préstamo de dinero - asoban

TRANSCRIPT

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

¿Qué es el Crédito?

El crédito es un préstamo de dinero que el Banco otorga a su cliente,

con el compromiso de que en el futuro, el cliente devolverá dicho

préstamo en forma gradual (mediante el pago de cuotas) o en un solo

pago y con un interés adicional que compensa al Banco por todo el

tiempo que no tuvo ese dinero (mediante el prepago).

Cuando el crédito es de consumo, éste permite disponer de una

cantidad de dinero para la adquisición de bienes de consumo o el pago

de servicios.

Ahora bien, no cualquier persona puede tener acceso a un crédito

bancario. Para ello debe cumplir con ciertos requisitos, siendo los

principales contar con antecedentes comerciales y crediticios adecuados

y demostrar ingresos actuales y posteriores que le permitan atender de

manera adecuada la deuda que va a contraer.

EXP.LIC. MILENKAVENEGAS HERRERA

QUIENES OTORGAN CREDITOS EN EL MARCO DE LA LEY

Todas el as entidades de Intermediación financiera EIF reguladas

y supervisadas por la ASFI se encuentran autorizadas para otorgar

créditos.

QUE TIPOS DE CREDITOS SE CONOCEN EN EL SISTEMA

FINANCIERO

Crédito empresarial:

Todo crédito otorgado a una persona natural o jurídica con el objeto de

financiar actividades de producción, comercialización o servicios, y

cuyo tamaño de la actividad económica se encuentre clasificado en el

índice de Gran Empresa.

Crédito PYME: Todo crédito otorgado a una persona natural o jurídica

con el objeto de financiar actividades de producción, comercialización

o servicios, y cuyo tamaño de la actividad económica se encuentre

clasificado en el índice de Mediana Empresa y Pequeña EmpresaEXP. LIC.MILENKA VENEGAS

HERRERA

Microcrédito: Todo crédito otorgado a una persona natural

o jurídica, o a un grupo de prestatarios, con el objeto de financiar

actividades de producción, comercialización y servicios, cuya fuente

principal de pago la constituye el producto de las ventas e ingresos

generados por dichas actividades. Por el tamaño de la actividad

económica se encuentra clasificado en el índice de microempresa De

acuerdo a la tecnología crediticia utilizada por la EIF el microcrédito

puede ser clasificado como.

Microcrédito Individual.- Microcrédito concedido a un

prestatario, sea persona natural o jurídica, con garantía o sin garantía.

Microcrédito Solidario.- Microcrédito concedido a un grupo de

prestatarios, conformado por personas naturales, con garantía

mancomunada o solidaria. |

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Microcrédito Banca Comunal.- Microcrédito sucesivo y

escalonado concedido a una agrupación de personas

organizadas en al menos dos (2) grupos solidarios, con garantía

mancomunada, solidaria e indivisible; para obtener además del

microcrédito servicios complementarios con el fin de lograr el

desarrollo humano y económico de sus asociados.

Crédito de vivienda:

Todo crédito otorgado a personas naturales destinado

exclusivamente para; Adquisición de terreno para la

construcción de vivienda, Compra de vivienda individual o en

propiedad horizontal, Construcción de vivienda individual o

Refacción, remodelación, ampliación, mejoramiento de vivienda

individual o en propiedad horizontal, según corresponda. De

acuerdo al tipo de garantía y/o tecnología crediticia utilizada

por la EIF el crédito de vivienda puede ser clasificado como:

Crédito hipotecario de vivienda: Todo crédito otorgado a

personas naturales destinado exclusivamente para:

i. Adquisición de terreno para la construcción de vivienda

ii. Compra de vivienda individual o en propiedad horizontal

iii. Construcción de vivienda individual

iv. Refacción, remodelación, ampliación, mejoramiento de vivienda

individual o en propiedad horizontal.

El crédito hipotecario de vivienda se limita a una primera o

segunda vivienda de propiedad del deudor, ocupada o dada en

alquiler por el deudor propietario. Asimismo, la garantía debe ser la

misma del destino del crédito. No comprende los créditos

destinados a financiar viviendas que no tengan las características

anteriores o con fines comerciales, ni otros tipos de créditos

amparados con garantía hipotecaria.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Crédito de vivienda sin garantía hipotecaria.- Crédito

otorgado a personas naturales destinado exclusivamente para:

i. Construcción de vivienda individual

ii. Refacción, remodelación, ampliación, mejoramiento de vivienda

individual o en propiedad horizontal

El crédito de vivienda sin garantía hipotecaria no podrá exceder el

equivalente de Bs65.000 y 48 meses de plazo.

La EIF debe contar con una tecnología crediticia adecuada para

otorgar y monitorear este tipo de créditos.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Crédito de consumo:

Todo crédito concedido a una persona natural, con el objeto de

financiar la adquisición de bienes de consumo o el pago de

servicios, amortizable en cuotas sucesivas y cuya fuente principal de

pago es el salario de la persona o ingresos provenientes de su

actividad, adecuadamente verificados. Esta definición incluye las

operaciones realizadas a través del sistema de tarjetas de crédito de

personas naturales. De acuerdo a la tecnología crediticia utilizada

por la EIF el mismo puede ser clasificado como:

Crédito de consumo a persona dependiente.- Es todo

crédito de consumo concedido a una persona natural asalariada.

Crédito de consumo a persona independiente.- Es todo

crédito de consumo concedido a una persona natural no asalariada.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

DIRECTRICES GENERALES PARA LA GESTIÓN

DEL RIESGO DE CRÉDITO

Principales definiciones.-

A continuación se presentan algunos términos utilizados con

frecuencia, que no deben ser considerados como limitativos en su

aplicación:

Riesgo de crédito:

probabilidad de que un deudor incumpla, en cualquier grado, con el

repago de su(s) obligación(es) con la EIF de modo tal que se genere

una disminución en el valor presente del contrato.

Gestión del riesgo de crédito:

proceso de identificación, medición, monitoreo, control, y divulgación

del riesgo de crédito, en el marco del conjunto de objetivos, políticas,

procedimientos y acciones establecidas por la EIF para este propósito.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Directorio:

El Directorio es la máxima autoridad de administración de las EIFs

constituidas como sociedades anónimas o como mutuales de

ahorro y préstamo, elegido por la Junta general ordinaria de

accionistas o Asamblea de asociados, con amplias facultades de

administración, gestión y representación de la EIF, facultado para

delegar algunas de sus funciones de administración, siendo

responsables solidariamente por la resoluciones que se adopten y

por los actos de la administración. Las funciones de este órgano

serán ejercidas por el Consejo de administración, en el caso de

cooperativas de ahorro y crédito abiertas y por los apoderados

generales para el caso de sucursales de EIFs extranjeras, en el

marco de las responsabilidades otorgadas por sus casas matrices.

Comité de riesgos:

órgano creado por la EIF, responsable del diseño de las políticas,

sistemas, metodologías, modelos y procedimientos para la

eficiente gestión integral de los riesgos —crediticio, de mercado,

liquidez, operativo, legal— y de proponer los límites de exposición

a éstos.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Unidad de gestión de riesgos:

órgano autónomo responsable de identificar, medir, monitorear,

controlar y divulgar todos los riesgos —crediticio, de mercado,

liquidez, operativo, legal— que enfrenta la EIF. Esta unidad deberá

ser independiente de las áreas de negocios y del área de registro de

operaciones, a fin de evitar conflictos de intereses y asegurar una

adecuada separación de responsabilidades. Su tamaño y ámbito

deberán estar en relación con el tamaño y la estructura de la EIF y

con el volumen y complejidad de los riesgos en los que incurra.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

DEFINICIÓN DE RIESGO

Riesgo es la posibilidad de que un evento que se espera ocurra en una

forma, lo haga en forma distinta. Si la forma en que ocurre afecta

adversamente la posición de la EIF , este tipo de riesgo debe ser evitado o

minimizado.

La actividad bancaria y financiera tiene asociados varios riesgos. Dos de

ellos son esenciales. Se trata de los riesgos de iliquidez y de

incobrabilidad.

Los bancos e instituciones financieras captan depósitos y otros pasivos y

enseguida otorgan créditos a plazo de vencimiento normalmente más

largos que los primeros. Una de las operaciones pasivas características de

los bancos comerciales son los depósitos en cuenta corriente. Estos

últimos son incondicionalmente exigibles por parte de los

cuentacorrentistas. Pero los fondos de estas cuentas están colocados o

invertidos de manera que su recuperación está diferida.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

El riesgo de iliquidez se relaciona con la probabilidad de enfrentar una

situación en la cual los retiros de los depositantes son superiores a los fondos

disponibles bajo la forma de reservas o encajes. Si esa situación se produce,

el banco debe incurrir en ajustes costosos, consistentes en la liquidación

anticipada de activos rentables, o bien, en la obtención de préstamos

interbancarios o de urgencia, normalmente más caros que el resto de los

pasivos bancarios.

El otro riesgo esencial es el riesgo de incobrabilidad.

Los mercados de bienes y servicios se caracterizan por el intercambio de

valores ciertos: mercaderías por dinero, o prestaciones personales por dinero.

Los mercados financieros, en cambio, se caracterizan por el intercambio de un

valor cierto -dinero- por uno incierto -compromiso de pago a futuro.

La incertidumbre del acreedor respecto del comportamiento del deudor es un

rasgo esencial de estos mercados.

El cumplimiento del compromiso de un deudor depende de su intención y de

su capacidad de pago. La intención se relaciona con la honestidad o

deshonestidad del deudor.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Suponiendo honestidad, la capacidad de pago depende, entre otros, de los

siguientes factores principales: la rentabilidad del negocio del deudor, el

monto del crédito, el patrimonio del deudor, y la fracción de dicho

patrimonio entregada en garantía al acreedor.

El riesgo básico es el que afecta a los retornos de los negocios e

inversiones productivas, explicando el origen del riesgo de

incobrabilidad. Los otros factores -el monto del préstamo, el patrimonio y

las garantías- determinan la magnitud exacta del riesgo asumido por el

acreedor. La manipulación del primero y el último permite a las

instituciones bancarias y financieras fijar la magnitud de los riesgos que

desean absorber, independientemente del grado de incertidumbre sobre

los retornos futuros de las actividades productivas.

Los riesgos de pérdidas en las actividades de personas o empresas son

transferibles parcial o totalmente a los bancos o instituciones financieras.

Los bancos e instituciones financieras transfieren, a su vez, todos o parte

de esos riesgos de pérdidas a los depositantes.

Invocando beneficios sociales, el Estado suele asumir una parte o todos los

riesgos de pérdidas transferidos a los depositantes, garantizando sus

depósitos. La transferencia de riesgos de pérdidas desde los deudores a

los acreedores y eventualmente desde éstos al Estado, es también un rasgo

esencial de las operaciones bancarias y financieras.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

TIPOS DE RIESGO

Toda operación crediticia, por definición, es riesgosa y,

normalmente, está sujeta a los riesgos que se describen a

continuación. Sin embargo, al emitir los Informes de Riesgos se debe

tener cuidado de identificar aquellos riesgos principales que, en

función del caso particular, parecen ser los más significativos en

base a la documentación revisada.

Riesgo de "Caracter"

Surge de la posibilidad de que el cliente ponga en peligro al Banco por

tener actividades o vinculaciones ilícitas; también, aunque no las tuviese, de

asumir o poder llegar a asumir actitudes personales que perjudiquen los

derechos lícitos del Banco a proteger sus activos de riesgo y los bienes

recibidos en garantía.

Se detecta, sobre todo, a través del contacto personal y las referencias de

terceros y/o informes especializados de Buró de Información (por ej:

ENSERBIC, Central de Riesgos de la ASFI, Central de Deudas a las AFP´s,

etc.) o la transparencia y coherencia en la información presentada.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Riesgo de Desvío de Fondos

Surge de la posibilidad de que el cliente desvíe los recursos concedidos por el

Banco a otras áreas de actividad para las que no se concedieron.

Riesgo del Sector

Surge de la posibilidad de que factores externos o internos que afectan

estructural o coyunturalmente al sector en el que conduce sus actividades el

cliente, afecten en forma adversa sus negocios.

Se detecta a través de estudios sectoriales.

Riesgo de Mercado

Surge de la posibilidad de que el cliente se vea perjudicado en sus actividades y

negocios por sus competidores, y/o proveedores y/o clientes y/o la aparición de

productos sustitutos, lo que le significaría retroceder en la posición de mercado

que detenta, afectando adversamente sus volúmenes y márgenes de venta.

Se detecta a través de la información que respecto a sus competidores,

proveedores, clientes y productos debe entregar nuestro cliente. Esta información

debe ser contrastada con la que se recibe de otras fuentes (publicaciones

especializadas sectoriales, por ejemplo) y, especialmente, la que se conoce

internamente por la posibilidad que el Banco esté también trabajando con sus

competidores, proveedores y clientes.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Riesgo de Incobrabilidad (de cuentas por cobrar)

Surge de la posibilidad de que el cliente no recupere de sus clientes, en el

plazo y forma comprometidos, los créditos por las ventas efectuadas, y no

existan garantías y/o previsiones suficientes.

Se detecta obteniendo del oficial información detallada de los clientes

deudores, antigüedad de la deuda y mora resultante.

Riesgo de Iliquidez

Surge de la posibilidad de que los activos corrientes no se transformen en

liquidez inmediata suficiente para cubrir los pasivos corrientes en el tiempo y

forma comprometidos con sus acreedores.

Se detecta a través de la información financiera histórica y proyectada

presentada.

Riesgo de Garantía

Surge de la posibilidad de que las garantías ofrecidas no estén adecuadamente

valorizadas, controladas o sean de difícil comercialización; también, que no

sean suficientes para el riesgo a ser asumido.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Riesgo de Contingencia Impositiva y Social

Surge de la posibilidad de que el cliente haya evadido el pago de

impuestos o los beneficios de ley para sus trabajadores y que, por tanto,

los estados financieros presentados y sus proyecciones no estimen el

valor de lo que le representaría este pasivo en caso de verse obligados

a cumplir con estas obligaciones.

Riesgo Cambiario

Surge de la posibilidad de que el cliente mantenga activos y pasivos en

diferente moneda y, como consecuencia, de que al devaluarse o

revalorizarse una moneda específica respecto a otras, se produzcan

pérdidas de cambio significativas.

Se detecta obteniendo la posición (activa o pasiva) del cliente para cada

moneda con la que trabaja.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Riesgo Operativo

Surge de la posibilidad de que la operación planteada esté sujeta a una

cantidad tal de condiciones para el cliente y/o el Banco, que hacen que sea

de difícil control o que inducen a que fácilmente se cometan errores

operativos que luego le impliquen al banco y sus funcionarios medidas

disciplinarias.

Este tipo de riesgo debe ser evitado en lo posible.

Puede también ser apropiado, al riesgo operativo presente en las

actividades operativas del cliente, y en su relación comercial o legal con

clientes, proveedores y autoridades competentes.

Riesgo de Sucesión

Surge de la probabilidad de cesación intempestiva en la generación de

ingresos de la empresa o cliente, producto de la ausencia definitiva de un

ejecutivo, obrero o director.

Se detecta cuando la capacidad administrativa y directiva de una empresa,

se encuentra concentrada en la gestión de una sola persona. Este tipo de

riesgos debe ser evitado, o en su defecto lograr la constitución de seguros

de desgravamen a favor de la persona en la que se concentra la gestión

operativa de la empresa, para ello se la constituye en codeudora.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EL ANÁLISIS CREDITICIO

EL oficial de crédito es el empleado bancario que se encarga de

obtener y verificar todos los datos de la persona que va a solicitar un

crédito.

Su trabajo consiste en entregarle al banco la información necesaria para

que la entidad pueda otorgar o NO el crédito.

En la mayoría de los casos, define el "riesgo crediticio" asegurándose

que el cliente sea una persona "confiable" para el banco.

De ese modo tratan de asegurarse de que el crédito se va a cobrar.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Para otorgar cualquier financiamiento, quien lo recomienda debe

informar claramente a quien lo va a aprobar, lo siguiente:

¿A quién se pretende financiar?

¿Qué se pretende financiar?

¿Con qué producto financiero?

¿A qué plazo y con qué periodicidad?

¿Con qué rentabilidad?

¿Cuál es la fuente principal de pago y cómo se sustenta?

¿Cuál es la fuente alternativa de pago si falla la primera?

¿Qué condiciones debe cumplir el cliente durante el plazo del crédito?

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Como política general, el Análisis Crediticio debe cubrir una secuencia de:

a. Contacto con el cliente por parte del Oficial de Negocios o

Recuperaciones.

b. Recabar información (cumpliendo la normativa).

c. Analizar la solicitud.

d. Estructurar la operación de crédito minimizando riesgos.

e. Retroalimentar las recomendaciones de la Unidad de Admisión de Riesgo

de Crédito y/o del Comité responsable de la aprobación.

f. Comunicar al cliente y retomar los puntos d y e, hasta definir la aprobación

o rechazo definitivo.

Las 5 C´s en un ANALISIS DE UN CREDITO SON.

Carácter:

El sujeto debe demostrar con hechos concretos y objetivos, su integridad

moral, y compromiso hacia la obligación que pretende asumir. Si esta

característica es negativa o existieran dudas, es preferible no proseguir con

el análisis y rechazar el riesgo propuesto. En esta tarea es fundamental

disponer de referencias y burós confiables de información.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Capacidad De Pago:

El sujeto debe demostrar que conoce y que cuenta con la capacidad de

gestión que permita sostener la generación de la fuente de pago.

Adicionalmente, deben evaluarse los riesgos que podrían afectar la

capacidad de gestión. Si se detectase que el sujeto no demuestra

capacidad administrativa y técnica suficiente, y/o que existen amenazas

que pudiesen poner en riesgo esta característica, debe evitarse el crédito

solicitado.

Capital:

Es el respaldo monetario, reservas financieras, y otros que forman el

indicador principal de su SOLVENCIA.

Colateral Garantía:

Indicador que nos garantiza la probabilidad de recuperar el crédito.

Condiciones Externas:

Factores ajenos al préstamo, por ejemplo; factores económicos y políticos,

situación de la industria, tecnología, conflictos sociales, etc.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

INSTRUMENTOS PARA ANALISIS DEL CREDITO

Estados Financieros

✓Mucha de la información acerca de la empresa está en la forma de

Estados Financieros.

✓Estos Estados Financieros (Balance General, Estado de

Resultados y Estado de Flujos de Efectivo) se preparan de acuerdo

con reglas establecidas por la Contabilidad.

✓El análisis de los Estados Financieros implica una comparación del

desempeño de la empresa en el tiempo, así como una

comparación con otras compañías que participan en el mismo

sector.

✓Este análisis se realiza para identificar los puntos débiles y fuertes

de la empresa.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Función de los Estados Financieros

• Proporcionan información a los propietarios y acreedores de la

empresa acerca de la situación actual de ésta y su desempeño

financiero anterior.

• Los estados financieros proporcionan a los propietarios y

acreedores una forma conveniente para fijar metas de

desempeño e imponer restricciones a los administradores de la

empresa.

• Los estados financieros proporcionan plantillas convenientes

para la planeación financiera.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

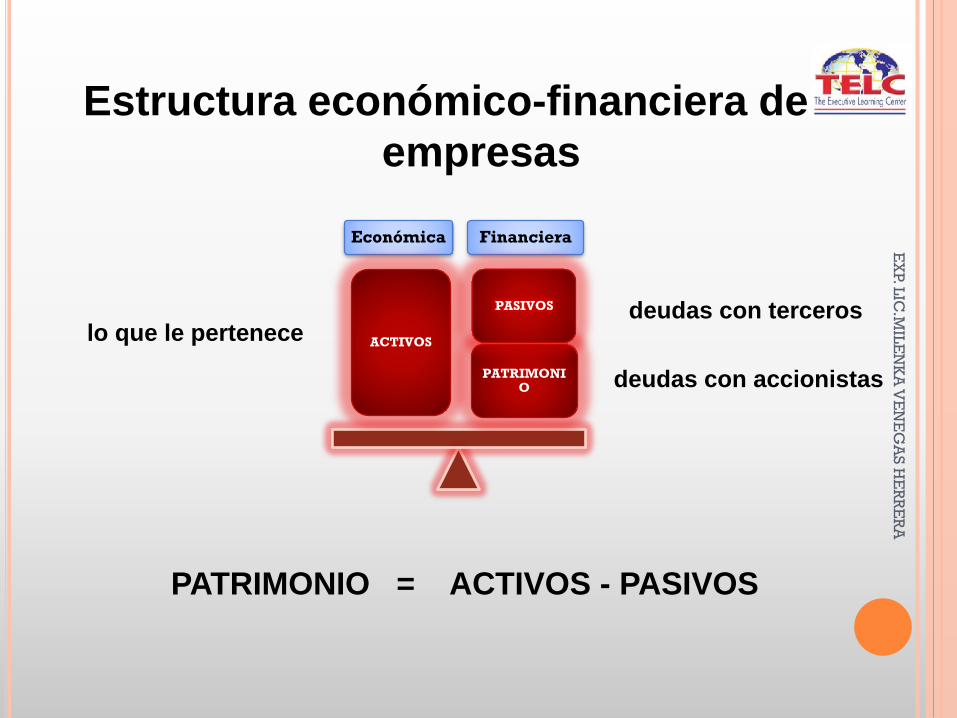

Estructura económico-financiera de las

empresas

Económica Financiera

PATRIMONIO

PASIVOS

ACTIVOS

deudas con terceros

deudas con accionistas

lo que le pertenece

PATRIMONIO = ACTIVOS - PASIVOS

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Ecuación de Equilibrio

ACTIVO = PASIVO + PATRIMONIO

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Balance General

• Es el documento en el cual se describe la posición

financiera de la empresa en un momento dado (en un punto

específico del tiempo).

• Indica las inversiones realizadas por la empresa bajo la

forma de Activos, y los medios a través de los cuales se

financiaron dichos activos, ya sea que los fondos se

obtuvieron bajo la modalidad de préstamos (Pasivos) o

mediante la venta de acciones (Capital Contable).

• Es como una FOTOGRAFIA que muestra la posición

financiera de la empresa en un momento determinado del

tiempo. Está compuesto por el Activo, Pasivo y Patrimonio.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Balance General

ACTIVO

CORRIENTE

ACTIVO

NO

CORRIENTE

PASIVO

CORRIENTE

PASIVO

NO

CORRIENTE

PATRIMONIO

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Estructura del Balance General

ACTIVO PASIVO Y PATRIMONIO

PASIVO

Activo Corriente Pasivo Corriente

Caja y Bancos Proveedores

Clientes Bancos

Otras Cuentas por Cobrar Empleados

Inventarios Estado

Gastos Pagados por Anticipado Total Pasivo Corriente

Total Activo Corriente Pasivo No Corriente

Deudas a Largo Plazo

Activo No Corriente Total Pasivo No Corriente

Activo Fijo Total Pasivo

Depreciación Patrimonio

Acitvo Fijo Neto Capital

Total Activo No Corriente Utilidades Acumuladas

Total Patrimonio

TOTAL ACTIVO TOTAL PASIVO + PATRIMONIO

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Estado de Resultados

• Muestra la rentabilidad de la empresa durante un

período, es decir, las ganancias y/o pérdidas que la

empresa tuvo o espera tener.

• Se conoce también como Estado de Ganancias y

Pérdidas.

• Presenta los resultados de las operaciones de negocios

realizadas durante un período, mostrando los ingresos

generados por ventas y los gastos en los que haya

incurrido la empresa.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Componentes del Estado de Resultados

• Ventas: Representa la facturación de la empresa en un

período de tiempo, a valor de venta (no incluye el I.V.A.).

• Costo de Ventas: representa el costo de toda la mercancía

vendida.

• Utilidad Bruta: son las Ventas menos el Costo de Ventas.

• Gastos generales, de ventas y administrativos:

representan todos aquellos rubros que la empresa requiere

para su normal funcionamiento. (pago de servicios de luz,

agua, teléfono, alquiler, impuestos, entre otros).

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

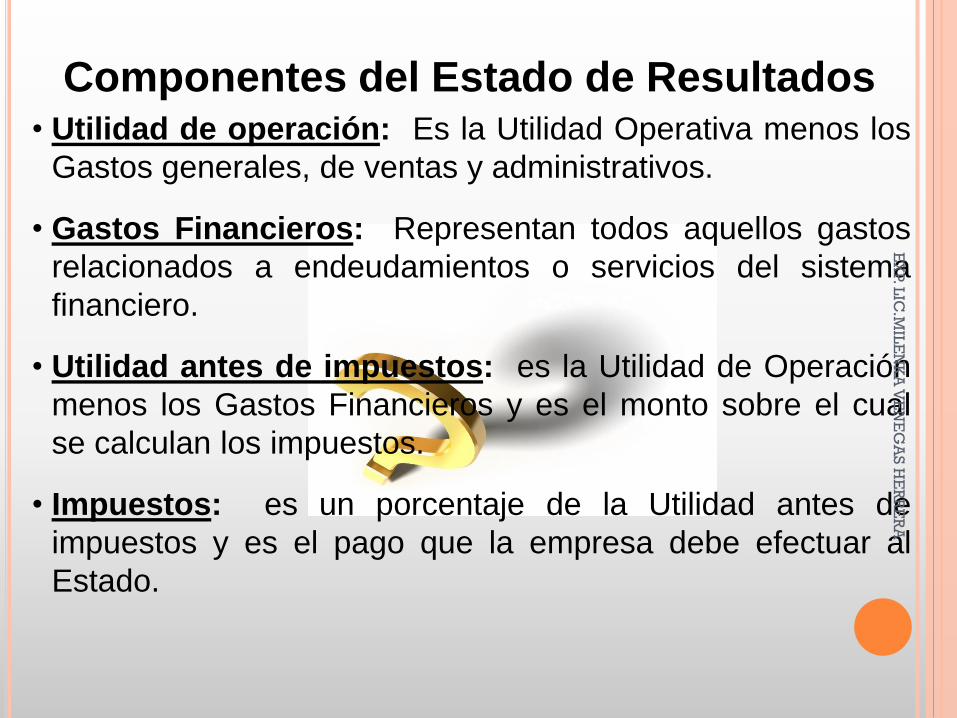

Componentes del Estado de Resultados• Utilidad de operación: Es la Utilidad Operativa menos los

Gastos generales, de ventas y administrativos.

• Gastos Financieros: Representan todos aquellos gastos

relacionados a endeudamientos o servicios del sistema

financiero.

• Utilidad antes de impuestos: es la Utilidad de Operación

menos los Gastos Financieros y es el monto sobre el cual

se calculan los impuestos.

• Impuestos: es un porcentaje de la Utilidad antes de

impuestos y es el pago que la empresa debe efectuar al

Estado.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Componentes del Estado de Resultados

• Utilidad neta: Es la Utilidad después de impuestos, es

aquella sobre la cual se calculan los dividendos.

• Dividendos: Representan la distribución de las utilidades

entre los accionistas o propietarios de la empresa.

• Utilidades retenidas: es la Utilidad Neta menos los

dividendos pagados a accionistas, la cual se representa

como utilidades retenidas para la empresa, las cuales luego

pueden ser capitalizadas.

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Estructura del Estado de Resultados

Ventas(-) Costo de Ventas

Utilidad Bruta(-) Gastos

Utilidad de Operación(-) Gastos Financieros

Utilidad antes de impuestos(-) Impuestos

Utilidad Neta(-) Pago de Dividendos

Utilidades Retenidas

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Compañía comercializadora

Ventas

Costo de artículos

vendidos

(gasto)

Gastos de ventas

y gastos

administrativos

menos

menos

ESTADO DE RESULTADOSBALANCE GENERAL

Inventario de

mercancía

Compra de

mercancía

Costos del

periodo

Costos del

producto

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

Compañía industrial o manufacturera

Ventas

Costo de artículos

vendidos

(gasto)

Gastos de ventas

y gastos

administrativos

menos

menos

ESTADO DE RESULTADOSBALANCE GENERAL

Inventario

producto

terminado

Costos

de

transformación

Costos del

periodo

Costos

del

producto Inventario

producto

proceso

Inventario

materiales

directos

Compras

materiales

directos

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA

EX

P. LIC

.MIL

EN

KA

VE

NE

GA

S H

ER

RE

RA