proyecto integrador de carrera previa la obtención del...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

Proyecto Integrador de Carrera previa la obtención

del título de:

INGENIERAS EN CONTABILIDAD SUPERIOR, FINANZAS Y

AUDITOR, C.P.A

TEMA:

“MANUAL DE MANEJO Y ADMINISTRACIÓN DE ACTIVOS FIJOS Y DE

CONTROL ADMINISTRATIVO DEL ÁREA DE SALUD N° 1 PASTAZA”

AUTORAS : TLGA. DAMARIS PAULINA SÁNCHEZ MOYOLEMA

TLGA. MÓNICA GABRIELA SINCHI REINOSO

ASESORA : DRA. MIRYAN AREVALO

PUYO-PASTAZA

ii

CERTIFICACIÓN DE ASESORÍA

Puyo, 26 de Marzo del 2010

Dra. Miryan Arévalo, en mi calidad de asesora del Proyecto Integrador de Carrera previa la

obtención del Titulo de INGENIERAS EN CONTABILIDAD SUPERIOR,

FINANZAS Y AUDITOR, C.P.A, de las tecnólogas DAMARIS PAULINA

SÁNCHEZ MOYOLEMA Y MÓNICA GABRIELA SINCHI REINOSO, cuyo

tema es “MANUAL DE MANEJO Y ADMINISTRACIÓN DE ACTIVOS FIJOS Y DE

CONTROL ADMINISTRATIVO DEL ÁREA DE SALUD N° 1 PASTAZA”, certifico que

el mismo observa las orientaciones técnicas y metodológicas de la Investigación Científica,

cumpliendo con las disposiciones emitidas por la Universidad Regional Autónoma de los

Andes “UNIANDES” a través de la Facultad de Sistemas Mercantiles, por lo que autorizo

hacer uso de la presente para los fines legales consiguientes a su sustentación ante el Tribunal

de Grado correspondiente.

ATENTAMENTE,

DRA. MIRYAN ARÉVALO

ASESORA

iii

AUTORÍA

Las ideas y conceptos, así como el tratamiento formal y científico de la metodología de la

investigación contemplados en: “MANUAL DE MANEJO Y ADMINISTRACIÓN DE

ACTIVOS FIJOS Y DE CONTROL ADMINISTRATIVO DEL ÁREA DE SALUD N° 1

PASTAZA”, Trabajo Integrador de Fin de Carrera previo a la obtención del Título de

Ingenieras en Contabilidad Superior, Finanzas y Auditor C.P.A por la Facultad de Sistemas

Mercantiles de la Universidad Regional Autónoma de los Andes “Uniandes” es de nuestra

responsabilidad.

AUTORAS:

Tlga. Damaris Sánchez Tlga. Mónica Sinchi

iv

AGRADECIMIENTO

Nuestro más grato agradecimiento a nuestra tutora por su

alegría y transparencia de cristal con que nos entregó sus

sabias enseñanzas, gracias a nuestros padres que con su

nobleza y sacrificio, vertieron todo su apostolado en nuestras

almas.

Damaris, Mónica

v

DEDICATORIA

A nuestros padres:

Que con su afán y sacrificio, hicieron posible la culminación

de esta etapa de nuestra carrera que nos ha capacitado

para un futuro mejor y que siempre pondremos al servicio

del bien, la verdad y la justicia.

Damaris, Mónica

vi

RESUMEN

El presente trabajo, cuenta con bases científicas e investigativas que nos ha permitido

desarrollarlo; primero cuenta con bases teóricas de contabilidad General en materia de activos

y en el caso del Área de Salud N° 1 Pastaza se ha tomado en consideración los Activos Fijos,

su valor, la depreciación y el tratamiento que cada uno por separado y juntos cumplen; la

Normativa Gubernamental también es importante en éste caso ya que al cumplirla nos

permitirá un correcto manejo de los Bienes del Sector Público, hemos tomado en cuenta la

Auditoría como una herramienta para realizar un examen que nos ayude a obtener resultados

que aumente el proceso que se debe llevar a cabo a los Bienes de la Institución como sus

procesos transparentando las transacciones y llevando un verdadero proceso claro en bien de

las cosas públicas.

Con todo esto nos hemos visto prestas para realizar un manual administrativo y de control de

Activos Fijos que le permita al Área de Salud N° 1 Pastaza tener una herramienta en la cual

poder guiarse en los casos como ingreso o egreso por diferentes circunstancias de los Bienes

de la Institución y así asignar al área que requiera o carezca del bien, llevando un proceso

claro en el cual todos podrán ser participes, así, como también la debida codificación

administrativa y ordinal de los bienes a fin de obtener un detalle de los bienes por familias

que posee la institución.

vii

SUMMARY

The present work, has scientific and investigative bases that it has allowed us to develop it;

first bill with theoretical bases of General accounting as regards active and in the case of the

Area of Health N° 1 Pastaza has taken in consideration the Fixed assets, its value, the

depreciation and the treatment that each one for separate and together they complete; the

Government Regulatory scheme is also important in this case since when completing it will

allow us a correct handling of the Goods of the Public sector, we have taken into account the

Audit like a tool to carry out an exam that he/she helps us to obtain results that the process

that should be carried out to the Goods of the Institution like its processes revealing the

transactions increases and taking a true clear process in well of the public things.

With all this we have been ready to carry out an administrative manual and of control of Fixed

assets that allows to the Area of Health N° 1 Pastaza to have a tool in the one which to be able

to be guided in the cases like entrance or expenditure by different circumstances of the Goods

of the Institution and this way to assign to the area that requires or lack the good, taking a

clear process in which all will be able to be participates, this way, as well as the due

administrative and ordinal code of the goods in order to obtain a detail of the goods for

families that it possesses the institution.

viii

INDICE

CERTIFICACIÓN DE ASESORÍA…………………………………………

AUTORIA……………………………………………………………………..

AGRADECIMIENTO………………………………………………………..

DEDICATORIA………………………………………………………………

RESUMEN…………………………………………………………………….

CAPÍTULO I………………………………………………………………….

EL OBJETO DE TRANSFORMACIÓN…………………………………...

1.1 ANTECEDENTES Y ESTADO ACTUAL DEL

OBJETO DE TRANSFORMACIÓN………………………………..

1.2 IDENTIFICACIÓN DEL OBJETO…………………………………

1.3 OBJETIVOS…………………………………………………………..

1.3.1. Objetivo general………………………………………………………

1.3.2. Objetivos específicos………………………………………………….

1.3 BENEFICIARIOS…………………………………………………….

CAPÍTULO II………………………………………………………………...

DISEÑO TEÓRICO-METODOLÓGICO DE LA PROPUESTA………..

2.1. BASES TEÓRICAS DEL PROYECTO

INTEGRADOR DE CARRERA…………………………………………

2.1.1 CONTABILIDAD GENERAL………………………………………..

2.1.1.1 ACTIVOS……………………………………………………………..

2.1.1.1.1 ACTIVOS FIJOS…………………………………………………..

2.1.1.2 NORMATIVA DEL SISTEMA DE

ADMINISTRACIÓN FINANCIERA……………………………..

ii

iii

iv

v

vi

1

1

1

4

5

5

5

5

6

6

6

6

6

6

18

ix

2.1.1.2.1 PRINCIPIOS GENERALES………………………………………

2.1.1.2.2OBLIGATORIEDAD DEL SISTEMA DE

ADMINISTRACIÓN FINANCIERA……………………………

2.1.1.2.3 NORMATIVA DE CONTABILIDAD GUBERNAMENTAL…

2.1.1.2.4 NORMAS TÉCNICAS DE CONTABILIDAD

GUBERNAMENTAL……………………………………………

2.1.1.3 CATÁLOGO DE CUENTAS………………………………………

2.1.1.4 ASOCIACIÓN CONTABLE PRESUPUESTARIA………………

2.1.1.5 SISTEMA DE CODIFICACIÓN……………………………………

2.1.2 AUDITORÍA FINANCIERA………………………………………….

2.1.3 AUDITORÍA INTERNA………………………………………………

2.1.4 PARTES DE UN MANUAL………………………………………….

2.2. DESCRIPCIÓN DE LA METODOLOGÍA DEL PROYECTO……..

2.2.1 METODOLOGÍA………………………………………………………

2.2.1.1 TIPOS, MÉTODOS Y TÉCNICAS DE INVESTIGACIÓN………

2.2.1.2 PLAN DE RECOLECCIÓN DE LA INFORMACIÓN………..

2.2.1.3 PROCESAMIENTO Y ANÁLISIS DE LA INFORMACIÓN……

2.2.2 TABULACIÓN DE LAS ENCUESTAS DIRIGIDAS AL

PERSONAL DEL ÁREA DE SALUD N°. 1 PASTAZA…………….

CAPITULO III……………………………………………………………..

DISEÑO DE LA PROPUESTA…………………………………………….

3.1 DISEÑO DE LA INVESTIGACIÓN DE CAMPO…………………….

3.1.1 PRESENTACIÓN………………………………………………………

3.1.2 OBJETIVO GENERAL………………………………………………..

18

21

21

24

60

62

64

71

74

76

80

80

80

83

84

85

94

94

94

95

96

x

3.1.3 ALCANCE DEL MANUAL……………………………………………

3.1.4 MARCO JURÍDICO…………………………………………………...

3.1.5 POLÍTICAS GENERALES……………………………………………

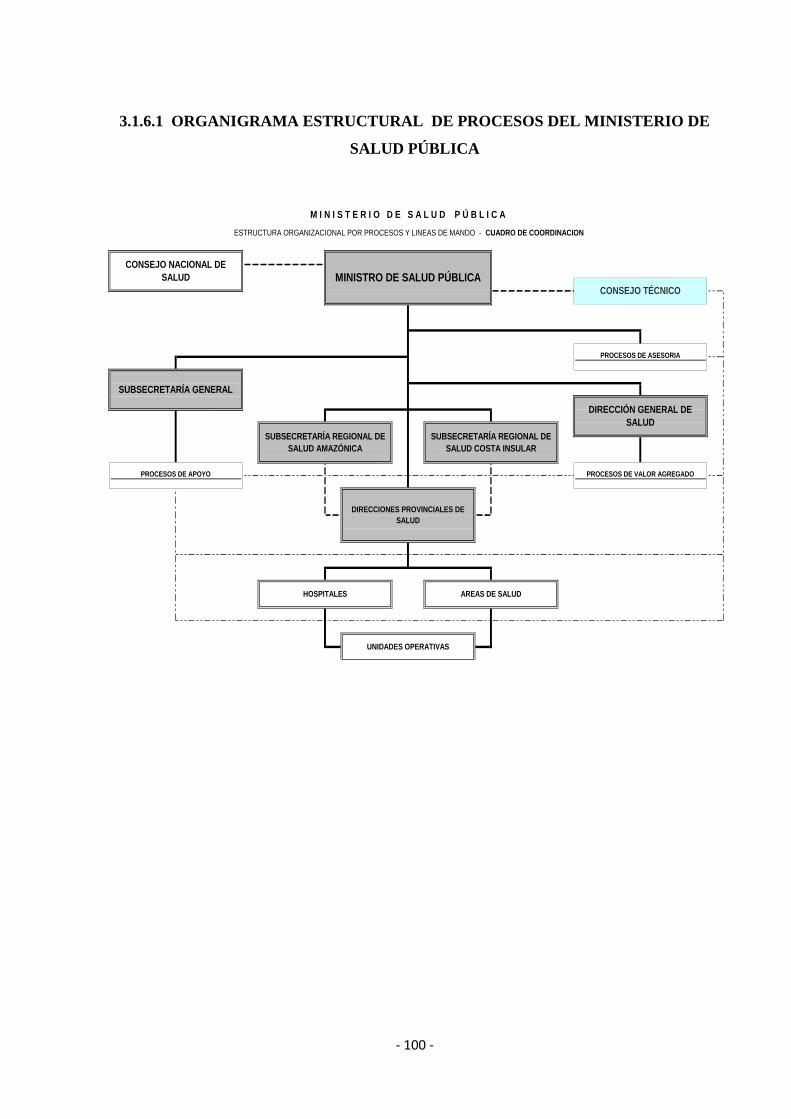

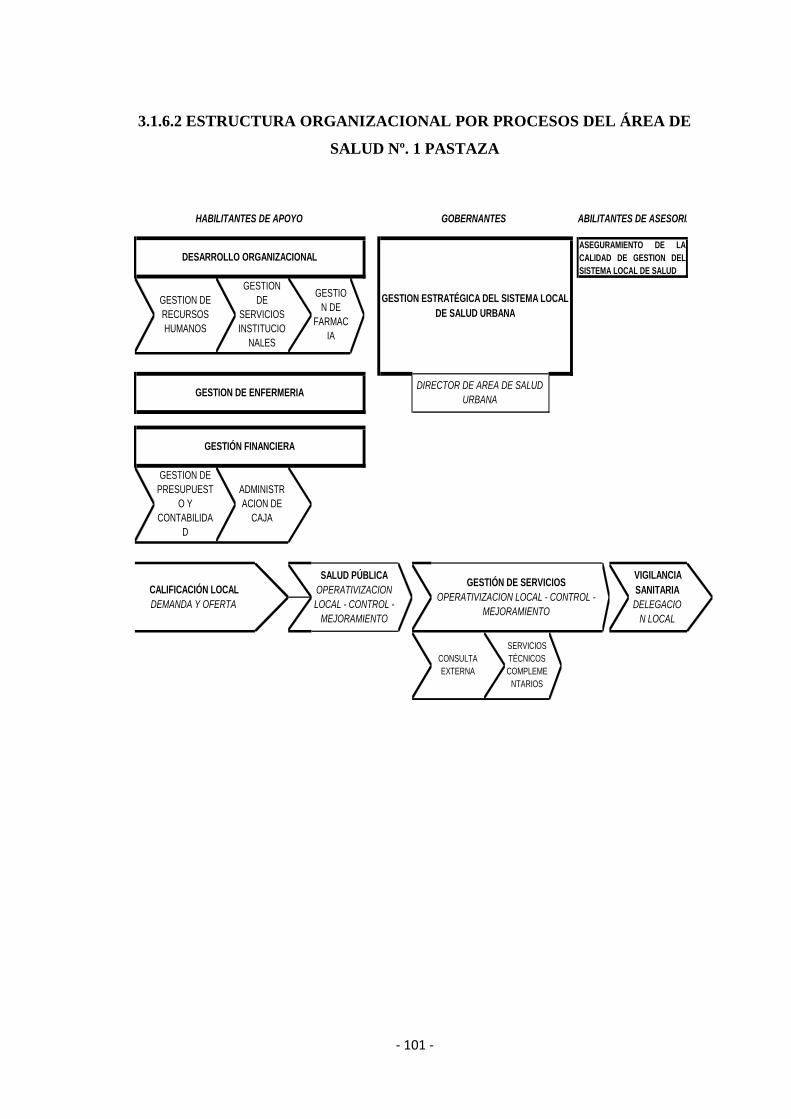

3.1.6 ORGANIZACIÓN ESTRUCTURAL Y FUNCIONAL DEL ÁREA

DE ADMINISTRACIÓN Y DE LOS ACTIVOS FIJOS…………

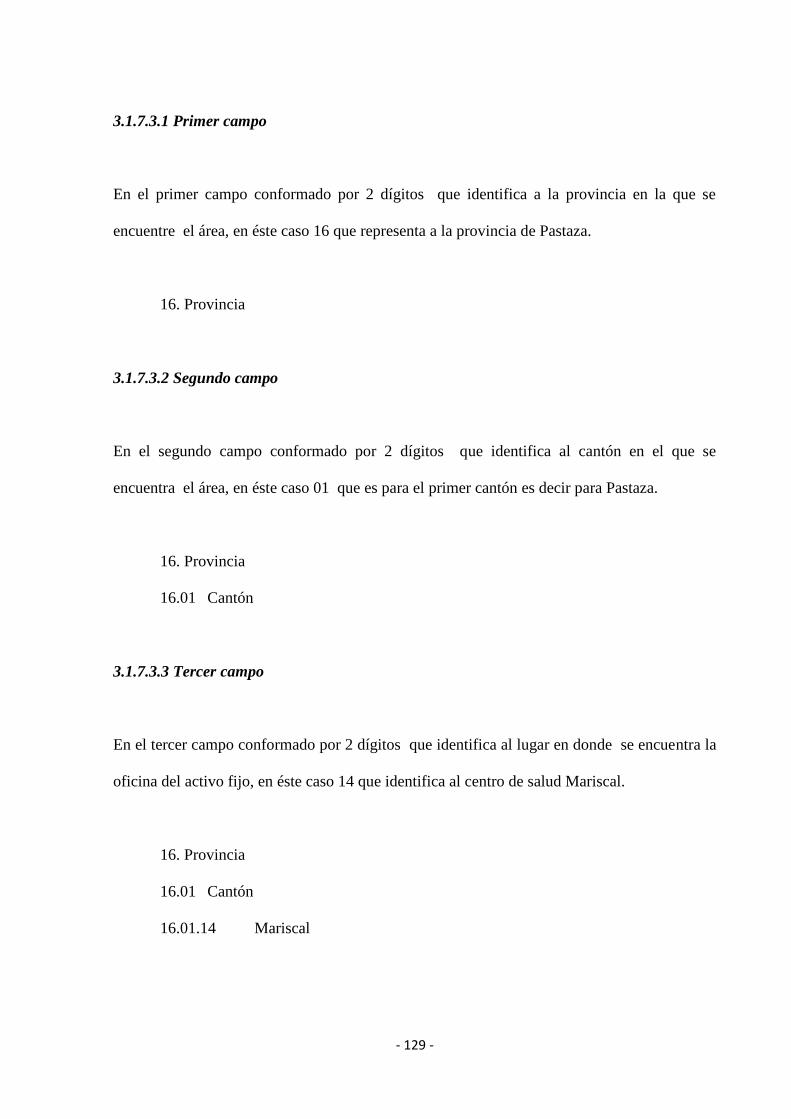

3.1.7 CODIFICACIÓN……………………………………………………….

3.1.7.1 CODIFICACIÓN DE LOS ACTIVOS……………………………..

3.1.7.2 PLAN DE CUENTAS………………………………………………...

3.1.7.3 FORMACIÓN DEL SISTEMA DE

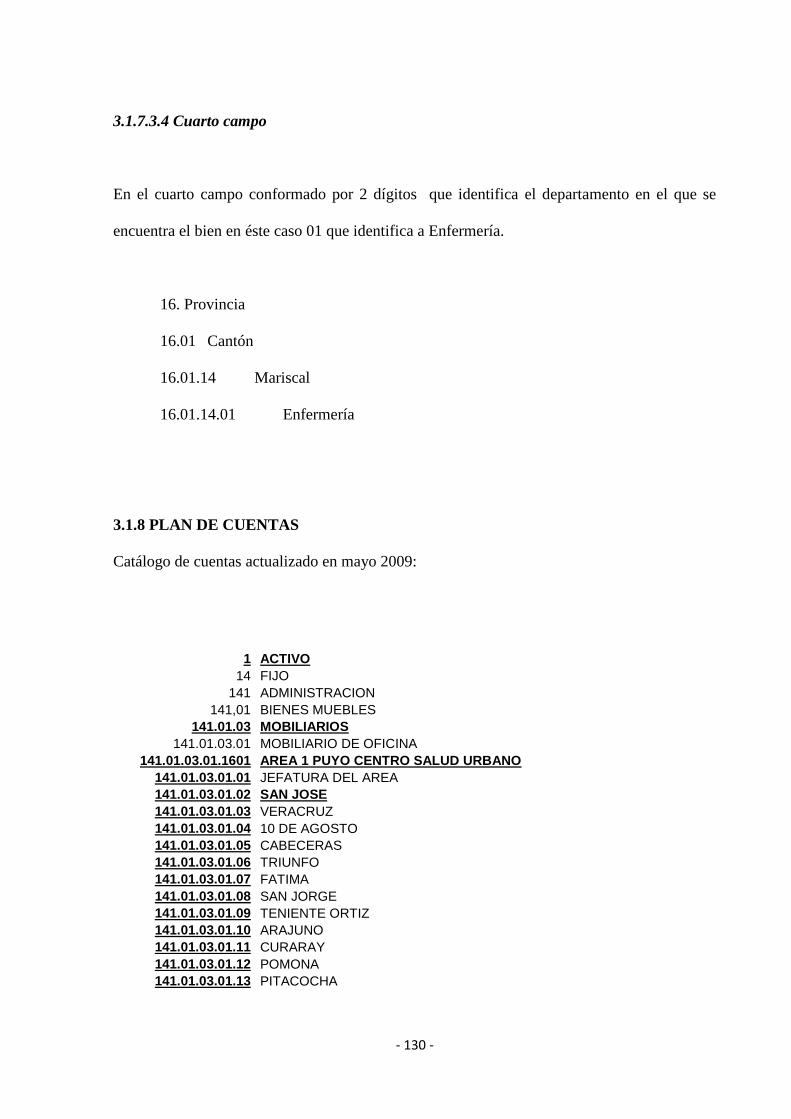

CODIFICACIÓN ADMINISTRATIVO…………………………..

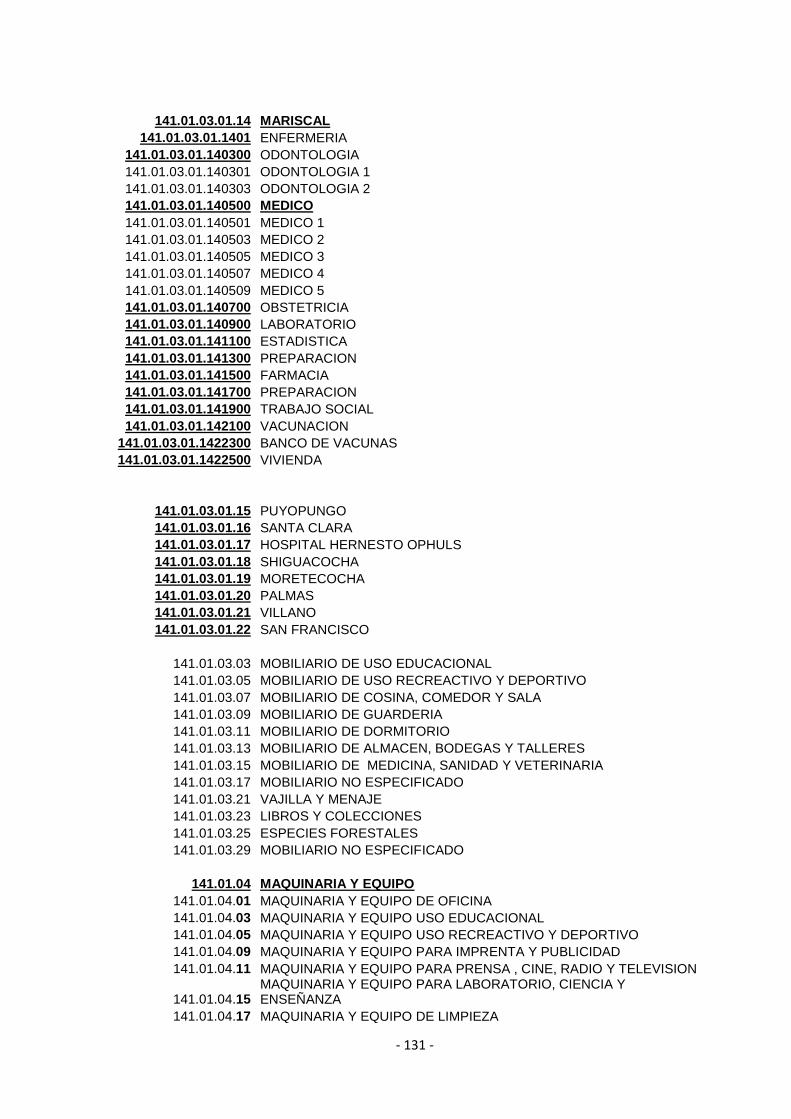

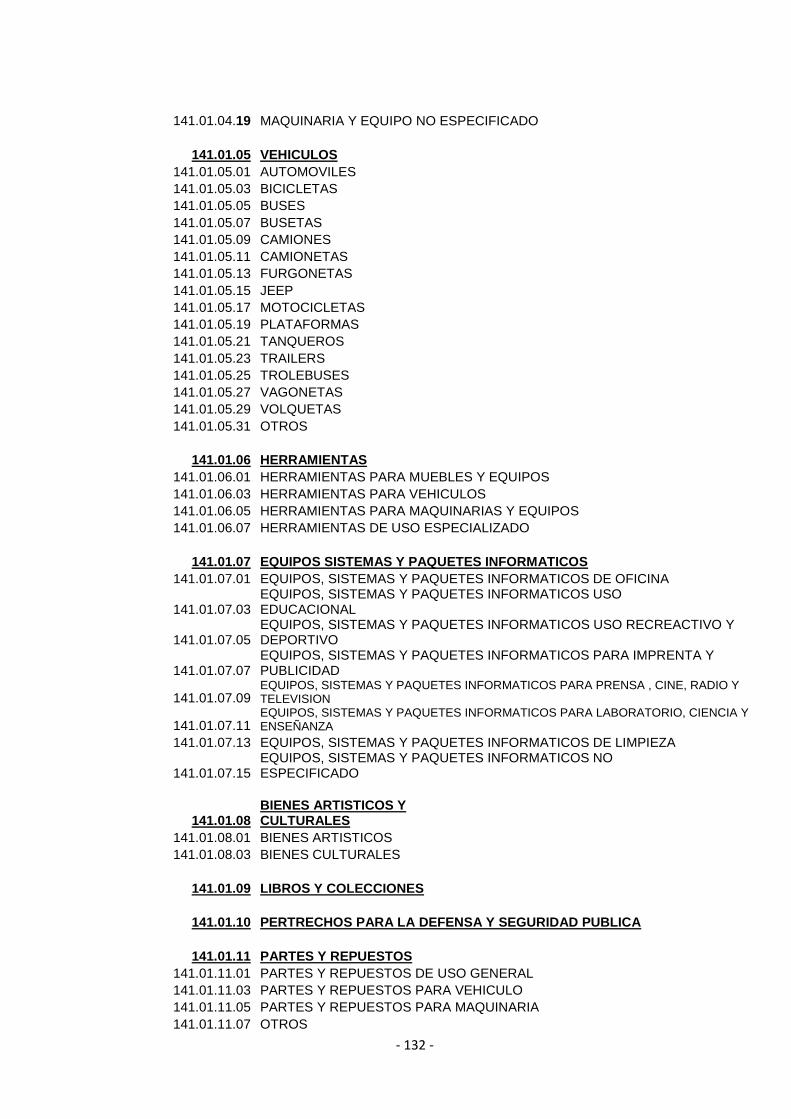

3.1.8 PLAN DE CUENTAS…………………………………………………..

3.1.9 SISTEMA DE CODIFICACIÓN ADMINISTRATIVO…………….

3.1.10 SISTEMA DE CODIFICACIÓN ORDINAL……………………….

3.2 CONCLUSIONES Y RECOMENDACIONES………………………..

3.2.1. CONCLUSIONES……………………………………………………..

3.2.2 RECOMENDACIONES……………………………………………….

3.2.3 BIBLIOGRAFÍA……………………………………………………….

96

97

97

99

125

125

125

128

130

133

147

149

149

149

150

- 1 -

CAPÍTULO I

EL OBJETO DE TRANSFORMACIÓN

1.1 ANTECEDENTES Y ESTADO ACTUAL DEL OBJETO DE

TRANSFORMACIÓN

En el transcurso de los últimos años se observa un mejoramiento de las condiciones de

salud de la población mundial, sin embargo, se registran programas de salud que tan solo

se presentan en documentos escritos pero que en la realidad no se los cumple, éstos se

dan por incoherencias en el presupuesto o en muchos de los casos por falta de

infraestructura para atender a los miles de enfermos que acuden a nivel mundial a los

diferentes sitios o puestos de salud para ser atendidos con calidad y de forma oportuna;

presentándose como un espejismo ante tanta desigualdad mundial, mientras en las grandes

metrópolis como Manhattan la asistencia médica puede ir hasta el hogar del paciente que

lo necesite, al otro lado del hemisferio la realidad es abismal, tan solo en América del Sur

existen zonas rurales, pequeñas ciudades y pueblos que no son atendidos ni una vez al

año, por la distancia a la que se encuentran de los hospitales o por las condiciones

marginales en las que viven.

Por todas las anteriores deficiencias se estableció la Organización Mundial de la Salud (OMS),

que según su constitución es la agencia especializada de la autoridad directiva y

coordinadora en materia de labor sanitaria mundial, siendo responsable de ayudar a todos

los pueblos a alcanzar el máximo nivel posible de salud; teniendo 6 agencias

- 2 -

organizacionales a nivel mundial que poco o nada pueden llegar a las zonas más

desprotegidas del mundo.

En Ecuador las cosas no son diferentes, es uno de los países de la región con mayores

desigualdades en materia de salud y con menor impacto de los recursos invertidos en

salud.

La estructura dependiente del MSP (Ministerio de Salud Pública) está muy debilitada por

la falta de presupuesto y su capacidad de liderar el sector, salud es por el momento

limitada, apegada a lo asignado desde el Ministerio de Economía.

La red de servicios de salud dependiente del Ministerio de Salud Pública (MSP) se

estructura de forma regionalizada con dos niveles de descentralización: el provincial

(direcciones provinciales de salud) y cantonal (áreas de salud).

El principal problema que tienen las redes de salud es la escasez de personal y su limitada

capacidad de resolución en atención primaria y especializada de nivel cantonal y

provincial. Existen barreras económicas, culturales y geográficas que limitan el acceso a

los servicios de salud y que afectan especialmente a la población pobre que vive en zonas

rurales, indígena en su mayoría que siente las necesidades y a la realidad epidemiológica

de poblaciones, especialmente en aquellas zonas más desprotegidas.

La Reforma en Salud en el Ecuador trata de ser un proceso orientado a introducir cambios

sustantivos en las diferentes instancias y funciones del sector con el propósito de aumentar

la equidad en sus prestaciones, la eficiencia de su gestión y la efectividad de sus

actuaciones, y con ello lograr la satisfacción de necesidades de salud de la población.

- 3 -

Una rápida mirada al sector salud en el Ecuador en las últimas décadas, refleja una realidad

bastante problemática y la presencia de limitantes en su accionar: Acceso inequitativo a los

servicios, bajas coberturas y calidad de atención, modelo de atención curativo y biologista,

gestión centralizada, falta de una política integral de recursos humanos, inadecuada

coordinación interinstitucional, paternalismo de instituciones públicas y privadas, alto

costo de insumos y tecnologías, pero el principal es el mal uso que se les da a los pocos

activos fijos que mantienen situación similar a la de otros países de la región, que sin

embargo ha sufrido algunos cambios en los últimos años, cuando se empiezan a

implementar acciones relacionadas con la reforma del sector salud, que inicia en la década

de los 80´s.

Es importante señalar que en otras instituciones del Estado los problemas no son diferentes

a los que se presentan en Salud, la infraestructura con la que cuentan es de forma reducida

y en muchos de los casos no prestan las garantías para un desempeño laboral óptimo, pero

los inconvenientes no terminan ahí, existen instituciones que no cuentan con la

infraestructura para realizar sus funciones, ante esta situación los administradores han

optado por arrendar oficinas improvisadas para realizar sus funciones.

El presupuesto para la compra de activos fijos dentro de las instituciones del Estado es

reducido, pocas obras que han sido construidas por convenios con los Gobiernos

Seccionales de turno, paulatinamente se ha podido abastecer ciertas instituciones con su

infraestructura para la atención a sus usuarios; de manera especial en el tema Salud, los

activos precarios tomando en cuenta que se necesitan insumos y activos de optima calidad

para un buen servicio.

Para la provincia de Pastaza el ámbito no es nada diferente, la dificultad para conseguir el

presupuesto para salud es el mismo que debe pasar las provincias de la Amazonía, los

- 4 -

problemas no solo se centran en la falta de medicinas y de plazas para que lo cubran los

muchos profesionales de la provincia.

Las mayores preocupaciones del Área, es el manejo de la cosa publica, por la carencia

tecnológica de la administración pudo haber sido una causa para no contar con los

requerimientos y estipulaciones en la decisión de crear un ente regulador para los Activos

fijos de la institución.

Además existen deficiencias dentro de las instituciones de salud, la determinación de

normativas de carácter particular que regulen los procesos relacionados con la

administración de bienes, respondiendo a la estructura organizativa y el talento humano

con que cuenta esta entidad de salud, problema que deriva efectos como mal uso,

desconocimiento de la ubicación de los bienes, bienes improductivos, obsolescencia

anticipada por falta de uso, compra de bienes que no están acorde con la necesidades y

muchas veces con la tecnología, todo esto va en detrimento de los escasos recursos

económicos asignados por el Ministerio de Finanzas año tras año, impidiendo entregar

servicios con calidad, calidez, como es el lema del Ministerio de Salud Pública y por ende

cumplir con los planes, programas, metas y objetivos trazados por el Área.

1.2 IDENTIFICACIÓN DEL OBJETO.

Carencia de un Manual de Manejo y Administración de Activos Fijos y de Control

Administrativo en el Área de Salud Nº1 Pastaza.

- 5 -

1.3 OBJETIVOS

1.3.1 Objetivo general

Diseñar un manual de administración de activos fijos y de control

administrativo que permitirá un uso adecuado de los bienes del Área de Salud

N° 1 Pastaza.

1.3.2 Objetivos específicos

1.3.2.1 Fundamentar teóricamente la realización del Manual de Manejo,

Administración de Activos Fijos y gestión en las entidades del sector

público.

1.3.2.2 Determinar la condición actual del Área de Salud N°1 Pastaza.

1.3.2.3 Elaborar un Manual de Manejo y Administración de Activos Fijos y de

control administrativo del Área de Salud N°1 Pastaza.

1.4 BENEFICIARIOS

El Área de Salud N°1 Pastaza, permitiéndole mejorar el control de sus procesos

administrativos.

Usuarios internos como los Agregadores de Valor (médicos, enfermeras y

odontólogos) y Habilitantes de Apoyo (personal administrativo) accediéndole a

que realicen un proceso con eficacia.

Usuarios externos ya que son los beneficiarios más directos al acceder

directamente a los programas de salud.

- 6 -

CAPÍTULO II

DISEÑO TEÓRICO-METODOLÓGICO DE LA PROPUESTA

2.1. BASES TEÓRICAS DEL PROYECTO INTEGRADOR DE CARRERA

2.1.1 CONTABILIDAD GENERAL

2.1.1.1 ACTIVOS

Activos es el conjunto de bienes tangibles o intangibles que posee una empresa. Se considera

activo a aquellos bienes que tienen una alta probabilidad de generar un beneficio económico a

futuro y se pueda gozar de los beneficios económicos que el bien otorga. Eso no significa que

sea necesaria la propiedad ni la tenencia. Los activos son un recurso o bien económico

propiedad de un negocio, con el cual se obtienen beneficios. Los activos de un negocio varían

de acuerdo con la naturaleza de la empresa.

Una empresa pequeña puede tener un solo vehículo o una modesta oficina. Mientras que una

gran tienda, un departamento o una fabrica, puede tener edificios, maquinarias y equipos

sofisticados, terrenos, mobiliarios, cuentas por cobrar, etc.

2.1.1.1.1 ACTIVOS FIJOS

Son ciertos bienes de naturaleza permanente necesarios para desarrollar las funciones de una

empresa.

- 7 -

La proporción del activo fijo con relación al capital no es el mismo en todas las empresas

comerciales, mientras unas necesitan emplear la mayor parte del mismo en maquinarías,

instalaciones, herramientas, etc. (empresas industriales, de servicios, etc.) otras apenas

precisan activos fijos para definir sus actividades (empresas distribuidoras) por cuyo motivo

antes de decir si el activo fijo es grande o pequeño debemos conocer las características y el

objeto fundamental de la empresa.

2.1.1.1.1.1Bienes Tangibles o Materiales

Representan la inversión que tiene la empresa en bienes con materia corpórea, como son:

maquinarías, instalaciones, muebles y enseres, terrenos, edificios, equipos, etc.

La contabilización y control del activo fijo lo trataremos en la siguiente forma:

1. Compra

2. Control

3. Depreciación

4. Venta o Desincorporación

2.1.1.1.1.2 Compra de Activos Fijos

Al adquirir el activo fijo se le dará entrada en los libros o su valor de costo, según factura de

compras más los desembolsos realizados por estas compras (transporte, seguros, derechos de

aduana etc.). Es decir cargamos directamente a la cuenta que representa el bien adquirido

todos los desembolsos realizados correspondientes a su compra.

- 8 -

Al construir la de una planta de la fábrica no solamente se valorará el terreno y materiales

empleados en la construcción del mismo, sino que se incluirán todos los desembolsos

realizados desde el momento que comience su planificación:

Estudios del subsuelo y planos, permisos de ingeniería, estudios arquitectónicos, gastos de

obreros, etc.

2.1.1.1.1.3 Control de Activos Fijos

Cada cuenta general de activos será desglosada en fichas que indicarán el movimiento de la

misma. Por ejemplo: Maquinaria. Esta cuenta la controlaremos abriendo una ficha. Si tenemos

cien máquinas tendremos abiertas cien fichas, una para cada máquina.

2.1.1.1.1.4 Depreciación del Activo Fijo

Teniendo en cuenta el principio contable de "Aplicación en el Tiempo" el cual sostiene que

los gastos e ingresos deberán reflejarse en el período al cual corresponden, la depreciación es

un procedimiento de distribución y tiene por objeto distribuir las pérdidas de valores de

nuestros activos sujetos a depreciación entre los período en los cuales se realicen estas

pérdidas.

Todos los bienes tangibles son susceptibles al desgaste aún no usándolos la sola acción del

tiempo modifica, altera o desgasta los bienes del activo fijo. Puede entenderse que al ser

usados se acelera, lo que se denomina depreciación.

La depreciación puede considerarse por dos causas diferentes:

- 9 -

1. Normales

Son las que realizamos como consecuencia de su uso funcional y tiempo.

2. Anormales o Eventuales

Se realiza en forma eventual, como consecuencia de contingencias económicas u

obsolescencia prematura como consecuencia de adelantos técnicos o científicos.

La depreciación es un reconocimiento racional y sistemático del costo de los bienes,

distribuido durante su vida útil estimada, con el fin de obtener los recursos necesarios para la

reposición, de manera que se conserve la capacidad operativa o productiva de la entidad. Su

distribución debe hacerse empleando los criterios de tiempo y productividad, mediante uno de

los siguientes métodos: línea recta, suma de los dígitos de los años, saldos decrecientes,

número de unidades producidas o número de horas de funcionamiento, o cualquier otro de

reconocido valor técnico, que debe revelarse en las notas a los Estados contables.

2.1.1.1.1.5 Vida útil y valor de desecho

A menudo es difícil estimar la vida útil y el valor de desecho o de recuperación de un activo

fijo, pero es necesario determinarlo antes de poder calcular el gasto de depreciación para un

período. Por lo general, una compañía estima la vida útil de acuerdo con la experiencia previa

obtenida con activos similares propiedad de la empresa.

Las autoridades fiscales y las distintas agrupaciones mercantiles establecen pautas para llegar

a estimaciones aceptables.

- 10 -

2.1.1.1.1.6 Depreciación contable

Con excepción de los terrenos, la mayoría de los activos fijos tienen una vida útil limitada ya

sea por el desgaste resultante del uso, el deterioro físico causado por terremotos, incendios y

otros siniestros, la pérdida de utilidad comparativa respecto de nuevos equipos y procesos o el

agotamiento de su contenido. La disminución de su valor, causada por los factores antes

mencionados, se carga a un gasto llamado depreciación.

La depreciación indica el monto del costo o gasto, que corresponde a cada período fiscal. Se

distribuye el costo total del activo a lo largo de su vida útil al asignar una parte del costo del

activo a cada período fiscal.

El cómputo de la depreciación de un período debe ser coherente con el criterio utilizado para

el bien depreciado, es decir, si éste se incorpora al costo y nunca es revaluado, la depreciación

se calcula sobre el costo original de adquisición, mientras que si existieron revalúos, debe

computarse sobre los valores revaluados. Éste cálculo deberá realizarse cada vez que se

incorpore un bien ó mejora con el fin de establecer el nuevo importe a depreciar.

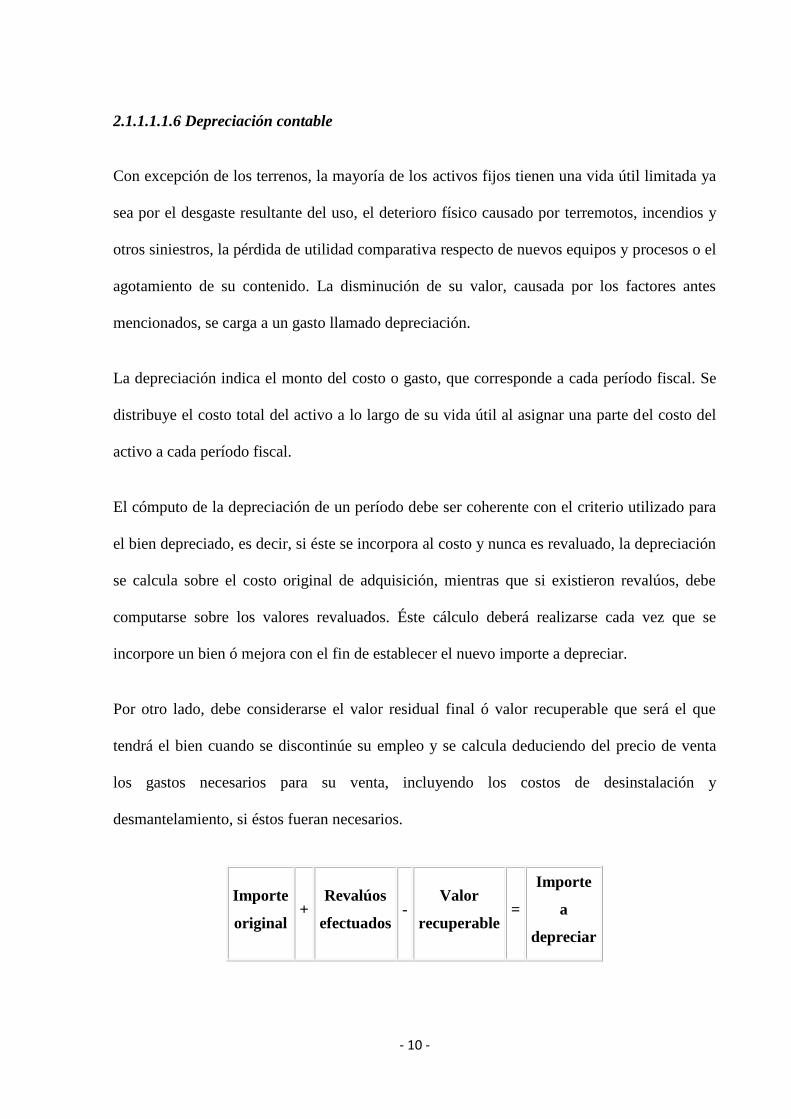

Por otro lado, debe considerarse el valor residual final ó valor recuperable que será el que

tendrá el bien cuando se discontinúe su empleo y se calcula deduciendo del precio de venta

los gastos necesarios para su venta, incluyendo los costos de desinstalación y

desmantelamiento, si éstos fueran necesarios.

Importe

original+

Revalúos

efectuados-

Valor

recuperable=

Importe

a

depreciar

- 11 -

Para calcular la depreciación imputable a cada período, debe conocerse:

Costo del bien, incluyendo los costos necesarios para su adquisición.

Vida útil del activo que deberá ser estimada técnicamente en función de las

características del bien, el uso que le dará, la política de mantenimiento del

ente, la existencia de mercados tecnológicos que provoquen su obsolencia, etc.

Valor residual final.

Método de depreciación a utilizar para distribuir su costo a través de los

períodos contables.

2.1.1.1.1.7 Métodos de depreciación

Se han desarrollado varios métodos para estimar el gasto por depreciación de los activos fijos

tangibles. Los cuatro métodos de depreciación más utilizados son:

El de la línea recta.

El de unidades producidas.

El de la suma de los dígitos de los años.

El del doble saldo decreciente.

La depreciación de un año varía de acuerdo con el método seleccionado pero la depreciación

total a lo largo de la vida útil del activo no puede ir más allá del valor de recuperación.

Algunos métodos de depreciación dan como resultado un gasto mayor en los primeros años de

vida del activo, lo cual repercute en las utilidades netas del período. Por tanto, el contador

debe evaluar con cuidado todos los factores, antes de seleccionar un método para depreciar los

activos fijos.

- 12 -

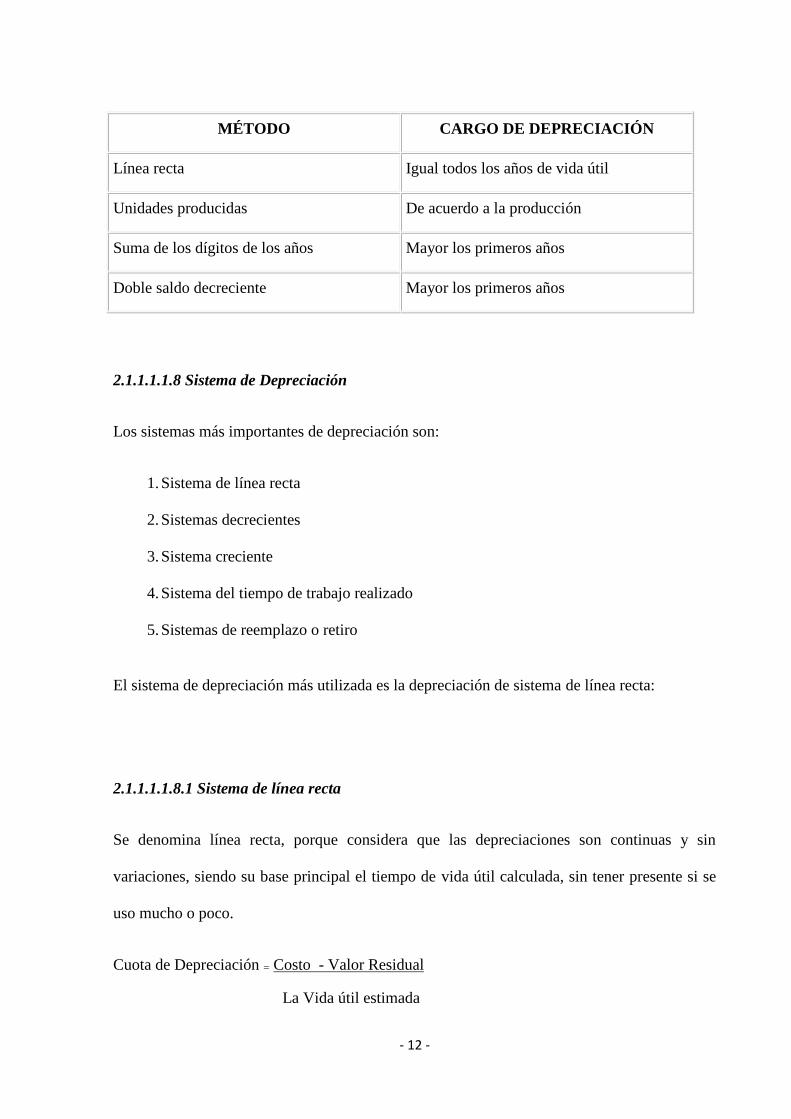

MÉTODO CARGO DE DEPRECIACIÓN

Línea recta Igual todos los años de vida útil

Unidades producidas De acuerdo a la producción

Suma de los dígitos de los años Mayor los primeros años

Doble saldo decreciente Mayor los primeros años

2.1.1.1.1.8 Sistema de Depreciación

Los sistemas más importantes de depreciación son:

1. Sistema de línea recta

2. Sistemas decrecientes

3. Sistema creciente

4. Sistema del tiempo de trabajo realizado

5. Sistemas de reemplazo o retiro

El sistema de depreciación más utilizada es la depreciación de sistema de línea recta:

2.1.1.1.1.8.1 Sistema de línea recta

Se denomina línea recta, porque considera que las depreciaciones son continuas y sin

variaciones, siendo su base principal el tiempo de vida útil calculada, sin tener presente si se

uso mucho o poco.

Cuota de Depreciación = Costo - Valor Residual

La Vida útil estimada

- 13 -

El caso de no tener valor del residuo sería:

Cuota de Depredación = Costo del Bien a Depreciar

La Vida útil estimada

Nota: Al obtener la cuota anual de depreciación podremos conocer la cuota mensual

dividiendo la primera entre 12.

2.1.1.1.1.8.2 Método de las unidades producidas

El método de las unidades producidas para depreciar un activo se basa en el número total de

unidades que se usarán, o las unidades que puede producir el activo, o el número de horas que

trabajará el activo, de acuerdo con la fórmula.

Para determinar el gasto anual de depreciación, se multiplica el costo por unidad producida

por el número de unidades que producirá en ese período.

Los métodos de depreciación en línea recta y de unidades producidas distribuyen el gasto por

depreciación de una manera equitativa. Con el método de línea recta el importe de la

depreciación es el mismo para cada período fiscal. Con el método de unidades producidas el

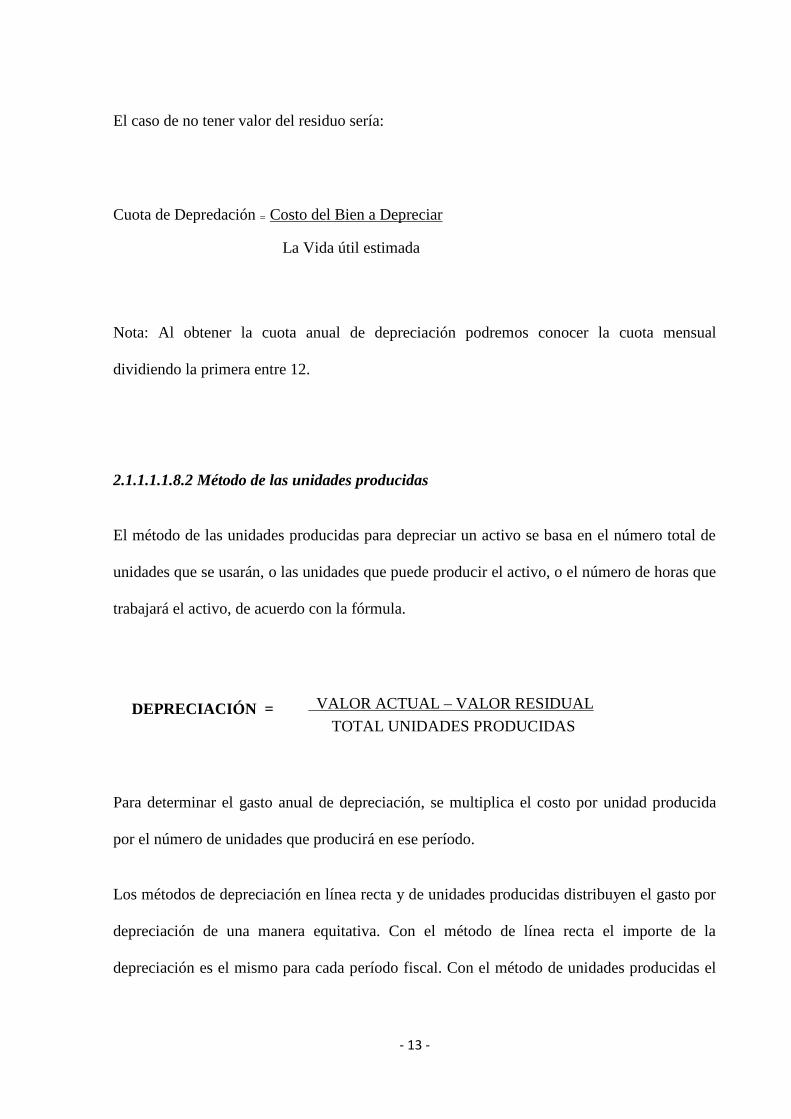

DEPRECIACIÓN = VALOR ACTUAL – VALOR RESIDUAL

TOTAL UNIDADES PRODUCIDAS

- 14 -

costo de depreciación es el mismo para cada unidad producida o de cuántas horas se emplean,

durante el período fiscal.

2.1.1.1.1.8.3 Método de la suma de los dígitos de los años

En el método de depreciación de la suma de los dígitos de los años se rebaja el valor de

desecho del costo del activo. El resultado se multiplica por una fracción, con cuyo numerador

representa el número de los años de vida útil que aún tiene el activo y el denominador que es

el total de los dígitos para el número de años de vida del activo. Utilizando el camión como

ejemplo el cálculo de la depreciación, mediante el método de la suma de los dígitos de los

años, se realiza en la forma siguiente:

Año 1 + año 2 + año 3 + año 4 + año 5 = 15 (denominador)

Puede usarse una fórmula sencilla para obtener el denominador.

Año + (año x año)= denominador

2

2.1.1.1.1.8.4 Método del doble saldo decreciente

Un nombre más largo y más descriptivo para el método del doble del saldo decreciente sería

el doble saldo decreciente, o dos veces la tasa de la línea recta. En éste método no se deduce

el valor de desecho o de recuperación, del costo del activo para obtener la cantidad a

depreciar. En el primer año, el costo total de activo se multiplica por un porcentaje

equivalente al doble porcentaje de la depreciación anual por el método de la línea recta. En el

- 15 -

segundo año, lo mismo que en los subsiguientes, el porcentaje se aplica al valor en libros del

activo. El valor en libros significa el costo del activo menos la depreciación acumulada.

2.1.1.1.1.8.5 Depreciación en períodos fraccionarios

Todos los métodos de depreciación que se han presentado muestran el importe de ésta, por un

año completo de la vida del activo. Con frecuencia el año de vida de un activo no coincide

con el año fiscal de una empresa, o no es lo mismo. Por tanto, es necesario calcular la

depreciación por la fracción del año, para registrar el importe correcto del gasto en el período

fiscal.

En la mayor parte de los casos, la compra de los activos se realiza en épocas que no coincidan

con el inicio del año fiscal. Es importante recordar que el gasto por depreciación debe

corresponder al año fiscal de la compañía y no a la vida física del activo. A menudo es útil

formular un cuadro mostrando la fecha en que fue adquirido el activo, así como los cálculos

de la depreciación para cada año fiscal, antes de elaborar los asientos de ajustes de la

depreciación.

2.1.1.1.1.8.6 Ventas de Activo Fijo o Desincorporación

Al comprar un Activo fijo, le asignamos, un número predeterminado de meses o años de vida

útil probable para desarrollar la función para la cual fue adquirido. La empresa puede

cambiarlo o venderlo antes o después de cumplirse dicho tiempo. Al efectuar esta operación

puede ocurrir tres casos:

- 16 -

1. El Valor Contable es igual al Valor Real

2. El Valor Contable es mayor que el Valor Real.

3. El Valor Contable es menor que el Valor Real.

2.1.1.1.1.8.7 Ventas por el valor contable

Para éste tipo de venta los pasos que deberá seguir son los siguientes:

1. Consiga la Ficha que controla el activo que estamos vendiendo.

2. En el caso que la depreciación no esté al día, calcúlela desde la última fecha,

hasta el día de su venta. Regístrela en su ficha y en los libros Generales (Diario y

Mayor).

3. Halle el Valor Contable y compárelo con el Valor Real obtenido en la venta y

comprobará si hubo o no las correspondientes pérdidas o ganancias por éste

concepto.

4. Cierre la cuenta de Depreciación Acumulada, correspondiente al activo que

estamos vendiendo.

5. Dé salida, por su Valor Contable, al activo que estamos vendiendo. Si hubiese

diferencia entre éste y el Valor Real, regístrela en la Cuenta de Pérdidas o

Ganancias en Ventas de Activos Fijos.

2.1.1.1.1.8.8 Reemplazos de Activos Fijo

Cuando se vende un Activo Fijo se debe reemplazar por otro, generalmente de características

más modernas y competitivas. Podemos entregar el viejo como parte de pago para adquirir el

- 17 -

nuevo y contablemente lo registraremos de la misma forma como se explicó en los casos de

venta sin ganancia, con ganancia y con pérdida, la única variable sería que en lugar de dar

entrada a Caja (o Efecto a Cobrar) dará entrada al nuevo Activo Fijo.

2.1.1.1.1.8.9 Gastos de Depreciación

Debe abrirse una cuenta de “depreciación acumulada” para cada clase de activo fijo:

maquinaría, equipos, muebles y enseres, etc.

Se debe tener cuidado, al determinar quién debe soportar los gastos de las depreciaciones pues

no será igual la depreciación de una máquina, que se considera como un costo de producción

(gastos de fabricación, que la de una mesa de escritorio, que será un cargo a gastos de

administración).

Veremos algunos de los más corrientes.

Gastos de administración: Debe soportar las depreciaciones de los muebles,

máquinas de escribir, calculadoras, equipos de oficina, equipos de transporte

destinados al personal administrativo y ciertos inmuebles destinados al servicio

de administración.

Gastos de ventas: soportarán las depreciaciones de los equipos de reparto

destinados a servir en eficiencia y rapidez, las ventas realizadas y material móvil

destinados a los vendedores de la empresa, también la de ciertos inmuebles

destinados al uso exclusivo de éste departamento.

Gastos de compras: puede ocurrir, que parte de los equipos de transporte que

posee la empresa sean destinados, en algunas ocasiones, al departamento de

- 18 -

compras por lo que en estos casos, deberá soportar una parte de las

depreciaciones.

Gastos de Fabricación: Los más importantes son; Depreciaciones de

maquinarias, troqueles, herramientas, edificios de fábricas, instalaciones de

fábrica.

2.1.1.2 NORMATIVA DEL SISTEMA DE ADMINISTRACIÓN FINANCIERA

El Sistema de Administración Financiera “SAFI” es el conjunto de elementos

interrelacionados, interactuantes e interdependientes, que debidamente ordenados y

coordinados entre sí, persiguen la consecución de un fin común, la transparente

administración de los fondos públicos.

Dichos elementos son, entre los más importantes: Planificación, Banco de Proyectos,

Presupuesto, Contabilidad Gubernamental, Tesorería, Administración de Personal, Control

Físico de Bienes, Deuda Pública y Convenios, los que están regidos por principios y normas

técnicas destinadas a orientar e instruir a los dignatarios, funcionarios y servidores del Estado.

2.1.1.2.1PRINCIPIOS GENERALES

2.1.1.2.1.1 ENTES FINANCIEROS

Constituyen entes financieros los organismos, entidades, fondos o proyectos creados por ley,

decreto u ordenanza, con existencia propia e independiente, que administran recursos y

obligaciones del Estado, bajo cuya responsabilidad estará el funcionamiento del Sistema de

- 19 -

Administración Financiera. Si las circunstancias lo ameritan se desconcentrará el sistema,

bajo la exclusiva responsabilidad del ente financiero institucional.

Los entes financieros se presumirán de existencia permanente, a menos que las disposiciones

que los crearon definan una existencia determinada u otra norma legal establezca su

disolución o fusión.

El conjunto de recursos y obligaciones administrados por los entes financieros, reflejados en

el Sistema de Administración Financiera institucional, constituirán la base del Sistema en los

niveles Sectorial y Global del Sector Público no Financiero.

2.1.1.2.1.2 PERÍODOS DE GESTIÓN

El Sistema de Administración Financiera operará con períodos mensuales para medir, conocer

y comparar los resultados de la gestión y la situación económica financiera, contable y

presupuestaria, sin que ello constituya impedimento para generar informes con la oportunidad,

forma y contenido que los usuarios lo determinen. En el período con cierre activado, no se

podrán alterar o modificar los datos; las regularizaciones por errores u otras causas deberán

efectuarse en el mes vigente del Sistema. El ejercicio fiscal coincidirá con el año calendario,

comprendido entre el 1º de enero y el 31 de diciembre de cada año.

2.1.1.2.1.3 CONSISTENCIA

El Sistema de Administración Financiera estará estructurado como un sistema integral, único

y uniforme.

El Ministerio de Economía y Finanzas tendrá la atribución exclusiva para autorizar, en casos

excepcionales, la aplicación de criterios técnicos diferentes a los establecidos en los principios

- 20 -

y normas técnicas; los efectos en los resultados contables y presupuestarios se darán a conocer

en notas explicativas de los respectivos informes, analizando el impacto económico o

financiero que representen.

2.1.1.2.1.4 EXPOSICIÓN DE INFORMACIÓN

Los reportes obtenidos del Sistema de Administración Financiera incluirán toda la

información que permita una adecuada interpretación de la situación económica de los entes

financieros, como también de los niveles sectorial y global, de modo que reflejen razonable y

equitativamente los legítimos derechos y obligaciones de los distintos sectores involucrados.

En la información que corresponda a procesos de agregación de movimientos contables y

presupuestarios, se observarán procedimientos de consolidación que permitan expresar la

situación lo más cercano al nivel de gestión de la administración respectiva.

En notas explicativas a los reportes, se revelarán los hechos o situaciones cuantitativas y

cualitativas que puedan influir en los análisis y decisiones de los usuarios de la información.

2.1.1.2.1.5 IMPORTANCIA RELATIVA

Los principios, normas y procedimientos técnicos para la operación del Sistema de

Administración Financiera se aplicarán con sentido práctico, siempre y cuando no se

distorsione la información contable y presupuestaria institucional, sectorial o global.

2.1.1.2.1.6 OBSERVANCIA DEL ORDENAMIENTO LEGAL

El funcionamiento del Sistema de Administración Financiera estará supeditado al

ordenamiento jurídico vigente.

- 21 -

Prevalecerán las disposiciones legales respecto de los principios y normas técnicas que se

establezcan en materia contable y presupuestaria.

En caso de imprecisión en la disposición legal, el Ministerio de Economía y Finanzas

establecerá los criterios técnicos de aplicación, en tanto no exista interpretación jurídica en

contrario.

2.1.1.2.2 OBLIGATORIEDAD DEL SISTEMA DE ADMINISTRACIÓN

FINANCIERA

La aplicación del Sistema de Administración Financiera es obligatoria en el ámbito de los

organismos, entidades, fondos o proyectos del Sector Público no Financiero; la inobservancia

de sus normas estará sujeta a las sanciones previstas en la Ley.

2.1.1.2.3 NORMATIVA DE CONTABILIDAD GUBERNAMENTAL

2.1.1.2.3.1 PRINCIPIOS DE CONTABILIDAD GUBERNAMENTAL

2.1.1.2.3.1.1 Medición económica

En la Contabilidad Gubernamental serán registrados los recursos materiales e inmateriales, las

obligaciones, el patrimonio y sus variaciones, siempre que posean valor económico para ser

expresados en términos monetarios.

Los hechos económicos serán registrados en la moneda de curso legal en el Ecuador.

- 22 -

2.1.1.2.3.1.2 Igualdad contable

En la Contabilidad Gubernamental serán registrados los hechos económicos sobre la base de

la igualdad, entre los recursos disponibles y sus fuentes de financiamiento, aplicando el

método de la Partida Doble.

2.1.1.2.3.1.3 Costo histórico

En la Contabilidad Gubernamental los hechos económicos serán registrados al valor

monetario pactado, ya sea éste el de adquisición, producción, construcción o intercambio de

los recursos y obligaciones. Los bienes recibidos en calidad de donaciones que no tengan un

valor establecido, serán valorados y registrados en la fecha que ocurran, al precio estimado o

de mercado.

2.1.1.2.3.1.4 Devengado

En la Contabilidad Gubernamental los hechos económicos serán registrados en el momento

que ocurran, haya o no movimiento de dinero, como consecuencia del reconocimiento de

derechos u obligaciones ciertas, vencimiento de plazos, condiciones contractuales,

cumplimiento de disposiciones legales o prácticas comerciales de general aceptación.

2.1.1.2.3.1.5 Realización

En los hechos económicos que presenten opciones alternativas para su valuación, se optará

por la que exista menos probabilidad de sobre valorar las variaciones en el patrimonio.

- 23 -

En la Contabilidad Gubernamental las variaciones en el patrimonio serán reconocidas cuando

los hechos económicos que las originen cumplan con los requisitos legales o estén de acuerdo

con la práctica comercial de general aceptación.

2.1.1.2.3.1.6 Re expresión contable

En la Contabilidad Gubernamental serán registrados los resultados de la aplicación de

métodos sustentados en regulaciones legales, criterios técnicos, peritajes profesionales u otros

procedimientos de general aceptación en la materia, que permitan expresar los activos, los

pasivos, el patrimonio y sus variaciones, lo más cercano al valor actual al momento de su

determinación.

2.1.1.2.3.1.7 Consolidación

La Contabilidad Gubernamental permitirá obtener información financiera consolidada, a

diversos niveles de agregación de datos, según las necesidades de la administración o en

función de requerimientos específicos.

La consolidación de la información financiera se preparará a nivel institucional, sectorial y

global; presentará agregados de las cuentas patrimoniales y de los resultados de gestión, así

como de los informes presupuestarios producidos por los entes financieros objeto de

consolidación.

La estructura y contenido de los informes consolidados serán fijados por el Ministerio de

Economía y Finanzas y se la preparará a base de la información financiera y presupuestaria

- 24 -

que le proporcionarán los dignatarios, funcionarios o servidores públicos de las instituciones

del Sector Público no Financiero, en los plazos establecidos en la Ley.

Con la finalidad de obtener la información financiera, el Ministerio de Economía y Finanzas

pondrá a disposición de los responsables de la entrega de la información financiera y

presupuestaria institucional los instrumentos técnicos e informáticos que le aseguren su

oportuna y confiable disponibilidad.

2.1.1.2.4 NORMAS TÉCNICAS DE CONTABILIDAD GUBERNAMENTAL

2.1.1.2.4.1 RECONOCIMIENTO DE LOS HECHOS ECONÓMICOS

2.1.1.2.4.1.1 Alcance

Esta norma establece los criterios para el reconocimiento de los hechos económicos.

2.1.1.2.4.1.2 Derechos monetarios

Los hechos económicos que representen derechos a percibir recursos monetarios,

independientemente de su recepción inmediata o futura, se reconocerán en la instancia del

devengado y serán registrados debitando las cuenta del subgrupo Cuentas por Cobrar, de

acuerdo con la naturaleza de la transacción; las contra cuentas tendrán asociación

presupuestaria, a efecto de registrar la ejecución de los ingresos del Presupuesto.

En los derechos monetarios que se generen simultáneamente, en el mismo acto, la instancia

del devengado y la recaudación, será igualmente obligatorio registrar ambas instancias.

- 25 -

2.1.1.2.4.1.3 Obligaciones monetarias

Los hechos económicos que representen obligaciones a entregar recursos monetarios,

independientemente de su erogación inmediata o futura, se reconocerán en la instancia del

devengado y serán registrados acreditando las cuentas del subgrupo Cuentas por Pagar, de

acuerdo con la naturaleza de la transacción; las contra cuentas tendrán asociación

presupuestaria, a efecto de registrar la ejecución de los gastos del Presupuesto.

En las obligaciones monetarias que se generen simultáneamente, en el mismo acto, la

instancia del devengado y el pago, será igualmente obligatorio registrar ambas instancias.

2.1.1.2.4.1.4 Otros movimientos monetarios

Los hechos económicos que generen traspasos monetarios entre cuentas de los subgrupos

Disponibilidades, Anticipos de Fondos y Depósitos de Terceros, que no representan derechos

u obligaciones monetarias, no requerirán el reconocimiento de la instancia del devengado.

2.1.1.2.4.1.5 Ajustes económicos

Los ajustes originados en depreciaciones, corrección monetaria, consumo de existencias,

acumulación de costos u otros de igual naturaleza, que impliquen regulaciones, traspasos o

actualizaciones de cuentas de Activo, Pasivo o Patrimonio, se registrarán directamente en las

cuentas que correspondan; los ajustes no tendrán afectaciones presupuestarias, ni se

efectuarán en cuentas de activos operacionales y de deuda flotante.

- 26 -

2.1.1.2.4.1.6 Donación de bienes

La recepción de bienes en calidad de donaciones, se registrarán directamente contra la cuenta

respectiva del Patrimonio Público.

La entrega de bienes en calidad de donaciones deberá registrarse disminuyendo el valor

contable del bien y el de la depreciación acumulada correspondiente, por la diferencia entre

las dos cuentas se afectará a la cuenta respectiva del Patrimonio Público.

2.1.1.2.4.1.7 Estimaciones presupuestarias

En la Contabilidad no se registrarán las estimaciones incorporadas en el Presupuesto; el

Sistema Contable contendrá mecanismos técnicos de integración, que permitan la

confrontación de las estimaciones presupuestarias con los movimientos de su ejecución.

2.1.1.2.4.1.8 Períodos de contabilización

Los hechos económicos se deberán contabilizar en la fecha que ocurran, dentro de cada

período, de acuerdo con las disposiciones legales y prácticas comerciales de general

aceptación en el país. No se anticiparán o postergarán las anotaciones, ni se contabilizarán en

cuentas diferentes a las establecidas en el Catálogo.

Los hechos económicos cuya documentación de respaldo se reciba con posterioridad al cierre

del período, se registrarán en el período vigente a la fecha de su recepción.

- 27 -

2.1.1.2.4.2 AGRUPACIÓN DE LOS HECHOS ECONÓMICOS

2.1.1.2.4.2.1 Alcance

Esta norma determina el criterio de agrupación de los hechos económicos, para su registro en

la Contabilidad Gubernamental.

2.1.1.2.4.2.2 Tipo de movimientos

Los hechos económicos en el proceso de contabilización, serán identificados con una de las

siguientes opciones:

• Movimiento de apertura (A)

• Movimiento financiero (F)

• Movimiento de ajuste (J)

• Movimiento de cierre (C)

2.1.1.2.4.2.2.1 Movimiento de apertura

Identifica el registro de los saldos de las cuentas de Activo, Pasivo y Patrimonio, al inicio de

cada ejercicio fiscal.

2.1.1.2.4.2.2.2 Movimiento de ajuste

Identifica el registro de transacciones por ajustes económicos, referidos en la Norma Técnica

de Contabilidad Gubernamental.

- 28 -

En las cuentas de los grupos de Activos Operacionales y de Deuda Flotante, no se registrarán

movimientos de ajuste.

2.1.1.2.4.2.2.3 Movimiento financiero

Identifica el registro de los hechos económicos con impacto inmediato o futuro en las

disponibilidades monetarias; en el proceso de contabilización es requisito básico la

concurrencia de cuentas de Activos Operacionales o de Deuda Flotante.

2.1.1.2.4.2.2.4 Movimiento de cierre

Identifica el registro de los ajustes técnicos especificados en la Norma Técnica de

Contabilidad Gubernamentalm.

2.1.1.2.4.2.3 Corrección de errores

La rectificación de errores contables se realizará utilizando el proceso de reversión, que

invalida total o parcialmente los flujos de las cuentas aplicadas, a partir de la fecha de registro

de la corrección. Se identificará con similar tipo de movimiento al de la transacción original.

2.1.1.2.4.3 INVERSIONES FINANCIERAS

2.1.1.2.4.3.1 Alcance

Esta norma establece los criterios para la utilización de los excedentes de caja y los recursos

estimados en las proyecciones presupuestarias para inversiones en títulos y valores.

- 29 -

2.1.1.2.4.3.2 Aplicaciones de excedentes de caja

Los excedentes de caja, conformados por las disponibilidades de fondos deducidos los

requerimientos para redimir obligaciones inmediatas, se podrán aplicar transitoriamente en

operaciones con documentos fiduciarios de fácil conversión, siempre y cuando se tengan las

facultades legales para efectuar dicho tipo de transacciones.

Las transacciones originadas con excedentes de caja constituirán simples traspasos de fondos

entre las cuentas de disponibilidades, igualmente su recuperación.

Las rentas financieras derivadas de estas operaciones serán registradas contablemente, en la

fecha de su devengamiento, como derechos monetarios.

2.1.1.2.4.3.3 Inversiones en títulos y valores

Las inversiones en documentos fiduciarios con las características de depósitos a plazo,

acciones, bonos u otros instrumentos de igual naturaleza, efectuadas con finalidad de lucro,

ánimo de control o cualquier otra causa, sujetos a restitución en las condiciones pactadas en

los respectivos convenios, contratos o de acuerdo con las prácticas comerciales existentes en

el país, se podrán efectuar siempre y cuando las disposiciones legales lo permitan y en el

presupuesto institucional del respectivo ejercicio fiscal se hayan asignado recursos para dicha

finalidad.

A la fecha de vencimiento de los documentos de inversión o al momento de adoptar la

decisión de su recuperación, el monto se trasladará a las cuentas por cobrar de los activos

operacionales.

- 30 -

2.1.1.2.4.3.4 Inversiones en préstamos

Los créditos monetarios otorgados a terceras personas naturales o jurídicas, entregados en uso

de las facultades legales que lo permitan y sujetos a restitución en las condiciones pactadas en

los respectivos convenios, contratos u otros documentos de igual naturaleza, se podrán

conceder siempre y cuando en el presupuesto del respectivo ejercicio fiscal consten

asignaciones para dicho propósito.

A la fecha de vencimiento del crédito o de las cuotas pactadas, el monto de dicho movimiento

se trasladará a las cuentas por cobrar de los activos operacionales.

2.1.1.2.4.3.5 Cambios en las condiciones para la recuperación de inversiones

Se mantendrán como inversiones en títulos y valores o en inversiones en préstamos sí, con

antelación, se postergan las condiciones del plazo para la restitución, o existen fundadas

expectativas de la escasa o nula posibilidad de recuperación.

En los casos en que se modifiquen las condiciones del plazo en una fecha posterior al traslado

y la recuperación exceda el ejercicio fiscal vigente, la regulación respectiva se hará como una

corrección de errores.

2.1.1.2.4.3.6 Rentas de inversiones

Las rentas generadas por las inversiones en títulos y valores o las inversiones en préstamos,

sea por concepto de intereses, comisiones, reajustes u otras causas, serán registradas en la

fecha de su vencimiento, como derechos monetarios.

- 31 -

2.1.1.2.4.4 EXISTENCIAS

2.1.1.2.4.4.1 Alcance

Esta norma establece los criterios para la valoración, contabilización y control de las

inversiones en existencias.

2.1.1.2.4.4.2 Valoración

Las adquisiciones de existencias se deberán contabilizar al precio de compra, incluyendo los

derechos de importación, fletes, seguros, impuestos no reembolsables y cualquier otro valor

necesario para que el bien esté en condiciones de consumo, transformación ó venta. Los

descuentos o rebajas comerciales se deducirán del costo de adquisición.

Las disminuciones de existencias se registrarán al precio promedio ponderado.

2.1.1.2.4.4.3 Control de existencias

Las adquisiciones destinadas a la formación de existencias y las disminuciones por consumo,

transformación, venta u otra causa, se deberán registrar en la contabilidad aplicando el método

de control de inventarios permanente o perpetuo.

Para el control de las existencias se observará además, las normas técnicas de Control Interno

que rigen en el ámbito público.

- 32 -

2.1.1.2.4.5 BIENES DE LARGA DURACIÓN

2.1.1.2.4.5.1 Alcance

Esta norma establece los criterios para el reconocimiento, valuación, erogaciones

capitalizables, baja y control de los bienes de larga duración, excepto la pérdida de los

mismos.

2.1.1.2.4.5.2 Aspectos generales

Para determinar los valores de contabilización de los bienes de larga duración, se tendrán en

cuenta los siguientes conceptos:

Costo de adquisición, comprende el precio de compra más los gastos inherentes a la

misma.

Valor de donación, comprende el asignado para su correspondiente registro, incluyendo los

gastos realizados para ser puestos en condiciones de operación.

Valor contable, comprende el costo de adquisición o de donación, más los aumentos o

disminuciones registrados durante la vida útil del bien.

Valor en libros, comprende el valor contable menos la depreciación acumulada.

Los muebles e inmuebles serán registrados como Bienes de Larga Duración, siempre y

cuando cumplan los siguientes requisitos:

Bienes de propiedad privativa Institucional.

Destinados a actividades administrativas y/o productivas.

- 33 -

Generen beneficios económicos futuros.

Vida útil estimada mayor a un año.

Costo de adquisición igual o mayor a cien dólares (US $ 100).

2.1.1.2.4.5.3 Valoración

Las inversiones en bienes de larga duración deberán contabilizarse al precio de compra,

incluyendo los derechos de importación, fletes, seguros, instalación, impuestos no

reembolsables, más cualquier valor directamente atribuible para poner el bien en condiciones

de operación y cumplir el objetivo para el cual fue adquirido. Los descuentos o rebajas

comerciales se deducirán del costo de adquisición.

Los gastos de financiamiento de las inversiones en bienes de larga duración formarán parte

del costo del bien, en la medida que sean devengados durante el período previo a su entrada

en funcionamiento; los incurridos con posterioridad al período antes indicado, serán

reconocidos como gastos de gestión.

2.1.1.2.4.5.4 Erogaciones capitalizables

Las adiciones, mejoras y reparaciones extraordinarias destinadas a aumentar la vida útil

estimada, la capacidad productiva o el valor de los bienes de larga duración, de conformidad

con los criterios técnicos, deberán registrarse como erogaciones capitalizables que aumentan

el valor contable del bien.

Los costos asignados a las partes o piezas que se reemplacen o sustituyan, deberán disminuir

el valor contable respectivo; así también la correspondiente Depreciación Acumulada.

- 34 -

Los gastos en reparaciones ordinarias, destinadas al mantenimiento y conservación de la

capacidad de uso del bien, deberán registrarse como gastos de gestión.

2.1.1.2.4.5.5 Disminución y baja de bienes de larga duración

La venta, permuta, entrega como parte de pago u otra forma de traspaso de dominio, a título

oneroso, de los bienes de larga duración, deberá registrarse eliminando el valor contable del

bien y la depreciación acumulada; la diferencia constituirá el costo del bien y se contabilizará

en la cuenta respectiva del subgrupo de Costo de Ventas y Diferidos.

El derecho monetario a percibir por el traspaso de dominio de los bienes de larga duración, se

registrará como Ingresos de Gestión. La utilidad o pérdida ocurrida en la transferencia se

obtendrá aplicando el método indirecto.

La exclusión de inventario por la baja de bienes de larga duración, por obsolescencia o por ser

ya inservibles, deberá registrarse eliminando el valor contable del bien y la depreciación

acumulada; la diferencia disminuirá directamente la cuenta respectiva del Patrimonio Público.

2.1.1.2.4.5.6 Control de bienes de larga duración

En el catálogo de cuentas institucional será obligatoria la apertura de los conceptos contables,

en términos que permitan su control e identificación y destino o ubicación.

El valor contable, la depreciación periódica, la acumulada y el valor en libros de los bienes de

larga duración, deberán ser controlados en registros auxiliares bajo alguna de las siguientes

opciones:

- 35 -

Cada bien en forma individual.

Por cada componente del bien, en la medida que la vida útil de cada parte o pieza que lo

conforme sea diferente.

Por el conjunto de bienes, cuando la adquisición sea en una misma fecha y las partes o

piezas de la compra conformen un todo.

2.1.1.2.4.6 DEPRECIACIÓN DE BIENES DE LARGA DURACIÓN

2.1.1.2.4.6.1 Alcance

Esta norma establece los criterios para determinar la pérdida de valor por el uso, desgaste

físico u obsolescencia de los bienes de larga duración.

2.1.1.2.4.6.2 Vida útil

Los bienes de larga duración destinados a actividades administrativas, productivas o que se

incorporen a proyectos o programas de inversión, se depreciarán empleando la siguiente tabla

de vida útil:

TIPO DE BIEN

VIDA ÚTIL ESTIMADA (AÑOS)

ADMINISTRATIVA PRODUCCIÓN PROYECTOS

Edificaciones

Hormigón armado y ladrillo 50 40 50

- 36 -

Ladrillo o bloque 40 35 40

Mixto (ladrillo o bloque y

adobe o madera)

35 30 35

Adobe 25 20 25

Madera 20 15 20

Maquinaria y equipos 10 UPE* 10

Muebles y enseres 10 10 10

Instalaciones 10 UPE* 10

Equipos de computación 5 5 5

Vehículos 5 UPE* 5

* UPE. Unidades de Producción Estimadas.

La vida útil de maquinarias, equipos, vehículos e instalaciones especializadas, será la

establecida en los catálogos o especificaciones técnicas del fabricante.

Las reparaciones, ampliaciones o adecuaciones que impliquen erogaciones capitalizables

obligarán al re cálculo del monto de la depreciación, en términos de la re estimación de la

vida útil del bien.

2.1.1.2.4.6.3 Valor residual

Los bienes de larga duración, se determinará un valor residual del 10% de su valor contable.

- 37 -

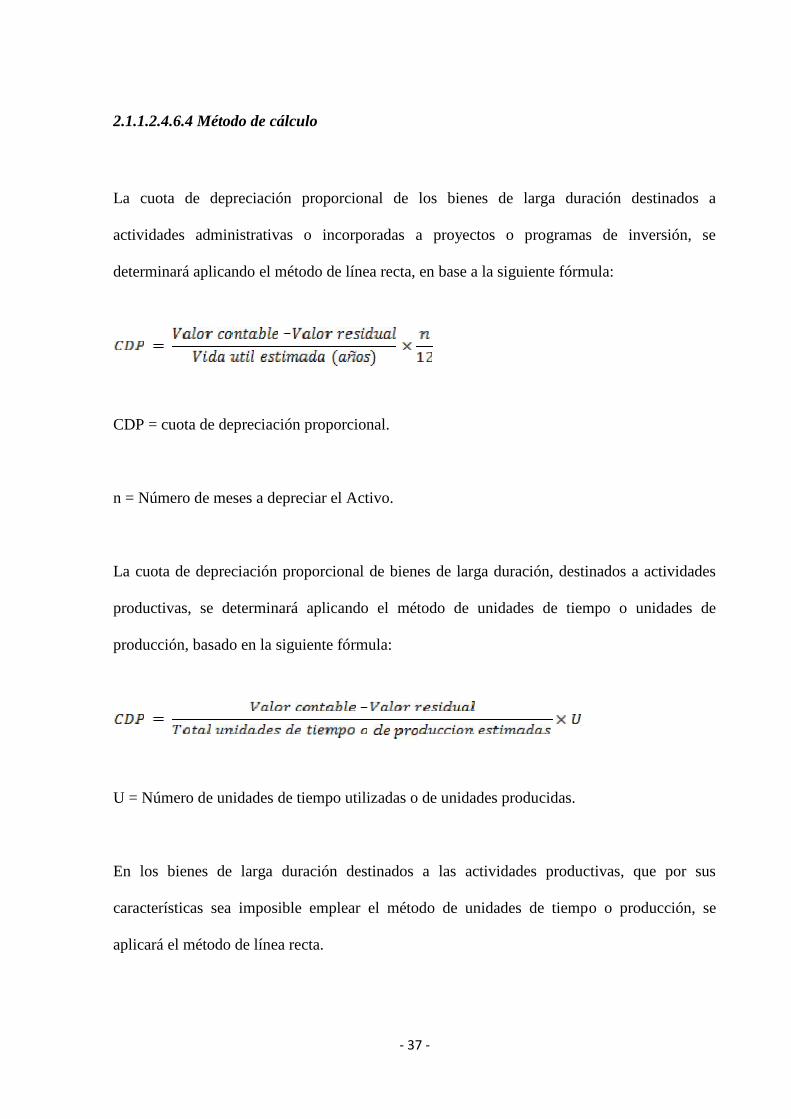

2.1.1.2.4.6.4 Método de cálculo

La cuota de depreciación proporcional de los bienes de larga duración destinados a

actividades administrativas o incorporadas a proyectos o programas de inversión, se

determinará aplicando el método de línea recta, en base a la siguiente fórmula:

CDP = cuota de depreciación proporcional.

n = Número de meses a depreciar el Activo.

La cuota de depreciación proporcional de bienes de larga duración, destinados a actividades

productivas, se determinará aplicando el método de unidades de tiempo o unidades de

producción, basado en la siguiente fórmula:

U = Número de unidades de tiempo utilizadas o de unidades producidas.

En los bienes de larga duración destinados a las actividades productivas, que por sus

características sea imposible emplear el método de unidades de tiempo o producción, se

aplicará el método de línea recta.

- 38 -

La depreciación determinada bajo el método de línea recta, preferentemente se registrará al

término de cada ejercicio contable; por el contrario, la calculada mediante el método de

unidades de tiempo o de producción, se contabilizará en función del proceso productivo.

2.1.1.2.4.6.5 Contabilización

La depreciación reflejará en la Contabilidad la amortización periódica prorrateada de los

bienes de larga duración, en función del valor contable de los bienes y durante el tiempo

establecido en la tabla de vida útil, desde la fecha que se encuentren en condiciones de

operación y cumplan el objetivo para el cual fueron adquiridos.

Para contabilizar la depreciación, se empleará el método indirecto, manteniendo en las

cuentas del grupo Inversiones en Bienes de Larga Duración el valor contable y en cuentas

complementarias la acumulación de la amortización respectiva.

El monto de la depreciación de los bienes destinados a las actividades administrativas se

reflejará como gastos de gestión; en cambio, la originada en procesos productivos o en

proyectos o programas de inversión, incrementará el costo del producto esperado.

2.1.1.2.4.7 AMORTIZACIÓN DE INVERSIONES DIFERIDAS

2.1.1.2.4.7.1 Alcance

Esta norma establece los criterios para amortizar o devengar las Inversiones Diferidas.

- 39 -

2.1.1.2.4.7.2 Tiempo estimado

Los costos acumulados en investigación, desarrollo, derechos u otras inversiones diferidas de

igual naturaleza, se amortizarán en un tiempo estimado que no podrá exceder de diez (10)

años. No obstante se excluirán del cálculo de la amortización, siempre y cuando exista la

certeza de que los costos acumulados de las inversiones diferidas serán integrados en

proyectos o programas en ejecución.

Los costos acumulados de software de base o de aplicación y versiones de actualización

desarrollados por la institución y registrados como Inversiones Diferidas, se distribuirán como

Gastos de Gestión proporcionalmente durante la vida útil estimada.

2.1.1.2.4.7.3 Contabilización

En la contabilización de la amortización de las Inversiones Diferidas se empleará el método

indirecto, manteniendo en las cuentas de Inversiones Diferidas el valor contable y en cuentas

complementarias la acumulación de la amortización, de acuerdo con el tiempo transcurrido.

Al término del tiempo estimado de amortización, se procederá a liquidar las cuentas que

intervinieron en el proceso.

Los gastos pre pagados están exentos del procedimiento antes indicado, su regularización por

el devengamiento se registrará en forma mensual, directamente contra la cuenta de gasto

respectiva, hasta su extinción.

- 40 -

2.1.1.2.4.8 INVERSIONES EN PROYECTOS Y PROGRAMAS

2.1.1.2.4.8.1 Alcance

Esta norma establece los criterios para la identificación, valoración, acumulación de costos y

liquidación de las inversiones en proyectos y programas.

2.1.1.2.4.8.2 Identificación

Los proyectos y programas tendrán una identificación única de código y denominación, la que

permanecerá invariable desde el momento de su generación hasta la terminación o liquidación

de los mismos.

2.1.1.2.4.8.3 Valoración

En los proyectos o programas se incluirán todos los costos atribuibles a su ejecución, hasta la

puesta en funcionamiento, cumplimiento del objetivo o fecha de liquidación.

Los gastos de financiamiento de las inversiones en proyectos o programas formarán parte del

costo del bien o producto final, en la medida que sean devengados durante el período de

ejecución. Los incurridos con posterioridad al período antes indicado, serán reconocidos como

gastos de gestión.

Las adquisiciones de bienes de larga duración destinados a proyectos o programas, que no se

integren al producto final en forma total, se registrarán en las cuentas correspondientes del

grupo de Inversiones en Proyectos y Programas y se regirán por las normas sobre la materia.

- 41 -

El monto de la depreciación del período incrementará los costos de los proyectos o

programas.

Cuando se utilicen en la ejecución de proyectos o programas activos del grupo de Inversiones

en Bienes de Larga Duración, la depreciación de aquellos incrementará los costos de los

proyectos o programas; la depreciación acumulada en cambio, incrementará la cuenta

complementaria correspondiente del Activo.

2.1.1.2.4.8.4 Reconocimiento de gastos de gestión

Los hechos económicos relacionados con los costos en proyectos o programas destinados a la

formación de bienes nacionales de uso público o productos intangibles, se contabilizarán en

las cuentas de acumulación de costos, con crédito a las Cuentas por Pagar correspondientes.

Simultáneamente se cargará la cuenta respectiva del subgrupo de Inversiones Públicas y se

reflejará el efecto en las cuentas complementarias de las Inversiones en Proyectos y

Programas. En los proyectos de obras institucionales que van a formar parte de los recursos

privativos de la Institución, no se efectuará la aplicación a los gastos de gestión.

2.1.1.2.4.8.5 Acumulación de costos de proyectos y programas

Los saldos de las cuentas destinadas a registrar los costos imputables a los proyectos o

programas, al momento de su liquidación o al término del ejercicio contable, según el caso,

deberán trasladarse mediante movimientos de ajuste o de cierre a la cuenta de Acumulación

- 42 -

de Costos de Inversiones en Obras en Proceso o Acumulación de Costos de Inversiones en

Programas en Ejecución, respectivamente. El traslado en mención operará como un ajuste si

el momento de su liquidación ocurre en cualquier fecha del ejercicio fiscal o como un cierre si

al término del ejercicio aún no han concluido.

2.1.1.2.4.8.6Liquidación de proyectos o programas

Al finalizar la ejecución de los proyectos o programas, que hayan cumplido con las

condiciones técnicas establecidas en los acuerdos o contratos, contablemente se procederá a

registrar la liquidación. En los proyectos destinados a la formación de bienes tangibles, que se

integrarán a los recursos privativos de la Institución, se deberá traspasar la acumulación de

costos de inversiones a las cuentas de Inversiones en Existencias o de Inversiones en Bienes

de Larga Duración, según corresponda.

Los bienes de larga duración adquiridos para la ejecución de proyectos y programas, cuyos

costos no formen parte del producto final, a la fecha de liquidación se deberán traspasar a las

cuentas de grupo de Inversiones en Bienes de Larga Duración, por el valor neto en libros. En

los proyectos o programas destinados a la formación de bienes tangibles o intangibles que no

incrementen los recursos institucionales, deberán ajustarse las cuentas de Acumulación de

Costos de Inversiones y las cuentas complementarias respectivas.

Los proyectos o programas que no lleguen al término de la ejecución, como consecuencia de

resoluciones de la autoridad competente y no se proyecte reiniciarlos, deberán liquidarse

contablemente.

- 43 -

2.1.1.2.4.9 ADQUISICIÓN DE SOFTWARE

2.1.1.2.4.9.1 Alcance

Esta norma establece los criterios para el reconocimiento y valoración del software adquiridos

en el mercado.

2.1.1.2.4.9.2 Reconocimiento

Las adquisiciones de software de base o de aplicación y versiones de actualización, se

reconocerán como Bienes de Larga Duración, siempre y cuando cumplan los siguientes

requisitos:

• Disponga de licencia autorizada para el uso del producto.

• Constituyan propiedad privativa de la Institución.

• Susceptible de separarse del medio de instalación.

• Vida útil mayor a un año.

• Costo de adquisición igual o superior a cien dólares (US $ 100).

2.1.1.2.4.9.3 Valoración

Las adquisiciones de software de base o de aplicación y las versiones de actualización

deberán ser valoradas al precio de compra, incluyendo los derechos de importación, seguros,

instalación, impuestos no reembolsables, capacitación y cualquier otro valor directamente

- 44 -

atribuible para ser puesto en condiciones de operación y cumplir el objetivo para el cual fue

adquirido. Los descuentos o rebajas se deducirán del costo de adquisición.

2.1.1.2.4.10 DIFERENCIAL CAMBIARIO

2.1.1.2.4.10.1 Alcance

Esta norma tiene por finalidad regular el diferencial cambiario generado en las cuentas de

Activos Operacionales y Deuda Flotante, siempre que estén destinadas a controlar

operaciones en moneda diferente a la de curso legal en el país.

2.1.1.2.4.10.2 Base de cálculo

Las referencias al tipo de cambio corresponderán al fijado oficialmente. En las actualizaciones

por el diferencial cambiario, se aplicará el siguiente criterio:

2.1.1.2.4.10.3 Determinación

Los saldos de las cuentas de los grupos de Activos Operacionales y Deuda Flotante,

expresados en monedas de origen diferentes a la de curso legal, estarán sujetos al cálculo del

diferencial cambiario al momento de su liquidación, al término del ejercicio fiscal o cuando

las circunstancias lo ameriten.

- 45 -

Las recaudaciones, pagos, otorgamientos de anticipos y sus rendiciones de cuentas, así como

las recepciones y devoluciones de depósitos de terceros, efectuados en monedas diferentes a

la de curso legal, se registrarán contablemente en la moneda de curso legal, al tipo de cambio

vigente a la fecha de la transacción.

Al momento de la liquidación de estas operaciones, se procederá a multiplicar las divisas

registradas en los auxiliares de las cuentas respectivas, por el tipo de cambio vigente a la

fecha de la operación y a comparar con los valores registrados en la moneda de curso legal a

la fecha de origen de la transacción. En caso de desigualdad, ésta se ajustará como diferencial

cambiario, sobre la base de generar un derecho o una obligación monetaria, según

corresponda.

2.1.1.2.4.10.4 Contabilización

El diferencial cambiario determinado para las cuentas de los grupos antes precisados se

registrará según el efecto producido; si es a favor de la institución se reconocerá como un

derecho monetario por Rentas de Inversiones y si es en contra, se reconocerá una obligación

monetaria por Gastos Financieros y Otros.

El complemento de la transacción constituirá la recaudación del derecho o el pago de la

obligación generados en el registro del diferencial cambiario.

2.1.1.2.4.11 CORRECCIÓN MONETARIA

Esta norma se emitirá solo para los períodos en los cuales su aplicación se estime necesaria.

- 46 -

2.1.1.2.4.12 CUENTAS DE DUDOSA RECUPERACIÓN

2.1.1.2.4.12.1 Alcance

Esta norma establece el criterio contable para la determinación y aplicación de provisiones en

carteras de dudosa recuperación.

2.1.1.2.4.12.2 Determinación y aplicación

Las inversiones financieras en títulos, valores o préstamos que a la fecha de vencimiento de

los documentos, créditos o cuotas pactadas, denoten fundadas expectativas de la escasa o nula

posibilidad de recuperación, transcurridos seis meses de la determinación de dicha condición,

se trasladarán a la cuenta respectiva del subgrupo de Inversiones no Recuperables.

Igual tratamiento se observará para los saldos de las carteras de Cuentas por Cobrar de Años

Anteriores del subgrupo de Deudores Financieros.

De la cartera de Inversiones Financieras no Recuperables, al término de cada ejercicio y

previo análisis y expectativas reales de cobro, se creará una provisión equivalente al 10% de

los saldos pendientes de dudosa recuperación.

Las autoridades competentes, en uso de las facultades otorgadas por el Código Tributario u

otras disposiciones legales, podrán autorizar la prescripción, la condonación o la baja de

cuentas no recuperables, lo cual se aplicará a la provisión acumulada.

- 47 -

Las Cuentas por Cobrar por aportes fiscales o transferencias corrientes o de capital del Tesoro

Nacional, de las cuales se tenga la confirmación oficial, debidamente fundada en

disposiciones legales, que ya no procederán, se darán de baja directamente con cargo al

Patrimonio Público, sin afectar las provisiones.

La recuperación de inversiones financieras, castigadas o dadas de baja, se registrará como

ingresos de gestión en el ejercicio en que ocurra su recaudación. Lo expuesto en esta norma

no se aplicará a las carteras de las cuentas de Activos Operacionales e Inversiones Financieras

que se hallaren en litigio dentro de procesos judiciales en curso.

2.1.1.2.4.13 CONVENIOS

2.1.1.2.4.13.1 Alcance

Esta norma establece los criterios para registrar las transacciones de proyectos financiados

con recursos externos, respecto de los cuales exista la obligación de informar en los términos

pactados en los respectivos convenios.

2.1.1.2.4.13.2 Reconocimiento

Los recursos de financiamiento otorgados por organismos multilaterales de crédito, gobiernos

u organismos gubernamentales, fundaciones u otros entes de igual naturaleza, cuyo acuerdo

establezca la obligación de informar acerca de la aplicación dada a los fondos entregados,

bajo agrupaciones y formatos diferentes a los establecidos en la Normativa del Sistema de

Administración Financiera, y se los registrará con el número y denominación del convenio.

- 48 -

2.1.1.2.4.13.3 Contabilización

Los hechos económicos relacionados con la ejecución de convenios deberán ser registrados en

la Contabilidad del ente financiero, aplicando las disposiciones contenidas en la Norma

Técnica de Contabilidad de Inversiones en Proyectos y Programas, utilizando el Catálogo

General de Cuentas vigente.

En registros auxiliares complementarios a las carteras de Cuentas por Cobrar y por Pagar se

asentará, simultáneamente, el movimiento financiero según las clasificaciones y monedas

establecidas para dicho efecto en los respectivos convenios; los aportes de contraparte local

tendrán similar tratamiento contable.

2.1.1.2.4.14 CONTRATACIÓN DE CRÉDITOS

2.1.1.2.4.14.1 Alcance

Esta norma establece los criterios técnicos para el reconocimiento de los desembolsos de

créditos y las obligaciones por amortización del capital.

2.1.1.2.4.14.2 Créditos con destino al contratante

Los recursos provenientes del endeudamiento público, originados en contratos o convenios de

financiamiento o en la negociación de títulos y valores, sujetos a restitución por el ente

contratante o emisor, se los registrará como derechos monetarios y abonando a la cuenta

correspondiente del subgrupo de Títulos y Valores o Empréstitos, de la Deuda Pública.

- 49 -

A la fecha de vencimiento de las cuotas de amortización del capital, el monto de dicho

movimiento se lo trasladará a la Cuenta por Pagar Amortización Deuda Pública, del grupo de

Deuda Flotante. Se mantendrá en las cuentas del grupo de Deuda Pública, si con antelación es

postergada la condición del plazo para la restitución.

En los casos que se modifiquen las condiciones del plazo en una fecha posterior al traslado a

la Deuda Flotante y sean renegociados los compromisos de amortización, cuyo impacto afecte

a ejercicios futuros, serán regularizadas las operaciones como corrección de errores.

2.1.1.2.4.14.3 Créditos sin destino al contratante ni restitución del beneficiario

Los recursos provenientes del endeudamiento público, originados en contratos o convenios de

financiamiento o en la negociación de títulos y valores, destinados a un ente diferente al

contratante y sin obligación del beneficiario de amortizar, en el organismo contratante se

registrarán en forma oportuna como lo señala esta norma.

El traspaso o desembolso de los fondos al organismo beneficiario se registrará como

obligaciones monetarias, previo cargo a la cuenta respectiva del subgrupo Transferencias

Entregadas, de los gastos de gestión.

En los entes beneficiarios del crédito, sin obligación de restituir los fondos recibidos, se

registrará la recepción del dinero como derechos monetarios, con abono a la cuenta

correspondiente del subgrupo de Transferencias Recibidas de los ingresos de gestión.

- 50 -

A la fecha de vencimiento de las cuotas de amortización, el organismo contratante procederá

según lo estipulado en el segundo inciso del subtítulo anterior de esta norma.

2.1.1.2.4.14.4 Créditos sin destino al contratante y con restitución del beneficiario

Los fondos provenientes del endeudamiento público, originados en contratos o convenios de

financiamiento o en la negociación de títulos y valores, destinados a un ente financiero

diferente al contratante, con la obligación del beneficiario de restituirlo en las condiciones

pactadas, en el organismo contratante se registrará como derechos monetarios y abono a la

cuenta correspondiente del subgrupo de Títulos y Valores o Empréstitos, de la Deuda Pública.

El desembolso directo de los fondos al organismo beneficiario se lo registrará, en el

organismo contratante, como obligaciones monetarias y con cargo a la cuenta respectiva del

subgrupo Inversiones en Préstamos y Anticipos.

En los entes beneficiarios del crédito con la obligación de restituir los fondos recibidos, se

registrará el desembolso directo como derechos monetarios, con abono a la cuenta

correspondiente de los Créditos Internos del subgrupo de Empréstitos.

En las fechas de vencimiento de las cuotas de amortización de los créditos internos, los

montos respectivos se trasladarán a la Cuenta por Pagar Amortización de la Deuda Pública del

grupo Deuda Flotante. Se mantendrá en las cuentas de créditos internos, si con antelación al

vencimiento es postergada la condición del plazo, de común acuerdo con el organismo

público otorgante de los fondos. En los casos que se modifiquen las condiciones del plazo en

una fecha posterior al traspaso y sean renegociados los compromisos de amortización del

- 51 -