proyecto energético - instituto argentino de la...

TRANSCRIPT

Proyecto Energético

Año 28 - Nº 95 - Agosto - 2012

Revista del Instituto Argentino de la Energía “General Mosconi”

ENERGÍAS RENOVABLES Políticas Públicas

OpiNióN Cambio de rumbo energético

ENERGÍAS RENOVABLES Negociaciones sobre el clima y contexto global

Reconquista 1048 - 2º P. / C1003ABV - CABA / Tel/Fax: (011) 4312-1111 int. 121 y 125

EDITORIALIng. Gerardo Rabinovich

CAmbIO CLImáTICOLas negociaciones sobre el clima y el desarrollode energías nuevas y renovablesRaúl A. Estrada Oyuela

ENERGÍAS RENOVAbLESNuevas Fuentes Renovables: algunasreflexiones sobre el contexto globalDaniel Hugo Bouille

OpINIóN La encrucijada política del GobiernoJorge Lapeña

ENERGÍAS RENOVAbLES Las energías renovables son imprescindibles, pero inviables sin una política públicaLuis M. Rotaeche

ENERGÍA ELÉCTRICAGeneración eléctrica de baja potenciaTobias Winter

FORmACIóN pROFESIONALLas Energías Renovables en Argentina, ¿Quo vadis?Mathias Thamhain

OpINIóN Necesitamos un cambio del rumbo energéticoJorge A. Olmedo

bIOCOmbUSTIbLESComplementariedad de la producción agrícola y los biocombustiblesIgnacio Lartirigoyen

pUbLICACIONESEvolución de las Reservas de Hidrocarburos en Argentina entre 2002 y 2011Luciano Caratori

INSTITUCIONALES- Convenio marco de Cooperación Técnica- Llamado a la presentación de trabajos ELAEE- IAE General Mosconi - Regional Oeste- Noticias breves

05.

06.

10.

14.

16.

20.

24.

26.

28.

30.

32.

Proyecto Energético

NÚmERO 95 - Agosto - 2012ISSN 0326-7024 Es propiedad del Instituto Argentino de la Energía “General Mosconi”.Expediente Nº 5037.168Distribución en el ámbito de América Latina, Estados Unidos y Europa.Foto de Tapa: Parque Eólico de Rawson Chubut de la empresa Genneia.

EDITORInstituto Argentino de la Energía “General Mosconi”

DIRECTORIng. Gerardo Rabinovich

COMITÉ EDITORIALLic. Jorge A. OlmedoLic. Luis M. RotaecheIng. Luis Vaca ArenazaLuciano Caratori

ÁREA ADMINISTRATIVALiliana CifuentesFranco Runco

DISEÑODisegnobrassLavalle 959 - 1º piso - C1047AASCiudad de Bs As. - ArgentinaTel.: (5411) 4393 [email protected]

COMERCIALIZACIÓ[email protected]

IMPRESIÓNGráfica Pinter S.A.Diógenes Taborda 48/50 (C1437EFB)Ciudad de Bs As. - Argentina

DIRECCIÓN IAEMoreno 943 - 3º piso - C1091AAS Ciudad de Bs As. - ArgentinaTel / Fax: (5411) 4334 7715 / 4334 [email protected] / www.iae.org.ar

PRESIDENTEIng. Jorge E. Lapeña

VICEPRESIDENTE 1ºDr. Pedro A. Albitos

VICEPRESIDENTE 2ºIng. Gerardo Rabinovich

SECRETARIOIng. Jorge Gaimaro

PROSECRETARIOIng. Jorge Forciniti

TESOREROLic. Marcelo Di Ciano

PROTESOREROSr. Luciano Caratori

VOCALES TITULARESLic. Andrés Di Pelino, Dr. Enrique Mariano, Lic. Jorge Olmedo, Dr. Néstor Ortolani, Ing. Jorge Pavan, Sr. Vicente Pietrantonio, Lic. Anahí Heredia, Ing. Diego Grau

VOCALES SUPLENTESIng. Virgilio Di Pelino, Ing. Luis Flory, Ing. Eduardo León, Ing. Ana María Langdon, Ing. Jorge Mastrascusa, Ing. Alfredo Storani, Lic. Luis Rotaeche, Ing. Luis Vaca Arenaza

REVISORES DE CUENTA TITULARESDr. Roberto TaccariDr. Francisco Gerardo

SUPLENTEDra. María A. Suzzi

Comisión Directiva IAE

Staff

0504

En su Informe sobre las perspectivas mundiales del año 20111, la Agencia Internacional de la Energía, lanzó un grave alerta al mundo: “si continuamos con el actual comportamiento en el sector energético, el objetivo plan-teado por la Convención Marco de las Naciones Unidas de Cambio Climático de limitar el incremento de la tempera-tura media del planeta en 2°C a fines de este siglo, deberá ser olvidado, esta ventana se cerrará definitivamente en pocos años. Si no se implementan políticas de cambio, la temperatura media crecerá 6°C, con los catastróficos impactos que ello implica para la vida sobre la Tierra. En el mejor de los casos y con agresivas acciones de eficiencia energética y la inserción de energías renovables, podría-mos aspirar a limitar este incremento a 3,5°C.

El Embajador Estrada Oyuela, uno de los más recono-cidos actores en las negociaciones internacionales sobre cambio climático hace una reflexión sobre estas difíciles tratativas y las energías renovables, transmitiendo la sen-sación que después de haber sido adoptado por unanini-midad el Protocolo de Kioto, en 1997, se abriría una etapa de inversiones sustantivas para las energías nuevas y re-novables; nos relata los sucesivos avances realizados bus-cando nuevos compromisos y reconoce las dificultades de sensibilizar a la sociedad ante acontecimientos que no la impactan directamente.

Las energías renovables cubrieron en 2010 alrededor del 20% del consumo de energía mundial, incluyendo la biomasa tradicional. El avance respecto de años anterio-res es importante, y se verifica esencialmente en genera-ción de electricidad, en climatización, en transporte y en servicios energéticos en áreas rurales, las fuentes más di-námicas son la energía solar fotovoltaica, la energía eólica y los biocombustibles nos dice Daniel Bouille, Presidente de Fundación Bariloche y miembro del Panel Interguber-namental de Cambio Climático (IPCC), que afirma que el crecimiento económico va a requerir el desarrollo de in-fraestructura lo que genera un ámbito favorable para las energías nuevas y renovables.

En la Argentina, se abre un campo importante de posibi-lidades aprovechando el potencial existente, pero para ello se requieren políticas públicas de largo plazo, en ese sen-tido el IAE ha desarrollado propuestas que son planteadas por Luis Rotaeche, Coordinador de la Comisión de Ener-

gías Renovables de la institución: para llevar adelante estas políticas se requiere la reconstrucción del Estado y ello va a exigir tomar conciencia del problema, tener voluntad políti-ca para llevarlo adelante y tiempo para alcanzar resultados.

También para Matías Thamhain, de la Universidad de San Andrés, nuestro país cuenta con óptimas condiciones para el desarrollo de las fuentes renovables: los recursos eólico y solar se encuentran entre los más abundantes y competitivos del planeta. La formación de recursos hu-manos con capacidad de desarrollar estos proyectos es esencial. Tobías Winter de la Cámara de Comercio Argen-tino-Alemana tiene la convicción de un futuro basado en la generación de electricidad descentralizada y distribuida con redes inteligentes, cambiando el actual paradigma y democratizando la produccion y uso de la energía, e Igna-cio Lartirigoyen afirma que existe una gran complementa-riedad entre la producción agrícola y los biocombustibles.

Pero para comenzar a transformar la actual realidad es necesario un cambio del rumbo energético y, en su columna de opinión, Jorge Olmedo nos recuerda la im-periosa necesidad de desarrollar una nueva Política Ener-gética nacional, para ello la Agenda Energética del IAE es una herramienta programática de cambio y transforma-ción puesta a disposición de quienes están encargados de tomar las decisiones, operar y administrar el sector energético.

Nuestro país se encuentra en una encrucijada política, enfrenta un creciente y acelerado ritmo de las importacio-nes energéticas, y los recursos públicos volcados al fun-cionamiento sectorial están próximos al agotamiento: para resolver este problema y otros temas vitales de nuestro país Jorge Lapeña, Presidente del IAE, se pregunta: hay tiempo para implementar una ”maniobra salvadora”?, o tenemos que aprender del pasado y evitar repetir errores ya cometi-dos, reafirmar el funcionamiento republicano, y negar la po-sibilidad de modificar la Constitución para habilitar reelec-ciones indefinidas que nos llevarán a ser un país relegado.

Los nuevos paradigmas energéticos tanto a nivel global como en nuestro país muestran aspectos apasionantes, estamos en un momento de grandes cambios y transfor-maciones que la compleja situación nacional en materia energética no permite advertir, y que vamos a desarrollar en las siguientes páginas.

Ing. gerardo rabInovIch / DIRECTOR ED

ITO

RIA

L

(1) World Energy Outlook 2011, Agencia Internacional de la Energía

0706

raúl a. estrada oyuela

EmbajadorPresidente de la Academia Argentina de Ciencias del Ambiente

CA

Mb

IO C

LIM

áT

ICO

las negociaciones sobre el clima y el desarrollo de energías nuevas y renovables

¿Hay relación entre el desarrollo de las negociaciones intergubernamenta-les para dar respuesta al cambio climá-tico, y el avance en los esfuerzos para encontrar, desarrollar y aplicar fuentes de energía nuevas y renovables? Las ne-gociaciones sobre el clima recuerdan el juego de la oca, donde el ganso avan-za y retrocede en distintas jugadas, con mucho trabajo para llegar a la meta. Las energías que necesitamos no deben es-tar sujetas a esos avatares.

Desde el inicio de las discusiones in-ternacionales sobre el cambio climático, se presentó una manifiesta diferencia entre el enfoque que podría llamarse de “arriba hacia abajo” (top-down, en inglés), y el análisis que comienza por buscar la solución de problemas concre-tos y presentes, que en inglés se llamó bottom-up. Esto se produjo inicialmen-te en la Organización Meteorológica Mundial (OMM) y en el Programa de las Naciones Unidas para el Medio Am-biente (PNUMA), después en el Panel Intergubernamental sobre el Cambio Climático (cuyas siglas en inglés son IPCC), y en los procesos de negocia-

Presentamos una reflexión sobre la historia de las negociaciones internacionales sobre el cambio climático y su influencia en el desarrollo de las energías renovables.

ción de la Convención Marco de las Na-ciones Unidas sobre el Cambio Climá-tico y del Protocolo de Kioto. El primer enfoque, fuertemente influenciado por economistas, tenía y tiene una inclina-ción marcadamente pesimista. El segun-do, con mayor presencia de ingenieros y técnicos, siempre mostró una luz de esperanza fundada en la posibilidad de utilizar procesos menos contaminantes de producción de energía e introducir eficiencia en el consumo.

Estas dos tendencias influenciaron marcadamente las negociaciones entre los gobiernos en la década del 90, por-que tenían la muy reciente experien-cia de los acuerdos alcanzados para la protección de la capa de ozono. Desde fines de los años 70, estaba disponible la información científica sobre el daño que ciertas sustancias industriales esta-ban produciendo en la llamada capa de ozono, pero en 1985, en Viena, sólo fue posible acordar una convención funda-mentalmente programática y de estímu-lo de los estudios que se venían realizan-do, sin medidas vinculantes concretas para limitar y abolir el uso de esas sus-

tancias, la más notable de las cuales eran los clorofluorocarbonos (CFC) de am-plia aplicación en la refrigeración.

Al año siguiente la industria química norteamericana encontró el sustituto, los hidrocloro fluorocarbonos (HCFC), y el panorama cambió en el mundo de-sarrollado. En 1987 fue posible adoptar el Protocolo de Montreal, con disposi-ciones para limitar progresivamente y dejar de usar esas sustancias. Estados Unidos se había venido oponiendo a ese tipo de medidas, pero su posición cambió. Veinte años más tarde la razón de ese cambio fue claramente expuesta por G.P. Shultz, que fue el secretario de Estado que lideró el cambio: en el Washington Post del 5 de septiembre de 2007, sostuvo que “Las reducciones de las sustancias que agotan la capa de ozono (SAO) eran agresivas pero realistas y podían asumirse sin daño económico se-vero, en parte porque la demanda provocó el desarrollo industrial de productos quí-micos y sus aplicaciones”.

Sobre esa base se ha aplicado con éxito del Protocolo de Montreal, con limitaciones en el uso de las SAO, res-tricciones en el comercio internacional, control de la observancia de los com-promisos, transferencia de tecnología y donaciones para que los países en de-sarrollo puedan cumplir sus obligacio-nes. La transferencia de tecnología y las donaciones ampliaron el mercado de la industria química. Hoy esa industria esta avanzada en la propuesta de nuevas sustancias que crearan nuevas oportuni-dades, en un ciclo de obsolescencia pro-

gramada, porque el daño al clima que causan los HCFC ya se conocía desde que se los estableció como una sustancia de transición.

La demanda que permitió adoptar el Protocolo de Montreal, a la que se re-fiere Schultz, fue la evidencia científica de la pérdida de ozono, con incrédulos que desaparecieron ante la aparición de la tecnología de sustitución. Las dife-rencias entre la especificidad de la pro-tección de la capa de ozono y la gene-ralidad del cambio climático, impidió adoptar para el clima el mismo meca-nismo establecido para el ozono, pero la idea fue dar certeza a normas restrictivas de aplicación futura y dejar un margen temporal apto para la investigación y el desarrollo, la innovación tecnológica, y la renovación de los bienes de capital. Es por eso que el Protocolo de Kioto, adoptado en 1997, prevé que su período de compromiso, o sea el tiempo en que las restricciones deberán cumplirse, se iniciará 10 años más tarde: el 1 de enero de 2008.

Con un texto adoptado por unanimi-dad, porque también Estados Unidos estuvo de acuerdo con su aprobación, la expectativa fue que se abriría una etapa de inversiones sustantivas en investi-gación y desarrollo, en particular para encontrar la forma de utilizar energías nuevas y renovables. Algunos esfuerzos iniciales decayeron ante la reticencia con que el Senado norteamericano, presidi-do por Al Gore, paladín de la preocupa-ción ambiental, recibió el informe sobre el resultado de las negociaciones. El pre-

Las negociaciones sobre el clima recuerdan el juego de la oca, donde el ganso avanza y retrocede en distintas jugadas, con mucho trabajo para llegar a la meta.

Con un texto adoptado por unanimidad, la expectativa con el Protocolo de Kioto fue que se abriría una etapa de inversiones sustantivas en investigación y desarrollo, en particular para encontrar la forma de utilizar energías nuevas y renovables.

0908

sidente Clinton hizo firmar el Protoco-lo, pero prefirió no enviarlo al Senado para que lo aprobara y, de esa forma, eludió el tema en la campaña electoral del año 2000. En marzo de 2001, el en-tonces recién instalado presidente Bush, hizo saber al Senado que consideraba el Protocolo contrario a los intereses de Estados Unidos.

En ese contexto, fue simplemente lógico que el sector privado no se es-forzara en realizar inversiones para de-sarrollar energías nuevas y renovables. Un cambio de gobierno en Australia hizo que esta se alineara con los Esta-dos Unidos para mantenerse fuera del Protocolo de Kioto. Algunos miembros de la Unión Europea que estaban com-prometidos para ratificar, como Italia y España, imaginaron que el Protocolo nunca entraría en vigor y se descuida-ron con sus emisiones, que hoy han cre-cido en exceso.

En 2004, Rusia canjeó su ratificación del Protocolo de Kioto por el apoyo de la Unión Europea en la gestión de Moscú para ingresar a la Organización Mundial de Comercio (OMC). Eso permitió la entrada en vigor del Proto-colo en 2005 y el consiguiente cambio en las expectativas globales, aunque ya estaba claro que la trayectoria que ha-bía seguido Estados Unidos en materia de emisiones le hacía materialmente imposible incorporarse a la disciplina del Protocolo. El cambio de expectati-vas trajo como consecuencia un nuevo impulso en las inversiones relacionadas con las energías nuevas y renovables.

En los últimos años, los gobiernos de la Unión Europea, Estados Unidos y China han hecho grandes inversiones en investigación y desarrollo. El estímu-lo fiscal creado por la administración Obama en 2009 cumplió su ciclo y la inversión en energías limpias ha decaí-do en 2011, pero hay nuevos impulsos a nivel de los Estados de la Unión. China, que avanza firmemente en el desarrollo nucleoeléctrico, también se ha conver-tido en gran productor de turbinas eó-licas y celdas fotovoltaicas que exporta

crecientemente. La capacidad de energía eólica instalada en el mundo excede las proyecciones que se hicieron hace 10 años.

En 2007 en Bali, se buscó estructurar las negociaciones sobre el clima a partir de una agenda muy amplia y excesiva-mente minuciosa, sin tener en cuenta los desarrollos políticos internos en los Estados Unidos ni el tremendo peso que hoy significan las actitudes reticentes de China y la India, seguidas de cerca por Brasil, Sudáfrica e Indonesia. El resul-tado fue el fracaso de 2009 en Copen-hague, que procuró restañarse al año si-guiente en Cancún para adoptar a fines de 2011 la Plataforma de Durban que en esencia tiene los mismos defectos que la hoja de ruta de Bali. Como señalé al comienzo, la oca vuelve varios casilleros atrás.

Es posible, casi probable, que en di-versos ámbitos la incertidumbre en la negociación entibie el entusiasmo por las inversiones orientadas a mitigar el cambio climático. Por otra parte los fe-nómenos extremos de la temperie que estamos presenciando pueden impactar en la opinión pública, aunque es difí-cil de motivarla por un fenómeno que por ser global parece remoto y en el que no pueden señalarse relaciones causales puntuales entre los efectos que se perci-ben y las causas que los producen.

Es posible, casi probable, que en diversos ámbitos la incertidumbre en la negociación entibie el entusiasmo por las inversiones orientadas a mitigar el cambio climático.

1110

EN

ER

GÍA

S R

EN

OV

Ab

LES

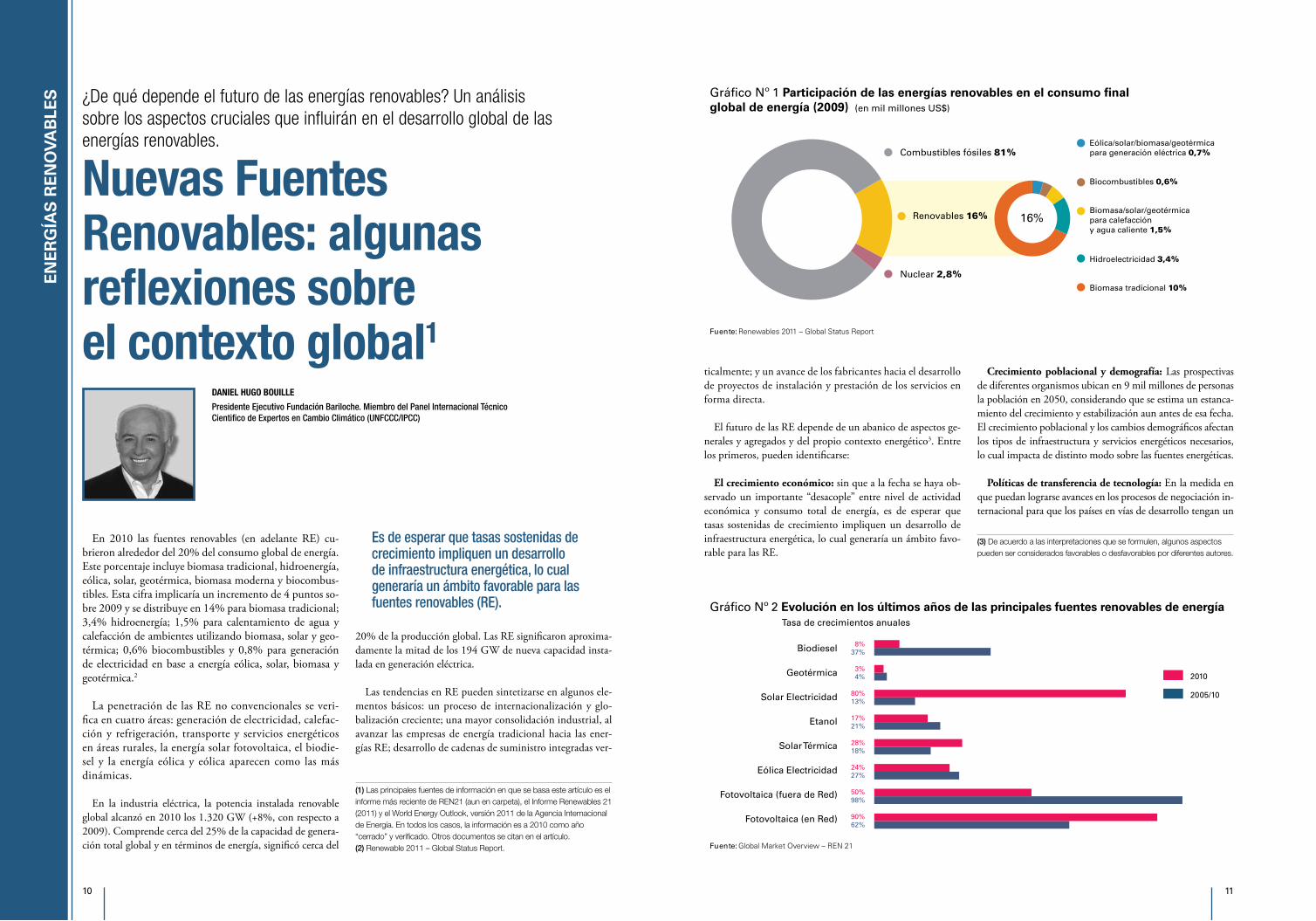

En 2010 las fuentes renovables (en adelante RE) cu-brieron alrededor del 20% del consumo global de energía. Este porcentaje incluye biomasa tradicional, hidroenergía, eólica, solar, geotérmica, biomasa moderna y biocombus-tibles. Esta cifra implicaría un incremento de 4 puntos so-bre 2009 y se distribuye en 14% para biomasa tradicional; 3,4% hidroenergía; 1,5% para calentamiento de agua y calefacción de ambientes utilizando biomasa, solar y geo-térmica; 0,6% biocombustibles y 0,8% para generación de electricidad en base a energía eólica, solar, biomasa y geotérmica.2

La penetración de las RE no convencionales se veri-fica en cuatro áreas: generación de electricidad, calefac-ción y refrigeración, transporte y servicios energéticos en áreas rurales, la energía solar fotovoltaica, el biodie-sel y la energía eólica y eólica aparecen como las más dinámicas.

En la industria eléctrica, la potencia instalada renovable global alcanzó en 2010 los 1.320 GW (+8%, con respecto a 2009). Comprende cerca del 25% de la capacidad de genera-ción total global y en términos de energía, significó cerca del

20% de la producción global. Las RE significaron aproxima-damente la mitad de los 194 GW de nueva capacidad insta-lada en generación eléctrica.

Las tendencias en RE pueden sintetizarse en algunos ele-mentos básicos: un proceso de internacionalización y glo-balización creciente; una mayor consolidación industrial, al avanzar las empresas de energía tradicional hacia las ener-gías RE; desarrollo de cadenas de suministro integradas ver-

ticalmente; y un avance de los fabricantes hacia el desarrollo de proyectos de instalación y prestación de los servicios en forma directa.

El futuro de las RE depende de un abanico de aspectos ge-nerales y agregados y del propio contexto energético3. Entre los primeros, pueden identificarse:

El crecimiento económico: sin que a la fecha se haya ob-servado un importante “desacople” entre nivel de actividad económica y consumo total de energía, es de esperar que tasas sostenidas de crecimiento impliquen un desarrollo de infraestructura energética, lo cual generaría un ámbito favo-rable para las RE.

¿De qué depende el futuro de las energías renovables? Un análisis sobre los aspectos cruciales que influirán en el desarrollo global de las energías renovables.

nuevas Fuentes renovables: algunas reflexiones sobre el contexto global1

danIel hugo bouIlle

Presidente Ejecutivo Fundación Bariloche. Miembro del Panel Internacional Técnico Cientifico de Expertos en Cambio Climático (UNFCCC/IPCC)

Crecimiento poblacional y demografía: Las prospectivas de diferentes organismos ubican en 9 mil millones de personas la población en 2050, considerando que se estima un estanca-miento del crecimiento y estabilización aun antes de esa fecha. El crecimiento poblacional y los cambios demográficos afectan los tipos de infraestructura y servicios energéticos necesarios, lo cual impacta de distinto modo sobre las fuentes energéticas.

Políticas de transferencia de tecnología: En la medida en que puedan lograrse avances en los procesos de negociación in-ternacional para que los países en vías de desarrollo tengan un

Es de esperar que tasas sostenidas de crecimiento impliquen un desarrollo de infraestructura energética, lo cual generaría un ámbito favorable para las fuentes renovables (RE).

(1) Las principales fuentes de información en que se basa este artículo es el informe más reciente de REN21 (aun en carpeta), el Informe Renewables 21 (2011) y el World Energy Outlook, versión 2011 de la Agencia Internacional de Energía. En todos los casos, la información es a 2010 como año “cerrado” y verificado. Otros documentos se citan en el artículo.(2) Renewable 2011 – Global Status Report.

(3) De acuerdo a las interpretaciones que se formulen, algunos aspectos pueden ser considerados favorables o desfavorables por diferentes autores.

1312

acceso más favorable a las tecnologías de punta y reciban me-jores condiciones de acceso, mayor será el espacio para las RE.

Cambio Climático: La percepción de la evolución de cambio climático y de sus impactos afecta directamente las acciones políticas y la disposición a reducir las emisiones. Sin embargo, varios autores minimizan el papel del Cambio Cli-mático en el desarrollo de las RE y se espera que las RE evo-lucionen en forma independiente de los temas ambientales, porque su competitividad será creciente.

Alivio a la pobreza y la desigualdad: Pobreza y desigual-dad se vinculan, frecuentemente, con la inequidad en el acce-so a oportunidades, que tiene su origen en la diferencia en la propiedad de “activos”. El acceso a servicios sociales básicos y a infraestructura, tal como energía eléctrica, es otro elemento que impactaría en forma positiva sobre RE.

En lo referente al ámbito energético, es posible distinguir:

Desarrollo de la Energía Nuclear: El proceso de decisión sobre la Energía Nuclear depende de variables como: acep-

tación social y política, los costos de la energía nuclear o si la energía nuclear será fuente de créditos de carbono. El re-ciente accidente de Fukushima y la decisión de Alemania de desmontar su programa nuclear generan incertidumbre sobre el futuro nuclear. Sin embargo, varios países en vías de desa-rrollo ven a la tecnología nuclear como un salto cualitativo en el avance del conocimiento científico, adhiriendo a una tec-nología “avanzada y seria” que confiere un matiz de madurez y estatus de liderazgo.4

Captura y almacenamiento de carbono (CCS): La posi-bilidad del desarrollo de esta tecnología mantiene las opor-tunidades de nicho para los combustibles fósiles, especial-mente en la generación electricidad, compitiendo con las fuentes RE.

Shale gas: Niveles de producción viables e impacto sobre los precios del gas natural son aspectos que parecen cruciales en el desarrollo de las RE. La duda es la verdadera magnitud de las reservas y la fecha de su puesta en producción masiva. Las inversiones e investigación en recursos no convencionales de gas continúan creciendo, empujadas por el precio crecien-te del gas natural, vinculado, a su vez, a la tendencia de precio del petróleo.5

Petróleo: ¿Cuál será la evolución de los precios futuros? Los pronósticos de diferentes fuentes los ubican entre U$S/barril 120 a 135 en 2035 (dólares de 2010). Greenpeace ha llegado a pronosticar precios de U$S/barril 130 en 2020. En-tre otros posibles impactos los precios del petróleo afectan la competitividad de los biocombustibles.

Gas Natural: Aparece como la “carta maldita” en la rela-ción con los costos de las RE. Múltiples escenarios proyectan una explosiva sustitución del carbón por el gas natural con incrementos del 55% en el uso de gas en 2030 y una crecien-te participación del mismo en la generación de electricidad.

Carbón: La visión de diferentes escenarios muestran futu-ros bastante disímiles y no hay una única respuesta posible sobre el futuro papel del carbón. La Agencia Internacional de Energía pronostica un crecimiento hasta el 2020 y luego un estancamiento de su oferta, sin embargo el Departamento de Energía de Estados Unidos plantea un crecimiento del 56% hasta el 2035, especialmente en los países Asia No-OCDE.

Subsidios e impuestos a los combustibles fósiles: La ma-yoría de los escenarios son pesimistas con la eliminación de

(4) Alrededor de 45 países que no forman parte del Comunidad Energética Nuclear están considerándola seriamente como opción; de ellos 37 son clasificados por el Banco Mundial como Economías en Desarrollo. Más aun, cuatro de los últimos - Bangladesh, Bielorrusia, Turquía y Vietnam –están previendo el inicio de la construcción de centrales nucleares en los próximos años. Este vasto potencial de expansión de la capacidad nuclear en Economías en Desarrollo pone sobre la mesa preguntas incómodas como proliferación, seguridad de las plantas y costos. Reconocidos científicos se preguntan: ¿Cómo se puede poner a disposición de las Economías en Desarrollo la energía nuclear sin incrementar el riesgo de la proliferación armamentista nuclear? (Bulletin of the Atomic Scientist – 10/5/2012).

(5) Desde el año 2005 hasta la actualidad, EE.UU. ha comenzado el desarrollo intensivo de extracción de un gas natural no convencional conocido como shale gas, existen 862 trillones de pies cúbicos que son económicamente factibles de extraer. Esto ha permitido que el consumo de gas natural proyectado de esta nación sea un 45% shale gas y una disminución de un 11% al 1% en importaciones netas.

subsidios con algunas excepciones. El escenario de la Agencia Internacional de Energía, denominado “Nuevas Políticas” in-dica que los subsidios serán eliminados en 2020, en los países importadores netos de petróleo, mientras que los escenarios de estabilización de emisiones en 450 ppm (partes por millón de CO2), plantea una disminución de los subsidios del 20% en los países exportadores netos en 2035.

Eficiencia energética y consumo por habitante: A mayor impacto de la eficiencia energética y menores tasas de creci-miento del consumo total, algunos escenarios suponen fuer-tes ganancias de eficiencia y sostienen que las oportunidades para las RE podrían ser mayores, por ejemplo los generados por Greenpeace. El resto de los escenarios disponibles no son tan optimistas, si bien reconocen impactos importantes de las ganancias por eficiencia energética.

Aspectos institucionales y políticos: Los países en vías de desarrollo pueden jugar un papel muy importante en la incorporación de RE, para lo cual se requiere la existencia de un adecuado marco institucional que realce y coloque en igualdad de condiciones a las decisiones de políticas y estra-tegias sobre las mismas y articule su papel y su nicho a las políticas energéticas de largo plazo y le asigne un papel claro en la matriz energética deseada.

Tensiones sobre fuentes fósiles: Un escenario donde continúen las tensiones sobre las fuentes fósiles, su control

y gobernabilidad global constituye un campo favorable a la búsqueda de una menor dependencia de tales fuentes.

Redes de transmisión eléctrica: la expansión de las redes de transmisión parece esencial para favorecer el desarrollo de las RE. Sin embargo, las dudas se centran en qué grado puede esperarse de tal expansión en los países desarrollados, debido a aspectos ambientales y sociales y cuanto es posible en los países en desarrollo debido al volumen de inversiones requeridos.

Disponibilidad de financiamiento: Esta situación se re-fiere a condiciones macroeconómicas y condiciones del fi-nanciamiento, dados los tiempos de madurez, riesgos y perfil de retorno. Se sostiene que el cuello de botella no está en la tecnología, sino en el financiamiento y es allí donde deben focalizarse las preocupaciones.

En la estructura de la matriz energética futura, otra pre-gunta es cómo se ve la “competencia real” entre fuentes RE y convencionales y qué tan lejos se está de esa “real com-petencia”. Actores vinculados a la industria eólica sostienen

Si hay convergencia de costos entre RE y convencionales, es razonable pensar que las decisiones pueden no descansar solo en comparación de costos sino en la comparación de riesgo e incertidumbre.

El gas natural aparece como la “carta maldita” en la relación con los costos de las energías renovables.

que en 2020 habrá una “competencia real” en los mercados energéticos para generación eólica en Europa.

Si hay convergencia de costos entre RE y convencionales, es razonable pensar que las decisiones pueden descansar no solo en la comparación de costos sino en la comparación de riesgos e incertidumbre. Es decir, generar portafolios de pro-yectos diversificados –RE y convencionales– y combinados aplicados a las fuentes energéticas y tecnologías asociadas fo-calizados en riesgos y costos, de modo de lograr opciones más robustas.

Finalmente, un factor que no debe descartarse es qué tan importantes serán las decisiones de Comando y Control o Intervenciones Directas mediante políticas públicas que se orienten a la fijación de estructuras de matrices energéticas mediante inversiones directas o fijación de portafolios de cumplimiento obligatorio.

1514

Op

INIó

N

La crisis energética es ya, sin lugar a dudas, indisimulable e insostenible para la Economía nacional. Quedan muchas anécdotas de estos años; cada uno de no-sotros tendrá sin duda más de una. Son nueve años de decisiones desacertadas, producto de una miopía política corto-placista y autoritaria: en ese tiempo hubo de todo. En resumen, no se puede seguir expandiendo la demanda energética con una disminución simultánea y crónica de la oferta de hidrocarburos. La razón es simple: Argentina por ahora no “fabrica” con su comercio exterior suficientes dó-lares como para darse el lujo de importar toda la energía que consume.

Si esto es así, esta alocada carrera im-portadora de hidrocarburos en la cual nos sumió la administración Kirchner en algún momento se cortará; y es muy importante entender esto. Estamos im-portando en 2012 -aún con una econo-mía estancada- más de 12.000 millones de dólares de productos energéticos por año. Como es natural ante la disminu-ción de la oferta, en este momento todo el incremento de la demanda energéti-ca nacional se va a la importación, in-crementando la factura importadora. ¿Cuántos años más podremos aguantar a este ritmo de importaciones? es una pre-gunta que queda para los economistas.

Por otra parte, la innovación en ma-

teria de gestión energética en estos años consistió en congelar las tarifas y subsi-diar el consumo; la excusa más escucha-da de boca de los funcionarios guberna-mentales es que esto fue hecho para darle competitividad a la industria argentina. No es cierto: en la industria manufactu-rera solo una parte pequeña de los costos industriales es el costo energético; lo que la industria necesita es energía segura y no necesariamente energía barata.

En definitiva, la errónea política gu-bernamental conformó un Presupuesto Nacional en el cual la estrella son los subsidios a la energía y, por similares razones, al transporte. El resultado es, naturalmente, la menor disponibilidad de recursos públicos para resolver todo los problemas que un país con pobreza y pobreza extrema tiene: menos recur-sos para vivienda, para construcción de infraestructura hospitalaria y educativa, transporte público, y –naturalmente– para jubilaciones.

¿Cual es el problema político que se deriva de situaciones como las descriptas para el sector energético, que son ejem-plo pero no son las únicas que enfrenta el gobierno? Es simple, el Gobierno sabe que deben ser resueltas sí o sí, porque la propia insostenibilidad descrita prefigura un colapso con consecuencias políticas

y económicas imprevisibles que se debe evitar a toda costa. El problema es aún mayor para el gobierno porque ya no tiene tiempo para hacerlo por las vías normales.

Las vías normales son la institucio-nales disponibles: cambio de la política energética, modificación de la legislación de hidrocarburos y modificación de las leyes de marco regulatorio eléctrico y ga-sífero, cambio de los hombres que con-dujeron hasta ahora esos negocios, ade-cuación tarifaria y eliminación paulatina y racional de los subsidios socialmente innecesarios, y adecuación del clima de inversión energética.

¿Qué ocurre entonces cuando un pro-blema debe ser resuelto para sobrevivir y no se cuenta con tiempo para resolverlo por las vías normales? Se recurre a las vías alternativas, y heterodoxas. Precisamen-te, estamos asistiendo a lo que son las formas heterodoxas: el no cumplimiento

de la legislación vigente, la pseudo-con-fiscación, la sanción de leyes sin discu-sión parlamentaria, el dictado de decre-tos que modifican leyes, etc. Esto y no otra cosa es lo estamos presenciando en el sector energético.

Pero ¿qué pasa cuando a pesar de esto no hay tiempo para implementar “la ma-niobra salvadora”? la respuesta es simple: perpetuarse en el poder por cualquier método que conserve la fachada demo-crática. Casi con seguridad asistiremos a un operativo clamor, que tendrá por ob-jetivo una reelección indefinida median-te una reforma constitucional ad hoc.

En este contexto, ¿qué debería hacer la oposición política en Argentina? Mi res-puesta: muchas cosas que hoy no hace, pero lo más urgente es aprender del pa-sado y decir no a la reforma constitucio-nal. No a la reelección.

7 de agosto de 2012

Enfrentando un creciente y acelerado ritmo de las importaciones energéticas, el Gobierno tiene una disponibilidad cada vez menor de recursos públicos para resolver otras cuestiones vitales para el Estado. ¿Cómo resolverá esta encrucijada?

la encrucijada política del gobierno

Jorge laPeÑa

Presidente del IAE General Mosconi.

Estamos importando en 2012 -aún con una economía estancada- más de 12.000 millones de dólares de productos energéticos por año.

La innovación en materia de gestión energética en estos años consistió en congelar las tarifas y subsidiar el consumo.

Lo más urgente es aprender del pasado y decir no a la reforma constitucional. no a la reelección.

1716

EN

ER

GÍA

S R

EN

OV

Ab

LES

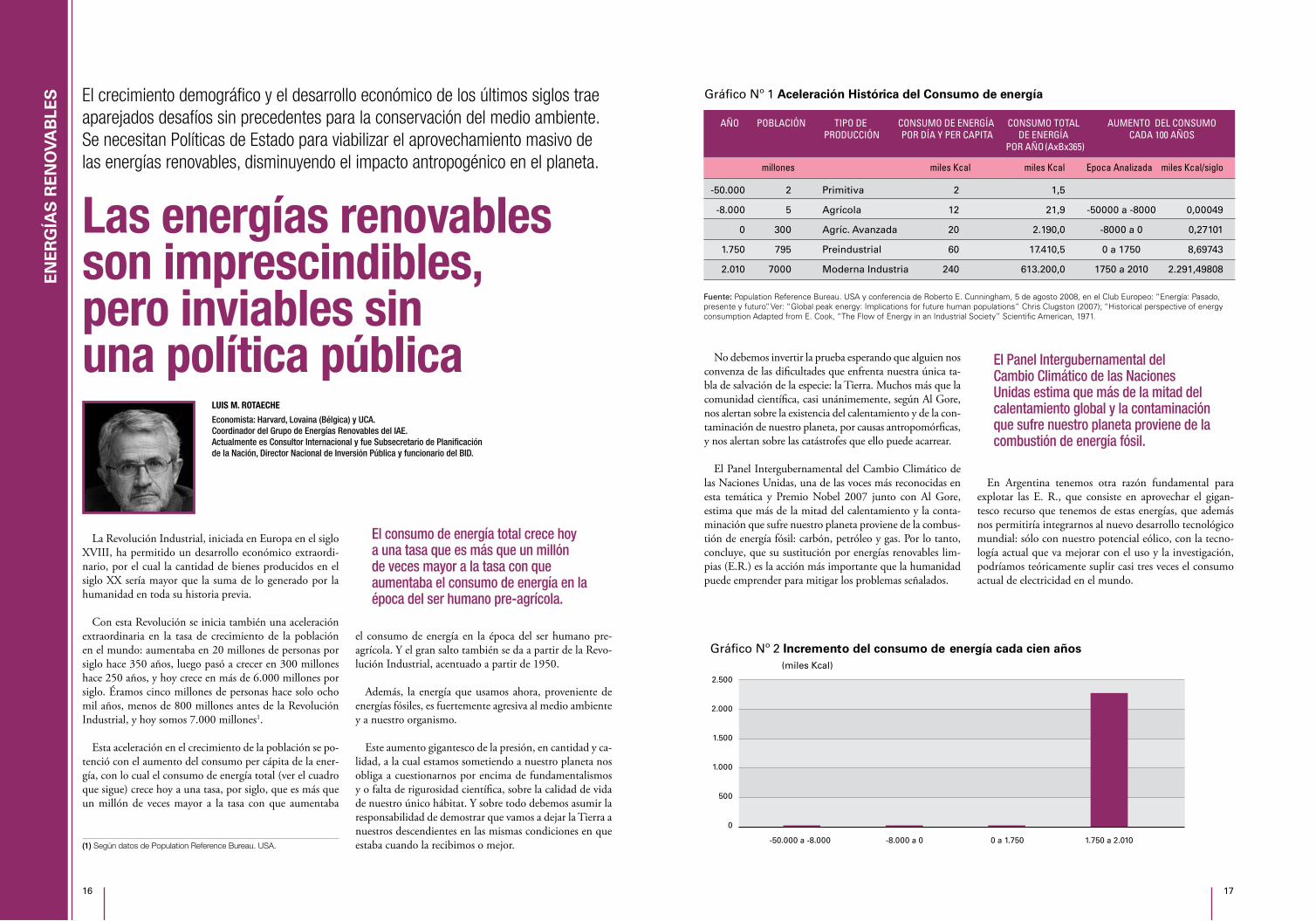

La Revolución Industrial, iniciada en Europa en el siglo XVIII, ha permitido un desarrollo económico extraordi-nario, por el cual la cantidad de bienes producidos en el siglo XX sería mayor que la suma de lo generado por la humanidad en toda su historia previa.

Con esta Revolución se inicia también una aceleración extraordinaria en la tasa de crecimiento de la población en el mundo: aumentaba en 20 millones de personas por siglo hace 350 años, luego pasó a crecer en 300 millones hace 250 años, y hoy crece en más de 6.000 millones por siglo. Éramos cinco millones de personas hace solo ocho mil años, menos de 800 millones antes de la Revolución Industrial, y hoy somos 7.000 millones1.

Esta aceleración en el crecimiento de la población se po-tenció con el aumento del consumo per cápita de la ener-gía, con lo cual el consumo de energía total (ver el cuadro que sigue) crece hoy a una tasa, por siglo, que es más que un millón de veces mayor a la tasa con que aumentaba

el consumo de energía en la época del ser humano pre-agrícola. Y el gran salto también se da a partir de la Revo-lución Industrial, acentuado a partir de 1950.

Además, la energía que usamos ahora, proveniente de energías fósiles, es fuertemente agresiva al medio ambiente y a nuestro organismo.

Este aumento gigantesco de la presión, en cantidad y ca-lidad, a la cual estamos sometiendo a nuestro planeta nos obliga a cuestionarnos por encima de fundamentalismos y o falta de rigurosidad científica, sobre la calidad de vida de nuestro único hábitat. Y sobre todo debemos asumir la responsabilidad de demostrar que vamos a dejar la Tierra a nuestros descendientes en las mismas condiciones en que estaba cuando la recibimos o mejor.

No debemos invertir la prueba esperando que alguien nos convenza de las dificultades que enfrenta nuestra única ta-bla de salvación de la especie: la Tierra. Muchos más que la comunidad científica, casi unánimemente, según Al Gore, nos alertan sobre la existencia del calentamiento y de la con-taminación de nuestro planeta, por causas antropomórficas, y nos alertan sobre las catástrofes que ello puede acarrear.

El Panel Intergubernamental del Cambio Climático de las Naciones Unidas, una de las voces más reconocidas en esta temática y Premio Nobel 2007 junto con Al Gore, estima que más de la mitad del calentamiento y la conta-minación que sufre nuestro planeta proviene de la combus-tión de energía fósil: carbón, petróleo y gas. Por lo tanto, concluye, que su sustitución por energías renovables lim-pias (E.R.) es la acción más importante que la humanidad puede emprender para mitigar los problemas señalados.

El crecimiento demográfico y el desarrollo económico de los últimos siglos trae aparejados desafíos sin precedentes para la conservación del medio ambiente. Se necesitan Políticas de Estado para viabilizar el aprovechamiento masivo de las energías renovables, disminuyendo el impacto antropogénico en el planeta.

las energías renovables son imprescindibles, pero inviables sin una política pública

luIs M. rotaeche

Economista: Harvard, Lovaina (Bélgica) y UCA.Coordinador del Grupo de Energías Renovables del IAE.Actualmente es Consultor Internacional y fue Subsecretario de Planificación de la Nación, Director Nacional de Inversión Pública y funcionario del BID.

En Argentina tenemos otra razón fundamental para explotar las E. R., que consiste en aprovechar el gigan-tesco recurso que tenemos de estas energías, que además nos permitiría integrarnos al nuevo desarrollo tecnológico mundial: sólo con nuestro potencial eólico, con la tecno-logía actual que va mejorar con el uso y la investigación, podríamos teóricamente suplir casi tres veces el consumo actual de electricidad en el mundo.

El consumo de energía total crece hoy a una tasa que es más que un millón de veces mayor a la tasa con que aumentaba el consumo de energía en la época del ser humano pre-agrícola.

El Panel Intergubernamental del Cambio Climático de las Naciones Unidas estima que más de la mitad del calentamiento global y la contaminación que sufre nuestro planeta proviene de la combustión de energía fósil.

(1) Según datos de Population Reference Bureau. USA.

1918

Más allá de la responsabilidad que tenemos con nues-tra especie y de la ventaja que nos brindaría darle valor a nuestro propio recurso, las E. R. nos convienen por mu-chos otros motivos que, por razón de espacio, podemos obviar aquí.

Cabe si destacar que la mayoría de estos beneficios son economías externas, es decir que los aprovecha la sociedad colectivamente, solo si se invierte en E.R., pero ellos no pueden ser internalizados, a través del mercado, es decir percibidos por quienes quisieran invertir en E.R., interna-lización que solo será posible si hay una intervención del Estado para transferir esas ventajas colectivas, “economías externas”, a los generadores de E.R., privados o públicos.

Esta transferencia es un trabajo de política pública de enorme complejidad que requiere una acción muy abar-cativa y coherente (comprehensive policy framework): de estrategia, planificación, legislación y marco regulatorio, institucionalidad, financiamiento, administración y, ob-viamente, una eficiente y eficaz implementación.

Eso es lo que están haciendo los países exitosos en de-sarrollar las E. R., de cuya acción tenemos mucho que aprender: Entre otros, los europeos, EEUU, China, India y otros asiáticos, Canadá y varios países latinoamericanos, de entre los cuales sobresale Brasil.

Nuestro Estado, al que deberían tutelar los gobiernos sin avasallarlo, no parece estar en condiciones de llevar a

cabo semejante tarea. Salvo rarísimas excepciones, ha per-dido el potencial de trazar “Políticas de Estado”, liderando propuestas, convocando a los mejores profesionales por su mérito, estudiando sistemáticamente los problemas, con-frontando las ideas con los mejores referentes, buscando consensos y diseñando las políticas correspondientes. En su defecto se emiten decretos o decretazos apresurados que enmarañan mucho más los sectores y sus proyectos y acen-túan la baja institucionalidad vigente. Por encima de que los resultados obtenidos son paupérrimos, prácticamente inexistentes, al menos en lo que atañe a las E.R como ge-neradoras de electricidad.

Reconstruir el Estado nos va exigir, antes que nada, to-mar conciencia del problema y muchas energías, mucha inspiración, mucha voluntad política y mucho tiempo.

Mientras tanto, la esperanza que nos queda para con-

trarrestar esta debilidad del Estado reside en la acción que pueda desarrollar la sociedad civil, en particular los think tanks, que alguien denominó el quinto poder. Ellos pue-den ser un auxilio de valor inestimable en este momento, como lo son, inclusive, en países que cuentan con un Es-tado eficiente y eficaz.

Reconstruir el Estado nos va exigir, antes que nada, tomar conciencia del problema y muchas energías, mucha inspiración, mucha voluntad política y mucho tiempo.

2120

EN

ER

GÍA

ELÉ

CT

RIC

A

Las inversiones mundiales en nuevas instalaciones de generación eléctrica por fuentes renovables y con una po-tencia menor de 1 MW llegaron a más del 30% de la in-versión total en energías renovables, con 76 mil millones de dólares sólo en energía fotovoltaica.

Bloomberg New Energy Finance estima que un 50% de toda la capacidad fotovoltaica instalada en 2011 tenía un rango de potencia entre 20 kW y 1 MW; 25% de esta fue residencial, con una potencia menor a 20 kW. La inver-sión total en energía solar fotovoltaica en 2011 creció un 52%, a 147 mil millones de dólares.

El primer factor para el fuerte crecimiento de este mer-cado en 2010 y 2011 ha sido la disminución de los precios en los módulos fotovoltaicos. En 2008, el Watt tenía un costo de 6 dólares, pero ya a fin de 2011 bajó a 2 dólares por Watt para consumidores finales, con instalación in-cluida, y a principios de 2012 se vendieron celdas fotovol-taicas a 0,6 US$ por Watt.

Las políticas especializadas en fomentar el desarrollo de la energía solar fotovoltaica, principalmente por remune-ración de electricidad suministrada a la red eléctrica pú-blica por hogares y granjas solares (tarifas feed-in), fueron el segundo factor más importante para este crecimiento. También los sistemas aislados sin interconexión a la red eléctrica para casas remotas o actividades en exteriores se han convertido en una alternativa al generador diesel o a la lámpara de kerosene, y generaron un mercado no subsi-diado en todo el mundo.

Son principalmente sistemas de paneles solares fotovol-taicos o pequeños aerogeneradores eólicos, interconecta-dos con baterías. Entre los más populares se encuentran los sistemas de iluminación o sistemas para recargar ce-lulares mediante un pequeño panel solar. Actualmente el mayor inversor en energías renovables de baja potencia es Italia, seguido por Alemania, Japón, los EEUU y Francia.

obJetIvos Para las energías renovables en aleManIa

En Alemania, la historia de las energías renovables se desarrolló fomentada por la necesidad de reducir la depen-dencia de las importaciones de energía, de crear empleo y de alcanzar ambiciosos objetivos de reducción de las emi-siones de los gases de efecto invernadero. Además, y en reacción al desastre de Fukushima, Angela Merkel, la can-ciller federal, dijo a fines de mayo 2011: “Queremos que la energía del futuro sea segura, pero también confiable y pagable”. En consecuencia el parlamento alemán decidió abandonar la energía nuclear, por lo que van a cerrarse 17 centrales nucleares en un proceso que culminará en el año 2022. “Ese capítulo está cerrado para nosotros”, afirmó unas semanas después también el CEO de Siemens, Peter Löscher, abandonando la empresa líder en tecnología nu-clear ese negocio a nivel mundial.

ProPuestas Para la argentIna

¿Tiene sentido en la Argentina el sistema alemán de ta-rifas feed-in? La respuesta es ¡no!; es claro que gran parte del marco regulatorio de Alemania no puede reflejarse y transferirse íntegramente a nuestro país: sin adaptación a la realidad de la red eléctrica y a la realidad de la distribu-ción local de los consumidores, en el país los tomadores de decisiones van a seguir bloqueando la introducción de este modelo. De esto da testimonio la historia de la ley

argentina de energías renovables 26.190 del año 2006, re-glamentada por el decreto 562 en 2009.

El decreto estableció que una sola empresa (ENARSA) elige el sistema de licitaciones (GENREN) con una capa-citad máxima de 1.000 MW a precios indefinidos. Así al fin el gobierno demostró que no vio factible un sistema de tarifas fijas que tenía previsto la ley. No vio factible que una persona generando electricidad con fuentes renova-bles en cualquier lugar de la Argentina pueda pedir acceso prioritario a una red eléctrica, tal vez ni siquiera existente, y pedir tarifas fijas más altas que las tarifas remuneradas a generación con fuentes convencionales garantizadas por un período de 20 años.

No vio factible, tampoco, darle permiso a una gran cantidad de proyectos de energía eólica el acceso a la red eléctrica en la Patagonia, suministrando millones de kWh, que luego nadie en el lugar demandaría consumir. ¿Cuál sería una solución adaptada a la realidad Argentina para garantizar un fuerte desarrollo? ¿Cuáles son las barreras mayores para el desarrollo de las energías renovables en la Argentina bajo el sistema feed-in?

1. No hay consumidores y red eléctrica en toda la Ar-gentina

Solución: Se propone definir zonas de aplicación donde sí hay cobertura de la red y consumidores suficientes. Es-tas zonas de aplicación podrían extenderse gradualmente. Donde hay consumidores pero no llega la red, se pueden construir mini-redes y remunerar la generación de baja potencia.

Le generación de energía distribuida y de baja potencia posee características que le permitirían sortear las principales barreras para su implementación en Argentina. ¿Cuáles son los desafíos y oportunidades para su desarrollo?

generación eléctrica de baja potencia

tobIas WInter

Licenciado en Economía, Universidad Técnica de Aachen, Alemania. Participa actualmente en el Programa de Expertos Integrados (CIM) como especialista en economía de energía con las Cámaras de Industria y Comercio Alemanas en Argentina, Uruguay

2. Gran parte de la red eléctrica solo es apta para un des-pacho de electricidad muy firme, y sin más inversión se corre el riesgo de no poder tomar la electricidad debido al suministro de energía fluctuante que ocurre por la cambiante radiación solar y el cambio permanente de la velocidad del viento.

Solución: Se proponen tarifas feed-in para fuentes re-novables regulables con generación constante como la biomasa, biogás u otras fuentes con disponibilidad más previsible y calculable como también la hidroeléctrica en zonas o provincias cuyas redes eléctricas lo permitan, y seguir por ahora con el sistema de licitaciones para par-ques eólicos y granjas solares muy grandes. Contraria-mente a las grandes instalaciones, la generación de baja potencia tiene en todo caso un efecto tan bajo para la red, que se puede permitir la generación de baja poten-cia con cualquier fuente renovable en todo el país donde llega la red eléctrica.

3. El temor a que se genere en una situación en la que el transportista tenga que recibir una gran cantidad de electricidad y remunerarla.

La solución que siempre supera cualquier barrera es la generación de electricidad de baja potencia. No afecta a la red, no genera grandes cantidades de electricidad en el mismo lugar y se puede usar en cualquier lugar de la Argentina donde haya consumidores.

2322

Solución: Remunerar con tarifas diferenciales según el tipo de generación y si es de baja o alta potencia con un ajuste masivo de las tarifas fijas según la disponibilidad del recurso renovable en la Argentina.

En todos los casos, la solución que siempre supera cual-quier barrera es la generación de electricidad de baja po-tencia. No afecta la red, no genera grandes cantidades de electricidad en el mismo sitio y se puede usar en cualquier lugar de la Argentina donde haya consumidores. Además, la puesta en marcha y el mantenimiento de pequeñas ins-talaciones generan un mayor número de puestos de traba-jo. Lo que falta es un marco legal con tarifas bien definidas que impulse también un desarrollo de una industria local sin resultar en tarifas más altas para el consumidor final, al igual que fue el caso en Alemania, donde el aumento de las tarifas por muchos años fue menor al 1%.

Sin duda en la Argentina existen algunas otras barreras más, como el mercado financiero, pero son muchas ba-rreras que se pueden sortear sin generar otros conflictos. Al igual que en otros países, no tendría que ser imposible incluir en un contrato de crédito y en un modelo de re-muneración por tarifas fijas un mecanismo de ajuste por inflación, como el que existe en EE.UU. El factor de ajus-te puede ser, por ejemplo el aumento promedio de suel-dos establecidos por algunos gremios específicos. Como la solución de poder usar factores de ajuste en los contratos de crédito afectará más a los grandes proyectos y menos a la generación de baja potencia que está financiada en mayor medida por capital propio, esta es otra razón más para darle más peso a esta forma de generación distribuida y de pequeña escala.

El marco legal existente demuestra menores barreras fi-nancieras para soluciones de baja potencia. Pero queda pen-diente, por ejemplo, permitir la renta de suelos por más de 20 años si se aprovechan para la generación de energía. Esto tendría que ser posible sin generar otros conflictos.

Lo que nos falta todavía es voluntad política. El que-

rer aprovechar las energías renovables está en el marke-ting político, pero nos falta un querer político verdadero aceptando que las tecnologías del aprovechamiento de las energías renovables se han convertido en soluciones competitivas. Los programas PERMER de desarrollo rural con fuentes renovables por fondos del GEF y las licitaciones GENREN fueron pequeños arranques, pero sin pensar en un mayor desarrollo. No permiten que cualquier individuo pueda desarrollar su autonomía en generación y consumo de energía.

Es importante apoyar el desarrollo de futuras normas de calidad para tecnología de generación con fuentes re-novables para asegurar que en la Argentina no ingresen equipos de menor calidad que se dañan rápidamente y en consecuencia hacen que la aceptación social de las ener-gías renovables sea baja. Tenemos que capacitar a nuestros ingenieros en las universidades argentinas con material actualizado; lo que se está enseñando principalmente es

El futuro está en la generación descentralizada y distribuida con redes inteligentes, una democratización de la generación de energía.

la generación centralizada en escalas grandes: esto es his-toria y sólo es defendida por empresas que quieren ven-der tecnologías antiguas. El futuro está en la generación descentralizada y distribuida con redes inteligentes, que democratizará la generación de energía.

ventaJas Para la argentIna y conclusIón

Las tarifas determinadas por la ley de energías reno-vables para Alemania son comparativamente demasiado altas para la Argentina, porque en Alemania hay menos radiación solar, poco viento y materias primas orgánicas caras, generándose la energía renovable a un costo forzo-samente mayor.

La Argentina, en cambio, dispone de abundantes recur-sos, lo que le permite generar electricidad o calor a un costo mucho más bajo y rentable. Puede afirmarse con certeza que el grado de la insolación solar en Jujuy, Salta y San Juan es entre 2 y 3 veces más alto que en Alemania y permite una generación a un costo de 0,4 AR$/kWh. Pero no solo la energía fotovoltaica para generar electricidad si no también otras tecnologías como la energía solar térmi-ca para el uso residencial, o la calefacción solar de agua tienen el potencial para desarrollarse fuertemente a corto plazo. En 2009 la inversión mundial de calentamiento de agua por energía solar fue de 10 mil millones US$.

En la Argentina, la energía solar térmica tiene una ven-taja enorme porque la mayor cantidad de sistemas con-vencionales existentes funcionan con gas natural. Los sistemas a gas son económicamente más factibles de ser combinados con sistemas adicionales de energía solar tér-mica, lo que permite que el costo del nuevo sistema solar sea menor y siempre garantizando el confort de agua ca-liente, pero con un ahorro de gas significativo. El aumen-to de la cantidad de instalaciones solares tanto térmicas como fotovoltaicas en los países vecinos de la Argentina demuestra la viabilidad de estas tecnologías.

Lo que nos falta todavía es voluntad política. El querer aprovechar las energías renovables está en el discurso político, pero falta una decisión política verdadero.

El ingreso tardío de la Argentina a estos mercados le permite aprovechar el hecho de que las tecnologías aho-ra se encuentran completamente desarrolladas y resultan mucho más económicas que antes. Las energías renova-bles han dejado de ser la visión de unos pocos desde hace mucho tiempo. Se han convertido en un sector industrial pujante que, a pesar de la crisis financiera mundial, sigue registrando altas tasas de crecimiento anuales.

En 2011 las nuevas instalaciones mundiales para gene-ración de electricidad por fuentes renovables llegaron a aproximadamente el 90% de la capacidad en soluciones fósiles, y se estima que a partir de 2012 los montos de inversión en nuevas instalaciones de tecnologías renova-bles superarán a los de combustibles fósiles. Argentina no tendría que ser una excepción y, con su enorme poten-cial de recursos, puede encaminarse a formar parte de los “grandes jugadores”.

La actual baja de los subsidios para energía, la dis-minución de los costos de instalación y los grandes recursos, hacen de la Argentina un lugar ideal para el desarrollo de las energías renovables. Un modelo de remuneración por tarifas fijas adaptado a la realidad Argentina, empezando con la generación de baja po-tencia, sería un instrumento exitoso para garantizar un desarrollo eficiente y controlado de las distintas tec-nologías renovables. Varios países en América Latina, como Uruguay, lo están demostrando con éxito ¿Cuán-do empezamos en la Argentina?

2524

FOR

MA

CIó

N p

RO

FES

ION

AL

Las energías limpias constituyen para Argentina una fuente energética que puede contribuir de forma signi-ficativa a sostener el crecimiento del país. Instalaciones de generación eléctrica basadas en energías renovables son competitivas en coste con otras fuentes energéticas, fomentan la autonomía energética y la balanza comercial y contribuyen al desarrollo de la industria local. Además son flexibles en su magnitud de capacidad de generación y rápidas en su realización.

Las condiciones en el país son óptimas para el desarro-llo de todas las fuentes de energía renovable: el recurso eólico y el recurso solar de la Argentina se encuentran en-tre los mejores del mundo y facilitan competitivos retor-nos al inversor. Hay una significativa oferta de biomasa, y hay posibilidades para desarrollar proyectos en energía geotérmica e incluso mareomotriz. Un mix de generación renovable, equilibrado por región geográfica y tecnología ofrece suficiente potencial para sustituir las actuales y fu-turas importaciones de energía primaria.

Es una sustitución beneficiosa incluso a nivel económi-co: los niveles de precio de la electricidad generada a partir de fuentes eólicas que se han presentado en la licitación GENREN en 2009 (entre 125 y 135 USD/MWh) son in-feriores al precio de la generación térmica con combusti-bles importados. La innovación tecnológica y la eficiencia

en la fabricación de equipos han contribuido a que el coste de la generación disminuya, desde entonces, con perspec-tivas de seguir bajando aún más en el futuro.

La ley 26.190 establece que el 8% del consumo eléc-trico tiene que ser abastecido a partir de fuentes de energía renovable. Por su coste de energía competitivo, especialmente la energía eólica, va a contribuir a que se logre este objetivo de forma eficiente y sustentable. Las condiciones favorables del país y el esfuerzo de todos los grupos de interés hacen que hoy día haya más de 4.000 MW de proyectos eólicos en desarrollo. La mayo-ría de ellos es técnicamente viable, aunque proyectos en la Patagonia Central y Sur, que inyectarían en el Sistema Patagónico, tienen limitaciones para la evacuación de la energía generada. Nuestros análisis muestran que, todo junto, con instalaciones de energía eólica en tres mega-

regiones o “Clusters eólicos”, se lograría el objetivo fija-do en la ley 26.190.

El principal desafío es atraer fondos a los proyectos, ase-gurando la estabilidad de los pagos desde los contratos de compraventa de energía. A diferencia de la generación tér-mica, la principal contribución a los costes totales de la ge-neración eólica son los costes financieros, que como costes fijos son independientes de la energía generada y vendida. Es decir, el apalancamiento operativo es mayor en una cen-tral eólica que en una central térmica, y esto incrementa la percepción de riesgo. Además, el Capex específico (por capacidad de generación) de una central eólica es considera-blemente mayor al de una central térmica, y entonces la ex-posición al riesgo de no poder cubrir la retribución al capi-tal durante toda la vida de la instalación también es mayor.

Todavía hay un largo camino de aprendizaje. La baja integración de las energías renovables en la actual cadena de valor, y por ende la reducida experiencia operativa en la Argentina hacen que tanto para la integración en la red eléctrica como para la estructuración financiera de los pro-yectos se requiera un cambio de paradigma.

En todos los países, que han presenciado un exitoso des-pliegue de las energías renovables, el cambio de paradigma ha sido la clave para el desarrollo masivo de las energías renovables, y el punto de partida de una industria local sostenida. Es un cambio de valores, pero también es un cambio en los procedimientos y sencillamente en las he-rramientas de análisis e integración.

el PrograMa de dIreccIón de Proyectos de energías renovables en el centro de educacIón eJecutIva

Esta situación ha sido el disparador que dio origen al Programa de Dirección de Proyectos de Energías Reno-vables en el Centro de Educación Ejecutiva (CEE) de la Universidad de San Andrés.

El Programa de Dirección de Proyectos de Energías Renovables en el Centro de Educación Ejecutiva de la Universidad de San Andrés ofrece una sólida formación en las competencias requeridas para la definición estratégica y para la toma de decisiones de implementación de proyectos de energía renovable en Argentina.

las energías renovables en argentina, ¿Quo vadis?

MathIas thaMhaIn

Ingeniero Industrial, Universidad de Ciencias Aplicadas Nordakademie, Elmshorn, Alemania. Executive MBA con honores, Instituto de Empresa, Madrid.Socio fundador de EAPC Sur con sede en Buenos Aires; Asesor Independiente en la industria de energía eólica, especializado en la evaluación de riesgos de proyectos, tecnología e industrias del sector. Coordinador académico del Programa de Dirección de Proyectos de Energías Renovables en el Centro de Educación Ejecutiva (CEE) de la Universidad de San Andrés.

En este programa, cuyo diseño se inició en el 2010, y que cuenta con la colaboración de los más relevantes ex-ponentes de la industria energética del país, partimos de la premisa de que un profundo conocimiento técnico y regulatorio es precondición para el eficiente desarrollo de proyectos de energías renovables, pero que últimamente son las capacidades del gerente de proyecto la variable cla-ve del emprendimiento.

El programa ofrece una sólida formación en las compe-tencias requeridas para la definición estratégica y para la toma de decisiones de implementación de este tipo de pro-yectos en el contexto normativo de la Argentina, incluyen-do el análisis de viabilidad, las estrategias de mitigación de riesgo, la financiación, y la gestión específica del proyecto.

El programa fue diseñado con un enfoque práctico y orientado a la acción, brindando las herramientas de aná-lisis necesarias y facilitando la discusión estratégica para el desarrollo de proyectos de energías renovables. Bajo esta premisa se trabaja con:

• Invitados del sector de EERR que presenten casos y relatos de experiencias de gestión.

• Trabajo en equipos de proyecto armando un plan de negocios simulado, supervisado por el coordinador académico.

• Intercambio con profesores de renombre y colegas de la industria.

Los alumnos provienen del nivel gerencial del sector de energías o son líderes de proyecto, que deseen desarrollar sus capacidades en la dirección de proyectos de energías renovables. También apunta a profesionales de los sectores financieros, legales, ingeniería, consultores, que deseen es-pecializarse en el sector.

En Septiembre de 2012 se lanza el próximo programa, con una duración de 48 horas presenciales, más 16 horas en el campus virtual.

Las condiciones en el país son óptimas para el desarrollo de todas las fuentes de energía renovable: el recurso eólicoy el recurso solar de la Argentina se encuentran entre los mejores del mundo y facilitan competitivos retornos al inversor.

2726

necesitamos un cambio del rumbo energético

El sector energético argentino está afectado por una de-clinación productiva persistente, que origina la pérdida del autoabastecimiento energético con crecientes impor-taciones. Esto es consecuencia de políticas erróneas que han generado un problema estructural y complejo, que pone en riesgo la seguridad energética y la sustentabili-dad de un desarrollo sostenido.

Recién durante el 2012, esto ha sido reconocido en forma explícita por el Gobierno Nacional y por los Gobernadores de las Provincias productoras de hidrocarburos, bajo cuya jurisdicción y responsabilidad se desenvuelve la actividad. Este cuadro de situación no es novedoso ni fortuito, sino el resultado esperable de la falta de políticas sectoriales de largo plazo y de planificación estratégica. A esto se suma, haber promovido el incremento del consumo, sin enfrentar la persistente reducción de la producción y de las reservas.

Recientemente, el Gobierno planteó que la solución pasa centralmente por tomar el manejo estatal por vía de la expropiación del paquete accionario mayoritario de YPF S.A., la que fue aprobada con amplio apoyo mediante la Ley Nº 26.741, tratada en tiempos excesivamente cortos. Ya hemos alertado que esta decisión equivocada no consti-tuye un plan, sino una “solución” improvisada y parcial. A esto se suma la promulgación del Decreto Nº 1277/12 –que reglamenta sólo el Artículo 1º de la citada ley– sobre el cual el IAE ya ha difundido su opinión crítica.

Resulta grave haber perdido el autoabastecimiento en los últimos años. Ahora es imperioso afrontar la necesi-

dad de recuperarlo mediante un cambio de rumbo de la política energética.

Por un lado, deben lograrse una fuerte recuperación de la exploración de hidrocarburos; un desarrollo muy significa-tivo de fuentes renovables y no contaminantes y un uso más racional mediante políticas sostenidas de conservación y efi-ciencia energética. Por el otro, debe encararse una REFOR-MA INSTITUCIONAL Y REGULATORIA, que asegure un marco sólido y confiable para la recuperación sectorial.

Esta cuestión compleja requiere abordarse en todos los

frentes en forma simultánea y con continuidad en la apli-cación de principios y reglas que deberían constituir una POLÍTICA DE ESTADO, a través de diferentes admi-nistraciones gubernamentales.

La citada Reforma estará orientada a resolver desa-fíos claves:

• Revertir la alta incertidumbre sobre las reglas de juego, creando condiciones claras y estables para generar un flujo genuino y creciente de inversiones;

• Corregir gradualmente las graves distorsiones de pre-cios, tarifas y subsidios, con una visión integral; y

• Fortalecer la capacidad institucional, regulatoria y de gestión del Estado.

Para ello, aportamos la AGENDA ENERGETICA IAE (ver www.iae.org.ar) en revisión y actualización per-manente, que constituye una propuesta programática de cambio y transformación.

De allí destacamos algunas medidas prioritarias:

• Jerarquizar la Secretaría de Energía, fortaleciendo su capacidad institucional como órgano superior de fijación de la política energética y de la planifica-ción, así como autoridad de aplicación de la nueva legislación energética, dotándola del presupuesto y de los recursos humanos y técnicos necesarios. En el marco de una reestructuración integral del Estado, definir la conveniencia de convertirla en Ministerio de Energía.

• Crear nuevas Agencias Nacionales para cumplir misiones específicas en las áreas de: Hidrocarburos y Biocombustibles; Hidroelectricidad; Energías Re-novables y Eficiencia Energética.

• Explicitar una nueva Política Energética Nacional, en un marco de integración creciente y sólida con el MERCOSUR ampliado, en base a la armonización gradual de las estrategias sectoriales y de los marcos regulatorios energéticos, ambientales e impositivos.

• Elaborar y ejecutar un Plan Estratégico Sectorial de largo plazo, orientado a una fuerte Diversifica-ción de la Matriz Energética, (hidroelectricidad, energía nuclear, eólica, solar y mareomotriz), así como también a la Conservación y Eficiencia Energética.

• Sancionar una ley de Hidrocarburos, en reempla-zo de la ley 17.319 y de la denominada “ley corta”, incorporando los preceptos Constitucionales y ar-monizando los roles del Estado Nacional y las Pro-vincias; las funciones del Estado en la regulación y el control; y los derechos y obligaciones de las empresas en todos los segmentos de la actividad.

• Enviar al Congreso un proyecto de Reforma y Ade-cuación del Marco Regulatorio del Gas Natural

Op

INIó

N

Ante la pérdida del autoabastecimiento, es imperioso desarrollar y aplicaruna nueva Política Energética. Los aportes de la Agenda Energética del IAE para su elaboración.

Jorge a. olMedo

IAE General Mosconi

(Ley 24076); reordenar y normalizar esta actividad aplicando la nueva normativa.

• Reformar el Marco Regulatorio Eléctrico, para reestablecer un flujo sostenido de inversión –priva-da y pública– y su repago por un sistema coherente y eficiente de precios, tarifas y subsidios, que ase-gure la expansión de la oferta en forma sustentable, tomando en cuenta la normativa vigente en expe-riencias exitosas en América Latina.A ese fin, enviar al Congreso un proyecto de Ley de Marco Regulatorio Eléctrico, que tendrá por obje-tivo reformar y armonizar las leyes 24065 y 15336, contemplando nuevas soluciones para las serias fa-lencias vigentes. Reimplantar los Fondos Nacionales Específicos con las innovaciones convenientes, para la financia-ción de obras de carácter prioritario incluidas en la planificación estratégica sectorial.Contando con ese nuevo marco, reordenar y nor-malizar el funcionamiento del Sector Eléctrico Nacional, aplicando el nuevo Marco Regulatorio en forma integral.

• Reestructurar y normalizar los Entes Regula-dores Nacionales, ajustando su conformación y funcionamiento a los nuevos Marcos Regula-torios, asegurándoles su plena autarquía presu-puestaria y autonomía del Poder Ejecutivo para la toma de decisiones. Sus directores deberán acreditar una alta idoneidad e independencia de criterio, siendo designados mediante concursos públicos y tendrán estabilidad por los períodos establecidos.

En síntesis, reiteramos nuestra propuesta de aplicar UNA NUEVA POLÍTICA ENERGÉTICA basada en la sanción de una nueva legislación y en la creación de nuevas instituciones estatales, como instancia superado-ra de los graves problemas que ponen en peligro a un sector estratégico para el desarrollo económico y social de nuestro país.

2928

bIO

CO

Mb

US

TIb

LES

Argentina produce hoy alimentos suficientes para nutrir a 350 millones de personas, una parte de lo cual lo destina-mos a nuestros 40 millones de habitantes y el exceden-te lo exportamos, obteniendo del mismo nuestra fuente principal de divisas.

En los últimos años, nos hemos visto favorecidos con el notable aumento que ha tenido el precio mundial de los productos agrícolas, los cuales se presume que van a bajar cuando suban las tasas de interés en EEUU. y/o por la consiguiente revaluación del dólar un menor cre-cimiento en China. Sin embargo, siguen por otro lado manteniéndose opiniones más optimistas en cuanto a su valor futuro.

El incremento en la producción de los productos agrí-colas se debe al progreso tecnológico; a su vez, este progreso ha mejorado la capacidad de transformar a los mismos en biocombustibles. Por otro lado, el incremento de su valor se ve afectado por el fuerte aumento que ha tenido el precio del producto energético por excelencia: el petróleo. Esto le ha brindado -y le brinda- al país una posibilidad enorme para producir los productos agríco-las que más energía pueden producir, como la soja, que hemos aprovechado muy bien.

Hoy los biocombustibles juegan un rol muy importante en nuestra economía: por su valor agregado, por la sustitu-

Complementariedad de la producción agrícola y los biocombustibles

En representación de nuestra revista PROYECTO ENERGÉTICO, Luis Rotaeche entrevistó al Ing. Ignacio Lartirigoyen, presidente de Lartirigoyen y Cía. S.A. Se resumen a continuación las ideas principales de esta conversación.

ción de importaciones que hacen posible, por la expan-sión de las exportaciones y por las inversiones realizadas y en constante progreso. Es así que contamos con una capacidad de procesamiento de biocombustibles a par-tir del aceite soja de tres millones de toneladas, que era insignificante hace muy pocos años.

A los productores agropecuarios se les abre, entonces, la posibilidad de transformar commodities en productos mucho más diferenciados, con mayor valor agregado, que complementan providencialmente su actividad agro-pecuaria. Así se hace posible adicionar biodiesel o etanol a los combustibles derivados del petróleo. El Biodiesel hoy se corta o se debería cortar al 7% y está próximo a llegar al 10%, y el etanol se corta en 5% pero en el futuro podría llegar al 20% o más, como lo ha logrado Brasil.

Las conveniencias mundiales señaladas, las ventajas comparativas que tenemos y la necesidad que existe en el país de reducir el consumo de petróleo y gas, cuya

corporó tierras marginales a la producción. “Yo veo como se trabaja la tierra en EE.UU y prefiero como lo hacemos aquí”, agregó el entevistado. Además, según el ingeniero, movimientos como AACREA y AAPRESID que promovie-ron masivamente el uso de mejor tecnología han ayudado muchísimo a mejorar la eficiencia del sector.

Por otra parte, si bien Argentina tiene una inversión ge-neral en tecnología relativamente baja, consigue gracias a su notable recurso humano un muy buen nivel tecnoló-gico agropecuario: nuestros profesionales tienen una ex-celente formación, lo que atestigua la gran demanda que hay de ellos en el mundo. En palabras de Lartirigoyen: “de aquí van técnicos a Rusia, Ucrania y a un montón de otros lugares, donde los valoran muchísimo”.

Por todo ello, el productor argentino está muy capacitado para afrontar las nuevas tecnologías de biocombustibles de segunda y tercera generación, y así podrá rápida-mente incorporarlas cuando la situación lo requiera. Ade-más, el país cuenta con suelos, como son los del norte argentino, donde hay un gran potencial para aumentar la posible la producción de jatrofa, proteínas y otras.

El Presidente de Lartirigoyen y Cía. destacó que sería un grave error utilizar rastrojos de trigo o maíz, para picarlos y hacer biocombustibles. Esto puede destruir los suelos, aumentando su erosión. “Nuestra obligación es entregar la tierra a las generaciones siguientes en igual o mejor forma que lo que la recibimos”.

Refiriéndose a las otras fuentes renovables de energía, como la eólica y la solar, el Ing. Lartirigoyen remarcó: “Es un tema muy importante, sobre todo en los próximos años”, y aunque –según él- no conoce a fondo el tema, se va entusiasmando cada vez más con la idea.

“Este tipo de energías todavía requieren fuertes subsi-dios, pero van a bajar mucho sus costos. Hay muchísi-mo para hacer al respecto. Si es cierto que necesitamos instalar en el país 15.000 MW de capacidad eléctrica en los próximos diez años, las energías renovables tienen que tener incuestionablemente un lugar muy importante en este desarrollo”, concluyó.

El incremento en la producción de los productos agrícolas se debe al progreso tecnológico; a su vez, este progreso ha mejorado la capacidad de transformar a los mismos en biocombustibles.

“El productor argentino está muy capacitado para afrontar las nuevas tecnologías de biocombustibles de segunda y tercera generación, y así podrá rápidamente incorporarlas cuando la situación lo requiera.”

luIs M. rotaeche

IAE General Mosconi

producción y reservas han caído fuertemente, han hecho posible que la aprobación normativa y la puesta en mar-cha de todo el sistema de producción de biocombustible en el país haya sido muy adecuada.

En este contexto, Lartitigoyen expresó: “No sé cuánto puede durar el uso de los actuales biocombustibles de primera generación, ¿serán 5 o 10 años? No creo que sigan indefinidamente su crecimiento, sino que estos serán un puente que permitirá llegar a las nuevas ge-neraciones de biocombustibles, de segunda y tercera generación. (…) Creo que a la larga se va impedir el uso de alimentos, o sus sustitutivos, cuya demanda además va seguir aumentando, para la generación de energía, y que ello nos lleve al desarrollo de nuevas tecnologías para generar biocombustibles”.

La buena noticia es que nuestro país tiene precisamente un gran potencial para desarrollar estos nuevos biocom-bustibles. Porque el sector agropecuario ha enfrentado, en forma desprotegida, los momentos más difíciles cuan-do los precios eran muy bajos, lo que le ha exigido desa-rrollar una enorme eficiencia.

Según Lartirigoyen, el productor agropecuario precisa “hacer y cerrar muy bien los números”. “Nosotros, que también estamos en la comercialización, vemos que el productor discute todo los costos”, agregó.

La siembra directa es una demostración cabal de esta eficiencia, que ha representado un paso fundamental en el uso de la tierra en nuestro país. Este tipo de siembra mejoró mucho la producción, el manejo de los suelos e in-

3130

En agosto del corriente, el IAE “General Mosconi” publicó el informe “Evolución de las reservas de Hidro-carburos en Argentina entre 2002 y 2011”, elaborado a partir de los datos de reservas al 31 de diciembre de 2011, presentados por la Secretaría de Energía de la Nación.

Estos datos dan cuenta de la persistencia en la caída de las reservas de hidrocarburos, fenómeno que se observa sin interrupciones en nuestro país desde el año 2000 en el caso del gas natural, y desde 1999 en el caso del petróleo, cuyas reservas comprobadas también cayeron en casi todo el período, excepto una recuperación en 2006.

Las reservas comprobadas de gas natural disminuyeron entre 2010 y 2011 un 7%, y acumulan una caída de 50% en los últimos diez años, mientras que las de petróleo ca-yeron 2% entre 2010 y 2011, disminuyendo en los últi-mos 10 años un 12%. Así, para encontrar niveles similares de reservas de ambos hidrocarburos en nuestro país, tene-mos que remontarnos hasta antes del año 1978.

Si sumamos las reservas comprobadas totales, en tone-ladas equivalentes de petróleo (Tep), las mismas cayeron 41% entre 2002 y 2011, tendencia que se mantuvo en los dos últimos años del estudio, con una caída del 4%, llevando la relación Reservas/Producción totales de hidro-carburos (petróleo y gas natural) a 9,2 años.

Es importante destacar que esta caída no puede ser atri-buida a una intensificación de la actividad productiva, toda vez que la producción de petróleo y gas natural también disminuye en forma sostenida desde los años 1998 y 2004, respectivamente. El conjunto es, por lo tanto, explosivo: una conjunción de demanda creciente, oferta doméstica en deterioro y disminución de reservas. Como resultado, se recurre a importaciones de combustibles líquidos y de gas natural cada vez mayores, con un saldo comercial energéti-co negativo en 2011, sinónimo de pérdida del autoabaste-cimiento energético.

En cuanto a las demás categorías de reservas y recursos, en todos los casos se observa también una disminución continua en el período analizado, a excepción de un in-cremento del 3,5% en las reservas probables de gas natural entre 2010 y 2011, por lo que no se materializaron aún, ni siquiera como recursos, los múltiples anuncios de mega yacimientos de hidrocarburos no convencionales, realiza-dos por la ya expropiada YPF y el Gobierno Nacional.

MaldIta yPF, bendIta yPF

Quedando atrás los días en que se justificaba el creci-miento de las importaciones como una consecuencia ex-clusiva de la evolución de la economía, durante los prime-ros meses de 2012 se instaló por primera vez el tema en la agenda pública del Gobierno. Reconociendo explícita-mente la crisis que hasta semanas antes era relativizada e incluso negada en el discurso oficial, el Poder Ejecutivo dictó en el mes de abril de este año la intervención de YPF mediante el Decreto N° 530/2012, y envió al Congreso el proyecto de ley de expropiación de las acciones de la empresa en manos de la española REPSOL, que luego se convirtió en la Ley N° 26.741.

El IAE expresó oportunamente su postura sobre este tema, que puede ser consultada en su página web (www.iae.org.ar), por lo que no nos extenderemos aquí sobre el mismo.