proyecto de modificaciÓn de ... - vitoria … · 2 0.- ordenanza fiscal general de gestiÓn,...

TRANSCRIPT

DEPARTAMENTO DE HACIENDA

OGASUN SAILA

PROYECTO DE MODIFICACIÓN DE

ORDENANZAS FISCALES Y PRECIOS

PÚBLICOS

EJERCICIO 2013

Octubre 2012

23 de octubre de 2012

0.- ORDENANZA FISCAL GENERAL DE GESTIÓN, RECAUDACIÓN E INSPECCIÓN DE LOS TRIBUTOS Y OTROS INGRESOS DE DERECHO PÚBLICO LOCALES........................................2 2- ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA...........................................................................................................................10 3- ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS....................................................................................................................11 5.- ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS. ........................................................................................................................................13 6.- ORDENANZA REGULADORA DE TASAS POR PRESTACIÓN DE SERVICIOS PÚBLICOS Y REALIZACIÓN DE ACTIVIDADES....................................................................................17 6.1-Actividades de concesión de licencias urbanísticas y por prestación de servicios urbanísticos ..............................................................................................................................................18 6.2-Servicio de expedición de licencias de apertura y de actividad.........................................................23 6.3-Servicio de recogida y eliminación de basuras..................................................................................26 6.4-Servicio de prevención y extinción de incendios ...............................................................................27 6.7.- Ordenanza fiscal reguladora de la prestación de los servicios municipales de abastecimiento y saneamiento de aguas.................................................................................................32 6.8.- Ordenanza reguladora de la tasa por el vertido de aguas residuales no domésticas a la red de alcantarillado y en la E.D.A.R. de Crispijana ................................................................................54 6.9. Tasas por el vertido y tratamiento de residuos en las plantas de tratamiento municipales. ............57 6.12 Servicios Funerarios.........................................................................................................................67 6.13.-Prestación de servicios relacionados con la inspección en materia de abastos, de medio ambiente, de sanidad en general, de laboratorio, análisis químicos y análogos.....................................71 7.- ORDENANZA REGULADORA DE LAS TASAS POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DE LOS BIENES DE DOMINIO PÚBLICO......................................83 7.3.- Mesas, veladores, sillas, etc., en la vía pública. .............................................................................84 7.9.- Tribunas, toldos, balcones, rótulos, miradores, y otras instalaciones semejantes, voladizas sobre la vía pública, o que sobresalgan de la línea de fachada..............................................87 7.10.-Cesiones de construcciones en el cementerio ...............................................................................91 7.11.- Equipamientos culturales y congresuales......................................................................................93 8.- PRECIOS PÚBLICOS POR PRESTACIÓN DE SERVICIOS O LA REALIZACIÓN DE ACTIVIDADES MUNICIPALES..............................................................................................................100 8.1.- Asistencia y estancia en Escuelas Infantiles y Programas Vacacionales .....................................101 8.2.- Prestación del servicio de la Escuela Municipal de música "LUIS ARAMBURU" .........................106 8.3.- Servicios del Departamento de Asuntos Sociales y de las Personas Mayores ............................108 8.4.- Instalaciones Deportivas Municipales............................................................................................110 8.7- Por prestación de servicios del Departamento Municipal de Servicios a la Ciudadanía y Deportes .................................................................................................................................................138 8.10.- Ordenanza Fiscal reguladora del precio por acceso a redes municipales de comunicaciones a través de la tecnología WIFI.....................................................................................141 8.13.- Precio público por la realización de Actividades y Cursos en Centros Municipales ...................142 10.- NORMA REGULADORA DEL PRECIO POR APROVECHAMIENTO CINEGÉTICO DEL COTO PRIVADO DE CAZA VI-10.172 “MONTES ALTOS DE VITORIA” .............................................147 11.- SE PROPONE SUBIR UN 3,4%.....................................................................................................149 “Callejero de Vitoria-Gasteiz” .................................................................................................................155

2

0.- ORDENANZA FISCAL GENERAL DE GESTIÓN, RECAUDACIÓ N E INSPECCIÓN DE LOS TRIBUTOS Y OTROS INGRESOS DE DERECHO PÚBLICO LOCALES.

I. PROPUESTAS DE MODIFICACIÓN relativas a los sigui entes artículos, formuladas por el Servicio de Recaudación:

• Sección IV “NORMAS SOBRE GESTIÓN”, Subsección II “C RÉDITOS NO TRIBUTARIOS”:

- Modificación de los artículos 48 a 55 bis relativos a las “Multas de circulación”, se elimina su contenido.

- Nueva redacción del artículo 60 “Otros créditos”, para incluir la regulación de aspectos recaudatorios de las “sanciones de tráfico”.

- Completar el texto del artículo 61 “Recaudación”.

• Sección V “RECAUDACIÓN”, Subsección II “ GESTIÓN RE CAUDATORIA”:

- Modificación del artículo 82 “Mesa de subasta”.

- Modificación del artículo 85 “Requisitos”, artículo 86 “Solicitudes”, artículo 88 “ Garantías” y artículo 91 “ Supuestos en los que no se ofrece ninguna garantía”, del Capítulo IV” Aplazamientos y fraccionamientos”

Por tanto, de acuerdo con la anterior propuesta, el texto queda como sigue:

“Sección IV “NORMAS SOBRE GESTIÓN”

Subsección II “CRÉDITOS NO TRIBUTARIOS

Capítulo II “MULTAS DE CIRCULACIÓN”

SE ELIMINA EL CONTENIDO DE ESTE CAPÍTULO.

Capítulo III “OTROS CRÉDITOS”

(Este capítulo por supresión del anterior pasará a renumerarse como Capítulo II).

El anterior artículo 60. Multas, pasará a ser el siguiente (renumerándose los siguien-tes)

3

Artículo 52. Sanciones de tráfico

1. Pago con reducción de la multa: el abono de la m ulta con el descuento del 50 por 100 podrá realizarse en el acto ante el agente municipal de tráfico o bien, en el plazo de 20 días natura-les siguientes a la notific ación del boletín en el acto o de la notificación realizada por la unidad de sanciones d e tráfico del Ayuntamiento de Vito-ria-Gasteiz 2. Cuando la infracción denunciada se haya tramitad o por el procedimiento ordina-rio, por no abonar con el 50 por 100 de descuento o porque la ley establece que debe seguirse dicho procedimiento, la multa se podrá abo nar en periodo voluntario y de no hacerlo se exigirá su pago por vía de apremio. 3. Periodo voluntario: En los 15 días naturales sig uientes a la notificación de pago por el 100 por cien de la cuantía de la multa (reso lución sancionadora o requerimiento de pago). 4. Procedimiento de apremio: Vencido el periodo vol untario de pago, el cobro se efectuará por el procedimiento de apremio con los r ecargos legalmente establecidos, de conformidad con lo establecido en la presente Or denanza General de Gestión y Recaudación. 5. Los lugares y medios de pago son los siguientes:

a) A través de Internet en la página web: www.vitor ia-gasteiz.org. b) En oficinas de Kutxabank y Caja Laboral, en hora rio de 08:30 a 10:30 c) En oficinas de La Caixa, Caja de Ahorros del Med iterráneo, Ipar Kutxa,

Caja Rural de Navarra y Bankoa, en cualquier horari o d) En cualquier oficina de Atención Ciudadana, medi ante tarjeta de crédito

convenidas con entidades financieras. Horario de 09 :30 a 14:00 por la mañana y de 16:30 a 19:30 por la tarde.

e) En el Edificio de Hacienda ubicado en la calle E duardo Dato 11, en la planta baja, mediante dinero de curso legal, cheque o tarjeta de crédito convenidas con entidades financieras. Horario de 0 8:30 a 14:00 horas, de lunes a viernes en días laborables.

f) A través de Giro Postal dirigido al Servicio de Recaudación, calle Eduar-do Dato, 11.

6. Responsabilidad subsidiaria del pago de la multa .

Los titulares de los vehículos con los que se haya cometido una infracción serán responsables subsidiarios en caso de impago de la m ulta que se hubiere im-puesto al conductor del vehículo, con las excepcion es legalmente establecidas.

7. Prescripción de las sanciones de tráfico.

Cuatro años para la multa pecuniaria y un año para el resto de sanciones, plazos a computar desde el día siguiente a su firmeza. El cómputo y la interrupción del plazo de prescripción de las sanciones consistentes en multa pecuniaria se regi-

4

rán por lo dispuesto en la Norma Foral 6/2005, de 28 de febrero, general Tributa-ria de Álava.

La prescripción se aplicará a instancia del interes ado o de oficio en cualquiera de las fases de la tramitación del procedimiento sa ncionador.

Artículo 61 º.- Recaudación Artículo 53º.- Recaudación 1.- La cobranza de los ingresos de Derecho público a que se refiere este capítulo se reali-zará por la Hacienda Municipal. 2.- El Alcalde, podrá autorizar la colaboración de entidades bancarias, supuesto que, en su caso, se notificará al obligado al pago. 3.- Los obligados al pago responderán con todos sus bienes y derechos presentes y futu-ros, según lo establecido por la Ley. 4.- La responsabilidad se extenderá a quienes por cualquier título legal o voluntario, ven-gan obligados a solventar dichas deudas. Si la responsabilidad es subsidiaria, una vez se hayan declarado fallidos el deudor principal y los responsables solidarios, por resolución del Alcalde se aprobará la derivación de responsabilidad, a propuesta del Tesorero Municipal.”

MOTIVACIÓN

La regulación del procedimiento sancionador que se contenía en los artículos 48 a 55 bis se elimina, porque son reproducción de lo establecido en la diferente normativa de Tráfico, a la cual debemos remitirnos, especialmente a la Ley 18/2009, de 23 de noviembre, por ser lo más adecuado, careciendo de sentido, su incardinación en es-te texto reglamentario municipal, de carácter eminentemente fiscal.

Lo que sí debe incluirse y así se hace en el artículo 60 al que se da nuevo contenido, es todo lo relativo a la recaudación de las sanciones derivas de las infracciones de tráfico.

En el artículo 61 se incluye el término “INGRESOS DE derecho público”, dentro del capítulo III, “Otros Créditos” , al que también le es aplicable el contenido de este ar-tículo.

5

“Sección V “RECAUDACIÓN”

Subsección II “GESTIÓN RECAUDATORIA”

Capítulo III “PARTICULARIDADES DE LA RECAUDACIÓN EJ ECUTIVA”

“Artículo 82º. - Mesa de subasta . “Artículo 74º.- Mesa de subasta 1.- La mesa de subasta de bienes estará integrada por el Jefe del Servicio de Recauda-ción, que será el Presidente, un Técnico municipal, que actuará como secretario y el Jefe de la unidad de embargos del Servicio de Recaudación. 2.- Los anuncios de subasta de bienes se publicarán en el Boletín Oficial de la Provincia, en el Tablón de Anuncios del Ayuntamiento y, optativamente, cuando la naturaleza y valora-ción del bien lo aconsejen, se insertarán en medios de comunicación de gran difusión y en publicaciones especializadas. Los anuncios de subasta de bienes se publicarán en el BOE, cuando el tipo de subasta ex-ceda de la cifra de 300.506,05 €.”

Capítulo III “APLAZAMIENTOS Y FRACCIONAMIENTOS”

Artículo 85. Requisitos

Artículo 77. Requisitos

1. Serán aplazables o fraccionables todas las deudas tributarias y demás de naturaleza pú-blica cuya titularidad corresponda a la Hacienda Local, lo que será acordado por la Junta de Gobierno Local u órgano en quien delegue.

Se podrá aplazar o fraccionar el pago de las deudas tributarias de derecho público, tanto en período voluntario como ejecutivo, a solicitud de los obligados, si cumplen las condiciones exigidas, salvo las excepciones previstas en las leyes y en las Ordenanzas municipales.

2. Se exceptúa de esta posibilidad de fraccionamiento o aplazamiento:

a) Las cuotas urbanísticas de las Juntas de Compensación

b) Si se pretende aplazar o fraccionar deudas y existen en ese momento deudas en vía ejecutiva, se deberá solicitar el aplazamiento o fraccionamiento del total de la deuda, excepto las ya garantizadas, fraccionadas, aplazadas o suspendidas por re-cursos sin resolver en el momento de su petición. Su tramitación se realizará de for-ma conjunta.

c) No son aplazables aquellas deudas inferiores a 350 € o superiores a 10.000 €.

d) ………………….

e) …………………..

6

f) …………………..

………………….

3. …………………

4. …………………

5. …………………

6. …………………

7. …………………

8. ………………………

9. Durante el periodo de vigencia del fraccionamien to o aplazamiento concedido al interesado, podrá compensarse total o parcialmente la deuda con los pagos, devolu-ciones, créditos o derechos que pudieran reconocers e a su favor durante el mismo periodo de tiempo. A tal efecto, se entenderá que desde el momento del acuerdo de concesión del fraccionamiento o aplazamiento, se fo rmula la oportuna solicitud de compensación por parte del interesado, para que sur ta efectos en cuanto existan créditos a favor del interesado, sin perjuicio de l os nuevos cálculos de intereses de demora que procedan, si una vez aplicada la compens ación, existiera aún deuda pen-diente.

10. Podrá autorizarse el aplazamiento o fraccionamiento del pago de deudas y sanciones tribut arias de cualquier naturaleza, con condiciones diferentes a las normas establecidas en esta ordenanza, en aquellos supuestos en que concurran circunstancias de extraordinaria necesidad, previo informe favorable del servicio de recaudación. En estos casos, la compe-tencia de concesión o aplazamiento corresponde a la Junta de Gobierno Local, que dará cuenta en la Comisión de Hacienda.

En ningún caso, podrán concederse aplazamientos de deudas que superen el plazo de pres-cripción de cada deuda objeto de aplazamiento.

Artículo 86. Solicitudes

Artículo 78. Solicitudes

1. Plazos de presentación

………………..

2. Contenido de la solicitud

…………………………………….

El órgano competente podrá requerir al solicitante cuantos documentos o justificantes esti-me oportunos y en particular:

1. Justificante de la existencia de dificultades económico-financieras que le impidan de for-ma transitoria efectuar el pago en el plazo establecido.

2. (Se elimina).

7

3. (2)…………..

4. (3)…………………..

5. (4) ………………….

6. (5)………………….

7. (6)………………..

Artículo 88. Garantías

Artículo 80. Garantías

La exigencia de garantías en las peticiones de fraccionamientos y aplazamientos se regulará conforme a los siguientes criterios:

Fraccionamientos: Cuando la deuda sea superior a 18.000 €, o plazo de fracciona-miento superior a 18 meses, se aportará garantía, tanto en periodo voluntario como en periodo ejecutivo

Aplazamientos: Cuando la deuda esté comprendida entre 6.000,01 y 10.000 €, se aportará garantía, tanto en periodo voluntario como en periodo ejecutivo

Artículo 91. Supuestos en los que no se ofrece ninguna garantía por circuns-tancias de extraordinaria necesidad o excepcionales

Artículo 83. Supuestos en los que no se ofrece ninguna garantía por circuns-tancias de extraordinaria necesidad o excepcionales

1. La Administración tributaria podrá requerir al obligado tributario para que justifique la im-posibilidad de aportar aval bancario u otras garantías, en cuyo caso podrá requerirse la si-guiente documentación:

a) -Para personas físicas:

1. Saldos medios de cada una de sus cuentas bancarias referidos al trimestre ante-rior a la fecha de solicitud. El servicio de Recaudación podrá solicitar al obligado tri-butario la aportación del saldo de las cuentas a la fecha de vencimiento de pago o cualquier otra.

2. Nómina o justificante de ingresos

3. Relación de bienes y derechos de contenido económico de que sea titular.

4. Cualquier otra documentación que se estime pertinente

b) -Para Personas Jurídicas:

1. Balance y Cuenta de Resultados del último ejercicio cerrado e informe de audito-ría, si existe, en caso de empresarios o profesionales obligados por ley a llevar con-tabilidad.

2. Cualquier otra documentación que se estime pertinente

8

3. Cuando el solicitante sea una Administración pública u organismo autónomo no se exigirá garantía. Así mismo, no precisarán aportar garantía, las Asociaciones y Entidades registra-das sin fines lucrativos.

MOTIVACIÓN Introducir aclaraciones que son necesarias para la correcta aplicación de las normas recau-datorias, principalmente en lo relativo a la tramitación y efectos de los aplazamientos y frac-cionamientos. Adaptación de los requisitos para la concesión de los fraccionamientos y aplazamientos a la nueva situación de crisis económica, así como en la exigencia de garantías en cobertura del crédito tributario. Se habilita con la concesión del fraccionamiento o aplazamiento, la posibilidad de compen-sación de los mismos con créditos que puedan reconocerse a favor del deudor por parte de la administración tributaria, durante la vigencia de aquellos. En materia de subastas, se suprime la obligatoriedad de publicación de las mismas en el BOE para importes de deuda superiores a 300.506,05 €, en cuanto que la publicidad de aquellas en otros medios, tiene carácter facultativo para la administración tributaria, confor-me a la normativa tributaria foral.

9

II. Introducción de un nuevo apartado para regular la compensación por gastos de gestión

SECCIÓN VII. “Otras disposiciones”

“ En aquellos supuestos en que el Ayuntamiento realic e la gestión recaudatoria de los ingresos que deban percibir otras entidades o asuma la gestión tributaria y recauda-toria de sus ingresos, detraerá un 10 por 100 en co ncepto de compensación por gas-tos de gestión, o el porcentaje que se fije en el Convenio que se celebre con la enti-dad correspondiente.”

MOTIVACIÓN

La compensación por gastos de gestión, es una figura que se contempla en el sistema tribu-tario y representa la cantidad o porcentaje que una entidad cobra o compensa a otra cuando realiza en nombre de ésta última las labores de gestión censal, inspección y recaudación de algunos ingresos

A modo de ejemplo las Juntas Generales de Álava aprobaron la Norma Foral 12 /1993, de 5 de mayo, por la que se regula el régimen de cupo para la exacción de diversos impuestos. Esta Norma Foral, en su Disposición Adicional, señala que: “En aquellos supuestos en que la Diputación Foral de Álava tenga atribuida o asuma y efectivamente realice la gestión re-caudatoria de conceptos tributarios que deba ingresas en otras administraciones Publicas territoriales detraerá un 10 % en concepto de compensación de gastos de recaudación.”

Se considera que se debe incluir la regulación general de la compensación a recibir por parte del Ayuntamiento de Vitoria-Gasteiz en la Ordenanza general de Gestión, Recauda-ción e Inspección de los tributos y otros ingresos de derecho público locales.

10

2- ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE V EHÍCULOS DE TRACCIÓN MECÁNICA

Se propone la introducción del siguiente apartado: Modificación del artículo 4 “EXENCIONES Y BONIFICACIONES”, para introducir un nuevo apartado, el 6, relativo a a la bonificación para “vehículos de motor híbrido”, que quedará redactado como sigue: “Artículo 4. 6. Los vehículos de motor híbrido disfrutarán de un a bonificación en la cuota del im-puesto del 10 % cuando su potencia fiscal sea menor a 12 caballos fiscales y del 5 % cuando sea inferior a 16 caballos fiscales durante cuatro ejercicios a contar desde el de su primera matriculación .”

MOTIVACIÓN

El establecimiento de beneficios fiscales para los vehículos de motor híbrido es una constan-te ya en todas las regulaciones fiscales locales, además de ser una reivindicación de algu-nos de los titulares de estos vehículos expresadas en el periodo de exposición de las Orde-nanzas Fiscales municipales, como se ha visto en la tramitación de los últimos años. Así mismo, la apuesta por un medio ambiente de mayor calidad, debe traer consigo medi-das de apoyo a las prácticas y a las acciones de los particulares que incidan en ello, en este caso, a través de la titularidad de un vehículo con motor híbrido.

11

3- ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS.

Introducción de los siguientes cambios: Modificación del artículo 3 “HECHO IMPONIBLE”, que quedará redactado como sigue: “Artículo 3. 1. Constituye el hecho imponible de este impuesto la realización de cualquier construcción, instalación u obra para la que se exija obtención de la correspondiente licencia de obra o urbanística, se haya obtenido o no dicha licencia, siempre que su expedición corresponda al Ayuntamiento de Vitoria-Gasteiz. A título enunciativo, constituyen supuestos de hecho imponible sujetos al impuesto los si-guientes:

……..

2. Se exigirá también este impuesto por la realizac ión de obras que no estando suje-tas al régimen de licencia, deba realizarse la comu nicación previa o declaración res-ponsable, por parte del sujeto pasivo, de acuerdo c on el Real - Decreto Ley 19/2012, de 25 de mayo, de medidas de liberalización del sec tor comercial (BOE de 26 de mayo de 2012)

Modificación del artículo 8.2 a) y b) del apartado IV “BASE IMPONIBLE, CUOTA Y DEVENGO”, que quedará redactado como sigue:

Artículo 8º 1. El tipo de gravamen se establece en el 3,85 por 100. 2. Sobre la cuota tributaria se aplicarán las siguientes bonificaciones:

a) Del 25 por 100 en la construcción de viviendas de protección oficial.

El beneficio fiscal se aplicará sobre los inmuebles objeto de construcción calificados de protección oficial, no alcanzando a aquellas unidades que no estén bajo la citada calificación.

b) Del 30 por 100 en las obras e instalaciones que se realicen en los bienes in-

muebles destinados a vivienda habitual de los sujetos pasivos de este impuesto, que incorporen sistemas para el aprovechamiento térmico y eléctrico de la ener-gía proveniente del sol, para autoconsumo. La aplicación de esta bonificación estará condicionada a que las instalaciones para la producción de calor incluyan

12

colectores que dispongan de la correspondiente homologación de la Administra-ción competente.

Será necesario, en todo caso, que los sistemas de aprovechamiento térmico ins-

talados dispongan de una superficie mínima de captación solar útil de 4m2 por cada 100 m2 de superficie construida y que los sistemas de aprovechamiento eléctrico dispongan de una potencia instalada mínima de 5 Kw. por cada 100 m2 de superficie construida.

La bonificación se aplicará sobre el coste de la i nstalación, no alcanzando

a otras partidas de la obra no vinculadas a la mism a. No se concederá esta bonificación cuando la instalación de estos sistemas de

aprovechamiento de la energía sea obligatoria a tenor de la normativa específica en la materia.

MOTIVACIÓN

Para mayor aclaración y seguridad jurídica, se incorpora a la Ordenanza Fiscal, a través de un nuevo apartado en el artículo 3, la exigibilidad del impuesto para aquellas obras que se realicen en locales en los que los peticionarios quedan eximidos de pedir la “licencia” como tal, pero si que vienen obligados a realizar la comunicación previa o declaración responsable de la misma, de acuerdo con el Real - Decreto Ley 19/2012, de 25 de mayo, de medidas de liberalización del sector comercial (BOE de 26 de mayo de 2012) En el artículo 8.2 en el que se regulan los beneficios fiscales aplicables sobre la cuota, se introducen dos especificaciones en los apartados a) y b) necesarias para la correcta aplica-ción de los mismos.

13

5.- ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS.

MODIFICACIÓN DE LOS ARTÍCULOS 6 Y 10 DE LA ORDENANZ A FISCAL MUNICIPAL Y DE SU ANEXO ”CALLEJERO DE VITORIA-GASTE IZ”.

I. MODIFICACIÓN DEL ARTÍCULO 6.APARTADO 1. LETRA C) PÁRRAFO TERCERO.

El contenido será el siguiente: “Artículo 6º

3ª) Para el cálculo del importe de volumen de operaciones del sujeto pasivo, se tendrá en cuenta el conjunto de las actividades económicas ejercidas por el mismo.

Cuando la entidad forme parte de un grupo de sociedades conforme al

artículo 42 del código de Comercio, las magnitudes anteriormente indicadas se referirán al conjunto de entidades pertenecientes a dicho grupo. Igualmente se aplicará este criterio cuando una persona física por sí sola o conjuntamente con otras personas físicas unidas por vínculos de parentesco en línea directa o colateral, consanguínea o por afinidad, hasta el segundo grado inclusive, se encuentra en relación a otras entidades de las que sean socios en alguno de los casos a que se refiere el artículo 42 del Código de Comercio.

A efectos de lo dispuesto en el párrafo anterior, se entenderá que los casos del artículo 42 del Código de Comercio son los recogidos en la Sección 1ª del Capítulo I de las normas para la formulación de las cuentas anuales consolidadas aprobadas por Real Decreto 1815/1991, de 20 de diciembre.”

MOTIVACIÓN Adaptación a la Norma Foral 14/2009, de 17 de diciembre, de ejecución presupuestaria para el año 2010.

14

II. MODIFICACIÓN DEL ARTÍCULO 10.2 “COEFICIENTE DE SITUACIÓN” Y DEL ANEXO A LA ORDENANZA”CALLEJERO DE VITORIA-GASTEIZ”

1) El artículo 10.2 queda como sigue: “Los índices a aplicar serán los siguientes:

Categoría calle Índice 1ª 1,45 2ª 1,47 3ª 1,35

“ 2) Las calles que cambian, de acuerdo con el estudio realizado, figuran en el “Callejero de Vitoria-Gasteiz” anexo a este proyecto

MOTIVACIÓN La propuesta que aquí se presenta es el resultado del análisis de la evolución de la realidad económica, comercial y financiera de la ciudad desde el año 2003, fecha de la anterior clasi-ficación fiscal de las calles, hasta la actualidad, y propone una nueva clasificación fiscal acorde con el estudio realizado y las conclusiones extraídas.

En el año 2003, se aprueba la categorización de las calles vigentes al día de la fecha de elaboración de esta propuesta, quedando incorporada como Anexo a la Ordenanza Fiscal municipal reguladora del Impuesto de Actividades Económicas que rigió a partir del 1 de enero del año 2004. La motivación obedecía entonces a la sustancial reforma que sufrió este tributo por Norma Foral 12/2003, de 31 de marzo, a la aprobación del Plan general de Ordenación Urbana en el año 2002, y a la transformación de la estructura del comercio ex-perimentada desde el periodo 1991 a 2003.

El tiempo transcurrido, el desarrollo urbanístico de la ciudad acorde con las previsiones del Plan citado, la aprobación de la nueva Ponencia de Valores sobre los inmuebles de la ciu-dad en atención a sus usos, superficie y localización, y la evolución de la actividad económi-ca con la aparición de nuevos centros y espacios económicos y la transformación de los

15

antiguos, aconsejan la revisión de la clasificación realizada y la formulación de una nueva clasificación.

Con la nueva valoración de las parcelas y polígonos de la ciudad determinado por la ponen-cia de valores que sirvió para configurar el Catastro municipal se produce una mayor uni-formidad de valor económico en el conjunto de la ciudad.

Esta mayor uniformidad obliga a reconsiderar la actual categorización económica del calleje-ro y a reducir el abanico de categorías.

III. MODIFICACIÓN DEL ARTÍCULO 10 BIS APARTADO 3. El artículo queda como sigue: Artículo 10 bis Sobre la cuota del Impuesto se aplicarán las siguientes bonificaciones: 1. Por creación de empleo en el municipio de Vitoria-Gasteiz, y para los sujetos pasivos que hayan incrementado el promedio de su plantilla de trabajadores con contrato indefinido a tiempo completo durante el período impositivo inmediato anterior al de la aplicación de la bonificación, en relación con el período anterior a aquél, de acuerdo con la tabla siguiente:

INCREMENTO PLANTILLA BONIFICACIÓN

5 - 10% 15%

10 - 15% 20%

15 - 25% 30%

Más del 25% 50% 2. Bonificación por establecimiento de planes de transporte de empresa. Los sujetos pasivos del impuesto que establezcan nuevos planes de transporte para sus trabajadores que tengan por objeto reducir el consumo de energía y las emisiones causadas por el desplazamiento al lugar de trabajo y fomentar el empleo de los medios de transporte más eficaces, como el transporte colectivo, disfrutarán de una bonificación del 10 por cien de la cuota tributaria durante el ejercicio en que esté vigente el citado plan que deberá tener un plazo mínimo de vigencia de diez meses al año. 3. Una bonificación del 30% de la cuota correspondiente para los sujetos pasivos que tributen por cuota municipal y que, en sus procesos productivos, utilicen o produzcan ener-gía a partir de instalaciones para el aprovechamiento de energías renovables o sistemas de cogeneración. A estos efectos, se considerarán instalaciones para el aprovechamiento de las energías re-novables las contempladas y definidas como tales en el Plan relacionado con el fomento de

16

las energías renovables. Se considerarán sistemas de cogeneración los equipos e instala-ciones que permitan la producción conjunta de electricidad y energía térmica útil. Esta bonificación será aplicable durante cinco peri odos impositivos, previa acredita-ción en cada uno de los ejercicios del cumplimiento de los requisitos que dan lugar a la misma.”

MOTIVACIÓN Los beneficios fiscales regulados en el artículo 10 bis apartado 1 y 2 denominados “por crea-ción de empleo” y “por establecimiento de planes de transporte” tienen un plazo temporal de aplicación o al menos un plazo temporal al cual van referidos en el cumplimiento de los re-quisitos que dan lugar a su aplicación. Se estima necesario incluir un plazo de vigencia del beneficio fiscal establecido en el apar-tado 3, consecuente con la regulación general de los beneficios fiscales, limitados en su aplicación y vigencia.

17

6.- ORDENANZA REGULADORA DE TASAS POR PRESTACIÓN DE SERVICIOS PÚBLICOS Y REALIZACIÓN DE ACTIVIDADES

18

6.1-Actividades de concesión de licencias urbanísti cas y por prestación de ser-vicios urbanísticos

Introducir en esta Ordenanza Fiscal nuevas tarifas correspondientes a la expedición de “li-cencias de obras”, “licencia de 1ª ocupación”, y por la tramitación de “expedientes contradic-torios” y de “ruina”.

Las Tarifas quedarían como siguen:

“6.1 ACTIVIDADES DE CONCESIÓN DE LICENCIAS URBANÍSTICAS Y POR PRESTACIÓN DE SERVICIOS URBANÍSTICOS

“1. CONCESIÓN DE LICENCIAS URBANÍSTICAS, CONSULTAS Y TRAMITACIÓN DE EXPEDIENTES EXPROPIATORIOS

OBJETO

TARIFAS

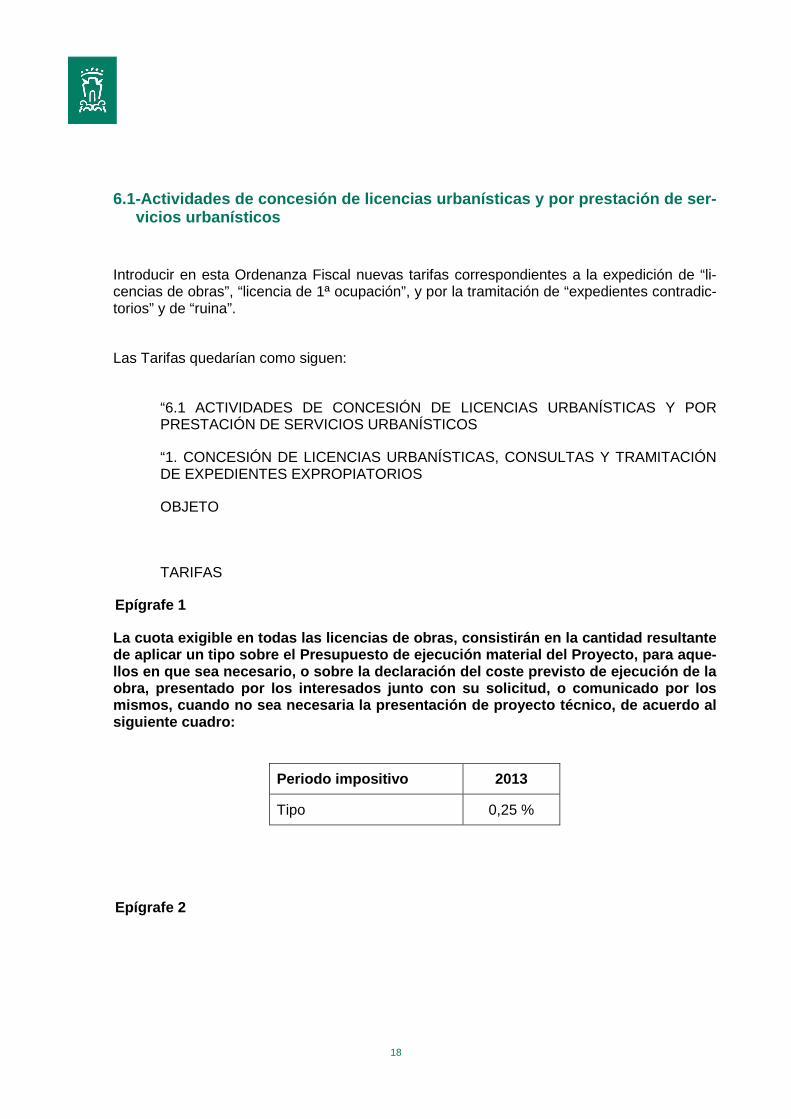

Epígrafe 1

La cuota exigible en todas las licencias de obras, consistirán en la cantidad resultante de aplicar un tipo sobre el Presupuesto de ejecució n material del Proyecto, para aque-llos en que sea necesario, o sobre la declaración d el coste previsto de ejecución de la obra, presentado por los interesados junto con su s olicitud, o comunicado por los mismos, cuando no sea necesaria la presentación de proyecto técnico, de acuerdo al siguiente cuadro:

Periodo impositivo 2013

Tipo 0,25 %

Epígrafe 2

19

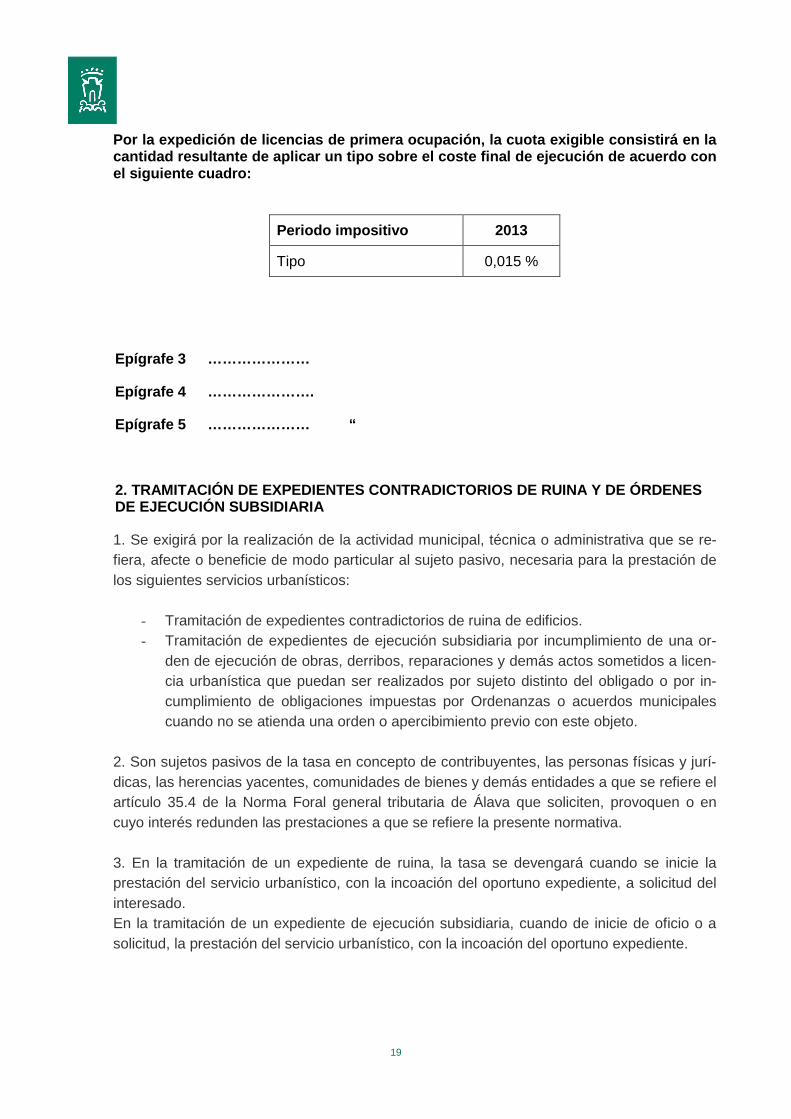

Por la expedición de licencias de primera ocupación , la cuota exigible consistirá en la cantidad resultante de aplicar un tipo sobre el cos te final de ejecución de acuerdo con el siguiente cuadro:

Periodo impositivo 2013

Tipo 0,015 %

Epígrafe 3 …………………

Epígrafe 4 ………………….

Epígrafe 5 ………………… “

2. TRAMITACIÓN DE EXPEDIENTES CONTRADICTORIOS DE RU INA Y DE ÓRDENES DE EJECUCIÓN SUBSIDIARIA

1. Se exigirá por la realización de la actividad municipal, técnica o administrativa que se re-fiera, afecte o beneficie de modo particular al sujeto pasivo, necesaria para la prestación de los siguientes servicios urbanísticos:

- Tramitación de expedientes contradictorios de ruina de edificios. - Tramitación de expedientes de ejecución subsidiaria por incumplimiento de una or-

den de ejecución de obras, derribos, reparaciones y demás actos sometidos a licen-cia urbanística que puedan ser realizados por sujeto distinto del obligado o por in-cumplimiento de obligaciones impuestas por Ordenanzas o acuerdos municipales cuando no se atienda una orden o apercibimiento previo con este objeto.

2. Son sujetos pasivos de la tasa en concepto de contribuyentes, las personas físicas y jurí-dicas, las herencias yacentes, comunidades de bienes y demás entidades a que se refiere el artículo 35.4 de la Norma Foral general tributaria de Álava que soliciten, provoquen o en cuyo interés redunden las prestaciones a que se refiere la presente normativa. 3. En la tramitación de un expediente de ruina, la tasa se devengará cuando se inicie la prestación del servicio urbanístico, con la incoación del oportuno expediente, a solicitud del interesado. En la tramitación de un expediente de ejecución subsidiaria, cuando de inicie de oficio o a solicitud, la prestación del servicio urbanístico, con la incoación del oportuno expediente.

20

4. Por cada expediente contradictorio de ruina de edificios que se tramite a solicitud, de acuerdo con lo dispuesto en los artículos 201 a 202 de la Ley 2/2006 de 30 de junio de Sue-lo y Urbanismo, se satisfará la cantidad de 935 euros. Por cada expediente de ejecución subsidiaria que se tramite de oficio o a solicitud se exac-cionará la tasa resultante de aplicar el tipo de 132% a la valoración que resulte del coste total de las obras o actuaciones a realizar.

5. La tasa por tramitación de un expediente de ruina se exigirá en régimen de liquidación cuando la misma se lleve a cabo conforme a lo requerido. La tasa por tramitación de un expediente de ejecución subsidiaria podrá liquidarse de forma provisional y realizarse antes de la ejecución, a reserva de liquidación definitiva. 6. No se concederán más exenciones o bonificaciones que las expresamente previstas en las leyes o las derivadas de la aplicación de los Tratados Internacionales. 7. Independientemente de la cuantía de la liquidación o autoliquidación a que dé lugar la aplicación de estas tasas, el sujeto pasivo deberá responder de las sanciones correspon-dientes que se deriven del expediente sancionador que se incoe, en su caso, en cumpli-miento de lo establecido en la Ley 2/2006, de 30 de junio de Suelo y Urbanismo.”

MOTIVACIÓN

Respecto a la exigibilidad de una tasa por la tramitación de licencias de obra y licencias de primera ocupación, en primer lugar, tenemos que hacer referencia a los acuerdos de las ponencias de fiscalidad de 11/07/2008 y de 24/03/2009 en las que se afirmaba que estos servicios no tienen carácter social y por lo tanto debiera de tener una tasa idéntica al coste de las mismas.

El Ayuntamiento es el organismo público encargado de velar por el cumplimiento de la nor-mativa urbanística en su municipio, por lo que realiza las labores administrativas y técnicas para el control y la supervisión de la actividad urbanística.

Esta actividad obliga al Ayuntamiento a destinar recursos humanos y técnicos a la misma con el correspondiente coste.

Es necesario entender esta actividad y estos costes como parte del proceso de produc-ción de bienes de carácter urbanístico . Y, por lo tanto, considerarse como parte de los costes de los mismos por parte de los promotores urbanísticos.

21

Los actos sujetos a licencia urbanística aparecen definidos, en el caso del País Vasco, en el artículo 207 de la Ley 2/2006, de 30 de junio, de Suelo y Urbanismo (BOPV de 20 de ju-lio), refiriéndose las letras b), c), d) y f) a la realización de obras de construcción, edificación, ampliación, modificación y reforma, y la letra r) a la primera utilización de obras o parte de ellas.

La prestación de este Servicio debe ser financiado mediante el cobro de Tasas Públicas, tal y como establece el artículo 20.1.B) de la Norma Foral 41/1989, de 19 de julio, regulado-ra de las Haciendas Locales.

Así mismo, la Norma Foral señala, en su artículo 24.2 que, “el importe de las tasas por la prestación de un servicio o por la realización de una actividad no podrá exceder, en su con-junto, del coste real o previsible del servicio o actividad de que se trate o, en su defecto, del valor de la prestación recibida”, y, en el artículo 25 , que “los acuerdos de establecimiento y modificación de tasas, para financiar total o parcialmente los servicios, deberán adoptarse a la vista de informes técnico-económicos en los que se ponga de manifiesto el valor de mer-cado o la previsible cobertura del coste de aquéllos”.

22

En cuanto a la tasa por la tramitación de expedientes contradictorios de ruina y por la trami-tación de órdenes de ejecución subsidiaria, se trata, al igual que en el caso de las licencias de obra y de primera ocupación, de repercutir, de acuerdo con la normativa reguladora de las Haciendas Locales, el coste que conlleva la prestación del servicio.

23

6.2-Servicio de expedición de licencias de apertura y de actividad

A PROPUESTA DE LOS DEPARTAMENTOS DE MEDIO AMBIENTE Y ESPACIO PÚBLICO y URBANISMO se proponen las siguientes modi ficaciones :

“6.2 SERVICIO DE TRAMITACIÓN DE LICENCIAS DE ACTIVI DAD Y COMUNICACIONES PREVIAS Y DECLARACIONES RESPONSABLES

OBJETO Será objeto de esta tasa:

• La prestación de los servicios técnicos y administr ativos necesarios para el otor-gamiento de la licencia de actividad clasificada p ara la implantación, modificación o ampliación de las actividades recogidas en el apa rtado A del Anexo II de la Ley 3/98, general de protección del medio Ambiente del País Vasco.

• La realización de actividades de verificación corr espondientes a la implantación, modificación y ampliación de actividades sujetas a l régimen de comunicación pre-via de actividad clasificada ( apartado B del Anexo II de la Ley 3/98) y al de decla-ración responsable o comunicación previa del Real D ecreto-Ley 19/2012 de medi-das urgentes de liberalización del comercio y de de terminados servicios.

• La realización de la inspección municipal de las a ctividades de los apartados A y

B del Anexo II de la Ley 3/98 motivadas por cambios de titularidad.

• La realización de la inspección municipal de las ac tividades contempladas en el Real Decreto Ley 19/2012 de medidas urgentes de lib eralización del comercio y de determinados servicios motivadas por cambios de tit ularidad.

Epígrafe 1. …………………………… Epígrafe 2. Comunicación previa de actividad clasificada (activ idades del apartado B del Anexo II de la Ley 3/98).

24

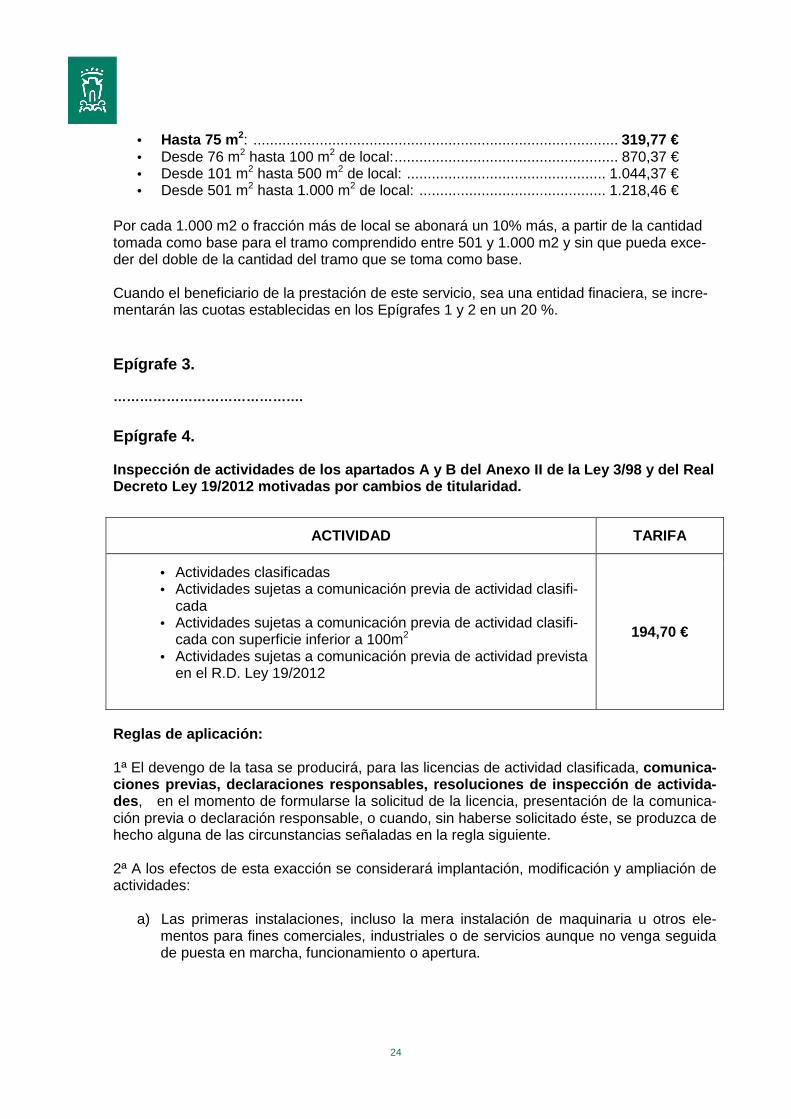

• Hasta 75 m 2: ........................................................................................ 319,77 € • Desde 76 m2 hasta 100 m2 de local:...................................................... 870,37 € • Desde 101 m2 hasta 500 m2 de local: ................................................ 1.044,37 € • Desde 501 m2 hasta 1.000 m2 de local: ............................................. 1.218,46 €

Por cada 1.000 m2 o fracción más de local se abonará un 10% más, a partir de la cantidad tomada como base para el tramo comprendido entre 501 y 1.000 m2 y sin que pueda exce-der del doble de la cantidad del tramo que se toma como base. Cuando el beneficiario de la prestación de este servicio, sea una entidad finaciera, se incre-mentarán las cuotas establecidas en los Epígrafes 1 y 2 en un 20 %.

Epígrafe 3.

…………………………………….

Epígrafe 4.

Inspección de actividades de los apartados A y B de l Anexo II de la Ley 3/98 y del Real Decreto Ley 19/2012 motivadas por cambios de titula ridad.

ACTIVIDAD TARIFA

• Actividades clasificadas • Actividades sujetas a comunicación previa de actividad clasifi-

cada • Actividades sujetas a comunicación previa de actividad clasifi-

cada con superficie inferior a 100m2 • Actividades sujetas a comunicación previa de actividad prevista

en el R.D. Ley 19/2012

194,70 €

Reglas de aplicación: 1ª El devengo de la tasa se producirá, para las licencias de actividad clasificada, comunica-ciones previas, declaraciones responsables, resoluciones de inspección de activida-des , en el momento de formularse la solicitud de la licencia, presentación de la comunica-ción previa o declaración responsable, o cuando, sin haberse solicitado éste, se produzca de hecho alguna de las circunstancias señaladas en la regla siguiente. 2ª A los efectos de esta exacción se considerará implantación, modificación y ampliación de actividades:

a) Las primeras instalaciones, incluso la mera instalación de maquinaria u otros ele-mentos para fines comerciales, industriales o de servicios aunque no venga seguida de puesta en marcha, funcionamiento o apertura.

25

b) Los traslados de locales.

c) Las variaciones de actividad, aunque no cambie el nombre, ni el titular, ni el local.

d) Las ampliaciones de actividad, presumiéndose su existencia siempre que originen aumentos de la cuota del Impuesto de Actividades Económicas, salvo que dichos aumentos se deban a reforma tributaria.

e) Las ampliaciones del establecimiento o cualquier cambio sustancial en el estableci-miento que suponga una revisión de las condiciones del ejercicio de la actividad, que implique la comprobación por los servicios técnicos municipales del cumplimiento de los requisitos exigidos por las ordenanzas y reglamentos municipales o generales pa-ra su normal funcionamiento.

3ª En el caso de que una vez concedida la licencia o presentada comunicación previa o de-claración responsable los establecimientos modifiquen o varíen su actividad, se liquidará la Tasa de conformidad con los siguientes supuestos: Si la nueva actividad implica cambio de Sección o División en el Impuesto sobre Actividades Económicas se determinará la Tasa aplicando lo dispuesto en la Tarifa General. 4ª En los supuestos en que una actividad deba obtener dos licencias de actividad distintas o que una licencia de actividad o comunicación previa o declaración responsable dé cobertura a varias actividades, se tributará por el epígrafe de mayor cuantía. 5ª El desistimiento de la solicitud con anterioridad a la fecha de resolución o la denegación no generan la obligación del pago de ninguna tasa. En el caso presentación de comunica-ción previa o declaración responsable no generará la obligación de pago de tasa si se pre-senta desistimiento antes de la visita de inspección. 6ª ……………………….. 7ª ……………………….. 8ª ……………………….. 9ª ……………………….“

MOTIVACIÓN

ADAPTACIÓN A LA LEY DEL PARLAMENTO VASCO 7/2012, DE 23 DE ABRIL, DE MODIFICACIÓN DE DIVERSAS LEYES PARA SU ADAPTACIÓN A LA DIRECTIVA DE 2006/123/CE, DE 12 DE DICIEMBRE, DEL PARLAMENTEO EUROPEO Y DEL CONSEJO, RELATIVA A LOS SERVICIOS EN EL MERCADO INTERIOR. En concreto, al capítulo VIII, sobre modificación de la Ley 3/1998, de 27 de febrero, general de protección del Medio Am-biente del País Vasco.

26

6.3-Servicio de recogida y eliminación de basuras

Modificación del artículo 6, apartado 5:

La redacción queda como sigue:

5. Los locales cuyo uso catastral sea de local comercial , que se hallen sin acondi-cionamiento alguno, que no dispongan de licencia de obra, ni tengan contadores de agua y electricidad, los denominados locales de obra, tendrán una reducción del 50 por ciento en la cuota estipulada en las tarifas de "Comercio, oficina y enseñanza".

MOTIVACIÓN

La modificación del artículo 6.5 “locales de obra” tiene como finalidad aclarar su aplicación e interpretación, evitando reclamaciones y recursos.

27

6.4-Servicio de prevención y extinción de incendios

PROPUESTA DE MODIFICACIÓN FORMULADA POR EL DEPARTAM ENTO DE PROTECCIÓN CIUDADANA. NUEVO CONTENIDO DE LA ORDENAN ZA FISCAL

“Artículo 1. HECHO IMPONIBLE. 1. Constituye el hecho imponible de la tasa los servicios que preste el Cuerpo Muni-cipal de Bomberos bien sea a solicitud de particulares interesados, o bien sea de oficio, por razones de seguridad o prevención, siempre que la prestación de dichos servicios redunde en beneficio del sujeto pasivo. 1.2.- Supuestos del hecho imponible: a).- Accidentes de Tráfico: Limpiezas de calzada y otros de análoga naturaleza. b).- Auxilio a personas: Rescate de accidentados de tráfico y desencarcelaciones, rescate en ascensores y otros de análoga naturaleza. c).- Atención a animales: Neutralización, rescate, traslado y otros de análoga natu-raleza. d).- Agua, Gas, Productos Peligrosos y Electricidad:

d.1).- Agua: achique, contención o desvío, desatasco de canalizaciones y otros de análoga naturaleza. d.2).- Gases y productos peligrosos: neutralización de fugas y vertidos, trasla-do, trasvase, ventilación y otros de análoga naturaleza. d.3).- Electricidad: desconectar alarmas, líneas de alta tensión, transformado-res, cuadros eléctricos, rótulos publicitarios y otros de análoga naturaleza, siempre que la intervención sea motivada por una deficiente construcción, ins-talación o mantenimiento.

e).- Servicios especiales: caída de árboles, carteles, cristales, farolas, vallas y otros, cerramientos de escaparates, persianas, puertas, etc., consolidación de construc-ciones, apuntalamientos, demolición de construcciones, saneado de fachadas y te-jados y otros de análoga naturaleza. f).- Eliminación de peligros o limpieza de calzadas por derrame de combustibles, aceites, líquidos peligrosos o similares y materiales sólidos, cuando sean debidos a avería, negligencia en la carga, descarga, estiba o circulación. g).- Asistencias técnicas: retenes de prevención y otros de análoga naturaleza. h).- Extinción de incendios, salvamentos y asistencias técnicas: extinción de incen-dios, salvamentos y asistencias técnicas, cuando se lleven a cabo como sustitución o complemento, a favor de entidades de carácter público o privado que tengan la obligación de tener cubiertos estos servicios. i).- Inspecciones realizadas por técnicos de bomberos: las inspecciones que reali-cen los técnicos de bomberos con motivo de los incumplimientos o falta de acredi-tación de las condiciones de seguridad en eventos festivos, barracas, espectáculos, y otras actividades de análoga naturaleza.

28

j).- Asimismo estará sujeta a esta tasa la prestación de servicios de formación y en-trenamiento por parte del Servicio de Bomberos, así como la utilización de las insta-laciones propias del Cuerpo de Bomberos. k)-Las actuaciones de cualquier naturaleza que se presten fuera del término muni-cipal de Vitoria. 1.3.- Supuestos de no sujeción . No estarán sujetos al pago de esta tasa: a) Los siniestros que, por su magnitud, constituyan catástrofe o calamidad pública. b) Las intervenciones como consecuencia de fenómenos meteorológicos extraordi-narios o catastróficos. c) Actuaciones provocadas por la alegación de la necesidad de socorro humanita-rio. d) Aquellos supuestos en los que la solicitud o prestación del servicio se haya moti-vado por razón de evitar daños físicos a personas o bienes en incendios o salva-mentos, siempre que las causas hubiesen sido fortuitas o inevitables. e).- Los vecinos cabeza de familia titulares de pensiones, o en situación de desem-pleo cuyos ingresos mensuales sean iguales o inferiores al salario mínimo interpro-fesional podrán solicitar la exención del pago de las tasas. A efectos del cálculo de los ingresos mensuales, se computarán todas las percepciones del contribuyente y de los familiares que convivan con el mismo. Artículo 2.- SUJETO PASIVO 2.1.- Son sujetos pasivos contribuyentes las personas físicas o jurídicas y las enti-dades a que se refiere el artículo 35.3 de la Norma Foral General Tributaria de Ala-va, los usuarios de las fincas siniestradas que hayan sido objeto de la prestación del servicio, entendiendo por tales, según los casos, los propietarios, usufructuarios, inquilinos y arrendatarios de dichas fincas. 2.2.- Cuando se trate de la prestación de servicios de salvamento y otros análogos será sujeto pasivo contribuyente la persona física o jurídica y la entidad del artículo 35.3 de la Norma Foral General Tributaria de Alava que los haya solicitado o en cu-yo interés redunde. 2.3.- En el caso de que el sujeto pasivo tenga contratada una póliza de seguro que cubra los supuestos objeto de esta tasa, serán sujetos pasivos sustitutos las enti-dades o sociedades aseguradoras. Artículo 3.- DEVENGO Cuando el servicio se inicie a petición del sujeto pasivo, la tasa se devengará en el momento en que salga del Parque la dotación correspondiente. En otro caso, la ta-sa se devengará cuando se inicie efectivamente la prestación del servicio. Artículo 4.- LIQUIDACIÓN E INGRESO

29

De acuerdo con los datos que certifique el Parque de Bomberos, los servicios tribu-tarios de este Ayuntamiento practicarán la liquidación que corresponda, que será notificada para el ingreso directo en la forma y plazos señalados por el Reglamento General de Recaudación. Artículo 5.- CUOTA TRIBUTARIA

5.1.– La cuota se determinará atendiendo, por una parte, al número de efectivos personales profesionales y medios materiales que intervengan en la prestación del servicio, y, por otra, al tiempo invertido en la prestación del servicio por cada uno de los efectivos y medios. 5.2. Personal por hora (por cada persona):……………………………… 36,00 €. 5.3. Vehículos y Medios materiales (por hora). Por cada vehículo: BUP, BRP, BNL, BFL, etc. ......................................................................... 50,00 € Vehículos de altura ................................................................................... 55,00 € Vehículos auxiliares.................................................................................. 38,00 € Por cada embarcación .............................................................................. 95,00 € Materiales: Motobomba, generador y similares ........................................................... 20,00 € Electrobomba ............................................................................................ 15,00 € Grupo electrógeno .................................................................................... 20,00 € Tablero, toldo y similares .......................................................................... 50,00 € Extintor ..................................................................................................... 35,00 € Manguera .................................................................................................. 1,00 € Valla y día (a partir de los 15 días) ............................................................. 6,00 € Pasaje de protección (a partir de los 15 días) ........................................... 10,00 € Puntal (a partir de los 15 días) ................................................................... 6,00 € Puesto sanitario ........................................................................................ 30,00 € Prestación de servicios de formación, entrenamiento y utilización de las insta-laciones propias del Cuerpo de Bomberos Prácticas con extintores: Hasta 10 personas y 1 ext./persona .............................................................. 40 €. Hasta 20 personas y 1 ext./persona .............................................................. 35 €. Prácticas con mangueras: Hasta 10 personas y 1 ext./persona .............................................................. 15 €. Hasta 20 personas y 1 ext./persona .............................................................. 12 €. Curso contra incendios y salvamento, nivel básico de 20 horas para personal de empresas públicas y privadas.

30

(Grupo mínimo 10 personas-Máximo 30 personas): ..................................... 250€ 5.4.- Apertura de puertas . Este servicio no se realizará, salvo en los casos que impliquen riesgos para personas o cosas, en cuyo caso será catalogado de acuerdo con la tipología del riesgo existente. Prestado el servicio, si se comprobase por el personal interviniente que tal circunstancia no se ha producido, la cuota será la que resulte aplicable conforme a lo dispuesto en los epígrafes anteriores. 5.5.- Expedición de informes sobre servicios. La cuota tributaria en el caso de expedición de informes sobre servicios consistirá en una cantidad fija de ........................................ 55 €. INSPECCIÓN DE EDIFICIOS 5.6.- Cuando por particulares se formularen peticiones solicitando que por los técnicos mu-nicipales se gire visita de inspección sobre medidas de seguridad de inmueble, deberán in-gresar por tal concepto la cantidad de ............................................................................ 15 €. 5.7.- Cuando los técnicos municipales emitan informe sobre el estado de seguridad de in-muebles, el interesado deberá ingresar por tal concepto la cantidad de ......................... 55 €. 5.8.-Retenes y servicios distintos a los tipificado s en los diferentes epígrafes de tarifa. Los servicios de retenes en espectáculos, exposiciones, industrias, etc., a instancia de parti-culares, devengarán derechos según la cuota, que resulte aplicable conforme a lo dispuesto en los epígrafes anteriores. En todos los apartados de la presente tarifa en los que el precio del servicio figura por hora, la fracción mínima de tiempo a liquidar será media hora. En los derechos que anteceden se comprende la asistencia completa de los bomberos, ve-hículos y material que se precise a juicio de la Jefatura del Servicio, a excepción del material fungible, el cual, en caso de ser utilizado, se cobrará independientemente. En el caso de fracciones de hora, los importes contenidos en la tarifa anterior se aplicarán de forma proporcional. El tiempo máximo a liquidar será de cuatro horas. En la liquidación de esta tasa, se deberán especificar los efectivos y medios que han inter-venido, así como el número de unidades, el tiempo utilizado y el importe de la tarifa vigente correspondiente a cada concepto. En el supuesto de concurrencia de sujetos pasivos por una misma prestación del servicio, la cuota se prorrateará entre ellos.”

MOTIVACIÓN

31

La vigente Ordenanza Fiscal recoge una serie de supuestos y tarifas, prácticamente simila-res a las de años anteriores, pero que desde hace tiempo no se aplican debido a que se considera que solamente habría que proceder al cobro de la tasa en caso de negligencia o dolo por parte del sujeto pasivo en el origen del riesgo que da lugar a la intervención. De ahí que, tras una reflexión basada en casos reiterados, se haya considerado mejor ajus-tar los supuestos de cobro de la tasa, y dejar fuera como no sujetos los hechos con origen en accidentes o imprevistos, y considerar sujetos —y por lo tanto se cobraría la tasa—, los hechos con origen en una negligencia o mala fe del sujeto pasivo. Y más concretamente, consideramos más conveniente atender no meramente al tipo de actividad, sino al número de efectivos, medios materiales y tiempo invertido en la intervención objeto de la tasa.

32

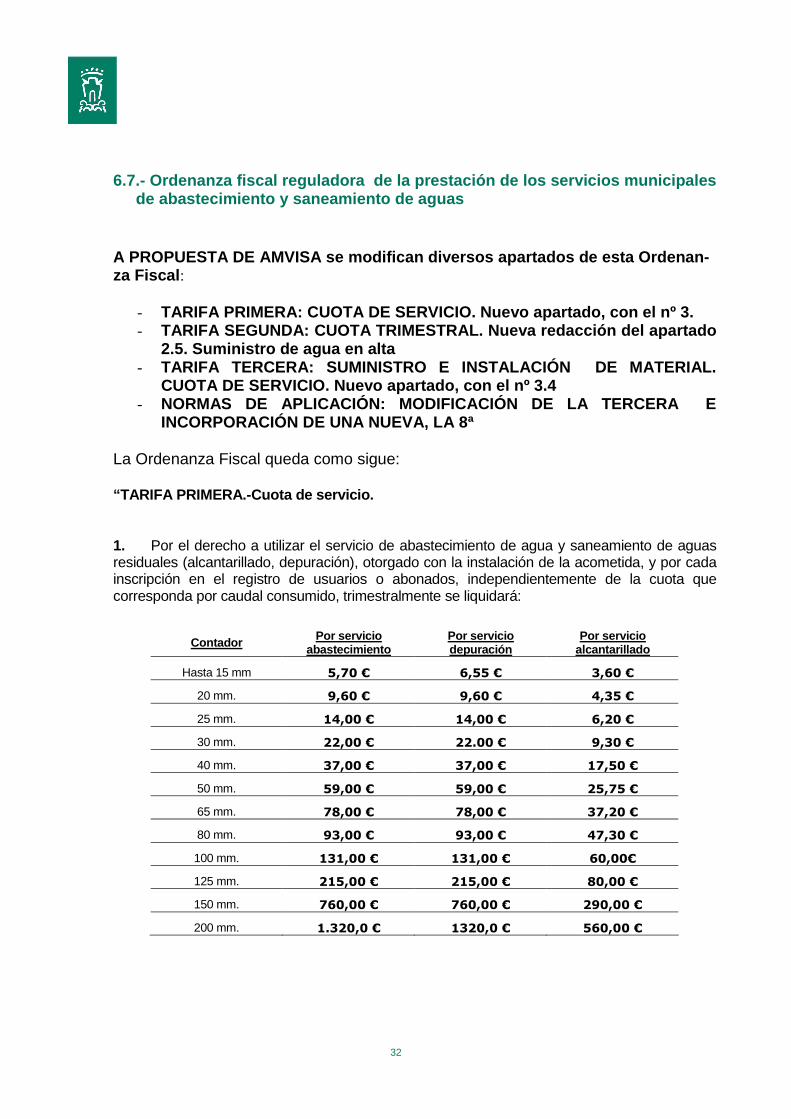

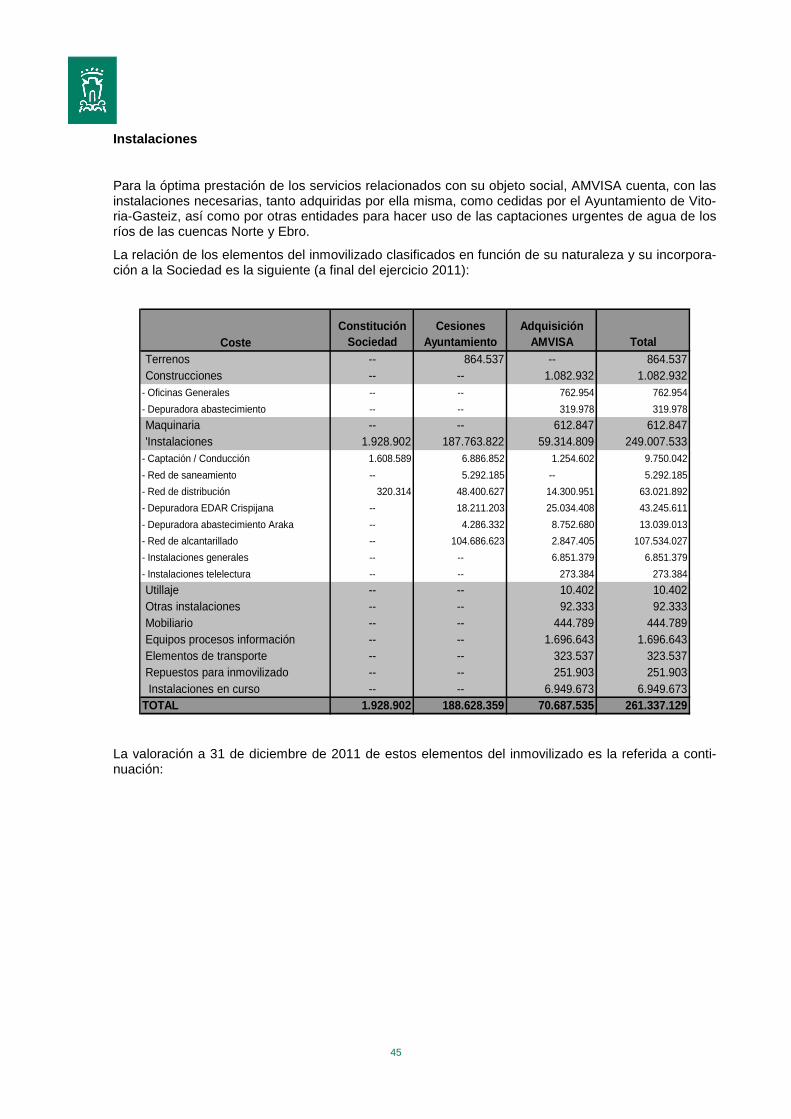

6.7.- Ordenanza fiscal reguladora de la prestación de los servicios municipales de abastecimiento y saneamiento de aguas

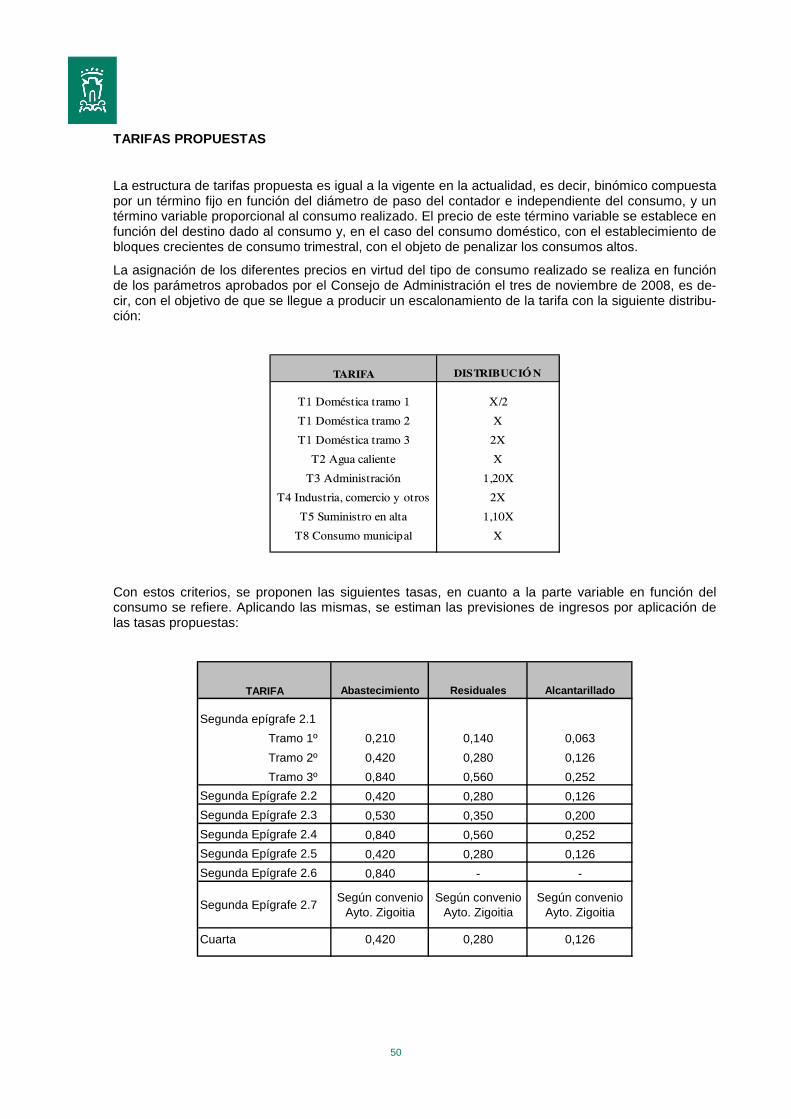

A PROPUESTA DE AMVISA se modifican diversos apartad os de esta Ordenan-za Fiscal :

- TARIFA PRIMERA: CUOTA DE SERVICIO. Nuevo apartado, con el nº 3. - TARIFA SEGUNDA: CUOTA TRIMESTRAL. Nueva redacción d el apartado

2.5. Suministro de agua en alta - TARIFA TERCERA: SUMINISTRO E INSTALACIÓN DE MATERI AL.

CUOTA DE SERVICIO. Nuevo apartado, con el nº 3.4 - NORMAS DE APLICACIÓN: MODIFICACIÓN DE LA TERCERA E

INCORPORACIÓN DE UNA NUEVA, LA 8ª La Ordenanza Fiscal queda como sigue: “TARIFA PRIMERA.-Cuota de servicio. 1. Por el derecho a utilizar el servicio de abastecimiento de agua y saneamiento de aguas residuales (alcantarillado, depuración), otorgado con la instalación de la acometida, y por cada inscripción en el registro de usuarios o abonados, independientemente de la cuota que corresponda por caudal consumido, trimestralmente se liquidará:

Contador Por servicio abastecimiento

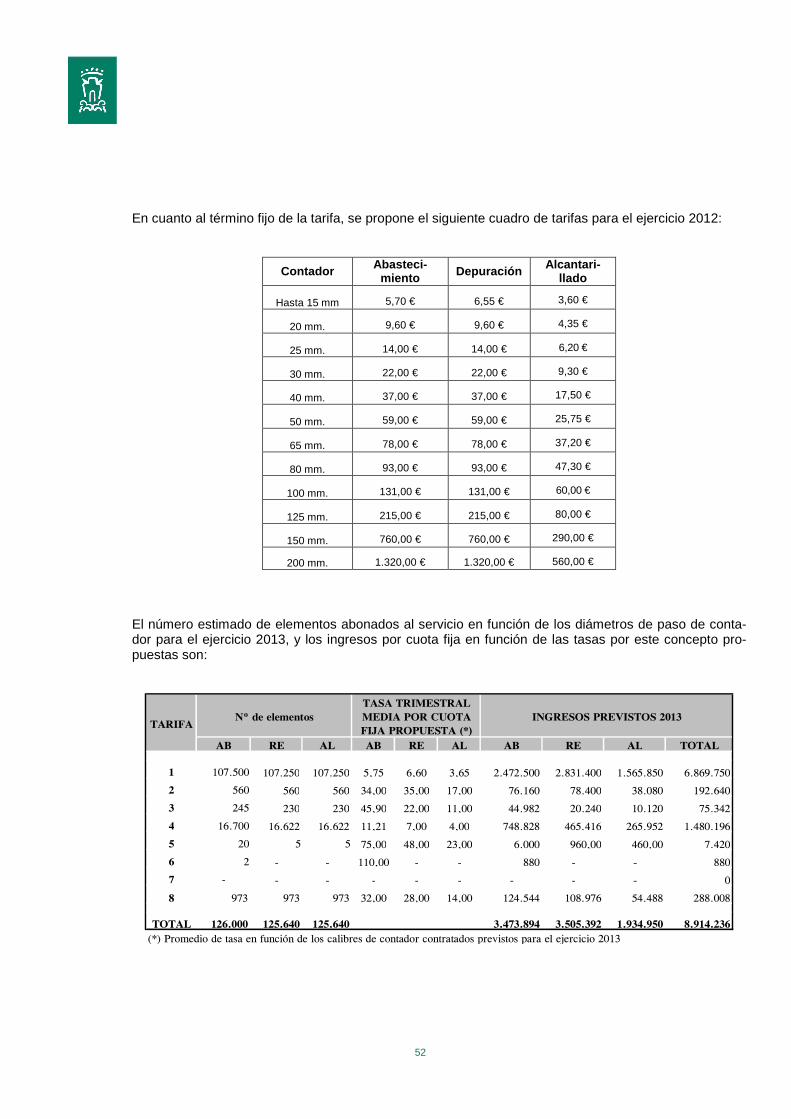

Por servicio depuración

Por servicio alcantarillado

Hasta 15 mm 5,70 € 6,55 € 3,60 €

20 mm. 9,60 € 9,60 € 4,35 €

25 mm. 14,00 € 14,00 € 6,20 €

30 mm. 22,00 € 22.00 € 9,30 €

40 mm. 37,00 € 37,00 € 17,50 €

50 mm. 59,00 € 59,00 € 25,75 €

65 mm. 78,00 € 78,00 € 37,20 €

80 mm. 93,00 € 93,00 € 47,30 €

100 mm. 131,00 € 131,00 € 60,00€

125 mm. 215,00 € 215,00 € 80,00 €

150 mm. 760,00 € 760,00 € 290,00 €

200 mm. 1.320,0 € 1320,0 € 560,00 €

33

Esta tarifa será de aplicación a todos aquellos contratos formalizados con AMVISA, independientemente de la modalidad en que se preste el servicio, recogida en la tarifa segunda. No será de aplicación en aquellos casos en que exista convenio específico debidamente formalizado entre las partes que recoja alguna cláusula contraria a este criterio.

2. En el caso de instalación de contadores generales que midan consumos de agua fría en comunidades, la cuota trimestral a satisfacer será la suma de las cuotas de servicio que correspondan a cada uno de los distintos elementos de finca. Esta cuota vendrá determinada por el diámetro del contador que resulte adecuado reglamentariamente, según lo establecido para la instalación en el Código Técnico de la Edificación (CTE). 3. En los casos de las Juntas Administrativas con c onsumo en alta se tomará como referencia el contador que mide el consumo de agua suministrado por AMVISA. En los casos de las Juntas administrativas que tengan cont rato exclusivo de Alcantarillado y Depuración se tomará como referencia un contador de 40mm 4. En el momento de formalizar el contrato, el soli citante deberá depositar las respectivas fianzas por suministro, alcantarillado y depuración del agua a consumir. Esta fianza será equivalente a las cuotas de servic io, delimitadas por el calibre del contador, correspondiente a dos trimestres.

TARIFA SEGUNDA.- Cuota trimestral Epígrafe 2.1.- Servicio de agua fría para consumo o uso doméstico :

Por el agua consumida se pagará: Consumo/uso

Primer tramo: Los primeros 10 m3 aforados pagarán el m3 0,210 €

Segundo tramo: De 11 m3 a 42 m3 aforados pagarán el m3 0,420 €

Tercer tramo: De 43 m3 aforados en adelante pagarán el m3 0,840 €

Por el tratamiento de depuración de las aguas se pagará:

Depuración /uso

Primer tramo: Los primeros 10 m3 aforados pagarán el m3

0,140 €

Segundo tramo: De 11 m3 a 42 m3 aforados pagarán el m3

0,280 €

34

Por el tratamiento de depuración de las aguas se pagará:

Depuración /uso

Tercer tramo: De 43 m3 aforados en adelante pagarán el m3

0,560 €

Por el alcantarillado se pagará:

Alcantarillado/uso

Primer tramo: Los primeros 10 m3 aforados pagarán el m3

0,063 €

Segundo tramo: De 11 m3 a 42 m3 aforados pagarán el m3

0,126 €

Tercer tramo: De 43 m3 aforados en adelante pagarán el m3

0,252 €

El consumo doméstico de la vivienda que constituya la residencia habitual de una familia numerosa legalmente reconocida será liquidado aplicando las tarifas correspondientes al segundo tramo de consumo, al realizado en el tercero. Para gozar de esta bonificación los interesados deberán instar su concesión acreditando el cumplimiento de la condición exigida. La bonificación se aplicará en la fecha de facturación, siempre y cuando en ese momento se dé la condición exigida, y el titular del contrato sea a su vez titular del carnet de familia numerosa. Epígrafe 2.2.- Servicio de agua caliente y/o servic ios complementarios para consumo

o uso doméstico .

Abastecimien-to/uso

Depuración/uso Alcantarillado

Todo el consumo se pagará el m3 a

0,420 € 0,280 € 0,126 €

Epígrafe 2.3.- Servicio a centros dependientes de l a Administración Central, Local e

Institucional, incluyendo aquellas Juntas Administr ativas con contratos en baja no pertenecientes al Ayuntamiento de Vitori a-Gasteiz.

Abastecimien-to/uso

Depuración/uso Alcantarillado

Todo el consumo se pagará el m3 a

0,530 € 0,350 € 0,200 €

35

Epígrafe 2.4.- Servicio a cualquier otra clase de b ienes, propiedades, industrias,

centros de servicios o para uso no tarifado anterio rmente, y todos aquellos que aún no teniendo conexión con la red de residuales, viertan sus aguas residuales concentradas a la E.D.A.R. Se considerarán incluidos en este epígrafe los servicios a aquellas viviendas en que se presten servicios o actividades profesionales.

Abastecimien-to/uso

Depuración/uso Alcantarillado

Todo el consumo se pagará el m3 a

0,840 € 0,560 € 0,252 €

Epígrafe 2.5 - Suministro de agua en alta. La aplicación de las tarifas por suministro de agu a: 2.5.1. A los pueblos (Juntas administrativas) y otr as entidades con suministro desde AMVISA en alta al 100%. (Excepción hecha de los rec ogidos en los epígrafes 2.6 y 2.7), se hará de la siguiente forma:

• Abastecimiento de agua, se girará el m 3 de agua suministrada a 0,420 €.

• El servicio de depuración y tratamiento de depuraci ón se cobrará el m 3 de consumo de agua a .............................. ................................. 0,280 €

• El servicio de alcantarillado se cobrará el m3 de c onsumo de agua, a…………………………………….............................. .................................0,126 €.

2.5.2. A los pueblos (Juntas administrativas) y otr as entidades con suministro desde AMVISA en alta y que a su vez tienen un suministro de su propio manantial se hará aplicando la siguiente formula:

AMVISA obtendrá el consumo medio anual de agua pota ble por habitante que se registra en las Juntas Administrativas de la Zona R ural del Ayuntamiento de Vito-ria-Gasteiz que actualmente gestiona y que tienen u n contrato de suministro de agua en baja. Este consumo medio de agua resultante se multiplica rá por el número de habi-tantes de cada Junta Administrativa en esta situaci ón, según padrón municipal a 31 de diciembre de 2011, resultando un volumen de agua sobre el que se aplicarán las siguientes tasas de alcantarillado y depura ción:

• Abastecimiento de agua, se girará el m 3 de agua suministrada por AMVISA según lectura de contador, a ..........................0,420 €.

• El servicio de depuración y tratamiento de depuraci ón se

cobrará el m 3 en función de la aplicación de la fórmula, a ...... ................. 0,280 €

36

• El servicio de alcantarillado se cobrará el m3 en f unción de la aplicación de la fórmula, a……………………………… ...........................0,126 €.

Si de la aplicación de la fórmula resultara un cons umo menor al reflejado por las lecturas del contador, se aplicará este último.

2.5.3. A los pueblos (Juntas administrativas) sin suministro de AMVISA y que tienen un suministro de su propio manantial al 100%, se hará aplicando la siguiente formula:

AMVISA, obtendrá el consumo medio anual de agua pot able por habitante que se registra en las Juntas Administrativas de la Zona Rural del Ayuntamiento de Vi-toria-Gasteiz que actualmente gestiona y que tienen un contrato de suministro de agua en baja. Este consumo medio de agua resultante se multiplica rá por el número de habi-tantes de cada Junta Administrativa en esta situaci ón, según padrón municipal a 31 de diciembre de 2011, resultando un volumen de a gua sobre el que se aplica-rán las tasas de alcantarillado y depuración de acu erdo a las siguientes tasas:

1. El servicio de depuración y tratamiento de depu ración se

cobrará el m 3 en función de la aplicación de la fórmula a....... ......................... 0,300 € 2. El servicio de alcantarillado se cobrará el m3 en función de la

aplicación de la fórmula a…………………………………….......... ......................0,150 €. AMVISA revisará cada dos años tanto los datos de pa drón como los de consumo medio.

Epígrafe 2.6.- Suministro de agua al polígono indu strial de Gojain y Parque tecnológico de Miñano.

• El abastecimiento de agua, se girará el m3 a ............................................0,840 €. Epígrafe 2.7.- Suministro de agua a los pueblos de la jurisdicción del Ayuntamiento de Zigoitia. El abastecimiento de agua, se girará c onforme a lo establecido en el Convenio suscrito entre los Ayuntamientos de Vitori a-Gasteiz y Zigoitia. Epígrafe 2.8.- Aquellas industrias que no se abaste zcan de suministro de agua de AMVISA y viertan sus aguas residuales a la red muni cipal de alcantarillado, abonarán por tratamiento de depuración el canon correspondie nte de la Norma Reguladora de la tasa por el Vertido de Aguas Residuales no doméstic as a la red de alcantarillado, y por alcantarillado la tasa detallada en el epígrafe 2.4 .

37

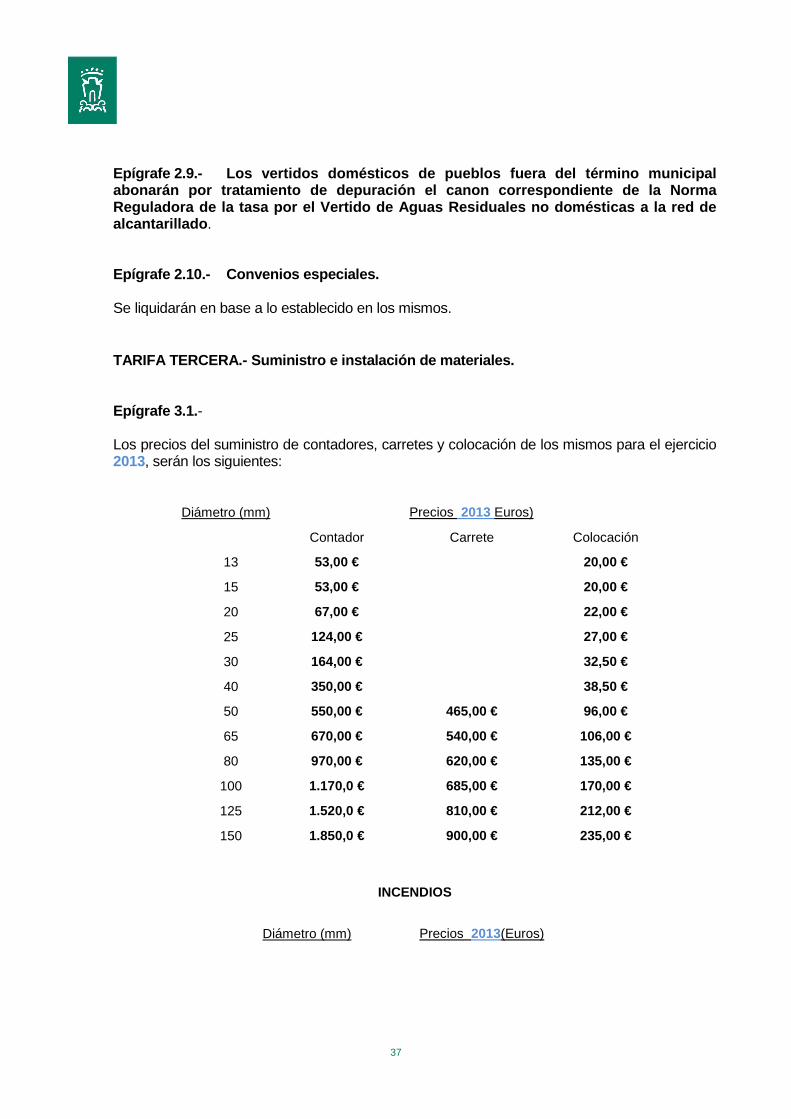

Epígrafe 2.9.- Los vertidos domésticos de pueblos fuera del términ o municipal abonarán por tratamiento de depuración el canon cor respondiente de la Norma Reguladora de la tasa por el Vertido de Aguas Resid uales no domésticas a la red de alcantarillado . Epígrafe 2.10.- Convenios especiales. Se liquidarán en base a lo establecido en los mismos. TARIFA TERCERA.- Suministro e instalación de materi ales. Epígrafe 3.1. - Los precios del suministro de contadores, carretes y colocación de los mismos para el ejercicio 2013, serán los siguientes:

Diámetro (mm) Precios 2013 Euros)

Contador Carrete Colocación

13 53,00 € 20,00 €

15 53,00 € 20,00 €

20 67,00 € 22,00 €

25 124,00 € 27,00 €

30 164,00 € 32,50 €

40 350,00 € 38,50 €

50 550,00 € 465,00 € 96,00 €

65 670,00 € 540,00 € 106,00 €

80 970,00 € 620,00 € 135,00 €

100 1.170,0 € 685,00 € 170,00 €

125 1.520,0 € 810,00 € 212,00 €

150 1.850,0 € 900,00 € 235,00 €

INCENDIOS

Diámetro (mm) Precios 2013(Euros)

38

INCENDIOS

Diámetro (mm) Precios 2013(Euros)

Contador Colocación

65 300,00 € 105,00 €

80 330,00 € 135,00 €

100 400,00 € 170,00 €

150 590,00 € 235,00 €

El suministro de, tuberías, llaves de paso, de registro y demás materiales de que disponga AMVISA para abastecimiento y saneamiento, se efectuará al precio de compra tarifada de fabricante y su colocación a coste de la mano de obra, incluida la Seguridad Social, aumentando en un 15% en concepto de gastos de administración, gestión, almacenaje y gastos indirectos. Epígrafe 3.2.- En el caso de verificación de contadores solicitada por el abonado, éste deberá pagar previamente el desmontaje y montaje del contador, así como el costo, ante el Departamento de Industria, Innovación, Comercio y Turismo del Gobierno Vasco, de la verificación de dicho contador. El importe del desmontaje y montaje del contador para el ejercicio 2013 será, cada uno de ellos, el de colocación de contadores especificado en el epígrafe 3.1. Si el resultado de la verificación arrojase un resultado de mal funcionamiento o error en la medición, se procederá a la devolución de lo abonado. Epígrafe 3.3.- Las acometidas de suministro de agua potable por obras nuevas y sus correspondientes fianzas se facturarán como sigue:

Pulgadas Derecho Acometidas Importe Fianza

1-25 mm. 380,00 € 635,00 € 1.015,00 € 520,00 €

1,5-40 mm. 600,00 € 800,00 € 1.400,00 € 850,00 €

2,5-65 mm. 990,00 € 1.075,00 € 2.065,00 € 1.340,00 €

3-80 mm. 1.215,00 € 1.150,00 € 2.365,00 € 1.670,00 €

4-100 mm. 1.525,00 € 1.510,00 € 3.035,00€ 1.710,00 €

6-150 mm. 2.060,00 € 1.850,00 € 3.910,00 € 1.710,00 €

En los casos de nuevas acometidas al saneamiento, e l solicitante depositará una fianza para cubrir los posibles desperfectos que se pudier an generar en el colector general, o

39

aquellas irregularidades realizadas en la ejecución de la obra. El importe de esta fianza será como criterio general, de 520 euros, pudiendo establecerse un importe superior a criterio de los técnicos de Amvisa, en función de l as características de la obra a realizar. Epígrafe 3.4.- En el caso de suspensión del suminis tro por incumplimiento del abonado, los gastos ocasionados tanto por la suspen sión como por la anulación y reposición de la acometida, si fueran necesarias, s e liquidarán de acuerdo a los siguientes criterios:

• El importe del precintado y desprecintado del conta dor será, cada uno de ellos, de 25 €.

• En el caso de anulación y reposición de la acometid a, se liquidará el 50% del importe del coste de la acometida fijado en el epíg rafe 3.3.

Epígrafe 3.5.- Aquellos desplazamientos para revisi ón o comprobación de instalaciones realizados a solicitud del abonado, s e liquidarán a un precio de 25 €. Este coste no será repercutido al abonado si se com prueba que la avería o mal funcionamiento de la instalación es responsabilidad de AMVISA. TARIFA CUARTA.- El Ayuntamiento de Vitoria-Gasteiz por todo el suministro de agua, alcantarillado y depuración de la misma, de los abastecimientos de agua instalados por el propio Ayuntamiento de Vitoria-Gasteiz cuando el uso del citado suministro sea de general utilización y beneficio del vecindario, y la suministrada a los centros de enseñanza cuyos gastos de conservación y los de servicios están atribuidos al Ayuntamiento de Vitoria-Gasteiz por disposición de carácter general y la consumida en las Oficinas Municipales, técnicas y administrativas de todos los Departamentos Municipales, así como el consumo realizado en centros sociales y deportivos municipales, abonará: • En concepto de abastecimiento .............................................................0,420 €/m3 • En concepto de depuración ....................................................................0,280 €/m3 • En concepto de alcantarillado.................................................................. 0,126 €/m3 La tarifa arriba establecida está solamente fijada para el Ayuntamiento de Vitoria-Gasteiz y sus Organismos y Sociedades Públicas participadas al 100% en su capital, sin que pueda acogerse a la misma cualesquiera servicio o centro dependiente de las Administraciones Públicas en general. No obstante, será de aplicación para aquellos contratos en baja con Juntas Administrativas pertenecientes al Ayuntamiento de Vitoria-Gasteiz, cuando el destino del suministro sea de general utilización y beneficio del vecindario. TARIFA QUINTA.- Las tarifas que se aplicarán a los análisis de aguas que se efectúen en el Laboratorio de la empresa A.M.V.I.S.A., serán los contemplados en la Ordenanza 6.13 reguladora de la

40

prestación de los servicios relacionados con la inspección en materia de abastos, de medio ambiente, de sanidad en general, de laboratorio de análisis químicos y análogos. NORMAS DE APLICACIÓN: AMVISA gestiona el servicio de abastecimiento y depuración de agua por medio de una tasa para la prestación de un servicio que tiene carácter de tributo, que beneficia a los usuarios u ocupantes de viviendas, naves, locales o, en general, de inmuebles, y en virtud de lo previsto en el artículo 17 de la Ley de Tasas y Precios Públicos, serán responsables subsidiarios los propietarios de dichos inmuebles. Asimismo, y de conformidad con lo previsto en el artículo 41 y siguientes de la Ley General Tributaria, son responsables solidarios o subsidiarios de la deuda tributaria, junto a los deudores principales, las personas que sucedan por cualquier concepto en la titularidad o el ejercicio de explotaciones o actividades económicas, por las obligaciones contraídas por el anterior titular y derivadas de su ejercicio. 1ª Las cuotas resultantes por aplicación de las tarifas primera, segunda y tercera de esta Ordenanza, se cobrarán por recibo, trimestralmente y tienen el carácter de irreducibles, excepto en el caso de fugas ocultas previsto a continuación. • En los casos de consumos motivados como consecuencia de fugas ocultas, será potestad

de AMVISA y apoyado en el correspondiente informe técnico, la reducción de la cuota en el importe relativo a la tarifa de alcantarillado y tratamiento de depuración de aguas, siempre que exista la concurrencia de todas y cada una de las siguientes circunstancias, que deberán justificarse convenientemente:

1. Deberá tratarse de una fuga oculta, de tal manera que el sujeto pasivo no hubiera conocido con anterioridad el desperfecto en las conducciones o equipos de medida.

2. Deberá constatarse la inexistencia de negligencia alguna, a criterio de los servicios técnicos de AMVISA, tanto en los actos que provocaron, en su caso, la fuga como en la actuación posterior al momento en que ésta se produjo.

La reparación de la instalación cuya rotura o desperfecto ocasionó la fuga deberá haberse realizado en el plazo máximo de 7 días desde que fue detectada y localizada. • En los casos de consumos realizados por siniestros efectivamente producidos y

documentados, medidos por contadores de incendios, se procederá a la reducción de la cuota en el importe relativo a la tarifa de alcantarillado y tratamiento de depuración de aguas.

La tarifa primera tendrá además el carácter de improrrateable, salvo en los casos de alta o baja de contratos, en los que se calculará en funci ón del número de días transcurridos del período de liquidación. Para la aplicación de la Tarifa 2. Epígrafe 2.1.- Servicio de agua fría para consumo o uso doméstico, se procederá, en los casos en los que los periodos entre lecturas no coincidan con

41

el trimestre natural (91 días), a la aplicación de la tarifa distribuyendo el consumo realizado entre los tramos en función del consumo medio diario resultante entre las fechas de lectura. El suministro de contadores, su colocación y verificación, así como los materiales empleados, se cobrarán por AMVISA en el momento de solicitarse. Las instalaciones y reparaciones se recaudarán por el Servicio Técnico de AMVISA dentro de los quince días siguientes al de comunicación de la liquidación procedente. Serán sustitutos del inquilino y/o titular del contrato en el pago de los recibos por consumo y depuración de agua, los propietarios ya sean personas físicas o jurídicas. 2ª Los consumos realizados se determinarán por los procedimientos y en las condiciones establecidas en la Ordenanza vigente Reguladora de la gestión del ciclo integral del agua en el municipio de Vitoria-Gasteiz, es decir:

• Por diferencia de los datos de consumo obtenidos en la lectura del equipo de medida. • Por estimación de consumos. En contratos con estampite el consumo estimado será de

322 m3 mensuales • Por evaluación de consumos, que se realizarán cuando se registre una anomalía o en

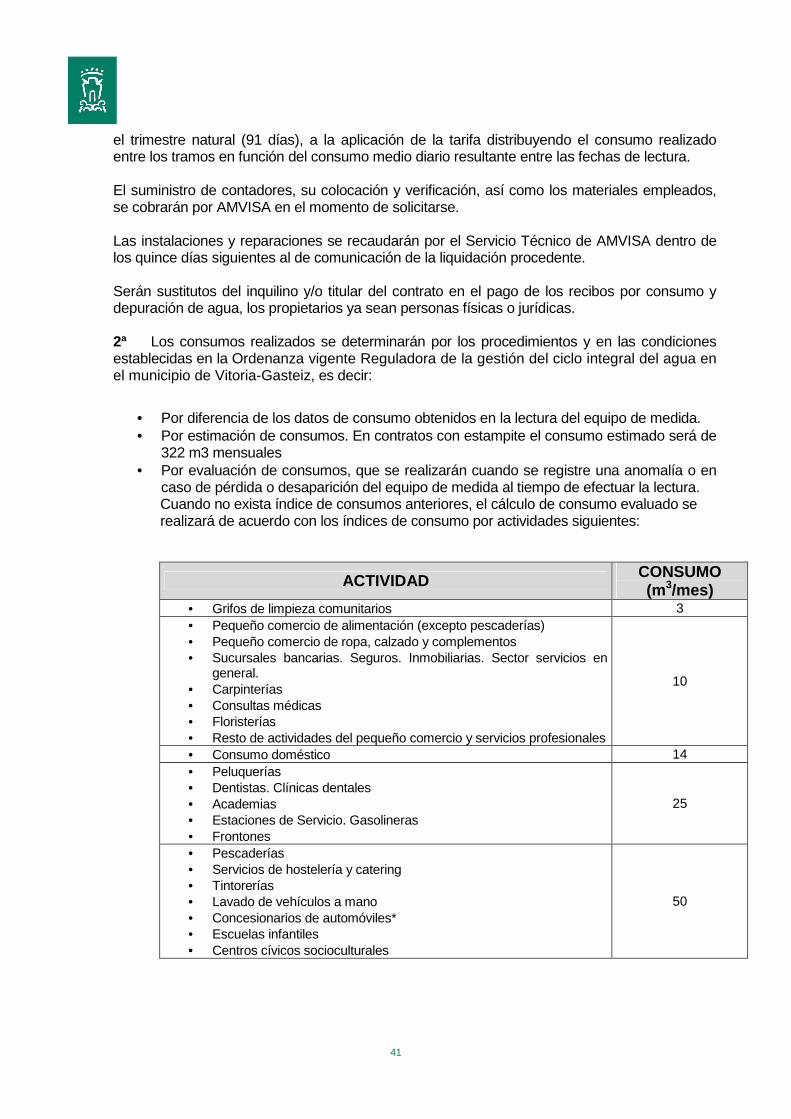

caso de pérdida o desaparición del equipo de medida al tiempo de efectuar la lectura. Cuando no exista índice de consumos anteriores, el cálculo de consumo evaluado se realizará de acuerdo con los índices de consumo por actividades siguientes:

ACTIVIDAD CONSUMO (m3/mes)

• Grifos de limpieza comunitarios 3 • Pequeño comercio de alimentación (excepto pescaderías) • Pequeño comercio de ropa, calzado y complementos • Sucursales bancarias. Seguros. Inmobiliarias. Sector servicios en

general. • Carpinterías • Consultas médicas • Floristerías • Resto de actividades del pequeño comercio y servicios profesionales

10

• Consumo doméstico 14 • Peluquerías • Dentistas. Clínicas dentales • Academias • Estaciones de Servicio. Gasolineras • Frontones

25

• Pescaderías • Servicios de hostelería y catering • Tintorerías • Lavado de vehículos a mano • Concesionarios de automóviles* • Escuelas infantiles • Centros cívicos socioculturales

50

42

• Bares, cafeterías y restaurantes • Gimnasios • Panificadoras*

75

• Lavanderías • Comunidades de propietarios: riego de zonas verdes privadas • Centros de Educación Primaria

125

• Supermercados* • Centros de estética o fitness con spa • Ambulatorios • Polideportivos (sin piscina) • Institutos de Educación Secundaria-Bachillerato o Formación Profe-

sional

150

• Centros educativos de Educación Infantil, Primaria y Secundaria • Residencias de mayores • Gasolineras y Estaciones de Servicio con autolavado. Autolavados

industriales

500

• Instalaciones deportivas públicas o privadas con piscina (centros cí-vicos, polideportivos, gimnasios...)

• Centros comerciales 1.500

Actividades industriales : debido a la amplia variedad de actividades industriales tipificadas en Vitoria-Gasteiz y a las diferencias existentes en el número de trabajadores/as de las em-presas, para todas estas actividades AMVISA establecerá el consumo mensual de acuerdo con los valores habituales disponibles de abonados de su mismo sector que cuenten con una dimensión y características similares.

Contratos de obra para viviendas : se estimará en 30 m3 el volumen de agua consumido para la construcción de cada unidad residencial. En otro tipo de obras, AMVISA establecerá el consumo mensual en base a datos obtenidos de contratos con finalidades similares

En contratos con estampite el consumo evaluado será de 322 m3 mensuales.

La evaluación de consumos tendrá la consideración de liquidación definitiva.

3ª Las presentes tarifas se aplicarán a los consumos realizados a partir del 1 de enero de 2013. Cuando una liquidación recoja consumos correspondientes a distintos ejercicios, se prorratearán los consumos de cada período en función de los días transcurridos en cada período. 4ª Las presentes tarifas estarán sujetas al tipo de IVA vigente que les sea de aplicación. 5ª Las Comunidades de uso doméstico que dispongan de contador únicamente para el aforo de agua empleada en caso de incendio, pagarán, sea cual sea el calibre del contador instalado, el canon correspondiente al de 40 mm. de diámetro interior. Cuando en el contrato de suministro se produzca un cambio de titular, será obligatoria la instalación de un contador nuevo salvo que previo informe favorable de AMVISA se autorice el mantenimiento del existente.

43