proyecto - agro.unlpam.edu.ar · la factibilidad del proyecto, con los siguientes indicadores: el...

TRANSCRIPT

“Cerdos Pampa”

1

Universidad Nacional de la Pampa Facultad de Agronomía

PROYECTO

“Incorporación de planta de biogás en un

establecimiento porcino para autoabastecimiento

de energía y bio fertilizantes.”

Establecimiento “Cerdos Pampa”

AUTORAS:

Cardaci, Jimena Luz

Lleras Lernoud, Luciana

Pepa, Romina Carla

Santa Rosa, 7 de Diciembre de 2009

“Cerdos Pampa”

2

ÍNDICE

1. RESUMEN EJECUTIVO 3

2. ANTECEDENTES, JUSTIFICACIÓN Y OBJETIVOS 5

2.1 Presentación del establecimiento 5

2.2 Antecedentes 5

2.3 Justificación 6

2.4 Objetivos del proyecto 10

3. ESTUDIO DE MERCADO 11

3.1 Descripción de los productos 11

3.2 Área de mercado y zona de influencia del proyecto 12

3.3 Análisis de la demanda 13

3.4 Análisis de los insumos 17

3.5 Análisis de la oferta 18

3.6 Análisis de precios 21

3.7 Análisis de la comercialización 23

3.8 Conclusiones y recomendaciones del estudio 23

4. ESTUDIO TÉCNICO 25

4.1 Determinación del tamaño del proyecto 25

4.2 Localización óptima del proyecto 27

4.3 Análisis y selección de alternativas de proceso 30

4.4 Análisis del proceso productivo 30

4.5 Tecnología 37

4.6 Especificación de equipos 37

4.7 Estimación de las necesidades de mano de obra y servicios 38

4.8 Organización para la producción 39

5. PROGRAMACIÓN Y PRESUPUESTOS 40

5.1 Programación para la ejecución 40

5.2 Presupuestos de inversión y obras civiles 41

6. ESTUDIO LEGAL 42

7. ESTUDIO ECONÓMICO Y FINANCIERO 45

7.1 Supuestos que sustentan el proyecto 46

7.2 Inversiones requeridas 46

7.3 Detalles de ingresos y egresos del proyecto 48

7.4 Necesidades de recursos financieros 48

7.5 Evaluación e indicadores económicos y financieros 50

8. ESTUDIO AMBIENTAL 54

9. CONCLUSIÓN 55

10. BIBLIOGRAFÍA 56

11. ANEXOS 57

“Cerdos Pampa”

3

1. RESUMEN EJECUTIVO

Las consecuencias medioambientales negativas de los combustibles fósiles y las

preocupaciones sobre el suministro de petróleo y gas han estimulado la búsqueda de

biocombustibles como energías alternativas.

Por “energías alternativas” entendemos diferentes fuentes energéticas que

pueden ser consideradas renovables, y en este caso, la biomasa constituye un

potencial interesante en el ámbito del ciclo económico.

En el proyecto que se presenta, se ha evaluado la viabilidad de llevar adelante

una planta de biogás a partir de excretas porcinas. Este proceso ocurre dentro de un

recinto cerrado, llamado biodigestor, que acumula el biogas producido, el cual es

combustible y se lo emplea en un motor de cogeneración. Este cogenerador, entrega

energía eléctrica y térmica al sistema. Como subproducto de la producción del biogás,

se obtienen bio fertilizantes que pueden ser aprovechados para la actividad agrícola

desarrollada en el establecimiento.

Tanto la energía renovable como los bio fertilizantes contribuyen a una

importante disminución en los costos de producción de la empresa, al reemplazar gas

comprimido, gas oil (para el grupo electrógeno) y fertilizantes industriales.

Al ser un proyecto de ampliación para autoabastecimiento, en el estudio de

mercado no se tuvo que estudiar una demanda externa, si no que el mercado es el

mismo establecimiento, por lo cual se calculó la demanda y oferta energética y de bio

fertilizantes dentro del mismo. Es importante destacar que en este proyecto los

insumos carecen de costo.

En el estudio técnico se detalla la tecnología a adquirir y los procesos de

producción correspondientes.

En cuanto al estudio ambiental, este proyecto, lejos de provocar un daño

aporta al desarrollo sustentable del ambiente. También se analizaron las cuestiones

legales relevantes.

Por último, se realizó un análisis económico financiero cuyos resultados indican

la factibilidad del proyecto, con los siguientes indicadores:

El Flujo de Fondos Económico otorga un VAN positivo de $241.508, a una tasa

de descuento del 10%, junto a una TIR de 30%, y un PRD de 6,01 (6 años

aproximadamente).

“Cerdos Pampa”

4

El Flujo de Fondos Financiero, financiado a través del Banco Nación, otorga un

VAN de $255.247 a la misma tasa de descuento, con una TIR de 30%, y un PRD de 5,42

(5 años y 5 meses aproximadamente). Estos resultados demuestran el apalancamiento

positivo de utilizar un financiamiento externo.

“Cerdos Pampa”

5

2. ANTECEDENTES, JUSTIFICACIÓN Y OBJETIVOS

2.1 Presentación del establecimiento:

Cerdos Pampa es una empresa dedicada a la producción de porcinos en

confinamiento, cuyo objetivo actual es, a partir de 100 madres, obtener la mayor

cantidad posible de lechones destetados por cerda por año, para aumentar la

eficiencia productiva y obtener una rentabilidad apropiada que permita el

sostenimiento de la actividad a lo largo del tiempo.

La gestión de Calidad, Medio Ambiente y Salud es parte integral de los negocios

de las empresas en la actualidad y las expectativas para su mejor desempeño en el

área están claramente reflejadas en el cuidado y tratamiento de las cuestiones

ambientales (sustentabilidad).

El establecimiento está ubicado en la Ruta Provincial N° 1, a 20 Km. de la

localidad de Intendente Alvear, y a 34 Km. de General Pico, en el departamento de

Chapaleufú, La Pampa, contando el mismo con 300 Has dedicadas a agricultura y

producción porcina.

Ilustración 1: Ubicación "Cerdos Pampa"

2.2 Antecedentes:

Desde el punto de vista ambiental, los sistemas ganaderos de explotación

intensiva han mostrado impactos significativos indeseables, los cuales dependen de la

especie. La incrementada tendencia hacia la ganadería intensiva en muchas partes del

mundo ha significado indudables logros socioeconómicos, pero también la producción

de mayores volúmenes de residuos por unidad de superficie, lo cual ha traído

repercusiones ambientales por la contaminación del agua, suelo y aire por los

“Cerdos Pampa”

6

desechos generados. Estos cambios en la forma de explotación también han traído

consigo cambios en el tratamiento de desechos que ofrecen un considerable potencial

con enfoques innovativos para el reuso de agua, recuperación de energía, nutrientes,

compuestos orgánicos y reducción de emisiones de gases invernaderos.

Hacia las décadas finales del siglo pasado, el sobre uso de energías

convencionales unido a los aspectos económicos con que se relacionan (aumentos

sostenidos en sus precios), han dado paso al análisis y desarrollo de las energías

alternativas o energías renovables. El negativo impacto ambiental de las fuentes

energéticas fósiles ha sensibilizado mucho más la conciencia pública.

Con el objetivo de cumplir con la responsabilidad ambiental, las empresas

maximizan resultados y agregan valor a sus operaciones; pero lo hacen a través de

proyectos e inversiones enfocados a la minimización de impactos ambientales y a

asegurar la seguridad y salud de su personal.

2.3 Justificación:

Partiendo de una empresa consolidada en el rubro porcino, “Cerdos Pampa”,

surge la inquietud acerca de los residuos producidos en el establecimiento. ¿Son estos

un problema o podemos transformarlos en una solución vista como una oportunidad

de negocios?

La idea es realizar un proyecto de ampliación del establecimiento, resolviendo

el problema de los desechos a través de la producción de biogas, mediante la

degradación anaeróbica de la materia orgánica generada por los cerdos, obteniendo

como resultado final después de un proceso de cogeneración, energía térmica y

eléctrica, y bio fertilizantes como subproducto.

La generación y uso del biogás como fuente de energía renovable, es una

opción con garantía de rentabilidad, pues no sólo resuelve un problema ambiental al

momento de reutilizar materia orgánica sino que permite a las instalaciones ganaderas

un ahorro económico al volverse autosustentable en energía eléctrica y calorífica. El

reaprovechamiento económico del metano generado por los residuos puede colaborar

en la reducción de la emisión de gases invernadero. Así mismo, puede contribuir a

reducir el agotamiento de las reservas de combustibles fósiles lo cual trae consigo la

“Cerdos Pampa”

7

adopción de tecnologías de acuerdo a las posibilidades de los productores para el

aprovechamiento de los residuos.

Además como subproducto de la cogeneración, el proceso proporciona lodos

residuales que pueden usarse como bio fertilizantes de excelente calidad y de más

rápida producción, contribuyendo de esta manera a la conservación y el sostenimiento

de la fertilidad del suelo.

Entre los factores que determinan este uso como una alternativa viable que

garantiza una fuente de energía renovable y confiable más limpia, podemos citar los

siguientes ítems que también son impulsores del proyecto:

Mejora la sustentabilidad y sostenibilidad de la actividad.

Ayuda a mitigar el cambio climático, al prevenir que el metano sea liberado en

el aire.

Reduce la contaminación del agua.

La materia prima es de fácil recuperación.

Mejora las condiciones de higiene.

Reduce las molestias causadas por el olor.

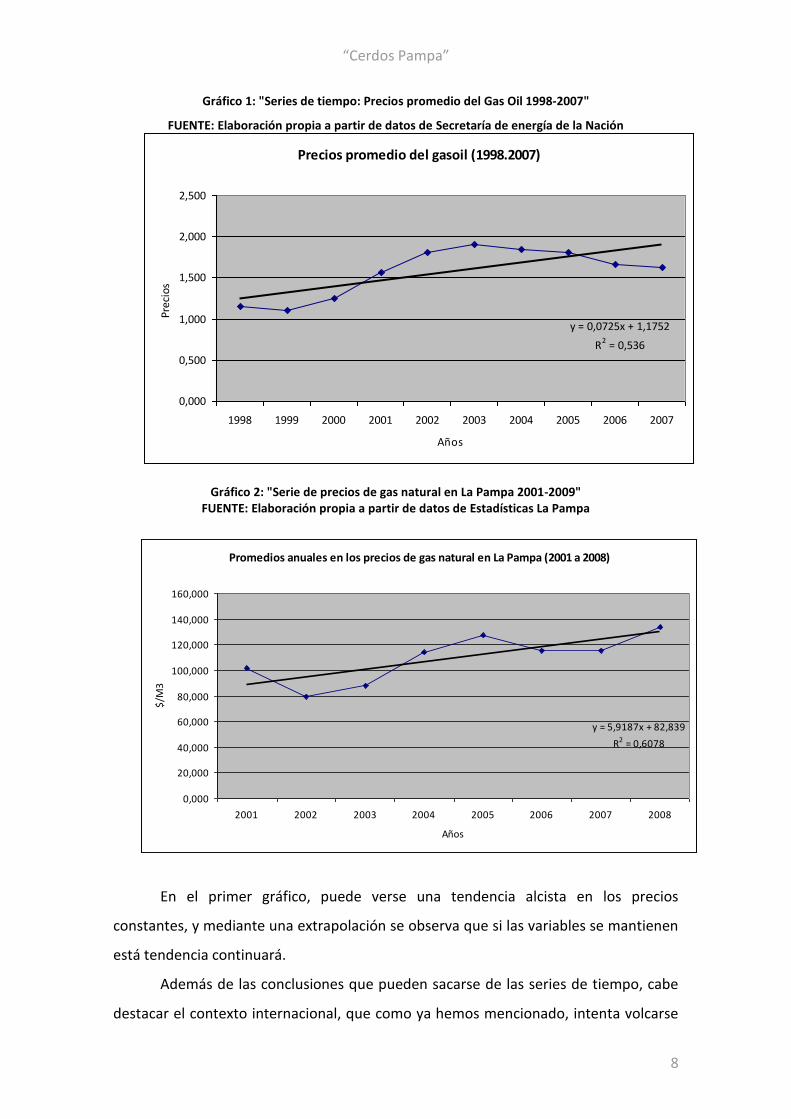

Cabe destacar que el creciente aumento de los precios de las energías

convencionales se presenta como un fuerte justificativo para realizar la inversión.

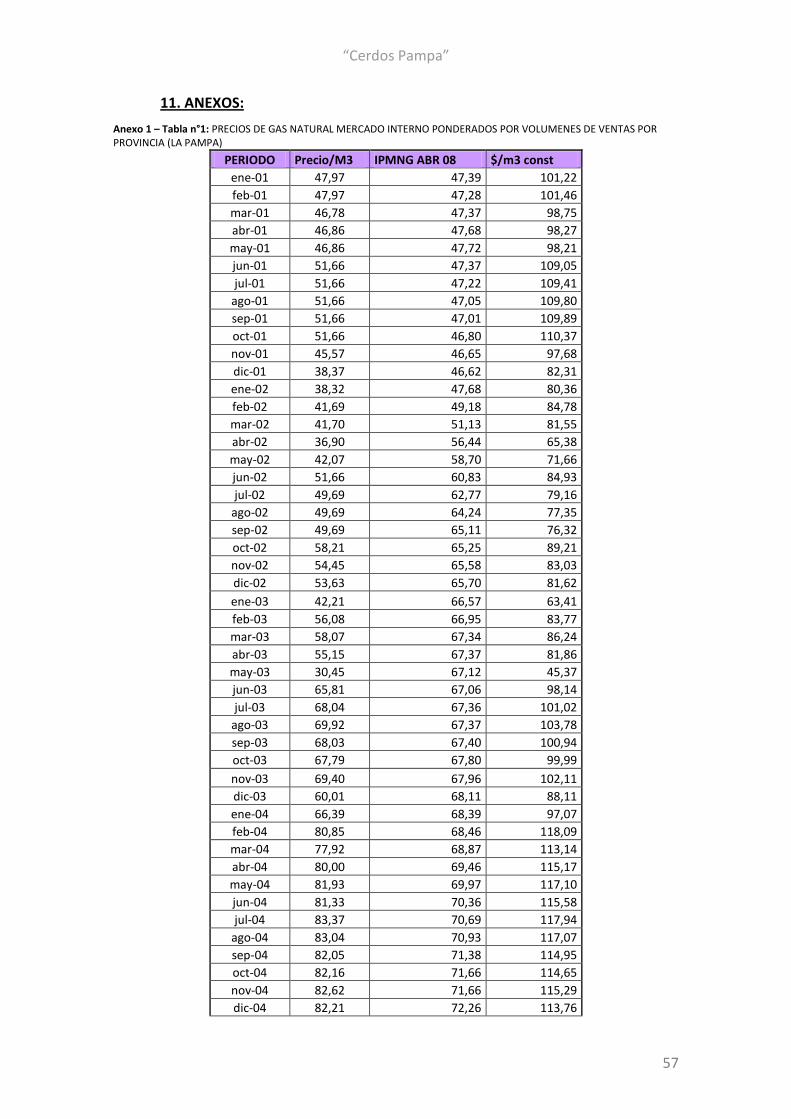

Para demostrar dicha afirmación, realizamos dos series de tiempo: por un lado

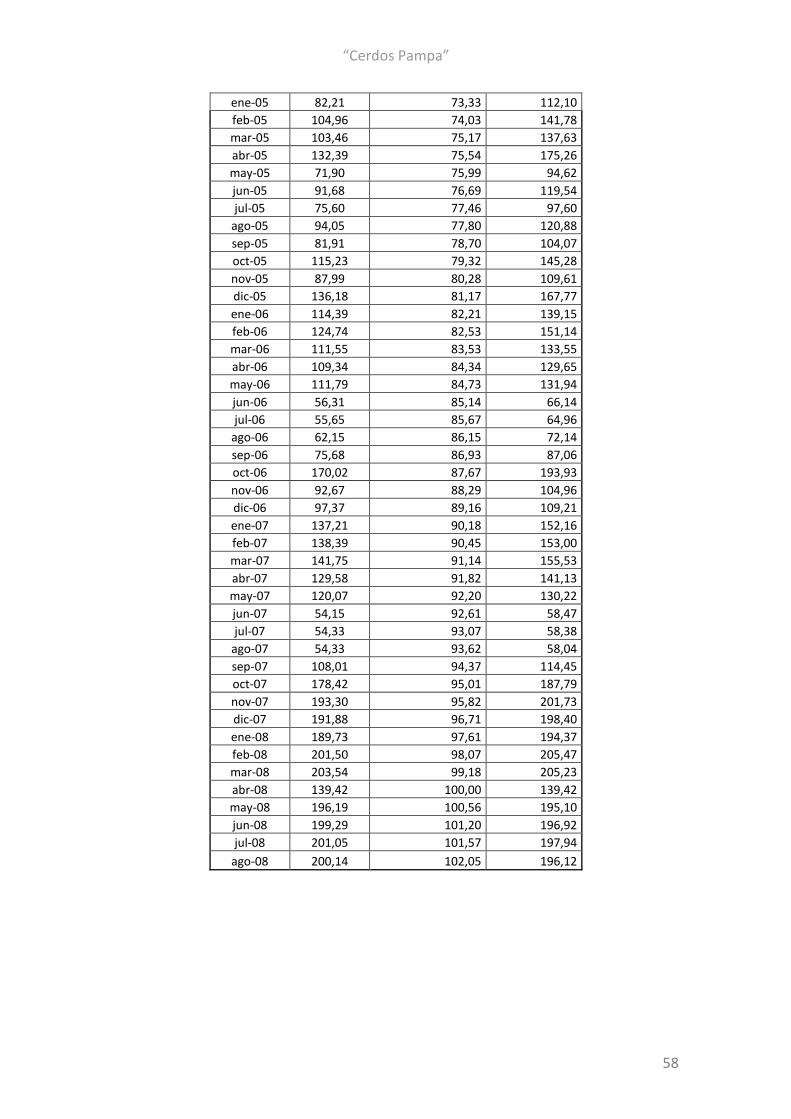

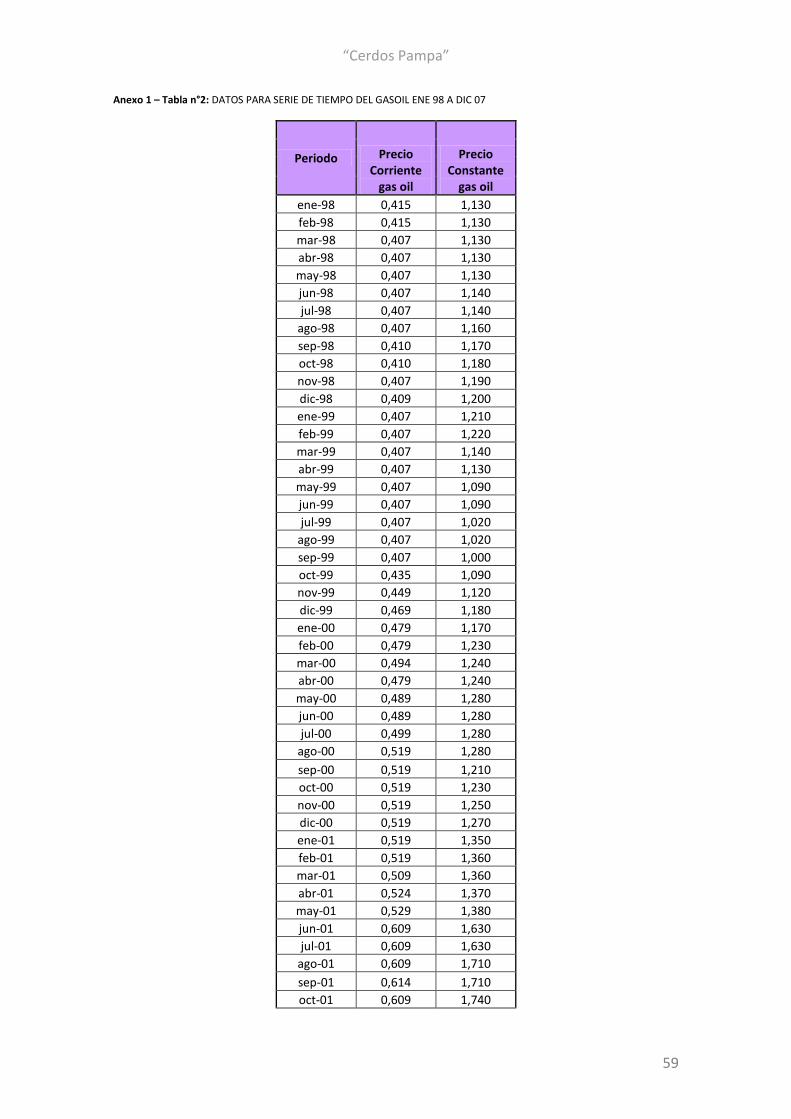

analizamos los precios del gas oil desde Enero de 1998 hasta Diciembre de 2007 (con

datos extraídos de la Secretaría de energía de la Nación); y por el otro, el precio del gas

natural en La Pampa desde Enero de 2001 a Agosto de 2008 (con datos extraídos de

Estadísticas La Pampa), y a continuación se presentan los gráficos de las mismas, en las

cuales se puede observar la marcada tendencia alcista. En el anexo 1 se presentan las

tablas correspondientes.

“Cerdos Pampa”

8

Gráfico 1: "Series de tiempo: Precios promedio del Gas Oil 1998-2007"

FUENTE: Elaboración propia a partir de datos de Secretaría de energía de la Nación

Gráfico 2: "Serie de precios de gas natural en La Pampa 2001-2009" FUENTE: Elaboración propia a partir de datos de Estadísticas La Pampa

En el primer gráfico, puede verse una tendencia alcista en los precios

constantes, y mediante una extrapolación se observa que si las variables se mantienen

está tendencia continuará.

Además de las conclusiones que pueden sacarse de las series de tiempo, cabe

destacar el contexto internacional, que como ya hemos mencionado, intenta volcarse

Promedios anuales en los precios de gas natural en La Pampa (2001 a 2008)

y = 5,9187x + 82,839

R2 = 0,6078

0,000

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

2001 2002 2003 2004 2005 2006 2007 2008

Años

$/M

3Precios promedio del gasoil (1998.2007)

y = 0,0725x + 1,1752

R2 = 0,536

0,000

0,500

1,000

1,500

2,000

2,500

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Años

Prec

ios

“Cerdos Pampa”

9

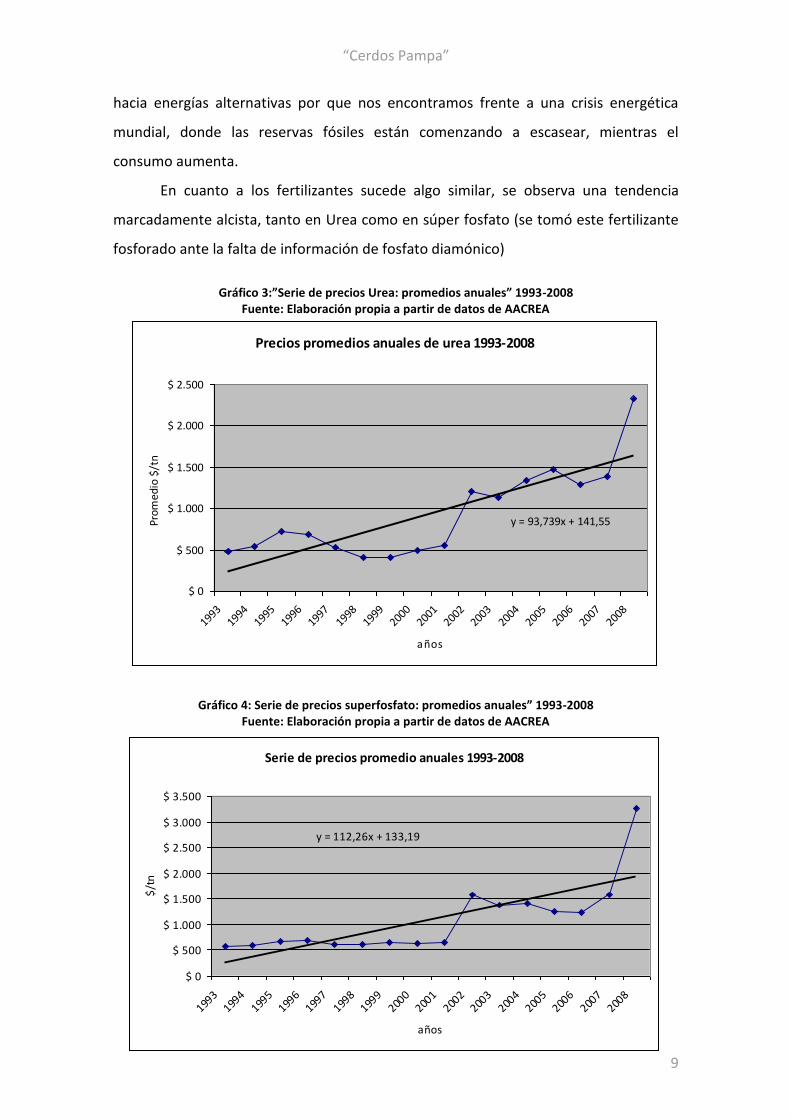

hacia energías alternativas por que nos encontramos frente a una crisis energética

mundial, donde las reservas fósiles están comenzando a escasear, mientras el

consumo aumenta.

En cuanto a los fertilizantes sucede algo similar, se observa una tendencia

marcadamente alcista, tanto en Urea como en súper fosfato (se tomó este fertilizante

fosforado ante la falta de información de fosfato diamónico)

Gráfico 3:”Serie de precios Urea: promedios anuales” 1993-2008

Fuente: Elaboración propia a partir de datos de AACREA

Gráfico 4: Serie de precios superfosfato: promedios anuales” 1993-2008 Fuente: Elaboración propia a partir de datos de AACREA

Precios promedios anuales de urea 1993-2008

y = 93,739x + 141,55

$ 0

$ 500

$ 1.000

$ 1.500

$ 2.000

$ 2.500

19931994

19951996

19971998

19992000

20012002

20032004

20052006

20072008

años

Prom

edio

$/t

n

Serie de precios promedio anuales 1993-2008

y = 112,26x + 133,19

$ 0

$ 500

$ 1.000

$ 1.500

$ 2.000

$ 2.500

$ 3.000

$ 3.500

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

años

$/t

n

“Cerdos Pampa”

10

Las series de precios de todos los gráficos se pueden ver en los anexos.

2.4 Objetivos del proyecto:

Al concretar este proyecto de inversión se buscará no solo disminuir el impacto

ambiental, sino también reducir los costos de producción mediante el abastecimiento

propio de energía eléctrica y térmica al establecimiento, y la utilización de los bio

fertilizantes resultantes.

“Cerdos Pampa”

11

3. ESTUDIO DE MERCADO

3.1 Descripción de los productos:

3.1.1. Producto principal y subproductos:

Energía eléctrica: Para lograrla, se utiliza un motor co – generador de energía

eléctrica. Es un motor que funciona a gas metano y genera electricidad. Esta se

utilizará en el establecimiento para abastecer de electricidad la casa principal, la casa

del peón, la oficina, las instalaciones para producción, entre otros, reemplazando la

energía obtenida a partir del gas oil empleado en un grupo electrógeno. La potencia a

instalar será de 32 KVA trifásico, lo que permite una utilización simultánea de todos los

artefactos eléctricos del establecimiento.

Energía térmica: Será utilizada para calefaccionar las salas de producción, y en

diversas formas para el resto del establecimiento (casa principal, casa del peón, etc.) y

reemplazará al gas comprimido.

Bio fertilizantes: Resultan de los residuos que quedan después de la

biodigestión. Estos, generan un beneficio adicional, considerándose un abono

orgánico, que durante el proceso pierde el olor característico del estiércol que lo

originó y puede ser utilizado para el mejoramiento de suelos.

El bio fertilizante líquido tiene una serie de ventajas: es más fluido, no quema,

es menos peligroso para el medio ambiente, los nutrientes están más disponibles y el

mal olor disminuye drásticamente. En el establecimiento, este subproducto se utiliza

para fertilizar los cultivos que se dan en una rotación normal: Maíz, Trigo-Soja de

segunda, reemplazando a los fertilizantes industriales.

En cuanto a los sólidos, se prevé su venta mediante un contrato informal a

huertas, viveros, etc.

Residuos: En este caso, se puede considerar como residuo aquel biogás que

debe quemarse en calderas ya que la oferta es mayor que la demanda del

establecimiento (explicado en páginas siguientes). También serán residuos aquellos bio

fertilizantes que no se utilicen.

“Cerdos Pampa”

12

3.1.2. Productos sustitutos o similares:

La matriz energética Argentina es fuertemente dependiente de los

combustibles fósiles. El petróleo y el gas contabilizan el 90% de la energía que

producimos y consumimos.

A partir del año 2002, el gas natural se convierte en el combustible más usado

del país. La importancia del gas natural es de 47% y del petróleo 40%. En vista de lo

acotado de las reservas actuales de gas (12 años) y petróleo (9 años), un análisis de las

demandas futuras de energía es crucial para promover una discusión que contribuya a

lograr que las actuales tasas de crecimiento se sostengan en el tiempo.

A partir de este proyecto se sustituirán dos fuentes de energía convencionales,

para pasar a utilizar renovables:

Gas natural: La situación actual en cuanto al gas, es claramente preocupante.

En Argentina, los aumentos de producción se han hecho sobre la base de afectar el

balance de reservas, es decir la producción crece a costa de una caída de las reservas

cuyo horizonte temporal se ha reducido a aproximadamente doce años. Esta fuente

energética será reemplazada por la energía térmica producida a partir de biogas.

Gas Oil: Actualmente en el establecimiento se utiliza un equipo de generación

de energía eléctrica que funciona con este combustible fósil, el cual será reemplazado

por la producida con biogas.

Por otra parte, también se reemplazará el uso de fertilizantes industriales para

pasar a utilizar los bio fertilizantes resultantes del proceso de biodigestión.

3.2 Área de mercado y zona de influencia del proyecto:

Cabe destacar, que en este aspecto, el proyecto de incorporación de planta de

biogás no lanza un producto al mercado, si no que su mercado es el propio

establecimiento, por lo cual este análisis no se lleva a cabo. Es decir, que los productos

resultantes de la biodigestión serán utilizados dentro del mismo campo, como ya lo

hemos mencionado.

Al no ser utilizados en el establecimiento, se prevé vender el bio fertilizante

sólido (compost), pero tampoco haremos un estudio del mercado (compradores), por

su escasa participación, y porque se venderá por medio de contratos informales a

“Cerdos Pampa”

13

viveros de la zona, huertas, o a la municipalidad para parquización. El transporte

correrá por cuenta y orden del comprador.

3.3 Análisis de la demanda:

Para estimar la demanda, se separó el cálculo del consumo del establecimiento

en:

Energía térmica y eléctrica.

Biofertilizantes.

3.3.1 Análisis de la demanda de energía:

En este punto, se dividió el análisis en:

Consumo de energía térmica y eléctrica en sistema de producción.

Consumo de energía térmica y eléctrica en resto del establecimiento

(casa de familia, casa de peón y oficina).

Los cerdos son animales muy sensibles a los cambios de temperatura, la zona

de confort térmico será aquella en la que el animal no tiene que hacer ningún esfuerzo

para mantenerse en ella, y es cuando esto sucede que es más eficiente la producción,

por ello se busca que mantengan la temperatura óptima de producción. La calefacción

se debe aplicar en los locales donde se llevan a cabo los partos y lactación y en los de

transición debido a los requerimientos específicos en dichas etapas. En este sentido,

también cobra importancia la refrigeración en épocas de altas temperaturas porque el

calor también produce stress, disminuyendo la eficiencia.

La mayoría de las salas de destete incorporan calefacción y ventilación, siendo

estos dos los que abarcan la mayor parte del gasto energético en esta fase de la

producción.

En los engordes es la ventilación la que supone el mayor porcentaje de

consumo de energía. Tras la ventilación los otros parámetros que afectan sobre la

utilización de energía son la iluminación y la alimentación.

Por último, cabe destacar que se presenta un pequeño sobrante de energía que

es quemado en calderas para tal fin, pero aún así produce menor contaminación que el

metano liberado directamente al ambiente.

A continuación se presentan los datos estimativos para el establecimiento

Cerdos Pampa:

“Cerdos Pampa”

14

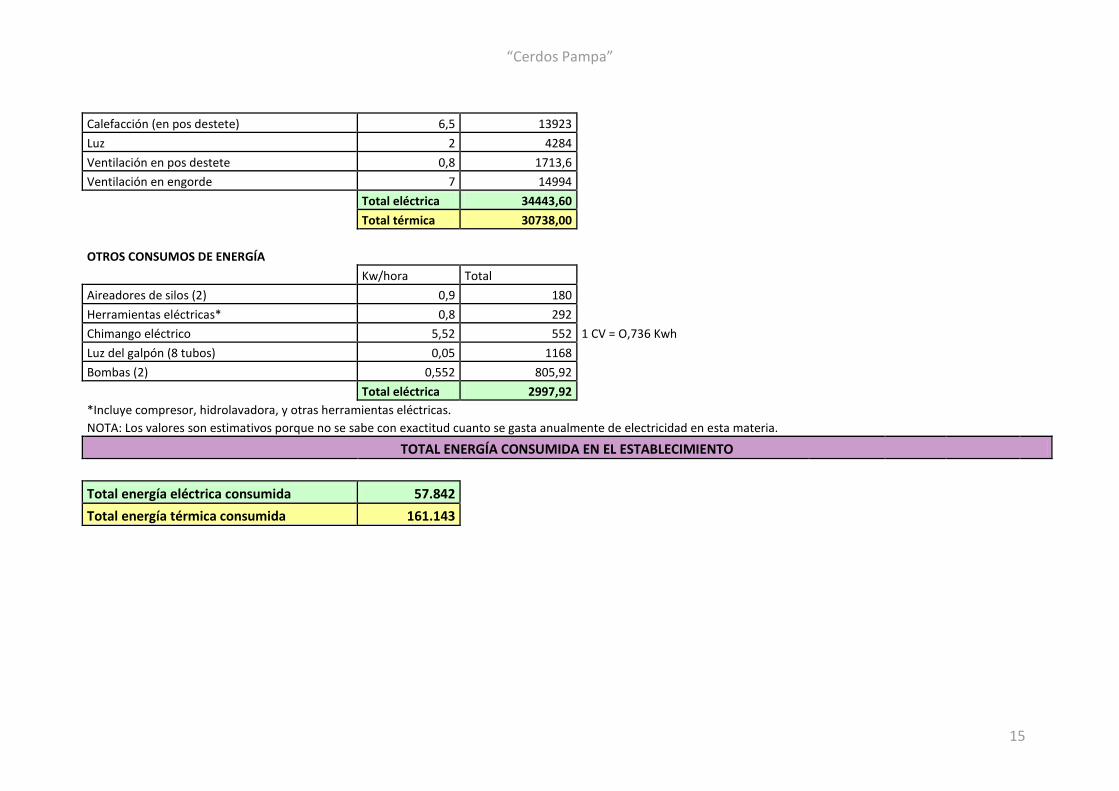

Tabla 1: "Demanda de energía en el establecimiento"

DEMANDA DE ENERGÍA EN EL ESTABLECIMIENTO

CONSUMOS ENERGÉTICOS PARA UNA HORA DE USO

Calefacción (1 calefactor) 4500 Kcal/Hora Dato Según Comisión Nacional de Energía y Combustibles. 5,2320714 Kwh

Cocina 1625 Kcal/persona dia Dato Según Comisión Nacional de energía y combustibles. 1,8893591 Kwh

Agua caliente 15000 Kcal/persona dia Dato Según Comisión Nacional de energía y combustibles. 17,440238 Kwh

EQUIVALENCIA 1 kwh 860,08 kcal

Consumos en casas de familia (2 casas de familia tipo) y oficina

Consumo energético medio de una casa de familia tipo Intendente Alvear, L.P. 700 KW/mes

Consumo de energía eléctrica (2 casas) 16800 KW/año

Consumo energía eléctrica oficina (300 KW/mes) 3600 KW/año

Consumo de energía térmica

Cocina 4137,70

Calefacción 75341,83

Agua Caliente 50925,49

Consumo total energía térmica consumida (casa y oficina) 130405,02 KW/año

Consumo en instalaciones de producción

Total de lechones en el establecimiento por año 2142

Total madres 100

CONSUMOS DE ENERGÍA EN ESTABLECIMIENTO PORCINO

CONCEPTO Kwh/cerdo Total

Lámparas eléctricas en nidos cerrados 6 13452

Calefacción (en lactancia) 7,5 16815

“Cerdos Pampa”

15

Calefacción (en pos destete) 6,5 13923

Luz 2 4284

Ventilación en pos destete 0,8 1713,6

Ventilación en engorde 7 14994

Total eléctrica 34443,60

Total térmica 30738,00

OTROS CONSUMOS DE ENERGÍA

Kw/hora Total

Aireadores de silos (2) 0,9 180

Herramientas eléctricas* 0,8 292

Chimango eléctrico 5,52 552 1 CV = O,736 Kwh

Luz del galpón (8 tubos) 0,05 1168

Bombas (2) 0,552 805,92

Total eléctrica 2997,92

*Incluye compresor, hidrolavadora, y otras herramientas eléctricas.

NOTA: Los valores son estimativos porque no se sabe con exactitud cuanto se gasta anualmente de electricidad en esta materia.

TOTAL ENERGÍA CONSUMIDA EN EL ESTABLECIMIENTO

Total energía eléctrica consumida 57.842

Total energía térmica consumida 161.143

“Cerdos Pampa”

16

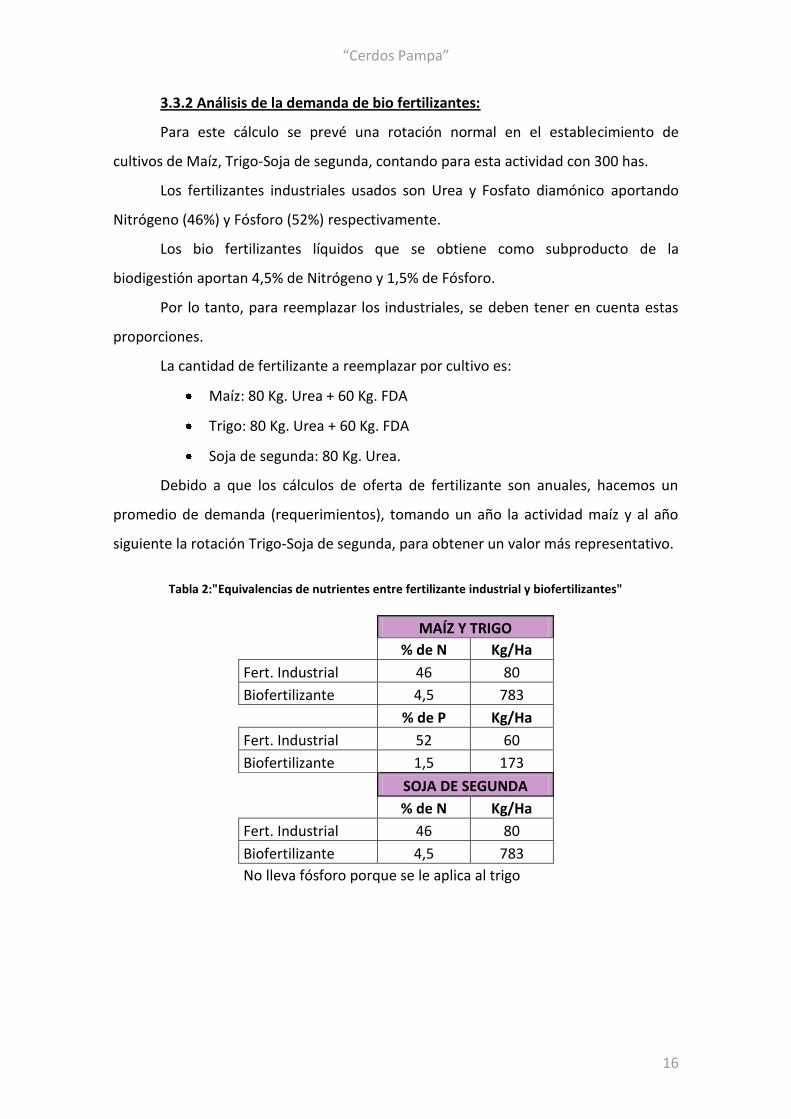

3.3.2 Análisis de la demanda de bio fertilizantes:

Para este cálculo se prevé una rotación normal en el establecimiento de

cultivos de Maíz, Trigo-Soja de segunda, contando para esta actividad con 300 has.

Los fertilizantes industriales usados son Urea y Fosfato diamónico aportando

Nitrógeno (46%) y Fósforo (52%) respectivamente.

Los bio fertilizantes líquidos que se obtiene como subproducto de la

biodigestión aportan 4,5% de Nitrógeno y 1,5% de Fósforo.

Por lo tanto, para reemplazar los industriales, se deben tener en cuenta estas

proporciones.

La cantidad de fertilizante a reemplazar por cultivo es:

Maíz: 80 Kg. Urea + 60 Kg. FDA

Trigo: 80 Kg. Urea + 60 Kg. FDA

Soja de segunda: 80 Kg. Urea.

Debido a que los cálculos de oferta de fertilizante son anuales, hacemos un

promedio de demanda (requerimientos), tomando un año la actividad maíz y al año

siguiente la rotación Trigo-Soja de segunda, para obtener un valor más representativo.

Tabla 2:"Equivalencias de nutrientes entre fertilizante industrial y biofertilizantes"

MAÍZ Y TRIGO

% de N Kg/Ha

Fert. Industrial 46 80

Biofertilizante 4,5 783

% de P Kg/Ha

Fert. Industrial 52 60

Biofertilizante 1,5 173

SOJA DE SEGUNDA

% de N Kg/Ha

Fert. Industrial 46 80

Biofertilizante 4,5 783

No lleva fósforo porque se le aplica al trigo

“Cerdos Pampa”

17

Tabla 3: "Demanda de bio fertilizantes en el establecimiento"

3.4 Análisis de los insumos

A continuación se muestra una tabla calculando el volumen de excretas diarias

en las distintas etapas productivas (gestación, parto, pos destete y engorde). Los

valores que se muestran son relativos. El volumen de deyecciones va a determinar el

volumen de biodigestión.

En este punto es importante destacar, como ya se ha mencionado que para

esta producción los insumos carecen de costo alguno, ya que se trata de residuos

generados en el propio establecimiento que no tienen otra finalidad.

Tabla 4: Materias Primas

DEMANDA DE BIOFERTILIZANTES EN EL ESTABLECIMIENTO

Suponiendo una rotación: Trigo-soja/Maíz

CULTIVO DOSIS (KG/HA) KG BIOFERT/HA TN TOTALES

Maíz 80 UREA+60 DE FDA 956 287

Soja de segunda 80 UREA 783

Trigo 80 UREA+60 DE FDA 956 521

PROMEDIO ANUAL 404

Total bio fertilizantes líquido usados por año (promedio) 404 TN

OFERTA DE MATERIAS PRIMAS

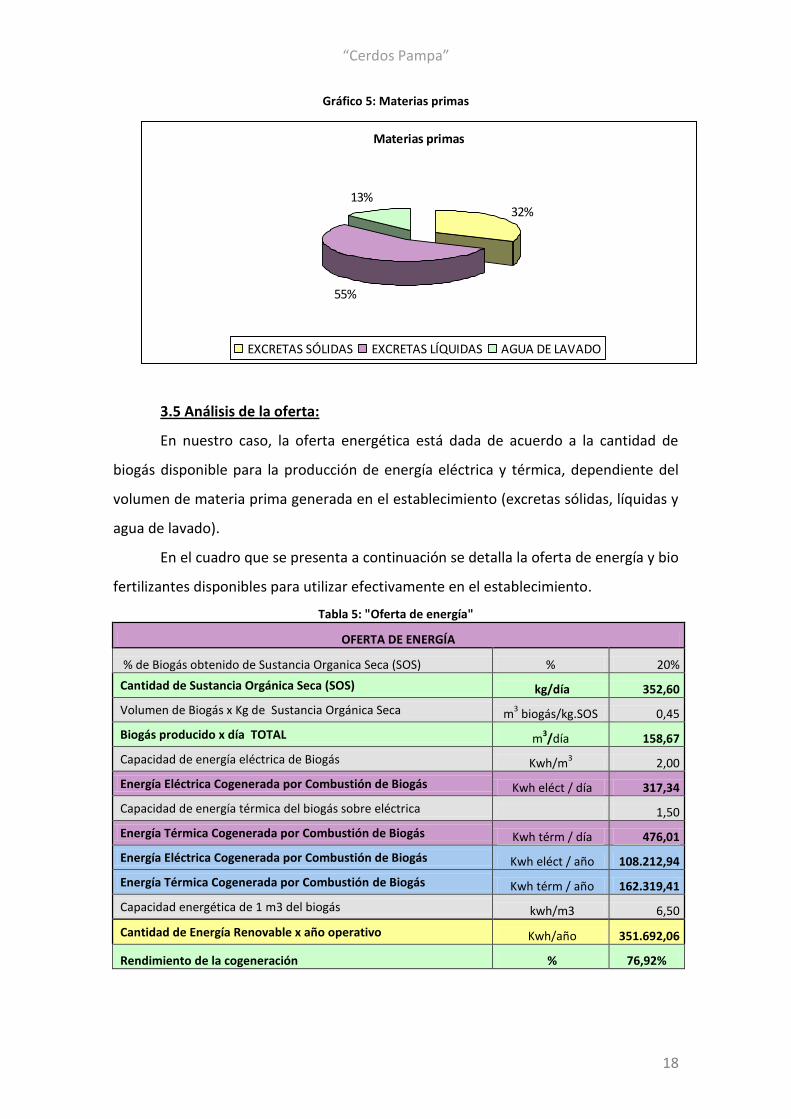

ETAPAS PRODUCTIVAS

CANTIDAD EXCRETAS SÓLIDAS

EXCRETAS LÍQUIDAS

AGUA DE LAVADO

Kgs vivos 2,20% 4,60% 1,00%

Cerdas en Gestación (6 grupos x 14 x 125kg) 10.500,00 231 483 105

4,00% 7,25% 1,00%

Cerdas en Parto (1 grupo de 16 x 140kg + 144 x 3,1kg) 2.686,40 107 195 27

2,40% 3,00% 1,00%

Cerdos en Pos - destete (2,4 grupos de 144 animales de 20 kg) 6.912,00 166 207 69

2,30% 4,00% 1,00%

Cerdos en Engorde (5,33 grupos de 144 animales x 71,3 kg) 54.724,18 1.259 2.189 547

TOTALES 74.822,58 1.763,00 3.074,09 748,23

TOTAL MATERIA PRIMA 5.585,32

“Cerdos Pampa”

18

Gráfico 5: Materias primas

3.5 Análisis de la oferta:

En nuestro caso, la oferta energética está dada de acuerdo a la cantidad de

biogás disponible para la producción de energía eléctrica y térmica, dependiente del

volumen de materia prima generada en el establecimiento (excretas sólidas, líquidas y

agua de lavado).

En el cuadro que se presenta a continuación se detalla la oferta de energía y bio

fertilizantes disponibles para utilizar efectivamente en el establecimiento.

Tabla 5: "Oferta de energía"

OFERTA DE ENERGÍA

% de Biogás obtenido de Sustancia Organica Seca (SOS) % 20%

Cantidad de Sustancia Orgánica Seca (SOS) kg/día 352,60

Volumen de Biogás x Kg de Sustancia Orgánica Seca m3 biogás/kg.SOS 0,45

Biogás producido x día TOTAL m3/día 158,67

Capacidad de energía eléctrica de Biogás Kwh/m3 2,00

Energía Eléctrica Cogenerada por Combustión de Biogás Kwh eléct / día 317,34

Capacidad de energía térmica del biogás sobre eléctrica 1,50

Energía Térmica Cogenerada por Combustión de Biogás Kwh térm / día 476,01

Energía Eléctrica Cogenerada por Combustión de Biogás Kwh eléct / año 108.212,94

Energía Térmica Cogenerada por Combustión de Biogás Kwh térm / año 162.319,41

Capacidad energética de 1 m3 del biogás kwh/m3 6,50

Cantidad de Energía Renovable x año operativo Kwh/año 351.692,06

Rendimiento de la cogeneración % 76,92%

Materias primas

32%

55%

13%

EXCRETAS SÓLIDAS EXCRETAS LÍQUIDAS AGUA DE LAVADO

“Cerdos Pampa”

19

Tabla 6: "Oferta de bio fertilizantes"

OFERTA DE BIOFERTILIZANTES

Porcentaje de subproducto % 23,08%

Porcentaje de abono sólido % 5%

Porcentaje de abono líquido % 95%

Volumen aproximado de lodo fermentado x año operativo tn 439,52

Abono Sólido aproximado resultante x año operativo tn/año 21,98

Abono Líquido aproximado resultante x año operativo tn/año 417,55

Para los cálculos se tuvo en cuenta que un metro cúbico de biogás equivale a

6,5 Kwh de energía, pero si lo convertimos en corriente eléctrica obtenemos entre 1,8

y 2,5 Kwh de energía eléctrica (en este caso utilizaremos 2 para efectuar los cálculos), y

el resto se traduce en calor (50% más de la energía eléctrica obtenida).

El resultado de la matriz anterior nos da que el establecimiento cuenta con

351.692,06 Kwh. de energía renovable en el año (158,67 m3 de biogás por día * 341

días operables * 6,5 que es la capacidad energética de 1 m3 de biogás). Pero de este

total, con la cogeneración para convertirla en térmica y eléctrica se pierde parte de la

energía, y para este caso particular el rendimiento de la cogeneración es del 76,92%.

El 23,08% restante son los subproductos denominados bio fertilizantes líquidos

en un 95% y sólidos en un 5%.

Con todos los datos recabados, se concluye que el establecimiento, con la

aplicación del proyecto, contará por año con 108.212 Kwh. de energía eléctrica, y con

162.319 Kwh. de energía térmica. Esto es porque al emplear el biogás en cogeneración

obtenemos energía térmica en un 50% más de la energía eléctrica obtenida.

Además se obtienen 21,98 TN de compost sólido y 417,55 de bio fertilizante

líquido.

Para comprender mejor lo anteriormente explicado, se presenta el siguiente

esquema.

“Cerdos Pampa”

20

Ilustración 2: Esquema de oferta de materias primas, energía y bio fertilizantes

Luego de calculada la oferta y la demanda de energía y bio fertilizantes, se

concluye que hay sobrantes en ambos casos, aunque estos no afectan la viabilidad del

proyecto, ya que las cantidades son mínimas.

Referencias:

6,5 KWh es el poder energético de 1 m3 de biogás.

Si lo convertimos en corriente eléctrica obtenemos 2 Kwh.

Se obtiene el 50% más de energía térmica sobre la eléctrica cogenerada

(energía eléctrica*1,5).

0,45 es el Volumen de Biogás x Kg de Sustancia Orgánica Seca

“Cerdos Pampa”

21

Tabla 7: Demanda, oferta y sobrante de energía en el establecimiento.

Tabla 8: Demanda, oferta y sobrante de bio fertilizantes en el establecimiento

3.6 Análisis de precios:

Los productos del proyecto no son representados por un precio en el mercado

sino que tendrán un valor respecto al costo de producirlos, que al compararlo con las

fuentes energéticas convencionales utilizadas actualmente en el establecimiento,

representaran un ahorro de dinero, lo cual implica una disminución en los costos de

producción.

Como no se puede medir exactamente el costo de producción del biogás, ya

que los montos de los conceptos que integran su costo operativo son variables, se

hace una aproximación de este costo a los efectos de comparar esto con el precio de

las energías actualmente utilizadas.

El costo operativo entonces, incluye los conceptos de personal de planta,

mantenimiento, material de consumo y gastos eventuales. Cabe destacar que no se

incluye el valor de los insumos, ya que estos no representan un costo para la empresa.

Tabla 9: "Costos operativos de producir biogas"

Costo operativo planta de biogás y cogeneración eléctrica - térmica U$S $

Personal en planta permanente (participación al 50%) 8345,09

Mantenimiento específico (Supervisión y monitoreo mensual de planta) 800 3040

Material de consumo 800 3040

Gastos eventuales 150 570

Costos operativos anuales 1750 $ 14.995

Total energía eléctrica consumida 57.842

Total energía térmica consumida 161.143

Total energía eléctrica producida 108.213

Total energía térmica producida 162.319

Sobrante de energía eléctrica 50.371

Sobrante de energía térmica 1.176

Total biofertilizantes líquido producidos por año 418 tn

Total biofertilizantes líquido usados por año (promedio) 404 tn

Sobrante (residuo) 14 tn

“Cerdos Pampa”

22

A partir de esto, se calculan el valor económico de las energías térmica y

eléctrica por un lado y de los bio fertilizantes líquidos por otro. También se determina

la valoración del compost que es el único producto que se prevé vender.

Tabla 10: "Valoración económica de la energía"

Tabla 11: "Valoración económica de los bio fertilizantes líquidos"

VALORACIÓN ECONÓMICA DE LOS BIOFERTILIZANTES LÍQUIDOS

Urea consumida Tn 39,00

Precio $/Tn $ 1.710,00

Valoración económica anual de Nitrógeno usado $/año 66.690,00

Fosfato diamónico consumido Tn 18,00

Precio $/Tn $ 2.090,00

Valoración económica anual de Fósforo usado $/año $ 37.620,00

Valoración Económica Anual de Nitrógeno + Fósforo $/año $ 104.310,00

Costo de aplicar bio fertilizantes líquido $/año $ 6.000,00

TOTAL BIOFERTILIZANTE LÍQUIDO $/AÑO $ 98.310,00

VALORACIÓN ECONÓMICA DE ENERGÍA COGENERADA

Energía Eléctrica Anual Consumida Kwh eléc 57.841,52

Precio x Kw h eléctrico (incluye tasas y contribuciones) $/Kwh $ 0,29

Valoración Económica Anual de Energía Eléctrica Cogenerada $/año 16.995,55

Energía Térmica Anual Consumida Kwh térm 161.143,02

Precio x Kwh térmico (incluye tasas y contribuciones) $/Kwh $ 0,31

Valoración Económica Anual de Energía Térmica Cogenerada $/año $ 49.954,34

Valoración Económica Anual de Productos Derivados de Biogás $/año $ 66.949,89

Costo de producción de Biogás en Cerdos Pampa $/año $ 14.995,09

Costo unitario de producción de Biogás en Cerdos Pampa $/Kwh $ 0,0685

Ahorro por utilización de Biogás $/año $ 51.954,80

“Cerdos Pampa”

23

Tabla 12: "Valoración económica de los bio fertilizantes sólidos"

VALORACIÓN ECONÓMICA DE LOS BIOFERTILIZANTES SÓLIDOS

Cantidad Tn 22

Precio $/tn 264,1

Precio $/Kg. 0,26

TOTAL BIOFERTILIZANTE SÓLIDO $/AÑO $ 5.804,9

Valoración del lodo fermentado (APROX)

fertilizante 46% NITROGENO (urea) u$s/ton 450,00

fertilizante 52% FOSFORO (fosfato diamónico) u$s/ton 550,00

fertilizante 52% POTASIO (sulfato de potasio) u$s/ton 500,00

BIOFERTILIZANTE obtenido como resultado de la biodigestion Valores medios

Materia orgánica 72%

NITROGENO 2 a 7% 4,5%

FOSFORO 1,1 a 1,9% 1,5%

POTASIO 0,8 a 1,2% 1,0%

NITROGENO (fertilizante industrial) u$s/kg 0,98

FOSFORO (fertilizante industrial) u$s/kg 1,06

POTASIO (fertilizante industrial) u$s/kg 0,96

valor económico de la tonelada de BIOFERTILIZANTE u$s/ton 69,50

sólido (compost) tn/año 21,98

u$s/año 1.528

Valor económico total de BIOFERTILIZANTE SÓLIDO $/año $ 5.804,86

3.7 Análisis de la comercialización:

En este proyecto no se produce un bien para comercializarlo, si no que es para

propio consumo, por lo cual no tendremos que elegir canales de comercialización, ni

organizar y distribuir las ventas.

El traslado físico del producto se da dentro del mismo establecimiento, y se

trata de hacer llegar la energía producida a todos los lugares donde es necesario.

3.8 Conclusiones y recomendaciones del estudio de mercado:

Después de realizado el estudio de mercado observamos que, con esta

producción estaríamos cumpliendo el objetivo de sustentabilidad (minimización de

desechos) y disminución de costos en materia energética y utilización de bio

fertilizantes.

“Cerdos Pampa”

24

Como ya se ha mencionado anteriormente al tratarse de un proyecto de estas

características, hay ciertos análisis que no se pueden realizar o merecen ser encarados

de otra manera. Tal es el caso del análisis de comercialización y precios en el cual

realizamos una valoración económica comparando precios reales de la energía con los

costos de producción de biogás.

“Cerdos Pampa”

25

4. ESTUDIO TÉCNICO:

4.1 Determinación del tamaño del proyecto:

El tamaño del proyecto se mide por su capacidad de producción normal en

relación al tiempo:

Capacidad teórica: Se estima mediante los cálculos teóricos de los tiempos de

los procesos productivos y de las especificaciones técnicas de los equipos. En

este caso, la capacidad teórica esta dada por la cantidad de excretas diarias

teniendo en cuenta que la planta trabaja todo el año, es decir 365 días.

Tabla 13: "Capacidad teórica de la planta"

Capacidad práctica: Se estiman los tiempos de paro del proceso productivo. En

este caso, se consideran 2 paros mensuales (2 días) por mantenimiento de los

equipos, quedando un total de 341 días operables por año (365-24).

Tabla 14: "Capacidad práctica de planta"

CAPACIDAD PRÁCTICA

OFERTA DE ENERGÍA Y BIO FERTILIZANTES

Abono Sólido aproximado resultante x año operativo tn/año 21,98

Abono Líquido aproximado resultante x año operativo tn/año 417,60

Energía Eléctrica Cogenerada por Combustión de Biogás Kwh eléct / año 108.212,94

Energía Térmica Cogenerada por Combustión de Biogás Kwh térm / año 162.319,41

4.1.1. Factores que determinan o condicionan el tamaño del proyecto

Demanda: Es uno de los factores claves, pero en nuestro caso, los demandantes

del servicio proveniente de la implementación del proyecto es el propio

establecimiento, por lo cual el mismo es nuestro “mercado de referencia”. Para

CAPACIDAD TEÓRICA

OFERTA DE ENERGÍA Y BIO FERTILIZANTES

Abono Sólido aproximado resultante x año operativo tn/año 23,44

Abono Líquido aproximado resultante x año operativo tn/año 445,44

Energía Eléctrica Cogenerada por Combustión de Biogás Kwh eléct / año 115.829,10

Energía Térmica Cogenerada por Combustión de Biogás Kwh térm / año 173.743,65

“Cerdos Pampa”

26

determinar el tamaño hay que determinar la demanda energética del

establecimiento (análisis realizado en el estudio de mercado).

Insumos: Como ya se ha mencionado en oportunidades anteriores, el mismo

establecimiento genera el insumo para producir biogás sin costo alguno, por lo

cual en nuestro caso el abastecimiento de insumos no es considerado un factor

determinante, pero sí hay que tener en cuenta, la oferta de insumos para

calcular el nivel de producción por unidad de tiempo. Dicha oferta también fue

calculada en el estudio de mercado.

Tecnología y equipos: Este factor si es determinante en nuestro tipo de

producción, ya que para producir energía a partir de biogás (y este, a partir de

desechos animales), se necesita una tecnología específica con una capacidad

que se adecue a la oferta de insumos y demanda de energía dentro del

establecimiento. Por ello, en este aspecto hay que analizar minuciosamente las

posibilidades tecnológicas que nos permitan llegar al producto terminado

(energía térmica y eléctrica) de una forma eficiente.

Financiamiento: Este proyecto demanda una gran inversión inicial, por lo que

se debe escoger, dentro de las posibilidades, un tamaño que pueda financiarse

con facilidad, eligiendo la mejor alternativa combinando recursos propios y

ajenos.

Condiciones locales de producción: El establecimiento porcino está ubicado en

una región donde las condiciones agroclimáticas permiten el adecuado

desarrollo del mismo, y al ser un proyecto de ampliación, ubicamos la planta en

ese lugar, ya que es allí donde se encuentran los insumos y la demanda del

producto final. Entonces, entendemos que las condiciones locales no son un

factor determinante, si no que el establecimiento se verá favorecido al llevar a

cabo el proyecto y este en sí mismo no depende de las condiciones

agroclimáticas, si no que lo que depende de ellas es la producción porcina,

instalada de ante mano en la región.

“Cerdos Pampa”

27

4.2 Localización óptima del proyecto:

En un proyecto de este tipo (de ampliación), la macrolocalización es irrelevante,

ya que en el mismo la localización ya está dada, aunque sí se debe analizar si esta

región tiene restricciones que impidan la implementación del proyecto.

Con respecto a la microlocalización, que consiste en elegir el terreno o lugar

preciso de emplazamiento dentro de la región, si hay que tener en cuenta ciertos

factores básicos cualquiera sea la naturaleza del proyecto.

Antes que nada, cabe destacar que una planta de biogás podría implementarse

en cualquier establecimiento ganadero que produzca desechos de animales, como así

también pueden instalarse en los frigoríficos para controlar sus desechos y hasta son

una buena alternativa para tratar residuos urbanos y transformarlos en energía. En

nuestro caso, la localización ya está dada, la planta se ubicará junto al establecimiento

porcino, para, a partir de los desechos de los cerdos, que llegaran por gravedad a un

depósito, previa su entrada al biodigestor. Si la planta se ubicara más lejos de los

insumos, o de la demanda, se incurriría en un mayor costo de infraestructura, por lo

cual lo más conveniente es ubicar todo lo suficientemente cerca como para poder

obtener los insumos lo más eficientemente posible, como así también hacer llegar la

energía a todos los lugares necesarios, con el menor costo de infraestructura posible.

Debido a lo explicado en las líneas anteriores, se desprende que en este caso no

es posible realizar un análisis de localización, ya que los dos factores locacionales más

importantes están dentro del establecimiento y son los ya mencionados: insumos

(desechos de los cerdos), y demanda de energía térmica y eléctrica.

A continuación presentaremos los mapas y planos pertinentes al proyecto. En

el primero de ellos se observa una vista panorámica de la localidad de Intendente

Alvear, donde se ubica “Cerdos Pampa”.

Ilustración 3: "Región Pampeana Argentina"

“Cerdos Pampa”

28

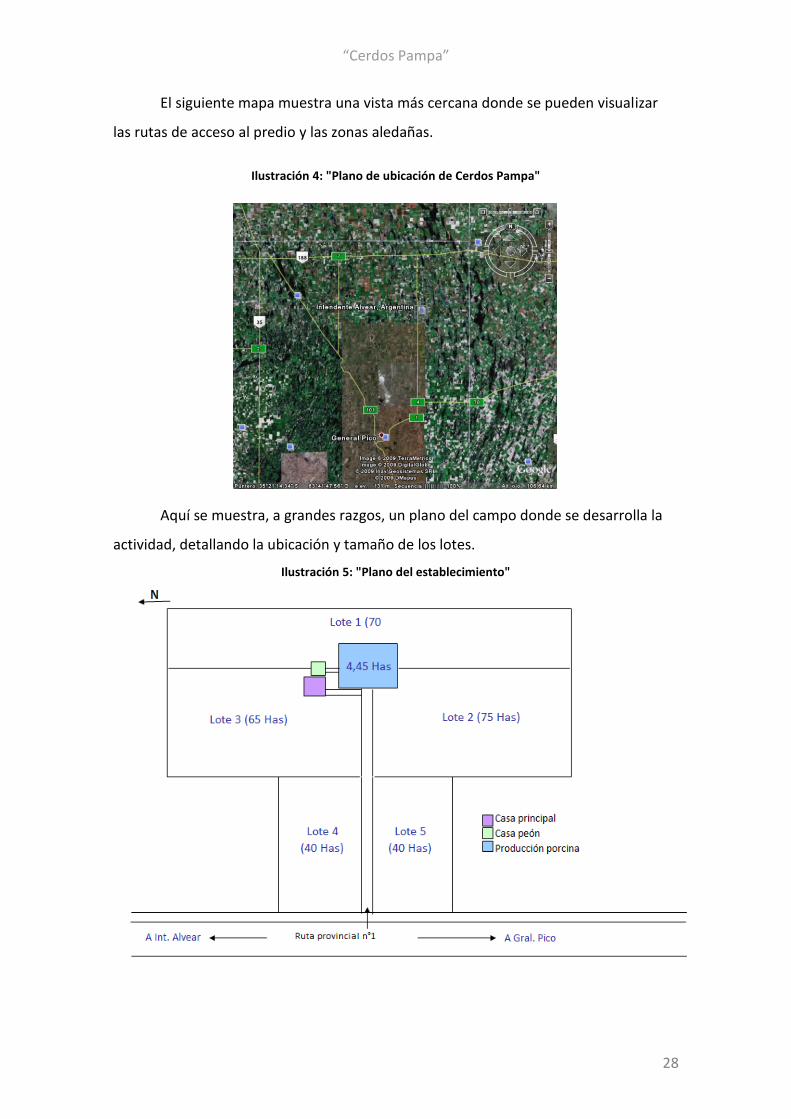

El siguiente mapa muestra una vista más cercana donde se pueden visualizar

las rutas de acceso al predio y las zonas aledañas.

Ilustración 4: "Plano de ubicación de Cerdos Pampa"

Aquí se muestra, a grandes razgos, un plano del campo donde se desarrolla la

actividad, detallando la ubicación y tamaño de los lotes.

Ilustración 5: "Plano del establecimiento"

“Cerdos Pampa”

29

Por último, presentamos el plano ampliado de las 4,45 has. Correspondientes al

predio de producción. Primero de la situación sin proyecto, y luego de la situación con

proyecto.

Ilustración 6: “Plano ampliado del predio de producción porcina sin proyecto”

Ilustración 7: "Plano ampliado del predio de producción con planta de biogás"

“Cerdos Pampa”

30

4.3 Análisis y selección de alternativas de proceso:

A continuación enumeramos las distintas alternativas de utilización del biogás

producido.

a) BIOGAS Combustión en antorcha. (Quemar el biogás para evitar la contaminación

por excretas disminuyendo la emisión de CO2 al ambiente, no produce ningún tipo de

energía).

b) BIOGAS Combustión en calderas (reemplaza solo al gas).

c) BIOGAS Combustión en grupo electrógeno (reemplaza solo a la electricidad).

d) BIOGAS Combustión en grupo de cogeneración (reemplaza al gas y a la

electricidad).

Cada una de las alternativas tienen ventajas y desventajas, por ejemplo quemar

el biogás directamente en una antorcha es la mas simple, pero no es la óptima desde

el punto de vista energético, y no debemos perder de vista el objetivo central del

proyecto, que debe ser disminuir los costos de producción mediante el uso de energía

renovable y bio fertilizantes de la forma mas eficiente y menos contaminante para el

medio ambiente.

Las opciones b y c tampoco son compatibles con el proyecto debido a que

buscamos reemplazar tanto el gas como la energía eléctrica, además, sería inútil

producir sólo un tipo de energía pudiendo producir las dos por la misma inversión.

Por lo tanto, y de acuerdo a los objetivos planteados, se elige por conveniencia

emplear la totalidad del biogás para producir cogeneración de energía eléctrica y

térmica (como subproducto de la primera), ya que actualmente en el establecimiento,

la energía térmica se genera mediante gas comprimido, y la eléctrica por medio de un

grupo electrógeno. En esta alternativa, además, se obtienen como subproductos bio

fertilizantes sólidos y líquidos de alta valoración económica.

4.4 Análisis del proceso productivo:

4.4.1 Módulo de producción porcina (actual)

El proceso de producción de un cerdo conlleva una serie de etapas que tienen

un término de duración de 274 días en situación óptima de producción desde la

cubrición de las cerdas hasta la faena.

“Cerdos Pampa”

31

Este proceso debe ser realizado con especial cuidado, dónde resulta vital la

capacitación del personal involucrado en las actividades.

Etapa 1: Preparación de las cachorras reproductoras

Esta etapa es de principal importancia, ya que condicionará los futuros

rendimientos de la cerda adulta. Un buen crecimiento a partir de una buena

alimentación, así como una estimulación de cerdos, determinará el éxito tanto del

primer parto como de los sucesivos. Se basa en el cuidado de la cerda tanto en lo

sanitario como en le alimenticio a fin de que esta preparación sea óptima.

Etapa 2: Cubrición de las cachorras

En esta etapa, la cerda debe ser cubierta en su tercera manifestación de celo,

con una edad no inferior a los 220 días, con un peso de 130kg y espesor de grasa

dorsal de 18mm.

Etapa 3: Control de la gestación

La fase exige un cuidadoso control de la cerda, desde el día 18 hasta el día 22

post-cubrición para detectar a tiempo una falla en la etapa anterior.

Etapa 4: Parición

En el día 110 de gestación, la cerda se traslada hacia su lugar de parto, el cuál

debe estar absolutamente limpio y desinfectado. El día 114 el parto será provocado. La

alimentación en esta fase tiene una vital importancia ya que los alimentos que

consume la cerda determinan la cantidad de leche producida y a su vez el crecimiento

de los lechones. Se debe tener como objetivo el destete con un peso promedio de 7kg

a los 21 días.

Etapa 5: Destete

Esta fase queda comprendida entre el día 21 y el día 42, en ésta el lechón se

debe adaptar a una alimentación sólida y superar el estrés del destete, es decir a la

separación de la madre.

Aquí en esta fase, la cantidad del alimento así como la temperatura y un

adecuado recambio de aire en el interior de las salas son esenciales.

Etapa 6: Recría

Se encuentra comprendida entre el día 43 y el día 70, en esta fase el lechón

empieza a tener un crecimiento de 800 gramos por día. La cantidad de animales por

“Cerdos Pampa”

32

m2 debe ser 3,3 cabezas. Este indicador será fundamental para lograr un adecuado

crecimiento de los animales.

Etapa 7: Engorde (Desarrollo y Terminación)

El día 71, los lechones entran al Engorde con 32kg de peso. Se encontrarán en

un ambiente limpio y seco, procurando en todo momento una permanente ventilación

y una disposición de alimento que nos condicionarán la consecución de un índice de

conversión y una ganancia diaria o crecimiento de acuerdo a las condiciones

nombradas.

En esta etapa termina el proceso productivo, los cerdos se encuentran en el día

165 listos para ser enviados a frigorífico con un peso de 115kg.

En el manejo reproductivo se utilizará el servicio de inseminación artificial. Por

consiguiente en el manejo de esta tarea es fundamental tener en cuenta el nivel de

fertilidad que tendrán las cerdas que parirán 114 días después del evento

“inseminación”.

4.4.2 Módulo de producción de biogás (ampliación)

Antes de comenzar, se presenta un esquema a modo explicativo del proceso

productivo de energía y bio fertilizantes:

Ilustración 8: "Proceso productivo de energía y bio fertilizantes"

Energía eléctrica

Energía térmica

Contenedor premezcla (Materias primas)

BIOGAS

Cogenerador

Material fermentado

BIOFERTILIZANTE

“Cerdos Pampa”

33

Las deyecciones de los cerdos constituyen la “materia prima” para los

pequeños organismos como insectos, bacterias y hongos.

En la producción de biogas, las bacterias revisten un rol de suma importancia,

ya que ellas viven de la materia orgánica y a su vez producen gas inflamable como

producto de desecho. Por lo tanto el biogás nace de la fermentación anaeróbica (sin

emisión de oxigeno es decir aire) de sustancias orgánicas en ambiente acuoso.

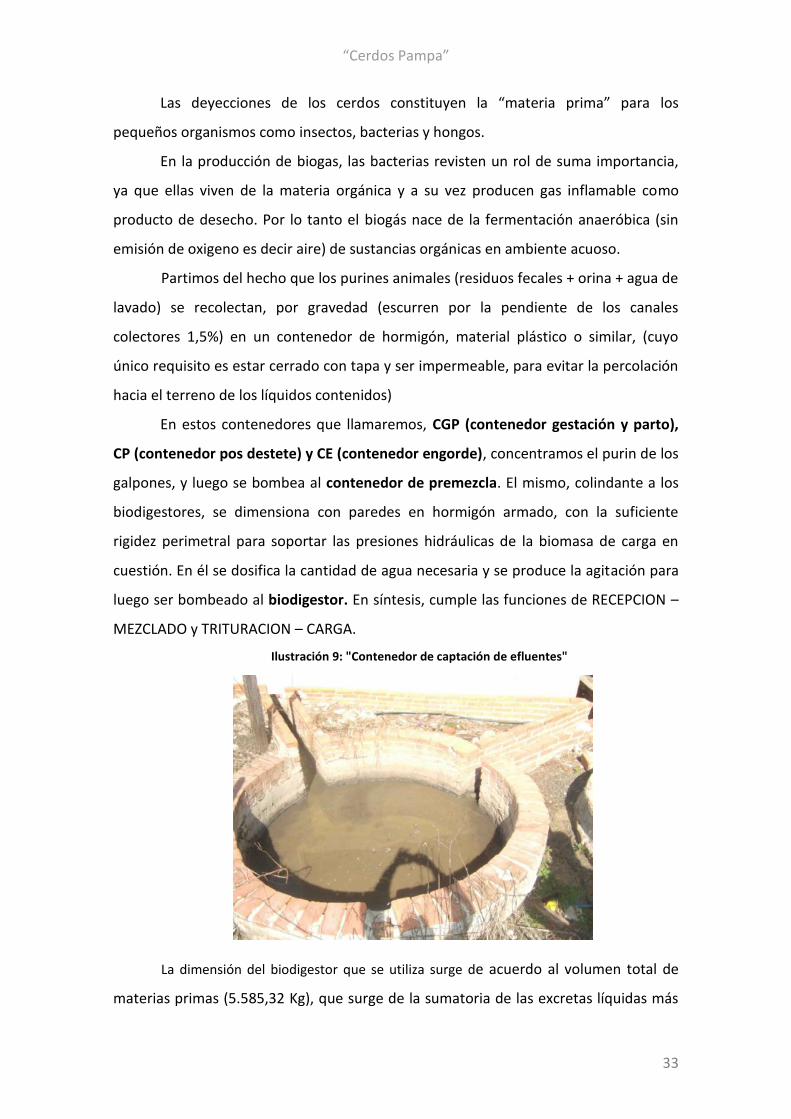

Partimos del hecho que los purines animales (residuos fecales + orina + agua de

lavado) se recolectan, por gravedad (escurren por la pendiente de los canales

colectores 1,5%) en un contenedor de hormigón, material plástico o similar, (cuyo

único requisito es estar cerrado con tapa y ser impermeable, para evitar la percolación

hacia el terreno de los líquidos contenidos)

En estos contenedores que llamaremos, CGP (contenedor gestación y parto),

CP (contenedor pos destete) y CE (contenedor engorde), concentramos el purin de los

galpones, y luego se bombea al contenedor de premezcla. El mismo, colindante a los

biodigestores, se dimensiona con paredes en hormigón armado, con la suficiente

rigidez perimetral para soportar las presiones hidráulicas de la biomasa de carga en

cuestión. En él se dosifica la cantidad de agua necesaria y se produce la agitación para

luego ser bombeado al biodigestor. En síntesis, cumple las funciones de RECEPCION –

MEZCLADO y TRITURACION – CARGA.

Ilustración 9: "Contenedor de captación de efluentes"

La dimensión del biodigestor que se utiliza surge de acuerdo al volumen total de

materias primas (5.585,32 Kg), que surge de la sumatoria de las excretas líquidas más

“Cerdos Pampa”

34

las sólidas más el agua de lavado para cada una de las categorías. Con estos datos

dimensionamos el volumen en m3 de biodigestión necesaria para cumplir con el

tiempo de retención hidráulico (40 días):

Tabla 15: Dimensionado de biodigestor

CÁLCULO DE VOLUMEN DEL BIODIGESTOR

Tiempo hidráulico de retención días 40

Volumen total de materias primas Kg. 5585,32

VOLUMEN DE BIODIGESTOR m3 223,41

El biodigestor adoptado es del tipo CD (channel digester) con volumen de 250

m3. Este digestor mesofilico (37°C) posee paredes aisladas, serpentinas de calefacción

del sustrato (para control de la temperatura), y gasómero incorporado en su cubierta

de doble membrana de PVC reforzado con malla de poliéster, en el cual se va a

acumulando el biogas producido quedando almacenado allí hasta su uso.

llustración 10:"Biodigestor Anaeróbico tipo, capacidad: 500 m3"

Luego de transcurrido el tiempo de retención hidráulico (es un tiempo

promedio que se demoraría un fluido en cruzar un cierto volumen fijo) dentro del

digestor, una parte importante de la sustancia orgánica seca SSO (60-95%) se

transforma en biogas. Esto es así debido que, el porcentaje de excretas sólidas que

ingresa al biodigestor es de un 32%, y el 20% de estas son las que realmente se

transforman en biogas (esta reducción se debe al cambio de estado de sólido a

gaseoso: sublimación).

El 20% de ese 32%, nos da como resultado un 62,5% de sustancia orgánica

seca que se transforma efectivamente en biogas.

“Cerdos Pampa”

35

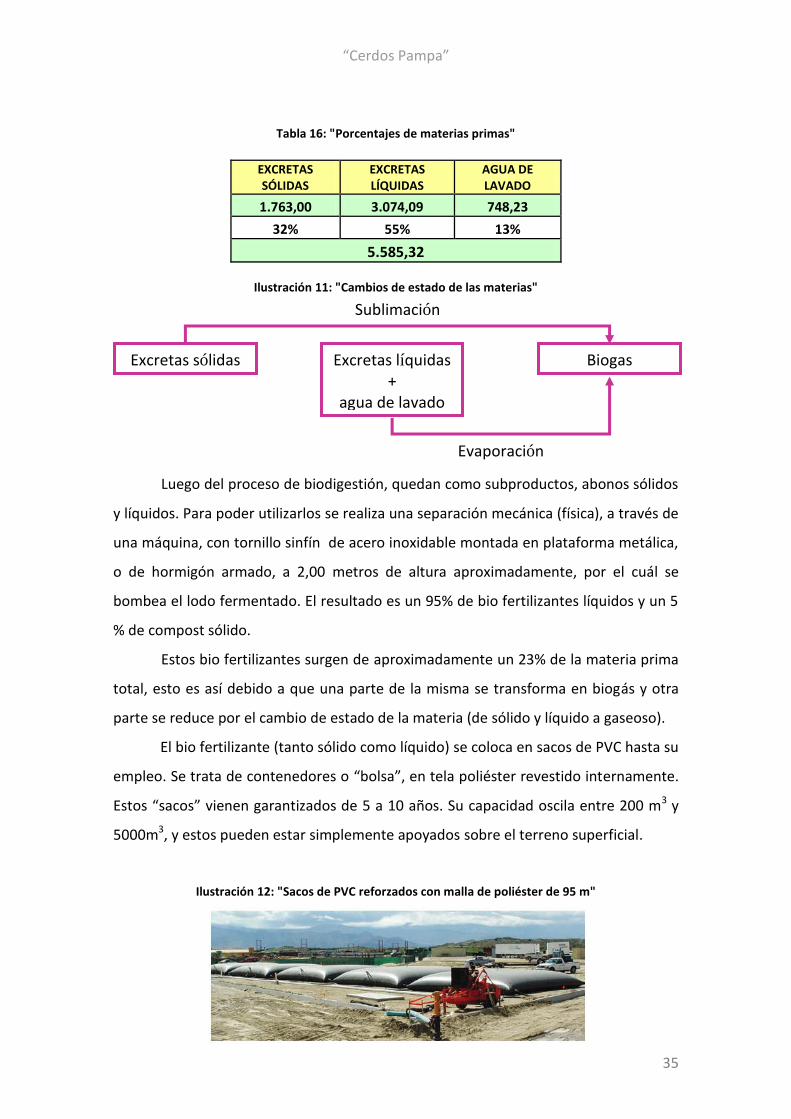

Tabla 16: "Porcentajes de materias primas"

EXCRETAS SÓLIDAS

EXCRETAS LÍQUIDAS

AGUA DE LAVADO

1.763,00 3.074,09 748,23

32% 55% 13%

5.585,32

Ilustración 11: "Cambios de estado de las materias"

Luego del proceso de biodigestión, quedan como subproductos, abonos sólidos

y líquidos. Para poder utilizarlos se realiza una separación mecánica (física), a través de

una máquina, con tornillo sinfín de acero inoxidable montada en plataforma metálica,

o de hormigón armado, a 2,00 metros de altura aproximadamente, por el cuál se

bombea el lodo fermentado. El resultado es un 95% de bio fertilizantes líquidos y un 5

% de compost sólido.

Estos bio fertilizantes surgen de aproximadamente un 23% de la materia prima

total, esto es así debido a que una parte de la misma se transforma en biogás y otra

parte se reduce por el cambio de estado de la materia (de sólido y líquido a gaseoso).

El bio fertilizante (tanto sólido como líquido) se coloca en sacos de PVC hasta su

empleo. Se trata de contenedores o “bolsa”, en tela poliéster revestido internamente.

Estos “sacos” vienen garantizados de 5 a 10 años. Su capacidad oscila entre 200 m3 y

5000m3, y estos pueden estar simplemente apoyados sobre el terreno superficial.

Ilustración 12: "Sacos de PVC reforzados con malla de poliéster de 95 m"

Excretas sólidas Excretas líquidas +

agua de lavado

Biogas

Evaporación

Sublimación

“Cerdos Pampa”

36

La gran ventaja de estos subproductos es que permanece invariable su poder

fertilizante, constituyendo de tal forma un óptimo abono para el campo. Se pueden

resaltar las siguientes ventajas:

Ofrece a la sociedad mejores condiciones higiénico-sanitarias por la caída de la

carga bacteriana y de los olores emanados de los efluentes durante la producción.

Confirma la utilización de una fuente energética renovable.

Garantiza un limitado impacto ambiental respecto de instalaciones convencionales

dedicadas al tratamiento de efluentes de origen zootécnico.

Permite un ahorro de dinero en materia energética.

Como ya hemos mencionado, la alternativa más eficiente a los efectos de

este proyecto es la cogeneración de energía eléctrica y térmica, y a continuación

explicaremos a grandes rasgos como funciona un cogenerador, para poder entender

porque es una alternativa muy propicia para el empleo del biogas.

El equipo de cogeneración esta basado en un grupo electrógeno

convencional, que emplea como combustible gas natural, al cual se lo adapta para

quemar biogas.

Ilustración 13: "Equipo de cogeneración"

En conclusión, lograríamos un sistema que produce biogás a partir de residuos

orgánicos. Esto ocurre dentro de un recinto cerrado, llamado biodigestor, que acumula

“Cerdos Pampa”

37

el gas producido (biogas). El mismo, esta compuesto de aproximadamente un 60-70%

de CH4 (gas metano), el cual es combustible y se lo emplea en un motor de

cogeneración. Este cogenerador, entrega energía eléctrica y térmica a nuestro

establecimiento. Al emplear la electricidad generada por el alternador, movido por el

motor cogenerador, esta no se consume de la red; por otro lado entregamos calor a

procesos que lo requieran por ejemplo en circuitos de calefacción, entre otras muchas

posibilidades, por ende otra vez se reemplaza una energía, en este caso térmica, que

para el proyecto en cuestión, se evitaría de quemar gas comprimido. Y además, el

subproducto resultante es un sustituto perfecto de los fertilizantes industriales.

El proyecto entonces, comprende las siguientes áreas:

Edificio de gestación y parto (existente)

Edificio posdestete (existente)

Edificio de engorde (existente)

Casa principal (existente)

Casa empleado permanente (existente)

Oficina (existente)

Planta de biogás de 1 biodigestor (a construir)

4.5 Tecnología:

Al ser un sistema de producción tan moderno y no estar demasiado difundido,

no hay demasiadas alternativas en cuanto a equipamiento e ingeniería. Además, la

mayoría de los equipos no se producen en el país y deben ser importados. Cabe

destacar, que en Argentina aún no hay ninguna empresa que fabrique este tipo de

equipamiento, pero sí hay empresas y consultores que se encargan de importar las

piezas y realizar el montaje.

4.6 Especificación de equipos:

Antes de la instalación de los equipos es necesario acondicionar el lugar con

una obra civil que permita la futura instalación de la planta propiamente dicha.

“Cerdos Pampa”

38

El Módulo de Producción de Biogás comprende los siguientes componentes:

Tabla 17:"Componentes de la planta de biogás"

BIOGÁS

Biodigestor (volumen: 250 m3- cubierta rígida)-Gasómero individual en PVC

Equipos de cogeneración- Cuadros digitales, Plc, accesorios- instalaciones térmicas y de caldo

instalaciones de carga y descarga a digestores, obras varias relacionadas

Obra Civil (Movimiento de suelos, hormigón armado, canalizaciones, cañerías, etc.)

Obra Electromecánica (Compresores, Bombas, Agitadores, Desulfatadores, etc)

Obras Varias (Parquización, Cerco olímpico de Seguridad, casilla de control, etc.)

Materiales Varios Específicos

Proyecto de Ingeniería Interdisciplinario (Proyectos-Preliminar, estudio de Impacto Ambiental,

definitivo, Ejecutivo), Dirección Técnica, Honorarios de Programación y Gestión.

LODOS FERMENTADOS

Obra Civil y Bolsas de PVC para stock de fertilizante líquido y sólido (Mano de obra y Provisión de Materiales)

Separador Sólido- Líquido de Fango Digerido con Plataforma Metálica en Altura

Máquina Embolsadora

Obras Varias

Gastos Administrativos

Proyecto de Ingeniería Interdisciplinario (Proyectos-Preliminar, Estudio de Impacto Ambiental,

definitivo, Ejecutivo), Dirección Técnica, Honorarios de Programación y Gestión.

4.7 Estimación de las necesidades de mano de obra y servicios:

Se prevé que se necesitará para todo el proceso productivo (cerdos y biogás) un

empleado permanente, el cuál vive en el predio, y un jornalero eventual de acuerdo a

los requerimientos productivos. El operario encargado del trabajo en la planta de

biogas deberá manejar un cuadro de gestión de instalación biogás incluyendo cuadro

de potencia, interruptores de potencia y protección, tablero de control y

sincronización, como el que se presenta a continuación.

Ilustración 14:"Tablero de control"

En lo que a los servicios respecta, tanto la energía eléctrica como la térmica

serán abastecidas con la producción propia a partir del biogás, ya que se carece de

“Cerdos Pampa”

39

distintos servicios como tendido eléctrico, red de gas natural, servicio telefónico de

línea, entre otros.

4.8 Organización para la producción:

El adecuado manejo de los RR.HH. se basa en lograr que todas las personas

involucradas en procesos productivos de una empresa, realicen en forma correcta

aquellas acciones más adecuadas para lograr los objetivos fijados y que contribuyan

con su conocimiento y experiencia a resolver problemas que se originan en

contextos variables.

El conjunto de RR.HH. de una empresa está compuesto por tres niveles:

Personal de Dirección: a cargo de decisiones empresariales.

Profesionales: capacitados para definir el planteo de producción, son los

responsables de planificar, supervisar, diagnosticar y proponer alternativas.

Personal operativo: adecuados para cada tarea a desarrollar, los que deberán estar

capacitados, motivados, incentivados y poseer conciencia de equipo.

Cómo en este caso se trata de un establecimiento pequeño, de la dirección se

encarga el mismo dueño de la empresa, no existen gerentes intermedios y hay un

empleado permanente y uno eventual para tareas operativas.

Por otra parte cabe destacar, que el dueño, cuenta con el asesoramiento

externo de: un contador y un veterinario.

Ilustración 15"Organigrama del establecimiento"

Gerente general Benjamín

Flores

Empleado permanente

Empleado eventual

Asesoramiento externo: Contador

Asesoramiento externo: Veterinario

“Cerdos Pampa”

40

5. PROGRAMACIÓN Y PRESUPUESTOS:

5.1 Programación para la ejecución:

En el siguiente gráfico de Gantt se programó el desarrollo de las actividades

para poner el proyecto en marcha, resultando un total de 172 días corridos, que

tomando en cuenta los fines de semana llegan aproximadamente a los 8 meses y

medio. Debido a la complejidad del proyecto y la innovación del mismo la mayoría de

las actividades constituyen un camino crítico, y la única que queda fuera de este es la

capacitación del personal.

Gráfico 6: "Diagrama Gannt de la programación para la ejecución de la planta"

El tiempo hidráulico de retención es el tiempo necesario que se demora un

fluido en cruzar un cierto volumen fijo, a partir de él se comienza a producir biogás

constantemente.

La capacitación es básicamente para aprender a usar las maquinarias y equipos

correspondientes a la planta de biogás.

“Cerdos Pampa”

41

5.2 Presupuestos de inversión y obras civiles:

Tabla 18: Presupuesto

Presupuesto planta de biogás (cogeneración eléctrica - térmica) CON IVA SIN IVA

BIOGÁS U$S $

Biodigestor (volumen: 250 m3- cubierta rígida)-Gasómero individual en PVC 20.776 $ 62.370

Equipos de cogeneración- Cuadros digitales, Plc, accesorios- instalaciones térmicas y de caldo

instalaciones de carga y descarga a digestores, obras varias relacionadas 24.631 $ 73.942

Obra Civil (Movimiento de suelos, hormigón armado, canalizaciones, cañerías, etc.) 12.500 $ 37.525

Obra Electromecánica (Compresores, Bombas, Agitadores, Desulfatadores, etc) 18.500 $ 55.537

Obras Varias (Parquización, Cerco olímpico de Seguridad, casilla de control, etc.) 5.000 $ 15.010

Materiales Varios Específicos 2.500 $ 7.505

Proyecto de Ingeniería Interdisciplinario (Proyectos-Preliminar, estudio de Impacto Ambiental,

definitivo, Ejecutivo), Dirección Técnica, Honorarios de Programación y Gestión. 11.199 $ 33.619

Inversión Inicial Estimada 95.106 $ 285.508

LODOS FERMENTADOS

Obra Civil y Bolsas de PVC para stock de fertilizante líquido y sólido (Mano de obra y Provisión de Mat) 12.500 $ 37.525

Separador Sólido- Líquido de Fango Digerido con Plataforma Metálica en Altura 12.914 $ 38.768

Máquina Embolsadora 2.500 $ 7.505

Obras Varias 7.500 $ 22.515

Gastos Administrativos 1.000 $ 3.002

Proyecto de Ingeniería Interdisciplinario (Proyectos-Preliminar, Estudio de Impacto Ambiental,

definitivo, Ejecutivo), Dirección Técnica, Honorarios de Programación y Gestión. 5.142 $ 15.436

Inversión Inicial Estimada 41.556 $ 124.751

Total inversión estimada 136.662 $ 410.259

“Cerdos Pampa”

42

6. ESTUDIO LEGAL

Al ser un proyecto de ampliación, nuestro estudio legal se limita justamente a

la planta de biogás que sería la parte ampliada del establecimiento, para ello tuvimos

en cuenta para este estudio, la ley nacional de biocombustibles. En nuestro país, la ley

que rige en este aspecto es la nº 26.093, la cual fue promulgada en Mayo de 2006, y

habla del REGIMEN DE REGULACION Y PROMOCION PARA LA PRODUCCION Y USO

SUSTENTABLES DE BIOCOMBUSTIBLES.

En su artículo 5° la ley afirma que:”A los fines de la presente ley, se entiende

por biocombustibles al bioetanol, biodiesel y biogás, que se produzcan a partir de

materias primas de origen agropecuario, agroindustrial o desechos orgánicos, que

cumplan los requisitos de calidad que establezca la autoridad de aplicación.”; por lo

que el proyecto queda sujeto bajo esta ley.

A su vez, esta legislación, en su Capitulo II establece un régimen promocional,

llegando este a las pequeñas y medianas empresas, productores agropecuarios y

economías regionales. Estas promociones van desde disminución de impuestos, hasta

promover la investigación, cooperación y transferencia de tecnología.

Por otra parte, la misma ley incorpora el aspecto ambiental, y lo hace en su Art.

6° mencionando que “Sólo podrán producir biocombustibles las plantas habilitadas a

dichos efectos por la autoridad de aplicación.

La habilitación correspondiente se otorgará, únicamente, a las plantas que

cumplan con los requerimientos que establezca la autoridad de aplicación en cuanto a

la calidad de biocombustibles y su producción sustentable, para lo cual deberá

someter los diferentes proyectos presentados a un procedimiento de Evaluación de

Impacto Ambiental (EIA) que incluya el tratamiento de efluentes y la gestión de

residuos.”

En La Pampa, la Ley 2377, sancionada el 1 de noviembre de 2007 adhiere a la

Ley Nacional Nº 26093 de Biocombustibles. Otorga exenciones al impuesto de Ingresos

Brutos, Sellos e Inmobiliario por el término de 15 años.

Por otra parte, cabe destacar, que al contar con personal que se desempeña en

el área rural, también debemos regirnos por la ley 22.248, “REGIMEN NACIONAL DEL

TRABAJO AGRARIO”, y el decreto número 563 (reglamentación de la ley 22248 sobre

trabajo agrario). En ambas se detallan las características legales bajo las cuales se

“Cerdos Pampa”

43

deben desempeñar los trabajadores rurales, dejando en claro las condiciones de

trabajo, vivienda, alimentación, higiene, seguridad y otros aspectos que deben cumplir

los empleadores para con sus empleados.

Por otra parte, el 1° de Octubre de 2002, la comisión nacional de trabajo

agrario resolvió que “la jornada de trabajo para todo el personal comprendido en el

Régimen Nacional de Trabajo Agrario (ley 22.248), en el ámbito de las provincias de

Buenos Aires y La Pampa, no podrá exceder de 8 horas diarias o 48 horas semanales,

de Lunes a Sábados, siendo facultad privativa del empleador la distribución de las

horas de trabajo diarias, y su diagramación en horarios, según la naturaleza de la

explotación y los usos y costumbres locales”

Regulación Ambiental en la cual debe enmarcarse el proyecto:

A nivel Nacional, la Ley Nacional Nº 25.675 “ Ley General de Ambiente”,

establece los presupuestos mínimos para el logro de una gestión sustentable y

adecuada del ambiente, la preservación y protección de la diversidad biológica y la

implementación del desarrollo sustentable.

En el artículo 3º determina que la presente ley regirá en todo el territorio de la

Nación, sus disposiciones son de orden público, operativas y se utilizarán para la

interpretación y aplicación de la legislación específica sobre la materia, la cual

mantendrá su vigencia en cuanto no se oponga a los principios y disposiciones

contenidas en ésta.

En el artículo 6º determina que se entiende por presupuesto mínimo,

establecido en el artículo 41 de la Constitución Nacional, a toda norma que concede

una tutela ambiental uniforme o común para todo el territorio nacional, y tiene por

objeto imponer condiciones necesarias para asegurar la protección ambiental. En su

contenido, debe prever las condiciones necesarias para garantizar la dinámica de los

sistemas ecológicos, mantener su capacidad de carga y, en general, asegurar la

preservación ambiental y el desarrollo sustentable.

En La Pampa, a nivel provincial, rige la Ley Nº1914/2001, que en el marco del

artículo 18 de la Constitución de la Provincia de La Pampa, tiene como objeto la

protección, conservación, defensa y mejoramiento de los recursos naturales y del

ambiente en el ámbito provincial, a través de la definición de políticas y acciones, la

compatibilización de la aplicación de las normas sectoriales de naturaleza ambiental y

“Cerdos Pampa”

44

la coordinación de las áreas de gobierno intervinientes en la gestión ambiental,

promoviendo la participación ciudadana.

En cuanto a la habilitación municipal, debido a la actualidad de la actividad, no

existen ordenanzas que limiten la instalación de este tipo de plantas, pero aún así es

necesario contar con un permiso para comenzar la ejecución del proyecto.

“Cerdos Pampa”

45

7. ESTUDIO ECONÓMICO Y FINANCIERO

El análisis de proyectos y específicamente la proyección de los flujos de fondos

de una empresa en funcionamiento que incorpora una mejora tecnológica como en

este caso, requiere de consideraciones especiales, ya que muchos componentes del

flujo de ingresos y egresos serán comunes. Estos elementos comunes no serán

relevantes para la toma de decisiones, por lo que se deben analizar aquellos que

tienen características diferenciales entre la situación sin proyecto y la situación con

proyecto.

Para este caso, se realizó un análisis incremental que consiste en proyectar

directamente el flujo de fondos incremental entre ambas situaciones.

Los aspectos diferenciales entre ambas situaciones son los siguientes:

Disminución en los costos de producción, al autoabastecernos de

energía y bio fertilizantes. En el flujo pueden verse con signo positivo.

Acá es importante tener en cuenta el costo operativo por la producción

del biogás, y el costo en el que se incurre por la aplicación de los bio

fertilizantes.

Incremento de los ingresos por la venta del compost sólido.

Disminución del capital de trabajo, por la menor necesidad de pasivos

corrientes (cuentas a pagar por fertilizantes), y menor necesidad de

efectivo por la energía sustituida. Además, este capital de trabajo se

incrementa por la necesidad de pagar en efectivo los gastos de

aplicación de fertilizantes y la mano de obra de la planta de biogás (50%

del salario de un operario).

Menor crédito fiscal por dejar de comprar fertilizantes industriales y

energía.

Inversiones en activos fijos y asimilables, solo pertenecientes a la

incorporación de la planta de biogás, con sus respectivas

amortizaciones.

Las mismas generan un crédito fiscal.

Estas inversiones nos llevan a utilizar un préstamo.

“Cerdos Pampa”

46

En el valor terminal de los activos tendremos los montos

correspondientes a las inversiones realizadas para llevar adelante el

proyecto.

7.1 Supuestos que sustentan el proyecto:

Los ingresos de la situación sin proyecto se mantienen constantes entre

durante el plazo de duración del mismo, por lo cual en flujo de fondos

incremental este valor corresponderá sólo a los ingresos por la venta del

compost sólido.

No se realizarán ampliaciones.

Se supone que las inversiones ya existentes en el establecimiento, ya

cumplieron su ciclo de amortización.

7.2 Inversiones requeridas:

La descripción puede verse en la tabla 13: “Componentes de la planta de

biogás". Allí se detallan las inversiones en activos fijos y asimilables.

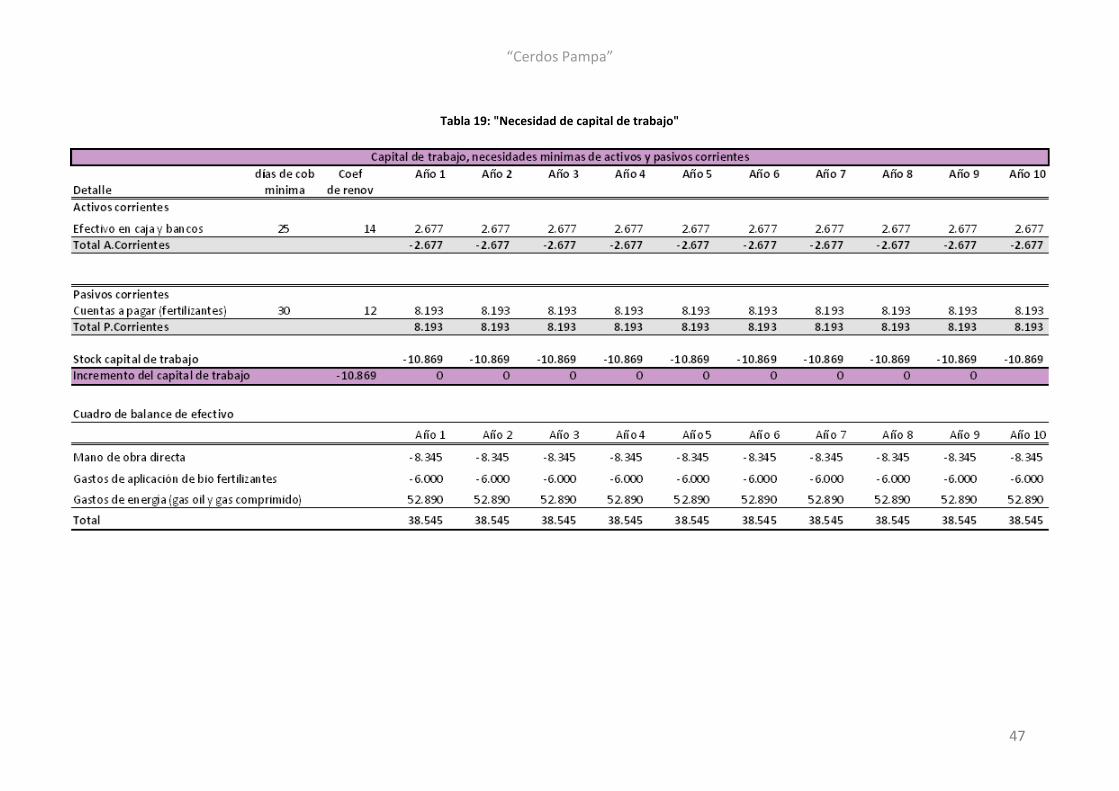

Con respecto al capital de trabajo, para calcularlo, la diferencia que se da en

este aspecto, surge por una disminución de la necesidad de créditos de proveedores

(pasivos corrientes), al autoabastecernos de bio fertilizantes, y además, una

disminución de la necesidad de efectivo por gastos de energía. A su vez, el mismo se ve

aumentado por la necesidad de efectivo para pagar la aplicación de bio fertilizantes y

la mano de obra correspondiente a la planta de biogás (50% del salario de un peón).

A continuación se muestran los cálculos correspondientes al capital de trabajo,

y vemos que este disminuye $10.869, que pueden verse en el flujo de fondos con signo

positivo en el año cero.

“Cerdos Pampa”

47

Tabla 19: "Necesidad de capital de trabajo"

“Cerdos Pampa”

48

7.3 Detalles de ingresos y egresos del proyecto:

El proyecto solo otorga ingresos incrementales con respecto a la situación sin

proyecto, por la venta del compost.

Pero la principal diferencia de ambas situaciones está en la disminución de los

costos de producción, permaneciendo los de comercialización y administración

invariables.

Tabla 20: "Ingresos por compos sólido"

Sólidos (a la venta como abono)

Cantidad Tn 22

Precio $/tn 264,1

TOTAL BIOFERTILIZANTE SÓLIDO $/AÑO $ 5.804,9

Tabla 21: "Cálculos de la disminución de costos"

CALCULO DE LA DISMINUCIÓN DE COSTOS EN EL ESTABLECIMIENTO CON IVA SIN IVA

Valoración económica de energía generada utilizada $ 66.950 $ 52.890

Costos operativos $ 14.995 $ 14.995

Disminución del costo de producción por energía $ 51.955 $ 37.895

Valoración económica de bio fertilizantes utilizados $ 104.310 $ 93.357

Costo de la aplicación de bio fertilizantes $ 6.000 $ 5.370

Disminución del costo de producción por bio fertilizantes $ 98.310 $ 87.987

Disminución total de costos de producción $ 150.265 $ 125.883

Esto se podrá observar claramente en los flujos de fondos correspondientes.

7.4 Necesidades de recursos financieros:

Si bien el proyecto sin financiamiento externo es viable, la adquisición de un

crédito del Banco Nación de $350.000, a una tasa nominal de 13% anual, con 10 cuotas

semestrales sin períodos de gracia, por sistema alemán, genera un apalancamiento

positivo, cuestión que podrá visualizarse en el flujo de fondos financiero, y en los

respectivos indicadores económicos.

A continuación presentamos los cálculos correspondientes:

“Cerdos Pampa”

49

Tabla 22: "Financiamiento externo" FUENTE: Banco Nación

Financiamiento de inversiones

SISTEMA ALEMÁN-BCO NACIÓN

Capital 350.000

Tasa 13% anual 6,30% semestral

Periodos 10 semestres son 5 años

Gastos 2%

Amortización Gastos Pago anual

Periodo Capital Cuota Interés semestral Bancarios Intereses Amortización

1

350.000 57.055

22.055 35.000 7.000

2

315.000 54.850

19.850 35.000 41.905 70.000

3

280.000 52.644

17.644 35.000

4

245.000 50.439

15.439 35.000 33.083 70.000

5

210.000 48.233

13.233 35.000

6

175.000 46.028

11.028 35.000 24.261 70.000

7

140.000 43.822

8.822 35.000

8

105.000 41.617

6.617 35.000 15.439 70.000

9

70.000 39.411

4.411 35.000

10

35.000 37.206

2.206 35.000 6.617 70.000

FUENTE: Banco Nación

“Cerdos Pampa”

50

7.5 Evaluación e indicadores económicos y financieros:

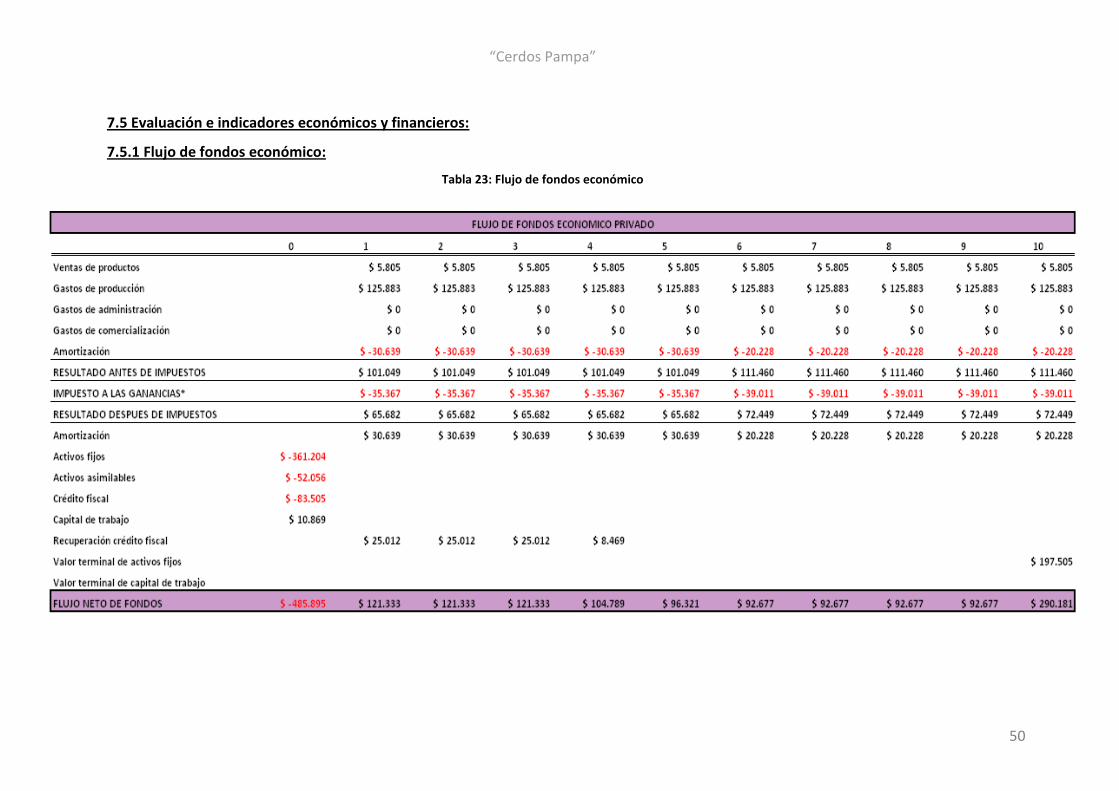

7.5.1 Flujo de fondos económico:

Tabla 23: Flujo de fondos económico

“Cerdos Pampa”

51

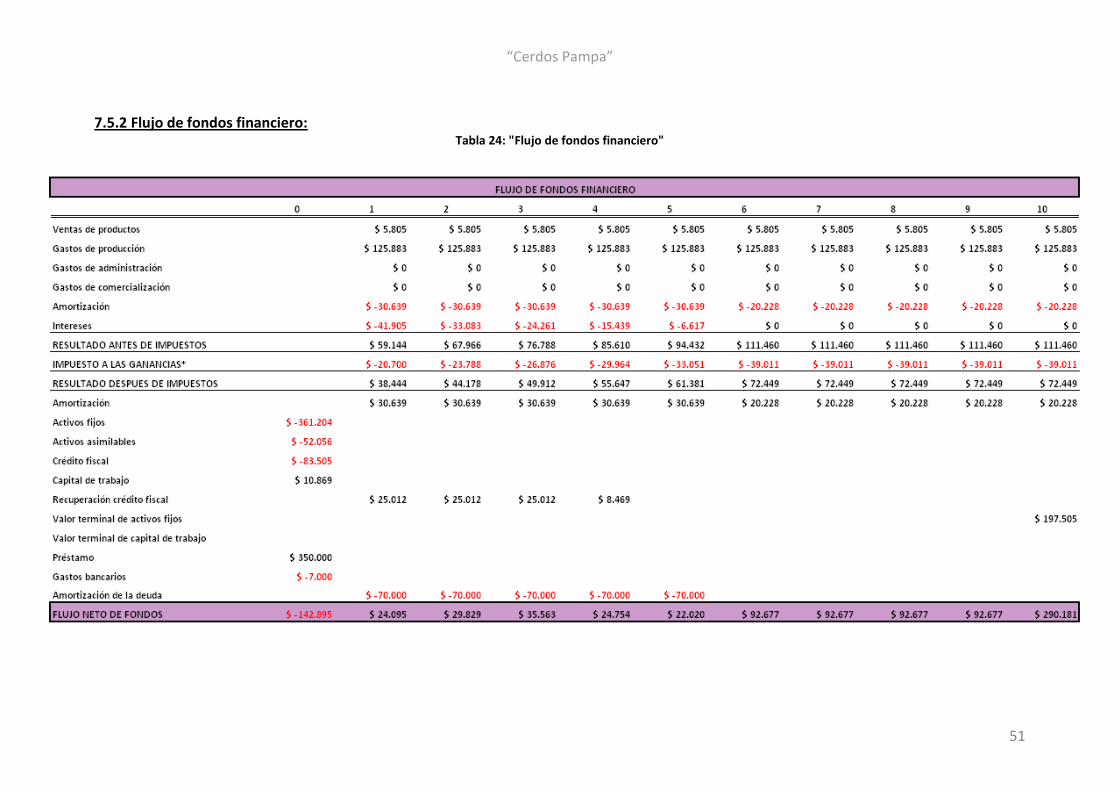

7.5.2 Flujo de fondos financiero: Tabla 24: "Flujo de fondos financiero"

“Cerdos Pampa”

52

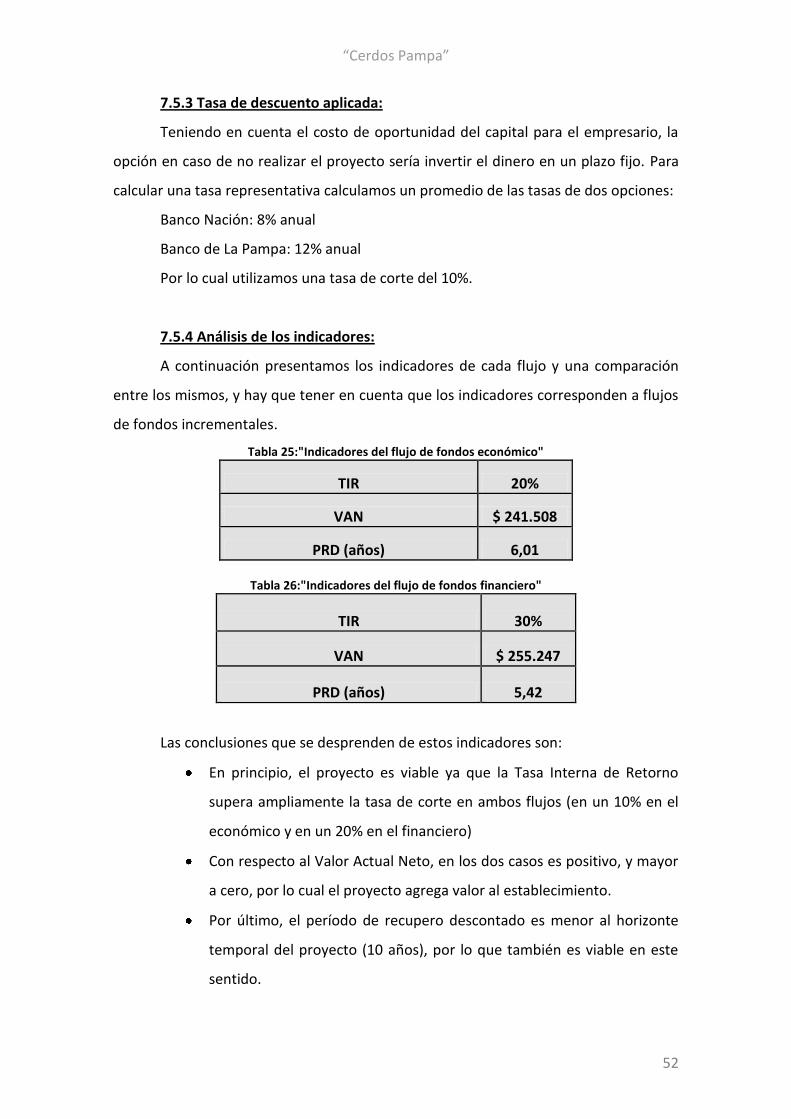

7.5.3 Tasa de descuento aplicada:

Teniendo en cuenta el costo de oportunidad del capital para el empresario, la

opción en caso de no realizar el proyecto sería invertir el dinero en un plazo fijo. Para

calcular una tasa representativa calculamos un promedio de las tasas de dos opciones:

Banco Nación: 8% anual

Banco de La Pampa: 12% anual

Por lo cual utilizamos una tasa de corte del 10%.

7.5.4 Análisis de los indicadores:

A continuación presentamos los indicadores de cada flujo y una comparación

entre los mismos, y hay que tener en cuenta que los indicadores corresponden a flujos

de fondos incrementales.

Tabla 25:"Indicadores del flujo de fondos económico"

TIR 20%

VAN $ 241.508

PRD (años) 6,01

Tabla 26:"Indicadores del flujo de fondos financiero"

TIR 30%

VAN $ 255.247

PRD (años) 5,42

Las conclusiones que se desprenden de estos indicadores son:

En principio, el proyecto es viable ya que la Tasa Interna de Retorno

supera ampliamente la tasa de corte en ambos flujos (en un 10% en el

económico y en un 20% en el financiero)

Con respecto al Valor Actual Neto, en los dos casos es positivo, y mayor

a cero, por lo cual el proyecto agrega valor al establecimiento.

Por último, el período de recupero descontado es menor al horizonte

temporal del proyecto (10 años), por lo que también es viable en este

sentido.

“Cerdos Pampa”

53

Con todo lo dicho anteriormente, vemos que hay una consistencia entre

los 3 indicadores.

Por último concluimos que en la comparación, el financiamiento

externo genera un apalancamiento positivo notable, aumentando la TIR

en un 10% y el VAN en $13.739, y a su vez, el período de recupero

descontado pasa de 6,01 (6 años) a 5,42 (5 años y 5 meses

aproximadamente).

“Cerdos Pampa”

54

8. ESTUDIO AMBIENTAL

Debido a que uno de los objetivos de la implementación del proyecto es

disminuir el impacto ambiental, observamos que para la realización del mismo no es

necesario llevar a cabo un estudio de este tipo debido a que claramente contribuye a

preservar y mejorar la calidad del medio ambiente. Esto es porque, las heces, que son

altamente contaminantes, entran en un proceso mediante el cual se transforman en

biogás para luego generar energía térmica, eléctrica y bio fertilizantes, y de esta

manera no son desechadas al ambiente evitando contaminación tanto del aire como

del suelo.

En este contexto, cabe destacar que la recuperación y el aprovechamiento de

sustancias útiles en residuos sólidos deberían tener siempre preferencia por delante

de cualquier otra forma de disposición. Esto es así fundamentalmente porque la

obtención y el aprovechamiento de materias primas secundarias ahorra materias

primas y energía, reduciendo al propio tiempo el impacto sobre el medio ambiente, y

además, porque el aprovechamiento y/o la transformación de los residuos sólidos

domésticos, permite reducir proporcionalmente la producción y utilización de

fertilizantes minerales, cuya fabricación y utilización presentan una serie de

desventajas desde el punto de vista energético y ecológico.

“Cerdos Pampa”

55

9. CONCLUSIÓN

Luego de todos los estudios realizados se concluye que el proyecto es viable y

que se cumplen los objetivos del mismo de sustentabilidad ambiental y disminución de

costos de producción.

Se puede observar que la gran disminución en los costos se debe

principalmente al reemplazo de los fertilizantes industriales por los bio fertilizantes.

En este establecimiento el proyecto es viable debido a que se realiza actividad