prospectiva gas natural 2005-2014

DESCRIPTION

Prospectiva Gas Natural 2005-2014TRANSCRIPT

Prospectiva del mercado de gas natural

2005

-201

4

S e c r e t a r í a d e e n e r g í a

Fernando canaleS clariond

Secretario de Energía

carloS garza ibarra

Subsecretario de Planeación Energéticay Desarrollo Tecnológico

Héctor Moreira rodríguez

Subsecretario de Hidrocarburos

JoSé alberto acevedo Monroy

Subsecretario de Electricidad

oScar Javier torre góMez

Oficial Mayor

carloS Montaño Fernández

Director General de Planeación Energética

Silvia Marroquín lara

Directora General de la Unidad de Comunicación Social

DIRECCIÓN GENERAL DE PLANEACIÓN ENERGÉTICA

Prospectiva del mercado de gas natural2005-2014

MÉXICO, 2006

Responsables:

carloS Montaño Fernández

Director General de Planeación Energética

virginia doniz gonzález

Directora de Integración de Política Energética Nacional

Juan ignacio navarrete barboSa

Jefe del Departamento de Política Energética

Edición:

JoSé alberto díaz Montaño

Director de Difusión María eugenia Silva roMo

Subdirectora de Comunicación Gráfica

roSa María noriega MoraleS

Jefa del Departamento de Diseño Gráfico

lucero gonzález Martínez

Formación Editorial

Mariana talavera caMargo

Servicio Social

© Secretaría de Energía Primera edición, 2006

Derechos reservados. Secretaría de EnergíaInsurgentes Sur 890Col. Del ValleCP 03100México, DFISBN: 968-874-194-9 Impreso en Méxicowww.energia.gob.mx

Agradecemos la participación de las siguientes dependencias, entidades, organismos e instituciones para la integración de esta Prospectiva:

Pemex CorporativoPemex RefinaciónComisión Federal de ElectricidadComisión Nacional para el Ahorro de EnergíaInstituto Mexicano del PetróleoComisión Reguladora de EnergíaLuz y Fuerza del CentroPemex Exploración y ProducciónPemex Gas y Petroquímica BásicaPemex PetroquímicaSecretaría de Hacienda y Crédito Público

Índice

Presentación

Introducción

Resumen ejecutivo

Capítulo uno Panorama internacional del mercado de gas natural

1.1 Demanda en los mercados internacionales1.1.1 El gas natural en la demanda de energía 1.1.2 Consumo mundial de gas natural, 2004

1.2 Oferta en los mercados internacionales1.2.1 Reservas mundiales de gas natural seco, 20041.2.2 Producción mundial de gas natural seco, 20041.2.3 Oferta mundial de gas natural licuado, 2004 1.2.4 Almacenamiento de gas natural, 2004

1.3 Comercio exterior de Norteamérica, 20041.4 Precio internacional del gas natural, 2004 1.5 Mercado prospectivo de gas natural, 2002-2015

Capítulo dos Marco regulatorio de la industria de gas natural

2.1 Ventas de Primera Mano2.1.1 Catálogo de Precios2.1.2 Régimen Transitorio de los Términos y Condiciones Generales 2.1.3 Modificación de los Términos y Condiciones Generales 2.1.4 Revisión del Régimen de los Términos y Condiciones Generales

2.2 Regulación en la industria de gas natural2.2.1 Metodología para la determinación del precio máximo del gas natural2.2.2 Directiva de Tarifas2.2.3 Directiva de Seguros2.2.4 Esquemas para mitigar la volatilidad de precios del gas natural para usuarios menores2.2.5 Revisión quinquenal

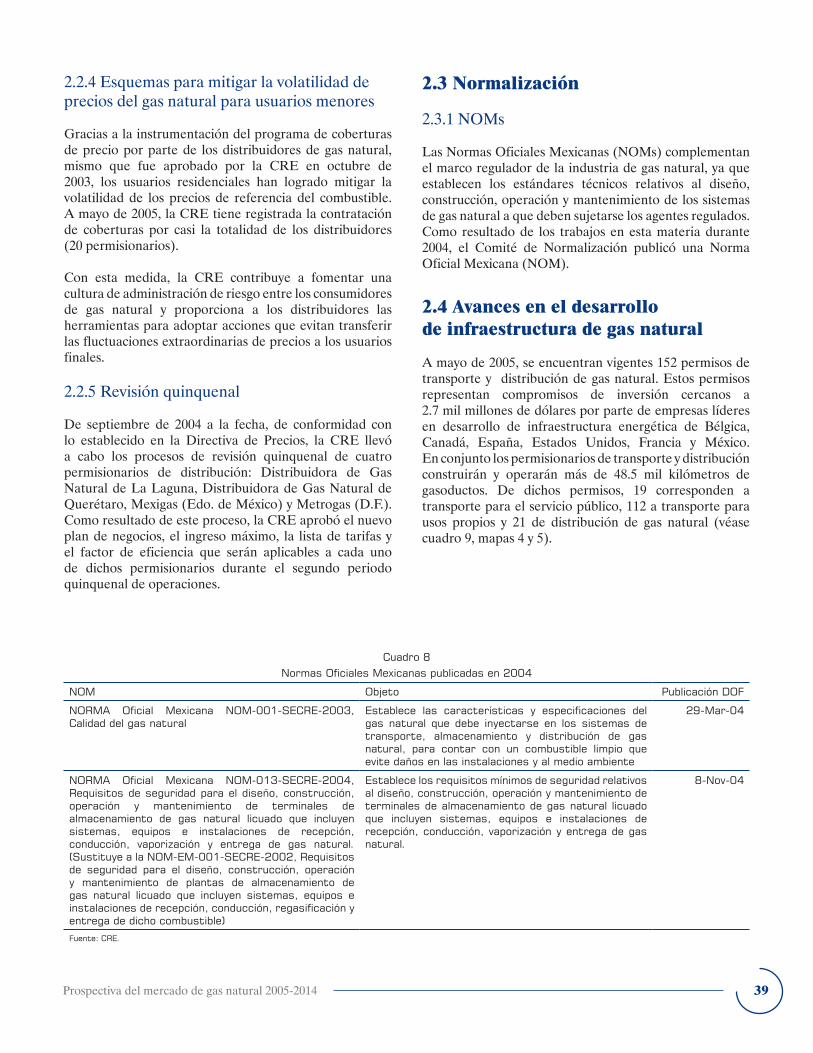

2.3 Normalización2.3.1 NOMs

11

13

15

17

35

Secretaría de Energía�

2.4 Avances en el desarrollo de infraestructura de gas natural

2.4.1 Distribución2.4.2 Transporte de acceso abierto y para usos propios

2.5 Proyectos de interés para el sector privado2.5.1 Gas natural licuado2.5.2 Zonas geográficas de distribución

Capítulo tres Mercado nacional de gas natural 1994-2004

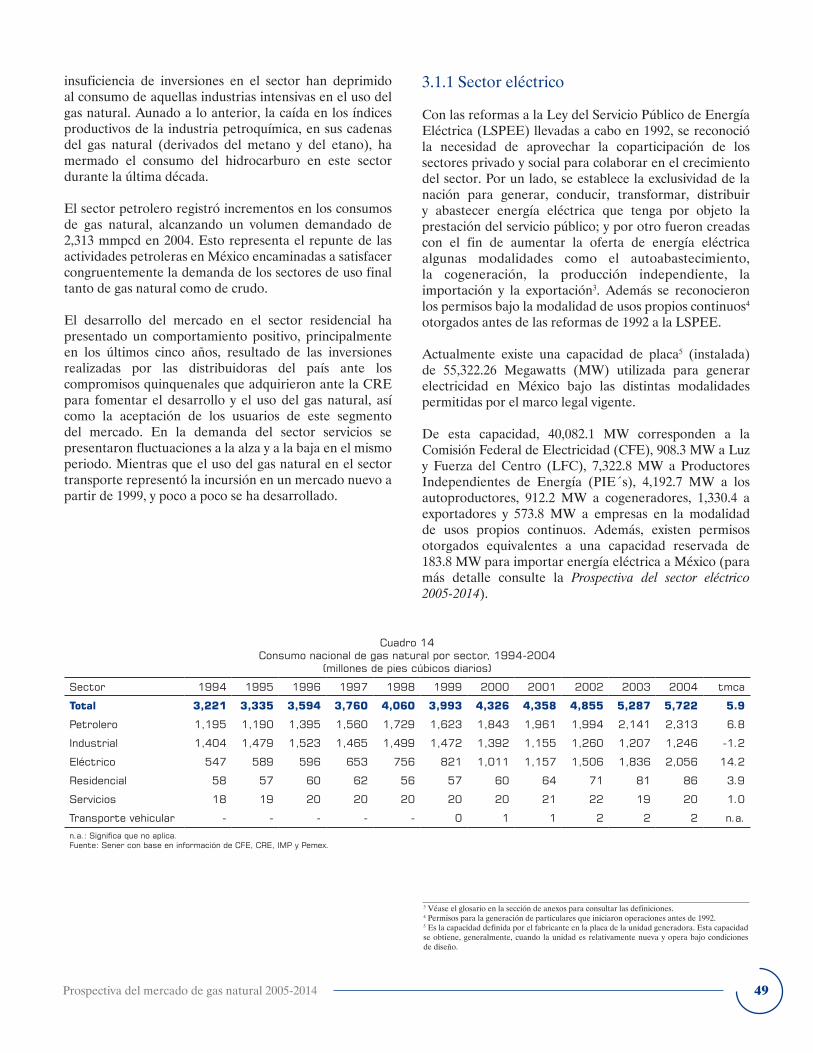

3.1 Consumo de gas natural, 1994-20043.1.1 Sector eléctrico

3.1.1.1 Sector eléctrico público (CFE, LFC y PIE´s)3.1.1.2 Sector eléctrico privado (autogeneración y exportación)

3.1.2 Sector industrial3.1.2.1 Petroquímica3.1.2.2 Sector industrial privado

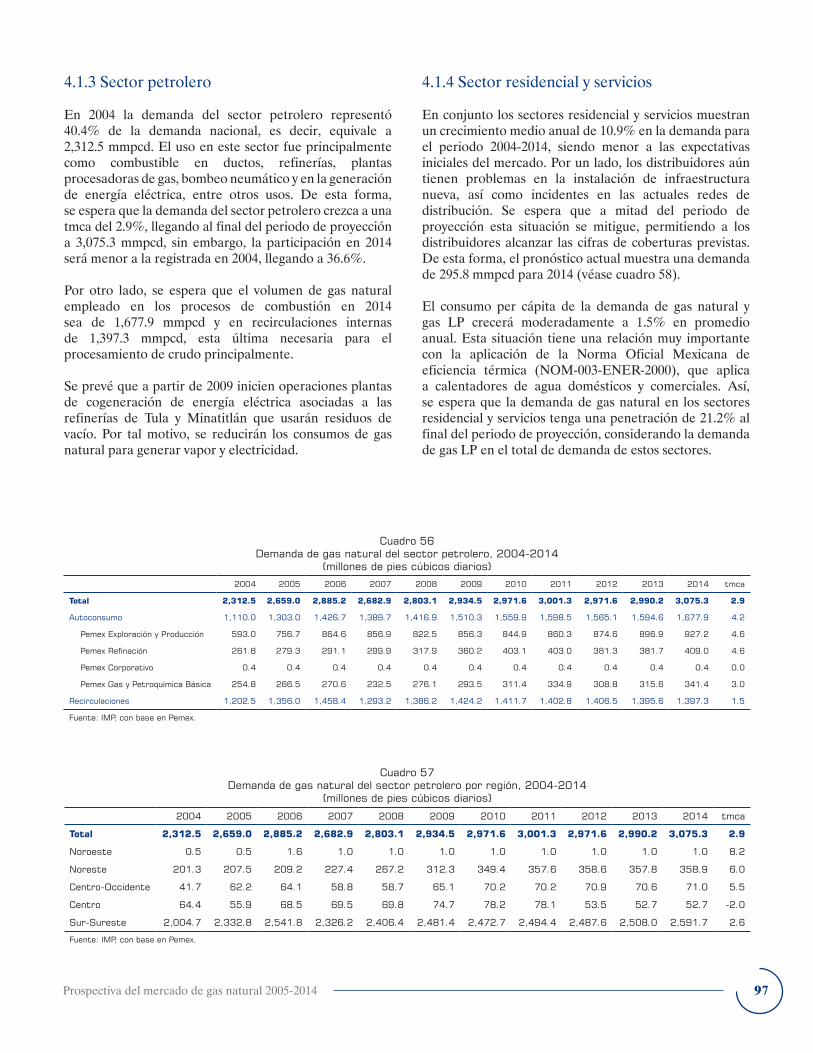

3.1.3 Sector petrolero3.1.4 Sectores residencial y servicios 3.1.5 Sector autotransporte3.1.6 Consumo regional

3.1.6.1 Consumo de la región Noroeste3.1.6.2 Consumo de la región Noreste3.1.6.3 Consumo de la región Centro-Occidente3.1.6.4 Consumo de la región Centro3.1.6.5 Consumo de la región Sur-Sureste

3.2 Oferta 3.2.1 Reservas probadas de gas natural por región 3.2.2 Extracción de gas natural3.2.3 Procesamiento de gas natural3.2.4 Infraestructura de transporte y distribución3.2.5 Sector privado

3.2.5.1 Distribución 3.2.5.2 Transporte de acceso abierto

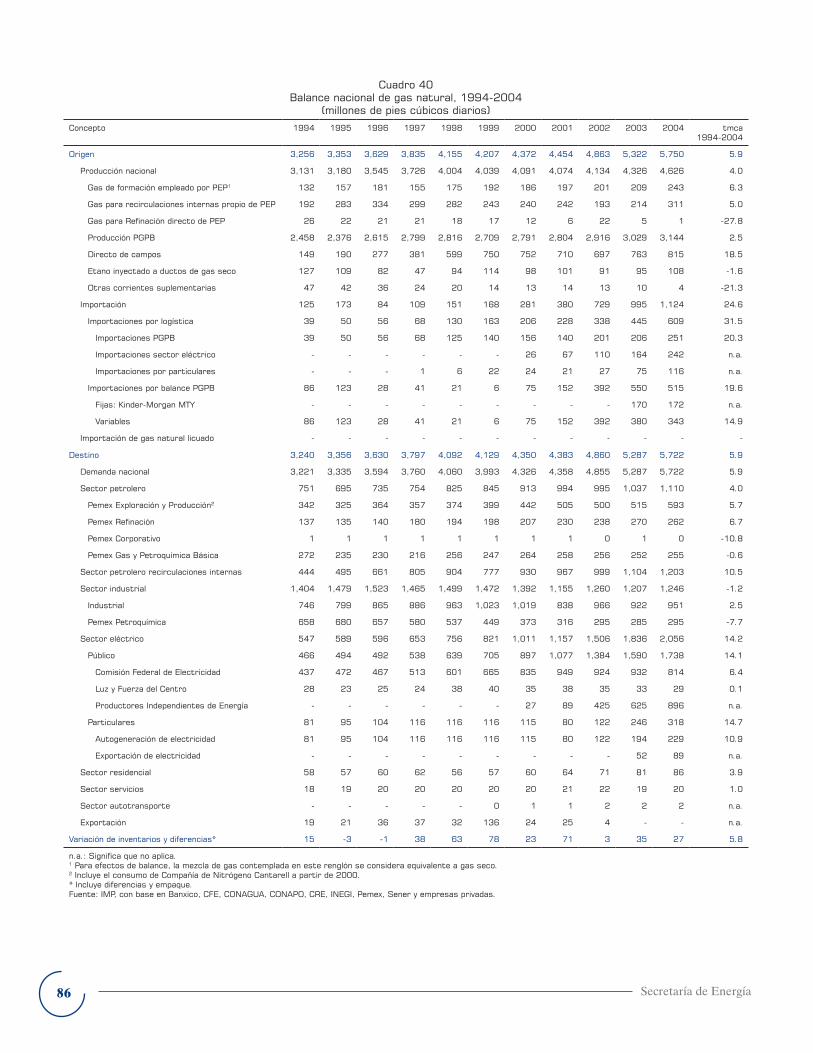

3.2.6 Precio nacional de gas natural 3.2.7 Comercio exterior3.2.8 Balance oferta-demanda, 1994-2004

Capítulo cuatro Evolución de la demanda y oferta nacional de gas natural 2005-2014

4.1 Análisis de la demanda de gas natural 4.1.1 Sector eléctrico

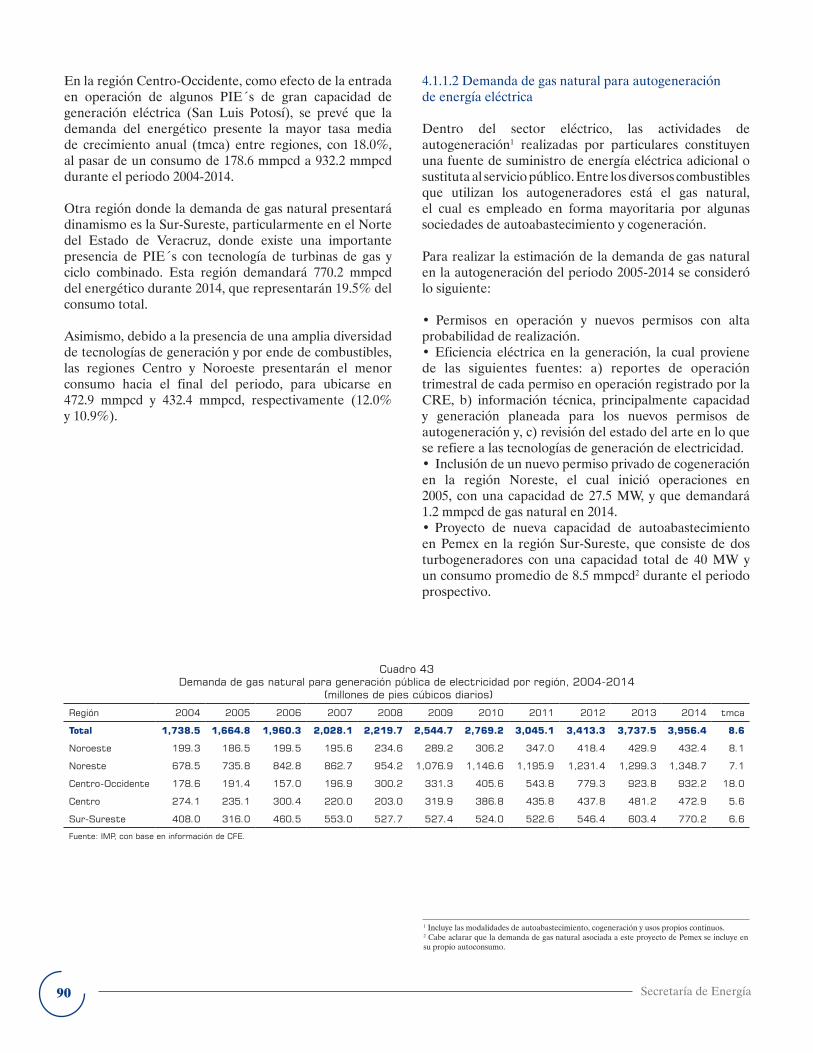

4.1.1.1 Demanda de gas natural para el servicio público de electricidad4.1.1.2 Demanda de gas natural para autogeneración de energía eléctrica

4.1.2 Sector industrial

47

87

�Prospectiva del mercado de gas natural 2005-2014

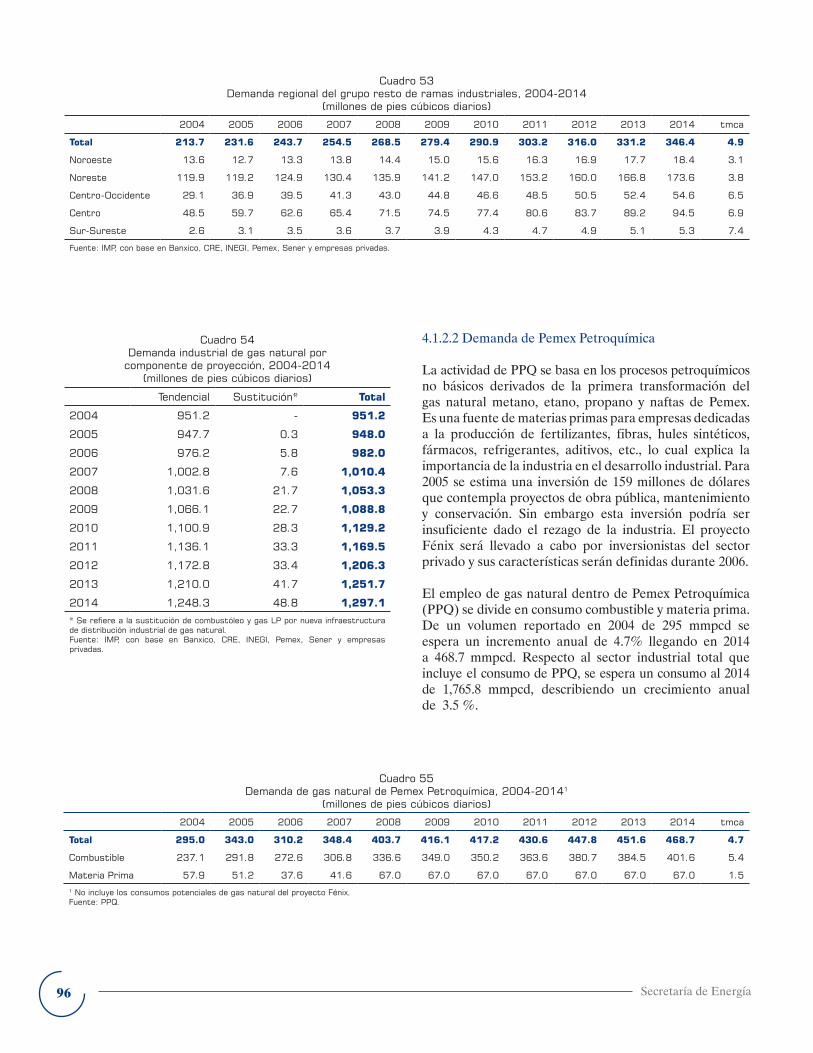

4.1.2.1 Sector industrial privado4.1.2.2 Demanda de Pemex Petroquímica

4.1.3 Sector petrolero4.1.4 Sector residencial y servicios4.1.5 Sector autotransporte

4.2 Oferta de gas natural4.2.1 Escenario medio de producción 4.2.2 Contratos de Servicios Múltiples4.2.3 Gas natural licuado4.2.4 Disponibilidad de gas natural de PEP a PGPB

4.3 Balance prospectivo oferta-demanda de gas natural, 2004-20144.4 Balances regionales de gas natural

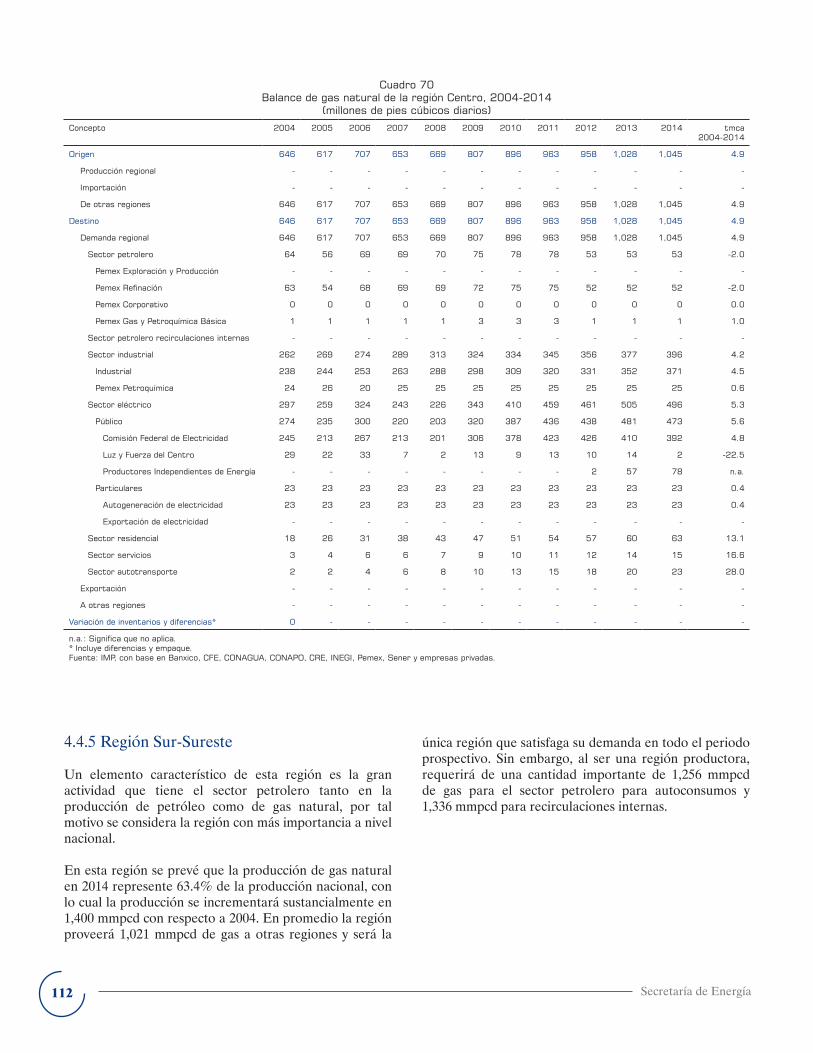

4.4.1 Región Noroeste4.4.2 Región Noreste4.4.3 Región Centro-Occidente4.4.4 Región Centro 4.4.5 Región Sur-Sureste

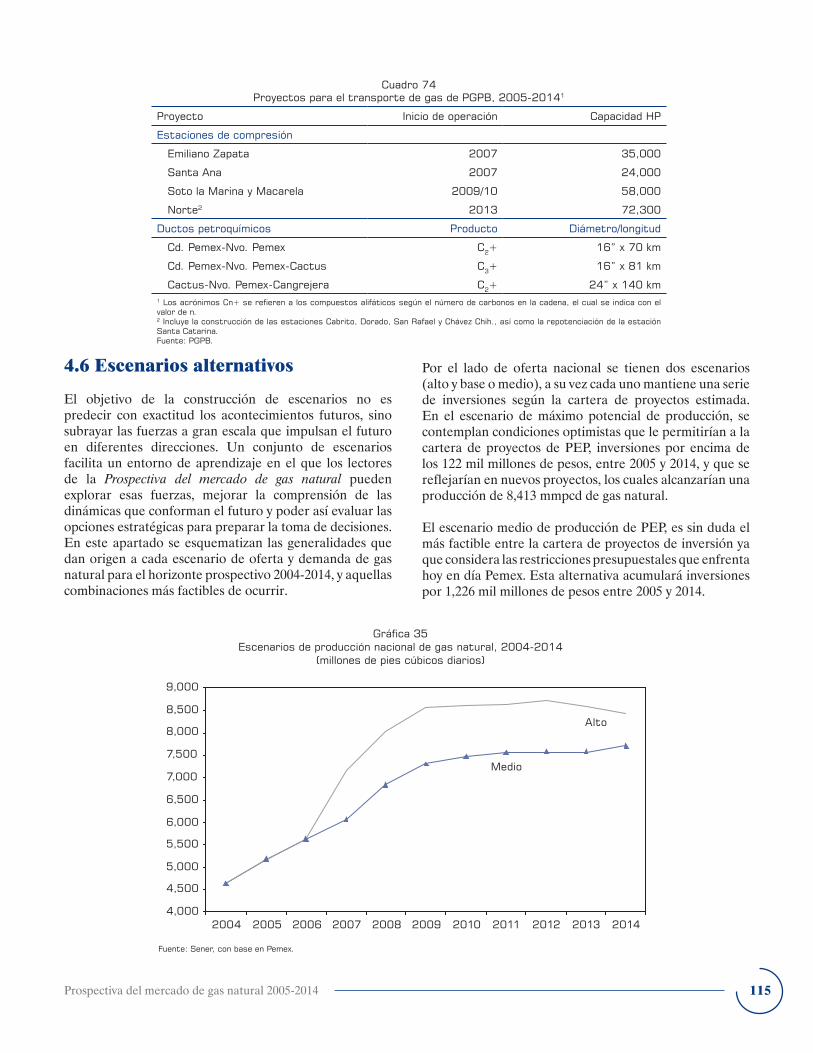

4.5 Inversiones en PGPB para el procesamiento y transporte de gas natural4.6 Escenarios alternativos

Capítulo cinco Ahorro y uso eficiente del gas natural

5.1 Programas de ahorro de energía5.1.1 Empresas paraestatales 5.1.2 Empresas privadas

5.2 Normalización de la eficiencia energética5.3 Energía renovable5.4 Cogeneración

Anexos1) Glosario de términos2) Metodología para la proyección de la demanda de gas natural3) Factores de conversión4) Abreviaturas y siglas

Notas aclaratorias

Bibliografía

Referencias para la recepción de comentarios

123

131

149

151

155

Presentación

Durante la última década, el gas natural pasó de ser un combustible marginal a un insumo esencial de la economía moderna en todo el mundo. Así, este auge ha llegado a México, a través de políticas energéticas que buscan la promoción de un desarrollo tecnológico encaminado a utilizar combustibles más limpios y eficientes.

La energía es una variable clave para contribuir al desarrollo económico, y su suministro debe garantizarse a través de una política con criterios de sustentablilidad. Ésta debe considerar factores económicos, sociales y ambientales, respetando el entorno en el que opera. Bajo esta reflexión es que el gas natural se ha consolidado en los últimos años como un combustible importante del mercado mexicano de energéticos, ya que puede hacer compatible el progreso económico e industrial con la preservación del medio ambiente.

Ante la creciente demanda de este energético en la última década, el reto para esta industria es muy claro, asegurar la oferta suficiente de gas natural a precios competitivos. Para alcanzar este objetivo, la presente administración ha impulsado el desarrollo de las reservas de gas natural no asociado e inversiones clave para el aprovechamiento íntegro de la extracción del gas; así también ha promovido una mayor autonomía de gestión en las empresas públicas y una mayor participación privada, dentro del marco legal vigente, buscando complementar las necesidades de inversión tanto en la exploración y producción de gas no asociado como el desarrollo de infraestructura.

La Prospectiva del mercado de gas natural 2005-2014 es resultado de un amplio proceso de planeación entre las diferentes entidades del sector energético mexicano coordinado por la Secretaría de Energía. Asimismo, esta Prospectiva incluye información actual, veraz y objetiva, acerca de las acciones ocurridas y las expectativas para el mercado de gas natural en los siguientes 10 años, con el fin de integrar una visión estratégica sobre la expansión de la industria de gas natural en nuestro país.

Secretaría de Energía12

El objetivo de este material es dotar a los empresarios, especialistas, consultores, tecnólogos, investigadores y organismos del sector, con una herramienta de análisis para la toma de decisiones. Este análisis objetivo define la dinámica esperada en las variables del mercado en distintos escenarios, y con ello los retos y las posibles alternativas de solución. Esta publicación es una contribución para construir un sector energético confiable, respetuoso del medio ambiente y motor del crecimiento económico de nuestro país y del bienestar social de todos.

Fernando Canales ClariondSecretario de Energía

Introducción

La Secretaría de Energía, en el cumplimiento al Artículo 109 del Reglamento de Gas Natural, publica la Prospectiva del mercado de gas natural 2005-2014, que contiene la información más actualizada acerca de la evolución histórica y las expectativas de crecimiento del mercado de gas natural en México.

Comprometidos con la mejora continua, hemos integrado nuevos temas de interés en el contenido, con el fin de brindar mayor información para el análisis del mercado de gas natural.

El primer capítulo describe la situación del panorama internacional del gas natural en las diferentes regiones productoras y consumidoras alrededor del mundo. En particular, este apartado compara al hidrocarburo con otras fuentes de energía primaria, sustentando el auge que ha adquirido en el mercado internacional de energéticos. Posteriormente se analiza el consumo, las reservas y la producción mundial, así como la oferta de gas natural licuado (GNL) y aquellos intercambios comerciales derivados de esta modalidad. Además se incluye el análisis de precios de los principales mercados de referencia, el comercio exterior durante 2004 en Norteamérica y la demanda mundial esperada al 2015 por región de acuerdo con los resultados del Departamento de Energía (DOE) de Estados Unidos. Cabe mencionar que uno de los nuevos temas incluidos en esta edición es el referente al almacenamiento del gas natural.

A lo largo del capítulo dos, se ofrece una perspectiva actual de aquellas acciones realizadas en el sector dentro del marco regulatorio del gas natural, desde el segundo semestre de 2004 y parte de 2005. En esta sección, destacan apartados que dan seguimiento a temas anteriormente mencionados en las versiones previas de las Prospectivas, tales como la venta de primera mano, las modificaciones de los términos y condiciones generales, las revisiones quinquenales de permisionarios de distribución y las expectativas acerca de los proyectos de GNL durante los últimos años.

En el tercer capítulo se detallan los aspectos ocurridos en el mercado nacional de gas natural durante el periodo 1994-2004. Este apartado profundiza en los comportamientos de demanda mostrados en cada sector de uso final y región en el país.

Secretaría de Energía14

Asimismo, aborda los aspectos trascendentales acerca de la evolución de las reservas, la producción, el comercio exterior y la infraestructura de transporte y distribución, concluyendo con el análisis de aquellos factores fundamentales que dieron como resultado el balance nacional de gas natural en el periodo de referencia. Además, se continuó evaluando la penetración histórica del gas natural dentro de cada sector de consumo final con respecto a otros combustibles sustitutos. También, a partir de esta publicación el consumo de gas natural de los Productores Independientes de Energía (PIE´s), destinado a generación de electricidad para el servicio público, aparecerá en los balances de este sector junto con la demanda de la Comisión Federal de Electricidad (CFE) y Luz y Fuerza del Centro (LFC). Cabe mencionar, que dentro de las innovaciones realizadas a partir de esta publicación, es la inclusión de los precios al público del hidrocarburo por sector de uso final.

Tras las estimaciones realizadas respecto al crecimiento de los sectores de consumo, los proyectos viables de desarrollo de infraestructura e incremento de la producción, el capitulo cuatro explica los expectativas del balance nacional de gas natural para el periodo 2005-2014. Asimismo, se presentan los diferentes escenarios estimados que podrían presentarse en el corto y largo plazo, de tal manera que permitan al lector mantener y ampliar una visión entre la oferta y la demanda futura del gas natural en México.

En el capítulo de ahorro y uso eficiente de gas natural, se presentan las estrategias existentes en el país, encauzadas al aprovechamiento del ahorro de energía, y en específico para el gas natural, ya que los programas y proyectos referidos en este capítulo son los más importantes, tanto por su alcance como por sus efectos en el ámbito nacional. Es importante mencionar que el enfoque de este apartado es la búsqueda de ventajas competitivas en el sector, mediante una buena administración de la energía en los usos del gas natural.

Finalmente, para complementar la prospectiva se integran una serie de anexos, que incluyen un glosario de términos, una breve descripción acerca de las metodologías empleadas por el Instituto Mexicano del petróleo (IMP) en las proyecciones 2005-2014, además de los factores de conversión y las abreviaturas y siglas usadas a lo largo del documento, así como las referencias para la recepción de comentarios.

Esperamos que este ejercicio resulte ser una herramienta valiosa de planeación y que permita conceptuar una visión de los retos presentes y futuros que enfrenta esta industria en el país.

Resumen ejecutivo

El entorno energético mundial se caracterizó por un ambiente de precios altos en todos los combustibles durante 2004. El crudo marcador West Texas Intermediate (WTI) promedió 41.49 dólares por barril, incrementándose 10.42 dólares con respecto al año anterior en el mercado norteamericano, mientras que el Brent cotizó en el mercado londinense en un promedio de 38.27 dólares por barril, 32.7% encima del valor registrado en 2003. Este comportamiento se explica por una serie de factores que provocan desequilibrios entre la oferta y demanda del petróleo, así como por una incapacidad para ajustar la oferta ante el incremento del consumo mundial de energéticos por la reactivación económica que experimentan principalmente Estados Unidos y Japón, aunado al auge económico de naciones como China y la India.

El petróleo al ser la fuente de energía primaria más importante del mundo, no sólo influye en las variaciones de la economía y estabilidad mundial, sino también afecta a los mercados del resto de las energías primarias como el gas natural y el carbón.

La distribución de los consumos regionales muestra una demanda energética con un crecimiento sostenido, en donde los combustibles fósiles han continuado dominando la canasta energética mundial. Sin embargo, las tasas de crecimiento no son uniformes en todas las regiones, lo que está provocando que el comercio energético se expanda rápidamente, particularmente en aquellos países y regiones consumidoras de petróleo, carbón y gas natural, que están incrementando sus importaciones de manera considerable.

En la última década, el consumo mundial de gas natural registró una tasa media de crecimiento anual de 2.6%, superior al promedio de la energía primaria total (2.1%) y al del petróleo (1.6%) o cualquier otra fuente de energía primaria, ya que el carbón, la nucleoenergía e hidroenergía observaron crecimientos de 2.4%, 2.2% y 1.6%, respectivamente. Esta tendencia incremental en el consumo del gas natural se debe a que presenta ventajas competitivas frente a otras fuentes de energía, ya que es considerado como el combustible fósil con menor impacto ambiental, y de manejo seguro en lo que concierne al transporte, almacenamiento y utilización.

Secretaría de Energía16

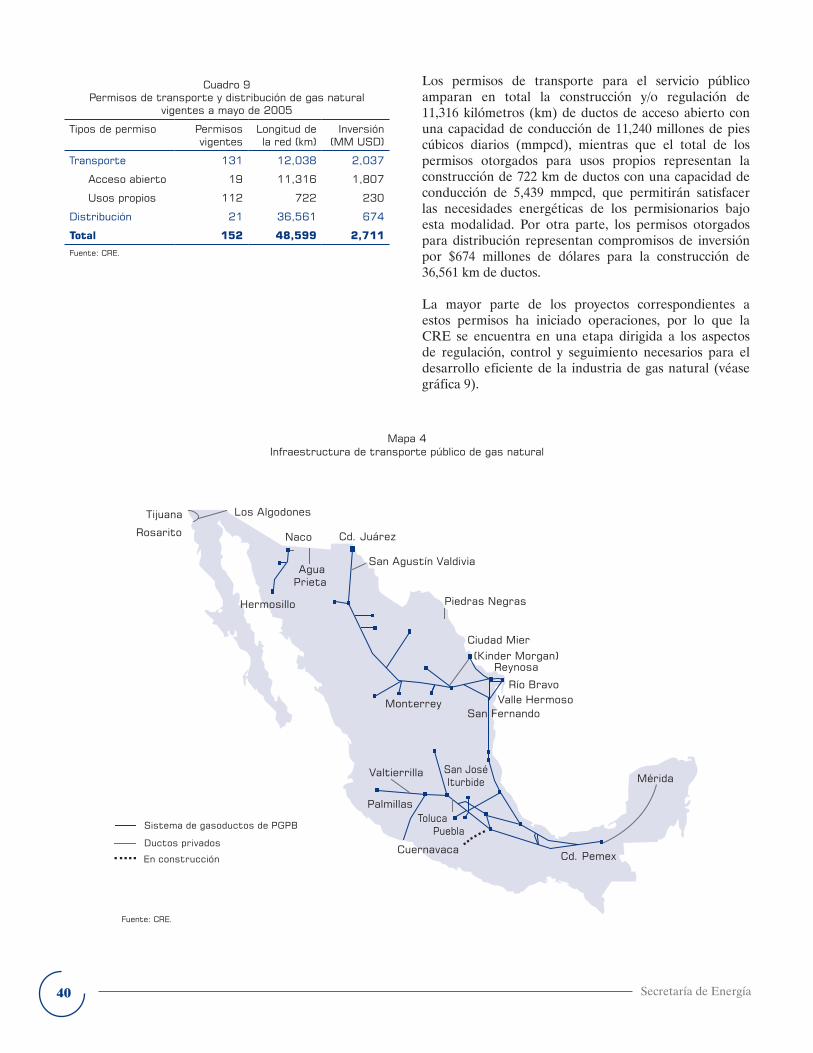

En el ámbito nacional, cabe destacar que de septiembre de 2004 a mayo de 2005, la CRE llevó a cabo los procesos de revisión quinquenal de nueve permisionarios de distribución de gas natural, lo que concluyó con la aprobación del nuevo plan de negocios, el ingreso máximo autorizado y la lista de tarifas para el segundo quinquenio de operaciones de cada uno de esos permisionarios.

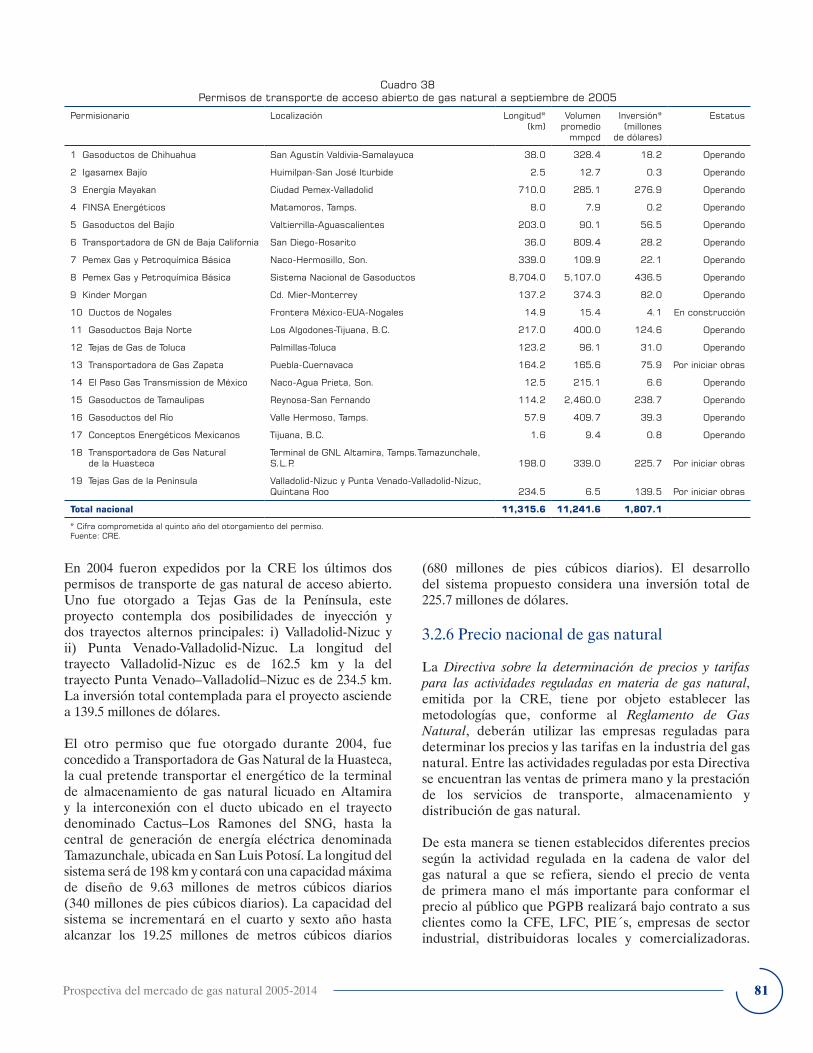

De esta manera a mayo de 2005, se encuentran vigentes 150 permisos otorgados por la CRE en materia de gas natural, de los cuales 19 son de transporte de acceso abierto, 110 de transporte para usos propios y 21 de distribución de gas natural. De los 19 permisos concedidos entre 2004 y mediados de 2005, 17 permisos corresponden a transporte para usos propios y el resto está relacionado con títulos de permiso para transporte de acceso abierto.

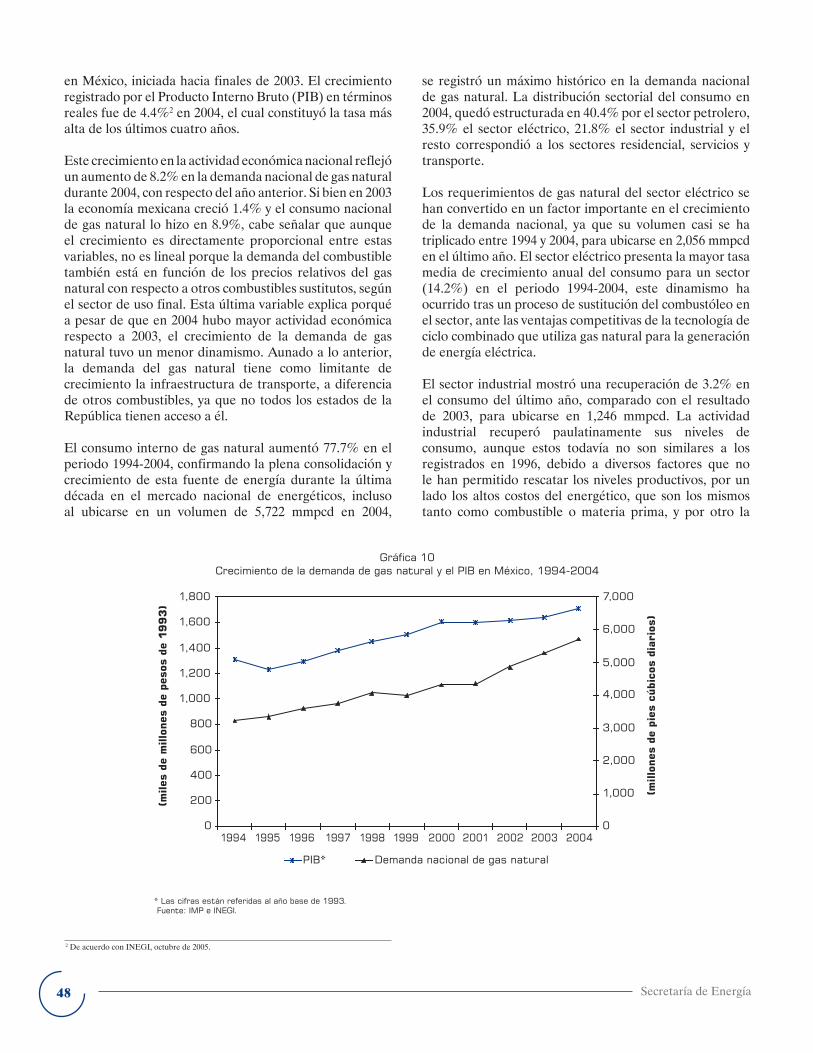

Durante 2004 la economía mexicana se vio favorecida por la consolidación del proceso de recuperación global, al registrar la economía mundial la mayor tasa de crecimiento anual desde mediados de los años setenta (5.1%). Así, en 2004 se fortaleció la expansión de la actividad económica en México, iniciada hacia finales de 2003. El crecimiento registrado por el Producto Interno Bruto (PIB) en términos reales fue de 4.4% en 2004, el cual constituyó la tasa más alta de los últimos cuatro años.

Este crecimiento en la actividad económica nacional reflejó un aumento de 8.2% en la demanda nacional de gas natural durante 2004, con respecto del año anterior. Si bien en 2003 la economía mexicana creció 1.4% y el consumo nacional de gas natural lo hizo en 8.9%, cabe señalar que aunque el crecimiento es directamente proporcional a esta variable, la demanda del combustible también es función de los precios relativos del gas natural con respecto a otros combustibles sustitutos, según el sector de uso final.

Esta última variable explica por qué a pesar de que en 2004 hubo mayor actividad económica respecto a 2003, el crecimiento de la demanda de gas natural tuvo un menor dinamismo. Aunado a lo anterior, la demanda del gas natural tiene como limitante de crecimiento la infraestructura de transporte, a diferencia de otros combustibles, ya que no todos los estados de la República tienen acceso a él.

El mayor consumo del gas natural en el país se localiza en la región Sur-Sureste, donde se concentra 48.2%, ya que gran parte de las actividades petroleras se llevan a cabo en dicha demarcación. La región Noreste le sigue en importancia al representar 25.9% del consumo nacional, participación sustentada en las actividades del sector eléctrico e industrial que allí se llevan a cabo.

Estos sectores han desarrollado el mercado en la región Centro, aunado a que la región ha experimentado un proceso de sustitución del combustóleo por gas natural derivado de los problemas ambientales durante la última década, principalmente en la Zona Metropolitana del Valle de México (ZMVM), consumiendo 11.3% del total. La región Noroeste, que en 2004 representó 5.4%, ha visto impulsado su consumo por la actividad del sector eléctrico, debido a la llegada de PIE´s y a la sustitución de plantas de CFE que generaban a base de combustóleo. La región Centro-Occidente demandó el 9.1% restante, soportado por el crecimiento del consumo en los sectores industrial y eléctrico.

La oferta nacional de gas ha aumentado a una tasa promedio de 4.0% anual en el periodo 1994-2004, como respuesta de Pemex al estímulo expansivo del consumo interno y el Programa Estratégico de Gas (PEG). La producción de Pemex Gas y Petroquímica Básica (PGPB) representa 88.0% y el resto corresponde a Pemex Exploración y Producción (PEP). Sin duda, con una mayor producción de gas no asociado se incrementará la oferta interna de gas natural, y mediante mayores esfuerzos e inversión para la exploración y producción, se podrá satisfacer la demanda de este energético. Para lograr esta meta, será necesario fortalecer la infraestructura productiva y de operaciones de Pemex.

Se estima que en los próximos 10 años, la demanda nacional de gas natural experimentará un crecimiento promedio anual de 5.2% al pasar de 5,722 mmpcd en 2004 a 9,493 mmpcd en 2014. Estos resultados presentan diferencias respecto a la Prospectiva del año anterior debido en parte, a la revisión a la baja en términos nominales en el crecimiento del PIB en los escenarios macroeconómicos.

Por el lado de la oferta nacional, ésta crecerá a un ritmo de 5.2% en el periodo 2004-2014, de tal manera que se llegará a una producción de 7,704 mmpcd en el último año. En el largo plazo, los principales proyectos de PEP que influirán en el crecimiento de la oferta de gas para PGPB son el proyecto Poza Rica (Lankahuasa y Chicontepec), Sur de Burgos y el proyecto de desarrollo de la Cuenca de Burgos, considerando los Contratos de Servicios Múltiples. De esta manera se espera que la oferta de Pemex cubrirá 81.2% de la demanda total del país en 2014.

En conjunto los sectores energético e industrial utilizan más de 95% del gas natural que consume el país, por ello, los programas de ahorro de energía cobran particular relevancia entre la gama de mecanismos para controlar el crecimiento de la demanda de dicho combustible.

capítulo 1

Durante las últimas décadas el mercado de gas natural ha experimentado un proceso de liberalización o desregulación a nivel estructural en su cadena de valor, tanto en países desarrollados como en países en desarrollo. Este proceso de desregulación está directamente relacionado con la globalización económica; antes de este proceso de apertura ocurrían intercambios de gas natural entre países y regiones fronterizas, hoy se siguen intensificando con el uso del gas natural licuado (GNL) alrededor del mundo.

En esta sección se analiza la evolución de la oferta, la demanda y los precios del hidrocarburo, con el propósito de identificar las tendencias actuales y futuras del comercio internacional del gas natural y obtener una visión de este mercado. Cabe mencionar que en esta nueva edición del documento Prospectiva del mercado de gas natural 2005-2014 se incluye por primera vez una sección referida al almacenamiento del gas natural.

1.1 Demanda en los mercados internacionales

1.1.1 El gas natural en la demanda de energía El entorno energético mundial se caracterizó por un ambiente de precios altos en todos los combustibles durante 2004. El crudo marcador West Texas Intermediate (WTI) promedió 41.49 dólares por barril, incrementándose 10.42 dólares con respecto al año anterior en el mercado norteamericano, mientras que el Brent cotizó en el mercado londinense en un promedio de 38.27 dólares por barril, 32.7% encima del valor registrado en 2003. Este comportamiento se explica por una serie de factores que provocan desequilibrios entre la oferta y demanda del petróleo, justificados por la inestabilidad política y social en algunas regiones productoras como Venezuela, los conflictos bélicos en Medio Oriente, la crisis de la petrolera rusa Yukos, así como por una falta de capacidad de ajuste de la oferta ante el incremento del consumo mundial de energéticos por la reactivación económica que experimentan principalmente Estados Unidos y Japón, aunado al auge económico de naciones como China y la India.Pa

nora

ma

inte

rnac

iona

l de

l mer

cado

de

gas

natu

ral

Secretaría de Energía1�

El petróleo es la fuente de energía primaria1 más importante del mundo; en 2004 abasteció 36.8% del consumo mundial. Este combustible fósil no sólo influye en las variaciones de la economía y estabilidad mundial, sino también afecta a los mercados del resto de las energías primarias.

Los precios del carbón se incrementaron de 27.84 a 54.70 dólares por tonelada entre 2003 y 20042, a pesar de esto el consumo creció 6.3% en el mismo periodo y aportó 27.2% del consumo mundial de energía primaria. Sin duda el crecimiento económico de China3 es un factor determinante en este mercado, ya que es el principal consumidor de carbón, y reflejó un aumento de 14.5% en el consumo de esta fuente de energía durante 2004 respecto al año anterior.

En la última década, el consumo de gas natural registró una tasa media de crecimiento anual de 2.6%, superior al promedio de la energía primaria total (2.1%) y al del petróleo (1.6%) o cualquier otra fuente de energía primaria, ya que el carbón, la nucleoenergía e hidroenergía observaron crecimientos de 2.4%, 2.2% y 1.6%, respectivamente. Esta tendencia incremental en el consumo del gas natural se debe a que presenta ventajas competitivas frente a otras fuentes de energía, ya que es considerado como el combustible fósil con menor impacto ambiental, y de manejo seguro en lo que concierne al transporte, almacenamiento y utilización.

1 Se refiere a fuentes de energía que se obtienen directamente de la naturaleza o bien después de

un proceso de extracción.2 De acuerdo con Commodity Price Data del Banco Mundial con referencia en Australia.3 En 2004 el PIB de China creció 9.5%, mientras que el promedio de la economía mundial lo hizo a 4.1%, de acuerdo con World Economic Prospects, Oxford Economic Forecasting. Monthly Review, abril 2005.

El gas natural ocupó el tercer lugar en el mundo entre las fuentes de energía primaria más utilizadas durante 2004. Ese año, la demanda mundial de energía primaria creció 4.3% respecto al año anterior, y el gas natural satisfizo 23.7% del consumo total, aún cuando su precio aumentó, presionado por el alza en el precio del crudo.

La distribución de los consumos regionales muestra una demanda energética con un crecimiento sostenido, en donde los combustibles fósiles continúan dominando la canasta energética mundial. Sin embargo, las tasas de crecimiento no son uniformes en todas las regiones, lo que está provocando que el comercio energético se expanda rápidamente, particularmente en aquellos países y regiones consumidoras de petróleo, carbón y gas natural, que están incrementando sus importaciones de manera considerable.

El comercio de energéticos primarios no sólo está aumentando la dependencia mutua entre las naciones, sino a la vez genera preocupaciones sobre la vulnerabilidad del abastecimiento energético en el futuro, dado que la producción seguirá estando concentrada en un número pequeño de naciones. En este sentido, los esfuerzos por cambiar a energéticos no fósiles pueden tener un impacto significativo sobre la dependencia de las importaciones.

Cuadro 1Consumo mundial de energía primaria por tipo de fuente, 1994-2004

(millones de toneladas de petróleo crudo equivalente)

Año 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 Variación 2004/2003

tmca 1994/2004

Total mundial 8,310 8,543 8,792 8,548 8,548 8,884 9,080 9,179 9,488 9,801 10,224 4.3 2.1

Petróleo 3,204 3,251 3,329 3,406 3,426 3,494 3,539 3,552 3,581 3,642 3,767 3.4 1.6

Carbón 2,186 2,259 2,306 2,319 2,239 2,109 2,148 2,217 2,413 2,614 2,778 6.3 2.4

Gas natural 1,877 1,938 2,034 2,025 2,060 2,107 2,195 2,219 2,282 2,343 2,420 3.3 2.6

Nucleoenergía 504 526 545 541 551 571 585 601 611 598 624 4.4 2.2

Hidroenergía 540 569 578 586 594 603 614 590 601 604 634 5.0 1.6

Fuente: Sener con base en información de BP Statistical Review of World Energy, 2005.

1�Prospectiva del mercado de gas natural 2005-2014

1.1.2 Consumo mundial de gas natural, 2004 Durante 2004, el consumo mundial de gas natural fue de 259,486 millones de pies cúbicos diarios (mmpcd), más elevado en 28.7% que el de hace una década, y 3.3% mayor respecto a 2003. El mercado de consumo de gas natural en el mundo se concentra en las regiones de Norteamérica, la Ex URSS4 y Europa, ya que consumen 70.4% de la demanda global. Si bien la demanda creció en todas las regiones durante la última década, el incremento fue más notable en regiones como Europa, Asia Pacífico y Oriente Medio, cuyo crecimiento promedio por año entre 1994 y 2004 fue de 3.9%, 6.0% y 6.3%, respectivamente (véase gráfica 3).

Gráfica 2Consumo mundial de energía primaria por región, 2004

(participación porcentual)

Nota: México se incluye en Norteamérica.Fuente: Sener con base en información de BP Statistical Review of World Energy, 2005.

4 Incluye Armenia, Azerbaiyán, Bielorrusia, Estonia, Georgia, Kazajstán, Kirguistán, Letonia,

Lituania, Moldavia, Rusia, Tayikistán, Turkmenistán, Ucrania y Uzbekistán.

Gráfica 1Consumo mundial de energía primaria por tipo de fuente, 2004

(participación porcentual)

Fuente: Sener con base en información de BP Statistical Review of World Energy, 2005.

Secretaría de Energía20

Gráfica 3Consumo mundial de gas natural por región, 1994-2004

(millones de pies cúbicos diarios)

Fuente: Sener con base en información de BP Statistical Review of World Energy, 2005.

Cabe mencionar que a pesar de que Norteamérica y la Ex URSS son las regiones de mayor consumo, durante 2004 sólo incrementaron en 9.1% y 3.6% su consumo con respecto a 1994. Por otro lado, el crecimiento vertiginoso de la economía asiática ha impulsado una demanda mayor de gas natural en países como la India, China, Malasia, Corea del Sur y Tailandia, provocada por el despegue de sus economías5; tan sólo China creció en su consumo 21.2% en el último año, la India lo hizo en 7.1%, Malasia en 4.4% y Corea del Sur 17.4%. En esta región Japón es el consumidor más importante, ya que absorbió 19.7% de la demanda regional durante 2004. Aún cuando su economía creció 2.6% el uso de energía primaria sólo aumentó 1.9%, mientras que la demanda de gas natural disminuyó 5.7%, lo que se explica por un mayor uso de la nucleoenergía y el carbón, disminuyendo sus importaciones de gas natural licuado.

El crecimiento del consumo de gas natural en la región de Europa estuvo apoyado por el Reino Unido, Alemania, Italia, Francia y Holanda, los cuales demandan dos terceras partes del consumo regional. España por su parte continuó aumentando sus importaciones de gas natural licuado, hasta incrementar su consumo en 15.5% con respecto a 2003. Alemania, demandó 8,288 mmpcd en 2004, y a pesar de que sus tasas de crecimiento económico no gozan del ímpetu de naciones como Estados Unidos o

España, su economía mantuvo una demanda ascendente de gas natural similar al promedio de la Unión Europea6 durante el último año (3.5%).

Los países que conforman la Ex URSS son el segundo bloque regional más importante de consumo mundial, en 2004 promedió 56,928 mmpcd, que representaron 21.9% del total. Por otro lado, la recuperación de la economía de Estados Unidos generó un incremento de 0.2% en su consumo, aún cuando la volatilidad del precio se mantuvo elevada en los mercados.

5 El crecimiento del PIB en la India, Malasia, Corea del Sur y Tailandia fue de 7.1%, 7.1%,

4.6% y 6.1%, respectivamente, durante 2004, de acuerdo con World Economic Prospects, Oxford Economic Forecasting. Monthly Review, abril 2005.

6 Los países que integran la Unión Europea son Alemania, Austria, Bélgica, Chipre, Dinamarca,

Estonia, Eslovaquia, Eslovenia, España, Finlandia, Francia, Holanda, Hungría, Italia, Letonia, Lituania, Luxemburgo, Malta, Polonia, Portugal, Reino Unido, República Checa, República de Irlanda y Suecia.

21Prospectiva del mercado de gas natural 2005-2014

Gráfica 4Consumo mundial de gas natural seco, 2004

(millones de pies cúbicos diarios)

1 Incluye Hong Kong.Fuente: Sener con base en información de BP Statistical Review of World Energy, 2005.

1.2 Oferta en los mercados internacionales

1.2.1 Reservas mundiales de gas natural seco, 2004

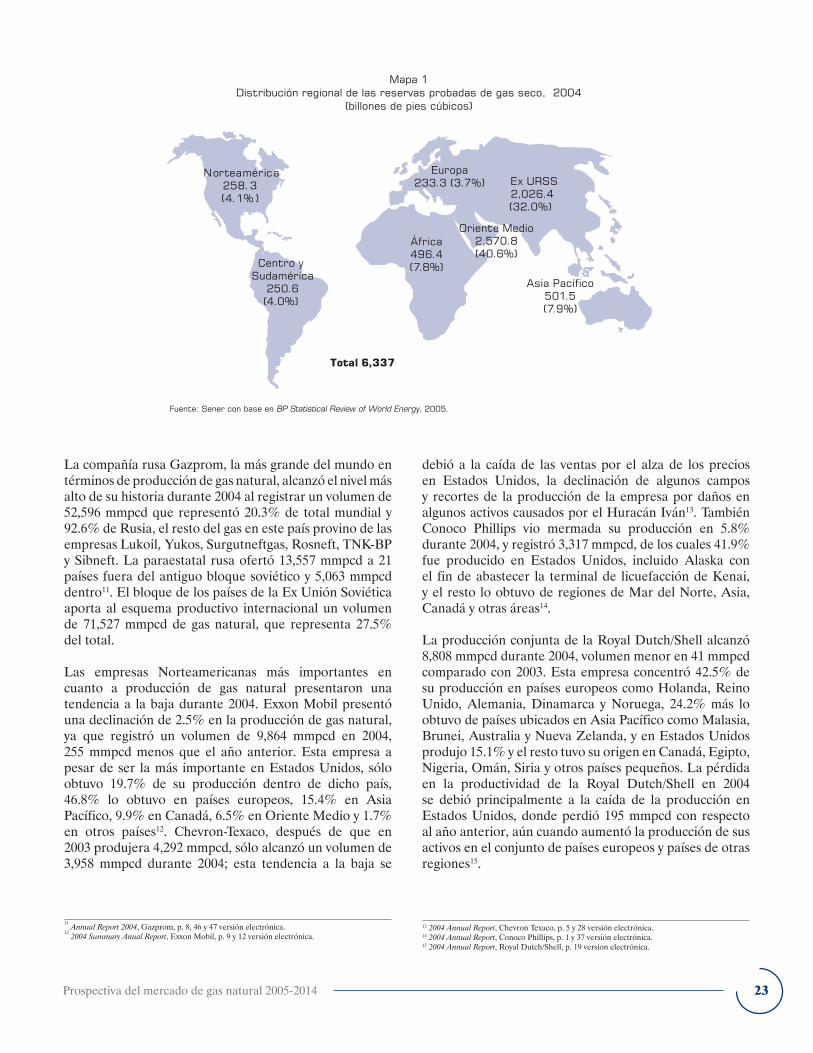

Se pueden encontrar reservas de gas natural en todos los continentes, aunque las cantidades se encuentran distribuidas en forma muy irregular. Los enormes campos gasíferos que contienen alrededor de 72.5% del gas mundial se encuentran en el Oriente Medio y en los países de la Ex Unión Soviética. En 2004, las reservas mundiales de gas natural permanecieron prácticamente sin cambio, ya que reportaron un ligero ascenso de 0.2% respecto al año anterior para totalizar 6,337 billones de pies cúbicos (bpc)7.

Entre 1994 y 2004, las reservas de gas natural se incrementaron a una tasa promedio anual de 2.3%, mientras que las reservas de petróleo crudo lo hicieron a 1.6% anual. La relación mundial de reservas de gas natural respecto a los niveles actuales de producción (R/P) es de 66.7 años, en tanto que la de petróleo es de 40.5 años8.

En Norteamérica, las reservas de Estados Unidos y Canadá permanecieron prácticamente sin cambio, mientras que las de México redujeron su nivel en 0.3% con respecto a 2003.

En Europa, las reservas probadas de gas pasaron de 237.9 a 233.3 bpc en 2004, disminuyendo 1.9%. Esto se debe a que países como Holanda y Reino Unido permanecieron constantes en sus reservas, 52.7 y 20.8 bpc, respectivamente, mientras que Noruega no realizó descubrimientos importantes como en otros años y disminuyó su reserva en 3.0% a lo reportado durante 2003. Por el lado de los países de la Ex Unión Soviética permanecieron prácticamente constantes las reservas (2,026.4 bpc), ya que sólo presentaron un ligero decremento de 0.01% a pesar de que su consumo en 2004 aumentó 2.6% por encima del año anterior.

En Oriente Medio se concentra 40.6% de los recursos gasíferos, y la relación promedio de reservas/producción actual es mayor a 100 años, lo cual habla de la riqueza y el potencial de esta región. Qatar e Irán contienen cerca de tres cuartas partes (73.1%) de las reservas en la región, ya que en conjunto alcanzan un nivel de 1,880.9 bpc.

7 Un billón equivale a 1012.

8 Esto representa el tiempo que las reservas existentes durarían si se mantuvieran los actuales

niveles de producción, de acuerdo con BP Statistical Review of World Energy, 2005.

Secretaría de Energía22

La tercera región con mayor disponibilidad del recurso es África, que cuenta con reservas de gas natural por un total de 496.4 bpc, la mayoría localizadas en Argelia y Nigeria (casi 68%). La mayor parte de estas reservas se dirigirán a los mercados externos, por lo que la región está desarrollando importantes proyectos de gasoductos y de terminales de GNL para abastecer la creciente demanda de Europa y Norteamérica.

Indonesia es el país con mayores reservas de gas en la región de Asia Pacífico, con un volumen de 90.3 bpc. Otros países importantes son Australia9 y Malasia, cuyas reservas de gas seco de cada uno son de 17.3% del total regional. En esta región las reservas de la India se incrementaron 0.1% y las de China permanecieron constantes, pese al acelerado crecimiento de sus economías en el último año.

1.2.2 Producción mundial de gas natural seco, 2004

La producción mundial de gas seco alcanzó un nivel de 259,708 mmpcd en 2004. En la última década la producción de gas seco ha crecido un 28.1%, sin duda este combustible se ha convertido en una alternativa respecto al petróleo y sus derivados. La diversificación de los yacimientos de gas ha impulsado mercados de oferta regionales más equilibrados que en el caso del petróleo crudo. La Organización de Países Exportadores de Petróleo (OPEP)10 produce 41.1% del petróleo en el mundo, pero sólo 17.0% del gas natural. Esto significa, que la dependencia energética en el caso del gas natural es menor debido a la mayor diseminación de los yacimientos. Los países de la OPEP han elevado su producción de gas natural a una tasa media anual de 5.4% entre 1994 y 2004.

9 Para fines estadísticos BP Statistical Review of World Energy, 2005 considera a Australia en la

región de Asia Pacífico.

Gráfica 5Reservas probadas mundiales de gas natural seco, 20041

(billones de pies cúbicos)

1 Cifras al cierre de 2004.2 Las reservas de hidrocarburos de México 2005, Pemex, p. 21.Fuente: Sener con base en información de BP Statistical Review of World Energy, 2005.

10 Los miembros de la Organización de Países Exportadores de Petróleo son Arabia Saudita,

Argelia, Emiratos Árabes Unidos, Indonesia, Irán, Irak, Kuwait, Libia, Nigeria, Qatar y Venezuela.

23Prospectiva del mercado de gas natural 2005-2014

Mapa 1Distribución regional de las reservas probadas de gas seco, 2004

(billones de pies cúbicos)

Fuente: Sener con base en BP Statistical Review of World Energy, 2005.

La compañía rusa Gazprom, la más grande del mundo en términos de producción de gas natural, alcanzó el nivel más alto de su historia durante 2004 al registrar un volumen de 52,596 mmpcd que representó 20.3% de total mundial y 92.6% de Rusia, el resto del gas en este país provino de las empresas Lukoil, Yukos, Surgutneftgas, Rosneft, TNK-BP y Sibneft. La paraestatal rusa ofertó 13,557 mmpcd a 21 países fuera del antiguo bloque soviético y 5,063 mmpcd dentro11. El bloque de los países de la Ex Unión Soviética aporta al esquema productivo internacional un volumen de 71,527 mmpcd de gas natural, que representa 27.5% del total.

Las empresas Norteamericanas más importantes en cuanto a producción de gas natural presentaron una tendencia a la baja durante 2004. Exxon Mobil presentó una declinación de 2.5% en la producción de gas natural, ya que registró un volumen de 9,864 mmpcd en 2004, 255 mmpcd menos que el año anterior. Esta empresa a pesar de ser la más importante en Estados Unidos, sólo obtuvo 19.7% de su producción dentro de dicho país, 46.8% lo obtuvo en países europeos, 15.4% en Asia Pacífico, 9.9% en Canadá, 6.5% en Oriente Medio y 1.7% en otros países12. Chevron-Texaco, después de que en 2003 produjera 4,292 mmpcd, sólo alcanzó un volumen de 3,958 mmpcd durante 2004; esta tendencia a la baja se

debió a la caída de las ventas por el alza de los precios en Estados Unidos, la declinación de algunos campos y recortes de la producción de la empresa por daños en algunos activos causados por el Huracán Iván13. También Conoco Phillips vio mermada su producción en 5.8% durante 2004, y registró 3,317 mmpcd, de los cuales 41.9% fue producido en Estados Unidos, incluido Alaska con el fin de abastecer la terminal de licuefacción de Kenai, y el resto lo obtuvo de regiones de Mar del Norte, Asia, Canadá y otras áreas14.

La producción conjunta de la Royal Dutch/Shell alcanzó 8,808 mmpcd durante 2004, volumen menor en 41 mmpcd comparado con 2003. Esta empresa concentró 42.5% de su producción en países europeos como Holanda, Reino Unido, Alemania, Dinamarca y Noruega, 24.2% más lo obtuvo de países ubicados en Asia Pacífico como Malasia, Brunei, Australia y Nueva Zelanda, y en Estados Unidos produjo 15.1% y el resto tuvo su origen en Canadá, Egipto, Nigeria, Omán, Siria y otros países pequeños. La pérdida en la productividad de la Royal Dutch/Shell en 2004 se debió principalmente a la caída de la producción en Estados Unidos, donde perdió 195 mmpcd con respecto al año anterior, aún cuando aumentó la producción de sus activos en el conjunto de países europeos y países de otras regiones15.

11 Annual Report 2004, Gazprom, p. 8, 46 y 47 versión electrónica.

12 2004 Summary Anual Report, Exxon Mobil, p. 9 y 12 versión electrónica.

13 2004 Annual Report, Chevron Texaco, p. 5 y 28 versión electrónica.14 2004 Annual Report, Conoco Phillips, p. 1 y 37 versión electrónica.15 2004 Annual Report, Royal Dutch/Shell, p. 19 version electrónica.

Secretaría de Energía24

En la distribución productiva de gas natural por región, los países de Norteamérica aportaron 28.3%, los de la Ex URSS 27.5%, Asia Pacífico 12.0%, Europa 11.5%, Oriente Medio 10.4%, África 5.4% y Centro y Sudamérica 4.8% durante 2004.

1.2.3 Oferta mundial de gas natural licuado, 2004

La industria del gas natural está sufriendo una transformación sin precedentes, debido a los adelantos tecnológicos que en materia de transporte han favorecido su comercialización. En los próximos años su transacción será tan fluida como es hoy la del petróleo, debido a que cada vez es más fácil llevarlo desde los yacimientos hasta los grandes centros consumidores.

El volumen de gas natural intercambiado en el mundo fue de 65,746 mmpcd durante 2004, mismo que representó 25.3% del total consumido. La mayor parte del comercio fue llevada a cabo a través de gasoductos transnacionales,

Cuadro 2Principales empresas petroleras por nivel de producción de gas seco en 20031

Posición Compañía País Propiedad del Estado (%)

Propiedad de Privados (%)

Producción de gas (mmpcd)

1 Gazprom Rusia 73 27 52,244

2 Exxon Mobil Estados Unidos - 100 10,119

3 Royal Dutch/Shell Reino Unido/Holanda - 100 8,849

4 BP Reino Unido - 100 8,613

5 Sonatrach Argelia 100 - 7,807

6 NIOC Irán 100 - 7,640

7 Saudi Aramco Arabia Saudita 100 - 6,900

8 Total Fina Elf Francia - 100 4,786

9 Chevron Texaco Estados Unidos - 100 4,292

10 Adnoc Emiratos Arabes Unidos 100 - 4,242

11 Petronas Malasia 100 - 4,172

12 PDVSA Venezuela 100 - 4,000

13 Conoco Phillips Estados Unidos - 100 3,522

14 ENI Italia 30 70 3,486

15 Pemex2 México 100 - 3,244

16 Repsol YPF España - 100 3,021

17 Pertamina Indonesia 100 - 2,562

18 EnCana Canadá - 100 2,537

19 ONGC India 95 5 2,486

20 PetroChina China 90 10 2,4071 El gas natural es clasificado por PIW como neto o producción comercial según el país.2 No incluye gas para recirculaciones internas propio de PEP, directo de campos, etano inyectado a ductos de gas seco y otras corrientes suplementarias.Fuente: Petroleum Intelligence Weekly (PIW), diciembre de 2004.

el 73.9%, y el restante 26.1% bajo la forma de gas natural licuado (GNL) por medio de buque tanques.

El GNL se ha convertido en una opción competitiva para ofrecer el combustible a cada vez más países fuera de las regiones geográficas naturales, sobre todo hacia aquellos que representan los grandes mercados de consumo y que carecen de autoabastecimiento en su mercado interno, o que buscan diversificación de suministro, a pesar de realizar importaciones por gasoductos o como alternativa para reducir la dependencia del petróleo al no poseer reservas. Esto ha generado oportunidades de inversión para la expansión y fortalecimiento del mercado de GNL. Así, el comercio mundial de GNL se ha incrementado 7.5% anual desde 1995 a 2004, comparado con el comercio por gasoductos, que creció 6.1% anual16. Para la transportación del gas natural a grandes distancias, la licuefacción permite almacenar el gas de manera líquida para luego ser transportado desde el centro de producción y hasta los sitios de consumo; en contraste,

16 En 1995 el comercio de gas natural por ducto se ubicó en 28,629 mmpcd, mientras que en 2004 alcanzó 48,576 mmpcd.

25Prospectiva del mercado de gas natural 2005-2014

los gasoductos se presentan como una alternativa costosa y poco flexible. Por ello, los países que poseen las reservas de gas sin desarrollar se encuentran en franca competencia por atraer a los grandes inversionistas que posean no sólo el capital sino la tecnología y el acceso a los mercados.

Mientras que en 1995 se contaba con ocho países oferentes de gas natural en estado líquido, actualmente son 12 los que exportan, dos en América (Estados Unidos y Trinidad y Tobago), tres en Oriente Medio (Omán, Qatar y Emiratos Árabes), tres en África (Argelia, Libia y Nigeria) y cuatro en Asia Pacífico (Australia, Brunei, Indonesia y Malasia). Además se prevé que en el corto plazo la oferta de GNL aumente, debido a que Egipto, Noruega y Rusia están construyendo sus primeras plantas de licuefacción. Por otro lado, países como Angola, Bolivia, Guinea Ecuatorial, Irán, Perú, Venezuela y Yemen, tienen proyectos para la construcción de plantas de licuefacción que comenzarán a construirse y a operar en el mediano plazo17.

Hasta 2004 existen 22 plantas de licuefacción en todo el mundo que poseen en conjunto una capacidad de

Gráfica 6Producción mundial de gas seco, 2004

(millones de pies cúbicos diarios)

Fuente: Sener con base en BP Statistical Review of World Energy, 2005.

143.1 millones de toneladas por año de GNL o 6,968.5 miles de millones de pies cúbicos por año de gas natural, éstas cuentan con 72 trenes de licuefacción. Considerando el nivel de capacidad de licuefacción de GNL en 2004, se tiene un porcentaje de utilización medio en la capacidad global de licuefacción en las plantas de 90.1%.

Para fines de comercio internacional de GNL, los países oferentes se clasifican de acuerdo a la ubicación de las plantas de licuefacción y/o la vía de comercio que siguen para llevar el gas a otros países donde será regasificado. De esta manera se han clasificado en países exportadores de la cuenca del Pacífico (Indonesia, Malasia, Australia, Brunei y Estados Unidos), los de la cuenca del Atlántico (Argelia, Nigeria, Libia y Trinidad y Tobago), y aquellos de Oriente Medio (Qatar, Omán y Emiratos Árabes)18.

Los países exportadores de la cuenca del Pacífico19 produjeron 8,155.2 mmpcd, que representaron 47.5% de la producción mundial de GNL en 2004. Indonesia es el principal productor de GNL en el mundo; durante 2004 colocó en el mercado un promedio de 3,231.4 mmpcd,

17 The Global Liquefied Natural Gas Market: Status and Outlook, Energy Information Administration, 2003.

18 Esta clasificación es propuesta por EIA en el documento: The Global Liquefied Natural Gas Market: Status and Outlook, Energy Information Administration, 2003.19 Se extiende a lo largo de las costas del Pacífico (incluido Alaska) y del Sur de Asia (incluida la India).

Secretaría de Energía26

los cuales se comercializaron en Japón (63.3%), Corea del Sur (21.8%) y Taiwán (14.9%). Estados Unidos tiene una terminal de licuefacción en Kenai, Alaska, la cual ha exportado GNL a Japón por más de 30 años; tan sólo en 2004 envió 162.1 mmpcd. Actualmente, al Este de las costas de Rusia, en la Isla de Sakhalin se construye la primer planta rusa de licuefacción, la cual tendrá dos trenes procesadores con una capacidad anual para producir 466 bpc. Se espera que el primer tren comience operaciones en 2007, exportando 234 bpc anuales hacia Japón.

Los países exportadores de GNL en Oriente Medio ofertan un promedio de 3,904.9 mmpcd, que equivale a 22.7% de la oferta mundial. En esta zona, Qatar, el cuarto productor mundial, destina la mayoría de sus exportaciones a Japón, Corea del Sur y España, además durante 2004 comenzó operaciones un tren adicional de producción de GNL en Qatar, que incrementó en 3.4% la capacidad de licuefacción mundial y en 464.8 mmpcd la producción de GNL de este país.

Los exportadores de la cuenca del Atlántico abastecen 29.8% del consumo de GNL. En 2004, este grupo presentó incrementos de 271.6 mmpcd en la oferta conjunta de GNL de Nigeria y Trinidad y Tobago. Entre los proyectos para aumentar la oferta de GNL se encuentran las plantas de licuefacción en Egipto y Noruega; la primera comenzará operaciones en 2005 y la segunda al iniciar 2006. Entre estos países se encuentra Argelia, el segundo mayor productor de GNL hasta 2003 y el principal abastecedor de Europa, hacia donde envió el 85.6% de su producción.

Gráfica 7Comercio internacional de gas natural, 1995-2004

(millones de pies cúbicos diarios)

Fuente: Sener con base en información de BP Statistical Review of World Energy, 2005.

Durante 2004 Argelia vio mermada su producción de GNL en 8.3% debido a una explosión ocurrida el 19 de enero en la planta de licuefacción de Skikda, donde el fuego destruyó tres de los seis trenes productores de GNL. El estallido de una caldera de vapor que formaba parte de la planta provocó una segunda explosión de una nube de vapor de gas entre dos secciones de un tren de producción, donde los líquidos del gas natural (propano y etano) son separados del metano, y donde este último se licúa. Mientras las unidades destruidas son reemplazadas, la planta de Arzew producirá más GNL para compensar la pérdida en la planta de Skikda, ambas propiedad de la empresa Sonatrach.

Cabe mencionar que aunque el GNL ha sido manejado con mucha seguridad por muchos años, la industria no ha estado libre de otros incidentes, pero ha mantenido un récord de seguridad excelente durante los últimos 40 años. Sólo se registran cuatro accidentes en plantas en tierra relacionadas con el GNL, estos fueron en Cleveland, Ohio (1944), Staten Island, New York (1973), Cove Point, Maryland (1979) y Skikda, Argelia (2004), ya mencionado. En contraparte hay 14 países importadores de GNL, los cuales integraron la demanda efectiva de 2004. Durante este último año, una terminal de GNL en Dahej (Gujarat), la India comenzó operaciones el primero de abril. Esta terminal cuenta con dos tanques de almacenamiento de GNL con capacidad de 160,000 m3 cada uno, lo que incrementó en 0.8% la capacidad de almacenamiento de GNL promedio mundial. Actualmente tiene una capacidad de oferta de 253.8 mmpcd.

27Prospectiva del mercado de gas natural 2005-2014

Mapa 2 Terminales de licuefacción y regasificación de GNL existentes a 2004

Fuente: Sener con base en información de Energy Information Administration, Petroleum Economist y Petronet LNG Limited.

Cuadro 3Exportaciones de GNL, 1995-2004

(millones de pies cúbicos diarios)

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Total 8,949.6 9,880.4 10,768.6 10,933.0 12,016.7 13,215.0 13,830.8 14,511.9 16,335.7 17,170.1

1. Indonesia 3,206.0 3,463.9 3,454.1 3,492.8 3,755.0 3,444.6 3,076.7 3,321.5 3,450.2 3,231.4

2. Malasia 1,249.5 1,707.8 1,944.7 1,877.0 1,988.3 2,029.1 2,023.1 1,985.4 2,263.0 2,670.8

3. Argelia 1,772.5 1,891.2 2,351.1 2,409.1 2,492.3 2,539.6 2,471.1 2,600.7 2,709.1 2,484.6

4. Qatar - - 280.6 464.4 786.6 1,354.7 1,600.3 1,798.6 1,856.7 2,321.5

5.Trinidad y Tobago - - - - 198.3 338.7 353.1 514.7 1,152.3 1,349.9

6. Nigeria - - - - 71.6 541.3 757.6 758.5 1,140.7 1,214.8

7. Australia 949.2 974.5 948.2 957.8 974.3 975.5 986.9 970.4 1,017.8 1,174.3

8. Brunei 813.6 839.4 793.4 783.7 813.7 848.1 870.8 884.3 935.6 916.6

9. Omán - - - - - 238.3 718.9 770.2 891.1 871.3

10. EAU 658.6 714.0 725.6 686.9 684.0 668.7 685.0 662.8 687.9 712.1

11. Estados Unidos 155.0 173.7 164.5 174.2 159.6 159.2 173.2 164.5 158.7 162.1

12. Libia 145.3 115.8 106.4 87.1 92.9 77.2 74.5 61.0 72.6 60.8

13.Taiwán - - - - - - 39.7 - - -

14. Japón - - - - - - - 14.5 - -

15. Corea del Sur - - - - - - - 4.8 - -

Fuente: Sener con base en información de BP Statistical Review of World Energy, varios años.

Secretaría de Energía2�

Hoy en día existen 47 plantas de regasificación en el mundo, éstas suman una capacidad de almacenamiento de 22,444.2 miles de metros cúbicos, que equivalen al consumo mundial de 1.86 días o 28.16 días de la oferta de los países productores de GNL. Esta capacidad se distribuye en 248 tanques de almacenaje en todas las plantas regasificadoras.

Japón es el principal comprador de GNL, consume 42.3% del total y posee 24 plantas de regasificación, mientras que en Europa se consume 22.5% y en América sólo 10.9%. Los cuatro países importadores asiáticos (Japón, Corea del sur, Taiwán e India) demandan 66.6% del mercado, proporción que se puede incrementar en los próximos años ante el crecimiento de sus economías. Actualmente, el Reino Unido, India y China están otorgando facilidades para la construcción de plantas de regasificación; a estos países se les podrían sumar en los próximos años como importadores potenciales Bahamas, Indonesia, Jamaica, México, Holanda, Nueva Zelanda y Filipinas.

1.2.4 Almacenamiento de gas natural, 2004

La necesidad de almacenar los recursos energéticos para controlar mejor su producción, transporte, distribución y utilización es evidente, en la medida en que se desea asegurar un abastecimiento abundante y uniforme para los consumidores.

El gas natural, como otros energéticos, se puede almacenar por un espacio de tiempo indefinido. Los almacenamientos de gas natural son normalmente subterráneos, seleccionándose frecuentemente para ello formaciones geológicas naturales con características similares a las de los yacimientos, no afectando así al ecosistema. Estas instalaciones de almacenaje se pueden localizar cerca de los centros de mercado que no tienen un suministro localmente producido de gas natural.

La industria del gas natural, como todas, está sometida a riesgos de toda especie, cuyo origen puede ser debido a deficiencias técnicas, como las averías en los equipos de extracción o de los centros procesadores de gas, a bordo de los buques metaneros o en los gasoductos; a causas naturales imprevisibles, como la incertidumbre en la prospección de los yacimientos, tormentas en el mar y en tierra o incendios; y también a problemas políticos, económicos y comerciales, como las crisis que afectan periódicamente las relaciones entre países productores y países consumidores. Bajo estas premisas la inyección de gas natural para almacenaje adquiere mayor importancia.

Cuadro 4Importaciones de GNL, 1995-2004

(millones de pies cúbicos diarios)

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Total 8,949.6 9,880.4 10,768.6 10,933.0 12,016.7 13,215.0 13,830.8 14,511.9 16,335.7 17,170.1

1. Japón 5,602.0 6,155.9 6,221.2 6,395.3 6,703.0 6,991.5 7,166.5 7,037.8 7,717.9 7,424.8

2. Corea del Sur 909.5 1,254.3 1,519.0 1,383.6 1,695.1 1,898.9 2,112.1 2,327.9 2,537.8 2,884.0

4. Estados Unidos 58.1 115.8 193.5 222.5 442.2 602.1 637.6 627.0 1,388.4 1,782.1

3. España 686.9 665.8 648.2 570.8 692.7 817.3 952.0 1,186.2 1,455.2 1,689.5

6. Taiwán 338.6 328.1 396.7 454.7 517.6 569.3 609.5 677.3 723.7 880.9

5. Francia 812.7 752.6 890.1 948.2 992.7 1,083.6 1,011.1 1,116.5 954.9 736.2

7. Italia 9.7 183.8 193.5 274.8 461.2 508.0 551.5 534.1 569.3

8. Turquía 135.5 221.9 280.6 348.3 307.7 357.0 467.3 517.6 482.8 412.0

9. Bélgica 396.7 386.0 435.4 416.0 390.9 405.3 232.2 319.3 304.8 275.0

10. India - - - - - - - - - 253.8

11. Portugal - - - - - - 25.2 41.6 82.2 126.4

12. Puerto Rico - - - - - - 61.0 61.0 71.6 65.6

13. Grecia - - - - - 28.9 48.4 48.4 53.2 53.1

14. Rep. Dominicana - - - - - - - - 29.0 17.4

Fuente: Sener con base en información de BP Statistical Review of World Energy, varios años.

2�Prospectiva del mercado de gas natural 2005-2014

Tradicionalmente, el mercado del gas natural sigue un comportamiento estacional20. Esto es, la demanda del gas natural es generalmente más alta durante el invierno, en parte porque se utiliza para calentamiento en complejos residenciales y comerciales. El gas natural almacenado juega un papel esencial al asegurar que cualquier exceso de oferta entregado durante los meses del verano está disponible para controlar la demanda creciente de los meses de invierno. Sin embargo, con las nuevas tendencias tecnológicas de generación de energía eléctrica, la demanda del gas natural aumenta durante los meses del verano (debido a la demanda de electricidad para accionar acondicionadores de aire).

Si bien, el almacenamiento se utiliza como soporte entre el transporte y la distribución, y asegura los suministros adecuados de gas natural ante los cambios de demanda

estacional y demandas pico inesperadas, hoy en día, además de servir a esos propósitos, es utilizado por participantes de la industria con fines comerciales, al almacenar gas cuando los precios son bajos, y retirando y vendiéndolo cuando los precios son altos. Básicamente hay tres tipos principales de almacenamiento subterráneo de gas natural: yacimientos agotados, acuíferos y domos salinos (cavernas o cavidades generadas en formaciones salinas). Además del almacenamiento subterráneo, el gas natural se puede almacenar como GNL ocupando menos espacio que en forma gaseosa. Al 1 de enero de 2005, existe una capacidad de almacenamiento de gas natural de 7,178.9 miles de millones de pies cúbicos (mmmpc) en el mundo en términos de gas disponible, esto equivale a 27.6 días de producción total de 2004.

20 Típicamente, la tasa de movimiento para el gas natural en estas instalaciones es un año; generalmente se inyecta durante el verano (temporada calurosa), que va de abril a octubre, y es retirado durante el invierno (la temporada de usos de calefacción), de noviembre a marzo.

Cuadro 5Capacidad mundial de almacenamiento de gas natural a 2004

(Porcentaje)

País Gas disponible (mmmpc)

Producción máxima

(mmpcd)Gas disponible por tipo de almacenamiento

Yacimientos agotados1

Acuíferos Domos salinos

Otros2

Estados Unidos 4,014.8 82,816 86.6 9.3 4.1 -

Alemania 668.6 16,519 56.8 7.9 33.4 1.9

Canadá 622.5 10,421 59.4 - 0.6 40.0

Italia 450.0 10,171 100.0 - - -

Francia 381.4 6,685 - 92.2 7.8 -

Reino Unido 126.6 4,640 78.1 - 13.5 8.4

Hungría 119.4 1,579 100.0 - - -

Rumania 106.1 795 100.0 - - -

Austria 99.6 1,119 100.0 - - -

Eslovaquia 96.8 1,180 100.0 - - -

Holanda 87.5 6,180 96.9 - - 3.1

República Checa 79.3 1,610 90.9 6.7 - 2.4

España 74.9 445 100.0 - - -

Polonia 60.6 766 80.5 - 19.5 -

Turquía 56.5 530 100.0 - - -

Australia 46.2 713 98.7 - - 1.3

Dinamarca 26.8 459 - 47.4 52.6 -

Bélgica 22.4 763 - 91.3 - 8.7

Croacia 19.4 177 100.0 - - -

Bulgaria 19.4 141 100.0 - - -

Total 7,178.9 147,709 78.3 11.4 6.5 3.9 1 Pueden ser yacimientos agotados de gas o petróleo crudo.2 Se incluyen casquetes de gas en campos petroleros, unidades de GNL para demandas pico, minas, cavernas y arrecifes subterráneos.Fuente: Natural Gas information 2005, International Energy Agency.

Secretaría de Energía30

Actualmente el 78.3% de los almacenamientos de gas natural se realizan en yacimientos agotados tanto de gas natural como de petróleo, 11.4% más en acuíferos, 6.5% en domos salinos y el resto en otro tipo de instalación. Estados Unidos es el país que posee el mayor volumen de gas disponible o útil (4,014.8 mmmpc) que puede extraer cuando sus depósitos están llenos.

Los países europeos han desarrollado capacidades de almacenamiento, principalmente en Alemania e Italia. Dentro de la Unión Europea, Francia es el país más importante en el desarrollo de almacenamientos de gas natural en acuíferos, ya que 92.2% de su capacidad de gas disponible (que alcanza los 381.4 mmmpc) pertenece a este tipo de almacenamiento, es decir, que únicamente el almacenamiento en sus acuíferos podría satisfacer 12.3 días de su consumo.

En países como España, se regula la estabilidad del suministro con base en el almacenamiento del gas natural, incluso los transportistas, comercializadores y consumidores calificados que ejercen su derecho de aprovisionamiento, están obligados por ley a mantener unas existencias mínimas de seguridad equivalente a 35 días de sus ventas (o consumo) firmes. Cabe destacar que España es un país cuya dependencia de aprovisionamientos exteriores es prácticamente total.

1.3 Comercio exterior de Norteamérica, 2004

Norteamérica es una de las regiones más importantes del mundo en materia energética, consume casi una tercera parte del gas natural en el mundo (29.2%) y produce una proporción similar (28.3%). Sin embargo, es la región del mundo con los precios más altos por ser el principal consumidor y poseer únicamente 4.1% de las reservas mundiales. Además, la relación R/P de la región es menor a 10 años.

Actualmente, la estructura del mercado de Norteamérica, está integrada con Canadá como ofertor principal de las importaciones de Estados Unidos (casi 85%), y este último abastece el saldo deficitario de la oferta de México y algunas regiones de Canadá, así también realiza exportaciones de GNL a Japón desde la planta de licuefacción en Kenai, Alaska. Actualmente, Estados Unidos posee cuatro terminales de regasificación de GNL, Everett (Massachussets), Cove Point (Maryland), Elba Island (Georgia) y Lake Charles (Louisiana), donde realiza importaciones del hidrocarburo. Por otro lado, México dejó de exportar gas natural hacia Estados Unidos desde 2002, para convertirse en un importador neto hasta 2004 (véase mapa 3).

Mapa 3Comercio exterior de gas natural en Norteamérica durante 2004

(millones de pies cúbicos diarios)

Fuente: Sener con base en información de BP Statistical Review of World Energy, 2005 e IMP.

31Prospectiva del mercado de gas natural 2005-2014

Las importaciones de Estados Unidos provenientes de Canadá se ubicaron en 9,846.6 mmpcd en 2004, mismas que presentaron un incremento respecto al año anterior, y una participación de 15.8% del consumo estadounidense. Es importante mencionar, que en 2004 la producción de Estados Unidos disminuyó 1.2% y en Canadá se mantuvo casi constante respecto a 2003, por lo que las importaciones de GNL en Estados Unidos ascendieron a 1,782.1 mmpcd, aumentando 28.4% en el último año.

1.4 Precio internacional del gas natural, 2004

El comportamiento de los precios de gas natural depende tanto del mercado regional como de los mercados internacionales del hidrocarburo. En este contexto, los precios dependen del equilibrio entre la oferta y la demanda de cada región, y las diferencias de estos entre regiones pueden ser notables. Durante 2004, los precios promedio de los diferentes mercados presentaron incrementos de manera generalizada. El precio del GNL en el mercado líder, el japonés, promedió 5.18 dólares por millón de BTU, US$0.41 por encima del año anterior. En el mercado Henry Hub, en Estados Unidos, se registró el mayor incremento de los últimos 10 años, al pasar de US$1.92 en 1994 para ubicarse en US$5.85 por millón de BTU en 2004. Asimismo, el precio en Canadá se ubicó en US$5.03 por millón de BTU y en la Unión Europea promedió US$4.56 por millón de BTU, presentando así los menores incrementos regionales durante el último año (véase cuadro 6).

En Estados Unidos, los precios del energético en el Houston Ship Channel se caracterizaron por un comportamiento altamente volátil durante 2004. Las variaciones de los precios en el mercado de gas natural se debieron fundamentalmente a las condiciones climáticas adversas que afectaron a diversas regiones en Estados Unidos. Asimismo, la ubicación del precio del crudo, que llegó a máximos históricos, presionó al alza el precio del gas natural. Otro factor que influyó fue la disminución de la producción de gas natural en la Costa Norteamericana del Golfo de México, por la presencia de tormentas tropicales.

En particular, la tendencia alcista que experimentaron los precios spot en diciembre de 2003, continuó en los meses siguientes debido a la presencia de un clima con temperaturas frías en la región de Medio Oeste y Noreste de Estados Unidos (EU), lo cual se reflejó en un incremento de 21.7% para enero, y 13.0% para el índice correspondiente a febrero de 2004, ambos con respecto a diciembre de 2003. En las últimas semanas de febrero las temperaturas en EU comenzaron a subir, por lo que la demanda de gas para calefacción se vio disminuida, como señal de que la temporada de invierno estaba terminando.

En marzo, la mejoría en la temperatura ambiental al culminar los meses críticos de la temporada invernal, produjo una menor demanda de gas para calentamiento, y por consecuencia un ritmo de extracción más bajo de gas natural de los almacenamientos, esto reflejó una disminución en el precio hasta 4.88 US$/MMBTU, alcanzando el promedio más bajo para un mes durante 2004. Sin embargo, con el inicio de labores de mantenimiento en varias plantas nucleares de generación eléctrica en marzo, así como el alza en los precios del petróleo y el cierre de la temporada de extracciones21, con un nivel de almacenamiento 6.0% por abajo del promedio de los últimos cinco años, tuvo un efecto negativo en los precios del gas para abril, provocando un aumento a 5.29 US$/MMBTU.

Durante mayo, la tendencia alcista continuó debido a que aumentó el precio del crudo y se incrementó la demanda de gas natural por las altas temperaturas principalmente en Texas y en el sur de los EU. A esto, se sumó el cierre inesperado de varias plantas nucleares en Nueva Jersey, Ohio y Virginia que hizo necesario usar gas natural como combustible para generación eléctrica. En junio, la tendencia alcista de precios se mantuvo a pesar de que el nivel de almacenamiento fue superior al promedio de los últimos cinco años para ese mes, no obstante, el alza

21 En Estados Unidos la temporada de extracciones normalmente es considerada de noviembre a marzo.

Cuadro 6Precios internacionales del gas natural¹, 1994-2004

(dólares por millón de BTU)

Año GNL Gas natural

Japón csf²

Unión Europea csf²

EUA (Henry Hub)

Canadá (Alberta)

1994 3.18 2.24 1.92 1.45

1995 3.46 2.37 1.69 0.89

1996 3.66 2.43 2.76 1.12

1997 3.91 2.65 2.53 1.36

1998 3.05 2.26 2.08 1.42

1999 3.14 1.80 2.27 2.00

2000 4.72 3.25 4.23 3.75

2001 4.64 4.15 4.07 3.61

2002 4.27 3.46 3.33 2.57

2003 4.77 4.40 5.63 4.83

2004 5.18 4.56 5.85 5.031 Precios promedio.2 csf: costo+seguro+flete. Fuente: BP Statistical Review of World Energy, 2005.

Secretaría de Energía32

se atribuyó a factores como temperaturas superiores a las esperadas. En junio, se reanudaron operaciones en varias unidades de plantas nucleares que habían cerrado inesperadamente (Palo Verde-Arizona, Roseville en Arkansas y Salem en New Jersey), lo que disminuyó la demanda de gas natural para generación. Así, en julio con la reanudación de operaciones de estas plantas, la presencia de temperaturas estacionalmente normales y altos niveles de inventarios, se presentó una caída en los precios, dicha tendencia se proyectó hasta septiembre, como resultado de la estabilidad en la demanda de gas natural durante dicho periodo. Durante la primera semana de septiembre se continuó con un alto ritmo de inyección a los almacenamientos de gas y se contó con la presencia de temperaturas moderadas. Sin embargo, a partir de la segunda semana de septiembre, con la llegada del huracán Iván al Golfo de México, los precios del gas natural lograron un importante repunte, apoyados en factores como la tendencia alcista de los precios del petróleo y las preocupaciones sobre los daños ocasionados en la infraestructura petrolera y de gas natural, principalmente en los equipos de perforación,

a causa del paso del huracán, mismas que mantuvieron cerrados 2.3 mil millones de pies cúbicos (mmmpc) de producción de gas (20% de la producción total diaria en el Golfo) a finales de septiembre y se prolongó hasta octubre.

El fortalecimiento en el almacenamiento de gas al finalizar septiembre, provocó que los precios en el mercado spot mostraran una tendencia moderada al alza durante octubre, aún cuando el crudo alcanzó el promedio mensual más alto de 2004. Llegado noviembre, los inventarios de gas natural en EU alcanzaron un nivel récord de 3,327 mmmpc, nivel de almacenamiento no visto en los últimos 10 años, sin embargo el índice mensual del Houston Ship Channel registró el nivel más alto del año (7.32 US$/MMBTU) resultado de los elevados precios del petróleo a nivel internacional durante octubre, que originaron un efecto de sustitución en la demanda de combustibles derivados del petróleo hacia el gas natural para noviembre. Durante diciembre, volvió una caída en los precios que se originó por el alto nivel de inventarios en EU y la caída del precio del petróleo en ese mes.

Gráfica 8Precio en el mercado de Houston Ship Channel e

inventarios del gas natural en Estados Unidos, 2004(dólares por millón de BTU y miles de millones de pies cúbicos)

Fuente: Sener con base en la CRE y DOE.

33Prospectiva del mercado de gas natural 2005-2014

1.5 Mercado prospectivo de gas natural, 2002-2015

Los consumos de gas natural y carbón crecerán más rápidamente que el total de la energía primaria hasta 2015. Se espera que la demanda de gas natural en el mundo aumente a un promedio de 2.5% entre 2002 y 2015, al igual que el carbón y 0.3% más que el crecimiento esperado para el petróleo22. Esto significa, que para 2015 habrá crecido 38.7% con respecto al volumen de 2002. Sin embargo, las tasas de crecimiento no serán uniformes en todos los países, y se prevé que el aumento principal se presente en los países en desarrollo, a un promedio anual de 3.8%. Mientras que la demanda en los países industrializados, en donde el mercado de gas natural es maduro, crecerá a un ritmo promedio de 1.8% anual, siendo en Norteamérica donde se dé el mayor crecimiento (1.9%) entre ellos. En general, el sector de consumo final que motivará los mayores incrementos será el de la generación de energía eléctrica.

Los incrementos en el consumo mundial de gas natural provocarán que sea necesario aumentar las inversiones, tanto en exploración y explotación de este combustible como en el desarrollo de gasoductos entre países. Asimismo, de acuerdo a la geopolítica entre productores y consumidores, se requerirán inversiones para la construcción de plantas regasificadoras de GNL.

Cuadro 7Demanda mundial de gas natural por región, 1990-2015

(miles de millones de pies cúbicos diarios)

País 1990 2001 2002 2010 2015 tmca*

Total mundial 201.1 244.7 252.6 305.2 350.4 2.5

Industrializados 96.4 127.1 124.9 144.1 157.3 1.8

Norteamérica 61.6 72.9 75.1 85.8 95.3 1.9

Europa Occidental 27.7 40.8 41.1 47.4 52.1 1.8

Asia Industrializada 7.1 10.4 10.4 11.5 13.2 1.8

Europa del Este/Ex URSS 77.0 64.4 65.5 81.1 92.1 2.5

Países en desarrollo 27.7 56.4 60.3 79.5 97.5 3.8

Asia 8.2 19.7 21.4 29.0 36.4 4.2

Oriente Medio 10.1 20.8 22.7 29.0 34.5 3.3

África 3.8 6.3 6.6 8.5 11.2 4.2

Centro y Sudamérica 5.5 9.6 9.9 12.6 15.3 3.5

*Tasa media de crecimiento anual 2002-2015.Fuente: Sener con base en International Energy Outlook 2005, EIA/DOE.

22 International Energy Outlook 2005, EIA/DOE, p. 94.

Norteamérica

En esta región se prevé, que el crecimiento de la demanda de gas natural se incremente a una tasa mayor que la producción, lo que provocará un incremento en las importaciones del hidrocarburo en forma de GNL. El consumo regional pasaría de 75.1 miles de mmpcd a 95.3 miles de mmpcd en el periodo 2002-2015, según las estimaciones del DOE. Como se mencionó, la estructura del mercado de Norteamérica, está integrada con Canadá como ofertor principal de las importaciones de Estados Unidos, y este último abastece el saldo deficitario de la oferta de México, así sólo 2.4% del consumo de Norteamérica se abastece con importaciones provenientes de otras regiones. Sin embargo, se espera que las importaciones de GNL aumenten substancialmente y jueguen un papel prominente en el futuro, con importaciones en los Estados Unidos que superarán a las importaciones por gasoducto realizadas desde Canadá en 2015. Asimismo, se proyecta que con importaciones de GNL en México se disminuirá la dependencia con Estados Unidos en el transcurso de 2007. El DOE estima que las importaciones de GNL representarán cerca de 15% del consumo de 2015. Actualmente, Canadá es el único país norteamericano que produce más gas que el que consume, y se prevé que esta condición continúe hasta 2015.

Secretaría de Energía34

Centro y Sudamérica

El gas natural será la fuente de energía primaria que crecerá más rápidamente en Centro y Sudamérica, con una demanda que aumentará a un promedio de 3.5% por año. Se espera que para 2010, el gas natural alcance al petróleo como el segundo combustible más utilizado para la generación de electricidad en la región. Aunque en esta región la industria del gas natural está comenzando una etapa de desarrollo en las actividades de exploración e infraestructura, las inversiones han sido menores de las esperadas debido a la falta de aprobación de los gobiernos para desarrollar proyectos de producción de gas como en Venezuela y por problemas políticos en Bolivia donde se propone la nacionalización de la industria del gas. Por otro lado, Brasil continúa con la exploración de gas natural y busca ser autosuficiente en el sector de gas en el futuro.

Europa Occidental

En la región de Europa Occidental se espera que la demanda tenga un crecimiento de 26.7% al pasar de 41.1 miles de mmpcd en 2002 a 52.1 miles de mmpcd en 2015. La generación de electricidad detonará la mayoría de los incrementos de consumo de gas natural, ya que es la opción más atractiva para las nuevas plantas de generación y para la sustitución de algunas que hoy en día queman derivados de petróleo y carbón en esta región, además países como Alemania y Bélgica están adquiriendo políticas que desalientan a la expansión del uso de energía nuclear, lo cual puede impactar en el consumo del gas natural. Sin embargo, este crecimiento generará una dependencia de las importaciones de GNL para cubrir los requerimientos, ya que con excepción de Noruega, la producción del resto de los países comenzará a declinar. La dependencia de la región por el gas importado crecerá a más de 40% de la demanda en 2015. En este sentido, más de 20 proyectos de terminales regasificadoras de GNL han sido propuestos actualmente, incluyendo cuatro que están en construcción. Europa del Este y la Ex URSS

En los países de Europa del Este y la Ex URSS, el consumo de gas natural del sector eléctrico superará al consumo del sector industrial a partir de 2010. La demanda total del gas natural en la región crecerá a una tasa anual media de 2.5% de 2002 a 2015. La Ex URSS, incrementará notablemente sus exportaciones de gas, principalmente por el desarrollo que le pueda dar la compañía rusa Gazprom al campo gigante de Shtokmanovskoye.

Asia industrializada y en desarrollo

En las naciones de Asia industrializada (Japón, Australia y Nueva Zelanda) se espera un incremento en la demanda de gas natural de 1.8% anual para el periodo 2002-2015. El crecimiento de la economía japonesa ocasionará que el consumo continúe incrementándose principalmente en el sector industrial y eléctrico. De igual forma en Australia y Nueva Zelanda, el consumo de gas crecerá aunque el carbón continuará siendo el principal combustible en el sector eléctrico de estos.

Los países asiáticos en desarrollo tendrán un notable aumento en su demanda, al pasar de 21.4 miles de mmpcd en 2002 a 36.4 miles de mmpcd en 2015, y ésta crecerá más rápido que el consumo en los países de Asia industrializada, lo que la hace una de las regiones con mayor potencial en el consumo de este energético. Aún cuando en China, el gas natural no es uno de los principales combustibles, este país esta desarrollando infraestructura rápidamente para convertirse en uno de los principales consumidores de la región, prueba de ello es el gasoducto que va del este al oeste de China y que comenzó operaciones en diciembre de 2004. Esta situación se presenta de igual manera en la India, donde se esta desarrollando infraestructura para recibir importaciones proyectadas de GNL.

Oriente Medio y África

Oriente Medio ha incrementado al doble el uso de gas natural en los últimos 10 años, y habrá crecido 70.5% en su consumo en 2015. Esta región busca desarrollar sus mercados internos, y algunos países como Qatar se convertirán en grandes exportadores de GNL hacia otras regiones del mundo. En el caso de África, el consumo más pequeño para una región, crecerá en 70.8% entre 2002 y 2015. Esta región presentará uno de los crecimientos más acelerados debido a los nacientes mercados de la región, desarrollándose a un ritmo de 4.2% por año hasta 2015.

capítulo 2M

arco

reg

ulat

orio

de

la in

dust

ria

de g

as n

atur

al

Este capítulo ofrece una perspectiva del marco regulatorio actual de la industria de gas natural y las acciones que se llevaron a cabo en el sector entre 2004 y mediados de 2005, así como los nuevos retos que enfrenta la industria.

Entre los aspectos más relevantes de este capítulo destacan:

• El 26 de febrero de 2004, la Comisión Reguladora de Energía (CRE) publicó en el Diario Oficial de la Federación (DOF), la Resolución Núm. RES/015/2004 mediante la cual aprobó de manera total el capítulo I y de manera parcial el capítulo II del Catálogo de Precios y Contraprestaciones (Catálogo de Precios), toda vez que quedó pendiente la aprobación de los valores relativos a los costos de servicio aplicables a las modalidades de entrega incluidas en los Términos y Condiciones Generales para las ventas de primera mano de gas natural (Términos y Condiciones Generales).• Congruente con lo anterior, mediante la Resolución Núm. RES/015/2004, la CRE también modificó el régimen transitorio de los Términos y Condiciones Generales, de forma tal que el régimen permanente de dichos términos entrará en vigor hasta el cuarto mes contado a partir del primer día del mes siguiente a aquél en que la CRE apruebe los valores de los costos de servicio.• Con la Resolución Núm. RES/015/2004, la CRE modificó también la cláusula 14 de los Términos y Condiciones Generales, a fin de que cualquier modificación o actualización que efectúe Pemex a los valores contenidos en el Catálogo de Precios sean previamente aprobados por dicha Comisión.• Con fecha 8 de julio de 2004, la CRE recibió el dictamen final de la Comisión Federal de Mejora Regulatoria (COFEMER) sobre el anteproyecto de Directiva sobre la determinación de tarifas y el traslado de precios para las actividades reguladas en materia de gas natural (la Directiva de Tarifas) y la manifestación de impacto regulatorio (MIR) correspondiente.• El 15 de octubre de 2004, por conducto de la Sener, la CRE publicó en el DOF la Resolución Núm. RES/284/2004, por la que se modificaron transitoriamente las disposiciones 4.12, 12.3 y el capítulo 13 de la metodología para determinar el precio máximo del gas objeto de venta de primera mano (precio máximo del gas natural) establecida en la Directiva

Secretaría de Energía36