propuesta de solución: ejercicio c3.9 (wooldridge, 2010) · propuesta de solución: ejercicio c3.9...

TRANSCRIPT

Propuesta de solución: ejercicio C3.9 (Wooldridge, 2010)

Fortino Vela Peó[email protected]

Octubre, 2011

F. VELA

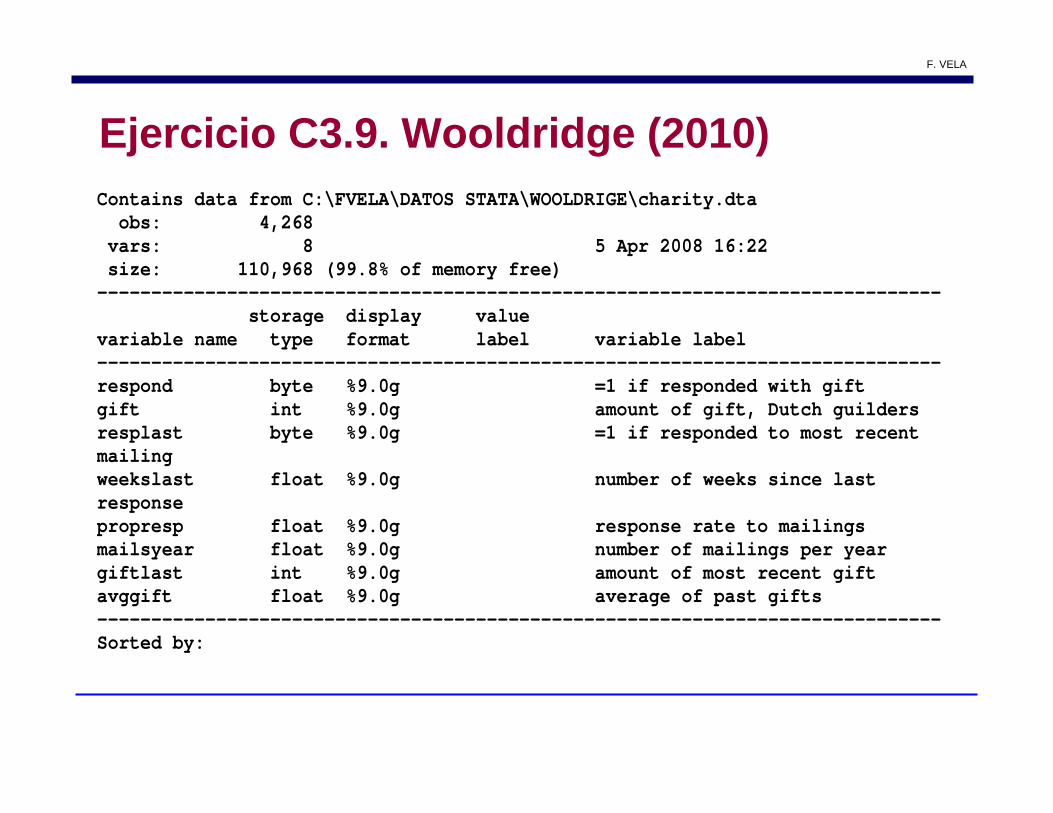

Ejercicio C3.9. Wooldridge (2010) Contains data from C: \ FVELA\ DATOS STATA\ WOOLDRIGE\ charity.dta obs: 4,268 vars: 8 5 Apr 2008 16:22 size: 110,968 (99.8% of memory free) --------------------------------------------------- --------------------------- storage display value variable name type format label varia ble label --------------------------------------------------- --------------------------- respond byte %9.0g =1 if responded with gift gift int %9.0g amoun t of gift, Dutch guilders resplast byte %9.0g =1 if responded to most recent mailin g weekslast float %9.0g numbe r of weeks since last response propresp float %9.0g respo nse rate to mailings mailsyear float %9.0g numbe r of mailings per year giftlast int %9.0g amoun t of most recent gift avggift float %9.0g avera ge of past gifts --------------------------------------------------- --------------------------- Sorted by:

F. VELA

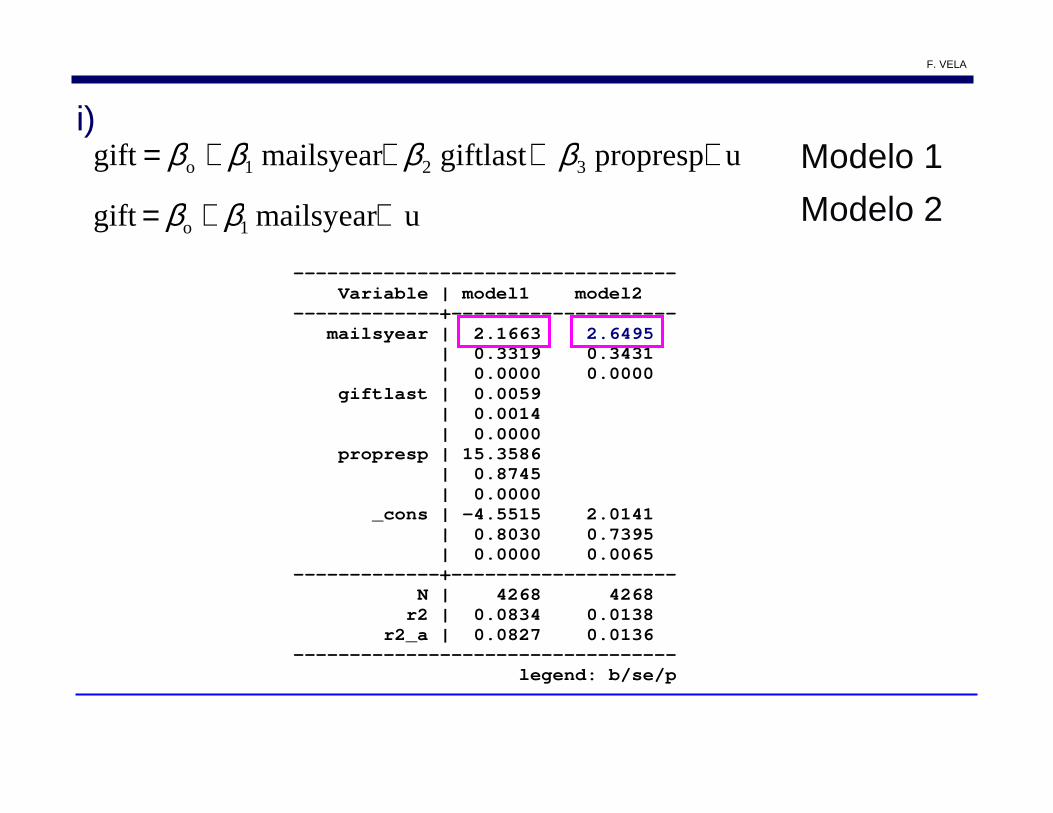

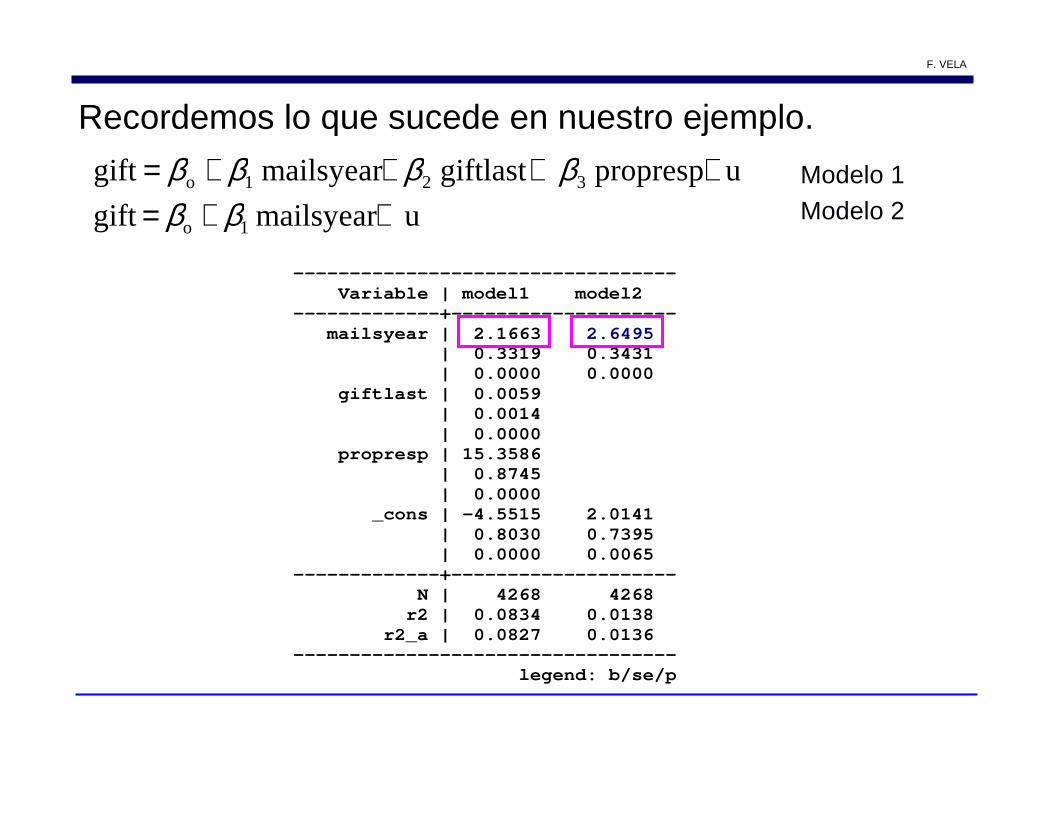

u propresp giftlast mailsyear gift 321o ++++= ββββ Modelo 1

Modelo 2u mailsyear gift 1o ++= ββ---------------------------------- Variable | model1 model2 -------------+-------------------- mailsyear | 2.1663 2.6495 | 0.3319 0.3431 | 0.0000 0.0000 giftlast | 0.0059 | 0.0014 | 0.0000 propresp | 15.3586 | 0.8745 | 0.0000 _cons | -4.5515 2.0141 | 0.8030 0.7395 | 0.0000 0.0065 -------------+-------------------- N | 4268 4268 r2 | 0.0834 0.0138 r2_a | 0.0827 0.0136 ---------------------------------- legend: b/se/p

i)

F. VELA

En el modelo 1, al aumentar en una unidad el número de envíos (correos) al año, el monto de las donaciones aumenta en promedio 2.17 florines, manteniendo al resto de las variables constantes.

Por su parte, en el modelo 2, al aumentar en una unidad el número de enviós al año, el monto de las donaciones aumenta en promedio 2.65 florines.

Se observa que MODELO 2 > MODELO 1 (2.65>2.17)

ii)

1β 1β

F. VELA

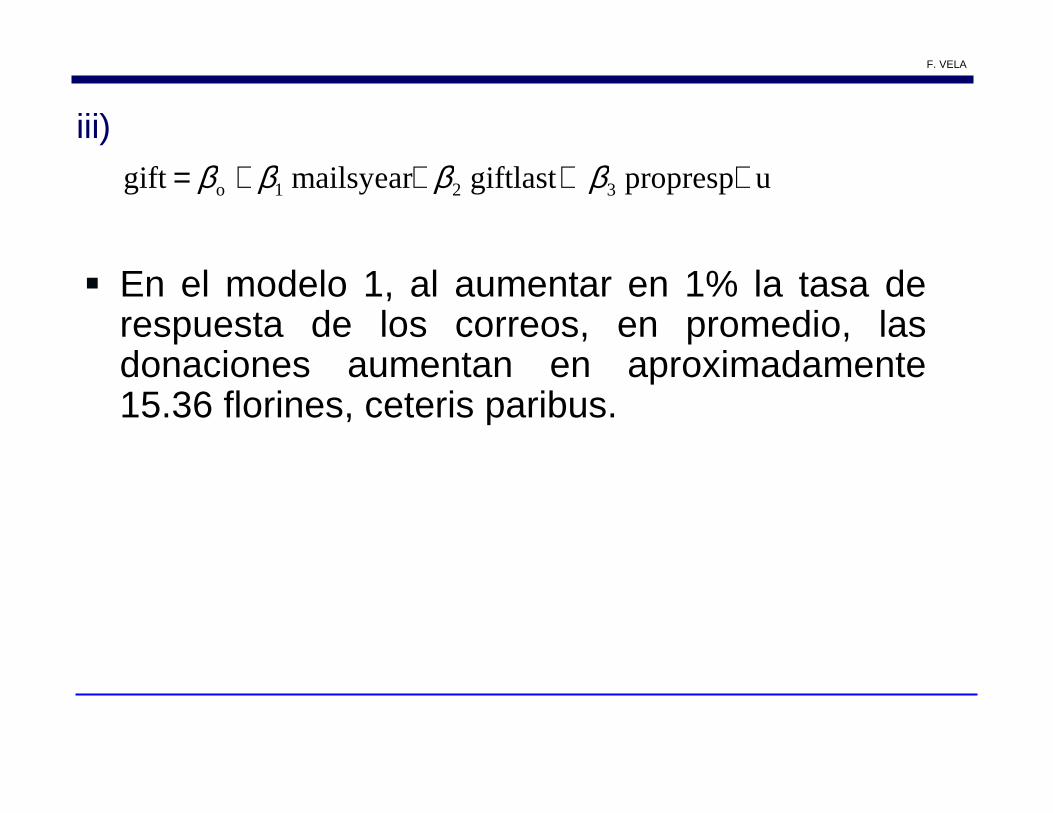

u propresp giftlast mailsyear gift 321o ++++= ββββiii)

� En el modelo 1, al aumentar en 1% la tasa de respuesta de los correos, en promedio, las donaciones aumentan en aproximadamente 15.36 florines, ceteris paribus.

F. VELA

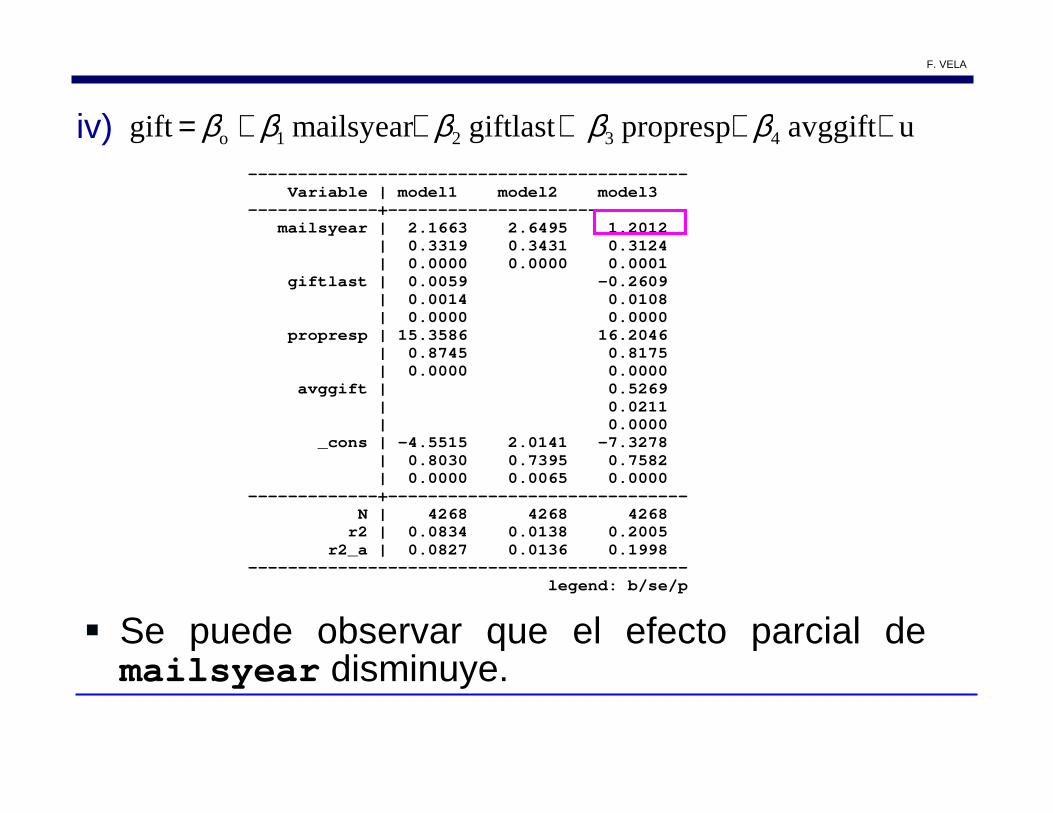

u avggift propresp giftlast mailsyear gift 4321o +++++= βββββiv)

� Se puede observar que el efecto parcial de mailsyear disminuye.

-------------------------------------------- Variable | model1 model2 model3 -------------+------------------------------ mailsyear | 2.1663 2.6495 1.2012 | 0.3319 0.3431 0.3124 | 0.0000 0.0000 0.0001 giftlast | 0.0059 -0.2609 | 0.0014 0.0108 | 0.0000 0.0000 propresp | 15.3586 16.2046 | 0.8745 0.8175 | 0.0000 0.0000 avggift | 0.5269 | 0.0211 | 0.0000 _cons | -4.5515 2.0141 -7.3278 | 0.8030 0.7395 0.7582 | 0.0000 0.0065 0.0000 -------------+------------------------------ N | 4268 4268 4268 r2 | 0.0834 0.0138 0.2005 r2_a | 0.0827 0.0136 0.1998 -------------------------------------------- legend: b/se/p

F. VELA

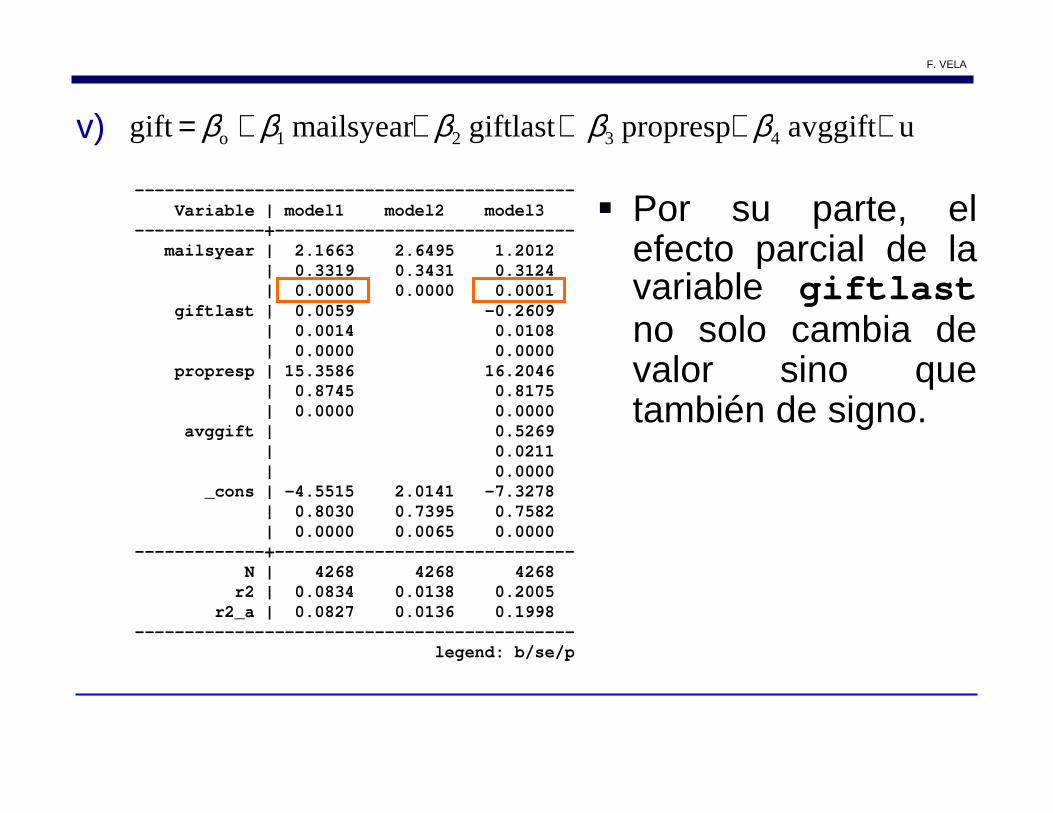

u avggift propresp giftlast mailsyear gift 4321o +++++= βββββv)

� Por su parte, el efecto parcial de la variable giftlastno solo cambia de valor sino que también de signo.

-------------------------------------------- Variable | model1 model2 model3 -------------+------------------------------ mailsyear | 2.1663 2.6495 1.2012 | 0.3319 0.3431 0.3124 | 0.0000 0.0000 0.0001 giftlast | 0.0059 -0.2609 | 0.0014 0.0108 | 0.0000 0.0000 propresp | 15.3586 16.2046 | 0.8745 0.8175 | 0.0000 0.0000 avggift | 0.5269 | 0.0211 | 0.0000 _cons | -4.5515 2.0141 -7.3278 | 0.8030 0.7395 0.7582 | 0.0000 0.0065 0.0000 -------------+------------------------------ N | 4268 4268 4268 r2 | 0.0834 0.0138 0.2005 r2_a | 0.0827 0.0136 0.1998 -------------------------------------------- legend: b/se/p

F. VELA

� Examínenos algunos aspectos del modelo con ayuda de lo señalado en Wooldridge (2010) y Stata.

F. VELA

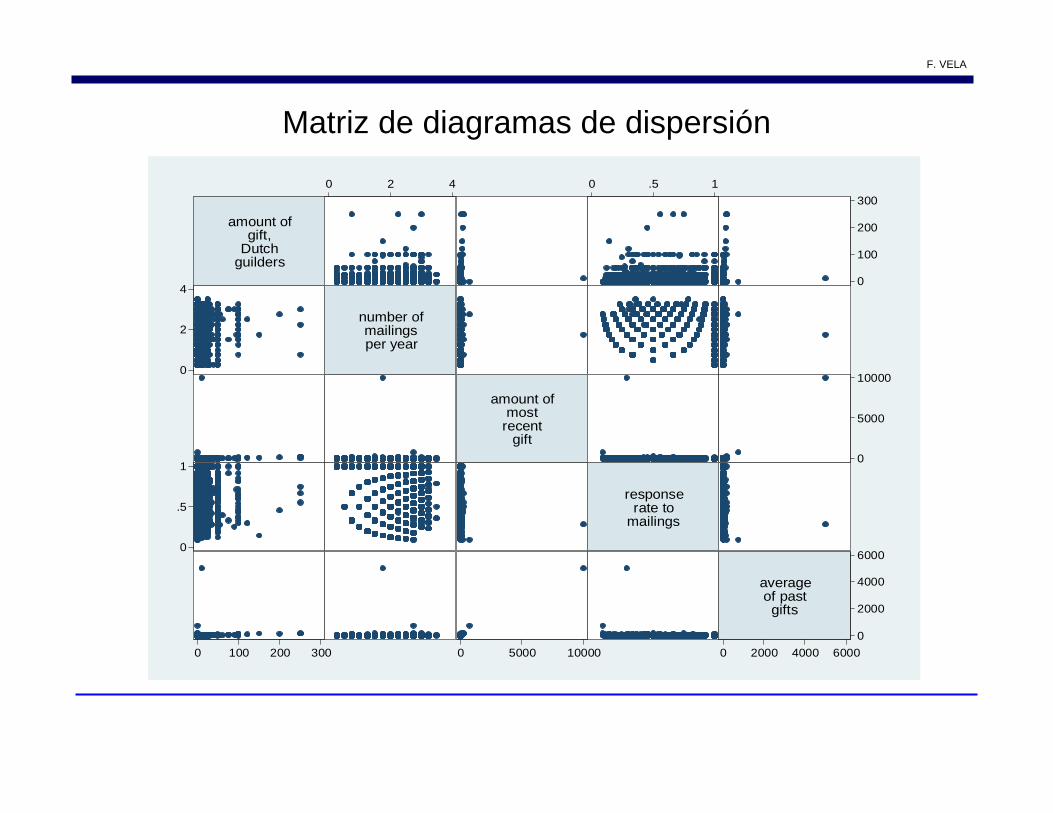

Matriz de diagramas de dispersión

amount ofgift,

Dutchguilders

number ofmailingsper year

amount ofmost

recentgift

responserate to

mailings

averageof pastgifts

0

100

200

300

0 100 200 300

0

2

4

0 2 4

0

5000

10000

0 5000 10000

0

.5

1

0 .5 1

0

2000

4000

6000

0 2000 4000 6000

F. VELA

050

100

150

200

250

0 1 2 3 4number of mailings per year

amount of gift, Dutch guilders Fitted values

050

100

150

200

250

0 2000 4000 6000 8000 10000amount of most recent gift

amount of gift, Dutch guilders Fitted values

050

100

150

200

250

0 .2 .4 .6 .8 1response rate to mailings

amount of gift, Dutch guilders Fitted values

050

100

150

200

250

0 1000 2000 3000 4000 5000average of past gifts

amount of gift, Dutch guilders Fitted values

F. VELA

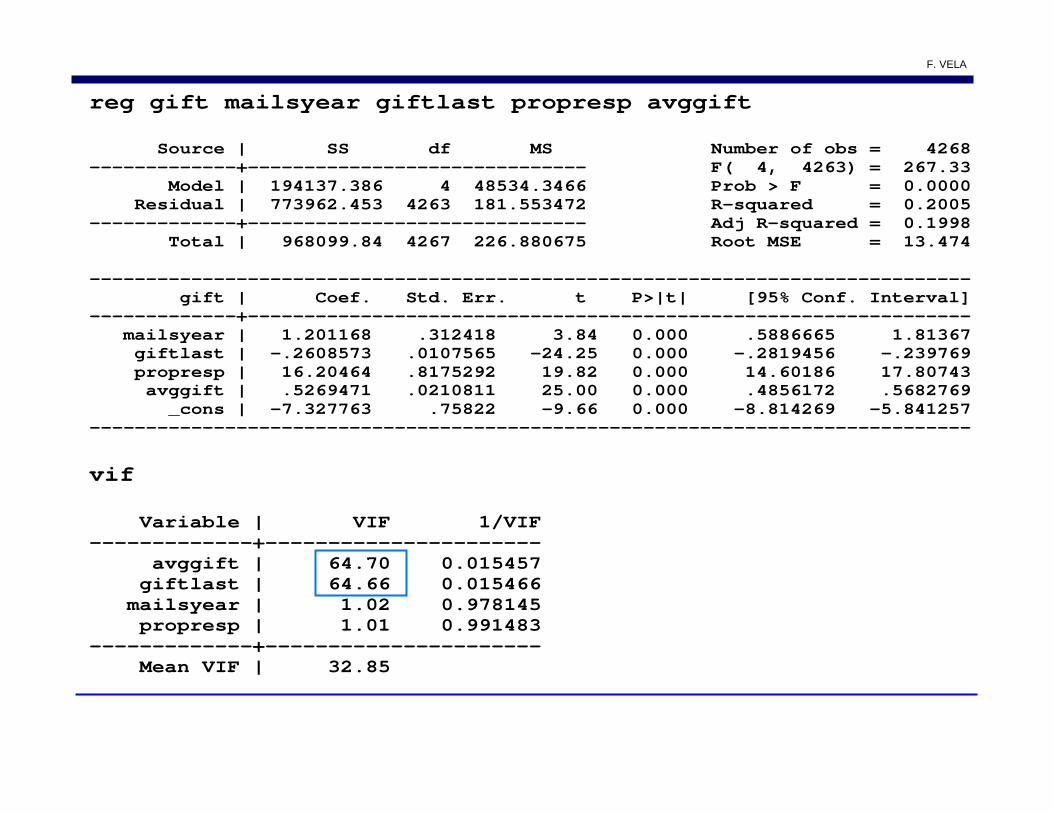

reg gift mailsyear giftlast propresp avggift Source | SS df MS Number of obs = 4268 -------------+------------------------------ F( 4, 4263) = 267.33 Model | 194137.386 4 48534.3466 Prob > F = 0.0000 Residual | 773962.453 4263 181.553472 R-squared = 0.2005 -------------+------------------------------ Adj R-squared = 0.1998 Total | 968099.84 4267 226.880675 Root MSE = 13.474 --------------------------------------------------- --------------------------- gift | Coef. Std. Err. t P>| t| [95% Conf. Interval] -------------+------------------------------------- --------------------------- mailsyear | 1.201168 .312418 3.84 0.0 00 .5886665 1.81367 giftlast | -.2608573 .0107565 -24.25 0.0 00 -.2819456 -.239769 propresp | 16.20464 .8175292 19.82 0.0 00 14.60186 17.80743 avggift | .5269471 .0210811 25.00 0.0 00 .4856172 .5682769 _cons | -7.327763 .75822 -9.66 0.0 00 -8.814269 -5.841257 --------------------------------------------------- ---------------------------

vif Variable | VIF 1/VIF -------------+---------------------- avggift | 64.70 0.015457 giftlast | 64.66 0.015466 mailsyear | 1.02 0.978145 propresp | 1.01 0.991483 -------------+---------------------- Mean VIF | 32.85

F. VELA

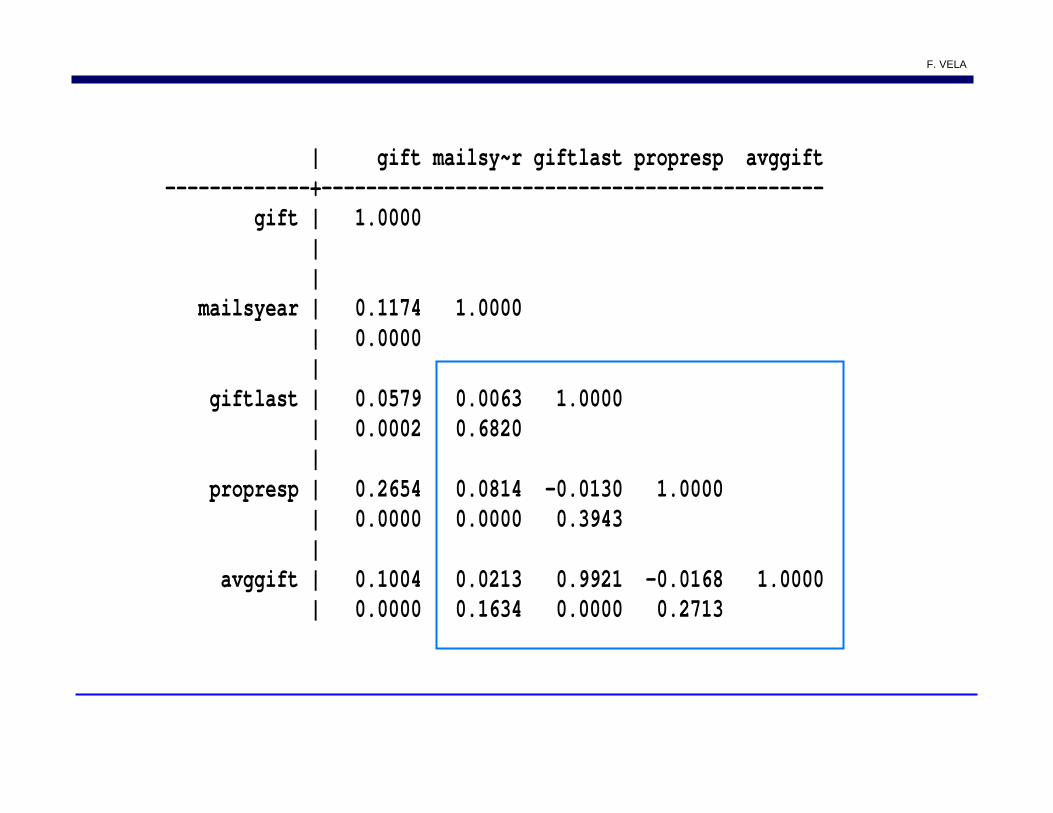

| gift mailsy~r giftlast propresp avggift -------------+------------------------------------- -------- gift | 1.0000 | | mailsyear | 0.1174 1.0000 | 0.0000 | giftlast | 0.0579 0.0063 1.0000 | 0.0002 0.6820 | propresp | 0.2654 0.0814 -0.0130 1.0000 | 0.0000 0.0000 0.3943 | avggift | 0.1004 0.0213 0.9921 -0.0168 1.0000 | 0.0000 0.1634 0.0000 0.2713

F. VELA

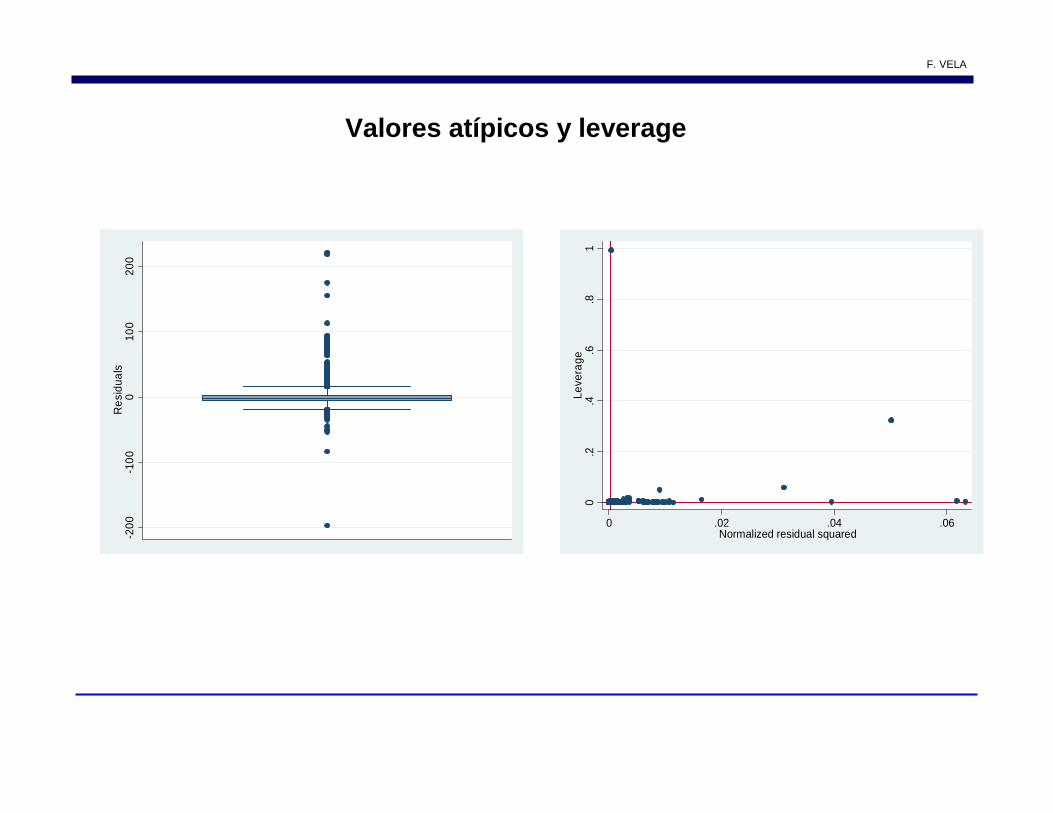

Valores atípicos y leverage

0.2

.4.6

.81

Leve

rage

0 .02 .04 .06Normalized residual squared-2

00-1

000

100

200

Res

idua

ls

F. VELA

Especificación del modelo

� Tres son las características esenciales de considerar al momento de elegir un modelo:

� Vamos a referirnos a las dos primeras.

� la forma funcional;

� la selección de las variables oregresores del modelo; y

� el cumplimiento de los supuestos sobre los que se sustenta el modelo.

F. VELA

Forma funcional

� Aunque intervienen aspectos teóricos, la elección de la forma funcional de la ecuación de regresión es más un “arte” que una “ciencia”.

�Una ayuda indispensable son los diagramas de dispersión .

�Existe una prueba que también nos auxilia a resolver este punto: la prueba RESET de Ramsey.

F. VELA

Prueba RESET

� Diseñada para verificar error de especificación en la forma funcional plantada por el modelo pero NO como una prueba de variables omitidas .

F. VELA

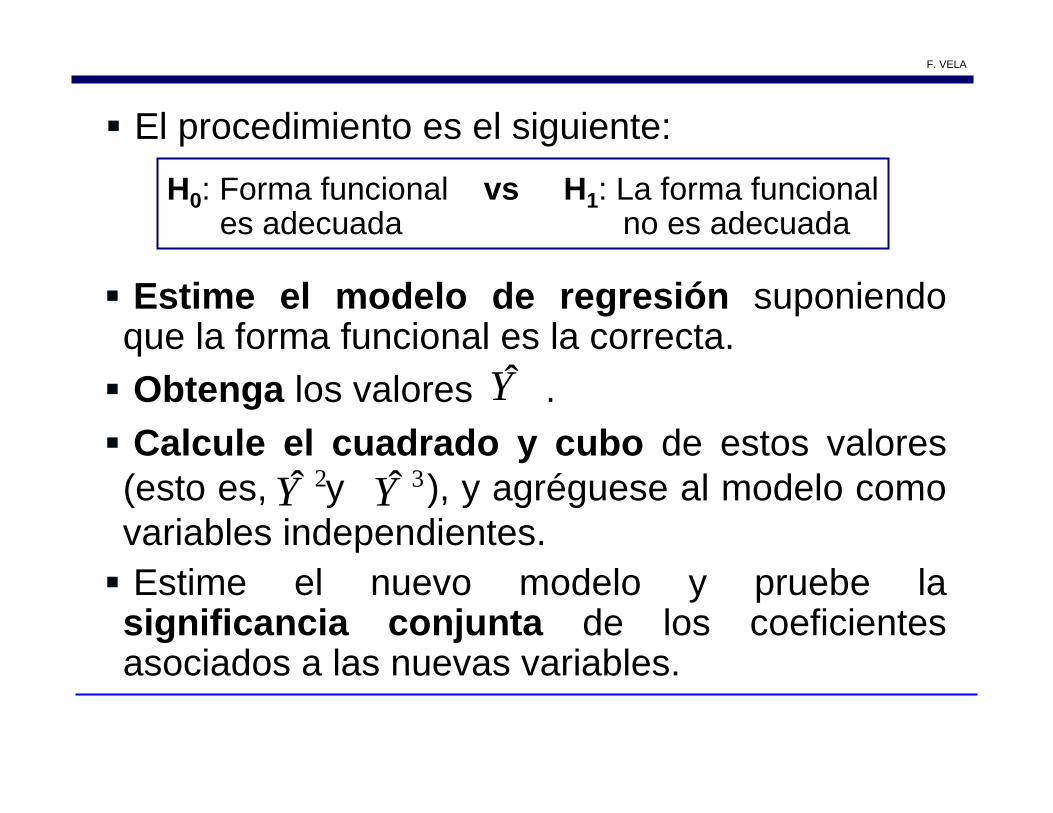

� El procedimiento es el siguiente:

H0: Forma funcional vs H1: La forma funcionales adecuada no es adecuada

� Estime el modelo de regresión suponiendo que la forma funcional es la correcta.

� Obtenga los valores .� Calcule el cuadrado y cubo de estos valores (esto es, y ), y agréguese al modelo como variables independientes.

� Estime el nuevo modelo y pruebe la significancia conjunta de los coeficientes asociados a las nuevas variables.

Y

2Y 3Y

F. VELA

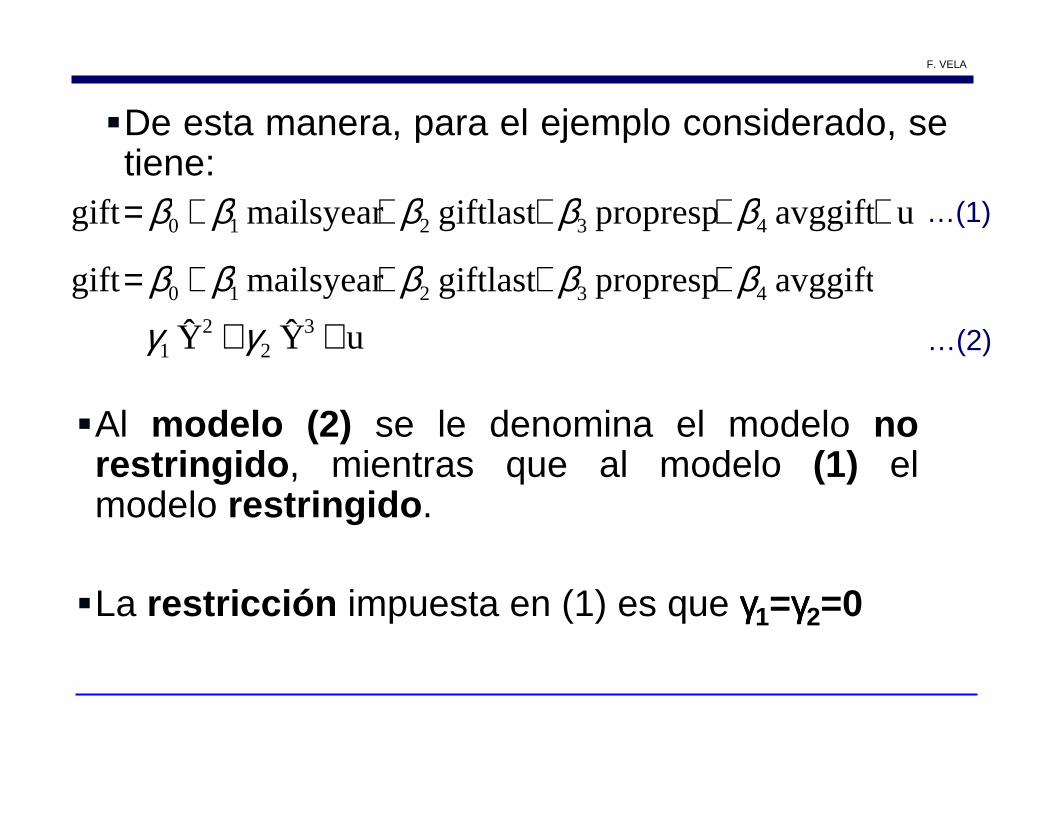

�De esta manera, para el ejemplo considerado, se tiene:

�Al modelo (2) se le denomina el modelo no restringido , mientras que al modelo (1) el modelo restringido .

�La restricción impuesta en (1) es que γγγγ1=γγγγ2=0

u avggift propresp giftlast mailsyear gift 43210 +++++= βββββ …(1)

avggift propresp giftlast mailsyear gift 43210 βββββ ++++=u Y Y 3

22

1 ++γγ …(2)

F. VELA

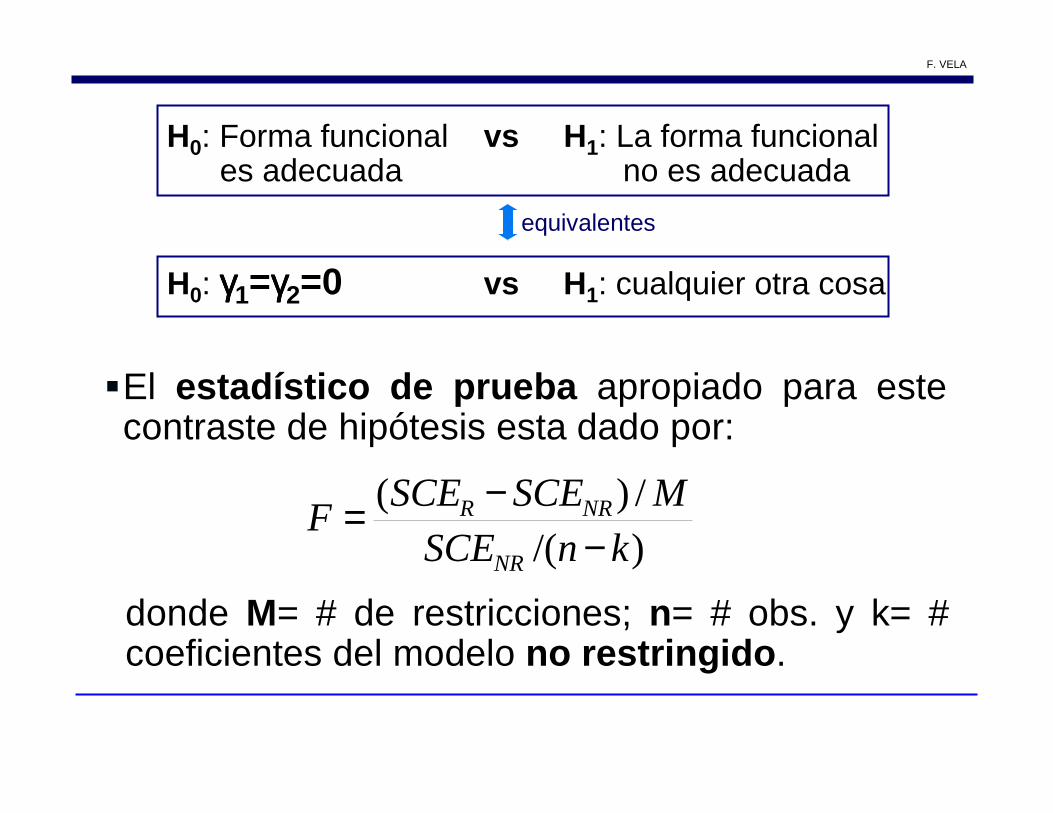

H0: Forma funcional vs H1: La forma funcionales adecuada no es adecuada

�El estadístico de prueba apropiado para este contraste de hipótesis esta dado por:

H0: γγγγ1=γγγγ2=0 vs H1: cualquier otra cosa

equivalentes

)/(/)(

knSCE

MSCESCEF

NR

NRR

−−=

donde M= # de restricciones; n= # obs. y k= # coeficientes del modelo no restringido .

F. VELA

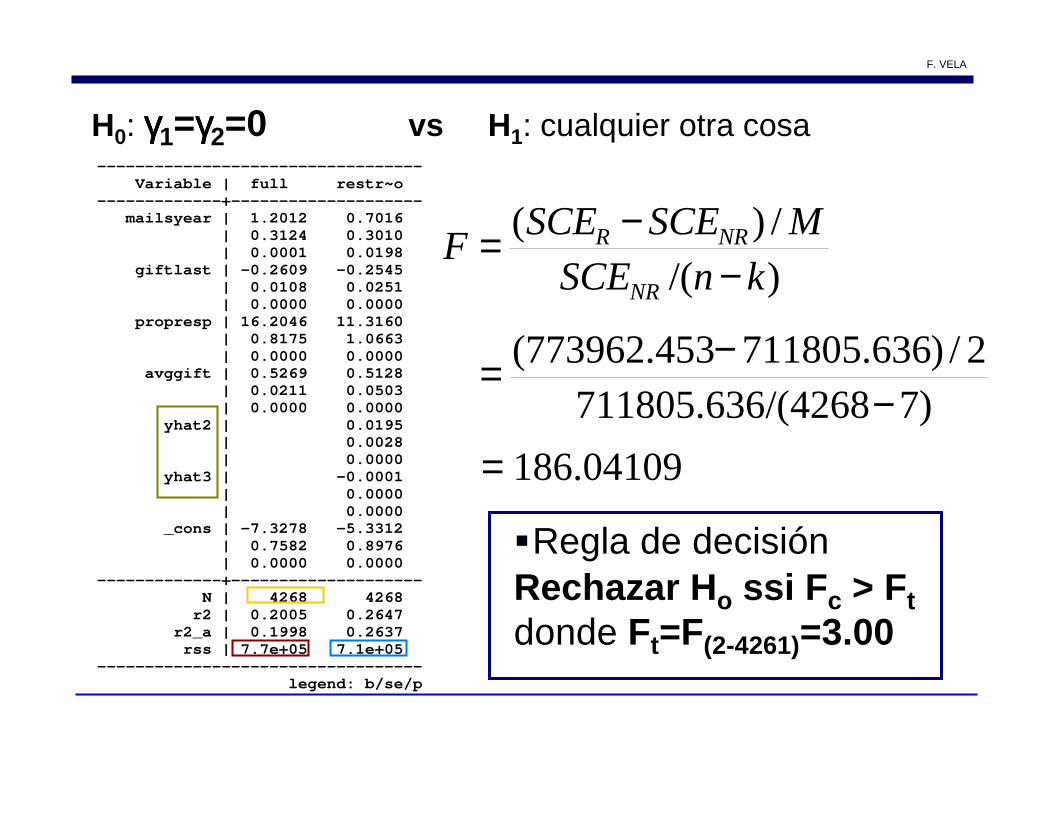

---------------------------------- Variable | full restr~o -------------+-------------------- mailsyear | 1.2012 0.7016 | 0.3124 0.3010 | 0.0001 0.0198 giftlast | -0.2609 -0.2545 | 0.0108 0.0251 | 0.0000 0.0000 propresp | 16.2046 11.3160 | 0.8175 1.0663 | 0.0000 0.0000 avggift | 0.5269 0.5128 | 0.0211 0.0503 | 0.0000 0.0000 yhat2 | 0.0195 | 0.0028 | 0.0000 yhat3 | -0.0001 | 0.0000 | 0.0000 _cons | -7.3278 -5.3312 | 0.7582 0.8976 | 0.0000 0.0000 -------------+-------------------- N | 4268 4268 r2 | 0.2005 0.2647 r2_a | 0.1998 0.2637 rss | 7.7e+05 7.1e+05 ---------------------------------- legend: b/se/p

H0: γγγγ1=γγγγ2=0 vs H1: cualquier otra cosa

)/(/)(

knSCE

MSCESCEF

NR

NRR

−−=

)74268/( 711805.636 2/) 711805.636 773962.453(

−−=

186.04109=

�Regla de decisiónRechazar H o ssi F c > Ftdonde Ft=F(2-4261)=3.00

F. VELA

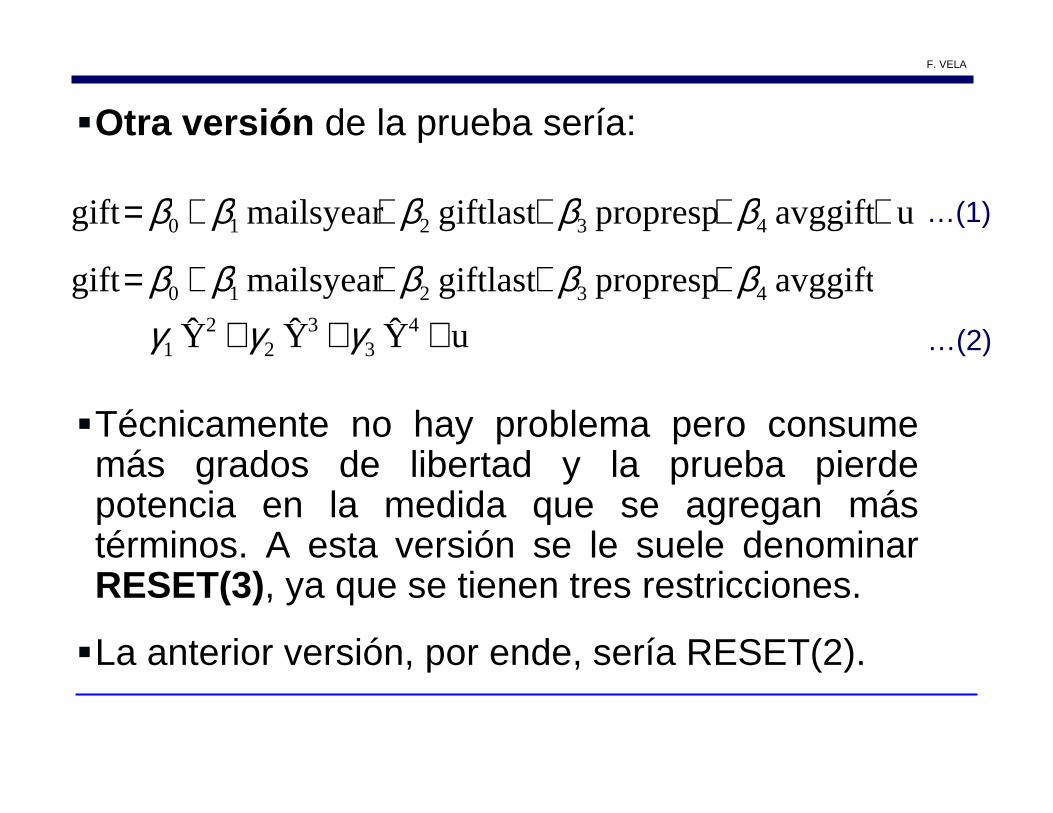

�Otra versión de la prueba sería:

�Técnicamente no hay problema pero consume más grados de libertad y la prueba pierde potencia en la medida que se agregan más términos. A esta versión se le suele denominar RESET(3), ya que se tienen tres restricciones.

�La anterior versión, por ende, sería RESET(2).

u avggift propresp giftlast mailsyear gift 43210 +++++= βββββ …(1)

avggift propresp giftlast mailsyear gift 43210 βββββ ++++=u Y Y Y 4

33

22

1 +++ γγγ …(2)

F. VELA

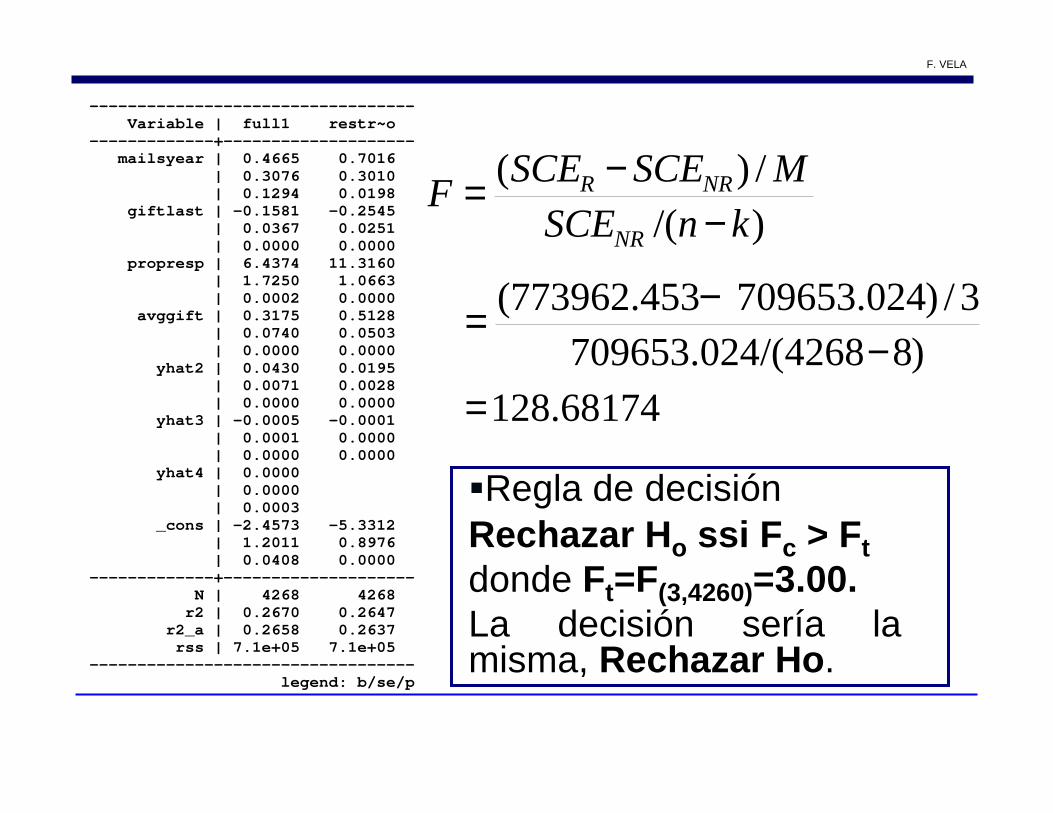

---------------------------------- Variable | full1 restr~o -------------+-------------------- mailsyear | 0.4665 0.7016 | 0.3076 0.3010 | 0.1294 0.0198 giftlast | -0.1581 -0.2545 | 0.0367 0.0251 | 0.0000 0.0000 propresp | 6.4374 11.3160 | 1.7250 1.0663 | 0.0002 0.0000 avggift | 0.3175 0.5128 | 0.0740 0.0503 | 0.0000 0.0000 yhat2 | 0.0430 0.0195 | 0.0071 0.0028 | 0.0000 0.0000 yhat3 | -0.0005 -0.0001 | 0.0001 0.0000 | 0.0000 0.0000 yhat4 | 0.0000 | 0.0000 | 0.0003 _cons | -2.4573 -5.3312 | 1.2011 0.8976 | 0.0408 0.0000 -------------+-------------------- N | 4268 4268 r2 | 0.2670 0.2647 r2_a | 0.2658 0.2637 rss | 7.1e+05 7.1e+05 ---------------------------------- legend: b/se/p

)/(/)(

knSCE

MSCESCEF

NR

NRR

−−=

)84268/( 709653.024 3/) 709653.024 773962.453(

−−=

128.68174=

�Regla de decisiónRechazar H o ssi F c > Ftdonde Ft=F(3,4260)=3.00.La decisión sería la misma, Rechazar Ho .

F. VELA

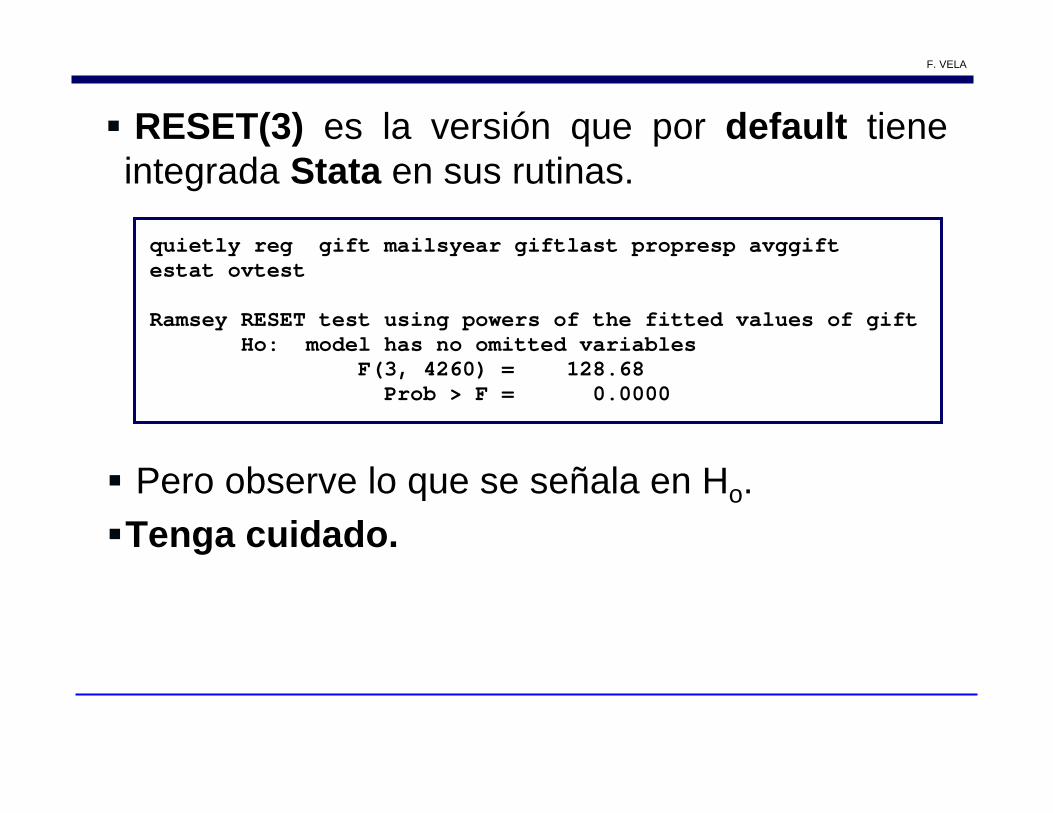

� RESET(3) es la versión que por default tiene integrada Stata en sus rutinas.

quietly reg gift mailsyear giftlast propresp avggi ft estat ovtest Ramsey RESET test using powers of the fitted values of gift Ho: model has no omitted variables F(3, 4260) = 128.68 Prob > F = 0.0000

� Pero observe lo que se señala en Ho.�Tenga cuidado.

F. VELA

SELECCIÓN DE REGRESORES

� Dos casos:

� Omitir variables relevantes .

� Incluir variables irrelevantes .

�Cada uno tiene diferentes implicaciones sobre el modelo.

�En el caso de omisión los estimadores son sesgados.

F. VELA

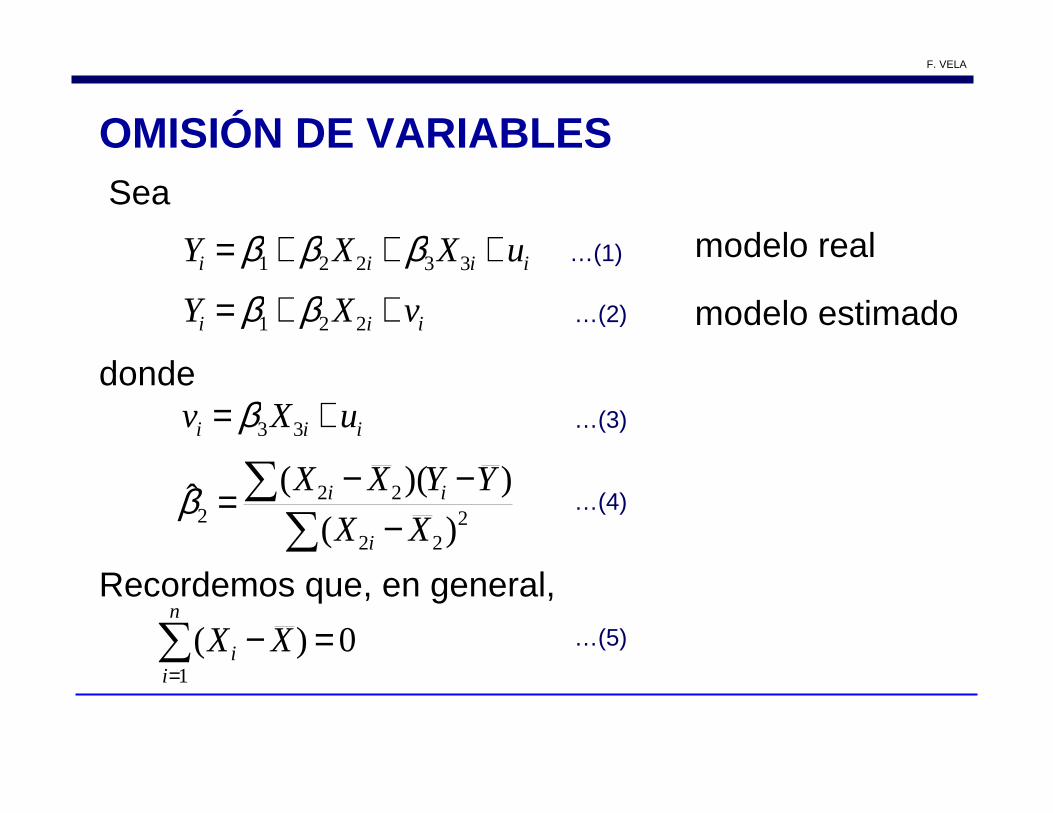

OMISIÓN DE VARIABLES

iiii uXXY +++= 33221 βββSea

modelo real…(1)

iii vXY ++= 221 ββ …(2) modelo estimado

donde

iii uXv += 33β …(3)

Recordemos que, en general,

∑=

=−n

ii XX

1

0)(

∑∑

−−−

= 222

222 )(

))((ˆXX

YYXX

i

iiβ …(4)

…(5)

F. VELA

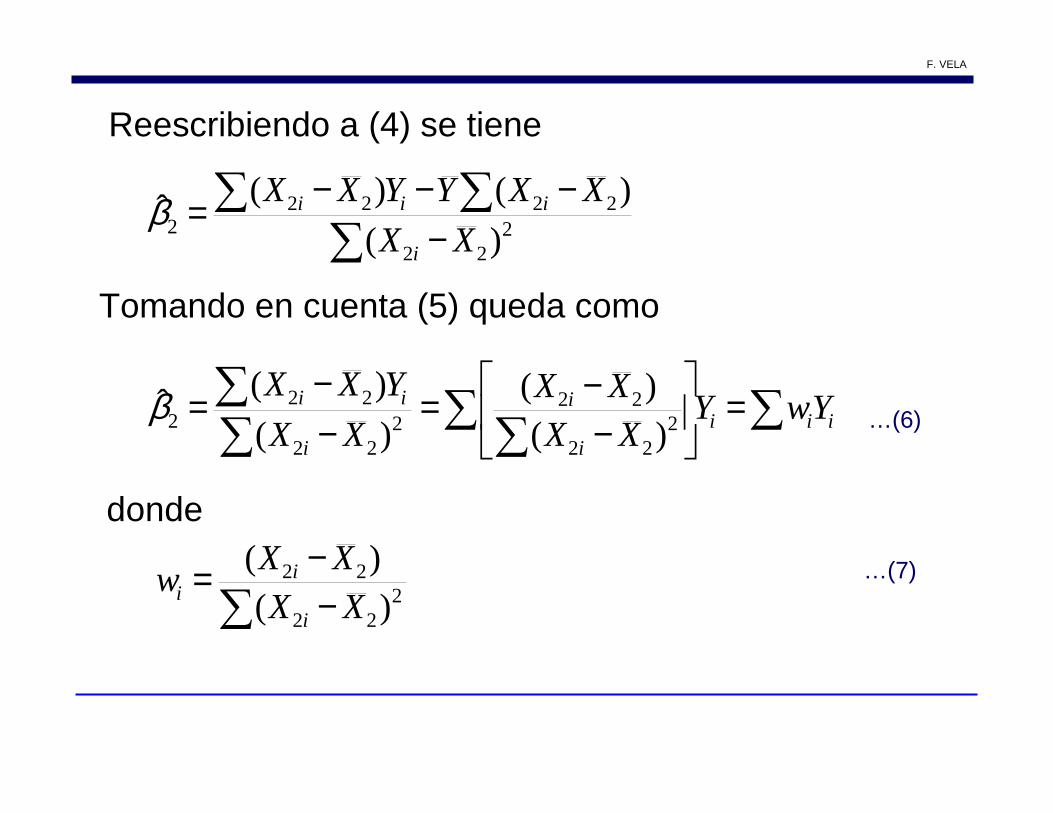

Reescribiendo a (4) se tiene

…(6)

donde

∑∑ ∑

−−−−

= 222

22222 )(

)()(ˆXX

XXYYXX

i

iiiβ

…(7)

Tomando en cuenta (5) queda como

∑∑∑∑

∑ =

−−=

−−

= iiii

i

i

ii YwYXX

XX

XX

YXX2

22

222

22

222 )(

)()(

)(β

∑ −−= 2

22

22

)()(

XX

XXw

i

ii

F. VELA

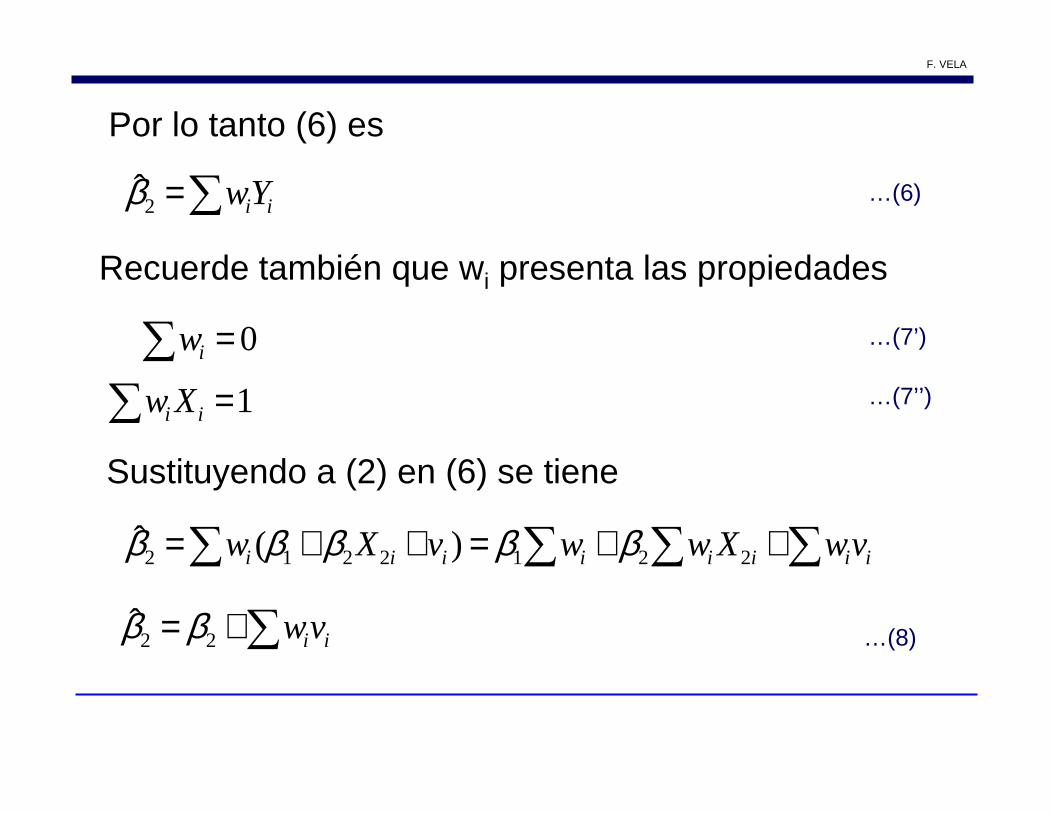

Por lo tanto (6) es

…(6)

Sustituyendo a (2) en (6) se tiene

…(8)

…(7’)

Recuerde también que wi presenta las propiedades

∑= iiYw2β

∑ = 0iw

∑ =1ii Xw

∑ ∑ ∑∑ ++=++= iiiiiiii vwXwwvXw 2212212 )(ˆ βββββ

∑+= iivw22ˆ ββ

…(7’’)

F. VELA

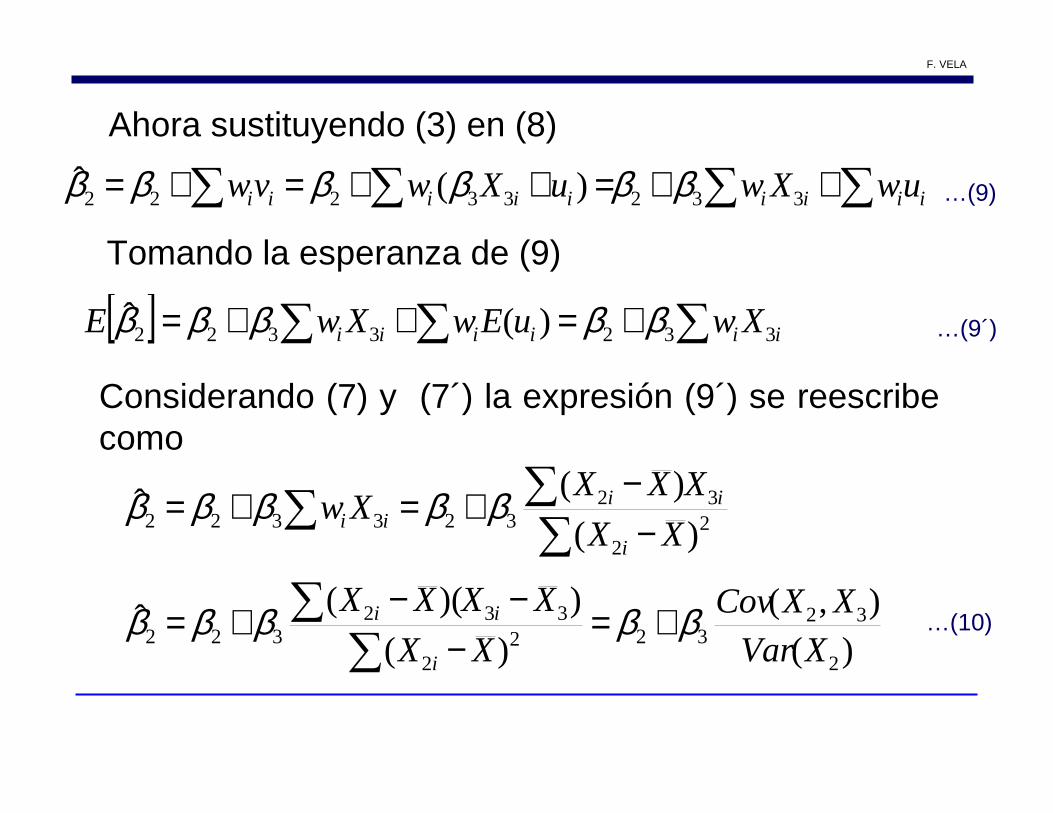

Ahora sustituyendo (3) en (8)

…(9)

…(10)

Considerando (7) y (7´) la expresión (9´) se reescribe como

∑∑∑∑ ++=++=+= iiiiiiiii uwXwuXwvw 33233222 )(ˆ ββββββ

∑∑∑ −

−+=+= 2

2

32323322 )(

)(ˆXX

XXXXw

i

iiii βββββ

)(),(

)(

))((ˆ2

32322

2

332322 XVar

XXCov

XX

XXXX

i

ii βββββ +=−

−−+=

∑∑

Tomando la esperanza de (9)

[ ] ∑∑∑ +=++= iiiiii XwuEwXwE 3323322 )(ˆ βββββ …(9´)

F. VELA

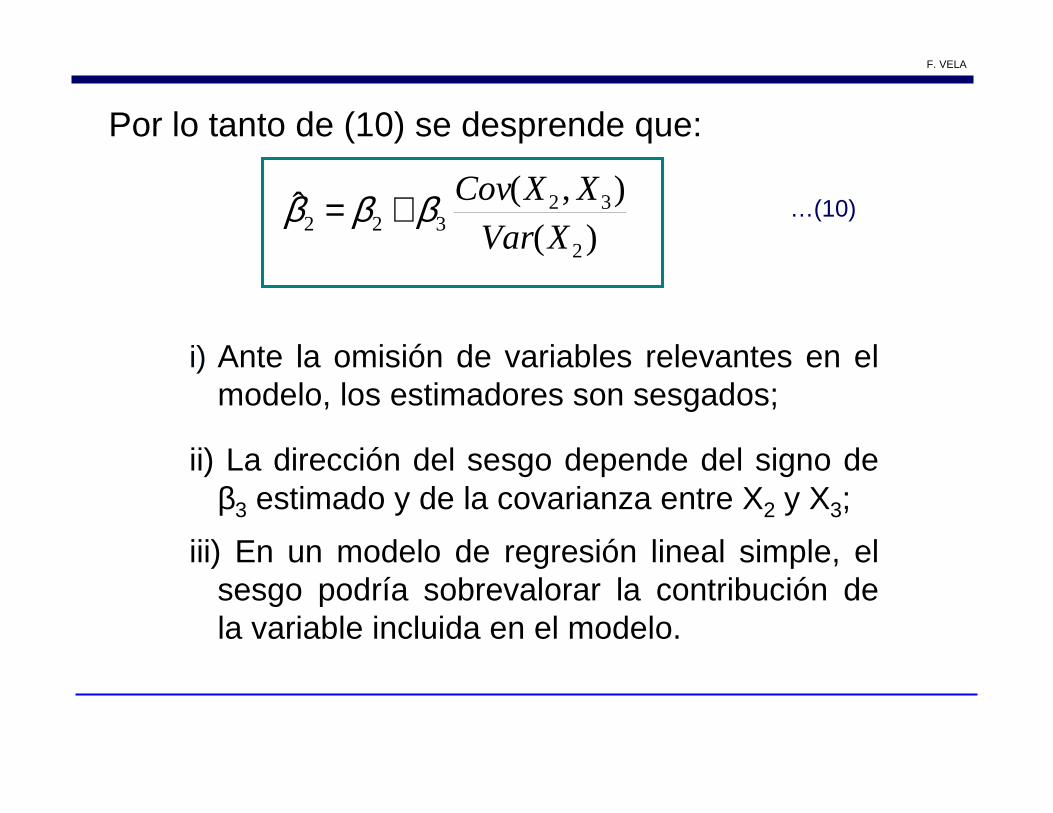

Por lo tanto de (10) se desprende que:

…(10)

i) Ante la omisión de variables relevantes en el modelo, los estimadores son sesgados;

ii) La dirección del sesgo depende del signo de β3 estimado y de la covarianza entre X2 y X3;

iii) En un modelo de regresión lineal simple, el sesgo podría sobrevalorar la contribución de la variable incluida en el modelo.

)(),(ˆ

2

32322 XVar

XXCovβββ +=

F. VELA

u propresp giftlast mailsyear gift 321o ++++= ββββ Modelo 1Modelo 2u mailsyear gift 1o ++= ββ

---------------------------------- Variable | model1 model2 -------------+-------------------- mailsyear | 2.1663 2.6495 | 0.3319 0.3431 | 0.0000 0.0000 giftlast | 0.0059 | 0.0014 | 0.0000 propresp | 15.3586 | 0.8745 | 0.0000 _cons | -4.5515 2.0141 | 0.8030 0.7395 | 0.0000 0.0065 -------------+-------------------- N | 4268 4268 r2 | 0.0834 0.0138 r2_a | 0.0827 0.0136 ---------------------------------- legend: b/se/p

Recordemos lo que sucede en nuestro ejemplo.

F. VELA

INCLUSIÓN DE VARIABLES NO RELEVANTES

�La posibilidad de omitir variables podría hacer pensar que una “buena” estrategia sería incluir al mayor número de variables en el modelo.

�Esto no solo complica la interpretación de los resultados sino que infla las varianzas de los estimadores .

�De esta manera, se reduce la precisión de los estimadores .

F. VELA

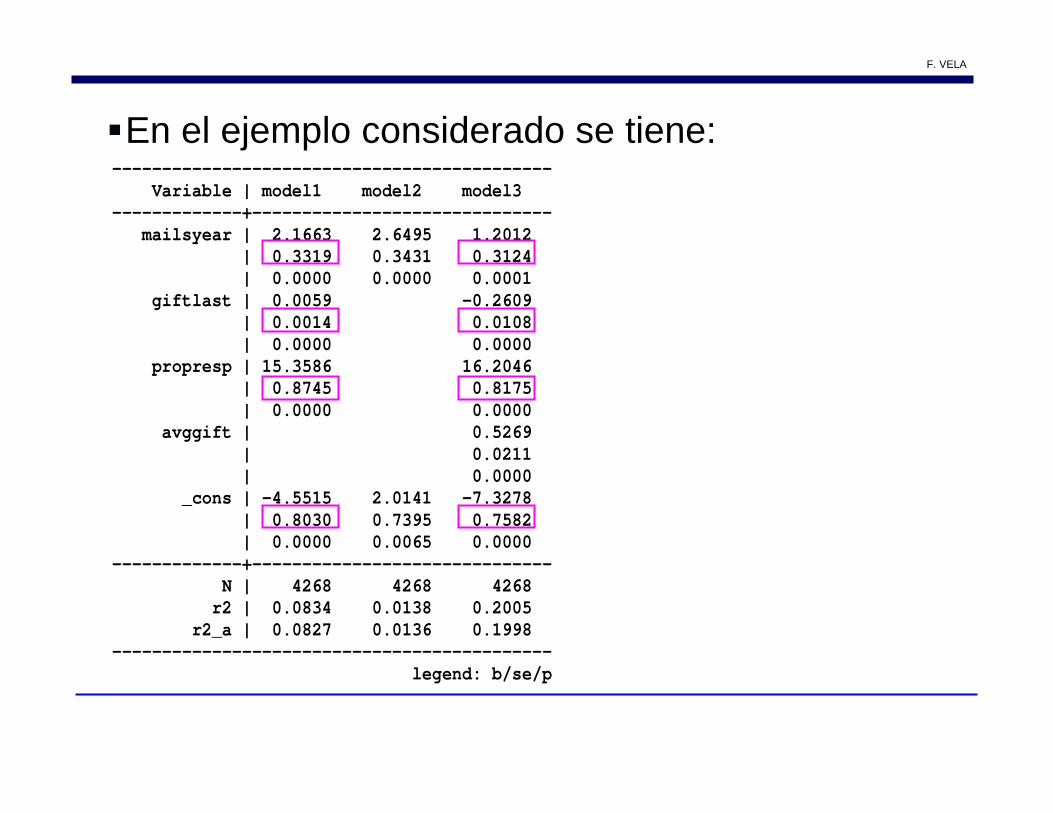

�En el ejemplo considerado se tiene:-------------------------------------------- Variable | model1 model2 model3 -------------+------------------------------ mailsyear | 2.1663 2.6495 1.2012 | 0.3319 0.3431 0.3124 | 0.0000 0.0000 0.0001 giftlast | 0.0059 -0.2609 | 0.0014 0.0108 | 0.0000 0.0000 propresp | 15.3586 16.2046 | 0.8745 0.8175 | 0.0000 0.0000 avggift | 0.5269 | 0.0211 | 0.0000 _cons | -4.5515 2.0141 -7.3278 | 0.8030 0.7395 0.7582 | 0.0000 0.0065 0.0000 -------------+------------------------------ N | 4268 4268 4268 r2 | 0.0834 0.0138 0.2005 r2_a | 0.0827 0.0136 0.1998 -------------------------------------------- legend: b/se/p

F. VELA

Multicolinealidad

F. VELA

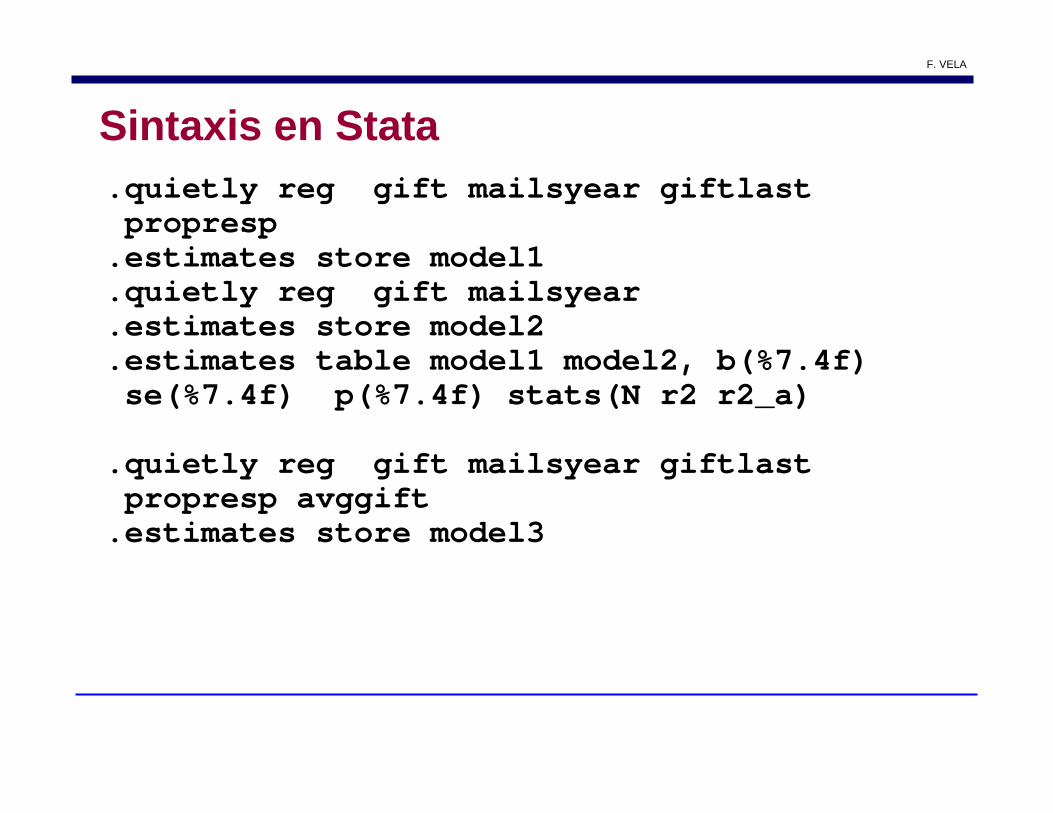

Sintaxis en Stata.quietly reg gift mailsyear giftlast

propresp.estimates store model1.quietly reg gift mailsyear.estimates store model2.estimates table model1 model2, b(%7.4f)

se(%7.4f) p(%7.4f) stats(N r2 r2_a)

.quietly reg gift mailsyear giftlastpropresp avggift

.estimates store model3

F. VELA

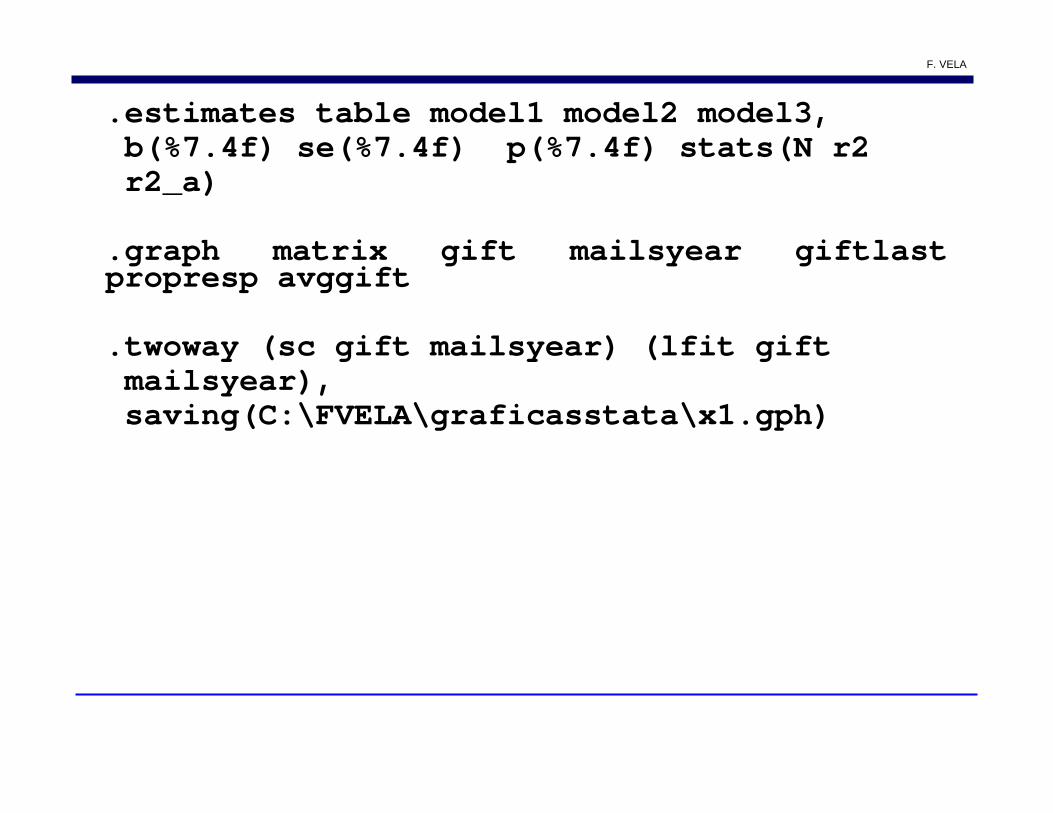

.estimates table model1 model2 model3,b(%7.4f) se(%7.4f) p(%7.4f) stats(N r2r2_a)

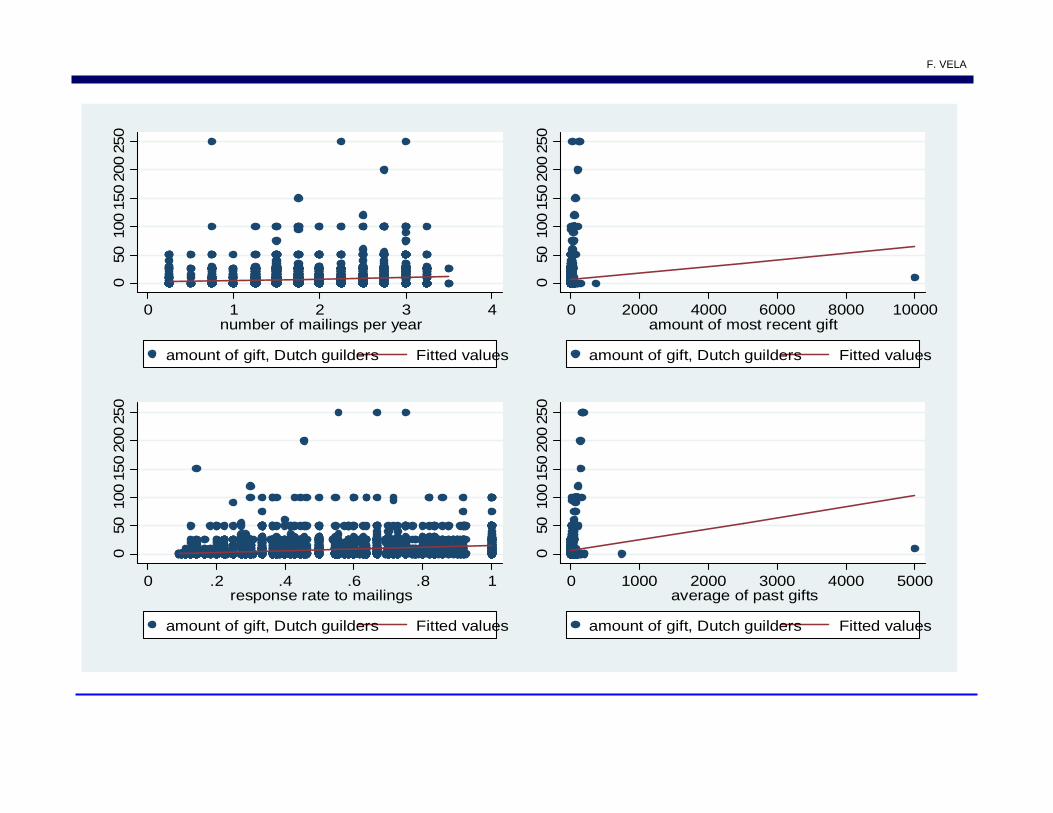

.graph matrix gift mailsyear giftlastpropresp avggift

.twoway (sc gift mailsyear) (lfit giftmailsyear),saving(C:\FVELA\graficasstata\x1.gph)

F. VELA

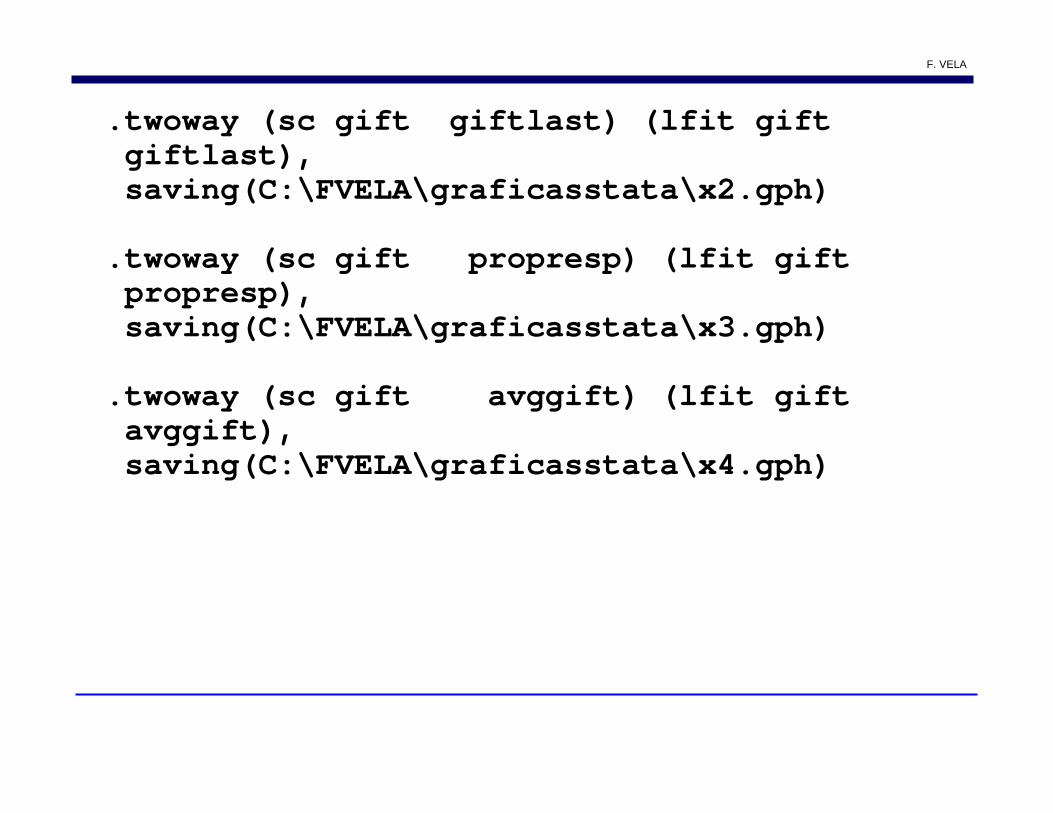

.twoway (sc gift giftlast) (lfit giftgiftlast),saving(C:\FVELA\graficasstata\x2.gph)

.twoway (sc gift propresp) (lfit giftpropresp), saving(C:\FVELA\graficasstata\x3.gph)

.twoway (sc gift avggift) (lfit giftavggift),saving(C:\FVELA\graficasstata\x4.gph)

F. VELA

.graph combine C:\FVELA\graficasstata\x1.gphC:\FVELA\graficasstata\x2.gphC:\FVELA\graficasstata\x3.gphC:\FVELA\graficasstata\x4.gph, ycommon

.reg gift mailsyear giftlast proprespavggift

.vif

.pwcorr gift mailsyear giftlast proprespavggift, sig

F. VELA

**Valores atípicos y leverage**.quietly reg gift mailsyear giftlast

propresp avggift.predict res, res.predict hi, lev.sum res hi.graph box res.dis 5.82e-09-(3*13.46786).dis 5.82e-09+(3*13.46786).list res if -40.40358<res<40.40358.list hi if hi>.50.lvr2plot

F. VELA

**Prueba de homoscedasticidad**.rvfplot.rvpplot mailsyear, ms(oh) yline(0).graph save Graph

"C:\FVELA\graficasstata\x5.gph".rvpplot propresp, ms(oh) yline(0).graph save Graph

"C:\FVELA\graficasstata\x6.gph".rvpplot giftlast, ms(oh) yline(0).graph save Graph

"C:\FVELA\graficasstata\x7.gph".rvpplot avggift, ms(oh) yline(0)

F. VELA

.graph save Graph"C:\FVELA\graficasstata\x8.gph"

.gr combine C:\FVELA\graficasstata\x5.gphC:\FVELA\graficasstata\x6.gphC:\FVELA\graficasstata\x7.gphC:\FVELA\graficasstata\x8.gph

.quietly reg gift mailsyear giftlastpropresp avggift

.hettest

.whitetst

.imtest, white

F. VELA

**RESET**

.quietly reg gift mailsyear giftlastpropresp avggift

.estimates store full

.estimates table full, b(%7.4f) se(%7.4f)p(%7.4f) stats(N r2 r2_a rss)

.predict yhat

.gen yhat2=yhat^2

.gen yhat3=yhat^3

.quietly reg gift mailsyear giftlastpropresp avggift yhat2 yhat3

.estimates store restringido

.estimates table full, b(%7.4f) se(%7.4f)p(%7.4f) stats(N r2 r2_a rss)

F. VELA

**RESET**

.quietly reg gift mailsyear giftlastpropresp avggift

.estimates store full

.predict yhat

.gen yhat2=yhat^2

.gen yhat3=yhat^3

.quietly reg gift mailsyear giftlastpropresp avggift yhat2 yhat3

.estimates store restringido

.estimates table full restringido, b(%7.4f)se(%7.4f)p(%7.4f) stats(N r2 r2_a rss)

.scalar num=(773962.453-711805.636)/2

.scalar den=711805.636/(4268-7)

.dis num/den

F. VELA

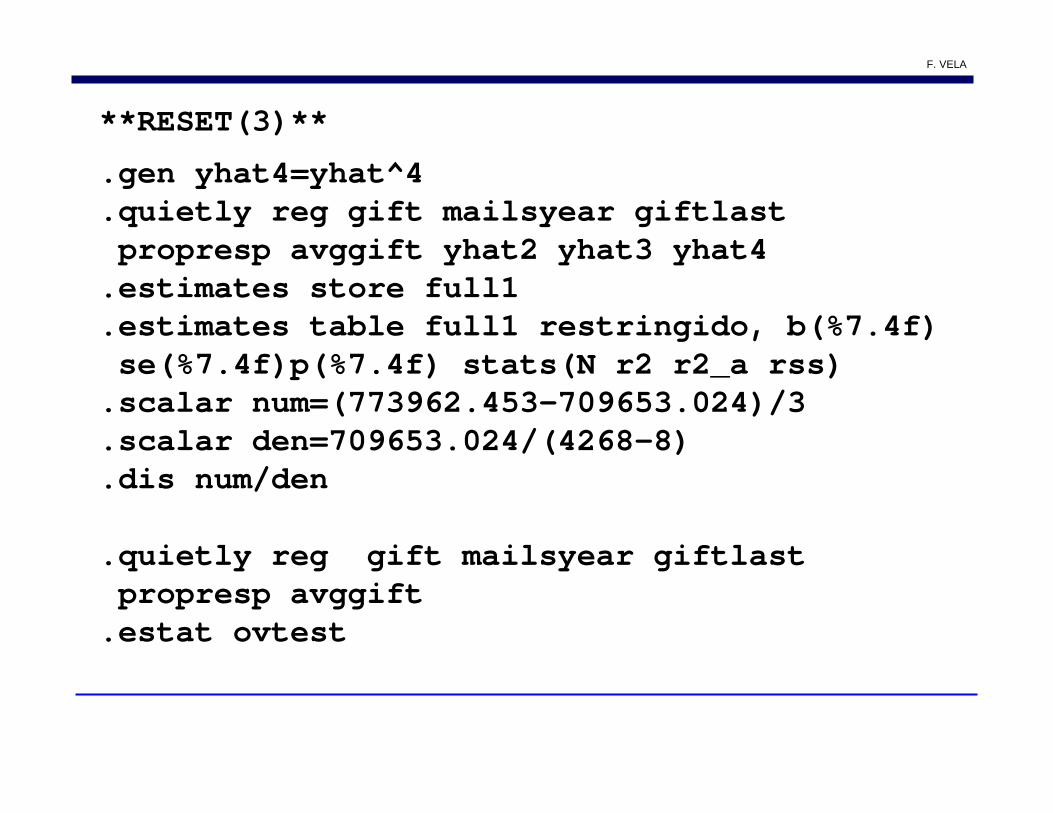

**RESET(3)**

.gen yhat4=yhat^4

.quietly reg gift mailsyear giftlastpropresp avggift yhat2 yhat3 yhat4

.estimates store full1

.estimates table full1 restringido, b(%7.4f)se(%7.4f)p(%7.4f) stats(N r2 r2_a rss)

.scalar num=(773962.453-709653.024)/3

.scalar den=709653.024/(4268-8)

.dis num/den

.quietly reg gift mailsyear giftlastpropresp avggift

.estat ovtest