programa universitat empresa promociÓ 20 premi/tfc 10 20 garrido.pdf · d’investigació tan sols...

TRANSCRIPT

UN MODEL DE PREDICCIÓ DE FALLIDA EMPRESARIAL:

L’EFECTE DEL FINANÇAMENT I DE LES RELACIONS

BANCÀRIES EN LA CRISI ACTUAL

PROGRAMA UNIVERSITAT EMPRESA PROMOCIÓ 20

Autor: Albert Garrido Grau

Tutor: Esteve Van Hemmen Almazor

2

UN MODEL DE PREDICCIÓ DE FALLIDA EMPRESARIAL: L’EFECTE DEL FINANÇAMENT I DE LES RELACIONS BANCÀRIES EN LA CRISI ACTUAL

Tutor: Esteve Van Hemmen Almazor Signatura:

3

Objectius:

L’objectiu d’aquest treball és el d’analitzar la situació econòmica de les empreses espanyoles en

situació de concurs de creditors. Aquest anàlisi el realitzarem a partir de l’elaboració d’un

model de previsió de fallida empresarial i tractarem de veure quins factors han provocat la

fallida. La informació per l’elaboració del model ha estat extreta de la base de dades SABI

(Sistema d’Anàlisi de Balanços Ibèrics). A partir d’aquesta base de dades hem extret els comptes

anuals, per a diferents anys, d’una mostra aleatòria. En el present treball veurem quina relació

té el finançament en la fallida empresarial.

La motivació d’aquest treball es deu, principalment, a que es tracta d’un tema que no té data

de caducitat i perquè és un tema d’interès, perquè com és sabut, és beneficiós per la societat

en general (treballadors, empresaris, creditors, inversors...) conèixer quina és la situació

financera d’una empresa i saber preveure la seva no viabilitat abans de que la situació sigui

irreversible. Aquest últim punt és molt important ja que tant els proveïdors com les entitats

financeres, que tenen posicions de passiu en les empreses, han de poder discriminar i decidir si

segueixen tenint relacions comercials o no en funció de la situació en la que es trobin les

empreses.

El present estudi, tindrà la particularitat de relacionar les entitats financeres amb la fallida de

les empreses. Veurem si les empreses van gaudir d’un excés de crèdit i si hi ha alguna diferència

de comportament entre bancs i caixes en la relació comercial amb les empreses.

1

1 Vull agrair en primer lloc, al professor i tutor del present treball Esteve Van Hemmen, la seva implicació en aquest i el suport rebut per ell en tot moment. També agraeixo els comentaris rebuts dels assistents a la “Jornada sobre Aspectos Económicos del Proceso Concursal”, celebrada el 19 de maig de 2010 al Colegio de Economistas de Madrid i organitzada pel Registro de Economistas Forenses del Consejo General de Economistas de España.

4

ÍNDEX:

1. Introducció 5

2. Revisió de literatura 7

3. Metodologia 10

4. Variables explicatives 13

5. Anàlisi de la mostra 15

6. Resultats 21

7. Conclusions 29

8. Bibliografia 31

9. Apèndix 33

5

1. INTRODUCCIÓ

En el present treball, mirarem de veure quins factors influeixen en la crisi empresarial, és a dir,

quines característiques indueixen a la fallida. Abans d’entrar en matèria i per una millor

comprensió de les dades que hem obtingut, cal tenir present l’entorn en el qual es troben les

empreses espanyoles. La crisi financera esclatada al 2008 ha afectat greument la situació de les

empreses espanyoles arribant‐se a multiplicar2 per 3 el número d’empreses que varen entrar en

un concurs de creditors l’any 2008 en relació a l’any anterior i gairebé multiplicant‐se3 per dos

al 2009. Aquests efectes tan greus es deuen en gran part a la magnitud de la crisi i també a la

sobtadesa en que aquesta va aparèixer provocant que moltes empreses es veiessin afectades

de la nit al dia. El gran xoc de demanda sofert a partir del tercer trimestre del 2008 va provocar

que les empreses no generessin prous recursos per atendre els seus pagaments i això els va

portar a la fallida. El fet de que més de la meitat de les empreses concursades al 2008

obtinguessin resultats nets positius l’any anterior mostra com de sobtada ha estat aquesta crisi.

Si fem un anàlisi dels sectors que s’han vist més afectats per la crisi trobem que gaire bé tots se

n’han vist afectats però que n’hi ha un on els efectes han estat devastadors; el sector de la

construcció i totes les empreses relacionades amb les activitats que se’n deriven.

Concretament, un 50% de les empreses que al 2008 van entrar en un procés de concurs

pertanyien o estaven relacionades amb el sector de la construcció. Si tenim en compte el passiu

total de les empreses que varen entrar al 2008 en concurs de creditors la importància

d’empreses relacionades amb la construcció encara creix més, en concret representen un 80%

dels passius totals de totes les companyies fallides. La majoria d’empreses que van acabar en

concurs de creditors van ser empreses petites a excepció de les constructores o immobiliàries.

Aquesta circumstància és deguda a que les empreses petites són les que tenen més dificultat

per aconseguir finançament degut als seus baixos actius i com veurem el finançament serà un

aspecte clau en l’entrada en concurs de creditors. Els resultats del 2009 han anat en la mateixa

direcció, dintre de les empreses en concurs de creditors han predominat les constructores, les

immobiliàries o les relacionades amb aquests sectors.

En el gràfic que es mostra a continuació podem veure l’evolució de l’entrada en concurs.

2 Estadísticas del 2008 del sistema concursal. Pàgs 3,4,5 i 6. 3 Vegi’s de l’INE (Instituto Nacional de Estadística) notas de prensa 8 de Febrero de 2010. Año 2009 y cuarto trimestre de 2009. Pàg.1

6

Font: INE

A partir del primer trimestre del 2008 s’inicia una tendència alcista per a l’entrada en concurs

que no s’atura fins el segon trimestre del 2009. El següent trimestre hi ha una important

davallada on sembla ser que la situació comença a millorar però just el següent trimestre (el 4rt

del 2009) torna a haver‐hi un fort increment de l’entrada d’empreses en concurs de creditors.

Segons dades de l’INE el primer trimestre del 2009, lluny de baixar el número d’empreses que

entren en concurs de creditors, encara ha augmentat més situant‐se en 1623 empreses.

7

2. REVISIÓ DE LITERATURA

Durant els últims 40 anys, la previsió de fallida empresarial amb l’ús de mètodes economètrics

ha estat objecte d’estudi per a molts economistes. La literatura que hi ha escrita sobre el tema

és molt extensa a l’igual que les conclusions que se n’han extret en cada un dels diferents

articles. Els primers economistes que van començar a investigar en aquest camp varen ser W. H.

Beaver i E. I. Altmant al 1966 i 1968 respectivament. Per una millor comprensió del present

treball a continuació es detalla l’estructura que acostumen a seguir aquest tipus d’estudis:

En primer lloc acostumen a fer un repàs dels estudis realitzats fins al moment, així com,

dels resultats que aconseguits o dels mètodes emprats.

Tot seguit es fa una selecció de la mostra que estarà dividida en dos grups: El

d’empreses no sanes (seleccionades prèviament) i el d’empreses sanes. La selecció

d’aquest segon grup s’acostuma a fer per aparellament amb les empreses no sanes.

L’aparellament és fa per comparar empreses similars i d’aquesta manera tenir una

mostra realista (es comparen empreses similars però amb finals diferents), per aquesta

raó, es posen alguns filtres tals com tenir una quantitat d’actiu similar, pertànyer al

mateix sector empresarial, etc. Durant aquest procés de selecció mostral en cada un

dels estudis també es deixa constància de com ve definit4en el seu estudi l’empresa

sana i l’empresa fracassada. Una característica que s’observa en la majoria d’articles de

predicció de crisi empresarial és que la selecció d’empreses fracassades i no fracassades

no es troba de manera totalment aleatòria, això és degut a que la probabilitat de que

una empresa es trobi en situació de concurs de creditors és presumiblement menor a

que no si trobi. Pel que si la mostra fora totalment aleatòria no tindríem una mostra

suficientment representativa de les empreses que es troben en concurs.

Una vegada obtinguda la mostra es procedeix a escollir i calcular les que seran les

variables explicatives del model. Aquestes són escollides en funció del seu potencial de

predicció, és a dir, s’escullen aquelles variables que es pensen que més distaran entre

4 En el sentit de que un estudi pot haver seleccionat les empreses fracassades per exemple amb la condició de que hagin entrat en concurs de creditors (això és el que entendran per fracassades) i l’aparellament el poden haver realitzat amb empreses que no hagin entrat en concurs però que tampoc tinguin resultats negatius o que no estiguin sobre‐endeutades (serà la seva definició de sana).

8

els dos grups de la mostra per poder així acabar realitzant un model més acurat i

predictiu. Els primers anys en que es van començar a realitzar aquest tipus

d’investigació tan sols s’utilitzaven ràtios financeres (Beaver i Altman). Uns anys més

tard (1974) M. Blum utilitza un ràtio formada a partir del preu al que cotitza l’acció

d’una empresa al mercat. Amb la introducció de models economètrics més sofisticats

també apareixen variables explicatives de caire qualitatiu expressades normalment com

a variables fictícies (0,1). Recentment, (2006) R. Carter i H. Van Auken van realitzar un

estudi que tenia la particularitat d’introduir moltes variables qualitatives tals com la

utilització o no d’internet en els processos productius de les empreses o l’educació i

experiència del mànager/gerent de l’empresa.

A continuació i com a pas previ a la l’elaboració del model economètric, s’acostuma a

fer un anàlisi de la mostra per veure quines característiques té aquesta i quines

diferències hi ha entre els dos grups de la mostra. Aquesta informació acostuma a

donar pistes sobre quines variables seran més predictives.

El següent pas és el de l’elaboració del model economètric. Amb el pas dels anys,

aquests s’han anat sofisticant i millorant. W. Beaver, al 1966 utilitza el model de

classificació dicotòmica, aquest tipus de mètode té l’inconvenient de que no pot

computar dues variables simultàniament pel que la capacitat predictiva d’aquest no és

massa alta. E. Altman dos anys més tard dona un gran pas al introduir un tipus de

model que permetia la utilització de més d’una variable de forma simultània; el model

d’anàlisi múltiple del discriminant. També s’utilitzen models com el d’anàlisis de

probabilitat condicional logit (Ferrando i Blanco), multilogit (K. Keasey, P. McGuinness i

H. Short), el mixed logit (S. Jones i D. A. Hensher), etc.

Els resultats que es deriven indiquen quines són les variables més predictives per a la

mostra amb la que es treballa.

Finalment, els autors dediquen un apartat de conclusions on es comenten els principals

resultat extrets i cap a on haurien d’anar encaminades les recerques futures sobre el

tema. M. Blum al troba com a variable més predictiva la liquiditat, resultats similars són

els que troba A. Mora on destaca la importància de les ràtios de Cash‐Flow, W. Beaver i

L. E. Taboda, W. Moura i R. Douglas destaquen l’important paper que juga

l’endeutament en la previsió de crisi empresarial.

9

Cal comentar que durant la dècada dels 80 E. Altman edita una sèrie d’estudis de predicció de

fallida de les empreses realitzats a nivell estatal i per les principals potències econòmiques;

Estats Units, Gran Bretanya, França, Japó, Alemanya, Austràlia i Israel. Aquestes recerques van

motivar a que altres economies més dèbils, on els costos de la fallida probablement eren

majors i per tant on més es necessitava d’aquests tipus d’estudis, s’impliquessin en la recerca

sobre la fallida empresarial. D’aquest manera països com Singapur, Malàisia, India, Grècia,

Turquia, Espanya, Finlàndia i Uruguai van crear models per predir el fracàs empresarial,

posteriorment aquests darrers estudis també són publicats. Els resultats obtinguts en els

diferents estudis van ser positius i els autors van motivar a que d’altres investigadors

continuessin en la recerca sobre aquest tema. L’autor ressalta la importància que poden tenir

aquests models en un futur i davant de possibles crisi.

En el apèndix del treball es recull un resum de la literatura llegida sobre la previsió de fallida

empresarial

10

3. METODOLOGIA

Per poder veure quins són els factors que motiven a les empreses a entrar en fallida

empresarial cal una mostra mínimament gran dels estats financers de diferents empreses

d’empreses fallides i un altra mostra d’empreses no fallides per tal de poder contrastar les

característiques de cada grup i realitzar un model economètric que ens expliqui quins factors

motiven la fallida empresarial i per tant de quina manera podríem evitar‐la. A continuació

comentarem la metodologia utilitzada per fer la selecció mostral.

Selecció de la mostra d’empreses fallides

A partir d’un llistat inicial d’empreses en situació de concurs (la nostra definició d’empresa no

sana), hem extret una mostra aleatòria de 65 empreses sota la condició de que entre el 2008 i

el 2009 haguessin entrat en el procediment. L’elecció d’aquests anys, es deu al nostre interès

en capturar els efectes de les variables explicatives en empreses que entren en concurs quan la

crisi ja era una realitat constatada a nivell macroeconòmic. Una vegada satisfet aquest primer

objectiu hem imposat unes restriccions per facilitar l’anàlisi:

Que haguessin dipositat els comptes anuals com a mínim des del 2003 fins al 2007. Com

que la majoria d’empreses entraren en concurs al 2008 el seu últim període publicat

serà el 2007 en alguns casos l’últim període serà el 2008.

Que disposessin d’informació bancària (amb quina o quines entitats financeres

treballen).

Que tinguessin un actiu i unes vendes d’un mínim de 500.00€ i un màxim de 10M de €

en el seu últim període.

La primera restricció l’hem imposat ja que per fer un anàlisis de com evoluciona una empresa

que es troba en una situació delicada necessitem veure l’evolució.

La segona restricció l’hem imposat perquè com s’ha comentat pretenem veure si els bancs o

caixes han jugat un paper important en la fallida de les empreses.

La última restricció l’hem imposat per tal d’evitar microempreses o empreses excessivament

grans que ens distorsionin la mostra.

11

Selecció de la mostra d’empreses sanes

Per tal de realitzar una anàlisi comparativa de la situació de les empreses de la nostra mostra

d’empreses fallides, necessitarem contrastar les dades obtingudes amb un grup d’empreses

que no hagin entrat en un procés de concurs de creditors. Per fer una comparació entre

empreses amb dificultats i la resta d’empreses hem buscat per a cada una de les empreses no

sanes una que al 2004 fos similar en termes econòmics i que, a més, en els anys subseqüents no

hagi entrat en concurs. Aquesta última l’anomenarem empresa sana. Entenem per empresa

sana aquella que no ha entrat en un concurs de creditors independentment5 de que en algun

exercici hagi tingut pèrdues, estigui fortament endeutada, etc.

Així doncs, hem fet un aparellament empresa a empresa intentant respectar una sèrie de

criteris que hem imposat6:

Que l’empresa sana hagués presentat volum de negoci similar a la no sana pel període

2003; hem intentat que aquesta diferència fos menor d’un 10% de diferència respecte

l’empresa en dificultats.

Hem buscat que l’actiu total entre ambdues no tingués una diferència superior al 10%

també pel 2003.

Finalment hem mirat que totes dues siguin del mateix sector (Codi CNAE‐93 fins a 4

dígits).

El fet de realitzar un aparellament es fa per evitar que les característiques de mida o sector

entre el grup de sanes i el de no sanes sigui molt diferent. Si fos així, el model ens podria donar

resultats erronis degut a que, per exemple, les empreses sanes podrien tenir un alt percentatge

d’empreses constructores en relació a les no sanes i com és sabut les empreses constructores

en comparació a la resta acostumen a tenir unes característiques diferents.

D’aquesta manera, hem obtingut una mostra final de 130 empreses; la majoria d’elles Societats

Anònimes i Societats Limitades.

L’elecció dels dos grups d’empreses va ser aleatòria. Varem decidir extreure una mostra de 65

empreses per grup ja que per una banda ens va semblar prou representativa i per l’altra un

número molt més elevat se’ns hauria fet impossible donat que el procés de transferir la

informació comptable a la fulla de càlcul és molt lent i pel treball que implica l’aparellament

5 Aquests fets i el que hem comentat anteriorment sobre la sobtadesa de la crisis podria reduir la capacitat predictiva del model ja que al ser una crisis inesperada les empreses que entren en concurs potser no hi haurien entrat de no ser per la crisis. 6 En alguns casos degut a que l’empresa que estava en concurs distava bastant de la mitjana del sector en el que es trobava ens hem vist obligats aparellar empreses que diferien en més d’un 10% ja sigui en xifra de vendes o bé en import de l’actiu.

12

empresa a empresa. Perquè la mostra fos aleatòria varem dividir el total d’empreses no sanes

que havíem obtingut del filtratge per 65; el resultat obtingut el varem utilitzar per anar

seleccionant cada empresa (la primera seleccionada va ser la equivalent del número de la llista

obtinguda al número obtingut de la divisió, la tercera el número multiplicat per 2, etc).

Una vegada seleccionades aquestes 65 primeres empreses varem començar a fer

l’aparellament pels criteris seleccionats anteriorment (les no fallides). A mesura que trobàvem

la llista de possibles parelles per a cada una de les 65 empreses fallides en seleccionàvem una:

Si la llista era amplia (superior a 20 empreses a escollir) en seleccionàvem una de

manera aleatòria.

Quan la llista era escassa escollíem l’empresa que més s’apropava a la companyia de la

que partíem en termes econòmics.

Modelització economètrica

El model economètric que utilitzarem és el Logit. Aquest model permet l’ utilització de variables

qualitatives (a demés de quantitatives), que venen recollides en variables discretes (0,1,2,3...).

Aquests tipus de models es coneixen com models d’elecció discreta i permeten obtenir la

probabilitat de pertànyer a una empresa en concurs de creditors a partir de les seves

característiques, és a dir, les seves variables explicatives.

Quan la variable depenent reflexa la existència de dos opcions mútuament excloents parlem de

models d’elecció binària o de resposta dicotòmica. Per cada empresa, la variable depenent yi

adopta el valor 0 (empresa sana) o bé el valor 1 (empresa concursada), de manera que el model

estima la probabilitat Pi = P ( yi = 1 | vi) de que, donades unes característiques vi l’empresa i,

pertanyi al grup 1. El model escollit per descriure el procés de decisió ha estat el .Logit, que

utilitza la funció de probabilitat logística per representar aquesta probabilitat:

e

ePv i

v i

i

'

'

1

Aquest model s’estima per màxima versemblança, mètode que consisteix en buscar els

estimadors que tenen una major probabilitat de generar la mostra amb la que treballem.

13

4. VARIABLES EXPLICATIVES

Una vegada obtinguda la mostra, necessitem escollir quines variables seran les que ens

explicaran el fracàs empresarial. Hem escollit aquelles variables que, a jutjar per la freqüència

en que les hem observat a la literatura revisada, pensem que poden distar més entre les

empreses en concurs i les empreses sanes. En el present treball s’escullen les següents ràtios

financeres o variables quantitatives de les empreses:

Aquesta ràtio ens mostra la proporció d’endeutament de l’empresa. Un valor pròxim a 1 ens

indica que l’empresa està fortament endeutada, pel que la immensa majoria dels recursos amb

els que es finança l’empresa són aliens. Un alt valor per a aquesta ràtio implica un major risc ja

que l’exigibilitat de fons aliens o la possibilitat de pèrdua finançament extern pot fer tambalejar

l’empresa o acabar‐la duent a l’entrada en concurs.

Aquest indicador ens mostra els drets de cobrament en relació a les obligacions de pagament.

Per tal de poder atendre als deutes és necessari que aquesta ràtio se situï per sobre d’1. Un

valor superior a l’1,5 , però, ens indicaria un excés de tresoreria i per tant un excés de liquiditat

que hauria de ser invertit per tal d’aconseguir un millor rendiment.

Aquest quocient ens mesura la productivitat que se’n treu de l’actiu. És fruit del marge de les

vendes multiplicat per la rotació.

7 El BAII és el benefici abans d’impostos i interessos.

Total deutesRàtio d’endeutament =

Actiu

Actiu circulant Ràtio de liquiditat =

Passiu circulant

BAII7 Rendibilitat Econòmica=

Actiu

14

Aquesta ràtio mesura el benefici net generat en relació a la inversió duta a terme pels

accionistes.

Aquest quocient ens mesura el canvi percentual de la xifra de vendes respecta l’any anterior.

Un valor positiu ens explica en quin percentatge han augmentat les vendes.

Aquesta mesura ens mostra l’exigibilitat del finançament aliè que reben les empreses. És

desitjable tenir compensat el deute, ja que un valor pròxim a 0 denota una gran exigibilitat i per

tant un major risc de fer fallida però un valor excessivament alt també pot resultar perjudicial

perquè al no tenir gran exigibilitat es pot produir un malbaratament dels recursos prestats.

Per acabar, hem introduït les dades de les entitats financeres amb les quals treballen les

empreses. Aquesta serà la principal novetat en relació als articles que s’han vingut publicant els

últims anys. Hem afegit el número de bancs i de caixes amb els quals treballa cada empresa.

Cal destacar que la majoria d’aquestes ràtios estan molt relacionades entre elles, però, aquest

fet és inevitable a la hora de realitzar aquests tipus d’estudis, ja que, al cap i a la fi, s’està

treballant únicament amb dades extretes del Balanç de Situació i del Compte de Pèrdues i

Guanys.

Benefici NetRendibilitat financera=

Fons Propis

Benefici Net Creixement de la

xifra de vendes = Fons Propis

‐1

Deute a llarg

termini Proporció de

deute = Deute a curt

termini

15

5. ANÀLISI DE LA MOSTRA

La taula 1 ens explica com és la mostra, tot mostrant les variables que, en base a la revisió de la

literatura, hem considerat que tenen major capacitat explicativa de la variable d’interès en

aquest estudi, és a dir, la possibilitat de que una observació pertanyi al grup d’empreses

concursades.

Taula 1:

Convé comentar que dades del 2007 al 2002 significa que s’agafen els valors de les variables de

les 130 empreses per als 5 períodes i sobre aquestes dades s’han obtingut la ràtio mitja, el

màxim, etc. La columna que indica dades pel 2007 implica que només s’estan recollint les dades

de les 130 empresa pel període 2007. Per la variable número de Bancs i número de Caixes no es

mostren dades per a l’interval 2007‐2002 ja que tan sols sabem amb quines entitats treballaven

l’any 2007.

Com a extensió de l’anterior taula, a la propera taula presentem un desglossament de las ràtios

anteriors en funció del grup de pertinença. D’aquesta manera podem començar a explicar les

possibles diferències entre grups que a la propera secció seran objecte de contrast estadístic.

16

Taula 2:

Una vegada observades les taules 1 i 2 comentarem les variables que ens semblen més

destacables tot entrant en detall:

Gràfics 1 i 2:

Endeutament Mig

0

20

40

60

80

100

2008 2007 2006 2005 2004 2003 2002

Empreses sanes Empreses no sanes

17

Observant la taula 2 veiem com un dels fets més destacables és la diferència d’endeutament

entre els dos grups de la mostra. En el gràfic 1 hem desglossat aquesta variable per a tots els

anys de la mostra per tal de poder apreciar la gran diferència pel que fa a l’endeutament entre

les empreses sanes i les no sanes. Si les empreses sanes s’han anat mantenint per sota del 60%

en la ràtio total deutes partit pel número total d’actius, les empreses no sanes sempre han estat

al voltant del 80%.

D’altra banda, el gràfic 2 ens mostra com estan repartides les observacions d’aquesta variable

per a l’any previ a la fallida. Es veu clarament com les empreses no sanes (eix de les X valor 1)

tenen valors d’endeutament clarament superiors als de les empreses sanes (valor 0 de l’eix de

les X).

Tenint en compte la gran diferència entre els dos grups i que històricament l’endeutament

sempre ha estat una característica clau per a la predicció de crisi empresarial podem preveure

la significació que tindrà aquesta ràtio en el nostre model.

18

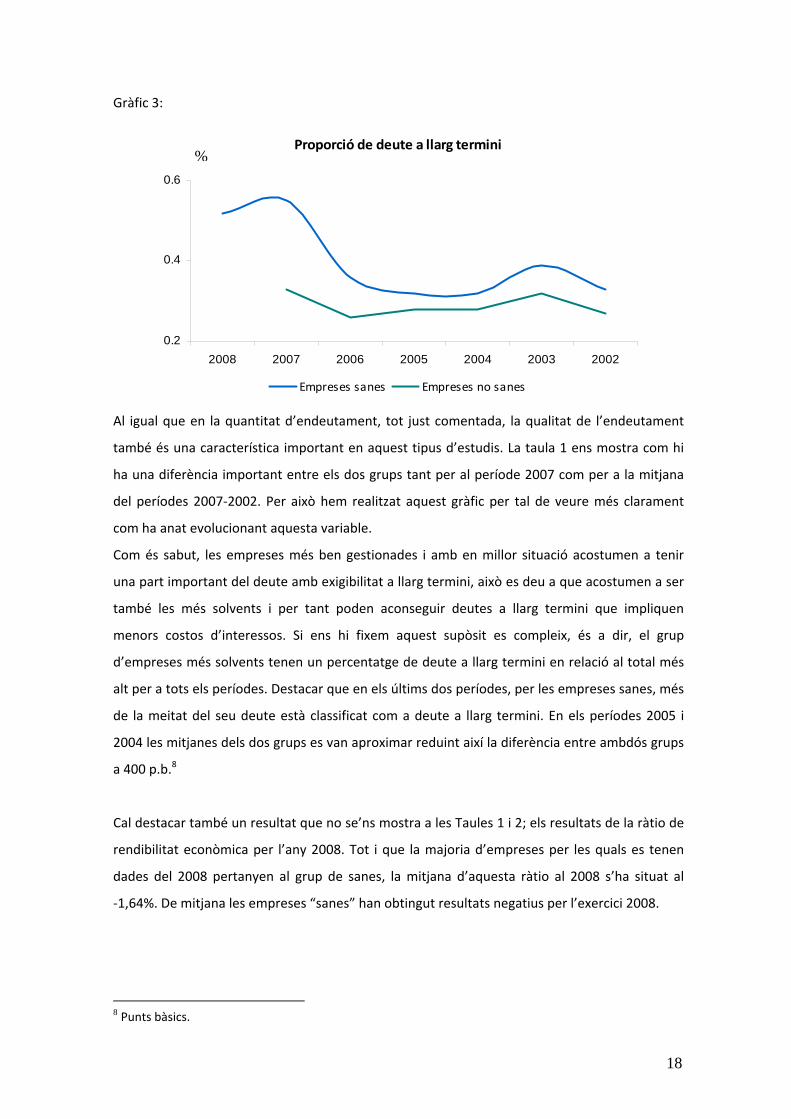

Gràfic 3:

Proporció de deute a llarg termini

0.2

0.4

0.6

2008 2007 2006 2005 2004 2003 2002

Empreses sanes Empreses no sanes

Al igual que en la quantitat d’endeutament, tot just comentada, la qualitat de l’endeutament

també és una característica important en aquest tipus d’estudis. La taula 1 ens mostra com hi

ha una diferència important entre els dos grups tant per al període 2007 com per a la mitjana

del períodes 2007‐2002. Per això hem realitzat aquest gràfic per tal de veure més clarament

com ha anat evolucionant aquesta variable.

Com és sabut, les empreses més ben gestionades i amb en millor situació acostumen a tenir

una part important del deute amb exigibilitat a llarg termini, això es deu a que acostumen a ser

també les més solvents i per tant poden aconseguir deutes a llarg termini que impliquen

menors costos d’interessos. Si ens hi fixem aquest supòsit es compleix, és a dir, el grup

d’empreses més solvents tenen un percentatge de deute a llarg termini en relació al total més

alt per a tots els períodes. Destacar que en els últims dos períodes, per les empreses sanes, més

de la meitat del seu deute està classificat com a deute a llarg termini. En els períodes 2005 i

2004 les mitjanes dels dos grups es van aproximar reduint així la diferència entre ambdós grups

a 400 p.b.8

Cal destacar també un resultat que no se’ns mostra a les Taules 1 i 2; els resultats de la ràtio de

rendibilitat econòmica per l’any 2008. Tot i que la majoria d’empreses per les quals es tenen

dades del 2008 pertanyen al grup de sanes, la mitjana d’aquesta ràtio al 2008 s’ha situat al

‐1,64%. De mitjana les empreses “sanes” han obtingut resultats negatius per l’exercici 2008.

8 Punts bàsics.

%

19

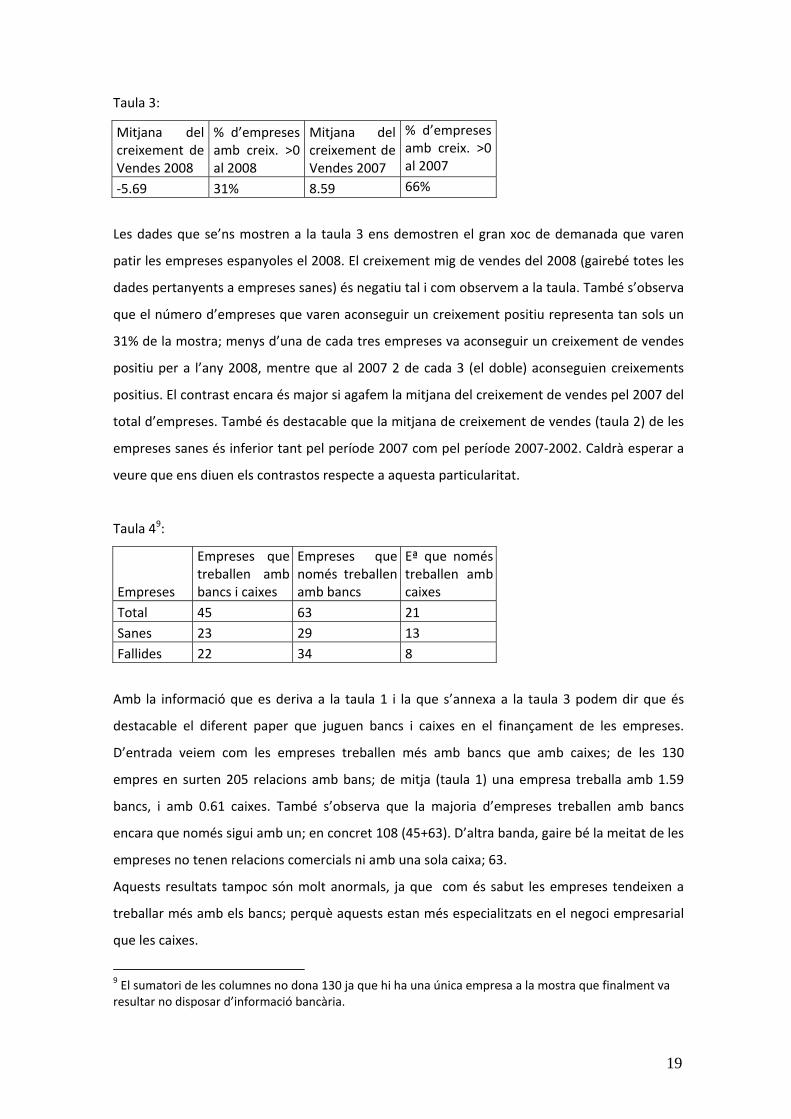

Taula 3:

Mitjana del creixement de Vendes 2008

% d’empreses amb creix. >0 al 2008

Mitjana del creixement de Vendes 2007

% d’empreses amb creix. >0 al 2007

‐5.69 31% 8.59 66%

Les dades que se’ns mostren a la taula 3 ens demostren el gran xoc de demanada que varen

patir les empreses espanyoles el 2008. El creixement mig de vendes del 2008 (gairebé totes les

dades pertanyents a empreses sanes) és negatiu tal i com observem a la taula. També s’observa

que el número d’empreses que varen aconseguir un creixement positiu representa tan sols un

31% de la mostra; menys d’una de cada tres empreses va aconseguir un creixement de vendes

positiu per a l’any 2008, mentre que al 2007 2 de cada 3 (el doble) aconseguien creixements

positius. El contrast encara és major si agafem la mitjana del creixement de vendes pel 2007 del

total d’empreses. També és destacable que la mitjana de creixement de vendes (taula 2) de les

empreses sanes és inferior tant pel període 2007 com pel període 2007‐2002. Caldrà esperar a

veure que ens diuen els contrastos respecte a aquesta particularitat.

Taula 49:

Empreses

Empreses que treballen amb bancs i caixes

Empreses que només treballen amb bancs

Eª que només treballen amb caixes

Total 45 63 21

Sanes 23 29 13

Fallides 22 34 8

Amb la informació que es deriva a la taula 1 i la que s’annexa a la taula 3 podem dir que és

destacable el diferent paper que juguen bancs i caixes en el finançament de les empreses.

D’entrada veiem com les empreses treballen més amb bancs que amb caixes; de les 130

empres en surten 205 relacions amb bans; de mitja (taula 1) una empresa treballa amb 1.59

bancs, i amb 0.61 caixes. També s’observa que la majoria d’empreses treballen amb bancs

encara que només sigui amb un; en concret 108 (45+63). D’altra banda, gaire bé la meitat de les

empreses no tenen relacions comercials ni amb una sola caixa; 63.

Aquests resultats tampoc són molt anormals, ja que com és sabut les empreses tendeixen a

treballar més amb els bancs; perquè aquests estan més especialitzats en el negoci empresarial

que les caixes.

9 El sumatori de les columnes no dona 130 ja que hi ha una única empresa a la mostra que finalment va resultar no disposar d’informació bancària.

20

El que crida més l’atenció són les dades que veiem a la taula 2 sobre la mitjana de número de

bancs amb els que treballen les empreses sanes i les no sanes i el mateix per les caixes. Les

dades ens indiquen que les empreses no sanes (sanes) treballen amb més (menys) bancs i amb

menys (més) caixes de mitjana. Caldrà veure en el següent apartat si aquestes diferències són

significatives.

Per acabar el comentari sobre la mostra, cal comentar que 38 de les 130 empreses són

constructores o estan relacionades amb aquesta activitat. Per obtenir aquestes dades ens hem

basat en els mateixos criteris en que es fa a l’Estadística10 Concursal del 2008, hem seleccionat

els mateixos codis CNAE com a empreses del sector constructor o directament relacionat amb

aquest. Mentre que per comprovar que aquest ampli grup no ens afectava en el model hem

inclòs aquestes dades com a variables fictícies (és a dir, una variable binària que identificava les

empreses de la construcció) i el model ens ha indicat la seva no significança.

10 Vegi’s l’estadística del sistema concursal del 2008 Van Hemmen (2008, pàgs. 133‐134)

21

6. RESULTATS

Aquest apartat l’estructurem de la següent manera. En primer lloc explorarem les possibles

relacions entre les variables a partir de les seves correlacions. Aquesta primera perspectiva

complementa la taula 2 anterior (que incloïa els estadístics descriptius) i ens dona peu a

exposar els resultats del treball economètric. La modelització economètrica es realitza

estudiant dues dimensions diferents de l’estructura financera: d’una banda s’analitzen els

efectes de l’endeutament al llarg del temps i, d’una altra s’estudien el possible impacte (al

darrer any, 2007) de les relacions amb entitats financeres.

Correlacions:

A continuació comentarem els resultats d’un estudi de les correlacions que tenen entre elles

totes les variables explicatives pel període 2007.

Taula 511:

11 Els valors que se situen a la dreta de les variables explicatives (les que estan en vertical) són les correlacions mentre que els valors entre parèntesis son les seves desviacions. Doncs, la correlació dividida per l’error estàndard ens indicarà la significació o no de la correlació. La significació de les correlacions ve expressada pels termes *. Si les variables són significatives al 90% de confiança s’expressa amb un terme (*), si ho són amb al 95% s’expressa amb dos (**) i si són al 99% amb tres (***). Utilitzem la distribució de probabilitat T-Student.

22

D’entrada cal comentar que totes les variables significatives ho són al 99% de confiança.

La correlació més forta que s’observa en la taula 1 és la que es dona entre les variables

rendibilitat econòmica i endeutament. El valor observat de ‐0,7 ens indica que per a les

empreses fallides, quan augmenta l’endeutament per acostuma a disminuir la rendibilitat

econòmica. Aquest resultat és lògic, donat que les dues ràtios tenen com a quocient el total

d’actiu i l’únic que es diferència és el denominador on un és el BAII (beneficis abans d’impostos

i interessos) i l’altre el total del deute, com ambdues partides són passius de l’empresa és lògic

que també estiguin correlacionats. Un augment dels Fons Propis (part del BAII) et redueix la

proporció de deute i a l’inrevés.

D’altres correlacions destacables i significatives són les que trobem entre les empreses fallides i

les variables endeutament, rendibilitat econòmica i proporció de deute.

Les empreses fallides i l’endeutament tenen una correlació de 0,4. Si recordem el que

hem vist en el anàlisi de la mostra no ens sorprèn aquesta correlació i el fet de que

aquesta no sigui més alta probablement es deu a la gran dispersió de les observacions

vista al gràfic 2. La relació és positiva així que un endeutament alt acostuma a implica

un augment de la probabilitat de fer fallida.

La correlació entre les empreses fallides i la rendibilitat econòmica és de ‐0,27. La

correlació observada també era previsible a priori degut a que el fet de tenir pèrdues

acostuma a ser una característica de les fallides (més encara quan s’apropen a la fallida,

com és el cas) tal hi com ens han indicat els resultats. L’acumulació de més d’un període

acumulant pèrdues (2007 més el any en que entren en concurs; 2008) és difícilment

sostenible i més per empreses relativament petites com les que tenim a la mostra. Així

doncs tenir una rendibilitat negativa ens augmenta les possibilitats de fallir. El fet de

que la correlació no sigui excessivament alta ens indica que aquesta regla no sempre es

compleix, tan sols ens augmenta les possibilitats de fer fallida.

Destacable també és l’aparició de la variable proporció de deute com a significativa en

la correlació amb les empreses fallides. A l’anàlisi de la mostra ja havíem vist com hi

havia una diferència important entre ambdós grups. La correlació estimada, però, no

és massa alta; ‐0.17. Podem afirmar, doncs, que existeix una petita relació negativa

entre la proporció de deute llarg termini i les empreses fallides. Aquesta relació també

era previsible si tenim en compte que la fallida s’acostuma a donar per la impossibilitat

d’afrontar els pagaments. Si els teus pagaments no tenen una exigibilitat immediata la

probabilitat de fer fallida per aquesta raó disminueix.

23

També s’observa correlació entre la variable endeutament i la liquiditat. Si ens hi fixem en

les ràtios veiem com el numerador del l’endeutament són els deutes totals (passiu total)

mentre que el denominador de la liquiditat és el passiu circulant (gran part dels deutes

totals), necessariament doncs ha d’existir una relació i aquesta ha de ser negativa i així és;

‐0,23.

Una altra correlació curiosa que s’observa és la que existeix entre la variable número de

bancs i la variable creixement de la xifra de vendes. En concret aquesta correlació és de

0,19. Un supòsit per a l’explicació d’aquesta relació, és que, tal i com havíem vist a l’anàlisi

de la mostra, el creixement de la xifra de vendes era superior per a les empreses fallides

que per a les no fallides i al mateix temps la proporció de numero de bancs per a les fallides

era major que respecte a les no fallides.

Finalment veiem com existeix una correlació positiva de 0,18 entre la variable caixes i la

proporció de deutes a llarg termini. Es poden fer varies lectures sobre aquesta relació:

Les caixes acostumen a concedir deutes a més llarg termini en relació als bancs..

Aquesta relació ens podria dir que així com els bancs donen més crèdit però més

controlat (més a curt termini) les caixes fan un major filtratge i permeten menys

exigibilitat.

Resultats sense incloure la variable bancs o caixes:

Els models que es detallen a continuació tenen la següent estructura:

DeuteopVendCreixFinREcoREndeutLiqNoSana .Pr....1 654320

24

Taula 612:

El test de la chi quadrat que apareix a la darrera filera resulta de comparar els logaritmes de

màxima versemblança respecte al mateix model, però imposant la restricció que el coeficient

de la variable Endeutament és zero. El propòsit no és altre que contrastar la significança de la

seva contribució a explicar la probabilitat d’entrar en fallida de la variable Endeutament, sense

que l’efecte observat en el model complet (sense imposar aquesta restricció) sigui atribuïble a

la seva correlació amb d’altres variables (la Liquiditat o la rendibilitat econòmica). El resultat del

test ens permet confirmar que la capacitat explicativa de l’Endeutament no s’explica per la

correlació amb la resta de variables.

Se li ha de restar importància al fet de que el test de la chi quadrat no sigui significatiu pel 2005,

el coeficient estimat ens mostrava que si que ho era. Tal hi com s’ha enunciat, totes les

regressions incorporen les mateixes variables amb la diferència de que en cada una de les

regressions estan les dades de les variables d’un any diferent.

El fet més característic d’aquests resultats és l’alta significació de la ràtio d’endeutament que

se’ns mostra per a tots els anys de la mostra que com acabem de veure ha estat confirmat pel

12 - Els valors que se situen tot just a la dreta de la variable explicativa són els coeficients de la beta estimada pel model. La resta de valors així com la seva significació s’interpreten de la mateixa manera que a la taula anterior. També utilitzem la distribució de probabilitat T-Student.

25

test. Podem afirmar amb un 99% de confiança que en els 6 períodes anteriors a la fallida les

empreses no sanes estan més endeutades que les sanes.

Es confirma que l’endeutament de les empreses és una característica clau per a la fallida. En el

nostre model, és, sense cap mena de dubtes, la més predictiva.

Cal remarcar que resulta curiós que les empreses no sanes ja es distingeixin, 6 anys abans de

l’entrada en concurs de creditors, de les sanes. Aquest fet ens explica l’existència d’empreses

que de manera estratègica, duradora i estructural decideixen obtenir finançament amb fons

aliens, essent lògic, per tant, que davant una crisi sobtada aquestes empreses fossin més

vulnerables i acabessin fallint. La implicació és també obvia: si es vol evitar el concurs, s’han de

mantenir controlats els nivells d’endeutament.

Curiosament la liquiditat de les empreses fallides no era estadísticament diferent de les no

fallides per al període anterior a l’entrada en concurs , però si que ho és per als períodes 2006 i

2005. En aquests darrers períodes aquesta característica va ser significativa al 95%, aquest

resultat recolza la hipòtesi feta sobre que les empreses fallides ja tenien un problema

estructural i que la crisi tan sols la accentuat o avançat.

Un altre resultat destacable és la significació de la rendibilitat econòmica per als tres períodes

anteriors a l’entrada en concurs. El model ens estima uns coeficients negatius el que ens indica

que les empreses amb dificultats ja venen recollint resultats econòmics negatius pels últims 3

anys el que és un sinònim de que els ingressos que genera l’empresa són inferiors a les

despeses i que aquesta situació ja ve essent així pels darrers 3 períodes. Com hem comentat a

l’apartat de correlacions el fet d’obtenir resultats negatius de manera consecutiva et fa

augmentar la possibilitat d’entrar en fallida ja que se’t van esgotant els recursos per atendre els

pagaments; no en generes suficients com a empresa i la dificultat d’aconseguir recursos aliens

també augmenta.

D’altra banda, les variables de rendibilitat financera, de creixement de vendes i de proporció de

deute no han resultat ser significatives per a cap període. Tot i tenir mitjanes i medianes

bastant diferents entre ambdós grups, el model ens diu que aquestes diferències no són

estadísticament significatives en un 90% de significació o més. Encara que la variable de

creixement de vendes finalment no ha resultat ser significativa, pensem que és interessant

analitzar per què les empreses fallides van tenir creixements de vendes superiors als de les no

fallides. Una hipòtesi és que el fet de que les empreses fallides vinguessin aconseguint resultats

26

bastant bons pels últims anys en quant al creixement de vendes (18.36%; per sobre de les

sanes) podria venir explicat per l’alt endeutament que tenien veient‐se obligades a vendre molt

per poder continuar atenent els pagaments. Per aquest motiu potser tenien uns creixements de

vendes superiors a les sanes però de menys qualitat (adoptaven una estratègia més agressiva).

Aquestes empreses, que anaven aguantat la seva mala situació financera gràcies a aquests

creixements de vendes constants, davant la inesperada baixada de la demanda (les vendes del

2008) es van veure més afectades que les empreses sanes ja que la seva viabilitat depenia en

gran part d’aquestes vendes. Tot això va provocar una baixada dels ingressos amb la

conseqüent impossibilitat d’afrontar els seus pagaments.

Per últim, cal comentar la capacitat explicativa del model, molt influïda per la no discriminació

d’empreses sanes que hauria provocat un augment de les diferències d’ambdós grups i en

conseqüència un augment de la capacitat predictiva del model. Tot i així la R2 del model ha

estat del 22% per a l’any anterior a la fallida de les empreses el que significa que el model ens

indica que amb la inclusió de les variables explicatives del model hem contribuït a explicar les

empreses fallides en un 22%. Per la resta d’anys la capacitat predictiva del model s’ha

mantingut bastant constant en un 17‐18% a excepció del 2005 que també es va situar al 22%

Resultats amb les variables bancs o caixes per l’any anterior a la fallida

Els model detallats a continuació també tenen com a variable independent la fallida però les

variables explicatives canvien en cada una de les tres regressions.

27

Taula 713:

Destacar que amb la inclusió de les variables d’entitats bancàries, la variable Liquiditat ha

passat a ser significativa pel 2007.

En aquesta taula, el test de la chi quadrat resulta de comparar els logaritmes de màxima

versemblança respecte al model anterior (primer comparem 2 amb 1 i després 3 amb 2), però

imposant la restricció que els coeficients de les variables que s’han eliminat són zero. Ara

pretenem contrastar la significança de les variables eliminades i la seva contribució a explicar la

probabilitat d’entrar en fallida.

El resultat dels tests ens permeten confirmar que la capacitat explicativa de les variables

Rendibilitat Econòmica, Rendibilitat Financera, Creixement de Vendes, Proporció de Deute i

Caixes és baixa i que podem prescindir de elles; el test de la Chi Quadrat no és significatiu. De

totes maneres, encara que el test ens diu que podem prescindir d’aquestes 5 variables la

capacitat explicativa del model baixa de 0,24 a 0,19.

13 Comentar que la interpretació per a les 3 regressions que es detallen a la taula 7 és la mateixa que la feta a la taula anteriors. A la primera s’han incorporat totes les variables, mentre que a les dues següents s’han anat eliminant variables ja que la Chi Quadrat ens ho a permès.

28

A continuació hem repetit el test però ara hem considerat que el coeficient de la variable Banc

era 0. Com dèiem, hem comparat els logaritmes de màxima versemblança de la regressió 3 amb

els de la regressió (2) i el test de la chi quadrat ens ha indicat la significació d’aquesta variable

per a la predicció de fallida i per tant la seva capacitat explicativa de la variable depenent.

Si bé sembla ser que la inclusió d’aquesta variable i la de Caixes ens millora el model (la

capacitat predictiva passa de 0,22 a 0,24), la significació dels coeficients beta estimats per

aquestes variables no són significatives en aquest primer model. A la següent regressió i amb

l’eliminació de 5 variables els Bancs passen a ser una variable clau ja que la seva alta

significació ve confirmada pel test. També es mostra com l’eliminació d’aquesta única variable

fa perdre considerablement capacitat predictiva al model, passant la R2 de 0,19 a 0,1667.

Aquest resultat ens indica que els bancs tenen més presència significativa en les empreses

fallides en relació a les no fallides. Les empreses fallides, probablement pel fet de tenir més

dificultats per trobar finançament, es veuen obligades a treballar amb vàries entitats financeres

i les que els hi acostumen a donar finançament són els bancs. Pel que treballar amb un alt

número de bancs és una característica de les fallides.

No podem afirmar que les caixes tinguin més presència en les empreses no fallides, però,

l’estimació feta pel model en la regressió on apareix la variable caixa, tot i no ser significativa,

ens indica que més aviat les empreses fracassades tenen una proporció menor de caixes en els

seus passius que les empreses no fracassades. Aquest resultat tot i no ser estadísticament

significatiu està recolzat pel que hem vist a les correlacions. Sembla que les caixes realitzen un

major filtratge de les empreses amb les que treballen. Aquest filtratge més exhaustiu implica

treballar amb empreses més solvents, la qual cosa deriva en oferir unes millors condicions de

finançament (deute a llarg termini). La conseqüència final d’aquest major filtratge sembla ser

una menor proporció d’empreses fallides.

29

7. CONCLUSIONS

L’objectiu d’aquest treball era fer un anàlisis de la situació en la que es troben les empreses en

concurs de creditors així com veure quins factors les han portat a aquesta situació. A partir dels

contrastos realitzats entre el grup d’empreses fracassades i el de no fracassades hem obtingut

les següents conclusions:

Tot i que, com hem vist, hi havia diferències (mitjanes, medianes màxims i mínims

considerablement diferents) pels dos grups entres les rendibilitats financeres el

creixement de vendes i la proporció de deute, el model ens ha indicat que aquestes no

eren significatives.

Les variables amb major capacitat predictiva ha resultat ser la liquiditat, l’endeutament,

i la variable nombre de bancs.

L’endeutament és la variable més predictiva per dos motius:

1. Perquè és la més significativa en termes estadístics. Ho és amb més d’un 99%

de confiança per als 5 anys anteriors a la fallida i amb un 95% de confiança pel sisè.

2. Perquè és la única variable que es mostra significativa per tots els anys (període

2002‐2007). Com veiem, sis anys anterior a la fallida empresarial, aquesta variable ja és

molt rellevant: les empreses fallides estudiades no incrementaren el seu

palanquejament financer en els darrers anys. Més aviat, són empreses que adopten

com a estratègia (i de manera estructural) mantenir nivells elevats de deute.

Sembla ser doncs, que un alt endeutament estructural i persistent al llarg del temps és

el que acaba portant a les empreses a la fallida (en especial quan hi ha un xoc de

demanada com el actual) i que aquest alt endeutament és facilitat més pels bancs que

per les caixes.

Com s’acaba de comentar les empreses fallides ja estan sobre‐endeutades 6 anys abans

de fer fallida. És possible que aquestes empreses estiguin sobre‐endeutades

precisament perquè ja tenien problemes en aquell moment. De fet, a la regressió de

2005 (taula 6) la variable de Rendibilitat Econòmica és significativament menor per les

empreses en concurs, el que suggereix que tres anys abans del concurs, les empreses

fallides ja patien problemes econòmics relativament majors que les empreses sanes.

Aquests problemes impliquen un deteriorament dels actius que redunda en la pèrdua

dels fons propis. En principi, la pèrdua de valor no és motiu d’entrada en el concurs,

mentre no afecti més que als fons propis. Ara bé, és quan l’acumulació del rendiment

econòmic negatiu (pèrdues) amenaça el valor dels creditors, que l’empresa fa palesa la

30

seva incapacitat de corregir la situació, veient‐se finalment abocada al concurs de

creditors.

Una possible interpretació dels resultats és que els bancs han estat partícips en major

mesura dels factors que han portat a la fallida a les empreses estudiades precisament

pel fet d’estar relativament més especialitzats en el sector empresarial que les caixes.

Malgrat aquesta relativa major especialització, haurien d’anar més en compte i realitzar

un millor filtratge (screening) de les relacions comercials que estableixen, els resultats

suggereixen que en el darrer període d’expansió han comès errors significatius en

l’assignació dels recursos financers en el sector productiu. També és cert que, si els

bancs ofereixen més facilitats per obtenir finançament pot ser degut a que compensen

el major risc amb un major volum de negoci o amb un marge major. El problema és,

però, que aquesta estratègia bancària, quan és seguida per un conjunt ampli del sector,

incrementa el risc d’inestabilitat del sistema financer. Essent aquest un tema d’un gran

interès, s’escapa dels límits i objectius proposats en el estudi i per tant és un aspecte

que caldrà veure en treballs futurs.

Per acabar amb les conclusions remarcar que si es vol evitar el concurs és necessari

controlar el nivell de deute de les empreses. En tot cas no s’ha de considerar l’alt

endeutament una estratègia estructural i duradora de l’empresa ja que com hem vist,

en èpoques de contracció econòmica com l’actual, les que així ho fan són les més

dèbils.

31

8. BIBLIOGRAFIA

- ALTMAN, E. I., [1968] “Financial Ratios, Discriminant Analysis and the Prediction of

Corporate Bankruptcy”, The Journal of Finance, Vol XXIII No. 4, September 1968.

- ALTMANT, E. I. [1988] “International Distress Classification Models”, Studies in

BANKING & FINANCE, Vol. 7 (1998).

- BEAVER, W [1966] “Financial Ratios as Predictors of Failure”, Published by The Institue

of Profesional Accounting.

- BEAVER, W [1968] “Alternative Accountig Measures As Predictors of Failure”, The

Accountign Review, January 1968.

- BLUM, M. [1974] “Failing Company Discriminant Analysis”, Journal of Accountig

Research, 12 pp. 1‐25.

- CARTER, R. Y VAN AUKEN, H. [2006]. “Small firm bankruptcy”, Journal of Small Business

Management 2006 44(4), pp. 493‐512.

- FERRANDO, M. Y BLANCO, F. [1998]. “La previsión del fracaso empresarial en la

Comunidad Valencia: Aplicación de los modelos Discriminante y Logit”, Revista

Espanyola de Financiación y Contabilidad, vol. XXVII, nº 95.

- JONES, S i HENSHER, D. A. [2004] “Predicting Fim Financial Distress: A Mixed Logit

Model”, The Accounting Review, Vol. 79, No. 4 pp. 1011‐1038

- KEASEY, H. , McGUINESS, P. i SHORT, H, [1990] “Multilogit Approach to Predicting

Corporate Failure‐Further Analysis and Issue of Singal Consistency”, Omega, Vol. 18, No

I

- MORA, A. [1995] “Utilidad de los modelos de predicción de la crisi empresarial”, Revista

espanyola de financiación y contabilidad, vol. XXIV, nº 83.

- VAN HEMMEN, E.[2009] “Estadísticas del 2008 del sistema concursal”, Registradores de

Espanya.

- VAN HEMMEN, E. [1997] La crisi financiera en la provincía de Barcelona. Ed Bosch

Pàgines web:

- www.ine.es, Notas de prensa 8 de Febrero de 2010. Año 2009 y cuarto trimestre de

2009

- IBARRA, A. [2009] “Desarrollo del análisis factorial multivariable aplicado al análisis

financiero actual”

32

www.eumed.net/libros/2010a/666/ETAPA%20PREDICTIVA%20A%20TRAVES%20DE%20

MODELOS%20MULTIVARIABLES%20CON%20BASE%20HISTORICA.htm

- TABODA, L. E., MOURA, W I DOUGLAS,R. [2002]: “La Información Contable en la

Predicción de Insolvencia: Un Estudio Inferencial Aplicado a Empresas Industriales

Cotizadas”, www.congressousp.fipecafi.org/artigos62006/439.pdf

33

9. APÈNDIX

Detall de la literatura llegida:

A continuació es deixa una breu explicació de la literatura llegida sobre la predicció de fallida

empresarial:

1. William H. Beaver és el primer en realitzar models de predicció de fallida empresarial a

partir de les ràtios comptables de les empreses. Al 1966 publica un article titulat

“Financial Ratios as a Predictors of Failure” en aquest utilitza les ràtios financeres per

crear models que expliquin la probabilitat de fallida d’una empresa. El procés va ser el

mateix que el realitzat en el present estudi; obtenció d’una mostra dels EUA amb dades

comptables pels 5 períodes anteriors de les empreses fallides i el posterior

aparellament amb empreses no fallides per sector i quantitat d’actius. El mètode que

utilitza és un mètode de classificació dicotòmica, s’agafen les mitjanes de les diferents

ràtios que minimitzin el percentatge de prediccions incorrectes. Si la mitja d’una

empresa està per sobre (per exemple en el cas d’una ràtio de liquiditat) l’empresa es

classifica com a no fallida i si està per sota com a fallida. Una vegada classificades es

computen els errors i es treu el valor crític final amb totes les ràtios computades. El

punt dèbil d’aquest mètode és que cal anar variable a variable i no es poden introduir

més d’una al model.

Els resultats derivats d’aquest estudi són que les ràtios amb menys error de predicció

són les de liquiditat en primer lloc (tresoreria/deutes totals), la de beneficis en relació a

l’actiu i la d’exigible en relació a l’actiu total. També es demostra que els resultats

contables d’una empresa amb fallida ja són predictius 5 anys abans de que aquesta faci

fallida.

El mateix autor dos anys més tard publica un altre article titulat “Alternative Accounting

Measures as Predictors of Failure” on intenta emfatitzar la importància dels models de

predicció de fallida perquè serveixen per verificar empíricament les possibles creences

que es tenen a priori (sobre quines mesures influencien més o menys en la fallida) i

perquè permeten il∙lustrar un mètode que avaluï mesures comptables alternatives i la

seva utilitat o no com a “predictors”. L’autor treballa amb la mateixa mostra que havia

utilitzat en l’anterior treball. Les conclusions que treu l’autor són que les ràtios d’actius

no líquids, aquells actius difícils de convertir en líquid sense que perdin valor (el deute

en relació a l’actiu o els resultats en relació a l’actiu), són més bons estimadors de la

fallida de les empreses que les ràtios d’actius líquids (actiu líquid en relació al total

d’actiu, tresoreria en relació al total d’actiu, etc) inclús pels anys pròxims a la fallida.

34

L’explicació que ens dona l’autor va relacionada amb que la liquiditat immediata de

l’empresa no té una gran importància si la previsió de resultats o projectes és bona ja

que aconseguirà millorar‐la amb els futurs guanys o bé aconseguirà obtenir

finançament.

2. Edward I. Altman també al 1968 publica un article titulat “Financial Ratios, Discriminant

Analysis and The Predictors of Corporate Bankruptcy”. Se’l considera un dels

investigador que més a contribuït en aquesta doctrina principalment pel

desenvolupament del model economètric d’anàlisi multivariant en el que es permet la

inclusió de vàries variables simultàniament. Actualment14 empreses financeres utilitzen

mètodes de predicció de fallida (per estimar la solvència) que són producte de la

investigació feta per aquest autor. En el estudi, la mostra que s’utilitza és d’empreses

d’Estats Units en total 66 empreses; 33 fallides i 33 no fallides. L’aparellament és

realitzat per sector, i mida de l’actiu. Finalment agafa un total de 5 ràtios com a

variables explicatives. El mètode economètric que utilitza és el d’anàlisis discriminant

(trobar una funció lineal per a cada grup). Troba com en el grup d’empreses fallides, les

ràtios es deterioren molt a mesura que t’aproximes a la fallida. El model emprat preveu

molt acuradament la crisi empresarial tant per l’any anterior a la fallida com per dos

anys abans d’aquesta; un 79% de les empreses estan classificades correctament segons

el model.

3. Marc Blum realitza al 1974 un treball titulat “Failing Company Discriminant Analysis”. La

mostra s’obtè d’empreses d’EUA i s’extreu informació comptable de fins a 5 exercicis

previs a la fallida. L’aparellament és per sector i mida de l’actiu i la mostra final és de

115 empreses fallides i 115 empreses sanes. Inclou una variable que no pertany als

estats financers que és el preu al que cotitza l’acció de l’empresa al mercat financer

pels diferents anys que recull l’estudi. L’autor també utilitza el model de l’anàlisi del

discriminant, amb aquest, obté un model predictiu fins a 5 anys anteriors a la fallida;

pel sisè el model deixa de ser predictiu. També troba que el model predictiu és fiable al

95% aprox. per l’any anterior a la fallida de les empreses. Troba que la ràtio de liquiditat

(tresoreria/deutes totals) és la més predictiva de totes. D’altra banda, la ràtio formada

a partir del preu al que cotitza l’empresa al mercat de valors confirma que el mercat no

és un bon indicador de predicció de fallida; el preu de l’acció no baixa a mesura que la

situació de l’empresa va degradant o com a mínim no de manera estadísticament

significativa. Finalment l’autor troba que l’estoc de les empreses fracassades disminueix

14 Extret de: “Desarrollo del análisis factorial multivariable aplicado al análisis financiero actual” de Alberto Ibarra Mares.

35

ràpidament a mesura que s’apropa a la fallida, pel que sembla que l’excés d’estoc no és

una causa de la fallida de les empreses i també que el creixement del deute per part de

les empreses no fracassades creix més que el de les fracassades el qual ens indica que

el deute és utilitzat per les empreses sanes per a finançar el seu creixement.

4. K. Keasey, P. McGuinness i H. Short publiquen conjuntament al 1990 un article titulat

“Multilogit Approach to Predecting Corporate Failure‐Further Analysis and the Issue of

Signal Consistency” els objectius d’aquest treball són els d’examinar els resultats de

Peel and Peel i veure si aquests són aplicables a altres mostres així com d’analitzar totes

aquelles variables que influencien la fallida de les empreses. Per verificar el primer

objectiu van utilitzar el model multilogit en una mostra extreta per ells de 178

empreses la meitat de elles fallides i les altres no fallides que havien estat aparellades

per sector i mida d’actiu. Van realitzar també un model binomial amb les tècnica del

logit amb la mateixa mostra i es va confirmar que el model multilogit tenia una millor

capacitat de predicció per l’any anterior a la fallida, però també comet molts errors de

classificació per més d’un any enrere on classifica empreses fallides erròniament. La

majoria d’empreses que de cop i volta passen a tenir senyals de fallida (tenen un canvi),

acostumen a fer fallida en un futur pròxim, és a dir, rarament acostumen a donar‐li la

volta a la situació.

5. Araceli Mora al 1995 publica un article titulat “La utilidad de los modelos de predicción

de la crisi empresarial” com indica el títol ens explica la utilitat que tenen els models de

predicció de crisi empresarial per tal de poder preveure la solvència o fracàs de les

empreses així com per a fer un anàlisis de la situació d’aquestes. L’autora afirma que els

models perden capacitat predictiva quan s’allunyen 5 anys abans de la fallida. L’autora

ressalta la importància de les ràtios de cash flow per a la predicció de fallida

empresarial, ja que, al cap i a la fi el fracàs de l’empresa es defineix com la incapacitat

d’atendre als deutes, pel que la relació amb ràtios de cash flow és directe. Finalment

explica que els models predictius poden ser útils per diferents grups: creditors,

inversors, el Estat, els auditors, la gerència i finalment els treballadors. Tots ells per

tenir una imatge més fidel que la que ens poden donar les ràtios per si soles o els estats

financers.

6. Ferrando y Blanco de la Universitat de València fan un estudi al 1998 sobre la previsió

de crisi empresarial, en aquest utilitzen el mètode estadístic de discriminació lineal i el

model logit. El model de discriminant lineal mira d’estimar una funció lineal per a cada

grup (fracassades i no fracassades). D’altra banda, el model logit (també utilitzat en el

present treball) és un model de probabilitat condicional que requereix que les variables

36

explicatives del model siguin independents entre elles i permet que hi hagin variables

independents categòriques això implica que les variables no només siguin ràtios i

permet així la inclusió de variables dicòtomes, com per exemple si els estats financers

de l’empresa estaven auditats o no. La mostra és només d’empreses de la Comunitat

Valenciana i eviten les empreses financeres, també realitzen un aparellament amb

criteris similars als utilitzats en el present treball però només agafen dades per a dos

anys previs a la fallida. Els resultats obtinguts van en línea amb la majoria de treballs

realitzats sobre el tema: les empreses en crisi tenen com a característica principal estar

fortament endeutades, tenir baixa liquiditat, pagar una prima pel risc molt per sobre de

la que paguen les empreses sanes i que a més a més tenen unes despeses de personal

per sobre de la mitja. Totes aquestes dificultats no venen acompanyades d’una bona

ràtio de vendes sobre l’actiu, la qual cosa un mal exercici porta a les empreses a la

fallida per no poder atendre els pagaments.

7. Stewart Jones i David A. Hensher al 2004 tenen la particularitat de fer l’estudi de la

previsió de fallida utilitzant un mètode economètric nou, el mixed logit. Aquest model

és més flexible ja que permet correlació entre variables sense que això distorsioni els

resultats, tot això permet que el model tingui un rendiment predictiu superior als

utilitzats anteriorment.

8. Richard Carter i Howard Van Auken realitzen al 2006 un altre article sobre la mateixa

temàtica per 112 empreses de l’estat de Iowa (EUA). La mostra l’obtenen a partir

d’enquestes on es fan preguntes de caire qualitatiu a demés de quantitatiu i el mètode

que utilitzen per estimar els determinants de la fallida és el Logit. El fet d’introduir

moltes preguntes de caire qualitatiu ens permet veure altres motius que motiven o que

estan més relacionats amb la fallida de les empreses, alguns d’aquests són:

Les empreses fallides estan menys acostumades a utilitzar Internet en les seves

activitats que les sanes. Estan menys sofisticades.

Com més velles més probabilitat d’entrar en fallida.

El sector minorista, com a sector amb més probabilitat d’entrar en fallida.

L’experiència i educació del manager/gerent com a factor positiu per a la salut de

l’empresa.