produtos cÁrnicos galegos: oportunidades de mercado

DESCRIPTION

Publicación de 2006 sobre os produtos cárnicos galegos e as súas posibilidades de dinamizaciónTRANSCRIPT

A. Sánchez de Dios · C. Ameijenda Mosquera · M. Fernández Pardo

A. S

ánch

ez d

e D

ios

· C. A

mei

jend

a M

osqu

era

· M. F

erná

ndez

Par

do

A. Sánchez de DiosC. Ameijenda Mosquera

M. Fernández Pardo

1

Esta publicación está financiada polo proxecto AGROINTEC da Iniciativa Comunitaria INTERREG III-B Suroeste

Europeo, e ten un 75% de cofinanciación do FEDER. AGROINTEC é un proxecto que pretende promover a produ-

ción autóctona de tecnoloxías para a agricultura, gandería e industria agroalimentaria no Suroeste europeo. Os par-

ticipantes no Proxecto son o Instituto de Empleo y Desarrollo Tecnológico de Cádiz(IEDT), en calidade de xefe de

fila, e como socios ou asociados a Xunta de Galicia a través da Dirección Xeral de Produción, Industrias e Calidade

Agroalimentaria da Consellería do Medio Rural, a Asociación de Fruticultores de Extremadura (AFRUEX), a Funda-

ción Agropecuaria de Navarra, a Agencia de Desenvolvimento do Vale do Ave, S.A.(ADRAVE), o Conseil General

de l´Herault, o Centro Europeo de Empresas e Innovación de Galicia, S.A. (BIC GALICIA), o Instituto Tecnológico

Agroalimentario de Extremadura (INTAEX), a Oficina de Inovação S.A.(BIC Minho) e AGROPOLIS.

2

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

3

agradecementos

O noso agradecemento máis sincero para as persoas que, dentro das Empresas e Institucións que abaixo se deta-

llan, contribuíron a dar corpo ás opinións e propostas que forman parte deste libro.

Produtores individuais e Asociacións de Produtores:

Asociación de Criadores do Capón de Vilalba.

Asociación de Avicultores da Raza Galiña de Mos (AVIMÓS).

AviLugo, S.L.

S.A.T. Finca Arosa.

Asociación de Criadores de Raza Ovella Galega (ASOVEGA).

Asociación de Produtores de Ovino e Caprino de Galicia (OVICA).

Cooperativa Coviga.

Asociación de Criadores de Gando Porcino Celta (ASOPORCEL).

Cooperativa Galega de Carne Ecolóxica (COGACE)

Verín Biocoop, S.C.L.

Federación de Bovino Autóctono de Galicia (BOAGA).

Asociación Nacional de Criadores de Ganado Vacuno selecto de Raza Rubia Gallega (ACRUGA).

Asociación de Criadores de Galo de Curral de Vila de Cruces.

Comercio e distribución alimentaria:

Gallega de Distribuidores de Alimentación, S.A. (GADISA).

Vegalsa – Grupo Eroski.

Distribuciones Froiz, S.A.

Asociación Provincial de Empresarios Carniceros y Charcuteros de A Coruña.

Carnicerías A.G. A. García

Praceiras do Mercado Municipal da Praza de Lugo (A Coruña).

Sabores de Galicia (saboresdegalicia.com).

LonxaNet (lonxanet.com).

Industrias de transformación:

Cogal – Conejos Gallegos , S.C.L.

Planta de Procesado Avícola de Santa Cruz (Grupo Coren).

Grupo Sada.

Frigolouro (Grupo Coren).

Novafrigsa (Grupo Coren).

Carnicerías José Vega Martínez.

Embutidos y Salazones García Marcos, S.L.

Embutidos Suarna, S.L.

Food Galicia, S.L.

Jamones González, S.L

Cocarga, S.L.

Carnicosa

Asociación Gallega de la Carne (ASOGACARNE).

Consellos Reguladores

Consello Regulador da IXP Lacón Galego.

Consello Regulador da IXP Ternera Gallega

Consello Regulador da Agricultura Ecolóxica de Galicia (CRAEGA).

Administración Agraria Galega:

Servizo de Industrias e Calidade Agroalimentaria – Lugo

Subdirección Xeral de Promoción e Calidade Agroalimentaria.

Servizo de Estudos e Publicacións

Subdirección Xeral de Industrias Agroalimentarias.

Centro de Investigacións Agrarias de Mabegondo.

Oficina Agraria Comarcal de Melide.

6

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

7

limiar

A industria cárnica española supón o 17% do conxunto do sector alimentario e representa unha cifra de negocios

anual de arredor de 85.000 millóns de euros. A estes dous datos, que dan idea da súa importancia, hai que engadir

o seu carácter estratéxico, como destino final dunha gran parte da produción gandeira. Sen embargo, Galicia, a

pesares da importancia que a gandería representa dentro do seu tecido económico, non chega a acadar, nin de

lonxe, o papel que nun principio parecería corresponder á súa industria cárnica.

Convén preguntarse a qué é debido esta infrarrepresentación. Ademais de outras moitas razóns – entre as que

cabería citar o predominio da produción gandeira intensiva española como fonte de subministro á industria, fronte

ao modelo produtivo galego, moito máis baseado na terra – é preciso ter en conta unha circunstancia que afecta á

xeneralidade da nosa industria cárnica: a dispersión e escaso tamaño, que conforma, salvo excepcións, unha sorte

de minifundio empresarial que se ve incapaz de competir en prezo con industrias de maior tamaño. Téñase en

conta que o sector cárnico español está caracterizado por un crecente proceso de concentración empresarial, no

que, por exemplo, os nove principais grupos empresariais - dos que soamente un é de capital galego – concentran

o 35% da cota de mercado.

¿Quere iso dicir que o noso sector cárnico carece de potencial, e está condenado a manterse nunha situación de

inferioridade e falla de competitividade? Nin moito menos. Galicia presenta unha serie de avantaxes estratéxicas na

súa produción cárnica, ligadas precisamente á relación coa terra de moitas das súas producións gandeiras, á súa

tradición gastronómica secular, á imaxe do país, e sobre todo, á propia calidade do produto ofertado, que poden

permitir ás nosas empresas competir, seguramente non en segmentos de gran consumo e baixo prezo – aínda que

nalgúns casos mesmo é posible -, pero si en grupos de consumidores, cada vez máis importantes cuantitativa-

mente, interesados en adquirir produtos con garantías de orixe, de carácter natural e respectuosos dende o punto

de vista da ecocompatibilidade.

Por outra banda, a propia evolución sociolóxica da poboación e os cambios tecnolóxicos están a conformar novas

pautas de consumo que supoñen unha auténtica revolución no mercado dos produtos cárnicos. Así, a redución de

tempos dedicados á compra e á cociña polos consumidores implica a crecente implantación das vendas en peque-

nas porcións, a aplicación de novas técnicas de conservación de carnes frescas e o boom dos produtos precociña-

dos. Non convén esquecer tampouco o desenvolvemento das novas formas comerciais e de información – caso

das vendas por Internet - que están a eliminar barreiras no acceso a produtos por parte de grupos de consumidores

que, ata o de agora, tiñan imposibilitada a súa adquisición.

A industria cárnica galega está en condicións obxectivas de afrontar con éxito os retos derivados dese cambio de

tendencias, obviamente non para todos os produtos nin para todas as empresas, pero si con carácter xeral, sempre

e cando os actores implicados (produtores, industriais, comerciantes e Administración) sexan capaces de apro-

veitar as avantaxes competitivas que presenta e incorporar as necesarias melloras tecnolóxicas e de xestión que

permitan facer fronte ao novo escenario.

O propósito último desta publicación é servir de axuda para os axentes económicos cara á identificación de nichos

de mercado novos ou insuficientemente aproveitados, que faciliten a incorporación de emprendedores ou a

implantación de fontes de actividade alternativas para os xa existentes. Para iso, cómpre unha revisión racional

da estrutura do sector, que permita atopar, dende o punto de vista competitivo, os puntos fortes das diferentes

producións, sen tentar a busca de ideas felices nin produtos milagrosos, e realizada fundamentalmente en base á

opinión de expertos procedentes dos sectores produtor, industrial, comercial e institucional. Arredor de 50 entre-

vistas conforman un corpus de opinións - moitas veces contrapostas - que permiten un achegamento á realidade

de nivel cualitativo, que non resulta posible coa simple consulta das fontes documentais. Observarase que as

opinións dos expertos aparecen, en cada capítulo, recollidas de maneira agrupada e resumida, formando así unha

especie de “debate virtual” que permite poñer de relevo as diferenzas entre axentes, e facilitando dese modo que

o lector se poda formar a súa propia opinión. Moitas veces, as opinións expresadas son discrepantes e mesmo

duras na análise, pero entendemos que non é posible unha diagnose realista sen telas en conta. Por cuestións de

confidencialidade, non se recollen os datos de identificación de cada experto participante, senón que se fai unha

referencia xenérica.

O volume estrutúrase en tres partes. Na primeira delas trátase de recoller unha sorte de foto fixa dos aspectos

xerais do sector cárnico nos seus diferentes niveis (produción, transformación, comercialización e consumo) que

permita, sequera aproximadamente, determinar os seus puntos fortes e débiles. A segunda parte diríxese á revi-

sión específica dos subsectores que conforman a produción cárnica, e ten como obxectivo último a identificación

dos produtos ou formas comerciais que, como resultado do conxunto da análise, poden ser considerados, como

aqueles nos que paga a pena fixar a atención por parte dos emprendedores cara a súa posta en valor, isto é, os

que a xuízo dos autores poden ser considerados como oportunidades de mercado. É precisamente neste apartado

onde se integran as opinións dos expertos ás que antes facíamos referencia. Por último, a terceira parte inclúe, a

modo de resumo, unha serie de fichas que recollen as principais características de cada oportunidade previamente

seleccionada.

8

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

A propia natureza da publicación e o seu carácter en certo modo divulgativo fará sen dúbida que o lector atope –

ademais de carencias e limitacións polas que reiteramos desculpas – algunha singularidade que convén matizar:

1. A obra non é, nin pretende ser, un estudo sectorial sobre a produción cárnica galega, senón unha interpretación

dos estudos existentes, matizados pola opinión de expertos coñecedores da realidade. Por iso, e tentando facili-

tar a lectura, o contido de datos estatísticos está limitado ao mínimo posible. En calquera caso, ao final do libro

recóllese unha relación pormenorizada das fontes documentais e estatísticas ás que pode recorrer o lector caso

de querer ampliar a información.

2. Toda publicación que pretenda establecer unha catalogación de oportunidades de mercado corre o risco de se

converter nun conxunto máis ou menos afortunado de receitas, con certo contido anecdótico. Aínda que se tente

reducir ese risco, convén lembrar que calquera produción que se poda definir como oportunidade comercial

vai representar algo semellante a unha illa dentro dun sector tan aproveitado nas súas posibilidades como é o

cárnico.

3. O lector pode sorprenderse coa insistencia en incluír, dentro da análise, unha gran cantidade de información

referida a aspectos de evolución sociolóxica e mesmo histórica das diferentes producións, insistencia que ven

dada polo convencemento dos autores de que, toda interpretación da nosa realidade que non teña en conta de

ónde vimos vai resultar, cando menos, incompleta.

limiar

10

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

11

a produción gandeira

A produción agraria galega está fortemente orientada cara a gandería. Este feito, obvio por outra banda, resulta

confirmado cos datos que se recollen no Cadro No 1.

ESPAÑA GALICIA

Total Produción Animal

Total Carne e Gando

Vacún

Porcino

Equino

Ovino e Caprino

Aves

Outros

34,06%

25,36%

6,22%

10,17%

0,20%

4,65%

3,36%

0,77%

61,00%

29,29%

14,34%

8,48%

0,06%

0,47%

5,08%

0,86%

Cadro 1: Peso relativo dos subsectores gandeiros na Produción Final AgrariaFontes: Macromagnitudes Agrarias españolas (MAPA) e galegas (IGE). 2002

En efecto, mentres que no conxunto do Estado a contribución da actividade gandeira á Produción Final Agraria

supón cifras de arredor do 35%, no caso de Galicia ven representando aproximadamente o dobre (entre un 60 e un

65%), e sobrepasa mesmo á correspondente á media da UE-15 (lixeiramente superior ao 50%). Estes datos están

fortemente influídos polo peso do sector leiteiro dentro do conxunto das producións gandeiras: se observamos o

dato referente a produción de gando e carne (isto é, excluíndo a produción de leite) os valores achéganse moito

máis ás medias españolas. De feito, as únicas producións cun maior peso relativo en Galicia que en España son as

correspondentes á produción de vacún e de aves.

O Cadro No 2 recolle a porcentaxe que representan as diferentes producións gandeiras galegas no conxunto

estatal.

ESPAÑA GALICIA

Total Produción Final Agraria

Total Produción Animal

Total Carne e Gando

Vacún

Porcino

Equino

Ovino e Caprino

Aves

Outros

39.066,40

13.306,90

9.907,90

2.428,90

3.971,60

77,3

1.816,20

1.311,90

302

2.048,25

1.249,46

599,83

293,78

173,59

1,27

9,53

104,04

17,56

5,24%

9,39%

6,05%

12,10%

4,37%

1,64%

0,52%

7,93%

5,82%

%

Cadro 2: Participación das Producións gandeiras galegas no conxunto do EstadoFontes: Macromagnitudes Agrarias españolas (MAPA) e galegas (IGE). 2002

Como sabemos, a participación galega no conxunto do PIB español está no 5,3%, cifra que coincide sensiblemente

co total da participación galega no conxunto da Produción Final Agraria española (5,24%). No caso das produ-

cións gandeiras, aínda que a porcentaxe de participación global acada cifras superiores (máis do 9% do total de

produción gandeira, e arredor do 6% no caso de carne e gando), observamos que o peso da produción está sostido

fundamentalmente polo vacún e, en menor medida, polas aves. Polo contrario, a produción de porcino, e sobre

todo de ovino e caprino presenta datos de participación moi por debaixo da media1.

Por outra parte, a produción gandeira galega presenta unha dualidade, típica das agriculturas do seu contorno,

caracterizada pola división entre as producións ligadas aos pastos - no caso galego case exclusivamente referidas

á produción de vacún, dada a reducida presenza das cabanas ovina e caprina - e as ganderías industriais, (porcino

e avicultura, principalmente), aínda que no caso galego - ao contrario do que ocorre nas comunidades do centro e

o Mediterráneo - o maior peso correspóndese coas producións ligadas á terra. De todos os xeitos, esta dualidade

está a sufrir nos últimos anos unha certa tendencia ao reequilibrio, sequera en pequena medida, coa crecente apa-

rición, tanto de producións de vacún en réxime intensivo (cebadeiros de xatos) como a volta á extensificación de

producións tipicamente industriais (porcino e aves criados en liberdade ou semiliberdade).

1 A estas cifras hai que engadir o peso da Poboación Activa Agraria, con cifras en Galicia de arredor do 11% fronte ao 5% do conxunto do Estado.

12

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

En canto á produción de carne, o Cadro N. 3 recolle os valores referidos ao ano 2003.

Cadro 3: Produción de carne en tFontes: MAPA e IGE. 2003

Como se ve, os valores relativos de sacrificio son algo inferiores aos correspondentes á produción no caso de

porcino. Ocorre sen embargo o contrario no caso do vacún, as aves e os coellos.

Como conclusión pódese inferir de novo que, pese ao forte volume que representa o compoñente gandeiro na nosa

economía, a produción cárnica galega non acada as cifras que lle deberían corresponder dentro do conxunto do

Estado.

ESPAÑAGALICIA

Bovino

Ovino

Caprino

Porcino

Equino

Aves

Coellos

Total

706.370

236.155

13.887

3.189.508

4.777

1.333.336

75.307

5.559.340

13,80%

0,31%

0,71%

3,42%

1,74%

11,83%

7,85%

6,67%

%ESPECIE

97.488

736

99

109.015

83

157.676

5.909

371.006

aspectos xenéricos

14

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

15

a industria cárnica

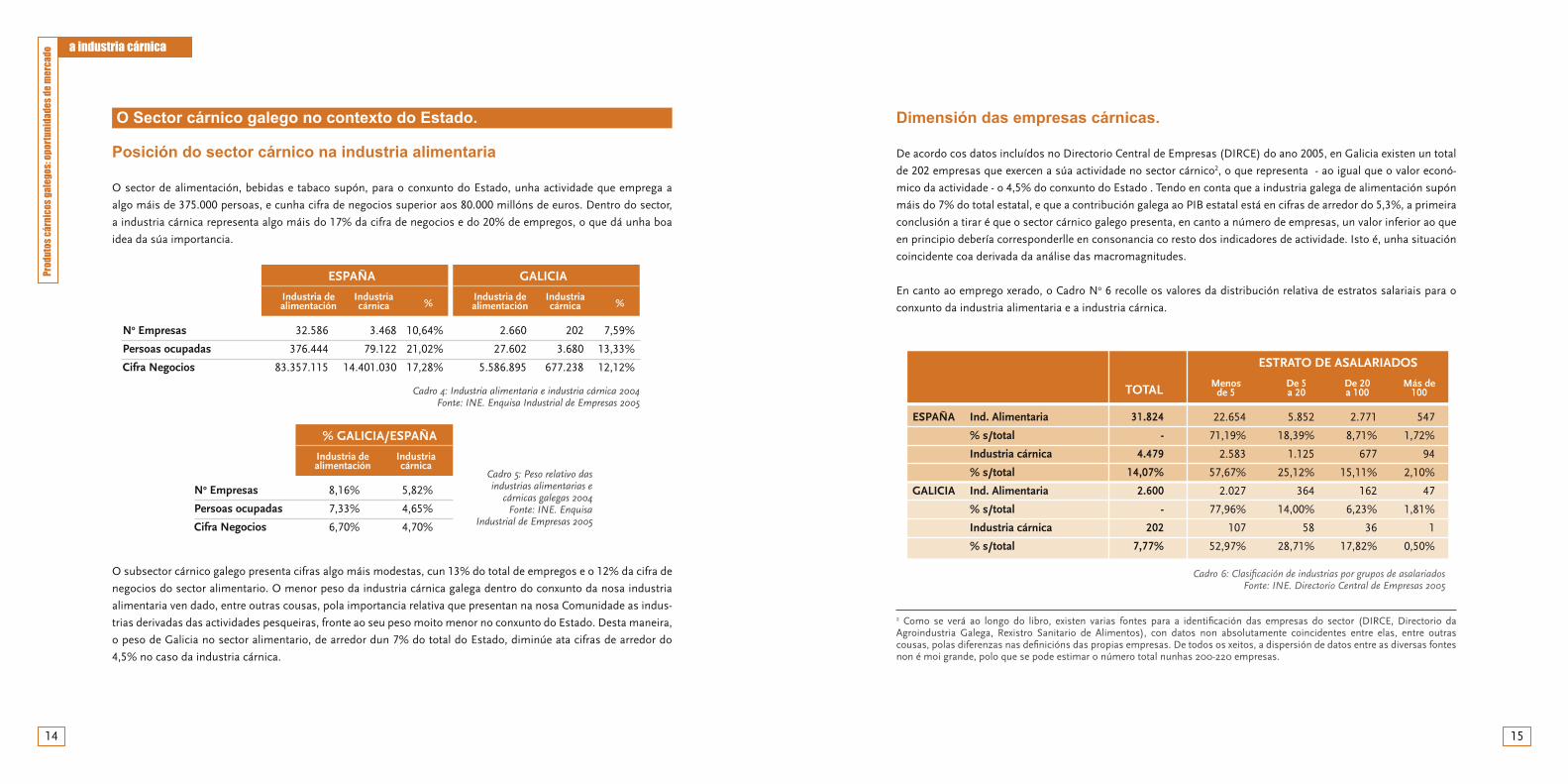

O Sector cárnico galego no contexto do Estado.

Posición do sector cárnico na industria alimentaria

O sector de alimentación, bebidas e tabaco supón, para o conxunto do Estado, unha actividade que emprega a

algo máis de 375.000 persoas, e cunha cifra de negocios superior aos 80.000 millóns de euros. Dentro do sector,

a industria cárnica representa algo máis do 17% da cifra de negocios e do 20% de empregos, o que dá unha boa

idea da súa importancia.

Cadro 4: Industria alimentaria e industria cárnica 2004Fonte: INE. Enquisa Industrial de Empresas 2005

% GALICIA/ESPAÑA

Industria dealimentación

Industriacárnica

No Empresas

Persoas ocupadas

Cifra Negocios

8,16%

7,33%

6,70%

5,82%

4,65%

4,70%

Cadro 5: Peso relativo das industrias alimentarias e

cárnicas galegas 2004Fonte: INE. Enquisa

Industrial de Empresas 2005

O subsector cárnico galego presenta cifras algo máis modestas, cun 13% do total de empregos e o 12% da cifra de

negocios do sector alimentario. O menor peso da industria cárnica galega dentro do conxunto da nosa industria

alimentaria ven dado, entre outras cousas, pola importancia relativa que presentan na nosa Comunidade as indus-

trias derivadas das actividades pesqueiras, fronte ao seu peso moito menor no conxunto do Estado. Desta maneira,

o peso de Galicia no sector alimentario, de arredor dun 7% do total do Estado, diminúe ata cifras de arredor do

4,5% no caso da industria cárnica.

Dimensión das empresas cárnicas.

De acordo cos datos incluídos no Directorio Central de Empresas (DIRCE) do ano 2005, en Galicia existen un total

de 202 empresas que exercen a súa actividade no sector cárnico2, o que representa - ao igual que o valor econó-

mico da actividade - o 4,5% do conxunto do Estado . Tendo en conta que a industria galega de alimentación supón

máis do 7% do total estatal, e que a contribución galega ao PIB estatal está en cifras de arredor do 5,3%, a primeira

conclusión a tirar é que o sector cárnico galego presenta, en canto a número de empresas, un valor inferior ao que

en principio debería corresponderlle en consonancia co resto dos indicadores de actividade. Isto é, unha situación

coincidente coa derivada da análise das macromagnitudes.

En canto ao emprego xerado, o Cadro No 6 recolle os valores da distribución relativa de estratos salariais para o

conxunto da industria alimentaria e a industria cárnica.

TOTAL

ESTRATO DE ASALARIADOS

Menosde 5

De 5a 20

ESPAÑA

GALICIA

22.654

71,19%

2.583

57,67%

2.027

77,96%

107

52,97%

De 20a 100

Más de 100

Ind. Alimentaria

% s/total

Industria cárnica

% s/total

Ind. Alimentaria

% s/total

Industria cárnica

% s/total

5.852

18,39%

1.125

25,12%

364

14,00%

58

28,71%

2.771

8,71%

677

15,11%

162

6,23%

36

17,82%

547

1,72%

94

2,10%

47

1,81%

1

0,50%

31.824

-

4.479

14,07%

2.600

-

202

7,77%

Cadro 6: Clasificación de industrias por grupos de asalariadosFonte: INE. Directorio Central de Empresas 2005

GALICIA

Industria dealimentación

Industriacárnica

No Empresas

Persoas ocupadas

Cifra Negocios

2.660

27.602

5.586.895

202

3.680

677.238

%

7,59%

13,33%

12,12%

ESPAÑA

Industria dealimentación

Industriacárnica

32.586

376.444

83.357.115

3.468

79.122

14.401.030

%

10,64%

21,02%

17,28%

2 Como se verá ao longo do libro, existen varias fontes para a identificación das empresas do sector (DIRCE, Directorio da Agroindustria Galega, Rexistro Sanitario de Alimentos), con datos non absolutamente coincidentes entre elas, entre outras cousas, polas diferenzas nas definicións das propias empresas. De todos os xeitos, a dispersión de datos entre as diversas fontes non é moi grande, polo que se pode estimar o número total nunhas 200-220 empresas.

16

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

17

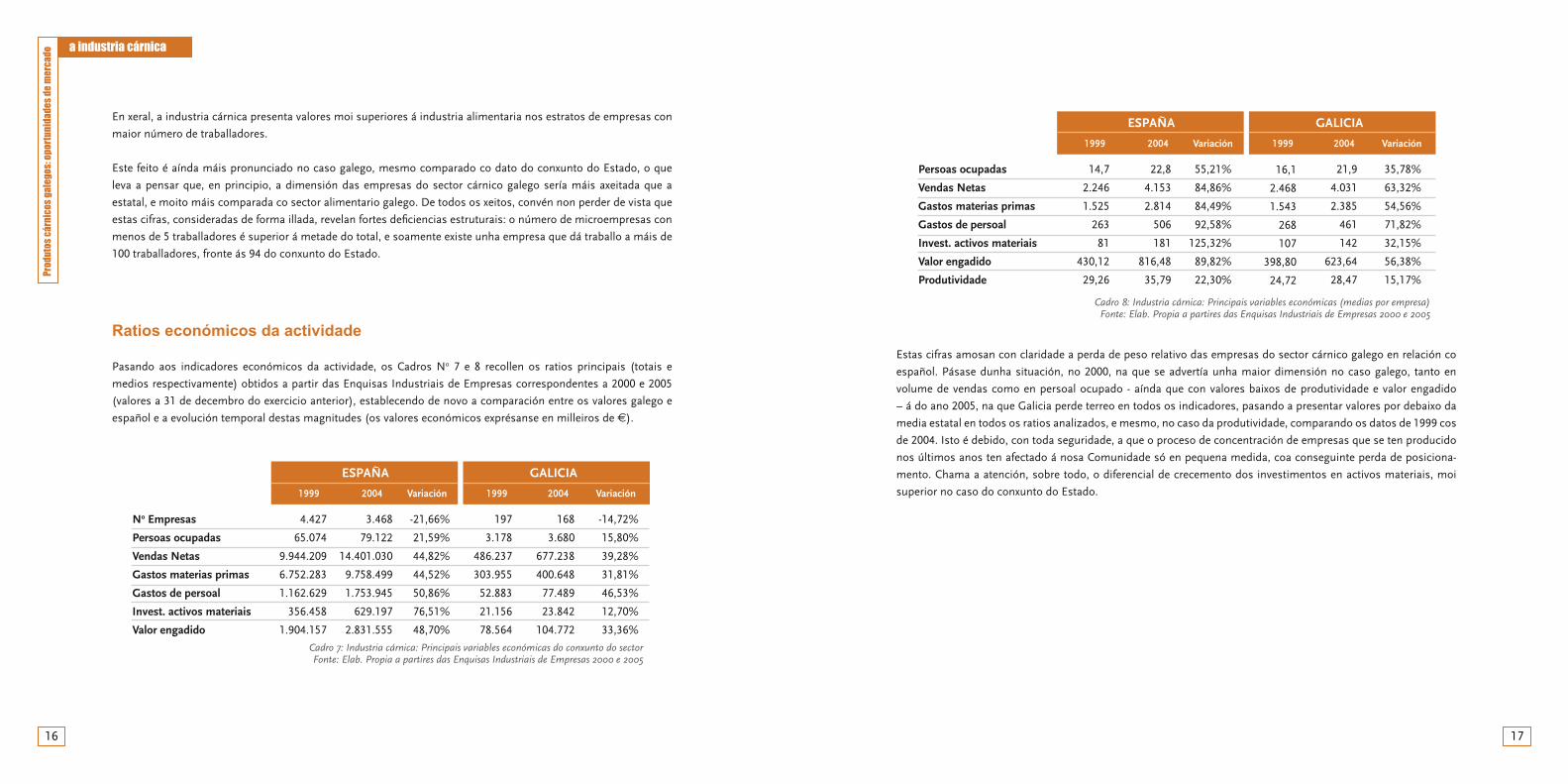

En xeral, a industria cárnica presenta valores moi superiores á industria alimentaria nos estratos de empresas con

maior número de traballadores.

Este feito é aínda máis pronunciado no caso galego, mesmo comparado co dato do conxunto do Estado, o que

leva a pensar que, en principio, a dimensión das empresas do sector cárnico galego sería máis axeitada que a

estatal, e moito máis comparada co sector alimentario galego. De todos os xeitos, convén non perder de vista que

estas cifras, consideradas de forma illada, revelan fortes deficiencias estruturais: o número de microempresas con

menos de 5 traballadores é superior á metade do total, e soamente existe unha empresa que dá traballo a máis de

100 traballadores, fronte ás 94 do conxunto do Estado.

a industria cárnica

Ratios económicos da actividade

Pasando aos indicadores económicos da actividade, os Cadros No 7 e 8 recollen os ratios principais (totais e

medios respectivamente) obtidos a partir das Enquisas Industriais de Empresas correspondentes a 2000 e 2005

(valores a 31 de decembro do exercicio anterior), establecendo de novo a comparación entre os valores galego e

español e a evolución temporal destas magnitudes (os valores económicos exprésanse en milleiros de €).

No Empresas

Persoas ocupadas

Vendas Netas

Gastos materias primas

Gastos de persoal

Invest. activos materiais

Valor engadido

ESPAÑA

1999 2004 Variación

4.427

65.074

9.944.209

6.752.283

1.162.629

356.458

1.904.157

3.468

79.122

14.401.030

9.758.499

1.753.945

629.197

2.831.555

-21,66%

21,59%

44,82%

44,52%

50,86%

76,51%

48,70%

GALICIA

1999 2004 Variación

197

3.178

486.237

303.955

52.883

21.156

78.564

168

3.680

677.238

400.648

77.489

23.842

104.772

-14,72%

15,80%

39,28%

31,81%

46,53%

12,70%

33,36%

Cadro 7: Industria cárnica: Principais variables económicas do conxunto do sectorFonte: Elab. Propia a partires das Enquisas Industriais de Empresas 2000 e 2005

Persoas ocupadas

Vendas Netas

Gastos materias primas

Gastos de persoal

Invest. activos materiais

Valor engadido

Produtividade

ESPAÑA

1999 2004 Variación

14,7

2.246

1.525

263

81

430,12

29,26

22,8

4.153

2.814

506

181

816,48

35,79

55,21%

84,86%

84,49%

92,58%

125,32%

89,82%

22,30%

GALICIA

1999 2004 Variación

16,1

2.468

1.543

268

107

398,80

24,72

21,9

4.031

2.385

461

142

623,64

28,47

35,78%

63,32%

54,56%

71,82%

32,15%

56,38%

15,17%

Cadro 8: Industria cárnica: Principais variables económicas (medias por empresa)Fonte: Elab. Propia a partires das Enquisas Industriais de Empresas 2000 e 2005

Estas cifras amosan con claridade a perda de peso relativo das empresas do sector cárnico galego en relación co

español. Pásase dunha situación, no 2000, na que se advertía unha maior dimensión no caso galego, tanto en

volume de vendas como en persoal ocupado - aínda que con valores baixos de produtividade e valor engadido

– á do ano 2005, na que Galicia perde terreo en todos os indicadores, pasando a presentar valores por debaixo da

media estatal en todos os ratios analizados, e mesmo, no caso da produtividade, comparando os datos de 1999 cos

de 2004. Isto é debido, con toda seguridade, a que o proceso de concentración de empresas que se ten producido

nos últimos anos ten afectado á nosa Comunidade só en pequena medida, coa conseguinte perda de posiciona-

mento. Chama a atención, sobre todo, o diferencial de crecemento dos investimentos en activos materiais, moi

superior no caso do conxunto do Estado.

18

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

19

a industria cárnica

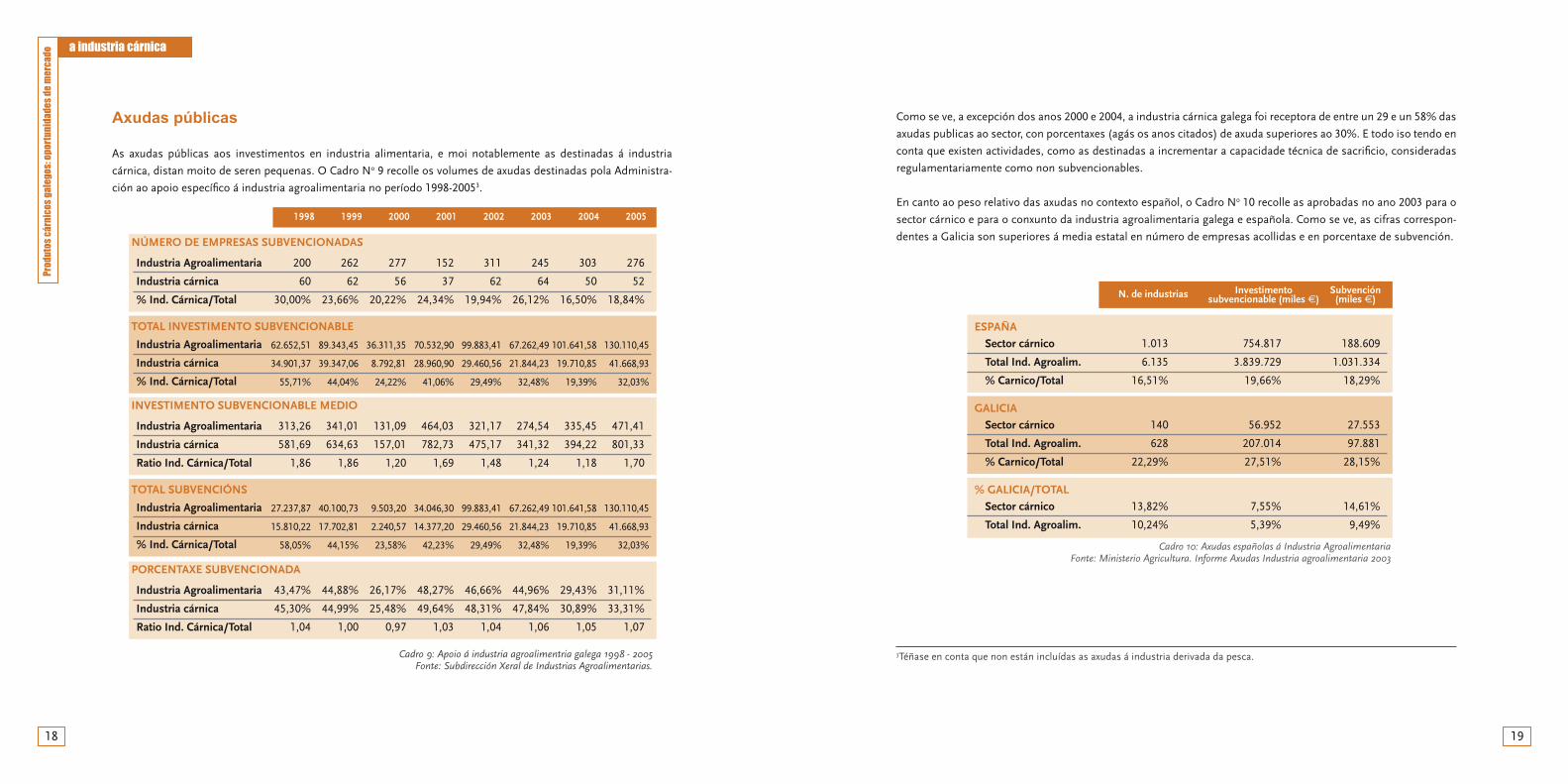

Axudas públicas

As axudas públicas aos investimentos en industria alimentaria, e moi notablemente as destinadas á industria

cárnica, distan moito de seren pequenas. O Cadro No 9 recolle os volumes de axudas destinadas pola Administra-

ción ao apoio específico á industria agroalimentaria no período 1998-20053.

Industria Agroalimentaria

Industria cárnica

% Ind. Cárnica/Total

1998 1999 2000 2001 2002 2003 2004 2005

200

60

30,00%

262

62

23,66%

277

56

20,22%

152

37

24,34%

311

62

19,94%

245

64

26,12%

303

50

16,50%

276

52

18,84%

NÚMERO DE EMPRESAS SUBVENCIONADAS

Industria Agroalimentaria

Industria cárnica

% Ind. Cárnica/Total

62.652,51

34.901,37

55,71%

89.343,45

39.347,06

44,04%

36.311,35

8.792,81

24,22%

70.532,90

28.960,90

41,06%

99.883,41

29.460,56

29,49%

67.262,49

21.844,23

32,48%

101.641,58

19.710,85

19,39%

130.110,45

41.668,93

32,03%

TOTAL INVESTIMENTO SUBVENCIONABLE

Industria Agroalimentaria

Industria cárnica

Ratio Ind. Cárnica/Total

313,26

581,69

1,86

341,01

634,63

1,86

131,09

157,01

1,20

464,03

782,73

1,69

321,17

475,17

1,48

274,54

341,32

1,24

335,45

394,22

1,18

471,41

801,33

1,70

INVESTIMENTO SUBVENCIONABLE MEDIO

Industria Agroalimentaria

Industria cárnica

% Ind. Cárnica/Total

27.237,87

15.810,22

58,05%

40.100,73

17.702,81

44,15%

9.503,20

2.240,57

23,58%

34.046,30

14.377,20

42,23%

99.883,41

29.460,56

29,49%

67.262,49

21.844,23

32,48%

101.641,58

19.710,85

19,39%

130.110,45

41.668,93

32,03%

TOTAL SUBVENCIÓNS

Industria Agroalimentaria

Industria cárnica

Ratio Ind. Cárnica/Total

43,47%

45,30%

1,04

44,88%

44,99%

1,00

26,17%

25,48%

0,97

48,27%

49,64%

1,03

46,66%

48,31%

1,04

44,96%

47,84%

1,06

29,43%

30,89%

1,05

31,11%

33,31%

1,07

PORCENTAXE SUBVENCIONADA

Cadro 9: Apoio á industria agroalimentria galega 1998 - 2005Fonte: Subdirección Xeral de Industrias Agroalimentarias.

Como se ve, a excepción dos anos 2000 e 2004, a industria cárnica galega foi receptora de entre un 29 e un 58% das

axudas publicas ao sector, con porcentaxes (agás os anos citados) de axuda superiores ao 30%. E todo iso tendo en

conta que existen actividades, como as destinadas a incrementar a capacidade técnica de sacrificio, consideradas

regulamentariamente como non subvencionables.

En canto ao peso relativo das axudas no contexto español, o Cadro No 10 recolle as aprobadas no ano 2003 para o

sector cárnico e para o conxunto da industria agroalimentaria galega e española. Como se ve, as cifras correspon-

dentes a Galicia son superiores á media estatal en número de empresas acollidas e en porcentaxe de subvención.

Sector cárnico

Total Ind. Agroalim.

% Carnico/Total

N. de industrias

1.013

6.135

16,51%

ESPAÑA

Investimentosubvencionable (miles €)

Subvención(miles €)

754.817

3.839.729

19,66%

188.609

1.031.334

18,29%

Sector cárnico

Total Ind. Agroalim.

% Carnico/Total

140

628

22,29%

GALICIA56.952

207.014

27,51%

27.553

97.881

28,15%

Sector cárnico

Total Ind. Agroalim.

13,82%

10,24%

% GALICIA/TOTAL7,55%

5,39%

14,61%

9,49%

Cadro 10: Axudas españolas á Industria AgroalimentariaFonte: Ministerio Agricultura. Informe Axudas Industria agroalimentaria 2003

3Téñase en conta que non están incluídas as axudas á industria derivada da pesca.

20

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

21

a industria cárnica

Aseguramento da Calidade.

Un indicador interesante cara á consideración da capacidade de xestión das empresas en xeral, e polo tanto tamén

das industrias cárnicas, estriba na análise do nivel de implantación de medidas de aseguramento da calidade

dentro das mesmas, e concretamente no número de empresas certificadas con Normas ISO. De acordo cos datos

de Empresas certificadas coa Norma de Calidade ISO 9001:2000 recollidos polo Observatorio da Calidade da Con-

sellería de Innovación e Industria, no ano 2005 contan con ese tipo de Certificación en Galicia un total de 120

Empresas dos sectores agrícola e alimentario, dos que un total de 29 corresponden a industrias cárnicas4. De

acordo coas mesmas fontes, non existe, sen embargo, ningunha industria cárnica galega certificada coa Norma

ISO14000 de xestión medio – ambiental.

A gran maioría das industrias certificadas correspóndense ben con grandes empresas, de carácter local ou multi-

nacional e seccións industriais de grandes cadeas de distribución, ou ben con empresas de tamaño medio - alto de

ámbito galego. Soamente unha industria certificada responde ao perfil de pequena industria cárnica.

Investigación, Desenvolvemento e Innovación.

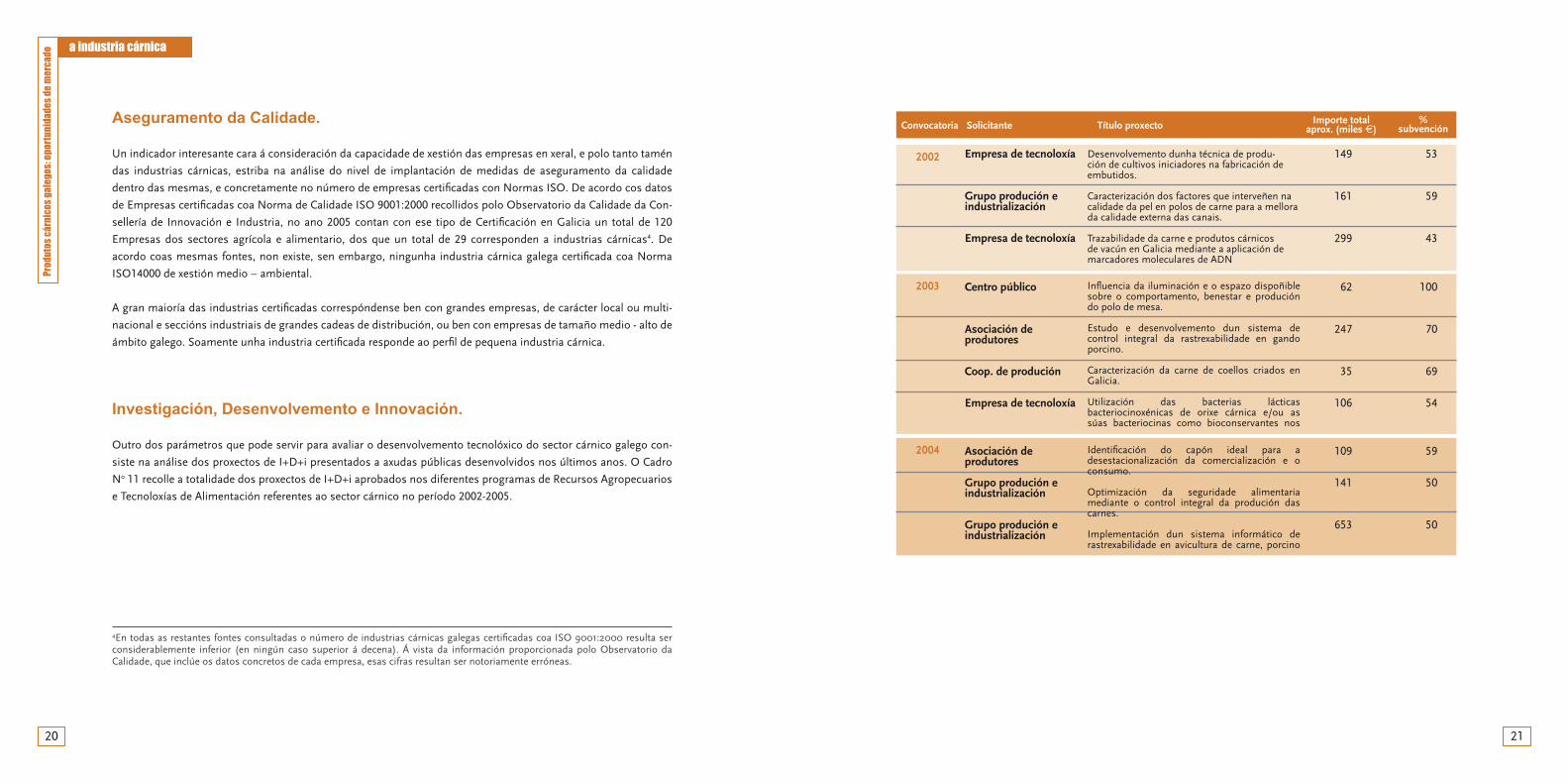

Outro dos parámetros que pode servir para avaliar o desenvolvemento tecnolóxico do sector cárnico galego con-

siste na análise dos proxectos de I+D+i presentados a axudas públicas desenvolvidos nos últimos anos. O Cadro

No 11 recolle a totalidade dos proxectos de I+D+i aprobados nos diferentes programas de Recursos Agropecuarios

e Tecnoloxías de Alimentación referentes ao sector cárnico no período 2002-2005.

4En todas as restantes fontes consultadas o número de industrias cárnicas galegas certificadas coa ISO 9001:2000 resulta ser considerablemente inferior (en ningún caso superior á decena). Á vista da información proporcionada polo Observatorio da Calidade, que inclúe os datos concretos de cada empresa, esas cifras resultan ser notoriamente erróneas.

Empresa de tecnoloxía

Grupo produción e industrialización

Empresa de tecnoloxía

Convocatoria

2002

Importe totalaprox. (miles €)

%subvención

Desenvolvemento dunha técnica de produ-ción de cultivos iniciadores na fabricación de embutidos.

Caracterización dos factores que interveñen na calidade da pel en polos de carne para a mellora da calidade externa das canais.

Trazabilidade da carne e produtos cárnicos de vacún en Galicia mediante a aplicación de marcadores moleculares de ADN

149

161

299

Solicitante Título proxecto

53

59

43

Centro público

Asociación de produtores

Coop. de produción

Empresa de tecnoloxía

2003 Influencia da iluminación e o espazo dispoñible sobre o comportamento, benestar e produción do polo de mesa.

Estudo e desenvolvemento dun sistema de control integral da rastrexabilidade en gando porcino.

Caracterización da carne de coellos criados en Galicia.

Utilización das bacterias lácticas bacteriocinoxénicas de orixe cárnica e/ou as súas bacteriocinas como bioconservantes nos

62

247

35

106

100

70

69

54

Asociación de produtores

Grupo produción e industrialización

Grupo produción e industrialización

2004 Identificación do capón ideal para a desestacionalización da comercialización e o consumo.

Optimización da seguridade alimentaria mediante o control integral da produción das carnes.

Implementación dun sistema informático de rastrexabilidade en avicultura de carne, porcino

109

141

653

59

50

50

22

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

23

Centro público

Centro público

Asociación de produtores

Empresa cárnica

2005 Estudo para a diferenciación entre a carne de terneiro da clase suprema tradición familiar e a clase normal da IXP Ternera Gallega.

Produtividade e calidade da canal e a carne en sistemas ecolóxicos de produción de carne de vacún na montaña galega.

Desenvolvemento e innovación de novos produtos cárnicos a partir de carne certificada e avalada pola IXP Ternera gallega. Optimiza-ción de procesos de conservación e mellora da calidade sanitaria.

Estudo da conservabilidade, as alteracións e a microbiótica de carnes fileteadas e produtos cár-nicos elaborados durante o envasado ao vacíon mediante o sistema Darfresh.

79

76

73

85

100

100

50

40

Convocatoria Importe totalaprox. (miles €)

%subvenciónSolicitante Título proxecto

Cadro 11: Axudas a proxectos de I+D+i no sector cárnico galego 2002 – 2005(Programas de Recursos Agropecuarios e Tecnoloxías da Alimentación)

Fonte: Diario Oficial de Galicia

En total, foron aprobados 14 proxectos por un importe lixeiramente inferior aos 2,3 millóns de euros, dos que 3

corresponden con proxectos presentados por centros públicos (Universidades e Centros de Investigación). As

cifras son semellantes ás correspondentes a outros sectores da industria alimentaria (industria leiteira e enolóxica),

pero inferiores ás correspondentes ao sector de transformados da pesca e ao da alimentación animal.

Tanto o volume dos proxectos presentados como os entes promotores revelan que a situación da I+D+i no sector

cárnico galego dista moito de estar consolidada.

a industria cárnica

Conclusións

As conclusións que se poden tirar da análise da información recollida, referentes á industria cárnica galega, son as

seguintes:

1. Aínda que a dimensión media das empresas do sector cárnico galego resulta superior ás do resto do sector

alimentario, está lonxe, no seu conxunto, de acadar valores correspondentes a un sector cos debidos niveis de

concentración e dimensión estrutural.

2. Soamente un pequeno grupo de empresas do sector (arredor das 25-30) acadan cifras de emprego e volume de

ventas por riba dos mínimos de competitividade, aínda que, agás unha, non son comparables ás punteiras do

sector a nivel estatal, mentres que máis da metade son empresas de moi reducida dimensión empresarial.

3. O peso relativo do sector cárnico galego fronte ao español (inferior ao 5% tanto en número de empresas como

en volumes de venda e persoal empregado) resulta significativamente inferior ao propio peso do sector produtor

(un 7% de media, pero que chega ao 14% do caso do vacún), o que indica ás claras unha extracción de materia

prima cara ao aproveitamento industrial noutras Comunidades.

4. No referente ás axudas públicas, non parece que exista unha situación que poda afectar á competitividade. O

importe e volume das axudas recibidas parece suficiente, e non existe diferenza significativa co que ocorre no

conxunto do Estado.

5. Os datos indirectos reflicten deficiencias en relación co nivel de xestión das nosas industrias, motivado en boa

medida pola súa pequena dimensión.

24

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

25

Análise subsectorial.

O sector da industria cárnica agrupa dous subsectores ben diferenciados:

• Por unha banda, as industrias dedicadas ao sacrificio, e, en xeral, a preparación de carnes frescas para o seu

consumo. Trátase dos Matadoiros e das Salas de Despezamento. Dentro deste subgrupo industrial, cómpre

aínda establecer unha diferenciación entre as dedicadas ás denominadas reses de abasto - vacún, porcino, ovino

e, aínda que marxinalmente, equino - e as correspondentes a animais de pequeno tamaño - aves e coellos -.

• Por outra banda están as industrias transformadoras, que utilizan como materias primas as carnes proceden-

tes do estrato anterior, obtendo fundamentalmente produtos curados, salgados, cocidos, elaborados frescos e

pratos precociñados.

Tendo en conta a estruturación elixida para a publicación, e co obxectivo de non disgregar a información, tense

optado por realizar a análise de cada un dos diferentes tipos de industrias incorporándoos a aquel subsector pro-

dutivo no que presentan maior importancia cuantitativa. Así, procederase á descrición da situación dos Matadoiros

e salas de Despezamento á hora de falarmos da produción de carnes frescas de vacún, a referida ás industrias de

transformados cárnicos no Apartado correspondente aos derivados do porcino, e as industrias de sacrificio e pro-

cesado de aves no Capítulo referente á Produción Avícola.

Tendencias de consumo e formas comerciais.

A evolución da unidade familiar

Nos últimos anos resultan máis que notables as modificacións na estrutura e tamaño dos fogares que, xunto co seu

aumento en número, presentan importantes cambios na súa composición. O aumento dos fogares unipersoais,

o número de fillos cada vez máis reducido ou mesmo as parellas sen descendencia, o incremento das rupturas

matrimoniais5, o elevado número de vivendas ocupadas por mozos solteiros6 ou o aumento das persoas maiores

que viven soas son algunhas das principais razóns que motivan a paulatina regresión do número de membros das

unidades familiares.

Galicia non é allea a esta situación e, se ben o incremento do número total de fogares (12,69%) para o período

1.991 – 2.001 resultou menor ao do conxunto do Estado (19,70%), o número de fogares composto por un ou

dous membros amosa cifras moi semellantes ás estatais. Dos algo máis de 900.000 fogares rexistrados na nosa

Comunidade no ano 2.001, arredor do 43% estaban formados por 1 ou 2 persoas7. Esta situación detéctase aínda

máis palpablemente nas provincias do interior. Deste xeito, en Lugo e Ourense, que xa arrastraban valores signifi-

cativamente altos no ano 1.991, no 47% e 52% dos fogares viven como máximo dúas persoas, e o 22% e 25% son

de tipo unipersoal respectivamente. Galicia é ademais unhas das Comunidades Autónomas con menor número de

familias numerosas8.

5 Un importante número dos fogares unipersoais constitúenos homes divorciados que viven sós.6 A pesar de que unha gran parte dos mozos de entre 25 e 34 anos aínda non se teñen independizado, o incremento deste colectivo de idade fai que o número de fogares unipersoais de mozos solteiros medrara de xeito considerable.7 Fonte: INE – Censos de poboación e vivendas 1.991 e 2.001. No ano 2.001 España contaba con máis de 14 millóns de fogares, dos que aproximadamente o 45% os compuñan un ou dous membros e máis do 20% eran de carácter unipersoal.8 Como familia numerosa enténdese aquela con 3 ou máis fillos, comúns ou non, menores de 21 anos ou entre 21 e 25 cursando estudos.

a industria cárnica

26

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

27

As porcións cliente e os produtos elaborados ou precociñados

A modificación na composición dos fogares, cunha clara diminución do número dos seus membros9, así como o

comportamento social actual, con tempos moi limitados tanto para dedicar á compra, cociñar e mesmo comer,

unido a factores como a incorporación ao mercado laboral dos dous integrantes da parella ou simplemente a

escaseza de coñecementos culinarios das novas xeracións, fan que as tendencias de consumo se encamiñen cara

tres claras propiedades definitorias: por unha banda á demanda de unidades de venda cada vez máis pequenas

– porcións cliente –, por outra ao incremento da presenza de produtos de preparación pouco laboriosa ou pratos

precociñados, tanto frescos como conxelados, e por último –aínda que neste caso a tendencia resulta máis difícil

de discernir – ao incremento na demanda de produtos perecedoiros de máis longo tempo de conservación (atmos-

feras modificadas e envasados especiais).

Estes cambios no estilo de vida e hábitos de consumo actuais obteñen resposta no comportamento dos sectores da

industria, distribución e comercialización alimentaria, que están a apostar de xeito firme pola introdución gradual

destas variacións na presentación dos seus produtos. Trátase dunha realidade xa cun certo grao de consolidación

fóra de Galicia, que neste caso está a ter unha introdución máis lenta por mor das particularidades de consumo e

xeito de compra na comunidade galega. O mercado galego difire en gran medida doutros países da Comunidade

Europea, presentando tamén diferenzas co resto do Estado. Mentres o consumidor de por exemplo Francia, Ingla-

terra ou Suíza realiza compras de gran volume para períodos semanais ou superiores, cun peso importante para

o produto envasado ou mesmo conxelado, o consumidor galego10, principalmente o de idade media, fai ata 3 – 4

visitas semanais aos establecementos de produtos cárnicos. Sen embargo, a aposta das grandes cadeas está a ser

clara: a superficie dedicada a mostradores redúcese ou mesmo desaparece fronte ao incremento dos lineais ou expo-

sitores refrixerados de autoservizo11. En calquera caso, aínda que a tendencia sexa máis lenta no caso galego, trátase

dun proceso imparable, que levará inexorablemente a unha modificación substancial dos hábitos de compra.

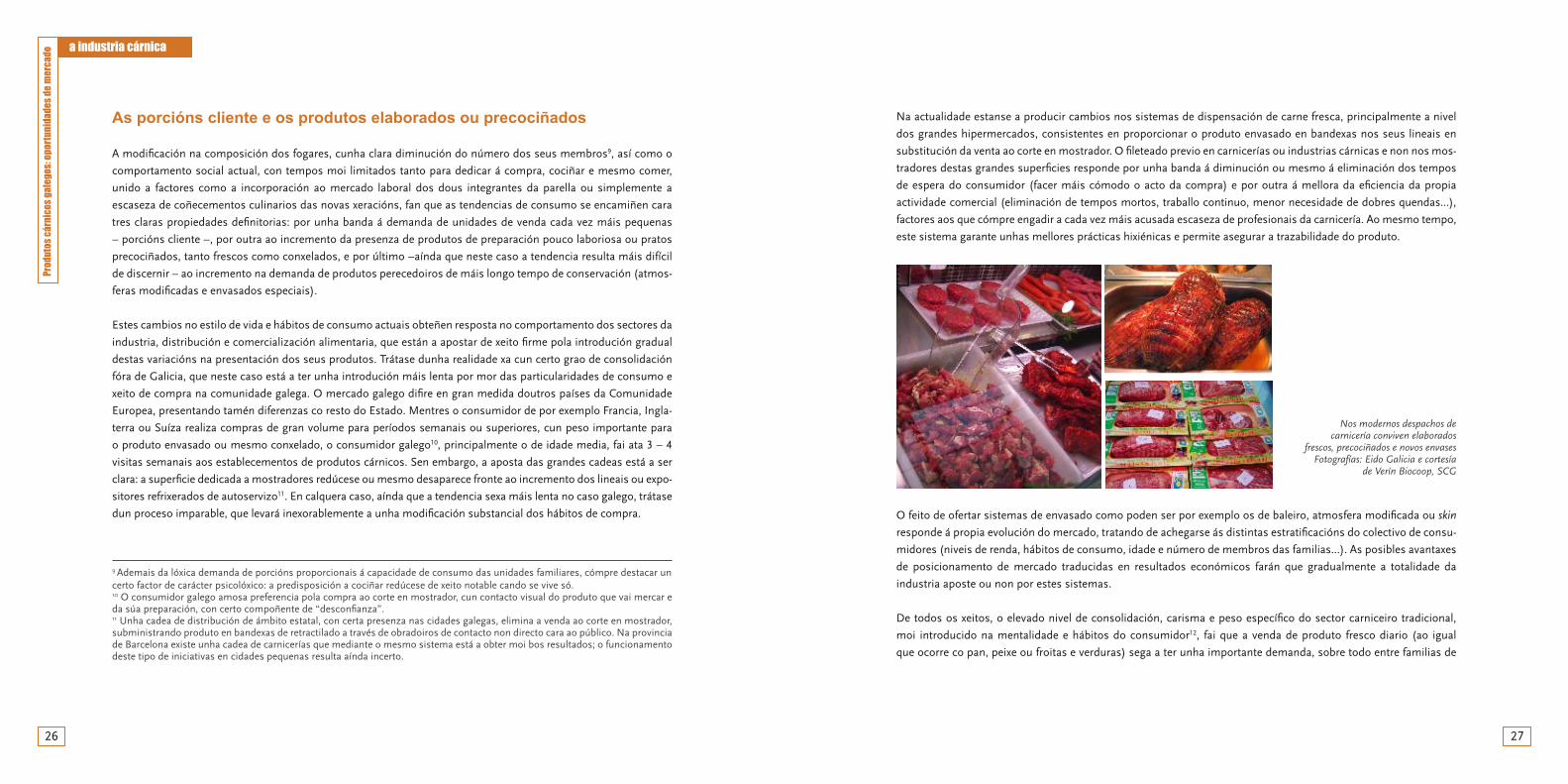

Nos modernos despachos de carnicería conviven elaborados

frescos, precociñados e novos envasesFotografías: Eido Galicia e cortesía

de Verín Biocoop, SCG

a industria cárnica

Na actualidade estanse a producir cambios nos sistemas de dispensación de carne fresca, principalmente a nivel

dos grandes hipermercados, consistentes en proporcionar o produto envasado en bandexas nos seus lineais en

substitución da venta ao corte en mostrador. O fileteado previo en carnicerías ou industrias cárnicas e non nos mos-

tradores destas grandes superficies responde por unha banda á diminución ou mesmo á eliminación dos tempos

de espera do consumidor (facer máis cómodo o acto da compra) e por outra á mellora da eficiencia da propia

actividade comercial (eliminación de tempos mortos, traballo continuo, menor necesidade de dobres quendas...),

factores aos que cómpre engadir a cada vez máis acusada escaseza de profesionais da carnicería. Ao mesmo tempo,

este sistema garante unhas mellores prácticas hixiénicas e permite asegurar a trazabilidade do produto.

9 Ademais da lóxica demanda de porcións proporcionais á capacidade de consumo das unidades familiares, cómpre destacar un certo factor de carácter psicolóxico: a predisposición a cociñar redúcese de xeito notable cando se vive só.10 O consumidor galego amosa preferencia pola compra ao corte en mostrador, cun contacto visual do produto que vai mercar e da súa preparación, con certo compoñente de “desconfianza”.11 Unha cadea de distribución de ámbito estatal, con certa presenza nas cidades galegas, elimina a venda ao corte en mostrador, subministrando produto en bandexas de retractilado a través de obradoiros de contacto non directo cara ao público. Na provincia de Barcelona existe unha cadea de carnicerías que mediante o mesmo sistema está a obter moi bos resultados; o funcionamento deste tipo de iniciativas en cidades pequenas resulta aínda incerto.

O feito de ofertar sistemas de envasado como poden ser por exemplo os de baleiro, atmosfera modificada ou skin

responde á propia evolución do mercado, tratando de achegarse ás distintas estratificacións do colectivo de consu-

midores (niveis de renda, hábitos de consumo, idade e número de membros das familias...). As posibles avantaxes

de posicionamento de mercado traducidas en resultados económicos farán que gradualmente a totalidade da

industria aposte ou non por estes sistemas.

De todos os xeitos, o elevado nivel de consolidación, carisma e peso específico do sector carniceiro tradicional,

moi introducido na mentalidade e hábitos do consumidor12, fai que a venda de produto fresco diario (ao igual

que ocorre co pan, peixe ou froitas e verduras) sega a ter unha importante demanda, sobre todo entre familias de

28

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

29

mediana idade que gustan de facer a compra ao día. Resulta probable que, ademais das pequenas carnicerías ou

supermercados, as grandes superficies tamén opten en maior ou menor medida por manter o sistema de venda

asistida como elemento diferenciador, de prestixio ou trato personalizado, feito que redundará nunha coexistencia

de ámbolos dous métodos durante un horizonte temporal a medio prazo.

Por último, cómpre citar a achega da venta online ao mercado agroalimentario galego, e por conseguinte aos produ-

tos cárnicos. Ademais do servizo ofrecido polas web de grandes superficies comerciais, están a incrementar a súa

presenza outros sistemas como as empresas de comercio a través da rede, que distribúen produtos xeralmente de

primeiro nivel, como por exemplo carne fresca de vacún (IXP Ternera Gallega e Boi Cebón Galego), lacón, xamón

ou embutidos (chourizo galego, chourizo ceboleiro, androlla,...) con destino practicamente exclusivo cara fóra

de Galicia, tanto a restauración de nivel medio - alto como a consumidores particulares de Madrid, Barcelona ou

Andalucía, emigrantes galegos ou clientes doutras orixes que coñecen e valoran a cociña galega. Cómpre conside-

rar tamén o esforzo levado a cabo por cooperativas galegas de produción primaria, que veñen de ampliar as súas

funcións mediante a comercialización web directa dos seus produtos, mesmo co emprego de sofisticados sistemas

de envasado13, cunha interesante e incremental penetración comercial.

a industria cárnica

12 O consumidor fiel á carnicería demanda un produto de calidade contrastada e un trato personalizado. Ofrecer este servizo require un grande esforzo non só durante o despacho senón tamén no abastecemento –en moitos casos o carniceiro compra os animais cun seguimento mesmo nas explotacións- e no procesado da carne -os produtos de chacinería representan gran parte dos ingresos totais-.13 Destacan os casos das Cooperativas de vacún de carne ecolóxico Verín Biocoop, que comercializa a súa carne envasada polo sistema denominado skin, ou Cogace, que emprega envases con atmosfera modificada.

Os consumidores e a seguridade alimentaria.

O incremento do nivel de vida dos consumidores presenta efectos, non só dende un punto de vista estritamente

económico, senón tamén de mellora dos niveis de formación/información e das pautas e hábitos culturais. De alí,

e tamén das sucesivas crises e alarmas alimentarias que están a suceder, deriva unha preocupación crecente dos

consumidores cara aspectos relacionados coa seguridade alimentaria e a trazabilidade. Un abano cada vez maior

de consumidores sente a necesidade de coñecer, aínda que sexa en termos xerais, a procedencia do que consume e

esixe maiores niveis de garantía sobre a inocuidade dos produtos. Engádese a esta circunstancia a preocupación de

determinados segmentos de consumidores sobre o respecto medio ambiental das prácticas culturais e produtivas.

Precisamente a garantía de trazabilidade e a certificación das prácticas correctas ten sido un dos puntos fortes

das marcas de calidade (e máis concretamente das Indicacións Xeográficas Protexidas) cara a súa potenciación

comercial neses sectores de consumo. Agora ben, o conxunto da normativa europea desenvolvida nos últimos

anos14, e relacionada coa trazabilidade e hixiene alimentaria, ten como un dos seus obxectivos a extensión da

plena protección nesas materias a todo o conxunto da produción comercializada no seo da Unión Europea, polo

que, aínda que sexa parcialmente, as marcas de calidade van perder ese trazo diferencial, e polo tanto, parte da

avantaxe competitiva15. Sen embargo, o efecto comparativo dos controis sobre manexo e alimentación, as prácticas

ambientais correctas e a garantía e orixe xeográfica pode resultar beneficioso en relación con produtos de menor

nivel de esixencia.

14 Regulamentos (CE) 178/2002, relativo á seguridade alimentaria, 852/2004, relativo á hixiene dos produtos alimenticios, 853/2004, relativo a normas de hixiene para produtos de orixe animal e 854/2004, relativo ao control de produtos de orixe animal.15 O camiño emprendido polos operadores alimentarios non remata coa aplicación destas Normas, senón que, polo contrario, estanse a incrementar coa posta en marcha de sistemas privados e voluntarios de Certificación, e coa próxima entrada en vigor da Norma ISO 22000, relativa á seguridade alimentaria.

30

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

31

O papel das marcas indicativas de calidade e orixe.

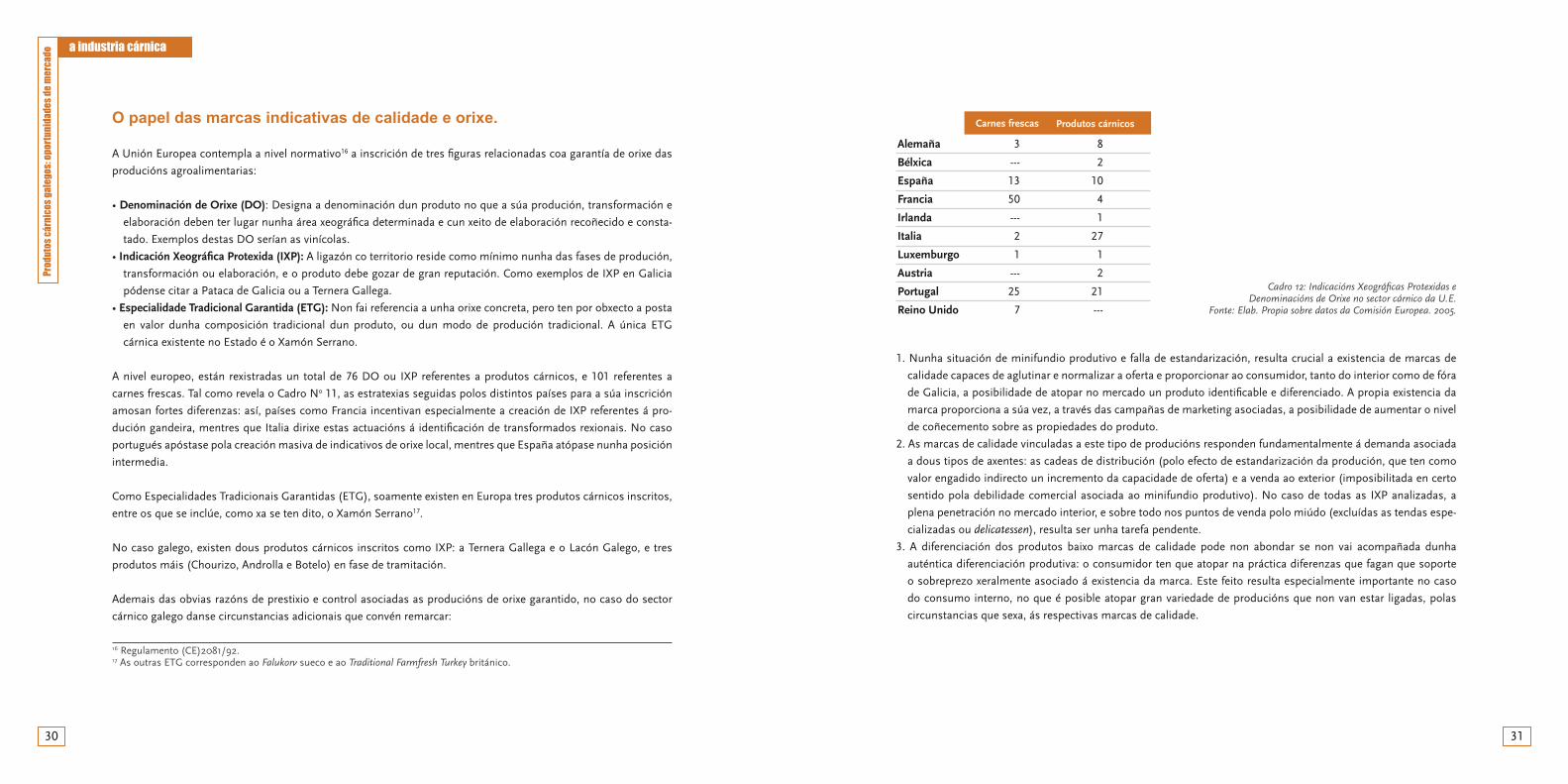

A Unión Europea contempla a nivel normativo16 a inscrición de tres figuras relacionadas coa garantía de orixe das

producións agroalimentarias:

• Denominación de Orixe (DO): Designa a denominación dun produto no que a súa produción, transformación e

elaboración deben ter lugar nunha área xeográfica determinada e cun xeito de elaboración recoñecido e consta-

tado. Exemplos destas DO serían as vinícolas.

• Indicación Xeográfica Protexida (IXP): A ligazón co territorio reside como mínimo nunha das fases de produción,

transformación ou elaboración, e o produto debe gozar de gran reputación. Como exemplos de IXP en Galicia

pódense citar a Pataca de Galicia ou a Ternera Gallega.

• Especialidade Tradicional Garantida (ETG): Non fai referencia a unha orixe concreta, pero ten por obxecto a posta

en valor dunha composición tradicional dun produto, ou dun modo de produción tradicional. A única ETG

cárnica existente no Estado é o Xamón Serrano.

A nivel europeo, están rexistradas un total de 76 DO ou IXP referentes a produtos cárnicos, e 101 referentes a

carnes frescas. Tal como revela o Cadro No 11, as estratexias seguidas polos distintos países para a súa inscrición

amosan fortes diferenzas: así, países como Francia incentivan especialmente a creación de IXP referentes á pro-

dución gandeira, mentres que Italia dirixe estas actuacións á identificación de transformados rexionais. No caso

portugués apóstase pola creación masiva de indicativos de orixe local, mentres que España atópase nunha posición

intermedia.

Como Especialidades Tradicionais Garantidas (ETG), soamente existen en Europa tres produtos cárnicos inscritos,

entre os que se inclúe, como xa se ten dito, o Xamón Serrano17.

No caso galego, existen dous produtos cárnicos inscritos como IXP: a Ternera Gallega e o Lacón Galego, e tres

produtos máis (Chourizo, Androlla e Botelo) en fase de tramitación.

Ademais das obvias razóns de prestixio e control asociadas as producións de orixe garantido, no caso do sector

cárnico galego danse circunstancias adicionais que convén remarcar:

a industria cárnica

16 Regulamento (CE)2081/92.17 As outras ETG corresponden ao Falukorv sueco e ao Traditional Farmfresh Turkey británico.

Alemaña

Bélxica

España

Francia

Irlanda

Italia

Luxemburgo

Austria

Portugal

Reino Unido

Carnes frescas

3

---

13

50

---

2

1

---

25

7

8

2

10

4

1

27

1

2

21

---

Produtos cárnicos

Cadro 12: Indicacións Xeográficas Protexidas e Denominacións de Orixe no sector cárnico da U.E.

Fonte: Elab. Propia sobre datos da Comisión Europea. 2005.

1. Nunha situación de minifundio produtivo e falla de estandarización, resulta crucial a existencia de marcas de

calidade capaces de aglutinar e normalizar a oferta e proporcionar ao consumidor, tanto do interior como de fóra

de Galicia, a posibilidade de atopar no mercado un produto identificable e diferenciado. A propia existencia da

marca proporciona a súa vez, a través das campañas de marketing asociadas, a posibilidade de aumentar o nivel

de coñecemento sobre as propiedades do produto.

2. As marcas de calidade vinculadas a este tipo de producións responden fundamentalmente á demanda asociada

a dous tipos de axentes: as cadeas de distribución (polo efecto de estandarización da produción, que ten como

valor engadido indirecto un incremento da capacidade de oferta) e a venda ao exterior (imposibilitada en certo

sentido pola debilidade comercial asociada ao minifundio produtivo). No caso de todas as IXP analizadas, a

plena penetración no mercado interior, e sobre todo nos puntos de venda polo miúdo (excluídas as tendas espe-

cializadas ou delicatessen), resulta ser unha tarefa pendente.

3. A diferenciación dos produtos baixo marcas de calidade pode non abondar se non vai acompañada dunha

auténtica diferenciación produtiva: o consumidor ten que atopar na práctica diferenzas que fagan que soporte

o sobreprezo xeralmente asociado á existencia da marca. Este feito resulta especialmente importante no caso

do consumo interno, no que é posible atopar gran variedade de producións que non van estar ligadas, polas

circunstancias que sexa, ás respectivas marcas de calidade.

32

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

33

Os alimentos funcionais.

Os consumidores comezan cada vez máis a considerar os alimentos non só dende o punto de vista do seu valor

nutricional orixinal senón tamén como unha fonte de obtención de efectos beneficiosos para a súa saúde. Cada

vez resulta máis destacable a presenza no mercado de produtos con propiedades dietéticas, redutores do nivel de

colesterol, con alto contido en fibra,...En definitiva, unha evolución cara unha alimentación funcional.

En opinión de expertos, “...a industria cárnica, ao igual que outros sectores da alimentación, atópase en permanente

proceso de transformación, impulsado, entre outros factores, pola necesidade de satisfacer novas demandas da sociedade.

Unha das principais tendencias que marca a evolución do consumo de derivados cárnicos xurde da preocupación dos

consumidores pola saúde, favorecida por novas recomendacións e orientacións nutricionais. Para o sector cárnico os ali-

mentos funcionais constitúen unha excelente oportunidade de diversificación e posicionamento nun mercado emerxente

de enorme relevancia futura”18.

Un claro exemplo desta evolución da alimentación no sector dos produtos cárnicos constitúea a posibilidade de

obtención de produtos enriquecidos con ácidos graxos poliinsaturados omega-3, idea coa que se traballa19 depen-

dendo da aceptación polo mercado20 deste tipo de alimentos encamiñados cara a obtención de efectos beneficiosos

na saúde do consumidor21 engadidos ao seu valor nutricional intrínseco22.

18 Fonte: JIMÉNEZ COLMENERO, F. “Productos Cárnicos Funcionales. Tendencias Actuales”. III Jornadas de Actualización en Alimentación y Salud. Octubre 2005.19 En Galicia está en marcha un proxecto de I+D desenvolvido dende Asogacarne que co título “Desenvolvemento e Innovación de Novos Produtos Cárnicos a partir de Carne Certificada e Avalada pola IXP Ternera Gallega. Optimización de Procesos de Conservación e Mellora da Calidade Sanitaria” trata, entre outros temas, a posibilidade da introdución no mercado galego de produtos cárnicos funcionais ou enriquecidos.20 Debido á imaxe de calidade asociada á escasa manipulación que teñen os produtos cárnicos, a introdución dun compoñente externo de enriquecido cómpre ser presentada no mercado coa debida cautela. 21 As enfermidades cardiovasculares son o principal problema de saúde pública dos países europeos en canto a incidencia. Estudos epidemiolóxicos e de intervención nutricional indican que o consumo de ácidos graxos poliinsaturados -3 de cadea longa producen cambios en variables homeostáticas asociadas a efectos beneficiosos para a saúde. Ademais téñense descrito outros efectos beneficiosos do consumo de ácidos graxos -3 en procesos inflamatorios tales como artrite reumatoide, a enfermidade de Crohn, asma, psoriase, algunhas nefropatías, así como un papel fundamental no desenvolvemento do cerebro, sistema nervioso, retina e crecemento durante o desenvolvemento fetal e infantil (Fonte: BOZA PUERTA, J. “Ácidos Grasos -3 como Ingredientes Funcionales. Aspectos Nutricionales y Tecnológicos”. III Jornadas de Actualización en Alimentación y Salud. Octubre 2005).

a industria cárnica

Formas tradicionais de produción, garantía de hixiene e control na elaboración e atractivo comercial son os eixes principais de xeración de oportunidades de mercado nos produtos cárnicos galegos.

Fotografías: Eido Galicia e cortesía da IXP Ternera Gallega

22 A obtención de produtos cárnicos funcionais pode ter dúas orixes: sobre o animal, empobrecendo o contido graxo da canal (p. ex. a actividade física dos animais diminúe o contido de triglicéridos e aumenta o de fosfolípidos, inducindo polo tanto a unha maior insaturación) ou modificando a composición graxa dos tecidos e músculos (selección xenética, adaptación de concentrados e forraxes) ou actuando sobre o produto, por exemplo mellorando a calidade graxa mediante a diminución de graxa saturada e colesterol e o incremento de ácidos graxos insaturados e ácidos graxos específicos como os -3. Nos Proxectos desenvolvidos en Galicia ata o de agora preténdese abordar esta segunda liña de actuación.

34

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

35

Identificación de segmentos de mercado de interese.

De todas as consideracións realizadas pódese desprender a existencia dun conxunto de segmentos ou nichos de

mercado que poden ser atendidos por diferentes produtos cárnicos de orixe galega, isto é, susceptibles de xeraren

oportunidades de mercado.

1. Consumidores de orixe urbana e capacidade adquisitiva media – alta, capaces de soportaren incrementos mode-

rados de prezo se consideran que existen diferenzas significativas e comprobables, ben por causas da calidade

gustativa, ben pola imaxe da orixe, ou ben por motivacións derivadas da seguridade alimentaria. Este segmento

está singularmente preocupado pola seguridade alimentaria e polo sostemento medio ambiental, e sería o

obxectivo clave para os produtos dotados de distintivo de calidade e orixe.

2. Consumidores pertencentes a estruturas familiares de pequena dimensión, unipersoais, monoparentais, ou en

xeral, aquelas unidades familiares onde ninguén permanece no fogar ao cargo das tarefas domésticas. Son, en

xeral, un obxectivo óptimo para a extensión das porcións cliente (no primeiro dos casos), preparados de media e

longa conservación (dado o escaso tempo dedicado ás compras de alimentos) e pratos precociñados.

3. O sector da restauración típica, tanto interior como sobre todo exterior, acabará demandando abastecemento

de materias de calidade en forma de produtos de media e longa conservación, e pode resultar clave á hora da

potenciación do consumo de produtos acollidos a marcas de calidade.

4. Un segmento pouco significativo dende o punto de vista cuantitativo, pero de crecente importancia cualitativa:

consumidores de elevado poder adquisitivo, elevada cultura gastronómica e certa sofisticación nos hábitos de

consumo, para os que o prezo non representa un factor a considerar á hora da adquisición23, pero que esixe unha

diferenciación real do produto, ben sexa por cuestión de especificidades raciais ou por formas de elaboración,

pero en calquera caso en clara correspondencia cos diferenciais de prezo.

a industria cárnica

23 O caso dos viños brancos galegos representa en certa medida un exemplo de consumo de produtos ben diferenciados, con prezos moi superiores aos da súa competencia, pero con crecente éxito comercial.

Novas tecnoloxías

Tal e como se describe ao longo da publicación, as oportunidades de mercado detectadas para o sector refírense

fundamentalmente a dous tipos de actuacións: por unha banda, as encamiñadas á posta en valor de producións

tradicionais, ben sexa pola raza ou a tipoloxía do gando, ou ben pola forma de elaboración. Por outra banda, as

referidas ao aproveitamento dos nichos de mercado derivados das novas formas de comportamento dos consumi-

dores en canto á realización das súas compras, que implican principalmente a prolongación do tempo de conser-

vación dos alimentos frescos e a redución dos tempos de preparación.

Dende este punto de vista, a aplicación das novas tecnoloxías vai ir enfocada cara a segunda das actuacións, isto é,

ás técnicas que permitan a prolongación da vida útil dos alimentos frescos e a redución dos tempos de preparación

dos transformados. É precisamente esta liña de actuación a que está a ter un maior desenvolvemento nos últimos

anos por parte da industria alimentaria.

Así pois, a análise das novas tecnoloxías aplicadas ao sector cárnico irá por unha parte enfocada ao estudo das téc-

nicas de envasado máis axeitadas para a prolongación dos tempos de conservación e pola outra ás técnicas máis

novas de precociñado de produtos cárnicos. Como se verá, ambas técnicas están fortemente relacionadas.

36

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

37

Técnicas de envasado.

O envasado dos produtos alimentarios, e concretamente dos produtos cárnicos, ten por obxectivo cumprir as

seguintes funcións:

• Proporcionar un continente ao produto que serva para a súa diferenciación individual como porción comercial

de venda.

• Protexer ao alimento fronte ao deterioro físico (preservando a forma ou a textura), químico (evitando cambios

en sabores, aromas ou contidos en humidade) e/ou biolóxico (protexendo ao contido de contaminación por

microorganismos, insectos ou en xeral calquera outro contaminante), prolongado a súa vida útil en condicións

de calidade.

• Ofrecer aos compradores/consumidores información sobre o alimento contido, a súa composición nutricional e

calquera outra característica que se considere importante dende o punto de vista sanitario ou comercial.

Os avances tecnolóxicos no envasado.

Un dos aspectos nos que a tecnoloxía alimentaria ten incidido máis no sector dos produtos cárnicos é precisa-

mente o das técnicas e materiais de envasado, proporcionando novas presentacións comerciais que basicamente

contribúen á prolongación da vida útil dos produtos (nomeadamente os frescos) en condicións de seguridade.

Paralelamente ao desenvolvemento das novas tecnoloxías do envasado - non tan novas se pensamos que se trata

dun concepto iniciado nos anos 70 - atópase a tendencia comercial dos produtos “listos para levar” e as porcións

– cliente.

A primeira das técnicas en ser introducida foi o envasado ao baleiro, consistente na introdución do produto nunha

bolsa, xeralmente de material plástico, e a extracción da maior parte do aire que contén ata acadar presións de 9

milibares ou menores, permitindo así o mantemento da atmosfera interna e a prolongación da conservación. Coa

eliminación do aire, o produto queda adherido ao envase. Este tipo de envasado resulta útil no caso de produtos

cárnicos transformados, enteiros ou porcionados (caso por exemplo dos embutidos), pero presenta menos avan-

taxes no caso das carnes frescas, pois a acción do baleiro sobre a carne pode extraer líquido do seu interior, así

como deformar a peza.

Posteriormente aparecen as técnicas de envasado en atmosfera modificada (EAM), baseados no cambio da compo-

sición dos gases en contacto co produto dentro do envase mediante a substitución do aire por un gas ou mestura

de gases (principalmente osíxeno, nitróxeno e dióxido de carbono, pero tamén, nalgúns casos, argon, helio ou

a industria cárnica

24 Convén non confundir o concepto de “atmosfera protectora” ou “atmosfera modificada” co de “atmosfera controlada”, de aplicación nos produtos, principalmente hortofrutícolas, conservados en cámaras.

protóxido de nitróxeno), e almacenando os produtos a baixa temperatura (de 0 a 3 graos). O produto queda alma-

cenado cun aspecto natural e sen estar deformado polo envase. O obxectivo desta técnica é reducir ao mínimo a

presenza de osíxeno, manter o nivel de humidade e inhibir o crecemento de microorganismos aerobios.

O envasado en atmosfera modificada (EAM, ou seguindo a terminoloxía anglosaxona: MAP: Modified Atmosphere

Packaging) está regulado pola normativa xeral de etiquetado dos produtos alimenticios a través do concepto

“atmosfera protectora”, aplicada de xeito obrigatorio ao etiquetado de todo produto no que se introducen gases

no envasado24.

A eficacia deste método fronte á actividade bacteriana resulta limitada, pois non é capaz de impedir a actuación

de outras bacterias non estritamente aerobias pero que son susceptibles de produciren contaminación ou mesmo

intoxicacións (tales como as Chlostridium ou Listeria), polo que é preciso complementar a técnica co uso de proce-

dementos térmicos, de control de humidade ou pH, así como co control da duración e a temperatura de almace-

namento. Outra cuestión a considerar é a interacción físico - química dos gases da AM, isto é, sobre a estabilidade

ou a funcionalidade das proteínas, os enzimas, os lípidos, os pigmentos, etc.

Unha modificación da técnica anterior é a de envasado activo, na que se engaden á composición do envase mate-

riais que modifican a composición da mestura de gases durante o almacenamento, por exemplo mediante a incor-

poración de substancias que absorben osíxeno. Por exemplo, o material denominado OS1000 reduce os niveis de

osíxeno por medio dun sistema de absorción incorporado á cara interna do filme, que se activa inmediatamente

antes do peche do envase, e que resulta capaz de incrementar a vida dun produto fresco de catro a dez días.

Unha cuestión importante, no caso do envasado de produtos cárnicos, é que todas estas técnicas contribúen á

redución do proceso de enranciamento das graxas pola redución do osíxeno presente. Por outra banda permiten

limitar a utilización de aditivos e conservantes. Finalmente, convén dicir que, ás veces, os EAM non son utilizados

tanto pola mellora no tempo de conservación como na presentación comercial (a cor nas carnes, por exemplo).

38

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

39

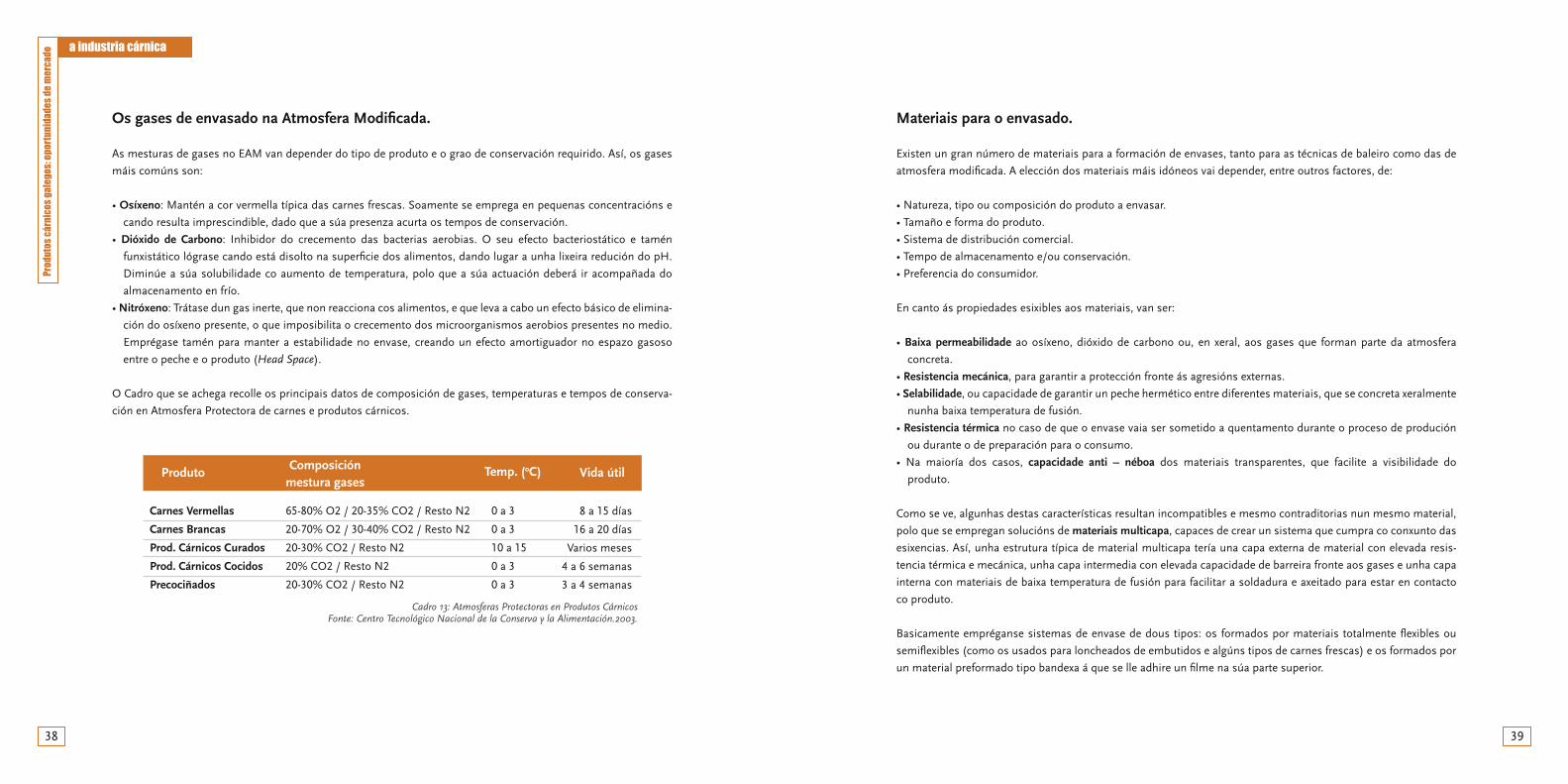

Os gases de envasado na Atmosfera Modificada.

As mesturas de gases no EAM van depender do tipo de produto e o grao de conservación requirido. Así, os gases

máis comúns son:

• Osíxeno: Mantén a cor vermella típica das carnes frescas. Soamente se emprega en pequenas concentracións e

cando resulta imprescindible, dado que a súa presenza acurta os tempos de conservación.

• Dióxido de Carbono: Inhibidor do crecemento das bacterias aerobias. O seu efecto bacteriostático e tamén

funxistático lógrase cando está disolto na superficie dos alimentos, dando lugar a unha lixeira redución do pH.

Diminúe a súa solubilidade co aumento de temperatura, polo que a súa actuación deberá ir acompañada do

almacenamento en frío.

• Nitróxeno: Trátase dun gas inerte, que non reacciona cos alimentos, e que leva a cabo un efecto básico de elimina-

ción do osíxeno presente, o que imposibilita o crecemento dos microorganismos aerobios presentes no medio.

Emprégase tamén para manter a estabilidade no envase, creando un efecto amortiguador no espazo gasoso

entre o peche e o produto (Head Space).

O Cadro que se achega recolle os principais datos de composición de gases, temperaturas e tempos de conserva-

ción en Atmosfera Protectora de carnes e produtos cárnicos.

a industria cárnica

Materiais para o envasado.

Existen un gran número de materiais para a formación de envases, tanto para as técnicas de baleiro como das de

atmosfera modificada. A elección dos materiais máis idóneos vai depender, entre outros factores, de:

• Natureza, tipo ou composición do produto a envasar.

• Tamaño e forma do produto.

• Sistema de distribución comercial.

• Tempo de almacenamento e/ou conservación.

• Preferencia do consumidor.

En canto ás propiedades esixibles aos materiais, van ser:

• Baixa permeabilidade ao osíxeno, dióxido de carbono ou, en xeral, aos gases que forman parte da atmosfera

concreta.

• Resistencia mecánica, para garantir a protección fronte ás agresións externas.

• Selabilidade, ou capacidade de garantir un peche hermético entre diferentes materiais, que se concreta xeralmente

nunha baixa temperatura de fusión.

• Resistencia térmica no caso de que o envase vaia ser sometido a quentamento durante o proceso de produción

ou durante o de preparación para o consumo.

• Na maioría dos casos, capacidade anti – néboa dos materiais transparentes, que facilite a visibilidade do

produto.

Como se ve, algunhas destas características resultan incompatibles e mesmo contraditorias nun mesmo material,

polo que se empregan solucións de materiais multicapa, capaces de crear un sistema que cumpra co conxunto das

esixencias. Así, unha estrutura típica de material multicapa tería una capa externa de material con elevada resis-

tencia térmica e mecánica, unha capa intermedia con elevada capacidade de barreira fronte aos gases e unha capa

interna con materiais de baixa temperatura de fusión para facilitar a soldadura e axeitado para estar en contacto

co produto.

Basicamente empréganse sistemas de envase de dous tipos: os formados por materiais totalmente flexibles ou

semiflexibles (como os usados para loncheados de embutidos e algúns tipos de carnes frescas) e os formados por

un material preformado tipo bandexa á que se lle adhire un filme na súa parte superior.

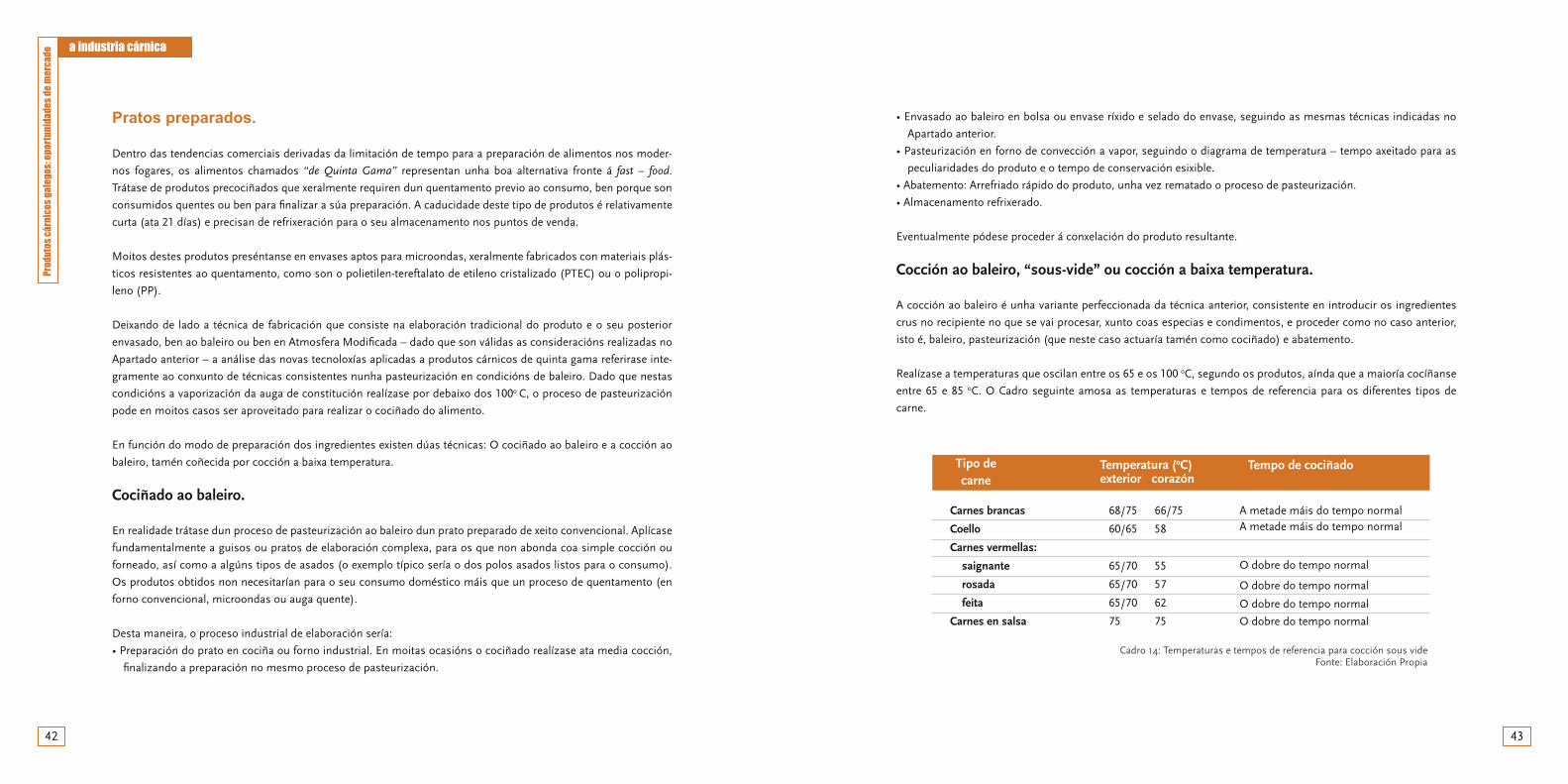

Carnes Vermellas

Carnes Brancas

Prod. Cárnicos Curados

Prod. Cárnicos Cocidos

Precociñados

Composición mestura gases

65-80% O2 / 20-35% CO2 / Resto N2

20-70% O2 / 30-40% CO2 / Resto N2

20-30% CO2 / Resto N2

20% CO2 / Resto N2

20-30% CO2 / Resto N2

Temp. (oC) Vida útilProduto

0 a 3

0 a 3

10 a 15

0 a 3

0 a 3

8 a 15 días

16 a 20 días

Varios meses

4 a 6 semanas

3 a 4 semanas

Cadro 13: Atmosferas Protectoras en Produtos CárnicosFonte: Centro Tecnológico Nacional de la Conserva y la Alimentación.2003.

40

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

41

Maquinaria para o envasado.

Dun xeito esquemático, a maquinaria utilizada para envasado en AM é basicamente a mesma que a empregada

para envasado ao baleiro, coa adición de mecanismos de inxección. Existen catro tecnoloxías fundamentais, agru-

padas en dous grupos:

• Sistemas continuos: A máquina de envasado produce un tubo continuo de material no que se fai o baleiro ou

se introduce o gas, por medio dunha lanza de alimentación que substitúe ao aire. Posteriormente realízase un

selado por tramos do tubo. Dentro deste sistema inclúense as técnicas denominadas Form-Fill-Sell (FFS) e Flow-

Pack.

• Sistemas de baleiro compensado: As típicas envasadoras ao baleiro, subdivididas en envasadoras de campá e

termoformadoras. No primeiro caso (máquina de campá), o produto introdúcese nunha bolsa aberta dentro

da campá, que primeiro funciona baixo baleiro e despois enche o envase coa atmosfera elixida. Posteriormente

prodúcese o selado. No segundo caso (termoformadora), o produto introdúcese nunha bandexa e pasa a un

área onde se produce en primeiro lugar o baleiro e posteriormente a inxección dos gases, rematando co selado

mediante unha película na parte superior do envase.

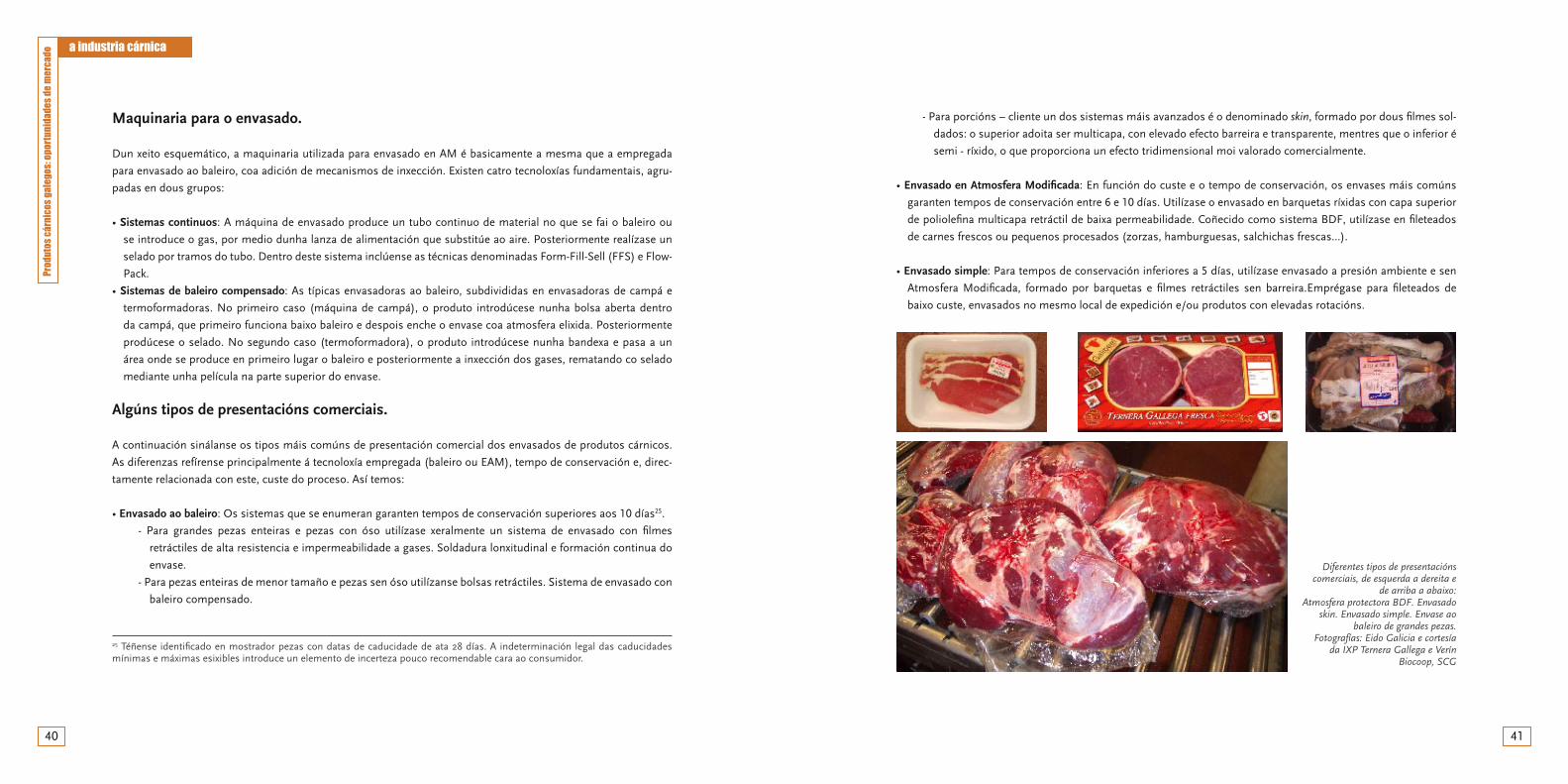

Algúns tipos de presentacións comerciais.

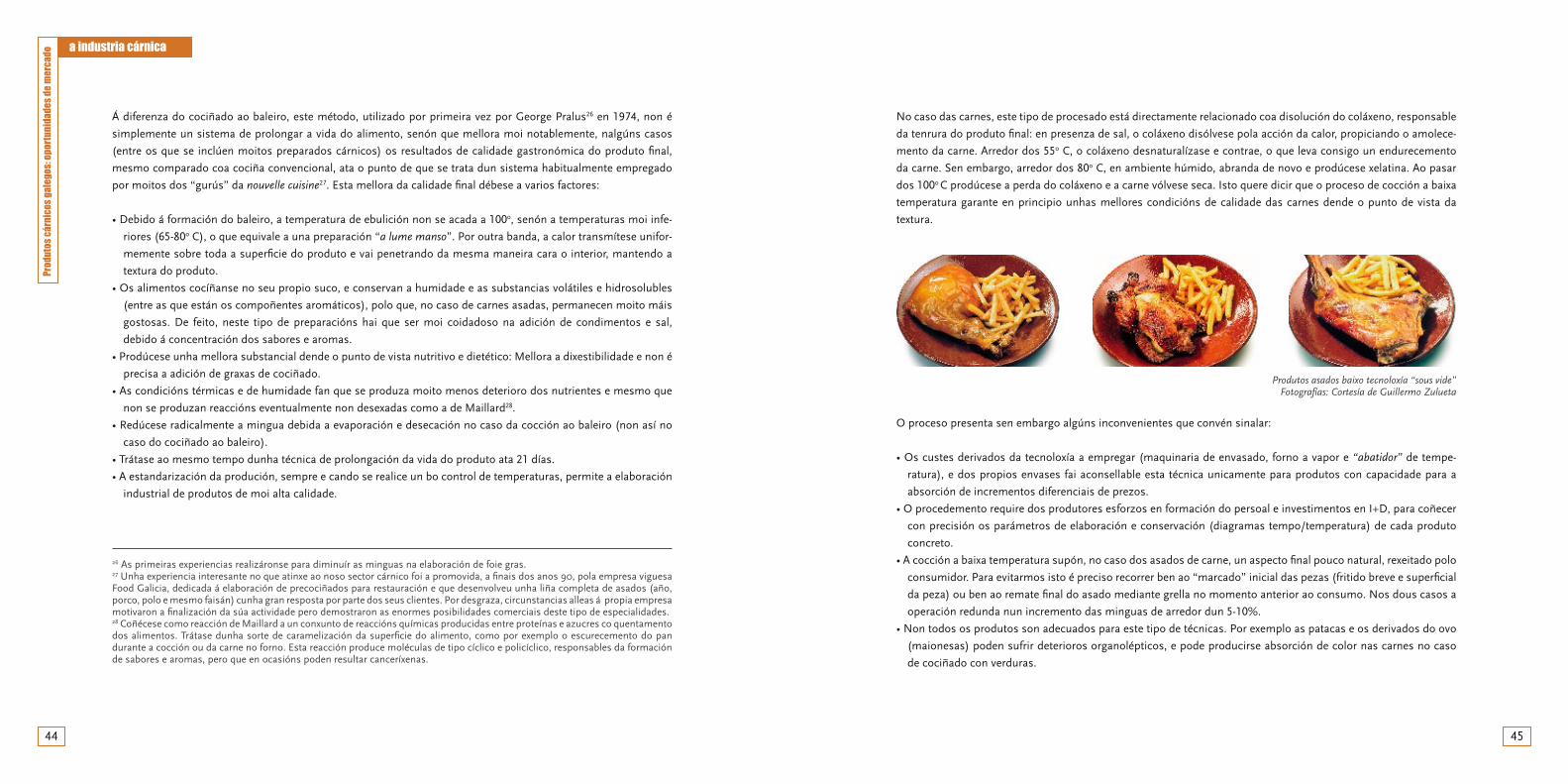

A continuación sinálanse os tipos máis comúns de presentación comercial dos envasados de produtos cárnicos.

As diferenzas refírense principalmente á tecnoloxía empregada (baleiro ou EAM), tempo de conservación e, direc-

tamente relacionada con este, custe do proceso. Así temos:

• Envasado ao baleiro: Os sistemas que se enumeran garanten tempos de conservación superiores aos 10 días25.

- Para grandes pezas enteiras e pezas con óso utilízase xeralmente un sistema de envasado con filmes

retráctiles de alta resistencia e impermeabilidade a gases. Soldadura lonxitudinal e formación continua do

envase.

- Para pezas enteiras de menor tamaño e pezas sen óso utilízanse bolsas retráctiles. Sistema de envasado con

baleiro compensado.

Diferentes tipos de presentacións comerciais, de esquerda a dereita e

de arriba a abaixo:Atmosfera protectora BDF. Envasado

skin. Envasado simple. Envase ao baleiro de grandes pezas.

Fotografías: Eido Galicia e cortesía da IXP Ternera Gallega e Verín

Biocoop, SCG

a industria cárnica

- Para porcións – cliente un dos sistemas máis avanzados é o denominado skin, formado por dous filmes sol-

dados: o superior adoita ser multicapa, con elevado efecto barreira e transparente, mentres que o inferior é

semi - ríxido, o que proporciona un efecto tridimensional moi valorado comercialmente.

• Envasado en Atmosfera Modificada: En función do custe e o tempo de conservación, os envases máis comúns

garanten tempos de conservación entre 6 e 10 días. Utilízase o envasado en barquetas ríxidas con capa superior

de poliolefina multicapa retráctil de baixa permeabilidade. Coñecido como sistema BDF, utilízase en fileteados

de carnes frescos ou pequenos procesados (zorzas, hamburguesas, salchichas frescas...).

• Envasado simple: Para tempos de conservación inferiores a 5 días, utilízase envasado a presión ambiente e sen

Atmosfera Modificada, formado por barquetas e filmes retráctiles sen barreira.Emprégase para fileteados de

baixo custe, envasados no mesmo local de expedición e/ou produtos con elevadas rotacións.

25 Téñense identificado en mostrador pezas con datas de caducidade de ata 28 días. A indeterminación legal das caducidades mínimas e máximas esixibles introduce un elemento de incerteza pouco recomendable cara ao consumidor.

42

Prod

utos

cár

nico

s ga

lego

s: o

port

unid

ades

de

mer

cado

43

Pratos preparados.