procedimientos nacionales recursos ley penal tributaria y prev. lavado de … · 2009-12-02 ·...

TRANSCRIPT

Prof. Mónica Toundaian. Apuntes 1

PROCEDIMIENTOS NACIONALESRecursos

Ley Penal Tributaria y Prev. Lavado de dinero.

Prof. Mónica Toundaian. Apuntes 2

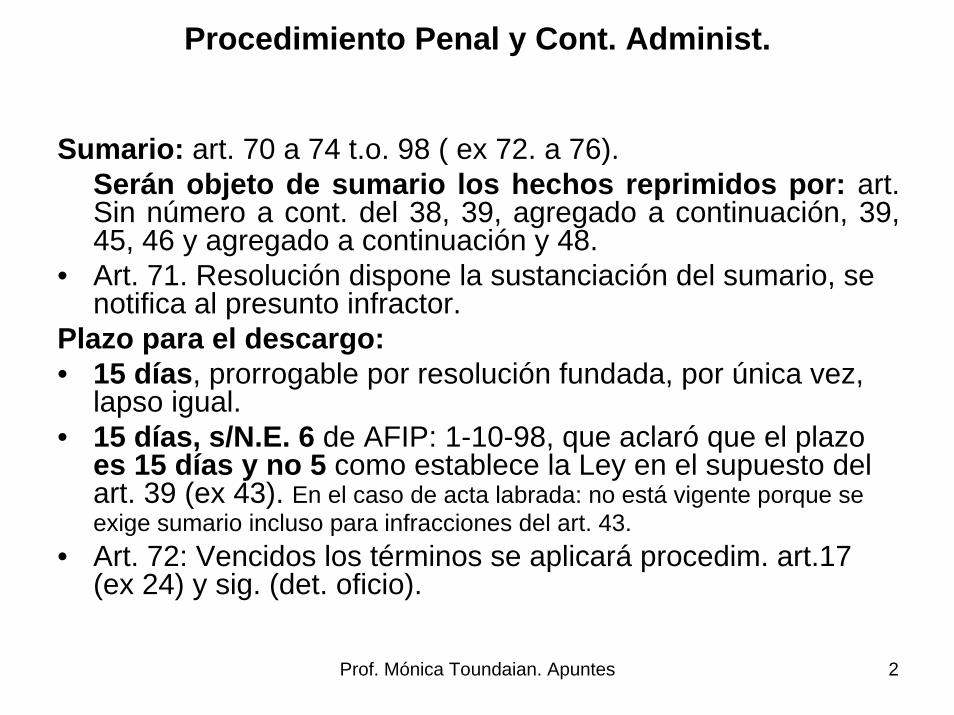

Procedimiento Penal y Cont. Administ.

Sumario: art. 70 a 74 t.o. 98 ( ex 72. a 76). Serán objeto de sumario los hechos reprimidos por: art. Sin número a cont. del 38, 39, agregado a continuación, 39, 45, 46 y agregado a continuación y 48.

• Art. 71. Resolución dispone la sustanciación del sumario, se notifica al presunto infractor.

Plazo para el descargo:• 15 días, prorrogable por resolución fundada, por única vez,

lapso igual.• 15 días, s/N.E. 6 de AFIP: 1-10-98, que aclaró que el plazo

es 15 días y no 5 como establece la Ley en el supuesto del art. 39 (ex 43). En el caso de acta labrada: no está vigente porque se exige sumario incluso para infracciones del art. 43.

• Art. 72: Vencidos los términos se aplicará procedim. art.17 (ex 24) y sig. (det. oficio).

Prof. Mónica Toundaian. Apuntes 3

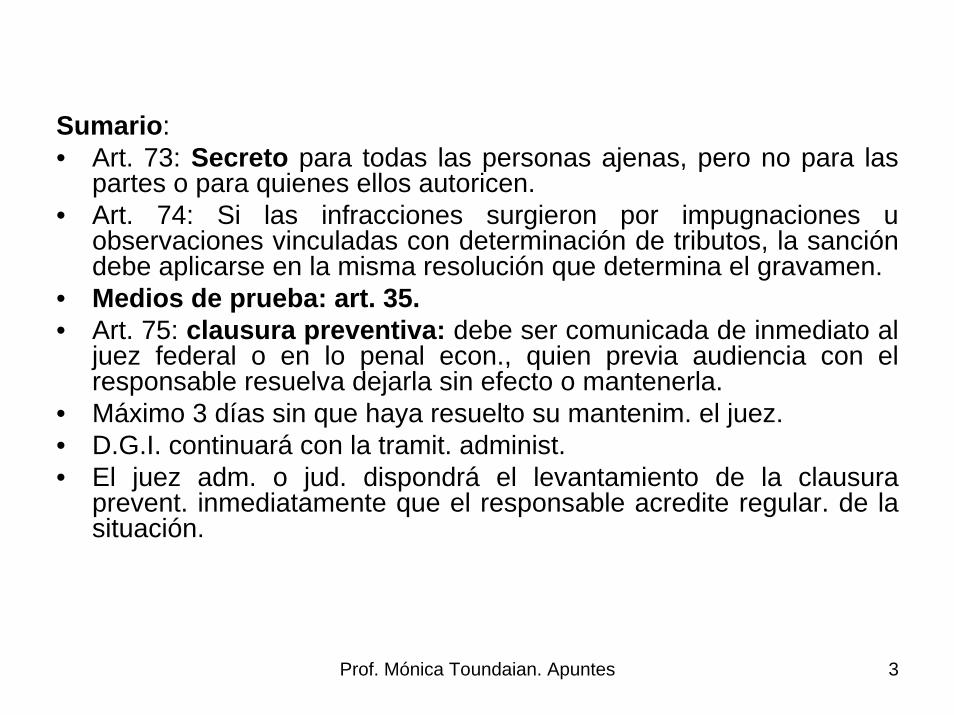

Sumario:• Art. 73: Secreto para todas las personas ajenas, pero no para las

partes o para quienes ellos autoricen.• Art. 74: Si las infracciones surgieron por impugnaciones u

observaciones vinculadas con determinación de tributos, la sanción debe aplicarse en la misma resolución que determina el gravamen.

• Medios de prueba: art. 35.• Art. 75: clausura preventiva: debe ser comunicada de inmediato al

juez federal o en lo penal econ., quien previa audiencia con el responsable resuelva dejarla sin efecto o mantenerla.

• Máximo 3 días sin que haya resuelto su mantenim. el juez.• D.G.I. continuará con la tramit. administ. • El juez adm. o jud. dispondrá el levantamiento de la clausura

prevent. inmediatamente que el responsable acredite regular. de la situación.

Prof. Mónica Toundaian. Apuntes 4

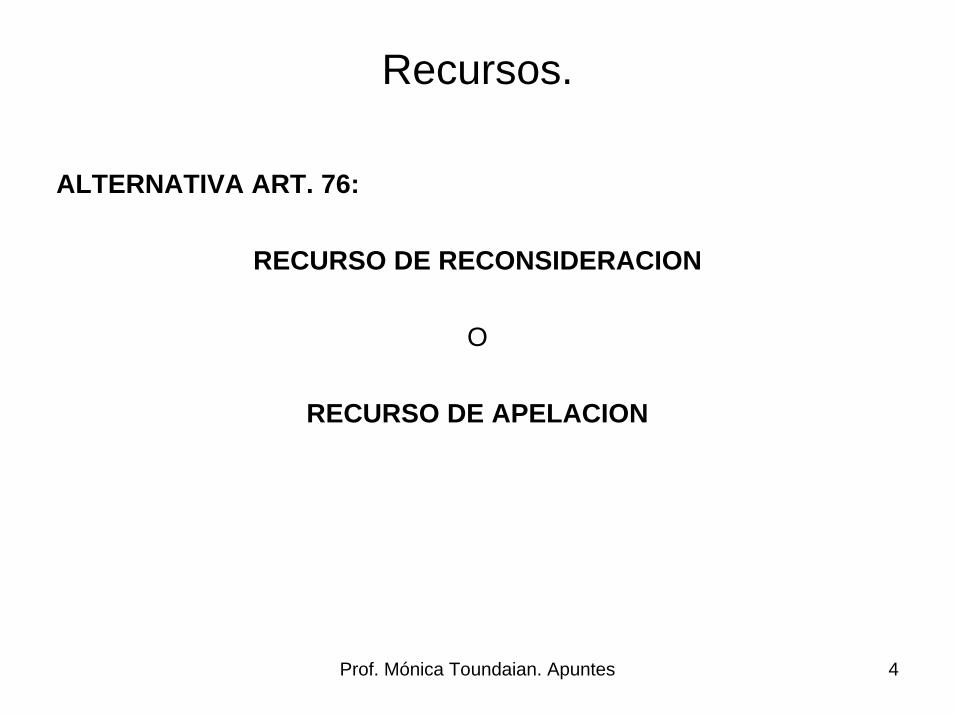

Recursos.

ALTERNATIVA ART. 76:

RECURSO DE RECONSIDERACION

O

RECURSO DE APELACION

Prof. Mónica Toundaian. Apuntes 5

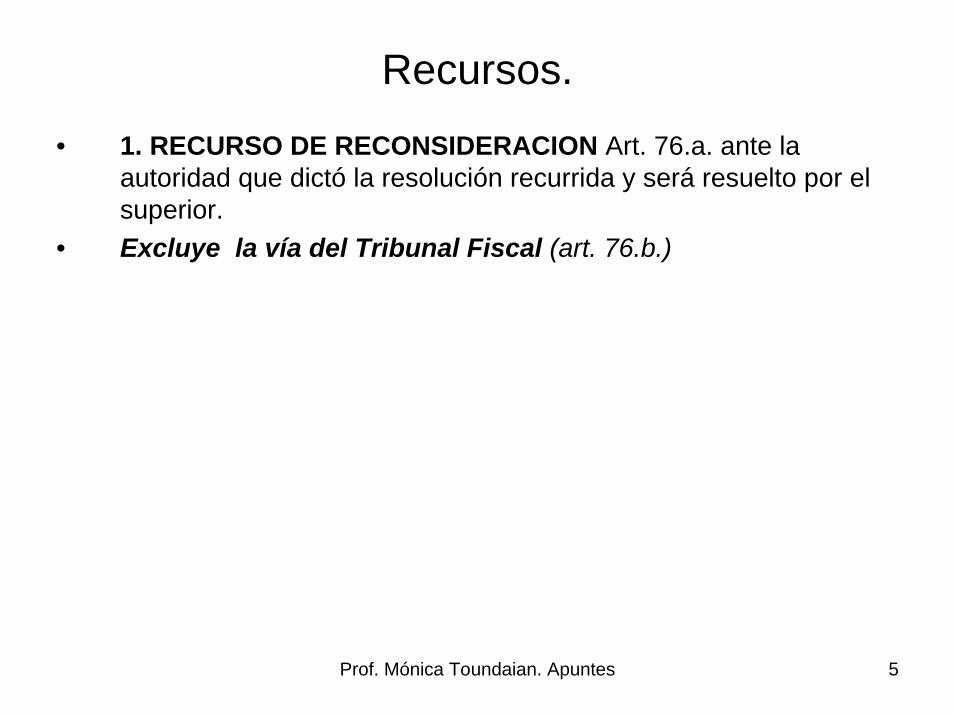

Recursos.

• 1. RECURSO DE RECONSIDERACION Art. 76.a. ante la autoridad que dictó la resolución recurrida y será resuelto por el superior.

• Excluye la vía del Tribunal Fiscal (art. 76.b.)

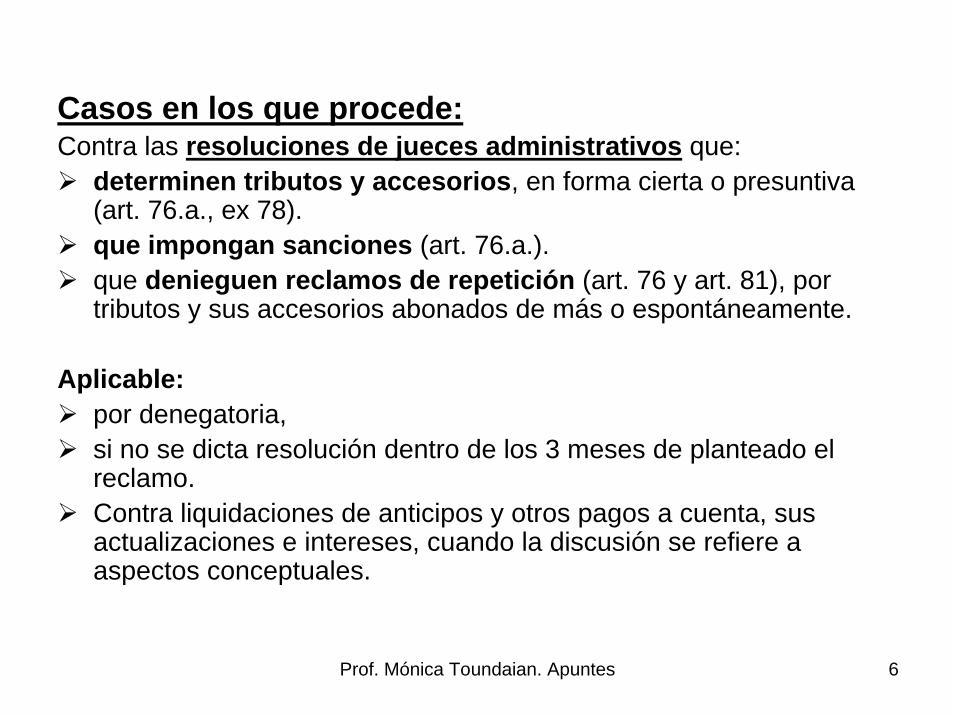

Prof. Mónica Toundaian. Apuntes 6

Casos en los que procede:Contra las resoluciones de jueces administrativos que:

determinen tributos y accesorios, en forma cierta o presuntiva (art. 76.a., ex 78).que impongan sanciones (art. 76.a.).que denieguen reclamos de repetición (art. 76 y art. 81), por tributos y sus accesorios abonados de más o espontáneamente.

Aplicable: por denegatoria, si no se dicta resolución dentro de los 3 meses de planteado el reclamo.Contra liquidaciones de anticipos y otros pagos a cuenta, sus actualizaciones e intereses, cuando la discusión se refiere a aspectos conceptuales.

Prof. Mónica Toundaian. Apuntes 7

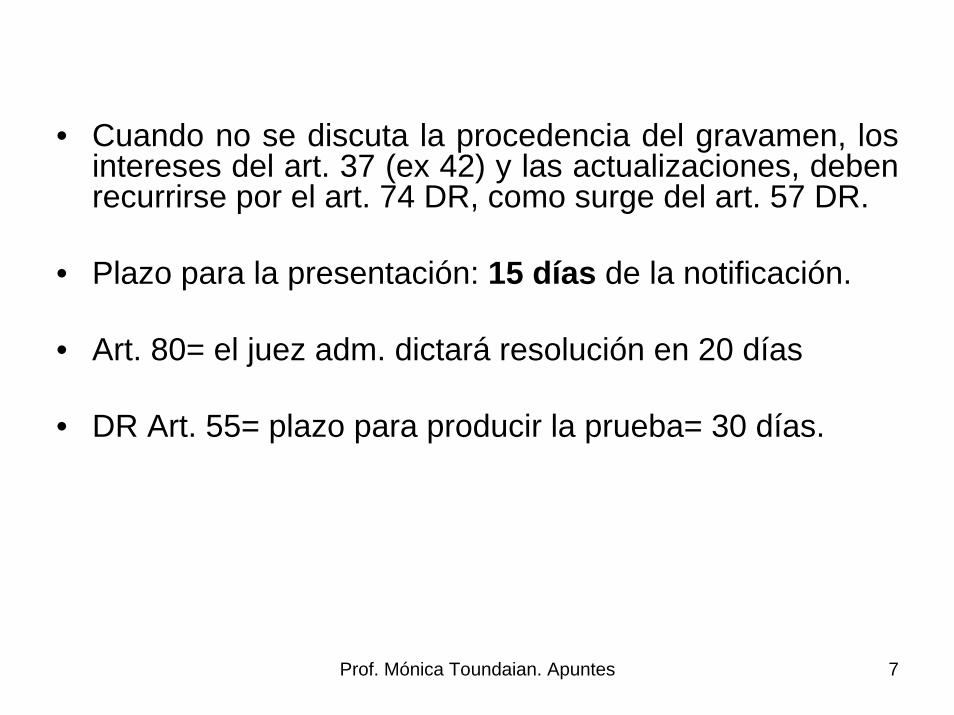

• Cuando no se discuta la procedencia del gravamen, los intereses del art. 37 (ex 42) y las actualizaciones, deben recurrirse por el art. 74 DR, como surge del art. 57 DR.

• Plazo para la presentación: 15 días de la notificación.

• Art. 80= el juez adm. dictará resolución en 20 días

• DR Art. 55= plazo para producir la prueba= 30 días.

Prof. Mónica Toundaian. Apuntes 8

2. RECURSO DE APELACION • ANTE EL TRIBUNAL FISCAL DE LA NACION Art. 76.b, siempre

que superen un monto, art.159: • $ 2500,00 o• $ 7.000, en resoluciones que ajusten quebrantos.

Prof. Mónica Toundaian. Apuntes 9

TRIBUNAL FISCAL DE LA NACION

TFN = organización y competencia Tit. II, desde art. 144a 199. DR 74 a 88.1.

• TFN = competencia art. 159• La representación y patrocinio ante el T.F.N. la pueden

ejercer personalmente, por representantes legales o mandatarios, doctores en ciencias económicas, abogados o contadores. Art. 160 y 161.

Prof. Mónica Toundaian. Apuntes 10

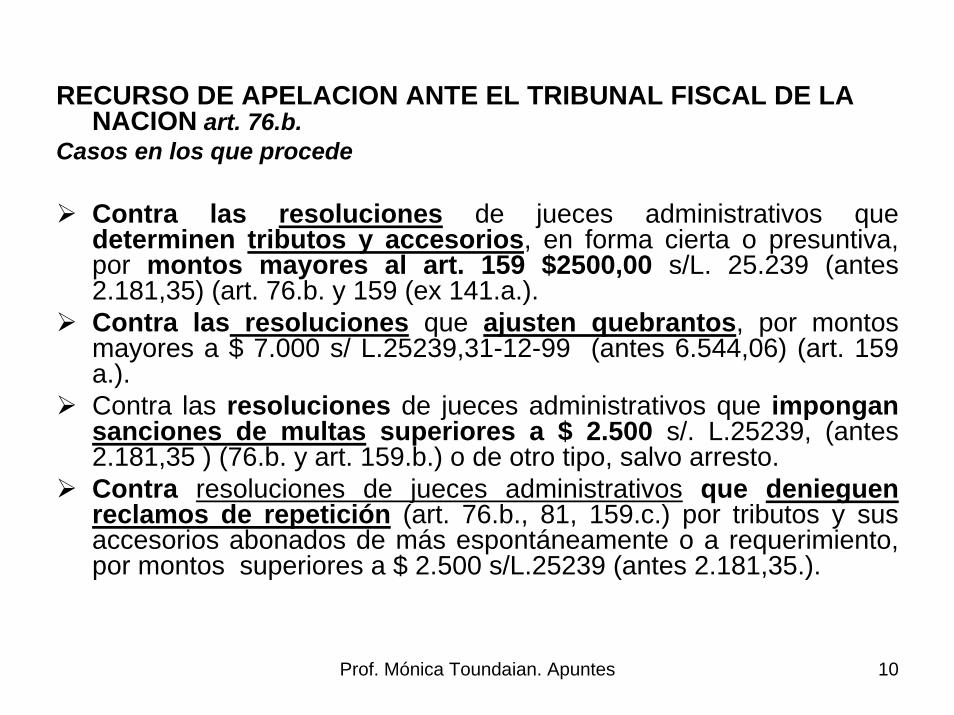

RECURSO DE APELACION ANTE EL TRIBUNAL FISCAL DE LA NACION art. 76.b.

Casos en los que procede

Contra las resoluciones de jueces administrativos que determinen tributos y accesorios, en forma cierta o presuntiva, por montos mayores al art. 159 $2500,00 s/L. 25.239 (antes 2.181,35) (art. 76.b. y 159 (ex 141.a.).Contra las resoluciones que ajusten quebrantos, por montos mayores a $ 7.000 s/ L.25239,31-12-99 (antes 6.544,06) (art. 159 a.).Contra las resoluciones de jueces administrativos que impongan sanciones de multas superiores a $ 2.500 s/. L.25239, (antes 2.181,35 ) (76.b. y art. 159.b.) o de otro tipo, salvo arresto.Contra resoluciones de jueces administrativos que denieguen reclamos de repetición (art. 76.b., 81, 159.c.) por tributos y sus accesorios abonados de más espontáneamente o a requerimiento, por montos superiores a $ 2.500 s/L.25239 (antes 2.181,35.).

Prof. Mónica Toundaian. Apuntes 11

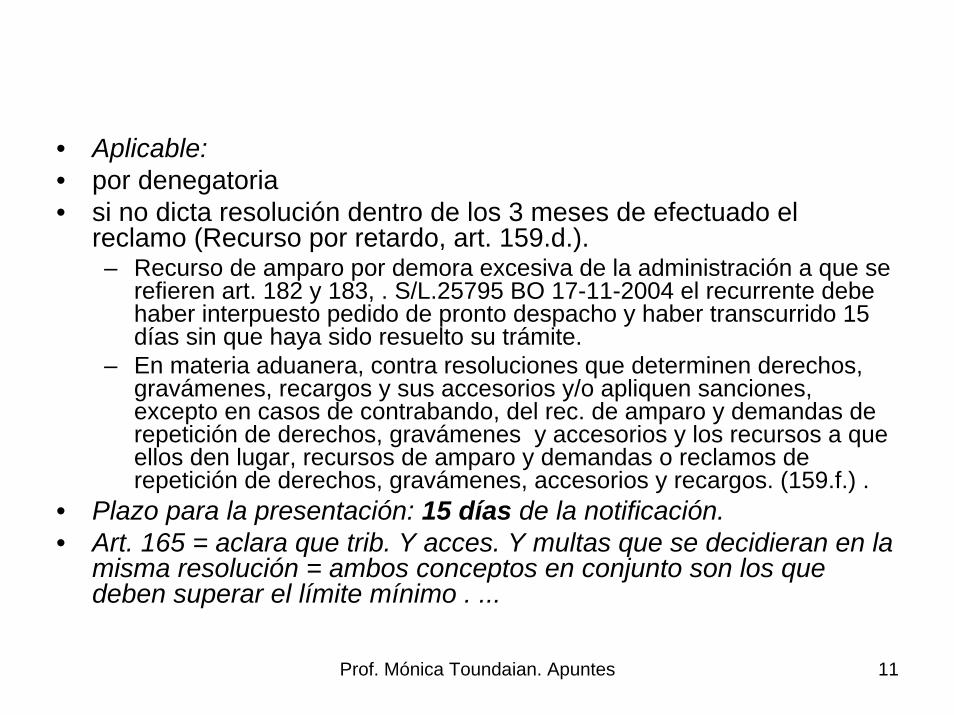

• Aplicable: • por denegatoria• si no dicta resolución dentro de los 3 meses de efectuado el

reclamo (Recurso por retardo, art. 159.d.).– Recurso de amparo por demora excesiva de la administración a que se

refieren art. 182 y 183, . S/L.25795 BO 17-11-2004 el recurrente debe haber interpuesto pedido de pronto despacho y haber transcurrido 15 días sin que haya sido resuelto su trámite.

– En materia aduanera, contra resoluciones que determinen derechos, gravámenes, recargos y sus accesorios y/o apliquen sanciones, excepto en casos de contrabando, del rec. de amparo y demandas de repetición de derechos, gravámenes y accesorios y los recursos a que ellos den lugar, recursos de amparo y demandas o reclamos de repetición de derechos, gravámenes, accesorios y recargos. (159.f.) .

• Plazo para la presentación: 15 días de la notificación.• Art. 165 = aclara que trib. Y acces. Y multas que se decidieran en la

misma resolución = ambos conceptos en conjunto son los que deben superar el límite mínimo . ...

Prof. Mónica Toundaian. Apuntes 12

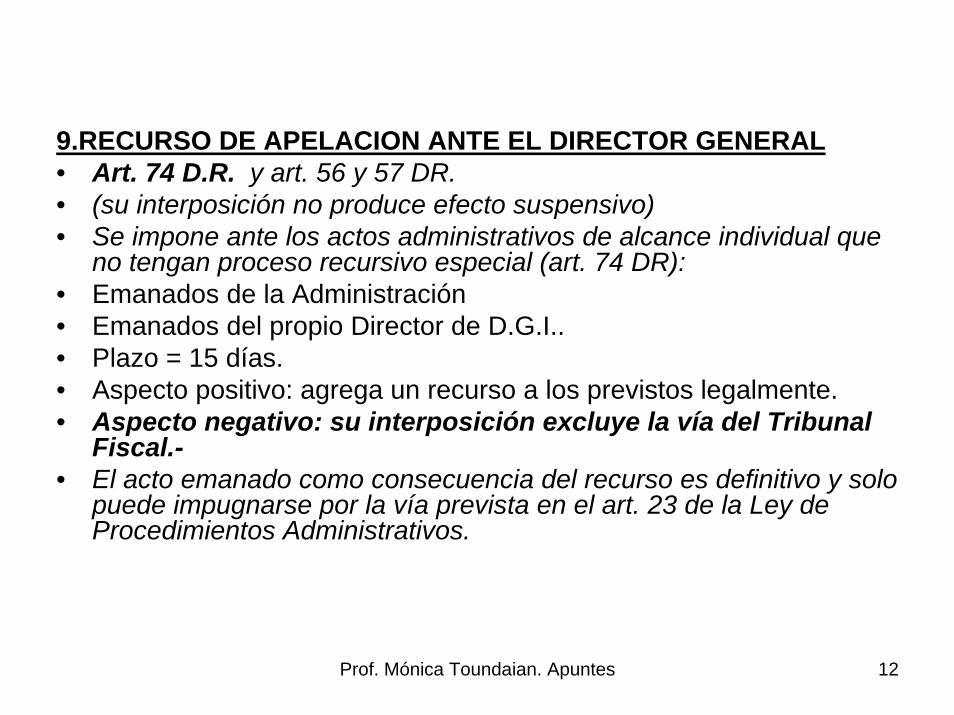

9.RECURSO DE APELACION ANTE EL DIRECTOR GENERAL• Art. 74 D.R. y art. 56 y 57 DR.• (su interposición no produce efecto suspensivo)• Se impone ante los actos administrativos de alcance individual que

no tengan proceso recursivo especial (art. 74 DR):• Emanados de la Administración• Emanados del propio Director de D.G.I..• Plazo = 15 días. • Aspecto positivo: agrega un recurso a los previstos legalmente.• Aspecto negativo: su interposición excluye la vía del Tribunal

Fiscal.-• El acto emanado como consecuencia del recurso es definitivo y solo

puede impugnarse por la vía prevista en el art. 23 de la Ley de Procedimientos Administrativos.

Prof. Mónica Toundaian. Apuntes 13

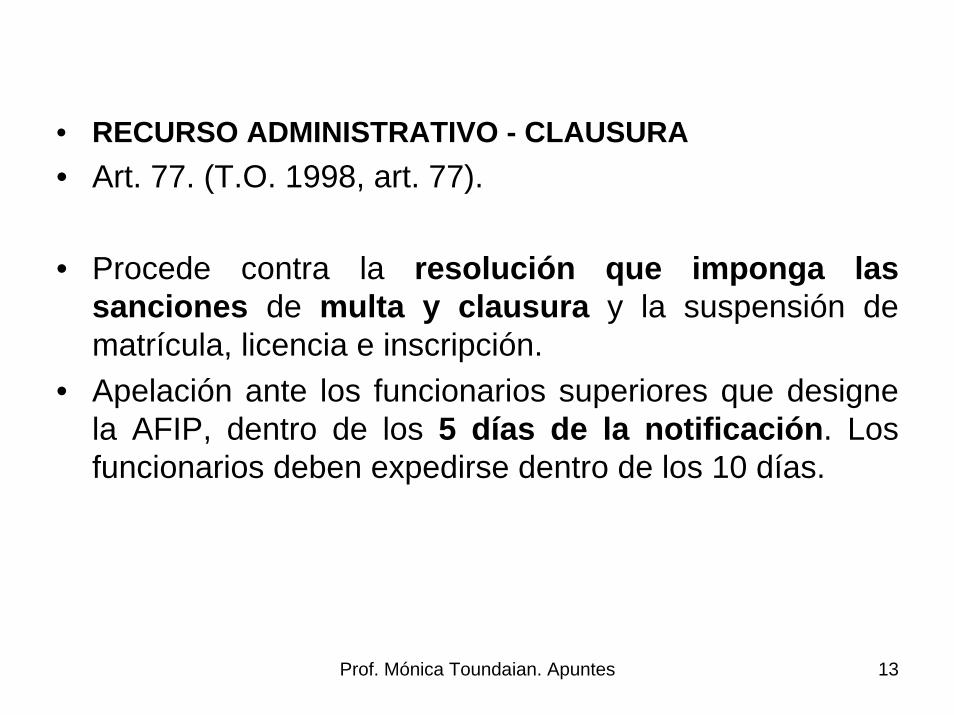

• RECURSO ADMINISTRATIVO - CLAUSURA• Art. 77. (T.O. 1998, art. 77).

• Procede contra la resolución que imponga las sanciones de multa y clausura y la suspensión de matrícula, licencia e inscripción.

• Apelación ante los funcionarios superiores que designe la AFIP, dentro de los 5 días de la notificación. Los funcionarios deben expedirse dentro de los 10 días.

Prof. Mónica Toundaian. Apuntes 14

• RECURSO DE APELACION - CLAUSURA.• Art. 78. T.O. 1998.

• Procede contra la resolución denegatoria del art. 77.• Se interpone ante los Juzgados en lo Penal Económico de

Capital Federal y Juzgados Federales en el resto del país. La resolución del juez es apelable al solo efecto devolutivo(no suspende la aplicación de la sanción). El escrito se presenta en sede administrativa, donde se verifican requisitos formales y se elevan al juez competente.

• Plazo: 5 días de notificada la resolución. Presentación en sede administrativa donde se verifican los requisitos formales y se eleva dentro de las 24 horas al juez competente. (C.Procesal Penal de la Nación L.23984)

Prof. Mónica Toundaian. Apuntes 15

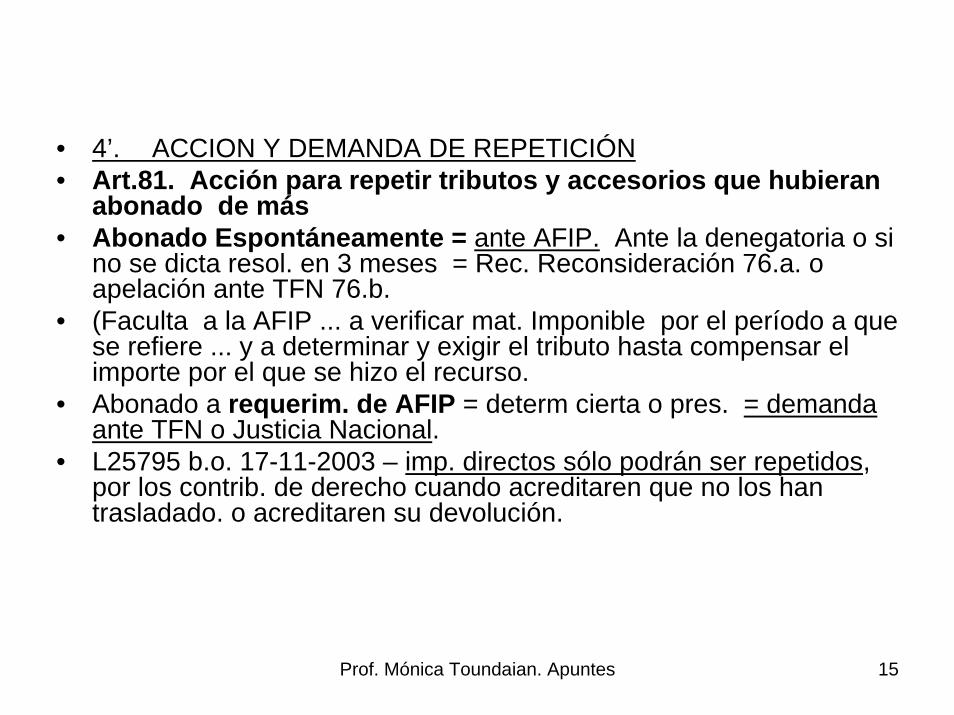

• 4’. ACCION Y DEMANDA DE REPETICIÓN • Art.81. Acción para repetir tributos y accesorios que hubieran

abonado de más • Abonado Espontáneamente = ante AFIP. Ante la denegatoria o si

no se dicta resol. en 3 meses = Rec. Reconsideración 76.a. o apelación ante TFN 76.b.

• (Faculta a la AFIP ... a verificar mat. Imponible por el período a que se refiere ... y a determinar y exigir el tributo hasta compensar el importe por el que se hizo el recurso.

• Abonado a requerim. de AFIP = determ cierta o pres. = demanda ante TFN o Justicia Nacional.

• L25795 b.o. 17-11-2003 – imp. directos sólo podrán ser repetidos, por los contrib. de derecho cuando acreditaren que no los han trasladado. o acreditaren su devolución.

Prof. Mónica Toundaian. Apuntes 16

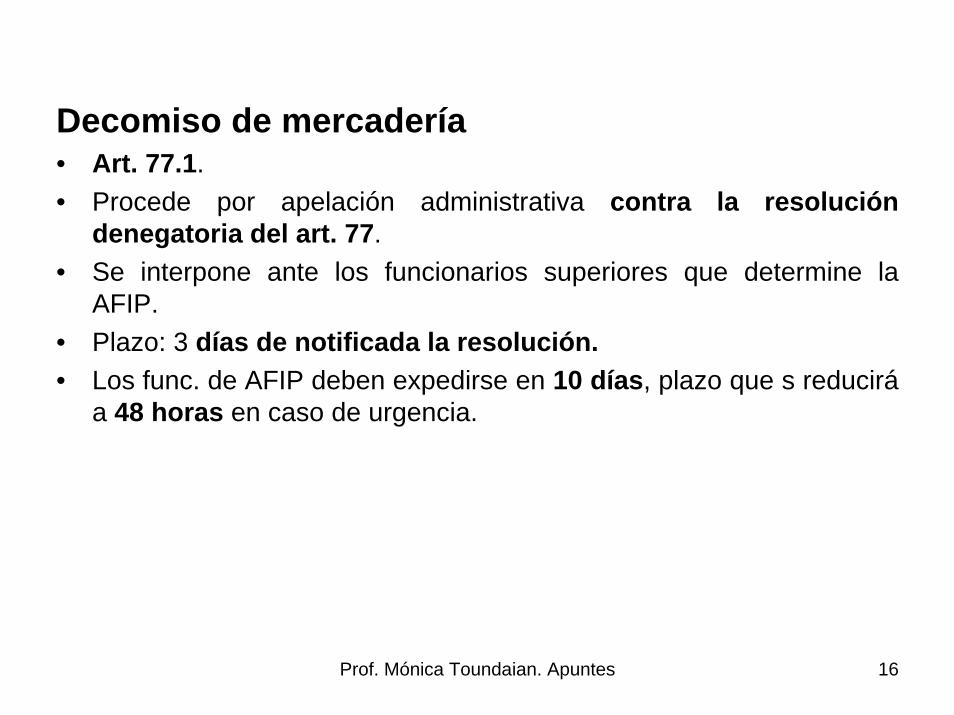

Decomiso de mercadería• Art. 77.1.• Procede por apelación administrativa contra la resolución

denegatoria del art. 77.• Se interpone ante los funcionarios superiores que determine la

AFIP. • Plazo: 3 días de notificada la resolución.• Los func. de AFIP deben expedirse en 10 días, plazo que s reducirá

a 48 horas en caso de urgencia.

Prof. Mónica Toundaian. Apuntes 17

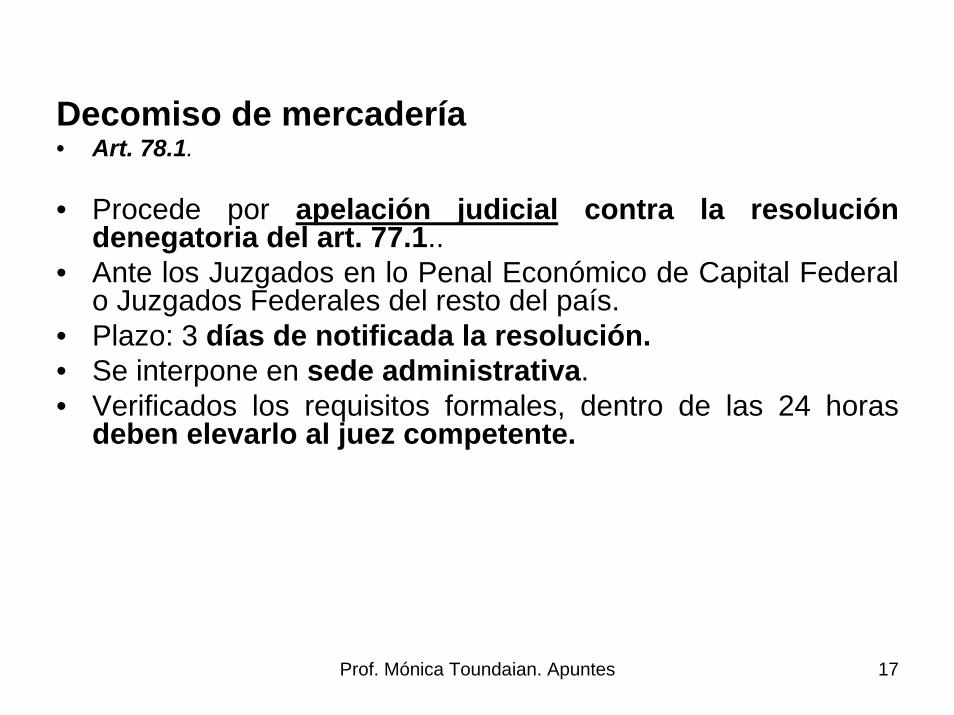

Decomiso de mercadería• Art. 78.1.

• Procede por apelación judicial contra la resolución denegatoria del art. 77.1..

• Ante los Juzgados en lo Penal Económico de Capital Federal o Juzgados Federales del resto del país.

• Plazo: 3 días de notificada la resolución.• Se interpone en sede administrativa.• Verificados los requisitos formales, dentro de las 24 horas

deben elevarlo al juez competente.

Prof. Mónica Toundaian. Apuntes 18

• RECURSO DE ACLARATORIA (en la órbita del T.F.N.)• Art. 191 (ex 173), Reglamento del T.F.N., art. 64..• Contra la sentencia del T.F.N., las partes podrán solicitar

dentro de 5 días que:• Se aclaren puntos oscuros;• Se subsanen errores materiales o• Se resuelvan puntos del litigio omitidos en la sentencia.

Prof. Mónica Toundaian. Apuntes 19

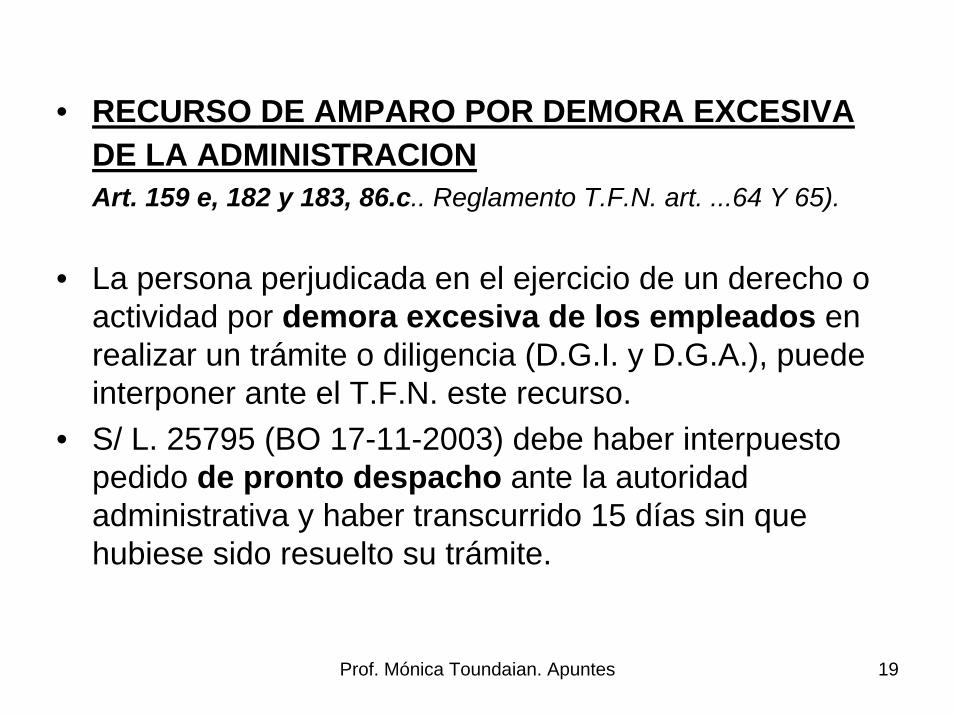

• RECURSO DE AMPARO POR DEMORA EXCESIVA DE LA ADMINISTRACIONArt. 159 e, 182 y 183, 86.c.. Reglamento T.F.N. art. ...64 Y 65).

• La persona perjudicada en el ejercicio de un derecho o actividad por demora excesiva de los empleados en realizar un trámite o diligencia (D.G.I. y D.G.A.), puede interponer ante el T.F.N. este recurso.

• S/ L. 25795 (BO 17-11-2003) debe haber interpuesto pedido de pronto despacho ante la autoridad administrativa y haber transcurrido 15 días sin que hubiese sido resuelto su trámite.

Prof. Mónica Toundaian. Apuntes 20

• 7. DEMANDA CONTENCIOSA• Art. 82. Pimera instancia judicial. (T.O. 1998).

• Casos en que procede, siempre que se cuestionen sumas mayores a $ 200,00 s/L.25795 (BO 17-11-2003) ( Antes $ 10,97, importe s/ R.G. 3636):

• 7.1. Contra las resoluciones en recursos de reconsideración en materia de multas.

• 7.2. Contra las resoluciones en materia de repetición de tributosy sus reconsideraciones.

• 7.3. Cuando no se dictara resolución administrativa dentro de los plazos legales de interpuesto los recursos de art. 80 (20 días) y 81, en sumarios. .

• 7.4. Cuando no se dictara resolución administrativa de reclamo de repetición (art. 81) dentro de los 3 meses de presentado el reclamo.

• Plazo 15 días en los casos 7.1. y 7.2.

Prof. Mónica Toundaian. Apuntes 21

• 8. RECURSO ANTE LA CAMARA NACIONAL• Art. 86. Segunda instancia judicial. (t.o. 1998)• Procede, siempre que se cuestionen sumas mayores a $200,00

(s/L.25795 b.o. 17-11-2003) (antes $ 10,97), salvo punto 8.3. que no tiene tope, en los siguientes casos (art. 86)

• 8.1. Apelación de sentencias de los jueces de primera instancia en materia de:

• repetición de gravámenes• aplicación de sanciones.• 8.2. En los recursos de revisión y apelación limitada, contra

sentencias del T.F.N. en materia de tributos o sanciones (art. 174, T.O. 1998 art. 192, 86.b.).

• 8.3. Apelación contra las decisiones del T.F.N. por recursos de amparo del art. 182 y 183, t.o. 98, art. 86.c..

• 8.4. Por retardo de justicia del T.F.N. art. 87 y art. 86.d.

Prof. Mónica Toundaian. Apuntes 22

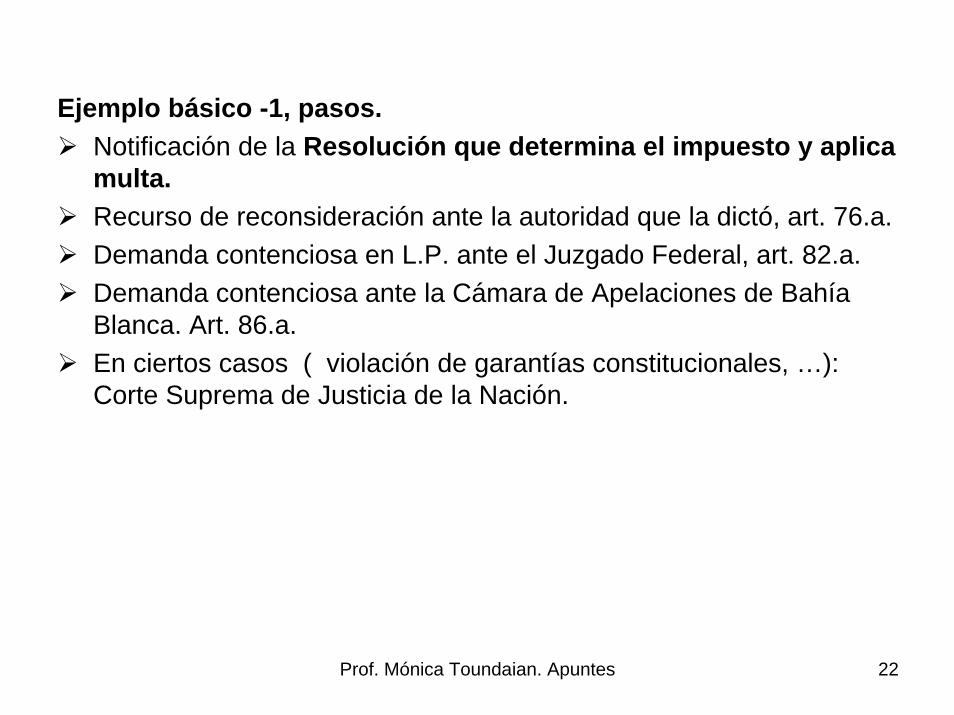

Ejemplo básico -1, pasos.Notificación de la Resolución que determina el impuesto y aplica multa. Recurso de reconsideración ante la autoridad que la dictó, art. 76.a. Demanda contenciosa en L.P. ante el Juzgado Federal, art. 82.a. Demanda contenciosa ante la Cámara de Apelaciones de Bahía Blanca. Art. 86.a.En ciertos casos ( violación de garantías constitucionales, …): Corte Suprema de Justicia de la Nación.

Prof. Mónica Toundaian. Apuntes 23

Ejemplo básico -2 , pasos.Notificación de la Resolución que determina el impuesto y aplica multa. Recurso de apelación ante el T.F.N. Art. 76.b.Demanda contenciosa ante la Cámara Nacional competente. Art.86.c.En ciertos casos ( violación de garantías constitucionales, …): Corte Suprema de Justicia de la Nación.

Prof. Mónica Toundaian. Apuntes 24

LEY PENAL TRIBUTARIA Y PREVISIONAL.

ALGUNAS NOTAS

Prof. Mónica Toundaian. Apuntes 25

LEY PENAL TRIBUTARIA Y PREVISIONAL

L. 24769, 19-12-96, derogó la anterior Ley 23.771.Ha sido modificada por L.25.292 (B.O. 16-08-2000), L: 25826 (B.O. 11-12-2003), L. 25874 (B.O. 22-01-2004) y por Ley 26.063 (B.O. 09-12-2005) …..

Prof. Mónica Toundaian. Apuntes 26

Evasión simple: (art.1.) • Obligado que mediante DDJJ engañosa, ocultaciones

maliciosas o cualquier otro ardid o engaño, evadiera total o parcialmente el pago de tributos, por monto que supere $ 100.000 por tributo y por ejercicio anual.

• art. 1. De 2 a 6 años

Evasión agravada: (art.2) = 3 años y 6 meses a 9 años.• 2.a. montos que superan 1.000.000,• 2.b. personas interpuesta y monto > a 200.000 o • 2.c. utilización fraudulenta de exenciones,

desgravaciones, diferimiento, ….. y monto > 200.000.

Prof. Mónica Toundaian. Apuntes 27

• Aprovechamiento indebido de subsidios $ 100.000 por año.(art.3) = de 3 años y 6 meses a 9 años

• Sanción: prisión y en su caso pérdida de benef. y de obtener o utilizar nuevos benef.

• Obtención Fraudulenta de benef. fiscales: no tendría mínimo. (art. 4 y 5). Y Pérdida de la facultad de obtener benef. similares.

Prof. Mónica Toundaian. Apuntes 28

• Aprop. indebida de tributos: ret.y perc. practicadas.....de 2 a 6 años.

• Retenciones o percepciones practicadas, no depositadas, dentro de 10 días del vencimiento, que superen $ 10.000 por cada mes. (art.6)

Prof. Mónica Toundaian. Apuntes 29

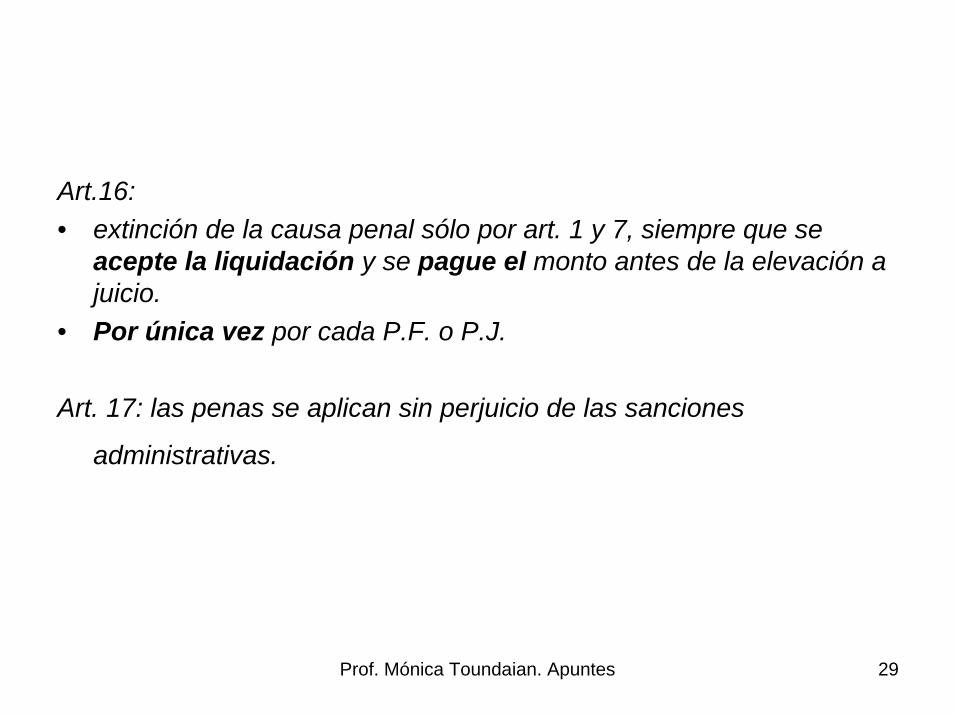

Art.16: • extinción de la causa penal sólo por art. 1 y 7, siempre que se

acepte la liquidación y se pague el monto antes de la elevación a juicio.

• Por única vez por cada P.F. o P.J.

Art. 17: las penas se aplican sin perjuicio de las sanciones

administrativas.

Prof. Mónica Toundaian. Apuntes 30

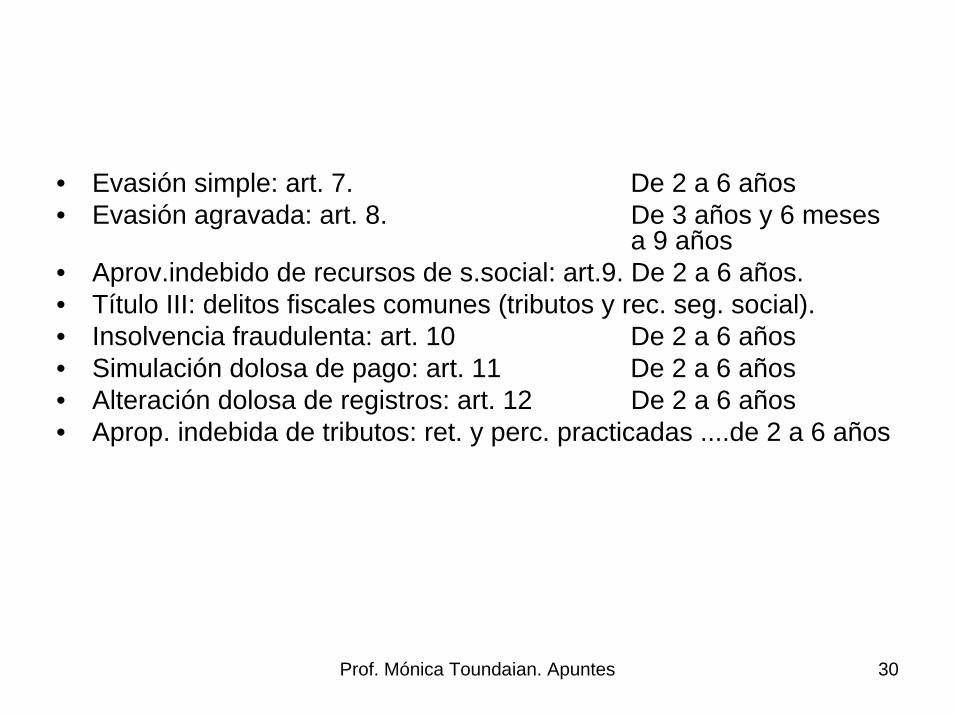

• Evasión simple: art. 7. De 2 a 6 años• Evasión agravada: art. 8. De 3 años y 6 meses

a 9 años• Aprov.indebido de recursos de s.social: art.9. De 2 a 6 años.• Título III: delitos fiscales comunes (tributos y rec. seg. social).• Insolvencia fraudulenta: art. 10 De 2 a 6 años• Simulación dolosa de pago: art. 11 De 2 a 6 años• Alteración dolosa de registros: art. 12 De 2 a 6 años• Aprop. indebida de tributos: ret. y perc. practicadas ....de 2 a 6 años

Prof. Mónica Toundaian. Apuntes 31

• Art. 15 - El que a sabiendas:• a) Dictaminare, informare, diere fe, autorizare o certificare actos

jurídicos, balances, estados contables o documentación para facilitar la comisión de los delitos previstos en esta ley, será pasible, además de las penas correspondientes por su participación criminal en el hecho, de la pena de inhabilitación especial por el doble del tiempo de la condena.

• b) Concurriere con dos o más personas para la comisión de alguno de los delitos tipificados en esta ley, será reprimido con un mínimo de CUATRO (4) años de prisión.

• c) Formare parte de una organización o asociación compuesta por tres o más personas que habitualmente esté destinada a cometer cualquiera de los delitos tipificados en la presente ley, será reprimido con prisión de TRES (3) años y SEIS (6) meses a DIEZ (10) años. Si resultare ser jefe u organizador, la pena mínima se elevará a CINCO (5) años de prisión.

• TEXTO S/LEY 25874 - BO: 22/1/2004• VIGENCIA Y APLICACIÓN • Vigencia: 31/1/2004 • Aplicación: desde el 31/1/2004

Prof. Mónica Toundaian. Apuntes 32

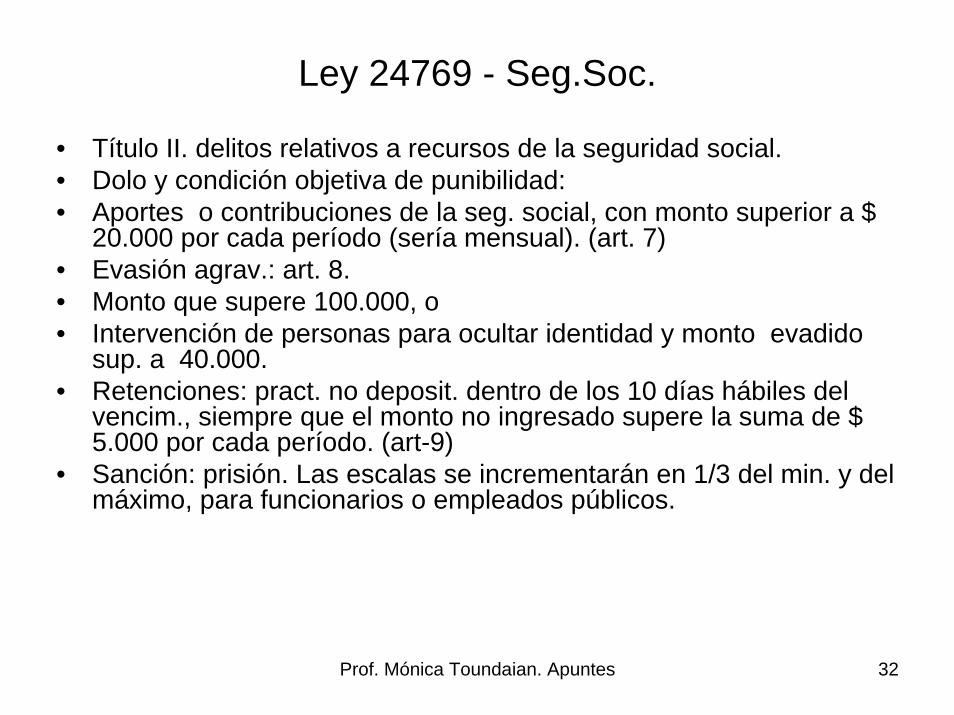

Ley 24769 - Seg.Soc.

• Título II. delitos relativos a recursos de la seguridad social.• Dolo y condición objetiva de punibilidad: • Aportes o contribuciones de la seg. social, con monto superior a $

20.000 por cada período (sería mensual). (art. 7)• Evasión agrav.: art. 8.• Monto que supere 100.000, o• Intervención de personas para ocultar identidad y monto evadido

sup. a 40.000.• Retenciones: pract. no deposit. dentro de los 10 días hábiles del

vencim., siempre que el monto no ingresado supere la suma de $ 5.000 por cada período. (art-9)

• Sanción: prisión. Las escalas se incrementarán en 1/3 del min. y del máximo, para funcionarios o empleados públicos.

Prof. Mónica Toundaian. Apuntes 33

• Ley Antievasión 25.345, b.o.17-11-2000• D. 22/2001.• R.G.1547.

(Desarrollado en clases anteriores)

Prof. Mónica Toundaian. Apuntes 34

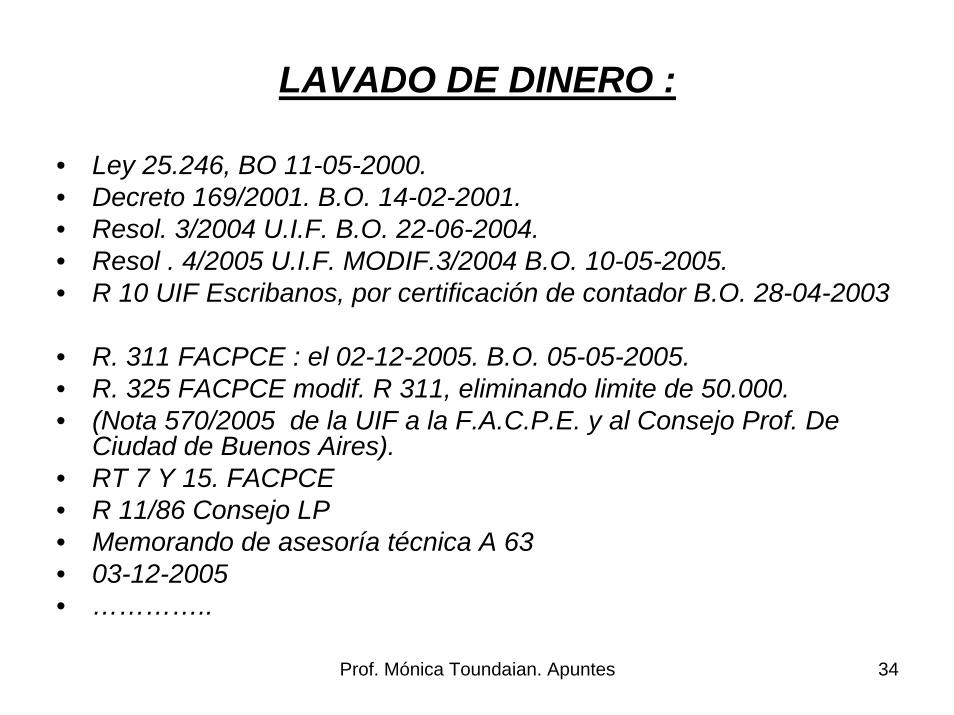

LAVADO DE DINERO :

• Ley 25.246, BO 11-05-2000.• Decreto 169/2001. B.O. 14-02-2001. • Resol. 3/2004 U.I.F. B.O. 22-06-2004. • Resol . 4/2005 U.I.F. MODIF.3/2004 B.O. 10-05-2005.• R 10 UIF Escribanos, por certificación de contador B.O. 28-04-2003

• R. 311 FACPCE : el 02-12-2005. B.O. 05-05-2005. • R. 325 FACPCE modif. R 311, eliminando limite de 50.000.• (Nota 570/2005 de la UIF a la F.A.C.P.E. y al Consejo Prof. De

Ciudad de Buenos Aires). • RT 7 Y 15. FACPCE• R 11/86 Consejo LP • Memorando de asesoría técnica A 63• 03-12-2005• …………..

Prof. Mónica Toundaian. Apuntes 35

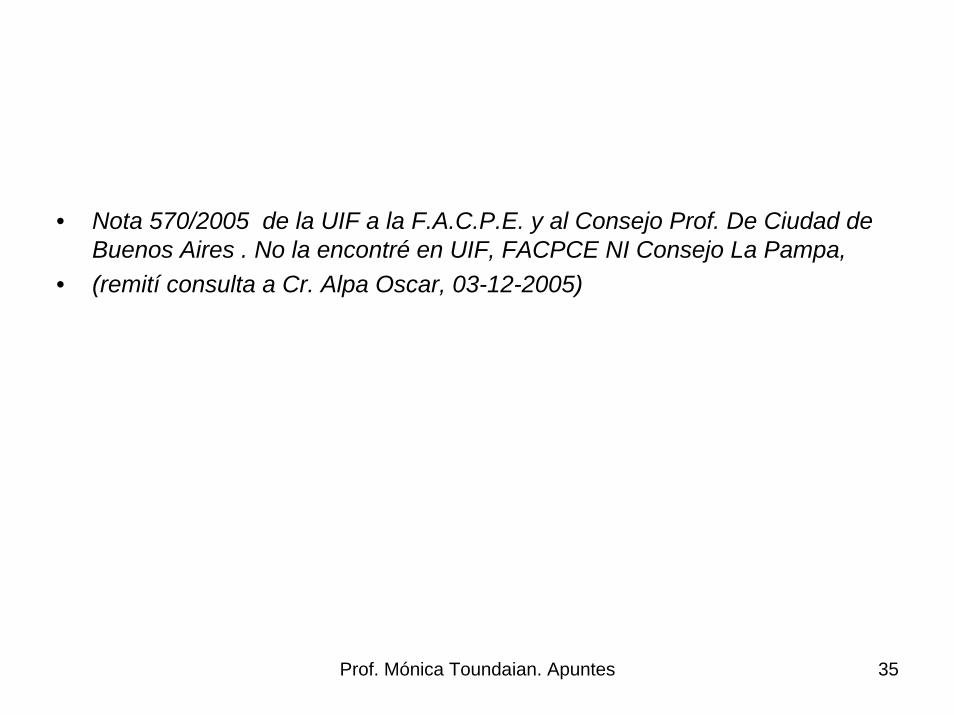

• Nota 570/2005 de la UIF a la F.A.C.P.E. y al Consejo Prof. De Ciudad de Buenos Aires . No la encontré en UIF, FACPCE NI Consejo La Pampa,

• (remití consulta a Cr. Alpa Oscar, 03-12-2005)

Prof. Mónica Toundaian. Apuntes 36

• Ley 25.246, BO 11-05-2000.• Art. 2 y 3 sust. Art. 277, 278 del Código Penal.• Art. 278 inc. • Creación de la Unidad de información financiera

U.I.F. • Art. 20: Deber de informar.

Prof. Mónica Toundaian. Apuntes 37

• Deber de informar. Sujetos obligados• ARTICULO 20. — Están obligados a informar a la Unidad de Información

Financiera, en los términos del artículo 21 de la presente ley:

• 1. Las entidades financieras sujetas al régimen de la ley 21.526 y modificatorias; y las administradoras de fondos de jubilaciones y pensiones;

• 2. Las entidades sujetas al régimen de la ley 18.924 y modificatorias y las personas físicas o jurídicas autorizadas por el Banco Central para operar en la compraventa de divisas bajo forma de dinero o de cheques extendidos en divisas o mediante el uso de tarjetas de crédito o pago, o en la transmisión de fondos dentro y fuera del territorio nacional;

• 3. Las personas físicas o jurídicas que como actividad habitual exploten juegos de azar;

• 4. Los agentes y sociedades de bolsa, sociedades gerente de fondos comunes de inversión, agentes de mercado abierto electrónico, y todos aquellos intermediarios en la compra, alquiler o préstamo de títulos valores que operen bajo la órbita de bolsas de comercio con o sin mercados adheridos;

Prof. Mónica Toundaian. Apuntes 38

• 5. Los agentes intermediarios inscriptos en los mercados, de futuros y opciones cualquiera sea su objeto;

• 6. Los Registros Públicos de Comercio, los organismos representativos de Fiscalización y Control de Personas Jurídicas, los Registros de la Propiedad Inmueble, los Registros Automotor y los Registros Prendarios;

• 7. Las personas físicas o jurídicas dedicadas a la compraventa de obras de arte, antigüedades u otros bienes suntuarios, inversión filatélica o numismática, o a la exportación, importación, elaboración o industralizaciónde joyas o bienes con metales o piedras preciosas;

• 8. Las empresas aseguradoras;• 9. Las empresas emisoras de cheques de viajero u operadoras de tarjetas

de crédito o de compra;• 10. Las empresas dedicadas al transporte de caudales;• 11. Las empresas prestatarias o concesionarias de servicios postales que

realicen operaciones de giros de divisas o de traslado de distintos tipos de moneda o billete;

• 12. Los Escribanos Públicos;• 13. Las entidades comprendidas en el artículo 9º de la Ley 22.315;

Prof. Mónica Toundaian. Apuntes 39

• ARTICULO 21. — Las personas señaladas en el artículo precedente quedarán sometidas a las siguientes obligaciones:

• a. Recabar de sus clientes, requirentes o aportantes, documentos que prueben fehacientemente su identidad, personería jurídica, domicilio y demás datos que en cada caso se estipule, para realizar cualquier tipo de actividad de las que tienen por objeto. Sin embargo, podrá obviarse esta obligación cuando los importes sean inferiores al mínimo que establezca la circular respectiva.

• Cuando los clientes, requirentes o aportantes actúen en representación de terceros, se deberán tomar los recaudos necesarios a efectos de que se identifique la identidad de la persona por quienes actúen.

• Toda información deberá archivarse por el término y según las formas que la Unidad de Información Financiera establezca;

Prof. Mónica Toundaian. Apuntes 40

• b. Informar cualquier hecho u operación sospechosa independientemente del monto de la misma. A los efectos de la presente ley se consideran operaciones sospechosas aquellas transacciones que de acuerdo con los usos y costumbres de la actividad que se trate, como así también de la experiencia e idoneidad de las personas obligadas a informar, resulten inusuales, sin justificación económica o jurídica o de complejidad inusitada o injustificada, sean realizadas en forma aislada o reiterada.

• La Unidad de Información Financiera establecerá, a través de pautas objetivas, las modalidades, oportunidades y límites del cumplimiento de esta obligación para cada categoría de obligado y tipo de actividad;

• c. Abstenerse de revelar al cliente o a terceros las actuaciones que se estén realizando en cumplimiento de la presente ley.

Prof. Mónica Toundaian. Apuntes 41

ALGUNAS NORMAS ESP.• RES 02/02 Sistema Financiero y Cambiario • RES 03/02 Mercado de Capitales • RES 04/02 Sector Seguros • RES 06/03 Comisión Nacional de Valores • RES 07/03 Administración Federal de Ingresos Públicos• RES 08/03 Superintendencia de Seguros de la Nación, Reemplazada por Res.

266/09• RES 09/03 Remisores de Fondos Reemplazada por Res. 230/09• RES 10/03 Procedimiento Sumarial • RES 11/03 Obras de arte, antigüedades, filetélica, numismática, joyas o bienes

con metales o piedras preciosas • RES 15/03 Banco Central de la República Argentina• RES 17/03 Juegos de Azar Reemplazada por Res. 227/09• RES 18/03 Modificación de las Resoluciones 2-3 y 4/02• RES 03/04 Profesionales de Ciencias Económicas• RES 10/04 Escribanos• RES 04/05 Derogación del límite mínimo para informar operaciones

sospechosas• RES 06/05 Seguros - Modificación Resolución 04/2002• RES 2/07 Sistema Financiero y Cambiario ANEXO I ANEXO II • RES 228/07 Sistema Financiero y Cambiario ANEXO I ANEXO II

Prof. Mónica Toundaian. Apuntes 42

• RES 50/08 Sector Seguros • RES 152/08 Mercado de Capitales• RES 281/08Comisión Nacional de Valores • RES 282/08Sector AFJP • RES 125/09Sobre la Financiación del Terrorismo • RES 137/09Directiva Complementaria de Regularización

Impositiva• RES 227/09 Juegos de Azar .Reemplaza a Res. 17/03• RES 228/09 Personas Jurídicas que reciben Donaciones• RES 230/09 Remisores de Fondos Reemplaza a la Res. 09/03• RES 231/09Entidades comprendidas en el art.9 ley 22.315• RES 237/09Registros Públicos de Comercio – IGJ• RES 263/09Transportadoras de caudales• RES 266/09Superintendencia de Seguros de la

Nación Reemplaza a Res. 08/03