principales tendencias del escenario global - … · el crecimiento global no alcanza el potencial...

TRANSCRIPT

Noviembre 2015

Principales Tendencias del

Escenario Global

2

Escenario global estacionario, pero con riesgos crecientes

El crecimiento en España toca techo

Previsiones

3

La expansión global se consolida, pero sigue decepcionando El crecimiento global no alcanza el potencial por la desaceleración de emergentes

Las economías desarrolladas se muestran resistentes, limitando las presiones a la baja sobre el crecimiento global.

4

China: enfriamiento estructural, pero no recesión El contagio macro preocupa más que el financiero

China crecerá menos, pero su contribución al crecimiento mundial puede mantenerse bastante estable. La sensibilidad frente a China es muy asimétrica: mayor en emergentes que en desarrollados.

5

Emergentes: la parte más frágil del escenario China, materias primas y Fed pasan una factura creciente

El brusco deterioro de los factores externos ha desenmascarado las debilidades estructurales de algunos países. La situación empieza a ser preocupante, pero sólo en casos concretos y hay mayor margen de respuesta (no es como 1997/98).

Flujos de capital a economías emergentes (m.m. dólares)

Fuente: Capital Economics.

Salidas

Entradas

6

Exportaciones Netas MM.PP./PIB • Angola, Arabia Saudí (50%-40%) • Nigeria, EAU, Omán, Kazajistán (40%-30%) • Argelia, Noruega (30%-20%) • Rusia, Venezuela, Chile (20%-15%) • Ecuador, Perú, N. Zelanda, Colombia, Australia

(15%-10%)

Subida de tipos en EEUU

Debilitamiento de China

Principales riesgos, contagio y países más sensibles

Precios materias primas más bajos

Menor crecimiento global

Depreciación del yuan

Apreciación del dólar

Salida capitales de Emergentes

Dependencia de materias primas

Exportaciones a China

Deuda en dólares

Deuda externa

Exportaciones a China/PIB • Angola (>20%) • Corea, Singapur, Malasia ,Tailandia (13%-10%) • Chile, Australia, N. Zelanda (7,0%-5,0%) • Perú, Sudáfrica, Japón (4,0%-3,0%) • Alemania, Indonesia, Filipinas, Brasil,

Colombia, Rusia (3,0%-2,5%)

Deuda Externa/PIB • Ucrania, Hungría, Bulgaria (>100%) • Mozambique, Kazajistán, Venezuela, Polonia,

Rep. Checa (100-70%) • Túnez, Malasia, Chile, Rumanía, Turquía (70%-

50%) • Sudáfrica, Marruecos, Tailandia, Panamá,

México, Indonesia, Perú, Rusia, Brasil (50%-30%)

Deuda en Dólares/PIB • Ucrania (>100%) • Kazajistán (70%) • Costa Rica, Chile, Turquía, Rusia, Colombia,

Perú (40%-30%) • Indonesia, Argentina, Filipinas, México, Brasil,

Tailandia, Sudáfrica, Corea (20%-15%) • India, Hungría (15%-10%)

Fuente: BIS, IFI, Moody’s, Instituto de Estadística de China, The Economist, Banco Mundial, EIU y Bankia Estudios.

Deuda externa

7

La actividad manufacturera está casi estancada (desplome precio del crudo, debilidad de demanda externa y dólar fuerte), pero construcción y servicios se han acelerado.

EEUU: crecimiento estable, pero moderado Expansión madura, sin desequilibrios preocupantes y muy atípica

8

UEM: mejora generalizada, pero poco vigorosa y desequilibrada El contexto externo va a empeorar: la demanda interna deberá tomar el relevo

UEM tendrá un superávit por cuenta corriente “histórico” en 2015 (próximo al 3,5% del PIB), frente a un déficit del 5% del PIB de EEUU.

9

Los mercados han revisado a la baja sus expectativas de inflación En UEM, casi se sitúan en los niveles en los que el BCE inició su QE

La incertidumbre sobre China y la nueva caída que ha provocado en el precio de las materias primas (sobre todo el crudo) introducen riesgos a la baja sobre la inflación global.

10

Hasta 2017 no se espera que la inflación alcance el 2% Lo más probable es que en UEM no supere el 1% hasta mediados de 2016

En EEUU subirá algo más y más rápido que en UEM, pero sin generar inquietud en los mercados financieros ni en la propia la Fed.

Fuente: Thomson Reuters y Bankia Estudios. (*) Contribución en p.p. para Energía y Excluído energía.

11

Los principales bancos centrales aumentan su cautela No quieren cometer errores… como en el pasado

12

El BCE ha anunciado la posibilidad de nuevos estímulos Puede estar preocupado por la incipiente tendencia alcista del euro…

El euro se había apreciado más de un 8% con el dólar desde sus mínimos de marzo hasta el día anterior a la reunión del BCE.

13

… en un contexto que apunta a su infravaloración

Las medidas tradicionales de valoración fundamental coinciden en la sobrevaloración alcanzada por el euro: un 10% de media.

El BCE ha anunciado la posibilidad de nuevos estímulos

14

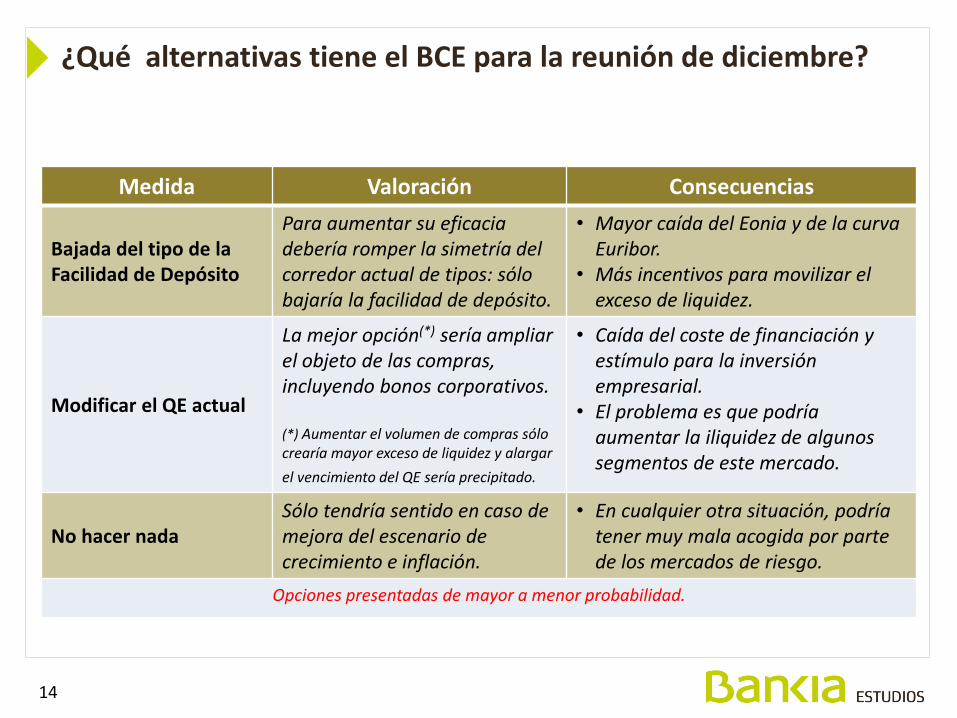

¿Qué alternativas tiene el BCE para la reunión de diciembre?

Medida Valoración Consecuencias

Bajada del tipo de la Facilidad de Depósito

Para aumentar su eficacia debería romper la simetría del corredor actual de tipos: sólo bajaría la facilidad de depósito.

• Mayor caída del Eonia y de la curva Euribor.

• Más incentivos para movilizar el exceso de liquidez.

Modificar el QE actual

La mejor opción(*) sería ampliar el objeto de las compras, incluyendo bonos corporativos. (*) Aumentar el volumen de compras sólo crearía mayor exceso de liquidez y alargar

el vencimiento del QE sería precipitado.

• Caída del coste de financiación y estímulo para la inversión empresarial.

• El problema es que podría aumentar la iliquidez de algunos segmentos de este mercado.

No hacer nada Sólo tendría sentido en caso de mejora del escenario de crecimiento e inflación.

• En cualquier otra situación, podría tener muy mala acogida por parte de los mercados de riesgo.

Opciones presentadas de mayor a menor probabilidad.

15

La Fed optó en septiembre por aplazar la subida de tipos Se espera un ciclo de subidas más lento y largo que los anteriores

La opinión de los consejeros apunta a un ciclo con un ritmo de subidas de 25 pb en reuniones alternas.

16

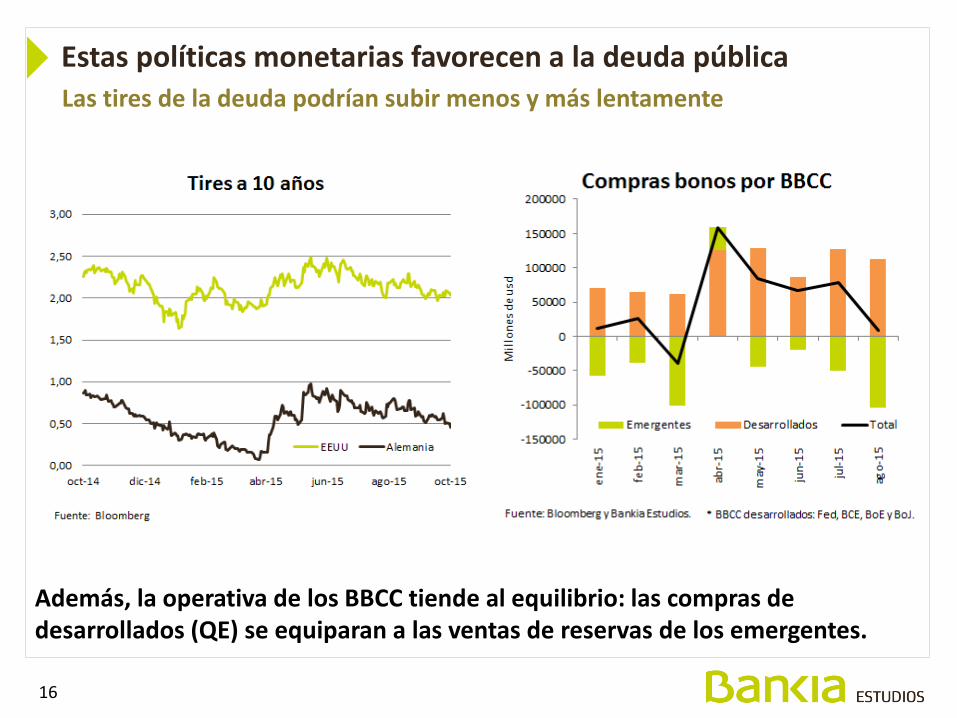

Estas políticas monetarias favorecen a la deuda pública Las tires de la deuda podrían subir menos y más lentamente

Además, la operativa de los BBCC tiende al equilibrio: las compras de desarrollados (QE) se equiparan a las ventas de reservas de los emergentes.

17

Escenario global estacionario, pero con riesgos crecientes

El crecimiento en España toca techo

Previsiones

18

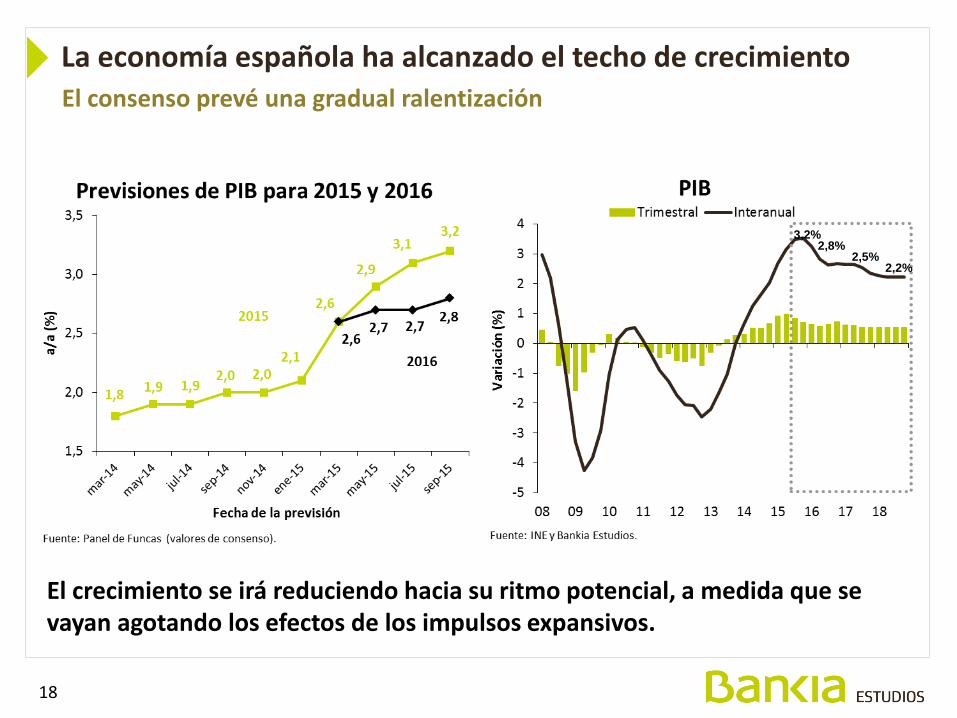

La economía española ha alcanzado el techo de crecimiento El consenso prevé una gradual ralentización

3,2% 2,8%

2,5% 2,2%

El crecimiento se irá reduciendo hacia su ritmo potencial, a medida que se vayan agotando los efectos de los impulsos expansivos.

19

Algunos impulsos irán perdiendo fuerza…

Ciclo expansivo global y reactivación en la UE

Abaratamiento del petróleo y materias primas

Depreciación del euro

Programa QE de deuda del BCE

Relajación del proceso de consolidación fiscal

Recuperación de la construcción

Afloramiento de gasto contenido

Mejora de la competitividad e internacionalización

Mejora de las condiciones de financiación

Exte

rno

s In

tern

os

Impulsos

20

… y aumenta la percepción de los riesgos

Riesgos

Económicos No Económicos

Exte

rno

s In

tern

os

Subida tipos EEUU

Desaceleración China y emergentes

Debilidad economías europeas

Volatilidad en los mercados financieros

Freno en los procesos de ajuste internos

Reversión de las reformas

Bajo crecimiento potencial

Impacto sector automoción de VW

Escenario político

Tensiones geopolíticas: Ucrania, Siria…

Debilidad institucional europea

El entorno externo es más negativo y preocupan los riesgos políticos internos

21

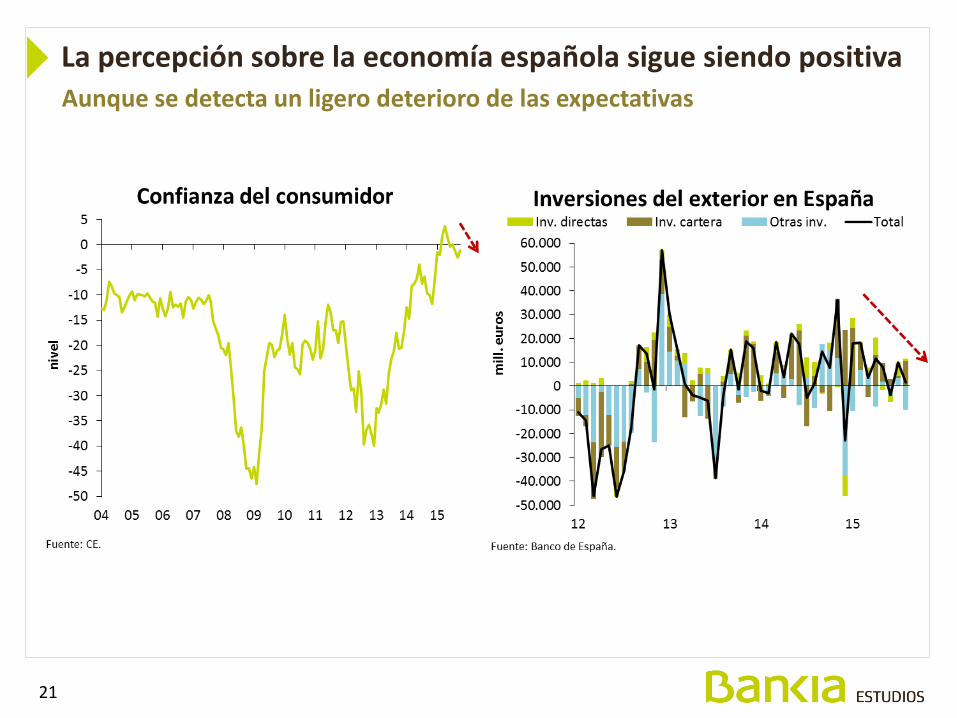

Aunque se detecta un ligero deterioro de las expectativas

La percepción sobre la economía española sigue siendo positiva

22

El mercado laboral mantiene el dinamismo Si bien tras el verano la creación de empleo se ha debilitado

Los niveles previos de empleo aún tardarán en alcanzarse. Desde mínimos, la cifra de afiliados ya ha aumentado en más de un millón de personas.

23

El crecimiento se sustenta en la fortaleza de la demanda interna Todos sus componentes presentan aportación positiva al avance del PIB

Contribución al crecimiento trimestral del PIB

24

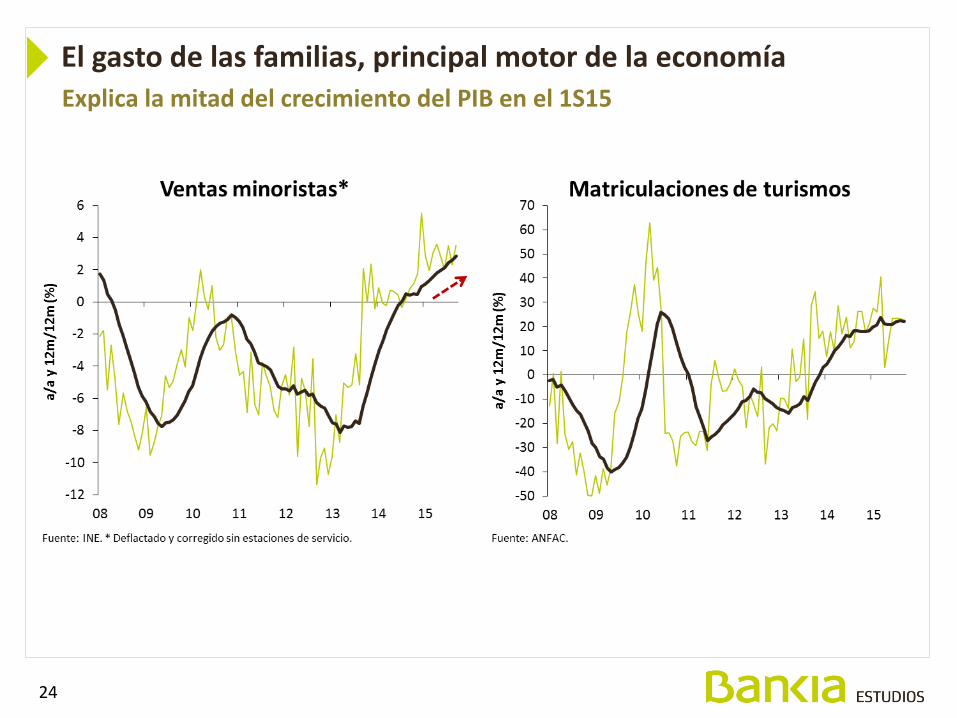

El gasto de las familias, principal motor de la economía Explica la mitad del crecimiento del PIB en el 1S15

25

Esta fortaleza de la demanda interna impulsa las importaciones… Aunque compensado por el abaratamiento de las importaciones de petróleo

Las importaciones nominales de bienes crecen (+4,2% hasta agosto) por debajo de las exportaciones (+4,9%), gracias al abaratamiento del petróleo. Mientras que las importaciones no energéticas avanzan a un ritmo del 13,4%, las energéticas caen un 28,7%. El ahorro de la factura energética asciende a unos 11.000 millones anuales (1,1% del PIB)

26

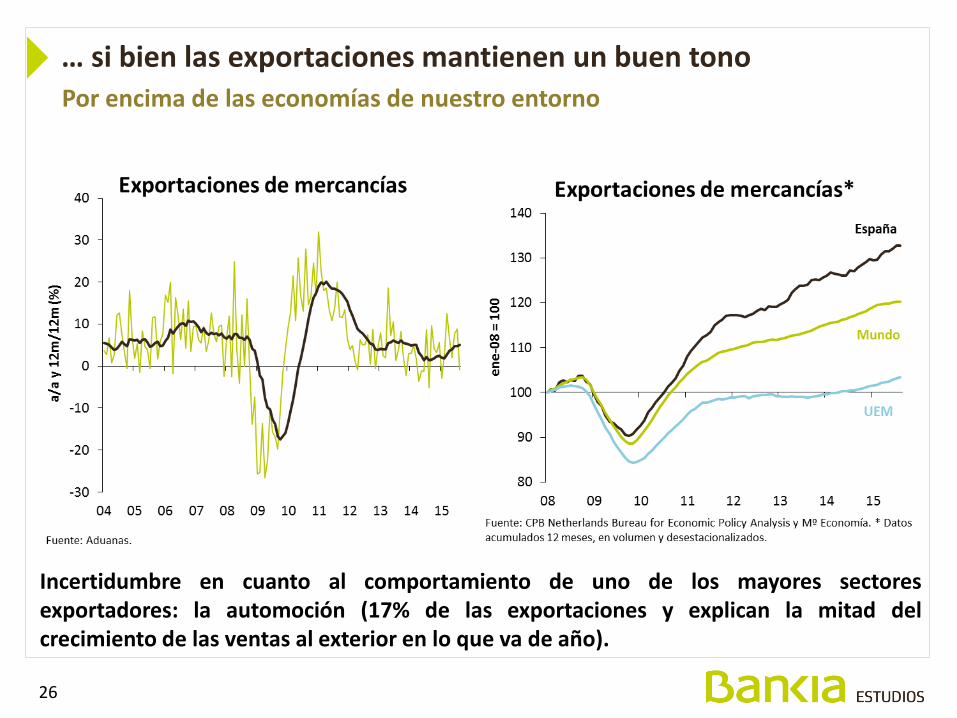

… si bien las exportaciones mantienen un buen tono Por encima de las economías de nuestro entorno

Incertidumbre en cuanto al comportamiento de uno de los mayores sectores exportadores: la automoción (17% de las exportaciones y explican la mitad del crecimiento de las ventas al exterior en lo que va de año).

27

85

90

95

100

105

110

91 93 95 97 99 01 03 05 07 09 11 13 15

20

05

= 1

00

Tipo de cambio efectivo real*

Fuente: Mº Economía. * Un aumento significa una pérdida de competitividad.

Devaluaciones

de la peseta

Devaluación

interna

… favorecidas por la mejora de la competitividad

Depreciación del euro

La depreciación del euro, nuevo impulso para la competitividad

28

Frenando el “tradicional” avance del déficit exterior

Saldo comercial

Tradicionalmente la economía española sólo reduce su déficit exterior en las recesiones, con comportamientos muy debilitados de la demanda interna.

29

Mejoran las condiciones de financiación Menor fragmentación en Europa y competencia entre entidades

EURO. Nuevas operaciones de crédito a empresas no financieras y familias (sin vivienda). Crecimiento interanual del flujo acumulado hasta agosto-15

Core*: Austria, Bélgica, Alemania, Francia, Holanda Periferia*: España, Irlanda, Italia, Portugal

FAM

ILIA

S (e

xclu

yen

do

viv

ien

da)

EM

PR

ESA

S, <

1M

ll. €

EM

PR

ESA

S, >

1M

ll. €

Fuente: BCE (último dato disponible agosto-15)

Abr-13: 5,39%

3,38%

2,99%

2,60%

2,07%

30

La actividad crediticia deberá situarse en niveles sostenibles Pero las nuevas operaciones no alcanzarán los niveles previos a la crisis

31

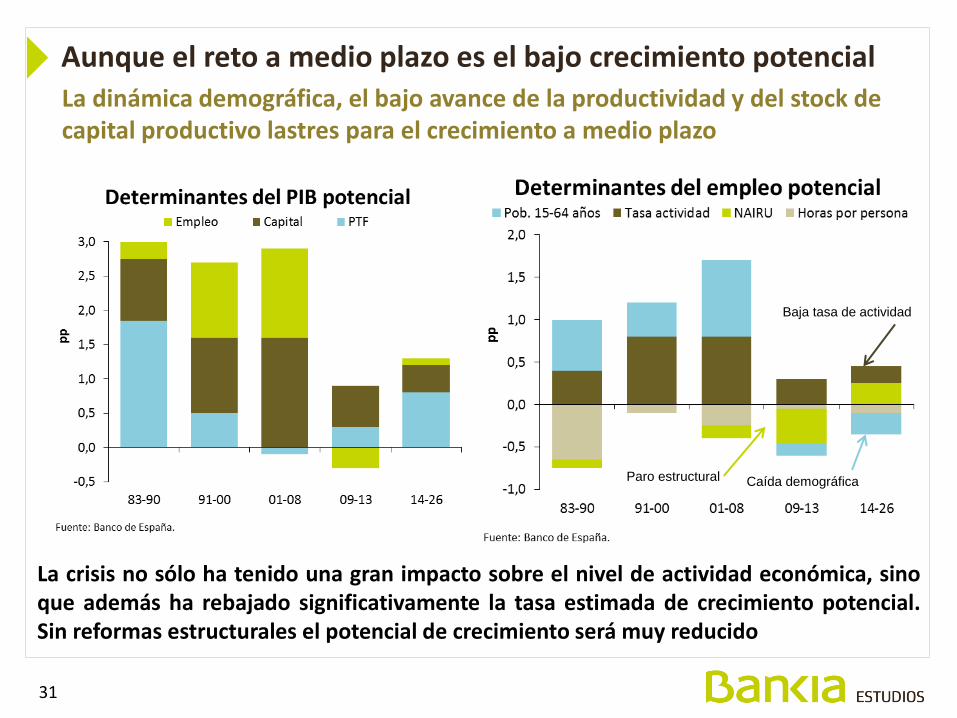

Aunque el reto a medio plazo es el bajo crecimiento potencial La dinámica demográfica, el bajo avance de la productividad y del stock de capital productivo lastres para el crecimiento a medio plazo

La crisis no sólo ha tenido una gran impacto sobre el nivel de actividad económica, sino que además ha rebajado significativamente la tasa estimada de crecimiento potencial. Sin reformas estructurales el potencial de crecimiento será muy reducido

Baja tasa de actividad

Caída demográfica Paro estructural

32

Escenario global estacionario, pero con riesgos crecientes

El crecimiento en España toca techo

Previsiones

33

Crecimiento: algo mejor en 2016, con riesgos a la baja

2013 2014 2015 2016 2013 2014 2015 2016

Desarrollados 1.1* 1.8* 2.0* 2.2* 1.3 1.6 1.9 2.1EEUU 1.5 2.4 2.6 2.8 2.2 2.4 2.4 2.5Japón 1.6 -0.1 0.6 1.0 1.5 -0.1 0.4 0.8UEM -0.3 0.9 1.5 1.6 -0.3 0.9 1.6 2.0

Alemania 0.4 1.6 1.5 1.6 0.2 1.6 1.5 2.0Francia 0.7 0.2 1.2 1.5 0.7 0.2 1.1 1.4Italia -1.7 -0.4 0.8 1.3 -1.7 -0.4 0.8 1.2

España -1.2 1.4 3.1 2.5 -1.7 1.4 3.2 2.8Reino Unido 1.7 3.0 2.5 2.2 1.7 2.8 2.6 2.6

Emergentes 5.0* 4.6* 4.0* 4.5* 4.4 4.2 3.6 4.1China 7.7 7.3 6.8 6.3 7.7 7.4 6.8 6.3India 6.9 7.3 7.3 7.5 6.9 7.3 7.7 7.5Rusia 1.3 0.6 -3.8 -0.6 1.3 0.6 -3.8 -0.5Brasil 2.7 0.1 -3.0 -1.0 2.7 0.1 -2.8 -1.0

Mundo 2.4 2.7 2.5 3.0 2.3 2.5 2.5 2.8

(*) Los agregados regionales para las previs iones del FMI son en términos PPA. Fuente: World Economic Outlook, FMI octubre 2015.

Previsiones de crecimiento

Crecimiento

del PIB (%)

34

Escenario de tipos a corto plazo

35

El recorrido de depreciación del euro es limitado 2016 podría conllevar un cambio de tendencia en el tipo de cambio eur/usd

36

Cuadro macroeconómico España

Se agota el impacto de la rebaja fiscal y la inflación será positiva

Desaparece el efecto del ciclo electoral

Se mantienen las favorables condiciones de financiación

La obra pública se ralentiza y la vivienda sigue consolidando su recuperación

Mejora la competitividad pero se desacelera el comercio mundial

Se frena por el menor empuje de la demanda interna y de las exportaciones

Gracias a la menor factura energética

Bajo crecimiento de la productividad.

Sigue creciendo por encima del PIB real

Tasa de variación anual 2013 2014 2015 (p) 2016 (p)

Consumo de los hogares -2,3% 2,4% 3,4% 3,0%

Consumo AA.PP. -2,9% 0,1% 0,8% 0,6%

Formación bruta de capital fijo -3,8% 3,4% 6,2% 5,3%

Bienes de equipo 5,3% 12,2% 9,6% 8,2%

Construcción -9,2% -1,5% 5,1% 3,8%

Aportación demanda nacional (pp) -2,7 2,2 3,3 2,9

Exportaciones 4,3% 4,2% 6,1% 5,9%

Importaciones -0,5% 7,6% 7,1% 6,9%

Aportación demanda externa (pp) 1,5 -0,8 -0,1 -0,1

PIB real -1,2% 1,4% 3,2% 2,8%

PIB nominal -0,6% 0,9% 3,9% 3,9%

IPC (variación media anual) 1,4% -0,2% -0,5% 0,7%

Saldo Balanza por C/C (% s/PIB) 1,4% 0,8% 1,8% 2,0%

Empleo (PTETC) -3,3% 1,2% 2,9% 2,4%

Empleo (PTETC) (a/a miles, 4T) -295 392 470 390

Tasa de paro (EPA, media del año) 26,1% 24,4% 22,2% 20,5%

(p) Previsión de Bankia Estudios.

España

37

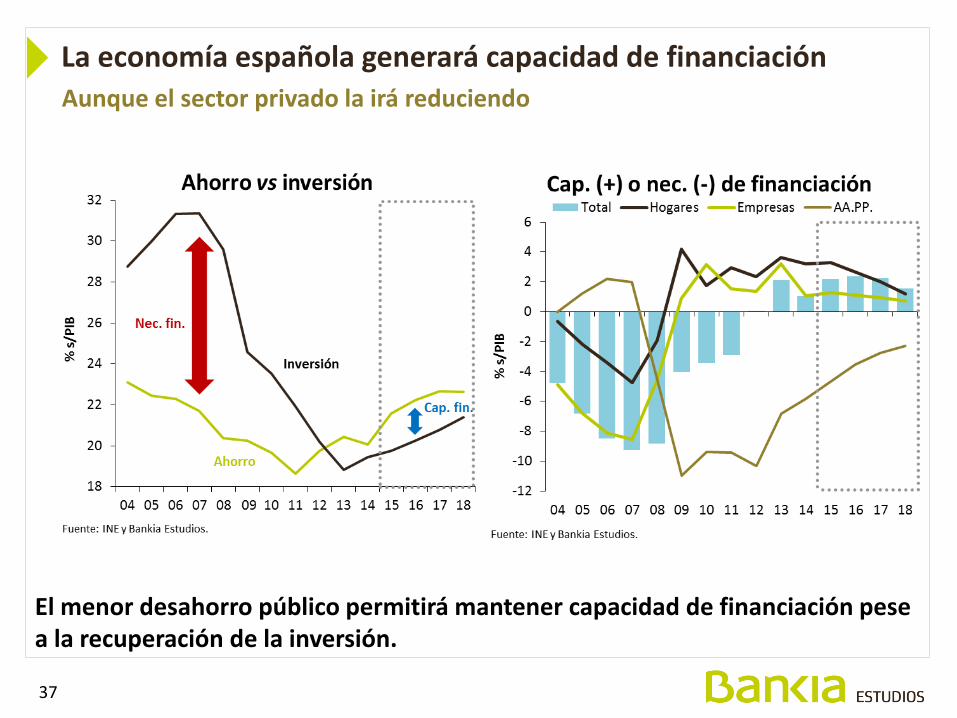

La economía española generará capacidad de financiación Aunque el sector privado la irá reduciendo

El menor desahorro público permitirá mantener capacidad de financiación pese a la recuperación de la inversión.

38

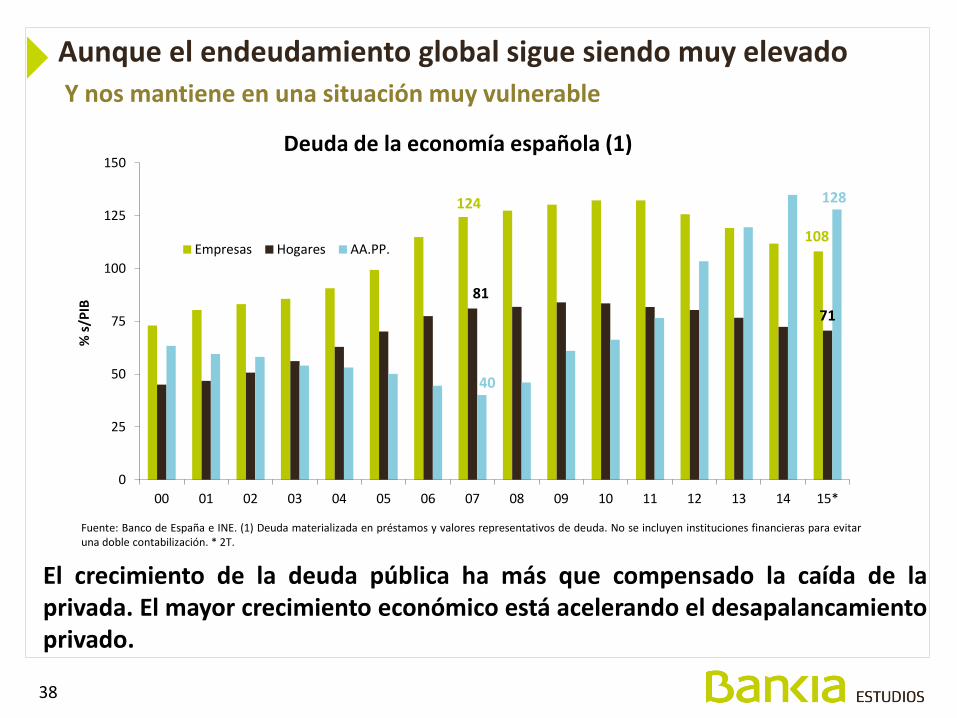

Aunque el endeudamiento global sigue siendo muy elevado

Y nos mantiene en una situación muy vulnerable

El crecimiento de la deuda pública ha más que compensado la caída de la privada. El mayor crecimiento económico está acelerando el desapalancamiento privado.

124

108

81

71

40

128

0

25

50

75

100

125

150

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15*

% s

/PIB

Deuda de la economía española (1)

Empresas Hogares AA.PP.

Fuente: Banco de España e INE. (1) Deuda materializada en préstamos y valores representativos de deuda. No se incluyen instituciones financieras para evitar una doble contabilización. * 2T.

Este Informe tiene carácter meramente informativo y no se pretende, por medio de esta publicación, prestar servicios o asesorar en materia financiera, de inversiones, legal, fiscal o de otro tipo en ningún campo de nuestra actuación, por lo que dicha información no debe tomarse como base para realizar inversiones o tomar decisiones de inversión. La información utilizada para la elaboración del presente Informe ha sido obtenida de fuentes consideradas fiables, no garantizándose su exactitud o concreción. Queda prohibido reproducir, transmitir, modificar o suprimir la información sin previa autorización escrita de Bankia.