principales reformas fiscales para 2014 · • una de las principales reformas para 2014 es la...

TRANSCRIPT

PRINCIPALES REFORMAS FISCALES PARA 2014

DESPACHO JURÍDICO FISCALBARRERA CHACÓN Y ASOC.

C. P. MANUEL DE JESÚS BARRERA CERVANTES

CONTADOR PÚBLICO CERTIFICADOMAESTRO EN DERECHO FISCAL

CAMBIOS MAS RELEVANTES DE LAS

REFORMAS FISCALES.

ISR PERSONAS MORALES

• Se promulga una nueva Ley del ImpuestoSobre la Renta

• Se deroga la que había sido promulgada y quehabía tenido vigencia desde el año de 2002.

• En la nueva Ley, se mantiene la tasa del 30%.

Los Cambios mas importantes• DEDUCCION INMEDIATA• Se elimina la posibilidad de deducir los activos fijos en

forma inmediata, arts. 220, 221 y 221-A de la LISRvigente hasta 2013.

• DEDUCIBILIDAD DE LOS INGRESOS DE LOSTRABAJADORES EXENTOS DE ISR (LISR 28-XXX)

• En el primer año, Se establece que solo serándeducibles hasta un 47% de las remuneracionesexentas de impuestos otorgadas a los trabajadores:Previsión Social, Cajas y fondos de ahorro, GratificaciónAnual, horas extras, PTU, etc.

• A partir del segundo año, serán deducibles hasta el53%.

Mas Cambios

• CUOTAS DE SEGURIDAD SOCIAL DELTRABAJADOR, PAGADAS POR LOS PATRONES(LISR 28-I) NO SERÁN DEDUCIBLES.

INVERSION EN AUTOMOVILES (LISR 36-II)• Se reduce el monto deducible de la inversión en

automóviles, de $ 175,000.00 a $ 130,000.00

• EN CAMIONETA PICK UP, NO HAY LÍMITE

Mas cambios• ARRENDAMIENTO DE AUTOMOVILES (LISR 28-

XIII)• El monto deducible por renta en automóviles se

reduce de $ 250 pesos diarios, a $ 200 pesosdiarios, por unidad.

CONSUMOS EN RESTAURANTES ( LISR 28-XX )Se establece que los contribuyentes personasmorales y personas físicas con actividadempresarial y profesional podrán deducir losconsumos en restaurantes hasta por un monto del8.5%, siempre que se haga con TC o T Debito.Antes era el 12.5%

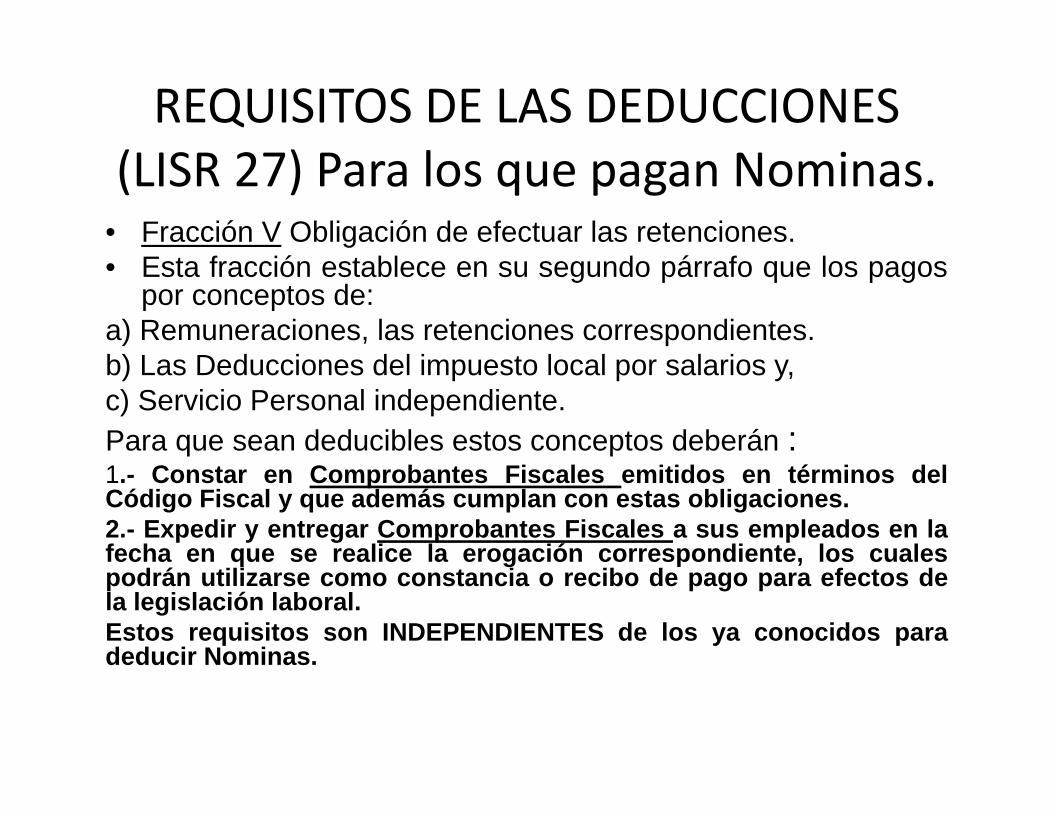

REQUISITOS DE LAS DEDUCCIONES (LISR 27) Para los que pagan Nominas.

• Fracción V Obligación de efectuar las retenciones.• Esta fracción establece en su segundo párrafo que los pagos

por conceptos de:a) Remuneraciones, las retenciones correspondientes.b) Las Deducciones del impuesto local por salarios y,c) Servicio Personal independiente.Para que sean deducibles estos conceptos deberán :1.- Constar en Comprobantes Fiscales emitidos en términos delCódigo Fiscal y que además cumplan con estas obligaciones.2.- Expedir y entregar Comprobantes Fiscales a sus empleados en lafecha en que se realice la erogación correspondiente, los cualespodrán utilizarse como constancia o recibo de pago para efectos dela legislación laboral.Estos requisitos son INDEPENDIENTES de los ya conocidos paradeducir Nominas.

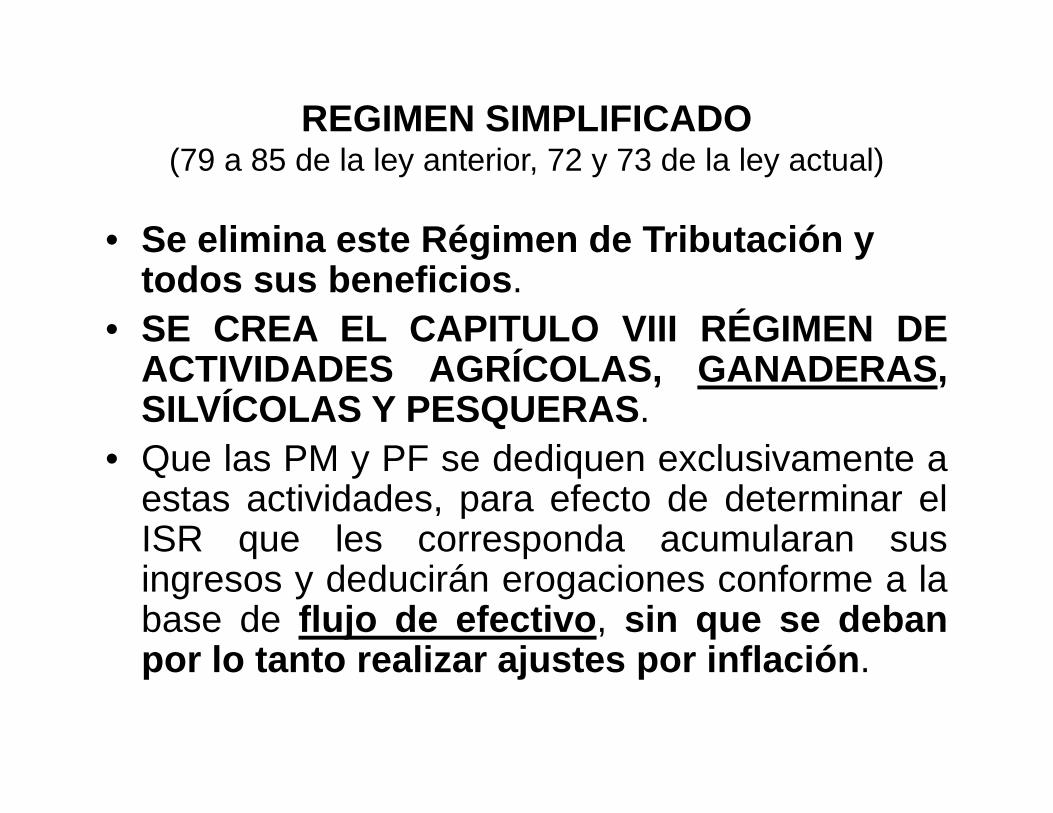

REGIMEN SIMPLIFICADO (79 a 85 de la ley anterior, 72 y 73 de la ley actual)

• Se elimina este Régimen de Tributación y todos sus beneficios.

• SE CREA EL CAPITULO VIII RÉGIMEN DEACTIVIDADES AGRÍCOLAS, GANADERAS,SILVÍCOLAS Y PESQUERAS.

• Que las PM y PF se dediquen exclusivamente aestas actividades, para efecto de determinar elISR que les corresponda acumularan susingresos y deducirán erogaciones conforme a labase de flujo de efectivo, sin que se debanpor lo tanto realizar ajustes por inflación.

Régimen Simplificado (Continua)• En este nuevo Régimen, se continúa otorgando algunos

de los Beneficios al Sector Primario, pero acotándolos,conforme a lo siguiente:

• Exención en el ISR, para las PM hasta por 20 SMGZGanuales por cada uno de los socios o asociados, sinque exceda de 200 veces el SMGDF, elevado al año.

• Exención en el ISR, para las PF hasta por 40 SMGZGanuales. = $ 896,148.00

• Las PM, con ingresos que excedan al monto de laexención, hasta 423 salarios mínimos anuales,adicionalmente podrán aplicar una reducción del ISR de30%, de tal suerte que la tasa de impuesto queenfrentaran será del 21%.

Régimen Simplificado (Continua)

• Las Personas físicas, con ingresos de mas de 40 Salariosmínimos anuales del área geográfica y hasta 423 SalariosMínimos anuales, por el excedente, podrán aplicar unareducción del ISR de 40%, de tal suerte que la tasa deimpuesto que enfrentaran será del 21%.

• Las PF y PM con ingresos superiores a 423 Salariosmínimos anuales, podrán aplicar la exención y reducciónhasta los limites referidos, por el excedente a los 423, nopodrán aplicar reducción alguna del ISR.

• Se faculta al SAT para otorgar FacilidadesAdministrativas al Sector Primario para el cumplimientode sus obligaciones fiscales.

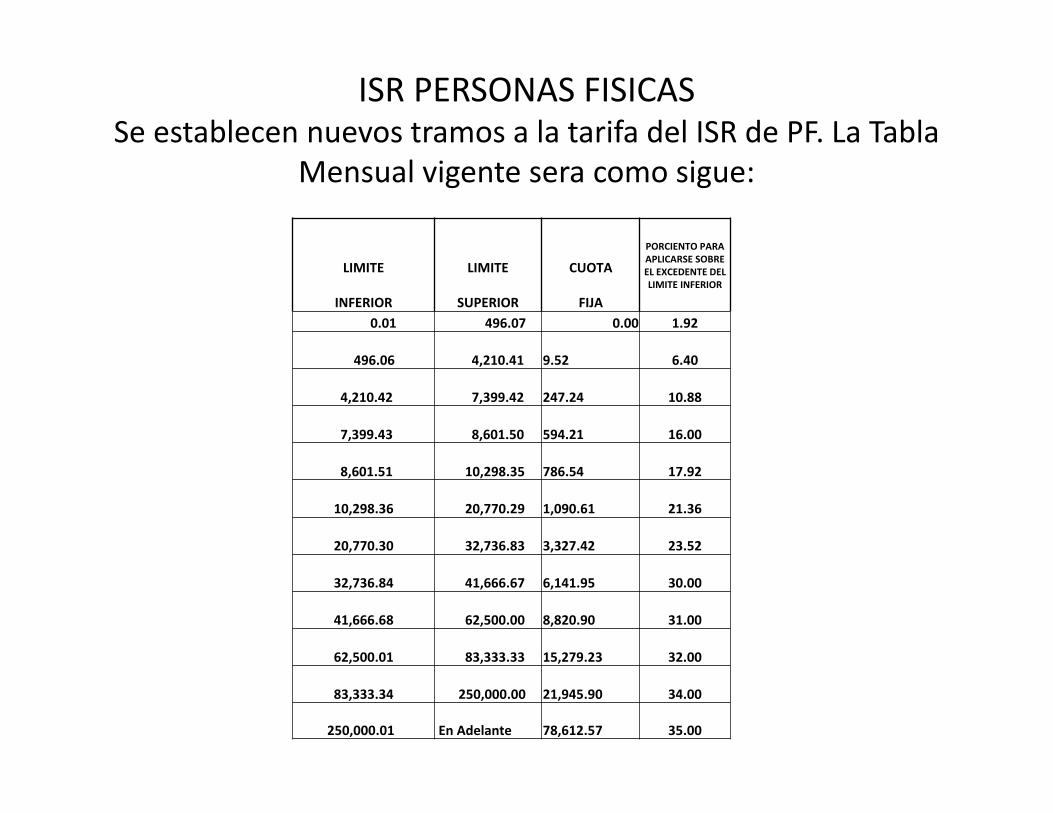

ISR PERSONAS FISICAS Se establecen nuevos tramos a la tarifa del ISR de PF. La Tabla

Mensual vigente sera como sigue:

LIMITE LIMITE CUOTAPORCIENTO PARA APLICARSE SOBRE EL EXCEDENTE DEL LIMITE INFERIOR

INFERIOR SUPERIOR FIJA0.01 496.07 0.00 1.92

496.06 4,210.41 9.52 6.40

4,210.42 7,399.42 247.24 10.88

7,399.43 8,601.50 594.21 16.00

8,601.51 10,298.35 786.54 17.92

10,298.36 20,770.29 1,090.61 21.36

20,770.30 32,736.83 3,327.42 23.52

32,736.84 41,666.67 6,141.95 30.00

41,666.68 62,500.00 8,820.90 31.00

62,500.01 83,333.33 15,279.23 32.00

83,333.34 250,000.00 21,945.90 34.00

250,000.01 En Adelante 78,612.57 35.00

ISRPERSONAS FISICAS

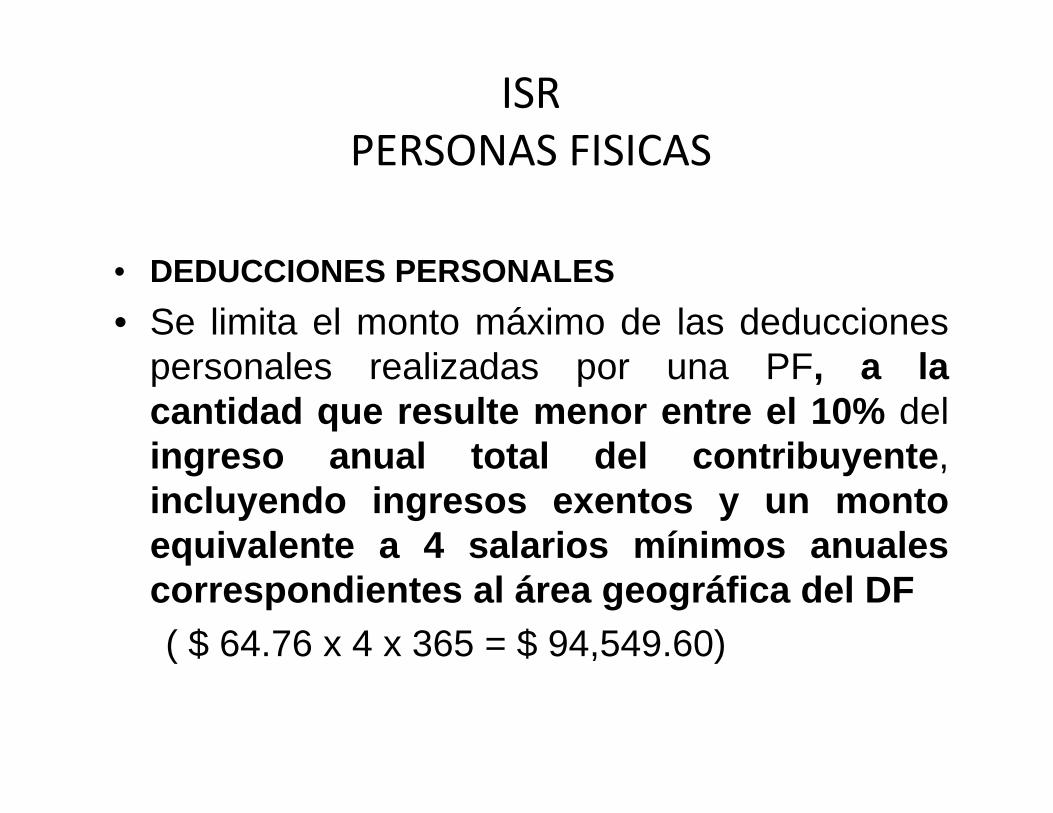

• DEDUCCIONES PERSONALES• Se limita el monto máximo de las deducciones

personales realizadas por una PF, a lacantidad que resulte menor entre el 10% delingreso anual total del contribuyente,incluyendo ingresos exentos y un montoequivalente a 4 salarios mínimos anualescorrespondientes al área geográfica del DF( $ 64.76 x 4 x 365 = $ 94,549.60)

ISR. PERSONAS FÍSICAS

• Se establece como requisito para sudeducibilidad que los pagos se realicensolamente a través del sistema financiero,sin perjuicio de que además se debe contarcon el comprobante fiscal respectivo.

• Las autoridades fiscales pueden liberar deesta obligación cuando en poblaciones ozonas rurales no exista sistema financiero

PERSONAS FISICAS

• EXENCION EN LA NAJENACION DE CASA HABITACION (93-XIX)

• Hasta 2013, la exención era hasta 1.5 millonesde UDI’S, siempre que durante los 5 añosanteriores no hubieran enajenado otra casahabitación.

• Para 2014, se reduce la exención a 0.7 millonesde UDI’S (Aprox. 3.5 millones de pesos),debiendo pagar el contribuyente por elexcedente el ISR correspondiente.

PERSONAS FISICAS

• ENAJENACION DE PARCELAS Y EJIDOS (LISR 93-XXVIII) EXENCIÓN

• Para gozar de la exención en la enajenación dederechos parcelarios, que el enajenanteacredite que es la PRIMERA transmisión quese realiza y proporcione la documentación quelo acredite como el ejidatario ORIGINAL otitular de los Derechos comuneros.

PERSONAS FISICAS

REGIMEN DE INCORPORACION FISCAL

Régimen de Incorporación Fiscal• Una de las Principales Reformas para 2014 es la

sustitución de dos regímenes fiscales aplicables a lasPersonas Físicas con actividades empresariales por unsolo régimen: El régimen de incorporación fiscal, el cualsustituye al Régimen intermedio y al Régimen dePequeños Contribuyentes (REPECOS).

• ¿ Quienes entraran en este Régimen ?Los contribuyentes Personas Físicas:

I. Que realicen únicamente actividades empresariales.II. Que enajenen bienes o,III. Presten Servicios por lo que no se requiere para su

realización de titulo profesional.

Régimen de Incorporación Fiscal (Continua)

• Cuyos ingresos propios de su actividad empresarialobtenidos en el ejercicio inmediato anterior, NOhubieran excedido de la cantidad de 2 millones depesos. Quienes excedan, tributaran en el régimende actividades empresariales y profesionales,también llamado, Régimen General de las PersonasFísicas.

• Se establecen facilidades en materia deContabilidad y expedición de comprobantes fiscalesque entren al RIF y deban tributar posteriormenteen el régimen general.

Régimen de Incorporación Fiscal (Continuación)

• Estas «facilidades» consisten en registrar en losmedios o sistemas electrónicos a que se refiereel 28 del CFF, los ingresos, egresos, inversiones ydeducciones del ejercicio correspondiente; entregara sus clientes comprobantes fiscales y expedirlosutilizando la herramienta electrónica de serviciode generación gratuita de factura electrónica quese encuentra en la pagina de internet del SAT.

• El RIF, es de aplicación TEMPORAL, durante unperiodo de hasta 6 años, sin posibilidad de volver atributar en el mismo. Al SEPTIMO año, deberánincorporarse al Régimen General de las PersonasFísicas Con Actividad Empresarial.

Régimen de Incorporación Fiscal(Continuación)

• Los contribuyentes que tributen en el REG. INCORP.FIS. efectuaran pagos DEFINITIVOS BIMESTRALES, yel I.S.R. a pagar, se determinara sobre una base deefectivo.

• DETERMINACIÓN• INGRESOS COBRADOS EN EL BIMESTRE• Menos: DEDUCCIONES PAGADAS EN EL BIMESTRE• Menos: PTU PAGADA• Igual a: BASE DEL IMPUESTO

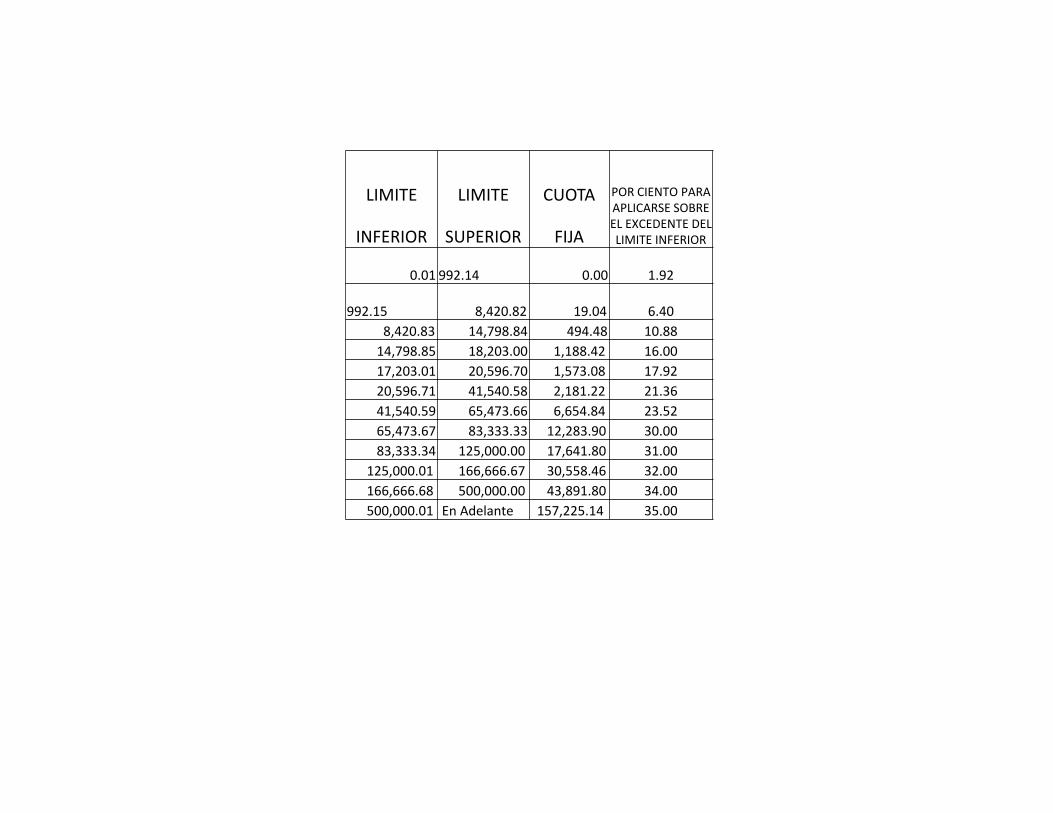

• Al resultado se le aplica la Tarifa Bimestral, siguiente:

LIMITE LIMITE CUOTA POR CIENTO PARA APLICARSE SOBRE EL EXCEDENTE DEL LIMITE INFERIORINFERIOR SUPERIOR FIJA

0.01 992.14 0.00 1.92

992.15 8,420.82 19.04 6.40 8,420.83 14,798.84 494.48 10.88 14,798.85 18,203.00 1,188.42 16.00 17,203.01 20,596.70 1,573.08 17.92 20,596.71 41,540.58 2,181.22 21.36 41,540.59 65,473.66 6,654.84 23.52 65,473.67 83,333.33 12,283.90 30.00 83,333.34 125,000.00 17,641.80 31.00

125,000.01 166,666.67 30,558.46 32.00 166,666.68 500,000.00 43,891.80 34.00 500,000.01 En Adelante 157,225.14 35.00

Régimen de Incorporación Fiscal(Continuación)

• Los Contribuyentes podrán efectuar las deduccionesautorizadas en la Ley que sean ESTRICTAMENTEINDISPENSABLES para la obtención de sus ingresos, asícomo las erogaciones efectivamente realizadas para laadquisición de activos, gastos , cargos diferidos y la PTUpagada en el ejercicio. Resaltar la importancia de poderdeducir en forma INMEDIATA los ACTIVOS FIJOS.

• En caso de que las erogaciones excedieran de los ingresosdel Bimestre, se permitirá deducir la diferencia contra losingresos de los siguientes bimestres hasta agotarla.

• No se deben hacer actualizaciones dado la forma bimestralde determinar el impuesto en forma definitiva.

• En función de lo señalado, no existirá la obligación depresentar DECLARACION ANUAL.

Régimen de Incorporación Fiscal(Continuación)

• Se establece los casos en que el contribuyente no presente ladeclaración bimestral dentro de los plazos legales, 2 veces enforma consecutiva o en 5 ocasiones durante los 6 años quedura el régimen de incorporación, deberá abandonarlo ytributar en los términos del régimen general, a partir del messiguiente a aquel en que debió presentar la declaración.

• Los Contribuyentes que tributen en el RIF y que habiten enpoblaciones o en zonas rurales, sin servicio de internet, podránquedar librados de cumplir la obligación de presentar declaración,SIEMPRE que cumplan los requisitos que las autoridades fiscalesseñalen mediante reglas de carácter general.

• Igualmente estos contribuyentes PODRAN ser liberados de laobligación de pagar las erogaciones a través de cheque, TC, Debitoo de servicios, cuando no existan servicios Financieros en dichaspoblaciones.

Régimen de Incorporación Fiscal (Continuación)

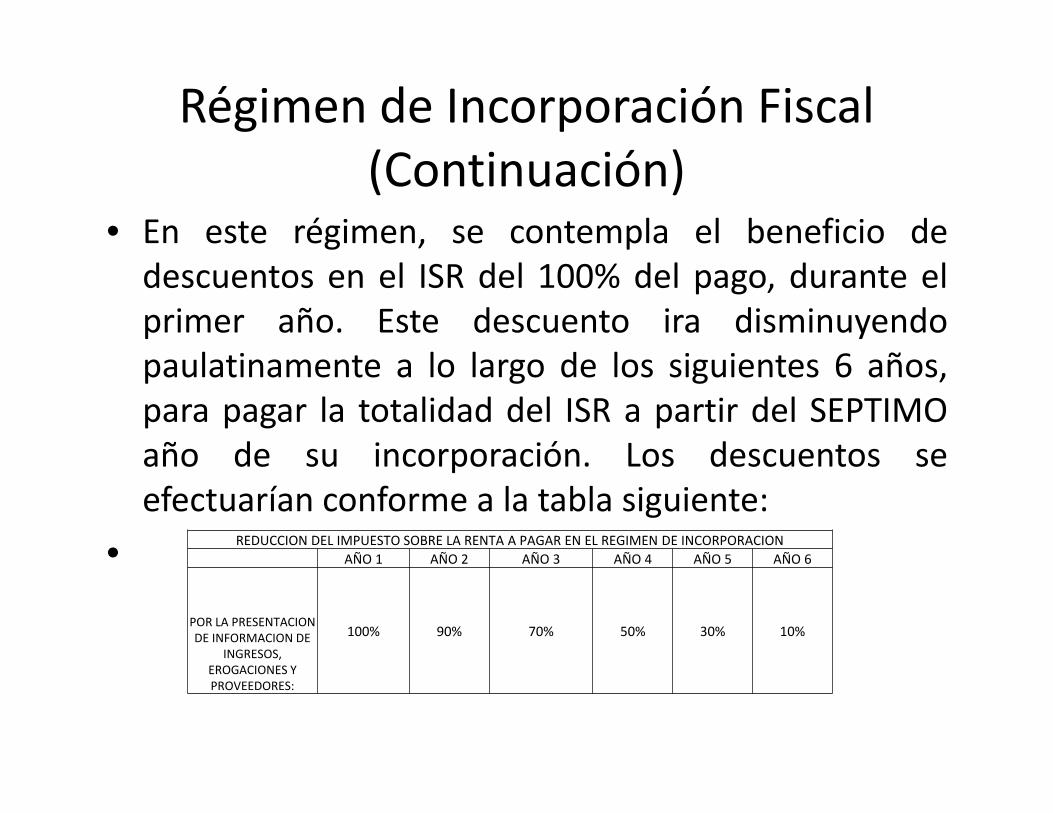

• En este régimen, se contempla el beneficio dedescuentos en el ISR del 100% del pago, durante elprimer año. Este descuento ira disminuyendopaulatinamente a lo largo de los siguientes 6 años,para pagar la totalidad del ISR a partir del SEPTIMOaño de su incorporación. Los descuentos seefectuarían conforme a la tabla siguiente:

• REDUCCION DEL IMPUESTO SOBRE LA RENTA A PAGAR EN EL REGIMEN DE INCORPORACIONAÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6

POR LA PRESENTACION DE INFORMACION DE

INGRESOS, EROGACIONES Y PROVEEDORES:

100% 90% 70% 50% 30% 10%

Régimen de Incorporación Fiscal (continuación)

• En la tabla anterior debemos considerar que el año 1 es 2014.• Existirán en la pagina del SAT herramientas que auxiliaran a los

pequeños negocios en su contabilidad. También contaran con unaherramienta informática del SAT, que le permitirá calcular y enterarel pago, tanto del ISR como del IVA. Esta Herramienta permitiráque la declaración se encuentre pre‐llenada.

• Este régimen también ofrece tratamiento especial a lostrabajadores y empleados que los contribuyentes contraten,siempre y cuando sea el UNICO patrón o empleador y se trate deservicio personal subordinado.

• Las facilidades administrativas que tendrán (todavía no se publican)serán graduales y que no excederán de 5 años, entre otras,disminución de las cuotas al IMSS, lo que «permitirá» al patróninscribir a sus trabajadores desde un principio.

OTRAS REFORMAS IMPORTANTES

LEY DE LA PENSION UNIVERSALLEY DEL SEGURO DE

DESEMPLEOLEY DEL SEGURO SOCIAL (LSS)

LEY DEL INFONAVIT

LEY DE LA PENSION UNIVERSAL

• Se establece un Sistema de Pensiones noContributivas.

• El monto del Beneficio mensual será de $1,092.00 actualizados anualmenteconforme al INPC, que se otorga a lasPersonas que cumplan 65 años deedad a partir del año 2014 y no tener elcarácter de PENSIONADOS.

LEY DEL SEGURO DE DESEMPLEO

• La administración y operación del Seguro dedesempleo estará a cargo del IMSS y del ISSSTE,quienes aplicaran, respectivamente, las leyes deseguridad social.

• Del total de la cuota del 5% que se pagaba alINFONAVIT, ya solo se pagara el 2% y el restante 3%se destinara a constituir un fondo para pagar esteSeguro.

LEY DEL SEGURO SOCIAL

• Para financiar el Seguro de Desempleo, lospatrones estarán obligados a cubrir una cuotaequivalente al 3% del Salario Base de sustrabajadores, en atención a la expedición de laLey de Seguro de Desempleo.

LEY DEL INFONAVIT

• Se reforma el articulo 29 con el objeto de ajustar elporcentaje del monto de las aportaciones patronalesa vivienda del 5% al 2% sobre el salario de lostrabajadores, en atención a la expedición de la Leydel Seguro Social.

OTRAS REFORMAS IMPORTANTES(Continuacion)

• Para 2014, que DESAPARECE:• Desaparece el IETU• Desaparece el IDE• Desaparece el Régimen Simplificado• Desaparece el Régimen de Intermedios PF• Desaparece el Régimen de Pequeños PF (REPECOS)• Desaparece el Régimen de Consolidación Fiscal.

OTRAS REFORMAS FISCALES(CONTINUACION)

• Para 2014, que se CREA:• Se crea una pensión para cualquier persona mayorde 65 años. (No pensionado)

• Se crea un Seguro de Desempleo.• Se crea el Régimen de Incorporación Fiscal, para PF.• Se crean Impuestos «Ecológicos».

OTRAS REFORMAS FISCALES(Continuación)

• Para 2014:• Se limitan las Deducciones de la Previsión Social.• Se incrementa el ISR sobre Dividendos.• Se reducirán las aportaciones al INFONAVIT.• Se incrementara el IVA en la región fronteriza (Tasa general del 16%)

• Se afectara el secreto bancario y el secreto fiscal.• Se obligara a todas las Personas que tengan unacuenta bancaria a inscribirse al RFC.

OTRAS REFORMAS FISCALES(Continuación)

• Las NOTIFICACIONES fiscales serán por Correo electrónico, através del BUZON TRIBUTARIO.

• El SAT podrá solicitar directamente a los BANCOS informaciónsobre los cuentahabientes.

• Se ampliara de 5 a 10 años el plazo de prescripción de loscréditos fiscales

• Para el Sector de los Desperdicios industriales, se obligara alos recolectores, al menudeo, a su inscripción en el RFC, através de su CURP, con la obligación para quienes realicen lospagos, debiendo este de retener el 16% del IVA y un 5% deISR, para poder hacer deducible la compra de dichosmateriales.

• Quedo exenta del IVA el pago de Servicios educativos(Colegiaturas).