primeras jornadas sobre gestiÓn de riesgos en...

TRANSCRIPT

Primeras Jornadas sobreGESTIÓN DE RIESGOS en ENTIDADES FINANCIERASPrimeras Jornadas sobreGESTIÓN DE RIESGOS en ENTIDADES FINANCIERAS

13 y 14 de octubre 201613 y 14 de octubre 2016

GESTIÓN DE RIESGOS en ENTIDADES FINANCIERASGESTIÓN DE RIESGOS en ENTIDADES FINANCIERAS

Taller 2:

Determinación de Previsiones Taller 2:

Determinación de Previsiones Determinación de Previsiones Estadísticas o Dinámicas

- Aplicación de NIIF 9 -

Determinación de Previsiones Estadísticas o Dinámicas

- Aplicación de NIIF 9 -

Taller 2: PREVISIONES ESTADÍSTICASTaller 2: PREVISIONES ESTADÍSTICAS 3

Agenda del día:Agenda del día:

ENCUADRE TEÓRICO NIIF 9

METODOLOGÍA Y PROPUESTAS PARA EL CÁLCULO EN EL MODELO DE CARTERA

ENCUADRE TEÓRICO NIIF 9

METODOLOGÍA Y PROPUESTAS PARA EL CÁLCULO EN EL MODELO DE CARTERAMETODOLOGÍA Y PROPUESTAS PARA EL CÁLCULO EN EL MODELO DE CARTERA

IMPLICANCIAS EN LA GESTIÓN

APERTURA A COMENTARIOS

METODOLOGÍA Y PROPUESTAS PARA EL CÁLCULO EN EL MODELO DE CARTERA

IMPLICANCIAS EN LA GESTIÓN

APERTURA A COMENTARIOS

4

ENCUADRE TEÓRICO NIIF 9ENCUADRE TEÓRICO NIIF 9ENCUADRE TEÓRICO NIIF 9ENCUADRE TEÓRICO NIIF 9

PÉRDIDA INCURRIDAPÉRDIDA INCURRIDA PÉRDIDA ESPERADAPÉRDIDA ESPERADA

Contabilizar los defaults incurridosContabilizar los defaults incurridos Contabilizar los defaults que ocurrirán durante el próximo año

Contabilizar los defaults que ocurrirán durante el próximo año

Pérdida Incurrida vs. Pérdida EsperadaPérdida Incurrida vs. Pérdida Esperada 5

Cambio de MODELO DE DETERIOROCambio de MODELO DE DETERIORO

durante el próximo añodurante el próximo año

CONTROL DE GESTIÓNCONTROL DE GESTIÓN PRESUPUESTACIÓNPRESUPUESTACIÓN

La NIIF 9 divide los criterios de previsionamiento en evaluaciones INDIVIDUALES y evaluaciones COLECTIVAS

Cartera de PréstamosCartera de Préstamos

Préstamos Préstamos Préstamos Préstamos

6Previsiones EstadísticasPrevisiones Estadísticas

Préstamos SIGNIFICATIVOS

Préstamos SIGNIFICATIVOS

Préstamos NO Significativos

Préstamos NO Significativos

No deteriorados

No deteriorados

Deteriorados Deteriorados

Reserva COLECTIVAReserva

COLECTIVAReserva

INDIVIDUALReserva

INDIVIDUAL

Análisis IndividualAnálisis

IndividualModelo

de CarteraModelo

de Cartera

Definiciones PreviasDefiniciones Previas

Método de cálculoMétodo de cálculoMétodo de cálculo� Significativos� Deterioro� Significativos� Deterioro

7

Análisis IndividualAnálisis Individual� Proyección de Flujo de Fondos� Tasa de Descuento� Proyección de Flujo de Fondos� Tasa de Descuento

Modelo de cartera (PD en período de tiempo)

Modelo de cartera (PD en período de tiempo)

Modelo de cartera (PD en período de tiempo)

� Default� Holding Period� Default� Holding Period

� Tasa de Descuento� Tasa de Descuento

CAPITALES MÍNIMOS

CAPITALES MÍNIMOS

CONTABILIDADCONTABILIDAD

Se expone a continuación la diferencia entre el Valor CONTABLE y el

Valor ECONÓMICO de un Crédito:

Se expone a continuación la diferencia entre el Valor CONTABLE y el

Valor ECONÓMICO de un Crédito:

8Valor Contable vs. Valor EconómicoValor Contable vs. Valor Económico

Situación ProyectadaSituación

ProyectadaSaldo Intereses

Devengados Pérdida Esperada EAD Capital Regulatorio

Valor Contable

Valor Contable

Saldo Intereses Devengados

Previsiones Regulatorias Saldo Capital

Regulatorio

Valor Económico

Valor Económico

Valor Actual Amortizaciones

Valor Actual Intereses

Pérdida Esperada EAD Capital

Económico

Capital Económico vs Pérdida EsperadaCapital Económico vs Pérdida Esperada 9

PÉRDIDA ESPERADA MEDIA

(TTC)PREVISIONES ESTADÍSTICAS

(PE PIT)

PÉRDIDA INESPERADA

(CAPITAL ECONÓMICO)

CAPITAL

MAX[ Pérdida Esperada

Capital Regulatorio(- Capital

Económico- ) ; Previsiones Estadísticas]MAXMAX[[ Pérdida

EsperadaPérdida

EsperadaCapital

RegulatorioCapital

Regulatorio((-- Capital Económico

Capital Económico-- )) ;; Previsiones

EstadísticasPrevisiones Estadísticas]]Previsiones =Previsiones = MAXMAX ;; 00

Pérdida

BBA = 99% AAA

CAPITAL REGULATORIO

10

METODOLOGÍA Y PROPUESTAS PARA EL CÁLCULO EN EL METODOLOGÍA Y PROPUESTAS PARA EL CÁLCULO EN EL MODELO DE CARTERA

Pérdida en caso de incumplimiento, Loss Given Default: porcentaje final que se pierde en caso de incumplimiento, esdecir, el porcentaje no recuperado.

EAD = Saldo + CCF* x (Límite – Saldo)EAD = Saldo + CCF* x (Límite – Saldo)

PARÁMETROS – Modelo de CarteraPARÁMETROS – Modelo de Cartera 11

1. PD1. PD

2. EAD2. EAD

3. LGD3. LGD

Probabilidad de incumplimiento, Probability of Default: probabilidad de que una contraparte pueda no hacer frente asus obligaciones en un determinado plazo temporal.

Exposición en incumplimiento, Exposure at Default: volumen de riesgo expuesto en el momento de incumplimiento.

decir, el porcentaje no recuperado.

Previsiones Estadísticas = PD Previsiones Estadísticas = PD xx EAD EAD xx LGD x FALGD x FAPrevisiones Estadísticas = PD Previsiones Estadísticas = PD xx EAD EAD xx LGD x FALGD x FA* CCF = Credit Convertion Factor o Factor de Conversión Crediticio.** n = Plazo de actualización en meses, el cual varía en función al vencimiento de cada operación.

Factor de Actualización: factor utilizado para actualizar financieramente las pérdidas esperadas desde el posiblemomento de default hacia la fecha de análisis.4. FA4. FA

FA = (1 + Tasa de Descuento)FA = (1 + Tasa de Descuento)-n-n

La Previsión Estadística Total vinculada al Riesgo de Crédito se calculará como la suma de las previsiones de cada operación.

ESTADOESTADO FÓRMULA DE CÁLCULOFÓRMULA DE CÁLCULO

No deteriorado

Deteriorado

Metodología de Cálculo – Modelo de CarteraMetodología de Cálculo – Modelo de Cartera 12

PE TOTAL = PE TOTAL = ∑∑ PEPEPE TOTAL = PE TOTAL = ∑∑ PEPEnnnn

i = 1i = 1i = 1i = 1 iiii

PE = PD x LGD x EAD x FAi ND

PE = PD x LGD x EAD x FAi D1

Deteriorado

Default

Default prolongado

∑∑∑∑i = 1i = 1i = 1i = 1 iiii PE = PD x LGD x EAD x FAi D

PE = Saldoi

PE = LGD x Saldoi

REFERENCIAS:

1) En estado de Deterioro, el Factor de Actualización puede considerarse o no ya que, en caso de alcanzar el default, lo probable es que ocurra en los primeros meses.

2) Default Prolongado = Estado previo al Write Off.

2

PE TOTAL = Previsión Estadística TotalPE i = Previsión Estadística de la operación i.PD ND = Probabilidad de Default de una operación no deteriorada.

Saldo = Saldo de una operación en Default.FA = Factor de Actualización.

PD D = Probabilidad de Default de una operación deteriorada.EAD = Exposición al momento del Default.LGD = Pérdida dado el Default.

Impacto de la EAD en Previsiones Estadísticas Impacto de la EAD en Previsiones Estadísticas 13

EMPRESA Límite Saldo % Uso CCF EADPD * LGD *

FAPrevisionesEstadísticas

PrevisionesRegulatorias

A 1.000.000 100.000 10% 0,9 910.000 0,40 3.640 1.000

EJEMPLO: Adelantos en Cuenta CorrienteEJEMPLO: Adelantos en Cuenta Corriente

Productos LÍNEA en Estado NO DeterioradoProductos LÍNEA en Estado NO Deteriorado

PARÁMETROSPARÁMETROS

EAD = Saldo + CCF x (Límite – Saldo)EAD = Saldo + CCF x (Límite – Saldo)

A 1.000.000 100.000 10% 0,9 910.000 0,40 3.640 1.000

B 1.000.000 500.000 50% 0,9 950.000 0,40 3.800 5.000

C 1.000.000 1.000.000 100% 0,9 1.000.000 0,40 4.000 10.000

Previsiones

EstadísticasPrevisiones

Estadísticas

1. Gestión de Estrategia Comercial

2. Estimación del CCF

1. Gestión de Estrategia Comercial

2. Estimación del CCF

IMPLICANIMPLICAN

Definición de Incremento del RiesgoSe podría calcular la Pérdida Esperada para toda la vida del crédito, solo para aquellos casos en que la operación se encuentre en situación 3 o posterior. Para el resto de loscasos, se propone calcular la Pérdida Esperada Anual.

Definición de PDPD Point in Time (PIT) vs. PD Through the Cycle (TTC) / Previsiones vs. Capital Económico (Aplica para otros Parámetros).

Reducción de PDPara operaciones que presentan vencimiento dentro de los 12 meses de análisis, se podría considerar que el default solo puede ocurrir dentro del período en que la operaciónse encuentre vigente. De este modo, la PD debiera sufrir una suerte de prorrateo aproximadamente proporcional a la Duration remanente de la operación.

Tarjetas sin consumo

Definición de Incremento del RiesgoSe podría calcular la Pérdida Esperada para toda la vida del crédito, solo para aquellos casos en que la operación se encuentre en situación 3 o posterior. Para el resto de loscasos, se propone calcular la Pérdida Esperada Anual.

Definición de PDPD Point in Time (PIT) vs. PD Through the Cycle (TTC) / Previsiones vs. Capital Económico (Aplica para otros Parámetros).

Reducción de PDPara operaciones que presentan vencimiento dentro de los 12 meses de análisis, se podría considerar que el default solo puede ocurrir dentro del período en que la operaciónse encuentre vigente. De este modo, la PD debiera sufrir una suerte de prorrateo aproximadamente proporcional a la Duration remanente de la operación.

Tarjetas sin consumo

Interpretaciones propias para el cálculo – Modelo de CarteraInterpretaciones propias para el cálculo – Modelo de Cartera 14

Tarjetas sin consumoSe podría medir la probabilidad de que la Tarjeta de saldo cero sea utilizada en los próximos 12 meses y aplicar la estimación de la Pérdida Esperada sólo sobre dichaproporción.

Actualización de Pérdidas EsperadasSe podría actualizar financieramente la Pérdida Esperada desde el momento del posible default hacia la fecha de análisis, considerando que dicha actualización no seencuentra reflejada en su EAD.

Reducción de EADPara los parámetros amortizables, se podría aproximar la esperanza matemática de la exposición a través del cálculo de un promedio ponderado de los saldos proyectadospara el próximo año en lugar de hacerlo utilizando el saldo actual.

SupervivenciaEn caso de contar con PD por un plazo inferior al Holding Period, por ejemplo, PD mensuales, se podría considerar un modelo de supervivencia..

Tarjetas sin consumoSe podría medir la probabilidad de que la Tarjeta de saldo cero sea utilizada en los próximos 12 meses y aplicar la estimación de la Pérdida Esperada sólo sobre dichaproporción.

Actualización de Pérdidas EsperadasSe podría actualizar financieramente la Pérdida Esperada desde el momento del posible default hacia la fecha de análisis, considerando que dicha actualización no seencuentra reflejada en su EAD.

Reducción de EADPara los parámetros amortizables, se podría aproximar la esperanza matemática de la exposición a través del cálculo de un promedio ponderado de los saldos proyectadospara el próximo año en lugar de hacerlo utilizando el saldo actual.

SupervivenciaEn caso de contar con PD por un plazo inferior al Holding Period, por ejemplo, PD mensuales, se podría considerar un modelo de supervivencia..

15

IMPLICANCIAS EN LA GESTIÓNIMPLICANCIAS EN LA GESTIÓN

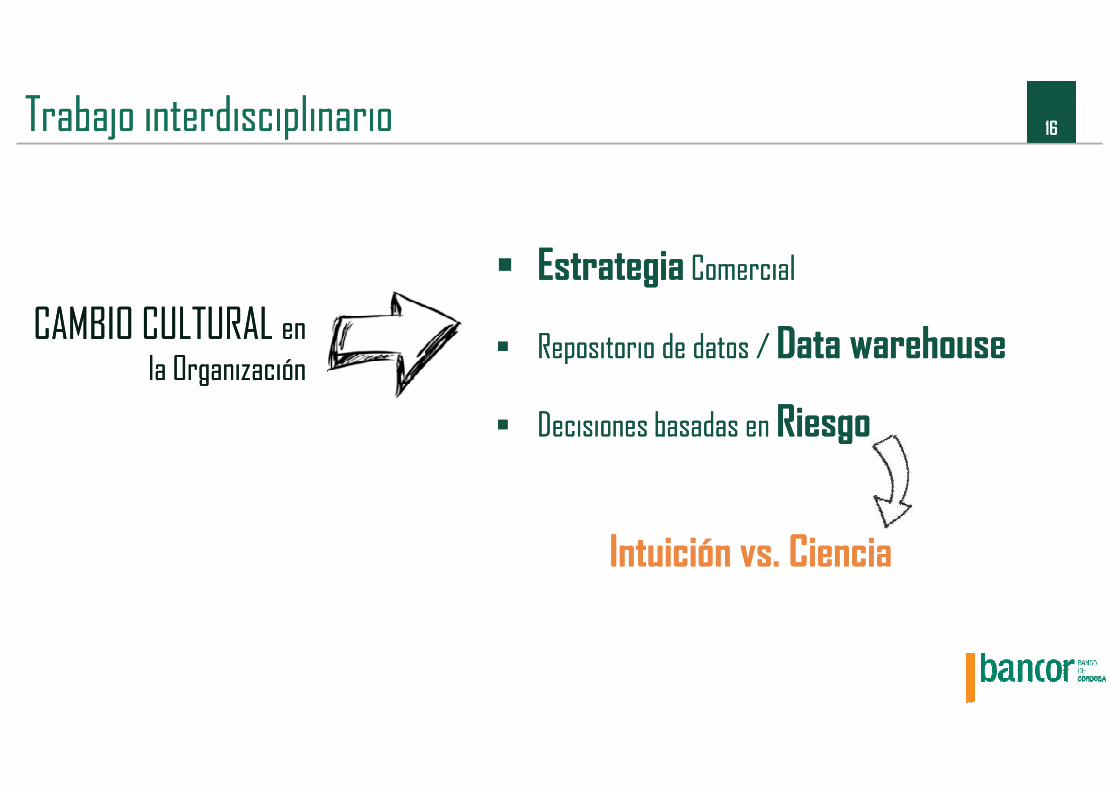

Trabajo interdisciplinarioTrabajo interdisciplinario 16

CAMBIO CULTURAL en la Organización

CAMBIO CULTURAL en la Organización

� Estrategia Comercial

� Repositorio de datos / Data warehouse

� Estrategia Comercial

� Repositorio de datos / Data warehouse

� Decisiones basadas en Riesgo� Decisiones basadas en Riesgo

Intuición vs. CienciaIntuición vs. Ciencia

17

APERTURA A COMENTARIOSAPERTURA A COMENTARIOS

Apertura a comentariosApertura a comentarios 18

Posibles Disparadores

Posibles Disparadores

DefinicionesPrevias

DefinicionesPrevias

TrabajointerdisciplinarioTrabajo

interdisciplinario

DisparadoresDisparadores

Interpretacionesdel cálculo

Interpretacionesdel cálculo

Otros sugeridos Otros sugeridos

Muchas Gracias!Muchas Gracias!

Cr. Marcelo FerrarioMg. Josefa Elettore

Cra. Agostina Sallitto

Gerencia de Gestión Integral de Riesgos

Colaboración:Ac. Gonzalo García

Cr. Marcelo FerrarioMg. Josefa Elettore

Cra. Agostina Sallitto

Gerencia de Gestión Integral de Riesgos

Colaboración:Ac. Gonzalo García