presupuesto

DESCRIPTION

una guia sencilla con la cual este producto fue elabOradOTRANSCRIPT

Universidad Particular Ricardo Palma.Facultad de Ciencias Económicas y Empresariales.Contabilidad Gerencial .

Lic.Adm. Lizardo Agüero Del CarpioDocente Universitario. 1

Lic.Adm. CPC Lizardo Agüero Del Carpio

Universidad ParticularRicardo Palma.

Facultad de Ciencias Económicas y Empresariales.

Lic.Adm. CPC Lizardo Agüero Del Carpio.Maestría en Banca y Finanzas.

Docente Universitario.

Lic.Adm. CPC Lizardo Agüero Del Carpio

PRESUPUESTOGeneralidades

La gerencia planea y controla con la ayuda de: La observación personal (el medio básico)

Los registros Históricos Los presupuestos

El presupuesto cuantifica las expectativas en relación con la utilidad futura, los flujos de efectivo, la posición financiera y los planes de apoyo.

Son la culminación de una serie de decisiones que se producen como resultados de un estudio cuidadoso del futuro de la organización.

Los medios delSist. de Contab.

Universidad Particular Ricardo Palma.Facultad de Ciencias Económicas y Empresariales.Contabilidad Gerencial .

Lic.Adm. Lizardo Agüero Del CarpioDocente Universitario. 2

Lic.Adm. CPC Lizardo Agüero Del Carpio

PRESUPUESTOGeneralidades

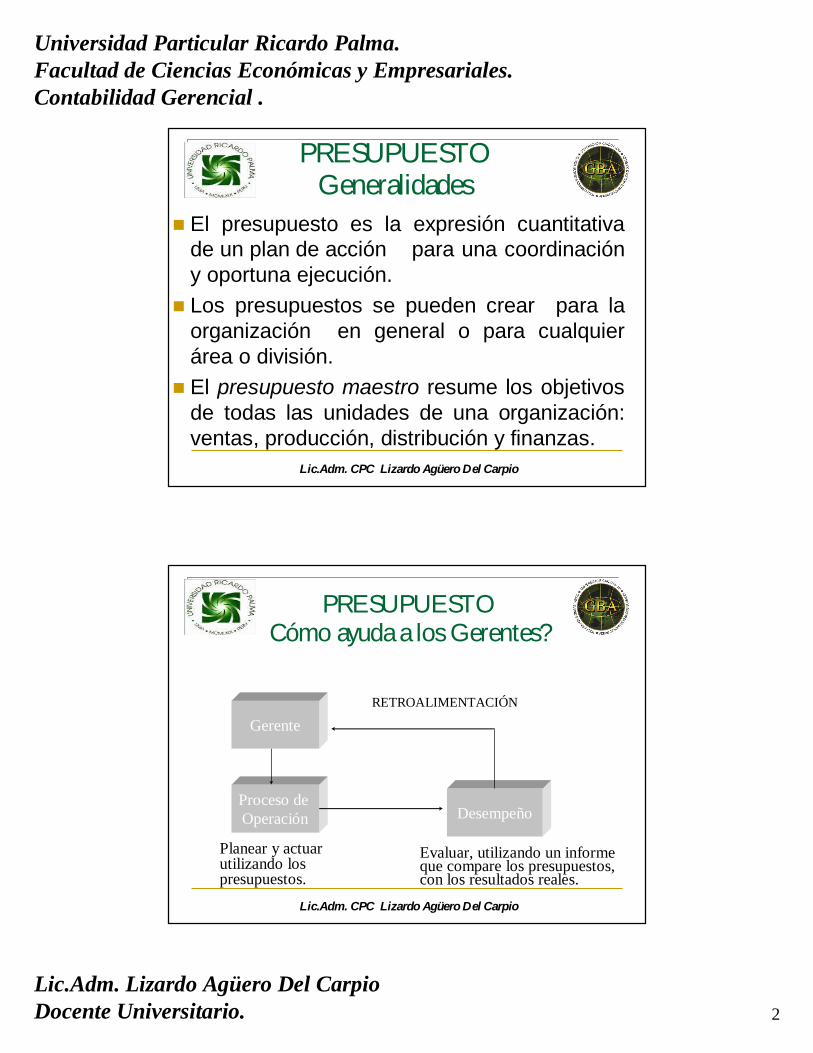

El presupuesto es la expresión cuantitativa de un plan de acción para una coordinación y oportuna ejecución.

Los presupuestos se pueden crear para la organización en general o para cualquier área o división.

El presupuesto maestro resume los objetivos de todas las unidades de una organización: ventas, producción, distribución y finanzas.

Lic.Adm. CPC Lizardo Agüero Del Carpio

PRESUPUESTOCómo ayuda a los Gerentes?

Gerente

Proceso de Operación Desempeño

RETROALIMENTACIÓN

Evaluar, utilizando un informe que compare los presupuestos,con los resultados reales.

Planear y actuarutilizando lospresupuestos.

Universidad Particular Ricardo Palma.Facultad de Ciencias Económicas y Empresariales.Contabilidad Gerencial .

Lic.Adm. Lizardo Agüero Del CarpioDocente Universitario. 3

Lic.Adm. CPC Lizardo Agüero Del Carpio

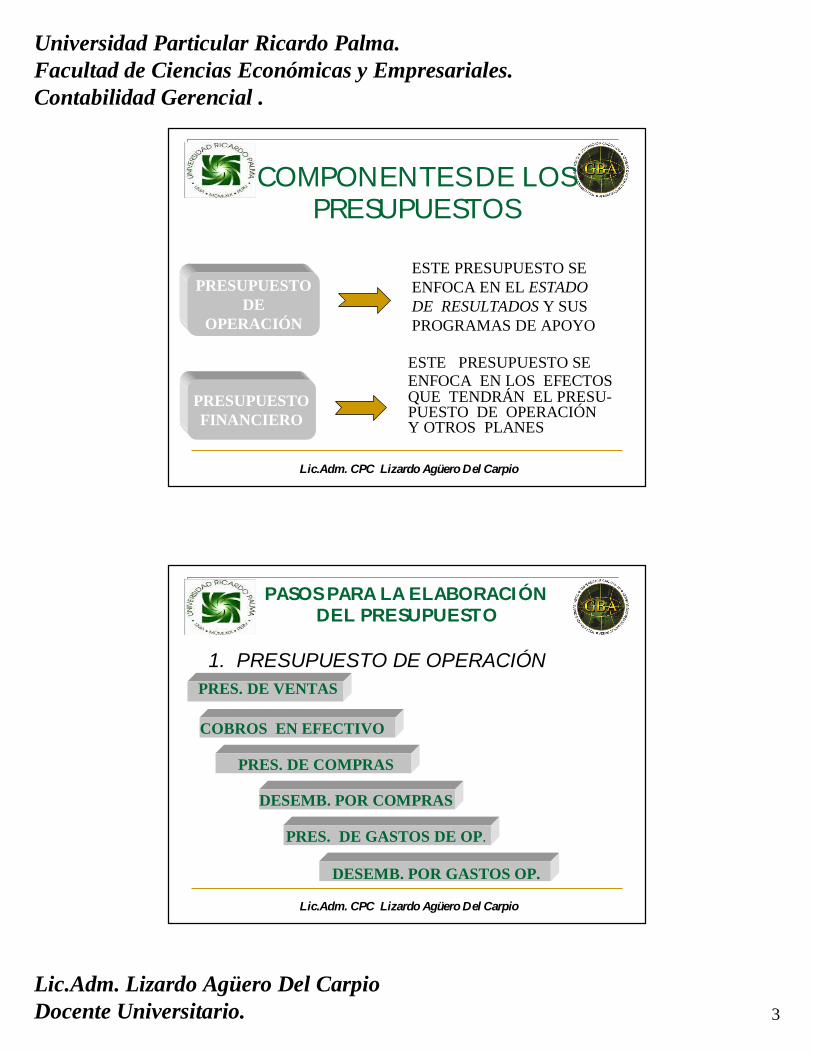

COMPONENTES DE LOS PRESUPUESTOS

PRESUPUESTODE

OPERACIÓN

PRESUPUESTOFINANCIERO

ESTE PRESUPUESTO SE ENFOCA EN EL ESTADODE RESULTADOS Y SUSPROGRAMAS DE APOYO

ESTE PRESUPUESTO SE ENFOCA EN LOS EFECTOS QUE TENDRÁN EL PRESU-PUESTO DE OPERACIÓNY OTROS PLANES

Lic.Adm. CPC Lizardo Agüero Del Carpio

PASOS PARA LA ELABORACIÓN DEL PRESUPUESTO

1. PRESUPUESTO DE OPERACIÓN

COBROS EN EFECTIVO

PRES. DE COMPRAS

DESEMB. POR COMPRAS

PRES. DE GASTOS DE OP.

DESEMB. POR GASTOS OP.

PRES. DE VENTAS

Universidad Particular Ricardo Palma.Facultad de Ciencias Económicas y Empresariales.Contabilidad Gerencial .

Lic.Adm. Lizardo Agüero Del CarpioDocente Universitario. 4

Lic.Adm. CPC Lizardo Agüero Del Carpio

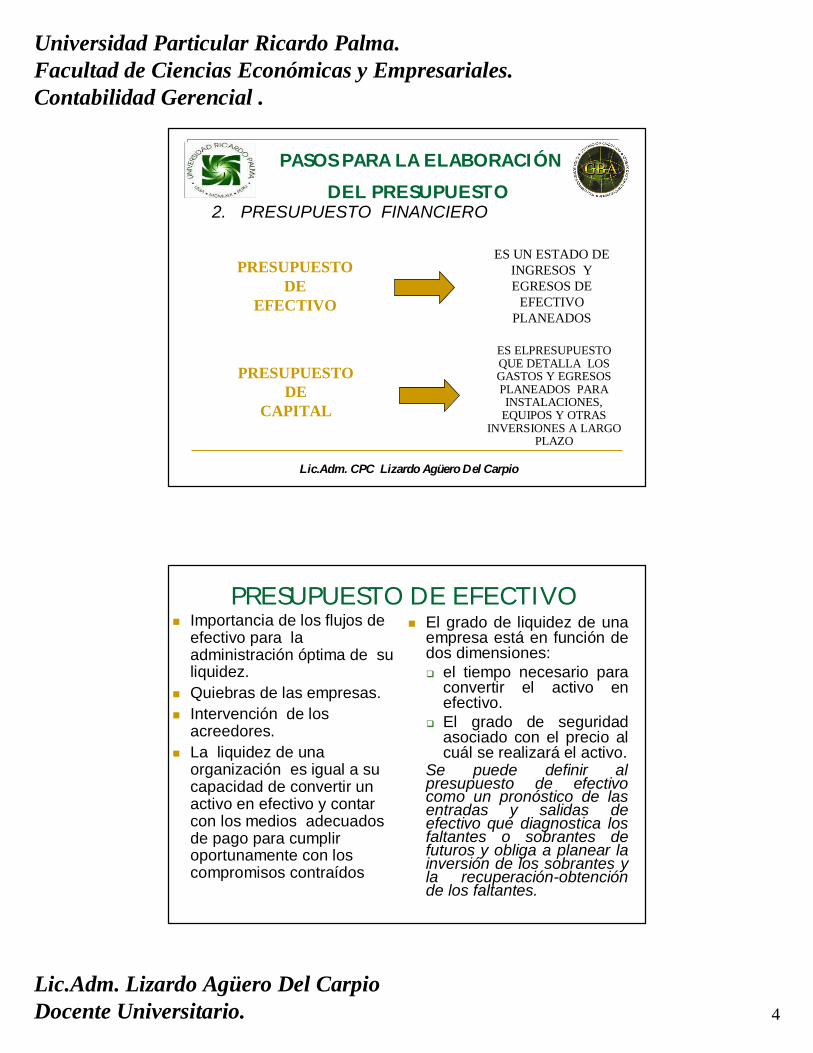

PASOS PARA LA ELABORACIÓN

DEL PRESUPUESTO2. PRESUPUESTO FINANCIERO

PRESUPUESTODE

EFECTIVO

ES UN ESTADO DE INGRESOS Y EGRESOS DE

EFECTIVO PLANEADOS

PRESUPUESTODE

CAPITAL

ES ELPRESUPUESTO QUE DETALLA LOS GASTOS Y EGRESOS PLANEADOS PARA INSTALACIONES,

EQUIPOS Y OTRAS INVERSIONES A LARGO

PLAZO

PRESUPUESTO DE EFECTIVO Importancia de los flujos de

efectivo para la administración óptima de su liquidez.

Quiebras de las empresas. Intervención de los

acreedores. La liquidez de una

organización es igual a su capacidad de convertir un activo en efectivo y contar con los medios adecuados de pago para cumplir oportunamente con los compromisos contraídos

El grado de liquidez de una empresa está en función de dos dimensiones: el tiempo necesario para

convertir el activo en efectivo.

El grado de seguridad asociado con el precio al cuál se realizará el activo.

Se puede definir al presupuesto de efectivo como un pronóstico de las entradas y salidas de efectivo que diagnostica los faltantes o sobrantes de futuros y obliga a planear la inversión de los sobrantes y la recuperación-obtención de los faltantes.

Universidad Particular Ricardo Palma.Facultad de Ciencias Económicas y Empresariales.Contabilidad Gerencial .

Lic.Adm. Lizardo Agüero Del CarpioDocente Universitario. 5

Lic.Adm. CPC Lizardo Agüero Del Carpio

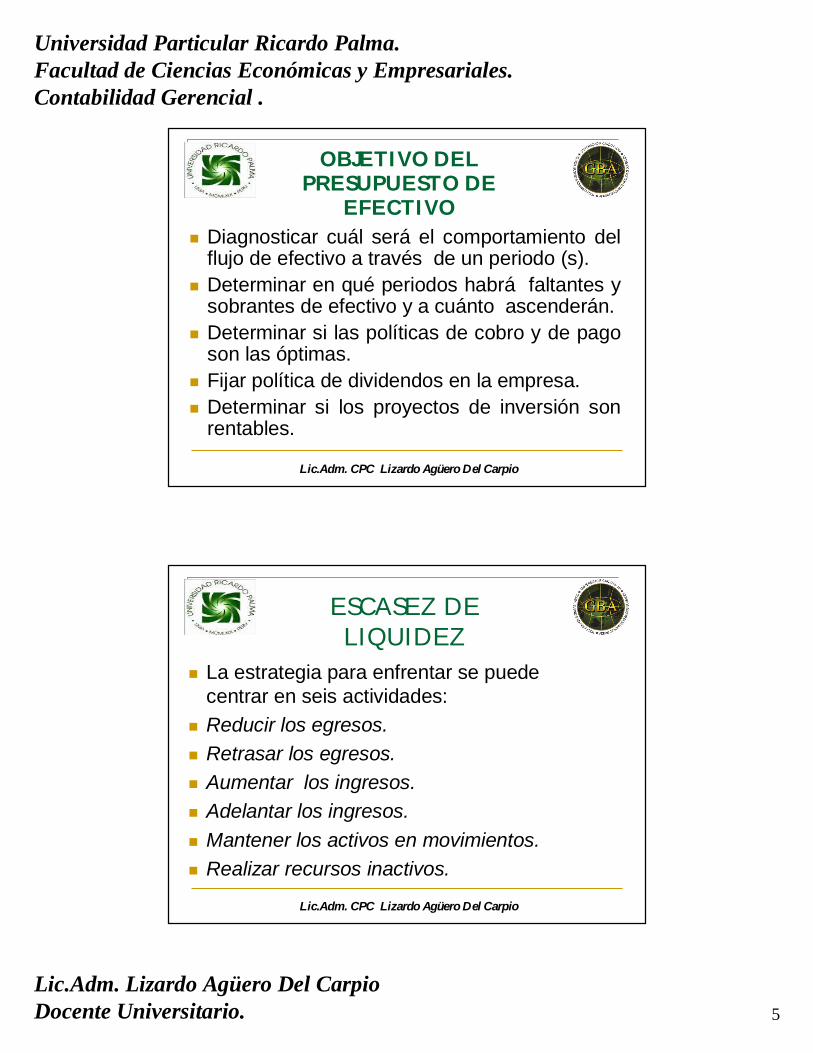

OBJETIVO DEL PRESUPUESTO DE

EFECTIVO Diagnosticar cuál será el comportamiento del

flujo de efectivo a través de un periodo (s). Determinar en qué periodos habrá faltantes y

sobrantes de efectivo y a cuánto ascenderán. Determinar si las políticas de cobro y de pago

son las óptimas. Fijar política de dividendos en la empresa. Determinar si los proyectos de inversión son

rentables.

Lic.Adm. CPC Lizardo Agüero Del Carpio

ESCASEZ DE LIQUIDEZ

La estrategia para enfrentar se puede centrar en seis actividades:

Reducir los egresos. Retrasar los egresos. Aumentar los ingresos. Adelantar los ingresos. Mantener los activos en movimientos. Realizar recursos inactivos.

Universidad Particular Ricardo Palma.Facultad de Ciencias Económicas y Empresariales.Contabilidad Gerencial .

Lic.Adm. Lizardo Agüero Del CarpioDocente Universitario. 6

Lic.Adm. CPC Lizardo Agüero Del Carpio

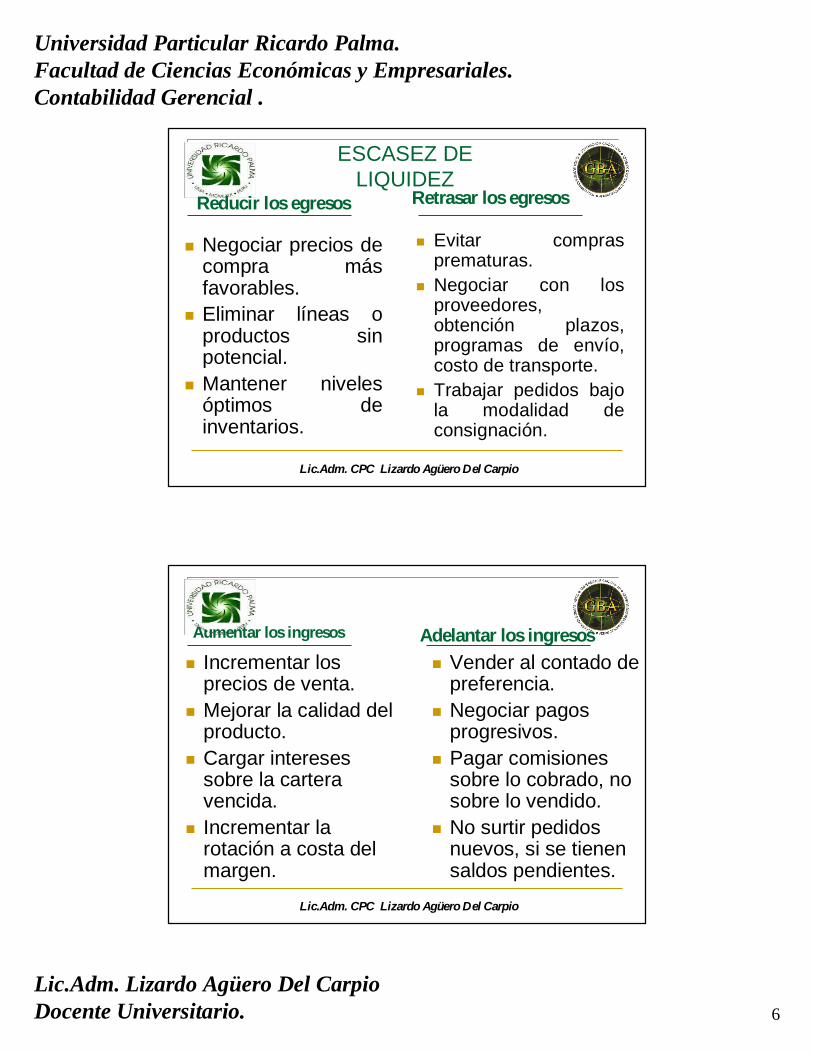

Reducir los egresos

Negociar precios de compra más favorables.

Eliminar líneas o productos sin potencial.

Mantener niveles óptimos de inventarios.

Evitar compras prematuras.

Negociar con los proveedores, obtención plazos, programas de envío, costo de transporte.

Trabajar pedidos bajo la modalidad de consignación.

Retrasar los egresos

ESCASEZ DE LIQUIDEZ

Lic.Adm. CPC Lizardo Agüero Del Carpio

Aumentar los ingresos

Incrementar los precios de venta.

Mejorar la calidad del producto.

Cargar intereses sobre la cartera vencida.

Incrementar la rotación a costa del margen.

Adelantar los ingresos Vender al contado de

preferencia. Negociar pagos

progresivos. Pagar comisiones

sobre lo cobrado, no sobre lo vendido.

No surtir pedidos nuevos, si se tienen saldos pendientes.

Universidad Particular Ricardo Palma.Facultad de Ciencias Económicas y Empresariales.Contabilidad Gerencial .

Lic.Adm. Lizardo Agüero Del CarpioDocente Universitario. 7

Lic.Adm. CPC Lizardo Agüero Del Carpio

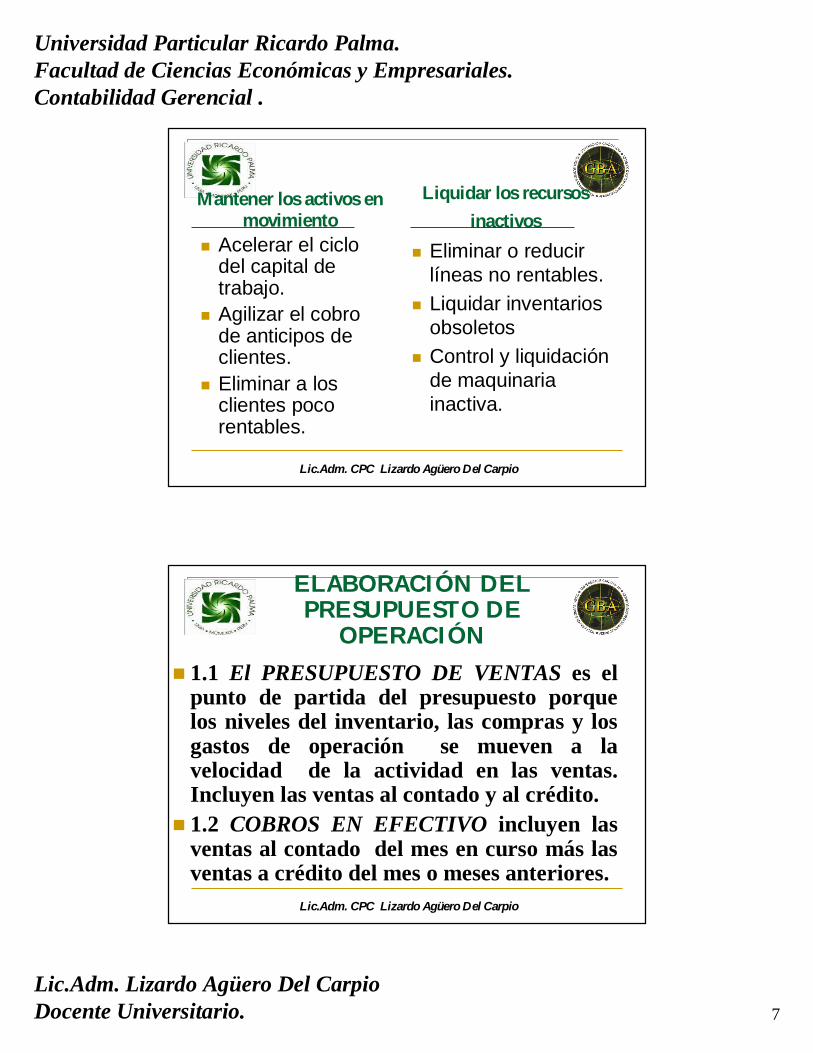

Mantener los activos en movimiento

Acelerar el ciclo del capital de trabajo.

Agilizar el cobro de anticipos de clientes.

Eliminar a los clientes poco rentables.

Liquidar los recursos inactivos

Eliminar o reducir líneas no rentables.

Liquidar inventarios obsoletos

Control y liquidación de maquinaria inactiva.

Lic.Adm. CPC Lizardo Agüero Del Carpio

ELABORACIÓN DEL PRESUPUESTO DE

OPERACIÓN 1.1 El PRESUPUESTO DE VENTAS es el

punto de partida del presupuesto porque los niveles del inventario, las compras y los gastos de operación se mueven a la velocidad de la actividad en las ventas. Incluyen las ventas al contado y al crédito.

1.2 COBROS EN EFECTIVO incluyen las ventas al contado del mes en curso más las ventas a crédito del mes o meses anteriores.

Universidad Particular Ricardo Palma.Facultad de Ciencias Económicas y Empresariales.Contabilidad Gerencial .

Lic.Adm. Lizardo Agüero Del CarpioDocente Universitario. 8

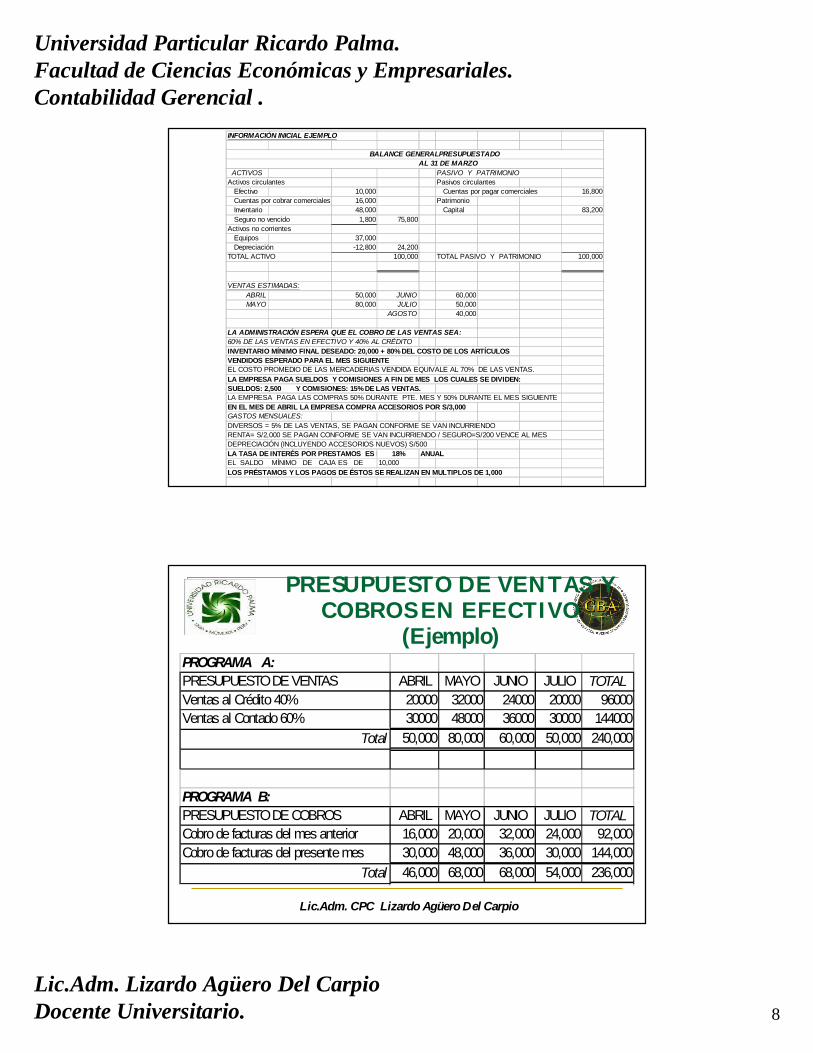

INFORMACIÓN INICIAL EJEMPLO

ACTIVOSActivos circulantes Pasivos circulantes Efectivo 10,000 Cuentas por pagar comerciales 16,800 Cuentas por cobrar comerciales 16,000 Patrimonio Inventario 48,000 Capital 83,200 Seguro no vencido 1,800 75,800Activos no corrientes Equipos 37,000 Depreciación -12,800 24,200TOTAL ACTIVO 100,000 TOTAL PASIVO Y PATRIMONIO 100,000

VENTAS ESTIMADAS:ABRIL 50,000 JUNIO 60,000MAYO 80,000 JULIO 50,000

AGOSTO 40,000

LA ADMINISTRACIÓN ESPERA QUE EL COBRO DE LAS VENTAS SEA:60% DE LAS VENTAS EN EFECTIVO Y 40% AL CRÉDITOINVENTARIO MÍNIMO FINAL DESEADO: 20,000 + 80% DEL COSTO DE LOS ARTÍCULOSVENDIDOS ESPERADO PARA EL MES SIGUIENTEEL COSTO PROMEDIO DE LAS MERCADERIAS VENDIDA EQUIVALE AL 70% DE LAS VENTAS.LA EMPRESA PAGA SUELDOS Y COMISIONES A FIN DE MES LOS CUALES SE DIVIDEN:SUELDOS: 2,500 Y COMISIONES: 15% DE LAS VENTAS.LA EMPRESA PAGA LAS COMPRAS 50% DURANTE PTE. MES Y 50% DURANTE EL MES SIGUIENTEEN EL MES DE ABRIL LA EMPRESA COMPRA ACCESORIOS POR S/3,000GASTOS MENSUALES:DIVERSOS = 5% DE LAS VENTAS, SE PAGAN CONFORME SE VAN INCURRIENDORENTA= S/2,000 SE PAGAN CONFORME SE VAN INCURRIENDO / SEGURO=S/200 VENCE AL MES DEPRECIACIÓN (INCLUYENDO ACCESORIOS NUEVOS) S/500LA TASA DE INTERÉS POR PRESTAMOS ES DEL 18% ANUAL

10,000LOS PRÉSTAMOS Y LOS PAGOS DE ÉSTOS SE REALIZAN EN MULTIPLOS DE 1,000EL SALDO MÍNIMO DE CAJA ES DE

PASIVO Y PATRIMONIO

BALANCE GENERALPRESUPUESTADO AL 31 DE MARZO

Lic.Adm. CPC Lizardo Agüero Del Carpio

PRESUPUESTO DE VENTAS Y COBROS EN EFECTIVO

(Ejemplo)PROGRAMA A: PRESUPUESTO DE VENTAS ABRIL MAYO JUNIO JULIO TOTALVentas al Crédito 40% 20000 32000 24000 20000 96000Ventas al Contado 60% 30000 48000 36000 30000 144000

Total 50,000 80,000 60,000 50,000 240,000

PROGRAMA B:PRESUPUESTO DE COBROS ABRIL MAYO JUNIO JULIO TOTALCobro de facturas del mes anterior 16,000 20,000 32,000 24,000 92,000Cobro de facturas del presente mes 30,000 48,000 36,000 30,000 144,000

Total 46,000 68,000 68,000 54,000 236,000

Universidad Particular Ricardo Palma.Facultad de Ciencias Económicas y Empresariales.Contabilidad Gerencial .

Lic.Adm. Lizardo Agüero Del CarpioDocente Universitario. 9

Lic.Adm. CPC Lizardo Agüero Del Carpio

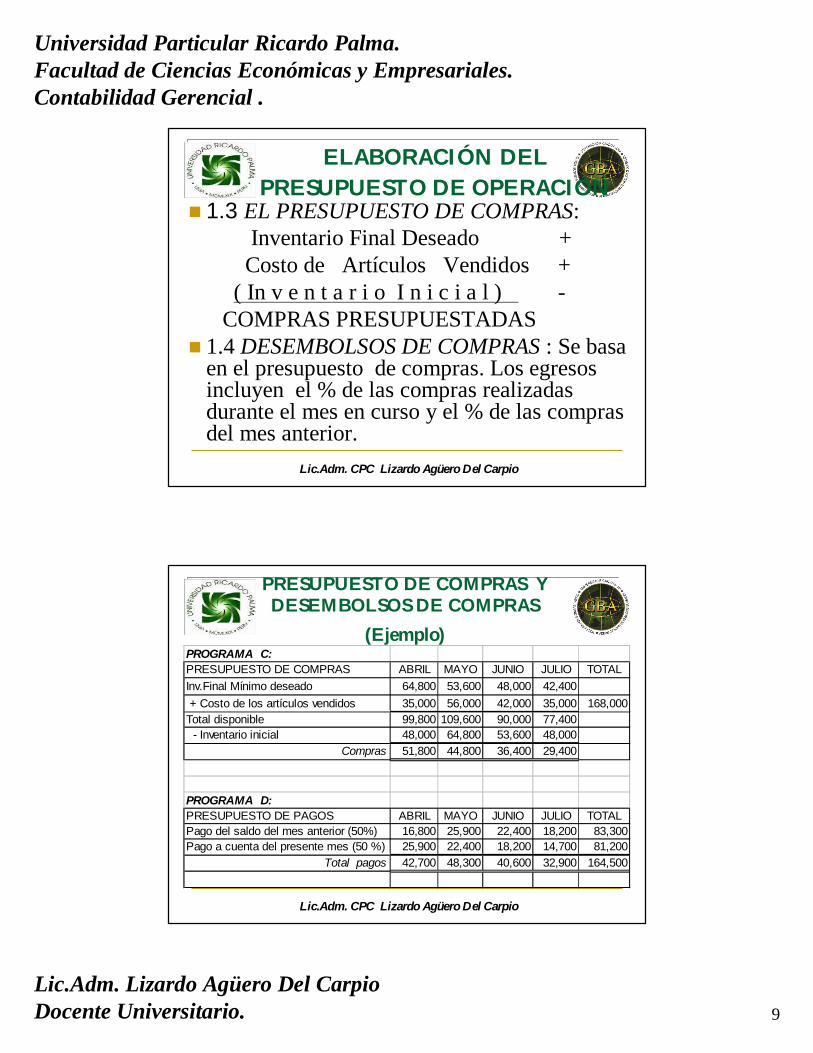

ELABORACIÓN DEL PRESUPUESTO DE OPERACIÓN

1.3 EL PRESUPUESTO DE COMPRAS:Inventario Final Deseado +

Costo de Artículos Vendidos +( In v e n t a r i o I n i c i a l ) -

COMPRAS PRESUPUESTADAS 1.4 DESEMBOLSOS DE COMPRAS : Se basa

en el presupuesto de compras. Los egresos incluyen el % de las compras realizadas durante el mes en curso y el % de las compras del mes anterior.

Lic.Adm. CPC Lizardo Agüero Del Carpio

PRESUPUESTO DE COMPRAS Y DESEMBOLSOS DE COMPRAS

(Ejemplo)PROGRAMA C:PRESUPUESTO DE COMPRAS ABRIL MAYO JUNIO JULIO TOTALInv.Final Mínimo deseado 64,800 53,600 48,000 42,400 + Costo de los artículos vendidos 35,000 56,000 42,000 35,000 168,000Total disponible 99,800 109,600 90,000 77,400 - Inventario inicial 48,000 64,800 53,600 48,000

Compras 51,800 44,800 36,400 29,400

PROGRAMA D: PRESUPUESTO DE PAGOS ABRIL MAYO JUNIO JULIO TOTALPago del saldo del mes anterior (50%) 16,800 25,900 22,400 18,200 83,300Pago a cuenta del presente mes (50 %) 25,900 22,400 18,200 14,700 81,200

Total pagos 42,700 48,300 40,600 32,900 164,500

Universidad Particular Ricardo Palma.Facultad de Ciencias Económicas y Empresariales.Contabilidad Gerencial .

Lic.Adm. Lizardo Agüero Del CarpioDocente Universitario. 10

Lic.Adm. CPC Lizardo Agüero Del Carpio

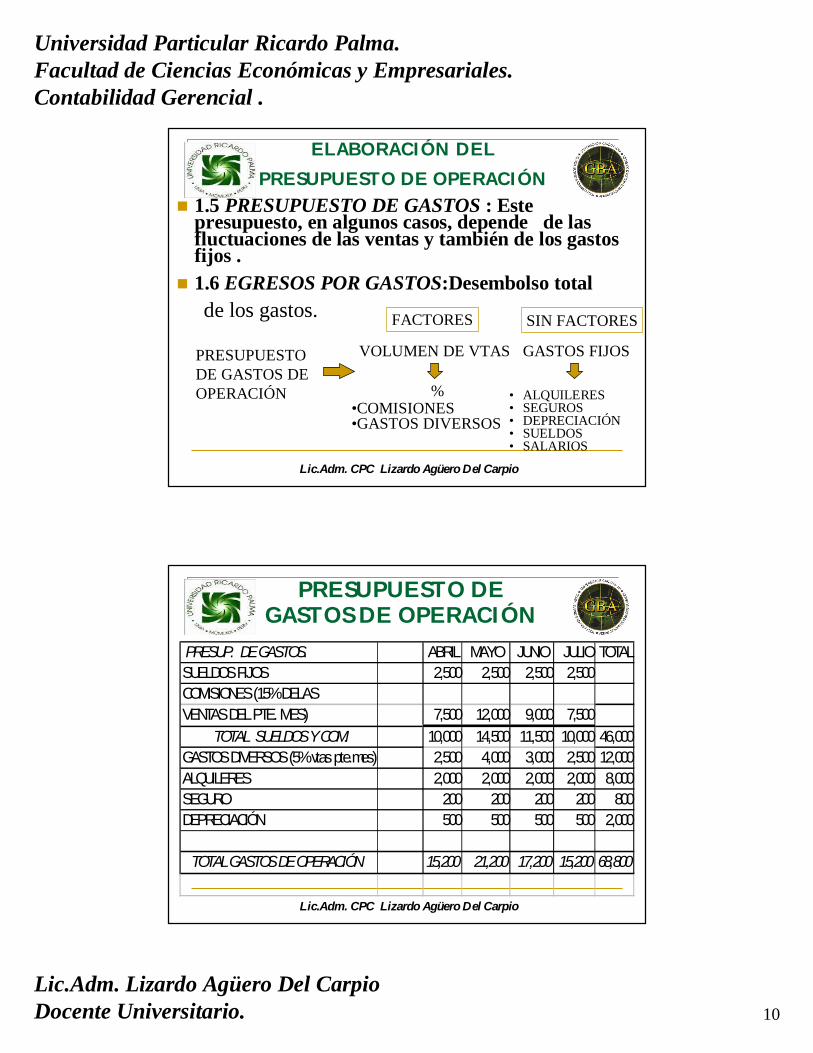

ELABORACIÓN DEL PRESUPUESTO DE OPERACIÓN

1.5 PRESUPUESTO DE GASTOS : Este presupuesto, en algunos casos, depende de las fluctuaciones de las ventas y también de los gastos fijos .

1.6 EGRESOS POR GASTOS:Desembolso total

PRESUPUESTODE GASTOS DEOPERACIÓN

FACTORES

VOLUMEN DE VTAS

•COMISIONES •GASTOS DIVERSOS

SIN FACTORES

• ALQUILERES• SEGUROS• DEPRECIACIÓN• SUELDOS• SALARIOS

GASTOS FIJOS

%

de los gastos.

Lic.Adm. CPC Lizardo Agüero Del Carpio

PRESUPUESTO DE GASTOS DE OPERACIÓN

PRESUP. DE GASTOS. ABRIL MAYO JUNIO JULIO TOTALSUELDOS FIJOS 2,500 2,500 2,500 2,500COMISIONES (15% DELAS VENTAS DEL PTE. MES) 7,500 12,000 9,000 7,500

TOTAL SUELDOS Y COM. 10,000 14,500 11,500 10,000 46,000GASTOS DIVERSOS (5% vtas pte.mes) 2,500 4,000 3,000 2,500 12,000ALQUILERES 2,000 2,000 2,000 2,000 8,000SEGURO 200 200 200 200 800DEPRECIACIÓN 500 500 500 500 2,000

TOTAL GASTOS DE OPERACIÓN 15,200 21,200 17,200 15,200 68,800

Universidad Particular Ricardo Palma.Facultad de Ciencias Económicas y Empresariales.Contabilidad Gerencial .

Lic.Adm. Lizardo Agüero Del CarpioDocente Universitario. 11

Lic.Adm. CPC Lizardo Agüero Del Carpio

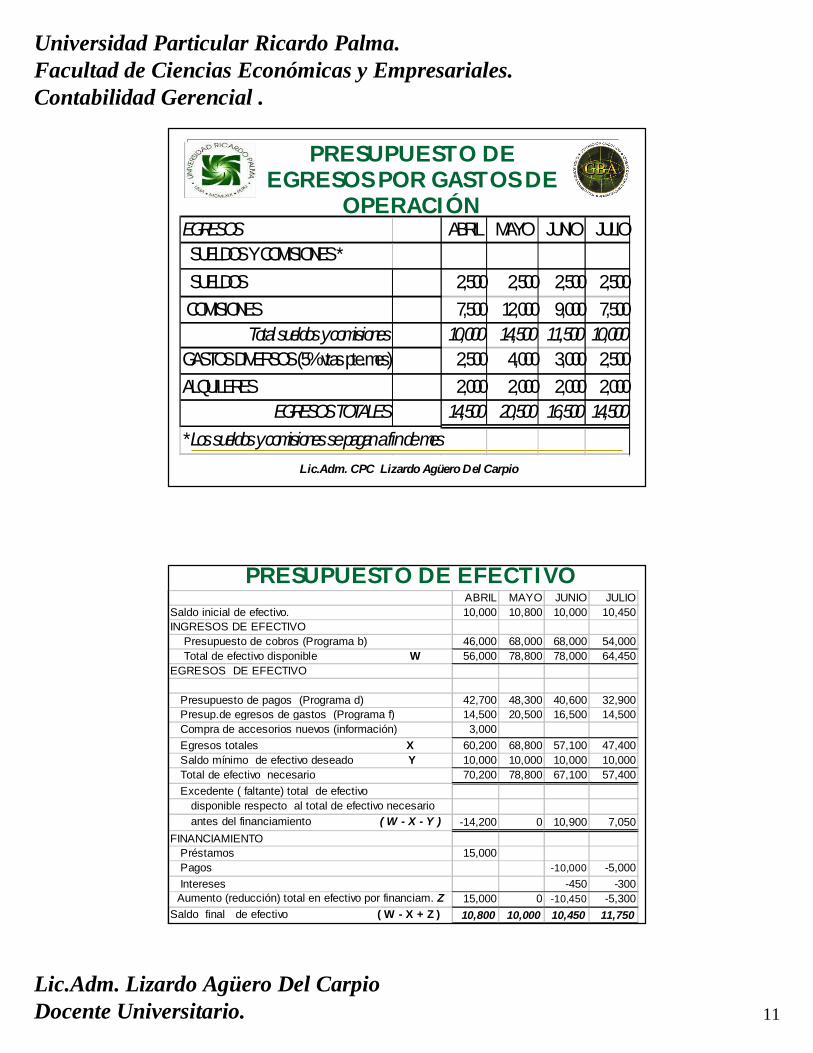

EGRESOS ABRIL MAYO JUNIO JULIO SUELDOS Y COMISIONES * SUELDOS 2,500 2,500 2,500 2,500 COMISIONES 7,500 12,000 9,000 7,500

Total sueldos y comisiones 10,000 14,500 11,500 10,000GASTOS DIVERSOS (5% vtas pte.mes) 2,500 4,000 3,000 2,500ALQUILERES 2,000 2,000 2,000 2,000

EGRESOS TOTALES 14,500 20,500 16,500 14,500* Los sueldos y comisiones se pagan a fin de mes

PRESUPUESTO DE EGRESOS POR GASTOS DE

OPERACIÓN

PRESUPUESTO DE EFECTIVOABRIL MAYO JUNIO JULIO

Saldo inicial de efectivo. 10,000 10,800 10,000 10,450INGRESOS DE EFECTIVO Presupuesto de cobros (Programa b) 46,000 68,000 68,000 54,000 Total de efectivo disponible W 56,000 78,800 78,000 64,450EGRESOS DE EFECTIVO

Presupuesto de pagos (Programa d) 42,700 48,300 40,600 32,900 Presup.de egresos de gastos (Programa f) 14,500 20,500 16,500 14,500 Compra de accesorios nuevos (información) 3,000 Egresos totales X 60,200 68,800 57,100 47,400 Saldo mínimo de efectivo deseado Y 10,000 10,000 10,000 10,000 Total de efectivo necesario 70,200 78,800 67,100 57,400 Excedente ( faltante) total de efectivo disponible respecto al total de efectivo necesario antes del financiamiento ( W - X - Y ) -14,200 0 10,900 7,050FINANCIAMIENTO Préstamos 15,000 Pagos -10,000 -5,000 Intereses -450 -300 Aumento (reducción) total en efectivo por financiam. Z 15,000 0 -10,450 -5,300Saldo final de efectivo ( W - X + Z ) 10,800 10,000 10,450 11,750

Universidad Particular Ricardo Palma.Facultad de Ciencias Económicas y Empresariales.Contabilidad Gerencial .

Lic.Adm. Lizardo Agüero Del CarpioDocente Universitario. 12

Lic.Adm. CPC Lizardo Agüero Del Carpio

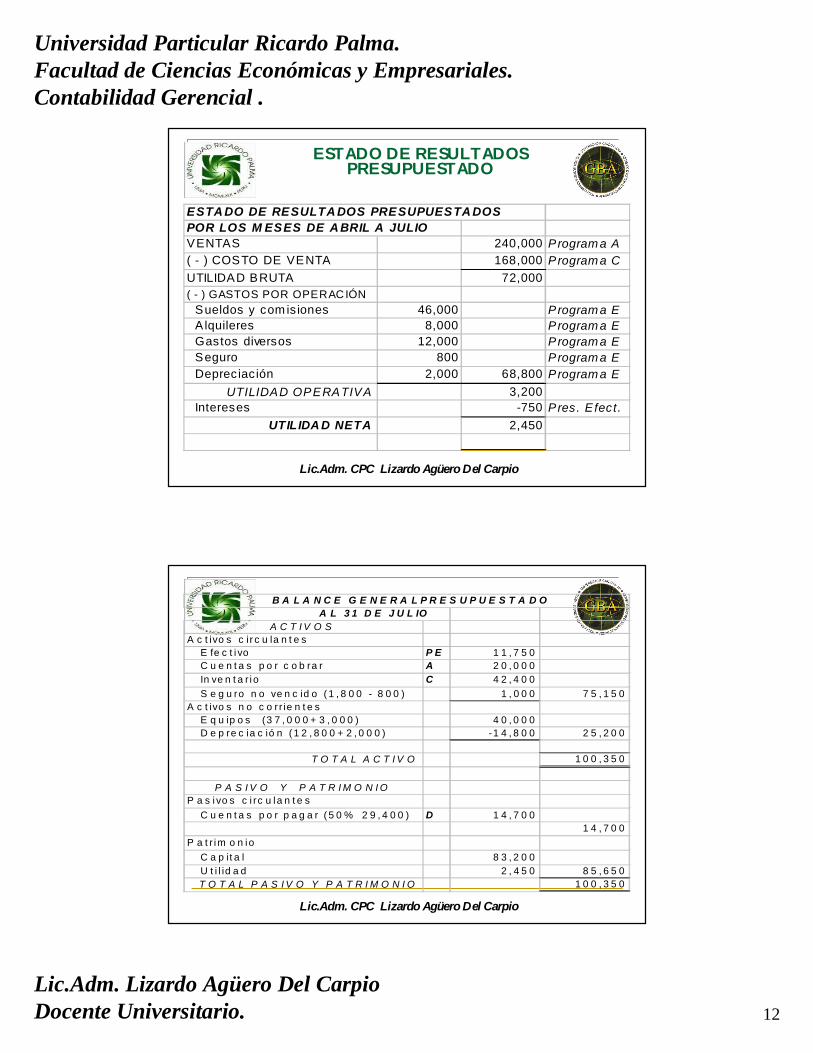

ESTADO DE RESULTADOS PRESUPUESTADO

ESTA DO DE RESULTA DOS PRESUPUESTA DOSPOR LOS M ESES DE A BRIL A JULIOVENTAS 240,000 Program a A( - ) COSTO DE VENTA 168,000 Program a CUTILIDAD BRUTA 72,000( - ) GASTOS POR OPERACIÓN Sueldos y com is iones 46,000 Program a E A lquileres 8,000 Program a E Gastos diversos 12,000 Program a E Seguro 800 Program a E Depreciac ión 2,000 68,800 Program a E

UTILIDAD OPERATIVA 3,200 Intereses -750 Pres. E fect.

UTILIDA D NETA 2,450

Lic.Adm. CPC Lizardo Agüero Del Carpio

B A L A N C E G E N E R A L P R E S U P U E S T A D O A L 3 1 D E J U L IO

A C T I V O SA c t ivo s c ir c u la n t e s E fe c t i vo P E 1 1 , 7 5 0 C u e n t a s p o r c o b ra r A 2 0 , 0 0 0 In ve n t a r io C 4 2 , 4 0 0 S e g u ro n o ve n c id o ( 1 , 8 0 0 - 8 0 0 ) 1 , 0 0 0 7 5 , 1 5 0A c t ivo s n o c o r r ie n t e s E q u ip o s (3 7 , 0 0 0 + 3 , 0 0 0 ) 4 0 , 0 0 0 D e p re c ia c ió n ( 1 2 , 8 0 0 + 2 , 0 0 0 ) -1 4 , 8 0 0 2 5 , 2 0 0

T O T A L A C T I V O 1 0 0 , 3 5 0

P A S I V O Y P A T R I M O N I OP a s ivo s c i rc u la n t e s C u e n t a s p o r p a g a r ( 5 0 % 2 9 , 4 0 0 ) D 1 4 , 7 0 0

1 4 , 7 0 0P a t r im o n io C a p it a l 8 3 , 2 0 0 U t i l id a d 2 , 4 5 0 8 5 , 6 5 0

T O T A L P A S I V O Y P A T R I M O N I O 1 0 0 , 3 5 0