presentación semestral 2s15

TRANSCRIPT

v. 2

10

71

5

2S15

ENTORNO BURSÁTIL Creación y Preservación de Patrimonios

v. 2

10

71

5

3

Futuros Inversionistas (Dueños de Empresas)

4

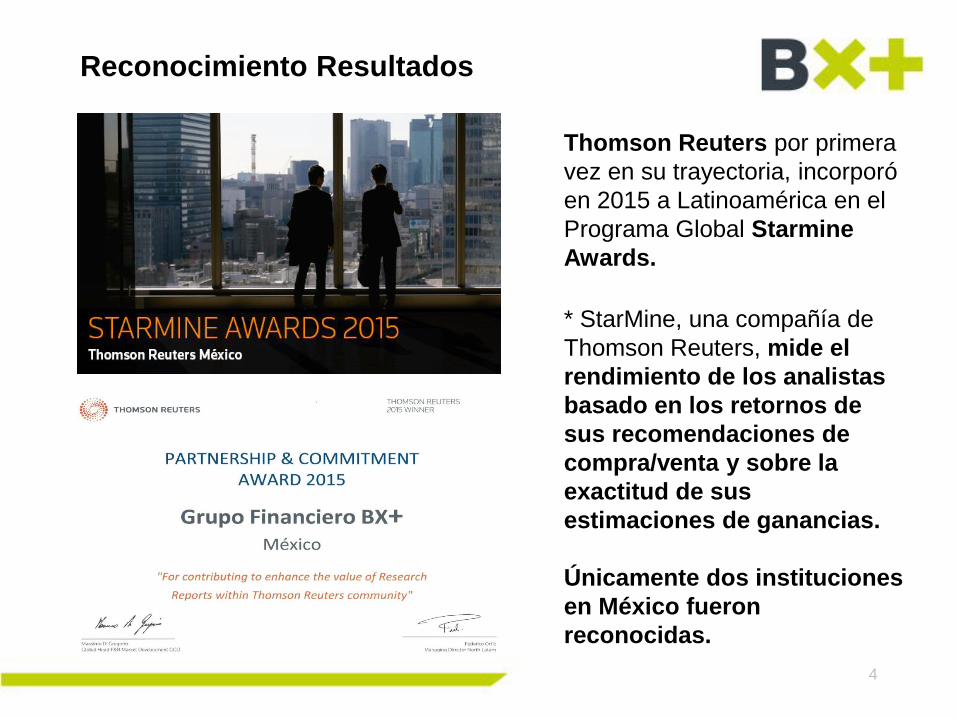

Reconocimiento Resultados

Thomson Reuters por primera

vez en su trayectoria, incorporó

en 2015 a Latinoamérica en el

Programa Global Starmine

Awards.

* StarMine, una compañía de

Thomson Reuters, mide el

rendimiento de los analistas

basado en los retornos de

sus recomendaciones de

compra/venta y sobre la

exactitud de sus

estimaciones de ganancias.

Únicamente dos instituciones

en México fueron

reconocidas.

5

CONTEXTO

RESULTADOS 2015

PERSPECTIVA CIERRE AÑO

RIESGOS Y OPORTUNIDADES

ESTRATEGIAS

CONSTRUIR Y PRESERVAR

6

Construir y Preservar Patrimonio

Stephen Curry, MVP 27 años (igual al promedio) contrato de $11.3 mdd

7

Construir y Mantener Patrimonio

8

Construir y Mantener Patrimonio

La revista deportiva Sports Illustrated estimó recientemente que el 60% de los

basquetbolistas profesionales en EUA (NBA National Basketball Association) se

declaran en bancarrota durante los primeros 5 años después de su retiro,

mientras que 80% de jugadores jubilados de futbol americano (NFL National Football

League) “quiebran” en los tres primeros años después de jugar profesionalmente.

1 2 3 4 5 1 2 3 4 5

1 2 3 4 1 2 3

VIDA DEPORTIVA 4.8 A TIEMPO DE QUIEBRA 5.0 A

VIDA DEPORTIVA 3.5 A TIEMPO DE QUIEBRA 3.0 A

60%

80%

9

Razones de Bancarrota de Atletas

Apoyo a la “Comunidad”: Se sienten obligados a apoyar financieramente a

toda su familia y amigos.

Divorcio: Gastos en honorarios legales y otorgamiento de hasta 50% activos.

Grandes y onerosas pensiones alimenticias y pagos de manutención infantil.

Poca sensibilidad sobre la velocidad en que su carrera puede terminar:

Olvida que su enorme salario como atleta activo no va a durar siempre. Su

bajo promedio de vida activa está sujeto a lesiones y/o accidentes que pueden

hacer todavía más corta su carrera e ingresos como profesional.

Dificultad para Disminuir Gastos “Acostumbrados”: La desatención al

gasto en los propósitos de ahorro es mucho más peligrosa para un deportista

acostumbrado a gastar y comprar con exceso.

Falta de Segunda Carrera: Muchos atletas profesionales tienen temporadas

de descanso largas que no utilizar para una mejor preparación que les sirva

después de su vida deportiva.

10

Razones de Bancarrota en General

Enfermedades y Falta de Seguros Médicos: La presencia repentina de una

enfermedad grave sin un seguro que cubra fuertes gastos.

Poca Diversificación: La concentración de inversiones incorpora un riesgo

mayor. Un mal resultado en el mismo, “arrastra” una mayor proporción.

Malas Inversiones (empresas “patito”): Invertir en proyectos (negocios,

préstamos, etc.) con amigos y/o familia cuya estructura es poco institucional o

tienen un pobre expediente en tiempo (experiencia) y/o resultados.

Ambición en exceso: Enfoque prioritario a la búsqueda de ganancias prontas

y en mayor proporción descuidando elementos de riesgo.

Falta de Planeación y/o Asesoría Financiera

Desconocimiento, falta de información y/o confianza.

11

CONTEXTO

RESULTADOS 2015

PERSPECTIVA CIERRE AÑO

RIESGOS Y OPORTUNIDADES

ESTRATEGIAS

CONSTRUIR Y PRESERVAR

12

EUA: Demasiado Tiempo de Alza

(¿Descuento de alza de tasas?)

Fuente: Grupo Financiero BX+

S&P acumulaba avance de 70% en U3A (vs. 18% IPyC y 2% dls). Registra más

de 970 días sin corrección, el 3er mayor “rally” desde 1950. El promedio de días

de alza sin corrección en las Bolsas de EUA desde 1950 es de 357.

0

200

400

600

800

1000

1200

1400

1600

1800

2000

Mar

-78

Mar

-03

Mar

-80

Oct

-02

Abr

-00

Oct

-90

No

v-78

May

-70

Ago

-98

Sep-

75

Oct

-11

Oct

-99

No

v-79

No

v-71

Mar

-68

Ago

-82

Jun

-82

Jul-

10

Oct

-74

Jul-

84

May

-77

Pro

med

io

Ene-

90

Oct

-60

Dic

-87

Oct

-66

Act

ual

Mar

-09

Oct

-87

Fechas de corrección de 10% o más despues de alzas

Promedio:357

Desde la última corrección de 10% o

más: 970

# D

e d

ías

de

alza

ante

s d

e co

rrec

ció

n d

e 10

% o

más Desviación Estándar: 387

13

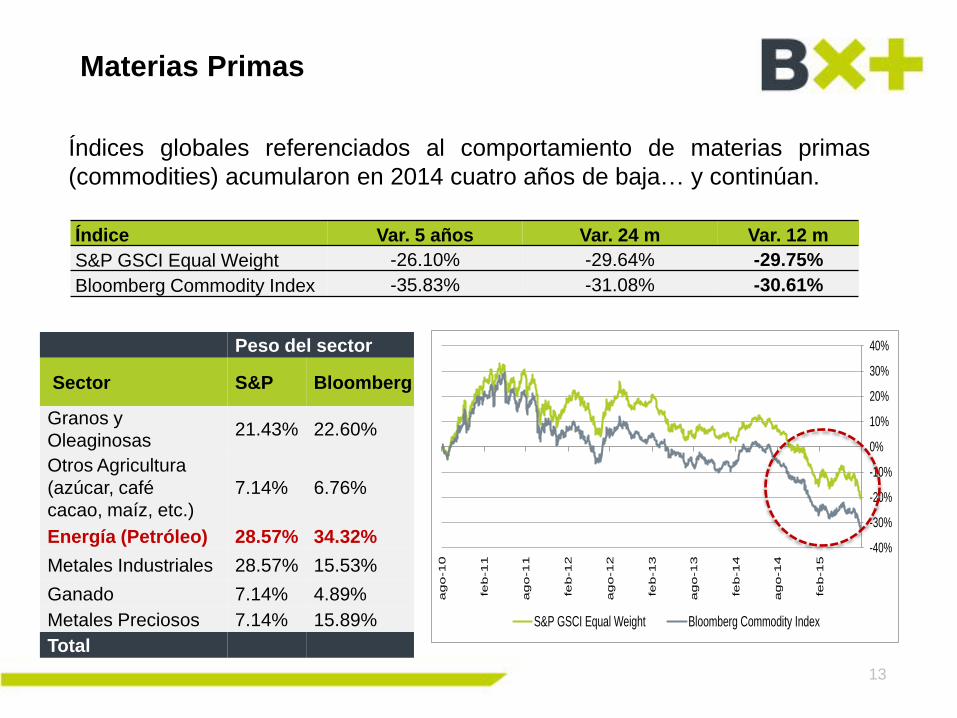

Materias Primas

Índice Var. 5 años Var. 24 m Var. 12 m

S&P GSCI Equal Weight -26.10% -29.64% -29.75%

Bloomberg Commodity Index -35.83% -31.08% -30.61%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

ag

o-1

0

feb

-1

1

ag

o-1

1

feb

-1

2

ag

o-1

2

feb

-1

3

ag

o-1

3

feb

-1

4

ag

o-1

4

feb

-1

5

S&P GSCI Equal Weight Bloomberg Commodity Index

Peso del sector

Sector S&P Bloomberg

Granos y

Oleaginosas 21.43% 22.60%

Otros Agricultura

(azúcar, café

cacao, maíz, etc.)

7.14% 6.76%

Energía (Petróleo) 28.57% 34.32%

Metales Industriales 28.57% 15.53%

Ganado 7.14% 4.89%

Metales Preciosos 7.14% 15.89%

Total

Índices globales referenciados al comportamiento de materias primas

(commodities) acumularon en 2014 cuatro años de baja… y continúan.

14

Consecuencia de Excesos…

ORIGEN: Tasas de interés históricamente bajas propiciaron préstamos

(mmdd) para mayor producción de agricultores, mineras, petroleras, etc.

generando enormes superávits (mayor oferta que demanda). Un Dólar fuerte y

una China débil también han contribuido a intensificar la caída.

CONSUMO DE CHINA

VS. CONSUMO

MUNDIAL TOTAL

PERSPECTIVA: Precios bajos mientras la demanda no supere la oferta

(producción e inventarios). El cierre de empresas por precios bajos (incosteable)

disminuirá eventualmente oferta.

CONSECUENCIAS: Aunque evita presión de inflación, la normalización

propiciará desempleo, menores utilidades corporativas, dificultades de cobro al

sector bancario… ¡OPORTUNIDADES COYUNTURALES!

MP % TOTAL MP % TOTAL

Carbón 60.6% Algodón 31.4%

Hierro 56.1% Maíz 29.8%

Níquel 54.4% Soya 29.0%

Aluminio 53.9% Oro 28.1%

Cobre 48.8% Trigo 27.7%

Acero 46.8% Petróleo 12.7%

Zinc 45.4% Gasolina 11.8%

15

China: A,B,C

MAYOR ENDEUDAMIENTO / BURBUJAS: Deuda Total / PIB pasó de 134% a

182% en 10 años. Inflación de 3.2% vs. 16.0% de Bienes Raíces.

YUAN CONTROLADO: Su paridad al dólar fuerte propicia menor competitividad

de productos. Exportaciones caen -8.0% en julio. Economía crece menos.

DIFÍCIL TRANSICIÓN: Ahorra +30% s/Ingreso familiar. Fuerte envejecimiento

(1 hijo). Desde 80’s sin programas sociales (jubilación, educación y salud).

CONSECUENCIAS: ¡DEVALUÓ!... Guerra de Divisas (Vietnam Ka

%PIB

MUNDIAL ACUM.

1 EUA 16.3% 16.3%

2 China 15.7% 32.0%

3 India 6.6% 38.6%

4 Japón 4.6% 43.1%

5 Alemania 3.5% 46.6%

6 Rusia 3.4% 50.0%

7 Brasil 3.1% 53.1%

8 México 2.0%

16

Petróleo: Premisas vs. Evolución

PREMISAS: Sobre-reacción (S/prod. mundo 2.0% vs. -50% precio) / Cto.

extracción ($41dpb) – Cierre Pozos / Conflictos Geopolíticos: Constante.

PAÍS Prod. 2014

(mdbd)

% del

Total

1 EUA 14.0 15.6%

2 A. Saudita 11.6 13.0%

3 Rusia 10.8 12.1%

4 China 4.6 5.1%

5 Canadá 4.4 4.9%

6 EAU 3.5 3.9%

7 Irán 3.4 3.8%

8 Brasil 2.9 3.2%

9 México 2.8 3.1%

10 Kuwait 2.8 3.1%

EVOLUCIÓN: EUA y OPEP siguen / Soporte Financ. / Irán

CONSECUENCIA: Volatilidad y recuperación más lenta. Pronósticos (WTI)

2015 y 2016 de $55 y $62$ dpb a 49dpb y $55dpb

39.69

44.69

49.69

54.69

59.69

64.69

69.69

74.69

79.69

84.69

01-sep-14 01-dic-14 01-mar-15 01-jun-15

PETROWTI Promedio Mínimo

COTIZACIÓN WTI 12 meses (dpb)

50%

17

CONTEXTO

RESULTADOS 2015

PERSPECTIVA CIERRE AÑO

RIESGOS Y OPORTUNIDADES

ESTRATEGIAS

CONSTRUIR Y PRESERVAR

18

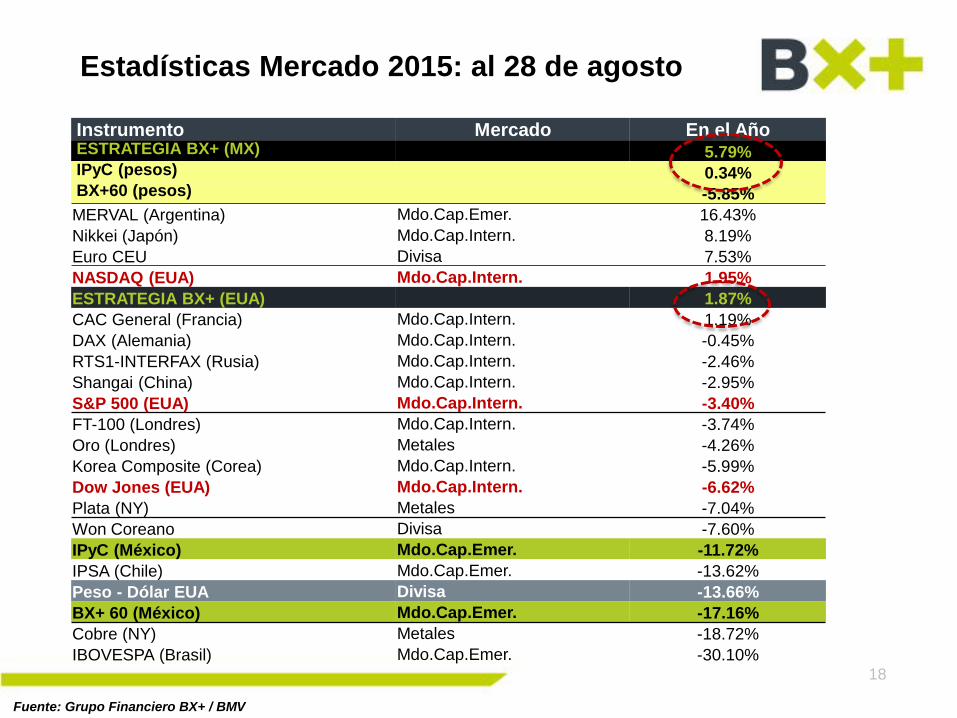

Estadísticas Mercado 2015: al 28 de agosto

Instrumento Mercado En el Año ESTRATEGIA BX+ (MX) 5.79% IPyC (pesos) 0.34% BX+60 (pesos) -5.85%

MERVAL (Argentina) Mdo.Cap.Emer. 16.43%

Nikkei (Japón) Mdo.Cap.Intern. 8.19%

Euro CEU Divisa 7.53%

NASDAQ (EUA) Mdo.Cap.Intern. 1.95%

ESTRATEGIA BX+ (EUA) 1.87%

CAC General (Francia) Mdo.Cap.Intern. 1.19%

DAX (Alemania) Mdo.Cap.Intern. -0.45%

RTS1-INTERFAX (Rusia) Mdo.Cap.Intern. -2.46%

Shangai (China) Mdo.Cap.Intern. -2.95%

S&P 500 (EUA) Mdo.Cap.Intern. -3.40%

FT-100 (Londres) Mdo.Cap.Intern. -3.74%

Oro (Londres) Metales -4.26%

Korea Composite (Corea) Mdo.Cap.Intern. -5.99%

Dow Jones (EUA) Mdo.Cap.Intern. -6.62%

Plata (NY) Metales -7.04%

Won Coreano Divisa -7.60%

IPyC (México) Mdo.Cap.Emer. -11.72%

IPSA (Chile) Mdo.Cap.Emer. -13.62%

Peso - Dólar EUA Divisa -13.66%

BX+ 60 (México) Mdo.Cap.Emer. -17.16%

Cobre (NY) Metales -18.72%

IBOVESPA (Brasil) Mdo.Cap.Emer. -30.10%

Fuente: Grupo Financiero BX+ / BMV

19

¿La Bolsa Ofrece Menos?

Fuente: Grupo Financiero BX+ / BMV

24.7%

18.9%

15.0%

6.6% 5.5%

25 Años 20 Años 10 Años 5 Años 3 Años

VAR % ANUAL PROMEDIO IPyC

20

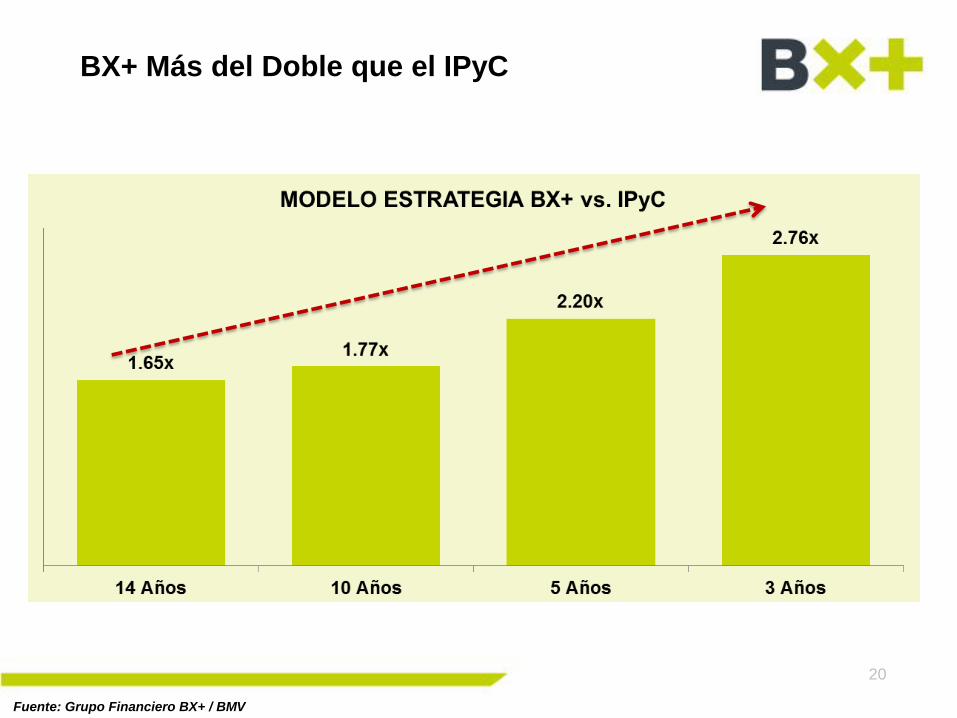

BX+ Más del Doble que el IPyC

Fuente: Grupo Financiero BX+ / BMV

21

CONTEXTO

RESULTADOS 2015

PERSPECTIVA CIERRE AÑO

RIESGOS Y OPORTUNIDADES

ESTRATEGIAS

CONSTRUIR Y PRESERVAR

22

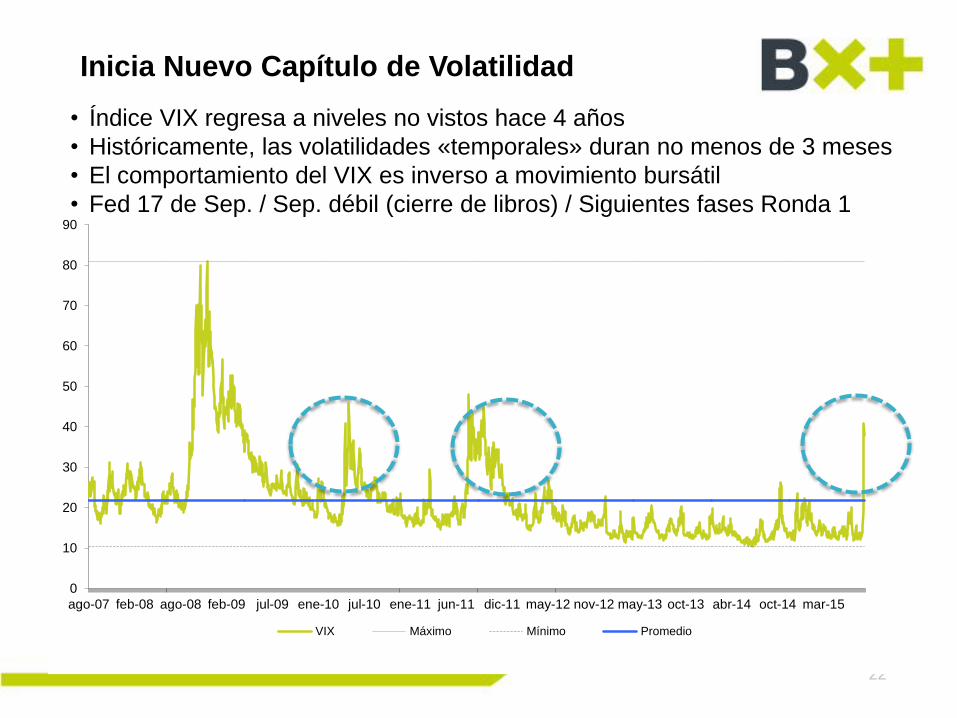

Inicia Nuevo Capítulo de Volatilidad

0

10

20

30

40

50

60

70

80

90

ago-07 feb-08 ago-08 feb-09 jul-09 ene-10 jul-10 ene-11 jun-11 dic-11 may-12 nov-12 may-13 oct-13 abr-14 oct-14 mar-15

VIX Máximo Mínimo Promedio

• Índice VIX regresa a niveles no vistos hace 4 años

• Históricamente, las volatilidades «temporales» duran no menos de 3 meses

• El comportamiento del VIX es inverso a movimiento bursátil

• Fed 17 de Sep. / Sep. débil (cierre de libros) / Siguientes fases Ronda 1

23

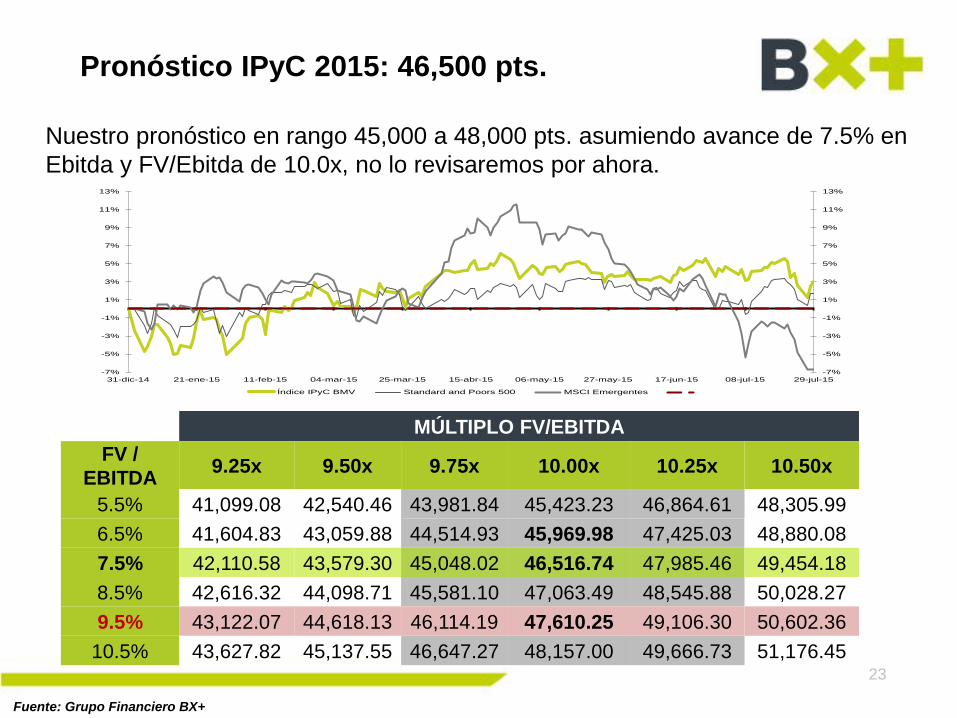

Pronóstico IPyC 2015: 46,500 pts.

Nuestro pronóstico en rango 45,000 a 48,000 pts. asumiendo avance de 7.5% en

Ebitda y FV/Ebitda de 10.0x, no lo revisaremos por ahora.

MÚLTIPLO FV/EBITDA

FV /

EBITDA 9.25x 9.50x 9.75x 10.00x 10.25x 10.50x

5.5% 41,099.08 42,540.46 43,981.84 45,423.23 46,864.61 48,305.99

6.5% 41,604.83 43,059.88 44,514.93 45,969.98 47,425.03 48,880.08

7.5% 42,110.58 43,579.30 45,048.02 46,516.74 47,985.46 49,454.18

8.5% 42,616.32 44,098.71 45,581.10 47,063.49 48,545.88 50,028.27

9.5% 43,122.07 44,618.13 46,114.19 47,610.25 49,106.30 50,602.36

10.5% 43,627.82 45,137.55 46,647.27 48,157.00 49,666.73 51,176.45

Fuente: Grupo Financiero BX+

-7%

-5%

-3%

-1%

1%

3%

5%

7%

9%

11%

13%

-7%

-5%

-3%

-1%

1%

3%

5%

7%

9%

11%

13%

31-dic-14 21-ene-15 11-feb-15 04-mar-15 25-mar-15 15-abr-15 06-may-15 27-may-15 17-jun-15 08-jul-15 29-jul-15

Índice IPyC BMV Standard and Poors 500 MSCI Emergentes

24

CONTEXTO

RESULTADOS 2015

PERSPECTIVA CIERRE AÑO

RIESGOS Y OPORTUNIDADES

ESTRATEGIAS

CONSTRUIR Y PRESERVAR

25

Análisis Factorial 2015

Fuente: Grupo Financiero BX+ / BMV

FACTORES P O S I T I V O S N E G A T I V O S

SESGO LOCAL INTENAL LOCAL INTENAL

FUNDAMENTAL TC ALTO: Ayuda

exportaciones, turismo,

inversiones, etc.

RESULTADOS:

Trimestrales no vistos

en 3 años.

VALUACIÓN: Múltiplo

FV/Ebitda 12m 9.8x es

ahora más justo.

EUA: Consolida

recuperación

económica.

REPORTES EUA:

Mayor crecimiento al

4T15 y 2016.

DÓLAR FUERTE:

Malo p/ exportadoras.

PETRÓLEO: Precios bajos

PIB: Menor crecim. por

petróleo y más recorte gto.

TASA INTERÉS: Perspectiva

de alza.

REPORTES: Termina base

fácil de comparación (2S).

EUA: Inicia ciclo de alza

en tasas.

EUA: Bolsa mas justa en

valuaciones.

GRECIA: Volverá

incertidumbre por salida.

COMMODITIES: A la

baja (TC / China).

ESTRUCTURAL BRASIL:

Debilitamiento favorece

flujos a México.

VOLATILIDAD: Regresa

a niveles altos.

PSICOLÓGICO DÓLAR: Los niveles de

precios en dólares

resultan más atractivos

para los

internacionales.

CONTAGIO: Aunque no

influyo alza bursátil de EUA

en años recientes, la baja sí

podría afectar.

BAJAS + FUERTES:

Históricamente. Influyen

«Stop loos».

TÉCNICO ALZA POR MUCHO

TIEMPO: Sin corrección

desde 2011.

26

Ciclos Económicos Distintos…

Distintos Objetivos de *Inicio de Alza de Tasas

2.2%

2.0%

2.8%

3.2%

2.3% 2.2%

2.4% 2.3%*

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

2012 2013 2014 2015

EUA

Pronóstico Enero Final

*Pronóstico Agosto

3.7%

3.5% 3.4% 3.4%

4.0%

1.4%

2.1%

2.5%*

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

2012 2013 2014 2015

México

Pronóstico Enero Final

*Pronóstico Agosto

*Pronóstico en 1.75% a finales del 2016

27

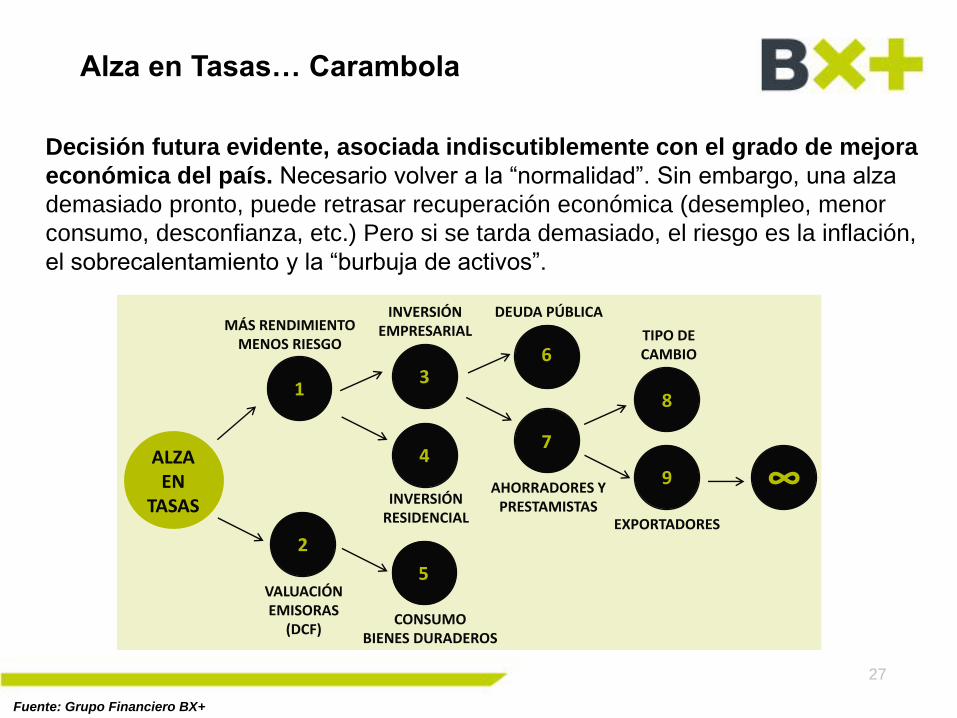

Alza en Tasas… Carambola

Fuente: Grupo Financiero BX+

Decisión futura evidente, asociada indiscutiblemente con el grado de mejora

económica del país. Necesario volver a la “normalidad”. Sin embargo, una alza

demasiado pronto, puede retrasar recuperación económica (desempleo, menor

consumo, desconfianza, etc.) Pero si se tarda demasiado, el riesgo es la inflación,

el sobrecalentamiento y la “burbuja de activos”.

ALZA EN

TASAS

1

2

3

4

5

6

7

8

9 ∞

MÁS RENDIMIENTOMENOS RIESGO

VALUACIÓNEMISORAS

(DCF)

EXPORTADORES

TIPO DECAMBIO

DEUDA PÚBLICA

AHORRADORES Y PRESTAMISTAS

CONSUMOBIENES DURADEROS

INVERSIÓNEMPRESARIAL

INVERSIÓN RESIDENCIAL

28

Alza en Tasas… Impacto Histórico

Impacto menor y temporal al originarse por una RECUPERACIÓN ECONÓMICA

29

CONTEXTO

RESULTADOS 2015

PERSPECTIVA CIERRE AÑO

RIESGOS Y OPORTUNIDADES

ESTRATEGIAS

CONSTRUIR Y PRESERVAR

30

¿A Quién Afecta Desaceleración de China?

SOCIOS COMERCIALES

País # Ocupa China % Expor. a China % Export. a EUA

Mongolia 1 88.9% 0.2%

Hong Kong 1 47.1% 3.2%

Australia 1 29.1% 3.6%

Corea del Sur 1 23.4% 11.2%

Chile 1 23.1% 12.2%

Filipinas 1 23.0% 12.3%

Kasajastán 1 19.6% 1.1%

Japón 1 18.6% 17.6%

Pakistán 2 12.2% 14.3%

Brasil 1 16.7% 11.1%

Peru 1 16.7% 13.8%

Nueva Zelanda 2 14.8% 9.0%

Tailandia 1 14.2% 9.8%

Singapur 1 13.6% 3.8%

Indonesia 2 12.3% 8.4%

Vietnam 3 12.3% 15.8%

EUA 3 9.3% n.a.

Rusia 2 8.1% 2.9%

India 3 5.8% 12.3%

México 4 2.0% 70.2%

31

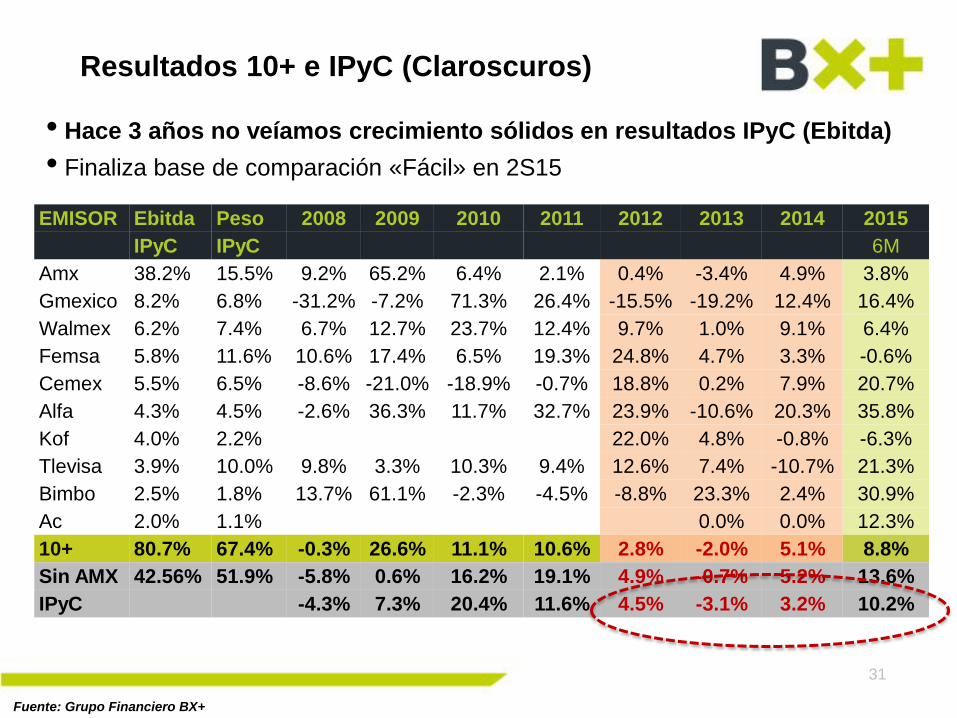

Resultados 10+ e IPyC (Claroscuros)

Fuente: Grupo Financiero BX+

• Hace 3 años no veíamos crecimiento sólidos en resultados IPyC (Ebitda)

• Finaliza base de comparación «Fácil» en 2S15

EMISOR Ebitda Peso 2008 2009 2010 2011 2012 2013 2014 2015

IPyC IPyC 6M

Amx 38.2% 15.5% 9.2% 65.2% 6.4% 2.1% 0.4% -3.4% 4.9% 3.8%

Gmexico 8.2% 6.8% -31.2% -7.2% 71.3% 26.4% -15.5% -19.2% 12.4% 16.4%

Walmex 6.2% 7.4% 6.7% 12.7% 23.7% 12.4% 9.7% 1.0% 9.1% 6.4%

Femsa 5.8% 11.6% 10.6% 17.4% 6.5% 19.3% 24.8% 4.7% 3.3% -0.6%

Cemex 5.5% 6.5% -8.6% -21.0% -18.9% -0.7% 18.8% 0.2% 7.9% 20.7%

Alfa 4.3% 4.5% -2.6% 36.3% 11.7% 32.7% 23.9% -10.6% 20.3% 35.8%

Kof 4.0% 2.2% 22.0% 4.8% -0.8% -6.3%

Tlevisa 3.9% 10.0% 9.8% 3.3% 10.3% 9.4% 12.6% 7.4% -10.7% 21.3%

Bimbo 2.5% 1.8% 13.7% 61.1% -2.3% -4.5% -8.8% 23.3% 2.4% 30.9%

Ac 2.0% 1.1% 0.0% 0.0% 12.3%

10+ 80.7% 67.4% -0.3% 26.6% 11.1% 10.6% 2.8% -2.0% 5.1% 8.8%

Sin AMX 42.56% 51.9% -5.8% 0.6% 16.2% 19.1% 4.9% -0.7% 5.2% 13.6%

IPyC -4.3% 7.3% 20.4% 11.6% 4.5% -3.1% 3.2% 10.2%

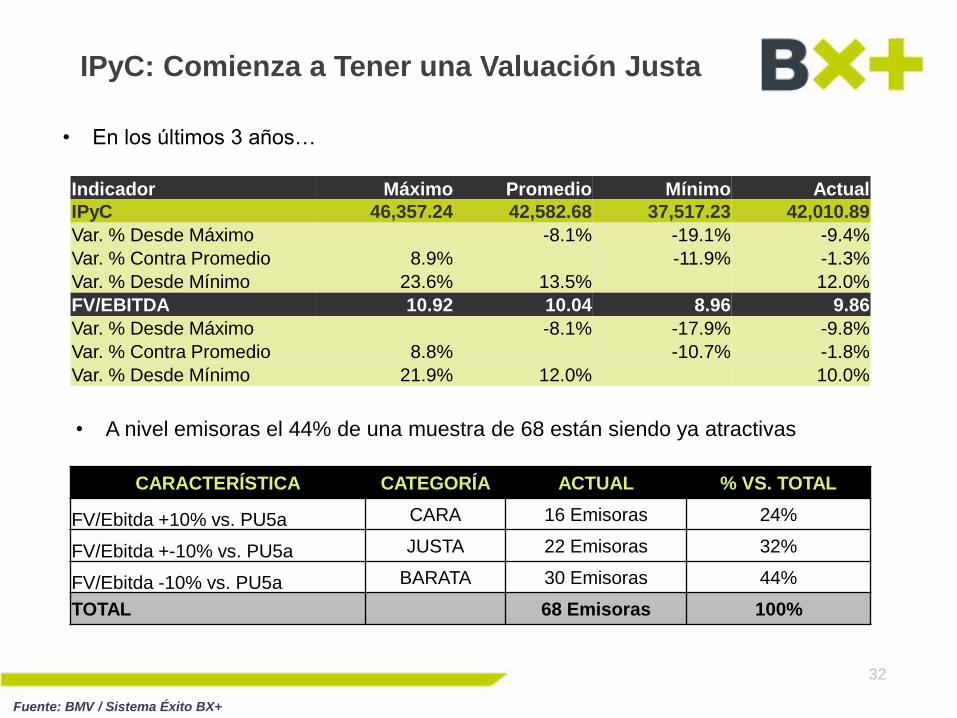

32

IPyC: Comienza a Tener una Valuación Justa

• En los últimos 3 años…

Indicador Máximo Promedio Mínimo Actual

IPyC 46,357.24 42,582.68 37,517.23 42,010.89

Var. % Desde Máximo -8.1% -19.1% -9.4%

Var. % Contra Promedio 8.9% -11.9% -1.3%

Var. % Desde Mínimo 23.6% 13.5% 12.0%

FV/EBITDA 10.92 10.04 8.96 9.86

Var. % Desde Máximo -8.1% -17.9% -9.8%

Var. % Contra Promedio 8.8% -10.7% -1.8%

Var. % Desde Mínimo 21.9% 12.0% 10.0%

CARACTERÍSTICA CATEGORÍA ACTUAL % VS. TOTAL

FV/Ebitda +10% vs. PU5a CARA 16 Emisoras 24%

FV/Ebitda +-10% vs. PU5a JUSTA 22 Emisoras 32%

FV/Ebitda -10% vs. PU5a BARATA 30 Emisoras 44%

TOTAL 68 Emisoras 100%

• A nivel emisoras el 44% de una muestra de 68 están siendo ya atractivas

Fuente: BMV / Sistema Éxito BX+

33

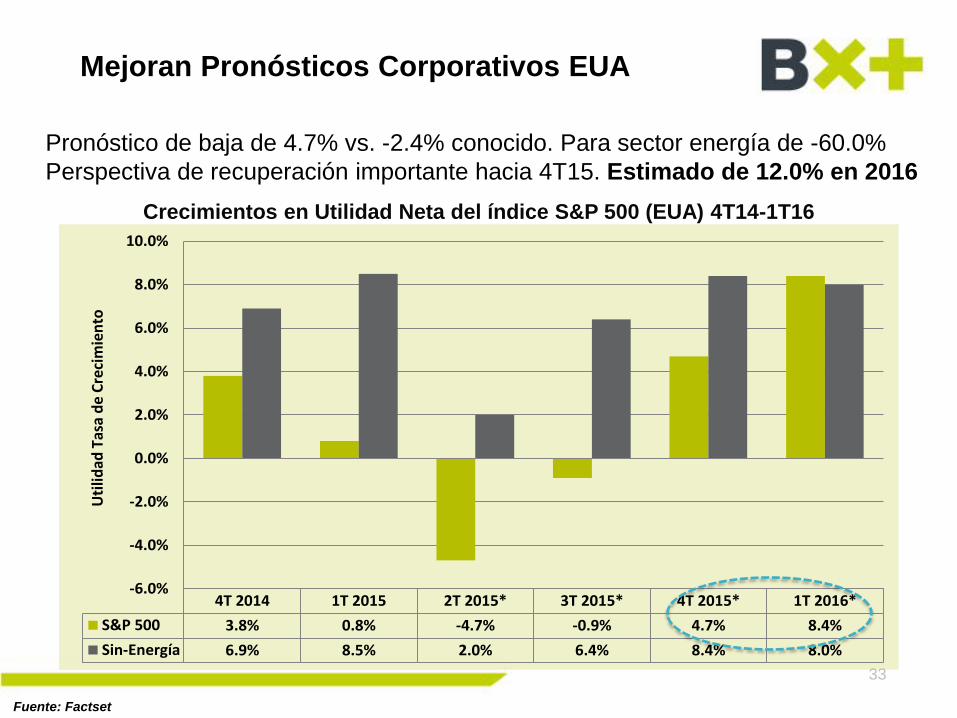

Mejoran Pronósticos Corporativos EUA

Fuente: Factset

Pronóstico de baja de 4.7% vs. -2.4% conocido. Para sector energía de -60.0%

Perspectiva de recuperación importante hacia 4T15. Estimado de 12.0% en 2016

Crecimientos en Utilidad Neta del índice S&P 500 (EUA) 4T14-1T16

4T 2014 1T 2015 2T 2015* 3T 2015* 4T 2015* 1T 2016*

S&P 500 3.8% 0.8% -4.7% -0.9% 4.7% 8.4%

Sin-Energía 6.9% 8.5% 2.0% 6.4% 8.4% 8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

Uti

lidad

Tas

a d

e C

reci

mie

nto

34

«Momento» Más Atractivo Internacionales

DÓLARES Var. % Inicio -29.23%

Var. % Máximo -30.70%

NOMINAL Var. % Inicio -7.87%

Var. % Máximo -9.64%

• En 12m el IPyC baja desde máximos en dólares es 30.0% vs. 9.6% nominal.

• ¡Los niveles en dólares del IPyC equivalen a los de hace 9 años (2006)!

-89%

12%

112%

212%

312%

412%

512%

612%

712%

-89%

12%

112%

212%

312%

412%

512%

612%

712%

ago'00 mar'02 oct'03 abr'05 oct'06 may'08 dic'09 jul'11 ene'13 ago'14

Rendimiento en Dólares Rendimiento en Pesos

35

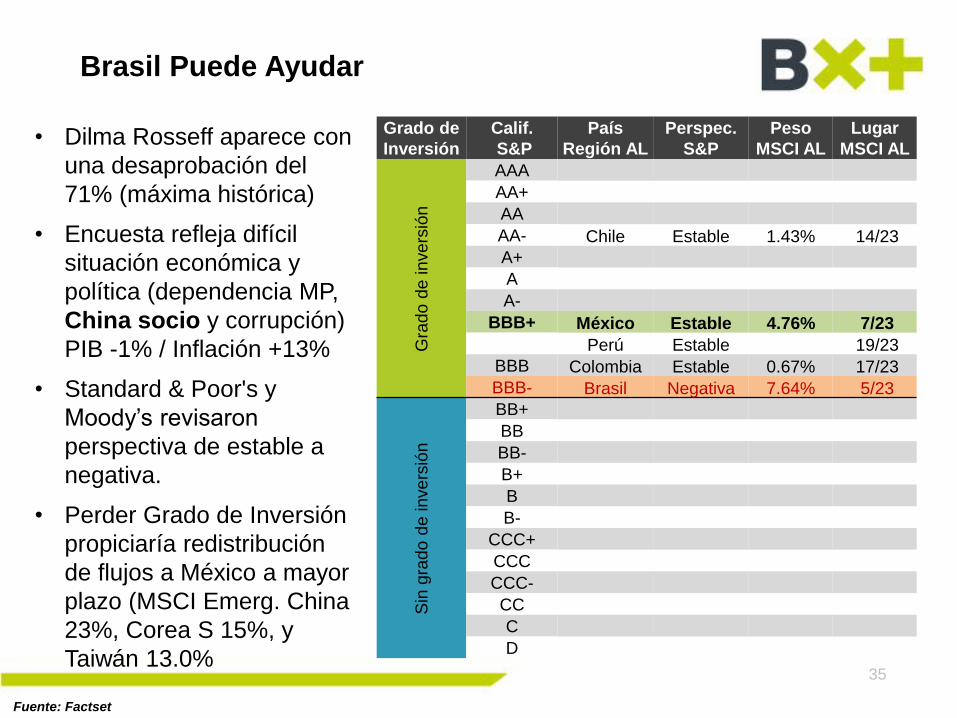

Brasil Puede Ayudar

Fuente: Factset

Grado de

Inversión

Calif.

S&P

País

Región AL

Perspec.

S&P

Peso

MSCI AL

Lugar

MSCI AL

Gra

do d

e invers

ión

AAA

AA+

AA

AA- Chile Estable 1.43% 14/23

A+

A

A-

BBB+ México Estable 4.76% 7/23

Perú Estable 19/23

BBB Colombia Estable 0.67% 17/23

BBB- Brasil Negativa 7.64% 5/23

Sin

gra

do d

e invers

ión

BB+

BB

BB-

B+

B

B-

CCC+

CCC

CCC-

CC

C

D

• Dilma Rosseff aparece con

una desaprobación del

71% (máxima histórica)

• Encuesta refleja difícil

situación económica y

política (dependencia MP,

China socio y corrupción)

PIB -1% / Inflación +13%

• Standard & Poor's y

Moody’s revisaron

perspectiva de estable a

negativa.

• Perder Grado de Inversión

propiciaría redistribución

de flujos a México a mayor

plazo (MSCI Emerg. China

23%, Corea S 15%, y

Taiwán 13.0%

36

CONTEXTO

RESULTADOS 2015

PERSPECTIVA CIERRE AÑO

RIESGOS Y OPORTUNIDADES

ESTRATEGIAS

CONSTRUIR Y PRESERVAR

37

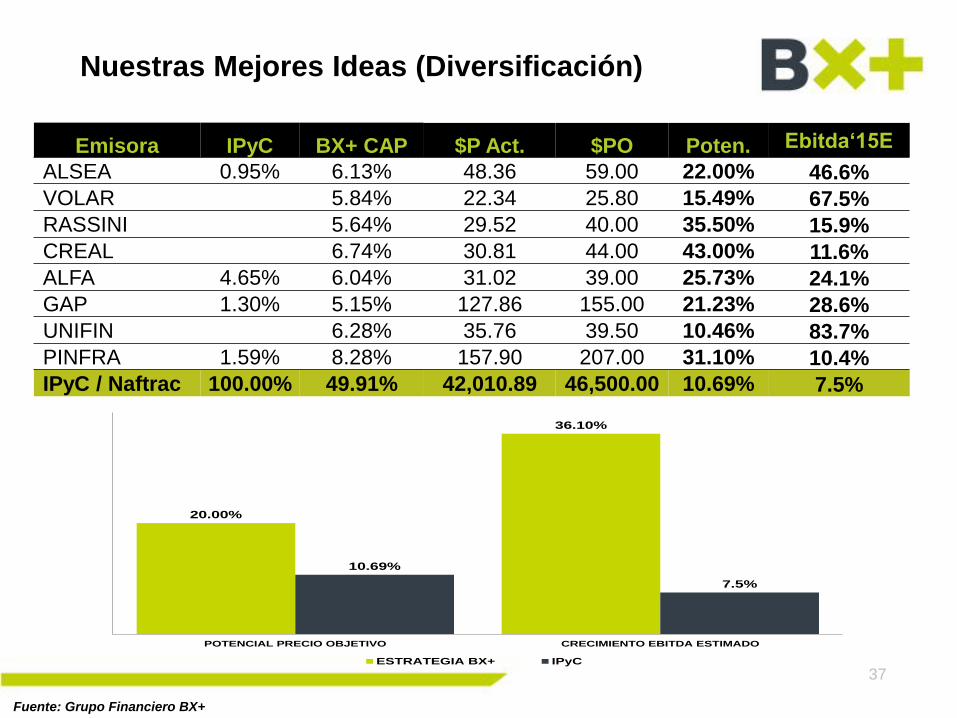

Nuestras Mejores Ideas (Diversificación)

Fuente: Grupo Financiero BX+

Emisora IPyC BX+ CAP $P Act. $PO Poten. Ebitda‘15E

ALSEA 0.95% 6.13% 48.36 59.00 22.00% 46.6%

VOLAR 5.84% 22.34 25.80 15.49% 67.5%

RASSINI 5.64% 29.52 40.00 35.50% 15.9%

CREAL 6.74% 30.81 44.00 43.00% 11.6%

ALFA 4.65% 6.04% 31.02 39.00 25.73% 24.1%

GAP 1.30% 5.15% 127.86 155.00 21.23% 28.6%

UNIFIN 6.28% 35.76 39.50 10.46% 83.7%

PINFRA 1.59% 8.28% 157.90 207.00 31.10% 10.4%

IPyC / Naftrac 100.00% 49.91% 42,010.89 46,500.00 10.69% 7.5%

20.00%

36.10%

10.69%

7.5%

POTENCIAL PRECIO OBJETIVO CRECIMIENTO EBITDA ESTIMADO

ESTRATEGIA BX+ IPyC

38

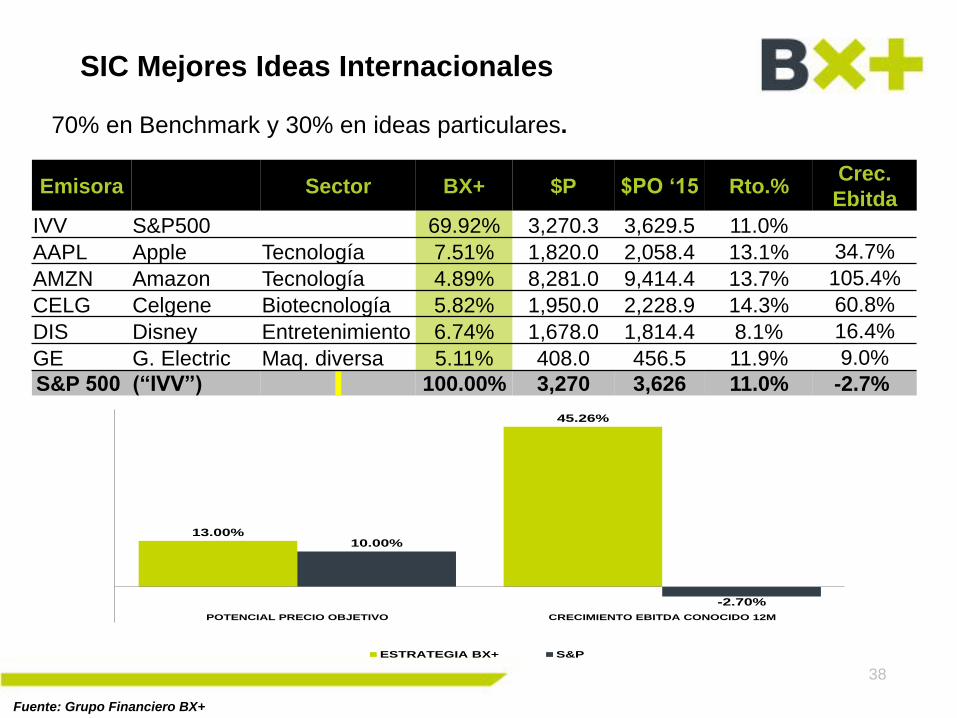

SIC Mejores Ideas Internacionales

Fuente: Grupo Financiero BX+

Emisora Sector BX+ $P $PO ‘15 Rto.% Crec.

Ebitda

IVV S&P500 69.92% 3,270.3 3,629.5 11.0%

AAPL Apple Tecnología 7.51% 1,820.0 2,058.4 13.1% 34.7%

AMZN Amazon Tecnología 4.89% 8,281.0 9,414.4 13.7% 105.4%

CELG Celgene Biotecnología 5.82% 1,950.0 2,228.9 14.3% 60.8%

DIS Disney Entretenimiento 6.74% 1,678.0 1,814.4 8.1% 16.4%

GE G. Electric Maq. diversa 5.11% 408.0 456.5 11.9% 9.0%

S&P 500 (“IVV”) 100.00% 3,270 3,626 11.0% -2.7%

70% en Benchmark y 30% en ideas particulares.

13.00%

45.26%

10.00%

-2.70%

POTENCIAL PRECIO OBJETIVO CRECIMIENTO EBITDA CONOCIDO 12M

ESTRATEGIA BX+ S&P

39

¿Y Bienes Raíces?... No Compite, Complementa

Fuente: Grupo Financiero BX+ / BMV

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

55%

60%

65%

70%

0 1 2 3 4 5 6 7 8 9 10

Precio Bienes Raices Índice de Precios y Cotizaciones

La estadística indica que una inversión

acertada en BR tiene mayor plusvalía

en los primeros 2-3 años (30%)

mientras que la bursátil contribuye a

crear patrimonios a plazos mayores a 3a.

El Índice de Precios del Sector

Vivienda de la Sociedad Hipotecaria

Federal (SHF) en México se ha rezagado

vs. IPyC.

40

ANEXO: Pronósticos Económicos

*Futuros WTI. Fuente: GFBX+

Variable Promedio Últimos 3 Años

2014 2015 2016

Realizado Estimado Estimado

PIB (a/a%) AoP 2.50% 2.10% 2.20% 2.60%

Inflación (a/a%)EoP 4.00% 4.08% 2.90% 3.45%

Balance Fiscal (% de PIB) EoP -2.70% -3.50% -3.50% -3.00%

Tasa de Interés (%) EoP 3.80% 3.00% 3.25% 4.00%

Tipo de Cambio ($) EoP 13.08 14.75 16.10 16.30

Mezcla Mexicana (dls/brl) EoP 96.22 45.45 46.70* 52.60*

«Fallarás todos los tiros que no realices»

Wayne Gretzky