presentación de tesis

DESCRIPTION

Selección de proveedoresTRANSCRIPT

El Problema

Marco Teórico

Marco Metodológico

Análisis de los Resultados

Conclusión y Recomendación

El Problema

Marco Teórico

Marco Metodológico

Análisis de los Resultados

Conclusión y Recomendación

Tutor: Soc. Beatriz Barco

Autoras: Br. Neyeska HernándezBr. Zareth Díaz

REPÚBLICA BOLIVARIANA DE VENEZUELAINSTITUTO UNIVERSITARIO DE TECNOLOGÍA VENEZUELA

Caracas, Marzo de 2009

DIAGNÓSTICO DE LOS PROCEDIMIENTOS ADMINISTRATIVOS EN EL DEPARTAMENTO DE FINANZAS DE LA EMPRESA

REPRECLIN LAB A FIN DE OPTIMIZAR LA OPERATIVIDAD

DEL AREA.

El Problema

Marco Teórico

Marco Metodológico

Análisis de los Resultados

Conclusión y Recomendación

AGENDAAGENDA

Fase I: Apertura

El ProblemaFormulación del Problema Justificación de la InvestigaciónObjetivos de La Investigación

GeneralEspecíficos

Fase II: Desarrollo

Marco TeóricoMarco Metodológico

Presentación de los Resultados

Fase III: Culminación

ConclusionesRecomendaciones

El Problema

Marco Teórico

Marco Metodológico

Análisis de los Resultados

Conclusión y Recomendación

CAPITULO I: El ProblemaCAPITULO I: El Problema

En Venezuela, las empresas buscan permanecer en el mercado y ser más competitivas. Como se observa la competitividad es un objetivo que hoy en día está en la mira de cualquier empresa.

Todos estos factores y muchos más han influido en la necesidad de que la empresa busque sobrevivir en el mercado. Esta necesidad ocasiona que las empresas cuestionen su razón de ser en lo más fundamental de su existencia y que se inmiscuyan y descubran al personal, la cultura, la estructura y los procesos.

Cuenta con una estructura organizativa medianamente grande, donde se desarrollan una serie de actividades y funciones, con las cuales tratan de cumplirse los objetivos de dicha empresa.

Descuido en lo que respecta a las normas, tareas y actividades, que conducen a una deficiente participación del trabajo colectivo o trabajo en equipo, que afecta directamente los niveles de efectividad.

El Problema

Marco Teórico

Marco Metodológico

Análisis de los Resultados

Conclusión y Recomendación

¿Cómo se están llevando los procedimientos administrativos en el Departamento de Finanzas de la empresa?

¿Cuáles son las funciones del Departamento de Finanzas?

¿Qué procesos administrativos se están llevando en el Departamento?

¿Cómo se está dando el análisis situacional de los procedimientos administrativos en el Departamento de finanzas?

Formulación del Formulación del ProblemaProblema

CAPITULO I: El ProblemaCAPITULO I: El Problema

Justificación de la Justificación de la InvestigaciónInvestigaciónTeóricoOrganizacional

Relevancia SocialMetodológico

El Problema

Marco Teórico

Marco Metodológico

Análisis de los Resultados

Conclusión y Recomendación

CAPITULO I: El ProblemaCAPITULO I: El Problema

Diagnosticar los Procedimientos Administrativos llevados en el Departamento de Finanzas de la empresa Repreclin Lab, a fin de optimizar la operatividad del área.

Objetivos de la InvestigaciónObjetivos de la Investigación

Objetivos Específicos

Identificar las funciones que integran el Departamento de Finanzas de la empresa.

Describir los procedimientos administrativos llevados en el Departamento.

Determinar el análisis situacional de los procedimientos administrativos existentes en el Departamento.

Objetivo General

El Problema

Marco Teórico

Marco Metodológico

Análisis de los Resultados

Conclusión y Recomendación

CAPITULO II: Marco TeóricoCAPITULO II: Marco Teórico

Antecedentes de la Antecedentes de la InvestigaciónInvestigación

Molinares, M. (2004) “Diseño de los Procesos Administrativos Bajo el Enfoque Reingeniería en la Empresa Chocobru International Chocolate Importers, C.A., como soporte de su imagen corporativa”.

Contreras, T. y Marrero, Y. (2006) ”Análisis de los procedimientos administrativos que integran la gerencia de administración de Óptica Pajaritos, C.A”,

Rosas, D. (2005) “Automatización del Procedimiento Administrativos del Área Facturación de la Empresa Manapro Consultores C. A.”

El Problema

Marco Teórico

Marco Metodológico

Análisis de los Resultados

Conclusión y Recomendación

Antecedentes de la EmpresaAntecedentes de la Empresa

REPRECLIN-LAB fue fundada en el año 1988, y el documento de constitución que recoge este hecho, fue registrado en el mismo año. Sus primeros pasos los dio dedicándose a la venta de una línea de productos, tales como: Material odontológico, Material radiológico, Placas y Reactivos. Ofrecidos a los diferentes hospitales del país.

Mantener el liderazgo en el suministro de productos para el diagnóstico clínico a través de un mercadeo efectivo y la implementación de un sistema de gestión de la calidad basado en las normas COVENIN ISO 9001.

Suministrar productos de alta calidad técnica para el diagnostico clínico, respaldado por servicio técnico, formación y asesoría para satisfaces las necesidades de nuestros clientes más allá de sus expectativas.

Misión Visión

CAPITULO II: Marco TeóricoCAPITULO II: Marco Teórico

El Problema

Marco Teórico

Marco Metodológico

Análisis de los Resultados

Conclusión y Recomendación

CAPITULO II: Marco TeóricoCAPITULO II: Marco Teórico

“Administrar es prever, organizar, mandar, coordinar y controlar"….. Henry Fayol (2000)

Proceso Proceso AdministrativoAdministrativo

La PlaneaciónLa Organización

La EjecuciónEl Control

AdministracióAdministraciónn

Procedimientos Procedimientos AdministrativosAdministrativos

Según Melinkoff, R. (2002) “los procedimientos consisten en describir detalladamente cada una de las actividades a seguir en un proceso laboral, por medio del cual se garantiza la disminución de errores”.

El Problema

Marco Teórico

Marco Metodológico

Análisis de los Resultados

Conclusión y Recomendación

CAPITULO II: Marco TeóricoCAPITULO II: Marco Teórico

Steiner, G. (2002) Se refiere al análisis de datos pasados, presentes, futuros ya que éstos proporcionan una base para seguir el proceso de la planeación estratégica.

Análisis Análisis SituacionalSituacional

Elementos de Mejoramiento de los Elementos de Mejoramiento de los Procedimientos Administrativos Procedimientos Administrativos

Identificación de oportunidades, debilidades, fortalezas y amenazas: para que la organización funcione adecuadamente es necesario que tenga muy en cuenta los cuatro puntos anteriores y deben tratar de evitar desviaciones que traigan consigo el fracaso de la organización.

El Problema

Marco Teórico

Marco Metodológico

Análisis de los Resultados

Conclusión y Recomendación

CAPITULO II: Marco TeóricoCAPITULO II: Marco Teórico

Bases Bases LegalesLegales

Ley Orgánica del Trabajo

Tomando en consideración leyes antes mencionadas, se puede decir que ambas manifiestan su apoyo a los trabajadores y a la vez velan por el buen funcionamiento de las leyes que se encentren relacionadas con el personal que labora en las organización y que prestan sus servicios en pro de la institución, a fin de lograr un bienestar común para el y la comunidad.

El Problema

Marco Teórico

Marco Metodológico

Análisis de los Resultados

Conclusión y Recomendación

Sistema de VariablesSistema de Variables

CAPITULO II: Marco TeóricoCAPITULO II: Marco Teórico

OBJETIVOS VARIABLE DEFINICIÓN CONCEPTUAL DIMENSIONES INDICADORES ITEMS

dentificar las funciones que integran el Departamento de Finanzas de la empresa.

Funciones que integran el Departamento de Finanzas de la empresa.

Es el conjunto de tareas que la persona realiza de manera repetitiva y sistemática.

Tareas

Estructura Organizacional

Funciones Rutinarias

Manual de Funciones

1

2

3

Describir los procedimientos administrativos llevados en el Departamento.

Procedimientos Administrativos

Son una serie de métodos o guías de acción a seguir que indican operaciones administrativas necesarias para lograr los objetivos planteados en un departamento o en la organización.

Guías de Acción

Proceso Administrativo

Recursos Informáticos

Control de las Operaciones

4

5

6

Determinar el análisis situacional de los procedimientos administrativos existentes en el Departamento.

Análisis Situacional de los procedimientos administrativos

Es conocer la situación actual y los antecedentes de los procedimientos administrativos que se realizan en el área de finanzas.

Situación Actual

Supervisión

Políticas y Normas

Evaluación y Control

Adiestramiento

Toma de Decisión

7

8

9 y 10

11

12

El Problema

Marco Teórico

Marco Metodológico

Análisis de los Resultados

Conclusión y Recomendación

Tipo de InvestigaciónTipo de Investigación Descriptiva

Técnicas e instrumentos de Técnicas e instrumentos de recolección de Datosrecolección de Datos Validez y Confiabilidad Validez y Confiabilidad

del Instrumentodel Instrumento

La EncuestaTipo Cuestionario 03 Expertos

Prueba Piloto

Población y MuestraPoblación y Muestra

Diseño de la Diseño de la InvestigaciónInvestigación

Campo

CAPITULO III: Marco MetodológicoCAPITULO III: Marco Metodológico

POBLACIÓN MUESTRA

EMPLEADOS 10 05

El Problema

Marco Teórico

Marco Metodológico

Análisis de los Resultados

Conclusión y Recomendación

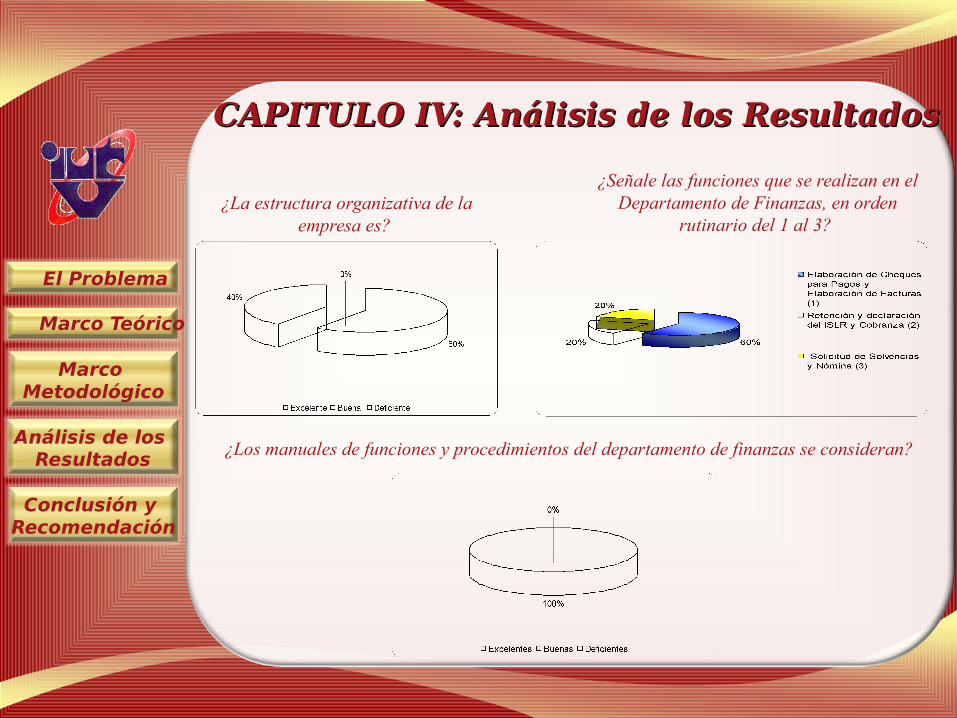

¿La estructura organizativa de la empresa es?

¿Señale las funciones que se realizan en el Departamento de Finanzas, en orden

rutinario del 1 al 3?

¿Los manuales de funciones y procedimientos del departamento de finanzas se consideran?

CAPITULO IV: Análisis de los ResultadosCAPITULO IV: Análisis de los Resultados

El Problema

Marco Teórico

Marco Metodológico

Análisis de los Resultados

Conclusión y Recomendación

¿El control de las operaciones del departamento de finanzas es?

¿Las políticas y normas internas de la empresa en cuanto a las funciones del departamento de

finanzas es?

¿El control sobre el nivel de cumplimiento de los objetivos, metas y políticas por parte de los trabajadores es?

CAPITULO IV: Análisis de los ResultadosCAPITULO IV: Análisis de los Resultados

El Problema

Marco Teórico

Marco Metodológico

Análisis de los Resultados

Conclusión y Recomendación

CAPITULO V: Conclusiones y RecomendacionesCAPITULO V: Conclusiones y Recomendaciones

ConclusionConclusioneses

La empresa Repreclinlab, C.A. cuenta con una estructura orgánica que le permite mostrar la definición de cada unidad de trabajo.

La investigación propuesta, fue cumplida a cabalidad, considerando que se logro diagnosticar los procedimientos administrativos del departamento de finanzas, determinando necesidades y carencias, que impiden el buen funcionamiento de los procedimientos y por ende el del departamento.

La descripción de los procedimientos administrativos se están llevando de manera deficiente y se detectaron debilidades e incompetencias administrativas que interfieren en los procedimientos.

En relación al análisis situacional de los procedimientos administrativos antes mencionados, el cual se basó en la aplicación de la matriz DOFA, se concluye que el personal esta receptivo a mejorar los distintos procedimientos administrativos y el proceso comunicativo para así mejorar las funciones que realizan y optimizar los mismos.

El Problema

Marco Teórico

Marco Metodológico

Análisis de los Resultados

Conclusión y Recomendación

CAPITULO V: Conclusiones y RecomendacionesCAPITULO V: Conclusiones y Recomendaciones

RecomendacionRecomendacioneses

Realizar mejoras pertinentes para agilizar y garantizar un mejor funcionamiento en los procedimientos administrativos.

Establecer un control interno en el departamento de finanzas.

Implantar políticas adecuadas en cuanto a la separación de las labores de administración y finanzas.

Adiestrar al personal en cuanto al uso de los recursos informáticos y sistemas automatizados, con el fin de agilizar y optimizar los procedimientos administrativos del área.

Concientizar la ejecución de las labores de manera eficiente y realizada con voluntad.

El Problema

Marco Teórico

Marco Metodológico

Análisis de los Resultados

Conclusión y Recomendación

La vida, para mi, no es una vela que se La vida, para mi, no es una vela que se apaga. Es más bien una espléndida apaga. Es más bien una espléndida antorcha que sostengo en mis manos antorcha que sostengo en mis manos durante un momento, y quiero que arda durante un momento, y quiero que arda con la máxima claridad posible antes de con la máxima claridad posible antes de entregarla a futuras generaciones.entregarla a futuras generaciones.

George Bernard Shaw.George Bernard Shaw.