presentación de powerpoint - schibsted.es · proceso de compra actitudes hacia el mundo del coche...

TRANSCRIPT

Estudio

El proceso de compra de un coche 2016

01. Objetivos y metodología

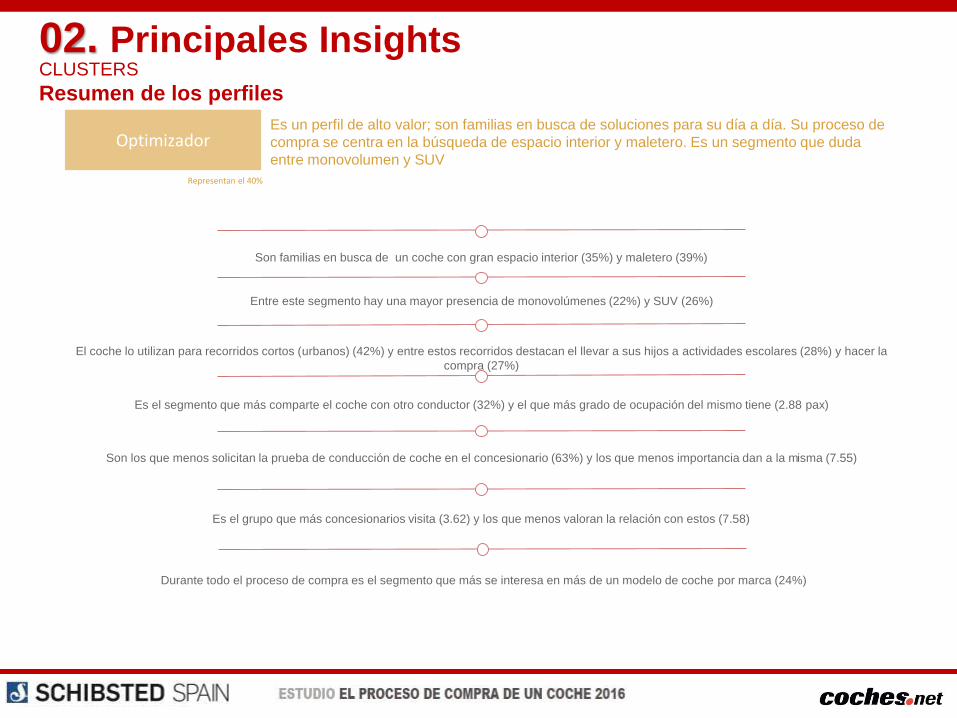

02. Principales insights

03. Conclusiones

- SOCIODEMOGRÁFICOS / CARACTERÍSTICAS DE LA MUESTRA

- VEHÍCULOS Y ACTITUDES EN EL SECTOR DE AUTOMOCIÓN

- TIPOS DE VEHÍCULOS Y RELEVANCIA

- ACTITUD HACIA LOS DIFERENTES MODELOS

- COCHE NUEVO/COCHE USADO

- CONCESIONARIOS

- FINANCIACIÓN

- BÚSQUEDA DE INFORMACIÓN

- HÍBRIDOS Y ELÉCTRICOS

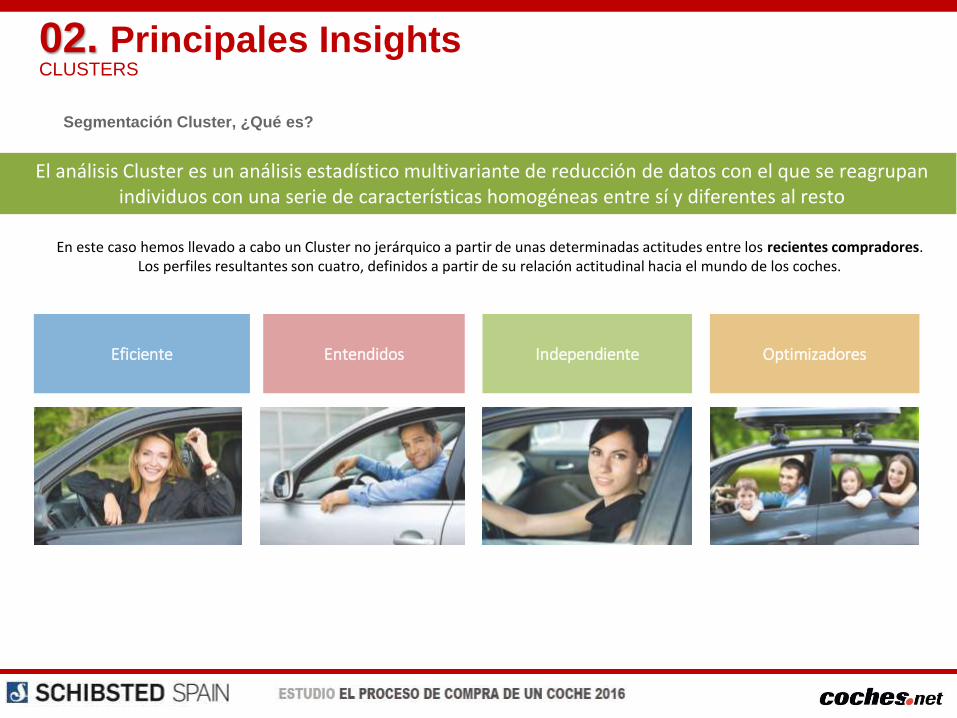

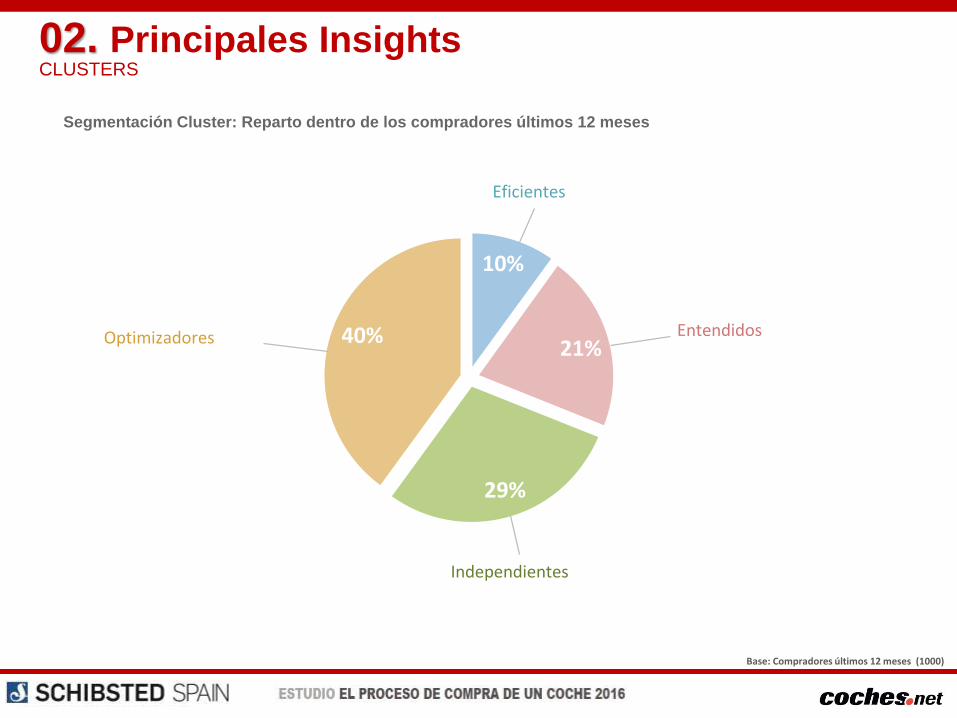

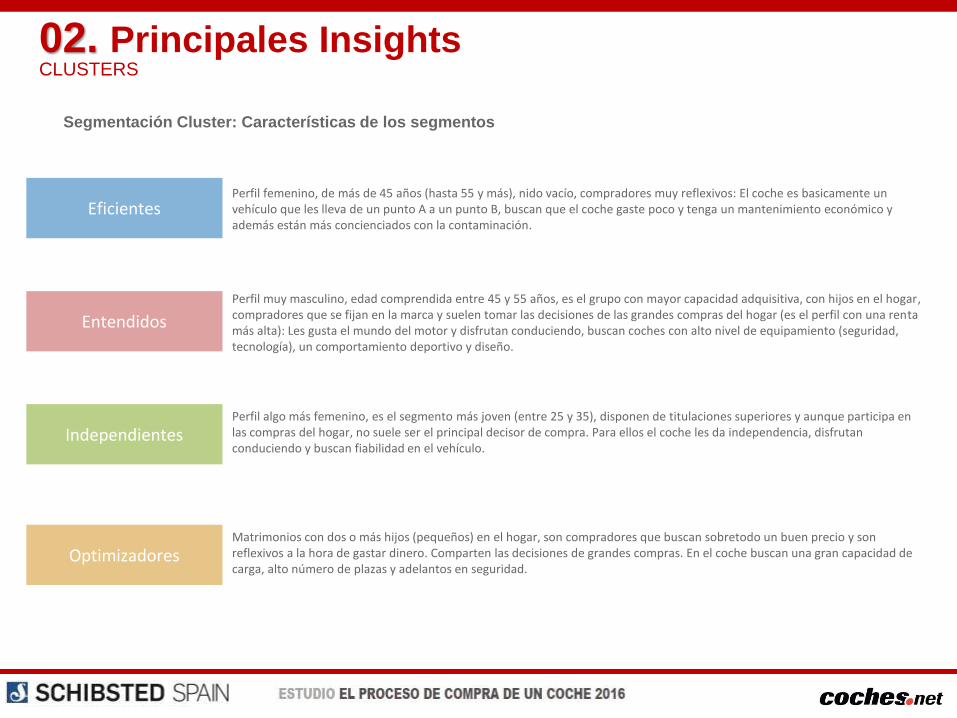

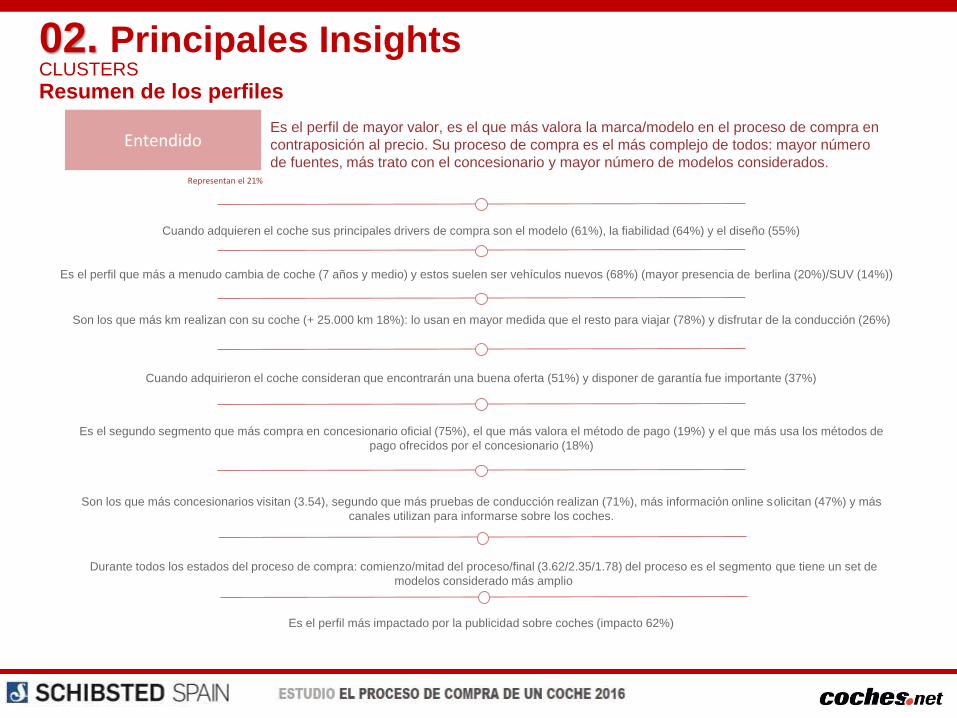

- CLUSTERS

01.

OBJETIVOS Y METODOLOGIA

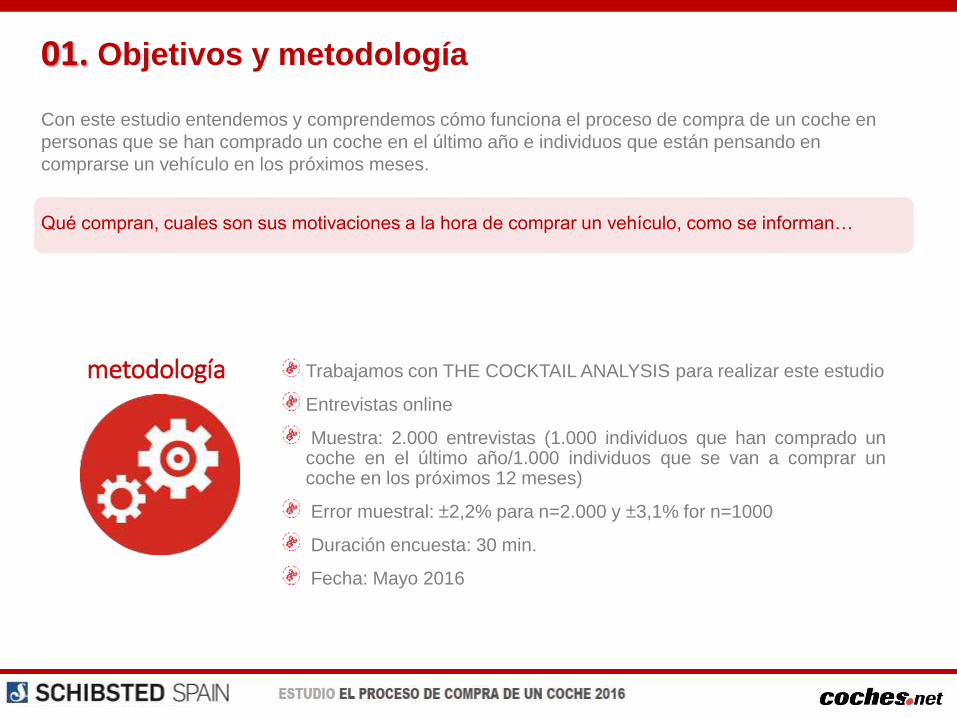

Con este estudio entendemos y comprendemos cómo funciona el proceso de compra de un coche en

personas que se han comprado un coche en el último año e individuos que están pensando en

comprarse un vehículo en los próximos meses.

Qué compran, cuales son sus motivaciones a la hora de comprar un vehículo, como se informan…

01. Objetivos y metodología

Trabajamos con THE COCKTAIL ANALYSIS para realizar este estudio

Entrevistas online

Muestra: 2.000 entrevistas (1.000 individuos que han comprado uncoche en el último año/1.000 individuos que se van a comprar uncoche en los próximos 12 meses)

Error muestral: ±2,2% para n=2.000 y ±3,1% for n=1000

Duración encuesta: 30 min.

Fecha: Mayo 2016

metodología

02.

PRINCIPALESINSIGHTS

Género

18- 24 años

25-34 años

35-44 años

Edad Media 40 años

Edad

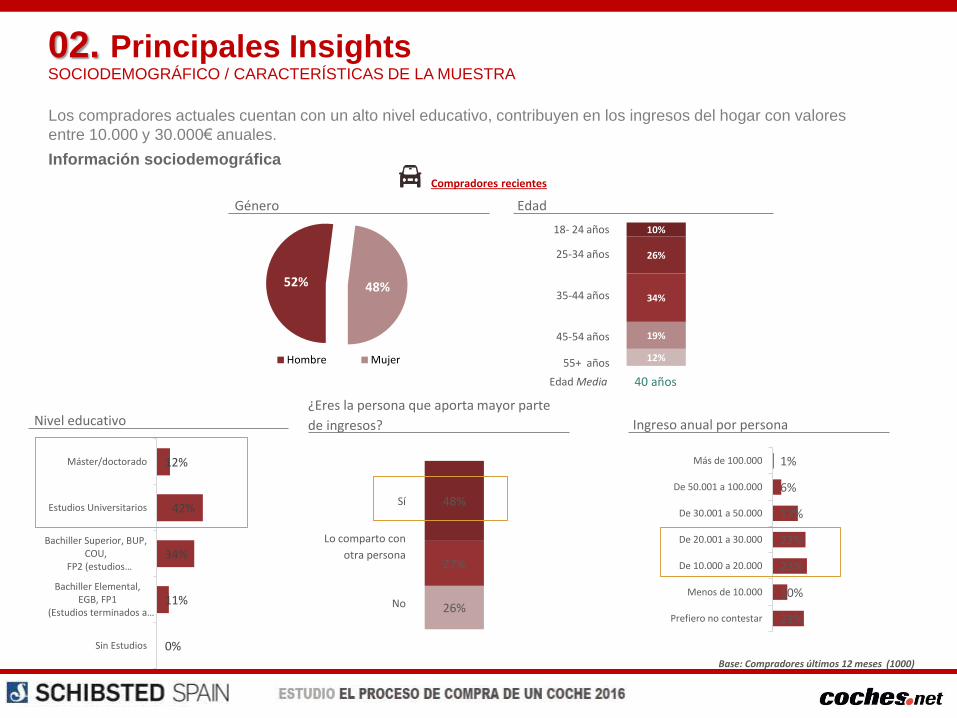

Los compradores actuales cuentan con un alto nivel educativo, contribuyen en los ingresos del hogar con valores

entre 10.000 y 30.000€ anuales.

Información sociodemográfica

Compradores recientes

Base: Compradores últimos 12 meses (1000)

52% 48%

Hombre Mujer

10%

26%

34%

19%

12%

45-54 años

55+ años

Nivel educativo

12%

42%

34%

11%

0%

Máster/doctorado

Estudios Universitarios

Bachiller Superior, BUP,COU,

FP2 (estudios…

Bachiller Elemental,EGB, FP1

(Estudios terminados a…

Sin Estudios

¿Eres la persona que aporta mayor parte

de ingresos? Ingreso anual por persona

Sí

Lo comparto con

otra persona

No

48%

27%

26%

1%

6%

17%

22%

23%

10%

21%

Más de 100.000

De 50.001 a 100.000

De 30.001 a 50.000

De 20.001 a 30.000

De 10.000 a 20.000

Menos de 10.000

Prefiero no contestar

02. Principales InsightsSOCIODEMOGRÁFICO / CARACTERÍSTICAS DE LA MUESTRA

10%

90%

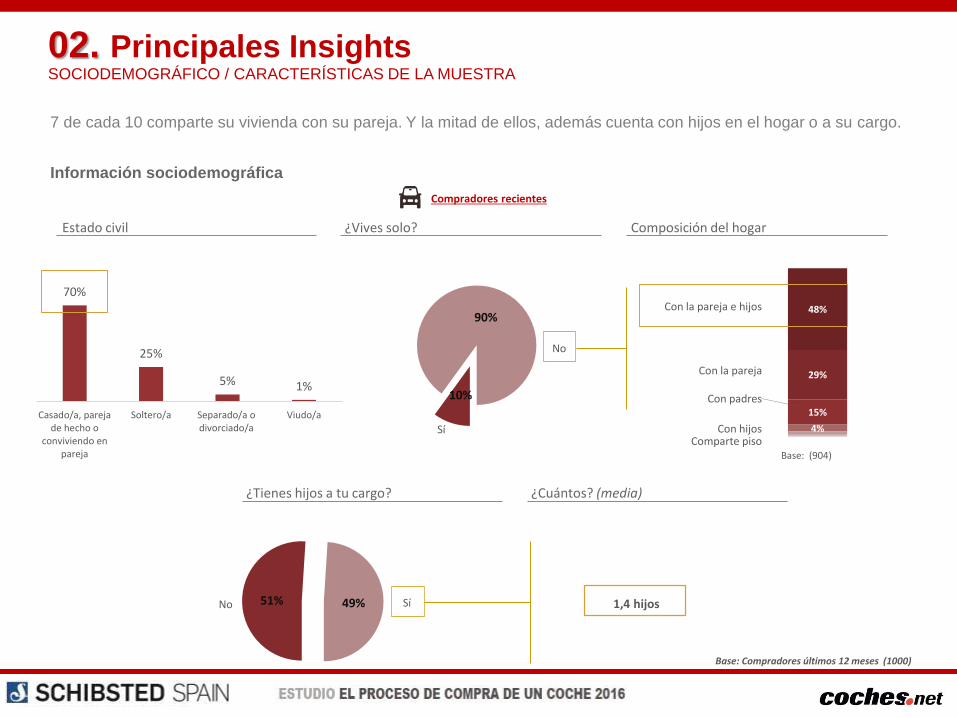

Estado civil

Con padres

Con hijosComparte piso

¿Vives solo?

Información sociodemográfica

Composición del hogar

70%

25%

5% 1%

Casado/a, parejade hecho o

conviviendo enpareja

Soltero/a Separado/a odivorciado/a

Viudo/a

48%

29%

15%

4%

Con la pareja

Con la pareja e hijos

51% 49%

¿Tienes hijos a tu cargo? ¿Cuántos? (media)

1,4 hijos No Sí

Sí

No

Compradores recientes

Base: Compradores últimos 12 meses (1000)

Base: (904)

7 de cada 10 comparte su vivienda con su pareja. Y la mitad de ellos, además cuenta con hijos en el hogar o a su cargo.

02. Principales InsightsSOCIODEMOGRÁFICO / CARACTERÍSTICAS DE LA MUESTRA

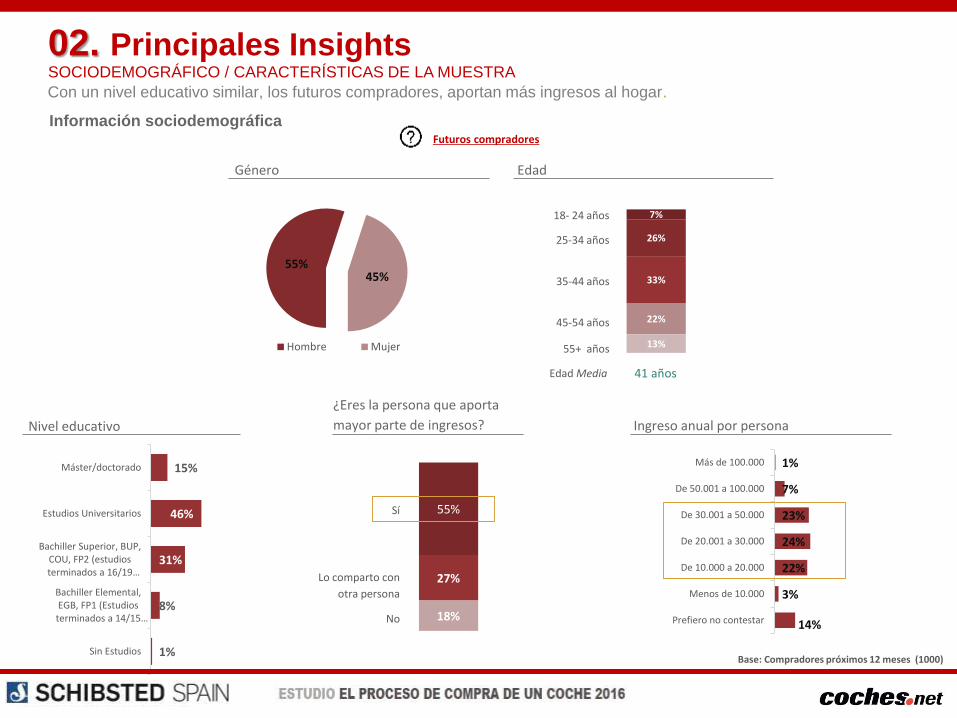

Género

Edad Media 41 años

Edad

Información sociodemográfica

Base: Compradores próximos 12 meses (1000)

55%45%

Hombre Mujer

7%

26%

33%

22%

13%

Futuros compradores

Nivel educativo

15%

46%

31%

8%

1%

Máster/doctorado

Estudios Universitarios

Bachiller Superior, BUP,COU, FP2 (estudiosterminados a 16/19…

Bachiller Elemental,EGB, FP1 (Estudiosterminados a 14/15…

Sin Estudios

¿Eres la persona que aporta

mayor parte de ingresos?

Sí

Lo comparto con

otra persona

No

55%

27%

18%

1%

7%

23%

24%

22%

3%

14%

Más de 100.000

De 50.001 a 100.000

De 30.001 a 50.000

De 20.001 a 30.000

De 10.000 a 20.000

Menos de 10.000

Prefiero no contestar

Ingreso anual por persona

18- 24 años

25-34 años

35-44 años

45-54 años

55+ años

Con un nivel educativo similar, los futuros compradores, aportan más ingresos al hogar.

02. Principales InsightsSOCIODEMOGRÁFICO / CARACTERÍSTICAS DE LA MUESTRA

12%

88%

Estado civil

Con padres

Con hijosComparte piso

¿Vives solo?

Información sociodemográfica

Composición del hogar

68%

26%

5% 1%

Casado/a, parejade hecho o

conviviendo enpareja

Soltero/a Separado/a odivorciado/a

Viudo/a

49%

27%

15%4%3%

Con la pareja

Con la pareja e hijos

51% 49%

¿Tienes hijo a tu cargo? ¿Cuántos? (media)

No Sí

No Sí

Futuros compradores

Base: Compradores próximos 12 meses (1000)

Los futuros compradores tienen con una composición familiar muy similiar a los compradores recientes.

1,2 hijos

02. Principales InsightsSOCIODEMOGRÁFICO / CARACTERÍSTICAS DE LA MUESTRA

Los futuros compradores se muestran más concienciados con el medio ambiente, buscan más garantía, nuevas tecnologías y un

comportamiento deportivo, estos valores aparecen algo sobredimensionados en comparación con los que si cerraron el

proceso de compra

Actitudes hacia el mundo del cocheCompradores recientes Futuros compradores

Busco coche fiable y que no me dé problemas a la larga

El coche me da independencia

Busco coche que consuma poco combustible

Busco coche que disponga de ultimas novedades en seguridad

Disfruto conduciendo

Busco coche que de confort: cómodo, silencioso

Busco coche de mantenimiento económico

Busco coche con buen servicio postventa (taller, recambios…)

Estoy concienciado con el problema de contaminación de los coches

Busco coche con gran espacio en el maletero

Busco coche con amplio periodo de garantía

Busco coche con buen diseño

Busco coche con muchas plazas y amplitud de habitáculo

Busco coche con mucha tecnología

Estoy informado de las nuevas tecnologías (eléctricos, hidrógeno…)

Me considero apasionado del mundo de los coches y todo lo que le rodea

Para mi, un vehículo es solo para desplazarse del punto A al punto B

Busco coche con conducción/comportamiento deportivo

Compro revistas de motor y sigo asiduamente blog/web de esta temática

58%

48%

47%

40%

37%

36%

36%

32%

31%

30%

25%

24%

19%

16%

16%

13%

12%

10%

7%

Total muestra

59%

49%

47%

38%

37%

36%

34%

31%

28%

30%

23%

22%

19%

14%

14%

10%

13%

8%

6%

58%

46%

46%

41%

36%

36%

38%

33%

33%

30%

27%

25%

18%

18%

18%

16%

11%

12%

9%

Base total: (2000) (1000) (1000)

Letras (A,B) indican diferencias significativas entre segmentos

A

A

A

A

A

A

A

Menciones de 9-10

02. Principales InsightsVEHÍCULOS Y ACTITUDES HACIA EL SECTOR DE AUTOMOCIÓN

Tipo de coche considerado/compradoCompradores recientes Futuros compradores

3%

4%

5%

7%

11%

12%

16%

22%

22%

30%

31%

2%

1%

2%

2%

4%

6%

11%

11%

15%

20%

25%

(1000) (1000)

Berlina

4X4/ Todoterreno

Utilitario

Compacto

SUV Pequeño

SUV Mediano

SUV Grande

Deportivo

Break/ Station Wagon / Ranchera

Monovolumen (5-7 plazas)

Furgoneta (+ 7 plazas)

3%

4%

4%

7%

8%

14%

15%

24%

25%

33%

33%

Compró

Consideró

81%

67%

68%

50%

69%

50%

36%

29%

40%

25%

67%

El utilitario y el compacto, los modelos con más cuota de venta.El utilitario tiene un grado de conversión de consideración

a compra mucho más elevado que el resto de modelos. SUV es un modelo relativamente nuevo que también tiene peso

relevante, especialmente en consideración, al mismo nivel que las berlinas.

Consideró

02. Principales InsightsTIPOS DE VEHÍCULOS Y RELEVANCIA

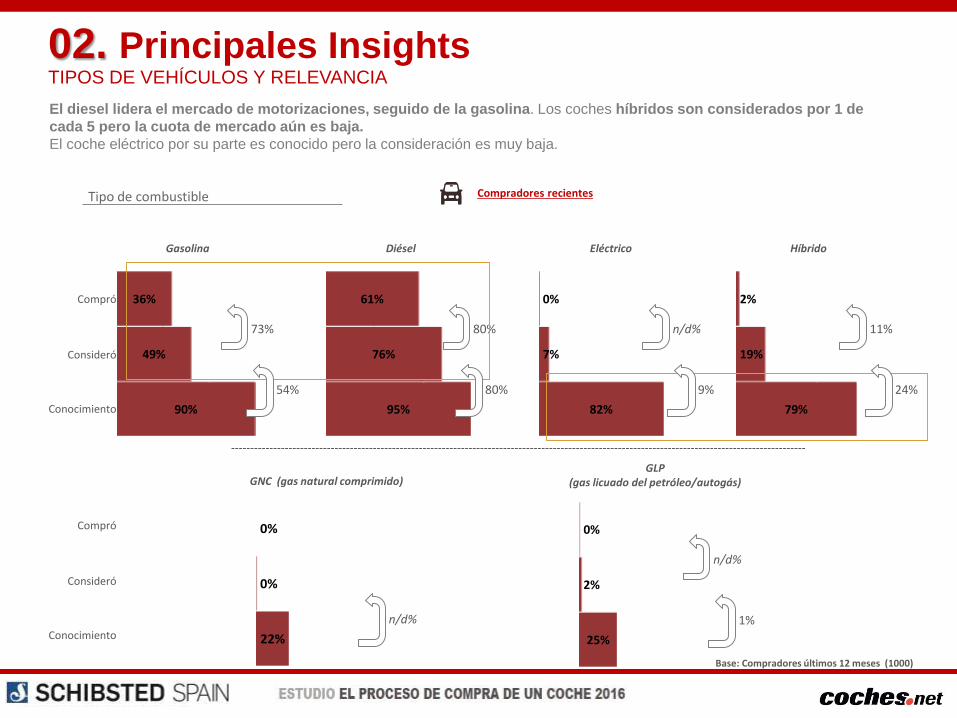

El diesel lidera el mercado de motorizaciones, seguido de la gasolina. Los coches híbridos son considerados por 1 de

cada 5 pero la cuota de mercado aún es baja.

El coche eléctrico por su parte es conocido pero la consideración es muy baja.

Tipo de combustible

Gasolina Diésel Eléctrico Híbrido

GNC (gas natural comprimido)GLP

(gas licuado del petróleo/autogás)

Base: Compradores últimos 12 meses (1000)

36%

49%

90%

54%

73%

Compró

Consideró

Conocimiento

61%

76%

95%

80%

80%

0%

7%

82%

9%

n/d%

2%

19%

79%

24%

11%

0%

0%

22%

n/d%

0%

2%

25%

1%

n/d%

Compró

Consideró

Conocimiento

Compradores recientes

02. Principales InsightsTIPOS DE VEHÍCULOS Y RELEVANCIA

Tipo de combustible

Base: Compradores próximos 12 meses (1000)

Gasolina Diésel Eléctrico Híbrido

GNC (gas natural comprimido)GLP

(gas licuado del petróleo/autogás)

30%

45%

83%

54%

67%

Preferencia

Consideró

Conocimiento

45%

61%

85%

72%

74%

3%

14%

59%

24%

21%

22%

39%

66%

59%

56%

0%

2%

17%

12%

n/d%

1%

3%

17%

18%

n/d%

Preferencia

Consideró

Conocimiento

Futuros compradores

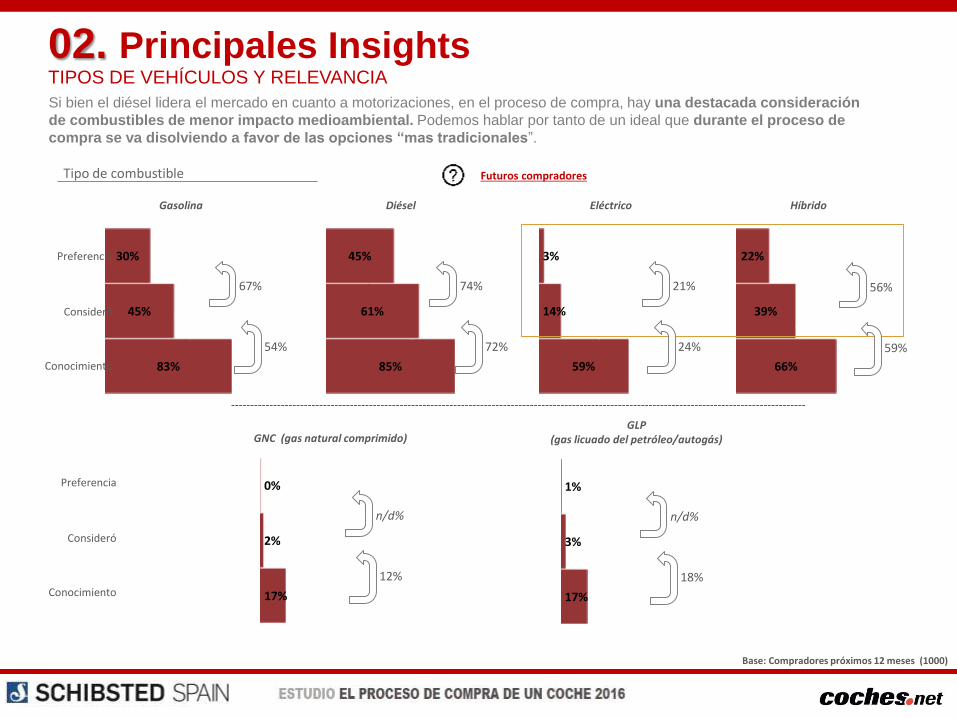

Si bien el diésel lidera el mercado en cuanto a motorizaciones, en el proceso de compra, hay una destacada consideración

de combustibles de menor impacto medioambiental. Podemos hablar por tanto de un ideal que durante el proceso de

compra se va disolviendo a favor de las opciones “mas tradicionales”.

02. Principales InsightsTIPOS DE VEHÍCULOS Y RELEVANCIA

Compradores

de gasolinaCompradores

de diesel

Consideraron

gasolina

Consideraron

diesel

98%

22%

97%

41%

Co

nsi

de

raci

ón

Co

mp

ra

+1

-19

Diferencia

Profundizando entre los compradores de gasolina vs compradores de diesel podemos observar como aquellos que compran

gasolina consideran el diesel significativamente más que los compradores de diesel la gasolina. Este dato nos indica como los

compradores de diesel tenían desde el comienzo del proceso de compra mucho más claro que su coche finalmente tendría

este tipo de combustible.

Comportamiento al comprar y considerar tipos de combustible

Base: Compradores últimos 12 meses (1000)

Consideraron

diesel

Consideraron

gasolina

Gasolina(A)

Diésel(B)

Consumo combustible 30% 44% A

Motivaciones para la compra

Se indican diferencias significativas entre segmentos

Compraron gasolina

Compraron diésel

Letras (A,B) indican diferencias significativas al 95%

n.c. entre segmentos

02. Principales InsightsTIPOS DE VEHÍCULOS Y RELEVANCIA

73%

66%

48%

23%

23%

15%

11%

8%

5%

5%

Que me permita viajar en él

Ir al trabajo/centro deestudios

Tener una mayorindependencia

Llevar a mis hijos alcolegio/actividades…

Para ir a hacer la compra

Divertirme conduciendo

Me gustan los coches

Por capricho

Salir con mis amigos

Por imagen/estatus

Ocupación del coche

79%

61%

52%

19%

22%

20%

14%

6%

10%

4%

2,62

Compradores recientes

2,92

Futuros compradores

Conductor/es

35%

29%

27%

3%

6%

Lo conduzcoexclusivamente yo

Lo suelo conducir yoaunque lo presto

puntualmente

Lo comparto con otrapersona

Lo compartimos entremás de dos personas

No lo conduzco yo, loconduce un

familiar/pareja

32%

37%

27%

2%

2%

Base: Compradores recientes / futuros (1000/1000)

Motivaciones de compra

Compradores recientes Futuros compradoresmedia media

La movilidad (tanto viajes como ir al lugar de trabajo/estudios) e independencia son los principales motivos para comprar un

coche.

La ocupación de los coches se encuentra en 2-3 personas por coche. Respecto a los conductores, 1 de cada 3 no comparte el vehículo

con otro conductor.

02. Principales InsightsTIPOS DE VEHÍCULOS Y RELEVANCIA

10%

17%

23%

23%

27%

No sé

<10.000

10.001-15.000

15.001-20.000

Más de 20.000

9%

25%

22%

18%

25%

No sé

<10.000

10.001-15.000

15.001-20.000

Más de 20.000

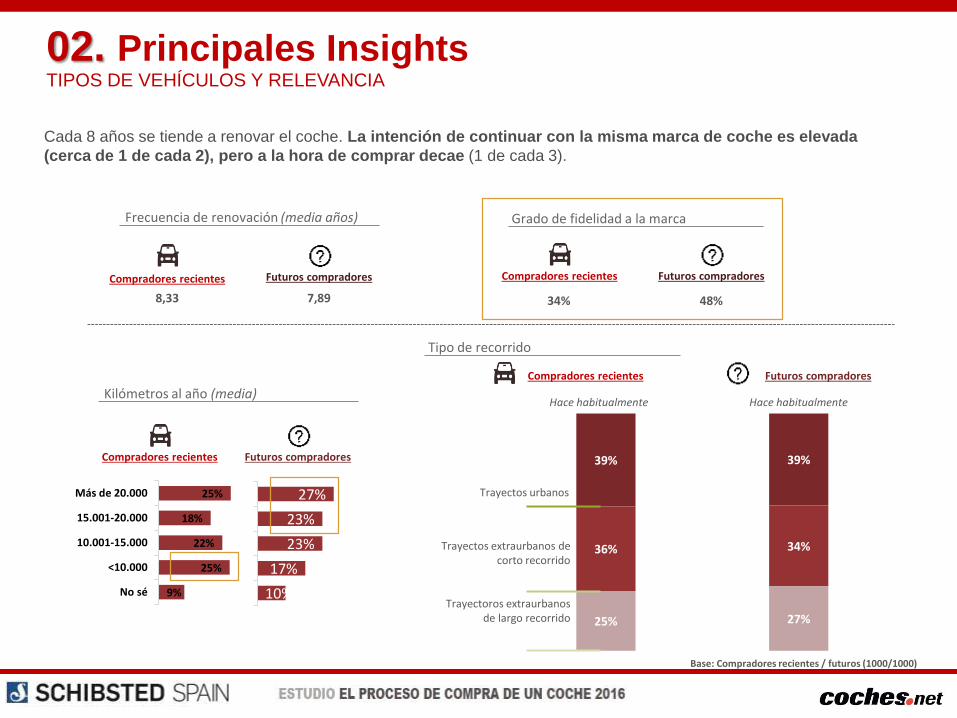

Cada 8 años se tiende a renovar el coche. La intención de continuar con la misma marca de coche es elevada

(cerca de 1 de cada 2), pero a la hora de comprar decae (1 de cada 3).

Base: Compradores recientes / futuros (1000/1000)

8,33 7,89

Compradores recientes Futuros compradores

Frecuencia de renovación (media años)

Kilómetros al año (media)

Compradores recientes Futuros compradores

Tipo de recorrido

39%

36%

25%

Trayectos urbanos

Trayectos extraurbanos de corto recorrido

Trayectoros extraurbanos de largo recorrido

39%

34%

27%

Hace habitualmenteHace habitualmente

Grado de fidelidad a la marca

34%

Compradores recientes Futuros compradores

48%

Compradores recientes Futuros compradores

02. Principales InsightsTIPOS DE VEHÍCULOS Y RELEVANCIA

El modelo y la marca son aspectos muy relevantes en la elección de un coche. Además, estos factores, se mantienen

tanto en el proceso de consideración como en la elección final.

La nacionalidad de la marca y lugar de fabricación son menos importantes a la hora de elegir coche.

4%

5%

24%

25%

4%

5%

14%

15%

18%

26%

28%

29%

36%

35%

22%

21%

38%

29%

12%

10%

El modelo del coche

La marca del coche

Nacionalidad de la marca

Lugar de fabricación del coche

Nada relevante (0 a 2) (3 a 4) (5 a 6) (7 a 8) Muy relevante (9 a 10)

7,50

Media

7,01

4,92

Factores para elegir coche - Vinculación con la marca

1%

2%

14%

15%

2%

6%

10%

10%

21%

23%

31%

34%

42%

39%

30%

28%

34%

30%

14%

13%

El modelo del coche

La marca del coche

Lugar de fabricación del coche

Nacionalidad de la marca

4,81

7,66

7,24

5,80

5,70

Base: Compradores recientes / futuros (1000/1000)

Co

mp

rad

ore

s re

cie

nte

sFu

turo

s co

mp

rad

ore

s02. Principales InsightsTIPOS DE VEHÍCULOS Y RELEVANCIA

El precio final del coche es el factor más importante a la hora de adquirirlo.

Es interesante como los costes asociados al mantenimiento del coche se consideran relevantes mientras se está en el

proceso de compra, pero una vez adquieres el vehículo esa importancia cae.

2%

8%

10%

14%

18%

36%

23%

43%

2%

10%

12%

12%

13%

10%

14%

13%

14%

30%

31%

34%

31%

23%

30%

26%

32%

33%

30%

27%

25%

18%

22%

13%

50%

19%

16%

14%

14%

13%

11%

5%

El precio del coche

Costes por desgaste: Averías, reparaciones,…

Los costes de las revisiones

Precio del seguro

Costes de los impuestos (matriculación, ...)

Las ayudas del estado (plan PIVE)

Valor de reventa

Costes del aparcamiento (zonas azules/verdes/…)

Nada relevante (0 a 2) (3 a 4) (5 a 6) (7 a 8) Muy relevante (9 a 10)

8,12

Media

6,36

6,00

5,66

Factores para elegir coche - Precio y costes asociados

5,41

4,31

4,95

1%

1%

2%

3%

5%

13%

10%

21%

2%

4%

5%

5%

7%

7%

10%

12%

13%

20%

25%

26%

27%

24%

31%

29%

31%

39%

36%

38%

37%

33%

34%

25%

54%

36%

33%

27%

24%

23%

16%

13%

El precio del coche

Costes por desgaste: Averías, reparaciones, …

Los costes de las revisiones

Precio del seguro

Costes de los impuestos (matriculación, ...)

Las ayudas del estado (plan PIVE)

Valor de reventa

Costes del aparcamiento (zonas azules/verdes/…)

3,53

8,30

7,62

7,38

7,12

6,86

3,65

6,12

5,24

Co

mp

rad

ore

s re

cie

nte

sFu

turo

s co

mp

rad

ore

s

Base: Compradores recientes / futuros (1000/1000)

02. Principales InsightsTIPOS DE VEHÍCULOS Y RELEVANCIA

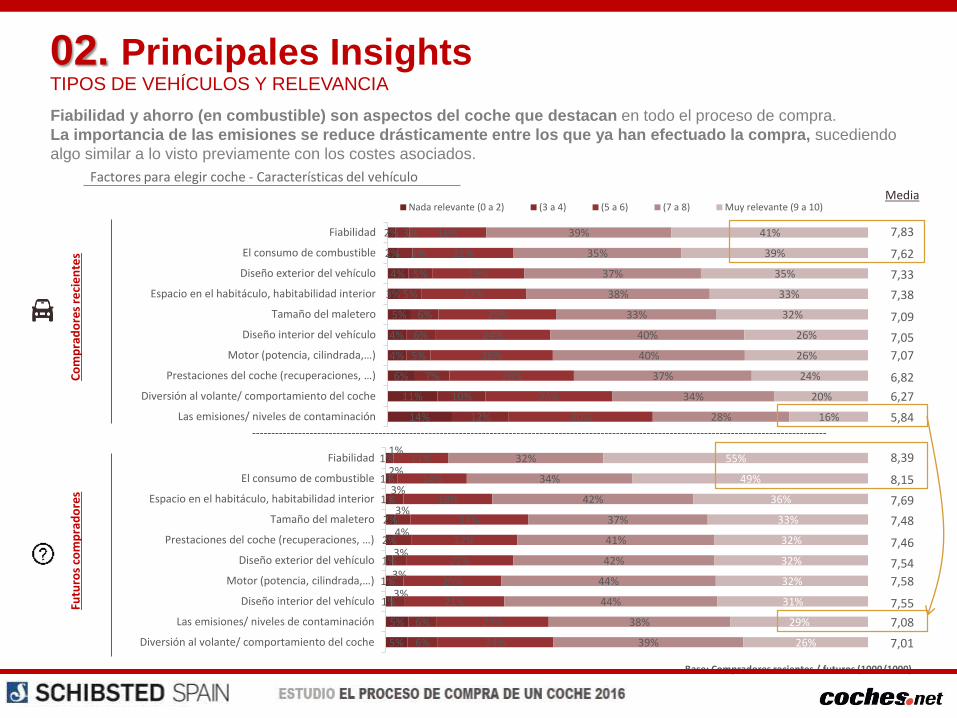

Fiabilidad y ahorro (en combustible) son aspectos del coche que destacan en todo el proceso de compra.

La importancia de las emisiones se reduce drásticamente entre los que ya han efectuado la compra, sucediendo

algo similar a lo visto previamente con los costes asociados.

2%

2%

4%

3%

5%

4%

4%

6%

11%

14%

3%

3%

5%

5%

6%

6%

5%

7%

10%

12%

16%

21%

19%

22%

25%

24%

26%

26%

26%

30%

39%

35%

37%

38%

33%

40%

40%

37%

34%

28%

41%

39%

35%

33%

32%

26%

26%

24%

20%

16%

Fiabilidad

El consumo de combustible

Diseño exterior del vehículo

Espacio en el habitáculo, habitabilidad interior

Tamaño del maletero

Diseño interior del vehículo

Motor (potencia, cilindrada,…)

Prestaciones del coche (recuperaciones, …)

Diversión al volante/ comportamiento del coche

Las emisiones/ niveles de contaminación

Nada relevante (0 a 2) (3 a 4) (5 a 6) (7 a 8) Muy relevante (9 a 10)

7,83

Media

7,62

Factores para elegir coche - Características del vehículo

7,33

7,38

7,09

7,05

7,07

6,82

6,27

5,84

1%

1%

1%

2%

2%

1%

1%

1%

5%

5%

1%

2%

3%

3%

4%

3%

3%

3%

6%

6%

11%

14%

18%

24%

22%

22%

20%

21%

23%

24%

32%

34%

42%

37%

41%

42%

44%

44%

38%

39%

55%

49%

36%

33%

32%

32%

32%

31%

29%

26%

Fiabilidad

El consumo de combustible

Espacio en el habitáculo, habitabilidad interior

Tamaño del maletero

Prestaciones del coche (recuperaciones, …)

Diseño exterior del vehículo

Motor (potencia, cilindrada,…)

Diseño interior del vehículo

Las emisiones/ niveles de contaminación

Diversión al volante/ comportamiento del coche

8,39

8,15

7,69

7,48

7,46

7,54

7,58

7,55

7,08

7,01

Co

mp

rad

ore

s re

cie

nte

sFu

turo

s co

mp

rad

ore

s

Base: Compradores recientes / futuros (1000/1000)

02. Principales InsightsTIPOS DE VEHÍCULOS Y RELEVANCIA

De los extras que se ofrecen, el equipamiento del coche es lo más destacado.

La red de talleres, que en un principio tenía relevancia, pierde peso en el momento de la compra.

3%

11%

14%

13%

15%

4%

9%

9%

10%

13%

19%

28%

28%

29%

30%

41%

33%

29%

33%

28%

33%

20%

20%

16%

14%

Equipamiento: aire acondicionado, navegador…

Duración de la garantía

Accesorios: llantas de aleación, pintura metalizada, lunas tintadas,…

Conectividad: Interacción con el móvil, infoentretenimiento, audio (bluetooth, usb,…)

Red de talleres

Nada relevante (0 a 2) (3 a 4) (5 a 6) (7 a 8) Muy relevante (9 a 10)

7,43

Media

6,28

5,99

6,00

Factores para elegir coche - Extras y servicios asociados

5,63

1%

2%

4%

6%

8%

4%

4%

7%

8%

9%

16%

20%

29%

27%

27%

39%

42%

37%

38%

35%

41%

32%

23%

22%

21%

Equipamiento: aire acondicionado, navegador…

Duración de la garantía

Red de talleres

Conectividad: Interacción con el móvil, infoentretenimiento, audio (bluetooth, usb,…)

Accesorios: llantas de aleación, pintura metalizada, lunas tintadas,…

7,80

7,48

6,81

6,75

6,52

Co

mp

rad

ore

s re

cie

nte

sFu

turo

s co

mp

rad

ore

s

Base: Compradores recientes / futuros (1000/1000)

02. Principales InsightsTIPOS DE VEHÍCULOS Y RELEVANCIA

Entre los compradores el trato en el concesionario es el factor que más pesa en la experiencia en el proceso

de compra, entre los futuros compradores los valores de los atributos se encuentran a un nivel muy similar.

8%

12%

19%

8%

11%

8%

26%

26%

29%

35%

32%

25%

22%

20%

19%

El trato en el concesionario/trato del vendedor

Tiempo de entrega: rapidez, gestiones,trámites/papeleo

El método de pago ofrecido

Nada relevante (0 a 2) (3 a 4) (5 a 6) (7 a 8) Muy relevante (9 a 10)

6,54

Media

6,16

5,67

Factores para elegir coche - Experiencia en el proceso de compra

8%

4%

5%

7%

6%

6%

25%

28%

28%

35%

40%

39%

25%

23%

23%

El método de pago ofrecido

El trato en el concesionario/trato del vendedor

Tiempo de entrega: rapidez, gestiones,trámites/papeleo

6,67

6,96

6,87

Co

mp

rad

ore

s re

cie

nte

sFu

turo

s co

mp

rad

ore

s

Base: Compradores recientes / futuros (1000/1000)

02. Principales InsightsTIPOS DE VEHÍCULOS Y RELEVANCIA

Compradores recientes Futuros compradoresConstrucción a partir del grado de acuerdo de las afirmaciones sobre

factores a la hora de elegir coche (media)

Precio del coche

8.12

La importancia de los factores a la hora de comprar el coche difiere entre aquellos que han comprado y aquellos que van a comprar.

Los compradores recientes una vez terminado el proceso dan un mayor peso al precio del coche, después ya hablan de fiabilidad,

consumo….Por su parte aquellos que se encuentran inmersos en el proceso priorizan la fiabilidad antes del precio y dan más importancia al

equipamiento, marca, modelo, etc.

Podemos hablar por tanto que estar inmerso en el proceso significa manejar muchas variables y dar mucha importancia a las mismas,

en cambio, una vez se concluye el proceso el precio ha sido claramente determinante y el resto de variables están supeditadas a esta.

Fiabilidad

7.83Consumo

7.62

Fiabilidad

8.39

Consumo

8.15Precio del coche

8.30

Modelo

7.50Equipamiento

7.43Marca

7.01

Modelo

7.66

Costes por desgaste

7.62Marca

7.24

Equipamiento

7.66

1

2

Principales motivos

Motivos secundarios

Base: Compradores recientes / futuros (1000/1000)

02. Principales InsightsTIPOS DE VEHÍCULOS Y RELEVANCIA

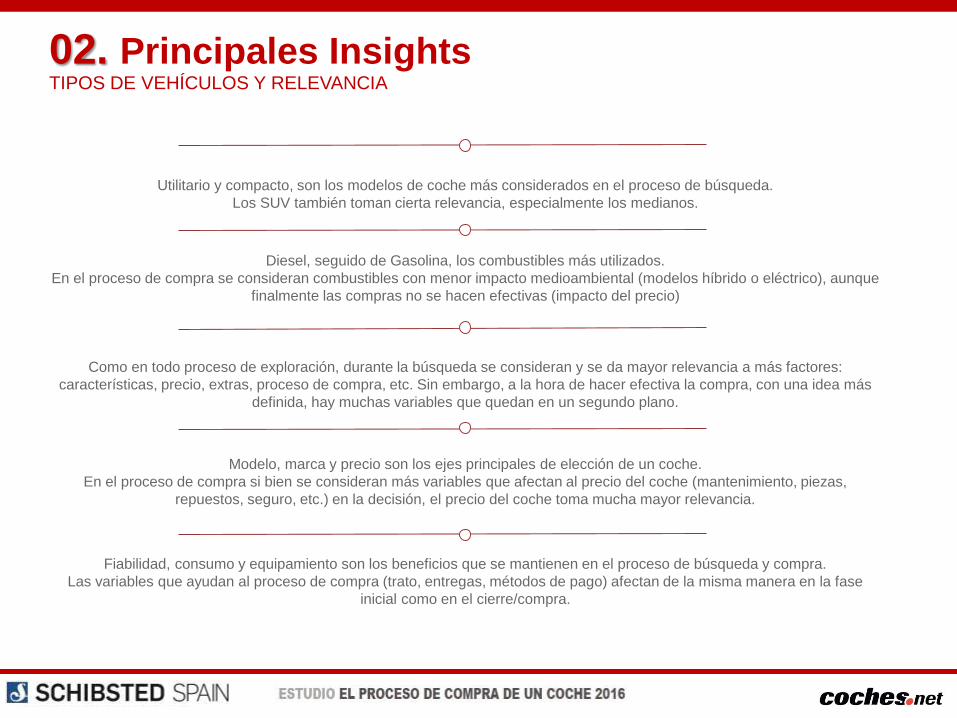

Diesel, seguido de Gasolina, los combustibles más utilizados.

En el proceso de compra se consideran combustibles con menor impacto medioambiental (modelos híbrido o eléctrico), aunque

finalmente las compras no se hacen efectivas (impacto del precio)

Como en todo proceso de exploración, durante la búsqueda se consideran y se da mayor relevancia a más factores:

características, precio, extras, proceso de compra, etc. Sin embargo, a la hora de hacer efectiva la compra, con una idea más

definida, hay muchas variables que quedan en un segundo plano.

Fiabilidad, consumo y equipamiento son los beneficios que se mantienen en el proceso de búsqueda y compra.

Las variables que ayudan al proceso de compra (trato, entregas, métodos de pago) afectan de la misma manera en la fase

inicial como en el cierre/compra.

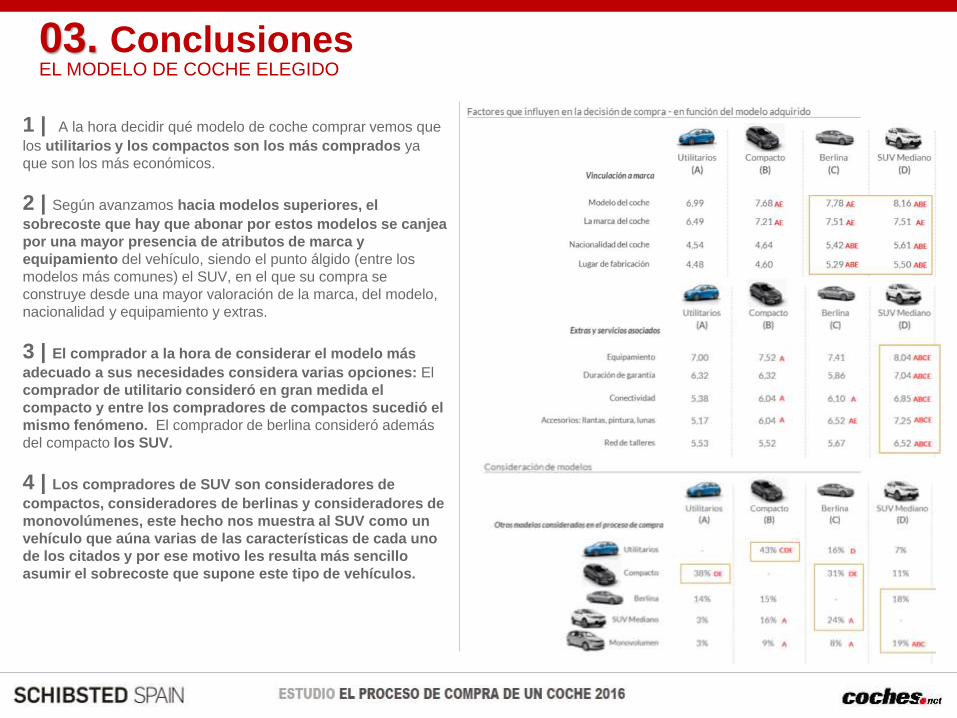

Utilitario y compacto, son los modelos de coche más considerados en el proceso de búsqueda.

Los SUV también toman cierta relevancia, especialmente los medianos.

Modelo, marca y precio son los ejes principales de elección de un coche.

En el proceso de compra si bien se consideran más variables que afectan al precio del coche (mantenimiento, piezas,

repuestos, seguro, etc.) en la decisión, el precio del coche toma mucha mayor relevancia.

02. Principales InsightsTIPOS DE VEHÍCULOS Y RELEVANCIA

Los compradores de utilitarios presentan un perfil más femenino y el comprador de compacto es algo más joven.

El usuario de SUV mediano es el más adulto, tiene pareja, al igual que el comprador de monovolumen (segmento que más consulta

en el proceso de compra).

41% 53%

Sociodemográficos y actitud en el proceso de compra - en función del modelo adquirido

Compradores recientes

Hombres 61% 57% 51%

59% 47%Mujeres 39% 43% 49%

GÉNERO

39 AÑOSEdad media

EDAD

Utilitarios

(A)

Compacto

(B)

Berlina

(C)

SUV Mediano

(D)

Monovolumen

(E)

Letras (A,B,C,D,E) indican diferencias significativas al 95% n.c. entre modelos de coche

BCDF

A A A

37 AÑOS 41AÑOS 44 AÑOS 40 AÑOSABE BBB

Casado/viviendo en pareja

ESTADO CIVIL

57% 57% 76% 86% 88%

Soltero 37% 39% 18% 12% 4%CDE CDE E E

AB ABC ABC

Vive con padres 26% 26% 10% 5%D 4%CDE CDE

PARTICIPACIÓN EN LA COMPRA

43% 59%Comprador Reflexivo 45% 50% 47%

60% 53%Toma la decisión con otra persona 59% 63% 76%

(251) (203)Base (147) (113) (109)

ACE

ABCD

02. Principales InsightsACTITUD HACIA LOS DIFERENTES MODELOS

Los usuarios de utilitarios y monovolumen muestran una relación con el coche muy funcional. El segmento de compactos, siendo

más jóvenes, buscan diseño, tecnología y conducción deportiva. Los dueños de SUV medianos destacan el confort, y al igual que

la berlina, buscan más funcionalidades.

7,20 7,71

Actitudes relacionadas con el mundo del motor- en función del modelo adquirido

Compradores recientes

Disponga de los últimos adelantos en materia de seguridad 7,76 7,92 8,00

Utilitarios

(A)

Compacto

(B)

Berlina

(C)

SUV Mediano

(D)

Monovolumen

(E)

Letras (A,B,C,D,E) indican diferencias significativas al 95% n.c. entre modelos de coche

A A A

(251) (203)Base (147) (113) (109)

7,25 7,70Tener confort 7,94 8,12 7,66A A ABE

6,44 6,78Gran espacio en el maletero 7,46 7,83 8,13AB AB

6,53 7,18Buen diseño 7,14 7,31 6,46AE AE AE

5,34 5,88Gran número de plazas y amplitud en el habitáculo 6,49 6,83 7,91A AB AB

5,53 6,36Mucha tecnología 6,40 6,64 5,51AE AE AE

4,44 5,34La conducción/el comportamiento del mismo sea deportivo 5,30 5,14 4,39AE AE AE

5,40 4,86Un coche es simplemente un vehículo para ir de un punto A,

a un punto B

4,04 4,50 5,30C

3,81 4,42Soy un apasionado del mundo de los coches 4,94 4,70 4,03A AE A

2,16 2,80Compro o miro revistas /blogs / web del motor 3,44 3,11 2,45A AE A

A la hora de comprar un coche, me

fijo/busco…

Considero que…

CD

A

ABC

ABCD

CD

02. Principales InsightsACTITUD HACIA LOS DIFERENTES MODELOS

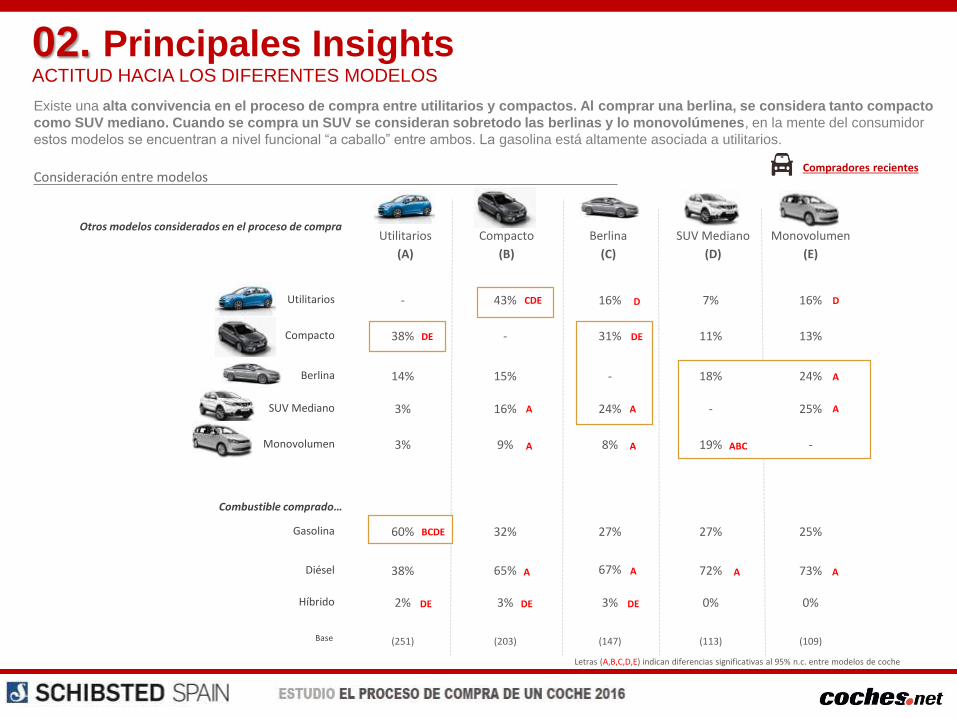

Existe una alta convivencia en el proceso de compra entre utilitarios y compactos. Al comprar una berlina, se considera tanto compacto

como SUV mediano. Cuando se compra un SUV se consideran sobretodo las berlinas y lo monovolúmenes, en la mente del consumidor

estos modelos se encuentran a nivel funcional “a caballo” entre ambos. La gasolina está altamente asociada a utilitarios.

- 43%

Consideración entre modelosCompradores recientes

Utilitarios 16% 7% 16%

Utilitarios

(A)

Compacto

(B)

Berlina

(C)

SUV Mediano

(D)

Monovolumen

(E)

Letras (A,B,C,D,E) indican diferencias significativas al 95% n.c. entre modelos de coche

(251) (203)Base (147) (113) (109)

38% -Compacto 31% 11% 13%DE

14% 15%Berlina - 18% 24%

3% 16%SUV Mediano 24% - 25%

3% 9%Monovolumen 8% 19% -

60% 32%Gasolina 27% 27% 25%

38% 65%Diésel 67% 72% 73%A A A

2% 3%Híbrido 3% 0% 0%DE DE

Otros modelos considerados en el proceso de compra

Combustible comprado…

BCDE

A A

A A ABC

CDE D

DE

D

A

A

A

DE

02. Principales InsightsACTITUD HACIA LOS DIFERENTES MODELOS

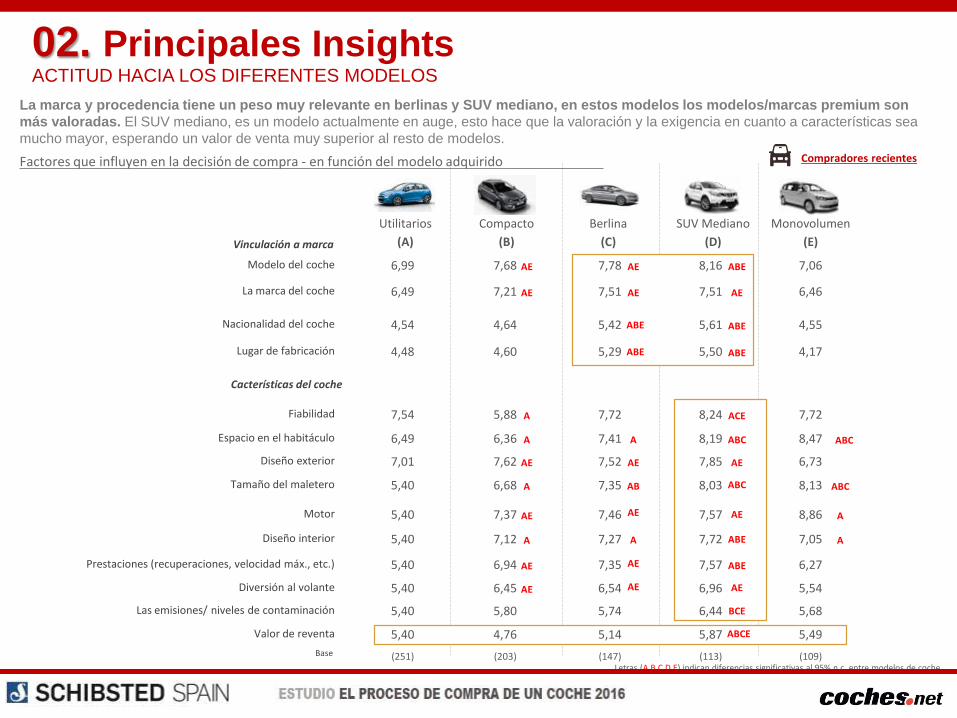

La marca y procedencia tiene un peso muy relevante en berlinas y SUV mediano, en estos modelos los modelos/marcas premium son

más valoradas. El SUV mediano, es un modelo actualmente en auge, esto hace que la valoración y la exigencia en cuanto a características sea

mucho mayor, esperando un valor de venta muy superior al resto de modelos.

6,99 7,68

Factores que influyen en la decisión de compra - en función del modelo adquirido Compradores recientes

Modelo del coche 7,78 8,16 7,06

Utilitarios

(A)

Compacto

(B)

Berlina

(C)

SUV Mediano

(D)

Monovolumen

(E)

Letras (A,B,C,D,E) indican diferencias significativas al 95% n.c. entre modelos de coche

AE AE ABE

(251) (203)Base (147) (113) (109)

6,49 7,21La marca del coche 7,51 7,51 6,46AE AE AE

4,54 4,64Nacionalidad del coche 5,42 5,61 4,55ABE ABE

4,48 4,60Lugar de fabricación 5,29 5,50 4,17ABE ABE

7,54 5,88Fiabilidad 7,72 8,24 7,72A ACE

6,49 6,36Espacio en el habitáculo 7,41 8,19 8,47A A ABC

7,01 7,62Diseño exterior 7,52 7,85 6,73AE AE AE

5,40 6,68Tamaño del maletero 7,35 8,03 8,13A

Vinculación a marca

ABC

ABC

Cacterísticas del coche

5,40 7,37Motor 7,46 7,57 8,86AE A

5,40 7,12Diseño interior 7,27 7,72 7,05A A

5,40 6,94Prestaciones (recuperaciones, velocidad máx., etc.) 7,35 7,57 6,27AE

5,40 6,45Diversión al volante 6,54 6,96 5,54AE

5,40 5,80Las emisiones/ niveles de contaminación 5,74 6,44 5,68

5,40 4,76Valor de reventa 5,14 5,87 5,49

AB

AE

AE

A

AE

ABC

AE

ABE

ABE

AE

BCE

ABCE

02. Principales InsightsACTITUD HACIA LOS DIFERENTES MODELOS

Los compradores de SUV tuvieron más factores que influyeron a la hora de comprar el modelo, estos

estuvieron muy vinculados a los extras del coche.

7,00 7,52

Factores que influyen en la decisión de compra - en función del modelo adquiridoCompradores recientes

Equipamiento

7,41 8,04 7,41

Utilitarios

(A)

Compacto

(B)

Berlina

(C)

SUV Mediano

(D)

Monovolumen

(E)

Letras (A,B,C,D,E) indican diferencias significativas al 95% n.c. entre modelos de coche

A ABCE

(251) (203)Base (147) (113) (109)

6,32 6,32Duración de garantía 5,86 7,04 6,02

A

ABCE

5,38 6,04Conectividad 6,10 6,85 5,64A

5,17 6,04Accesorios: llantas, pintura, lunas 6,52 7,25 5,59AE

6,61 6,51Trato con el concesionario 6,50 7,12 6,38ABCE

6,28 6,12Tiempo de entrega: rapidez, gestiones, trámites 6,03 6,78 6,26BC

6,25 5,56Método de pago ofrecido 5,55 6,04 5,23BCE E

Extras y servicios asociados

Cacterísticas del coche

5,53 5,52Red de talleres 5,275,67 6,52

A

ABCE

ABCE

ABCE

02. Principales InsightsACTITUD HACIA LOS DIFERENTES MODELOS

n/d%

n/d%

45%

30%

26%

24%

17%

17%

13%

13%

11%

8%

5%

10%

Encontré una buena oferta

Me daba más seguridad en la compra

Disponer de garantía

El precio era más económico

Estrenar coche no usado

El coche que buscaba no estaba deotra manera

El método de pago era másconveniente para mí

Por el trato recibido porelconcesionario/vendedor

El servicio postventa (talleres, repuestos,…)

Por las condiciones de financiación

No podía comprar el coche de lamarca si fuses nuevo

Otro motivo

Las conversiones de consideración a compra de coche nuevo y coche de segunda mano son muy altas.

La seguridad que ofrece un coche nuevo es el driver principal de compra para estos vehículos.

El precio es la palanca principal para el mercado de segunda mano.

Coche nuevo Coche de Kilómetro 0 Coche semi nuevo Coche de segunda mano

Consideró Compró Consideró Compró Consideró Compró Consideró Compró

(580) (73*) (90) (265)

Motivos para comprar un…

58%

16%

25%

77%

3%

14%

15%

11%

4%

8%

1%

70%

8%

27%

69%

12%

16%

11%

9%

8%

4%

65%

5%

11%

81%

13%

12%

13%

3%

3%

16%

10%

Compradores recientes

Base Compradores últimos 12 meses:

58%64% 7%35% 9%26% 26%28%

n/d% n/d%

VALORES MUY SIMILARES SE HAN DETECTADO ENTRE

FUTUROS COMPRADORES

*: Base reducida

02. Principales InsightsCOCHE NUEVO/COCHE USADO

Compradores

de coche

nuevo

Compradores

de coche

usado

Consideraron

coche nuevo

Consideraron

coche usado

92%92%

38%

Co

nsi

de

raci

ón

Co

mp

ra

0

-2

Diferencia

Base: Compradores últimos 12 meses (1000)

Consideraron

coche usadoConsideraron

Coche nuevo

Comportamiento al comprar y considerar tipos de coche

36%

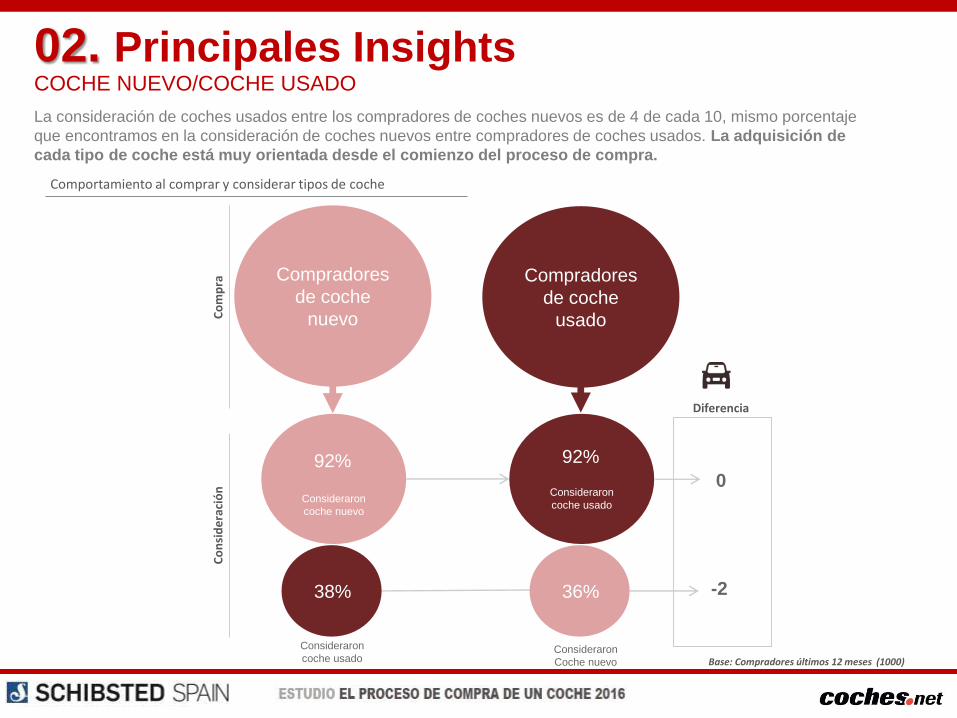

La consideración de coches usados entre los compradores de coches nuevos es de 4 de cada 10, mismo porcentaje

que encontramos en la consideración de coches nuevos entre compradores de coches usados. La adquisición de

cada tipo de coche está muy orientada desde el comienzo del proceso de compra.

02. Principales InsightsCOCHE NUEVO/COCHE USADO

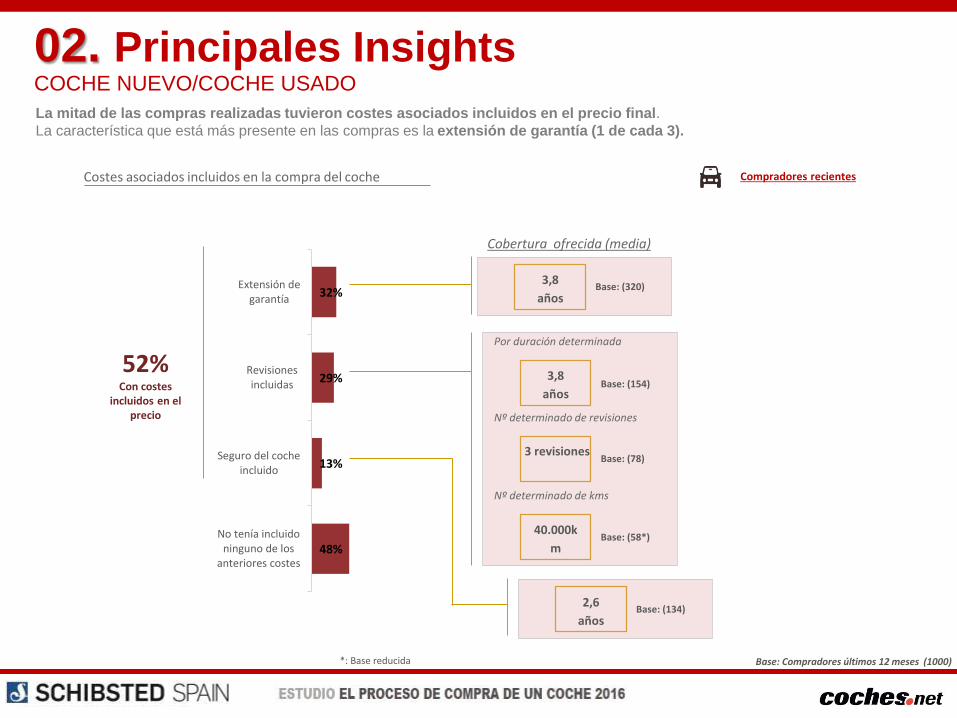

32%

29%

13%

48%

Extensión degarantía

Revisionesincluidas

Seguro del cocheincluido

No tenía incluidoninguno de los

anteriores costes

Costes asociados incluidos en la compra del coche

Base: Compradores últimos 12 meses (1000)

Cobertura ofrecida (media)

2,6

años

Por duración determinada

3,8

años

Nº determinado de revisiones

3 revisiones

Nº determinado de kms

40.000k

mBase: (58*)

Base: (78)

Base: (154)

Base: (134)

3,8

añosBase: (320)

Compradores recientes

La mitad de las compras realizadas tuvieron costes asociados incluidos en el precio final.

La característica que está más presente en las compras es la extensión de garantía (1 de cada 3).

*: Base reducida

52%Con costes

incluidos en el precio

02. Principales InsightsCOCHE NUEVO/COCHE USADO

58%

7%

9%

26%

Coche nuevo

Coche de Kilómetro0

Coche seminuevo(de 0 a 25.000 KM)

Coche de segundamano (más de

25.000 KM o másde 3 años deantigüedad)

Acciones previa decisión cuando compra un coche usado

61%

59%

58%

32%

28%

23%

22%

15%

15%

13%

12%

8%

Probar el coche en carretera

Comprobar que no tuviese golpesestructurales por mi mismo

Probar que el equipamiento funcionaba (calefacción…)

Comprobar que no tuviera cargas o multaspendientes

Comprobar que no tuviese golpesestructurales con un mecánico / en taller

Solicitar un certificado de que estaba libre decargas y/o multas

Comprobar que los Kms eran reales por mimismo

Solicitar un certificado de que el coche notenía daños estructurales

Solicitar un certificado de que los Kms eranreales

Comprobar que los Kms eran reales con unmecánico / en taller

Saber si el anterior propietario fumaba en elcoche

Ninguna

Tipo de coche ha comprado

Base: Compradores de coches usados en últimos 12 meses (428)

Base: Compradores últimos 12 meses (1000)

Compradores recientes

A la hora de comprar un coche usado, las comprobaciones se suelen hacer por uno mismo y no por terceros.

02. Principales InsightsCOCHE NUEVO/COCHE USADO

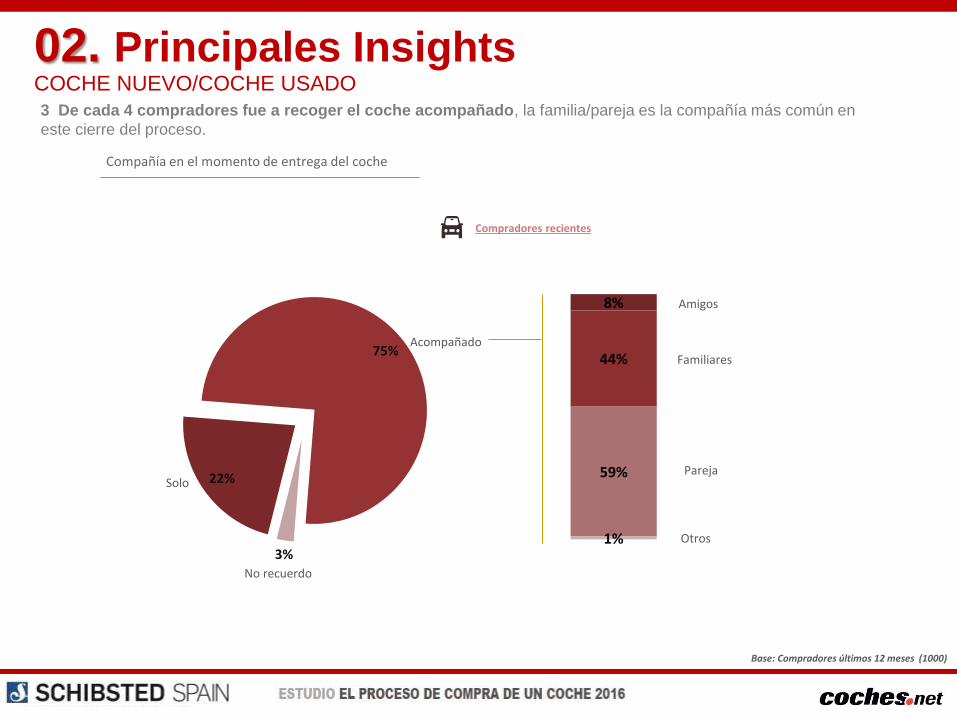

8%

44%

59%

1%

22%

75%

3%

Solo

Acompañado

No recuerdo

Amigos

Pareja

Familiares

Otros

Compañía en el momento de entrega del coche

Base: Compradores últimos 12 meses (1000)

Compradores recientes

3 De cada 4 compradores fue a recoger el coche acompañado, la familia/pareja es la compañía más común en

este cierre del proceso.

02. Principales InsightsCOCHE NUEVO/COCHE USADO

5%

13%

0%

1%

5%

13%

16%

30%

13%

26%

41%

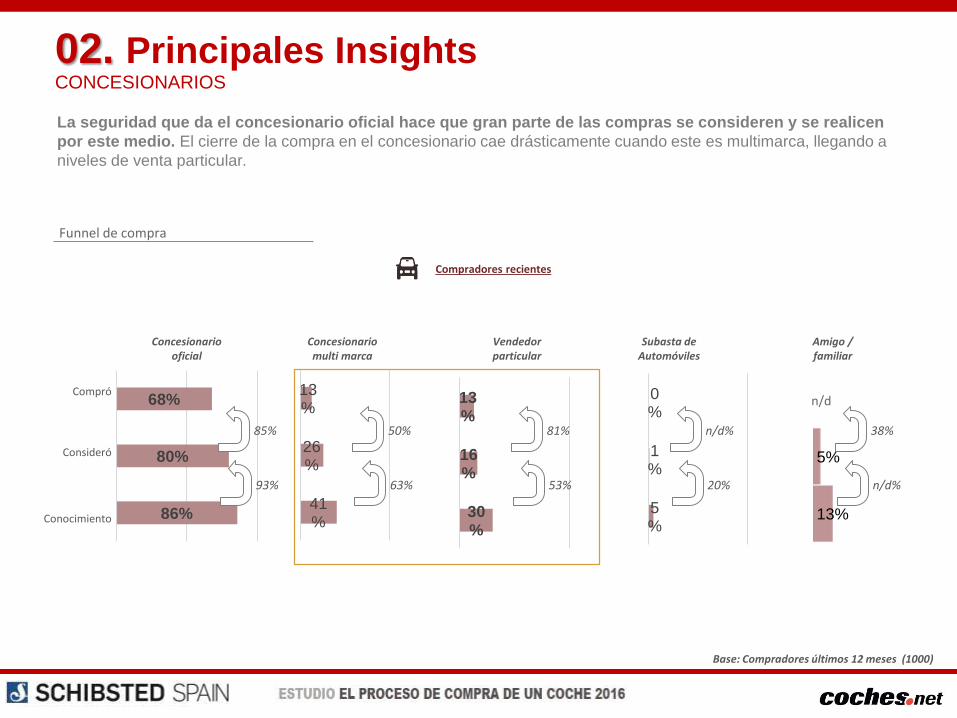

Funnel de compra

Concesionario oficial

Base: Compradores últimos 12 meses (1000)

68%

80%

86%

Compró

Consideró

Conocimiento

Concesionario multi marca

Vendedor particular

Subasta de Automóviles

Amigo / familiar

93%

Compradores recientes

n/d

85%

63%

50%

53%

81%

20%

n/d%

n/d%

38%

La seguridad que da el concesionario oficial hace que gran parte de las compras se consideren y se realicen

por este medio. El cierre de la compra en el concesionario cae drásticamente cuando este es multimarca, llegando a

niveles de venta particular.

02. Principales InsightsCONCESIONARIOS

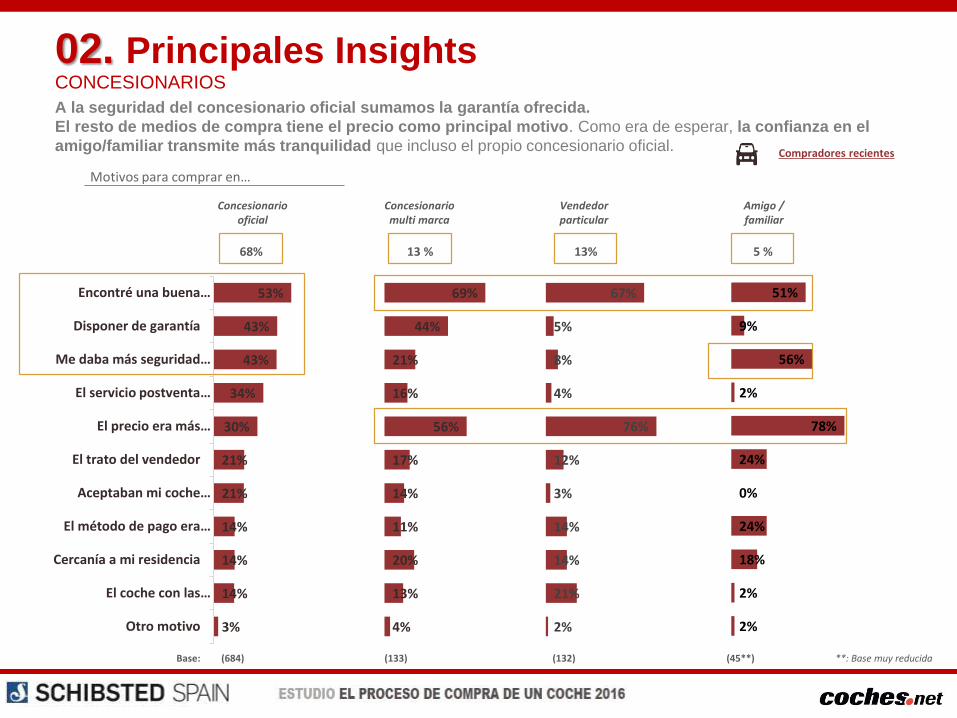

53%

43%

43%

34%

30%

21%

21%

14%

14%

14%

3%

Encontré una buena…

Disponer de garantía

Me daba más seguridad…

El servicio postventa…

El precio era más…

El trato del vendedor

Aceptaban mi coche…

El método de pago era…

Cercanía a mi residencia

El coche con las…

Otro motivo

69%

44%

21%

16%

56%

17%

14%

11%

20%

13%

4%

67%

5%

8%

4%

76%

12%

3%

14%

14%

21%

2%

51%

9%

56%

2%

78%

24%

0%

24%

18%

2%

2%

Base: (684) (133) (132)

Motivos para comprar en…

68% 13 % 13%

(45**)

Concesionario oficial

Concesionario multi marca

Vendedor particular

Amigo / familiar

5 %

Compradores recientes

A la seguridad del concesionario oficial sumamos la garantía ofrecida.

El resto de medios de compra tiene el precio como principal motivo. Como era de esperar, la confianza en el

amigo/familiar transmite más tranquilidad que incluso el propio concesionario oficial.

**: Base muy reducida

02. Principales InsightsCONCESIONARIOS

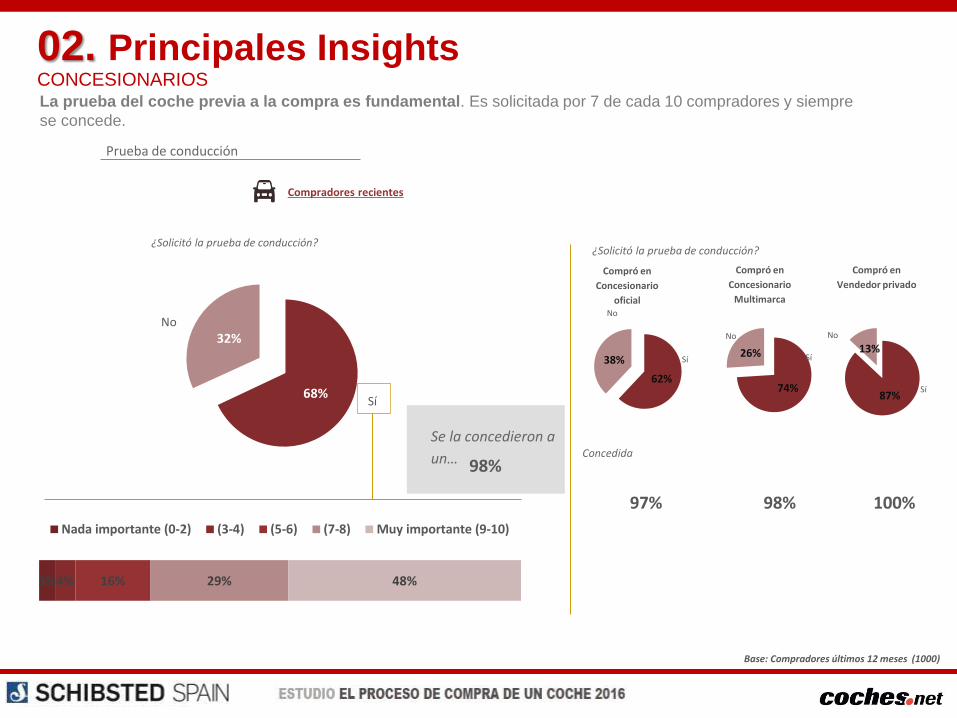

Prueba de conducción

Base: Compradores últimos 12 meses (1000)

68%

32%No

Sí

3%4% 16% 29% 48%

Nada importante (0-2) (3-4) (5-6) (7-8) Muy importante (9-10)

Se la concedieron a

un… 98%

¿Solicitó la prueba de conducción?

Compradores recientes

La prueba del coche previa a la compra es fundamental. Es solicitada por 7 de cada 10 compradores y siempre

se concede.

62%

38%

Compró en

Concesionario

oficial

74%

26%

Compró en

Concesionario

Multimarca

87%

13%

Compró en

Vendedor privado

No

Sí

No

Sí

No

Sí

¿Solicitó la prueba de conducción?

97%

Concedida

98% 100%

02. Principales InsightsCONCESIONARIOS

Los compradores recientes visitaron cerca de 4 concesionarios de media. 1 de cada 2 compradores fueron

solo a concesionarios de diferentes marcas, entre los que estuvieron en más de un concesionario de la misma marca

(visitaron 2 de media), estas visitas fueron principalmente para comparar precios.

3.5

2.4

En total

Número de

concesionarios de la

marca que

adquiríeron el coche

visitados

Cuántos concesionarios oficiales visitó (media)

Motivos fue a otros concesionarios de la misma marca

52%

28%

20%

Fueron todos ellos de diferentes marcas, no visité dos

concesionarios de la misma marca

Fueron todos ellos de la marca a la cual adquirí el coche

Visité más de un cocesionario de la marca a la cual adquirí el coche y además visité concesionarios de

otras marcas

83%

17%

11%

11%

7%

4%

4%

3%

3%

Fui a otros para compararprecios

Fui a otros por una malaatención en alguno de los

concesionarios

Fui a otros porque nodisponían del modelo que

quería ver

Fui a otros porque estabanmás cerca de mi casa/trabajo

Fui a otros donde tenían máscoches en exposición

Fui a otros porque unconocido trabajaba en otro

concesionario

Fui a otros donde tardabanmenos en entregar el coche

Fui a otros para poder probarel coche

Otro motivo

Base: visitaron más de 1 concesionario oficial (647)

Base: visitaron más de 1 concesionario de la marca a la que adquirieron el coche (272)

Base: compraron el coche en un concesionario oficial (684)

Compradores recientes

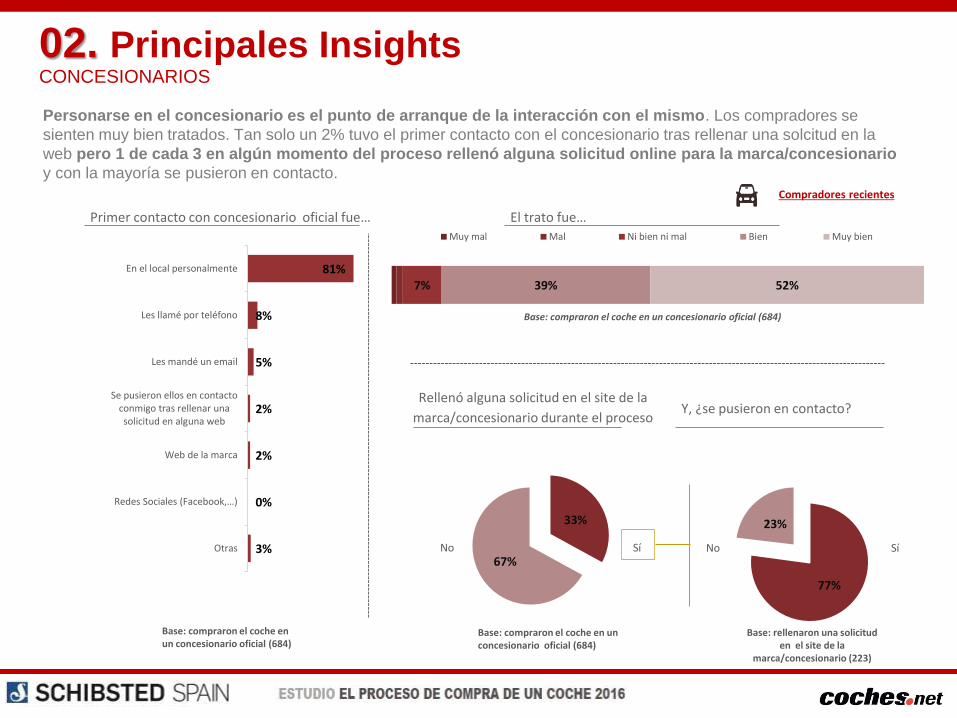

02. Principales InsightsCONCESIONARIOS

81%

8%

5%

2%

2%

0%

3%

En el local personalmente

Les llamé por teléfono

Les mandé un email

Se pusieron ellos en contactoconmigo tras rellenar unasolicitud en alguna web

Web de la marca

Redes Sociales (Facebook,…)

Otras

Primer contacto con concesionario oficial fue…

7% 39% 52%

Muy mal Mal Ni bien ni mal Bien Muy bien

El trato fue…

No Sí

33%

67%No Sí

77%

23%

Rellenó alguna solicitud en el site de la

marca/concesionario durante el procesoY, ¿se pusieron en contacto?

Base: compraron el coche en un concesionario oficial (684)

Base: compraron el coche en un concesionario oficial (684)

Base: compraron el coche en un concesionario oficial (684)

Base: rellenaron una solicitud en el site de la

marca/concesionario (223)

Compradores recientes

Personarse en el concesionario es el punto de arranque de la interacción con el mismo. Los compradores se

sienten muy bien tratados. Tan solo un 2% tuvo el primer contacto con el concesionario tras rellenar una solcitud en la

web pero 1 de cada 3 en algún momento del proceso rellenó alguna solicitud online para la marca/concesionario

y con la mayoría se pusieron en contacto.

02. Principales InsightsCONCESIONARIOS

77%

23%

6% 9% 39% 46%

Más de 3 días De 2 a 3 días De 1 a 2 días 24 horas o menos

Tiempo que tardaron

No

Sí

Y, ¿se pusieron en contacto?

Base: se pusieron en contacto con ellos (172)

Medio de contacto

67%

31%

2% 0%

Teléfono Email Mensajería instantánea(WhatsApp, Telegram,…)

Redes Sociales (Facebook,…)

Base: se pusieron en contacto con ellos (172)

7%51% 42%

Muy mal Mal Ni bien ni mal Bien Muy bien

El trato fue…

Base: se pusieron en contacto con ellos (172)

Compradores recientes

Base: rellenaron una solicitud en el site de la

marca/concesionario (223)

Profundizando entre aquellos que se pusieron en contacto tras rellenar alguna solicitud online vemos com la

marca/concesionario se puso en contacto con ellos en muy poco tiempo, contactaron por teléfono o email y

recibieron un trato generalmente muy positivo.

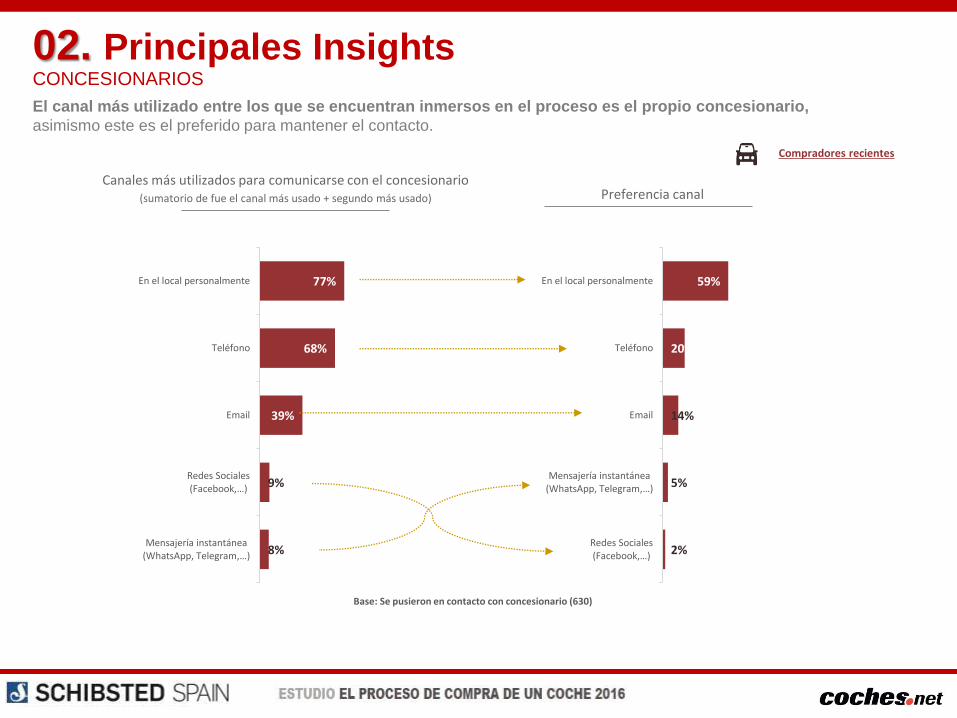

02. Principales InsightsCONCESIONARIOS

Canales más utilizados para comunicarse con el concesionario(sumatorio de fue el canal más usado + segundo más usado)

Base: compraron el coche en un concesionario (684)

84%

75%

32%

8%

2%

Teléfono

En el local personalmente

Mensajería instantánea (WhatsApp, Telegram,…)

Redes Sociales (Facebook,…)

Preferencia canalCompradores recientes

48%

30%

14%

8%

0%

En el local personalmente

Teléfono

Mensajería instantánea (WhatsApp, Telegram,…)

Redes Sociales (Facebook,…)

Lo más común entre los compradores recientes es utilizar el teléfono seguido de personarse en el

concesionario (aunque el email tiene cierta presencia). Enfrentando estos datos vs la preferencia del canal vemos

como se potencia el canal presencial, más tarde veremos el rol que tiene durante todo el proceso de compra.

02. Principales InsightsCONCESIONARIOS

1%

1%

6%

2%

2%

2%

6%

2%

3%

3%

9%

22%

2%

2%

4%

3%

3%

4%

5%

3%

4%

5%

6%

12%

6%

11%

12%

10%

13%

14%

13%

15%

14%

14%

20%

20%

17%

28%

25%

33%

31%

30%

28%

35%

35%

36%

27%

26%

74%

57%

53%

51%

51%

50%

49%

45%

45%

43%

39%

16%

Nada de acuerdo (0 a 2) (3 a 4) (5 a 6) (7 a 8) Completamente de acuerdo (9 a 10)

8,88

MediaExperiencia en el concesionario

Base: compraron el coche en un concesionario (684)

8,32

7,88

8,13

8,10

8,02

7,72

7,90

7,88

7,76

7,08

5,35

Nota al concesionario

3%3% 9% 40% 46%

0 a 2 3 a 4 5 a 6 7 a 8 9 a 10

Compradores recientes

Me entregaron el coche limpio

En el concesionario me dieron un trato cordial

En el concesionario cumplieron los plazos de entrega con los que se comprometieron

En el concesionario conocían en detalle las ofertas y precios de sus productos

En el concesionario conocían en detalle las características técnicas de sus productos

El proceso de compra fue fácil y sencillo

La experiencia con el concesionario estuvo exenta de problemas

El concesionario me proporcionó información útil y objetiva sobre los vehículos

El concesionario respondía rápido a mis preguntas/solicitudes

En el concesionario me hicieron un presupuesto adecuado a mis necesidades

En el concesionario pude configurar el coche a mi gusto

Tuve que negociar mucho el precio del coche

7,99

Los compradores destacan que les entregaron el coche limpio, que el trato fue cordial, que se cumplieron los plazos

y que disponian alto grado de conocimiento acerca de las características técnicas y de ofertas de los productos. En

líneas generales el proceso de compra fue fácil y sencillo. Resumiendo; la experiencia con el concesionario

entre los compradores fue muy buena.

02. Principales InsightsCONCESIONARIOS

Canales más utilizados para comunicarse con el concesionario(sumatorio de fue el canal más usado + segundo más usado)

Base: Se pusieron en contacto con concesionario (630)

77%

68%

39%

9%

8%

En el local personalmente

Teléfono

Redes Sociales (Facebook,…)

Mensajería instantánea (WhatsApp, Telegram,…)

Preferencia canal

Compradores recientes

59%

20%

14%

5%

2%

En el local personalmente

Teléfono

Mensajería instantánea (WhatsApp, Telegram,…)

Redes Sociales (Facebook,…)

El canal más utilizado entre los que se encuentran inmersos en el proceso es el propio concesionario,

asimismo este es el preferido para mantener el contacto.

02. Principales InsightsCONCESIONARIOS

63%37%

1%

1%

3%

4%

6%

12%

74%

Otras

Redes sociales

Se pusieron ellos en contactoconmigo tras rellenar unasolicitud en alguna web

Web de la marca

Les mandé un email

Les llamé por teléfono

En el local personalmente

Primer contacto con concesionario fue…

2% 25% 50% 22%

Muy mal Mal Ni bien ni mal Bien Muy bien

El trato fue…

Futuros compradores

Base: Han visitado concesionarios (630)

El primer contacto con el concesionario ha sido personal, y de nuevo, como sucedía entre los recientes compradores el

trato recibido es bueno.

No

Sí

Base: Compradores próximos 12 meses (1000)

Han visitado concesionarios

02. Principales InsightsCONCESIONARIOS

8%

2%

1%

1%

2%

3%

1%

2%

1%

2%

2%

7%

6%

5%

3%

3%

6%

4%

5%

4%

4%

2%

34%

25%

25%

23%

23%

24%

21%

21%

22%

22%

23%

31%

40%

41%

45%

44%

38%

44%

41%

41%

41%

40%

20%

27%

28%

28%

28%

30%

31%

32%

32%

32%

33%

Tuve que negociar mucho el precio del coche

En el concesionario me hicieron un presupuesto adecuado a misnecesidades

El concesionario disponía de unas instalaciones modernas

El concesionario respondía rápido a mis preguntas/solicitudes

En el concesionario me proporcionó información útil y objetivasobre los vehículos

En el concesionario pude configurar el coche a mi gusto

El concesionario disponía de unas instalaciones cuidadas yadecuadas

La experiencia con el concesionario estuvo exenta de problemas

En el concesionario conocían en detalle las características técnicasde sus productos

En el concesionario conocían en detalle las ofertas y precios desus productos

En el concesionario me dieron un trato cordial

Nada de acuerdo (0 a 2) (3 a 4) (5 a 6) (7 a 8) Completamente de acuerdo (9 a 10)

7,53

MediaExperiencia en el concesionario

7,50

7,49

7,43

7,53

7,18

7,37

7,41

7,33

7,15

6,37

Nota al concesionario

2%2% 21% 51% 24%

0 a 2 3 a 4 5 a 6 7 a 8 9 a 10

Base: Contactaron concesionario (630)

Futuros compradores

7,33

Al igual que sucedía entre los compradores, los futuros compradores (durante el proceso) están recibiendo un trato

cordial en el concesionario, además consideran que en el mismo conocen con detalle las características de los

productos así como sus precios. En general la valoración es buena/muy buena.

02. Principales InsightsCONCESIONARIOS

77%

Realizar la prueba de conducción se asocia a un perfil de conductor más crítico y experto en el mundo del

motor, y repercute positivamente en la percepción del concesionario y del proceso de compra.

Realizó prueba de

conducción

Me considero un

apasionado del

mundo de los coches

y todo lo que le

rodea

Disfruto

conduciendo

En un coche busco que

sea fiable y no me de

problemas a la larga

En un coche busco

tener confort: que

sea cómodo,

silencioso…

Estoy informado en

cuanto a nuevas

tecnologías en el

mundo de los coches

Para mi un coche es

simplemente un

vehiculo para ir de un

punto A a un punto B

Aspectos técnicos Estilo de vida

8,55

No probó/ no pudo realizar

la prueba8,24

5,65

2,73

7,73

7,46

4,72

5,16

7,48

6,99

4,49

3,99

Valoración del concesionario (9_10)

Fuentes consultadas

Me entregaron el coche limpio

Me dieron un trato cordial

Cumplieron los plazos previstos

Conocían en detalle características del producto

69%

Realizó

prueba

No realizó

prueba

Conocían en detalle ofertas y precios

61% 51%

57% 48%

55% 46%

54% 46%

El concesionario me dio info. útil

Valoración general (media)

50% 38%

8,21 7,64

Amigos/ familiares

Foros/ blogs

Mecánicos

Revistas especializadas

44% 38%

38% 29%

26% 14%

21% 14%

Realizó

prueba

No realizó

prueba

Base: Realizó prueba de conducción (671)No realizó prueba/ No le concedieron prueba (338)

Base: Compró en concesionario/Realizó prueba de conducción (417)Compró en concesionario/ No realizó prueba (267)

Compró en concesionario oficial 62% 79%

Vendedor particular/privado 17% 5%

02. Principales InsightsCONCESIONARIOS

Ir en persona al concesionario es el método de contacto preferido, siendo clave tanto para los compradores como para futuros

compradores. Además la experiencia en el mismo es buena/muy buena; se sienten bien tratados y atendidos por profesionales

que conocen el producto.

El teléfono como canal de comunicación con el concesionario tiene una presencia significativamente más alta entre los

compradores recientes que entre los futuros. Esto nos indica que el uso de este canal está muy centrado hacia el cierre de la

compra y se usa a la hora de “cerrar flecos” finales.

Las solicitudes de información a través de los sites (ya sea de la marca o concesionario) tienen una presencia relevante, la

marca/concesionario responde; rápido y con un buen trato

Se visitan una media de 4 concesionarios antes de realizar la compra, la mitad de los compradores visitaron todos los

concesionarios de diferentes marcas, entre los que visitaron más de uno de la misma marca ( 2 de media) lo hicieron

principalmente para comparar precios

02. Principales InsightsCONCESIONARIOS / RELACION CON EL CONCESIONARIO OFICIAL

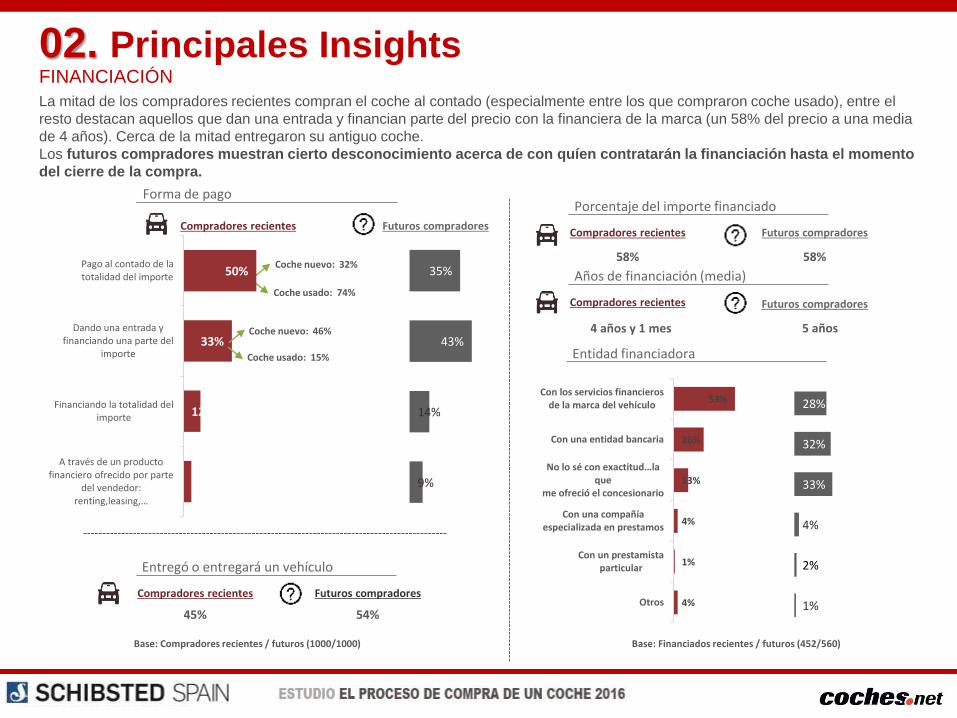

Coche usado: 74%

Coche nuevo: 32%50%

33%

12%

5%

Pago al contado de latotalidad del importe

Dando una entrada yfinanciando una parte del

importe

Financiando la totalidad delimporte

A través de un productofinanciero ofrecido por parte

del vendedor:renting,leasing,…

35%

43%

14%

9%

53%

26%

13%

4%

1%

4%

Con los servicios financierosde la marca del vehículo

Con una entidad bancaria

No lo sé con exactitud…la que

me ofreció el concesionario

Con una compañíaespecializada en prestamos

Con un prestamistaparticular

Otros

28%

32%

33%

4%

2%

1%

Porcentaje del importe financiado

58%

Compradores recientes

58%

Futuros compradores

Entidad financiadora

Base: Compradores recientes / futuros (1000/1000)

Forma de pago

Compradores recientes Futuros compradores

Base: Financiados recientes / futuros (452/560)

Años de financiación (media)

4 años y 1 mes

Compradores recientes

Entregó o entregará un vehículo

45%

Compradores recientes

54%

Futuros compradores

5 años

Futuros compradores

La mitad de los compradores recientes compran el coche al contado (especialmente entre los que compraron coche usado), entre el

resto destacan aquellos que dan una entrada y financian parte del precio con la financiera de la marca (un 58% del precio a una media

de 4 años). Cerca de la mitad entregaron su antiguo coche.

Los futuros compradores muestran cierto desconocimiento acerca de con quíen contratarán la financiación hasta el momento

del cierre de la compra.

Coche nuevo: 46%

Coche usado: 15%

02. Principales InsightsFINANCIACIÓN

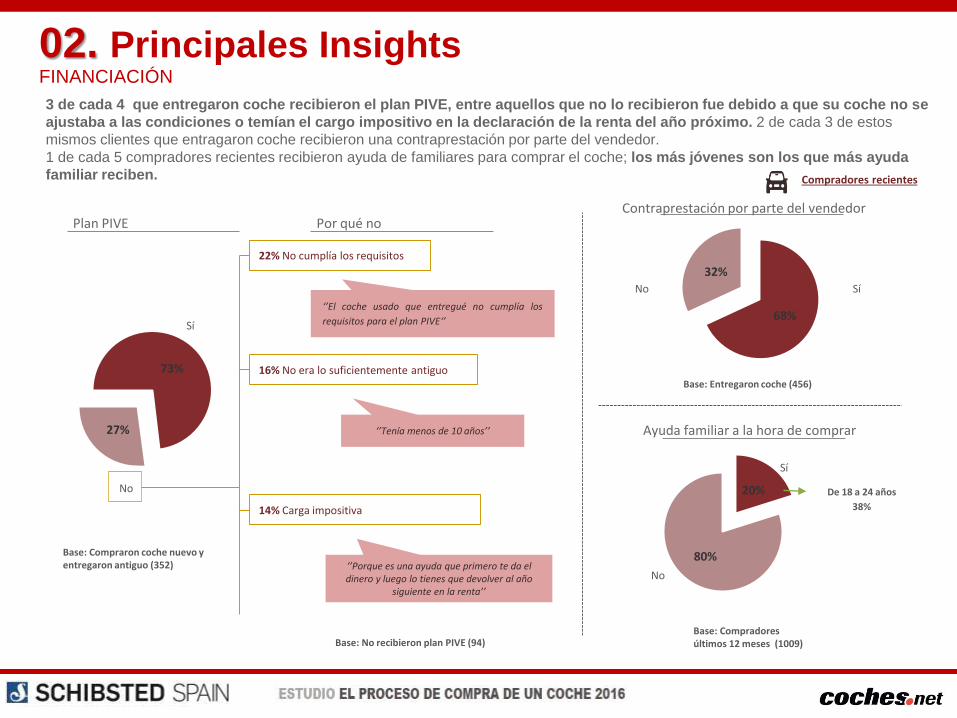

3 de cada 4 que entregaron coche recibieron el plan PIVE, entre aquellos que no lo recibieron fue debido a que su coche no se

ajustaba a las condiciones o temían el cargo impositivo en la declaración de la renta del año próximo. 2 de cada 3 de estos

mismos clientes que entragaron coche recibieron una contraprestación por parte del vendedor.

1 de cada 5 compradores recientes recibieron ayuda de familiares para comprar el coche; los más jóvenes son los que más ayuda

familiar reciben.

No

Sí

73%

27%

Plan PIVE

Base: Compraron coche nuevo y entregaron antiguo (352)

Por qué no

Base: No recibieron plan PIVE (94)

Contraprestación por parte del vendedor

68%

32%

SíNo

Ayuda familiar a la hora de comprar

20%

80%

Sí

No

Base: Entregaron coche (456)

Base: Compradores últimos 12 meses (1009)

Compradores recientes

22% No cumplía los requisitos

‘’El coche usado que entregué no cumplía los

requisitos para el plan PIVE‘’

16% No era lo suficientemente antiguo

‘’Tenía menos de 10 años’’

14% Carga impositiva

‘’Porque es una ayuda que primero te da el dinero y luego lo tienes que devolver al año

siguiente en la renta’’

De 18 a 24 años

38%

02. Principales InsightsFINANCIACIÓN

Duración del proceso de compra

18% 17% 33% 20% 5% 4% 4%

Menos de un mes 1 mes De 1 a 3 meses De 3 a 6 meses De 6 a 9 meses De 9 meses a 1 año Más de 1 año

Base: Compradores últimos 12 meses (1000)

Compradores recientes

La duración del proceso de compra es algo dispar entre los que compraron coche en el último año. 1 de cada 3 tarda

un mes o menos, un porcentaje similar tardan de uno a tres meses y 1 de cada 5 de tres a 6 meses.

88%

35%

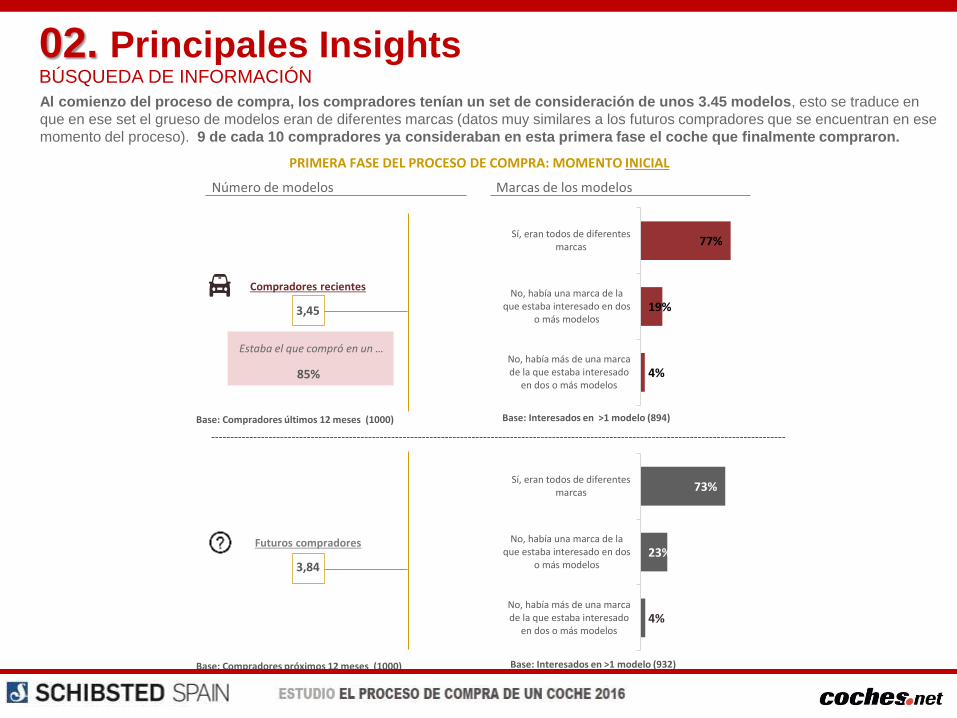

02. Principales InsightsBÚSQUEDA DE INFORMACIÓN

3,45

Compradores recientes

3,84

Futuros compradores

77%

19%

4%

Sí, eran todos de diferentesmarcas

No, había una marca de laque estaba interesado en dos

o más modelos

No, había más de una marcade la que estaba interesado

en dos o más modelos

PRIMERA FASE DEL PROCESO DE COMPRA: MOMENTO INICIAL

Número de modelos

73%

23%

4%

Sí, eran todos de diferentesmarcas

No, había una marca de laque estaba interesado en dos

o más modelos

No, había más de una marcade la que estaba interesado

en dos o más modelos

Marcas de los modelos

Estaba el que compró en un …

85%

Base: Compradores últimos 12 meses (1000) Base: Interesados en >1 modelo (894)

Base: Compradores próximos 12 meses (1000) Base: Interesados en >1 modelo (932)

Al comienzo del proceso de compra, los compradores tenían un set de consideración de unos 3.45 modelos, esto se traduce en

que en ese set el grueso de modelos eran de diferentes marcas (datos muy similares a los futuros compradores que se encuentran en ese

momento del proceso). 9 de cada 10 compradores ya consideraban en esta primera fase el coche que finalmente compraron.

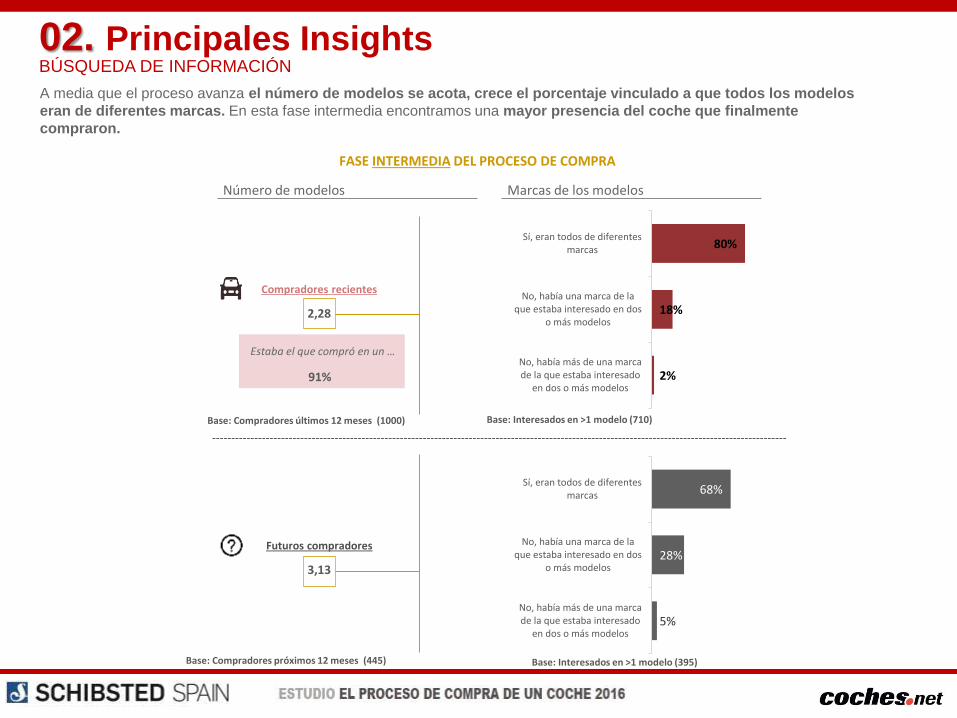

02. Principales InsightsBÚSQUEDA DE INFORMACIÓN

2,28

Compradores recientes

3,13

Futuros compradores

80%

18%

2%

Sí, eran todos de diferentesmarcas

No, había una marca de laque estaba interesado en dos

o más modelos

No, había más de una marcade la que estaba interesado

en dos o más modelos

Número de modelos

68%

28%

5%

Sí, eran todos de diferentesmarcas

No, había una marca de laque estaba interesado en dos

o más modelos

No, había más de una marcade la que estaba interesado

en dos o más modelos

Marcas de los modelos

Estaba el que compró en un …

91%

Base: Compradores últimos 12 meses (1000)

Base: Compradores próximos 12 meses (445)

Base: Interesados en >1 modelo (710)

Base: Interesados en >1 modelo (395)

A media que el proceso avanza el número de modelos se acota, crece el porcentaje vinculado a que todos los modelos

eran de diferentes marcas. En esta fase intermedia encontramos una mayor presencia del coche que finalmente

compraron.

FASE INTERMEDIA DEL PROCESO DE COMPRA

02. Principales InsightsBÚSQUEDA DE INFORMACIÓN

1,64

Compradores recientes

1,77

Futuros compradores

77%

20%

3%

Sí, eran todos de diferentesmarcas

No, había una marca de laque estaba interesado en dos

o más modelos

No, había más de una marcade la que estaba interesado

en dos o más modelos

Número de modelos

69%

29%

2%

Sí, eran todos de diferentesmarcas

No, había una marca de laque estaba interesado en dos

o más modelos

No, había más de una marcade la que estaba interesado

en dos o más modelos

Marcas de los modelos

Base: Compradores últimos 12 meses (1000)

Base: Compradores próximos 12 meses (98)

Base: Interesados en más de 1 modelo (418)

Base: Interesados en >1 modelo (48**)

En la fase final el objetivo está muy claro y como mucho encontramos dos modelos entre los que decidir. El porcentaje de

“todos los modelos eran de diferentes marcas” disminuye, por lo que entendemos que en este nivel del proceso de compra hay algo

más de competición entre coches de la misma marca.

FASE FINAL DEL PROCESO DE COMPRA

**: Base reducida

02. Principales InsightsBÚSQUEDA DE INFORMACIÓN

25%

6%

14%

6%

8%

9%

10%

6%

52%

Vi publicidad de la marca/modelo enTelevisión

Escuché publicidad de la marca/modelo enradio

Vi publicidad de la marca/modelo en un anuncio en una web en internet (páginas de

noticias, deportes,…)

Vi publicidad en Redes Sociales (Facebook, Twitter,….)

Vi un video publicitario en YouTube

Vi publicidad en una página web de anuncios clasificados (Vibbo, coches.net,…)

Vi publicidad de la marca/modelo encarteles/posters

Vi publicidad de la marca/modelo en otrosmedios

No, no vi publicidad de la marca/modelo enmedios

44%

13%

25%

11%

14%

13%

21%

12%

31%

Publicidad en medios

19%

37%

17%

Fue la que me hizo pensar encomprar un coche

Me ofreció informacióninteresante sobre ofertas

disponibles

Me hizo cambiar de ideasobre el coche que quería

comprar en un primermomento haciendo que me

interesara por el que se…

26%

42%

19%

Base: Compradores recientes / futuros (1000/1000)Base: Vieron publicidad en medios (487/684)

Esta publicidad…

Compradores recientes Futuros compradores

Coche comprado Coches considerados

La mitad de los compradores último año fueron impactados por publicidad relacionada con el modelo/marca del coche adquirido, para los

impactados esta publicidad proporcionó información sobre ofertas. Los futuros compradores son más impactados ya que este segmento

habla desde coches considerados (no comprado) y se encuentran inmersos en el proceso, por lo que son más receptivos a los

mensajes. La publicidad en internet (en su conjunto) genera un impacto muy similar al conseguido por la TV.

Internet

27%

Internet

41%

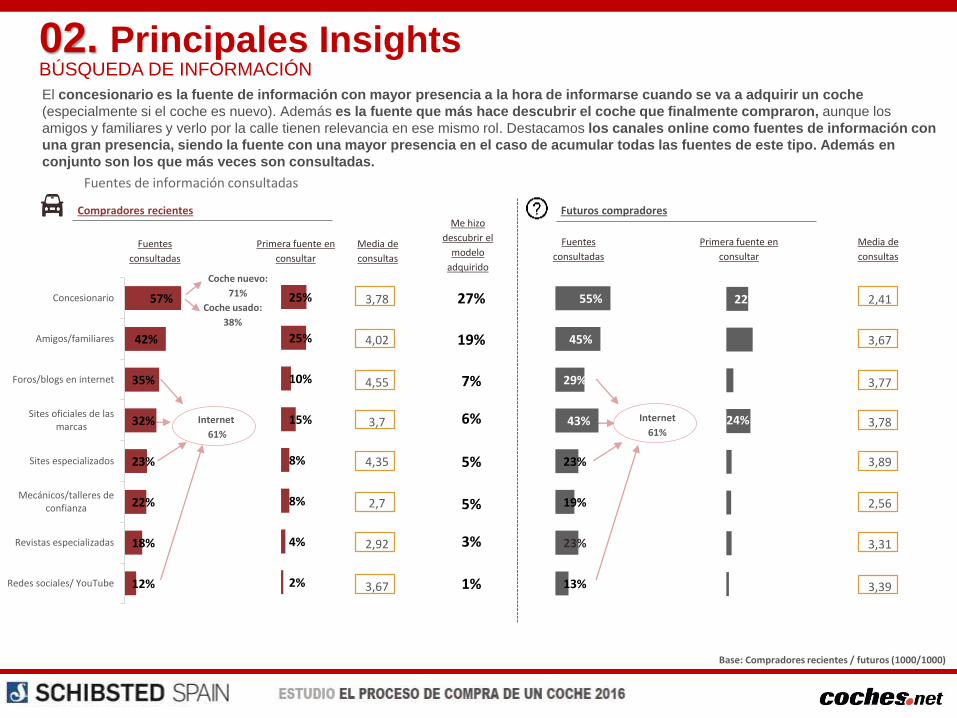

02. Principales InsightsBÚSQUEDA DE INFORMACIÓN

55%

45%

29%

43%

23%

19%

23%

13%

25%

25%

10%

15%

8%

8%

4%

2%

Internet

61%

22%

26%

7%

24%

5%

5%

5%

3%

Fuentes de información consultadas

Base: Compradores recientes / futuros (1000/1000)

Compradores recientes Futuros compradores

El concesionario es la fuente de información con mayor presencia a la hora de informarse cuando se va a adquirir un coche

(especialmente si el coche es nuevo). Además es la fuente que más hace descubrir el coche que finalmente compraron, aunque los

amigos y familiares y verlo por la calle tienen relevancia en ese mismo rol. Destacamos los canales online como fuentes de información con

una gran presencia, siendo la fuente con una mayor presencia en el caso de acumular todas las fuentes de este tipo. Además en

conjunto son los que más veces son consultadas.

3,78

4,02

4,55

3,7

4,35

2,7

2,92

3,67

2,41

3,67

3,77

3,78

3,89

2,56

3,31

3,39

Media de

consultas

Media de

consultasFuentes

consultadas

Primera fuente en

consultar

Fuentes

consultadas

Primera fuente en

consultar

Coche nuevo:

71%

Coche usado:

38%

Internet

61%

27%

Me hizo

descubrir el

modelo

adquirido

19%

7%

6%

5%

5%

3%

1%

02. Principales InsightsBÚSQUEDA DE INFORMACIÓN

57%

42%

35%

32%

23%

22%

18%

12%

Concesionario

Amigos/familiares

Foros/blogs en internet

Sites oficiales de lasmarcas

Sites especializados

Mecánicos/talleres deconfianza

Revistas especializadas

Redes sociales/ YouTube

Consideran

Coche usado: 59%

Consideran

Coche nuevo: 53%

Compraron

Coche usado: 62%

Base: Consultaron sites especializados (232/232)

Compradores recientes Futuros compradores

Sites especializados

57%Coches.net

Km77.com

Autobild.es

AutoScout24.net

Autopista.es

Milanuncios.com

Autofacil.es

Marcamotor.com

Motorpasion.com

Motor16.com

Diariomotor.com

36%

30%

28%

28%

24%

21%

19%

17%

16%

13%

10%

8%

7%

3%

3%

7%

Vibbo/Segundamano.es

Wallapop

Autoblog/Pisotudos.com

8000vueltas.com

Supermotor.com

Otros

53%Coches.net

Autopista.es

Autobild.es

AutoScout24.net

Milanuncios.com

Marcamotor.com

Km77.com

Autofacil.es

Motor16.com

Motorpasion.com

Vibbo/Segundamano.es

37%

27%

27%

26%

24%

22%

22%

21%

17%

17%

16%

13%

10%

8%

5%

5%

Diariomotor.com

Supermotor.com

Wallapop

Autoblog/Pisotudos.com

8000vueltas.com

Otros

Compraron

Coche nuevo: 53%

Entre los sites especializados Coches.net destaca como el que más presencia tiene dentro del proceso de búsqueda.

Al ser un site donde encontrar coches usados además de información sobre lanzamientos/coches nuevos es aún más

relevante entre aquellos que finalmente adquirieron un coche usado y los que están considerando adquirirlo.

02. Principales InsightsBÚSQUEDA DE INFORMACIÓN

Base: Consultaron foros/blogs en Internet (354/288)

Compradores recientes Futuros compradores

Revistas especializados

44%Autopista

Autobild

Car and Driver

Coche actual

Automóvil

Coches 2000

Auto Vía

Altagama Motor

Car

Otros

36%

27%

23%

20%

9%

9%

7%

5%

8%

44%Autopista

Car and Driver

Coche Actual

Automóvil

Autobild

Car

Coches 2000

Altagama Motor

Auto Vía

Otros

31%

31%

30%

25%

14%

12%

7%

5%

9%

Foros y blogs de Internet

Forocoches

Foros de clubes de propietarios de determinados modelos

Foro especializados de las marcas

Otros

59%

38%

36%

3%

Forocoches

Foros de clubes de propietarios de determinados modelos

Foro especializados de las marcas

Otros

69%

48%

29%

2%

Base: Consultaron revistas especializados (185/230)

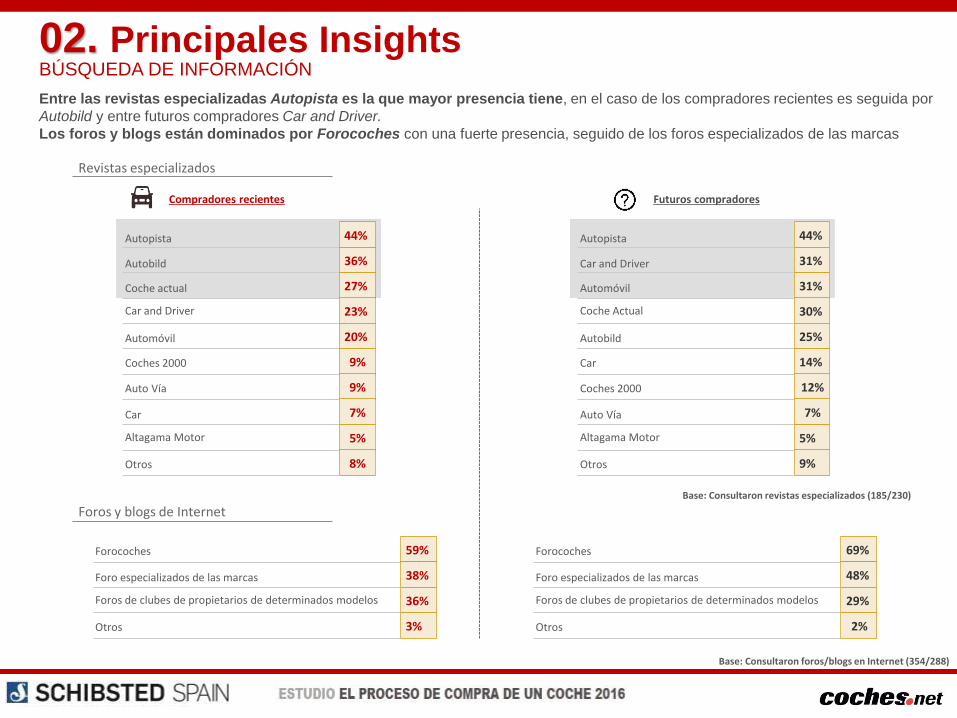

Entre las revistas especializadas Autopista es la que mayor presencia tiene, en el caso de los compradores recientes es seguida por

Autobild y entre futuros compradores Car and Driver.

Los foros y blogs están dominados por Forocoches con una fuerte presencia, seguido de los foros especializados de las marcas

02. Principales InsightsBÚSQUEDA DE INFORMACIÓN

Grado de importancia de las fuentes

Base: Compradores últimos 12 meses (1000)

2%

1%

1%

5%

2%

2%

2%

7%

8%

12%

10%

19%

18%

3%

3%

3%

10%

4%

4%

4%

4%

10%

19%

12%

12%

13%

12%

10%

14%

16%

18%

20%

24%

20%

24%

23%

39%

37%

34%

37%

41%

30%

40%

38%

38%

46%

41%

46%

43%

39%

21%

28%

33%

22%

23%

56%

43%

42%

30%

29%

29%

29%

27%

21%

13%

12%

11%

9%

7%

Mecánicos/talleres de confianza

Concesionario

Amigos/familiares

Ver el modelo circulando en la calle

Sites especializados

Revistas especializadas

Foros/blogs en internet

Sites oficiales de las marcas

Redes Sociales/YouTube

Publicidad de la marca en carteles/posters

Publicidad de la marca en radio

Publicidad de la marca en internet

Publicidad de la marca en TV

Otros

Nada importante (0 a 2) (3 a 4) (5 a 6) (7 a 8) Muy importante (9 a 10)

8,27

Media

7,93

7,90

7,02

7,50

7,24

7,39

7,29

6,64

5,68

5,67

10%

Persuadió

35%

25%

n/d%

7%

4%

10%

6%

3%

n/d%

n/d%

5,93

5,00

5,16

Compradores recientes

n/d%

n/d%

1%

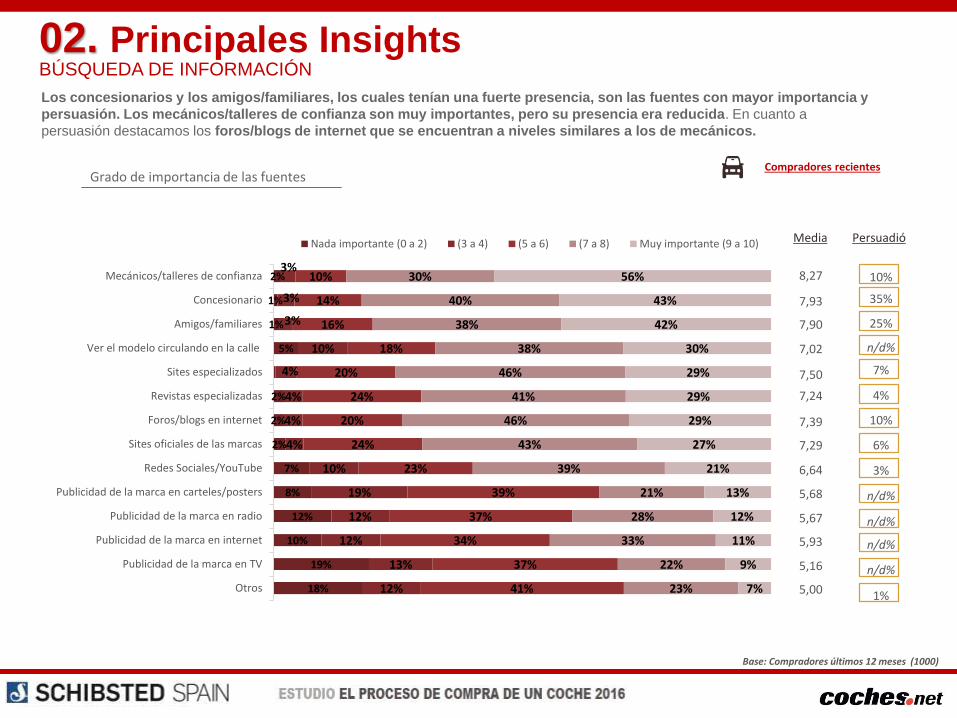

Los concesionarios y los amigos/familiares, los cuales tenían una fuerte presencia, son las fuentes con mayor importancia y

persuasión. Los mecánicos/talleres de confianza son muy importantes, pero su presencia era reducida. En cuanto a

persuasión destacamos los foros/blogs de internet que se encuentran a niveles similares a los de mecánicos.

02. Principales InsightsBÚSQUEDA DE INFORMACIÓN

80%

20%

77%

23%

Compra final

Inicio del proceso

Modelos considerados

Fase inicial Fase intermedia Fase final

77%

23%

3,45 2,28 1,64

Modelos considerados

85% 91% 100%Presencia del coche comprado

Todos de diferentes marcas

Más de una marca con más de un modelo

Todos de diferentes marcas

Más de una marca con más de un modelo

Todos de diferentes marcas

Más de una marca con más de un modelo

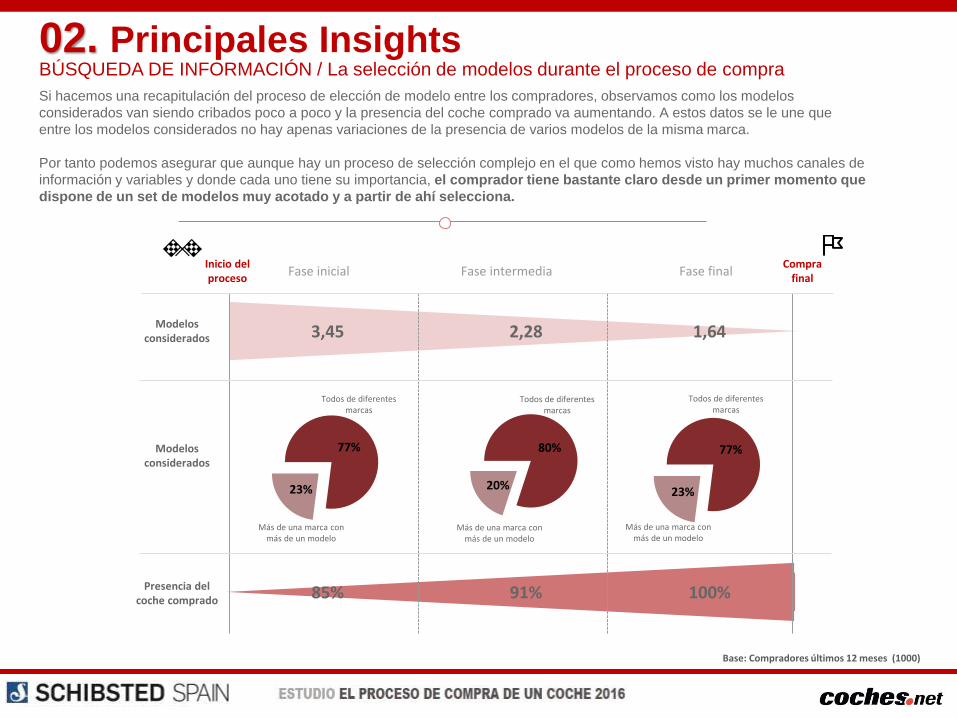

Si hacemos una recapitulación del proceso de elección de modelo entre los compradores, observamos como los modelos

considerados van siendo cribados poco a poco y la presencia del coche comprado va aumentando. A estos datos se le une que

entre los modelos considerados no hay apenas variaciones de la presencia de varios modelos de la misma marca.

Por tanto podemos asegurar que aunque hay un proceso de selección complejo en el que como hemos visto hay muchos canales de

información y variables y donde cada uno tiene su importancia, el comprador tiene bastante claro desde un primer momento que

dispone de un set de modelos muy acotado y a partir de ahí selecciona.

Base: Compradores últimos 12 meses (1000)

02. Principales InsightsBÚSQUEDA DE INFORMACIÓN / La selección de modelos durante el proceso de compra

35%

25%

27%

Fase intermedia Fase finalCompra

finalInicio del proceso

Concesionario

Amigos/familiares

Canales online

Primera fuente

consultada

Fase inicial

25%

25%

42%

50%

Fuente motivó la compra

60%

Fue

nte

s co

nsu

ltiv

asFu

ente

s p

resc

rip

tora

s

Consulta / Media veces

61% / 16,27

Encontramos dos roles muy marcados entre las fuentes de información que intervienen en el proceso de compra de coche: las fuentes

prescriptoras y las consultivas.

Las fuentes prescriptoras son aquellas que ayudan a que se desencadene el proceso de compra, hacen que el mismo avance e

impactan finalmente a la hora de la decisión final de la compra, su aparición es puntual pero extremadamente relevante. En el caso

del proceso de compra de un coche, el concesionario y los amigos/familia juegan ese papel.

Las fuentes consultivas son aquellas que sirven como apoyo a la hora de recopilar información durante el proceso, su relevancia es

menor que en el caso de las anteriores, pero su presencia es mayor (son más veces consultadas).

Base: Compradores últimos 12 meses (1000)

Fuente que hace descubrir el

coche

27%

19%

19%

46%Consulta / Media veces

42% / 4,02

Consulta / Media veces

57% / 3,78

02. Principales InsightsBÚSQUEDA DE INFORMACIÓN / Fuentes consultadas durante el proceso y roles de las mismas

El coche híbrido en la mente del comprador difiere de la percepción de futuro comprador

Compradores recientes Futuros compradoresConstrucción a partir del grado de acuerdo de las afirmaciones sobre los vehículos híbridos (top 4)

Deberían lanzar

más modelos

híbridos

65%

Son el futuro de la

automoción

65%

Me interesa y me

llama la atención

58%

Veo mucha publicidad de híbridos

52%

Conozco el funcionamiento de

repostaje

37%

Me gusta el diseño de este tipo de

vehículos

38%

Gasolina y diesel seguirán siendo la

referencia en próximos años

69%

Son demasiado caros

71%

Principales barreras: Precio, competencia (más asentada)

A favor: Demanda hacia las marcas, novedoso, tecnológico

A favor: Alto impacto publicitario

Otras barreras: Desconocimiento en detalle y diseño

Veo mucha publicidad de híbridos

57%

No tengo claro como funciona la

motorización

36%

Me gusta el diseño de este tipo de

vehículos

40%

Gasolina y diesel seguirán siendo la

referencia en próximos años

70%

Son demasiado caros

70%

A favor: Alto impacto publicitario

Otras barreras: Desconocimiento en detalle y diseño

Son el futuro de la

automoción

75%

Deberían lanzar más modelos

híbridos

70%

Me interesa y me

llama la atención

67%

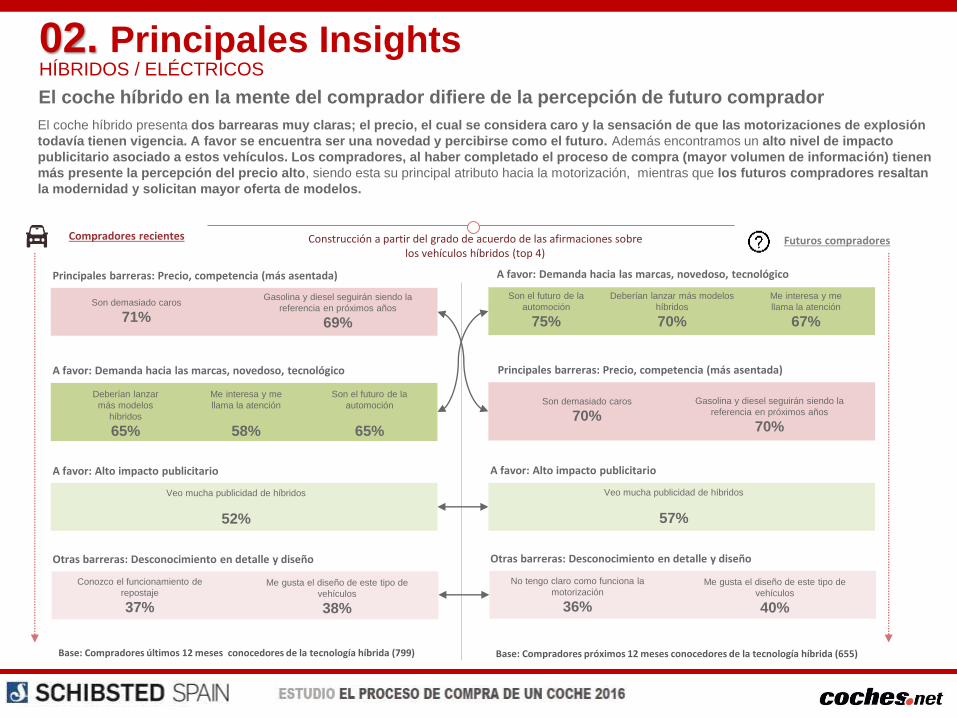

El coche híbrido presenta dos barrearas muy claras; el precio, el cual se considera caro y la sensación de que las motorizaciones de explosión