presentación de powerpoint - aarrpp59.files.wordpress.com · energética ayudarán al crecimiento...

TRANSCRIPT

Dirección General de Programación,

Presupuesto y Finanzas Julio de 2015

31/07/2015 1

Hacienda recorta previsión del PIB 2015. 21 mayo 2015. Fernando Aportela, subsecretario de Hacienda, señaló que el crecimiento de 2.5% a tasa anual de la economía de México durante el primer trimestre del año se dio en un "entorno complejo y volátil". La SHCP determinó recortar un punto porcentual su pronóstico de crecimiento del PIB, de un rango de 3.2- 4.2 por ciento a uno de 2.2 -3.2 por ciento. Los elementos positivos que se observó en la economía en el primer cuarto del año fueron el consumo, el empleo, la construcción, las remesas y la Inversión Extranjera Directa. Los componentes negativos fueron la menor actividad petrolera y el bajo precio del crudo. http://www.elfinanciero.com.mx/economia/hacienda-crecimiento-economico-pib-2015-mexico-aportela-inegi.html

Banxico recorta de 2.5% y 3.5% a 2% y 3% previsión de crecimiento para 2015. 19 de mayo. http://www.elfinanciero.com.mx/economia/banxico-pronostico-crecimiento-2015-inflacion-tipo-cambio-empleo.html

PeriodoProducto interno

bruto

Actividades

primarias

Actividades

secundarias

Actividades

terciarias

2013/01 1.03 -0.02 -1.45 2.48

2013/02 1.80 2.06 -0.31 3.00

2013/03 1.60 -0.26 -0.58 2.93

2013/04 1.13 1.52 -0.05 1.76

2014/01 2.02 2.77 1.92 2.03

2014/02 1.66 2.65 1.08 1.93

2014/03 2.22 7.08 2.04 2.12

2014/04 2.65 1.44 2.41 2.85

2015/01 2.53 6.82 1.41 2.94

Variación porcentual anual del PIB trimestral por sector de actividad, 2013-2015

31/07/2015 2

¿Qué es el IGAE? Se elabora a partir de la metodología del Sistema de Cuentas Nacionales de México, su cobertura geográfica es nacional e incorpora a las Actividades Primarias, Secundarias y Terciarias alcanzando el 93.9% del valor agregado bruto.

31/07/2015 3

El dato del Indicador Adelantado de abril de 2015 registra una disminución de (-)0.08 puntos respecto al mes anterior. La tendencia de largo plazo del Indicador Coincidente y del Adelantado está representada por la línea ubicada en 100. Los números sobre la gráfica (por ejemplo 1981.01) representan el año y el mes en que ocurrió el punto de giro en el Indicador Adelantado: pico o valle. Los números entre paréntesis indican el número de meses que determinado punto de giro del Indicador Adelantado antecede al punto de giro del Indicador Coincidente. Dichos números pueden cambiar a lo largo del tiempo.

Ciclos económicos. Cifras al mes de marzo de 2015

Periodo Mensual Anual Mensual Anual

2014/01 -0.1 1.2 -5.9 -3.6

2014/02 0.4 1.5 7.6 7.7

2014/03 -0.2 1.1 -0.9 5.6

2014/04 0.6 2.8 -1.5 2.1

2014/05 0.3 2.3 2.7 4.6

2014/06 0.3 2.7 -4.2 1.3

2014/07 0.3 2.4 4.9 7.6

2014/08 -0.1 2.0 -0.1 7.8

2014/09 0.0 2.1 0.0 5.9

2014/10 0.5 2.7 -2.3 -2.2

2014/11 0.6 2.7 -1.9 0.4

2014/12 -0.3 2.3 5.9 3.6

2015/01 0.3 2.8 3.3 13.7

2015/02 0.3 2.7 -1.2 4.3

2015/03 -0.5 2.3 -5.4 -0.5

2015/04 0.7 2.4 3.6 4.6

Fuente Inegi.

IGAE Total IGAE sector primario

Variaciones porcentuales

Índice global de la actividad económica (cifras desestacionalizadas) El INEGI informa que el Indicador Global de la Actividad Económica (IGAE) creció 0.7% durante abril de 2015 frente al mes previo con cifras desestacionalizadas. Por grandes grupos de actividades, las Primarias avanzaron 3.6% y las Actividades Terciarias 0.4%; en tanto que las Secundarias disminuyeron (-)0.1% en el cuarto mes de este año respecto a marzo pasado.

Entorno Macroeconómico 2015 y 2016

2015 Pre-criterios

2016 Pre-criterios

2015 Encuesta Banxico

2016 Encuesta Banxico*

PIB (var % real anual) 3.2-4.2 3.3-4.3 2.95 3.51

Precios al consumidor (var.% anual, cierre de periodo

3.0 3.0 3.11 3.46

Tipo de cambio nominal (fin de periodo, pesos por dólar

14.5 14.5

CETES 28 días (%, nominal promedio)

3.2 4.1 3.61 4.36

Saldo de la cuenta corriente (md)

-28,360 -31,600 -29,305 -31,644

Mezcla mexicana de petróleo (precio promedio, dólares por barril)

50 55

PIB de EEUU (crecimiento % real)

3.1 2.9 2.93 2.90

*Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado, marzo 2015, Banxico SHCP. Dcto relativo al Cumplimiento de las Disposiciones del Art 42 frac. I, LFPRH

31/07/2015 4

julio 9, 2015 2:07 pm

El Fondo Monetario Internacional (FMI) redujo

la proyección de crecimiento económico en

México,de 3% a 2.4% para este 2015 y de

3.3% a 3% para el año 2016.

En general, “el crecimiento de las economías

de mercados emergentes y en desarrollo se

desacelerará como consecuencia del efecto de

enfriamiento provocado por la caída de los

precios de las materias primas y el

empeoramiento de las condiciones financieras

externas”, apuntó el FMI.

Existe “incertidumbre” sobre si las

llamadas reformas estructurales como la

energética ayudarán al crecimiento económico

del país, dijo el subdirector del Departamento

de Investigaciones del FMI, Gian María Milesi

Ferreti.

http://aristeguinoticias.com/0907/mexico/reduce

-fmi-proyeccion-de-crecimiento-economico-en-

mexico-para-2015-y-

2016/?utm_source=feedburner&utm_medium=f

eed&utm_campaign=Feed%3A+AristeguiNotici

as+(Aristegui+Noticias)

31/07/2015 5

jun-15 jun-15 jun-15

may-15 dic-14 jun-14

Precios al

Consumidor (INPC) 0.17 -0.09 2.87

Subyacente 0.21 1.05 2.33

Mercancías 0.21 1.26 2.48

Alimentos, bebidas y

tabaco 0.24 0.97 2.35

Mercancías no

alimenticias 0.18 1.5 2.6

Servicios 0.21 0.88 2.2

Vivienda 0.17 1.08 2.07

Educación

(colegiaturas) 0.08 0.99 4.3

Otros servicios 0.29 0.63 1.71

No subyacente 0.04 -3.55 4.63

Agropecuarios -0.24 -2.26 7.67

Frutas y verduras -0.09 -7.8 9.88

Pecuarios -0.32 0.83 6.58

Energéticos y tarifas

autorizadas por el

gobierno 0.21 -4.34 2.8

Energéticos 0.28 -7.37 3.16

Tarifas autorizadas

por el gobierno 0.1 1.5 2.17

Índice Nacional de Precios al Consumidor y sus

Componentes

Concepto

Variaciones en por

ciento 1/

Inflación anual, en mínimo histórico durante junio El Índice Nacional de Precios al Consumidor aumentó 2.87% a tasa anual durante junio del 2015, el nivel más bajo desde 1970, año hasta donde llega la plataforma estadística, en variaciones relacionadas a igual periodo de un año anterior.

http://eleconomista.com.mx/finanzas-publicas/2015/07/09/inflacion-se-ubico-287-durante-junio

Productos agropecuarios con mayores alzas en el mes de junio con respecto al mes anterior, por orden decreciente.

31/07/2015 6

jun-15 jun-15 jun-15

may-15 dic-14 jun-14

Frutas y

verduras -0.09 -7.8 9.88

Naranja 19.36 38.58 0.71

Plátanos 6.19 4.5 -1.02

Nopales 4.53 -29.65 5.24

Chícharo 4.22 -13.2 4.3

Lechuga y

col 3.61 -1.6 10.39

Otras

legumbres 2.55 -0.02 13

Jitomate 2.03 -42.01 39.32

Ejotes 1.43 -4.5 21.71

Cebolla 1.31 -23.07 7.25

Manzana 1.19 -6.18 -9.22

Frutas y verduras /1

Concepto

Variaciones en por ciento 2/

jun-15 jun-15 jun-15

may-15 dic-14 jun-14

Pecuarios -0.32 0.83 6.58

Carne de

cerdo 2.41 -5.11 1.45

Pescado 1.43 7.39 10.02

Otros

mariscos 0.87 3.89 11.02

Carne de res 0.57 4.8 17.73

Vísceras de

res 0.45 4.37 19.44

Camarón -0.95 -1.52 -5.67

Pollo -1.22 1 -0.93

Huevo -4.75 -8.11 -5.27

Carnes y huevo

Concepto

Variaciones en por ciento 1/

31/07/2015 7

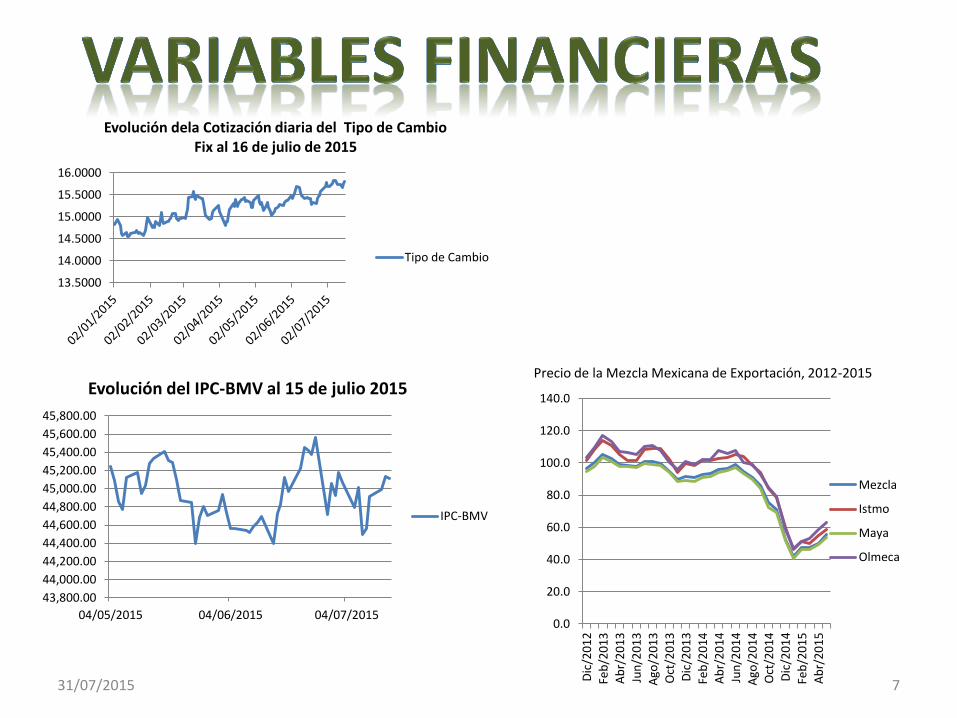

13.5000

14.0000

14.5000

15.0000

15.5000

16.0000

Evolución dela Cotización diaria del Tipo de Cambio Fix al 16 de julio de 2015

Tipo de Cambio

43,800.00

44,000.00

44,200.00

44,400.00

44,600.00

44,800.00

45,000.00

45,200.00

45,400.00

45,600.00

45,800.00

04/05/2015 04/06/2015 04/07/2015

Evolución del IPC-BMV al 15 de julio 2015

IPC-BMV

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

Dic

/20

12

Feb

/20

13

Ab

r/2

01

3

Jun

/20

13

Ago

/20

13

Oct

/20

13

Dic

/20

13

Feb

/20

14

Ab

r/2

01

4

Jun

/20

14

Ago

/20

14

Oct

/20

14

Dic

/20

14

Feb

/20

15

Ab

r/2

01

5

Mezcla

Istmo

Maya

Olmeca

Precio de la Mezcla Mexicana de Exportación, 2012-2015

31/07/2015 8

31/07/2015 9

http://www.worldbank.org/content/dam/Worldbank/GEP/GEPcommodities/GEP2015b_commodity_Apr2015.pdf

31/07/2015 10

Ene/2015 Feb/2015 Mar/2015 Abr/2015

Gasolina Pemex Magna (1) 12.99 12.99 13.15 13.20

Gasolina Pemex Premium (1) 13.87 13.86 14.03 14.06

Pemex Diesel (1) 14.05 14.13 14.13 14.12

Desglose del precio de gasolina Magna

Gasolina Pemex Magna (1) 12.99 12.99 13.15 13.20

IEPS Cuota para Entidades Federativas (2) 0.37 0.37 0.37 0.37

Precio ponderado de venta al público sin IEPS Cuota para Entidades Federativas (3) 12.62 12.62 12.78 12.83

Mermas del precio público ponderado (4) 0.03 0.03 0.03 0.03

Precio al público sin IEPS Cuota Entidades Federativas y sin merma 12.59 12.59 12.75 12.80

IVA del precio ponderado sin IEPS Cuota para Entidades Federativas y sin merma (5) 1.74 1.74 1.76 1.77

IEPS Cuota a Combustibles Fósiles (6) 0.11 0.11 0.11 0.11

Flete de la TAR a estación de servicio (7) 0.10 0.09 0.09 0.10

Margen comercial a clientes de Pemex (8) 0.88 0.89 0.89 0.89

Impuesto Especial sobre Producción y Servicios del precio público ponderado (9) 2.88 4.00 3.15 2.36

Precio ponderado de ingreso a Pemex considerando producción nacional (10) 6.88 5.76 6.75 7.58

Precios de las Gasolinas, pesos por litro

Pemex-Refinación

Ene/2015 Feb/2015 Mar/2015 Abr/2015

Precios (US$/b)

Exportación

Petróleo crudo. Mezcla mexicana 41.7 47.3 46.5 50.0

Istmo 46.2 51.0 50.2 55.1

Maya 40.5 46.0 44.9 48.7

Olmeca 47.2 51.5 53.2 58.9

Gas Licuado 41.0 58.2

Combustóleo (alto azufre) 30.9 40.3 36.3 40.0

Importación

Gas Licuado 32.7 31.9 34.0 31.8

Gasolinas 66.8 73.9 82.6 86.1

Combustóleo (bajo azufre) 66.9 54.9 58.3 51.1

Gas natural (US$/MMBtu) 3.4 3.2 3.1 2.9

Petróleos Mexicanos

Estadísticas operativas seleccionadas

*Mezcla Mexicana

31/07/2015 11

El Estado adjudicó sólo dos de los 14 bloques y los obtuvo una empresa: Sierra Oil and Gas, que en consorcio con Talos Energy LLC y Premier Oil se quedaron con los paquetes dos y siete, tras ofrecer los mejores beneficios. El comisionado presidente de la Comisión Nacional de Hidrocarburos, Juan Carlos Zepeda, y la subsecretaria de Energía, Lourdes Melgar, admitieron que se quedaron por debajo de la meta que se establecieron, que era de adjudicar al menos 30% de los bloques en puja, pero que “apenas alcanzamos 14%”. Los funcionarios explicaron que la caída de los precios del petróleo fue un factor que obligó a las empresas petroleras internacionales a ser más selectivas sobre sus inversiones. De ser necesario, adelantaron que ajustarán metas de inversión, así como el número de empleos que se estimaron.Cada bloque licitado significaba para el país inversiones promedio de mil 300 mdd y 45 mil puestos de trabajo directos y 123 mil indirectos. Es decir, la adjudicación de los 14 bloques representaba para México inversiones por 18 mil 200 millones de dólares, y solo se recibirán 2 mil 600 millones con los contratos adjudicados a Sierra Oil and Gas. http://www.eluniversal.com.mx/articulo/cartera/economia/2015/07/16/fracasa-licitacion-en-el-inicio-de-la-ronda-uno

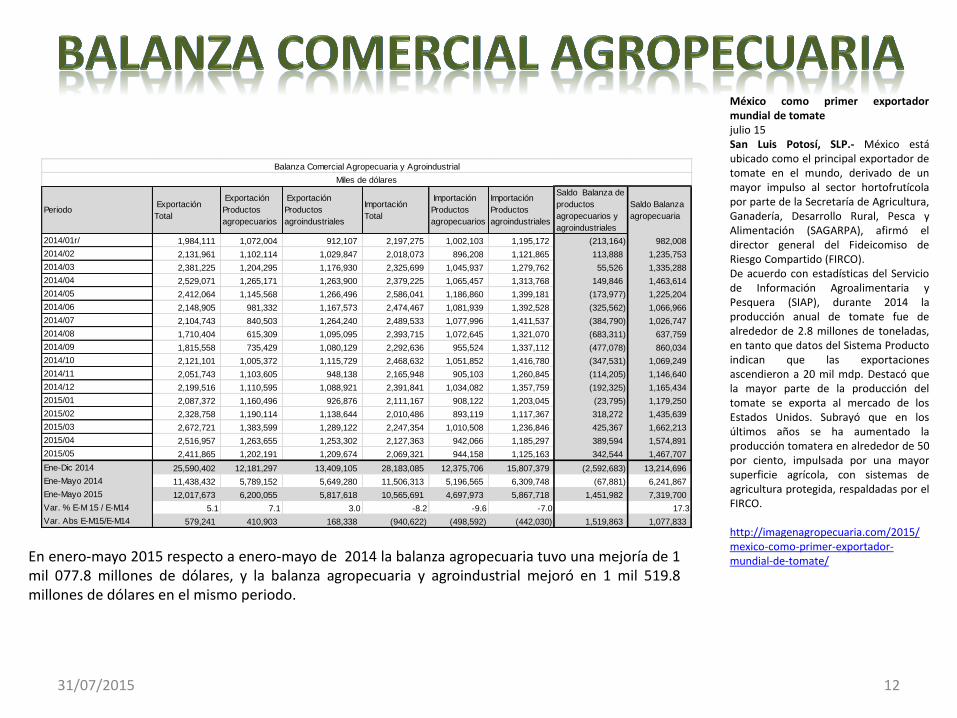

En enero-mayo 2015 respecto a enero-mayo de 2014 la balanza agropecuaria tuvo una mejoría de 1 mil 077.8 millones de dólares, y la balanza agropecuaria y agroindustrial mejoró en 1 mil 519.8 millones de dólares en el mismo periodo.

31/07/2015 12

Periodo Exportación

Total

Exportación

Productos

agropecuarios

Exportación

Productos

agroindustriales

Importación

Total

Importación

Productos

agropecuarios

Importación

Productos

agroindustriales

Saldo Balanza de

productos

agropecuarios y

agroindustriales

Saldo Balanza

agropecuaria

2014/01r/ 1,984,111 1,072,004 912,107 2,197,275 1,002,103 1,195,172 (213,164) 982,008

2014/02 2,131,961 1,102,114 1,029,847 2,018,073 896,208 1,121,865 113,888 1,235,753

2014/03 2,381,225 1,204,295 1,176,930 2,325,699 1,045,937 1,279,762 55,526 1,335,288

2014/04 2,529,071 1,265,171 1,263,900 2,379,225 1,065,457 1,313,768 149,846 1,463,614

2014/05 2,412,064 1,145,568 1,266,496 2,586,041 1,186,860 1,399,181 (173,977) 1,225,204

2014/06 2,148,905 981,332 1,167,573 2,474,467 1,081,939 1,392,528 (325,562) 1,066,966

2014/07 2,104,743 840,503 1,264,240 2,489,533 1,077,996 1,411,537 (384,790) 1,026,747

2014/08 1,710,404 615,309 1,095,095 2,393,715 1,072,645 1,321,070 (683,311) 637,759

2014/09 1,815,558 735,429 1,080,129 2,292,636 955,524 1,337,112 (477,078) 860,034

2014/10 2,121,101 1,005,372 1,115,729 2,468,632 1,051,852 1,416,780 (347,531) 1,069,249

2014/11 2,051,743 1,103,605 948,138 2,165,948 905,103 1,260,845 (114,205) 1,146,640

2014/12 2,199,516 1,110,595 1,088,921 2,391,841 1,034,082 1,357,759 (192,325) 1,165,434

2015/01 2,087,372 1,160,496 926,876 2,111,167 908,122 1,203,045 (23,795) 1,179,250

2015/02 2,328,758 1,190,114 1,138,644 2,010,486 893,119 1,117,367 318,272 1,435,639

2015/03 2,672,721 1,383,599 1,289,122 2,247,354 1,010,508 1,236,846 425,367 1,662,213

2015/04 2,516,957 1,263,655 1,253,302 2,127,363 942,066 1,185,297 389,594 1,574,891

2015/05 2,411,865 1,202,191 1,209,674 2,069,321 944,158 1,125,163 342,544 1,467,707

Ene-Dic 2014 25,590,402 12,181,297 13,409,105 28,183,085 12,375,706 15,807,379 (2,592,683) 13,214,696

Ene-Mayo 2014 11,438,432 5,789,152 5,649,280 11,506,313 5,196,565 6,309,748 (67,881) 6,241,867

Ene-Mayo 2015 12,017,673 6,200,055 5,817,618 10,565,691 4,697,973 5,867,718 1,451,982 7,319,700

Var. % E-M 15 / E-M14 5.1 7.1 3.0 -8.2 -9.6 -7.0 17.3

Var. Abs E-M15/E-M14 579,241 410,903 168,338 (940,622) (498,592) (442,030) 1,519,863 1,077,833

Balanza Comercial Agropecuaria y Agroindustrial

Miles de dólares

México como primer exportador mundial de tomate julio 15 San Luis Potosí, SLP.- México está ubicado como el principal exportador de tomate en el mundo, derivado de un mayor impulso al sector hortofrutícola por parte de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA), afirmó el director general del Fideicomiso de Riesgo Compartido (FIRCO). De acuerdo con estadísticas del Servicio de Información Agroalimentaria y Pesquera (SIAP), durante 2014 la producción anual de tomate fue de alrededor de 2.8 millones de toneladas, en tanto que datos del Sistema Producto indican que las exportaciones ascendieron a 20 mil mdp. Destacó que la mayor parte de la producción del tomate se exporta al mercado de los Estados Unidos. Subrayó que en los últimos años se ha aumentado la producción tomatera en alrededor de 50 por ciento, impulsada por una mayor superficie agrícola, con sistemas de agricultura protegida, respaldadas por el FIRCO. http://imagenagropecuaria.com/2015/mexico-como-primer-exportador-mundial-de-tomate/

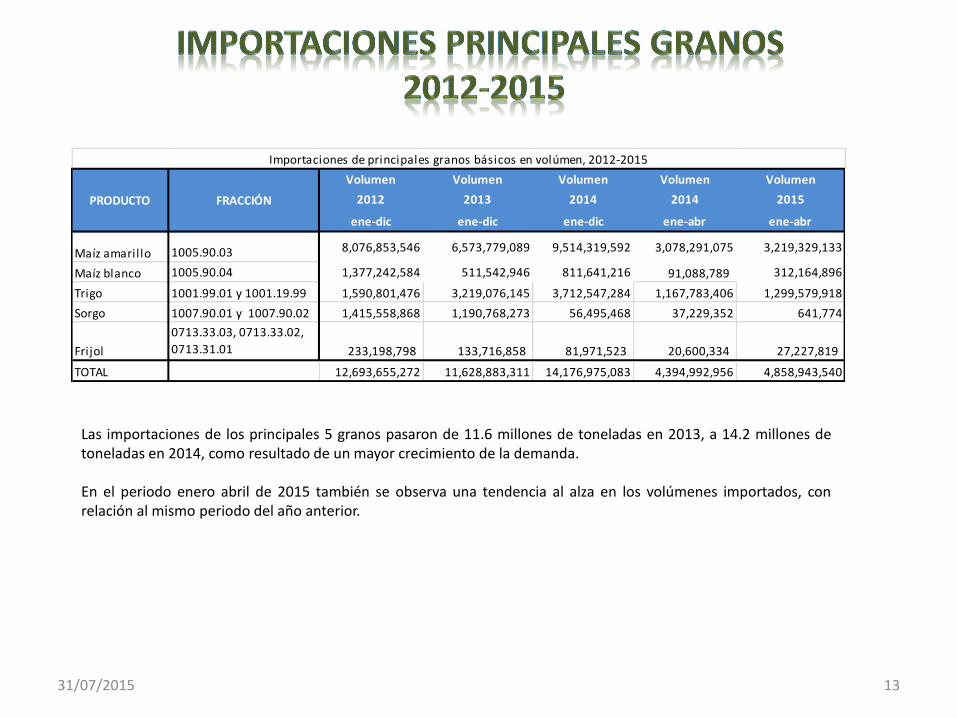

31/07/2015 13

Volumen Volumen Volumen Volumen Volumen

2012 2013 2014 2014 2015

ene-dic ene-dic ene-dic ene-abr ene-abr

Maíz amarillo 1005.90.03 8,076,853,546 6,573,779,089 9,514,319,592 3,078,291,075 3,219,329,133

Maíz blanco 1005.90.04 1,377,242,584 511,542,946 811,641,216 91,088,789 312,164,896

Trigo 1001.99.01 y 1001.19.99 1,590,801,476 3,219,076,145 3,712,547,284 1,167,783,406 1,299,579,918

Sorgo 1007.90.01 y 1007.90.02 1,415,558,868 1,190,768,273 56,495,468 37,229,352 641,774

Frijol

0710.22.01, 0713.33.99,

0713.33.03, 0713.33.02,

0713.31.01 233,198,798 133,716,858 81,971,523 20,600,334 27,227,819

TOTAL 12,693,655,272 11,628,883,311 14,176,975,083 4,394,992,956 4,858,943,540

FRACCIÓNPRODUCTO

Importaciones de principales granos básicos en volúmen, 2012-2015

Las importaciones de los principales 5 granos pasaron de 11.6 millones de toneladas en 2013, a 14.2 millones de toneladas en 2014, como resultado de un mayor crecimiento de la demanda. En el periodo enero abril de 2015 también se observa una tendencia al alza en los volúmenes importados, con relación al mismo periodo del año anterior.

31/07/2015 14

CultivoValor de producción

(miles de pesos)

Estructura

porcentual

1 Maíz grano 72,518,448.81 17.38

2 Caña de azúcar 26,225,927.38 6.28

3 Aguacate 20,715,986.37 4.96

4 Pastos 20,154,402.31 4.83

5 Sorgo grano 19,983,869.73 4.79

6 Chile verde 17,896,024.06 4.29

7 Tomate rojo (Jitomate) 15,735,506.33 3.77

8 Alfalfa verde 14,677,307.55 3.52

9 Trigo grano 12,455,035.15 2.98

10 Papa 11,983,637.53 2.87

11 Frijol 11,094,998.32 2.66

12 Agave 10,137,225.38 2.43

13 Limón 8,989,668.51 2.15

14 Algodón hueso 7,465,231.11 1.79

15 Maíz forrajero 6,768,465.03 1.62

16 Naranja 6,727,474.08 1.61

17 Plátano 6,305,790.11 1.51

18 Nuez 6,173,538.46 1.48

19 Esparrago 5,850,970.77 1.40

20 Cebolla 5,665,174.17 1.36

21 Café cereza 5,593,948.47 1.34

22 Fresa 5,472,457.88 1.31

23 Zarzamora 5,111,591.65 1.22

24 Mango 4,847,989.57 1.16

25 Avena forrajera 4,570,753.40 1.10

26 Uva 4,531,830.26 1.09

27 Manzana 4,205,593.08 1.01

SUBTOTAL 341,858,845.47 81.91

TOTAL 417,346,594.13 100.00

Estructura del Valor de la Producción Agrícola 2014

Riego + Temporal y Cíclicos+Perennes

En la estructura del valor de la producción agrícola de 2014, incluyendo cíclicos y perennes, destaca: • El cultivo con mayor participación es el maíz con 17.4

por ciento, seguido de la caña de azúcar, con 6.28 por ciento.

• 27 productos concentran el 82 por ciento de la producción agrícola (corresponde a los productos con más de un punto porcentual de participación).

• Dentro de los diez cultivos mas importantes, figuran dos granos básicos; un fruto; y cuatro hortalizas.

31/07/2015 15

Michoacán 11.05 BCS 87.52 Jalisco 1,590,378.81

Jalisco 9.37 Distrito Federal 68.87 Veracruz 1,499,328.37

Sinaloa 8.08 Baja California 61.81 Chiapas 1,433,126.63

Veracruz 7.04 Sonora 44.48 Tamaulipas 1,426,210.99

Chihuahua 6.71 Michoacán 39.99 Oaxaca 1,397,649.87

Sonora 6.55 Morelos 38.56 Sinaloa 1,247,384.05

Guanajuato 4.22 Colima 27.57 Zacatecas 1,220,339.67

México 4.15 Sinaloa 27.02 Michoacán 1,153,536.28

Chiapas 3.98 Chihuahua 25.20 Chihuahua 1,110,946.33

Tamaulipas 3.96 Jalisco 24.59 Guanajuato 1,021,970.28

Los 10 estados con mayor

participación en el valor de la

producción agrícola

Los 10 estados con mayor valor

promedio por hectárea

Los 10 estados con mayor

superficie sembrada

Superficie

sembrada (Ha)

Valor de la

producción(Miles

de Pesos)

Valor

promedio

por

hectárea

Estructura

del Valor de

la producción

Michoacán 1,153,536.28 46,131,013.90 39.99 11.05

Jalisco 1,590,378.81 39,108,876.16 24.59 9.37

Sinaloa 1,247,384.05 33,708,194.57 27.02 8.08

Veracruz 1,499,328.37 29,399,968.68 19.61 7.04

Chihuahua 1,110,946.33 27,997,028.05 25.20 6.71

Sonora 614,606.91 27,336,767.02 44.48 6.55

Guanajuato 1,021,970.28 17,591,875.88 17.21 4.22

México 866,572.54 17,330,495.66 20.00 4.15

Chiapas 1,433,126.63 16,592,858.67 11.58 3.98

Tamaulipas 1,426,210.99 16,513,673.50 11.58 3.96

Oaxaca 1,397,649.87 14,139,321.50 10.12 3.39

Puebla 959,648.58 13,041,046.01 13.59 3.12

Baja California 206,914.60 12,789,621.73 61.81 3.06

Guerrero 885,040.79 12,403,246.86 14.01 2.97

Zacatecas 1,220,339.67 12,130,213.63 9.94 2.91

San Luis Potosí 851,004.49 11,399,933.32 13.40 2.73

Durango 745,303.45 8,210,359.73 11.02 1.97

Hidalgo 578,536.98 7,490,414.26 12.95 1.79

Nayarit 402,049.26 7,314,171.41 18.19 1.75

Coahuila 271,324.70 6,385,410.34 23.53 1.53

Tabasco 248,075.01 5,517,163.65 22.24 1.32

Morelos 137,540.48 5,303,031.32 38.56 1.27

Colima 158,335.43 4,365,736.97 27.57 1.05

Nuevo León 372,393.22 4,088,139.93 10.98 0.98

Baja California Sur 45,527.84 3,984,760.54 87.52 0.95

Yucatán 756,274.60 3,598,981.47 4.76 0.86

Campeche 301,271.56 2,936,917.32 9.75 0.70

Tlaxcala 239,170.00 2,703,144.44 11.30 0.65

Querétaro 162,535.50 2,670,887.43 16.43 0.64

Aguascalientes 146,626.70 2,439,781.88 16.64 0.58

Quintana Roo 135,552.38 1,510,983.70 11.15 0.36

Distrito Federal 17,607.73 1,212,574.62 68.87 0.29

22,202,784.03 417,346,594.13 18.80 100.00

Ciclicos+Perennes 2014 y Riego+Temporal

En 2014 Michoacán ocupó el primer lugar en participación en el valor de la producción agrícola, seguido de Jalisco y Sinaloa. Los estados que generan un mayor valor promedio de producción por hectárea son Baja California Sur, el Distrito Federal y Baja California.

La superficie sembrada total en el año agrícola 2015, conforme el avance a junio, disminuyó en 1.5 por ciento con respecto al año anterior.

31/07/2015 16

Caídas en:

Aumentos en:

Sorgo Cebada Sorgo Frijol Algodón Garbanzo

Maíz Trigo Cártamo Chile verde Soya Otros

Superficie

sembrada a jun

2015

Superficie

sembrada a

jun 2014

Variación %

jun15/jun14

MAIZ GRANO 5,004,232 4,934,211 1.42

SORGO GRANO 1,122,960 1,221,738 -8.09

TRIGO GRANO 793,874 669,394 18.60

FRIJOL 508,406 631,823 -19.53

MAIZ FORRAJERO EN VERDE 273,914 304,229 -9.96

CEBADA GRANO 202,203 253,060 -20.10

AVENA FORRAJERA EN VERDE 191,424 190,974 0.24

CARTAMO 136,327 111,672 22.08

CHILE VERDE 134,418 126,431 6.32

ALGODÓN HUESO 108,232 163,587 -33.84

GARBANZO GRANO 81,616 107,245 -23.90

SORGO FORRAJERO EN VERDE 60,301 64,287 -6.20

PAPA 54,321 54,849 -0.96

ELOTE 50,965 52,008 -2.01

CEBOLLA 39,695 37,717 5.24

TOMATE VERDE 37,514 39,498 -5.02

TOMATE ROJO (JITOMATE) 35,605 39,456 -9.76

SOYA 31,008 5,485 465.32

SANDIA 29,275 28,616 2.30

BROCOLI 25,244 26,460 -4.60

CALABACITA 22,232 22,423 -0.85

ARROZ PALAY 21,951 19,592 12.04

AJONJOLI 18,705 17,401 7.49

LECHUGA 18,322 17,991 1.84

MELON 16,675 15,522 7.43

AVENA GRANO 14,926 19,652 -24.05

PEPINO 12,541 10,580 18.53

FRESA 9,821 9,915 -0.95

ZANAHORIA 9,222 10,650 -13.41

TABACO 7,314 7,550 -3.13

AMARANTO 5,921 4,371 35.46

AJO 5,623 5,285 6.40

GLADIOLA (Gruesa) 3,191 2,528 26.23

COLIFLOR 3,047 2,971 2.56

CRISANTEMO (Gruesa) 1,890 1,652 14.41

BERENJENA 1,088 1,064 2.26

TOTAL 9,094,002 9,231,890 -1.49

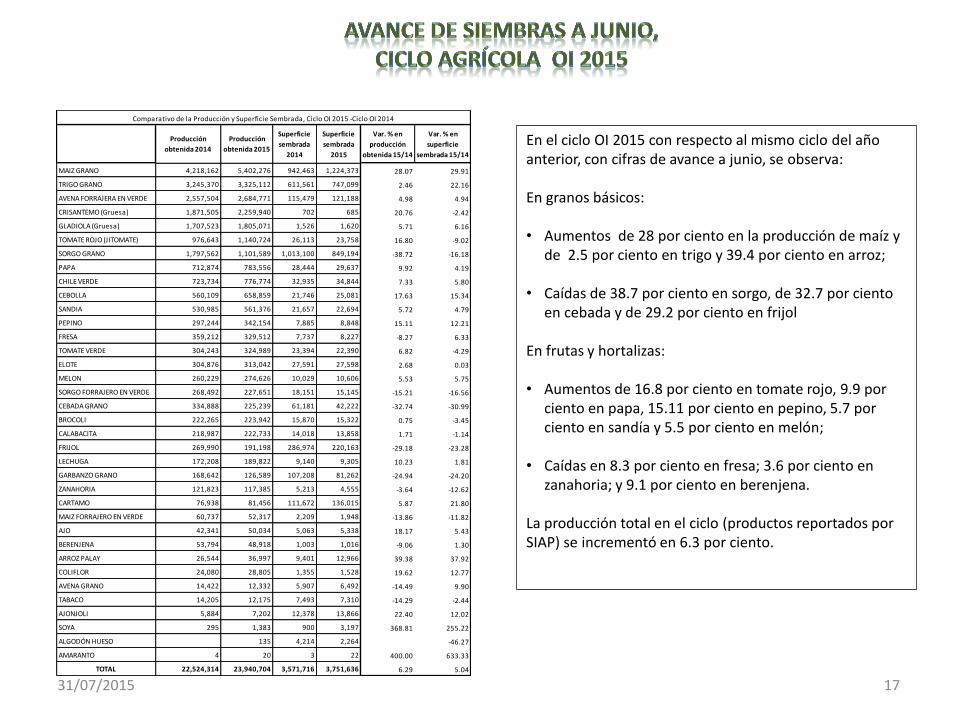

AVANCE DE SIEMBRAS Y COSECHAS

Año Agrícola 2015, Riego +Temporal

31/07/2015 17

Producción

obtenida 2014

Producción

obtenida 2015

Superficie

sembrada

2014

Superficie

sembrada

2015

Var. % en

producción

obtenida 15/14

Var. % en

superficie

sembrada 15/14

MAIZ GRANO 4,218,162 5,402,276 942,463 1,224,373 28.07 29.91

TRIGO GRANO 3,245,370 3,325,112 611,561 747,099 2.46 22.16

AVENA FORRAJERA EN VERDE 2,557,504 2,684,771 115,479 121,188 4.98 4.94

CRISANTEMO (Gruesa) 1,871,505 2,259,940 702 685 20.76 -2.42

GLADIOLA (Gruesa) 1,707,523 1,805,071 1,526 1,620 5.71 6.16

TOMATE ROJO (JITOMATE) 976,643 1,140,724 26,113 23,758 16.80 -9.02

SORGO GRANO 1,797,562 1,101,589 1,013,100 849,194 -38.72 -16.18

PAPA 712,874 783,556 28,444 29,637 9.92 4.19

CHILE VERDE 723,734 776,774 32,935 34,844 7.33 5.80

CEBOLLA 560,109 658,859 21,746 25,081 17.63 15.34

SANDIA 530,985 561,376 21,657 22,694 5.72 4.79

PEPINO 297,244 342,154 7,885 8,848 15.11 12.21

FRESA 359,212 329,512 7,737 8,227 -8.27 6.33

TOMATE VERDE 304,243 324,989 23,394 22,390 6.82 -4.29

ELOTE 304,876 313,042 27,591 27,598 2.68 0.03

MELON 260,229 274,626 10,029 10,606 5.53 5.75

SORGO FORRAJERO EN VERDE 268,492 227,651 18,151 15,145 -15.21 -16.56

CEBADA GRANO 334,888 225,239 61,181 42,222 -32.74 -30.99

BROCOLI 222,265 223,942 15,870 15,322 0.75 -3.45

CALABACITA 218,987 222,733 14,018 13,858 1.71 -1.14

FRIJOL 269,990 191,198 286,974 220,163 -29.18 -23.28

LECHUGA 172,208 189,822 9,140 9,305 10.23 1.81

GARBANZO GRANO 168,642 126,589 107,208 81,262 -24.94 -24.20

ZANAHORIA 121,823 117,385 5,213 4,555 -3.64 -12.62

CARTAMO 76,938 81,456 111,672 136,015 5.87 21.80

MAIZ FORRAJERO EN VERDE 60,737 52,317 2,209 1,948 -13.86 -11.82

AJO 42,341 50,034 5,063 5,338 18.17 5.43

BERENJENA 53,794 48,918 1,003 1,016 -9.06 1.30

ARROZ PALAY 26,544 36,997 9,401 12,966 39.38 37.92

COLIFLOR 24,080 28,805 1,355 1,528 19.62 12.77

AVENA GRANO 14,422 12,332 5,907 6,492 -14.49 9.90

TABACO 14,205 12,175 7,493 7,310 -14.29 -2.44

AJONJOLI 5,884 7,202 12,378 13,866 22.40 12.02

SOYA 295 1,383 900 3,197 368.81 255.22

ALGODÓN HUESO 135 4,214 2,264 -46.27

AMARANTO 4 20 3 22 400.00 633.33

TOTAL 22,524,314 23,940,704 3,571,716 3,751,636 6.29 5.04

Comparativo de la Producción y Superficie Sembrada, Ciclo OI 2015 -Ciclo OI 2014

En el ciclo OI 2015 con respecto al mismo ciclo del año anterior, con cifras de avance a junio, se observa: En granos básicos: • Aumentos de 28 por ciento en la producción de maíz y

de 2.5 por ciento en trigo y 39.4 por ciento en arroz;

• Caídas de 38.7 por ciento en sorgo, de 32.7 por ciento en cebada y de 29.2 por ciento en frijol

En frutas y hortalizas: • Aumentos de 16.8 por ciento en tomate rojo, 9.9 por

ciento en papa, 15.11 por ciento en pepino, 5.7 por ciento en sandía y 5.5 por ciento en melón;

• Caídas en 8.3 por ciento en fresa; 3.6 por ciento en zanahoria; y 9.1 por ciento en berenjena.

La producción total en el ciclo (productos reportados por SIAP) se incrementó en 6.3 por ciento.

31/07/2015 18

PRODUCTO / ESPECIEEnero-Junio

2015

Enero_junio

2014

Var. %

Enero Junio

15/14

LECHE (miles de lt.) 5,540,800 5,414,988 2.32

BOVINO 5,464,367 5,340,363 2.32

CAPRINO 76,434 74,626 2.42

CARNE EN CANAL 3,050,339 2,998,585 1.73

BOVINO 899,731 890,334 1.06

PORCINO 641,915 627,130 2.36

OVINO 28,432 27,789 2.31

CAPRINO 18,745 18,963 -1.15

AVE 2/ 1,453,162 1,425,755 1.92

GUAJOLOTE 8,359 8,614 -2.96

HUEVO PARA PLATO 1,266,659 1,230,149 2.97

MIEL 35,949 32,370 11.06

CERA EN GREÑA 768 870 -11.72

LANA SUCIA 3,111 3,174 -1.98

AVANCE MENSUAL DE LA PRODUCCIÓN PECUARIA

AÑO 2014-2015

TONELADAS

En el primer semestre de 2015 la producción pecuaria muestra un crecimiento modesto, de 2.3 por ciento para leche , 1.73 para carnes y 2.97 por ciento para huevo. El bajo dinamismo de la producción pecuaria puede estar asociado con la merma de la capacidad adquisitiva en el mercado interno.

31/07/2015 19

JUN 16, 2015. Mediante acuerdo Liconsa y Sagarpa otrogarán créditos a lecheros El 50% de este crédito lo aportará la Financiera Nacional y el resto serán recursos otorgados por SAGARPA y LICONSA lo que asegurará el mercado con la compra del producto y fungirá como retenedor del financiamiento. En los próximos meses, la Secretaría de Agricultura, la Financiera Nacional de Desarrollo y LICONSA firmarán un convenio para ofrecer créditos de hasta 230,000 pesos a productores de leche del país, para la instalación e redes de frío y ordeñadoras mecánicas, informó el presidente del Gremio Productores Lecheros de la República Mexicana. El 50% de este crédito lo aportará la Financiera Nacional y el resto serán recursos otorgados por SAGARPA y LICONSA. Además, los proveedores de leche de esta empresa, que aporten por lo menos el 70% de su producción semanal, podrán obtener los siguientes beneficios: Con el PROGAN, los proveedores de leche LICONSA, que tengan como máximo 35 vientres, se les apoyará con 350 pesos por vaca, es decir, hasta 12,250 pesos y de 35 hasta 300 vientres, con 280 pesos por cabeza. Otro beneficio será el seguro de protección al patrimonio ganadero hasta con el 100% de la prima; podrán capitalizar como activos en el componente del Programa de Fomento Ganadero 2015, ganado, ordeñadoras, revolvedoras, establos, molinos, enmelazadoras, certificación de buenas prácticas para la producción por parte de SAGARPA y capacitación en temas como análisis de costo, entre otros. El compromiso de LICONSA, para el cierre de este año, es adquirir en el mercado nacional 780 millones de litros de leche para sus programas de abasto, lo que representa un incremento del 10% de lo presupuestado. Esta compra que hará es similar a la del año pasado. En el 2013 compró 700 millones de litros de leche a pequeños productores, esto representa el 70% del producto que distribuye en todo un año, ya que sus ventas son de 1,000 millones de litros de leche al año, lo que indica que importó 300 millones de litros de leche.

11/06/2015 México: Liconsa ampliará la compra de leche producida en Jalisco A partir del segundo semestre del año, Liconsa comprará 780 millones de litros de leche fresca producida en Jalisco, lo que representa 50 por ciento del total de sus compras; además mantendrá el precio en $6.20 pesos por litro. Entre otros acuerdos, destaca la reanudación de contratos anuales de proveeduría en vez de ser trimestral Y se hará una revisión permanente del padrón de proveedores. La compra de un millón 300 mil litros diarios de leche fluida A ganaderos jaliscienses por parte de Liconsa. Y la certidumbre de los recursos públicos para financiar estas operaciones, son medidas que no tienen marcha atrás, señaló Héctor Padilla Gutiérrez. La agenda del grupo de trabajo contempla, entre sus acciones urgentes, atender los problemas de pequeños productores que han sido afectados en la colocación de su producto en el mercado, confirmó el funcionario estatal. Durante esta primera sesión, el director de producción de Liconsa, confirmó que la empresa ya realiza los trámites para formalizar contratos con sus proveedores. La delegada de la procuraduría federal del consumidor (PROFECO), afirmó que esta dependencia se integra con una mayor presencia en acciones de verificación, A fin de que los productos lácteos cumplan con las normas vigentes, de modo que esto estimule más la demanda de leche auténtica.

SE APROXIMA LA BATALLA DE LA LECHE. LUNES, JUNIO 01 2015, 15:29:18 La entrada de Lala en la BMV, así como el apetito por el mercado de la leche de empresas como Alpura y Coca Cola, con Santa Clara, darán pie a una estrategia de crecimiento y adquisiciones que puede modificar el mercado de la leche en México. Una batalla se gesta en el mercado de la leche. La entrada de grupo Lala en la bolsa mexicana de valores (BMV) a través de su operación pública inicial (OPI) podría representar la primera jugada con miras a enfrentar a sus competidores y consolidar una nueva geografía de los lácteos en México. Con los 14,055 millones de pesos (mdp) que obtuvo Lala en el mercado de valores, la empresa tiene pensado empujar su crecimiento orgánico, pero también por la vía de las adquisiciones, una apuesta proyectada para Latinoamérica. “Lala se está preparando para la gran batalla en el mercado de la leche”, dice Manuel Valencia, director de programas académicos de negocios internacionales en el ITESM. Actualmente, Lala tiene el liderazgo en la venta de leche blanca en México, con el 45.8% del mercado, mientras que Alpura tiene el 24.9% y Lechera Guadalajara (Sello Rojo) cuenta con 7.6%, de acuerdo con datos de Euromonitor. Sin embargo, Alpura y Santa Clara, ésta última adquirida recientemente por Coca Cola, podrían potenciar su negocio y consolidar nuevos frentes de batalla. Http://www.Forbes.Com.Mx/se-aproxima-la-batalla-de-la-leche/

31/07/2015 20

31/07/2015 21

Las cosechas del OI de Maíz prácticamente han concluido y se está en plena fase de comercialización. La expectativa para Sinaloa es de 5.5 millones de toneladas, pero las cifras de SIAP al 30 de junio muestran un avance de 4 millones de toneladas para esa entidad.

EstadoSuperficie

sembrada

Superficie

cosechada

Superficie

siniestrada

Producción

obtenida

Rendimiento

obtenido

ton/ha

SINALOA 487,840 381,605 3,416 4,078,744 10.688

VERACRUZ 201,060 188,866 1,381 458,471 2.427

CHIAPAS 111,799 111,799 173,946 1.556

OAXACA 72,056 71,910 106 153,166 2.13

GUERRERO 28,147 28,000 103,444 3.694

SONORA 9,657 9,627 69,924 7.263

TABASCO 37,903 36,463 475 69,814 1.915

HIDALGO 27,964 22,906 176 46,081 2.012

TAMAULIPAS 159,379 14,203 378 42,321 2.98

TOTAL 1,224,373 934,102 7,486 5,402,276

MAIZ GRANO OTOÑO-INVIERNO 2015

SITUACION AL 30 DE JUNIO DE 2015

0 5 10 15

SINALOA

VERACRUZ

CHIAPAS

OAXACA

GUERRERO

SONORA

TABASCO

HIDALGO

TAMAULIPAS

Rendimiento obtenido ton/ha Ciclo OI 2015

Rendimiento obtenidoton/ha Sinaloa es la entidad con mayores rendimientos

por hectárea en el ciclo OI, con más de 10 toneladas por hectárea para el caso del maíz.

31/07/2015 22

Producto

Superficie sembrada

2015

Superficie

sembrada

2014

Var. %

2015/2014

MAIZ GRANO 3,779,859 3,991,747 -5.31

FRIJOL 288,243 344,849 -16.41

SORGO GRANO 273,766 208,638 31.22

MAIZ FORRAJERO EN VERDE 271,966 302,020 -9.95

CEBADA GRANO 159,980 191,879 -16.62

ALGODÓN HUESO 105,968 159,373 -33.51

CHILE VERDE 99,574 93,496 6.50

AVENA FORRAJERA EN VERDE 70,237 75,495 -6.96

TRIGO GRANO 46,775 57,833 -19.12

SORGO FORRAJERO EN VERDE 45,156 46,136 -2.12

SOYA 27,811 4,585 506.56

PAPA 24,684 26,405 -6.52

ELOTE 23,367 24,417 -4.30

TOMATE VERDE 15,124 16,104 -6.09

CEBOLLA 14,614 15,972 -8.50

TOMATE ROJO (JITOMATE) 11,847 13,343 -11.21

BROCOLI 9,922 10,590 -6.31

LECHUGA 9,017 8,850 1.89

ARROZ PALAY 8,985 10,191 -11.83

AVENA GRANO 8,434 13,745 -38.64

CALABACITA 8,375 8,405 -0.36

SANDIA 6,581 6,960 -5.45

MELON 6,069 5,493 10.49

AMARANTO 5,899 4,368 35.05

AJONJOLI 4,840 5,023 -3.64

ZANAHORIA 4,667 5,437 -14.16

PEPINO 3,693 2,696 36.98

FRESA 1,594 2,177 -26.78

GLADIOLA (Gruesa) 1,571 1,002 56.79

COLIFLOR 1,520 1,616 -5.94

CRISANTEMO (Gruesa) 1,205 950 26.84

GARBANZO GRANO 354 38 831.58

CARTAMO 312

AJO 284 222 27.93

BERENJENA 72 61 18.03

TABACO 4 57 -92.98

TOTAL 5,342,366 5,660,174 -5.61

AVANCE DE SIEMBRAS Y COSECHAS

PRIMAVERA-VERANO 2014-2015

SITUACION AL 30 DE JUNIO

Con los avances de siembras del ciclo PV 2015 al mes de junio, se observa: • Caída de 5.6 por ciento en la superficie sembrada total;

• Caídas de 5.3 por ciento en maíz, 16.4 en frijol, 19.1 en trigo, 11.8 en arroz;

• Aumentos en sorgo grano en 31.2 por ciento; así como en algunos otros pocos

productos.

De acuerdo con el Servicio Meteorológico Nacional las condiciones climatológicas para el ciclo PV 2015 no son las mejores: MONITOR DE SEQUÍA. Como resultado de las lluvias del mes de junio en la mayor parte del territorio Nacional, la cobertura con sequía de corto y o período largo osciló de anormalmente seca (D0) hasta sequía extrema (D3) a nivel nacional con respecto a este mes. Estas categorías son las de menor intensidad pero representan cierto grado de advertencia de riesgo para incendio forestal, además los pronósticos de lluvia estacional señalan condiciones por abajo de lo normal en la mayor parte del país, y condiciones normales en las regiones de la Península de Baja California, Noroeste, Río Bravo, Pacifico Norte y Golfo Norte. La mayor categoría de sequía observada en junio fue la extrema y se ubicó en el noroeste de la Península de Baja California. La intensidad de sequía moderada se presentó en los estados de Sonora, Chihuahua, Guerrero, Oaxaca, Veracruz, Chiapas y Yucatán. De mantenerse el pronóstico de Niño en el transcurso del 2015 incidirá en el riesgo para incendios forestales en estas regiones. En resumen el riesgo para la ocurrencia de incendio forestal se presenta es los estados de Baja California, Baja California Sur, Sonora, Sinaloa, Durango, Chihuahua, Coahuila, Nuevo León y Tamaulipas. http://smn.cna.gob.mx/monitoreo/riesgo/mensual_IF/mensual_IF.pdf

31/07/2015 23

Contrato Continuo de Maíz-Último Año al 27 de julio de 2015

Contrato Continuo de Maíz-Últimos Tres Años al 27 de julio de 2015

Contrato Dól/ton Pesos/ton

Base Zona

Consumidor

a Jalisco

(pesos x

ton)*

Precio de

importación

sep-15 146.94 2,351.04 1,120 3,471.04

dic-15 151.08 2,417.28 1,120 3,537.28

mar-16 155.41 2,486.56 1,120 3,606.56

may-16 157.87 2,525.92 1,120 3,645.92

jul-16 159.93 2,558.88 1,120 3,678.88

sep-16 156.29 2,500.64 1,120 3,620.64

dic-16 156.59 2,505.44 1,120 3,625.44

mar-17 160.43 2,566.88 1,120 3,686.88

may-17 162.79 2,604.64 1,120 3,724.64

jul-17 164.95 2,639.20 1,120 3,759.20

* 70 dol a tipo de cambio

16 pesos dólar.

Futuros en base a

Infoaserca

Precios probables de importación con base a los precios futuros y tipo de cambio

Para el ciclo PV 2015 se estima que los precios de mercado internacional puestos en México superen al precio objetivo de 3 mil 300 pesos por tonelada, considerando bases.

México, D.F., jueves 27 de noviembre de 2014. Anunció ASERCA la actualización de los niveles del Programa de Ingreso Objetivo para productores de maíz, sorgo, trigo panificable y cristalino, arroz, algodón pluma, cártamo, canola, soya y girasol. Con este esquema se busca garantizar una utilidad mínima. El proceso de actualización se realiza en el marco del Programa de Comercialización y Desarrollo de Mercados.

Trigo panificable 4,000

Trigo cristalino 3,750

Arroz 3,650

Algodón pluma 21,460

M aíz 3,300

Sorgo 2,970

Cártamo 6,600

Canola 6,600

Soya 6,600

Girasol 6,600

Ingresos Objetivo en M éxico

Comparativo Precios Objetivo México y EUA*

Trigo panificable

Trigo cristalino

Maíz

Sorgo

Soya

México

EUA

*Corresponde al nuevo concepto de precios de referencia 31/07/2015 24

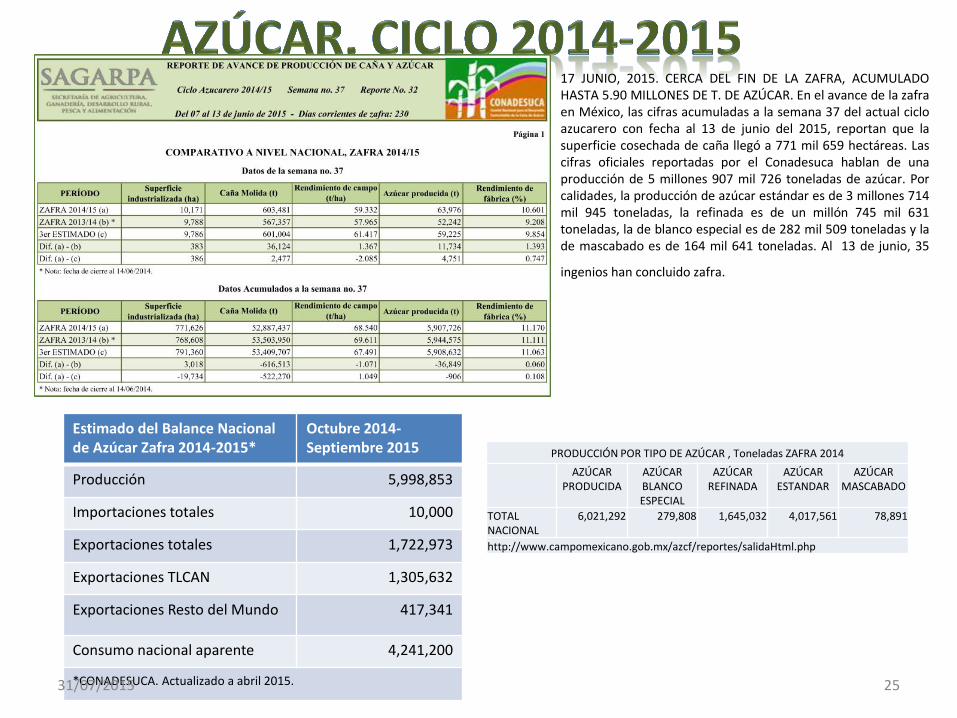

PRODUCCIÓN POR TIPO DE AZÚCAR , Toneladas ZAFRA 2014

AZÚCAR PRODUCIDA

AZÚCAR BLANCO ESPECIAL

AZÚCAR REFINADA

AZÚCAR ESTANDAR

AZÚCAR MASCABADO

TOTAL NACIONAL

6,021,292 279,808 1,645,032 4,017,561 78,891

http://www.campomexicano.gob.mx/azcf/reportes/salidaHtml.php

Estimado del Balance Nacional de Azúcar Zafra 2014-2015*

Octubre 2014-Septiembre 2015

Producción 5,998,853

Importaciones totales 10,000

Exportaciones totales 1,722,973

Exportaciones TLCAN 1,305,632

Exportaciones Resto del Mundo 417,341

Consumo nacional aparente 4,241,200

*CONADESUCA. Actualizado a abril 2015. 31/07/2015 25

17 JUNIO, 2015. CERCA DEL FIN DE LA ZAFRA, ACUMULADO HASTA 5.90 MILLONES DE T. DE AZÚCAR. En el avance de la zafra en México, las cifras acumuladas a la semana 37 del actual ciclo azucarero con fecha al 13 de junio del 2015, reportan que la superficie cosechada de caña llegó a 771 mil 659 hectáreas. Las cifras oficiales reportadas por el Conadesuca hablan de una producción de 5 millones 907 mil 726 toneladas de azúcar. Por calidades, la producción de azúcar estándar es de 3 millones 714 mil 945 toneladas, la refinada es de un millón 745 mil 631 toneladas, la de blanco especial es de 282 mil 509 toneladas y la de mascabado es de 164 mil 641 toneladas. Al 13 de junio, 35

ingenios han concluido zafra.

31/07/2015 26

Contrato 5: Azúcar refinada mercado mundial Contrato 11: Azúcar cruda mercado mundial Contrato 16: Azúcar cruda mercado EUA

AVISOS por el que se da a conocer el precio de referencia del azúcar base estándar para el pago de la caña de azúcar

ZAFRA 2014/2015 $7,099.83 pesos /ton

ZAFRA 2013/2014 $6,697.06 pesos /ton

http://www.dof.gob.mx/nota_detalle.php?codigo=5366292&fecha=30/10/2014

Contrato Continuo de Azúcar No 11 (Front Month) SB1 al 29 de julio 2015, últimos tres años

31/07/2015 27

DOS GRUPOS CONTROLARÁN LA TERCERA PARTE DE LA AGROINDUSTRIA AZUCARERA Y EL 50% DE LA ESTÁNDAR PUBLICADO EL DÍA 17 JUNIO, 2015 Con cifras finales de la zafra 2013/14, habrá una nueva conformación de la agroindustria azucarera mexicana con la consolidación de dos grandes grupos azucareros: Zucarmex y Beta San Miguel. Todavía no se sabe quién quedará adelante en cuanto a producción de azúcar se refiere. Sin embargo, con cifras al 6 de junio correspondientes a la zafra 2014/15 que está a días terminar, en nuevo Zucarmex aventajaría al nuevo Beta. Pero la moneda está en el aire porque ingenios de ambos grupos siguen zafrando. http://www.zafranet.com/2015/06/dos-grupos-controlarn-la-tercera-parte-de-la-agroindustria-azucarera-y-el-50-de-la-estndar

31/07/2015 28

2014-2015 2014-2016 2014-2017

Karbe/tonelada de caña neta teórico (kg) 117 117 117

Precio de referencia del azúcar para pago de la caña (ton) 7,100 7,300 7,600

Precio por tonelada de caña neta 475 488 508

Precio de Caña con distintos Precios de Referencia

Precio caña de azúcar (PCA): 57 por ciento del precio de referencia de un kg de azúcar base estándar (PRABE)(cuando se destine a producción de azúcar) PCA base KARBE=.57*PRABE PRABE= αPPNAEM+βPPE α=Porcentaje de azúcar comercializada en mercado interno β= Porcentaje de azúcar comercializada en mercado interno PCA= Precio caña de azúcar PRABE= Precio de referencia de un kg de azúcar base estándar PPNAEM= promedio ponderado por tonelada del precio nacional del azúcar estándar mayoreo PPE= precio promedio por tonelada de las exportaciones de azúcar realizadas en el ciclo azucarero Karbe: contenido de azúcar recuperable base estándar Preliquidación= 80% de la caña neta recibida sobre la base del promedio ponderado del KARBE en las cinco zafras anteriores Una liquidación final con base al KARBE de la zafra actual

Precio Caña= Karbe/1000*Precio Referencia*.57

31/07/2015 29

Analiza gobierno federal lanzar segunda licitación para ingenios julio 01, 2015 Informó que este año podría haber una segunda licitación para la venta de los cinco ingenios azucareros que aún están en manos del gobierno federal. Estamos viendo si considerando los tiempos de zafra podemos hacer todo el proceso de los que faltan, afirmó en entrevista el Oficial mayor de la dependencia, Marcos Bucio. Sobre el hecho de que en la reciente licitación se vendieron sólo cuatro de nueve ingenios y de la consideración de los industriales de que los montos fueron “muy altos”, el funcionario federal comentó que los precios son los de mercado, y “podemos revisar ese esquema de cómo están los precios”. Sin embargo, agregó Marcos Bucio, esta revisión implicaría hacer un nuevo avalúo y eso retrasaría un poco los tiempos. Añadió que dentro de los paquetes que se formaron para la venta de ingenio no salió El Potrero, “que es la joya de la corona porque es de los más eficientes a nivel mundial”. La primera licitación –subrayó– es un avance y es seguro que se concluya todo el proceso; y sobre una segunda licitación para este año, acotó, aún no está decidido. Sin embargo, aseguró, que en la actual administración federal, hay una visión de que el Estado no debe intervenir en áreas del mercado que no lo requieren, como en el empresarial. Marcos Bucio apuntó que el proceso de enajenación de los ingenios es el de mayor venta en la historia del Servicio de Administración y Enajenación de Bienes (SAE), ya que los 3 mil 200 millones de pesos son un ingreso muy importante para la Hacienda Pública. http://imagenagropecuaria.com/2015/analiza-gobierno-federal-lanzar-segunda-licitacion-para-ingenios/?mkt_hm=21&utm_source=email_marketing&utm_admin=56932&utm_medium=email&utm_campaign=Espera_OIC

31/07/2015 30

1 de octubre de 2014. Anuncia SAGARPA paquetes tecnológicos por mil 300 mdp para cañeros • El secretario Enrique Martínez y Martínez dio a conocer la canalización de incentivos a favor de más de 180 mil productores de caña de azúcar de 15 estados del país. Como respuesta a los efectos de los fenómenos climáticos, atención fitosanitaria y bajos precios internacionales en el mercado de la azúcar, el Gobierno de la República, a través de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA), anunció la canalización de mil 300 millones de pesos para la aplicación de paquetes tecnológicos a favor de más de 180 mil productores de caña de azúcar de 15 estados del país. Los paquetes tecnológicos se aplicarán en la compra de fertilizantes, biofertilizantes, herbicidas e insumos agrícolas, así como acciones para el control de plagas, mejoramiento de material vegetativo y optimizar procesos en el ordenamiento de la cadena productiva de la agroindustria nacional, a efecto de transitar a la producción de biocombustibles con base en caña de azúcar. Informó que en un trabajo interinstitucional, las secretarías de Energía, Economía y Agricultura acordaron con Petróleos Mexicanos (PEMEX) la compra, en una primera etapa, de 190 millones de litros de etanol, con base en caña de azúcar, a fin de que se les aplique a las gasolinas, en lugar del MTB, lo que beneficia también al medio ambiente.

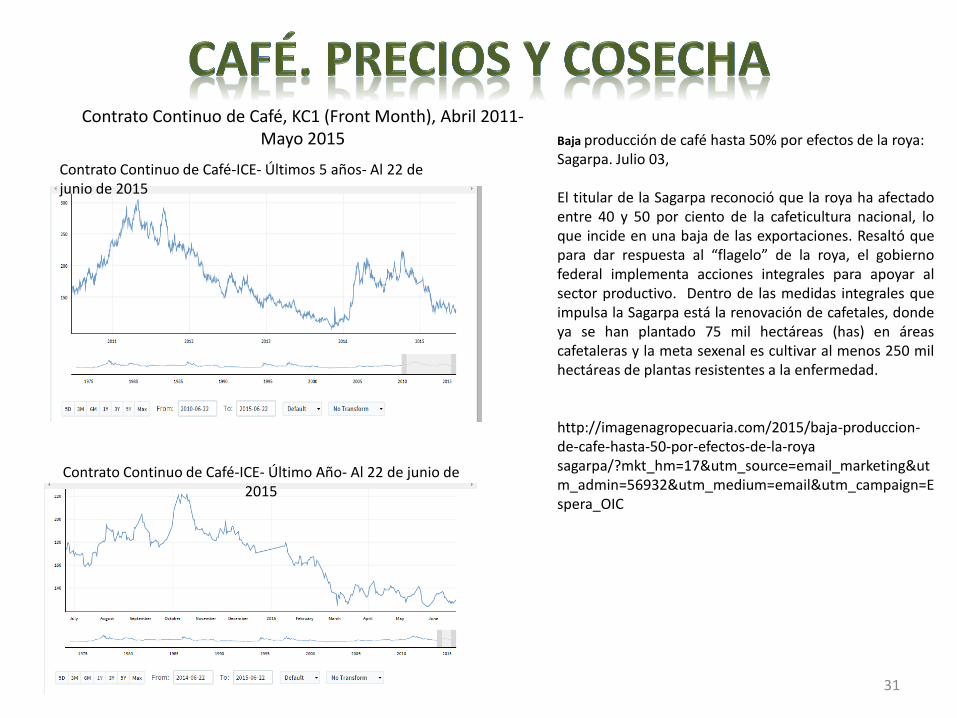

Contrato Continuo de Café, KC1 (Front Month), Abril 2011-Mayo 2015

31/07/2015 31

Contrato Continuo de Café-ICE- Últimos 5 años- Al 22 de junio de 2015

Contrato Continuo de Café-ICE- Último Año- Al 22 de junio de 2015

Baja producción de café hasta 50% por efectos de la roya: Sagarpa. Julio 03, El titular de la Sagarpa reconoció que la roya ha afectado entre 40 y 50 por ciento de la cafeticultura nacional, lo que incide en una baja de las exportaciones. Resaltó que para dar respuesta al “flagelo” de la roya, el gobierno federal implementa acciones integrales para apoyar al sector productivo. Dentro de las medidas integrales que impulsa la Sagarpa está la renovación de cafetales, donde ya se han plantado 75 mil hectáreas (has) en áreas cafetaleras y la meta sexenal es cultivar al menos 250 mil hectáreas de plantas resistentes a la enfermedad. http://imagenagropecuaria.com/2015/baja-produccion-de-cafe-hasta-50-por-efectos-de-la-roya sagarpa/?mkt_hm=17&utm_source=email_marketing&utm_admin=56932&utm_medium=email&utm_campaign=Espera_OIC

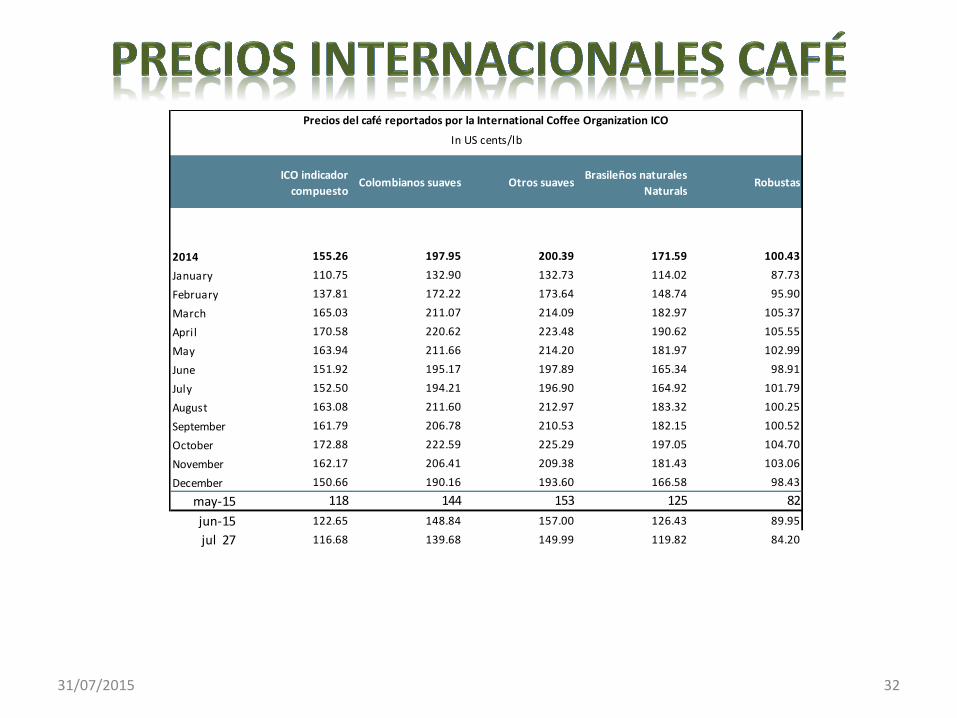

ICO indicador

compuestoColombianos suaves Otros suaves

Brasileños naturales

NaturalsRobustas

2014 155.26 197.95 200.39 171.59 100.43

January 110.75 132.90 132.73 114.02 87.73

February 137.81 172.22 173.64 148.74 95.90

March 165.03 211.07 214.09 182.97 105.37

April 170.58 220.62 223.48 190.62 105.55

May 163.94 211.66 214.20 181.97 102.99

June 151.92 195.17 197.89 165.34 98.91

July 152.50 194.21 196.90 164.92 101.79

August 163.08 211.60 212.97 183.32 100.25

September 161.79 206.78 210.53 182.15 100.52

October 172.88 222.59 225.29 197.05 104.70

November 162.17 206.41 209.38 181.43 103.06

December 150.66 190.16 193.60 166.58 98.43

may-15 118 144 153 125 82

jun-15 122.65 148.84 157.00 126.43 89.95

jul 27 116.68 139.68 149.99 119.82 84.20

Precios del café reportados por la International Coffee Organization ICO

In US cents/lb

31/07/2015 32

31/07/2015 33

Nescafé prepara su cadena de cafeterías en México Lunes, 06 de julio de 2015 a las 06:06

CIUDAD DE MÉXICO (CNNExpansión) — Nescafé, la marca líder de café soluble en México, tendrá su propia cadena de cafeterías y la primera sucursal abrirá sus puertas antes de que termine este año, anunció el vicepresidente de Cafés y Bebidas de Nestlé México. La compañía quiere aprovechar el potencial que ofrece el mercado nacional que, si bien el último año sólo creció 1.2% en términos de volumen, acumula un avance de 63.4% de 2009 a 2014. “Estamos viendo una estrategia de incursionar en cafeterías y en sitios donde Nescafé tiene una opción de tomar café afuera del hogar”, dijo el directivo. La venta de este producto a través de autoservicios y tienditas representa alrededor de 70% de las ventas totales, pero el consumo fuera del hogar ha crecido a un ritmo mayor. La empresa ya tiene presencia en el consumo de café fuera de casa a través de máquinas en tiendas de conveniencia; sin embargo, Nestlé ha puesto mayor énfasis en el consumo en casa. “Tenemos una división que maneja el tema de las máquinas de café en cafeterías y tiendas de conveniencia, pero queremos no sólo tener la máquina ahí”, agregó Philipp Navratil. El 46% del café que se vende en México a través de autoservicios, sin importar la presentación, es Nescafé, según Euromonitor. Con la apertura de este nuevo negocio de cafeterías fijas y móviles, Nestlé competirá por ganarse al consumidor frente a los gigantes Starbucks, que tiene 459 unidades; The Italian Coffee Company, que tiene 396 o Café Punta del Cielo con 161. A partir de 2016, la empresa quiere abrir hasta 20 puntos de venta de consumo de café fuera de casa, que no necesariamente serán nuevas cafeterías sino puntos de venta con formatos innovadores a pie de calle. Recientemente, la firma divulgó sus intenciones de lanzar, de la mano del Instituto Nacional del Emprendedor, mini franquicias bajo el concepto de Carrito Cafetero Nescafé, que consistá en la venta móvil de café listo para beber en tianguis y mercados públicos. “Queremos estar más presentes en la calle, hoy en día estamos en tamaleros y puestitos”. Nestlé ya opera cafeterías en en Japón, Chile, Brasil y Estados Unidos, según el directivo.

Precio cash de Leche descremada en polvo, Chicago, con base en WSJ, $/libra, periodo 2008-2015

Noticias lecheras http://www.portalechero.com/innovaportal/v/50/1/innova.front/noticias-de-mexico.html

Precio dól/ton

Precio promedio (pesos/litro equivalente)

Gastos de internación y rehidratación (pesos/litro equivalente)

Precio de indiferencia

Precio LICONSA

Leche entera en polvo, USA 2,799.87 5.03 0.40 5.44 6.20

Leche entera en polvo, Europa 2,812.50 5.08 0.41 5.48 6.20

Leche entera en polvo, Oceanía 2,600.00 4.69 0.38 5.07 6.20

Leche entera en polvo, promedio de importación México (diciembre 2014)

3,710.47 6.34 0.51 6.84 6.20

Lactodata. Reporte 17. 4 de mayo de 2015.

El precio de indiferencia de leche fresca nacional con base en leche en polvo importada se redujo de 6.84 pesos/ton en diciembre de 2014 a 5.44 pesos/ton en mayo de 2015 (origen EUA).

31/07/2015 34

http://www.informador.com.mx/economia/2015/594336/6/lecheros-amenazan-con-sacrificar-vacas.htm

31/07/2015 35

Contrato continuo de leche en polvo, último año, al 27 de julio de 2015, Centavos de dólar por libra

Indicadores de precios de Leche fresca y leche descremada en polvo (LDP)

USD/ton

Fecha de

cotización

Oceanía, LDP, 1.25% grasa butírica, 2,075 30-may

EUA, Central, LDP, 1.25% grasa butírica 2,116 28-may

Pesos/litro

Oceanía, LDP, 1.25% grasa butírica, litro equivalente 2.74 30-may

EUA, Central, LDP, 1.25% grasa butírica 2.82 28-may

Precio de Indiferencia, Clase I, 5.91 15-jun

Precio de Compra Liconsa, pesos por litro 6.2 27-jul

Elaborado con base a datos de Lactodata

CIUDAD DE MÉXICO (16/JUL/2015).- Ganaderos lecheros demandaron al gobierno federal regular las importaciones de leche en polvo y que el presupuesto base cero otorgue mayores recursos a este gremio. Los productores de leche del país hicieron un llamado a la Cámara de Diputados y al Senado de la República, para que “el presupuesto base cero abarque al mayor número de productores y se convierta en impulsor del desarrollo de los diferentes programas encaminados a garantizar la alimentación y nutrición de la población vulnerable”, afirmó el dirigente del Frente Nacional de Productores y Consumidores de Leche, Álvaro González Muñoz. Se manifestó a favor de que las instancias gubernamentales emprendan acciones para el control y regulación de las importaciones de leche en polvo y de una serie de sustitutos de este alimento, porque se han convertido, además de una competencia desleal para los ganaderos lecheros, en seria limitante para incrementar producción y productividad de más de 150 mil productores dedicados a esta actividad. Apuntó que la empresa Liconsa juega un papel fundamental en el abasto continuo de leche para más de seis millones de personas, por lo que confió en la asignación de un presupuesto que genere las condiciones para que se garantice la compra de leche a productores nacionales. http://www.informador.com.mx/economia/2015/603910/6/productores-exigen-regular-importacion-de-leche-en-polvo.htm

31/07/2015 36

Subirá el precio de la leche Liconsa 22 de julio de 201511:00 hrs

El precio de 4.50 pesos el litro de leche se mantendrá en los tres estados prioritarios para la Cruzada Nacional contra el Hambre: Oaxaca, Guerrero y Chiapas, el incremento a 5.50 pesos aplica para el resto del país, con el objetivo de robustecer a la empresa y ampliar el padrón de beneficiarios. En un comunicado se detalla que la paraestatal realizará un estudio para identificar poblaciones con alta marginación y carencia alimentaria en esas tres entidades del país para evaluar una reducción en el precio de la leche con el fin de hacer más accesible el producto a la población y combatir la anemia y desnutrición en menores de 12 años. La última vez que Liconsa aumentó su precio del Programa de Abasto Social deLeche fue en 2011 y lo mantuvo hasta el día de hoy.. La determinación del Consejo de Administración de Liconsa fue reconocida por la Secretaría de la Función Pública, que desde hace tres años había sugerido el aumento homogéneo en

todo el país al precio del litro de leche de abasto social, que permitirá aumentar el padrón de beneficiarios, que actualmente llega a 6.4 millones mexicanos. http://www.aztecanoticias.com.mx/notas/sociedad-y-medio-ambiente/226609/subira-el-precio-de-la-leche-liconsa

La compra de Eskimo y el alza de precios impulsan a Lala: gana un 18.6% más hasta junio EconomíaHoy.mx - 17:53 - 28/07/2015 Grupo Lala bate records en el segundo trimestre del año. La firma de lácteos ha registrado entre abril y junio su mayor incremento en ventas desde el tercer trimestre de 2013 tras facturar un ocho por ciento más. Los resultados de este segundo trimestre han superado los registrados en el primer trimestre, cuando se mantuvo casi plano, por lo que el acumulado de 2015 arroja una mejora de las ventas del 6.33 por ciento hasta los 23,477 millones de pesos. "Este aumento se debe principalmente a un crecimiento orgánico como resultado del fortalecimiento de las diferentes estrategias comerciales y de precio implementadas en los últimos meses y a la consolidación de Eskimo", explica Lala en el comunicado enviado a la Bolsa de Valores de México (BMV). http://www.economiahoy.mx/empresas-eAm-mexico/noticias/6902905/07/15/La-compra-de-Eskimo-y-el-alza-de-precios-impulsan-a-Lala-gana-un-186-mas-hasta-junio.html#.Kku8byZqsginqiO

Contrato continuo de Ganado en Pie (Front Month),2011-2015

Contrato continuo de Ganado en Pie (Front Month), Enero-Mayo 2015

Ganaderos esperan más bonanza. 30/05/2015 El becerro con calidad de exportación alcanza precios de 52 pesos por kilo. El panorama favorable para la comercialización de los hatos ganaderos sinaloenses en los diferentes países del mundo se mantendrá por lo menos durante los próximos 10 años, afirmó Faustino Hernández Álvarez. “Afortunadamente, este escenario positivo seguirá manteniéndose por lo menos durante los próximos 7 o 10 años, de acuerdo a la información que recibimos en el encuentro sostenido en la ciudad de Veracruz”. http://www.debate.com.mx/sinaola/Ganaderos-esperan-mas-bonanza-20150530-0069.html

31/07/2015 37

31/07/2015 38

0.00

500.00

1000.00

1500.00

2000.00

2500.00

20

12

M0

1

20

12

M0

4

20

12

M0

7

20

12

M1

0

20

13

M0

1

20

13

M0

4

20

13

M0

7

20

13

M1

0

20

14

M0

1

20

14

M0

4

20

14

M0

7

20

14

M1

0

20

15

M0

1

20

15

M0

4Potarsium chloride($/mt) POTASH

Urea ($/mt)UREA_EE_BULK

TSP ($/mt) TSP

DAP ($/mt) DAP

Phosphate rock ($/mt)PHOSROCK