presentación de powerpoint -...

TRANSCRIPT

Esquema monetario flexible de meta de inflación

Programa Macroeconómico 2018-2019

02 de febrero de 2018

ADOPCIÓN DE UN ESQUEMA FLEXIBLE DE META DE INFLACIÓN

PARA COSTA RICA

Artículo 5, Sesión 5813-2018

31 de enero de 2018

3

2,2

17,8

3,4

-10

0

10

20

30

40

50

60

70

80

90

1951

1953

1955

1957

1959

1961

1963

1965

1967

1969

19

71

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

20

03

2005

2007

2009

2011

2013

2015

2017

Costa Rica: tasa de inflación anual -porcentaje-

Tasa de inflación anual: Mundo, EE.UU. y Costa Rica-porcentaje-

-10

0

10

20

30

40

50

60

70

80

90

196

9197

0197

1197

2197

3197

4197

5197

6197

7197

8197

9198

0198

1198

2198

31

98

4198

5198

6198

7198

8198

9199

0199

1199

2199

3199

4199

5199

6199

7199

8199

9200

02

00

1200

2200

3200

4200

5200

6200

72

00

8200

9201

0201

1201

2201

3201

4201

5201

6201

7

Costa Rica

EE.UU.

Mundo

4

Mandato legal:

Artículo 2 de la Ley Orgánica del Banco Central de Costa

Rica (Ley 7558, 1995): establece como principales

objetivos de esta Entidad “…mantener la estabilidad

interna y externa de la moneda nacional y asegurar su

conversión a otras monedas…”

5

1995 2004 12,5%CR

Costa Rica: relación entre inflación y crecimiento

6

Beneficios de inflación baja y estable

La estabilidad de precios es condición necesaria, aunque no suficiente, para el crecimiento y el desarrollo económico de un país, por cuanto:

• Protege el poder adquisitivo de la moneda nacional, en especial para los grupos de ingresos bajos y fijos.

• Promueve la estabilidad de otros macroprecios (tasas de interés, tipo de cambio y salarios).

7

Beneficios de inflación baja y estable

La estabilidad de precios es condición necesaria, aunque nosuficiente, para el crecimiento y el desarrollo económico de unpaís, por cuanto:

• Permite que las decisiones de ahorro, inversión y consumo seadopten en condiciones de mayor certidumbre, lo que favorece laasignación eficiente de los recursos productivos.

• Crea el entorno apropiado para que otras áreas de la política públicaasí como iniciativas privadas alcancen resultados coherentes con unamayor eficiencia, equidad, generación de empleo y bienestareconómico.

8

Decisión de Junta Directiva BCCR en 2005

• Aprueba proyecto estratégico:

“Esquema de meta explícita de inflación para Costa Rica”

•Objetivo:

“Diseñar una propuesta para adoptar un régimen monetario,basado en metas de inflación, que permita a la economíacostarricense alcanzar una inflación baja y estable en elmediano plazo”.

9

¿Qué es un régimen de meta de inflación?

Es un esquema de política monetaria en el que el banco

central hace explícito que su principal objetivo es lograr

niveles bajos y estables de inflación y por lo tanto utiliza sus

instrumentos de control monetario para estabilizar la tasa de

inflación alrededor de un valor numérico (o rango)

previamente anunciado.

10

¿Qué es un régimen de meta de inflación?

• El ancla nominal en MI es la meta de inflación (en vez de un

agregado monetario o el tipo de cambio).

• El éxito depende en gran medida de la capacidad del banco

central de anclar las expectativas de inflación a la meta.

• La credibilidad de un banco central es un elemento

fundamental para lograr esa meta.

11

Credibilidad y rendición de cuentas

12

Anuncios

AccionesResultados

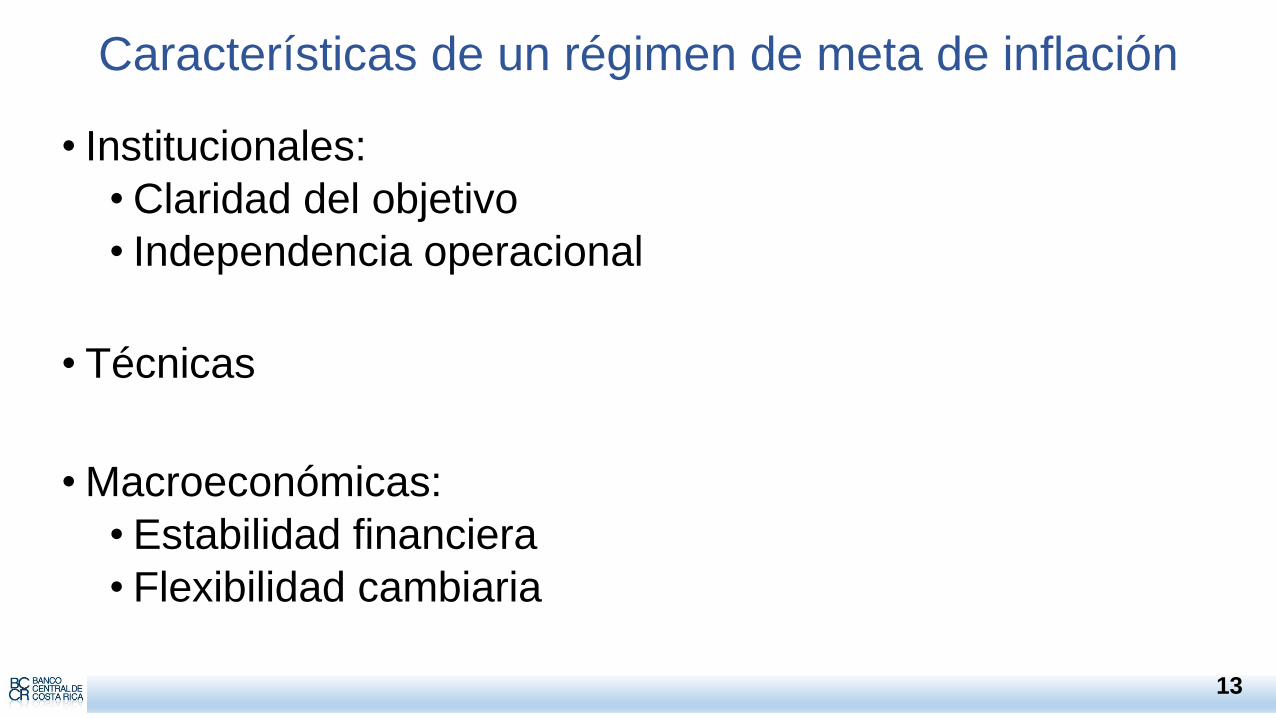

Características de un régimen de meta de inflación

• Institucionales:

•Claridad del objetivo

• Independencia operacional

• Técnicas

•Macroeconómicas:

• Estabilidad financiera

• Flexibilidad cambiaria

13

Claridad del Objetivo y valor numérico

14

-5

0

5

10

15

20

25

30

en

e./

92

jul./9

2

en

e./

93

jul./9

3

en

e./

94

jul./9

4

en

e./

95

jul./9

5

en

e./

96

jul./9

6

en

e./

97

jul./9

7

en

e./

98

jul./9

8

en

e./

99

jul./9

9

en

e./

00

jul./0

0

en

e./

01

jul./0

1

en

e./

02

jul./0

2

en

e./

03

jul./0

3

en

e./

04

jul./0

4

en

e./

05

jul./0

5

en

e./

06

jul./0

6

en

e./

07

jul./0

7

en

e./

08

jul./0

8

en

e./

09

jul./0

9

en

e./

10

jul./1

0

en

e./

11

jul./1

1

en

e./

12

jul./1

2

en

e./

13

jul./1

3

en

e./

14

jul./1

4

en

e./

15

jul./1

5

en

e./

16

jul./1

6

en

e./

17

jul./1

7

Socios Comerciales Tendencia Socios

Costa Rica Tendencia CR

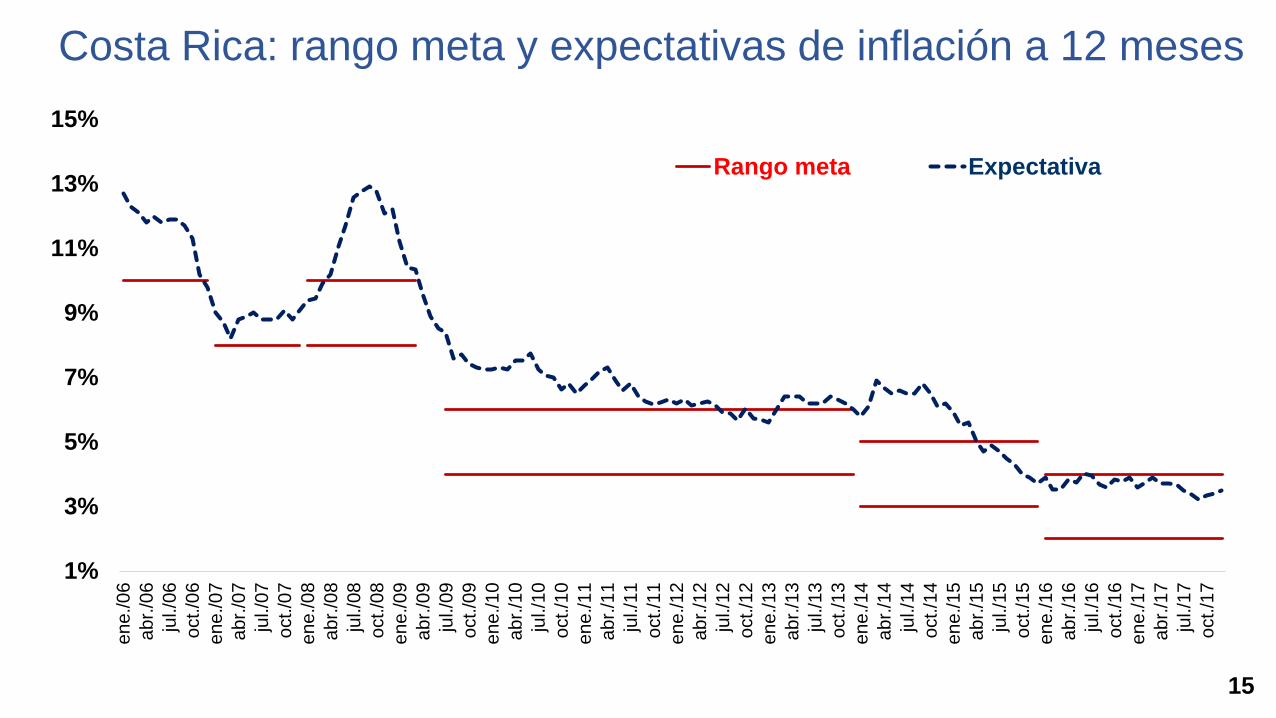

Costa Rica: rango meta y expectativas de inflación a 12 meses

15

1%

3%

5%

7%

9%

11%

13%

15%e

ne

./0

6

ab

r./0

6

jul./0

6

oct./0

6

en

e./0

7

ab

r./0

7

jul./0

7

oct./0

7

en

e./0

8

ab

r./0

8

jul./0

8

oct./0

8

en

e./0

9

ab

r./0

9

jul./0

9

oct./0

9

en

e./1

0

ab

r./1

0

jul./1

0

oct./1

0

en

e./1

1

ab

r./1

1

jul./1

1

oct./1

1

en

e./1

2

ab

r./1

2

jul./1

2

oct./1

2

en

e./1

3

ab

r./1

3

jul./1

3

oct./1

3

en

e./1

4

ab

r./1

4

jul./1

4

oct./1

4

en

e./1

5

ab

r./1

5

jul./1

5

oct./1

5

en

e./1

6

ab

r./1

6

jul./1

6

oct./1

6

en

e./1

7

ab

r./1

7

jul./1

7

oct./1

7

Rango meta Expectativa

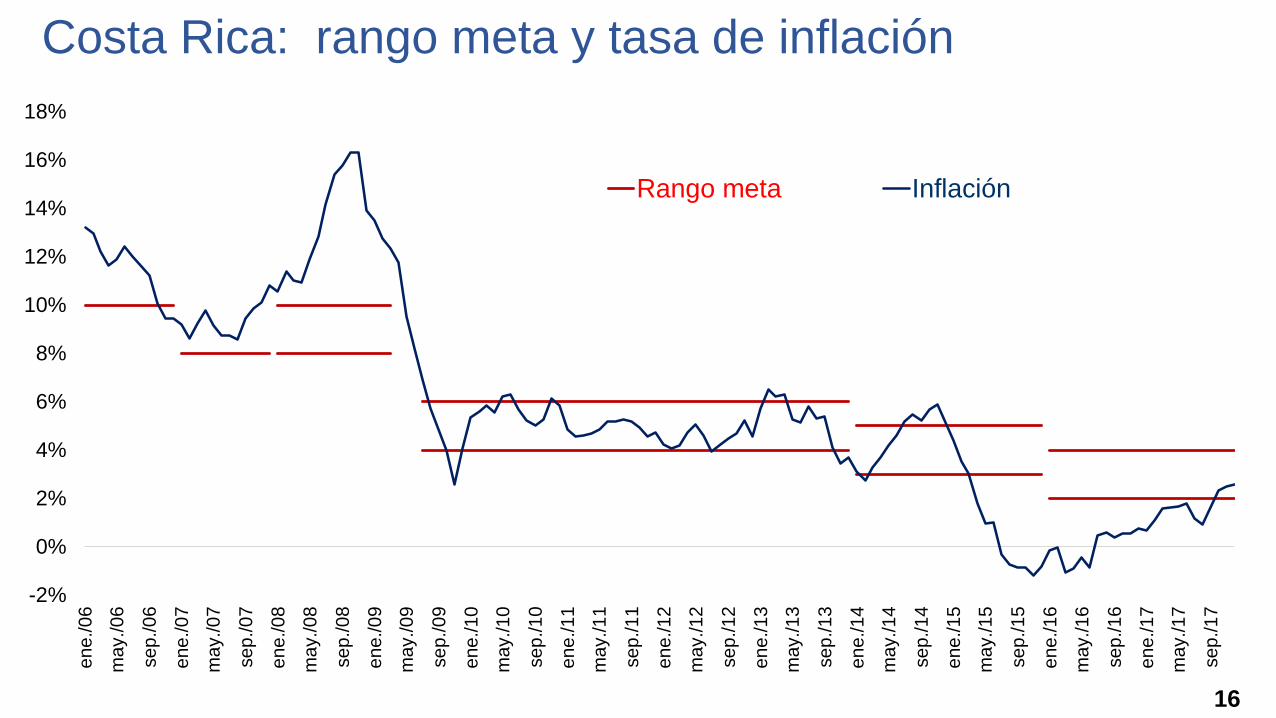

Costa Rica: rango meta y tasa de inflación

16

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

en

e./0

6

ma

y./0

6

se

p./0

6

en

e./0

7

may./07

sep./07

en

e./0

8

ma

y./0

8

se

p./0

8

ene./09

ma

y./0

9

se

p./0

9

en

e./1

0

ma

y./1

0

se

p./1

0

en

e./1

1

ma

y./1

1

se

p./1

1

en

e./1

2

ma

y./1

2

se

p./1

2

en

e./1

3

ma

y./1

3

se

p./1

3

ene./14

ma

y./1

4

se

p./1

4

en

e./1

5

ma

y./1

5

se

p./1

5

en

e./1

6

ma

y./1

6

se

p./1

6

en

e./1

7

ma

y./1

7

se

p./1

7

Rango meta Inflación

En la práctica, desde hace varios años el BCCR se comporta como si su régimen fuera de meta de inflación

• Institucionales:

•Claridad del objetivo

• Independencia operacional

• Técnicas

•Macroeconómicas:

• Estabilidad financiera

• Flexibilidad cambiaria

17

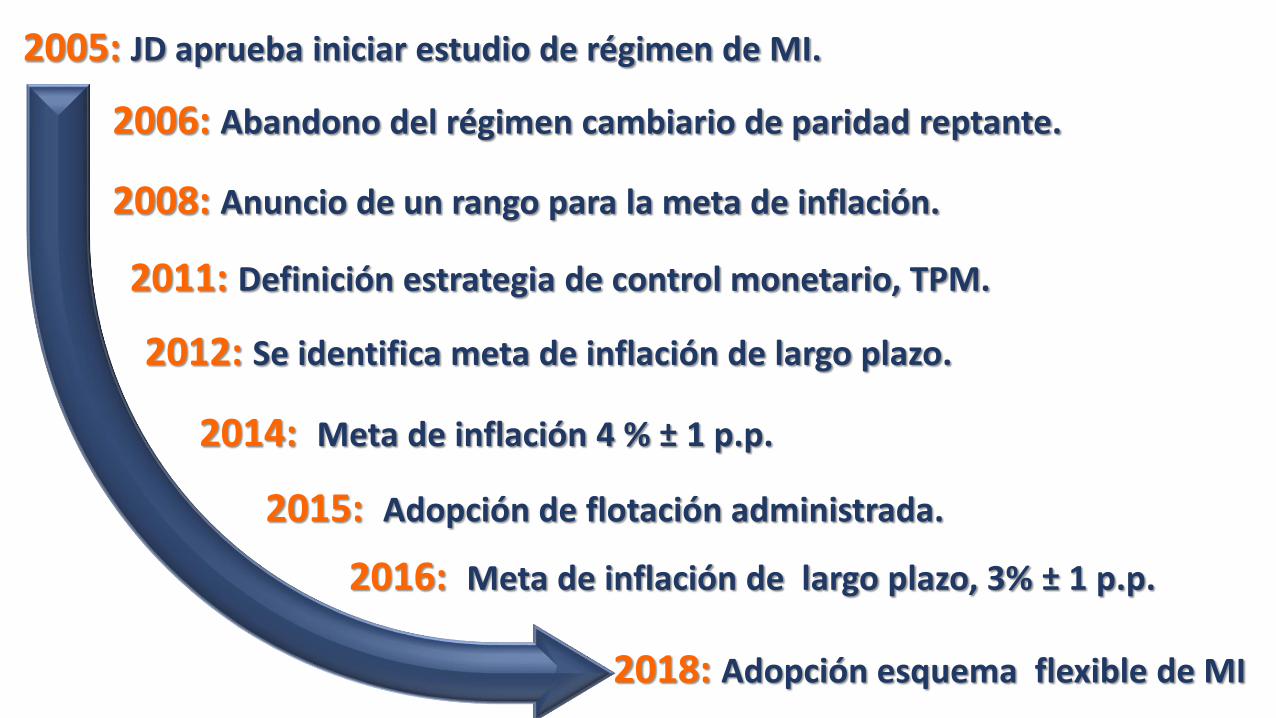

2005: JD aprueba iniciar estudio de régimen de MI.

2006: Abandono del régimen cambiario de paridad reptante.

2008: Anuncio de un rango para la meta de inflación.

2011: Definición estrategia de control monetario, TPM.

2012: Se identifica meta de inflación de largo plazo.

2014: Meta de inflación 4 % ± 1 p.p.

2015: Adopción de flotación administrada.

2016: Meta de inflación de largo plazo, 3% ± 1 p.p.

2018: Adopción esquema flexible de MI

Aprobado por la Junta Directiva del BCCR, mediante artículo 5, sesión 5813-2018, 31 de enero de 2018

“De acuerdo con este esquema flexible de política, el BancoCentral continuará dando seguimiento al desempeño de laeconomía con un enfoque integral. Incorporará en su análisisel mejor conocimiento de la coyuntura y de la fase del cicloeconómico en que se encuentre el país, evaluará las distintasopciones de política y su impacto sobre el resto de variablesmacroeconómicas y realizará los ajustes en los instrumentosde política de manera gradual”.

19

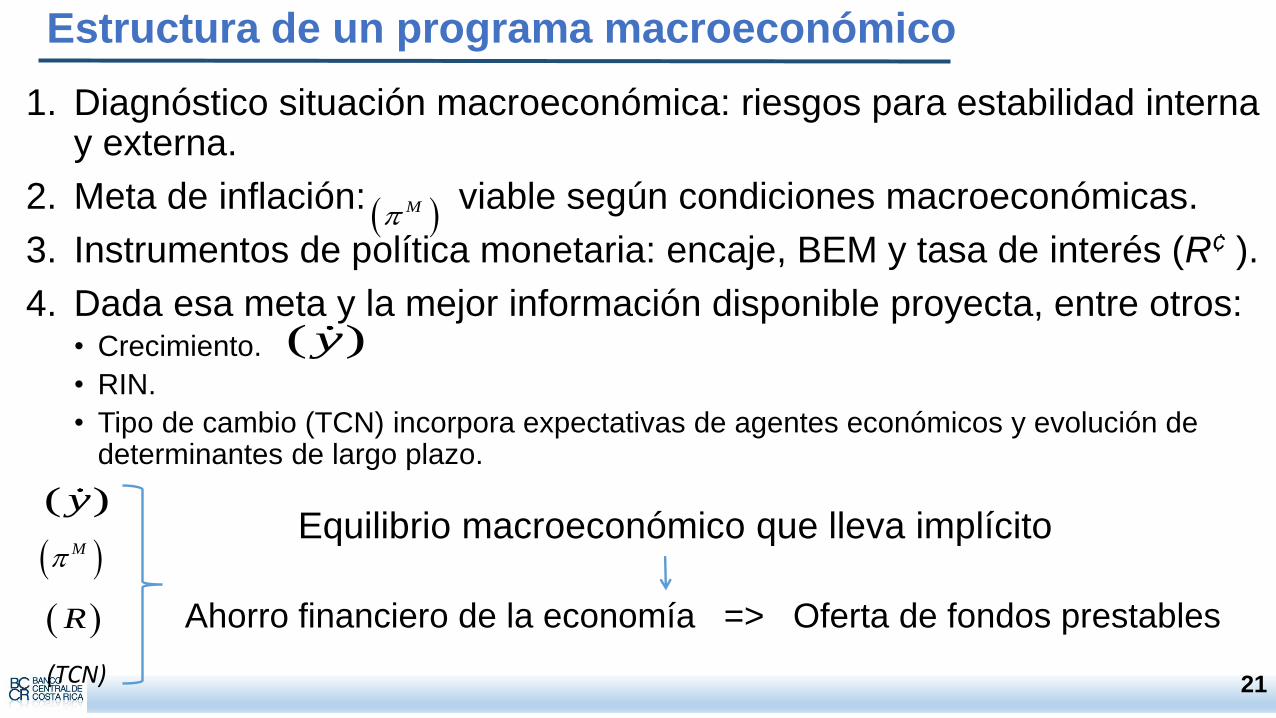

Programa macroeconómico: ejercicio de coherenciaque, a partir del objetivo inflacionario, define laorientación de las medidas de política del BancoCentral, así como las proyecciones macroeconómicaspara determinado período.

20

1. Diagnóstico situación macroeconómica: riesgos para estabilidad interna y externa.

2. Meta de inflación: viable según condiciones macroeconómicas.

3. Instrumentos de política monetaria: encaje, BEM y tasa de interés (R¢ ).

4. Dada esa meta y la mejor información disponible proyecta, entre otros: • Crecimiento.

• RIN.

• Tipo de cambio (TCN) incorpora expectativas de agentes económicos y evolución de determinantes de largo plazo.

21

( )y

M

R Ahorro financiero de la economía => Oferta de fondos prestables

Equilibrio macroeconómico que lleva implícito

(TCN)

Estructura de un programa macroeconómico

( )y

M

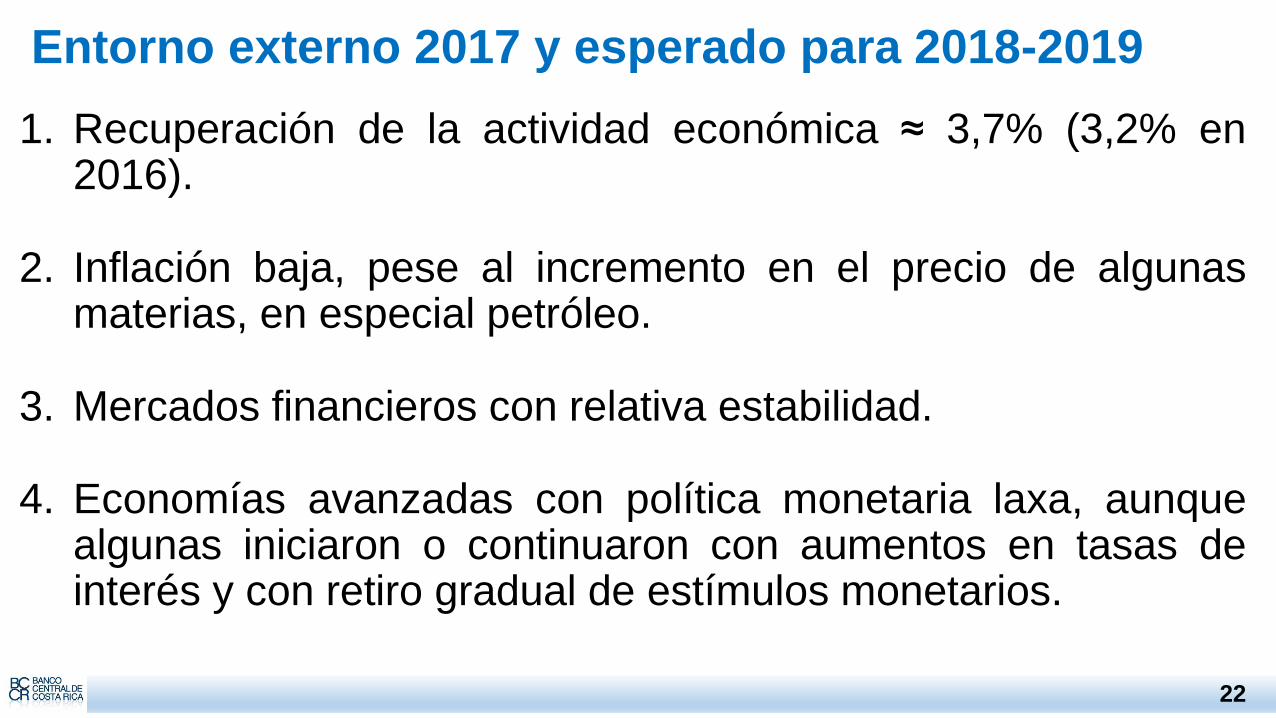

Entorno externo 2017 y esperado para 2018-2019

1. Recuperación de la actividad económica ≈ 3,7% (3,2% en2016).

2. Inflación baja, pese al incremento en el precio de algunasmaterias, en especial petróleo.

3. Mercados financieros con relativa estabilidad.

4. Economías avanzadas con política monetaria laxa, aunquealgunas iniciaron o continuaron con aumentos en tasas deinterés y con retiro gradual de estímulos monetarios.

22

23

Principales variables internacionales (%)

1/ Estimaciones BCCR. 2/ Ponderado por los flujos de exportación acumulados a setiembre de 2017.

3/ Corresponde al precio por barril de producto terminado, el cual tiene como referencia los precios futuros de WTI de Bloomberg + margen USD12 por barril (diferencia histórica).

2016 2017Proyecciones

2018 2019

Crecimiento del producto

Mundial 3,2 3,7 3,9 3,9

Economías avanzadas 1,7 2,3 2,3 2,2

Estados Unidos 1,5 2,3 2,7 2,5

Zona del euro 1,8 2,4 2,2 2,0

Mercados emergentes y en desarrollo 4,4 4,7 4,9 5,0

China 6,7 6,8 6,6 6,4

América Latina y Caribe -0,7 1,3 1,9 2,6

Brasil -3,5 1,1 1,9 2,1

Costa Rica 1/ 4,2 3,2 3,6 3,9

PIB principales mercados de exportación 2/ 2,3 2,8 2,8 2,5

Inflación mundial (IPC)

Economías avanzadas 0,8 1,7 1,9 2,1

Mercados emergentes y en desarrollo 4,3 4,1 4,5 4,3

Precio del petróleo (USD) 3/ 53,1 62,9 74,4 70,2

Variación términos de intercambio 2,9 -2,2 -1,2 0,4

Libor 6 meses 1,3 1,8 2,4 2,5

Contexto local en 2017

1. Inflación retornó al rango meta.

2. Economía creció 3,2% (4,2% en 2016), con unadesaceleración mayor a la prevista en el segundo semestre.

3. Mercado laboral sin cambios perceptibles: tasa de desempleoIV T 9,3% (9,5% un año atrás).

4. Déficit en cuenta corriente financiado con recursos de largoplazo (en especial IED), aunque los flujos financierosdiferentes a IED llevaron al uso de RIN en el I semestre.

•Mayor preferencia por ahorro en dólares.

24

5. Medidas para restituir premio en colones, mejorar latransmisión de la política monetaria y estabilizar lascondiciones del mercado cambiario:

Aumentó TPM y rendimiento de sus instrumentos de deuda.

Activó la intervención cambiaria entre días (hasta USD 1.000 millones).

FLAR aprobó crédito de apoyo de la balanza de pagos por USD 1.000 millones(ingresan en 2018).

6. Agregados monetarios y crédito al sector privado no incubanpresiones inflacionarias en exceso a la meta de inflación.

25

Contexto local en 2017

7. Deterioro finanzas públicas (déficit Gobierno en 6,2% PIB,5,3% en 2016).

8. Tipo de cambio: 2,5% (II semestre reversa presiones a ladepreciación).

9. Tasas de interés manifiestan incrementos en TPM y presiónde financiamiento del Fisco.

26

Contexto local en 2017

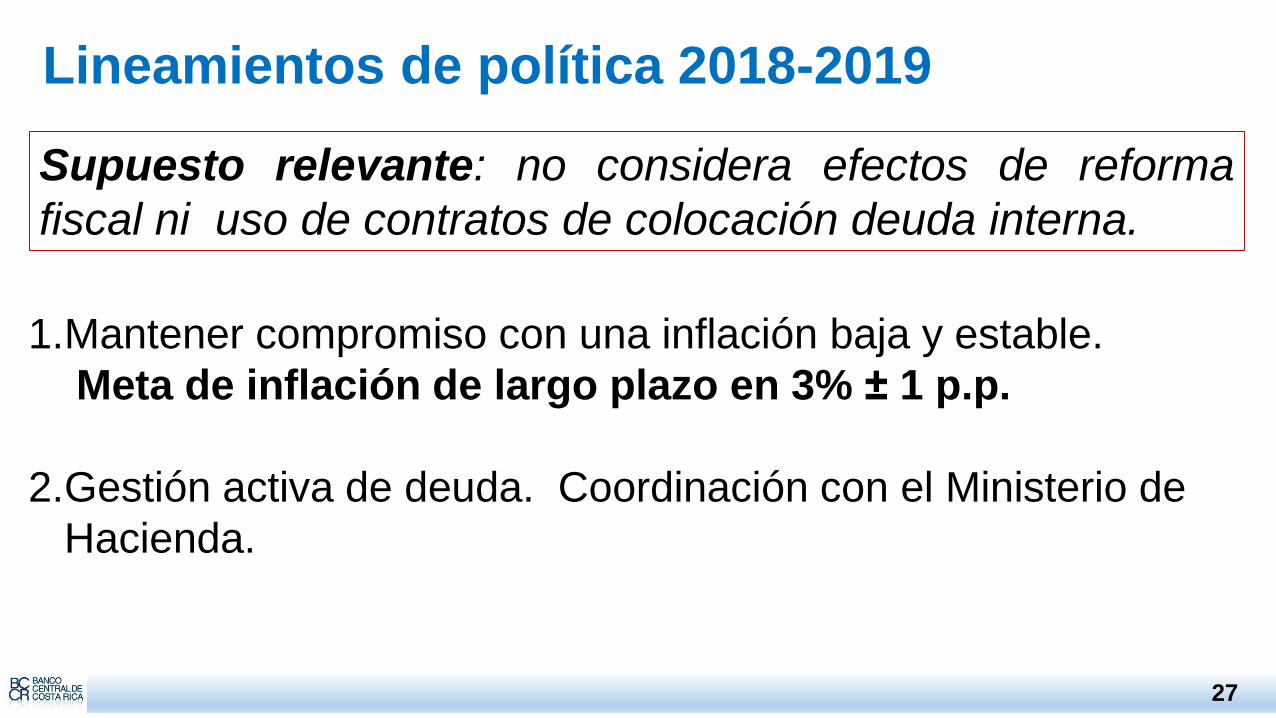

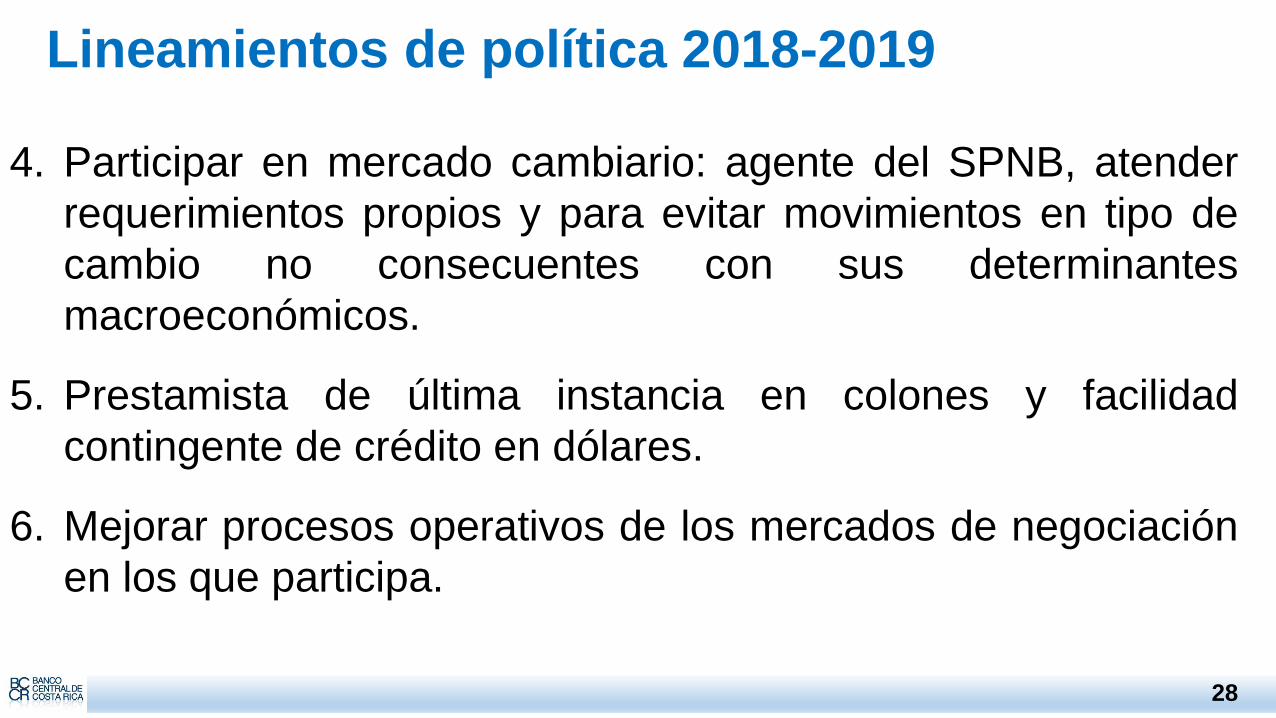

Lineamientos de política 2018-2019

27

1.Mantener compromiso con una inflación baja y estable.

Meta de inflación de largo plazo en 3% ± 1 p.p.

2.Gestión activa de deuda. Coordinación con el Ministerio de

Hacienda.

Supuesto relevante: no considera efectos de reforma

fiscal ni uso de contratos de colocación deuda interna.

Lineamientos de política 2018-2019

28

4. Participar en mercado cambiario: agente del SPNB, atender

requerimientos propios y para evitar movimientos en tipo de

cambio no consecuentes con sus determinantes

macroeconómicos.

5. Prestamista de última instancia en colones y facilidad

contingente de crédito en dólares.

6. Mejorar procesos operativos de los mercados de negociación

en los que participa.

29

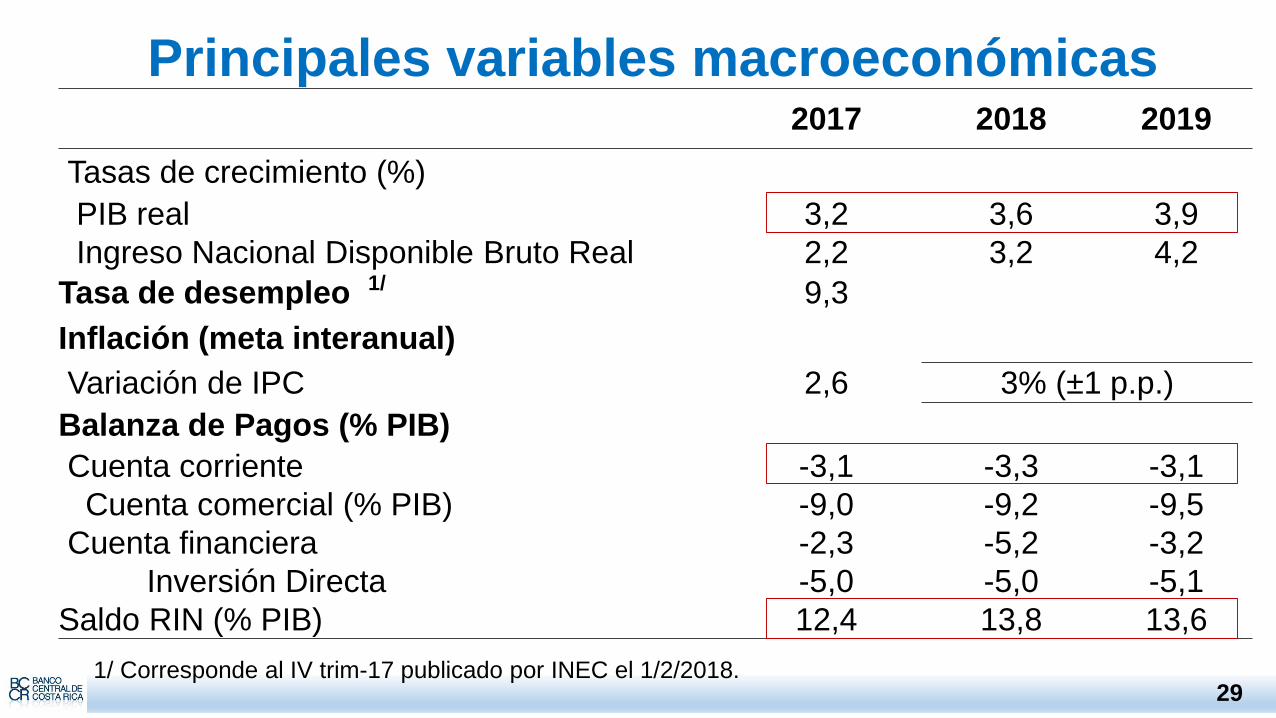

Principales variables macroeconómicas

1/ Corresponde al IV trim-17 publicado por INEC el 1/2/2018.

2017 2018 2019

Tasas de crecimiento (%)

PIB real 3,2 3,6 3,9

Ingreso Nacional Disponible Bruto Real 2,2 3,2 4,2

Tasa de desempleo 1/ 9,3

Inflación (meta interanual)

Variación de IPC 2,6 3% (±1 p.p.)

Balanza de Pagos (% PIB)

Cuenta corriente -3,1 -3,3 -3,1

Cuenta comercial (% PIB) -9,0 -9,2 -9,5

Cuenta financiera -2,3 -5,2 -3,2

Inversión Directa -5,0 -5,0 -5,1

Saldo RIN (% PIB) 12,4 13,8 13,6

30

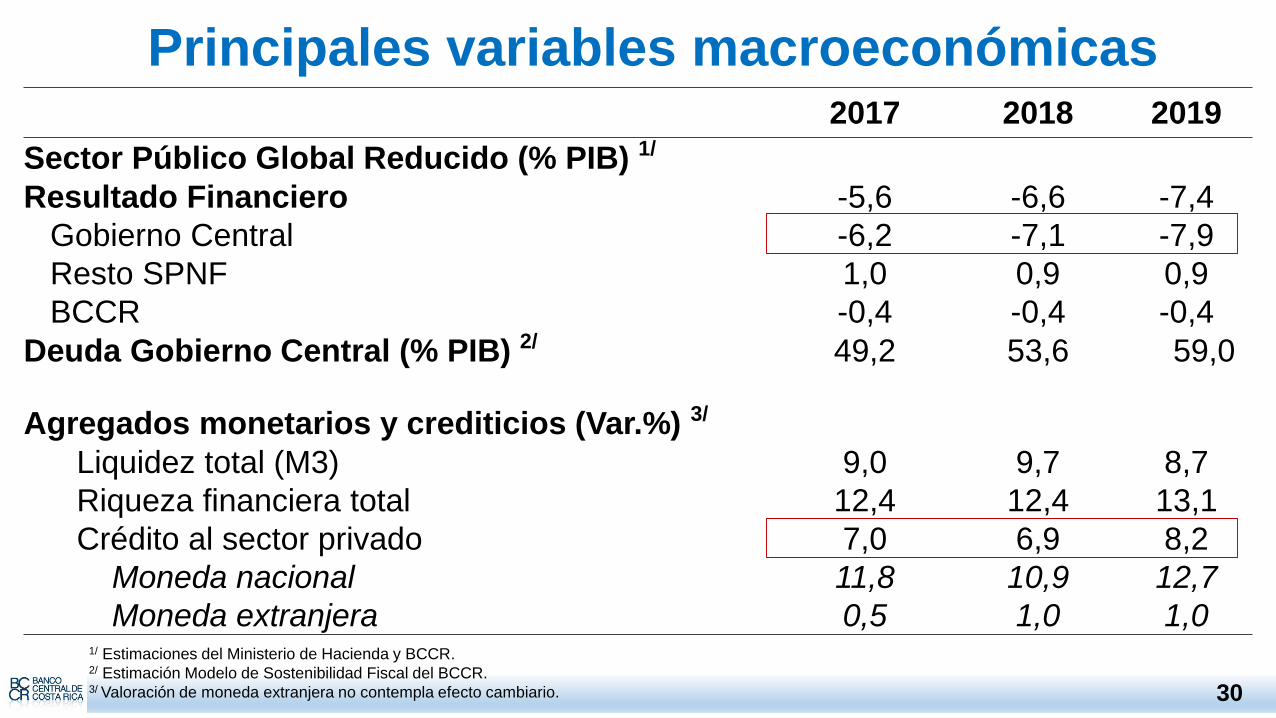

Principales variables macroeconómicas

1/ Estimaciones del Ministerio de Hacienda y BCCR.2/ Estimación Modelo de Sostenibilidad Fiscal del BCCR.3/ Valoración de moneda extranjera no contempla efecto cambiario.

2017 2018 2019

Sector Público Global Reducido (% PIB) 1/

Resultado Financiero -5,6 -6,6 -7,4

Gobierno Central -6,2 -7,1 -7,9

Resto SPNF 1,0 0,9 0,9

BCCR -0,4 -0,4 -0,4

Deuda Gobierno Central (% PIB) 2/ 49,2 53,6 59,0

Agregados monetarios y crediticios (Var.%) 3/

Liquidez total (M3) 9,0 9,7 8,7

Riqueza financiera total 12,4 12,4 13,1

Crédito al sector privado 7,0 6,9 8,2

Moneda nacional 11,8 10,9 12,7

Moneda extranjera 0,5 1,0 1,0

31

PIB real y valor agregado por industriasVariación % interanual

1/Minas y canteras, electricidad, agua, transporte, almacenamiento, alojamiento, servicios de comida,inmobiliarias, administración pública, actividades artísticas y de entretenimiento y hogares como empleadores.

2017 2018 2019

Producto Interno Bruto real 3,2 3,6 3,9

Agricultura, silvicultura y pesca 3,8 2,3 3,0

Manufactura 3,8 3,9 4,3

Construcción -6,4 1,3 1,5

Comercio y reparación de vehículos 3,1 2,4 3,6

Información y comunicaciones 7,4 7,5 6,4

Actividades financieras y seguros 5,8 6,2 6,0

Actividades profesionales y apoyo empresas 5,8 5,9 5,7

Enseñanza y atención de la salud 2,8 2,6 2,6

Resto 1/ 2,6 3,2 3,6

32

Balanza de PagosProporciones del PIB

2017 2018 2019

Relaciones respecto al PIB

Cuenta Corriente -3,1 -3,3 -3,1

Cuenta de Bienes -9,0 -9,2 -9,5

Balance de Servicios 10,5 10,6 11,1

Balance de Ingreso Primario -5,5 -5,5 -5,5

Cuenta Financiera -2,3 -5,2 -3,2

Pasivos de Inversión Directa -5,0 -5,0 -5,1

Saldo RIN 12,4 13,8 13,6

Proyecciones

Balance de riesgos

33

• Internos

‒Postergar la solución alproblema estructural de lasfinanzas públicas.

‒Ajustes no ordenados enmacroprecios.

‒ Mayores expectativas deinflación.

‒Choques de oferta porcondiciones climáticasadversas.

• Externos

‒Crecimiento mundialmenor al previsto.

‒ Choques de oferta porcambios en precios dematerias primas.

‒ Mayor volatilidad enmercados financierosinternacionales.

Esquema monetario flexible de meta de inflación

Programa Macroeconómico 2018-2019

02 de febrero de 2018