presentacion consejo profesional ciencias económicas (research for traders dario epstein)

TRANSCRIPT

1

EL FINAL DE LA CRISIS EL FINAL DE LA CRISIS FINANCIERA MUFINANCIERA MUNDIALNDIAL: :

¿¿ Y AHORA QUE?Y AHORA QUE?Darío Epstein

Presidente de Research for Traders

www.researchfortraders.com Miércoles 04 de noviembre 2009

2

¿Cómo se gestó el mayor crash desde la crisis de los años 30´s?

Fuente: Cartoonbank

3

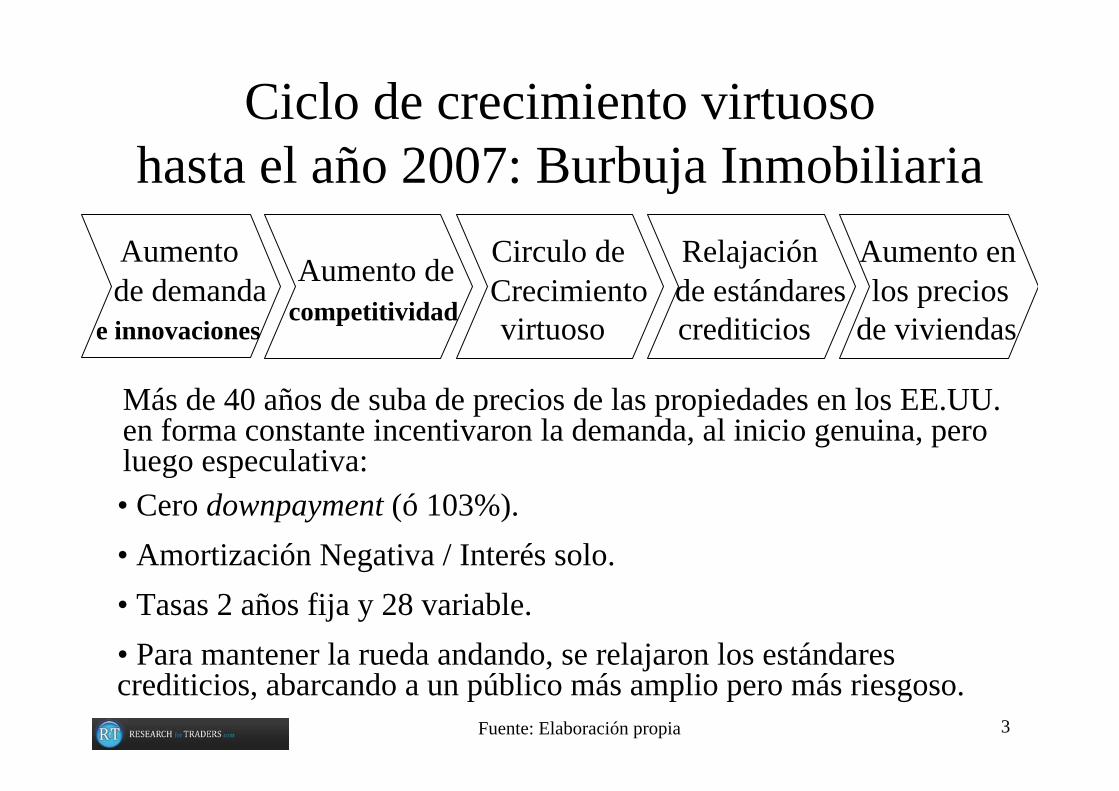

Ciclo de crecimiento virtuoso hasta el año 2007: Burbuja Inmobiliaria

Aumento de competitividad

Circulo de Crecimiento virtuoso

Relajaciónde estándarescrediticios

Aumento en los precios

de viviendas

Aumento de demanda

e innovaciones

Fuente: Elaboración propia

Más de 40 años de suba de precios de las propiedades en los EE.UU. en forma constante incentivaron la demanda, al inicio genuina, peroluego especulativa:• Cero downpayment (ó 103%).• Amortización Negativa / Interés solo.• Tasas 2 años fija y 28 variable.• Para mantener la rueda andando, se relajaron los estándarescrediticios, abarcando a un público más amplio pero más riesgoso.

4

Políticas Monetarias laxas, Fannie, Freddie y la creatividad de Wall Street

aceitaron el mecanismo…

Exceso de Liquidez

BancosHedge Funds

Fondos Comunes de Inv.Fondos Soberanos

Compañías de SeguroFondos de Pensión

EstructurasFiduciarias

Flexibles

SIVsMBSCDOsABSetc…

ActivoSubyacente

2/185/25

Amort. NegativaTasas de 4% anual

Interés solo

Fuente: Elaboración propia

5

-3-2-10123456

Ene

-98

Jul-9

8E

ne-9

9Ju

l-99

Ene

-00

Jul-0

0E

ne-0

1Ju

l-01

Ene

-02

Jul-0

2E

ne-0

3Ju

l-03

Ene

-04

Jul-0

4E

ne-0

5Ju

l-05

Ene

-06

Jul-0

6E

ne-0

7Ju

l-07

Ene

-08

Jul-0

8E

ne-0

9Ju

l-09

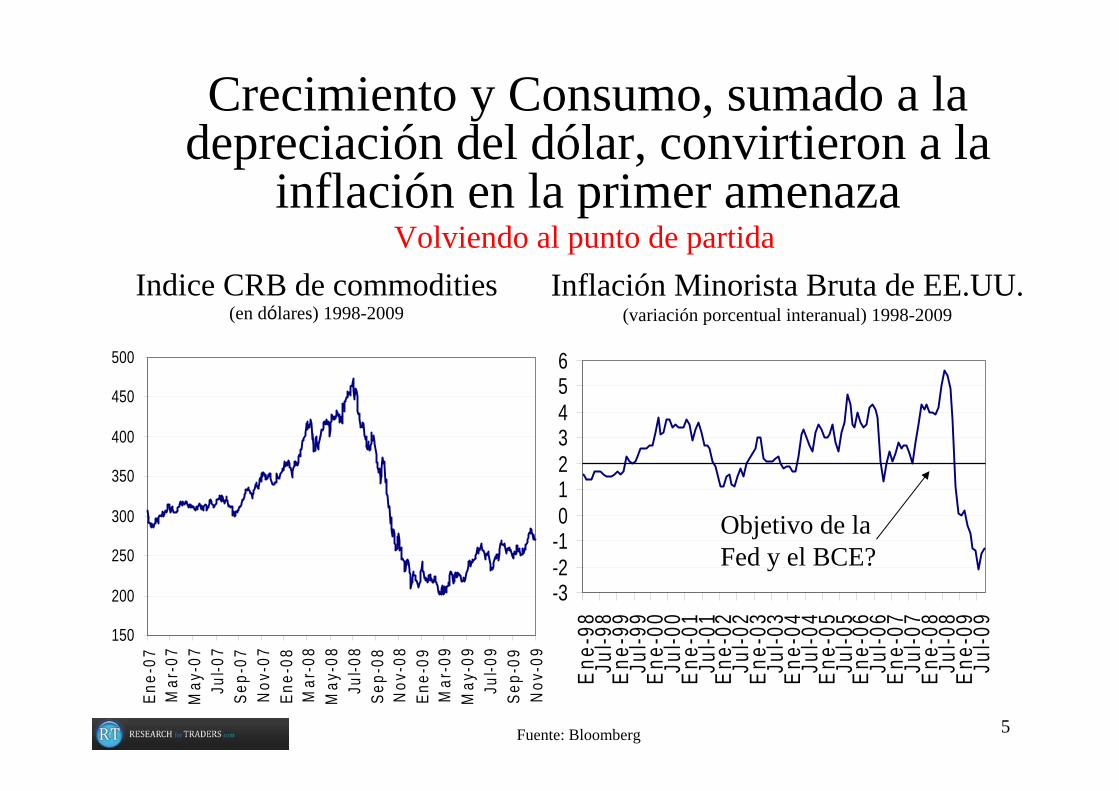

Crecimiento y Consumo, sumado a la depreciación del dólar, convirtieron a la

inflación en la primer amenaza

Inflación Minorista Bruta de EE.UU.(variación porcentual interanual) 1998-2009

Indice CRB de commodities(en dólares) 1998-2009

Fuente: Bloomberg

Objetivo de la Fed y el BCE?

150

200

250

300

350

400

450

500

Ene-

07M

ar-0

7M

ay-0

7Ju

l-07

Sep-

07N

ov-0

7En

e-08

Mar

-08

May

-08

Jul-0

8Se

p-08

Nov

-08

Ene-

09M

ar-0

9M

ay-0

9Ju

l-09

Sep-

09N

ov-0

9

Volviendo al punto de partida

6

4

4.5

5

5.5

6

6.5

7

7.5

Sep

-01

Mar

-02

Sep

-02

Mar

-03

Sep

-03

Mar

-04

Sep

-04

Mar

-05

Sep

-05

Mar

-06

Sep

-06

Mar

-07

Sep

-07

Mar

-08

Sep

-08

Mar

-09

Sep

-09

La inflación y políticas monetarias más restrictivas subieron la tasa de interés

variable y se pinchó la burbuja…Ventas de Viviendas

(en millones de unidades anualizadas) 2001-2009

Fuente: Bloomberg

7

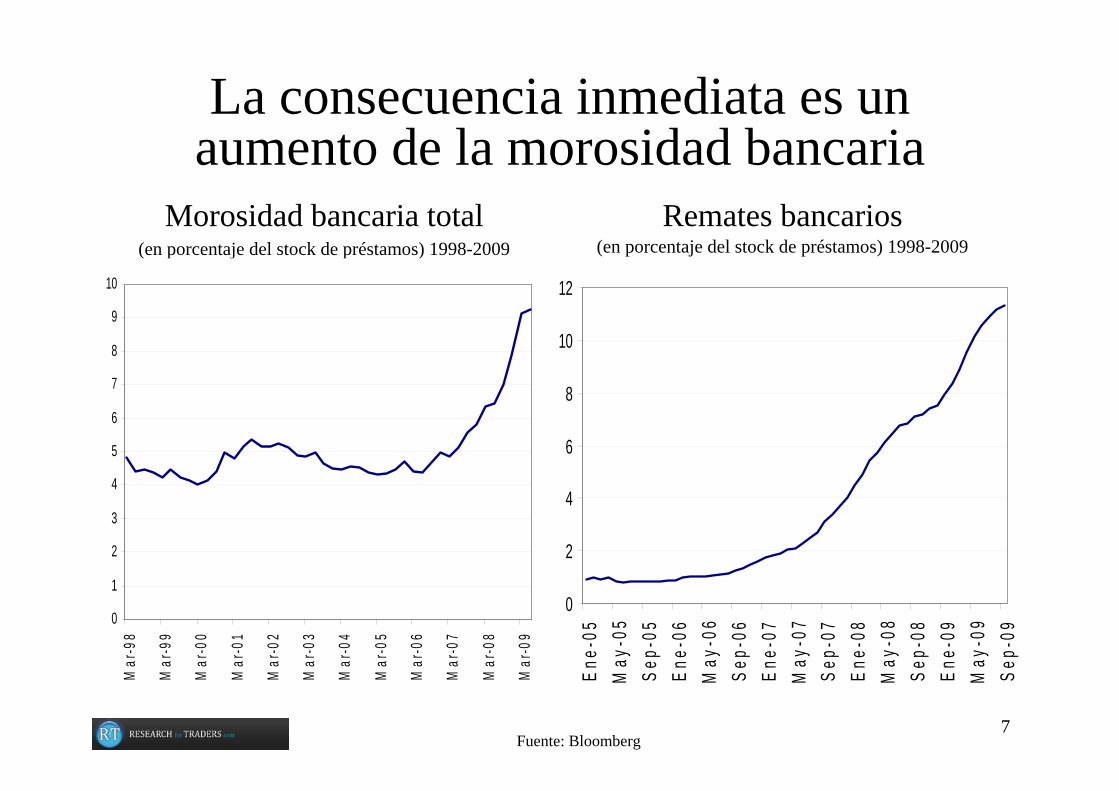

La consecuencia inmediata es un aumento de la morosidad bancaria

Morosidad bancaria total(en porcentaje del stock de préstamos) 1998-2009

Remates bancarios(en porcentaje del stock de préstamos) 1998-2009

Fuente: Bloomberg

0

1

2

3

4

5

6

7

8

9

10

Mar

-98

Mar

-99

Mar

-00

Mar

-01

Mar

-02

Mar

-03

Mar

-04

Mar

-05

Mar

-06

Mar

-07

Mar

-08

Mar

-09

0

2

4

6

8

10

12

Ene-

05M

ay-0

5Se

p-05

Ene-

06M

ay-0

6Se

p-06

Ene-

07M

ay-0

7Se

p-07

Ene-

08M

ay-0

8Se

p-08

Ene-

09M

ay-0

9Se

p-09

8

Propagación de la crisis inmobiliaria a los bancos

Bancos descapitalizadosExcesivo apalancamiento

Caen precio de activosMayores pérdidas

Se cierra el créditoIntevienen los gobiernos

Cae el Consumo, empleo y PBI

1

2

3

4PANICO!PANICO!

9

Bancos: morosidad desagregada Desagregación por producto, en porcentaje de la cartera, 2000-2009

Fuente: ING

Hipotecas residencialesComercial / IndustrialTarjetas de CréditoOtros de consumoPropiedades comerciales

10

Frente a las pérdidas, las Entidades Financieras levantan capital

Desagregación geográfica, en miles de millones de dólares

Fuente: Bloomberg

Pérdidas Crediticias totales Capital Total Nuevo Incorporado

11

En forma desagregada, EE.UU. sigue siendo el más afectado

• Hipotecas en balance

• SIVs

• Préstamos contra estructurados, etc...

Write-offs(en USD Bn.)

Una pesada carga:

America: 1111.1 759.4Europa: 505.4 553.2Asia: 42.4 109.4TOTAL: 1658.9 1422.1

Aportes de capital(en USD Bn.)

Fuente: Bloomberg, cifras al 03 de noviembre de 2009

12

0

10

20

30

40

50

60

70

80

90

Ene-

08

Feb-

08

Mar

-08

Abr

-08

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep-

08

Oct

-08

Nov

-08

Dic

-08

Ene-

09

Feb-

09

Mar

-09

Abr

-09

May

-09

Jun-

09

Jul-0

9

Ago

-09

Sep-

09

Oct

-09

Nov

-09

Estampida del VIX, o miedo del mercado y posterior normalización

Indice VIX del S&P 500, en porcentaje anualizado 2003-2008

Fuente: Bloomberg

Nivel actual

Máximo

(histórico)

13

85

90

95

100

105

110

115

120

125E

ne-0

7Fe

b-07

Mar

-07

Abr

-07

May

-07

Jun-

07Ju

l-07

Ago

-07

Sep

-07

Oct

-07

Nov

-07

Dic

-07

Ene

-08

Feb-

08M

ar-0

8A

br-0

8M

ay-0

8Ju

n-08

Jul-0

8A

go-0

8S

ep-0

8O

ct-0

8N

ov-0

8D

ic-0

8E

ne-0

9Fe

b-09

Mar

-09

Abr

-09

May

-09

Jun-

09Ju

l-09

Ago

-09

Sep

-09

Oct

-09

Nov

-09

La reversion del carry-trade: Yen (inversa, paridad USDJPY), período 2007-2009

Fuente: Bloomberg

14

Las tasas siguen en niveles mínimosTasas de referencia de Estados Unidos, Japón, Suiza, Europa, e Inglaterra,

período 2007-2009

0

1

2

3

4

5

6

7

Ene

-07

Abr

-07

Jul-0

7

Oct

-07

Ene

-08

Abr

-08

Jul-0

8

Oct

-08

Ene

-09

Abr

-09

Jul-0

9

Oct

-09

EE.UU. Japón Suiza Europa Inglaterra

15Fuente: ING

Impacto en el mundo desarrollado, en economías muy apalancadas

PBI del 1º trimestre 2008 = 100

Australia

FranciaEE.UU.

Eurozona

AlemaniaJapón

Gran Bretaña

El 1ºT08 fue el máximo para los países desarrollados (a excepción de EE.UU. Y Australia)

16Fuente: ING

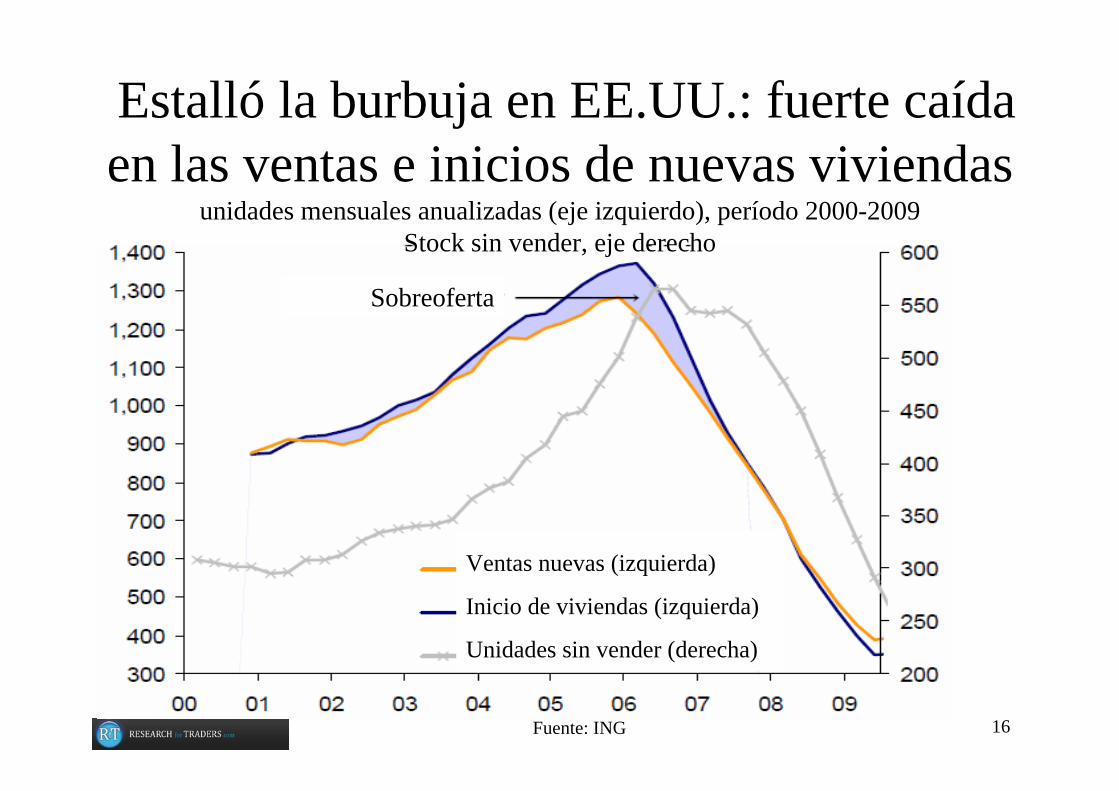

Estalló la burbuja en EE.UU.: fuerte caída en las ventas e inicios de nuevas viviendas

unidades mensuales anualizadas (eje izquierdo), período 2000-2009Stock sin vender, eje derecho

Sobreoferta

Ventas nuevas (izquierda)

Inicio de viviendas (izquierda)

Unidades sin vender (derecha)

17

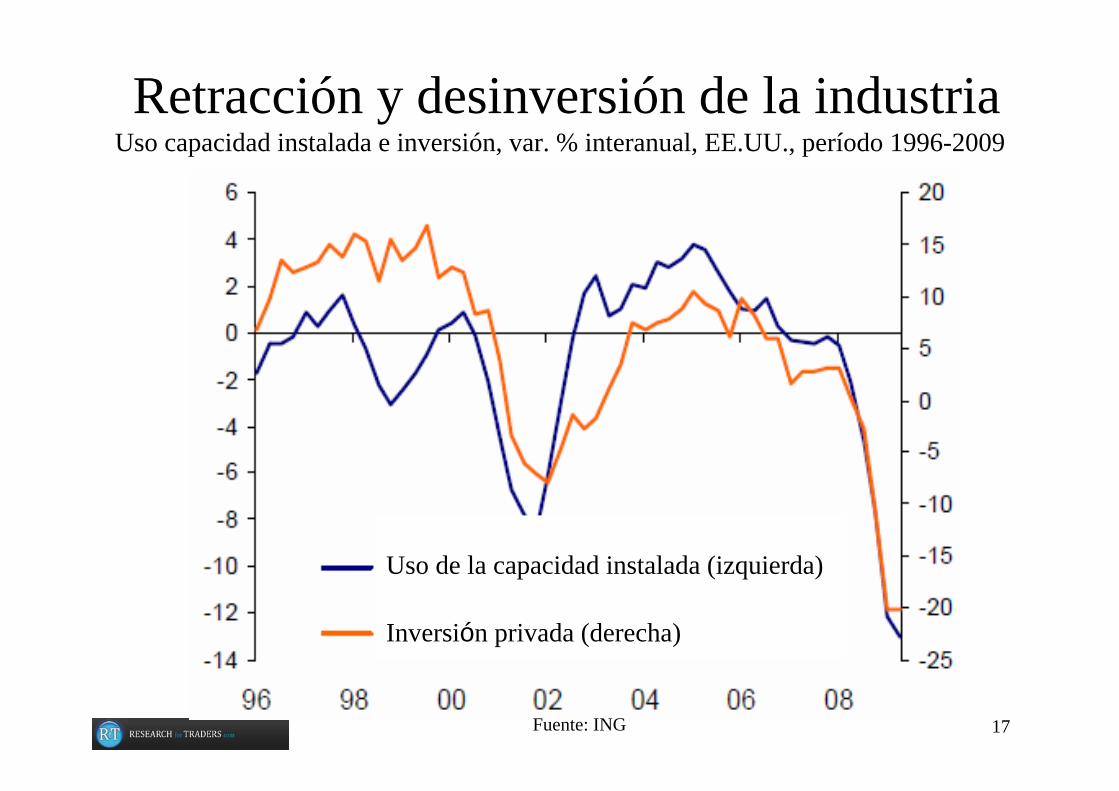

Retracción y desinversión de la industria Uso capacidad instalada e inversión, var. % interanual, EE.UU., período 1996-2009

Fuente: ING

Uso de la capacidad instalada (izquierda)

Inversión privada (derecha)

18

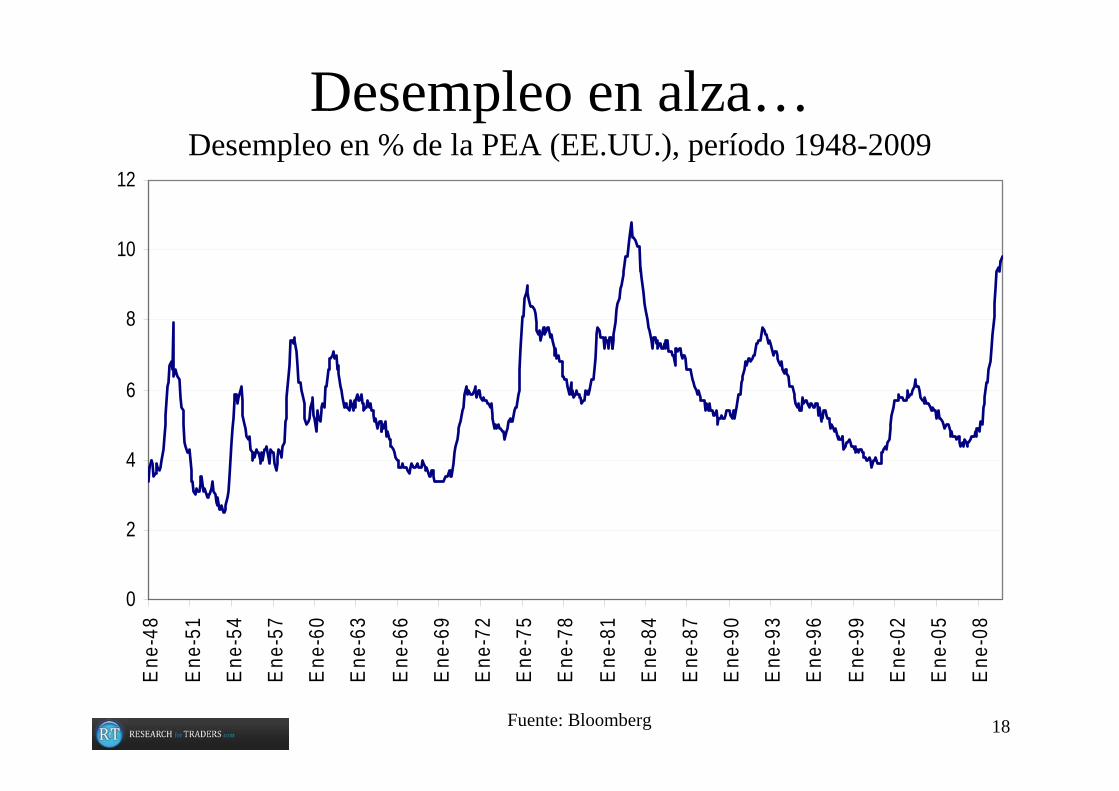

Desempleo en alza…Desempleo en % de la PEA (EE.UU.), período 1948-2009

Fuente: Bloomberg

0

2

4

6

8

10

12E

ne-4

8

Ene

-51

Ene

-54

Ene

-57

Ene

-60

Ene

-63

Ene

-66

Ene

-69

Ene

-72

Ene

-75

Ene

-78

Ene

-81

Ene

-84

Ene

-87

Ene

-90

Ene

-93

Ene

-96

Ene

-99

Ene

-02

Ene

-05

Ene

-08

19

…y destrucción de puestos de trabajoNominas no agrícolas, período 1948-2009

Fuente: Bloomberg

-1000

-500

0

500

1000

1500E

ne-4

8

Ene

-51

Ene

-54

Ene

-57

Ene

-60

Ene

-63

Ene

-66

Ene

-69

Ene

-72

Ene

-75

Ene

-78

Ene

-81

Ene

-84

Ene

-87

Ene

-90

Ene

-93

Ene

-96

Ene

-99

Ene

-02

Ene

-05

Ene

-08

Destrucción

Creación

20

Activos y Pasivos de la Reserva Federal, en miles de millones de dólares

Fuente: Deutsche Bank

La inyección de fondos de la Fed

21

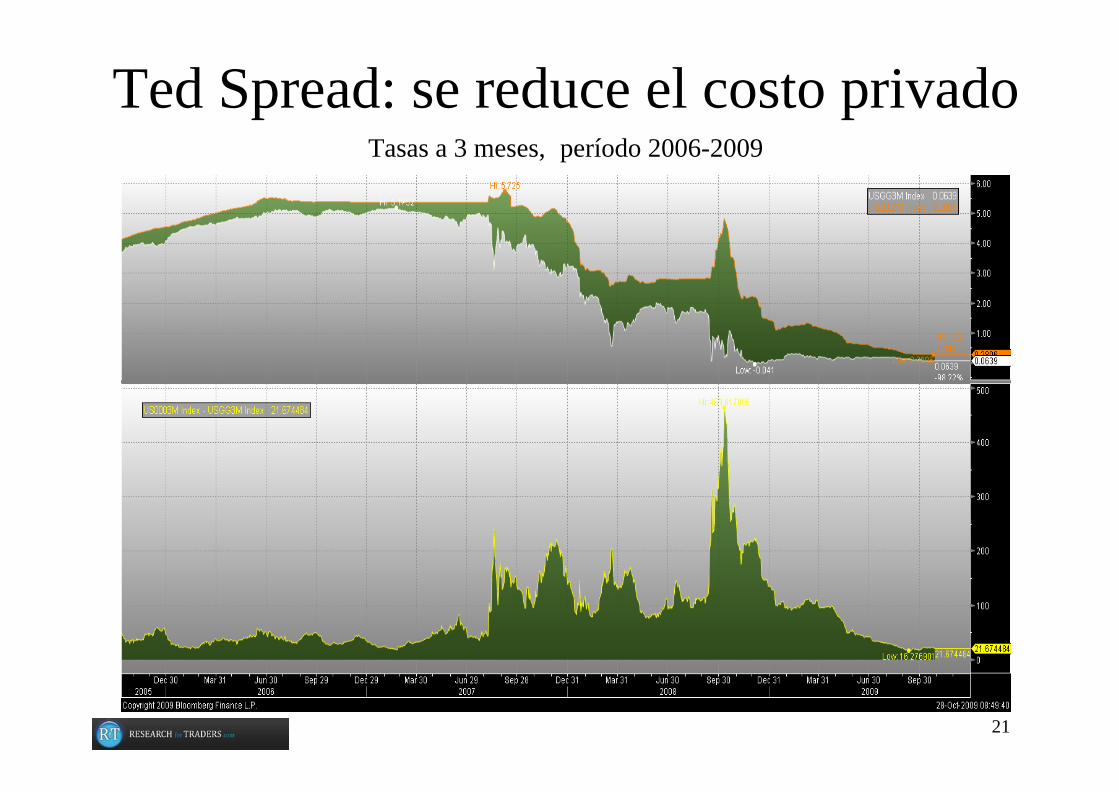

Ted Spread: se reduce el costo privado Tasas a 3 meses, período 2006-2009

22

Actividad económica: resurgimientoCrecimiento del PBI real (%) e inflación minorista (%),

año contra año, Países desarrollados, Fuente: Deutsche BankVariación PBI Real Inflación Minorista

2008 2009e 2010e 2008 2009e 2010eEE.UU. 0.4 -2.4 2.8 3.8 -0.5 0.8

Japón -0.7 -6.1 1.0 1.4 -1.3 -1.6

Eurozona 0.6 -3.9 1.3 3.3 0.3 1.1Alemania 1.4 -5.1 1.5 2.8 0.3 0.7Francia 0.3 -2.1 1.5 3.2 0.1 1.1Italia -1.0 -5.0 0.8 3.5 0.8 1.2España 0.9 -3.5 -0.2 4.2 -0.2 1.0

Gran Bretaña 0.7 -4.7 1.4 3.6 2.2 2.1Suecia -0.4 -4.6 1.6 3.5 -0.4 1.0Dinamarca -1.2 -3.4 0.9 3.4 1.2 1.5Noruega 2.1 -1.4 1.9 3.8 2.3 1.8

Australia 2.4 0.8 2.1 4.4 1.8 2.2

Canadá 0.4 -2.1 3.4 2.4 0.5 1.9

G7 G7 0.3 0.3 --3.5 3.5 2.1 2.1 3.2 3.2 --0.2 0.2 0.70.7

MUNDOMUNDO 2.7 2.7 --1.1 1.1 3.6 3.6 5.3 5.3 1.3 1.3 2.72.7

23

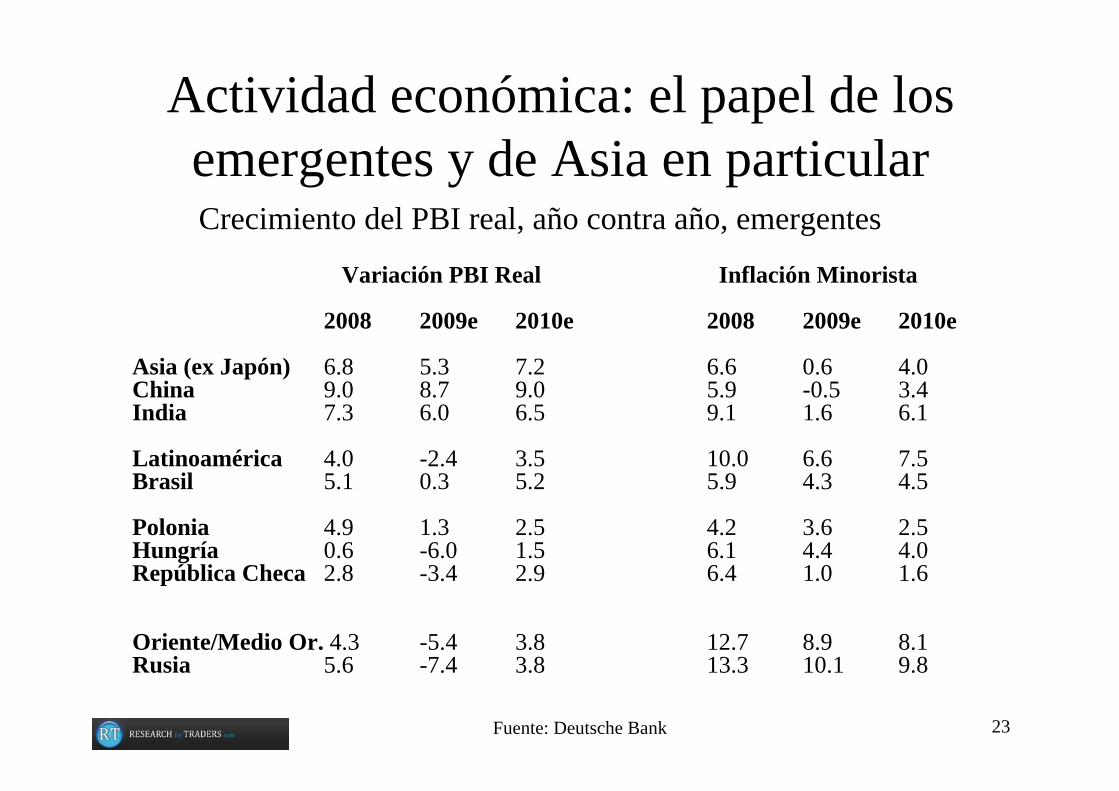

Actividad económica: el papel de los emergentes y de Asia en particularCrecimiento del PBI real, año contra año, emergentes

Fuente: Deutsche Bank

Variación PBI Real Inflación Minorista

2008 2009e 2010e 2008 2009e 2010e

Asia (ex Japón) 6.8 5.3 7.2 6.6 0.6 4.0China 9.0 8.7 9.0 5.9 -0.5 3.4India 7.3 6.0 6.5 9.1 1.6 6.1

Latinoamérica 4.0 -2.4 3.5 10.0 6.6 7.5Brasil 5.1 0.3 5.2 5.9 4.3 4.5

Polonia 4.9 1.3 2.5 4.2 3.6 2.5Hungría 0.6 -6.0 1.5 6.1 4.4 4.0República Checa 2.8 -3.4 2.9 6.4 1.0 1.6

Oriente/Medio Or. 4.3 -5.4 3.8 12.7 8.9 8.1Rusia 5.6 -7.4 3.8 13.3 10.1 9.8

24

EE.UU., variación trimestral interanual anualizada del PBI real

-7

-5

-3

-1

1

3

5

7

Mar

-85

Mar

-86

Mar

-87

Mar

-88

Mar

-89

Mar

-90

Mar

-91

Mar

-92

Mar

-93

Mar

-94

Mar

-95

Mar

-96

Mar

-97

Mar

-98

Mar

-99

Mar

-00

Mar

-01

Mar

-02

Mar

-03

Mar

-04

Mar

-05

Mar

-06

Mar

-07

Mar

-08

Mar

-09

Fuente: Bloomberg

Primer indicio que salimos de la crisis

25

Segundo indicio de salida de la crisisEE.UU, Indice ISM Manufacturero e ISM no-manufacturero, período 2007-2009

30

35

40

45

50

55

60

Ene-

07

Abr-

07

Jul-0

7

Oct

-07

Ene-

08

Abr-

08

Jul-0

8

Oct

-08

Ene-

09

Abr-

09

Jul-0

9

Oct

-09

35

40

45

50

55

60

Ene

-07

Abr

-07

Jul-0

7

Oct

-07

Ene

-08

Abr

-08

Jul-0

8

Oct

-08

Ene

-09

Abr

-09

Jul-0

9

Oct

-09

ISM Manufacturero ISM no-manufacturero

Fuente: Bloomberg

26

Tercer indicio de salida de la crisis: EE.UU, Indicadores Líderes

variación mes a mes, período 2004-2009

Fuente: Bloomberg

-1.5

-1

-0.5

0

0.5

1

1.5

2

Ene

-04

Abr

-04

Jul-0

4

Oct

-04

Ene

-05

Abr

-05

Jul-0

5

Oct

-05

Ene

-06

Abr

-06

Jul-0

6

Oct

-06

Ene

-07

Abr

-07

Jul-0

7

Oct

-07

Ene

-08

Abr

-08

Jul-0

8

Oct

-08

Ene

-09

Abr

-09

Jul-0

9

27

Cuarto Indicio: Rebote en la Confianza Consumer Sentiment de la Universidad de Michigan, período 2004-2009

Fuente: Bloomberg

50

60

70

80

90

100

110

Ene-

04

Abr-

04

Jul-0

4

Oct

-04

Ene-

05

Abr-

05

Jul-0

5

Oct

-05

Ene-

06

Abr-

06

Jul-0

6

Oct

-06

Ene-

07

Abr-

07

Jul-0

7

Oct

-07

Ene-

08

Abr-

08

Jul-0

8

Oct

-08

Ene-

09

Abr-

09

Jul-0

9

Oct

-09

28

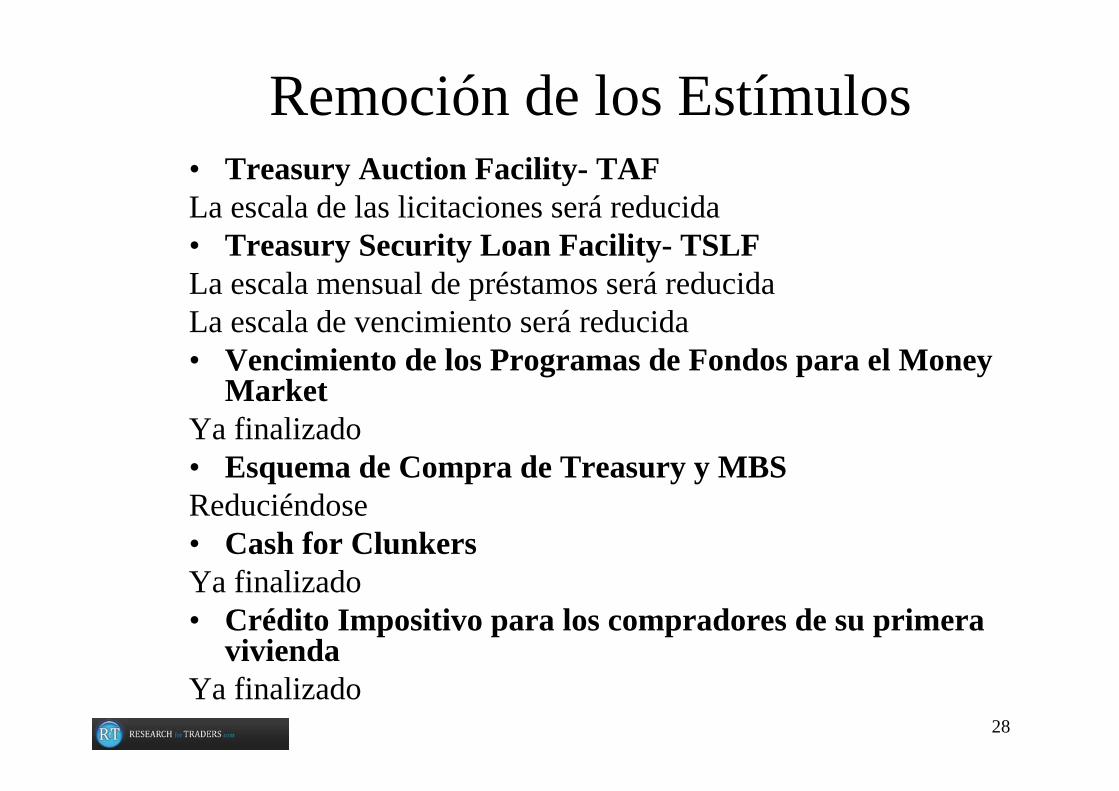

Remoción de los Estímulos• Treasury Auction Facility- TAFLa escala de las licitaciones será reducida• Treasury Security Loan Facility- TSLFLa escala mensual de préstamos será reducidaLa escala de vencimiento será reducida• Vencimiento de los Programas de Fondos para el Money

MarketYa finalizado• Esquema de Compra de Treasury y MBSReduciéndose• Cash for ClunkersYa finalizado• Crédito Impositivo para los compradores de su primera

viviendaYa finalizado

29

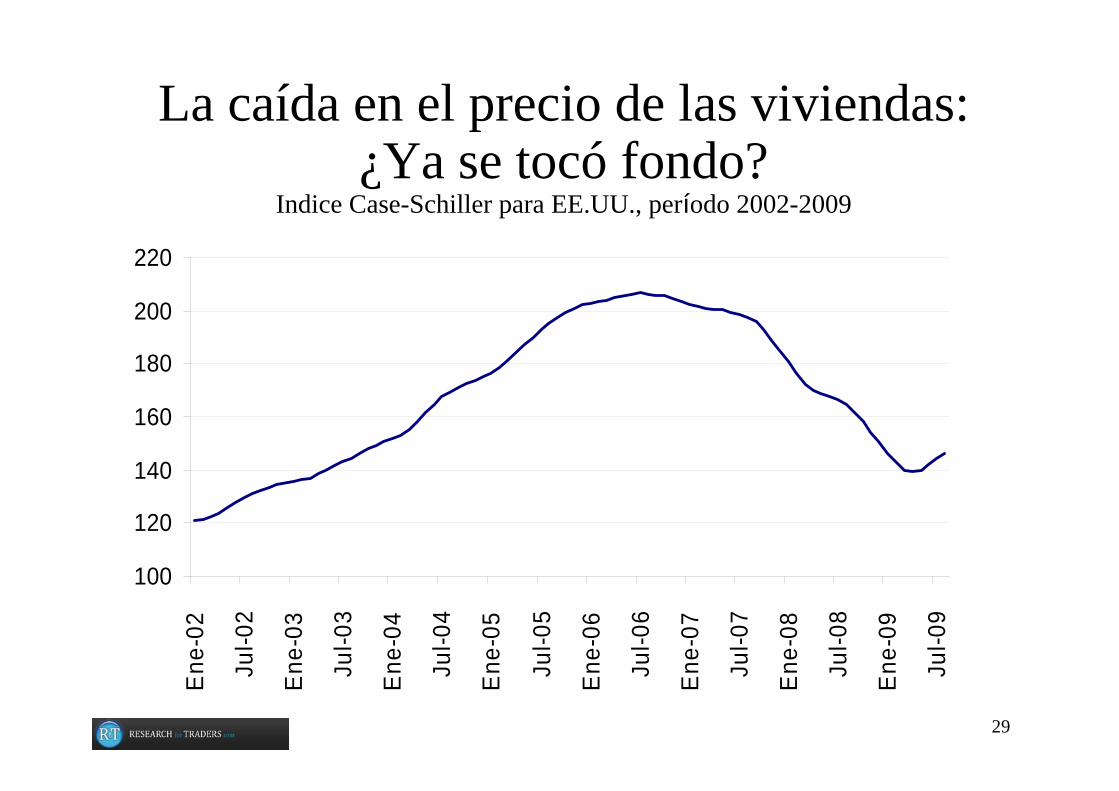

La caída en el precio de las viviendas: ¿Ya se tocó fondo?

Indice Case-Schiller para EE.UU., período 2002-2009

100

120

140

160

180

200

220

Ene

-02

Jul-0

2

Ene

-03

Jul-0

3

Ene

-04

Jul-0

4

Ene

-05

Jul-0

5

Ene

-06

Jul-0

6

Ene

-07

Jul-0

7

Ene

-08

Jul-0

8

Ene

-09

Jul-0

9

30

El desendeudamiento de los hogaresCrédito al consumidor, variación porcentual interanual, período 2000-2009

Fuente: ING

31

El desestockeo de las empresasStocks manufactureros, minoristas y mayoristas, var. % 3 meses anualizada

Fuente: ING

32

Acciones mundiales: el fogoneo de los incentivos y de un dólar en caída

índice MSCI World, período 2008-2009

Fuente: Bloomberg

600

700

800

900

1000

1100

1200

1300

1400

1500

1600

Ene

-08

Feb-

08

Mar

-08

Abr

-08

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Oct

-08

Nov

-08

Dic

-08

Ene

-09

Feb-

09

Mar

-09

Abr

-09

May

-09

Jun-

09

Jul-0

9

Ago

-09

Sep

-09

Oct

-09

33

ETF de Mercados Emergentes (EEM)

Fuente: Bloomberg

10

15

20

25

30

35

40

45

50

55

Ene-

08

Feb-

08

Mar

-08

Abr-

08

May

-08

Jun-

08

Jul-0

8

Ago-

08

Sep-

08

Oct

-08

Nov

-08

Dic

-08

Ene-

09

Feb-

09M

ar-0

9

Abr-

09

May

-09

Jun-

09

Jul-0

9

Ago-

09

Sep-

09

Oct

-09

Nov

-09

34

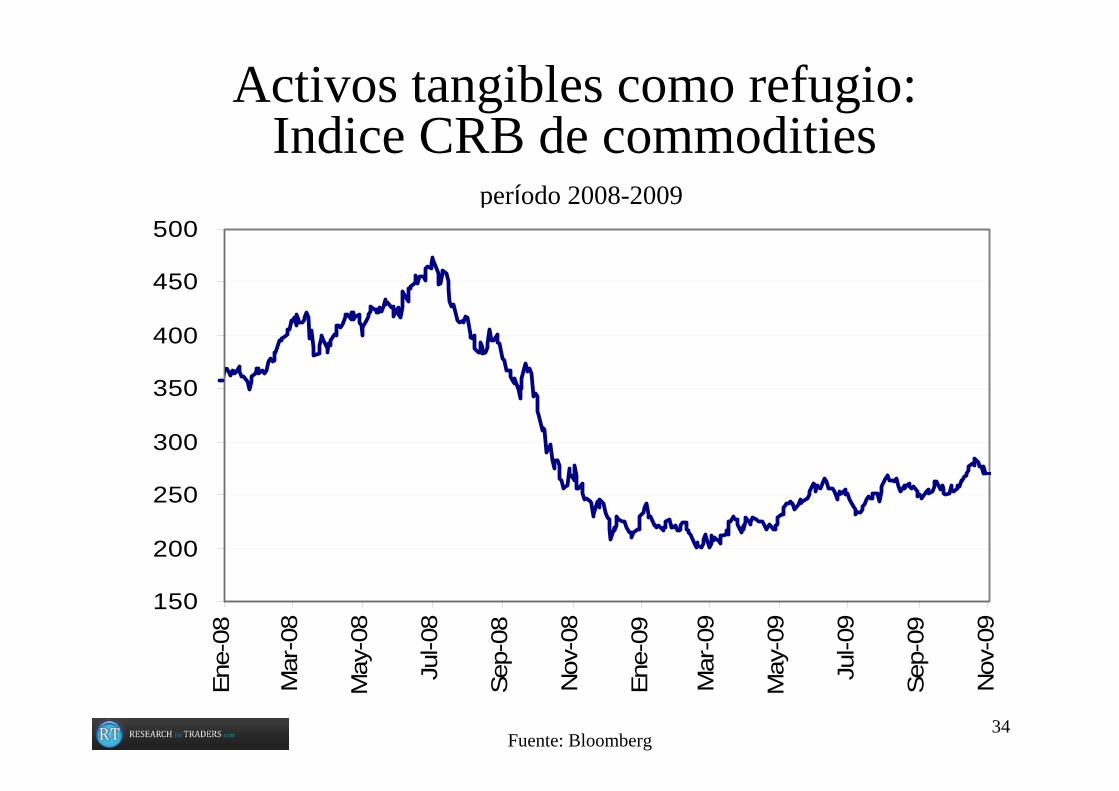

Activos tangibles como refugio: Indice CRB de commodities

período 2008-2009

Fuente: Bloomberg

150

200

250

300

350

400

450

500En

e-08

Mar

-08

May

-08

Jul-0

8

Sep-

08

Nov

-08

Ene-

09

Mar

-09

May

-09

Jul-0

9

Sep-

09

Nov

-09

35

La herencia no deseada: el aumento de la deuda del gobierno de los EE.UU.

Deuda pública en relación al PBI, EE.UU., Período año 19800-2020e

Fuente: OMB, CBO, DB Global Markets Research

36

1.2

1.25

1.3

1.35

1.4

1.45

1.5

1.55

1.6

1.65E

ne-0

7Fe

b-07

Mar

-07

Abr

-07

May

-07

Jun-

07Ju

l-07

Ago

-07

Sep

-07

Oct

-07

Nov

-07

Dic

-07

Ene

-08

Feb-

08M

ar-0

8A

br-0

8M

ay-0

8Ju

n-08

Jul-0

8A

go-0

8S

ep-0

8O

ct-0

8N

ov-0

8D

ic-0

8E

ne-0

9Fe

b-09

Mar

-09

Abr

-09

May

-09

Jun-

09Ju

l-09

Ago

-09

Sep

-09

Oct

-09

Nov

-09

La consecuente caída del dólar y la sustitución por el Euro

(inversa, paridad EURUSD), período 2007-2009

Fuente: Bloomberg

37

¿En qué fase del ciclo estamos?

Fuente: elaboración propia

Suba de tasas

Baja de tasas

Inflación

REFLACION Bonos

Crecimiento respecto a la

tendencia

RECUPERACION Acciones

RECALENTAMIENTO Commodities ESTANFLACIÓN

Cash

??

38

Condiciones para el cambio(Reversión de la tasa de interés)

Crecimiento del PBI

Inflación

Empleo

Crédito

39

ANEXOS

40

Standard and Poor´s: niveles pre-Lehmanperíodo 2008-2009

Fuente: Bloomberg

600.00

700.00

800.00

900.00

1,000.00

1,100.00

1,200.00

1,300.00

1,400.00

1,500.00E

ne-0

8

Feb-

08

Mar

-08

Abr

-08

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Oct

-08

Nov

-08

Dic

-08

Ene

-09

Feb-

09

Mar

-09

Abr

-09

May

-09

Jun-

09

Jul-0

9

Ago

-09

Sep

-09

Oct

-09

Nov

-09

41

Dow Jones: la resistencia de los 10.000 período 2008-2009

Fuente: Bloomberg

-1,0002,0003,0004,0005,0006,0007,0008,0009,000

10,00011,00012,00013,00014,000

Ene-

08

Mar

-08

May

-08

Jul-0

8

Sep-

08

Nov

-08

Ene-

09

Mar

-09

May

-09

Jul-0

9

Sep-

09

Nov

-09

42

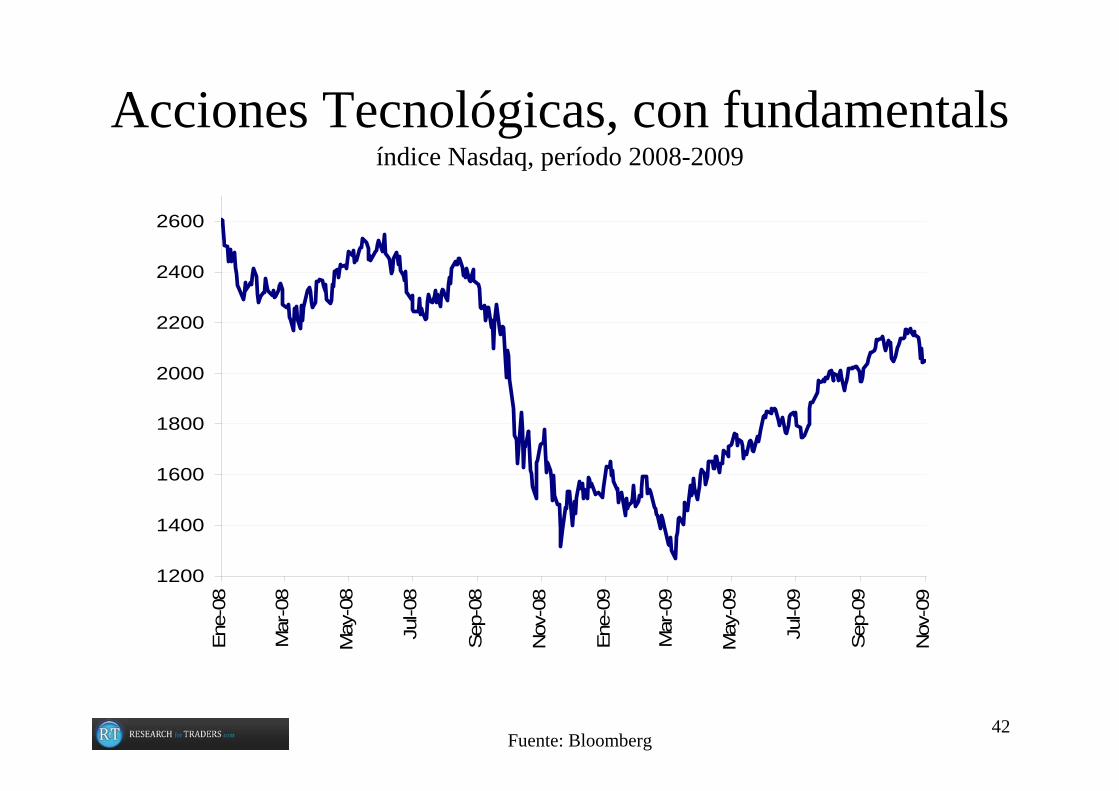

Acciones Tecnológicas, con fundamentalsíndice Nasdaq, período 2008-2009

Fuente: Bloomberg

1200

1400

1600

1800

2000

2200

2400

2600En

e-08

Mar

-08

May

-08

Jul-0

8

Sep-

08

Nov

-08

Ene-

09

Mar

-09

May

-09

Jul-0

9

Sep-

09

Nov

-09

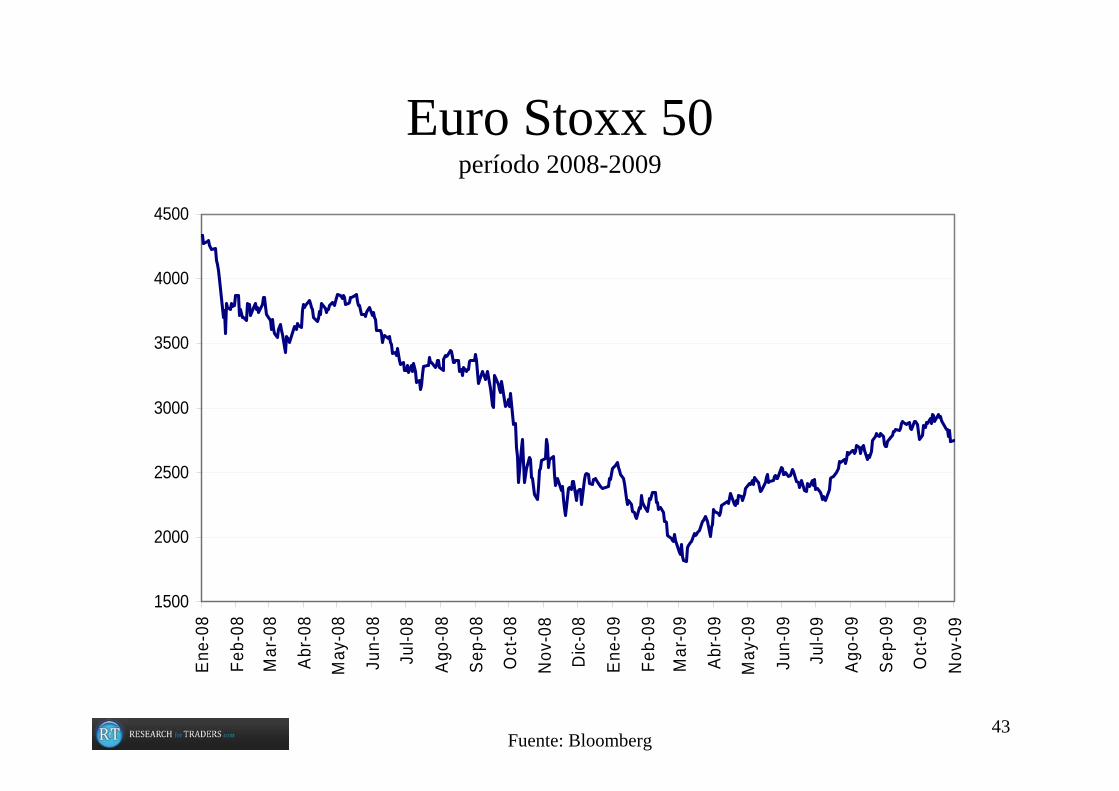

43

Euro Stoxx 50 período 2008-2009

Fuente: Bloomberg

1500

2000

2500

3000

3500

4000

4500E

ne-0

8

Feb-

08

Mar

-08

Abr

-08

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Oct

-08

Nov

-08

Dic

-08

Ene

-09

Feb-

09

Mar

-09

Abr

-09

May

-09

Jun-

09

Jul-0

9

Ago

-09

Sep

-09

Oct

-09

Nov

-09

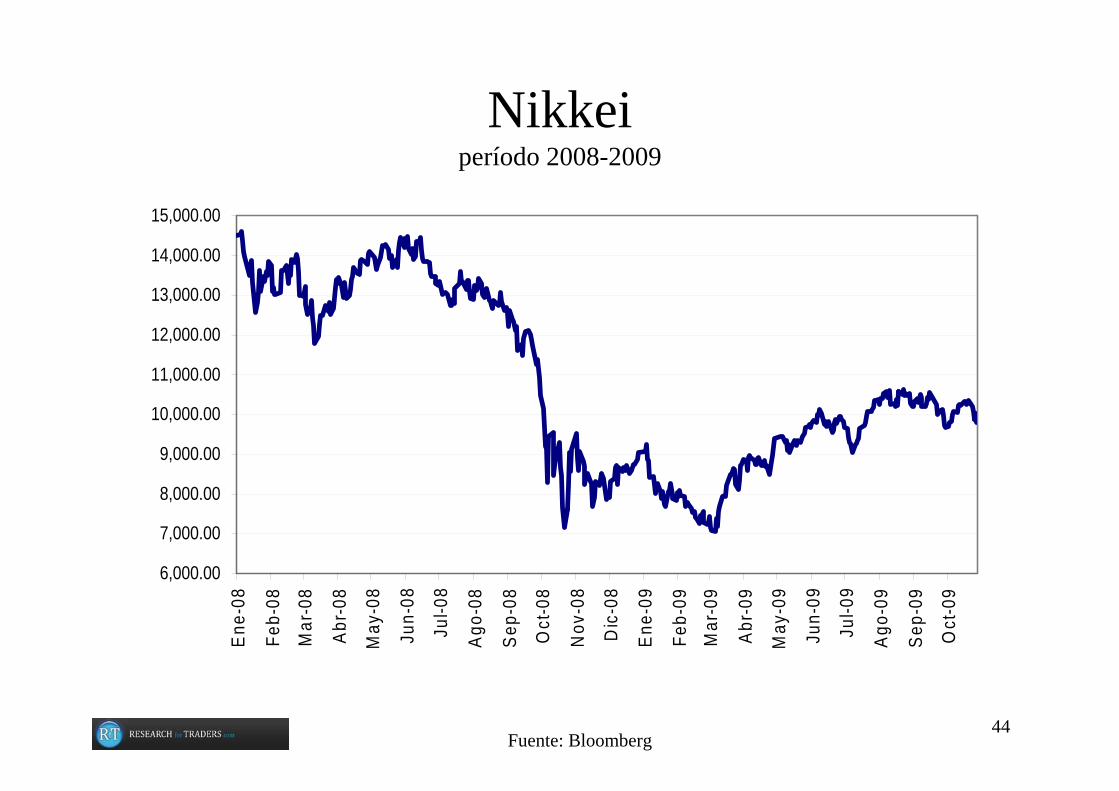

44

Nikkei período 2008-2009

Fuente: Bloomberg

6,000.00

7,000.00

8,000.00

9,000.00

10,000.00

11,000.00

12,000.00

13,000.00

14,000.00

15,000.00E

ne-0

8

Feb-

08

Mar

-08

Abr

-08

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Oct

-08

Nov

-08

Dic

-08

Ene

-09

Feb-

09M

ar-0

9

Abr

-09

May

-09

Jun-

09

Jul-0

9

Ago

-09

Sep

-09

Oct

-09

45

Retorna la confianza en acciones preferidasETF “PGF”, cotización en dólares, período 2008-2009 (85% son financieras)

Fuente: Bloomberg

5

10

15

20

25En

e-08

Mar

-08

May

-08

Jul-0

8

Sep-

08

Nov

-08

Ene-

09

Mar

-09

May

-09

Jul-0

9

Sep-

09

Nov

-09

46

Una moneda golpeada: Libra británica(inversa, paridad USDGBP), período 2007-2009

Fuente: Bloomberg

1.35

1.45

1.55

1.65

1.75

1.85

1.95

2.05

Ene-

07Fe

b-07

Mar

-07

Abr-

07M

ay-0

7Ju

n-07

Jul-0

7Ag

o-07

Sep-

07O

ct-0

7N

ov-0

7D

ic-0

7En

e-08

Feb-

08M

ar-0

8Ab

r-08

May

-08

Jun-

08Ju

l-08

Ago-

08Se

p-08

Oct

-08

Nov

-08

Dic

-08

Ene-

09Fe

b-09

Mar

-09

Abr-

09M

ay-0

9Ju

n-09

Jul-0

9Ag

o-09

Sep-

09O

ct-0

9N

ov-0

9

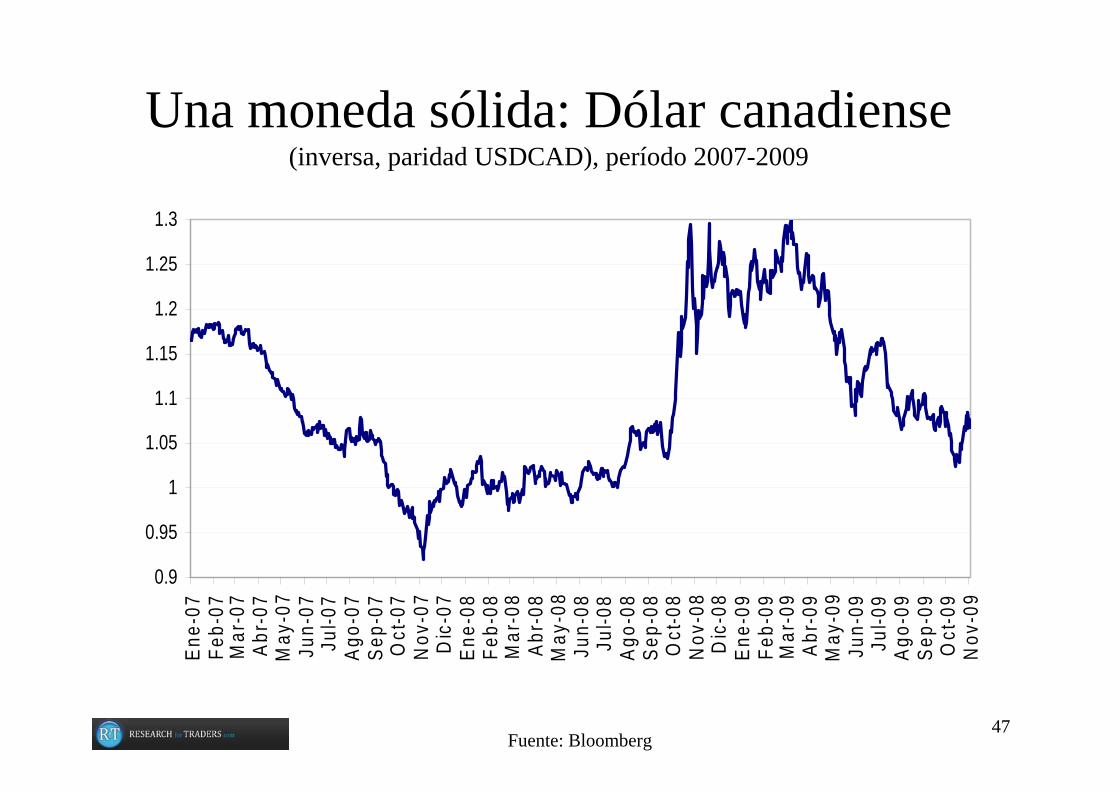

47

Una moneda sólida: Dólar canadiense(inversa, paridad USDCAD), período 2007-2009

Fuente: Bloomberg

0.9

0.95

1

1.05

1.1

1.15

1.2

1.25

1.3En

e-07

Feb-

07M

ar-0

7Ab

r-07

May

-07

Jun-

07Ju

l-07

Ago-

07Se

p-07

Oct

-07

Nov

-07

Dic

-07

Ene-

08Fe

b-08

Mar

-08

Abr-

08M

ay-0

8Ju

n-08

Jul-0

8Ag

o-08

Sep-

08O

ct-0

8N

ov-0

8D

ic-0

8En

e-09

Feb-

09M

ar-0

9Ab

r-09

May

-09

Jun-

09Ju

l-09

Ago-

09Se

p-09

Oct

-09

Nov

-09

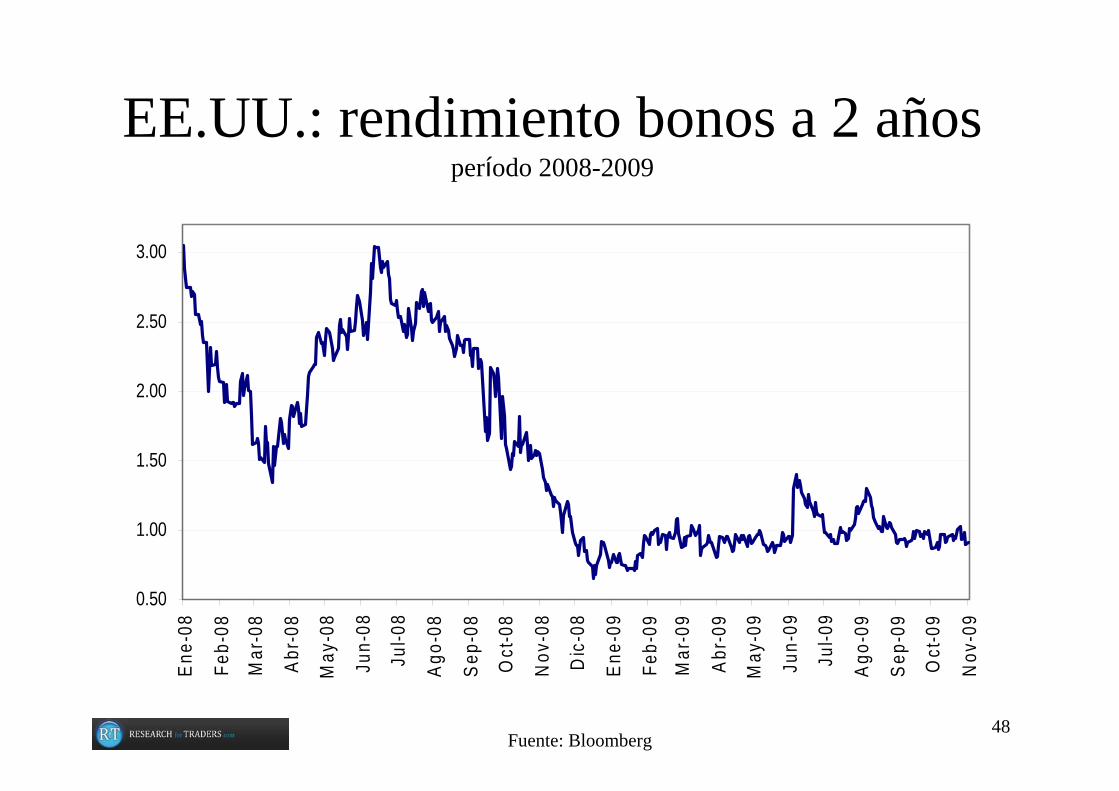

48

EE.UU.: rendimiento bonos a 2 añosperíodo 2008-2009

Fuente: Bloomberg

0.50

1.00

1.50

2.00

2.50

3.00

Ene

-08

Feb-

08

Mar

-08

Abr

-08

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Oct

-08

Nov

-08

Dic

-08

Ene

-09

Feb-

09M

ar-0

9

Abr

-09

May

-09

Jun-

09

Jul-0

9

Ago

-09

Sep

-09

Oct

-09

Nov

-09

49

EE.UU.: rendimiento bonos a 10 añosperíodo 2008-2009

Fuente: Bloomberg

2.00

2.50

3.00

3.50

4.00

Ene

-08

Feb-

08

Mar

-08

Abr

-08

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Oct

-08

Nov

-08

Dic

-08

Ene

-09

Feb-

09M

ar-0

9

Abr

-09

May

-09

Jun-

09

Jul-0

9

Ago

-09

Sep

-09

Oct

-09

Nov

-09

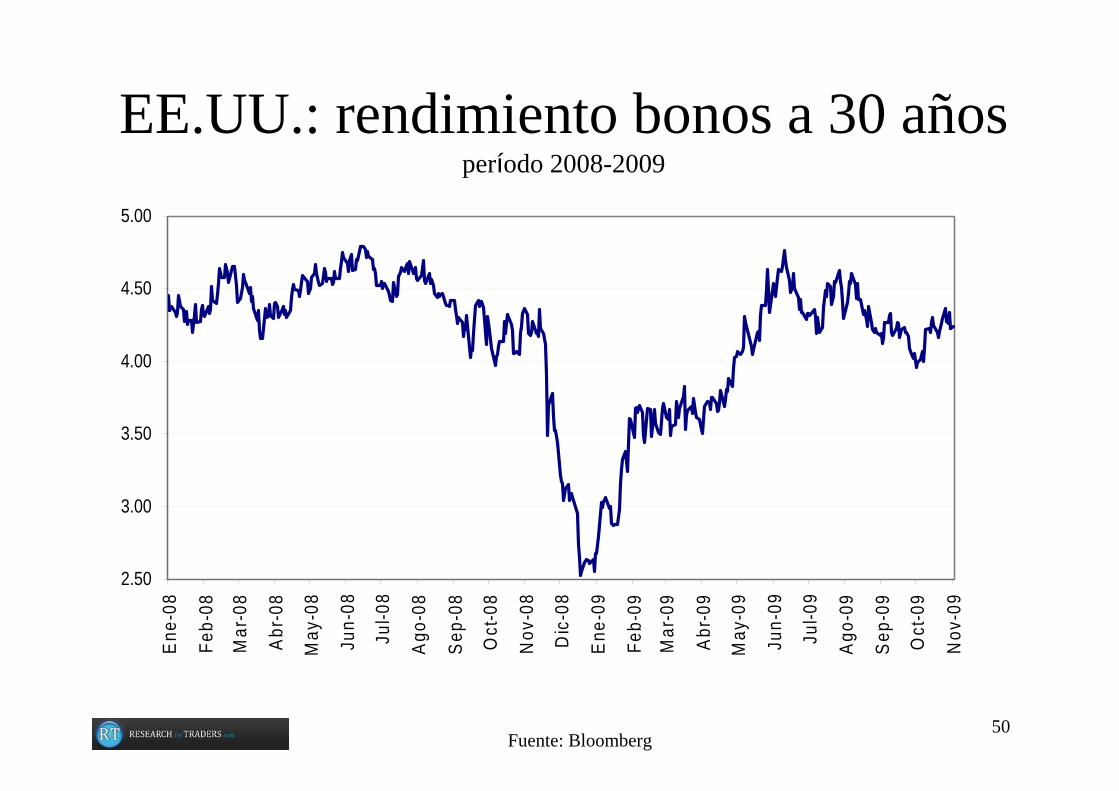

50

EE.UU.: rendimiento bonos a 30 añosperíodo 2008-2009

Fuente: Bloomberg

2.50

3.00

3.50

4.00

4.50

5.00

Ene

-08

Feb-

08

Mar

-08

Abr

-08

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Oct

-08

Nov

-08

Dic

-08

Ene

-09

Feb-

09

Mar

-09

Abr

-09

May

-09

Jun-

09

Jul-0

9

Ago

-09

Sep

-09

Oct

-09

Nov

-09

51

Bonos ajustados por inflación(TIPS): suave tendencia alcista

período 2008-2009

Fuente: Bloomberg

52

Petróleo período 2008-2009

Fuente: Bloomberg

30.00

50.00

70.00

90.00

110.00

130.00

150.00En

e-08

Feb-

08

Mar

-08

Abr-

08

May

-08

Jun-

08

Jul-0

8

Ago-

08

Sep-

08

Oct

-08

Nov

-08

Dic

-08

Ene-

09

Feb-

09M

ar-0

9

Abr-

09

May

-09

Jun-

09

Jul-0

9

Ago-

09

Sep-

09

Oct

-09

Nov

-09

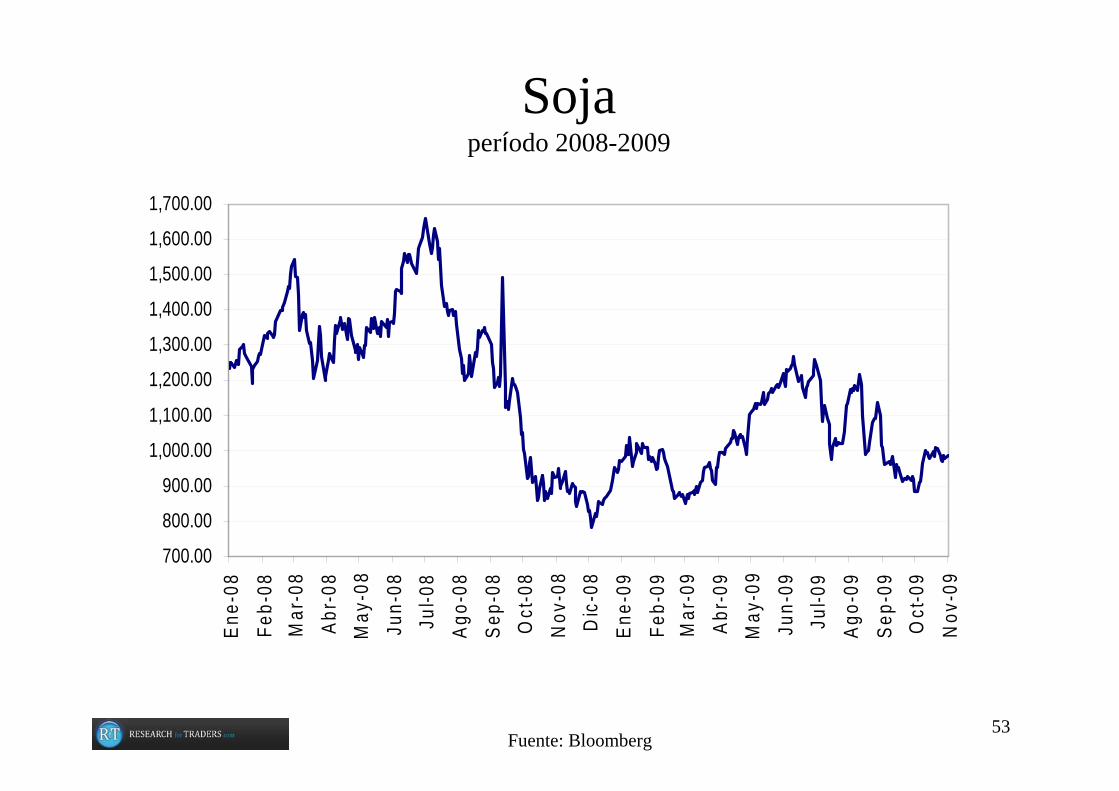

53

Soja período 2008-2009

Fuente: Bloomberg

700.00

800.00

900.00

1,000.00

1,100.00

1,200.00

1,300.00

1,400.00

1,500.00

1,600.00

1,700.00En

e-08

Feb-

08M

ar-0

8Ab

r-08

May

-08

Jun-

08Ju

l-08

Ago-

08Se

p-08

Oct

-08

Nov

-08

Dic

-08

Ene-

09Fe

b-09

Mar

-09

Abr-

09M

ay-0

9Ju

n-09

Jul-0

9Ag

o-09

Sep-

09O

ct-0

9N

ov-0

9

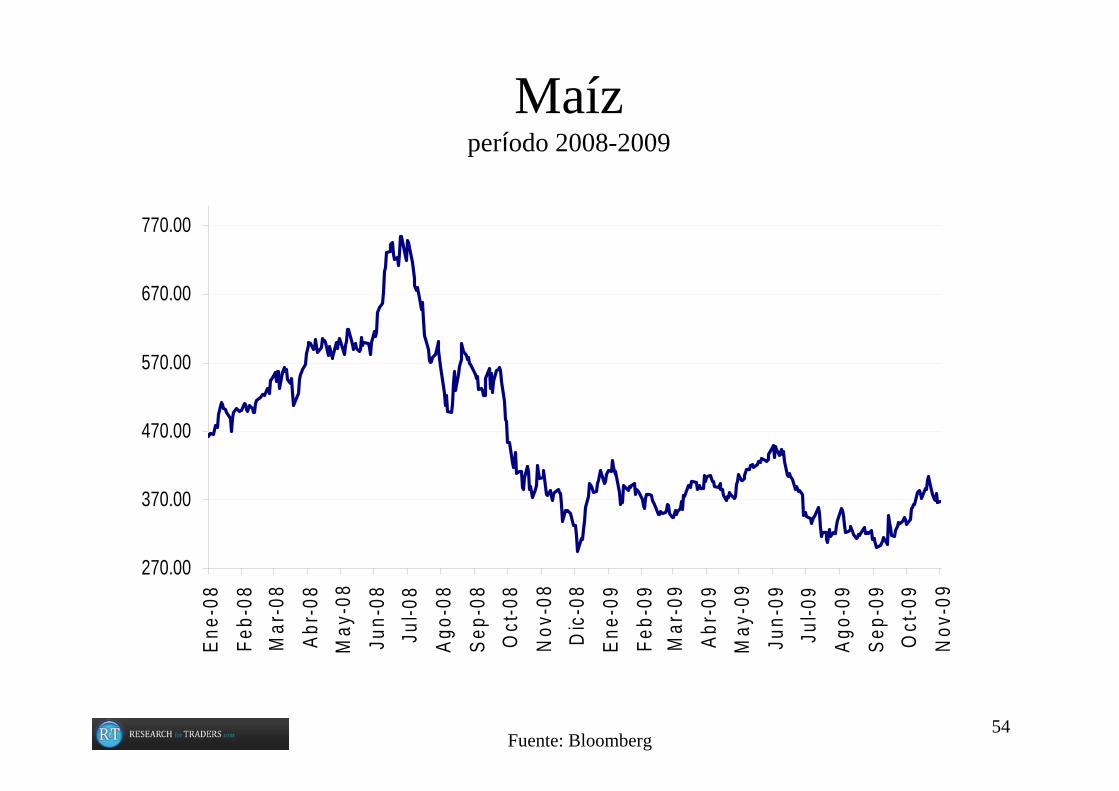

54

Maíz período 2008-2009

Fuente: Bloomberg

270.00

370.00

470.00

570.00

670.00

770.00En

e-08

Feb-

08M

ar-0

8Ab

r-08

May

-08

Jun-

08Ju

l-08

Ago-

08Se

p-08

Oct

-08

Nov

-08

Dic

-08

Ene-

09Fe

b-09

Mar

-09

Abr-

09M

ay-0

9Ju

n-09

Jul-0

9Ag

o-09

Sep-

09O

ct-0

9N

ov-0

9

55

Trigo período 2008-2009

Fuente: Bloomberg

400.00

500.00

600.00

700.00

800.00

900.00

1,000.00

1,100.00

1,200.00

1,300.00En

e-08

Feb-

08M

ar-0

8Ab

r-08

May

-08

Jun-

08Ju

l-08

Ago-

08Se

p-08

Oct

-08

Nov

-08

Dic

-08

Ene-

09Fe

b-09

Mar

-09

Abr-

09M

ay-0

9Ju

n-09

Jul-0

9Ag

o-09

Sep-

09O

ct-0

9N

ov-0

9

56

MUCHAS GRACIAS

Suscriba el free trial a nuestros informes diarios enviando un email a:

[email protected]@researchfortraders.com o visitándo www.researchfortraders.comwww.researchfortraders.com