presentación de powerpoint - amcham colombia tributaria araujo ibarra.pdfforo china –celac...

TRANSCRIPT

Los efectos fiscales de la última Reforma Tributaria de EEUU y su impacto en Colombia

Martin Gustavo IbarraCEO

Héctor FallaDirector Unidad de Tributación

Revisión de la estructura del comercio mundial. “EE.UU. no acepta “status-quo”, ni promesas vacías de sus socios comerciales”

El comercio sin barreras es una quimera

EE.UU. no busca perder su liderazgo en el comercio mundial, pero le está dando un cambio de dirección

EE.UU. quiere liderar un sistema multilateral de comercio mas justo y equitativo

El déficit comercial de EE.UU. demuestra que no es un país “proteccionista”

Muchos países son “expertos” en la retórica del Libre Comercio, pero en la práctica son proteccionistas.

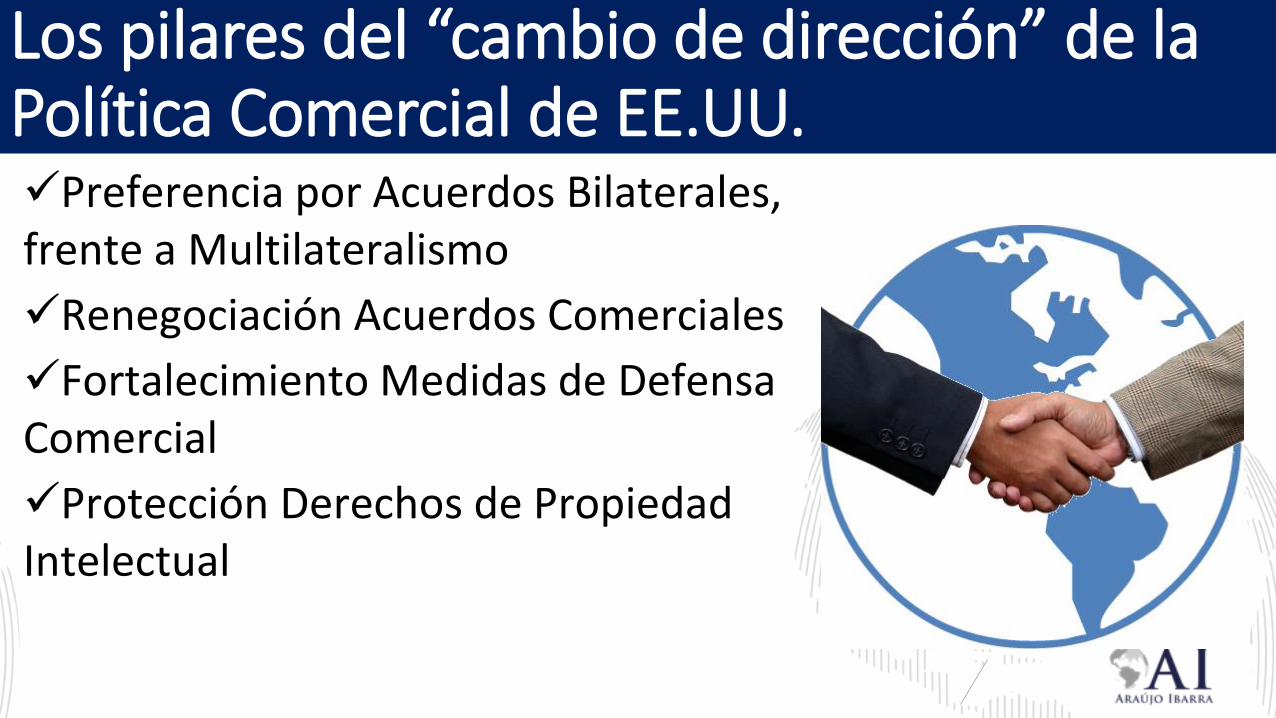

La actual política comercial de EE.UU.Los mensajes de Wilbur Ross (Secretario de Comercio) en el WEF en Davos (Enero 2018):

Preferencia por Acuerdos Bilaterales, frente a Multilateralismo

Renegociación Acuerdos Comerciales

Fortalecimiento Medidas de Defensa Comercial

Protección Derechos de Propiedad Intelectual

Los pilares del “cambio de dirección” de la Política Comercial de EE.UU.

Promesas de política de

Comercio Exterior

– Renegociar/Salir de tratadoscomerciales (NAFTA, TPP)

– Bloqueo de EE.UU. a la conformación de Miembros en el Órgano de Solución de Controversias de la OMC

– Reforma fiscal para atraer proyectos a EEUU y atraer utilidades de corporaciones de EEUU retenidas en el exterior.

1. Derribar barreras para los exportadores americanos.

2. Eliminación de subvenciones injustas, prácticas dedistorsión del mercado por empresas estatales y gravosasrestricciones de propiedad intelectual.

3. Garantizará que EE.UU. tenga acceso a un mercado másabierto, equitativo, seguro y recíproco.

4. Mejorar la balanza comercial de EE.UU y reducir el déficitcomercial entre los países del NAFTA.

Luego de seis rondas de negociación aún no se alcanza un Acuerdo. Posiblemente se extienda hasta 2019

Objetivos de EE.UU. con la renegociación del NAFTA

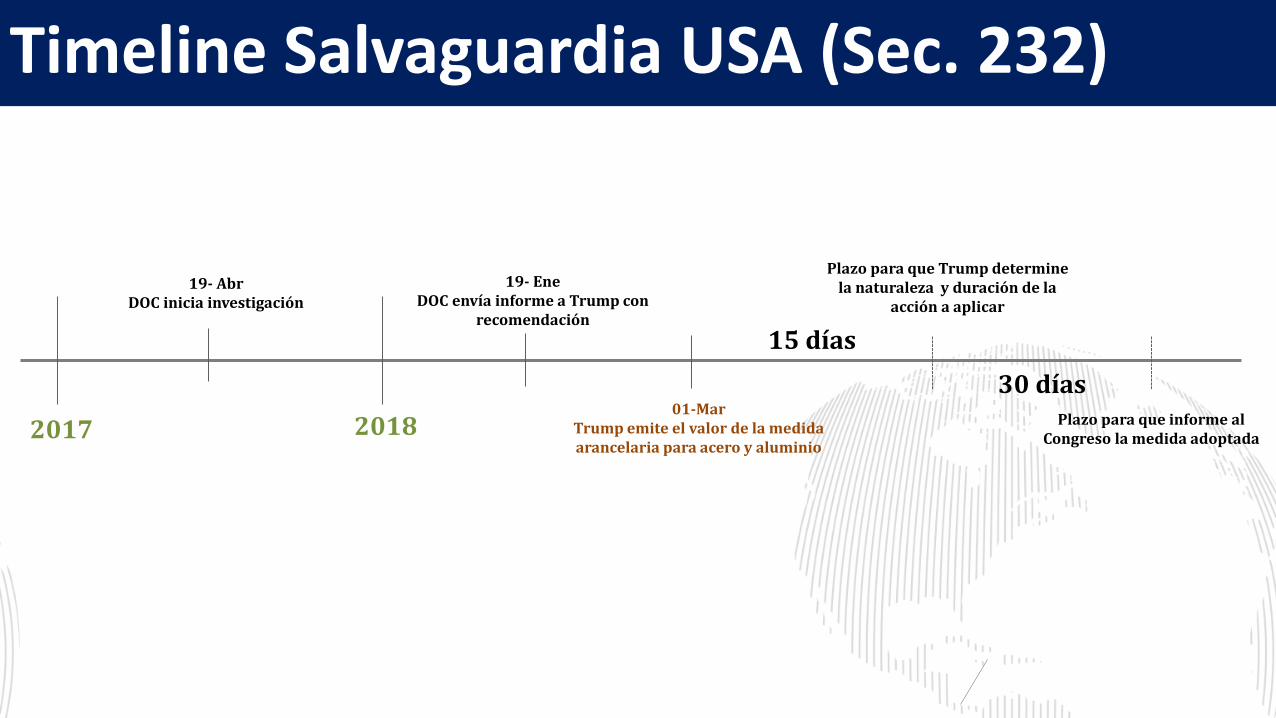

15 días

19- EneDOC envía informe a Trump con

recomendación

2017 2018

19- AbrDOC inicia investigación

01-MarTrump emite el valor de la medida arancelaria para acero y aluminio

Plazo para que Trump determine la naturaleza y duración de la

acción a aplicar

30 díasPlazo para que informe al

Congreso la medida adoptada

Timeline Salvaguardia USA (Sec. 232)

Aplicación de la sección -Special301 frente a China

Frenar expansión de China enproductos de alta tecnología (a 2020China se fijó como meta ser elprimer exportador)

EE.UU. alega incumplimiento dederechos de propiedad intelectual

Propiedad Intelectual

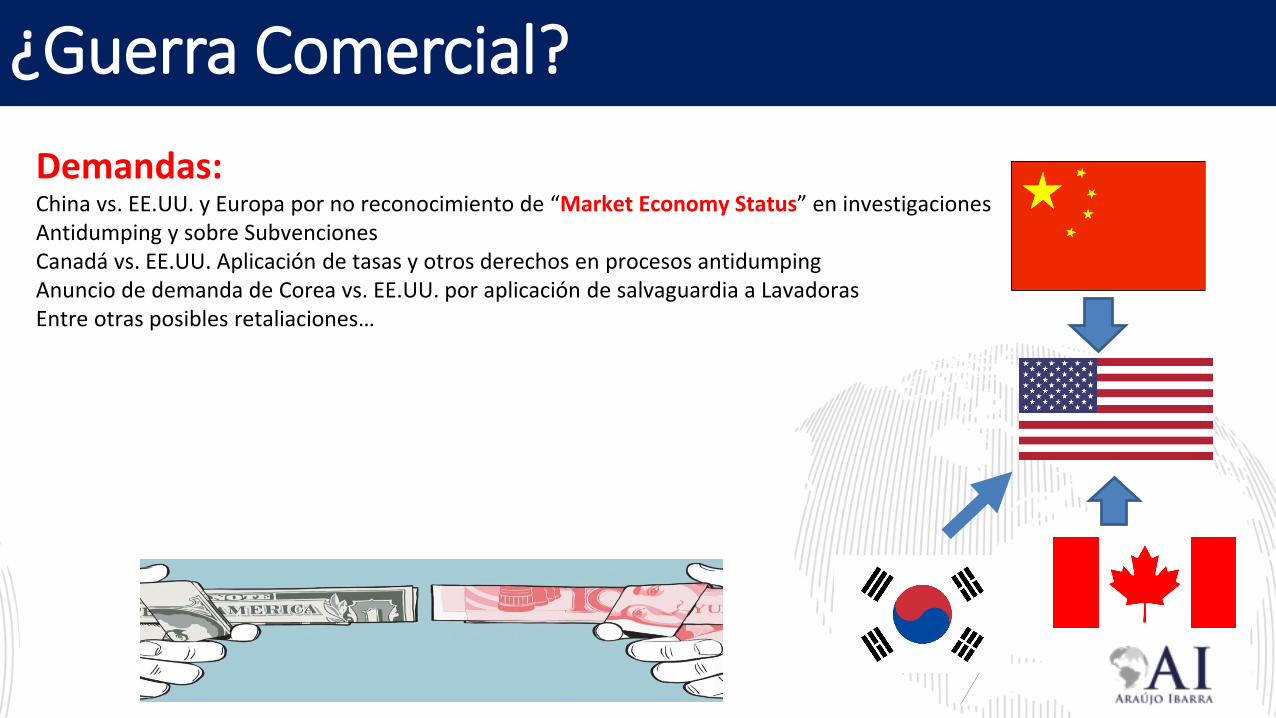

Demandas:China vs. EE.UU. y Europa por no reconocimiento de “Market Economy Status” en investigacionesAntidumping y sobre SubvencionesCanadá vs. EE.UU. Aplicación de tasas y otros derechos en procesos antidumpingAnuncio de demanda de Corea vs. EE.UU. por aplicación de salvaguardia a LavadorasEntre otras posibles retaliaciones…

¿Guerra Comercial?

banderitas

El dinamismo de las ZF y ZEE de AL se fundamenta enel diferencial de costos de producción, impuestos derenta y de importación frente a los EEUU y el sudesteasiático.

TAX CUTS AND JOBS ACT

PaísEEUU como destino de

exportaciones %

México 81%

República Dominicana 52%El Salvador 48%Honduras 44%Costa Rica 41%Guatemala 34%Colombia 33%Ecuador 32%Panamá 21%Perú 17%Chile 14%Brasil 13%Argentina 8%Uruguay 6%Paraguay 2%

¿A quién afecta esta estrategia fiscal?

*Trademap.com no cuenta con datos de Nicaragua

¿Está EEUU preparado para el reshoring?

México (AMPIP) anticipó el movimiento reshoring con 120mil millones de inversión retornando a América.

“Se espera que en el año 2026 aEEUU le falten 875miltrabajadores industrialescalificados”

Estrategias de Trumpcontrapuestas

1. Atraer proyectos2. Repatriar mano de obra

Fuente: Reshoring México - Boston Consulting Group & CIDAC (2014)

Hoy hay 8 a 9 millones deempleos industriales, sólo 1millón disponible.

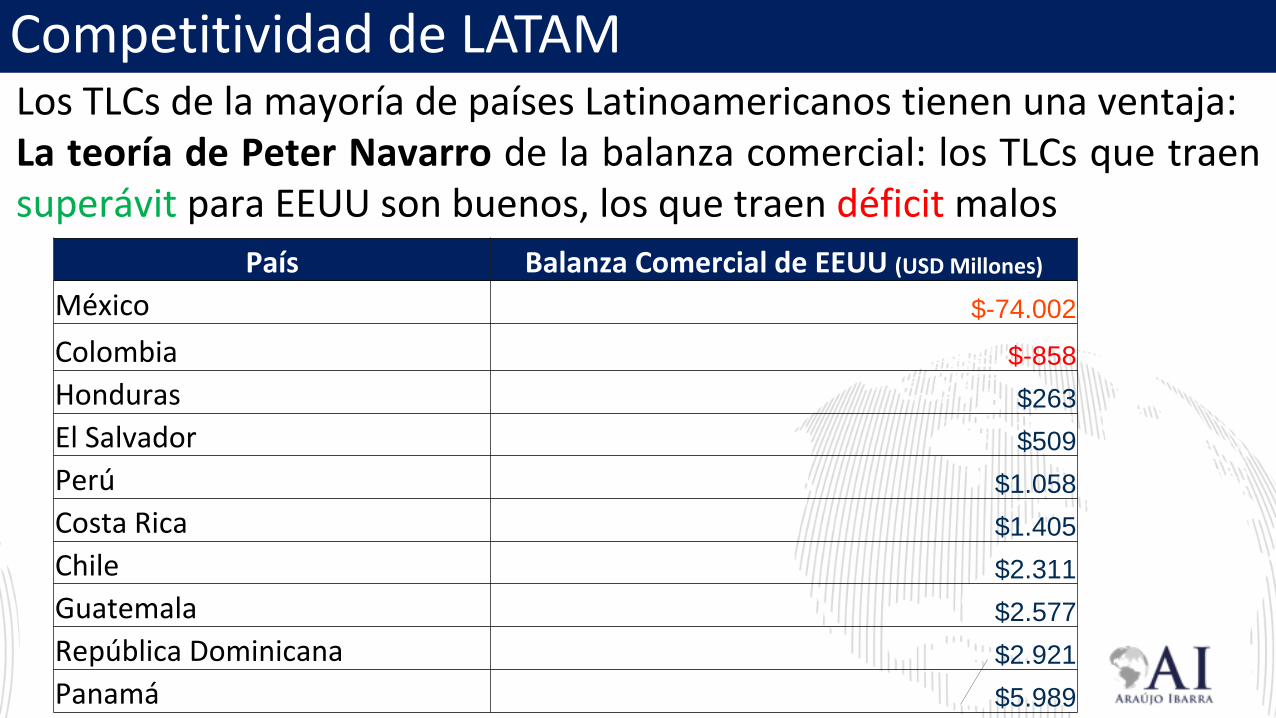

Los TLCs de la mayoría de países Latinoamericanos tienen una ventaja:La teoría de Peter Navarro de la balanza comercial: los TLCs que traensuperávit para EEUU son buenos, los que traen déficit malos

Competitividad de LATAM

País Balanza Comercial de EEUU (USD Millones)

México $-74.002

Colombia $-858

Honduras $263

El Salvador $509

Perú $1.058

Costa Rica $1.405

Chile $2.311

Guatemala $2.577

República Dominicana $2.921

Panamá $5.989

FORO CHINA – CELAC

Canciller Chino: “China viene a Latinoamérica para quedarse y cuentan con 120milmillones USD para inversión en en industria destinados paraLATINOAMÉRICA”En inversión extranjera directa en 2016…China subió al 12,6% (186mil millones de dólares), el 2o inversionista delmundo, detrás de EEUU(20,6%).¡Por primera vez en la historia invirtió más IED de lo que recibió!

Competitividad de LATAM

TLC/País Origen

NAFTA 50% - 60%

Colombia 35% - 45%

CAFTA 35% - 45%

Panamá 35% - 45%

Perú 35% - 45%

Chile 35% - 45%

TLCs Estados Unidos

LATAM = TLC CON ORIGEN BAJO + BENEFICIOS EN ZF Y ZEE

11 PAÍSES DE LATAM CON TLC

CON EEUU

¿Cómo construir la propuesta de valor en las ZF/ZEE de América?

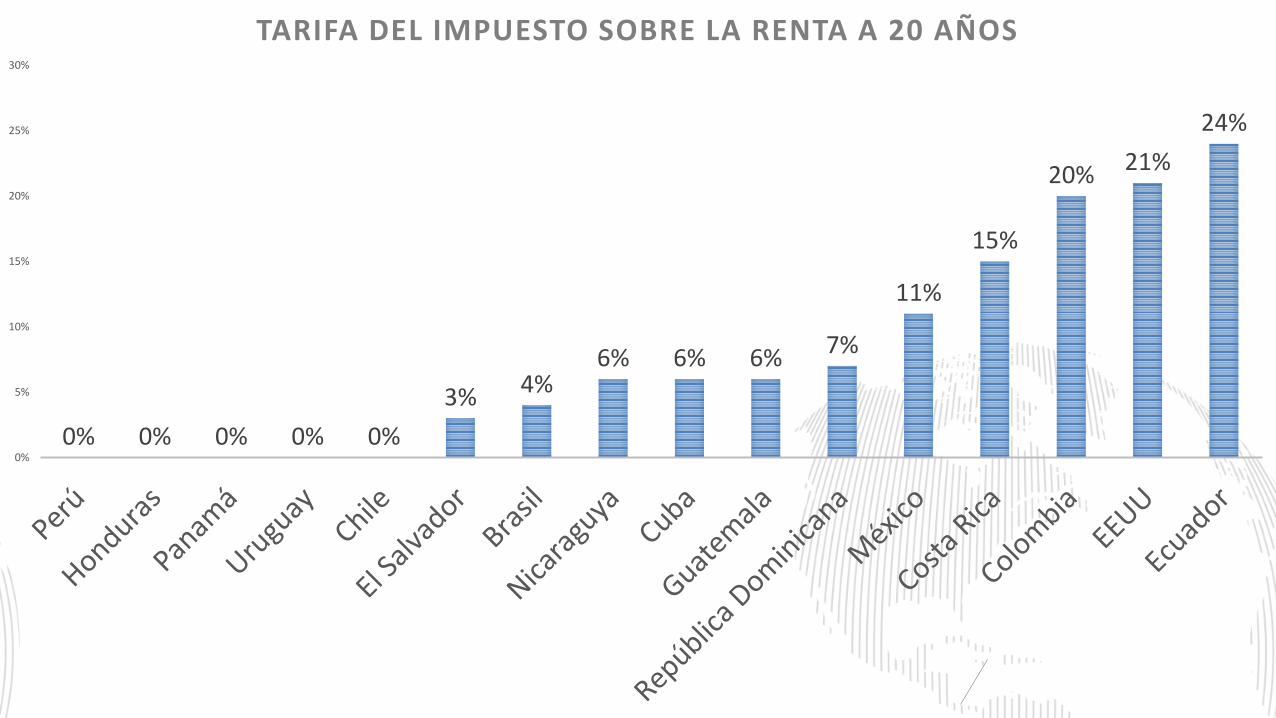

PAÍSES CON ZONA FRANCA/ZONA ECONÓMICA ESPECIAL

PAÍS IMPUESTO DE RENTA TIEMPO DIVIDENDOS - IMP. REMESAS

Brasil Reducción del 75% Permanente 0%

Chile 0% Permanente35 % impuesto secundariocon método de imputación.

Colombia 20% Permanente

1. 5% sobre div. gravados y no gravados.

2. 35% sobre div. gravados

Ecuador Reducción del 5% Permanente 0%

El Salvador

Area Metropolitana0%

40%60%

Año 0- 15Año 16 - 25Año 26 - 35

0% (12 años)

Fuera de Area Met.0%

40%60%

Año 0- 20 Año 21 - 30Año 31 - 40

PAÍSES CON ZONA FRANCA/ZONA ECONÓMICA ESPECIAL

País IMPUESTO DE RENTA TIEMPODIVIDENDOS - IMP. REMESAS

Costa Rica

Área Metropolitana0% 8 años

0%

50% 4 años

No Área Metropolitana0% 12 años

50% 6 años

Guatemala 0% Permanente 0%

México

0% 10 años

10%50% 5 años

Honduras 0% Permanente 0%

Panamá 0% Permanente 5% ZF, 0% PP

Nicaragua

0% Año 0 - 10

0%40% Año 11 en adelante

Perú 0% Permanente 0%

Uruguay 0% Permanente 0%

Rep. Dom. 0% Permanente 0%

0% 0% 0% 0% 0%

3% 4%6% 6% 6% 7%

11%

15%

20% 21%

24%

0%

5%

10%

15%

20%

25%

30%

TARIFA DEL IMPUESTO SOBRE LA RENTA A 20 AÑOS

Principales novedades de la reforma tributaria de EEUU.

Principales aspectos

ParticipationExemption.

Repatriationtax

Tarifa del 21% para las

corporations.

Deducción en las

inversiones de capital.

Deducción del Ingreso

extranjero de intangibles.

Deducción del Ingreso Global de intangibles.

Compensación de pérdidas.

Tarifa del impuesto sobre la Renta en Zonas Francas o Zonas Económicas Especiales v. EEUU.

MéxicoZona Económica

Especial

• 0% en los 10 primeros años.

• 50% -de 30%-en los 10 subsiguientes

ColombiaZona Franca

• 20% para todos los usuarios, salvo los comerciales.*

EEUUPost-Reforma

• 21%.

China

Dentro o fuera de la Zona Económica Especial

• 25%.

Deducciones o descuentos/Depreciaciones en ZF/ZEE

Deducciones y descuentos/País México Colombia China EEUU

Post-Reforma

Deducción por Depreciación fiscal de las inversiones de capital, según su vida útil.

Deducción plena* por inversiones de capital en activos fijos depreciables.

Deducción de las inversiones en investigación, desarrollo tecnológico e innovación*.

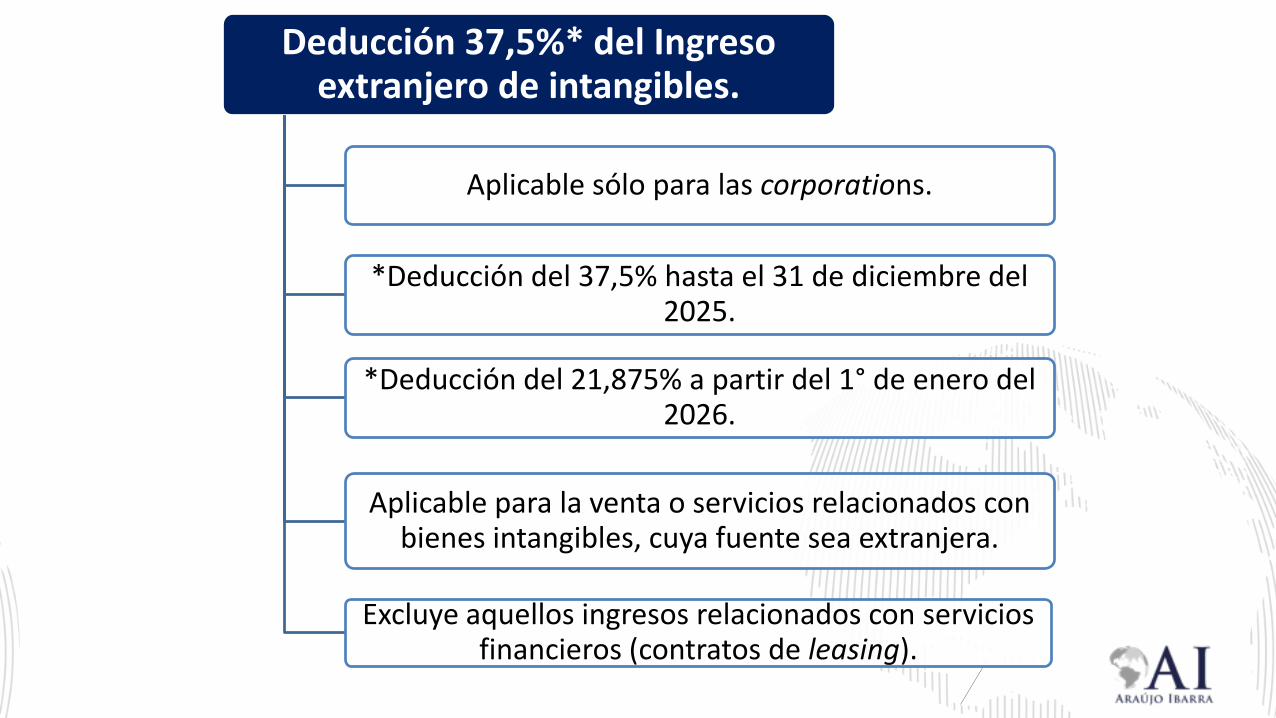

Deducción 37,5%* del Ingreso extranjero de intangibles.

Deducción 50%* del Ingreso Global de intangibles sujetos a baja imposición.

Descuento del 25% respecto del valor invertido en investigación, desarrollo tecnológico o innovación.

Compensación por pérdidas fiscales.

México

• 10 años hacia el futuro.

Colombia

• 12 años hacia el futuro a partir del 1° de enero de 2017.

• Régimen transitorio para las pérdidas generadas con anterioridad al 1° de enero de 2017.

EEUUPost-Reforma

• Hacía futuro sin limitación en el tiempo.

• Compensación limitada hasta el 80% de la renta líquida gravable.

China

• 5 años hacia el futuro.

EEUU – Antes

• 20 años hacia el futuro.

• 2 años hacia atrás.

* Todo salvo lo dispuesto en un Convenio de Doble Imposición.

Tarifa sobre la distribución de dividendos al exterior desde ZF/ZEE

México

• 10%.*

Colombia

• 5% impuesto especial a los dividendos.*

• 35% impuesto general a los dividendos gravados.*

EEUU

• 30%.*

China

• 10%.*

ParticipationExemption

1. Dividendos de fuente extranjera que

sean distribuidos a US corporations.

2. Excepto para sociedades extranjeras

calificadas como PFIC que no sean ECE.

3. Excepto cuando la distribución dio lugar a deducciones u otros

beneficios.

4. Participación poseída por al menos

un año.

5. Participación de al menos el 10%.

6.Dividendos exentos no da lugar a tax

credit o deducciones.

UsCorp

ColCorp

EEUU

Colombia

10% +

Dividendos: 100 USD$.

Retención del impuesto del impuesto 5%: 5 USD$.

Exentos del impuesto sobre la renta

Ejemplo de la exención en la obtención de dividendos extranjeros.

Impuesto especial de renta del 5%

Deducción para inversiones de capital

100% del costo fiscal de los activos* depreciaciables.

Desde el 27 de septiembre 2017 hasta el 31° de diciembre de 2022.

80% en 2023.

60% en 2024.

40% en 2025.

20% en 2026.

Caso de la aplicación de la reforma tributaria en EEUU

UsCorp

ExCorp 1 ExCorp 2

EEUU

Jurisdicciones sin Convenio de Doble

Imposición (Colombia)

Jurisdicciones con Convenio de Doble Imposición (China y México)

30% Retención sobre los dividendos

5% o 10%/10% retención sobre los dividendos para México y China, respectivamente.

21%

USCorp desarrolla actividades en Zona Franca/Distribuye dividendos a ExCorp 1 y ExCorp 2 (USD)

1. Ingresos $10.000.000

2. Costos y gastos $6.000.000

3. Deducción por inversiones de capital $4.000.000

4. Utilidad fiscal (L1-L2-L3). $0

5. Impuesto en EEUU (21%) al nivel de UsCorp (L4*21%)

$0

6. Dividendos (Utilidad comercial después de impuestos (L1-L2-L5)) a ExCorp 1/ExCorp2

$4.000.000

7. Impuesto sobre dividendos sobre ExCorp 1 (30%) (L6*30%)

$1.200.000

8. Dividendos después de impuestos en ExCorp 1 (L6-L7)

$2.800.000

9. Carga fiscal total para ExCorp 1 (L5+L7) $1.200.000

10. Impuesto sobre dividendos sobre ExCorp2 (10%) (L6*10%)

$260.000

11. Dividendos después de impuestos en ExCorp2 (L6-L10)

$3.740.000

12. Carga fiscal total para Excorp 2 (L5+L10) $260.000

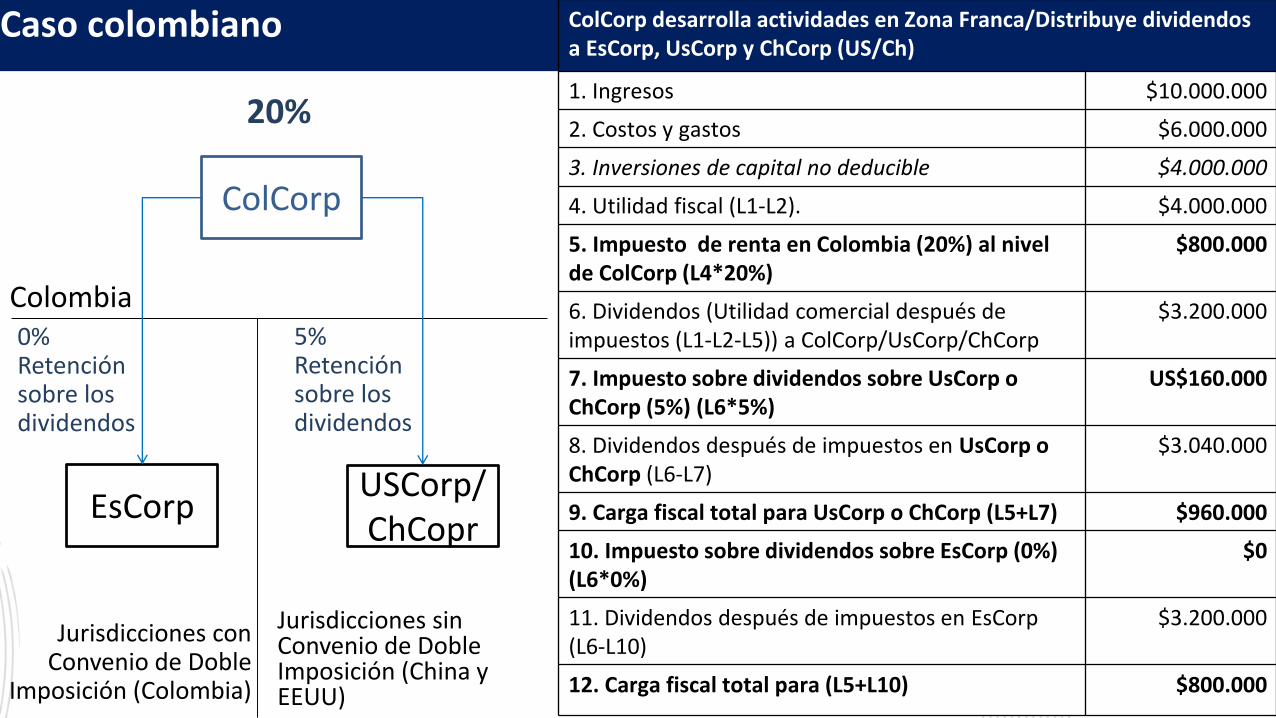

Caso colombiano

ColCorp

EsCorpUSCorp/ChCopr

Colombia0% Retención sobre los dividendos

20%

ColCorp desarrolla actividades en Zona Franca/Distribuye dividendos a EsCorp, UsCorp y ChCorp (US/Ch)

1. Ingresos $10.000.000

2. Costos y gastos $6.000.000

3. Inversiones de capital no deducible $4.000.000

4. Utilidad fiscal (L1-L2). $4.000.000

5. Impuesto de renta en Colombia (20%) al nivel de ColCorp (L4*20%)

$800.000

6. Dividendos (Utilidad comercial después de impuestos (L1-L2-L5)) a ColCorp/UsCorp/ChCorp

$3.200.000

7. Impuesto sobre dividendos sobre UsCorp o ChCorp (5%) (L6*5%)

US$160.000

8. Dividendos después de impuestos en UsCorp o ChCorp (L6-L7)

$3.040.000

9. Carga fiscal total para UsCorp o ChCorp (L5+L7) $960.000

10. Impuesto sobre dividendos sobre EsCorp (0%) (L6*0%)

$0

11. Dividendos después de impuestos en EsCorp(L6-L10)

$3.200.000

12. Carga fiscal total para (L5+L10) $800.000

5% Retención sobre los dividendos

Jurisdicciones con Convenio de Doble

Imposición (Colombia)

Jurisdicciones sin Convenio de Doble Imposición (China y EEUU)

ColCorp

EsCorpUSCorp/ChCopr

Colombia0% Retención sobre los dividendos

33%

ColCorp desarrolla actividades en Zona Franca/Distribuye dividendos a EsCorp, UsCorp y ChCorp (US/Ch)

1. Ingresos $10.000.000

2. Costos y gastos $6.000.000

3. Inversiones de capital no deducible $4.000.000

4. Utilidad fiscal (L1-L2). $4.000.000

5. Impuesto de renta en Colombia (33%) al nivel de ColCorp (L4*33%)

$1.320.000

6. Dividendos (Utilidad comercial después de impuestos (L1-L2-L5)) a ColCorp/UsCorp/ChCorp

$2.680.000

7. Impuesto sobre dividendos sobre UsCorp o ChCorp (5%) (L6*5%)

US$134.000

8. Dividendos después de impuestos en UsCorp o ChCorp (L6-L7)

$2.546.000

9. Carga fiscal total para UsCorp o ChCorp (L5+L7) $1.454.000

10. Impuesto sobre dividendos sobre EsCorp (0%) (L6*0%)

$0

11. Dividendos después de impuestos en EsCorp(L6-L10)

$2.680.000

12. Carga fiscal total para (L5+L10) $1.320.000

5% Retención sobre los dividendos

Jurisdicciones con Convenio de Doble

Imposición (Colombia)

Jurisdicciones sin Convenio de Doble Imposición (China y EEUU)

Caso colombiano

Cifras comparativas entre EEUU y Colombia

- USD

500.000 USD

1.000.000 USD

1.500.000 USD

2.000.000 USD

2.500.000 USD

3.000.000 USD

3.500.000 USD

4.000.000 USD

Colombia (fuera deZona Franca)

Colombia (ZonaFranca)

EEUU (antes de laReforma Tributaria)

EEUU (después de laReforma Tributaria)

Retorno de la inversión a los accionistas de las sociedades Colombia v. EEUU

8. Dividendos después del impuesto por fuera de un Convenio de Doble Imposición

11. Dividendos después del impuesto dentro de un Convenio de Doble Imposición

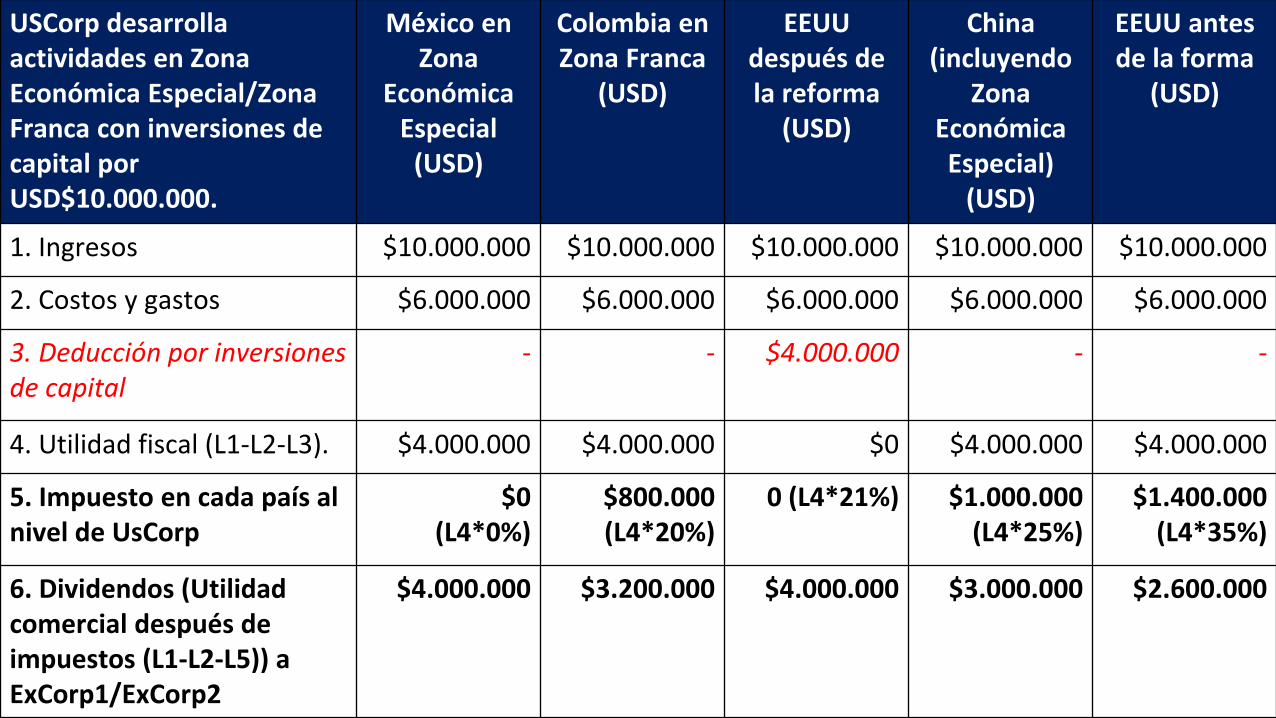

USCorp desarrolla actividades en Zona Económica Especial/Zona Franca con inversiones de capital por USD$10.000.000.

México en Zona

Económica Especial

(USD)

Colombia en Zona Franca

(USD)

EEUU después de la reforma

(USD)

China(incluyendo

Zona Económica Especial)

(USD)

EEUU antes de la forma

(USD)

1. Ingresos $10.000.000 $10.000.000 $10.000.000 $10.000.000 $10.000.000

2. Costos y gastos $6.000.000 $6.000.000 $6.000.000 $6.000.000 $6.000.000

3. Deducción por inversiones de capital

- - $4.000.000 - -

4. Utilidad fiscal (L1-L2-L3). $4.000.000 $4.000.000 $0 $4.000.000 $4.000.000

5. Impuesto en cada país al nivel de UsCorp

$0(L4*0%)

$800.000 (L4*20%)

0 (L4*21%) $1.000.000 (L4*25%)

$1.400.000 (L4*35%)

6. Dividendos (Utilidadcomercial después de impuestos (L1-L2-L5)) a ExCorp1/ExCorp2

$4.000.000 $3.200.000 $4.000.000 $3.000.000 $2.600.000

USCorp desarrolla actividades por fuera de una Zona Económica Especial/Zona Franca con inversiones de capital por USD$10.000.000.

México Colombia

1. Ingresos USD$10.000.000 USD$10.000.000

2. Costos y gastos USD$6.000.000 USD$6.000.000

3. Deducción por inversiones de capital - -

4. Utilidad fiscal (L1-L2-L3). USD$4.000.000 USD$4.000.000

5. Impuesto en cada país al nivel de UsCorp USD$1.200.000 (L4*30%)

USD$1.320.000(L4*33%)*

6. Dividendos (Utilidad comercial después de impuestos (L1-L2-L5)) a ExCorp1/ExCorp2

USD$2.800.000 USD$2.680.000

* En el 2018, aplica la sobretasa del 4% para aquellos contribuyentes con una base gravable igual o superior a COP$800.000.000 (aprox. US$266.666).

Deducción 37,5%* del Ingreso extranjero de intangibles.

Aplicable sólo para las corporations.

*Deducción del 37,5% hasta el 31 de diciembre del 2025.

*Deducción del 21,875% a partir del 1° de enero del 2026.

Aplicable para la venta o servicios relacionados con bienes intangibles, cuya fuente sea extranjera.

Excluye aquellos ingresos relacionados con servicios financieros (contratos de leasing).

UsCorp

EEUU

X Ingresos: 1.000.000. USD$.Impuestos en X: 0 USD$.Costo fiscal: 0 USD$.

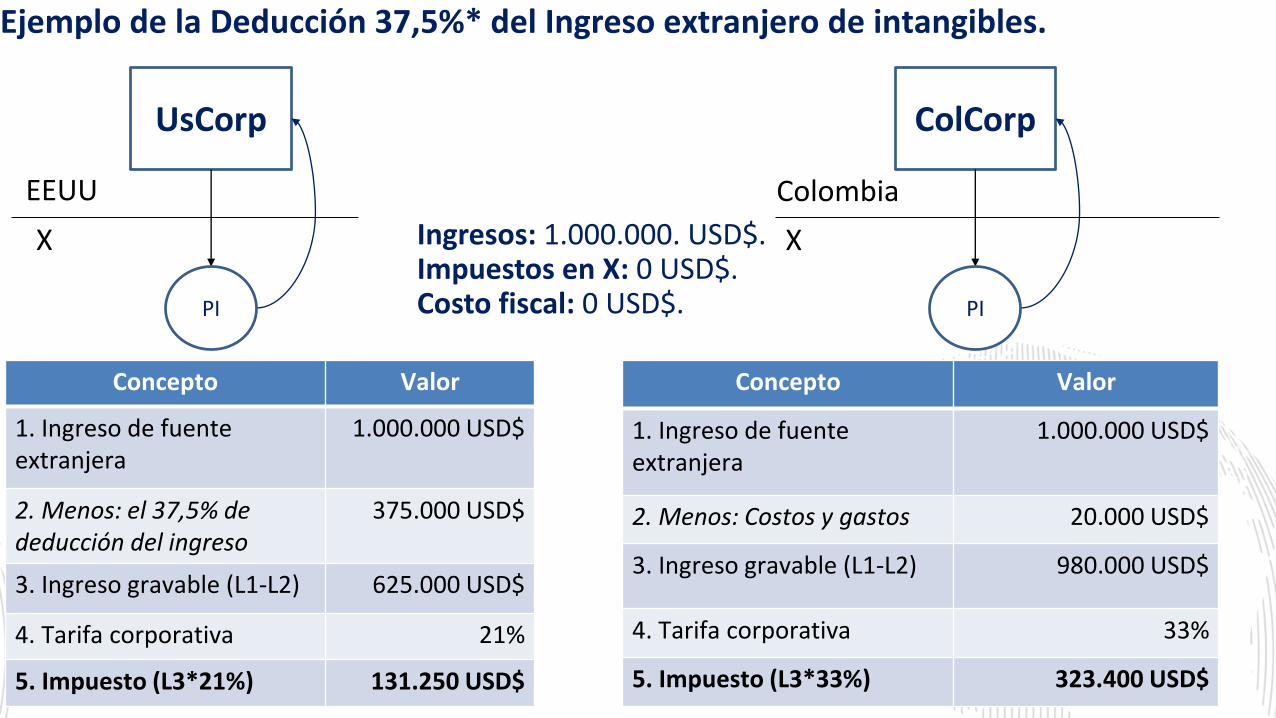

Ejemplo de la Deducción 37,5%* del Ingreso extranjero de intangibles.

PI

ColCorp

X

Colombia

PI

Concepto Valor

1. Ingreso de fuente extranjera

1.000.000 USD$

2. Menos: el 37,5% de deducción del ingreso

375.000 USD$

3. Ingreso gravable (L1-L2) 625.000 USD$

4. Tarifa corporativa 21%

5. Impuesto (L3*21%) 131.250 USD$

Concepto Valor

1. Ingreso de fuente extranjera

1.000.000 USD$

2. Menos: Costos y gastos 20.000 USD$

3. Ingreso gravable (L1-L2) 980.000 USD$

4. Tarifa corporativa 33%

5. Impuesto (L3*33%) 323.400 USD$

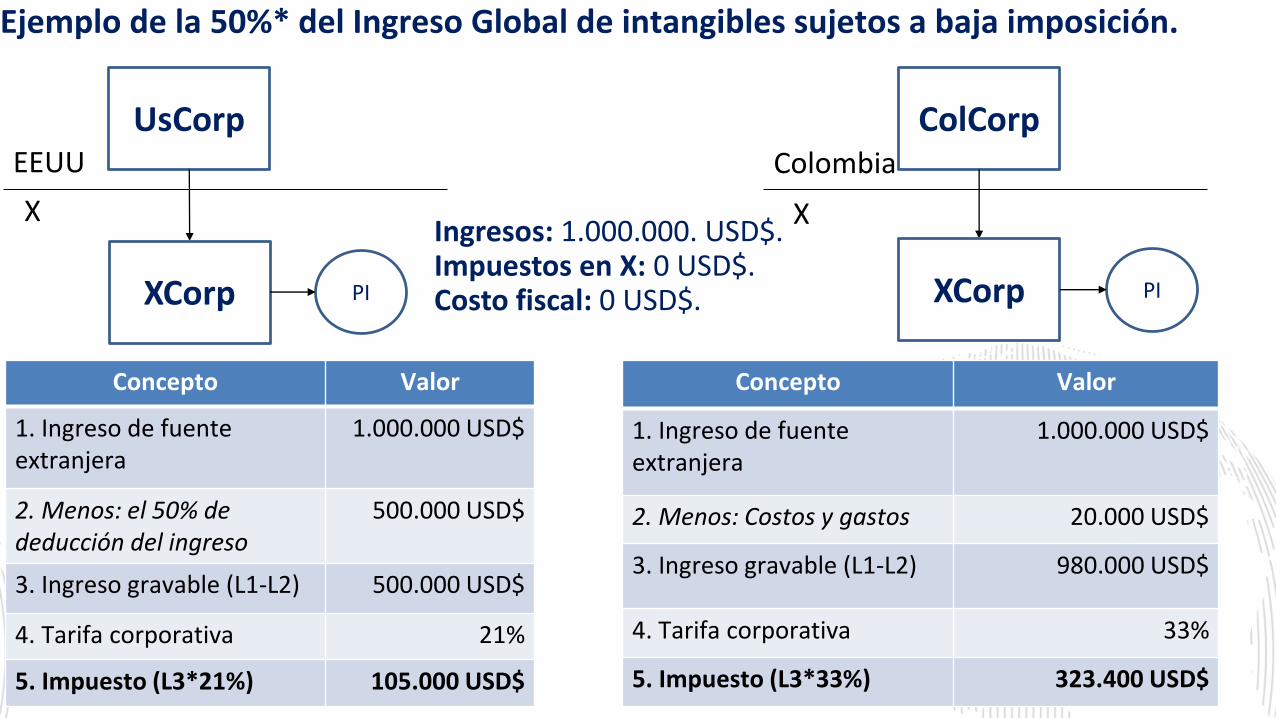

Deducción 50%* del Ingreso Global de intangibles sujetos a baja imposición.

Aplicable para el Régimen Entidades Controladas del Exterior

*Deducción del 50% hasta el 31 de diciembre del 2025.

*Deducción del 37,5% a partir del 1° de enero del 2026.

UsCorpEEUU

X

Ejemplo de la 50%* del Ingreso Global de intangibles sujetos a baja imposición.

PI

ColCorp

X

Colombia

PI

Concepto Valor

1. Ingreso de fuente extranjera

1.000.000 USD$

2. Menos: el 50% de deducción del ingreso

500.000 USD$

3. Ingreso gravable (L1-L2) 500.000 USD$

4. Tarifa corporativa 21%

5. Impuesto (L3*21%) 105.000 USD$

Concepto Valor

1. Ingreso de fuente extranjera

1.000.000 USD$

2. Menos: Costos y gastos 20.000 USD$

3. Ingreso gravable (L1-L2) 980.000 USD$

4. Tarifa corporativa 33%

5. Impuesto (L3*33%) 323.400 USD$

XCorp XCorp

Ingresos: 1.000.000. USD$.Impuestos en X: 0 USD$.Costo fiscal: 0 USD$.

Latinoamérica sin Zonas Francas/ZEE.PAÍS RENTA DIVIDENDOS

Brasil 15% 0%

Paraguay 15% 15%

EEUU 21% 30%

Chile 24% 35 % impuesto secundario con método de imputación.

Ecuador 25% 10%

Honduras 25% 10%

Panamá 25% 10%

Uruguay 25% 7%

China 25% 10%

Rep. Dom. 27% 10%

México 30% 10%

Nicaragua 30% 15%

Costa Rica 10% - 20% - 30% 5%- 15%

El Salvador 25 - 30% 5% -25%

Perú 29.5% 8%

Guatemala 25% Grandes empresas 5%

Colombia33% (más la sobretasa del 4% en el

2017)1. 5% sobre dividendos gravados y no gravados.

2. 35% sobre dividendos gravados

Argentina 35% 10 – 13 – 15%

Reducción de tarifas en la Reforma Tributaria de EEUU para personas naturales.

Tasas comparadas para personas individuales: Ley fiscal previa v. Reforma Tributaria.

Ley fiscal previa Reforma Tributaria

Tarifa Ingreso gravable superior a

Sin superar Tarifa Ingreso gravable superior a

Sin superar

10% - $9,525 10% - $9,525

15% $9,525 $38,700 12% $9,525 $38,700

25% $38,700 $93,700 22% $38,700 $82,500

28% $93,700 $195,450 24% $82,500 $157,500

33% $195,450 $424,950 32% $157,500 $200.000

35% $424,950 $426,700 35% $200.000 $500.000

39,6% $426,700 37% $500.000

Reducción de tarifas para personas naturales en la Reforma Tributaria de EEUU.

Tasas comparadas para parejas casadas: Ley fiscal previa v. Reforma Tributaria.

Ley fiscal previa Reforma Tributaria

Tarifa Ingreso gravable superior a

Sin superar Tarifa Ingreso gravable superior a

Sin superar

10% - $19,050 10% - $19,050

15% $19,050 $77,400 12% $19,050 $77,400

25% $77,400 $156,150 22% $77,400 $165,000

28% $156,150 $237,950 24% $165,000 $315,000

33% $237,950 $424,950 32% $315,000 $400,000

35% $424,950 $480,050 35% $400,000 $600,000

39,6% $480,050 - 37% $600,000

¡Gracias!