ppt exoneracion e inafectacion

TRANSCRIPT

“Año de la Inversión para el Desarrollo Rural y la Seguridad Alimentaria”

INTEGRANTES : BAQUERIZO ALIAGA YASMIN QUISPE VENTOCILLA KAREN RAMIREZ ALANYA KATHIA NATALY RODRIGUEZ CANCHUMUNI YISELA VIDAL NAVARRO LIZET VILCHEZ AMARO ANGELA

CATEDRA : TRIBUTACION II

CATEDRATICO : DAVID COTERA AVELLANEDA

INTEGRANTES :

SEMESTRE : VI

BAQUERIZO ALIAGA YASMIN

QUISPE VENTOCILLA KAREN

RAMIREZ ALANYA KATHIA NATALY

RODRIGUEZ CANCHUMUNI YISELA

VIDAL NAVARRO LIZET

VILCHEZ AMARO ANGELA

¿INAFECTACIO

NES?

¿EXONERACIO

NES?

EX

ON

ER

CA

CIO

N E

IN

AF

EC

TA

CIO

N D

EL

IG

V

FACULTAD DE

CONTABILIDA DTRIBUTACIÓN II

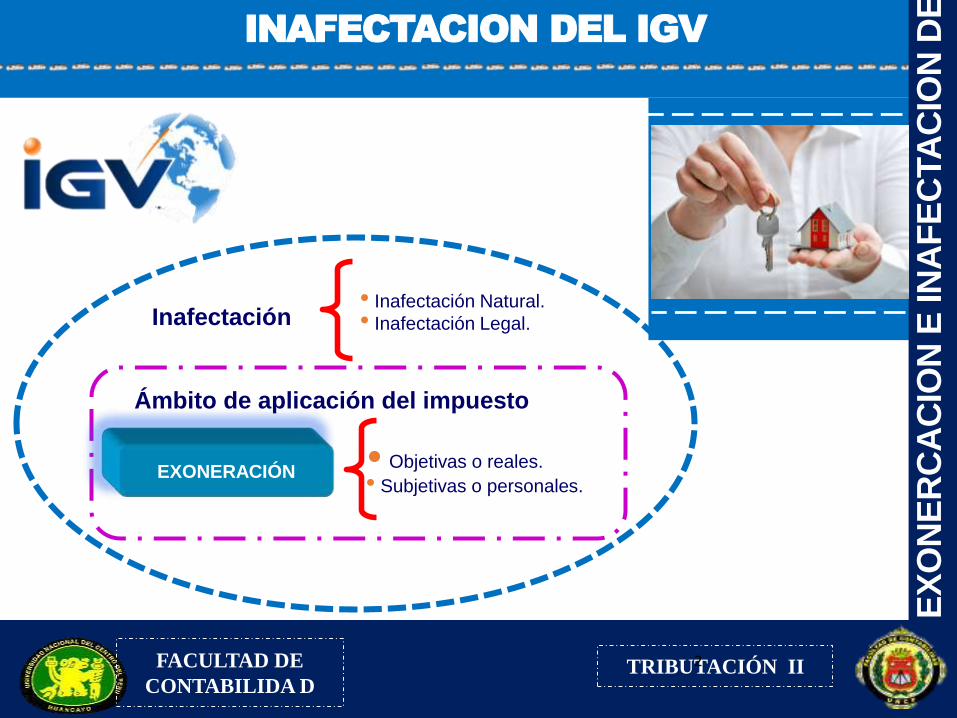

INAFECTACION DEL IGV

Ámbito de aplicación del impuesto

EXONERACIÓN

Inafectación• Inafectación Natural.

• Inafectación Legal.

• Objetivas o reales.

• Subjetivas o personales.

2

EX

ON

ER

CA

CIO

N E

IN

AF

EC

TA

CIO

N D

EL

IG

V

FACULTAD DE

CONTABILIDA DTRIBUTACIÓN II

INAFECTACION DEL IGV

Son aquellos hechos que no están incluidos en los supuestos del hecho generador de la obligación tributaria.

Operaciones que seencuentran fuera delámbito de aplicaciónello equivale a decirque se encontraríafuera de lossupuestos señaladosen el artículo 1º de laley del IGV.

Operaciones que por disposición expresa de la Ley no se encuentran afectos al pago del Impuesto y esto es de manera permanente .

Inaf

ecta

cio

n n

atu

ral

Inafectacio

n legla

BASE LEGAL: ARTICULO 2 TUO. DE LA LEY DEL IGV / ISC

EX

ON

ER

CA

CIO

N E

IN

AF

EC

TA

CIO

N D

EL

IG

V

FACULTAD DE

CONTABILIDA DTRIBUTACIÓN II

INAFECTACION DEL IGV

INAFECTACION LEGAL

a) El arrendamientoy demás formas decesión en uso debienes muebles einmuebles.

b) La transferenciade bienes usadosque efectúen laspersonas naturaleso jurídicas que norealicen actividadempresarial.

c) La transferenciade bienes que serealice comoconsecuencia de lareorganización deempresas.

BASE LEGAL: ARTICULO 2 TUO. DE LA LEY DEL IGV / ISC

EX

ON

ER

CA

CIO

N E

IN

AF

EC

TA

CIO

N D

EL

IG

V

FACULTAD DE

CONTABILIDA DTRIBUTACIÓN II

INAFECTACION DEL IGV

INAFECTACION LEGAL

a) El arrendamientoy demás formas decesión en uso debienes muebles einmuebles.

b) La transferenciade bienes usadosque efectúen laspersonas naturaleso jurídicas que norealicen actividadempresarial.

c) La transferenciade bienes que serealice comoconsecuencia de lareorganización deempresas.

BASE LEGAL: ARTICULO 2 TUO. DE LA LEY DEL IGV / ISC

EX

ON

ER

CA

CIO

N E

IN

AF

EC

TA

CIO

N D

EL

IG

V

FACULTAD DE

CONTABILIDA DTRIBUTACIÓN II

INAFECTACION DEL IGV

E) LA IMPORTACIÓN DE:

1.Bienes donados a entidades religiosas.

2. Bienes de uso personal y menaje .

3. Bienes efectuada con financiación de donaciones del exterior

• g

F) EL BANCO CENTRAL DE RESERVA DEL PERÚ POR LASOPERACIONES DE:

1. Compra y venta de oro y plata que realiza en virtud de su LeyOrgánica.

2. Importación o adquisición en el mercado nacional debilletes, monedas, cospeles y cuños

g) La transferencia o importación de bienes y laprestación de servicios que efectúen lasInstituciones Educativas Públicas

BASE LEGAL: ARTICULO 2 TUO. DE LA LEY DEL IGV / ISC

EX

ON

ER

CA

CIO

N E

IN

AF

EC

TA

CIO

N D

EL

IG

V

FACULTAD DE

CONTABILIDA DTRIBUTACIÓN II

INAFECTACION DEL IGV

h) Los pasajes internacionales adquiridos por la Iglesia Católica para sus agentes pastorales

i) Las regalías que corresponda abonar en virtud de los contratos de licencia celebrados conforme a lo dispuesto en la Ley Nº 26221

j) Los servicios que presten las Administradoras Privadas de Fondos de Pensiones

BASE LEGAL: ARTICULO 2 TUO. DE LA LEY DEL IGV / ISC

EX

ON

ER

CA

CIO

N E

IN

AF

EC

TA

CIO

N D

EL

IG

V

FACULTAD DE

CONTABILIDA DTRIBUTACIÓN II

INAFECTACION DEL IGV

EX

ON

ER

CA

CIO

N E

IN

AF

EC

TA

CIO

N D

EL

IG

V

FACULTAD DE

CONTABILIDA DTRIBUTACIÓN II

INAFECTACION DEL IGV

m) La adjudicación a títuloexclusivo a cada partecontratante, de bienesobtenidos por la ejecución delos contratos de colaboraciónempresarial que no llevencontabilidad independiente.

n) La asignación de recursos,bienes, servicios y contratos deconstrucción

o) La atribución, que realice eloperador de aquelloscontratos de colaboraciónempresarial que no llevencontabilidad independiente.

EX

ON

ER

CA

CIO

N E

IN

AF

EC

TA

CIO

N D

EL

IG

V

FACULTAD DE

CONTABILIDA DTRIBUTACIÓN II

INAFECTACION DEL IGV

Obligaciones que contrae la empresa derivada

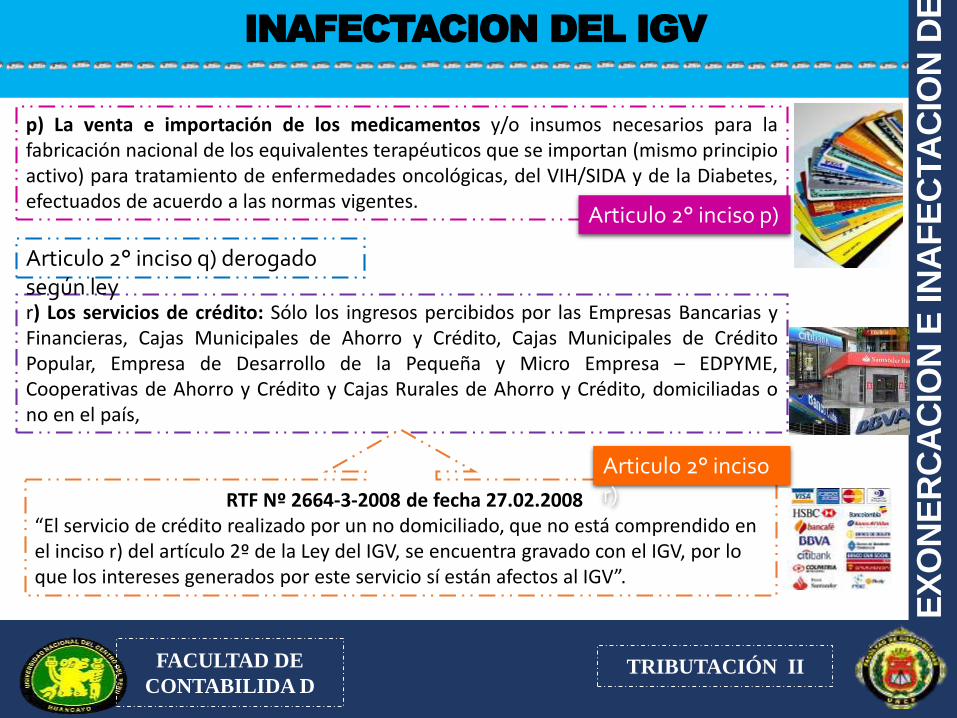

p) La venta e importación de los medicamentos y/o insumos necesarios para lafabricación nacional de los equivalentes terapéuticos que se importan (mismo principioactivo) para tratamiento de enfermedades oncológicas, del VIH/SIDA y de la Diabetes,efectuados de acuerdo a las normas vigentes.

r) Los servicios de crédito: Sólo los ingresos percibidos por las Empresas Bancarias yFinancieras, Cajas Municipales de Ahorro y Crédito, Cajas Municipales de CréditoPopular, Empresa de Desarrollo de la Pequeña y Micro Empresa – EDPYME,Cooperativas de Ahorro y Crédito y Cajas Rurales de Ahorro y Crédito, domiciliadas ono en el país,

RTF Nº 2664-3-2008 de fecha 27.02.2008“El servicio de crédito realizado por un no domiciliado, que no está comprendido en el inciso r) del artículo 2º de la Ley del IGV, se encuentra gravado con el IGV, por lo que los intereses generados por este servicio sí están afectos al IGV”.

Articulo 2° inciso p)

Articulo 2° inciso r)

Articulo 2° inciso q) derogado según ley

EX

ON

ER

CA

CIO

N E

IN

AF

EC

TA

CIO

N D

EL

IG

V

FACULTAD DE

CONTABILIDA DTRIBUTACIÓN II

INAFECTACION DEL IGV

Obligaciones que contrae la empresa derivada

s) Las pólizas de seguros de vida emitidas por compañías de seguroslegalmente constituidas en el Perú, de acuerdo a las normas de laSuperintendencia de Banca, Seguros y Administradoras Privadas deFondos de Pensiones, siempre que el comprobante de pago sea expedidoa favor de personas naturales residentes en el Perú.

t) Los intereses generados por valores mobiliarios emitidos medianteoferta pública o privada por personas jurídicas constituidas o establecidasen el país.

u) Los intereses generados por los títulos valores no colocadospor oferta pública, cuando hayan sido adquiridos a través dealgún mecanismo centralizado de negociación a los que serefiere la Ley del Mercado de Valores.

Articulo 2°inciso s)

Articulo 2°inciso t)

Articulo 2°inciso u)

FCO - UNCP

La exoneración son operaciones o hechos

que estando en el ámbito de aplicación del

IGV la misma ley hace que no está sujeta a

la carga tributaria del IGV.

Del

BASE LEGAL: TUO. DE LA LEY DEL IGV /

ISC

Obligaciones que contrae la empresa derivada

UNCP - FACULTAD DE CONTABILIDAD – TRIBUTACION II

Obligaciones que contrae la empresa derivada

OPERACIONES

EXONERADAS

Están exoneradas del IGV lasoperaciones contenidas en losApéndices I y II.

- venta de bienes que han sido adquiridas para ser utilizados en forma exclusiva en operaciones exoneradas

contribuyentes delImpuesto cuyo negocioconsiste en realizarexclusivamente lasoperaciones exoneradas :

BASE LEGAL: ARTÍCULO 5º DEL CAPÍTULO II DEL TÍTULO I, DEL TUO. DE LA LEY

DEL IGV/ ISC

FCO - UNCP

El apéndice Icontiene lasoperacionesexoneradas del IGVde bienes.

PARTIDAS

ARANCELARIAS

PRODUCTOS

0101.10.10.00/0104.20.90.0 Caballos, asnos, mulos y burdéganos, vivos y animales vivos de

las especies bovina, porcina, ovina o caprina

0102.10.00.00 Sólo vacunos reproductores y vaquillonas registradas con

preñez certificada

0102.90.90.00 Sólo vacunos para reproducción

0106.00.90.00/01.06.00.9090 Camélidos Sudamericanos

0301.10.00.00/

0307.99.90.90

Pescados, crustáceos, moluscos y demás invertebrados

acuáticos, excepto pescados destinados al procesamiento de

harina y aceite de pescado.

0401.20.00.00 Sólo: leche cruda entera.

0511.10.00.00 Semen de bovino

0511.99.10.00 Cochinilla

0601.10.00.00 Bulbos, cebollas, tubérculos, raíces y bulbos tuberculosos,

turiones y rizomas en reposo vegetativo.

0602.10.00.90 Los demás esquejes sin erizar e injertos.

0701.10.00.00/0701.90.00.0 Papas frescas o refrigeradas.

0702.00.00.00 Tomates frescos o refrigerados.

0703.10.00.00/

0703.90.00.00

Cebollas, chalotes, ajos, puerros y demás hortalizas aliáceas,

frescos o refrigerados.

0704.10.00.00/

0704.90.00.00

Coles, coliflores, coles rizadas, colinabos y productos

comestibles similares del género brassica, frescos o

refrigerados.

0705.11.00.00/ 0705.29.00.00 Lechugas y achicorias (comprendidas la escarola y endivia),

frescas o refrigeradas

A. VENTA EN EL PAÍS O

IMPORTACIÓN DE

LOS BIENES

SIGUIENTES:

BASE LEGAL: TUO. DE LA LEY DEL IGV / ISC

FCO - UNCP

PARTIDAS

RAANCELARIAS

PRODUCTOS

0706.10.00.00/

0706.90.00.00

Zanahorias, nabos, remolachas para ensalada,

salsifies, apionabos, rábanos y raíces

comestibles similares, frescos o refrigerados.

0707.00.00.00 Pepinos y pepinillos, frescos o refrigerados.

0708.10.00.00 Arvejas o guisantes, incluso desvainados,

frescos o refrigerados.

0708.20.00.00 Frijoles (frejoles, porotos, alubias), incluso

desvainados, frescos o refrigerados.

0708.90.00.00 Las demás legumbres, incluso desvainadas,

frescas o refrigeradas.

0709.10.00.00 Alcachofas o alcauciles, frescas o refrigeradas.

0709.20.00.00 Espárragos frescos o refrigerados.

0709.30.00.00 Berenjenas, frescas o refrigeradas.

0709.40.00.00 Apio, excepto el apionabo, fresco o refrigerado.

0709.51.00.00 Setas, frescas o refrigeradas.

0709.52.00.00 Trufas, frescas o refrigeradas.

0709.60.00.00 Pimientos del género "Capsicum" o del género

"Pimienta", frescos o refrigerados.

0709.70.00.00 Espinacas (incluida la de Nueva Zelanda) y

armuelles, frescas o refrigeradas.

0709.90.10.00/

0709.90.90.00

Aceitunas y las demás hortalizas (incluso

silvestre), frescas o refrigeradas.

PARTIDAS

ARANCELARIAS

PRODUCTOS

0713.50.10.00/

0713.50.90.00

Habas, haba caballar y haba menor, secas

desvainadas, incluso mondadas o partidas.

0713.90.10.00/

0713.90.90.00

Las demás legumbres secas desvainadas, incluso

mondadas o partidas.

0714.10.00.00/

0714.90.00.00

Raíces de mandioca (yuca), de arruruz, de salep,

aguaturmas, batatas (camote) y raíces y tubérculos

similares ricos en fécula o en inulina, frescos o

secos, incluso trozados o en "pellets"; médula de

sagú.

0801.11.00.00/0801.32.

00.00

Cocos, nueces del Brasil y nueces de Marañón

(Caujil).

0803.00.11.00/0803.00.

20.00/

Bananas o plátanos, frescos o secos.

0804.10.00.00/

0804.50.20.00

Dátiles, higos, piñas (ananás), palta (aguacate),

guayaba, mangos, y mangostanes, frescos o secos.

0805.10.00.00 Naranjas frescas o secas.

0805.20.10.00/

0805.20.90.00

Mandarinas, clementinas, wilkings e híbridos

similares de agrios, frescos o secos.

0805.30.10.00/0805.30.

20.00

Limones y lima agria, frescos o secos.

0805.40.00.00/0805.90.

00.00

Pomelos, toronjas y demás agrios, frescos o secos.

0806.10.00.00 Uvas.

0807.11.00.00/0807.20.

00.00

Melones, sandías y papayas, frescos.

0808.10.00.00/0808.20.

20.00

Manzanas, peras y membrillos, frescos.

0809.10.00.00/0809.40.

00.00

Damascos (albaricoques, incluidos los chabacanos),

cerezas, melocotones o duraznos (incluidos los

griñones y nectarinas), ciruelas y hendirnos,

frescos.

0810.10.00.00 Fresas (frutillas) frescas.

0810.20.20.00 Frambuesas, zarzamoras, moras y moras-

frambuesa, frescas.

BASE LEGAL: TUO. DE LA LEY DEL IGV / ISC

FCO - UNCP

PARTIDAS

ARANCELARIAS

PRODUCTOS

0810.30.00.00 Grosellas, incluido el casís, frescas.

0810.40.00.00/0810.90.90.00 Arándanos rojos, mirtilos y demás frutas

u otros frutos, frescos.

0901.11.00.00 Café crudo o verde.

0902.10.00.00/0902.40.00.00 Té

0910.10.00.00 Jengibre o kión.

0910.10.30.00 Cúrcuma o palillo

1001.10.10.00 Trigo duro para la siembra.

1002.00.10.00 Centeno para la siembra.

1003.00.10.00 Cebada para la siembra.

1004.00.10.00 Avena para la siembra.

1005.10.00.00 Maíz para la siembra.

1006.10.10.00 Arroz con cáscara para la siembra.

1006.10.90.00 Arroz con cáscara (arroz paddy): los

demás

1007.00.10.00 Sorgo para la siembra.

1008.20.10.00 Mijo para la siembra.

1008.90.10.10 Quinua (chenopodium quinoa) para

siembra.

1201.00.10.00/1209.99.90.00 Las demás semillas y frutos oleaginosos,

semillas para la siembra.

1211.90.20.00 Piretro o Barbasco.

1211.90.30.00 Orégano.

1212.10.00.00 Algarrobas y sus semillas.

1213.00.00.00/1214.90.00.00 Raíces de achicoria, paja de cereales y

productos forrajeros.

1404.10.10.00 Achiote.

1404.10.30.00 Tara.

1801.00.10.00 Cacao en grano, crudo.

2401.10.00.00/2401.20.20.00 Tabaco en rama o sin elaborar

PARTIDAS

ARANCELARIAS

PRODUCTOS

2510.10.00.00 Fosfatos de Calcio Naturales, Fosfatos Aluminocalcios

Naturales y Cretas Fosfatadas, sin moler.

2834.21.00.00 Solo: Nitratos de Potasio para uso agrícola.

3101.00.00.00 Sólo: guano de aves marinas (Guano de las Islas)

3101.00.90.00 Los Demás: Abonos de origen animal o vegetal, incluso

mezclados entre sí o tratados químicamente; abonos

procedentes de la mezcla o del tratamiento químico de

productos de origen animal o vegetal.

3102.10.00.10 Úrea para uso agrícola

3102.21.00.00 Sulfato de Amonio.

3103.10.00.00 Superfosfatos.

3104.20.10.00 Cloruro de Potasio con un contenido de Potasio, superior o

igual a 22% pero inferior o igual a 62% en peso, expresado

en Óxido de Potasio (calidad fertilizante).

3104.30.00.00 Sulfato de potasio para uso agrícola

3104.90.10.00 Sulfato de Magnesio y Potasio.

3105.20.00.00 Abonos Minerales o Químicos con los tres elementos

fertilizantes: Nitrógeno, Fósforo y Potasio.

3105.30.00.00 Hidrogenoortofosfato de Diamonio (Fosfato Diamónico)

3105.40.00.00 Dihidrogenoortofosfato de Amonio (Fosfato

Monoamónico), incluso mezclado con el

Hidrogenoortofosfato de Diamonio (Fosfato Diamónico).

3105.51.00.00 SOLO: ABONOS QUE CONTENGAN NITRATO DE AMONIO Y

FOSFATOS PARA USO AGRÍCOLA.

4903.00.00.00 Álbumes o libros de estampas y cuadernos para dibujar o

colorear, para niños.

5101.11.00.00/

5104.00.00.00

Lanas y pelos finos y ordinarios, sin cardar ni peinar,

desperdicios e hilachas.

BASE LEGAL: TUO. DE LA LEY DEL IGV / ISC

FCO - UNCP

B. LA PRIMERA VENTA DE INMUEBLES

QUE REALICEN LOS CONSTRUCTORES

El valor de venta no supere las 35 UIT, siempreque sean destinados exclusivamente a vivienday que cuenten con la presentación de lasolicitud e Licencia de Construcción admitidapor la Municipalidad correspondiente.

La importación de bienes culturalesintegrantes del Patrimonio Cultural de laNación que cuenten con la certificacióncorrespondiente expedida por el InstitutoNacional de Cultura.

La importación de obras de arte originales yúnicas creadas por artistas peruanos realizadaso exhibidas en el exterior.

BASE LEGAL: TUO. DE LA LEY DEL IGV / ISC

FCO - UNCP

Con fecha 25 de setiembre de 2014, “INMOBILIARIA

LUCAS” S.A.C. va a efectuar la primera venta de un (1)

departamento ubicado en el distrito de Lince, cuyo valor de

venta equivale a S/. 155,250. Nos consultan si esta venta

goza de la exoneración del IGV.

SI

NO

FCO - UNCP

FCO - UNCP

En el caso de la primera venta del departamento que efectúe “INMOBILIARIA LUCAS” S.A.C. a efecto de

verificar si le corresponde la exoneración, se debe:

Determinar en principio el valor de venta del inmueble.

Tenerse en consideración que si la primera venta de estos inmuebles se destina a vivienda

No supera las 35 UIT

cuenta con la presentación de la solicitud de Licencia de Construcción.

si el valor de venta del inmueble es de S/. 155,250, monto superior a S/. 133,000 que representa 35 UIT,

podríamos concluir que esta operación estará gravada con el impuesto.

En ese caso, el cálculo del impuesto se efectuará de acuerdo a lo siguiente:

A) VALOR DE VENTA S/. 155,250

terreno (50%) S/. 77,625

constr. ( 50%) S/. 77,625

B) IGV S/. 13,973

base imponible S/. 77,625

igv ( 18%) S/. 13,973

C) PRECIO DE VENTA S/. 169,223

Como sabemos una de las operaciones gravadas con el IGV es la primera venta de inmuebles

efectuada por los constructores de los mismos, entendida ésta como la primera operación de venta de un

inmueble recientemente construido, efectuado por una persona que se dedique en forma habitual a la

venta de estos bienes, a quien la norma lo define como constructor.

Cabe mencionar que en este supuesto de afectación sólo se grava el valor de la construcción (el que

para efectos de este impuesto equivale al 50% del valor de la transferencia) más no, el valor del terreno

(que equivale, al otro 50%).

Obligaciones que contrae la empresa derivada

UNCP - FACULTAD DE CONTABILIDAD – TRIBUTACION II

Obligaciones que contrae la empresa derivada

APENDICE II

Servicio de transporte públicodentro del país, incluido el delsistema eléctrico masivo deLima y El callao.

Excepto

Espectáculos en vivo de teatro,

zarzuela, conciertos de música

clásica, ópera, opereta, ballet,

circo, calificados como

espectáculos públicos culturales

por una Comisión integrada por el

Director Nacional del Instituto

Nacional de Cultura.

FCO - UNCP

Obligaciones que contrae la empresa derivada

UNCP - FACULTAD DE CONTABILIDAD – TRIBUTACION II

Obligaciones que contrae la empresa derivada

- Servicios de expendio de comidas y bebidas prestados enlos comedores populares y comedores de universidadespúblicas

- Servicios postales destinados a completar el servicio postaloriginado en el exterior

- Los ingresos que perciba el Fondo MIVIVIENDA.

- Los ingresos por comisiones e intereses derivados de lasoperaciones de crédito que realice el Banco de Materiales

- Los intereses que se perciban, con ocasión del cobro de lacartera de créditos transferidos por Empresas de OperacionesMúltiples del Sistema Financiero a que se refiere el literal A delArtículo 16° de la Ley N° 26702, a las Sociedades Titulizadoraso a los Patrimonios de Propósito Exclusivo a que se refiere laLey del Mercado de Valores, Decreto Legislativo N° 861, y queintegran el activo de la referida sociedad o de los mencionadospatrimonios.

FCO - UNCP

Base legal: ARTÍCULO 6º del capítulo II del título I

MODIFICACIÓN DE LOS APÉNDICESLa lista de bienes yservicios de losApéndices I y II

Mediante Decreto Supremo con el votoaprobatorio del Consejo de Ministros, refrendadopor el Ministro de Economía y Finanzas, conopinión técnica de la SUNAT.

Modificada

CRITERIOS

Bienes

Servicios

Comprende: Animales vivos, insumos para el agro, productosalimenticios primarios, insumos vegetales para la industria del tabaco,materias primas y productos intermedios para la industria textil, oropara uso no monetario, inmuebles destinados a sectores de escasosrecursos económicos y bienes culturales integrantes del PatrimonioCultural de la Nación con certificación del Instituto Nacional de Cultura,así como los vehículos automóviles a que se refieren las Leyes Nº26983 y 28091.

Comprende: Aquellos cuya exoneración se base en razones de caráctersocial, cultural, de fomento a la construcción y vivienda, al ahorro einversión en el país o de facilitación del comercio exterior.

Su prórroga se efectuará de acuerdo al plazo que establezca la norma marcopara la dación de exoneraciones, incentivos o beneficios tributarios, estandocondicionada a los resultados de la evaluación del costo-beneficio de laexoneración, la que deberá efectuarse conforme a lo que establezca la citadanorma.

FCO - UNCP

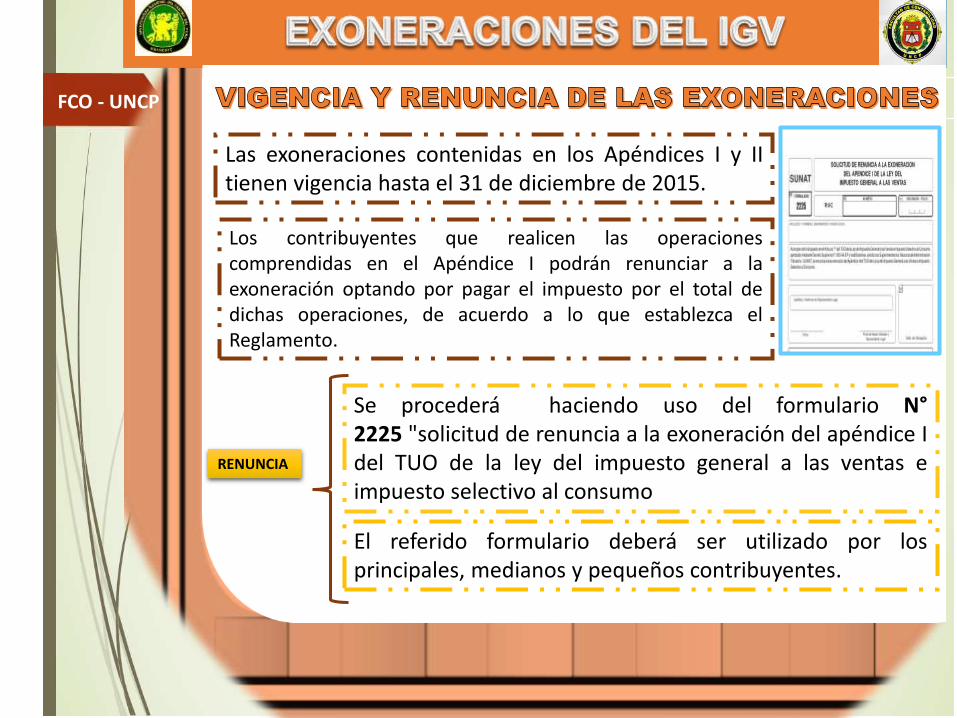

Las exoneraciones contenidas en los Apéndices I y IItienen vigencia hasta el 31 de diciembre de 2015.

Los contribuyentes que realicen las operacionescomprendidas en el Apéndice I podrán renunciar a laexoneración optando por pagar el impuesto por el total dedichas operaciones, de acuerdo a lo que establezca elReglamento.

RENUNCIA

Se procederá haciendo uso del formulario N°2225 "solicitud de renuncia a la exoneración del apéndice Idel TUO de la ley del impuesto general a las ventas eimpuesto selectivo al consumo

El referido formulario deberá ser utilizado por losprincipales, medianos y pequeños contribuyentes.

FCO - UNCP

El Formulario N° 2225 deberá serfotocopiado y presentado en dosejemplares debidamente llenados conla firma del deudor tributario o surepresentante legal acreditado en elRUC

Presentarse en la Intendencia dePrincipales ContribuyentesNacionales, Intendencia Regional,Oficina Zonal u Oficina Remota dela dependencia a la quecorresponda el deudor tributario

FCO - UNCP

FCO - UNCP

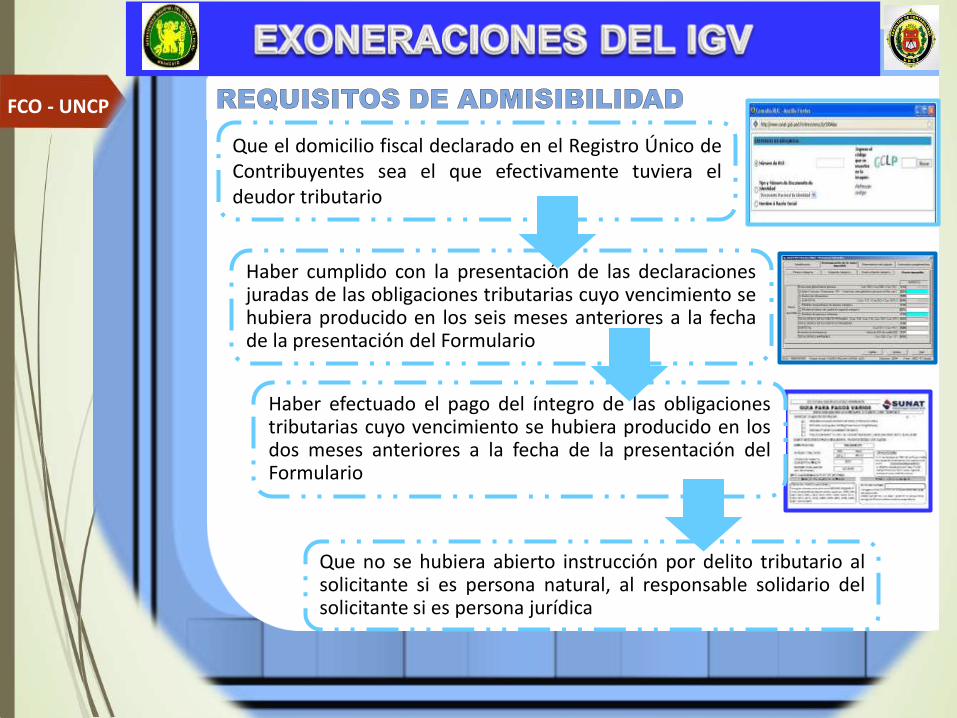

Que el domicilio fiscal declarado en el Registro Único deContribuyentes sea el que efectivamente tuviera eldeudor tributario

Haber cumplido con la presentación de las declaracionesjuradas de las obligaciones tributarias cuyo vencimiento sehubiera producido en los seis meses anteriores a la fechade la presentación del Formulario

Haber efectuado el pago del íntegro de las obligacionestributarias cuyo vencimiento se hubiera producido en losdos meses anteriores a la fecha de la presentación delFormulario

Que no se hubiera abierto instrucción por delito tributario alsolicitante si es persona natural, al responsable solidario delsolicitante si es persona jurídica

Si en la evaluación se detectase indicios de evasióntributaria por parte del solicitante, o en cualquiereslabón de la cadena de comercialización del bien,incluso en la etapa de producción o extracción, o si sehubiese abierto instrucción por delito tributario acualquiera de los titulares o responsables solidarios delas empresas que hayan intervenido en la referidacadena de comercialización, la SUNAT denegará lasolicitud de renuncia.

La SUNAT deberá resolver las solicitudes dentrode un plazo máximo de cuarenta y cinco (45)días hábiles posteriores a la presentación de lasolicitud.

FCO - UNCP

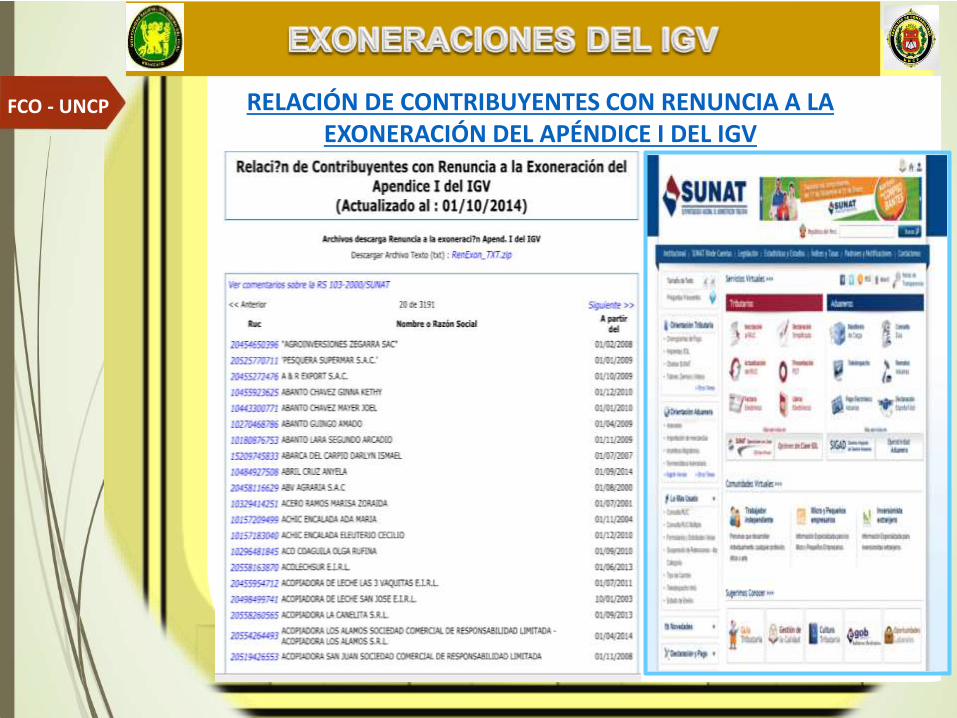

RELACIÓN DE CONTRIBUYENTES CON RENUNCIA A LA EXONERACIÓN DEL APÉNDICE I DEL IGV

FCO - UNCP

Según el ARTÍCULO 8º.- carácter expresode la exoneración, del capítulo II del título ILas exoneraciones genéricas otorgadas oque se otorguen no incluyen este impuesto.La exoneración del Impuesto General a lasVentas deberá ser expresa e incorporarseen los Apéndices I y II.

BASE LEGAL : LEY DEL IGV TITULO I CAPITULO II ART. 8

FCO - UNCP

EX

ON

ER

CA

CIO

N E

IN

AF

EC

TA

CIO

N D

EL

IG

V

FACULTAD DE

CONTABILIDA DTRIBUTACIÓN II

EXONERACIONES INAFECTACION DEL IGV

El IGV, es un impuesto indirecto al consumo, en donde el consumidorfinal es quien debe soportar la carga económica del impuesto.

La inafectación del IGV es cuando el hecho económico no estacontemplado en la ley, es decir se encuentran fuera del ámbito deaplicación o afectación de un tributo para la cual tenemos dosmodalidades o tipos, la inafectación lógica y a la inafectación legal.

Las exoneraciones del IGV si se encuentra contemplado en la ley y seda con el objetivo de promover determinados sectores, actividades,grupo de sujetos, propiciar inversiones de capital, radicación decapitales extranjeros o fomentar la instalación de industrias nuevas.

EX

ON

ER

CA

CIO

N E

IN

AF

EC

TA

CIO

N D

EL

IG

V

FACULTAD DE

CONTABILIDA DTRIBUTACIÓN II

EXONERACIONES INAFECTACION DEL IGV

El crédito fiscal constituye la columna vertebral de los impuestos alvalor agregado que, como el IGV, se determinan por sustracción delimpuesto soportado en las adquisiciones.

La Ley del IGV determina que los contribuyentes que realicen lasoperaciones comprendidas en el Apéndice I podrán renunciar a laexoneración del IGV, dicha renuncia es por única vez, es decir el sujetono podrá acogerse nuevamente a la exoneración establecida en elApéndice I del Decreto.

EX

ON

ER

CA

CIO

N E

IN

AF

EC

TA

CIO

N D

EL

IG

V

FACULTAD DE

CONTABILIDA DTRIBUTACIÓN II

EXONERACIONES INAFECTACION DEL IGV