p.p. punto de equilibrio

TRANSCRIPT

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 1/23

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 2/23

QUE ES PUNTO DE EQUILIBRIO

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 3/23

VENTAJAS�

Los gráficos son fáciles de construir einterpretar.

� Es posible percibir con facilidad el número deproductos que se necesitan vender para no

generar perdidas.� Provee directrices en relación a la cantidad de

equilibrio, márgenes de seguridad y niveles de

utilidad/pérdida a distintos niveles deproducción.

� La ecuación entrega un resultado preciso delpunto de equilibrio.

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 4/23

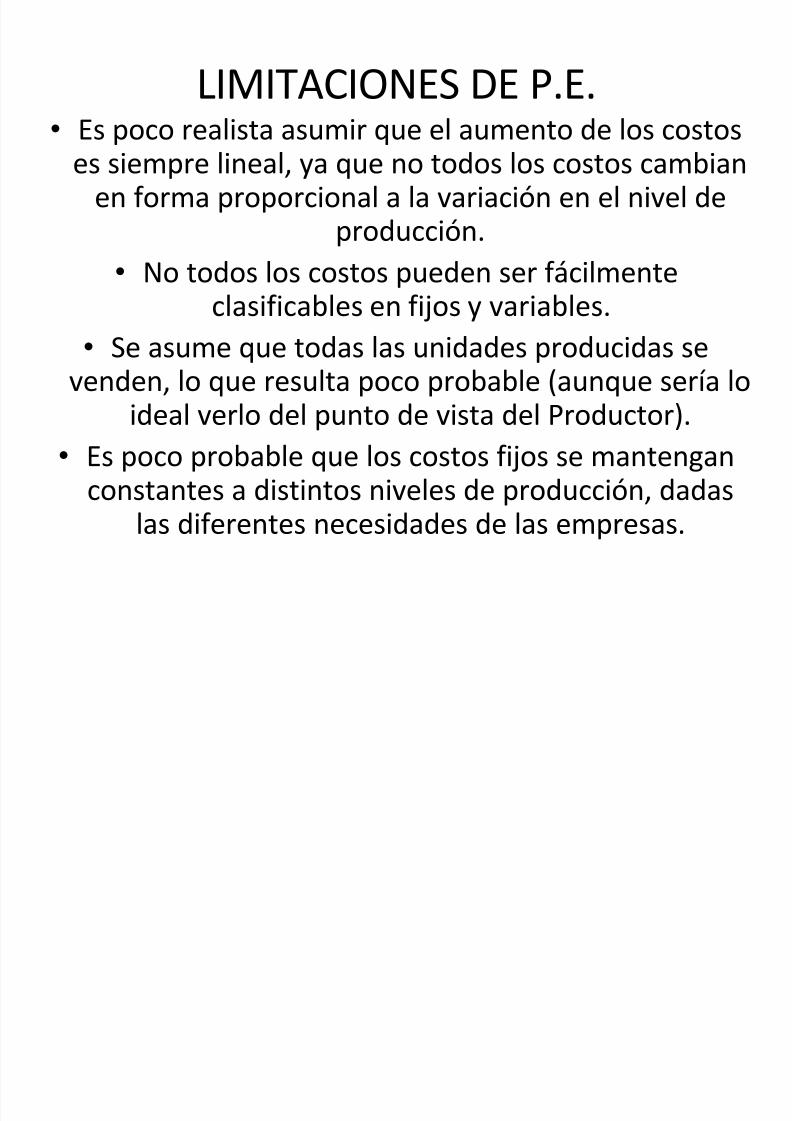

LIMITACIONES DE P.E.�

Es poco realista asumir que el aumento de los costoses siempre lineal, ya que no todos los costos cambianen forma proporcional a la variación en el nivel de

producción.

�No todos los costos pueden ser fácilmente

clasificables en fijos y variables.

� Se asume que todas las unidades producidas sevenden, lo que resulta poco probable (aunque sería lo

ideal verlo del punto de vista del Productor).� Es poco probable que los costos fijos se mantengan

constantes a distintos niveles de producción, dadaslas diferentes necesidades de las empresas.

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 5/23

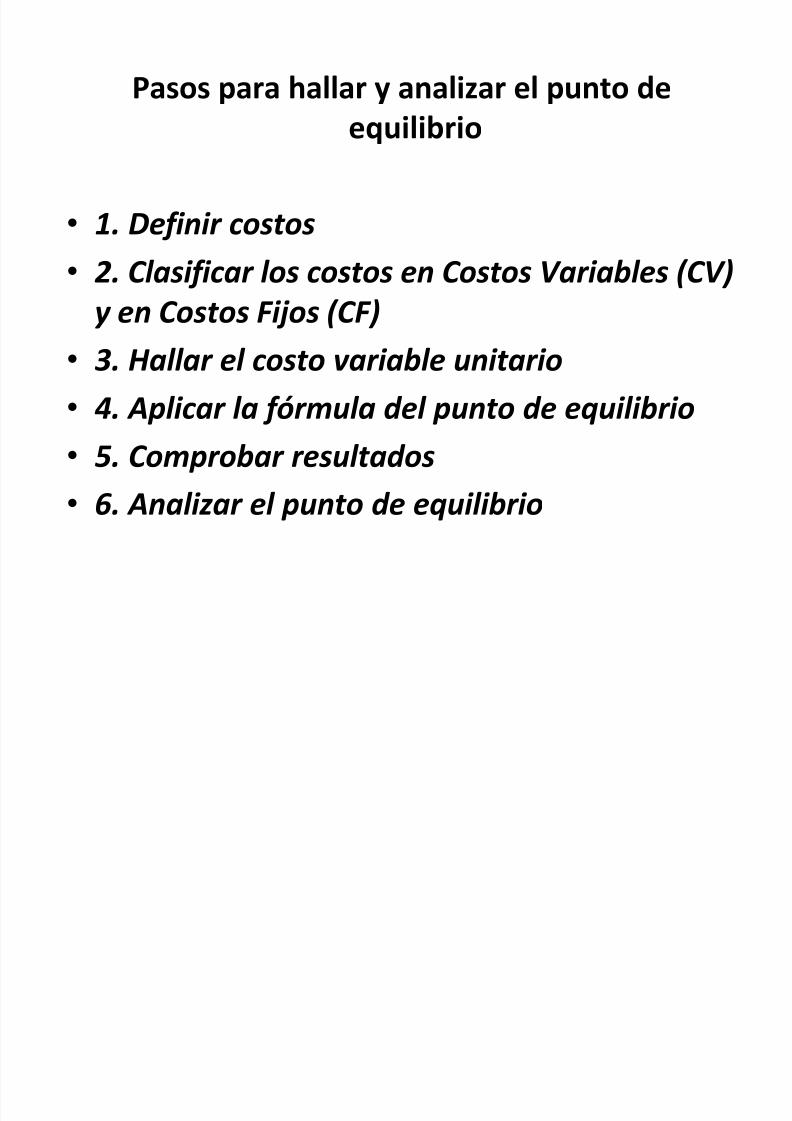

Pasos para hallar y analizar el punto de

equilibrio

� 1. Definir costos

�2. Clasificar los costos en Costos Variables (CV)y en Costos Fijos (CF)

� 3. Hallar el costo variable unitario

�4. Aplicar la fórmula del punto de equilibrio

� 5. Comprobar resultados

� 6. Analizar el punto de equilibrio

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 6/23

P.E. OPERATIVO

� APALACAMIENTO

Es el resultado del uso de activos o fondos de

costos fijos con el propósito de incrementar

los rendimientos para los propietarios de la

empresa.

Este analiza el punto de equilibrio, su

información para que, en base a ella, podertomar decisiones.

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 7/23

FORMA DEL ESTADO DE RESULTADOS GENERAL Y TIPOS DE

APALANCAMIENTO

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 8/23

FORMULA

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 9/23

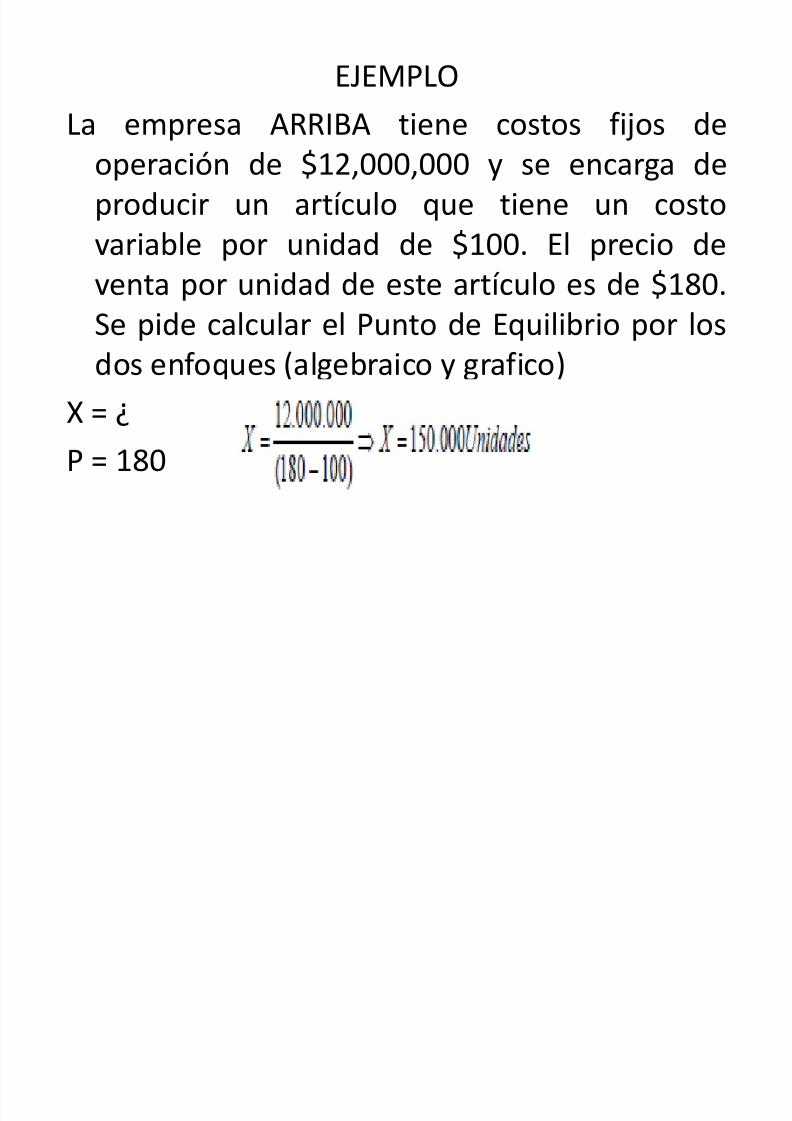

EJEMPLO

La empresa ARRIBA tiene costos fijos deoperación de $12,000,000 y se encarga de

producir un artículo que tiene un costo

variable por unidad de $100. El precio de

venta por unidad de este artículo es de $180.Se pide calcular el Punto de Equilibrio por los

dos enfoques (algebraico y grafico)

X = ¿P = 180

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 10/23

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 11/23

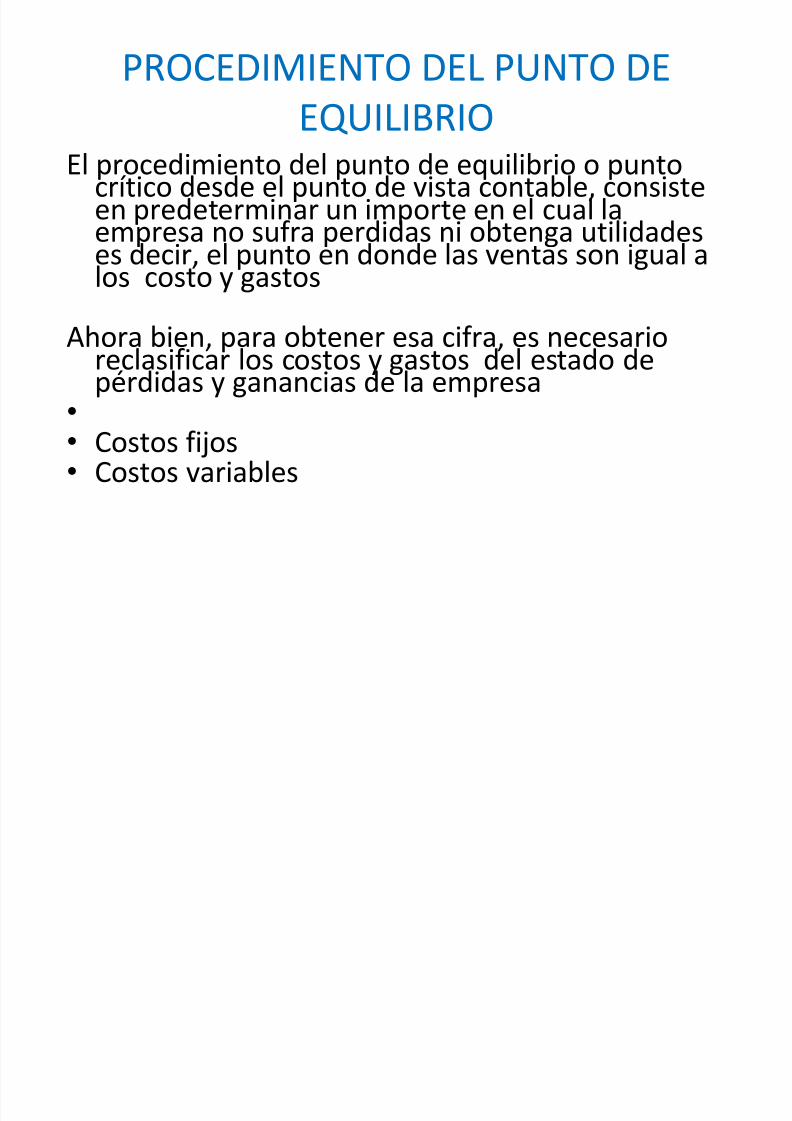

PROCEDIMIENTO DEL PUNTO DE

EQUILIBRIOEl procedimiento del punto de equilibrio o punto

crítico desde el punto de vista contable, consisteen predeterminar un importe en el cual laempresa no sufra perdidas ni obtenga utilidadeses decir, el punto en donde las ventas son igual a

los costo y gastos

Ahora bien, para obtener esa cifra, es necesarioreclasificar los costos y gastos del estado depérdidas y ganancias de la empresa

�

� Costos fijos� Costos variables

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 12/23

� Los costos fijos son aquellos que están enfunción del tiempo, ejemplo: lasamortizaciones; las depreciaciones en línearecta; sueldos; servicio de luz; serviciotelefónico, renta, etc.

�Los costos variables: son aquellos que estánen función de las ventas es decir que cuandohay ventas se ocasionan, tal es el caso porejemplo del costo de las ventas; las comisiones

sobre las ventas; el importe del impuestocausado sobre las ventas o ingresos; los gastosde empaque y embarque; etc.

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 13/23

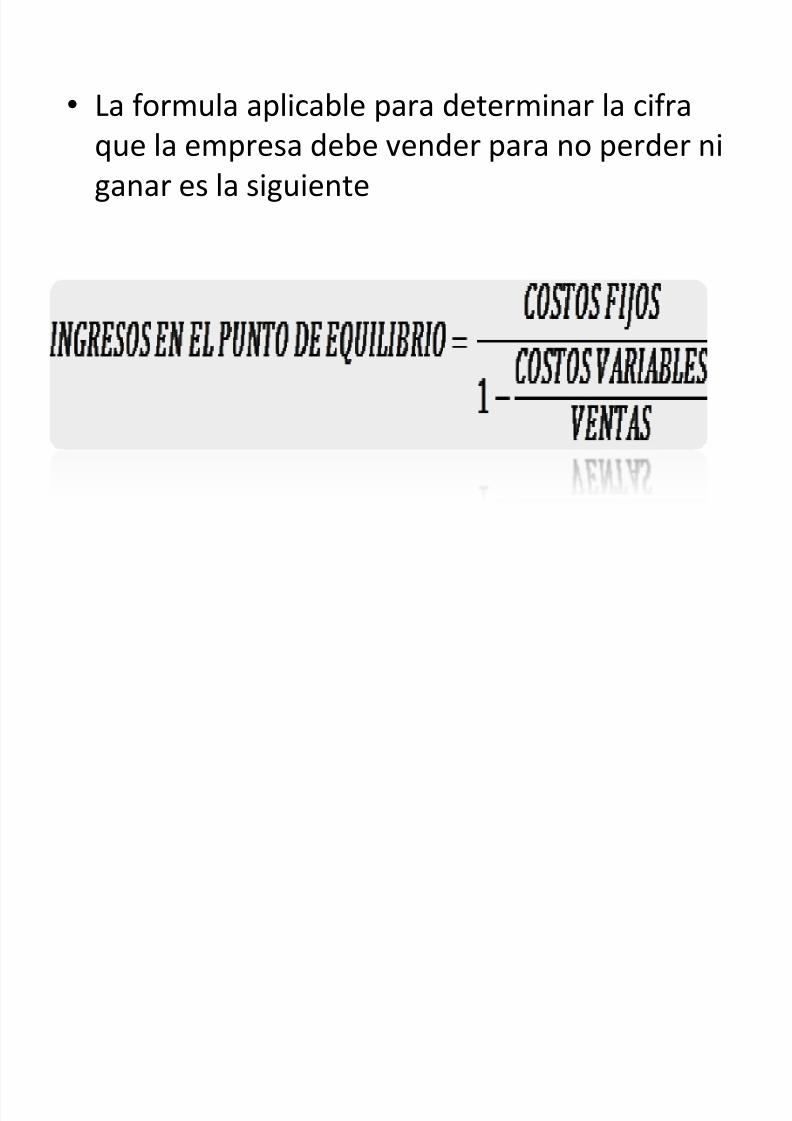

� La formula aplicable para determinar la cifra

que la empresa debe vender para no perder niganar es la siguiente

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 14/23

� EJEMPLO

Quesería Ortiz vendió en el año 2011 la cantidad de$200,000. Una vez que se procedió a reclasificar loscostos y gastos del estado de pérdidas y ganancias sedetermino que los costos fijos ascendieron a $59,000 y

que los costos variables sumaron $92,000.¿Cuál será el punto crítico para el año 2011?

Datos

Costos fijos = $ 59,000

Costos variables = $ 92,000

Ventas = $ 200,000

I.P.E = X

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 15/23

Punto de equilibrio financiero

¿cómo calcularlo?

1 de Junio 2008. ¿Una persona que empiezauna nueva empresa se pregunta a menudo

cuándo las ventas de la empresa aportaránbeneficios? ¿O preguntarse en qué momento

va a estar en condiciones de obtener un salario justo de su empresa? Es por medio del análisis

del punto de equilibrio financiero

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 16/23

Calculando el punto de equilibrio

� Para ayudar con nuestras explicaciones,

utilizaremos a una sociedad ficticia o sea DMC

'una empresa que proporciona los cambios de

aceite para los automóviles". Los importes y

las hipótesis utilizadas son también ficticios.

Las 4 etapas simples siguientes aportarán los

cálculos necesarios para obtener su punto deequilibrio financiero.

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 17/23

4 etapas simples

� - Los gastos variables y fijos

2- Las rentas o las ventas

3- El margen de los beneficios

4- El punto de equilibrio financiero por unidad

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 18/23

Gastos fijos y variables� Gastos variables.� Aumento de los gastos cuando las ventas aumentan.

Disminuyen también cuando las ventas disminuyen. EnDMC, los elementos siguientes se identificaron como gastosvariables. Junto a cada elemento están los gastos variables

por coche o por cambio de aceite.�

- Aceite de motor: $5.00- Filtro de aceite: $ 3.00

� - Grasa, líquido para limpiabrisas: $ 0.50

- Suministros: $0.20� - Servicio: $ 0.30

�

Total de los gastos variables por coche: $9.00

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 19/23

Gastos fijos

� En DMC, los puntos siguientes se definieron comogastos fijos. Los importes indicados son gastosfijos por semana:

�

- Salario, impuestos y ventajas $1200.00- Alquiler de servicios públicos para el edificio:$ $700.00

- Amortización, gastos de oficina y profesión,formación, otros: $500.00

� Total de los gastos fijos por semana: $2,400.00

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 20/23

Las ventas

� El volumen de negocios (o de venta) en DMC es elimporte ganado por el servicio de coches. Elprecio al cliente es de $24.00 para efectuar elcambio de aceite. Por este precio, la empresacambia el filtro de aceite, añade fluidos, añadeaire a los neumáticos y hace la inspección delmotor y las correas. Actualmente, no se prestaningún otro servicio y el precio a la clientela es de

$24.00 para todos los vehículos, cualquiera quesea el tamaño del motor.

�

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 21/23

El margen de beneficios

� Un término importante es utilizado con el

umbral de rentabilidad o de análisis del punto

de equilibrio financiero sea el margen de los

beneficios. En la ecuación siguiente, se define

de este modo:

� El margen = Volumen de negocios - Gastos

variable

El margen = $24.00 $9.00 = $15.00

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 22/23

El punto de equilibrio financiero por

unidad� El punto de equilibrio financiero por unidades en DMC es el

número de coches/autos que la empresa necesita producirpara cubrir sus gastos fijos y variables. La formula del puntode equilibrio financiero consiste en dividir el monto total delos gastos fijos por el margen de los beneficios por unidad ocoche:

Punto de equilibrio financiero por coches por semana =Gastos fijos por semana ÷ margen de beneficios por coche.

� Punto de equilibrio financiero por coches por semana =

2400,00 $ por semana ÷ 15,00 $ por coche.� Punto de equilibrio financiero por coches/autos por

semana = 160 autos por semana.

5/8/2018 p.p. Punto de Equilibrio - slidepdf.com

http://slidepdf.com/reader/full/pp-punto-de-equilibrio 23/23