planificacion financiera a corto plazo en …50:24z... · de la planificación financiera para...

TRANSCRIPT

1

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DEL ZULIA

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DIVISIÓN DE ESTUDIOS PARA GRADUADOS

MAESTRÍA EN GERENCIA DE EMPRESAS MENCION: GERENCIA FINANCIERA

PLANIFICACION FINANCIERA A CORTO PLAZO EN EMPRESAS DE PRODUCCION SOCIAL DEL ESTADO ZULIA

Trabajo de Grado presentado como requisito para optar al Título de Magister Scientiarum en Gerencia de Empresas, Mención: Gerencia Financiera

Autora: Econ. Mónica Chourio C.I. V-15.748.051 Tutora: Msc. Lilia Caicedo C.I. V-5.820.884

MARACAIBO, MAYO DE 2013.

2

PLANIFICACION FINANCIERA A CORTO PLAZO EN EMPRESAS DE PRODUCCION SOCIAL DEL ESTADO ZULIA

5

DEDICATORIA

A Dios Todopoderoso, mi gran fortaleza, quien ha

cumplido su promesa en mí: No te desampararé y

nunca te dejaré… Gracias Padre.

A mis queridos sobrinos para quienes espero ser

fuente de inspiración en todos los proyectos que

emprendan en su vida, que vean la perseverancia,

constancia, dedicación y amor que pongo en todas las

metas trazadas y que obvien todas las adversidades

que puedan atravesar.

A mi querido Adin Manuel, mi gran amor, que en vida

fue mi apoyo incondicional y ahora desde el cielo es el

ángel guardián que guía mis pasos.

A mis amigos que en todo momento me han

acompañado en este gran trayecto.

A mi familia por su colaboración.

Con cariño, especialmente para ustedes.

6

AGRADECIMIENTO

A Dios, que ilumina mis días y me transmite la

fortaleza para emprender nuevos retos.

A la División de Estudios para Graduados de la

Facultad de Ciencias Económicas y Sociales de la

Universidad del Zulia, a su personal, quienes en todo

momento me brindaron apoyo y colaboración,

marcando la diferencia y determinando que se puede

hacer un trabajo de excelencia y alta calidad.

A mi profesora Lilia Caicedo por su invaluable aporte

en mi preparación académica.

A mis compañeros de escolaridad, quienes hoy día

son también mis amigos por todos los momentos de

calidad que hemos vivido.

A mi familia, por su apoyo, porque este logro

profesional y personal también es de ellos.

A todos los ángeles, en especial a mi novio Adin

Manuel, que estuvieron a mi lado brindándome apoyo

en los momentos precisos.

A todos, mil gracias!

7

ÍNDICE GENERAL

Pág.

INTRODUCCIÓN ...................................................................................................... 14

CAPÍTULO I.- EL PROBLEMA DE INVESTIGACIÓN .............................................. 17

1.1. Planteamiento del Problema ............................................................................. 18

1.2. Formulación del Problema ................................................................................ 23

1.3. Sistematización del Problema ........................................................................... 23

1.4. Objetivos de la Investigación ............................................................................ 23

1.4.1. Objetivo General .................................................................................... 23

1.4.2. Objetivos Específicos ............................................................................. 24

1.5. Justificación de la Investigación ........................................................................ 24

1.6. Delimitación de la Investigación ........................................................................ 26

1.6.1. Delimitación Espacial ............................................................................. 26

1.6.2. Delimitación Temporal ............................................................................ 27

1.6.3. Delimitación Poblacional ........................................................................ 27

CAPÍTULO II.- MARCO TEÓRICO ........................................................................... 28

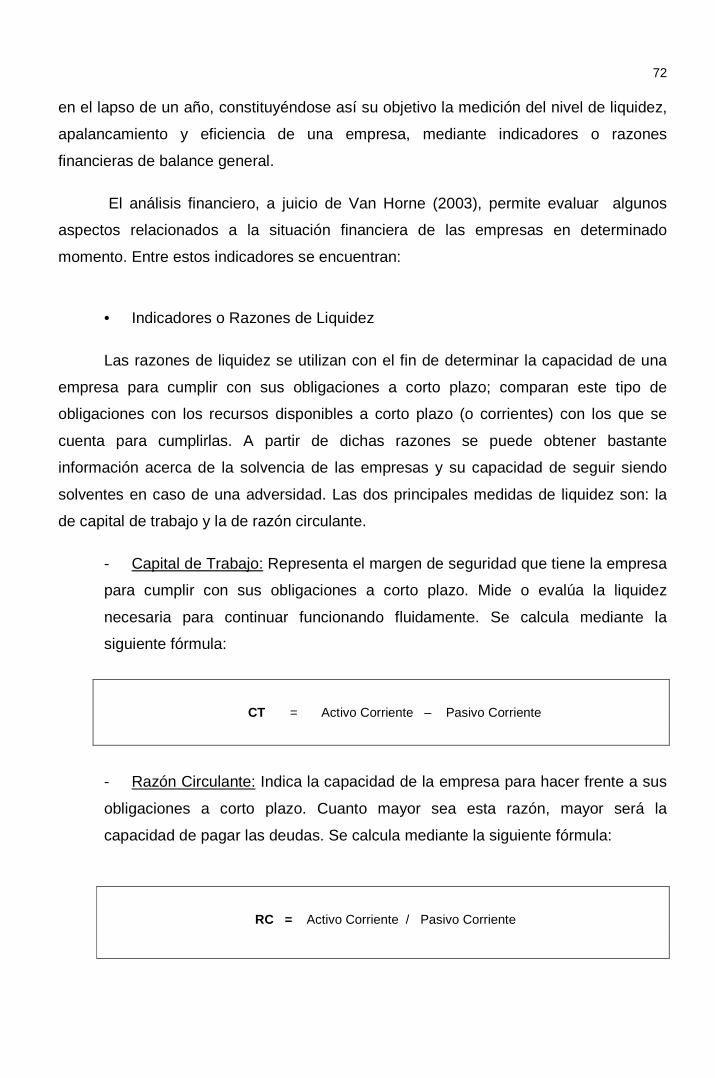

2.1. Antecedentes de la Investigación ..................................................................... 29

2.2. Bases Teóricas ................................................................................................. 34

2.2.1. Planificación Financiera. ........................................................................ 36

2.2.2. Planificación Financiera a Corto Plazo. .................................................. 39

2.2.3. Factores de Planificación Financiera A Corto Plazo ............................... 41

2.2.4. Métodos de Planificación Financiera a Corto Plazo ............................... 46

2.2.5. Formulación de Planes Financieros a Corto Plazo ................................. 50

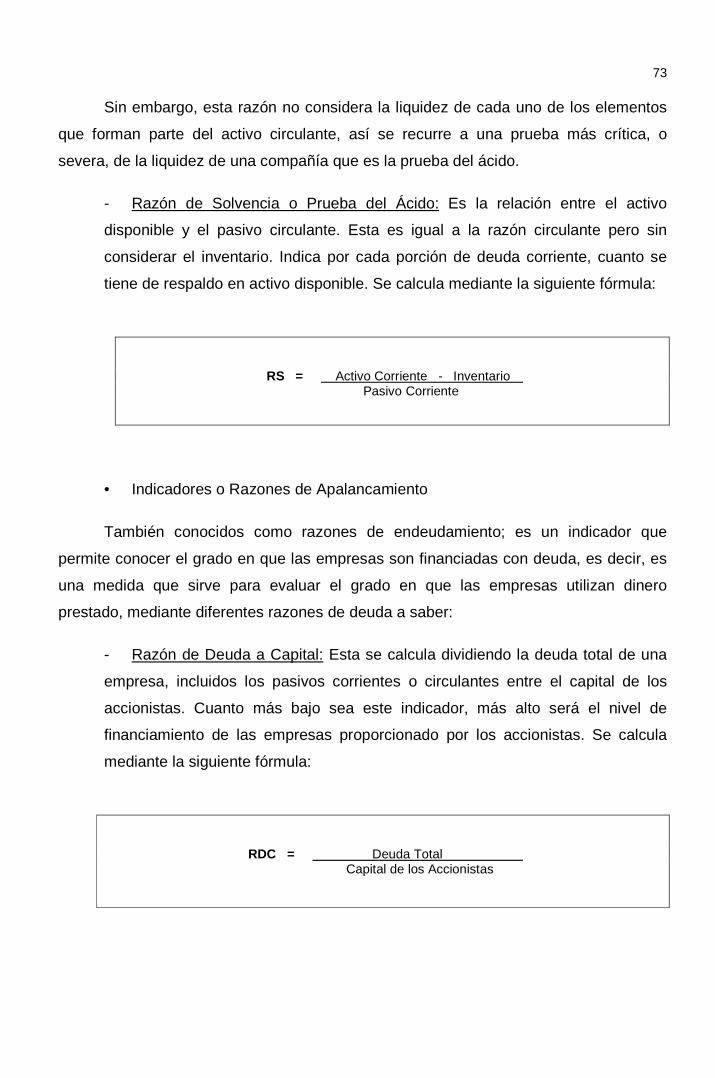

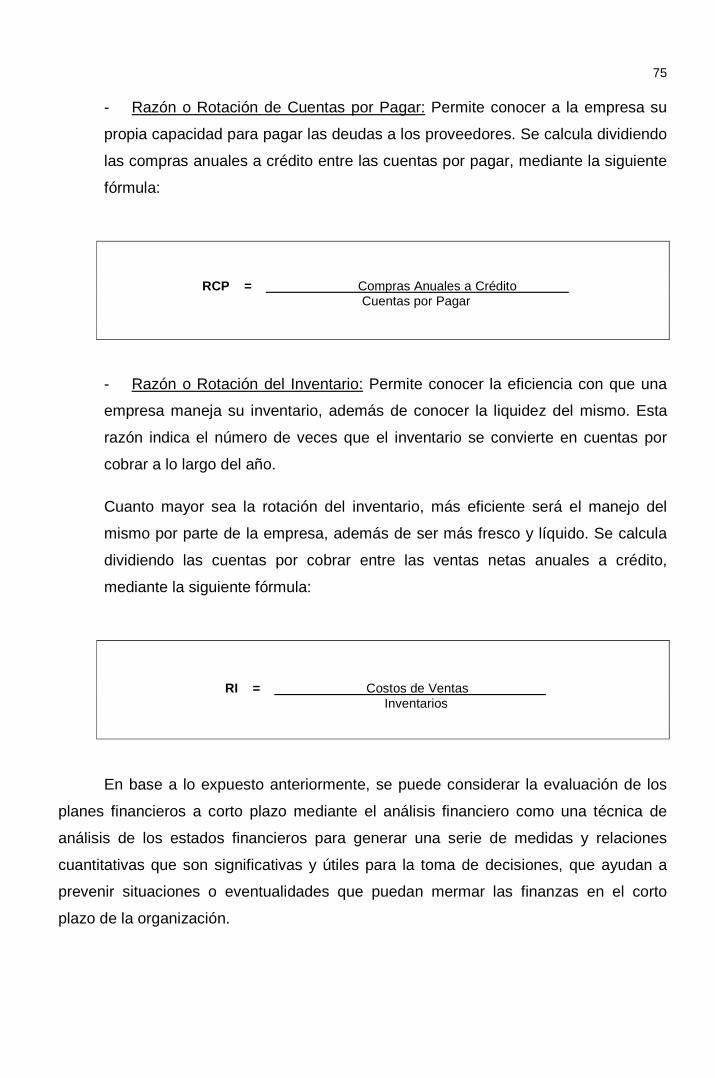

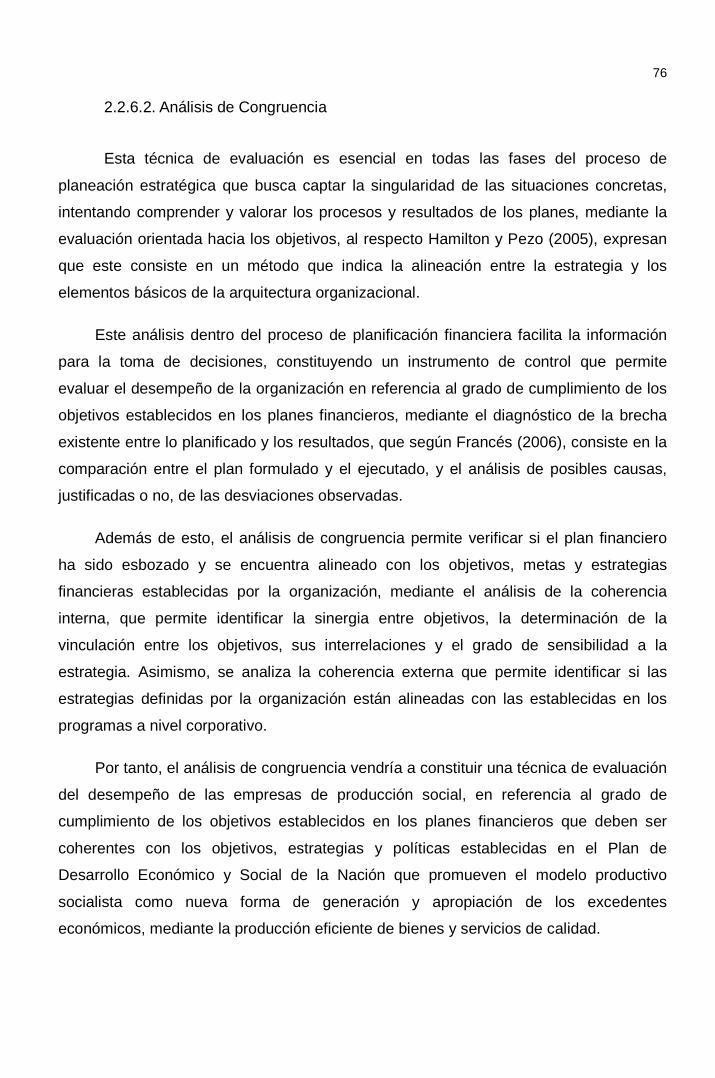

2.2.6. Técnicas de Evaluación ......................................................................... 70

2.2.7. Empresas de Producción Social ............................................................. 79

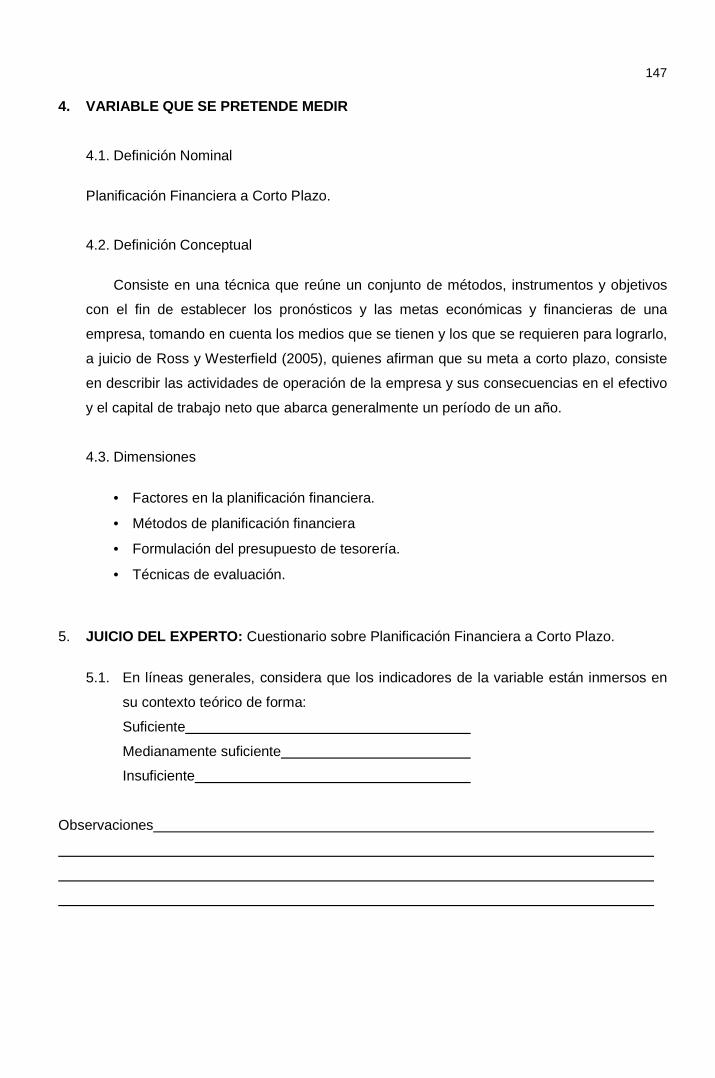

2.3. Sistema de Variables ........................................................................................ 82

2.3.1. Definición Nominal ................................................................................. 82

2.3.2. Definición Conceptual ............................................................................ 82

2.3.3. Definición Operacional ........................................................................... 82

2.4. Definición de Términos Básicos ........................................................................ 84

8 CAPÍTULO III.- MARCO METODOLÓGICO ............................................................. 87

3.1. Tipo de Investigación ........................................................................................ 88

3.2. Diseño de la Investigación ................................................................................ 89

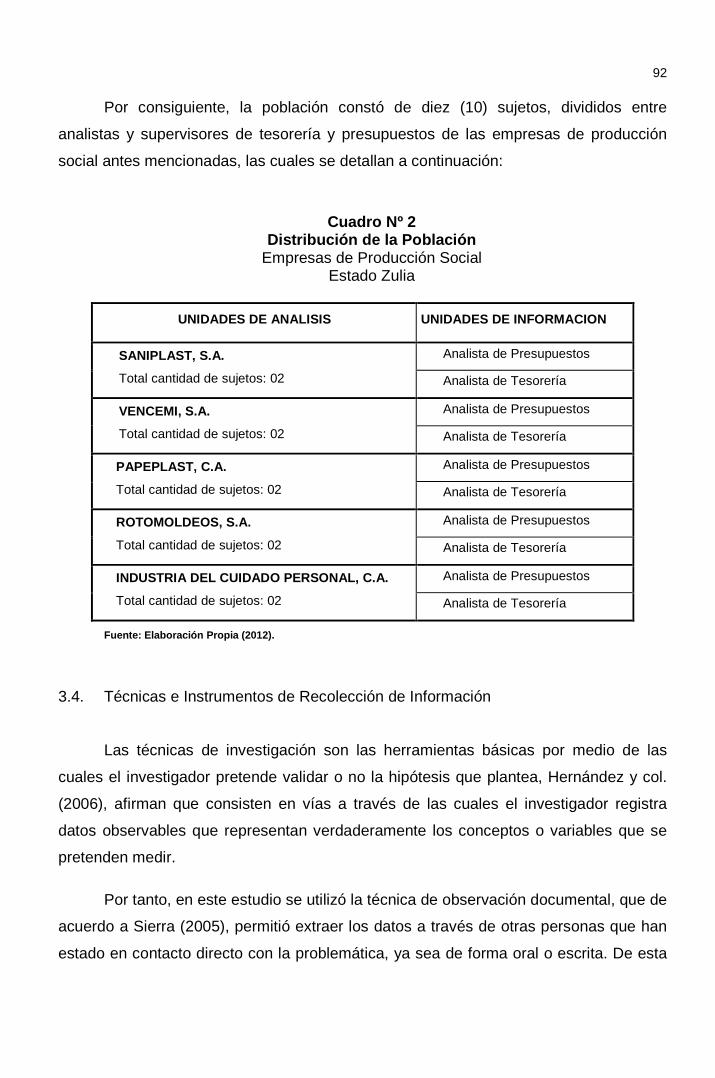

3.3. Población y Muestra de la Investigación ........................................................... 90

3.4. Técnicas e Instrumento de Recolección de Información ................................... 92

3.5. Validez y Confiabilidad del Instrumento ............................................................ 93

3.6. Procesamiento y Análisis de la Información ..................................................... 95

3.7. Procedimiento de la Información ....................................................................... 96

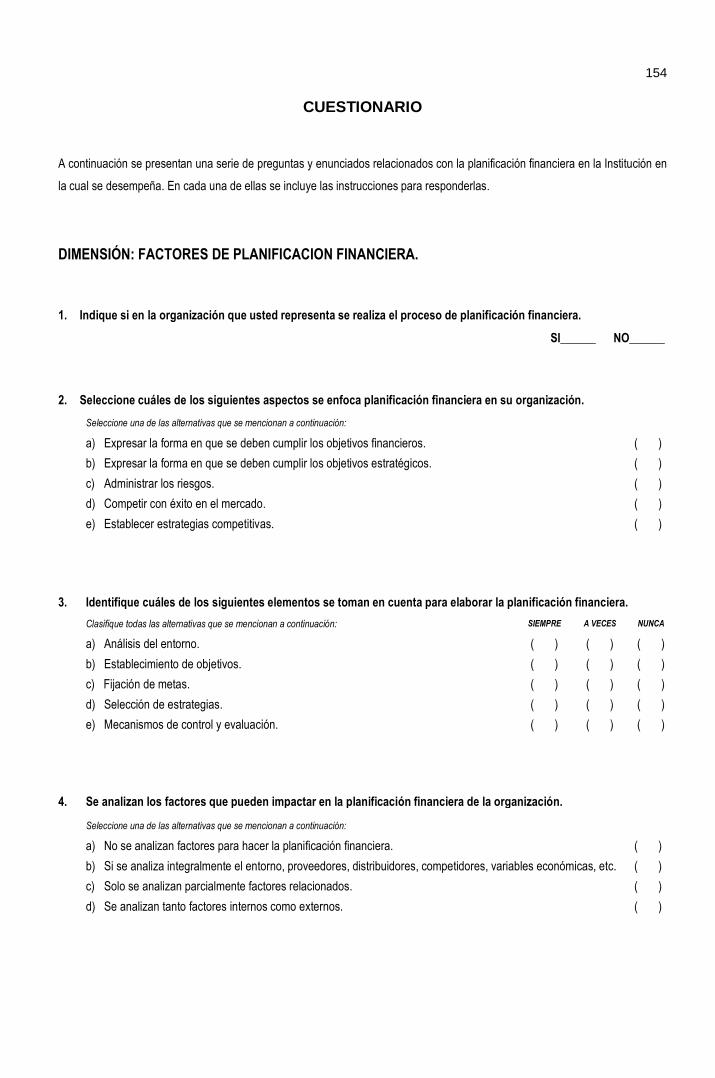

CAPÍTULO IV.- ANÁLISIS DE RESULTADOS ……. ................................................ 98

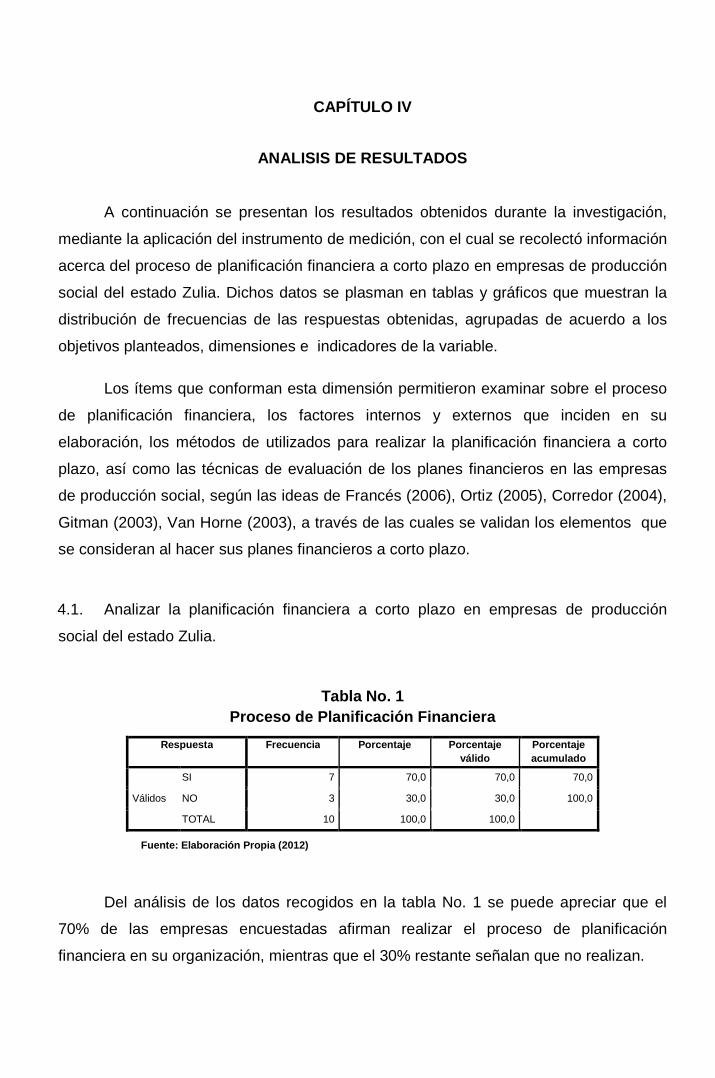

4.1. Proceso de Planificación Financiera en las EPS. ............................................. 99

4.2. Factores que inciden en la Planificación Financiera en las EPS. ..................... 102

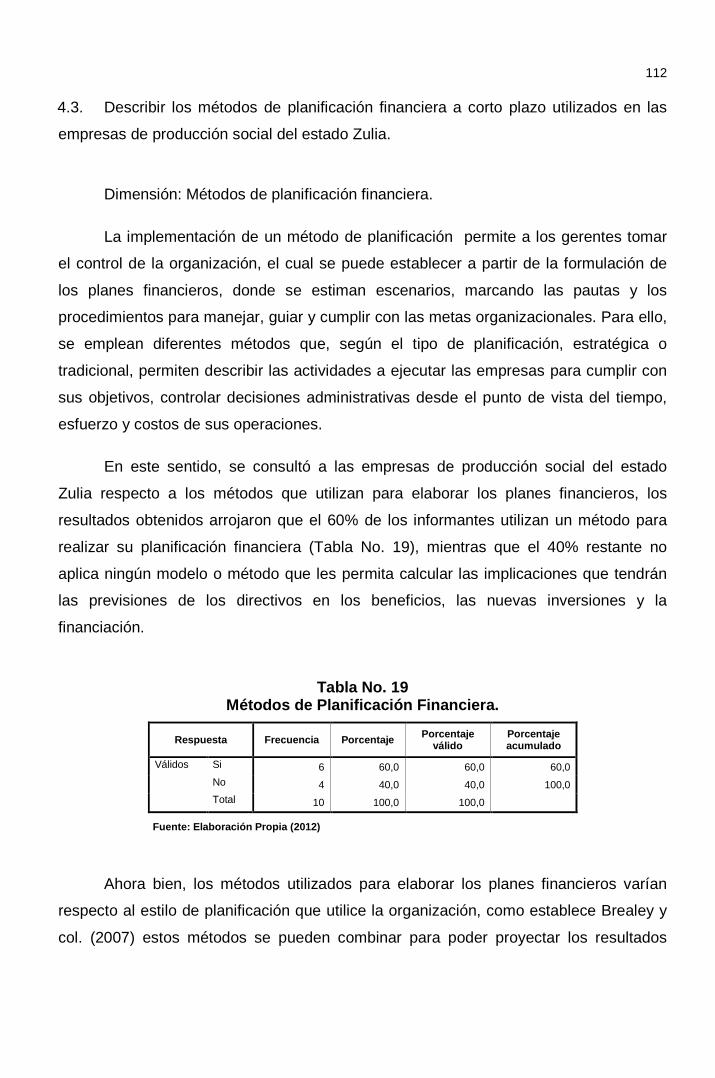

4.3. Métodos de Planificación Financiera en las EPS .............................................. 112

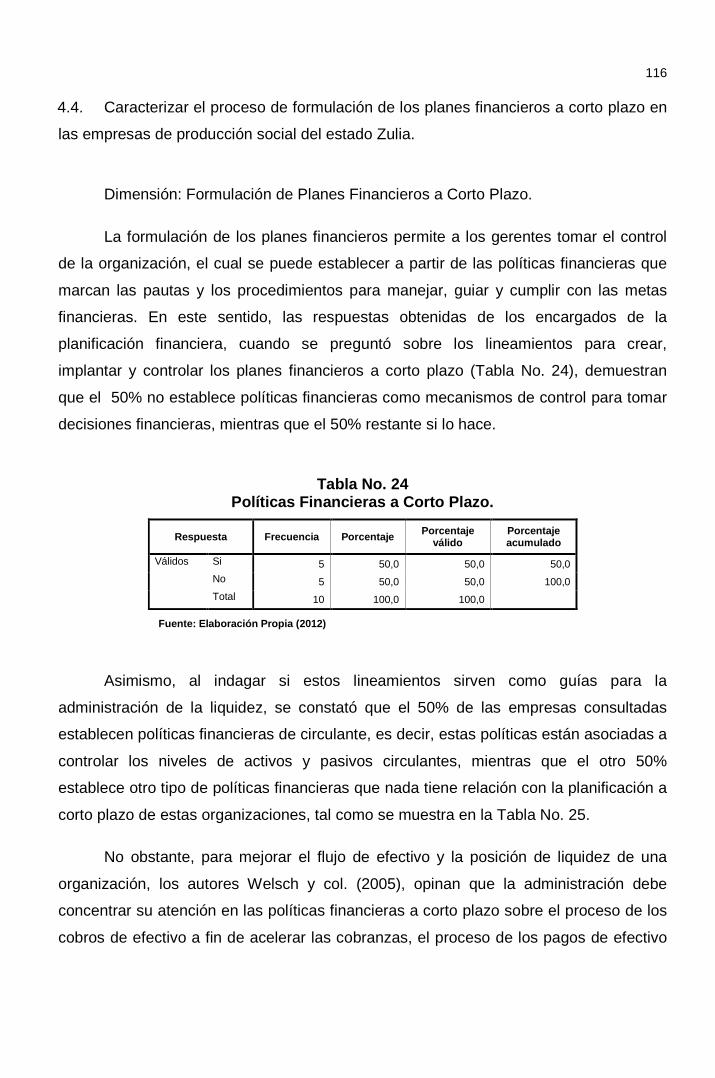

4.4. Formulación de Planes Financieros a Corto Plazo en la EPS .......................... 116

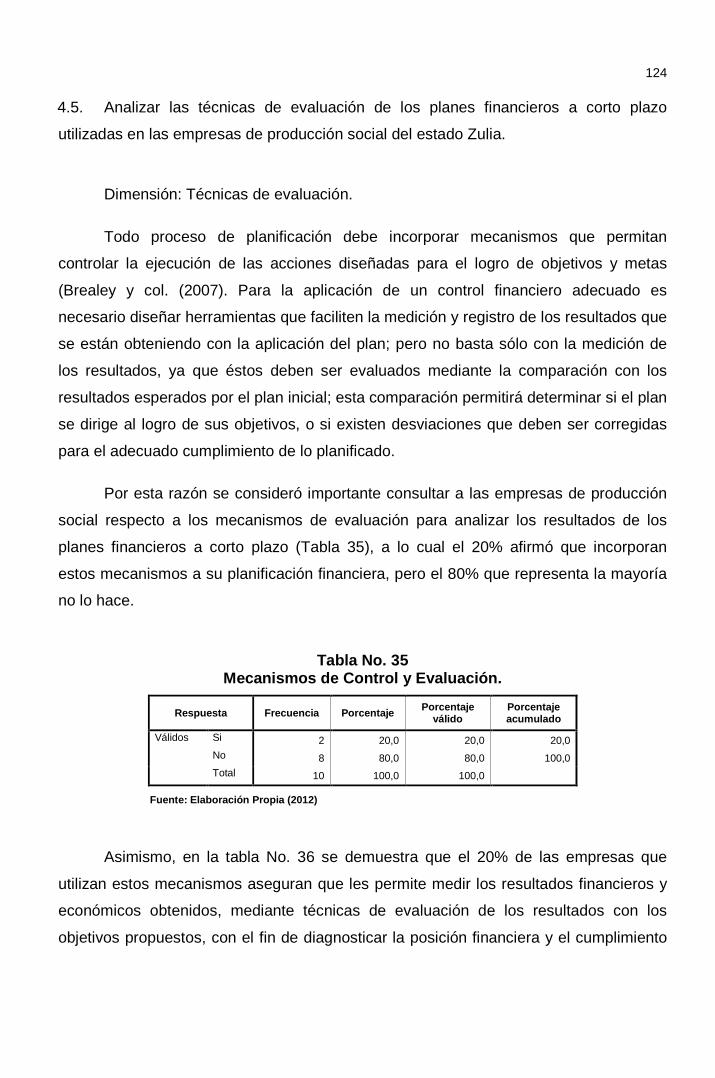

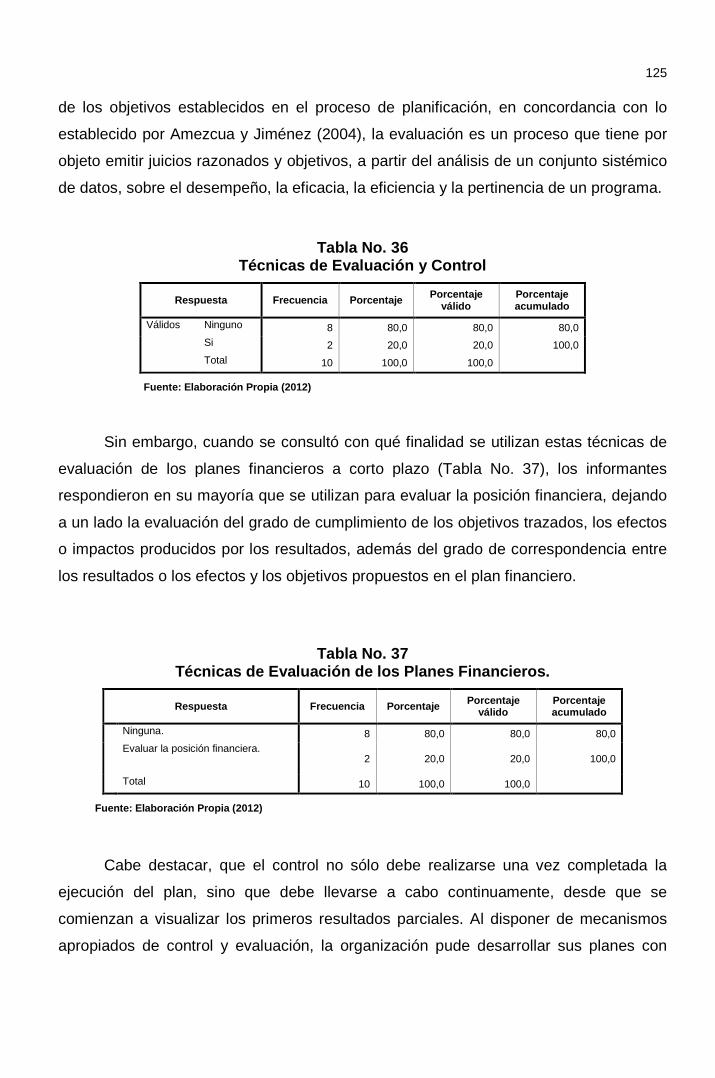

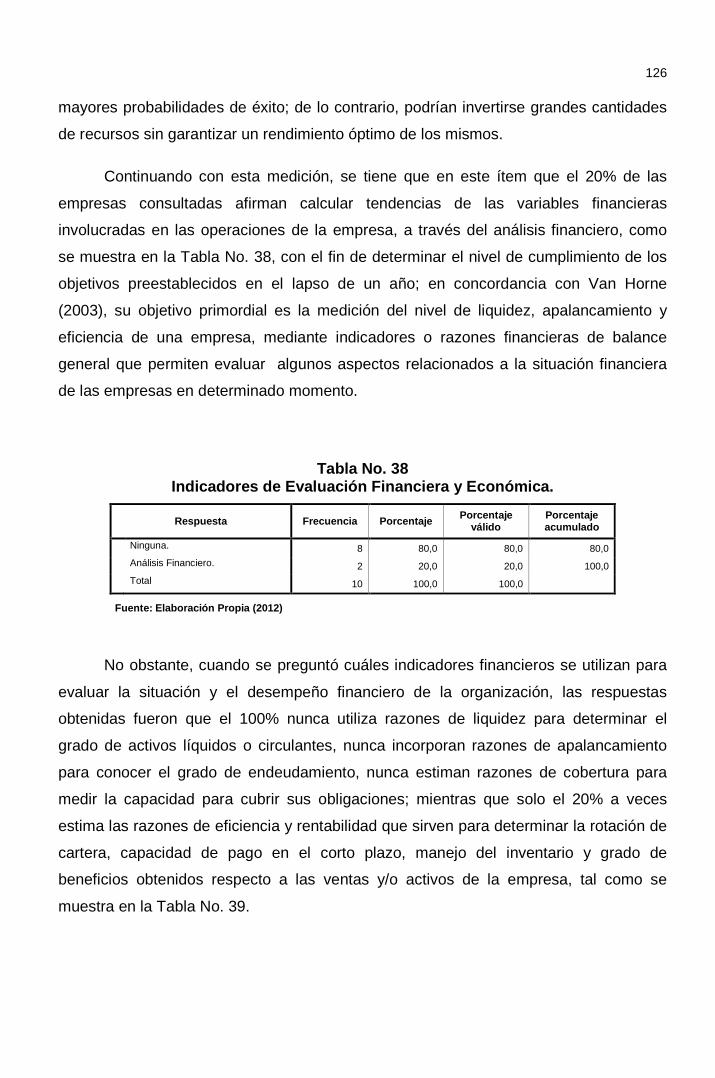

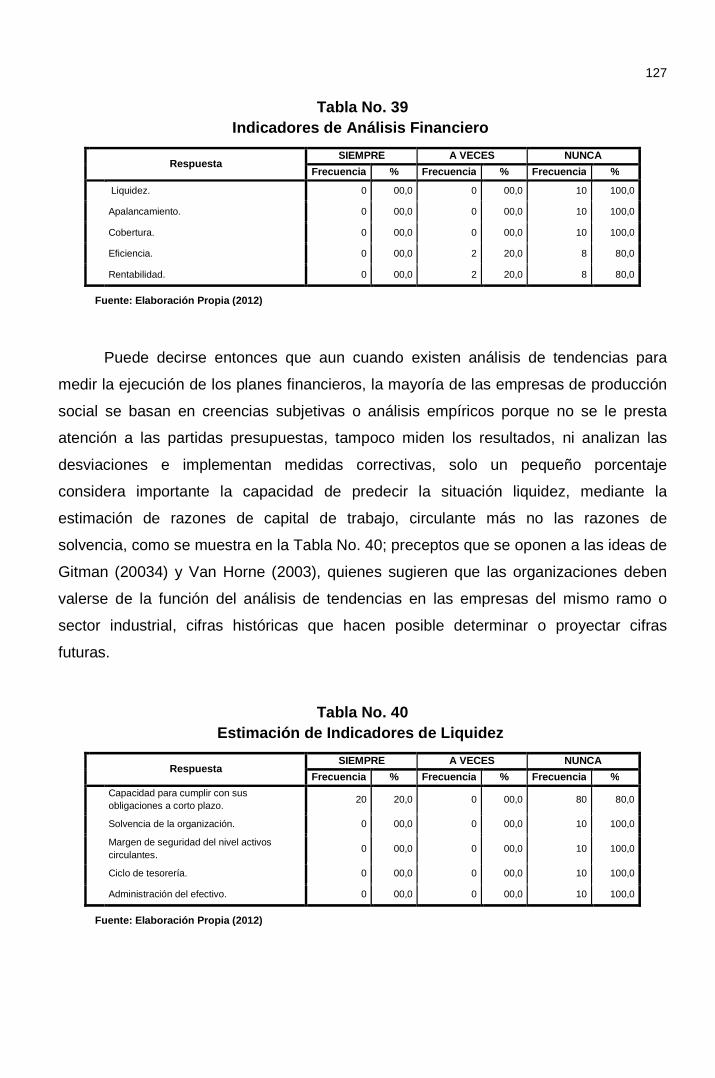

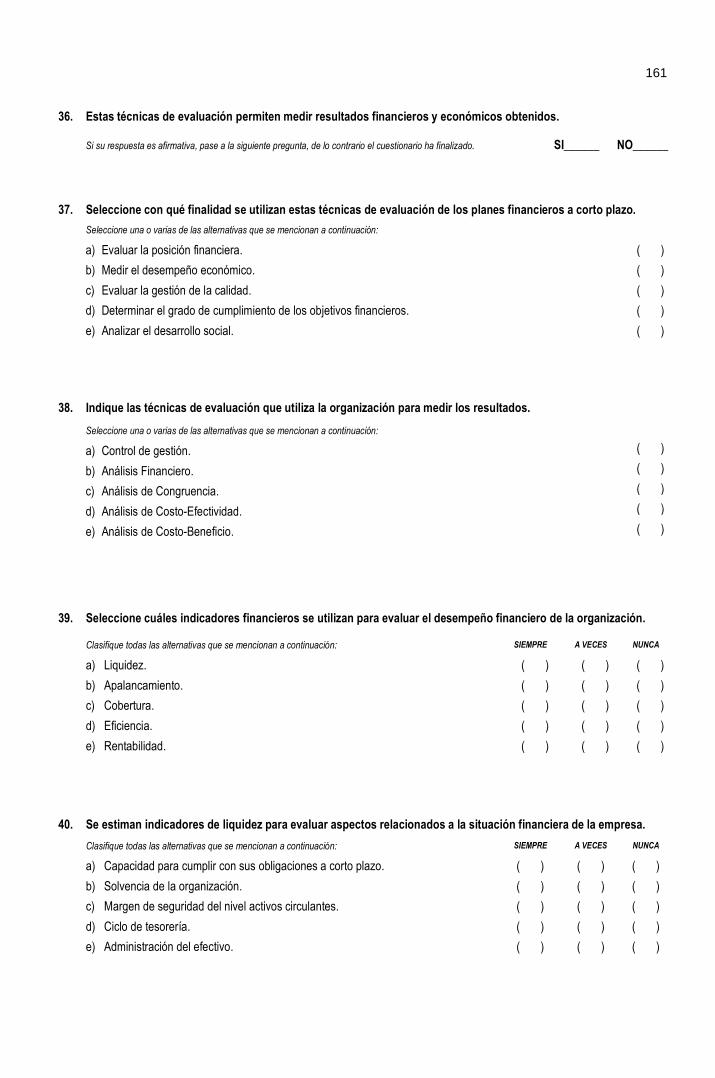

4.5. Técnicas de Evaluación utilizadas en las EPS ................................................. 124

4.6. Lineamientos Estratégicos de Planificación Financiera para las EPS .............. 131

CONCLUSIONES ..................................................................................................... 134

RECOMENDACIONES ............................................................................................. 136

BIBLIOGRAFÍA ........................................................................................................ 138

ANEXOS……. ........................................................................................................... 142

Anexo A: Instrumento de Validación ......................................................................... 143

Anexo B: Instrumento de Recolección de Datos ....................................................... 150

9

ÍNDICE DE CUADROS

Pág.

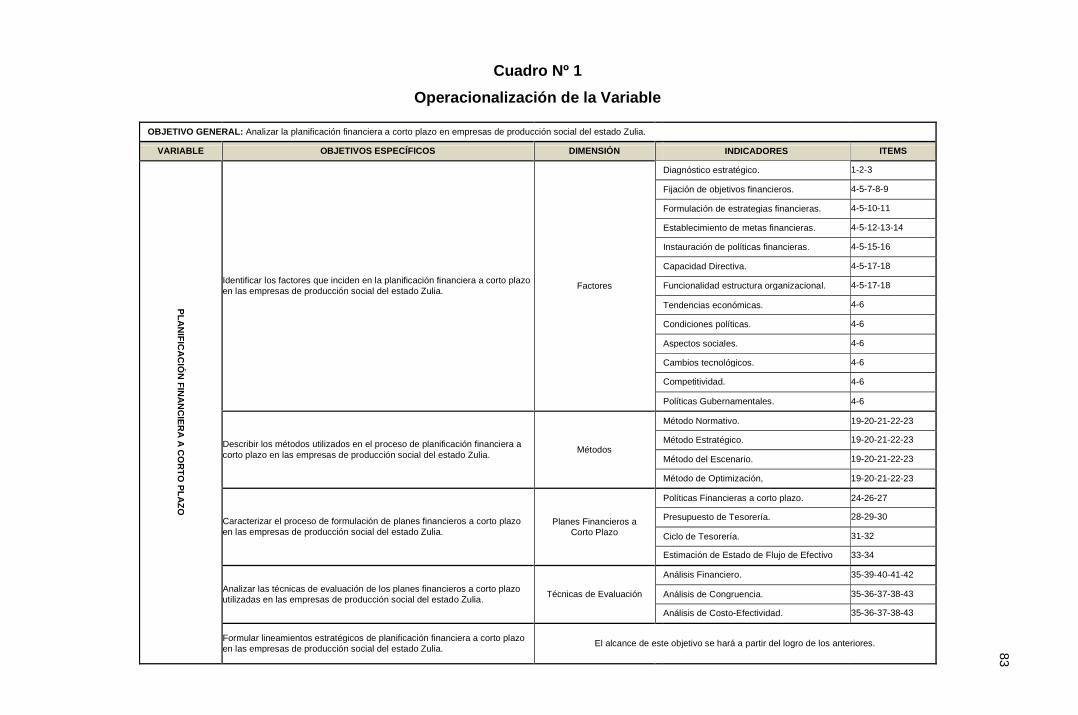

Cuadro 1: Operacionalización de la Variable ............................................................ 83

Cuadro 2: Distribución de la Población: Empresas de Producción Social ................. 92

10

ÍNDICE DE TABLAS

Pág.

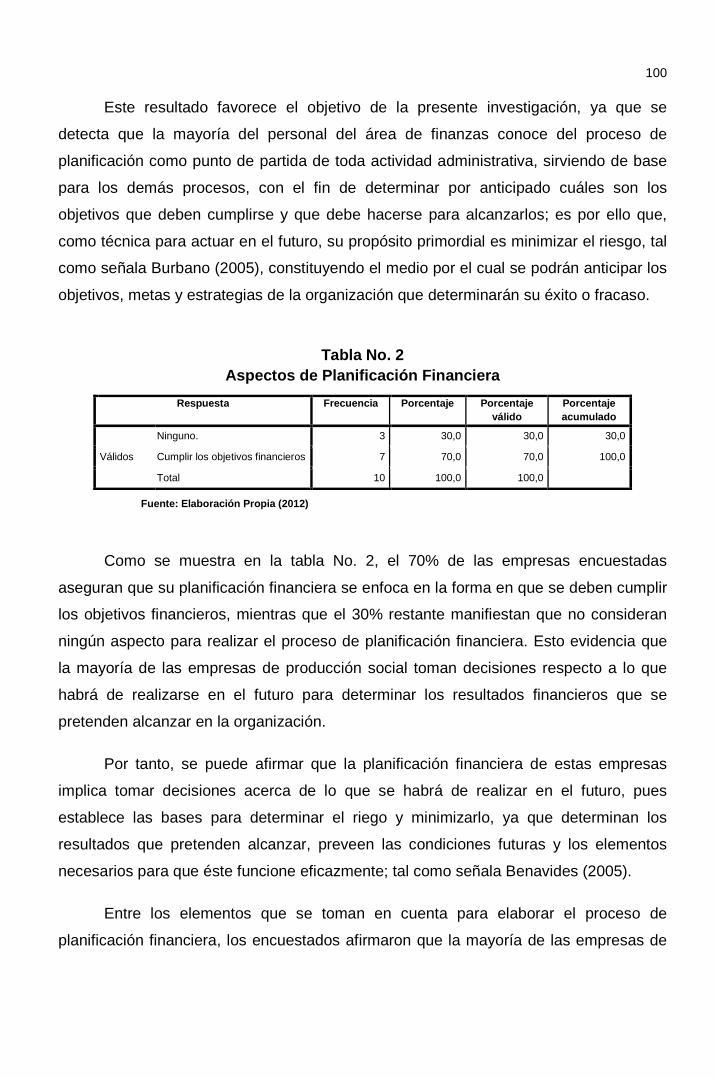

Tabla 1: Proceso de Planificación Financiera ......................................................... 99

Tabla 2: Aspectos de Planificación Financiera ....................................................... 100

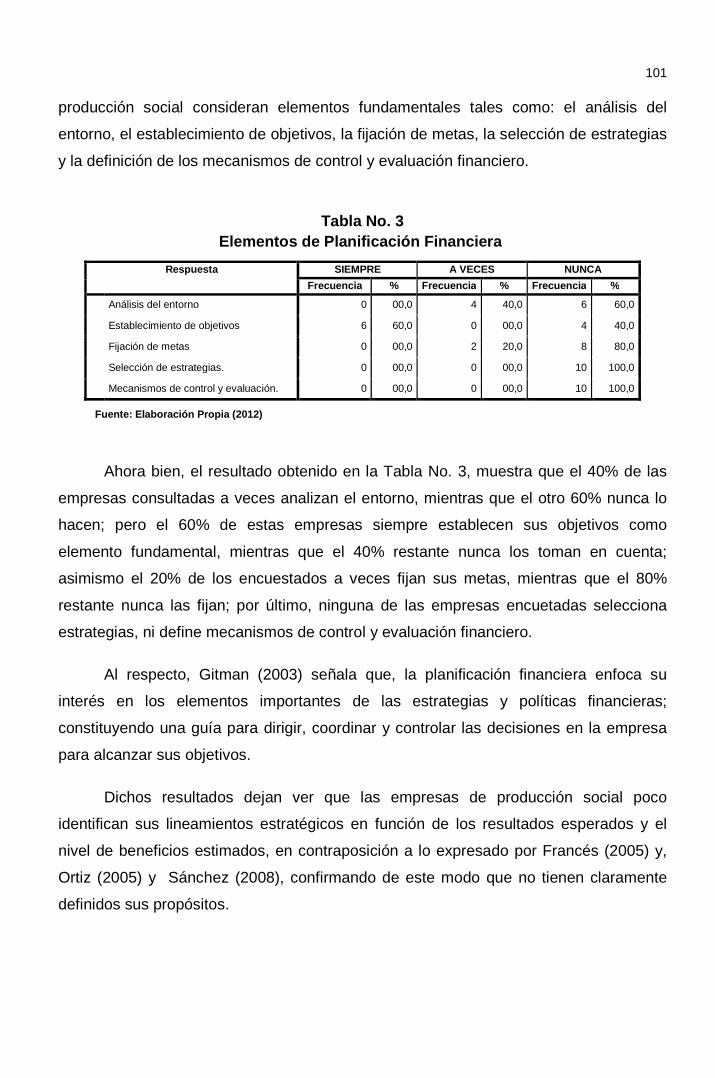

Tabla 3: Elementos de Planificación Financiera ..................................................... 101

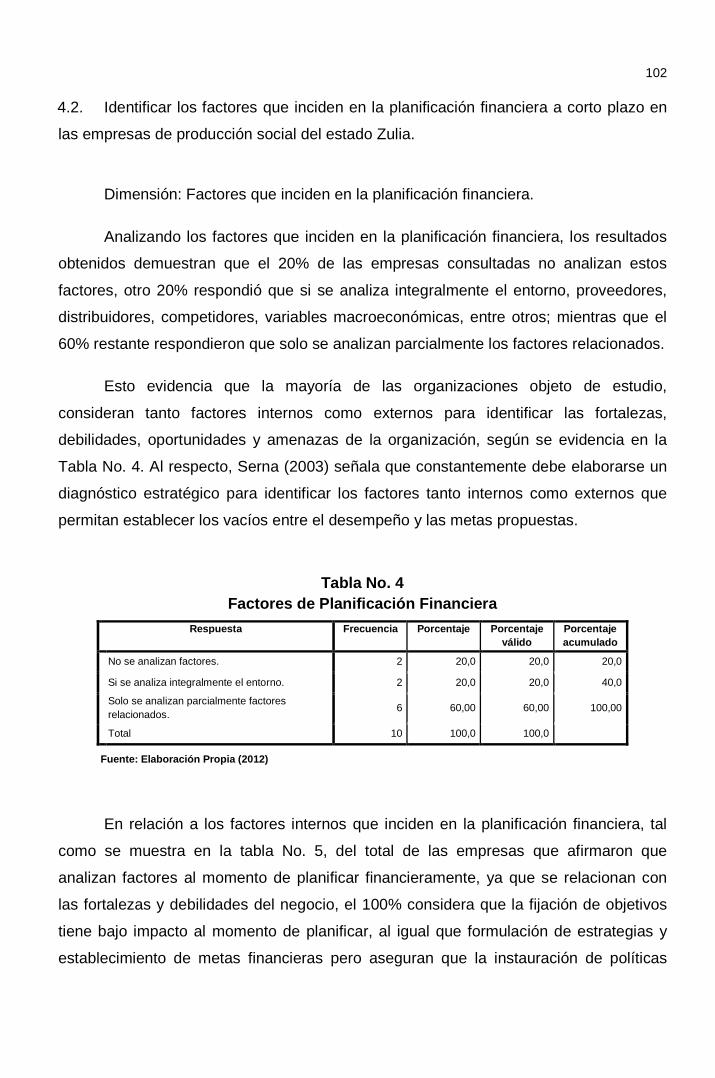

Tabla 4: Factores de Planificación Financiera ........................................................ 102

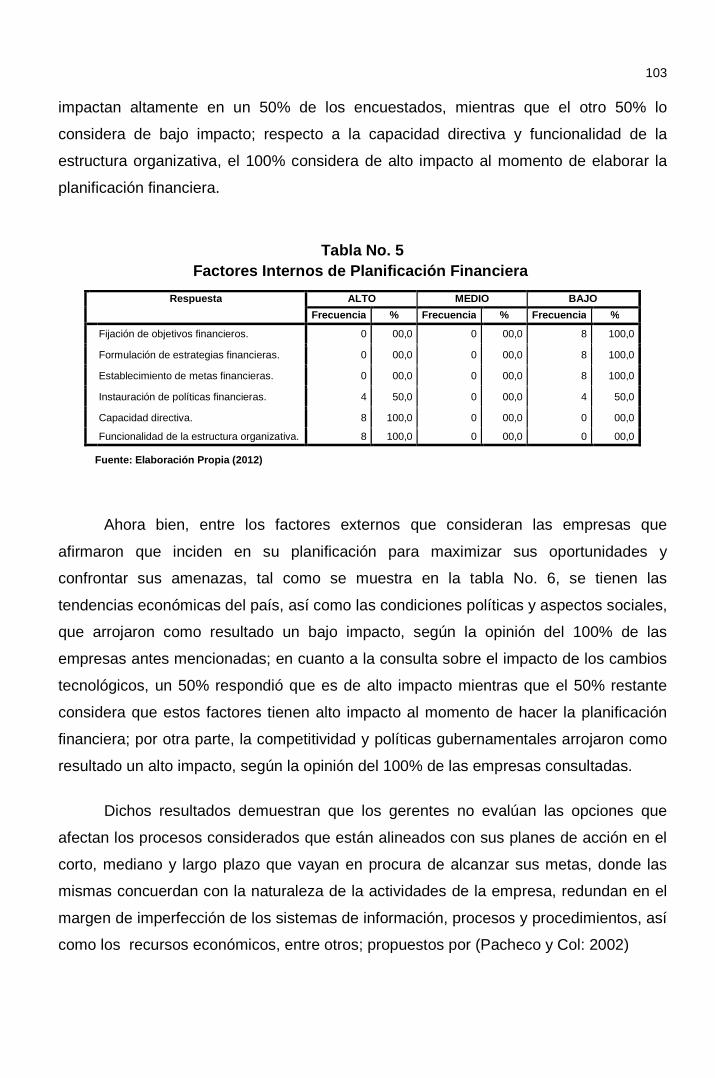

Tabla 5: Factores Internos de Planificación Financiera .......................................... 103

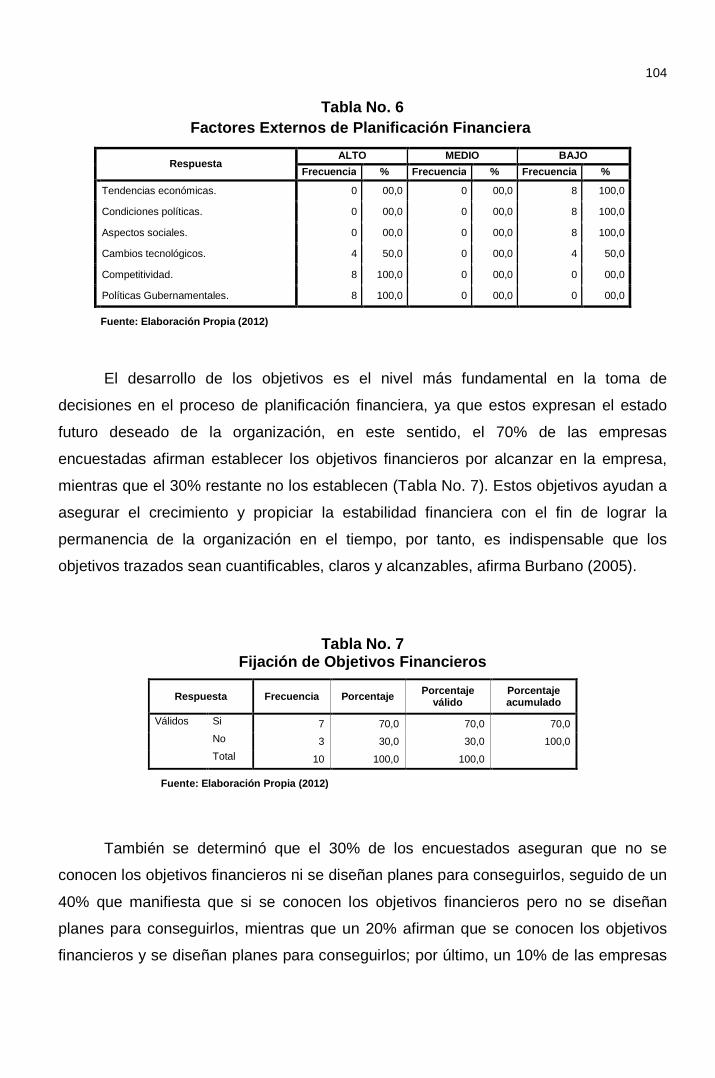

Tabla 6: Factores Externos de Planificación Financiera ......................................... 104

Tabla 7: Fijación de Objetivos Financieros ............................................................. 104

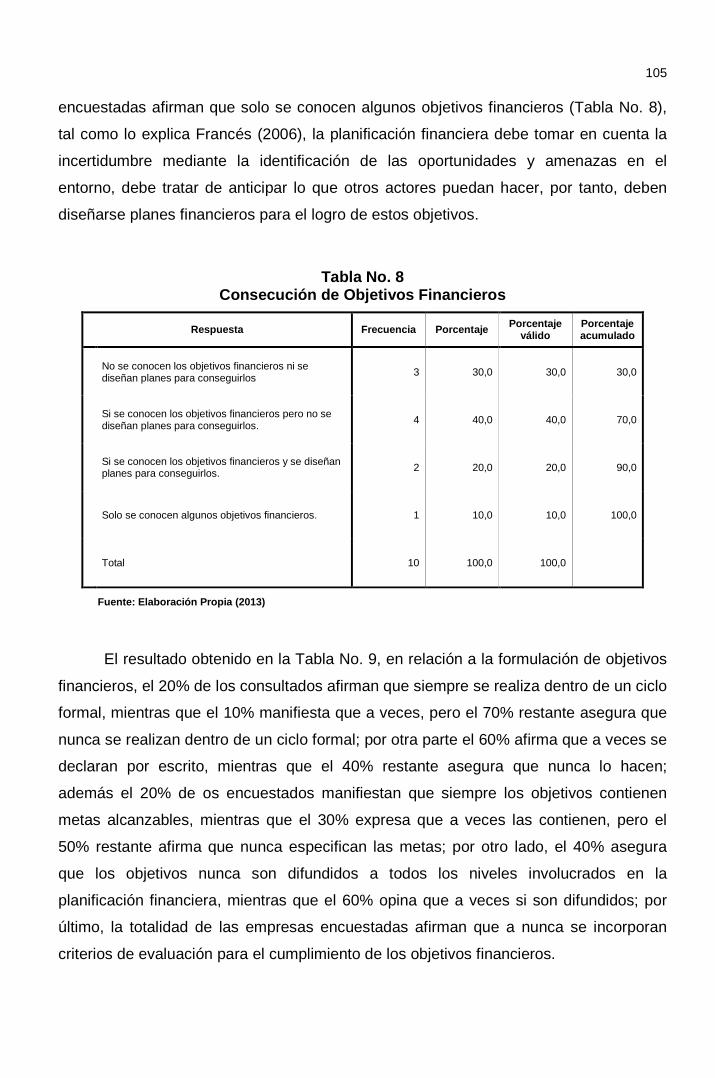

Tabla 8: Consecución de Objetivos Financieros .................................................... 105

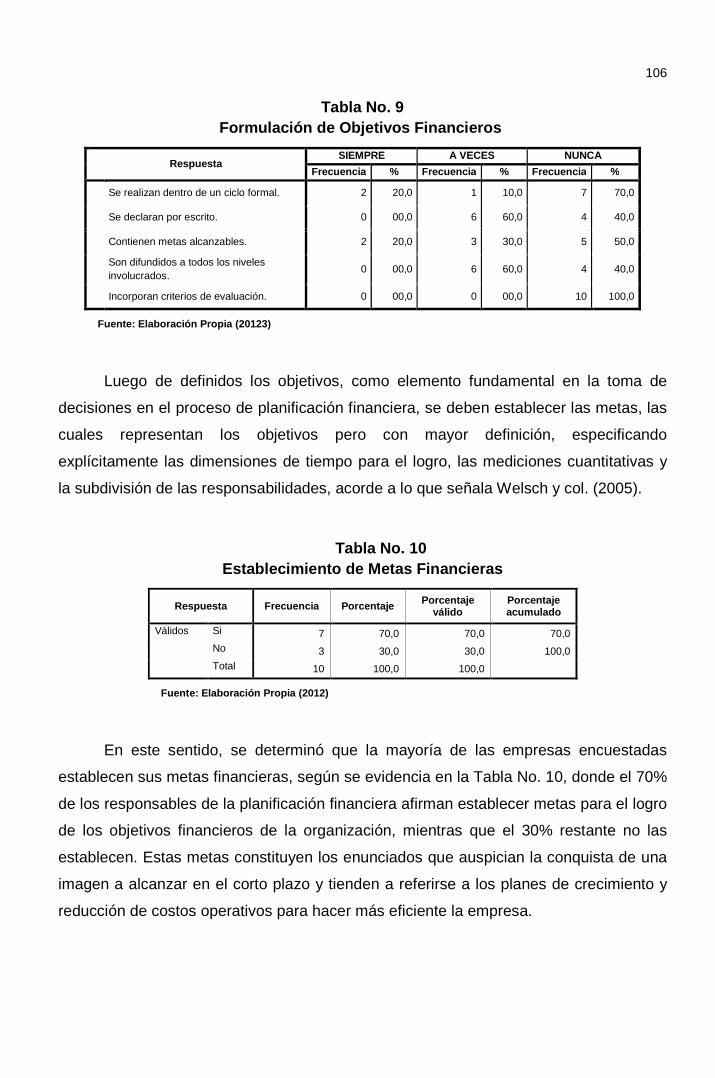

Tabla 9: Formulación de Objetivos Financieros ..................................................... 106

Tabla 10: Establecimiento de Metas Financieras ..................................................... 106

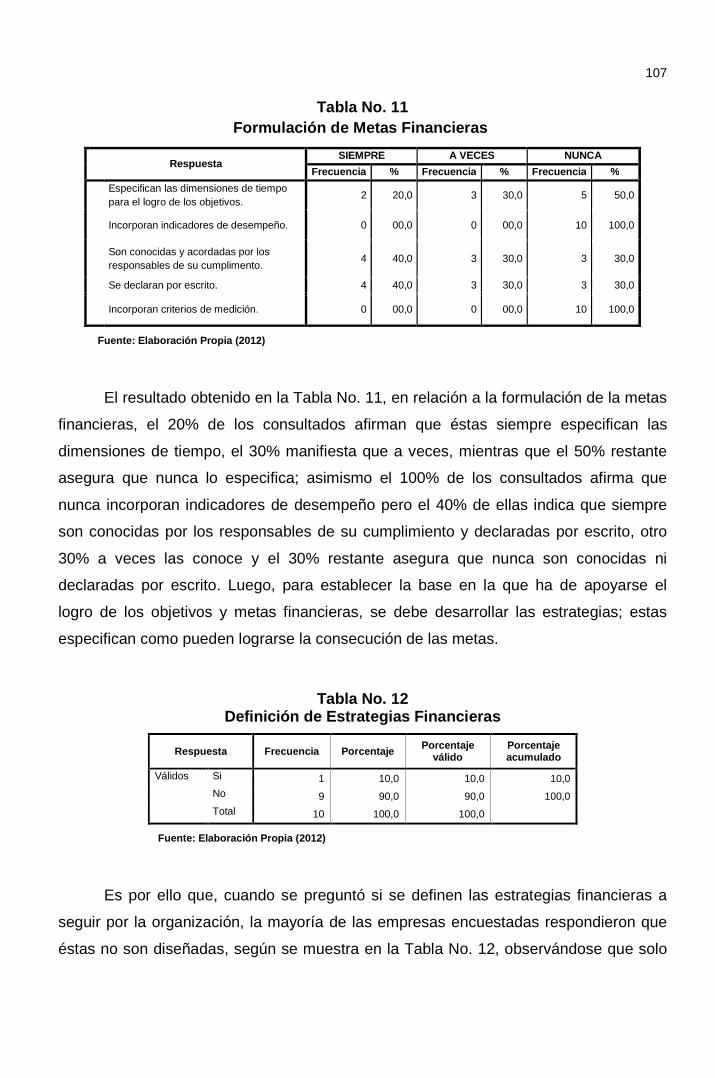

Tabla 11: Formulación de Metas Financieras ........................................................... 107

Tabla 12: Definición de Metas Financieras............................................................... 107

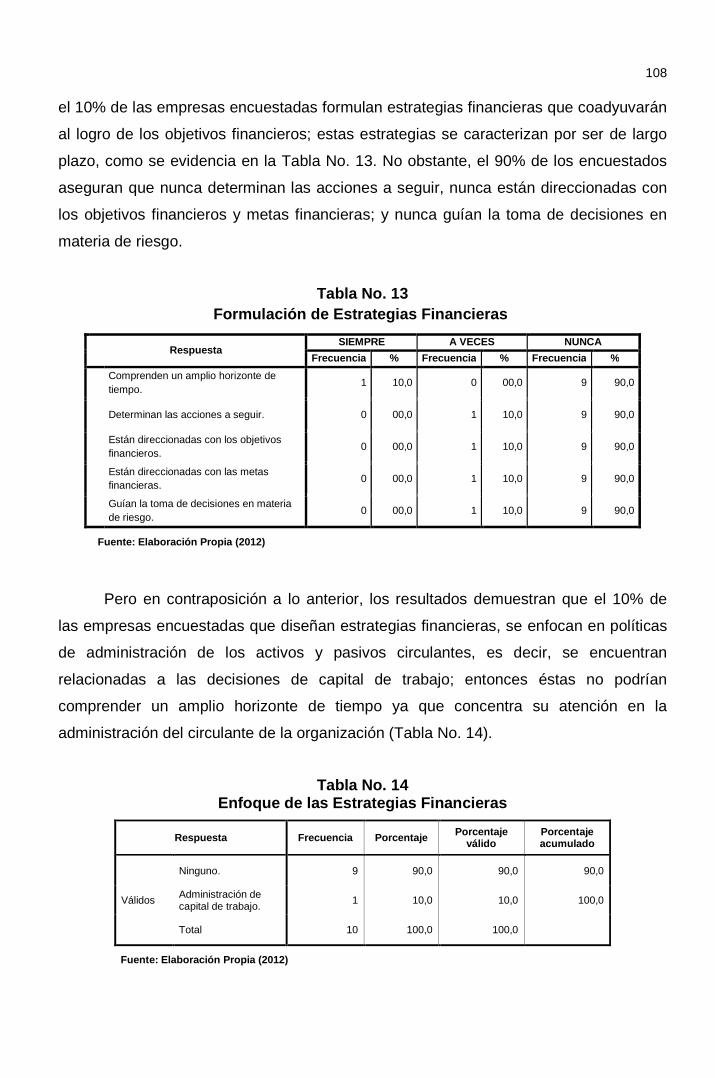

Tabla 13: Formulación de Estrategias Financieras .................................................. 108

Tabla 14: Enfoque de las Estrategias Financieras ................................................... 108

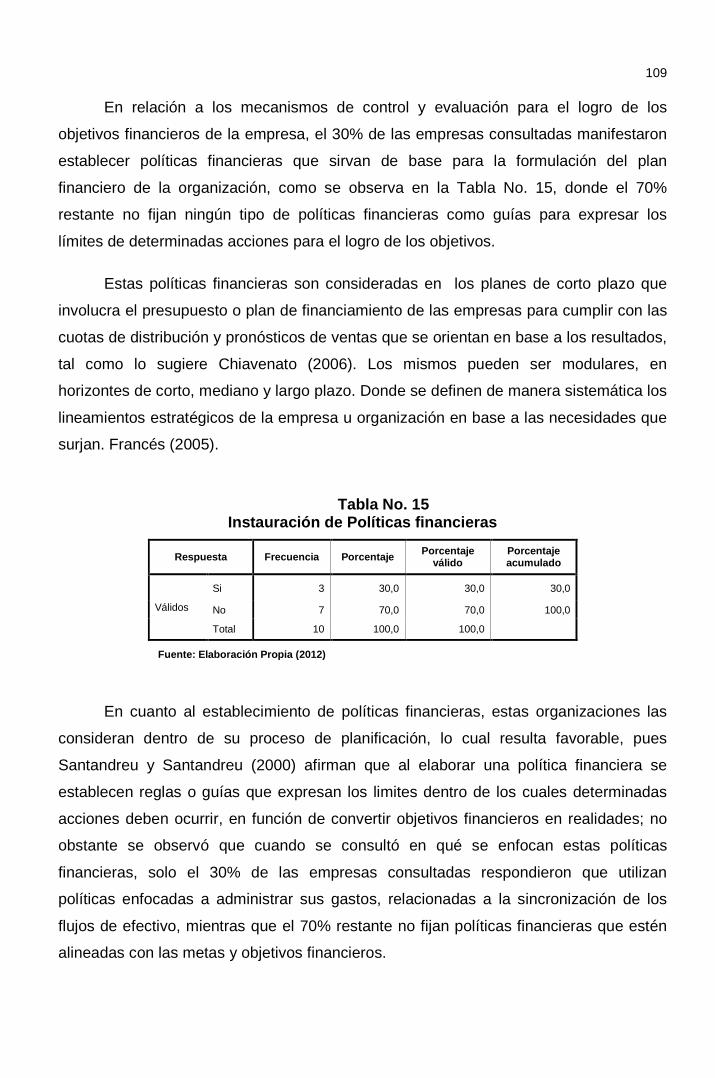

Tabla 15: Instauración de Políticas Financieras ....................................................... 109

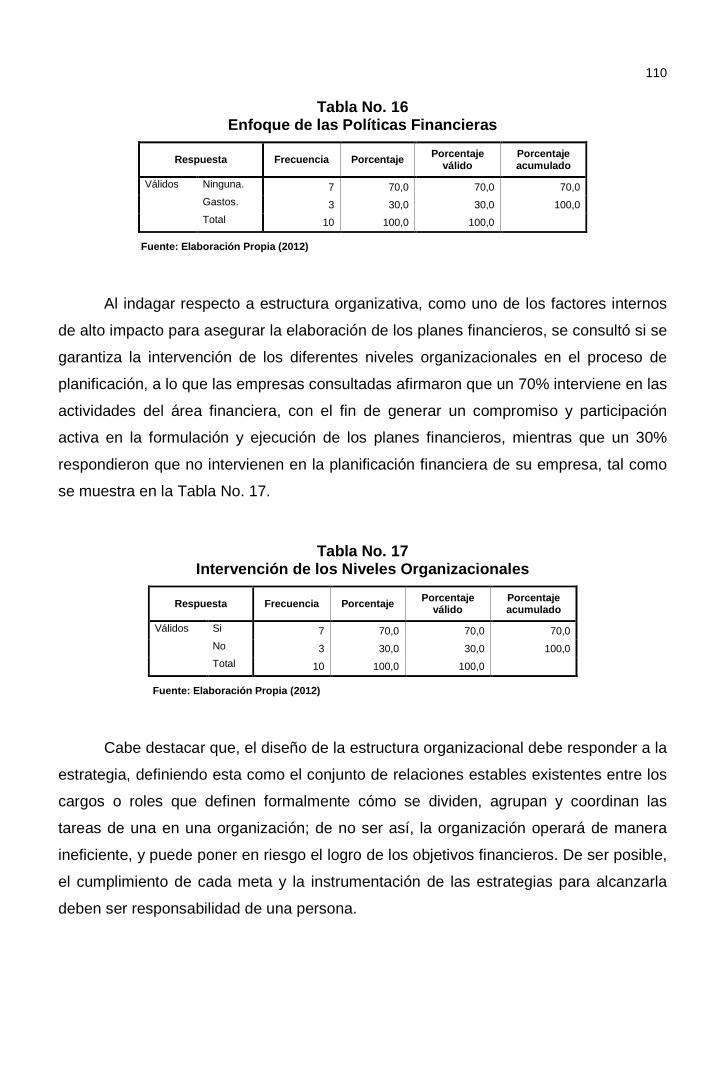

Tabla 16: Enfoque de las Políticas Financieras ........................................................ 110

Tabla 17: Intervención de los Niveles Organizacionales .......................................... 110

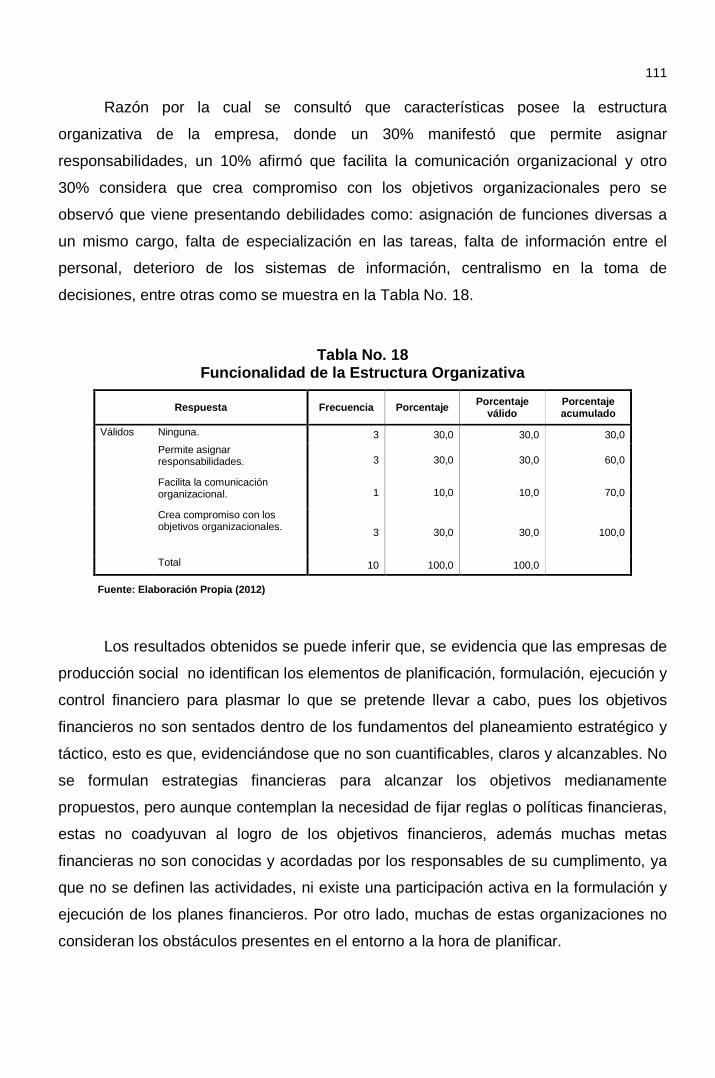

Tabla 18: Funcionalidad de la Estructura Organizativa ............................................ 111

Tabla 19: Métodos de Planificación Financiera ........................................................ 112

Tabla 20: Tipos de Métodos de Planificación Financiera ......................................... 113

Tabla 21: Elementos de Planificación Estratégica ................................................... 113

Tabla 22: Técnicas para la Formulación de los Planes Financieros ........................ 114

Tabla 23: Horizonte de la Planificación Financiera .................................................. 115

Tabla 24: Políticas Financieras a Corto Plazo ......................................................... 116

Tabla 25: Políticas Financieras de Circulantes ........................................................ 117

Tabla 26: Políticas Financieras de Activos Circulantes ........................................... 117

Tabla 27: Políticas Financieras de Pasivos Circulantes .......................................... 118

Tabla 28: Formulación del Presupuesto de Tesorería ............................................ 119

Tabla 29: Elaboración del Presupuesto de Tesorería ............................................ 119

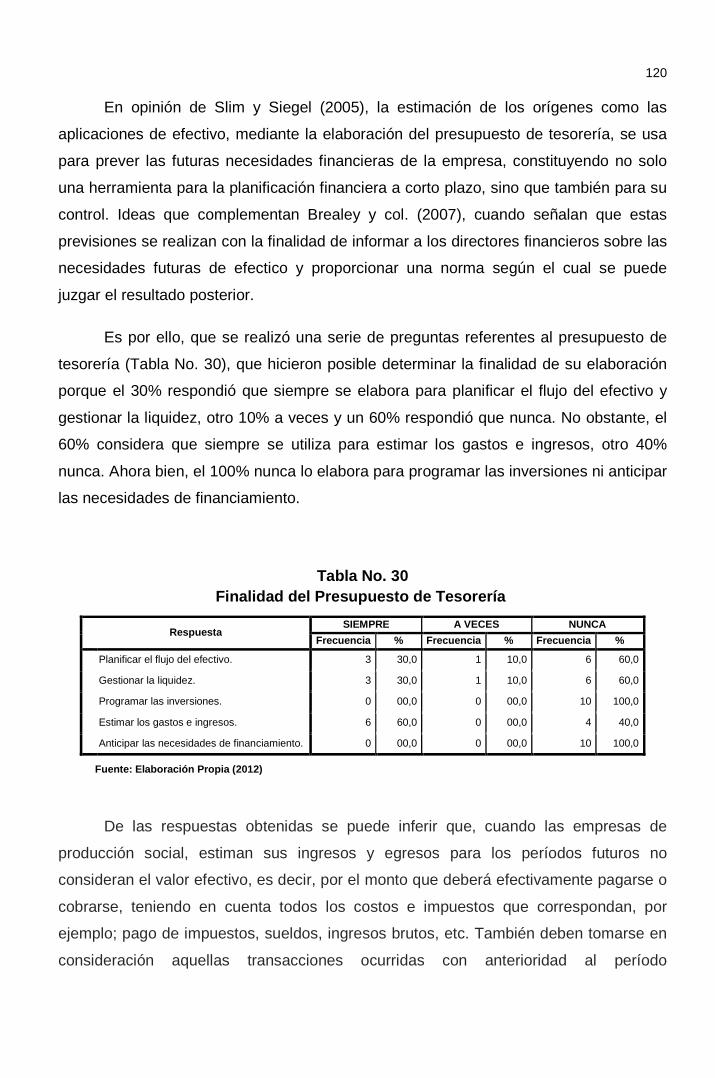

11 Tabla 30: Finalidad del Presupuesto de Tesorería ................................................. 120

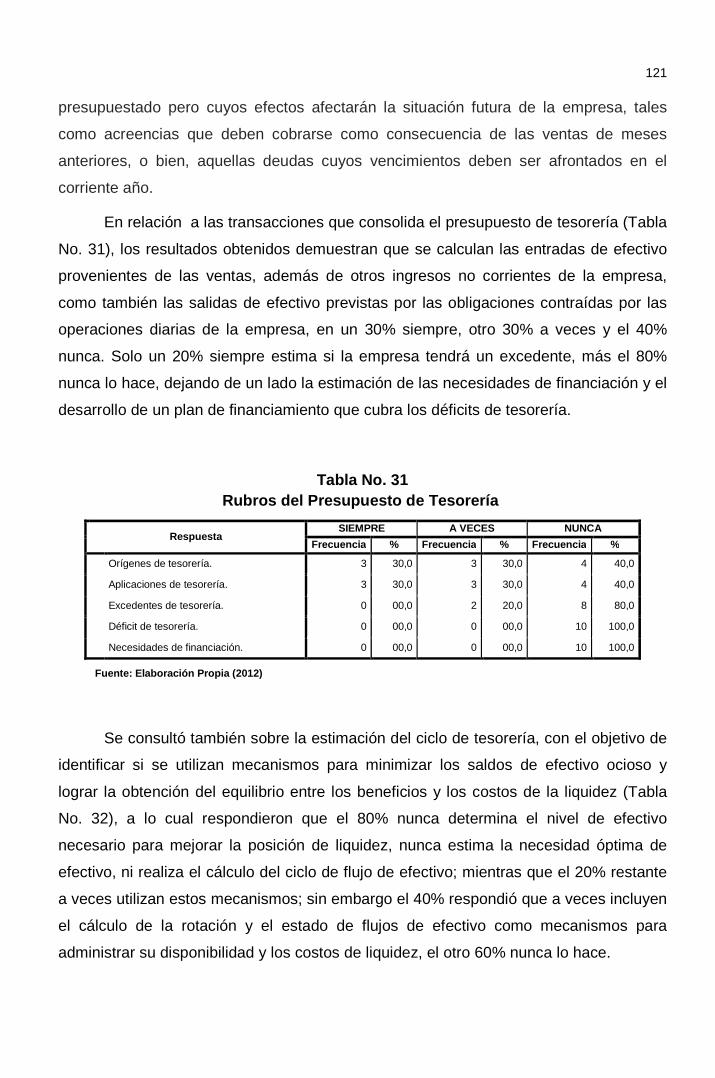

Tabla 31: Rubros del Presupuesto de Tesorería .................................................... 121

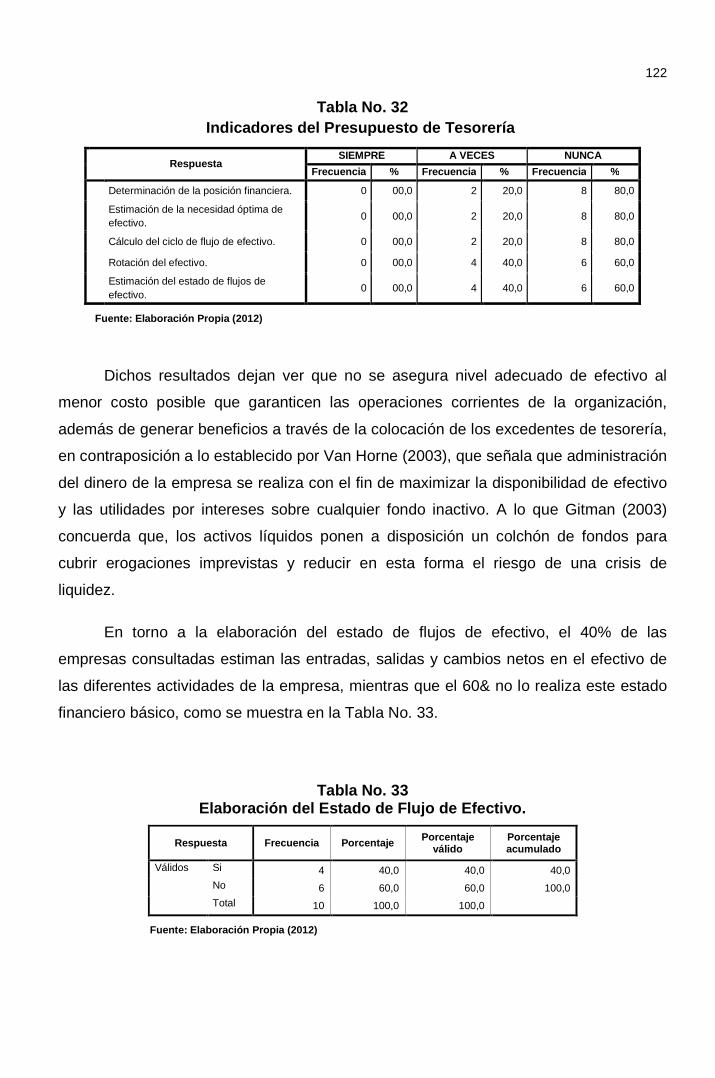

Tabla 32: Indicadores del Presupuesto de Tesorería ............................................. 122

Tabla 33: Elaboración del Estado de Flujo de Efectivo .......................................... 122

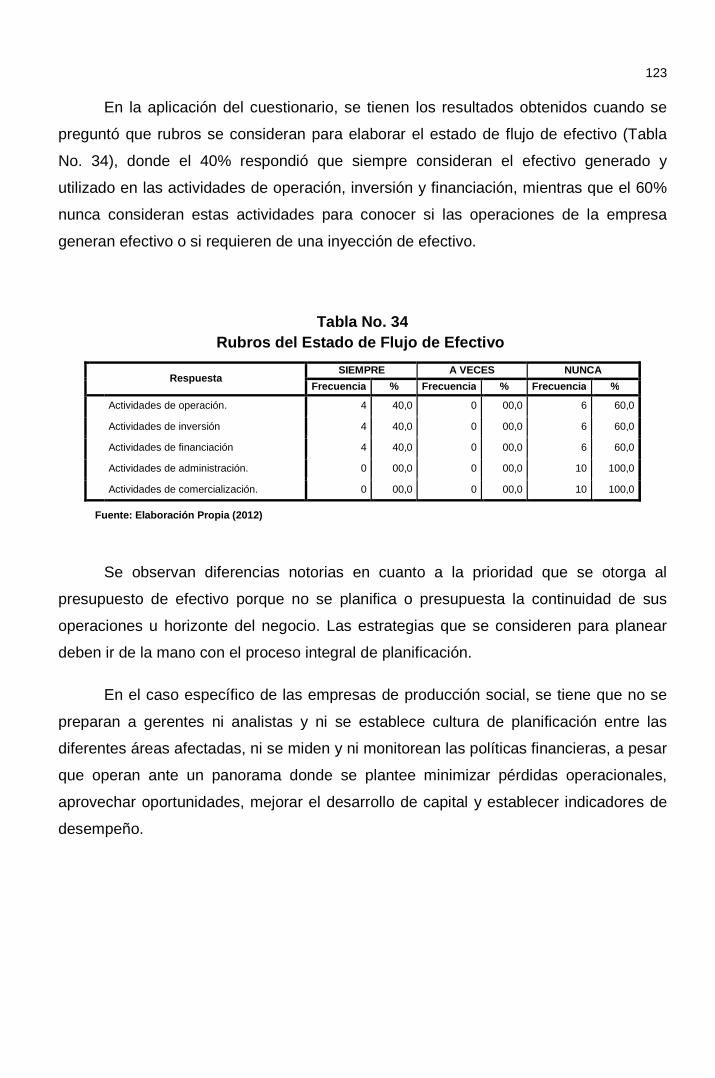

Tabla 34: Rubros del Estado de Flujo de Efectivo .................................................. 123

Tabla 35: Mecanismos de Evaluación y Control ....................................................... 124

Tabla 36: Técnicas de Evaluación y Control ............................................................ 125

Tabla 37: Técnicas de Evaluación de los Planes Financieros ................................. 125

Tabla 38: Indicadores de Evaluación Financiera y Económica ............................... 126

Tabla 39: Indicadores de Análisis Financiero ........................................................... 127

Tabla 40: Estimación de Indicadores de Liquidez ................................................... 127

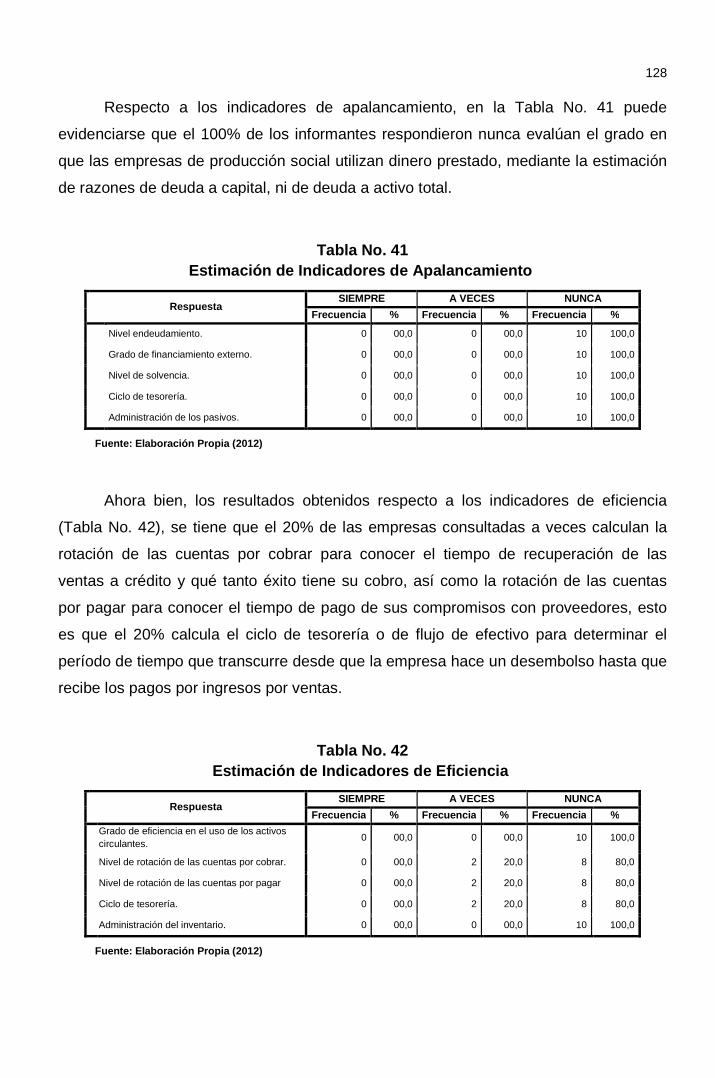

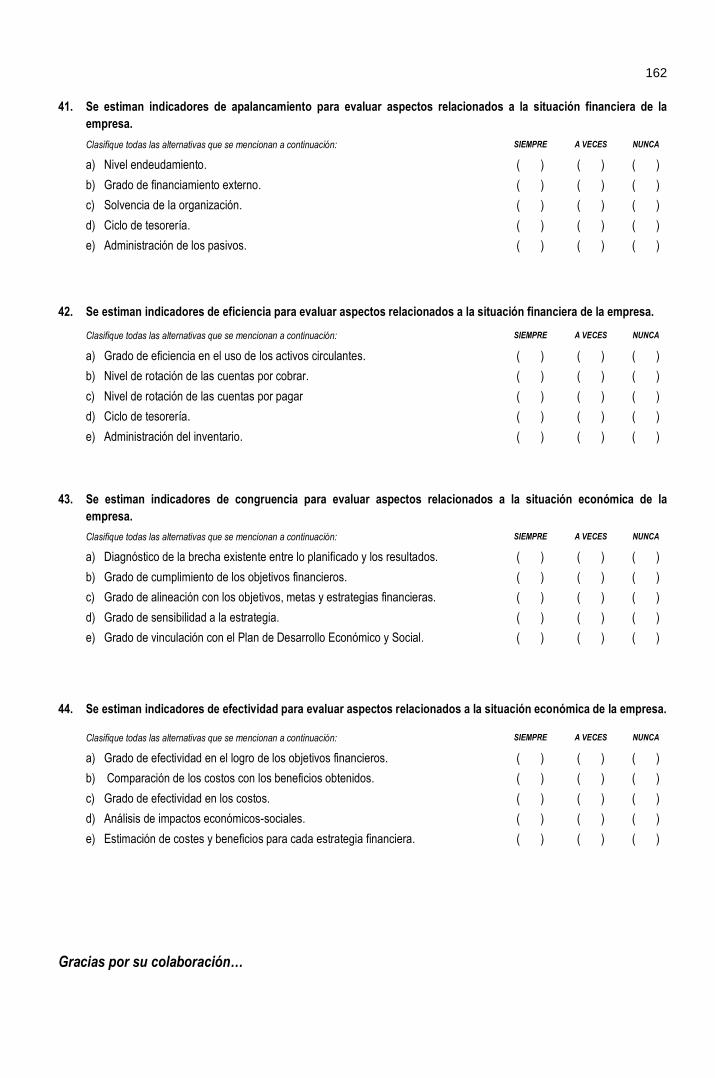

Tabla 41: Estimación de Indicadores de Apalancamiento ....................................... 128

Tabla 42: Estimación de Indicadores de Eficiencia ................................................. 128

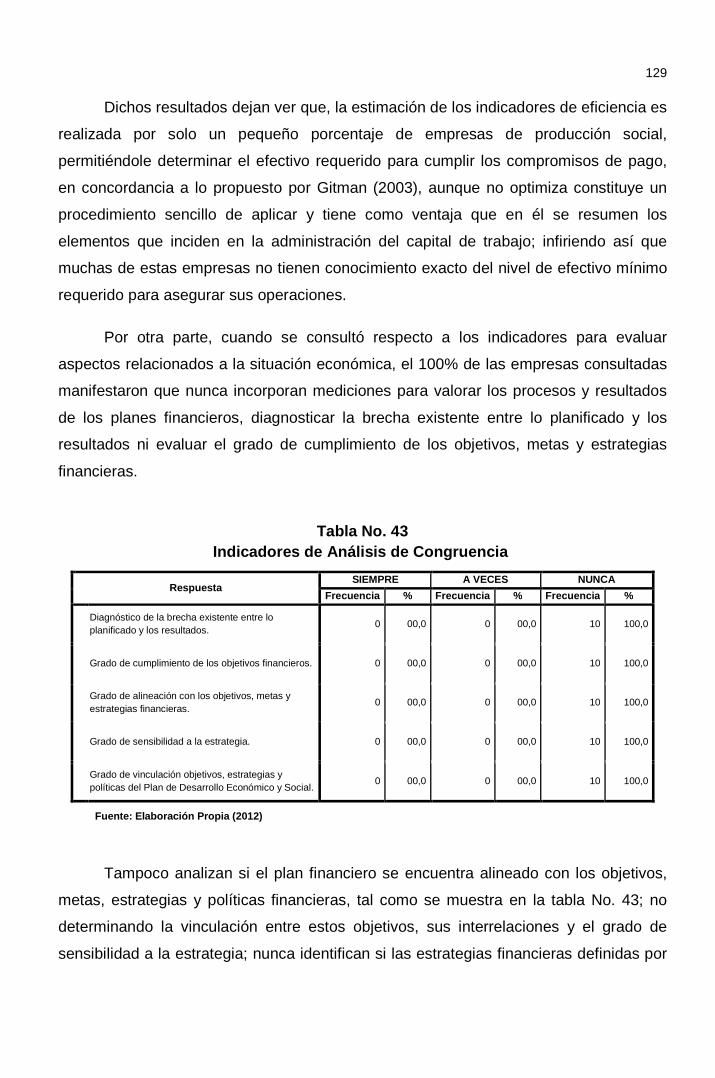

Tabla 43: Indicadores de Análisis de Congruencia ................................................ 129

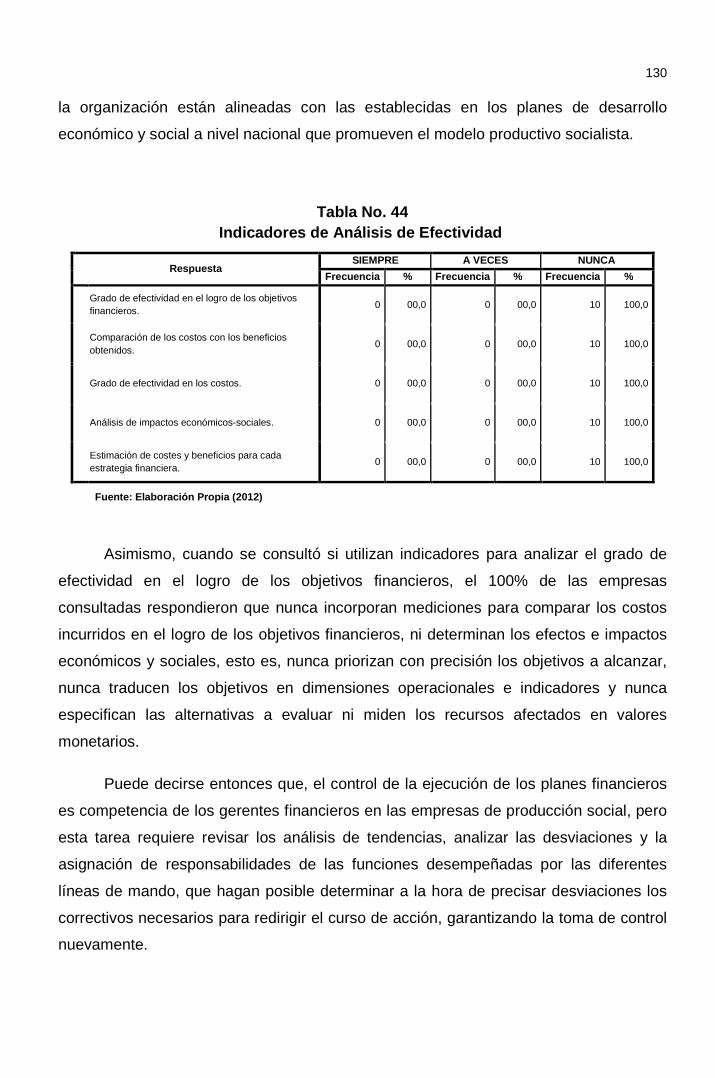

Tabla 44: Indicadores de Análisis de Efectividad .................................................... 130

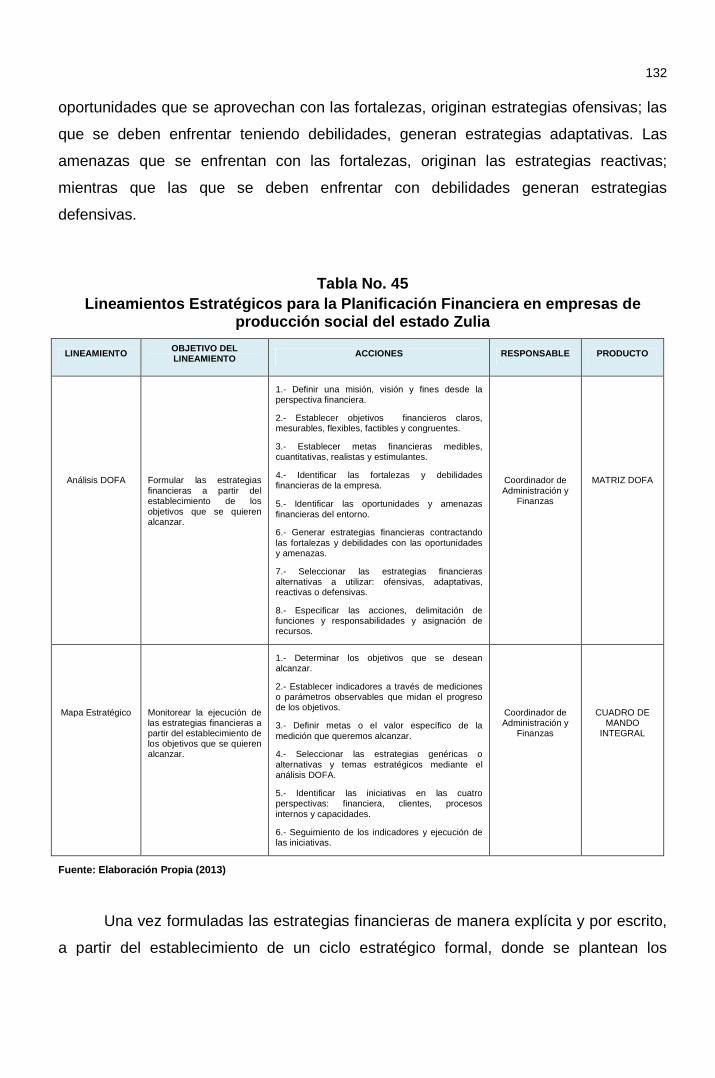

Tabla 45: Lineamientos Estratégicos de Planificación ............................................ 132

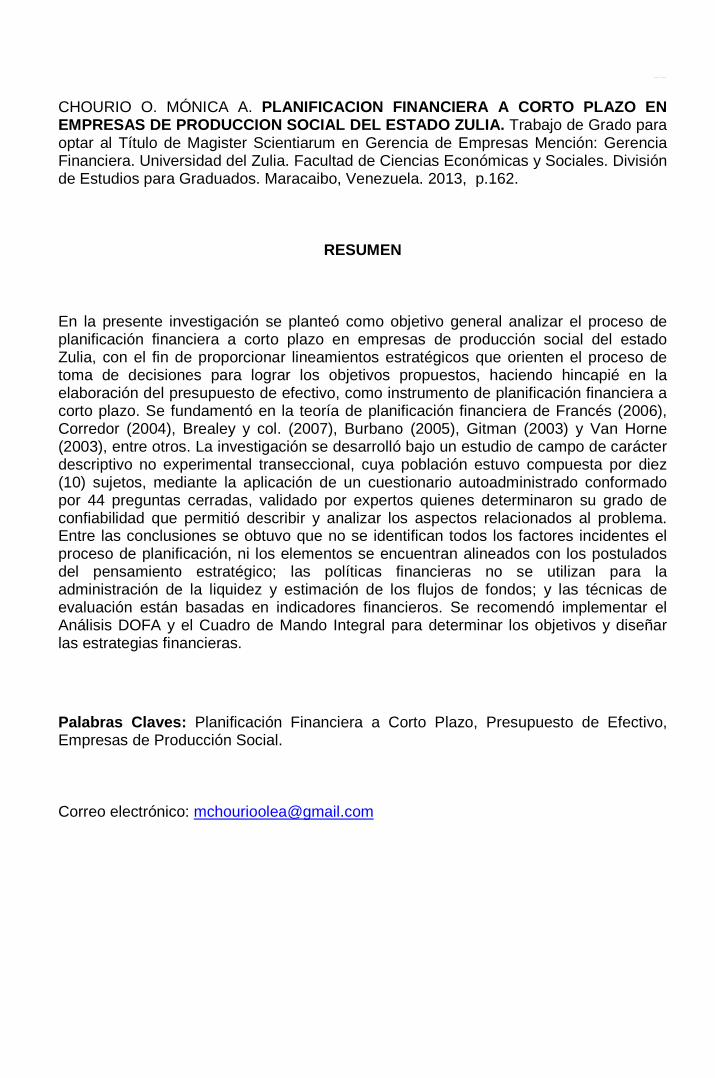

12 CHOURIO O. MÓNICA A. PLANIFICACION FINANCIERA A CORTO PLAZO EN EMPRESAS DE PRODUCCION SOCIAL DEL ESTADO ZULIA. Trabajo de Grado para optar al Título de Magister Scientiarum en Gerencia de Empresas Mención: Gerencia Financiera. Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Maracaibo, Venezuela. 2013, p.162.

RESUMEN

En la presente investigación se planteó como objetivo general analizar el proceso de planificación financiera a corto plazo en empresas de producción social del estado Zulia, con el fin de proporcionar lineamientos estratégicos que orienten el proceso de toma de decisiones para lograr los objetivos propuestos, haciendo hincapié en la elaboración del presupuesto de efectivo, como instrumento de planificación financiera a corto plazo. Se fundamentó en la teoría de planificación financiera de Francés (2006), Corredor (2004), Brealey y col. (2007), Burbano (2005), Gitman (2003) y Van Horne (2003), entre otros. La investigación se desarrolló bajo un estudio de campo de carácter descriptivo no experimental transeccional, cuya población estuvo compuesta por diez (10) sujetos, mediante la aplicación de un cuestionario autoadministrado conformado por 44 preguntas cerradas, validado por expertos quienes determinaron su grado de confiabilidad que permitió describir y analizar los aspectos relacionados al problema. Entre las conclusiones se obtuvo que no se identifican todos los factores incidentes el proceso de planificación, ni los elementos se encuentran alineados con los postulados del pensamiento estratégico; las políticas financieras no se utilizan para la administración de la liquidez y estimación de los flujos de fondos; y las técnicas de evaluación están basadas en indicadores financieros. Se recomendó implementar el Análisis DOFA y el Cuadro de Mando Integral para determinar los objetivos y diseñar las estrategias financieras.

Palabras Claves: Planificación Financiera a Corto Plazo, Presupuesto de Efectivo, Empresas de Producción Social. Correo electrónico: [email protected]

13 CHOURIO O. MONICA A. SHORT TERM FINANCIAL PLANNING FOR SOCIAL PRODUCION COMPANIES ON THE ZULIA STATE. Trabajo de Grado para optar al Título de Magister Scientiarum en Gerencia de Empresas Mención: Gerencia Financiera. Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Maracaibo, Venezuela. 2013, p.162.

ABSTRACT

In this investigation a general objective was analyzed the short-term financial planning process for social production companies on the Zulia State, with the purpose of providing strategic guidance to align the decision-making process and achieve the objectives proposed, with emphasis on the cash flow preparation as a tool for short-term financial planning. It´s based in the financial planning theory Francés (2006), Corredor (2004), Brealey y col. (2007), Burbano (2005), Gitman (2003) y Van Horne (2003; among others. A research was conducted under a transactional non-experimental field study of descriptive character, whose population was composed of ten (10) subjects, through a self-administered questionnaire was consisting of 44 closed questions, validated by experts to determine its degree of reliability which was made it possible to describe and analyze the aspects related to the problem. Among the findings was obtained not identified all the factors which affect the planning process, and the elements were aligned with the principles of strategic thinking, financial policies were not used for liquidity management and estimation of cash flows, and assessment techniques were based on financial indicators. It was recommended to implement the SWOT analysis and the Balanced Scorecard to determine the objectives and design financial strategies. Key words: Short-term Financial Planning, Cash Budget, Social Production Companies. Email: [email protected]

14

INTRODUCCIÓN

La realidad de la situación económica a nivel mundial, la recesión, los altos niveles

de inflación, entre otros aspectos, demanda de las organizaciones una participación

más activa orientada hacia el logro de los objetivos propuestos y la búsqueda de la

permanencia en el tiempo, ya que el valor de una empresa no puede maximizarse en el

largo plazo, a menos de que sobreviva en el corto; es por ello, que en el ámbito

empresarial como cualquier otro tipo de organización en funcionamiento, se deben

tener claras las líneas estratégicas que marcan las actividades diarias de la empresa.

La mejor forma de concretar las ideas es plasmándolas en una serie de objetivos

claros y alcanzables, que sirven para crear el plan de la empresa, ya que los cambios

en el entorno nacional y global demandan de los gerentes de cualquier organización,

una planificación caracterizada por su capacidad de respuesta, rapidez, innovación y

flexibilidad necesaria para adaptarse al entorno; más aún la complejidad del sector

productivo venezolano, caracterizado por varias formas de propiedad, donde las

empresas de producción social son introducidas como nuevo modelo económico.

Estas nuevas organizaciones venezolanas han venido alcanzando en la actualidad

un peso determinado dentro del sistema económico, y no escapan a los factores que

enturbian su funcionamiento como cualquier otro tipo de organización, lo cual demanda

precisen ineludiblemente planificar para permanecer en el tiempo y lograr un desarrollo

exitoso, obligándolas a gerenciar de manera proactiva, y específicamente, haciendo uso

de la planificación financiera para monitorear el desarrollo de las estrategias

establecidas, pues permite realizar una proyección sobre los resultados deseados a

alcanzar por la organización, mediante el establecimiento de metas, formulación de

estrategias, políticas y acciones a seguir para alcanzar los objetivos propuestos a corto,

mediano y largo plazo, tomando en cuenta el entorno empresarial.

En el corto plazo, el presupuesto de efectivo es la figura central del proceso de

planificación financiera, siendo un instrumento indispensable en la administración de la

liquidez de la empresa, igualmente constituye el nexo entre los planes de la gerencia,

representados por los presupuestos funcionales y operativos, además de los estados

15 financieros proyectados, en los que se analiza la factibilidad de estos planes de

desarrollo de la empresa.

Considerando lo expresado, el propósito de este estudio fue analizar la

planificación financiera a corto plazo en empresas de producción social del estado

Zulia, donde se determinó la importancia de la formulación de planes financieros a corto

plazo, se identificaron los factores que inciden en su elaboración, así como los métodos

utilizados para realizar el proceso de planificación financiera, y por último, las técnicas

de evaluación de estos planes. Por consiguiente, esta investigación se encuentra

estructurada en cuatro (04) capítulos a saber:

El primer capítulo contempla el problema, donde se explica el planteamiento,

partiendo de la descripción de síntomas y causas de la situación, los objetivos tanto

general como específicos para alcanzar el éxito de la investigación, la justificación que

viene a explicar de manera clara y precisa del porqué del tema planteado; y por último,

la delimitación del estudio en términos del espacio, tiempo y población.

Seguidamente el segundo capítulo comprende el marco teórico dentro del cual se

encuentran los antecedentes de la investigación, que constituyen todos aquellos hechos

ocurridos con anterioridad y que sirven de soporte para aclarar el tema planteado, así

mismo contiene las bases teóricas asociadas al proceso de planificación financiera a

corto plazo, además de las bases legales que reconocen la propiedad social como

nueva forma de actividad productiva en Venezuela; por último se desarrolla el sistema

de variables y la definición de términos básicos.

Luego se presenta el tercer capítulo donde se exponen de manera breve y concisa

lo inherente a los aspectos metodológicos de la investigación, se especifica el tipo,

método, diseño y modalidad de la investigación, así como los aspectos relacionados

con la población, muestra de estudio, el instrumento de recolección de datos, el proceso

de validación, la confiabilidad, el procesamiento, análisis de la información y tratamiento

estadístico.

Por último, se presenta el análisis de los resultados obtenidos durante la

investigación, mediante la aplicación del instrumento de medición, con el cual se

recolectó información acerca del proceso de planificación financiera a corto plazo en

16 empresas de producción social del estado Zulia. Dichos datos permitieron examinar

sobre el proceso de planificación financiera, los factores internos y externos que inciden

en su elaboración, los métodos de utilizados para realizar la planificación financiera a

corto plazo, así como las técnicas de evaluación de los planes financieros en las

empresas de producción social, según las ideas de Francés (2006), Corredor (2004),

Brealey y col. (2007), Burbano (2005), Gitman (2003) y Van Horne (2003; entre otros.

17

CAPÍTULO I

EL PROBLEMA DE INVESTIGACIÓN

18

CAPITULO I

EL PROBLEMA DE INVESTIGACION

Este capítulo tuvo como propósito elaborar el planteamiento del problema que

enmarcó la investigación, identificando sus causas y consecuencias. Asimismo, se

estableció su formulación, conjuntamente con las preguntas sistematizadas que

sustentaron el presente estudio; seguidamente se formularon los objetivos generales,

específicos, la justificación y delimitación del problema.

1.1. Planteamiento del Problema

El actual contexto económico cada vez más globalizado y competitivo en que se

desenvuelven hoy las organizaciones, caracterizado por un medio económico en el que

predomina la incertidumbre, exige una mayor necesidad de mejoras continuas y de

flexibilidad necesaria para sobrevivir frente a la profunda recesión económica que está

afectando a nivel mundial; por ello las organizaciones deben planear sus actividades si

pretenden sostenerse en el tiempo.

Venezuela no escapa a esta situación, obligando a reformar todo tipo de

organización para adaptarse a las condiciones del entorno marcado por la

incertidumbre, ya que la situación económica actual del país y la intensa competencia,

exige cada vez mayor solidez financiera, incrementando la necesidad de administrar

eficientemente los recursos, con el fin de garantizar su permanencia en el mercado.

La economía de la región zuliana es un reflejo de la situación nacional, donde

existen factores que enturbian la buena marcha de las organizaciones tanto privadas

como públicas, incluyendo las de producción social. En este contexto, la capacidad para

adaptar las actividades de la empresa a un entorno cambiante, a menudo impredecible,

es uno de los factores de éxito más importantes para los gerentes en la Venezuela de

hoy; opina Francés (2006), señalando que los gerentes de las empresas nacionales

difícilmente pueden mantenerse al margen del acontecer político y social del país, pues

éstas han incurrido en la reproducción de forma fiel de ideas de negocios o actividades,

19 sin calcular las repercusiones que pueden generarse internamente dentro de la

organización, ocasionando en múltiples oportunidades problemas mayores a los cuales

no le encuentran solución en el corto ni mediano plazo.

Dado que se evidencia que muchas organizaciones venezolanas se encuentran

inmersas en un nuevo modelo económico, promovido por el estado venezolano

expuesto en el Plan de Desarrollo Económico y Social de la Nación 2007-2013, donde

se introducen los conceptos de economía social y participativa en la búsqueda de una

combinación de la economía capitalista con la social, impulsando la diversificación del

sector productivo a través del aprovechamiento de las capacidades productivas locales,

es necesario que antes de aventurarse en cualquier decisión financiera, se debe llevar

a cabo una planeación adecuada de los objetivos que se pretenden lograr y los

beneficios que va a generar esa toma de decisiones.

Es por ello que resulta imprescindible toda iniciativa orientada a mejorar la

planificación y gestión en estas organizaciones de producción social, que contribuya a

la generación de las acciones estratégicas para lograr su máximo desarrollo,

minimizando el riesgo al fracaso; y aunque pareciera ser que no existe una manera

capaz de garantizar las condiciones futuras de las empresas, una forma es sin duda la

planificación financiera, que consiste en diversas técnicas para la evaluación del futuro

previsible de una organización.

La planificación empresarial se encuentra vinculada con la gestión estratégica de

las organizaciones, que según Fernández (2007), es el conjunto de acciones y

decisiones empleadas para formular y seguir las estrategias que presenten ajustes

competitivamente superior entre las empresas y su entorno para lograr los objetivos de

la organización. La planificación financiera vendría a constituir una técnica que reúne un

conjunto de métodos, instrumentos y objetivos con el fin de establecer los pronósticos y

las metas económicas y financieras de una empresa, tomando en cuenta los medios

que se tienen y los que se requieren para lograrlo.

Al respecto, Weston (2006), opina que implica la elaboración de proyecciones de

ventas, ingresos y activos tomando como base estimaciones de producción y

mercadotecnia, así como la determinación de los recursos que se necesitan para lograr

20 estas proyecciones. Otros autores como Brealey y col. (2007), la definen como un

proceso de análisis de las influencias mutuas entre las alternativas de inversión y de

financiación; proyección de las consecuencias futuras de las decisiones presentes,

decisión de las alternativas a adoptar y por último, comparación del comportamiento

posterior con los objetivos establecidos en el plan financiero. En concordancia con los

autores, Gitman (2003), expresa que consiste en una guía para dirigir, coordinar y

controlar las decisiones en la empresa para alcanzar sus objetivos.

Por consiguiente, una buena planificación financiera supone definir claramente

los objetivos por alcanzarse a corto, mediano y largo plazo, establecer las acciones que

se llevarán a cabo para conseguir dichos objetivos, y cuantificar los recursos que

tendrán que invertirse; además debe incluir una serie de elementos fundamentales para

el logro de los objetivos, tales como el análisis del entorno, el establecimiento de

objetivos y metas, la definición de los mecanismos de control y evaluación del

desempeño.

Al vincular los elementos del proceso de planificación financiera en las empresas

de producción social del estado Zulia, se evidencia que estas en su mayoría, han

venido visualizando sus actividades futuras en función de los elementos que giran en

torno a ella y que interfieren en su desempeño. De igual forma, se advierte que un

elevado número de ellas mantienen objetivos y metas empíricas e invariables, pues no

se orientan bajo lineamientos estratégicos e indicadores de desempeño específicos,

herramientas por medio de las cuales se puede evaluar el progreso de la organización.

Esto va en contraposición a la opinión que Diez y López (2001), quienes afirman

que los objetivos y las metas constituyen el núcleo central en el proceso decisorio, pues

definen las acciones por desarrollar; asimismo, puede decirse que son los escenarios

que alcanzará la organización en un tiempo determinado que ha sido estimado y para lo

cual se le asignan recursos.

Cabe destacar que la mayoría de las empresas de producción social del estado

Zulia son manejadas mediante transferencia de la administración pública, basado en un

Plan de Gestión Socialista, de acuerdo a los lineamientos emanados del Consejo

Central para la Planificación de la Economía Socialista, con la finalidad de garantizar,

21 mediante la formulación, ejecución y control de presupuestos, la eficiencia en la

producción, distribución, circulación de productos y la prestación de servicios de

calidad, entre otros. Al respecto, no se manifiesta ninguna vinculación de dicho plan a la

gestión financiera en las empresas de producción social del estado Zulia, ni

coordinación respecto al proceso de programación de asignación de recursos.

Por consiguiente, se evidencia que las acciones gerenciales implementadas para

lograr los fines antes mencionados no son congruentes con el plan de gestión social; de

hecho se evidencia ausencia de planes financieros que expresen lo que se pretende

llevar a cabo con los recursos disponibles para alcanzar los objetivos propuestos. Esto

es debido a que no se proporcionan políticas ni lineamientos estratégicos sobre la

planificación, formulación, ejecución y control financiero, aislando la participación de los

miembros de estas organizaciones en la consecución de los objetivos financieros y

económicos, lo cual resulta desfavorable, pues Santandreu (2000), afirma que al

elaborar una política financiera se establecen reglas o guías que expresan los limites

dentro de los cuales determinadas acciones deben ocurrir, en función de convertir

objetivos financieros en realidades.

Una de las funciones más importantes de la planificación financiera de toda

organización está representada por el manejo de los fondos de tesorería, es decir, la

administración de los recursos que posee y necesita para el adecuado funcionamiento

de todas sus operaciones en el corto plazo. Tal como lo señala la empresa consultora

Espiñeira, Sheldon y Asociados (2011), basándose en sus experiencias en el marco de

las teorías modernas de las finanzas a nivel mundial, la gerencia de la tesorería en el

pasado reciente podía catalogarse como una “tesorería reactiva”, que actuaba de

acuerdo a los acontecimientos ocurridos en su entorno, sin anticiparse a ellos.

Este comportamiento podía no ser peligroso dentro de un ambiente caracterizado

por la monotonía y la ausencia de cambios significativos en sus condiciones, pero ante

los crecientes niveles de incertidumbre que predominan en el comportamiento de la

mayoría de las variables económico-financieras a nivel nacional e internacional,

continuar con la práctica de una tesorería reactiva en las organizaciones modernas

pude convertirse en un serio obstáculo para el desempeño adecuado de sus

actividades empresariales.

22

No obstante, el proceso de formulación de los planes financieros a corto plazo en

las empresas de producción social del estado Zulia se sitúa en términos medios, pues

estos se elaboran tomando en cuenta factores como el tiempo, la flexibilidad, recursos

asignados y políticas gubernamentales, pero no existe un método o técnica de

planificación adecuada que les permita elaborar eficientemente las proyecciones de sus

flujos de fondos. Esto supone la presencia de obstáculos para el desarrollo de ventajas

competitivas, en virtud de que el plan financiero a corto plazo constituye el documento

base sobre el cual reposan y se fundamentan las estrategias generadoras de dichas

ventajas, por lo que su elaboración debe ser una práctica institucionalizada en cada

organización.

La elaboración del presupuesto de tesorería, como instrumento de mayor

relevancia utilizado en la planificación financiera a corto plazo, ayuda en la toma de

decisiones estratégicas, tácticas y operativas, permitiendo integrar las áreas de

responsabilidad como una herramienta de comunicación y control de las actividades. A

juicio de Muñiz (2009), integra y coordina las áreas, actividades, departamentos y

responsables de una organización, y expresa en términos monetarios los ingresos,

gastos y recursos que se generan en un período determinado para cumplir con los

objetivos fijados en la estrategia.

Cabe destacar, que esta herramienta permite planear las estrategias de inversión

y financiamiento, así como el control para mejorar la eficiencia de la administración de

efectivo en el futuro, por lo que Burbano (2005), lo define como una expresión

cuantitativa formal de los objetivos que se propone alcanzar la administración de la

empresa en un periodo, con la adopción de las estrategias necesarias para lograrlos.

Por estas razones, las empresas de producción social del estado Zulia deben

revisar su proceso de planificación financiera, tomando en cuenta los aspectos

financieros y organizacionales, ya que juega un papel fundamental en toda

organización, por muy pequeña que sea o de cualquier índole, se debe establecer un

adecuado proceso de planificación que comprenda tanto el ámbito estratégico como el

táctico y operativo; con el fin de generar información respecto a lineamientos

estratégicos que ayuden a adoptar técnicas gerenciales en aras de logar los objetivos

perseguidos por la organización y previstos en el plan de gestión socialista.

23 1.2. Formulación del Problema

La presente investigación se enfoca en analizar la planificación financiera a corto

plazo en empresas de producción social del estado Zulia, para lo cual se formula la

siguiente interrogante:

¿Cómo es el proceso de planificación financiera a corto plazo en las empresas

de producción social del estado Zulia?

1.3. Sistematización del Problema ¿Cuáles son los factores considerados en la planificación financiera a corto plazo

en las empresas de producción social del estado Zulia?

¿Cuáles son los métodos de planificación financiera a corto plazo utilizados en

las empresas de producción social del estado Zulia?

¿Cómo se formulan los planes financieros a corto plazo en las empresas de

producción social del estado Zulia?

¿Cuáles son las técnicas de evaluación de los planes financieros a corto plazo

utilizadas en las empresas de producción social del estado Zulia?

¿Cuáles serían los lineamientos de planificación financiera a corto plazo

recomendados en empresas de producción social del estado Zulia?

1.4. Objetivos de Investigación

1.4.1. Objetivo General

Analizar la planificación financiera a corto plazo en empresas de producción

social del estado Zulia.

24

1.4.2. Objetivos Específicos

- Identificar los factores que inciden en la planificación financiera a corto plazo

en las empresas de producción social del estado Zulia.

- Describir los métodos de planificación financiera a corto plazo utilizados en

las empresas de producción social del estado Zulia.

- Caracterizar el proceso de formulación de planes financieros a corto plazo en

las empresas de producción social del estado Zulia.

- Analizar las técnicas de evaluación de los planes financieros a corto plazo

utilizadas en las empresas de producción social del estado Zulia.

- Formular lineamientos estratégicos de planificación financiera a corto plazo

en las empresas de producción social del estado Zulia.

1.5. Justificación de la Investigación Las organizaciones hoy en día se encuentran inmersas en un ambiente menos

estable y más impredecible que está caracterizado por la globalización y el desarrollo

creciente de las tecnologías, obligándolas a hacer un esfuerzo para planificar

detalladamente sus actividades, medir los resultados y reaccionar con rapidez ante los

cambios en la empresa y el entorno. En este contexto, la planificación financiera cobra

vital importancia en cualquier organización, ya que constituye una herramienta para

establecer los objetivos y la forma para alcanzarlos; por ello es importante introducir

instrumentos de planificación que proporcionen herramientas de análisis y control

financiero para la ayuda en la toma de decisiones.

Dada las condiciones del entorno nacional, la inflación juega un papel

determinante, que apoya más aún la tendencia hacia una planificación de corto plazo y

hace más complejo y difícil el análisis de mediano y largo plazo, convirtiéndose en un

proceso continuo que permite determinar los excedentes o déficit de tesorería previstos,

instrumento indispensable en la administración de la liquidez de la empresa, igualmente

25 constituye el nexo entre los planes de la gerencia, representados por los presupuestos

funcionales y operativos.

Por consiguiente, en búsqueda de una herramienta gerencial de planificación y

control financiero que contribuyan al logro de los objetivos de las empresas de

producción social del estado Zulia, vinculados con los planes de gestión social, surge la

necesidad de contar con una adecuada planificación financiera a corto plazo, que

permita cuantificar los objetivos y eficiencia en la ejecución de los planes, además de

medir el desempeño de los miembros de todos los niveles en estas organizaciones para

el logro de los objetivos.

Asimismo, la formulación del presupuesto de tesorería permite a las empresas de

producción social establecer pronósticos y metas financieras por alcanzar, tomando en

cuenta los medios que se tienen y los que se requieren para lograrlo, permitiendo

generar las acciones se deben realizar en lo futuro para lograr los objetivos trazados,

planear lo que se quiere hacer, llevar a cabo lo planeado y verificar la eficiencia de

cómo se hizo, con el objeto de minimizar el riesgo y aprovechar las oportunidades y los

recursos financieros, decidir anticipadamente las necesidades de dinero y su correcta

aplicación, buscando su mejor rendimiento y su máxima seguridad financiera.

Por lo antes expuesto, esta investigación tuvo como propósito analizar la

planificación financiera a corto plazo, haciendo énfasis en el proceso de elaboración del

presupuesto de tesorería, de forma que las empresas de producción social del estado

Zulia cuenten con una herramienta de planificación y control financiero confiable, veraz

y oportuno, en vista de la necesidad de la aplicación de este proceso que les sirva para

guiar las acciones gerenciales.

Por estas razones, la investigación se justifica teóricamente ya que aborda la

rigurosidad científica, donde se demuestra el uso de investigaciones que pueden ser

utilizadas en las finanzas de las empresas, como lo es el uso de la planificación

financiera, que proporciona una mejor organización de datos, ahorro de tiempo y

recursos, constituyéndose en un aporte a las organizaciones de producción social del

estado Zulia, como herramienta por medio de la cual se podrán establecer los

lineamientos financieros a seguir por estas organizaciones.

26

En cuanto a su utilidad metodológica, el estudio presenta un aporte como

antecedente a posteriores investigaciones que deseen profundizar sobre el tema

presentado, pues mediante la aplicación de un instrumento de investigación validado y

confiable, se recolectó información de los factores, métodos y formulación de los planes

financieros y sus técnicas de evaluación, considerados en la planificación financiera a

corto plazo de las empresas de producción social del estado Zulia, como nuevo modelo

productivo.

A su vez en la práctica, toda organización necesita un sistema de planificación y

control financiero que le permita clarificar los objetivos, medir y evaluar la consecución

de los mismos, evaluar el desempeño de los responsables de cumplirlos y tomar las

medidas correctoras necesarias a través del análisis de las desviaciones, así como la

consideración del presupuesto para la toma de decisiones estratégicas.

Por último, contribuyó a cubrir las necesidades de contar con una base sólida en

materia de planificación financiera a corto plazo mediante la creación de lineamientos

estratégicos para elaboración de planes financieros bien formulados, como herramienta

de control financiero para fortalecer la sostenibilidad de las empresas de producción

social, como nuevo modelo económico productivo.

1.6. Delimitación de la Investigación 1.6.1. Delimitación Espacial

El desarrollo de esta investigación estuvo dirigida a analizar la planificación

financiera a corto plazo en empresas de producción social del estado Zulia, del sector

del plástico, específicamente las de propiedad indirecta del Estado, que se encuentren

adscritas a la Promotora de Empresas Socialistas, C.A. (Proesca).

Asimismo, se tomó como referencia al personal encargado del área de finanzas,

quienes que ocupan los cargos coordinadores, supervisores y analistas de finanzas,

administración, tesorería, presupuestos.

27

1.6.2. Delimitación Temporal

Esta investigación fue realizada en el período comprendido desde el mes de

junio 2011 hasta el mes noviembre de 2012, considerando el tiempo de recolección de

datos en campo desde julio hasta octubre de 2012.

1.6.3. Delimitación Poblacional

La investigación estudió el proceso de planificación financiera a corto plazo en

empresas de producción social del sector del plástico del estado Zulia, conformado por

un grupo de cinco (05) empresas que fueron analizadas, basándose en los autores

Francés (2006), Corredor (2004), Brealey y col. (2007), Burbano (2005), Gitman (2003),

y Van Horne (2003), entre otros.

28

CAPÍTULO II

MARCO TEÓRICO

29

CAPITULO II

MARCO TEORICO

El marco teórico proporciona una visión de donde se sitúa el planteamiento

propuesto dentro del campo de conocimiento en el cual nos moveremos, afirman los

autores Hernández y col. (2006), ya que nos señala cómo encaja la investigación en el

panorama de lo que se conoce sobre un tema o tópico estudiado; por otra parte,

proporciona un mayor conocimiento referente a los estudios previos relacionados de

otros investigadores.

A continuación se presenta una síntesis de investigaciones recientes que hacen

referencia a la importancia de la planificación financiera como instrumento de control y

gestión financiera.

2.1. Antecedentes de la Investigación

Zea, Doreny. (2011), realizó una investigación titulada “Planificación Financiera

en las Empresas de Producción Social del Municipio de Maracaibo del Estado Zulia”,

para optar al título de Magister en Gerencia de Empresas mención Gerencia Financiera

en la Facultad de Ciencias Económicas y Sociales de la Universidad del Zulia.

Esta investigación fue realizada bajo la modalidad de un estudio de tipo

descriptivo, no experimental y de campo, cuyo propósito fue analizar el proceso de

planificación financiera en empresas de producción social del sector petrolero mediante

la aplicación de una encuesta estructurada a ocho gerentes y doce administradores.

Entre las principales conclusiones se encuentran que solo toman en cuenta

algunos elementos de planificación financiera, utilizando escasas herramientas como el

uso y aplicación de fondos, ya que carecen de la formulación de un presupuesto de

efectivo, estado proforma y modelo de crecimiento sostenido, pues tienen poca

relevancia para estas organizaciones, evidenciándose que no se planifica ni determina

las necesidades futuras de efectivo, al igual que no se ejerce control sobre el efectivo y

30 liquidez. Por otra parte, se constató que no utilizan las herramientas financieras

adecuadas para pronosticar los resultados a largo plazo, así como la carencia en el uso

de esos pronósticos para monitorear y evaluar el desempeño en el cumplimiento de las

metas; asimismo la formulación de estrategias globales y evasión de los pronósticos de

escenarios financieros, carecen de un proceso de planificación.

En relación a la planificación financiera a corto plazo, se evidenció que los saldos

operativos de fondos son estimados y revisados estableciendo un balance final de las

operaciones previstas en el periodo de presupuestación; sin embargo, la no integración

de los distintos presupuestos pregonan la existencia de debilidades en las estructuras

financieras y organizacionales. Asimismo, se evidenció que no estiman las necesidades

de financiamiento, sino que utilizan la autofinanciación y la adicción de recursos tanto

propios como ajenos, lo que revela que no aplican un análisis del plan de

financiamiento e inversiones.

El autor recomendó establecer un control del desempeño financiero para

fortalecer el proceso de planificación financiera mediante el establecimiento de

lineamientos estratégicos, tales como formulación de metas razonables, recopilación de

información financiera y evaluación del impacto de los factores.

Fernández, Johander. (2011), realizó una investigación titulada “Planificación

Financiera a Corto Plazo en la Empresas del Sector Lácteo del Estado Zulia”, para optar

al título de Magister en Gerencia de Empresas mención Gerencia Financiera, en la

Facultad de Ciencias Económicas y Sociales de la Universidad del Zulia.

Este estudio fue realizado bajo la modalidad de una investigación descriptiva,

transversal, con diseño no experimental, de campo, cuya población estuvo conformada

por los encargados del área de finanzas en dos empresas del sector lácteo, con la

finalidad de identificar los factores que influyen en el proceso de planificación financiera,

analizar los tipos de inversiones y analizar las fuentes de financiamiento, examinar las

modalidades de control financiero y formular lineamientos para optimizar la planificación

financiera en la toma de decisiones.

Entre las principales conclusiones se obtuvo que identificaron que los factores

incidentes en el proceso de planificación financiera son la diversificación de productos y

31 necesidades de abastecimiento; no tomando en cuenta los demás factores

intervinientes como lo son el establecimiento de objetivos, meta, estrategias y políticas

financieras; también se constató que los tipos de inversiones utilizadas son de fácil

liquidez y buscan mantener la operatividad del negocio. Respecto a las fuentes de

financiamiento se determinó que destacan los préstamos bancarios; por último, las

modalidades de control están basadas en indicadores de desempeño financiero pero no

incorporan mediciones para valorar los procesos y resultados de los planes, mediante el

cálculo de tendencias de las variables financieras involucradas en las operaciones de la

empresa, para determinar el nivel de cumplimiento de los objetivos.

Entre las recomendaciones destacan precisar con mayor detalle los objetivos de

planificación financiera, mediante la evaluación de las alternativas de financiamiento e

inversión; además de formular estrategias financieras para alcanzar los objetivos

propuestos por la organización en materia de finanzas, así como buscar asesoría

técnica para llevar a cabo el proceso de planificación financiera.

Hernández, Dalida. (2008), realizó una investigación titulada “Planificación

Financiera en las Medianas y Pequeñas Empresas ubicadas en la Zona Central del

Municipio Maracaibo”, para optar al título de Magister en Gerencia de Empresas

mención Gerencia Financiera en la Facultad de Ciencias Económicas y Sociales de la

Universidad del Zulia.

Esta investigación fue realizada bajo la modalidad de un estudio de tipo

descriptivo de campo, con diseño no experimental, además de la revisión bibliográfica,

cuyo propósito fue analizar el proceso de planificación financiera en diez organizaciones

como muestra del sector en estudio.

La autora destaca la importancia que tiene la planificación estratégica y su

incidencia en las finanzas como reto constante para mejorar el desempeño actual y

futuro en las organizaciones, particularmente en aquellos que dirigen las pequeñas y

medianas empresas, ya que es una técnica que facilita a los gerentes considerar las

necesidades en materia de competitividad, desarrollo, decisiones de inversión y

financiamiento. Es por ello que resalta que la planificación financiera se deriva de los

objetivos anuales de la organización donde la gerencia tiene que tomar las decisiones

32 más favorables sobre las inversiones y financiamiento necesario para cumplir con el

plan de negocios.

Entre las principales conclusiones se encuentra que la planificación estratégica

incide en la planificación financiera de las organizaciones tanto en el corto o largo plazo,

afectando los procesos de decisión de inversión y financiamiento, donde el control

financiero es más empírico y se desarrolla a través de la experiencia, es decir, se

presentan de un modo informal y esto muestra signos de de nivel medio tanto en la

planificación estratégica como en la financiera de las organizaciones, originando una

gerencia reactiva frente al entorno y la competencia.

El aporte más importante de esta investigación fue el análisis de la incidencia

directa del plan de negocios anual de las empresas en la gerencia financiera de las

empresas en estudio, ya que el mismo pone de manifiesto los parámetros de las

inversiones y financiamiento necesario para poder cumplir las metas y objetivos

organizacionales.

Quero, Floriz. (2008), realizó una investigación sobre la “Planificación Financiera

asociada a la creación de valor en las pequeñas y medianas empresas manufactureras

ubicadas en la zona centro sur del Municipio Maracaibo” para optar al título de Magister

en Gerencia de Empresas mención Gerencia Financiera, en la Facultad de Ciencia

Económicas y Sociales de la Universidad del Zulia.

En este estudio se aplicó un diseño de investigación tipo descriptivo no

experimental de campo, transeccional, sustentada en la aplicación de un cuestionario,

cuyos resultados obtenidos indican que la planificación financiera asociada a la

creación de valor cuenta con grado de presencia media en las empresas estudiadas,

específicamente la planificación financiera a corto y mediano plazo que se encuentra

asociado a los indicadores de desempeño financiero que se encuentra vinculado a

crear valor económico para los accionistas.

En este análisis se otorga una relevante importancia al enfoque del valor

económico que deben perseguir los accionistas de la empresa, siempre en cuando esta

generación de valor forme parte de un conjunto estrategias articuladas con los objetivos

financieros de la organización, por tanto, se recomendó fortalecer el desempeño

33 financiero de la empresa, ya que existe carencia de un mecanismo de medición de

gestión que identifique la situación real de las finanzas corporativas.

El aporte para la investigación fue que la falta de una herramienta de evaluación

del desempeño financiero puede mermar la gestión de las finanzas corporativas y

ocasionar pérdida de valor económico para los accionistas, debido a la falta de

implementación del diseño de herramientas de control que faciliten la verificación de

las operaciones financieras de la compañía. Por consiguiente, se recomendó establecer

una planificación con orientación proactiva y visión de futuro con el establecimiento de

objetivos, metas, políticas, programas y presupuestos que permita a los accionistas

crear fuentes de ventajas competitivas.

La autora recomendó mejorar el desempeño de estas empresas y fortalecer el

proceso de planificación financiera bajo la filosofía de creación de valor para los

accionistas, considerando las características del gerente financiero asociadas a crear

valor económico.

Hernández, Martin (2008), elaboró un estudio titulado “Planificación Financiera

en las pequeñas y medianas empresas de la Zona Centro” – Occidental del Municipio

Maracaibo”, para optar al título de Magister en Gerencia de Empresas mención

Gerencia Financiera en la Facultad de Ciencias Económicas y Sociales de la

Universidad del Zulia.

Esta investigación fue enmarcada bajo la modalidad de un estudio de tipo

descriptivo, de carácter de campo con diseño no experimental., cuyo propósito fue

analizar el proceso de planificación financiera en siete empresas como muestra de la

población estudiada.

La autora explica en esta investigación, que en las empresas analizadas poseen

niveles medio de eficiencia en la planificación financiera, y ello es muestra de una baja

gestión por parte de la gerencia, originado por la falta de políticas coherentes y poco

definidas, donde el control financiero que se aplica es más un mecanismo correctivo

que preventivo dentro de la organización. Esto es debido a la falta de instrumento de

medición para evaluación de rendimiento versus el capital empleado en las actividades

comerciales de las compañías estudiadas. Además, se pueden presentar por parte de

34 la gerencia, objetivos financieros ambiguos y ello desencadena una deficiente actuación

económica en las empresas.

Entre las principales conclusiones se obtuvo que la planificación financiera en la

mayoría de las empresas investigadas se encuentra en niveles de medio a alto y el

nivel en función a la gerencia financiera se presenta en un nivel bajo, ello se debe a la

baja gestión por parte de la gerencia, originado este, por la falta de políticas coherentes

y poco definidas, ausencia en la preparación de un plan financiero y un control

financiero, se ubica en el nivel medio donde se aplica es más un mecanismo correctivo

que preventivo dentro de la organización. Es por ello que, el aporte es esta

investigación fue que una organización con faltas de políticas financieras claras puede

conllevar a que pierda competitividad en el largo plazo.

En este orden de ideas, se presentan las bases teóricas que sustentan la

investigación respecto a los aspectos principales del proceso de planificación financiera,

donde señalan los factores que inciden en ella, así como los métodos utilizados en su

elaboración, profundizándose en la descripción del proceso de formulación del plan

financiero a corto plazo, donde se proporcionan los aspectos claves en la elaboración

del presupuesto de efectivo como herramienta de planificación financiera a corto plazo,

y por último, las técnicas de evaluación de los planes financieros.

2.2. Bases Teóricas

En las organizaciones, la planificación es la primera función de la gestión

administrativa porque sirve de base para los demás procesos, con el fin de determinar

por anticipado cuáles son los objetivos que deben cumplirse y que debe hacerse para

alcanzarlos; es por ello que, como técnica para actuar en el futuro, su propósito

primordial es minimizar el riesgo. La planeación según Burbano (2005), constituye el

medio por el cual se podrán anticipar los objetivos, metas y estrategias tanto cualitativas

como cuantitativas de la organización que determinarán su éxito o fracaso.

La planificación implica tomar las decisiones más adecuadas acerca de lo que se

habrá de realizar en el futuro, pues establece las bases para determinar el riego y

35 minimizarlo; Corredor (2004), señala que consiste en aproximarse al futuro, estando en

el presente, para configurar modelos o escenarios a la medida de nuestras ideas. Por

esto, es imprescindible, antes de iniciar cualquier acción administrativa, determinar los

resultados que pretende alcanzar la organización, así como prever las condiciones

futuras y los elementos necesarios para que éste funcione eficazmente; esto es lo que

se puede lograr a través de la planeación, afirma Benavides (2005).

También es definida como un proceso en el cual se definen de manera

sistemática los lineamientos estratégicos, o líneas maestras de la empresa u

organización, y se los desarrolla en guías detalladas para la acción, se asignan

recursos y se plasman en documentos llamados planes, según el autor Francés (2006).

De las posturas descritas anteriormente, se derivan elementos comunes y

fundamentales dentro de la planificación, entre los cuales se pueden citar:

- La existencia de un fin que se propone conseguir.

- La disposición de acciones necesarias para alcanzar ese fin.

- La construcción de un futuro deseado, mediante la toma de decisiones.

En este orden de ideas, las organizaciones suelen contar con un conjunto de

planes que responden a diferentes necesidades y están relacionados entre sí, estos

constituyen los medios empleados en la planificación para alcanzar los objetivos, sin

ellos los gerentes no pueden saber cómo organizar a su personal ni sus recursos

debidamente. Estos se identifican de acuerdo a su horizonte de planificación, el cual es

el período de tiempo, en años, para el que se establece el plan.

Los horizontes de la planificación comunes son los de corto, mediano y largo

plazo, según Francés (2006), señalando que un plan consisten en una guía o conjunto

de guías para enfrentar una situación, elaboradas con antelación a las acciones a las

cuales serán aplicadas y desarrolladas de manera consciente y con un propósito

determinado. Asimismo, clasifica los planes en estratégicos, tácticos y operativos.

También pueden definirse como aquellas acciones específicas para ayudar a la

organización al logro de sus metas y son resultado del proceso de planeación, afirma

36 Benavides (2005), quien coincide con el anterior, que los planes se clasifican de

acuerdo a su nivel jerárquico en estratégicos, tácticos y operativos.

El plan estratégico es un conjunto de iniciativas que constituyen los medios que

permitirán a la empresa alcanzar la visión, por tanto, estos abarcan únicamente

aquellas actividades que tienen por finalidad modificar la situación de la empresa a

largo plazo; los planes tácticos ponen en práctica los planes estratégicos pero con un

horizonte de un año, cuyas iniciativas y actividades se especifican para niveles

corporativos, de negocios y funcional; por último, los planes operativos son los que

deben incluir la totalidad de las actividades permanentes de la empresa.

Independientemente de su horizonte, todos los planes deben explicar cómo se van a

alcanzar las metas, y por lo regular se delinea la asignación de recursos, calendarios,

responsabilidades y otras acciones necesarias para concretar las metas planteadas.

De lo antes expuesto, puede señalarse que las decisiones de planificación se

estimulan a través del deseo de alcanzar nuevas metas que se plantean los directores o

gerentes sea en el corto, mediano o largo plazo, cuando reconocen que algún estado

actual o futuro se encuentra fuera de las condiciones de optimización o beneficio

deseables; ello supone tomar como base de partida aquellos aspectos de valor de la

organización; la manifestación más generalizada de este punto de vista es la

planificación financiera.

2.2.1. Planificación Financiera

La planificación financiera viene a constituir la forma en que se deben cumplir los

objetivos financieros mediante la formulación de un plan financiero, que consiste en la

declaración de lo que se pretende hacer en el futuro, mediante el establecimiento de las

pautas para el cambio y el crecimiento en una organización; y que por lo general, centra

su atención en la imagen global de la organización.

Ello significa que su interés se enfoca en los elementos importantes de las

estrategias y políticas financieras; opina Gitman (2003), definiéndola como una guía

para dirigir, coordinar y controlar las decisiones en la empresa para alcanzar sus

37 objetivos. Además constituye una técnica que reúne un conjunto de métodos,

instrumentos y objetivos con el fin de establecer los pronósticos y las metas económicas

y financieras de una empresa, tomando en cuenta los medios que se tienen y los que

se requieren para lograrlo, con el objetivo de minimizar el riesgo y aprovechar las

oportunidades y los recursos financieros, opina Ortega (2008).

También es considerada como un proceso dinámico que sigue un ciclo de

elaborar planes, implantarlos y después revisarlos a la luz de los resultados reales,

según los autores Bodie y Merton (2003), estos establecen que el punto de partida del

desarrollo de un plan financiero es el plan estratégico de la empresa.

Para concluir, los autores Brealey y col. (2007), la definen como un proceso que

comprende el análisis de las influencias mutuas entre las alternativas de inversión y de

financiación; la proyección de las consecuencias futuras de las decisiones presentes a

fin de evitar sorpresas y comprender las conexiones que existen entre las decisiones a

tomar hoy y las que se produzcan en el futuro; la decisión de las alternativas a adoptar

para su posterior ejecución; y por último, la comparación del comportamiento de las

opciones ejecutadas con los objetivos establecidos en el plan financiero.

En resumen, se puede conceptualizar la planificación financiera como un proceso

de análisis de un conjunto de decisiones financieras, que permiten realizar una

proyección sobre los resultados deseados a alcanzar por la empresa, mediante el

establecimiento de metas, formulación de estrategias, políticas y acciones a seguir para

alcanzar los objetivos propuestos, tomando en cuenta el entorno empresarial.

El objetivo primordial de la planificación financiera es establecer las metas de la

compañía, escoger las estrategias operativas y financieras, pronosticar los resultados

operativos y usar esos pronósticos para monitorear y evaluar el desempeño, y crear

planes de contingencia para enfrentar circunstancias imprevistas, establecen los

autores Emery y col. (2000).

Este proceso puede elaborarse para decisiones a ejecutar en el corto y en el

largo plazo. La planificación financiera a corto plazo se encuentra estrechamente

relacionada con la gestión de los fondos de tesorería, mientras que la planificación

financiera a largo plazo puede involucrar decisiones sobre planes de crecimiento,

38 planes de inversión y desinversión, planes de reducción y especialización, entre otros.

Debe existir una coordinación adecuada entre las operaciones desarrolladas por la

planificación financiera a corto y largo plazo, sin descuidar ninguna de ellas; además,

resulta de vital importancia el estudio periódico de las variables exógenas que afectan

los resultados de la organización, ya que el comportamiento de este tipo de variables

constituirá un elemento fundamental para estimar las premisas básicas que soportarán

las decisiones a ejecutar en materia financiera.

Es por ello que, en el proceso de planificación financiera se diferencian dos

dimensiones claves: el efectivo y las utilidades. La planeación del efectivo se realiza

mediante la preparación del presupuesto de efectivo de la empresa; y la planeación de

utilidades, implica la preparación de los estados financieros proforma, como señala

Gitman (2003). Por otra parte, establece que el proceso de planificación financiera

comienza con los planes financieros a largo plazo, o estratégicos, que a su vez

conducen a la formulación de los planes financieros a corto plazo u operacionales a

través de los presupuestos.

Los planes financieros a largo plazo (estratégicos), estructuran las acciones

financieras planeadas de la empresa y el impacto anticipado de esas acciones durante

períodos que van desde dos a diez años; mientras que los planes financieros a corto

plazo (operativos) especifican las acciones financieras a corto plazo y el impacto

esperado es esas acciones que cubren un período de uno a dos años.

Por otra parte, la confección de presupuestos detallados de las diferentes áreas

funcionales, según Santandreu y Santandreu (2000), establecen que su objetivo será,

además de facilitar la cuantificación de los resultados futuros, a fin de evaluar los planes

a trazar, facilita las siguientes posibilidades e información:

- Pone de manifiesto los posibles impactos de las decisiones que se puedan tomar

hoy, con relación a las oportunidades futuras.

- Permite reflexionar y profundizar de antemano sobre las posibles reacciones

cando se puedan presentar sorpresas inevitables.

39

- Facilita información sobre los riesgos a asumir, sobre los riesgos innecesarios y

establece asimismo posibles alternativas.

- Fija los objetivos a cumplir y los estándares para medir resultados, así como la

posibilidad de analizar, verificar y modificar las desviaciones que se hayan

podido plantear.

Al vincular la planificación financiera en empresas de producción social del

estado Zulia, queda demostrado que constituye una herramienta fundamental que

deben considerar en los procesos de las tomas de decisiones, ya que mediante la

elaboración de los planes financieros se pretende minimizar el riego, enfrentar las

amenazas y aprovechar las oportunidades del entorno, constituyéndose en una

herramienta necesaria no solo para evitar sorpresas, sino para tener pensado cómo hay

que reaccionar ante una sorpresa inevitable.

Por tales motivos, se hace necesario estudiar el proceso de formulación de los

planes financieros a corto plazo, describir los factores que inciden en ella, además de

esbozar el presupuesto de efectivo como herramienta de planificación a corto plazo y

las técnicas de evaluación financiera y económica.

2.2.2. Planificación Financiera a Corto Plazo

La planificación financiera a corto plazo se ocupa directamente de los activos y

pasivos circulantes en una empresa, constituyéndose su objetivo primordial en analizar

las decisiones financieras a corto plazo respecto a la administración del capital de

trabajo, cuyos efectos suelen reflejarse en la empresa en el lapso de un año. Esta tipo

de planificación táctica permite evaluar de los movimientos financieros y la situación

financiera esperada en un plazo determinado, utilizando como técnica la formulación de

presupuestos operativos.

Debe preocuparse por cuestiones de liquidez, gestión del circulante o política de

precio; donde se planifican las actividades concretas, por ejemplo presupuesto de

compras, inversiones, ventas, entre otros, constituyéndose su objetivo primordial la

administración del capital de trabajo, cuyos efectos suelen reflejarse en la empresa en

40 el lapso de un año. Sus insumos más importantes son el pronóstico de ventas y

diversas formas de información acerca de las operaciones y las finanzas de la empresa,

puesto que las decisiones financieras a corto plazo comprenden flujos de entrada de

efectivo y flujos de salida de efectivo que se deducen en el término de un año más o

menos.

De acuerdo a lo antes expuesto, se puede inferir que en el corto plazo, la

planeación financiera se ocupa principalmente de la administración del efectivo; en

concordancia con los autores Bodie y Merton (2003), esta surge de la necesidad de

efectivo para llevar a cabo las actividades de producción y ventas antes de que

empiece a ingresar. Asimismo, los autores Ross y Westerfield (2005) opinan que su

meta es describir las actividades de operación de la empresa y sus consecuencias en el

efectivo y el capital de trabajo neto.

Su punto de partida comprende los orígenes y aplicaciones de tesorería, ya que

las empresas anticipan sus necesidades netas de tesorería mediante las previsiones

sobre las cuentas por cobrar, sumando otras entradas y restando todas las salidas

previstas; todo esto para determinar si el saldo de tesorería es suficiente para cubrir las

operaciones diarias y proteger las contingencias inesperadas.

Por consiguiente, las empresas de producción social del estado Zulia deben

incluir en su planificación financiera a corto plazo las estimaciones de los ingresos,

mediante la proyección de las ventas, así como la planificación de sus gastos, mediante

la elaboración de presupuestos, ya que esto le permite estimar el nivel de liquidez

necesario para cubrir sus obligaciones respecto a las actividades operacionales. Por

tanto, la planificación financiera a corto plazo se traduce entonces en la elaboración del

presupuesto de tesorería como instrumento indispensable en la administración de la

liquidez.

Cabe destacar que, al momento de realizar la planificación financiera se hace

necesario considerar una serie de factores que faciliten la consecución de los objetivos

financieros propuestos por la organización y así establecer las acciones que se llevarán

a cabo para conseguir dichos objetivos, además de cuantificar los recursos humanos y

económicos que habrán de necesitarse.

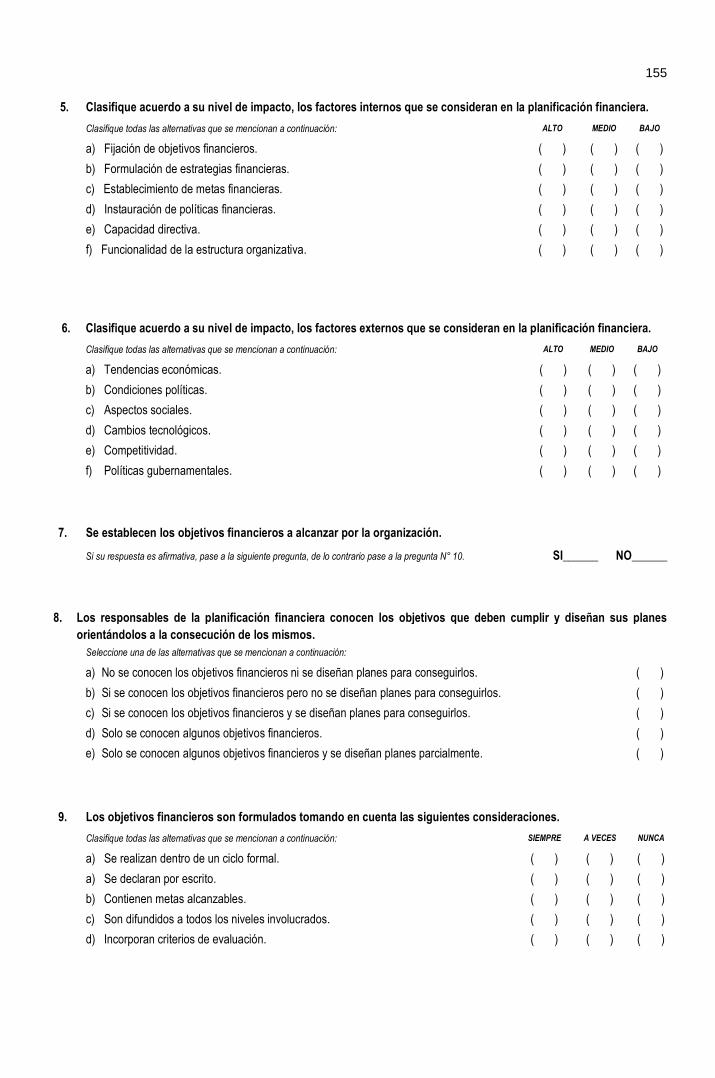

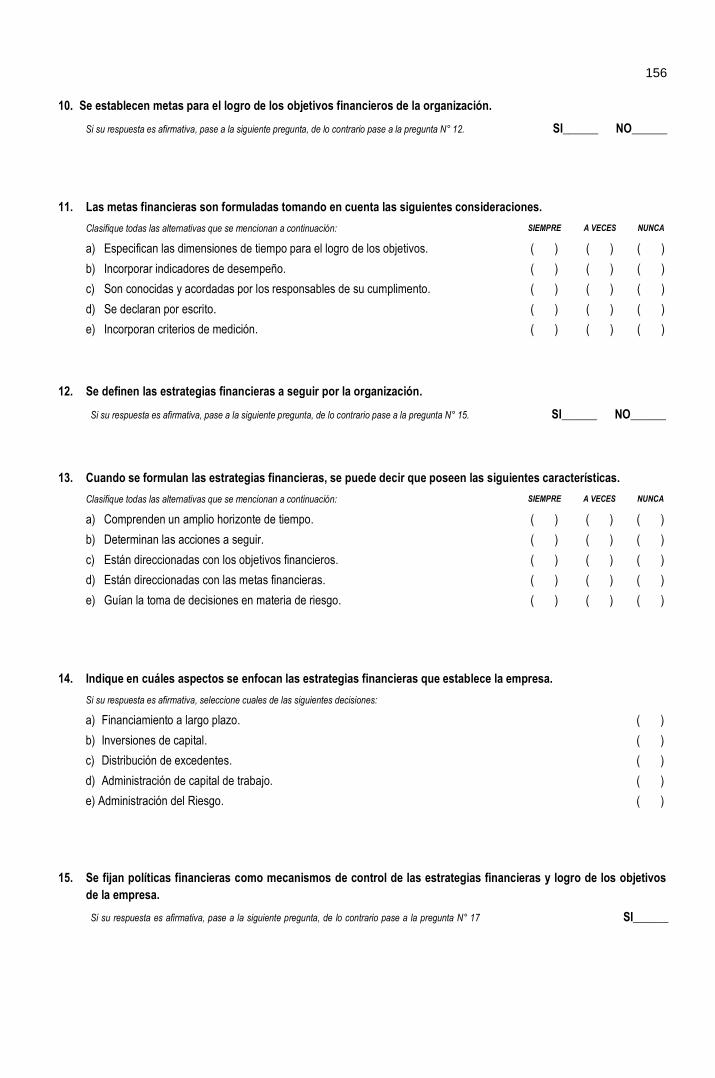

41 2.2.3. Factores de Planificación Financiera a Corto Plazo

La planificación financiera debe tratar de identificar los cambios potenciales que

producirán resultados satisfactorios, es por ello que es un proceso continuo que refleja

los cambios del ambiente en torno a cada organización y busca adaptarse a ellos,

siendo uno de los resultados más significativos la toma de decisiones financieras

acertadas; entonces para poder realizar los planes financieros se necesitan considerar

factores tanto internos como externos que puedan incidir en la planificación financiera.

También se afirma que el proceso de planeamiento empresarial descansa en la

recopilación, el procesamiento y análisis de la información interna y externa mediante la

cual formular, desarrollar y controlar la ejecución de las decisiones financieras; es por

ello que para alcanzar los objetivos asignados a la gerencia financiera, a juicio de Ortiz

(2005), se tiene la obligación de diseñar, establecer y alimentar el sistema de

información requerido para tomar decisiones sustentadas en la objetividad y reducir los

riesgos vinculados a la improvisación.

Esta condición impone la necesidad de administrar información para conocer

cómo se interrelacionan las finanzas con los demás campos de la organización y para

precisar las fortalezas y debilidades financieras que fomentan o coartan su desarrollo,

es por esto que Serna (2003), afirma que constantemente debe elaborarse un

diagnóstico estratégico para identificar los factores tanto internos como externos que

permitan establecer los vacíos entre el desempeño y las metas propuestas.

El diagnostico interno permite identificar las fortalezas, debilidades,

oportunidades y amenazas de la organización, o del área o unidad estratégica, donde

se analizan factores internos como:

a) Capacidad Directiva: Son todas aquellas fortalezas o debilidades que tengan

que ver con el proceso administrativo, como en la planeación, dirección, toma de

decisiones, coordinación, comunicaciones y control.

b) Capacidad Competitiva: Son todos los aspectos relacionados con el área

comercial, como calidad del producto, exclusividad, portafolio de productos,

participación en el mercado, canales de distribución, entre otros.

42

c) Capacidad Financiera: Esta incluye los aspectos relacionados con las

fortalezas o debilidades financieras de la compañía como: deuda o capital,

disponibilidad de línea de crédito, capacidad de endeudamiento, margen

financiero, rentabilidad, liquidez, rotación de cartera, rotación de inventarios,

estabilidad de costos, elasticidad de la demanda y otros índices financieros que

consideren importantes para la organización y el área de análisis.

d) Capacidad Técnica o Tecnológica: Se incluyen todos los aspectos

relacionados con el proceso de producción en las organizaciones.

e) Capacidad de Talento Humano: Se refiere a todas las fortalezas y

debilidades relaciones con el recurso humano.

El diagnostico externo permite identificar las oportunidades o amenazas de la

organización, unidad estratégica o departamento en el entorno, donde se analizan

factores externos como:

a) Factores Económicos: Son aquellos relacionados con el comportamiento de

la economía, tanto a nivel nacional como internacional.

b) Factores Políticos: Son aquellos que se refieren al uso o migración del poder.

c) Factores Sociales: Son aquellos que afectan el modo de vivir de la gente,

incluso sus valores.

d) Factores Tecnológicos: Están relacionados con el desarrollo de máquinas,

herramientas, materiales (hardware), así como los procesos (software).

e) Factores Geográficos: Son los relativos a la ubicación, espacio, topografía,

clima, recursos naturales, entre otros.

f) Factores Competitivos: Todos los determinados por la competencia, los

productos, el mercado, la calidad y el servicio, todos ellos en comparación con

los competidores.

Además la planificación financiera a corto plazo, debe tomar en cuenta la

incertidumbre mediante la identificación de las oportunidades y amenazas en el

43 entorno; Francés (2006), expone que se debe tratar de anticipar lo que otros actores

puedan hacer. Las fortalezas y las debilidades se identifican teniendo en mente los

objetivos de la empresa, además de las oportunidades y amenazas. Mediante la

confrontación de las oportunidades y amenazas del entorno con las fortalezas y

debilidades de la empresa, se puede formular la estrategia.

Asimismo, establece que los objetivos y estrategias deben realizarse dentro de

un ciclo formal, donde su definición debe ser explícita quedar por escrito; luego de

definidas las estrategias, le sigue un proceso de planificación, en el cual se especifican

las acciones, responsabilidades y recursos, y un posterior seguimiento y control.

Cabe destacar que, el diseño de la estructura organizacional debe responder a la

estrategia, definiendo esta como el conjunto de relaciones estables existentes entre los

cargos o roles que definen formalmente cómo se dividen, agrupan y coordinan las

tareas de una en una organización; de no ser así, la organización operará de manera

ineficiente, y puede poner en riesgo el logro de los objetivos.

El autor destaca la importancia de tener definida la misión, visión, fines y valores

antes de fijar los objetivos, ya que estos lineamientos estratégicos constituyen los

postulados fundamentales que plasman los principales aspectos de la estrategia de una

empresa u organización. Asimismo, el establecimiento de políticas como guías para

expresar los límites de determinadas acciones para el logro de los objetivos.

En concordancia con el anterior, los autores Santandreu y Santandreu (2000),

expresan que la planificación financiera a corto plazo, vista como un proceso, incluye

una serie de elementos o factores fundamentales que hacen de las finanzas una

herramienta útil para el logro de los objetivos organizacionales, estos son: a) el análisis

del entorno, b) el establecimiento de objetivos, c) la fijación de metas, d) la selección de

estrategias y e) la definición de los mecanismos de control y evaluación financiero.

Los autores Welsch y col. (2005), expresan que el desarrollo de los objetivos

generales de la empresa es el nivel más fundamental en la toma de decisiones en el

proceso de planificación financiera, ya que expresan el estado futuro deseado de la

compañía; luego se establecen las metas, las cuales representan los objetivos

generales pero con mayor definición, especificando explícitamente: a) las dimensiones

44 de tiempo para el logro, b) las mediciones cuantitativas y c) la subdivisión de las

responsabilidades.

Luego, para establecer la base en la que ha de apoyarse el logro de los objetivos

y metas específicas de la empresa, se debe desarrollar las estrategias; estas