planeación táctica - harteaga.files.wordpress.com · 106 cap. 7. estrategias de personal...

TRANSCRIPT

•106 CAP. 7. ESTRATEGIAS DE PERSONAL

resultados al dejar decidir a aquellos que tienen los elementos quc <Isegtlrillluna alta calidad de decisión.

2. iCual es el nivel jerárquico más bajo para tomar decisiones; Partici-paCión implica el deseo de involucrar <l los subordinados para fOmCl1t;ll' Ll

identificación con sus l.¡bores y con SlI organización. Hay que pregunti.lrsL'entonces por el nivel jcrarquico más bajo pi.lr<l. la toma de decisiones con lafinalidad de involucr,tr ,1 un máximo de personas.

3. ¿Cuáles son las costumbres y hábitos que influyen en 1£/ decisión; Ellíder impuesto de una empresa pública desconoce con frecuenci;l los det<lllesde la cultura organiz<l.cional existente. Sus decisiones tienden por lo tanto ¡.J

provocar confiictOs sobre todo cuando inciden negativamente sobre ci~rt;¡scostumbres establecid<lS. El estilo panicipativo evita este problema al dejar l¡\decisión en manos del personal tradicional.

4. ~QueÍmportancia tiene la dec isióll? Ellider debe priorizar las decisio-nes por orden de importancia en lugar de sobrecargarse con decisiones intras-cendentes.

5. ¡Que tan motivante resulta la delegación de responsabilidades? Ellid.r se tiene que preguntar si dicha delegación puede I.vantar la moral, clespíritu empresarial y la formación de expertos y sucesores pmenci;llcs.

Tanto el estilo paternalista.dictatorial como el participativo-humana-nista, jUntO con las estrategias correspondientes, se pueden observar en elsector público, como reflejo de una cultura organizacional. Mientras queel líder de una emprcsü privada puede m<l.rcar la organización con su propiosello¡ elUder de una entidad pública se ve obligado a adaptarse. Es et estiloprevaleciente el que marca la pautJ¡ la tarea primordial consiste en lJhomegeneización de las estrategias,! tácticas con dicho estilo.

Esto requiere dellídcr una gran flexibilidad de adaptación. Blake y Mou-ton observan que el estilo de una persona es el resultado de su educaciónpreescolar. Por lo tanto, se tiene que responsabilizar a las autoridades políti,casi que asignan el equipo directivo¡ de efectuar una selección conforme a lacultura organizaciónal del organismo público en cuestión.

•

'~;

•

8planeación táctica

lEl término tcictica debe entenderse como una subdivisión de segundo

grJdo de la misión previamente determinada. Así, las túcricas responden d

la pre,gunta de cómo concret<lT las estrategias, a la vez que c<l.da estrategiatiene que ser subdividida en planes tácticos. En consecuencia, la suma deun paquete túctic0 tiene que, equiparar en valor a la estrategia de 1<1cUell fuederi\'ado; por consiguiente¡ la suma de tOdas las táctÍC<l.S debe ser idéntica;lla SUmi.l de todas las estrategias combini.1das. En otras p<!.labrc1s, L1 suma detodas las tácticas no es otra cosa que uo¡\ expresión más deu[ladct de lamisión referida. L

En el capitulo precedente las estf<l.tegias fueron definidas C0l110 amplios ':4senderos que conducían •.1 la ejecución de la misión¡ en el mismo sentido, las ,..,t;ícticas pueden definirse ahora como veredas más angostas en el camino haciala ejecución de una cstrategiH relacion.1cb.

Ya se ha mencionado también que el contenido de los planes tácticos deacción son Ull.l función de dos árCó:1S de an<Ílisis: factores de medio ambiente ycapacidJdes. La figura 8.1 muestra esquemáticamente que las túcticas resul-t¿lO de la combinación de:

Estrategias.Factores de medio ambiente (oportunidades y problemas).Capacidades [fuerzas y debilidades).

ANÁLISIS DE LOS FACTORES DELMEDIO AMBIENTE

En este libro se comenta en forma repetitiva que las empresas públicas¡sobre todo en los países en vías de des¿lrrollo, trab<l.jan en ambientes m;Ís

I \'el/se I~ 11¡!.\Il'J 2.6_

107

• •••'. •108 '.''; 109

l. CULJlldo la fuellte del /dctor es e-xtema. LI infl:tción¡ el desempleo¡ 10.1competencia¡ los reglamentos gubcrn<lilll~ntalcs¡ etcétera, SOIlfaerares genera-dos en el exterior, del negocio.

2, CtWlldo el factor ocasiona UlJ il'npacto a ,,, eIll¡¡resa. C:on el fin de el,,-SitiC;lf un £<.tctorcomo una posible influencia externa, 1<.1empres:.l debe preversu imp<.lcto par.:1el periodo respeclivo de pbllcaclón.

.1 ,( " .. ,!." .J .' '.:;1::' 1':

Uh L(lurc~ dd 1111..'li;() ¡¡iHbi(,l"it~,l\~léd(,il ~n...iJir~;t: en .Ju:; ,!~rui1o:;:

E\"i~¡,~ni:\.::E:.:.'¡~tt.' ;i ~!¡L; (Ompi.lJ1i;1 (k ;LT.:';¡-l(¡:V pLihJico que '.11.1('1";\c:\clu~j-\'~lmC;H( en ....\ ,nercido lu,,:,il no k inlporr.,lri.l Cllllocn b t:lS,llk d\.'.:i\..'l11p1co dc¡ll~ú!1 p:;i:, l';~tH!"O comillc,:(('. Sin dlldi1 t'~t('dC$t"J11pko es un fl.'lH'nneno t:''\ter-no, fL'(I) (':-, ,';v:iu qt~(' n(, ¡:: ••'JlC n;!\h\ ql~L' ',t'r con ,:1 proCC5tJde pi:me;\ciói1 dedich,1 :..:mj';'o.~.

.3. C:¡,;::,il'!J elllp~'L.'{!110 rll~'dL'j¡¡ti:lir $obrc el {¡.Jetar. L.b '.\¡sposicio:1C'~k,g.llc:>, el c:'~'(iJ1j.i:..'llIu lkll~ugr,-;iicQ, o bit...'ll 1;1 il1"t1licit'I1Ci~1 dc' L'lIL'I",l:i,\ ~:c;.lhi.elO iu"r~l dl..': :llclnc\,.' de in(1uC'nci:l elc 1.1 L'l11f"'JT~,l. Ll gl'rcllcia sólo pu("dc ,'CX.c¡on~lr ~\l1,I..'~':--ro:-:!<;cror(:; ,,1 pn:\'~ sus !,o:iibl,~s rl..'pcl"CUSiOllCS.

l. Opu; ttl1ifj(ldc,~. Un Lictor de! m(~h¡ ;l1Tibicnt':' :>c:cb:-:ificc] ,'(F!.W

unil o¡1onunid,ld CLlalllhl C\US¡I un jJll:':il',:n l~o~lti\'o en Jn l¡;.J:...~~(~ rdil::'re ,l LlekCL\~:ón de un ohit'ti¡'\) o un;! (':~t!';H'~,l2;í::'p;lnic..;Llr, ..:.i,:'r:."':¡::n.:y ci.:~tndGb gt'l"L'nci:: ('m~"'f(:nd:l un pl,ll1 de ;lCC~\::)l ',ij.:[iC,ls) ~'(1¡1 el j"'rup(':"iro d,~,1pl"IJ.

n:ch.tr diclLl cporruni..:ttd.D,,;.,dc el 1"1.111[0dt' \"i~r.:\ d,:: ¡1,"!,~ (,ll!I'(C':.i.! k)l\h!~c,; deLt'l:1iin.\:...b, ..i('giüc~-

lllel I,1.' ::oC' C01bidt'r.1l1 como oporrulú,.hd..:~ el t.:¡Crit' Cl' -,u CGilipc':id~H mási,:l¡'l'lrt,llH..:, un po¡ellci,ll dc l1.1dC¡ldo en ,nll11::.'!ll(!. (1 hl('n ¡'c';ll"icc::J!1>:';;

sob¡,~: ;mpo:-~acilJn~:, lit: hienes tic .~'_'.~;.ic.1cion.U'.-t;l l'l1~pre:i,l deb::ri;¡ considLfdr ¡,~(J¡.,crnll~i~b.¡~sCOl"!1litlil;i cl¡l~,:' dt"

COl1tl:,HICió'l ,~:',ltl..1it¡l gt.'ller.ld<.; pUl" LiJ" :''1''lb;cnt,:. 1;':\.8¡':.lhk, C,~"I Lo (nndicjjil

,~l~~)\~'~;i~iij~",lL~~:;~~.~.~¡(:)~;:'~11'~~~~:';\:~::~~\;~j:~1~'~:~~,!!~j~~~!'('ll~I¡':::'l\~~"'~'¡~~:Ji!,~:~~~~~i{;;.,.'~,\,';;~.;:,,,:;:~~Lli~,~:1(. corn.:splli:dc

.~. {'rol/enws. Los rrl")bl~Jn¡i;, ]"(.:r,;'(:,~':j':;!1 r;rl.'c.;.i~¡llil2¡)t~'1,,' "':(lJ1tr¡¡rio ,.;,,::

hs l~i'llnull:._¡;;d:.:: I li!lbtr,lJ1do L,rI .dcuu 11'.' .•:::;][:"'0 5ubl't' el prc,e,:-~;u ()UC (nl~lh".\"~1<.1Ll :::,)n~t_'...',¡Li rl ~h.'lOi'l\('ti',o. E::-t.'t (.:,.; [" L!::(;q, por Ll qu\.' ',:I.'b,~ll ¡,.:.m~\:'s( ~'l'

Ctlt'n~,: !u" f'.J~il1 ~'~;l'ro:1L'iil,l."; ,,1 dd;il;: CU;1 chirid:!d k1;= :: ~:'¡j".., :;kli.'c,::

U:l¡l de", ,lhlación dc ~;\ 1110ned:1 11.~c,\'n".l ;',:!I~.':~tcl\;,:¡~q;1,'

l:\ ¿-mr'I'~.-;.l11úh1ic:¡~:c("n(;:,1('l1[r.1 ('U!"r-~:)i¡',~,¡..L ....',;1 ;.~,<:':~~r"t,~._~~('Xtf.1l11CLL .-\:;.~n:i;;:1110,ji)'; i.l\':':r~Ct::. :,_...::~\!li:l~i~.n::- ~'¡)!!lh:("". '~I~)YtP:j"¡"

:n ie \2 :.~;;~t~:i :.~1:::.:¡~~}iJ\;!:'~¡~"/\~~~J~l,~";~.~/,\ ;~I:.:,.~~.~~.-;1~.~,_. ...:[(i r,._.('\~.,:.~.,\.....1;' '.'•.\ 1,:1(l~'.': ',i .~.

t'nfrc 1', Ir lF;-l'Cr:,i11I.",lt(: [,;;- ~"\ ...•bk!'>,:, ">.' ql,;C' J 1 ft:(:¡""", ,:le L,,: l'¡':' :1"J;':..';'~' 'l',:'".'

:;i;"::Uli,: '.-l'C~'5 fUCf<.It!C[-:IJ <jki.,1";(~. '..', '1 ,~:l~b',(,~;.:, :,1::f\\~])l!'l J';.: " ..' .~L'~" :',

t!('J)(' .)IlC ¡t-!,q\t.1LSC dl~ ,;~:il!~:r;lL':uiCJ")f,~: rY!~\l~"; ':r.1J¡,~"'.' ,j n 'Il\'

,nnhi,','"('.En el (,1-'1 de Jo:, r"',)'.l~::l"'-I;~,,,l~: i.Úr.¡:L,~¡ 1,.:;~-".1;-:.;."k.,¡o ',"1 ':.\; ,e. ,ll.,-

¡nú:.lll¡'(J cL:!ijn,lrd cf('~:(O (le Ull<.i :nHl:tr:ilC.'i.~ ,..'.,'~fl,,' " \;.1' 1. "i'. '~I:: .,-

¡.:'r,:' l'i: rn;;'I"1.c :...'::.tl"lt.t:g¡.,,~; ';' (,hjelh'¡y:, :n.";~Ü.t L< ~.';!t"': ..':.) .'.1 ¿,.

El csqt1t;;1., m¿llc¡oi1;~d(~,a"-,'ih.l !.",t'c._k '~1..".'I.i,l' ~.:d.t •.. ,.1c.:; :],\1.'. - .... '

T;:n prunto C!"linD U,":;l l..'i-,lPJt:-:,\ ~)':I1;;j'~,icUlni,n>.:'.';l ;.~n,~llz,',r,::0 L :;lt.';."I'

1.::'\te 1'Il()~: t.' i~.:["l\.':::,lJ'Ú ,; ('sr:,!' e o nsc ¡l' L'.i:r; ,:1,.. ~;t.! ~'.I";i;' 1~,1 !}~('rn " '.i.t. ': t'~i! :.H' :- ~1,(-;(,~!

CC;lsiOI1C.-:: c(lndnct.' ;11l':-:co!io t)C1J!í 1; !le t'~:;.::'-"l'.).: :<,(;',)1.'(5 ••..;.1'; 1, ::" ,\' ,;$, . '.1

d¿,m;l~i;ld:! ~-\lperfici.llld:;d y {)fTr,~'~:i'~I:':;:",li..'ll;'~' ~:I.'::~":'.l'j{'n'.:~j~ ',••,',11'.': Fl :".

Copocidcde£

=i

os

Problemas

FIGURA B.l. Esquema de '3vclucién de los tóC!;(OS.

Medio ombien~e

r-;;;;:;::~l-=-'::~c....J--T

+Oporlun,dcdo=5 ~r+----1 Fuer;:os

rcsguardado5 que sus contrapartes dd sector privado. L<l.experiencia pr~ic.rica h~1demostrado una y otra vez que la gerencia de la empresa púhlicasobreestinw considerablemente la protección que le otorgel el gobierno ypor cOll~ecuencia analiza superficialmente J los factores del medioambiente. De hechol cualquier c-mpreSi.l ya sea. pública o privad,J, seencuentra sometida a toda una diversidad de influencias exten1<ls.

En el contexto ,lerual¡ una influencia del medio ambiente refiere a 1111¡1repercusión directa o indirecta en el proceso de toma de decisiones y ejecu-ción de una unidad empresariaL Aunque la fuente de un factor del medioambiente determinado siempre está fuera del alcance de una empresa, exis.te la. posibilidJ.d de que :1fecte sus esu<.ltegias, Por esta. razón literalm~ntt:cualquier institución -pública o pri\:adJ- está obligad~ ¿l est<l.r por lomenos consciente de 1<-15influencias externJS así como del impacto que le.pudieran oc,lsionar con el fin ele tener la cap.lcid,ld de reaccion;H ele t11:tner.l"propiada.

Destaca la palabra "reaccionar/!. Por muy poderosa que fuera un.1 empresapública¡ nunca sería capaz de modificar al factor mismo. Una empresa públicasólo puede reaccioniU' alos cambiantes impactos externos, Con }¡l finalidad detener una segurid;lct absoluta de que 1.111factor específico de influencia re.al-mente pertenece <.11medio ambicme -y no <l. l.l5 capncid;.1des- tienen que apli-carse los tres criterios siguientes:

I

FIGURA 8.2. Del onólisis ambientol o lo ploneoción lóctico (1 l.

• •

Qu iz:i el úrea mjs importante del anúJisi::; Jl11bienral corresponde a los fac-tores dc mercado, incluso en el caso de org;1l1iz •.¡ciones paraestatales. Sinembargo, eS ¡¡sombroso cuún poco cuid;l b gerencia de una ell1preS~1pública ld.recopii<lción de lÜroS de mercado. j\¡\Ús ;\ún, con j'(,SJ'lL'Cto •.1 las tres preguntasbúsiC<\5 del ;ln •.í1isi:s de mercado! IJS respuc,st;\,s tienden ;1ser sorprendentcmen-tC pobres o ::il..'llcilJamcntc hiporéticlS.!

I\NÁ1I5IS DE lOS f,;CTORES 1 1 1

Si algunos de estOs bctores resuh,ll"¡l ser muy complejo, bien POdri •.l expe-rimentar una subdiYlsión ulterior. Por eiemplo, los Í<lctorcs económicos puc-den des,glosarse en inflación, babnzil comcrcia], política monCtari;l, productonaciollal bruto, distribución de ingreso! Ctc.

\krc.¡do.Cumpc[Cncj¡l.CIiL'nte.Ecol1umi,l.Lcyt.'s y regLimelHos gubernall1ent¡lk:;.T CC 1101O,IÜ"l.

Soclcdad.Fina nt.:iJlllienro .F~letorcs fiscidt.'~.Suministros.

Factores de mercado

•.Isegurar Ull ill1úlisis suficicmc y siempre orient<ldo haci¡l el objetivo, esmenC:;itl..'J' \" ¡¡jtilIncntL' recomendable di\"idir al conjunto de elementos ambien-t¡llc~ en rop1Cos scp;u¡¡dus. Naturalmente, cualquier subdiYisión en camposdI..'Jn<iii:-.is sepJf<.ldos viene a ser arbitr~lrio puesto que la g,lma de los factorcs,llnbil'lH,ilcs necesariamente difiera de una cmprcs;\ a Otra. Por ello lil sugcren-eL; siguiclHL' deberú.¡ comprenderse exclusi\'~lm('l1tC como un planteamientoestúnd,lT par,l un;.l ~ubdi\-isión.

.";t

•},l,{fIi

Reducir o eliminorel electo

FO(lcr (on impacte

lo empreso :lO puedecombiar ::1 factor

Fuente interno

Factor sin Impacto

lo empresa puedecambior 01 rOClOr

110

T6ctico5

Factor externo. ,Contenido tóctico.

Oportunidad. ,Cómo lomar ventola de lo oportunidad.

Problema. ,Cómo reducir los erectos del problema (ocorlo plozo) o cómo elimlnor los electos (olargo plazol.

~QlIicn t:s o deberú\ ser nuestro cliente?:Quicnes son o podrían ser nueSlros competidores;:(¿uc fast' del ciclo de vida est;Í ~llravcs"lI1do el producto y dónde estáIll,\rC<\lH.lu la P,\Ul~¡;

No h,IY neccsld<ld de insistir en b importancia de esté.ls pregunt •.1S elabora-d.ls con el fin de d isei1ar l<Íc[ic~¡sconcrct<ls de lllcrcadotecnh\ par,l resp<lldJ.r l;lscstr;lte~d;l~ por seguir.

Los tres L'icmplos siguientes muesrf,lll lus peligros de las ll;¡nwdas LicticlS"intuiti";ls/! que no se basan en un ;l11álisis profundo.

FIGURA 8.3. Del ClOólisis ambientol o lo plon€''Jclón lóctico (2). 2 P,'r 1,1\ 11I 111' e,miunda I<I~Irl'~ rr~,I!\llll<l~ ~i~\lll'III.'~ 1.:,111 \111;1$ l,k ;lSp.'Ctu .,111l1I:Jr ,11111\ d de 1111~i<in E.np.lnÍ<:u];H !:h !'1•...:Ulll.b 1 \ 1~<:rdi..:r<:l1 :1prnduulls illdl\'U!\I;lks.

•112 ,"/,P. :. F~;""E;i:h'':'! lA(:;':':-

Eie-mplo 1. U:1~i cll1pres<.1 púb!ic<l decide h.thlr ]0::;pr¿cic .•.de :l,:.',Lll:n:, l:C"

produc[Qs con la fín:did;ld de ¡lUmCnt<lr el \'olulllen de ":(-m;.1:, .. ~,l.Ul:ll.>:' <: :i:i~suene ló~iCOt un ,"oJumen superior dI.?n~ll[,1S soto pu-:dC'obrl~ll('r:-l( S:-:::"<'l(clIando l<.\cl¡!~ticitLtd el..;pr('cio~ muc:".tr(,un ,,-,t10l' ,;117];':,(10: d~' 1. C. ;.1¡~j:.

no sea el C<l~Ot 1<1r~;duccion de precios conducir.i ~',n¡Cln'('¡-~¡:(,i l:,',:\ ':';~", ." \"-

lidad.Eicmplo 2. Ll gt:l"cl1c;a de OU,l cmpn':5;\ ptblic,i p!:mc,l l1J~,;c,n:.r<':"

;"dici(L1c1¡postlll.l11 que el nuevo llh:n::i,lie ~l'rj bien ;Kc'Igidn 1'.:' ~;.':";c; ..~:-. ~':pOicnci¡.l¡~s. Antt'~ de:: dctL'nnin;u un !llH~YOnlcl>.,jje pt:.b]¡cit;j\')(l :-!." :'~P<i:'¡.;:,::a:r<icti\"::\ p~lra b gerencia, deberí¿¡ s¿lbcrse con -:.,:~~v-.id,\dquic)", \~'.h~,.' '.:-dk'm~ ptFo::nciJ1. S,)10 de esta m<).nCT" puede t~j~,:':;\;1:'~,?l:n ;'1;.::', .1 F.cn";"t(;h:ti,-o y qUt :;::"" ,lmolde ¿} Lis C¡ll"¿1C:eri:.;cic~b y r:':~;:<:.rt'l1(l",= l.' .',:C[,II.;.':;. :.!"posible con.:'iumidol'.

Eicmpic,3. El c<lnal B de distribución es el }'rc)tE~!:(l S1J":'.!:iU:tl.' '.!,:l.,:': .¡",'Arues de h~tcer un '':,lll1hio en los C;lll¿lles de di:;tr:b\lció:l, 1;1Ú);1l;).t~\~.1 ,;':: ,'!.;

C¡\le $,ther dónd,e S~ i..!hicJll los consumidores: ("1: q~jeC(ll~s¡$tí..'n:,lt, ¡~-.\l~jW, .:c:nmpnt y crjmo cien" Jtcision POciri,1 (;¡f.-:l\'llci.:¡r f.l\:or,;:)icn:,.'I";'" ,1 j,.! C';l~"

í':lía y no <.1:,l\ comp;;,tidor.

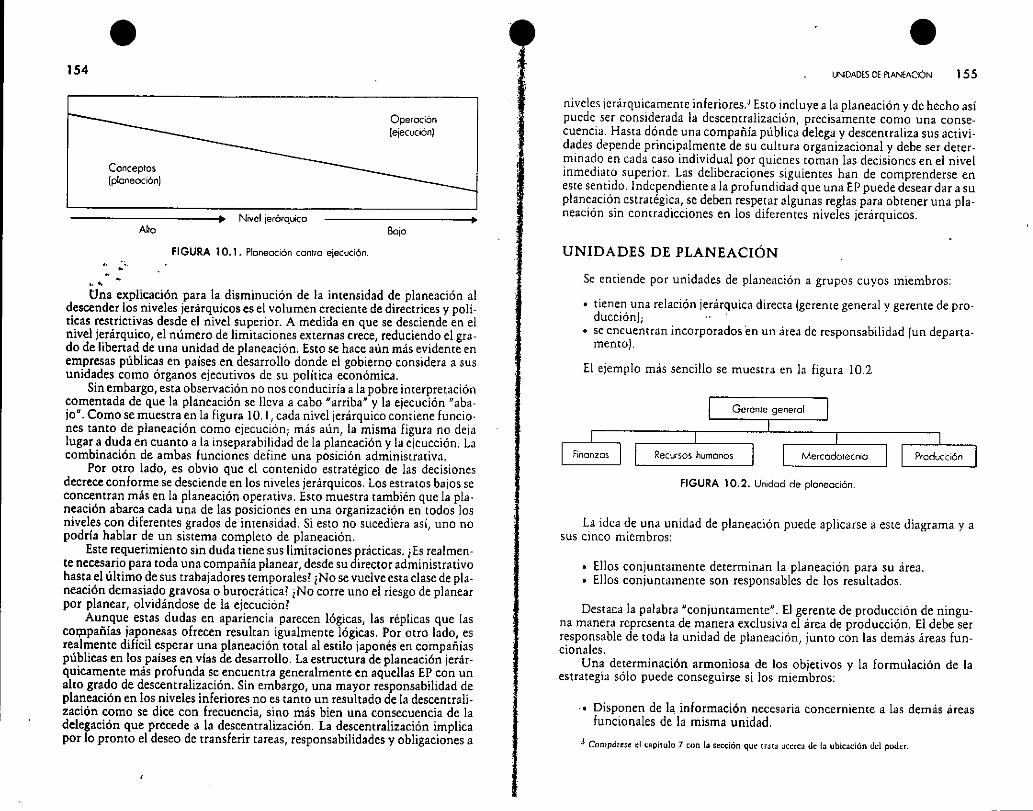

Clasificación de los clientes

Rtlthschilrl ~.ubdi,'i(k:.en tres ti;'(l~~¡-,);;ico:,;t l()~cl::::nteE d,. "'~"'.~ .,le :-:(,;.uso qlh~ SUPUCS!;lr.lfl":U:: d:m¡\ ~IJS b;("j"l',:' C'.l~l.•.,~k([l.l:, .•~: \-1 rOT,:' "iL:. ¡e" ,'l':'

rú en COt].';ulliidn¡',,;:" L¡~,:,i(":-\lHe:.: .....CC:11'\'1L-¡clnr,~-~-. ~ C'.';l,~:al,',:~:;l..' :-,.l,.',-c ~::;::' el támino IldicH'.';' C:11!11~tl,rll~,j U'll/! i~:():..::n ";n!.1:~. ~>,~.¡'.: ((!~1'''('1l\::~'

'~"'!;1!LI1el términ:) ~:':J,d";:')n';u\1j,:h\,~:: ,~;~: ..

Int1iyjjl,O.':.COlll ~)i.lI1Í<;,s.

• Gobie¡'J1lJ.

•,t

1!

•ANAtlSlS DE tOS fACTORES 113

minos de producto final, mayor será el peligro de que estas partes sean inte-gradas por los clicntcs actuales.

El menor daño se ocasiona cuando un cliente simplemente compra de suproveedor actual. Algunas empresas publicas, no sólo en países en vías dedesarrollo, se han encontrado de un día para Otro que ya pertenecen a la inicia-tiva privada después de que el gobierno simplemente las vendió al sectOr pri-vado. Las principales razones que conducen a la venta de una empresa públicason restricciones presupuestales o bien cambios en la política económica. Sinembargo, la situación podría ser peor¡ un cliente -publico o privado- podríadecidir poner en marcha su propia operación de aprovisionamiento. El pro-veedor actual por consiguiente perdería a su cliente, lo cual en algunos Casospondría en peligro a toda la compañía, Por esto se recomienda a las empresaspublicas que dediquen cierto tiempo al análisis del cliente. En el caso de que sehaya detectado cierto peligro potencial de integración vertical con clientesimportantes¡ se deberían estudiar las opciones tácticas siguientes:

al Una avanzada tecnología y una mayor productividad por parte delactuJI proveedor hacen a la producción casera menos interesante parael cliente¡ menores costos de producción y bajos precios bien podríanconvencerlo de continuar comprando en lugar de optar por la integra.dón. Adcmas, las mismas razones tienden a atraer nuevos clientes y aeliminar competidores.

b) La empresa publica debería proteger su operación y sus conocimientosprácticos a través de patentes. Asi, si el cliente insiste en integrar severia obligado a comprar los derechos del proveedor actual.

el Una forma más agresiva, aunque rara vez practicada por las empresaspublicas¡ consiste en comprar parte del capital del cliente¡

dJ Normalmente las empresas públicas son mucho más conservadoras.Una vez que se ha avistado el peligro de integración con uno o más desus clientes clave, la gerencia de la empresa pública simplemente buscanuevos clientes o nuevas aplicaciones para sus productos actuales .

CU~llldo los c')n."'.1~1lidores"Gll f 'hli.:) l' ':" :.j,;:;.:o- '~,\J ", i,

;;'.;,'¡ c'.lid;id ...) de:) ::sl-'c\'lcls;¡c1icicn,ill ,ji{1 '.:': . 1~,f.'J'I.\:i]Cl.

tel'lllÍnadas o selllirermill<l.d<"Ls.U.1 compr~ldor industriétl ;11;,1'1'1;': 'l,'\np:l" l', ..'¡ c"'." ¡lO, \i,:':rL',.I'.\ S:.t'"

~.wc;1,oCGt.lon73. Cl.¡,.L1tli n',ayor SC,l el \,:\)Ot' (\;" C'i;l~,;;,j, .1' ,'!',., ... ,-, ";\;: ([1 L'"

LI jll.:itific,lCión ~i,::t~'¡jE:Sdil"isioJ1I~~ reside '.'1': ~'i":'.,:;~1i:;1¡ .. :.¡ .',ll,1 ¡,¡! clicnt.~.y :'::11 h~; condiciones di;:;':I':.I1Ci;!'I~'"' ":-.; ",J(

Can<lle~ de di~'lribució:1.Dele";:Hlin;\,.:it.\~1 (~Cprecios.Pror'lücioll.

~ Sen ido :l lU.:i d' .:!1tu

\ •..•1.". F..,,:~...._:-,j,l, \' d!¡'~,o" Sl,,:tr.'~h: .-llt" ,-\ "..•..". , ','". ~ ¡ l"'

\li.~ La Otra razón es la falta de identidad del propio producto¡ ya que es tansólo una parte de otro. Un turista podría tener una imagen muy clara de unacadena publica de hoteles¡ pero sería muy extraii.o que supiera -además de queno le interesaría- el nombre del productor del aire acondicionado de algunode los hoteles. También es muy poco probable que el lector de un periódicoestatal sep3 el nombre del fabricante de 13máquina impresora. Las tácticas demercadotecnia cambian considerablemente cuando no es la imagen del con-sumidor final la que interesa sino la imagen con los productores intermedia-rios. La compañia tiene que enfocarse entonces en el precio, la calidad, laseguridad de funcionamiento¡ la oportunidad de entrega¡ el servicio¡ etc.

Los comerciantes merecen una distinción similar. La subdivisión másfácil podría ser:

• Detallistas.Mayoristas.

• • •~

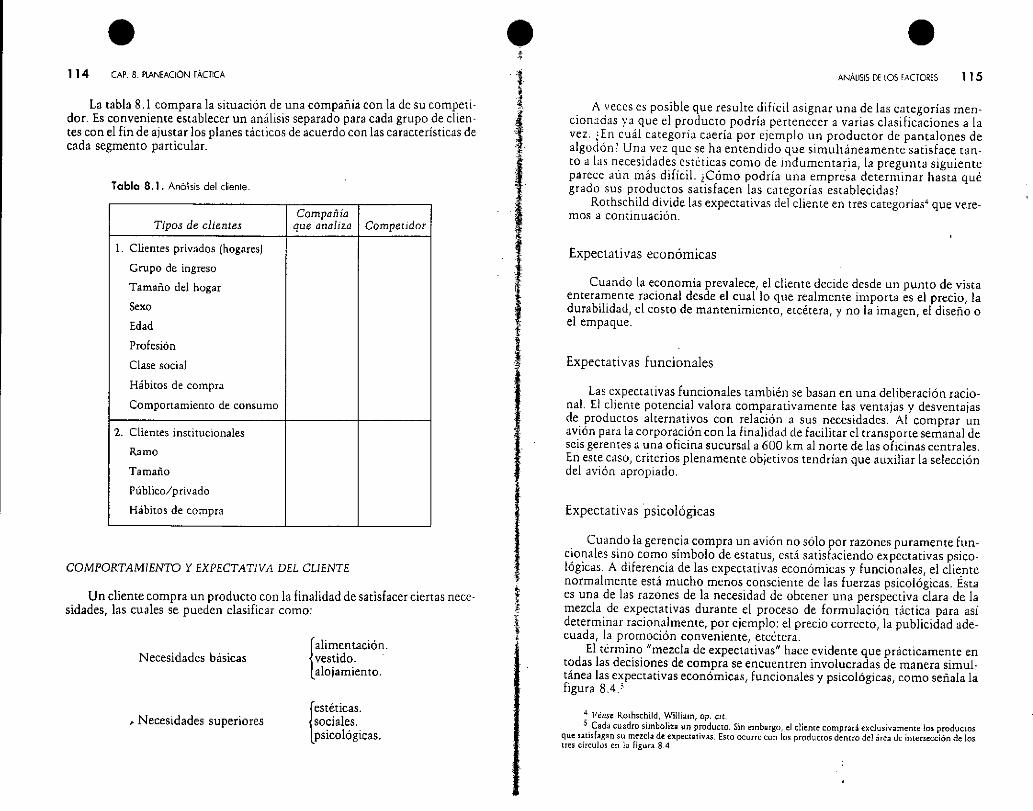

Tabla 8.1. Anólisis del cliente.

COMPORTAMIENTO Y EXPECTATIVA DEL CLIENTE

114 CAP. 8. PlANEACIÓN fÁCTICA

Un cliente compra un producto con la finalidad de satisfacer ciertas nece-sidades, las cuales se pueden clasificar como:

Cuando la economía prevalece, el cliente decide desde un punto de vistaenteramente racional desde el cual lo que realmente importa es el precio, ladurabilidad, el costo de mantenimiento, etcétera, y no la imagen, el diseño oel empaque.

Expectativas psicológicas

Las expectativas funcionales también se basan en una deliberación racio-nal. El cliente potencial valora comparativamente las ventajas y desventajasde productos alternativos con relación a sus necesidades. Al comprar unavión para la corporación con la finalidad de facilitar el transpone semanal deseis geremes a una oficina sucursal a 600 km al norte de las oficinas centrales.En este caso} criterios plenamente objetivos tendrían que auxiliar la seleccióndel avión apropiado.

Expectativas funcionales

ANÁLISIS DE lOS fACTORES 115

A veces es posible que resulte difícil asignar una de las categorías men-cion3das ya que el producto podría pertenecer a varias clasificaciones a lavez, :En cuál categoria c<lería por ejemplo un productor de pantalones dealgodón! Una vez que se ha entendido que simultáneamente satisface tan-to a las necesidades estéticas como de indumentaria, la pregunta siguienteparece aún más dificil. zCómo podría una empre'sa determinar hasta quégrado sus productos satisfacen las categorías establecidas?

Rothschild divide las expectativas del cliente en tres categorias4 que vere-mos a continuación.

Expectativas económicas

Cuando la gerencia compra un avión no sólo por razones puramente fun-cionales sino como símbolo de esta tus} está satisfaciendo expectativas psico-lógicas. A diferencia de las expectativas económicas y funcionales, el cli~ntenormalmente está mucho menos consciente de las fuerzas psicológicas. Estaes una de las razones de la necesidad de obtener una perspectiva clara de lamezcla de expectativas durante el proceso de formulación táctica para asídeterminar racionalmente, por ejemplo: el precio correcto, la publicidad ade-cuada, la promoción conveniente, etcétera.

El término l/mezcla de expectativas" hace evidente que prácticamente entodas las decisiones de compra se encuentren involucradas de manera simulotánea las expectativas económicas, funcionales y psicológicas, como señala lafigura 8.4-'

¡~.

1

I

I1

ItIt~,,

{

alimentación.vestido.alojamiento.

Necesidades básicas

CompañíaTipos de clientes que analiza Competidor

l. Clientes privados (hogares)

Grupo de ingreso

Tamaño del hogar

Sexo

Edad

Profesión

Clase social

Hábitos de compra

Comportamiento de consumo

2. Cliemes institucionales

Ramo

Tamaño

Público/privado

Habitas de compra

La tabla 8.1 compara la situación de una compañia con la de su competi-dor. Es conveniente establecer un análisis separado para cada grupo de clien-tes con el fin de ajustar los planes tácticos de acuerdo con las características decada segmento particular.

,. Necesidades superiores{

estéticas.sociales.psicológicas.

-1. Vcase: Rothschild, Willia.m, op. CH.

5 Cad<! cuadro simboli%; un producto. Sin embargo, el cliente comprará exclusivamente los productosque sa.tisla.gan su mezcla de e:xpectativa.s. Esto ocurr~ con los productos dentro del ;Íre.l ue intersección de lostres circuJús en la figuu 8.4,

•116

FIGURA 8.4. Mezclo de expeclotivos.

•~i•'l.•..'1

•ANÁLISIS DE lOS FACTORES 117

Productos(por ejemplo aparatos domésticos y agroquímicosJ.Destino del producto(por ejemplo fibras sintéticas para automóviles e industria de la confec-ción).Frecuencia de compra(por ejemplo diaria, semanal, mensual).

Tabla 8.2. lisiO de verificación para anólisi5de mercado:

1. ~Cómo está definido el mercado? (¡Como A?, ¡Como A'11¡Qué tan grande es?

2. ¿En qué etapa de evolución se encuentra el mercado!

-desarrollo, crecimiento, secuencia, madurez, saturación, declinación,petrificación.

3. iCómo se puede segmentar al mercado?

-variables socioeconómica.s [edad, ingresos, raza, edúcación, etcétera.)-variables geográficas (región, clima, densidad de área, etcétera.)-variables de personalidad (carácter compulsivo, carácter sociable, etcétera.l-variables de comportamiento de! comprador (motivo, lealtad, sensibilidad,etcé¡:erJ.¡

4. ¿Cu<il es e! tamaño y CÓmo es el crecimiento de cada mercado?

5. ¿Cuales son las necesidades y características de cada segmento de mercado?

6. ¡Cómo c.llnbia cada uno de estos factores con el. ~ranscurso del tiempo?

• Hofer. Ch¡¡r!e&y Schendel, Dan, Strategy Formulation. Analytícal Concepu, We&tPubli&hing Cam.pan}', St: Pml, ]978. .

C¡¡ractefÍsticas

-concentración de compradores-moüvación de compradores-tasa de uso-lealtad a la marca-lealtad al canal~elasticidad de precio

-método de segmentación-necesidades y característicasde cada segmento

-inionnación-satisfacción física--satisfacción económica-satisfacción emocional-s<ltisbcción social

Necesidades

-mé(Udo de definición~e[¡lpd de evolución

7. ¡Que segmentos no están adecuadamente atendidos ahora?¡Que segmentos no estarán adecuadameme atendidos en el futuro!

.~

:\Una de la.s razones principales de analizar a los clientes es la segmenta-ción. Es obvio que ningún cliente es totalmente similar a Otro, pero es posibledefinir grupos diferentes con el fin, por ejemplo, de determinar canales de dis-tribución o rangos de discriminación de precios. La lista siguiente y la tabhl8.2 mencionan exclusivamente los criterios más frecuentes:

Segmentación del mercado

• Tipos de clientes(por ejemplo compradores institucionales y privados) .

• Zonas geográficas(por ejemplo clientes nacionales, regionales) internacionales).

• Preferencias y hábitos de compraIpor eiemplocompradores al por menor y de supermercadol.

• Precios¡por ejemplo clientes de precio completo y con descuentoJ.

Esto conduce a una conclusión importante con respecto a la definición delas tácticas correspondientes. La causa de que el productor esté obligado a exa-minar las necesidades y expectativas de los clientes es que precisamente elcliente decide comprar un producto cuando satisface de manera óptima susexpectativas.

•118

,. •ANÁLISIS DE LOS fACTORES 119

Análisis de los competidores

Con la finalidad de definir tácticas en armonía con las estrategias Corres-pondientes/ cualquier empresa tiene que estar bien enterada. de la situacióncompetitiva prevaleciente. Se puede demostrar la relación entre la oferta y lademanda mediante la figura 8.5.

mismos. No obstante, ambas alternativas compiten entre sí, lo cual es precisa-meme lo que ha de tom¡.Jrse en cuenra.6

En términos muy generales, las tablas 8.3 y 8.4 mencionan algunas técni-cas de análisis en cuanto a los competidores.

Tabla 8.3. Anólisisde los competidores.

De acuerdo con esta figura los competidores y compradores tienen quedividirse en dos subgrupos adicionales:

l. Productos homogéneos. Los vendedores y compradores de un merca.do determinado {segmento' ofrecen o demandan un producto idéntico o prác.ticamente idéntico. Los servicios de las dos líneas aéreas mexicanas propiedaddel estado {Mexicana de Aviación y Aeroméxico' son comparables en granmedida y así lo son sus clientes.

2. Productos sustitutos. Los vendedores y compradores de un mercadodeterminado ¡segmentol ofrecen o demandan un producto similar (sustituto).Para cada una de las aerolíneas estatales, los ferrocarriles y autobuses foráneosson sustitutos. El lector debería observar que estos servicios alternativos difie-ren del transporte aéreo además de que los clientes no son exawimente los

FIGURA 8.5. Motriz oferto-demando lclosificoción de mercado}.

Atomistamuchos

Oligopo5slapocos

Monopohta5010 lX\O

Competenciaperfecto

otgopoliode demando

Monopoliode demando

Ol;gopo[;ode ofarlO

Oligopoliobilateral

Monopolioporciolde demando

Monopoliode oferto

Monopolioparciol deoferto

Monopoliobilateral

Hace cinco Dentro dePregunta años Ahora cinco años

General-~Quiénes son los competidoresdirectos e indirectos?-¡Cuál es su participación demercado;-¡Dónde se encuentran~-¡Cómo nos ven y CÓmo nos tratan?

Ventas

-¿Cuál es su volumen de ventas?-~Cuáles son sus tasas decrecimiento~-¡Qué tan altas son sus utilidades(por unidad y en general)?

Obietivos/ Estrategias

-¡Cuáles son sus estrategias yobjetivos?-iCuáles son sus tácticas y metasespecíficas con respecto asegmentos y productos específicosr

Carllcteristicas

-¡Cuáles son sus fuerzas principales?-iCuáles son sus debilidadesprincipales?

6 Aunque la cultura de mercadOtecnia en las empresas publicas de los paises en vías de des.urollo aun seencuentra en Ull~ eup:! m:is bien incipiente, la siguiente sugerencia no debería pasarse por alto, a pesar delesfuerzo y tiempo involucrados. Para efectos de un auténtico intento de pbneación a largo plazo, no sólo sedebería iKlmeter a un ;¡milisis profundo y d~t:lllado a los competidores directos de productos sustitutos y com-parables sino tambi¿n a los competidores indirectos. Aunque aparentemente no afectan al mercado de unllempresa publica en absoluto, su éxito o fracaso sr tiene imp1iC<lciones sobre el volumen de ventas. Ya que losclientes potenciales tienen un número ilimitado de deseos mientras que sus ingresos son limitados, los produc.toS de una cierta compañia estlin compitiendo constantemente con un gran número de opiniones. Por ejemploun diente potencial va a ganar 2000 dólares ya sea en UO;l.S largas vacaciones, en muebles nuevos, o en unamotociclet.1, de acuerdo con lo que le proporcione la mayor satisfacción de las tres opciones. Ésta es la ratón depor qué n crudal detect:lr -al menos-In posibilidades mas frecuentes. Luego la promoción tiene que conven.cer al diente de que un producto determinado promete una satisfacción superior en comparación con las otrasopciones.

• •'~ •

~~-..~8 .E"':lJ~4J-O'- 0"0 .•.• '"O <'IlU o,¡::..D <.'):::!:tiQJ<Il.o6<oa:::::'

'"O "t:I 3 'o B.g ~.- o c:: ('J •.• u •.•g.'5'~o ~.~ 5:.:i ¡¡; U a:: .E Q., u

-~e.o ...;:9'0 . ~u ~ ~ ti)

~~ e u....• ca o ue •.•.:...-e~ ~ u~cco••• IIJ ~ <JIOUJ,.L,:;J

120

~-o'<3E.~-5e."..;

~~'"ct

v.i \ti~ o." >~ .~-- ~u.g ~

> o.. .•.•~~ ~- o . <Il

~'E:~Eg .2:!..,2 ~~o>a~

- ."9 [ló -~."NS~

~<lI01.lo.g"'Oo ~ o~<; ~~ Q, o...•<u

go:g." - -= ."QJ -o cu'"O ••..• "OU ._

~ eo • ge.~8.-~:) f=">

~. ."g ¿ eó =E -g '"Q

~tL~~o..~QJ ~o "'0t: -::1 o •..•

~ Po <1)

8::i~8

ÓQ,e. ~

¡:: .::-o.- ~u .."~ ... ¡;; o; g,~.eL_ ....• 1: ~

C4 ¡.....¡.¡J....J

d Ó-o N.- ~U _~ Q,

" e• :l>- •"'O~I\J

.;j 'g ~1~.!!:ln

• 00 lo<._~.;::~.=:~ 1: ~oj.IJ<l.LlQ..

~oa >-e ~.E~v ..<Il •...•• 'JO C::.

~ g ~'9;;~~gáj~á3:í"c.."OO:::

~,;

..]:~2~ :::::J e •.•E o. o ¡::B ~ i5. 8:fl :u :u IIJvs¡:':;oo

ffJ,\

jI

121

Pronóstico de mercado

El análisis de los clientes y competidores en cuanto a su desarrollo y com-portamiento pasado constituye la base para hacer el pronóstico de mercado.Con el fin de cuantificar las tendencias futuras del mercado se ha de respondera las .tres preguntas siguientes:

l. Cómo evolucionó el mercado en el pasado?2. Dónde se sitúa el mercado actualmente?3. Cómo va a evolucionar el mercado en el futuro?

Dentro de estas preguntas se ha de responder también a un conjunto deaspectos más detallados:

al Cuál es el tamaño del segmento} y que tan rápido crece o se contrae entérminos de:

Unidades_\' a.lores.

u.i ¿ ó8 -0_';¡; • -ü 5. '"O •.:: -g . ~ .- '"O ." "O :lJ ¿:tn""C •• g ";:::.Él.gcr'2 ~ '"O:gO'¡:j~O._ O<lll::'=~<;'-ou~ (IJ •••• e u Q,e <1.1•••• e =-=-0 <lIlo< o. e <lI 3 '"5 o •..•~ .-:-9 <11 o:c~ü.!!!8:o""g0'5; ti ....~xl3 iU

tt: I 'T~::>~~<:Eti:'TO¿: I.S

~~ >- .~E ~ .c::l~ g vi

.t::u .:uQJ!U ••••

0<11- 1Il"O'"O"t:I o e

<";1 ~ <lI (';1 'Cií'O

~~~g]~~'g~~~tE:E~ü5a:~3 .= O -~ Q, ~

> ~ E . ""'~ ~.!!:! ~ 8-~'u'" en e •••'<;' 5 -¡¡.g e.g ci

;g . E,~~ :::! ca ~ e-e]~~.~~~o.!!:!g o b o ~ .o¿ E •.•..gJ,.L, ¡.... ~ U •.•U._o ClI

~-o'0~~.1;; =._-0

~.~ <h-o.~ n

ti> tí 1-< •QJ iIJ ••• o~ ~ n.9-"'_Clf-

bl Cuáles son las tendencias de cada segmento individual al considerar:

Todos estos aspectos se encuentran íntimamente relacionados y respon-den en gran medida al teorema del ciclo de vida. Aunque este planteamientoha sido ampliamente aceptado en negocios privados¡ las empresas públicasparecen ser renuentes a adoptar esta teoría para mejorar el proceso de toma dedecisiones. Ésta es quizá la razón de que el sector público en repetidas ocasio-nes asuma la dirección de comp<lñías obsoletas y declinantes de inversionistasprivados¡ mientras aquéllos saben CÓmo y cuándo retirarse a tiempo¡ elgobierno con frecuencia no logra discriminar O percatarse en qué etapa real-mente se encuentra el producto.

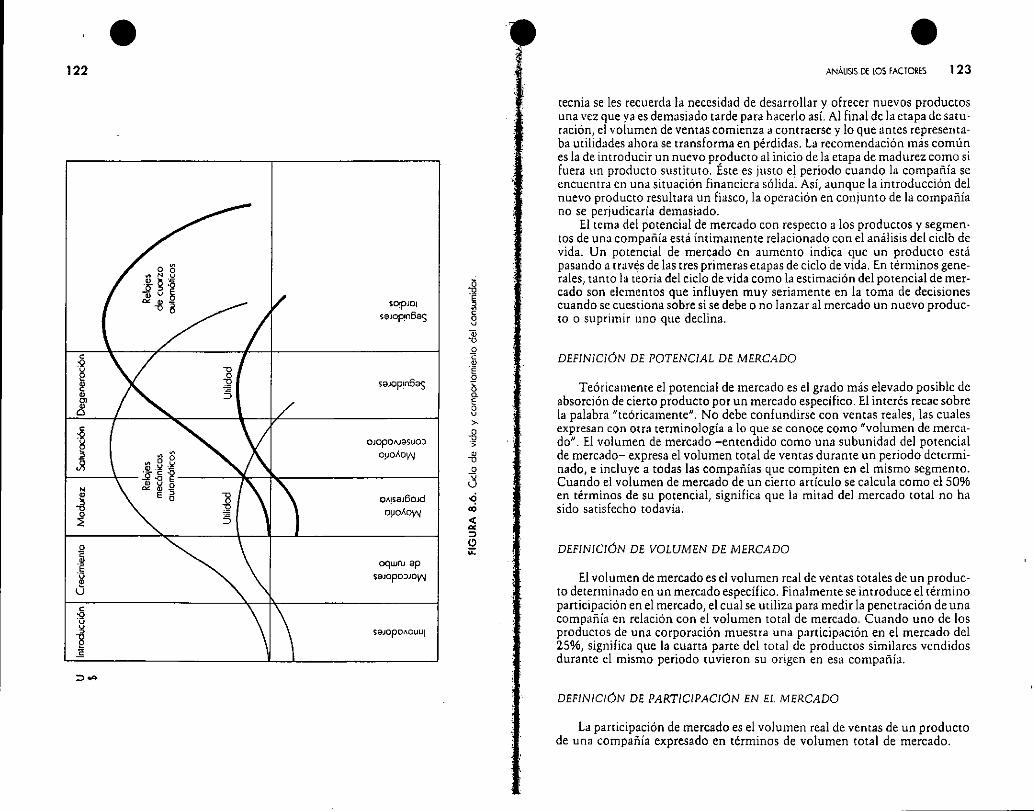

No importa si se trma del sector público o privado, no es una tarea fácildeterminar la etapa que atraviesa un productO en su ciclo de vida, Sin esta infor-mación es obvio que la formulación de las tácticas de mercadotecnia asemeja-rían más O menos a un juego de adivinanzas. En 1.1 figura 8.6 se han combinadoun ciclo de vida estándar de cinco etapas con cinco etapas en el comportamien-to de los consumidores como una explicación parcial.

Al combinar las etapas del ciclo de vida con el comportamiento"del consu-midor se hace manifiesta la necesidad de introducción de nuevos productos}por supuesto de manera sincronizada. Una compañia no debería comenzar adesarrollar y analizar opciones sobre nuevos productos una vez que sus pro.duetos actuales están en la etapa de saturación y menos en la de degeneración.No es un secreto que a las compañías con una cultura incipiente de mercado-

Tendencias a ¡argo plazo.• Su correlación con tendencias macrocconómicas y ciclos de activida-

des económicas también a largo plazo.Su correlación con ciclos de temporada .

•-~>g

~~~~.-ceu u> u

" e':"l :u .-.;.. ,-;;;¡:u:.JO::J-;;;¡c 0.'-:lJe':"l:n

~...; ~.~ 5 Ec~c-'~Ho o o -¡; o.~J,.L,f-U-e=..V,I

~oa>-E ~~~'" -•..•~,..; ¿~ ~ <":l.oe N._;;a~ggti~oa:: 0.."'0 a::

•3e~-8 ó-g vi

''''""0 eo3 ,S! "O ~ .ª~:áa8.o <Il ::l .Y._c.. >- c.. Q b

~ .o •e >- o~ • eE ~ o ~::1 ~ 0. •.•..cü.2~

Ul •••• "" l:ioG UlO<ll~4JO~ e Q3"'O uU:;l5l:::o'E

••• Ul ti) u~~~:>-~

~;::~QJ vi ¿"t:I ..., o -o

('Q ~'I: "O~ ••• eo . ~Ol.l ~ E &......~o~~:3

o ~vi.,g .~8 ¡¡ B•••.•••• ':l,)6 ~ c ...•'f,.l. '0 ~ ¡::

••• <1) >- ...• u.oUl B en ..: ~ 6Q'o5l fr ~ S.~:.9 :::!•.•u e ::1 t:; o bllBc~CQ;.:c~~8~~a~.s

~~~

o.~~".g.~

v

8

~-o'H

1,8lv

:¡¡..""-g:¡¡

IJi

••••~~

122 • • •ANÁLISIS DE LOS FACTORES 123

~ 2 81H• v 8~.-"8

e

Je

]N

iiU

e

'ºi"' ..•

SO!PJOI

S9JOP!n6as

S9JOP!n6as

OJopOAJaSUOJ

QJJOAow

oA!saJ6oJdOlJOÁOV"J

oqwru epsaJOpo:)J0y.J

SEUOP°.'lOUUI

15v

:gQe.~o¡;Q

15v>-

~-li.SIO.,;.;<••::>el¡¡:

tecnia se les recuerda la necesidad de desarrollar y ofrecer nuevos productosuna vez que ya es demasiado tarde para hacerlo así. Al final de la etapa de satu-ración/ el volumen de vemas comienza J. comraerse y lo que antes representa-ba utilid<ldes ahora se transforma en pérdidas. La recomendación más comúnes la de introducir un nuevo producto al inicio de la etapa de madurez como sifuera un producto sustituto. Éste es juSto el periodo cuando la compañía secncuentr:a en una situación financiera sólida'. Así, aunque la introducción delnuevo producto resultara un fiasco, la operación en conjunto de la compañíano se perjudicaría demasiado.

El tema del potencial de mercado con respecto a los productos y segmen-tos de una compañía está íntimamente relacionado con el análisis del ciclb devida. Un potencial de mercado en aumento indica que un producto estápasando a través de las tres primeras etapas de ciclo de vida. En términos gene-raJes¡ tanto la teoría del ciclo de vida como la estimación del potencial de mer-cado son elementos que influyen muy seriamente en la toma de decisionescuando se cuestiona sobre si se debe o no lanzar al mercado un nuevo produc-[Q o suprimir uno que declina.

DEFINICIÓN DE POTENCIAL DE MERCADO

Teóricamente el potencial de mercado es el grado más elevado posible deabsorción de cierto producto por un mercado especifico. El interés recae sobrela palabra "teóricamenteJJ• No debe confundirse con ventas reales, las cualesexpresan con otra terminología a lo que se conoce como "volumen de merca-do". El volumen de mercado -entendido como una subunidad del potencialde mercado- expresa el volumen total de ventas durante un periodo determi-nado, e incluye a todas las compañías que compiten en el mismo segmento .Cuando el volumen de mercado de un cierto artículo se calcula como el 50%en términos de su potencial¡ significa que la mitad del mercado total no hasido satisfecho todavía,

DEFINICIÓN DE VOLUMEN DE MERCADO

El volumen de mercado es el volumen real de ventas totales de un produc-to determinado en un mercado específico. Finalmente se introduce el términoparticipación en el mercado¡ el cual se utiliza para medir la penetración de unacompañía en relación con el volumen total de mercado. Cuando unO de losproductos de una corporación muestra una participación en el mercado del25%, significa que la cuarta parte del total de productos similares vendidosdurante el mismo periodo tuvieron su origen en esa compañía.

DEFINICiÓN DE PARTICIPACIÓN EN EL MERCADO

LJ participación de mercado es el volumen real de ventas de un productode una compañía expresado en términos de volumen total de mercado.

•124 CAP. 8. PLANEAC!ÓN TÁCTICA •!; •ANÁLISISDE lOS fACTORES 125

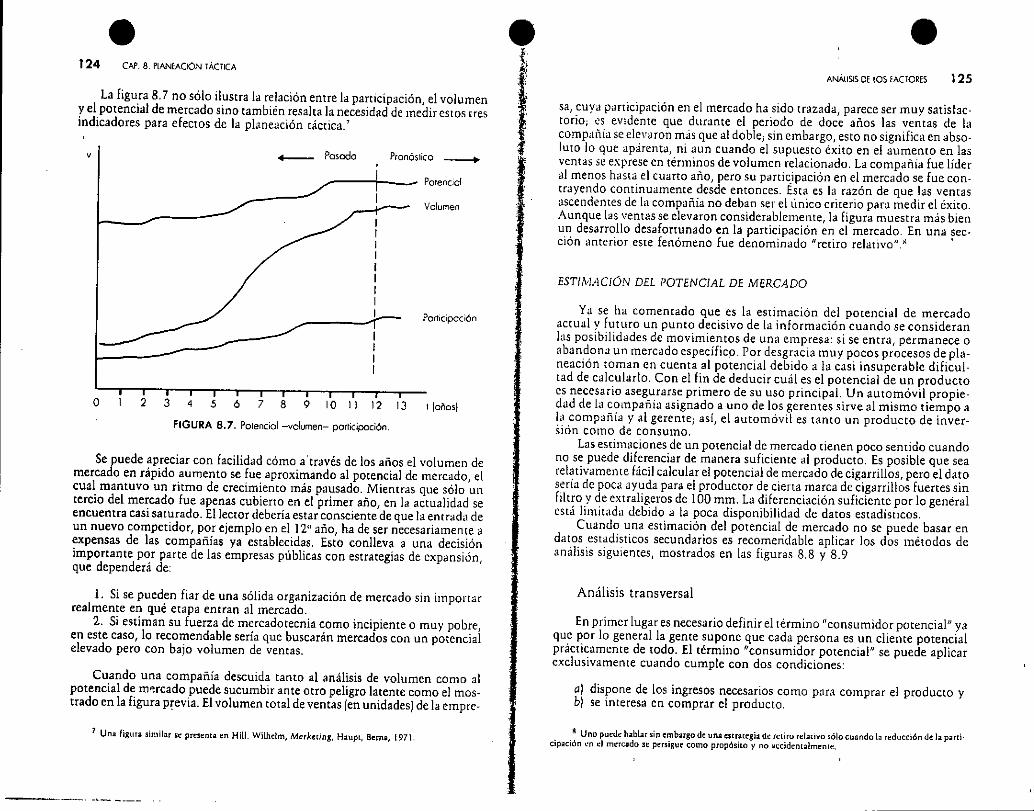

La figura 8.7 no sólo ilustra la relación entre la participación, el volumenyel potencial de mercado sino también resalta la necesidad de medir estos tresindicadores para efectos de la planeación táctica.'

Se puede apreciar con facilidad CÓmo itravés de los años el volumen demercado en rápido aumento se fue aproximando al potencial de mercado, elcual mantuvo un ritmo de crecimiento más pausado. Mientras que sólo untercio del mercado fue apenas cubierto en el primer año, en la actualidad seencuentra casi saturado. Ellecwr debería estar consciente de que la entrada deun nuevo competidor, por ejemplo en el 12" año, ha de ser necesariamente aexpensas de las compañías ya establecidas. Esto conlleva a una decisiónimportante por parte de las empresas públicas con estrategias de expansión,que dependerá de:

Ya se ha comentado que es la estimación del potencial de mercadoactual y fmuro un punto decisivo de la información cuando se consideranlas posibilidades de movimientos de una empresa: si se entra¡ permanece oabandona un mercado específicp_ Por desgracia muy pocos procesos de pla-neación toman en cuenta al potencial debido a la casi insuperable dificul-tad de calcularlo. Con el fin de deducir cuál es el potencial de un productoes necesario asegurarse primero de su uso principal. Un automóvil propie-dad de la compañia asignado a uno de los gerentes sirve al mismo tiempo ala compJ.ii.ía y al gerente¡ aSÍ, el automóvil es tanto un producto de inver-sión como de consumo.

Las estimaciones de un potencial de mercado tienen poco sentido cuandono se puede diferenciar de manera suficiente al producto. Es posible que searelativamente fácil calcular el potencial de mercado de cigarrillos, pero el datoseria de poca ayuda para el productor de cierta marca de cigarrillos fuertes sinfiltro y de extraligeros de 100 mm. La diferenciación suficiente por lo generalestá limitada debido a la poca disponibilidad de datos estadisticos.

Cuando una estimación del potencial de mercado no se puede basar end,atos estadísticos secundarios es recomeridable aplicar los dos mewdos deanálisis siguientes) mostrados en las figuras 8.8 y 8.9

sal cuya participación en el mercado ha sido trazada¡ parece ser muy satistac-torio; ~s evidente que durante el periodo de doce años las ventas de lacompai'lia se elev,lfon más que al doble¡ sin embargo¡ esto no significa en abso-luto lo que apúenta} ni aun cuando el supuesto éxito en el aumento en lasventas se exprese en términos de volumen relacionado. La compañia fue líderal menos hasta el cuartO año} pero su partic.ipación en el mercado se fue con-trayendo cominuamente desde entonces. Esta es la razón de que las ventasascendentes de la compañía no deban ser el único criterio para medir el éxito.Aunque las ventas se elevaron considerablemente, la figura muestra más bienun desarrollo desafortunado en la participación en el mercado. En una sec-ción anterior este fenómeno fue denominado nretiro relativofl.Jo\ .

ESTIA'JACIáN DEL POTENCIAL DE MERCADO

1 (añosj

Volumen

Potenciol

Participación

Pronóslico -----;.+-- Pasado

FIGURA 8.7. Potenciol -volumen- participación.

2 3 4 5 6 7 8 9 10 11 12 13o

v

l. Si se pueden fiar de una sólida organización de mercado sin importarrealmente en qué etapa entran al mercado.

2. Si estiman su fuerza de mercadotecnia Como incipiente o muy pobre)en este caso, lo recomendable sería que buscarán mercados con un potencialelevado pero con bajo volumen de ventas.

Cuando una compañía descuida tanto al análisis de volumen corno alpotencial de m~rcado puede sucumbir ante otro peligro latente como el mos-trado en la figura previa. El volumen total de ventas (en unidades) de la empre-

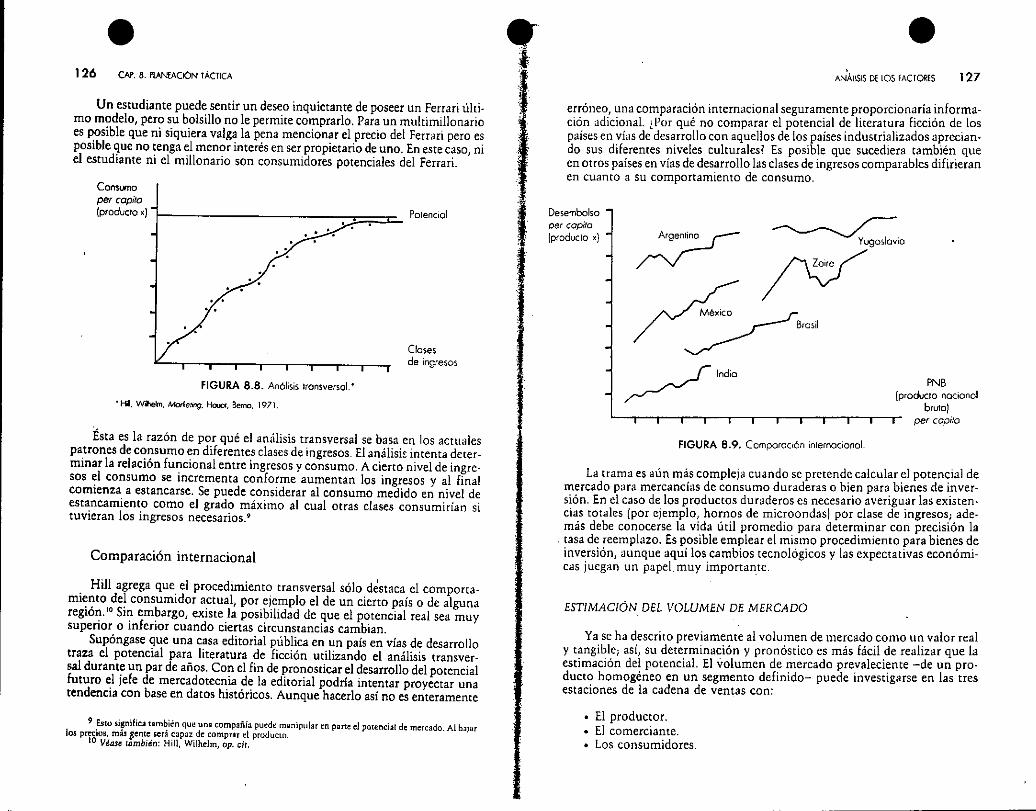

Análisis transversal

En primer lugar es necesario definir el término Irconsumidor potencial}} yaque por lo general la gente supone que cada persona es un cliente potencialpracdcameme de todo. El término l/consumidor potencial" se puede aplicarexclusivamente cuando cumple con dos condiciones:

al dispone de los ingresos necesarios como para comprar el producto ybJ se interesa en comprar el producto.

1 Una figura similar ~ prt:st:nta t:n Hill. Wilhdm. MQtk~ting, Haupt, Berna, 1971. It Uno put:dl: hablar sin embargo de una estrategi;a dI: n:tiru relativo sólo cuando la rt:ducción de la parti-cipación l'1l d mt:rclIdo St persigue como propósito y no accidt:ntalmentt:.

--------,. -~.~-_._-

126 CM, 8. PlANEAOÓN TÁCTICA•

Un estudiante puede sentir un deseo inquietante de poseer un Ferrari últi.mo modelo, pero su bolsillo no le permite comprarlo. Para un multimillonarioes posible que ni siquiera valga la pena mencionar el precio del Ferrari pero esposible que no tenga el menor interés en ser propietario de uno. En este caso

lni

el estudiante ni el millonario son consumidores potenciales del Ferrari.

127•

PNB{producto nocionol

brutalper copilO

ANALISIS DELOS fACTOOS

~;;;;:r¿~

/::-- Bms;1

~lnd;O

erróneo, una comparación internacional seguramente proporcionaría informa-ción Jdicional. ¡Por qué no comparar el potencial de literatura ficción de lospaíses en vías de desarrollo con aquellos de los paises industrializados aprecian.do sus diferentes niveles culturales? Es posible quc sucediera también queen otros países en vias de desarrollo las clases de ingresos comparables difirieranen cuanto a su comportamiento de consumo.

Desembolsoper capito(producto xl

-,-.

,::ór:

Potenciol

Closesde ingresos

• HiI, Wilelm. Morl:eling. t-b..opI. Berno. 1971.

FIGURA 8.8. Anólisis transversol.'

Consumoper copilo{producto xl

Ésta es la razón de por qué el análisis transversal se basa en los actualespatrones de consumo en diferemes clases de ingresos. El análisi!: intenta deter-minar la relación funcional entre ingresos y consumo. A cierto nivel de ingre-sos el consumo se incrementa conforme aumentan los ingresos y al finalcomienza a estancarse. Se puede considerar al consumo medido en nivel deestancamiento como el grado máximo al cual otras cIases consumirían situvieran los ingresos necesarios.9

Comparación internacional

Hill agrega que el procedimiento transversal sólo destaca el comporta.miento del consumidor actual, por ejemplo el de un cierto país o de algunaregión." Sin embargo, existe la posibilidad de que el potencial real sea muysuperior o inferior cuando ciertas circunstancias cambian.

Supóngase que una casa editorial pública en un país en vías de desarrollotraza el potencial para literatura de ficción utilizando el análisis transver-sal durante un par de años. Con el fin de pronosticar el desarrollo del potencialfuturo el jefe de mercadotecnia de la editorial podría intentar proyectar unatendencia con base en datos históricos. Aunque hacerlo así no es enteramente

FIGURA 8.9. Comporación internacional.

La trama es aún más compleja cuando sc pretende calcular el potencial demercado para mercancías de consumo duraderas o bien para bienes de inver-sión. En el caso de los productos duraderos es necesario averiguar las existen.das totales (por ejemplo¡ hornos de microondasl por clase de ingresos; ade-más debe conocerse la vida útil promedio para determinar con precisión la. tasa de reemplazo. Es posible emplear el mismo procedimiento para bienes deinversión¡ aunque aquí los cambios tecnológicos y las expectativas económi-CéIS juegan un papel. muy importan.te.

ESTIMACiÓN DEL VOLUMEN DE MERCADO

Ya se ha descrito previamente al volumen de mercado como un valor realy tangiblc; así¡ su determinación y pronóstico es más fácil de realizar que laestimación del potencial. El volumen de mercado prevaleciente -de un pro.dueto homogéneo en un segmento definido- puede investigarse en las tresestaciones de la cadena de ventas con:

9 Esto signific.:atambi¿n que una compañí:l.pu~d~manipular ~n parte el potencial de mercado. Al balar105precios, más ,ente 5erá capaz de compur el prouucto.

10 Véase lollmbitin: Hill, Wilhelm, op. cii.

El productor.El comerciante.

• Los consumidores.

•128 CAP, 8. P1ANEACl6N TÁCTICA • • 129

Tabla 8.5. Determinación del volumen de mercado.

Aunque a primera vista cada una de las tres opciones proporcionaría lamisma información, en realidad sus respuestas difieren muchísimo. Mientrasque es barato y rápido consultar a los productores, sus opiniones tienden a serpoco específicas, principalmente debido a preguntas incorrectas. El preguntara los productores, por ejemplo, por la capacidad total de producción no nece-sariamente conduciría a una estimación de volumen de mercado fidedigna yaque la capacidad ociosa tendría el efecto de agrandar las cifras. Aun cuandoexclusivamente se considerara el volumen de producción reall en ningúnmomento se podría garantizar la venta de cada uno de los productos que laconstituyen, en especial cuando se tratara de artículos obsoletos. A ello sedebe que sólo se tomen en Cuenta las ventas para el cálculo del volumen. Talvez la manera más segura, aunque también la más cara, de calcular el tamañoexacto del volumen de mercado sería preguntar simultáneamente a los pro-ductores, al comercio y a los consumidores según la tabla 8.5.

Productores

Comercio

Consumidores

Estimación de la participaciónde mercado

Ventas-exportación+importación.

Compras-inventariolo solamente ventas).

Compras-inventario(o solamente consumo}.

1j

Estimaciones por la gerencia

Ventajas

• Se supone que la gerencia de una compañía tiene el horizonte másamplio.

• Los gerentes están mejor calificados para juzgar las posibilidades y limita-ciones de su compañía.Están familiarizados con datos macroeconómicos.Ya que no son necesarias preparaciones estadísticas, los gerentes proporcio-nan pronósticos rápidos y económicos.Con frecuencia, sobre todo en el caso específico de bienes y servicios} losgerentes son la única fuente de información.

Desventajas

• Los gerentes no se encuentran libres de opiniones subjetivas .• Tienden a modificar sus opiniones.• Prefieren expresar sus estimaciones en términos cualitativos en lugar de tér-minos cuantitativos.

Estimaciones por la fuerza de ventas

Ventajas

• Los vendedores disponen de información directa de los clientes.Cuando se pregunta a un gran número de vendedores, los posibles erroresde estimación individual se minimizan.Este métOdo permite varias vías O combinaciones¡ por ejemplo, por produc-[D, por jreas, por canales, etcétera .

• Con frecuencia conocen bien las acciones y el comportamiento de los comopetidores.

La estimación de la participación de mercado de una compañía está Ínti-mamente relacionada con la definición de sus objetivos de ventas. Por lo gene-ral, se acepta que la gerencia tenga que basar su decisión en un pronóstico deventas confiable, al menos para el COrtOplazo. Hill 119711 sugiere cuatroopciones diferentes para estimar ventas futuras .

• Estimaciones por la gerencia.• Estimaciones por la fuerza de ventas .• Encuesta con los clientes_• Modelos matemáticos.

-----~.._-_ .._- -,._ ..-

Desven tajas

Los vendédorcs dependen seriamente de opiniones subjetivas.Carecen de juicio y sensibilidad económica en general.Sus pronósticos son válidos exclusivamente para periodos cortos.

Encuesta con los clientes

Ventajas

• Los clientes proporcionan la información más directa del mercado.Una encuesta con los clientes refleja con claridad las opiniones, los senti.mientos, los comportamientos, etcétera.

,

I

•130 CAP. 8. PLANEAOÓN TÁCT1CA

• La encuesta permite una gran diversidad de agregaciones.

Desventajas

• Este método es el planteamiento que consume mas tiempo y COStO.• Es válido únicamente para pronósticos de muy COrto plazo.

Modelos matemáticos

Ventajas

• Los modelos matemáticos proporcionan resultados cuantitativamenteexactos.

• Son plenamente objetivos.• Pueden manejarse con facilidad y no requieren mucho dempo.

Desventajas

• Los modelos matemáticos son a veces l/demasiado objetivos/Ji es decir, nopueden tomar en cuenta todas las variables posibles, en especial no conside-ran los valores más bien cualitativos, tales como expectativas, sentimientos,etcétera. JI

• Cuando la empresa no dispone del material estadístico bien fundamentadode periodos previos¡ los cálculos se basan en datos insuficientes.

Como el lector pudo apreciar, cada uno de los métodos expuestos tienesus ventajas y desventajas. Aunque el autor esté plenamente consciente deque aún las empresas públicas orientadas hacia el mercado en general hacenpronósticos sólo a baja escala, es recomendable que empleen simultanea-mente al menos dos de las técnicas en listadas con el fin de evitar posibleserrores de estimación.

Factores macroeconómicosl2

Nada podría ser más fácil que formular objetivos, estrategias y tácticascon base en las fuerzas, las debilidades y las aspiraciones de la compañia.

11 Matem:hietmente 5e puede etlcular el pronóstico sobre dos bues diferentes de dalaS. Los valoresanteriores tales como panicipac:lón en el mercado, volumen de venta!, etdtera, simplemente se proy«t:mhacia un fulUro detenninado. Aliado de esto, podría ser conveniente correl.acionar el material estadístico ante.rior con eSUldlstic:as .ecundariu tales como producto nacional bruto, ingreso!, impuestos, tasas de crecimientodemo~iflco, o indicadores de ire;s industriales relacionadu.

1El lector se dad cuenta de que el.:milisis de los factores macroeconómlcos ocupa s610 una fracción dele.pacio dedicado a los I.aCtOrel de mercado. Esto no signUica que ,elln menos importllnte •. Los factores macroc.con6mico. pueden obtenerse ,in embarso a tlllv~S de fuentes s«undarias, mientras que pr.icticamentc tOdoslos factores de mercado tienen que ser investi¡ados por l.a misma empresa publica.

..

----_.- ._--_.~~_._._ ...~, ,

•IIi4

1

•ANÁLISIS DE LOS FACTORES 131

Como las empresas públicas tienden a sobreestimar la protección del gobier-no, con frecuencia son renuentes a examinar sistemáticamente las influenciasmacroeconómicasl ésta es la razón de que dichas organizaciones por lo gene-ral ddcrminen planes de acción totalmente ilusorios en términos de viabili-dad illJcroecon6rnica .

A diferencia de la investigación laboriosa del mercado descrita en la secciónanterior} el análisis macroeconómico viene a ser más bien sencillo y rápido_ Allado de esto, durante el proceso de recolección de indicadores económicos lasempresas cuentan con cierta clase de ventaja competitiva sobre sus contrapar-tes del sectOr privado. El gobierno¡ siendo propietario de la empresa pública, esuna fuente ilimitada de información excelente y detallada. En no pocos casos setiene acceso a información clasificada exclusivamente para las empresas públi.cas, lo cual por supuesto les proporciona una enorme ventaja sobre sus compe-tidores del sector privado. Esto significa también que las empresas públicas notienen que investigar por sus propios medios los datos económicos y que pue-den basar sus decisiones en fuentes secundarias .

Inflación

De una manera u otra la inflación toca cualquier actividad empresarial.En panicular eS[Q se aplica a los países en vías de desarrollo que tienen ohan tenido tasas de inflación elevadas. Sin embargo, no siempre es evidentesi la inflación analizada como un indicador aislado está siendo juzgada porla gerencia de una empresa pública como una fuerza positiva o negativa.Mientras que la inflación expresada en costos mayores de producción pue-da pasarse a los clientes a través de aumentos proporcionales o muy des-proporcionados de precios, la inflación bien podría ser considerada comouna oportunidad. Lo mismo es cierto cuando una empresa pública ha con.traido créditOs comerciales u obligaciones a bajas tasas de interés. Sinembargo, para la mayoría de las compañías la inflación representa clara-mente un serio problema. A diferencia de muchos otros factores macro eco-nómicos, una leve subestimación en la tasa de inflación puede de inmedia-to mostrar repercusiones múltiples:

a) Los costos de producción son más elevados de )0 previsto; sin serposible cargarlos completamente a los precios, a expensas de losclientes.

bJ Una situación estanflacionaria Itasa de inflación elevada y actividadeconómica bajaJ disminuye el volumen de ventas, lo cual trae comoconsecuencia que aumenten los inventarios y por ello también losgastos financieros.

eJ La compañia podría correr el peligro de descapitalización ya que entiempos de inflación las utilidades aparentan ser mayores y en ocasio-nes se pagan dividendos ficticios; como consecuencia se estrechan losfondos de reinversión de la compañia.

• • , •132 CM. 8. f'tANEACIÓN TÁCTICA"ANÁLISIS DE LOS fACTORES 133

di Para las empresas públicas en paises en vías de desarrollo y que depen-dende las exportaciones a países industrializados con menores tasas deinflación, el efecro se transluce en la pérdida de competitividad en losmercados internacionales, en especial cuando el tipo de cambio norefleja correctamente la diferencia inflacionaria entre las dos naciones.

Se comentó anteriormente que las empresas públicas deberian aprovecharsus estrechas relaciones con el gobierno para intentar conseguir datos exter.nos de sus superiores. Sin embargo, siempre debería prevalecer cierta precau-ción al solicitar tal información puesto que las estimaciones del tipo d~ cam-bio o de la tasa de inflación son asuntos políticos en extremo delicados. Esta esla razón de por la que el gobierno con frecuencia subestima deliberadamen-te la tasa de inflación esperada y proporciona información tendenciosaincluso a sus propias empresas públicas. Con el fin de operar con pronósti-cos confiables, la gerencia de las compañías estatales nunca debería titu-bear en comparar los indicadores del gobierno con los de un par de fuentesindependientes tales como sindicatos, despachos de investigación econó-mica, universidades y asociaciones patronales.

Balanza comercial y balanzade pagos

Para muchos paises en vias de desarrollo bajo la carga de una exorbitantedeuda externa, una orientación más agresiva hacia la exportación parece ser laúnica forma de salvación. Obviamente un gobierno con problemas financie.ros considera las propias empresas públicas como las posibles generadoras dedivisas. Estas empresas son utilizadas con el fin de aliviar la presión en labalanza de pagos. Por desgracia, cuando se estructuran las tácticas de exporta-ción, la mayor parte de las empresas públicas olvidan tomar en cuenta lasbal¡mzas de los países importadores.

Cuando se planea exportar a naciones con balanzas comerciales y/o depagos cronológicamente pasivos, el peligro de restricciones repentinasde importación por parte del pais importador puede nulificar todo el esfuerzo.En muchos paises industrializados el proteccionismo ha ido cobrando fuerza.

Al mismo tiempo, no son unos cuantos los países en vías de desarrolloque tratan de Nproteger" a sus propias economías mediante restricciones deimportación; el impacto más duro lo experimentan las compañias que depen-den seriamente de componentes y materias primas importadas. Cuando secambia a fuentes domésticas¡ generalmente los costos de producción se elevany la competitividad declina.

Este último punto debería inclusive convencer a las compañías que traba-jan exclusivamente con componentes producidos en forma interna de que -almenos- conozcan a sus principales proveedores; analizar hasta qué puntodepende un proveedor de importaciones siempre valdrá la pena. Una empresapública farmacéutica que compra sustancias químicas a un, proveedor nacio-nal podrfa ser demasiado vulnerable si este mismo proveedor depende deimportaciones.

y';"i.

Por OtrOlado, las balanzas negativas siempre deberían invitar a las compa-ñías a explorar o a provocar la disposición del gobierno de otorgar incentivospara exportación y subsidios para la creación de una producción interna.

Producto nacional bruto

Si bien el producto nacional bruto y -en particular- su tasa de crecimien.to se emplea para medir la salud de la economía, resulta de poco valor para elproceso de planeación estratégica, Más que remitirse al producto nadonalbruto, una empresa debería interpretar el desarrollo de los productos parcialesen los diferentes sectores industriales. Cuando una empresa pública opera enagricultura o en la industria del servicio, las estadísticas de estos ramos en par.ticular ayudan a conformar un plan de acción más concreto que el que yacesobre el producto nacional bruto en general.

Un planteamiento aún más orientado hacia el objetivo se obtendría alcomparar el producto de un sector industrial específico con el indicador regio-nal. El turismo en terminas nacionales puede mostrar una tendencia más biennegativaj sin embargo¡ si se analizaran los desarrollos regionales, es posibleque el turismo fronterizo, por ejemplo estuviera en auge.

Políticas monetaria ycambiaria

Ya que la combinación de inflación¡ comercio exterior y producto nacio.nal bruto determina la política monetaria y cambiaría de un país, las compa-ñías con préstamos importantes siguen de cerca las tendencias de las tasas deinterés internas. Cuando los préstamos provienen de bancos extranjeros setiene que analizar la politica de intereses del país acreedor.

Las empresas privadas¡ así como también las empresas públicas en paísesen vías de desarrollo, han intentado en años recientes obtener préstamos enpaíses con tasas de interés accesibles¡ sin embargo, esto ha venido a ser másbien una experiencia amarga. Con frecuencia la devaluación .de la monedanacional ha nulificado los beneficios esperados por las tasas de interés másbajas. De hecho, cuando una empresa planea obtener préstamos en el extran.jero, debe examinar con mucho cuidado el riesgo que existe respecto al tipo decambio. Cuando se pronostican cambios desfavorables, éstos tienen que agre.garse a la tasa de interés nominal ofrecida por la banca extranjera.

Los negocios orientados por entero al mercado nacional en realidadponen poca atención a la política cambiaria de su país y se concentran másbien en las tasas de interés internas así como en la evolución del circulante;por consiguiente¡ no resulta extraño que se olviden de los impactos interna-cionales procedentes de otros países. Con todo y esto¡ el proveedor'o clientede una compañía bien puede ser el ganador o el perdedor de la política interna.cional monetaria y cambiaria. A ello se debe que la gerencia tenga que analizarcómo la políti.ca monetaria exterior podría finalmente afectar a los clientes, alos proveedores y¡ por supuesto¡ a los competidores.

•134

• •ANAUSI5 DE lOS fACTORES 135

Ingreso y distribución de ingreso

El análisis y pronóstico de ingresos per capita ha demostrado ser muysignificativo en general para efectos de planeadón a largo plazo; sin embar-go, el ingreso per capita es de menor importancia para la derivación tácticaa COrtOplazo. Al definir planes de acción, la gerencia debería tener infor.mación suficiente sobre la distribución de ingresos, incluyendo él las tasasmarginales de ahorro, de consumo y de inversión. Estas cifras revelancuánto tiende a gastar un segmento actual o futuro en diferentes productosy clases de servicios. Un conocimiento detallado de los patrones de consu-mo de diferentes grupos de ingresos se relaciona directamente con la apli.cación y mezcla precisa de los instrumentos de mercadotecnia.

Mercado laboral y relacioneslaborales

Normalmente las empresas públicas ven con claridad la necesidad desometer el desarrollo del mercado laboral a un análisis detallado, con la finali.dad de estructurar las tácticas de personal.

Sin embargo, las empresas públicas tienen que ser más cautas que sus simi.lares del sector privado cuando definen planes de acción concernientes al perso-nal. Las empresas del sector privado interpretarían, por ejemplo, una tasa altade desempleo como una oportunidad para conceder incrementos salarialesreducidos; o bien, afrontarían o aun fomentarían con renuencia una rotaciónascedente de personal con la esperanza de encontrar con relativa facilidad susti-tutos calificados en el mercado laboral. IJ La misma lógica no necesariamente esaplicable a tas empresas públicas en los paises en vías de desarrollo porque elgobierno central siempre ha considerado a las empresas a su cargo como fuen-tes de empleo. Más aún, en tiempos de desempleo elevado, el gobierno dependemuy seriamente de sus empresas públicas para defender la causa de preserva-ción del empleo. Por consiguiente, las tácticas de personal deberían cotejarsecon la política gubernamental.

Por otro lado, las tasas de desempleo y subempleo permiten adquirirun conocimiento profundo de las tendencias de demanda en general. Sinembargo, las empresas públicas deben ser privadas y no basar sus decisio.nes en tasas macro económicas globales puesto que son demasiado impreci-sas para la planeación táctica de una empresa en particular. Es recomenda-ble'que la gerencia se enfoque en las tasas de desempleo de acuerdo con lassiguientes diferenciaciones:

• ¿Cuál es la tasa de desempleo a nivel nacional?¡Cuáles son las tasas de desempleo en los diferentes sectores indus-triales tales como industria pesada, maquiladoras, sector de servi-cios/ etc.?

• ¡Qué tan alto es el desempleo en las diferentes regiones geográficas'

13 Vll!tl.to! el tema -Rotlldón d~ personal- ~n el C;lpitulo 7.

• 'Cómo ha afectado el desempleo al hombre y a la mujer'Cuál es la tasa de desempleo en los diferentes grupos de edad'Cómo es el desempleo en las diferentes categorías de empleo talesamo obreros, eventuales, mandos intermedios, etcétera?

El JnJ.lisis y pronostico de cambios estructurales en los patrones deempleo es igualmente importante para h¡ definición de tácticas a mediano ylargo plazo. .

~Cómo está evolucionando el nivel educativo de la población?~Cuáles son los niveles promedios de escolaridad y de adiestramiento enun segmento determinado~

• iCómo se puede evaluar la disposición que existe para promover la edu-cación de adultos para nuevos empleos?A qué edad promedio entran los jóvenes al mercado laboral?A.qué ed.d promedio los trabajadores se jubilan?Cuál es la actitud general hacia el uabajo'Qué piensa la población en general acerca de:

-los empleos de tiempo parcial?- la integración IJboraH- el empleo campan ido?- los horarios flexibles de uabalo'- la labor femenil?

zPuede la automatización reemplazar al trabajo manual y resolver elmanejo del desempleo estructuraH

Para realizar estas preguntas siempre se debe tomar en consideración él lossindicatos¡ en especial a los que se refieren al propio sector industrial. Lo reve-lador no son solamente sus demandas sino también las fluctuaciones en elnúmero de sus miembros.1J

Gobierno

Cuando el análisis de los factores del medio ambiente llega a la secciónque trata acerca del gobierno, l. gerencia de l. empresa pública invariable-mente se confunde. Tiene serias dificultades en comprender por qué elgobierno¡ siendo el propietario de la. empresa pública¡ está clasificadocomo un factor del medio ambiente, el cual es externo. La gerencia habi .tualmente argumenta que el accionista de un negocio privado, tampocopuede ser considerado como una fuerza externa de influencia. Lo últimomuestra un malentendido fundamental. Las companías privadas, sin

l~ ~~¡;()I\\'(ni~nte dividir d anmsis de lasndaciom:s labonb al menos en tres categorías l. ¡Cuálesfueron l;l~ ¡;~ract~ristic¡{s dc: los f;¡¡;torn mc:ncion;ldos en la sección de tnercydo laboral y relacionc:s labora.lcs hacc cinco aiios; 2. ¡Cómo st' prC51!ntlln en Id ;lCtu;llid;¡d1 3. ¡Como sl:nl su probabl~ d~sarrollo dur;¡ntelos I'ro~illlos cmco años!

•136 CAP. B. PiANEAClÓN TÁCTICA

excepción, consideran a los accionistas COmo una fuerza del medioambiente. Los propietarios de la compañía pueden dar instrucciones perola responsabilidad final de la operación recae en manos de la gerencia de laempresa. No hay en absoluto razón alguna de por qué esto no pueda apli-carse también en una empresa pública, Podría sonar duro pero es un hechoque al gobierno no se le puede adjudicar la responsabilidad directa de suempresa pública_ Los únicos responsables son los gerentes de la empresa,esta es la razón de que el gobierno tenga que ser analizado como un factormás entre el resto de factores externos.

Al mismo tiempo, no se puede pasar por alto la influencia del gobiernosobre sus empresas públicas puesto que de hecho representan al órgano ejecu-tivo de una política general. Ello explica también el que las empresas públicasestén mucho más sujetas a órdenes gubernamentales externas que las empre-sas privadas. En términos de planeación estratégica, las empresas públicas tie-nen que estar conscientes de su papel como nivel concreto de desagregaciónde cierta voluntad superior. Por consiguiente, la gerencia de una empresapública debe poner una atención muy especial a los reglamentos, instruccio-nes y políticas públicas gubernamentales con la finalidad de evitar violacionesde los objetivos de sus propietarios_"

Es necesario poner atención muy en particular a los objetivos y tenden:cias a largo plazo del gobierno. De nuevo, la gerencia debería distinguir per-fectamente entre la politica gubernamental local y la centraL

La política fiscal del gobierno normalmente tiene alta prioridad en elanálisis ambiental debido a la diversidad de consecuencias tácticas involu-cradas. La estructura. de las reglamentaciones salariales, las leyes sobredividendos, las disposiciones legales, la inversión e incentivos para expor-tación, etc'j están directa o indirectamente vinculados a las disposicionesfiscales.

Además de los impuestos, las empresas públicas deberian examinar condetalle asuntos tales como politica comercial, presupuesto federal y su compo-sición, política exterior¡ etcétera.

En particular a los ojos de la empresa pública, las medidas politicas se con-si~erancomo limitaciones en cuanto al proceso de toma de decisiones. Estaopinión tiene que descartarse como un punto de vista unilateral. Cualquieracción gUbernamental provoca problemas, pero también oportunidades.C.da una de'las regulaciones siguientes puede apreciarse desde ambos lados,según sea la empresa pública en particular_

• Protecdón ambiental.• Protección al ,consumidor .• Leyes antimonopolio.• Decretos de libre competencia .• Reglamentación de precios.• Limitaciones de publicidad.• Restricciones sobre importaciones.• Incentivos para inversión, etcétera.

IS Via5e figura 3.1 y figura 10.3

•137

Sociedad

Las tendencias y los célmbios sociales tienen la misma importancia para ladetección de direcciones y rumbos a largo plazo. Sobre todo en los países envias de desarrollo han de observarse muy de cerca los movimientOs demográ-ficos.IO

POBLACiÓN

• Crecimiento.Estructura de edades.

• Número de extranjeros.• Poblclción urbana contra población rural.o Hogares_• Numero de hogares.o Tamaño promedio de los elementos que componen el hogar.• Pirámide socioeconómica.

ACTIVIDAD

• Población activa contra población inactiva.• Distribución por niveles educativos.• Distribución por tipos de actividades.

El análisis de factores sociales debe también tratar a fondo toda clase demovimientos sociales así como sus repercusiones particulares. Aunqueestos movimientos normalmente son muy pequeños en términos de susmiembros activos, no se puede subestimqr su impacto sobre la opiniónpública_

A causa de un frecuente malentendido, se menosprecia a las orgaOlzaciones de consumidores, a los grupos de protección ambiental, a las aso-ciaciones de autoasistencia, o bien a cualquier otra iniciativa c¡vica como sifuera una excepción insignificante. Sin embargo} todos estos grupos espon-táneos son la expresión visible y organizada de los sentimientos, las opinio-nes y los prejuicios sociales en general. Con frecuencia estos grupos apuntanhacia nuevas direcciones a la vez que representan a la mayoría tácita .

Tecnología

De alguna manera resulta sorprendente el darse cuenta de que numero-sos intentos de planeaCÍón estratégica en empresas públicas omiten el capí-tulo que trata sobre la tecnología. En algunos casos el término tecnología

16 los puntus siguit:ntt:s dt:bcrian emendast: como un mínimo .absoluto.

•138 CAP. 8. PlANF;ACtÓN TÁCTICA

simplemente es mal interpretado por «1 gerencia¡"piensa en ella corno un ele-mento interno pero no del medio ambiente. En el contexto actual se com-prende al termino como tecnología externa, nuevas tendencias tecnológicas,etcétera.

El caso más común, sin embargo, es que los aleos estándares tecnológicosno hayan sido una prioridad en las empresas públicas en los paises en vias dedesarrollo. Sólo en los años recientes ha podido observarse un actitud un pocomás orientada hacia los aspectos tecnológicos. En la actualidad, los serios pro-blemas que ocasiona la deuda externa de muchos paises en vías de desarrolloson precisamente l<lfuerza que los impulsa a buscar una salvación <l traves delfomemo a las exportaciones¡ lo cual, en primer lugar requiere de una mejortecnología con el fin de poder competir en los mercados internacionales.

Ésta es la razón de por qué las empresas publicas necesitan obtener unpanorama claro de las nuevas tendencia tecnológicas tanto en su propio país..como a nivel internacional. Para ello) es necesario analizar regularmente:

• nuevos productos}• nuevos procesas y métodos de producción,• tendencias y experiencias con automatización en áreas tanto producd-vas corno administrativas,

• la utilización de- nuevas materias primas,• el empleo de nuevos mecanismos de control¡• toda clase de disposiciones legales.

Suministros

No hay duda de que cada negocio tiene que asegurar un flujo regular desuministros. El término suministros debe definirse como Naprovisionamicn-to" en su significado mcis amplio.

La tarea prioritaria consiste en un examen minucioso de todos los bienesy servicios comprados que forman parte del proceso de transformación y dis-tribucion. Sería relevante en el ancilisis la distinción entre:

• materias primas,• partes semiterminadas,• maquinaria,• instalaciones,• patentes y know-how}• energía,• mano de obra capacitada}• transporte,• comunicación,• infraestructura.

Cuando una compañía depende parcial O completamente de componen.tes importados es necesario tomar en cuenta también la política de importa-ción y los impuestos aduana les.

._- .•..•.._-_.-

•J

•ANÁliSIS DE lOS FACTORES 139

En algunos casos resulta ser muy extensa la sección del análisis ambientalreferente a suministros. Éste es el caso no sólo cuando se examinan los con-ceptos apenas menCiOni¡UOSsino también cuando el análisis incluye a cadalino de los proveedoresl en especial en épocas de carestín prolongada.

Efecto de los factoresdel medio ambiente

Ya se destJco al inicio de este capítulo que el análisis del medio ambientedebería enfocarse exclusivamente a los elementos que exhiben una repercu-sión tangible sobre las estrategias y tos objetivos de una compañía. Sin embar-go aun bajo la restricción de este enunciado, el conjunto de factores deinfluencia es prácticamente ilimitado¡ tiende a afectar muy seriamente lamlnsparencia del proceso de planeación, en especial cuando se incluyendem3si¡ldos factores insignificantes y de importancia colateral a los obje.tivosplaneados. Por consiguiente, la gerencia debe enfocarse exclusivamente a lasinfluencias ambientales que tengan un impacto considerable en los resultadosesperados de un horizonte determinado de la planeacióri.

Aunque lo anterior parece ser obvio, en la practica viene a ser relativa-mente difícil c;umplirlo porque la gerencia no siempre puede determinar conprecisión los efectos de un factor externo .

A primera vista} por ejemplo¡ un nivel alto de interés tendría la aparienciade una influencia negativa y por consiguiente se clasificaría como problema.Sin embargo, un examen cuidadoso tal vez podría mostrar que una tasa alta deinterés no afectaría en absoluto a la compañía. Este sería el caso cuando unaempresa traba.j;autiliznndo un crédito relativamente pequeño °bien con nin-gún préstamo en absoluto, cuando produce mercancías con elasticidad de pre-cios rígida, o bien cU<l.ndolos clientes principales muestran también poca sen-sibilidad respecto a la tasa de interés.

Para cuantificar los efectos sobre los resultados plancados, la gerenciaesta obligada el. entender la reacción en c:.ldena causada por un faccor externo.La técnicil más recomendable consiste en el dlculo de correlaciones entre fac-tores de influencia y efectos esperados .

Cuando a partir de datos históricos una compañía concluye que un incre-memo del 1% en el producto nacional bruto causa un aumento en las ventasdel 0.4%, el productO n<lcional bruto merece una atención especial durante elproceso de planeación. Por otro lado, el desempleo no debería mencionarse enel manual de .planeación después de haber descubierto que no afecta a la des-treza de los trabajadores recién contrarados y que su efecto es casi impercepti-ble en la rotación de personalJ accidentes y clima de trabajo en general.

YiI que el impacto de factores externos varía de una compañía a otra¡ lagerencia debe pre_viamente intentar resolver hasta qué grado los elementosexternos principales ¡por ejemplo los mencionados tI 10 largo de esta sección'podrían influir en su operación.

•140

ANÁLISIS DE LOS FACTORES INTERNOS(CAPACIDADESI

,I • 141

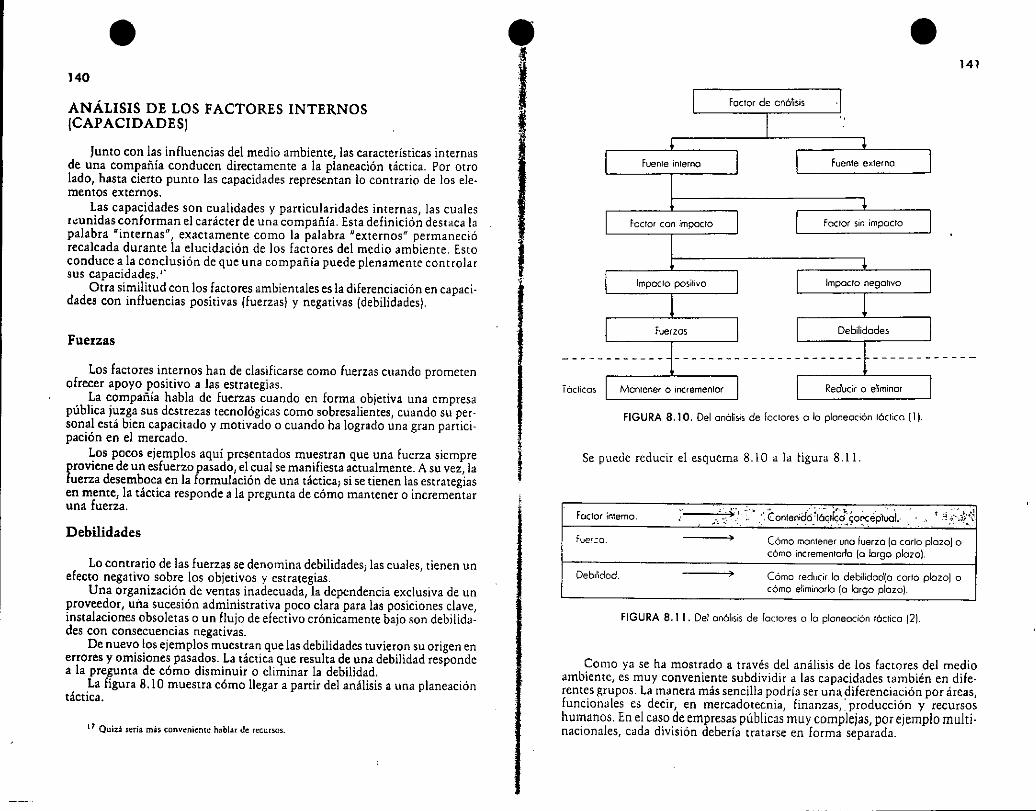

Factor de análisis

FIGURA 8.11. Del análisis de foctares o lo planeoción táctico (2).

Se puede reducir el esquema 8.10 a la ligura 8.11.

Fuente externo

Factor sin impacto

Fuente interno

Factor can impacto

FIGURA 8.10. Del anáttsis de loctores o lo planeación táctico (11.

Factor interno, , '.')':, ~'.- <-Conlen¡dd~16Ókd\0Ilcép~L ,; t -'ii,<t.~~_. ~ . , ,. . '" -.. "', .Fuer:::o, ,

Cómo mantener uno fuerzo (a carla plazo] ocómo incrementarlo (o Iorgo plazo).

Debilidad, ,Cóma reducir lo debilidod(o corto plazol ocómo eliminarlo (o largo plazo).

iácficm

Como ya se ha mostrado a través del análisis de los factores del medioambiente, es muy conveniente subdividir il las capacidades también en dife-rentes grupos, La manera más sencilla podrí;:l ser una diferenciación por areas¡funcionales es decir} en mercadotecnia} finanzas¡: producción y recursoshumanos. En el caso de empresas públicas muy complejas, por ejemplo multi-nacionales, cada división debería tratarse en forma separada.

i

17Quid seria mas conveniente hablar de recursos.

Debilidades

Los factores internos han de clasificarse como fuerzas cuando prometenofrecer apoyo positivo a las estrategias.

La compañía habla de fuerzas cuando en forma objetiva una empresapública juzga sus destrezas tecnológicas como sobresalientes, cuando su per-sonal está bien capacitado y motivado o cuando ha logrado una gran partici-pación en el mercado.

Los pocos ejemplos aquí presentados muestran que una fuerza siempreproviene de un esfuerzo pasado¡ el cual se manifiesta actualmente. A su vez/lafuerza desemboca en la formulación de una táctica; si se tienen las estrategiasen mente} la táctica responde a la pregunta de cómo mantener o incrementaruna fuerza.

Fuerzas

Junto con las influencias del medio ambiente, las características internasde una compañía conducen directamente a la planeación táctica. Por otrolado, hasta cierto punto las capacidades representan lo contrario de los ele.mentas externos.

Las capacidades son cualidades y particularidades internas, las cualesr~unidas conforman el carácter de una compañia.. Esta definición deStclCa lapalabra /linternas/} exactamente como la palabra "externos'l permaneciórecalcada durante la elucidación de los factOres del medio ambiente. Estoconduce a la conclusión de que una compañia puede plenamente controlarsus capacidades.l'

Otra similitud con los factores ambientales es la diferenciación en capaci-dades con influencias positivas {fuerzasl y negativas {debilidadesl.

Lo contrario de las fuerzas se denomina debilidades¡ las cuales, tienen unefecto negativo sobre los objetivos y estrategias.

Una organización de ventas inadecuada, la dependencia exclusiva de unproveedor, una sucesión administrativa poco clara para las posiciones clave,instalaciones obsoletas o un flujo de efectivo crónicamente bajo son debilida-des con consecuencias negativas.

De nuevo los ejemplos muestran que las debilidades tuvieron su origen enerrores y omisiones pasados. La táctica que resulta de una debilidad respondea la pregunta de cómo disminuir o eliminar la debilidad.

La figura 8.10 muestra cómo llegar a partir del análisis a una planeacióntáctica.

1,IlI'rccisamenle en el mumenIU en lIue un¡¡ empres;) publica haya suprimidu el CoIpitulo que versa sobrepolilicas¡ éS decir, cU;lndo hayan tr,lIlado In polrticas a ¡rav¿s del proccdimienlO de planeación táctica despucsdé haber acepuJo las recoll1t'ndaciont's dI: este capitulo como si fut'ran las de un cunsultor, enconlrarán 13 feli.cidad (["'tn;), Re¡¡lmente nu sucl:de nada, exceplU que se han libmdo de una camisa de fuerza,