plan estratégico de la cadena de la...

TRANSCRIPT

MINISTERIO DE AGRICULTURA

OGPA-DGPA

PLAN ESTRATÉGICO DE LA CADENA DE LA PAPA

ABRIL 2003

RESUMEN EJECUTIVO

Este documento presenta una propuesta de desarrollo de la cadena productiva de la papa

empleando el instrumental metodológico del planeamiento estratégico. De este modo, se

ha elaborado un diagnóstico, en el cual se analiza el contexto internacional y evolución

histórica de las principales variables vinculadas al proceso de generación de valor al

interior de la cadena. A partir del diagnóstico se identifican las Fortalezas,

Oportunidades, Debilidades y Amenazas de la cadena productiva, planteándose lograr el

consenso de los actores integrantes de la cadena productiva en torno a:

VISIÓN: La cadena productiva de la papa es competitiva y sostenible económica,

social y ambientalmente, atendiendo eficientemente los requerimientos de los mercados

interno y externo.

MISIÓN: Ofrecer papa fresca y derivados de calidad, seguros y nutritivos,

respondiendo a las preferencias de los mercados de consumo, mediante la

modernización del mercadeo, empleo de tecnologías amigables con el medio ambiente y

el aprovechamiento racional de los recursos genéticos existentes.

OBJETIVOS ESTRATÉGICOS:

Disponibilidad de servicios básicos para la producción.

Desarrollo de mercado a nivel nacional e internacional.

Incremento del nivel tecnológico en el cultivo de papa.

Desarrollo de la industria de procesamiento de papa de acuerdo a los

requerimientos del mercado.

Participación competitiva de productores de menores ingresos en el mercado.

El análisis correspondiente al eslabón de producción coloca a la organización de

productores en un papel central para el desarrollo del cultivo, dado el predominio del

minifundio en la producción de papa. La organización permite a los productores,

además de generar economías de escala en la adquisición de bienes y servicios,

gestionar una intervención activa y estratégica del Estado para resolver problemas de

provisión de bienes públicos (infraestructura e investigación) y regulación, así como

favorece la ejecución de acciones conjuntas con los restantes actores de la cadena.

Por otro lado, para un eficaz aprovechamiento de oportunidades comerciales, es

necesario contar con un marco de políticas macroeconómicas y sectoriales favorables al

funcionamiento del mercado y al desarrollo de la inversión privada en el procesamiento

agroindustrial, la provisión de servicios agrarios y el mejoramiento del proceso de

comercialización.

Las nuevas tendencias de la demanda mundial de alimentos, que da una mayor

valoración a los productos seguros y amigables con el medio ambiente, tienen diversos

efectos positivos sobre los pequeños productores de menores ingresos, dependiendo su

incorporación al mercado de la ejecución de acciones públicas de carácter

multisectorial.

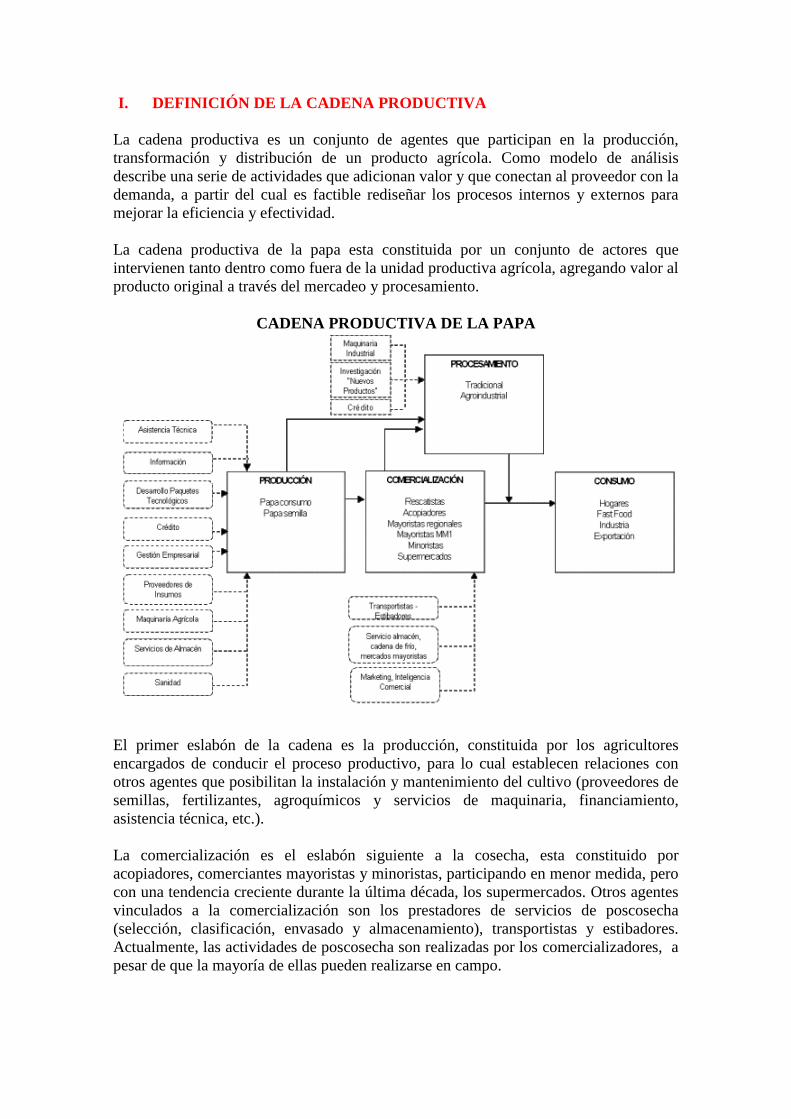

I. DEFINICIÓN DE LA CADENA PRODUCTIVA

La cadena productiva es un conjunto de agentes que participan en la producción,

transformación y distribución de un producto agrícola. Como modelo de análisis

describe una serie de actividades que adicionan valor y que conectan al proveedor con la

demanda, a partir del cual es factible rediseñar los procesos internos y externos para

mejorar la eficiencia y efectividad.

La cadena productiva de la papa esta constituida por un conjunto de actores que

intervienen tanto dentro como fuera de la unidad productiva agrícola, agregando valor al

producto original a través del mercadeo y procesamiento.

CADENA PRODUCTIVA DE LA PAPA

El primer eslabón de la cadena es la producción, constituida por los agricultores

encargados de conducir el proceso productivo, para lo cual establecen relaciones con

otros agentes que posibilitan la instalación y mantenimiento del cultivo (proveedores de

semillas, fertilizantes, agroquímicos y servicios de maquinaria, financiamiento,

asistencia técnica, etc.).

La comercialización es el eslabón siguiente a la cosecha, esta constituido por

acopiadores, comerciantes mayoristas y minoristas, participando en menor medida, pero

con una tendencia creciente durante la última década, los supermercados. Otros agentes

vinculados a la comercialización son los prestadores de servicios de poscosecha

(selección, clasificación, envasado y almacenamiento), transportistas y estibadores.

Actualmente, las actividades de poscosecha son realizadas por los comercializadores, a

pesar de que la mayoría de ellas pueden realizarse en campo.

El procesamiento de acuerdo al tipo de tecnología y orientación de la oferta puede ser

de tipo industrial ó artesanal. El procesamiento industrial es realizado por empresas que

emplean tecnología moderna para atender mercados urbanos, mientras el procesamiento

artesanal es realizado mayormente por productores de papa y familias rurales,

empleando métodos ancestrales de producción para el autoconsumo y venta al mercado.

Los consumidores son los agentes que asignan valor a los productos de la cadena,

siendo el análisis de sus preferencias determinante para las decisiones de producción,

comercialización y procesamiento.

El desempeño de este proceso de generación de valor va a depender de la calidad y

disponibilidad de un conjunto de recursos necesarios para el funcionamiento de cada

eslabón de la cadena: recursos humanos, financieros, infraestructura física, servicios,

tecnología e institucionalidad. La existencia de la cadena se basa en la fortaleza de su

eslabón más débil, dado que la perdida de cualquier eslabón implica la interrupción del

proceso de generación de valor, por lo cual debe entenderse a la cadena como un lugar

de dialogo donde los actores deciden libremente coordinarse o ayudarse después de un

análisis del mercado y de su capacidad de adecuarse a las necesidades de los que están

adelante o atrás en la cadena.

II. SITUACIÓN GENERAL DE LA CADENA PRODUCTIVA

2.1 PRODUCCIÓN

2.1.1 PRODUCCIÓN NACIONAL RESPECTO A LA PRODUCCIÓN MUNDIAL

DE PAPA

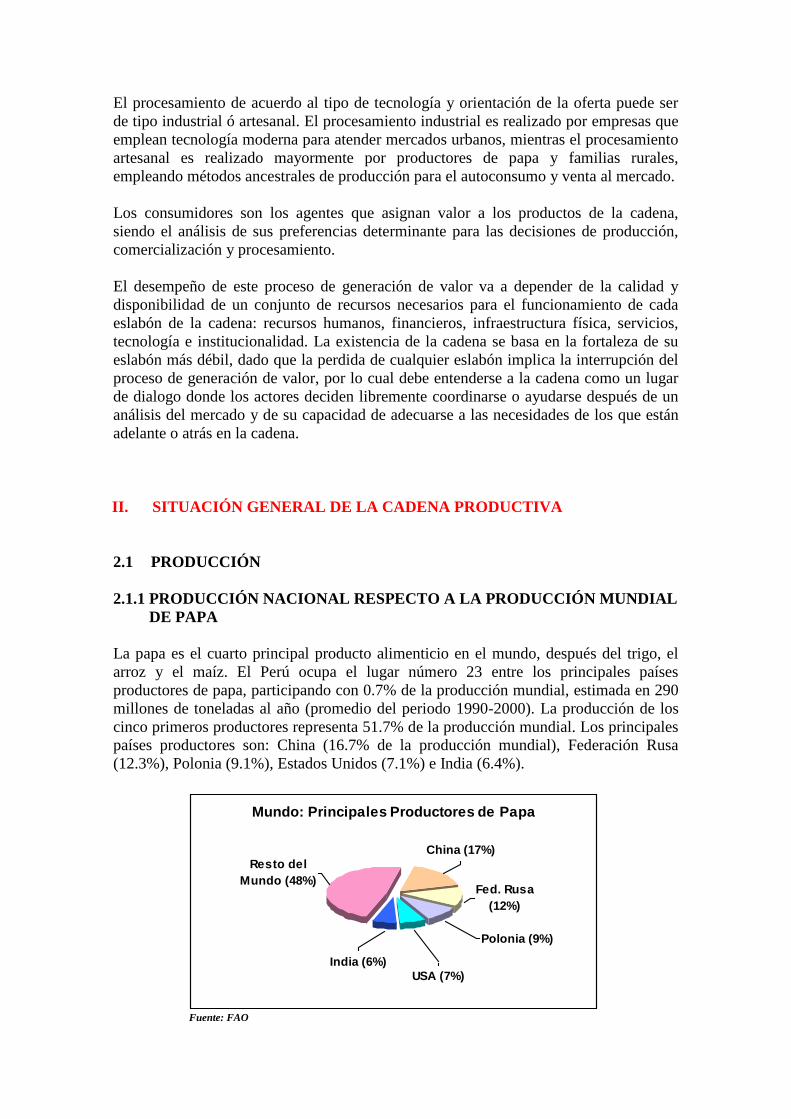

La papa es el cuarto principal producto alimenticio en el mundo, después del trigo, el

arroz y el maíz. El Perú ocupa el lugar número 23 entre los principales países

productores de papa, participando con 0.7% de la producción mundial, estimada en 290

millones de toneladas al año (promedio del periodo 1990-2000). La producción de los

cinco primeros productores representa 51.7% de la producción mundial. Los principales

países productores son: China (16.7% de la producción mundial), Federación Rusa

(12.3%), Polonia (9.1%), Estados Unidos (7.1%) e India (6.4%).

Fuente: FAO

Mundo: Principales Productores de Papa

Resto del

Mundo (48%)

China (17%)

Fed. Rusa

(12%)

Polonia (9%)

USA (7%)

India (6%)

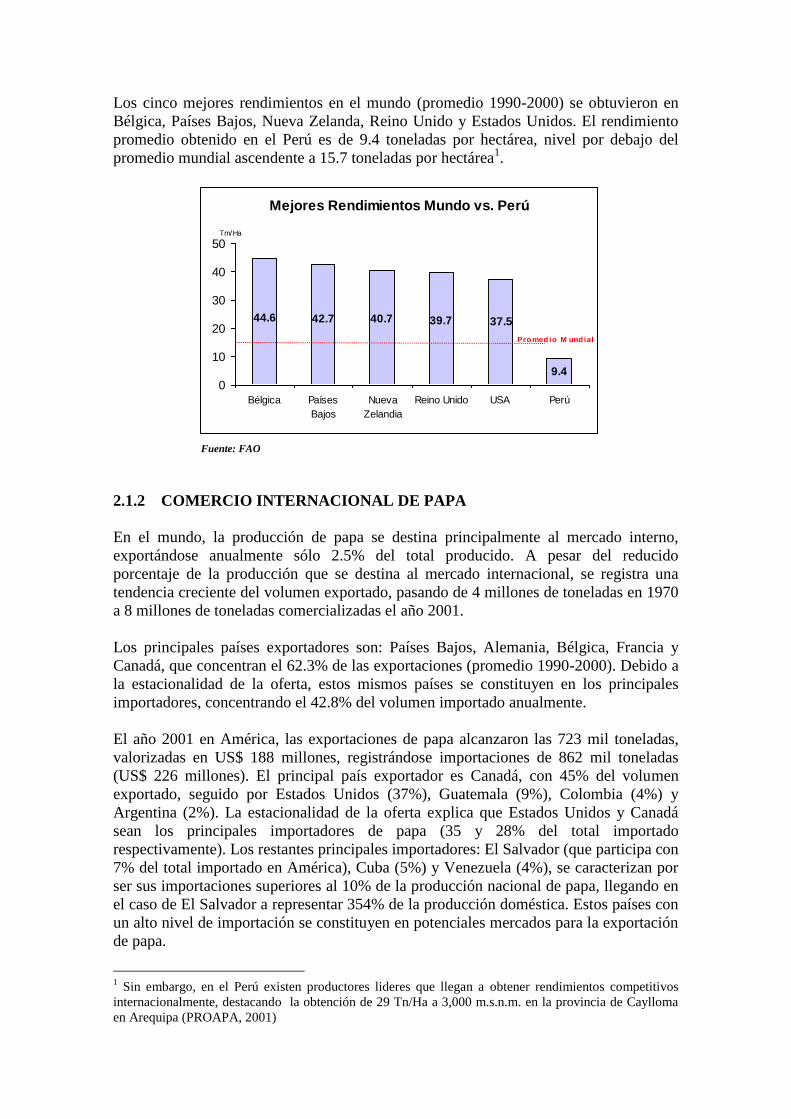

Los cinco mejores rendimientos en el mundo (promedio 1990-2000) se obtuvieron en

Bélgica, Países Bajos, Nueva Zelanda, Reino Unido y Estados Unidos. El rendimiento

promedio obtenido en el Perú es de 9.4 toneladas por hectárea, nivel por debajo del

promedio mundial ascendente a 15.7 toneladas por hectárea1.

Fuente: FAO

2.1.2 COMERCIO INTERNACIONAL DE PAPA

En el mundo, la producción de papa se destina principalmente al mercado interno,

exportándose anualmente sólo 2.5% del total producido. A pesar del reducido

porcentaje de la producción que se destina al mercado internacional, se registra una

tendencia creciente del volumen exportado, pasando de 4 millones de toneladas en 1970

a 8 millones de toneladas comercializadas el año 2001.

Los principales países exportadores son: Países Bajos, Alemania, Bélgica, Francia y

Canadá, que concentran el 62.3% de las exportaciones (promedio 1990-2000). Debido a

la estacionalidad de la oferta, estos mismos países se constituyen en los principales

importadores, concentrando el 42.8% del volumen importado anualmente.

El año 2001 en América, las exportaciones de papa alcanzaron las 723 mil toneladas,

valorizadas en US$ 188 millones, registrándose importaciones de 862 mil toneladas

(US$ 226 millones). El principal país exportador es Canadá, con 45% del volumen

exportado, seguido por Estados Unidos (37%), Guatemala (9%), Colombia (4%) y

Argentina (2%). La estacionalidad de la oferta explica que Estados Unidos y Canadá

sean los principales importadores de papa (35 y 28% del total importado

respectivamente). Los restantes principales importadores: El Salvador (que participa con

7% del total importado en América), Cuba (5%) y Venezuela (4%), se caracterizan por

ser sus importaciones superiores al 10% de la producción nacional de papa, llegando en

el caso de El Salvador a representar 354% de la producción doméstica. Estos países con

un alto nivel de importación se constituyen en potenciales mercados para la exportación

de papa.

1 Sin embargo, en el Perú existen productores lideres que llegan a obtener rendimientos competitivos

internacionalmente, destacando la obtención de 29 Tn/Ha a 3,000 m.s.n.m. en la provincia de Caylloma

en Arequipa (PROAPA, 2001)

Mejores Rendimientos Mundo vs. Perú

37.539.740.742.744.6

9.4

0

10

20

30

40

50

Bélgica Países

Bajos

Nueva

Zelandia

Reino Unido USA Perú

Tm/Ha

Promedio M und ial

2.1.3 CARACTERÍSTICAS DEL CULTIVO DE PAPA EN EL PERÚ

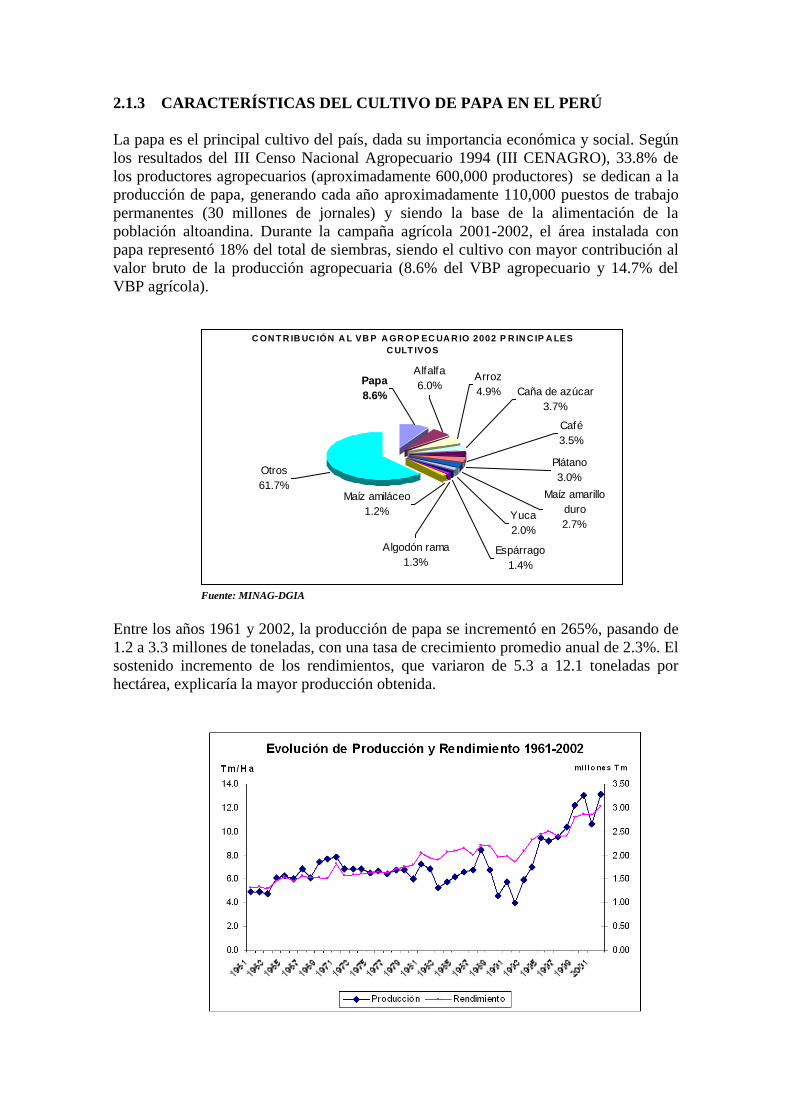

La papa es el principal cultivo del país, dada su importancia económica y social. Según

los resultados del III Censo Nacional Agropecuario 1994 (III CENAGRO), 33.8% de

los productores agropecuarios (aproximadamente 600,000 productores) se dedican a la

producción de papa, generando cada año aproximadamente 110,000 puestos de trabajo

permanentes (30 millones de jornales) y siendo la base de la alimentación de la

población altoandina. Durante la campaña agrícola 2001-2002, el área instalada con

papa representó 18% del total de siembras, siendo el cultivo con mayor contribución al

valor bruto de la producción agropecuaria (8.6% del VBP agropecuario y 14.7% del

VBP agrícola).

Fuente: MINAG-DGIA

Entre los años 1961 y 2002, la producción de papa se incrementó en 265%, pasando de

1.2 a 3.3 millones de toneladas, con una tasa de crecimiento promedio anual de 2.3%. El

sostenido incremento de los rendimientos, que variaron de 5.3 a 12.1 toneladas por

hectárea, explicaría la mayor producción obtenida.

C ON T R IB UC IÓN A L VB P A GR OP EC UA R IO 2002 P R IN C IP A LES

C ULT IVOS

Otros

61.7%

Plátano

3.0%

Yuca

2.0%

Espárrago

1.4%

Maíz amarillo

duro

2.7%

Café

3.5%

Caña de azúcar

3.7%

Arroz

4.9%

Algodón rama

1.3%

Alfalfa

6.0%

Maíz amiláceo

1.2%

Papa

8.6%

Fuente: MINAG-DGIA

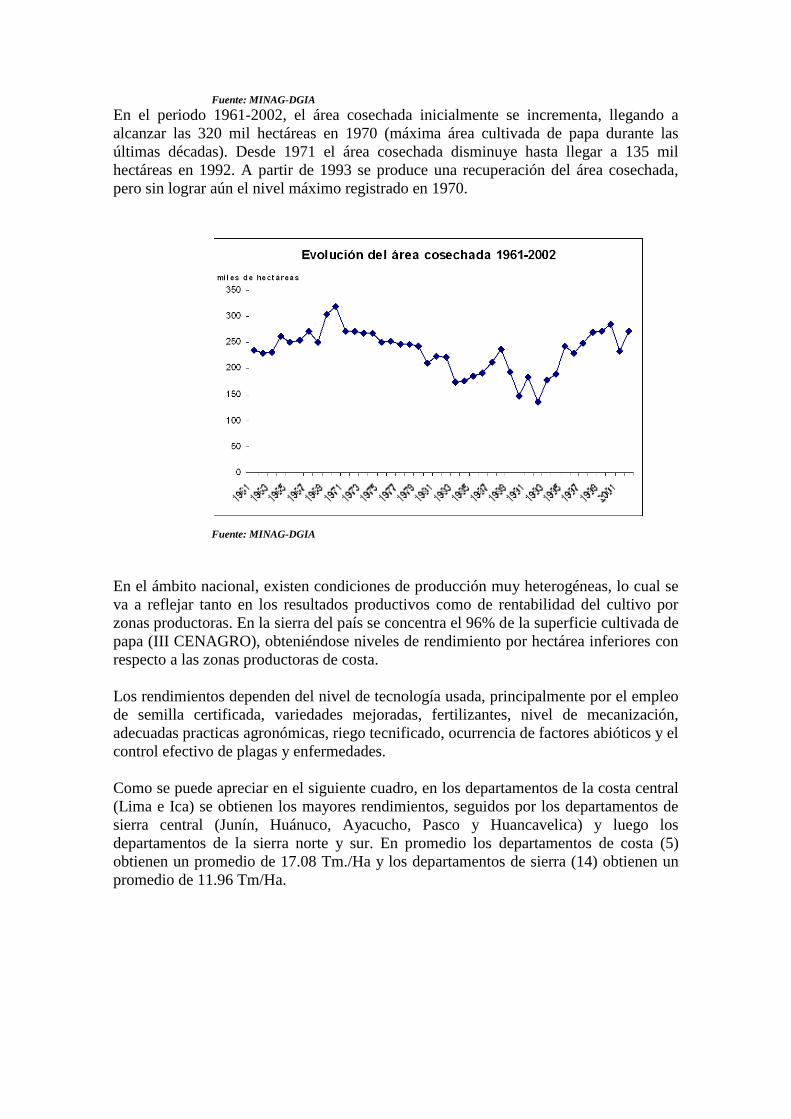

En el periodo 1961-2002, el área cosechada inicialmente se incrementa, llegando a

alcanzar las 320 mil hectáreas en 1970 (máxima área cultivada de papa durante las

últimas décadas). Desde 1971 el área cosechada disminuye hasta llegar a 135 mil

hectáreas en 1992. A partir de 1993 se produce una recuperación del área cosechada,

pero sin lograr aún el nivel máximo registrado en 1970.

Fuente: MINAG-DGIA

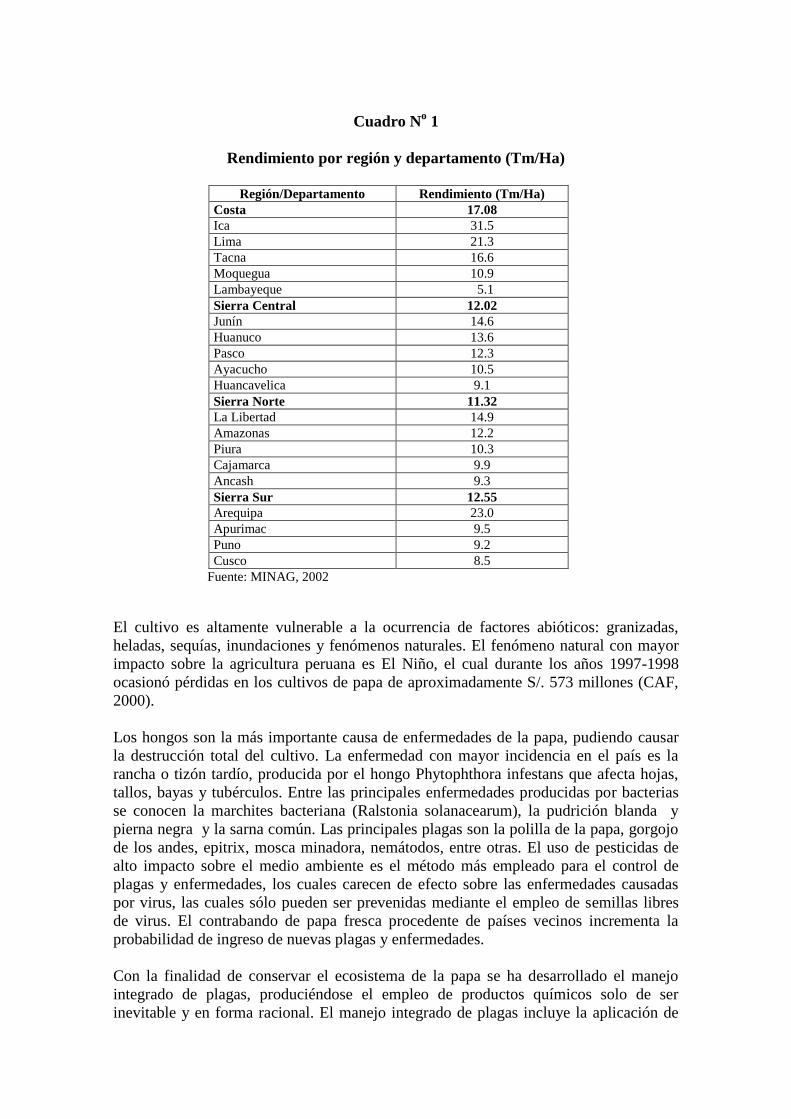

En el ámbito nacional, existen condiciones de producción muy heterogéneas, lo cual se

va a reflejar tanto en los resultados productivos como de rentabilidad del cultivo por

zonas productoras. En la sierra del país se concentra el 96% de la superficie cultivada de

papa (III CENAGRO), obteniéndose niveles de rendimiento por hectárea inferiores con

respecto a las zonas productoras de costa.

Los rendimientos dependen del nivel de tecnología usada, principalmente por el empleo

de semilla certificada, variedades mejoradas, fertilizantes, nivel de mecanización,

adecuadas practicas agronómicas, riego tecnificado, ocurrencia de factores abióticos y el

control efectivo de plagas y enfermedades.

Como se puede apreciar en el siguiente cuadro, en los departamentos de la costa central

(Lima e Ica) se obtienen los mayores rendimientos, seguidos por los departamentos de

sierra central (Junín, Huánuco, Ayacucho, Pasco y Huancavelica) y luego los

departamentos de la sierra norte y sur. En promedio los departamentos de costa (5)

obtienen un promedio de 17.08 Tm./Ha y los departamentos de sierra (14) obtienen un

promedio de 11.96 Tm/Ha.

Cuadro No 1

Rendimiento por región y departamento (Tm/Ha)

Región/Departamento Rendimiento (Tm/Ha)

Costa 17.08

Ica 31.5

Lima 21.3

Tacna 16.6

Moquegua 10.9

Lambayeque 5.1

Sierra Central 12.02

Junín 14.6

Huanuco 13.6

Pasco 12.3

Ayacucho 10.5

Huancavelica 9.1

Sierra Norte 11.32

La Libertad 14.9

Amazonas 12.2

Piura 10.3

Cajamarca 9.9

Ancash 9.3

Sierra Sur 12.55

Arequipa 23.0

Apurimac 9.5

Puno 9.2

Cusco 8.5

Fuente: MINAG, 2002

El cultivo es altamente vulnerable a la ocurrencia de factores abióticos: granizadas,

heladas, sequías, inundaciones y fenómenos naturales. El fenómeno natural con mayor

impacto sobre la agricultura peruana es El Niño, el cual durante los años 1997-1998

ocasionó pérdidas en los cultivos de papa de aproximadamente S/. 573 millones (CAF,

2000).

Los hongos son la más importante causa de enfermedades de la papa, pudiendo causar

la destrucción total del cultivo. La enfermedad con mayor incidencia en el país es la

rancha o tizón tardío, producida por el hongo Phytophthora infestans que afecta hojas,

tallos, bayas y tubérculos. Entre las principales enfermedades producidas por bacterias

se conocen la marchites bacteriana (Ralstonia solanacearum), la pudrición blanda y

pierna negra y la sarna común. Las principales plagas son la polilla de la papa, gorgojo

de los andes, epitrix, mosca minadora, nemátodos, entre otras. El uso de pesticidas de

alto impacto sobre el medio ambiente es el método más empleado para el control de

plagas y enfermedades, los cuales carecen de efecto sobre las enfermedades causadas

por virus, las cuales sólo pueden ser prevenidas mediante el empleo de semillas libres

de virus. El contrabando de papa fresca procedente de países vecinos incrementa la

probabilidad de ingreso de nuevas plagas y enfermedades.

Con la finalidad de conservar el ecosistema de la papa se ha desarrollado el manejo

integrado de plagas, produciéndose el empleo de productos químicos solo de ser

inevitable y en forma racional. El manejo integrado de plagas incluye la aplicación de

un conjunto de acciones como la rotación de cultivos, prácticas culturales, utilización de

semilla sana, control biológico, trampas, cerco de plantas, eliminación de rastrojos,

entre otras.

El Servicio Nacional de Sanidad Agraria – SENASA, es la autoridad nacional en

materia de sanidad agraria. Entre las principales acciones permanentes vinculadas al

cultivo de la papa, el SENASA conduce sistemas para evitar el ingreso al país de plagas

cuarentenarias (aquellas que al establecerse en el país ocasionan impactos económicos y

ambientales importantes) y la dispersión de las ya existentes. Asimismo, a fin de

prevenir daños a la salud y al ambiente se encarga de orientar sobre el uso y manejo

correcto de plaguicidas químicos, así como ejecuta un Programa de Control Integrado

de plagas de la papa. Por otro lado, realiza acciones para lograr el abastecimiento,

permanente difusión y óptima utilización de semillas de calidad. Para la exportación de

productos agrícolas, el SENASA brinda información respecto de las plagas existentes

respecto al producto a exportar, para que la Organización Nacional de Protección

Fitosanitaria del país de destino realice el análisis de riesgo de plagas2 correspondiente.

La amplitud de funciones a cumplir por parte del SENASA origina que los recursos

presupuestales sean insuficientes, incrementándose los costos operativos por la

atomización de las unidades productivas.

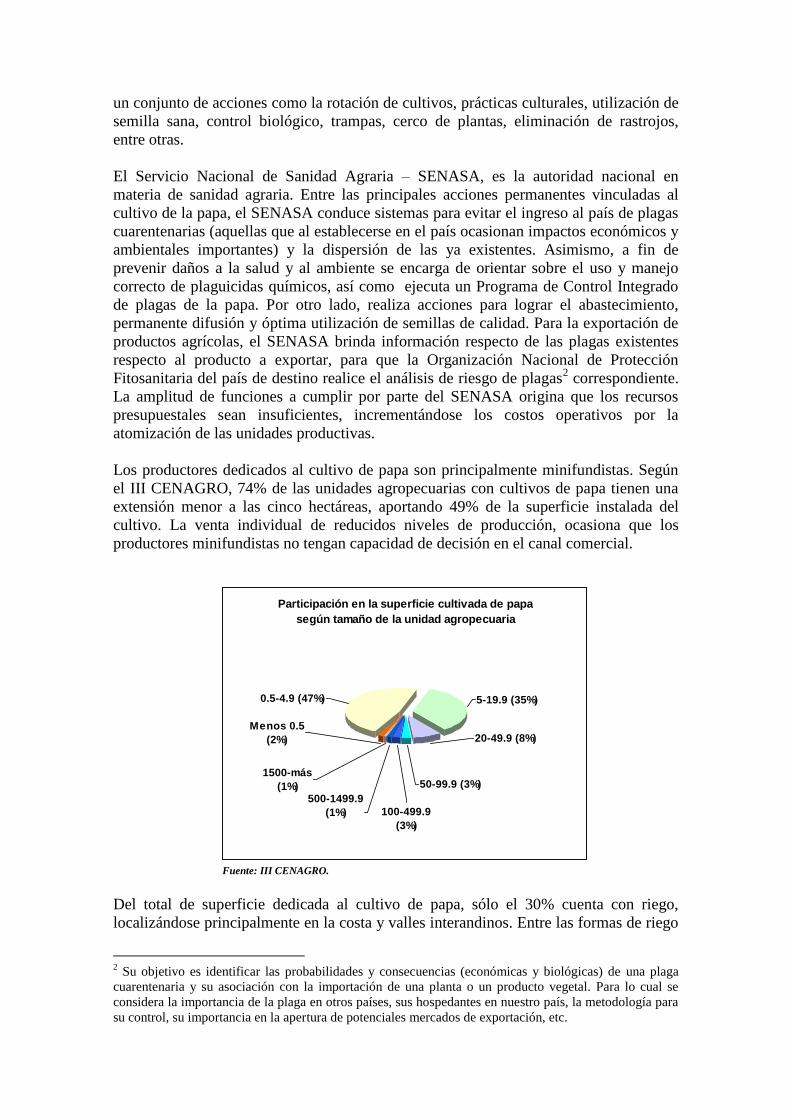

Los productores dedicados al cultivo de papa son principalmente minifundistas. Según

el III CENAGRO, 74% de las unidades agropecuarias con cultivos de papa tienen una

extensión menor a las cinco hectáreas, aportando 49% de la superficie instalada del

cultivo. La venta individual de reducidos niveles de producción, ocasiona que los

productores minifundistas no tengan capacidad de decisión en el canal comercial.

Fuente: III CENAGRO.

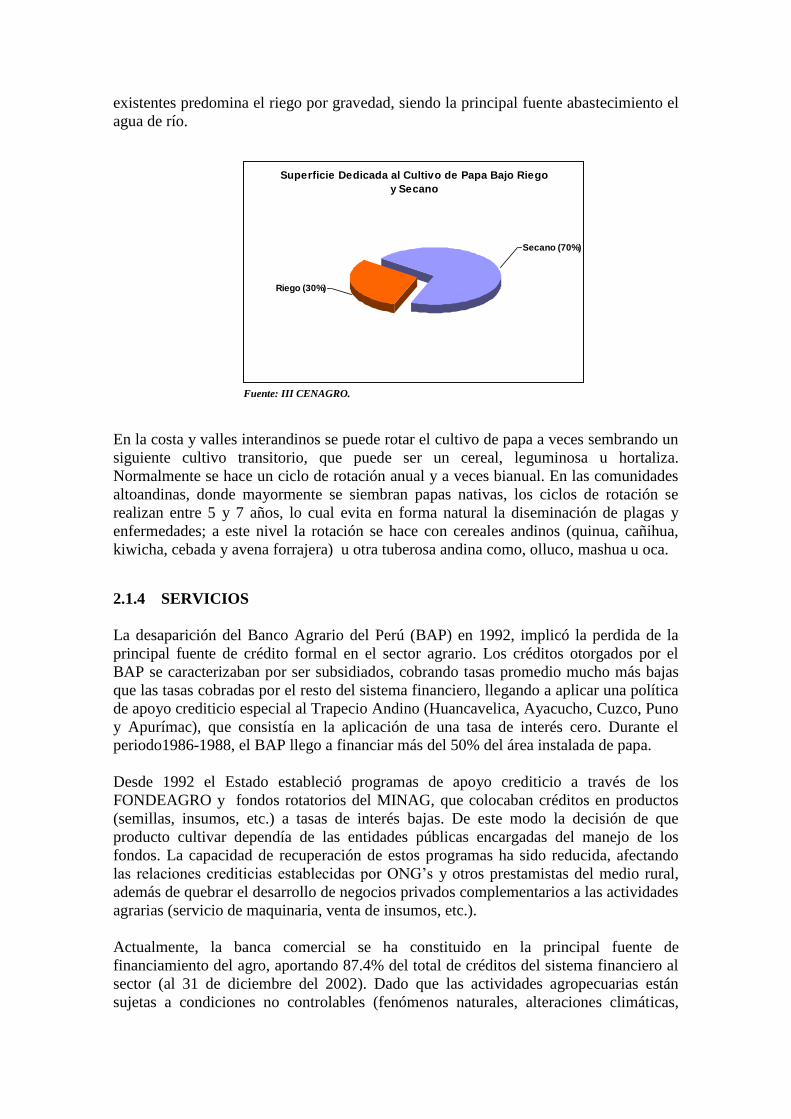

Del total de superficie dedicada al cultivo de papa, sólo el 30% cuenta con riego,

localizándose principalmente en la costa y valles interandinos. Entre las formas de riego

2 Su objetivo es identificar las probabilidades y consecuencias (económicas y biológicas) de una plaga

cuarentenaria y su asociación con la importación de una planta o un producto vegetal. Para lo cual se

considera la importancia de la plaga en otros países, sus hospedantes en nuestro país, la metodología para

su control, su importancia en la apertura de potenciales mercados de exportación, etc.

Participación en la superficie cultivada de papa

según tamaño de la unidad agropecuaria

Menos 0.5

(2%)

0.5-4.9 (47%) 5-19.9 (35%)

20-49.9 (8%)

50-99.9 (3%)

100-499.9

(3%)

1500-más

(1%)500-1499.9

(1%)

existentes predomina el riego por gravedad, siendo la principal fuente abastecimiento el

agua de río.

Fuente: III CENAGRO.

En la costa y valles interandinos se puede rotar el cultivo de papa a veces sembrando un

siguiente cultivo transitorio, que puede ser un cereal, leguminosa u hortaliza.

Normalmente se hace un ciclo de rotación anual y a veces bianual. En las comunidades

altoandinas, donde mayormente se siembran papas nativas, los ciclos de rotación se

realizan entre 5 y 7 años, lo cual evita en forma natural la diseminación de plagas y

enfermedades; a este nivel la rotación se hace con cereales andinos (quinua, cañihua,

kiwicha, cebada y avena forrajera) u otra tuberosa andina como, olluco, mashua u oca.

2.1.4 SERVICIOS

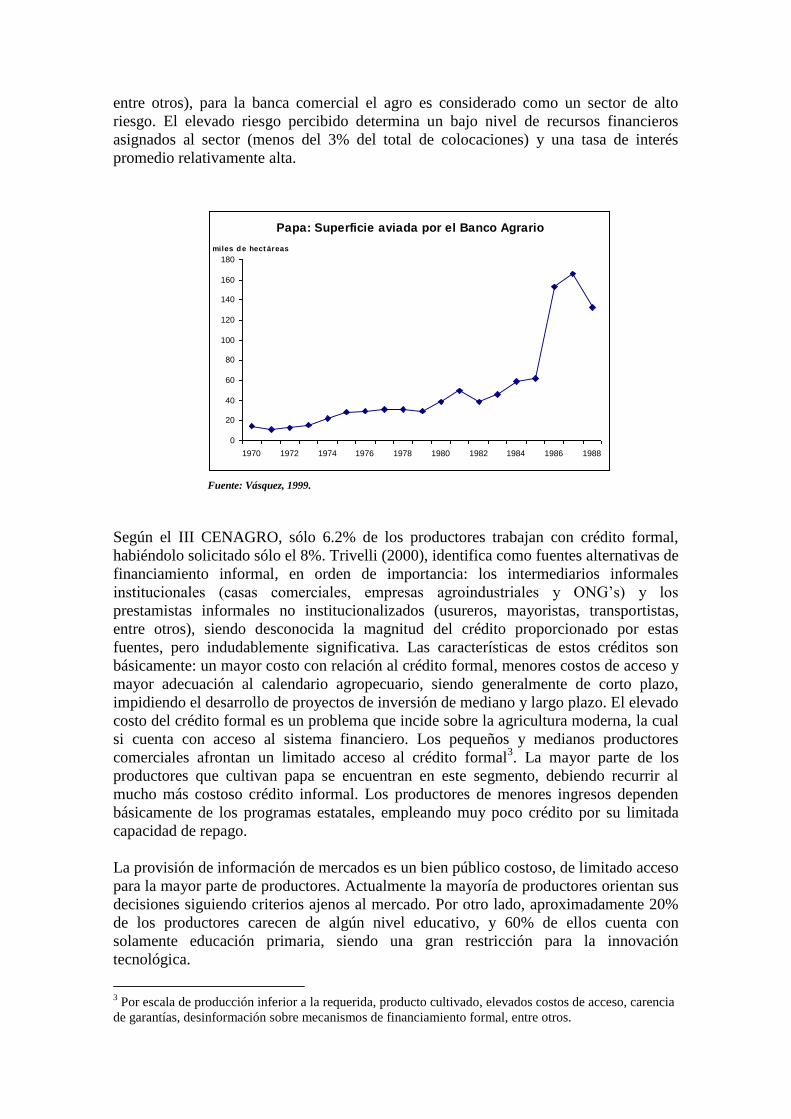

La desaparición del Banco Agrario del Perú (BAP) en 1992, implicó la perdida de la

principal fuente de crédito formal en el sector agrario. Los créditos otorgados por el

BAP se caracterizaban por ser subsidiados, cobrando tasas promedio mucho más bajas

que las tasas cobradas por el resto del sistema financiero, llegando a aplicar una política

de apoyo crediticio especial al Trapecio Andino (Huancavelica, Ayacucho, Cuzco, Puno

y Apurímac), que consistía en la aplicación de una tasa de interés cero. Durante el

periodo1986-1988, el BAP llego a financiar más del 50% del área instalada de papa.

Desde 1992 el Estado estableció programas de apoyo crediticio a través de los

FONDEAGRO y fondos rotatorios del MINAG, que colocaban créditos en productos

(semillas, insumos, etc.) a tasas de interés bajas. De este modo la decisión de que

producto cultivar dependía de las entidades públicas encargadas del manejo de los

fondos. La capacidad de recuperación de estos programas ha sido reducida, afectando

las relaciones crediticias establecidas por ONG’s y otros prestamistas del medio rural,

además de quebrar el desarrollo de negocios privados complementarios a las actividades

agrarias (servicio de maquinaria, venta de insumos, etc.).

Actualmente, la banca comercial se ha constituido en la principal fuente de

financiamiento del agro, aportando 87.4% del total de créditos del sistema financiero al

sector (al 31 de diciembre del 2002). Dado que las actividades agropecuarias están

sujetas a condiciones no controlables (fenómenos naturales, alteraciones climáticas,

Superficie Dedicada al Cultivo de Papa Bajo Riego

y Secano

Riego (30%)

Secano (70%)

entre otros), para la banca comercial el agro es considerado como un sector de alto

riesgo. El elevado riesgo percibido determina un bajo nivel de recursos financieros

asignados al sector (menos del 3% del total de colocaciones) y una tasa de interés

promedio relativamente alta.

Fuente: Vásquez, 1999.

Según el III CENAGRO, sólo 6.2% de los productores trabajan con crédito formal,

habiéndolo solicitado sólo el 8%. Trivelli (2000), identifica como fuentes alternativas de

financiamiento informal, en orden de importancia: los intermediarios informales

institucionales (casas comerciales, empresas agroindustriales y ONG’s) y los

prestamistas informales no institucionalizados (usureros, mayoristas, transportistas,

entre otros), siendo desconocida la magnitud del crédito proporcionado por estas

fuentes, pero indudablemente significativa. Las características de estos créditos son

básicamente: un mayor costo con relación al crédito formal, menores costos de acceso y

mayor adecuación al calendario agropecuario, siendo generalmente de corto plazo,

impidiendo el desarrollo de proyectos de inversión de mediano y largo plazo. El elevado

costo del crédito formal es un problema que incide sobre la agricultura moderna, la cual

si cuenta con acceso al sistema financiero. Los pequeños y medianos productores

comerciales afrontan un limitado acceso al crédito formal3. La mayor parte de los

productores que cultivan papa se encuentran en este segmento, debiendo recurrir al

mucho más costoso crédito informal. Los productores de menores ingresos dependen

básicamente de los programas estatales, empleando muy poco crédito por su limitada

capacidad de repago.

La provisión de información de mercados es un bien público costoso, de limitado acceso

para la mayor parte de productores. Actualmente la mayoría de productores orientan sus

decisiones siguiendo criterios ajenos al mercado. Por otro lado, aproximadamente 20%

de los productores carecen de algún nivel educativo, y 60% de ellos cuenta con

solamente educación primaria, siendo una gran restricción para la innovación

tecnológica.

3 Por escala de producción inferior a la requerida, producto cultivado, elevados costos de acceso, carencia

de garantías, desinformación sobre mecanismos de financiamiento formal, entre otros.

Papa: Superficie aviada por el Banco Agrario

0

20

40

60

80

100

120

140

160

180

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988

miles de hect áreas

Según el III CENAGRO, 79% de los productores agropecuarios consideran necesaria la

asistencia técnica, pero sin embargo solo el 9% tiene acceso a este servicio, ofertado

principalmente por el Ministerio de Agricultura4, el cual brinda asistencia técnica a 45%

de los productores que acceden al servicio, seguido por profesionales independientes

(19%) y organismos no gubernamentales (13%). Esta situación describe la carencia de

un mercado de asistencia técnica en el campo, siendo insuficiente el accionar del sector

público para asegurar la oferta en niveles y condiciones requeridos por la demanda.

INCAGRO (2002) menciona el caso de la papa como ejemplo de éxito de los sistemas

de extensión pública en la parte productiva, acompañado por resultados económicos

entre mediocres o desastrosos. Por ello, la seguridad de un mercado y un precio se

constituyen como motor principal para que los productores adopten prácticas

innovativas, no habiendo asistencia técnica más eficaz que aquella que provee un

comprador o un socio con conocimientos de los mercados.

La organización de productores facilita la formación de alianzas estratégicas entre

agentes dentro y fuera de la cadena (ONG’s, sector público, centros de investigación,

entre otros) para la provisión de insumos, servicios (información, asistencia técnica,

gestión de negocios, entre otros), a la vez que permite obtener los beneficios de la

conducción de mayores extensiones de cultivo (economías de escala), diluyendo los

costos de acceso al crédito, facilitando la formación de grupos solidarios para garantizar

las acreencias y principalmente permite canalizar las necesidades de sus integrantes a

las instancias decisorias. A pesar de sus posibles beneficios, los productores tienen

resistencia a organizarse y comprometerse en proyectos conjuntos, debido a la

existencia de desconfianza y en la falta de una visión empresarial que evalue los

beneficios a obtener con respecto al esfuerzo requerido en el corto plazo. El principal

gremio existente, la Coordinadora Nacional de Productores de Papa, se encuentra aún en

proceso de consolidación, debido principalmente a tener menos de un año de existencia,

contando actualmente con una junta directiva nacional y 14 representantes

departamentales y provinciales.

2.1.5 VARIEDADES DEL CULTIVO

Según Otazú (2001), la papa cultivada se originó en los andes centrales peruano-

bolivianos, formándose la especie Solanum tuberosum de la hibridización de las

especies silvestres Solanum stenotomum con Solanum sparcipilum. De la subespecie

original S. tuberosum subsp. andigena, se derivaría mucho tiempo después la subespecie

tuberosum en el sur de Chile.

Mayer (2001) menciona que a la especie Solanum tuberosum corresponde el mayor

número de variedades existentes en el mundo, tanto en colecciones como cultivadas por

los agricultores. Asimismo, es la papa que se dispersó y se convirtió en el cuarto

alimento en el ámbito mundial. Científicos de las escuelas inglesa y americana,

sostienen que la papa que llegó a Europa fue S. tuberosum subsp. andigena,

originalmente adaptada a días cortos, la cual fue lentamente adaptada por los

agricultores a las condiciones de su nuevo medio5.

4 Cuenta con una amplia cobertura en el ámbito nacional producto de sus 160 Agencias Agrarias ubicadas

en los 24 departamentos del país. 5 Esto ha sido demostrado llevando S. tuberosum subsp. andigena del Perú a Escocia y Estados Unidos,

logrando en seis ciclos de selección una papa perfectamente adaptada a las condiciones de días largos.

Otras especies cultivadas formadas en los Andes peruano-bolivianos son: S. chaucha

(cuya variedad más conocida es la huayro), S. curtilobum (variedades Chokkepito y

Mallku) y S. juzepczukii (variedad Ruki de alta resistencia a las heladas) papas amargas

conocidas como Shiri, S. ajanhuiri (variedad Ajanhuiri), S. phureja (variedad Chaucha,

evolucionada por selección humana y expandida a zonas bajas de Ecuador, Colombia y

Venezuela) y S. goniocalyx (Runtus y amarilla Tumbay).

El Perú es el principal centro de origen de la papa, por lo cual posee la mayor diversidad

de entradas, sumando actualmente más de 4,000, reconociéndose la existencia de por lo

menos mil variedades de papas nativas, las cuales se encuentran por encima de los 3,200

m.s.n.m.. Producto del esfuerzo de los campesinos andinos se conserva in situ el

germoplasma de papas nativas, recurso con un reconocido potencial pero escasamente

explotado por los programas de mejoramiento genético en los países de origen Perú y

Bolivia6. En el Perú, el área cultivada con papas nativas no sobrepasa el 20 % del total,

instalándose las variedades mejoradas desde el nivel del mar hasta pisos altitudinales

altos e inclusive sobrepasando y desplazando el espacio de las papas nativas.

Hasta antes de la segunda mitad de los años cincuenta, en el Perú la producción de papa

se basaba en el cultivo de variedades nativas con largo periodo vegetativo y bajos

rendimientos (CIP, 1998). A fines de la década del cincuenta, Carlos Ochoa (pionero del

mejoramiento genético de la papa en el Perú) obtuvo la primera variedad mejorada

llamada Renacimiento, la cual tuvo rápida aceptación entre los productores,

incrementándose el rendimiento promedio de 5 a 7 Tm/Ha. Posteriormente, el ingeniero

Ochoa introdujo las variedades Yungay, Revolución y Tomasa Tito Condemayta, las

cuales se siguen sembrando comercialmente. Con el establecimiento del Centro

Internacional de la Papa (CIP) en el Perú en los años setenta, se consolida la

incorporación a la producción de un mayor número de variedades mejoradas, que

destacan por su rendimiento, precocidad y resistencia a plagas y enfermedades.

Para el procesamiento agroindustrial se desarrollaron las variedades María Bonita,

Desértica, María Reiche Costanera, Primavera y Única, las cuales responden mejor a las

condiciones agroclimáticas de la costa, pero no se ha logrado desarrollar una mayor

producción debido a la falta de volúmenes de semilla y poca aceptación por la industria.

En contraste, la variedad colombiana Diacol Capiro es una de las variedades que más se

emplea para la producción de hojuelas y tiras, habiéndose adaptado a las condiciones de

sierra, siendo cultivada en los departamentos de Junín, Ayacucho y Huancavelica

(MINAG, 2002). Algunas variedades para consumo fresco, por sus características

físico-químicas favorables, también son empleadas para procesamiento, destacando las

variedades Revolución, Yungay, Canchán-INIA y Tomasa Condemayta.

Durante los últimos años, los cambios de hábitos de vida y alimentación están

influyendo negativamente en la conservación de la diversidad genética de la papa.

Diversos autores (Martínez, Otazú, entre otros) sostienen que los esfuerzos por

conservar ex situ las especies cultivadas y silvestres en bancos de germoplasma (centros

6 Asimismo, es susceptible de aprovechamiento el material genético de las más de 200 especies silvestres

existentes, 50% de las cuales son endémicas del Perú.

de investigación, universidades, etc.) deberían complementarse con la protección de los

nichos ecológicos naturales de estas especies7.

En el siguiente cuadro se pueden apreciar las principales variedades y formas de

utilización de las papas nativas y modernas cultivadas actualmente.

Cuadro No 2

Principales Variedades y formas de utilización en zonas productoras

7 Los productores que cultivan papas nativas mantienen la diversidad genética sin recibir una retribución a

cambio, por lo cual son necesarios mecanismos de compensación que permitan garantizar la conservación

de estos recursos.

VARIEDADES HUANUCO JUNIN LA LIB. PUNO CAJA. CUSCO HUANCAV. APURIMAC AYACU. ARE.

I. MODERNAS

1. De importancia nacional

Perricholi 1 1,5 1,5 1,5 1 1,5 1 1,5 1

Yungay 1,5 1,5 1 1,5 1,5 1,5 1,5

Canchan – INIA 1 1,5 1,5 1,5 5 1,5 1 5

Tomasa T. Condemayta 1 1 1

Amarilis 1 1 1 1

Liberteña 1 1,5 1,5 1,5 1 1

Andina 1 1 1 1

Maria Huanca 1 1,5 1,5

Mariva 1,3 1

Revolucion 1 1 1

Capiro 3 3 3 3

Unica 2 1,2

2. De importancia regional

Chasca 1,5 1,5

Cica 1,5 1,5

Chaqllina 1

Atahualpa 1

San Juan

Chologday 1 1,5 1,5

Renacimiento 1

Ticahuasi 1 1 1

Molinera 1

Kori – INIA 1 1

II NATIVAS

Amarilla Tumbay 1 1

Amarilla del centro 1 1 1

Huayro rojo 1 1 1 1 1

Peruanita 1 1 1 1 1 1

Huamantanga 1 1

Tayacaja 1 1

Muruhuayro 1 1 1 1

Ccompis 1 1 1

Yana Imilla 1

Sana Imilla 1

Huagalina 1 1

Piñaza 4

Ajanhuiri 4

Ococuri 4

1= fresco, 2= tiras, 3= Hojuelas, 4= almidon, 5= papa seca

Fuente:DGPA

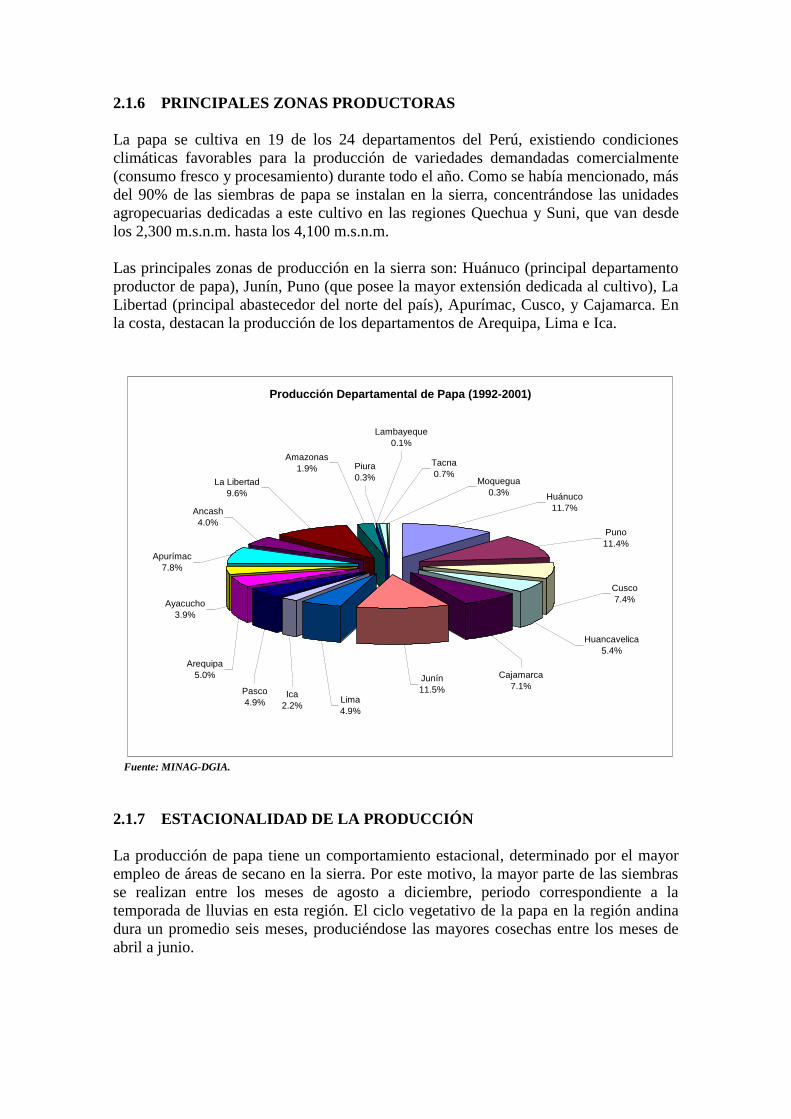

2.1.6 PRINCIPALES ZONAS PRODUCTORAS

La papa se cultiva en 19 de los 24 departamentos del Perú, existiendo condiciones

climáticas favorables para la producción de variedades demandadas comercialmente

(consumo fresco y procesamiento) durante todo el año. Como se había mencionado, más

del 90% de las siembras de papa se instalan en la sierra, concentrándose las unidades

agropecuarias dedicadas a este cultivo en las regiones Quechua y Suni, que van desde

los 2,300 m.s.n.m. hasta los 4,100 m.s.n.m.

Las principales zonas de producción en la sierra son: Huánuco (principal departamento

productor de papa), Junín, Puno (que posee la mayor extensión dedicada al cultivo), La

Libertad (principal abastecedor del norte del país), Apurímac, Cusco, y Cajamarca. En

la costa, destacan la producción de los departamentos de Arequipa, Lima e Ica.

Fuente: MINAG-DGIA.

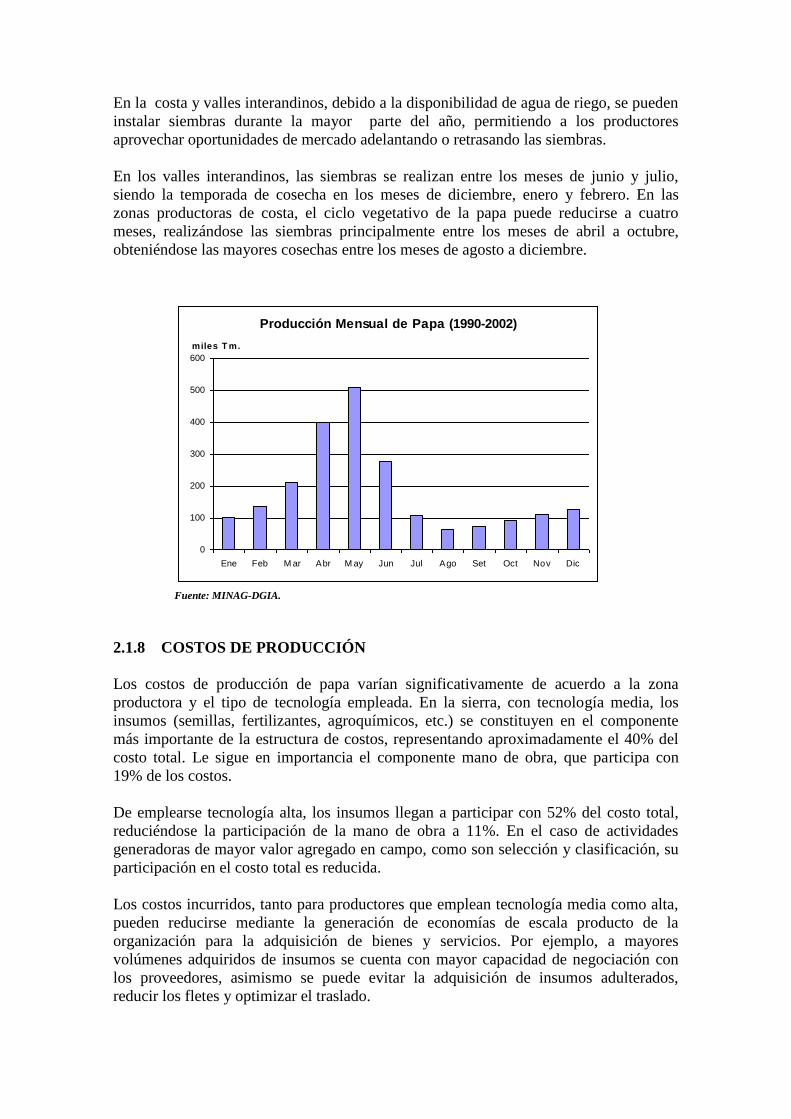

2.1.7 ESTACIONALIDAD DE LA PRODUCCIÓN

La producción de papa tiene un comportamiento estacional, determinado por el mayor

empleo de áreas de secano en la sierra. Por este motivo, la mayor parte de las siembras

se realizan entre los meses de agosto a diciembre, periodo correspondiente a la

temporada de lluvias en esta región. El ciclo vegetativo de la papa en la región andina

dura un promedio seis meses, produciéndose las mayores cosechas entre los meses de

abril a junio.

Producción Departamental de Papa (1992-2001)

Piura

0.3%

Amazonas

1.9%

Lambayeque

0.1%

Tacna

0.7%Moquegua

0.3%La Libertad

9.6%

Ancash

4.0%

Apurímac

7.8%

Ayacucho

3.9%

Arequipa

5.0%

Pasco

4.9%Ica

2.2%Lima

4.9%

Huánuco

11.7%

Puno

11.4%

Cusco

7.4%

Huancavelica

5.4%

Junín

11.5%

Cajamarca

7.1%

En la costa y valles interandinos, debido a la disponibilidad de agua de riego, se pueden

instalar siembras durante la mayor parte del año, permitiendo a los productores

aprovechar oportunidades de mercado adelantando o retrasando las siembras.

En los valles interandinos, las siembras se realizan entre los meses de junio y julio,

siendo la temporada de cosecha en los meses de diciembre, enero y febrero. En las

zonas productoras de costa, el ciclo vegetativo de la papa puede reducirse a cuatro

meses, realizándose las siembras principalmente entre los meses de abril a octubre,

obteniéndose las mayores cosechas entre los meses de agosto a diciembre.

Fuente: MINAG-DGIA.

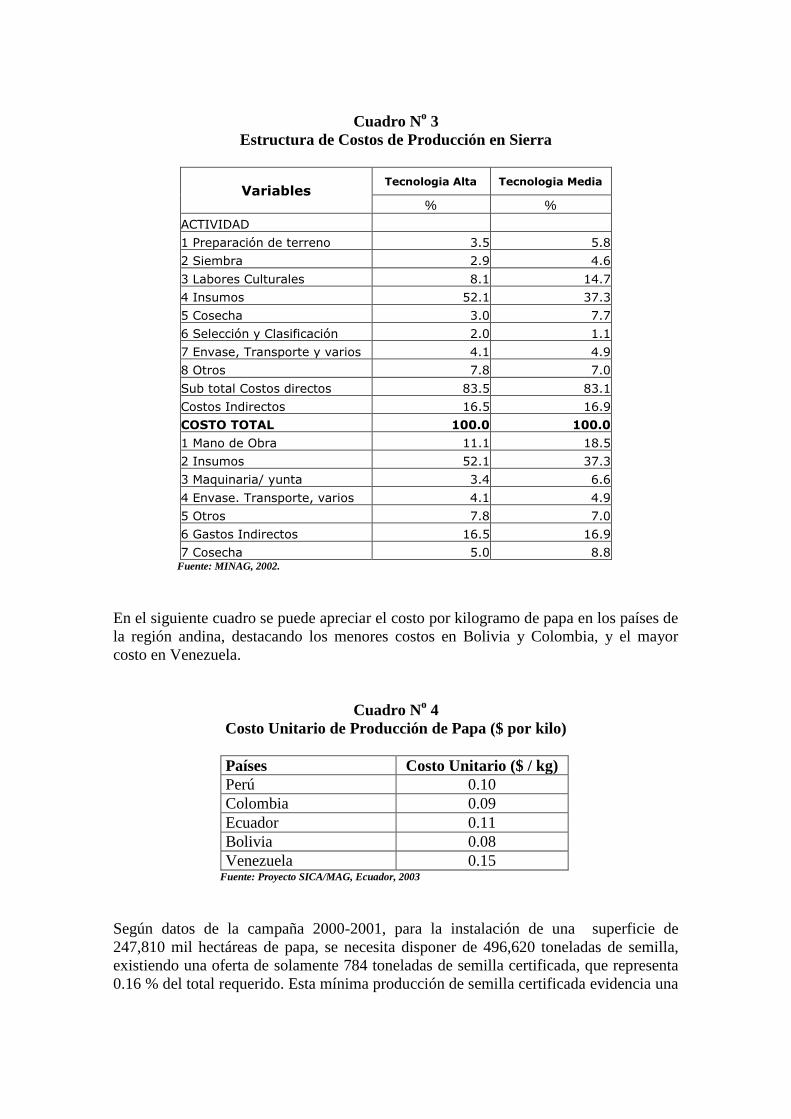

2.1.8 COSTOS DE PRODUCCIÓN

Los costos de producción de papa varían significativamente de acuerdo a la zona

productora y el tipo de tecnología empleada. En la sierra, con tecnología media, los

insumos (semillas, fertilizantes, agroquímicos, etc.) se constituyen en el componente

más importante de la estructura de costos, representando aproximadamente el 40% del

costo total. Le sigue en importancia el componente mano de obra, que participa con

19% de los costos.

De emplearse tecnología alta, los insumos llegan a participar con 52% del costo total,

reduciéndose la participación de la mano de obra a 11%. En el caso de actividades

generadoras de mayor valor agregado en campo, como son selección y clasificación, su

participación en el costo total es reducida.

Los costos incurridos, tanto para productores que emplean tecnología media como alta,

pueden reducirse mediante la generación de economías de escala producto de la

organización para la adquisición de bienes y servicios. Por ejemplo, a mayores

volúmenes adquiridos de insumos se cuenta con mayor capacidad de negociación con

los proveedores, asimismo se puede evitar la adquisición de insumos adulterados,

reducir los fletes y optimizar el traslado.

Producción Mensual de Papa (1990-2002)

0

100

200

300

400

500

600

Ene Feb M ar Abr M ay Jun Jul Ago Set Oct Nov Dic

miles T m.

Cuadro No 3

Estructura de Costos de Producción en Sierra

Variables Tecnologia Alta Tecnologia Media

% %

ACTIVIDAD

1 Preparación de terreno 3.5 5.8

2 Siembra 2.9 4.6

3 Labores Culturales 8.1 14.7

4 Insumos 52.1 37.3

5 Cosecha 3.0 7.7

6 Selección y Clasificación 2.0 1.1

7 Envase, Transporte y varios 4.1 4.9

8 Otros 7.8 7.0

Sub total Costos directos 83.5 83.1

Costos Indirectos 16.5 16.9

COSTO TOTAL 100.0 100.0

1 Mano de Obra 11.1 18.5

2 Insumos 52.1 37.3

3 Maquinaria/ yunta 3.4 6.6

4 Envase. Transporte, varios 4.1 4.9

5 Otros 7.8 7.0

6 Gastos Indirectos 16.5 16.9

7 Cosecha 5.0 8.8 Fuente: MINAG, 2002.

En el siguiente cuadro se puede apreciar el costo por kilogramo de papa en los países de

la región andina, destacando los menores costos en Bolivia y Colombia, y el mayor

costo en Venezuela.

Cuadro No 4

Costo Unitario de Producción de Papa ($ por kilo)

Países Costo Unitario ($ / kg)

Perú 0.10

Colombia 0.09

Ecuador 0.11

Bolivia 0.08

Venezuela 0.15 Fuente: Proyecto SICA/MAG, Ecuador, 2003

Según datos de la campaña 2000-2001, para la instalación de una superficie de

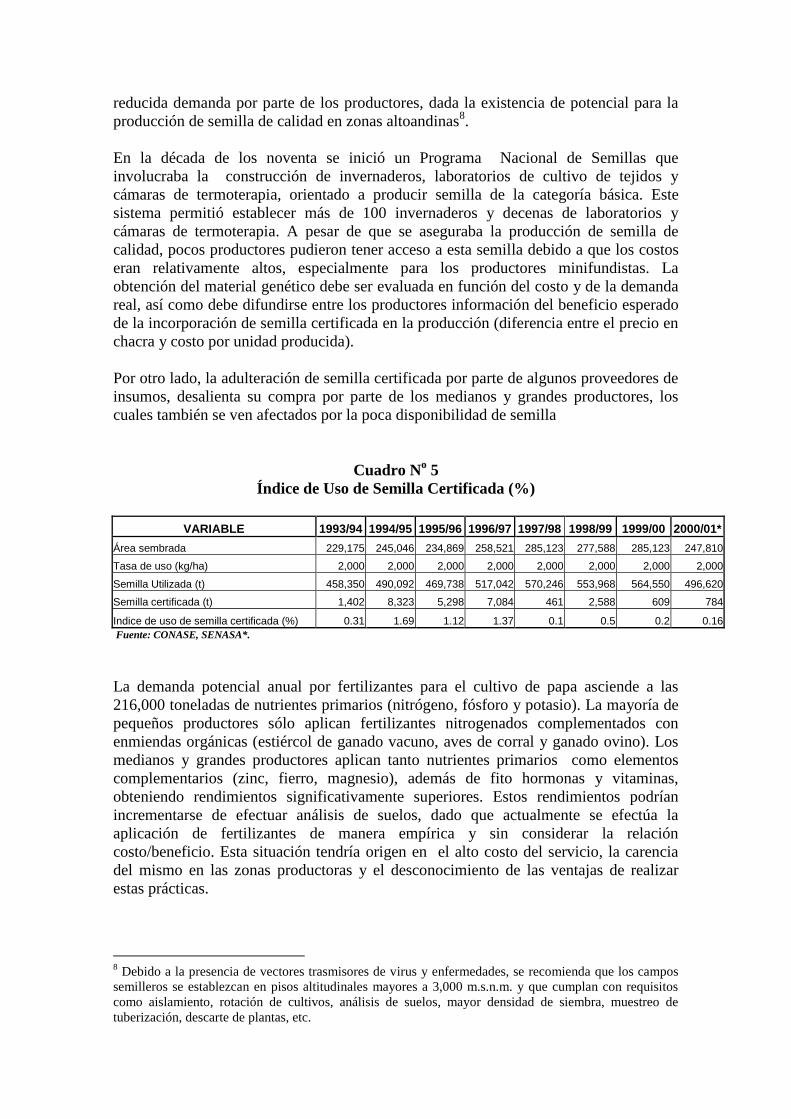

247,810 mil hectáreas de papa, se necesita disponer de 496,620 toneladas de semilla,

existiendo una oferta de solamente 784 toneladas de semilla certificada, que representa

0.16 % del total requerido. Esta mínima producción de semilla certificada evidencia una

reducida demanda por parte de los productores, dada la existencia de potencial para la

producción de semilla de calidad en zonas altoandinas8.

En la década de los noventa se inició un Programa Nacional de Semillas que

involucraba la construcción de invernaderos, laboratorios de cultivo de tejidos y

cámaras de termoterapia, orientado a producir semilla de la categoría básica. Este

sistema permitió establecer más de 100 invernaderos y decenas de laboratorios y

cámaras de termoterapia. A pesar de que se aseguraba la producción de semilla de

calidad, pocos productores pudieron tener acceso a esta semilla debido a que los costos

eran relativamente altos, especialmente para los productores minifundistas. La

obtención del material genético debe ser evaluada en función del costo y de la demanda

real, así como debe difundirse entre los productores información del beneficio esperado

de la incorporación de semilla certificada en la producción (diferencia entre el precio en

chacra y costo por unidad producida).

Por otro lado, la adulteración de semilla certificada por parte de algunos proveedores de

insumos, desalienta su compra por parte de los medianos y grandes productores, los

cuales también se ven afectados por la poca disponibilidad de semilla

Cuadro No 5

Índice de Uso de Semilla Certificada (%)

VARIABLE 1993/94 1994/95 1995/96 1996/97 1997/98 1998/99 1999/00 2000/01*

Área sembrada 229,175 245,046 234,869 258,521 285,123 277,588 285,123 247,810

Tasa de uso (kg/ha) 2,000 2,000 2,000 2,000 2,000 2,000 2,000 2,000

Semilla Utilizada (t) 458,350 490,092 469,738 517,042 570,246 553,968 564,550 496,620

Semilla certificada (t) 1,402 8,323 5,298 7,084 461 2,588 609 784

Indice de uso de semilla certificada (%) 0.31 1.69 1.12 1.37 0.1 0.5 0.2 0.16

Fuente: CONASE, SENASA*.

La demanda potencial anual por fertilizantes para el cultivo de papa asciende a las

216,000 toneladas de nutrientes primarios (nitrógeno, fósforo y potasio). La mayoría de

pequeños productores sólo aplican fertilizantes nitrogenados complementados con

enmiendas orgánicas (estiércol de ganado vacuno, aves de corral y ganado ovino). Los

medianos y grandes productores aplican tanto nutrientes primarios como elementos

complementarios (zinc, fierro, magnesio), además de fito hormonas y vitaminas,

obteniendo rendimientos significativamente superiores. Estos rendimientos podrían

incrementarse de efectuar análisis de suelos, dado que actualmente se efectúa la

aplicación de fertilizantes de manera empírica y sin considerar la relación

costo/beneficio. Esta situación tendría origen en el alto costo del servicio, la carencia

del mismo en las zonas productoras y el desconocimiento de las ventajas de realizar

estas prácticas.

8 Debido a la presencia de vectores trasmisores de virus y enfermedades, se recomienda que los campos

semilleros se establezcan en pisos altitudinales mayores a 3,000 m.s.n.m. y que cumplan con requisitos

como aislamiento, rotación de cultivos, análisis de suelos, mayor densidad de siembra, muestreo de

tuberización, descarte de plantas, etc.

La adulteración de insumos incide sobre fertilizantes químicos y abonos orgánicos,

como la gallinaza y el guano de isla. Actualmente, la normatividad legal no provee de

mecanismos efectivos para controlar la adulteración de los fertilizantes.

2.2 COMERCIALIZACIÓN

2.2.1 AGENTES Y CANALES DE COMERCIALIZACIÓN

En la comercialización de papa se identifica la intervención de los siguientes agentes:

Productor, toma las decisiones sobre qué producir, como, cuánto y cuándo.

Acopiador rural, conocido como “rescatista”, tiene como función reunir pequeños

lotes de productos – producidos por pequeños productores dispersos - para obtener

volúmenes económicamente significativos como, por ejemplo, la carga de un camión.

Comerciante mayorista rural, que tiene por función concentrar la producción regional

ordenándola en grandes y uniformes lotes para su envío a las ciudades.

Comerciante mayorista urbano, que es concesionario de un puesto en el mercado

mayorista y que puede reunir lotes enviados por diferentes acopiadores o mayoristas

rurales para su venta a los comerciantes minoristas.

Comerciante minorista, tiene como función comprar unidades mayoristas del producto

(sacos, cajas, etc.), fraccionarlas y dividirlas en unidades menores (kilogramos, atados,

etc.) para su venta al consumidor final. En los últimos años se han incorporado los

supermercados con una participación creciente en esta etapa de comercialización.

Empresas procesadoras y agroexportadoras, se encargan del mercadeo interno de su

producción de derivados de papa (procesadoras) y la venta al mercado externo de papa

fresca o procesada (agroexportadoras).

Consumidores, última etapa del canal de comercialización.

El mercado de Lima Metropolitana constituye el principal mercado para la producción

de papa, dado que además de su importancia en el consumo (17% del total de la

producción nacional se dirige a este mercado), los precios definidos en el Mercado

Mayorista Nº 1 (MM1) sirven de referencia para la formación de los precios en los

distintos niveles de la cadena a nivel nacional (precios en chacra, minoristas).

El abastecimiento del MM1 proviene básicamente de la sierra central (Huánuco, Junín,

Pasco, Huancavelica y Ayacucho), por su cercanía a la capital y la disponibilidad de

vías de comunicación. La producción de los departamentos del sur (Apurímac, Cusco,

Puno, Arequipa, Moquegua y Tacna) y norte (Ancash, Piura, Lambayeque, Amazonas,

Cajamarca y La Libertad) se orientan principalmente al abastecimiento de la demanda a

nivel regional. Entre las 15:00 p.m. y las 03:00 a.m. ingresan diariamente al MM1 un

promedio de 1,350 toneladas, que representan aproximadamente 40,000 toneladas

mensuales. Las mermas diarias en el MM1 llegan al 2.8%. Igualmente, al momento de

la venta se ponen en evidencia el efecto acumulativo de las deficiencias de las etapas

previas (selección, clasificación, uso de envases inadecuados, manipuleo, etc) que

obliga a los comerciantes a realizar una serie de prácticas para mejorar la presentación

del producto.

Fuente: MINAG-DGIA.

De acuerdo al número de agentes que participan en el mercadeo, se tienen costos y

márgenes de comercialización diferentes. La investigación de Scott (1985) identifica la

existencia de dos principales canales de comercialización de papa en el valle del

Mantaro, los cuales son:

Canal directo, el productor vende su producto a un comerciante mayorista de Lima

(productor - mayorista – minorista - consumidor) o directamente a la agroindustria o

exportadores (productor – agroindustria – mayorista – minorista - consumidor) que es el

caso de los medianos y grandes productores normalmente.

Canal indirecto, empleado por los pequeños agricultores que generalmente se

encuentran dispersos, interviene un acopiador rural, un mayorista rural y un mayorista

limeño (productor - acopiador rural - mayorista rural - mayorista de Lima – minorista -

consumidor).

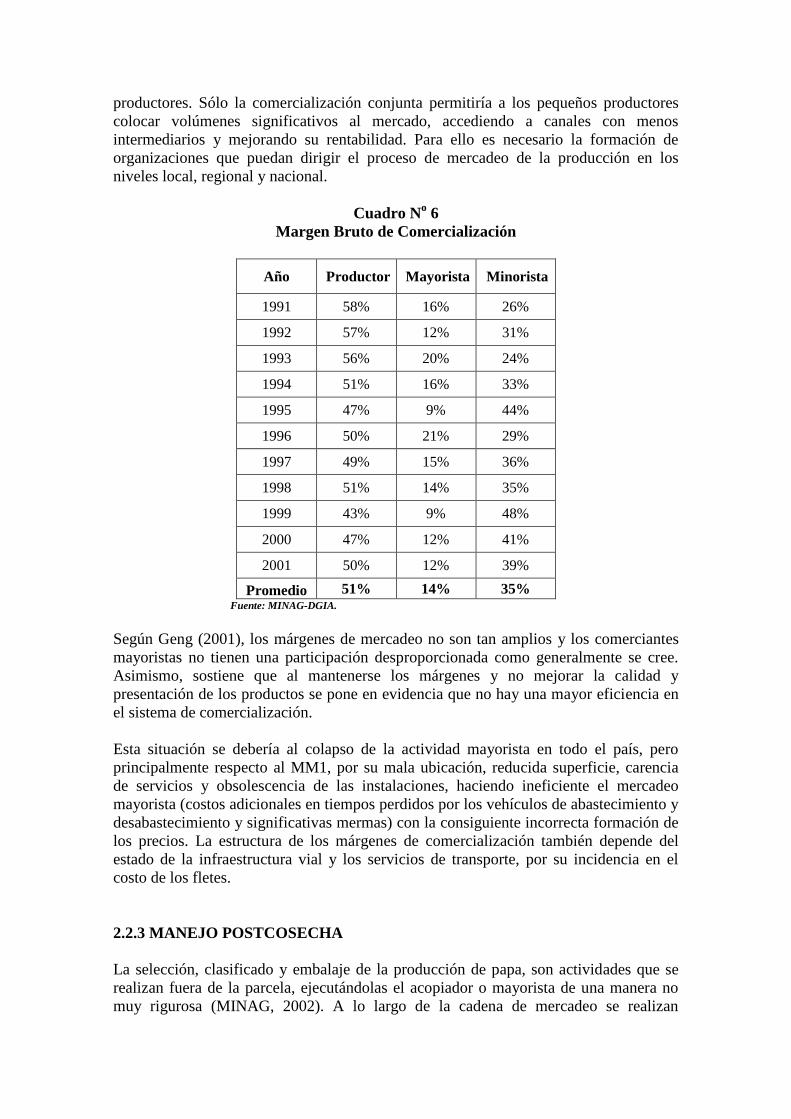

2.2.2 MARGENES DE COMERCIALIZACIÓN

Basándose en estimaciones de la última década del margen bruto de comercialización

(diferencia entre el precio que paga el consumidor y el precio recibido por el productor)

para los principales departamentos abastecedores del MM1, se puede afirmar que la

participación del productor en el precio final para el canal directo: Productor -

Mayorista de Lima – Minorista de Lima, es de 51%, repartiéndose el saldo en 14% para

el minorista y 35% para el mayorista (asumiendo que la producción se compra en chacra

por parte del Mayorista de Lima).

Los pequeños productores de papa que emplean el canal indirecto perciben un menor

margen, obteniendo una menor rentabilidad con respecto a los medianos y grandes

productores. Sólo la comercialización conjunta permitiría a los pequeños productores

colocar volúmenes significativos al mercado, accediendo a canales con menos

intermediarios y mejorando su rentabilidad. Para ello es necesario la formación de

organizaciones que puedan dirigir el proceso de mercadeo de la producción en los

niveles local, regional y nacional.

Cuadro No 6

Margen Bruto de Comercialización

Año Productor Mayorista Minorista

1991 58% 16% 26%

1992 57% 12% 31%

1993 56% 20% 24%

1994 51% 16% 33%

1995 47% 9% 44%

1996 50% 21% 29%

1997 49% 15% 36%

1998 51% 14% 35%

1999 43% 9% 48%

2000 47% 12% 41%

2001 50% 12% 39%

Promedio 51% 14% 35% Fuente: MINAG-DGIA.

Según Geng (2001), los márgenes de mercadeo no son tan amplios y los comerciantes

mayoristas no tienen una participación desproporcionada como generalmente se cree.

Asimismo, sostiene que al mantenerse los márgenes y no mejorar la calidad y

presentación de los productos se pone en evidencia que no hay una mayor eficiencia en

el sistema de comercialización.

Esta situación se debería al colapso de la actividad mayorista en todo el país, pero

principalmente respecto al MM1, por su mala ubicación, reducida superficie, carencia

de servicios y obsolescencia de las instalaciones, haciendo ineficiente el mercadeo

mayorista (costos adicionales en tiempos perdidos por los vehículos de abastecimiento y

desabastecimiento y significativas mermas) con la consiguiente incorrecta formación de

los precios. La estructura de los márgenes de comercialización también depende del

estado de la infraestructura vial y los servicios de transporte, por su incidencia en el

costo de los fletes.

2.2.3 MANEJO POSTCOSECHA

La selección, clasificado y embalaje de la producción de papa, son actividades que se

realizan fuera de la parcela, ejecutándolas el acopiador o mayorista de una manera no

muy rigurosa (MINAG, 2002). A lo largo de la cadena de mercadeo se realizan

nuevamente estas actividades, mayormente de forma manual, las cuales permiten

generar mayores ingresos por la mejor presentación del producto. A pesar de existir

normas que establecen la obligatoriedad del empleo de envases de 55 kg. (D.S. Nº 056-

89-AG - Reglamento General sobre envasado, transporte y estiba de productos agrarios

para su comercialización), el mercadeo se realiza empleando sacos de hasta 150 kg., lo

cual aunado a una inadecuada manipulación durante el transporte y la falta de

infraestructura de almacenamiento, origina elevados niveles de mermas físicas y de

calidad, los cuales representan aproximadamente 10% del total transado.

Respecto a los sistemas de almacenamiento, el productor almacena artesanalmente papa

para autoconsumo y la semilla que sembrará en la próxima campaña. A pesar de que se

han diseñado almacenes de diferentes tipos (adobe, madera, ductos para ventilación,

canales para la circulación de agua, etc.) y volúmenes (familiares, comunales,

departamentales), los productores mayormente no almacenan papa para la venta y tratan

de comercializar en forma inmediata9. Algunas plantas procesadoras usan cámaras

frigoríficas en Lima para almacenar materia prima que puedan usar en periodos de

menor disponibilidad, de acuerdo a la capacidad de planta.

2.2.4 COMERCIO EXTERNO

En el Perú, el intercambio comercial de papa es bastante reducido, teniéndose

expectativas de crecimiento producto del avance en las negociaciones de los acuerdos

de libre comercio (ALCA, CAN, entre otros) y apertura de nuevos mercados por el

cumplimiento de requisitos fitosanitarios. En exportaciones, el nivel transado durante el

año 2001 ascendió a los US$ 1 millón, consistente en papa fresca y congelada dirigida

principalmente a Venezuela (95.3% del total exportado el 2001), país que para el año

2002 impuso restricciones al ingreso de papa peruana, cayendo el valor exportado a

US$ 47 mil.

La principal restricción para la ampliación del mercado externo viene dada por los

requisitos fitosanitarios, principalmente para el caso de la papa fresca por el riesgo del

empleo del tubérculo como semilla, lo cual podría originar la diseminación de plagas y

enfermedades que tradicionalmente no tiene el país de destino. Algunos países importan

papa fresca para consumo exigiendo un tratamiento con inhibidores de brotamiento,

pero la existencia del temor de una probable incidencia negativa de este procedimiento

en la salud humana desalienta el incremento de estas exportaciones.

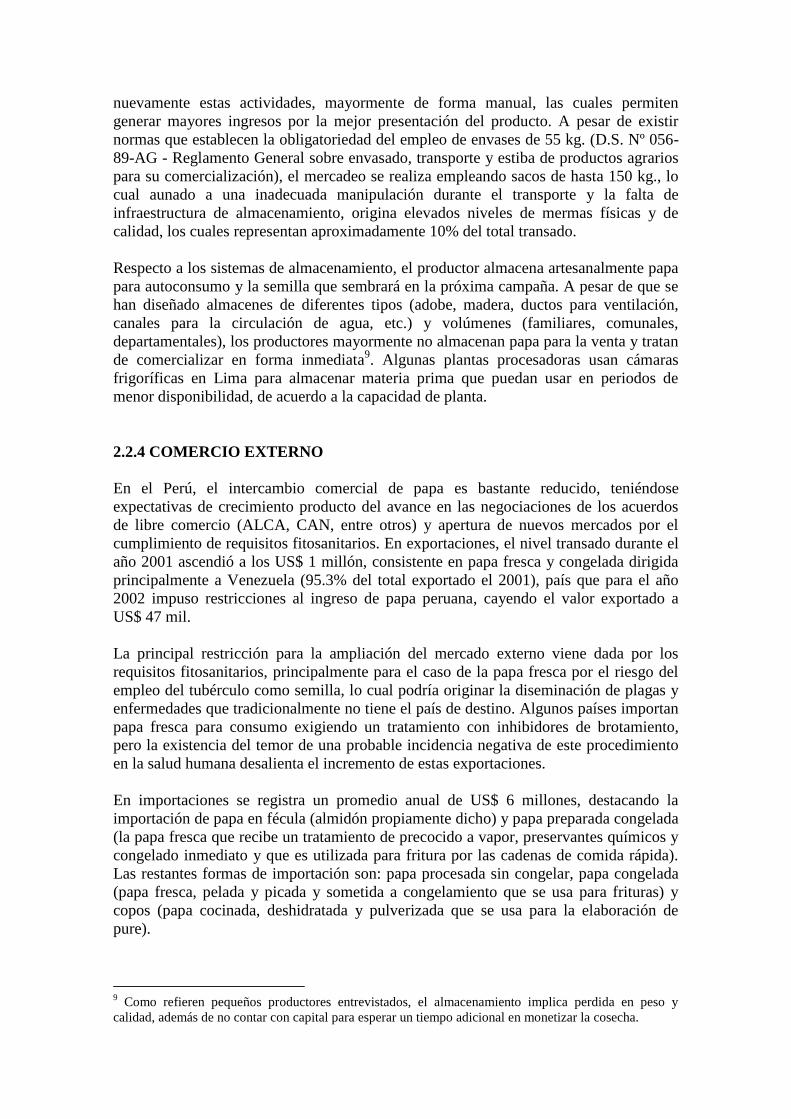

En importaciones se registra un promedio anual de US$ 6 millones, destacando la

importación de papa en fécula (almidón propiamente dicho) y papa preparada congelada

(la papa fresca que recibe un tratamiento de precocido a vapor, preservantes químicos y

congelado inmediato y que es utilizada para fritura por las cadenas de comida rápida).

Las restantes formas de importación son: papa procesada sin congelar, papa congelada

(papa fresca, pelada y picada y sometida a congelamiento que se usa para frituras) y

copos (papa cocinada, deshidratada y pulverizada que se usa para la elaboración de

pure).

9 Como refieren pequeños productores entrevistados, el almacenamiento implica perdida en peso y

calidad, además de no contar con capital para esperar un tiempo adicional en monetizar la cosecha.

Fuente: ADUANAS.

2.2.5 COMPORTAMIENTO DE LOS PRECIOS

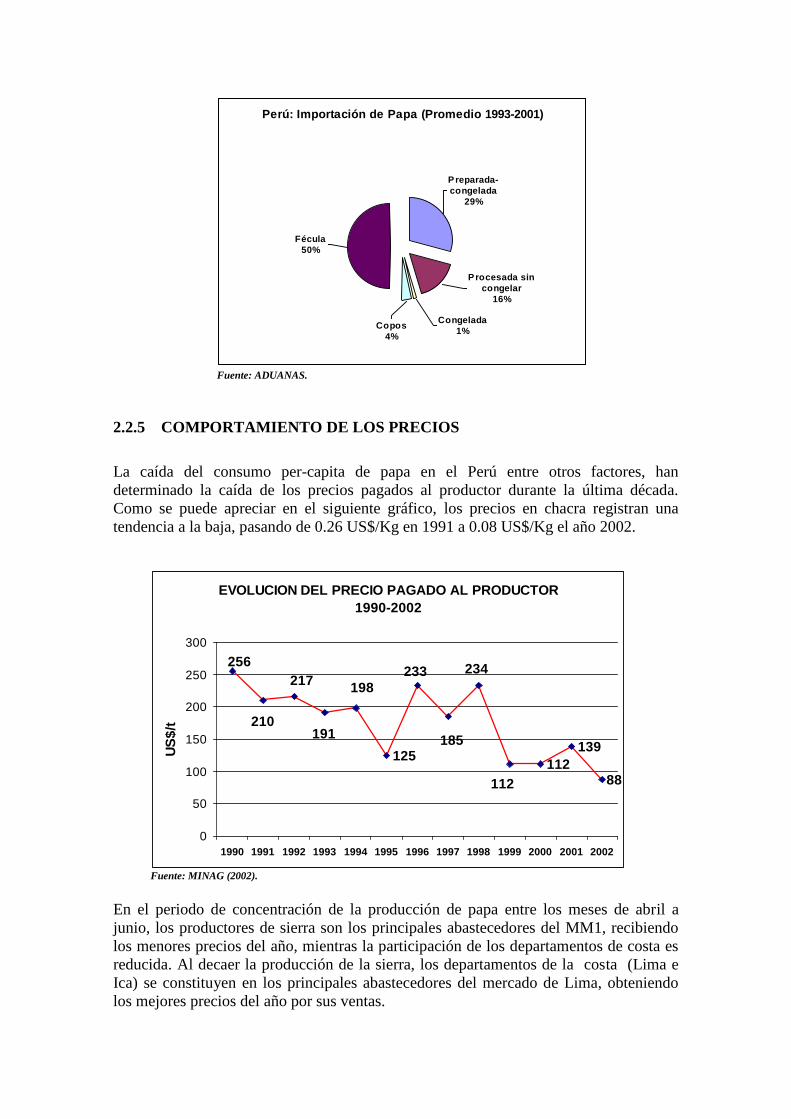

La caída del consumo per-capita de papa en el Perú entre otros factores, han

determinado la caída de los precios pagados al productor durante la última década.

Como se puede apreciar en el siguiente gráfico, los precios en chacra registran una

tendencia a la baja, pasando de 0.26 US$/Kg en 1991 a 0.08 US$/Kg el año 2002.

Fuente: MINAG (2002).

En el periodo de concentración de la producción de papa entre los meses de abril a

junio, los productores de sierra son los principales abastecedores del MM1, recibiendo

los menores precios del año, mientras la participación de los departamentos de costa es

reducida. Al decaer la producción de la sierra, los departamentos de la costa (Lima e

Ica) se constituyen en los principales abastecedores del mercado de Lima, obteniendo

los mejores precios del año por sus ventas.

Perú: Importación de Papa (Promedio 1993-2001)

Copos

4%

Congelada

1%

Procesada sin

congelar

16%

Preparada-

congelada

29%

Fécula

50%

EVOLUCION DEL PRECIO PAGADO AL PRODUCTOR

1990-2002

125112

139

88112

234

185

233

198

191

217

210

256

0

50

100

150

200

250

300

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

US

$/t

Fuente: MINAG (2002).

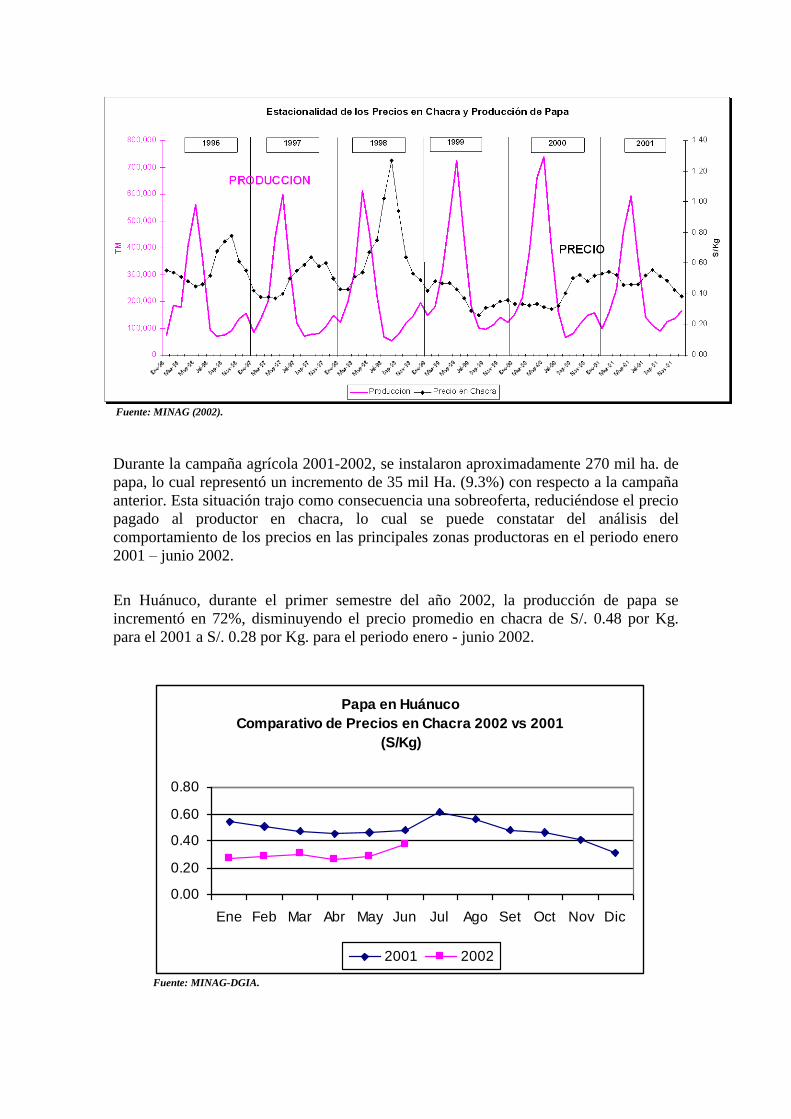

Durante la campaña agrícola 2001-2002, se instalaron aproximadamente 270 mil ha. de

papa, lo cual representó un incremento de 35 mil Ha. (9.3%) con respecto a la campaña

anterior. Esta situación trajo como consecuencia una sobreoferta, reduciéndose el precio

pagado al productor en chacra, lo cual se puede constatar del análisis del

comportamiento de los precios en las principales zonas productoras en el periodo enero

2001 – junio 2002.

En Huánuco, durante el primer semestre del año 2002, la producción de papa se

incrementó en 72%, disminuyendo el precio promedio en chacra de S/. 0.48 por Kg.

para el 2001 a S/. 0.28 por Kg. para el periodo enero - junio 2002.

Fuente: MINAG-DGIA.

Papa en Huánuco

Comparativo de Precios en Chacra 2002 vs 2001

(S/Kg)

0.00

0.20

0.40

0.60

0.80

Ene Feb Mar Abr May Jun Jul Ago Set Oct Nov Dic

2001 2002

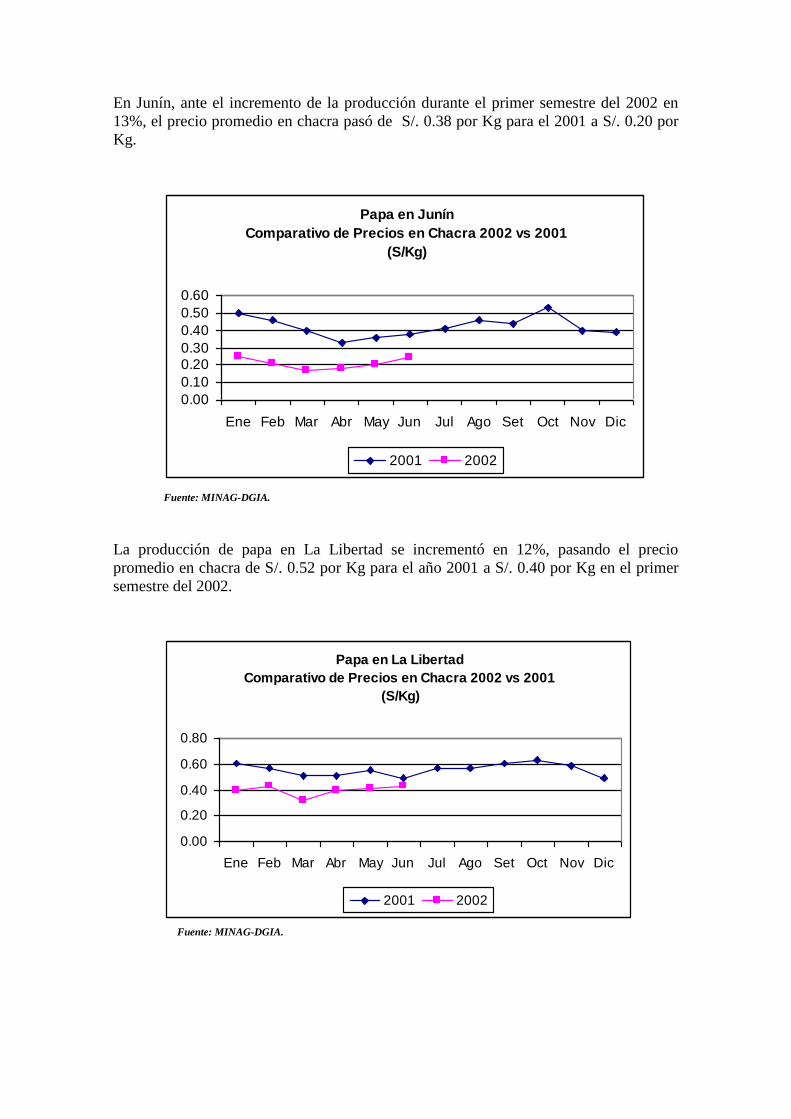

En Junín, ante el incremento de la producción durante el primer semestre del 2002 en

13%, el precio promedio en chacra pasó de S/. 0.38 por Kg para el 2001 a S/. 0.20 por

Kg.

Fuente: MINAG-DGIA.

La producción de papa en La Libertad se incrementó en 12%, pasando el precio

promedio en chacra de S/. 0.52 por Kg para el año 2001 a S/. 0.40 por Kg en el primer

semestre del 2002.

Fuente: MINAG-DGIA.

Papa en Junín

Comparativo de Precios en Chacra 2002 vs 2001

(S/Kg)

0.00

0.10

0.200.30

0.40

0.50

0.60

Ene Feb Mar Abr May Jun Jul Ago Set Oct Nov Dic

2001 2002

Papa en La Libertad

Comparativo de Precios en Chacra 2002 vs 2001

(S/Kg)

0.00

0.20

0.40

0.60

0.80

Ene Feb Mar Abr May Jun Jul Ago Set Oct Nov Dic

2001 2002

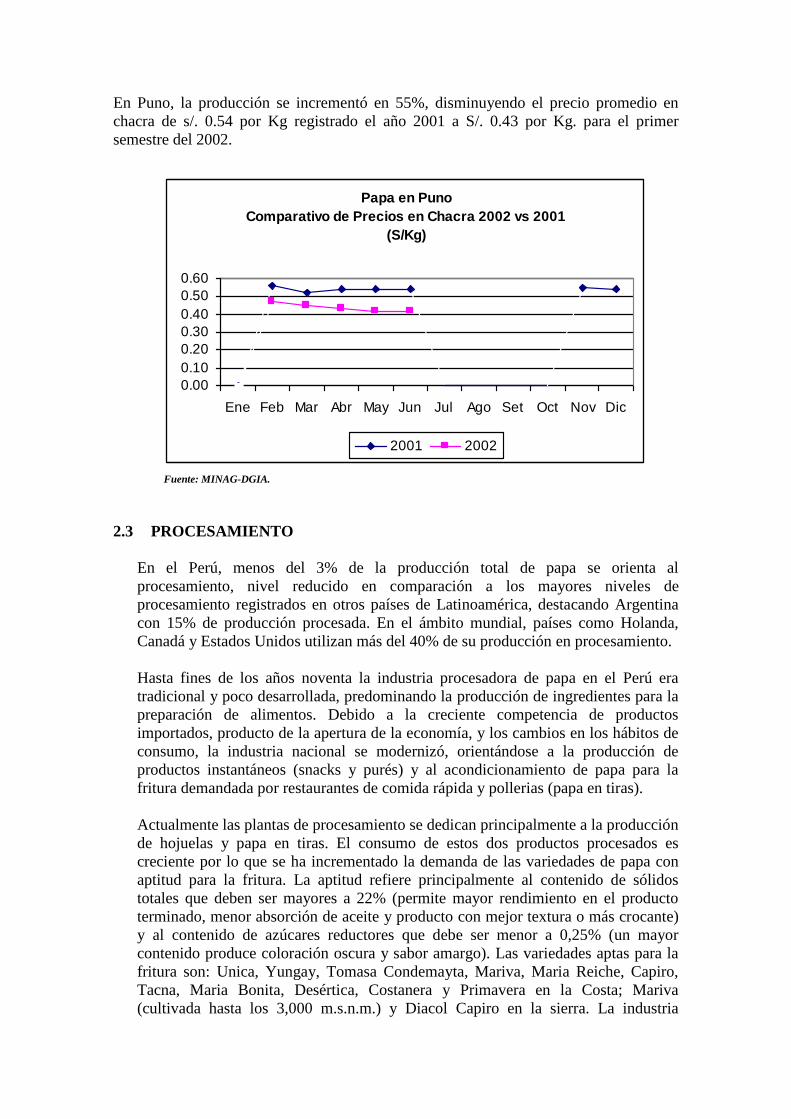

En Puno, la producción se incrementó en 55%, disminuyendo el precio promedio en

chacra de s/. 0.54 por Kg registrado el año 2001 a S/. 0.43 por Kg. para el primer

semestre del 2002.

Fuente: MINAG-DGIA.

2.3 PROCESAMIENTO

En el Perú, menos del 3% de la producción total de papa se orienta al

procesamiento, nivel reducido en comparación a los mayores niveles de

procesamiento registrados en otros países de Latinoamérica, destacando Argentina

con 15% de producción procesada. En el ámbito mundial, países como Holanda,

Canadá y Estados Unidos utilizan más del 40% de su producción en procesamiento.

Hasta fines de los años noventa la industria procesadora de papa en el Perú era

tradicional y poco desarrollada, predominando la producción de ingredientes para la

preparación de alimentos. Debido a la creciente competencia de productos

importados, producto de la apertura de la economía, y los cambios en los hábitos de

consumo, la industria nacional se modernizó, orientándose a la producción de

productos instantáneos (snacks y purés) y al acondicionamiento de papa para la

fritura demandada por restaurantes de comida rápida y pollerias (papa en tiras).

Actualmente las plantas de procesamiento se dedican principalmente a la producción

de hojuelas y papa en tiras. El consumo de estos dos productos procesados es

creciente por lo que se ha incrementado la demanda de las variedades de papa con

aptitud para la fritura. La aptitud refiere principalmente al contenido de sólidos

totales que deben ser mayores a 22% (permite mayor rendimiento en el producto

terminado, menor absorción de aceite y producto con mejor textura o más crocante)

y al contenido de azúcares reductores que debe ser menor a 0,25% (un mayor

contenido produce coloración oscura y sabor amargo). Las variedades aptas para la

fritura son: Unica, Yungay, Tomasa Condemayta, Mariva, Maria Reiche, Capiro,

Tacna, Maria Bonita, Desértica, Costanera y Primavera en la Costa; Mariva

(cultivada hasta los 3,000 m.s.n.m.) y Diacol Capiro en la sierra. La industria

Papa en Puno

Comparativo de Precios en Chacra 2002 vs 2001

(S/Kg)

0.00

0.10

0.20

0.30

0.40

0.50

0.60

Ene Feb Mar Abr May Jun Jul Ago Set Oct Nov Dic

2001 2002

demanda mayormente para la producción de hojuelas las variedades Tomasa

Condemayta, Capiro y Mariva; para papa en tiras Tomasa Condemayta, Capiro,

Canchán INIA y Mariva.

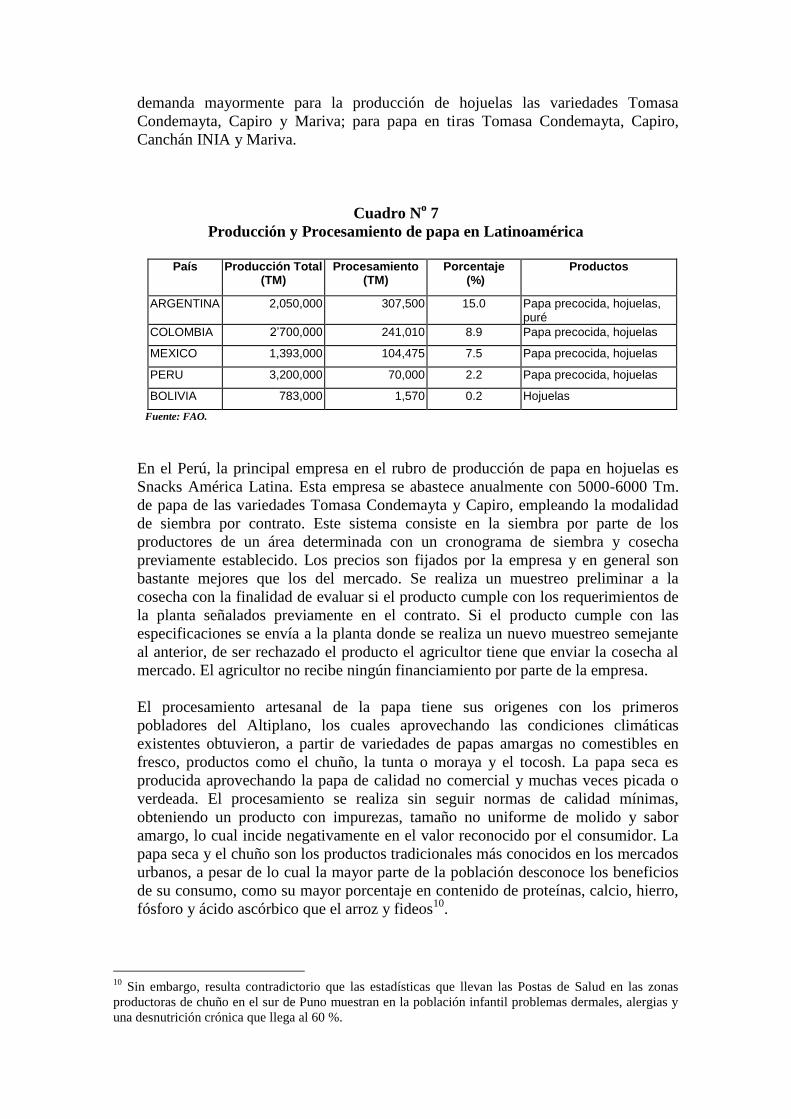

Cuadro No 7

Producción y Procesamiento de papa en Latinoamérica

País Producción Total (TM)

Procesamiento (TM)

Porcentaje (%)

Productos

ARGENTINA 2,050,000 307,500 15.0 Papa precocida, hojuelas, puré

COLOMBIA 2’700,000 241,010 8.9 Papa precocida, hojuelas

MEXICO 1,393,000 104,475 7.5 Papa precocida, hojuelas

PERU 3,200,000 70,000 2.2 Papa precocida, hojuelas

BOLIVIA 783,000 1,570 0.2 Hojuelas

Fuente: FAO.

En el Perú, la principal empresa en el rubro de producción de papa en hojuelas es

Snacks América Latina. Esta empresa se abastece anualmente con 5000-6000 Tm.

de papa de las variedades Tomasa Condemayta y Capiro, empleando la modalidad

de siembra por contrato. Este sistema consiste en la siembra por parte de los

productores de un área determinada con un cronograma de siembra y cosecha

previamente establecido. Los precios son fijados por la empresa y en general son

bastante mejores que los del mercado. Se realiza un muestreo preliminar a la

cosecha con la finalidad de evaluar si el producto cumple con los requerimientos de

la planta señalados previamente en el contrato. Si el producto cumple con las

especificaciones se envía a la planta donde se realiza un nuevo muestreo semejante

al anterior, de ser rechazado el producto el agricultor tiene que enviar la cosecha al

mercado. El agricultor no recibe ningún financiamiento por parte de la empresa.

El procesamiento artesanal de la papa tiene sus origenes con los primeros

pobladores del Altiplano, los cuales aprovechando las condiciones climáticas

existentes obtuvieron, a partir de variedades de papas amargas no comestibles en

fresco, productos como el chuño, la tunta o moraya y el tocosh. La papa seca es

producida aprovechando la papa de calidad no comercial y muchas veces picada o

verdeada. El procesamiento se realiza sin seguir normas de calidad mínimas,

obteniendo un producto con impurezas, tamaño no uniforme de molido y sabor

amargo, lo cual incide negativamente en el valor reconocido por el consumidor. La

papa seca y el chuño son los productos tradicionales más conocidos en los mercados

urbanos, a pesar de lo cual la mayor parte de la población desconoce los beneficios

de su consumo, como su mayor porcentaje en contenido de proteínas, calcio, hierro,

fósforo y ácido ascórbico que el arroz y fideos10

.

10

Sin embargo, resulta contradictorio que las estadísticas que llevan las Postas de Salud en las zonas

productoras de chuño en el sur de Puno muestran en la población infantil problemas dermales, alergias y

una desnutrición crónica que llega al 60 %.

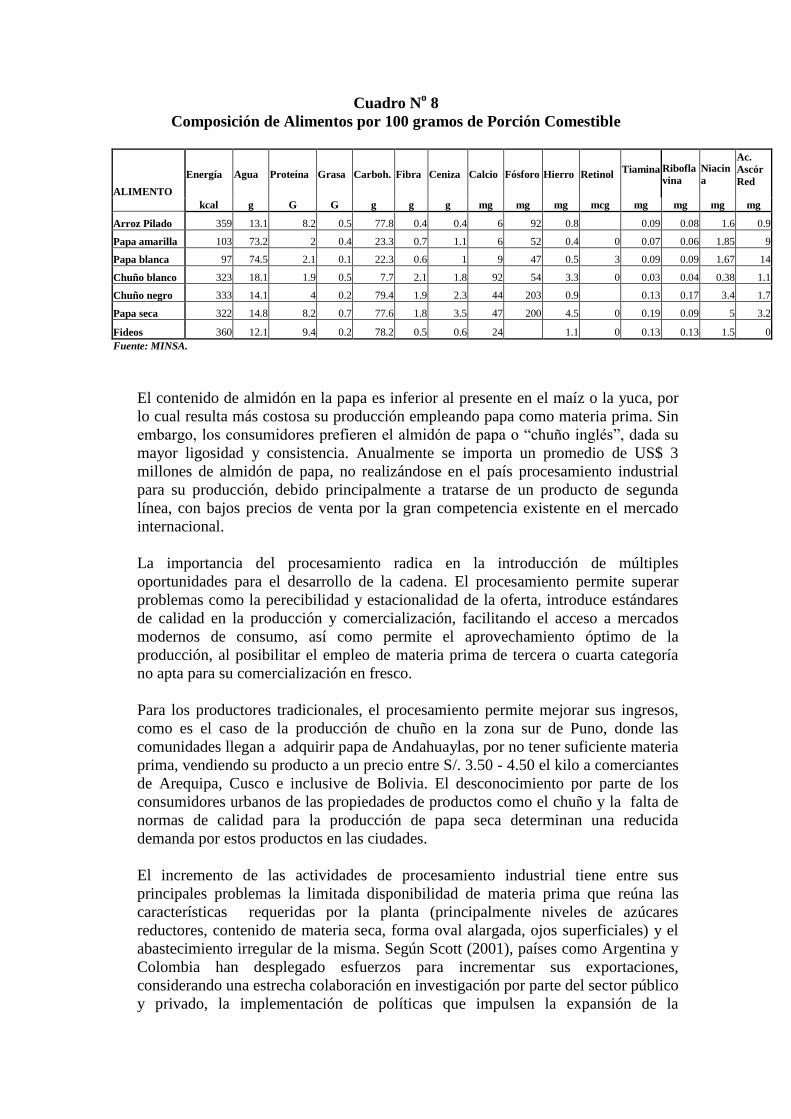

Cuadro No 8

Composición de Alimentos por 100 gramos de Porción Comestible

ALIMENTO

Energía Agua Proteína Grasa Carboh. Fibra Ceniza Calcio Fósforo Hierro Retinol

Tiamina Ribofla

vina

Niacin

a

Ac.

Ascór

Red

kcal g G G g g g mg mg mg mcg mg mg mg mg

Arroz Pilado 359 13.1 8.2 0.5 77.8 0.4 0.4 6 92 0.8 0.09 0.08 1.6 0.9

Papa amarilla 103 73.2 2 0.4 23.3 0.7 1.1 6 52 0.4 0 0.07 0.06 1.85 9

Papa blanca 97 74.5 2.1 0.1 22.3 0.6 1 9 47 0.5 3 0.09 0.09 1.67 14

Chuño blanco 323 18.1 1.9 0.5 7.7 2.1 1.8 92 54 3.3 0 0.03 0.04 0.38 1.1

Chuño negro 333 14.1 4 0.2 79.4 1.9 2.3 44 203 0.9 0.13 0.17 3.4 1.7

Papa seca 322 14.8 8.2 0.7 77.6 1.8 3.5 47 200 4.5 0 0.19 0.09 5 3.2

Fideos 360 12.1 9.4 0.2 78.2 0.5 0.6 24 1.1 0 0.13 0.13 1.5 0

Fuente: MINSA.

El contenido de almidón en la papa es inferior al presente en el maíz o la yuca, por

lo cual resulta más costosa su producción empleando papa como materia prima. Sin

embargo, los consumidores prefieren el almidón de papa o “chuño inglés”, dada su

mayor ligosidad y consistencia. Anualmente se importa un promedio de US$ 3

millones de almidón de papa, no realizándose en el país procesamiento industrial

para su producción, debido principalmente a tratarse de un producto de segunda

línea, con bajos precios de venta por la gran competencia existente en el mercado

internacional.

La importancia del procesamiento radica en la introducción de múltiples

oportunidades para el desarrollo de la cadena. El procesamiento permite superar

problemas como la perecibilidad y estacionalidad de la oferta, introduce estándares

de calidad en la producción y comercialización, facilitando el acceso a mercados

modernos de consumo, así como permite el aprovechamiento óptimo de la

producción, al posibilitar el empleo de materia prima de tercera o cuarta categoría

no apta para su comercialización en fresco.

Para los productores tradicionales, el procesamiento permite mejorar sus ingresos,

como es el caso de la producción de chuño en la zona sur de Puno, donde las

comunidades llegan a adquirir papa de Andahuaylas, por no tener suficiente materia

prima, vendiendo su producto a un precio entre S/. 3.50 - 4.50 el kilo a comerciantes

de Arequipa, Cusco e inclusive de Bolivia. El desconocimiento por parte de los

consumidores urbanos de las propiedades de productos como el chuño y la falta de

normas de calidad para la producción de papa seca determinan una reducida

demanda por estos productos en las ciudades.

El incremento de las actividades de procesamiento industrial tiene entre sus

principales problemas la limitada disponibilidad de materia prima que reúna las

características requeridas por la planta (principalmente niveles de azúcares

reductores, contenido de materia seca, forma oval alargada, ojos superficiales) y el

abastecimiento irregular de la misma. Según Scott (2001), países como Argentina y

Colombia han desplegado esfuerzos para incrementar sus exportaciones,

considerando una estrecha colaboración en investigación por parte del sector público

y privado, la implementación de políticas que impulsen la expansión de la

infraestructura de los procesadores (incentivos para invertir y beneficios tributarios),

desarrollo de variedades de papa mejorada para procesamiento, infraestructura de

mercado (puertos, telecomunicaciones) y políticas de comercio e inversión.

De acuerdo a Alvarado (2003), debe considerarse, adicionalmente al

desconocimiento de la presencia en el mercado de algunos de los productos

procesados (por falta de promoción y difusión), el menor precio de sus respectivos

sustitutos. La comercialización de los productos procesados de papa sigue la

secuencia: productor - distribuidor mayorista - distribuidor minorista - consumidor

final. La venta al detalle se realiza en cadenas de autoservicios, tiendas, bodegas y

puestos de mercados, a excepción de los procesados tradicionales, vendidos sólo en

puestos de mercados rurales y minoristas. Adicionalmente, la proliferación de

cadenas de supermercados y el incremento de restaurantes de comida rápida tienen

un efecto positivo sobre la demanda de productos procesados. Los márgenes de

comercialización de los productos procesados se encuentran en un rango entre 5 y

38%, de acuerdo a la rotación de inventarios. La reducida rotación de productos

tradicionales, como la papa seca y el chuño, explicaría su baja rentabilidad.

2.4 CONSUMO

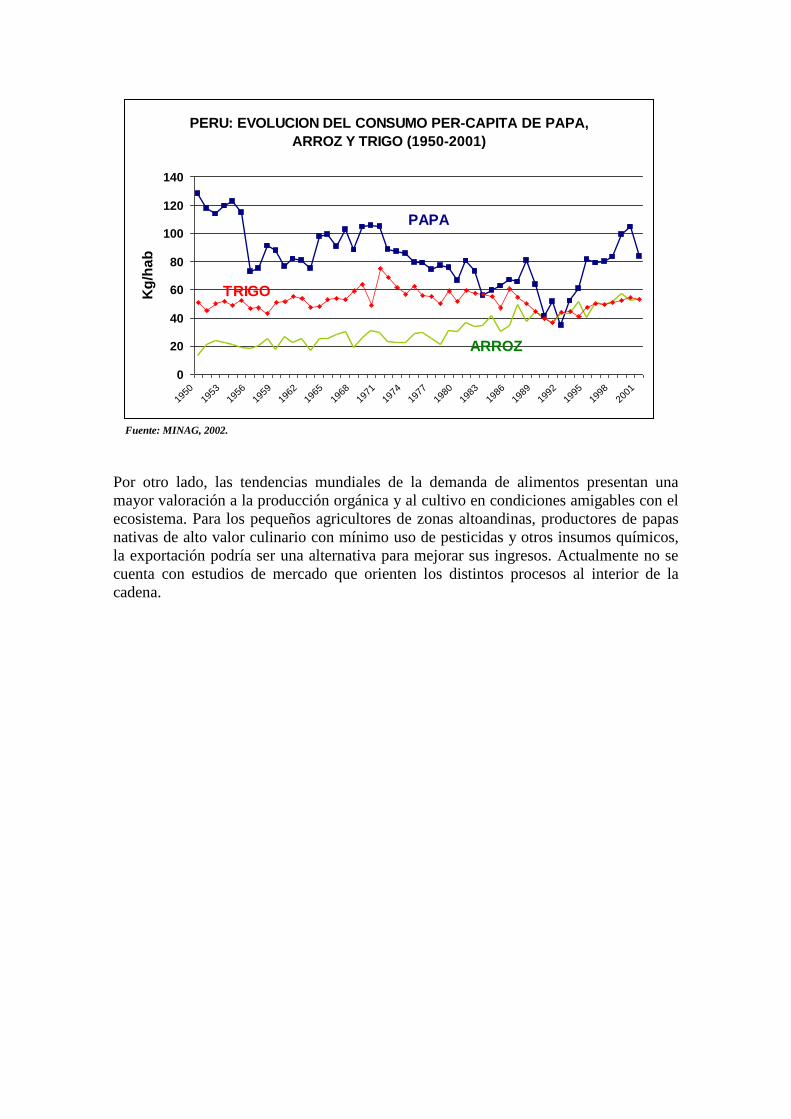

La papa es un producto saludable de alto valor nutritivo por su contenido de vitamina C,

potasio, fibra y antioxidantes, estando virtualmente libre de grasas y azúcares solubles.

En la actualidad, la papa esta presente en la dieta de consumidores de todos los estratos

socioeconómicos, más de 3 billones de personas emplean alguna de las innumerables

formas de preparación de papa existentes. En el mundo, los cambios en los hábitos de

consumo de la población, con preferencia por la comida rápida (fast food), han

determinado una mayor participación de la papa en la dieta de los consumidores.

En el Perú, durante las últimas décadas se han reducido las diferencias entre la dieta

urbana y rural, en desmedro del consumo de productos autóctonos frescos y procesados

(PROAPA, 2001). Como se puede apreciar en el siguiente gráfico, hasta mediados de

los años noventa el consumo per-cápita de papa ha disminuido, en beneficio de

productos sustitutos como el arroz y derivados del trigo. Durante los últimos años, el

consumo de papa se ha recuperado, pero a niveles aún inferiores a los registrados en la

década del cincuenta.

En la actualidad, el proceso de globalización ha generado un contexto de creciente

competitividad en la comercialización de alimentos, en el cual sólo se mantendrán los

canales de mercadeo que aseguren a los consumidores calidad y seguridad sanitaria,

reduciendo plazos de entrega y costos. Para los productores implica mayores esfuerzos

para lograr los estándares exigidos. En el Perú, el sistema de abastecimiento de los

supermercados es un ejemplo de la introducción por parte de la demanda de estándares

de calidad, registrando una tendencia creciente la participación de estos agentes en el

segmento minorista (15% del total, ascendente a US$ 15 millones).

Fuente: MINAG, 2002.

Por otro lado, las tendencias mundiales de la demanda de alimentos presentan una

mayor valoración a la producción orgánica y al cultivo en condiciones amigables con el

ecosistema. Para los pequeños agricultores de zonas altoandinas, productores de papas

nativas de alto valor culinario con mínimo uso de pesticidas y otros insumos químicos,

la exportación podría ser una alternativa para mejorar sus ingresos. Actualmente no se

cuenta con estudios de mercado que orienten los distintos procesos al interior de la

cadena.

PERU: EVOLUCION DEL CONSUMO PER-CAPITA DE PAPA,

ARROZ Y TRIGO (1950-2001)

0

20

40

60

80

100

120

140

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

Kg

/ha

b

ARROZ

PAPA

TRIGO

III. VISIÓN

Al año 2015 la cadena productiva de la papa es competitiva y sostenible económica,

social y ambientalmente, respondiendo efectivamente a las necesidades de los mercados

interno y externo.

IV. MISIÓN

Los agentes integrantes de la cadena productiva de la papa ofrecen papa fresca y

derivados de calidad, seguros y nutritivos, respondiendo a las preferencias de los

mercados de consumo, mediante la modernización del mercadeo, empleo de tecnologías

amigables con el medio ambiente y el aprovechamiento racional de los recursos

genéticos existentes.

V. VALORES

Honestidad

Equidad

Cooperación

Empatia

Solidaridad

VI. ANÁLISIS FODA

FORTALEZAS

Condiciones agroclimáticas para cultivar variedades con mayor demanda comercial,

tanto para consumo fresco como para procesamiento durante todo el año.

Se cuenta con germoplasma de variedades de papas nativas y silvestres que

potencialmente puede ser utilizado en la agroindustria, mercados especiales,

programas de mejoramiento genético, etc.

Producto de alto valor nutritivo, existiendo variadas formas de consumo

Papa fresca y procesada es consumida por personas de todos los estratos

socioeconómicos.

Se tienen condiciones ideales para la producción de semilla de calidad

Existen productores lideres con capacidad técnica para la obtención de rendimientos

internacionales.

Es un cultivo ampliamente distribuido, ya que se siembra en 19 de los 24

departamentos del país.

DEBILIDADES

Escasa o nula organización de productores

Falta de información entre productores (variedades a cultivar, mercados, usos)

Limitado acceso al financiamiento

Mal manejo post-cosecha

Limitada producción de semilla certificada de variedades para procesamiento y

consumo directo

Falta de visión empresarial del productor

Deficiente sistema de comercialización

Predominio de la producción minifundista

Situación de analfabetismo de un alto número de productores

Falta de estudios de mercado actual y potencial para papas nativas y procesados de

papa

Adulteración de insumos (fertilizantes, semillas, agroquímicos)

Mayoría de área sembrada bajo condiciones de secano (sujeta a regimen de lluvias)

Reducida inversión en plantas de procesamiento de papa (3% de industrialización

nacional).

OPORTUNIDADES

Aumento de la demanda interna de papa para agroindustria y frituras.

Incremento de la demanda internacional por productos ecológicos y orgánicos.

Diversificación de nichos de mercado a nivel nacional

Empleo de la siembra por contrato por supermercados y agroindustria para el

abastecimiento de papa fresca.

Globalización: apertura de mercados para papa fresca, procesada y semilla.

Revalorización de sistemas de procesamiento tradicional: chuño, moraya, etc.

Presencia en el país de entidades internacionales de investigación y asistencia

técnica (CIP, IICA, etc.)

Capacidad para brindar asistencia técnica a nivel local con Agencias del MINAG,

presencia de ONG's

AMENAZAS

Incremento del consumo de sustitutos a la papa fresca (cambio en hábitos de

consumo en el mercado local).

Incremento de importación de papa fresca y procesados (proceso de apertura

comercial CAN, ALCA)

Perdida del germoplasma conservado in situ de papas nativas y silvestres.

Ingreso de plagas y enfermedades procedentes de países vecinos.

Ocurrencia de factores abióticos: granizadas, heladas, sequías, inundaciones,

Fenómeno El Niño.

No aprobar los análisis de riesgo realizados por países demandantes de papa.

FORMULACIÓN DE ESTRATEGIAS

ESTRATEGIAS DA

Promoción de la inversión en la agroindustria procesadora de papa en las regiones.

Incremento del consumo de papa fresca y derivados promocionando su valor

nutritivo y cualidades culinarias.

Articulación de productores organizados a los mercados, incluyendo programas de

compras estatales.

Mejoramiento de mecanismos de regulación de la comercialización y provisión de

insumos agrícolas.

Asistencia técnica para la instalación de cultivos alternativos (principalmente en

costa) ó variedades de mayor rentabilidad.

Implementación de programas de capacitación para la adopción de nuevas

tecnologías.

Control del contrabando de papa con el establecimiento de convenios entre

productores, SENASA, ADUANAS, PNP, municipios.

ESTRATEGIAS FO

Promoción del cultivo de papa de mayor valor comercial en zonas priorizadas por

condiciones agroclimáticas y disponibilidad de recursos hídricos.

Identificación de mercados para exportación de papa nativa fresca y procesada.

Mejorar la gestión de productos con procesamiento tradicional: marketing,

presentación, envases, preparación, etc

Evaluar alternativas de instalación de plantas de procesamiento en principales zonas

productoras de papa para agroindustria, difundiendo los resultados entre

inversionistas.

Comercialización y planificación en forma conjunta de la producción nacional por

organizaciones de productores.

Desarrollo de paquetes tecnológicos para mejorar la rentabilidad de pequeños

productores (papas nativas, procesamiento tradicional)

Establecimiento de convenios entre centros de investigación, MINAG y productores

para replicar experiencias de agricultores exitosos.

ESTRATEGIAS FA

Desarrollo y difusión de variedades con demanda comercial resistentes a

condiciones adversas (clima, plagas, enfermedades)

Ordenamiento de la producción para asegurar el abastecimiento de papa para

consumo, procesamiento industrial y semilla.

Capacitación a productores altoandinos para el mejoramiento del cultivo en

condiciones ecológicas-orgánicas de papa nativa

Ejecución de análisis de riesgo para exportación en principales zonas productoras y

gestión de certificaciones internacionales.

Ejecución de campañas de marketing de cualidades nutritivas y culinarias de papa

fresca y derivados.

Elaboración y difusión a inversionistas de estudios de proyectos de instalación de

plantas de procesamiento de papa.

ESTRATEGIAS DO

Promoción de la producción y empleo de semilla certificada de variedades para

consumo y agroindustria.

Fortalecimiento de las organizaciones de productores para abastecer a

supermercados y agroindustria

Provisión de información a los productores para mejorar su articulación al mercado.

Capacitación en manejo comercial del cultivo (post-cosecha, financiamiento, ventas,

información)

Organizar productores de zonas altoandinas y capacitarlos en producción orgánica o

ecológica .

Elaboración de estudios de mercado para la promoción del consumo y exportación

de papa y derivados.

Identificación requerimientos infraestructura de riego en zonas productoras de

variedades de valor comercial

AREAS ESTRATÉGICAS:

Servicios básicos para la producción (sanidad, financiamiento, información,

gestión de negocios).

Comercialización.

Investigación y transferencia tecnológica.

Procesamiento.

Pequeña producción.

OBJETIVOS ESTRATÉGICOS

Disponibilidad de servicios básicos para la producción.

Desarrollo de mercados a nivel nacional e internacional.

Incremento del nivel tecnológico en el cultivo de papa.

Desarrollo de la industria de procesamiento de papa de acuerdo a los

requerimientos del mercado.

Participación competitiva de productores de menores ingresos en el mercado.

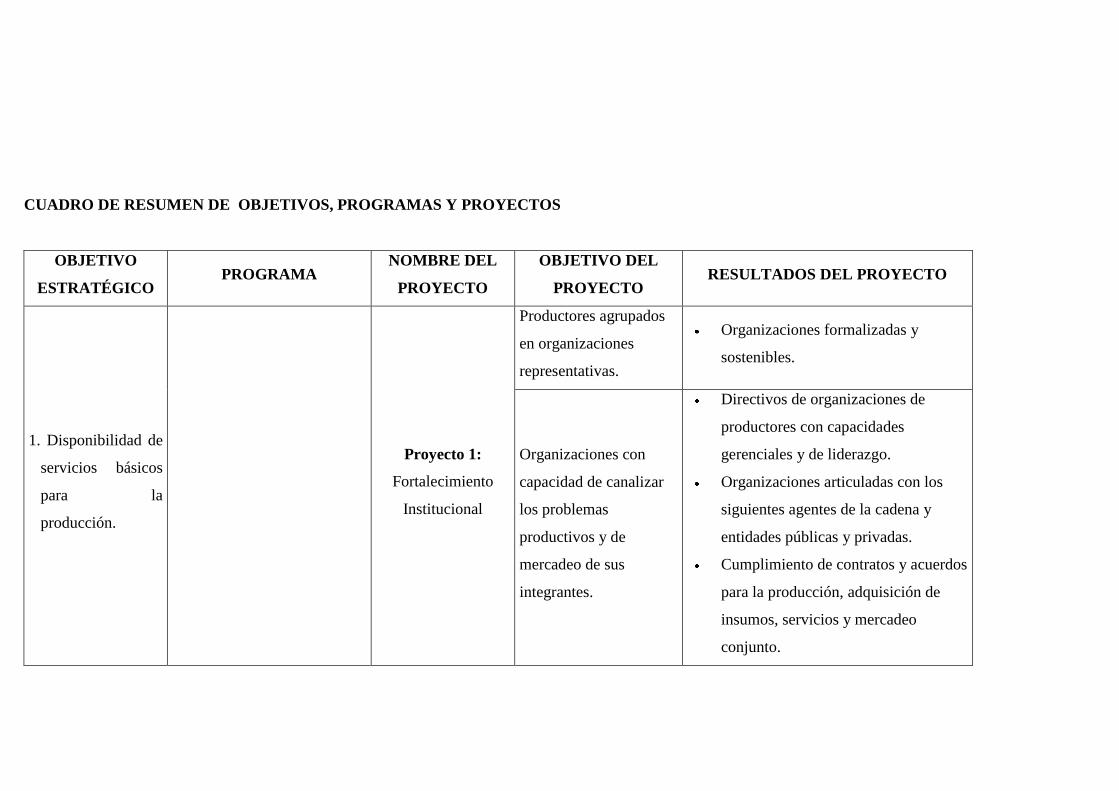

CUADRO DE RESUMEN DE OBJETIVOS, PROGRAMAS Y PROYECTOS

OBJETIVO

ESTRATÉGICO PROGRAMA

NOMBRE DEL

PROYECTO

OBJETIVO DEL

PROYECTO RESULTADOS DEL PROYECTO

1. Disponibilidad de

servicios básicos

para la

producción.

Proyecto 1:

Fortalecimiento

Institucional

Productores agrupados

en organizaciones

representativas.

Organizaciones formalizadas y

sostenibles.

Organizaciones con

capacidad de canalizar

los problemas

productivos y de

mercadeo de sus

integrantes.

Directivos de organizaciones de

productores con capacidades

gerenciales y de liderazgo.

Organizaciones articuladas con los

siguientes agentes de la cadena y

entidades públicas y privadas.

Cumplimiento de contratos y acuerdos

para la producción, adquisición de

insumos, servicios y mercadeo

conjunto.

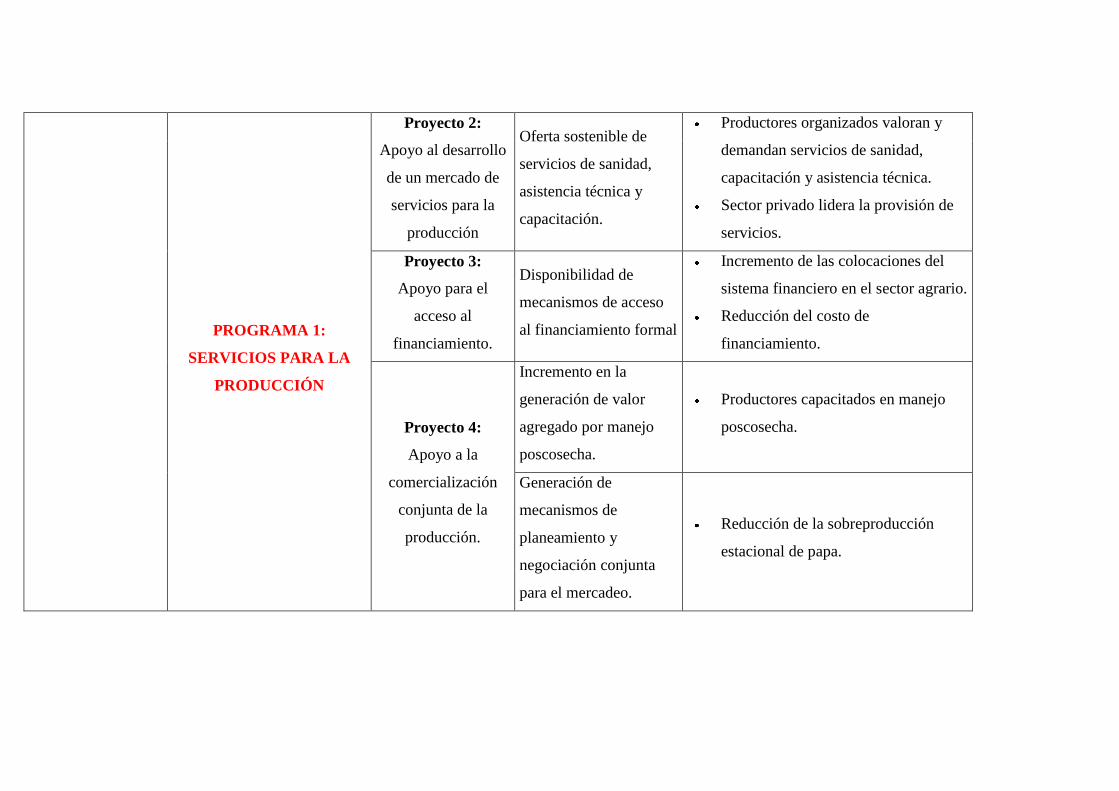

PROGRAMA 1:

SERVICIOS PARA LA

PRODUCCIÓN

Proyecto 2:

Apoyo al desarrollo

de un mercado de

servicios para la

producción

Oferta sostenible de

servicios de sanidad,

asistencia técnica y

capacitación.

Productores organizados valoran y

demandan servicios de sanidad,

capacitación y asistencia técnica.

Sector privado lidera la provisión de

servicios.

Proyecto 3:

Apoyo para el

acceso al

financiamiento.

Disponibilidad de

mecanismos de acceso

al financiamiento formal

Incremento de las colocaciones del

sistema financiero en el sector agrario.

Reducción del costo de

financiamiento.

Proyecto 4:

Apoyo a la

comercialización

conjunta de la

producción.

Incremento en la

generación de valor

agregado por manejo

poscosecha.

Productores capacitados en manejo

poscosecha.

Generación de

mecanismos de

planeamiento y

negociación conjunta

para el mercadeo.

Reducción de la sobreproducción

estacional de papa.

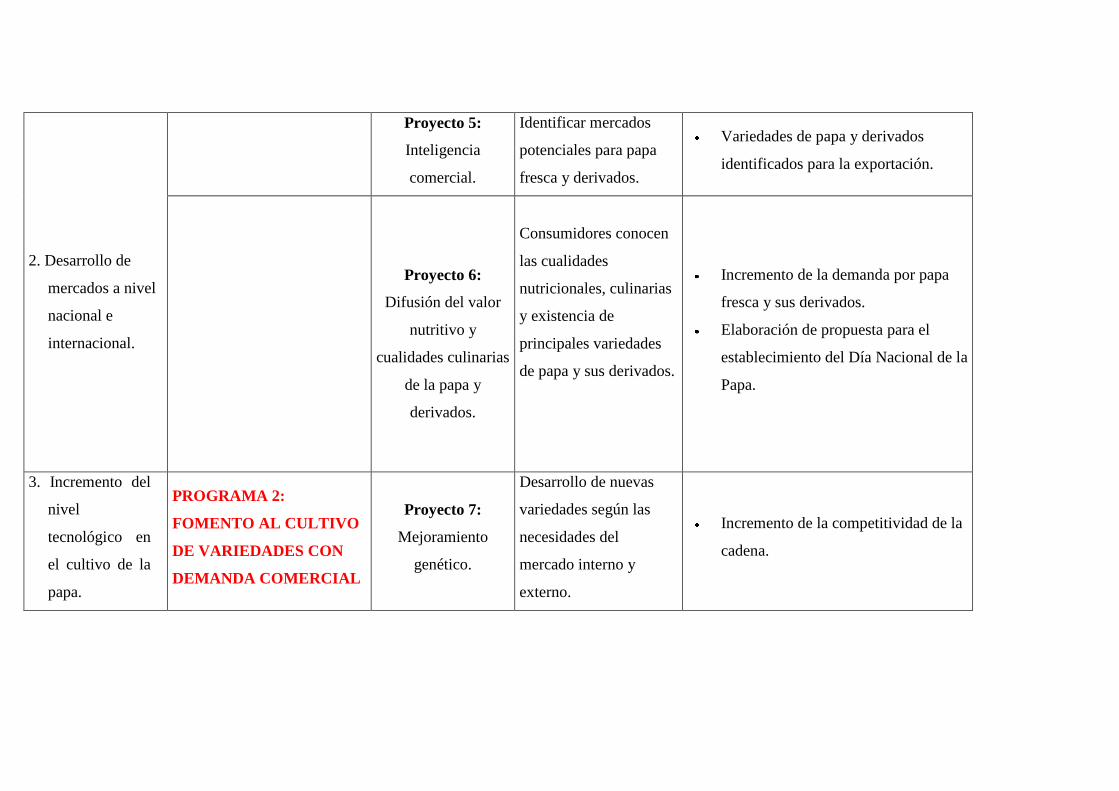

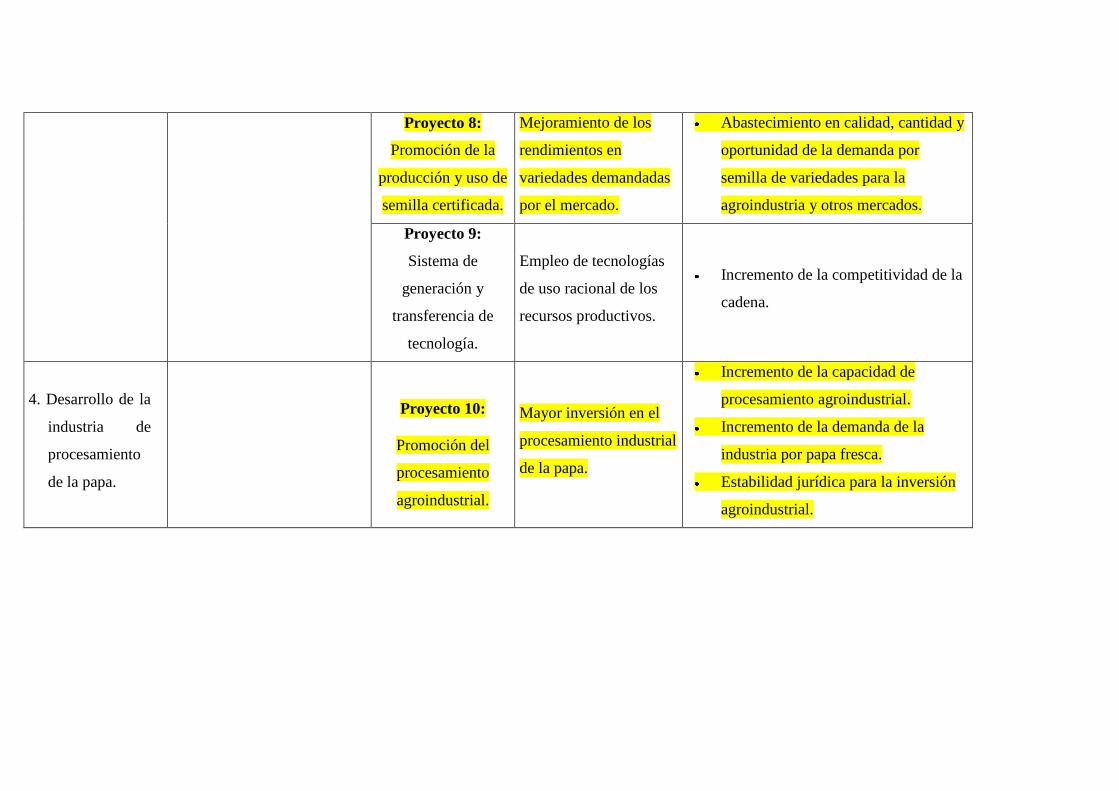

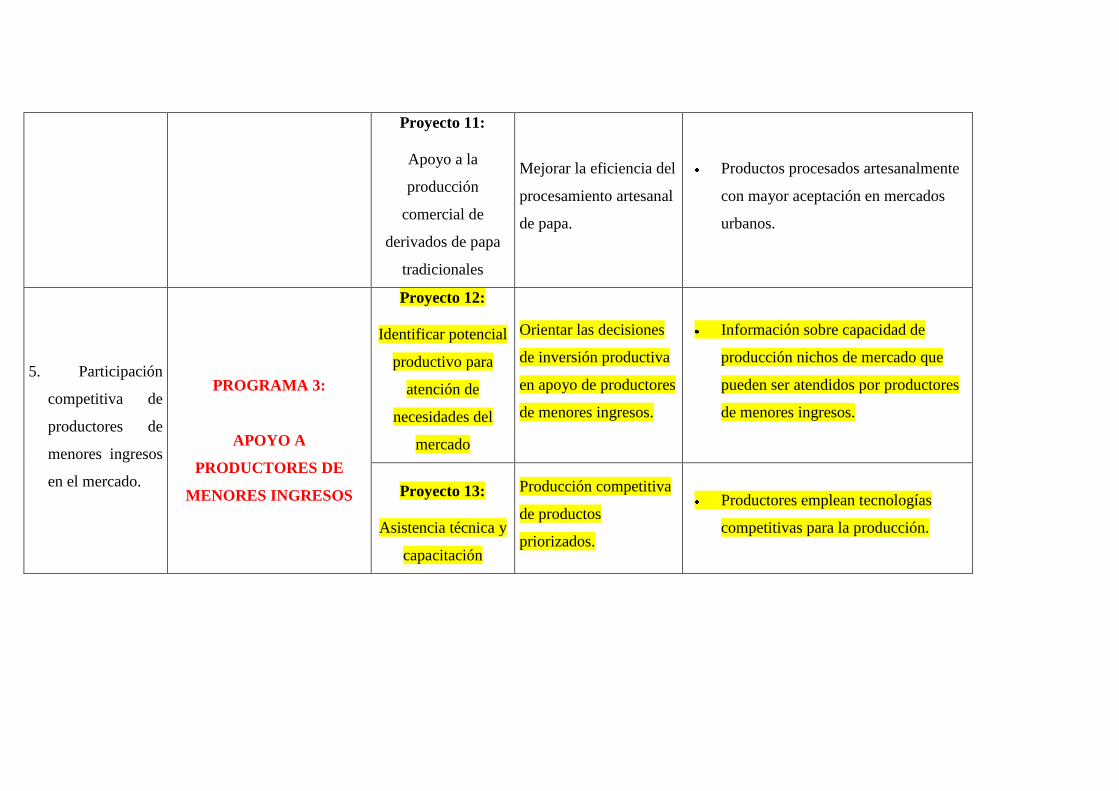

2. Desarrollo de

mercados a nivel

nacional e

internacional.

Proyecto 5:

Inteligencia

comercial.

Identificar mercados

potenciales para papa

fresca y derivados.

Variedades de papa y derivados

identificados para la exportación.

Proyecto 6:

Difusión del valor

nutritivo y

cualidades culinarias

de la papa y

derivados.

Consumidores conocen

las cualidades

nutricionales, culinarias

y existencia de