plan estratÉgico de gestiÓn - acor.gob.ar · eje estratÉgico nº 2 - gestiÓn planificada e...

TRANSCRIPT

PARA MÁS INFORMACIÓN, CONTACTATE CON NOSOTROSde Lunes a Viernes 7.15 a 17 hs.

www.acor.gob.ar

Av. La Paz 2440

0379 4437477

HACEMOSENTRE TODOS MÁS

PLAN ESTRATÉGICO DE GESTIÓN(2017-2018)

“Los derechos de autor y los derechos de reproducción de la obra, así como cualquier otro derecho intelectual protegido por la Ley N°11.723, pertenecen exclusivamente al Programa de Fortalecimiento Institucional Provincial y de Gestión Financiera, perteneciente a la Secretaría de Hacienda del Ministerio de Hacienda y Finanzas Públicas de la Nación”.

3

CONTENIDO

INTRODUCCIÓN .....................................................................................................................................................4

VISIÓN ..................................................................................................................................................................5

MISIÓN ..................................................................................................................................................................5

VALORES INSTITUCIONALES .................................................................................................................................5

OBJETIVOS Y ESTRATEGIAS .................................................................................................................................6

EJE ESTRATÉGICO Nº 1 - EFICIENCIA INTERNA .....................................................................................................6

Objetivo Nº 1 - Generación de estructura organizacional adecuada ....................................................................6

Objetivo Nº 2 - Mejorar el desempeño de los recursos humanos ........................................................................6

Objetivo Nº 3 - Optimización de la infraestructura edilicia y tecnológica.............................................................7

Objetivo Nº 4 - Definición de funciones ...............................................................................................................7

Objetivo Nº 5- Diseño de procedimientos que optimicen la gestión.....................................................................8

EJE ESTRATÉGICO Nº 2 - GESTIÓN PLANIFICADA E INTEGRADA ...........................................................................8

Objetivo Nº 1 - Planificación adecuada de la gestión ...........................................................................................8

Objetivo Nº 2 - Fortalecimiento de la gestión tributaria .......................................................................................8

EJE ESTRATÉGICO Nº 3 - FORTALECIMIENTO DE LA POSICIÓN EXTERNA ..............................................................9

Objetivo Nº 1 - Posicionamiento de marca e imagen institucional .......................................................................9

Objetivo Nº 2 - Normativa adecuada ....................................................................................................................10

Objetivo Nº 3 - Interacción fluida con actores vinculados ....................................................................................10

ACCIONES A LLEVAR ADELANTE ............................................................................................................................11

4

INTRODUCCIÓN

La Agencia Correntina de Recaudación (Acor) surgió de un proyecto del Ejecutivo Municipal aprobado por el Concejo Deli-berante a través de la Ordenanza Nº 6.225 del 20 de Noviembre de 2014. Se crea en el ámbito de la Secretaria de Economía y Finanzas de la Municipalidad de la Ciudad de Corrientes. La finalidad de su creación es contar con un organismo fiscal ágil y eficiente que instrumente en forma activa la política tributaria municipal, contribuyendo a desarrollar una performance recaudatoria de excelencia otorgando mayor autonomía al municipio, y al mismo tiempo prestar servicios de calidad que satisfagan las necesidades de los vecinos de la ciudad.ACOR es el Organismo Fiscal que se reserva todas las Funciones y Facultades delegadas por el Consejo Deliberante de la Ciudad de Corrientes, relacionadas a la recaudación de tributos municipales. Coordina las tareas de control y seguimiento con las demás Dependencias Municipales para asegurar el cumplimiento de las obligaciones tributarias de los contribu-yentes.

ACOR se encuentra conformada por cuatro Direcciones Generales: Dirección General de Rentas, Dirección General de Co-mercio, Dirección General de Fiscalización y Gestión Tributaria y Dirección General de Procuración y Legales.

El presente Plan Estratégico de la Agencia Correntina de Recaudación (ACOR) 2017-2018, establece los objetivos y las principales líneas de acción a seguir en el corto y medio plazo. Permite guiar a la alta dirección de la organización en la toma de decisiones, a partir de la definición de las líneas maestras de las actividades a realizar, las prioridades a abordar y la forma de acometerlas, durante el período de vigencia del mismo. Todo ello con el objeto de cumplir con la misión de la organización y avanzar hacia un modelo de excelencia en la gestión tributaria.El plan estratégico ha sido producto de un diagnóstico realizado en la Agencia sobre el estado de situación de la misma. Se identificó como problema principal una debilidad de la ACOR en sus aspectos organizacionales, institucionales y opera-tivos. Esta situación es el resultado de diferentes factores, muchos de ellos de naturaleza estructural y que están relacio-nados con la historia del organismo tributario de la ciudad de Corrientes y otros que están vinculados con la novedad que representa la nueva institución, y las características de esta situación. A fin de paliar los efectos de esta debilidad planteada se ha elaborado el Plan Estratégico, buscando generar una cultura tributaria municipal en la ciudadanía, percepción de riesgo y beneficio fiscal, que promueva el cumplimiento.

5

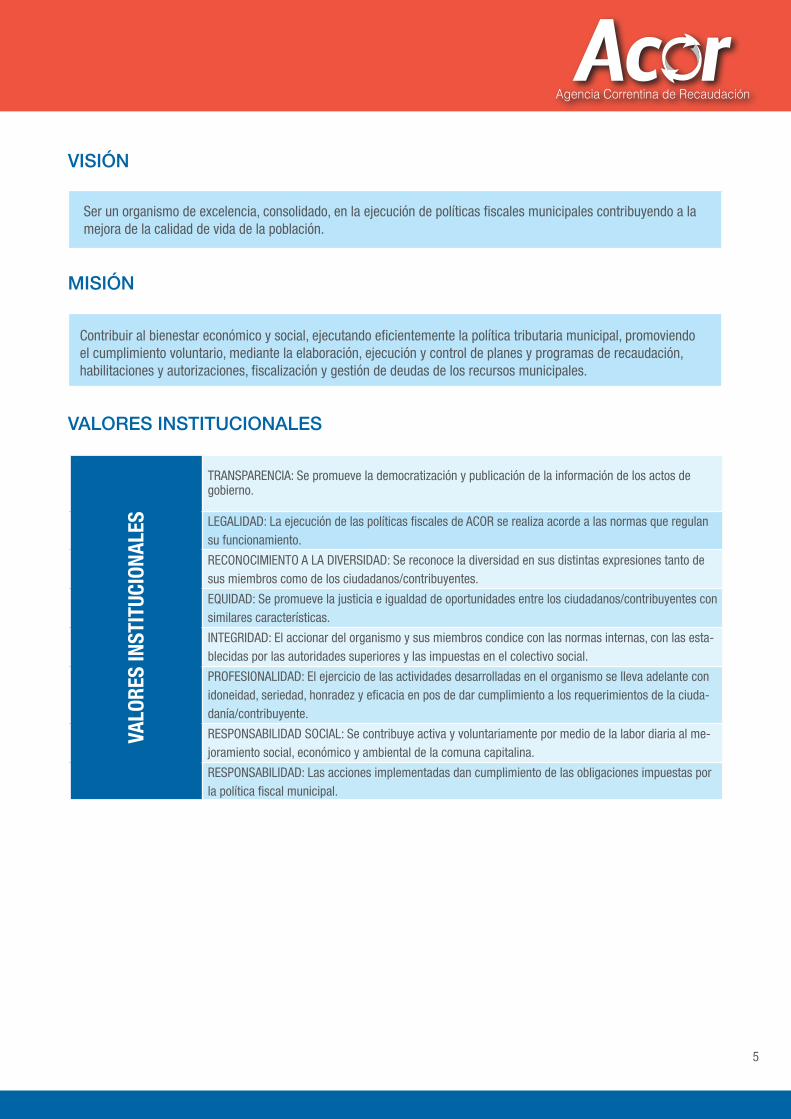

VISIÓN

Ser un organismo de excelencia, consolidado, en la ejecución de políticas fiscales municipales contribuyendo a la mejora de la calidad de vida de la población.

MISIÓN

Contribuir al bienestar económico y social, ejecutando eficientemente la política tributaria municipal, promoviendo el cumplimiento voluntario, mediante la elaboración, ejecución y control de planes y programas de recaudación, habilitaciones y autorizaciones, fiscalización y gestión de deudas de los recursos municipales.

VALORES INSTITUCIONALES

VALO

RES

INST

ITUC

IONA

LES

TRANSPARENCIA: Se promueve la democratización y publicación de la información de los actos de gobierno.

LEGALIDAD: La ejecución de las políticas fiscales de ACOR se realiza acorde a las normas que regulan su funcionamiento.

RECONOCIMIENTO A LA DIVERSIDAD: Se reconoce la diversidad en sus distintas expresiones tanto de sus miembros como de los ciudadanos/contribuyentes.

EQUIDAD: Se promueve la justicia e igualdad de oportunidades entre los ciudadanos/contribuyentes con similares características.

INTEGRIDAD: El accionar del organismo y sus miembros condice con las normas internas, con las esta-blecidas por las autoridades superiores y las impuestas en el colectivo social.

PROFESIONALIDAD: El ejercicio de las actividades desarrolladas en el organismo se lleva adelante con idoneidad, seriedad, honradez y eficacia en pos de dar cumplimiento a los requerimientos de la ciuda-danía/contribuyente.

RESPONSABILIDAD SOCIAL: Se contribuye activa y voluntariamente por medio de la labor diaria al me-joramiento social, económico y ambiental de la comuna capitalina.

RESPONSABILIDAD: Las acciones implementadas dan cumplimiento de las obligaciones impuestas por la política fiscal municipal.

6

OBJETIVOS Y ESTRATEGIAS

Para el cumplimiento de la misión del organismo se han establecidos objetivos y estrategias. Los objetivos buscan el fortalecimiento de ACOR en sus aspectos organizacionales, institucionales y operativos. Para lo cual se ha delineado una cadena de acciones a seguir. El fortalecimiento de ACOR como institución tributaria municipal, generará en la sociedad una cultura tributaria municipal positiva, que prevea y aplique premios a los que cumplen con sus obligaciones y castigos para los evasores y elusores.La generación de una sana cultura tributaria en los vecinos de la ciudad permitirá alcanzar los objetivos prefijados de recaudación, que serán previsibles y suficientes para la ejecución de las políticas públicas planificadas.Esta situación de recaudación satisfactoria provocará mejores ingresos para el municipio y aumentarán su autonomía financiera. Todos estos beneficios redundarán finalmente en la calidad de vida de la población de la ciudad de Corrientes.

Los objetivos se resumen en tres ejes estratégicos:1. Eficiencia interna2. Gestión planificada e integrada3. Fortalecimiento de la posición externa

Estos ejes estratégicos se desglosan en objetivos y a su vez se determinan las estrategias a seguir, expresando estas últimas el cómo alcanzar los objetivos planteados.

EJE ESTRATÉGICO Nº 1 - EFICIENCIA INTERNA

ACOR persigue los siguientes objetivos para lograr una organización eficiente.

OBJETIVOS:1. Generación de una estructura organizacional apropiada2. Mejorar el desempeño de los recursos humanos3. Optimización de la infraestructura edilicia y tecnológica4. Definición de funciones 5. Diseño de procedimientos que optimicen la gestión

OBJETIVO Nº 1 - GENERACIÓN DE ESTRUCTURA ORGANIZACIONAL ADECUADA

El diseño de un organigrama actualizado y ajustado a las necesidades de funcionamiento de la entidad es uno de los pri-meros pasos que debe realizarse en pos de la eficiencia interna. Este requerimiento crítico debe cumplirse con un análisis real de las necesidades organizacionales y no basarse en las estructuras heredadas. La definición de la estructura debe facilitar e integrar, en un proceso dinámico, la definición y segregación de funciones y responsabilidades.

ESTRATEGIASAnalizar las necesidades organizacionales en cuanto a procesos y funciones.Generar un organigrama adecuado a las necesidades de gestión y que establezca adecuadamente los alcances de cada área.

OBJETIVO Nº 2 - MEJORAR EL DESEMPEÑO DE LOS RECURSOS HUMANOS

Teniendo en cuenta que ACOR debe proveer servicios técnicos para la gestión de la recaudación con alta idoneidad y eficiencia, se puede entender que la situación de los recursos humanos en la agencia constituye un aspecto crítico que definirá el éxito o el fracaso de la estrategia de eficiencia interna.

7

Para ello se deberán realizar acciones que contribuyan a solucionar las debilidades identificadas, especialmente con la convergencia y regularización de los distintos regímenes de contratación, la homogeneización de las condiciones labora-les, las mejoras en la profesionalización, calificación técnica y circuitos de comunicación, y muy especialmente en la elabo-ración de una política de recursos humanos que contemple las particularidades de ACOR en materia de recursos humanos.

ESTRATEGIASA. Diagnosticar adecuadamente la situación de los recursos humanos de ACORB. Desarrollar una política de convergencia de los recursos humanos de ACORC. Capacitar al personal en aspectos técnicos relacionados a la función que desempeñaD. Generar un plan de profesionalización paulatina de las áreasE. Diagramar circuitos y procedimientos de comunicación interna eficaz

OBJETIVO Nº 3 - OPTIMIZACIÓN DE LA INFRAESTRUCTURA EDILICIA Y TECNOLÓGICA

ACOR debe proveer de infraestructura edilicia y tecnológica acorde a los requerimientos organizacionales que generen mejoras en la eficiencia interna.La infraestructura de soporte operativo debe ser adecuadamente rediseñada para favorecer la gestión, permitiendo la optimización de los sistemas de gestión para la toma de decisiones. La optimización de los sistemas tiende a la integración de los sistemas existentes y su seguridad a fin de generar reportes de gestión en tiempo real y oportuno, con información confiable y completa.

ESTRATEGIASA. Generar una infraestructura edilicia para archivos adecuada

a. Identificar la ubicación física de cada expedienteb. Integrar adecuadamente la gestión física con el sistema de seguimiento de expedientes

B. Garantizar que los sistemas informáticos se encuentren integrados con información segura y accesible.a. Diseñar reportes automáticos y autogestionablesb. Sistematizar toda la información tributaria y de terceros disponiblec. Formalizar la integración de los sistemas dentro de las funciones definidasd. Realizar una gestión interna de datose. Implementar auditoría de sistemas

OBJETIVO Nº 4 - DEFINICIÓN DE FUNCIONES

Es fundamental identificar las funciones de cada área eliminando la superposición de tareas y funciones.Las responsabilidades deben definirse y asignarse a posiciones concretas dentro de la estructura, y prever el personal que se requerirá para la ejecución de las tareas y el correcto seguimiento y delegación de las mismas por parte de los directores generales de la Agencia.Se debe tender a la coordinación de las direcciones y a una gestión por objetivos que priorice el seguimiento de las tareas.ACOR debe trabajar en la identificación de su cadena de valor y en la capacitación al personal para implementar el con-cepto de cliente interno.

ESTRATEGIASA. Diseñar e implementar un manual de misiones y funcionesB. Favorecer la coordinación e integración entre áreasC. Planificar la delegación en los mandos mediosD. Implementar gestión por objetivosE. Analizar la cadena de valor de AcorF. Generar una visión integradora de procesosG. Capacitación continua al personal

8

OBJETIVO Nº 5- DISEÑO DE PROCEDIMIENTOS QUE OPTIMICEN LA GESTIÓN

La elaboración de procesos y procedimientos contribuye a definir claramente cuáles son los pasos a seguir en el cumpli-miento de las actividades del organismo, permitiendo al organismo prestar al ciudadano/contribuyente servicios cada vez más adecuados a sus necesidades en pos de una mejora continua de los procesos.

ESTRATEGIASA. Diseño e implementación de manuales de procedimientosB. Implementar auditoría de procedimientosC. Generar procesos específicos de gestión tributaria

EJE ESTRATÉGICO Nº 2 - GESTIÓN PLANIFICADA E INTEGRADA

ACOR deberá ejecutar las acciones necesarias para una adecuada gestión integral de la Agencia.

OBJETIVOS:1. Planificación adecuada de la gestión2. Fortalecimiento de la gestión tributaria

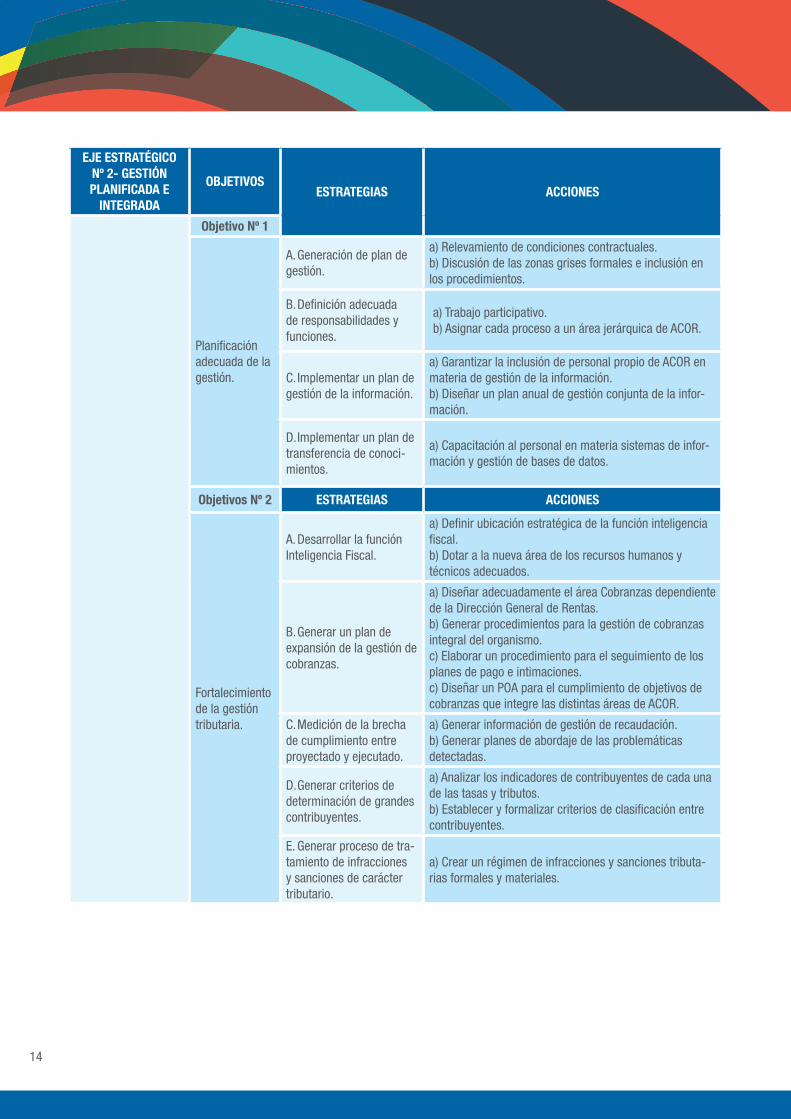

OBJETIVO Nº 1 - PLANIFICACIÓN ADECUADA DE LA GESTIÓN

Para una eficiente gestión, dentro de la estructura orgánica y funcional de la Agencia, debe generarse un marco de discusión participativo donde cada una de las áreas de ACOR conjuntamente con los representantes de la empresa que brinda asistencia técnica, diagramen de forma eficaz los servicios conjuntos, definiendo claramente la responsabilidad en los procesos.Es fundamental lograr una integración entre estos actores, a fin de lograr un aprendizaje conjunto y alineamiento hacia la misión y visión del organismo.

ESTRATEGIASA. Generación de plan de gestiónB. Definición adecuada de responsabilidades y funcionesC. Implementar un plan de gestión de la informaciónD. Implementar un plan de transferencia de conocimientos

OBJETIVO Nº 2 - FORTALECIMIENTO DE LA GESTIÓN TRIBUTARIA

A efectos de fortalecer los aspectos propiamente tributarios de las funciones de ACOR se busca: • Desarrollar la función de Inteligencia Fiscal. Definición de la ubicación organizacional de esta función y de sus alcances.

Requiriendo personal con alto nivel de calificación y sistemas integrados.• Medir y disminuir la brecha de cumplimiento entre proyectado y ejecutado. • Gestión de cobranzas. Generar procedimientos y objetivos que permitan el éxito de la gestión fundamentado en la me-

dición del desempeño.• Plan de expansión de la gestión de cobranzas. Se busca mejorar la eficiencia de recaudación sobre los sujetos iden-

tificados, generando mejores políticas de contacto con el ciudadano, facilitación de los circuitos de atención al contri-buyente y delimitando plazos y responsabilidades. Aumentando la presencia efectiva (con capacidad de resolución de problemas) de ACOR en el territorio de la ciudad.

• Criterios de determinación de grandes contribuyentes. A efectos de planificar las actividades principales de ACOR se deberá elaborar una clasificación de contribuyentes con criterios objetivos y definidos para cada uno de los tributos que se gestionan a través de la agencia.

• Generar proceso de tratamiento de infracciones y sanciones de carácter tributario. Su importancia radica en la finalidad de evitar la evasión y elusión contribuyendo con la cultura tributaria de la ciudad.

9

EJE ESTRATÉGICO Nº 3 - FORTALECIMIENTO DE LA POSICIÓN EXTERNA

A fin de mejorar la posición ante terceros, desde el punto de vista del posicionamiento de la marca en la sociedad y desde las relaciones que genere con los organismos/entidades que interactúan con la agencia.

OBJETIVOS:1. Posicionamiento de marca e imagen institucional2. Adecuación de la normativa vigente3. Interacción fluida con otros organismos

OBJETIVO Nº 1 - POSICIONAMIENTO DE MARCA E IMAGEN INSTITUCIONAL

OBJETIVOS GENERALES1

1. Posicionar a la Agencia Correntina de Recaudación con una imagen positiva tanto en sus clientes internos como exter-nos, que acredite un importante grado de confianza en los mismos.

2. Promover una cultura comunicacional del organismo.3. Eficientizar la comunicación/información del ente hacia la sociedad, hacia sus empleados y hacia otras dependencias

municipales.

OBJETIVOS ESPECÍFICOSObjetivo específico Nº 1. Lograr la correspondencia entre autoimagen, imagen intencional e imagen pública, mediante la acción participativa de funcionarios, autoridades y empleados.Objetivo específico Nº 2. Desarrollar mensajes comunicacionales tendientes a posicionar a ACOR como una organización pública orientada a la acción en beneficio del ciudadano.Objetivo específico Nº 3. Difundir en la ciudadanía las funciones de ACOR, de manera que puedan reconocerse las activi-dades que realiza el organismo.Objetivo específico Nº 4. Proponer acciones para difundir entre los ciudadanos las novedades tributarias, es decir aquellas que forman parte de la naturaleza del organismo.Objetivo específico Nº 5. Informar a la ciudadanía su rol en el desarrollo de la comunidad a través del pago de tributos. Objetivo específico Nº 6: Determinar la presencia en los medios de comunicación tradicional y no tradicional que debe tener ACOR según las necesidades de transmisión de información a la ciudadanía y a los empleados.Objetivo específico Nº 7. Generar un proceso de comunicación interna que favorezca la armonía laboral, lo que se traducirá en una mejor atención al ciudadano.Objetivo específico Nº 8. Establecer acciones tendientes a que el personal alcance una progresiva identificación con el organismo en relación a su visión, misión y objetivos.Objetivo específico Nº 9: Contribuir al alcance de los objetivos organizacionales de ACOR tanto en lo que refiere a su fun-cionamiento interno como en sus acciones hacia la sociedad.

ESTRATEGIASA. Promover una adecuada integración de las distintas áreas de ACOR.B. Fortalecimiento de la eficiencia y la eficacia en la gestión para incrementar la confianza en la ciudadanía.C. Implementación de un proceso de inducción general.D. Promover la conciencia fiscal en los ciudadanosE. Fortalecimiento de la presencia de ACOR en la ciudadanía estableciendo mecanismos de comunicación e información

sobre el destino de los tributos, y la tarea de ACOR para la eficiente administración de los mismos.F. Promoción de los canales de vinculación virtual del organismo con la ciudadanía.G. Fortalecimiento de la interacción entre el cliente interno, externo y otros usuarios con ACOR.

1 Los objetivos generales, objetivos específicos, estrategias y acciones a llevar adelante se encuentran detallados en el plan estratégico comunicacional del organismo.

10

OBJETIVO Nº 2 - NORMATIVA ADECUADA

La Agencia debe generar capacidades internas para la planificación del análisis de normativas vigentes, a fin de contrar-restarlas con los tiempos que corren y proponer proyectos de normativas acorde a la realidad actual, a efectos de optimizar la recaudación y facilitar la gestión y el cumplimiento de los contribuyentes.

ESTRATEGIAA. Generar propuestas de normativa en materia tributaria

OBJETIVO Nº 3 - INTERACCIÓN FLUIDA CON ACTORES VINCULADOS

Generar espacios de diálogo y trabajo interdisciplinario con los distintos actores que interactúan en sus procesos. Esto requiere la implementación de un plan de Relaciones Exteriores que busque generar y fortalecer estos vínculos y llevarlos a mejoras concretas en la operación diaria.

ESTRATEGIASA. Generar espacios de trabajo con actores vinculadosB. Generar plan de Relaciones Externas

11

ACCIONES A LLEVAR ADELANTE

EJE ESTRATÉGICO Nº 1- EFICIENCIA

INTERNAOBJETIVOS

ESTRATEGIAS ACCIONES

Objetivo Nº 1

Generación de estructura organizacional adecuada.

A. Analizar las necesi-dades organizacionales en cuanto a procesos y funciones.

a) Relevamiento de necesidades organizacionales en cuanto a procesos y funciones.b) Análisis de factibilidad de implementación de las modi-ficaciones en la estructura.

B. Generar un organigrama adecuado a las necesida-des de gestión y que esta-blezca adecuadamente los alcances de cada área.

a) Diseño de estructura organizacional.b) Transmisión de las modificaciones a todo el personal de ACOR.

Objetivos Nº 2 ESTRATEGIAS ACCIONES

Mejorar el desempeño de los recursos humanos.

A. Diagnosticar adecua-damente la situación de los recursos humanos de ACOR.

a) Realizar un relevamiento exhaustivo del personal afec-tado a las operaciones, haciendo hincapié en las condi-ciones laborales, calificaciones y competencias.b) Determinar necesidades organizacionales en calidad y cantidad.c) Generar un plan de cobertura de las necesidades detectadas.

B. Desarrollar una política de convergencia de los recursos humanos de ACOR.

a) Cotejar relevamiento de competencias de los recursos humanos de la Municipalidad con las de la Empresa que brinda asistencia técnica.b) Implementar un plan de convergencia del personal a efectos de favorecer la cohesión.

C. Capacitar al personal en aspectos técnicos relacionados a la función que desempeña.

a) Del relevamiento efectuado establecer los temas y aspectos que requieren capacitación así como los plazos de ejecución.b) Generar un plan de capacitación integral.

D. Generar un plan de pro-fesionalización paulatina de las áreas.

a) Del relevamiento efectuado identificar las necesidades específicas de profesionalización de las distintas áreas.b) Elaborar un plan de incorporación de profesionales previendo la resolución de aspectos remunerativos y otros relacionados con la contratación.

E. Diagramar circuitos y procedimientos de comu-nicación interna eficaz.

a) Diseñar un modelo de comunicación formal y jerárqui-ca.b) Diseñar e implementar un procedimiento que garantice la adecuada comunicación.

12

EJE ESTRATÉGICO Nº 1- EFICIENCIA

INTERNAOBJETIVOS

ESTRATEGIAS ACCIONES

Objetivo Nº 3

Optimización de la infraestruc-tura edilicia y tecnológica.

A. Generar una infraestruc-tura edilicia para archivos adecuada.

a) Identificar la ubicación física de cada expedientei. Acondicionar los archivos físicos y generar proce-dimientos adecuados para la identificación de los expedientes archivados.

b) Integrar adecuadamente la gestión física con los siste-mas de seguimiento de expedientes.

i. Relevar las necesidades de gestión de la documenta-ción de cada una de las direcciones.ii. Integrar estas necesidades en un sistema de gestión de expedientes que garantice la ubicación y situación en tiempo real de cada uno de ellos.

B. Garantizar que los sistemas informáticos se encuentren integrados con información segura y accesible.

a) Diseñar reportes automáticos y autogestionables.i. Relevar las necesidades de información de cada una de las áreas y niveles jerárquicos.ii. Planificar la gestión de información con la empresa que brinda asistencia técnica.

b) Sistematizar toda la información tributaria y de terceros disponible.

i. Relevar las posibilidades funcionales de cada uno de los sistemas disponibles.ii. Garantizar la incorporación de toda la información disponible a los sistemas vigentes.

c) Formalizar la integración de los sistemas dentro de las funciones definidas.

i. Incluir en el diseño de los procedimientos la participa-ción de los distintos procedimientos relacionados con sistemas.ii. Generar instructivos para evitar la duplicación de cargas o cargas insuficientes.

d) Realizar una gestión interna de datos.i. Generar una estructura interna de ACOR que se encargue de coordinar las acciones vinculadas con sistemas de información.ii. Implementar mecanismos de control constante de la información disponible a efectos de detectar desvíos.

e) Implementar auditoría de sistemas.i.Realizar auditorías regulares.

13

Objetivo Nº 4 ESTRATEGIAS ACCIONES

Definición de funciones.

A. Diseñar e implementar un manual de misiones y funciones.

a) Relevar adecuadamente las necesidades funcionales de las áreas.b) Redactar un manual de misiones y funciones integral.c) Definir la ubicación organizacional y las funciones de la dirección de Procuración Fiscal y de todas las áreas vinculadas con funciones legales en la agencia.

B. Favorecer la coordina-ción e integración entre áreas.

a) Generar una función dentro de ACOR que se encargue de la coordinación interna de las direcciones y del segui-miento de los temas transversales.b) Generar esquemas de trabajo participativos y que a la vez asignen adecuadamente responsabilidades y controles.

C. Planificar la delegación en los mandos medios.

a) Del relevamiento de recursos humanos se debe identi-ficar y preparar adecuadamente a los mandos medios b) Realizar una adecuada planificación e implementación de la delegación de funciones.

D. Implementar gestión por objetivos.

a) Diseñar para cada una de las áreas objetivos cuantitati-vos y cualitativos.b) Elaborar un POA (Plan Operativo Anual) que indique las acciones a realizar para alcanzar los objetivos definidos.

E. Analizar la cadena de valor de ACOR.

a) Definir clientes internos en los distintos procesos trans-versales de ACOR.b) Generar esquema de integración para la eficientización de la cadena de valor.

F. Generar una visión inte-gradora de procesos.

a) Diseñar reportes que integren información de todas las áreas y que permitan visualizar los indicadores como resultados de procesos parciales o totales.b) Generar información de control de gestión.

G. Capacitación continua al personal.

a) Transferir al personal los resultados de la ejecución de este componente, especialmente la definición de respon-sabilidades y procesos.

Objetivos Nº 5 ESTRATEGIAS ACCIONES

Diseño de procedimientos que optimicen la gestión.

A. Diseño e implemen-tación de manuales de procedimientos.

a) Relevamiento de los procedimientos principales y secundarios de la organización.b) Elaboración de manuales de procedimientos.

B. Implementar auditoría de procedimientos.

a) Asesoría externa para el diseño y reingeniería de procedimientos.b) Implementar criterios de calidad.

C. Generar procesos específicos de gestión tributaria.

a) Seguimiento de expedientes de fiscalización. b) Procedimiento de Cobranzas.

14

EJE ESTRATÉGICO Nº 2- GESTIÓN PLANIFICADA E

INTEGRADA

OBJETIVOSESTRATEGIAS ACCIONES

Objetivo Nº 1

Planificación adecuada de la gestión.

A. Generación de plan de gestión.

a) Relevamiento de condiciones contractuales.b) Discusión de las zonas grises formales e inclusión en los procedimientos.

B. Definición adecuada de responsabilidades y funciones.

a) Trabajo participativo. b) Asignar cada proceso a un área jerárquica de ACOR.

C. Implementar un plan de gestión de la información.

a) Garantizar la inclusión de personal propio de ACOR en materia de gestión de la información.b) Diseñar un plan anual de gestión conjunta de la infor-mación.

D. Implementar un plan de transferencia de conoci-mientos.

a) Capacitación al personal en materia sistemas de infor-mación y gestión de bases de datos.

Objetivos Nº 2 ESTRATEGIAS ACCIONES

Fortalecimiento de la gestión tributaria.

A. Desarrollar la función Inteligencia Fiscal.

a) Definir ubicación estratégica de la función inteligencia fiscal.b) Dotar a la nueva área de los recursos humanos y técnicos adecuados.

B. Generar un plan de expansión de la gestión de cobranzas.

a) Diseñar adecuadamente el área Cobranzas dependiente de la Dirección General de Rentas.b) Generar procedimientos para la gestión de cobranzas integral del organismo.c) Elaborar un procedimiento para el seguimiento de los planes de pago e intimaciones.c) Diseñar un POA para el cumplimiento de objetivos de cobranzas que integre las distintas áreas de ACOR.

C. Medición de la brecha de cumplimiento entre proyectado y ejecutado.

a) Generar información de gestión de recaudación.b) Generar planes de abordaje de las problemáticas detectadas.

D. Generar criterios de determinación de grandes contribuyentes.

a) Analizar los indicadores de contribuyentes de cada una de las tasas y tributos.b) Establecer y formalizar criterios de clasificación entre contribuyentes.

E. Generar proceso de tra-tamiento de infracciones y sanciones de carácter tributario.

a) Crear un régimen de infracciones y sanciones tributa-rias formales y materiales.

15

REFERENCIAS BIBLIOGRÁFICAS Y DOCUMENTALES

“La planificación en la agencia tributaria de España”. Agencia Tributaria de España. 2014Plan Estratégico AFIP 2011-2015. AFIPPlan Estratégico de la Administración Tributaria. Agencia de Río NegroOrdenanza 6224/2014 Consejo Deliberante Ciudad de Corrientes. Código Fiscal Municipal.Ordenanza 6225/2014 Consejo Deliberante Ciudad de Corrientes. Creación de ACOR – Agencia Correntina de Recaudación.

EJE ESTRATÉGICO Nº 3- FORTALE-CIMIENTO DE LA

POSICIÓN EXTERNA

OBJETIVOSESTRATEGIAS ACCIONES

Objetivo Nº 1

Posicionamien-to de marca e imagen institu-cional.

A. Promover una adecuada integración de las distintas áreas de ACOR.

Se detallan en el plan estratégico comunicacional.

B. Fortalecimiento de la eficiencia y la eficacia en la gestión para incre-mentar la confianza en la ciudadanía.

C. Implementación de un proceso de inducción general.

D. Promover la conciencia fiscal en los ciudadanos.

E. Fortalecimiento de la presencia de ACOR en la ciudadanía estableciendo mecanismos de comu-nicación e información sobre el destino de los tri-butos, y la tarea de ACOR para la eficiente adminis-tración de los mismos.

F. Promoción de los canales de vinculación virtual del organismo con la ciudadanía.

G. Fortalecimiento de la interacción entre el cliente interno, externo y otros usuarios con ACOR.

Objetivos Nº 2 ESTRATEGIAS ACCIONES

Normativa adecuada.

A. enerar propuestas de normativa en materia tributaria.

a)Formar equipo de trabajo en ACOR que se dedique al análisis y generación de normativa fiscal para la optimi-zación de los procesos recaudatorios y la facilitación de los mismos a los contribuyentes produciendo informes trimestrales.

Objetivos Nº 3 ESTRATEGIAS ACCIONES

Interacción flui-da con actores vinculados.

A. Generar espacios de trabajo con actores vincu-lados.

a) Asignar la función de coordinación externa de proce-sos con organismos vinculados, a nivel central y a nivel direcciones generales.b) Medir los tiempos de demora en trámites externos y generar planes de corrección de los mismos.

B. Generar plan de Rela-ciones Externas.

a) Diseñar una planificación de trabajo conjunto con otros organismos, puntualizando necesidades de información y gestión.

PARA MÁS INFORMACIÓN, CONTACTATE CON NOSOTROSde Lunes a Viernes 7.15 a 17 hs.

www.acor.gob.ar

Av. La Paz 2440

0379 4437477

HACEMOSENTRE TODOS MÁS