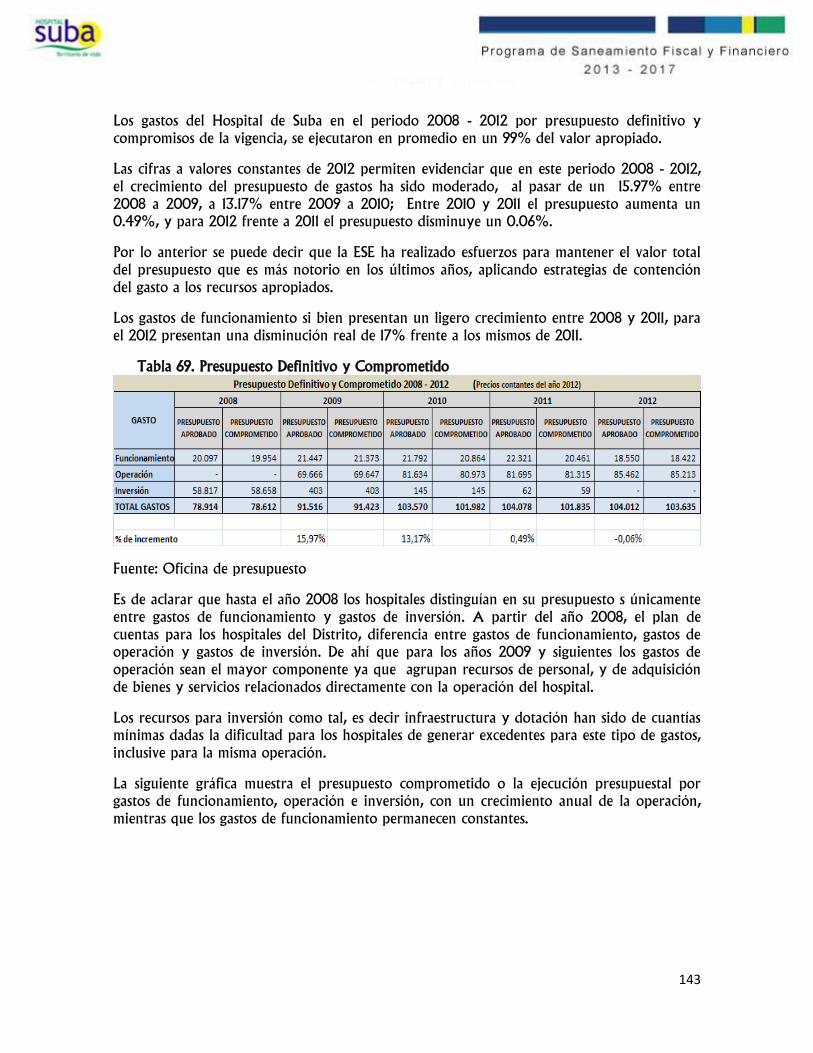

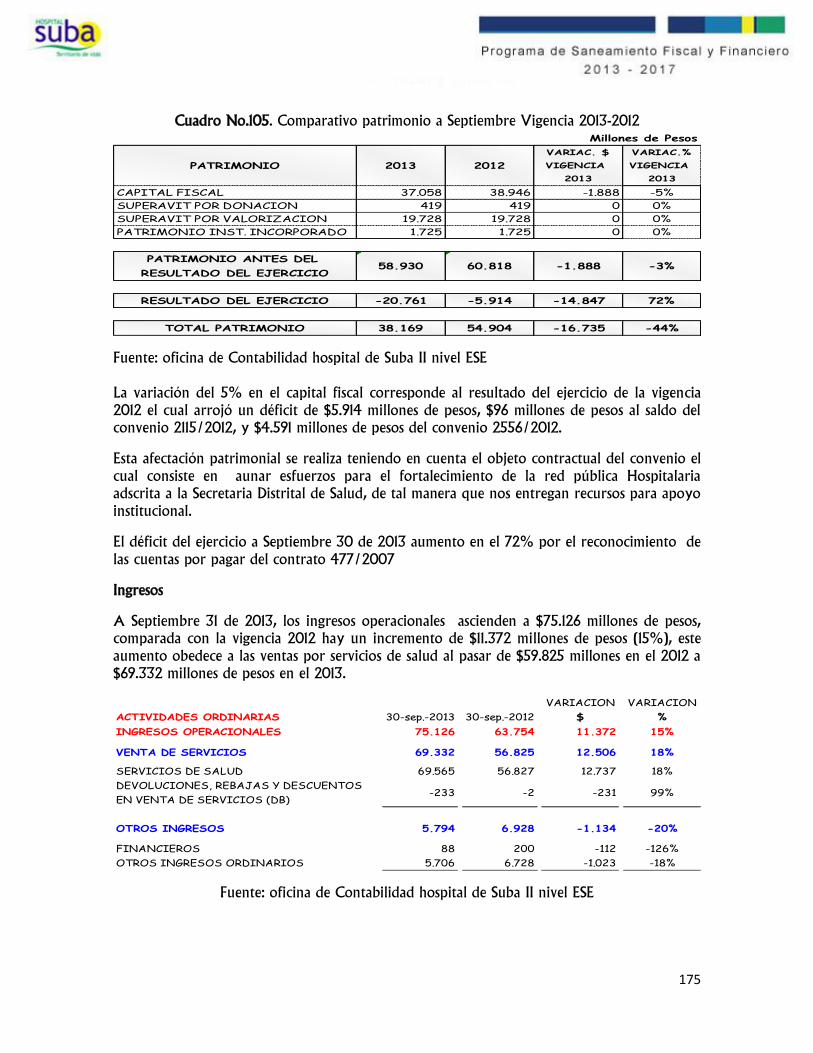

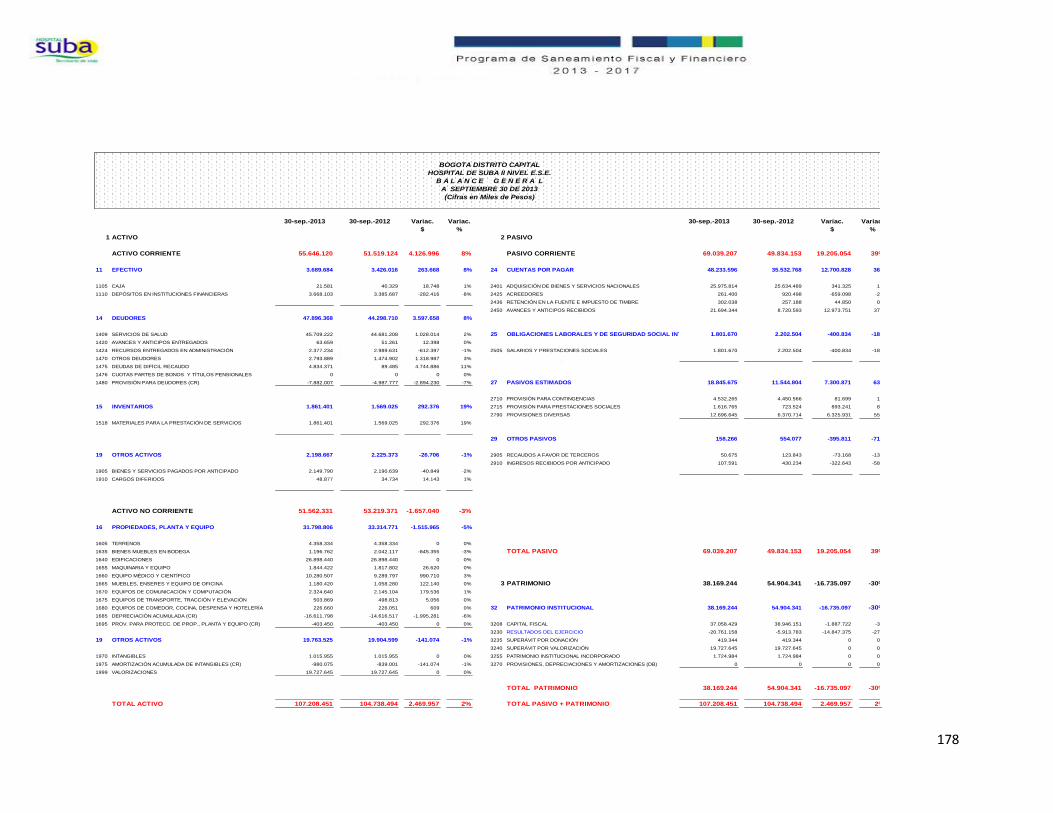

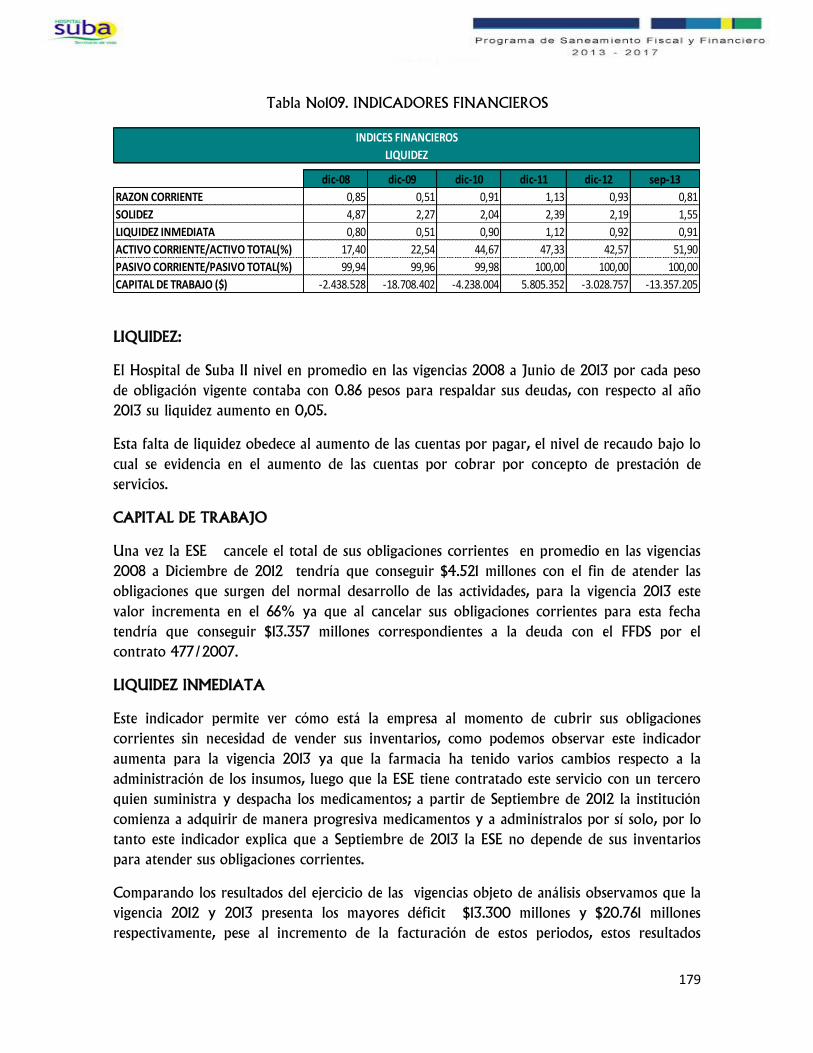

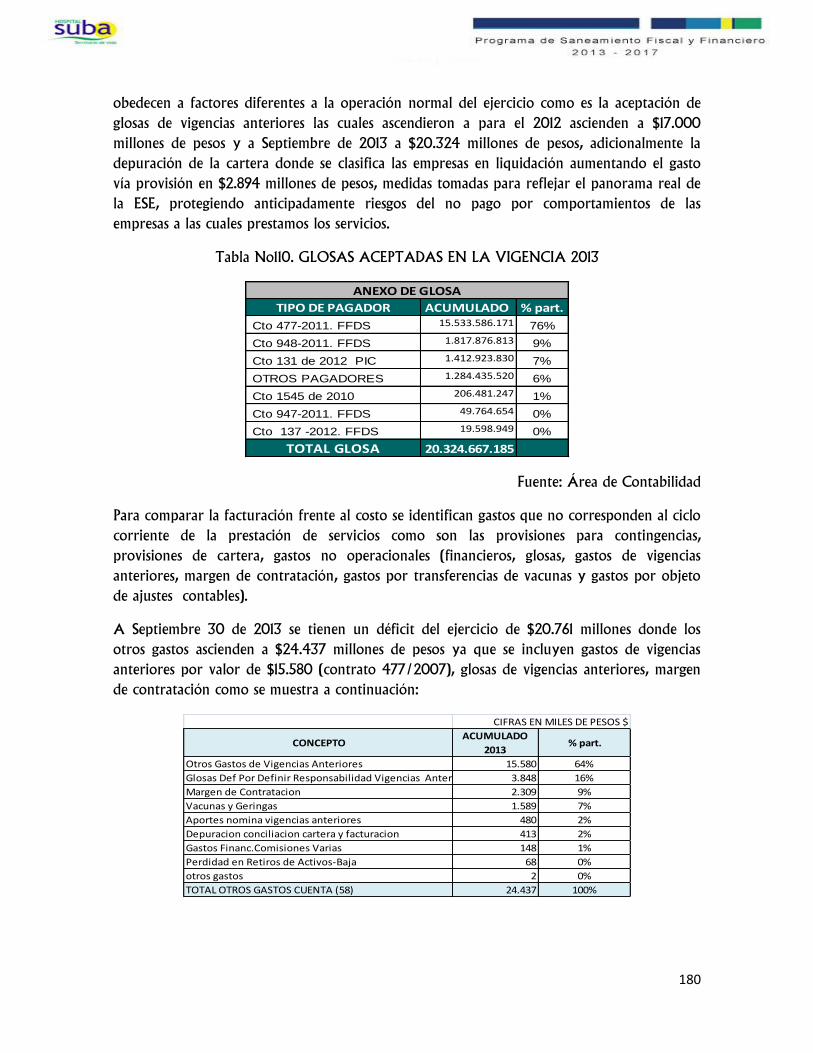

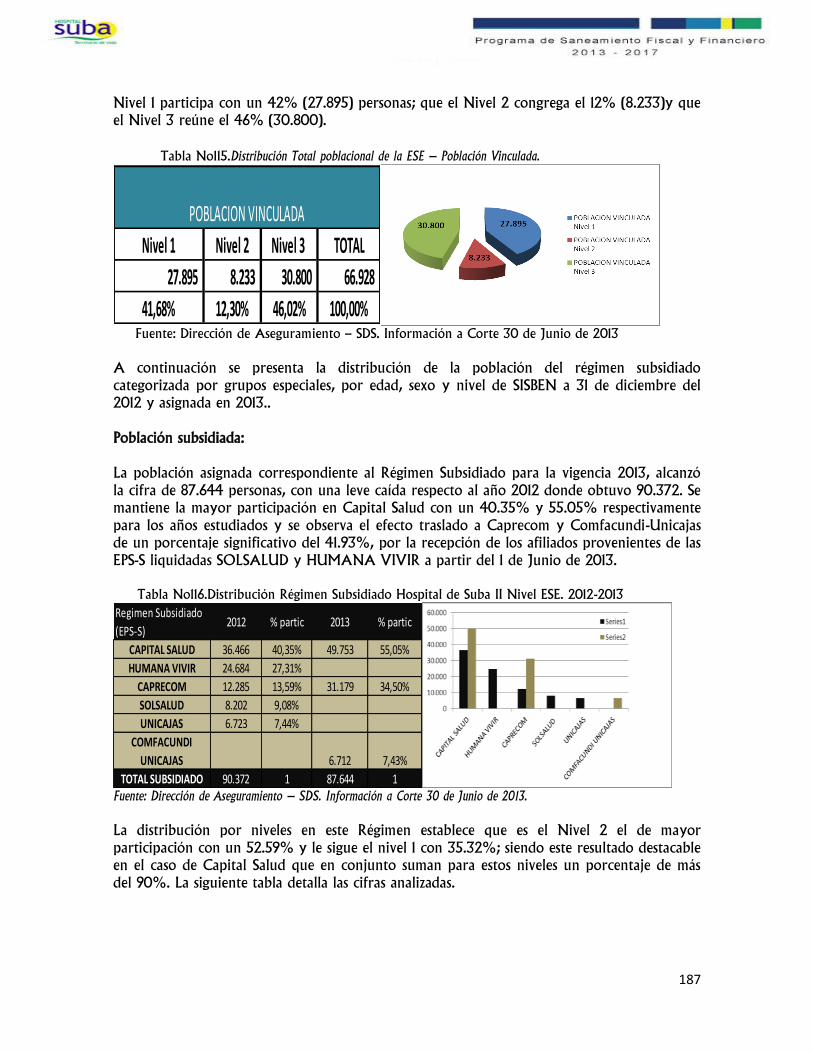

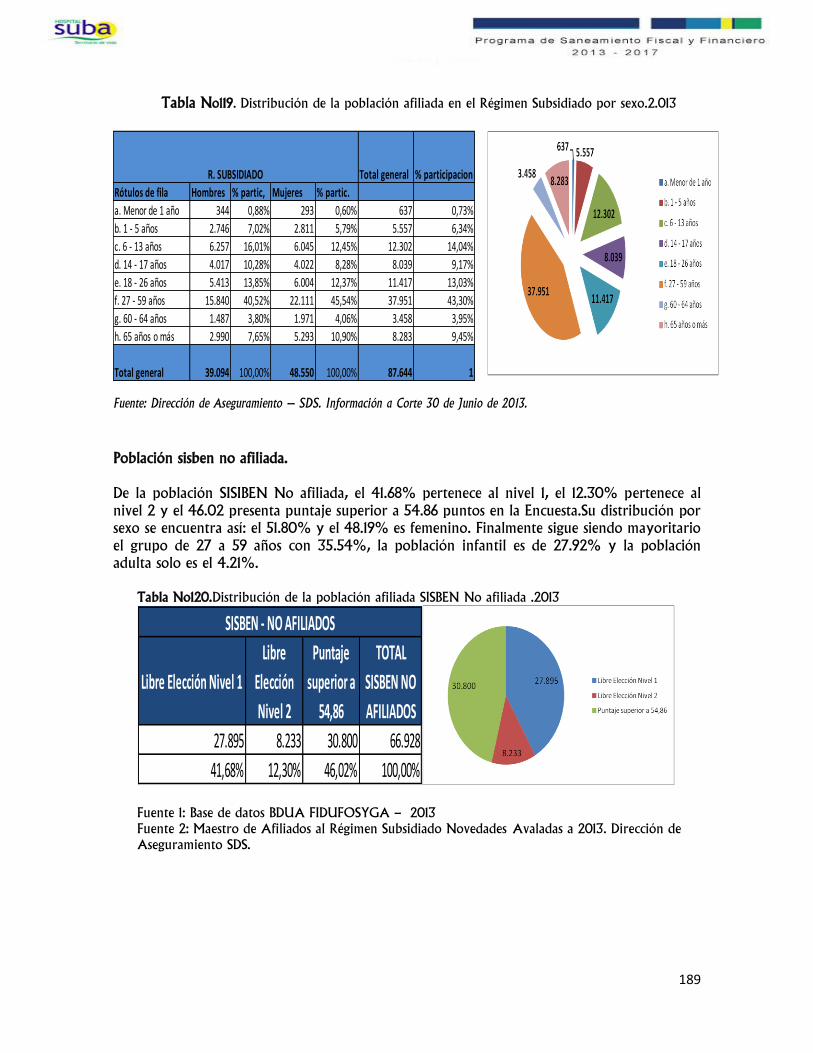

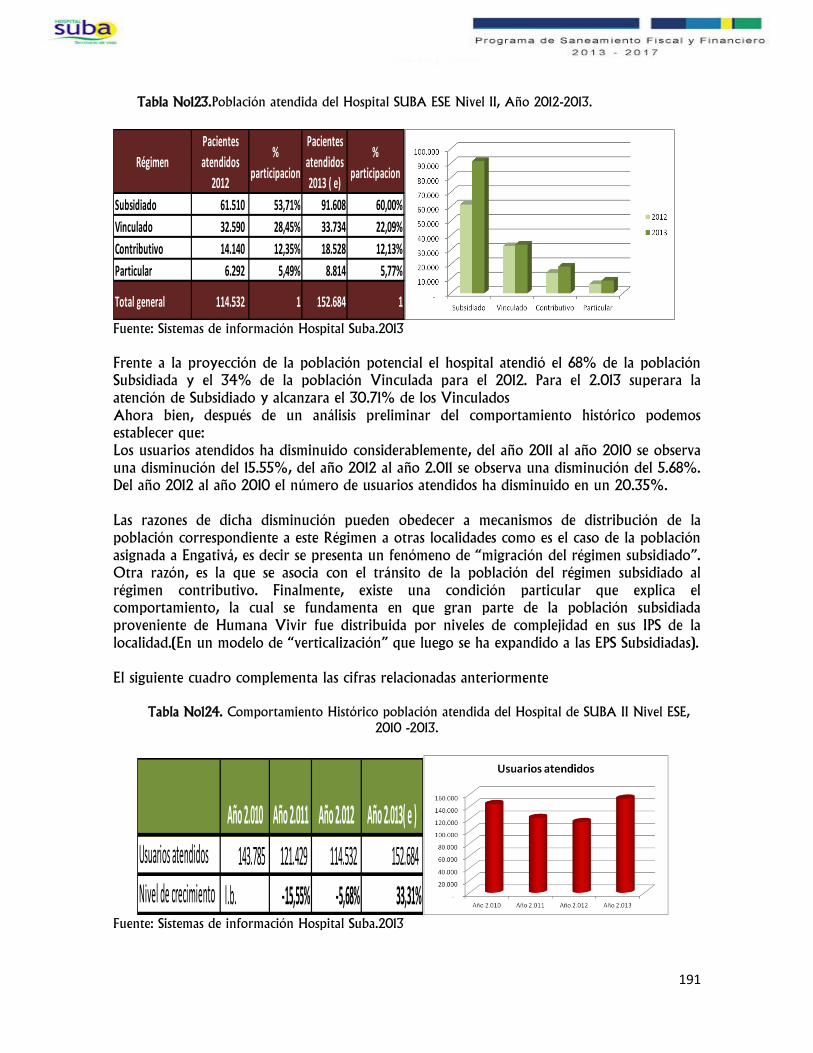

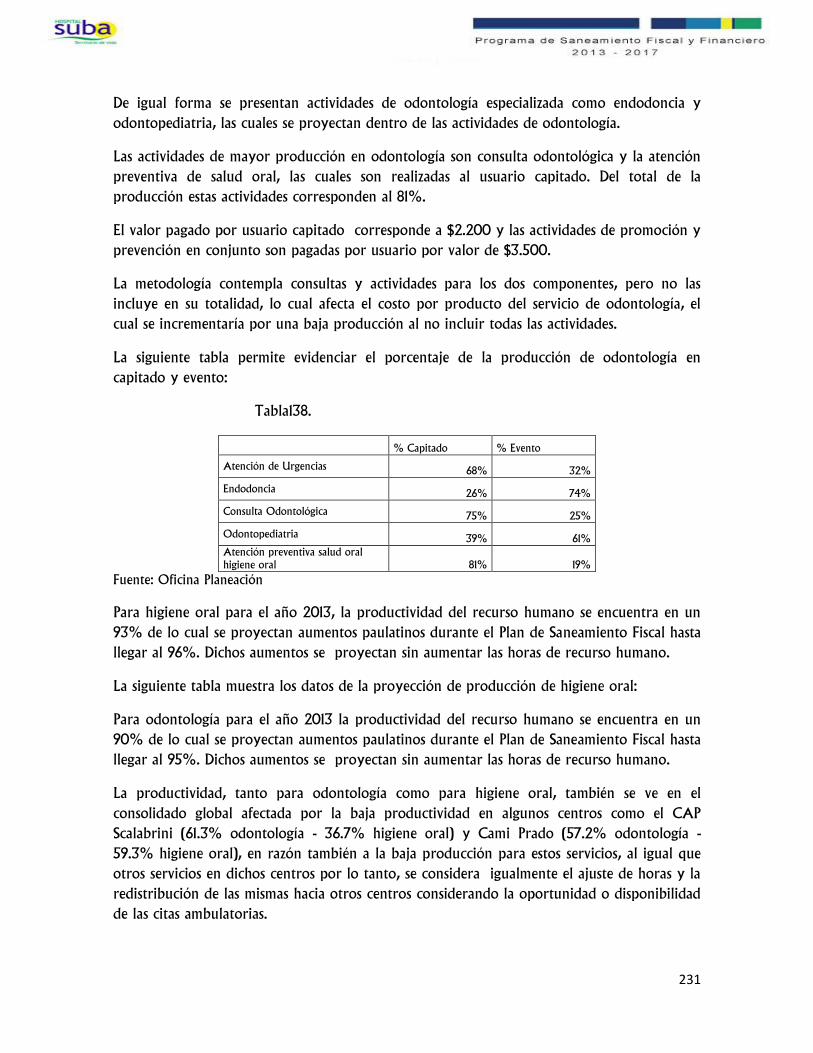

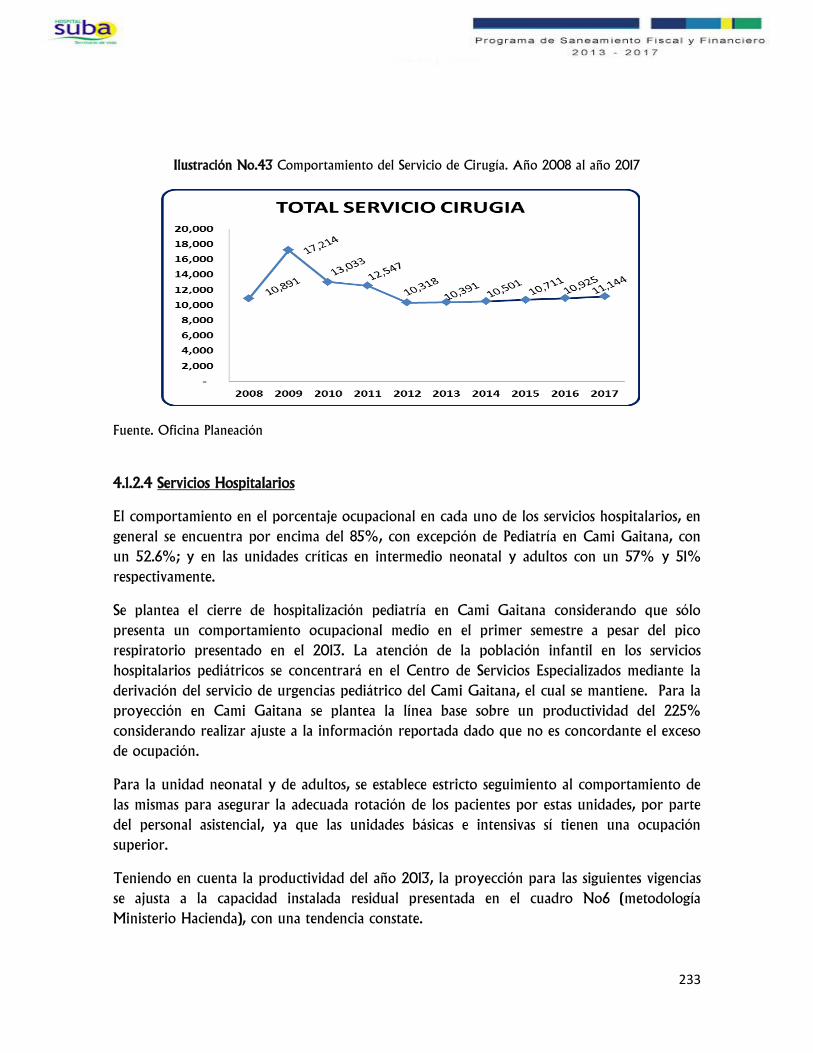

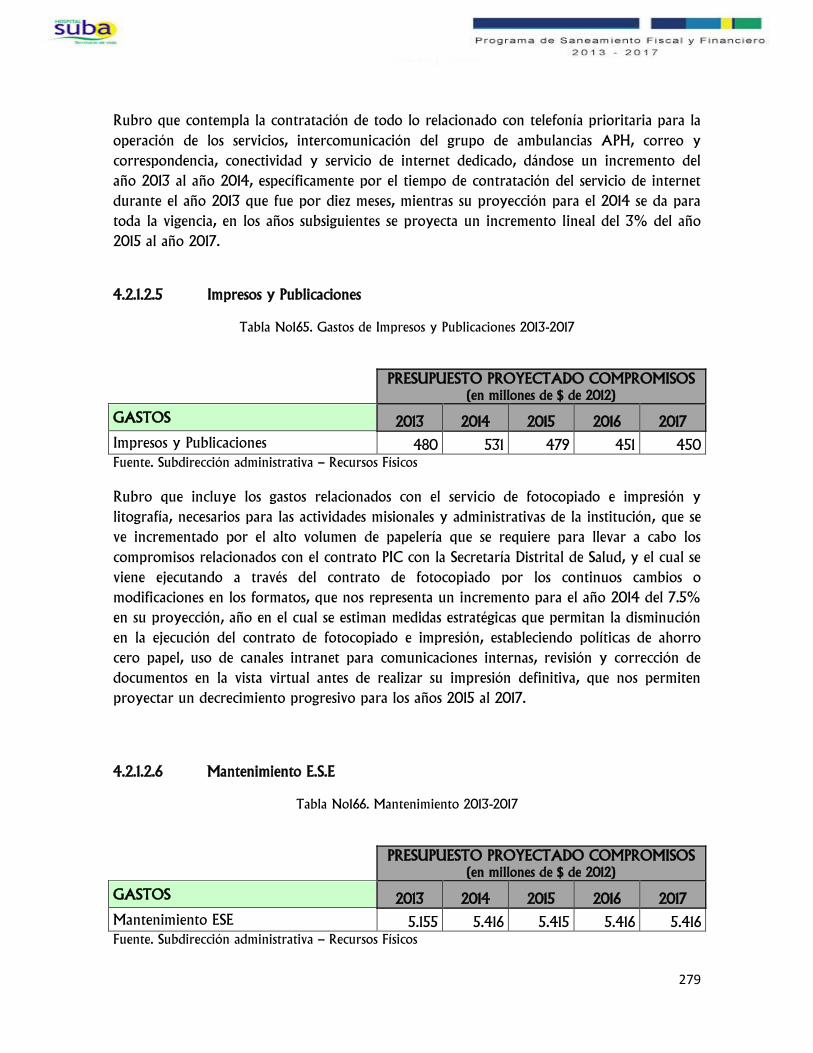

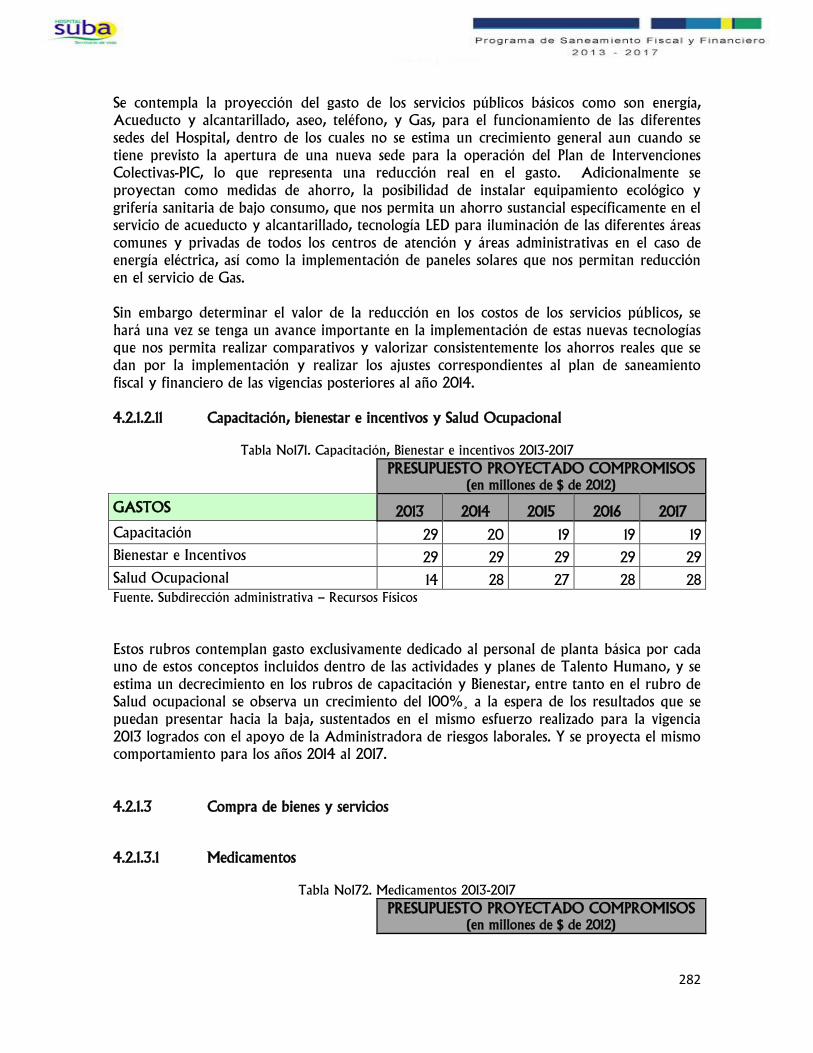

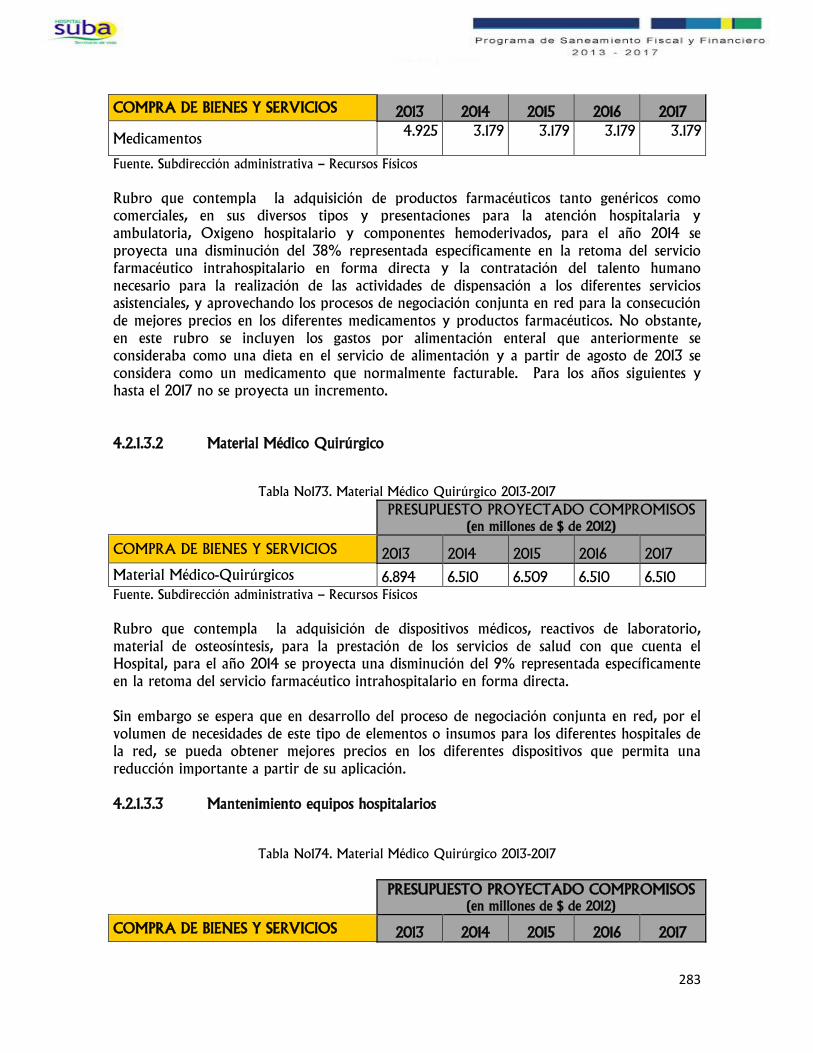

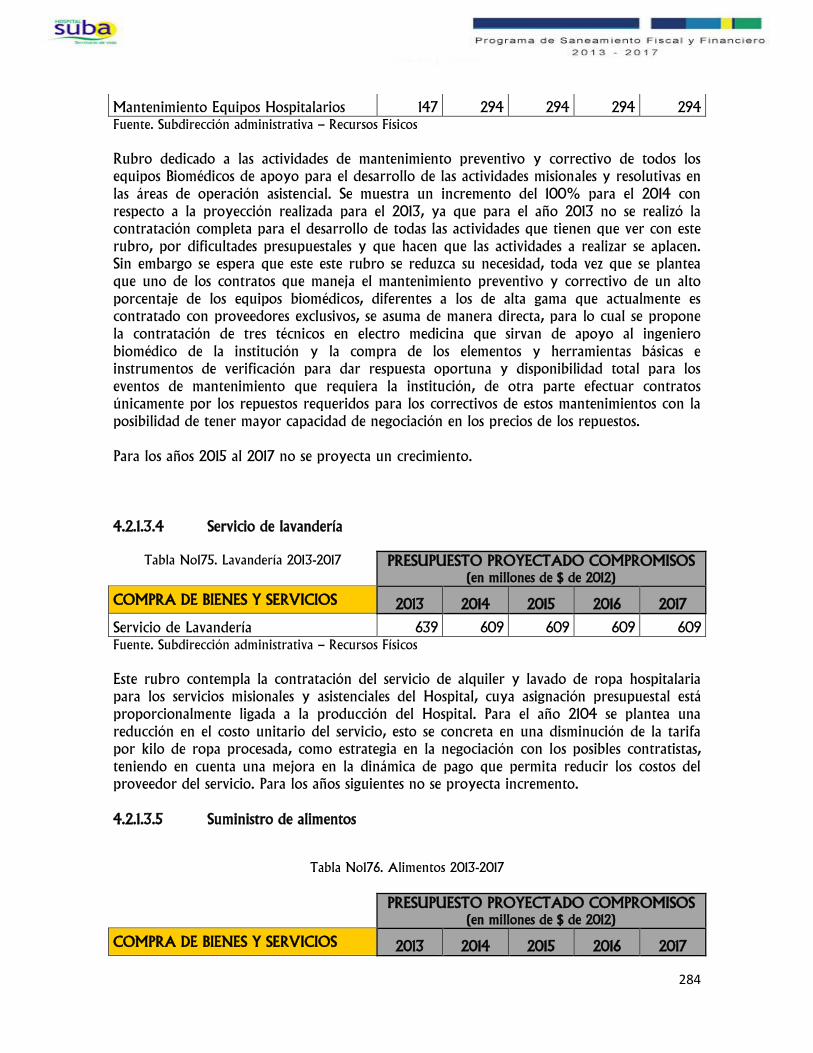

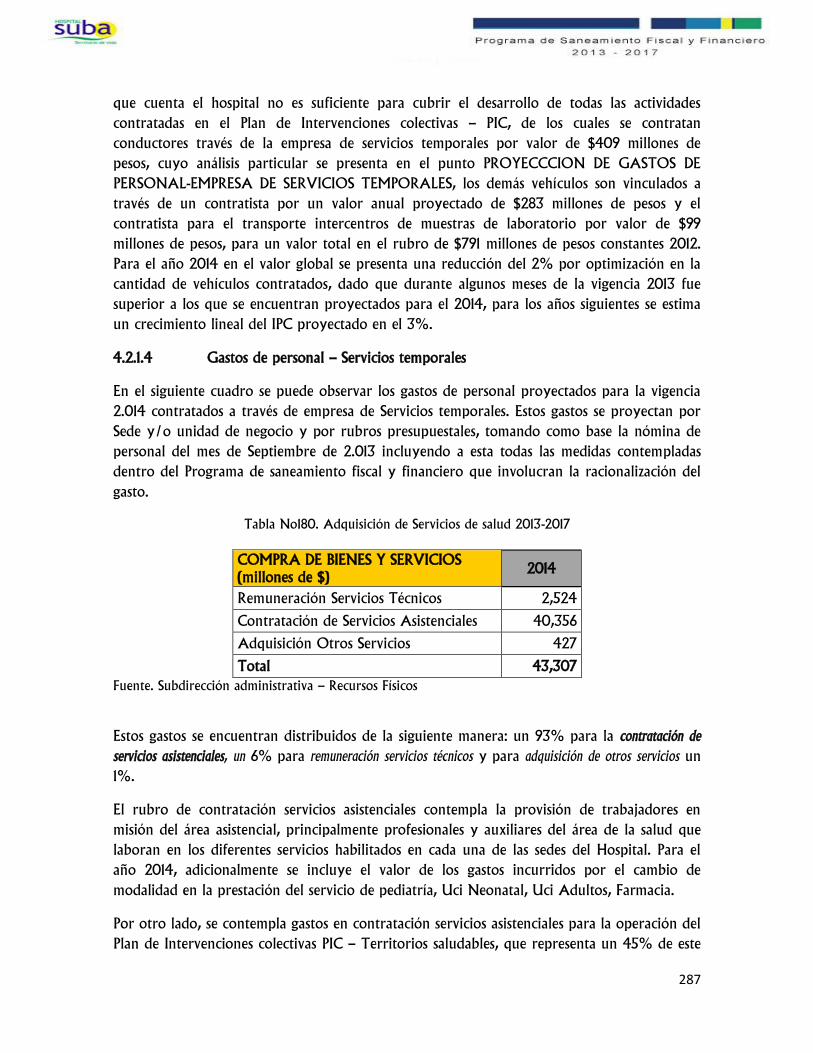

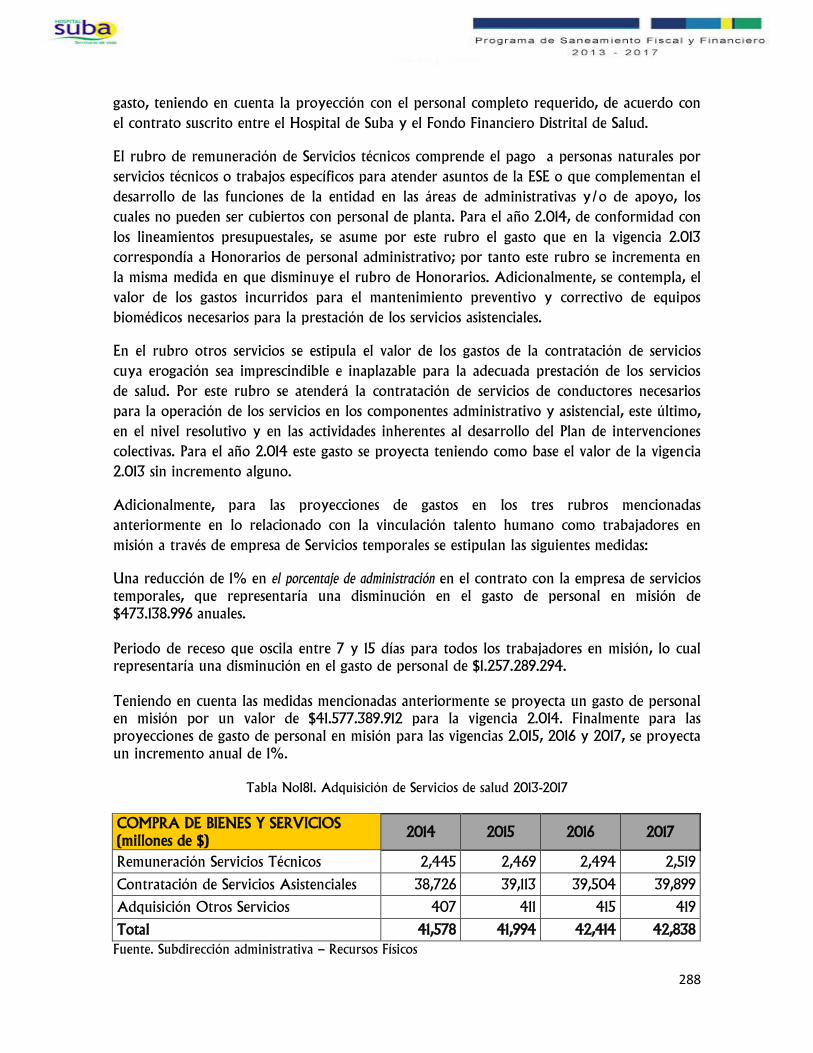

plan de saneamiento fiscal y financiero ese suba

DESCRIPTION

PanesTRANSCRIPT

1

2

GRUPO DIRECTIVO

Olga Lucia Cuadros Duarte

Subgerente Servicios de Salud

Félix Joaquín Orozco Mejía

Subgerente Administrativo y Financiero

Luz Marina Galindo Caro

Jefe Oficina Asesora de Planeación

Ruth Stella Roa

Jefe Oficina Asesora Jurídica

María de los Ángeles Ramírez Bustos

Líder Gestión Pública y Autocontrol

Yolanda Munar Ariza

Líder Gestión de Calidad

José Orlando Ángel

Líder Proceso Financiero

Nicolás Pérez Almanza

Asesor Subgerencia Servicios de salud

PROFESIONALES DE APOYO

Víctor Darío Balaguera Álvarez

Profesional Presupuesto

Laura Regina Suarez López

Profesional Costos

Raúl Alejandro Muñoz Galindo

Profesional Estadística

Francy Valbuena Marín

Profesional PIC

Rebeca Suescun Carreño

Líder Recursos Físicos

Emerson Augusto Suarez Ortiz

Químico Farmacéutico

Néstor Javier Rodríguez Méndez

Profesional Cuentas por pagar

Oscar Ricardo Castillo Torres

Profesional Talento Humano

Efraín Eduardo Escalante Botto

Profesional Talento Humano

Carolina Blanco Hernández

Contadora

Álvaro Luis Tamayo Marín

Profesional Planeación

Hugo Vásquez Cruz.

Líder proceso cartera

David Moyano Fonseca.

Profesional Ambiental

Luis Daniel Parra Gamboa.

Profesional Biomédico

3

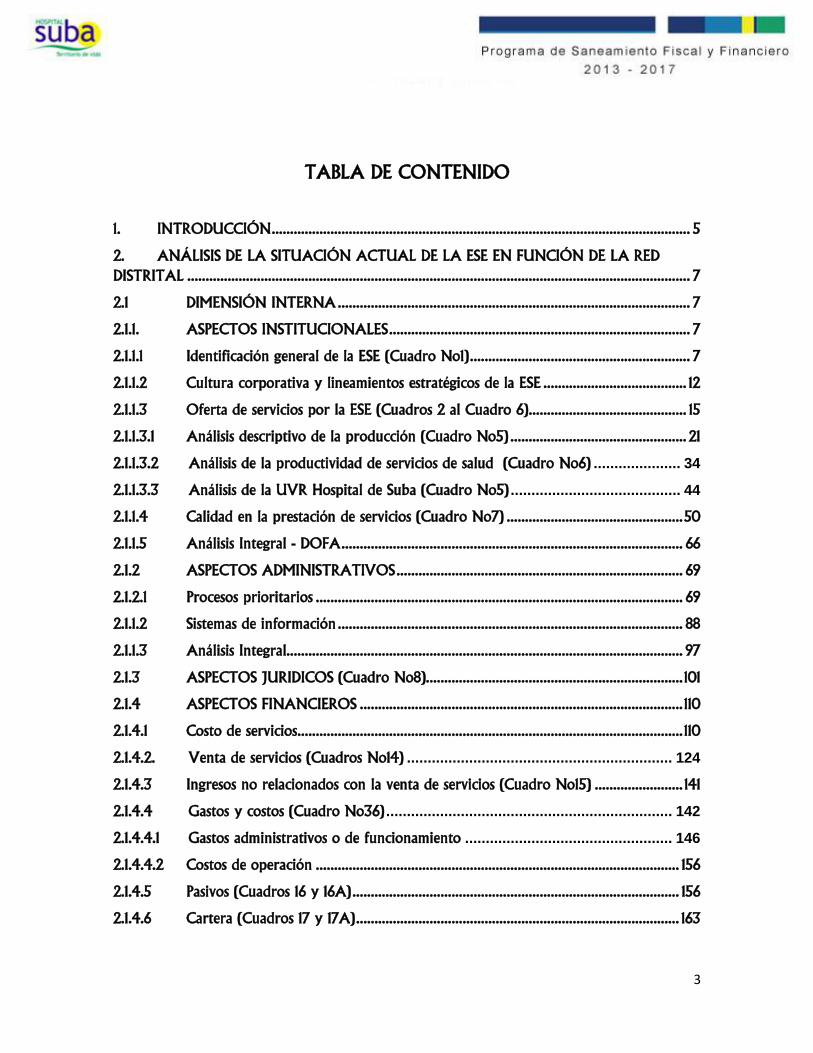

TABLA DE CONTENIDO

1. INTRODUCCIÓN .................................................................................................................. 5

2. ANÁLISIS DE LA SITUACIÓN ACTUAL DE LA ESE EN FUNCIÓN DE LA RED

DISTRITAL ......................................................................................................................................... 7

2.1 DIMENSIÓN INTERNA ................................................................................................ 7

2.1.1. ASPECTOS INSTITUCIONALES .................................................................................. 7

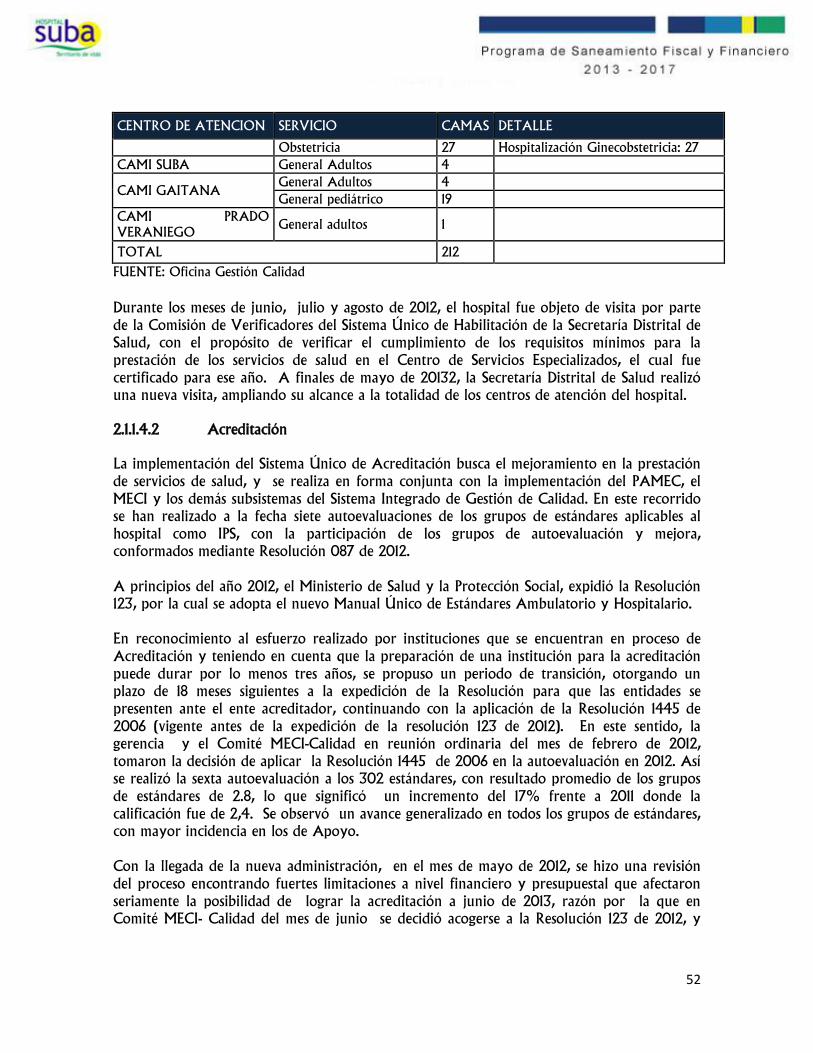

2.1.1.1 Identificación general de la ESE (Cuadro No1) ............................................................ 7

2.1.1.2 Cultura corporativa y lineamientos estratégicos de la ESE ....................................... 12

2.1.1.3 Oferta de servicios por la ESE (Cuadros 2 al Cuadro 6) ........................................... 15

2.1.1.3.1 Análisis descriptivo de la producción (Cuadro No5) ................................................ 21

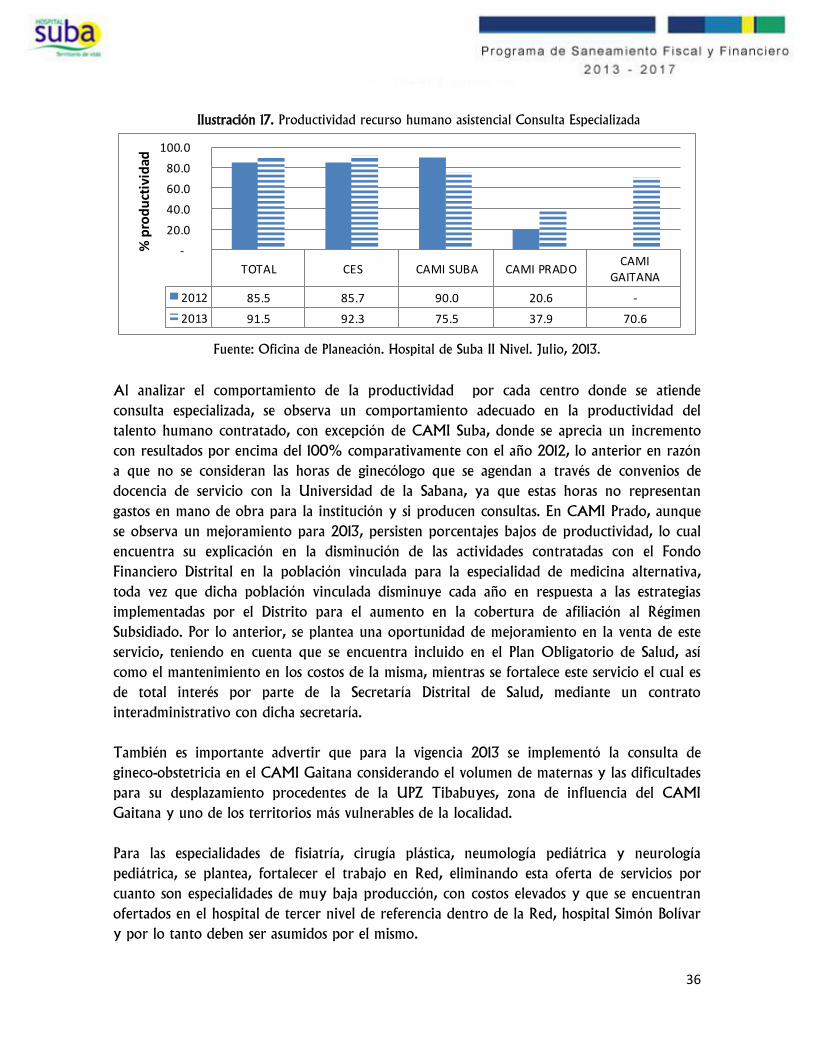

2.1.1.3.2 Análisis de la productividad de servicios de salud (Cuadro No6) ..................... 34

2.1.1.3.3 Análisis de la UVR Hospital de Suba (Cuadro No5) ......................................... 44

2.1.1.4 Calidad en la prestación de servicios (Cuadro No7) ................................................ 50

2.1.1.5 Análisis Integral - DOFA ............................................................................................. 66

2.1.2 ASPECTOS ADMINISTRATIVOS .............................................................................. 69

2.1.2.1 Procesos prioritarios .................................................................................................... 69

2.1.1.2 Sistemas de información .............................................................................................. 88

2.1.1.3 Análisis Integral............................................................................................................ 97

2.1.3 ASPECTOS JURIDICOS (Cuadro No8) ...................................................................... 101

2.1.4 ASPECTOS FINANCIEROS ........................................................................................ 110

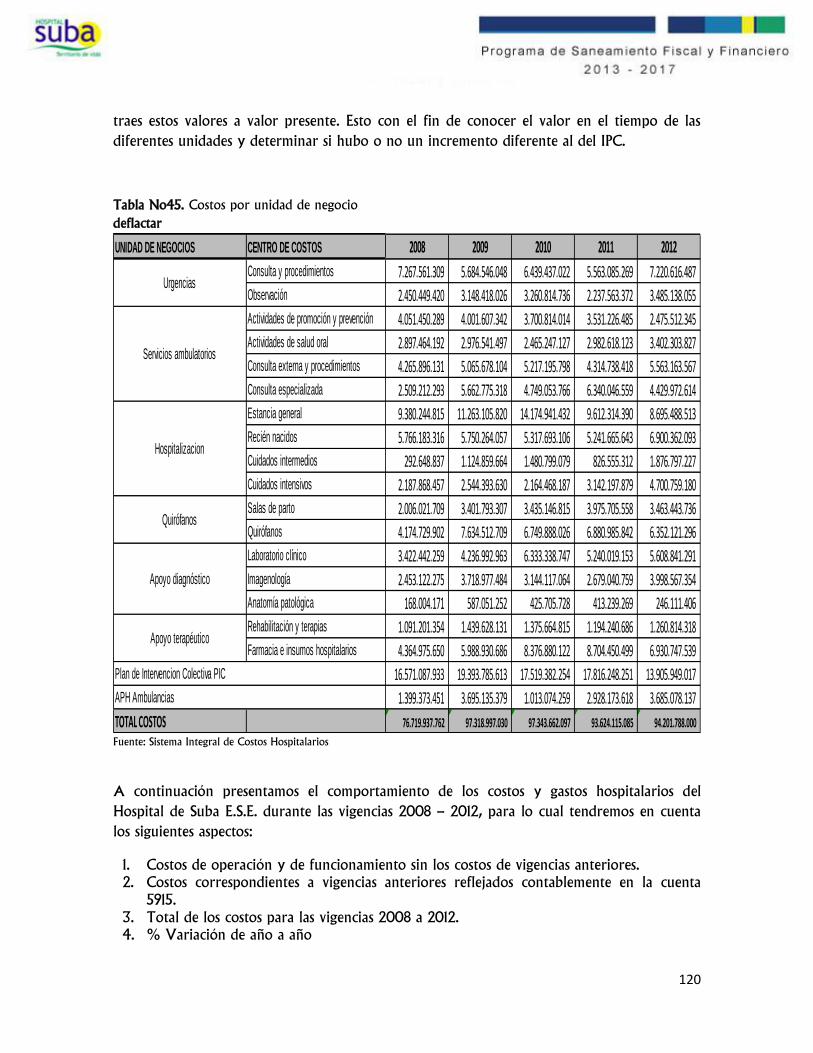

2.1.4.1 Costo de servicios ......................................................................................................... 110

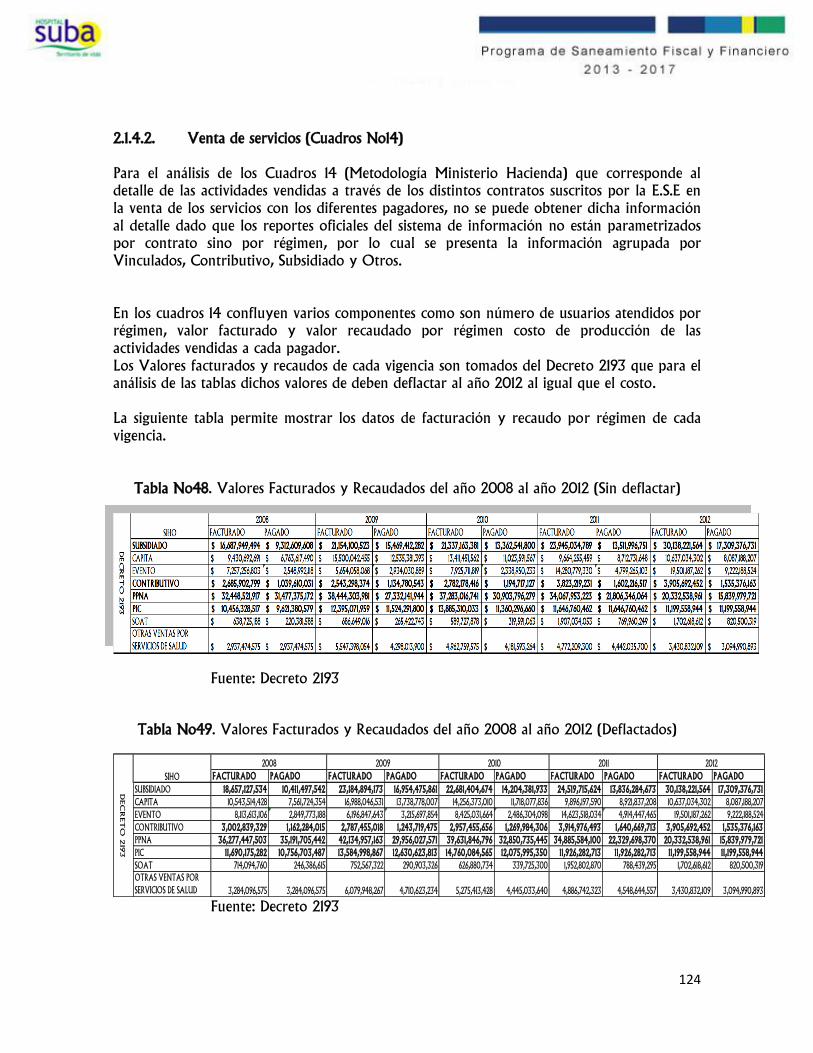

2.1.4.2. Venta de servicios (Cuadros No14) ................................................................ 124

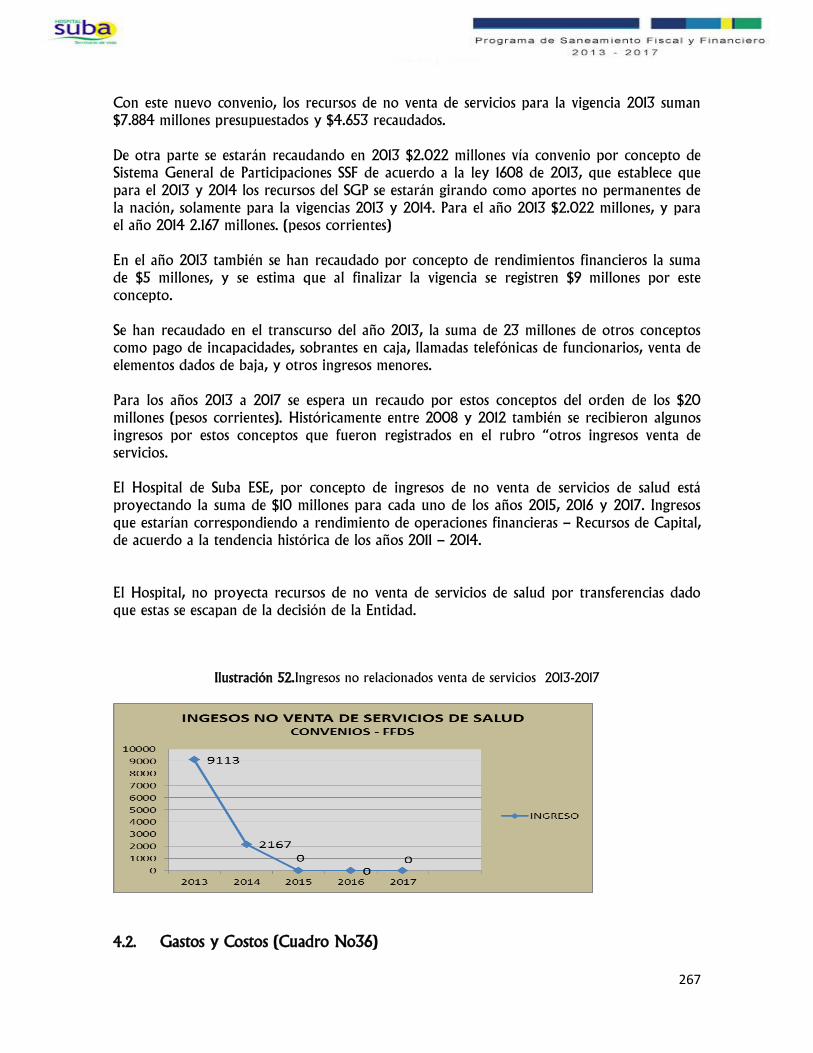

2.1.4.3 Ingresos no relacionados con la venta de servicios (Cuadro No15) ........................ 141

2.1.4.4 Gastos y costos (Cuadro No36) ..................................................................... 142

2.1.4.4.1 Gastos administrativos o de funcionamiento .................................................. 146

2.1.4.4.2 Costos de operación ................................................................................................... 156

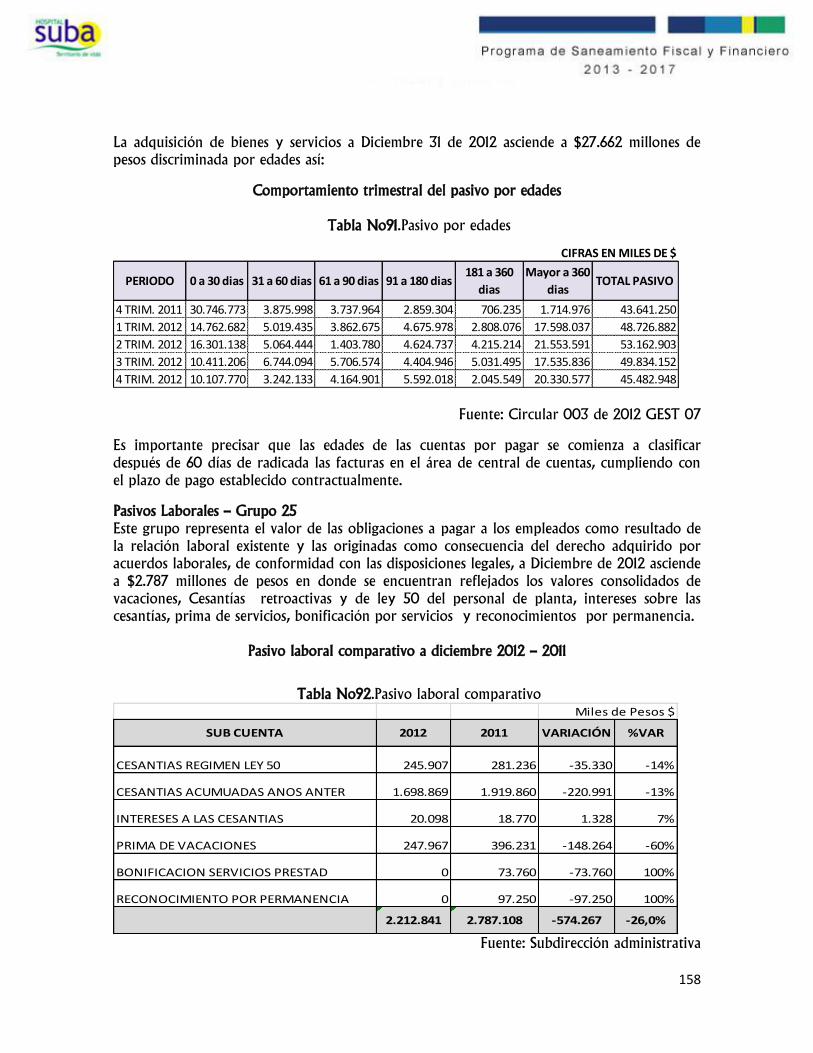

2.1.4.5 Pasivos (Cuadros 16 y 16A) ......................................................................................... 156

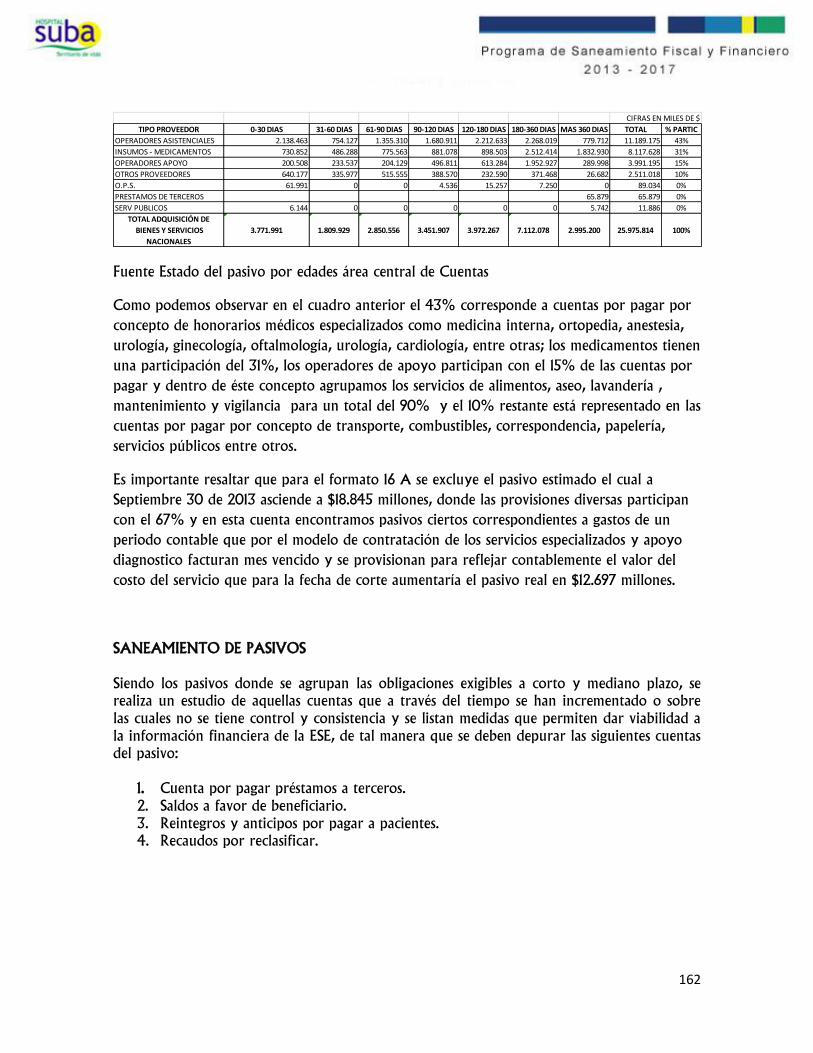

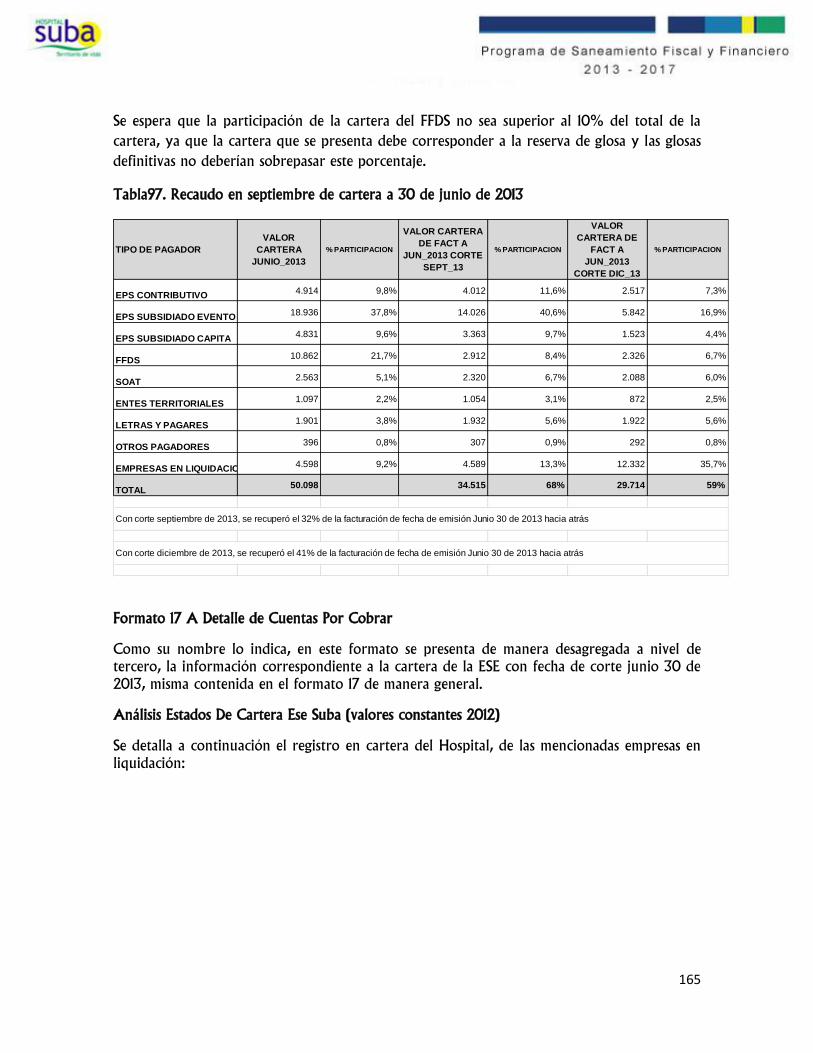

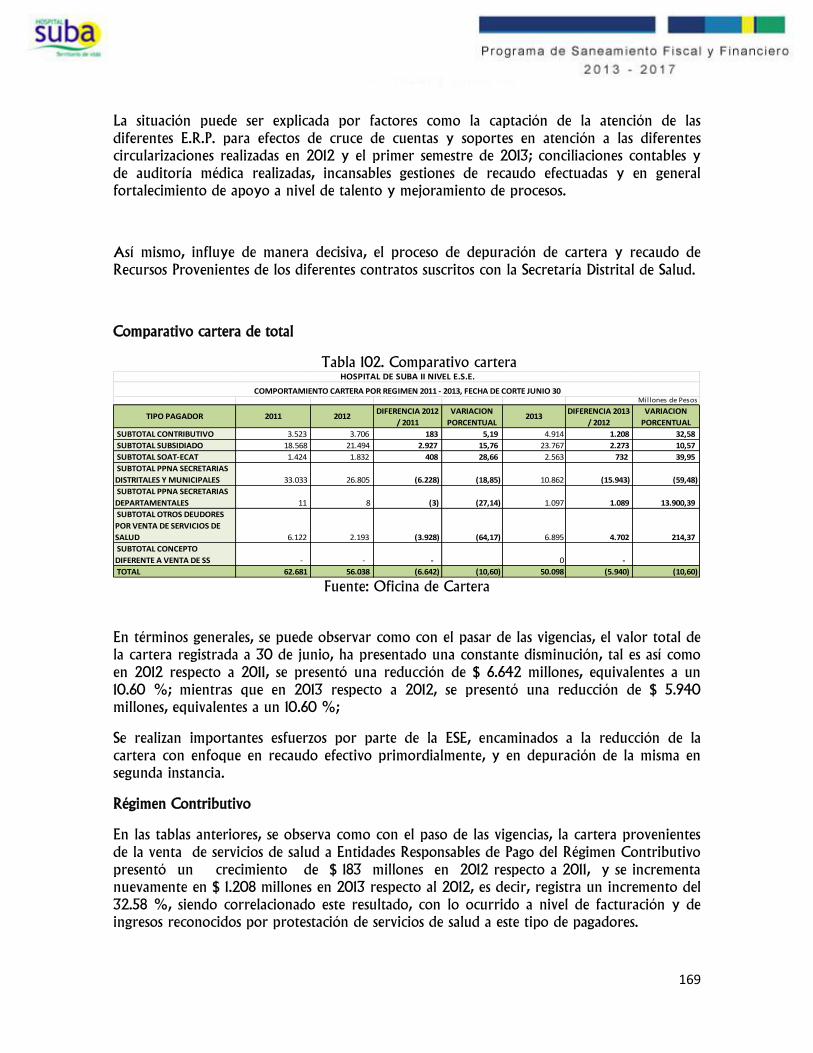

2.1.4.6 Cartera (Cuadros 17 y 17A) ........................................................................................ 163

4

2.1.4.7 Análisis de la situación financiera (Cuadros No18, N19, No20, No21, No22,

No23) ...................................................................................................................................... 173

2.1.4.8 Análisis Integral........................................................................................................... 182

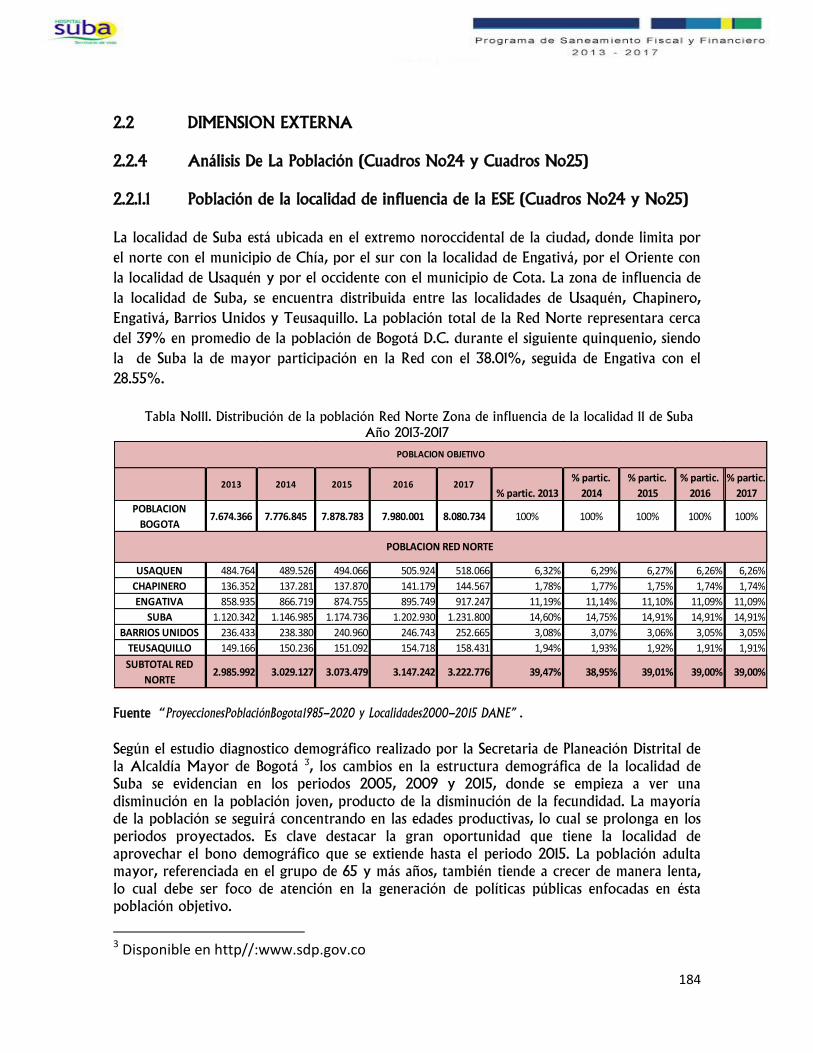

2.2 DIMENSION EXTERNA ............................................................................................. 184

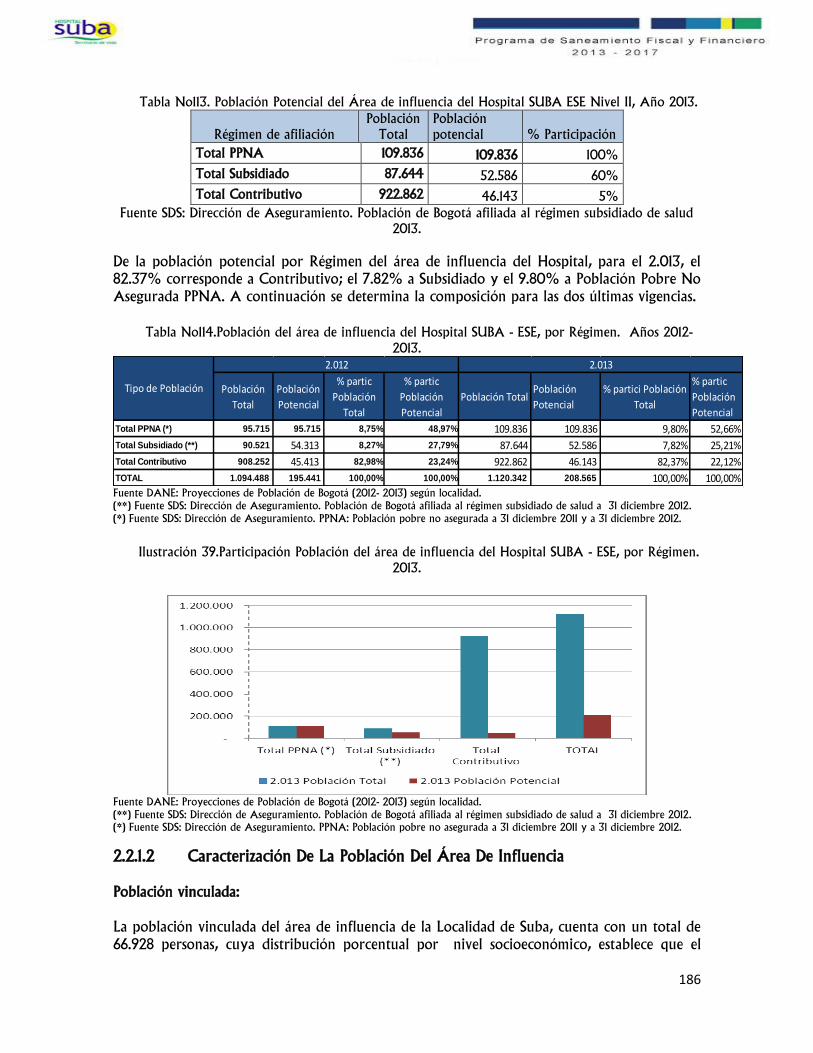

2.2.1 Análisis De La Población (Cuadros No24 y Cuadros No25) .................................. 184

2.2.2 Análisis de morbilidad general hospital de suba II nivel ese 2012 (Cuadro No26,

No27 y No28) ................................................................................................................................. 194

2.2.3 Análisis De Mercado Y De Competitividad (Cuadro No29) ............................. 205

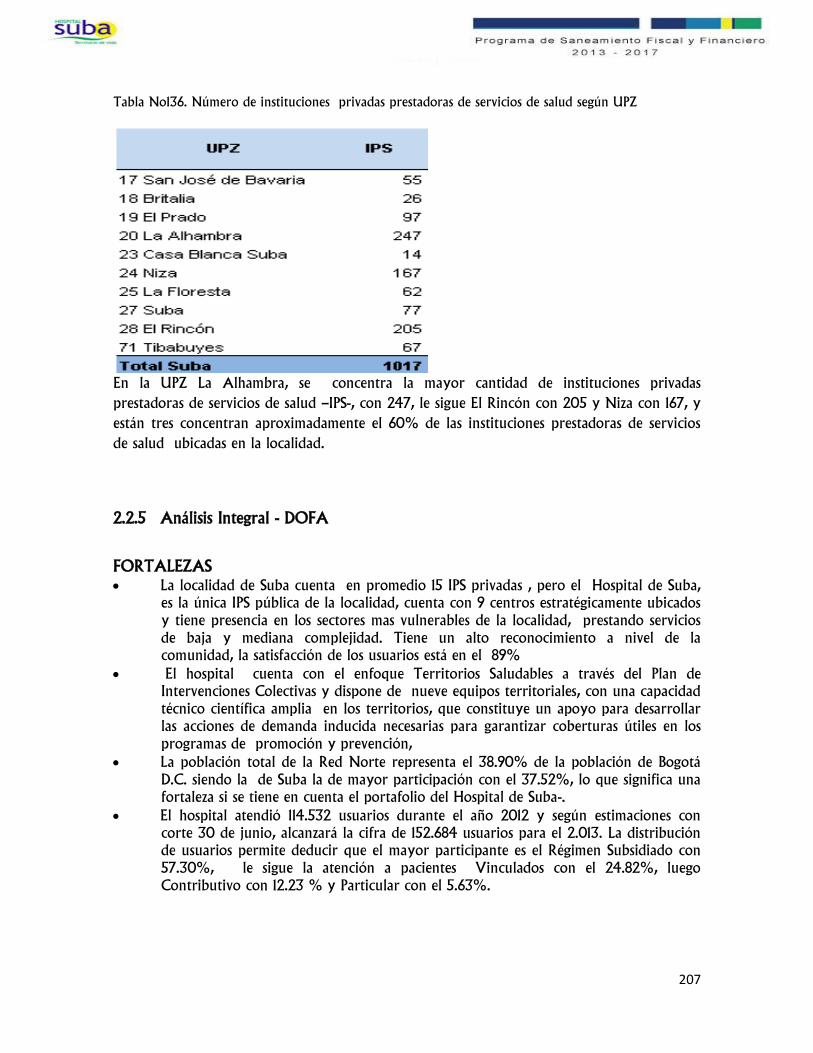

2.2.4 Análisis Integral - DOFA ............................................................................... 207

3. ANALISIS DE PROBLEMAS Y CAUSAS Y ESTABLECIMIENTO DE MEDIDAS .. 210

3.1 Matriz DOFA (Cuadro No 30) .................................................................................. 210

3.2 Medidas (Cuadro No31) .............................................................................................. 214

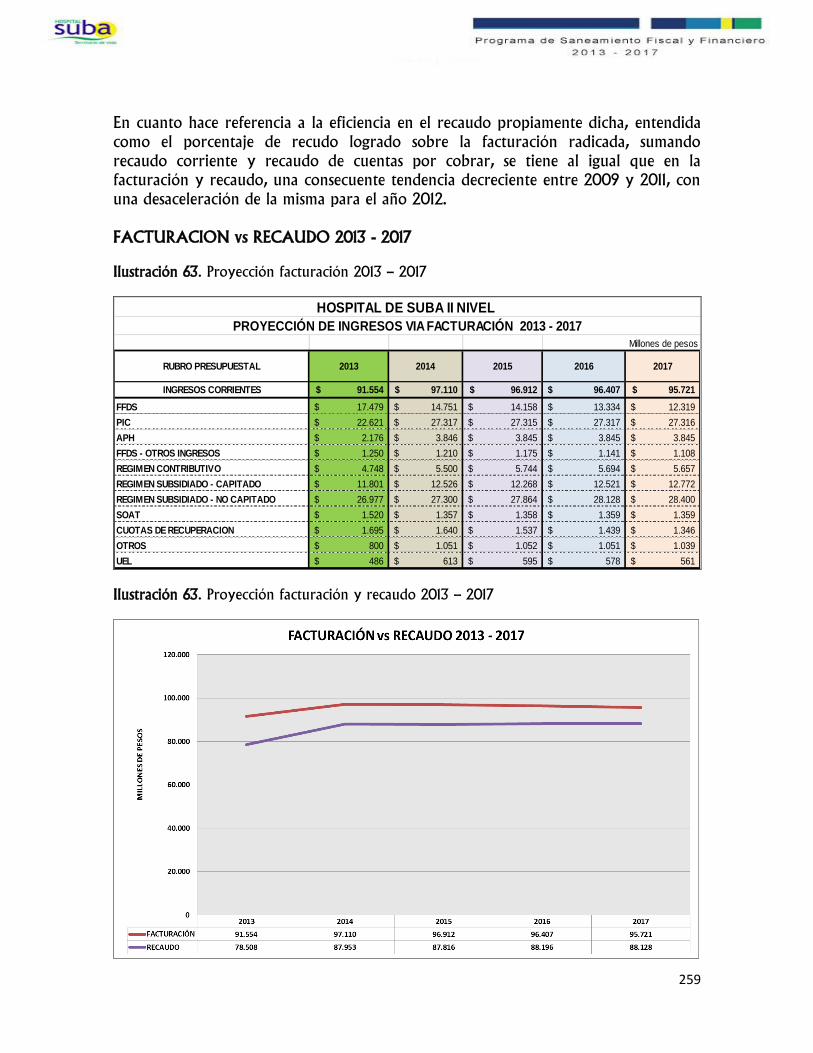

4. CONSTRUCCION DEL ESCENARIO FINANCIERO ............................................. 227

4.1. Ingresos (Cuadro No32 al Cuadro No35) ...................................................... 227

4.1.1 Estimación de los ingresos por venta de servicios ................................................... 227

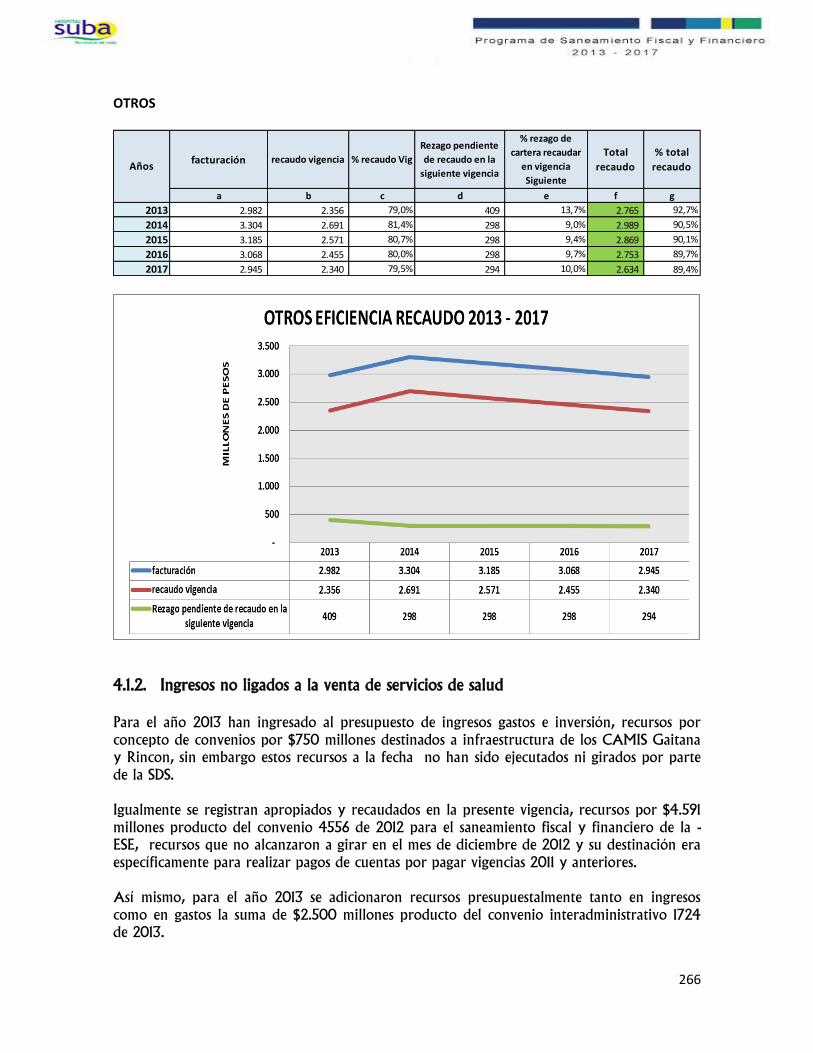

4.1.2. Ingresos no ligados a la venta de servicios de salud ............................................... 266

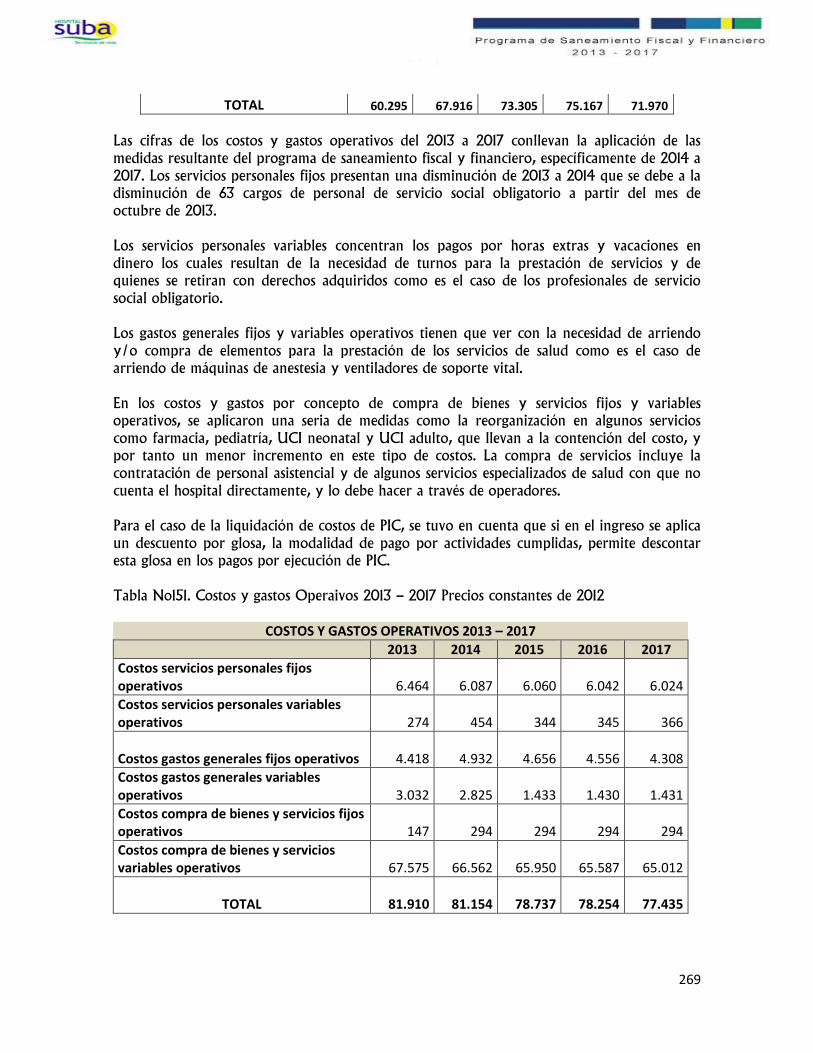

4.2. Gastos y Costos (Cuadro No36)............................................................................... 267

4.2.1. Gastos Administrativos o de Funcionamiento (Cuadro No36) ......................... 268

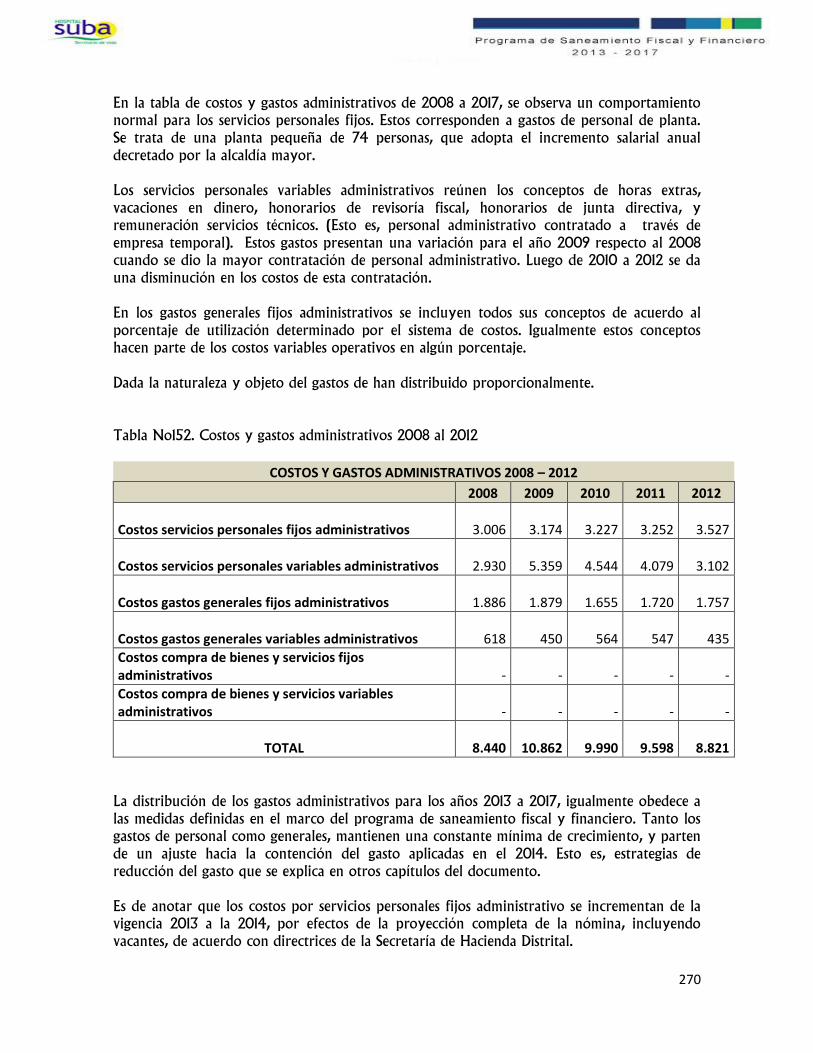

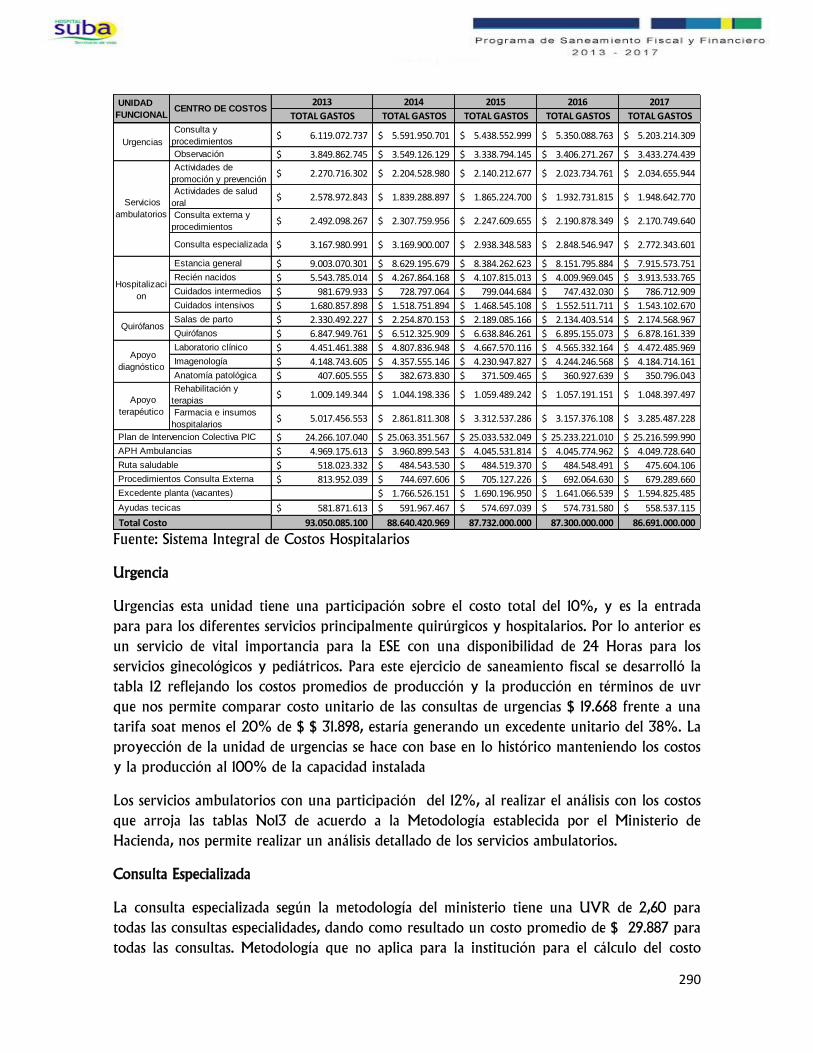

4.2.2. Costos de Operación (Cuadro No36) ............................................................. 289

4.3 Escenario financiero (Cuadro 37, 38 y 39) ..................................................... 295

5. CONCLUSIONES Y FACTORES CAUSALES ......................................................... 306

5

PROGRAMA DE SANEAMIENTO FISCAL Y FINANCIERO Y DE

FORTALECIMIENTO INSTITUCIONAL DEL HOSPITAL DE SUBA II NIVEL ESE

1. INTRODUCCIÓN

En términos de la trazabilidad jurídica el artículo 80 de la Ley 1438 de 2011, estableció en el

Ministerio de Salud y Protección Social, determinar y comunicar anualmente a las direcciones

departamentales, distritales y municipales de salud, el riesgo de sus Empresas Sociales del

Estado- ESE. A su vez, el artículo 81 de la mencionada ley estableció que las ESE del nivel

territorial, categorizadas en riesgo medio o alto por el Ministerio, deberían someterse a un

Programa de Saneamiento Fiscal y Financiero- PSFF, de acuerdo con los lineamientos que éste

definiera.

Posteriormente, con la expedición de las Resoluciones 2509 y 3467 de 2012, se definió la

metodología para la categorización del riesgo de las ESE del nivel territorial y se efectuó la

categorización del riesgo para la vigencia 2012; conjuntamente, se adoptó el manual de

condiciones para el diseño y adopción del PSFF, por parte de las citadas Empresas, que fuesen

categorizadas en riesgo medio alto.

Recientemente, el artículo 8 de la Ley 1608 del 2 de enero de 2013 estableció que los

parámetros generales de contenidos, seguimiento y evaluación de los PSFF se determinarían

por parte del Ministerio de Hacienda y Crédito Público y que en todo caso la viabilidad,

monitoreo, seguimiento y evaluación de los mismos, estaría a cargo de dicho Ministerio. Fue

así como el Gobierno Nacional expide el Decreto 1141 del 31 de mayo de 2013, a través del

cual se determinaron los parámetros generales de viabilidad, monitoreo, seguimiento y

evaluación de los PSFF que debían adoptar las ESE del nivel territorial categorizadas en riesgo

medio alto.

Para impactar la difícil situación financiera de la red pública de hospitales, nuestro país

definió a través de los últimos desarrollos normativos la necesidad de implementar en estas

entidades programas de saneamiento fiscal y financiero tendientes a sanear el pasivo y a

equilibrar la operación corriente; es decir, que la producción, venta y recaudo por servicios

respalden suficientemente los costos, gastos y fortalecimiento de su operación.

Es así como, mediante ley 1438 de 2011, las Resoluciones 2509 y 3467 de 2012 expedidas por

el Ministerio de Salud y la Protección Social –Minsalud-, la Ley 1608 de 2013 y el Decreto 1141

de 2013, se definió la obligatoriedad de calificar el riesgo financiero en los hospitales públicos

a cargo del Minsalud; la metodología para la formulación; la evaluación y viabilización a

cargo del Ministerio de Hacienda y Crédito Público de los Programas de Saneamiento Fiscal y

Financiero que deben adoptar las Empresas Sociales del Estado –ESE- del nivel territorial

categorizadas en riesgo medio y alto.

6

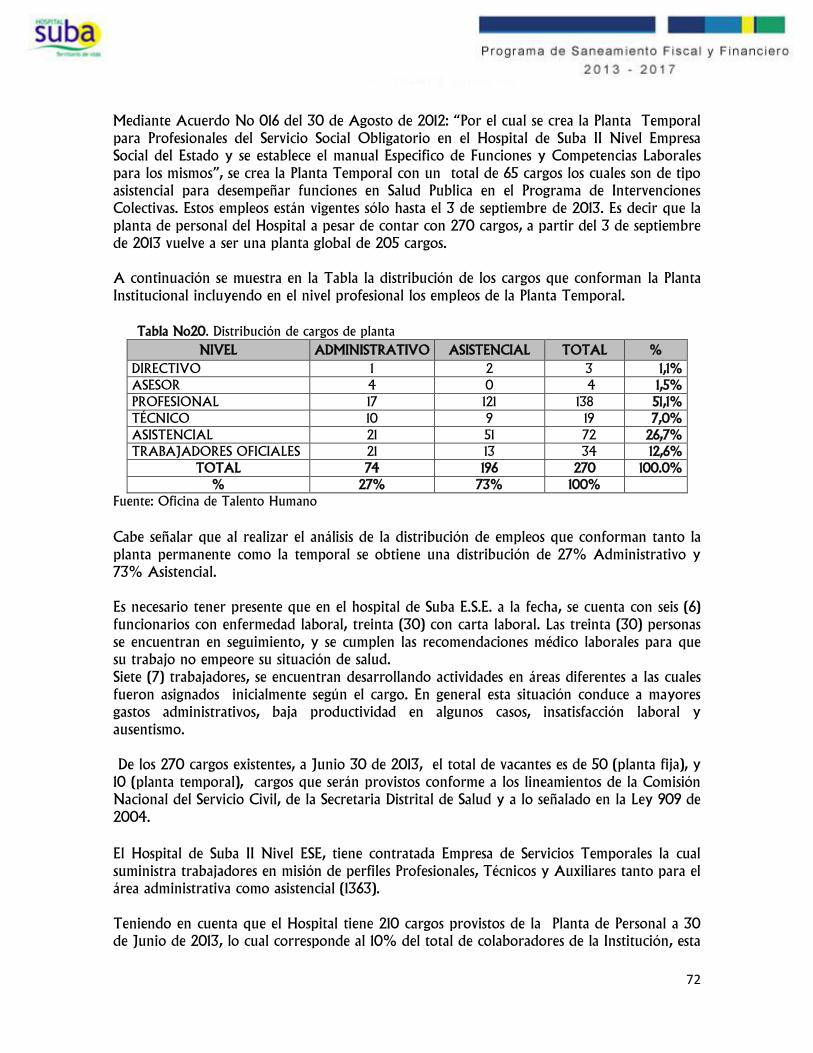

El Hospital contaba en el año 2005 con 192 trabajadores de planta, 38% administrativo y

62% asistencial como primer nivel de atención, dentro de los cuales no se encontraban

especialistas en áreas clínicas; pese al ascenso a Nivel II la estructura de la planta (205 cargos)

se mantuvo y no se ajustó a los nuevos retos institucionales, por lo cual, la nueva puesta en

operación del complejo de atención, con la organización de los servicios en cada sede

asistencial, requirió de la tercerización de la mayoría de servicios asistenciales, lo cual se

realizó con el aval de la Secretaría Distrital de Salud para iniciar operación actual desde el año

2006.

En cumplimiento de este escenario legal y la nueva puesta del Hospital, nos permitimos

presentar el Programa de Saneamiento Fiscal y Financiero y de Fortalecimiento institucional

del Hospital de Suba II Nivel E.S.E. Su construcción ha sido un ejercicio corporativo con una

amplia participación y desarrollo interdisciplinario, que debe reconocerse en los términos del

alcance realizado y el esfuerzo entregado por cada uno de ellos.

El presente Programa inicia con un primer capítulo denominado análisis de la situación actual

de la E.S.E en función de la red distrital, que contempla una dimensión interna y un

dimensión externa de la institución, frente a esto se precisa que el hospital es la única IPS

pública presente en la localidad de suba, con mayor densidad de poblacional del distrito, con

servicios de baja y mediana complejidad que suple las necesidades de salud de la localidad, en

el tema de servicios se observa que el Hospital cuenta con demanda suficiente para la

prestación de servicios y capacidad instalada disponible para el cubrimiento de la misma en el

marco de la subred norte; así mismo, se observa que en el escenario financiero el hospital

presenta situación de déficit, porque los gastos y costos superan el ingreso que se ve afectado

por el comportamiento actual del sistema general de seguridad social en salud, de igual forma

las cuentas por pagar de vigencias anteriores se han ido acumulando y generando una carga

que afecta negativamente la operación corriente de la E.S.E.

Considerando lo anterior la E.S.E contempla una serie de medidas definitivas en el marco de

la red y del Programa de Saneamiento Fiscal y Financiero, que comprende el Mejoramiento

en la productividad y eficiencia de los Servicios, la Reorganización Administrativa, la

Racionalización del gasto, el Saneamiento de pasivos, el fortalecimiento delos Ingresos de la

ESE y el Fortalecimiento de la gestión institucional.

7

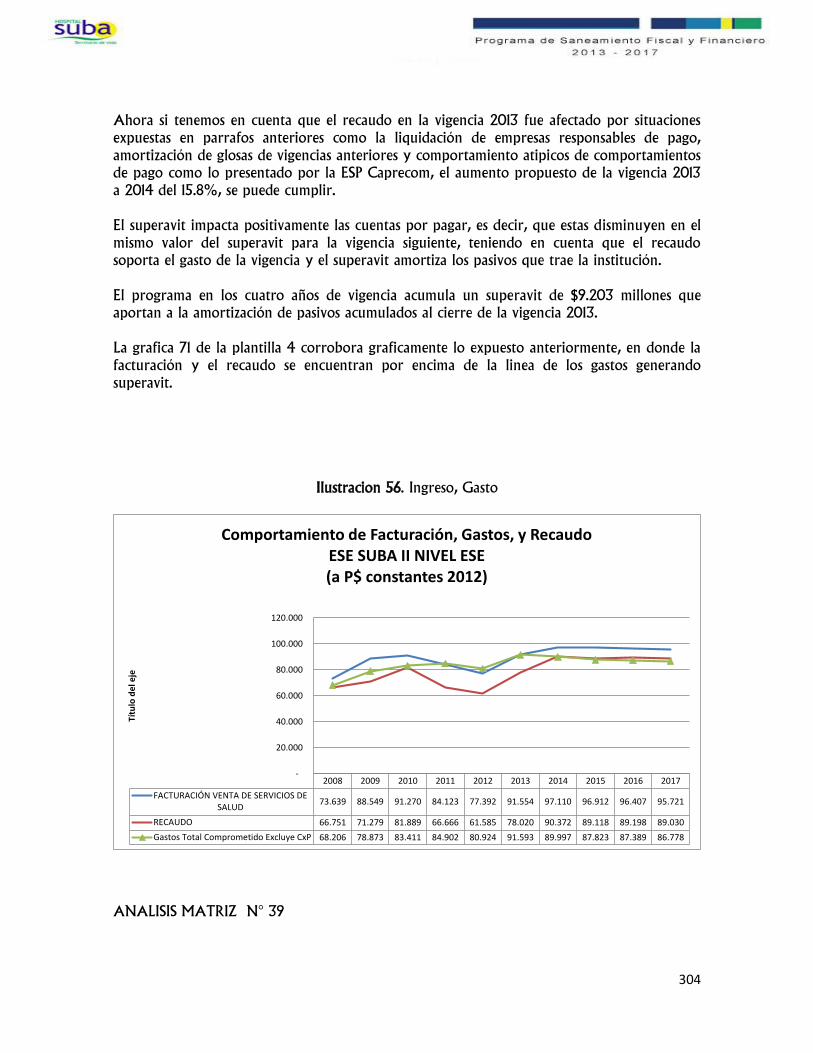

2. ANÁLISIS DE LA SITUACIÓN ACTUAL DE LA ESE EN FUNCIÓN DE LA RED

DISTRITAL

2.1 DIMENSIÓN INTERNA

2.1.1. ASPECTOS INSTITUCIONALES

2.1.1.1 Identificación general de la ESE (Cuadro No. 1)

El Hospital de Suba II Nivel E.S.E., fue creado mediante la Ley 10 de 1990, transformado en

Empresa Social del estado a través del Acuerdo 17 de 1997 y ascendido mediante Acuerdo 136

del 2004, actos éstos emanados del Concejo de Bogotá. En la actualidad forma parte de la

Red Distrital de Urgencias y lo conforman un Centro de Servicios Especializados –CSE, tres (3)

CAMIS: Suba, Gaitana y Prado Veraniego; Dos (2) UPAS: Rincón y Gaitana; tres (3) Centros

de Atención Primaria en Salud- CAPS (San Carlos, San Cayetano, Scalabrini) y la Sede de

Salud Pública. (Ver Anexo 1 identificación de la ESE).

Tabla No1. Identificación de la ESE (Cuadro No.1 matrices generales y mapa)

Fuente: Oficina de Planeación

NOMBRE DE LA EMPRESA SOCIAL DEL ESTADO Hospital de Suba ESE

NIT 800.216.883-7

NIVEL DE ATENCIÓN Nivel II

CARÁCTER TERRITORIAL Distrital

DEPARTAMENTO/DISTRITO Cundinamarca/D.C

MUNICIPIO SEDE PRINCIPAL Bogotá D.C.

DIRECCION Y TIPO DE LA SEDE PRINCIPAL Av. Cra 104 No. 152 C 50

Sede Principal CENTRO DE SERVICIOS ESPECIALIZADOS (CSE)

Sedes Adicionales CAMI SUBA

CAMI PRADO VERANIEGO

CAMI GAITANA

UPA RINCON

UPA GAITANA

CAP SAN CARLOS

CAP J.B. SCALABRINI

CENTRO DE ATENCIÓN INTEGRAL DE SALUD

MENTAL SAN CAYETANO

SALUD PÚBLICA

INFORMACIÓN GERENTE ACTUAL Gabriel Enrique Castilla Castillo Decreto de

Nombramiento No. 233 del 10 de mayo de 2012

8

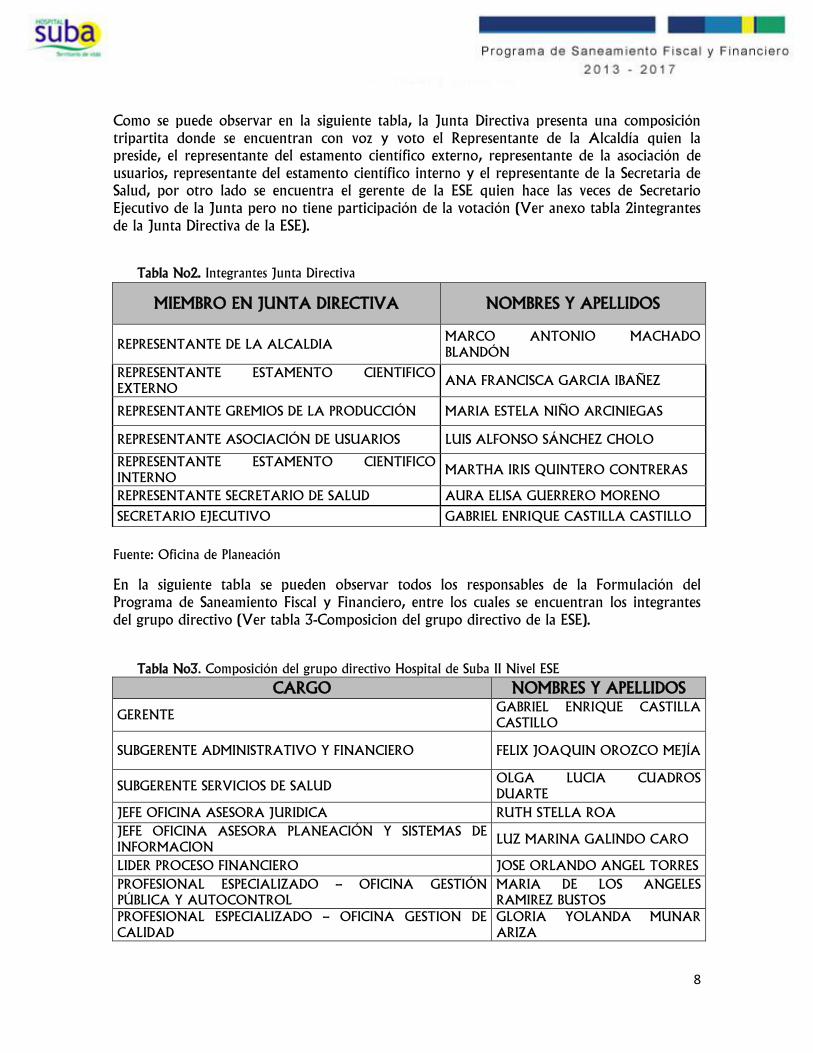

Como se puede observar en la siguiente tabla, la Junta Directiva presenta una composición

tripartita donde se encuentran con voz y voto el Representante de la Alcaldía quien la

preside, el representante del estamento científico externo, representante de la asociación de

usuarios, representante del estamento científico interno y el representante de la Secretaria de

Salud, por otro lado se encuentra el gerente de la ESE quien hace las veces de Secretario

Ejecutivo de la Junta pero no tiene participación de la votación (Ver anexo tabla 2integrantes

de la Junta Directiva de la ESE).

Tabla No2. Integrantes Junta Directiva

Fuente: Oficina de Planeación

En la siguiente tabla se pueden observar todos los responsables de la Formulación del

Programa de Saneamiento Fiscal y Financiero, entre los cuales se encuentran los integrantes

del grupo directivo (Ver tabla 3-Composicion del grupo directivo de la ESE).

Tabla No3. Composición del grupo directivo Hospital de Suba II Nivel ESE

CARGO NOMBRES Y APELLIDOS

GERENTE GABRIEL ENRIQUE CASTILLA

CASTILLO

SUBGERENTE ADMINISTRATIVO Y FINANCIERO FELIX JOAQUIN OROZCO MEJÍA

SUBGERENTE SERVICIOS DE SALUD OLGA LUCIA CUADROS

DUARTE

JEFE OFICINA ASESORA JURIDICA RUTH STELLA ROA

JEFE OFICINA ASESORA PLANEACIÓN Y SISTEMAS DE

INFORMACION LUZ MARINA GALINDO CARO

LIDER PROCESO FINANCIERO JOSE ORLANDO ANGEL TORRES

PROFESIONAL ESPECIALIZADO – OFICINA GESTIÓN

PÚBLICA Y AUTOCONTROL

MARIA DE LOS ANGELES

RAMIREZ BUSTOS

PROFESIONAL ESPECIALIZADO – OFICINA GESTION DE

CALIDAD

GLORIA YOLANDA MUNAR

ARIZA

MIEMBRO EN JUNTA DIRECTIVA NOMBRES Y APELLIDOS

REPRESENTANTE DE LA ALCALDIA MARCO ANTONIO MACHADO

BLANDÓN

REPRESENTANTE ESTAMENTO CIENTIFICO

EXTERNO ANA FRANCISCA GARCIA IBAÑEZ

REPRESENTANTE GREMIOS DE LA PRODUCCIÓN MARIA ESTELA NIÑO ARCINIEGAS

REPRESENTANTE ASOCIACIÓN DE USUARIOS LUIS ALFONSO SÁNCHEZ CHOLO

REPRESENTANTE ESTAMENTO CIENTIFICO

INTERNO MARTHA IRIS QUINTERO CONTRERAS

REPRESENTANTE SECRETARIO DE SALUD AURA ELISA GUERRERO MORENO

SECRETARIO EJECUTIVO GABRIEL ENRIQUE CASTILLA CASTILLO

9

CARGO NOMBRES Y APELLIDOS

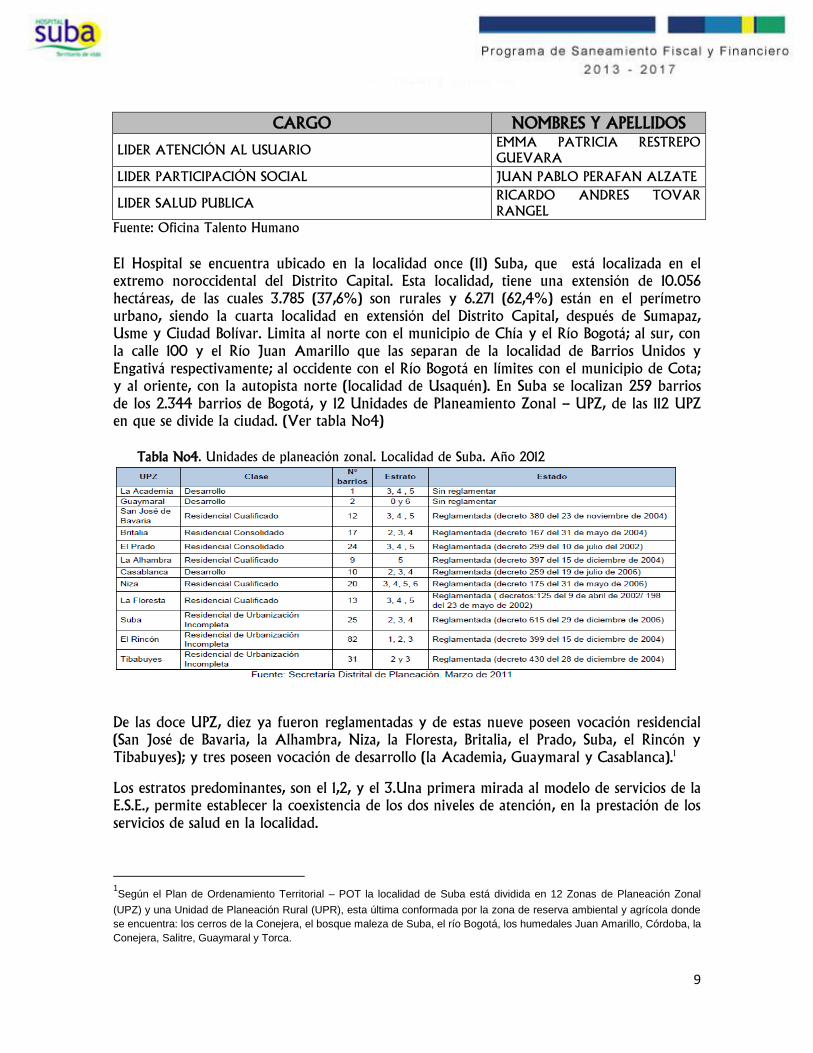

LIDER ATENCIÓN AL USUARIO EMMA PATRICIA RESTREPO

GUEVARA

LIDER PARTICIPACIÓN SOCIAL JUAN PABLO PERAFAN ALZATE

LIDER SALUD PUBLICA RICARDO ANDRES TOVAR

RANGEL

Fuente: Oficina Talento Humano

El Hospital se encuentra ubicado en la localidad once (11) Suba, que está localizada en el

extremo noroccidental del Distrito Capital. Esta localidad, tiene una extensión de 10.056

hectáreas, de las cuales 3.785 (37,6%) son rurales y 6.271 (62,4%) están en el perímetro

urbano, siendo la cuarta localidad en extensión del Distrito Capital, después de Sumapaz,

Usme y Ciudad Bolívar. Limita al norte con el municipio de Chía y el Río Bogotá; al sur, con

la calle 100 y el Río Juan Amarillo que las separan de la localidad de Barrios Unidos y

Engativá respectivamente; al occidente con el Río Bogotá en límites con el municipio de Cota;

y al oriente, con la autopista norte (localidad de Usaquén). En Suba se localizan 259 barrios

de los 2.344 barrios de Bogotá, y 12 Unidades de Planeamiento Zonal – UPZ, de las 112 UPZ

en que se divide la ciudad. (Ver tabla No4)

Tabla No4. Unidades de planeación zonal. Localidad de Suba. Año 2012

De las doce UPZ, diez ya fueron reglamentadas y de estas nueve poseen vocación residencial

(San José de Bavaria, la Alhambra, Niza, la Floresta, Britalia, el Prado, Suba, el Rincón y

Tibabuyes); y tres poseen vocación de desarrollo (la Academia, Guaymaral y Casablanca).1

Los estratos predominantes, son el 1,2, y el 3.Una primera mirada al modelo de servicios de la

E.S.E., permite establecer la coexistencia de los dos niveles de atención, en la prestación de los

servicios de salud en la localidad.

1Según el Plan de Ordenamiento Territorial – POT la localidad de Suba está dividida en 12 Zonas de Planeación Zonal

(UPZ) y una Unidad de Planeación Rural (UPR), esta última conformada por la zona de reserva ambiental y agrícola donde

se encuentra: los cerros de la Conejera, el bosque maleza de Suba, el río Bogotá, los humedales Juan Amarillo, Córdoba, la

Conejera, Salitre, Guaymaral y Torca.

10

En el año 2006, surge el segundo nivel con la inauguración del Centros de Servicios

Especializados-CSE, que actualmente cuenta con 198 camas habilitadas, prestando servicios en

algunas especialidades quirúrgicas, pediátricas y gineco-obstétricas. De igual forma, cuenta con

el servicio de urgencias y medicina crítica, con capacidad instalada de unidades de cuidado

intensivo adulto y neonatal.

- Ubicación de los puntos de atención dentro de la localidad por UPZ

Ilustración No. 1 Mapa Localidad de Suba

Fuente Oficina de Planeación Distrital

La datos de población de Suba, en términos de la Secretaria de Planeación Distrital, tiene un

ritmo de crecimiento lento, el cual se explica por un descenso sostenido de la tasa de

crecimiento hasta el año 2010, y posteriormente se proyecta un cambio de tendencia, con una

reducción cada vez menor de la tasa de crecimiento, y terminando en un aumento

significativo en el año 2015. Los cambios en la estructura demográfica de la localidad se

evidencian en los periodos 2005, 2009 y 2015, donde se empieza a ver una disminución en la

población joven, producto de la disminución de la fecundidad. La mayoría de la población se

seguirá concentrando en las edades productivas, lo cual se prolonga en los periodos

proyectados.

11

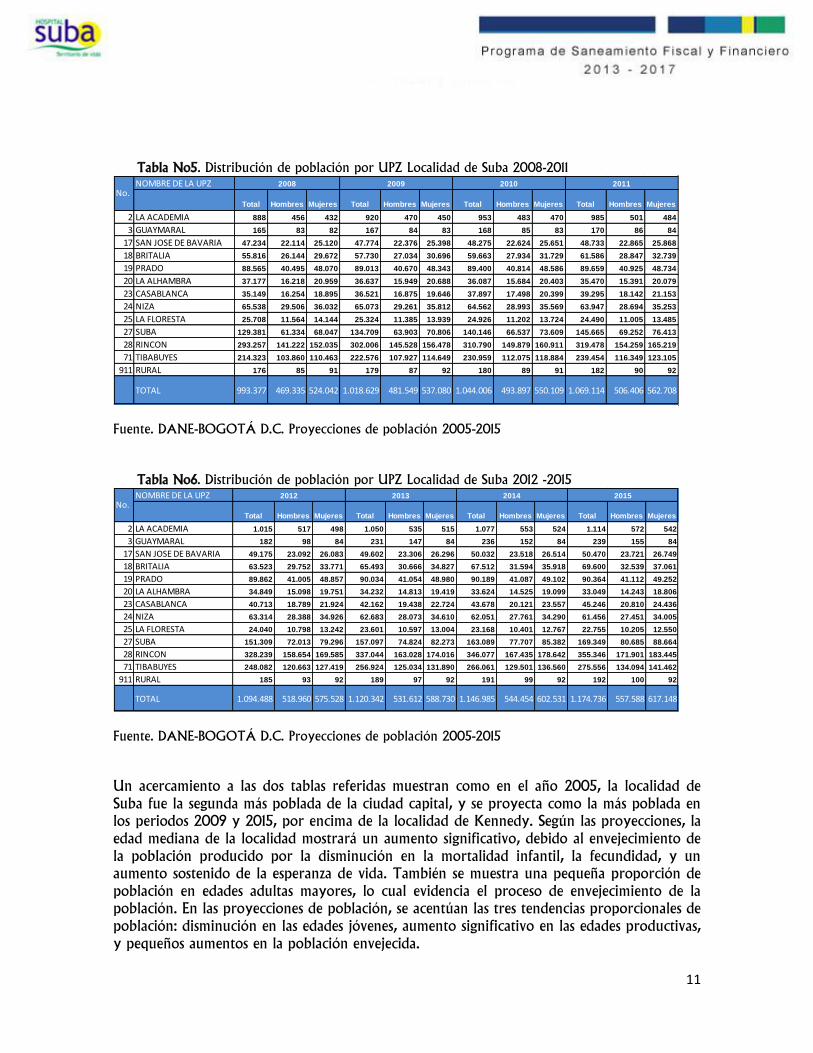

Tabla No5. Distribución de población por UPZ Localidad de Suba 2008-2011 NOMBRE DE LA UPZ 2008 2009 2010 2011

Total Hombres Mujeres Total Hombres Mujeres Total Hombres Mujeres Total Hombres Mujeres

2 LA ACADEMIA 888 456 432 920 470 450 953 483 470 985 501 484

3 GUAYMARAL 165 83 82 167 84 83 168 85 83 170 86 84

17 SAN JOSE DE BAVARIA 47.234 22.114 25.120 47.774 22.376 25.398 48.275 22.624 25.651 48.733 22.865 25.868

18 BRITALIA 55.816 26.144 29.672 57.730 27.034 30.696 59.663 27.934 31.729 61.586 28.847 32.739

19 PRADO 88.565 40.495 48.070 89.013 40.670 48.343 89.400 40.814 48.586 89.659 40.925 48.734

20 LA ALHAMBRA 37.177 16.218 20.959 36.637 15.949 20.688 36.087 15.684 20.403 35.470 15.391 20.079

23 CASABLANCA 35.149 16.254 18.895 36.521 16.875 19.646 37.897 17.498 20.399 39.295 18.142 21.153

24 NIZA 65.538 29.506 36.032 65.073 29.261 35.812 64.562 28.993 35.569 63.947 28.694 35.253

25 LA FLORESTA 25.708 11.564 14.144 25.324 11.385 13.939 24.926 11.202 13.724 24.490 11.005 13.485

27 SUBA 129.381 61.334 68.047 134.709 63.903 70.806 140.146 66.537 73.609 145.665 69.252 76.413

28 RINCON 293.257 141.222 152.035 302.006 145.528 156.478 310.790 149.879 160.911 319.478 154.259 165.219

71 TIBABUYES 214.323 103.860 110.463 222.576 107.927 114.649 230.959 112.075 118.884 239.454 116.349 123.105

911 RURAL 176 85 91 179 87 92 180 89 91 182 90 92

TOTAL 993.377 469.335 524.042 1.018.629 481.549 537.080 1.044.006 493.897 550.109 1.069.114 506.406 562.708

No.

Fuente. DANE-BOGOTÁ D.C. Proyecciones de población 2005-2015

Tabla No6. Distribución de población por UPZ Localidad de Suba 2012 -2015 NOMBRE DE LA UPZ 2012 2013 2014 2015

Total Hombres Mujeres Total Hombres Mujeres Total Hombres Mujeres Total Hombres Mujeres

2 LA ACADEMIA 1.015 517 498 1.050 535 515 1.077 553 524 1.114 572 542

3 GUAYMARAL 182 98 84 231 147 84 236 152 84 239 155 84

17 SAN JOSE DE BAVARIA 49.175 23.092 26.083 49.602 23.306 26.296 50.032 23.518 26.514 50.470 23.721 26.749

18 BRITALIA 63.523 29.752 33.771 65.493 30.666 34.827 67.512 31.594 35.918 69.600 32.539 37.061

19 PRADO 89.862 41.005 48.857 90.034 41.054 48.980 90.189 41.087 49.102 90.364 41.112 49.252

20 LA ALHAMBRA 34.849 15.098 19.751 34.232 14.813 19.419 33.624 14.525 19.099 33.049 14.243 18.806

23 CASABLANCA 40.713 18.789 21.924 42.162 19.438 22.724 43.678 20.121 23.557 45.246 20.810 24.436

24 NIZA 63.314 28.388 34.926 62.683 28.073 34.610 62.051 27.761 34.290 61.456 27.451 34.005

25 LA FLORESTA 24.040 10.798 13.242 23.601 10.597 13.004 23.168 10.401 12.767 22.755 10.205 12.550

27 SUBA 151.309 72.013 79.296 157.097 74.824 82.273 163.089 77.707 85.382 169.349 80.685 88.664

28 RINCON 328.239 158.654 169.585 337.044 163.028 174.016 346.077 167.435 178.642 355.346 171.901 183.445

71 TIBABUYES 248.082 120.663 127.419 256.924 125.034 131.890 266.061 129.501 136.560 275.556 134.094 141.462

911 RURAL 185 93 92 189 97 92 191 99 92 192 100 92

TOTAL 1.094.488 518.960 575.528 1.120.342 531.612 588.730 1.146.985 544.454 602.531 1.174.736 557.588 617.148

No.

Fuente. DANE-BOGOTÁ D.C. Proyecciones de población 2005-2015

Un acercamiento a las dos tablas referidas muestran como en el año 2005, la localidad de

Suba fue la segunda más poblada de la ciudad capital, y se proyecta como la más poblada en

los periodos 2009 y 2015, por encima de la localidad de Kennedy. Según las proyecciones, la

edad mediana de la localidad mostrará un aumento significativo, debido al envejecimiento de

la población producido por la disminución en la mortalidad infantil, la fecundidad, y un

aumento sostenido de la esperanza de vida. También se muestra una pequeña proporción de

población en edades adultas mayores, lo cual evidencia el proceso de envejecimiento de la

población. En las proyecciones de población, se acentúan las tres tendencias proporcionales de

población: disminución en las edades jóvenes, aumento significativo en las edades productivas,

y pequeños aumentos en la población envejecida.

12

2.1.1.2 Cultura corporativa y lineamientos estratégicos de la ESE

Misión Somos una organización pública prestadora de servicios de salud de baja, mediana y alta

complejidad, caracterizada por una atención ética, humanizada, segura, con calidad, centrada

en el usuario y la gestión del conocimiento para el mejoramiento continuo; fundamentada en

el trabajo en red, la corresponsabilidad, la intersectorialidad y un manejo transparente y

responsable de los recursos; apoyados por un talento humano competente y comprometido,

con el propósito de lograr un territorio de vida y la satisfacción de las necesidades en salud

de la comunidad.

Visión En el año 2016, el Hospital de Suba ESE, será reconocido como un referente a nivel distrital

en el liderazgo de la implementación de un modelo de gestión integral en salud, social,

humano y seguro, mediante el fortalecimiento de la gestión pública, la descentralización y la

transectorialidad; la sostenibilidad económica, social y ambiental, logrando el reconocimiento

de nuestros usuarios y la legitimidad ante la comunidad.

Principios y Valores El Hospital de Suba II Nivel ESE, en su código de ética institucional articula los siete principios

y valores del Distrito consignados en el “Ideario Ético” y así mismo establece los propios del

Hospital, generando un marco de acción articulado con la administración distrital y el sentir

de los colaboradores de la institución, para lograr como propósito común el fortalecimiento

de la cultura ética y de servicio humanizado.

El Hospital de Suba II Nivel ESE, dentro del ejercicio de reformulación de su direccionamiento

estratégico, mediante una metodología participativa estableció los siguientes principios y

valores corporativos:

Probidad: Es actuar con transparencia, rectitud, sinceridad y coherencia con

nosotros mismos, el Hospital y los demás, teniendo como base la justicia y la

verdad, para el crecimiento de la Institución y beneficio de nuestros usuarios y

comunidad.

Calidad: Es la satisfacción y superación de las necesidades y expectativas de

nuestros usuarios y su familia a través de la accesibilidad, oportunidad,

seguridad, pertinencia y continuidad en la prestación de los servicios de salud

en el Hospital de Suba.

Asertividad: Es expresar nuestras opiniones, pensamientos y sentimientos de

forma adecuada y en el momento oportuno, sin faltar ni negar los derechos de

las otras personas.

13

Solidaridad: Es apoyar a través de nuestras acciones las necesidades de los

demás para beneficio y fortalecimiento del individuo, del grupo, motivados por

la convicción de la justicia e igualdad.

Efectividad: Es maximizar los recursos financieros, tecnológicos, físicos y

ambientales para satisfacer las necesidades de los usuarios, su familia y partes

interesadas en forma adecuada, oportuna y suficiente, reconociendo que los

recursos son limitados, eligiendo entre alternativas que pueden suministrar el

mayor beneficio.

Equidad: Es la justicia, entendida como dar a cada uno lo que le corresponde

según sus necesidades, méritos, capacidades y atributos.

Valores del Hospital

Respeto: Es aceptar la diferencia entre nosotros y las personas a las que servimos día a

día, independientemente de su pensamiento, creencias, sexo, raza o color, buscando

favorecer la comunicación eficaz y convivencia armónica, generando ambientes de

confianza y seguridad.

Humanización: Es la expresión máxima de nuestra vocación de servicio, desde nosotros

mismos y hacia nuestros usuarios, reflejada en una atención cálida, amable y segura,

donde exaltamos el respeto por los derechos de nuestros usuarios, familia y la

comunidad.

Responsabilidad y disciplina: Es reaccionar de manera positiva, al analizar, dar razón y

asumir las consecuencias de las propias acciones u omisiones en lo referente al

ejercicio del cuidado de la salud propia y de nuestros usuarios, la gestión

institucional, el desarrollo armónico de nuestras labores y el cuidado del ambiente,

actuando con carácter, orden y eficacia.

Compromiso: Este valor es entendido como una obligación ética con la organización y

con sus miembros, en ese sentido es responder a los compromisos asumidos

previamente de manera activa y con la convicción de que cada uno asumirá la

responsabilidad de una manera eficaz.

Lealtad: Es el compromiso con el desarrollo y consolidación del Hospital y de sus

fines, promoviendo y haciendo respetar en toda circunstancia su buen nombre e

imagen, tomando conciencia de lo que hacemos y decimos, a través de una

comunicación clara, transparente, sin prejuicios, generando confianza y sentido de

pertenencia.

Valor de lo Público: Está sustentado bajo los preceptos de integridad, transparencia,

responsabilidad, buena fe y defensa de lo público a través de la gestión eficiente de los

recursos públicos, la rendición de cuentas, la promoción de la participación ciudadana,

el establecimiento de relaciones mutuamente beneficiosas con nuestras partes

14

interesadas, guiando las acciones de quienes integran el Hospital hacia el cumplimiento

de su misión en el contexto de los fines sociales del Estado.

Trabajo en Equipo: Es la coordinación e integración de esfuerzos, entre los

compañeros de trabajo, el sector salud y el distrito capital, compartiendo saberes y

experiencias, que fomenten la creatividad, la motivación y liderazgo colectivo,

avanzando hacia la humanización de la administración, el incremento en la

productividad y la mejora en la prestación de los servicios.

Modelo de Atención

El Hospital ha diseñado, implementado y desarrollado un modelo de atención integral en

salud cuyo éxito está dado por el abordaje sistémico enfocado en el ser humano y sus

necesidades como eje fundamental de los servicios en salud. Sin embargo este enfoque deberá

ajustarse a un trabajo intersectorial, basado en el trabajo de los núcleos de gestión en los

territorios, promoción social y corresponsabilidad ciudadana, la exigibilidad del derecho a fin

de obtener la legitimidad institucional.

Trabajo en Red

En el marco del “Programa de Reorganización, Rediseño y Modernización de Redes de

Prestación de Servicios de Salud”, del Ministerio de la Protección Social, la Secretaría Distrital

de Salud de Bogotá establece la conformación de las redes de prestación de servicios, las

cuales deben integrar los servicios ofrecidos y proyectados en las ESE de la Secretaría, y en

forma complementaria con la oferta de IPS privadas, ambas responsables de atender a la

población afiliada a las diferentes Empresas Administradoras de Planes de Beneficios –EAPB-

del D.C.; lo anterior, basado en las diferentes modalidades de atención (ambulatoria,

domiciliaria, telemedicina, hospital día, medicina alternativa y terapias complementarias, entre

otras) con énfasis en Atención Primaria en Salud – APS y definiendo otras estrategias

orientadas a superar de manera gradual las barreras de acceso geográficas, administrativas y

socio culturales del entorno, mediante el establecimiento de acuerdos de gestión de calidad

administrativa intra e intersectoriales y el fortalecimiento del Sistema de Referencia y Contra

referencia; lo que permitirá promover la calidad de vida y salud de las personas de la Ciudad.

A través de la Resolución 690 de 2012 de la Secretaria Distrial de Salud, se oficializa la

conformación de cuatro (4) redes territoriales de hospitales públicos para el desarrollo del

modelo de atención en salud, buscando operar integral y coordinadamente en condiciones de

viabilidad empresarial, técnica y financiera, para garantizar la sostenibilidad de las Empresas

Sociales del Estado que las conforman, garantizando las condiciones de complementariedad en

los portafolios de servicios en las instituciones de primero, segundo y tercer nivel de atención,

lo que les permite brindar desde las acciones individuales y colectivas, de promoción y

detección temprana de baja complejidad, hasta las acciones resolutivas de mediana y alta

complejidad.

15

La organización en red de los hospitales del D.C, tiene como propósitos fundamentales:

a. La satisfacción de las necesidades de la población bogotana en la provisión de servicios de

salud, contribuyendo a minimizar o eliminar los riesgos y daños.

b. La racionalización de la capacidad instalada, que favorecerá la integralidad y continuidad

de los servicios con calidad, con lo cual se disminuirán los costos en la atención y mejorará

los resultados en salud.

c. La utilización adecuada de los diferentes niveles de complejidad de los servicios, lo cual

favorecerá mejores condiciones de trabajo y adecuado desempeño del talento humano,

logrando una mejor valoración de los trabajadores de la salud, incrementando la

productividad y disminuyendo sus costos, que a futuro contribuirá a garantizar estabilidad

laboral y mejoramiento de la calidad de vida de éstos.

d. La disminución de la demanda de servicios de mayores niveles de complejidad al tener

como puerta de entrada el primer nivel, lo cual invertirá la pirámide de atención,

disminuyendo costos de producción de los servicios, optimizando la utilización de los mismos,

favoreciendo el mantenimiento de la salud, acercándonos a la garantía del derecho a la salud.

Teniendo en cuenta lo anterior, el Hospital de Suba II Nivel está catalogado como tipología

4- BAJA CON SERVICIOS DE MEDIANA COMPLEJIDAD Y ALTA

2.1.1.3 Oferta de servicios por la ESE (Cuadros 2 al Cuadro 6)

Los servicios que presta el Hospital de Suba son de baja, mediana y alta complejidad. Los

servicios de baja complejidad se prestan en todos los puntos del hospital incluyendo el Centro

de Servicios Especializados. Para efecto de análisis y focalización de los servicios, la localidad

de Suba se encuentra conformada por 9 territorios2 sociales sobre los cuales hacemos

presencia con IPS en los territorios 1, 2, 3, 4, 5 y 9. Los servicios de mediana y alta

complejidad se encuentran concentrados en el Centro de Servicios Especializados. Ver Anexos

tablas generales PSFF hojas 2 detallada por cada centro)

La oferta de servicios del hospital se ha ordenado acorde a su complejidad, en los centros

básicos (CAMIS – Centro de atención básica inmediata, CAPS- Centro de atención primaria

en salud, UPA-Unidad primaria de atención), en los cuales, se prestan principalmente servicios

de promoción y prevención y resolutivos de baja complejidad. Los servicios de promoción y

detección temprana se prestan en todos los centros de atención acompañados en su mayoría

de la consulta de medicina general resolutivo excepto en el centro de salud mental San

Cayetano.

La atención en Salud Oral presta servicios de detección y prevención a través del servicio

odontológico e higiene oral así como odontología general resolutiva y se prestan en 6 sedes

2Territorio social es un espacio geográfico que se define y se construye teniendo en cuenta la similitud de las condiciones de vida, el reconocimiento de la estructura social y de conflictos y procesos participativos.

16

del Hospital, así mismo también se cuenta con otros servicios de mediana complejidad de

consulta externa como endodoncia y odontopediatría.

Los servicios especializados se prestan en el Centro de servicios especializados-CES y Cami

Suba y UPA Gaitana y en su mayoría corresponden a consulta externa de especialidades. Los

servicios de alta complejidad se concentran en el CES, tales como, los servicios quirúrgicos y

las unidades de cuidado crítico de adultos y neonatales, entre otros. Los servicios de consulta

de medicina alternativa y ginecología son prestados en otras sedes diferentes al Centro de

Servicios Especializados para facilitar la accesibilidad de los usuarios (CAMI Suba y UPA

Gaitana).

El servicio de Hospitalización en Medicina General se presta en los tres CAMIS y en el CES,

de igual manera sucede con el servicio de urgencias. La hospitalización de mediana

complejidad se concentra en el centro de servicios especializados; adicionalmente en el CAMI

Gaitana se complementa el servicio de Hospitalización Pediátrica con 19 camas más.

Los servicios de terapias, como fonoaudiología y/o terapia de lenguaje, terapia ocupacional,

terapia física, se encuentran centralizados en el CAMI Suba, donde se cuenta con una

infraestructura óptima e integral que responde a las necesidades de los usuarios que requieren

de estos servicios cuya oferta es deficitaria en la localidad.

PORTAFOLIO INSTITUCIONAL (Cuadro No2)

El portafolio del Hospital de Suba, responde al direccionamiento estratégico institucional y

distrital en concordancia con la Misión y el Trabajo en Red que hoy la enmarca, presenta un

comportamiento dinámico de acuerdo a la necesidad de la población y siempre encaminado

a una atención ética, humana, segura, con calidad y centrada en el usuario. Nuestros servicios

de salud se prestan de manera integral con estrategias continuas que permitan la articulación

con el trabajo territorial que realiza el equipo multidisciplinario de Salud Pública.

El Hospital de Suba II Nivel ESE cuenta con 210 servicios de salud habilitados, los cuales son

prestados en 9 sedes, y se encuentran distribuidos de la siguiente manera: Centro de Servicios

Especializados (64 servicios), CAMI Suba (32 servicios), CAMI Gaitana (14 servicios), CAMI

Prado Veraniego (28 servicios), UPA Rincón (21 servicios), UPA Gaitana (10 servicios), CAP

San Carlos (18 servicios), CAP J.B. Scalabrini (19 servicios) y CAP San Cayetano (4 servicios).

El portafolio de servicios se detalla en el Cuadro No 2 (Metodología Ministerio Hacienda -

Portafolio), a continuación se especifica cada servicio, complejidad del mismo, horario y la

sede en la que se presta el servicio así:

CSE: Centro de Servicios Especializados: Consulta externa especializada de lunes a

viernes 6.00 AM a 7.00 PM. Sábados 7.00 A.M. a 1.00. PM. Urgencias 24 horas.

Hospitalización UCI.

CAMI SUBA Consulta externa de lunes a viernes 6.00 AM a 5.00 PM. Sábados 7.00

A.M. a 7.00. PM. Urgencias 24 horas

CAMI .GAITANA: Consulta externa especializada de lunes a viernes 6.00 AM a

5.00 PM. Sábados 7.00 A.M. a 1.00. PM. Urgencias 24 horas. Sábados 7.00 A.M. a

2.00. PM. Urgencias 24 horas

17

CAMI .PRADO: Consulta externa de lunes a viernes 6.00 AM a 7.00 PM. Sábados

7.00 A.M. a 1.00. PM. Urgencias 24 horas.

UPA.GAITANA: Consulta externa especializada de lunes a viernes 6.00 AM a 7.00

PM. Sábados 7.00 A.M. a 12.00. M. Urgencias 24 horas

UPA .RINCON: Atención de lunes a viernes de6.00 AM a 7.00 PM. Sábados 7.00

A.M. a 12.00. M

CAP.SAN CAYETANO: Atención de 7.00 AM a 5.00 PM de lunes a viernes.

CAP.SAN CARLOS: Atención de 8.00 AM a 5.00 PM de lunes a viernes. Sábados

7.00 A.M. a 3.00. PM

CAP. SCALABRINI: Atención de 7.00 AM a 5.00 PM de lunes a viernes. Sábados

7.00 A.M. a 3.00. PM

SALUD PUBLICA: Atención de 7.00 AM a 5.00 PM de lunes a viernes.

La UPA Nueva Zelandia, se encuentra en cierre temporal desde el 16 de junio de 2011 ya que

se presentaron daños en la infraestructura fisica de la sede, lo que ponía en riesgo la

seguridad de los usuarios y funcionarios de la institución en este centro de atención.

En los Centros de Atención Primaria (CAP) Lisboa, Gaitana, Rincón, Aures, Naranjos y

Aguadita, se suspendió la prestación de servicios de salud a partir del 30 de agosto del año

2012, como respuesta al reordenamiento de los servicios de salud prestados por la institución,

esta propuesta fue presentada a la Secretaría Distrital de Salud, encontrandose a 30 de junio

de 2013 en proceso. En agosto de 2013, fue aprobada,por parte de la Dirección de Análisis y

Políticas de la SDS quedando legalizado el cierre definitivo de estas sedes.

SALUD PUBLICA

Los servicios prestados a travès del Plan de Intervenciones Colectivas ( PIC), en la localidad de

Suba, en cada uno de los 9 territorios de la localidad tienen una cobertura de 9.600

familias asi como a las instituciones presentes en los mismos a través del Programa Territorios

Saludables- “Salud Para El Buen Vivir” y la Estrategia de Salud Colectiva:

Programa de Territorios Saludables “Salud Para El Buen Vivir, contempla 6 líneas de

intervención como: Ámbito Familiar, Ámbito Escolar, Ámbito Laboral, Ámbito Comunitario,

Ámbito Espacio Pùblico, Ámbito Territorios Ambientalmente Saludables,

Estrategia de Servicios de Salud Colectiva, es una estrategia de atención en salud funciona en

cada territorio de salud; y está dirigido a una determinada población, contempla la

adscripción territorial y con acciones concertadas con la Comunidad (y la SDS), según las

prioridades de Salud Pública del territorio, para realizar acciones de Promoción de la salud

(IEC), Prevención de la enfermedad, Asesoría sobre problemas de salud (de acuerdo con las

necesidades y problemáticas de salud y calidad de vida de las poblaciones del territorio),

Jornadas por ciclo vital, mujeres, poblaciones especiales y ambiente, Canalización a servicios

de salud y Gestión Inter y transectorial

PAI – Programa Ampliado De Inmunizaciones. Contempla las asesorías y asistencia técnica a

las IPS de la localidad, la gestión y administración del programa y estrategias de vacunación

(Biológicos esquema de vacunación PAI, Fiebre amarilla, Virus de Papiloma Humano (VPH) e

Influenza .y Jornadas de Vacunación Intra y extramural.

18

Vigilancia en Salud Pública. Incluye la participación activa en espacios locales, atención

integral de las urgencias y emergencias en Salud Pública (incluidos brotes).Consolidación de la

Red de Vigilancia en Salud Publica: Asesoría y asistencia técnica en los diferentes subsistemas

de Vigilancia en Salud Pública, Análisis de situación de Salud de los territorios y espacios de

análisis a través de Comités como COVE, COVECOM Realización del Diagnostico Local y

boletines epidemiológicos. Realización de Salas Situacionales.

Vigilancia sanitaria Incluye la gestión para la vigilancia y control de eventos Transmisibles de

origen Zoonótico, Línea de alimentos sanos y seguros, Línea de Medicamentos seguros, Línea

de Calidad del Agua y saneamiento básico, Línea de seguridad química Línea de aire ruido y

radiación electromagnética.

El análisis del portafolio de servicios, permite afirmar que el hospital es fundamentalmente

una institución de mediana complejidad que ha desarrollado algunas especialidades

quirúrgicas en alta complejidad y los servicios de cuidado intensivo neonatal y adulto. Como

complemento a este desarrollo ha aumentado también la complejidad en algunos servicios

diagnósticos.

SERVICIOS DEFINIDOS EN EL PORTAFOLIO DE LA SUBRED NORTE

El Hospital de Suba II Nivel ESE pertenece a la Red Norte junto con los hospitales Chapinero,

Usaquén, Engativá y Simón Bolívar, en el cuadro Nº 2 (Metodología Ministerio Hacienda –

Portafolio) se anexa la información relacionada con la prestación de servicios por parte del

Hospital Suba en el marco del portafolio en red, en el cual el hospital continua prestando la

totalidad de servicios que tiene ofertados al 31 de diciembre de 2013.

En el Cuadro 2 “Portafolio de Servicios” se relacionan los servicios que presta actualmente el

hospital, los servicios que se prestaran acorde al portafolio definido para la Subred norte y

los servicios que se encuentran habilitados, así mismo se anexa el detallado de los servicios

asistenciales discriminados por cada una de las sedes.Sin embargo, se hace necesario realizar

las siguientes precisiones frente al documento de portafolio de servicios por subred definido

y avalado por la Secretaría Distrital de Salud:

Centros de Salud y Desarrollo Humano

Se relacionan 6 CSDH centros de salud y desarrollo humano, para un total de 16 centros de

atención que aparecen incluidos en el portafolio de la sub red Norte asignados al Hospital de

Suba, sin embargo , según concepto emanado del Ministerio de Salud no se garantiza la

viabilidad y sostenibilidad de estos CSDH. Así mismo, aparece activa la UPA Nueva Zelandia,

la cual está cerrada debido a una falla estructural que afecta de manera grave la

infraestructura, esta tiene proyecto de inversión para su nueva construcción o reforzamiento

estructural en el mediano plazo.

Servicios básicos (CAPS- UPAS- CAMIS)

Servicio de Urgencias

Se presta en 4 centros de atención, de baja complejidad en los CAMIS La Gaitana, Suba y

Prado Veraniego y de mediana complejidad en el Centro de Servicios Especializados CSE.

19

Dada la baja demanda, los altos costos y la productividad del servicio que en promedio para

el primer semestre de 2013 fue del 47%, se propone tramitar el cierre del servicio de

urgencias en el CAMI Prado Veraniego, manteniendo la consulta médica prioritaria durante

12 horas. Este servicio en los demás centros se mantendrá sin modificaciones.

Servicio de enfermería

De acuerdo al portafolio de red, se prestará en todos los centros del hospital, a través de

acciones de promoción y prevención que se encuentran habilitadas bajo esta modalidad, ver

grupo promoción y prevención servicio 904- planificación familiar, 905 promoción en salud

y 906 otras: Detección de alteraciones de: la agudeza visual, crecimiento y desarrollo, del

embarazo, del adulto, de cáncer de seno, de cáncer cervico uterino, del joven, enfermedades

crónicas diabetes e hipertensión.

El 19 de diciembre de 2013, se radicó la novedad de cierre de los servicios domiciliarios en

los siguientes centros: CAMI: Suba y Prado Veraniego, en UPA: Rincón y Gaitana, en CAP:

San Carlos y J.B. Scalabrini. Los servicios cerrados fueron 312-enfermeria- 314 fisioterapia, 315

fonoaudiología, 328 medicina general, 333 nutrición y dietética, 334 odontología general,

344 sicología, 901 vacunación excepto en CAMI Suba, 905 promoción en salud y 906- otro-

cual (crecimiento y desarrollo, etc) y se realizó la apertura de los servicios con los códigos

contemplados por la resolución 1414 909-910-911-912 913-914 ver detalle en el cuadro Nª2

Portafolio de servicios.

En la UPA Gaitana, se realizó la apertura de los servicios de Promoción y Detección, los

cuales fueron habilitados bajo la modalidad intramural para los programas de 909-c910-911 –

912- 913- 914- 918- 741. Acorde a la homologación de códigos Res 1441/2013.

Se debe tener en cuenta que actualmente en el CAMI Gaitana no se presta el servicio de

enfermería, por limitaciones de infraestructura, pero a una cuadra se encuentra la UPA

Gaitana donde se prestan los servicios de Promoción y Prevención, los cuales habilitaron en

agosto de 2013.

Toma de citologías

En el CAMI Gaitana y CAP San Carlos acorde al portafolio de la subred aparece el servicio

de Toma de Citologías, sin embargo por limitaciones de infraestructura la demanda es

direccionada a la UPA Gaitana y CAP Scalabrini centros más cercanos y de fácil

accesibilidad; se tramitará el ajuste para la salida del portafolio de subred.

Servicio Farmacéutico

El hospital cuenta con un proyecto para implementar la central de mezclas, el cual se

encuentra pendiente de concertación con los hospitales de la subred. En los puntos de

atención donde se cuenta con el servicio de urgencias, se encuentra habilitado este servicio en

la modalidad hospitalaria de baja complejidad. En el CSE se cambió la complejidad de alta a

media y se abrió la complejidad intramural ambulatoria.

En el CAP San Cayetano, el portafolio de servicios de la subred contempla los servicios de

promoción y prevención, consulta de medicina general y trabajo social, los cuales no están

habilitados y no se prestan. Este centro tiene serias limitaciones de infraestructura y se

requiere una alta inversión para su adecuación en cumplimiento de requisitos de habilitación,

20

por otra parte este centro funciona en una edificación de 3 pisos siendo muy costosa la

instalación de rampa o ascensor para garantizar la accesibilidad a la población en condición

de discapacidad. Por lo anterior, se tramitará el ajuste de portafolio con la subred dado

que en este punto de atención funciona solamente la consulta externa de sicología y terapia

ocupacional. En agosto de 2013 se radicó en SDS la novedad de cierre de los servicios de

Hospital día, psiquiatría y promoción en salud

Laboratorio Clínico

El portafolio de la subred plantea funcionamiento de laboratorios en los centros como

CAMI Gaitana, Prado Veraniego y Suba; CAP San Carlos, J.B. Scalabrini y UPA Rincón, sin

embargo el hospital cuenta con un laboratorio centralizado en el Centro de Servicios

Especializados y toma de muestras, ubicadas en puntos estratégicos con el fin de optimizar

el servicio; por ello no se considera costo eficiente contar con laboratorios clínicos en cada

uno de los centros antes mencionados como lo plantea el documento de red. Por ello se

tramitará la salida del portafolio de subred.

Terapia Respiratoria.

En el portafolio de la subred, aparece que se prestará este servicio por consulta externa en

los centros CAMI Gaitana, CAMI Prado, CAMI Suba y Centro de Servicios Especializados

(CSE), sin embargo no se cuenta con la infraestructura para el montaje de este servicio por

consulta externa. Por ello se tramitará la salida del portafolio de subred. Este servicio se

prestará en los hospitales de Chapinero, Usaquén, Engativá y Simón Bolívar.

Servicio de Electrocardiografía.

Se viene prestando en el CAMI: Gaitana, CAMI Prado, CAMI Suba y Centro de Servicios

Especializados, como parte del apoyo para la atención de urgencias, pero en la UPA Rincón

aunque aparece en portafolio de Sub red, no es viable prestarlo por cuanto allí no se presta el

servicio de urgencias y no se cuenta con los equipos requeridos.

Fonoaudiología y / o Terapia del lenguaje

De acuerdo al portafolio de la subred, se prestará en el Centro de Servicios Especializados, sin

embargo en la actualidad se presta en el CAMI Suba que queda cerca al CSE, con una oferta

de 7.00 AM a 5,00 PM. por lo cual se gestionará el ajuste del Portafolio de Subred.

Servicios especializados

Servicios Ginecobstetricia

El portafolio de la subred establece la prestación del servicio de consulta por

ginecobstetricia en el CSE, CAMI Suba y en el CAMI Gaitana, sin embargo, en este último

no se presta por limitaciones de infraestructura. La consulta de ginecobstetricia se encuentra

habilitada en la UPA Gaitana, centro localizado a una cuadra del CAMI Gaitana, razón por la

que tramitará el ajuste del portafolio de subred incluyendo la UPA Gaitana donde se prestan

los servicios de P y D.

Neuropediatría

Este servicio acorde al portafolio de Sub red, se prestará en el CSE pero presenta una la baja

demanda; se realizan en promedio 48 consultas mes con una productividad del 54% y los

costos muy altos. Se propone tramitar el cierre de este servicio y acorde al ordenamiento del

21

portafolio dela subred norte remitir la demanda a la Clínica Fray Bartolomé y Hospital

Simón Bolívar, teniendo en cuenta que es una subespecialidad-

Neumología Pediátrica

La consulta de neumología pediátrica se presta en el CSE, con una producción aproximada de

41 consultas al mes y una productividad de 52%. Se plantea el cierre del servicio con el

apoyo de la subred para direccionar la demanda acorde a portafolio al Hospital Simón

Bolívar.

Cardiología Pediátrica

La consulta de cardiología pediátrica aparece en portafolio de subred en el CSE, presenta

una productividad muy baja, con 28 consultas al mes y una productividad del 75%, sin

embargo se considera mantenerla en consideración a que es requisito de habilitación para

prestar los servicios de Unidad de Cuidado Intensivo Neonatal.

Cirugía Plástica

Este servicio presenta una baja demanda y altos costos con 29 consultas al mes en promedio,

por ello se gestionará con la subred el direccionamiento de la demanda acorde a portafolio,

al Hospital de Engativá - calle80, Clínica Fray Bartolomé y Hospital Simón Bolívar.

Fisiatría

Este servicio presenta una baja demanda con 20 consultas al mes en promedio, por ello se

gestionará con la subred el direccionamiento de la demanda acorde a portafolio al Hospital

de Engativá - calle80, Clínica Fray Bartolomé y Hospital Simón Bolívar.

Hospitalización de Pediatría

En la actualidad se presta en 2 centros: 1 de baja complejidad en CAMI Gaitana con 19

camas y en el CSE en la modalidad de alta complejidad, con 28 camas pediátricas , dada la

baja utilización del servicio y que existe capacidad instalada ociosa en el CSE se iniciará el

proceso de cierre en CAMI Gaitana y re direccionamiento de la demanda al CSE ( Centro

de Servicios Especializados), sin embargo las consultas de urgencias pediátricas se mantendrán

de manera independiente de las urgencias de adulto teniendo en cuenta que la población

infantil de esta UPZ es importante.

Servicio de Toma de Rx Simple.

El portafolio de red, plantea la prestación del servicio en CAMI Gaitana, CAMI Prado,

CAMI Suba y UPA Rincón, sin embargo en la actualidad el servicio se encuentra centralizado

en el CSE, donde se garantiza una efectiva toma de radiografías y la entrega de los

resultados que cumplen los criterios de calidad establecidos. Adicionalmente la

infraestructura en estos centros es limitada y la posibilidad de adquisición de esta tecnología

es a muy largo plazo. Se tramitará con la subred la saluda del portafolio

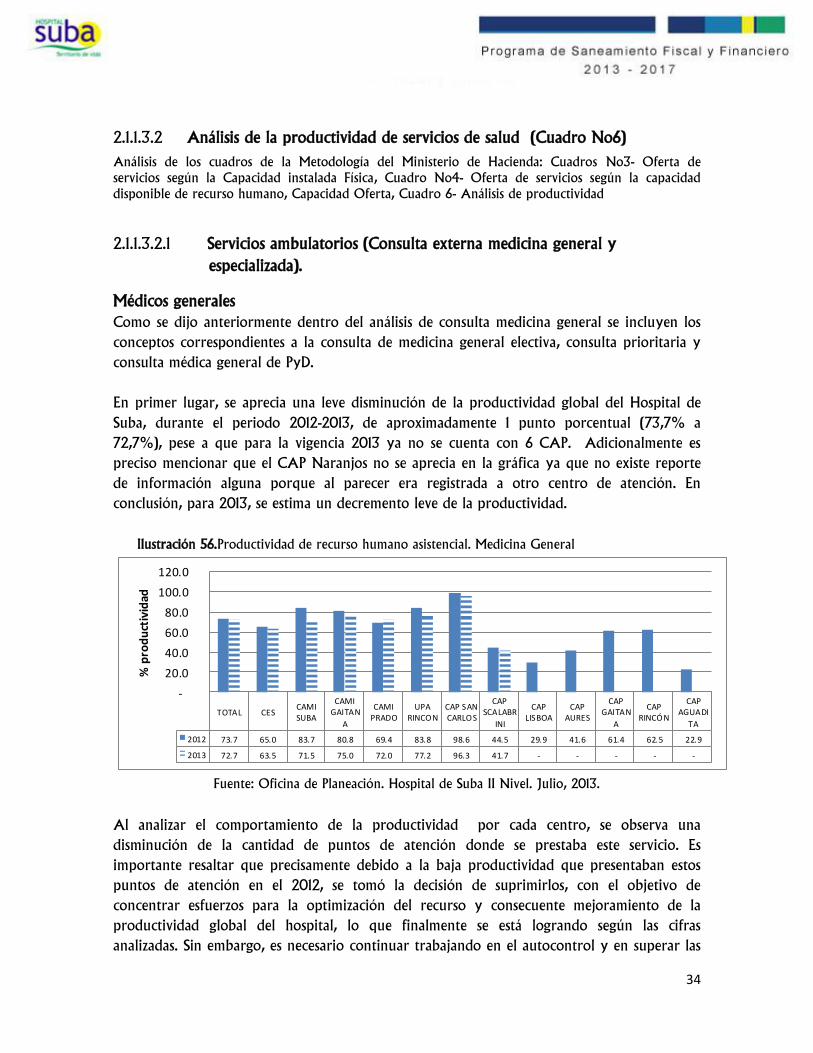

2.1.1.3.1 Análisis descriptivo de la producción (Cuadro No5) El análisis de la producción se realiza en consideración a la metodología comparativa de los

últimos 5 años, pero es preciso anotar que para el caso del Hospital de Suba se aprecian datos

no confiables en los registros presentados en el informe al Ministerio y Secretaría Distrital de

Salud, presentándose diferencias entre ellos, cuando las cifras deberían ser las mismas, lo cual

se atribuye a fallas en la captura e interpretación del dato; por lo tanto para nosotros es

22

difícil la comparación partiendo de estas bases. Por consiguiente, se tomó la decisión de

realizar la proyección de la producción de servicios considerando el comportamiento del

primer semestre de 2013, basado en la información registrada ante el Ministerio.

2.1.1.3.1.1 Servicios Promoción y Detección

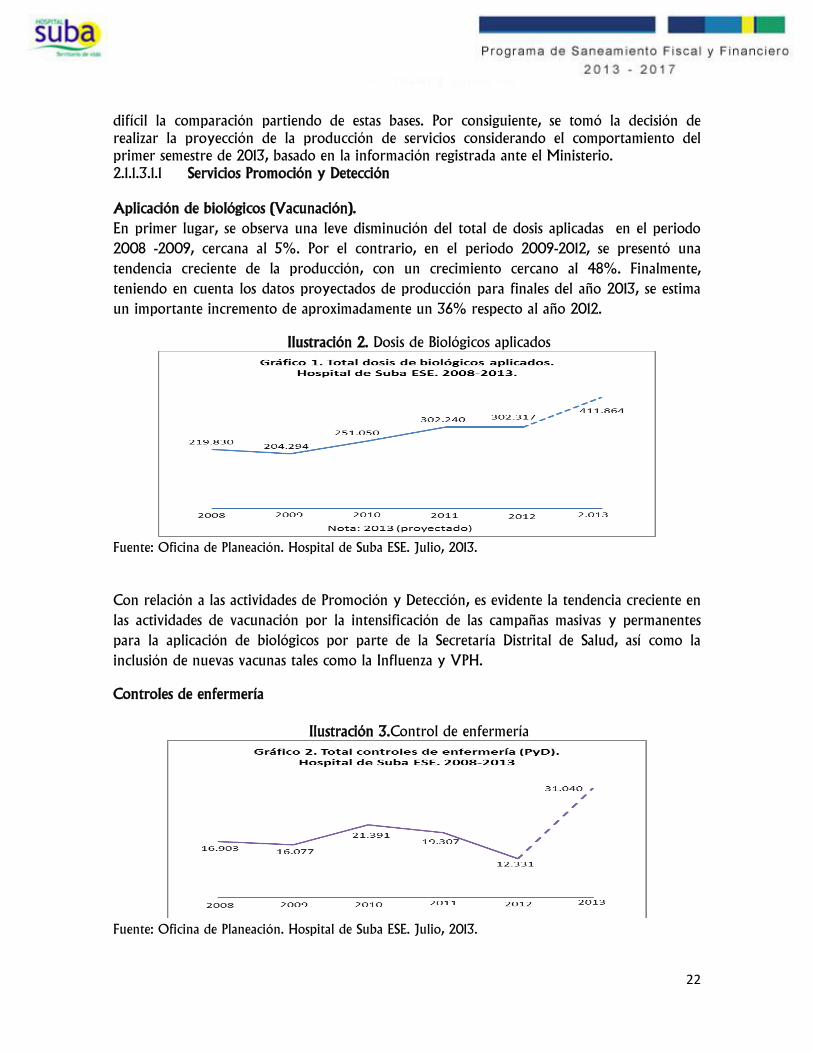

Aplicación de biológicos (Vacunación).

En primer lugar, se observa una leve disminución del total de dosis aplicadas en el periodo

2008 -2009, cercana al 5%. Por el contrario, en el periodo 2009-2012, se presentó una

tendencia creciente de la producción, con un crecimiento cercano al 48%. Finalmente,

teniendo en cuenta los datos proyectados de producción para finales del año 2013, se estima

un importante incremento de aproximadamente un 36% respecto al año 2012.

Ilustración 2. Dosis de Biológicos aplicados

Fuente: Oficina de Planeación. Hospital de Suba ESE. Julio, 2013.

Con relación a las actividades de Promoción y Detección, es evidente la tendencia creciente en

las actividades de vacunación por la intensificación de las campañas masivas y permanentes

para la aplicación de biológicos por parte de la Secretaría Distrital de Salud, así como la

inclusión de nuevas vacunas tales como la Influenza y VPH.

Controles de enfermería

Ilustración 3.Control de enfermería

Fuente: Oficina de Planeación. Hospital de Suba ESE. Julio, 2013.

23

La información contenida en recurso humano tal como lo establece la Tabla No6 recoge la

información de los Cuadros No3 y No4 como lo establece la Metodología, para este punto

específico la oferta en recurso corresponde a la sumatoria de las horas de Planificación

Familiar y Promoción en Salud, lo cual equivale en el cuadro No6 a los Consultorios de

Enfermería.

La información histórica de promoción en salud contenida en el cuadro No5 recoge la

información sobre actividades educativas tales como preparación para la maternidad y

aquellas especificas en programas de educación individual y colectiva.

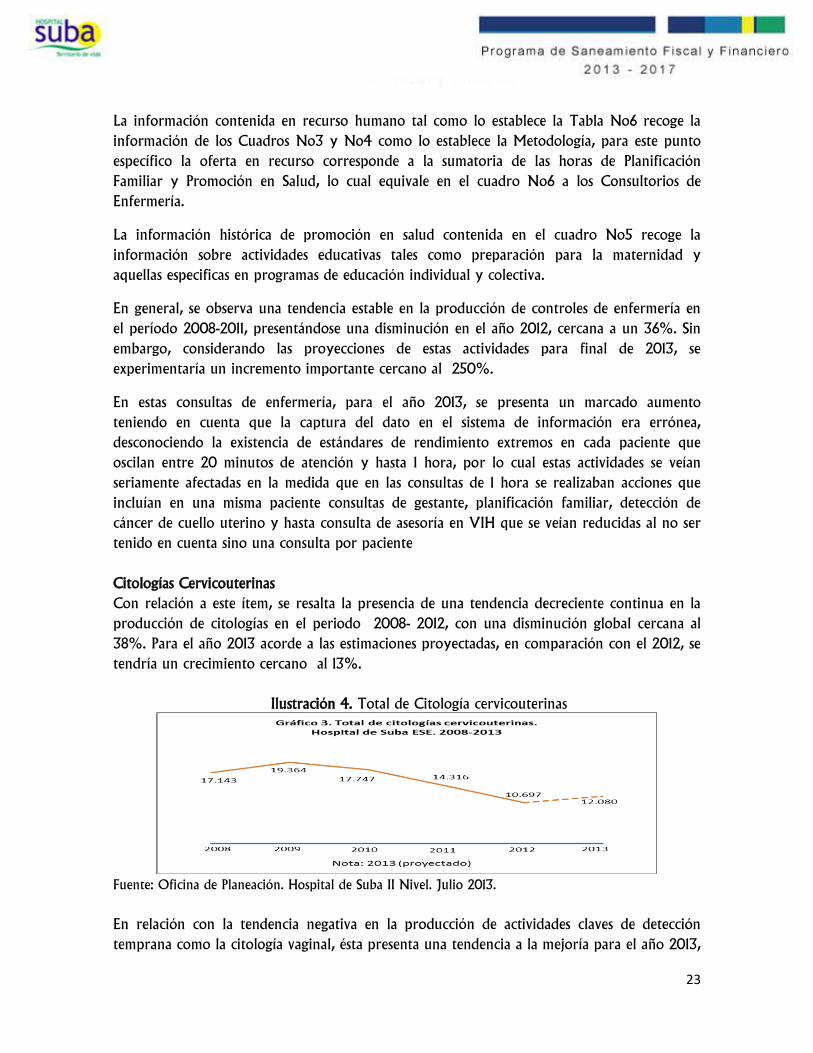

En general, se observa una tendencia estable en la producción de controles de enfermería en

el período 2008-2011, presentándose una disminución en el año 2012, cercana a un 36%. Sin

embargo, considerando las proyecciones de estas actividades para final de 2013, se

experimentaría un incremento importante cercano al 250%.

En estas consultas de enfermería, para el año 2013, se presenta un marcado aumento

teniendo en cuenta que la captura del dato en el sistema de información era errónea,

desconociendo la existencia de estándares de rendimiento extremos en cada paciente que

oscilan entre 20 minutos de atención y hasta 1 hora, por lo cual estas actividades se veían

seriamente afectadas en la medida que en las consultas de 1 hora se realizaban acciones que

incluían en una misma paciente consultas de gestante, planificación familiar, detección de

cáncer de cuello uterino y hasta consulta de asesoría en VIH que se veían reducidas al no ser

tenido en cuenta sino una consulta por paciente

Citologías Cervicouterinas

Con relación a este ítem, se resalta la presencia de una tendencia decreciente continua en la

producción de citologías en el periodo 2008- 2012, con una disminución global cercana al

38%. Para el año 2013 acorde a las estimaciones proyectadas, en comparación con el 2012, se

tendría un crecimiento cercano al 13%.

Ilustración 4. Total de Citología cervicouterinas

Fuente: Oficina de Planeación. Hospital de Suba II Nivel. Julio 2013.

En relación con la tendencia negativa en la producción de actividades claves de detección

temprana como la citología vaginal, ésta presenta una tendencia a la mejoría para el año 2013,

24

pese al cierre de los 6 CAP en el último cuatrimestre del 2012, los cuales se encontraban

tercerizados con un operador externo. También es importante mencionar que gran parte de

la producción de las actividades de P y D, era aportada por dicho operador que tenía a cargo

los CAP y cuya información no era debidamente validada.

2.1.1.3.1.2 Servicios ambulatorios

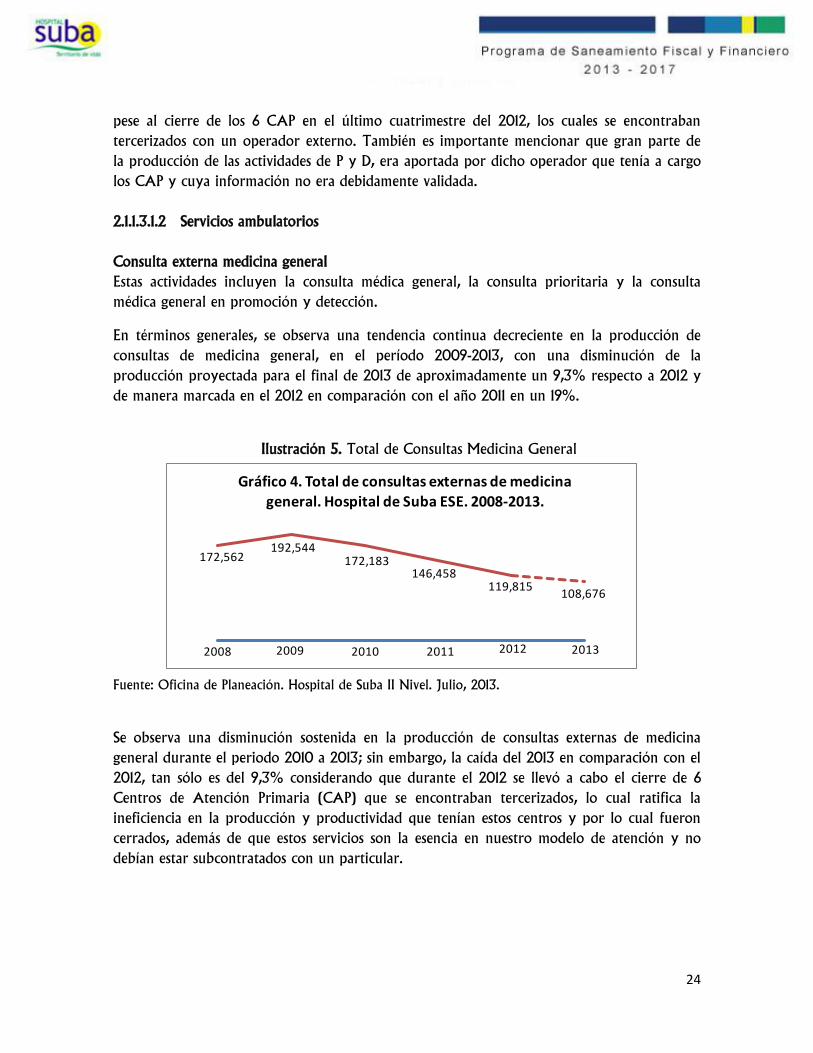

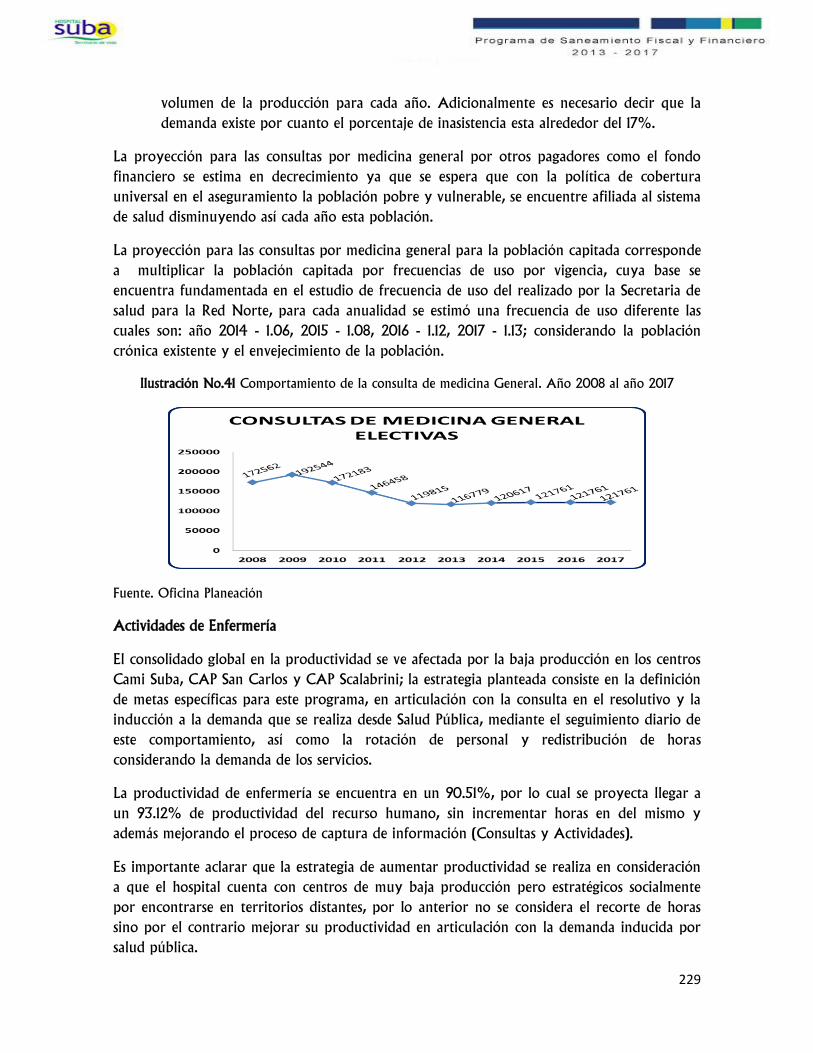

Consulta externa medicina general

Estas actividades incluyen la consulta médica general, la consulta prioritaria y la consulta

médica general en promoción y detección.

En términos generales, se observa una tendencia continua decreciente en la producción de

consultas de medicina general, en el período 2009-2013, con una disminución de la

producción proyectada para el final de 2013 de aproximadamente un 9,3% respecto a 2012 y

de manera marcada en el 2012 en comparación con el año 2011 en un 19%.

Ilustración 5. Total de Consultas Medicina General

2008 2009 2010 2011 2012 2013

172,562 192,544

172,183 146,458

119,815 108,676

Gráfico 4. Total de consultas externas de medicina

general. Hospital de Suba ESE. 2008-2013.

Fuente: Oficina de Planeación. Hospital de Suba II Nivel. Julio, 2013.

Se observa una disminución sostenida en la producción de consultas externas de medicina

general durante el periodo 2010 a 2013; sin embargo, la caída del 2013 en comparación con el

2012, tan sólo es del 9,3% considerando que durante el 2012 se llevó a cabo el cierre de 6

Centros de Atención Primaria (CAP) que se encontraban tercerizados, lo cual ratifica la

ineficiencia en la producción y productividad que tenían estos centros y por lo cual fueron

cerrados, además de que estos servicios son la esencia en nuestro modelo de atención y no

debían estar subcontratados con un particular.

25

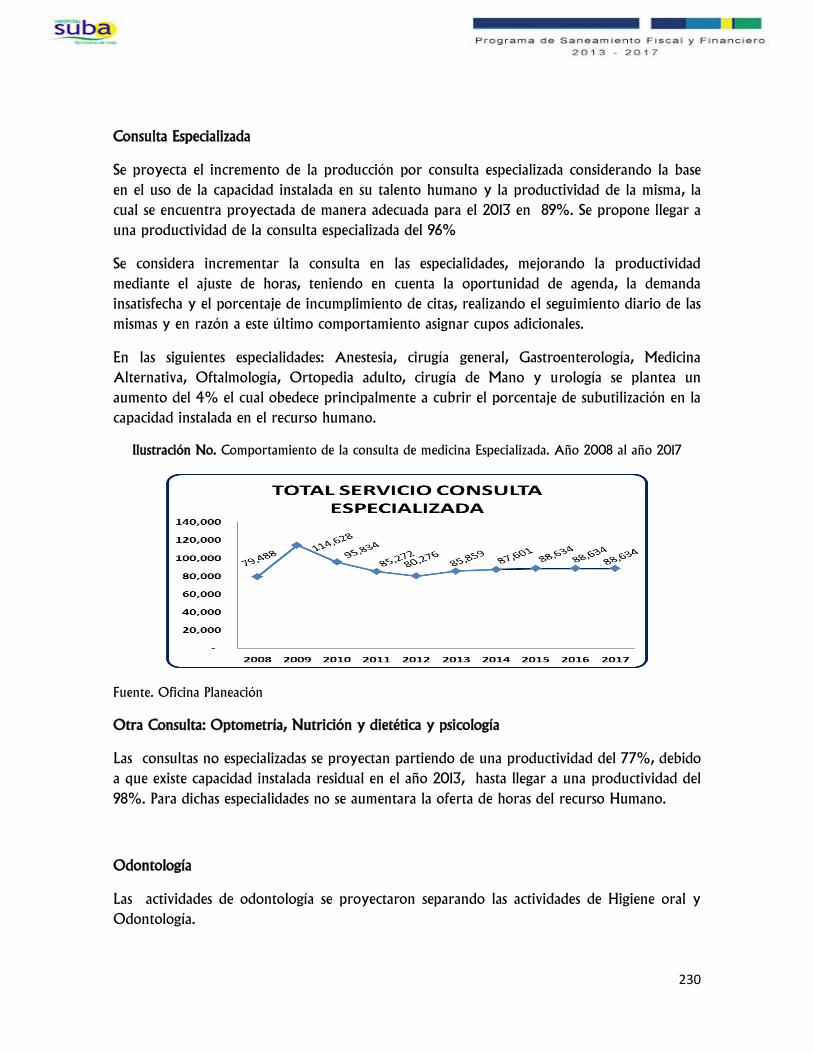

Consulta externa de medicina especializada

Según se observa en la gráfica, se presentó un incremento importante de la producción de

estas consultas en el período 2008-2009, cercana al 38%. Posteriormente, en el período

2009 -2012, se observó una tendencia decreciente de la producción, con una disminución de

aproximadamente un 30%. Sin embargo, según las proyecciones para finales de 2013, se

experimentaría un repunte en la producción de estas actividades en un 10,7% respecto a 2012,

debido a la implementación de un proceso de monitoria y ajuste de la oferta de servicios

considerando la demanda, por cada especialidad. Es así como se ha ido ajustando el número

de horas por cada una de ellas en especial pediatría, cirugía general y medicina interna y se

ha ido aumentando entre otras, en las especialidades de oftalmología, ortopedia y urología.

También es importante aclarar que a partir del segundo semestre del 2013 se hicieron

algunos cambios en la prestación de servicios especializados considerando la baja producción

y los costos elevados, por lo cual a partir de junio del 2013 la consulta de fisiatría no se sigue

prestando y a partir de agosto tampoco la subespecialidades pediátricas de Neumología y

Neurología Pediátrica.

Ilustración 6. Total de consultas externas medicina especializada

2008 2009 2010 2011 2012 2013

79,488

114,628

95,824 85,272 80,276 88,846

Gráfico 5. Total de consultas externas de medicina especializada. Hospital de Suba ESE. 2008-2013.

Fuente: Oficina de Planeación. Hospital de Suba II Nivel. Julio, 2013.

Servicio de odontología.

Las actividades incluidas en el servicio de odontología corresponden no solo las actividades de

odontología general sino también a las especializadas, considerando que se utilizan las mismas

unidades odontológicas.

En términos generales, se observa una disminución en la producción de cada una de las

actividades de odontología analizadas durante el periodo 2008 a 2013. Sin embargo, para el

año 2013 en comparación con el 2012, se estima una mejoría del 39% en las consultas

odontológicas realizadas, un incremento del 14% en las superficies obturadas y un aumento

del 18% en las exodoncias. Por el contrario, para los sellantes se estima una reducción del

72% en comparación con el 2012.

26

Ilustración 7. Total de procedimientos odontológicos.

Fuente: Oficina de Planeación. Hospital de Suba II Nivel. Julio, 2013.

Analizando la tendencia del comportamiento de los servicios odontológicos, se observa una

caída sustancial de la producción en las actividades relacionadas con sellantes, así como un

comportamiento relativamente estable en las relacionadas con exodoncias. Sin embargo, para

el año 2013, se aprecia una mejoría en las consultas odontológicas y obturaciones, coherentes

con la política distrital de mejorar la resolutividad en las atenciones, en respuesta a una

atención oportuna en la detección de caries en estados iniciales y con el enfoque de una

odontología conservadora y preventiva. Por el contrario, es necesario mejorar en la aplicación

de sellantes. Igualmente es importante mencionar que estas actividades durante 8 meses de la

vigencia 2012 y durante la vigencia 2011 hacia atrás, en la producción de servicios

odontológicos, eran aportadas en gran parte por el operador externo contratado y dicha

información no era validada, por lo cual y considerando el talento humano ofertado

(higienistas), la producción para estos centros en el tema de sellantes se encuentra

sobreestimada.

Consultas de urgencias de medicina general

Para este servicio es de aclarar que la metodología establece en los cuadros No3, No4 y No6

un detalle en el servicio de urgencias por áreas tales como reanimación triage, sala de yesos,

entre otros. Esta información no se encuentra disponible de manera desagregada, ya que no

fue posible la captura de esta manera, por lo cual nos referimos exclusivamente a la consulta

de urgencias y observación de pacientes.

Este servicio se presta en 4 centros de atención: Centro de Servicios Especializados, CAMI

Suba, CAMI Gaitana y CAMI Prado.

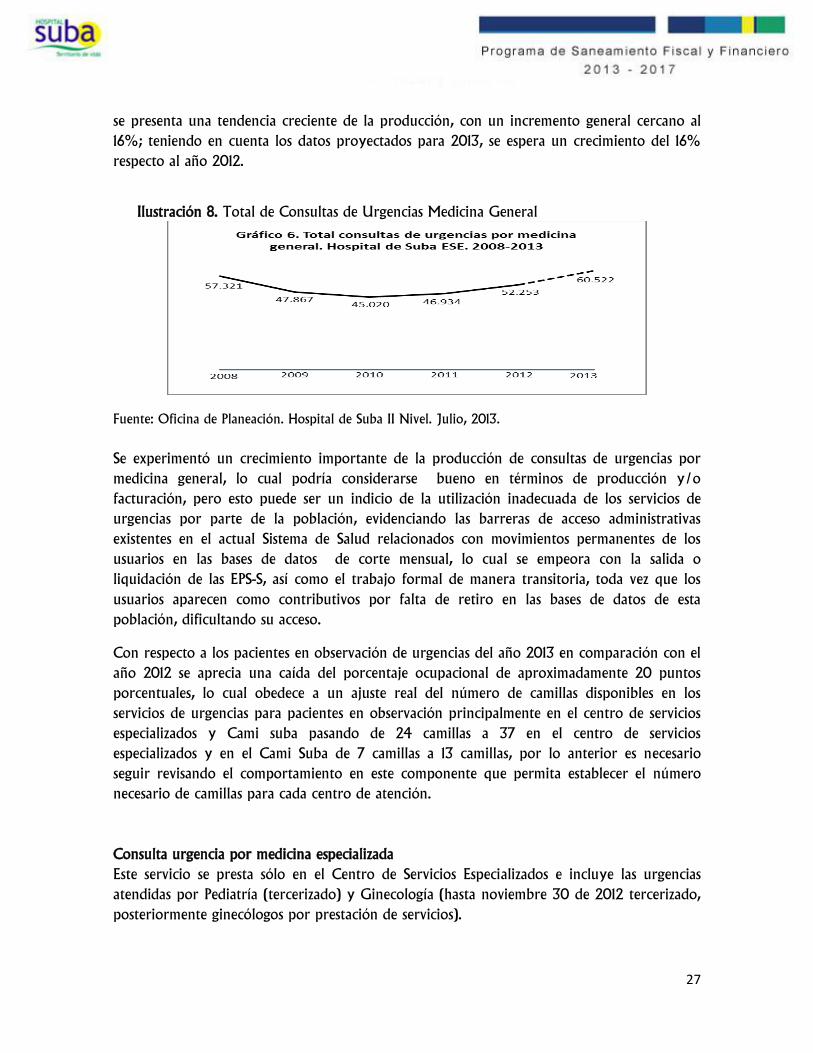

En primera instancia, se observa una tendencia decreciente en la producción de este tipo de

consultas en la primera mitad del período analizado (años 2008-2010), con una disminución

global de aproximadamente un 21,5%. En contraste, en la otra mitad del período (2010-2012),

27

se presenta una tendencia creciente de la producción, con un incremento general cercano al

16%; teniendo en cuenta los datos proyectados para 2013, se espera un crecimiento del 16%

respecto al año 2012.

Ilustración 8. Total de Consultas de Urgencias Medicina General

Fuente: Oficina de Planeación. Hospital de Suba II Nivel. Julio, 2013.

Se experimentó un crecimiento importante de la producción de consultas de urgencias por

medicina general, lo cual podría considerarse bueno en términos de producción y/o

facturación, pero esto puede ser un indicio de la utilización inadecuada de los servicios de

urgencias por parte de la población, evidenciando las barreras de acceso administrativas

existentes en el actual Sistema de Salud relacionados con movimientos permanentes de los

usuarios en las bases de datos de corte mensual, lo cual se empeora con la salida o

liquidación de las EPS-S, así como el trabajo formal de manera transitoria, toda vez que los

usuarios aparecen como contributivos por falta de retiro en las bases de datos de esta

población, dificultando su acceso.

Con respecto a los pacientes en observación de urgencias del año 2013 en comparación con el

año 2012 se aprecia una caída del porcentaje ocupacional de aproximadamente 20 puntos

porcentuales, lo cual obedece a un ajuste real del número de camillas disponibles en los

servicios de urgencias para pacientes en observación principalmente en el centro de servicios

especializados y Cami suba pasando de 24 camillas a 37 en el centro de servicios

especializados y en el Cami Suba de 7 camillas a 13 camillas, por lo anterior es necesario

seguir revisando el comportamiento en este componente que permita establecer el número

necesario de camillas para cada centro de atención.

Consulta urgencia por medicina especializada

Este servicio se presta sólo en el Centro de Servicios Especializados e incluye las urgencias

atendidas por Pediatría (tercerizado) y Ginecología (hasta noviembre 30 de 2012 tercerizado,

posteriormente ginecólogos por prestación de servicios).

28

Ilustración 9. Consulta de urgencias por medicina especializada

Fuente: Oficina de Planeación. Hospital de Suba II Nivel. Julio, 2013.

Según la gráfica anterior, se presentó un incremento de la producción de estas consultas en

el período 2008-2009, de aproximadamente un 18%. Posteriormente, en el período 2009 -

2011, se observó una tendencia decreciente de la producción, con una importante

disminución global de un 35%. Finalmente, se observa un fuerte crecimiento en el año 2012

de aproximadamente un 61% respecto al año 2011, manteniéndose esta tendencia creciente con

un cierre aproximado para el año 2013 del 38% respecto a 2012.

Se observa una disminución en la producción de consultas a nivel ambulatorio y un aumento

de las mismas en las urgencias. Con relación a este servicio, es importante mencionar que para

el segundo semestre de 2012 se evidenció un importante sub registro de las atenciones

realizadas por los ginecólogos y pediatras en el servicio de urgencias, dado por el alto

volumen de atenciones; razón por lo cual se estima que dicha disminución no es coherente,

considerando además el crecimiento poblacional de la localidad de Suba. Tampoco se puede

desconocer posibles barreras de acceso administrativas, ya que estas actividades se producen

mediante autorización de servicios por parte de las EPS-S y al no ser obtenidas o al haber

inoportunidad en las mismas, los usuarios acuden por los servicios de urgencias, agravado

además por todos los cambios en el sistema originados por el retiro o liquidación de las EPS-S.

2.1.1.3.1.3 Servicio de hospitalización

Este servicio se presta en 4 centros de atención para los egresos correspondientes a medicina

general; los egresos especializados, principalmente en el Centro de Servicios Especializados

(CSE), con excepción del servicio de pediatría, cuyos egresos se presentan en el Centro de

Servicios Especializados y en el CAMI Gaitana.

29

Ilustración 10.Total de egresos hospitalarios.

Fuente: Oficina de Planeación. Hospital de Suba II Nivel. Julio, 2013.

Se observa una tendencia decreciente general en la producción de egresos hospitalarios en el

período analizado, estimándose una disminución global de dicha producción en el período

2008-2012 del 21%. Dicha tendencia decreciente se mantiene si tomamos en cuenta las

proyecciones estimadas para 2013, con lo cual se esperaría una disminución del 9,6% con

relación al año 2012. Debido a lo anterior, se ha venido implementado un proceso de ajuste

de la información a partir del segundo semestre de 2012.

Por otro lado es importante anotar que el decrecimiento de los egresos se puede explicar por

un cambio en la forma de contratación, ya que a partir del segundo trimestre de 2010 se

eliminó la capitación de los servicios de hospitalización para el segundo y tercer nivel de

atención.

Adicionalmente, es necesario señalar que los egresos hospitalarios incluyen los egresos por

medicina general que se producen en los centros de atención, en consideración a esto,

también se plantea ajustar el número de camas así como eliminar la hospitalización en Cami

prado teniendo en cuenta su muy baja producción.

2.1.1.3.1.4 Servicio quirúrgico

Este servicio solo se presta en el Centro de Servicios Especializados, contando para ello con

una capacidad instalada de 4 quirófanos generales y 1 quirófano obstétrico.

30

Ilustración 21. Comportamiento de cirugías.

Fuente: Oficina de Planeación. Hospital de Suba II Nivel. Julio, 2013.

En la gráfica se observa un incremento importante de la producción de procedimientos

quirúrgicos en el período 2008-2009, cercana al 58%. Posteriormente, el comportamiento

del resto del período (años 2010 -2012) se observó una tendencia gradual decreciente de la

producción, estimándose una disminución global del 40%. Esta misma tendencia decreciente

se mantiene, según las proyecciones estimadas para 2013, con una disminución esperada del

1% respecto al año 2012.

El anterior comportamiento tiene su explicación en las falencias institucionales para la captura

del dato, ya que se evidenció la errónea inclusión de procedimientos realizados en consulta

externa, tales como colposcopias, cistoscopias, endoscopias, etc., las cuales fueron ajustadas

para el segundo semestre de 2012. Igualmente, durante el periodo 2008 hasta el primer

trimestre de 2010, estas actividades mostraron un comportamiento muy superior,

considerando que no había barreras de acceso administrativas por cuanto el hospital tenía

capitado los servicios hasta el tercer nivel de atención. Igualmente para el año 2013 y pese al

ajuste de la información, el total de cirugías de acuerdo a las cifras estimadas proyectadas

para el cierre de esta vigencia no disminuyen significativamente por lo cual se deduce que hay

una mejor producción quirúrgica en relación con el periodo 2012.

Partos

Este servicio sólo se presta en el Centro de Servicios Especializados para lo cual se cuenta con

2 salas de parto, en las cuales se suman las actividades producidas por atención de parto y

atención de legrados.

31

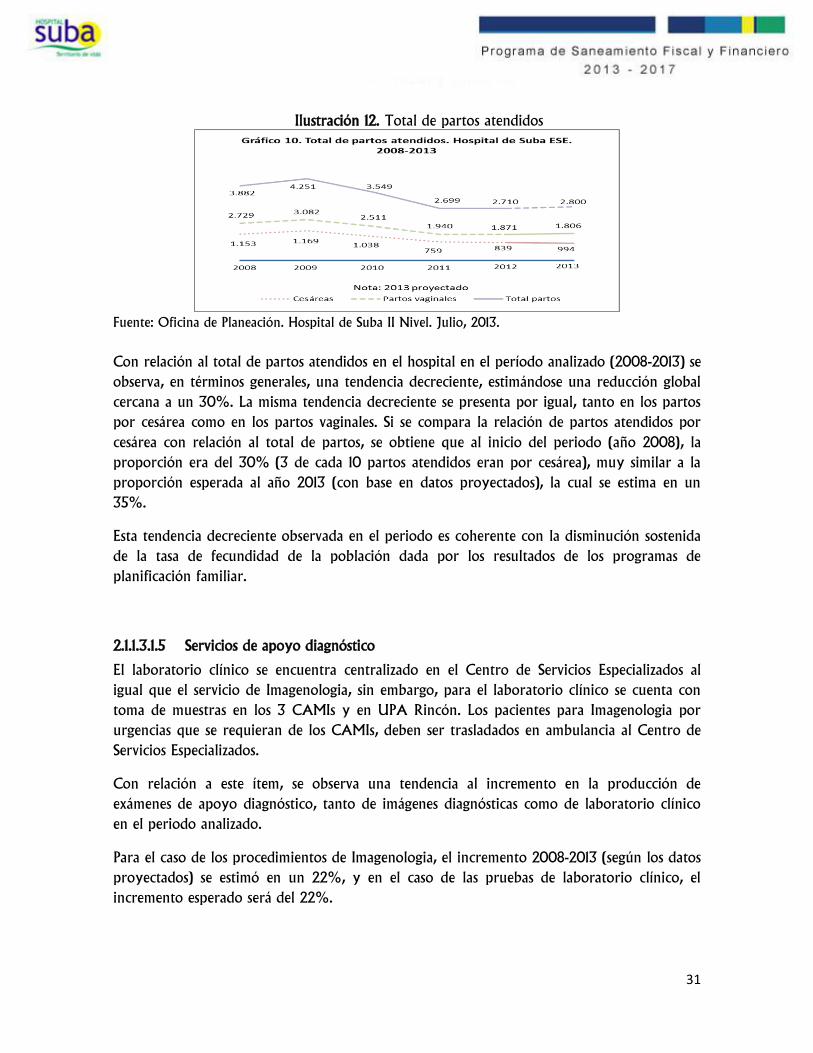

Ilustración 12. Total de partos atendidos

Fuente: Oficina de Planeación. Hospital de Suba II Nivel. Julio, 2013.

Con relación al total de partos atendidos en el hospital en el período analizado (2008-2013) se

observa, en términos generales, una tendencia decreciente, estimándose una reducción global

cercana a un 30%. La misma tendencia decreciente se presenta por igual, tanto en los partos

por cesárea como en los partos vaginales. Si se compara la relación de partos atendidos por

cesárea con relación al total de partos, se obtiene que al inicio del periodo (año 2008), la

proporción era del 30% (3 de cada 10 partos atendidos eran por cesárea), muy similar a la

proporción esperada al año 2013 (con base en datos proyectados), la cual se estima en un

35%.

Esta tendencia decreciente observada en el periodo es coherente con la disminución sostenida

de la tasa de fecundidad de la población dada por los resultados de los programas de

planificación familiar.

2.1.1.3.1.5 Servicios de apoyo diagnóstico

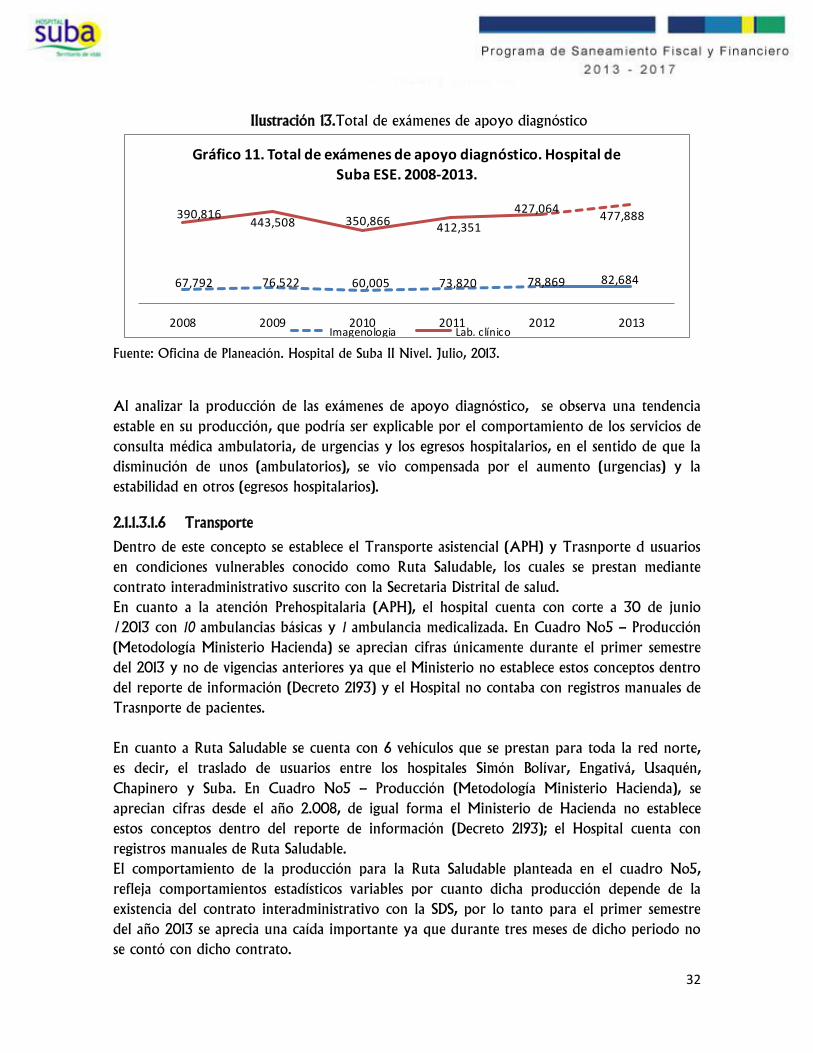

El laboratorio clínico se encuentra centralizado en el Centro de Servicios Especializados al

igual que el servicio de Imagenologia, sin embargo, para el laboratorio clínico se cuenta con

toma de muestras en los 3 CAMIs y en UPA Rincón. Los pacientes para Imagenologia por

urgencias que se requieran de los CAMIs, deben ser trasladados en ambulancia al Centro de

Servicios Especializados.

Con relación a este ítem, se observa una tendencia al incremento en la producción de

exámenes de apoyo diagnóstico, tanto de imágenes diagnósticas como de laboratorio clínico

en el periodo analizado.

Para el caso de los procedimientos de Imagenologia, el incremento 2008-2013 (según los datos

proyectados) se estimó en un 22%, y en el caso de las pruebas de laboratorio clínico, el

incremento esperado será del 22%.

32

Ilustración 13.Total de exámenes de apoyo diagnóstico

67,792 76,522 60,005 73,820 78,869 82,684

390,816 443,508 350,866 412,351

427,064 477,888

2008 2009 2010 2011 2012 2013

Gráfico 11. Total de exámenes de apoyo diagnóstico. Hospital de Suba ESE. 2008-2013.

Imagenologia Lab. clínico

Fuente: Oficina de Planeación. Hospital de Suba II Nivel. Julio, 2013.

Al analizar la producción de las exámenes de apoyo diagnóstico, se observa una tendencia

estable en su producción, que podría ser explicable por el comportamiento de los servicios de

consulta médica ambulatoria, de urgencias y los egresos hospitalarios, en el sentido de que la

disminución de unos (ambulatorios), se vio compensada por el aumento (urgencias) y la

estabilidad en otros (egresos hospitalarios).

2.1.1.3.1.6 Transporte

Dentro de este concepto se establece el Transporte asistencial (APH) y Trasnporte d usuarios

en condiciones vulnerables conocido como Ruta Saludable, los cuales se prestan mediante

contrato interadministrativo suscrito con la Secretaria Distrital de salud.

En cuanto a la atención Prehospitalaria (APH), el hospital cuenta con corte a 30 de junio

/2013 con 10 ambulancias básicas y 1 ambulancia medicalizada. En Cuadro No5 – Producción

(Metodología Ministerio Hacienda) se aprecian cifras únicamente durante el primer semestre

del 2013 y no de vigencias anteriores ya que el Ministerio no establece estos conceptos dentro

del reporte de información (Decreto 2193) y el Hospital no contaba con registros manuales de

Trasnporte de pacientes.

En cuanto a Ruta Saludable se cuenta con 6 vehículos que se prestan para toda la red norte,

es decir, el traslado de usuarios entre los hospitales Simón Bolívar, Engativá, Usaquén,

Chapinero y Suba. En Cuadro No5 – Producción (Metodología Ministerio Hacienda), se

aprecian cifras desde el año 2.008, de igual forma el Ministerio de Hacienda no establece

estos conceptos dentro del reporte de información (Decreto 2193); el Hospital cuenta con

registros manuales de Ruta Saludable.

El comportamiento de la producción para la Ruta Saludable planteada en el cuadro No5,

refleja comportamientos estadísticos variables por cuanto dicha producción depende de la

existencia del contrato interadministrativo con la SDS, por lo tanto para el primer semestre

del año 2013 se aprecia una caída importante ya que durante tres meses de dicho periodo no

se contó con dicho contrato.

33

2.1.1.3.1.7 Plan de intervenciones Colectivas

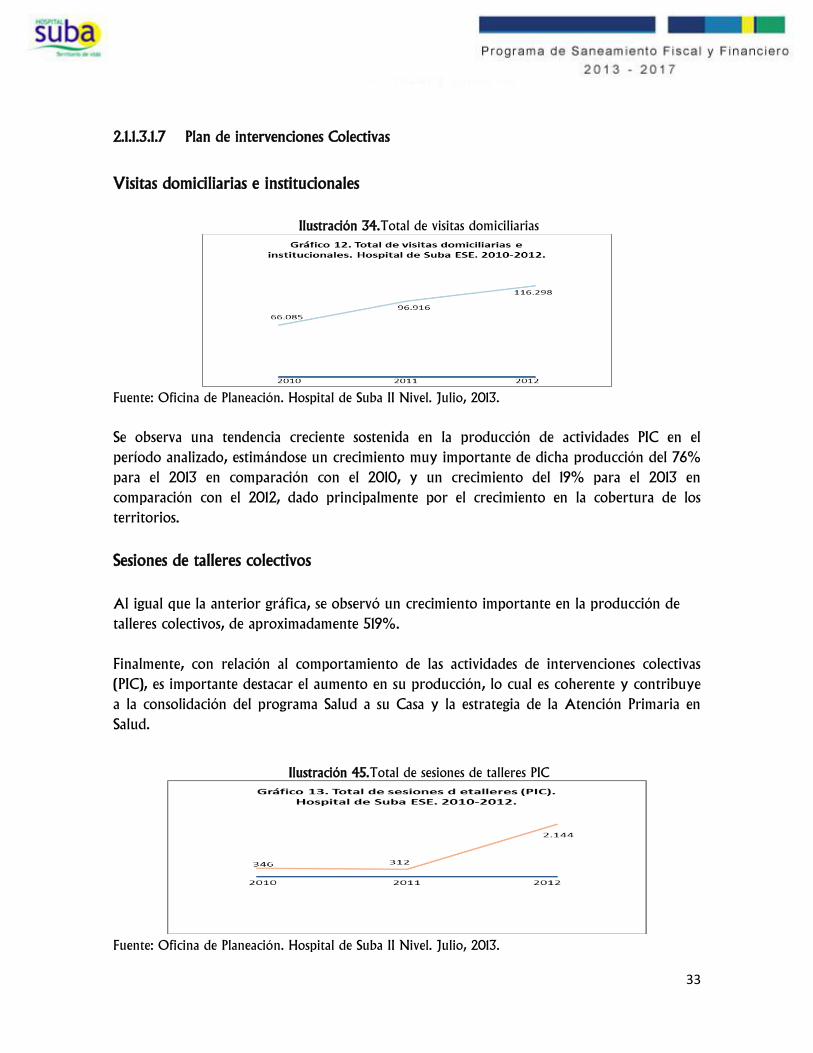

Visitas domiciliarias e institucionales

Ilustración 34.Total de visitas domiciliarias

Fuente: Oficina de Planeación. Hospital de Suba II Nivel. Julio, 2013.

Se observa una tendencia creciente sostenida en la producción de actividades PIC en el

período analizado, estimándose un crecimiento muy importante de dicha producción del 76%