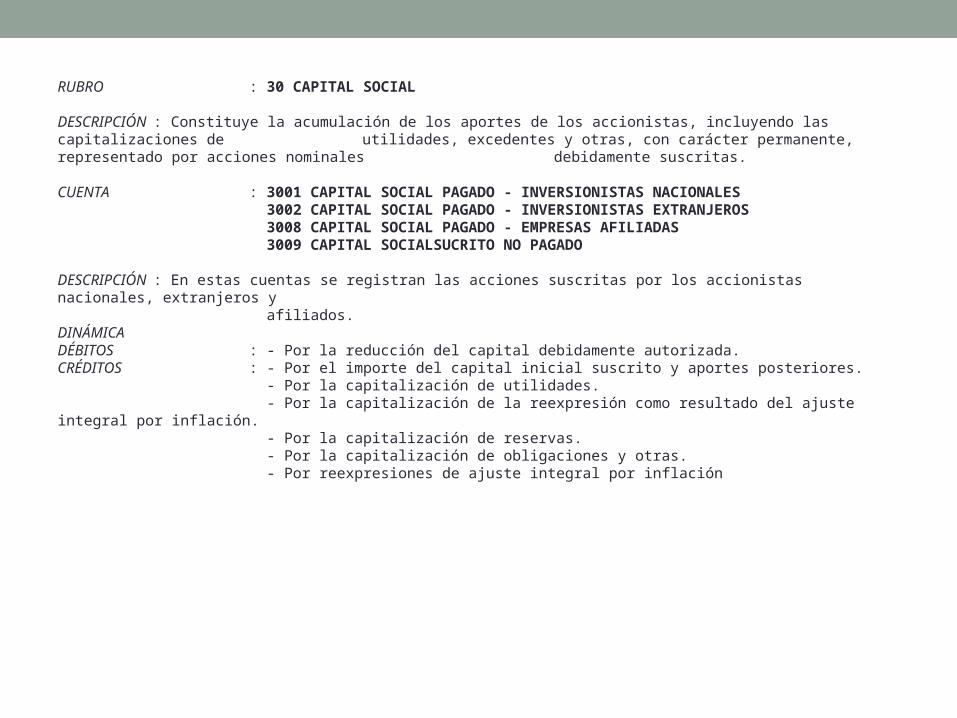

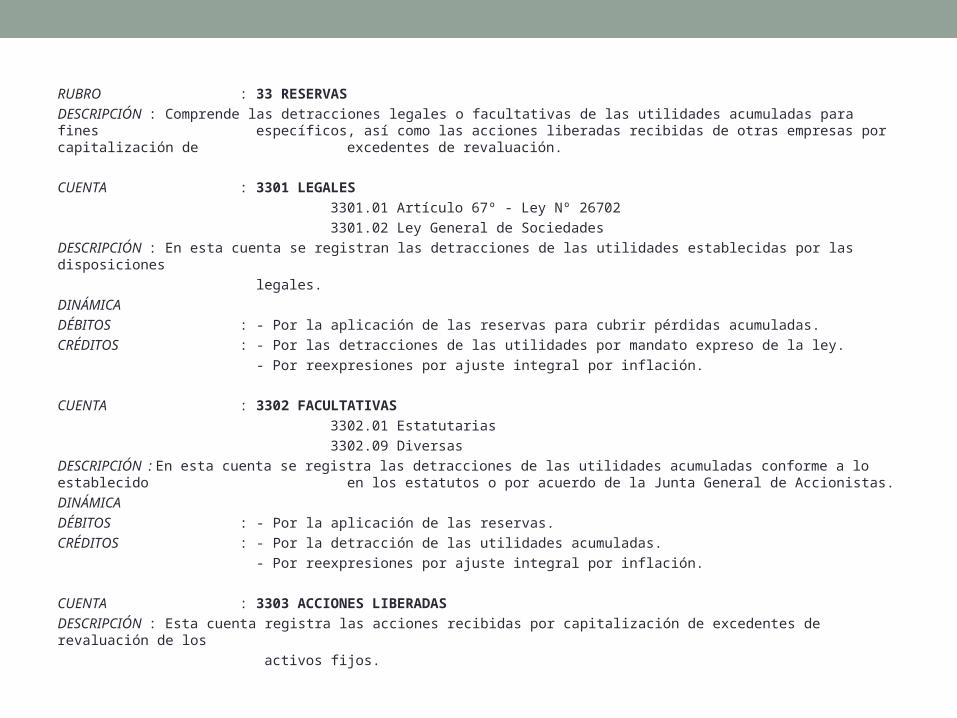

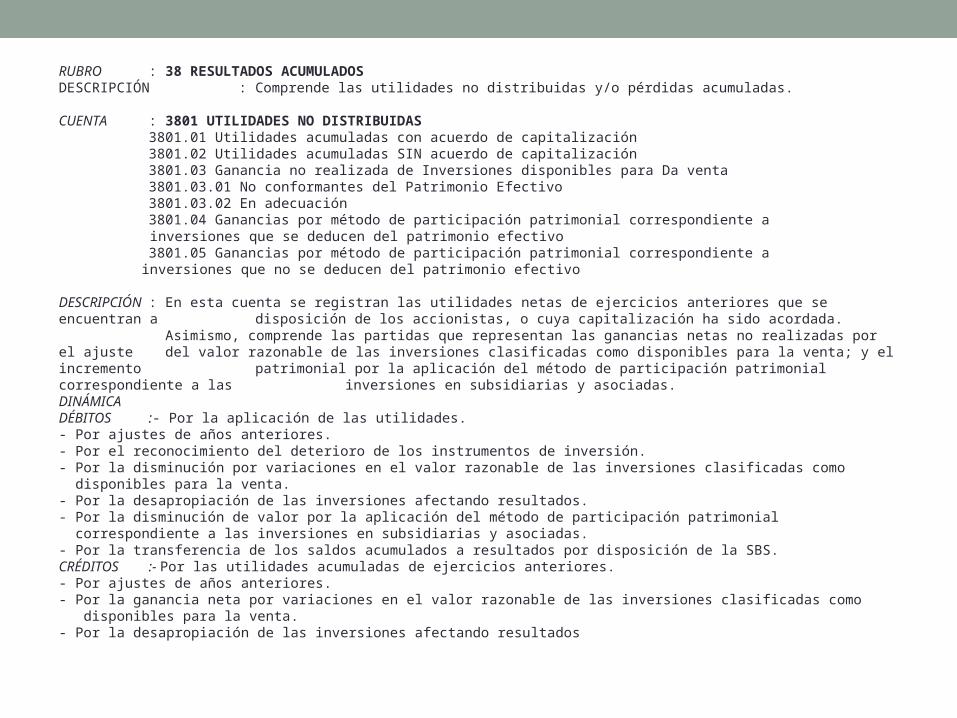

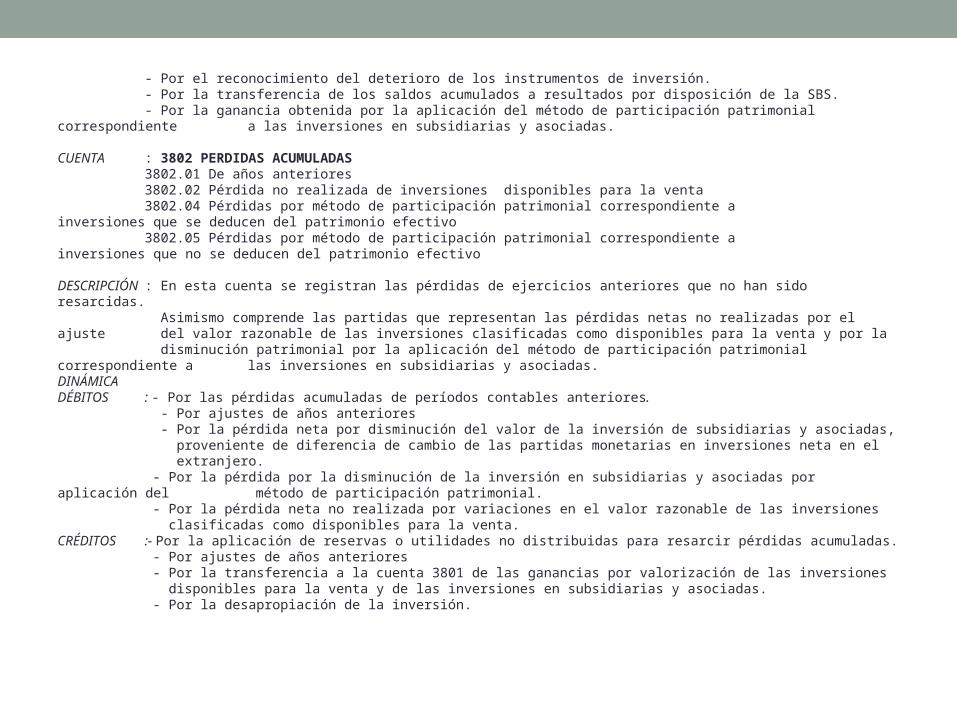

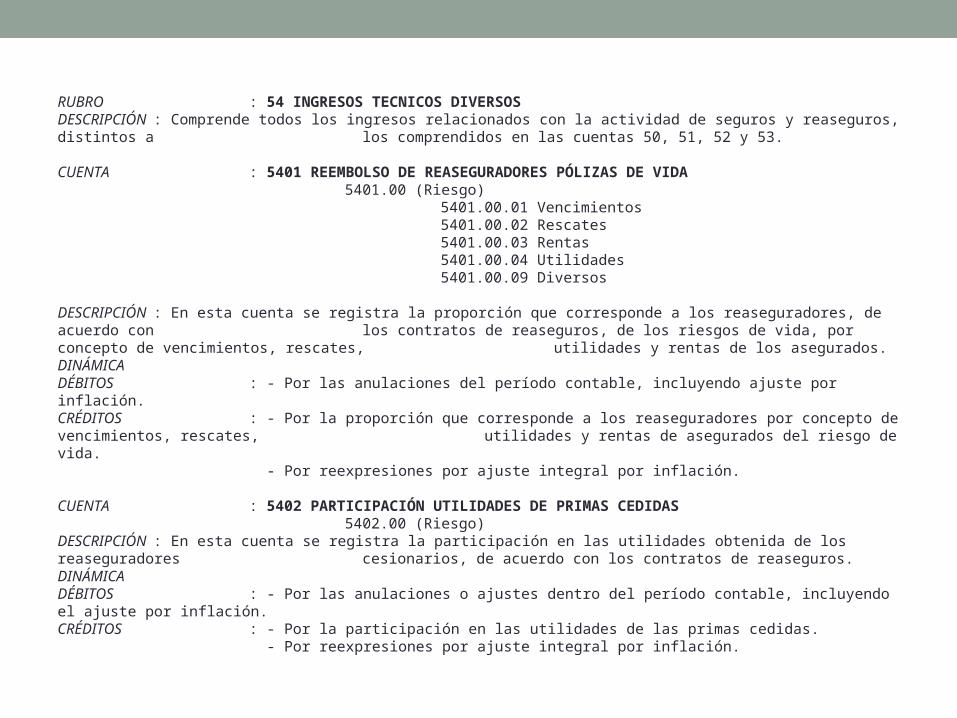

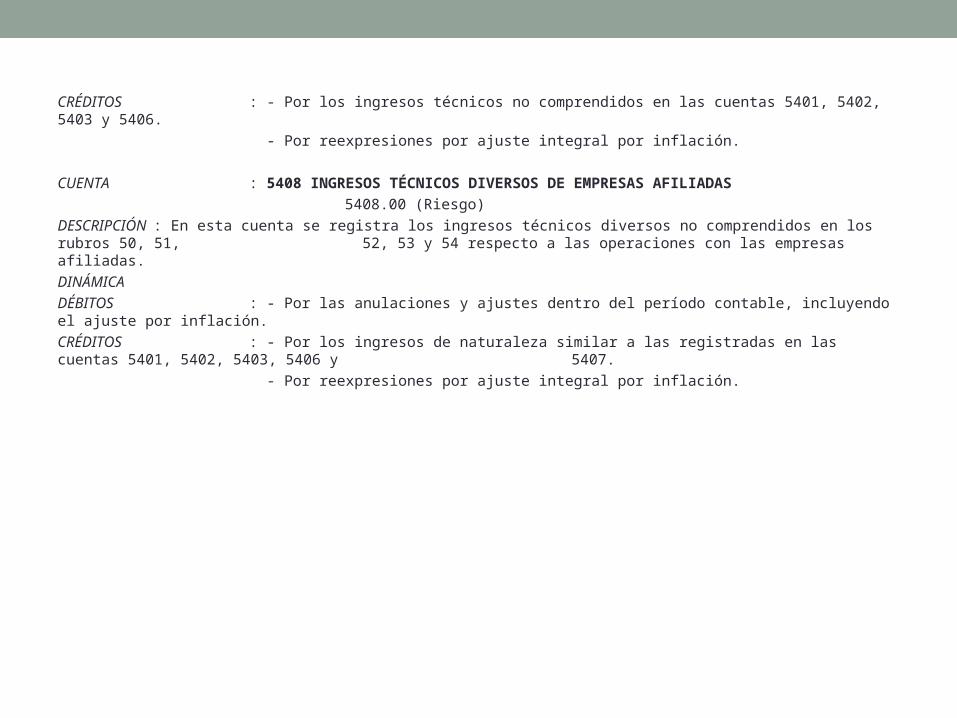

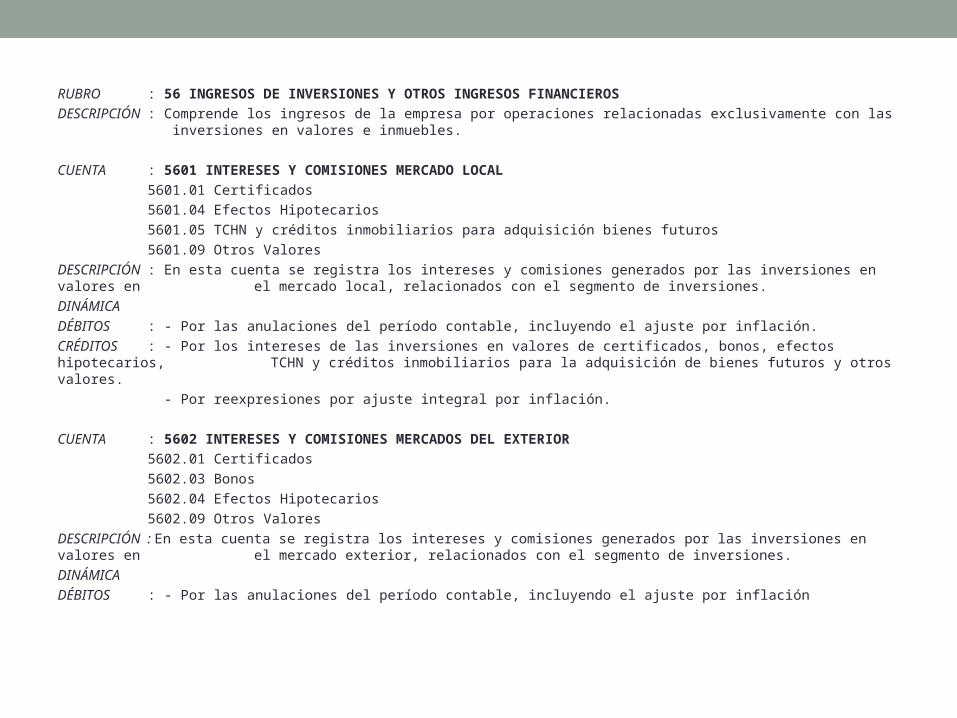

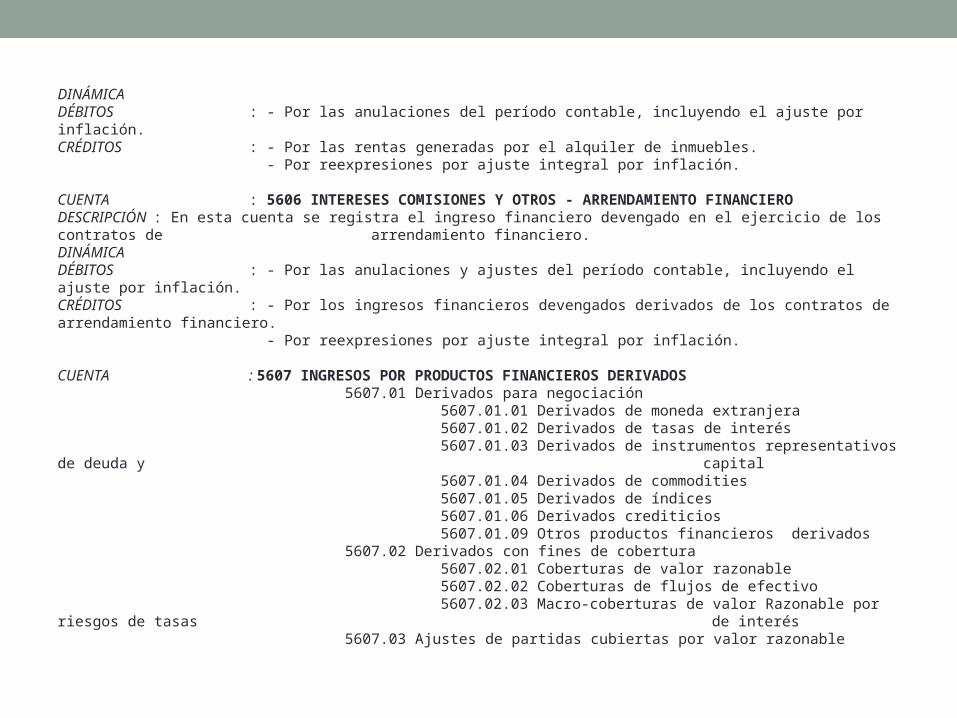

plan de cuentas para empresas del sistema asegurador clase : 1 activo descripciÓn : agrupa a las...

TRANSCRIPT

PLAN DE CUENTAS PARA EMPRESAS DEL SISTEMA ASEGURADOR

CLASE : 1 ACTIVO DESCRIPCIÓN : Agrupa a las cuentas representativas del dinero disponible, los derechos que se esperan sean, o puedan ser convertidos en efectivo, asimismo agrupa los bienes y derechos destinados a permanecer en la empresa y los activos diferidos.

Comprende Caja - Bancos, los valores negociables, las primas por cobrar por operaciones de seguros, las cuentas por cobrar por operaciones sujetas a riesgo crediticio, los cobros pendientes a los reaseguradores y coaseguradores, las cuentas por pagar a terceros, las inversiones, el activo fijo y otros activos.

RUBRO : 10 CAJA Y BANCOS DESCRIPCIÓN : Comprende el efectivo y los depósitos que mantiene la empresa en caja y en tránsitoen las instituciones bancarias y financieras del país y del exterior. Además, incluye los sobregiros y avances en cuenta corriente otorgados por los bancos y otras instituciones financieras. En el caso de las cuentas a plazo, están referidas a los depósitos mantenidos en las entidades cuyos certificados pertinentes no son negociables.

CUENTA : 1001 CAJA 1001.01 Caja Oficina Principal 1001.11 Fondos Fijos *

DESCRIPCIÓN : Esta cuenta registra las disponibilidades en caja y tránsito en moneda nacional y extranjera.

DINÁMICA DÉBITOS : - Por los ingresos en efectivo en moneda nacional y/o extranjera.

- Por las transferencias internas de efectivo. - Por la constitución e incremento de los fondos fijos.

CRÉDITOS : - Por los egresos en efectivo en moneda nacional y/o extranjera. - Por las transferencias internas de efectivo.

CUENTA : 1002 BANCOS LOCALES 1002.00 (Banco)

1002.00.01 Cuenta Corriente 1002.00.51 Cuentas de Ahorro 1002.00.71 Cuentas a Plazo

1003 BANCOS DEL EXTERIOR * * *

1003.00 (Banco) 1003.00.01 Cuenta Corriente 1003.00.51 Cuentas de Ahorro 1003.00.71 Cuentas a Plazo

DESCRIPCIÓN : Estas cuentas registran los depósitos a la vista, de ahorros y a plazo, en moneda nacional y extranjera que se mantienen en los bancos el país o del exterior.

DINÁMICA : Aplicable a las cuentas 1002, 1003 y 1008.

DÉBITOS : - Por los depósitos efectuados en efectivo o su equivalente. - Por las transferencias de fondos. - Por las notas de abono recibidas.

CRÉDITOS : - Por los cheques girados. - Por los retiros efectuados en efectivo o su equivalente. - Por las notas de cargo recibidas. - Por las transferencias de fondos.

CUENTA : 1004 OTRAS INSTITUCIONES FINANCIERAS LOCALES 1004.00 (Entidad)

1004.00.01 Cuenta Corriente 1004.00.51 Cuentas de Ahorro 1004.00.71 Cuentas a Plazo

CUENTA : 1005 OTRAS INSTITUCIONES FINANCIERAS DEL EXTERIOR 1005.00 (Entidad)

1005.00.01 Cuenta Corriente 1005.00.51 Cuentas de ahorro 1005.00.71 Cuentas a plazo

DESCRIPCIÓN : Estas cuentas registran los fondos disponibles en moneda nacional y/o extranjera, depositados en instituciones financieras diferentes a las bancarias, en el país o del exterior.

DINÁMICA DÉBITOS : - Por los depósitos efectuados.

- Por las notas de abono recibidas. CRÉDITOS : - Por los retiros realizados.

- Por las notas de cargo recibidas

CUENTA : 1006 DEPÓSITOS SUJETOS A RESTRICCIÓN LOCALES 1006.00 (Entidad)

1007 DEPÓSITOS SUJETOS A RESTRICCIÓN DEL EXTERIOR 1007.00 (Entidad) * * *

DESCRIPCIÓN : Estas cuentas registran los depósitos sobre los cuales la empresa no puede ejercer su inmediata disponibilidad por orden judicial, contractual u otra restricción.

DINÁMICA DÉBITOS : - Por los depósitos restringidos. CRÉDITOS : - Por la liberación de los depósitos sujetos a restricción.

CUENTA : 1008 INSTITUCIONES FINANCIERAS - AFILIADAS * * * 1008.00 (Entidad)

1008.00.01 Cuenta Corriente 1008.00.51 Cuentas de Ahorro 1008.00.71 Cuentas a Plazo

DESCRIPCIÓN : Esta cuenta registra los depósitos a la vista, de ahorros y a plazo, en moneda nacional y extranjera que se mantienen en las entidades financieras afiliadas, del país o del exterior

DINÁMICA : Ver cuentas 1002 y 1003.

PRESENTACIÓN : Aplicable a las cuentas 1002, 1003 y 1008. •El saldo deudor se mostrará en el activo corriente. Los saldos acreedores constituidos por sobregiros y/o avances en cuenta corriente, se mostrarán en el pasivo corriente. •En el caso de mantenerse diversas cuentas corrientes compensables en un mismo banco, que arrojen indistintamente saldos deudores y acreedores, se mostrará en el activo corriente el saldo deudor neto o en el pasivo corriente el saldo acreedor neto.

RUBRO : 11 INVERSIONES FINANCIERAS DESCRIPCIÓN : Comprende las inversiones financieras adquiridas con la intención inicial de mantenerlas por corto plazo, por lo que tienen carácter temporal y generalmente de convertibilidad inmediata. En el caso de las inversiones

disponibles para la venta y a vencimiento, comprende a aquellas que tienen un periodo de redención menor de 12 meses. Constituyen respaldo de las obligaciones técnicas de las empresas de seguros, siempre que reúnan los requisitos establecidos por la legislación aplicable.

CUENTA : 1101 INVERSIONES FINANCIERAS 1101.01 Inversiones a valor razonable con cambios en resultados

1101.01.01 Certificados 1101.01.02 Acciones 1101.01.03 Bonos 1101.01.04 Efectos Hipotecarios 1101.01.05 Cuotas de Fondos Mutuos y de Inversión 1101.01.06 Instrumentos de corto plazo 1101.01.07 ADR, GDR y similares 1101.01.09 Inversiones Diversas 1101.01.20 Intereses por método de la tasa de interés efectiva 1101.02 Inversiones Disponibles para la Venta 1101.02.01 Certificados 1101.02.02 Acciones 1101.02.03 Bonos 1101.02.04 Efectos Hipotecarios 1101.02.05 Cuotas de Fondos Mutuos y de Inversión 1101.02.06 Instrumentos de corto plazo 1101.02.07 ADR, GDR y similares 1101.02.09 Inversiones Diversas 1101.02.10 títulos de crédito hipotecario negociables 1101.02.11 créditos inmobiliarios para adquisición de bienes futuros 1101.02.20 Intereses por método de la tasa de interés efectiva 1101.03 Inversiones a vencimiento 1101.03.01 Bonos 1101.03.02 Efectos hipotecarios 1101.03.03 Otros valores 1101.03.20 Intereses por método de la tasa de interés efectiva

1102 INVERSIONES EN EL EXTERIOR 1102.00 Id. a la cuenta 1101

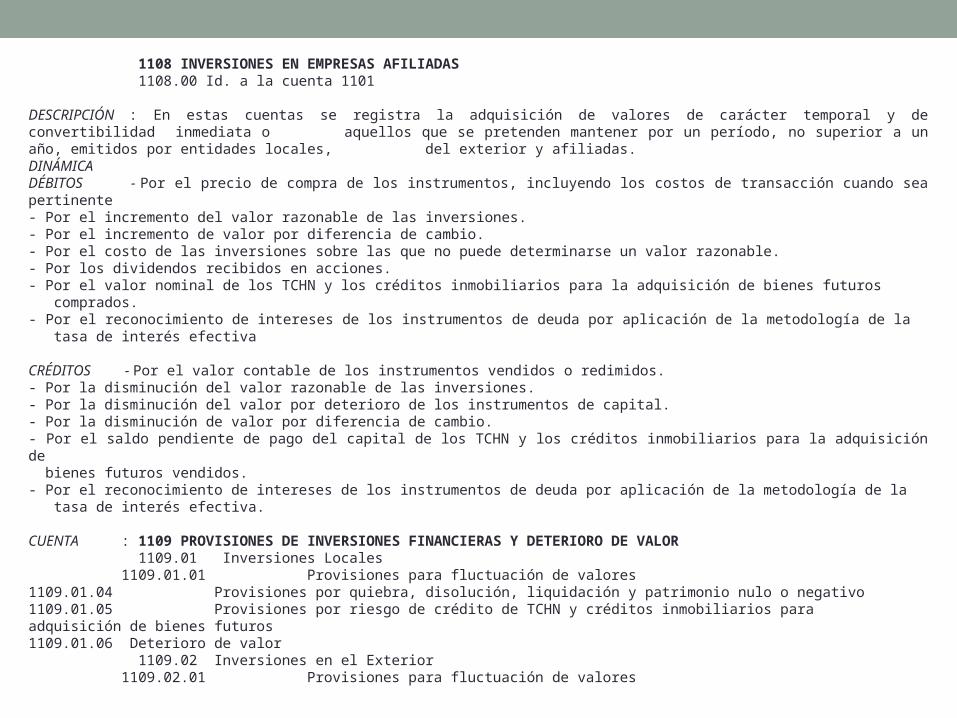

1108 INVERSIONES EN EMPRESAS AFILIADAS 1108.00 Id. a la cuenta 1101

DESCRIPCIÓN : En estas cuentas se registra la adquisición de valores de carácter temporal y de convertibilidad inmediata o aquellos que se pretenden mantener por un período, no superior a un año, emitidos por entidades locales,

del exterior y afiliadas. DINÁMICA DÉBITOS - Por el precio de compra de los instrumentos, incluyendo los costos de transacción cuando sea pertinente - Por el incremento del valor razonable de las inversiones. - Por el incremento de valor por diferencia de cambio. - Por el costo de las inversiones sobre las que no puede determinarse un valor razonable. - Por los dividendos recibidos en acciones. - Por el valor nominal de los TCHN y los créditos inmobiliarios para la adquisición de bienes futuros comprados. - Por el reconocimiento de intereses de los instrumentos de deuda por aplicación de la metodología de la tasa de interés efectiva

CRÉDITOS - Por el valor contable de los instrumentos vendidos o redimidos. - Por la disminución del valor razonable de las inversiones. - Por la disminución del valor por deterioro de los instrumentos de capital. - Por la disminución de valor por diferencia de cambio. - Por el saldo pendiente de pago del capital de los TCHN y los créditos inmobiliarios para la adquisición de bienes futuros vendidos. - Por el reconocimiento de intereses de los instrumentos de deuda por aplicación de la metodología de la tasa de interés efectiva.

CUENTA : 1109 PROVISIONES DE INVERSIONES FINANCIERAS Y DETERIORO DE VALOR 1109.01 Inversiones Locales

1109.01.01 Provisiones para fluctuación de valores 1109.01.04 Provisiones por quiebra, disolución, liquidación y patrimonio nulo o negativo 1109.01.05 Provisiones por riesgo de crédito de TCHN y créditos inmobiliarios para adquisición de bienes futuros 1109.01.06 Deterioro de valor

1109.02 Inversiones en el Exterior 1109.02.01 Provisiones para fluctuación de valores

1109.02.04 Provisiones por quiebra, disolución, liquidación y patrimonio nulo o negativo

1109.02.06 Deterioro de valor 1109.09 Inversiones en Empresas Afiliadas

1109.09.01 Provisiones para fluctuación de valores 1109.09.04 Provisiones por quiebra, disolución, liquidación y patrimonio nulo o

negativo 1109.09.05 Provisiones por riesgo de crédito de TCHN y créditos inmobiliarios

para adquisición de bienes futuros 1109.09.06 Deterioro de valor

DESCRIPCIÓN : En esta cuenta se registra las provisiones acumuladas que se efectúan para cubrir el deterioro de los instrumentos de deuda, las fluctuaciones de valores así como las provisiones adicionales

ordenadas por la SBS. DINÁMICA DÉBITOS - Por la reversión de las provisiones adicionales dispuestas por la SBS.

- Por la reversión del deterioro de valor de los instrumentos de deuda. - Por la reversión de las provisiones acumuladas

CRÉDITOS - Por el reconocimiento del deterioro del valor de los instrumentos de deuda. - Por las provisiones para fluctuación de valores. - Por la constitución de la provisión por quiebra, disolución, liquidación y patrimonio nulo o

negativo de la empresa emisora de los instrumentos financieros. - Por la constitución de la provisión por riesgo de crédito de los TCHN y de los créditos inmobiliarios para la adquisición de bienes futuros - Por la constitución de otras provisiones dispuesta por la SBS

VALUACIÓN : La valuación de los instrumentos se realizará a valor razonable, costo amortizado o costo de acuerdo con las disposiciones establecidas por la Superintendencia de Banca, Seguros y AFP.

En el caso de la valuación de los TCHN y de los créditos inmobiliarios para la adquisición de bienes futuros, ésta se efectuará cumpliendo con las disposiciones establecidas en el Reglamento para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones.

RUBRO : 12 CUENTAS POR COBRAR POR OPERACIONES DE SEGUROS DESCRIPCIÓN : Comprende los adeudos a favor de la empresa por la emisión de facturas de primas, convenios de pago

suscritos a cargo de asegurados u otros documentos, originados en emisión de contratos de seguros emitidos bajo el régimen general, así como las acreencias provenientes de los servicios que

prestan los intermediarios y auxiliares de seguros, locales, del exterior y afiliados que se encuentran pendientes de cobro o en litigio.

CUENTA : 1201 CLIENTES LOCALES 1201.00 (Riesgo) (Aseguradora)

1201.00.01 Comisiones 1201.00.02 Honorarios 1201.00.05 Otros servicios

1202 CLIENTES DEL EXTERIOR 1202.00 (Riesgo) (Aseguradora)

1202.00.01 Comisiones1202.00.02 Honorarios 1202.00.05 Otros servicios

1203 FRACCIONAMIENTO DE PAGO - CLIENTES LOCALES 1203.01 Convenios de pago 1203.02 Letras 1203.03 Documentos varios

1204 FRACCIONAMIENTO DE PAGO - CLIENTES DEL EXTERIOR1204.01 Convenios de pago 1204.02 Letras 1204.03 Documentos varios

DESCRIPCIÓN : En estas cuentas se registran las primas de las pólizas de seguros que tienen como sustento los documentos que dan origen a la cobertura del seguro, como son la solicitud aceptada por el empresa y el pago de la prima, estando representadas estas últimas por convenios de pago suscritos por los asegurados y otros documentos representativos de la cobranza, así como los documentos de pago a cargo de las

aseguradoras (sean locales o del exterior). DINÁMICA DEBITOS - Por la aceptación de la solicitud del seguro por las empresas.

- Por las facilidades de pago otorgadas a los asegurado, pendientes e cobro. - Por la emisión de los documentos por cobrar por los servicios prestados por los intermediarios y auxiliares de seguros. - Por otros documentos de cobro emitidos.

CRÉDITOS - Por los cobros efectuados. - Por la transferencia a la cuenta 1206.

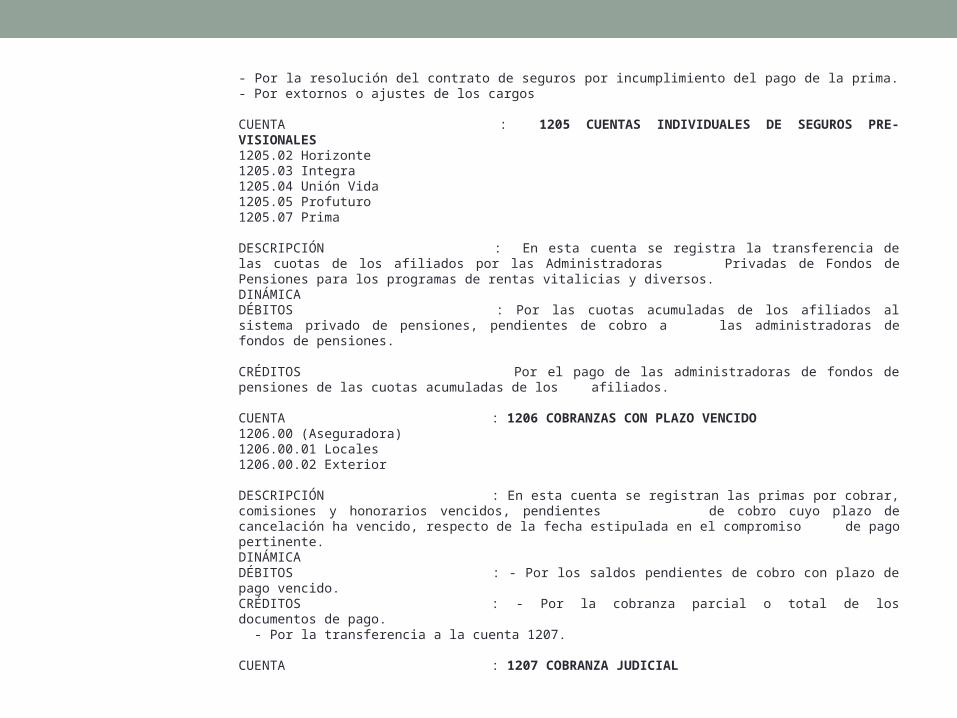

- Por la resolución del contrato de seguros por incumplimiento del pago de la prima. - Por extornos o ajustes de los cargos

CUENTA : 1205 CUENTAS INDIVIDUALES DE SEGUROS PRE- VISIONALES

1205.02 Horizonte 1205.03 Integra 1205.04 Unión Vida1205.05 Profuturo 1205.07 Prima

DESCRIPCIÓN : En esta cuenta se registra la transferencia de las cuotas de los afiliados por las Administradoras Privadas de Fondos de Pensiones para los programas de rentas vitalicias y diversos. DINÁMICA DÉBITOS : Por las cuotas acumuladas de los afiliados al sistema privado de pensiones, pendientes de cobro a las administradoras de fondos de pensiones.

CRÉDITOS Por el pago de las administradoras de fondos de pensiones de las cuotas acumuladas de los afiliados.

CUENTA : 1206 COBRANZAS CON PLAZO VENCIDO 1206.00 (Aseguradora) 1206.00.01 Locales 1206.00.02 Exterior

DESCRIPCIÓN : En esta cuenta se registran las primas por cobrar, comisiones y honorarios vencidos, pendientes de cobro cuyo plazo de cancelación ha vencido, respecto de la fecha estipulada en el compromiso de pago pertinente. DINÁMICA DÉBITOS : - Por los saldos pendientes de cobro con plazo de pago vencido. CRÉDITOS : - Por la cobranza parcial o total de los documentos de pago.

- Por la transferencia a la cuenta 1207.

CUENTA : 1207 COBRANZA JUDICIAL

1207.00 (Aseguradora) 1207.00.01 Locales 1207.00.02 Exterior

DESCRIPCIÓN : En esta cuenta se registra las facturas y recibos cuyo plazo de cancelación ha vencido, a partir de la fecha en que se inicia la demanda judicial.

DINÁMICA DÉBITOS : - Por las facturas y recibos cuya cobranza se ha iniciado en la vía judicial CRÉDITOS : - Por la cobranza parcial o total de las facturas y recibos.

- Por el canje de la deuda con efectos por cobrar - Por el castigo de las cuentas calificadas como incobrables o con sentencia judicial desfavorable.

CUENTA : 1208 EMPRESAS AFILIADAS 1208.00 (Riesgo) (Aseguradora)

1208.00.01 Locales 1208.00.02 Exterior 1208.00.06 Cobranza con plazo vencido 1208.00.07 Cobranza Judicial

DESCRIPCIÓN : En estas cuentas se registran las primas de las pólizas de seguros que tienen como sustento los documentos que dan origen a la cobertura del seguro, como son la solicitud aceptada por la empresa y el pago de la prima, estando representadas estas últimas por convenios de pago suscritos por los asegurados afiliados y otros documentos representativos de la cobranza, así como los documentos de pago a cargo de las aseguradoras e intermediarios y auxiliares afiliados (sean locales o del exterior).

DINÁMICA DÉBITOS : - Por la aceptación de la solicitud del seguro por las empresas.

- Por las facilidades de pago otorgadas a los asegurados afiliados, pendientes de cobro. - Por la emisión de documentos por cobrar por los servicios prestados por los intermediarios y auxiliares de seguros. - Por las facilidades de pago otorgadas a los asegurados. - Por otros documentos de cobro emitidos.

CRÉDITOS : - Por los cobros efectuados. - Por la resolución del contrato de seguros por incumplimiento de pago de la prima. - Por la transferencia a la cuenta 1206 - Por extornos o ajustes a los cargos

CUENTA : 1209 PROVISIÓN PARA INCOBRABLES

1209.00 (Aseguradora)

1209.00.01 Locales

1209.00.02 Exterior

1209.00.03 Afiliadas

DESCRIPCIÓN : En esta cuenta se registra las provisiones de las cuentas de cobranza con plazo vencido y los demandados judicialmente o en algún mecanismo de solución de controversias, de acuerdo con las normas emitidas por la Superintendencia.

DINÁMICA

DÉBITOS : - Por la cobranza parcial o total de las cuentas provisionadas.

- Por el castigo de las cuentas calificadas como incobrables. En este caso, paralelamente se efectuará el registro de control utilizando cuentas de orden.

- Por la reversión de las provisiones que resulten excesivas o indebidas.

CRÉDITOS : - Por la constitución de la provisión.

RUBRO : 13 CUENTAS POR COBRAR POR OPERACIONES SUJETAS A RIESGO CREDITICIO DESCRIPCIÓN : Comprende las cuentas por cobrar provenientes de operaciones sujetas a riesgo crediticio, así

como las provisiones genéricas y específicas constituidas, según calificación de los créditos.

CUENTA : 1304 OTROS CRÉDITOS POR COBRAR 1304.01 Créditos hipotecarios a trabajadores 1304.02 Créditos por fianzas ejecutadas 1304.03 Comisiones 1304.03.01 Fideicomiso 1304.03.02 Comisiones de Confianza1304.04 Cuentas por cobrar por fideicomisos 1304.04.01 Fideicomisos de titulización1304.04.02 Fideicomisos en garantía 1304.04.03 Otros

DESCRIPCIÓN : En esta cuenta se registra las demás operaciones que involucran asunción de riesgo crediticio por parte de las empresas de seguros. En la cuenta 1304.04 el fideicomitente registrará los derechos

originados a su favor en virtud de los fideicomisos. DINÁMICA DÉBITOS : - Por el otorgamiento de préstamos hipotecarios a trabajadores.

- Por los desembolsos efectuados por la aseguradora por operaciones afianzadas por ella, ante el incumplimiento de pago del cliente.

- Por las comisiones por cobrar provenientes de contratos de fideicomiso y comisiones de confianza.

- Por los derechos a favor del fideicomitente por los fideicomisos en sus diversas modalidades.

CRÉDITOS : - Por las cobranzas efectuadas. - Por la cobranza de las comisiones. - Por los flujos recibidos de los procesos de fideicomiso de titulización. - Por la amortización de los derechos a favor del fideicomitente en los fideicomisos

CUENTA : 1306 CUENTAS VENCIDAS 1306.04 Créditos hipotecarios a trabajadores 1306.05 Créditos por fianzas ejecutadas

DESCRIPCIÓN : En esta cuenta se registra la totalidad de créditos registrados en las cuentas anteriores que no han sido amortizados dentro de los 30 días de adicionales a la fecha de vencimiento. Asimismo, se

consideran en esta …

cuenta los créditos refinanciados que no han sido amortizados en su oportunidad. DINÁMICA DÉBITOS : - Por el traslado de los créditos considerados en moratoria. CRÉDITOS : - Por la cobranza parcial o total de los créditos con plazo de cobro vencido.

- Por el traslado a la cuenta 1307. - Por el castigo de las cuentas calificadas como incobrables.

CUENTA : 1307 CUENTAS EN COBRANZA JUDICIAL 1307.04 Créditos hipotecarios a trabajadores 1307.05 Créditos por fianzas ejecutadas

DESCRIPCIÓN : En esta cuenta se registran los documentos a partir de la fecha en que se inicie la demanda judicial.

DINÁMICA DÉBITOS : - Por los documentos de créditos demandados judicialmente. CRÉDITOS : - Por la cobranza parcial o total de los documentos de crédito y cheques devueltos.

- Por el castigo de las cuentas calificadas como incobrables.

CUENTA : 1308 EMPRESAS AFILIADAS 1308.05 Créditos por fianzas ejecutadas

DESCRIPCIÓN : En esta cuenta se registra las cuentas por cobrar por operaciones sujetas a riesgo crediticio con empresas afiliadas.

DINÁMICA DÉBITOS : - Por el canje de los documentos de primas de acuerdo con los contratos de financiamiento de

primas suscritos. CRÉDITOS : - Por la cobranza de los documentos de crédito.

- Por los traslados internos de los documentos de crédito de dudosa cobrabilidad o demandados judicialmente. - Por extorno o ajustes a los cargos.

CUENTA : 1309 PROVISIÓN PARA INCOBRABLES 1309.01 Genéricas

1309.01.04 Créditos hipotecarios a trabajadores 1309.01.05 Créditos por fianzas ejecutadas 1309.02 Específicas 1309.02.04 Créditos hipotecarios a trabajadores 1309.02.05 Créditos por fianzas ejecutadas

DESCRIPCIÓN : En esta cuenta se registra las provisiones genéricas y específicas que deben constituir las empresas de seguros y de reaseguros por sus cuentas por cobrar provenientes de operaciones sujetas a riesgo crediticio.

DINÁMICA DÉBITOS : - Por el castigo de las cuentas calificadas como incobrables. Paralelamente se efectuará el registro de control utilizando cuentas de orden.

- Por la reversión de las provisiones que resulten excesivas o indebidas.

CRÉDITOS : - Por la constitución de las provisiones correspondientes.

RUBRO : 14 CUENTAS POR COBRAR A REASEGURADORES Y COASEGURADORES DESCRIPCIÓN : Comprende las cuentas por cobrar provenientes de contratos de reaseguros recibidos y cedidos,

contratados bajo las modalidades automática y facultativa, considerando el tipo de cobertura, proporcional y no proporcional, además de otras modalidades de contratación de reaseguros, así como las cuentas por cobrar por coaseguros recibidos y cedidos

CUENTA : 1401 REASEGURADORES LOCALES 1401.01 Contratos Proporcionales Automáticos 1401.02 Contratos Proporcionales Facultativos

1401.02.01 Primas por cobrar reaseguros aceptados 1401.02.02 Siniestros por cobrar reaseguros cedidos 1401.02.03 Otras cuentas por cobrar reaseguros cedidos

1401.03 Contratos No Proporcionales Automáticos 1401.04 Contratos No Proporcionales Facultativos

1401.04.01 Primas por cobrar reaseguros aceptados 1401.04.02 Siniestros por cobrar rease-guros cedidos 1401.04.03 Otras cuentas por cobrar reaseguros cedidos

1401.09 Contratos en otras modalidades 1401.09.01 Primas por cobrar reaseguros aceptados 1401.09.02 Siniestros por cobrar rease-guros cedidos 1401.09.03 Otras cuentas por cobrar reaseguros cedidos

1402 REASEGURADORES DEL EXTERIOR 1402.01 Contratos Proporcionales Automáticos 1402.02 Contratos Proporcionales Facultativos

1402.02.01 Primas por cobrar reaseguros aceptados 1402.02.02 Siniestros por cobrar reaseguros cedidos 1402.02.03 Otras cuentas por cobrar reaseguros cedidos

1402.03 Contratos No Proporcionales Automáticos1402.04 Contratos No Proporcionales Facultativos

1402.04.01 Primas por cobrar reaseguros aceptados 1402.04.02 Siniestros por cobrar reaseguros cedidos 1402.04.03 Otras cuentas por cobrar reaseguros cedidos

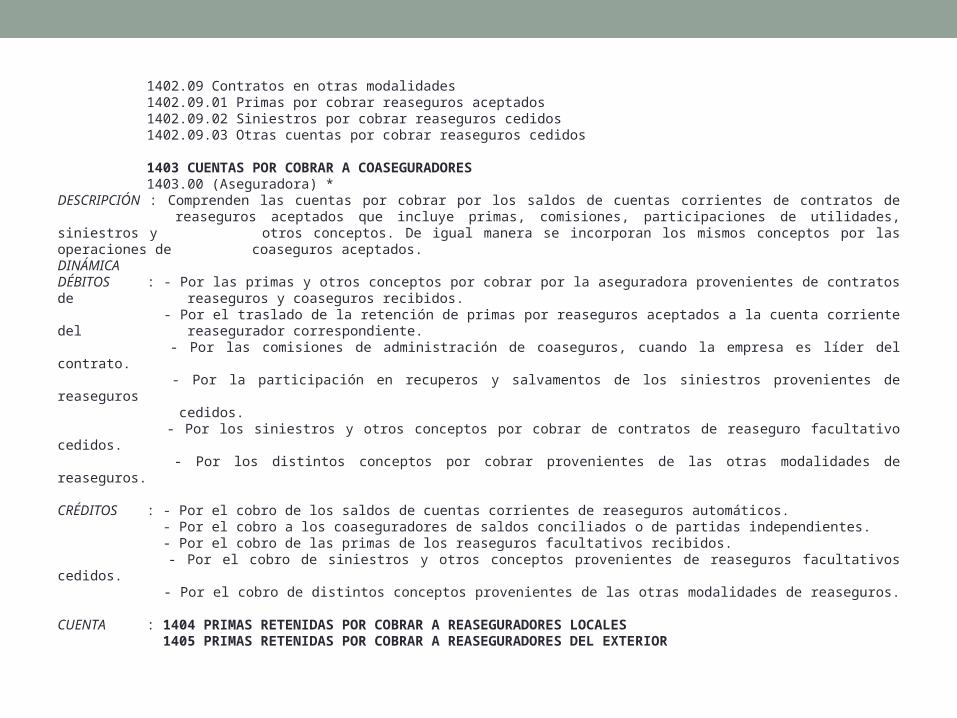

1402.09 Contratos en otras modalidades 1402.09.01 Primas por cobrar reaseguros aceptados 1402.09.02 Siniestros por cobrar reaseguros cedidos 1402.09.03 Otras cuentas por cobrar reaseguros cedidos

1403 CUENTAS POR COBRAR A COASEGURADORES1403.00 (Aseguradora) *

DESCRIPCIÓN : Comprenden las cuentas por cobrar por los saldos de cuentas corrientes de contratos de reaseguros aceptados que incluye primas, comisiones, participaciones de utilidades, siniestros y otros conceptos. De igual manera se incorporan los mismos conceptos por las operaciones de coaseguros aceptados.

DINÁMICA DÉBITOS : - Por las primas y otros conceptos por cobrar por la aseguradora provenientes de contratos de

reaseguros y coaseguros recibidos. - Por el traslado de la retención de primas por reaseguros aceptados a la cuenta corriente del reasegurador correspondiente. - Por las comisiones de administración de coaseguros, cuando la empresa es líder del contrato. - Por la participación en recuperos y salvamentos de los siniestros provenientes de reaseguros cedidos. - Por los siniestros y otros conceptos por cobrar de contratos de reaseguro facultativo cedidos. - Por los distintos conceptos por cobrar provenientes de las otras modalidades de reaseguros.

CRÉDITOS : - Por el cobro de los saldos de cuentas corrientes de reaseguros automáticos. - Por el cobro a los coaseguradores de saldos conciliados o de partidas independientes. - Por el cobro de las primas de los reaseguros facultativos recibidos. - Por el cobro de siniestros y otros conceptos provenientes de reaseguros facultativos cedidos. - Por el cobro de distintos conceptos provenientes de las otras modalidades de reaseguros.

CUENTA : 1404 PRIMAS RETENIDAS POR COBRAR A REASEGURADORES LOCALES 1405 PRIMAS RETENIDAS POR COBRAR A REASEGURADORES DEL EXTERIOR

DESCRIPCIÓN : Comprende la proporción de la prima establecida en los contratos de reaseguros automáticos recibidos que la empresa cedente retiene en calidad de depósito, para ser cobrada de acuerdo a las especificaciones del contrato.

DINÁMICA DÉBITOS : - Por la proporción de las primas que los aseguradores o reaseguradores cedentes retienen en

calidad de depósito. CRÉDITOS : - Por la devolución de los depósitos en las fechas establecidas en los contratos de reaseguros con

cargo a las cuentas corrientes correspondientes de cada reasegurador.

CUENTA : 1408 REASEGURADORES AFILIADOS 1408.01 Contratos Proporcionales Automáticos 1408.02 Contratos Proporcionales Facultativos

1408.02.01 Primas por cobrar reaseguros aceptados 1408.02.02 Siniestros por cobrar reaseguros cedidos 1408.02.03 Otras cuentas por cobrar reaseguros cedidos

1408.03 Contratos No Proporcionales Automáticos 1408.04 Contratos No Proporcionales Facultativos

1408.04.01 Primas por cobrar reaseguros aceptados 1408.04.02 Siniestros por cobrar reaseguros cedidos1408.04.03 Otras cuentas por cobrar reaseguros cedidos

1408.06 Primas retenidas por cobrar 1408.09 Contratos en otras modalidades

1408.09.01 Primas por cobrar reaseguros aceptados 1408.09.02 Siniestros por cobrar reaseguros cedidos 1408.09.03 Otras cuentas por cobrar reaseguros cedidos

DESCRIPCIÓN : Esta cuenta agrupa los saldos por cobrar por las operaciones mencionadas en las cuentas anteriores referidas a los reaseguradores afiliados a la empresa de seguros.

DINÁMICA : Ver cuentas 1401, 1402 y 1404.

CUENTA : 1409 PROVISIÓN PARA INCOBRABLES 1409.01 Contratos Proporcionales Automáticos 1409.02 Contratos Proporcionales Facultativos

1409.03 Contratos No Proporcionales Automáticos 1409.04 Contratos No Proporcionales Facultativos 1409.05 Contratos en otras modalidades 1409.06 Coaseguradores

DESCRIPCIÓN : En esta cuenta se registra los montos provisionados individualmente de aquellas acreencias consideradas de dudosa cobrabilidad o demandadas judicialmente.

DINÁMICA DÉBITOS : - Por la reversión de las provisiones por abonos de los reaseguradores.

- Por el castigo de acreencias irrecuperables. En estos casos, paralelamente se efectuará el registro de control utilizando cuentas de orden.

CRÉDITOS : - Por la constitución de la provisión por acreencias de dudosa recuperabilidad o demandadas en la vía judicial.

RUBRO : 16 CUENTAS POR COBRAR DIVERSAS DESCRIPCIÓN : Comprende diversos derechos que no están directamente relacionados con la actividad de

seguros. Incluye los adeudos del personal y accionistas, las rentas por cobrar generadas por las inversiones, documentos de crédito por préstamos otorgados y diversas.

CUENTA : 1601 CUENTAS POR COBRAR A ACCIONISTAS Y PERSONAL

1601.01 Préstamos y Adelantos al Personal 1601.02 Adelantos de Compensación por Tiempo de Servicios 1601.09 Diversas

DESCRIPCIÓN : En esta cuenta se registra los desembolsos efectuados a favor del personal de la empresa y otros.

DINÁMICA DÉBITOS : - Por los adelantos y préstamos otorgados a favor del personal.

- Por los adelantos a cuenta de la compensación por tiempo de Servicios.

CRÉDITOS : - Por los importes reembolsados por el personal. - Por la cancelación de los adelantos de compensación por tiempo de servicios al término de la relación laboral.

CUENTA : 1602 RENTAS DE INVERSIONES Y CUENTAS POR COBRAR 1602.01 Arrendamientos por Cobrar 1602.03 Dividendos por Cobrar 1602.09 Diversas

DESCRIPCIÓN : En esta cuenta se registra los recibos por concepto de arrendamiento de inmuebles, los intereses por cobrar de capitales depositados, invertidos o prestados y los derechos generados por las participación en las ganancias correspondientes a inversiones en otras empresas.

DINÁMICA DÉBITOS : - Por la emisión de los recibos de arrendamiento.

- Por los arrendamientos devengados. - Por los intereses y comisiones devengados pendientes de cobro

- Por los dividendos declarados pendientes de cobro. - Por los derechos diversos generados por el segmento inversiones.

CRÉDITOS : - Por la cobranza de los arrendamientos, intereses y comisiones, dividendos y otros. - Por el traslado de los arrendamientos, intereses y otros a la cuenta 1606 ó 1607 de acuerdo con las disposiciones de la Superintendencia de Banca y Seguros.

PRESENTACIÓN : Las partidas cuyo vencimiento es superior a un (1) año se reclasificarán en el activo no corriente.

CUENTA : 1603 DOCUMENTOS POR COBRAR DIVERSOS 1603.01 Préstamos Hipotecarios 1603.02 Préstamos con Garantía Prendaria1603.03 Cuotas de Arrendamiento Financiero por Cobrar 1603.04 Operaciones de reporte 1603.09 Diversos

DESCRIPCIÓN : En esta cuenta se registran los derechos por cobrar derivados de préstamos con garantía hipotecaria ó prendaria y las operaciones de reporte.

DINÁMICA DÉBITOS : - Por los desembolsos de los préstamos aprobados.

- Por los desembolsos referentes a las operaciones de reporte. - Por la emisión de los documentos de crédito referidos a las operaciones de arrendamiento financiero otorgados.

CRÉDITOS : - Por la cobranza de los préstamos otorgados, operaciones de reporte y cuentas de arrendamiento financiero otorgado. - Por el traslado los documentos de crédito a la cuenta 1606 ó 1607 de acuerdo con las disposiciones de la Superintendencia de Banca y Seguros.

PRESENTACIÓN : Las partidas cuyo vencimiento es superior a un (1) año se reclasificarán en el activo no corriente.

CUENTA : 1604 OTRAS CUENTAS POR COBRAR 1604.01 Servicios por Cobrar 1604.02 Depósitos en Garantía1604.03 Recuperos de Siniestros 1604.04 Reclamos a Terceros

1604.05 Suscripciones de Capital por Cobrar 1604.06 Adelantos a Proveedores 1604.07 Préstamos asegurados vida 1604.08 Venta de inmuebles 1604.09 Cuentas Diversas por Cobrar

DESCRIPCIÓN : En esta cuenta se registra las partidas pendientes de cobro por conceptos diferentes a las incluidas en las cuentas 1601, 1602 y 1603.

DINÁMICA DÉBITOS : - Por la venta de servicios. - Por la venta de recuperos. - Por los desembolsos efectuados en calidad de garantía. - Por los pagos efectuados en exceso y/o por cuenta de terceros. - Por los préstamos otorgados a los asegurados de vida con garantía de sus pólizas. - Por la suscripción de acciones. - Por los adelantos a proveedores. - Por la venta de inmuebles. - Por las cuentas por cobrar diversas.

CRÉDITOS : - Por la cobranza de la venta de servicios. - Por la cobranza de la venta de recuperos. - Por la devolución de los depósitos en garantía. - Por la cobranza o reembolso de los pagos realizados en exceso y/o por cuenta de terceros. - Por la cobranza de las suscripciones de acciones. - Por la liquidación efectuada a los proveedores. - Por la cobranza de la venta de inmuebles. - Por las cobranzas varias. - Por el traslado de los documentos de crédito a la cuenta 1606 ó 1607 de acuerdo con las disposiciones de la Superintendencia de Banca y Seguros.

PRESENTACIÓN : Las suscripciones de capital por cobrar se mostrarán como deducción del capital social.

CUENTA : 1605 PRODUCTOS FINANCIEROS DERIVADOS1605.01 Derivados para negociación

1605.01.01 Derivados de moneda Extranjera 1605.01.02 Derivados de tasas de interés 1605.01.03 Derivados de instrumentos representativos de deuda y capital

1605.01.04 Derivados de commodities 1605.01.05 Derivados de índices 1605.01.06 Derivados crediticios 1605.01.09 Otros productos financieros derivados

1605.02 Derivados con fines de cobertura 1605.02.01 Coberturas de valor razonable 1605.02.02 Coberturas de flujos de Efectivo 1605.02.03 Macro-coberturas de valor razonable por riesgos de tasas de interés

1605.03 Ajustes a los activos por macro-coberturas de valor razonable por riesgo de tasa de interés

DESCRIPCIÓN : En esta cuenta se registran los derechos adquiridos por contratos con instrumentos financieros derivados, que se generan por la valorización de éstos de acuerdo con las disposiciones de esta

Superintendencia. DINÁMICA DÉBITOS : - Por el reconocimiento del valor razonable de los productos financieros derivados.

- Por las variaciones en el valor razonable de los productos financieros derivados, y de las partidas cubiertas en una cobertura de valor razonable por riesgo de tasa de interés de un portafolio

(Macro-coberturas).

CRÉDITOS : - Por las variaciones en el valor razonable de los productos financieros derivados y de las partidas cubiertas en una cobertura de valor razonable por riesgo de tasa de interés de un portafolio

(Macro-coberturas). - Por su liquidación o cancelación. - Por la amortización del ajuste de valor razonable efectuado a una partida cubierta, en caso de interrupción de la cobertura contable.

CUENTA : 1606 COBRANZA DUDOSA 1606.01 Cuentas por Cobrar a Accionistas y Personal 1606.02 Cuentas por Cobrar por Rentas de Inversiones 1606.03 Documentos por Cobrar Diversos 1606.04 Otras Cuentas por Cobrar

DESCRIPCIÓN : En esta cuenta se registran los derechos pendientes de cobranza que no han sido amortizados dentro de los sesenta días adicionales a la fecha de vencimiento, detallados en las cuentas 1601,

1602, 1603 y 1604 considerados de dudosa cobrabilidad. DINÁMICA

DÉBITOS : - Por el traslado de las cuentas por cobrar diversas consideradas de dudosa cobrabilidad.

CRÉDITOS : - Por la cobranza parcial o total de cuentas de dudosa cobrabilidad.

- Por el traslado a la cuenta 1607.

- Por el castigo de las cuentas calificadas como incobrables.

CUENTA : 1607 COBRANZA JUDICIAL

1607.01 Cuentas por Cobrar a Accionistas y Personal

1607.02 Cuentas por Cobrar por Rentas de Inversiones

1607.03 Documentos por Cobrar Diversos

1607.04 Otras Cuentas por Cobrar

DESCRIPCIÓN : En esta cuenta se registra los derechos pendientes de cobranza detallados en las cuentas 1601,

1602, 1603, 1604 y 1606 demandados en la vía judicial.

DINÁMICA

DÉBITOS : - Por el traslado de los derechos demandados en la vía judicial.

CRÉDITOS : - Por la cobranza parcial o total de las cuentas en cobranza judicial.

- Por el castigo de las cuentas.

CUENTA : 1608 CUENTAS POR COBRAR DIVERSAS A EMPRESAS AFILIADAS

1608.01 Cuentas por Cobrar a Accionistas y Personal

1608.02 Cuentas por Cobrar por Rentas de Inversiones

1608.03 Documentos por Cobrar Diversos

1608.04 Otras Cuentas por Cobrar

1608.06 Cobranza Dudosa

1608.07 Cobranza Judicial

DESCRIPCIÓN : En esta cuenta se registra los derechos de la empresa que no están relacionados con la actividad

principal, adeudados por empresas afiliadas.

DINÁMICA

DÉBITOS : - Por los derechos de la empresa detallados en la dinámica de las cuentas 1601, 1602, 1603, 1604 y 1605. Así como las partidas de dudosa cobrabilidad y en cobranza judicial.

CRÉDITOS : - Por los abonos o pagos detallados en la dinámica de las cuentas 1601, 1602, 1603, 1604 y 1605.

- Por la cobranza parcial o total de las cuentas en cobranza dudosa y en cobranza judicial. - Por el castigo de las cuentas.

CUENTA : 1609 PROVISIÓN PARA INCOBRABLES1609.01 Personal 1609.02 Renta de Inversiones 1609.03 Documentos por Cobrar Diversos 1609.04 Otras Cuentas por Cobrar 1609.05 Empresas Afiliadas

DESCRIPCIÓN : En esta cuenta se registra las provisiones que la empresa efectúa para cubrir el monto de las cuentas calificadas de dudosa cobrabilidad y de las que se encuentran en cobranza judicial.

DINÁMICA DÉBITOS : - Por la cobranza parcial o total de las cuentas a las cuales se les ha constituido provisiones para

riesgo de incobrabilidad. - Por el castigo de las cuentas calificadas como incobrables. Paralelamente se efectuará el

registro de control utilizando cuentas de orden. - Por la reversión de las provisiones que resulten excesivas o indebidas.

CRÉDITOS : - Por la constitución de las provisiones de las cuentas calificadas de dudosa cobrabilidad.

RUBRO : 17 INVERSIONES DESCRIPCIÓN : Comprende las inversiones en valores adquiridas por la empresa con la intención de mantenerlas

por plazos mayores a un año y las inversiones en inmuebles. Se adquieren con el objeto de tener control, influencia significativa, presencia patrimonial u obtener rendimientos. Constituyen respaldo de las obligaciones técnicas de las empresas de seguros, siempre que reúnan los requisitos establecidos por la legislación aplicable.

CUENTA : 1701 INVERSIONES EN VALORES MERCADO LOCAL 1701.01 Inversiones disponibles para la venta

1701.01.01 Certificados 1701.01.02 Acciones 1701.01.03 Bonos 1701.01.04 Efectos Hipotecarios 1701.01.05 Cuotas de Fondos Mutuos 1701.01.06 ADR, GDR y similares 1701.01.09 Otros Valores 1701.01.10 Títulos de Crédito Hipotecario Negociables (TCHN)1701.01.11 Créditos inmobiliarios para adquisición de bienes futuros 1701.01.20 Intereses por método de la tasa de interés efectiva

1701.02 Inversiones a vencimiento 1701.02.03 Bonos 1701.02.04 Efectos Hipotecarios1701.02.09 Otros Valores 1701.02.10 Títulos de Crédito Hipotecario Negociables (TCHN) 1701.02.11 Créditos inmobiliarios para adquisición de bienes futuros 1701.02.20 Intereses por método de la tasa de interés efectiva

1702 INVERSIONES EN VALORES MERCADOS DEL EXTERIOR 1702.01 Inversiones disponibles para la venta

1702.01.01 Certificados 1702.01.02 Acciones 1702.01.03 Bonos 1702.01.04 Efectos Hipotecarios 1702.01.05 Cuotas de Fondos Mutuos 1702.01.06 ADR, GDR y similares 1702.01.09 Otros Valores 1702.01.20 Intereses por método de la tasa de interés efectiva 1702.02 Inversiones a vencimiento 1702.02.03 Bonos 1702.02.04 Efectos Hipotecarios 1702.02.09 Otros Valores

1702.02.20 Intereses por método de la tasa de interés efectiva DESCRIPCIÓN : Estas cuentas registran los valores adquiridos en el país y/o en el exterior con la intención de

mantenerlos por períodos mayores a un año u obtener rendimientos financieros adicionales a la actividad principal.

DINÁMICA : Aplicable a las cuentas 1701, 1702 y 1708.

DÉBITOS : - Por el precio de adquisición de los instrumentos de inversión considerando los costos de transacción.

- Por el incremento del valor de las inversiones por aplicación del método de participación patrimonial o del método de la tasa de interés efectiva. - Por los dividendos recibidos en acciones. - Por el incremento por diferencia de cambio en el valor de los instrumentos de inversión, cuando sea pertinente. - Por el incremento del valor razonable de las inversiones. - Por el crédito mercantil generado en la adquisición de inversiones. - Por el valor nominal de los TCHN y los créditos inmobiliarios para la adquisición de bienes futuros comprados. - Por el reconocimiento de intereses de los instrumentos de deuda por aplicación de la metodología de la tasa de interés efectiva

CRÉDITOS : - Por el costo de los instrumentos de inversión vendidos. - Por la disminución del valor de las inversiones por aplicación del método de participación patrimonial o del método de tasa de interés efectiva.. - Por la recepción de dividendos en efectivo de las inversiones registradas según el método de la participación patrimonial. - Por el saldo pendiente de pago del capital de los TCHN y los créditos inmobiliarios para la adquisición de bienes futuros vendidos. - Por la disminución por diferencia de cambio en el valor de los instrumentos de inversión, cuando sea pertinente. - Por la disminución del valor por deterioro de los instrumentos de capital. - Por el reconocimiento de intereses de los instrumentos de deuda por aplicación de la metodología de la tasa de interés efectiva.

CUENTA : 1703 INVERSIONES EN INMUEBLES - PAÍS 1703.01 Terrenos 1703.02 Edificios 1703.03 Edificios en Construcción

1704 INVERSIONES EN INMUEBLES - EXTERIOR 1704.01 Terrenos1704.02 Edificios 1704.03 Edificios en Construcción

1705 INMUEBLES ADQUIRIDOS EN ARRENDAMIENTO FINANCIERO - PAIS 1705.01 Terrenos 1705.02 Inmuebles

1706 INMUEBLES ADQUIRIDOS EN ARRENDAMIENTO FINANCIERO - EXTERIOR1706.01 Terrenos 1706.02 Inmuebles

DESCRIPCIÓN : En estas cuentas se registran los inmuebles adquiridos en el país y/o en el exterior, incluso los recibidos en arrendamiento financiero, para obtener ingresos adicionales a la actividad principal.

DINÁMICA : Aplicable a las cuentas 1703, 1704,1705, 1706 y 1708. DÉBITOS : - Por el costo de adquisición o construcción de inmuebles. - Por las mejoras y gastos capitalizables que representan un mayor valor de inmuebles. - Por las revaluaciones efectuadas en el marco de procesos de reorganización de empresas. - Por los inmuebles adquiridos en arrendamiento financiero. - Por la transferencia de la inversión inmobiliaria al término de su construcción o mejora.

CRÉDITOS : - Por el costo de los inmuebles vendidos.

CUENTA : 1708 INVERSIONES EN EMPRESAS AFILIADAS 1708.01 Inversiones disponibles para la venta

1708.01.01 Certificados 1708.01.02 Acciones 1708.01.03 Bonos 1708.01.04 Efectos Hipotecarios1708.01.05 Cuotas de Fondos Mutuos 1708.01.06 ADRs y GDRs 1708.01.09 Otros Valores1708.01.10 Títulos de Crédito Hipotecario Negociables (TCHN)1708.01.11 Créditos inmobiliarios para adquisición de bienes futuros 1708.01.20 Intereses por método de la tasa de interés efectiva

1708.02 Inversiones a vencimiento 1708.02.03 Bonos 1708.02.04 Efectos Hipotecarios 1708.02.09 Otros Valores 1708.02.10 Títulos de Crédito Hipotecario Negociables (TCHN) 1708.02.11 Créditos inmobiliarios para adquisición de bienes futuros 1708.02.20 Intereses por método de la tasa de interés efectiva

1708.03 Inversiones en subsidiarias y asociadas1708.03.02 Acciones 1708.03.03 ADRs y GDRs1708.03.04 Crédito mercantil positivo en Adquisición de inversiones

en Subsidiarias y asociadas 1708.03.09 Otros Valores

1708.04 Inversiones en Terrenos 1708.05 Inversiones en Edificios 1708.06 Inmuebles Adquiridos en Arrendamiento Financiero 1708.09 Inversiones Diversas

DESCRIPCIÓN : Estas cuentas registran las inversiones en instrumentos financieros adquiridos en el país y/o en el exterior con la intención de participar patrimonialmente para tener control y/o poseer influencia significativa; comprende también la participación en negocios conjuntos. Asimismo incorpora el crédito mercantil positivo originado en adquisición de inversiones.

DINÁMICA : Ver cuentas 1703, 1704,1705, 1706 y 1708.

CUENTA : 1709 PROVISIONES, DEPRECIACIONES AMORTIZACIONES Y DETERIORO DE VALOR 1709.01 Deterioro de valor

1709.01.01 Inversiones en subsidiarias y asociadas 1709.01.02 Terrenos 1709.01.03 Edificios 1709.01.04 Edificios en Construcción 1709.01.06 Inmuebles Adquiridos en Arrendamiento Financiero 1709.01.07 Inversiones disponibles para La venta 1709.01.08 Inversiones a vencimiento

1709.02 Depreciación Acumulada 1709.02.01 Edificios 1709.02.03 Inmuebles en Arrendamiento Financiero

1709.03 Amortización acumulada 1709.05 Provisión para fluctuación de valores

1709.05.01 Inversiones financieras 1709.05.02 Inversiones en inmuebles

1709.06 Provisión por quiebra, disolución, liquidación y patrimonio nulo o negativo 1709.07 Provisión por riesgo de crédito de TCHN y créditos inmobiliarios para adquisición de bienes futuros

DESCRIPCIÓN : En esta cuenta se registra el deterioro de los instrumentos de deuda y de los inmuebles, la depreciación acumulada de inmuebles, , la provisión por quiebra, disolución, liquidación y patrimonio nulo o negativo de la empresa emisora de instrumentos financieros, la provisión para fluctuación de valores de los instrumentos de inversión, así como las provisiones adicionales ordenadas por la SBS y las provisión por riesgo de crédito de los TCHN y de los créditos inmobiliarios para la adquisición de bienes futuros de acuerdo con las disposiciones de la Superintendencia de Banca, Seguros y AFP. Asimismo se registra la amortización del crédito mercantil sobre la base de las disposiciones establecidas por la SBS.

DINÁMICA DÉBITOS : - Por la reversión de las provisiones dispuestas por la SBS. - Por la reversión del deterioro, de las amortizaciones y de las provisiones registradas. - Por la reversión de la depreciación acumulada de los inmuebles vendidos o transferidos para uso propio. CRÉDITOS : - Por la constitución de la provisión por deterioro de los instrumentos de deuda - Por la constitución de la provisión para depreciación de inmuebles. - Por la constitución de la provisión por quiebra, disolución, liquidación y patrimonio nulo o negativo de la empresa emisora de los instrumentos financieros. - Por la constitución de la provisión por riesgo de crédito de los TCHN y de los créditos inmobiliarios para la adquisición de bienes futuros. - Por la amortización acumulada del crédito mercantil positivo generado en la adquisición de inversiones. - Por las provisiones adicionales dispuestas por la SBS. - Por la constitución de provisiones por el menor valor de mercado (valor de tasación) de los inmuebles por debajo del valor costo.

VALUACIÓN : La valuación de los instrumentos se realizará a valor razonable, costo o costo amortizado de acuerdo con las disposiciones establecidas por la Superintendencia de Banca, Seguros y AFP. En el caso de la valuación de los TCHN y de los créditos inmobiliarios para la adquisición de bienes futuros, ésta se efectuará cumpliendo con las disposiciones establecidas en el Reglamento para

la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones.

RUBRO : 18 INMUEBLES, MUEBLES Y EQUIPOS DESCRIPCIÓN : Comprende las propiedades tangibles que utiliza la empresa para el desarrollo de la actividad

aseguradora. Presentan como características: una vida útil relativamente larga, no son objeto de operaciones habituales de transferencia y están sujetas a depreciaciones y deterioros de valor.

CUENTA : 1801 INMUEBLES 1801.01 Terrenos 1801.02 Edificios 1801.03 Edificios en Construcción

DESCRIPCIÓN : En esta cuenta se registra el valor de los terrenos y edificación de la empresa que se destinan total o parcialmente para el desarrollo de las actividades de la empresa.

DINÁMICA : Aplicable a las cuentas 1801, 1802, 1803, 1804 y 1805. DÉBITOS : - Por el costo de adquisición de los bienes. - Por las mejoras y gastos capitalizables que representan un mayor valor del activo. - Por la reexpresión por ajuste integral por inflación. - Por las revaluaciones efectuadas en el marco de procesos de reorganización de empresas. CRÉDITOS : - Por el costo de los bienes retirados o transferidos. - Por el traslado a la cuenta inversiones por cambio de uso. - Por el término de la construcción o mejora de un inmueble que será considerado en adelante como inversión inmobiliaria.

CUENTA : 1802 MUEBLES Y EQUIPOS 1802.01 Muebles de Oficina 1802.02 Equipo de Computación 1802.03 Equipos Diversos DESCRIPCIÓN : En esta cuenta se registra los muebles, máquinas de escribir y calcular, equipo de cómputo y otros, para ser utilizados en las operaciones. DINÁMICA : Ver cuenta 1801 S I A CUENTA : 1803 UNIDADES DE TRANSPORTE * * *

DESCRIPCIÓN : En esta cuenta se registra los vehículos de propiedad de la empresa destinados al desarrollo de sus actividades de seguros.

DINÁMICA : Ver cuenta 1801

CUENTA : 1804 INSTALACIONESDESCRIPCIÓN : En esta cuenta se registra el acondicionamiento y equipamiento del local de la empresa.

DINÁMICA : Ver cuenta 1801

CUENTA : 1805 INMUEBLES, MUEBLES Y EQUIPOS EN ARRENDAMIENTO FINANCIERO1805.01 Terrenos 1805.02 Edificios 1805.03 Muebles y Equipos 1805.04 Unidades de Transporte

DESCRIPCIÓN : En esta cuenta se registra los terrenos, edificios, muebles y equipos y las unidades de transporte recibidos en calidad de arrendamiento financiero, para ser utilizados por la empresa para el desarrollo de sus actividades.

DINÁMICA : Ver cuenta 1801

CUENTA : 1806 DETERIORO DE VALOR DE INMUEBLES, MUEBLES Y EQUIPO 1806.01 Terrenos 1806.02 Edificios 1806.03 Edificios en Construcción1806.04 Muebles y Equipos 1806.05 Unidades de Transporte 1806.06 Instalaciones

1807 DETERIORO DE VALOR DE INMUEBLES, MUEBLES Y EQUIPO – ARRENDAMIENTO FINANCIERO

1807.01 Terrenos 1807.02 Edificios 1807.03 Muebles y Equipo 1807.04 Unidades de Transporte

DESCRIPCIÓN : En estas cuentas se registran las pérdidas por deterioro de valor del activo fijo de la empresa.

DINÁMICA DÉBITOS : - Por la reversión de las pérdidas por deterioro de valor del activo fijo de la empresa. CRÉDITOS : - Por la constitución de la pérdida por deterioro de valor del activo fijo de la empresa.

CUENTA : 1809 DEPRECIACIÓN ACUMULADA1809.01 Edificios 1809.02 Muebles y Equipos 1809.03 Unidades de Transporte1809.04 Instalaciones 1809.05 Edificios - Arrendamiento Financiero 1809.06 Muebles y Equipos - Arrendamiento Financiero 1809.07 Unidades de Transporte - Arrendamiento Financiero

DESCRIPCIÓN : En esta cuenta se registra las depreciaciones acumuladas de los diferentes bienes que conforman el activo fijo.

DINÁMICA DÉBITOS : - Por la reversión de la depreciación acumulada de los activos fijos vendidos o retirados.

- Por el traslado a la correspondiente cuenta analítica de la depreciación acumulada a la finalización del contrato de arrendamiento financiero.

CRÉDITOS : - Por las depreciaciones de cada período contable. - Por la reexpresión por ajuste integral por inflación. - Por la reexpresión por ajuste integral por inflación.

RUBRO : 19 OTROS ACTIVOS DESCRIPCIÓN : Comprende los costos aplicables a períodos futuros tales como inversiones intangibles, gastos de

adquisición de pólizas, beneficio impositivo, gastos pagados por adelantado y cargas diferidas. En el caso del crédito mercantil positivo solo se considera aquella producida en la fusión de empresas.

CUENTA : 1901 INVERSIONES INTANGIBLES Y GASTOS AMORTIZABLES 1901.01 Inversiones en Software1901.02 Crédito Mercantil Positivo (Goodwill) - Fusiones1901.09 Diversas

DESCRIPCIÓN : En esta cuenta se registran los activos intangibles de vida limitada e ilimitada.

DINÁMICA DÉBITOS : - Por las adquisiciones de software. - Por el crédito mercantil positivo (goodwill) producto de las fusiones de empresas. - Por las inversiones realizadas en la fase de desarrollo de proyectos internos. - Por la re-expresión derivada del ajuste integral por inflación.

CRÉDITOS : - Por la eliminación de las inversiones intangibles al concluir su valor de utilidad o uso. CUENTA : 1902 GASTOS DE ADQUISICIÓN DE PÓLIZAS.

1902.00 (Riesgo)

DESCRIPCIÓN : En esta cuenta se registra los gastos de adquisición de pólizas en los casos de traspaso de cartera o comisiones adicionales a las que usualmente reconoce la empresa para la captación de

asegurados y que se amortizarán de acuerdo con las estimaciones de la empresa respecto al rendimiento esperado. En el caso de los contratos de larga duración, fundamentalmente vida, los costos de adquisición de pólizas de seguros deberían ser diferidos en esta cuenta y no deducidos de las provisiones para los beneficios futuros de las pólizas. No obstante, debido a la práctica general difundida entre las compañías aseguradoras del sistema, estos costos son cargados a pérdidas y compensados con un menor ajuste de las provisiones para beneficios futuros de pólizas.

DINÁMICA

DÉBITOS : - Por los gastos de adquisición efectuados en los traspasos de cartera. - Por las comisiones adicionales en la captación de asegurados. - Por la reexpresión por ajuste integral por inflación. CRÉDITOS : - Por las amortizaciones periódicas.

CUENTA : 1903 PRIMAS PRORROGADAS VIDA1903.00 (Riesgo)

DESCRIPCIÓN : En esta cuenta se registra la compensación de la provisión para beneficios futuros de las pólizas de vida, determinada mediante cálculos actuariales.

DINÁMICA DÉBITOS : - Por la compensación de la provisión de las pólizas de vida.

- Por el incremento al cierre del ejercicio. CRÉDITOS : - Por la disminución al cierre del ejercicio.

PRESENTACIÓN : Se presenta deducida de las reservas técnicas de primas.

CUENTA : 1904 IMPUESTO A LA RENTA1904.01 beneficio Impositivo 1904.02 Pagos a cuenta

DESCRIPCIÓN : En esta cuenta se registra el impuesto a la renta calculado sobre las pérdidas tributarias arrastrables gravables cuya deducción se encuentra garantizada y los pagos a cuenta del impuesto a la renta.

DINÁMICA DÉBITOS : - Por el impuesto a la renta calculada sobre la pérdida tributaria arrastrable. - Por los pagos realizados a cuenta del impuesto a la renta. - Por la reexpresión por ajuste integral por inflación.

CRÉDITOS : - Por la aplicación del beneficio impositivo en el ejercicio de deducción de la pérdida. - Por la liquidación del impuesto a la renta al cierre del ejercicio económico.

CUENTA : 1905 GASTOS PAGADOS POR ADELANTADO1905.01 Intereses y Comisiones 1905.02 Seguros 1905.03 Alquileres 1905.04 Entregas a Rendir Cuenta 1905.05 Publicidad 1905.07 Economato 1905.09 Diversos

DESCRIPCIÓN : En esta cuenta se registra los costos pagados para la obtención de bienes o servicios, que se utilizarán o compensarán en fecha posterior al cierre del ejercicio.

DINÁMICA DÉBITOS : - Por las partidas que representan cargos a resultados en los ejercicios siguientes.

- Por la reexpresión por ajuste integral por inflación.

CRÉDITOS : - Por la aplicación de las partidas a cuentas de pasivo o resultados. PRESENTACIÓN : Los servicios y gastos aplicables dentro de los siguientes doce meses, debe ser presentados en el

activo corriente.

CUENTA : 1907 CARGAS DIFERIDAS 1907.03 Intereses, Comisiones y Otros - Arrendamiento Financiero 1907.09 Otras Cargas Diferidas

DESCRIPCIÓN : En esta cuenta se registra aquellos desembolsos que no se consideran gastos del período en que se incurren, difiriéndose su aplicación a resultados en los períodos futuros que benefician.

DINÁMICA DÉBITOS : - Por los intereses y comisiones referidos a las operaciones de arrenda-miento financiero obtenido.

- Por la reexpresión por ajuste integral por inflación.

CRÉDITOS : - Por las amortizaciones periódicas estimadas por la empresa. - Por la aplicación a cuentas de resultado de los intereses y gastos en operaciones de arrendamiento financiero.

PRESENTACIÓN : Ver cuenta 1905.

CUENTA : 1908 OTROS ACTIVOS EMPRESAS AFILIADAS1908.01 Inversiones Intangibles 1908.01.01 Inversiones en Software1908.01.09 Diversas 1908.02 Gastos de Adquisición de Pólizas 1908.05 Gastos Pagados por Adelantado

Id. a la cuenta 1905 1908.07 Cargas Diferidas Id. a la cuenta 1907

DESCRIPCIÓN : Esta cuenta registra las operaciones realizadas con afiliadas respecto a inversiones intangibles, gastos de adquisición de pólizas, gastos pagados por adelantado y otros cargos diferidos.

DINÁMICA DÉBITOS : - Por los mismos débitos incluidos en las cuentas 1901, 1902, 1905 y 1907. CRÉDITOS : - Por los mismos créditos incluidos en las cuentas 1901, 1902, 1905 y 1907. PRESENTACIÓN : Ver cuenta 1905.

CUENTA : 1909 AMORTIZACIÓN Y DETERIORO ACUMULADO DE INTANGIBLES 1909.01 Inversiones en Software 1909.02 Crédito Mercantil Positivo 1909.02.01 Fusiones 1909.03 Deterioro de crédito mercantil 1909.09 Diversas

DESCRIPCIÓN : En esta cuenta se registra la amortización acumulada, así como el deterioro de los activos intangibles..

DINÁMICA DÉBITOS : - Por los ajustes efectuados. CRÉDITOS : - Por el deterioro y la amortización acumulada.

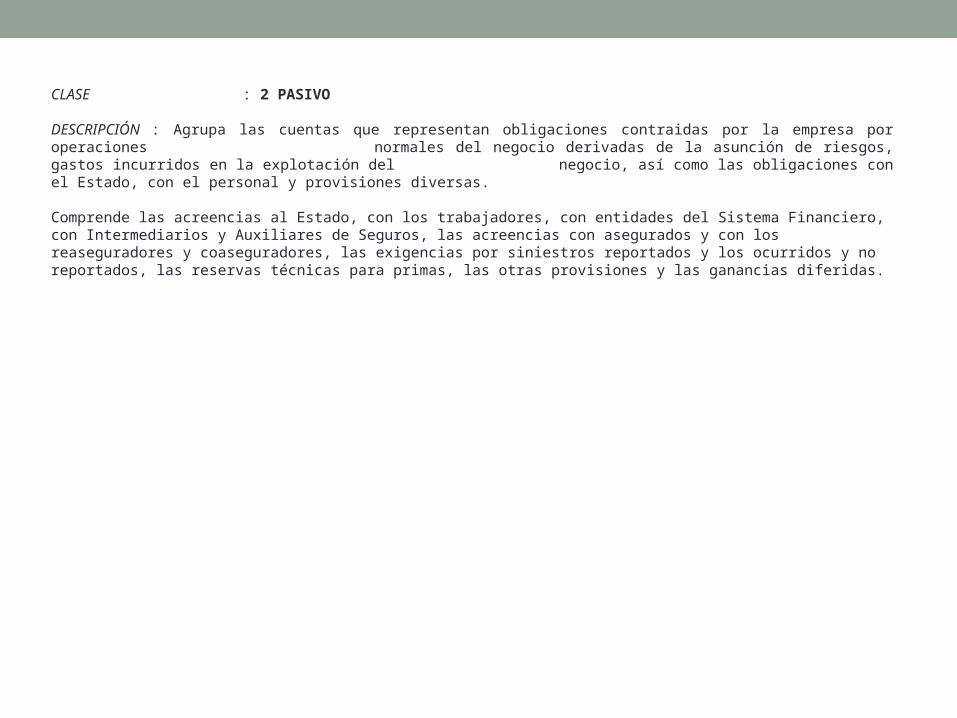

CLASE : 2 PASIVO

DESCRIPCIÓN : Agrupa las cuentas que representan obligaciones contraidas por la empresa por operaciones normales del negocio derivadas de la asunción de riesgos, gastos incurridos en la explotación del negocio, así como las obligaciones con el Estado, con el personal y provisiones diversas.

Comprende las acreencias al Estado, con los trabajadores, con entidades del Sistema Financiero, con Intermediarios y Auxiliares de Seguros, las acreencias con asegurados y con los reaseguradores y coaseguradores, las exigencias por siniestros reportados y los ocurridos y no reportados, las reservas técnicas para primas, las otras provisiones y las ganancias diferidas.

RUBRO : 20 TRIBUTOS, PARTICIPACIONES Y CUENTAS POR PAGAR DIVERSAS DESCRIPCIÓN : Este rubro representa las obligaciones de exigibilidad inmediata pro-venientes de impuestos,

contribuciones y otros tributos en favor de instituciones del Estado y otras a cargo de la empresa, como responsable y agente de retención y de percepción de impuestos. Incluye, asimismo, las obligaciones con su personal y directores, empresas afiliadas, proveedores y otros.

CUENTA : 2001 TRIBUTOS POR CUENTA PROPIA 2001.02 Impuesto a la Renta Tercera Categoría2001.03 Fonavi 2001.04 Seguro Social 2001.05 Superintendencia de Banca y Seguros 2001.06 Gobiernos Locales 2001.09 Otros Tributos

2002 TRIBUTOS POR CUENTA DE TERCEROS2002.01 Impuesto General a las Ventas 2002.02 Impuesto a la Renta Cuarta Categoría 2002.03 Impuesto a la Renta Quinta Categoría 2002.04 Fonavi 2002.05 Seguro Social 2002.06 Administradoras de Fondos de Pensiones 2002.09 Otros tributos

2003 GASTOS, DIVIDENDOS Y PARTICIPACIONES POR PAGAR 2003.01 Participaciones

2003.01.01 Directores 2003.01.02 Personal

2003.02 Remuneraciones 2003.03 Vacaciones por Pagar 2003.04 Dividendos por pagar 2003.09 Otros Gastos del Personal

2005 PRODUCTOS FINANCIEROS DERIVADOS 2005.01 Derivados para negociación

2005.01.01 Derivados de moneda extranjera 2005.01.02 Derivados de tasas de interés 2005.01.03 Derivados de instrumentos representativos de deuda y capital 2005.01.04 Derivados de commodities 2005.01.05 Derivados de índices 2005.01.06 Derivados crediticios 2005.01.09 Otros productos financieros derivados

2005.02 Derivados con fines de cobertura 2005.02.01 Coberturas de valor razonable 2005.02.02 Coberturas de flujos de Efectivo 2005.02.03 Macro-coberturas de valor Razonable por riesgos de tasas de interés

2005.03 Ajustes a los activos por macro-coberturas de valor razonable por riesgo de tasa de interés

DESCRIPCIÓN : En esta cuenta se registran las obligaciones provenientes de las operaciones con instrumentos financieros derivados, que se generan por la valorización de éstos de acuerdo con las

disposiciones de esta Superintendencia.

DINÁMICA DÉBITOS : - Por las variaciones en el valor razonable de los productos financieros derivados y de las partidas

cubiertas en una cobertura de valor razonable por riesgo de tasa de interés de un portafolio (Macro-coberturas). - Por su liquidación o cancelación. - Por la amortización del ajuste de valor razonable efectuado a una partida cubierta, en caso de interrupción de la cobertura contable. CRÉDITOS : - Por el reconocimiento del valor razonable de los productos financieros derivados. - Por las variaciones en el valor razonable de los productos financieros derivados y de las partidas cubiertas en una cobertura de valor razonable por riesgo de tasa de interés de un portafolio (Macro-coberturas).

2007 CARGAS APLICADAS SOBRE PÓLIZAS2007.01 Impuesto General a las Ventas

2008 CUENTAS POR PAGAR DIVERSAS A EMPRESAS AFILIADAS2008.01 Proveedores 2008.03 Depósitos Recibidos en Garantía 2008.09 Diversas

2009 CUENTAS POR PAGAR DIVERSAS 2009.01 Proveedores 2009.02 Retenciones Judiciales 2009.03 Depósitos Recibidos en Garantía 2009.04 Obligaciones por fideicomiso 2009.09 Diversos

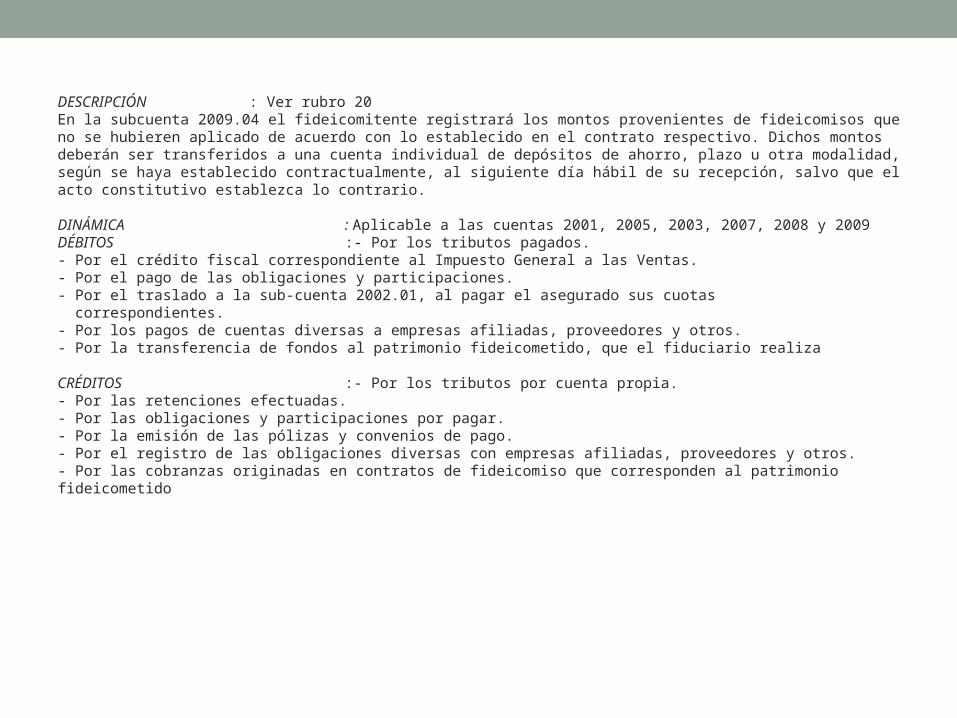

DESCRIPCIÓN : Ver rubro 20 En la subcuenta 2009.04 el fideicomitente registrará los montos provenientes de fideicomisos que no se hubieren aplicado de acuerdo con lo establecido en el contrato respectivo. Dichos montos deberán ser transferidos a una cuenta individual de depósitos de ahorro, plazo u otra modalidad, según se haya establecido contractualmente, al siguiente día hábil de su recepción, salvo que el acto constitutivo establezca lo contrario.

DINÁMICA : Aplicable a las cuentas 2001, 2005, 2003, 2007, 2008 y 2009 DÉBITOS :- Por los tributos pagados. - Por el crédito fiscal correspondiente al Impuesto General a las Ventas. - Por el pago de las obligaciones y participaciones. - Por el traslado a la sub-cuenta 2002.01, al pagar el asegurado sus cuotas correspondientes. - Por los pagos de cuentas diversas a empresas afiliadas, proveedores y otros. - Por la transferencia de fondos al patrimonio fideicometido, que el fiduciario realiza

CRÉDITOS :- Por los tributos por cuenta propia. - Por las retenciones efectuadas. - Por las obligaciones y participaciones por pagar. - Por la emisión de las pólizas y convenios de pago. - Por el registro de las obligaciones diversas con empresas afiliadas, proveedores y otros. - Por las cobranzas originadas en contratos de fideicomiso que corresponden al patrimonio fideicometido

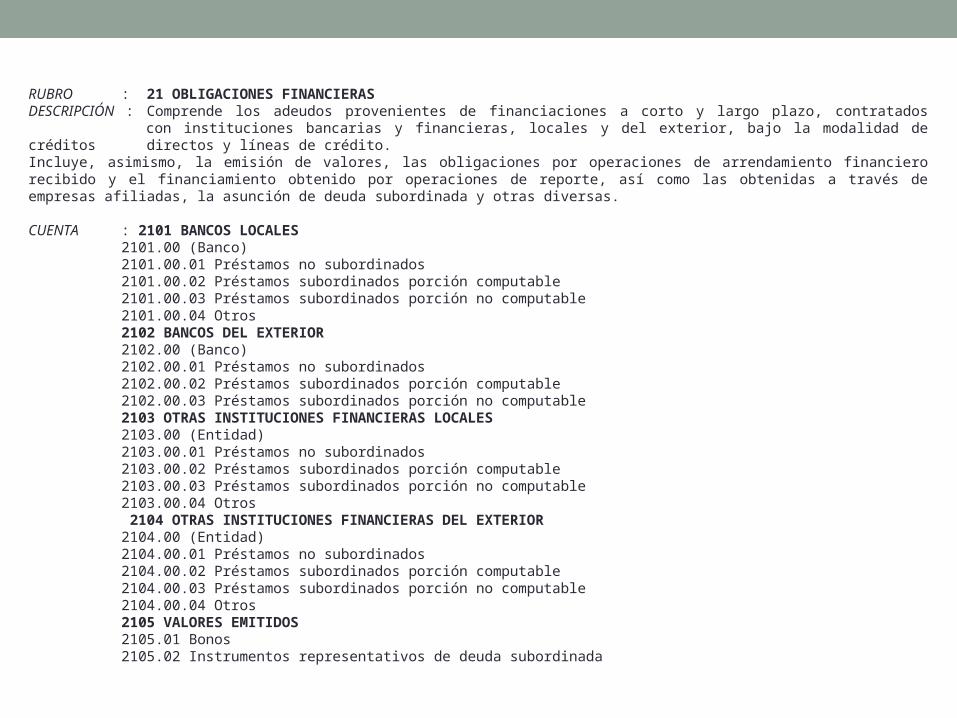

RUBRO : 21 OBLIGACIONES FINANCIERAS DESCRIPCIÓN : Comprende los adeudos provenientes de financiaciones a corto y largo plazo, contratados

con instituciones bancarias y financieras, locales y del exterior, bajo la modalidad de créditos directos y líneas de crédito.

Incluye, asimismo, la emisión de valores, las obligaciones por operaciones de arrendamiento financiero recibido y el financiamiento obtenido por operaciones de reporte, así como las obtenidas a través de empresas afiliadas, la asunción de deuda subordinada y otras diversas. CUENTA : 2101 BANCOS LOCALES

2101.00 (Banco) 2101.00.01 Préstamos no subordinados 2101.00.02 Préstamos subordinados porción computable2101.00.03 Préstamos subordinados porción no computable 2101.00.04 Otros

2102 BANCOS DEL EXTERIOR2102.00 (Banco)

2102.00.01 Préstamos no subordinados 2102.00.02 Préstamos subordinados porción computable 2102.00.03 Préstamos subordinados porción no computable

2103 OTRAS INSTITUCIONES FINANCIERAS LOCALES 2103.00 (Entidad)

2103.00.01 Préstamos no subordinados 2103.00.02 Préstamos subordinados porción computable 2103.00.03 Préstamos subordinados porción no computable 2103.00.04 Otros

2104 OTRAS INSTITUCIONES FINANCIERAS DEL EXTERIOR 2104.00 (Entidad)

2104.00.01 Préstamos no subordinados 2104.00.02 Préstamos subordinados porción computable 2104.00.03 Préstamos subordinados porción no computable 2104.00.04 Otros

2105 VALORES EMITIDOS2105.01 Bonos 2105.02 Instrumentos representativos de deuda subordinada

2105.00.01 Porción computable 2105.00.02 Porción no computable

2106 CUOTAS DE ARRENDAMIENTO FINANCIERO POR PAGAR2107 OPERACIONES DE REPORTE 2108 OBLIGACIONES FINANCIERAS CON EMPRESAS AFILIADAS

2108.01 Préstamos 2108.01.01 Préstamos no subordinados 2108.01.02 Préstamos subordinados porción computable 2108.01.03 Préstamos subordinados porción no computable

2108.02 Pagarés 2108.03 Bonos no subordinados 2108.05 Instrumentos representativos de Deuda Subordinada

2108.05.01 Porción computable 2108.05.02 Porción no computable 2108.09 Diversos

2109 OBLIGACIONES FINANCIERAS DIVERSAS

DESCRIPCIÓN : Ver rubro 21. DINÁMICA DÉBITOS :- Por las amortizaciones de los créditos ordinarios recibidos. - Por las notas de abono recibidas. - Por la redención de los valores en circulación. - Por las cuotas pagadas de las operaciones de arrendamiento financiero. - Por el importe reembolsado de las operaciones de reporte. - Por el pago o aplicación de la deuda subordinada.

CRÉDITOS :- Por los créditos ordinarios contratados. - Por las notas de cargo recibidas. - Por la emisión de valores. - Por las cuotas generadas por las operaciones de arrendamiento financiero recibido. - Por los créditos obtenidos en operaciones de reporte. - Por la asunción de deuda subordinada en sus diferentes modalidades

RUBRO : 22 CUENTAS POR PAGAR A INTERMEDIARIOS Y AUXILIARES DESCRIPCIÓN : Comprende las obligaciones pendientes de pago a favor de los intermediarios y auxiliares de

seguros y empresas afiliadas por concepto de comisiones, servicios y otras diversas, así como las cuentas por pagar a las instituciones financieras por los contratos de bancaseguros suscritos.

CUENTA : 2201 COMISIONES POR DEVENGAR A CORREDORES2201.00 (Riesgo)

2202 COMISIONES POR PAGAR A CORREDORES 2203 SERVICIOS POR PAGAR 2204 COMISIONES POR BANCASEGUROS 2204.00 (Entidad) 2208 COMISIONES Y SERVICIOS POR PAGAR A EMPRESAS AFILIADAS

2208.00 (Riesgo)2208.00.01 Comisiones por Devengar 2208.00.02 Comisiones por Pagar 2208.00.03 Servicios por Pagar 2208.00.04 Comisiones por Banca seguros 2208.00.09 Diversas

2209 CUENTAS POR PAGAR DIVERSAS A INTERMEDIARIOS Y AUXILIARES

DESCRIPCIÓN : Ver rubro 22 DINÁMICA DÉBITOS : - Por el pago de las obligaciones. CRÉDITOS :- Por las comisiones de los corredores de seguros por devengar. - Por las comisiones por pagar. - Por los servicios de ajustes, pericias, inspecciones y otros por pagar a los auxiliares de seguros. - Por las comisiones por devengar y por pagar, así como los servicios por pagar y otros a empresas afiliadas. - Por las cuentas diversas por pagar a intermediarios y auxiliares de seguros. - Por las comisiones a instituciones financieras por los contratos de bancaseguros suscritos.

RUBRO : 23 CUENTAS POR PAGAR A ASEGURADOS DESCRIPCIÓN : Comprende las obligaciones de la empresa con sus asegurados y afiliados, por operaciones

propias del giro principal de la empresa.

CUENTA : 2301 ASEGURADOS VIDA 2301.01 Vencimientos

2301.02 Rescates 2301.03 Rentas 2301.04 Utilidades 2301.09 Diversas

2303 PRIMAS PROVISIONALES EN DEPOSITO 2303.00 (Riesgo)

2304 TRANSFERENCIA DE FONDOS SEGUROS PREVISIONALES 2304.00 (Riesgo)

2308 PRIMAS PROVISIONALES DE EMPRESAS AFILIADAS 2308.00 (Riesgo)

2309 OTRAS CUENTAS POR PAGAR A ASEGURADOS 2309.01 Devolución de primas por pagar 2309.09 Otras cuentas por pagar asegurados

DESCRIPCIÓN : Ver rubro 23 DINÁMICA DÉBITOS : - Por los pagos de los vencimientos, rescates, rentas, utilidades, y otras cuentas por pagar.

- Por el pago de las obligaciones. - Por el traslado a primas por cobrar, por emisión de los documentos relacionados.

CRÉDITOS : - Por los beneficios contractuales de las pólizas de vida a favor de los asegurados - Por los depósitos de las primas provisionales.

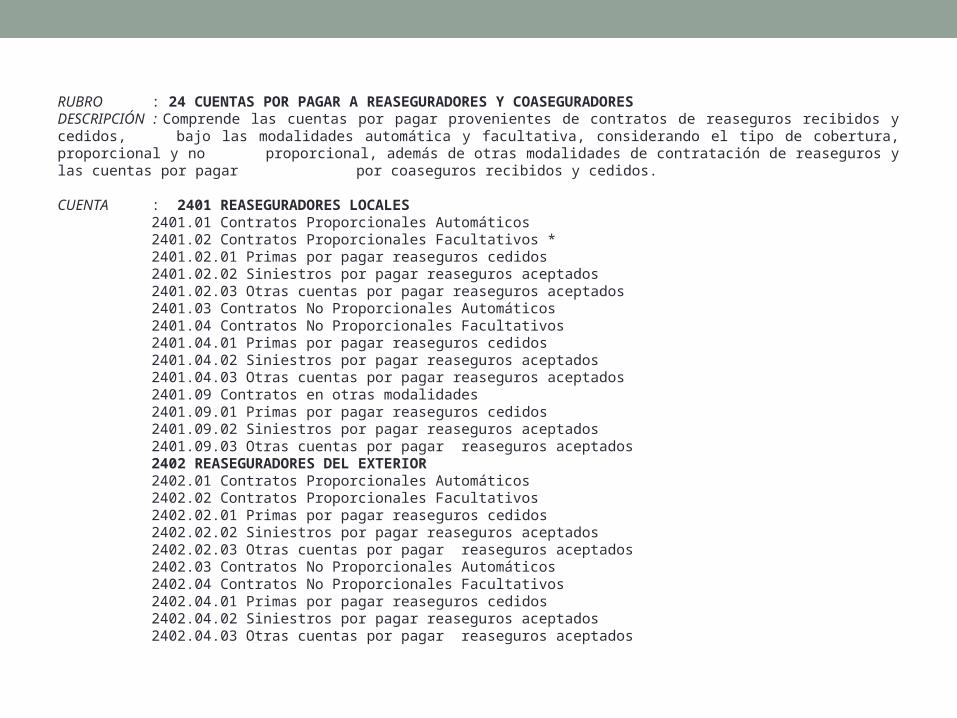

RUBRO : 24 CUENTAS POR PAGAR A REASEGURADORES Y COASEGURADORES DESCRIPCIÓN : Comprende las cuentas por pagar provenientes de contratos de reaseguros recibidos y cedidos,

bajo las modalidades automática y facultativa, considerando el tipo de cobertura, proporcional y no proporcional, además de otras modalidades de contratación de reaseguros y las cuentas por

pagar por coaseguros recibidos y cedidos.

CUENTA : 2401 REASEGURADORES LOCALES 2401.01 Contratos Proporcionales Automáticos 2401.02 Contratos Proporcionales Facultativos *

2401.02.01 Primas por pagar reaseguros cedidos 2401.02.02 Siniestros por pagar reaseguros aceptados2401.02.03 Otras cuentas por pagar reaseguros aceptados

2401.03 Contratos No Proporcionales Automáticos 2401.04 Contratos No Proporcionales Facultativos

2401.04.01 Primas por pagar reaseguros cedidos2401.04.02 Siniestros por pagar reaseguros aceptados 2401.04.03 Otras cuentas por pagar reaseguros aceptados

2401.09 Contratos en otras modalidades 2401.09.01 Primas por pagar reaseguros cedidos 2401.09.02 Siniestros por pagar reaseguros aceptados2401.09.03 Otras cuentas por pagar reaseguros aceptados

2402 REASEGURADORES DEL EXTERIOR 2402.01 Contratos Proporcionales Automáticos 2402.02 Contratos Proporcionales Facultativos

2402.02.01 Primas por pagar reaseguros cedidos2402.02.02 Siniestros por pagar reaseguros aceptados2402.02.03 Otras cuentas por pagar reaseguros aceptados

2402.03 Contratos No Proporcionales Automáticos 2402.04 Contratos No Proporcionales Facultativos

2402.04.01 Primas por pagar reaseguros cedidos 2402.04.02 Siniestros por pagar reaseguros aceptados 2402.04.03 Otras cuentas por pagar reaseguros aceptados

2402.09 Contratos en otras modalidades * 2402.09.01 Primas por pagar reaseguros cedidos 2402.09.02 Siniestros por pagar reaseguros aceptados 2402.09.03 Otras cuentas por pagar reaseguros aceptados

2403 CUENTAS POR PAGAR A COASEGURADORES2403.00 (Aseguradora)

DESCRIPCIÓN : Comprenden las cuentas por pagar por los saldos de cuentas corrientes de contratos de reaseguros cedidos que incluye primas, comisiones, participaciones de utilidades, siniestros y otros conceptos. De igual manera se incorporan los mismos conceptos por las operaciones de coaseguros cedidos

. DINÁMICA DÉBITOS :- Por el pago de los saldos de cuentas corrientes acreedoras por reaseguros automáticos. - Por el pago a los coaseguradores de saldos conciliados o de partidas independientes. - Por el pago de las primas de los reaseguros facultativos cedidos. - Por el pago de siniestros y otros conceptos provenientes de reaseguros facultativos recibidos. - Por el pago los distintos conceptos provenientes de las otras modalidades de reaseguros. CRÉDITOS :- Por las primas y otros conceptos por pagar por la aseguradora provenientes de contratos de

reaseguros y coaseguros cedidos. - Por el traslado de la retención de primas por reaseguros cedidos a la cuenta corriente del reasegurador correspondiente. - Por las comisiones de administración de coaseguros por pagar. - Por la participación en recuperos y salvamentos de los siniestros provenientes de reaseguros recibidos. - Por los siniestros y otros conceptos por pagar de contratos de reaseguro facultativo recibidos. - Por los distintos conceptos por pagar provenientes de las otras modalidades de reaseguros.

CUENTA : 2404 PRIMAS RETENIDAS POR PAGAR REASEGURADORES LOCALES 2405 PRIMAS RETENIDAS POR PAGAR REASEGURADORES DEL EXTERIOR

DESCRIPCIÓN : Comprende la proporción de la prima establecida en los contratos de reaseguros automáticos cedidos que la empresa de seguros retiene en calidad de depósito, para ser pagada de acuerdo al contrato a los reaseguradores.

DINÁMICA DÉBITOS : - Por la devolución de los depósitos en las fechas establecidas, en los contratos de reaseguro con

abono a las cuentas corrientes correspondientes de cada reasegurador. CRÉDITOS : - Por la proporción de las primas retenidas a los reaseguradores en calidad de depósito.

CUENTA : 2408 REASEGURADORES AFILIADOS2408.01 Contratos Proporcionales Automáticos 2408.02 Contratos Proporcionales Facultativos

2408.02.01 Primas por pagar reaseguros cedidos 2408.02.02 Siniestros por pagar reaseguros aceptados 2408.02.03 Otras cuentas por pagar reaseguros aceptados

2408.03 Contratos No Proporcionales Automáticos 2408.04 Contratos No Proporcionales Facultativos

2408.04.01 Primas por pagar reaseguros cedidos 2408.04.02 Siniestros por pagar reaseguros aceptados 2408.04.03 Otras cuentas por pagar reaseguros aceptados

2408.06 Primas retenidas por pagar 2408.09 Contratos en otras modalidades

2408.09.01 Primas por pagar reaseguros cedidos 2408.09.02 Siniestros por pagar reaseguros aceptados 2408.09.03 Otras cuentas por pagar reaseguros aceptados

DESCRIPCIÓN : Esta cuenta agrupa los saldos por pagar por las operaciones mencionadas en las cuentas anteriores referidas a los reaseguradores afiliados a la empresa de seguros.

DINÁMICA : Ver cuentas 2401, 2402 y 2404.

RUBRO : 26 RESERVAS TÉCNICAS POR SINIESTROS DESCRIPCIÓN : Comprende las obligaciones de los aseguradores, relativas a la responsabilidad asumida por la

cobertura de los riesgos amparados, derivadas de los contratos de seguros, de los contratos de reaseguro aceptados por la empresa y la proporción que corresponde a los reaseguradores cesionarios de acuerdo con los contratos de reaseguros.

CUENTA : 2601 SINIESTROS REPORTADOS DE PRIMAS DE SEGUROS 2601.00 (Riesgo)

2601.00.01 Siniestros pendientes de liquidación 2601.00.02 Siniestros liquidados

DESCRIPCIÓN : En esta cuenta se registra las estimaciones de los siniestros reportados por los asegurados o beneficiarios, calculadas de manera que cubran el costo total del siniestro, incluyendo los gastos de ajuste, así como aquellos siniestros que han sido liquidados por la empresa de seguros habiéndose definido el importe a pagar a los asegurados.

DINÁMICA DÉBITOS : - Por el ajuste de la reserva por exceso de la estimación individual de los siniestros reportados en

el período contable. - Por los adelantos y pago de obligaciones a los asegurados. - Por el traslado de los gastos de ajuste a la cuenta 2203. - Por la aplicación de la reserva de invalidez o sobrevivencia del SPP. CRÉDITOS :- Por las estimaciones del costo total, incluyendo gastos de ajuste, de los siniestros reportados. - Por la constitución de la reserva por las obligaciones provenientes del sistema previsional una vez comunicado el siniestro por la AFP, - Por los gastos de sepelio incurridos por el fallecimiento de los afiliados con cargo a la cuenta de siniestros. - Por el ajuste de la reserva por defecto de la estimación individual de los siniestros reportados en el período contable.

CUENTA : 2602 SINIESTROS OCURRIDOS Y NO REPORTADOS 2602.00 (Riesgo)

DESCRIPCIÓN : En esta cuenta se registra la estimación de los siniestros ocurridos y no reportados al cierre del ejercicio, calculada de acuerdo con las disposiciones de la Superintendencia de Banca y Seguros.

DINÁMICA DÉBITOS : - Por el ajuste de la reserva originada por exceso de la estimación registrada al cierre del período contable. CRÉDITOS : - Por el ajuste de la reserva originada por defecto de la estimación registrada al cierre del período

contable.

CUENTA : 2603 SINIESTROS REPORTADOS DE REASEGURO ACEPTADO 2603.00 (Riesgo)

DESCRIPCIÓN : En esta cuenta se registra las estimaciones de los siniestros reportados por los aseguradores cedentes, que son de cargo de la empresa.

DINÁMICA DÉBITOS : - Por los ajustes a la reserva constituida en el ejercicio, por exceso de la estimación de los

siniestros, comunicados por los aseguradores durante el período contable. - Por la liquidación y/o pago de los siniestros con abono a las cuentas corrientes de los aseguradores que correspondan.

CRÉDITOS : - Por las estimaciones de los siniestros comunicados por los aseguradores cedentes. - Por los ajustes a la provisión constituida en el período, por defecto de la estimación de los siniestros comunicados por los aseguradores cedentes durante el período contable.

CUENTA : 2604 RIESGOS CATASTROFICOS2604.03 Reserva Catastrófica por Terremoto

2604.03.01 Reserva Catastrófica 2604.03.02 Reserva Catastrófica Cedida

DESCRIPCIÓN : En esta cuenta se registra la reserva que tiene por objeto cubrir riesgos de frecuencia incierta y de efectos catastróficos, calculada de acuerdo con las disposiciones dictadas por la Superintendencia de Banca y Seguros.

El registro contable separa la reserva calculada producto del monto total expuesto por el índice del PML determinado de los cúmulos cedidos en un contrato de exceso de pérdida catastrófico.

DINÁMICA DÉBITOS : - Por la disminución de la reserva anterior al cierre del período contable.

- Por la aplicación de la reserva ante la ocurrencia de un evento catastrófico.

CRÉDITOS : - Por el incremento de la reserva al cierre del período contable. - Por el reintegro de la reserva, ante su disminución por la ocurrencia de un evento catastrófico.

CUENTA : 2605 SINIESTROS REPORTADOS DE PRIMAS CEDIDAS2605.00 (Riesgo)

2605.00.01 Primas de seguros 2605.00.02 Reaseguro aceptado

DESCRIPCIÓN : En esta cuenta se registra la proporción de la estimación del costo total de los siniestros reportados, a cargo de los reaseguradores calculada de acuerdo con los contratos de reaseguros, siempre que los siniestros reportados por los asegurados, correspondientes a dicha estimación, forme parte de las cuentas 2601 y 2603.

DINÁMICA DÉBITOS : - Por la proporción de la estimación del costo total de los siniestros reportados en el ejercicio a

cargo de los reaseguradores. - Por el ajuste de la reserva originada por defecto de la estimación individual de los siniestros reportados dentro del período contable.

CRÉDITOS : - Por el ajuste de la reserva originada por exceso de la estimación individual de los siniestros reportados en el período contable. - Por el pago de los siniestros por parte de los reaseguradores con cargo a las cuentas correspondientes del rubro 14.

RUBRO : 27 RESERVAS TÉCNICAS POR PRIMAS DESCRIPCIÓN : Comprende la porción de las primas de seguros y reaseguros no devengada al cierre del período

contable, que representa la responsabilidad futura de la empresa, derivada de las obligaciones asumidas por la cobertura de los riesgos. Se calcula de acuerdo con las disposiciones de la Superintendencia de Banca y Seguros.

CUENTA : 2701 RIESGOS EN CURSO DE PRIMAS DE SEGUROS 2701.00 (Riesgo)

DESCRIPCIÓN : En esta cuenta se registra la porción de las primas de seguros no devengada al cierre del período contable. Se calcula de acuerdo con las disposiciones de Superintendencia de Banca y Seguros.

DINÁMICA DÉBITOS : - Por la disminución de la provisión al cierre del período contable. CRÉDITOS : - Por el incremento de la provisión de riesgos en curso al cierre del período contable.

CUENTA : 2702 RIESGOS EN CURSO DE REASEGURO ACEPTADO2702.00 (Riesgo)

DESCRIPCIÓN : En esta cuenta se registra la porción de las primas de reaseguro aceptado no devengada al cierre del período contable. Se calcula de acuerdo con las disposiciones de la Superintendencia de Banca y Seguros.

DINÁMICA DÉBITOS : - Por la disminución de la provisión al cierre del período contable. CRÉDITOS : - Por el incremento de la provisión de riesgos en curso al cierre del período contable.

CUENTA : 2703 MATEMÁTICA DE VIDA DE PRIMAS DE SEGUROS 2703.00 (Riesgo)

2703.00.01 Reserva Matemática Base 2703.00.02 Exceso (déficit) por Reserva Matemática Financiera

DESCRIPCIÓN : En esta cuenta se registra la reserva matemática de los seguros que cubren los riesgos de vida z determinada mediante cálculs actuariales, comprendiendo también el valor actual de las rentas vitalicias determinadas mediante cálculos actuariales referidas a los seguros de vida particular, jubilación, seguro complementario de accidentes de trabajo, de invalidez y de sobrevivencia del SPP. En el caso de pólizas de renta y pensiones que han sido incorporadas al sistema de calce de activos y pasivos, la reserva matemática se descompone en reserva matemática base y en los excesos o déficit que permiten determinar la reserva matemática financiera.

DINÁMICA DÉBITOS : - Por el ajuste de la reserva originada por exceso de la estimación registrada al cierre del período

contable. - Por la disminución de la reserva originada por los pagos efectuados a los asegurados o sus beneficiarios, por las rentas particulares, de jubilación o pensiones de invalidez, sobrevivencia y gastos de sepelio. - Por el ajuste (disminución) de la reserva matemática base para determinar la reserva matemática financiera (déficit), por presentar una mayor situación de calce, con abono a la cuenta 2709.