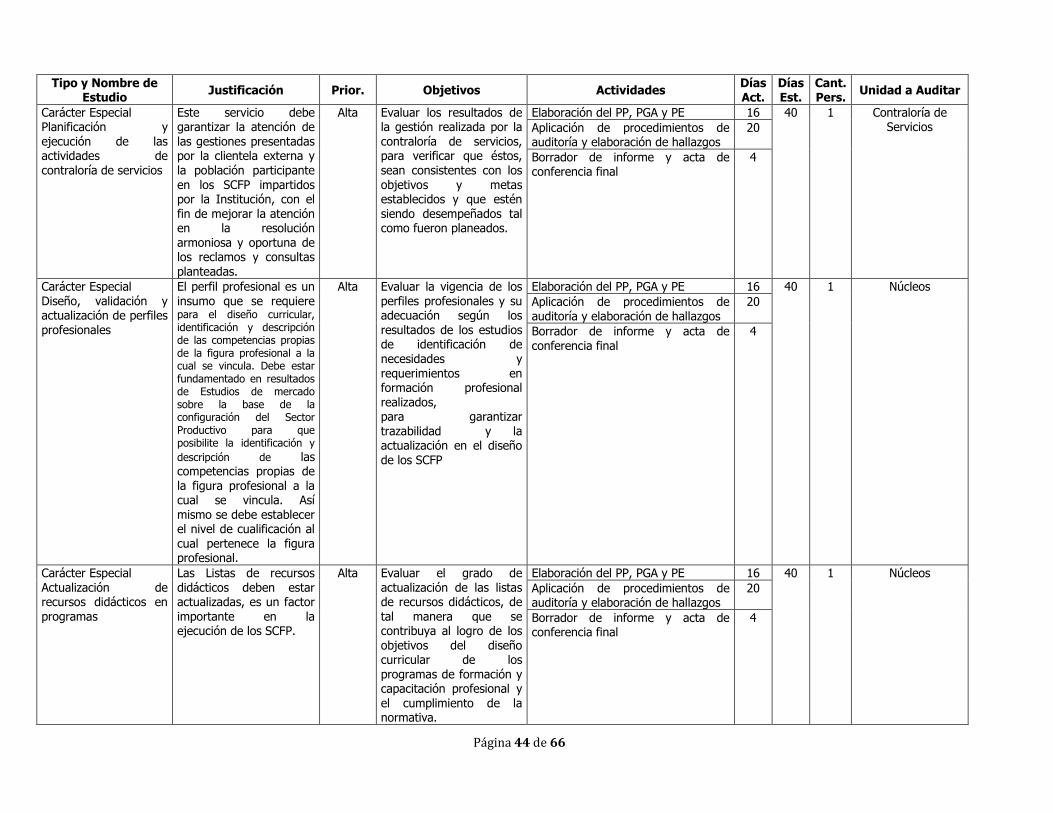

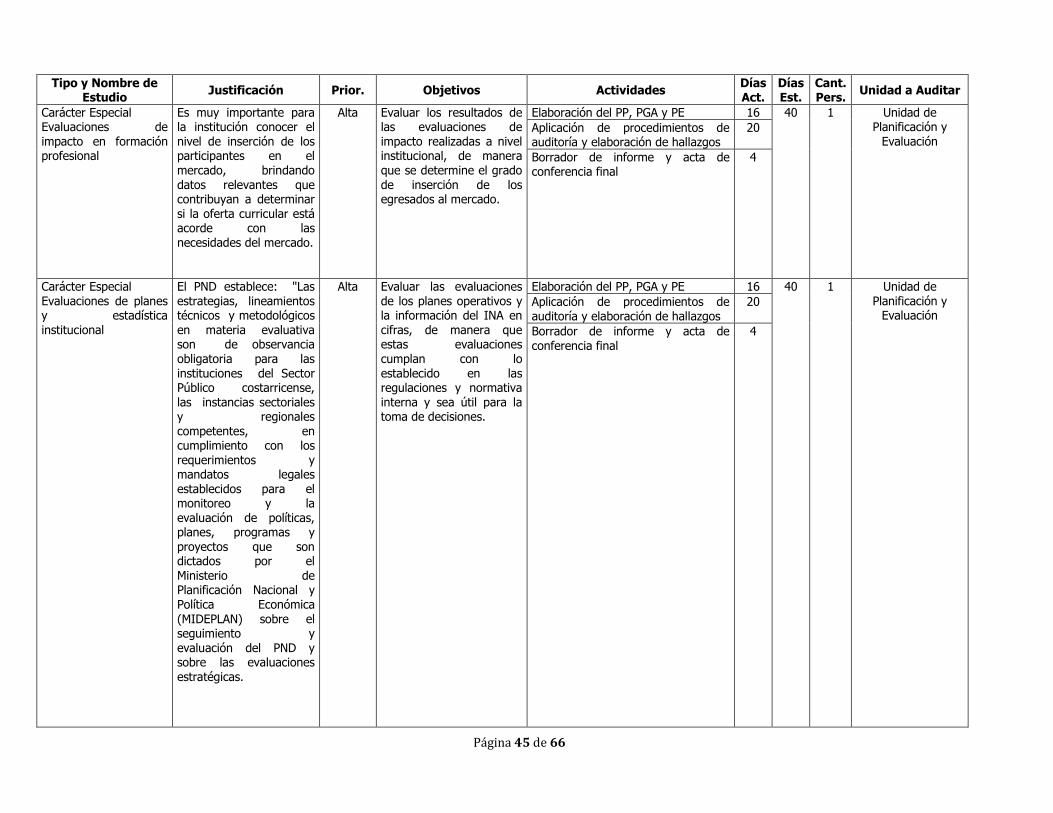

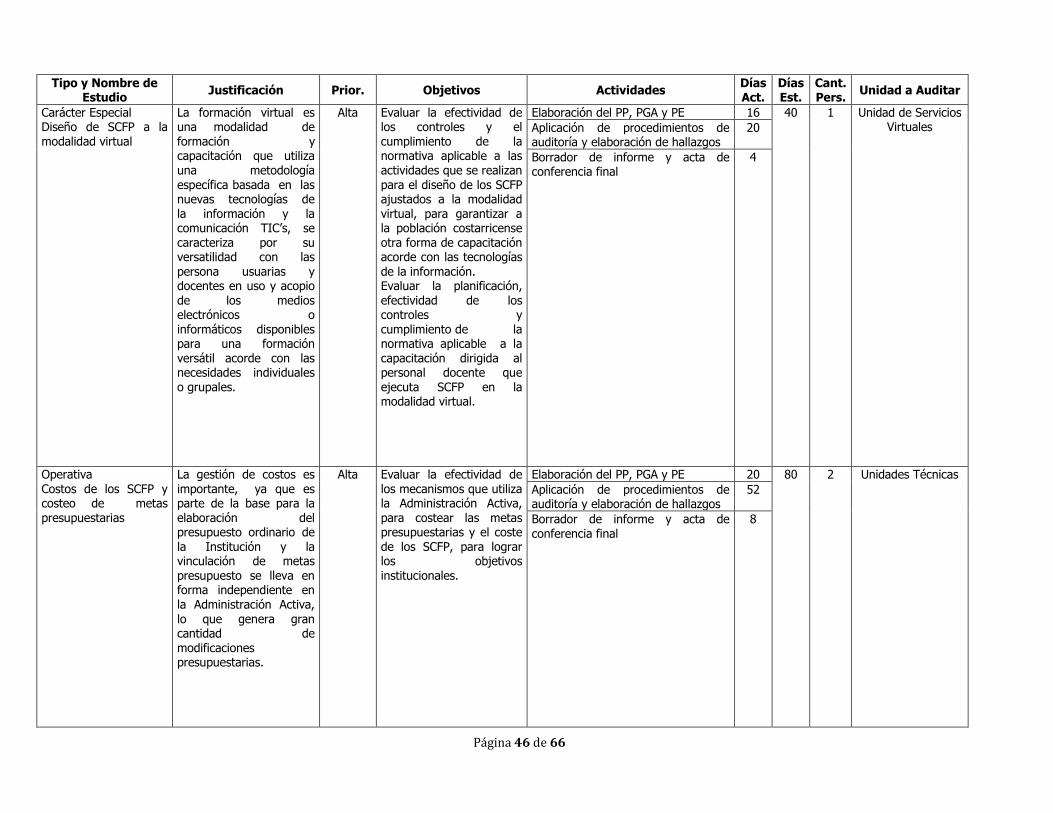

plan anual de trabajo auditoría interna período 2015 planes de trabajo/inf_2015/in-dai... · el...

TRANSCRIPT

PLAN ANUAL DE

TRABAJO

AUDITORÍA INTERNA

PERÍODO 2016 De acuerdo con lineamientos de la

Contraloría General de la República

AUDITORÍA INTERNA [email protected]

En cumplimiento del inciso f) del artículo 22 de la Ley General de Control Interno #8292 del 4 de setiembre del 2002

IN-DAI-11-2015

Página 2 de 66

ÍNDICE

1. INTRODUCCIÓN .................................................................................................. 4

2. OBJETIVOS DEL PLAN ANUAL DE TRABAJO PARA EL AÑO 2016 .................. 5

3. LA AUDITORÍA INTERNA como parte del SCI INSTITUCIONAL Y EL SISTEMA

DE FISCALIZACIÓN SUPERIOR DE LA HACIENDA PÚBLICA ................................... 7

3.1 COMPETENCIAS DE LA AUDITORÍA INTERNA ............................................................... 7

3.2 ORGANIZACIÓN DE LA AUDITORÍA INTERNA ................................................................ 8

3.3 ORGANIGRAMA FUNCIONAL VIGENTE ........................................................................ 10

4. ADMINISTRACIÓN DE RECURSOS ASIGNADOS A LA AUDITORÍA INTERNA

11

4.1 PERSONAL DISPONIBLE Y ESTRUCTURA DE RELACIÓN DE PUESTOS ................. 11

4.2 UNIVERSO DE AUDITORÍA: VINCULACIÓN ENTRE EL PLAN PLURIANUAL DE

FISCALIZACIÓN 2015-2017 Y EL PLAN ANUAL DE TRABAJO DEL 2016 ............................... 11

4.3 CÁLCULO DEL TIEMPO EFECTIVO DISPONIBLE ......................................................... 11

4.4 DISTRIBUCIÓN DEL TIEMPO DISPONIBLE DE TODO EL PERSONAL PROFESIONAL

12

5. ENFOQUE DE LA FISCALIZACIÓN PARA EL AÑO 2016 Y la VALORACIÓN

DE RIESGOS APLICADA en la PLANIFICACIÓN ................................................... 16

5.1 DIRECCIÓN DE AUDITORÍA ............................................................................................ 17

5.2 FISCALIZACIÓN EN LOS PROCESOS ADJETIVOS ...................................................... 18

5.3 FISCALIZACIÓN EN LOS PROCESOS SUSTANTIVOS ................................................. 19

5.4 FISCALIZACIÓN DEL PROCESO DE TECNOLOGÍAS DE LA INFORMACIÓN Y

COMUNICACIÓN .......................................................................................................................... 20

5.5 FISCALIZACIÓN DEL PROCESO DE ESTUDIOS ESPECIALES Y ATENCIÓN DE

DENUNCIAS ................................................................................................................................. 21

6. PLAN ANUAL DE CAPACITACIÓN PARA EL PERÍODO 2016 ........................ 22

6.1 FUNDAMENTO NORMATIVO .......................................................................................... 22

6.2 OBJETIVOS ...................................................................................................................... 22

6.3 CUMPLIMIENTO de POLÍTICAS PARA LA CAPACITACIÓN ......................................... 23

6.4 DETERMINACIÓN DE NECESIDADES ........................................................................... 23

6.5 ASIGNACIÓN DE BENEFICIOS ....................................................................................... 24

6.6 METODOLOGÍA PARA LA EJECUCIÓN ......................................................................... 24

6.7 RESUMEN DE LA CAPACITACIÓN PROGRAMADA ...................................................... 25

ANEXOS .................................................................................................................... 27

PLAN ANUAL DE

TRABAJO

AUDITORÍA

INTERNA

PERÍODO 2014

IN-DAI- -

2013

Página 3 de 66

ANEXO #1 ..................................................................................................................................... 28

DIRECCIÓN DE AUDITORÍA ....................................................................................................... 28

ANEXO #2 ..................................................................................................................................... 33

PROCESO DE FISCALIZACIÓN DE RECURSOS FINANCIEROS, ADMINISTRATIVOS Y DE

APOYO ......................................................................................................................................... 33

ANEXO #3 ..................................................................................................................................... 41

PROCESO DE FISCALIZACIÓN DEL PLANEAMIENTO Y EJECUCIÓN DE LA FORMACIÓN Y

CAPACITACIÓN ........................................................................................................................... 41

ANEXO #4 ..................................................................................................................................... 51

PROCESO DE FISCALIZACIÓN DE TECNOLOGÍAS DE LA INFORMACIÓN Y LA

COMUNICACIÓN .......................................................................................................................... 51

ANEXO #5 ..................................................................................................................................... 58

PROCESO DE ESTUDIOS ESPECIALES Y ATENCIÓN DE DENUNCIAS ................................ 58

Página 4 de 66

PLAN ANUAL DE TRABAJO

DE LA AUDITORÍA INTERNA

PERÍODO 2016

1. INTRODUCCIÓN El Plan Anual de Trabajo de la Auditoría Interna se presenta en cumplimiento del artículo 22, inciso f), de la Ley General de Control Interno1; la norma 2.2.2 de las Normas para el ejercicio de la auditoría interna en el Sector Público2 y el artículo #76 del Reglamento de

Organización y Funcionamiento de la Auditoría Interna3 del INA4.

El Plan Anual de Trabajo de la Auditoría Interna para el período 2016 se formuló considerando las disposiciones de la normativa citada y siguiendo el proceso de planificación establecido internamente, que involucra el conocimiento y uso de la información contenida en los siguientes documentos: 1. Plan Estratégico de la Auditoría Interna 2014 - 2016.

2. Planes Plurianuales de Fiscalización 2015 - 2017 de los Procesos PFRFAA5,

PFPEFC6 y PFTIC7, que junto con el PEEAD8 y la DAI9, conforman la estructura orgánica de la Auditoría Interna.

3. Informe DAI-03-2015 “Actualización de la Estrategia y Lineamientos para la Fiscalización con Base en Riesgo”.

4. Sistema específico de valoración del riesgo institucional (SEVRI).

1 Ley General de Control Interno #8292 publicada en La Gaceta #169 del 04 de setiembre de 2002 2 R-DC-119-2009 (Publicadas en La Gaceta #28- Miércoles 10 de febrero del 2010) 3 Publicado en La Gaceta #70 del 8 de abril del 2011 4 Instituto Nacional de Aprendizaje 5 Proceso de Fiscalización de Recursos Financieros, Administrativos y de Apoyo 6 Proceso de Fiscalización del Planeamiento y Ejecución de la Formación y Capacitación 7 Proceso de Fiscalización de Tecnologías de la Información y Comunicación 8 Proceso de Estudios Especiales y Atención de Denuncias 9 Dirección de la Auditoría Interna

Página 5 de 66

5. Definición de criterios para la priorización de estudios con base en factores de riesgo

analizados y valorados por la Auditoría Interna en el nivel de los procesos organizacionales que forman parte del universo de auditoría.

6. Plan Estratégico Institucional del 2011 al 2016 actualizado.

7. Los requerimientos de estudios especiales por parte de la Junta Directiva del Instituto,

plasmados en acuerdos que se encuentran en ejecución. 8. Las actividades y/o proyectos que debe realizar anualmente la DAI. Este Plan comprende el detalle de los servicios de auditoría y servicios preventivos programados por cada uno de los procesos que conforman la estructura orgánica de la Auditoría Interna, así como las actividades administrativas requeridas para la dirección y gestión de los recursos de la Unidad, necesarios para el cumplimiento de las competencias definidas por Ley, dentro del bloque de legalidad y en procura de aplicar, cada vez, mejores prácticas, para cumplir con sus competencias, agregando valor para que la Administración Activa alcance los objetivos estratégicos y operativos. Esta programación se realiza sin perjuicio de las posibles modificaciones que pueden surgir como resultado de los cambios en la gestión administrativa institucional y de la propia Auditoría, nuevas iniciativas de la unidad, debidamente validadas y aprobadas o la necesidad de atención de estudios solicitados por la Administración, el Ente Contralor o, eventualmente, por solicitudes y/o denuncias de terceros, todo valorado dentro del marco normativo vigente.

2. OBJETIVOS DEL PLAN ANUAL DE TRABAJO PARA EL AÑO 2016

El presente plan tiene los siguientes objetivos:

1. Formular el plan anual de trabajo fundamentado en el cumplimiento de los objetivos

operativos a ejecutar en el período 2015, definidos en función de los objetivos estratégicos, establecidos en el Plan Estratégico de la Auditoría Interna 2014-2016 y de la normativa técnica y jurídica que regula las actividades de la Institución.

2. Ejecutar el proceso de planificación táctica de las actividades de la Auditoría Interna,

con un enfoque sistémico y profesional, para prestar los servicios de auditoría y preventivos, que competen a la Auditoría Interna, en forma eficiente y efectiva.

Página 6 de 66

3. Identificar los elementos del Universo de Auditoría que son prioritarios de atender, de

acuerdo con los procesos de planificación realizados y distribuir el trabajo entre el personal con que se cuenta en forma eficaz para el logro de los objetivos y actividades propuestas para el año 2015.

4. Mantener y mejorar la cobertura del Universo de Auditoría, respetando las

disposiciones del inciso a), artículo 22 de la Ley General de Control Interno #8292 en lo concerniente a la obligación de brindar servicios de auditoría periódica semestral 10 de los fondos públicos11.

5. Continuar fortaleciendo de manera razonable, equilibrada y con manejo apropiado de

los cambios que se susciten internamente, los procesos de las evaluaciones internas de calidad y las revisiones continuas del desempeño de la actividad de la auditoría, para el aseguramiento de la calidad en el ejercicio de la auditoría interna, programando las revisiones correspondientes, así como ejecutando las recomendaciones derivadas, de acuerdo con las “Normas para el ejercicio de la Auditoría Interna en el Sector Público” (R-DC-119-2009), las “Normas Generales de Auditoría para el Sector Público” (R-DC-064-2014) y las “Directrices para la autoevaluación anual y la evaluación externa de calidad de las auditorías internas del Sector Público D-2-2008-CO-DFOE”, así como las sanas prácticas en ese tema.

6. Acatar lo dispuesto por la Contraloría General de la República en cuanto a la programación del tiempo que se dedicará al seguimiento de disposiciones12 y a las verificaciones de la información que se ingresa a los sistemas de consulta, dispuestos por el ente contralor para la ciudadanía, en materia de contratación administrativa (SIAC) y presupuestos públicos (SIPP).

7. Cumplir con las disposiciones legales y reglamentarias mediante la programación de revisiones de cumplimiento de requisitos de informes de fin de gestión y presentación de declaraciones juradas de bienes.

8. Informar sobre los resultados del proceso de planificación del trabajo por realizar, tanto a las autoridades institucionales como a la Contraloría General de la República.

10 Considerando que son de alto riesgo o susceptibles al fraude 11 Entendidos como activos líquidos o de fácil realización 12 Sobre este particular se envió una Advertencia a la Administración dados los cambios suscitados en las

normas generales de auditoría para el Sector Público.

Página 7 de 66

3. LA AUDITORÍA INTERNA COMO PARTE DEL SCI13 INSTITUCIONAL Y EL SISTEMA DE FISCALIZACIÓN SUPERIOR DE LA HACIENDA PÚBLICA

La Auditoría Interna, al igual que la Administración Activa, es uno de los componentes orgánicos del SCI del INA, que integran el Sistema Nacional de Fiscalización de conformidad con lo establecido en el artículo #9 de la Ley General de Control Interno #8292; con actividad independiente, objetiva y asesora, que realiza sus competencias definidas en la ley citada, con un enfoque sistémico y profesional, para evaluar y mejorar la efectividad de la administración del riesgo, del control y de los procesos de dirección en la Institución, proporcionando a la ciudadanía una garantía razonable de que la actuación de la Administración Activa se ajusta al marco legal y técnico y a las prácticas sanas. 3.1 COMPETENCIAS DE LA AUDITORÍA INTERNA

Las competencias de la Auditoría Interna están establecidas en el artículo #22 de la Ley General de Control Interno No 8292/2002 y el artículo No 45 del ROFAI14 y entre ellas se encuentra: a. Realizar auditorías o estudios especiales semestralmente, en relación con los fondos

públicos sujetos a su competencia institucional, incluidos fideicomisos, fondos especiales y otros de naturaleza similar. Asimismo, efectuar semestralmente auditorías o estudios especiales sobre fondos y actividades privadas, de acuerdo con los artículos #5 y #6 de la Ley Orgánica de la Contraloría General de la República, en el tanto éstos se originan en transferencias efectuadas por componentes de su competencia institucional.

b. Verificar el cumplimiento, la validez y la suficiencia del sistema de control interno de

su competencia institucional, informar de ello y proponer las medidas correctivas que sean pertinentes.

c. Verificar que la administración activa tome las medidas de control interno señaladas en esta Ley, en los casos de desconcentración de competencias, o bien la contratación de servicios de apoyo con terceros; asimismo, examinar regularmente la operación efectiva de los controles críticos, en esas unidades desconcentradas o en la prestación de tales servicios.

13 Sistema de Control Interno 14 Reglamento de Organización y Funcionamiento de la Auditoría Interna del INA

Página 8 de 66

d. Asesorar, en materia de su competencia, al jerarca del cual depende; además, advertir a los órganos pasivos que fiscaliza sobre las posibles consecuencias de determinadas conductas o decisiones, cuando sean de su conocimiento.

e. Autorizar, mediante razón de apertura, los libros de contabilidad y de actas que deban

llevar los órganos sujetos a su competencia institucional y otros libros que, a criterio del Auditor Interno, sean necesarios para el fortalecimiento del sistema de control interno.

f. Preparar los planes de trabajo, por lo menos de conformidad con los lineamientos que establece la Contraloría General de la República.

g. Elaborar un informe anual de la ejecución del plan de trabajo y del estado de las recomendaciones de la Auditoría Interna, de la Contraloría General de la República y de los despachos de contadores públicos; en los últimos dos casos, cuando sean de su conocimiento, sin perjuicio de que se elaboren informes y se presenten al jerarca cuando las circunstancias lo ameriten.

h. Mantener debidamente actualizado el Reglamento de Organización y

Funcionamiento de la Auditoría Interna.

i. Las demás competencias que contemplen la normativa legal, reglamentaria y técnica aplicable, con las limitaciones que establece el artículo #34 de la Ley General de Control Interno.

3.2 ORGANIZACIÓN DE LA AUDITORÍA INTERNA

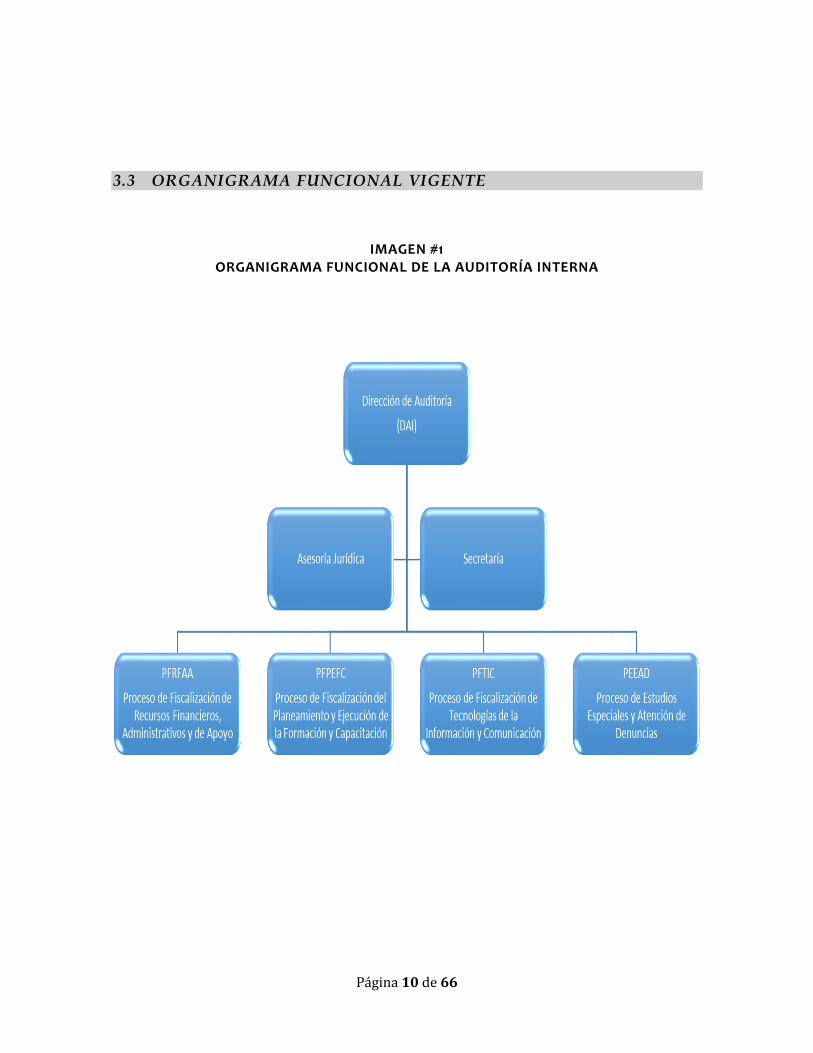

La ubicación y la estructura organizativa de la Auditoría Interna está definida en el capítulo III del ROFAI en cumplimiento con el artículo #23 de la Ley General de Control Interno, actualmente la Auditoría Interna está conformada por:

La Dirección de Auditoría.

Proceso de Fiscalización de Recursos Financieros, Administrativos y de Apoyo, en adelante PFRFAA.

Proceso de Fiscalización del Planeamiento y Ejecución de la Formación y Capacitación, en adelante PFPEFC.

Proceso de Fiscalización de Tecnologías de la Información y Comunicación, en adelante PFTIC.

Proceso de Estudios Especiales y Atención de Denuncias, en adelante PEEAD.

Página 9 de 66

El Proceso de Fiscalización de Recursos Financieros, Administrativos y de Apoyo examina y brinda servicios de auditoría y servicios preventivos en las actividades administrativas, operativas y técnicas que se desarrollan en las distintas unidades que componen el bloque administrativo, entre otros, contabilidad patrimonial y presupuestaria, recaudación, contrataciones y adquisiciones en sus etapas de programación y trámite, almacenamiento y distribución, proyectos de obra pública e inversiones en infraestructura, así como los servicios generales a nivel institucional, planillas, vacaciones, carrera profesional, sobresueldos, procesos de dotación y desarrollo de personal. El Proceso de Fiscalización del Planeamiento y Ejecución de la Formación y Capacitación evalúa y brinda servicios de auditoría y servicios preventivos relacionados con los procesos de dirección, valoración de riesgos y el sistema de control interno vigente en la planificación y ejecución de la formación y capacitación. La competencia de este Proceso de Fiscalización en materia de control interno es sobre el cumplimiento de objetivos misionales del INA, en este sentido, la fiscalización se ejerce sobre la labor sustantiva y los productos y servicios que ésta brinda. El Proceso de Fiscalización de Tecnologías de la Información y Comunicación evalúa y brinda servicios de auditoría y servicios preventivos en lo referente a la fiscalización de tecnologías relacionadas con la información y en los aspectos de seguridad de las tecnologías e información; en cuanto al control interno, le interesa el cumplimiento, la suficiencia y la validez del sistema de control interno de los procesos relacionados con las tecnologías de información y comunicación, la determinación de riesgos y controles que afectan el ciclo de vida de los sistemas informáticos institucionales, los aspectos técnicos relacionados con la adquisición (inversión de recursos en TI), uso y mantenimiento de las tecnologías de información y comunicación y brinda apoyo en la administración y gestión de los servicios computacionales a lo interno de la Auditoría Interna. El Proceso de Estudios Especiales y de Atención de Denuncias es responsable de identificar, planificar, controlar y ejecutar los estudios especiales, resultantes de la detección de posibles hechos irregulares o actos ilícitos en el proceso de ejecución de una auditoría financiera, operativa u otra; así como, atender las denuncias interpuestas por personas funcionarias, personas ajenas a la Institución o entes externos. Además, brinda soporte a la Dirección de Auditoría para la asesoría y estudios especiales solicitados por la Junta Directiva del Instituto así como soporte a los otros procesos y la Dirección, en materia de su competencia abriendo los estudios especiales necesarios según su diverso origen, iniciativa o necesidad establecida por la Auditora Interna para la gestión administrativa de la unidad.

Página 10 de 66

3.3 ORGANIGRAMA FUNCIONAL VIGENTE

IMAGEN #1 ORGANIGRAMA FUNCIONAL DE LA AUDITORÍA INTERNA

Página 11 de 66

4. ADMINISTRACIÓN DE RECURSOS ASIGNADOS A LA

AUDITORÍA INTERNA 4.1 PERSONAL DISPONIBLE Y ESTRUCTURA DE RELACIÓN DE

PUESTOS La Auditoría Interna tiene veintiséis plazas distribuidas en veinticuatro que realizan funciones profesionales y dos dedicadas a la labor secretarial o de asistencia administrativa.

El equipo de trabajo dedicado a la labor de auditoría es multidisciplinario, compuesto por profesionales de contaduría pública, administradores de negocios, 1 abogada, 4 profesionales en ciencias de la educación (uno de los cuales está con un permiso sin goce de salario e ingresaría según información disponible, en febrero 2016) y cuatro en el área de informática, que contribuyen con sus conocimientos a fortalecer la gestión de la Auditoría Interna. 4.2 UNIVERSO DE AUDITORÍA: VINCULACIÓN ENTRE EL PLAN

PLURIANUAL DE FISCALIZACIÓN 2015-2017 Y EL PLAN ANUAL DE TRABAJO DEL 2016

Para la planificación plurianual de fiscalización de los estudios de la Auditoría Interna de los períodos 2015-2017, como parte del enfoque sistémico y profesional que debe llevarse para ser efectivos y eficientes en los servicios de auditoría interna, se actualizó el Universo

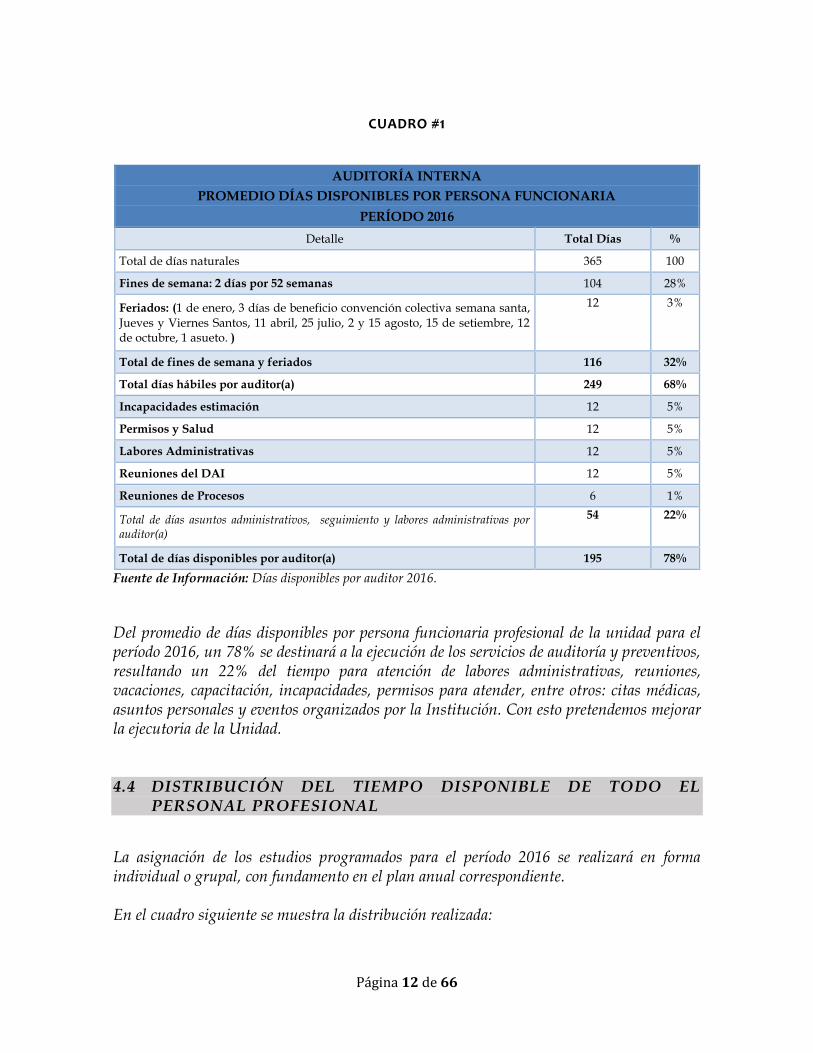

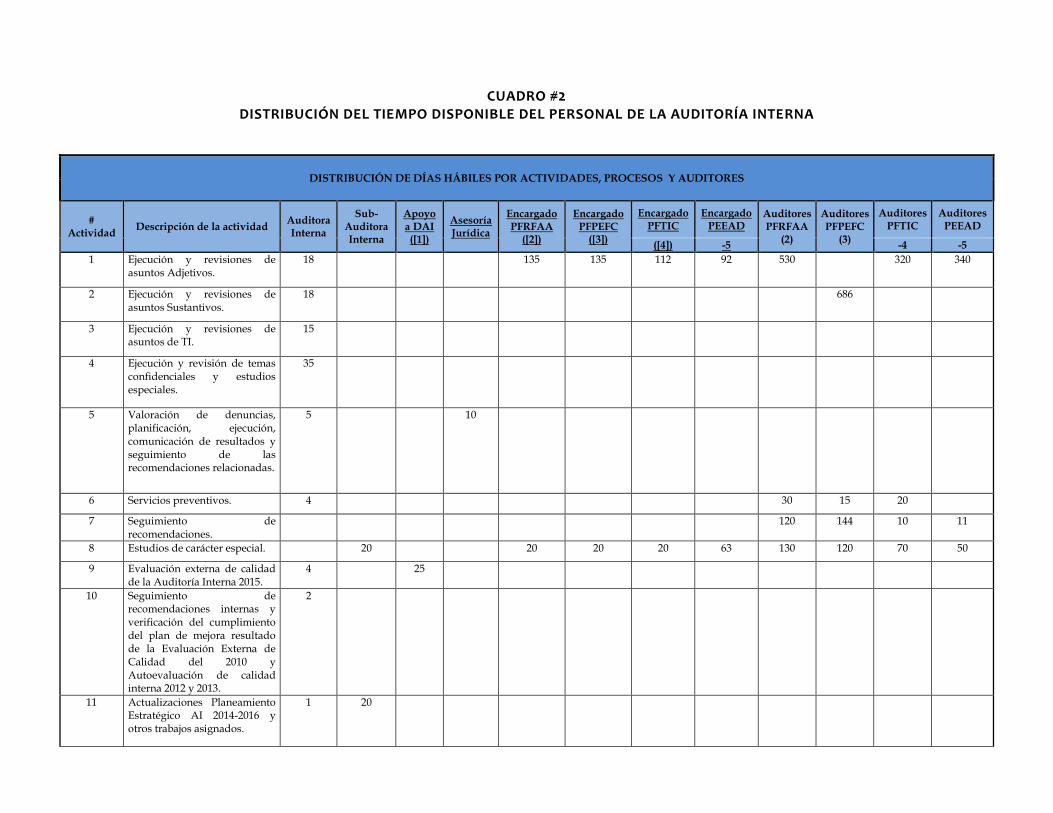

de Auditoría de cada proceso, en cumplimiento con la norma 2.2 de las NEAISP15 y el artículo #74 del ROFAI, a fin de asegurar que se identifiquen íntegramente todos los procesos y actividades con que cuenta la Institución para lograr los objetivos institucionales. 4.3 CÁLCULO DEL TIEMPO EFECTIVO DISPONIBLE Seguidamente se incorpora el cuadro #1 que contiene el tiempo disponible por auditor y auditora para el período 2016 y el cuadro #2 con la distribución de días hábiles por actividades, procesos y personas auditoras para el mismo año:

15 Normas para el Ejercicio de la Auditoría Interna en el Sector Público

Página 12 de 66

CUADRO #1

AUDITORÍA INTERNA

PROMEDIO DÍAS DISPONIBLES POR PERSONA FUNCIONARIA

PERÍODO 2016

Detalle Total Días %

Total de días naturales 365 100

Fines de semana: 2 días por 52 semanas 104 28%

Feriados: (1 de enero, 3 días de beneficio convención colectiva semana santa, Jueves y Viernes Santos, 11 abril, 25 julio, 2 y 15 agosto, 15 de setiembre, 12 de octubre, 1 asueto. )

12 3%

Total de fines de semana y feriados 116 32%

Total días hábiles por auditor(a) 249 68%

Incapacidades estimación 12 5%

Permisos y Salud 12 5%

Labores Administrativas 12 5%

Reuniones del DAI 12 5%

Reuniones de Procesos 6 1%

Total de días asuntos administrativos, seguimiento y labores administrativas por auditor(a)

54 22%

Total de días disponibles por auditor(a) 195 78%

Fuente de Información: Días disponibles por auditor 2016.

Del promedio de días disponibles por persona funcionaria profesional de la unidad para el período 2016, un 78% se destinará a la ejecución de los servicios de auditoría y preventivos, resultando un 22% del tiempo para atención de labores administrativas, reuniones, vacaciones, capacitación, incapacidades, permisos para atender, entre otros: citas médicas, asuntos personales y eventos organizados por la Institución. Con esto pretendemos mejorar la ejecutoria de la Unidad. 4.4 DISTRIBUCIÓN DEL TIEMPO DISPONIBLE DE TODO EL

PERSONAL PROFESIONAL

La asignación de los estudios programados para el período 2016 se realizará en forma individual o grupal, con fundamento en el plan anual correspondiente. En el cuadro siguiente se muestra la distribución realizada:

CUADRO #2 DISTRIBUCIÓN DEL TIEMPO DISPONIBLE DEL PERSONAL DE LA AUDITORÍA INTERNA

DISTRIBUCIÓN DE DÍAS HÁBILES POR ACTIVIDADES, PROCESOS Y AUDITORES

# Actividad

Descripción de la actividad Auditora Interna

Sub-Auditora Interna

Apoyo a DAI ([1])

Asesoría Jurídica

Encargado PFRFAA

([2])

Encargado PFPEFC

([3])

Encargado PFTIC

Encargado PEEAD

Auditores PFRFAA

(2)

Auditores PFPEFC

(3)

Auditores PFTIC

Auditores PEEAD

([4]) -5 -4 -5

1 Ejecución y revisiones de asuntos Adjetivos.

18 135 135 112 92 530 320 340

2 Ejecución y revisiones de asuntos Sustantivos.

18 686

3 Ejecución y revisiones de asuntos de TI.

15

4 Ejecución y revisión de temas confidenciales y estudios especiales.

35

5 Valoración de denuncias, planificación, ejecución, comunicación de resultados y seguimiento de las recomendaciones relacionadas.

5 10

6 Servicios preventivos. 4 30 15 20

7 Seguimiento de recomendaciones.

120 144 10 11

8 Estudios de carácter especial. 20 20 20 20 63 130 120 70 50

9 Evaluación externa de calidad de la Auditoría Interna 2015.

4 25

10 Seguimiento de recomendaciones internas y verificación del cumplimiento del plan de mejora resultado de la Evaluación Externa de Calidad del 2010 y Autoevaluación de calidad interna 2012 y 2013.

2

11 Actualizaciones Planeamiento Estratégico AI 2014-2016 y otros trabajos asignados.

1 20

Página 14 de 66

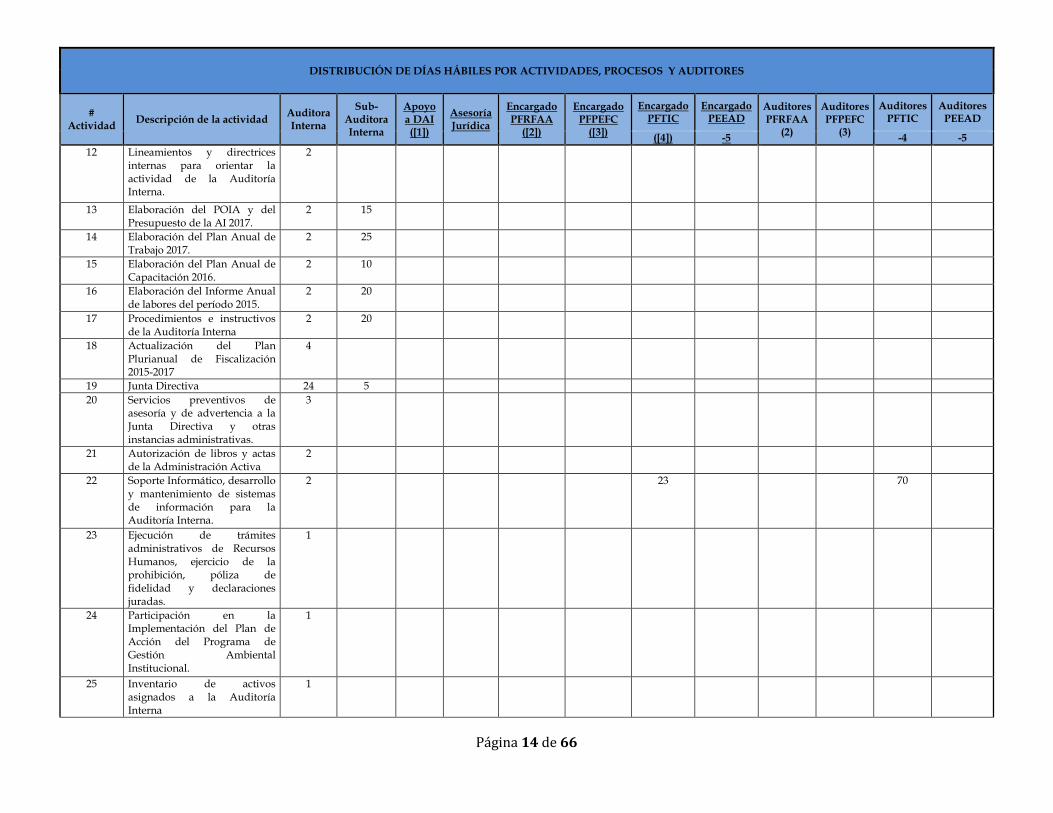

DISTRIBUCIÓN DE DÍAS HÁBILES POR ACTIVIDADES, PROCESOS Y AUDITORES

# Actividad

Descripción de la actividad Auditora Interna

Sub-Auditora Interna

Apoyo a DAI ([1])

Asesoría Jurídica

Encargado PFRFAA

([2])

Encargado PFPEFC

([3])

Encargado PFTIC

Encargado PEEAD

Auditores PFRFAA

(2)

Auditores PFPEFC

(3)

Auditores PFTIC

Auditores PEEAD

([4]) -5 -4 -5

12 Lineamientos y directrices internas para orientar la actividad de la Auditoría Interna.

2

13 Elaboración del POIA y del Presupuesto de la AI 2017.

2 15

14 Elaboración del Plan Anual de Trabajo 2017.

2 25

15 Elaboración del Plan Anual de Capacitación 2016.

2 10

16 Elaboración del Informe Anual de labores del período 2015.

2 20

17 Procedimientos e instructivos de la Auditoría Interna

2 20

18 Actualización del Plan Plurianual de Fiscalización 2015-2017

4

19 Junta Directiva 24 5

20 Servicios preventivos de asesoría y de advertencia a la Junta Directiva y otras instancias administrativas.

3

21 Autorización de libros y actas de la Administración Activa

2

22 Soporte Informático, desarrollo y mantenimiento de sistemas de información para la Auditoría Interna.

2 23 70

23 Ejecución de trámites administrativos de Recursos Humanos, ejercicio de la prohibición, póliza de fidelidad y declaraciones juradas.

1

24 Participación en la Implementación del Plan de Acción del Programa de Gestión Ambiental Institucional.

1

25 Inventario de activos asignados a la Auditoría Interna

1

Página 15 de 66

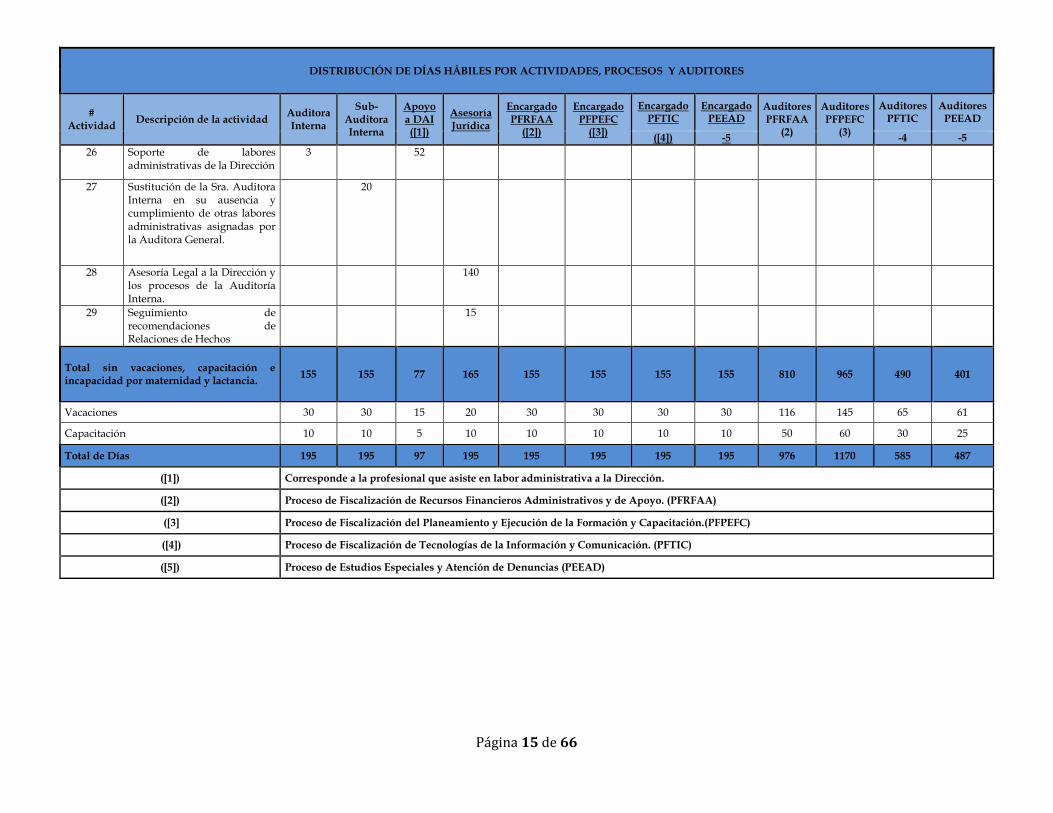

DISTRIBUCIÓN DE DÍAS HÁBILES POR ACTIVIDADES, PROCESOS Y AUDITORES

# Actividad

Descripción de la actividad Auditora Interna

Sub-Auditora Interna

Apoyo a DAI ([1])

Asesoría Jurídica

Encargado PFRFAA

([2])

Encargado PFPEFC

([3])

Encargado PFTIC

Encargado PEEAD

Auditores PFRFAA

(2)

Auditores PFPEFC

(3)

Auditores PFTIC

Auditores PEEAD

([4]) -5 -4 -5

26 Soporte de labores administrativas de la Dirección

3 52

27 Sustitución de la Sra. Auditora Interna en su ausencia y cumplimiento de otras labores administrativas asignadas por la Auditora General.

20

28 Asesoría Legal a la Dirección y los procesos de la Auditoría Interna.

140

29 Seguimiento de recomendaciones de Relaciones de Hechos

15

Total sin vacaciones, capacitación e incapacidad por maternidad y lactancia.

155 155 77 165 155 155 155 155 810 965 490 401

Vacaciones 30 30 15 20 30 30 30 30 116 145 65 61

Capacitación 10 10 5 10 10 10 10 10 50 60 30 25

Total de Días 195 195 97 195 195 195 195 195 976 1170 585 487

([1]) Corresponde a la profesional que asiste en labor administrativa a la Dirección.

([2]) Proceso de Fiscalización de Recursos Financieros Administrativos y de Apoyo. (PFRFAA)

([3] Proceso de Fiscalización del Planeamiento y Ejecución de la Formación y Capacitación.(PFPEFC)

([4]) Proceso de Fiscalización de Tecnologías de la Información y Comunicación. (PFTIC)

([5]) Proceso de Estudios Especiales y Atención de Denuncias (PEEAD)

Página 16 de 66

5. ENFOQUE DE LA FISCALIZACIÓN PARA EL AÑO 2016 Y

LA VALORACIÓN DE RIESGOS APLICADA EN LA PLANIFICACIÓN

La Auditoría Interna realiza estudios de auditoría financiera, operativa y de carácter especial, tipos básicos de auditoría señalados por las “Normas Generales de Auditoría para el Sector Público-R-DC-064-2014”; asimismo, le da seguimiento a las recomendaciones, disposiciones y sugerencias producto de los resultados de los informes y oficios de asesoría y advertencia emitidos por la unidad, la Contraloría General de la República y otros entes externos de fiscalización. En la elaboración de los Planes Plurianuales de Fiscalización 2015-2017 de cada proceso, se identificaron los procesos y actividades a evaluar en cada uno de esos años, considerando como insumo los niveles de riesgo identificados como resultado de la aplicación del “Sistema Específico de Valoración de Riesgos” (SEVRI), que tiene en funcionamiento la Administración Activa, en el “Sistema Institucional de Control Interno” (SICOI), así como algunos criterios definidos conjuntamente por parte de los Encargados de los Procesos y la Dirección de Auditoría, para priorizar con base en factores de riesgo de auditoría, los estudios programados sobre el universo de auditoría identificado. La Dirección de Auditoría emitió los lineamientos establecidos en el informe DAI-03-2015 “Actualización de la Estrategia y Lineamientos para la fiscalización con base en riesgo” donde, en acatamiento de la normativa, se le da prioridad a los procesos con riesgo alto y medio, complementando con el juicio profesional producto de la experiencia de cada uno de

las personas auditoras que conforman el equipo de la unidad16. Los estudios programados para el período 2015 están detallados en los anexos a este informe, que incluyen los que estarán siendo ejecutados por la Dirección de Auditoría y los que serán asumidos por cada uno de los procesos de fiscalización, citados en el punto 3.2 de este documento. A continuación se presenta un resumen de las actividades de la Dirección de Auditoría Interna y de cada uno de los procesos.

16 Pues según las metodologías consultadas, lo más objetivo de aplicar es la votación mediante paneles de expertos, que bien puede definirse sean de la Administración o de la Auditoría Interna en lo concerniente al control interno.

Página 17 de 66

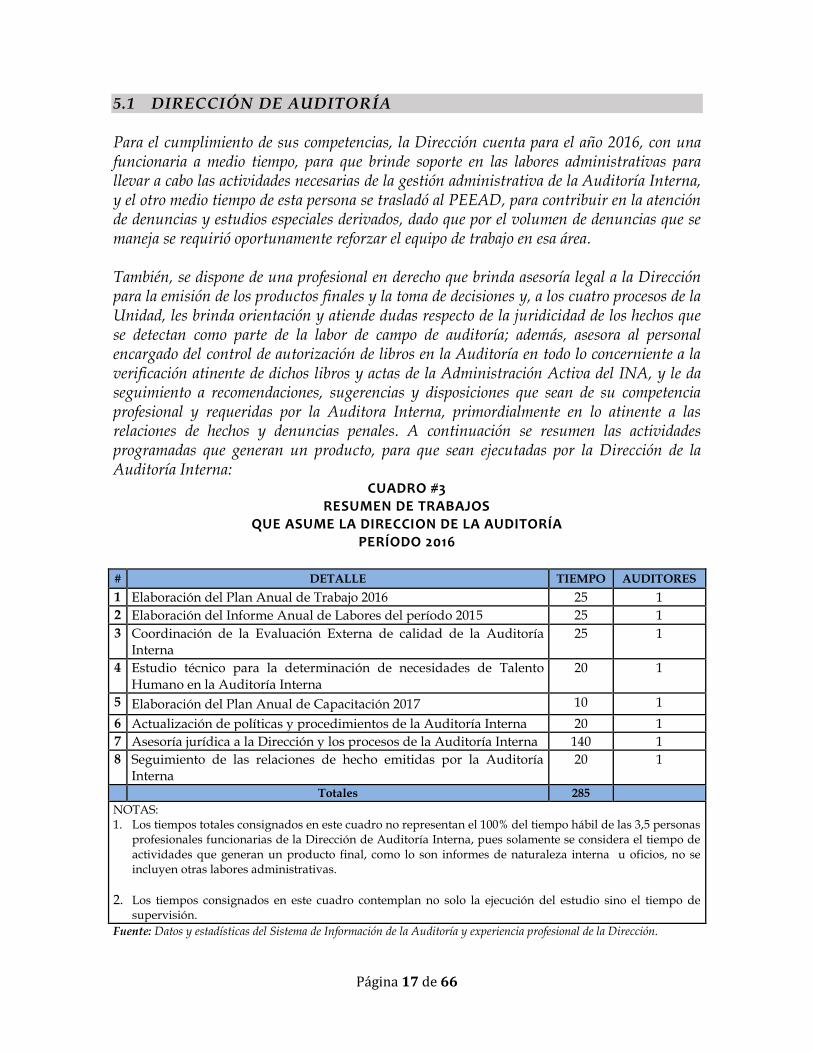

5.1 DIRECCIÓN DE AUDITORÍA Para el cumplimiento de sus competencias, la Dirección cuenta para el año 2016, con una funcionaria a medio tiempo, para que brinde soporte en las labores administrativas para llevar a cabo las actividades necesarias de la gestión administrativa de la Auditoría Interna, y el otro medio tiempo de esta persona se trasladó al PEEAD, para contribuir en la atención de denuncias y estudios especiales derivados, dado que por el volumen de denuncias que se maneja se requirió oportunamente reforzar el equipo de trabajo en esa área. También, se dispone de una profesional en derecho que brinda asesoría legal a la Dirección para la emisión de los productos finales y la toma de decisiones y, a los cuatro procesos de la Unidad, les brinda orientación y atiende dudas respecto de la juridicidad de los hechos que se detectan como parte de la labor de campo de auditoría; además, asesora al personal encargado del control de autorización de libros en la Auditoría en todo lo concerniente a la verificación atinente de dichos libros y actas de la Administración Activa del INA, y le da seguimiento a recomendaciones, sugerencias y disposiciones que sean de su competencia profesional y requeridas por la Auditora Interna, primordialmente en lo atinente a las relaciones de hechos y denuncias penales. A continuación se resumen las actividades programadas que generan un producto, para que sean ejecutadas por la Dirección de la Auditoría Interna:

CUADRO #3 RESUMEN DE TRABAJOS

QUE ASUME LA DIRECCION DE LA AUDITORÍA PERÍODO 2016

# DETALLE TIEMPO AUDITORES

1 Elaboración del Plan Anual de Trabajo 2016 25 1

2 Elaboración del Informe Anual de Labores del período 2015 25 1

3 Coordinación de la Evaluación Externa de calidad de la Auditoría Interna

25 1

4 Estudio técnico para la determinación de necesidades de Talento Humano en la Auditoría Interna

20 1

5 Elaboración del Plan Anual de Capacitación 2017 10 1

6 Actualización de políticas y procedimientos de la Auditoría Interna 20 1

7 Asesoría jurídica a la Dirección y los procesos de la Auditoría Interna 140 1

8 Seguimiento de las relaciones de hecho emitidas por la Auditoría Interna

20 1

Totales 285

NOTAS: 1. Los tiempos totales consignados en este cuadro no representan el 100% del tiempo hábil de las 3,5 personas

profesionales funcionarias de la Dirección de Auditoría Interna, pues solamente se considera el tiempo de actividades que generan un producto final, como lo son informes de naturaleza interna u oficios, no se incluyen otras labores administrativas.

2. Los tiempos consignados en este cuadro contemplan no solo la ejecución del estudio sino el tiempo de supervisión.

Fuente: Datos y estadísticas del Sistema de Información de la Auditoría y experiencia profesional de la Dirección.

Página 18 de 66

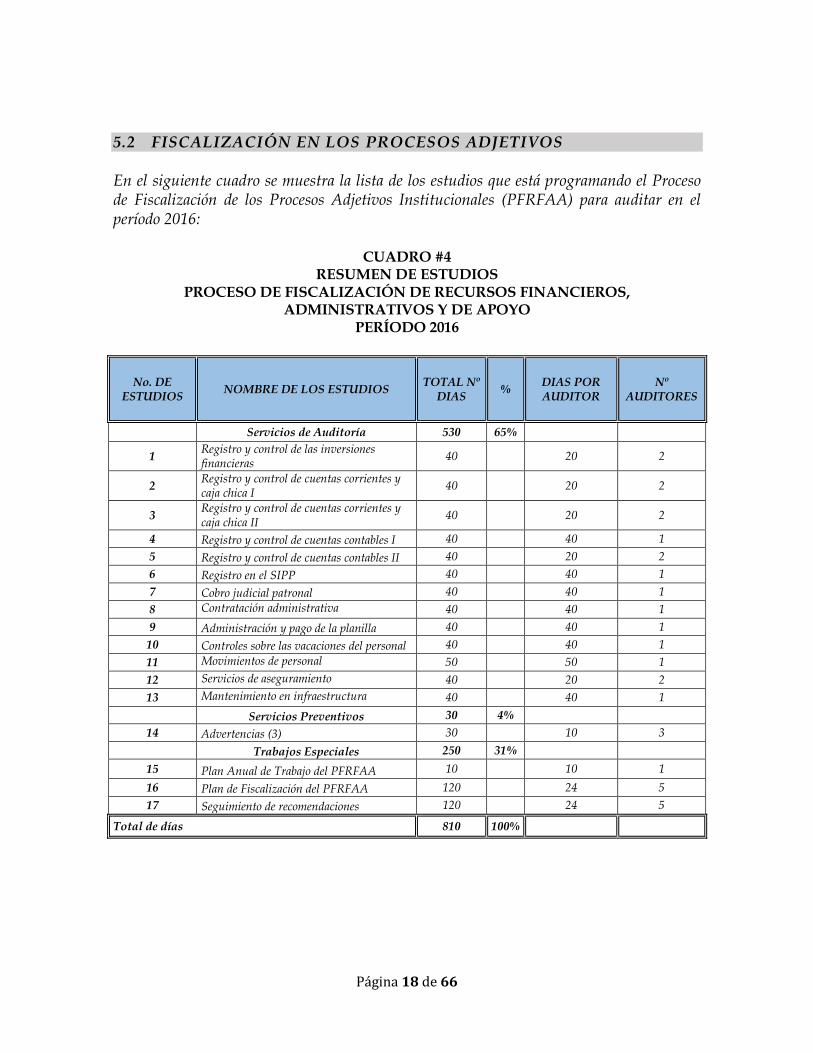

5.2 FISCALIZACIÓN EN LOS PROCESOS ADJETIVOS En el siguiente cuadro se muestra la lista de los estudios que está programando el Proceso de Fiscalización de los Procesos Adjetivos Institucionales (PFRFAA) para auditar en el período 2016:

CUADRO #4 RESUMEN DE ESTUDIOS

PROCESO DE FISCALIZACIÓN DE RECURSOS FINANCIEROS, ADMINISTRATIVOS Y DE APOYO

PERÍODO 2016

No. DE ESTUDIOS

NOMBRE DE LOS ESTUDIOS TOTAL Nº

DIAS %

DIAS POR AUDITOR

Nº AUDITORES

Servicios de Auditoría 530 65%

1 Registro y control de las inversiones financieras

40 20 2

2 Registro y control de cuentas corrientes y caja chica I

40 20 2

3 Registro y control de cuentas corrientes y caja chica II

40 20 2

4 Registro y control de cuentas contables I 40 40 1

5 Registro y control de cuentas contables II 40 20 2

6 Registro en el SIPP 40 40 1

7 Cobro judicial patronal 40 40 1

8 Contratación administrativa 40 40 1

9 Administración y pago de la planilla 40 40 1

10 Controles sobre las vacaciones del personal 40 40 1

11 Movimientos de personal 50 50 1

12 Servicios de aseguramiento 40 20 2

13 Mantenimiento en infraestructura 40 40 1

Servicios Preventivos 30 4%

14 Advertencias (3) 30 10 3

Trabajos Especiales 250 31%

15 Plan Anual de Trabajo del PFRFAA 10 10 1

16 Plan de Fiscalización del PFRFAA 120 24 5

17 Seguimiento de recomendaciones 120 24 5

Total de días 810 100%

Página 19 de 66

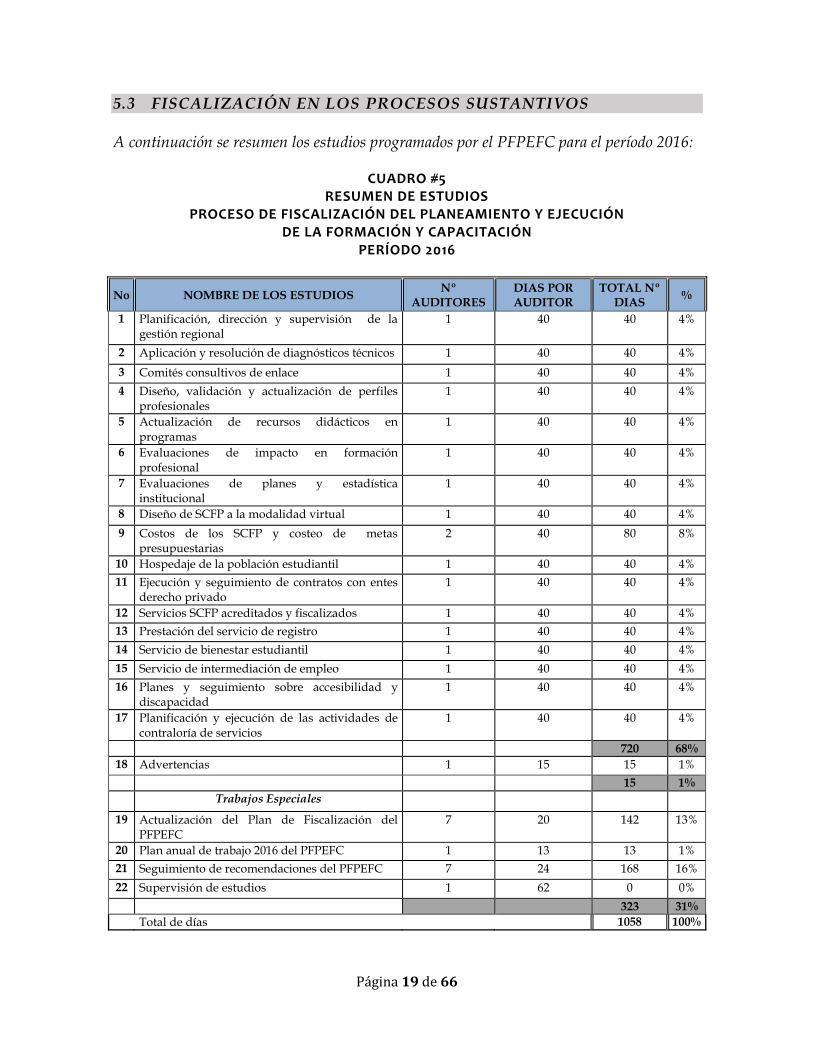

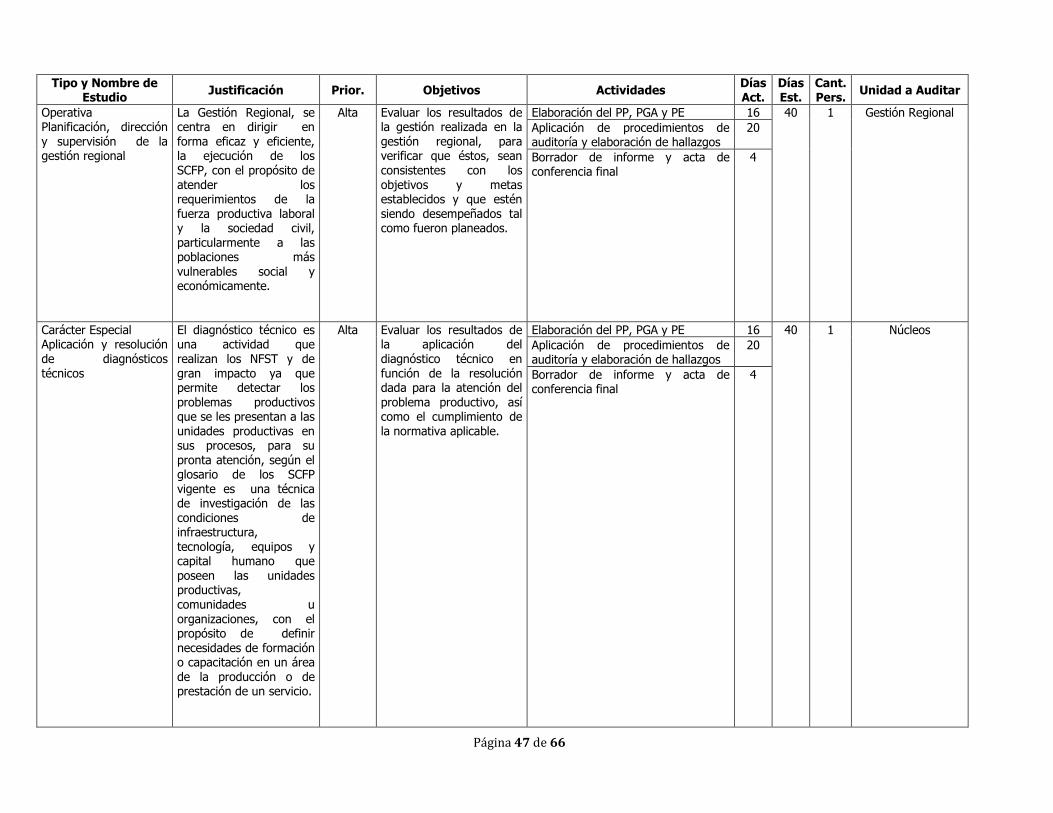

5.3 FISCALIZACIÓN EN LOS PROCESOS SUSTANTIVOS A continuación se resumen los estudios programados por el PFPEFC para el período 2016:

CUADRO #5 RESUMEN DE ESTUDIOS

PROCESO DE FISCALIZACIÓN DEL PLANEAMIENTO Y EJECUCIÓN DE LA FORMACIÓN Y CAPACITACIÓN

PERÍODO 2016

No NOMBRE DE LOS ESTUDIOS Nº

AUDITORES DIAS POR AUDITOR

TOTAL Nº DIAS

%

1 Planificación, dirección y supervisión de la gestión regional

1 40 40 4%

2 Aplicación y resolución de diagnósticos técnicos 1 40 40 4%

3 Comités consultivos de enlace 1 40 40 4%

4 Diseño, validación y actualización de perfiles profesionales

1 40 40 4%

5 Actualización de recursos didácticos en programas

1 40 40 4%

6 Evaluaciones de impacto en formación profesional

1 40 40 4%

7 Evaluaciones de planes y estadística institucional

1 40 40 4%

8 Diseño de SCFP a la modalidad virtual 1 40 40 4%

9 Costos de los SCFP y costeo de metas presupuestarias

2 40 80 8%

10 Hospedaje de la población estudiantil 1 40 40 4%

11 Ejecución y seguimiento de contratos con entes derecho privado

1 40 40 4%

12 Servicios SCFP acreditados y fiscalizados 1 40 40 4%

13 Prestación del servicio de registro 1 40 40 4%

14 Servicio de bienestar estudiantil 1 40 40 4%

15 Servicio de intermediación de empleo 1 40 40 4%

16 Planes y seguimiento sobre accesibilidad y discapacidad

1 40 40 4%

17 Planificación y ejecución de las actividades de contraloría de servicios

1 40 40 4%

720 68%

18 Advertencias 1 15 15 1%

15 1%

Trabajos Especiales

19 Actualización del Plan de Fiscalización del PFPEFC

7 20 142 13%

20 Plan anual de trabajo 2016 del PFPEFC 1 13 13 1%

21 Seguimiento de recomendaciones del PFPEFC 7 24 168 16%

22 Supervisión de estudios 1 62 0 0%

323 31%

Total de días 1058 100%

Página 20 de 66

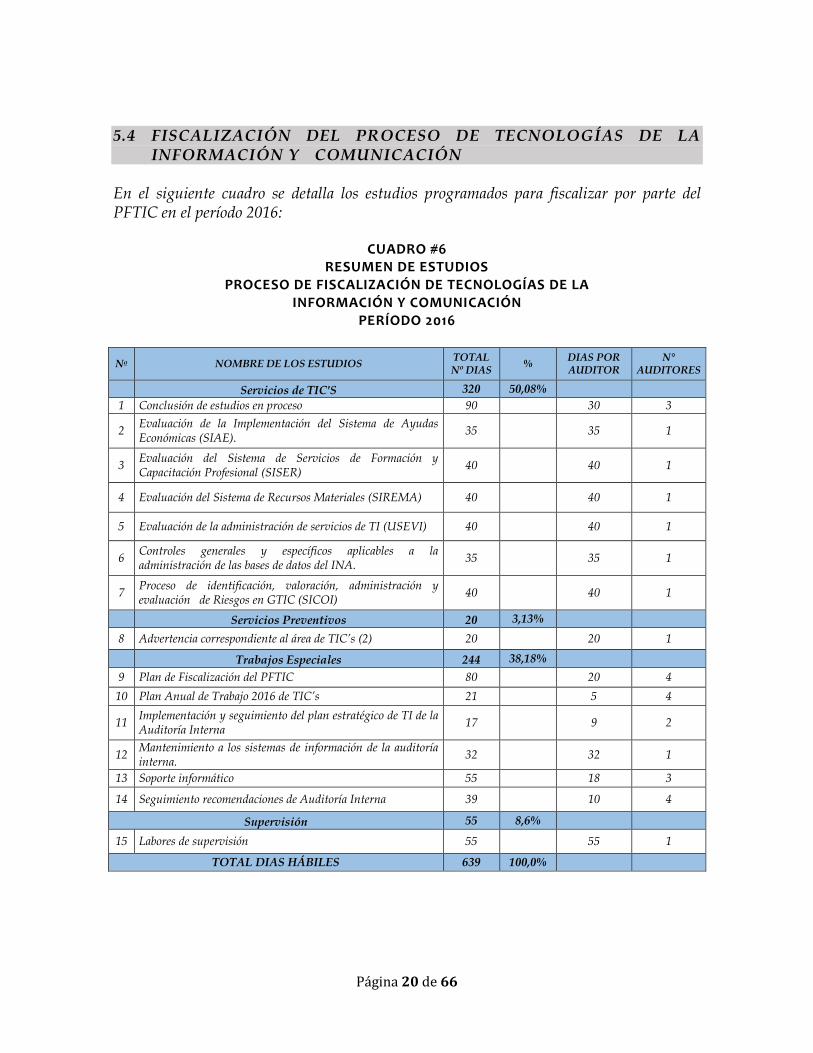

5.4 FISCALIZACIÓN DEL PROCESO DE TECNOLOGÍAS DE LA INFORMACIÓN Y COMUNICACIÓN

En el siguiente cuadro se detalla los estudios programados para fiscalizar por parte del PFTIC en el período 2016:

CUADRO #6 RESUMEN DE ESTUDIOS

PROCESO DE FISCALIZACIÓN DE TECNOLOGÍAS DE LA INFORMACIÓN Y COMUNICACIÓN

PERÍODO 2016

No NOMBRE DE LOS ESTUDIOS TOTAL Nº DIAS

% DIAS POR AUDITOR

N° AUDITORES

Servicios de TIC'S 320 50,08%

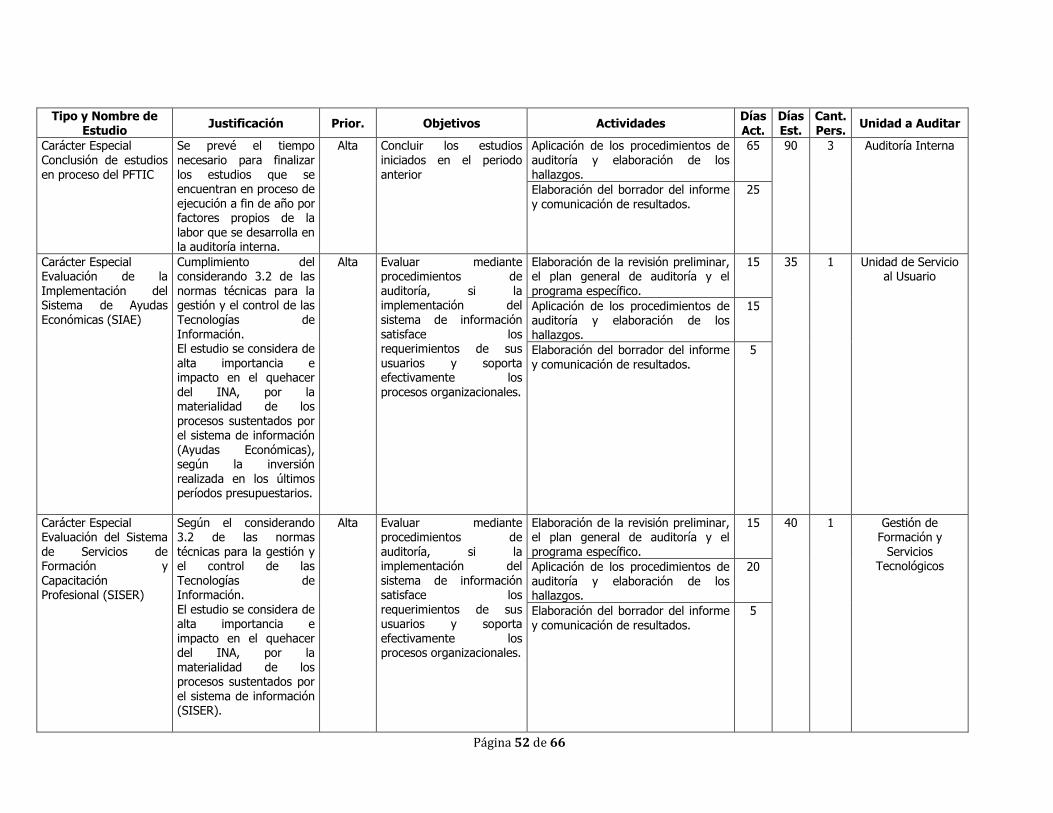

1 Conclusión de estudios en proceso 90 30 3

2 Evaluación de la Implementación del Sistema de Ayudas Económicas (SIAE).

35 35 1

3 Evaluación del Sistema de Servicios de Formación y Capacitación Profesional (SISER)

40 40 1

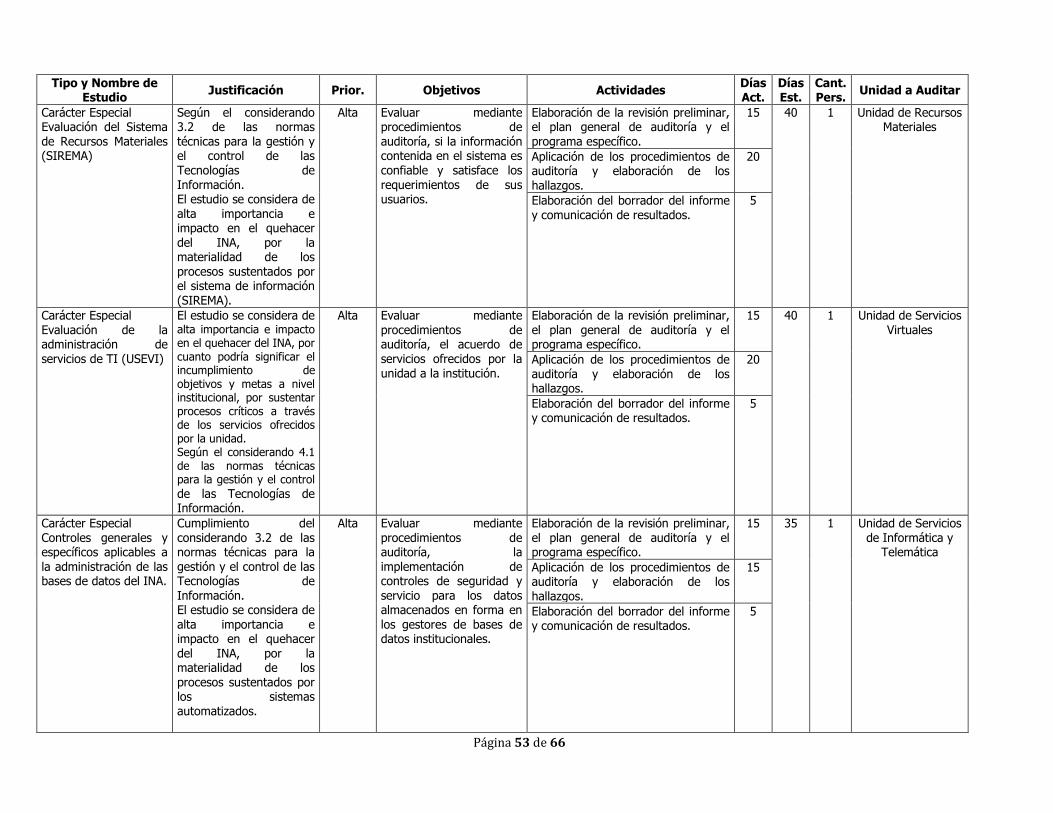

4 Evaluación del Sistema de Recursos Materiales (SIREMA) 40 40 1

5 Evaluación de la administración de servicios de TI (USEVI) 40 40 1

6 Controles generales y específicos aplicables a la administración de las bases de datos del INA.

35 35 1

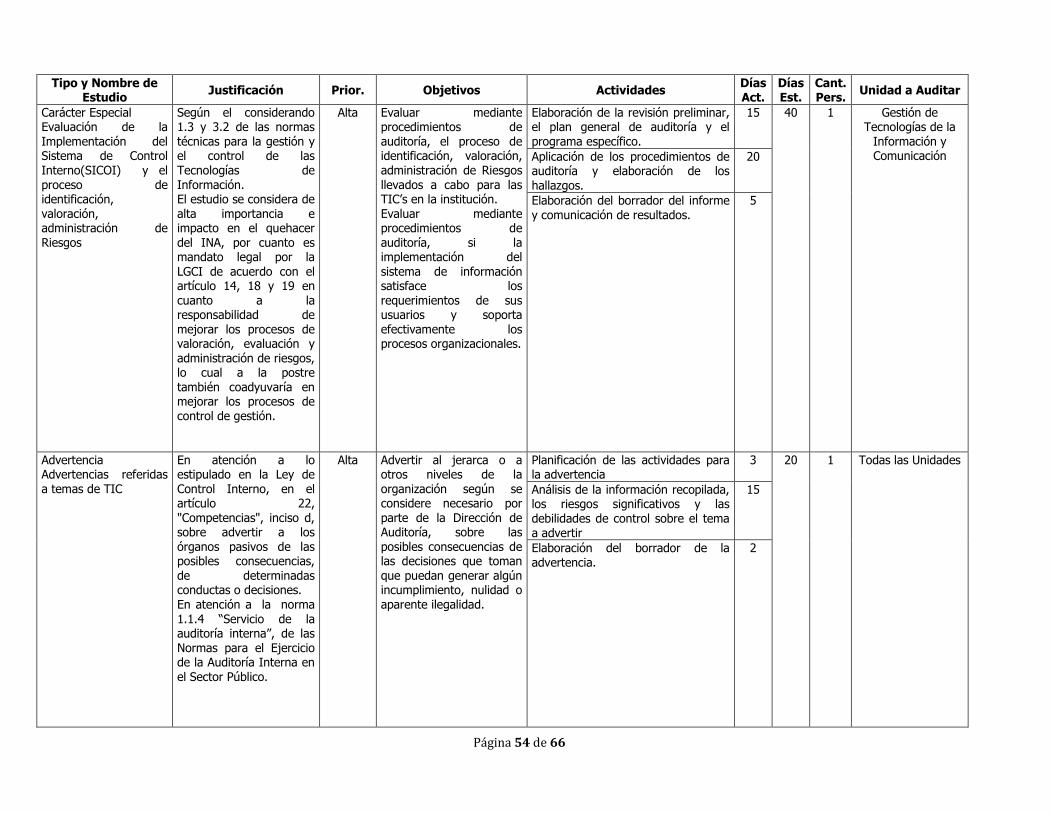

7 Proceso de identificación, valoración, administración y evaluación de Riesgos en GTIC (SICOI)

40 40 1

Servicios Preventivos 20 3,13%

8 Advertencia correspondiente al área de TIC’s (2) 20 20 1

Trabajos Especiales 244 38,18%

9 Plan de Fiscalización del PFTIC 80 20 4

10 Plan Anual de Trabajo 2016 de TIC’s 21 5 4

11 Implementación y seguimiento del plan estratégico de TI de la Auditoría Interna

17 9 2

12 Mantenimiento a los sistemas de información de la auditoría interna.

32 32 1

13 Soporte informático 55 18 3

14 Seguimiento recomendaciones de Auditoría Interna 39 10 4

Supervisión 55 8,6%

15 Labores de supervisión 55 55 1

TOTAL DIAS HÁBILES 639 100,0%

Página 21 de 66

5.5 FISCALIZACIÓN DEL PROCESO DE ESTUDIOS ESPECIALES Y ATENCIÓN DE DENUNCIAS

A continuación, se detalla los tiempos programados para realizar estudios especiales y atención de denuncias en el período 2016:

CUADRO #7

RESUMEN DE ESTUDIOS PROCESO DE ESTUDIOS ESPECIALES Y ATENCIÓN DE DENUNCIAS

PERÍODO 2016

N° NOMBRE DE LOS ESTUDIOS TOTAL N° DE DIAS

% DIAS POR AUDITOR

N° AUDITORES

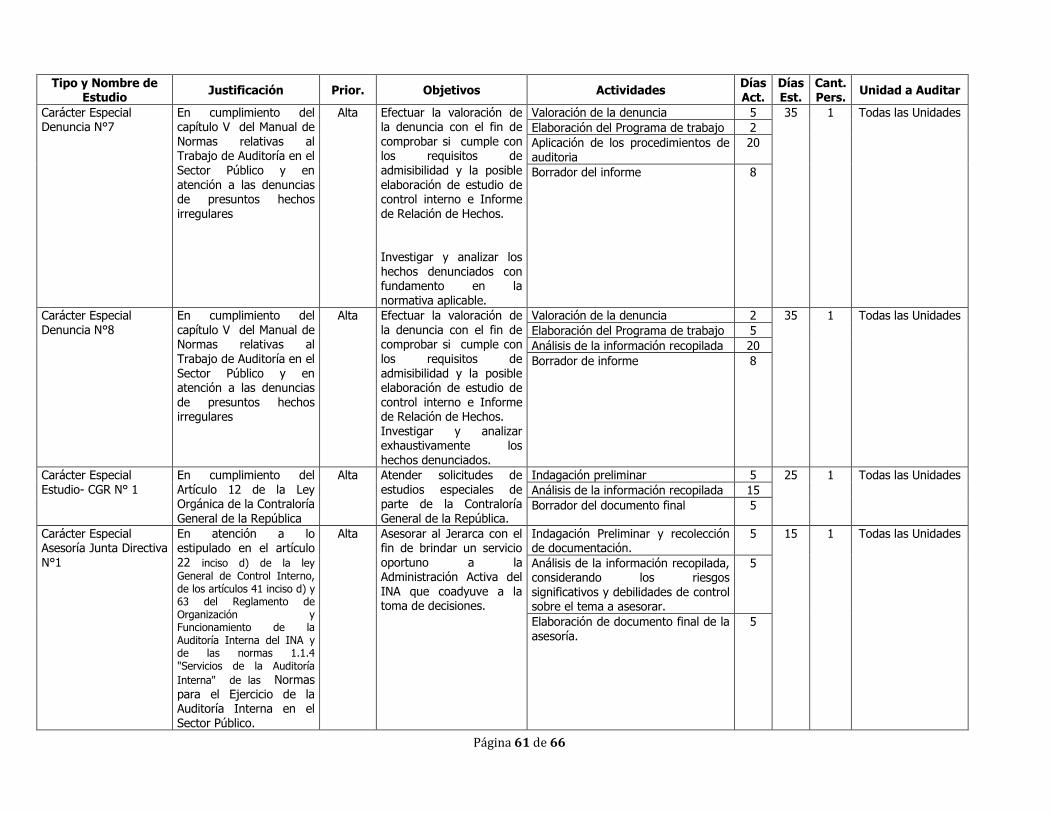

1 Denuncia #1 35 6,25% 35 1

2 Denuncia #2 35 6,25% 35 1

3 Denuncia #3 30 5,36% 30 1

4 Denuncia #4 35 6,25% 35 1

5 Denuncia #5 35 6,25% 35 1

6 Estudio especial DAI 38 6,79% 38 1

7 Denuncia #6 30 5,36% 30 1

8 Denuncia #7 35 6,25% 35 1

9 Denuncia# 8 14 2,50% 14 1

10 Estudios- CGR # 1 25 4,46% 25 1

11 Asesorías Junta Directiva #1 15 2,68% 15 1

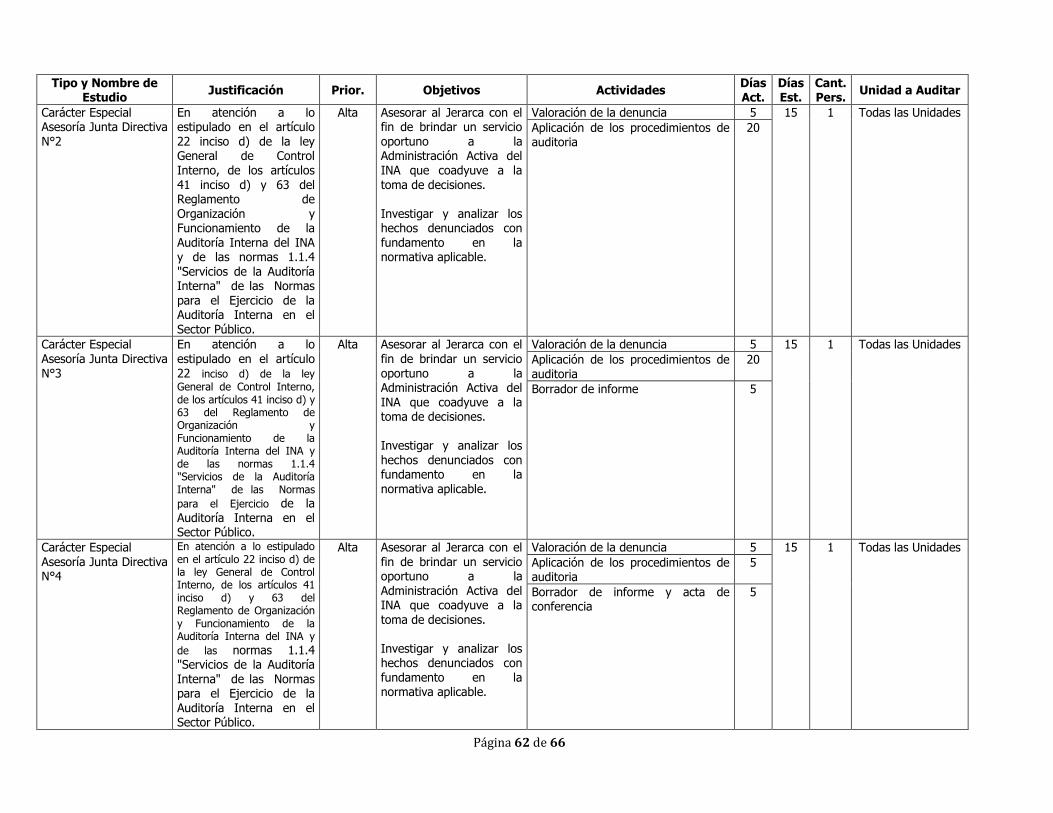

12 Asesorías Junta Directiva #2 15 2,68% 15 1

13 Asesorías Junta Directiva #3 15 2,68% 15 1

14 Asesorías Junta Directiva #4 14 2,50% 14 1

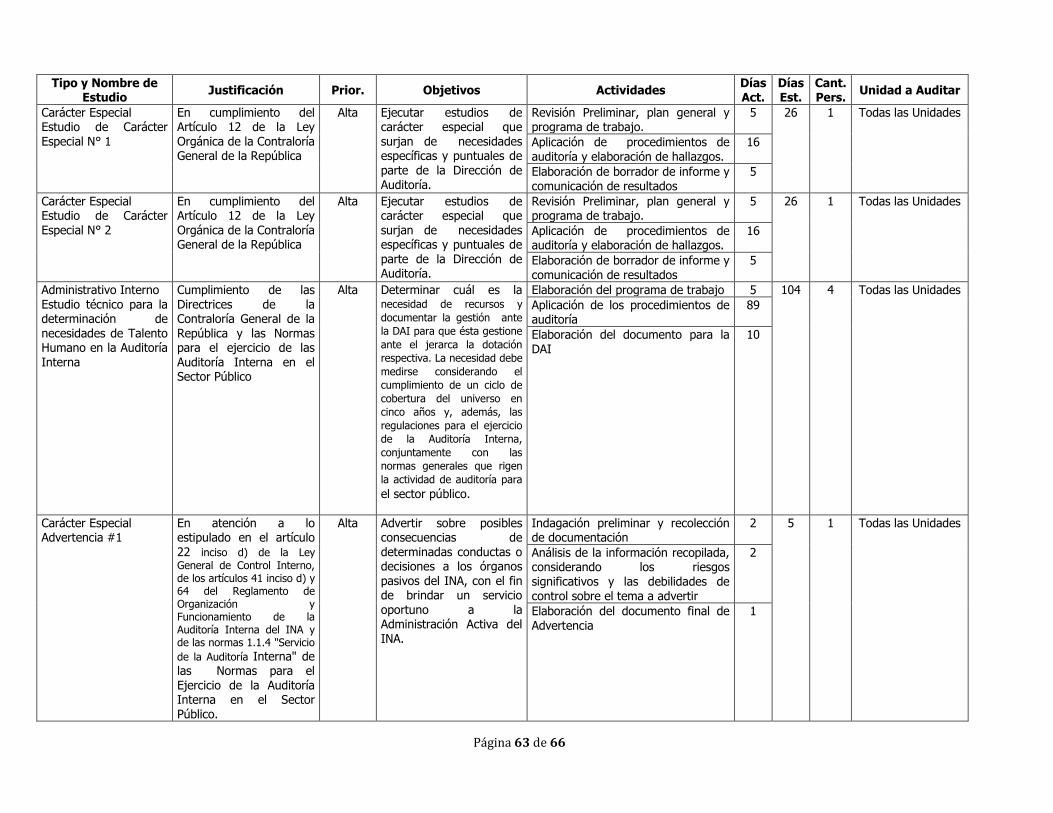

15 Estudio especial # 1 23 4,11% 23 1

16 Estudio especial # 2 26 4,64% 26 1

17 Estudio Administrativo Interno (Talento Humano en la Auditoría Interna)

70 12,50% 18 4

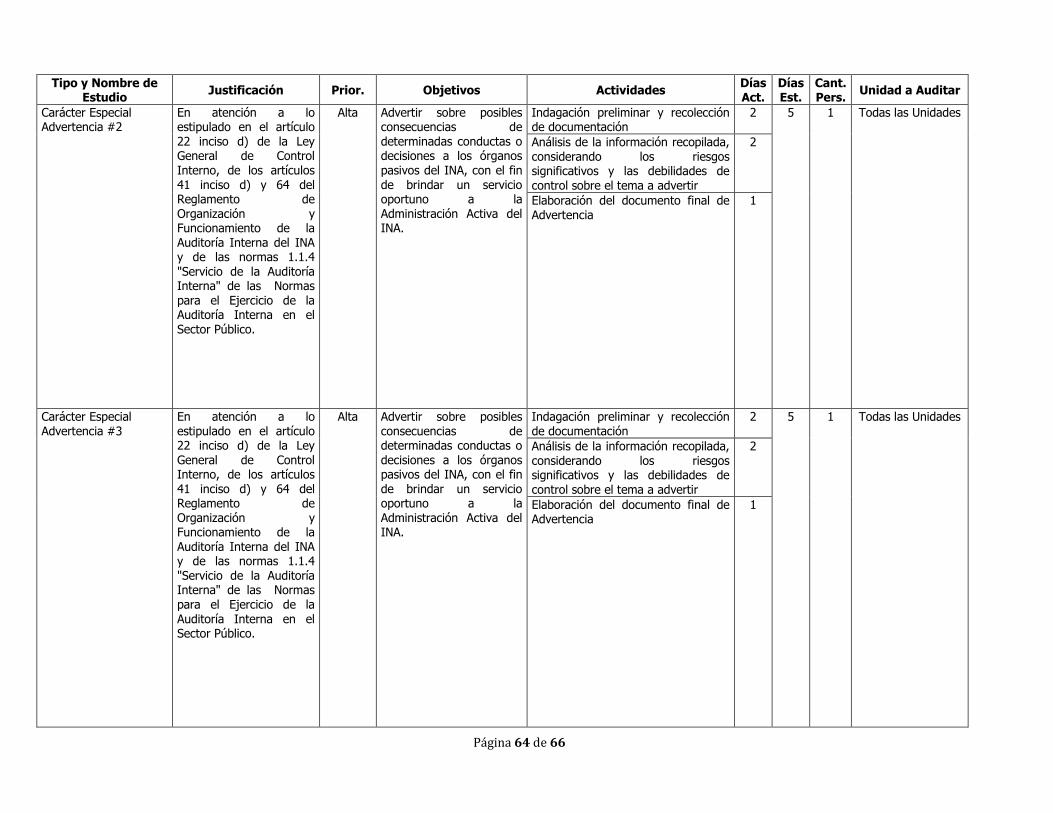

18 Advertencia #1 7 1,25% 7 1

19 Advertencia # 2 7 1,25% 7 1

20 Advertencia # 3 6 1,07% 6 1

21 Advertencia # 4 6 1,07% 6 1

Trabajos Especiales

22 Plan anual de trabajo 7 1,25% 7 1

23 Supervisión 26 4,64% 26 1

24 Seguimiento 11 1,96% 11 1

0

TOTALES 560 100,00%

Página 22 de 66

6. PLAN ANUAL DE CAPACITACIÓN PARA EL PERÍODO 2016

6.1 FUNDAMENTO NORMATIVO La formulación y presentación del Plan de Capacitación ante la Junta Directiva se fundamenta en el artículo 90 del Reglamento de Organización y Funcionamiento de la Auditoría Interna. La norma 1.2 Pericia y debido cuidado profesional de las “Normas para el ejercicio de la Auditoría Interna en el Sector Público”, la norma 105 Competencia y pericia profesional de las “Normas Generales de Auditoría para el Sector Público” y la norma 1200 Aptitud y cuidado profesional de las “Normas Internacionales para el ejercicio profesional de la Auditoría Interna” emitidas por el Instituto de Auditores Internos (IAI), se refieren a la importancia de la formación, conocimientos, destrezas, experiencia, credenciales, aptitudes y otras cualidades que debe tener el personal que participa en el proceso de auditoría, para ejecutar los servicios de auditoría con pericia y con el debido cuidado profesional. El presente plan de capacitación se elaboró para fortalecer la pericia y el desarrollo profesional de las personas funcionarias de esta Auditoría Interna considerando que deben capacitarse en temas que les brinden conocimientos, aptitudes y otras competencias necesarias para cumplir con sus funciones individuales y roles de equipo, en forma eficiente y efectiva, contribuyendo con la calidad de los servicios de auditoría y preventivos que realizan o que eventualmente se les asigne. 6.2 OBJETIVOS La capacitación del personal de auditoría tiene los siguientes objetivos:

Elaborar un Plan de capacitación para el período 2016 que incluya los requerimientos de capacitación de cada una de las personas funcionarias de esta unidad, para cerrar las brechas identificadas, favorecer el trabajo multidisciplinario, mejorar y actualizar en forma continua los conocimientos, aptitudes y otras competencias que agreguen valor a las actividades que se realizan y por ende, que contribuyan a la calidad de los servicios que se prestan.

Continuar con la práctica de realizar las actividades necesarias para analizar en forma individual las necesidades de capacitación, para que cada persona funcionaria que integra el equipo de trabajo de esta Auditoría Interna reciba el entrenamiento requerido en función del trabajo desempeñado y acorde con las responsabilidades del puesto que desempeña, en aras de aplicar las mejores prácticas de la profesión.

Página 23 de 66

Agregar valor por medio del trabajo en equipo y de la consideración del recurso humano como elemento estratégico que fortalezca el clima organizacional y como herramienta clave para mejorar la calidad del trabajo de la Auditoría Interna.

6.3 CUMPLIMIENTO DE POLÍTICAS PARA LA CAPACITACIÓN En la norma 1.2 Pericia y debido cuidado profesional de las “Normas para el ejercicio de la Auditoría Interna en el Sector Público” se establece, que “Los servicios que presta la auditoría interna deben cumplirse con pericia y con el debido cuidado profesional….”. Por tanto, en observancia con esta norma, se instituyó la política Gestión del Talento Humano, citada a continuación:

Gestión del Talento Humano Fortalecimiento de las competencias de las personas funcionarias, sus conocimientos, aptitudes y actitudes, para mejorar el desempeño profesional, la excelencia en la función y la calidad de los servicios.

Con este Plan de Capacitación se promueve y motiva la capacitación de las personas funcionarias de la unidad, con el objetivo de fortalecer sus conocimientos, aptitudes y otras competencias necesarias, para que cumplan con pericia y con el debido cuidado profesional los trabajos que se les asigne. 6.4 DETERMINACIÓN DE NECESIDADES Para la determinación de necesidades, se instó a las personas encargadas de los procesos a basarse en los estudios programados en el Plan Anual de Trabajo para el año 2016 y en los perfiles de los puestos, considerando el reforzamiento de la capacitación en temas de fraude, riesgos, controles de tecnologías de información, uso de técnicas asistidas por computador y cursos de temas relacionados con la naturaleza de la Institución, que refuercen las brechas de conocimientos y habilidades identificados, como resultado de la aplicación del formulario FR-AI-01 Identificación de fortalezas y oportunidades de mejora. Los AEP de cada proceso, planificaron la capacitación de las personas funcionarias a su cargo, en temas que a su criterio, mejorará la pericia y el cuidado profesional en el desarrollo de los servicios de auditoría.

Página 24 de 66

6.5 ASIGNACIÓN DE BENEFICIOS La asignación de la capacitación se fundamentó en los siguientes aspectos: 1. Todas las personas funcionarias profesionales de esta Auditoría Interna deben

perfeccionar y actualizar sus conocimientos, aptitudes y otras competencias, mediante la capacitación profesional continua, independientemente de su profesión.

2. La actualización es una necesidad de todo el personal de la Auditoría Interna; por lo

que, es generalizado el requerimiento, tal como se ha venido ejecutando. 3. La capacitación en horas laborales no debe superar las 80 horas establecidas por la

Dirección, con excepción de aquellos casos que se justificaron y fueron autorizados por la Auditora Interna.

4. La planificación de la capacitación interna y externa se realizó de acuerdo con el

monto estimado por cada AEP, incluido en el Presupuesto de la Auditoría Interna para el período 2016.

5. La asistencia a los cursos externos, se realizará de acuerdo con los tiempos

programados por el ente organizador, y en los temas propuestos en la programación. 6. Se dará especial interés a la participación en los cursos y eventos organizados por

instituciones como: la Contraloría General de la República, el Instituto de Auditores Internos de Costa Rica, el Colegio de Contadores Públicos, la Asociación Costarricense de Auditores en Informática, universidades y otros entes o empresas, que hayan demostrado calidad en los servicios.

6.6 METODOLOGÍA PARA LA EJECUCIÓN El Plan Anual de Capacitación para el período 2016 será ejecutado, de acuerdo con la programación establecida por cada AEP y la DAI, dándole prioridad a los cursos dispuestos para el desempeño profesional de cada persona funcionaria.

Página 25 de 66

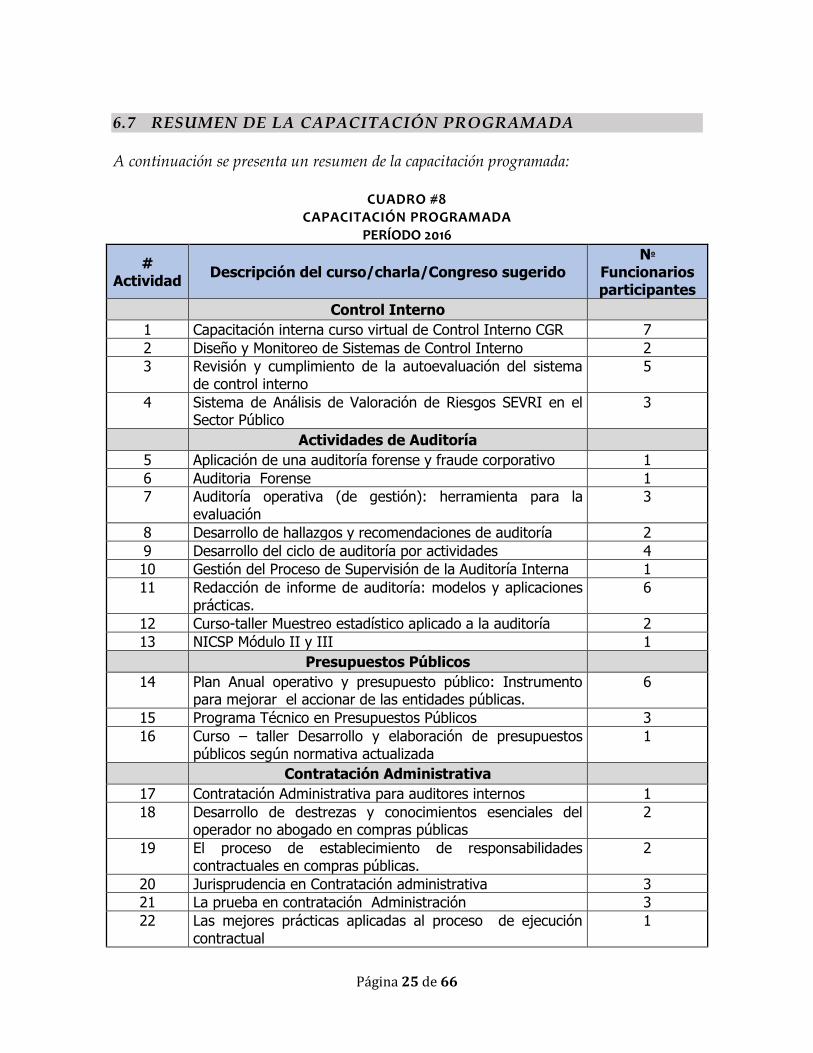

6.7 RESUMEN DE LA CAPACITACIÓN PROGRAMADA A continuación se presenta un resumen de la capacitación programada:

CUADRO #8 CAPACITACIÓN PROGRAMADA

PERÍODO 2016

# Actividad

Descripción del curso/charla/Congreso sugerido No

Funcionarios participantes

Control Interno

1 Capacitación interna curso virtual de Control Interno CGR 7

2 Diseño y Monitoreo de Sistemas de Control Interno 2

3 Revisión y cumplimiento de la autoevaluación del sistema de control interno

5

4 Sistema de Análisis de Valoración de Riesgos SEVRI en el Sector Público

3

Actividades de Auditoría

5 Aplicación de una auditoría forense y fraude corporativo 1

6 Auditoria Forense 1

7 Auditoría operativa (de gestión): herramienta para la evaluación

3

8 Desarrollo de hallazgos y recomendaciones de auditoría 2

9 Desarrollo del ciclo de auditoría por actividades 4

10 Gestión del Proceso de Supervisión de la Auditoría Interna 1

11 Redacción de informe de auditoría: modelos y aplicaciones prácticas.

6

12 Curso-taller Muestreo estadístico aplicado a la auditoría 2

13 NICSP Módulo II y III 1

Presupuestos Públicos

14 Plan Anual operativo y presupuesto público: Instrumento para mejorar el accionar de las entidades públicas.

6

15 Programa Técnico en Presupuestos Públicos 3

16 Curso – taller Desarrollo y elaboración de presupuestos públicos según normativa actualizada

1

Contratación Administrativa

17 Contratación Administrativa para auditores internos 1

18 Desarrollo de destrezas y conocimientos esenciales del operador no abogado en compras públicas

2

19 El proceso de establecimiento de responsabilidades contractuales en compras públicas.

2

20 Jurisprudencia en Contratación administrativa 3

21 La prueba en contratación Administración 3

22 Las mejores prácticas aplicadas al proceso de ejecución contractual

1

Página 26 de 66

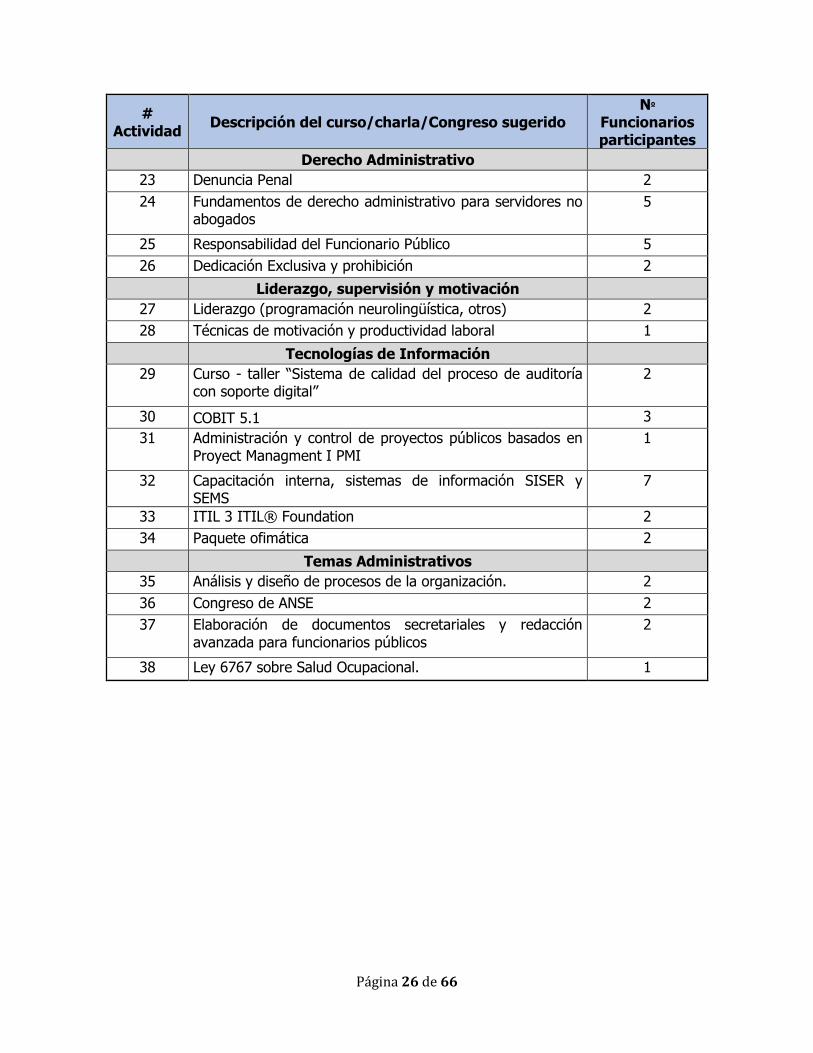

# Actividad

Descripción del curso/charla/Congreso sugerido No

Funcionarios participantes

Derecho Administrativo

23 Denuncia Penal 2

24 Fundamentos de derecho administrativo para servidores no abogados

5

25 Responsabilidad del Funcionario Público 5

26 Dedicación Exclusiva y prohibición 2

Liderazgo, supervisión y motivación

27 Liderazgo (programación neurolingüística, otros) 2

28 Técnicas de motivación y productividad laboral 1

Tecnologías de Información

29 Curso - taller “Sistema de calidad del proceso de auditoría con soporte digital”

2

30 COBIT 5.1 3

31 Administración y control de proyectos públicos basados en Proyect Managment I PMI

1

32 Capacitación interna, sistemas de información SISER y SEMS

7

33 ITIL 3 ITIL® Foundation 2

34 Paquete ofimática 2

Temas Administrativos

35 Análisis y diseño de procesos de la organización. 2

36 Congreso de ANSE 2

37 Elaboración de documentos secretariales y redacción avanzada para funcionarios públicos

2

38 Ley 6767 sobre Salud Ocupacional. 1

Página 27 de 66

ANEXOS

Página 28 de 66

ANEXO #1 DIRECCIÓN DE AUDITORÍA

Página 29 de 66

Tipo y Nombre de Estudio

Justificación Prior. Objetivos Actividades Días Act.

Días Est.

Cant. Pers.

Unidad a Auditar

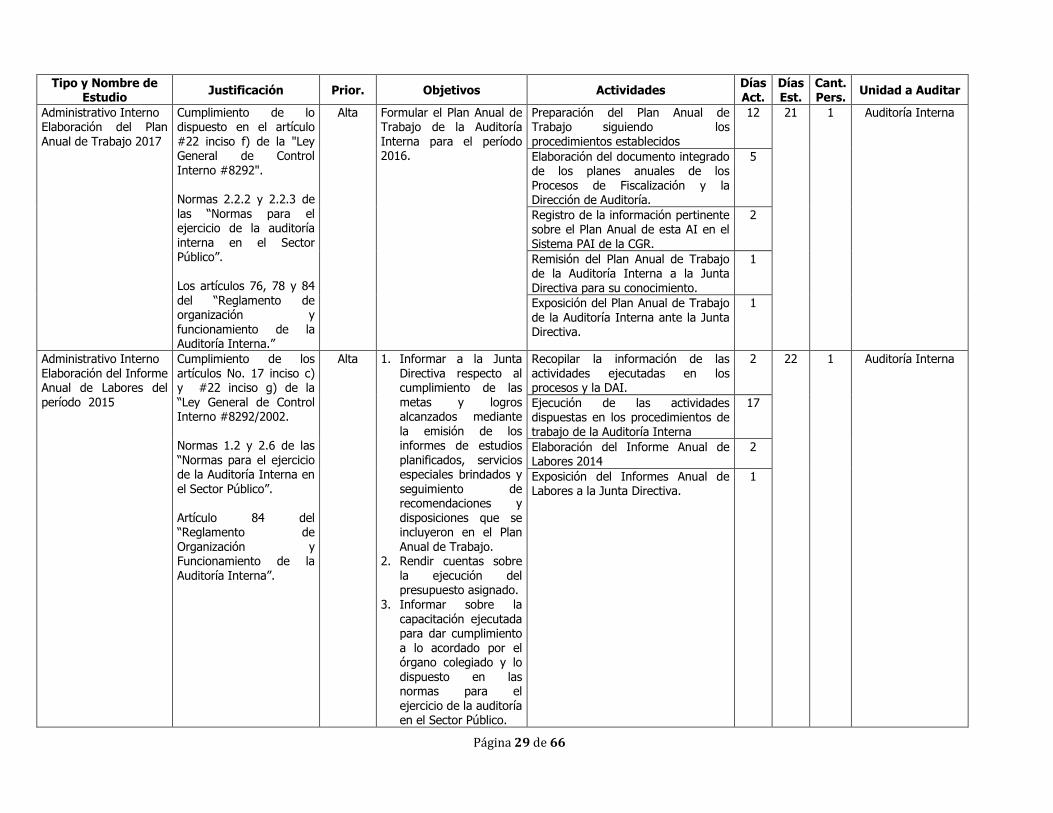

Administrativo Interno Elaboración del Plan Anual de Trabajo 2017

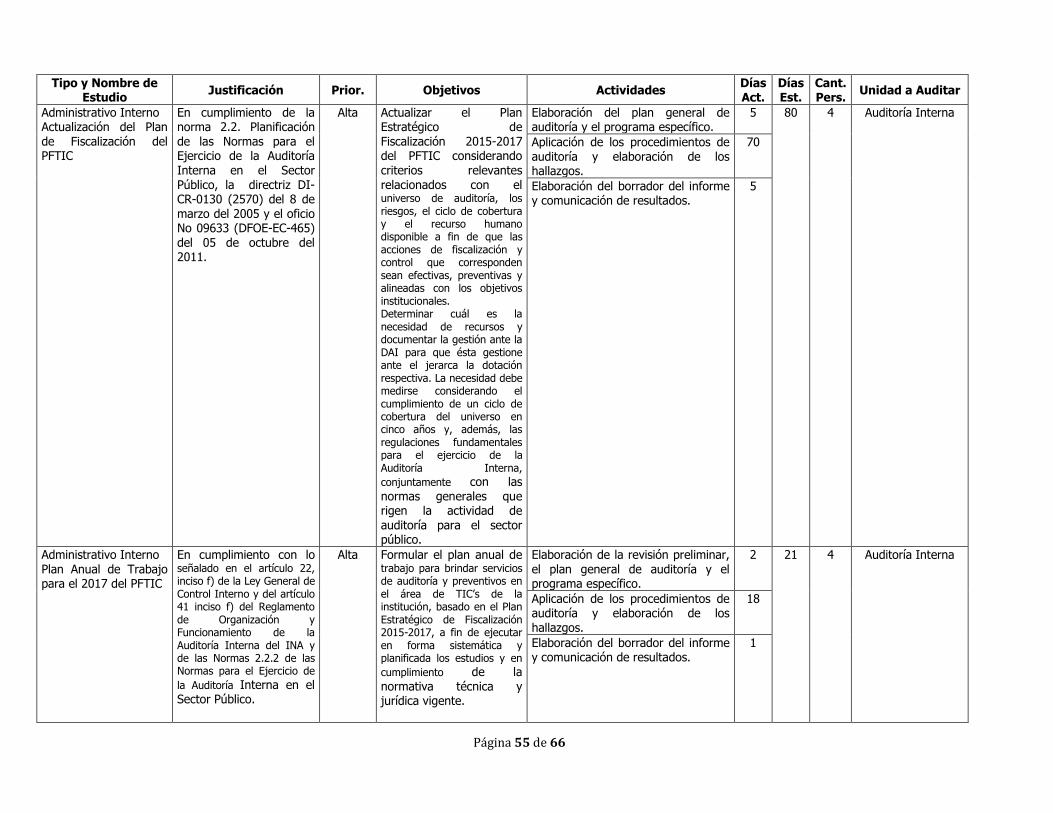

Cumplimiento de lo dispuesto en el artículo #22 inciso f) de la "Ley General de Control Interno #8292". Normas 2.2.2 y 2.2.3 de las “Normas para el ejercicio de la auditoría interna en el Sector Público”.

Los artículos 76, 78 y 84 del “Reglamento de organización y funcionamiento de la Auditoría Interna.”

Alta Formular el Plan Anual de Trabajo de la Auditoría Interna para el período 2016.

Preparación del Plan Anual de Trabajo siguiendo los procedimientos establecidos

12 21 1 Auditoría Interna

Elaboración del documento integrado de los planes anuales de los Procesos de Fiscalización y la Dirección de Auditoría.

5

Registro de la información pertinente sobre el Plan Anual de esta AI en el Sistema PAI de la CGR.

2

Remisión del Plan Anual de Trabajo de la Auditoría Interna a la Junta Directiva para su conocimiento.

1

Exposición del Plan Anual de Trabajo de la Auditoría Interna ante la Junta Directiva.

1

Administrativo Interno Elaboración del Informe Anual de Labores del período 2015

Cumplimiento de los artículos No. 17 inciso c) y #22 inciso g) de la “Ley General de Control Interno #8292/2002. Normas 1.2 y 2.6 de las “Normas para el ejercicio de la Auditoría Interna en el Sector Público”. Artículo 84 del “Reglamento de Organización y Funcionamiento de la Auditoría Interna”.

Alta 1. Informar a la Junta Directiva respecto al cumplimiento de las metas y logros alcanzados mediante la emisión de los informes de estudios planificados, servicios especiales brindados y seguimiento de recomendaciones y disposiciones que se incluyeron en el Plan Anual de Trabajo.

2. Rendir cuentas sobre la ejecución del presupuesto asignado.

3. Informar sobre la

capacitación ejecutada para dar cumplimiento a lo acordado por el órgano colegiado y lo dispuesto en las normas para el ejercicio de la auditoría en el Sector Público.

Recopilar la información de las actividades ejecutadas en los procesos y la DAI.

2 22 1 Auditoría Interna

Ejecución de las actividades dispuestas en los procedimientos de trabajo de la Auditoría Interna

17

Elaboración del Informe Anual de Labores 2014

2

Exposición del Informes Anual de Labores a la Junta Directiva.

1

9 /

Página 30 de 66

Tipo y Nombre de Estudio

Justificación Prior. Objetivos Actividades Días Act.

Días Est.

Cant. Pers.

Unidad a Auditar

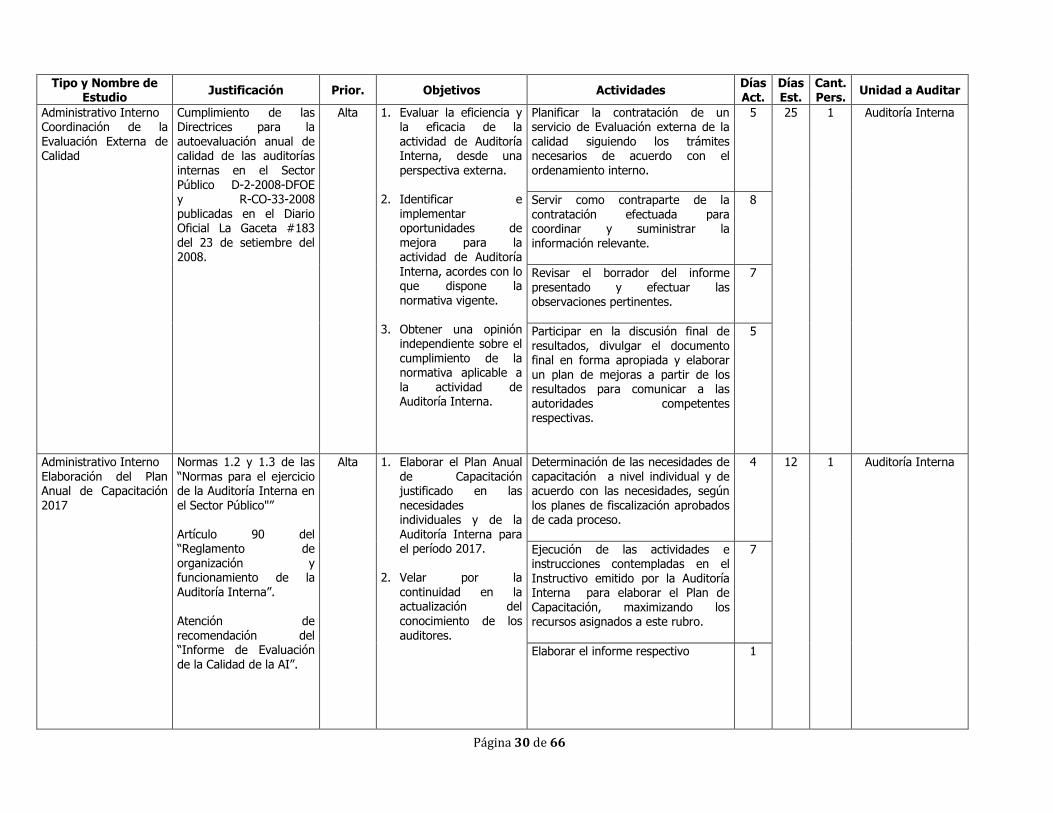

Administrativo Interno Coordinación de la Evaluación Externa de Calidad

Cumplimiento de las Directrices para la autoevaluación anual de calidad de las auditorías internas en el Sector Público D-2-2008-DFOE y R-CO-33-2008 publicadas en el Diario Oficial La Gaceta #183 del 23 de setiembre del 2008.

Alta 1. Evaluar la eficiencia y la eficacia de la actividad de Auditoría Interna, desde una perspectiva externa.

2. Identificar e

implementar oportunidades de mejora para la actividad de Auditoría

Interna, acordes con lo que dispone la normativa vigente.

3. Obtener una opinión

independiente sobre el cumplimiento de la normativa aplicable a la actividad de Auditoría Interna.

Planificar la contratación de un servicio de Evaluación externa de la calidad siguiendo los trámites necesarios de acuerdo con el ordenamiento interno.

5 25 1 Auditoría Interna

Servir como contraparte de la contratación efectuada para coordinar y suministrar la información relevante.

8

Revisar el borrador del informe presentado y efectuar las observaciones pertinentes.

7

Participar en la discusión final de resultados, divulgar el documento final en forma apropiada y elaborar un plan de mejoras a partir de los resultados para comunicar a las autoridades competentes respectivas.

5

Administrativo Interno Elaboración del Plan Anual de Capacitación 2017

Normas 1.2 y 1.3 de las “Normas para el ejercicio de la Auditoría Interna en el Sector Público"” Artículo 90 del “Reglamento de organización y funcionamiento de la Auditoría Interna”.

Atención de recomendación del “Informe de Evaluación de la Calidad de la AI”.

Alta 1. Elaborar el Plan Anual de Capacitación justificado en las necesidades individuales y de la Auditoría Interna para el período 2017.

2. Velar por la

continuidad en la actualización del

conocimiento de los auditores.

Determinación de las necesidades de capacitación a nivel individual y de acuerdo con las necesidades, según los planes de fiscalización aprobados de cada proceso.

4 12 1 Auditoría Interna

Ejecución de las actividades e instrucciones contempladas en el Instructivo emitido por la Auditoría Interna para elaborar el Plan de Capacitación, maximizando los recursos asignados a este rubro.

7

Elaborar el informe respectivo 1

Página 31 de 66

Tipo y Nombre de Estudio

Justificación Prior. Objetivos Actividades Días Act.

Días Est.

Cant. Pers.

Unidad a Auditar

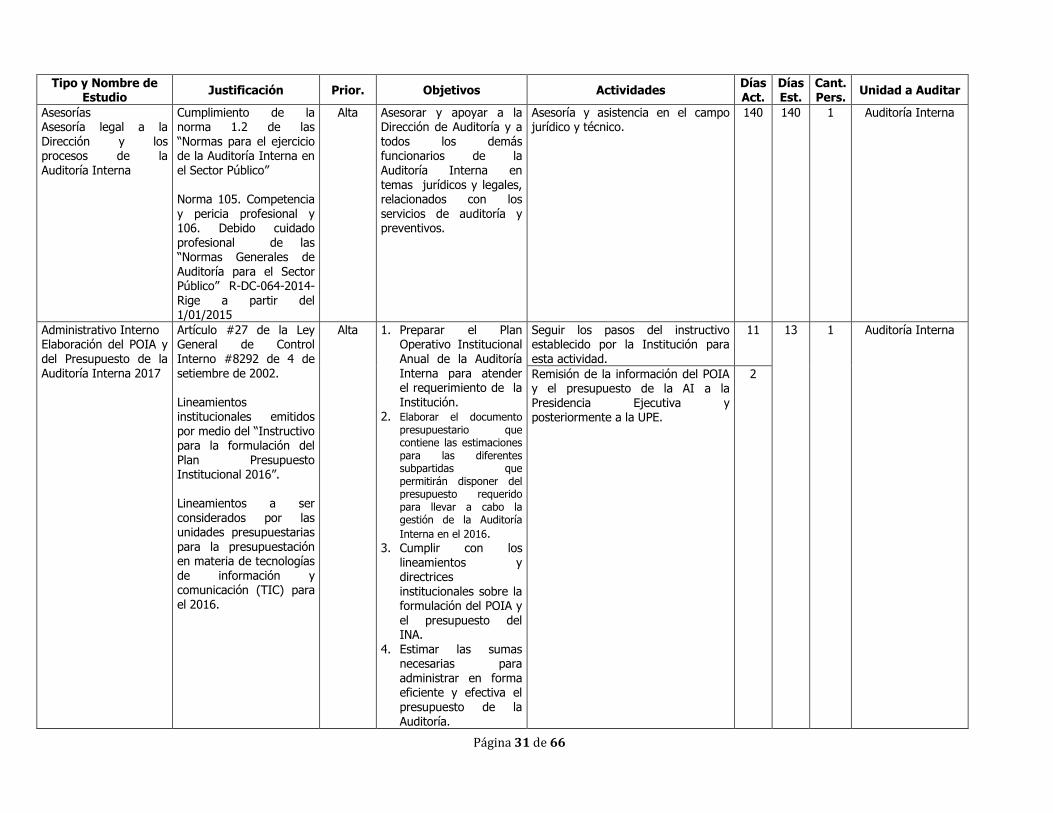

Asesorías Asesoría legal a la Dirección y los procesos de la Auditoría Interna

Cumplimiento de la norma 1.2 de las “Normas para el ejercicio de la Auditoría Interna en el Sector Público” Norma 105. Competencia y pericia profesional y 106. Debido cuidado profesional de las “Normas Generales de

Auditoría para el Sector Público” R-DC-064-2014-Rige a partir del 1/01/2015

Alta Asesorar y apoyar a la Dirección de Auditoría y a todos los demás funcionarios de la Auditoría Interna en temas jurídicos y legales, relacionados con los servicios de auditoría y preventivos.

Asesoría y asistencia en el campo jurídico y técnico.

140 140 1 Auditoría Interna

Administrativo Interno Elaboración del POIA y del Presupuesto de la Auditoría Interna 2017

Artículo #27 de la Ley General de Control Interno #8292 de 4 de setiembre de 2002. Lineamientos institucionales emitidos por medio del “Instructivo para la formulación del Plan Presupuesto Institucional 2016”. Lineamientos a ser considerados por las unidades presupuestarias para la presupuestación en materia de tecnologías de información y comunicación (TIC) para el 2016.

Alta 1. Preparar el Plan Operativo Institucional Anual de la Auditoría Interna para atender el requerimiento de la Institución.

2. Elaborar el documento presupuestario que contiene las estimaciones para las diferentes subpartidas que permitirán disponer del presupuesto requerido para llevar a cabo la gestión de la Auditoría

Interna en el 2016. 3. Cumplir con los

lineamientos y directrices institucionales sobre la formulación del POIA y

el presupuesto del INA.

4. Estimar las sumas necesarias para administrar en forma eficiente y efectiva el presupuesto de la Auditoría.

Seguir los pasos del instructivo establecido por la Institución para esta actividad.

11 13 1 Auditoría Interna

Remisión de la información del POIA y el presupuesto de la AI a la Presidencia Ejecutiva y posteriormente a la UPE.

2

Página 32 de 66

Tipo y Nombre de Estudio

Justificación Prior. Objetivos Actividades Días Act.

Días Est.

Cant. Pers.

Unidad a Auditar

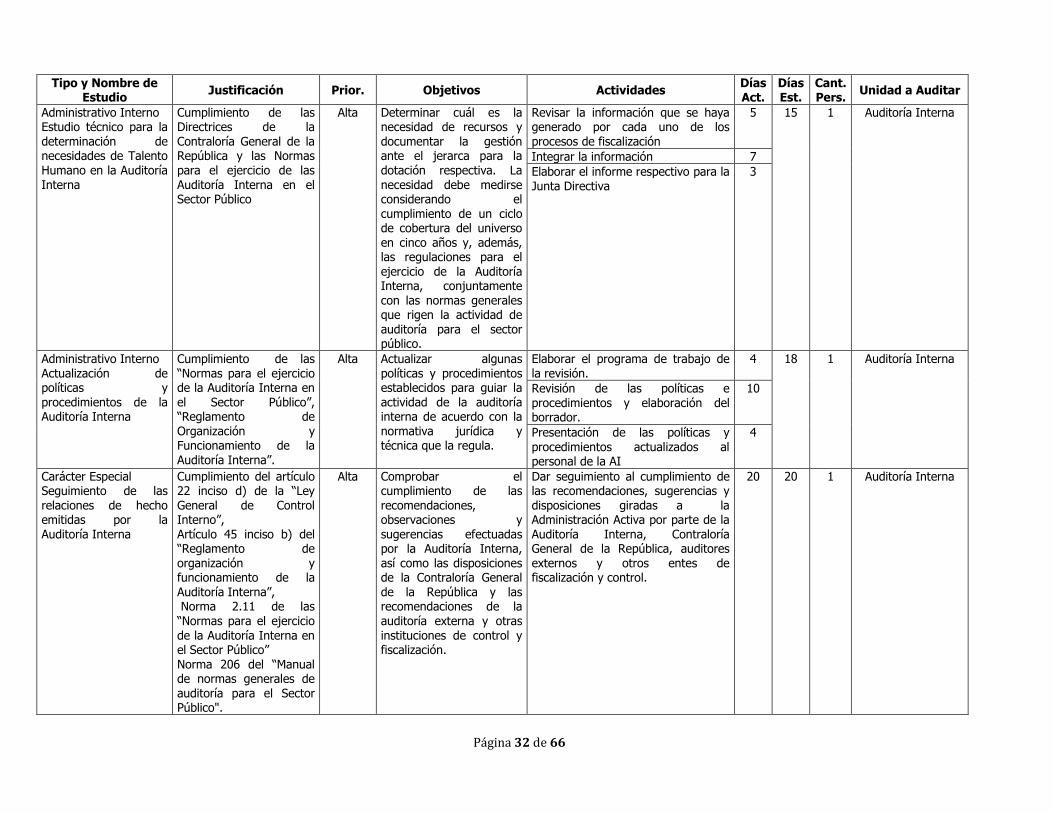

Administrativo Interno Estudio técnico para la determinación de necesidades de Talento Humano en la Auditoría Interna

Cumplimiento de las Directrices de la Contraloría General de la República y las Normas para el ejercicio de las Auditoría Interna en el Sector Público

Alta Determinar cuál es la necesidad de recursos y documentar la gestión ante el jerarca para la dotación respectiva. La necesidad debe medirse considerando el cumplimiento de un ciclo de cobertura del universo en cinco años y, además, las regulaciones para el

ejercicio de la Auditoría Interna, conjuntamente con las normas generales que rigen la actividad de auditoría para el sector público.

Revisar la información que se haya generado por cada uno de los procesos de fiscalización

5 15 1 Auditoría Interna

Integrar la información 7

Elaborar el informe respectivo para la Junta Directiva

3

Administrativo Interno Actualización de políticas y procedimientos de la Auditoría Interna

Cumplimiento de las “Normas para el ejercicio de la Auditoría Interna en el Sector Público”, “Reglamento de Organización y Funcionamiento de la Auditoría Interna”.

Alta Actualizar algunas políticas y procedimientos establecidos para guiar la actividad de la auditoría interna de acuerdo con la normativa jurídica y técnica que la regula.

Elaborar el programa de trabajo de la revisión.

4 18 1 Auditoría Interna

Revisión de las políticas e procedimientos y elaboración del borrador.

10

Presentación de las políticas y

procedimientos actualizados al personal de la AI

4

Carácter Especial Seguimiento de las relaciones de hecho emitidas por la Auditoría Interna

Cumplimiento del artículo 22 inciso d) de la “Ley General de Control Interno”, Artículo 45 inciso b) del “Reglamento de organización y funcionamiento de la Auditoría Interna”, Norma 2.11 de las

“Normas para el ejercicio de la Auditoría Interna en el Sector Público” Norma 206 del “Manual de normas generales de auditoría para el Sector Público".

Alta Comprobar el cumplimiento de las recomendaciones, observaciones y sugerencias efectuadas por la Auditoría Interna, así como las disposiciones de la Contraloría General de la República y las recomendaciones de la

auditoría externa y otras instituciones de control y fiscalización.

Dar seguimiento al cumplimiento de las recomendaciones, sugerencias y disposiciones giradas a la Administración Activa por parte de la Auditoría Interna, Contraloría General de la República, auditores externos y otros entes de fiscalización y control.

20 20 1 Auditoría Interna

Página 33 de 66

ANEXO #2 PROCESO DE FISCALIZACIÓN DE RECURSOS FINANCIEROS,

ADMINISTRATIVOS Y DE APOYO

Página 34 de 66

Tipo y Nombre de Estudio

Justificación Prior. Objetivos Actividades Días Act.

Días Est.

Cant. Pers.

Unidad a Auditar

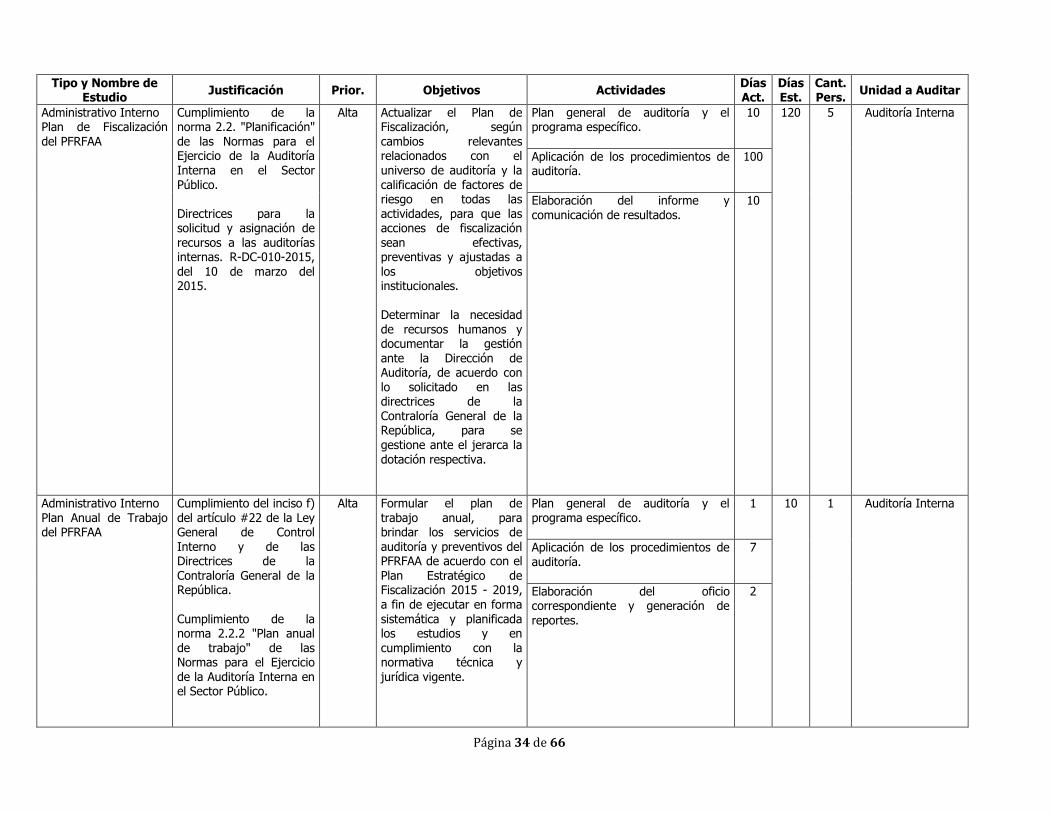

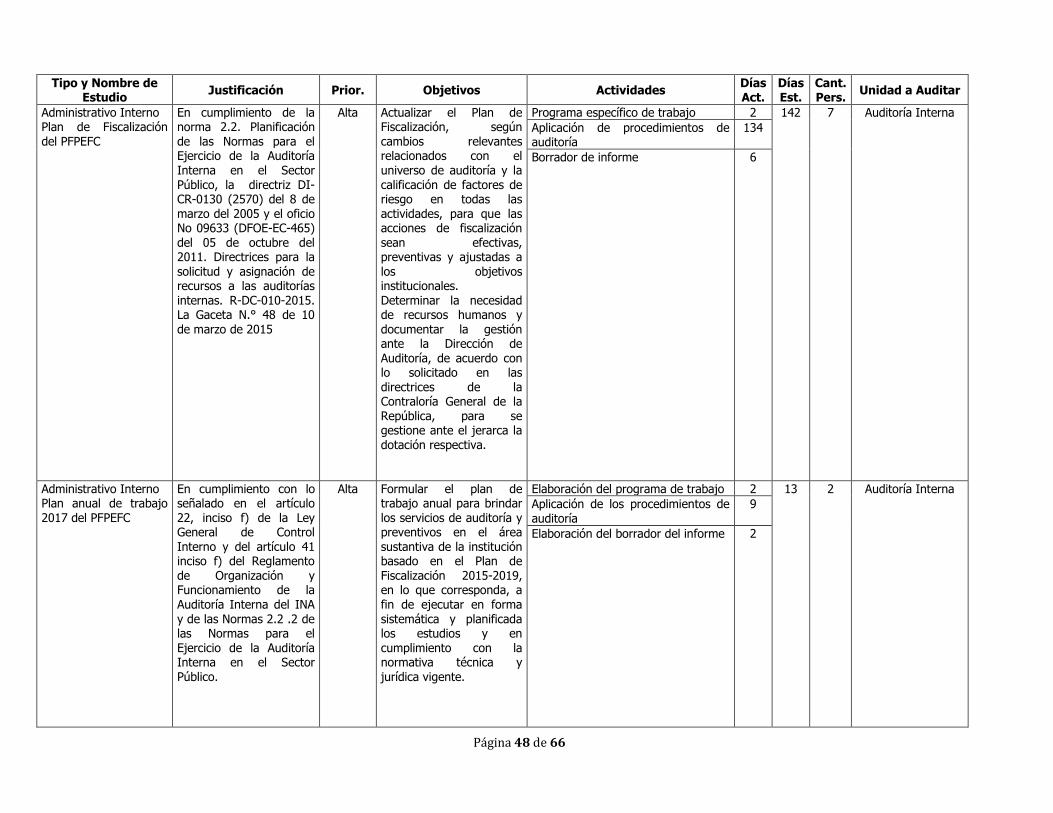

Administrativo Interno Plan de Fiscalización del PFRFAA

Cumplimiento de la norma 2.2. "Planificación" de las Normas para el Ejercicio de la Auditoría Interna en el Sector Público. Directrices para la solicitud y asignación de recursos a las auditorías internas. R-DC-010-2015,

del 10 de marzo del 2015.

Alta Actualizar el Plan de Fiscalización, según cambios relevantes relacionados con el universo de auditoría y la calificación de factores de riesgo en todas las actividades, para que las acciones de fiscalización sean efectivas, preventivas y ajustadas a

los objetivos institucionales. Determinar la necesidad de recursos humanos y documentar la gestión ante la Dirección de Auditoría, de acuerdo con lo solicitado en las directrices de la Contraloría General de la República, para se

gestione ante el jerarca la dotación respectiva.

Plan general de auditoría y el programa específico.

10 120 5 Auditoría Interna

Aplicación de los procedimientos de auditoría.

100

Elaboración del informe y comunicación de resultados.

10

Administrativo Interno Plan Anual de Trabajo del PFRFAA

Cumplimiento del inciso f) del artículo #22 de la Ley General de Control Interno y de las Directrices de la Contraloría General de la República.

Cumplimiento de la norma 2.2.2 "Plan anual de trabajo" de las Normas para el Ejercicio de la Auditoría Interna en el Sector Público.

Alta Formular el plan de trabajo anual, para brindar los servicios de auditoría y preventivos del PFRFAA de acuerdo con el Plan Estratégico de Fiscalización 2015 - 2019, a fin de ejecutar en forma

sistemática y planificada los estudios y en cumplimiento con la normativa técnica y jurídica vigente.

Plan general de auditoría y el programa específico.

1 10 1 Auditoría Interna

Aplicación de los procedimientos de auditoría.

7

Elaboración del oficio correspondiente y generación de

reportes.

2

Página 35 de 66

Tipo y Nombre de Estudio

Justificación Prior. Objetivos Actividades Días Act.

Días Est.

Cant. Pers.

Unidad a Auditar

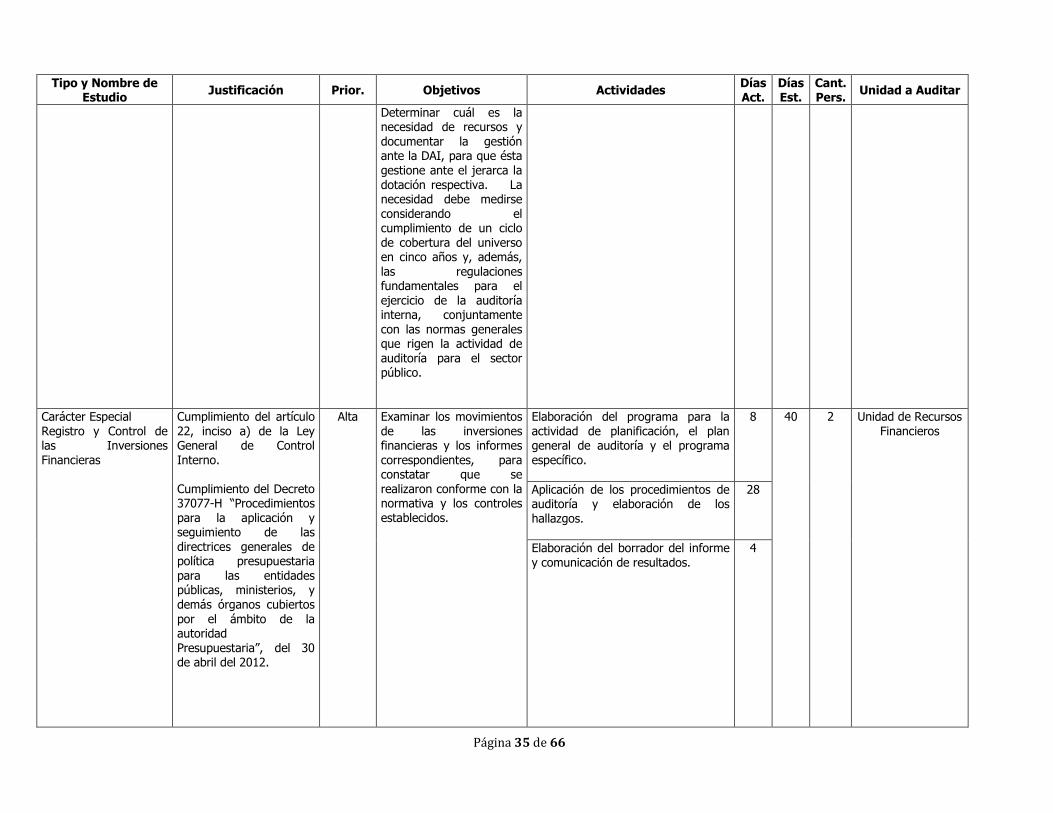

Determinar cuál es la necesidad de recursos y documentar la gestión ante la DAI, para que ésta gestione ante el jerarca la dotación respectiva. La necesidad debe medirse considerando el cumplimiento de un ciclo de cobertura del universo en cinco años y, además,

las regulaciones fundamentales para el ejercicio de la auditoría interna, conjuntamente con las normas generales que rigen la actividad de auditoría para el sector público.

Carácter Especial Registro y Control de las Inversiones Financieras

Cumplimiento del artículo 22, inciso a) de la Ley General de Control Interno. Cumplimiento del Decreto 37077-H “Procedimientos para la aplicación y seguimiento de las directrices generales de política presupuestaria para las entidades públicas, ministerios, y demás órganos cubiertos

por el ámbito de la autoridad Presupuestaria”, del 30 de abril del 2012.

Alta Examinar los movimientos de las inversiones financieras y los informes correspondientes, para constatar que se realizaron conforme con la normativa y los controles establecidos.

Elaboración del programa para la actividad de planificación, el plan general de auditoría y el programa específico.

8 40 2 Unidad de Recursos Financieros

Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

28

Elaboración del borrador del informe y comunicación de resultados.

4

Página 36 de 66

Tipo y Nombre de Estudio

Justificación Prior. Objetivos Actividades Días Act.

Días Est.

Cant. Pers.

Unidad a Auditar

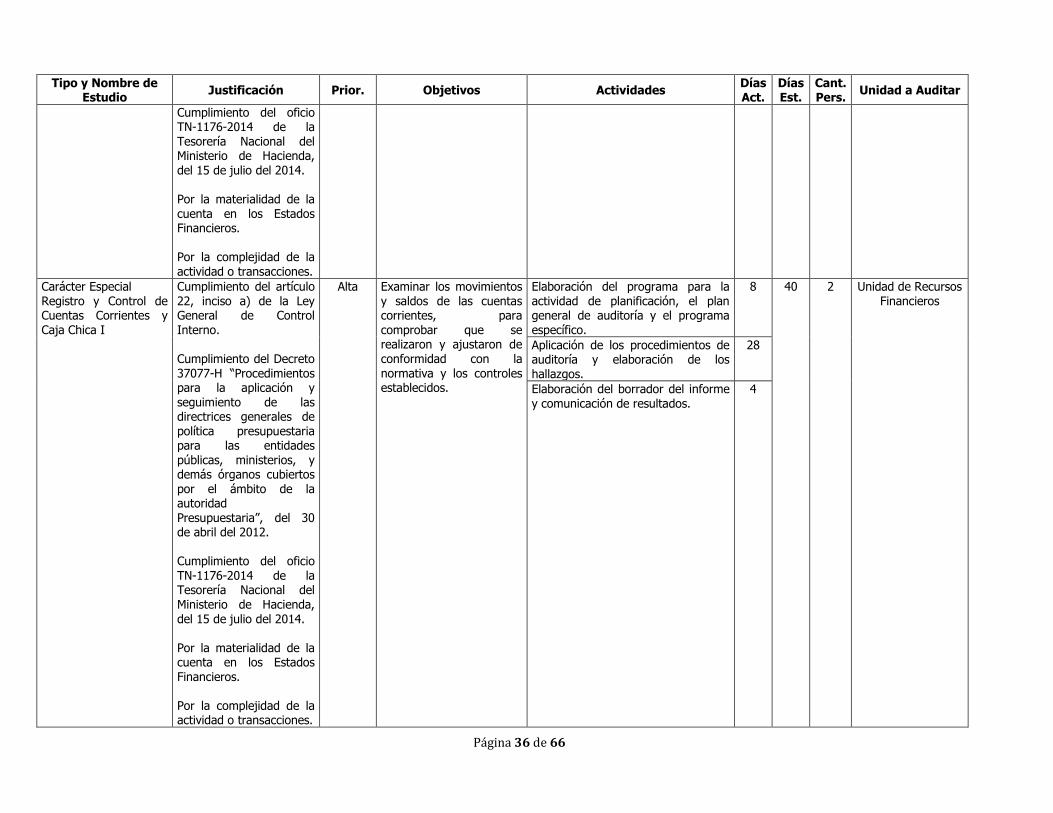

Cumplimiento del oficio TN-1176-2014 de la Tesorería Nacional del Ministerio de Hacienda, del 15 de julio del 2014. Por la materialidad de la cuenta en los Estados Financieros. Por la complejidad de la

actividad o transacciones.

Carácter Especial Registro y Control de Cuentas Corrientes y Caja Chica I

Cumplimiento del artículo 22, inciso a) de la Ley General de Control Interno. Cumplimiento del Decreto 37077-H “Procedimientos para la aplicación y seguimiento de las directrices generales de política presupuestaria para las entidades públicas, ministerios, y demás órganos cubiertos por el ámbito de la autoridad Presupuestaria”, del 30 de abril del 2012. Cumplimiento del oficio TN-1176-2014 de la Tesorería Nacional del Ministerio de Hacienda,

del 15 de julio del 2014. Por la materialidad de la cuenta en los Estados Financieros. Por la complejidad de la actividad o transacciones.

Alta Examinar los movimientos y saldos de las cuentas corrientes, para comprobar que se realizaron y ajustaron de conformidad con la normativa y los controles establecidos.

Elaboración del programa para la actividad de planificación, el plan general de auditoría y el programa específico.

8 40 2 Unidad de Recursos Financieros

Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

28

Elaboración del borrador del informe y comunicación de resultados.

4

Página 37 de 66

Tipo y Nombre de Estudio

Justificación Prior. Objetivos Actividades Días Act.

Días Est.

Cant. Pers.

Unidad a Auditar

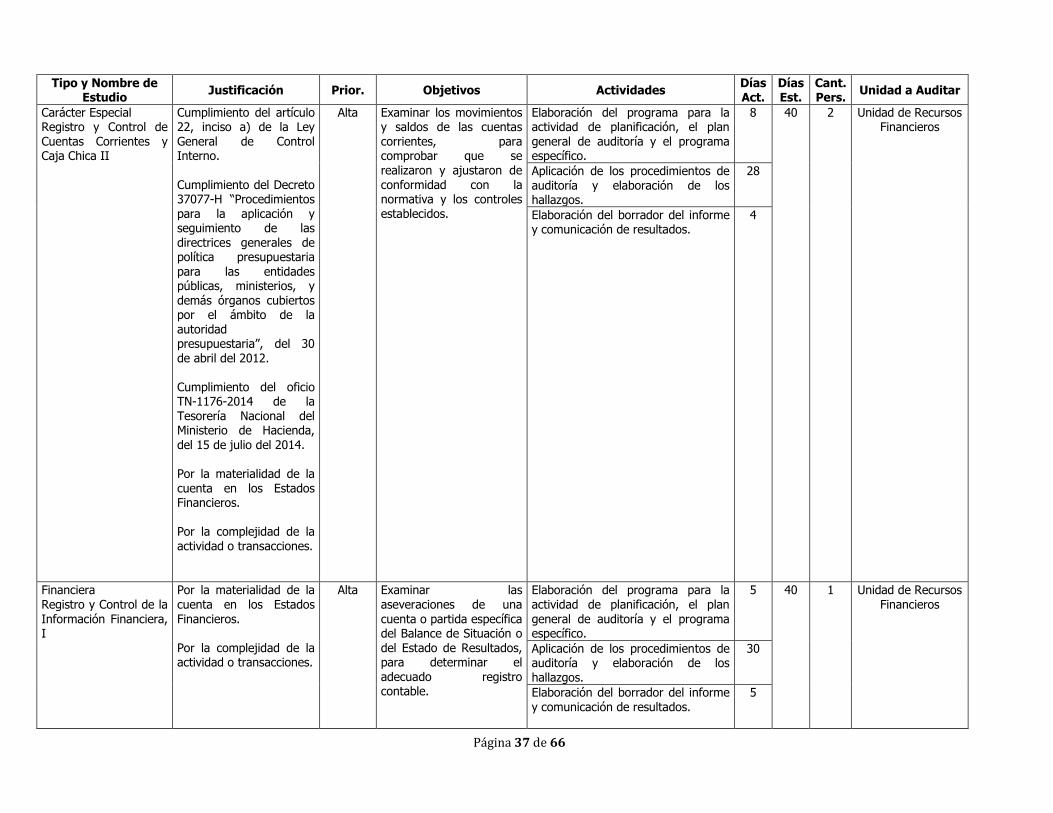

Carácter Especial Registro y Control de Cuentas Corrientes y Caja Chica II

Cumplimiento del artículo 22, inciso a) de la Ley General de Control Interno. Cumplimiento del Decreto 37077-H “Procedimientos para la aplicación y seguimiento de las directrices generales de política presupuestaria

para las entidades públicas, ministerios, y demás órganos cubiertos por el ámbito de la autoridad presupuestaria”, del 30 de abril del 2012. Cumplimiento del oficio TN-1176-2014 de la Tesorería Nacional del Ministerio de Hacienda,

del 15 de julio del 2014. Por la materialidad de la cuenta en los Estados Financieros. Por la complejidad de la actividad o transacciones.

Alta Examinar los movimientos y saldos de las cuentas corrientes, para comprobar que se realizaron y ajustaron de conformidad con la normativa y los controles establecidos.

Elaboración del programa para la actividad de planificación, el plan general de auditoría y el programa específico.

8 40 2 Unidad de Recursos Financieros

Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

28

Elaboración del borrador del informe y comunicación de resultados.

4

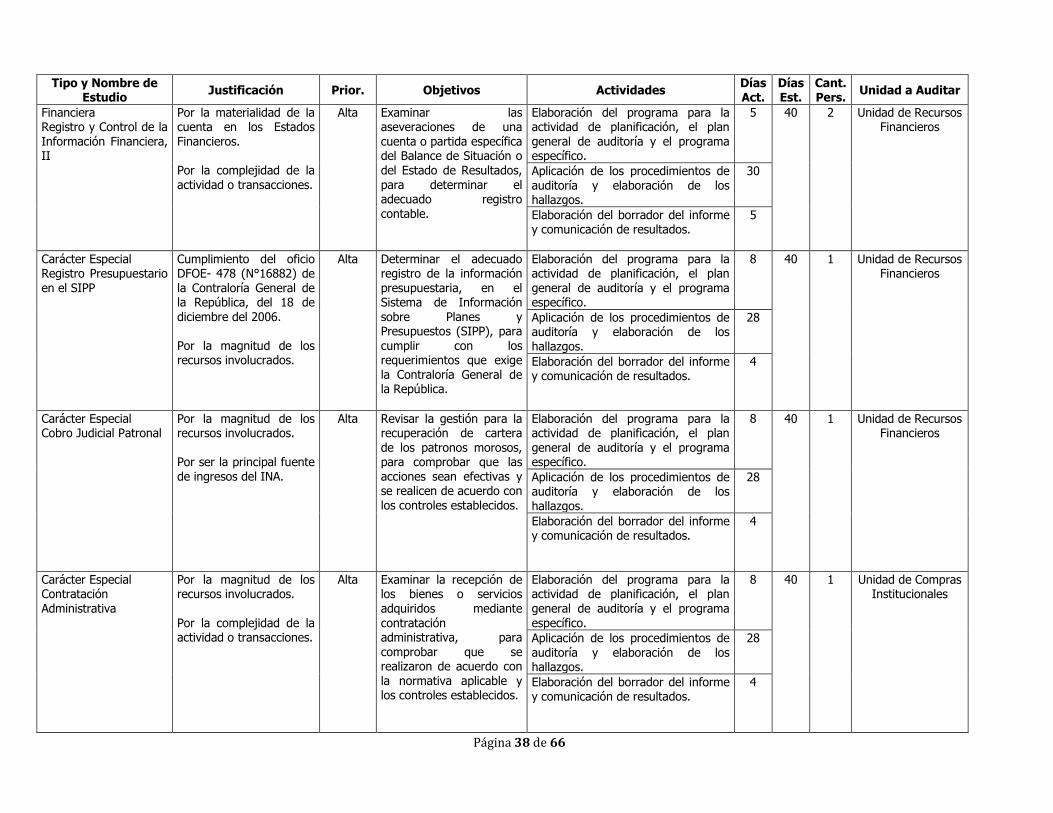

Financiera Registro y Control de la

Información Financiera, I

Por la materialidad de la cuenta en los Estados

Financieros. Por la complejidad de la actividad o transacciones.

Alta Examinar las aseveraciones de una

cuenta o partida específica del Balance de Situación o del Estado de Resultados, para determinar el adecuado registro contable.

Elaboración del programa para la actividad de planificación, el plan

general de auditoría y el programa específico.

5 40 1 Unidad de Recursos Financieros

Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

30

Elaboración del borrador del informe y comunicación de resultados.

5

Página 38 de 66

Tipo y Nombre de Estudio

Justificación Prior. Objetivos Actividades Días Act.

Días Est.

Cant. Pers.

Unidad a Auditar

Financiera Registro y Control de la Información Financiera, II

Por la materialidad de la cuenta en los Estados Financieros. Por la complejidad de la actividad o transacciones.

Alta Examinar las aseveraciones de una cuenta o partida específica del Balance de Situación o del Estado de Resultados, para determinar el adecuado registro contable.

Elaboración del programa para la actividad de planificación, el plan general de auditoría y el programa específico.

5 40 2 Unidad de Recursos Financieros

Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

30

Elaboración del borrador del informe y comunicación de resultados.

5

Carácter Especial Registro Presupuestario en el SIPP

Cumplimiento del oficio DFOE- 478 (N°16882) de la Contraloría General de la República, del 18 de diciembre del 2006. Por la magnitud de los recursos involucrados.

Alta Determinar el adecuado registro de la información presupuestaria, en el Sistema de Información sobre Planes y Presupuestos (SIPP), para cumplir con los requerimientos que exige la Contraloría General de la República.

Elaboración del programa para la actividad de planificación, el plan general de auditoría y el programa específico.

8 40 1 Unidad de Recursos Financieros

Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

28

Elaboración del borrador del informe y comunicación de resultados.

4

Carácter Especial Cobro Judicial Patronal

Por la magnitud de los recursos involucrados.

Por ser la principal fuente de ingresos del INA.

Alta Revisar la gestión para la recuperación de cartera

de los patronos morosos, para comprobar que las acciones sean efectivas y se realicen de acuerdo con los controles establecidos.

Elaboración del programa para la actividad de planificación, el plan

general de auditoría y el programa específico.

8 40 1 Unidad de Recursos Financieros

Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

28

Elaboración del borrador del informe y comunicación de resultados.

4

Carácter Especial Contratación Administrativa

Por la magnitud de los recursos involucrados.

Por la complejidad de la actividad o transacciones.

Alta Examinar la recepción de los bienes o servicios adquiridos mediante

contratación administrativa, para comprobar que se realizaron de acuerdo con la normativa aplicable y los controles establecidos.

Elaboración del programa para la actividad de planificación, el plan general de auditoría y el programa

específico.

8 40 1 Unidad de Compras Institucionales

Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

28

Elaboración del borrador del informe y comunicación de resultados.

4

Página 39 de 66

Tipo y Nombre de Estudio

Justificación Prior. Objetivos Actividades Días Act.

Días Est.

Cant. Pers.

Unidad a Auditar

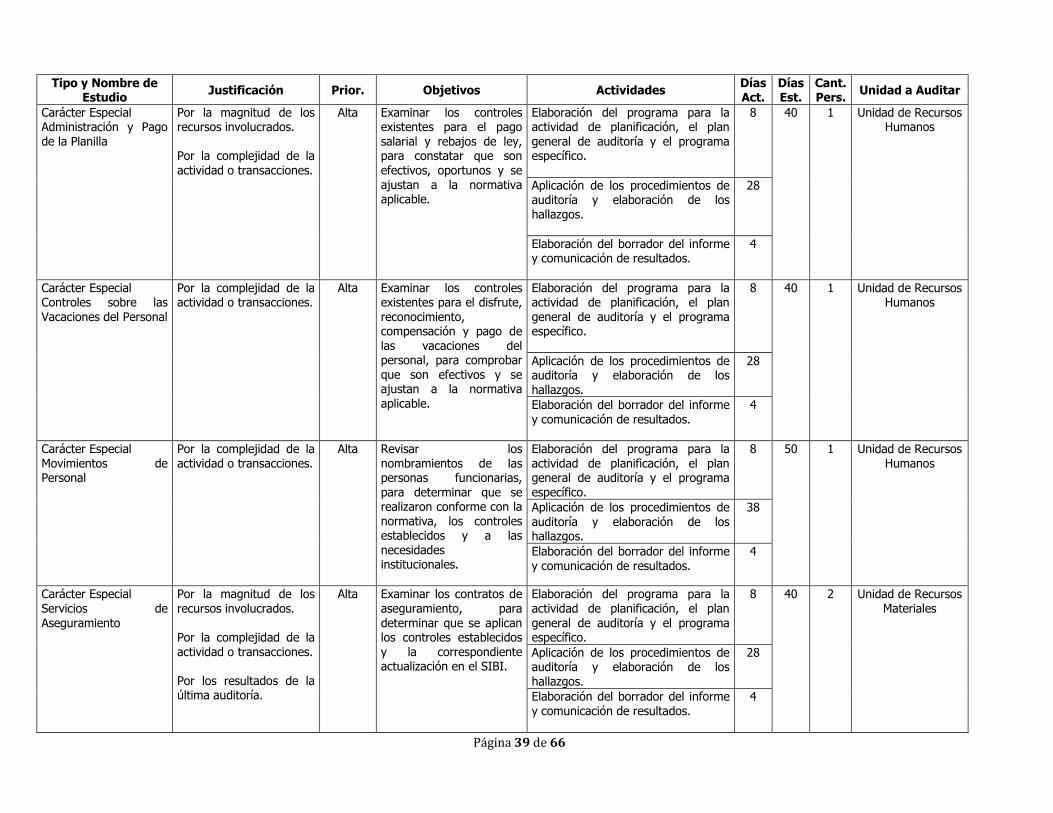

Carácter Especial Administración y Pago de la Planilla

Por la magnitud de los recursos involucrados. Por la complejidad de la actividad o transacciones.

Alta Examinar los controles existentes para el pago salarial y rebajos de ley, para constatar que son efectivos, oportunos y se ajustan a la normativa aplicable.

Elaboración del programa para la actividad de planificación, el plan general de auditoría y el programa específico.

8 40 1 Unidad de Recursos Humanos

Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

28

Elaboración del borrador del informe y comunicación de resultados.

4

Carácter Especial Controles sobre las Vacaciones del Personal

Por la complejidad de la actividad o transacciones.

Alta Examinar los controles existentes para el disfrute, reconocimiento, compensación y pago de las vacaciones del personal, para comprobar que son efectivos y se ajustan a la normativa aplicable.

Elaboración del programa para la actividad de planificación, el plan general de auditoría y el programa específico.

8 40 1 Unidad de Recursos Humanos

Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

28

Elaboración del borrador del informe y comunicación de resultados.

4

Carácter Especial Movimientos de Personal

Por la complejidad de la actividad o transacciones.

Alta Revisar los nombramientos de las personas funcionarias, para determinar que se realizaron conforme con la normativa, los controles establecidos y a las necesidades institucionales.

Elaboración del programa para la actividad de planificación, el plan general de auditoría y el programa específico.

8 50 1 Unidad de Recursos Humanos

Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

38

Elaboración del borrador del informe y comunicación de resultados.

4

Carácter Especial Servicios de

Aseguramiento

Por la magnitud de los recursos involucrados.

Por la complejidad de la actividad o transacciones. Por los resultados de la última auditoría.

Alta Examinar los contratos de aseguramiento, para

determinar que se aplican los controles establecidos y la correspondiente actualización en el SIBI.

Elaboración del programa para la actividad de planificación, el plan

general de auditoría y el programa específico.

8 40 2 Unidad de Recursos Materiales

Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

28

Elaboración del borrador del informe y comunicación de resultados.

4

Página 40 de 66

Tipo y Nombre de Estudio

Justificación Prior. Objetivos Actividades Días Act.

Días Est.

Cant. Pers.

Unidad a Auditar

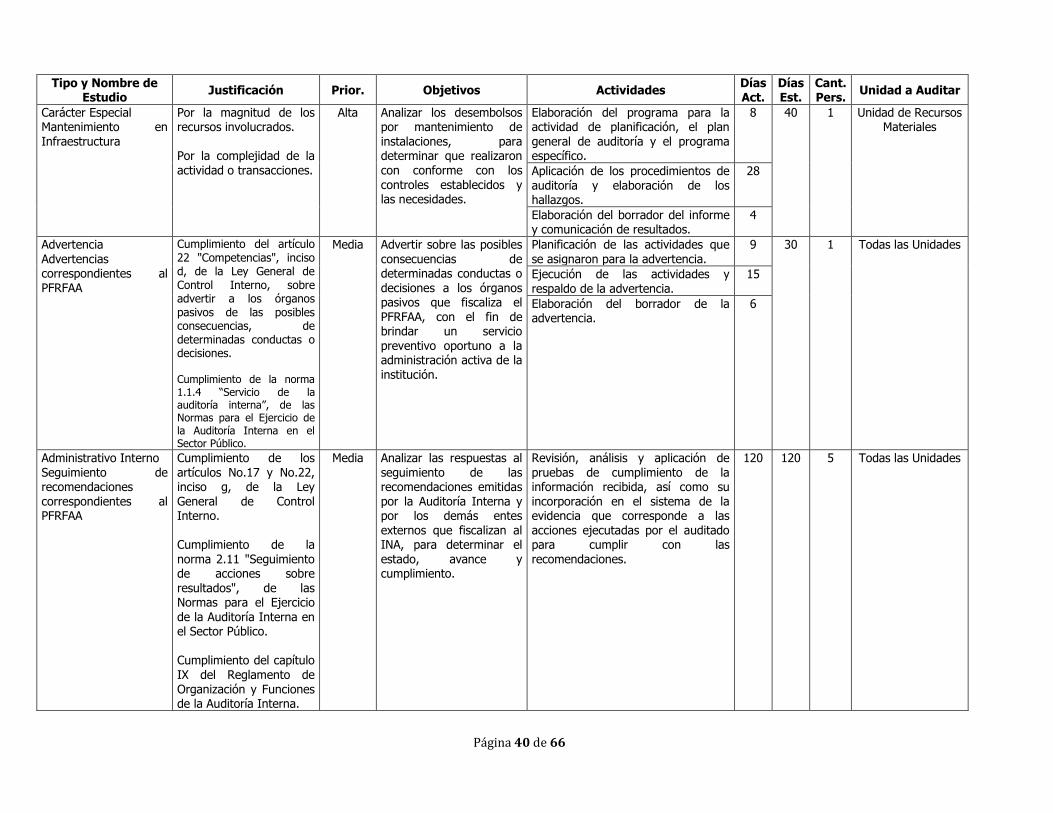

Carácter Especial Mantenimiento en Infraestructura

Por la magnitud de los recursos involucrados. Por la complejidad de la actividad o transacciones.

Alta Analizar los desembolsos por mantenimiento de instalaciones, para determinar que realizaron con conforme con los controles establecidos y las necesidades.

Elaboración del programa para la actividad de planificación, el plan general de auditoría y el programa específico.

8 40 1 Unidad de Recursos Materiales

Aplicación de los procedimientos de auditoría y elaboración de los hallazgos.

28

Elaboración del borrador del informe y comunicación de resultados.

4

Advertencia Advertencias correspondientes al PFRFAA

Cumplimiento del artículo 22 "Competencias", inciso d, de la Ley General de Control Interno, sobre advertir a los órganos pasivos de las posibles consecuencias, de determinadas conductas o decisiones. Cumplimiento de la norma 1.1.4 “Servicio de la auditoría interna”, de las Normas para el Ejercicio de la Auditoría Interna en el Sector Público.

Media Advertir sobre las posibles consecuencias de determinadas conductas o decisiones a los órganos pasivos que fiscaliza el PFRFAA, con el fin de brindar un servicio preventivo oportuno a la administración activa de la institución.

Planificación de las actividades que se asignaron para la advertencia.

9 30 1 Todas las Unidades

Ejecución de las actividades y respaldo de la advertencia.

15

Elaboración del borrador de la advertencia.

6

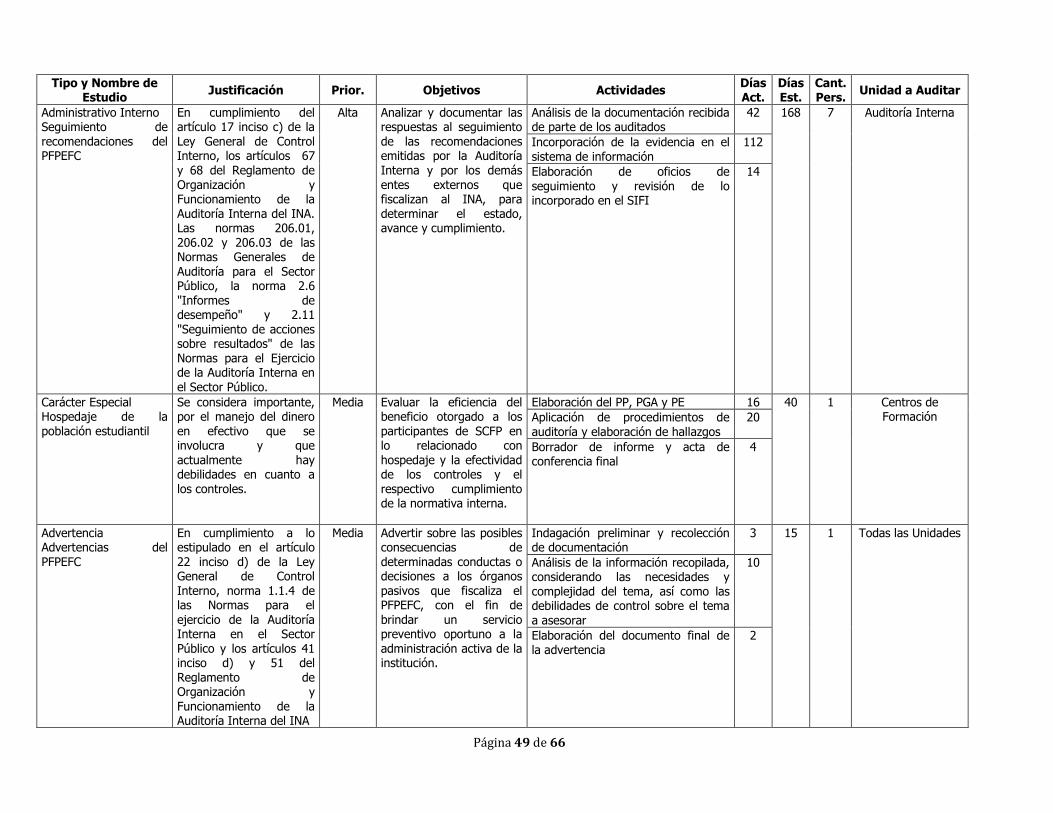

Administrativo Interno Seguimiento de recomendaciones correspondientes al PFRFAA

Cumplimiento de los artículos No.17 y No.22, inciso g, de la Ley General de Control Interno. Cumplimiento de la norma 2.11 "Seguimiento de acciones sobre resultados", de las Normas para el Ejercicio

de la Auditoría Interna en el Sector Público. Cumplimiento del capítulo IX del Reglamento de Organización y Funciones de la Auditoría Interna.

Media Analizar las respuestas al seguimiento de las recomendaciones emitidas por la Auditoría Interna y por los demás entes externos que fiscalizan al INA, para determinar el estado, avance y cumplimiento.

Revisión, análisis y aplicación de pruebas de cumplimiento de la información recibida, así como su incorporación en el sistema de la evidencia que corresponde a las acciones ejecutadas por el auditado para cumplir con las recomendaciones.

120 120 5 Todas las Unidades

Página 41 de 66

ANEXO #3 PROCESO DE FISCALIZACIÓN DEL PLANEAMIENTO Y EJECUCIÓN DE LA

FORMACIÓN Y CAPACITACIÓN

Página 42 de 66

Tipo y Nombre de Estudio

Justificación Prior. Objetivos Actividades Días Act.

Días Est.

Cant. Pers.

Unidad a Auditar

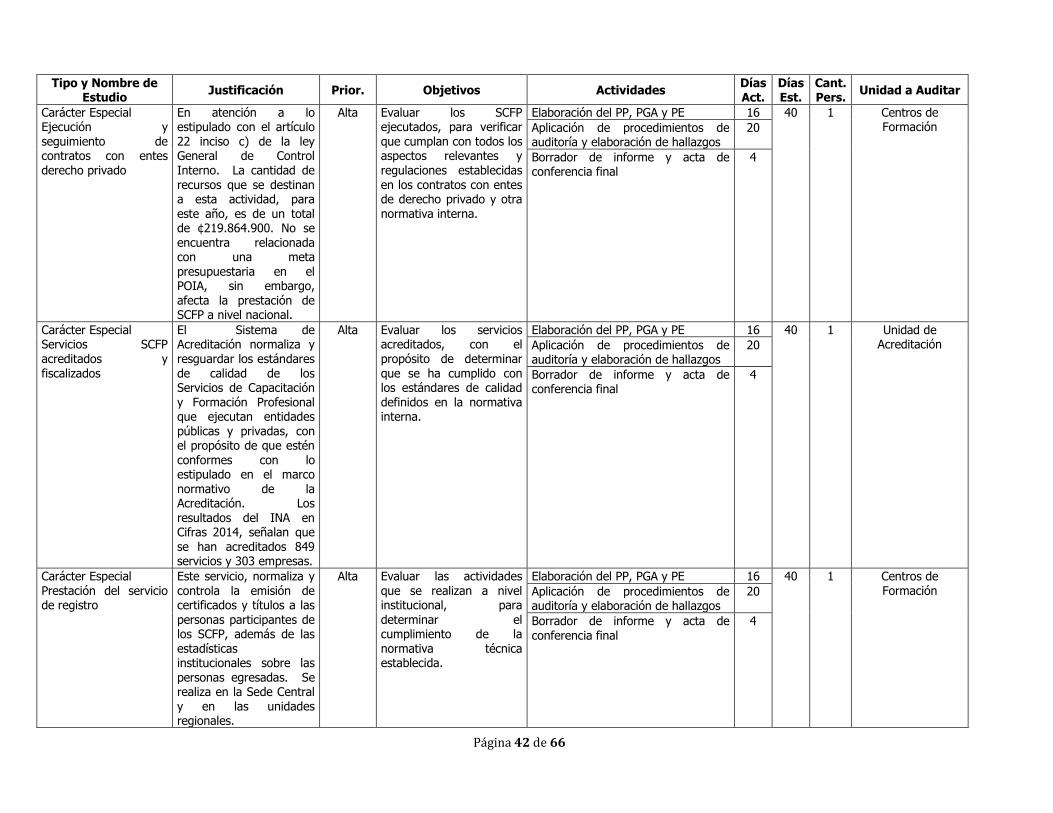

Carácter Especial Ejecución y seguimiento de contratos con entes derecho privado

En atención a lo estipulado con el artículo 22 inciso c) de la ley General de Control Interno. La cantidad de recursos que se destinan a esta actividad, para este año, es de un total de ¢219.864.900. No se encuentra relacionada con una meta

presupuestaria en el POIA, sin embargo, afecta la prestación de SCFP a nivel nacional.

Alta Evaluar los SCFP ejecutados, para verificar que cumplan con todos los aspectos relevantes y regulaciones establecidas en los contratos con entes de derecho privado y otra normativa interna.

Elaboración del PP, PGA y PE 16 40 1 Centros de Formación Aplicación de procedimientos de

auditoría y elaboración de hallazgos 20

Borrador de informe y acta de conferencia final

4

Carácter Especial Servicios SCFP acreditados y fiscalizados

El Sistema de Acreditación normaliza y resguardar los estándares de calidad de los Servicios de Capacitación y Formación Profesional que ejecutan entidades públicas y privadas, con el propósito de que estén conformes con lo estipulado en el marco normativo de la Acreditación. Los resultados del INA en Cifras 2014, señalan que se han acreditados 849 servicios y 303 empresas.

Alta Evaluar los servicios acreditados, con el propósito de determinar que se ha cumplido con los estándares de calidad definidos en la normativa interna.

Elaboración del PP, PGA y PE 16 40 1 Unidad de Acreditación Aplicación de procedimientos de

auditoría y elaboración de hallazgos 20

Borrador de informe y acta de conferencia final

4

Carácter Especial Prestación del servicio de registro

Este servicio, normaliza y controla la emisión de certificados y títulos a las

personas participantes de los SCFP, además de las estadísticas institucionales sobre las personas egresadas. Se realiza en la Sede Central y en las unidades regionales.

Alta Evaluar las actividades que se realizan a nivel institucional, para

determinar el cumplimiento de la normativa técnica establecida.

Elaboración del PP, PGA y PE 16 40 1 Centros de Formación Aplicación de procedimientos de

auditoría y elaboración de hallazgos 20

Borrador de informe y acta de conferencia final

4

Página 43 de 66

Tipo y Nombre de Estudio

Justificación Prior. Objetivos Actividades Días Act.

Días Est.

Cant. Pers.

Unidad a Auditar

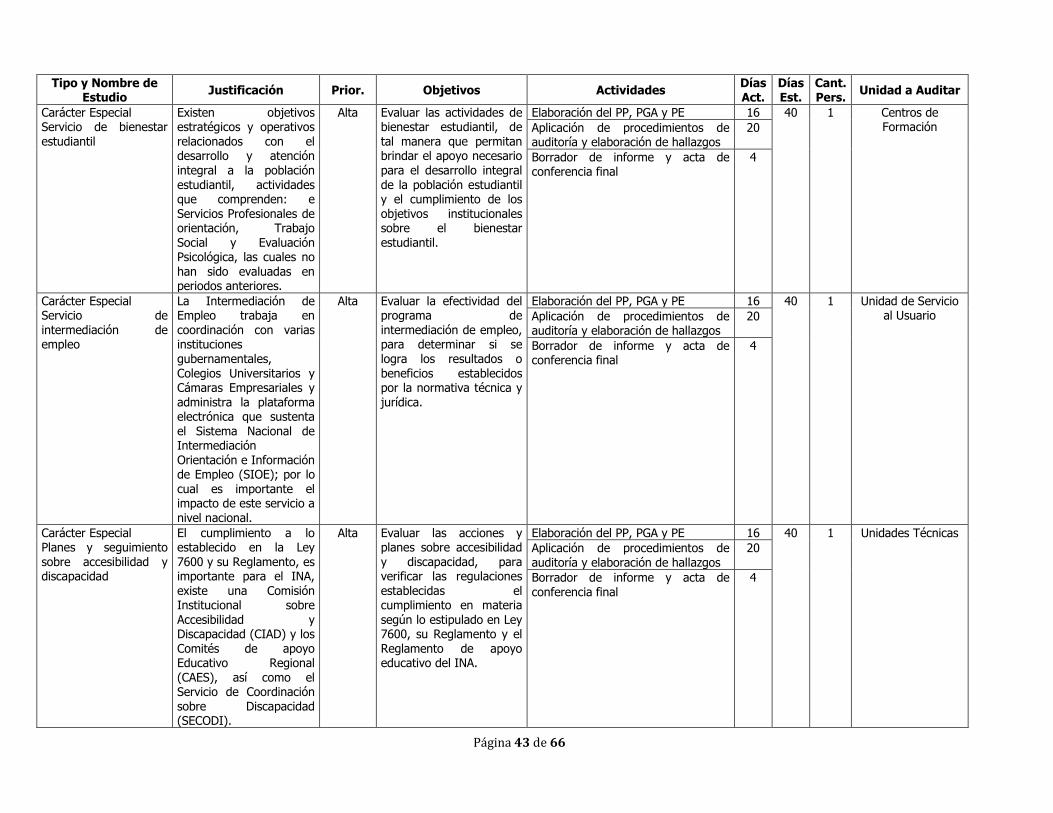

Carácter Especial Servicio de bienestar estudiantil

Existen objetivos estratégicos y operativos relacionados con el desarrollo y atención integral a la población estudiantil, actividades que comprenden: e Servicios Profesionales de orientación, Trabajo Social y Evaluación Psicológica, las cuales no

han sido evaluadas en periodos anteriores.

Alta Evaluar las actividades de bienestar estudiantil, de tal manera que permitan brindar el apoyo necesario para el desarrollo integral de la población estudiantil y el cumplimiento de los objetivos institucionales sobre el bienestar estudiantil.

Elaboración del PP, PGA y PE 16 40 1 Centros de Formación Aplicación de procedimientos de

auditoría y elaboración de hallazgos 20

Borrador de informe y acta de conferencia final

4

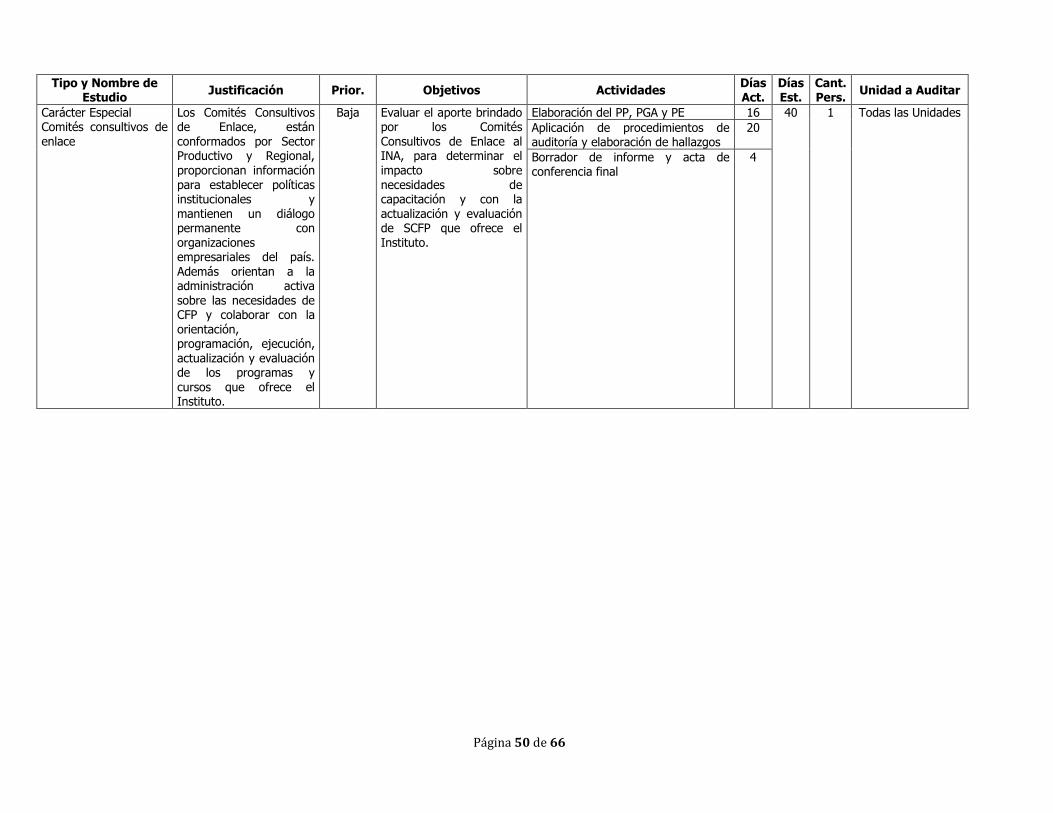

Carácter Especial Servicio de intermediación de empleo