perspectiva economica

DESCRIPTION

negocios, crisis, desempleo, desaceleracio, Europa, MexicoTRANSCRIPT

1

Semana del 23 al 27 de julio de 2012

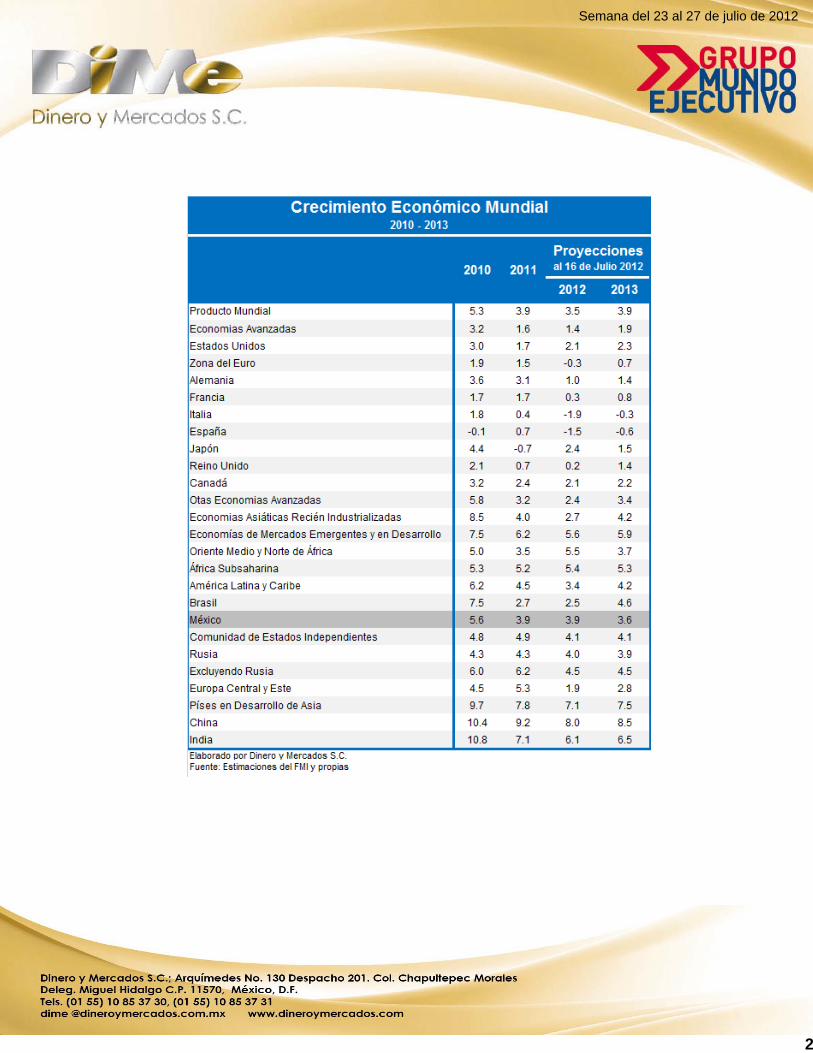

ECONOMÍA INTERNACIONAL El Fondo Monetario Internacional (FMI) rebajó sus perspectivas para la economía mundial, espera que el PIB mundial avance 3.5% este año y es su previsión más baja en los últimos diez años. La estimación supone que los líderes de la eurozona tomen medidas políticas suficientes para suavizar su crisis financiera, que Estados Unidos (EU) actúe para evitar un mayor ajuste de la política fiscal el próximo año y que los mercados emergentes sigan haciendo esfuerzos para avivar su crecimiento. El FMI prevé un menor crecimiento este año en casi todas las grandes economías, debido a que el temor a que se agrave la crisis pesa tanto en empresas como en consumidores, haciendo que se contraiga el comercio. El FMI espera que el Banco Central Europeo (BCE) implemente más medidas para respaldar la economía de la eurozona, como compras de bonos soberanos, medidas de financiamiento adicionales para apoyar a la banca o compras activos mediante lo que se conoce como expansión cuantitativa. El FMI estima que una depreciación de 10.0% del euro generaría un aumento en el PIB de 1.4% en un año. Sin embargo, beneficiaría a economías más fuertes como Alemania y los Países Bajos, más que a los países de la periferia con problemas, como Grecia, Portugal, España e Italia. La economía estadounidense muestra un crecimiento menos robusto de lo previsto en abril por una pérdida de impulso subyacente. La última previsión del FMI para la economía global se basa en el supuesto de que los legisladores de EU evitarán que se apliquen unos elevados recortes del gasto y alzas de impuestos por parte del Gobierno, previstos para final de año. Si no, el crecimiento estadounidense podría estancarse el próximo año, creando nuevos riesgos mundiales. Las economías emergentes como Brasil, China e India también se están ralentizando por el debilitamiento de la demanda interna y una mayor aversión al riesgo entre los inversionistas. El Fondo ha rebajado su previsión de crecimiento para Brasil este año a 2.5%, desde el 3.1% estimado en abril, y ha reducido la perspectiva de India a 6.1% desde el 6.8% previo. Y para México mantiene su estimación en 3.9%.

2

Semana del 23 al 27 de julio de 2012

3

Semana del 23 al 27 de julio de 2012

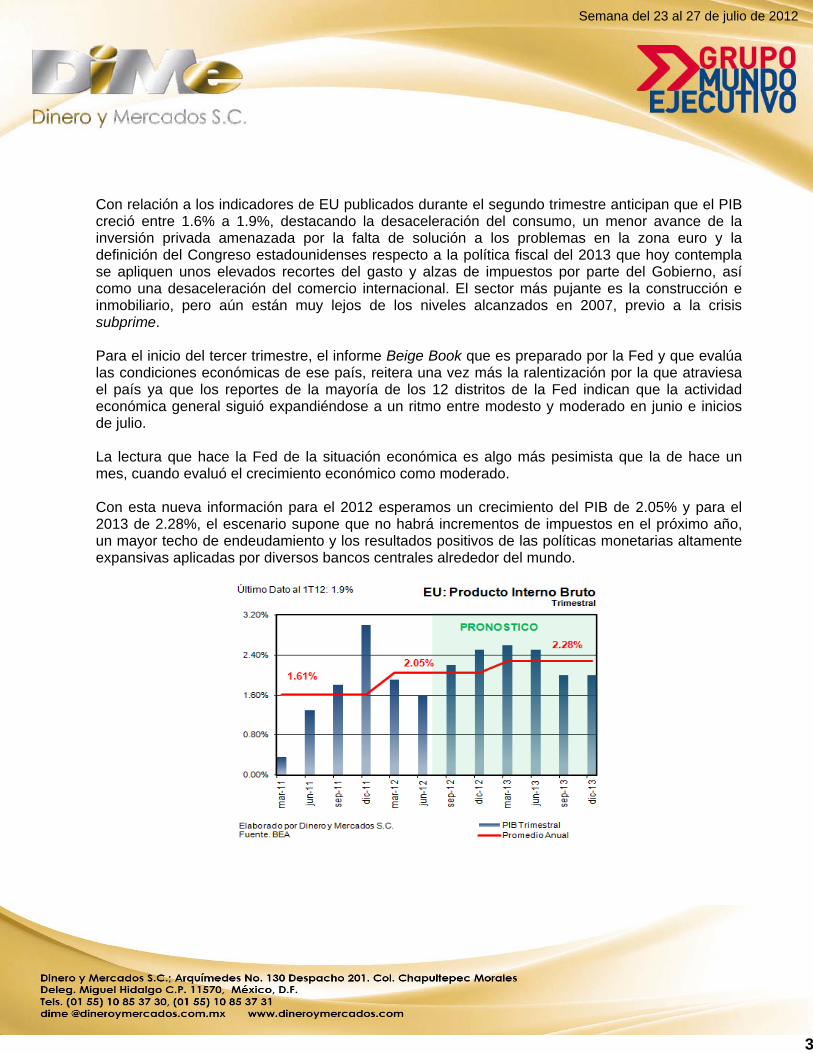

Con relación a los indicadores de EU publicados durante el segundo trimestre anticipan que el PIB creció entre 1.6% a 1.9%, destacando la desaceleración del consumo, un menor avance de la inversión privada amenazada por la falta de solución a los problemas en la zona euro y la definición del Congreso estadounidenses respecto a la política fiscal del 2013 que hoy contempla se apliquen unos elevados recortes del gasto y alzas de impuestos por parte del Gobierno, así como una desaceleración del comercio internacional. El sector más pujante es la construcción e inmobiliario, pero aún están muy lejos de los niveles alcanzados en 2007, previo a la crisis subprime. Para el inicio del tercer trimestre, el informe Beige Book que es preparado por la Fed y que evalúa las condiciones económicas de ese país, reitera una vez más la ralentización por la que atraviesa el país ya que los reportes de la mayoría de los 12 distritos de la Fed indican que la actividad económica general siguió expandiéndose a un ritmo entre modesto y moderado en junio e inicios de julio. La lectura que hace la Fed de la situación económica es algo más pesimista que la de hace un mes, cuando evaluó el crecimiento económico como moderado. Con esta nueva información para el 2012 esperamos un crecimiento del PIB de 2.05% y para el 2013 de 2.28%, el escenario supone que no habrá incrementos de impuestos en el próximo año, un mayor techo de endeudamiento y los resultados positivos de las políticas monetarias altamente expansivas aplicadas por diversos bancos centrales alrededor del mundo.

4

Semana del 23 al 27 de julio de 2012

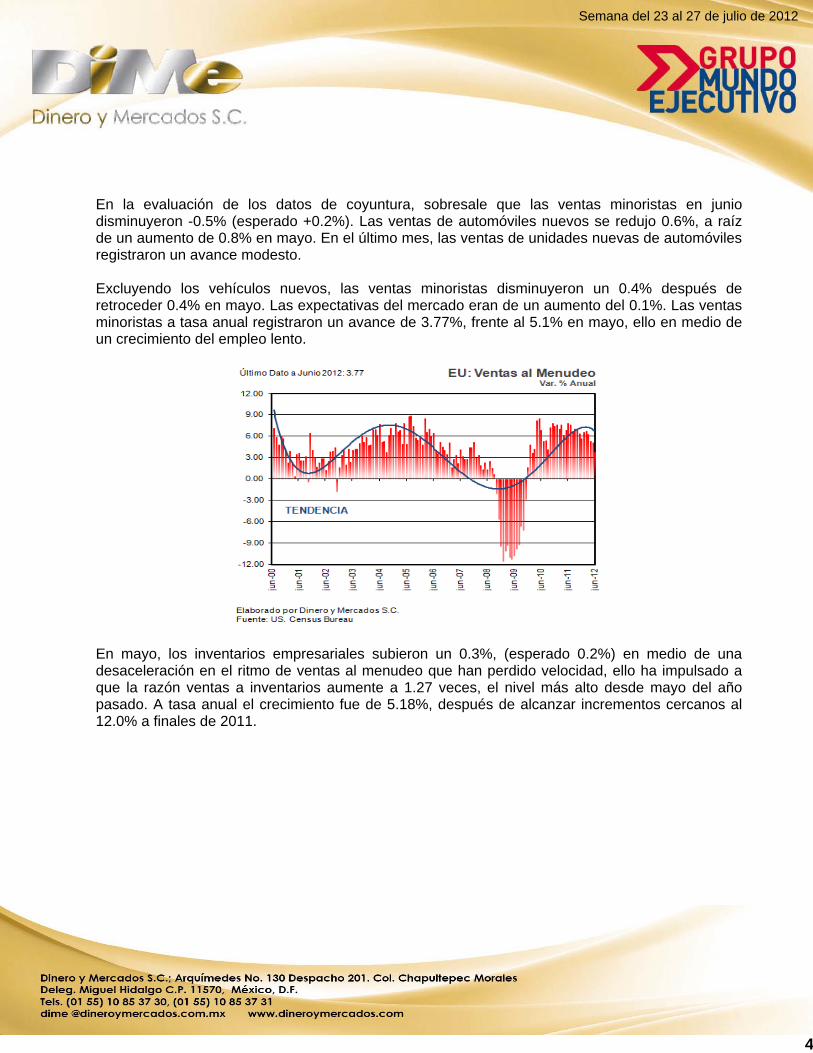

En la evaluación de los datos de coyuntura, sobresale que las ventas minoristas en junio disminuyeron -0.5% (esperado +0.2%). Las ventas de automóviles nuevos se redujo 0.6%, a raíz de un aumento de 0.8% en mayo. En el último mes, las ventas de unidades nuevas de automóviles registraron un avance modesto. Excluyendo los vehículos nuevos, las ventas minoristas disminuyeron un 0.4% después de retroceder 0.4% en mayo. Las expectativas del mercado eran de un aumento del 0.1%. Las ventas minoristas a tasa anual registraron un avance de 3.77%, frente al 5.1% en mayo, ello en medio de un crecimiento del empleo lento.

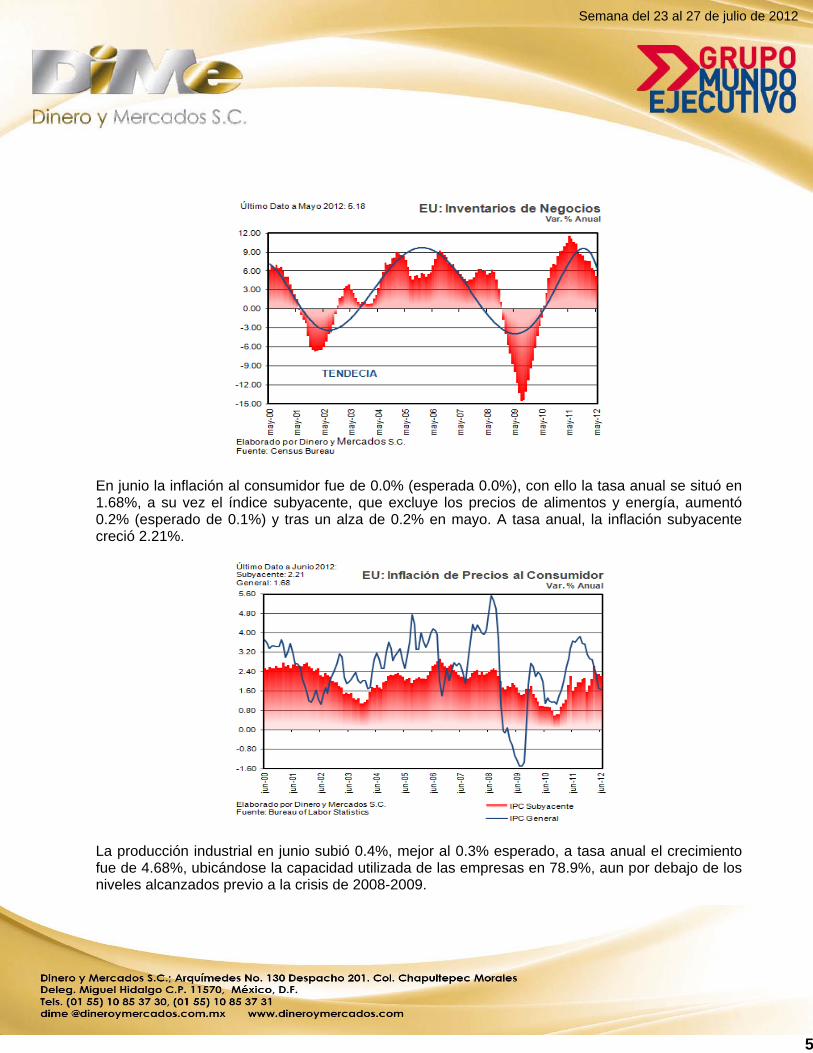

En mayo, los inventarios empresariales subieron un 0.3%, (esperado 0.2%) en medio de una desaceleración en el ritmo de ventas al menudeo que han perdido velocidad, ello ha impulsado a que la razón ventas a inventarios aumente a 1.27 veces, el nivel más alto desde mayo del año pasado. A tasa anual el crecimiento fue de 5.18%, después de alcanzar incrementos cercanos al 12.0% a finales de 2011.

5

Semana del 23 al 27 de julio de 2012

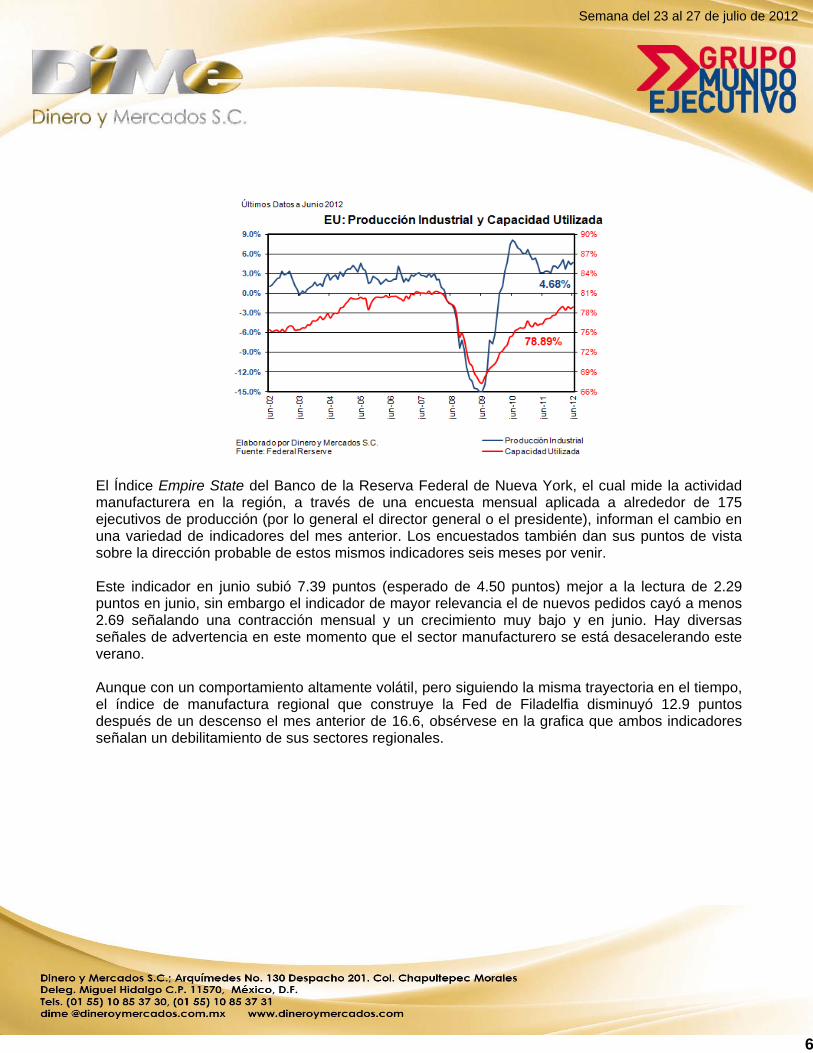

En junio la inflación al consumidor fue de 0.0% (esperada 0.0%), con ello la tasa anual se situó en 1.68%, a su vez el índice subyacente, que excluye los precios de alimentos y energía, aumentó 0.2% (esperado de 0.1%) y tras un alza de 0.2% en mayo. A tasa anual, la inflación subyacente creció 2.21%.

La producción industrial en junio subió 0.4%, mejor al 0.3% esperado, a tasa anual el crecimiento fue de 4.68%, ubicándose la capacidad utilizada de las empresas en 78.9%, aun por debajo de los niveles alcanzados previo a la crisis de 2008-2009.

6

Semana del 23 al 27 de julio de 2012

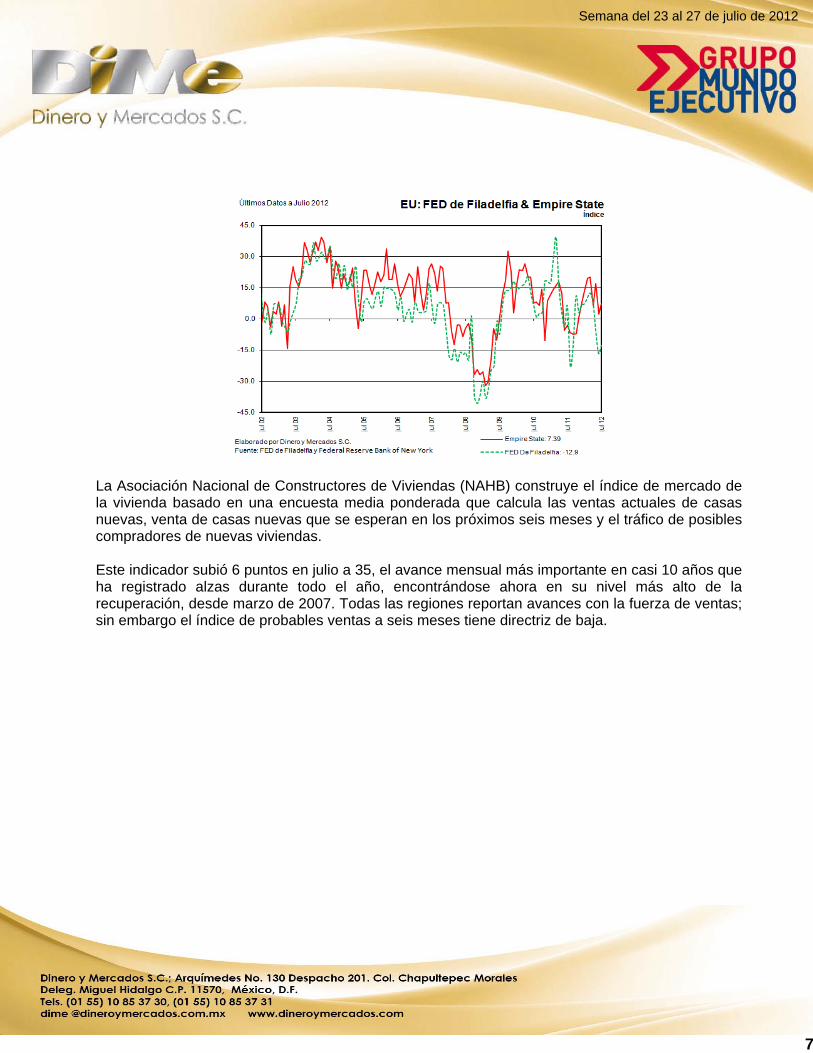

El Índice Empire State del Banco de la Reserva Federal de Nueva York, el cual mide la actividad manufacturera en la región, a través de una encuesta mensual aplicada a alrededor de 175 ejecutivos de producción (por lo general el director general o el presidente), informan el cambio en una variedad de indicadores del mes anterior. Los encuestados también dan sus puntos de vista sobre la dirección probable de estos mismos indicadores seis meses por venir. Este indicador en junio subió 7.39 puntos (esperado de 4.50 puntos) mejor a la lectura de 2.29 puntos en junio, sin embargo el indicador de mayor relevancia el de nuevos pedidos cayó a menos 2.69 señalando una contracción mensual y un crecimiento muy bajo y en junio. Hay diversas señales de advertencia en este momento que el sector manufacturero se está desacelerando este verano. Aunque con un comportamiento altamente volátil, pero siguiendo la misma trayectoria en el tiempo, el índice de manufactura regional que construye la Fed de Filadelfia disminuyó 12.9 puntos después de un descenso el mes anterior de 16.6, obsérvese en la grafica que ambos indicadores señalan un debilitamiento de sus sectores regionales.

7

Semana del 23 al 27 de julio de 2012

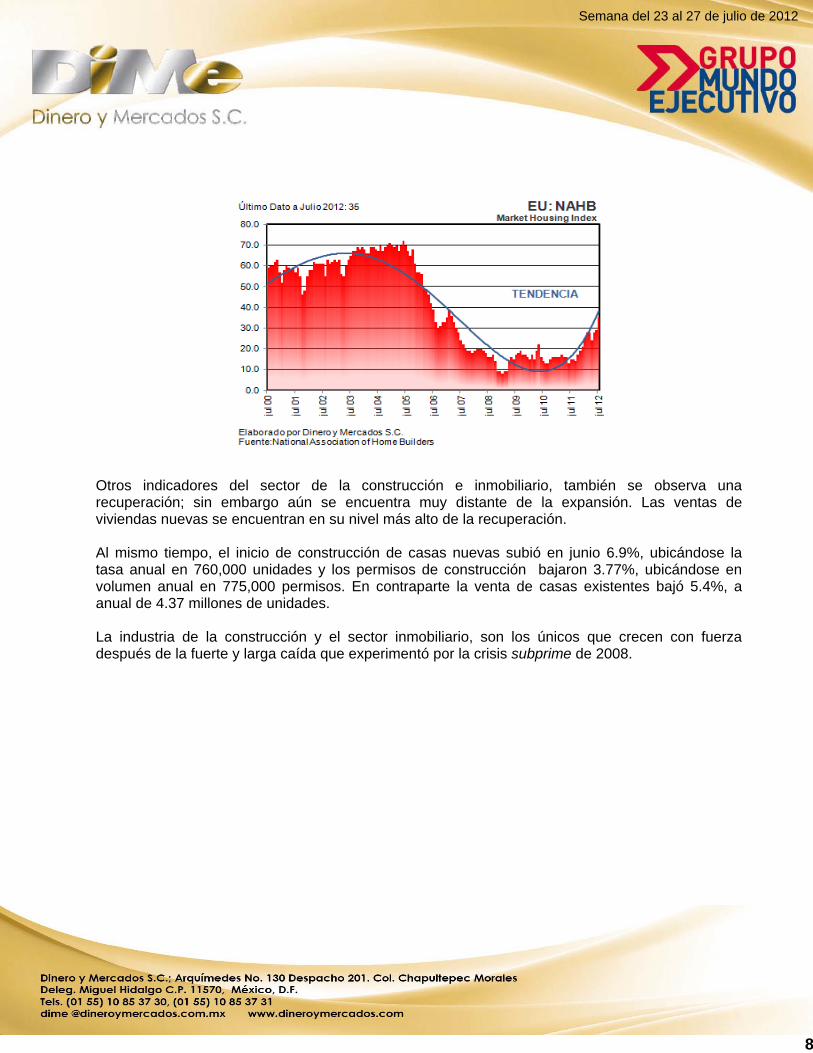

La Asociación Nacional de Constructores de Viviendas (NAHB) construye el índice de mercado de la vivienda basado en una encuesta media ponderada que calcula las ventas actuales de casas nuevas, venta de casas nuevas que se esperan en los próximos seis meses y el tráfico de posibles compradores de nuevas viviendas. Este indicador subió 6 puntos en julio a 35, el avance mensual más importante en casi 10 años que ha registrado alzas durante todo el año, encontrándose ahora en su nivel más alto de la recuperación, desde marzo de 2007. Todas las regiones reportan avances con la fuerza de ventas; sin embargo el índice de probables ventas a seis meses tiene directriz de baja.

8

Semana del 23 al 27 de julio de 2012

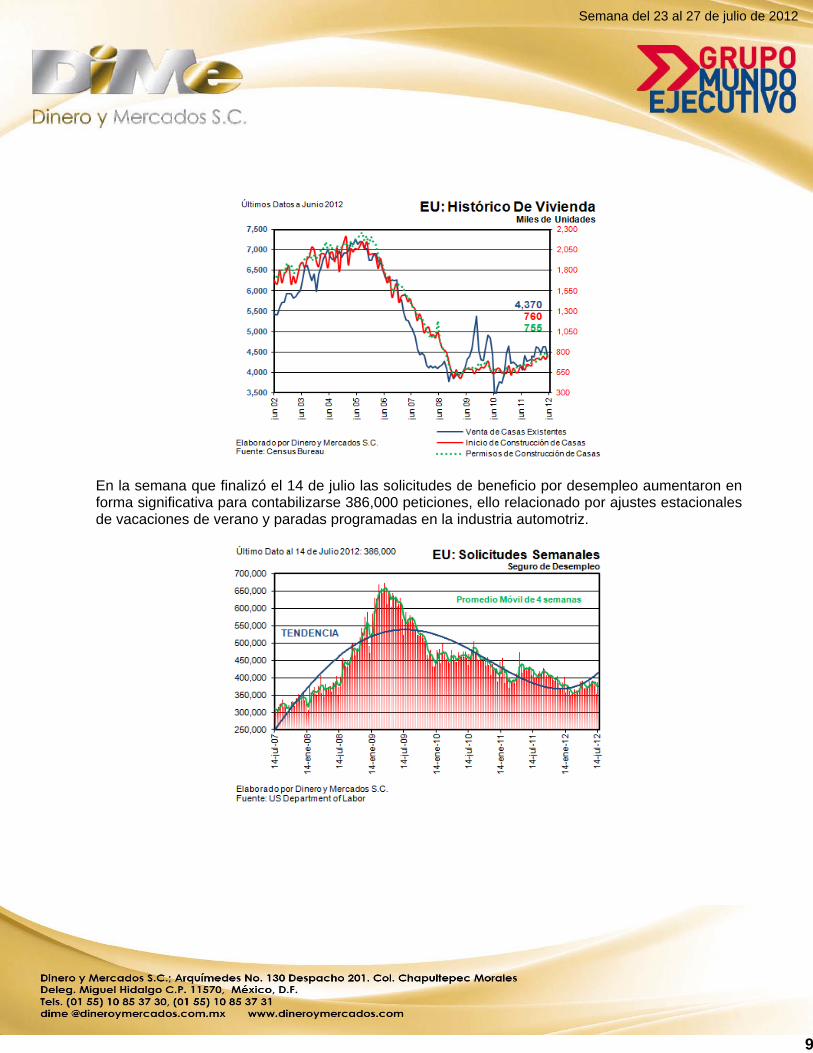

Otros indicadores del sector de la construcción e inmobiliario, también se observa una recuperación; sin embargo aún se encuentra muy distante de la expansión. Las ventas de viviendas nuevas se encuentran en su nivel más alto de la recuperación. Al mismo tiempo, el inicio de construcción de casas nuevas subió en junio 6.9%, ubicándose la tasa anual en 760,000 unidades y los permisos de construcción bajaron 3.77%, ubicándose en volumen anual en 775,000 permisos. En contraparte la venta de casas existentes bajó 5.4%, a anual de 4.37 millones de unidades. La industria de la construcción y el sector inmobiliario, son los únicos que crecen con fuerza después de la fuerte y larga caída que experimentó por la crisis subprime de 2008.

9

Semana del 23 al 27 de julio de 2012

En la semana que finalizó el 14 de julio las solicitudes de beneficio por desempleo aumentaron en forma significativa para contabilizarse 386,000 peticiones, ello relacionado por ajustes estacionales de vacaciones de verano y paradas programadas en la industria automotriz.

10

Semana del 23 al 27 de julio de 2012

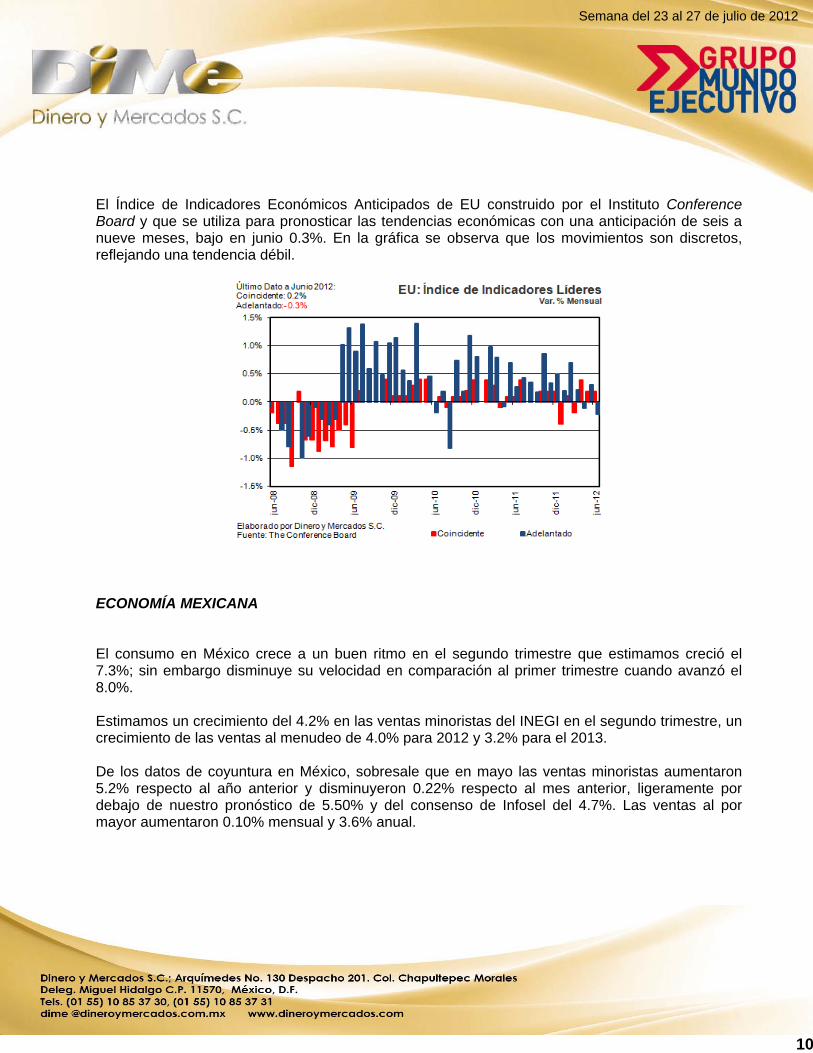

El Índice de Indicadores Económicos Anticipados de EU construido por el Instituto Conference Board y que se utiliza para pronosticar las tendencias económicas con una anticipación de seis a nueve meses, bajo en junio 0.3%. En la gráfica se observa que los movimientos son discretos, reflejando una tendencia débil.

ECONOMÍA MEXICANA El consumo en México crece a un buen ritmo en el segundo trimestre que estimamos creció el 7.3%; sin embargo disminuye su velocidad en comparación al primer trimestre cuando avanzó el 8.0%. Estimamos un crecimiento del 4.2% en las ventas minoristas del INEGI en el segundo trimestre, un crecimiento de las ventas al menudeo de 4.0% para 2012 y 3.2% para el 2013. De los datos de coyuntura en México, sobresale que en mayo las ventas minoristas aumentaron 5.2% respecto al año anterior y disminuyeron 0.22% respecto al mes anterior, ligeramente por debajo de nuestro pronóstico de 5.50% y del consenso de Infosel del 4.7%. Las ventas al por mayor aumentaron 0.10% mensual y 3.6% anual.

11

Semana del 23 al 27 de julio de 2012

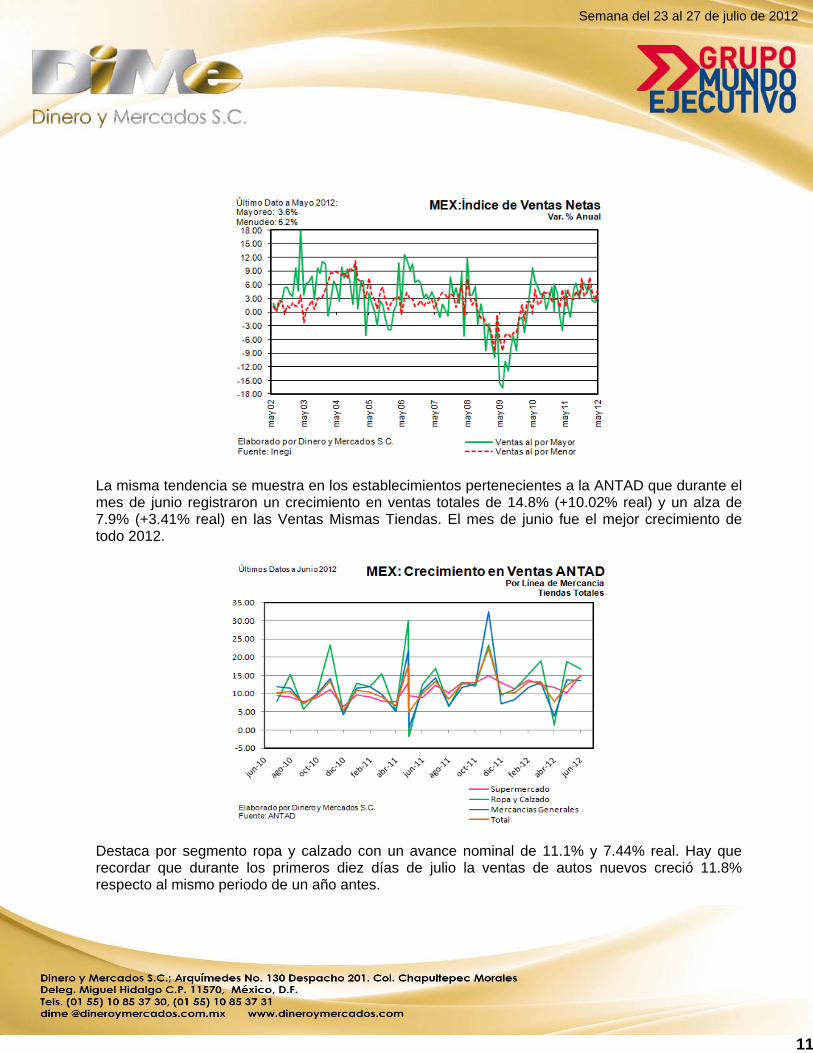

La misma tendencia se muestra en los establecimientos pertenecientes a la ANTAD que durante el mes de junio registraron un crecimiento en ventas totales de 14.8% (+10.02% real) y un alza de 7.9% (+3.41% real) en las Ventas Mismas Tiendas. El mes de junio fue el mejor crecimiento de todo 2012.

Destaca por segmento ropa y calzado con un avance nominal de 11.1% y 7.44% real. Hay que recordar que durante los primeros diez días de julio la ventas de autos nuevos creció 11.8% respecto al mismo periodo de un año antes.

12

Semana del 23 al 27 de julio de 2012

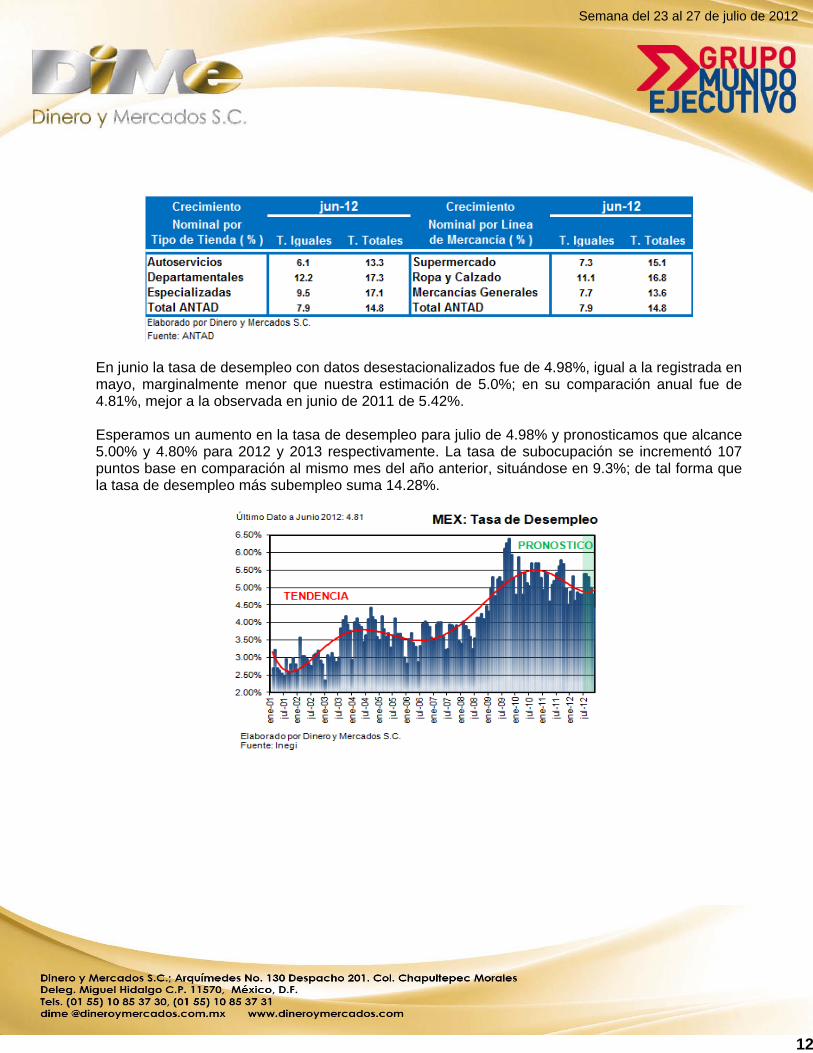

En junio la tasa de desempleo con datos desestacionalizados fue de 4.98%, igual a la registrada en mayo, marginalmente menor que nuestra estimación de 5.0%; en su comparación anual fue de 4.81%, mejor a la observada en junio de 2011 de 5.42%. Esperamos un aumento en la tasa de desempleo para julio de 4.98% y pronosticamos que alcance 5.00% y 4.80% para 2012 y 2013 respectivamente. La tasa de subocupación se incrementó 107 puntos base en comparación al mismo mes del año anterior, situándose en 9.3%; de tal forma que la tasa de desempleo más subempleo suma 14.28%.

13

Semana del 23 al 27 de julio de 2012

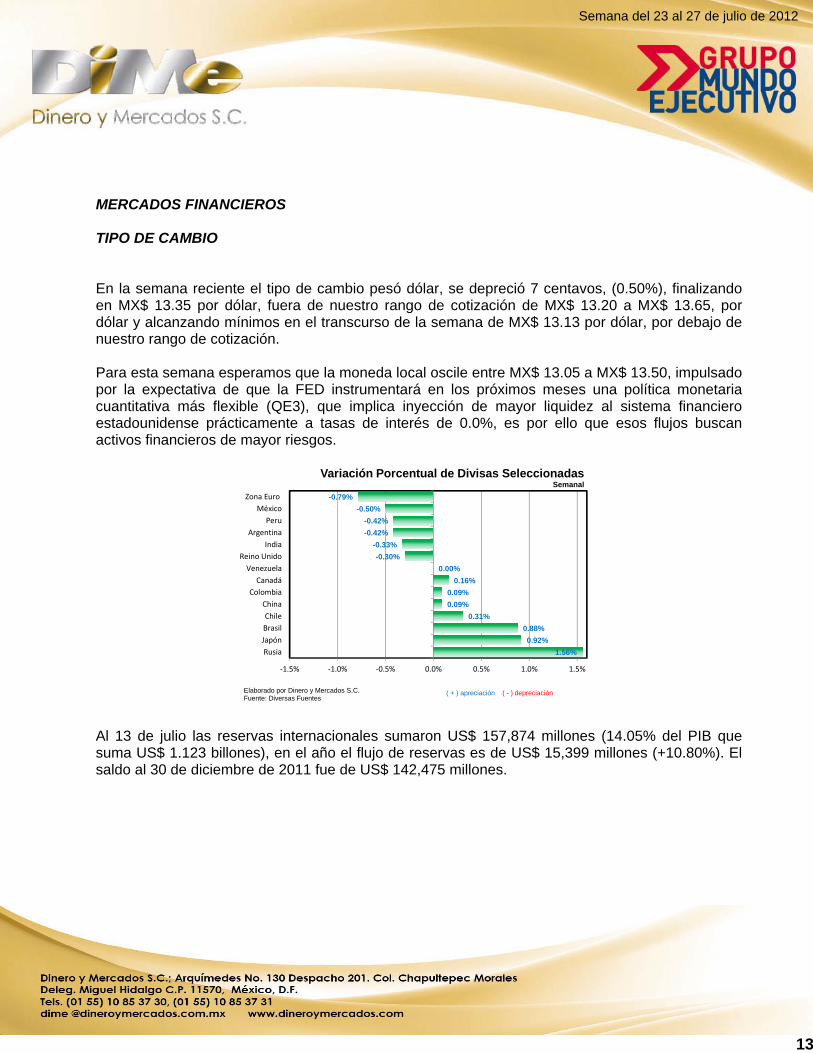

MERCADOS FINANCIEROS TIPO DE CAMBIO En la semana reciente el tipo de cambio pesó dólar, se depreció 7 centavos, (0.50%), finalizando en MX$ 13.35 por dólar, fuera de nuestro rango de cotización de MX$ 13.20 a MX$ 13.65, por dólar y alcanzando mínimos en el transcurso de la semana de MX$ 13.13 por dólar, por debajo de nuestro rango de cotización. Para esta semana esperamos que la moneda local oscile entre MX$ 13.05 a MX$ 13.50, impulsado por la expectativa de que la FED instrumentará en los próximos meses una política monetaria cuantitativa más flexible (QE3), que implica inyección de mayor liquidez al sistema financiero estadounidense prácticamente a tasas de interés de 0.0%, es por ello que esos flujos buscan activos financieros de mayor riesgos.

1.56%

0.92%

0.88%

0.31%

0.09%

0.09%

0.16%

0.00%

-0.30%

-0.33%

-0.42%

-0.42%

-0.50%

-0.79%

‐1.5% ‐1.0% ‐0.5% 0.0% 0.5% 1.0% 1.5%

Rusia

Japón

Brasil

Chile

China

Colombia

Canadá

Venezuela

Reino Unido

India

Argentina

Peru

México

Zona Euro

Variación Porcentual de Divisas Seleccionadas Semanal

Elaborado por Dinero y Mercados S.C.Fuente: Diversas Fuentes

( + ) apreciación ( - ) depreciación

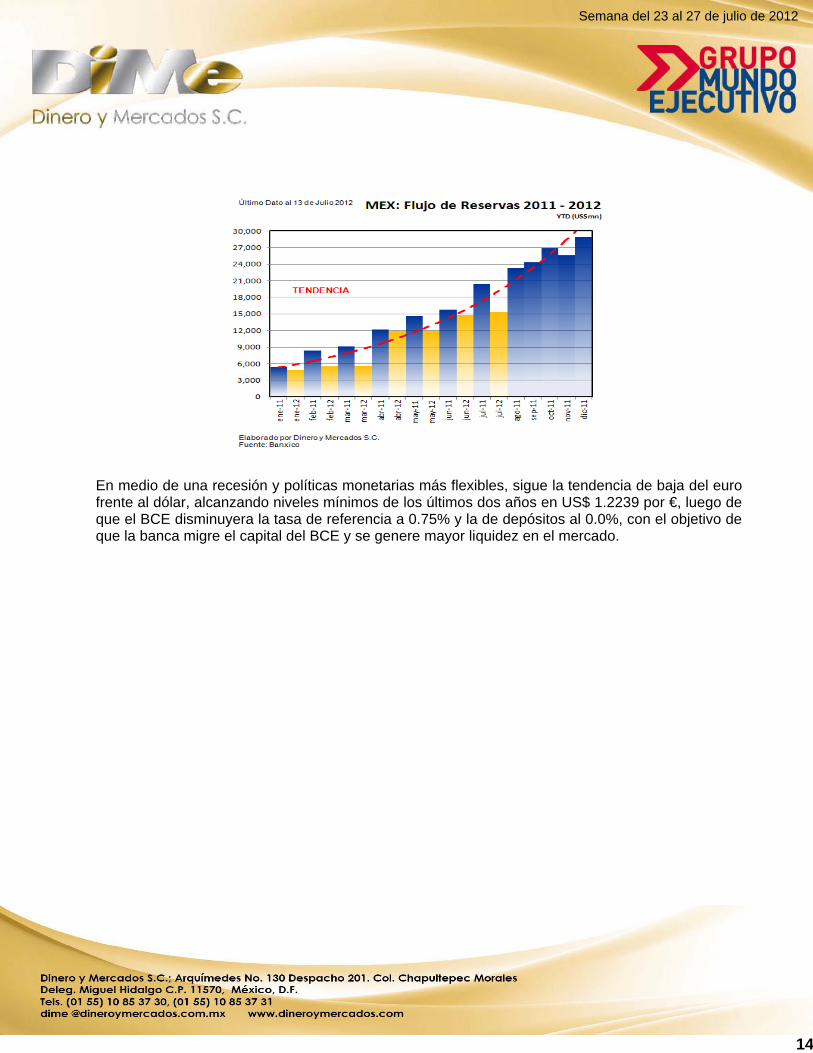

Al 13 de julio las reservas internacionales sumaron US$ 157,874 millones (14.05% del PIB que suma US$ 1.123 billones), en el año el flujo de reservas es de US$ 15,399 millones (+10.80%). El saldo al 30 de diciembre de 2011 fue de US$ 142,475 millones.

14

Semana del 23 al 27 de julio de 2012

En medio de una recesión y políticas monetarias más flexibles, sigue la tendencia de baja del euro frente al dólar, alcanzando niveles mínimos de los últimos dos años en US$ 1.2239 por €, luego de que el BCE disminuyera la tasa de referencia a 0.75% y la de depósitos al 0.0%, con el objetivo de que la banca migre el capital del BCE y se genere mayor liquidez en el mercado.

15

Semana del 23 al 27 de julio de 2012

TASAS DE INTERÉS EN DÓLARES Y EUROS Con relación a la política monetaria, el Presidente de la Reserva Federal (Fed), Ben Bernanke, reiteró ante el Congreso de EU que el banco central estadounidense está preparado para actuar, pero no ha dejado claro ni cuándo ni cómo, en DiMe esperamos que actué en la reunión del mes del 18 y de 19 de septiembre. Señala que las perspectivas económicas son más débiles, principalmente en el mercado laboral y que es muy probable que en los próximos meses la reducción de la tasa de desempleo actualmente en 8.2% sea lenta. Al igual que el FMI y otros organismos, el presidente de la Fed ha instado a los miembros del Congreso a actuar de inmediato para hacer frente a los problemas fiscales que se avecinan en EU. En este sentido, Bernanke ha advertido de los riesgos que implica la falta de acuerdo entre los dos principales partidos políticos para reducir el ritmo de endeudamiento del país. En caso de que no haya acuerdo en el Congreso para equilibrar las cuentas públicas, EU sufrirá una moderada recesión a principios de 2013 y el ritmo de creación de empleo se resentirá aún más. Bernanke también ha apuntado a la crisis de deuda de la que atraviesa la zona euro, como una amenaza significativa para la economía estadounidense. Los riesgos al crecimiento económico se han incrementado debido a la tensión en los mercados financieros y en las economías europeas. En su última reunión del 20 de junio la Fed dejó estables las tasas de interés y decidió prorrogar su programa de compra de bonos (denominado Operación Twist) hasta finales de este año, por un valor de US$ 267,000 millones. En este entorno de incertidumbre económica global y debilidad financiera en la zona euro, las tasas de interés de largo plazo de referencia de 10 años de papel soberano estadounidense registraron rendimientos mínimos históricos intradia de 1.44%, ante la expectativa de que el banco central de ese país instrumentará en los siguientes meses una política monetaria cuantitativa aún más expansiva (QE3). Ante un probable mayor relajamiento monetario, las tasas de interés de referencia (10 años) finalizaron en 1.49% en EU, 1.16% en Alemania, 1.48% en Reino Unido, y 0.74% en Japón.

16

Semana del 23 al 27 de julio de 2012

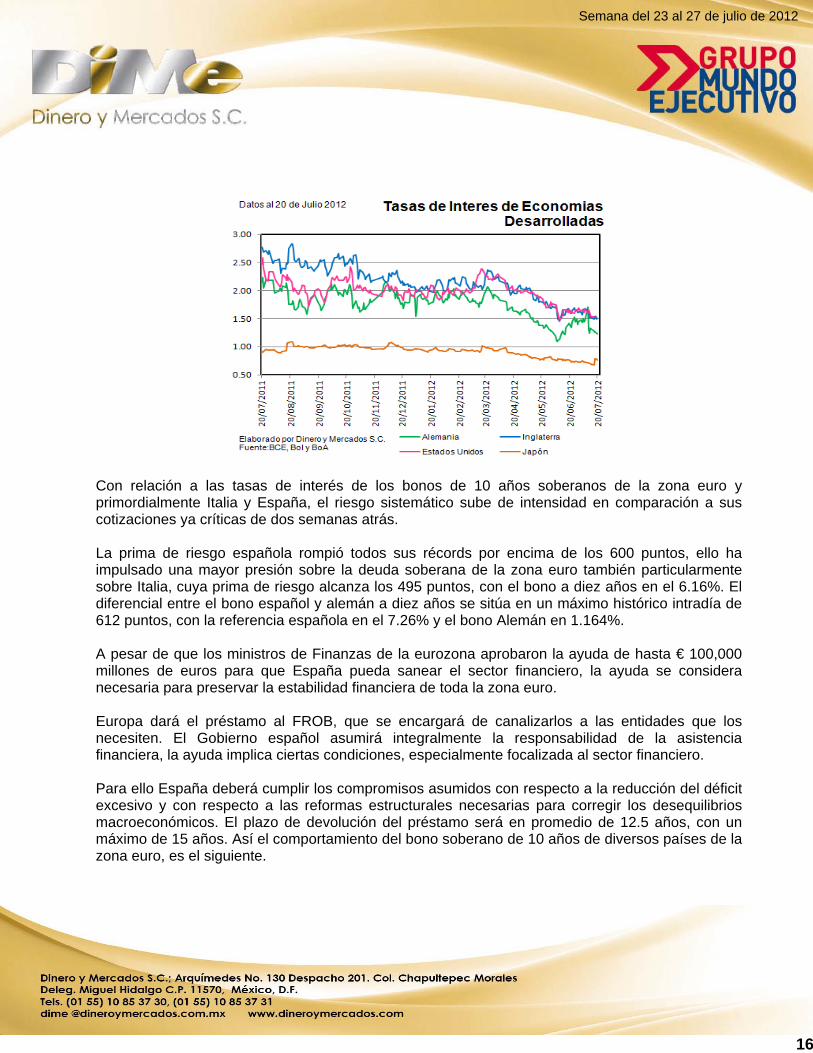

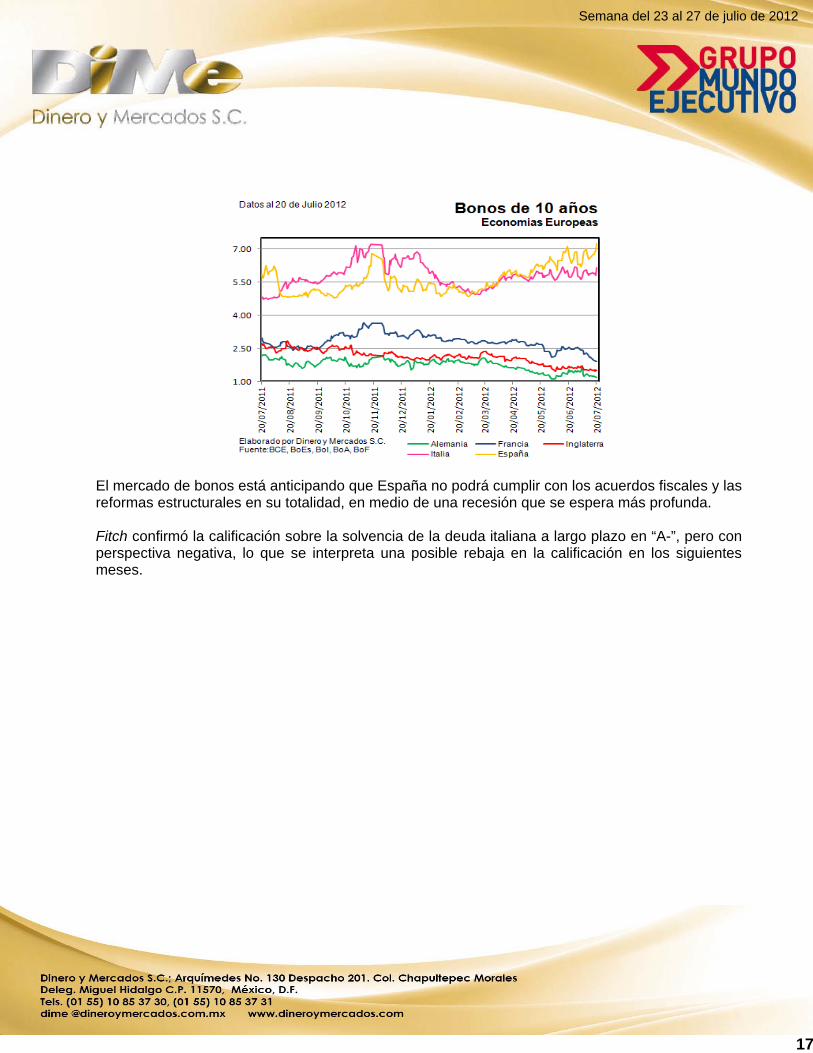

Con relación a las tasas de interés de los bonos de 10 años soberanos de la zona euro y primordialmente Italia y España, el riesgo sistemático sube de intensidad en comparación a sus cotizaciones ya críticas de dos semanas atrás. La prima de riesgo española rompió todos sus récords por encima de los 600 puntos, ello ha impulsado una mayor presión sobre la deuda soberana de la zona euro también particularmente sobre Italia, cuya prima de riesgo alcanza los 495 puntos, con el bono a diez años en el 6.16%. El diferencial entre el bono español y alemán a diez años se sitúa en un máximo histórico intradía de 612 puntos, con la referencia española en el 7.26% y el bono Alemán en 1.164%. A pesar de que los ministros de Finanzas de la eurozona aprobaron la ayuda de hasta € 100,000 millones de euros para que España pueda sanear el sector financiero, la ayuda se considera necesaria para preservar la estabilidad financiera de toda la zona euro. Europa dará el préstamo al FROB, que se encargará de canalizarlos a las entidades que los necesiten. El Gobierno español asumirá integralmente la responsabilidad de la asistencia financiera, la ayuda implica ciertas condiciones, especialmente focalizada al sector financiero. Para ello España deberá cumplir los compromisos asumidos con respecto a la reducción del déficit excesivo y con respecto a las reformas estructurales necesarias para corregir los desequilibrios macroeconómicos. El plazo de devolución del préstamo será en promedio de 12.5 años, con un máximo de 15 años. Así el comportamiento del bono soberano de 10 años de diversos países de la zona euro, es el siguiente.

17

Semana del 23 al 27 de julio de 2012

El mercado de bonos está anticipando que España no podrá cumplir con los acuerdos fiscales y las reformas estructurales en su totalidad, en medio de una recesión que se espera más profunda. Fitch confirmó la calificación sobre la solvencia de la deuda italiana a largo plazo en “A-”, pero con perspectiva negativa, lo que se interpreta una posible rebaja en la calificación en los siguientes meses.

18

Semana del 23 al 27 de julio de 2012

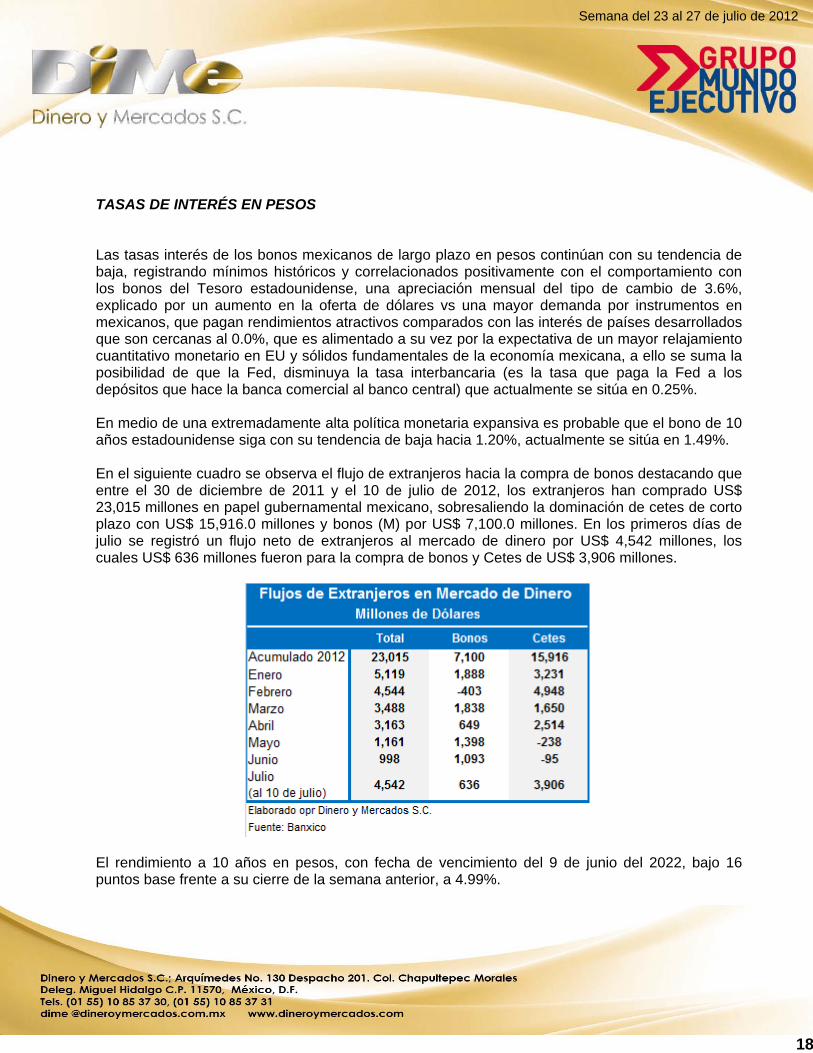

TASAS DE INTERÉS EN PESOS Las tasas interés de los bonos mexicanos de largo plazo en pesos continúan con su tendencia de baja, registrando mínimos históricos y correlacionados positivamente con el comportamiento con los bonos del Tesoro estadounidense, una apreciación mensual del tipo de cambio de 3.6%, explicado por un aumento en la oferta de dólares vs una mayor demanda por instrumentos en mexicanos, que pagan rendimientos atractivos comparados con las interés de países desarrollados que son cercanas al 0.0%, que es alimentado a su vez por la expectativa de un mayor relajamiento cuantitativo monetario en EU y sólidos fundamentales de la economía mexicana, a ello se suma la posibilidad de que la Fed, disminuya la tasa interbancaria (es la tasa que paga la Fed a los depósitos que hace la banca comercial al banco central) que actualmente se sitúa en 0.25%. En medio de una extremadamente alta política monetaria expansiva es probable que el bono de 10 años estadounidense siga con su tendencia de baja hacia 1.20%, actualmente se sitúa en 1.49%. En el siguiente cuadro se observa el flujo de extranjeros hacia la compra de bonos destacando que entre el 30 de diciembre de 2011 y el 10 de julio de 2012, los extranjeros han comprado US$ 23,015 millones en papel gubernamental mexicano, sobresaliendo la dominación de cetes de corto plazo con US$ 15,916.0 millones y bonos (M) por US$ 7,100.0 millones. En los primeros días de julio se registró un flujo neto de extranjeros al mercado de dinero por US$ 4,542 millones, los cuales US$ 636 millones fueron para la compra de bonos y Cetes de US$ 3,906 millones.

El rendimiento a 10 años en pesos, con fecha de vencimiento del 9 de junio del 2022, bajo 16 puntos base frente a su cierre de la semana anterior, a 4.99%.

19

Semana del 23 al 27 de julio de 2012

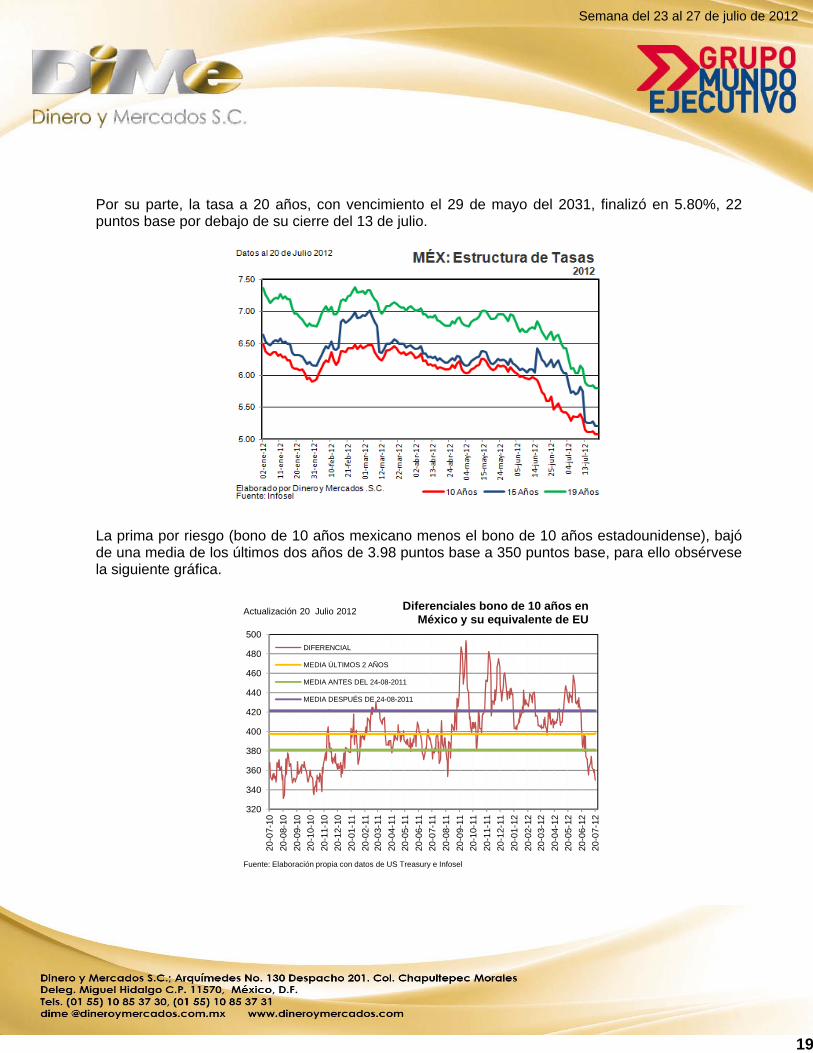

Por su parte, la tasa a 20 años, con vencimiento el 29 de mayo del 2031, finalizó en 5.80%, 22 puntos base por debajo de su cierre del 13 de julio.

La prima por riesgo (bono de 10 años mexicano menos el bono de 10 años estadounidense), bajó de una media de los últimos dos años de 3.98 puntos base a 350 puntos base, para ello obsérvese la siguiente gráfica.

320

340

360

380

400

420

440

460

480

500

20-0

7-10

20-0

8-10

20-0

9-10

20-1

0-10

20-1

1-10

20-1

2-10

20-0

1-11

20-0

2-11

20-0

3-11

20-0

4-11

20-0

5-11

20-0

6-11

20-0

7-11

20-0

8-11

20-0

9-11

20-1

0-11

20-1

1-11

20-1

2-11

20-0

1-12

20-0

2-12

20-0

3-12

20-0

4-12

20-0

5-12

20-0

6-12

20-0

7-12

DIFERENCIAL

MEDIA ÚLTIMOS 2 AÑOS

MEDIA ANTES DEL 24-08-2011

MEDIA DESPUÉS DE 24-08-2011

Fuente: Elaboración propia con datos de US Treasury e Infosel

Actualización 20 Julio 2012 Diferenciales bono de 10 años en México y su equivalente de EU

20

Semana del 23 al 27 de julio de 2012

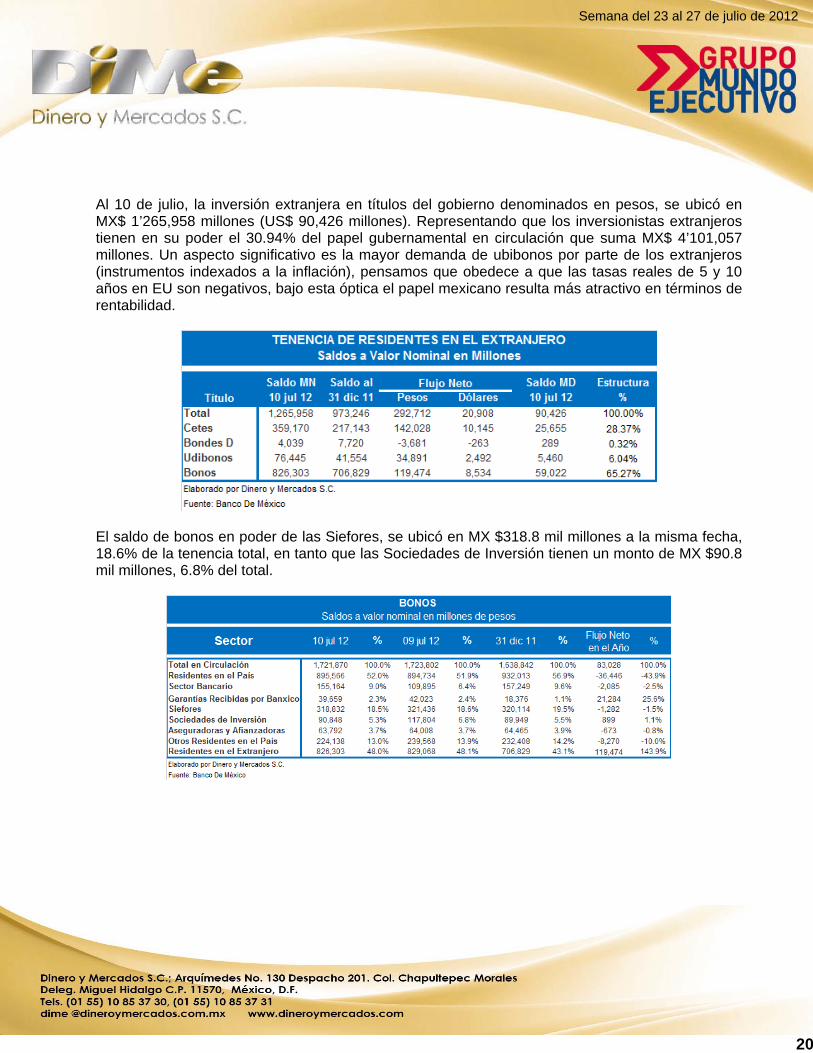

Al 10 de julio, la inversión extranjera en títulos del gobierno denominados en pesos, se ubicó en MX$ 1’265,958 millones (US$ 90,426 millones). Representando que los inversionistas extranjeros tienen en su poder el 30.94% del papel gubernamental en circulación que suma MX$ 4’101,057 millones. Un aspecto significativo es la mayor demanda de ubibonos por parte de los extranjeros (instrumentos indexados a la inflación), pensamos que obedece a que las tasas reales de 5 y 10 años en EU son negativos, bajo esta óptica el papel mexicano resulta más atractivo en términos de rentabilidad.

El saldo de bonos en poder de las Siefores, se ubicó en MX $318.8 mil millones a la misma fecha, 18.6% de la tenencia total, en tanto que las Sociedades de Inversión tienen un monto de MX $90.8 mil millones, 6.8% del total.

21

Semana del 23 al 27 de julio de 2012

MERCADO DE DINERO En la última reunión de política monetaria del Banco de México realizada el 20 de julio se resolvió mantener en 4.5% el objetivo para la Tasa de Interés Interbancaria a un día. La junta considera que la postura actual de la política monetaria es conducente a alcanzar el objetivo permanente de inflación de 3.0%. El Banco Central encontró que el balance de riesgos para el crecimiento de la economía se ha deteriorado en medio de aumento de riesgo a la baja de crecimiento de la economía mundial. Reiterando las preocupaciones del FMI, la Fed y otros organismos sobre el tamaño del ajuste fiscal que podría aplicarse en 2013 en EU. La brecha del producto prácticamente se ha cerrado, situándose en niveles cercanos a cero. Sin embargo el balance de riesgos para el crecimiento de la economía mexicana, se considera que continuó deteriorándose como reflejo de la intensificación de los riesgos a la baja para la economía mundial. Hacia adelante, la Junta se mantendrá atenta a la evolución de todos los determinantes de la inflación, dado que el comportamiento de éstos podría hacer aconsejable ajustar la postura de política monetaria para hacerla más o menos restrictiva dependiendo del escenario que se presente. En cualquiera de los escenarios se procurará en todo momento la convergencia de la inflación a su objetivo permanente de 3.0%. Ante ello pensamos que el Banco de México dejará la tasa de referencia en el actual nivel cuando menos hasta el primer trimestre de 2013. Desde julio del 2009, la tasa de fondeo se ubica en 4.50%, uno de los niveles más bajos de la región.

22

Semana del 23 al 27 de julio de 2012

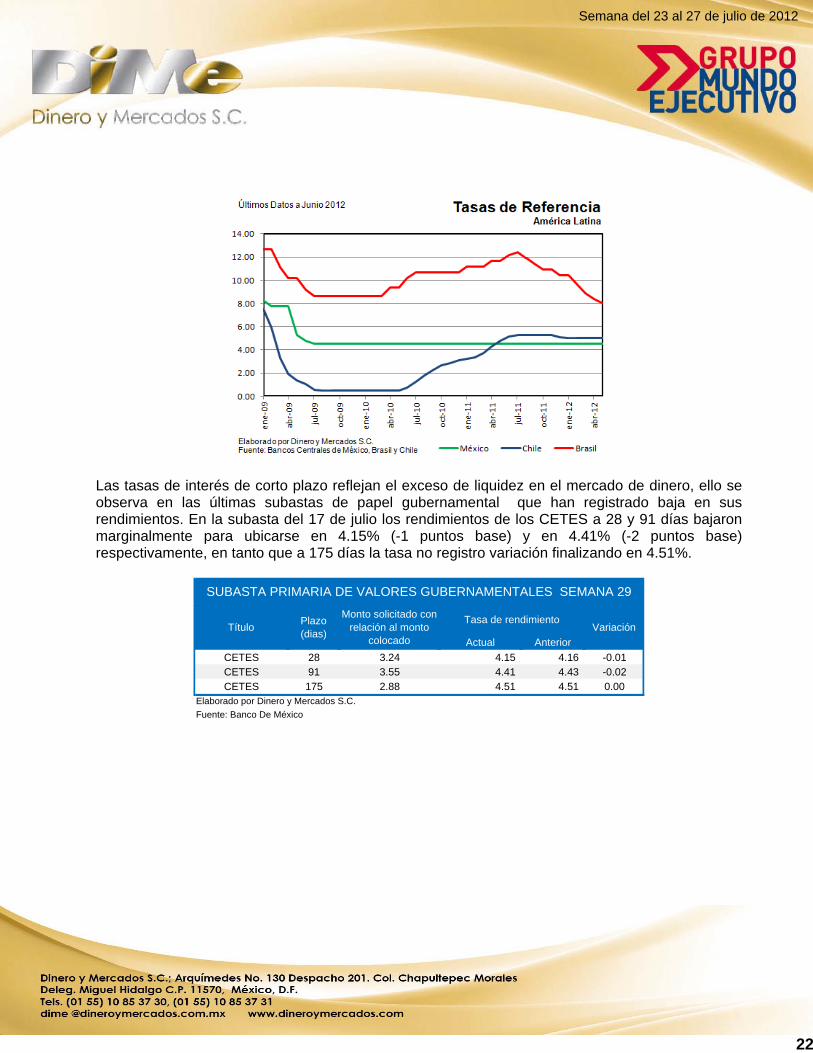

Las tasas de interés de corto plazo reflejan el exceso de liquidez en el mercado de dinero, ello se observa en las últimas subastas de papel gubernamental que han registrado baja en sus rendimientos. En la subasta del 17 de julio los rendimientos de los CETES a 28 y 91 días bajaron marginalmente para ubicarse en 4.15% (-1 puntos base) y en 4.41% (-2 puntos base) respectivamente, en tanto que a 175 días la tasa no registro variación finalizando en 4.51%.

Actual Anterior

CETES 28 3.24 4.15 4.16 -0.01CETES 91 3.55 4.41 4.43 -0.02CETES 175 2.88 4.51 4.51 0.00

Elaborado por Dinero y Mercados S.C.

Fuente: Banco De México

Monto solicitado con relación al monto

colocado

Plazo (dias)

VariaciónTítulo

BONDES 30A

Tasa de rendimiento

SUBASTA PRIMARIA DE VALORES GUBERNAMENTALES SEMANA 29

23

Semana del 23 al 27 de julio de 2012

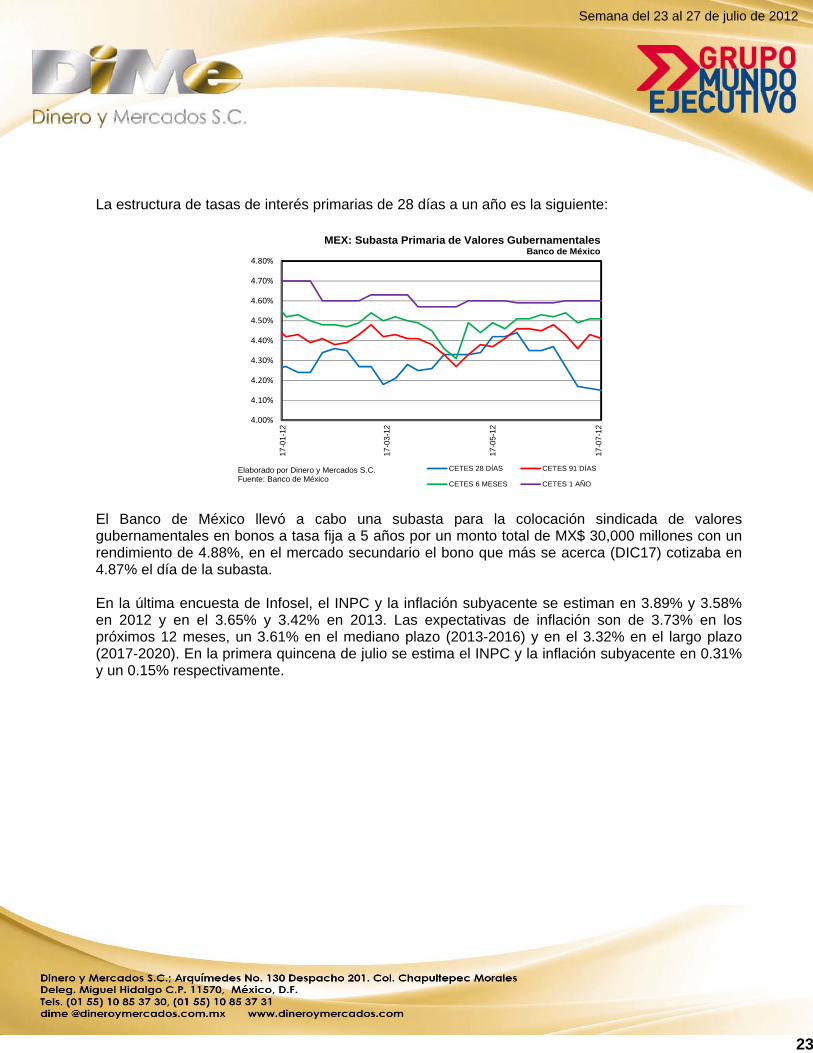

La estructura de tasas de interés primarias de 28 días a un año es la siguiente:

4.00%

4.10%

4.20%

4.30%

4.40%

4.50%

4.60%

4.70%

4.80%

17-0

1-12

17-0

3-12

17-0

5-12

17-0

7-12

MEX: Subasta Primaria de Valores Gubernamentales Banco de México

CETES 28 DÍAS CETES 91 DÍAS

CETES 6 MESES CETES 1 AÑO

Elaborado por Dinero y Mercados S.C.Fuente: Banco de México

El Banco de México llevó a cabo una subasta para la colocación sindicada de valores gubernamentales en bonos a tasa fija a 5 años por un monto total de MX$ 30,000 millones con un rendimiento de 4.88%, en el mercado secundario el bono que más se acerca (DIC17) cotizaba en 4.87% el día de la subasta. En la última encuesta de Infosel, el INPC y la inflación subyacente se estiman en 3.89% y 3.58% en 2012 y en el 3.65% y 3.42% en 2013. Las expectativas de inflación son de 3.73% en los próximos 12 meses, un 3.61% en el mediano plazo (2013-2016) y en el 3.32% en el largo plazo (2017-2020). En la primera quincena de julio se estima el INPC y la inflación subyacente en 0.31% y un 0.15% respectivamente.

24

Semana del 23 al 27 de julio de 2012

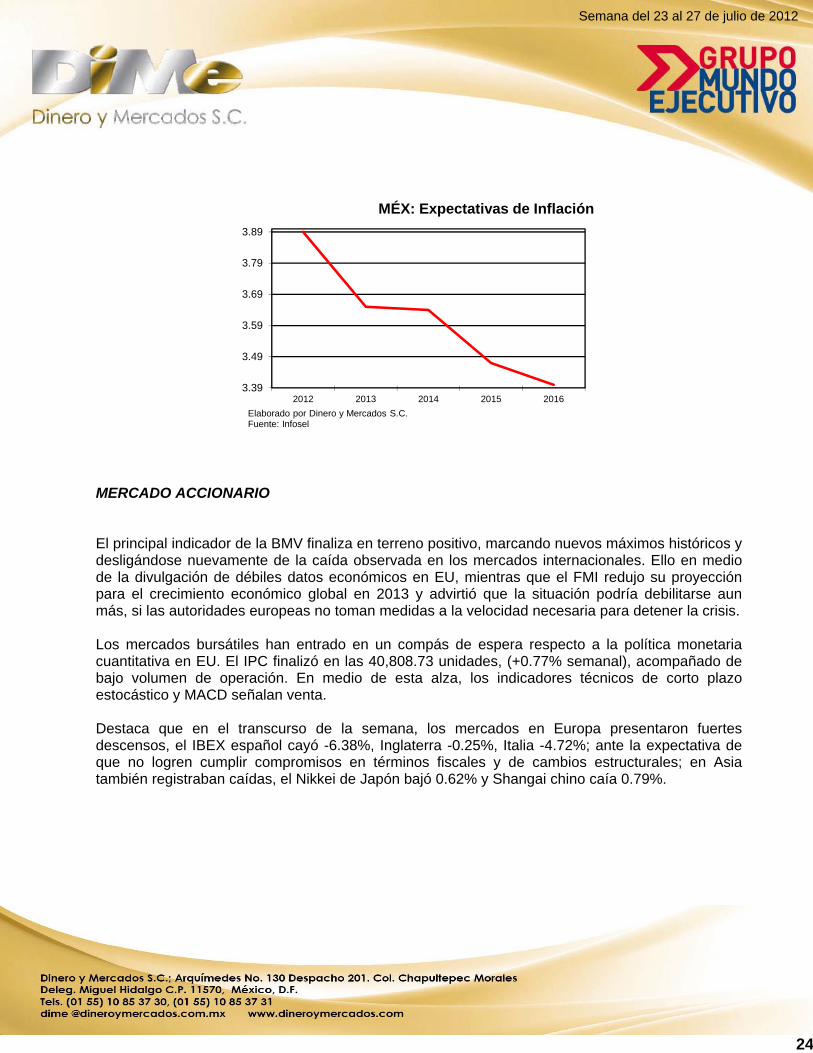

3.39

3.49

3.59

3.69

3.79

3.89

2012 2013 2014 2015 2016

Elaborado por Dinero y Mercados S.C. Fuente: Infosel

MÉX: Expectativas de Inflación

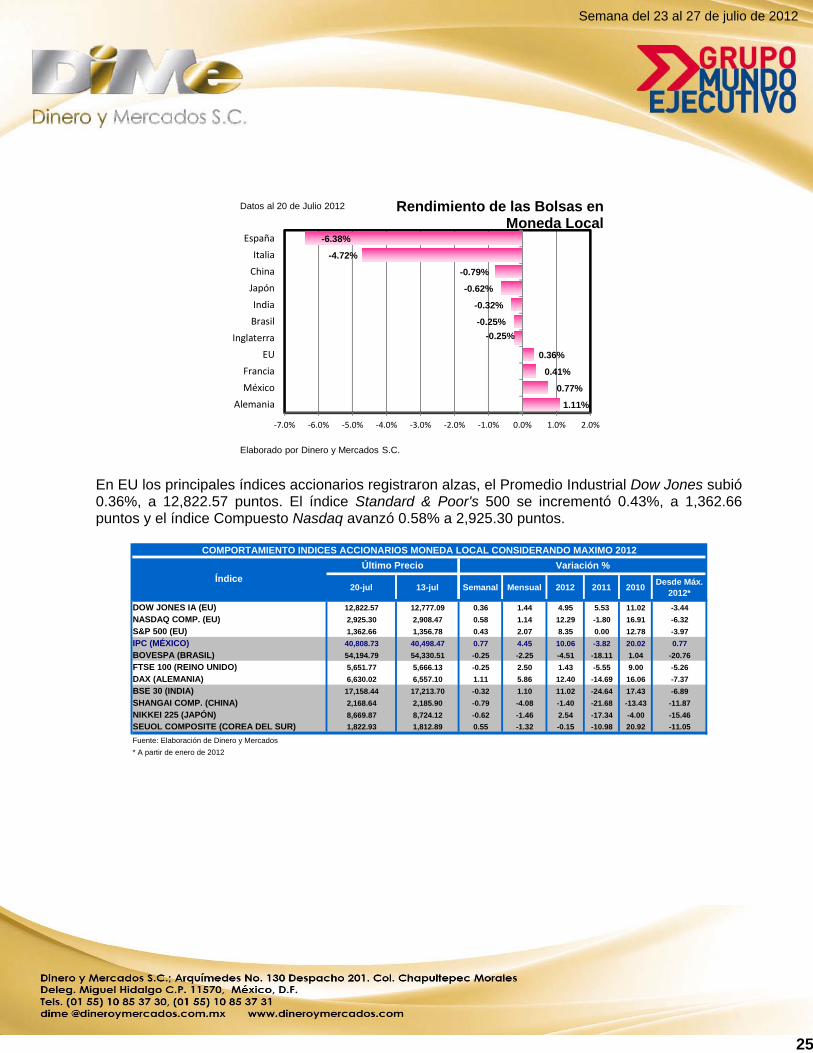

MERCADO ACCIONARIO El principal indicador de la BMV finaliza en terreno positivo, marcando nuevos máximos históricos y desligándose nuevamente de la caída observada en los mercados internacionales. Ello en medio de la divulgación de débiles datos económicos en EU, mientras que el FMI redujo su proyección para el crecimiento económico global en 2013 y advirtió que la situación podría debilitarse aun más, si las autoridades europeas no toman medidas a la velocidad necesaria para detener la crisis. Los mercados bursátiles han entrado en un compás de espera respecto a la política monetaria cuantitativa en EU. El IPC finalizó en las 40,808.73 unidades, (+0.77% semanal), acompañado de bajo volumen de operación. En medio de esta alza, los indicadores técnicos de corto plazo estocástico y MACD señalan venta. Destaca que en el transcurso de la semana, los mercados en Europa presentaron fuertes descensos, el IBEX español cayó -6.38%, Inglaterra -0.25%, Italia -4.72%; ante la expectativa de que no logren cumplir compromisos en términos fiscales y de cambios estructurales; en Asia también registraban caídas, el Nikkei de Japón bajó 0.62% y Shangai chino caía 0.79%.

25

Semana del 23 al 27 de julio de 2012

1.11%

0.77%

0.41%

0.36%

-0.25%

-0.25%

-0.32%

-0.62%

-0.79%

-4.72%

-6.38%

‐7.0% ‐6.0% ‐5.0% ‐4.0% ‐3.0% ‐2.0% ‐1.0% 0.0% 1.0% 2.0%

Alemania

México

Francia

EU

Inglaterra

Brasil

India

Japón

China

Italia

España

Rendimiento de las Bolsas enMoneda Local

Elaborado por Dinero y Mercados S.C.

Datos al 20 de Julio 2012

En EU los principales índices accionarios registraron alzas, el Promedio Industrial Dow Jones subió 0.36%, a 12,822.57 puntos. El índice Standard & Poor's 500 se incrementó 0.43%, a 1,362.66 puntos y el índice Compuesto Nasdaq avanzó 0.58% a 2,925.30 puntos.

20-jul 13-jul Semanal Mensual 2012 2011 2010Desde Máx.

2012*

DOW JONES IA (EU) 12,822.57 12,777.09 0.36 1.44 4.95 5.53 11.02 -3.44

NASDAQ COMP. (EU) 2,925.30 2,908.47 0.58 1.14 12.29 -1.80 16.91 -6.32

S&P 500 (EU) 1,362.66 1,356.78 0.43 2.07 8.35 0.00 12.78 -3.97

IPC (MÉXICO) 40,808.73 40,498.47 0.77 4.45 10.06 -3.82 20.02 0.77

BOVESPA (BRASIL) 54,194.79 54,330.51 -0.25 -2.25 -4.51 -18.11 1.04 -20.76

FTSE 100 (REINO UNIDO) 5,651.77 5,666.13 -0.25 2.50 1.43 -5.55 9.00 -5.26

DAX (ALEMANIA) 6,630.02 6,557.10 1.11 5.86 12.40 -14.69 16.06 -7.37

BSE 30 (INDIA) 17,158.44 17,213.70 -0.32 1.10 11.02 -24.64 17.43 -6.89

SHANGAI COMP. (CHINA) 2,168.64 2,185.90 -0.79 -4.08 -1.40 -21.68 -13.43 -11.87

NIKKEI 225 (JAPÓN) 8,669.87 8,724.12 -0.62 -1.46 2.54 -17.34 -4.00 -15.46

SEUOL COMPOSITE (COREA DEL SUR) 1,822.93 1,812.89 0.55 -1.32 -0.15 -10.98 20.92 -11.05

Fuente: Elaboración de Dinero y Mercados

* A partir de enero de 2012

COMPORTAMIENTO INDICES ACCIONARIOS MONEDA LOCAL CONSIDERANDO MAXIMO 2012

Último Precio Variación %Índice

26

Semana del 23 al 27 de julio de 2012

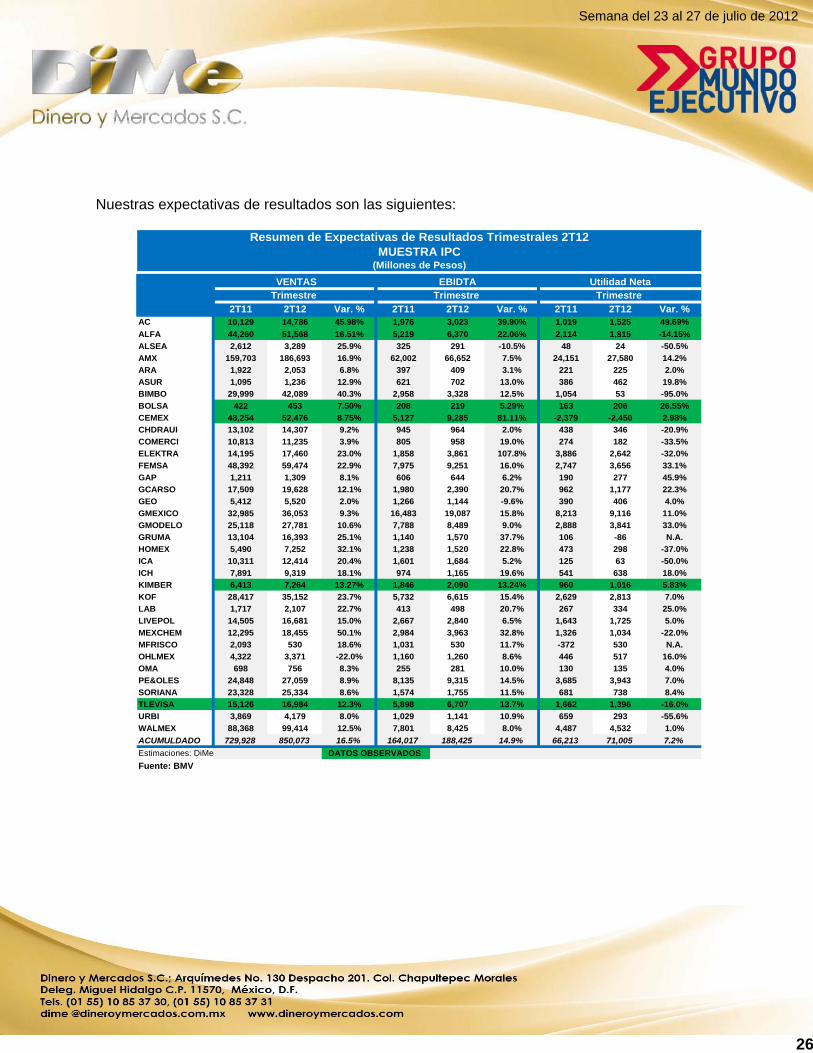

Nuestras expectativas de resultados son las siguientes:

2T11 2T12 Var. % 2T11 2T12 Var. % 2T11 2T12 Var. %AC 10,129 14,786 45.98% 1,976 3,023 39.90% 1,019 1,525 49.69%

ALFA 44,260 51,568 16.51% 5,219 6,370 22.06% 2,114 1,815 -14.15%

ALSEA 2,612 3,289 25.9% 325 291 -10.5% 48 24 -50.5%

AMX 159,703 186,693 16.9% 62,002 66,652 7.5% 24,151 27,580 14.2%

ARA 1,922 2,053 6.8% 397 409 3.1% 221 225 2.0%

ASUR 1,095 1,236 12.9% 621 702 13.0% 386 462 19.8%

BIMBO 29,999 42,089 40.3% 2,958 3,328 12.5% 1,054 53 -95.0%

BOLSA 422 453 7.50% 208 219 5.29% 163 206 26.55%

CEMEX 48,254 52,476 8.75% 5,127 9,285 81.11% -2,379 -2,450 2.98%

CHDRAUI 13,102 14,307 9.2% 945 964 2.0% 438 346 -20.9%

COMERCI 10,813 11,235 3.9% 805 958 19.0% 274 182 -33.5%

ELEKTRA 14,195 17,460 23.0% 1,858 3,861 107.8% 3,886 2,642 -32.0%

FEMSA 48,392 59,474 22.9% 7,975 9,251 16.0% 2,747 3,656 33.1%

GAP 1,211 1,309 8.1% 606 644 6.2% 190 277 45.9%

GCARSO 17,509 19,628 12.1% 1,980 2,390 20.7% 962 1,177 22.3%

GEO 5,412 5,520 2.0% 1,266 1,144 -9.6% 390 406 4.0%

GMEXICO 32,985 36,053 9.3% 16,483 19,087 15.8% 8,213 9,116 11.0%

GMODELO 25,118 27,781 10.6% 7,788 8,489 9.0% 2,888 3,841 33.0%

GRUMA 13,104 16,393 25.1% 1,140 1,570 37.7% 106 -86 N.A.

HOMEX 5,490 7,252 32.1% 1,238 1,520 22.8% 473 298 -37.0%

ICA 10,311 12,414 20.4% 1,601 1,684 5.2% 125 63 -50.0%

ICH 7,891 9,319 18.1% 974 1,165 19.6% 541 638 18.0%

KIMBER 6,413 7,264 13.27% 1,846 2,090 13.24% 960 1,016 5.83%

KOF 28,417 35,152 23.7% 5,732 6,615 15.4% 2,629 2,813 7.0%

LAB 1,717 2,107 22.7% 413 498 20.7% 267 334 25.0%

LIVEPOL 14,505 16,681 15.0% 2,667 2,840 6.5% 1,643 1,725 5.0%

MEXCHEM 12,295 18,455 50.1% 2,984 3,963 32.8% 1,326 1,034 -22.0%

MFRISCO 2,093 530 18.6% 1,031 530 11.7% -372 530 N.A.

OHLMEX 4,322 3,371 -22.0% 1,160 1,260 8.6% 446 517 16.0%

OMA 698 756 8.3% 255 281 10.0% 130 135 4.0%

PE&OLES 24,848 27,059 8.9% 8,135 9,315 14.5% 3,685 3,943 7.0%

SORIANA 23,328 25,334 8.6% 1,574 1,755 11.5% 681 738 8.4%

TLEVISA 15,126 16,984 12.3% 5,898 6,707 13.7% 1,662 1,396 -16.0%

URBI 3,869 4,179 8.0% 1,029 1,141 10.9% 659 293 -55.6%

WALMEX 88,368 99,414 12.5% 7,801 8,425 8.0% 4,487 4,532 1.0%

ACUMULDADO 729,928 850,073 16.5% 164,017 188,425 14.9% 66,213 71,005 7.2%

Estimaciones: DiMe DATOS OBSERVADOS

Fuente: BMV

Utilidad NetaTrimestre

Resumen de Expectativas de Resultados Trimestrales 2T12MUESTRA IPC

(Millones de Pesos)

Trimestre VENTAS EBIDTA

Trimestre

27

Semana del 23 al 27 de julio de 2012

2T11 2T12 Var. % 2T11 2T12 Var. % 2T11 2T12 Var. %C 12,148 12,391 2.0% 3,403 2,280 -33.0% 3,341 2,186 -34.6%

COMPARC 1,670 2,225 33.2% 539 546 1.3% 523 540 3.1%

FINDEP 596 852 42.8% 57 101 77.4% 57 101 77.4%

GFINBUR 2,855 1,659 -41.9% 1,236 2,362 91.1% 1,199 2,360 96.9%

GFNORTE 6,051 6,876 13.6% 2,294 2,831 23.4% 2,048 2,449 19.6%

TOTAL 11,173 11,612 3.9% 4,127 5,840 41.5% 3,826 5,449 42.4%

Elaborado por Dinero y Mercados S.C.

Fuente: BMV

Trimestre Trimestre

(Millones de pesos)

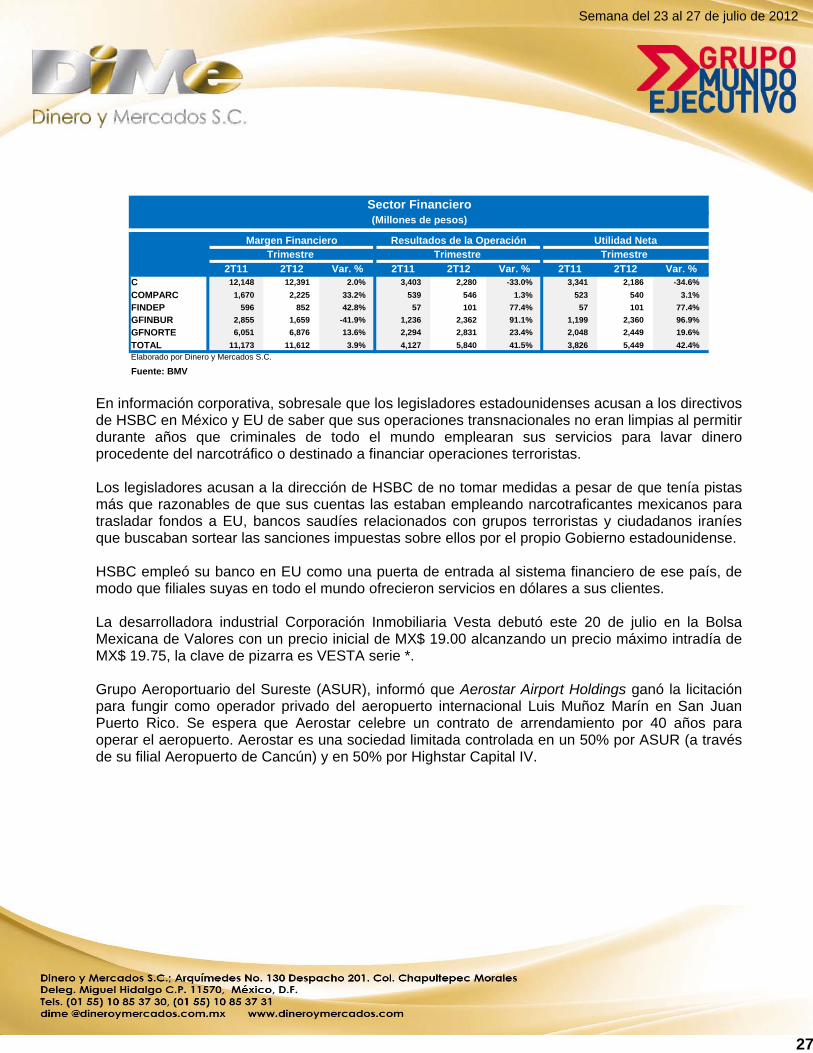

Sector Financiero

Margen Financiero Resultados de la Operación Utilidad NetaTrimestre

En información corporativa, sobresale que los legisladores estadounidenses acusan a los directivos de HSBC en México y EU de saber que sus operaciones transnacionales no eran limpias al permitir durante años que criminales de todo el mundo emplearan sus servicios para lavar dinero procedente del narcotráfico o destinado a financiar operaciones terroristas. Los legisladores acusan a la dirección de HSBC de no tomar medidas a pesar de que tenía pistas más que razonables de que sus cuentas las estaban empleando narcotraficantes mexicanos para trasladar fondos a EU, bancos saudíes relacionados con grupos terroristas y ciudadanos iraníes que buscaban sortear las sanciones impuestas sobre ellos por el propio Gobierno estadounidense. HSBC empleó su banco en EU como una puerta de entrada al sistema financiero de ese país, de modo que filiales suyas en todo el mundo ofrecieron servicios en dólares a sus clientes. La desarrolladora industrial Corporación Inmobiliaria Vesta debutó este 20 de julio en la Bolsa Mexicana de Valores con un precio inicial de MX$ 19.00 alcanzando un precio máximo intradía de MX$ 19.75, la clave de pizarra es VESTA serie *. Grupo Aeroportuario del Sureste (ASUR), informó que Aerostar Airport Holdings ganó la licitación para fungir como operador privado del aeropuerto internacional Luis Muñoz Marín en San Juan Puerto Rico. Se espera que Aerostar celebre un contrato de arrendamiento por 40 años para operar el aeropuerto. Aerostar es una sociedad limitada controlada en un 50% por ASUR (a través de su filial Aeropuerto de Cancún) y en 50% por Highstar Capital IV.

28

Semana del 23 al 27 de julio de 2012

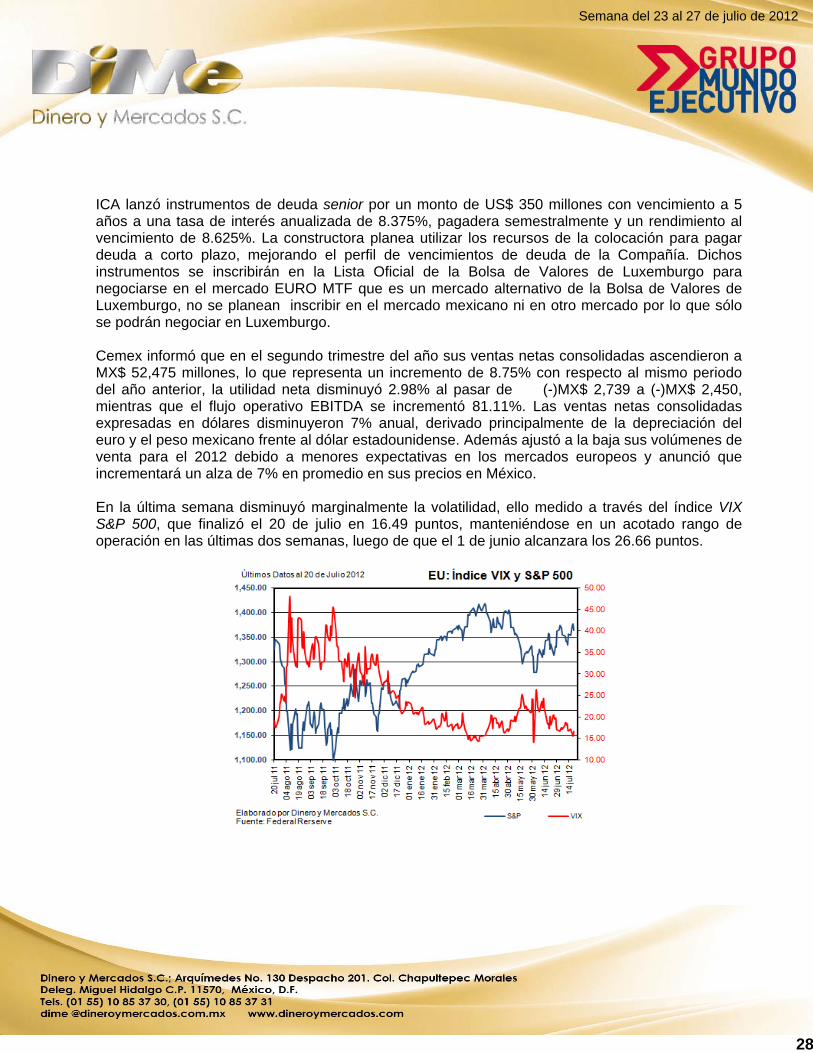

ICA lanzó instrumentos de deuda senior por un monto de US$ 350 millones con vencimiento a 5 años a una tasa de interés anualizada de 8.375%, pagadera semestralmente y un rendimiento al vencimiento de 8.625%. La constructora planea utilizar los recursos de la colocación para pagar deuda a corto plazo, mejorando el perfil de vencimientos de deuda de la Compañía. Dichos instrumentos se inscribirán en la Lista Oficial de la Bolsa de Valores de Luxemburgo para negociarse en el mercado EURO MTF que es un mercado alternativo de la Bolsa de Valores de Luxemburgo, no se planean inscribir en el mercado mexicano ni en otro mercado por lo que sólo se podrán negociar en Luxemburgo. Cemex informó que en el segundo trimestre del año sus ventas netas consolidadas ascendieron a MX$ 52,475 millones, lo que representa un incremento de 8.75% con respecto al mismo periodo del año anterior, la utilidad neta disminuyó 2.98% al pasar de (-)MX$ 2,739 a (-)MX$ 2,450, mientras que el flujo operativo EBITDA se incrementó 81.11%. Las ventas netas consolidadas expresadas en dólares disminuyeron 7% anual, derivado principalmente de la depreciación del euro y el peso mexicano frente al dólar estadounidense. Además ajustó a la baja sus volúmenes de venta para el 2012 debido a menores expectativas en los mercados europeos y anunció que incrementará un alza de 7% en promedio en sus precios en México. En la última semana disminuyó marginalmente la volatilidad, ello medido a través del índice VIX S&P 500, que finalizó el 20 de julio en 16.49 puntos, manteniéndose en un acotado rango de operación en las últimas dos semanas, luego de que el 1 de junio alcanzara los 26.66 puntos.

29

Semana del 23 al 27 de julio de 2012

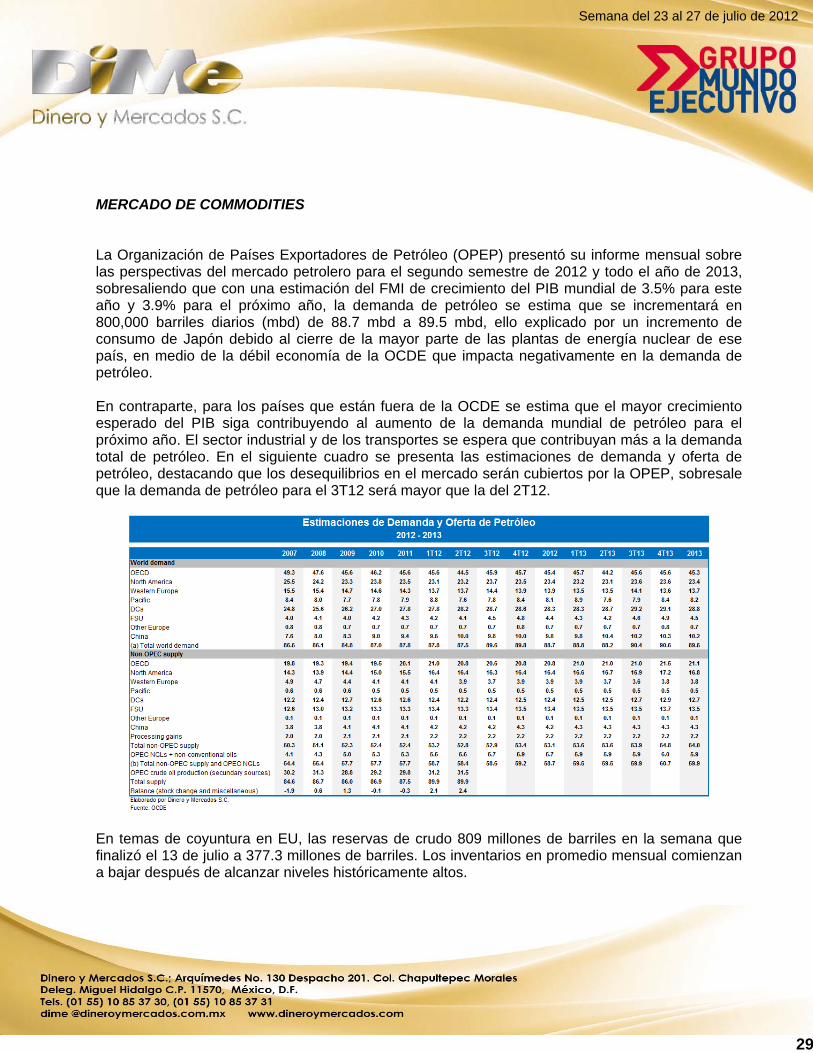

MERCADO DE COMMODITIES La Organización de Países Exportadores de Petróleo (OPEP) presentó su informe mensual sobre las perspectivas del mercado petrolero para el segundo semestre de 2012 y todo el año de 2013, sobresaliendo que con una estimación del FMI de crecimiento del PIB mundial de 3.5% para este año y 3.9% para el próximo año, la demanda de petróleo se estima que se incrementará en 800,000 barriles diarios (mbd) de 88.7 mbd a 89.5 mbd, ello explicado por un incremento de consumo de Japón debido al cierre de la mayor parte de las plantas de energía nuclear de ese país, en medio de la débil economía de la OCDE que impacta negativamente en la demanda de petróleo. En contraparte, para los países que están fuera de la OCDE se estima que el mayor crecimiento esperado del PIB siga contribuyendo al aumento de la demanda mundial de petróleo para el próximo año. El sector industrial y de los transportes se espera que contribuyan más a la demanda total de petróleo. En el siguiente cuadro se presenta las estimaciones de demanda y oferta de petróleo, destacando que los desequilibrios en el mercado serán cubiertos por la OPEP, sobresale que la demanda de petróleo para el 3T12 será mayor que la del 2T12.

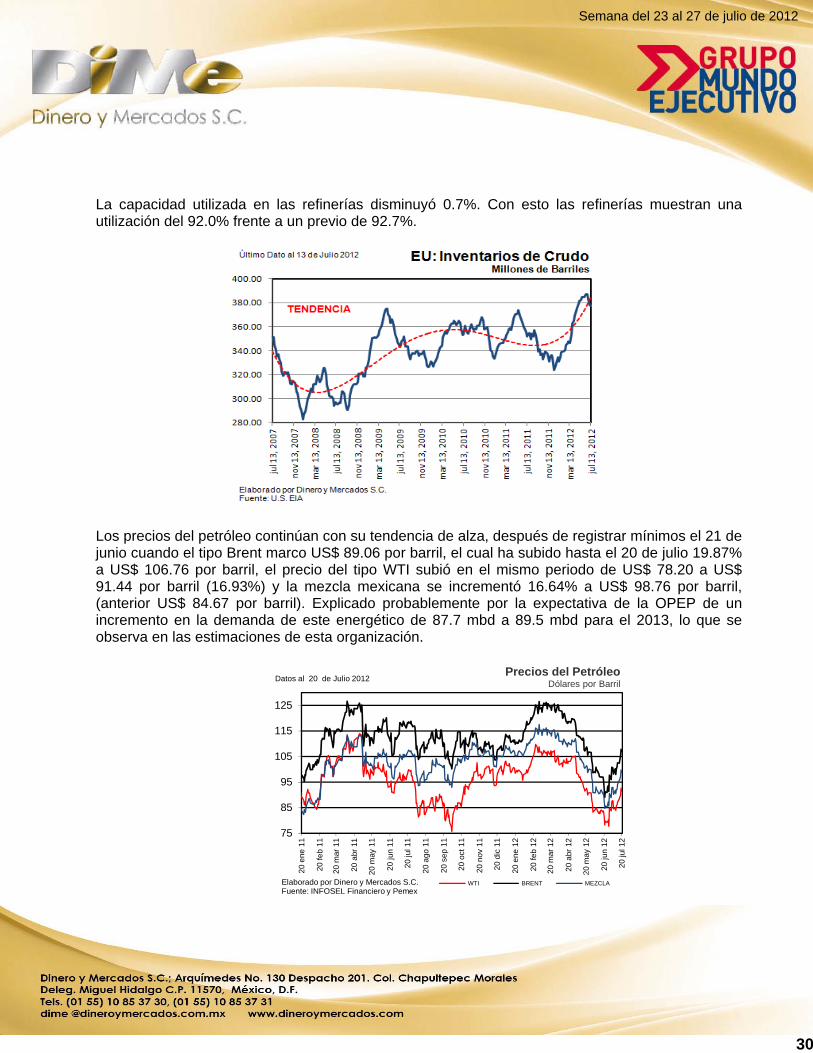

En temas de coyuntura en EU, las reservas de crudo 809 millones de barriles en la semana que finalizó el 13 de julio a 377.3 millones de barriles. Los inventarios en promedio mensual comienzan a bajar después de alcanzar niveles históricamente altos.

30

Semana del 23 al 27 de julio de 2012

La capacidad utilizada en las refinerías disminuyó 0.7%. Con esto las refinerías muestran una utilización del 92.0% frente a un previo de 92.7%.

Los precios del petróleo continúan con su tendencia de alza, después de registrar mínimos el 21 de junio cuando el tipo Brent marco US$ 89.06 por barril, el cual ha subido hasta el 20 de julio 19.87% a US$ 106.76 por barril, el precio del tipo WTI subió en el mismo periodo de US$ 78.20 a US$ 91.44 por barril (16.93%) y la mezcla mexicana se incrementó 16.64% a US$ 98.76 por barril, (anterior US$ 84.67 por barril). Explicado probablemente por la expectativa de la OPEP de un incremento en la demanda de este energético de 87.7 mbd a 89.5 mbd para el 2013, lo que se observa en las estimaciones de esta organización.

75

85

95

105

115

125

20

en

e 1

1

20 fe

b 1

1

20

ma

r 1

1

20

abr

11

20

ma

y 1

1

20

jun

11

20

jul 1

1

20

ag

o 1

1

20

se

p 1

1

20

oct

11

20

no

v 1

1

20

dic

11

20

en

e 1

2

20 fe

b 1

2

20

ma

r 1

2

20

abr

12

20

ma

y 1

2

20

jun

12

20

jul 1

2

Elaborado por Dinero y Mercados S.C. Fuente: INFOSEL Financiero y Pemex

Precios del PetróleoDólares por Barril

WTI BRENT MEZCLA

Datos al 20 de Julio 2012

31

Semana del 23 al 27 de julio de 2012

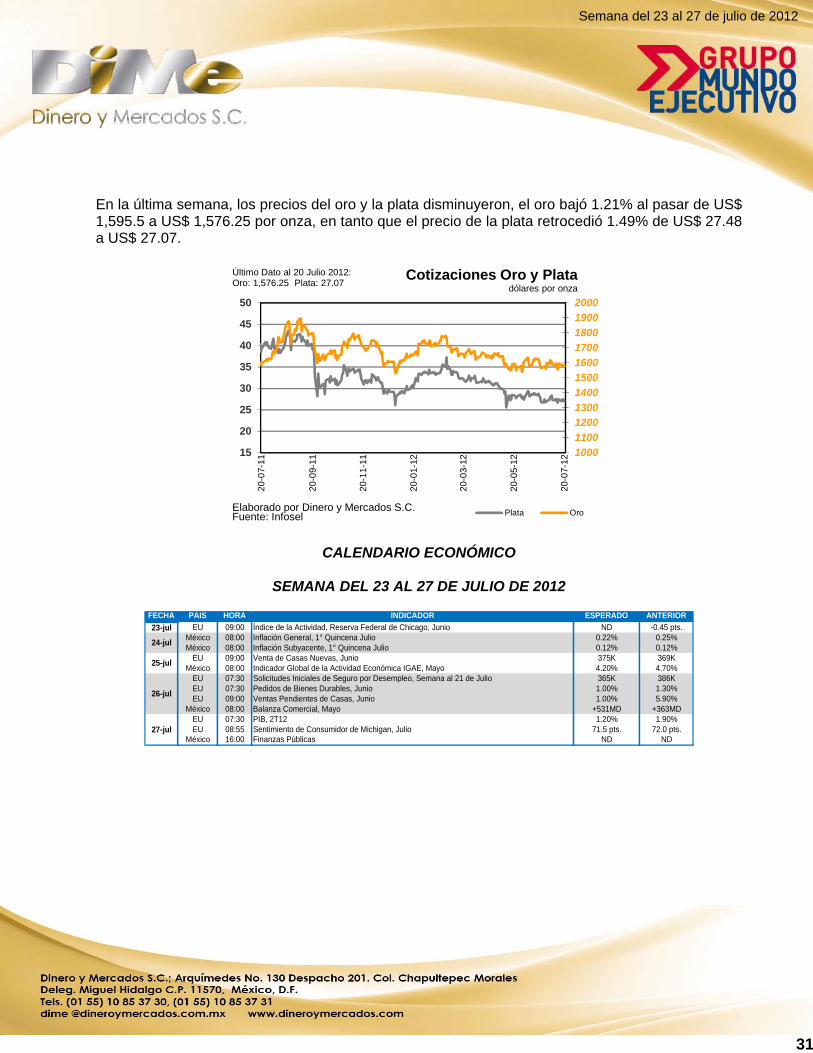

En la última semana, los precios del oro y la plata disminuyeron, el oro bajó 1.21% al pasar de US$ 1,595.5 a US$ 1,576.25 por onza, en tanto que el precio de la plata retrocedió 1.49% de US$ 27.48 a US$ 27.07.

1000

1100

1200

1300

1400

1500

1600

1700

1800

1900

2000

15

20

25

30

35

40

45

50

20-0

7-11

20-0

9-11

20-1

1-11

20-0

1-12

20-0

3-12

20-0

5-12

20-0

7-12

Cotizaciones Oro y Platadólares por onza

Plata Oro

Último Dato al 20 Julio 2012:Oro: 1,576.25 Plata: 27.07

Elaborado por Dinero y Mercados S.C.Fuente: Infosel

CALENDARIO ECONÓMICO

SEMANA DEL 23 AL 27 DE JULIO DE 2012

FECHA PAÍS HORA INDICADOR ESPERADO ANTERIOR

23-jul EU 09:00 Índice de la Actividad, Reserva Federal de Chicago, Junio ND -0.45 pts.México 08:00 Inflación General, 1° Quincena Julio 0.22% 0.25%México 08:00 Inflación Subyacente, 1° Quincena Julio 0.12% 0.12%

EU 09:00 Venta de Casas Nuevas, Junio 375K 369KMéxico 08:00 Indicador Global de la Actividad Económica IGAE, Mayo 4.20% 4.70%

EU 07:30 Solicitudes Iniciales de Seguro por Desempleo, Semana al 21 de Julio 365K 386KEU 07:30 Pedidos de Bienes Durables, Junio 1.00% 1.30%EU 09:00 Ventas Pendientes de Casas, Junio 1.00% 5.90%

México 08:00 Balanza Comercial, Mayo +531MD +363MDEU 07:30 PIB, 2T12 1.20% 1.90%EU 08:55 Sentimiento de Consumidor de Michigan, Julio 71.5 pts. 72.0 pts.

México 16:00 Finanzas Públicas ND ND

24-jul

25-jul

26-jul

27-jul

32

Semana del 23 al 27 de julio de 2012

El presente reporte ha sido elaborado por analistas miembros de Dinero y Mercados S.C., que lo suscriben con base en información de acceso público no verificada de forma independiente. En este reporte se incluyen opiniones y/o juicios personales del analista que lo suscribe, a la fecha del reporte; los que no necesariamente representan, reflejan, expresan, divulgan o resumen el punto de vista, opinión o postura de Dinero y Mercados S.C. respecto de los temas o asuntos tratados o previstos en el presente. Asimismo, la información contenida en este reporte se considera veraz y precisa. No obstante lo anterior, Dinero y Mercados S.C. no asume responsabilidad alguna respecto de su veracidad, precisión, exactitud e integridad, ni de las opiniones y/o juicios personales del analista que se incluyen en el presente reporte. Las opiniones y cotizaciones contenidas en el presente reporte corresponden a la fecha de este texto y están sujetas a cambios sin previo aviso como resultado de la volatilidad del mercado o por cualquier otra razón. El presente reporte tiene carácter únicamente informativo y Dinero y Mercados S.C. no asume responsabilidad alguna por el contenido del mismo. Las opiniones y cotizaciones de mercado aquí contenidas y los criterios utilizados para la elaboración de este reporte no deben interpretarse como una oferta de venta o compra de valores, asesoría o recomendación, promesa o contrato alguno para realizar operación alguna. Dinero y Mercados S.C. no asume compromiso u otorga garantía alguna, ya sea expresa o tácitamente, acerca de ninguna de las opiniones aquí contenidas; por ello, Dinero y Mercados S.C. no será responsable en ningún caso por daños y perjuicios de cualquier tipo o naturaleza, derivados de o relacionados con la información contenida en este reporte o uso de este sitio de Internet. Corresponde de forma exclusiva al lector del presente reporte, tomar cualquier decisión de inversión sobre la base de la propia evaluación (interna o a través de un asesor profesional independiente) de los beneficios económicos y riesgos inherentes (legales, financieros y de cualquier otra naturaleza), así como los aspectos legales y fiscales asociados a la operación de que se trate, y determinar con base en dicha evaluación si es capaz de aceptar y asumir dichos riesgos. Dinero y Mercados S.C. se reserva invariablemente el derecho de modificar en cualquier tiempo el contenido del presente reporte. La información contenida en el presente reporte, es propiedad exclusiva de Dinero y Mercados S.C, por lo que no podrá ser objeto de reproducción o distribución total o parcial alguna por cualquier medio, sin la previa autorización por escrito de Dinero y Mercados S.C. El incumplimiento a esta prohibición podría ser objeto de sanciones conforme a la legislación aplicable.