perfiles ocupacionales cadena productiva del café

TRANSCRIPT

1

Al serviciode las personasy las naciones

Oportunidades de inclusión productiva para poblaciones en situación de vulnerabilidad en el Quindío

Cade

na P

rodu

ctiv

ade

l Caf

é

1

Cad

ena

Pro

du

ctiv

a d

el C

afé

Oportunidades de inclusión productiva para poblaciones en situación de vulnerabilidad en el Quindío

2

Cadena Productiva del CaféPerfil ocupacional y generación de ingresos en el departamento del QuindíoPrograma de las Naciones Unidas para el Desarrollo Primera Edición

ISBN: 978-958-8510-38-5

PROGRAMA DE LAS NACIONES UNIDAS PARA EL DESARROLLO PNUD

Fabrizio HochschildCoordinador Residente y Humanitario del Sistema

Silvia RucksDirectora País

Fernando Herrera AraújoCoordinador Área Pobreza y Desarrollo Sostenible

Oliverio Huertas RodríguezCoordinador Nacional - Proyecto Red ORMET

Edith Buitrago VarónProfesional de monitoreo y seguimiento - Proyecto Red ORMET

Gerardo Antonio Buchelli LozanoCoordinador Territorial Eje Cafetero - Proyecto Red ORMET

DEPARTAMENTO PARA LA PROSPERIDAD SOCIAL - DPS

Bruce Mac MasterDirector

Pablo Ariel GómezDirector de Inclusión, Producción y Sostenimiento

Ana Milena Negrette ContrerasCoordinadora Nacional Grupo de Trabajo Generación de Ingresos y Empleabilidad

Alejandra María Moncada SánchezSupervisora Nacional Capitalización Microempresarial y Ruta de Ingresos y Empresarismo RIE

Pedro Luis Zambrano CárdenasSupervisor componente ORMET

GRUPO DE INVESTIGACIÓN

Ernesto Gómez EcheverriCoordinador de Investigación

3

Cristian Manuel Páez BenítezInvestigador Académico

Luis Carlos Buitrago RodríguezInvestigador Académico

Olga Inés Ceballos RincónCoinvestigadora

AGRADECIMIENTOS, ENTIDADES ALIADAS

Ministerio de TrabajoAlcaldía de Armenia, Secretaría de Desarrollo EconómicoUniversidad La Gran Colombia, seccional ArmeniaGobernación del QuindíoUniversidad del QuindíoSENA, regional QuindíoCámara de Comercio de ArmeniaDANE, Subsede Armenia, Quindío

Fabio MoralesDiseño

OPTIGRAF S.A.Diagramación

Cristian Manuel Páez BenítezLuis Carlos Buitrago RodríguezGloria Cecilia Ríos ValcárcelFotografía

El presente documento es el resultado de un esfuerzo colaborativo entre las entidades aliadas y entidades cooperantes: Departamento para la Prosperidad Social, PNUD, Ministerio de Trabajo, Universidad La Gran Colombia seccional Armenia, Alcaldía de Armenia, Gobernación del Quindío, Cámara de Comercio de Armenia, Universidad del Quindío, SENA y DANE.

Programa de las Naciones Unidas para el Desarrollo (PNUD)Oficina ColombiaDirección: Avenida 82 No. 10-62, piso 3 Bogotá D.C. ColombiaPágina web: www.pnud.org.co

“Las opiniones expresadas en este documento, que no han sido sometidas a revisión editorial, son de exclusiva responsabilidad de los autores y no comprometen el pensamiento del Programa de las Naciones Unidas para el Desarrollo, el Departamento para la Prosperidad Social o el Ministerio de Trabajo, como tampoco a las demás entidades que apoyaron su elaboración”.

4

TABLA DE CONTENIDO

PRESENTACIÓN .............................................................................7

CAPÍTULO I1. CONTEXTO REGIONAL ............................................................. 13

CAPÍTULO II2. ANÁLISIS DE LA DEMANDA DE TRABAJO ..................................232.1 Cadena de productividad .............................................................232.2 Análisis de la importancia socioeconómica .....................................262.3 Análisis de la mano de obra requerida ...........................................35

CAPÍTULO III3. IDENTIFICACIÓN DE BRECHAS OCUPACIONALES .....................433.1 Situación Laboral Actual ..............................................................433.2 Demanda Futura de Mano de Obra ...............................................443.3 Perfiles Requeridos .....................................................................453.4 Oferta Educativa ........................................................................46

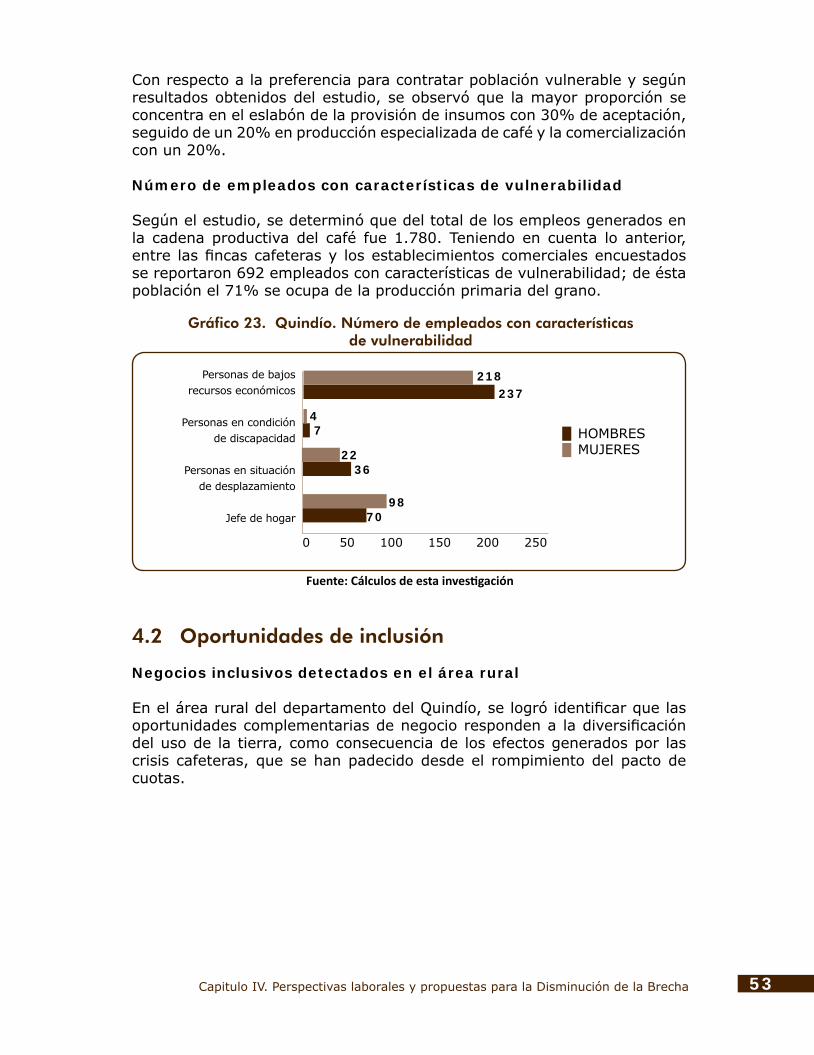

CAPÍTULO IV 4. PERSPECTIVAS LABORALES Y PROPUESTAS PARALA DISMINUCIÓN DE LA BRECHA ................................................ 514.1 Población vulnerable (pv) ............................................................514.2 Oportunidades de Inclusión .........................................................534.3 Principales Proyectos Adelantados por Algunos Gremios ..................56

CAPÍTULO V5. CONCLUSIONES Y RECOMENDACIONES ....................................61a. Fortalezas ..................................................................................62b. Oportunidades ............................................................................63c. Debilidades ................................................................................64d. Amenazas ..................................................................................64e. Recomendaciones .......................................................................65Gobernación y Alcaldías ...................................................................65Federación Nacional de Cafeteros ......................................................66Cámara de Comercio de Armenia ......................................................66Institucionalidad .............................................................................67Academia ......................................................................................67GLOSARIO DE SIGLAS ................................................................. 69BIBLIOGRAFÍA ............................................................................ 70

5

Tabla 1. Colombia: Área cultivada y número de caficultores .............15Tabla 2 Criterios e indicadores de medición seleccionados ...............27Tabla 3. Quindío. Distribución catastral en el área rural

por municipios 2012 .......................................................27Tabla 4. Quindío. Fuentes de capital inicial de productores

y empresarios ...............................................................31Tabla 5. Quindío. Fuentes de capital para el

sostenimiento de la cadena 2013 .....................................32Tabla 6 Indicadores de especialización de los

eslabones de la cadena ...................................................34Tabla 7. Quindío. Principales eslabones de la cadena

productiva del café .........................................................35Tabla 8 . Quindío. Mano de obra de las empresas por

actividades ....................................................................43Tabla 9. Quindío. Vinculación de la mano de obra

actual según empresas ...................................................44Tabla 10. Quindío. Cargos requeridos por

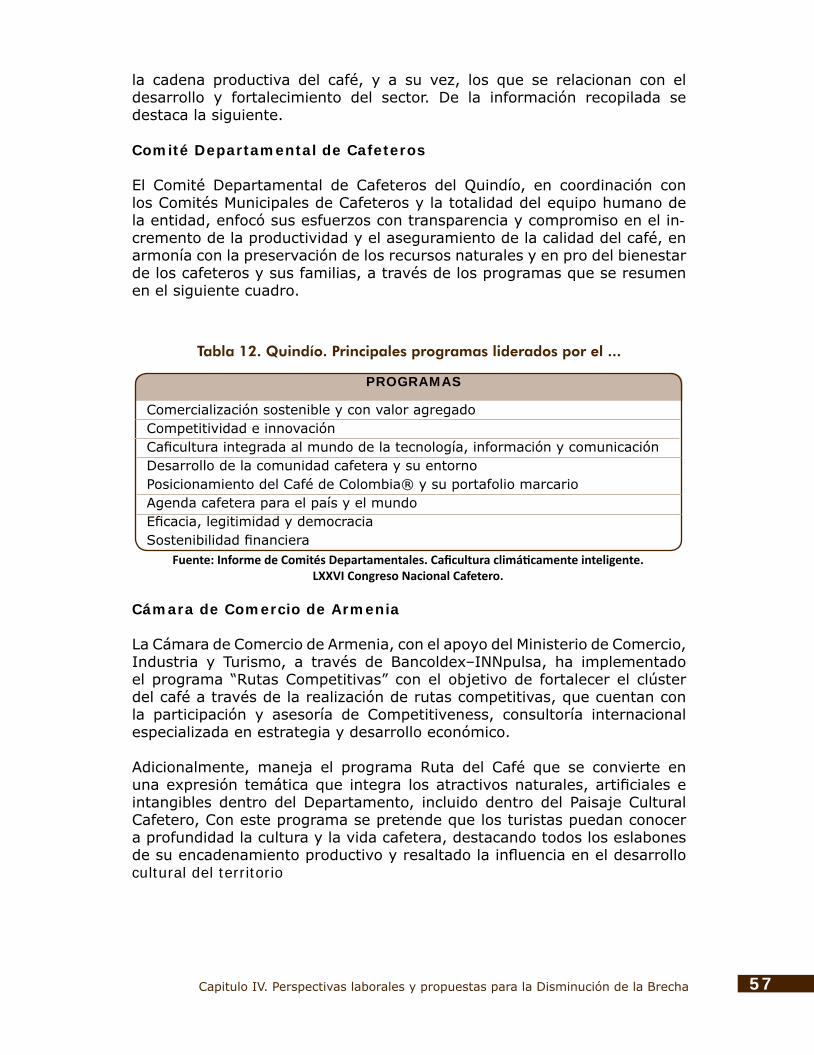

áreas de trabajo según género .........................................45Tabla 11. Programas ofertados en el SENA relacionados ....................47Tabla 12. Quindío. Principales programas liderados por el ..................57

Gráfica 1. Volumen de exportaciones de café verde equivalente

2007-2012 en Colombia (millones de sacos de 60 kg) .........14Gráfica 2. Colombia: Rankin del área cultivada. ................................18Gráfica 3. Quindío. Estructura de la

cadena productiva del café en 2012 ..................................26Gráfica 4. Quindío. Número de establecimientos comerciales 2013 ......28Gráfica 5. Quindío. Tamaño de las empresas 2013 ............................29Gráfica 6. Quindío. Empleo generado según

eslabones de la cadena 2013 ...........................................29Gráfica 7. Quindío. Formalización de personas naturales ....................31Gráfica 8. Quindío. Trayectoria de los eslabones identificados .............33Gráfica 9. Quindío. Clasificación de las empresas ..............................33Gráfica 10. Quindío. Tipo de empleo ofrecido

en la cadena (Porcentaje) ...............................................36Gráfica 11. Quindío. Tipo de remuneración ofrecida

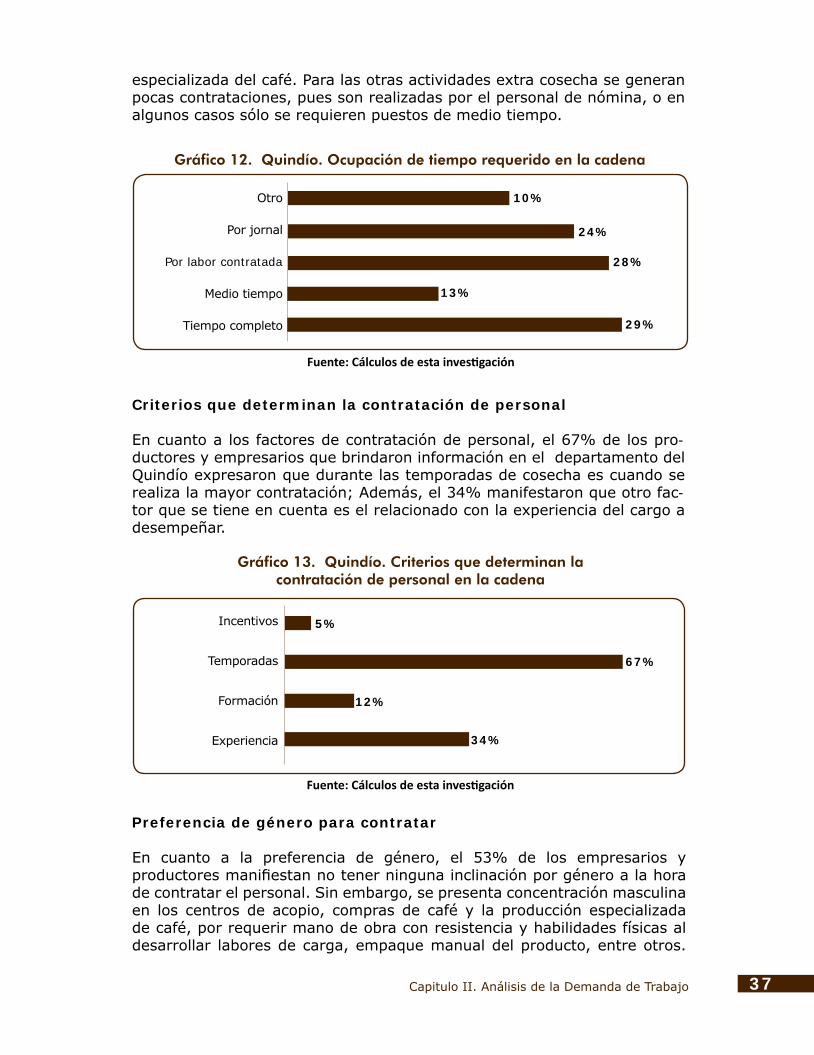

en la cadena (Porcentaje) ...............................................36Gráfica 12. Quindío. Ocupación de tiempo requerido

en la cadena (Porcentaje) ...............................................37Gráfica 13. Quindío. Criterios que determinan la

contratación de personal en la cadena (Porcentaje) ............37

6

Gráfica 14. Quindío. Preferencia de género ........... para contratar personal en la cadena .................................38Gráfica 15. Quindío. Preferencia de edad para ........... contratar personal en la cadena ........................................38Gráfica 16. Quindío. Picos de producción de las empresas ....................39Gráfica 17. Quindío. Desempeño de la mano de obra actual..................44Gráfica 18. Quindío. Demanda futura de mano de obra ........................45Gráfica 19. Componentes de la norma de ........... competencia laboral ........................................................46 Gráfica 20. Quindío. Población vulnerable que accede a ........... programas del SENA .......................................................48Gráfica 21. Quindío. Conocimiento de beneficios ........... otorgados por contratar PV ..............................................51Gráfica 22. Quindío. Preferencia para contratar PV ..............................52Gráfica 23. Quindío. Número de empleados con ........... características de vulnerabilidad .......................................53Gráfica 24. Quindío. Negocios inclusivos detectados ........... en el área rural ..............................................................54Gráfica 25. Quindío. Actividades complementarias ........... detectadas en el área rural (Porcentaje) ............................54Gráfica 26. Quindío. Negocios inclusivos ........... detectados en el área urbana (Porcentaje) .........................55Gráfica 27. Quindío. Oportunidades de provisión de insumos y ..............56

7

Presentación

En los últimos años, el Gobierno Nacional viene resaltando la importancia social y económica de la caficultura. Las condiciones actuales del mercado internacional y los objetivos misionales del Fondo Nacional del Café (FNC), han propiciado la constitución de una política cafetera, enmarcada en ratificar dicha actividad productiva como capital social estratégico, propiciando una estructura de producción fundamental para el país, con ello, constituir este sector en el principal motor para el crecimiento del sector agrícola y el desarrollo rural en un entorno de paz y prosperidad con generación de empleo para la población1.

En este contexto, el Acuerdo para la Prosperidad Cafetera 2010-2015 se visualiza como una carta de navegación que establece seis prioridades: “i) crear prosperidad democrática en el campo; ii) consolidar la caficultura como locomotora para el crecimiento del agro colombiano; iii) erradicar la pobreza y la miseria extrema en las zonas cafeteras; iv) formalizar el empleo y contribuir con la política de contar con, al menos, un empleo formal por familia; v) mejorar la competitividad de la caficultura colombiana y vi) fortalecer las finanzas del FNC”2.

De acuerdo con las estadísticas de la FNC, se evidencia que en el 2012, alrededor de 560 mil familias en Colombia estuvieron involucradas con la actividad cafetera, de las cuales el 96% estaban conformadas por campesinos que poseían fincas menores a cinco hectáreas cultivadas; población que se hace vulnerable por situaciones como posesión de tierras, economías de subsistencia, niveles de insatisfacción de necesidades básicas y su bajo nivel educativo.

En este sentido, al tener en cuenta que el sector cafetero se considera como una actividad agrícola importante para reducir la pobreza y mejorar las condiciones de vida de la población, es pertinente alinear la política

1 MUÑOZ, Luis Genaro. ACUERDO PARA LA PROSPERIDAD CAFETERA. Bogotá: Federación Nacional de Cafeteros. 2010.

2 PRESIDENCIA DE LA REPÚBLICA. Sala de prensa. [En línea] (2010) [Consultado 18 enero 2013]. Disponible en: [http://wsp.presidencia.gov.co/Prensa/2010/Agosto/Paginas/20100826_03.aspx].

8

cafetera con otras directrices de orden económico y social, a través de un estudio que sirva como herramienta para fortalecer el desarrollo de capacidades productivas de la población rural y urbana que interviene en la cadena productiva del café.

3 De acuerdo con el Conpes 3616 de 2009, la población en situación de vulnerabilidad corresponde a los adultos y jóvenes mayores de 18 años que no hayan alcanzado los logros de la dimensión de ingresos y trabajo de la RED JUNTOS. En la práctica, esta definición significa que los beneficiarios de la PGI son todos los mayores de 18 años que pertenecen a los hogares con el menor puntaje del SISBEN.

La producción cafetera se considera una actividad agrícola idónea para

reducir la pobreza y mejorar los niveles de calidad de vida al involucrar 560 mil familia en Colombia, según lo

manifiesta la FNC.

De igual forma, el propósito de contribuir con las políticas establecidas a partir de los Objetivos de Desarrollo del Milenio (ODM), el Gobierno Nacional, a través del Consejo Nacional de Política Económica y Social (Conpes 3616), plantea el desarrollo e incremento del potencial productivo de la población vulnerable con el fin de desarrollar capacidades y crear oportunidades que les permita generar recursos económicos, mejorando su nivel de vida en el mediano y largo plazo.

Con ello, la Política de Generación de Ingresos (PGI) busca identificar elementos que contribuyan a superar las barreras establecidas en el entorno y que limitan precisamente la generación de ingresos suficientes y sostenibles. La institucionalidad local debe propender por el mejoramiento, integración y focalización de los recursos existentes, para ponerlos al servicio de la población, buscando la satisfacción de sus necesidades y perfilando en los territorios oportunidades y procesos asociativos que conlleven a negocios incluyentes, con diversas actividades y sectores económicos capaces de proveer materias primas y suministros necesarios para la generación de valor agregado en las cadenas productivas.

Desde este contexto, el Nodo Central, constituido por el Departamento de Prosperidad Social -DPS-, Ministerio de Trabajo y el Programa de las Naciones Unidas para el Desarrollo -PNUD-, mediante la participación del Observatorio Regional del Mercado de Trabajo -ORMET- del Quindío, adscrito a la Alcaldía de Armenia y alojado en la Universidad La Gran Colombia seccional Armenia, formalizó un convenio para promover el fortalecimiento institucional y técnico de este organismo, y dentro de sus propósitos ha enmarcado la búsqueda de mecanismos que permitan potenciar las capacidades productivas de la población en situación de vulnerabilidad3, ampliando sus oportunidades en generación de ingresos y empleo, permitiendo su inserción autónoma en el entorno local, contribuyendo tanto en el crecimiento de la economía regional como en su propio nivel de vida.

9

Por lo anterior, y con base en la investigación desarrollada en la primera fase de este proceso4, se evidenció la contracción de la producción cafetera y su impacto en la economía del Quindío, que en años anteriores era considerada como una fuente de ingreso y empleo en el territorio. Este precedente permite resaltar la necesidad de identificar la composición actual de la cadena productiva del café, los perfiles ocupacionales, por formación y experticia, las oportunidades de empleo y emprendimiento que fomenten la inclusión productiva de la población en situación de pobreza y vulnerabilidad, así como las necesidades y requerimientos de formación pertinente que les permita acceder al mercado de trabajo.

4 GÓMEZ, Ernesto; CEBALLOS, Olga; BUITRAGO, Luis y PÁEZ, Cristian. DIAGNÓSTICO SOCIOECONÓMICO Y DEL MERCADO DE TRABAJO, MUNICIPIO DE ARMENIA. Armenia: Red de Observatorios Regionales del Mercado de Trabajo – Red ORMET. 2012.

En el pasado, la economía cafetera se consideró una de las principales fuentes

de generación de empleos directos e indirectos para la población en el área

rural y urbana del Quindío.

Con ello entonces, el presente estudio puntualiza las oportunidades de inclusión productiva para población en situación de vulnerabilidad en el Quindío, a través de la cadena productiva del café; se parte del contexto regional, referenciando los principales hechos y sucesos que en los últimos años han causado impacto en el desarrollo de la actividad cafetera en el Departamento.

Luego se aborda la composición de la cadena productiva del café de acuerdo con los eslabones, desde el componente de la producción primaria, selección de la semilla, establecimiento del cultivo, cosecha y secado; los procesos de generación de valor agregado a través de la industrialización del producto, centro de acopio, trilla, torrefacción, molienda, y desarrollo de productos derivados del café, hasta la comercialización y servicios complementarios.

De igual forma, se realizan los análisis de la información recopilada con el trabajo de campo, usada para indagar aspectos relevantes a la caracterización de la demanda del mercado laboral en el sector cafetero; se empleo una muestra de 120 fincas cafeteras y 130 empresas del departamento que realizan actividades en los diferentes eslabones que componen la cadena productiva del café.

A partir de la caracterización de mano de obra, se presenta la situación actual y demanda futura, identificando los perfiles ocupacionales y la oferta formativa relacionada con el sector cafetero, determinando las brechas ocupacionales a partir del cruce de las variables aquí contenidas.

10

De manera posterior, se presenta el análisis de las posibilidades de vinculación laboral de la población vulnerable como empleados o proveedores en los llamados eslabones de la cadena productiva, tanto en el área rural como urbana.

Finalmente, se formulan algunas conclusiones y recomendaciones a partir de los hallazgos derivados de la revisión global y de los resultados obtenidos en la recolección de información primaria mediante encuestas y entrevistas, y los lineamientos contenidos en el Acuerdo de la Prosperidad Cafetera 2010-2015, que promueven la formalización del empleo y que deben ser tomadas en cuenta para estructurar políticas, programas y proyectos desde las entidades públicas y privadas del departamento del Quindío.

11Capitulo I. Contexto Regional

Cap

ítulo

I.ContextoRegional

12 Cadena Productiva del Café

13Capitulo I. Contexto Regional

1. Contexto regional

El departamento del Quindío se caracteriza por ser una región de tradición cafetera; los cambios sociales y económicos, han ocasionado que esta vocación se vea afectada, hasta el punto de poner en riesgo su actividad agropecuaria. Específicamente, en el presente documento se reconoce la cadena productiva del café, tanto a nivel país como de la región cafetera, y de igual forma se analizan algunas variables que informan sobre la situación actual de la caficultura en el Quindío y el impacto en su capital, Armenia, en donde habita cerca del 52% de la población del Departamento.

Hay que decir que el comportamiento de la cadena de este cultivo tiene una concentración fundamentalmente en la producción de café verde para exportación y se encuentra influenciada por la dinámica del mercado mundial afectando directamente a todos los eslabones que conforman la cadena de valor, las labores realizadas por caficultores y las decisiones propias de comercializadores.

Según estudios realizados por el Ministerio de Agricultura y Desarrollo Rural en los últimos años, y ratificados a través de la información publicada en los Balances Cafeteros emitidos por la FNC, señalan que el producto registra tasas negativas de crecimiento en el mercado mundial, cediendo espacios a competidores como Vietnam e Indonesia, que se han convertido en pocos años en los mayores productores de café a nivel mundial. También evidencia una dinámica muy positiva de países que tradicionalmente no han ofertado importantes volúmenes de grano verde, como los centroamericanos y, últimamente, Perú5.

Desde esta perspectiva, el café se consideraba en el pasado regional como uno de los productos más importantes del sector agropecuario y de la economía nacional, llegando a ser el principal generador de divisas y con gran influencia sobre la economía y la sociedad colombiana; sin embargo, en los

5 MARTÍNEZ C. Héctor J.; ACEVEDO G. Ximena. Documento de trabajo No. 59. LA CADENA PRODUCTIVA DEL CAFÉ – Una mirada global de su estructura 1991-2005. Bogotá: Ministerio de Agricultura y Desarrollo Rural. Observatorio Agrocadenas Colombia. 2005.

14 Cadena Productiva del Café

últimos años ha presentado una disminución notable en su participación del PIB, explicado en gran parte por la fuerte caída en la productividad a partir del año 2002, donde la producción por hectárea de café verde en Colombia era de 980 k/ha, pero nueve años más tarde descendió a 633 k/ha, esto significa una disminución en la productividad promedio anual de 3,5%, lo que traducido en producción equivale a pasar de 694 mil toneladas de café verde en 2002, a 468 mil toneladas en 2011, es decir, una contracción en la producción de aproximadamente el 33% durante ese periodo.

Este comportamiento del sector incide de manera directa en variables económicas como ingresos, exportaciones, sostenibilidad y, lo más preocupante, en el incremento de costos de producción, con lo cual se afecta de forma negativa la competitividad sectorial desde la perspectiva interna y el mercado internacional. Paradójicamente es allí donde se evidencia que los demás países productores, durante el periodo 2002 – 2011, incrementaron sus niveles de productividad: Brasil el 12%; Perú y Guatemala, 7,3%; Honduras, 26% y Vietnam, 54%. Con ello, se profundiza la crisis de la industria cafetera colombiana, según afirmaciones de Luis Alberto Arango Nieto, ex viceministro de agricultura.

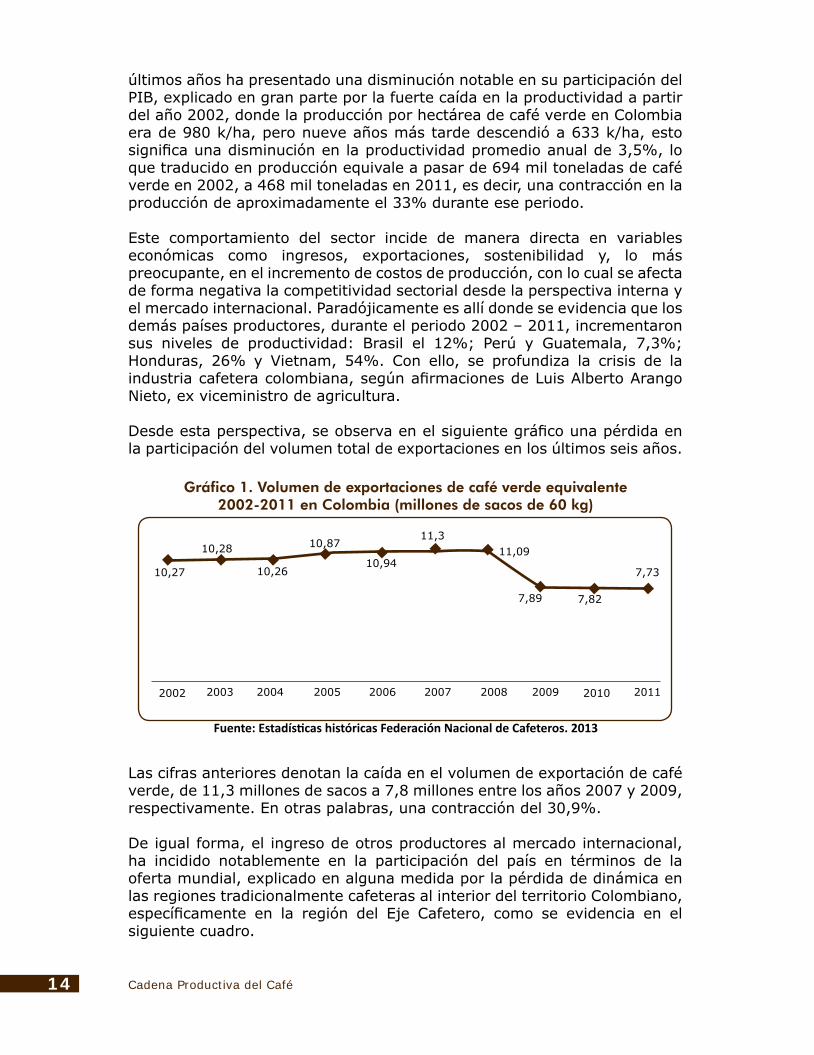

Desde esta perspectiva, se observa en el siguiente gráfico una pérdida en la participación del volumen total de exportaciones en los últimos seis años.

Gráfico 1. Volumen de exportaciones de café verde equivalente 2002-2011 en Colombia (millones de sacos de 60 kg)

2002 2003 2004 2005 2006 2007 2008 2009

Fuente: Estadísticas históricas Federación Nacional de Cafeteros. 2013

2010 2011

10,27

10,28

10,26

10,87

10,94

11,311,09

7,89 7,82

7,73

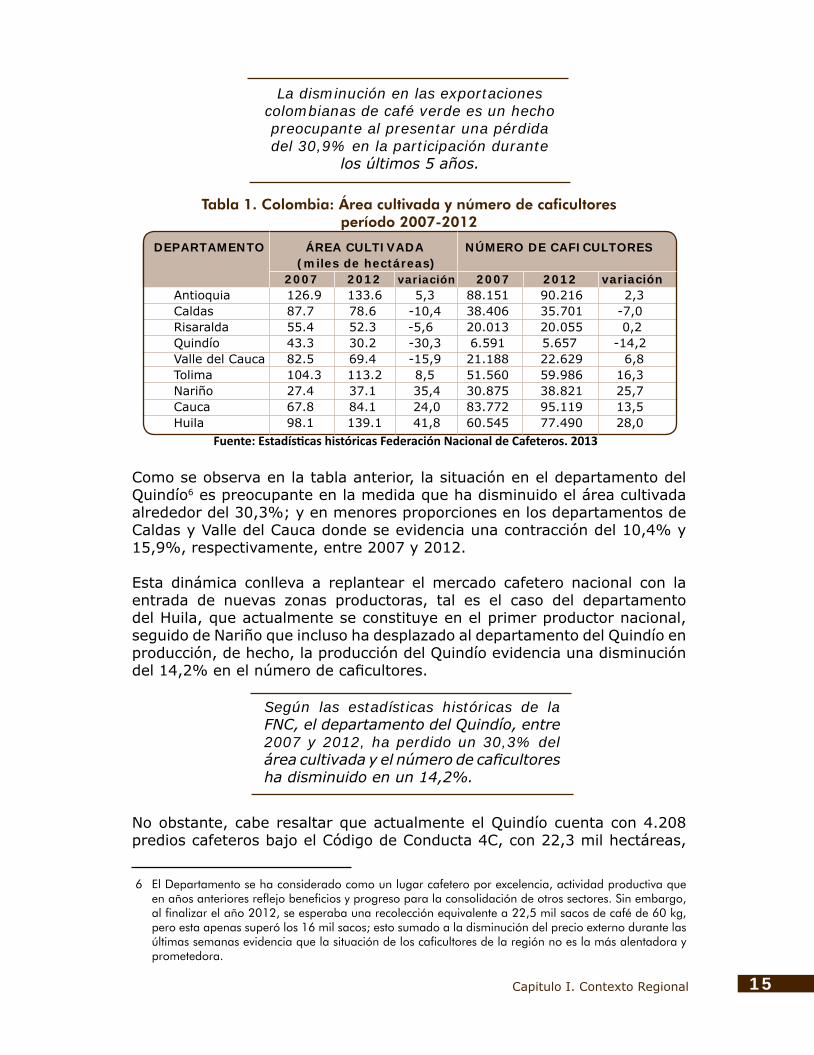

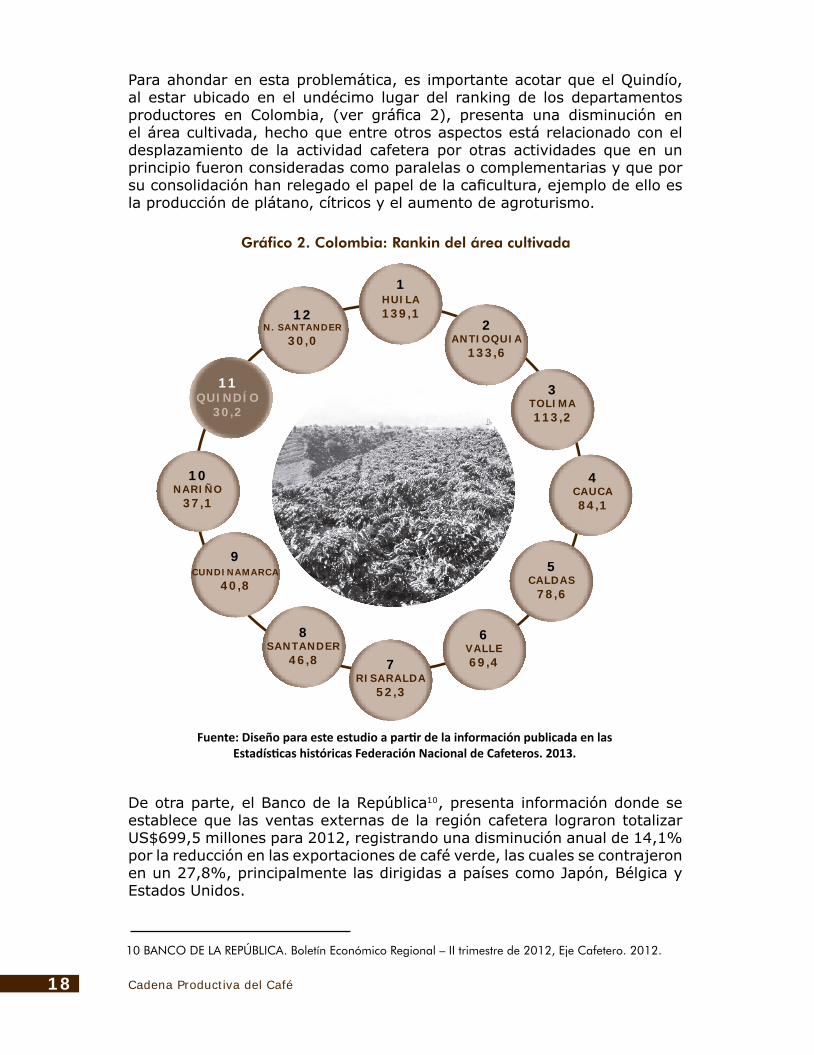

Las cifras anteriores denotan la caída en el volumen de exportación de café verde, de 11,3 millones de sacos a 7,8 millones entre los años 2007 y 2009, respectivamente. En otras palabras, una contracción del 30,9%. De igual forma, el ingreso de otros productores al mercado internacional, ha incidido notablemente en la participación del país en términos de la oferta mundial, explicado en alguna medida por la pérdida de dinámica en las regiones tradicionalmente cafeteras al interior del territorio Colombiano, específicamente en la región del Eje Cafetero, como se evidencia en el siguiente cuadro.

15Capitulo I. Contexto Regional

DEPARTAMENTO ÁREA CULTIVADA NÚMERO DE CAFICULTORES (miles de hectáreas) 2007 2012 variación 2007 2012 variación

Antioquia 126.9 133.6 5,3 88.151 90.216 2,3Caldas 87.7 78.6 -10,4 38.406 35.701 -7,0Risaralda 55.4 52.3 -5,6 20.013 20.055 0,2Quindío 43.3 30.2 -30,3 6.591 5.657 -14,2Valle del Cauca 82.5 69.4 -15,9 21.188 22.629 6,8Tolima 104.3 113.2 8,5 51.560 59.986 16,3Nariño 27.4 37.1 35,4 30.875 38.821 25,7Cauca 67.8 84.1 24,0 83.772 95.119 13,5Huila 98.1 139.1 41,8 60.545 77.490 28,0

Tabla 1. Colombia: Área cultivada y número de caficultoresperíodo 2007-2012

Fuente: Estadísticas históricas Federación Nacional de Cafeteros. 2013

La disminución en las exportaciones colombianas de café verde es un hecho preocupante al presentar una pérdida del 30,9% en la participación durante

los últimos 5 años.

Como se observa en la tabla anterior, la situación en el departamento del Quindío6 es preocupante en la medida que ha disminuido el área cultivada alrededor del 30,3%; y en menores proporciones en los departamentos de Caldas y Valle del Cauca donde se evidencia una contracción del 10,4% y 15,9%, respectivamente, entre 2007 y 2012.

Esta dinámica conlleva a replantear el mercado cafetero nacional con la entrada de nuevas zonas productoras, tal es el caso del departamento del Huila, que actualmente se constituye en el primer productor nacional, seguido de Nariño que incluso ha desplazado al departamento del Quindío en producción, de hecho, la producción del Quindío evidencia una disminución del 14,2% en el número de caficultores.

Según las estadísticas históricas de la FNC, el departamento del Quindío, entre 2007 y 2012, ha perdido un 30,3% del área cultivada y el número de caficultores ha disminuido en un 14,2%.

No obstante, cabe resaltar que actualmente el Quindío cuenta con 4.208 predios cafeteros bajo el Código de Conducta 4C, con 22,3 mil hectáreas,

6 El Departamento se ha considerado como un lugar cafetero por excelencia, actividad productiva que en años anteriores reflejo beneficios y progreso para la consolidación de otros sectores. Sin embargo, al finalizar el año 2012, se esperaba una recolección equivalente a 22,5 mil sacos de café de 60 kg, pero esta apenas superó los 16 mil sacos; esto sumado a la disminución del precio externo durante las últimas semanas evidencia que la situación de los caficultores de la región no es la más alentadora y prometedora.

16 Cadena Productiva del Café

correspondiente al 74% del total de área cultivada en el Departamento. Este código permite a los productores obtener niveles de sostenibilidad a través del cumplimiento de requisitos, que incluyen la protección y conservación del medio ambiente, el respeto por los derechos de los trabajadores y su seguridad, el manejo técnico y económico del cultivo, entre otros7.

Un factor de gran importancia en la pérdida de dinámica en la producción cafetera y que ha generado su disminución lo constituye el cambio climático, con gran incidencia en la productividad de los cultivos. Fenómenos naturales como el de “La Niña”, que viene aumentando su frecuencia, fomentan la propagación de plagas y enfermedades que afectan de manera directa la calidad del producto e impiden la floración de los cafetos.

Por otro lado, las fuertes sequías estancan el llenado de los granos y por ende la disminución de los niveles de cosecha. Estas variaciones atmosféricas amenazan cada vez con mayor impacto y obligan al sector a generar estrategias de defensa como alternativas biotecnológicas de adaptación de los cultivos en los departamentos que componen al Eje Cafetero, generando una reconfiguración regional de la producción y reubicando en mejores niveles productivos a los departamentos de Tolima, Huila y Nariño, siendo éstos territorios de mayor altura y con oportunidad de mecanizar la actividad.

Ahora bien, la decadencia del reconocimiento de Colombia como uno de los principales actores de la caficultura mundial, es ocasionada por ser un país productor que no logró aprovechar las ventajas y neutralizar las desventajas del rompimiento del Acuerdo Mundial del Café y el Pacto de Cuotas en 1989, comportamiento que se ratifica con la pérdida de 7,0 puntos porcentuales de su participación en la producción global, mientras que Brasil aumentó en 13,0 puntos porcentuales entre 1989 y 2011. Ese descenso de la contribución colombiana en el mercado global está relacionado con un aumento en la producción y el consumo mundial en el mismo periodo.

No obstante al panorama desalentador señalado, el país ha iniciado su participación en los mercados de cafés especiales dados los procesos al interior de la cadena productiva en la selección de semillas, torrefacción y molienda, empaquetado y con mayor énfasis en cafés orgánicos, que actualmente son muy demandados en mercados como el europeo. Aunque su participación en el mercado mundial es incipiente y no representa un incremento importante en las exportaciones totales del sector, este segmento de la producción refleja una potencialidad para la generación de valor agregado lo que implica además impulsar procesos de culturización entre los productores y consumidores del grano.

Por estas razones, Colombia debe empezar a transitar en la formación de su industria para generar valor agregado, dadas las condiciones actuales en las que los países consumidores, en especial las transnacionales que manejan

7 Federación Nacional de Cafeteros el Café del Quindío, es Especial. [En línea] (s.f.) [Consultado 9 febrero 2013]. Disponible en: http://quindio.federaciondecafeteros.org/buenas_noticias/el_cafe_del_quindio_es_especial/]

17Capitulo I. Contexto Regional

la torrefacción como la Nestlé, Procter & Gamble, etc, aprovechando las condiciones de bajos precios en variedades suaves y robustas, obteniendo nuevos productos que les representa altos beneficios.

Lo anterior pone en evidencia la desventaja competitiva que tiene Colombia, en tanto se han direccionado los esfuerzos hacia la comercialización de uno de los principales productos sin establecer un grado de generación de valor en la cadena, que le permita incrementar sus niveles de productividad, obtener mayores utilidades y diversificar desde el país la oferta de productos a base del preciado grano.

Otro evento importante está relacionado con los exportadores de café colombiano cuyo destino principal se concentra en países de la Unión Europea, quienes adquieren más de la mitad del café verde exportado por el país.

Sin embargo, y a pesar de la disminución tanto de la participación de la producción sobre el PIB como la caída en el ritmo de exportación, se reconoce la importancia que sigue generando el sector cafetero en el contexto nacional, pues aún se considera la principal fuente dinamizadora de la demanda y del desarrollo en la región interandina, donde se concentra la mayor parte de la población rural nacional8.

Tal vez, sea esta la muestra de importancia que sigue teniendo la industria cafetera en la economía colombiana, debido a que genera hoy uno de cada tres empleos rurales; ocupa 560 mil familias y permite que 2 millones de personas vivan directamente de la producción de café, con 631 mil empleos generados en el año9.

Todo lo anterior ilustra el panorama actual de la producción cafetera y su incidencia sobre el comportamiento del sector en el orden regional, donde se genera una disminución en la producción y, como consecuencia de ello, en los niveles de exportación realizados desde el departamento del Quindío.

Estas situaciones ejercen gran influencia en el mercado laboral que, como se sabe, en los últimos veinte años ha afectado notablemente esta región del país, debido a la disminución en la demanda de mano de obra, lo que repercute directamente en los niveles de vida y en el incremento de la pobreza en la región.

Las expectativas de esta capa poblacional, que vislumbra en el sector una oportunidad de obtener ingresos a través de labores de siembra, recolección, secado, apoyo en procesos de transformación industrial, preparación de la bebida y acompañamiento logístico en los servicios turísticos que se derivan de la caficultura, no se garantiza en la actualidad dada la profundidad de la crisis en la economía cafetera.

8 DNP. Cadena productiva del café y té. Estructura, comercio internacional y protección. 2004. [En línea] (s.f.) [Consultado 9 febrero 2013]. Disponible en: https://www.dnp.gov.co/Programas/DesarrolloEmpresarial/CadenasProductivas.aspx

9 Cano, Carlos Gustavo y otros. El mercado mundial de café y su impacto en Colombia. Bogotá: Banco de la República. 2012.

18 Cadena Productiva del Café

1HUILA139,1

2ANTIOQUIA

133,6

3TOLIMA113,2

4CAUCA84,1

12N. SANTANDER

30,0

11QUINDÍO

30,2

10NARIÑO

37,1

9CUNDINAMARCA

40,8

8SANTANDER

46,8 7RISARALDA

52,3

6VALLE69,4

5CALDAS

78,6

Fuente: Diseño para este estudio a partir de la información publicada en lasEstadísticas históricas Federación Nacional de Cafeteros. 2013.

Gráfico 2. Colombia: Rankin del área cultivada

Para ahondar en esta problemática, es importante acotar que el Quindío, al estar ubicado en el undécimo lugar del ranking de los departamentos productores en Colombia, (ver gráfica 2), presenta una disminución en el área cultivada, hecho que entre otros aspectos está relacionado con el desplazamiento de la actividad cafetera por otras actividades que en un principio fueron consideradas como paralelas o complementarias y que por su consolidación han relegado el papel de la caficultura, ejemplo de ello es la producción de plátano, cítricos y el aumento de agroturismo.

De otra parte, el Banco de la República10, presenta información donde se establece que las ventas externas de la región cafetera lograron totalizar US$699,5 millones para 2012, registrando una disminución anual de 14,1% por la reducción en las exportaciones de café verde, las cuales se contrajeron en un 27,8%, principalmente las dirigidas a países como Japón, Bélgica y Estados Unidos.

10 BANCO DE LA REPÚBLICA. Boletín Económico Regional – II trimestre de 2012, Eje Cafetero. 2012.

19Capitulo I. Contexto Regional

Además, en el Eje Cafetero, las comercializadoras de café afirman que entre abril y junio de 2012 exhibieron menores compras que en el mismo periodo del año inmediatamente anterior, situación provocada por las desfavorables condiciones climáticas que han afectado la oferta del grano. A este respecto, la FNC propone estrategias para que el país se mantenga como el primer productor de café suave del mundo, mejorando el ingreso, la calidad de vida y el bienestar de las familias productoras.

Para lograr este propósito, es necesario impulsar la implementación de algunas acciones que se referencian a continuación y que forman parte del Acuerdo para la Prosperidad Cafetera:

• Recuperación, estabilización y aumento de la producción cafetera, mediante la renovación de cultivos envejecidos y baja productividad, con programas como el de permanencia, sostenibilidad y fertifuturo cuya vigencia se extiende hasta 2015.

• Ampliar el alcance del programa de competitividad para la renovación del cultivo, mediante la entrega de incentivos en la fertilización de cafetales tecnificados, jóvenes, renovados, por siembra o por zoca hasta dos veces.

• Fortalecer la política de valor agregado y de diferenciación del grano, para incrementar la proporción de café exportado con valor agregado y generar mayores ingresos al productor cafetero y a la economía en general.

• Garantizar la sostenibilidad del ingreso cafetero, con un precio mínimo mediante la ampliación de la cobertura o del contrato de protección de precio hasta para la totalidad de la cosecha cafetera del país. De esta manera los cafeteros protegerán su cosecha contra eventuales caídas del precio internacional y/o choques asociados a la tasa de cambio como ocurre en la actualidad donde el gobierno nacional ofrece un auxilio equivalente a $6.000 en el precio, con el fin de incentivar y amortiguar los costos de producción contraídos por los caficultores.

Otro enfoque que se debe resaltar es el comportamiento del mercado de cafés procesados que viene ganando espacios en los últimos periodos y marcan una pauta importante debido al grado de valor agregado, y aunque no compiten con el café verde en forma directa, sí lo hacen en el consumo, análisis que será objeto del presente estudio.

En consecuencia la cadena productiva del café en el orden nacional confronta dificultades que en algunos casos son de orden estructural, como la pérdida de dinámica en productividad cuya brecha, cotejada con otros grandes productores a nivel mundial, es enorme, según el análisis de las cifras presentadas en este documento.

En última instancia, la institucionalidad cafetera, soportada por la pequeña y mediana propiedad, es la gran perdedora, a pesar de su contribución al volumen de exportaciones de café verde que asciende a 6,5 millones de sacos de 60 kg de café verde11 en el 2012, y de café soluble donde el país sigue ocupando el tercer lugar en el mercado mundial con 603 mil sacos exportados12, pese a sus dificultades.

11 Unidad de medida empleada para fines del estudio.12 Portafolio. Marzo 14 de 2013. Pag.8

20 Cadena Productiva del Café

Otro elemento que inquieta es la apatía del gobierno central y la dirigencia de la FNC en la toma de decisiones de políticas para el gremio cafetero; la apreciación de nuestra moneda sigue su curso ascendente, agravando aún más los niveles de ingresos por exportaciones, además de la poca rentabilidad, en muchos casos pérdida, para algunos caficultores, profundizando la crisis que a nivel social se manifiesta, tal como vivencia el departamento del Quindío, quien ocupa el primer lugar en desempleo a nivel nacional, y su capital.

Sin embargo, es importante recalcar cómo la cultura cafetera sigue vigente a pesar de todos los inconvenientes presentados en la actual coyuntura, donde los pequeños, medianos y algunos grandes productores siguen de manera tesonera sosteniendo la actividad productiva, manteniendo la fe en que se produzca un viraje drástico desde la FNC y el gobierno nacional con la implementación de verdaderas políticas económicas y sociales para más de 500 mil familias cafeteras del país.

Aunado a lo anterior, es de rescatar también el impulso que algunas regiones del país le vienen dando al desarrollo de la cadena productiva con referencia a los cafés especiales que, en términos de la demanda mundial, presentan excelentes oportunidades en nuevos escenarios del mercado, específicamente el europeo; lo que implica además profundizar el trabajo de impulsar esta nueva cultura en todos los eslabones de la cadena productiva, con una nueva mentalidad empresarial y aprovechando además las expectativas que generan los recientes tratados comerciales con la Unión Europea, Asia y Norteamérica.

21Capitulo II. Análisis de la Demanda de Trabajo

Cap

ítulo

II.Análisis de la Demanda de Trabajo

22 Cadena Productiva del Café

23Capitulo II. Análisis de la Demanda de Trabajo

2. Análisis de la demanda de trabajo

2.1 Cadena de productividad Para describir la cadena productiva del café, se identificaron los siguientes procesos que dan lugar a la configuración de los eslabones definidos para el desarrollo de la presente investigación: provisión de insumos, producción especializada de café, acopio y compras de café, consumo interno de café, comercialización con fines de exportación, ventas y preparación, y parques temáticos. Estos eslabones se consideran clave para determinar la dinámica del mercado laboral de producción de café en el Departamento, razón por la cual se describen a continuación.

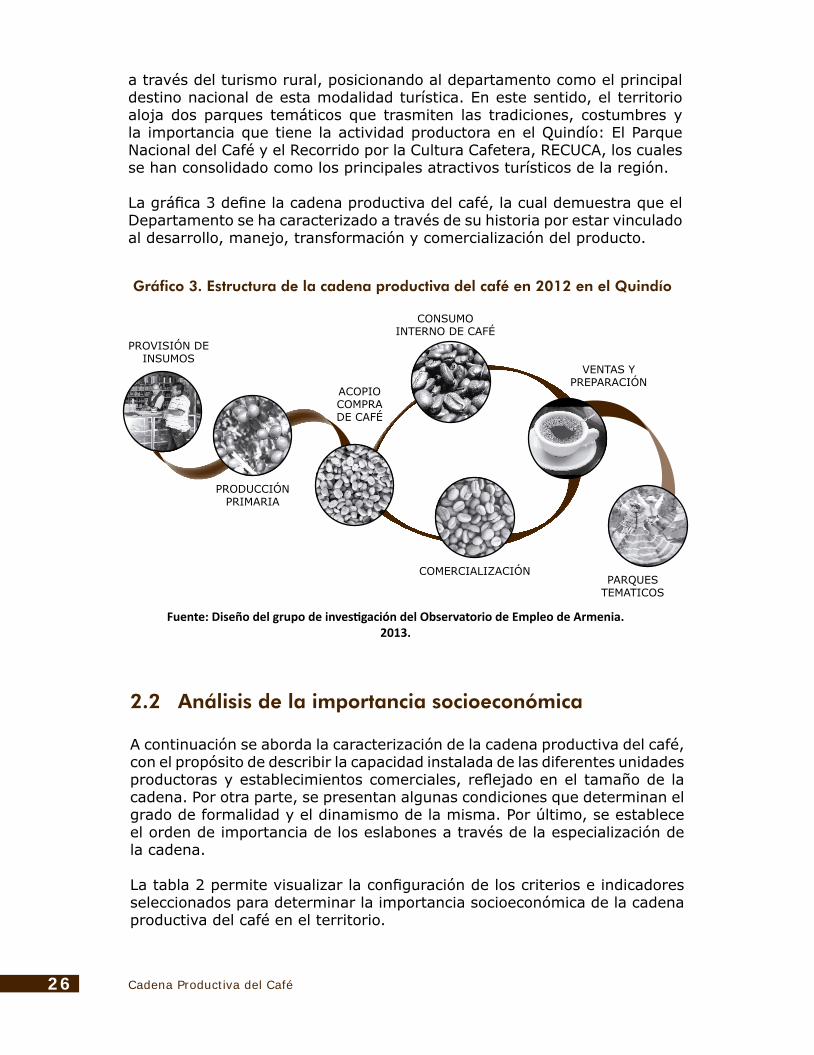

Provisión de insumos

La provisión de insumos se considera el primer eslabón comprometido con el suministro de insumos, herramienta necesaria para la dotación de los hogares rurales y la tecnificación en las prácticas del cultivo, permitiendo una adquisición de artículos a menores costos, a través de los descuentos e incentivos otorgados por el Comité Departamental de Cafeteros por medio de los almacenes de provisión agrícola.

Producción especializada de café

La producción especializada de café comprende el desarrollo de las prácticas netamente agrícolas, focalizadas en la zona rural del Departamento y que suministran la materia prima principal de la cadena. En este eslabón se destacan actividades relacionadas con la selección y producción de semilla y material vegetativo para el establecimiento de cultivos, labores de siembra, mantenimiento, cosecha, recolección, beneficio y secado.

Se resalta que gran parte de las actividades son desarrolladas manualmente, a excepción del beneficio, que es un proceso mecánico empleado en el café para convertir el fruto en un grano de café pergamino seco, capaz de almacenarse y quedar listo para la trilla, proceso que no requiere de la intervención de mano de obra en proporciones significativas.

24 Cadena Productiva del Café

Dentro de las prácticas rurales relacionadas con la producción agrícola del café, la recolección se

identifica como la principal actividad que demanda mano de obra, ocupando principalmente personas

en condición de vulnerabilidad.

Acopio y compras de café

La labor de acopio y almacenamiento de café para su comercialización, demanda mano de obra masculina concentrada en municipios de mayor afluencia de población como Armenia, Calarcá, Circasia, Córdoba, Filandia, Génova, Montenegro, Pijao y Quimbaya, la cual es necesaria por el tipo de trabajo y manejo que requiere esta actividad.

En lo que se refiere a la compra, el café pergamino seco tiene como destino los puntos de compra particulares y gremiales. Desde el enfoque de la comercialización, la red de acopio en el ámbito regional presenta una cobertura significativa a través de la institucionalidad cafetera como la Cooperativa de Caficultores del Quindío, organización de economía solidaria que cuenta con centros de compra establecidos en los diferentes municipios del Departamento y que se constituye en el punto de llegada prioritario para sus asociados. En gran medida, el sector solidario inmerso en la cadena ha logrado que los productores frecuenten estos sitios de compra, donde el café es muestreado y evaluado por su calidad para determinar el mejor precio posible, situación que ha dificultado la permanencia de intermediarios y ha contribuido para generar una relación directa entre el productor y el comprador de la materia prima.

Consumo interno de café

El eslabón correspondiente al consumo interno de café integra los procesos de transformación industrial desarrollados en el departamento. Teniendo en cuenta los segmentos de mercado, se puede evidenciar que las marcas comerciales registradas tienen como principal destino abastecer mercados regionales y nacionales; por esta razón se incluyen dentro de la categoría los establecimientos dedicados al proceso de trilla, torrefacción, molienda, y fabricación de otros productos a base de café.

Es importante resaltar que los procesos industriales realizados al interior de la cadena en municipios como Buenavista, Génova, Córdoba, Pijao, Armenia, Filandia, Salento y Montenegro, se generan como productos finales de su actividad, el café verde de exportación en las trilladoras y las marcas13 de café tostado, molido y en grano a través de las torrefactoras. Además, incorporan en su filosofía de negocio un componente social que logra vincular población con características de vulnerabilidad.

13 Café Génova Premium Colombian Coffee, Café San Alberto, Café Rosa de los Vientos, Café la Morelia, Café la Gaviota, Café Jesús Martín, Café Luqman, Café London, entre otros.

25Capitulo II. Análisis de la Demanda de Trabajo

Para fortalecer la presencia del café en el mercado regional, los quindianos le han apostado a la

conservación y tradición del reconocimiento como región cafetera con la producción de dulces, galletas, postres, vinos, gaseosas y hasta artesanías derivadas del café.

Por otra parte, la cadena productiva ha logrado desarrollarse con un grado de innovación respecto al producto, incorporando procesos agroindustriales en el sector a través de líneas de producción dedicadas a la elaboración de dulces, productos de panadería, bizcochería y repostería, bebidas alcohólicas y no alcohólicas, extracción de esencias, fabricación de artículos decorativos y artesanales que tienen como principal segmento de mercado los turistas que visitan el departamento, y que durante su tiempo de permanencia en el mercado han logrado conquistar algunos segmentos atendidos a través de las grandes superficies comerciales en el ámbito nacional.

Comercialización con fines de exportación

En este eslabón, el proceso de operación logística especializado en el manejo y comercialización del café es una fortaleza de la cadena por la proyección y la calidad de los servicios ofrecidos a los clientes y productos a través de la institucionalidad cafetera, que tiene establecidas 15 sucursales en el país dedicadas a los procesos de exportación, promoviendo la calidad, competitividad, valor agregado, oportunidad y vocación de servicio. Además, cuenta con alianzas estratégicas, certificaciones, acreditaciones y herramientas de tecnología de la información.

Es importante anotar que esta comercialización requiere un mayor grado de especialización en lo que se refiere al requerimiento de mano de obra, teniendo en cuenta que es desde allí donde se maneja de manera general el componente de comercio exterior del producto. Sin embargo, también se pueden identificar algunos perfiles relacionados con la prestación de servicios y operativización de actividades en las que se incluye la población en situación de vulnerabilidad.

Ventas y preparación

Por una parte, en la etapa de ventas y preparación, se tiene incorporada el área comercial de las marcas existentes de café en el mercado local y, por otra, la configuración de la red de establecimientos que tiene la responsabilidad de entregar el producto preparado al consumidor final. Aquí toman relevancia la pequeña y mediana empresa como los cafés pueblerinos, las cafeterías, los negocios de café al paso y las tiendas de café que requieren de personal especializado en la venta, promoción y preparación del producto.

Parques temáticos

La necesidad de conservar y difundir la cultura cafetera que caracteriza el territorio permitió implementar una oportunidad de negocio adicional soportada en la oferta de servicios de alojamiento, diversión y atracciones

26 Cadena Productiva del Café

a través del turismo rural, posicionando al departamento como el principal destino nacional de esta modalidad turística. En este sentido, el territorio aloja dos parques temáticos que trasmiten las tradiciones, costumbres y la importancia que tiene la actividad productora en el Quindío: El Parque Nacional del Café y el Recorrido por la Cultura Cafetera, RECUCA, los cuales se han consolidado como los principales atractivos turísticos de la región.

La gráfica 3 define la cadena productiva del café, la cual demuestra que el Departamento se ha caracterizado a través de su historia por estar vinculado al desarrollo, manejo, transformación y comercialización del producto.

PROVISIÓN DEINSUMOS

PRODUCCIÓNPRIMARIA

ACOPIOCOMPRA DE CAFÉ

COMERCIALIZACIÓN

CONSUMOINTERNO DE CAFÉ

VENTAS YPREPARACIÓN

PARQUESTEMATICOS

Fuente: Diseño del grupo de investigación del Observatorio de Empleo de Armenia. 2013.

Gráfico 3. Estructura de la cadena productiva del café en 2012 en el Quindío

2.2 Análisis de la importancia socioeconómica

A continuación se aborda la caracterización de la cadena productiva del café, con el propósito de describir la capacidad instalada de las diferentes unidades productoras y establecimientos comerciales, reflejado en el tamaño de la cadena. Por otra parte, se presentan algunas condiciones que determinan el grado de formalidad y el dinamismo de la misma. Por último, se establece el orden de importancia de los eslabones a través de la especialización de la cadena.

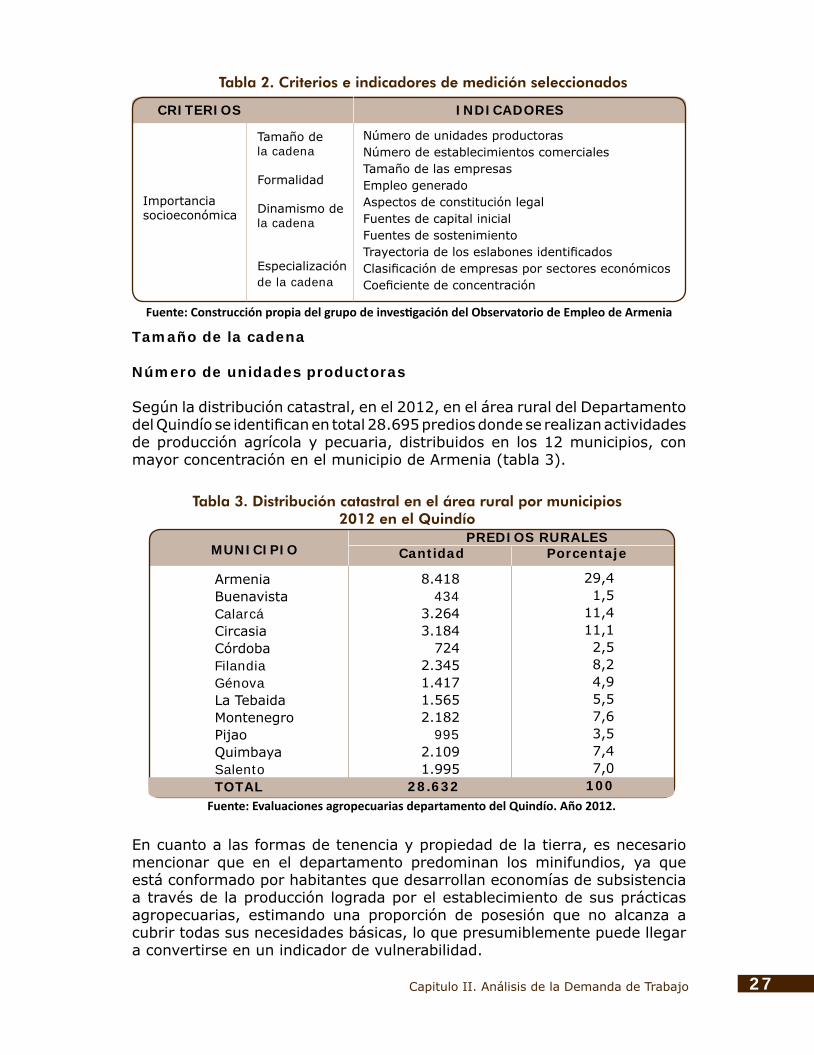

La tabla 2 permite visualizar la configuración de los criterios e indicadores seleccionados para determinar la importancia socioeconómica de la cadena productiva del café en el territorio.

27Capitulo II. Análisis de la Demanda de Trabajo

Tamaño de la cadena

Número de unidades productoras

Según la distribución catastral, en el 2012, en el área rural del Departamento del Quindío se identifican en total 28.695 predios donde se realizan actividades de producción agrícola y pecuaria, distribuidos en los 12 municipios, con mayor concentración en el municipio de Armenia (tabla 3).

Tabla 2. Criterios e indicadores de medición seleccionados

Fuente: Construcción propia del grupo de investigación del Observatorio de Empleo de Armenia

CRITERIOS INDICADORES

Número de unidades productoras Número de establecimientos comercialesTamaño de las empresasEmpleo generadoAspectos de constitución legalFuentes de capital inicialFuentes de sostenimientoTrayectoria de los eslabones identificadosClasificación de empresas por sectores económicosCoeficiente de concentración

Importancia socioeconómica

Tamaño de la cadena

Formalidad Dinamismo de la cadena

Especialización de la cadena

Tabla 3. Distribución catastral en el área rural por municipios 2012 en el Quindío

Fuente: Evaluaciones agropecuarias departamento del Quindío. Año 2012.

MUNICIPIO PREDIOS RURALES

Cantidad Porcentaje

Armenia BuenavistaCalarcáCircasiaCórdobaFilandiaGénovaLa TebaidaMontenegroPijaoQuimbayaSalentoTOTAL

29,41,5

11,411,12,58,24,95,57,63,57,47,0

100

8.418434

3.2643.184

7242.3451.4171.5652.182

9952.1091.995

28.632

En cuanto a las formas de tenencia y propiedad de la tierra, es necesario mencionar que en el departamento predominan los minifundios, ya que está conformado por habitantes que desarrollan economías de subsistencia a través de la producción lograda por el establecimiento de sus prácticas agropecuarias, estimando una proporción de posesión que no alcanza a cubrir todas sus necesidades básicas, lo que presumiblemente puede llegar a convertirse en un indicador de vulnerabilidad.

28 Cadena Productiva del Café

14 Banco de la República. Código CIIU: Código Industrial Internacional Uniforme - Revisión 3 [En línea] (s.f.) [Consultado 9 febrero 2013]. Disponible en: http://quimbaya.banrep.gov.co/servicios/saf2/BRCodigosCIIU.html.

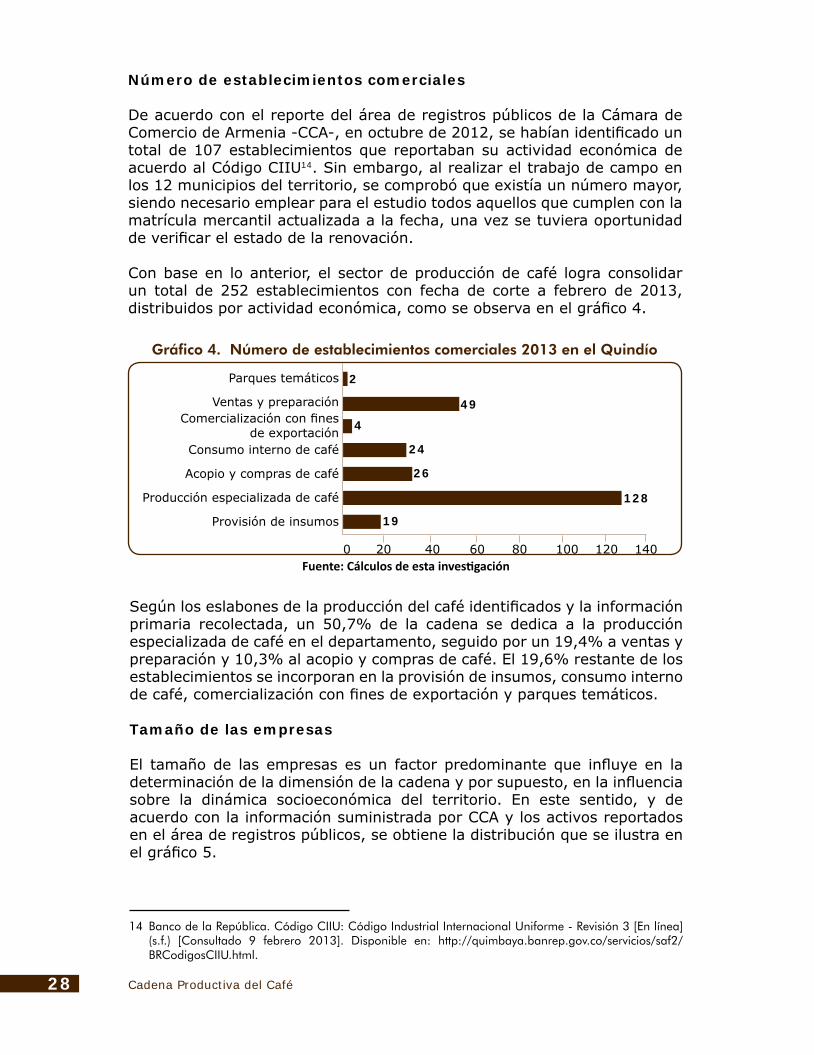

Número de establecimientos comerciales

De acuerdo con el reporte del área de registros públicos de la Cámara de Comercio de Armenia -CCA-, en octubre de 2012, se habían identificado un total de 107 establecimientos que reportaban su actividad económica de acuerdo al Código CIIU14. Sin embargo, al realizar el trabajo de campo en los 12 municipios del territorio, se comprobó que existía un número mayor, siendo necesario emplear para el estudio todos aquellos que cumplen con la matrícula mercantil actualizada a la fecha, una vez se tuviera oportunidad de verificar el estado de la renovación.

Con base en lo anterior, el sector de producción de café logra consolidar un total de 252 establecimientos con fecha de corte a febrero de 2013, distribuidos por actividad económica, como se observa en el gráfico 4.

Gráfico 4. Número de establecimientos comerciales 2013 en el Quindío

Fuente: Cálculos de esta investigación

2

49

4

24

26

128

19

0 20 40 60 80 100 120 140

Comercialización con fines de exportación

Parques temáticos

Ventas y preparación

Consumo interno de café

Acopio y compras de café

Producción especializada de café

Provisión de insumos

Según los eslabones de la producción del café identificados y la información primaria recolectada, un 50,7% de la cadena se dedica a la producción especializada de café en el departamento, seguido por un 19,4% a ventas y preparación y 10,3% al acopio y compras de café. El 19,6% restante de los establecimientos se incorporan en la provisión de insumos, consumo interno de café, comercialización con fines de exportación y parques temáticos.

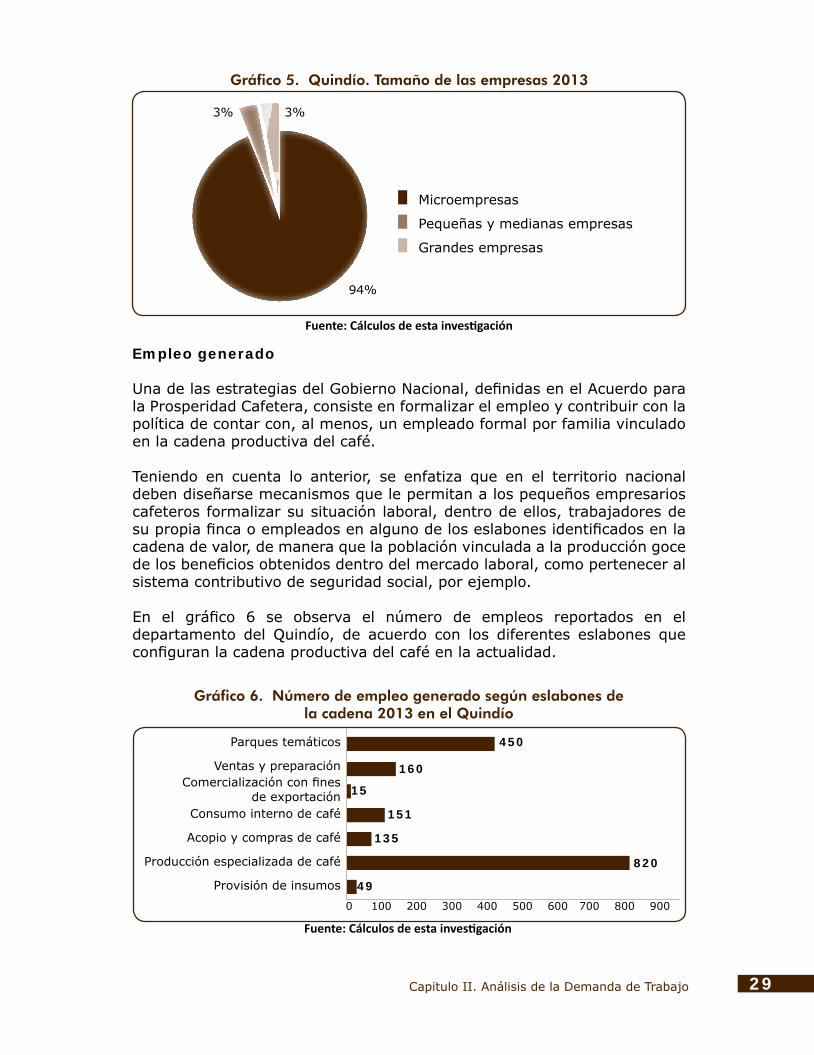

Tamaño de las empresas

El tamaño de las empresas es un factor predominante que influye en la determinación de la dimensión de la cadena y por supuesto, en la influencia sobre la dinámica socioeconómica del territorio. En este sentido, y de acuerdo con la información suministrada por CCA y los activos reportados en el área de registros públicos, se obtiene la distribución que se ilustra en el gráfico 5.

29Capitulo II. Análisis de la Demanda de Trabajo

Empleo generado

Una de las estrategias del Gobierno Nacional, definidas en el Acuerdo para la Prosperidad Cafetera, consiste en formalizar el empleo y contribuir con la política de contar con, al menos, un empleado formal por familia vinculado en la cadena productiva del café.

Teniendo en cuenta lo anterior, se enfatiza que en el territorio nacional deben diseñarse mecanismos que le permitan a los pequeños empresarios cafeteros formalizar su situación laboral, dentro de ellos, trabajadores de su propia finca o empleados en alguno de los eslabones identificados en la cadena de valor, de manera que la población vinculada a la producción goce de los beneficios obtenidos dentro del mercado laboral, como pertenecer al sistema contributivo de seguridad social, por ejemplo.

En el gráfico 6 se observa el número de empleos reportados en el departamento del Quindío, de acuerdo con los diferentes eslabones que configuran la cadena productiva del café en la actualidad.

Gráfico 5. Quindío. Tamaño de las empresas 2013

Fuente: Cálculos de esta investigación

3%3%

94%

Microempresas

Pequeñas y medianas empresas

Grandes empresas

Gráfico 6. Número de empleo generado según eslabones de la cadena 2013 en el Quindío

Fuente: Cálculos de esta investigación

450

160

15

151

135

820

490 100 200 300 400 500 600 700 800 900

Comercialización con fines de exportación

Parques temáticos

Ventas y preparación

Consumo interno de café

Acopio y compras de café

Producción especializada de café

Provisión de insumos

30 Cadena Productiva del Café

La información obtenida del trabajo de campo, cuantifica un total de 1.780 empleos directos, de los cuales el 46% es ocupado en la producción especializada de café, seguido de los parques temáticos con un 25,3%, el eslabón de las ventas y preparación con un 9% aproximadamente y el 19,7% de empleos restante está distribuido en los demás eslabones.

Del total de los empleos generados dentro de la cadena productiva del café en el departamento del Quindío, el 52% de mano de obra es masculina y el 48% femenina; evidenciando una brecha del 4,0%. El Porcentaje anterior, se da como resultado de la dinámica social que no discrimina género para realizar las diferentes actividades; solo se observa predominio en la contratación de hombres, en perfiles especializados en los que se requiere personal con resistencia física.

Formalidad

Aspectos de constitución legal

La constitución legal de las empresas es un aspecto fundamental para la formalización de la actividad económica; una empresa legalizada cumple con las condiciones requeridas para incursionar en el mercado actual, reflejando cumplimiento de sus obligaciones y confianza entre sus clientes y proveedores.

Según el estudio las empresas formalmente constituidas en el departamento del Quindío que cuentan con registro mercantil renovado en la CCA, están representadas por el 52,3%; las restantes 47,7% no tienen registrada su actividad y están ubicadas en el área rural, dedicadas a la producción especializada de café.

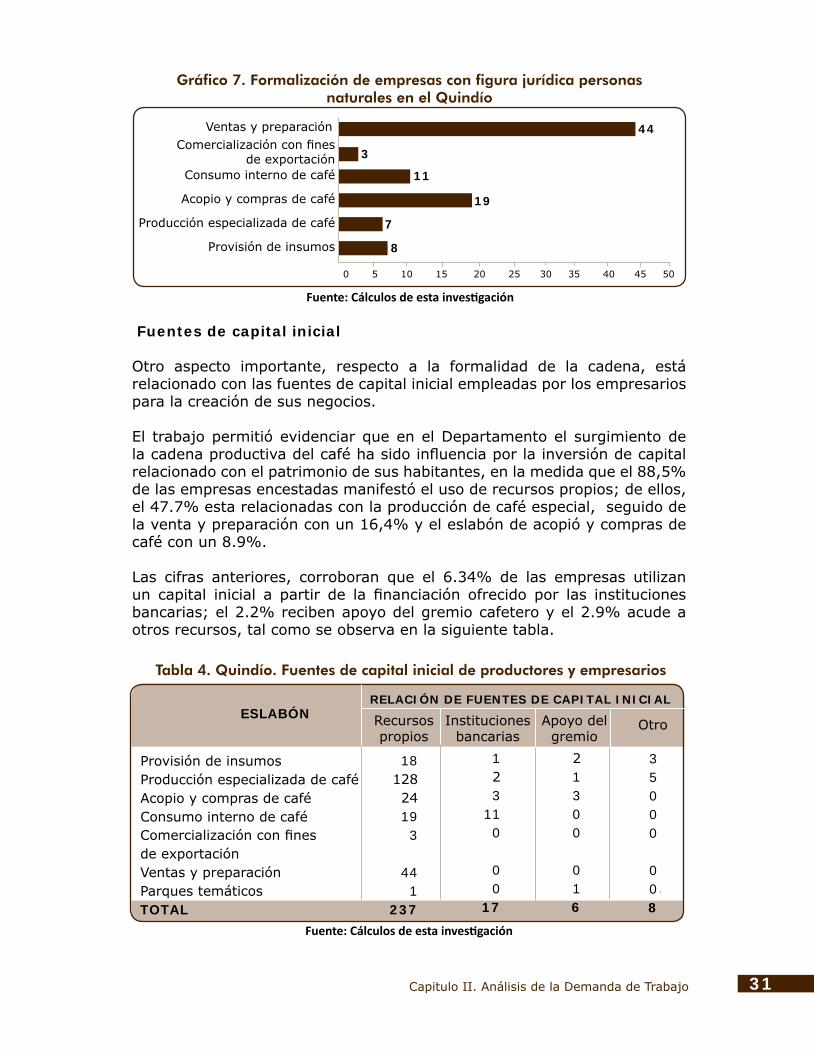

Del total de las empresas formalizadas, 69,7% cuenta con registro mercantil a través de la inscripción como persona natural, 9,1% constituido a través de la figura de sociedad por acciones simplificadas y otra proporción igual a través de la conformación de entidades sin ánimo de lucro. Las ventas y preparación del café representan un 47,8% de las actividades registradas a través de la figura de persona natural, seguido del acopio y compras de café con un 20,6% de participación y los establecimientos incluidos en el eslabón dedicado al consumo interno del café, 11,9%.

El gráfico 7 ilustra el comportamiento de la cadena productiva del café frente a las actividades y establecimientos formalizados con la inscripción de personas naturales, según los eslabones identificados en el Departamento.

31Capitulo II. Análisis de la Demanda de Trabajo

Fuentes de capital inicial

Otro aspecto importante, respecto a la formalidad de la cadena, está relacionado con las fuentes de capital inicial empleadas por los empresarios para la creación de sus negocios.

El trabajo permitió evidenciar que en el Departamento el surgimiento de la cadena productiva del café ha sido influencia por la inversión de capital relacionado con el patrimonio de sus habitantes, en la medida que el 88,5% de las empresas encestadas manifestó el uso de recursos propios; de ellos, el 47.7% esta relacionadas con la producción de café especial, seguido de la venta y preparación con un 16,4% y el eslabón de acopió y compras de café con un 8.9%.

Las cifras anteriores, corroboran que el 6.34% de las empresas utilizan un capital inicial a partir de la financiación ofrecido por las instituciones bancarias; el 2.2% reciben apoyo del gremio cafetero y el 2.9% acude a otros recursos, tal como se observa en la siguiente tabla.

Gráfico 7. Formalización de empresas con figura jurídica personas naturales en el Quindío

Fuente: Cálculos de esta investigación

44

3

11

19

7

8

0 5 10 15 20 25 30 35 40 45 50

Comercialización con fines de exportación

Ventas y preparación

Consumo interno de café

Acopio y compras de café

Producción especializada de café

Provisión de insumos

Tabla 4. Quindío. Fuentes de capital inicial de productores y empresarios

Fuente: Cálculos de esta investigación

ESLABÓN

1812824 193

44 1

237

RELACIÓN DE FUENTES DE CAPITAL INICIAL Recursos propios

Instituciones bancarias

Comercialización con fines de exportaciónVentas y preparaciónParques temáticosTOTAL

Apoyo delgremio

Otro

123

110

00

17

21300

016

35000

008

Provisión de insumosProducción especializada de caféAcopio y compras de caféConsumo interno de café

32 Cadena Productiva del Café

Tabla 5. Fuentes de capital para el sostenimiento de la cadena 2013 Quindío

Fuente: Cálculos de esta investigación

ESLABÓN

1611622213

471

226

RELACIÓN DE FUENTES DE CAPITAL INICIAL

Recursos propios

Créditos con

entidadesfinancieras

Provisión de insumos

Producción especializada de café

Acopio y compras de café

Consumo interno de café

Comercialización con fines de exportación

Ventas y preparación

Parques temáticos

TOTAL

Créditosa través

del gremiocafetero

Incentivosdel

gobierno

42122213

470

118

06200008

10210004

Otro

2540000

11

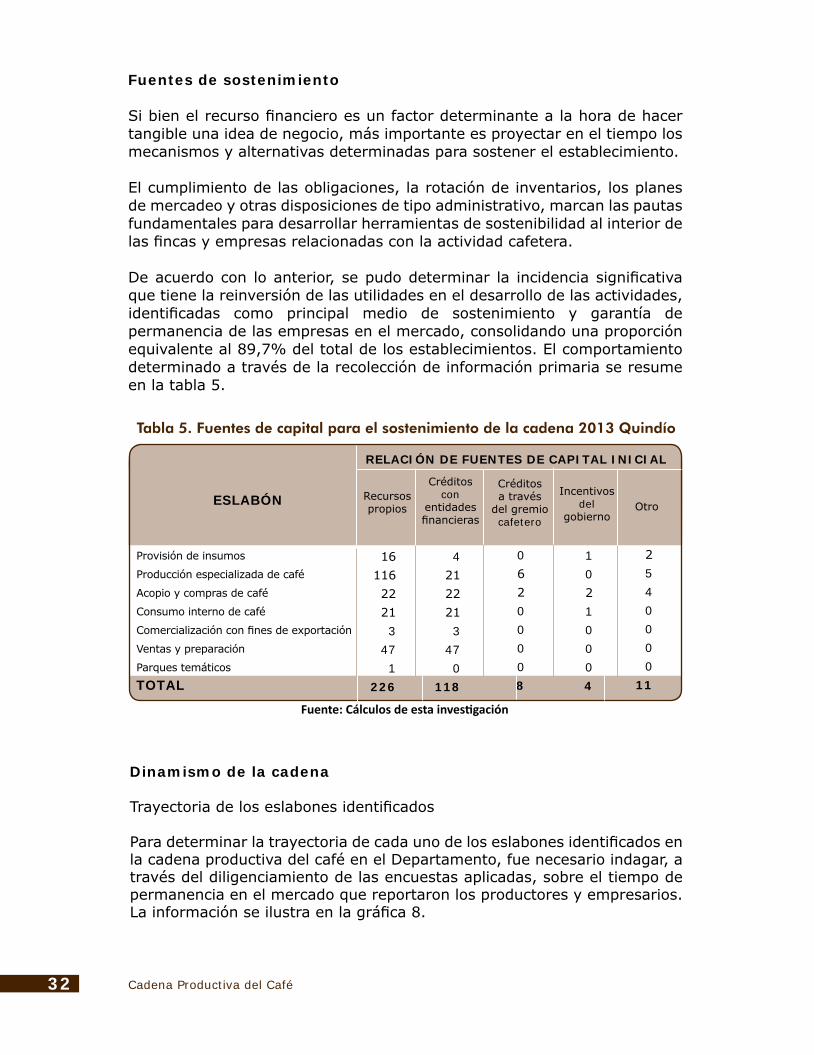

Fuentes de sostenimiento

Si bien el recurso financiero es un factor determinante a la hora de hacer tangible una idea de negocio, más importante es proyectar en el tiempo los mecanismos y alternativas determinadas para sostener el establecimiento. El cumplimiento de las obligaciones, la rotación de inventarios, los planes de mercadeo y otras disposiciones de tipo administrativo, marcan las pautas fundamentales para desarrollar herramientas de sostenibilidad al interior de las fincas y empresas relacionadas con la actividad cafetera.

De acuerdo con lo anterior, se pudo determinar la incidencia significativa que tiene la reinversión de las utilidades en el desarrollo de las actividades, identificadas como principal medio de sostenimiento y garantía de permanencia de las empresas en el mercado, consolidando una proporción equivalente al 89,7% del total de los establecimientos. El comportamiento determinado a través de la recolección de información primaria se resume en la tabla 5.

Dinamismo de la cadena

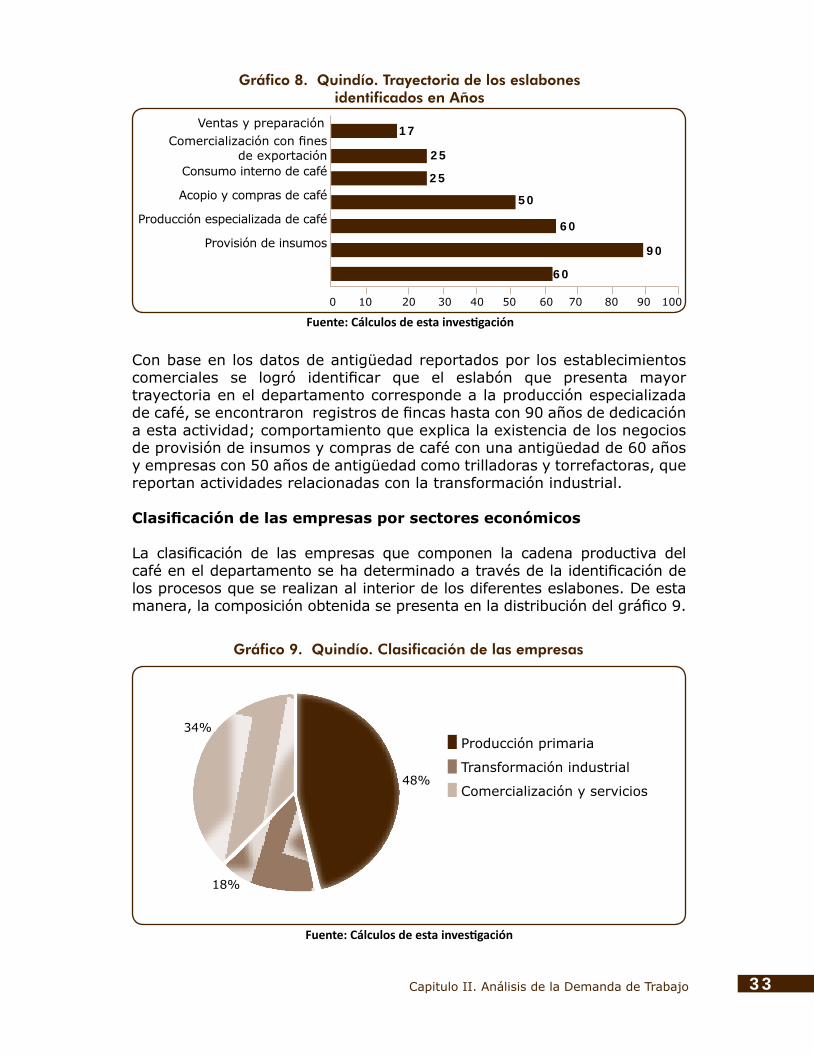

Trayectoria de los eslabones identificados

Para determinar la trayectoria de cada uno de los eslabones identificados en la cadena productiva del café en el Departamento, fue necesario indagar, a través del diligenciamiento de las encuestas aplicadas, sobre el tiempo de permanencia en el mercado que reportaron los productores y empresarios. La información se ilustra en la gráfica 8.

33Capitulo II. Análisis de la Demanda de Trabajo

Con base en los datos de antigüedad reportados por los establecimientos comerciales se logró identificar que el eslabón que presenta mayor trayectoria en el departamento corresponde a la producción especializada de café, se encontraron registros de fincas hasta con 90 años de dedicación a esta actividad; comportamiento que explica la existencia de los negocios de provisión de insumos y compras de café con una antigüedad de 60 años y empresas con 50 años de antigüedad como trilladoras y torrefactoras, que reportan actividades relacionadas con la transformación industrial.

Clasificación de las empresas por sectores económicos

La clasificación de las empresas que componen la cadena productiva del café en el departamento se ha determinado a través de la identificación de los procesos que se realizan al interior de los diferentes eslabones. De esta manera, la composición obtenida se presenta en la distribución del gráfico 9.

Gráfico 8. Quindío. Trayectoria de los eslabones identificados en Años

Fuente: Cálculos de esta investigación

17

25

25

50

60

90

60

0 10 20 30 40 50 60 70 80 90 100

Comercialización con fines de exportación

Ventas y preparación

Consumo interno de café

Acopio y compras de café

Producción especializada de café

Provisión de insumos

Gráfico 9. Quindío. Clasificación de las empresas

Fuente: Cálculos de esta investigación

18%

34%

48%

Producción primaria

Transformación industrial

Comercialización y servicios

34 Cadena Productiva del Café

Tabla 6. Indicadores de especialización de los eslabones de la cadena

Fuente: Cálculos propios

ESLABÓN (n)

3029344

11312

96200788

RELACIÓN DE FUENTES DE CAPITAL INICIAL

A. EmpleoArmenia

B. EmpleoDepto.

Del Quindío

Provisión de insumosProducción especializada de caféAcopio y compras de caféConsumo interno de caféComercialización con fines de exportaciónVentas y preparaciónParques temáticosTOTAL

Índice de Localización

16

Coeficiente de participación

relativa(An/Bn)17

4982013515115

160450

1.780

1,380,810,741,691,811,361,00

0,610,360,330,750,800,600,44

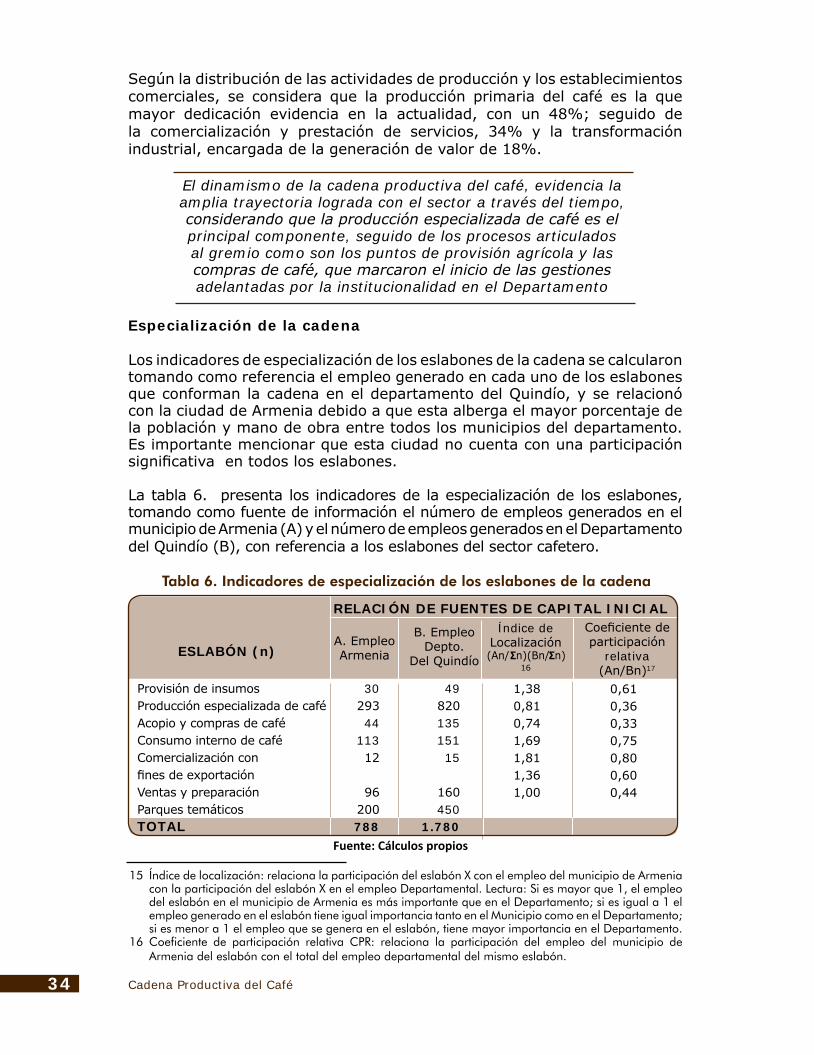

Según la distribución de las actividades de producción y los establecimientos comerciales, se considera que la producción primaria del café es la que mayor dedicación evidencia en la actualidad, con un 48%; seguido de la comercialización y prestación de servicios, 34% y la transformación industrial, encargada de la generación de valor de 18%.

El dinamismo de la cadena productiva del café, evidencia la amplia trayectoria lograda con el sector a través del tiempo, considerando que la producción especializada de café es el principal componente, seguido de los procesos articulados al gremio como son los puntos de provisión agrícola y las compras de café, que marcaron el inicio de las gestiones adelantadas por la institucionalidad en el Departamento

Especialización de la cadena

Los indicadores de especialización de los eslabones de la cadena se calcularon tomando como referencia el empleo generado en cada uno de los eslabones que conforman la cadena en el departamento del Quindío, y se relacionó con la ciudad de Armenia debido a que esta alberga el mayor porcentaje de la población y mano de obra entre todos los municipios del departamento. Es importante mencionar que esta ciudad no cuenta con una participación significativa en todos los eslabones.

La tabla 6. presenta los indicadores de la especialización de los eslabones, tomando como fuente de información el número de empleos generados en el municipio de Armenia (A) y el número de empleos generados en el Departamento del Quindío (B), con referencia a los eslabones del sector cafetero.

15 Índice de localización: relaciona la participación del eslabón X con el empleo del municipio de Armenia con la participación del eslabón X en el empleo Departamental. Lectura: Si es mayor que 1, el empleo del eslabón en el municipio de Armenia es más importante que en el Departamento; si es igual a 1 el empleo generado en el eslabón tiene igual importancia tanto en el Municipio como en el Departamento; si es menor a 1 el empleo que se genera en el eslabón, tiene mayor importancia en el Departamento.

16 Coeficiente de participación relativa CPR: relaciona la participación del empleo del municipio de Armenia del eslabón con el total del empleo departamental del mismo eslabón.

35Capitulo II. Análisis de la Demanda de Trabajo

Tabla 7. Principales eslabones de la cadena productiva del café

Fuente: Cálculos propios

ORDEN DE IMPORTANCIA

1234567

ESLABÓN

Acopio y compras de caféProducción especializada de caféParques temáticosVentas y preparaciónProvisión de insumosConsumo interno de caféComercialización con fines de exportación

El índice de localización considera una relación de la participación del eslabón (n) con respecto al empleo en el municipio de Armenia (A), y la participación del eslabón (n) en el empleo departamental (B). Tomando en cuenta lo anterior, se considera que cuando el indicador toma valores positivos y es menor a la unidad, denota mayor peso del eslabón al interior del municipio que en el total del departamento.

De acuerdo con ello, los eslabones relacionados con la comercialización para fines de exportación, el consumo interno de café, la provisión de insumos y las ventas y preparación son actividades con un grado de importancia significativa para la capital del Departamento.

Por otra parte, el coeficiente de participación relativa, indica el aporte de la capital en el empleo de la cadena a nivel departamental, en cada uno de los eslabones identificados. Con valores reportados entre cero y uno, se presenta la relevancia con una medida clara que expresa el grado de importancia de actividades como la comercialización con fines de exportación, el consumo interno de café, y la provisión de insumos respecto al empleo demandado en el municipio de Armenia, partiendo del referente total departamental17. Por lo tanto, en la tabla siguiente se muestran en orden de prioridad los principales eslabones, según el impacto que tienen en el empleo.

2.3 Análisis de la mano de obra requerida

Tipo de empleo ofrecido

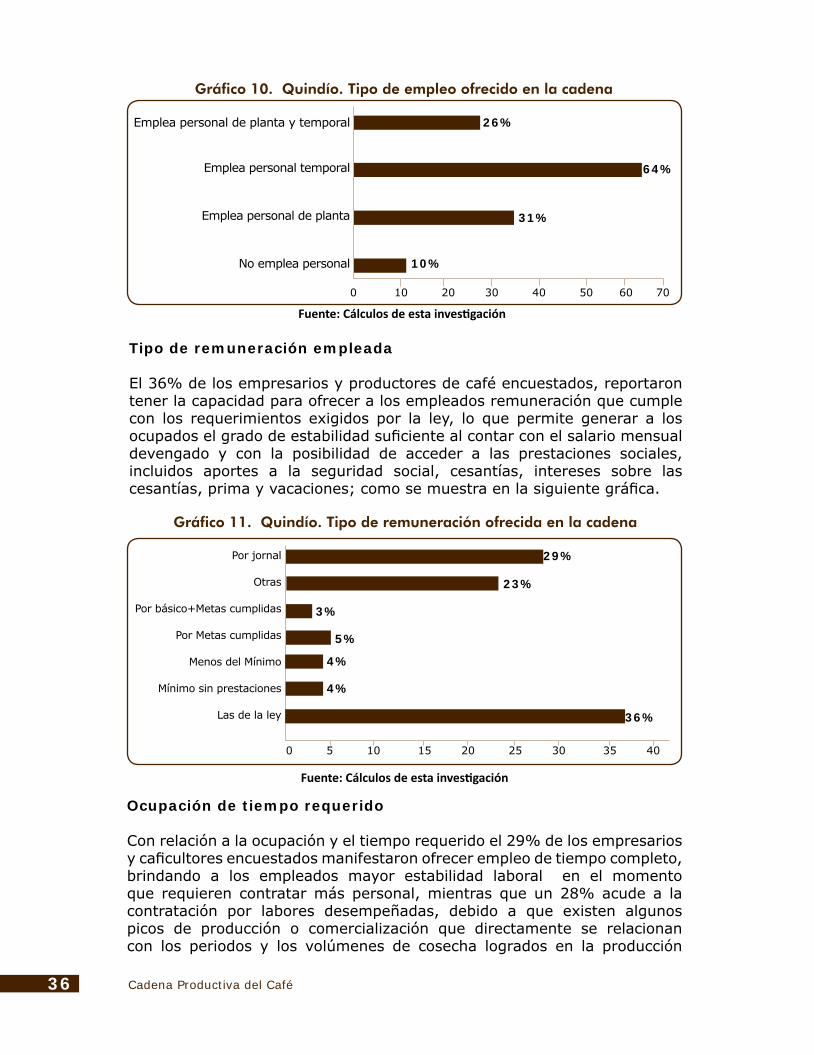

En la actualidad, el 33% de empresas y fincas que realizan actividades relacionadas con los eslabones productivos de café, expresan que la vinculación de los empleados es de manera temporal, reflejado en los periodos de temporalidad de las cosechas que incide directamente en el sector rural. Por otra parte, el 31% de los encuestados expresaron contratar personal de planta, lo que se ve reflejado en mayor proporción en el sector urbano, tal como se observa en la siguiente gráfica.

17 Por ejemplo la comercialización con fines de exportación genera el 80% del empleo en este sector relacionado con el Departamento, lo que corrobora el índice de localización del 1,81; el empleo que genera el eslabón en la municipio de Armenia es más importante que en el Departamento del Quindío.

36 Cadena Productiva del Café

Gráfico 11. Quindío. Tipo de remuneración ofrecida en la cadena

Fuente: Cálculos de esta investigación

Por jornal

Otras

Por básico+Metas cumplidas

Por Metas cumplidas

Menos del Mínimo

Mínimo sin prestaciones

Las de la ley

23%

0 5 10 15 20 25 30 35 40

Gráfico 10. Quindío. Tipo de empleo ofrecido en la cadena

Fuente: Cálculos de esta investigación

Emplea personal temporal

Emplea personal de planta

No emplea personal

26%

64%

31%

10%

0 10 20 30 40 50 60 70

Emplea personal de planta y temporal

Tipo de remuneración empleada

El 36% de los empresarios y productores de café encuestados, reportaron tener la capacidad para ofrecer a los empleados remuneración que cumple con los requerimientos exigidos por la ley, lo que permite generar a los ocupados el grado de estabilidad suficiente al contar con el salario mensual devengado y con la posibilidad de acceder a las prestaciones sociales, incluidos aportes a la seguridad social, cesantías, intereses sobre las cesantías, prima y vacaciones; como se muestra en la siguiente gráfica.

Ocupación de tiempo requerido

Con relación a la ocupación y el tiempo requerido el 29% de los empresarios y caficultores encuestados manifestaron ofrecer empleo de tiempo completo, brindando a los empleados mayor estabilidad laboral en el momento que requieren contratar más personal, mientras que un 28% acude a la contratación por labores desempeñadas, debido a que existen algunos picos de producción o comercialización que directamente se relacionan con los periodos y los volúmenes de cosecha logrados en la producción

29%

3%

5%

4%

4%

36%

37Capitulo II. Análisis de la Demanda de Trabajo

Gráfico 12. Quindío. Ocupación de tiempo requerido en la cadena

Fuente: Cálculos de esta investigación

Otro

Por jornal

Por labor contratada

Medio tiempo

Tiempo completo

10%

24%

28%

13%

29%

Gráfico 13. Quindío. Criterios que determinan lacontratación de personal en la cadena

Fuente: Cálculos de esta investigación

Incentivos

Temporadas

Formación

Experiencia

5%

67%

12%

34%

especializada del café. Para las otras actividades extra cosecha se generan pocas contrataciones, pues son realizadas por el personal de nómina, o en algunos casos sólo se requieren puestos de medio tiempo.

Criterios que determinan la contratación de personal

En cuanto a los factores de contratación de personal, el 67% de los pro-ductores y empresarios que brindaron información en el departamento del Quindío expresaron que durante las temporadas de cosecha es cuando se realiza la mayor contratación; Además, el 34% manifestaron que otro fac-tor que se tiene en cuenta es el relacionado con la experiencia del cargo a desempeñar.

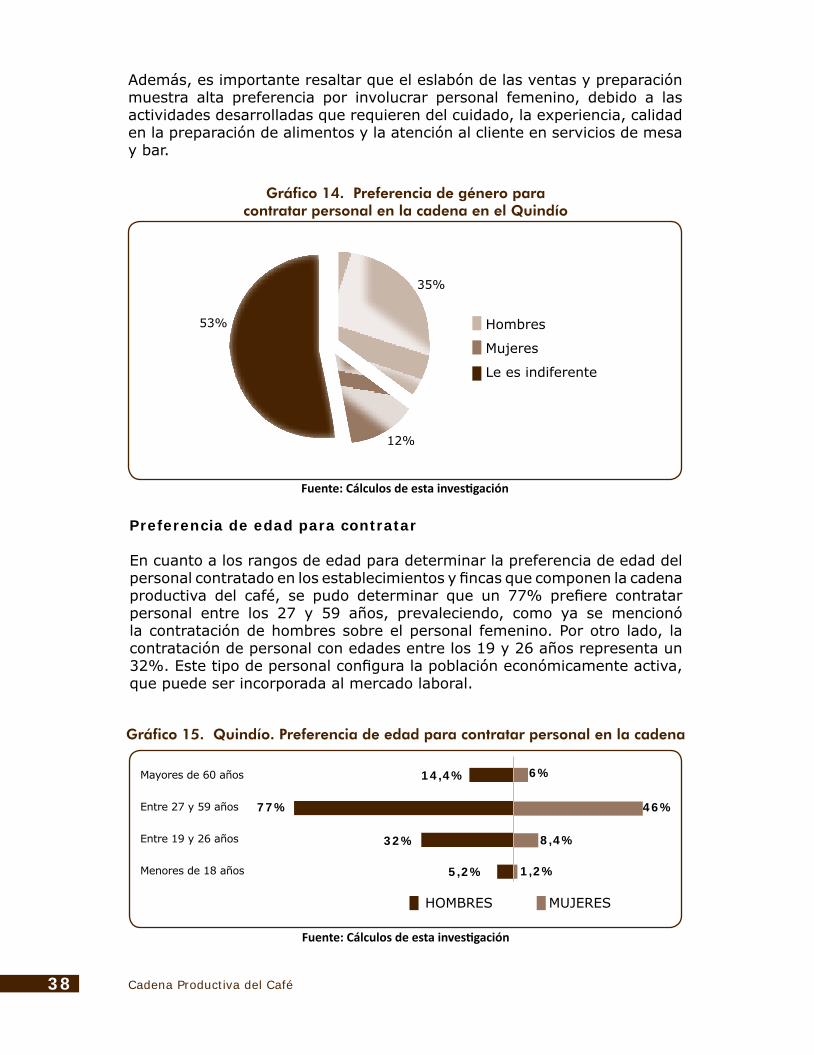

Preferencia de género para contratar

En cuanto a la preferencia de género, el 53% de los empresarios y productores manifiestan no tener ninguna inclinación por género a la hora de contratar el personal. Sin embargo, se presenta concentración masculina en los centros de acopio, compras de café y la producción especializada de café, por requerir mano de obra con resistencia y habilidades físicas al desarrollar labores de carga, empaque manual del producto, entre otros.

38 Cadena Productiva del Café

Además, es importante resaltar que el eslabón de las ventas y preparación muestra alta preferencia por involucrar personal femenino, debido a las actividades desarrolladas que requieren del cuidado, la experiencia, calidad en la preparación de alimentos y la atención al cliente en servicios de mesa y bar.

Gráfico 14. Preferencia de género para contratar personal en la cadena en el Quindío

Fuente: Cálculos de esta investigación

12%

53%

35%

Hombres

Mujeres

Le es indiferente

Preferencia de edad para contratar

En cuanto a los rangos de edad para determinar la preferencia de edad del personal contratado en los establecimientos y fincas que componen la cadena productiva del café, se pudo determinar que un 77% prefiere contratar personal entre los 27 y 59 años, prevaleciendo, como ya se mencionó la contratación de hombres sobre el personal femenino. Por otro lado, la contratación de personal con edades entre los 19 y 26 años representa un 32%. Este tipo de personal configura la población económicamente activa, que puede ser incorporada al mercado laboral.

Gráfico 15. Quindío. Preferencia de edad para contratar personal en la cadena

Fuente: Cálculos de esta investigación

Mayores de 60 años

Entre 27 y 59 años

Entre 19 y 26 años

Menores de 18 años

14,4%

HOMBRES MUJERES

6%

46%77%

32% 8,4%

1,2%5,2%

39Capitulo II. Análisis de la Demanda de Trabajo

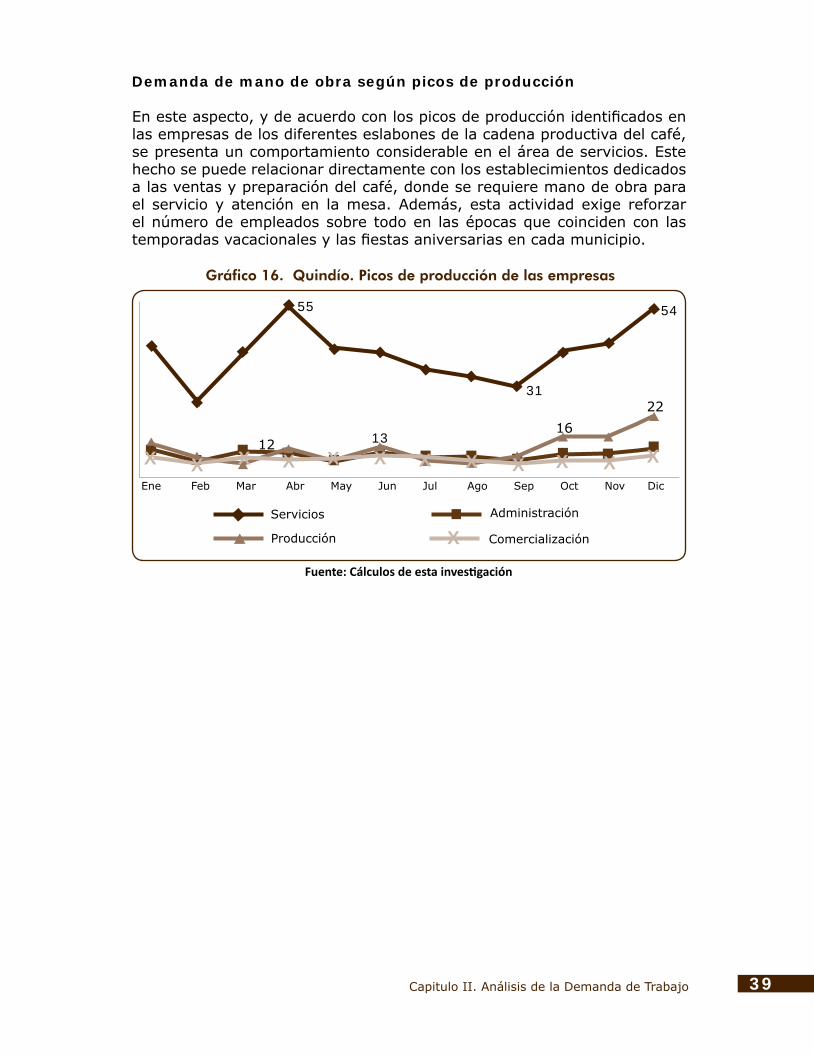

Demanda de mano de obra según picos de producción

En este aspecto, y de acuerdo con los picos de producción identificados en las empresas de los diferentes eslabones de la cadena productiva del café, se presenta un comportamiento considerable en el área de servicios. Este hecho se puede relacionar directamente con los establecimientos dedicados a las ventas y preparación del café, donde se requiere mano de obra para el servicio y atención en la mesa. Además, esta actividad exige reforzar el número de empleados sobre todo en las épocas que coinciden con las temporadas vacacionales y las fiestas aniversarias en cada municipio.

Gráfico 16. Quindío. Picos de producción de las empresas

Fuente: Cálculos de esta investigación

X X X X X X X X X X X X

55

31

54

12 1316

22

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

XServicios Administración

Producción Comercialización

40 Cadena Productiva del Café

41Capitulo III. Identificación de Brechas Ocupacionales

Cap

ítulo

III.Identificación deBrechas Ocupacionales

42 Cadena Productiva del Café

43Capitulo III. Identificación de Brechas Ocupacionales

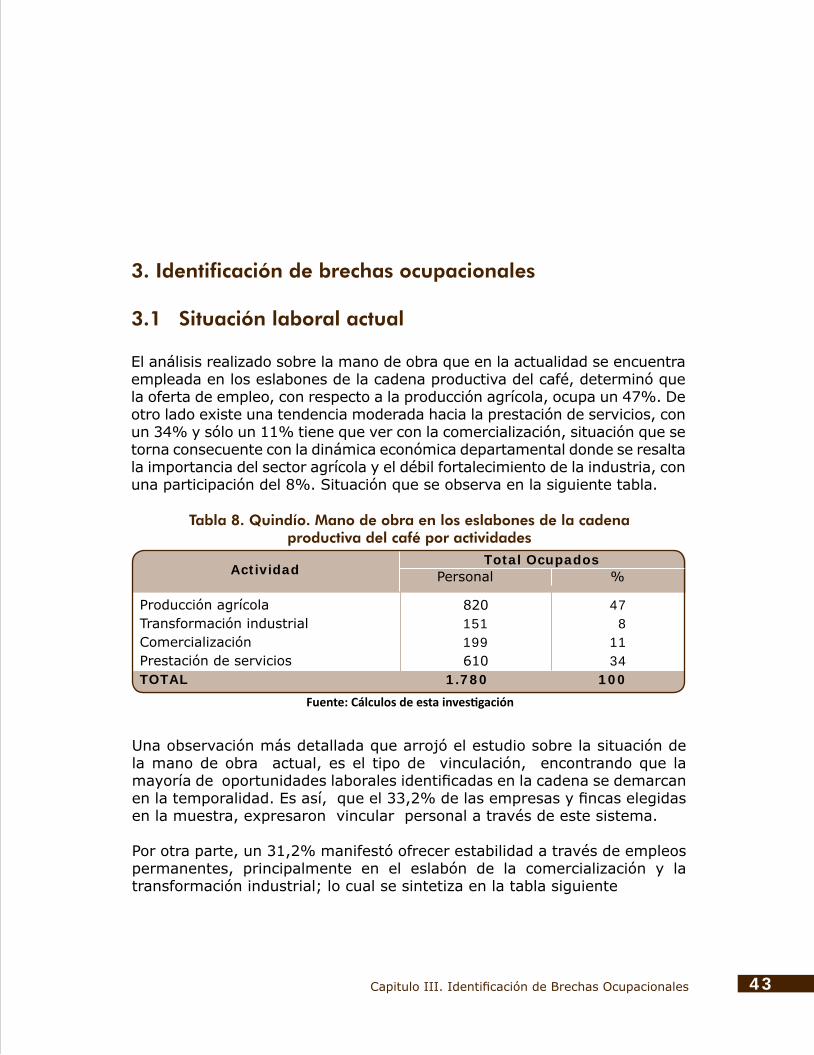

3. Identificación de brechas ocupacionales

3.1 Situación laboral actual

El análisis realizado sobre la mano de obra que en la actualidad se encuentra empleada en los eslabones de la cadena productiva del café, determinó que la oferta de empleo, con respecto a la producción agrícola, ocupa un 47%. De otro lado existe una tendencia moderada hacia la prestación de servicios, con un 34% y sólo un 11% tiene que ver con la comercialización, situación que se torna consecuente con la dinámica económica departamental donde se resalta la importancia del sector agrícola y el débil fortalecimiento de la industria, con una participación del 8%. Situación que se observa en la siguiente tabla.

Tabla 8. Quindío. Mano de obra en los eslabones de la cadena productiva del café por actividades

Fuente: Cálculos de esta investigación

ActividadTotal Ocupados

Personal %

Producción agrícolaTransformación industrialComercializaciónPrestación de serviciosTOTAL

820151199610

1.780

478

1134

100

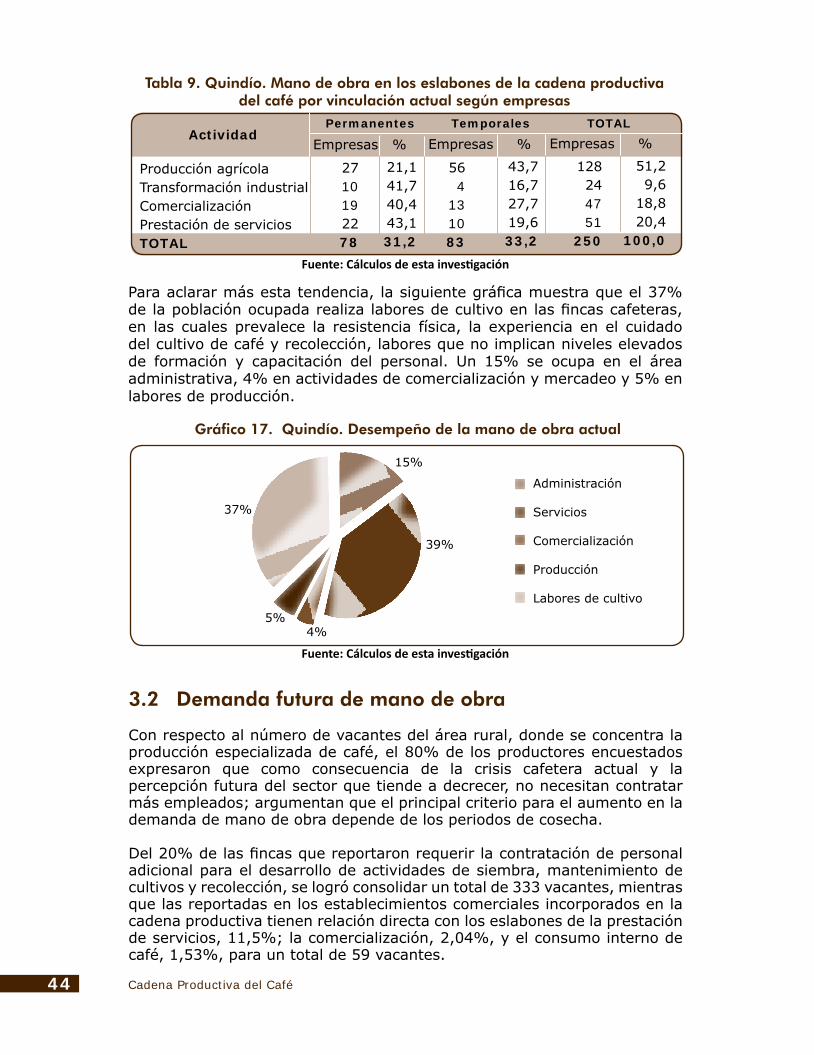

Una observación más detallada que arrojó el estudio sobre la situación de la mano de obra actual, es el tipo de vinculación, encontrando que la mayoría de oportunidades laborales identificadas en la cadena se demarcan en la temporalidad. Es así, que el 33,2% de las empresas y fincas elegidas en la muestra, expresaron vincular personal a través de este sistema.

Por otra parte, un 31,2% manifestó ofrecer estabilidad a través de empleos permanentes, principalmente en el eslabón de la comercialización y la transformación industrial; lo cual se sintetiza en la tabla siguiente

44 Cadena Productiva del Café

Gráfico 17. Quindío. Desempeño de la mano de obra actual

Fuente: Cálculos de esta investigación

39%

37%

15%

Administración

Servicios

Comercialización

Producción

Labores de cultivo5%

4%

Para aclarar más esta tendencia, la siguiente gráfica muestra que el 37% de la población ocupada realiza labores de cultivo en las fincas cafeteras, en las cuales prevalece la resistencia física, la experiencia en el cuidado del cultivo de café y recolección, labores que no implican niveles elevados de formación y capacitación del personal. Un 15% se ocupa en el área administrativa, 4% en actividades de comercialización y mercadeo y 5% en labores de producción.

Tabla 9. Quindío. Mano de obra en los eslabones de la cadena productivadel café por vinculación actual según empresas

Fuente: Cálculos de esta investigación

Actividad Permanentes Temporales TOTAL

Empresas %

Producción agrícolaTransformación industrialComercializaciónPrestación de serviciosTOTAL

2710192278

21,141,740,443,131,2

564

131083

43,716,727,719,633,2

Empresas % Empresas %

128244751

250

51,29,6

18,820,4

100,0

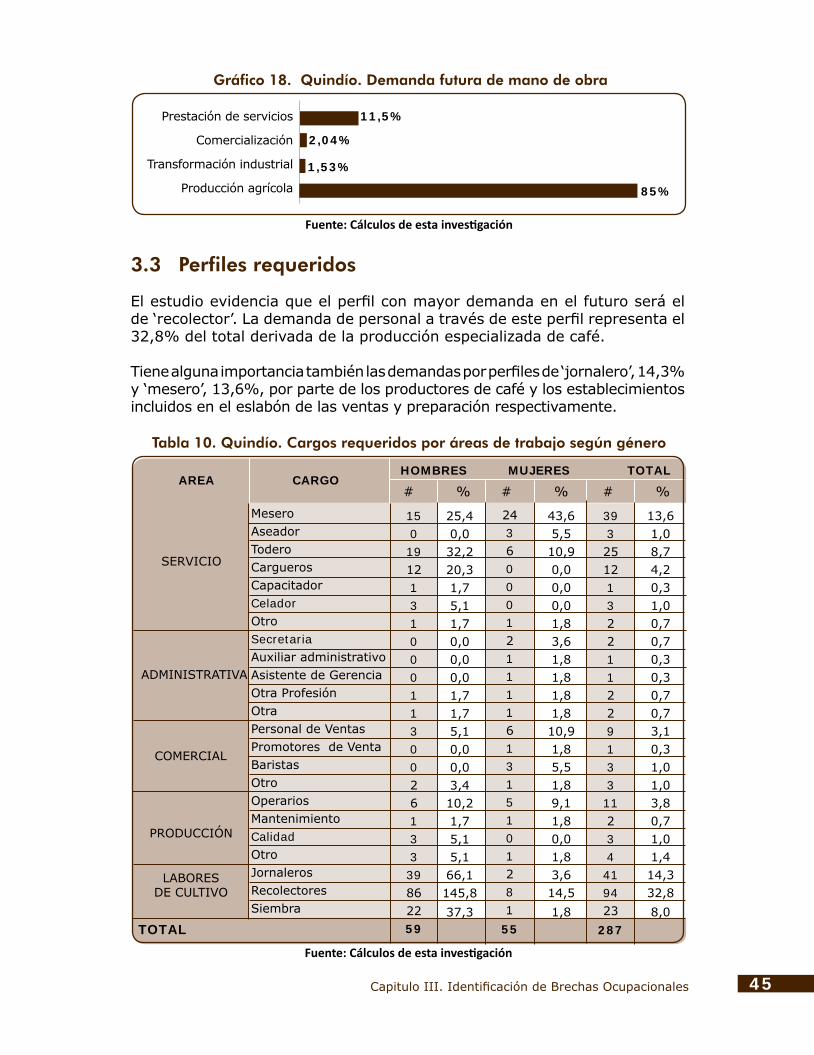

3.2 Demanda futura de mano de obra

Con respecto al número de vacantes del área rural, donde se concentra la producción especializada de café, el 80% de los productores encuestados expresaron que como consecuencia de la crisis cafetera actual y la percepción futura del sector que tiende a decrecer, no necesitan contratar más empleados; argumentan que el principal criterio para el aumento en la demanda de mano de obra depende de los periodos de cosecha.

Del 20% de las fincas que reportaron requerir la contratación de personal adicional para el desarrollo de actividades de siembra, mantenimiento de cultivos y recolección, se logró consolidar un total de 333 vacantes, mientras que las reportadas en los establecimientos comerciales incorporados en la cadena productiva tienen relación directa con los eslabones de la prestación de servicios, 11,5%; la comercialización, 2,04%, y el consumo interno de café, 1,53%, para un total de 59 vacantes.

45Capitulo III. Identificación de Brechas Ocupacionales

Gráfico 18. Quindío. Demanda futura de mano de obra

Fuente: Cálculos de esta investigación

Prestación de servicios

Comercialización

Transformación industrial

Producción agrícola

11,5%

1,53%

85%

2,04%

3.3 Perfiles requeridos

El estudio evidencia que el perfil con mayor demanda en el futuro será el de ‘recolector’. La demanda de personal a través de este perfil representa el 32,8% del total derivada de la producción especializada de café.

Tiene alguna importancia también las demandas por perfiles de ‘jornalero’, 14,3% y ‘mesero’, 13,6%, por parte de los productores de café y los establecimientos incluidos en el eslabón de las ventas y preparación respectivamente.

Tabla 10. Quindío. Cargos requeridos por áreas de trabajo según género

Fuente: Cálculos de esta investigación

AREA CARGO HOMBRES MUJERES TOTAL

# % # % # %

SERVICIO

MeseroAseadorToderoCarguerosCapacitadorCeladorOtroSecretariaAuxiliar administrativoAsistente de GerenciaOtra ProfesiónOtraPersonal de VentasPromotores de VentaBaristasOtroOperariosMantenimientoCalidadOtroJornalerosRecolectoresSiembra

ADMINISTRATIVA

COMERCIAL

PRODUCCIÓN

LABORES DE CULTIVO

TOTAL

1501912131000113002613339862259