pensiones a fondo - bbvaassetmanagement.com filetendencias regulatorias financieras globales y retos...

TRANSCRIPT

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a FondoBoletín mensual para planes de pensiones

1. Situación en los mercados

Escenario General 2

Renta Fija 3

Renta Variable 4

Materias Primas 4

Divisas 5

2. Novedades

Tema del mes 6

SOLVENCIA II Tendencias regulatorias financieras globales y retos para las Pensiones

¿Sabías qué?

“Mi jubilación” Iniciativa de responsabilidad social promovida por BBVA 8

Nueva Jornada de Formación de Pensiones BBVA 9

Noviembre 2013

42

Pensiones a FondoNoviembre 2013

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 2

1. Situación de los mercadosPresentaciónEs un placer para nosotros presentaros una nueva edición de “Pensiones a Fondo”, el boletín que desde Pensiones BBVA venimos editando, de forma mensual, para haceros llegar las últimas novedades en la industria de Pensiones y la actualidad de los mercados financieros. Este mes, los Bancos Centrales toman protagonismo, y mientras el BCE sorprende al mercado con la noticia de una bajada de tipos de 25 puntos básicos, los datos USA adelantan expectativas de tapering y retraso de subida de tipos Reserva Federal.

En el tema del mes analizaremos los impactos de SOLVENCIA II y las tendencias regulatorias financieras globales y retos para las pensiones.

En el apartado ¿Sabías que…? Hacemos un resumen de “Mi JUBILACIÓN”, una iniciativa de responsabilidad corporativa del Grupo BBVA cuyo objetivo es promover la información y planificación de la jubilación

entre la ciudadanía. Dentro de la iniciativa “Mi jubiliación” se ha creado el Instituto BBVA de pensiones, a través del cual un grupo de expertos independientes elaborarán estudios y documentos divulgativos y facilitar herramientas, medios e información a la población para que adquiera el conocimiento necesario con el que tomar decisiones informadas sobre esta materia.

Asimismo os recordamos la última Jornada de Formación de Pensiones BBVA celebrada el pasado 29 de Octubre en Barcelona con el título “Los derivados financieros en los Fondos de Pensiones” donde encontraréis un enlace a los vídeos de la jornada.

Esperamos que este nuevo número resulte de su interés y les recordamos que nos ponemos a su disposición para seguir trabajando y poder ofrecer el mejor servicio a nuestros clientes.

David CarrascoDirector Pensiones BBVA

Escenario General: - Retroceso del PIB estadounidense. El impacto del “cierre temporal” del gobierno estadounidense

se ha dejado notar en el terreno económico con algunos datos de octubre retrocediendo. Tanto indicadores industriales como laborales se mantienen relativamente estables, si bien las cifras publicadas por organismos públicos (como es el caso del empleo) deben ser tomadas con cautela..

- Ligera moderación del crecimiento para el 3T en la zona Euro, aunque la producción industrial sorprende en agosto con un crecimiento del 1%. Por su parte, el Índice de Gestores de Compras sigue señalando “Expansión” aunque retrocede en octubre hasta 51,5 de la mano de los servicios.

- Descenso del nivel de precios. Bajada al 0,7% la tasa de inflación general en la zona Euro (al 0,8% la subyacente). Sin embargo, en EE.UU. no se llega a alcanzar tal grado de desinflación (1,2% la general y 1,7% la subyacente).

PIB (tasa interanual)

-12

-8

-4

0

4

8

12

16

mar

-05

sep-

05

mar

-06

sep-

06

mar

-07

sep-

07

mar

-08

sep-

08

mar

-09

sep-

09

mar

-10

sep-

10

mar

-11

sep-

11

mar

-12

sep-

12

mar

-13

LatamAsia

Europa EmergenteG7

PIB (tasa interanual)

-12

-8

-4

0

4

8

12

16

mar

-05

sep-

05

mar

-06

sep-

06

mar

-07

sep-

07

mar

-08

sep-

08

mar

-09

sep-

09

mar

-10

sep-

10

mar

-11

sep-

11

mar

-12

sep-

12

mar

-13

LatamAsia

Europa EmergenteG7

Pensiones a FondoNoviembre 2013

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 3

Renta Fija:

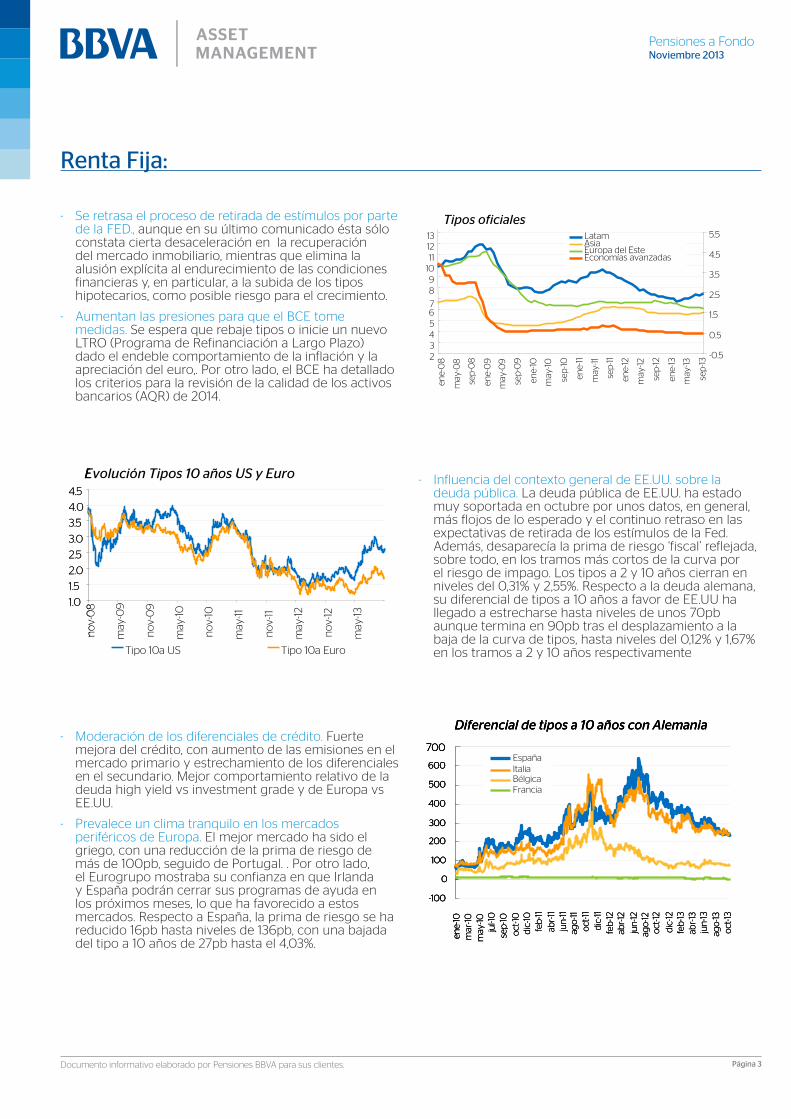

- Se retrasa el proceso de retirada de estímulos por parte de la FED., aunque en su último comunicado ésta sólo constata cierta desaceleración en la recuperación del mercado inmobiliario, mientras que elimina la alusión explícita al endurecimiento de las condiciones financieras y, en particular, a la subida de los tipos hipotecarios, como posible riesgo para el crecimiento.

- Aumentan las presiones para que el BCE tome medidas. Se espera que rebaje tipos o inicie un nuevo LTRO (Programa de Refinanciación a Largo Plazo) dado el endeble comportamiento de la inflación y la apreciación del euro,. Por otro lado, el BCE ha detallado los criterios para la revisión de la calidad de los activos bancarios (AQR) de 2014.

Tipos oficiales

234567

89

10111213

ene-

08

may

-08

sep

-08

ene-

09

may

-09

sep

-09

ene-

10

may

-10

sep

-10

ene-

11

may

-11

sep

-11

ene-

12

may

-12

sep

-12

ene-

13

may

-13

sep

-13

-0.5

0.5

1.5

2.5

3.5

4.5

5.5LatamAsiaEuropa del EsteEconomías avanzadas

Tipos oficiales

234567

89

10111213

ene-

08

may

-08

sep

-08

ene-

09

may

-09

sep

-09

ene-

10

may

-10

sep

-10

ene-

11

may

-11

sep

-11

ene-

12

may

-12

sep

-12

ene-

13

may

-13

sep

-13

-0.5

0.5

1.5

2.5

3.5

4.5

5.5LatamAsiaEuropa del EsteEconomías avanzadas

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

no

v-0

8

may

-09

no

v-0

9

may

-10

no

v-10

may

-11

no

v-11

may

-12

no

v-12

may

-13

Tipo 10a US Tipo 10a Euro

Evolución Tipos 10 años US y Euro

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

no

v-0

8

may

-09

no

v-0

9

may

-10

no

v-10

may

-11

no

v-11

may

-12

no

v-12

may

-13

Tipo 10a US Tipo 10a Euro

Evolución Tipos 10 años US y Euro - Influencia del contexto general de EE.UU. sobre la deuda pública. La deuda pública de EE.UU. ha estado muy soportada en octubre por unos datos, en general, más flojos de lo esperado y el continuo retraso en las expectativas de retirada de los estímulos de la Fed. Además, desaparecía la prima de riesgo ‘fiscal’ reflejada, sobre todo, en los tramos más cortos de la curva por el riesgo de impago. Los tipos a 2 y 10 años cierran en niveles del 0,31% y 2,55%. Respecto a la deuda alemana, su diferencial de tipos a 10 años a favor de EE.UU ha llegado a estrecharse hasta niveles de unos 70pb aunque termina en 90pb tras el desplazamiento a la baja de la curva de tipos, hasta niveles del 0,12% y 1,67% en los tramos a 2 y 10 años respectivamente

- Moderación de los diferenciales de crédito. Fuerte mejora del crédito, con aumento de las emisiones en el mercado primario y estrechamiento de los diferenciales en el secundario. Mejor comportamiento relativo de la deuda high yield vs investment grade y de Europa vs EE.UU.

- Prevalece un clima tranquilo en los mercados periféricos de Europa. El mejor mercado ha sido el griego, con una reducción de la prima de riesgo de más de 100pb, seguido de Portugal. . Por otro lado, el Eurogrupo mostraba su confianza en que Irlanda y España podrán cerrar sus programas de ayuda en los próximos meses, lo que ha favorecido a estos mercados. Respecto a España, la prima de riesgo se ha reducido 16pb hasta niveles de 136pb, con una bajada del tipo a 10 años de 27pb hasta el 4,03%.

Diferencial de tipos a 10 años con Alemania

-100

0

100

200

300

400

500

600

700

ene-

10m

ar-10

may

-10ju

l-10

sep

-10o

ct-10

dic

-10fe

b-11

abr-

11ju

n-11

ago

-11o

ct-11

dic

-11fe

b-12

abr-

12

jun

-12ag

o-12

oct

-12

dic

-12fe

b-13

abr-

13ju

n-13

ago

-13o

ct-13

EspañaItaliaBélgicaFrancia

Diferencial de tipos a 10 años con Alemania

-100

0

100

200

300

400

500

600

700

ene-

10m

ar-10

may

-10ju

l-10

sep

-10o

ct-10

dic

-10fe

b-11

abr-

11ju

n-11

ago

-11o

ct-11

dic

-11fe

b-12

abr-

12

jun

-12ag

o-12

oct

-12

dic

-12fe

b-13

abr-

13ju

n-13

ago

-13o

ct-13

EspañaItaliaBélgicaFrancia

Diferencial de tipos a 10 años con Alemania

-100

0

100

200

300

400

500

600

700

ene-

10m

ar-10

may

-10ju

l-10

sep

-10o

ct-10

dic

-10fe

b-11

abr-

11ju

n-11

ago

-11o

ct-11

dic

-11fe

b-12

abr-

12

jun

-12ag

o-12

oct

-12

dic

-12fe

b-13

abr-

13ju

n-13

ago

-13o

ct-13

EspañaItaliaBélgicaFrancia

-100

0

100

200

300

400

500

600

700

ene-

10m

ar-10

may

-10ju

l-10

sep

-10o

ct-10

dic

-10fe

b-11

abr-

11ju

n-11

ago

-11o

ct-11

dic

-11fe

b-12

abr-

12

jun

-12ag

o-12

oct

-12

dic

-12fe

b-13

abr-

13ju

n-13

ago

-13o

ct-13

EspañaItaliaBélgicaFrancia

Pensiones a FondoNoviembre 2013

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 4

Renta Variable:

- Las bolsas cierran el mes al alza, apoyadas por el retraso de las expectativas de retirada de los estímulos monetarios por parte de la Fed (el índice MSCIWorld avanza un 3,9%). Además, el movimiento al alza de los mercados ha propiciado la caída de la volatilidad (hasta un 13,8% el VIX).

- Divergencias geográficas en mercados desarrollados. Los mercados emergentes se han comportado en línea con los desarrollados mientras que, dentro de estos, la bolsa europea ha superado una vez más a la americana (EuroStoxx50 6% vs S&P-500 4,5%), Japón ha retrocedido un 0,9% y el Ibex 35 destaca por su buen comportamiento, finalizando el mes en máximos de los últimos 2 años.

Índices bursátiles en Base 100

40

60

80

100

120

140

160

dic

-06

mar

-07

jun

-07

sep

-07

dic

-07

mar

-08

jun

-08

sep

-08

dic

-08

mar

-09

jun

-09

sep

-09

dic

-09

mar

-10ju

n-10

sep

-10d

ic-10

mar

-11ju

n-11

sep

-11d

ic-11

mar

-12ju

n-12

sep

-12d

ic-12

mar

-13ju

n-13

sep

-13

S&P 500EUROSTOXX50

NIKKEI 225MSCI MERCADOS EMERGENTES

Índices bursátiles en Base 100

40

60

80

100

120

140

160

dic

-06

mar

-07

jun

-07

sep

-07

dic

-07

mar

-08

jun

-08

sep

-08

dic

-08

mar

-09

jun

-09

sep

-09

dic

-09

mar

-10ju

n-10

sep

-10d

ic-10

mar

-11ju

n-11

sep

-11d

ic-11

mar

-12ju

n-12

sep

-12d

ic-12

mar

-13ju

n-13

sep

-13

S&P 500EUROSTOXX50

NIKKEI 225MSCI MERCADOS EMERGENTES

-100-80-60-40-20

020406080

100120

abr-

13

may

-13

jun

-13

jul-1

3

ago

-13

sep

-13

oct

-13

no

v-13

Surp US Surp JPY Surp EM Surp EUR

Índices de Sorpresas Citigroup para EE.UU., Japón, Euro y EM

-100-80-60-40-20

020406080

100120

abr-

13

may

-13

jun

-13

jul-1

3

ago

-13

sep

-13

oct

-13

no

v-13

Surp US Surp JPY Surp EM Surp EUR

-100-80-60-40-20

020406080

100120

abr-

13

may

-13

jun

-13

jul-1

3

ago

-13

sep

-13

oct

-13

no

v-13

Surp US Surp JPY Surp EM Surp EUR

Índices de Sorpresas Citigroup para EE.UU., Japón, Euro y EM - Por Sectores, cierre de mes en positivo, en general, siendo

los más rezagados Tecnología, Industriales y Farma, mientras que en Europa destaca la subida de Financieras y Petroleras (apoyadas por los resultados positivos y subida de dividendo de BP), Telecom (apoyada por operaciones de M&A) y Consumo Cíclico.

- Temporada de resultados relativamente positiva en EE.UU. y algo más mixta en Europa, aunque continúan las revisiones a la baja de beneficios en ambos casos. Sorpresas positivas de beneficios del 76% en EE.UU. y del 51% en Europa, sin embargo, en ventas se están logrando sorpresas de tan solo un 53% y 36%, respectivamente. Por otro lado, en EE.UU. un 85% de las compañías que han publicado han presentado expectativas negativas para el 4T.

Materias Primas:Inflación general y precio del crudo

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13

Tas

a in

tera

nu

al

0

20

40

60

80

100

120

140

160

$/bl

Inflación EE.UU.Inflación Zona EuroPrecio crudo (esc. dcha.)

Inflación general y precio del crudo

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13

Tas

a in

tera

nu

al

0

20

40

60

80

100

120

140

160

$/bl

Inflación EE.UU.Inflación Zona EuroPrecio crudo (esc. dcha.)

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13

Tas

a in

tera

nu

al

0

20

40

60

80

100

120

140

160

$/bl

Inflación EE.UU.Inflación Zona EuroPrecio crudo (esc. dcha.)

- Influencias de la situación en Oriente Medio y China. La relajación de las tensiones en Oriente Medio y la vuelta a la producción de Libia presionan a la baja al crudo. Metales industriales finaliza al alza gracias a los datos macro positivos en China. Por otra parte, el Oro, a pesar de haberse visto favorecido en la segunda mitad de mes por las expectativas de retraso de la retirada de la FED, finaliza en negativo. Se ha constatado una corrección en agricultura por el aumento de expectativas de cosechas.

Pensiones a FondoNoviembre 2013

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 5

Divisas:

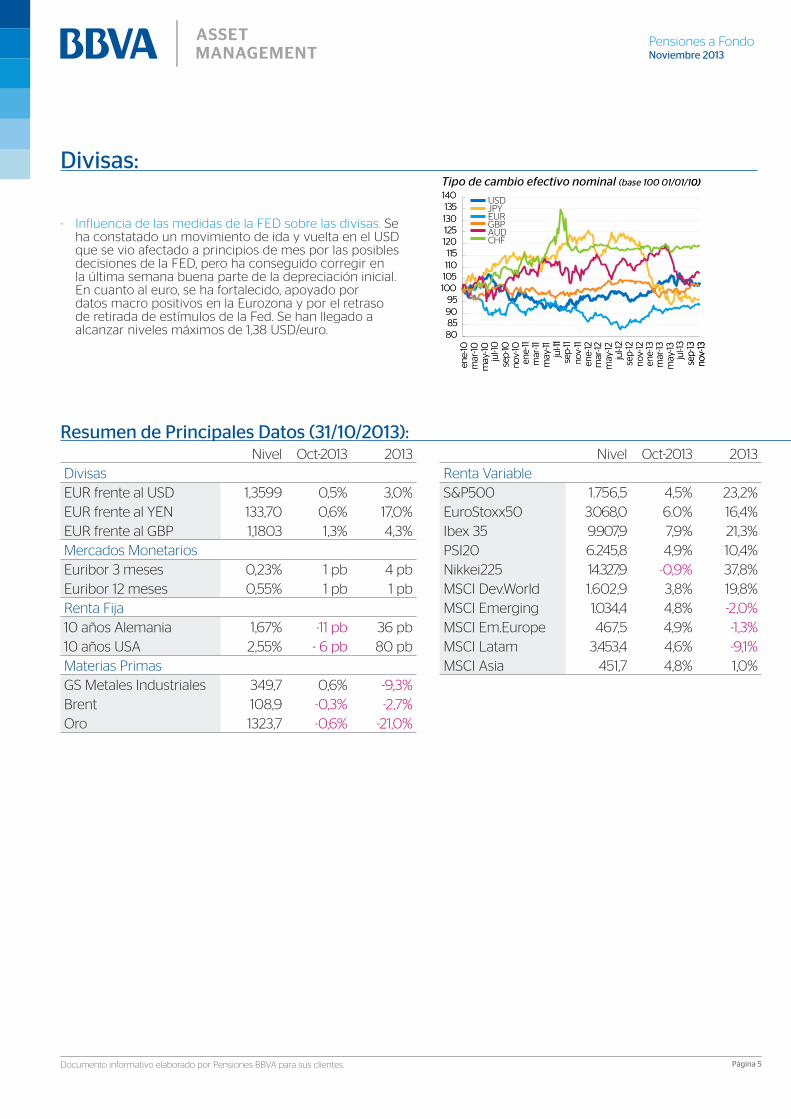

- Influencia de las medidas de la FED sobre las divisas. Se ha constatado un movimiento de ida y vuelta en el USD que se vio afectado a principios de mes por las posibles decisiones de la FED, pero ha conseguido corregir en la última semana buena parte de la depreciación inicial. En cuanto al euro, se ha fortalecido, apoyado por datos macro positivos en la Eurozona y por el retraso de retirada de estímulos de la Fed. Se han llegado a alcanzar niveles máximos de 1,38 USD/euro.

Tipo de cambio efectivo nominal (base 100 01/01/10)

80859095

100105110115

120125130135

140

ene-

10m

ar-10

may

-10ju

l-10

sep

-10n

ov-

10en

e-11

mar

-11m

ay-11

jul-1

1se

p-11

no

v-11

ene-

12m

ar-12

may

-12ju

l-12

sep

-12n

ov-

12en

e-13

mar

-13m

ay-13

jul-1

3se

p-13

no

v-13

USDJPYEURGBPAUDCHF

Tipo de cambio efectivo nominal (base 100 01/01/10)

80859095

100105110115

120125130135

140

ene-

10m

ar-10

may

-10ju

l-10

sep

-10n

ov-

10en

e-11

mar

-11m

ay-11

jul-1

1se

p-11

no

v-11

ene-

12m

ar-12

may

-12ju

l-12

sep

-12n

ov-

12en

e-13

mar

-13m

ay-13

jul-1

3se

p-13

no

v-13

USDJPYEURGBPAUDCHF

80859095

100105110115

120125130135

140

ene-

10m

ar-10

may

-10ju

l-10

sep

-10n

ov-

10en

e-11

mar

-11m

ay-11

jul-1

1se

p-11

no

v-11

ene-

12m

ar-12

may

-12ju

l-12

sep

-12n

ov-

12en

e-13

mar

-13m

ay-13

jul-1

3se

p-13

no

v-13

USDJPYEURGBPAUDCHF

Resumen de Principales Datos (31/10/2013):Nivel Oct-2013 2013 Nivel Oct-2013 2013

Divisas Renta VariableEUR frente al USD 1,3599 0,5% 3,0% S&P500 1.756,5 4,5% 23,2%EUR frente al YEN 133,70 0,6% 17,0% EuroStoxx50 3.068,0 6.0% 16,4%EUR frente al GBP 1,1803 1,3% 4,3% Ibex 35 9.907,9 7,9% 21,3%Mercados Monetarios PSI20 6.245,8 4,9% 10,4%Euribor 3 meses 0,23% 1 pb 4 pb Nikkei225 14.327,9 -0,9% 37,8%Euribor 12 meses 0,55% 1 pb 1 pb MSCI Dev.World 1.602,9 3,8% 19,8%Renta Fija MSCI Emerging 1.034,4 4,8% -2,0%10 años Alemania 1,67% -11 pb 36 pb MSCI Em.Europe 467,5 4,9% -1,3%10 años USA 2,55% - 6 pb 80 pb MSCI Latam 3.453,4 4,6% -9,1%Materias Primas MSCI Asia 451,7 4,8% 1,0%GS Metales Industriales 349,7 0,6% -9,3%Brent 108,9 -0,3% -2,7%Oro 1323,7 -0,6% -21,0%

Pensiones a FondoNoviembre 2013

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 6

Tema del mes

SOLVENCIA II Tendencias regulatorias financieras globales y retos para las PensionesSOLVENCIA II es un proyecto iniciado en el seno de la Unión Europea (promovido por la Comisión Europea) que engloba todas las actuaciones ya iniciadas o que se puedan poner en marcha para la revisión de la normativa existente, para la valoración y supervisión de la situación financiera global dirigido al sector de Pensiones y Seguros (PyS), así como de los modos de actuación interna de las mismas.

El objetivo de Solvencia II es el desarrollo y establecimiento de un nuevo sistema que permita determinar los recursos propios mínimos a requerir a cada entidad, en función de los riesgos asumidos y la gestión que se realice de cada uno de ellos (mejora el control y la medición de los riesgos). Los métodos de cálculo deberían poder adaptarse a la evolución de los perfiles de riesgo de las entidades. En definitiva, se trata de establecer los mecanismos o procedimientos para el cálculo de los recursos propios mínimos de las compañías, con base en la exposición final de los riesgos.

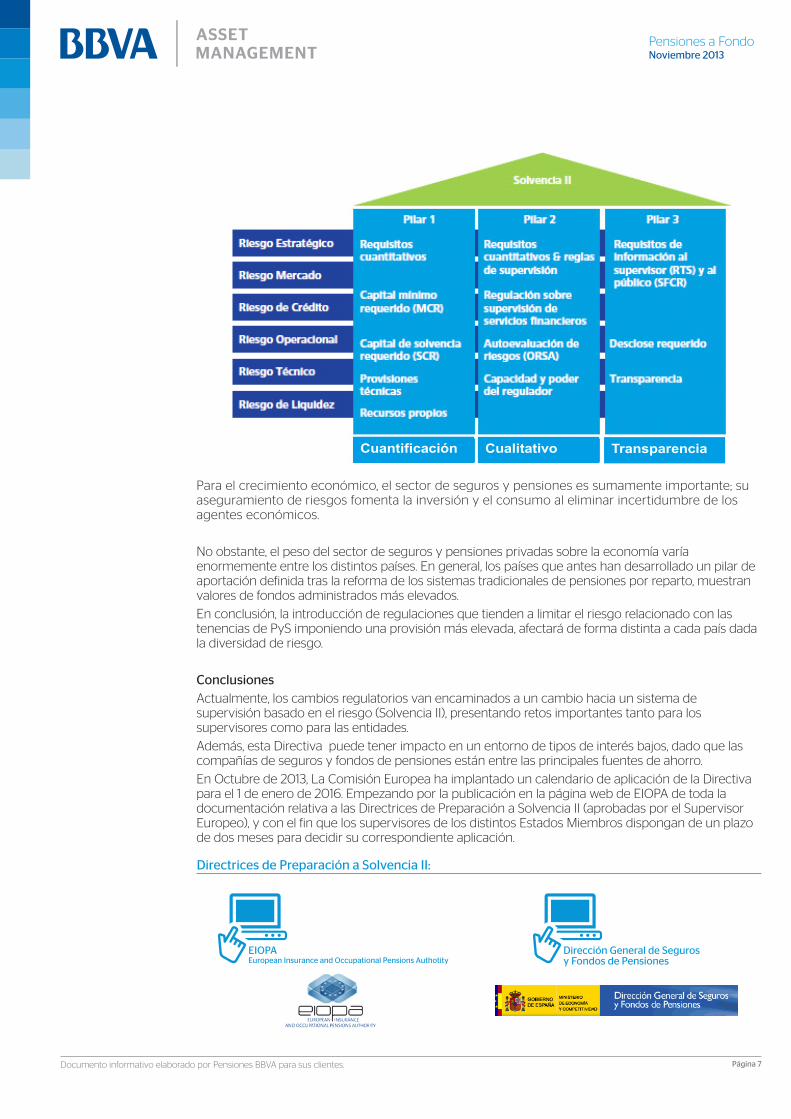

Se tienen en cuenta tres pilares que conforman la estructura de Solvencia II, los cuales hacen referencia a los siguientes aspectos más importantes: requerimientos financieros cuantitativos, requerimientos cualitativos del proceso de revisión y supervisión (gobierno), y requerimientos de revelación (transparencia).

• Pilar 1: Cuantificación El primer pilar destaca el aspecto cuantitativo, es decir, analiza los procedimientos para el cálculo de los requerimientos de capital acordes con el diverso nivel de complejidad de las entidades, y cuyos resultados sean mucho más sensibles al riesgo que los hasta ahora vigentes, con el fin de poder hacer frente a posibles situaciones imprevisibles que puedan deteriorar su nivel de solvencia.

• Pilar 2: CualitativoEl segundo pilar intenta potenciar que la actuación supervisora verifique el rigor de los procedimientos utilizados por las entidades, en su evaluación interna de los recursos propios totales que precisan para respaldar el conjunto de los riesgos asumidos evaluar de forma continua todos aquellos riesgos que influyen en el devenir, tanto actual, como futuro. Se actúa sobre la mejora de los Sistemas de Gobierno, de gestión, y de responsabilidad corporativa. Mientras que en el Pilar 1, cuando se habla de capital se fija en un año de riesgo, en el Pilar 2 se piensa en una proyección, en una estabilidad de ese capital a lo largo del tiempo. Además, incluye aspectos como control interno, administración de riesgos, pruebas de estrés y continuidad de las pruebas.

• Pilar 3: TransparenciaEl tercer pilar busca mediante una mayor transparencia, impulsar la disciplina de mercado, como mecanismo que estimule a las entidades a mantener los niveles de recursos propios adecuados (se hace referencia a la información que necesitan dar las compañías al regulador, en primer lugar, y al mercado, en segundo). Incluye también aquella otra información de gestión que es imprescindible establecer dentro de la empresa como aspectos relacionados con la Fase II de las Normas Internacionales de Información Financiera (IFRS), unificación de teoría, revelación pública y revelación privada del regulador. También contempla especial atención en la presentación de informes sobre planeación, las personas que poseen los datos, la disponibilidad y suficiencia de éstos, así como datos de gobierno corporativo y los procesos de control en tecnología.

Pensiones a FondoNoviembre 2013

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 7

Cuantificación Cualitativo Transparencia

Para el crecimiento económico, el sector de seguros y pensiones es sumamente importante; su aseguramiento de riesgos fomenta la inversión y el consumo al eliminar incertidumbre de los agentes económicos.

No obstante, el peso del sector de seguros y pensiones privadas sobre la economía varía enormemente entre los distintos países. En general, los países que antes han desarrollado un pilar de aportación definida tras la reforma de los sistemas tradicionales de pensiones por reparto, muestran valores de fondos administrados más elevados.

En conclusión, la introducción de regulaciones que tienden a limitar el riesgo relacionado con las tenencias de PyS imponiendo una provisión más elevada, afectará de forma distinta a cada país dada la diversidad de riesgo.

ConclusionesActualmente, los cambios regulatorios van encaminados a un cambio hacia un sistema de supervisión basado en el riesgo (Solvencia II), presentando retos importantes tanto para los supervisores como para las entidades.

Además, esta Directiva puede tener impacto en un entorno de tipos de interés bajos, dado que las compañías de seguros y fondos de pensiones están entre las principales fuentes de ahorro.

En Octubre de 2013, La Comisión Europea ha implantado un calendario de aplicación de la Directiva para el 1 de enero de 2016. Empezando por la publicación en la página web de EIOPA de toda la documentación relativa a las Directrices de Preparación a Solvencia II (aprobadas por el Supervisor Europeo), y con el fin que los supervisores de los distintos Estados Miembros dispongan de un plazo de dos meses para decidir su correspondiente aplicación.

Directrices de Preparación a Solvencia II:

EIOPAEuropean Insurance and Occupational Pensions Authotity

Dirección General de Seguros y Fondos de Pensiones

Pensiones a FondoNoviembre 2013

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 8

¿Sabías qué?

“Mi jubilación” Iniciativa de responsabilidad social promovida por BBVA

BBVA ha lanzado, en colaboración con BBVA Asset Management, ”Mi jubilación” una iniciativa de responsabilidad corporativa en materia de educación para la jubilación dirigido a la ciudadanía.

El objetivo de “Mi jubilación” es facilitar información a la sociedad sobre nuestro sistema de pensiones y jubilación con el fin de promover el conocimiento en esta materia. Tal y como se desprende de varias encuestas realizadas por BBVA, cuatro de cada diez españoles carecen de información sobre pensiones, aunque muestran interés por conocer más datos sobre cómo serán las suyas. A la mitad de las personas encuestadas les gustaría tener más información sobre el importe de la pensión pública que recibirá, en tanto que también han mostrado interés por conocer cuál será el futuro del sistema público de pensiones y la edad a la que podrán jubilarse.

El proyecto de JUBILACIÓNMi

cuenta con tres líneas principales de actuación:

1. La creación del Instituto de Pensiones, que aglutinará el conocimiento y rigor intelectual de un Foro de Expertos independientes de diversas nacionalidades del mundo académico y de la investigación socioeconómica. Este Instituto elaborará estudios y documentos divulgativos y facilitará herramientas, medios e información a la población para que adquiera el conocimiento necesario con el que tomar decisiones informadas sobre esta materia.

2. El fomento de la Educación Financiera de la ciudadanía.

3. El Asesoramiento a clientes mediante la simulación de su pensión y una propuesta de valor adaptada a sus necesidades.

Junto a las acciones del nuevo Instituto BBVA de Pensiones, el proyecto “Mi jubilación” contempla todo un abanico de herramientas y acciones de divulgación que buscan la mayor difusión posible de nuestro sistema de pensiones y jubilación (encuentros presenciales y digitales, encuestas periódicas, simuladores, redes sociales, etc.).

Conoce más sobre “Mi jubilación”:

JUBILACIÓNMi

www.jubilaciondefuturo.es @bbvajubilacion

TwitterMi Jubilación

You TubeBBVA Mi Jubilación

Pensiones a FondoNoviembre 2013

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 9

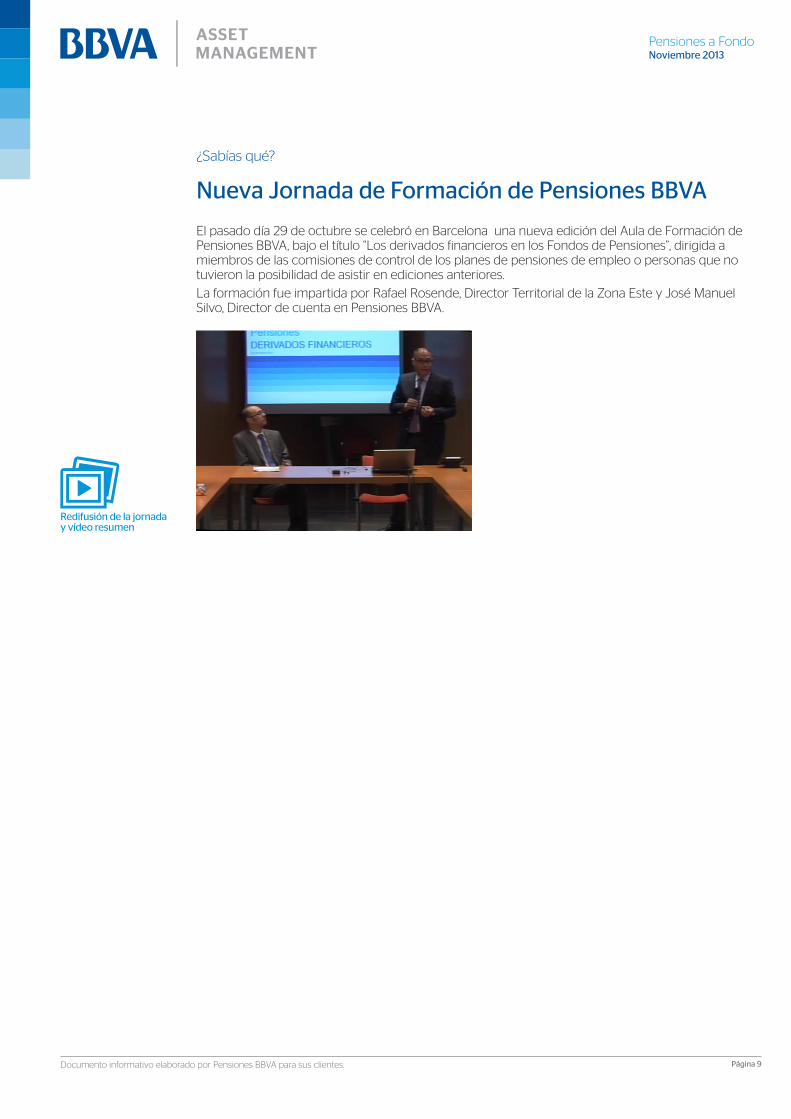

¿Sabías qué?

Nueva Jornada de Formación de Pensiones BBVA

El pasado día 29 de octubre se celebró en Barcelona una nueva edición del Aula de Formación de Pensiones BBVA, bajo el título “Los derivados financieros en los Fondos de Pensiones”, dirigida a miembros de las comisiones de control de los planes de pensiones de empleo o personas que no tuvieron la posibilidad de asistir en ediciones anteriores.

La formación fue impartida por Rafael Rosende, Director Territorial de la Zona Este y José Manuel Silvo, Director de cuenta en Pensiones BBVA.

Redifusión de la jornada y vídeo resumen

Pensiones a FondoNoviembre 2013

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 10

Aviso Legal

El contenido del presente documento se basa en información que ha sido obtenida de fuentes estimadas como fidedignas, pero ninguna garantía, expresa o implícita se concede por BBVA sobre su exactitud, integridad o corrección.

La presente documentación tiene carácter meramente informativo y no constituye, ni puede interpretarse, como una oferta, invitación o incitación para la suscripción, reembolso, canje o traspaso de acciones o participaciones emitidas por ninguna de las Instituciones de Inversión Colectiva indicadas en este documento, ni su contenido constituirá base de ningún contrato, compromiso o decisión de cualquier tipo. Cualquier decisión de suscripción, reembolso, canje o traspaso de acciones o participaciones, deberá basarse en la documentación legal de la IIC correspondiente.

Los productos, opiniones, estimaciones, recomendaciones o estrategias de inversión que se expresan en la presente declaración se refieren a la fecha que aparece en el mismo y por tanto, pueden verse afectados, con posterioridad a dicha fecha, por riesgos e incertidumbres que afecten a los productos y a la situación del mercado, pudiendo producirse un cambio en la situación de los mismos, sin que BBVA se obligue a revisar las opiniones, estimaciones, recomendaciones o estrategias de inversión expresadas en este documento.

Este documento no supone una manifestación acerca de la aptitud de esta Institución de Inversión Colectiva a efectos del régimen de inversiones que afecte a terceros, que deberá ser contrastada en cada caso por el inversor de acuerdo con su normativa aplicable.

Lo expuesto en esta declaración debe ser tenido en cuenta por todas aquellas personas o entidades que puedan tener que adoptar decisiones o elaborar o difundir opiniones relativas a acciones o participaciones de las Instituciones de Inversión Colectiva señaladas en este documento.

Los datos sobre las Instituciones de Inversión Colectiva que pueda contener el presente documento pueden sufrir modificaciones o cambiar sin previo aviso. Las alusiones a rentabilidades pasadas no presuponen, predisponen o condicionan rentabilidades futuras. Las inversiones de las Instituciones de Inversión Colectiva, cualquiera que sea su política de inversión, están sujetas a las fluctuaciones de los mercados y otros riesgos inherentes a la inversión en valores. Por consiguiente, el valor liquidativo de sus acciones o participaciones puede fluctuar tanto al alza como a la baja.

La presente documentación y la información contenida en la misma no sustituye ni modifica la contenida en la preceptiva documentación correspondiente a la Institución de Inversión Colectiva correspondiente. En el caso de discrepancia entre este documento y la documentación legal de la IIC correspondiente, prevalecerá esta última.

Datos de Contacto

Zona Centro Sur

Juan Manuel Mier [email protected]

Gonzalo López [email protected]

Zona Este

Jose Manuel Silvo [email protected]

Rafael Rosende [email protected]

Zona Norte

Juan María Perez Morá[email protected]

Valentín Navarro [email protected]