d. pedro octavio romero lÓpez, secretario … ext...se da cuenta del expediente 2016/giyt 4821,...

TRANSCRIPT

1

D. PEDRO OCTAVIO ROMERO LÓPEZ, Secretario Accidental del Ayuntamiento de Armilla (Granada).- CERTIFICO: Que en la sesión extraordinaria del Pleno del Ayuntamiento de fecha veintiuno de diciembre de dos mil dieciséis, (21.12.2016), se adoptaron los siguientes acuerdos: ACTA Nº 13/2016 SESIÓN EXTRAORDINARIA DEL PLENO DEL AYUNTAMIENTO DE FECHA 21 DE DICIEMBRE DE 2016.- Asistentes: Preside el Sr. Alcalde D. Gerardo Sánchez Escudero. Sres. Concejales Asistentes: Dª Mª Dolores Cañavate Jiménez D. Sergio Baena Martín Dª Francisca Hernández Cuesta D. David Arenas Galindo Dª. Francisca Fernández Cárdenas D. José Manuel Martín Martín D. Benjamín Ferrer López Dª Mª del Mar Callejas García D. Antonio Ayllón Moreno D. Francisco Manuel Cuadros Cantón D. Francisco Jiménez Gómez Dª. Yaiza Martín López D. Francisco José Rodríguez Ríos D. David Márquez Peralta Dª. Ana Belén Machado Gutiérrez D. Joaquín Fernández Molinero Dª Sofía Díaz Sabán D. Domingo Sola López D. Rafael Muñoz Criado Dª Sonia Vega Álvarez

2

Sr. Secretario Accidental, D. Pedro Octavio Romero López. No Asiste: El Sr. Interventor, D. Gonzalo Peña Quilez. El Sr. Alcalde excusa la ausencia del Interventor municipal. En Armilla (Granada) a fecha veintiuno de diciembre de dos mil dieciséis, (21.12.2016), a las diecinueve horas (19,00 h) se reúne el Pleno del Ayuntamiento en el Salón de Actos de la Casa Consistorial, en sesión extraordinaria y primera convocatoria. Preside el acto el Sr. Alcalde-Presidente D. Gerardo Sánchez Escudero, asisten los Sres. Ediles reseñados arriba y están asistidos por mí, el Secretario Accidental que doy fe del acto. Comprobado que se ha convocado reglamentariamente la sesión y la existencia de quórum para su válida celebración, por la Presidencia se da comienzo a la misma, de acuerdo con el siguiente

ORDEN DEL DIA

PRIMERO.- LECTURA Y APROBACIÓN, EN SU CASO, DEL BORRADOR DEL ACTA DE LA SESIÓN ANTERIOR.-

El Secretario accidental pone de manifiesto que, en relación a la segunda alegación al acta correspondiente a la sesión plenaria de octubre formulada por la Concejala Vega Álvarez, tras proceder al pertinente cotejo con el audio, la intervención de la Sra. Concejala aparece en la página veinte del acta (no en la diecinueve como ella aseveró) y que lo que recoge el acta coincide con lo que la Concejala dijo, por lo que no procede estimar dicha alegación.

3

El Ayuntamiento Pleno, con el voto unánimemente favorable de los veintiuno, ( 21), miembros de la Corporación Municipal asistentes a la sesión, (D. Gerardo Sánchez Escudero, Dª Mª Dolores Cañavate Jiménez, D. Sergio Baena Martín, Dª Francisca Hernández Cuesta, D. David Arenas Galindo, Dª. Francisca Fernández Cárdenas, D. José Manuel Martín Martín, D. Benjamín Ferrer López, Dª Mª del Mar Callejas García, D. Antonio Ayllón Moreno, D. Francisco Manuel Cuadros Cantón, D. Francisco Jiménez Gómez, Dª. Yaiza Martín López, D. Francisco José Rodríguez Ríos, D. David Márquez Peralta, Dª. Ana Belén Machado Gutiérrez, D. Joaquín Fernández Molinero, Dª Sofía Díaz Sabán, D. Domingo Sola López, D. Rafael Muñoz Criado, y Dª Sonia Vega Álvarez), aprueba el Borrador del Acta de la sesión anterior, de fecha 14 de noviembre de 2016, (14-11-2016), de carácter ordinario, sin modificación alguna.

SEGUNDO- EXPEDIENTE 2016/GIYT 2241.- SEGUIMIENTO DEL PLAN DE AJUSTE (2012/2022). ANUALIDAD 2016). (DAR CUENTA DEL 3º TRIMESTRE DE 2016).-

Se da cuenta del expediente 2016/GIYT 2241, relativo al Seguimiento del Plan de Ajuste 2012/2022). Anualidad 2016. (Dar Cuenta del 3º Trimestre de 2016).

El Gobierno aprobó en el año 2012 el Real Decreto-Ley 4/2012, de 24 de

febrero, por el que se determinan obligaciones de información y procedimientos necesarios para establecer un mecanismo de financiación para el pago a los proveedores de la Entidades Locales. Asimismo, se creó un Fondo para la Financiación de pagos a proveedores, mediante el Real Decreto-Ley 7/2012, de 9 de marzo.

La citada normativa estableció un mecanismo extraordinario de

financiación para el pago y cancelación de las deudas contraídas con los proveedores de las Entidades Locales, que permitía el pago de las deudas que tenían con los contratistas, al mismo tiempo que se facilitaba a las Administraciones Públicas endeudadas la formalización de préstamos a largo plazo, si bien con la exigencia de una condicionalidad fiscal y financiera que se concretó, entre otros elementos, en el requisito de disponer de planes de ajuste.

4

En fecha 14 de junio de 2012 el Pleno del Ayuntamiento aprobó el Plan de Ajuste que fue remitido al Ministerio de Hacienda y Administraciones Públicas, el cual valoró favorablemente el mismo con fecha 2 de julio de 2012.

El Ayuntamiento de Armilla concertó seguidamente doce préstamos a largo plazo con las entidades financieras indicadas por el Ministerio de Hacienda, por un importe total de 6.431.354,24 euros, a 10 años, con un plazo de amortización de 8 años y dos de carencia. Hasta la fecha, incluido el período de carencia, esta Entidad ha cumplido con sus obligaciones de pago y se han satisfecho los intereses financieros devengados.

El artículo 10 del Real Decreto Ley 7/2012 establece que las entidades locales que concierten las operaciones de endeudamiento previstas en este Real Decreto Ley deberán presentar trimestralmente al Ministerio de Hacienda y Administraciones Públicas un informe del interventor sobre ejecución del plan de ajuste.

Dicho informe de seguimiento, que se adjunta a esta propuesta, ha sido remitido al MINHAP el día 20 de octubre de 2016. El citado artículo 10 del Real Decreto-Ley 7/2012 de 9 de marzo establece que del citado informe se dará cuenta al Pleno.

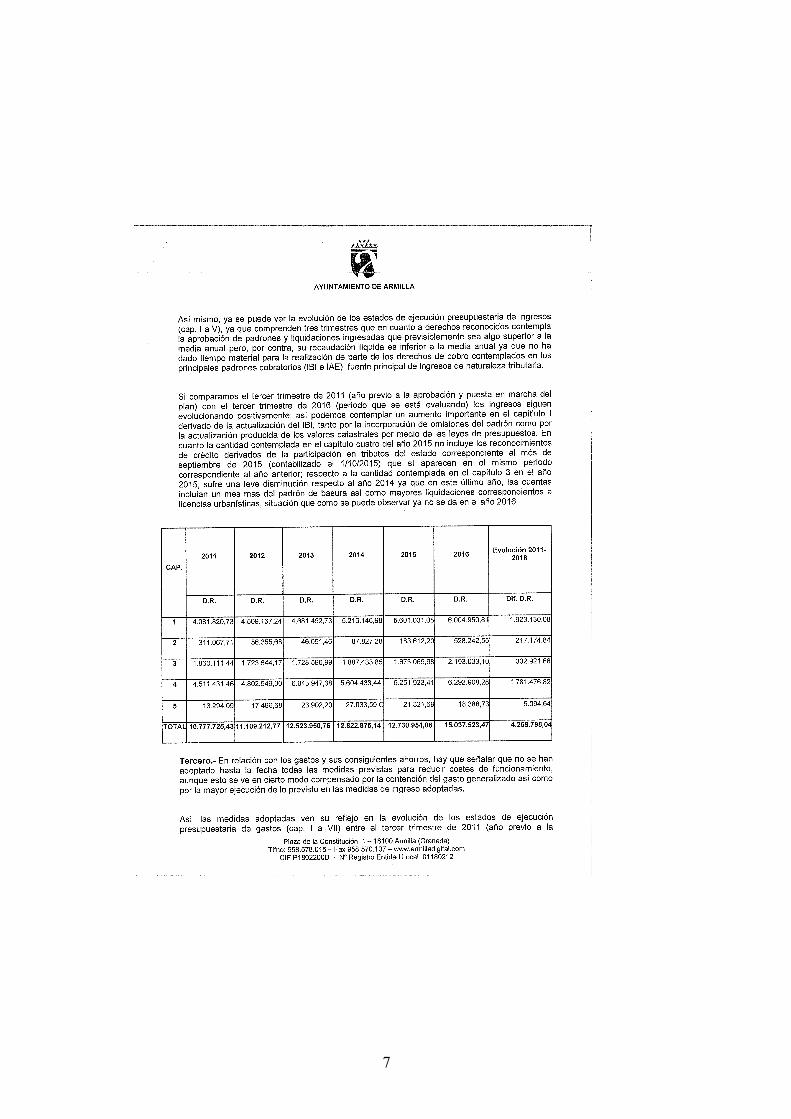

Figura en el expediente, Informe emitido por el Interventor Municipal

del Ayuntamiento de Armilla, sobre las desviaciones producidas en el calendario de Ejecución o en las medidas del Plan de Ajuste correspondiente al Tercero Trimestre del año 2016, de fecha 20 de octubre de 2016, que a continuación se transcribe:

- - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - -

5

6

7

8

Consta, finalmente en el referido expediente, propuesta formulada por el

Sr. Alcalde, D. Gerardo Sánchez Escudero, de fecha 07 de noviembre de 2016, que a continuación se transcribe:

9

10

Los Sres. Ediles quedan enterados del informe de seguimiento, correspondiente al Tercer Trimestre de 2016 del Plan de ajuste que ha sido remitido al Ministerio de Hacienda y Administraciones Públicas en plazo, en cumplimiento de lo previsto en el artículo 10 del Real Decreto-Ley 7/2012, de 9 de marzo.

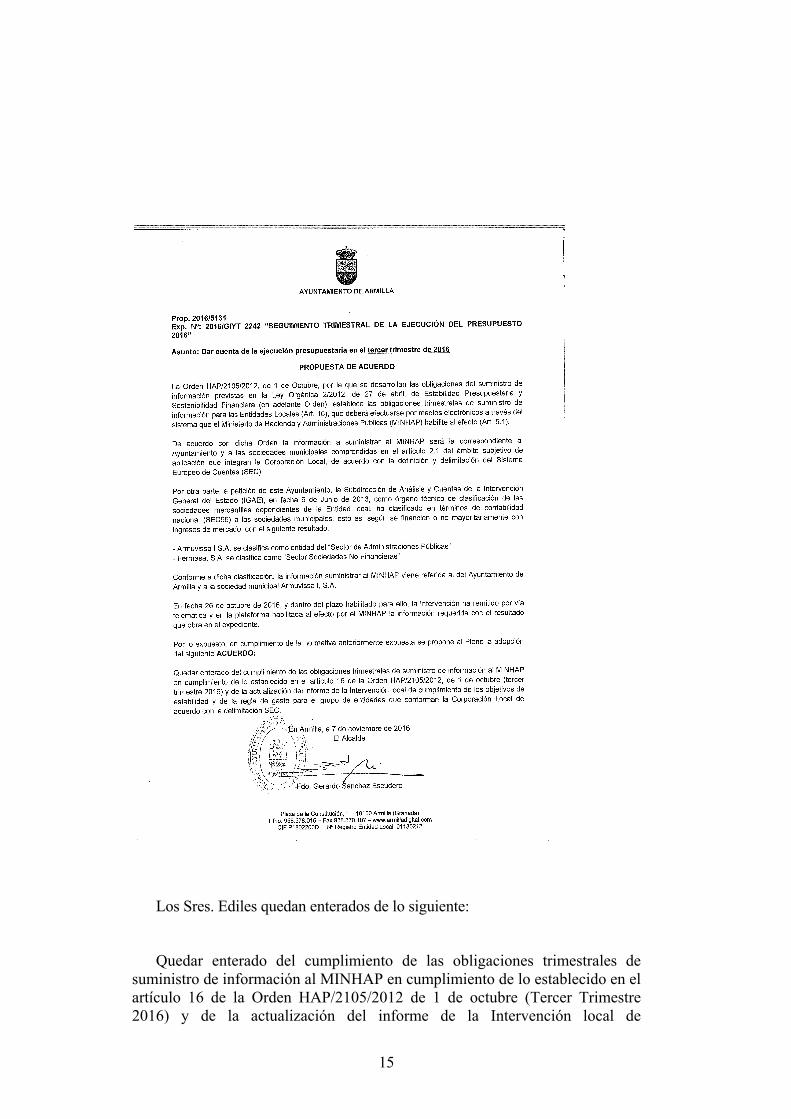

TERCERO.- EXPEDIENTE 2016/GIYT 2242.- SEGUIMIENTO TRIMESTRAL DE LA EJECUCIÓN DEL PRESUPUESTO 2016.- (DAR CUENTA DEL 3º TRIMESTRE 2016).-

Se da cuenta del expediente 2016/GIYT 2242, relativo al Seguimiento Trimestral de la Ejecución del Presupuesto 2016. (Dar Cuenta del 3º Trimestre 2016).

La Orden HAP/2105/2012, de 1 de Octubre, por la que se desarrollan las obligaciones del suministro de información previstas en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera (en adelante Orden), establece las obligaciones trimestrales de suministro de información para las Entidades Locales (Art. 16), que deberá efectuarse por medios electrónicos a través del sistema que el Ministerio de Hacienda y Administraciones Públicas (MINHAP) habilite al efecto (Art. 5.1).

De acuerdo con dicha Orden la información a suministrar al MINHAP será la correspondiente al Ayuntamiento y a las sociedades municipales comprendidas en el artículo 2.1 del ámbito subjetivo de aplicación que integran la Corporación Local, de acuerdo con la definición y delimitación del Sistema Europeo de Cuentas (SEC).

Por otra parte, a petición de este Ayuntamiento, la Subdirección de Análisis y Cuentas de la Intervención General del Estado (IGAE), en fecha 6 de junio de 2013, como órgano técnico de clasificación de las sociedades mercantiles dependientes de la Entidad Local, ha clasificado en términos de contabilidad nacional (SEC95) a las sociedades municipales, esto es, según se financien o no mayoritariamente con ingresos de mercado, con el siguiente resultado:

11

Armuvissa, I, S.A. se clasifica como entidad del “Sector de Administraciones Públicas”.

Fermasa, S.A. se clasifica como “Sector Sociedades No Financieras”.

Conforme a dicha clasificación, la información suministrar al MINHAP viene referida al del Ayuntamiento de Armilla, y a la sociedad municipal Armuvissa, I., S.A.

En fecha 26 de octubre de 2016, y dentro del plazo habilitado para ello, la Intervención ha remitido por vía telemática y en la plataforma habilitada al efecto por el MINHAP la información requerida con el resultado que obra en el expediente.

En el expediente en cuestión, figura Informe emitido por el Interventor

Municipal del Ayuntamiento de Armilla, de fecha 28 de octubre de 2016, que a continuación se transcribe:

- - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - -

12

13

14

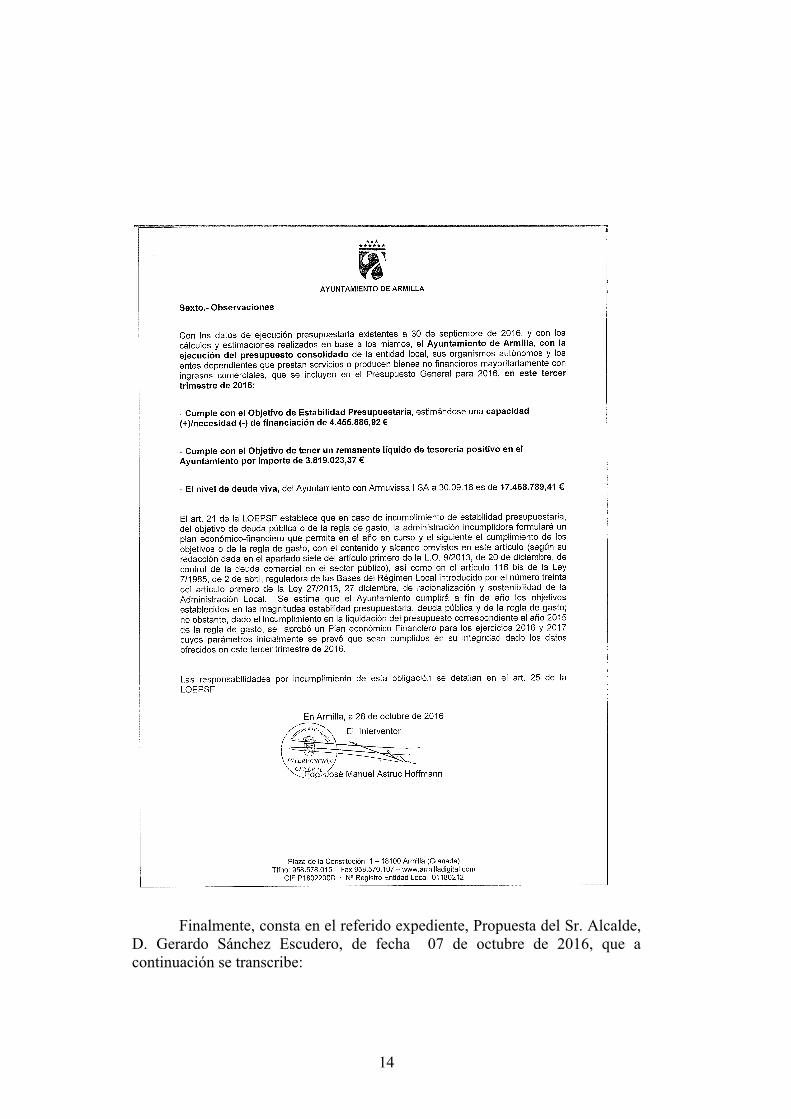

Finalmente, consta en el referido expediente, Propuesta del Sr. Alcalde, D. Gerardo Sánchez Escudero, de fecha 07 de octubre de 2016, que a continuación se transcribe:

15

Los Sres. Ediles quedan enterados de lo siguiente:

Quedar enterado del cumplimiento de las obligaciones trimestrales de suministro de información al MINHAP en cumplimiento de lo establecido en el artículo 16 de la Orden HAP/2105/2012 de 1 de octubre (Tercer Trimestre 2016) y de la actualización del informe de la Intervención local de

16

cumplimiento de los objetivos de estabilidad y de la regla de gasto para el grupo de entidades que conforman la Corporación Local de acuerdo con la delimitación SEC, cuyo resultado es el siguiente:

Cumple con el Objetivo de Estabilidad Presupuestaria, estimándose una capacidad (+)/necesidad (-) de financiación de 4.455.886,92 €.

Cumple con el Objetivo de tener un remanente líquido de tesorería positivo en el Ayuntamiento por importe de 3.819.023,37 €.

El nivel de deuda viva, del Ayuntamiento con Armuvissa, I. S.A., a 30.09.16 es de 17.468.789,41 €.

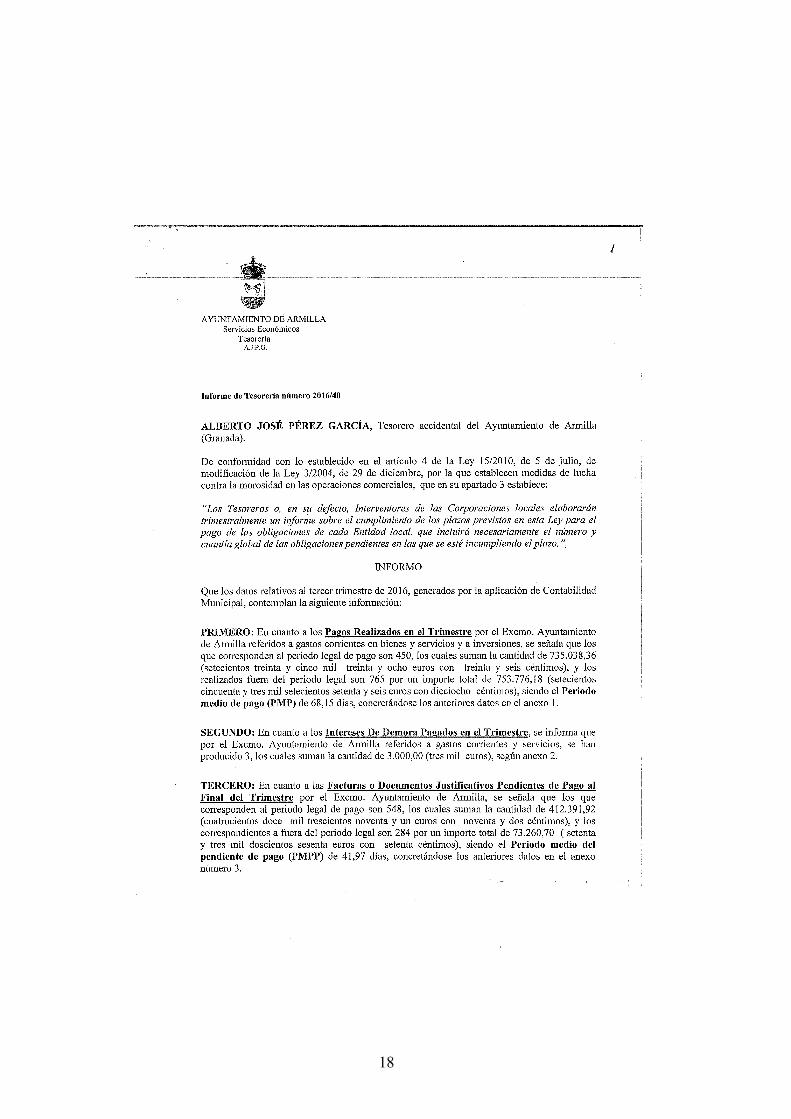

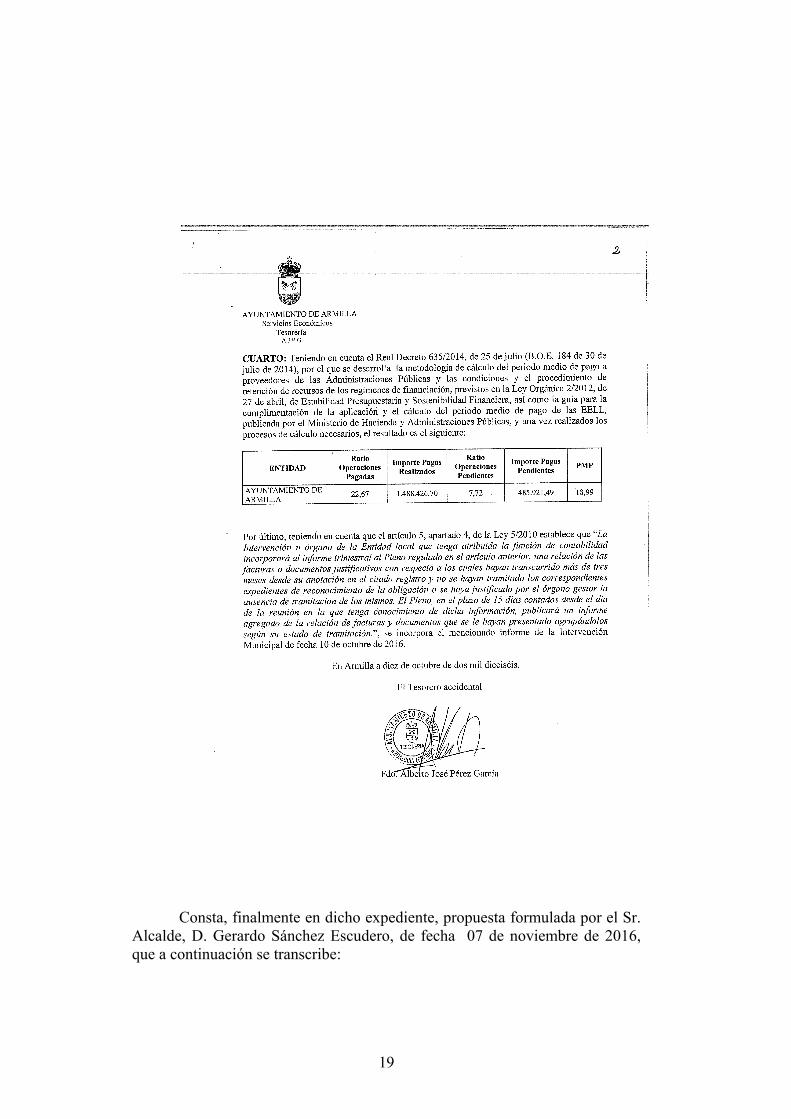

CUARTO.- EXPEDIENTE 2016/GIYT 2243. INFORMES TRIMESTRALES DE MOROSIDAD Y PERIODO MEDIO DE PAGO 2016. (DAR CUENTA DEL 3º TRIMESTRE 2016).-

Se da cuenta del expediente 2016/GIYT 2243, relativo a los Informes Trimestrales de Morosidad y Periodo Medio 2016. (Dar Cuenta del 3º Trimestre 2016).

De conformidad con lo establecido en el artículo 4 de la Ley 15/2010, de

5 de julio, de modificación de la Ley 3/2004, de 29 de diciembre, por la que establecen medidas de lucha contra la morosidad en las operaciones comerciales, que en su apartado 3 establece:

“Los Tesoreros o, en su defecto, Interventores de las Corporaciones

Locales elaborarán trimestralmente un informe sobre el cumplimiento de los plazos previstos en esta Ley para el pago de las obligaciones de cada Entidad Local, que incluirá necesariamente el número y cuantía global de las obligaciones pendientes en las que se esté incumpliendo el plazo”.

Figuran en el expediente Informe emitido por el Tesorero Accidental

del Ayuntamiento de Armilla, de fecha 10 de octubre de 2016, sobre Morosidad, de conformidad con lo establecido en el artículo 4 de la Ley

17

15/2010, de 5 de julio, de modificación de la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales. El referido informe se transcribe a continuación:

- - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - -

18

19

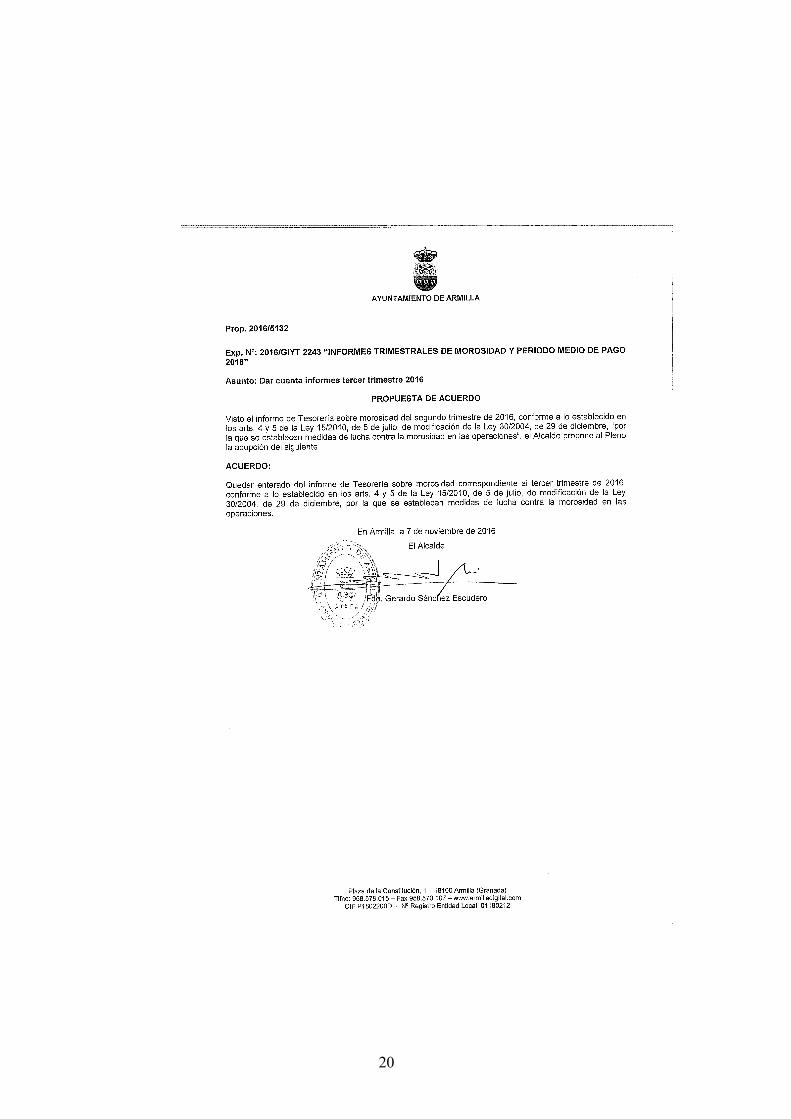

Consta, finalmente en dicho expediente, propuesta formulada por el Sr.

Alcalde, D. Gerardo Sánchez Escudero, de fecha 07 de noviembre de 2016, que a continuación se transcribe:

20

21

Los Sres. Ediles quedan enterados de lo siguiente:

Único.- Quedar enterado del informe de Tesorería sobre morosidad correspondiente al Tercer trimestre de 2016, conforme a lo establecido en los artículos 4 y 5 de la Ley 15/2010, de 5 de julio, de modificación de la Ley 30/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones.

El Sr. Alcalde propone el debate conjunto de los expedientes Cuenta General Ejercicio 2.015 y Presupuestos Generales Municipales 2.017 así como su posterior votación individualizada, con la aceptación unánime por el resto de Corporativos. QUINTO.- EXPEDIENTE 2016/GIYT 4821. CUENTA GENERAL EJERCICIO 2.015. (APROBACIÓN DEFINITIVA).-

Se da cuenta del expediente 2016/GIYT 4821, relativo a la Cuenta General del Ayuntamiento de Armilla, correspondiente al ejercicio de 2.015 en cumplimiento de lo dispuesto en el artículo 116 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local, y en el artículo 212 del Texto Refundido de la Ley Reguladora de las Haciendas Locales aprobado por Real Decreto Legislativo 2/2002, de 5 de marzo.

La Cuenta General ha sido Informada por la Intervención Municipal, con fecha 12 de septiembre de 2016, de conformidad con lo establecido en el artículo 200.1 del Texto Refundido de la Ley Reguladora de Haciendas Locales aprobado por Real Decreto Legislativo 2/2004, de 05 de marzo, (TRLRHL), y en la Regla 47 de la Orden HAP/1781/2013, de 20 de septiembre, por la que se aprueba la Instrucción del Modelo Normal de Contabilidad Local, (ICAL).

Asimismo, fue Dictaminada favorablemente por la Comisión Informativa Especial de Cuentas en sesión celebrada el día 19 de octubre de 2016, y expuesta al público previa publicación en el BOP nº 208, de 31 de octubre de 2016 y Tablón de Anuncios del Ayuntamiento, para que pudieran

22

presentarse reclamaciones, reparos u observaciones, por plazo de 15 días hábiles y 8 más para su presentación, sin que durante el citado plazo se haya presentado reclamación o alegación alguna, según consta en Diligencia de Exposición firmada por el Jefe del Negociado de Informática, Estadística y Documentación, que obra en el expediente.

Todo ello de conformidad con lo establecido por el art. 212 del TRLRHL.

En el expediente en cuestión figura propuesta formulada por el Sr. Alcalde Accidental del Ayuntamiento de Armilla, D. Rafael Muñoz Criado, de fecha 05 de diciembre de 2016.

El Ayuntamiento Pleno, con once votos a favor, ( 11 ), (D.

Gerardo Sánchez Escudero, Dª Mª Dolores Cañavate Jiménez, D. Sergio Baena Martín, Dª Mª del Mar Callejas García, Francisca Hernández Cuesta, D. Benjamín Ferrer López, D. David Arenas Galindo, Dª. Francisca Fernández Cárdenas, D. José Manuel Martín Martín, D. Rafael Muñoz Criado, y D. Domingo Sola López), nueve votos en contra, ( 9 ), (D. Antonio Ayllón Moreno, D. Francisco Manuel Cuadros Cantón, Dª. Yaiza Martín López, D. Francisco Jiménez Gómez, D. Francisco José Rodríguez Ríos, D. David Márquez Peralta, Dª. Ana Belén Machado Gutiérrez, D. Joaquín Fernández Molinero, y Dª Sofía Díaz Sabán), y una abstención, ( 1 ), (Dª Sonia Vega Álvarez), miembros de la Corporación Municipal asistentes a la sesión, ACUERDA:

Primero.- Aprobar la Cuenta General del Ayuntamiento de Armilla correspondiente al ejercicio 2.015, integrada, de acuerdo con lo establecido en el art. 209.1 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, por la del propio Ayuntamiento, así como por las Cuentas de la Sociedad Anónima Municipal Feria de Muestras de Armilla (FERMASA) y la de la Sociedad Anónima Municipal ARMUVISSA,I, S.A., ambas sociedades de capital íntegramente municipal; en los términos en que ha sido rendida. Segundo.- Rendir la Cuenta General así aprobada y toda la documentación que la integra a la fiscalización del Tribunal de Cuentas, tal y como se establece en el artículo 212.3 del R.D.L. 2/2004, de 5 de marzo,

23

“Texto Refundido de la Ley Reguladora de las Haciendas Locales”, sin perjuicio de delegación efectuada a la Cámara de Cuentas de Andalucía.

Tercero.- Dar cuenta del presente Acuerdo a los Servicios Económicos del Ayuntamiento.

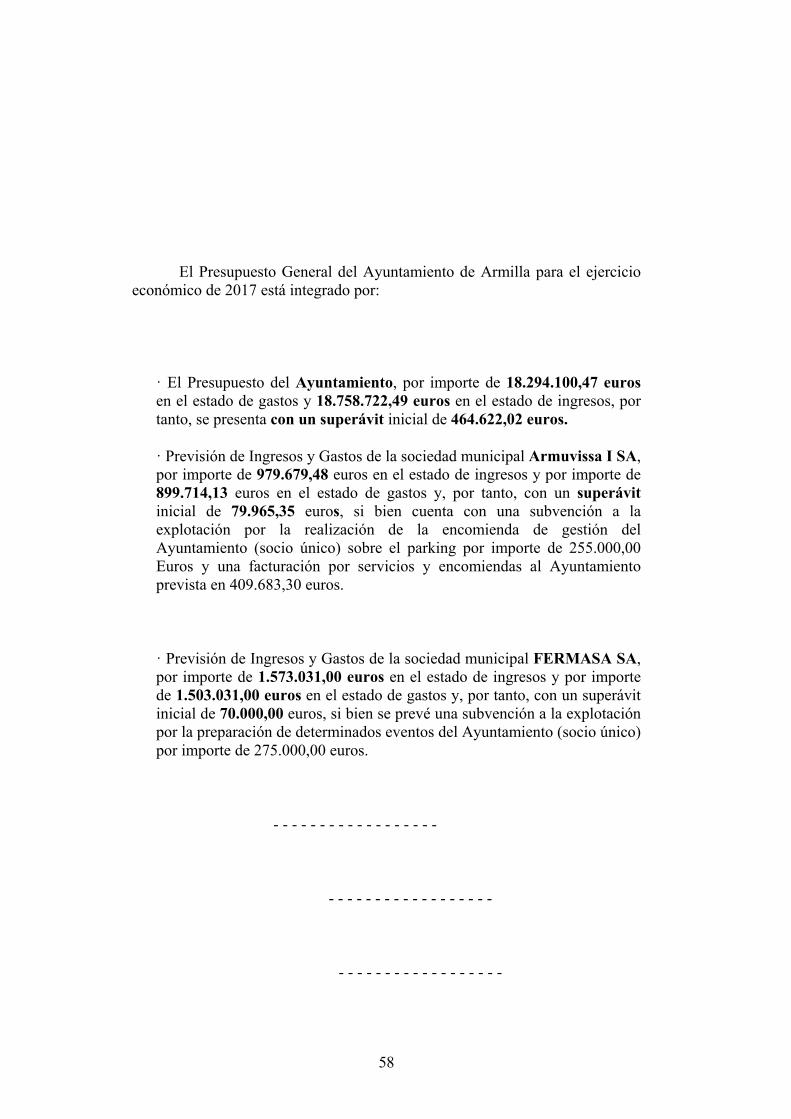

SEXTO.- EXPEDIENTE 2016/GIYT 6990. PRESUPUESTO GENERAL DEL AYUNTAMIENTO DE ARMILLA, EJERCICIO 2.017 Y ESTADO DE PREVISIÓN DE GASTOS E INGRESOS DE LAS SOCIEDADES MERCANTILES ARMUVISSA I S.A. Y FERMASA. (APROBACIÓN INICIAL).-

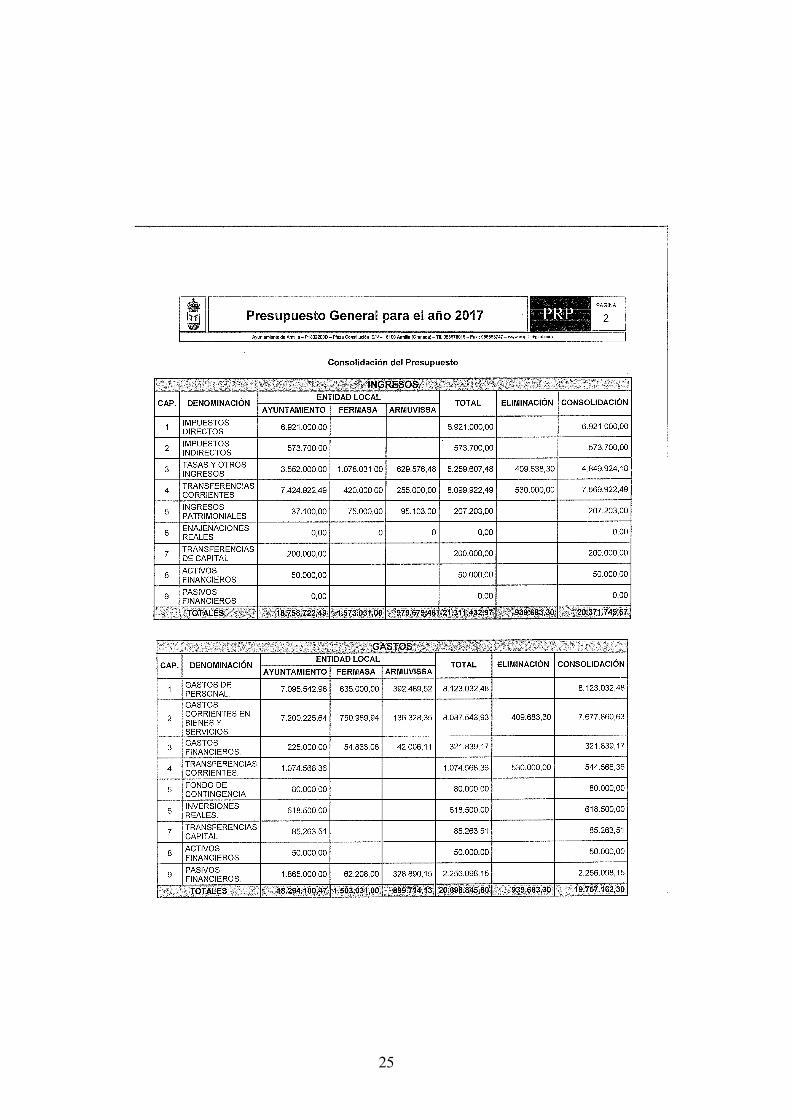

Se da cuenta del Expediente 2016/GIYT 6990, relativo a Aprobación del Presupuesto General del Ayuntamiento de Armilla para el ejercicio 2017, Estado de Previsión de Gastos e Ingresos de las Sociedades Mercantiles Municipales ARMUVISSA, I S.A. y FERMASA. (Aprobación Inicial).

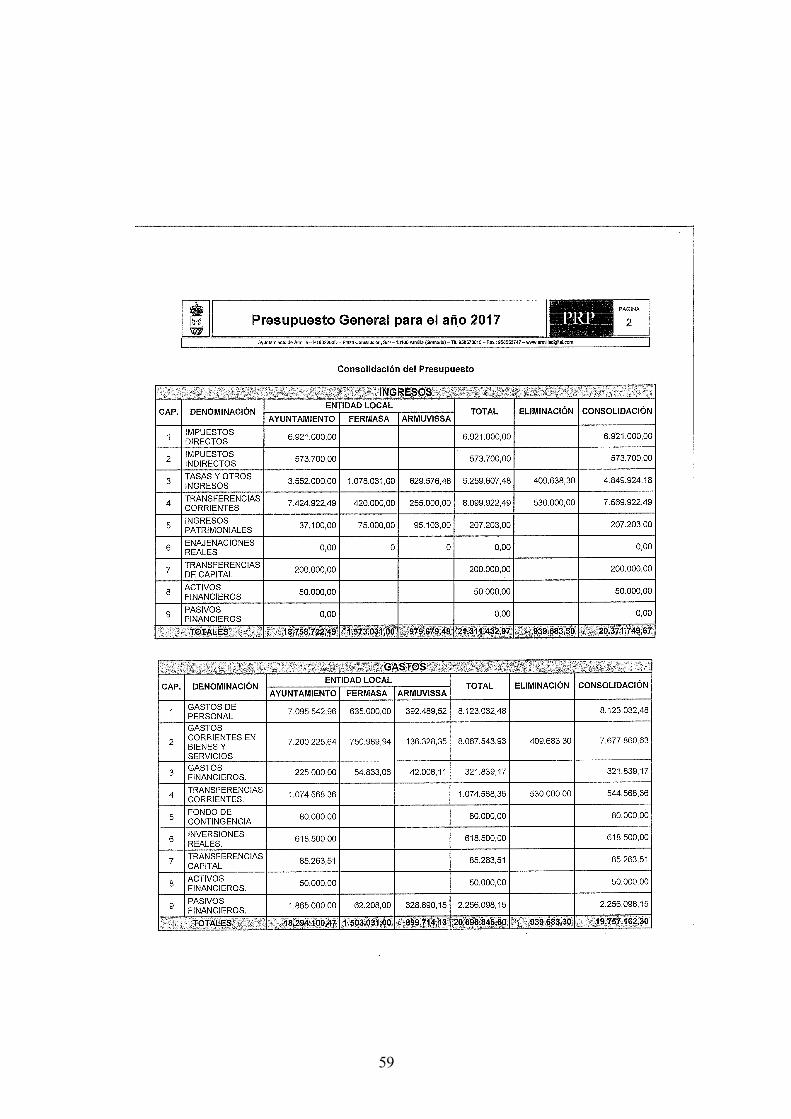

Dicho expediente consta de los Presupuestos de Ingresos y Gastos del

Ayuntamiento y de los estados de gastos e ingresos Armuvissa, I. S.A. y Fermasa, en los siguientes términos:

· El Presupuesto del Ayuntamiento, por importe de 18.294.100,47 euros en el estado de gastos y 18.758.722,49 euros en el estado de ingresos, por tanto, se presenta con un superávit inicial de 464.622,02 euros.

· Previsión de Ingresos y Gastos de la sociedad municipal Armuvissa I SA, por importe de 979.679,48 euros en el estado de ingresos y por importe de 899.714,13 euros en el estado de gastos y, por tanto, con un superávit inicial de 79.965,35 euros, si bien cuenta con una subvención a la explotación por la realización de la encomienda de gestión del Ayuntamiento (socio único) sobre el parking por importe de 255.000,00 Euros y una facturación por servicios y encomiendas al Ayuntamiento prevista en 409.683,30 euros.

24

· Previsión de Ingresos y Gastos de la sociedad municipal FERMASA SA, por importe de 1.573.031,00 euros en el estado de ingresos y por importe de 1.503.031,00 euros en el estado de gastos y, por tanto, con un superávit inicial de 70.000,00 euros, si bien se prevé una subvención a la explotación por la preparación de determinados eventos del Ayuntamiento (socio único) por importe de 275.000,00 euros.

- - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - -

25

26

El Presupuesto General para el Ejercicio 2017, contiene los Anexos y la Documentación que establece el artículo 168 del TRLRHL, artículo 18.1 del Real Decreto 500/1990 y demás normativa de aplicación (Ley General de Estabilidad Presupuestaria…), que a continuación se relacionan:

Propuesta de Aprobación Inicial al Pleno.

Memoria de Alcaldía.

Informes favorables de Intervención (sobre Presupuesto General 2017 y sobre Evaluación del Cumplimiento del Objetivo de Estabilidad Presupuestaria, de la Regla de Gasto y del Límite de Deuda con Motivo de la Aprobación del Presupuesto General para el año 2017).

Informe Económico-Financiero.

Anexo de Personal.

Bases de Ejecución del Presupuesto.

Presupuesto General Consolidado.

Presupuesto de Ingresos.

Presupuestos de Gastos.

Anexo del Estado de la Deuda.

Liquidación Presupuesto 2015.

Avance de Liquidación Presupuesto 2016.

Previsión Ingresos y Gastos Armuvissa, I. S.A.

Previsión Ingresos y Gastos Fermasa.

Figuran en el expediente, Memoria del Sr. Alcalde, D. Gerardo Sánchez Escudero, así como Propuesta formulada por el Sr. Alcalde, D. Gerardo Sánchez Escudero, ambas de fecha 05 de diciembre de 2016, respectivamente, en las que se concretan los términos del Acuerdo cuya adopción se propone al Pleno del Ayuntamiento.

Figura, igualmente en el referido expediente sendos informes favorable

emitidos por Intervención Municipal, ambos de fecha 05 de diciembre de 2016

27

respectivamente, en los que manifiesta que el Presupuesto General para el año 2017 contiene los anexos y la documentación que establece el artículo 168.1 del R.D.L. 2/2004 por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales, (TRLRHL) y artículo 18.1 del Real Decreto 500/1990; y en cumplimiento del artículo 16 del Real Decreto 1463/2007, de 2 de noviembre, por el que se aprueba el Reglamento de la Ley de Estabilidad Presupuestaria en su aplicación a las Entidades Locales, así como de lo dispuesto en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera.

Consta, igualmente en el referido expediente, Informe Económico

Financiero del Presupuesto General Ejercicio 2017, emitido por el Concejal Delegado del Área de Economía, y Hacienda, D. Rafael Muñoz Criado, de fecha 05 de diciembre de 2016, dando cumplimiento a lo dispuesto en los artículos 168.1.e) del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales, y 18.I.e) del Real Decreto 500/1990, por el que se desarrolla el Capítulo I del Título VI de dicha Ley en materia de Presupuestos.

Este Presupuesto Municipal para el año 2017 sigue siendo restrictivo

atendiendo al panorama de crisis económica en el que nos hallamos inmersos. El fuerte descenso de los ingresos, especialmente de las tasas y precios

relacionados con la actividad económica y el urbanismo condiciona el marco financiero y presupuestario en el que necesariamente tienen que situarse las cuentas del Ayuntamiento de Armilla para el 2017, lo que impone, inevitablemente en este año, la austeridad en el gasto para obtener el necesario reequilibrio financiero y la estabilidad presupuestaria a corto plazo que exige la legislación vigente para las entidades locales; por esto, aunque se prevea un aumento de ingresos para el 2017 respecto el año 2016, al igual que en el presupuesto de 2015 derivados de la apertura del Centro Comercial Nevada, no se aumentan los gastos que se limitan al techo de gastos no financieros derivados del cálculo de la Regla de Gasto.

28

El Concejal de Economía informa que el expediente de la Cuenta General presenta parámetros bastante positivos reflejando la línea económica del Ayuntamiento. La aprobación de la Cuenta General es un acto esencial para su fiscalización por los órganos de control externo, no requiriendo conformidad por los Concejales de la oposición, ni genera responsabilidad sobre las mismas, por lo que el voto a favor es para su envío a la Cámara de Cuentas. Señala el Sr. Muñoz Criado que el informe de la liquidación refleja que los fondos líquidos de Tesorería ascienden a un millón cuatrocientos sesenta y ocho mil cuatrocientos noventa y cuatro euros positivos, el saldo de remanente de tesorería tras el desglose presenta noventa y ocho mil setecientos sesenta euros. La contabilidad de un Ayuntamiento es una contabilidad viva, viniendo de una Cuenta General 2014 en la que hubo una reducción de deuda aproximada de un millón doscientos mil euros, reduciéndose en esta novecientos ochenta y ocho mil setecientos catorce euros, lo que refrenda la buena línea económica del Ayuntamiento. Muestra su agradecimiento en este momento el Concejal al Interventor municipal y a todos los trabajadores del área de Economía por el gran trabajo realizado y por la profesionalidad demostrada y al resto de Concejales del Equipo de Gobierno y a sus técnicos por su colaboración para la realización del expediente de Presupuestos 2017. Este sigue marcado por medidas restrictivas y por el Plan de Ajuste, aprobado en el año 2012, diseñado con la injerencia del Gobierno Central en la política municipal lo que hace disminuir el margen de maniobra y establece limitaciones presupuestarias como la regla de gasto (lejos de ampliar su margen como solicitan los Ayuntamientos o la F.E.M.P. ha pasado del dos coma dos al dos coma uno, restando capacidad de margen a los Ayuntamientos para realizar su labor). El Presupuesto elaborado es realista en las cifras, encaja con eficiencia las restricciones en conceptos en los que el Equipo de Gobierno quisiera tener más capacidad de gasto, reduce el gasto corriente, reduce la deuda a largo plazo en más de un millón ochocientos sesenta y dos mil euros, manteniendo las políticas y gasto social, continuando con el alto nivel de actividad de todas las áreas e incluyendo por primera vez una partida de inversiones de seiscientos dieciocho mil quinientos euros, dando cuenta además de remanentes de Tesorería positivos y periodos medios de pago de los que no pueden presumir otros pueblos del Área Metropolitana. Para el Concejal de Economía este Presupuesto llega avalado por el Consejo Económico y Social (donde está representada la sociedad del municipio), contemplando por segundo año consecutivo la herramienta básica participativa de gestión local basada en la democracia, incluyendo las aportaciones y sugerencias de colectivos y la opinión de la ciudadanía a través de los Presupuestos Participativos; lo cual se une a las cerca de seiscientas encuestas realizadas en el ámbito municipal, convirtiéndolos así en los Presupuestos de todos. Analizando las aportaciones recibidas se comprueba que se da importancia al servicio de limpieza, movilidad, parques, plazas, zonas verdes, bienestar social, iluminación pública,

29

cultura, deportes, subvenciones a las asociaciones… hasta completar con el reto de capítulos. Un Presupuesto de gastos de dieciocho millones doscientos noventa y cuatro mil cien euros, lo que refleja la intención del Equipo de Gobierno de estar al lado de la gente para que los servicios públicos prestados sean de la calidad que los ciudadanos merecen. Este Presupuesto asume el reto de paliar la difícil situación económica de muchas familias, manteniendo, impulsando y ampliando las políticas de ayudas a los sectores más desfavorecidos (usuarios de Servicios Sociales y destinatarios de la Ley de Dependencia). Para el Concejal Muñoz Criado Armilla cumplirá con el principio de equilibrio presupuestario que se desprende de la comparativa del capítulo Uno y Siete de gastos y el capítulo Uno y Siete de ingresos, lo que delata una situación de superávit. Esto además se constata en el informe de Intervención con una diferencia entre la previsión de gastos e ingresos de cuatrocientos sesenta y dos mil seiscientos veintidós euros a favor de las cuentas municipales. Este Equipo de Gobierno además tiene la intención, si el marco normativo lo permite, de seguir con la tendencia a la baja de la presión fiscal al ciudadano. Armilla tiene una ponencia de valores del año mil novecientos noventa y nueve que el Ayuntamiento estudiará para poder bajar los impuestos en el próximo Pleno en el que se traten las Ordenanzas municipales. En relación a las cuentas de las empresas municipales el Concejal de Economía informa, respecto Armuvissa, que el balance de ingresos y gastos tiene un superávit de setenta y nueve mil novecientos sesenta y cinco euros y en lo referente a Fermasa el Equipo de Gobierno sigue apostando por mantener el patrimonio, continuando con la actividad del estamento ferial más antiguo de Andalucía, que arroja un superávit de setenta mil euros.

La Concejala Vega Álvarez anuncia la abstención de su grupo

municipal respecto del expediente de la Cuenta General ya que son las cuentas del Equipo de Gobierno, existiendo en el Ayuntamiento profesionales cualificados para plantearlas, sabiendo lo que hacen, aunque posiblemente en algunas partidas ella habría gastado de forma diferente. En relación al Presupuesto afirma la Concejala que se sigue en la misma línea por lo que su grupo municipal también se abstendrá pues tampoco quiere bloquear la línea de actuación que el Ayuntamiento quiere llevar a cabo, siendo el Presupuesto su herramienta para trabajar y la política a llevar a cabo, aunque ella también prevería algunas actuaciones diferentes como por ejemplo la infraestructura de acceso y salida de la Feria de Muestras, no compartiendo tampoco que el Ayuntamiento asuma el treinta por ciento del coste de los accesos al Centro Comercial Nevada, proponiendo la eliminación por deficitario del servicio de bicicletas, reduciría la cuantía de sueldos al personal liberado y de confianza del Equipo de Gobierno, reduciendo asistencias (como propuso en la Moción que presentó en este Pleno), propondría igualmente la existencia de una partida

30

para que las pistas de cada colegio tuvieran su toldo (como también propuso en otra Moción), mantendría el I.B.I., no entendiendo que Fermasa reciba del Ayuntamiento doscientos setenta y cinco mil euros (teniendo un superávit de setenta mil euros) y además se planteara una subida del I.B.I. Considera la Sra. Vega Álvarez que se trata de un pre-supuesto que se irá modificando (aunque desea que se hagan las mínimas modificaciones posibles lo que significa que se hizo una buena planificación). Al Concejal Muñoz Criado le pregunta el número de ciudadanos encuestados en la preparación de los Presupuestos Participativos, el tamaño y diseño de la muestra, sexo y edad de los encuestados… También aprecia que en la página número uno del Estado de Gastos, en la tabla aparece un total de Presupuesto de Gastos de dieciocho millones doscientos noventa y cuatro mil cien euros con cuarenta y siete céntimos, pero en el documento de Presupuesto de Gastos por orgánica la última cantidad que aparece es de dieciocho millones doscientos ochenta y ocho mil cuatrocientos veintiséis euros y nueve céntimos, existiendo un desfase en las cifras de cinco mil seiscientos setenta y cuatro euros con treinta y ocho céntimos en el capítulo Dos de gastos corrientes de bienes y servicios; por ello la Concejala pregunta a que se debe ese desfase. Agradece al Concejal Muñoz Criado el envío de la documentación con antelación pues además en esa documentación remitida sí que aparecen las cantidades correctas conforme al estado de gastos que se presenta en la hoja resumen (aunque estas difieren de las que obran en el expediente que se somete a votación). Afirma la Concejala Vega Álvarez que la mayoría de los Concejales presentes no son especialistas en contabilidad (no siendo el Concejal de Economía el responsable de todo) por lo que los Concejales Delegados son también responsables de las partidas presupuestarias que les corresponden, por lo que echa en falta en el expediente un desglose de ingresos-gastos por Concejalías, razón por la que les pide una breve descripción del dinero destinado a cada Concejalía y su finalidad pues la gente que ha venido a Pleno quiere saber en que se va a gastar su dinero.

La Concejala Díaz Sabán considera, respecto de la Cuenta General

2.015, que hay muchos matices oscuros pues se presenta un mecanismo de control económico, financiero y patrimonial que incorpora las modificaciones del nuevo plan de contabilidad que impide comparar con ejercicios anteriores algunas cantidades. Anuncia su voto en contra de las cuentas de Fermasa ya que los informes de la auditoría señalan que en el año dos mil catorce faltaban seiscientos mil euros de patrimonio y en el informe de dos mil quince (cambiándose la empresa auditora) no se especifica la cuantía pero sí se señalan modificaciones en la titularidad de terrenos sin que se hayan incluido en el Registro. Respecto Armuvissa, señala la Sra. Concejala, siguen existiendo tensiones de tesorería de las que se hace cargo el Ayuntamiento como socio único, respecto de la que los auditores de la Diputación indican falta de

31

información cedida por la empresa; siendo además curioso que los informes de auditoría siempre se den en mano y no vía email (quizás por no dejar rastro). La gestión del parking, las actividades de la piscina o el alquiler de viviendas de protección oficial podrían llevarse a cabo por el Ayuntamiento, liquidando así esta empresa y remunicipalizando sin doblar estructuras. Destaca que el superávit de trescientos cuarenta mil euros se debe a que se han desplazado obligaciones financieras, por lo que pregunta si se vive mejor en Armilla después de estas Cuentas, si se tiene más calidad de vida, más oportunidades de empleo, más equidad e igualdad en el acceso al empleo que genera el Ayuntamiento, si se tiene más espacio público disponible para disfrutar, si algún familiar trabaja en el Centro Comercial Nevada, si Armilla es más accesible o ecológico, si la contratación pública es accesible para la pequeña empresa armillera… viéndose sólo locales vacíos y cerrados, tráfico triplicado y colapsado, aceras impracticables, kilómetros cuadrados de chalets adosados sin bajos comerciales y sin vida. Añade la Concejala Díaz Sabán que el Centro Comercial pone en peligro al comerciante autóctono, confirmando que las previsiones de ingresos son sistemáticamente engordadas al alza, comprobando la dificultad de los vecinos y vecinas para hacer frente a los impuestos, como señala el ascenso de las cantidades de dudoso cobro. Respecto de los Presupuestos 2.017 los denomina como Presupuestos de vieja política, sin que haya el más mínimo intento de buscar un nuevo modelo productivo para el pueblo, sin que se incremente el presupuesto para la vivienda, tampoco se responde a las necesidades de empleo, no pone las políticas de igualdad en el centro ni las dota de presupuesto. En la Cuenta 2.015 se dedica a la participación ciudadana la irrisoria cantidad de ciento cincuenta euros (en el dos mil diecisiete se prevé disponer del doble), sin que haya una apuesta clara por el empoderamiento ciudadano, debiendo de gratificarse la participación con actividades complementarias de ocio que hagan el efecto llamada, pudiéndose contratar alumnos de prácticas de la Facultad de Sociología y Economía para hacer encuestas y balances de opinión para mejorar la gestión del Ayuntamiento y del pueblo ofreciéndoles oportunidades laborales para su primer empleo. Entiende necesario la Sra. Concejala un compromiso claro para la participación ciudadana con un número de partida propio, con importe suficiente, compromiso y voluntad política. Continúan las dudas razonables sobre los cálculos de previsiones de ingresos, siendo este año especialmente señalable el caso del I.B.I. pues o se anuncia una importante subida por la actualización de datos o se anuncia que se va a dejar de bonificar. La recaudación de impuestos debe ser siempre progresiva y no quitar tramos (como pasó con el I.B.I.), siempre por la vía de impuestos más justos y directos, no indirectos. En el capítulo Uno continúan las irregularidades de contratación por programas, continuando sin dar ejemplo en paridad e igualdad en la plantilla. Existen partidas diversas y repetidas como la de jardinería, gastos de protocolo… sin compartir en definitiva prioridades, por lo que no

32

puede apoyar este Presupuesto. Su grupo propondría mejorar las condiciones de vida de la mayoría social, administrar más eficazmente con medidas concretas como la gratuidad en el ejercicio del deporte para los niños, limitar algunos salarios, el acceso a la vivienda, el acceso a las cuentas en tiempo real, perseguir el fraude, frenar la privatización y las externalizaciones que se están produciendo en Fermasa, por ejemplo; poniendo los objetivos prioritarios en la transparencia y el empleo, siendo necesario un plan social, un impulso de las cooperativas, espacios de coworking para pequeños emprendedores, la implantación de economías circulares que incorporen la gestión de los residuos, economía social y colaborativa, acciones formativas, políticas específicas para los desempleados, medidas de empleo de calidad, sostenibilidad ecológica, incrementar la dotación a asociaciones y entidades locales, más transparencia en las dotaciones de espacio, una partida para las propuestas de la oposición. Sus enmiendas del año pasado se calificaron como palos en las ruedas, decidiendo si presentar este año enmiendas numéricas concretas, aunque sería una enmienda a la totalidad ya que el Presupuesto que ella haría no tiene nada que ver con este. No existe un plan específico de desarrollo local que no sea el clientelismo al Centro Comercial Nevada y a la construcción. También denuncia la Concejala el que no haya habido el más mínimo intento de convencer a la oposición para apoyar estos Presupuestos en las Comisiones Informativas ni de Portavoces por lo que votará en contra.

El Concejal Rodríguez Ríos, ante la propuesta del Sr. Alcalde de unificar el debate de los expedientes Cuenta General 2.015 y Presupuestos 2.017, manifiesta que no tiene inconveniente alguno en ello siempre que se sea generoso en el tiempo de las intervenciones. Respecto de la Cuenta General indica que este instrumento además de cumplir con la obligación formal de rendir cuentas también es un mecanismo de control sobre la gestión realizada en materia económica, financiera, patrimonial y presupuestaria. Recuerda la obligatoriedad de someter las Cuentas a la Comisión Especial de Cuentas antes del uno de junio del dos mil dieciséis (llevándose el diecinueve de octubre) y la obligatoriedad de llevarla, una vez expuesta al público, al Pleno de la Corporación para su debate y aprobación, antes del uno de octubre (llevándose el veintiuno de diciembre); llevándose además junto con los Presupuestos, cuando el espíritu de la legislación es que del análisis de la Cuenta General (si se hace a tiempo) se saquen las debidas conclusiones para utilizarlas en la elaboración de los Presupuestos, rectificando las desviaciones. El Sr. Rodríguez Ríos destaca en el estado de la ejecución la existencia de un déficit presupuestario de cuatro millones cuatrocientos mil euros, es decir, se ha ingresado un veinte coma setenta y nueve por ciento menos de lo que se tenía previsto ingresar a lo largo de todo el ejercicio dos mil quince; con un pendiente de cobro de dos millones y medio de euros, por lo que resalta la

33

necesidad de hacer un inventario contable del inmovilizado municipal y dotar a la Intervención del aplicativo informático y los medios humanos para llevar adecuadamente el activo municipal. Observa con precaución el pendiente de pago del estado de gastos (dos millones novecientos mil euros), así como el pendiente de cobro del estado de ingresos (dos millones quinientos ocho mil euros); preocupándole también el montante de dudoso cobro (desde el dos mil nueve y anteriores hasta el dos mil catorce, cinco millones quinientos dieciocho mil euros, de los cuales son de dudoso cobro tres millones cuatrocientos noventa y tres mil euros). Por un lado se felicita a todo el personal del Ayuntamiento porque son los mejores del mundo pero a la hora de la realidad la gestión y los números son los que mandan, no gestionándose bien la recaudación de los impuestos. También le preocupa al Concejal el gasto de personal que arroja el estado de ejecución (cuarenta y uno por ciento del total del gasto y peor si se hace con respecto a los ingresos reales ya que sería de un cuarenta y siete coma treinta y siete por ciento). El déficit presupuestario en ingresos se produce en el exceso de previsión (fundamentalmente en el I.B.I.) donde hay una desviación de menos ciento ocho mil euros sobre unos derechos reconocidos de tres millones novecientos mil euros. Sobre el impuesto de construcciones menos un millón trescientos mil euros, sobre las tasas de licencias urbanísticas menos cuatrocientos cuarenta mil euros, sobre la licencia de apertura de establecimientos menos seiscientos trece mil euros, desviación de las subvenciones de la Junta de Andalucía menos trescientos un mil euros, aplicaciones financieras menos dos millones setecientos siete mil euros… en definitiva, se produce un déficit inducido por exceso al alza en las previsiones de ingresos, alejados de la realidad recaudatoria de este Ayuntamiento y de este municipio. Excesiva carga del capítulo Uno (gastos de personal), prácticamente capacidad nula para hacer inversiones en el año dos mil quince con fondos propios, teniendo el Ayuntamiento una capacidad casi nula para incidir en la economía local, estando ausente con respecto al liderazgo que tiene que tener en materia económica, viendo la necesidad imperiosa de recuperar cobros del pendiente, lo que debe de obligar al Equipo de Gobierno para que la gestión de recaudación se mejore considerablemente, analizándose fórmulas y soluciones para mejorar, disminuyendo los derechos pendientes de cobro que se consideran de difícil o imposible recaudación ya que no sería justo que unos ciudadanos paguen y otros no pese a que haya que dar facilidades y aplazamientos a las personas que tienen dificultades por la crisis económica para pagar sus impuestos, pues quien más dificultades tenga en pagar se le deben de dar más facilidades para ello pero también tienen que pagar. Por todo lo expuesto el Sr. Rodríguez Ríos anuncia el voto en contra de su grupo municipal a la Cuenta General. En relación al Presupuesto agradece al Concejal de Economía el que se haya ido adelantando en el tiempo los datos para que se pueda ir trabajando. Destaca igualmente el superávit previsto de cuatrocientos cincuenta y cuatro mil euros aunque las liquidaciones deben de servir para

34

sacar conclusiones. Los ingresos por gestión ordinaria han sido de dieciséis millones novecientos mil euros de los veintiún millones doscientos mil euros previstos después de las modificaciones presupuestarias que se hicieron; es decir se tienen menos cuatro millones cuatrocientos mil euros de la realidad, estando en los impuestos indirectos (menos un millón trescientos mil euros), en las tasas por precios públicos (menos quinientos diecisiete mil euros), en los ingresos patrimoniales (menos seis millones ochocientos mil euros), en las transferencias de capital (menos ochenta y ocho mil euros) y en activos financieros (dos mil setecientos euros). El pendiente de cobro es de dos millones quinientos ochenta mil euros, lo que indica que pese a la situación económica la eficacia recaudatoria no es la más idónea. Este año los ingresos bajan un cuatro coma treinta y cuatro por ciento, argumentándose el año pasado que los ingresos subían gracias a que había tres millones por el exceso del Centro Comercial Nevada que tenían que ingresarse y por una labor excelente que se había realizado de inspección tributaria. Afirma el Concejal que el Centro Comercial Nevada ha abierto pero no sabe lo que ha ingresado el Ayuntamiento procedente de este Centro Comercial, ni cuando lo ha hecho, por lo que desde el área de Economía debería de pasar un informe completo de todos los ingresos que ha hecho el promotor de General de Galerías Comerciales en licencias de obras, en licencias de ocupación y apertura, número de licencias de obras concedidas a las casas comerciales que han hecho obra en los locales y su importe, número de licencias de primera ocupación y apertura con su importe, número de contratos de suministros de agua y de recogida de basura y su importe así como el global comunitario de las zonas comunes de todo el Centro Comercial Nevada. Suben los impuestos directos de seis millones doscientos mil euros a seis millones novecientos mil euros (seiscientos sesenta mil euros más), encontrándose esos “más” en la previsión que hace el Equipo de Gobierno de recaudar más I.B.I. (quinientos ochenta mil euros), pasando de cuatro millones trescientos mil euros en el año dos mil quince a cuatro millones ochocientos ochenta mil euros, cuando los derechos reconocidos en la liquidación del dos mil quince son de tres millones novecientos mil euros. También suben las previsiones de ingresos en el Impuesto de Actividades Económicas en cincuenta mil euros (de quinientos mil euros el año dos mil dieciséis a quinientos cincuenta mil euros el año dos mil diecisiete) sin que ahora haya nada que indique una recuperación económica porque no se ha hecho nada por promover el desarrollo económico de Armilla. Bajan las previsiones del Impuesto de Construcciones (de un millón ciento veintiún mil euros el dos mil dieciséis a quinientos setenta y tres mil euros, casi el cincuenta por ciento). Suben las previsiones de ingresos por la recogida de basura, por la tasa de Ayuda a Domicilio; bajan las previsiones de ingresos por la tasa de licencia urbanística y por la tasa de retirada de vehículos de la vía pública. Suben los ingresos por la tasa de reserva de aparcamientos y vados al igual que por la tasa de ocupación de vía pública. Se han recaudado

35

cuatrocientos euros en todo un año por tener unos puntos de utilización del servicio público de bicicletas, por lo que el Sr. Rodríguez Ríos se pregunta si esto merece la pena pues la encomienda del servicio supera los veinticuatro mil euros y no se debería de mantener. En el capítulo VII de Transferencias de Capital aparece una previsión de ingresos por la Junta de Andalucía de doscientos mil euros cuando el año pasado no había previsto nada, tampoco se prevén nada de ingresos de la Diputación Provincial respecto al P.F.E.A. Por todo lo expuesto reitera que este Ayuntamiento tiene un verdadero problema de estructura presupuestaria con caída brusca de los ingresos en los últimos años que no se supo prevenir aunque mientras tanto el Ayuntamiento y las empresas públicas crecían con una estructura de personal cada vez mayor que hoy es muy difícil de mantener y que no se ha podido adaptar a la realidad por el miedo a no cumplir los compromisos establecidos. La Relación de Puestos de Trabajo indica el número de trabajadores que hay en el Ayuntamiento (doscientos veinticuatro, sin contar la temporalidad) y el porcentaje de gastos de personal sobre el total del Presupuesto es del treinta y ocho coma setenta y nueve y el cuarenta y seis por ciento sobre los gastos liquidados en el ejercicio dos mil quince. La eficiencia al igual que la planificación es poca, sin que conozca medidas para el futuro (salvo subir impuestos y tasas a los ciudadanos), siendo el mismo gasto social que el año pasado (ciento veinte mil euros) para ayudar a los ciudadanos con dificultades a pagar el alquiler, la luz, la bombona, los alimentos… por lo que debería de reforzarse más esta partida pues la crisis sigue estando (de esos ciento veinte mil euros el año pasado sobraron veintidós mil ochocientos sesenta y siete euros que no se han llegado a adjudicar a ninguna familia). Expone el Concejal que a su grupo municipal no le gusta la política de ingresos del Equipo de Gobierno (más impuestos, más subidas del agua, del saneamiento, del I.B.I., del parking…) siendo partidario de otras medidas: amortización de plazas de trabajadores del Ayuntamiento jubilados (salvo servicios básicos como la Policía Local), subir las inversiones reales paulatinamente para dinamizar la economía local, congelar el I.B.I. para el año dos mil diecisiete... En la pasada Comisión Informativa se hicieron propuestas al igual que hará en el segundo turno de este Pleno, confiando que el Equipo de Gobierno sea sensible porque hasta el día de hoy no ha tenido ninguna muestra de consensuar el documento más importante que se aprueba en este salón de Plenos, estando dispuestos desde Ciudadanos a llegar a acuerdos razonables.

El Concejal Ayllón Moreno considera que disponer de la Cuenta General, las liquidaciones y el Presupuesto da una realidad sobre los números del Ayuntamiento pues los Presupuestos son declaraciones políticas a realizar en el año dos mil diecisiete, ya que la Cuenta General, la liquidación del años dos mil quince o el avance de liquidación del dos mil dieciséis dejan mucho

36

que desear por que no hablan de los parámetros comentados por el Concejal de Economía (realista en cifras, tener más capacidad de gasto, austeros…). Para su grupo municipal los ingresos son fundamentales y según muestra la Cuenta General y la liquidación del dos mil quince el Ayuntamiento va muy mal en ingresos pues es preocupante que de nueve capítulos el estado de ejecución tiene cinco en negativo. El capítulo Uno de impuestos directos tenía unas previsiones de cinco millones ochocientos mil euros dejándose sin cobrar casi un millón; en impuestos indirectos con previsiones de dos millones doce mil euros ingresándose trecientos cuatro mil; las tasas, precios públicos y otros ingresos tenían unas previsiones definitivas de tres millones seiscientos mil euros dejándose pendientes de cobro seiscientos mil; las transferencias corrientes en ingresos con previsiones de siete millones y los ingresos han sido de seis millones setecientos mil euros… siendo el capítulo de ingresos un verdadero problema porque si se plantea que la previsión era de veintiún millones setecientos veinticinco mil euros y los ingresos han sido de catorce millones setecientos mil euros han faltado siete millones de euros y si se le añade que pendientes de cobro se han dejado por el camino dos millones y medio de euros significa que se tiene un desvío de casi nueve millones y medio de euros, existiendo una excesiva euforia en el Equipo de Gobierno cuando casi la mitad del presupuesto del capítulo de ingresos del año dos mil quince están en el alero. Respecto del capítulo de gastos el Sr. Concejal considera que también es preocupante pues en el capítulo de personal las previsiones suben un millón de euros, en el capítulo de gastos corrientes y servicios se dejan pendientes de pago un millón ciento cincuenta y dos mil euros; existiendo además un desfase bastante serio en la liquidación del dos mil quince que deja claro que en la política del Ayuntamiento en cuanto a ingresos o se están haciendo previsiones demasiado grandes en los diferentes Presupuestos que se han ido aprobando o algo pasa pues cuando se ven los números reales no cuadran. El avance de la liquidación del años dos mil dieciséis ya habla de un desfase a tres meses, con una previsión definitiva de diecinueve millones seiscientos mil euros, con ingresos de diez millones novecientos mil euros; es decir, casi nueve millones de euros que se tienen que recaudar para cuadrar las previsiones en este último trimestre del año. Son llamativos datos como los saldos de dudoso cobro que alcanzan los tres millones cuatrocientos noventa y tres mil euros, el I.B.I. urbano sin cobrar es de quinientos noventa y ocho mil ochocientos euros, en el Impuesto de Construcciones el exceso de previsión es de un millón trescientos treinta y un mil euros, en las licencias de apertura el exceso de previsión es de seiscientos trece mil euros… sin que se vea una economía boyante ni la influencia del Centro Comercial Nevada. Respecto del Presupuesto 2.017 el Concejal Ayllón Moreno considera que en la Memoria se habla lo mismo del año pasado (“Presupuesto realista, restrictivo, coherente y austero”), no hablándose de la deuda viva (sólo se dice que está en niveles altos), el informe económico de los servicios municipales dice que la situación

37

es bastante preocupante (“fuerte descenso de los ingresos”), debido a la amortización de capital e intereses por los préstamos del Ayuntamiento se pagarán dos millones noventa mil euros, de tasa de recogida de basura y limpieza viarias se pagarán dos millones quinientos diez mil euros, las aportaciones por pérdidas al P.T.S. son de sesenta y tres mil seiscientos ochenta y ocho euros, las compensaciones al Consorcio Metropolitano son de ochenta y cinco mil ciento sesenta y tres euros, las bicicletas de Armuvissa son un servicio que no demandan los ciudadanos, los gastos jurídicos son de ochenta y siete mil euros. Para el Sr. Concejal no puede funcionar el Ayuntamiento con una liquidación de ingresos como los ya expuestos del año dos mil quince y lo previsto para el dos mil dieciséis con partidas como las de gastos de personal del treinta y ocho coma siete por ciento, gasto corriente treinta y nueve coma tres por ciento, pasivos financieros un diez coma veintinueve por ciento… estando en estos capítulos en el ochenta y nueve coma seis por ciento del Presupuesto, frente a las inversiones que son de un tres coma treinta y ocho por ciento (si es que se llevan a cabo y son reales). Se pregunta también si será real el superávit planteado por el Concejal de Economía ya que cuando va a las Cuentas no es así pues una cosa son los remanentes de tesorería negativos y la estabilidad presupuestaria (conceptos teóricos), pero la realidad es la que se tiene en función de la Cuenta General, de la liquidación dos mil quince y del avance del dos mil dieciséis. Si se introducen Fermasa y Armuvissa los gastos de personal, los financieros, los corrientes y los pasivos se van por encima del noventa y uno por ciento, quedando muy poco margen de movimiento para llevar adelante cuestiones. El Presupuesto basado en la Cuenta General dos mil quince, en la liquidación y en el avance de la liquidación de dos mil dieciséis es imposible de creer aunque se haga un ejercicio de fe ya que los números no dicen eso, no siendo un Presupuesto realista, restrictivo, coherente ni austero, sino una declaración de intenciones y un programa político de actuaciones en el municipio que no cuadra; siendo además la situación muy complicada y difícil desde hace tiempo (aunque se adoptaron medidas para que el Ayuntamiento sobreviviera, a pesar de que el Equipo de Gobierno lo plantee al revés). El grupo municipal del Partido Popular quiere que salgan adelante las inversiones previstas en el Presupuesto pues hay propuestas suyas pero tiene tremendas dudas de que este planteamiento presupuestario (basado en la Cuenta General y en las liquidaciones presupuestarias) vaya por buen camino y pueda salir adelante.

La Concejala Cañavate Jiménez considera que todos los puntos que conforman el Pleno vienen a mostrar el buen estado económico que tiene este Ayuntamiento. Los puntos de los que se ha dado cuenta dicen que se cumple sobradamente con el Plan de Ajuste (que suscribió cuando era Alcalde el Sr. Ayllón en el año dos mil doce) demostrando además que es posible atender los servicios necesarios sin hacer lo que se hizo durante aquel año (se recortaron

38

servicios prestados a la ciudadanía). También el Ayuntamiento cumple con el objetivo de estabilidad presupuestaria, teniendo capacidad de financiación, un remanente positivo de tesorería, cumpliendo así mismo con la regla de gasto. Respecto del pago medio a proveedores la Sra. Concejala añade que el Ayuntamiento de Armilla en el tercer trimestre estaba pagando a diecinueve días, aunque en el cuarto trimestre las facturas se están pagando en la misma semana que se presentan (en el cuarto trimestre del año dos mil doce el pago medio a proveedores era de quinientos veintidós días). La Cuenta General del año dos mil quince, en su análisis, indica que se desprende una situación muy saneada y una magnífica evolución de los datos económicos, existiendo un porcentaje muy elevado del cumplimiento del Presupuesto (siendo por tanto el Presupuesto 2.015 realista y elaborado correctamente, cumpliéndose en gran parte la previsión de ingresos y gastos). El resultado presupuestario de la Cuenta General 2.015 es positivo en un millón seiscientos diecinueve mil setecientos once euros; es decir, los ingresos del Ayuntamiento en el año dos mil quince han superado en esta cantidad a los gastos del Ayuntamiento en el año dos mil quince. Algunos portavoces han hablado de la deuda viva del Ayuntamiento, siendo la deuda viva del Ayuntamiento de Armilla en el año dos mil quince de quince millones de euros; en el año dos mil dieciséis (del avance de la liquidación del año dos mil dieciséis) se comprueba que la deuda viva se ha reducido en casi dos millones de euros y la previsión en el Presupuesto 2.017 es que la deuda viva baje a dos millones de euros, estando la capacidad de endeudamiento del Ayuntamiento muy por debajo de los límites que marca el Ministerio. Afirma la Concejala de Urbanismo que el Presupuesto 2.017 no es su Presupuesto ideal ya que está encorsetado por la normativa estatal y por el Plan de Ajuste que impone gravísimas limitaciones al Ayuntamiento que hace que tenga dinero en las cuentas pero que sin embargo no se pueda gastar en inversiones necesarias. El Presupuesto es real y coherente, disminuye el gasto corriente y mantiene la plantilla del personal, pues este Equipo de Gobierno apuesta por la estabilidad en el trabajo y por incrementar las contrataciones en la medida de lo posible. Es un Presupuesto social, con una partida social de más de dos millones de euros (dos millones ciento cuarenta y nueve mil ciento cuarenta y siete euros), que además tiene un superávit inicial de cuatrocientos sesenta y cuatro mil euros; arrojando también los Presupuestos de Fermasa y Armuvissa superávit este año. Como nota fundamental debe destacarse que el Presupuesto recupera el capítulo Inversiones porque se cumplen con todos los requisitos que marca el Ministerio de Economía y Hacienda, dedicando los superávit que tiene el Ayuntamiento a disminuir deuda y a realizar inversiones. Considera la Sra. Cañavate que son Presupuestos participativos pues la ciudadanía a través de la página web, a través de un formulario en el periódico municipal y a través de encuestas a pie de calle, ha podido manifestar cuales son las principales preocupaciones o en que les gustaría que se incidiera en los Presupuestos municipales. Ha

39

manifestado que le gustaría el incremento del servicio de limpieza, el servicio de seguridad ciudadana, las plazas y zonas verdes, servicios de bienestar social y el refuerzo en la iluminación de la vía pública. Por ello este Presupuesto recoge un incremento del servicio de recogida de basura, de limpieza viaria y del mantenimiento de parques y jardines, incrementa el servicio de ayuda a domicilio, las actividades culturales y las subvenciones a asociaciones y clubes deportivos, contemplando además la aportación a consorcios así como el incremento de la plantilla de la Policía Local en dos plazas. Afirma la Concejala que el incremento del I.B.I. se corresponde con la revisión de los valores catastrales que solicitó el Sr. Ayllón en enero de dos mil trece (cuando ya estaba presentada la Moción de Censura) que dejó como “regalo” para Armilla su Plan de Ajuste y la petición al Ministerio de que se revisaran los valores catastrales para que fueran subiendo año tras año. También obedece a la inclusión en el padrón del I.B.I. del Centro Comercial Nevada, siendo muy prudentes en esta previsión, pues el Equipo de Gobierno había previsto un incremento de quinientos setenta mil euros, de los cuales cuatrocientos mil euros pertenecían al Centro Comercial Nevada; pero hoy mimo Catastro ha comunicado el valor catastral del Centro Comercial Nevada, por lo que se ha calculado el I.B.I. que año tras año tendrá que ingresar: novecientos cuarenta y cinco mil quinientos veintiún euros con ochenta y tres céntimos. El incremento del I.A.E. también obedece a la apertura del Centro Comercial Nevada pues en él hay muchas empresas que facturan al año más de un millón de euros y que ahora pagarán I.A.E. en Armilla; siendo también la previsión del Equipo de Gobierno tremendamente conservadora, incrementándose en cien mil euros; aunque la previsión sea mayor pues además con en plan de inspección que se hizo se regulan las bolsas de fraude detectadas en grandes empresas que debían de pagar I.A.E. El padrón de Vados se incrementa pues se aprobó en Pleno una tasa que incluía el que se liquidara por número de plazas de estacionamiento afectando nuevamente al Centro Comercial Nevada. Respecto de los gastos la Concejala Cañavate Jiménez reconoce como cierto que el mayor volumen de gasto de este Ayuntamiento es el personal y el gasto corriente porque los Ayuntamientos son administraciones prestadoras de servicios, por lo que es necesario tener personal, infraestructuras y dependencias donde se puedan prestar esos servicios. Aún así el gasto de personal está bastante por debajo del personal de otros Ayuntamientos de similar tamaño, por lo que habría que estar especialmente orgullosos del trabajo que hace el personal de este Ayuntamiento pues es especialmente eficiente ya que con pocos recursos presta muy buenos servicios. A la Concejala Vega Álvarez le responde que conoce perfectamente que el porcentaje de pago que asume este Ayuntamiento en los accesos al Centro Comercial Nevada es de cero euros ya que aproximadamente un cincuenta y cinco o cincuenta y ocho por ciento lo paga el promotor del Centro Comercial Nevada y el resto lo pagan los propietarios del futuro Plan Parcial, aunque lo adelante todo el promotor y luego los propietarios paguen al

40

desarrollarse el Plan Parcial. A la Concejala Díaz Sabán le expone la Sra. Cañavate que la única oscura que hay en este Pleno es la portavoz de Ahora Sí pues cuando abre la boca no se entera nadie. Respecto de lo alegado por ella sobre que nadie la ha intentado convencer de los Presupuestos le recuerda que no abrió la boca en la Junta de Portavoces ni en las Comisiones Informativas, viniendo a este Pleno a “soltar” lo que le han escrito (como dijo en el Pleno del año pasado). Decir que la auditoría de Fermasa informa de la falta de seiscientos mil euros es una mentira descarada de la Concejala Díaz Sabán o es que no se entera de los Consejos de Administración ni de la documentación que lee pues si realmente creyera que eso dice la auditoría debía de ir donde ahora va para intentar coaccionar y conseguir que la gente haga lo que ella quiera. También la Concejala Díaz Sabán ha puesto de manifiesto irregularidades en la contratación cuando debía saber que las contrataciones están muy regladas debiendo de seguir unos procedimientos que son los que se llevan a cabo en este Ayuntamiento y si no lo considera así debe ir donde considere oportuno y realizar la misma política que hizo el Partido Popular. Las Mociones de la oposición no pueden tener consignación presupuestaria porque es oposición y si quiere gobernar debe ganar unas elecciones o haber hecho alguna otra cosa. Continúa en su exposición la Concejala Cañavate poniendo de manifiesto que los Presupuestos y la Cuenta General se han traído a Pleno conjuntamente como se ha hecho históricamente en este Ayuntamiento. Respecto de los montantes de dudoso cobro reconoce como cierto que hay unos que proceden de otras administraciones o de ciudadanos que no van a pagar (lo mínimo), haciéndose a fecha treinta y uno de diciembre de dos mil quince, por lo que probablemente con el transcurso del año se haya procedido al pago por esas administraciones de las subvenciones o aportaciones comprometidas al Ayuntamiento de Armilla, pues la Cuenta General es una foto fija a fecha de treinta y uno de diciembre, aunque a posteriori se produzcan pagos. No es cierto que el capítulo de Inversiones haya sido nulo en el año dos mil quince ya que, a pesar del Plan de Ajuste, el Equipo de Gobierno incorporó remanentes procedentes del Patrimonio Municipal del Suelo y se hicieron inversiones bastantes importantes como planes de asfaltado, remodelándose algunas vías públicas, haciéndose algún plan de alumbrado eficiente. En relación al servicio de alquiler de bicicletas la Concejala de Urbanismo afirma que los servicios públicos son deficitarios por lo que siendo un Ayuntamiento no se debe de estar para ganar dinero; la piscina es deficitaria, las escuelas deportivas igualmente son deficitarias, los talleres de pintura son deficitarios… pero el Ayuntamiento está para prestar servicios a la ciudadanía. Muestra su disconformidad con la acusación de subida de impuestos ya que la subida del I.B.I., de la basura y de vados obedece a que la apertura del Centro Comercial Nevada supone muchos más ingresos para este Ayuntamiento. Respecto de lo alegado por el Concejal Rodríguez Ríos relativo al incremento de la partida de gasto social le resulta curioso a la Sra. Cañavate pues en la Comisión

41

Informativa presentó una enmienda que pide la reducción en cien mil euros del gasto de ayuda a domicilio, no siendo coherente por tanto esta reducción. Al Concejal Ayllón Moreno le indica que el único año rojo en este Ayuntamiento fue el dos mil doce, recuperándose ahora el Ayuntamiento de lo que él dejó, que incrementó la deuda viva en un año en seis millones y medio de euros, que ahora se ha reducido a trece millones seiscientos mil euros y el año próximo se reducirá a doce millones de euros, con inversiones reales porque el Ayuntamiento de Armilla cumple todos los requisitos que marca el Ministerio de Economía. Pone fin a su intervención la Concejala manifestando que no es el Presupuesto que más le gusta (le gustaría un Presupuesto que permitiera grandes inversiones, aunque poco a poco se está en esa senda), pero es un Presupuesto social (obedece a la ideología política de izquierdas de los integrantes del Equipo de Gobierno) que hace políticas para los más desfavorecidos, mejorando la calidad de vida de la ciudadanía.

El Concejal Muñoz Criado considera que no es el momento de desviar el debate de Presupuestos sobre el I.B.I. (debiera de analizarse en un Pleno sobre Ordenanzas), aunque aplicando la lógica se puede comprobar cual es la relación de incrementos por los ingresos de este impuesto ya que este año se generan por primera vez los recibos del Centro Comercial Nevada. En este momento el Concejal de Economía procede a poner de manifiesto la existencia de un error en el Anexo de Personal consistente en que donde pone Plantilla de Personal Ejercicio 2.017, en la Escala de Administración General, Técnico de Administración General, viniendo en la tabla como 220, debe de decir 321 y donde pone Administrativo 23212 debe decir 22211. En relación a las manifestaciones de la Concejala Díaz Sabán sobre irregularidades en la contratación de los programas el Sr. Muñoz Criado pide al Secretario municipal que quede constancia para que se puedan ejercer las acciones legales procedentes. Aplicando la lógica se comprueba cual es la razón en el incremento de los ingresos del I.B.I. puesto que este año se generan por primera vez los recibos del Centro Comercial Nevada, habiéndose bajado el tipo impositivo de naturaleza urbana y se incrementó especialmente el I.B.I. en esta zona (el Centro Comercial Nevada es también un gigante a la hora de pagar impuestos). Para el Concejal de Economía existen dos circunstancias que pueden afectar a los ingresos como son el Centro Comercial Nevada y, en menor margen, los ciudadanos de Armilla. Armilla tiene una ponencia de valores de mil novecientos noventa y nueve, obligando el marco normativo en dos mil trece, dos mil catorce y en dos mil quince a tener ponencia de valores por encima del cero coma seis y en cuanto dicho marco normativo obvió dicha posibilidad este Equipo de Gobierno bajó el tipo impositivo de naturaleza urbana. En unos meses parece que el Gobierno puede marcar otras directrices, con un nuevo marco normativo, habiendo entonces un Pleno de Ordenanzas de

42

conformidad con la línea de este Equipo de Gobierno, para bajar (siempre que este marco normativo lo permita) el tipo impositivo del I.B.I. o de otro impuesto menos redistributivo. Para el Concejal de Economía Armilla, a pesar de ser un pueblo envidiado en todo el Área Metropolitana, tiene previsto un superávit de cuatrocientos sesenta y dos mil seiscientos veintidós euros, que es lo que debe ponerse en valor, teniendo margen más que suficiente, si el marco normativo lo permite, para bajar los impuestos; siendo este el miedo que hay con el I.B.I. ya que quieren algunos grupos municipales de la oposición apuntarse el tanto de algo que el Equipo de Gobierno ha marcado como línea y que hará siempre que el marco normativo lo permita. Aunque también se decía que la regla de gasto daría más margen a los Ayuntamientos y ha pasado del dos coma dos al dos coma uno, por lo que no se puede hacer un movimiento en el Presupuesto sin saber lo que marcará el Gobierno Central. Añade el Sr. Muñoz Criado respecto de los trabajadores (los cuales están trabajando y mucho), que no se puede suprimir gente aumentando la carga de trabajo de los demás (la mayoría están desfasados de trabajo pues además soportan las restricciones en la R.P.T.). Por primera vez, después del Plan de Ajuste, hay inversiones (más de seiscientos mil euros) para cambiar la superficie del campo de fútbol municipal de hierba y aunque las iniciativas están muy bien es hoy cuando se aprueba dicho cambio puesto que ya sí que se dispone de la partida correspondiente; por lo que habrá que decir a la gente que utiliza ese campo de fútbol quien ha dicho que sí a este cambio de superficie y quien ha dicho que no. También en esa partida de inversiones se mejora el entorno del Colegio Miguel de Cervantes por lo que habrá que decirle a la gente quien quiere mejorar ese entorno y quien no. Igualmente se arreglarán el resto de parques y plazas que quedan en el municipio por lo que habrá que decirle a la gente quien quiere ese arreglo y quien no (aunque luego se hagan la foto). Por tanto, para que estas inversiones previstas se realicen, hay que aprobar el Presupuesto ya que las buenas intenciones están muy bien, pero sin dinero aquí no se hace nada. El Concejal de Economía anuncia que cuando llegue la primavera habrá una sorpresa, si el marco normativo no cambia las inversiones, porque este Ayuntamiento está funcionando muy bien y la economía y el Presupuesto están bastante bien. Respecto de la intervención del Concejal Ayllón sobre que en la Cuenta General 2.015 no se reflejan los ingresos del Centro Comercial Nevada el Sr. Muñoz Criado le recuerda que este Centro ha abierto en el dos mil dieciséis y que por tanto no pueden reflejarse sus ingresos en dicha Cuenta General. Sobre los saldos de dudoso cobro afirma que se debe dar un margen suficiente a las familias que no pueden pagar los impuestos para que los paguen fraccionados. Por último reitera que lo que ahora se vota es mandar la Cuenta General 2.015 a la Cámara de Cuentas y no estar de acuerdo con lo que pone.

43

El Sr. Alcalde, en primer lugar, recuerda que en el segundo turno de intervenciones los portavoces disponen de la mitad de tiempo, a pesar de su flexibilidad. Así mismo pone de manifiesto que este es un expediente tremendamente importante pues se están aprobando las líneas económicas del Ayuntamiento de Armilla del año próximo y hacia donde se gastará el dinero el próximo año. Los parámetros expuestos que se deben cumplir por el Ayuntamiento de Armilla los fija el Ministerio de Hacienda, cumpliéndolos absolutamente todos. Además de la Cuenta General 2.015 y el Presupuesto 2.017 se trae a este Pleno el Dar Cuenta del Seguimiento del Plan de Ajuste, del Seguimiento Trimestral de la Ejecución Presupuestaria y de los Informes de Morosidad y Periodo Medio de Pago. El Presupuesto también trae un avance de la liquidación del Presupuesto de 2.016. Absolutamente todos los datos son positivos, cumpliendo sobradamente con el Plan de Ajuste 2.012-2.022, se cumple con el objetivo de estabilidad presupuestaria y financiera, se tiene capacidad de financiación, se tiene remanente de tesorería positivo, se cumple con la regla de gasto, el periodo medio de pago a proveedores está en diecinueve días, en la Cuenta General 2.015 el resultado presupuestario es favorable en uno coma seis millones de euros (algo nunca visto en este Ayuntamiento), la deuda sigue bajando, el nivel de deuda está por debajo del ciento diez por ciento permitido, el ahorro neto positivo es de más de cuatrocientos mil euros, el Presupuesto 2.017 cumple con la regla de gasto y el principio de estabilidad… viviendo unos momentos magníficos con un esfuerzo muy importante. Añade el Sr. Alcalde que la carga viva del Ayuntamiento el Ministerio de Hacienda la limita al ciento diez por ciento de los recursos (no pudiendo deber un Ayuntamiento más del ciento diez por ciento). En el año mil novecientos noventa y cinco era el noventa y tres por ciento, en el año dos mil dieciséis es el ochenta y uno por ciento y en el año dos mil diecisiete se acabará en el setenta y dos por ciento. Respecto del periodo medio de pago a proveedores el Sr. Alcalde informa que en el año dos mil doce, siendo el Sr. Ayllón Alcalde de Armilla, en el cuarto trimestre era de quinientos veintidós días, en el año dos mil trece se bajó a trescientos cuatro días, en el año dos mil catorce se bajó a sesenta y seis días y en este momento son dieciocho coma noventa y nueve días lo que tarda un proveedor del Ayuntamiento en cobrar sus facturas. Al promotor del Centro Comercial Nevada se le ha cobrado la licencia de obras, la licencia de apertura, se le cobrará el I.B.I., y la basura con las líneas que marcan las Ordenanzas municipales aprobadas por el Pleno del Ayuntamiento. Este Ayuntamiento, con respecto a la sentencia del Tribunal Supremo aprobó una interpretación de la misma que establecía que tenía que pagar un catorce por ciento de los suelos de uno de los Planes Parciales y así se trasladó a la Junta de Andalucía y al promotor del Centro Comercial Nevada, el cual ha presentado un incidente de cumplimiento de sentencia ante el Tribunal Supremo que establecerá la compensación o si esta se tiene que producir o no. Para el Sr. Alcalde ha

44

quedado suficientemente claro que el promotor del Centro Comercial Nevada pagará el año que viene un millón de euros de I.B.I. porque Catastro ha valorado el magnífico edificio construido en ciento dieciocho millones de euros (habiendo presupuestado este Ayuntamiento una subida de quinientos ochenta mil euros). Quien pide en el año dos mil doce la revisión de la ponencia de valores y la revisión de los valores catastrales (el dieciséis de enero de dos mil trece) es el Sr. Ayllón. El quince de diciembre se convalidó el Decreto Ley 3/2.016, de 2 de diciembre, de medidas de ámbito tributario que establece una subida de valores para el municipio de Armilla de uno coma cero cuatro; es decir, el Ministerio ha establecido que el valor catastral de la vivienda en Armilla va a subir un cuatro por ciento. Ciudadanos no se opuso a la ratificación de este Decreto en el Congreso de los Diputados ni se opuso a que se subiera este porcentaje. Ante esto el Sr. Alcalde afirma que el Ayuntamiento de Armilla, si lo permite el Ministerio de Hacienda y la legislación vigente, va a intentar que el recibo de los vecinos no suba nada, estando dispuesto el Equipo de Gobierno a rebajar el tipo general del I.B.I. del cero cincuenta y nueve al cero cincuenta y siete, pero para ello tiene que dejarle el Gobierno de la Nación y la legislación. El problema que tiene Armilla lo tienen absolutamente todos los Ayuntamientos como es que los vecinos no pueden pagar. En el departamento de Economía hay una persona dedicada únicamente a tramitar fraccionamientos; siendo el índice de recaudación del I.B.I. en el Ayuntamiento de Armilla, a cuatro años, superior al noventa y cinco por ciento, existiendo también mecanismos para que pague el ciudadano en el momento como sería el embargo de las casas, los sueldos, las cuentas corrientes… pero el Sr. Alcalde no está dispuesto a firmar este tipo de embargos (salvo que el que no pague sea una persona notoriamente capaz de pagar). Tampoco la deuda se perdona ya que se dan todas las facilidades para que se vaya pagando poco a poco, teniendo en el departamento de Recaudación Ejecutiva humanidad y criterios sociales. Expone el Sr. Alcalde que el grupo municipal Ciudadanos ha presentado una propuesta en la que pide al Equipo de Gobierno llegar a acuerdos, estando el Sr. Alcalde abierto a debatir cualquier acuerdo, pero bajar cien mil euros la Ayuda a Domicilio no entra dentro de su criterio, bajar diez mil euros las actividades culturales no entra dentro de su criterio, bajar diez mil euros las actividades educativas no entra dentro de su criterio, bajar tres mil euros la partida de publicaciones de libros para la biblioteca no entra dentro de su criterio… las políticas sociales, educativas, culturales son sagradas para este Equipo de Gobierno y no se bajarán ni un ápice. Al Sr. Alcalde, en relación con la intervención de la Concejala Díaz Sabán, le duele que se utilice la demagogia para hacer acusaciones falsas y no documentadas como el decir que se han perdido seiscientos mil euros de Fermasa pues si los auditores lo hubieran detectado se habrían ido inmediatamente al Juzgado a denunciarlo. Decir que no se tiene información sobre Armuvissa cuando se cobra mil cien euros todos los meses del

45

Ayuntamiento, estando el despacho de la Concejala Díaz Sabán justo encima del despacho de Armuvissa… lo mínimo que debía de haber hecho antes de decir eso es bajar, pedir documentación y no venir a este Pleno a utilizar la demagogia para decir que no se le ha entregado documentación, máxime cuando ni en Junta de Portavoces ni en Comisión Informativa ha pedido nada ni ha abierto la boca. Lo que ocurre es que esta Concejala está leyendo un discurso y no se ha leído el proyecto de Presupuestos, siendo lo mínimo que tenía que haber hecho cualquier Concejal que está representando a este Ayuntamiento y que cobra todos los meses mil cien euros.