pasado, presente y futuro - s21.q4cdn.com · latina y asia logró su 29o trimestre consecutivo ......

TRANSCRIPT

Pasado, presente y futuroInform

e anual del 2015

Informe anual del 2015

Pasado, presente y futuro

Principal

Contenido

Introducción 1

Mensaje del Chairman y CEO 2

Mensaje del directorio* 6

Nuestra historiaReconsiderando cómo se planifica para el retiro: My Virtual Coach 8

Rompiendo los paradigmas en la industria: Fondos basados en los resultados 10

Trazando nuevos caminos hacia adelante: El informe global sobre el envejecimiento 12

Aspectos financieros destacados del 2015 14

Directorio 16

Equipo ejecutivo de Principal Financial Group en EE.UU. 17

Reconocimientos destacados del 2015 18

Panorama general de los negocios 19

Medidas financieras que no siguen el GAAP 22

Fondos Principal 23

Responsabilidad social corporativa 24

Ciertas declaraciones efectuadas por la Compañía que no son hechos históricos, podrían considerarse declaraciones con miras al futuro, incluyendo, pero sin limitarse a: las declaraciones de las ganancias operativas, ingreso neto disponible para los accionistas ordinarios, flujo de caja neto, ganancias y pérdidas devengadas y no devenga-das, posiciones de liquidez y capital, tendencias de las ventas y ganancias y las creencias, expectativas, objetivos y opiniones de la gerencia. La Compañía no se encarga de actualizar estas declaraciones, las cuales se basan en un número de suposiciones concernientes a las condiciones del futuro que pueden—al final—ser inexactas. Los eventos futuros y sus efectos en la Compañía pueden no ser los anticipados, y los resultados actuales pueden diferir materialmente de los resultados anticipados en estas declaraciones con miras al futuro. Los riesgos, incertidumbres y factores que pueden causar o contribuir a tales diferencias materiales se tratan en el reporte anual de la Compañía, en el Formulario 10-K para el año que terminó el 31 de diciembre de 2015, registrado por la compañía con la Comisión de Bolsa y Valores de los EE.UU., según su actualización o suplemento esporádico en los registros siguientes. Los riesgos e incertidumbres incluyen, sin limitarse a: condiciones adversas de los mercados y el capital que podrían afectar significativamente la habilidad de la compañía para cumplir con las necesidades de liquidez, acceso al capital y al costo del capital, condiciones en los mercados bursátiles internacionales y en la economía en general, volatilidad o declives en los capitales, mercados de bonos o bienes raíces; cambios en las tasas de interés o diferenciales de crédito o un ambiente sostenido de bajas tasas de interés; el portafolio de inversiones de la compañía está sujeto a varios riesgos que podrían disminuir el valor de los activos invertidos y el rendimiento de la inversión que se acredita a los clientes; la valuación de las inversiones de la compañía y la determinación de la cantidad de asignaciones y pérdidas por deterioro tomadas de tales inversiones pueden incluir metodologías, estimaciones y suposiciones que están sujetas a interpretaciones diferentes; cualquier pérdida por deterioro o asignación de valuaciones contra los activos por impuesto diferido de la compañía; la experiencia real de la compañía podría diferir significativamente de las suposiciones de precio y reserva; el patrón de amortización de costos DAC y otros saldos actuariales en sus contratos de seguro tipo vida universal, pólizas de seguro en vigencia y determinados contratos de inversión podrían cambiar; puede que la compañía no pueda proteger su propiedad intelectual y estar sujeta a reclamos por infracción de derechos de autor; la capacidad de la compañía para pagar dividendos a los accionistas y cumplir sus obligaciones podría estar restringida por las limitaciones sobre dividendos o distribuciones impuestas a Principal Life por las leyes aseguradoras de Iowa; los cambios en las leyes, reglamentos o estándares de contabilidad; los resultados de un litigio o investigación reglamentaria; de vez en cuando, la compañía podría estar sujeta a auditorías de impuestos, litigios de impuestos o procesos similares y como resultado podría deber impuestos adicionales, interés y multas en cantidades que podrían ser materiales; las leyes aplicables, el certificado de incorporación de la compañía y sus estatutos podrían desalentar adquisiciones y combinaciones de negocios que algunos accionistas podrían considerar en su mejor interés; competencia de parte de compañías con más recursos financieros, gama más amplia de productos, mayores calificaciones y rendimiento financiero más sólido; una desmejora en la solidez financiera o reducción de la calificación de crédito de la compañía; cambios en las prefe-rencias de los inversionistas; incapacidad para atraer y retener empleados y representantes de ventas calificados y desarrollar nuevas fuentes de distribución; riesgos de negocios internacionales; fluctuaciones en las tasas de cambio de moneda extranjera; la compañía podría tener que financiar deficiencias en sus activos tipo “Closed Block” que apoyan las pólizas de seguro de vida ordinarias participantes que contaban con una escala de dividendo en vigor en el momento en el que Principal Life se convirtió en una compañía de seguro de vida con acciones en 1998; los reaseguradores de la compañía podrían no cumplir con sus obligaciones o aumentar sus tasas; riesgos resultantes de la adquisición de negocios; y el fallo de un sistema computarizado o violación de seguridad que pueda interrumpir el funcionamiento de la compa-ñía y dañar su reputación.

“Principal”, “Principal” y el diseño del símbolo y “Principal Financial Group” son marcas registradas y marcas de servicio de Principal Financial Services, Inc., un miembro de the Principal Financial Group.

* “Directorio” se refiere al Board of Directors en EE.UU. En algunas regiones de Latinoamérica, se conoce como “Consejo de administración”. Se utilizó “Directorio” para unificar la terminología en este documento.

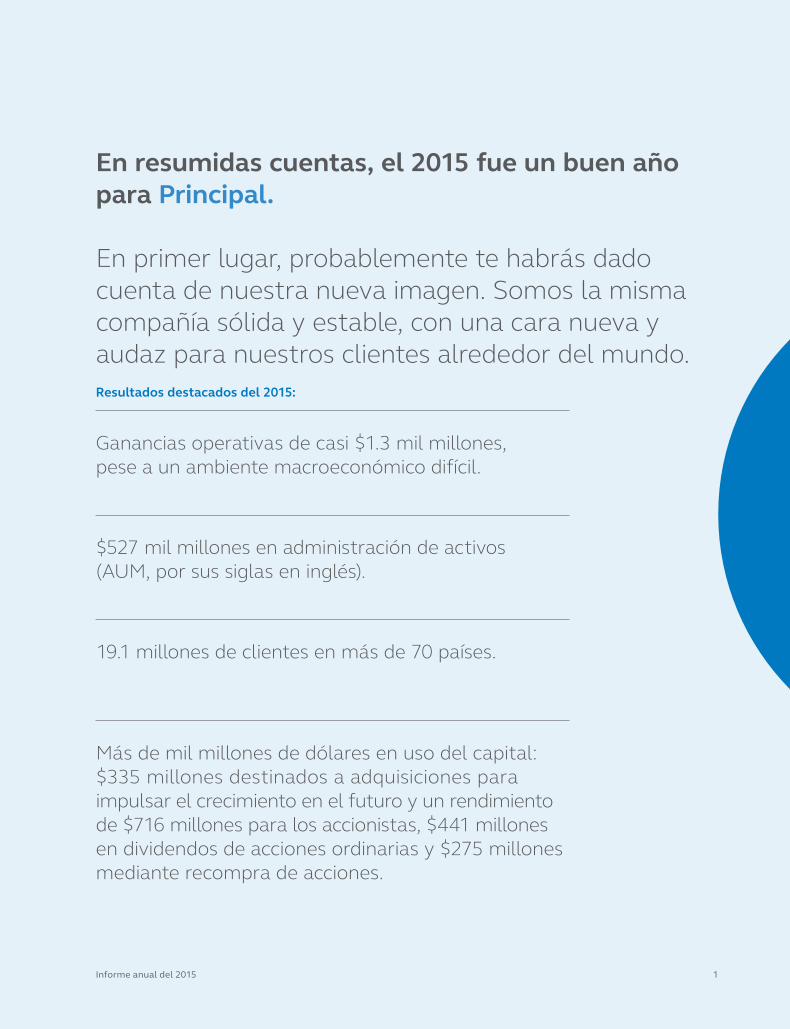

En resumidas cuentas, el 2015 fue un buen año para Principal.

En primer lugar, probablemente te habrás dado cuenta de nuestra nueva imagen. Somos la misma compañía sólida y estable, con una cara nueva y audaz para nuestros clientes alrededor del mundo.

1Informe anual del 2015

Ganancias operativas de casi $1.3 mil millones, pese a un ambiente macroeconómico difícil.

$527 mil millones en administración de activos (AUM, por sus siglas en inglés).

19.1 millones de clientes en más de 70 países.

Más de mil millones de dólares en uso del capital: $335 millones destinados a adquisiciones para impulsar el crecimiento en el futuro y un rendimiento de $716 millones para los accionistas, $441 millones en dividendos de acciones ordinarias y $275 millones mediante recompra de acciones.

Resultados destacados del 2015:

Ya estás pensando claramente en lo que sigue.

Esto también está muy presente para nosotros, a medida que pensamos en los desafíos diarios que enfrentan nuestros clientes para lograr sus metas financieras; mercados altamente competitivos y cómo diferenciarnos en un mundo que cambia constantemente.

Por eso, vamos a hablar de lo que sigue.

2 Principal

Mensaje del Chairman y CEO

A nuestros accionistas:

3Informe anual del 2015

Dan Houston,Presidente y CEO

Larry Zimpleman,Chairman

¿Qué sigue en términos de nuestra estrategia?En esencia, nuestra estrategia sigue siendo la misma. Sabemos dónde vamos a competir en términos de:• Administración de inversiones a nivel global• Ahorros para el retiro y de largo plazo en los EE.UU.,

América Latina y Asia• Seguros en EE.UU.

Las oportunidades en los mercados que hemos elegido siguen siendo atractivas. Se proyecta que la industria de administración de activos globales, la cual incluye a minoristas, retiro e inversiones institucionales, tendrá un crecimiento de una tasa anual compuesta del 6%, sobrepasando los $100 billones en AUM para el 2020 y encaminándose hacia los $400 billones para el 20501.

Y ya sabemos cómo seguiremos triunfando:• A través de un rendimiento en inversiones sólido y

constante.• Resolviendo problemas y cumpliendo con las necesi

dades de personas, pequeñas y medianas empresas e instituciones.

• A través de la sólida ejecución de nuestra estrategia de crecimiento.

En el 2015 hicimos justamente eso, tal como se evidencia mediante el excelente rendimiento de las inversiones, una fuerte retención de clientes, reconocimientos notables y medidas esenciales para impulsar el éxito a largo plazo.

Excelente desempeño en inversiones: 44 fondos o 76% de nuestros fondos mutuos minoristas calificados por Morningstar tuvieron una calificación de cuatro o cinco estrellas al final del año y 93% de estos fondos se colocaron por encima de la media durante el periodo de cinco años.

Fuerte retención de clientes: logramos $23 mil millones en flujos de caja netos positivos, mientras que muchos de nuestros competidores experimentaron salidas. Principal Internacional, nuestro negocio de jubilaciones y ahorros de largo plazo en América Latina y Asia logró su 29o trimestre consecutivo con flujos positivos.

Reconocimientos notables de parte de terceros: en 2015, Principal fue nombrada por la revista Ethisphere como una de las compañías más éticas del mundo. Tal como se destaca en la página 18, también fuimos reconocidos por nuestro alto rendimiento en inversiones, como uno de los mejores lugares para trabajar y como uno de los líderes en innovación en tecnología de negocios.

Medidas esenciales: también posicionamos a la compañía para procurar éxito en el futuro al expandir nuestro portafolio de soluciones de ingreso, utilizando tecnología para mejorar la experiencia de nuestros clientes, aumentando nuestra red de distribución y expandiendo nuestra presencia en Asia a través de la adquisición del negocio de pensiones de AXA en Hong Kong, donde ahora somos el quinto proveedor más grande.

Lo que sigue para el crecimiento va de la mano con las necesidades de los clientesPara responder a la pregunta “¿Qué sigue en términos de crecimiento?” tenemos que responder “¿Qué sigue para los clientes?” Esto es lo difícil, ya que las necesidades y preferencias de los clientes cambian constantemente. Pero esta también es la parte que hace gratificante a nuestro trabajo.

Encaminando a las personas hacia la seguridad financiera• PlanWorks: Nuestro diseño de planes sobre mejores

prácticas sigue fomentando el impulso para ayudar a más personas a ahorrar para su retiro. En el 2015, el incremento en la cantidad de personas que ahorran para su retiro creció a una tasa más de cinco veces mayor en el caso de nuestros clientes PlanWorks comparado con nuestro bloque total de negocios en planes 401(k).

• Easy Elect: Lanzada por primera vez en siete mercados en el 2015, esta tecnología con patente pendiente le hace más fácil a las personas entender las opciones, tomar decisiones e inscribirse para recibir beneficios patrocinados por el empleador, tales como el seguro de vida y la protección del ingreso, aspectos críticos para la seguridad financiera en general. Los resultados preliminares muestran que los niveles de participación son entre 6 a 10% mayores que los métodos de inscripción tradicionales.

4 Principal

1 Administración de activos 2020: Un nuevo mundo, PwC, 2014; ¿La era de la administración de activos? Discurso por Andrew G. Haldane, director ejecutivo para la estabilidad financiera, Banco de Inglaterra, 4 de abril de 2014.

5Informe anual del 2015

Creando portafolios de inversión resistentesPrincipal continúa ayudando a los jubilados a diversificar y equilibrar los cuatro objetivos clave de inversión debido al aumento de la esperanza de vida: proteger el poder adquisitivo; preservar el capital ante mercados volátiles; ingreso durante el tiempo en vida y la apreciación del capital. Pensando en estas metas, en el 2015 continuamos expandiendo nuestra oferta de soluciones, incluyendo:• Principal Pension Builder, que le ofrece a los par

ticipantes de un plan de retiro una manera de diversificar los ahorros hacia ingreso garantizado dentro del plan de retiro.

• Fondos múltiples orientados al ingreso, como The Principal EDGE Active Income ETF, el cual realiza inversiones en una diversa gama de clases de activos generadores de ingresos.

• Mejoras en nuestras anualidades con ingresos diferidos, haciendo que estén disponibles como contratos de anualidad calificada por longevidad, lo cual ayuda a asegurar que las personas tengan ingresos más tarde en su retiro.

Influyendo en el desarrollo de sistemas de retiro que sí funcionanA escala internacional, las personas están envejeciendo y las tasas de fertilidad se están reduciendo. El resultado es que habrá menos trabajadores para mantener a una mayor cantidad de jubilados que viven por más tiempo. En el 2015, patrocinamos un estudio integral sobre los sistemas de retiro en los mercados emergentes, tales como Brasil, China y México, donde se estima que la cantidad de adultos mayores por cada 100 adultos en edad productiva se triplicará entre 2010 y 2050. El estudio titulado El envejecimiento glo-bal y la seguridad durante el retiro en los mercados emergentes es tan solo un ejemplo del trabajo en el que estamos involucrados. Nuestro enfoque: entender cómo se estructuran y financian los diversos sistemas de retiro, para luego promover maneras de cómo ayudar a más personas a mantener su estilo de vida durante el retiro, sin causarle un peso excesivo a los trabajadores ni a los empleadores en el futuro, ni tampoco a los gobiernos que ya tienen dificultades pagando deudas. Puedes leer más sobre el informe en la página 12.

Lo que sigue: lograr que nuestros clientes sean más exitososCuando los clientes son exitosos, nosotros somos exitosos y cuando somos exitosos, los accionistas son exitosos. En las páginas que siguen explicamos lo que sigue al concatenar nuestra estrategia de forma más directa al cliente final, bien sea que ese cliente sea un inversionista institucional, un dueño de un negocio o un individuo.

También le estamos presentando nuestra nueva cara al mundo, la cual realmente creemos representa la forma cómo ayudamos a las personas a lograr un progreso financiero, en cualquier etapa de la vida en que estén. Nuestra nueva marca global revela lo que siempre hemos sido, pero con un sentido renovado de orgullo. Y captura nuestro compromiso constante de simplificar las cosas complejas para las personas.

A nombre de Principal, nuestro más sincero agradecimiento por tu constante apoyo. Asegúrate de votar a tiempo para la Junta Anual de Accionistas el 17 de mayo del 2016. Como siempre, nos mantenemos firmemente enfocados en cumplir nuestras promesas, a ti y a cada uno de nuestros accionistas.

Larry ZimplemanChairman

Dan Houston Presidente y CEO

Mensaje del directorio*

Estimados accionistas:

Planificación de la sucesión de gerentes y directoresLa continuidad del liderazgo es algo crítico para la eficacia constante de cualquier organización y el año pasado escribí sobre nuestro robusto proceso de planificación de la sucesión. Estoy complacida de que como conclusión de ese proceso en agosto del 2015, nombramos a Dan Houston como nuestro nuevo CEO. Desde que entró a la compañía en 1984, él tuvo puestos con cada vez más responsabilidad en la organización, incluyendo la presidencia de los dos segmentos operativos más grandes de la compañía: Retirement & Income Solutions [soluciones para el retiro e ingreso] y U.S. Income Solutions [soluciones para el ingreso en EE.UU.]. Dan ha jugado un rol crítico en la evolución de Principal de ser una compañía doméstica de beneficios para empleados para convertirse en un líder internacional en jubilaciones, ahorros de largo plazo y administración de activos. El directorio confía en las habilidades de Dan para estar al mando de Principal y esperamos un periodo de éxitos constantes bajo su liderazgo.

A nombre del directorio, les agrade-cemos por sus constantes inversiones en the Principal Financial Group. Como directorio, nos tomamos muy en serio nuestra responsabilidad contigo y con todos nuestros constituyentes.

Como parte de la supervisión de la compañía que realizamos en tu nombre, quisiera ponerte al día sobre cuatro áreas principales de enfoque:

6 Principal

* “Directorio” se refiere al Board of Directors en EE.UU. En algunas regiones de Latinoamérica, se conoce como “Consejo de administración”. Se utilizó “Directorio” para unificar la terminología en este documento.

Renovación del directorioObedeciendo a la evolución de Principal como compañía, estamos comprometidos a la renovación periódica de nuestro directorio con el fin de incluir nuevas perspectivas, a la vez que se mantiene la experiencia y la continuidad que le ha servido bien al directorio a largo plazo. En el 2015 agregamos a dos nuevos miembros. En marzo del 2015, Roger Hochchild (presidente y CEO de Discover Financial Services) se unió al directorio, trayendo consigo su experiencia en administración de patrimonio, tecnología y finanzas para el consumidor. En agosto del 2015, Blair Pickerell (antiguo chairman para Asia de Nikko Asset Management) se unió al directorio, trayendo consigo su experiencia en administración de de activos globales, además de muchos años de experiencia viviendo y trabajando en Asia. Estamos complacidos de darle la bienvenida a estos talentos a nuestro directorio, el cual ahora incluye a 10 directores independientes con diversos puntos de vista, experiencias y habilidades. Nuestro comité de nombramientos y dirección corporativa seguirá identificando y recomendando a candidatos calificados para el directorio, quienes puedan traer perspectivas para ayudar a la compañía a avanzar y a ejecutar su estrategia.

Desempeño de la compañía en el 2015El directorio está de acuerdo con la evaluación de la alta gerencia sobre el desempeño de la compañía durante el 2015: fue un buen año, especialmente considerando los obstáculos macroeconómicos. Pero más importante es ver los resultados desde el punto de vista del crecimiento a largo plazo. Desde el 2011, la compañía ha incrementado sus ganancias operativas por acción en una tasa anual compuesta del 13%. La compañía también ha incrementado su administración de activos en casi $200 mil millones, es decir 57%, llegando a los $527 mil millones para el 31 de diciembre de 2015.

Supervisión estratégicaEl directorio no solo está involucrado en evaluar la estrategia, sino también en colaborar con la gerencia para ayudar a moldear la estrategia. Un comité especial del directorio supervisa el diálogo estratégico a lo

largo del año, lo cual incluye una reunión estratégica de dos días con la alta gerencia. Durante nuestra reunión estratégica, hablamos y debatimos temas críticos que afectaban el éxito a largo plazo de nuestros negocios, incluyendo riesgos cibernéticos y de otra índole para nuestra empresa, uso del capital, manejo del talento y cambios regulatorios, además de influencias macroeconómicas, demografía y las cambiantes demandas de los consumidores. Creemos que este enfoque contribuye y seguirá contribuyendo al éxito a largo plazo de esta compañía.

Nuestro agradecimiento a Larry ZimplemanFinalmente, el directorio desea expresar nuestro agradecimiento a Larry Zimpleman, chairman no ejecutivo del directorio, quien se jubiló al final del 2015 luego de haber sido CEO tras 44 años con la compañía. Su visión, dedicación y liderazgo ayudaron a posicionar a Principal hacia un futuro sólido y exitoso. Fue un líder sobresaliente que guió a la compañía ante momentos difíciles y quien hizo de Principal la compañía líder que es hoy en día. Tanto en su vida personal como profesional, Larry ha sentado un ejemplo para cada uno de nosotros como líder y docente con principios éticos sólidos y una profunda preocupación por los clientes, accionistas y colaboradores a quien sirvió.

También quiero agradecerles nuevamente a ustedes, nuestros accionistas, por su apoyo. Realmente aprecio la oportunidad de servirles como su directora líder. Como siempre, me interesa saber sus pensamientos y opiniones y les animo a que se comuniquen conmigo a través de principal.com/contactliz.

Atentamente,

Elizabeth E. TallettDirectora Principal, the Principal Financial Group

7Informe anual del 2015

8 Principal

Reconsiderando cómo se planifica para el retiro:

My Virtual Coach

9Informe anual del 2015

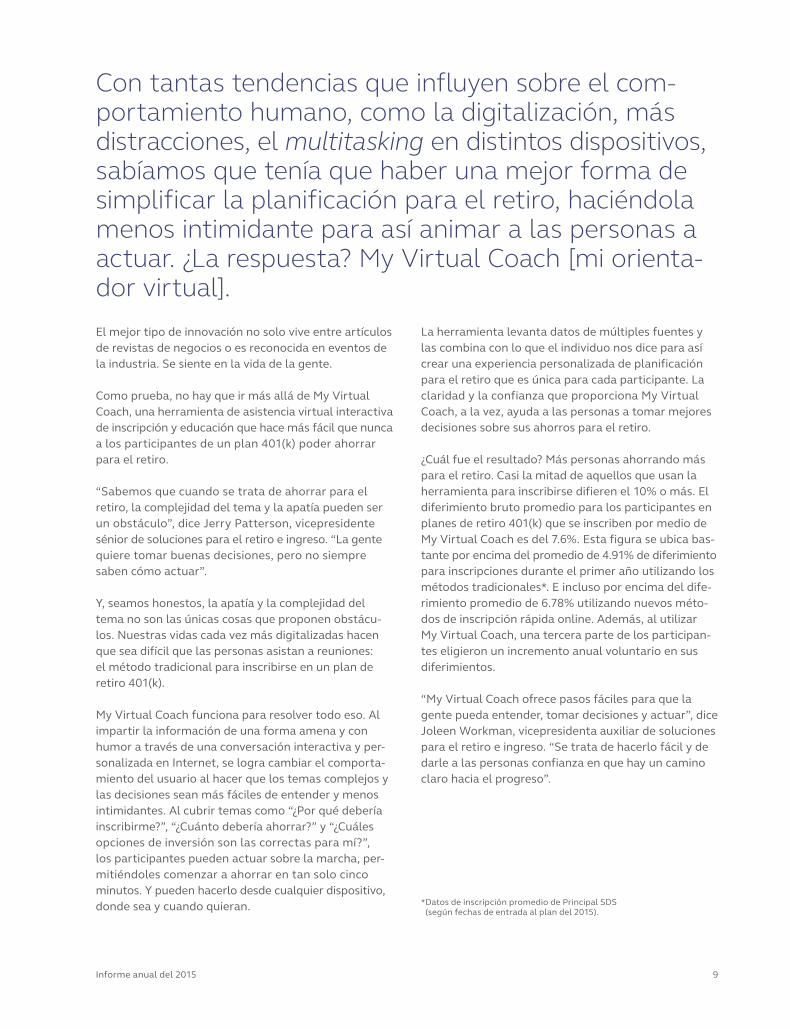

Con tantas tendencias que influyen sobre el com-portamiento humano, como la digitalización, más distracciones, el multitasking en distintos dispositivos, sabíamos que tenía que haber una mejor forma de simplificar la planificación para el retiro, haciéndola menos intimidante para así animar a las personas a actuar. ¿La respuesta? My Virtual Coach [mi orienta-dor virtual].El mejor tipo de innovación no solo vive entre artículos de revistas de negocios o es reconocida en eventos de la industria. Se siente en la vida de la gente.

Como prueba, no hay que ir más allá de My Virtual Coach, una herramienta de asistencia virtual interactiva de inscripción y educación que hace más fácil que nunca a los participantes de un plan 401(k) poder ahorrar para el retiro.

“Sabemos que cuando se trata de ahorrar para el retiro, la complejidad del tema y la apatía pueden ser un obstáculo”, dice Jerry Patterson, vicepresidente sénior de soluciones para el retiro e ingreso. “La gente quiere tomar buenas decisiones, pero no siempre saben cómo actuar”.

Y, seamos honestos, la apatía y la complejidad del tema no son las únicas cosas que proponen obstáculos. Nuestras vidas cada vez más digitalizadas hacen que sea difícil que las personas asistan a reuniones: el método tradicional para inscribirse en un plan de retiro 401(k).

My Virtual Coach funciona para resolver todo eso. Al impartir la información de una forma amena y con humor a través de una conversación interactiva y personalizada en Internet, se logra cambiar el comportamiento del usuario al hacer que los temas complejos y las decisiones sean más fáciles de entender y menos intimidantes. Al cubrir temas como “¿Por qué debería inscribirme?”, “¿Cuánto debería ahorrar?” y “¿Cuáles opciones de inversión son las correctas para mí?”, los participantes pueden actuar sobre la marcha, permitiéndoles comenzar a ahorrar en tan solo cinco minutos. Y pueden hacerlo desde cualquier dispositivo, donde sea y cuando quieran.

La herramienta levanta datos de múltiples fuentes y las combina con lo que el individuo nos dice para así crear una experiencia personalizada de planificación para el retiro que es única para cada participante. La claridad y la confianza que proporciona My Virtual Coach, a la vez, ayuda a las personas a tomar mejores decisiones sobre sus ahorros para el retiro.

¿Cuál fue el resultado? Más personas ahorrando más para el retiro. Casi la mitad de aquellos que usan la herramienta para inscribirse difieren el 10% o más. El diferimiento bruto promedio para los participantes en planes de retiro 401(k) que se inscriben por medio de My Virtual Coach es del 7.6%. Esta figura se ubica bastante por encima del promedio de 4.91% de diferimiento para inscripciones durante el primer año utilizando los métodos tradicionales*. E incluso por encima del diferimiento promedio de 6.78% utilizando nuevos métodos de inscripción rápida online. Además, al utilizar My Virtual Coach, una tercera parte de los participantes eligieron un incremento anual volun tario en sus diferimientos.

“My Virtual Coach ofrece pasos fáciles para que la gente pueda entender, tomar decisiones y actuar”, dice Joleen Workman, vicepresidenta auxiliar de soluciones para el retiro e ingreso. “Se trata de hacerlo fácil y de darle a las personas confianza en que hay un camino claro hacia el progreso”.

* Datos de inscripción promedio de Principal SDS (según fechas de entrada al plan del 2015).

10 Principal

Rompiendo los paradigmas en la industria:

Fondos basados en los resultados

11Informe anual del 2015

“Lo que sigue” no es una pregunta nueva para Principal. De hecho, estamos viendo un crecimiento líder en la industria y diferenciando capacidades como resultado de habernos hecho la pregunta “qué sigue” en cuando al diseño del portafolio hace casi una década.En el 2008, respondiendo a preocupaciones de los inversionistas reportadas en encuestas de planes 401(k), Principal introdujo un nuevo diseño de fondos para inversionistas minoristas, el Principal Global Diversified Income Fund [fondo global de ingresos diversificados de Principal], que rompió el molde al descartar el diseño de portafolio tradicional “estilo Style Box” y enfocarse en algo que tuviera mayor impacto: los resultados.

El fondo Global Diversified Income Fund se construyó de forma diferente, con múltiples clases de activos que ofrecen múltiples fuentes de rendimiento, además de menor volatilidad en general.

Se administra de manera distinta también, con múltiples administradores especialistas que supervisan la estrategia de inversión, incluyendo administradores fuera de Principal cuya expertise cierra ciertas brechas internas.

El fondo está diseñado para centrarse en un perfil de riesgo específico para lograr un rendimiento más consistente, con una distribución de activos dinámica y oportunista y ambos estilos de administración activa y pasiva. No había nada que se le comparara en el mercado para el momento.

“Al pensar más en los resultados, en vez de un enfoque estilo Style Box, pudimos crear una estrategia de crecimiento con un manejo de riesgo mucho más confiable”, dijo Jake Anonson, administrador de portafolios. “El riesgo de nuestros clientes no se trata de la desviación estándar. Es de no cumplir con sus metas de inversión”.

Este diseño de fondos basados en los resultados superó a sus pares al cumplir con las necesidades de los inversionistas tras la crisis económica del 2008. Principal ya llevaba la delantera.

Dos años después, se introdujo un fondo similar para cumplir con las necesidades de los inversionistas: el fondo Diversified Real Asset Fund [fondo diversificado de activos reales].

Al ofrecer activos orientados al crecimiento con menor variabilidad, el fondo pudo ofrecer un portafolio con una notable sensibilidad a la inflación, además de un perfil sólido de rendimiento.

A la fecha, el Global Diversified Income Fund se ha incrementado a más de $10.5 mil millones en administración de activos y el fondo Diversified Real Asset Fund se ha incrementado a $5 mil millones. También se agregó un tercer fondo a la familia: el fondo Global Multi Strategy Portfolio [portafolio global multi estrategia], que fue lanzado en el 2012 para añadir una estrategia de fondo de cobertura [hedge fund en inglés].

“Pese al abrumador modelo de negocios que enfatiza los portafolios estilo Style Box, estas estategias de activos y administradores múltiples hallaron un verdadero impulso tanto en los canales institucionales como los de minoristas”, dice Anonson. “Este es un enfoque innovador que se dio en un momento muy oportuno”.

Con este enfoque centrado en los resultados mostrando un rendimiento sólido para tanto clientes como accionistas, el equipo planea comenzar a seccionar las necesidades de los clientes, diseñando estrategias alrededor de resultados más específicos, además de explorar nuevas estrategias que compitan de forma más directa dentro del espacio de modelos tradicionales: un retorno al mundo donde la gran mayoría del equipo comenzó a trabajar.

“Digamos que has estado en un negocio por 20 años y te dan la oportunidad de hacer tu negocio desde el principio”, dice Anonson. “¿Lo harías del mismo modo? O lo harías de forma más consistente y cuidadosa? Eso es exactamente lo que ha hecho este equipo”.

Al principio, una fotografía de un equipo de inversión de Principal Portfolio Strategies. De izquierda a derecha: Julia Lawler, Jessica Bush, Kelly Grossman y Jake Anonson.

12 Principal

Trazando nuevos caminos hacia adelante:

El informe global sobre el envejecimiento

En conjunto con el Global Aging Institute [Instituto del envejecimiento global], Principal descubrió per-spectivas innovadoras para ayudar a asegurar la seguridad financiera de un segmento de la población mundial en rápido crecimiento.

Cuando nos preguntamos “qué sigue” para Principal, no solo estamos viendo hacia el próximo año. Buscamos pasos significativos que podamos tomar ahora para cumplir con las necesidades financieras a largo plazo y crear una economía global más fuerte para nuestras generaciones futuras.

Uno de esos pasos importantes en el 2015 fue el trabajo conjunto entre Principal y la organización sin fines de lucro Global Aging Institute para desarrollar el informe de investigación Global Aging and Retirement Security in Emerging Markets: Reassessing the Role of Funded Pensions [Envejecimiento global y la seguridad para el retiro en los mercados emergentes: Reevaluando el rol de las pensiones financiadas].

El propósito del informe era explorar el desafío de asegurar la existencia de sistemas de retiro adecuados y sustentables en los mercados emergentes cuya población está envejeciendo y así proteger la seguridad financiera de las personas que llegan a la edad de retiro en los países en vías de desarrollo.

“Somos un experto global en pensiones, ahorros de largo plazo y administración de activos, pero no es suficiente decirlo,” dice Luis Valdes, presidente y CEO de Principal International. “También tenemos que influir en los gobiernos, los entes reguladores, los legisladores e incluso en nuestra competencia para crear las condiciones correctas para desarrollar las soluciones adecuadas para las personas y los clientes a nivel mundial”.

Se proyecta que en muchos mercados emergentes (incluyendo Brasil, China y México) el porcentaje de adultos mayores de 65 años incrementará en más de 200% en los próximos años. Con tasas de fertilidad en declive y una esperanza de vida más larga, se proyecta que las proporciones de dependencia (cantidad de adultos mayores por cada 100 adultos en edad productiva) se triplicarán entre el 2010 y el 2015 en Brasil, Chile, China, Indonesia y México, todos países con programas privados de retiro obligatorios1.

El informe investiga en detalle los sistemas de pensión por reparto, los cuales financian los beneficios de retiro a partir de los ingresos actuales y suponen una carga fiscal mayor para los trabajadores, o bien una reducción en los beneficios prometidos o alguna combinación de ambas medidas para mantenerse sustentable en una economía con menos trabajadores activos cubriendo a más jubilados.

Renee Schaaf, vicepresidenta sénior y directora de operaciones de Principal International, explicó la necesidad que tienen los gobiernos de ofrecer pólizas de pensión públicas que equilibren la sostenibilidad fiscal con beneficios de retiro adecuados.

“El equilibrio entre esos dos elementos se ve muy impactado por las tendencias en el envejecimiento global”, dice Schaaf. “Uno de los hallazgos clave del informe es que los sistemas de pensión por capitalización individual generalmente tendrán un mejor rendimiento que los sistemas por reparto en un entorno donde la población esté envejeciendo rápidamente”.

La conclusión central del informe se basa en varias perspectivas clave con respecto a los sistemas públicos de pensión por capitalización individual, incluyendo su capacidad para aliviar al gobierno de presiones presupuestarias, a la vez que potencian el desarrollo de los mercados de valores y, lo que es más importante, proporciona suficientes beneficios de retiro estables para quienes los necesitan.

Depende de los legisladores tratar el desafío del envejecimiento de sus poblaciones como una prioridad urgente, Principal está tomando pasos importantes para reducir esta brecha mediante asesoría, educación y un enfoque fuerte en influenciar las políticas locales en los mercados emergentes.

“Estamos comprometidos a ayudar a cambiar las leyes y reglamentos para crear un ambiente que fomente las soluciones correctas”, dice Valdes.

13Informe anual del 2015

En la fotografía: Luis Valdés y Renee Schaaf.

1 Panorama general de pensiones en el 2015: Indicadores de la Organización para la Cooperación y el Desarrollo Económicos (OECD, por sus siglas en inglés) y el G20, OECD, 2015.

’15’14’13’12’11 ’15’14’13’12’11 ’15’14’13’12’11

Total en administración de activos (AUM)(en miles de millones)

$192.4 mil millones

Clientes totales1

(en millones)Dividendos anuales pagados en acciones ordinarias(en dólares)

Precio de cierre por acción para las acciones ordinarias (en dólares)

Ingresos totales(en miles de millones)

(en miles de millones)Ingreso neto disponible aaccionistas ordinarios(en miles de millones)

de incremento en administra-ción de activos, un aumento anual del 12% a lo largo de los últimos cinco años.

$442 millonesde incremento en los últimos cinco años. Las ganancias operativas brutas han crecido en un 10% anualmente desdeel 2011.

99.8%de crecimiento total y 19% en crecimiento anual de las ganancias para los accionistasordinarios desde el 2011.

18.5 18.319.4 19.7 19.1

$0.70 $0.78

$0.98

$1.28

$1.50

$24.60$28.52

$49.31$51.94

$44.98

’15’14’13’12’11 ’15’14’13’12’11 ’15’14’13’12’11

$335.0

$403.0

$483.2$519.3 $527.4

$0.61

$0.77$0.88

$1.11$1.21

’15’14’13’12’11

$8.67 $9.22 $9.29$10.48

$11.96

$0.83 $0.81

$1.06

$1.32 $1.27

Ganancias operativas2

Rendimiento sobre el capital (ROE, por sus siglas en inglés) operativo disponible a accionistas ordinarios, excluyendo AOCI aparte del ajuste por conversión a moneda extranjera2,3

’15’14’13’12’11

10.2% 9.8%

12.5%

15.1%14.2%

Capital total de los accionistas ordinarios atribuible a PFG, excluyendo AOCI aparte del ajuste por conversión a moneda extranjera2,3

(en miles de millones)

’15’14’13’12’11

$8.04 $8.39 $8.60 $8.90 $9.05

Ganancias operativas por acción ordinaria diluida2

(en dólares)

’15’14’13’12’11

$2.61 $2.69

$3.55

$4.41 $4.26

Capital total de los accionistas ordinarios atribuible a PFG(en miles de millones)

’15’14’13’12’11

$8.95$9.68 $9.68 $10.18

$9.31

Aspectos financieros destacados del 2015

Principal logró obtener $1.3 mil millones en ganancias operativas netas durante el 2015, pese a las constantes condiciones macro-económicas difíciles.

Los flujos de caja netos totales de la compañía de $23.1 mil millones para el 2015 fueron 4% en administración de activos al principio del año, a la vez que seguimos atrayendo y reteniendo a inversionistas minoristas, jubilados e inversionistas institucionales. Esto ayudó a impulsar la administración de activos a $527.4 mil millones para finales del año.

Estos resultados demuestran el beneficio de nuestra amplia diversifi-cación: por negocio, por geografía, por plataforma de inversión y por clase de activos.

14 Principal

’15’14’13’12’11 ’15’14’13’12’11 ’15’14’13’12’11

Total en administración de activos (AUM)(en miles de millones)

$192.4 mil millones

Clientes totales1

(en millones)Dividendos anuales pagados en acciones ordinarias(en dólares)

Precio de cierre por acción para las acciones ordinarias (en dólares)

Ingresos totales(en miles de millones)

(en miles de millones)Ingreso neto disponible aaccionistas ordinarios(en miles de millones)

de incremento en administra-ción de activos, un aumento anual del 12% a lo largo de los últimos cinco años.

$442 millonesde incremento en los últimos cinco años. Las ganancias operativas brutas han crecido en un 10% anualmente desdeel 2011.

99.8%de crecimiento total y 19% en crecimiento anual de las ganancias para los accionistasordinarios desde el 2011.

18.5 18.319.4 19.7 19.1

$0.70 $0.78

$0.98

$1.28

$1.50

$24.60$28.52

$49.31$51.94

$44.98

’15’14’13’12’11 ’15’14’13’12’11 ’15’14’13’12’11

$335.0

$403.0

$483.2$519.3 $527.4

$0.61

$0.77$0.88

$1.11$1.21

’15’14’13’12’11

$8.67 $9.22 $9.29$10.48

$11.96

$0.83 $0.81

$1.06

$1.32 $1.27

Ganancias operativas2

Rendimiento sobre el capital (ROE, por sus siglas en inglés) operativo disponible a accionistas ordinarios, excluyendo AOCI aparte del ajuste por conversión a moneda extranjera2,3

’15’14’13’12’11

10.2% 9.8%

12.5%

15.1%14.2%

Capital total de los accionistas ordinarios atribuible a PFG, excluyendo AOCI aparte del ajuste por conversión a moneda extranjera2,3

(en miles de millones)

’15’14’13’12’11

$8.04 $8.39 $8.60 $8.90 $9.05

Ganancias operativas por acción ordinaria diluida2

(en dólares)

’15’14’13’12’11

$2.61 $2.69

$3.55

$4.41 $4.26

Capital total de los accionistas ordinarios atribuible a PFG(en miles de millones)

’15’14’13’12’11

$8.95$9.68 $9.68 $10.18

$9.31

15Informe anual del 2015

1 Incluye empleados y sus dependientes bajo los acuerdos de beneficios del empleado. 2 Ver la página 22 para conocer una reconciliación de las medidas que no siguen el GAAP con las

medidas GAAP de los EE.UU.3 Capital disponible para accionistas ordinarios, excluyendo el acumulado y otro ingreso com

prensivo (pérdida), aparte del ajuste por conversión a moneda extranjera.

16 Principal

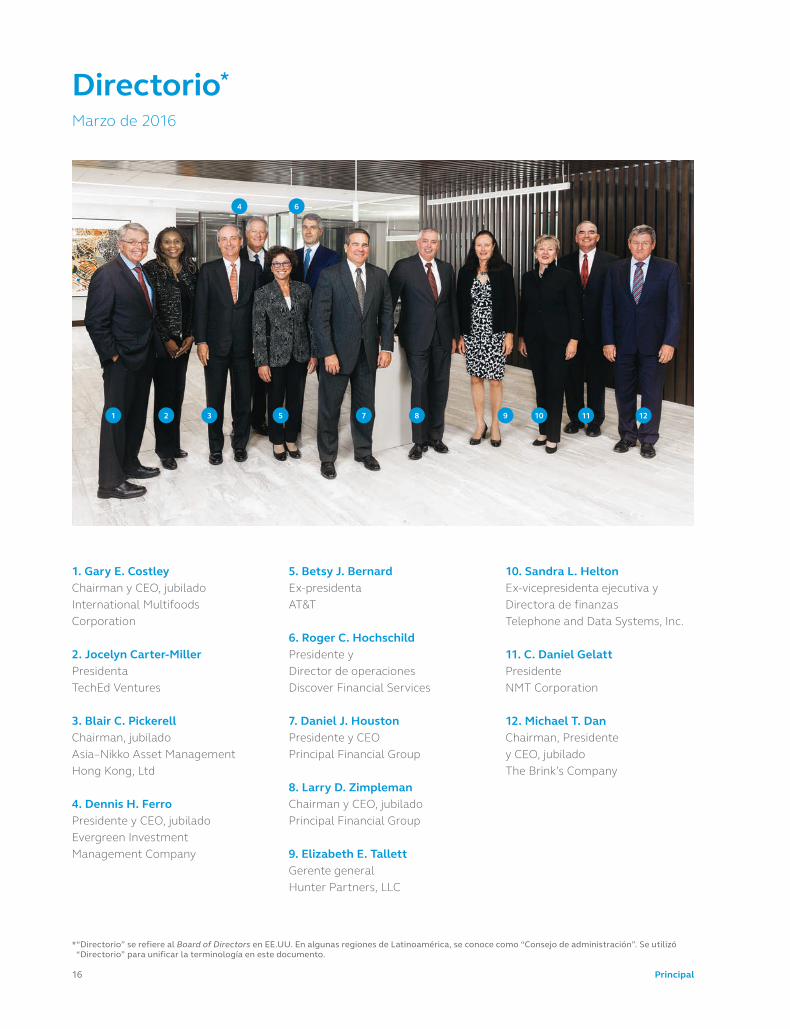

Directorio*

1. Gary E. CostleyChairman y CEO, jubiladoInternational Multifoods Corporation

2. Jocelyn Carter-MillerPresidentaTechEd Ventures

3. Blair C. PickerellChairman, jubiladoAsia–Nikko Asset Management Hong Kong, Ltd

4. Dennis H. FerroPresidente y CEO, jubiladoEvergreen Investment Management Company

5. Betsy J. BernardEx-presidentaAT&T

6. Roger C. HochschildPresidente y Director de operacionesDiscover Financial Services

7. Daniel J. HoustonPresidente y CEOPrincipal Financial Group

8. Larry D. ZimplemanChairman y CEO, jubiladoPrincipal Financial Group

9. Elizabeth E. TallettGerente generalHunter Partners, LLC

10. Sandra L. HeltonEx-vicepresidenta ejecutiva y Directora de finanzasTelephone and Data Systems, Inc.

11. C. Daniel GelattPresidenteNMT Corporation

12. Michael T. DanChairman, Presidente y CEO, jubilado The Brink’s Company

Marzo de 2016

1 2 3

4

5

6

7 8 9 10 11 12

* “Directorio” se refiere al Board of Directors en EE.UU. En algunas regiones de Latinoamérica, se conoce como “Consejo de administración”. Se utilizó “Directorio” para unificar la terminología en este documento.

17Informe anual del 2015

1. Jim McCaughanPresidente, Global Asset Management, y CEO, Principal Global Investors

2. Nora Everett Presidenta, Retirement and Income Solutions

3. Gary ScholtenVicepresidente ejecutivo y Director de información

4. Karen ShaffVicepresidenta ejecutiva, Consejera general y Secretaria de la Junta

5. Greg ElmingVicepresidente senior y Director de riesgo

6. Terry LillisVicepresidente ejecutivo y Director de finanzas

7. Dan HoustonPresidente y CEO

8. Beth BradyVicepresidenta senior y Directora de marketing

9. Luis ValdésPresidente, Principal International

10. Beth RaymondVicepresidenta senior yDirectora de recursos humanos

11. Tim DunbarVicepresidente ejecutivo y Director de inversiones

12. Deanna StrablePresidenta, U.S. Insurance Solutions

Equipo ejecutivo de Principal Financial Group en EE.UU.Marzo de 2016

El grupo de gerencia ejecutiva fija la visión de la compañía y supervisa todos los aspectos de la estrategia y las operaciones.

1 2

3

4

5

6

7

8

9

10

11

12

18Principal

Reconocimientos destacados del 2015

Principal Funds fue reconocida por Barron’s como la sexta compañía de fondos en los EE.UU. y Lipper nombró a Principal Global Real Estate Securities como el mejor fondo global de bienes raíces.

Los reconocimientos en tema de administración de inversiones globales incluyen haber sido nombra-dos como mejor administradora de activos en el sudeste asiático (por el quinto año consecutivo) y múltiples premios como mejor fondo de Lipper en Hong Kong y Morningstar en México.

$

El mejor talento desea trabajar en el mejor lugar. Seguimos recibiendo múltiples premios por ser uno de los mejores lugares para trabajar, incluyendo reconocimientos de la revista Working Mother y Computerworld.

Los reconocimientos en innovación incluyen haber sido nombrados en el ranking Elite 100 de InformationWeek como un innovador en tecnolo-gía de negocios en EE.UU. y también el reconoci-miento a Brasilprev, nuestra empresa conjunta en Brasil, como una de las compañías de pensión más innovadoras.

Y por el cuarto año consecutivo, Pensions & Investments nos reconoció como mejor lugar para trabajar en la industria de administración de fondos.

The Principal Financial Group obtuvo el primer puesto en su categoría en la encuesta anual de Pensions & Investments sobre mejores lugares para trabajar en administración de fondos. Copyright de todo el contenido propiedad de Crain Communications. Todos los derechos reservados.

Panorama general de los negociosA 31 de diciembre de 2015

Retirement and Income SolutionsEVALUACIÓN GENERAL DEL SEGMENTOLíder en la industria ayudando a más clientes en EE.UU. a ahorrar lo suficiente para alcanzar y mantenerse durante el retiro, trabajando junto a asesores y patrocinadores de los planes.

PRODUCTOS Y SERVICIOS• Productos y servicios de acumulación de servicio total:

+ Planes de retiro de contribución definida (incluye planes 401(k) y 403(b))

+ Planes de pensiones de beneficio definido• Planes de acciones del empleado en la compañía• Planes de beneficios para ejecutivos no calificados• Soluciones de anualidades y pago• Servicios de banca y fideicomiso• Inversiones solamente

ASPECTOS FINANCIEROS DESTACADOS DEL 2015• Ganancias operativas brutas de $740 millones.• El valor total de las cuentas de Retirement and

Income Solutions fue de $210 mil millones para la fecha 31 de diciembre de 2015.

• Los depósitos recurrentes con cuotas a RIS1 crecieron a $1.1 mil millones durante el año en el 2015, un incremento del 7% en comparación al 2014.

• Las ventas de cierre de pensiones lograron romper un récord llegando a los $1.8 mil millones por el año entero.

RECONOCIMIENTOS Y LOGROS• PLANADVISER, una revista para profesionales finan

cieros líder en la industria del retiro, ha reconocido a the Principal Financial Group como el proveedor más valorado de contribuciones definidas por el apoyo pos venta a asesores con el premio Advisers’ Choice Awards (marzo de 2015).

• Principal recibió altas calificaciones de la industria en la encuesta Retirement Plan Advisor Survey del 2015 realizada por PLANADVISER. Ocupamos un puesto entre los mejores 10 proveedores de servicio para planes a nivel micro, pequeño, mediano y grande. Principal también ocupó el tercer lugar en mejor servicio general a planes micro, servicios de asesoría con valor agregado y apoyo al participante del plan (octubre de 2015).

• Principal ocupó el tercer puesto en conocimiento

espontáneo de marca, detrás de Fidelity y American Funds en el estudio de asesores de plan de retiro Cogent 2015 (octubre de 2015).

Principal Global InvestorsEVALUACIÓN GENERAL DEL SEGMENTOProvee capacidades de administración de inversiones a los inversionistas institucionales y minoristas a través de una red selecta de administradores de activos especializados. Más de 500 profesionales de inversión en oficinas alrededor del mundo, con clientes en más de 70 países.

PRODUCTOS Y SERVICIOS• Capital

+ Crecimiento, centro y valor del capital de los EE.UU.

+ Pequeña, mediana y gran capitalización de los EE.UU.

+ Capital global, de desarrollo internacional y de mercados emergentes

• Ingreso fijo+ Ingreso fijo de los EE.UU.+ Ingreso fijo de mercados emergentes/globales+ Crédito especial+ Estructurado+ Valores preferenciales

• Inversiones inmobiliarias+ Capital inmobiliario privado+ Valores de fideicomiso de inversión inmobiliaria+ Valores comerciales respaldados por hipotecas+ Hipotecas comerciales y préstamos puente y de

entresuelo• Distribución de activos• Administración de divisas y alternativas• Fondos mutuos

ASPECTOS FINANCIEROS DESTACADOS DEL 2015• Ganancias operativas brutas de $389 millones en

el 2015.• Cantidad de administración de activos de $361 mil

millones a final de 2015 y cantidad de flujos de caja neta anual de $16 mil millones.

• Incremento del 34% del margen bruto para el año 2015.

19Informe Anual del 2015

1 Cuota RIS = Cuota de Retirement and Income Solutions, la cual incluye acumulación de servicios completos y anualidades variables individuales.

RECONOCIMIENTOS Y LOGROS• The Principal Financial Group obtuvo el primer

puesto en su categoría por cuarto año consecutivo en la encuesta anual de Pensions & Investments sobre mejores lugares para trabajar en administración de fondos* (diciembre de 2015).

• Principal Real Estate Investors es una de las 10 mejores administradoras de inversiones inmobiliarias. Administradores evaluados según activos institucionales de EE.UU. exentos de impuestos, administrados internamente (neto de deuda). “The Largest Real Estate Investment Managers”, Pensions & Investments, información a 31 de diciembre de 2014 (mayo de 2015).

• Principal Funds nombrada como la sexta compañía de fondos en los EE.UU. por la revista Barron’s en el 2015 (febrero de 2016).

• Principal Funds ostenta la posición no 15 en la lista de compañías de fondos mutuos más vendidos por asesores en Estados Unidos, con base en AUMs, según Strategic Insights (diciembre de 2015).

• Principal Global Investors fue nombrado el 15o administrador más grande de valores de alto rendimiento entre los más de 90 administradores evaluados. Administra dores evaluados según activos institucionales de EE.UU., administrados internamente, exentos de impuestos a fecha de 31 de diciembre de 2014. “Largest Money Managers”, Pensions & Investments, Online Research Center (mayo de 2015).

• Principal Global Investors fue nombrado el 31o administrador más grande de activos institucionales entre los más de 652 administradores evaluados. Administradores evaluados según los activos institucionales totales en todo el mundo, a 31 de diciembre de 2014. “Largest Money Managers”, Pensions & Investments (mayo de 2015).

Principal InternationalEVALUACIÓN GENERAL DEL SEGMENTOOfrece soluciones de retiro y ahorros de largo plazo en mercados emergentes selectos de América Latina y Asia:• Brasil• Chile• China• Hong Kong, SAR• India

• Indonesia• Malasia• México• Singapur• Tailandia

PRODUCTOS Y SERVICIOS• Anualidades• Administración de activos• Administración de activos islámicos• Fondos mutuos islámicos• Fondos mutuos• Pensiones• Servicios de asesoría para el retiro

SOCIEDADES CAPITALES• Banco do Brasil (Brasil)• China Construction Bank (China)• CIMB Group (Sudeste asiático)• Punjab National Bank (India)

FONDOS MUTUOS/ADMINISTRACIÓN DE ACTIVOS/REDES SELECTAS• Claritas (Brasil)

ASPECTOS FINANCIEROS DESTACADOS DEL 2015• Ganancias operativas brutas de $271 millones.• Principal International reportó $110 mil millones en

administración de activos (AUM, por sus siglas en inglés) al final del año (excluyendo $42 mil millones en AUM en nuestra sociedad capital en China, cantidad no reportada en los AUM ni en los flujos de caja netos).

• Flujo de caja neto de $9.3 mil millones por el año completo.

• Desempeño sólido en inversiones, con 87% y 83% de los AUM ocupando un puesto en los dos primeros cuartiles de desempeño a uno y cinco años, respectivamente.

RECONOCIMIENTOS Y LOGROS• Se completó la adquisición de los negocios MFP y

ORSO de AXA en Hong Kong, la cual incluye un acuerdo de exclusivo de distribución por 15 años (septiembre de 2015).

20 Principal

Panorama general de los negociosA 31 de diciembre de 2015

* Copyright de todo el contenido propiedad de Crain Communications. Todos los derechos reservados.

21Informe anual del 2015

• Brasilprev ocupa el primer puesto en cuota de mercado y depósitos netos en los planes individuales de ahorro para la pensión (diciembre de 2015).

• Principal Chile:+ Nombrada como la APV más grande según la

Asociación de Administradoras de Fondos Mutuos de Chile. APV es un producto de pensión voluntaria que complementa al sistema de pensión obligatorio en Chile (diciembre de 2015).

+ Cuprum es reconocida como líder en experiencia del cliente en el mercado de ahorros de pensiones obligatorias, según el Praxis Xperience Index (PXI) (octubre de 2015).

• Sudeste asiático+ CIMBPrincipal Islamic Asset Management reco

nocida como la insitución financiera islámica más sobresaliente en los Premios de finanzas islámicas KLIFF 2015 [KLIFF Islamic Finance Awards] (diciembre de 2015).

+ CIMBPrincipal Asset Management fue nombrada como mejor administradora de activos en el sudeste asiático por quinto año consecutivo por Alpha Southeast Asia en sus premios Annual Best Financial Institutions Awards (Marquee Awards) (junio de 2015).

• Principal Hong Kong recibió la clasificación de oro por dos fondos Mandatory Provident Funds (series Scheme Series 600 y 800) en los premios MPF Awards del 2015 (marzo de 2015).

U.S. Insurance SolutionsEVALUACIÓN GENERAL DEL SEGMENTOProtege a los empleadores, empresarios, empleados e individuos contra cualquier riesgo y pérdida durante sus años laborales y más allá además de generar y proteger patrimonio para el retiro.

PRODUCTOS Y SERVICIOS• Individual Life: soluciones de protección, acumulación

y compensación por diferimiento+ Servicios de planificación empresarial+ Cobertura universal minorista, variable e indexada

y seguro de vida a término+ Compensación por diferimiento no calificado

• Beneficios especialidados: soluciones pagadas por el empleador y voluntarias en el trabajo+ Seguro de vida grupal+ Seguro grupal dental y para el cuidado de la vista+ Seguro dental individual con descuento+ Ingreso por discapacidad grupal y multivida+ Seguro de discapacidad individual+ Seguro por enfermedad grave

ASPECTOS FINANCIEROS DESTACADOS DEL 2015• Ganancias operativas brutas de $430 millones.• Ganancias récord durante el año para los beneficios

especiales [Specialty Benefits], con récord en ventas y retención, además de 9% de crecimiento en primas y cuotas.

• Las primas y cuotas normalizadas de seguro de vida individual incrementaron en un 4% durante el 2014 y las ventas en el mercado de negocios constituyeron el 60% de las ventas totales del 2015.

RECONOCIMIENTOS Y LOGROS• Reconocido por la revista PLANSPONSOR como el

proveedor de compensación por diferimiento no calificado no 1 según el número de planes (julio de 2015).

• Reconocido como el 4o proveedor de seguros de beneficio grupal (dental, de vida y discapacidad) según información de LIMRA 2014 sobre contratos de empleadores completamente asegurados en vigor.

• Calificado como el 5o proveedor de seguro de ingreso por discapacidad individual no cancelable según información de LIMRA 2015 de primas anualizadas de nuevas ventas.

• Obtuvo el puesto no 19 de proveedores de seguros de vida según información de 2014 LIMRA sobre primas de ventas totales de nuevos seguros de vida.

• Lanzó una serie de productos y soluciones innovadoras en el 2015, incluyendo una innovadora herramienta de inscripción (pendiente de patente) para productos grupales voluntarios y Principal Universal Life Provider Edge, un producto versátil y de bajo costo, que destaca una acumulación de valores en efectivo y una atractiva prima objetivo.

• Introdujo un nuevo enfoque de comunicación y educación a los participantes de plan no calificados y expandió las capacidades de autoservicio online en principal.com para los clientes de seguro de vida individual.

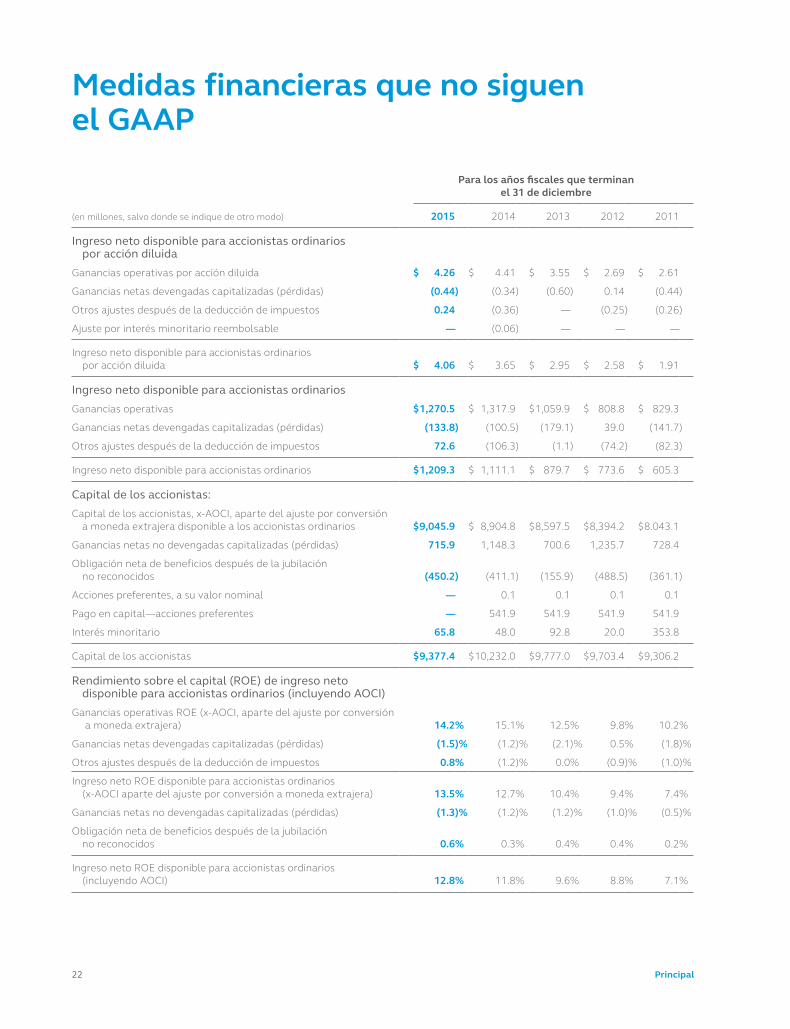

Medidas financieras que no siguen el GAAP

Para los años fiscales que terminan el 31 de diciembre

(en millones, salvo donde se indique de otro modo) 2015 2014 2013 2012 2011

Ingreso neto disponible para accionistas ordinarios por acción diluidaGanancias operativas por acción diluida $ 4.26 $ 4.41 $ 3.55 $ 2.69 $ 2.61

Ganancias netas devengadas capitalizadas (pérdidas) (0.44) (0.34) (0.60) 0.14 (0.44)

Otros ajustes después de la deducción de impuestos 0.24 (0.36) — (0.25) (0.26)

Ajuste por interés minoritario reembolsable — (0.06) — — —

Ingreso neto disponible para accionistas ordinarios por acción diluida $ 4.06 $ 3.65 $ 2.95 $ 2.58 $ 1.91

Ingreso neto disponible para accionistas ordinariosGanancias operativas $ 1,270.5 $ 1,317.9 $ 1,059.9 $ 808.8 $ 829.3

Ganancias netas devengadas capitalizadas (pérdidas) (133.8) (100.5) (179.1) 39.0 (141.7)

Otros ajustes después de la deducción de impuestos 72.6 (106.3) (1.1) (74.2) (82.3)

Ingreso neto disponible para accionistas ordinarios $ 1,209.3 $ 1,111.1 $ 879.7 $ 773.6 $ 605.3

Capital de los accionistas:Capital de los accionistas, x-AOCI, aparte del ajuste por conversión a moneda extrajera disponible a los accionistas ordinarios $ 9,045.9 $ 8,904.8 $ 8,597.5 $ 8,394.2 $ 8.043.1

Ganancias netas no devengadas capitalizadas (pérdidas) 715.9 1,148.3 700.6 1,235.7 728.4

Obligación neta de beneficios después de la jubilación no reconocidos (450.2) (411.1) (155.9) (488.5) (361.1)

Acciones preferentes, a su valor nominal — 0.1 0.1 0.1 0.1

Pago en capital—acciones preferentes — 541.9 541.9 541.9 541.9

Interés minoritario 65.8 48.0 92.8 20.0 353.8

Capital de los accionistas $ 9,377.4 $ 10,232.0 $ 9,777.0 $ 9,703.4 $ 9,306.2

Rendimiento sobre el capital (ROE) de ingreso neto disponible para accionistas ordinarios (incluyendo AOCI)Ganancias operativas ROE (x-AOCI, aparte del ajuste por conversión a moneda extrajera) 14.2% 15.1% 12.5% 9.8% 10.2%

Ganancias netas devengadas capitalizadas (pérdidas) (1.5)% (1.2)% (2.1)% 0.5% (1.8)%

Otros ajustes después de la deducción de impuestos 0.8% (1.2)% 0.0% (0.9)% (1.0)%

Ingreso neto ROE disponible para accionistas ordinarios (x-AOCI aparte del ajuste por conversión a moneda extrajera) 13.5% 12.7% 10.4% 9.4% 7.4%

Ganancias netas no devengadas capitalizadas (pérdidas) (1.3)% (1.2)% (1.2)% (1.0)% (0.5)%

Obligación neta de beneficios después de la jubilación no reconocidos 0.6% 0.3% 0.4% 0.4% 0.2%

Ingreso neto ROE disponible para accionistas ordinarios (incluyendo AOCI) 12.8% 11.8% 9.6% 8.8% 7.1%

22 Principal

Fondos PrincipalOrganizados por Principal Life Insurance Company | A 31 de diciembre de 2015

Fondos Principal• Blue Chip Fund• Bond Market Index Fund• California Municipal Fund• Capital Securities Fund• Core Plus Bond Fund• Credit Opportunities Explorer Fund• Diversified International Fund• Diversified Real Asset Fund• Dynamic High Yield Explorer Fund• Edge MidCap Fund• Equity Income Fund• Global Diversified Income Fund• Global MultiStrategy Fund• Global Opportunities Equity Hedged Fund• Global Opportunities Fund• Global Real Estate Securities Fund• Government & High Quality Bond Fund• High Yield Fund• High Yield Fund I• Income Fund• Inflation Protection Fund• International Emerging Markets Fund• International Equity Index Fund• International Fund I• International Small Company Fund• LargeCap Growth Fund• LargeCap Growth Fund I• LargeCap Growth Fund II• LargeCap S&P 500 Index Fund• LargeCap Value Fund• LargeCap Value Fund III• MidCap Fund• MidCap Growth Fund• MidCap Growth Fund III• MidCap S&P 400 Index Fund• MidCap Value Fund I• MidCap Value Fund III• Money Market Fund• Opportunistic Municipal Fund• Origin Emerging Markets Fund• Overseas Fund• Preferred Securities Fund• Principal Capital Appreciation Fund• Principal LifeTime 2010 Fund

• Principal LifeTime 2015 Fund• Principal LifeTime 2020 Fund• Principal LifeTime 2025 Fund• Principal LifeTime 2030 Fund• Principal LifeTime 2035 Fund• Principal LifeTime 2040 Fund• Principal LifeTime 2045 Fund• Principal LifeTime 2050 Fund• Principal LifeTime 2055 Fund• Principal LifeTime 2060 Fund• Principal LifeTime Strategic Income Fund• Principal LifeTime Hybrid 2015 Fund• Principal LifeTime Hybrid 2020 Fund• Principal LifeTime Hybrid 2025 Fund• Principal LifeTime Hybrid 2030 Fund• Principal LifeTime Hybrid 2035 Fund• Principal LifeTime Hybrid 2040 Fund• Principal LifeTime Hybrid 2045 Fund• Principal LifeTime Hybrid 2050 Fund• Principal LifeTime Hybrid 2055 Fund• Principal LifeTime Hybrid 2060 Fund• Principal LifeTime Hybrid Income Fund• Real Estate Allocation Fund• Real Estate Debt Income Fund• Real Estate Securities Fund• SAM Balanced Portfolio• SAM Conservative Balanced Portfolio• SAM Conservative Growth Portfolio• SAM Flexible Income Portfolio• SAM Strategic Growth Portfolio• ShortTerm Income Fund• SmallCap Fund• SmallCap Growth Fund I• SmallCap S&P 600 Index Fund• SmallCap Value Fund II• SmallMidCap Dividend Income Fund• SystematEx International Fund• SystematEx Large Value Fund• TaxExempt Bond Fund

Fondo Principal Variable Contracts Fund, Inc.** Las opciones de inversión Principal Variable Contracts Fund están

disponibles en ciertas anualidades variables y contratos de seguro de vida variables.

Los fondos mutuos y contratos variables son distribuidos por Principal Funds Distributor, Inc., un miembro de the Principal Financial Group, Des Moines, Iowa 503920200. Teléfono: 18002225852.

23Informe anual del 2015

$13,600,000 en más de 700 organizaciones comunitarias en 13 diferentes países alrededor del mundo.

3,500 colaboradores aportaron más de 22,650 horas en servicio voluntario.

24 Principal

A través de nuestras contribuciones corporativas y por medio de la fundación, invertimos más de

Enlace a la versión online (en inglés) en https://www.principal.com/aboutus/corporatecitizenship

Nuestros logros en sostenibilidad durante el 2015 incluyen:

• El continuo avance de nuestras metas en torno al cambio climático. En el 2012, nos fijamos una meta a largo plazo de reducir el uso de energía y nuestra huella de carbono en un 10% para finales del 2016. A la fecha, ya hemos reducido las emisiones de carbono en más de 24% y el consumo de energía en 22%.

• Reconocimiento como líder en desempeño ambiental CDP y líder en transparencia ambiental por segundo año consecutivo. Fuimos una de solo 27 compañías del S&P 500 que fueron reconocidas en ambas listas.

• Más participación de los colaboradores. Varios colaboradores formaron un equipo ecológico, cuyos miembros han coordinado una variedad de eventos ambientales, incluyendo dos sorteos de material de oficina, lo cual ayudó a que no se desecharan alrededor de 5 mil libras de materiales.

• Priorizar la sostenibilidad durante la renovación de nuestras instalaciones. Por ejemplo, a la fecha, hemos reciclado más del 90% de los materiales que se retiraron: metales, alfombras, revestimiento, muebles, etc., lo cual excede las pautas LEED del 70% para los desechos de construcción.

Responsabilidad social corporativa

Información para accionistas

Oficinas corporativas de Principal711 High St.Des Moines, Iowa 503921-800-986-EDGE (3343)

Principal OnlineEl sitio web de Principal en www.principal.com, es tu fuente para una gran variedad de información incluyendo noticias de la compañía, herramientas para ahorrar e invertir y detalles sobre nuestras soluciones de servicios y productos.

La sección Investor Relations [Relaciones con los inversionistas] del sitio le proporcionan información actualizada a los accionistas y la comunidad inversionista, incluyendo acceso a documentos presentados ante la SEC, información sobre acciones, resumen de la responsabilidad corporativa, historial de los dividendos y calificaciones crediticias. También incluye información de interés sobre la gobernación de the Principal Financial Group, Inc., entre la que se incluye:• Directorio• Pautas de dirección corporativa• Comités del directorio• Estándares de Independencia del director• Código de ética corporativo

Reunión anualLa reunión anual de accionistas será a las 9 a.m., hora central, el 17 de mayo de 2016, en las oficinas corporativas de the Principal Financial Group, Inc.750 Park St.Des Moines, Iowa 50392

Comunícate con la oficina de Investor RelationsSi tienes alguna pregunta para la oficina de Investor Relations [Relaciones con los inversionistas], por favor comuníquese con nosotros:Principal Financial Group—Investor Relations801 Grand Avenue, G-029-S30Des Moines, Iowa 50392-0420Teléfono: 1-800-986-3343 | Fax: 515-235-5491Email: [email protected]

Agente de TransferenciasLas preguntas de los accionistas de the Principal Financial Group, Inc. deben dirigirse a nuestro agente de transferencias, Computershare. Computershare puede ayudar a los accionistas con una variedad de servicios, incluyendo: inscripción en el depósito directo de dividendos, cambios de dirección, emisión de

certificados, estados de cuenta, solicitudes de saldo, preguntas de los accionistas acerca de dividendos y venta.

Puede llamar o escribir al agente de transferencias:Principal Financial Group, Inc. c/o Computershare P.O. Box 30170 College Station, TX 77842-3170

Número de teléfono gratuito en EE.UU.: 8667811368Teléfono para personas con problemas auditivos: 3125884110Online: www.computershare.com/contactus

Los accionistas registrados también pueden tener acceso a información acerca de sus cuentas de acciones ordinarias de the Principal Financial Group, Inc. online usando la página de Internet de Computershare en www.computershare.com/contactus (en inglés). Principal no mantiene o provee información directamente en este sitio web, no hace representaciones o garantías con respecto a la información contenida en el mismo y no se responsabiliza de implementar, corregir o actualizar dicha información.

Un agradecimiento especialUn agradecimiento especial a nuestros 312,000 accionistas registrados, quienes han sido dueños de acciones ordinarias de the Principal Financial Group, Inc. desde nuestra oferta pública inicial.

Los 15 Titulares* más grandes de acciones ordinarias de the Principal Financial Group, Inc.• The Vanguard Group, Inc.• Wellington Management Company, LLP• Nippon Life Insurance Company• State Street Global Advisors (SSgA)• BlackRock Fund Advisors• Harris Associates, L.P.• Capital Research Global Investors (EE.UU.)• Newton Investment Management, LTD• Northern Trust Investments, Inc.• Fidelity Management & Research Company• TIAACREF Investment Management• Dimensional Fund Advisors, L.P. (EE.UU.)• Mairs & Power, Inc.• Goldman Sachs Asset Management, L.P. (EE.UU.)• Geode Capital Management, LLC

*Basados en registros públicos a 31 de diciembre de 2015

Principal Financial Group®711 High StreetDes Moines, Iowa 50392www.principal.com

Pasado, presente y futuroInform

e anual del 2015

Diseñado por Curran & Connors, Inc. / www.curran-connors.com

Principal

Pasado, presente y futuroInform

e anual del 2015Principal