parcerÍa en microfinanzas: la experiencia ... asfi evolución del crédito a las empresas (en...

TRANSCRIPT

III FORO DE INCLUSION FINANCIERA

Banco Central del Brasil

Brasilia, Nov. de 2011

PARCERÍA EN MICROFINANZAS: LA

EXPERIENCIA BOLIVIANA

Contexto Regional:

Algo de historia y datos

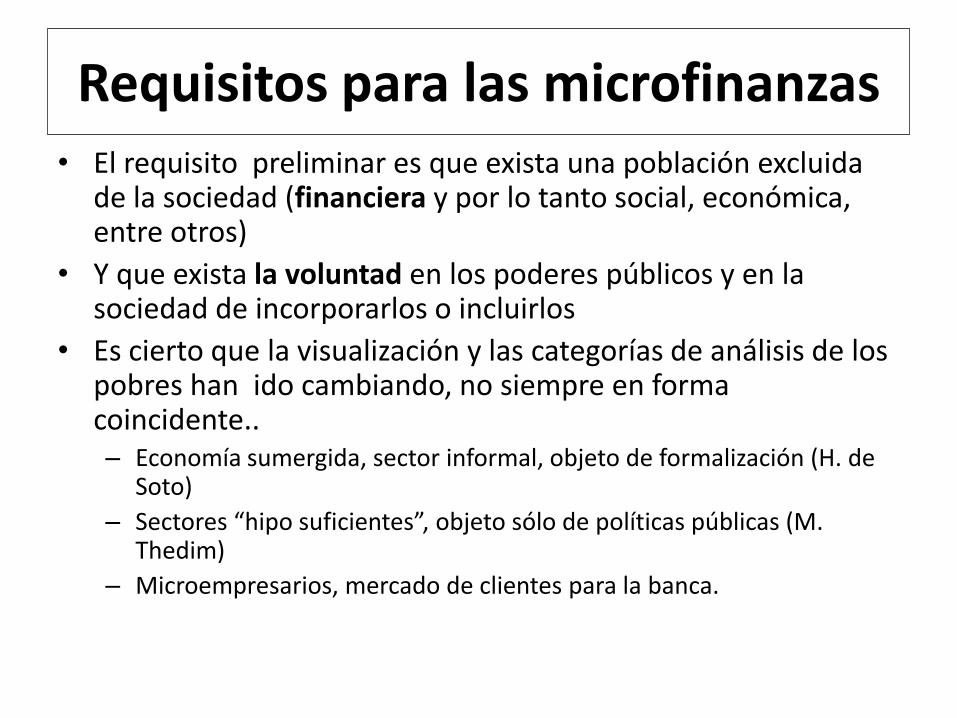

Requisitos para las microfinanzas • El requisito preliminar es que exista una población excluida

de la sociedad (financiera y por lo tanto social, económica, entre otros)

• Y que exista la voluntad en los poderes públicos y en la sociedad de incorporarlos o incluirlos

• Es cierto que la visualización y las categorías de análisis de los pobres han ido cambiando, no siempre en forma coincidente.. – Economía sumergida, sector informal, objeto de formalización (H. de

Soto)

– Sectores “hipo suficientes”, objeto sólo de políticas públicas (M. Thedim)

– Microempresarios, mercado de clientes para la banca.

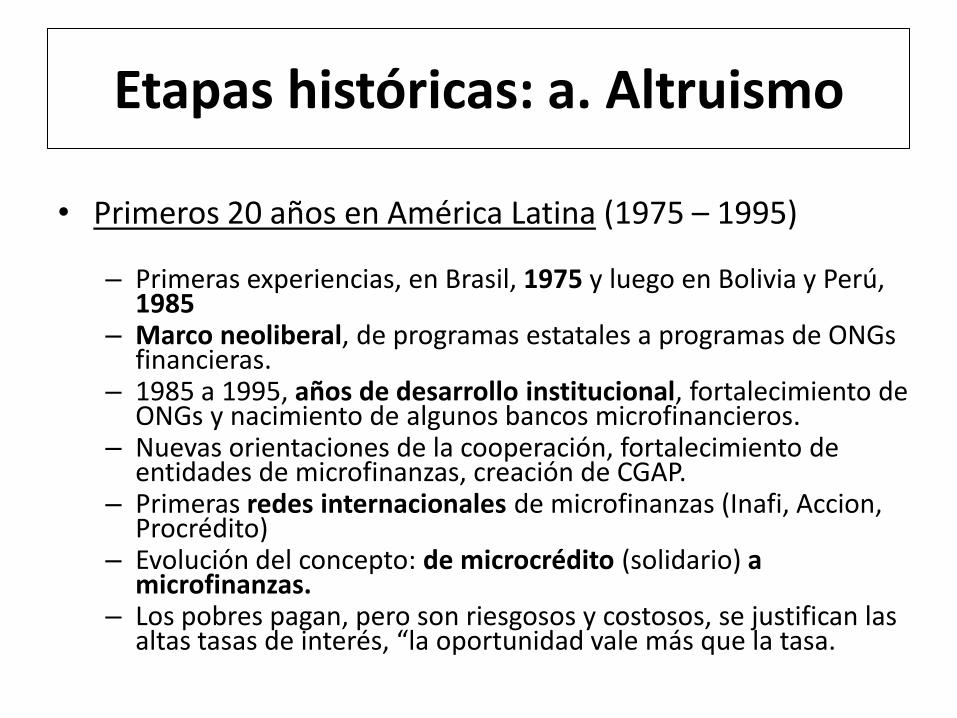

Etapas históricas: a. Altruismo

• Primeros 20 años en América Latina (1975 – 1995) – Primeras experiencias, en Brasil, 1975 y luego en Bolivia y Perú,

1985 – Marco neoliberal, de programas estatales a programas de ONGs

financieras. – 1985 a 1995, años de desarrollo institucional, fortalecimiento de

ONGs y nacimiento de algunos bancos microfinancieros. – Nuevas orientaciones de la cooperación, fortalecimiento de

entidades de microfinanzas, creación de CGAP. – Primeras redes internacionales de microfinanzas (Inafi, Accion,

Procrédito) – Evolución del concepto: de microcrédito (solidario) a

microfinanzas. – Los pobres pagan, pero son riesgosos y costosos, se justifican las

altas tasas de interés, “la oportunidad vale más que la tasa.

b. De pobres a clientes

• Segundos 20 años en América Latina (1995 – 2015)

– 1995, año de reconocimiento oficial de las microfinanzas en Perú y en Bolivia. De ONGs a Entidades de Desarrollo de la Pequeña y Micro empresa (Edpyme) en Perú y a Fondos Financieros Privados (FFP) en Bolivia.

– 1999 y 2001. Brasil, creación de las Organizaciones de la Sociedad Civil de Interés Público (OSIPs) y de las Sociedades de Crédito al Microempresario (SCM)

– 2000, Honduras, Ley de de las Organizaciones Privadas de Desarrollo (OPDF)

– 2000 a 2009, México, Leyes y reformas que dan lugar a las microfinancieras

– 2008, Bolivia, incorporación de las ONGs a la regulación. – La Banca descubre las microfinanzas y al pobre, como clientes. – La regulación es una necesidad del capital, sin embargo, las tareas se

retrasan, las razones de mercado impiden la formalización de las ONG. Tarea pendiente para 2011 – 2015.

1,2

5,4

9,2

10,9

12,3

15,2

1,8

6,0

8,0

9,5

10,5

12,5

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

2001 2005 2007 2008 2009 2010

Cartera de microcrédito(miles de millones de $us)

Número de clientes(millones)

Evolución de las microfinanzas en América Latina

• Durante la década de los años 2000, el acceso al microcrédito ha tenido una evolución favorable en la región. Incluso durante la crisis financiera mundial de los años 2008-2009.

Evolución del microcrédito en América Latina y el Caribe (en miles de millones de dólares y millones de clientes)

Fuente: Pedroza P. (2011). Microfinanzas en América Latina y el Caribe. BID

Evolución de las microfinanzas en América Latina

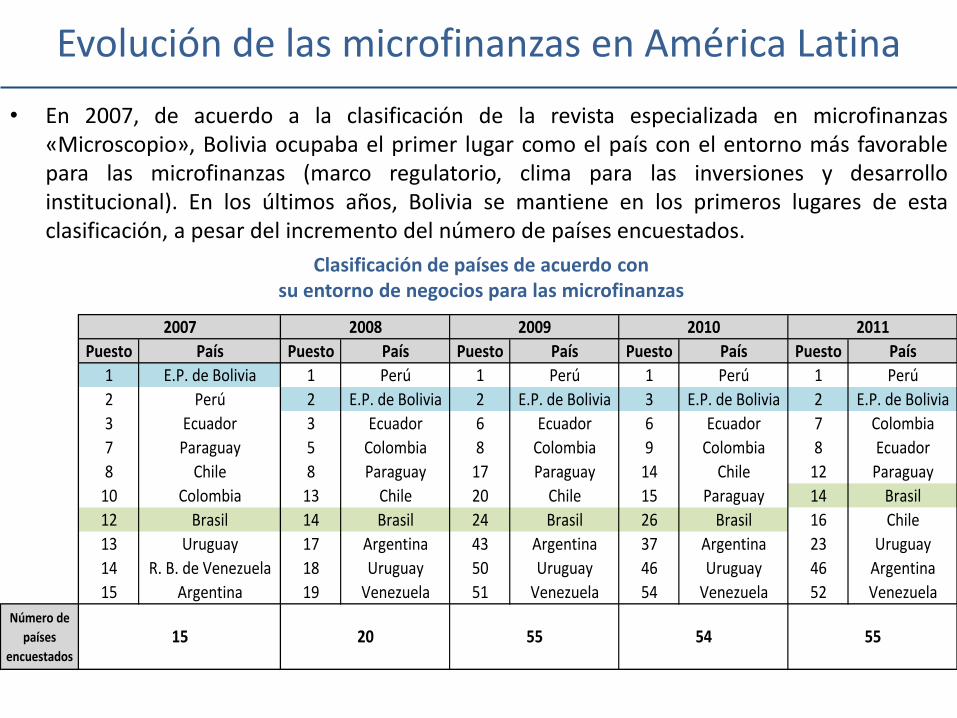

• En 2007, de acuerdo a la clasificación de la revista especializada en microfinanzas «Microscopio», Bolivia ocupaba el primer lugar como el país con el entorno más favorable para las microfinanzas (marco regulatorio, clima para las inversiones y desarrollo institucional). En los últimos años, Bolivia se mantiene en los primeros lugares de esta clasificación, a pesar del incremento del número de países encuestados.

Clasificación de países de acuerdo con su entorno de negocios para las microfinanzas

Puesto País Puesto País Puesto País Puesto País Puesto País

1 E.P. de Bolivia 1 Perú 1 Perú 1 Perú 1 Perú

2 Perú 2 E.P. de Bolivia 2 E.P. de Bolivia 3 E.P. de Bolivia 2 E.P. de Bolivia

3 Ecuador 3 Ecuador 6 Ecuador 6 Ecuador 7 Colombia

7 Paraguay 5 Colombia 8 Colombia 9 Colombia 8 Ecuador

8 Chile 8 Paraguay 17 Paraguay 14 Chile 12 Paraguay

10 Colombia 13 Chile 20 Chile 15 Paraguay 14 Brasil

12 Brasil 14 Brasil 24 Brasil 26 Brasil 16 Chile

13 Uruguay 17 Argentina 43 Argentina 37 Argentina 23 Uruguay

14 R. B. de Venezuela 18 Uruguay 50 Uruguay 46 Uruguay 46 Argentina

15 Argentina 19 Venezuela 51 Venezuela 54 Venezuela 52 Venezuela

Número de

países

encuestados

2007 2008 2009 2010 2011

15 20 55 54 55

Experiencia boliviana: Actores y parcerias.

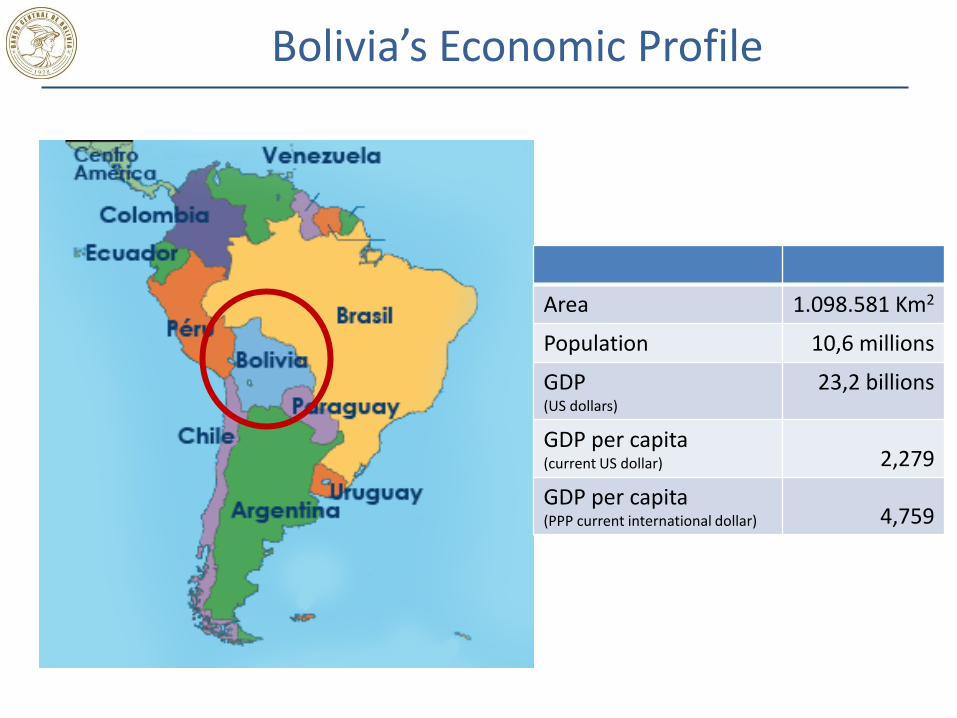

Bolivia’s Economic Profile

Area 1.098.581 Km2

Population 10,6 millions

GDP (US dollars)

23,2 billions

GDP per capita (current US dollar) 2,279

GDP per capita (PPP current international dollar) 4,759

Sistema Financiero: Entidades supervisadas

Entidades

Bancarias - 13

___________________ Incluye BSO, BLA y BIE

especializadas en

microfinanzas

Incluye al Banco de

Desarrollo Productivo

(BDP) – 2do. Piso

Fondos Financieros

Privados (FFP) – 5

Mutuales de Ahorro

y Préstamo (MAP) - 6

Cooperativas de

Ahorro y Crédito Abiertas

(CAC) - 25

SISTEMA NO BANCARIO SISTEMA BANCARIO

Otras etidades supervisadas

Instituciones Financieras de Desarrollo (IFD) u Organizaciones No

Gubernamentales (ONG) financieras - Aprox. 13

_______________________________

Mediante Resolución N° 034/2008 de 10.03.2008

Almacenes Generales de Depósito – 2

Empresas de Arrendamiento Financiero

– 2

Cámaras de compensación - 1

EMPRESAS DE

SERVICIOS AUXILIARES RECIÉN INCORPORADAS

Cooperativas de Ahorro y Crédito Societarias - Aprox. 75

________________________________

Mediante Ley N° 3892 de 18.06.2008

Burós de Información

Crediticia - 2

Factores de éxito: 1. Las ONGs

• Actores principales al origen de las microfinanza:

• Personas de clases media, profesionales que conforman asociaciones sin fines de lucro (ONGs o Fundaciones), con un claro “mandato moral” de contribuir al desarrollo del país y cambiar el curso de las cosas. Creen en los pobres, a quienes se desea otorgar un crédito en condiciones “justas” (precio=tasa y monto), además de oportuno. De alguna manera, es una generación que tiene un compromiso político, que busca soluciones al problema de la pobreza.

• Generación con vocación de cambio, que coincide con una generación similar en Europa (fondeo, empatía).

2. La clientela

• La clientela es una población proveniente de dos orígenes: – Origen reciente campesino: las culturas aymara y quechua, que están

viviendo un proceso de aculturación, producto del éxodo rural y de la urbanización

– Origen urbano y minero, desplazado por las medidas neoliberales de 1985, en busca de fuentes de empleo y de oportunidades de financiamiento.

• Esta clientela tiene algo concepto de la reciprocidad y elevada moral de pago(los compromisos se honran, el crédito se paga). Inicialmente crédito solidario, con control social.

• Clientes con capacidades desarrolladas, con alto sentido de la

administración y gestión de sus negocios.

• Con esta población se desarrolla la primera parcería.

3. Funcionarios

• Contratación y Formación de recursos humanos (funcionarios).

• Alto grado de capacitación y compromiso con el trabajo. Toma mucho tiempo adiestrar los recursos humanos. Ha habido casos de “robo” de técnicos, por parte de nuevas entidades (bancos), con elevado costo, pues se llevan los clientes.

• • Los funcionarios no son necesariamente titulados en carreras

universitarias, basta que sean egresados, con necesidad de trabajar. • Provienen del mismo nivel social o del barrio. Orgullo de “la

promoción social”. • • Se los forma con mística, con la mentalidad de “ayudar al país y a tu

pueblo”.

• Es la segunda parcería (ONG – Funcionarios – Clientes)

4. Fuentes Financieras

• Las ONGs, desde el 1985 hasta el año 2000 contaron con financiamiento y con programas financieros de la cooperación internacional (gestionada por el gobierno), lo que les permitió crecer y equiparse.

• Este fortalecimiento, aún patrimonial, permitió que varias de

ellas transiten hacia FFP y bancos. • En forma paralela, La competencia entre las ONGs, los Fondos

y los Bancos microfinancieros ha permitido mayores niveles de eficiencia y ha permitido bajar las tasas de interés, mejorando las condiciones de acceso.

• La relación frecuente con las fuentes ha permitido una larga

historia de parcería (la 3ª. ) para las ONGs y los Fondos.

5. La Regulación

• Regulación, para microfinanzas, al interior de la Ley de Bancos, reglamentos, resoluciones, por lo tanto, no hay ámbito de “protección”. De alguna manera es una regulación pionera: – Monto de capital más bajo que los bancos

– Aceptación de todo tipo de entidad

– Gradualidad, progresividad (operaciones activas y pasivas)

– Garantías adaptadas

– La misma supervisión

– La misma contabilidad

– Los mismos riesgos, con márgenes diferentes.

Consecuencias: a. Gran oferta

• Existencia de una diversidad de actores, con formas jurídicas diferentes, pero en el mismo mercado:

1. FFP S.A. 2. Bancos S.A. 3. Mutuales (Colectiva) 4. Cooperativas A y S (Colectiva) 5. Ongs financieras: IFDs (Sociedades civiles) 6. Financieras de productores (Café, quinua, cacao…) 7. Sociedades anónimas (S.A. y unipersonales)

b. Mismas reglas

Desarrollo de una industria integrada

a. La misma normativa, con graduaciones sirve para todas

las entidades.

b. Adopción de normas equivalentes (auto regulación)

c. Información permanente (oficial y extra oficial)

d. Tecnologías conocidas por todos.

e. Bureaus de información de crédito (central de riesgo)

f. Mercado de “competencia perfecta” para los socios de las sociedades anónimas.

g. Mercado idem, para los clientes

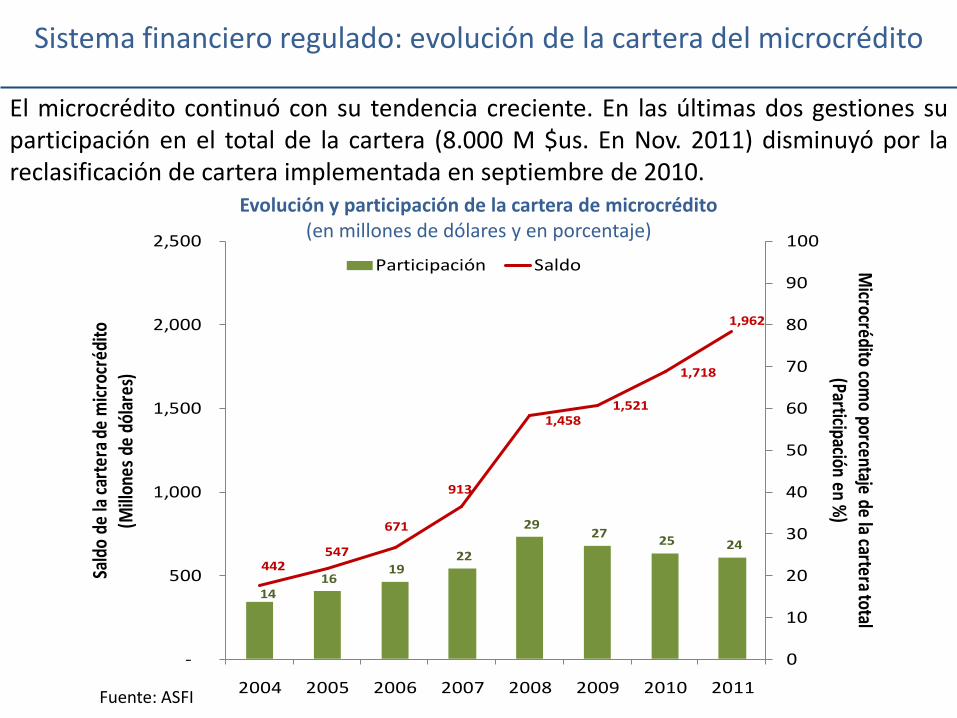

El microcrédito continuó con su tendencia creciente. En las últimas dos gestiones su participación en el total de la cartera (8.000 M $us. En Nov. 2011) disminuyó por la reclasificación de cartera implementada en septiembre de 2010.

Sistema financiero regulado: evolución de la cartera del microcrédito

Evolución y participación de la cartera de microcrédito (en millones de dólares y en porcentaje)

14 16

19 22

29 27

25 24

442 547

671

913

1,458 1,521

1,718

1,962

0

10

20

30

40

50

60

70

80

90

100

-

500

1,000

1,500

2,000

2,500

2004 2005 2006 2007 2008 2009 2010 2011

Microcrédito com

o porcentaje de la cartera total (Participación en %

)Sa

ldo

de la

car

tera

de

mic

rocr

édito

(M

illon

es d

e dó

lare

s)

Participación Saldo

Fuente: ASFI

1.376

1.726

1.456

1.753 1.718

1.962

20

10

20

11

Empresarial PYME Microcrédito

1.903 1.809 1.807

1.981 1.996

2.401

442 547

671

913

1.458 1.521

-

500

1.000

1.500

2.000

2.500

3.000

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Comercial Empresarial PYME Microcrédito

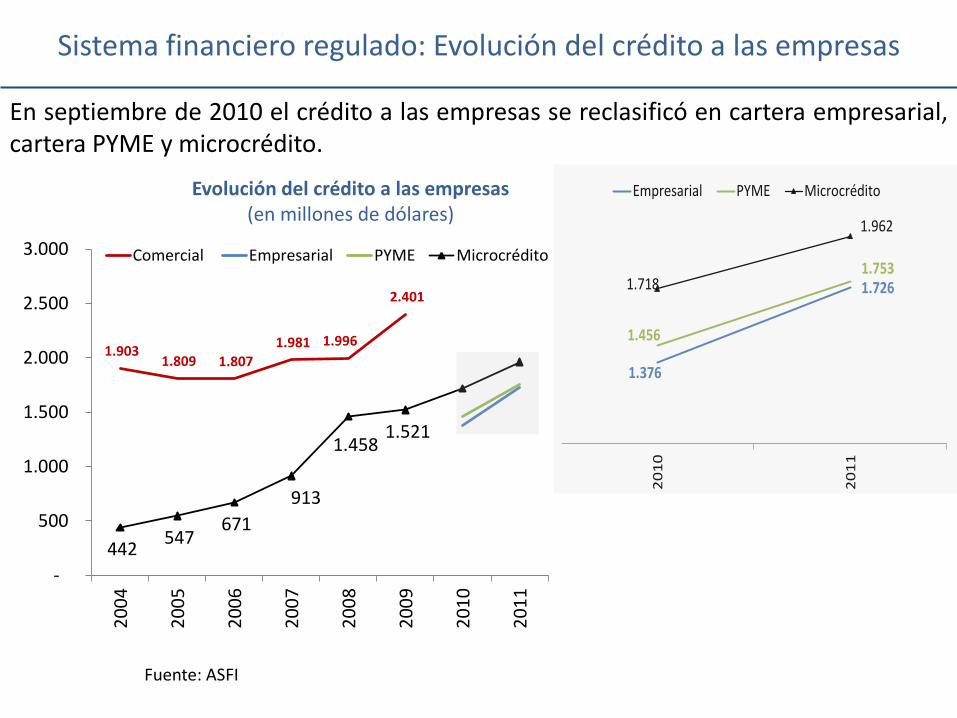

En septiembre de 2010 el crédito a las empresas se reclasificó en cartera empresarial, cartera PYME y microcrédito.

Sistema financiero regulado: Evolución del crédito a las empresas

Fuente: ASFI

Evolución del crédito a las empresas (en millones de dólares)

65

285

442

1.962

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Entidades no reguladas

Entidades reguladas

Cartera de microcrédito regulado vs. no regulado

• Entre 2004 y 2011 el microcrédito otorgado tanto por entidades reguladas como por las no reguladas se incrementó en 3.5 veces.

Cartera de microcrédito por tipo de entidad (En millones de dólares estadounidenses)

Fuente: ASFI y FINRURAL

55

65

476

929

261

604

0

10

20

30

40

50

60

70

80

90

100

0

100

200

300

400

500

600

700

800

900

100020

04

2005

2006

2007

2008

2009

2010

2011

Clientes de microfinancieras como % del total (eje der.)Clientes total sistema financieroClientes microfinancieras

Evolución del microcrédito por número de clientes

• Durante el período de análisis, el número de clientes de las entidades microfinancieras como porcentaje del total de clientes de cartera se ha incrementado hasta alcanzar un nivel del 65%, representando un total de 604 mil clientes.

Evolución del número de clientes de crédito (En miles de personas y porcentaje)

Fuente: ASFI y ASOFIN

261

604

174

354

100

200

300

400

500

600

700

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Entidades reguladas Entidades no reguladas

Evolución del microcrédito por número de clientes

• De igual forma, el número de clientes de microcrédito, tanto de las entidades reguladas como las no reguladas, presenta una tendencia creciente.

Evolución del número de clientes de crédito por tipo de entidad (En miles de personas)

Fuente: ASOFIN y FINRURAL

MAPEO DE SERVICIOS FINANCIEROS SIN IFD

Localidades con Servicios Financieros, sin I.F.D.

MAPEO DE SERVICIOS FINANCIEROS CON IFD

Localidades con Servicios Financieros, con I.F.D.

El desarrollo del mercado microfinanciero fue acompañado con una significativa reducción de la tasa de interés para los microprestatarios, especialmente en moneda nacional.

Sistema financiero: Evolución de la tasa de interés del microcrédito

Fuente: ASFI

Evolución de la tasa de interés del micorcrédito (En porcentaje)

25,124,3

22,9

19,720,9

21,7

17,2

15,3

0

5

10

15

20

25

30

2004 2005 2006 2007 2008 2009 2010 2011

40,6 39,9

33,6

27,826,4

27,7

22,820,9

0

5

10

15

20

25

30

35

40

45

2004 2005 2006 2007 2008 2009 2010 2011

ME MN

Acorde con el desempeño económico y la reducción de las tasas activas, en los últimos años se registró una disminución de la morosidad de la cartera del micorcrédito.

Sistema financiero: Evolución del ratio de morosidad (inadeplencia) por tipo de entidad

Fuente: ASFI

Evolución del ratio del ratio de morosidad del micorcrédito (En porcentaje)

3,0

2,2 2,1

1,0 0,9 1,1 1,2 1,2

5,5

3,7

3,3

1,7 2,0

1,4

2,1 2,0

0

1

2

3

4

5

6

2004 2005 2006 2007 2008 2009 2010 2011

Microfinancieras Entidades no especializadas en microcrédito

La relación cada vez más estrecha entre las microfinancieras y sus clientes se refleja en un mayor saldo promedio de crédito por cliente.

Sistema microfinanciero regulado: Saldo promedio de crédito por cliente

Fuente: ASFI

Evolución del saldo promedio de crédito por cliente de las microfinancieras (En dólares americanos)

1.355

1.611

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2004 2005 2006 2007 2008 2009 2010 2011*

Noviembre de 2011

Las microfinanzas: el caso de Bolivia