paraguay ejecuciÓn del marco de gasto de mediano …€¦ · c. modelos de proyecciones...

TRANSCRIPT

FONDO

MONETARIO

INTERNACIONAL

Departamento de

Finanzas Públicas

PARAGUAY

EJECUCIÓN DEL MARCO DE

GASTO DE MEDIANO PLAZO E

INVERSIÓN PÚBLICA

Abril 2014

Apolinar Veloz, Jorge Baldrich y

Guillermo Ramiro Alborta

EXCLUSIVAMENTE PARA

USO OFICIAL

FONDO MONETARIO INTERNACIONAL

Departamento de Finanzas Públicas

PARAGUAY

EJECUCIÓN DEL MARCO DE GASTO DE MEDIANO PLAZO E INVERSIÓN PÚBLICA

Apolinar Veloz, Jorge Baldrich y Guillermo Ramiro Alborta

Abril 2014

El presente informe contiene asesoramiento técnico brindado por

los funcionarios del Fondo Monetario Internacional (FMI) a las

autoridades del Paraguay, país miembro del FMI (el

“beneficiario de la asistencia técnica”) en respuesta a su solicitud

de asistencia técnica. El FMI podrá divulgar este informe (en su

totalidad o en parte) o resúmenes del mismo a los directores

ejecutivos del FMI y al personal de sus oficinas, así como a otros

organismos o dependencias del beneficiario de la asistencia

técnica, y al personal técnico del Banco Mundial, otros

proveedores de asistencia técnica y donantes con interés legítimo

que lo soliciten, a menos que el beneficiario de la asistencia

técnica objete expresamente dicha divulgación (véanse las

directrices operativas para la divulgación de información sobre

asistencia técnica—

http://www.imf.org/external/np/pp/eng/2009/040609.pdf). La

divulgación de este informe (en su totalidad o en parte) o

resúmenes del mismo a terceros ajenos al FMI que no sean

organismos o dependencias del beneficiario de la asistencia

técnica ni personal técnico del Banco Mundial, otros

proveedores de asistencia técnica y donantes con interés

legítimo, requerirá el consentimiento explícito del beneficiario

de la asistencia técnica y del Departamento de Finanzas Públicas

del FMI.

3

Índice Página

Abreviaturas ...............................................................................................................................5

Prefacio ......................................................................................................................................7

Resumen Ejecutivo ....................................................................................................................8

I. Introducción ..........................................................................................................................13

II. El Marco Fiscal de Mediano Plazo: Aspectos Generales ....................................................14

III. El Proceso Presupuestario ..................................................................................................21 A. El Proceso Presupuestario y el MFMP ...................................................................21

B. Dirección de Política Macro-Fiscal .........................................................................23 C. Modelos de Proyecciones Macro-fiscales ...............................................................24

D. Coordinación Institucional ......................................................................................28 E. Reportes Macro-fiscales ..........................................................................................29

F. Tareas Macro-Fiscales Orientadoras del Proceso Presupuestario ...........................30 G. Techos y Visión Multianual del Presupuesto ..........................................................38 H. Análisis del Sistema Nacional de Inversiones. .......................................................41

IV. Riesgos Fiscales, APPs y Partidas Extrapresupuestarias ...................................................43 A. Asociaciones Público Privadas (APPs) ...................................................................43

B. Fideicomiso e Iniciativa Privada .............................................................................44 C. Marco institucional de los Proyectos con Operadoras Privadas ............................45 D. Riesgos Fiscales Identificables en la Ley de APPs .................................................45

E. Existencia de Reglas Alternativas (Ley 5074) e Inconsistentes con la Ley 5102 ...52

Cuadros

1. Principales Recomendaciones: Plan de Acción para Fortalecer el ......................................10

2. Financiamiento de la Inversión Pública ...............................................................................17

3. Ingresos y Gastos Públicos como Porcentaje de los Ingresos Totales .................................19

4. Marco Fiscal de Mediano Plazo: Politicas Fiscales Pluriannuales, Objetivos y Áreas de

Acción para Paraguay ..........................................................................................................22

5. Proyecciones de Ingresos Tributarios de la DPMF – Modelo General y de CEPAL ..........26

6. Proyecciones de Ingresos Tributarios de la DPMF – Modelo Econométrico ......................26

7. Proyecciones realizadas para el Proyecto de Ley de Presupuesto y para el Documento

de Política Fiscal .................................................................................................................28

8. Etapas de la Ejecución del Presupuesto de Gastos Según la Normativa .............................32

9. Administración Central: Presupuesto, Plan Financiero y Ejecución Presupuestaria

Año 2013 .............................................................................................................................33

10. Administración Central: Presupuesto, Plan Financiero y Ejecución Presupuestaria 2013 36

11. Megaproyectos: Plan de Acción 2014 -2018 .....................................................................48

12. Pasivo Contingente de Empresas Públicas ........................................................................49

13. Patrimonio Neto de las Empresas Públicas ........................................................................50

4

Figuras

1. Gasto Primario e Ingresos Tributarios .................................................................................13

2. Impulso Fiscal y PIB Potencial ............................................................................................18

3. Ejecución Presupuestaria 2009 – 2013 ................................................................................37

Recuadro

1. Control de Compromisos .....................................................................................................38

Anexos

1. Ley y Reglamento (propuesto) que Regulan las Asociaciones Público-Privadas ...............55

2. Presupuesto Multianual con Base Rodante para tres años ...................................................60

5

ABREVIATURAS

ALADI Asociación Latinoamericana de Integración

APP Asociación público-privada

ASD Análisis de sostenibilidad de la deuda

AT Asistencia técnica

BID Banco Interamericano de Desarrollo

BCP Banco Central de Paraguay

BNDES Banco Nacional de Desarrollo de Brasil

BNF Banco Nacional de Fomento

CF Caja Fiscal

CEPAL Comisión Económica para América Latina

CGD Comité de Gestión de la Deuda

CUT Cuenta única del Tesoro

DEE Dirección de Estudios Económicos

DGCDP Dirección General de Crédito y Deuda Pública

DGIP Dirección General de Inversión Pública

DGP Dirección General de Presupuesto

DGTP Dirección General del Tesoro Público

DPE Dirección de Política de Endeudamiento

DPMF Dirección de Política Macro-Fiscal

DSIP Dirección del Sistema de Inversión Pública

EGDMP Estrategia de gestión de la deuda a mediano plazo

FAD Departamento de Finanzas Públicas (FMI)

FF Fondo Fiduciario

FMI Fondo Monetario Internacional

FOCEM Fondo para la Convergencia Estructural del MERCOSUR

FONACIDE Fondo Nacional de Inversión Pública y Desarrollo

GAP Gestión de activos y pasivos

INC Industria Nacional de Cemento

LAF Ley de Administración Financiera

LBTR Liquidación bruta en tiempo real

LRM Letras de Regulación Monetaria

MCM Departamento de Mercados Monetarios y de Capital (FMI)

MH Ministerio de Hacienda

MOPC Ministerio de Obras Públicas y Comunicaciones

OGD Oficina de Gestión de la Deuda

G Guaraní

OEE Organismo y entidades del Estado

PETROPAR Petróleos del Paraguay

PIB Producto interno bruto

PND Plan Nacional de Desarrollo

6

SIAFE Sistema Integrado de Administración Financiera del Estado

SIGADE Sistema de Gestión y Análisis de la Deuda

SNIP Sistema Nacional de Inversión Pública

SSEAF Subsecretaría de Estado de Administración Financiera

SSEE Subsecretaría de Estado de Economía

STP Secretaría Técnica de Planificación

TEF Transferencia electrónica de fondos

UAPP Unidad de Asociación Publico Privada

UGC Unidad de gestión de caja

UMEP Unidad de Monitoreo de las Empresas Públicas

VUIP Ventanilla Única de Inversión Pública

7

PREFACIO

A solicitud del Ministerio de Hacienda de Paraguay, una misión del Departamento de

Finanzas Públicas (FAD) del Fondo Monetario Internacional (FMI) visitó Asunción del 13 al

27 de febrero de 2014, con el propósito de proveer asistencia técnica de seguimiento a la

puesta en marcha del marco macro-fiscal de mediano plazo y a la gestión de la inversión

pública.

Para cumplir con estos objetivos, la misión se reunió con varios funcionarios del Ministerio

de Hacienda, entre los cuales se encuentran los Subsecretarios de Administración Financiera

y de Economía, Sres. Ramón Ramírez y Daniel Correa, respectivamente. Asimismo, la

misión sostuvo reuniones con el Director de Estudios Económicos, Sr. Humberto Colman; la

Directora General de Presupuesto, Sra. Ana María Fernández; el Director General de Crédito

y Deuda Pública, Sr. Julio Raúl Taboada, y los funcionarios de la Dirección de Política

Macro-Fiscal, los Sres. Óscar Lovera, Marco Elizeche, Rubén Villasboa y Rolando Sapriza.

Asimismo, la misión se reunió con la Sra. Coordinadora Técnica de la Dirección General de

Presupuesto, la Sra. Elba Mencia; la Coordinadora de Planificación y Políticas

Presupuestarias, Sra. Sara de Dávalos y la Coordinadora de Monitoreo y Evaluación del

Gasto Público, Sra. Teodora Recalde. Por otra parte, la misión se benefició, de las

observaciones de la Sra. Martha Peña Kieninger, Directora de Política de Endeudamiento; la

Sra. Sara Dávalos, Directora General de Presupuesto; la Sra. Galdys Ruffinelli, Jefa de la

Oficina Nacional de Proyectos; la Sra. Raquel Candia, Directora General de Contabilidad

Pública; Jorge Villagra, Director General del Sistema de Inversión Pública. La misión se

reunió con el Sr. Oscar Llanosas de la Dirección General de Tesoro Público; el Gerente de

Estudios Económicos del Banco Central de Paraguay (BCP), Sr. Carlino Velázquez Martínez

y la Sra. Patricia Capurro, Gerente de Supervisión in Situ de la Superintendencia de Bancos;

el Sr. Pablo Britez de la Secretaría Técnica de Planificación (STP), la Sra. Patricia González

y el Sr. Francisco Servin, de la Dirección General de Empresas Públicas; y el Sr. Félix

Zelaya de la Dirección de Planificación Vial del Ministerio de Obras Públicas y

Comunicaciones (MOPC).

La misión se benefició considerablemente de las reuniones con los funcionarios mencionados

y el Señor Óscar Lovera prestó una valiosa y eficiente coordinación de las reuniones que

sostuvo la misión. Es importante destacar que la misma presentó las recomendaciones de la

presente Asistencia Técnica a los directores generales, así como al Ministro de Hacienda, Sr.

Germán Rojas Irigoyen. Finalmente, el equipo desea agradecer a las autoridades del

Paraguay por su cooperación y la hospitalidad dispensadas, además del diálogo abierto y

amplio que mantuvo con la misión.

8

RESUMEN EJECUTIVO

Recientemente se han producido cambios importantes en el marco legal, los cuales han

tenido efectos significativos en el ámbito económico y, particularmente, en el área fiscal. En

este sentido, en el 2013 se aprobaron la Ley de Responsabilidad Fiscal (LRF), la Ley No.

5102 que regula las Asociaciones Público-Privadas (APPs) y se reformó la Ley 5074 cuyo

objeto es normar los proyectos de inversión con recursos propios. Asimismo, se modificó la

base tributaria, incluyendo una generalización del impuesto al valor agregado (IVA) y desde

agosto del 2013 se aplica un nuevo régimen del impuesto sobre la renta para los individuos

como para las empresas del sector agrícola. Actualmente, se discuten otras reformas

aplicables al sector financiero1, al Banco Central (BCP), a los servicios previsionales y sobre

el clima general de inversión y negocios.

Las autoridades nacionales adoptaron estas reformas para reducir las barreras institucionales

que actualmente impiden que el crecimiento económico sea estable y sostenido; cumpliendo

a su vez con el objetivo de aumentar la generación de empleos y reducir los actuales niveles

de pobreza.

Esta misión centró su atención en las instituciones presupuestarias, macro-fiscales y los

riesgos fiscales que puedan contribuir con el mantenimiento de la estabilidad

macroeconómica, considerando la organización y la capacidad institucional para responder a

las exigencias que se derivan de estos objetivos.

El Ministerio de Hacienda (MH) registra avances en la implementación del marco fiscal de

mediano plazo (MFMP) comparando nuestros hallazgos con los de las misiones previas. No

obstante, existen algunas tareas pendientes así como perfeccionar otras para completar dicho

proceso para fortalecer institucionalmente el ámbito fiscal. La misión recomienda que se

integre al modelo de programación financiera la estrategia fiscal de mediano plazo a fin de

evaluar su consistencia sectorial en el marco del MFMP.

El carácter multianual del MFMP se cumple parcialmente. Pese a que se tienen proyecciones

multianuales en el presupuesto y presupuestos multianuales, las mismas se utilizan sólo para

fijar el techo del presupuesto del año siguiente y no son vinculantes para los presupuestos

siguientes. Las proyecciones de ingresos deberían ser de observación obligatoria para los

siguientes presupuestos que se formularán en los años T+2 y T+3.

El proceso presupuestario es fragmentado y relativamente discrecional durante su aprobación

y ejecución; se aprueba un presupuesto en el Congreso, pero su ejecución, es normalmente

distinta a los créditos presupuestarios aprobados. El año calendario presupuestario suele

1 Se estudian actualmente la revisión de tres leyes en el sector financiero, la primera referida al Mercado de

Valores, modificación de la ley de bancos (861) y la ley de garantía de depósitos.

9

finalizarse honrando compromisos no pagados y se dispone hasta el último día del mes de

febrero del año próximo para cancelarlos. Existe asimismo una dualidad en la aprobación del

presupuesto anual, los gastos corrientes se aprueban durante las fechas establecidas en la

legislación presupuestaria y posteriormente los gastos de capital; el Congreso aprueba

individualmente cada uno de los proyectos de inversión pública. Los presupuestos corriente

y de capital deberían ser presentados y aprobados conjuntamente por el Poder Legislativo.

Uno de los avances importantes en el proceso de implementación del MFMP fue la

aprobación de la LRF, la cual permitiría mayor control durante la ejecución presupuestaria.

No obstante, todavía existe espacio para mejorar la LRF y convertirla en una herramienta que

coadyuve a la estabilidad fiscal de mediano plazo. Para esto, se debería aumentar

gradualmente la cobertura hasta alcanzar todo el Gobierno General.

El gobierno tiene un conjunto de partidas que no se consideran dentro de las cuentas fiscales,

las cuales eventualmente afectarían el balance fiscal (por ejemplo, la deuda de algunas cajas

previsionales, el patrimonio neto negativo de algunas empresas públicas, atrasos de deuda

pública, operaciones cuasi-fiscales y la capitalización del BCP). Ocurre exactamente igual

con la ley de APPs y su Reglamento (en discusión), así como la Ley 5074 y su reglamento

(propuesto) que establecen que las operaciones en sus fideicomisos sean de naturaleza

extrapresupuestaria; de la misma manera que ocurre con los proyectos con financiamiento

propio. Este hecho podría dificultar el cumplimiento con la LRF, particularmente lo relativo

al cumplimiento del balance fiscal. Se recomienda que estas partidas sean reflejadas

adecuadamente en el presupuesto anual.

El gobierno ha avanzado también en la estructuración del sistema nacional de inversiones

públicas (SNIP), en el cual los proyectos de inversión tienen que recorrer las etapas desde su

pre-factibilidad hasta su factibilidad. No obstante, estas funciones están segmentadas en el

Ministerio de Hacienda y la Secretaria Técnica de la Planificación (STP). Una coordinación

formal entre esas instituciones ayudaría a tomar decisiones efectivas de inversión

considerando las restricciones presupuestarias. Se recomienda que todos los proyectos de

inversión utilicen el SNIP.

Finalmente, el MH no tiene una declaración anual de riesgos fiscales que acompañe los

documentos del presupuesto anual cuando éste se somete a la consideración del Congreso;

esta falta de reconocimiento podría tener efectos indeseados sobre el balance fiscal. La

preparación de una declaración de riesgos fiscales ayudaría a tener estrategias para mitigar

sus efectos. Sería conveniente crear una unidad en el MH que se encargue de la recopilación

y análisis de los riesgos fiscales.

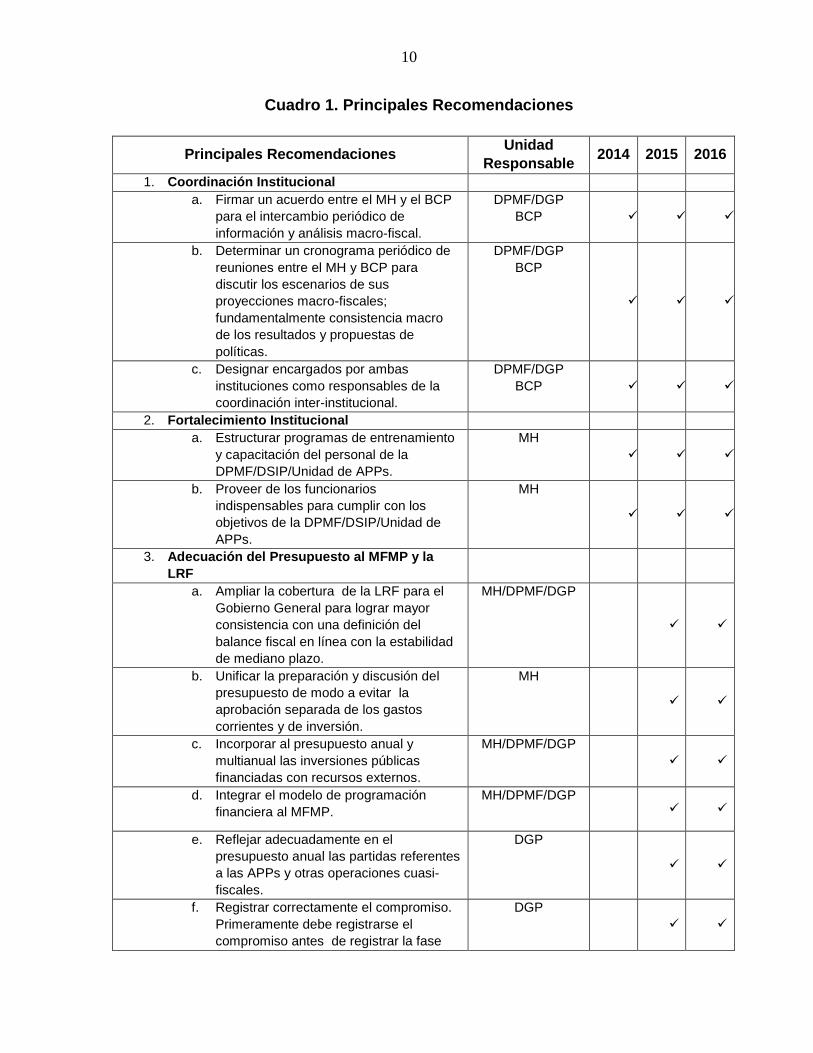

El Cuadro 1 detalla las recomendaciones propuestas por la misión.

10

Cuadro 1. Principales Recomendaciones

Principales Recomendaciones Unidad

Responsable 2014 2015 2016

1. Coordinación Institucional

a. Firmar un acuerdo entre el MH y el BCP

para el intercambio periódico de

información y análisis macro-fiscal.

DPMF/DGP

BCP

b. Determinar un cronograma periódico de

reuniones entre el MH y BCP para

discutir los escenarios de sus

proyecciones macro-fiscales;

fundamentalmente consistencia macro

de los resultados y propuestas de

políticas.

DPMF/DGP

BCP

c. Designar encargados por ambas

instituciones como responsables de la

coordinación inter-institucional.

DPMF/DGP

BCP

2. Fortalecimiento Institucional

a. Estructurar programas de entrenamiento

y capacitación del personal de la

DPMF/DSIP/Unidad de APPs.

MH

b. Proveer de los funcionarios

indispensables para cumplir con los

objetivos de la DPMF/DSIP/Unidad de

APPs.

MH

3. Adecuación del Presupuesto al MFMP y la

LRF

a. Ampliar la cobertura de la LRF para el

Gobierno General para lograr mayor

consistencia con una definición del

balance fiscal en línea con la estabilidad

de mediano plazo.

MH/DPMF/DGP

b. Unificar la preparación y discusión del

presupuesto de modo a evitar la

aprobación separada de los gastos

corrientes y de inversión.

MH

c. Incorporar al presupuesto anual y

multianual las inversiones públicas

financiadas con recursos externos.

MH/DPMF/DGP

d. Integrar el modelo de programación

financiera al MFMP.

MH/DPMF/DGP

e. Reflejar adecuadamente en el

presupuesto anual las partidas referentes

a las APPs y otras operaciones cuasi-

fiscales.

DGP

f. Registrar correctamente el compromiso.

Primeramente debe registrarse el

compromiso antes de registrar la fase

DGP

11

Principales Recomendaciones Unidad

Responsable 2014 2015 2016

del obligado. g. Registrar todos los atrasos de pagos y

definir en la legislación a partir de qué

plazo una obligación se encuentra en

atraso.

DGP/DGTP

4. Proyecciones Fiscales y Macroeconómicas

a. Fortalecer la capacidad de análisis

macrofiscal de la DPMF y DGP mediante

la participación en programas de

entrenamiento.

DPMF, DGP

b. Construir escenarios de política fiscal

con supuestos que reflejen el

comportamiento de la economía

paraguaya.

DPMF

c. Lograr que las proyecciones

presupuestarias multianuales sean de

cumplimiento obligatorio para las

unidades presupuestarias y cubran todo

el gasto.

MH

d. Desarrollar una estrategia de política

fiscal.

MH/DPMF

e. Producir, publicar y discutir

semestralmente un análisis de

sostenibilidad de la deuda.

MH/DPMF

f. Identificar las inter-relaciones en cada

uno de los modelos macro-fiscales,

incorporar sus resultados durante la

formulación presupuestaria y realizar los

análisis de consistencia con la estrategia

fiscal vigente.

MH

5. Consistencia de los techos presupuestarios

a. Convertir los actuales techos anuales y

multianuales de manera que cubran todo

el gasto presupuestario y que sean de

cumplimiento obligatorio.

MH/DGP/DPMF

b. Elaborar el presupuesto multianual

considerando las proyecciones de

mediano plazo utilizando un presupuesto

con base rodante.

MH/DGP/DNIP

c. Las proyecciones fiscales deben cubrir

todas las fuentes de ingresos.

MH/DPMF/BCP

d. Publicar reportes con los supuestos

utilizados y escenarios proyectados.

MH/DPMF/BCP

12

6. Consistencia del programa de inversiones

públicas y APPs

a. Los regímenes de inversión pública

deben ser de carácter presupuestario,

incorporando la cuantificación de riesgos

fiscales y pasivos contingentes.

SNIP/DNIP

b. Todas las inversiones públicas

independientes de su régimen deben ser

registradas en el SNIP para evitar

duplicidad de regímenes, estimular la

inversión pública y privada y utilizar

criterios consistentes de análisis.

SNIP

c. La unidad de APPs del MH debe

desarrollar metodologías para identificar

los riesgos relacionados con contratos de

APPs.

MH/URF

7. Riesgos macroeconómicos y pasivos

contingentes

a. Crear en el MH una Unidad de Riesgos

Fiscales (URF) que se encargue de la

recopilación de las informaciones

relativas a riesgos fiscales.

MH

b. Preparar una estrategia para identificar,

medir y mitigar los riesgos fiscales.

URF

c. Producir un documento de declaración

de riesgos fiscales que acompañe al

presupuesto anual sometido al

Congreso.

URF/MH

d. Crear en el presupuesto anual una

provisión para la cobertura de riesgos

fiscales.

MH/DGP

e. Actualizar la base de datos de los

sistemas previsionales a fin determinar

con precisión su pasivo actuarial.

Cajas

Previsionales

f. Incorporar la deuda no registrada

(deuda previsional, atrasos, entre otras)

en el análisis de sostenibilidad de la

deuda.

DPMF/MH

g. Preparar planes financieros para sanear

las finanzas de las empresas que tienen

un patrimonio neto negativo.

MH

13

I. INTRODUCCIÓN

1. En los últimos dos años la economía paraguaya interrumpió el buen

desempeño fiscal que había mostrado durante los últimos cinco años previos al 2012

(Figura 1).Una de las causas se atribuye al incremento de los sueldos y los salarios del

gobierno en un 30% en 2012. Asimismo, se atribuye también a las alteraciones que sufre el

presupuesto durante el año.

Figura 1. Gasto Primario e Ingresos Tributarios

Fuente: Ministerio de Hacienda

2. En este contexto, el esfuerzo público se concentra en el corto plazo en

equilibrar las cuentas públicas y estabilizar la economía. La presente administración

persigue una política fiscal que promueva el crecimiento económico sostenido de largo plazo,

reduzca el desempleo y aumente el ingreso per-cápita; lo que permitiría reducir los niveles de

pobreza que alcanza a más de un tercio de la población paraguaya (dentro de la cual el 18%

vive en pobreza extrema). A un plazo más largo, la política de inversión pública persigue un

incremento sostenido de la productividad, cuyo tenue desempeño ha tenido un peso

significativo en la inestabilidad del crecimiento del producto2, lo que tiene consecuencias en

los ingresos del gobierno. La economía paraguaya presenta en estos momentos saldos

manejables en los sectores fiscal y externo; asimismo el Banco Central del Paraguay (BCP)

tiene reservas oficiales equivalentes al 20% del PIB y un cociente deuda-PIB relativamente

bajo.

3. Para conseguir estos objetivos, las autoridades pusieron en marcha un

ambicioso plan de reformas para fortalecer la eficacia y eficiencia de la política fiscal.

2 Fondo Monetario Internacional (2010): Paraguay: Addressing the Stagnation and Instability Trap, Washington

DC.

7.4

8.9 8.6 8.7

11.1

10.2 9.5

10.7

11.6 12 12.1

12.7

11.7 12

6

7

8

9

10

11

12

13

14

2008 2009 2010 2011 2012 2013 2014*

Co

mo

% d

el

PIB

Gasto Primario Ingresos Tributarios

14

Este proceso de reforma incluye la aprobación de leyes orientadas a ampliar la base

tributaria, se aprobó la Ley de Responsabilidad Fiscal (LRF) así como una Ley que orientada

a regular las Asociaciones Público-Privadas (APPs) y cuyo Reglamento se discute

actualmente. De igual manera, se remozó una antigua ley que regulaba las obras públicas, lo

que dio lugar a la promulgación de una nueva Ley sobre las modalidades y condiciones

especiales y complementarias al régimen de obras públicas. Ambas leyes pretenden estimular

la ejecución de proyectos de inversión pública aprovechando la eficiencia del sector privado.

Se puso en marcha una reforma orientada a establecer una cuenta única del tesoro (CUT)

que mejoraría la administración financiera de los fondos públicos depositados en el BCP.

Además, se pretende modernizar las leyes del BCP y del sector financiero, así como también

mejorar el clima de inversiones y negocios. En este nuevo marco legal el MH ha logrado

igualmente avances en el proceso de implementación de un marco fiscal de mediano plazo

(MFMP). Estas reformas son consistentes con el objetivo de aumentar sustancialmente la

inversión pública durante los próximos cinco años.

4. Institucionalmente, el éxito de la política de inversión del gobierno depende

de la integración del sistema de inversión pública con el sistema presupuestario, de una

mejor coordinación institucional y de la evaluación y análisis de los riesgos fiscales.

5. Este informe está dividido en tres capítulos y dos anexos. El Capítulo II discute

el marco fiscal de mediano plazo, el Capítulo III trata del proceso presupuestario y el

Capítulo IV discute los riesgos fiscales y las APPs. El Anexo 1 trae un resumen de la de ley

de APPs y el Anexo 2 muestra un presupuesto multianual de base rodante estilizado.

II. EL MARCO FISCAL DE MEDIANO PLAZO: ASPECTOS GENERALES

6. El MH ha tenido avances importantes en la dirección de poner en marcha un

robusto marco fiscal de mediano plazo. En primer lugar, se realizan proyecciones

macroeconómicas (del producto interno, tasa de interés, tasa inflación y tipo de cambio) y

fiscales de mediano plazo (ingresos fiscales, gastos y financiamiento), que sirven para

determinar la envolvente de gastos la que, posteriormente, se utiliza en la formulación de un

presupuesto multianual para tres años. Sin embargo, es preciso continuar mejorando los

modelos utilizados, sobre todo, discutir sus resultados en el marco de un modelo de

programación financiera, de preferencia con el BCP, para medir los efectos de la política

fiscal sobre los sectores externo, monetario, así como con el balance de ahorro-inversión.

7. Se han aprobado un conjunto de leyes que fortalecen el funcionamiento del

MFMP y de la gestión de las finanzas públicas en general. En efecto, durante el último

trimestre del año pasado se aprobó la ley de LRF que es una herramienta fundamental en el

MFMP, la cual parece no estar en línea con el comportamiento cíclico de la economía

paraguaya. La LRF disciplina en cierta medida la política fiscal, mediante la colocación de

un techo al balance global anual de la administración central de 1.5% del PIB (o de 1%

15

promedio del PIB en un período de tres años). Pero esa misma ley establece un crecimiento

real de 4% de los gastos primarios para el conjunto de entidades presupuestaria, lo que

fortalece la idea de la inflexibilidad en la fuente de financiamiento que se le impone al

presupuesto mediante el crecimiento anual de los gastos primarios, limitando los recursos

para el gasto de capital y promoviendo el endeudamiento externo.

8. De la misma manera, el MH ha logrado ciertos avances en el análisis de

sostenibilidad de la deuda pública. Sin embargo, el análisis macroeconómico requiere

mayor fortalecimiento para construir una herramienta eficaz que contribuya al diseño de una

estrategia fiscal consistente de mediano plazo. En los reportes del MH, se describe el

comportamiento macroeconómico y fiscal de la economía paraguaya, pero falta mayor

profundidad en el análisis de consistencia de las decisiones de la política fiscal relacionada

con los ingresos tributarios, el gasto público y financiamiento así como de sus efectos sobre

otras variables macroeconómicas y sectores de la economía. El análisis macroeconómico

debe producir escenarios alternativos, destacando las consecuencias sobre todas las variables

macroeconómicas relevantes, sobre todo de la evolución del balance global y de la

estabilidad de la deuda pública en el mediano plazo.

9. La DPMF actualmente da seguimiento a la actividad macroeconómica, pero

no evalúa los cambios de las variables macro y fiscales y las sugerencias de nuevas

políticas se producen con cierto retraso. La DPMF debe profundizar el análisis del

comportamiento macroeconómico y fiscal mediante la producción de documentos de

discusión de políticas en el MH, cuyo objeto fundamental sea el de advertir cualquier

comportamiento no previsto de las variables relevantes proyectadas para el año; estos análisis

permitirían proponer ajustes en la política fiscal o monetaria para corregir las desviaciones

advertidas; asimismo, la DPMF debería ser capaz de generar informes sobre las perspectivas

de la economía y sus probables efectos sobre las variables fiscales y macroeconómicas.

10. La DPMF necesita cumplir con ciertos requisitos de personal, de información

estadística y de formación técnica para lograr los objetivos de poner en marcha un

robusto MFMP. La DPMF es el departamento clave en la ejecución del MFMP, lo que

requiere el cumplimiento de ciertas condiciones. Generalmente, se pretende que esta unidad

cumpla con los siguientes elementos: i) personal entrenado en técnicas de proyección con

capacidad de analizar y monitorear la coyuntura económica en un marco organizativo de

apoyo al MFMP, ii) escoger los modelos que sean más apropiados para las proyecciones

macroeconómicas y fiscales, iii) proveer y recibir información confiable y consistente y iv)

coordinación dentro del MH y con otras instituciones. La DPMF tiene planes de continuar

entrenando a su personal en el uso de modelos de proyección, técnicas econométricas y en el

modelo de programación financiera, con el fin de cumplir con los objetivos que la DPMF

persigue y establecer una ruta crítica para convertirse en un grupo técnico asesor del MH en

materia de política fiscal. En este sentido, la DPMF trabaja para ampliar y fortalecer la

coordinación inter-institucional fundamentalmente entre el BCP y con otras áreas del MH,

16

como requisito esencial para lograr una estrategia fiscal fundamentada en la estabilidad

macroeconómica y fiscal sostenible de largo plazo.

11. La DPMF aún no ha publicado simulaciones sobre los efectos del amplio

programa de inversiones públicas en sus análisis fiscal y macroeconómico en el marco

del MFMP. La DPMF debe liderar las discusiones sobre el impacto en la economía del

anunciado aumento anual de la inversión pública, la que equivale aproximadamente al 10%

del PIB para los próximos cinco años. Es urgente que la DPMF debata técnicamente sus

conclusiones sobre este particular, especialmente con el BCP, enfatizando en la consistencia

sectorial de ese cambio en la política fiscal en el mediano. Sería útil que condujera análisis de

sensibilidad macroeconómica y fiscal contemplando diversos escenarios y tenga en cuenta

supuestos alternativos. Los escenarios deben simular los impactos sectoriales que permitan

sugerir ajustes de las políticas fiscales y monetarias, manteniendo como requisito esencial la

estabilidad macroeconómica y sostenibilidad de la deuda pública en el mediano y largo

plazos. Esto permitiría que la DPMF plantee a las autoridades del MH alternativas de

políticas. Esta es una tarea impostergable de la DPMF ya que fortalece el carácter asesor en

materia de política fiscal al DPMF dentro del MH.

12. Se adoptaron un conjunto de medidas para elevar los ingresos tributarios, lo

cual es consistente con aumentar la disponibilidad de recursos de la administración

central para financiar la pretendía inversión pública. Pero este esfuerzo tendría que

combinarse con la flexibilización y aumento de la calidad del gasto a fin de utilizar mayores

recursos internos para a financiar inversión. A partir de enero del año en curso entra en

vigencia la generalización de la base del impuesto al valor agregado (IVA) y el nuevo

impuesto sobre la renta a las actividades agrícolas. Cabe recordar que en agosto del 2012, se

inició la aplicación de la nueva ley del impuesto sobre la renta a las personas físicas y se

espera un aumento de las recaudaciones por este concepto. En línea con estas decisiones, se

aprobaron regulaciones en la administración de la CUT que tienen por objetivo reducir los

balances ociosos, utilizando con mayor efectividad los recursos públicos. No obstante, las

nuevas recaudaciones fiscales no serían significativas si se las compara con el volumen de

inversión3, de manera que el financiamiento externo continuaría siendo esencial para lograr

ese monto de inversión. Los impactos macroeconómicos y fiscales de estos cambios de la

estructura tributaria sobre las variables que determinan la recaudación debieron ser

analizadas y discutidas entre las instituciones relevantes, enfatizando además en la reacción

de los agentes económicos.

13. Actualmente, el gobierno está elaborando el Plan Nacional de Desarrollo

(PND). Este es un hecho de singular importancia porque permite disponer de una

3 Se espera que los rendimientos de la reforma tributaria aumenten las recaudaciones brutas en alrededor de

US$300 millones.

17

priorización de los proyectos de inversión pública y sus plazos de ejecución, impactando en

el presupuesto multianual. En tal sentido, el gobierno procura tener mayor claridad sobre el

monto del endeudamiento que destinaría a las inversiones públicas de mayor prioridad de

acuerdo a sus objetivos de mediano y largo plazos, por un lado. Y, por el otro, el PND

evitaría la variedad de cifras respecto al monto de la inversión pública, impidiendo el envío

de mensajes difusos a los agentes económicos. Las autoridades del MH estiman que el monto

de la inversión ascendería a unos US$16,480 millones para los próximos cinco años

(alrededor del 50% del PIB); en cambio las autoridades del BCP recibieron inicialmente un

listado de proyectos de inversión cuyo monto ascendía a unos US$14,200 millones, los

cuales serían invertidos en igual período. En el Cuadro 2, se detallan las fuentes de

financiamiento de los proyectos de inversión del gobierno, los cuales serían financiados con

63.8% de recursos externos y el 36.2% restante con recursos del FONACIDE, otros recursos

del FOCEM, Yaciretá y la Unión Europea.

Cuadro 2. Financiamiento de la Inversión Pública

En Porcentaje del PIB (%) Tipo de Proyecto

Dona-ción

Présta-mo Externo en Ejecución

Préstamo Exter-no Nuevo

Bono Sobera-no

Recur-so Propio

Recur-so Priva-do (Incluye APP)**

FONACIDE

Otro Recur-so*

RecursoTributa-rios Necesa-rio

Infraestructura - 4.31 17.46 5.42 - 6.97 - 1.91 2.00

Agua y Saneamiento 0.66 1.43 1.68 - - 3.64 - - 3.99

Electricidad - 4.17 1.30 1.14 3.19 7.61 - - -

Asistencia Productiva - 0.92 1.29 0.96 - 1.63 - - 4.71

Vivienda 0.12 - 0.49 - - - - - 11.47

Telecomunicación - - - - 0.24 3.37 - - -

Salud y Educación - - - - - - 5.98 1.03 0.92

Total 0.77 10.83 22.22 7.52 3.43 23.23 5.98 2.94 23.08

Fuente: Ministerio de Hacienda, DPMF.

*Corresponde a los recursos de FOCEM, Yacyretá y Unión Europea.

**El MH estima que la totalidad de estos recursos serán de origen externo dado el tamaño del sector privado

doméstico.

14. Existen debilidades institucionales4 que ponen en riesgo los resultados

esperados del programa de inversiones, con participación del sector privado, que el

4 Actualmente en el MH y el Ministerio de Obras Públicas y Comunicaciones (MOPC) no existe un comparador

público y privado para obtener un análisis cierto de value for money; es decir falta la construcción de capacidad

técnica en materia de evaluación de proyectos APPs tanto en el MH como en la STP para evitar riesgos fiscales

y lograr maximizar los beneficios de la forma de financiamiento de la inversión pública.

18

gobierno pretende poner en marcha a través de APPs y la Ley 5074. No se han realizado

estudios que muestren el impacto que tendría la inversión en infraestructura sobre la balanza

corriente, sobre el crecimiento del PIB, la liquidez doméstica, el consumo, la inversión

privada y las recaudaciones fiscales. Valdría la pena planear cuidadosamente el impacto

fiscal de la política de la inversión propuesta, porque pareciera que el impulso fiscal5 sería

limitado ya que se requerirían impulsos fiscales elevados para revertir la tendencia del PIB

potencial de largo plazo (Figura 2). Este es uno de los retos de la definición estratégica de la

política fiscal de mediano plazo, consistente con el MFMP.

Figura 2. Impulso Fiscal y PIB Potencial

Fuente: BCP, cálculos del staff.

15. Este esquema de inversión precisa de una clara definición en la estrategia

fiscal de mediano plazo. Habría que valorar los efectos fiscales y macroeconómicos en el

mediano plazo simulando la estabilidad de la política fiscal propuesta y proyectando su

impacto en el presupuesto multianual. Esto conduce a definir una estrategia fiscal que sea

discutida y publicada en documentos del MH6, la cual debe ser ponderada por el Congreso en

ocasión de someter el próximo proyecto de presupuesto multianual. El Informe de las

Finanzas Públicas del Paraguay debe actualizarse ya que simula escenarios de la evolución

de la deuda pública considerando supuestos que no están acorde con la situación actual de la

5 Heller, Peter, Richard Hass y Ashan S Mansur: A Review of Fiscal Impulse Measure, Fondo Monetario

Internacional, Washington DC, 1986, página 5.

6 Ministerio de Hacienda: Informe de Finanzas Públicas de la República del Paraguay, Asunción, 2013, página

27.

0

5

10

15

20

25

30

(4.00)

(3.00)

(2.00)

(1.00)

-

1.00

2.00

3.00

4.00

1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

Tasa d

e C

recim

ien

to d

el

PIB

p

ote

ncia

l

Cre

cim

ien

to d

el Im

pu

sl

Fis

cal, %

19

economía o no guardan estrecha relación con la evolución reciente de ciertas variables, tales

como el PIB, tasa de cambio, tasa de interés y la tasa de inflación. A partir de los escenarios

proyectados debe incluirse la trayectoria futura que recorrerían las variables macro y fiscales

para asegurar que la deuda pública se estabilice en el tiempo. La DPMF debería avanzar en la

construcción de tales escenarios procurando incorporar la nueva ley LRF, es decir

considerando el déficit del balance global de 1.5% del PIB así como el crecimiento de los

gastos corrientes. Por otra parte, debe incorporar las deudas del sistema previsional, los

atrasos y otras obligaciones del gobierno. Adicionalmente, los supuestos deben discutirse no

sólo dentro de la DPMF sino con otras instituciones. Finalmente, la estrategia fiscal debe

contener una proyección del impulso fiscal, la trayectoria del cociente deuda/PIB, el balance

global y primario en el mediano plazo.

16. El MH debería avocarse a estudiar alternativas de políticas que permitan la

creación de colchones financieros en el presupuesto de mediano plazo a fin de

flexibilizar la política presupuestaria y lograr mayor cobertura de la inversión con

recursos internos. El gasto corriente representa casi el 90% de los ingresos totales, en

cambio los gastos de capital alcanzan más del 20% de tales ingresos, con lo cual una porción

significativa de la inversión pública generalmente se financia con préstamos externos

(Cuadro 3). Para modificar el gasto corriente y eliminar el carácter residual de los gastos de

capital habría que formular un presupuesto anual menos inercial privilegiando una visión

multianual. Con la nueva propuesta del gobierno, el promedio de inversión pública anual

sería de unos tres mil millones de dólares que alcanzaría un monto de recursos

significativamente mayor al nivel de los recursos internos disponibles en el presupuesto del

2014 (y que representa 4.6% del PIB versus el 14.5% de los gastos corrientes).

Cuadro 3. Ingresos y Gastos Públicos como Porcentaje de los Ingresos

Totales

2010 2011 2012 2013

Ingresos Totales 100.00 100.00 100.00 100.00

Ingresos Corrientes 98.01 96.60 97.67 99.00

Ingresos Tributarios 70.20 69.64 67.20 68.98

Ingresos no Tributarios 23.42 22.97 26.47 25.93

Donaciones 0.15 0.05 0.03 0.09

Transferencias 4.12 3.84 3.89 3.89

Otros recursos corrientes 0.12 0.10 0.09 0.12

Gastos Totales 92.89 95.97 109.62 111.56

Gastos Corrientes 73.05 73.66 84.28 88.30

Gastos de Capital 19.83 22.31 25.34 23.26

Inversión Física 13.94 12.83 13.87 13.58

Inversión Financiera 0.59 1.52 0.83 1.29

Transferencias 5.31 7.96 10.64 8.39

Balance Global 7.11 4.03 (9.62) (11.56)

Fuente: Ministerio de Hacienda.

20

17. No existe una evaluación conjunta entre el MH y el BCP sobre los efectos

macroeconómicos y fiscales de las inversiones propuestas. Las discusiones técnicas son

limitadas en lo que se refiere a sus respectivas proyecciones del comportamiento

macroeconómico así como del impacto de la política fiscal. El BCP estima, por ejemplo, que

la ejecución de una política fiscal activa a partir del 2014, tendría mayormente efectos el

balance de la balanza corriente. El BCP entiende que el componente importado de los

proyectos de inversión sería mayor al 60%, de manera que los estímulos a la demanda interna

serían limitados y de la misma manera lo serían sobre el PIB y el empleo, lo que también

limitaría las recaudaciones. Estas situaciones aún no han sido analizadas conjuntamente por

la DPMF ni el BCP.

18. En el año 2011, el MH lanzó su enfoque de Presupuesto por Resultados

(PpR) cuya implementación fortalecería el MFMP. La incorporación del PpR en las

unidades presupuestarias aún no se ha generalizado en el gobierno y sus efectos todavía son

limitados. Este enfoque del presupuesto consta de tres instrumentos: i) evaluación de

programas públicos, ii) indicadores de desempeño y de iii) impacto. Cada año con la ayuda

de estos indicadores se realiza un balance de la Gestión Pública. Sin embargo, la

incorporación de programas es gradual y es decidida conjuntamente entre la DGP y las

entidades de línea. Se realizan evaluaciones de impacto en algunos programas considerados

estratégicos, hay 26 programas y subprogramas que cuentan con indicadores de desempeño.

La evaluación de programas públicos cubre diferentes ministerios y la DGP realiza las

actividades de monitoreo de los mismos. Los indicadores de desempeño de los programas del

sector público se incrementaron de 34 en el 2011 a 90 en el año 2013. Asimismo, catorce

dependencias de las entidades públicas enmarcadas en el PpR presentaron balance anual de

Gestión Pública, previa capacitación de los funcionarios del MH.

19. Avanzar en la programación por resultados ayudará a que las entidades de

línea remplacen la elaboración presupuestaria inercial y caracterizada en el mero control

de la aplicación de normas por otra basada en un la elaboración de un presupuesto

planificado y con información centrada en los resultados. En la medida en que se amplíe la

cobertura programática, el actual PGN será menos inflexible en su composición de gastos y

simultáneamente, permitiría descomprimir también la inflexibilidad de ingresos resultante de

la proliferación de recursos tributarios asignados.

Recomendaciones

Las proyecciones de ingresos en el presupuesto multianual dentro MFMP deben

constituir una restricción presupuestaria para el período y, por tanto, de obligatoria

observación para determinar los techos presupuestarios de los presupuestos

multianuales con base rodante.

21

La DPMF debe construir escenarios aplicando los límites al gasto impuestos por la

observación del balance fiscal y el crecimiento de los gastos corrientes y determinar

si la estabilidad fiscal se mantiene en el tiempo. Los supuestos utilizados en este

ejercicio deben ser más realistas o acorde con la evolución de la coyuntura

económica.

DPMF debe proponer una estrategia de política fiscal que se fundamente en la mejor

opción de los escenarios alternativos realizados en el ejercicio de sostenibilidad de la

política fiscal. Este análisis debe ser sometido al Congreso conjuntamente con la

documentación el presupuesto anual.

El ejercicio de sostenibilidad fiscal debe ser revisado y actualizado semestralmente en

un documento de discusión interna del MH y discutido con el BCP.

Los técnicos de la DPMF deben continuar fortaleciendo su capacidad de análisis a

través de programas de entrenamiento en distintas áreas, tales como econometría,

análisis macroeconómico y fiscal a los efectos de mejorar su aplicación en la

elaboración de proyecciones, el examen de la sostenibilidad de la deuda y la

elaboración de un documento de estrategia fiscal.

III. EL PROCESO PRESUPUESTARIO

A. El Proceso Presupuestario y el MFMP

20. Esta sección se centra en la situación actual y los avances logrados en la

implementación de un marco macro-fiscal sólido, teniendo como antecedentes las

recomendaciones de las misiones de asistencia técnica del FAD de 2009 y 2013. Estas

recomendaciones incluyeron, como prerrequisitos para un MFMP: 1) establecer una

estructura organizacional y una unidad con personal dotado de capacidad técnica para

proyectar, monitorear y analizar la situación económica y fiscal, 2) disponer de modelos

apropiados para las proyecciones macroeconómicas y fiscales y el análisis de riesgos fiscales,

3) información confiable y consistente que brinde una cobertura adecuada y se obtenga de

manera oportuna, y 4) coordinación institucional para compartir la información y discutir los

modelos y resultados de las proyecciones. Además de estos requisitos, las misiones

enfatizaron que las tareas macro-fiscales, incluyendo el MFMP, debían nutrir al proceso

presupuestario.

21. El rol del MFMP es guiar la formulación de políticas fiscales multianuales

orientadas a robustecer la disciplina fiscal, enfrentar las vulnerabilidades fiscales y

promover el uso eficiente de los recursos públicos7. La experiencia internacional muestra

7 Lundback, Erik, “Medium-Term-Budgetary Frameworks. Lessons for Austria from International Experience”,

IMF Working Paper 163, 2008.

22

que los países enfrentan estos objetivos focalizándose en dos áreas de acción principales.

Primero, los principios de responsabilidad fiscal que guían la formulación de políticas, la

identificación de los objetivos a alcanzar, el análisis de las políticas, y la publicidad y reporte

de las mismas. En segundo lugar, mediante reglas numéricas para agregados fiscales de

importancia, tales como el balance primario, el gasto o el balance global. Como resultado de

las misiones previas y del diálogo con las autoridades fiscales, la presente misión enfatiza

nueve actividades. Estas son: i) el desarrollo de la unidad macro-fiscal, ii) las proyecciones

de agregados fiscales, iii) la coordinación institucional, iv) los reportes de la información, v)

la orientación del proceso presupuestario, vi) los techos anuales y multianuales, vii) la visión

plurianual del presupuesto, viii) el presupuesto programático y ix) la ley de responsabilidad

fiscal. El Cuadro 4 presenta dos áreas de acción referidas, un enfoque de nueve diligencias

enmarcadas en una perspectiva matricial de los objetivos y áreas de acción fiscal del MFMP8.

Cuadro 4. Marco Fiscal de Mediano Plazo: Políticas Fiscales Plurianuales, Objetivos y Áreas de Acción para Paraguay

OBJETIVOS DEL MFMP

AREAS DE ACCIÓN PROMOVER LA

DISCIPLINA ENFRENTAR

VULNERABILIDADES PROMOVER UN USO

FISCAL FISCALES EFICIENTE DE

RECURSOS

Unidad Macro-fiscal Unidad Macro-fiscal Orientar el Proceso

Presupuestario 1. PRINCIPIOS DE RESPONSABILIDAD FISCAL Modelos y Proyecciones

Modelos y Proyecciones

Formulación de Políticas Coordinación Institucional Coordinación Institucional

Objetivos y Metas a Alcanzar

Diseminación de Información

Análisis de Políticas Techos Anuales y

Multianuales

Publicidad y Reportes Visión Plurianual del

Presupuesto Visión Plurianual del

Presupuesto Visión Plurianual del

Presupuesto

Presupuesto por Programas

2. REGLAS FISCALES Ley de Responsabilidad

Fiscal Ley de

Responsabilidad Fiscal

Fuente: Lundback, Erik, “Medium-Term-Budgetary Frameworks. Lessons for Austria from International

Experience”, IMF Working Paper 163, 2008

22. Paraguay ha realizado importantes avances en las tareas conducentes a

desarrollar un MFMP, aunque continúa enfrentando desafíos y restricciones para su

8 La matriz se basa en Lundback, op. cit. Si bien la asignación cada uno de los nueve temas a los objetivos de la

matriz puede adolecer de cierta arbitrariedad dado que los tres objetivos están interrelacionados, la asignación

se realiza basándose en identificar el objetivo primario de cada área de acción fiscal.

23

completa puesta en funcionamiento operativo. Las principales áreas de avances han sido el

rediseño de la estructura organizacional de la Dirección de Política Macro-fiscal (DPMF) y el

logro de mejoras en los modelos y proyecciones fiscales y macroeconómicas entre los que se

destaca el modelo de sostenibilidad de la deuda pública, aunque persisten supuestos que

producen dudas en torno a la proximidad que guarda con la economía paraguaya. Además, el

MFMP avanzó con la aprobación por el Congreso de la LRF en Octubre del 2013. No

obstante, aún existen debilidades, tales como el carácter referencial de los techos y

presupuestos multianuales y la inexistencia de un presupuesto de base rodante con varios

años de proyección de ingresos y gastos públicos.

B. Dirección de Política Macro-Fiscal

23. La estructura organizacional de las áreas macro-fiscales fue rediseñada

siguiendo los lineamientos de la misión de asistencia técnica del FAD de 2013. El

rediseño requirió el dictado de la Ley 4394 por parte del Congreso en agosto del 2011. La ley

creó la Dirección de Política Macro-fiscal (DPMF) dependiente de la Subsecretaría de Estado

de Economía. La DPMF consta de 4 Departamentos: Proyecciones Macroeconómicas,

Proyecciones Fiscales, Análisis Macro-fiscal y Coyuntura Macro-fiscal. La ley establece que

la DPMF realice las siguientes actividades: i) análisis y pronósticos macro-fiscales, ii)

identificación de riesgos fiscales y macroeconómicos, iii) monitoreo de la ejecución

presupuestaria para proponer medidas correctivas y iv) realización de reportes sobre el

desempeño fiscal.

24. Para el desempeño de tales funciones en la DPMF, requiere del personal

técnico que permita lograr los objetivos y tareas asignadas en su creación. Asimismo, las

unidades involucradas en el proceso presupuestario aún no tienen consciencia de la

importancia de pasar de una concepción anual a una visión multianual, tarea esta que la

DPNF debe inducir, orientar y liderar. Una dotación de personal técnico eficiente ubicada en

la DPMF constituye un requisito primario en el sendero que conduce hacia el desarrollo de

un MFMP. La evidencia reciente muestra una salida neta de personal de la DPMF hacia el

sector privado y hacia otras entidades públicas que ha postergado el objetivo de alcanzar el

nivel de capital humano requerido para las tareas macro-fiscales. Además, en la transición

desde la antigua Dirección de Política Fiscal a la nueva DPMF no se ha logrado liberar a la

nueva Dirección de una serie de tareas ajenas a las labores macro-fiscales. La inercia y la

urgencia por aprovechar el capital humano de la DPMF en estas actividades han conspirado

contra una especialización. Por otra parte, obstáculos organizacionales y operativos se

interponen al avance en el involucramiento de la DNPF en el proceso presupuestario. Entre

los primeros se encuentra la ubicación de los departamentos centrales en el ciclo

presupuestario (DGP, DGC y DGT) en una Subsecretaría diferente a la que depende la

DPMF. Entre los segundos obstáculos se encuentra la fuerte dinámica cotidiana de

concentración en tareas de urgencia que caracteriza particularmente a la etapa de ejecución

24

presupuestaria. Ambos obstáculos serían menos restrictivos si la DPMF estuviera dotada del

staff que requiere para operar en todas sus responsabilidades.

C. Modelos de Proyecciones Macro-fiscales

25. Los modelos estadísticos y econométricos de proyecciones macroeconómicas

y de ingresos y gastos fiscales usados por la DPMF fueron expandidos y mejorados y las

proyecciones macro-fiscales son relativamente satisfactorias. La proyección de ingresos

es realizada por la DPMF teniendo en cuenta tres estimaciones independientes: un Modelo

denominado “CEPAL”9, otro denominado “Modelo General” y, finalmente, un modelo

econométrico de reciente desarrollo. El Modelo CEPAL se utiliza para proyectar los recursos

tanto tributarios como no tributarios. Dentro de los primeros se encuentran el impuesto a la

renta y utilidades, el impuesto al valor agregado, el impuesto a las importaciones, el impuesto

selectivo al consumo, el impuesto a los combustibles y otros. Los recursos no tributarios

comprenden el fondo de jubilación, los recursos de las represas Itaipú y Yacyretá y otros

recursos. El modelo postula que la evolución temporal de la recaudación de cada tributo

depende de la variación en la legislación impositiva, la materia gravada, las normas de

liquidación tributaria, la mora y la evasión. Asimismo, la influencia de estas variables

explicativas es ajustada por un coeficiente que varía anualmente y que intenta captar la

variabilidad en el vínculo variables independientes - recaudación que se producen por

factores no incorporados en el modelo como, por ejemplo, el ciclo económico o las

condiciones financieras.

26. El Modelo General es un enfoque de proyección basado en el método de

proyección de ingresos basado en elasticidades (Cuadro 5). Este modelo tiene

estimaciones de elasticidades superiores a la unidad y un crecimiento en la base tributaria

idéntico a la del PIB nominal. Los impuestos proyectados son el impuesto al valor agregado

(que distingue entre el impuesto que grava a los bienes de consumo interno y a las

importaciones), el impuesto a las importaciones, el impuesto selectivo a los consumos y el

impuesto selectivo al consumo de derivados del petróleo. Por su parte, la proyección de

ingresos no tributarios incluye las contribuciones al fondo de jubilaciones y pensiones y los

ingresos por royalties asociados a las represas de energía hidroeléctrica binacionales. La

proyección de las contribuciones al fondo de jubilaciones y pensiones se basa en aplicar tasas

de crecimiento esperadas a las nóminas salariales de empleados públicos, funcionarios

judiciales, magisterio nacional, docentes universitarios, fuerzas armadas y policía. Para los

ingresos contractuales de las represas Itaipú y Yacyretá la estimación es individual y basada

en la evolución de los royalties y las compensaciones de las entidades binacionales.

9 Este modelo, usado desde hace tiempo con satisfactorios resultados, deriva su nombre del asesoramiento sobre

el mismo brindado por la Comisión Económica Para América Latina.

25

27. El Modelo Econométrico (Cuadro 6) explica las bases tributarias en función

de variables macroeconómicas que se consideran relacionadas con cada uno de los

impuestos. De esta manera, el impuesto al valor agregado para los bienes de consumo

interno se relaciona con el consumo privado, el impuesto al valor agregado para

importaciones y el impuesto al comercio se asocian con las importaciones. Finalmente, el

impuesto selectivo a los consumos y el impuesto selectivo al consumo de derivados del

petróleo se relacionan con el PIB nominal.

2

6

Cuadro 5. Proyecciones de Ingresos Tributarios de la DPMF – Modelo General y de la CEPAL (Miles de Millones de Guaraníes)

2010 2011 2012 2013

Modelo Ejecución Modelo Ejecución Modelo Ejecución Modelo Ejecución

General CEPAL General CEPAL General CEPAL General CEPAL

Tributarios 11,172 11,035 11,406 12,424 13,274 13,211 12,701 14,259 13,871 14,304 14,941 14,790

A la renta 2,148 2,323 2,096 2,583 3,013 2,611 2,822 3,734 2,903 2,901 3,366 3,098

Valor agregado 5,772 5,434 5,908 6,293 6,498 6,786 6,300 6,719 7,079 7,253 7,330 7,884

Importaciones 1,344 1,349 1,526 1,463 1,469 1,704 1,436 1,442 1,642 1,622 1,659 1,632

Selectivos 535 543 569 585 650 564 601 672 624 709 733 612

Combustibles 1,259 1,278 1,209 1,375 1,528 1,431 1,414 1,580 1,493 1,688 1,724 1,413

Otros 114 107 99 124 116 115 128 113 130 151 129 153

Total 22,344 22,069 22,813 24,847 26,548 26,422 25,402 28,519 27,742 28,628 29,882 29,582

Fuente: DPMF

Cuadro 6. Proyecciones de Ingresos Tributarios de la DPMF – Modelo Econométrico

(En Miles de Millones de Guaraníes)

2010 2011 2012 2013 (*)

Proyección Ejecución Proyección Ejecución Proyección Ejecución Proyección Ejecución

Tributarios 10,506 11,406 12,490 13,210 13,183 13,871 7,144 6,962

Importaciones 1,292 1,526 1,595 1,704 1,682 1,642 837 734

A la renta 2,038 2,051 2,362 2,542 2,489 2,826 1,414 1,375

Combustibles 1,214 1,209 1,325 1,431 1,362 1,493 729 697

Valor agregado 5,268 5,908 6,414 6,786 6,819 7,079 3,681 3,710

Otros impuestos 694 712 793 748 830 831 452 446

Total 21,012 22,812 24,979 26,421 26,365 27,742 14,257 13,924

Fuente: DPMF Nota: La diferencia de imputación en el impuesto a la renta y otros impuestos entre este y el cuadro anterior se Origina en una información de base anterior en el presente cuadro.

27

28. La DNPF realiza proyecciones macroeconómicas mediante la utilización de

cuatro modelos. Primero, un modelo de productividad agregada que permite proyectar la oferta

agregada en base anual. Es un modelo de corrección de errores que contiene cinco ecuaciones de

comportamiento y seis identidades siendo el crecimiento del producto real la principal variable

de interés a determinar. En segundo lugar, un modelo sectorial de siete ecuaciones que explica el

producto real en función de los sectores agropecuario, comercio, gobierno, industria y finanzas.

En tercer término, dos modelos que explican el tipo de cambio nominal y real, respectivamente.

El primero es de frecuencia mensual mientras el segundo es de base anual. Por último, la DNPF

cuenta con un modelo de programación financiera con cuatro sectores (real, monetario, fiscal y

externo) que se utiliza para verificar la consistencia de las proyecciones macro-fiscales.

29. Las proyecciones fiscales se utilizan como insumo en la etapa de preparación

presupuestaria para estimar los ingresos presupuestarios (Cuadro 7). Estos ingresos son

empleados por la DNP en la fijación de techos presupuestarios para los gastos financiados con

recursos del Tesoro que son comunicados a las entidades de línea por la circular presupuestaria.

Además, las proyecciones fiscales y macroeconómicas se usan en el Documento de Política

Fiscal. El segundo capítulo de este documento, denominado “La política fiscal y el proyecto de

ley de presupuesto de 2014” incorpora las proyecciones del sector real agregadas del período

2012-2014, y la presentación de los ingresos y gastos del Presupuesto 2014. El tercer capítulo del

documento denominado “Programa Financiero del Sector Público 2014-2016” contiene las

proyecciones macroeconómicas para ese período y las proyecciones fiscales que para idéntico

lapso se prevén para la Administración Central y para el Sector Público. Por otra parte, las

estimaciones econométricas en los modelos utilizados pueden ser objeto de mayor avance en la

medida que se publiquen documentos de trabajo, sometiéndolos a discusión tanto dentro del MH

y como con el BCP. Esta publicación debería describir en detalle la metodología de estimación,

los supuestos y las estrategias de estimación estadística.

30. Cada uno de los modelos de proyección son suficientes en sí mismos e

independientes entre ellos. Esto plantea algunas dificultades, la primera consiste en que resulta

difícil hacer un chequeo cruzado de las proyecciones macroeconómicas y fiscales para verificar

su consistencia interna; segundo estas proyecciones se obtienen al margen de los efectos de los

cambios en las variables proyectadas pueden significar en el comportamiento de otras variables y

tercero, derivada de la primera, la suficiencia en si misma de estos modelos no estimula el

diálogo técnico al interior del MH y entre éste y otras instituciones del gobierno. Por lo que

resulta aconsejable identificar las inter-relaciones en cada uno de estos modelos e incorporar en

un diálogo abierto de sus resultados durante la etapa de la formulación presupuestaria y,

finalmente, realizar los análisis de consistencia con la estrategia fiscal vigente.

28

Cuadro 7. Proyecciones realizadas para el Proyecto de Ley de Presupuesto y

para el Documento de Política Fiscal

2011 2012 Proyecciones

Proyección Observación Proyección Observación 2013 2014 2015 2016

Cambio porcentual

Producto Interno Bruto Real 3.5 4.3 4.5 -1.2 8.5 4.8 4.2 4.1

Producto Interno Bruto Nominal 10.0 12.8 12.7 3.4 14.9 9.7 7.1 7.8

Índice de Precios al Consumidor (fin de periodo) 5.0 4.9 5.0 4.0 5.0 5.0 5.0 5.0

Importaciones Registradas de Bienes (mill. US$) 6.9 23.0 5.4 -6.9 27.5 8.6 8.2 10.5

Tipo de Cambio Nominal (Gs/US$) 3.0 -11.5 6.1 5.4 -1.6 3.0 1.7 0.9

Variables nominales

PIB Nominal (miles de millones de Gs.) 90,669 105,203 110,632 108,832 127,422 145,685 155,994 168,167

PIB Nominal (millones de US$) 18,625 25,149 24,895 24,691 28,770 32,461 34,177 36,515

Importaciones Reg. de Bienes (mill. de US$) 9,214 11,549 11,836 10,756 13,445 13,395 14,467 15,967

Tipo de Cambio Nominal (Gs/US$) 4.89 4.20 4.44 4.42 4.43 4.49 4.56 4.61

Fuente: DNPF, Documento de Finanzas Públicas 2011, 2013, 2013 y 2014

Recomendación

Identificar las inter-relaciones en cada uno de los modelos macro-fiscales, incorporar sus

resultados durante la formulación presupuestaria y realizar los análisis de consistencia

con la estrategia fiscal vigente.

D. Coordinación Institucional

31. La coordinación con otras entidades como el Banco Central del Paraguay (BCP)

y el MH continúa siendo escasa. Todavía no existen acuerdos de las máximas autoridades del

MH y del Banco Central que establezca un cronograma de reuniones y un calendario de entrega

de estadísticas. No se ha desarrollado aún un diálogo sobre modelos y pronósticos ni tampoco se

ha establecido un procedimiento para el intercambio de información entre las entidades. Se

observa una mejora en el diálogo informal sobre temas fiscales entre el MH y el BCP, pero la

misma es el resultado de la mayor incertidumbre que caracteriza a la dinámica de los depósitos

del Tesoro en el BCP. Las autoridades del BCP han manifestado su interés en consolidar esta

coordinación institucional y se recomiendan los siguientes pasos, algunos enfatizados en las

misiones anteriores:

Recomendaciones:

Aumentar y fortalecer la coordinación institucional entre el MH y el BCP a través de la

concertación formal que incluya el intercambio de informaciones e intercambio de

29

análisis macro-fiscales y realizar reuniones periódicas para intercambio de información y

análisis.

Designar a la DPMF, por parte del MH, y a la SGGPM del BCP como las entidades

encargadas de participar de las reuniones de intercambio de información y análisis.

La definición de un listado inicial de datos e información que intercambiarán con

frecuencia mensual la DPMF y la SGGPM. Se recomienda que el Departamento de

Análisis Macro-fiscal de la DPMF designe un encargado primario y otro sustituto para

esta finalidad.

E. Reportes Macro-fiscales

32. El documento de política fiscal, denominado Informe de Finanzas Públicas (IFP)

ha mejorado su cobertura fiscal. Este Documento, que acompaña al Proyecto de Ley de

Presupuesto que el Ejecutivo eleva anualmente a la consideración del Congreso, cuya primera

edición se realizó en el año 2011, ha ampliado la información incorporando la ejecución del

gasto a niveles jurisdiccional y geográfico, identificando las cuentas del sistema de seguridad

social e incluyendo información y cuadros presupuestarios que cubren al Gobierno General, al

Sector Público no Financiero y al Sector Gobierno10

.

33. Un próximo paso es avanzar en homogeneizar la cobertura del sector público,

incluir una declaración de riesgos fiscales y una estrategia de mitigación de riesgos. El

objetivo es focalizar el análisis de sostenibilidad hacia los escenarios de shocks más probables y

agregar una perspectiva de ahorro-inversión a las proyecciones fiscales. Se recomienda centrarse

en la definición de Gobierno General y gradualmente moverse hasta el Sector Público y dejar de

otorgarle la principal relevancia al concepto de administración central. La cobertura debería

incluir un subconjunto de las entidades enumeradas en el artículo 3 de la Ley 1535 de

Administración Financiera (LAF): los poderes Ejecutivo, Legislativo y Judicial más el resto de

las entidades enumeradas por la LAF con la exclusión del Banco Central, las demás entidades

financieras públicas y las empresas públicas. Las denominadas Entidades Públicas de Seguridad

Social (Art. 3, inciso e de la LAF) deberían estar incorporadas a la cobertura de Gobierno

General. Asimismo, dado que las Municipalidades no son abarcadas por el SIAF y que la carga

de datos municipales en el SICO se realiza manualmente y con cobertura parcial de las 245

municipalidades, y hasta que la DPMF desarrolle una metodología de estimaciones y

proyecciones fiscales para el consolidado de municipios, se sugiere que las mismas no estén

incorporadas al agregado fiscal pero que su ausencia sea destacada en notas al pie de los cuadros

y gráficos como, asimismo, en los textos principales.

10

Continúan, sin embargo, sin incorporarse las municipalidades a la cobertura presupuestaria del sector público.

30

34. El IPF debería informar sobre los riesgos fiscales y sus implicaciones para la

sostenibilidad fiscal y la administración de las finanzas públicas. La información sobre

riesgos fiscales a ser publicada debe, a su vez, identificar y evitar divulgar aquella información

que pudiese generar riesgos morales o consolidar asimetrías de información.

35. El análisis de sostenibilidad del endeudamiento se ha agregado al IPF. Esto ha

ocurrido como resultado de las tareas macro-fiscales realizadas con posterioridad a la Misión del

año 2011. Sólo faltaría que este análisis basado en este modelo y utilizado por el IPF incluya

escenarios de shocks más relacionados con la coyuntura macroeconómica y fiscal. Es importante,

asimismo, destacar la interrelación entre las proyecciones macro-fiscales, el análisis de

consistencia general que provee el modelo de programación financiera y el modelo de

sostenibilidad. En este sentido, las proyecciones fiscales de mediano plazo publicadas en el

documento deben coincidir con las variables fiscales que se utilicen como determinantes de la

dinámica de la deuda. Además, es aconsejable diseñar cuadros específicos que muestren a los

flujos reales y fiscales en un contexto interrelacionado que incorpore a los sectores externo y

monetario. Esto ayudará a presentar el escenario fiscal básico junto a sus implicancias de balanza

de pagos y de ahorro e inversión del sector privado.

Recomendaciones:

La cobertura del sector público en el presupuesto anual y multianual deben contener la

estructura del Gobierno General.

Focalizar el análisis de sostenibilidad fiscal en los escenarios con mayor probabilidad de

ocurrencia en la economía paraguaya y no solamente en escenarios que contemplen

escenarios macro-fiscales extremos.

F. Tareas Macro-Fiscales Orientadoras del Proceso Presupuestario

36. El objetivo de orientar el proceso presupuestario a partir de las tareas macro-

fiscales encuentra importantes restricciones. Estas limitaciones se presentan en las etapas de

elaboración, aprobación y ejecución presupuestaria. La elaboración del presupuesto excluye a los

nuevos proyectos de inversión con financiamiento externo que comiencen a ejecutarse en el año

de vigencia del presupuesto. Esto dificulta la incorporación de techos al gasto agregado y,

además, impide mostrar un balance del sector público completo. Las autoridades destacan que el

marco legal paraguayo exige que el Congreso apruebe individualmente los nuevos proyectos de

inversión financiados externamente. Durante el año los nuevos préstamos asociados a proyectos

de inversión o de rápido desembolso son aprobados por el Congreso conjuntamente con una

31

modificación presupuestaria que incrementa las erogaciones de capital del PGN11

. Es práctica

usual legislar, simultáneamente, una ampliación presupuestaria de los ingresos canalizados en el

rubro Otros Ingresos pese a que esta incorporación de recursos tributarios no esté fundamentada

en la proyección de ingresos que realiza la DPMF.

37. Durante la aprobación presupuestaria el Congreso acostumbra a incrementar

las erogaciones incluidas en el proyecto de ley enviado por el Poder Ejecutivo. Esta

ampliación de gastos es realizada con contrapartida en el mismo rubro Otros Ingresos cuya

cuantificación es decidida por el Congreso igualando al flujo adicional de gastos que decide

incorporar12

. Durante el ejercicio 2012, el Congreso introdujo una ampliación presupuestaria

equivalente al 30% para incrementar las remuneraciones de los empleados públicos.

38. La legislación presupuestaria ha introducido una serie de restricciones en las

etapas de la ejecución de los gastos y en el uso de los recursos líquidos de la Tesorería. Esto

ha ocurrido como respuesta a la imposibilidad de que el presupuesto incorpore un techo de gasto

que asegure una asignación de recursos al sector público consistente con los objetivos de la

política económica. Estas restricciones operan mediante el Plan Financiero y el Plan de Caja13

. El

marco normativo que define ambos planes es de naturaleza confusa. En parte, tal confusión es la

resultante de la ausencia de una terminología estable que defina claramente los conceptos

presupuestarios y contables básicos usados por la normativa. Un ejemplo relevante al respecto

es la diferente conceptualización de las etapas de la ejecución del presupuesto de gastos a lo

largo de las normas vigentes. El Cuadro 8 refleja la superposición de los términos compromiso y

previsión. Asimismo, mientras la LAF y el decreto 1100 conceptualizan las etapas de

compromiso y de obligación (devengo) acorde con las mejores prácticas, la LAF define la etapa

de Obligación como caracterizada por un compromiso de pago. Esta terminología diferencial

dificulta el análisis presupuestario14

.La normativa y los documentos suelen referirse a conceptos

11

Uno de los principios centrales para disponer de un sistema legal presupuestario sólido es el Principio de Unidad

por el cual la Legislatura aprueba todos los ingresos y gastos en la misma ley de presupuesto. Ver al respecto,

“Reforming budget system laws”, Lienert, I y Fainboim, I, International Monetary Fund, 2010, Box 3.

12 El Informe de Finanzas Públicas 2011 incorporó una sección titulada “El rol del Congreso de la Nación en el

Presupuesto” donde se destaca que Paraguay es uno de los países de América Latina donde mayores facultades

posee el Poder Legislativo en el proceso presupuestario. Según el Informe, en el período 2006 – 2009 las

modificaciones presupuestarias incorporadas por el Poder Legislativo ascendieron al 6,3 % del monto de los

proyectos de ley presentados por el Poder Ejecutivo.

13 El Plan Financiero y el Plan de Caja tienen su sustento legal en el artículo 21 de la LAF y son operativamente

implementados por las leyes de presupuesto y el decreto que reglamenta esta ley. Para el año 2014, por ejemplo, los

artículos 12 y 13 de la Ley 5142 de Presupuesto y los artículos 11 y 29 del Decreto 1227 establecen las modalidades

y reglamentaciones a observar por las entidades de línea afectadas por los Planes Financiero y de Caja.

14 “Los resultados del proceso presupuestario dependen fuertemente de si existen reglas claras para formular,

ejecutar e informar sobre el presupuesto anual”. Lienert, I y Fainboim, I, op. cit, p. 1.

32

tales como ejecutar, obligar, comprometer que, al carecerse de una terminología totalmente

consistente con el análisis de los datos, puede dar lugar a confusiones. Es importante, en este

sentido, dotar de mayor transparencia a los datos que se publican.

Cuadro 8. Etapas de la Ejecución del Presupuesto de Gastos Según la Normativa

ETAPA

LEY 1535 DE

ADMINISTRACIÓN

FINANCIERA

LEY 5142 DE PRESUPUESTO

2014 DECRETO 1100/2014

ARTÍCULO 22 ARTÍCULO 23 ARTÍCULO 61

COMPROMISO

Acto formal de afectación

presupuestaria por el que se

autoriza la adquisición de bienes

y servicios. Constituye el origen

de una relación jurídica con

terceros. La ejecución

presupuestaria debe incluir la

registración del compromiso.

Ídem. Art. 23 Ley de

Presupuesto 2014

PREVISIÓN

Asignación específica

del crédito

presupuestario.

OBLIGACIÓN

Compromiso de pago

originado en un vínculo

jurídico entre una

entidad y una persona

física o jurídica.

Vínculo jurídico entre una entidad

y una persona física o jurídica.

Se consolida con la entrega

efectiva del bien o servicio.

Vínculo jurídico entre