para mejorar la calidad de vida de la sociedad es necesario combatir la inflación

TRANSCRIPT

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban Arrieta

Alejandro

Caldarelli

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban ArrietaMariano Eriz

Alejandro

Caldarelli

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie g o G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie go G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D i r e c t o r e s E c o n o m i s t a s

V e r ó n i c a S o s aG u i l l e r m o G i u s s iD i e g o G i a c o m i n iM a r i o S o t u y oE s t e b a n A r r i e t aM a r i a n o E r i z

A l e j a n d r o C a l d a r e l l i

E&R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected]

SEMANARIO

ECONÓMICO E&R

PARA MEJORAR LA CALIDAD DE VIDA DE LA SOCIEDAD ES

NECESARIO COMBATIR LA INFLACIÓN.

Más allá de lo que pueda llevar reducir la inflación argentina hacia los estándares de la región, no hay duda que es un desafío que debe ser encarado durante la próxima gestión. Se deberá bajar la inflación para generar las condiciones necesarias (no suficientes) para apuntalar la inversión y tener chances de retornar al sendero del crecimiento económico perdido.

Para entender esto último, alcanza con decir que, si miramos el corto metraje, en 2012 / 2015 la tasa de variación del PBI de Argentina se ubicaría en promedio alrededor del 0% anual. Por el contrario, todos los países de Sudamérica (sin Argentina y Venezuela) registrarían una tasa de crecimiento promedio del PBI en torno +3.9% en el mismo período. De hecho, Argentina (salvo Venezuela) fue el único país de la región en el cual hubo un incremento del desempleo durante los últimos años.

Una inflación baja y estable, mantenida por largos períodos de tiempo, fomenta el crecimiento y la generación de empleo en el largo plazo, mejorando el nivel de vida de los ciudadanos. Por el contrario, sostener elevados (y crecientes) niveles de inflación, siempre termina atentando contra el crecimiento del PBI per cápita y las condiciones de vida de los ciudadanos.

Además, la experiencia empírica muestra que se puede bajar la inflación manteniendo el crecimiento económico y el empleo. Es decir, se puede bajar la inflación sin castigar el nivel de actividad.

¿CÓMO SE BAJÓ LA INFLACIÓN EN LA REGIÓN Y EN EL MUNDO?

La inflación es una enfermedad totalmente curada en el mundo.

Tanto la teoría económica como la evidencia empírica han

demostrado que la política monetaria preventiva es el mejor

tratamiento para evitar la inflación. Mantener la inflación estable

y baja es responsabilidad y trabajo de los Bancos Centrales.

Las metas de inflación han contribuido positivamente para la

reducción de la inflación media tanto en los mercados

emergentes como en las economías desarrolladas.

Bajando la Inflación en la región: la experiencia chilena,

peruana, colombiana y brasilera.

SEMANARIO ECONÓMICO E&R – Nº 171

Fecha: 29 de mayo de 2015

SEMANARIO ECONÓMICO E&R – Nº 171 29 de mayo de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina2

PARA MEJORAR LA CALIDAD DE VIDA DE LA SOCIEDAD ES NECESARIO COMBATIR LA

INFLACIÓN

La agenda de la próxima administración será abultada en términos macroeconómicos. Hay

varios focos que atender, pero sin lugar a duda la inflación se encuentra primera en la lista. Se

deberá bajar la inflación para generar las condiciones necesarias (no suficientes) para

apuntalar la inversión y tener chances de volver al sendero del crecimiento económico que

hemos perdido.

Sin embargo, no será sencillo bajar la inflación. Justamente, en el Informe Económico Nº167

explicábamos que la economía argentina presentaba un conjunto de características que hacían

que la tarea de bajar el aumento de los precios no fuese sencilla; y advertíamos que bajar la

inflación anual en torno al 3%/5% (niveles de la región) probablemente demandaría más

tiempo que el deseado.

Entre los factores que retardan y dificultan la tarea de bajar la inflación, se destacan: primero,

el hecho de que la inflación es muy elevada y sextuplica el nivel promedio de la región.

Segundo, el próximo gobierno recibirá la inflación acelerándose. Tercero, existe una fuerte

dominancia fiscal que impide que se encare una política anti-inflacionaria consistente, creible y

responsable. Cuarto, el BCRA tiene una carta orgánica que impide institucionalizar una batalla

contra la inflación, lo que resulta fundamental para la puesta en marcha de cualquier

programa anti inflacionario. Quinto, en la economía argentina hay un desequilibrio monetario

que aumenta con el señoreaje de Vanoli, por lo que no se sabe cuántos pesos terminarán

sobrando al final de 2015. Este exceso de oferta de pesos deberá ser absorbido para bajar la

inflación. Cuanto mayor sea dicho desequilibrio, más tiempo demandará combatir la inflación.

Sexto, el cepo cambiario; el combate de la inflación exige que la apertura del cepo sea

ordenada y con el tipo de cambio de equilibrio lo más bajo posible, de manera que la

corrección cambiaria y su traslación a precios sean moderadas. Séptimo, la política anti

inflacionaria necesita como pre requisito la construcción de un índice de precios creíble y

confiable. Octavo, el régimen anti inflacionario que se adopte, ya sea metas monetarias o

metas de inflación, exige que el tipo de cambio deje de ser objetivo de política económica;

justamente lo contrario de lo que ha aplicado Argentina durante todos los últimos años.

Noveno, el régimen anti inflacionario requiere abandonar la política de tasas de interés

negativas que se aplicó durante todos estos últimos años, de manera de recrear los

instrumentos y mecanismos de ahorro que apuntalen la demanda de dinero como reserva de

valor.

Más allá de lo que pueda tardar reducir la inflación argentina hacia los estándares de la

región, no hay duda que es un desafío que debe ser encarado durante la próxima gestión.

Una década de alta inflación ha abortado la inversión y ha expulsado a nuestro país de su

sendero de crecimiento.

Si miramos el corto metraje, en 2012 / 2015 la tasa de variación del PBI de Argentina se

ubicaría en promedio alrededor del 0% anual. Es decir, durante el segundo mandato de CFK la

economía argentina no pudo aumentar las cantidades de bienes y servicios producidos

SEMANARIO ECONÓMICO E&R – Nº 171 29 de mayo de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina3

anualmente. Si tenemos en cuenta que la población crece a un ritmo de 0.8% anual, la

conclusión es que cada argentino tiene, en promedio, cada vez menos bienes y servicios para

satisfacer sus necesidades. Sin vueltas, durante la segunda presidencia de CFK aumentó la

pobreza y bajo la calidad de vida; y es exclusivamente responsabilidad de nuestras políticas. A

excepción de Venezuela (-1%), ningún otro país de la región experimenta un fenómeno similar.

Por el contrario, todos los países de Sudamérica (sin Argentina y Venezuela) registrarían una

tasa de crecimiento promedio del PBI en torno +3.9% en 2012 / 2015.

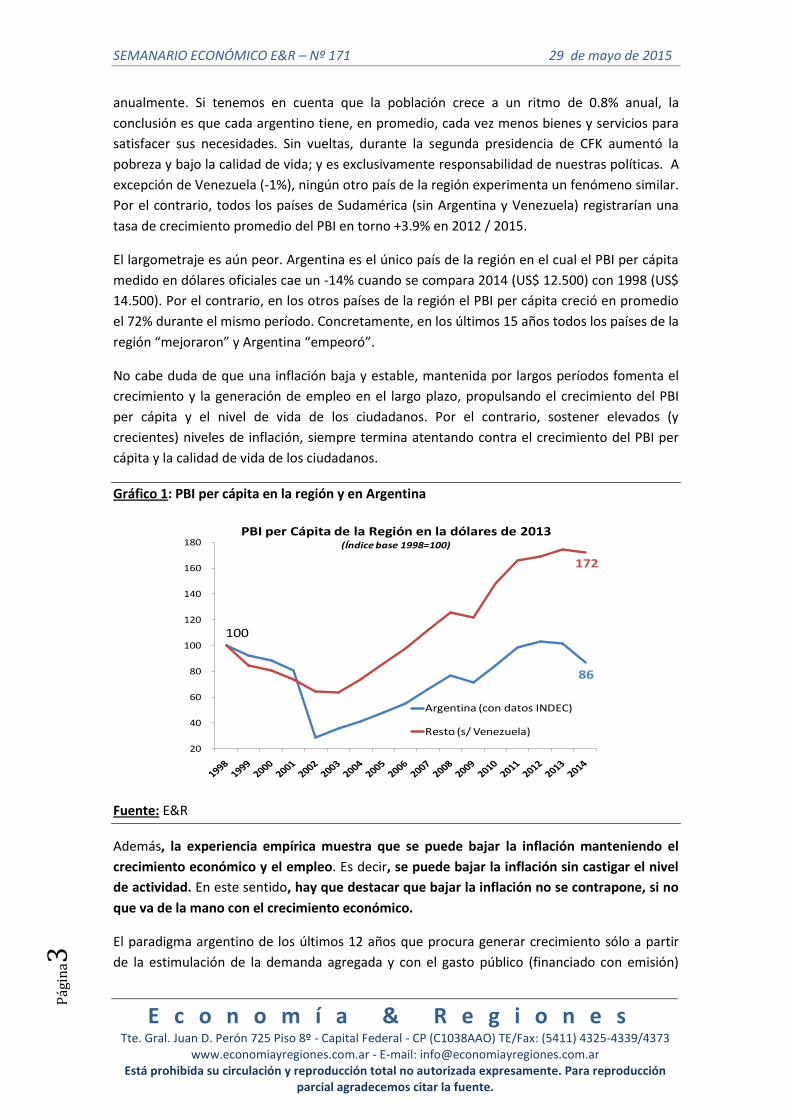

El largometraje es aún peor. Argentina es el único país de la región en el cual el PBI per cápita

medido en dólares oficiales cae un -14% cuando se compara 2014 (US$ 12.500) con 1998 (US$

14.500). Por el contrario, en los otros países de la región el PBI per cápita creció en promedio

el 72% durante el mismo período. Concretamente, en los últimos 15 años todos los países de la

región “mejoraron” y Argentina “empeoró”.

No cabe duda de que una inflación baja y estable, mantenida por largos períodos fomenta el

crecimiento y la generación de empleo en el largo plazo, propulsando el crecimiento del PBI

per cápita y el nivel de vida de los ciudadanos. Por el contrario, sostener elevados (y

crecientes) niveles de inflación, siempre termina atentando contra el crecimiento del PBI per

cápita y la calidad de vida de los ciudadanos.

Gráfico 1: PBI per cápita en la región y en Argentina

86

100

172

20

40

60

80

100

120

140

160

180 PBI per Cápita de la Región en la dólares de 2013

(Índice base 1998=100)

Argentina (con datos INDEC)

Resto (s/ Venezuela)

Fuente: E&R

Además, la experiencia empírica muestra que se puede bajar la inflación manteniendo el

crecimiento económico y el empleo. Es decir, se puede bajar la inflación sin castigar el nivel

de actividad. En este sentido, hay que destacar que bajar la inflación no se contrapone, si no

que va de la mano con el crecimiento económico.

El paradigma argentino de los últimos 12 años que procura generar crecimiento sólo a partir

de la estimulación de la demanda agregada y con el gasto público (financiado con emisión)

SEMANARIO ECONÓMICO E&R – Nº 171 29 de mayo de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina4

como variable estratégica es esencialmente inflacionario, y por ende genera crecimiento sólo

en el corto plazo. Por el contrario, en el mediano y largo plazo, el sostenimiento de la inflación

termina contrayendo la inversión, el consumo, la acumulación de capital, el crecimiento

económico, la generación de empleo y la frontera de posibilidades de producción, condenando

la economía a la estanflación. De hecho, Argentina (excluyendo a Venezuela) fue el único país

de la región en el cual hubo un incremento del desempleo durante los últimos años. Por el

contrario, los otros países de la región bajaron el desempleo a la vez que reducían sus niveles

de inflación. En síntesis, una inflación baja y estable genera las condiciones necesarias (no

suficientes) para incentivar la inversión, la acumulación de capital, la generación de empleo y

el crecimiento económico sostenido en el largo plazo.

Gráfico 2: Argentina es uno de los países que más aumentó su tasa de inflación y desempleo.

9,3 9,3

8,0

7,3

6,86,6

6,0

5,5 5,5

5,04,8

3

4

5

6

7

8

9

Desempleo en la región

-4,21

-3,49

-2,71

-2,58

-2,39

-0,90

-0,71

-0,50

0,11

0,15

0,63

-4,30 -3,30 -2,30 -1,30 -0,30 0,70

Chile

Ecuador

Colombia

Brazil

Peru

Paraguay

Mexico

Uruguay

Venezuela

Argentina

Argentina (*)

Variación del desempleo entre 2014 y 2009(En puntos porcetuales)

Argentina(*): Recáluculotasa de desempleo usando tasa de actividad de 2010

(46%)

23

12

33

27

51

38

87 6

5 42 4

2

0

10

20

30

40

50

Inflación anual latinoamerica(Var % anual promedio)

Promedio: 2003-2009

Promedio: 2010-2014

2014

Fuente: E&R en base a FMI.

¿CÓMO SE BAJÓ LA INFLACIÓN EN LA REGIÓN Y EN EL MUNDO?

La relación negativa existente entre la inflación persistentemente elevada y el crecimiento

económico (o generación de empleo) es una discusión saldada. Es una lección aprendida en

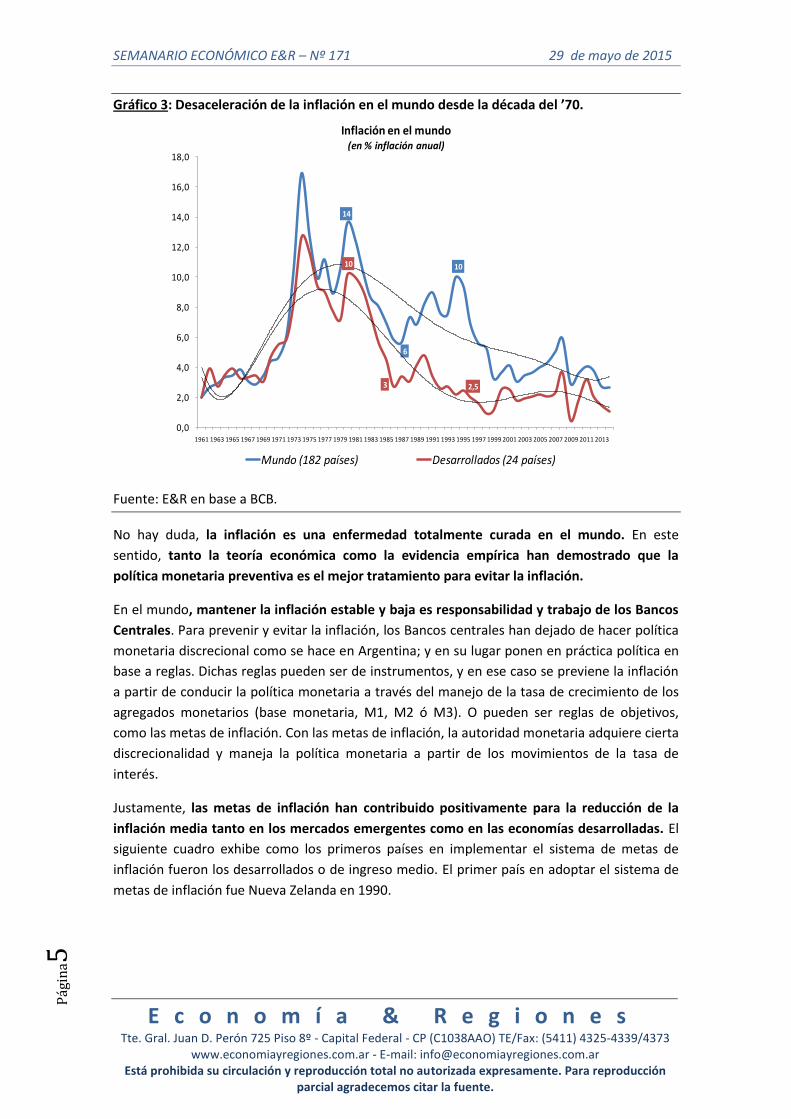

los ‘80s (países desarrollados) y ‘90s (emergentes). Los números son elocuentes en este

sentido. En la década de los años ‘70, la inflación (de 182 países) alcanzó un máximo de 16.9%

tras la crisis del petróleo de 1973 para luego finalizar la década en 10.6% anual.

A comienzos de los años 80´s los países desarrollados comenzaron a trabajar en una agenda

para bajar la inflación, haciendo que ésta descienda de 10.2% a 4% para fin de la década. A

comienzos de los 90´s los países en desarrollo de ingreso medio tomaron la posta mediante la

implementación del sistema de metas de inflación y el incremento de precios se redujo de

8.2% a 3.3% anual en el mundo. Más tarde a inicios del año 2000, la inflación del mundo se

estabilizó entorno al 4% anual; y la de los países desarrollados en 2% anual.

SEMANARIO ECONÓMICO E&R – Nº 171 29 de mayo de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina5

Gráfico 3: Desaceleración de la inflación en el mundo desde la década del ’70.

14

6

1010

3 2,5

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

1961 1963 1965 1967 1969 1971 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

Inflación en el mundo(en % inflación anual)

Mundo (182 países) Desarrollados (24 países)

Fuente: E&R en base a BCB.

No hay duda, la inflación es una enfermedad totalmente curada en el mundo. En este

sentido, tanto la teoría económica como la evidencia empírica han demostrado que la

política monetaria preventiva es el mejor tratamiento para evitar la inflación.

En el mundo, mantener la inflación estable y baja es responsabilidad y trabajo de los Bancos

Centrales. Para prevenir y evitar la inflación, los Bancos centrales han dejado de hacer política

monetaria discrecional como se hace en Argentina; y en su lugar ponen en práctica política en

base a reglas. Dichas reglas pueden ser de instrumentos, y en ese caso se previene la inflación

a partir de conducir la política monetaria a través del manejo de la tasa de crecimiento de los

agregados monetarios (base monetaria, M1, M2 ó M3). O pueden ser reglas de objetivos,

como las metas de inflación. Con las metas de inflación, la autoridad monetaria adquiere cierta

discrecionalidad y maneja la política monetaria a partir de los movimientos de la tasa de

interés.

Justamente, las metas de inflación han contribuido positivamente para la reducción de la

inflación media tanto en los mercados emergentes como en las economías desarrolladas. El

siguiente cuadro exhibe como los primeros países en implementar el sistema de metas de

inflación fueron los desarrollados o de ingreso medio. El primer país en adoptar el sistema de

metas de inflación fue Nueva Zelanda en 1990.

SEMANARIO ECONÓMICO E&R – Nº 171 29 de mayo de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina6

Gráfico 4: ¿Cómo se bajó la Inflación en el Mundo?

País

Fecha de

Adopción del

target de

Inflación

Primer TargetInflación justo

antes del TI

Inflación 12

meses despues

de la adopción

del TI

Australia abr-93 2% - 3% 1.22 1.74

Canada feb-91 3% - 5% 6.83 1.68

Islandia mar-01 2.50% 4.05 8.72

Nueva Zelanda mar-90 3% - 5% 7.03 4.52

Noruega mar-01 2.50% 3.64 1.1

Suecia ene-93 2% (+/-1%) 1.76 1.7

Suiza ene-00 ≤ 2% 1.63 0.9

Reino Unido oct-92 1% - 4% 3.57 1.35

Promedio 2.80% 3.72 2.71

Mediana 2.50% 3.61 1.69

Brasil jun-99 8% (+/- 2%) 3.15 6.51

Chile ene-91 15% - 20% 27.31 19.47

Colombia sep-99 15% 9.22 9.35

Republica Checa ene-98 5.5% - 6.5% 9.98 3.5

Hungria jun-01 7% (+/-1%) 10.78 4.87

Israel ene-92 14% - 15% 18.03 10.74

Mexico ene-99 ≤ 13% 18.61 11.03

Peru ene-94 15% - 20% 39.49 13.71

Polonia oct-98 ≤ 9.5 10.44 8.82

Sudafrica feb-00 3% - 6% 2.65 7.77

Korea del Sur ene-98 9% (+/-1%) 6.57 1.46

Tailandia abr-00 0% - 3.5% 1.04 2.47

Promedio 10.3 13.11 8.31

Mediana 9.3 10.21 8.3

Economías Desarrolladas

Economías Emergentes

Fuente: E&R en base a diferentes fuentes.

En lo que respecta a la región, la política económica en Brasil, Chile, Uruguay y Perú, por citar

ejemplos, tiene como principal objetivo asegurar baja y estable inflación para apuntalar el

crecimiento. Es decir, en estos países evitar la inflación es un punto importante de la agenda

económica, porque se concibe que un crecimiento bajo, estable y controlado de los precios

es una condición necesaria (no suficiente) para un crecimiento sustentablemente.

En Brasil, Chile, Uruguay y Perú respetan la evidencia empírica e histórica, que muestran que

una inflación alta y sostenida atenta contra el crecimiento. Las autoridades de estos países,

cuando notan que los precios podrían desbordarse, no dudan en controlar la inflación, y así

sentar las bases para seguir creciendo a tasas mayores y sustentables en el largo plazo.

Si la inflación se dispara por arriba de los límites máximos estipulados, sus bancos centrales

disminuyen el ritmo de crecimiento de la cantidad de dinero, aún a costa de aumentos

moderados de la tasa de interés y de la apreciación nominal del tipo de cambio. Por otro lado,

buscan mecanismos de control, para limitar la entrada de capitales desde el exterior.

Paralelamente, sus sectores públicos moderan la tasa de crecimiento del gasto primario. Esta

estrategia de controlar inflación, es preventiva y se adelanta a los acontecimientos, a veces,

con leves costos presentes y amplios beneficios futuros.

SEMANARIO ECONÓMICO E&R – Nº 171 29 de mayo de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina7

Brasil, Chile y Perú conducen sus políticas monetarias en base a un sistema de metas de

inflación. En estos tres países la meta de inflación exige que el aumento del nivel general de

precios tienda a ubicarse en torno a un valor central de entre 2% y 4.5% anual. Si bien Uruguay

no tiene un sistema de metas de inflación formal, el ejercicio de la política monetaria no difiere

mucho de la que se práctica bajo las metas de inflación, porque su Banco Central tiene entre

sus propósitos la estabilidad de precios y mueve la tasa de interés de referencia o Tasa de

Política Monetaria (TPM) para que la inflación se mantenga dentro del rango objetivo (6%/8%)

establecido por el Gobierno.

Un esquema de objetivos de inflación debe definir los siguientes aspectos: un índice de

precios; monitoreo, transparencia y señales que permitan informar al público a cerca del

comportamiento de la inflación; debe tener un horizonte para la meta de inflación; se debe

definir el tipo de meta, es decir, si son metas puntuales o por rangos; establecer el objetivo

intermedio; y la velocidad de desinflación y definición de la meta. Veamos brevemente las

experiencias puntuales en algunos países vecinos.

La experiencia de Chile

La experiencia de estabilización inflacionaria de Chile es bastante única entre los países que

han adoptado metas de inflación, por tres razones. En primer lugar Chile fue uno de los

primeros países en adoptar un marco monetario basado en un anuncio explícito y público de

una meta de inflación anual. El primer objetivo fue anunciado en septiembre de 1990 para el

año calendario posterior (1991). El (por entonces recientemente independiente) Banco Central

de Chile (BCC) adoptó la meta en un momento en que la inflación anual fue se ubicaba en

torno al 25% anual, una cifra que había sido casi estacionaria durante la década de 1980. Por lo

tanto, Chile fue uno de los muy pocos países (junto con Israel) en adoptar metas de inflación

en un contexto inflacionario de más de 20% anual. Lo que contrasta con la mayoría de los otros

(industrializados) que adoptaron metas de inflación cuando ya exhibían bajos niveles

estacionarios de inflación.

En segundo lugar, la economía chilena parece ser una de las más indexadas del mundo: los

mecanismos de indexación se han generalizado para actualizar precios de muchos bienes no

transables, como el precio de la mano de obra y de los activos financieros locales. Incluso los

instrumentos de política son indexados, incluyendo impuestos sobre la renta y la política

monetaria de tasas de interés.

En tercer lugar, y en gran medida, como consecuencia de la indexación, el programa de

estabilización de precios de Chile ha sido el más gradualista del mundo. La inflación se fue

reduciendo poco a poco -casi monótonamente- durante el último cuarto de siglo, desde 1000%

anual en 1973 a cerca de 3% en la década del 2000 (ver gráfico).

SEMANARIO ECONÓMICO E&R – Nº 171 29 de mayo de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina8

Gráfico 5: Metas de inflación en Chile.

Fuente: Banco Central de Chile.

El caso de Brasil

La experiencia de Brasil para bajar la inflación comenzó con el plan de estabilización

denominado “Plan Real” y se consolidó con el avance hacia un marco institucional de metas

de inflación. Se inició a mediados de 1994, trajo con éxito la inflación anual desde 5014% a

cifras de un sólo dígito (9.1%) en dos años y medio. En el primer año, la tasa de inflación anual

se redujo bruscamente desde niveles híper-inflacionarios hasta 33.4% anual. En el año y medio

posterior el avance de los precios se desaceleró gradualmente hasta alcanzar la cifra de un

digito. Dicho proceso incluyó un amplio programa de reformas económicas. El tamaño del

sector público se redujo sustancialmente a través de privatizaciones, se liberó el comercio

internacional, se reestructuró el sistema financiero y se ancló el valor del Real contra el dólar

de EE.UU. menos la inflación de Brasil (se intentaba mantener constante el tipo de cambio

real).

A pesar del relativo éxito, el proceso involucró un enfoque muy gradual para muchos

problemas económicos estructurales que finalmente quedaron sin resolverse. El ajuste fiscal

se pospuso continuamente porque, en parte, la coalición de gobierno no estaba

suficientemente convencida de su urgencia. Así, Brasil seguía siendo vulnerable a una crisis de

confianza, que se convirtió en una realidad cuando la turbulencia financiera internacional

iniciada en Asia culminó con la moratoria de Rusia en agosto de 1998. La crisis de confianza

generó una gran fuga de capitales de los mercados emergentes y el Banco Central se vio

obligado a abandonar la paridad reptante contra el dólar1. Después de un breve intento de

llevar a cabo una devaluación controlada, el real se vio obligado a flotar en enero ´99. Como

consecuencia de este brusco cambio de régimen, la Junta Directiva del Banco Central fue

1 La política de tipo de cambio oficial en ese momento consistía en una devaluación nominal previsto del

7,5% anual, mientras que la inflación anual fue de cerca de un 2%.

SEMANARIO ECONÓMICO E&R – Nº 171 29 de mayo de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina9

reemplazada. Sin una orientación clara para la política monetaria, el tipo de cambio promedio

del Real contra el dólar saltó desde R$ 1.20 a R$ 1.52 y R$ 1.91 en enero y febrero de 1999

respectivamente. La inflación aumentó considerablemente (7,0% en febrero2) y los analistas

privados esperaban un importante deterioro de los fundamentos macroeconómicos por la

falta de un marco claro sobre los problemas económicos estructurales sin resolverse.

En de marzo ´99, el nuevo comité de política monetaria anuncia lo que serán los primeros

pasos para institucionalizar un régimen de metas de inflación en Brasil. Las palabras fueron

"mantener la estabilidad de precios es el objetivo primordial del Banco Central". Y continuó

diciendo que: "(1) en un régimen de tipo de cambio flotante, austeridad fiscal sostenida, junto

con una compatible austeridad monetaria da apoyo a la estabilidad de precios; (2) debido a

que la política fiscal viene dada en el corto plazo, el control sobre las presiones inflacionarias

debe ser ejercida por la tasa de interés; (3) la inflación observada se debe a la depreciación de

la moneda, y los mercados esperan un nuevo aumento en el nivel de precios de este mes; (4)

la tasa de interés básica debe ser lo suficientemente alta como para contrarrestar las presiones

inflacionarias vía tipo de cambio; y (5), por eso, decidimos subir el tipo de interés básico al 45%

anual, pero con un sesgo a la baja, ya que si el tipo de cambio vuelve a niveles más realistas,

mantener la tasa de interés nominal tan alta sería injustificado. Además el comité propone la

adopción de metas de inflación como el nuevo régimen de política monetaria. En junio´99, se

anuncia la primera meta de inflación de 6% con un rango de +-2% para el año 2000. En el año

2000, el índice de precios al consumidor sube 6%, implicando una baja desde el 9% de 1999. En

el 2001 y 2002, una nueva corrida cambiaria alcanzó a Brasil, que sin los fundamentos

estructurales sólidos no pudo alcanzar las metas previstas.

Gráfico 6: Brasil anuncia a metas de inflación desde el 2000 y las cumple desde el 2004.

6,0

7,7

12,5

9,3

7,6

5,7

3,1

4,5

5,9

4,3

5,96,5

5,8 5,96,4

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Inflación observada y metas de inflación anunciadas previamente por BCB

(en % var anual)

Lim.inferior Lim.superior Índice Precios al consumidor (% anual)

Fuente: E&R en base a BCB.

2 Índice de precios mayorista.

SEMANARIO ECONÓMICO E&R – Nº 171 29 de mayo de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

0

A partir de 2002, con la reversión positiva del ciclo de términos de intercambio (suba de

commodites) e ingreso de capitales a Brasil, se amplió el margen de maniobra de la política

económica y se logró reducir gradualmente desde 12.5% a 3.1% en un plazo de 4 años. A partir

del 2007, la inflación se estabilizó en un 5.6% anual.

En este marco, la inflación baja y estable fue identificada como el objetivo primordial de largo

plazo de la política monetaria, y la meta de inflación fue considerada como un marco eficaz

para guiar la política monetaria. En particular, metas de inflación proporcionó un ancla

nominal tanto para las expectativas de política monetaria y de la inflación, por lo que esta

ancla idéntica al objetivo a largo plazo de la política monetaria; proporcionar una mayor

transparencia y rendición de cuentas en el diseño e implementación de la política monetaria;

facilitando su comunicación, la comprensión y evaluación; y proporcionar orientación política

eficaz al centrar la atención de políticas “sobre las consecuencias a largo plazo de las acciones

de política a corto plazo”. En los últimos 4 años el creciente deterioro fiscal estimuló la

inflación, y el Banco Central se vio obligado a ejercer una política más restrictiva para contener

el avance de los precios dentro de los límites fijados previamente.

Los intentos de desinflación en Colombia

En Colombia el desarrollo de la política monetaria, antes de la década de 1990, estuvo

enfocada en controlar el tipo de cambio y la liquidez del sistema, por tanto el manejo de la

inflación era por medio de la cantidad de dinero y sus mecanismos de transmisión. Entre 1970

y 1989, sin metas de inflación y con una gran influencia del sector externo en la determinación

del nivel de precios, la inflación anual se ubicó en torno al 25% en promedio. Tal es así, que

Colombia era caracterizado como el país con inflación intermedia pero más persistente del

mundo. Dicha persistencia se venía amparando en mecanismos de indexación financiera y

salarial que hacían difícil bajarla a niveles de un sólo dígito.

Desde 1991, se consolidó la independencia del Banco de la República, al que se le adjudicó

como objetivo principal velar por el poder adquisitivo de la moneda. Desde ese momento se

empezaron a fijar metas anuales de inflación.

Antes de que la Junta Directiva del Banco iniciara labores como Junta independiente, en el

periodo 1982 - 1991 la inflación aumentó de 21.8% a 32.6%, mientras que con la adopción de

un régimen de metas de inflación (junto con la independencia del Central), el avance de

precios se redujo constantemente de 32% (en julio de1991) a 9.2 % (en 1999). No obstante, se

demoró 6 años más para bajar esa inflación a la mitad, haciendo que el aumento de precios

alcance un 4.85% en 2005.

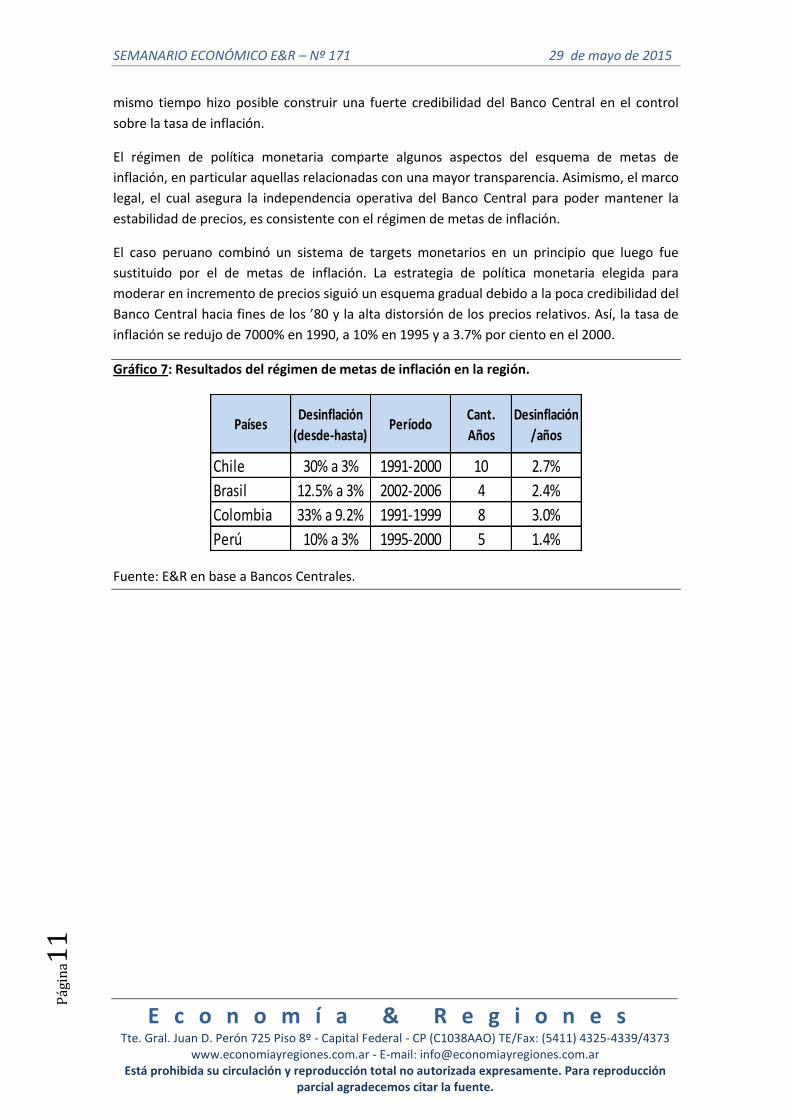

El caso peruano

La política monetaria de mediados de los años noventa se ha caracterizado por: Una estrategia

de reducción gradual de la tasa de inflación debido a la poca credibilidad del Banco Central

después del proceso híper-inflacionario a finales de los 80. Este gradualismo para reducir la

inflación ha minimizado los costos reales del proceso de desinflación en la economía y al

SEMANARIO ECONÓMICO E&R – Nº 171 29 de mayo de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

1

mismo tiempo hizo posible construir una fuerte credibilidad del Banco Central en el control

sobre la tasa de inflación.

El régimen de política monetaria comparte algunos aspectos del esquema de metas de

inflación, en particular aquellas relacionadas con una mayor transparencia. Asimismo, el marco

legal, el cual asegura la independencia operativa del Banco Central para poder mantener la

estabilidad de precios, es consistente con el régimen de metas de inflación.

El caso peruano combinó un sistema de targets monetarios en un principio que luego fue

sustituido por el de metas de inflación. La estrategia de política monetaria elegida para

moderar en incremento de precios siguió un esquema gradual debido a la poca credibilidad del

Banco Central hacia fines de los ’80 y la alta distorsión de los precios relativos. Así, la tasa de

inflación se redujo de 7000% en 1990, a 10% en 1995 y a 3.7% por ciento en el 2000.

Gráfico 7: Resultados del régimen de metas de inflación en la región.

PaísesDesinflación

(desde-hasta)Período

Cant.

Años

Desinflación

/años

Chile 30% a 3% 1991-2000 10 2.7%

Brasil 12.5% a 3% 2002-2006 4 2.4%

Colombia 33% a 9.2% 1991-1999 8 3.0%

Perú 10% a 3% 1995-2000 5 1.4%

Fuente: E&R en base a Bancos Centrales.

SEMANARIO ECONÓMICO E&R – Nº 171 29 de mayo de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

2

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Actividad Económica (EMAE) Base´93=100; SA INDEC - - - - - - 187,4 -0,1% 0,0% 207,4 0,1% 207,3 4,7% 198,0 1,9% 194,3 8,9%

Industria (EMI) Base´06=100; SA INDEC - - - 114,2 -0,4% -2,1% 111,8 1,5% -2,1% 127,0 -2,4% 130,2 -0,3% 130,6 -1,2% 132,1 6,5%

Utilización Capacidad Instalada Promedio mens (en %); SA INDEC - - - 68,8 -0,1% -1,8% 62,7 -0,1% -1,5% 70,8 -2,7% 72,7 -2,4% 74,5 -5,4% 78,7 1,4%

Construcción (ISAC) Base´97=100 INDEC - - - 172,5 1,9% 7,9% 177,0 2,3% 0,1% 184,4 -0,4% 185,1 4,6% 177,0 -3,2% 182,8 8,7%

Supermercados (cte.) Base abr´08=100; precios const.;SA INDEC - - - 212,8 0,7% 9,9% 229,8 0,7% 8,4% 220,6 0,0% 220,6 15,5% 190,9 14,6% 166,6 17,2%

Shopping centers (cte.) Base abr´08=100; precios const.;SA INDEC - - - 225,4 1,0% 16,3% 242,4 1,1% 17,3% 266,9 15,5% 231,2 17,0% 197,6 12,2% 176,0 19,0%

Servicios Publicos (ISSP) Base´04=100; precios const. INDEC - - - 237,7 0,4% 2,5% 258,1 -0,1% 2,1% 251,7 4,1% 241,7 7,4% 225,0 7,5% 209,3 11,1%

Patentamientos unidades mensuales; SA ACARA 48.236 -0,5% -6,7% 42.919 -2,4% -26,8% 66.252 -6,2% -39,2% 686.411 -28,3% 956.696 13,7% 841.175 -2,0% 858.025 29,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Confianza del Consumidor ICC (CABA) UTDT 54,4 12,9% 60,7% 48,1 -7,3% 41,0% 51,9 12,5% 33,5% 39,9 -5,6% 42,3 -0,7% 42,5 -22,4% 54,8 12,0%

Confianza en el Gobierno ICG (mín=0 y máx=5) UTDT 1,86 12,7% 21,6% 1,65 -9,8% 19,6% 1,83 11,6% 25,3% 1,61 -16,7% 1,93 -4,1% 2,01 -16,5% 2,41 43,8%

Confianza Sistema Financiero ICSF Base '96=100 UB - - - - - - 29,1 8,2% 1,7% 31,0 17,9% 26,3 0,3% 26,3 -3,2% 27,1 -5,2%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Precios al Consumidor (San Luis) Base´03=100 DPEC - - - 808,6 2,0% 28,9% 792,7 1,5% 35,4% 700,2 42,7% 490,7 25,9% 389,8 23,6% 315,2 23,8%

Precios al Consumidor (Congreso) Base Ene´03=100 CONGRESO - - - 753,1 1,5% 31,4% 742,1 2,1% 35,0% 644,1 38,7% 464,4 25,3% 370,5 24,0% 298,9 23,4%

Mayoristas (IPIM) Base '93=100 INDEC - - - 845,4 0,2% 16,8% 843,4 0,2% 22,5% 780,6 27,0% 614,5 13,6% 540,8 12,9% 479,2 12,9%

Costos de la Construcción (ICC) Base '93=100 INDEC - - - 1067,7 0,8% 27,9% 1059,5 0,8% 31,9% 958,0 31,7% 727,3 19,5% 608,8 25,5% 485,1 20,1%

Materias Primas (IPMP) Base Dic '95=100 (en U$S) INDEC - - - 151,8 -1,9% -21,8% 154,8 -3,8% -17,1% 177,8 -10,7% 199,0 -5,5% 210,6 8,8% 193,5 20,8%

Índice salarios (CVS) Base Abr '12=100 INDEC - - - 201,7 0,9% 32,4% 199,8 2,0% 34,0% 175,2 32,8% 131,9 25,1% 105,4 26,8% 83,2 27,8%

Salarios del S. Privado Registrado Base Abr '12=100 INDEC - - - 197,4 0,8% 30,6% 195,8 1,2% 31,5% 173,2 30,4% 132,8 24,7% 106,5 30,3% 81,8 32,1%

Salarios del S. Público Base Abr '12=100 INDEC - - - 194 1,2% 31,3% 192,0 2,5% 34,1% 169,3 33,8% 126,5 23,3% 102,7 13,9% 90 14,7%

Salario Mínimo Vital y Movil Pesos x mes INDEC 4.716 0,0% 31,0% 4.716 0,0% 31,0% 4.716 7,2% 31,0% 3.867 27,4% 3.035 25,2% 2.423 13,9% 2.032 27,0%

Haber Jubilatorio Mínimo Pesos x mes INDEC 3.822 18,3% 38,6% 3.232 0,0% 30,5% 3.232 0,0% 30,5% 2.869 29,1% 2.221 30,0% 1.709 35,0% 1.266 35,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Tipo de Cambio Nominal Dólar Pesos x dólar EE.UU.prom mes BCRA 8,78 1,1% 10,7% 8,69 1,0% 10,6% 8,60 0,6% 21,2% 8,12 48,4% 5,48 20,3% 4,55 10,2% 4,13 5,6%

Tipo de Cambio Dólar (CCL) Contado con liquidación E&R 11,90 -1,6% 17,7% 12,09 -0,5% 11,7% 12,16 5,0% 20,6% 11,20 32,7% 8,44 39,4% 6,05 36,9% 4,42 11,8%

TCR Multilateral Importador Base´01= 1,00 E&R 1,31 -5,3% -26,3% 1,38 -3,4% -23,1% 1,43 -2,4% -16,3% 1,67 7,0% 1,56 -2,5% 1,61 -12,6% 1,84 -6,8%

Exportación Bienes MM de USD; SA INDEC - - - 4.063 -1,9% -24,7% 4.294 -1,3% -17,9% 71.935 -13,4% 83.026 2,6% 80.927 -4,0% 84.270 27,5%

Importación Bienes MM de USD; SA INDEC - - - 4.011 -2,1% -25,0% 4.221 -1,5% -18,8% 65.248 -11,8% 73.977 8,0% 68.508 -7,3% 73.914 30,3%

Balance Comercial MM de USD; SA INDEC - - - 52 0,1% 18,2% 73 0,6% 114,7% 6.687 -26,1% 9.049 -27,1% 12.419 19,9% 10.356 10,9%

Indicadores de Confianza Detalle Fuentemar-15 feb-15 ene-15 2014 2013 2012 2011

ene-15 2014 2013 2012 2011

Actividad Económica Detalle Fuente

ARGENTINA

Precios y Salarios Detalle Fuentemar-15 feb-15 ene-15

2012 2011

2014 2013 2012 2011

2014mar-15 feb-15 ene-15

Sector Externo Detalle Fuentemar-15 feb-15

2013

SEMANARIO ECONÓMICO E&R – Nº 171 29 de mayo de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

3

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Base monetaria amplia MM de pesos; (circ. + cc BCRA) BCRA 450.670 -0,7% 28,3% 453.976 2,5% 30,6% 442.861 0,0% 20,3% 380.259 19,7% 317.648 30,2% 243.909 34,9% 180.792 37,1%

M2 (Base+ CC+CA $) MM de pesos BCRA 721.497 -2,7% 29,0% 741.351 -5,6% 28,5% 785.304 4,6% 27,8% 629.301 25,2% 502.569 31,7% 381.513 32,7% 287.402 33,5%

M3 (M2 + Depósito a plazo) MM de pesos BCRA 1.201.168 5,4% 22,9% 1.139.479 -4,6% 22,4% 1.194.697 4,8% 27,5% 1.001.028 22,5% 817.309 31,1% 623.396 31,5% 474.215 37,0%

Depositos Totales del S. Privado MM de pesos; (Pesos+USD) BCRA 733.755 1,9% 31,8% 720.392 2,6% 31,3% 702.007 2,3% 30,7% 606.704 28,3% 466.178 30,5% 357.245 26,3% 282.916 32,7%

Préstamos Totales al S. Privado MM de pesos; (Pesos+USD) BCRA 599.346 0,6% 19,0% 596.044 0,7% 18,3% 592.163 2,4% 19,7% 527.086 27,3% 421.415 32,0% 319.369 35,1% 236.349 47,3%

Stock Lebacs y Nobacs MM de pesos BCRA 248.303 - 90,0% 262.753 10,7% 115,9% 237.378 7,4% 140,0% 167.260 27,3% 95.402 19,6% 79.737 2,2% 78.009 38,2%

Reservas BCRA MM de USD BCRA 31.043 -0,6% 14,9% 31.243 -0,6% 13,4% 31.443 0,0% 13,0% 28.531 -22,7% 36.898 -19,9% 46.042 -8,3% 50.205 0,7%

Tasa plazo fijo (30d.) % TNA; tot. gral. BCRA 19,84 0,0% -14,6% 19,84 6,7% -16,8% 18,60 -6,9% -19,9% 21,32 35,2% 15,77 26,8% 12,44 11,0% 11,21 19,6%

Tasa Badlar % TNA; Bcos. Privados BCRA 20,62 0,0% -21,8% 20,62 2,1% -21,4% 20,20 1,1% -20,4% 22,84 33,8% 17,06 22,9% 13,89 11,0% 13,47 32,2%

Riesgo País J.P Morgan - Puntos basicos Bloomberg 556 -6,9% -30,5% 597 -19,3% -34,6% 740 2,9% -32,0% 783 0,0% 783 -21,1% 993 43,6% 691 2,0%

Índice Merval en USD Bloomberg 1150 4,5% 44,4% 1100 12,0% 49,7% 983 -2,1% 34,5% 1011 39,2% 727 33,4% 545 11,0% 749 14,4%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Recursos Tributarios Nacionales MM de pesos; m/m = (prom 12m) MECON 105.400 2,2% 33,9% 106.558 2,1% 31,3% 117.458 2,3% 30,1% 0 0,0% 858.832 26,3% 679.799 25,9% 540.134 31,8%

Resultado Primario Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - -1.457 6% -283% 0 0% -22.479 355% -4.944 -200% 4.921 -80%

Resultado Financiero Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - -13.463 9% 341% 0 0% -64.477 25% -51.545 68% -30.663 -1099%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Fed Fund Rate % Anual (Target) FED 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0%

US Treasury Bill (10 años) % Tir anual MECON - - - - - - - - - 2,39 35,5% 2,39 35,5% 1,76 -35,9% 2,75 -12,6%

Selic rate-Brasil % Anual (Target) BCB - - - 12,25 0,0% 16,7% 12,25 4,3% 16,7% 8,44 -0,2% 8,44 -0,2% 8,46 -27,8% 11,71 17,1%

Tipo de Cambio Dólar/Real Reales (Brasil) por USD BCRA 3,15 11,7% 35,6% 2,82 6,9% 18,4% 2,64 -0,5% 10,7% 2,16 11,6% 2,16 11,6% 1,93 15,9% 1,67 -4,8%

Tipo de Cambio Euro/Dólar USD por Euro BCRA 1,12 -1,3% -18,4% 1,14 -2,1% -16,8% 1,16 -5,7% -14,7% 1,33 3,3% 1,33 3,3% 1,29 -7,6% 1,39 4,9%

Índice S&P 500 EEUU (en USD) Bloomberg 2.081 -1,1% 11,1% 2.105 4,1% 13,2% 2.021 -3,2% 13,4% 1.655 19,3% 1.655 19,3% 1.388 8,3% 1.281 13,3%

Índice FTSE UK (en USD) Bloomberg 10.397 -3,1% -5,5% 10.726 4,7% -5,8% 10.249 -0,3% -4,4% 10.209 11,7% 10.209 11,7% 9.137 -1,0% 9.227 10,3%

Índice Dax Alemania (en USD) Bloomberg 12.578 -1,5% -4,4% 12.764 5,1% -4,6% 12.139 0,5% -3,4% 11.192 24,9% 11.192 24,9% 8.962 -4,4% 9.372 15,2%

Índice Bovespa Brasil (en USD) Bloomberg 15.799 -12,6% -29,2% 18.075 -1,1% -10,4% 18.282 -2,3% -7,3% 24.721 -19,3% 24.721 -19,3% 30.631 -17,1% 36.953 -3,2%

Índice Igpa Chile (en USD) Bloomberg 30,24 -3,6% -10,5% 31,37 4,9% -4,5% 29,90 -3,0% -3,0% 40,10 -6,9% 40,10 -6,9% 43,07 -2,5% 44,18 11,7%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Soja USD por ton.; (CBOT) IMF 382 -2,6% -26,8% 365 -2,4% -26,6% 367 -1,9% -22,8% 517 -3,8% 517 -3,8% 538 11,0% 484 25,8%

Cobre USD por ton.(Grado A Cif Europa) IMF 5.718 -1,2% -19,9% 5.723 -1,8% -20,0% 5.830 -1,8% -10,7% 7.332 -7,9% 7.332 -7,9% 7.959 -9,8% 8.823 17,0%

Petroleo USD por barril (Brent UK) IMF 55,7 -4,8% -48,1% 57,9 -4,5% -46,8% 48,4 -5,0% -55,0% 100,9 7,2% 100,9 7,2% 94,2 -0,9% 95,1 19,6%

Oro USD por onza troy IMF 1.230 -0,7% -7,9% 1.227 -0,5% -5,6% 1.251 0,0% 0,5% 1.470 -12,1% 1.470 -12,1% 1.672 6,1% 1.576 27,7%

2014 2013 2012 2011Precios Commodities Detalle Fuente

mar-15 feb-15 ene-15

2014 2013 2012 2011

Mercado Financiero

InternacionalDetalle Fuente

mar-15 feb-15 ene-15

2014 2013 2012 2011

Politica Fiscal Detalle Fuentemar-15 feb-15 ene-15

2013 2012 2011

Politica Monetaria y Sistema

FinancieroDetalle Fuente

mar-15 feb-15 ene-15ARGENTINA

2014