papeles de trabajo definición · es importante mencionar que no existe una forma standard para los...

TRANSCRIPT

PAPELES DE TRABAJO

Definición

El auditor en función de poder organizar, agilizar y fijar coherencia a su

trabajo emplea ciertos documentos denominados papeles de trabajo que no son

más que registros en los que se describen las técnicas y procedimientos

aplicados, las pruebas realizadas, la información obtenida y las conclusiones

pertinentes a las que llegó en la auditoria.

En otras palabras se puede decir que los papeles de trabajo son todas

aquellas cédulas y documentos que son elaborados por el auditor u obtenidos por

él durante el transcurso de cada una de las fases del examen.

Propósito de los papeles de trabajo

El propósito de los papeles de trabajo es ayudar al auditor a documentar

todos los aspectos importantes de la auditoría, que proporcionan evidencia de que

su trabajo se llevó a cabo de acuerdo con normas de auditoría generalmente

aceptadas y en cumplimiento del plan de trabajo y de los programas de auditoría.

Además, respaldan el informe de auditoría, sirven como fuente de información,

facilitan la administración de la auditoría, contiene evidencia irrefutable para

terceros, deja constancia de la solidez y calidad de la evidencia del trabajo

realizado y también constituye un precedente para minimizar esfuerzos para

auditorias posteriores.

Descripción De Los Papeles De Trabajo

Los papeles de trabajo sirven para dejar constancia escrita del trabajo realizado

por el auditor:

El conocimiento del negocio de la empresa

La revisión y evaluación del control interno

Las pruebas de revisión de saldos.

También recogen las conclusiones a las que llega el auditor como resultado de su

trabajo:

Deficiencias de control interno

Ajustes y reclasificaciones

Igualmente los Papeles de Trabajo recogen la evidencia obtenida por el auditor

acerca de la veracidad de las cuentas anuales:

Fotocopias de mayores

Fotocopias de facturas, etc.

Fotocopias de escrituras

Respuestas a la circularización bancaria

Respuestas a las confirmaciones de proveedores, clientes, entre otros.

En cuanto a la procedencia de los Papeles de trabajo, cabe diferenciar:

1. Los preparados por el auditor:

Sumarias: (Cédulas de Auditoria)

Cuadres: de IVA, otros.

2. Los recibidos del auditado o cliente

Fotocopias de facturas, recibos, escrituras…

Balances de comprobación y saldos, libros mayores, otros.

3. Los recibidos de terceros ajenos a la empresa y al auditor:

Respuestas a circularizaciones de bancos, asesores, aseguradoras, etc.

Respuestas de confirmaciones a clientes, proveedores, entre otros.

Cartas, certificaciones, estado de cuentas, etc.

Como se puede notar los papeles de trabajo no son solo los que elabora el

auditor si no también aquellos documentos suministrados por parte de clientes y

terceros.

Es importante mencionar que no existe una forma standard para los

papeles de trabajo. Estos pueden registrarse en papel, en formato electrónico u

otros medios y tienen que elaborarse, organizarse y clasificarse con la suficiente

sencillez y claridad como para que puedan ser comprendidos sin ningún tipo de

aclaración o explicación adicional; es decir que hablen por si solos y que puedan

ser entendidos por parte de otros miembros del equipo o firma auditora y por parte

de los componentes de los controles de calidad o del cliente u otros terceros

usuarios de la información, que no hayan estado relacionados con el trabajo y que

puedan revisar los papeles y atestiguar con respecto a la labor realizada y a la

evidencia contenida en los mismos.

Valor probatorio en caso de juicio

Los papeles de trabajo tienen valor probatorio en caso de juicio, es decir

que pueden ser útiles para un auditor acusado de fraude o negligencia.

Por otra parte los papeles de trabajo que contengan cuestiones no

resueltas, indicaciones no seguidas o un tratamiento inadecuado de asuntos

importantes, pueden servir de apoyo a la parte demandante.

Propiedad, custodia y conservación de los papeles

Conforme a lo dispuesto en la Ley de Auditoría, los papeles de trabajo son

propiedad exclusiva del auditor, el cual debe conservarlos por un período no

inferior a (5) años, contados a partir de la fecha de su elaboración.

Aun cuando la información que contienen los papeles de trabajo es

absolutamente confidencial, y nadie puede utilizarla sin el consentimiento de la

compañía auditada, existen, no obstante, ciertas excepciones al secreto

profesional, como son: por mandato judicial o quienes estén autorizados por la ley

y en el ejercicio del control técnico del auditor.

Contenido de los papeles de trabajo

Hay tres grandes conceptos que deben estar presentes en los papeles de trabajo:

1.- Identificación

Suelen contener la siguiente información:

El nombre del cliente: indicado de modo completo y exacto, y situado en la

parte superior central.

Ejercicio al que se refiere la auditoría: Indica la fecha de los estados

financieros, no la fecha del trabajo. Se coloca en la esquina superior

derecha.

Título: Aparece directamente debajo del nombre del auditado e indica la

naturaleza o finalidad del P de T. En este se emplean las sumarias: el título

es el epígrafe del área de los estados financieros y papeles de detalle: el

título indica el tipo de análisis o procedimiento aplicado, y con frecuencia se

refiere a la correspondiente prueba del programa de auditoría.

Referencia. Es un índice alfanumérico que siempre figura en rojo y se

coloca en la esquina superior derecha.

Firma de quien lo ha realizado: iniciales y fecha del preparador. En la

esquina inferior izquierda. En esta las iniciales del preparador indican la

responsabilidad de la totalidad del P de T y la fecha es aquélla en la que se

preparó el P de T.

Firma de quien lo ha revisado: Se responsabiliza de que el trabajo realizado

por quien lo preparó ha sido el adecuado.

P. P. C. Preparado por el cliente: Indica P de T preparados por el personal

del auditado. Se coloca en rojo, barrado e inclinado en la parte superior

izquierda.

2.- Trabajo realizado

Se encuentra en el cuerpo del papel de trabajo. Su contenido dependerá del tipo

de trabajo que se haya realizado.

3.- Conclusiones

Las conclusiones suelen aparecer al final de cada área, recogen la opinión

que el auditor se ha formado acerca del área después de concluir el trabajo que

tenía previsto.

No deben:

• Ser copia de la contabilidad de la empresa.

• Ser copia de los estados financieros.

• Ser copia de la auditoria del año pasado.

Objetivo de los Papeles de Trabajo

El objetivo general de los papeles de trabajo es ayudar al auditor a

garantizar en forma adecuada que una auditoria se hizo de acuerdo a las normas

de auditoría generalmente aceptadas. Los papeles de trabajo, dado que

corresponden a la auditoria del año actual son una base para planificar la

auditoria, un registro de las evidencias acumuladas y los resultados de las

pruebas, datos para determinar el tipo adecuado de informe de auditoría, y una

base de análisis para los supervisores y socios.

Los objetivos fundamentales de los papeles de trabajo son:

Facilitar la preparación del informe.

Comprobar y explicar en detalle las opiniones y conclusiones resumidas en

el informe.

Proporcionar información para la preparación de declaraciones tributarias e

informe para los organismos de control y vigilancia del estado.

Coordinar y organizar todas las fases del trabajo.

Proveer un registro histórico permanente de la información examinada y los

procedimientos de auditoría aplicados.

Servir de guía en revisiones subsecuentes.

Cumplir con las disposiciones legales.

PAPELES DE ARCHIVOS PERMANENTE

EL archivo permanente no es más que un conjunto coherente de

documentación que incluye información de interés permanente y susceptible de

incidir en futuras Auditorías dichos archivos debe utilizarse en cada nueva

Auditoría y deben contener una información que debe ser de utilidad en las

Auditorías sucesivas. Cabe destacar que los archivos permanentes cumplen 3

propósitos cuales son:

Refrescar la memoria de los auditores sobres las cuentas aplicable en un

periodo de muchos años

Ofrecer a los nuevos miembros del personal un resume rápido de las

políticas y de la organización del cliente

Conservar los documentos de trabajo referentes a cuentas q muestran

relativamente pocos cambio o ninguno ,eliminando así la necesidad de

prepararlos años tras año

Gran parte de la información contenida en los archivos permanentes se

obtiene durante la primera auditoria a los registros del cliente

La información básica que contendrá el archivo permanente es:

Copias de artículos de la constitución de la empresa y reglamentos

Arredramientos

Contratos de patentes

Planes de jubilación

Contratos laborales

Catálogos de cuenta

Declaraciones fiscales de años anteriores

Resumen o copias de documentos de la compañía que son de importancia

continua como el acta constitutiva, los estatutos, los convenios legales de

emisión y compra de bonos y los contratos.

Escritura de sociedad y estatutos.

Leyes y normas de la empresa

Explicación de los procedimientos contables de la escritura y formularios

que utiliza.

Por otra parte en los Archivos permanente se incluyen, los análisis de cuentas

que muestran pocos cambios a lo largo de varios años .Dichas cuentas puede

incluir lo siguiente: Terrenos, edificios inversiones a largo plazo, pasivos a largo

plazo, capital en acciones y otra cuenta de capital contable .La investigación

inicial de las cuenta debe incluir las transacciones de muchos años. Una vez

actualizados dichos análisis históricos, el trabajo requerido en exámenes

posteriores se limitara a revisar las transacciones del año actual en dichas

cuentas. Entonces se puede decir que sin duda alguna los archivos permanentes

ahorran tiempo, pues basta ya que basta con solo agregar los cambios actuales

de las cuentas a los documentos permanentes sin necesidad de rehacer los

documentos actuales

Los archivos permanentes deben incluir para facilitar su utilización un índice de

la información que contiene. Asimismo, no debe ser más voluminoso de lo

necesario. Si existiesen documentos muy extensos pueden ser resumidos de tal

manera que las condiciones importantes relacionadas con el trabajo efectuado

queden recogidas en esos extractos. Durante el transcurso del trabajo de Auditoría

debe realizarse una revisión oportuna del archivo permanente, prestando atención

a su contenido.

El auditor no debe confiar en la memoria para recordar cuestiones como fechas,

nombres, vigencias de contratos etc.

Los Archivo Permanente se caracterizan por:

Constituir la base para la planificación y programación de la auditoría.

Contener la información histórica y actual de auditoría.

Su información debe ser actualiza permanentemente durante la ejecución

de una auditoría.

Archivo de Planificación

La Auditoría al Igual Que Otras ramas de la Administración necesita de

planeación, supervisión, control de Coordinación y Ciertos Papeles de Trabajo,

denominados Administrativos, están Diseñados principalmente para ayudar a los

Auditores a planificar y administrar eficientemente los contratos.

Estos Papeles de Trabajo Incluyen:

Cartas de contratación

Presupuestos

Cuestionarios de Control interno

Memorándum de planeación, Programas de Auditoría, cédulas para vaciar

la Información Que evidencian

Información descriptiva sobre la estructura de control interno

un presupuesto de tiempo para cada una de las áreas de la auditoria

Un programa de auditoría y los resultados de la auditoria del año anterior.

Cabe destacar que los archivos de planificación Contiene toda la información

respecto a la planificación de cada auditoría que se realice dentro de una

empresa, es decir existirá un archivo porcada auditoría que se realice

actualizándose con la ejecución de una auditoría posterior

ARCHIVO CORRIENTE

Comprenderá los papeles de trabajo generales y específicos, relacionados

con las auditorias o exámenes especiales realizados. Este archivo respalda la

opinión del auditor. Incluye la documentación sobre la evaluación del sistema de

control interno de la entidad, los procedimientos de auditoría realizados y las

evidencias que se han obtenido durante la fase de planeación y ejecución del

trabajo de campo. Este archivo contendrá las diferentes cédulas que elabore el

auditor, con base a los estados financieros a la fecha del período objeto de

examen.

Procedimientos para el resguardo del archivo corriente

No. RESPONSABLE ACTIVIDAD

1.

Jefe de Equipo

y/o Supervisor

Al concluir la auditoría, entregará al

Encargado de Archivo, los papeles de trabajo

generales y específicos relacionados con la

auditoria o exámenes especiales realizados,

así como los documentos correspondientes al

Archivo Permanente.

2.

Encargado de

archivo

Recibirá, clasificará y ordenará los

documentos para conformar y resguardar el

archivo según corresponda.

Contenido del Archivo Corriente

El archivo corriente contiene el informe de auditoría, carta a la gerencia,

respuestas de la administración, estados financieros, sumarias, hojas de trabajo,

cedulas de detalle, cédulas analíticas, determinación de la muestra, examen de la

muestra, hallazgos de auditoría, manual de contabilidad gubernamental vigente y

los estados financieros.

Los archivos corrientes contienen las informaciones relacionadas con la

planificación y supervisión que no son de uso continuo en auditorias posteriores

tales como:

Revisiones corrientes de controles administrativos.

Estados financieros motivo de auditoría.

Análisis de información financiera

Notas a los estados financieros.

Correspondencia corriente. (Entrada y salida)

Programas de auditoría y otros papeles que respaldan las observaciones

Preparación del informe, inclusive el borrador del informe.

PAPELES DE CONTROL INTERNO

Es la documentación que permite examinar la eficiencia de las actividades y

operaciones de la empresa, los papeles de control interno se obtienen, a través de

los distintos métodos para el estudio y evaluación del control interno, estos son:

Descriptivos: es cuando de manera escrita se detallan las

operaciones de cada una de las unidades administrativas, haciendo

referencia a los registros, formas contables, empleados, técnicas

aplicadas, sueldos percibidos, entre otros.

Gráficos:se representan con cuadros y gráficas el flujo de las

operaciones.

Cuestionarios:constituyen aquellos que están diseñados por el

auditor de tal forma que las respuestas afirmativas indicaran la

presencia de una adecuada medida de control, a diferencia de las

respuestas negativas que reflejaran las fallas en el sistema.

CEDULAS DE AUDITORIA

Es el documento o papel que consigna el trabajo realizado por el auditor

sobre una cuenta, rubro, área u operación sujeto a su examen.

Se utilizan para captar la información requerida de acuerdo con el

propositivo de la auditoria. Están conformadas por formularios cuyo diseño

incorpora casillas, bloques y columnas que facilitan la agrupación y división de su

contenido para su revisión y análisis.

Características de las cédulas de auditoría

Completa: Esta debe incluir todos los procedimientos aplicados, y la

totalidad de las observaciones encontradas, además de contener la

conclusión a que se llegó del análisis de dicha cedula y a su vez debe

contar con la fuente de los datos, marcas e índices, así como el cruce o

conexión con otras cédulas.

Que se entienda: Deberá ser de fácil interpretación al momento de la

revisión, de los procedimientos que se aplicaron, así como su alcance y el

motivo de aplicar determinados procedimientos, los resultados que se

obtuvieron, si estos constituyen irregularidades o deficiencias y las pruebas

que lo respaldan.

De fácil lectura: Debe incluir los datos por orden de importancia e

identificables y escribir con letra legible, a fin de facilitar la lectura.

Objetiva: Se tiene que asentar únicamente los hechos y cifras que consten

efectivamente en los registros contables o en la documentación

comprobatoria que demuestre el resultado de la aplicación de los

procedimientos efectuados, si contienen las cédulas suposiciones,

sospechas o consideraciones personales se indicarán claramente en la

misma situación.

Importancia de Cedulas de Auditoria

Las cedulas de auditoría tienen como importancia la de servir de evidencia

del trabajo realizado por el Auditor, así como medio de prueba de que se ha

realizado el trabajo siguiendo las directrices de las Normas de auditoría, en las

cuales se evidencia la planeación, supervisión, evaluación de riesgo en las

actividades financieras.En estas se reflejan las técnicas y procedimientos

utilizados, y a su vez verificar la calidad del trabajo realizado, para así llegar a

conclusiones acerca de la razonabilidad de los Estados Financieros.

CLASIFICACIÓN DE LAS CÉDULAS DE AUDITORIA

Las cédulas de auditoria se pueden considerar de dos tipos:

Tradicionales

Eventuales.

Las tradicionales, también denominadas básicas, son aquellas cuya

nomenclatura es estándar y su uso es muy común y ampliamente conocido; dentro

de estas se encuentran las:

Cedulas sumarias

En las cédulas sumarias se resumen las cifras, procedimientos y

conclusiones del rubro (capítulo, concepto o partida) o subfunción sujeto a

examen; por ejemplo, ingresos, deducciones o asignaciones

presupuestarias. Es conveniente que estas cédulas contengan los

principales indicadores contables o estadísticos de la operación, así como

su comparación con los estándares del período anterior, con el propósito de

que se detecten desde ese momento desviaciones importantes que

requieran de explicación, aclaración o ampliación de algún procedimiento

de auditoría, antes de concluir la revisión.

Por ejemplo: La cedula sumaria de cuentas por cobrar a clientes

informará, por grupos homogéneos, los tipos de clientela que tiene la

entidad sujeta a auditoria: clientas mayoreo, clientes gobierno, así como el

saldo total de cada grupo.

Cédula analítica

Compañía Corporación Fabril SA

Ejercicio Auditado del 01 de enero al 31 de diciembre de 2010

Cédula Sumaria de Cuenta por Cobrar

Debe Haber Debe Haber

1100 $950.000,00 $1.875.500,00

1200 $504.000,00 $1.129.000,00

1300 $50.000,00 $49.410,00

1400 $-50.000,00 $-50.000,00

1500 $0,00 $0,00

$1.454.000,00 $3.003.910,00

Cuenta ConceptoSaldos al

31-dic-2009

Saldos al

31-dic-2010.

Ajustes. Reclasificacion Saldos Según

Auditoría

Accionistas

Clientes

Deudores Diversos

IVA * Acreditar

Estimacion Cuentas Incobrables

En las cédulas analíticas, además de incluirse la desagregación o análisis de

un saldo, concepto, cifra, operación o movimiento del rubro (capítulo, concepto o

partida) o subfunción por revisar, mediante la aplicación de uno o varios

procedimientos de auditoría, se detallan la información con la que se contó, las

pruebas realizadas y las observaciones formuladas.

Es conveniente que la información y documentación recabadas se clasifiquen

de tal forma que permitan detectar fácilmente desviaciones o aspectos

sobresalientes de las operaciones, y que en ellas se incluyan los comentarios o

aclaraciones que se requieran para su debida interpretación. Las pruebas que se

consignen en las cédulas analíticas se refieren a las investigaciones que se

consideren necesarias (sin perder de vista la optimización del tiempo y el esfuerzo

respecto de las cargas de trabajo y demás obligaciones a cargo) para cumplir los

objetivos establecidos en los programas de trabajo, considerando las cifras y datos

asentados en la cédula sumaria.

En las cédulas analíticas se incluye, además, el razonamiento de cifras

específicas o la verificación de algún cálculo, que son útiles para reforzar el

resultado de las pruebas específicas de detalle o de análisis. Su aplicación parte

de razonamientos de tipo financiero o estadístico; algunas aplicaciones se pueden

referir, por ejemplo, a razones de rentabilidad, producción per cápita,

determinación del costo-beneficio o variaciones entre el gasto ejercido y el

presupuesto autorizado, conciliaciones, etc. Asimismo, en las cédulas se incluyen

las observaciones o irregularidades.

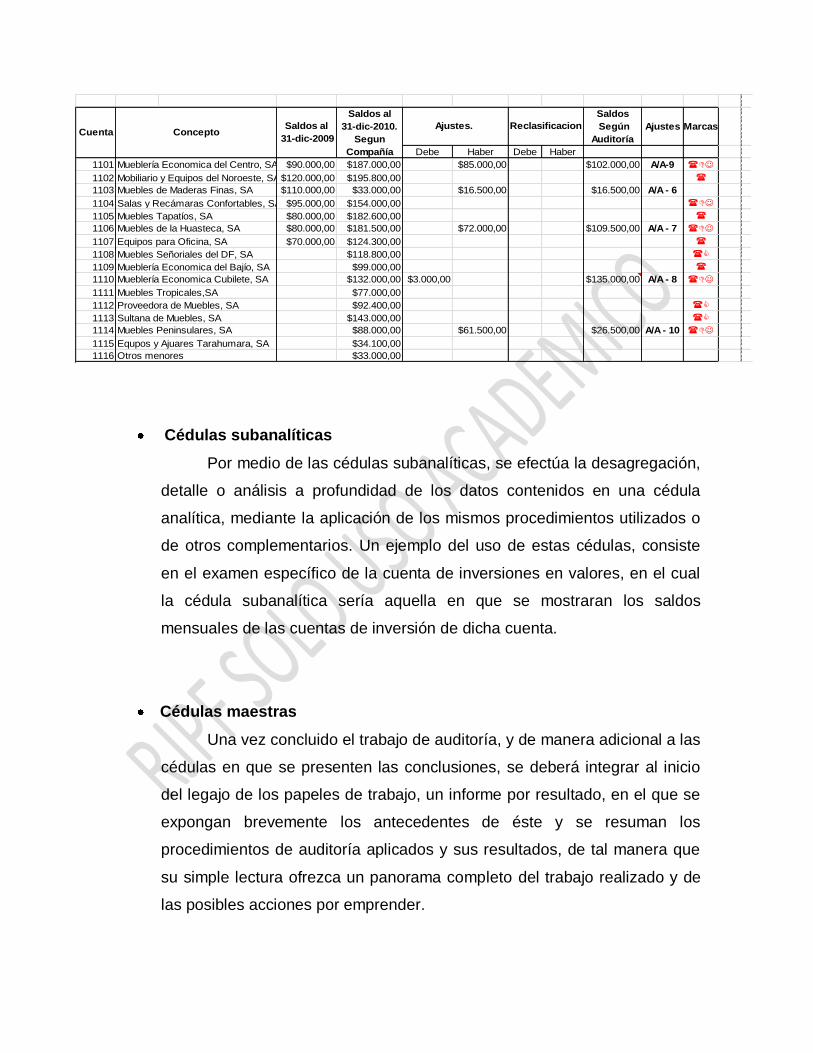

Compañía Corporación Fabril SA

Ejercicio Auditado del 01 de enero al 31 de diciembre de 2010

Cédula Analítica de Clientes

Saldos

Según

Auditoría

Ajustes Marcas

Debe Haber Debe Haber

1101 Mueblería Economica del Centro, SA $90.000,00 $187.000,00 $85.000,00 $102.000,00 A/A-9 (DJ

1102 Mobiliario y Equipos del Noroeste, SA$120.000,00 $195.800,00 (

1103 Muebles de Maderas Finas, SA $110.000,00 $33.000,00 $16.500,00 $16.500,00 A/A - 6

1104 Salas y Recámaras Confortables, SA $95.000,00 $154.000,00 (DJ

1105 Muebles Tapatíos, SA $80.000,00 $182.600,00 (

1106 Muebles de la Huasteca, SA $80.000,00 $181.500,00 $72.000,00 $109.500,00 A/A - 7 (DJ

1107 Equipos para Oficina, SA $70.000,00 $124.300,00 (

1108 Muebles Señoriales del DF, SA $118.800,00 (C

1109 Mueblería Economica del Bajío, SA $99.000,00 (

1110 Mueblería Economica Cubilete, SA $132.000,00 $3.000,00 $135.000,00 A/A - 8 (DJ

1111 Muebles Tropicales,SA $77.000,00

1112 Proveedora de Muebles, SA $92.400,00 (C

1113 Sultana de Muebles, SA $143.000,00 (C

1114 Muebles Peninsulares, SA $88.000,00 $61.500,00 $26.500,00 A/A - 10 (DJ

1115 Equpos y Ajuares Tarahumara, SA $34.100,00

1116 Otros menores $33.000,00

ReclasificacionCuenta Concepto

Saldos al

31-dic-2009

Saldos al

31-dic-2010.

Segun

Compañía

Ajustes.

Cédulas subanalíticas

Por medio de las cédulas subanalíticas, se efectúa la desagregación,

detalle o análisis a profundidad de los datos contenidos en una cédula

analítica, mediante la aplicación de los mismos procedimientos utilizados o

de otros complementarios. Un ejemplo del uso de estas cédulas, consiste

en el examen específico de la cuenta de inversiones en valores, en el cual

la cédula subanalítica sería aquella en que se mostraran los saldos

mensuales de las cuentas de inversión de dicha cuenta.

Cédulas maestras

Una vez concluido el trabajo de auditoría, y de manera adicional a las

cédulas en que se presenten las conclusiones, se deberá integrar al inicio

del legajo de los papeles de trabajo, un informe por resultado, en el que se

expongan brevemente los antecedentes de éste y se resuman los

procedimientos de auditoría aplicados y sus resultados, de tal manera que

su simple lectura ofrezca un panorama completo del trabajo realizado y de

las posibles acciones por emprender.

Las eventuales no obedecen a ningún tipo de patrón estándar de

nomenclatura y los nombres son asignados a criterio del auditor y pueden ser

cédulas de observaciones, programa de trabajo, cedulas de asientos de ajuste,

cedulas de reclasificaciones, confirmaciones, cartas de salvaguarda, cédulas de

recomendaciones, control de tiempos de la auditoria, asuntos pendientes, entre

muchos más tipos de cedulas que pudieran presentarse.

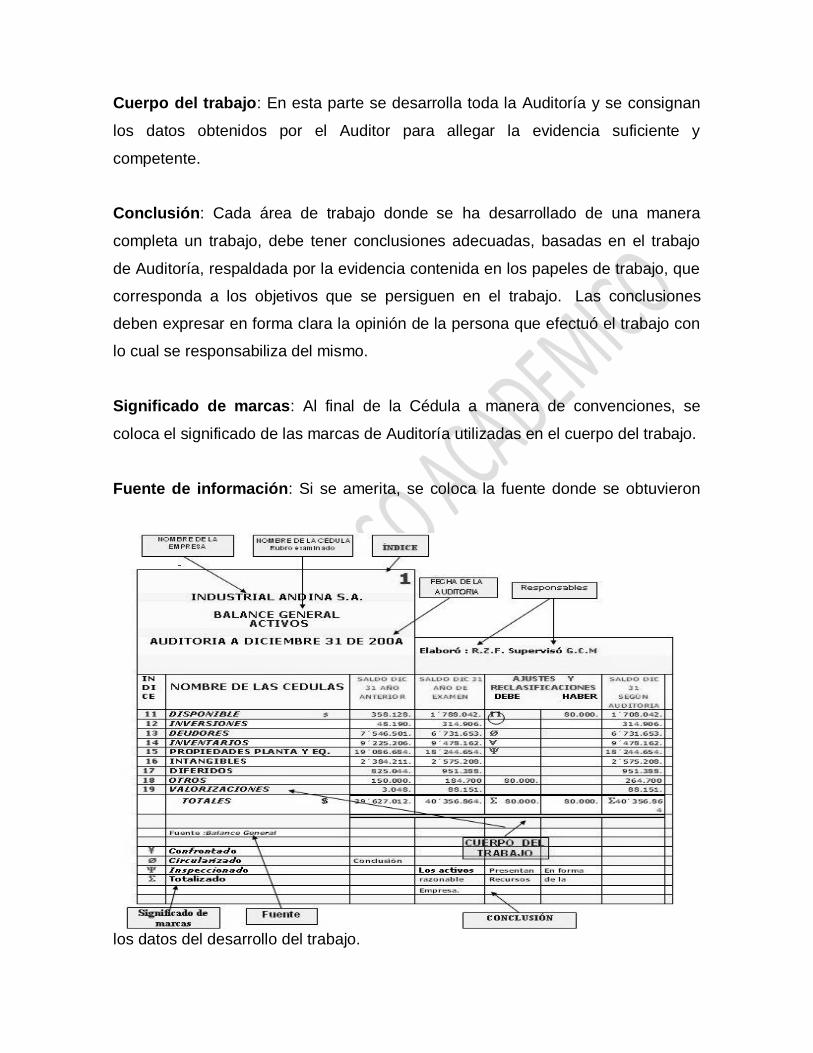

ESTRUCTURA DE LAS CÉDULAS DE AUDITORÍA

Las cédulas que elabora el Auditor pueden tener variadas formas de

acuerdo a su criterio, pero en la práctica común se utilizan hojas multicolumnares

manuales o electrónicas las cuales llevan la siguiente estructura formal:

Índice de la Cédula o Memorando: Ubicada en la parte superior derecha,

permite la localización rápida del papel de trabajo. Se acostumbra a marcarse con

lápiz de Auditoría de color, rojo, verde o azul, de tal manera que sea visible y no

quede oculto cuando se pliega la cédula. Si se trata de una cédula cuya

información ocupa más de una planilla, se indicará con una numeración en cada

una así: 1 de 3 ; 2 de 3; y 3 de 3, etc. En el caso de las hojas electrónicas como

Excel, el índice se ubicaría en la parte inferior del libro, en la pestaña que se utiliza

para nominar las diferentes hojas de dicho libro.

Encabezamiento: Donde va el nombre de la compañía auditada, rubro de los

estados financieros examinados el cual da el nombre a la cédula, memorando u

otro tipo de papel de trabajo, con la fecha de Auditoría que es la misma de los

estados financieros examinados.

Responsables: Se colocan los nombres, iniciales o rubrica de los responsables

por la elaboración y supervisión de la cédula.

Cuerpo del trabajo: En esta parte se desarrolla toda la Auditoría y se consignan

los datos obtenidos por el Auditor para allegar la evidencia suficiente y

competente.

Conclusión: Cada área de trabajo donde se ha desarrollado de una manera

completa un trabajo, debe tener conclusiones adecuadas, basadas en el trabajo

de Auditoría, respaldada por la evidencia contenida en los papeles de trabajo, que

corresponda a los objetivos que se persiguen en el trabajo. Las conclusiones

deben expresar en forma clara la opinión de la persona que efectuó el trabajo con

lo cual se responsabiliza del mismo.

Significado de marcas: Al final de la Cédula a manera de convenciones, se

coloca el significado de las marcas de Auditoría utilizadas en el cuerpo del trabajo.

Fuente de información: Si se amerita, se coloca la fuente donde se obtuvieron

los datos del desarrollo del trabajo.

CUESTIONARIO DE CONTROL INTERNO

Un cuestionario de control interno es un documento que un auditor les

proporciona a los empleados de una empresa antes de realizar una auditoría, el

mismo consiste en un listado de preguntas a través de las cuales se pretende

evaluar las debilidades y fortalezas del sistema de control interno.

Según Gustavo Cepeda (1997; p85): “El cuestionario de control interno se

basa en la existencia de ciertos procedimientos de uso general en las

organizaciones, para lograr un adecuado funcionamiento.”

El cuestionario de control interno es un método que consiste en convertir en

preguntas todas las normas de control interno, de tal manera que una respuesta

afirmativa indique la existencia y observación de la norma, y una respuesta

negativa indique la ausencia o incumplimiento. Toda respuesta negativa será

evaluada por el auditor, considerando su efecto sobre la confiabilidad de la

información y el alcance de los procedimientos de auditoría por aplicar.

El cuestionario es útil para determinar en qué áreas la auditoría debe

centrarse. Cuando los empleados responden a las preguntas, el auditor sabe si la

empresa está manteniendo un registro exacto en general y tiene una evidencia

que demuestra quién es la persona que es responsable de los documentos.

Estos cuestionarios se elaboran para cada una de las cuentas o aéreas por

evaluar, el auditor debe considerar los siguientes aspectos cuanto utilice el método

de cuestionarios:

No copiar cada año el cuestionario ni agregar las mismas respuestas

del año anterior sin hacer evaluación alguna.

No contestar mecánicamente el cuestionario.

Tomarlo como un medio y no como un fin, es decir que en las aéreas

donde se detecte la deficiencia del control se amplíe el alcance de

los procedimientos de auditoría.

Luego de completar el cuestionario, el auditor debe dejar constancia de que

procedimiento de auditoría se deben ampliar, como consecuencia del hallazgo de

una debilidad del control interno.

Importancia del Cuestionario de Control Interno

El cuestionario de control interno es de suma importancia dentro de la

empresa, debido a que, en el trabajo de auditoría debe darse con la aplicación del

mismo, con el fin de conocer, en la medida de lo posible, de forma previa, la

protección que se da a los bienes de la entidad y así determinar la profundad que

deberá considerarse en la ejecución de las diferentes pruebas de auditoría. El

cuestionario de control interno ayudará a determinar las áreas críticas de una

manera uniforme y confiable.

Uso del Cuestionario de Control Interno

El auditor es el responsable de obtener personalmente la información

necesaria para la evaluación del control interno, de acuerdo con las preguntas del

cuestionario previamente elaborado.

En ninguno de los casos los empleados de la empresa o del área auditada

deben firmar el cuestionario o conocerlo salvo a través de las preguntas que se

formulen. Para el uso de los cuestionarios se deben tener en cuenta los siguientes

pasos:

Entrevistas de los auditores con los empleados responsable de la

entidad o del área por auditar.

Diligenciamiento del formulario en presencia de quien está

respondiendo las preguntas.

Inclusión de preguntas adicionales, de ser necesario, durante el

trabajo de campo.

Determinar durante el curso de las entrevistas si las preguntas son

correctas; en caso negativo hacer las correcciones en forma

inmediata.

Determinar la incidencia del estado del control interno en el alcance

del examen y su relación con el programa de auditoría.

Tipos de Cuestionario de Control Interno

Los cuestionarios suelen estar divididos en secciones o áreas operativas.

Existen diversos tipos de cuestionario:

Algunos llevan a que las preguntas se contesten en forma narrativa.

Otros a que las respuestas consistan en sí, no, o no aplicable. Las

respuestas negativas representan una debilidad.

Otros una combinación de ambos.

Ejemplo del Cuestionario de Control Interno

Los cuestionarios de control interno han sido preparados para asistir al

personal de auditoría en la determinación de la eficiencia del sistema de control

interno establecido por la empresa y no tiene el propósito de cubrir todos los

aspectos o situaciones específicas de cada cliente. El cuestionario debe

modificarse en las secciones en las que existan preguntas específicas aplicables a

la empresa en particular, insertando estas preguntas al cuestionario.

Los espacios previstos para las respuestas deben contestarse con “SI - NO -

N/A “y en su caso con otras marcas y/o referencias que se crea convenientes.

Las preguntas son preparadas para que en caso de respuestas negativas (NO),

estas deban influir al considerar si se siguen procedimientos alternativos por el

cliente y en su caso tener en cuenta estas respuestas para la aplicación y/o

modificación de los procedimientos de auditoría (oportunidad y alcance).

La contestación del cuestionario no es suficiente para evaluar el control interno,

por lo que deberá completarse con “Graficas de flujo”, “Narrativos”, etc. De las

principales operaciones de la empresa y verificar por pruebas que realmente se

están siguiendo en la práctica los procedimientos indicados en las respuestas a

este cuestionario.

Al término de cada sección se deberá indicar si el control interno a juicio del

auditor es “ALTO- MODERADO O BAJO” y también se deberán presentar en su

caso los comentarios sobre las áreas o elementos del control interno que

muestren mayores deficiencias, que den las bases para la aplicación de

procedimientos específicos y adicionales de auditoría, su alcance y oportunidad, si

el espacio previsto no es suficiente efectuar las anotaciones en una página anexa

o detrás del propio cuestionario.

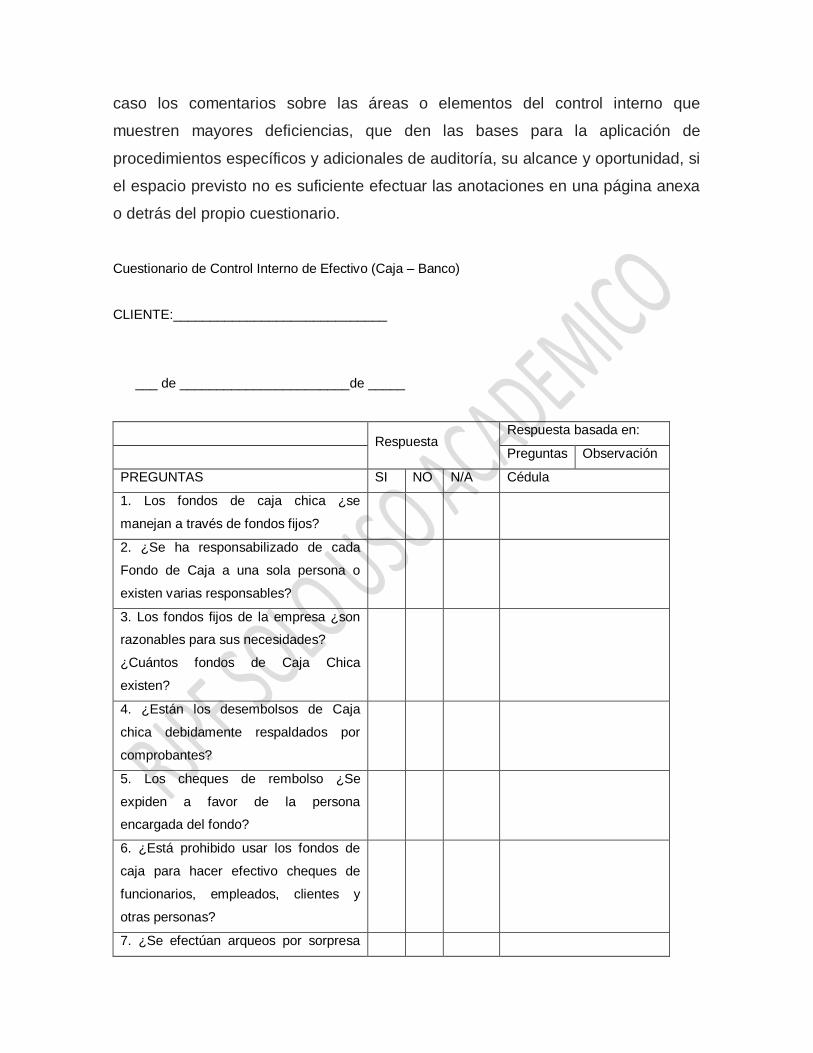

Cuestionario de Control Interno de Efectivo (Caja – Banco)

CLIENTE:_____________________________

___ de _______________________de _____

Respuesta

Respuesta basada en:

Preguntas Observación

PREGUNTAS SI NO N/A Cédula

1. Los fondos de caja chica ¿se

manejan a través de fondos fijos?

2. ¿Se ha responsabilizado de cada

Fondo de Caja a una sola persona o

existen varias responsables?

3. Los fondos fijos de la empresa ¿son

razonables para sus necesidades?

¿Cuántos fondos de Caja Chica

existen?

4. ¿Están los desembolsos de Caja

chica debidamente respaldados por

comprobantes?

5. Los cheques de rembolso ¿Se

expiden a favor de la persona

encargada del fondo?

6. ¿Está prohibido usar los fondos de

caja para hacer efectivo cheques de

funcionarios, empleados, clientes y

otras personas?

7. ¿Se efectúan arqueos por sorpresa

por los auditores internos a algún

funcionario autorizado, periódicamente?

8. Los reembolsos de fondos ¿Son

aprobados por alguna persona que no

sea el cajero y que verifique la

corrección de los comprobantes?

9. El dinero en efectivo recaudado por

cobranzas y/o ventas ¿se remesa

diariamente y por sus totales a bancos?

10. La siguiente documentación ¿está

guardada por un empleado diferente al

cajero? a. Facturas no cobradas, b.

Letras por cobrar.

11. ¿Están todas las cuentas de bancos

y las personas que firman contra ellas

autorizadas por el Directorio?

12. ¿Existe la costumbre de notificar al

banco independientemente cuando una

persona autorizada por la firma

abandona el empleo o la compañía?

13. ¿Están registradas las cuentas

bancarias de la empresa en libros de

contabilidad?

Indique si el control interno es: ALTO ( ) MODERADO ( ) BAJO ( )

Comentarios:

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

___________________________________________________________

Ventajas del Cuestionario de Control Interno

Guía para evaluar aéreas críticas.

Disminución de costos.

Facilita administración del trabajo sistematizando los exámenes.

Pronta detección de deficiencias.

Desventajas del Cuestionario de Control Interno

No prevé naturaleza de las operaciones.

No permite una visión de conjunto.

Que se tome como fin y no como medio.

Podría su aplicación originar malestar en la entidad.

ÍNDICES Y MARCAS DE LOS PAPELES DE TRABAJO DEL AUDITOR

Dentro de la realización de los papeles de trabajo de un auditor este se ve en la obligación de

incluir dentro de estos una serie de símbolos o abreviaciones alfabéticas que permitan que su

trabajo se encuentre más organizado y con una clara relación entre ambos al igual que un ahorro de

tiempo. En la auditoria estas abreviaciones se conocen como índices y los símbolos que se utilizan

son conocidos como marcas de auditoria; a continuación incluyo una explicación y muestro cuales

son los más usados.

Índices:

Para facilitar el ordenamiento y archivo de los papeles de trabajo y su rápida localización, se

acostumbra ponerles una clave a todos y cada uno de ellos en lugar visible que se escribe

generalmente con un lápiz de color denominado "lápiz de Auditoría" por lo regular de color rojo.

Esta clave recibe el nombre de índice y mediante él se puede saber de qué papel se trata y el

lugar que le corresponde en su respectivo archivo.

En teoría no importa qué sistema se escoja como índice, pero el elegido debe proveer un

ordenamiento lógico y ser suficientemente elásticos para posibles modificaciones.

Los principales sistemas de indexación utilizados en Auditoría son los siguientes:

Índice Numérico Alfabético: Se le asigna una letra mayúscula a las cuentas de Activo y

dobles letras mayúsculas a las cuentas de Pasivo y Capital. Las cuentas de Resultado llevarían

números arábigos ascendentes.

Índice Alfabético Doble: A las cédulas sumarias se les asigna una letra mayúscula, y a las

cédulas analíticas dos letras mayúsculas.

Índice Alfabético Doble Numérico: Es una combinación de los sistemas Numérico Alfabético

y Alfabético Doble. pues se le asigna una letra mayúscula a las cédulas sumarias de Activo y doble

letra mayúscula a las sumarias de Pasivo y Capital. Las cédulas analíticas se indexan con la letra o

letras de la respectiva sumaria y un número arábigo progresivo. Las cuentas de Resultados se

indexan con números arábigos en múltiplos de 10 en forma ascendente. Este es el sistema de

mayor utilización por la facilidad de su uso y su popularidad a nivel nacional e internacional.

Índice Numérico: A las cédulas sumarias de Activo, Pasivo, Capital y Resultados se le

asignan números arábigos progresivos y las cédulas analíticas números fraccionarios. En Colombia

resulta muy apropiado usar como índice numérico el código asignado a las cuentas por el Plan Único

de Cuentas PUC.

Índice Decimal: A las cédulas sumarias de Activo, Pasivo, Capital y Resultados se le asignan

números arábigos en múltiplos de 1000 y a las cédulas analíticas números arábigos dependientes de

los de las sumarias en múltiplos de 100.

Índice del Plan Único de Cuentas: Este método consiste en asignar como índice el código

correspondiente a las clases, grupos, cuentas y subcuentas del Plan Único de Cuentas. El índice de

las hojas de trabajo tendría un dígito: Activo 1; Pasivo 2; Patrimonio 3; Ingresos 4: Gastos 5; Costo

de Ventas 6 y Costos de Producción o de Operación 7. El índice de las cédulas sumarias tendría

dos dígitos: Disponible 11; Inversiones 12; Deudores 13 etc. El índice de las cédulas analíticas

puede tener de 4 a 6 dígitos: Caja 110505, Bancos 111005, Inversiones en Acciones 120505 etc.

Este sistema tiene la ventaja de no necesitar un documento que explique el significado del índice por

ser suficientemente conocido por todos, pero tiene la gran desventaja de usar índices con

demasiados dígitos en los niveles de cédulas analíticas y subanalíticas lo que dificulta hacer las

referencias cruzadas.

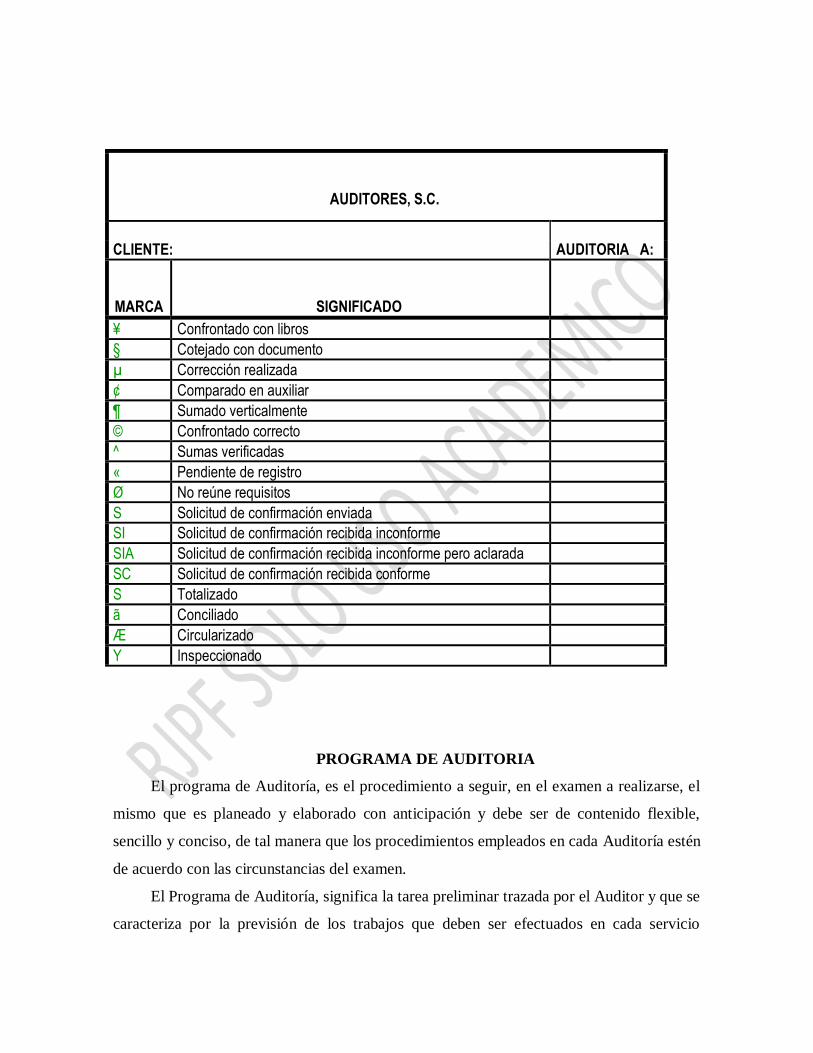

Marcas de Auditoria

Todo hecho, técnica o procedimiento que el Auditor efectúe en la realización del examen debe

quedar consignado en la respectiva cédula (analítica o sub-analítica generalmente), pero esto

llenaría demasiado espacio de la misma haciéndola prácticamente ilegible no solo para los terceros,

sino aún para el mismo Auditor.

Para dejar comprobación de los hechos, técnicas y procedimientos utilizados en las cédulas

o planillas, con ahorro de espacio y tiempo, se usan marcas de Auditoría, las cuales son símbolos

especiales creados por el Auditor con una significación especial.

Por ejemplo al efectuar una reconciliación bancaria, los cheques pendientes de cobrar y las

consignaciones bancarias deben ser cotejadas con el libro de bancos para comprobar que están

bien girados y elaboradas, en cuanto al importe, número, fecha, beneficiario, número de cuenta etc.

Cada uno de los cheques y consignaciones cotejadas debe tener una descripción de lo realizado. En

lugar de escribir toda esta operación junto a cada cheque y consignación, se utiliza un símbolo o

marca de comprobación, cuyo significado se explica una sola vez en el lugar apropiado de la cédula

a manera de convención detallando todo el procedimiento realizado.

Para las marcas de Auditoría se debe utilizar un color diferente al del color del texto que se

utiliza en la planilla para hacer los índices. Las marcas deben ser sencillas, claras y fáciles de

distinguir una de otra. El primer papel de trabajo del Archivo de la Auditoría debe ser la cédula de la

Marcas de Auditoría.

A continuación se presenta un cuadro con un ejemplo de presentación de las marcas

de auditoria, aplicadas:

AUDITORES, S.C.

CLIENTE: AUDITORIA A:

MARCA

SIGNIFICADO

¥ Confrontado con libros

§ Cotejado con documento

µ Corrección realizada

¢ Comparado en auxiliar

¶ Sumado verticalmente

© Confrontado correcto

^ Sumas verificadas

« Pendiente de registro

Ø No reúne requisitos

S Solicitud de confirmación enviada

SI Solicitud de confirmación recibida inconforme

SIA Solicitud de confirmación recibida inconforme pero aclarada

SC Solicitud de confirmación recibida conforme

S Totalizado

ã Conciliado

Æ Circularizado

Y Inspeccionado

PROGRAMA DE AUDITORIA

El programa de Auditoría, es el procedimiento a seguir, en el examen a realizarse, el

mismo que es planeado y elaborado con anticipación y debe ser de contenido flexible,

sencillo y conciso, de tal manera que los procedimientos empleados en cada Auditoría estén

de acuerdo con las circunstancias del examen.

El Programa de Auditoría, significa la tarea preliminar trazada por el Auditor y que se

caracteriza por la previsión de los trabajos que deben ser efectuados en cada servicio

profesional que presta, a fin de que este cumpla íntegramente sus finalidades dentro de las

Normas Internacionales de Auditoría (NIA). El programa de Auditoría o plan de Auditoría,

es el resultado que se desea obtener, la linea de conducta a seguir dentro de los principios y

preceptos de la Auditoría. El programa de Auditoría, es la línea de conducta a seguir, las

etapas a superar, los medios a emplear. Es una especie de cuadro anticipado en el cual los

acontecimientos próximos se han previsto con cierta precisión, según la idea que uno se ha

formado de ellos.

El método a emplearse en la elaboración del plan o programa de Auditoría, según

apreciación de los Contadores Públicos Colegiados que se dedican a la Auditoría, debe ser

preparado especialmente para cada caso, ya que no existen dos casos de Auditoría

exactamente iguales, así como es imprescindible dar a cada Programa de Auditoría la

autonomía necesaria. En la preparación del programa de Auditoría se debe tomar en cuenta:

1.- Las Normas de Auditoría.

2.- Las Técnicas de Auditoría.

3.- Las Experiencias Anteriores.

4.- Los Levantamientos Iniciales.

5.- Las Experiencias de Terceros.

El hecho de no existir una norma o patrón para la elaboración del plan o programa de

auditoría, no excluye la existencia de normas generales que se aplican a todos los casos y

que constituyen los fundamentos de la técnica de la auditoría en un determinado sector. Lo

que no se debe perder de vista es que el programa de auditoría debe ser una guía segura e

indicadora de lo que deberá ser hecho y posibilite la ejecución fiel de los trabajos de buen

nivel profesional, que acompañe el desarrollo de tal ejecución. Un programa de Auditoría,

es un procedimiento de revisión lógicamente planeado. Además de servir como una guía

lógica de procedimientos durante el curso de una auditoría, el programa de Auditoría

elaborado con anticipación, sirve como una lista de verificación a medida que se desarrolle

la auditoría en sus diversas etapas y a medida que las fases sucesivas del trabajo de

Auditoría se terminen. El programa de Auditoría, deberá ser revisado periódicamente de

conformidad con las condiciones cambiantes en las operaciones del Cliente y de acuerdo

con los cambios que haya en los principios, normas y procedimientos de auditoría. Al

planear un programa de auditoría, el auditor debe hacer uso de todas las ventajas que le

ofrecen sus conocimientos profesionales, su experiencia y su criterio personal.

En resumen se puede decir que el programa de auditoria es el compendio ordenado y

clasificado de los procedimientos de auditoría, que se han de utilizar, la extensión y la

oportunidad en que se han de aplicar en el trabajo de auditoría. El programa de auditoría

contiene los pasos, procedimientos y verificaciones (concretos en cientos casos) que debe

seguir el personal de auditoría al realizar su trabajo.

Objetivos

a) Ayuda a desarrollar el trabajo con pasos específicos para alcanzar los objetivos

planteados.

b) Sirve de guía en la aplicación de los procedimientos de auditoría y en la obtención

de evidencia.

c) Asegurar la aplicación de los procedimientos mínimos, para alcanzar el grado

requerido de calidad de la auditoría a realizar.

Importancia

a) Promueve la aplicación de las técnicas y procedimientos mínimos necesarios.

b) Permite controlar actividades y establecer responsabilidades.

c) Constituye una metodología para la aplicación de las técnicas y los procedimientos

de auditoría.

d) Orientan al auditor para obtener la evidencia suficiente, competente y pertinente.

Obligatoriedad

Cada auditoría debe realizarse con base en un programa de auditoría, que guarde

relación con los objetivos institucionales, y los objetivos específicos del trabajo.

CLASIFICACIÓN DE LOS PROGRAMAS DE TRABAJO

Programas Generales

Los programas generales de trabajo, son aquellos que elabora el auditor interno y

cuyo contenido consiste en las principales fases del trabajo a realizar o de su revisión.

Durante la realización del trabajo de campo, se completarán estos programas de acuerdo a

las circunstancias y aspectos especiales a cubrir en cada área. Estos detallan los

procedimientos a seguir, en situaciones o actividades que se consideran aplicables a todos

los grupos de instituciones, áreas, departamentos, secciones.

Programas Específicos

Los programas específicos de trabajo, consisten en una lista detallada y

predeterminada de procedimientos de auditoría ejecutar en cada área y que el equipo de

auditoría deberá cumplir lo más estrictamente posible a través de todo el proceso.

El auditor a cargo utilizará durante sus actividades programadas en su plan de trabajo,

programas específicos, que tengan un elevado grado de precisión que se apeguen a la

estructura y funcionamiento de la institución donde debe realizar el trabajo.

Por lo anterior, son programas que se preparan específicamente para cada situación

particular, y contienen los procedimientos y el grado de detalle conveniente.

El auditor a cargo es el responsable de diseñar un adecuado programa de auditoría, se

pretende con esto, garantizar que se cuente con los procedimientos suficientes que permitan

alcanzar los objetivos planificados. En la etapa del trabajo de campo, deberá controlar el

programa y realizar los cambios y ajustes al mismo de acuerdo a las circunstancias que se

presenten, verificar el avance del programa, resguardar el programa con la confidencialidad

que requiera. Además el personal asignado al trabajo de auditoría, debe participar del

cumplimiento del programa de trabajo de acuerdo a los lineamientos establecidos, ejecutar

el trabajo y obtener la evidencia.

La entidad examinada deberá proporcionar todas las facilidades, la información y

aclaración que los auditores requieran para la elaboración y aplicación del programa de

auditoría.

CONTENIDO DE LOS PROGRAMAS DE AUDITORÍA

Encabezado

a) Identificación:

Nombre de la institución o entidad examinada y el tipo de documento a que se refiere,

es decir, programa de auditoría.

b) Índice:

Sirve para identificar el programa de auditoría y se ubica en la parte superior derecha,

se puede adicionar el índice asignado a la cuenta o área a que corresponde el examen.

c) Área o cuenta:

Identifica el área, departamento o cuenta utilizada.

d) Tipo de auditoría a realizar:

Identifica la clase de auditoría que se va a efectuar.

e) Periodo a examinar:

Identifica el periodo de tiempo que abarca la auditoría.

Cuerpo del Programa:

a) Definición:

Se refiere a la descripción del contenido de la cuenta, según el manual de

contabilidad.

b) Objetivos:

Son los objetivos específicos que se espera alcanzar luego del análisis de determinada

área

c) Procedimiento de auditoría:

Son los pasos que se aplicarán en el análisis o evaluación del área o cuenta, según el

tipo de auditoría a realizar, para obtener la evidencia que sustentará el informe.

Fecha y Firma de Responsabilidad:

El programa de auditoría llevará la fecha de su elaboración y la firma del auditor que

lo preparó.

PROCESO DE ELABORACIÓN DEL PROGRAMA DE TRABAJO

Recopilación de Información:

Consiste en buscar la mayor cantidad de información que permita tener una idea clara

de lo que se va a evaluar.

a) Plan del trabajo de auditoría.

b) La identificación de las fuentes de evidencia de auditoría.

c) La revisión de los informes anteriores, tanto de auditores internos como de

auditores independientes.

d) El programa de auditoría del año (s) anterior (es) según sea la conveniencia.

Definición de Objetivos:

Los objetivos son los productos que se quieren alcanzar en la auditoría, para lo cual

hay que tomar en cuenta la identificación del hecho o área a examinar, la revisión de

antecedentes y archivos.

Selección de Técnicas y Procedimientos

El camino para la obtención de evidencia suficiente, competente y pertinente; se

selecciona de acuerdo a:

a) Los objetivos y alcance del trabajo.

b) La magnitud y el hecho que se examinará.

c) La oportunidad de su aplicación.

d) Las limitaciones inherentes.

Establecimiento de Muestras

Identificar las posibles áreas críticas, que servirá de base para establecer el tamaño de

la muestra (número de operaciones que deben realizarse) para lo que se debe tomar en

cuenta:

a) ¿Qué es lo que abarca la muestra (definición del universo y la unidad de muestreo)

b) ¿Cómo se realizará el muestreo, del método de muestreo estadístico, el uso de

programas de computación, etc.)

Uso de Formularios:

Se procede a especificar los procedimientos de auditoría al nivel de detalle que las

circunstancias requieran, utilizando los formularios diseñados para tal efecto o los reportes

predefinidos por el sistema de cómputo a utilizar.

Distribución del Trabajo:

Incluye la programación individual de tareas para auditores, haciendo la distribución

del trabajo de acuerdo al tiempo presupuestado y a la experiencia de los miembros del

equipo.

Ejecución del Programa

La ejecución del programa de auditoría se basa en el programa de actividades,

permite la obtención de hechos relacionados con el asunto que se examina. Se elaboran

papeles de trabajo y se obtiene la evidencia suficiente, competente y pertinente para

respaldar el informe.

Seguimiento y Control del Programa

Se deberá llevar un adecuado seguimiento para comprobar el cumplimiento del

programa de auditoría, su aplicación en todas las fases, para disponer de criterios que

permitan realizar las modificaciones que sean necesarias.

Cambios y Ajustes:

Las modificaciones al programa de auditoría pueden surgir por:

a) Iniciativa del auditor a cargo del trabajo, con base en la revisión del avance del

programa.

b) Solicitado por la máxima autoridad de la entidad examinada.

c) Cambios en el personal clave de la entidad examinada.

d) Posibles eventualidades.

Finalidad del Programa de Trabajo

El programa de auditoría tendrá las siguientes finalidades:

a) Facilitar el cumplimiento ordenado de los procedimientos y evaluaciones de

naturaleza análoga.

b) Servir de guía con el propósito de evitar, en lo posible, que se incurra en omisiones

o repeticiones.

c) Ahorra tiempo a los auditores.

d) El programa de trabajo será utilizado con un grado razonable de flexibilidad.

e) El programa de trabajo puede sufrir limitaciones en cuyo caso el auditor a cargo

deberá aplicar su experiencia y sentido común para suplir cualquier limitación.

ALCANCE DE AUDITORIA

Es el marco o límite de la auditoría y las materias, temas, segmentos o actividades

que son objeto de la misma.

Dentro de sus objetivos se tienen que plasmar el asesoramiento a la gerencia con el

propósito de:

1. Delegar efectivamente las funciones.

2. Mantener adecuado control sobre la organización.

3. Reducir a niveles mínimos el riesgo inherente.

4. Revisar y evaluar cualquier fase de la actividad de la organización, contable, financiera,

administrativa y operativa.