ordenanzas definitivas 2014 (1) -...

TRANSCRIPT

1

Nº 1. ORDENANZA FISCAL DEL IMPUESTO DE BIENES INMUEBLES Artículo 1º.

La presente Ordenanza regula el Impuesto sobre Bienes Inmuebles conforme a lo autorizado por el artículo 106 de la Ley 7/85, de 2 de Abril, Reguladora de las Bases de Régimen Local y de acuerdo con lo previsto en la Ley 39/88, de 28 de diciembre, Reguladora de las Haciendas Locales. Artículo 2º.

El Impuesto de Bienes Inmuebles es regulado por los artículos 61 al 78 de la Ley de Haciendas Locales.

Artículo 3º.

El tipo de gravamen es de 0,53 % para los bienes de naturaleza urbana. El tipo de gravamen para los bienes de naturaleza rústica es de 0,70%. Artículo 4º.

La gestión del impuesto está encomendada a la Diputación Provincial de Toledo.

Disposición final.

La presente ordenanza entrará en vigor al día siguiente de su publicación en el Boletín

Oficial de la Provincia, permaneciendo en vigor hasta su modificación o derogación expresas.

2

Nº 2. ORDENANZA FISCAL REGULADORA DEL IMPUESTO DE ACTIVIDADES ECONÓMICAS

Artículo 1º De conformidad con lo previsto en el artículo 88 de la ley 39/1988 de 28 de diciembre, el coeficiente del Impuesto sobre actividades económicas aplicable en este municipio queda fijado en los términos que se establecen en el apartado siguiente. Artículo 2º Para todas las actividades ejercidas en este término municipal, a las cuotas mínimas de las tarifas del impuesto sobre actividades económicas, se les aplicará el coeficiente único de 1.

3

Nº 3. ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA Artículo 1º. El impuesto municipal sobre vehículos de tracción mecánica, se regula conforme a lo autorizado por el artículo 106 de la Ley 7/85 de 2 de abril, reguladora de las Bases de Régimen Local y de acuerdo con lo previsto en la Ley 39/88 de 28 de diciembre, reguladora de la Ley de Haciendas Locales. Artículo 2º. El impuesto se rige de acuerdo con lo dispuesto en los artículos 93 al 100 de la LHL. Artículo 3º. La cuota del impuesto será la que resulte de aplicar al cuadro de tarifas del artículo 95.1 del TRLHL, el coeficiente 1,250. Artículo 4º.

1. El periodo impositivo coincide con el año natural, salvo en el caso de primera adquisición de los vehículos. En este caso el periodo impositivo comenzará el día en que se produzca dicha adquisición.

2. El impuesto se devenga el primer día del periodo impositivo. 3. El importe de la cuota del impuesto se prorrateará por trimestres naturales en los

casos de primera adquisición o baja definitiva del vehículo. 4. También procederá el prorrateo de la cuota en los mismos términos en los supuestos

de baja temporal por sustracción o robo del vehículo, y ello, desde el momento en que se produzca dicha baja temporal en el registro público correspondiente.

5. Se establece una bonificación del 100 por 100 de la cuota del impuesto para los vehículos históricos o aquellos que tengan una antigüedad mínima de 25 años contados a partir de la fecha de su fabricación o si esta no se conociera, tomando como tal la de su primera matriculación o en su defecto la fecha en el correspondiente tipo o variante se dejó de fabricar. Su concesión tendrá efectos para el ejercicio siguiente al que se solicita.

A tal efecto, los interesados deberán presentar instancia ante este Ayuntamiento solicitando la bonificación y aportando la documentación que acredite la procedencia de su concesión.

Artículo 5º. 1. La gestión tributaria del impuesto corresponde al Ayuntamiento de Fuensalida. 2. En el caso de primera adquisición de un vehículo, o cuando éste se reforme de manera

que se altere su clasificación a efectos del presente impuesto, los sujetos pasivos, presentarán ante la Oficina Gestora Municipal correspondiente, en el plazo de 30 días

4

a contar desde la fecha de adquisición o reforma , declaración autoliquidación por este Impuesto según modelo aprobado por el Ayuntamiento al que se acompañará la documentación acreditativa de su compra o modificación, certificado de las características técnicas del vehículo y el N.I.F. o Código de Identificación Fiscal del sujeto pasivo, asimismo deberá acreditar el sujeto pasivo la residencia habitual en el municipio. El sujeto pasivo en el plazo de 30 días desde la matriculación o cambio de clasificación del vehículo, habrá de comunicar al Ayuntamiento los datos completos del citado vehículo (nº de matricula asignada o contenido del acto de reclasificación).

3. Los sujetos pasivos deberán declarar ante el Ayuntamiento en el modelo que éste establezca, las transferencias y bajas de los vehículos, así como los cambios de domicilio que figuren en el permiso de circulación, en el plazo de 30 días desde su producción, ello sin perjuicio de su declaración ante la Jefatura Provincial de Tráfico. En el caso de las transferencias la obligación de declararlas corresponderá tanto al transmitente como al adquirente del vehículo.

Simultáneamente a la presentación de la declaración-‐liquidación a que se refiere el apartado 2 de este artículo, el sujeto pasivo ingresará el importe de la cuota del Impuesto resultante de la misma. Artículo 6º. Para poder aplicar las exenciones, en el supuesto de vehículos matriculados a nombre de minusválidos para su uso exclusivo, los interesados deberán acompañar a su solicitud la siguiente documentación:

- Fotocopia compulsada del permiso de circulación. - Fotocopia compulsada del Certificado de características técnicas del vehículo. - Fotocopia compulsada de la declaración administrativa de invalidez o

disminución física expedida por el organismo o autoridad competente. - Justificación documental del destino del vehículo, para lo que bastará una

declaración jurada del interesado o promesa de decir la verdad en tal sentido. Su concesión tendrá efectos para el ejercicio siguiente al que se solicita.

5

Nº 4. ORDENANZA FISCAL DEL IMPUESTO DE CONSTRUCCIONES, INSTALACIONES Y OBRAS

Artículo 1º.

La presente Ordenanza regula el Impuesto sobre Construcciones, Instalaciones y Obras conforme a lo autorizado por el artículo 106 de la Ley 78/85, de 2 de Abril, Reguladora de las Bases de Régimen Local y de Acuerdo con lo previsto en la Ley 39/88, de 28 de diciembre, Reguladora de las Haciendas Locales.

Naturaleza y Hecho imponible. Artículo 2º. Constituye el hecho imponible del Impuesto, la realización, dentro del Término Municipal, de cualquier construcción, instalación u obra, para la que se exija obtención de la correspondiente licencia de obras o urbanística, se haya obtenido o no dicha licencia, siempre que su expedición corresponda a este Ayuntamiento.

Sujeto pasivo Artículo 3º. Está exenta del pago del impuesto la realización de cualquier construcción, instalación u obra de la que sea dueño el Estado, las Comunidades Autónomas o las Entidades Locales, que estando sujetas al mismo, vaya a ser directamente destinada a carreteras, ferrocarriles, puertos, aeropuertos, obras hidráulicas, saneamiento de poblaciones y de sus aguas residuales, aunque su gestión se lleve a cabo por Organismos Autónomos, tanto si se trata de obras de inversión nueva como de conservación. Artículo 4º. 1. Son sujetos pasivos de este impuesto, a título de contribuyente, las personas físicas o

jurídicas y las entidades a que se refiere el artículo 33 de la Ley General Tributaria, propietarias de los inmuebles sobre los que se realicen las construcciones, instalaciones u obras siempre que sean dueños de las obras; en los demás casos se considerará contribuyente a quien ostente la condición de dueño de la obra.

2. Tienen la consideración de sujetos pasivos sustitutos del contribuyente quienes soliciten

las correspondientes licencias o realicen las construcciones, instalaciones u obras, si no fueran los propios contribuyentes.

Base imponible, cuota y devengo

Artículo 5º. 1. La base imponible de este Impuesto está constituida por el coste real y efectivo de la

construcción, instalación u obra. 2. La cuota del Impuesto será el resultado de aplicar a la base imponible el tipo de

gravamen.

6

3. El tipo de gravamen es del 2,5 por 100. 4. El impuesto se devenga en el momento de iniciarse la construcción, instalación u obra,

aún cuando no se haya obtenido la correspondiente licencia.

Gestión.

Artículo 6º. 1. Cuando se conceda la licencia preceptiva se practicará una liquidación provisional,

determinándose la base imponible en función del presupuesto presentado por los interesados, siempre que el mismo hubiera sido visado por el Colegio Oficial correspondiente: en otro caso, la base imponible será determinada por los técnicos municipales de acuerdo con el coste estimado del proyecto.

2. A la vista de las construcciones, instalaciones u obras efectivamente realizadas y del coste

real efectivo de las mismas, el Ayuntamiento, mediante la oportuna comprobación administrativa, podrá modificar, en su caso, la base imponible a que se refiere el apartado anterior, practicando la correspondiente liquidación definitiva, y exigiendo del sujeto pasivo o reintegrándole, en su caso, la cantidad que corresponda.

3. En el caso de que la correspondiente licencia de obras urbanísticas sea denegada, los

sujetos pasivos tendrán derecho a la devolución de las cuotas satisfechas. 4. El pago de este impuesto en ningún momento eximirá de la obligación de obtención de la

licencia urbanística municipal en los supuestos en que ésta sea preceptiva.

En todo caso, a los efectos del apartado 2 de este mismo artículo, se presumirá, salvo prueba en contrario, que los costes reales de las obras se ajustan a los siguientes baremos: EPÍGRAFE 1º: Módulo vivienda. Bloque de pisos 520,00 euros/m2 Unifamiliar adosada 554,00 euros/m2 Unifamiliar pareada 589,00 euros/m2 Unifamiliar aislada 624,00 euros/m2 Local en planta baja de vivienda en bruto 200,00 euros/m2 Local en planta baja de vivienda no en bruto 380,00 euros/m2 EPÍGRAFE 2º. Módulo nave. Inferior a 1000 m2 300,00 euros/m2 Entre 1000 y 2000 m2 263,00 euros/m2 Más de 2000 m2 219,00 euros/m2 Oficinas u otras dependencias similares en naves industriales 520,00 euros/m2 Sótano 350,00 euros/m2

7

EPÍGRAFE 3. Módulos cercados. Cercados ladrillo 125,00 euros/m2 Cercados muro y alambrera 55,00 euros/m2 Cercado sólo alambrera (normal) 20,00 euros/m2 Cercado sólo alambrera (ganadera) 15,00 euros/m2 EPÍGRAFE 4. Obras en vía pública Zanjas en acerado (abrir y tapar) 85,00 euros/m2 Zanjas en calzada (abrir y tapar) 90,00 euros/m2 Zanjas en terreno no pavimentado 35,00 euros/m2 Art. 6.bis. Bonificaciones 1. En virtud de lo dispuesto en el artículo 103.2.d del TRLHL se bonificarán en un 50 % de la cuota resultante de aplicar el tipo impositivo previsto en la presente ordenanza a la construcción de viviendas de protección oficial, declaradas como tal por el órgano administrativo competente. La solicitud ha de ser presentada por el sujeto pasivo, así como la justificación del carácter de la vivienda. El Ayuntamiento de Fuensalida comprobará durante la ejecución de la obra que en todo momento se cumplen las prescripciones previstas para las viviendas de protección oficial. El órgano competente para conceder la bonificación será el mismo que ostente la competencia para otorgar la licencia.

2. Al amparo de lo dispuesto en el artículo 103.2.a del TRLHL, las construcciones, instalaciones u obras que se lleven a cabo en el ámbito del Polígono Industrial de La Golondrina y cuyo objetivo sea la implantación de una actividad industrial o empresarial se declaran expresamente de especial interés para el municipio, y en consecuencia, se establece una bonificación del 95% de la cuota tributaria del presente impuesto para todas ellas. La concesión de dicha bonificación se llevará a cabo, por delegación expresa, por el Alcalde, y será practicada de oficio para todas las obras incluidas en el ámbito de La Golondrina en la liquidación provisional que se practique con la concesión de la preceptiva licencia de obras.

3.1. Al amparo de lo dispuesto en el artículo 103.2.e del TRLHL se aplicará una bonificación de un 90% en la cuota del impuesto a favor de construcciones, instalaciones u obras que favorezcan las condiciones de acceso y habitabilidad de personas discapacitadas. El órgano competente para conceder la bonificación será el mismo que ostente la competencia para otorgar la licencia.

3.2. A la solicitud de bonificación se acompañará la documentación que acredite que las construcciones, instalaciones u obras se encuentran amparadas por la correspondiente licencia de obras o urbanística, así como presupuesto desglosado de las mismas, o de aquella parte específicamente destinada a favorecer las condiciones de acceso y habitabilidad de personas discapacitadas para la que se solicita la bonificación. Asimismo se aportará copia del documento administrativo acreditativo de la situación de discapacidad de la persona a favor de quien se realizan las referidas construcciones, instalaciones u obras.

8

4. No obstante lo anterior, para la concesión de las bonificaciones reguladas en la presente ordenanza, no procederá dar curso al expediente, ni aplicar bonificación alguna, hasta tanto no se acredite que las construcciones, instalaciones u obras para las que se solicita la correspondiente bonificación en el impuesto se encuentran amparadas por la correspondiente licencia de obras o urbanística.

5. Las bonificaciones reguladas en la presente ordenanza se aplicarán, en todo caso, de forma condicionada a que su realización se ajuste a lo establecido en la licencia municipal y a la acreditación u obtención de las calificaciones o actos exigibles para obtener dicho beneficio fiscal, quedando éste automáticamente sin efecto, sin necesidad de nuevo acuerdo en contrario, tanto en estos supuestos como en los de caducidad de la licencia.

6. No procederá la concesión de bonificación en la cuota del impuesto para aquellas construcciones, instalaciones u obras que se hayan iniciado sin haber solicitado previamente la pertinente licencia.

7. En ningún caso devengarán intereses las cantidades que hubieren de reembolsarse al sujeto pasivo como consecuencia de liquidaciones provisionales sin haberse practicado la bonificación.

8. Las bonificaciones previstas en esta ordenanza no serán aplicadas de forma simultánea, debiendo en su caso el sujeto pasivo, optar por aquella que estime más conveniente. 9. La solicitud por el sujeto pasivo de cualquiera de las bonificaciones previstas en el presente artículo deberá presentarse por escrito en el Registro General del Ayuntamiento antes del plazo de tres meses contados a partir de la recepción de la notificación de la concesión de la licencia de obras. Artículo 7º.-‐ Garantías para obras en espacios privados que afecten a la vía pública. 7.1. Para que pueda ser expedida la licencia de obras (siempre en el caso de obra mayor y en los casos de obra menor en que se afecte al exterior de la vivienda o local) habrá de depositarse una garantía cuyo importe es el resultado de aplicar al PRESUPUESTO DE EJECUCCIÓN MATERIAL (P.E.M.), revisado por la oficina Técnica municipal, en función de los módulos mínimos incluidos en la Ordenanza Fiscal reguladora del ICIO el 0,4 % con una cuantía mínima de 300 euros para obra mayor y de 100 euros para obra menor. En los supuestos de colocación de postes o similares de carácter provisional, la fianza mínima será de 300 euros. 7.2.-‐ Para el caso de grúas se establecerá la siguiente garantía de …..:

- Para grúas automáticas:…………………….………………….. 1.000,00 euros. - Para grúas torre menor de 30 metros de flecha………. 3.000,00 euros. - Para grúas torre mayor de 30 metros de flecha ………. 4.500,00 euros.

9

La garantía deberá prestarse una vez haya notificado la licencia, dentro del plazo de ingreso que se contiene en ella, sin que pueda iniciarse la ejecución de la obra sin haber efectuado el depósito de la misma. Devolución de la Garantía:

- En caso de obra menor únicamente cuando las obras estén realmente finalizadas el solicitante podrá pedir la devolución de la garantía, para lo cual deberá acompañar junto con la solicitud la copia de la licencia y la copia de la garantía presentada.

- En los supuestos de obra mayor, la garantía se devolverá tras obtener la licencia de primera ocupación del inmueble en el que se han ejecutado las obras o una vez transcurrido los plazos previstos en las NNSS para la ejecución de las obras. (En caso de no solicitarse licencia de primera ocupación junto con la solicitud de devolución de licencia habrá de adjuntarse certificado de fin de obra emitido por el técnico director de las mismas.) Una vez emitido informe favorable por los servicios técnicos municipales sobre el cumplimiento de los fines para los cuales fue solicitada la garantía, procederá su devolución. Si el informe es negativo, se dará traslado del informe al solicitante instándole a repara los desperfectos observados por los Servicios Municipales en un plazo propuesto por los técnicos municipales en función de los propios desperfectos, no superior a tres meses, con aviso de que transcurrido dicho plazo, el Ayuntamiento podrá ejecutar subsidiariamente las reparaciones pertinentes perdiendo el derecho a la devolución de la fianza en su integridad. Artículo 8.-‐ Garantías para obras o actividades con ocupación de dominio público que afecten a la vía pública. 8.1.-‐ Para que pueda ser expedida la licencia de obras, tanto mayor como mayor, cuando éstas ocupen dominio público, habrá de depositarse una garantía cuyo importe será el resultado de multiplicar la superficie ocupada por la tasa de 45 €/m2. Se establece una garantía mínima de 300,00 euros. El objeto de esta garantía es la reposición del dominio público, si este fuera afectado. 8.2.-‐ la devolución de las garantía se realizará en los mismos términos establecidos en el artículo anterior para las obras en espacios privamos que afecten a la vía pública. Artículo 9.-‐ Garantías complementarias. 9.1 Alternativamente a la prestación de la garantía individual regulada en los artículos anteriores, se podrá constituir una global, para afianzar las responsabilidades que se puedan derivar por los daños y perjuicios causados en el dominio público, con ocasión de la ejecución de todas las obras a ejecutar por cuenta del titular de la licencia, en el periodo de un año. 9.2.-‐ El cálculo de la garantía, se establecerá aplicando el porcentaje señalado en el apartado 1º de este artículo, a la suma de los presupuestos de ejecución material de las obras realizadas en el año natural inmediatamente anterior. Si durante la vigencia de la garantía

10

global presentada, se constata que el importe de las obras que se pretenden afianzar, supera el importe con que se calculó dicho aval, deberá reajustarse la garantía para que guarde debida proporción con el importe de la obra, por el periodo que resta. 9.3.-‐ Al finalizar el periodo de vigencia de la garantía global, en el supuesto de existencia de obras con licencia en vigor, aquella deberá renovarse de acuerdo con el cálculo establecido en el apartado anterior y por el mismo periodo de duración, procediendo a la devolución de la prestada anteriormente. 9.4.-‐ Finalizada el periodo de vigencia, si no existieran obras con licencia en vigor, podrá solicitarse la devolución de la garantía, según el procedimiento descrito en el apartado 7.1. 9.5.-‐La garantía podrá prestarse en cualquiera de las formas admitidas por Ley de Contratos del Sector Público, que, en caso de prestarse mediante aval deberá:

- Responder de los daños y perjuicios que se puedan causar a consecuencia de la ejecución de las obras realizadas.

- Deberá otorgarse solidariamente respecto al obligado principal, con renuncia expresa al beneficio de excusión a que se refiere el artículo 1.830 del Código Civil, y con compromiso de pago al primer requerimiento de la Tesorería del Ayuntamiento de Fuensalida con sujeción a los términos previstos en la Ordenanza Fiscal del Impuesto de Construcciones, Instalaciones y Obras, y en la normativa reguladora de la Tesorería de las Entidades Locales.

- Tendrá duración anual, debiendo el interesado solicitar al Ayuntamiento la devolución de la garantía prestada con carácter global.

Gestión

Art. 9. -‐ Gestión 9.1-‐ El impuesto se exigirá en régimen de autoliquidación debiendo presentarse el resguardo de ingreso al momento de la solicitud para que sea admitida a trámite. 9.2.-‐En caso de las obras excluidas del régimen de acto comunicado este ingreso no faculta para realizar la obra solicitada, que solo podrá llevarse a cabo cuando se obtenga la licencia.

Inspección y recaudación

Artículo 10º. La inspección y recaudación del impuesto se realizarán de acuerdo con lo previsto en la Ley General Tributaria y en las demás Leyes del Estado, reguladoras de la materia, así como en las disposiciones dictadas para su desarrollo.

Infracciones y sanciones Artículo 11º. En todo lo relativo a la calificación de las infracciones tributarias así como a la determinación de las sanciones que por las mismas correspondan en cada caso, se aplicará el régimen regulado en la Ley General Tributaria y en las disposiciones que la complementan y desarrollan”.

11

Nº 5. ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE EL INCREMENTO DEL VALOR DE LOS TERRENOS DE NATURALEZA URBANA

ARTÍCULO 1. Fundamento Legal

Esta Entidad Local, en uso de las facultades contenidas en los artículos 133.2 y 142 de la Constitución Española, y de acuerdo con lo dispuesto en los artículos 105 y 106 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local, y de conformidad a lo dispuesto en el artículo 15 en concordancia con el artículo 59.2 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales, establece el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, que se regirá por la presente Ordenanza fiscal, cuyas normas atienden a lo previsto en los artículos 104 y siguientes del citado Real Decreto Legislativo 2/2004, de 5 de marzo.

La Ordenanza será de aplicación en todo el término municipal. ARTÍCULO 2. Naturaleza Jurídica El Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana es un

Tributo directo, que no tiene carácter periódico. ARTÍCULO 3. Hecho Imponible El hecho imponible del Impuesto sobre el Incremento de Valor de los Terrenos de

Naturaleza Urbana está constituido por el incremento de valor que experimentan los terrenos de naturaleza urbana, que se pone de manifiesto a consecuencia de:

— La transmisión de la propiedad de los terrenos por cualquier título. — La constitución o transmisión de cualquier Derecho real de goce, limitativo del

dominio, sobre los referidos terrenos. El título podrá consistir en: a) Negocio jurídico mortis causa, tanto sucesión testada como ab intestato. b) Negocio jurídico ínter vivos, tanto oneroso como gratuito. c) Enajenación en subasta pública. d) Expropiación forzosa. ARTÍCULO 4. Terrenos de Naturaleza Urbana Tendrán la consideración de terrenos de naturaleza urbana: a) Suelo urbano. b) Suelo urbanizable o asimilado por contar con las facultades urbanísticas inherentes

al suelo urbanizable en la Legislación urbanística aplicable. c) Los terrenos que dispongan de vías pavimentadas o encintado de aceras y cuenten,

además, con alcantarillado, suministro de agua, suministro de energía eléctrica y alumbrado público.

d) Los ocupados por construcciones de naturaleza urbana. e) Los terrenos que se fraccionan en contra de lo dispuesto en la Legislación agraria,

siempre que tal fraccionamiento desvirtúe su uso agrario. ARTÍCULO 5. Supuestos de no Sujeción No está sujeto a este Impuesto el incremento de valor que experimenten los terrenos

que tengan la consideración de rústicos a efectos del Impuesto sobre Bienes Inmuebles.

12

No se producirá la sujeción al Impuesto en los supuestos de aportaciones de bienes y derechos realizadas por los cónyuges a la sociedad conyugal, adjudicaciones que a su favor y en pago de ellas se verifiquen y transmisiones que se hagan a los cónyuges en pago de sus haberes comunes.

Tampoco se producirá la sujeción al Impuesto en los supuestos de transmisiones de

bienes inmuebles entre cónyuges o a favor de los hijos, como consecuencia del cumplimiento de sentencias en los casos de nulidad, separación o divorcio matrimonial, sea cual sea el régimen económico matrimonial.

ARTÍCULO 6. Exenciones Objetivas Están exentos de este Impuesto los incrementos de valor que se manifiesten a

consecuencia de los actos siguientes: a) La constitución y transmisión de cualesquiera derechos de servidumbre. b) Las transmisiones de bienes que se encuentren dentro del perímetro delimitado

como Conjunto Histórico-‐Artístico, o hayan sido declarados individualmente de interés cultural, según lo establecido en la Ley 16/1985, de 25 de junio, del Patrimonio Histórico Español, cuando sus propietarios o titulares de Derechos Reales acrediten que han realizado a su cargo obras de conservación, mejora o rehabilitación en dichos inmuebles.

[En estos supuestos, la solicitud de exención deberá acompañarse de la documentación que acredite la realización de las obras de conservación, mejora o rehabilitación, así mismo, se presentará licencia de obras, documentos que acrediten el pago de la tasa por la licencia tramitada, certificado de finalización de las obras. Asimismo, se presentarán los documentos que acrediten que el bien se encuentra dentro del perímetro delimitado como Conjunto Histórico-‐Artístico].

ARTÍCULO 7. Exenciones Subjetivas Asimismo, están exentos de este Impuesto los incrementos de valor correspondientes

cuando la obligación de satisfacer dicho Impuesto recaiga sobre las siguientes personas o Entidades:

a) El Estado, las Comunidades Autónomas y las Entidades Locales a las que pertenezca el Municipio, así como sus respectivos Organismos Autónomos del Estado y las Entidades de derecho público de análogo carácter de las Comunidades Autónomas y de dichas Entidades Locales.

b) El Municipio de Fuensalida y demás Entidades Locales integradas o en las que se integre dicho Municipio, así como sus respectivas Entidades de derecho público de análogo carácter al de los Organismos Autónomos del Estado.

c) Las Instituciones que tengan la calificación de benéficas o benéfico-‐docentes. d) Las Entidades gestoras de La Seguridad Social, y las Mutualidades de Previsión

Social reguladas por La Ley 30/1995, de 8 de noviembre, de Ordenación y Supervisión de los Seguros Privados.

e) Los titulares de concesiones administrativas revertibles respecto de los terrenos afectos a las mismas.

f) La Cruz Roja Española. g) Las personas o Entidades a cuyo favor se haya reconocido la exención en Tratados

o Convenios Internacionales.

13

ARTÍCULO 8. Bonificaciones Se establece una bonificación del 75 % de la cuota íntegra del Impuesto, en las

transmisiones de terrenos, y en la tramitación o constitución de derechos reales de goce limitativos del dominio, realizadas a título lucrativo por causa de muerte a favor de los descendientes y adoptados, los cónyuges y los ascendientes y adoptantes.

ARTÍCULO 9. Sujetos Pasivos Es sujeto pasivo del Impuesto a título de contribuyente: a) Transmisiones gratuitas. En las transmisiones de terrenos o en la constitución o

transmisión de Derechos Reales de goce limitativos del dominio a título lucrativo, la persona física o jurídica, o la Entidad a que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, que adquiera el terreno o a cuyo favor se constituya o transmita el Derecho Real de que se trate.

b) Transmisiones onerosas. En las transmisiones de terrenos o en la constitución o transmisión de Derechos Reales de goce limitativos del dominio a título oneroso, la persona física o jurídica, o la Entidad a que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, que transmita el terreno, o que constituya o transmita el Derecho Real de que se trate.

En los supuestos a que se refiere la letra b) del apartado anterior, tendrá la

consideración de sujeto pasivo sustituto del contribuyente, la persona física o jurídica, o la Entidad a que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, que adquiera el terreno o a cuyo favor se constituya o transmita el Derecho Real de que se trate, cuando el contribuyente sea una persona física no residente en España.

ARTÍCULO 10. Base Imponible 1. La base imponible de este Impuesto está constituida por el incremento real del

valor de los terrenos de naturaleza urbana puesto de manifiesto en el momento del devengo y experimentado a lo largo de un período máximo de veinte años.

A efectos de la determinación de la base imponible, habrá de tenerse en cuenta el valor del terreno en el momento del devengo, de acuerdo con lo previsto en los apartados 2 y 3 de este artículo, y el porcentaje que corresponda en función de lo previsto en su apartado 4.

2. Para determinar el importe exacto del valor del terreno en el momento del devengo, se deben distinguir las siguientes reglas:

2.1. En las transmisiones de terrenos, el valor de los mismos en el momento del devengo será el que tengan determinado en dicho momento a efectos del Impuesto sobre Bienes Inmuebles.

No obstante, cuando dicho valor sea consecuencia de una Ponencia de Valores que

no refleje modificaciones de planeamiento aprobadas con posterioridad a la aprobación de la citada ponencia, se podrá liquidar provisionalmente este impuesto con arreglo al mismo. En estos casos, en la liquidación definitiva se aplicará el valor de los terrenos una vez se haya obtenido conforme a los procedimientos de valoración colectiva que se instruyan, referido a la fecha del devengo. Cuando esta fecha no coincida con la de efectividad de los nuevos valores catastrales, estos se corregirán aplicando los coeficientes de actualización que correspondan, establecidos al efecto en las Leyes de Presupuestos Generales del Estado.

14

Cuando el terreno, aun siendo de naturaleza urbana o integrado en un bien inmueble de características especiales, en el momento del devengo del Impuesto, no tenga determinado valor catastral en dicho momento, el Ayuntamiento podrá practicar la liquidación cuando el referido valor catastral sea determinado, refiriendo dicho valor al momento del devengo.

2.2. En la constitución y transmisión de Derechos Reales de goce limitativos del dominio, los porcentajes anuales contenidos en el apartado 4 de este artículo, se aplicarán sobre la parte del valor definido en la letra anterior que represente, respecto del mismo, el valor de los referidos derechos calculado mediante la aplicación de las normas fijadas a efectos del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

En particular, serán de aplicación las siguientes normas: a) El valor del usufructo temporal se reputará proporcional al valor total de los bienes,

en razón del 2% por cada período de un año, sin exceder del 70%. b) En los usufructos vitalicios se estimará que el valor es igual al 70% del valor total de

los bienes cuando el usufructuario cuente con menos de veinte años, minorando, a medida que aumenta la edad, en la proporción de un 1% menos por cada año más con el límite mínimo del 10% del valor total.

c) El usufructo constituido a favor de una persona jurídica, si se estableciera por plazo superior a treinta años o por tiempo indeterminado, se considerará fiscalmente como transmisión de plena propiedad sujeta a condición resolutoria.

d) El valor de los Derechos Reales de uso y habitación será el que resulte de aplicar al 75% del valor de los bienes sobre los que fueron impuestos, las reglas correspondientes a la valoración de los usufructos temporales o vitalicios, según los casos.

e) Los Derechos Reales no incluidos en apartados anteriores se imputarán por el capital, precio o valor que las partes hubiesen pactado al constituirlos, si fuere igual o mayor que el que resulte de la capitalización al interés básico del Banco de España de la renta o pensión anual, o este si aquel fuere menor.

2.3. En la constitución o transmisión del derecho a elevar una o más plantas sobre un edificio o terreno, o del derecho de realizar la construcción bajo suelo sin implicar la existencia de un derecho real de superficie, los porcentajes anuales contenidos en el apartado 4 de este artículo se aplicarán sobre la parte del valor definido en el párrafo a) que represente, respecto del mismo, el módulo de proporcionalidad fijado en la Escritura de transmisión o, en su defecto, el que resulte de establecer la proporción entre la superficie o volumen de las plantas a construir en vuelo o subsuelo y la total superficie o volumen edificados una vez construidas aquellas.

2.4. En los supuestos de expropiaciones forzosas, los porcentajes anuales contenidos en el apartado 4 de este artículo se aplicarán sobre la parte del justiprecio que corresponda al valor del terreno, salvo que el valor definido en el párrafo a) del apartado 2 anterior fuese inferior, en cuyo caso prevalecerá este último sobre el justiprecio.

3. Actualización del valor catastral Cuando se modifiquen los valores catastrales como consecuencia de un

procedimiento de valoración colectiva de carácter general, se tomará, como valor del terreno, o de la parte de este que corresponda según las reglas contenidas en el apartado anterior, el importe que resulte de aplicar a los nuevos valores catastrales la reducción es el 60%.

15

La reducción prevista en este apartado no será de aplicación a los supuestos en los que los valores catastrales resultantes del procedimiento de valoración colectiva a que el mismo se refiere sean inferiores a los hasta entonces vigentes.

El valor catastral reducido en ningún caso podrá ser inferior al valor catastral del

terreno antes del procedimiento de valoración colectiva. 4. Sobre el valor del terreno en el momento del devengo, derivado de lo dispuesto en

los apartados 2 y 3 anteriores, se aplicará el siguiente porcentaje anual: a) Período de uno hasta cinco años:....... 3 b) Período de hasta diez años:............... 2,50 c) Período de hasta quince años:............ 2’,25 d) Período de hasta veinte años:............. 2 Para determinar el porcentaje, se aplicarán las reglas siguientes: 1.ª El incremento de valor de cada operación gravada por el Impuesto se determinará

con arreglo al porcentaje anual fijado por el Ayuntamiento para el período que comprenda el número de años a lo largo de los cuales se haya puesto de manifiesto dicho incremento.

2.ª El porcentaje a aplicar sobre el valor del terreno en el momento del devengo será

el resultante de multiplicar el porcentaje anual aplicable a cada caso concreto por el número de años a lo largo de los cuales se haya puesto de manifiesto el incremento del valor.

3.ª Para determinar el porcentaje anual aplicable a cada operación concreta

conforme a la regla 1.ª y para determinar el número de años por los que se ha de multiplicar dicho porcentaje anual conforme a la regla 2.ª, solo se considerarán los años completos que integren el período de puesta de manifiesto del incremento de valor, sin que a tales efectos puedan considerarse las fracciones de años de dicho período.

Los porcentajes anuales fijados en este apartado podrán ser modificados por las Leyes

de Presupuestos Generales del Estado. ARTÍCULO 11. Cuota Tributaria La cuota tributaria será el resultado de aplicar a la base imponible el tipo de gravamen

del 15 por 100. ARTÍCULO 12. Devengo del Impuesto El Impuesto se devenga: a) Cuando se transmita la propiedad del terreno, ya sea a título oneroso o gratuito,

ínter vivos o mortis causa, en la fecha de la transmisión. b) Cuando se constituya o transmita cualquier Derecho Real de goce limitativo del

dominio, en la fecha en que tenga lugar la constitución o transmisión. A los efectos de lo dispuesto se considerará como fecha de transmisión: a) En los actos o contratos ínter vivos, la del otorgamiento del documento público.

16

b) Cuando se trate de documentos privados, la de su incorporación o inscripción en un Registro Público o la de su entrega a un funcionario público por razón de su oficio.

c) En las transmisiones por causa de muerte, la del fallecimiento del causante. d) En las subastas judiciales, administrativas o notariales, se tomará la fecha del Auto o

Providencia aprobando su remate. e) En las expropiaciones forzosas, la fecha del Acta de ocupación y pago. f) En el caso de adjudicación de solares que se efectúen por Entidades urbanísticas a

favor de titulares de derechos o unidades de aprovechamiento distintos de los propietarios originariamente aportantes de los terrenos, la protocolización del Acta de reparcelación.

ARTÍCULO 13. Devoluciones Cuando se declare o reconozca judicial o administrativamente por Resolución firme

haber tenido lugar la nulidad, rescisión o resolución del acto o contrato determinante de la transmisión del terreno o de la constitución o transmisión del Derecho Real de goce sobre el mismo, el sujeto pasivo tendrá derecho a la devolución del Impuesto satisfecho, siempre que dicho acto o contrato no le hubiere producido efectos lucrativos y que reclame la devolución en el plazo de cinco años desde que la Resolución quedó firme, entendiéndose que existe efecto lucrativo cuando no se justifique que los interesados deban efectuar las recíprocas devoluciones a que se refiere el artículo 1295 del Código Civil. Aunque el acto o contrato no haya producido efectos lucrativos, si la rescisión o resolución se declarase por incumplimiento de las obligaciones del sujeto pasivo del Impuesto, no habrá lugar a devolución alguna.

Si el contrato queda sin efecto por mutuo acuerdo de las partes contratantes, no procederá la devolución del Impuesto satisfecho y se considerará como un acto nuevo sujeto a tributación. Como tal mutuo acuerdo se estimará la avenencia en acto de conciliación y el simple allanamiento a la demanda.

En los actos o contratos en que medie alguna condición, su calificación se hará con arreglo a las prescripciones contenidas en el Código Civil. Si fuese suspensiva, no se liquidará el Impuesto hasta que esta se cumpla. Si la condición fuese resolutoria, se exigirá el Impuesto desde luego, a reserva, cuando la condición se cumpla, de hacer la oportuna devolución según la regla del apartado anterior.

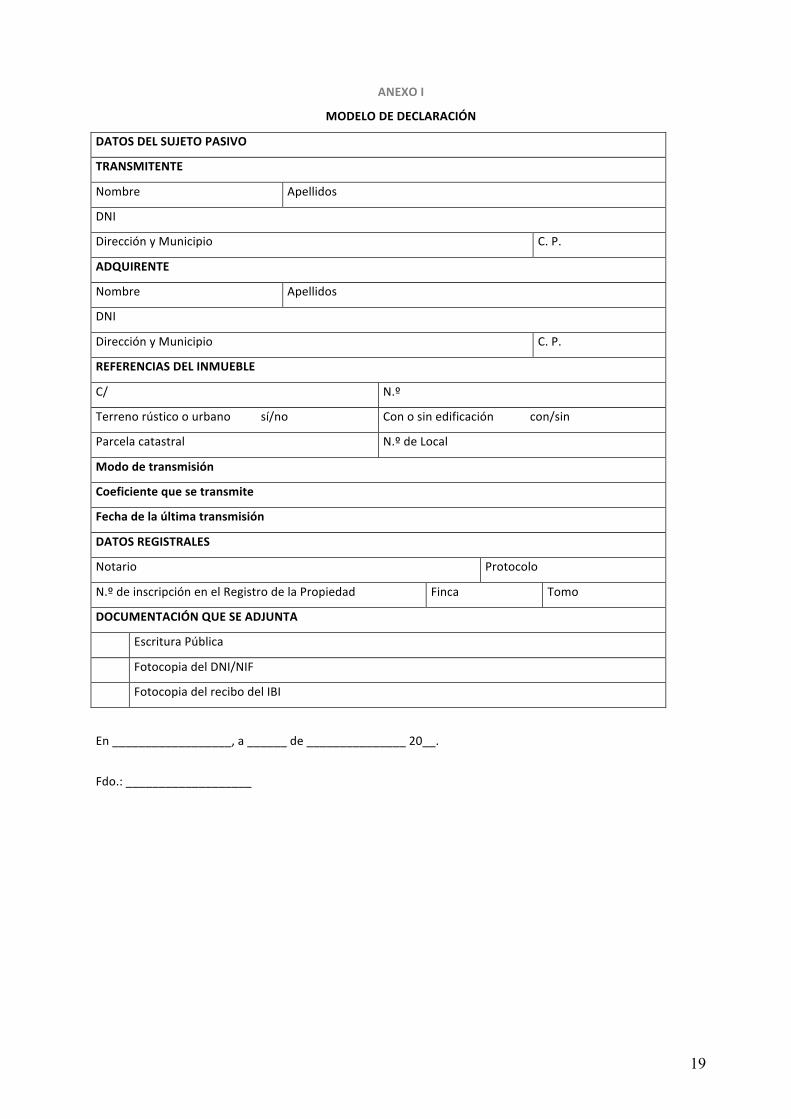

ARTÍCULO 14. Gestión 14.1. El Impuesto se gestionará en régimen de autoliquidación o de declaración. A) DECLARACIÓN 1. Los sujetos vendrán obligados a presentar ante el Ayuntamiento correspondiente la

declaración, según modelo determinado por el mismo (véase modelo que se adjunta en el Anexo I).

2. Dicha declaración deberá ser presentada en los siguientes plazos, a contar desde la fecha en que se produzca el devengo del Impuesto:

a) Cuando se trate de actos ínter vivos, el plazo será de treinta días hábiles. b) Cuando se trate de actos por causa de muerte, el plazo será de seis meses

prorrogables hasta un año a solicitud del sujeto pasivo. A la declaración se acompañará el documento en el que consten los actos o contratos

que originan la imposición.

17

3. Con independencia de lo dispuesto en el punto anterior de este artículo, están obligados a comunicar al Ayuntamiento la realización del hecho imponible en los mismos plazos que los sujetos pasivos:

a) En los supuestos del artículo 9.a) de la Ordenanza, siempre que se hayan producido

por negocio jurídico entre vivos, el donante o la persona que constituya o transmita el Derecho Real de que se trate.

b) En los supuestos del artículo 9.b) de la Ordenanza, el adquirente o la persona a cuyo favor se constituye o transmita el Derecho Real de que se trate.

Las liquidaciones del impuesto se notificarán íntegramente a los sujetos pasivos con

indicación del plazo de ingreso y expresión de los recursos procedentes. B) AUTOLIQUIDACIÓN El Impuesto podrá exigirse en régimen de autoliquidación salvo en el supuesto

contenido en el artículo 5.1 in fine de esta Ordenanza (que el terreno no tenga asignado valor catastral).

El sistema de autoliquidación por el sujeto pasivo, llevará consigo el ingreso de la

cuota resultante de la misma en los siguientes plazos, a contar desde la fecha en que se produzca el devengo del Impuesto:

a) Cuando se trate de actos ínter vivos, el plazo será de treinta días hábiles. b) Cuando se trate de actos por causa de muerte, el plazo será de seis meses

prorrogables hasta un año a solicitud del sujeto pasivo. Respecto de dichas autoliquidaciones, el Ayuntamiento correspondiente solo podrá

comprobar que se han efectuado mediante la aplicación correcta de las normas reguladoras del Impuesto, sin que puedan atribuirse valores, bases o cuotas diferentes de las resultantes de tales normas.

Los sujetos deberán presentar en las oficinas de este Ayuntamiento la autoliquidación correspondiente, según modelo determinado, relacionando los elementos imprescindibles para practicar la liquidación correspondiente e ingresar su importe.

A la declaración se acompañará el documento en el que consten los actos o contratos que originan la imposición.

Las exenciones o bonificaciones que se soliciten deberán igualmente justificarse documentalmente.

Dicho ingreso se realizará en cualquier entidad bancaria de la localidad en las cuentas del Ayuntamiento

14.2. Los Notarios estarán obligados a remitir al Ayuntamiento respectivo, dentro de la primera quincena de cada trimestre, relación o índice comprensivo de todos los documentos por ellos autorizados en el trimestre anterior, en los que se contengan hechos, actos o negocios jurídicos que pongan de manifiesto la realización del hecho imponible de este Impuesto, con excepción de los actos de última voluntad. También estarán obligados a remitir, dentro del mismo plazo, relación de los documentos privados comprensivos de los mismos hechos, actos o negocios jurídicos, que les hayan sido presentados para conocimiento o legitimación de firmas. Lo prevenido en este apartado se entiende sin perjuicio del deber general de colaboración establecido en la Ley General Tributaria.

18

En la relación o índice que remitan los Notarios al Ayuntamiento, estos deberán hacer constar la referencia catastral de los bienes inmuebles cuando dicha referencia se corresponda con los que sean objeto de transmisión.

14.3. Las cuotas resultantes de declaraciones presentadas después de transcurridos

los plazos previstos en el apartado 14.1.2) se incrementarán con los siguientes recargos:

Declaraciones después del periodo reglamentario Recargos En el plazo de 3 meses 5 % Entre 3 y 6 meses 10 % Entre 6 y 12 meses 15 % Después de 12 meses 20 %

ARTÍCULO 15. Comprobaciones La Administración tributaria podrá por cualquiera de los medios previstos en el

artículo 57 de la Ley 58/2003, de 17 de diciembre, General Tributaria comprobar el valor de los elementos del hecho imponible.

ARTÍCULO 16. Inspección La inspección se realizará según lo dispuesto en la Ley General Tributaria y en las

disposiciones dictadas para su desarrollo. ARTÍCULO 17. Infracciones En los casos de incumplimiento de las obligaciones establecidas en la presente

Ordenanza, de acuerdo con lo previsto en el artículo 11 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales, se aplicará el régimen de infracciones y sanciones regulado en la Ley General Tributaria y en las disposiciones que la complementen y desarrollen.

DISPOSICIÓN FINAL La presente Ordenanza Fiscal, aprobada por el Pleno de este Ayuntamiento en sesión

celebrada el 2 de diciembre de 2004 entrará en vigor en el momento de su publicación íntegra en el Boletín Oficial de la Provincia, y será de aplicación a partir del 1 de enero del año siguiente permaneciendo en vigor hasta su modificación o derogación expresa.

19

ANEXO I

MODELO DE DECLARACIÓN

DATOS DEL SUJETO PASIVO

TRANSMITENTE

Nombre Apellidos

DNI

Dirección y Municipio C. P.

ADQUIRENTE

Nombre Apellidos

DNI

Dirección y Municipio C. P.

REFERENCIAS DEL INMUEBLE

C/ N.º

Terreno rústico o urbano sí/no Con o sin edificación con/sin

Parcela catastral N.º de Local

Modo de transmisión

Coeficiente que se transmite

Fecha de la última transmisión

DATOS REGISTRALES

Notario Protocolo

N.º de inscripción en el Registro de la Propiedad Finca Tomo

DOCUMENTACIÓN QUE SE ADJUNTA

Escritura Pública

Fotocopia del DNI/NIF

Fotocopia del recibo del IBI

En __________________, a ______ de _______________ 20__.

Fdo.: ___________________

20

ANEXO II

MODELO DE AUTOLIQUIDACIÓN

DATOS DEL SUJETO PASIVO (heredero, donatario, transmitente)

Nombre Apellidos

DNI/NIF

Dirección y Municipio C. P.

DATOS DEL REPRESENTANTE

Nombre Apellidos

DNI/NIF

Dirección y Municipio C. P.

DATOS DEL (adquirente, heredero, donante)

Nombre Apellidos

DNI/NIF

Dirección y Municipio C. P.

DATOS REGISTRALES

Notario Protocolo

N.º de inscripción en el Registro de la Propiedad Finca Tomo

REFERENCIAS DEL INMUEBLE (tachar la opción que corresponda)

DATOS DE LA FINCA Vivienda Local Solar Otros

C/

N.º Bloque Escalera Planta Puerta

Superficie total de terreno: __________________ Coeficiente de participación

EXENCIÓN Motivo

CÁLCULO DE LA CUOTA

TRANSMISIONES LUCRATIVAS

USUFRUCTO Edad del usufructuario Valor del usufructo % Derecho Real

NUDA PROP. Valor de la nuda propiedad % Derecho Real

PLENO DOMINIO

TRANSMISIONES ONEROSAS

% transmitido Fecha de

adquisición

Porcentaje

adquirido

Años de

tenencia % Porcentaje Base imponible

En ___________________, a _____ de ___________ 20__.

21

Nº 6. ORDENANZA FISCAL REGULADORA DE LA TASA POR EXPEDICIÓN DE DOCUMENTOS ADMINISTRATIVOS Artículo 1º.

La presente Ordenanza regula la tasa por expedición conforme lo autorizado en el Artículo 106 de la Ley de Bases de régimen local 7/85 y de acuerdo con lo previsto en la Ley 39/88 reguladora de la ley de Haciendas Locales.

Hecho Imponible. Artículo 2º. 1. Constituye el hecho imponible de la Tasa la actividad administrativa desarrollada con

motivo de la tramitación a instancia de parte, de toda clase de documentos que expida y de expedientes de que entienda la Administración o Autoridades municipales.

2. A estos efectos, se entenderá, tramitada a instancia de parte cualquier documentación

administrativa que haya sido provocada por el particular o redunde en su beneficio aunque no haya mediado solicitud expresa del interesado.

3. No estará sujeta a esta Tasa la tramitación de documentos y expedientes necesarios para

el cumplimiento de obligaciones fiscales, así como las consultas tributarias, la expedición de certificados de empadronamiento, residencia y convivencia, los expedientes de devolución de ingresos indebidos y los recursos administrativos contra resoluciones municipales de cualquier índole.

Artículo 3º. Sujeto Pasivo. 1. Son sujetos pasivos de las tasas, en concepto de contribuyentes, las personas físicas o

jurídicas así como las entidades a que se refiere el artículo 33 de la Ley General Tributaria que soliciten o resulten beneficiadas o afectadas por los servicios que presten las Entidades Locales conforme a lo previsto en el artículo anterior.

2. Tendrán la condición de sustitutos del contribuyente en las tasas establecidas por el

otorgamiento de las licencias urbanísticas previstas en la normativa sobre suelo y ordenación urbana, los constructores y contratistas de obras.

Artículo 4º. Exenciones subjetivas.

Gozarán de exención aquellos contribuyentes en que concurra alguna de las circunstancias siguientes: a) Haber obtenido beneficio judicial en este sentido respecto a los expedientes que deben

surtir efecto en el procedimiento judicial en el que hayan sido declarados como beneficiarios de justicia gratuita.

b) Así mismo, disfrutará de exención el personal al servicio de este Ayuntamiento por la tramitación de instancias o comunicaciones de régimen interno. Igualmente estarán exentos de esta tasa los representantes políticos por las instancias, comunicaciones y solicitudes de acceso a expedientes que presenten en el ejercicio de su actividad en esta Corporación, así como los representantes de las asociaciones debidamente inscritas en el Registro de Asociaciones de este Ayuntamiento, en las cuestiones referidas a esa asociación.

22

Artículo 5º. Cuota tributaria. La cuota tributaria se determinará por una cantidad fija señalada según la naturaleza de los documentos o expedientes a tramitar, de acuerdo con la Tarifa contenida en el artículo siguiente. 1. La cuota de Tarifa corresponde a la tramitación completa, en cada instancia, de

documento o expediente de que se trate, desde su iniciación hasta su resolución final. Artículo 6º. La tarifa a que se refiere el artículo anterior se estructura en los siguientes epígrafes:

Epígrafe 1º. Bastanteo de poderes por los servicios jurídicos municipales y la Secretaría general, para participar en contratos de cualquier clase o naturaleza jurídica, así como en concesiones administrativas, por cada bastanteo 16 euros. Epígrafe 2º. Informes técnicos de la Policía Local sobre accidentes de tráfico 90 euros. Epígrafe 3º. Informes de actuación policial sobre asuntos no comprendidos en las competencias propias de la Policía Local sobre seguridad ciudadana 10’20 euros. Epígrafe 4º. Epígrafe 4º. Copia DIN A4 0,10 €, DIN A 3 0,50 €, DIN A2 1 €, DINA1 2 € Y DINA0 3 € incrementado un 100 % en concepto de gastos de gestión. Epígrafe 5º Certificados de empadronamiento, de empadronamiento conjunto, de morador único, y de baja en padrón 1 euro por certificado, salvo para presentar el documento ante el propio Ayuntamiento que será gratuito. Certificados de empadronamiento con referencia a ejercicios anteriores a 1.996, 10 euros. Los certificados de bienes y propiedades a presentar para solicitudes de justicia gratuita o a presentar ante Servicios Sociales serán gratuitos.

Devengo. Artículo 7º. 1. Se devenga la Tasa y nace la obligación de contribuir cuando se presente la solicitud que

inicie la tramitación de los documentos y expedientes sujetos al tributo. 2. En los casos a los que se refiere el número 2 de artículo 2º, el devengo se produce cuando

tengan lugar las circunstancias que provean la actuación municipal.

Gestión. Artículo 8º. 1. La tasa se gestiona por el Ayuntamiento de Fuensalida. 2. La gestión de la presente tasa se gestiona a través de autoliquidación. 3. Cuando se presenta la solicitud que inicia la tramitación de los expedientes sujetos al

presente tributo, se presentará la consiguiente autoliquidación de la tasa. 4. El ingreso de la tasa se realizará a través de las Entidades colaboradoras del Ayuntamiento

de Fuensalida y será requisito indispensable la acreditación del pago para la tramitación del expediente o solicitud.

23

5. El abono de la tasa no implicará, en ningún caso la concesión de licencia o aprobación del expediente lo cual será completamente independiente del abono del tributo.

Disposición final.

La presente ordenanza entrará en vigor al día siguiente de su publicación en el Boletín Oficial de la Provincia, siendo de aplicación a partir del 1 de enero del 2001, permaneciendo vigente hasta su modificación o derogación por otra ordenanza posterior.

24

Nº 7. ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACIÓN DE SERVICIOS URBANÍSTICOS

I. NATURALEZA Y FUNDAMENTO

Artículo 1º. En uso de las facultades concedidas por los art. 4 y 106 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local y de conformidad con lo dispuesto en los arts. 15 a 19 y 20 del RD Leg. 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales, se establece la Tasa por prestación de servicios urbanísticos que se regirá por la presente Ordenanza Fiscal.

II. HECHO IMPONIBLE Artículo 2º. Constituye el hecho imponible de la presente Tasa la realización de la

actividad municipal, técnica o administrativa que se refiera, afecte o beneficie de modo particular al sujeto pasivo; necesaria para la prestación de los siguientes servicios urbanísticos:

a) Expedición de informes y certificados urbanísticos. b) Tramitación de instrumentos de gestión. c) Tramitación de licencias urbanísticas. d) Expedientes de ruina y órdenes de ejecución.

III. SUJETO PASIVO

Artículo 3º. Son sujetos pasivos de la tasa en concepto de contribuyentes, las personas físicas y jurídicas, las herencias yacentes, comunidades de bienes y demás entidades a que se refiere el artículo 33 de la Ley General Tributaria que soliciten, provoquen o en cuyo interés redunden las prestaciones a que se refiere la presente Ordenanza.

IV. DEVENGO Artículo 4º. La presente tasa se devengará cuando se inicie la prestación del servicio urbanístico, con la incoación del oportuno expediente, a solicitud del interesado o de oficio por la Administración Municipal.

V. BASES, TIPOS DE GRAVAMEN Y CUOTAS Artículo 5º. Las cuotas tributarias que procede abonar por las tasas correspondientes a cada uno de los servicios urbanísticos especificados en el artículo 2º se determinarán mediante la aplicación de los siguientes cuadros de tarifas: Epígrafe a) Por la expedición de informes y certificados urbanísticos se satisfará una cuota de:

25

1. Informe urbanístico obra mayor: 1.1. Presupuesto inferior a 150.000 € 120 € 1.1. Presupuesto igual o superior a 150.000 € 200 € 2. Informe urbanístico obra menor: 2.1. Limpieza de tejados 8 € 2.2. Con presupuesto inferior a 300 € 15 € 2.3. Con presupuesto entre 300,01 y 1200 € 20 € 2.4. Con presupuesto superior a 1200 € 30 € 2.5. Por obra menor sujeta a acto comunicado 25 € 3. Otros informes urbanísticos: 3.1.Calificación urbanística del suelo y cédulas urbanísticas 50 € 3.2. Segregación, agregación y parcelación sin proyecto 50 € 3.3. Certificados o cédulas agrarias (PAC) 3 € 3.4. Otras actuaciones urbanísticas 40 € 3.5.Certificación sobre antigüedad de edificaciones, identificación de fincas o parajes y otras para trámites notariales o registrales

50 €

3.6. Información de planimetría de fincas 20 € Epígrafe b) Por tramitación de instrumentos de gestión se satisfará una cuota de:

1. Por tramitación de Programas de Actuación Urbanizadora (PAU) con Plan Parcial, PERI o Estudio de Detalle 15,50 €/500 m2 con un mínimo de 550 €.

2. Por tramitación de Impacto Ambiental 6 €/500 m2 con un mínimo de 220 €.

3. Por tramitación de documento de Modificación Puntual (Estructural) 11,00 €/500 m2 con un mínimo de 550 €.

4. Por la tramitación de Anteproyecto de Urbanización 6 €/500 m2 con un mínimo de 550 €.

5. Por la tramitación de Proyecto de Urbanización 11,00 €/500 m2 con un mínimo de 550 €.

6. Por la tramitación de Proyecto de Reparcelación 11,00 €/500 m2 con un mínimo de 550 €.

7. Por la tramitación de Convenios Urbanísticos 220 €. 8. Por la tramitación de recepción de urbanización; primer informe 220 € y

segundo informe y sucesivos 385 €. Epígrafe c) Por tramitación de Licencias Urbanísticas se satisfará una cuota de:

1. Licencia de Primera Ocupación 0,14% sobre el coste real y efectivo de la vivienda, local o instalación, con una cuota mínima de 83 €.

2. Cambios de titularidad en licencias o en trámites de gestión urbanística 22 €.

Epígrafe d) Por tramitación de expedientes de ruina y tramitación de expediente por

incumplimiento de la orden de limpieza de solares se satisfará una cuota de: 1. Expediente de declaración de ruina de fincas urbanas 500 €. 2. Ordenes de ejecución 200 €.

26

VI. EXENCIONES Y BONIFICACIONES Artículo 6. No se concederán más exenciones o bonificaciones que las expresamente

previstas en las leyes o las derivadas de la aplicación de los Tratados Internacionales. VII. NORMAS DE GESTIÓN Artículo 7. Las tasas por prestación de servicios urbanísticos se exigirán por liquidación

practicada por la Administración municipal. Esta liquidación inicial tendrá carácter provisional y será a cuenta de la liquidación definitiva que proceda.

Artículo 8. La Administración municipal, una vez realizadas las actuaciones motivadas por los servicios urbanísticos prestados, tras la comprobación de estos y de las liquidaciones abonadas, cuando existan, practicará las correspondientes liquidaciones definitivas, exigiendo del sujeto pasivo o reintegrándole, en su caso, la cantidad diferencial que resulte.

Artículo 9. La liquidación o liquidaciones que resulten de la aplicación de los artículos anteriores son absolutamente independientes del pago, que debe realizar el promotor, del importe de los anuncios que, con carácter obligatorio, establezca la Legislación vigente sobre el Suelo.

VIII. INFRACCIONES Y SANCIONES TRIBUTARIAS

Artículo 10. En todo lo relativo a infracciones tributarias y sus distintas calificaciones, así como en las sanciones que a las mismas correspondan en cada caso, se aplicarán las normas de la Ley General Tributaria.

IX. DISPOSICIÓN DEROGATORIA Con la entrada en vigor de esta Ordenanza, quedan derogados los epígrafes 1º, 2º, 3º, 4º, 5º, 6º, 8º y 9º de la Ordenanza fiscal reguladora de la tasa por expedición de documentos urbanísticos.

27

Nº 8. ORDENANZA FISCAL REGULADORA DE TASAS POR SERVICIOS EN EL CEMENTERIO MUNICIPAL

Artículo 1º.

La presente Ordenanza regula la tasa por prestación de servicios en el Cementerio Municipal, conforme a lo autorizado por el artículo 106 de la Ley 7/85, de 2 de abril, reguladora de las Bases de Régimen Local y de acuerdo con lo previsto en la Ley 39/88, de 28 de Diciembre, reguladora de las Haciendas Locales.

Hecho Imponible. Artículo 2º.

Constituye el hecho imponible de la Tasa la prestación de los servicios del cementerio municipal, tales como asignación de espacios para enterramientos permisos de construcción de panteones o sepulturas; ocupación de los mismos; reducción, incineración, movimiento de lápidas; colocación de lápidas, verjas y adornos; conservación de los espacios destinados al descanso de los difuntos, y cualesquiera otros que, de conformidad con lo prevenido en el Reglamento de Policía Sanitaria mortuoria sean procedentes o se autoricen a instancia de parte. Artículo 3º. Sujeto Pasivo.

Son sujetos pasivos contribuyentes los solicitantes de la concesión de la autorización o de la prestación del servicio, y en su caso, los titulares de la autorización concedida. Artículo 4º. Responsables. 1. Responderán solidariamente de las obligaciones tributarias del sujeto pasivo las personas

físicas o jurídicas a que se refieren los artículos 38.1 y 39 de la Ley General Tributaria. 2. Serán responsables subsidiarios los administradores de las sociedades y los síndicos,

interventores o liquidadores de quiebras, concurso, sociedades y entidades en general en los supuestos y con el alcance que señala el artículo 40 de la Ley General Tributaria.

Artículo 5º. Exenciones subjetivas.

Estarán exentos los servicios que se presten con ocasión de: a) Las inhumaciones que ordene la Autoridad Judicial y que se efectúen en la fosa

común.

Cuota tributaria. Artículo 6º. La cuota tributaria se determinará por aplicación de la siguiente forma: EPÍGRAFE 1º: Asignación de sepultura a perpetuidad: 1.577 euros. EPÍGRAFE 2º: Asignación de terrenos para mausoleos y panteones por m2 de terreno 1.577 euros. EPÍGRAFE 3º: Colocación de lápidas, verjas o adornos de hasta 500 kgs., 36,00 euros EPÍGRAFE 4°: Inhumaciones de cadáver: 110 euros. EPÍGRAFE 5°: Exhumación de cadáver: 110 euros.

28

EPÍGRAFE 6º: Reducción de restos: 218 euros. EPÍGRAFE 7º: Asignación de nicho a perpetuidad: 500 euros. EPÍGRAFE 8º: Asignación de unidad de columbario a perpetuidad: 180 euros.

Nota común a los epígrafes 1º y 2º.

1. Toda clase de sepulturas o nichos que, por cualquier causa queden vacantes, revierten a favor del Ayuntamiento.

2. El derecho que se adquiere mediante el pago de la Tarifa correspondiente a sepulturas o nichos de los llamados “perpetuos” no es el de la propiedad física del terreno sino el de conservación a perpetuidad de los restos en dichos espacios inhumados.

Nota común a los epígrafes 4, 5º y 6º. 3. Cuando se trate de la inhumación de fetos dentro del mismo féretro ocupado por el

cadáver de la madre, se satisfarán los derechos correspondientes a una sola inhumación. 4. Los restos de cadáveres inhumados en cualquier clase de sepultura podrán pasar al

columbario, si así lo solicita, sin pago de derecho de ninguna clase, siempre que la sepultura quede completamente libre, efectuándose todas las operaciones por cuenta del Ayuntamiento, y revertiendo la sepultura desocupada a favor del mismo.

Artículo 7º. Devengo Se devengará la Tasa y nace la obligación de contribuir cuando se inicie la prestación de los servicios sujetos a gravamen entendiéndose, a estos efectos, que dicha iniciación se produce con la solicitud de aquéllos. Artículo 8º. Declaración, liquidación e ingreso. 6. Los sujetos pasivos solicitarán la prestación de los servicios de que se trate. La solicitud de

permiso para construcción de mausoleos y panteones irá acompañada del correspondiente proyecto y memoria, autorizados por facultativa competente.

7. Cada servicio será objeto de liquidación individual y autónoma, que será notificada, una vez que haya sido prestado dicho servicio, para su ingreso directo en las Arcas Municipales en la forma y plazos señalados en el Reglamento General de Recaudación.

Artículo 9º. Infracciones y sanciones. En todo lo relativo a la calificación de infracciones tributarias, así como de las sanciones que a las mismas correspondan en cada caso, se estará a lo dispuesto en los artículos 77 y siguientes de la Ley General Tributaria.

Disposición final.

La presente ordenanza entrará en vigor al día siguiente de su publicación en el Boletín Oficial de la Provincia, siendo de aplicación a partir del 1 de enero de 2.005, permaneciendo vigente hasta su modificación o derogación.

29

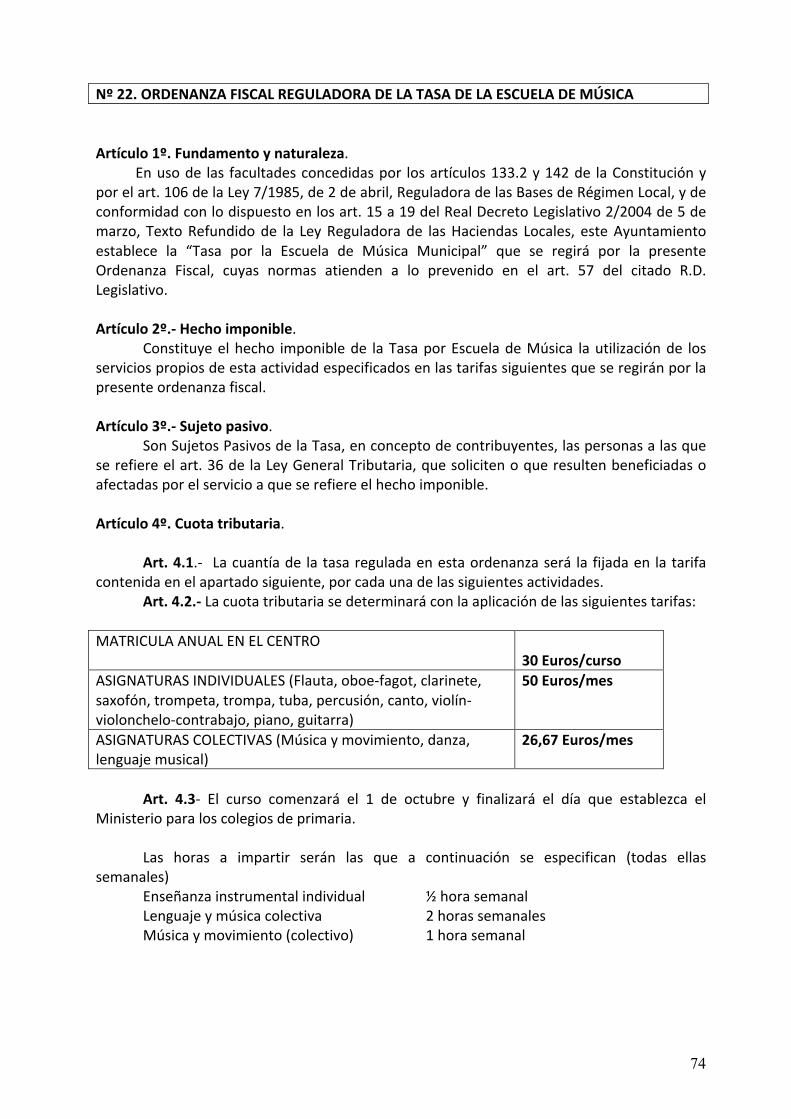

Nº 9. ORDENANZA FISCAL REGULADORA DE LA TASA POR LA PRESTACIÓN DE LOS SERVICIOS O LA REALIZACION DE ACTIVIDADES Y EL APROVECHAMIENTO ESPECIAL DE LAS INSTALACIONES DEPORTIVAS MUNICIPALES Artículo 1º.-‐ Fundamento y naturaleza En uso de las facultades conferidas por los artículos 133.2 y 142 de la Constitución y por el artículo 106 de la Ley 7/1985, de 2 de abril, reguladora de las Bases de Régimen Local, y de conformidad con lo dispuesto en los artículos 15 a 19 de le Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales, este Ayuntamiento establece la “Tasa por la prestación de servicios o la realización de actividades en escuelas deportivas y por la utilización de las instalaciones deportivas” que se regirá por la presente Ordenanza Fiscal cuyas normas atienden a lo prevenido en el artículo 58 de la citada Ley 39/1988, en su nueva redacción dada por la Ley 25/1998, de 13 de julio, de Modificación del Régimen Legal de las Tasas Estatales y Locales y de Reordenación de las Prestaciones Patrimoniales de Carácter Público. Artículo 2º.-‐ Hecho Imponible Constituye el hecho imponible de la tasa la prestación de servicios o realización de actividades prestadas o realizadas en las instalaciones deportivas municipales Artículo 3º.-‐ Sujetos Pasivos Son sujetos pasivos contribuyentes las personas físicas y jurídicas así como las entidades a que se refiere el artículo 33 de la Ley General Tributaria, que se beneficien de los servicios o actividades prestados o realizados en las instalaciones deportivas municipales, así como aquellos a cuyo favor se conceda el aprovechamiento especial de las citadas instalaciones. Artículo 4º.-‐ Cuota Tributaria

1. La cuota tributaria de la tasa regulada en esta Ordenanza será la fijada en la tarifa contenida en el apartado siguiente, para cada uno de los distintos servicios o actividades.

2. La tarifa será la siguiente:

PISCINA VERANO ADULTOS (+ DE 16 AÑOS) A-‐D Entrada general. Laborables 2’50 € 2’00 € Entrada general. Sábados, Domingos y Festivos. 3’20 € 2’50 € Abono Adultos. Mensual. 37’00 € 30’00 € Abono Adultos. Temporada 52’00 € 45’50 €

NIÑOS (3 – 16 AÑOS), JUBILADOS, MINUSVÁLIDOS A-‐D Entrada niños, jubilados, minusválidos. Laborables 1’30 € 1’20 € Entrada niños, jubilados, minusválidos. Sábados, Domingos y Fes. 2’00 € 1’70 € Entrada niños CN El Cisne (mañanas). Laborables 0’60 € Abono niños, jubilados y Minusválidos. Mensual 28’00 € 22’50 € Abono niños, jubilados y Minusválidos. Temporada 45’00 € 36’00 €

PABELLÓN CUBIERTO SIN LUZ ARTIFICIAL A-‐D Pista Pabellón General 22’80 € 18’50 € Pista Pabellón Niños 17’80 € 14’00 €

30

Abono 4 Usos General 74’00 € 59’00 € CON LUZ ARTIFICIAL A-‐D Pista Pabellón General 30’50 € 24’50 € Pista Pabellón Niños 25’00 € 20’00 € Abono 4 Usos General 110’00 € 88’00 € Derechos de competición/hora 7’50 €

PISTAS EXTERIORES SIN LUZ ARTIFICIAL A-‐D Multipista Césped Artificial 15’60 € 12’60 € Pista de Pádel y Frontón de Rebote 4’60 € 3’60 € Pista de Tenis y Frontón 4’00 € 3’20 € Derechos de Competición 2’20 € CON LUZ ARTIFICIAL A-‐D Multipista Césped Artificial 21’00 € 16’80 € Pista de Pádel y Frontón con rebote 6’50 € 5’20 € Pista de Tenis y Frontón 6’00 € 4’70 € Derechos de Competición 2’20 €

CAMPO DE FÚTBOL SIN LUZ ARTIFICIAL A-‐D Campo Fútbol 11 Césped Artificial 87’30 € 70’00 € Campo Fútbol-‐7 Césped Artificial 45’70 € 35’00 € Campo Fútbol-‐7 Tierra 21’80 € 17’50 € CON LUZ ARTIFICIAL A-‐D Campo Fútbol 11 Césped Artificial 119’80 € 100’00 € Campo Fútbol-‐7 Césped Artificial 62’00 € 50’00 € Campo Fútbol-‐7 Tierra 34’40 € 25’00 € DERECHOS DE COMPETICIÓN A-‐D Liga Fútbol-‐7 de Veteranos 475’00 € Liga Fútbol-‐7 Grupos de Edad 160’00 € ABONO-‐DEPORTE A-‐D Expedición Abono Deporte 4’00 € ESCUELAS DEPORTIVAS A-‐D

De sala (Pilates, Yoga, Psicomotricidad, etc.) L-‐X o M-‐J 86’30 € 70’00 € De sala 3 días/semana L-‐X-‐V 114’00 € 98’00 € Uso por libre de la Sala de Acondicionamiento Físico L-‐V 126’00 € 105’00 € De sala verano L-‐V 36’00 € 30’00 € Tenis L-‐X o M-‐J 98’80 € 80’00 € Tenis adultos L-‐X o M-‐J 128’80 € 105’00 € Fútbol L-‐X o M-‐J 103’80 € 85’00 € Pádel Adultos L-‐X o M-‐J 128’80 € 105’00 € Natación. Adultos. Verano Laborables 55’50 € 45’00 € Natación. Niños. Verano Laborables 46’75 € 38’00 € Campus Multideportes (+ A Piscina Temp.) Laborables 85’00 € Campus Multideportes Laborables 70’00 € Matrícula 12’00 € Talleres Puntuales Piscina (acuaeróbic, etc.) Viernes 5’00 €

DISPOSICIÓN ADICIONAL

La presente Ordenanza entrará en vigor el día de su publicación en el B.O.P., permaneciendo en vigor hasta su modificación o derogación expresas.

31

Nº 10. ORDENANZA REGULADORA DE LA TASA SOBRE UTILIZACION DE INSTALACIONES CULTURALES

Artículo 1º. Imposición y régimen aplicable.

Este Ayuntamiento, conforme a lo autorizado por el artículo 106 de la Ley 7/85 de 2 de abril, reguladora de las Bases de Régimen Local y de acuerdo con lo previsto en la Ley 39/88, de 28 de diciembre, reguladora de las Haciendas Locales establece la tasa por asistir a espectáculos o actividades culturales en la casa de Cultura del Excmo. Ayuntamiento de Fuensalida, que se regulará por la presente Ordenanza, redactada conforme a lo dispuesto en el artículo 16 de la citada Ley 39/88. Artículo 2º. Hecho Imponible.

Constituye el hecho imponible de esta tasa la utilización de los servicios, en este caso culturales y de ocio, a que hace referencia el artículo anterior. Artículo 3º. Devengo.

El tributo se considerará devengado desde que el contribuyente adquiera la localidad que le autoriza a asistir el acto o espectáculo. No obstante, en caso de venta anticipada de localidades, se permitirá la devolución de la misma y, por tanto la restitución de la tasa satisfecha siempre que falten más de 24 horas para el comienzo del espectáculo; en caso de que medien menos de 24 horas se admitirá la devolución pero sólo se restituirá el 50% del importe de la tasa satisfecha. En el caso de que el espectáculo o acto de que se trate haya comenzado no se admitirá la devolución de la localidad. Artículo 4º. Sujetos pasivos. a) Se considera sujeto pasivo de este tributo a aquella persona que pretenda hacer uso del

servicio regulado en la presente ordenanza. En el caso de los menores de edad, responderán quienes ostenten sobre ellos la patria potestad.

Artículo 5º. Base imponible. 1. Estará constituida dependiendo de la naturaleza o clase del espectáculo de que se trate.

En este sentido se establecen las siguientes categorías de espectáculos: Tipo A: aquellos espectáculos o actividades cuya organización supongan al Ayuntamiento

un coste inferior a 1.800 euros. Tipo B: aquellos espectáculos o actividades cuya organización supongan al Ayuntamiento un coste entre 1.800 y 3.500 euros.

Tipo C: aquellos espectáculos o actividades cuya organización supongan al Ayuntamiento un coste superior a 3.500 euros e inferior a 6000 euros.

Tipo D: aquellos espectáculos o actividades cuya organización supongan al Ayuntamiento un coste superior a 6.000 euros.

Tipo E: espectáculos destinados al público infantil.

2. Con independencia del coste económico para el Ayuntamiento podrán declararse de interés general aquellas actividades o espectáculos que por su naturaleza (que tengan carácter benéfico, que resulten especialmente relevantes, que es estén organizados íntegramente por asociaciones culturales de la localidad , que por su contenido estén no dirigidos al público en general, que persigan especialmente el fomento de ciertos valores –

32

tolerancia, educación, respeto, convivencia, altruismo...-‐) revistan un carácter especial, fundamentalmente no comercial. En este caso, la asistencia a dichas actividades o espectáculo no devengará la tasa regulada por la presente ordenanza. Artículo 6º.

Se autoriza al Alcalde Presidente y, en su caso, al Presidente de la Comisión Informativa de Educación y Cultura, para que, previo informe de la Comisión Informativa de Educación y Cultura y conforme a los criterios marcados por la presente ordenanza, fije mediante resolución la categoría del espectáculo de que se trate. Artículo 7º. Cuota Tributaria. 1. Dependiendo de la categoría del espectáculo se establece una tasa cuya tarifa será:

! Espectáculos de tipo A: 4 euros. ! Espectáculos de tipo B: 7,50 euros. ! Espectáculos de tipo C: 12 euros. ! Espectáculos de tipo D: 1,60 euros. ! Certamen de Teatro. Obra suelta: 4 euros.

El precio del abono de temporada se establecerá específicamente para cada una de ellas

atendiendo al número de espectáculos programados y la cuota respectiva señalada para cada tipo de espectáculo conforme a las categorías determinadas en el art. 5, con una reducción del precio total del 30%. 2. En los espectáculos que se programen de la Red de Teatros, el precio máximo de la

localidad se calculará dividiendo el coste a pagar por el Ayuntamiento, incluidos impuestos, entre 350 (que es el 75% del aforo total)

Artículo 8º. Exclusiones. Quedan excluidos de la regulación a que se refieren los artículos 4 y 6 anteriores, los espectáculos que, por sus características no estén dirigidos al gran público. Artículo 9º. En todo lo relativo a la calificación de infracciones tributarias y sanciones, además de lo previsto en esta Ordenanza, se estará a lo dispuesto en los artículos 77 y siguientes de la Ley General Tributaria y demás normativa aplicable

33

Nº 11. ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACIÓN DE LOS SERVICIOS DE PREVENCIÓN Y EXTINCIÓN DE INCENDIOS Artículo 1º.

Esta tasa se establece en ejercicio de la potestad reglamentaria reconocida al Municipio de Fuensalida en el artículo 106 de la Ley 7/85, de 2 de Abril, Reguladora de las Bases de Régimen Local, y de conformidad con lo previsto en los artículos 20 a 27 de la Ley 39/88, de 28 de Diciembre, Reguladora de las Haciendas Locales y facultad específica del artículo 58 de la última norma mencionada.

Hecho Imponible y Devengo. Artículo 2º. 1. Constituye el Hecho Imponible de esta exacción: a) El servicio de prevención general de incendios que expresamente señala la ley. b) La asistencia de cualquier clase prestada en caso de incendio, por el Servicio de

Extinción de incendios con personal y material adscritos al mismo.

2. La obligación de contribuir está determinada: a) Por el hecho de estar establecido, dispuesto en estado de alerta permanente el

servicio, para acudir a cualquier lugar donde sea precisa su actuación. b) La asistencia concreta, prestada en prevención y extinción de incendios.

Artículo 3º.

La exacción se considerará devengada en el momento en que inician su salida, los vehículos, unidades o personal de sus habituales lugares de acuartelamiento.

Sujeto Pasivo. Artículo 4º. 1. Estarán obligados al pago los propietarios de los bienes afectados que soliciten los

servicios y aquellos que sin solicitarlos redunden dichos servicios en su beneficio. 2. En la presente tasa será sustituto del contribuyente la Entidad o Sociedad Aseguradora del

riesgo. Bonificaciones

Artículo 5º. Ante situaciones de especial penuria económica estando el bien afectado por el incendio

sin asegurar, la Comisión de Gobierno tiene la posibilidad de establecer una bonificación de hasta el 100% de la cuota. La bonificación tiene el carácter de rogada, requiriendo el informe del Concejal de Bienestar Social.

Cuota. Artículo 6º. 1. Las cuotas exigibles son:

EPÍGRAFE 1º; Por salida para prestación del servicio de extinción de incendios: 1.1 Dentro de término municipal.

1.1.1 Si se trata de vivienda: exenta.

34

1.1.2 Si se trata de solar o suelo rústico: 113,32 euros. 1.1.3 Si se trata de local o industria: 188,88 euros

1.2 Fuera del término municipal: 188,88 euros. EPÍGRAFE 2º: Por salida para prestación del servicio de prevención de incendios:

151,10 euros EPÍGRAFE 3º. Por salida para asistencia a servicios particulares (desatrancos): 32,97

euros fijos más el coste real del servicio.

Devengo Artículo 7º. El devengo de la tasa se produce con la salida por prestación del servicio de extinción de incendios o con la solicitud de salida para la prevención de incendios.

Gestión Artículo 8º. La tasa se gestiona por el Ayuntamiento de Fuensalida, mediante liquidación por parte del Ayuntamiento e ingreso directo en cualquiera de las Entidades colaboradoras del Ayuntamiento.

Responsabilidad Artículo 9º. Además de cuanto se señala en la presente ordenanza en caso de destrucción o deterioro del dominio público local, señalización, alumbrado u otros bienes municipales, el beneficiario o los sustitutos estarán obligados al reintegro del coste total.

Disposición final

La presente ordenanza entrará en vigor al día siguiente de su publicación en el Boletín Oficial de la Provincia, siendo aplicable a partir del 1 de enero del 2005 permaneciendo vigente hasta su modificación o derogación.

35

Nº 12. ORDENANZA REGULADORA DE LA TASA POR LA REALIZACION DE LA ACTIVIDAD INSPECTORA EN EL PROCEDIMIENTO DE CONTROL DE LAS DECLARACIONES RESPONSABLES Y COMUNICACIÓN PREVIA DE LAS ACTIVIDADES SOMETIDAS A LA LEY 17/2009, DE LIBRE ACCESO A LAS ACTIVIDADES DE SERVICIOS Y SU EJERCICIO Artículo 1.-‐ Fundamento y naturaleza En uso de las facultades concedidas por el artículo 106 de la Ley 7/1985, de 2 de abril Reguladora de las Bases de Régimen Local y los artículos 133.2 y 142 de la Constitución Española, y de conformidad con el artículo 20.4.i) del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Testo Refundido de la Ley Reguladora de las Haciendas Locales, este Ayuntamiento establece la “Tasa por el Otorgamiento de la Licencia de Apertura de Establecimientos” que estará establecido en la presente Ordenanza Fiscal cuyas normas atienden a lo prevenido en el artículo 57 del Real Decreto Legislativo 2/2004. Artículo 2.-‐ Hecho Imponible En virtud de lo establecido en el artículo 2 de la Ley 58/2003, de 17 de diciembre, General Tributaria, artículo 20 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales, y el artículo 6 de la Ley 8/1989, de 13 de abril, de Tasas y Precios Públicos, el hecho imponible de la tasa lo constituye la actividad municipal, tanto técnica como administrativa, tendente a verificar si los establecimientos industriales y mercantiles reúnen las condiciones de tranquilidad, seguridad y salubridad, como presupuesto necesario para la apertura de su actividad, independientemente de que sea necesario acto legitimador para el ejercicio de dicha actividad y en su caso, éste, sea licencia, declaración responsable, comunicación previa o cualquier otro acto que la legislación prevea. En este sentido se entenderá como apertura:

- La instalación del establecimiento por vez primera para dar comienzo a sus actividades

- Los traslados a otros locales. - Los traspasos o cambio de titular de los locales, cuando varía la actividad que el

ellos viniera desarrollándose, - Los traspasos o cambio de titular de los locales sin variar la actividad que en

ellos se viniera realizando, siempre que esta verificación deba solicitarse o prestarse en virtud de norma obligatoria.

- Las variaciones y ampliaciones de actividades desarrolladas en locales, aunque continúe el mismo titular.

- Ampliaciones de local y cualquier alteración que se lleve a cabo en este y que afecte a las condiciones de tranquilidad, sanidad y salubridad, exigiendo nueva verificación de las mismas.

Se entenderá por establecimiento industrial o mercantil aquella edificación o instalación, esté o no abierta al público, que no se destine exclusivamente a vivienda, y que:

- Se dedique al ejercicio de alguna actividad empresarial, fabril, artesanal, de la construcción, comercial y de servicios que esté sujeta al Impuesto de Actividades Económicas.

36