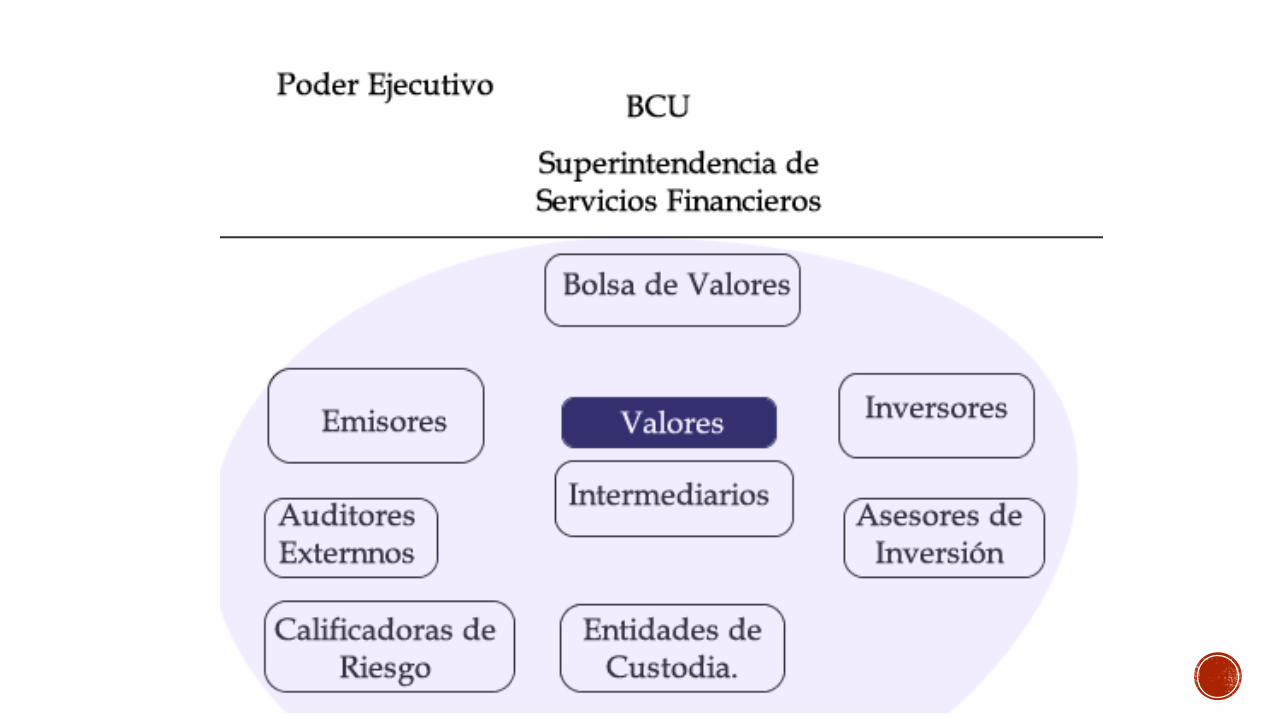

oferta pública de valores. bolsa y agente de valores · lugar físico o imaginario donde se...

TRANSCRIPT

Ley 18.627.- Decreto 322/2011

Lugar físico o imaginario donde se realiza oferta publica de valores.

Oferta publica de valores:

art. 2. Comunicación dirigida al público en general o a ciertos sectores o

a grupos económicos de éste, a efectos de adquirir, vender o canjear

dichos valores.

Art. 13. bienes o derechos transferibles, incorporados o no a un documento, que cumplan con los requisitos que establezcan las normas vigentes..

Se incluyen en este concepto:

Acciones

Obligaciones negociables

Mercado de futuros

Opciones

Cuotas de fondos de inversión,

Títulos valores

…y, en general, todo derecho de crédito o inversión

Art. 247. Ley 16060 (Sociedades anónimas abiertas). Serán

sociedades anónimas abiertas las que recurran al ahorro público

para la integración de su capital fundacional o para aumentarlo,

coticen sus acciones en Bolsa o contraigan empréstitos mediante la

emisión pública de obligaciones negociables. En este último caso,

el contralor del órgano estatal de control se realizará sin

superponerse con los correspondientes al Banco Central del

Uruguay.

Futuros: contratos de compraventa en que una personas seobliga a entregar bienes y otra a pagar un preciodeterminado en una fecha determinada y futura.

Opciones: confieren derecho a comprar o vender a unprecio fijo previamente fijado, un determinado valor, bien omoneda, hasta una determinada fecha.

Opción de compra: (call)

Opción de venta: (put)

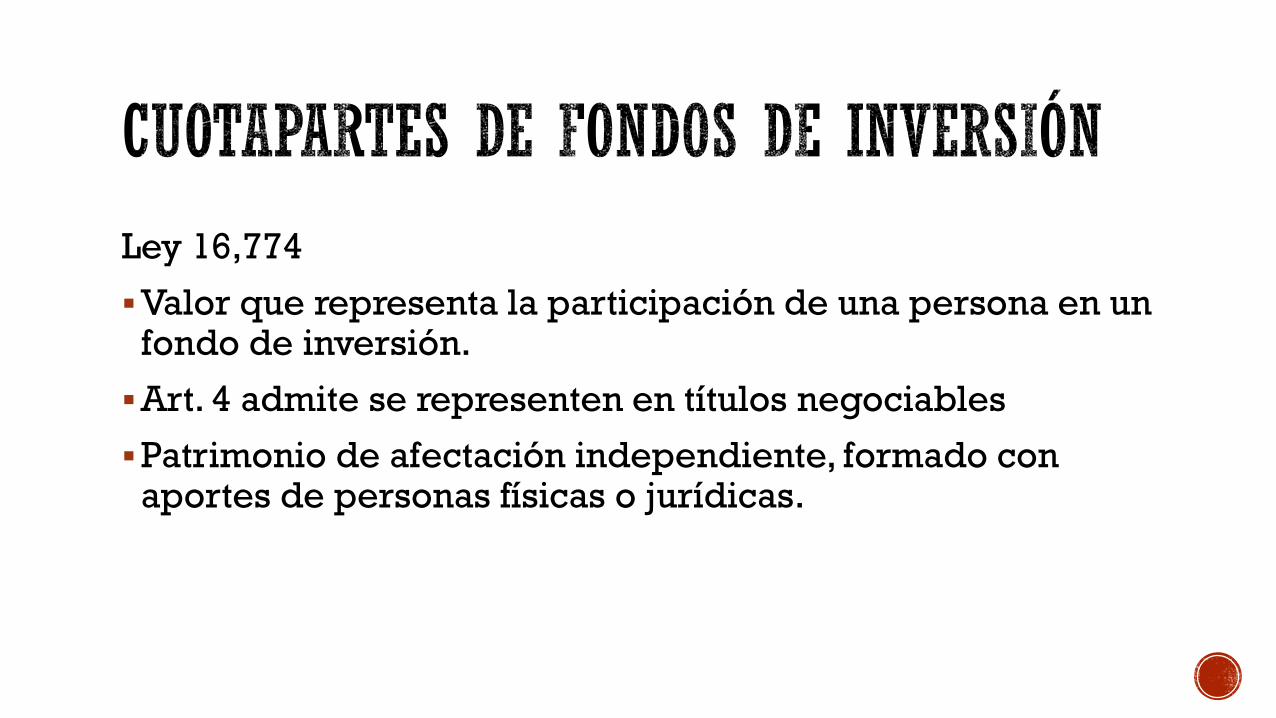

Ley 16,774

Valor que representa la participación de una persona en un fondo de inversión.

Art. 4 admite se representen en títulos negociables

Patrimonio de afectación independiente, formado con aportes de personas físicas o jurídicas.

No todos los títulos valores cotizan en bolsa, sino que se trata de títulos emitidos en masa o series de títulos.

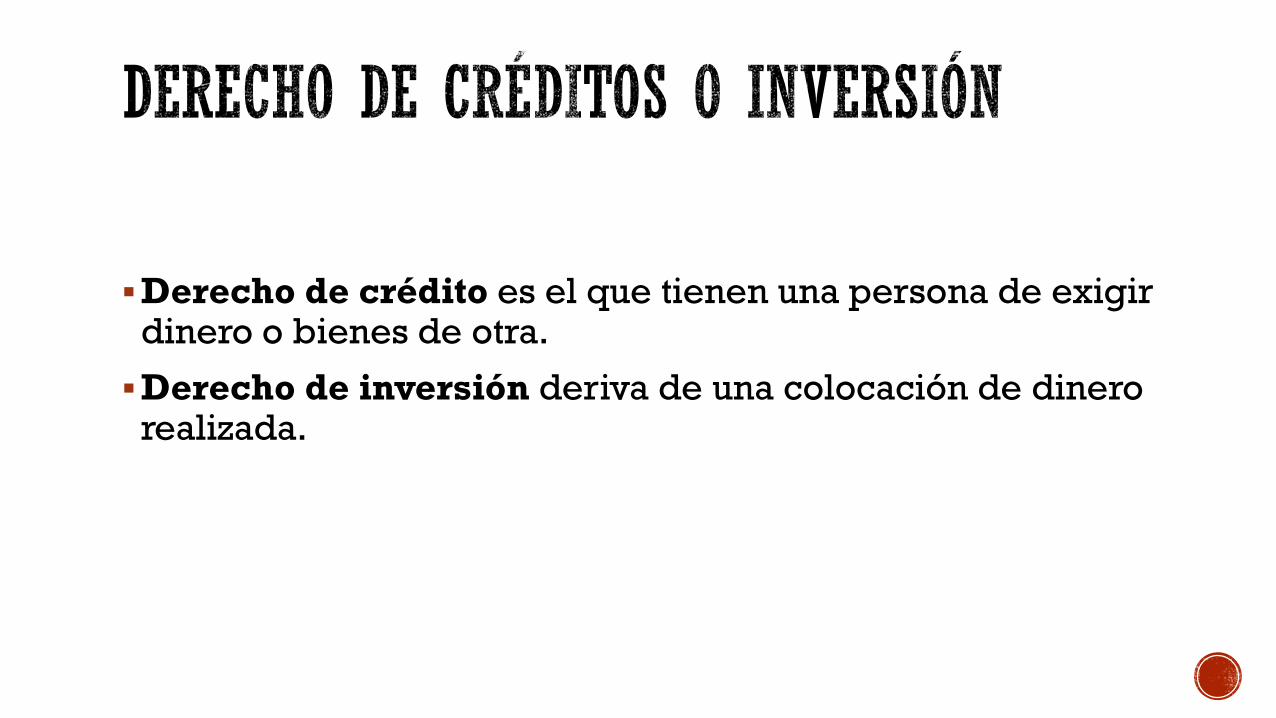

Derecho de crédito es el que tienen una persona de exigir dinero o bienes de otra.

Derecho de inversión deriva de una colocación de dinero realizada.

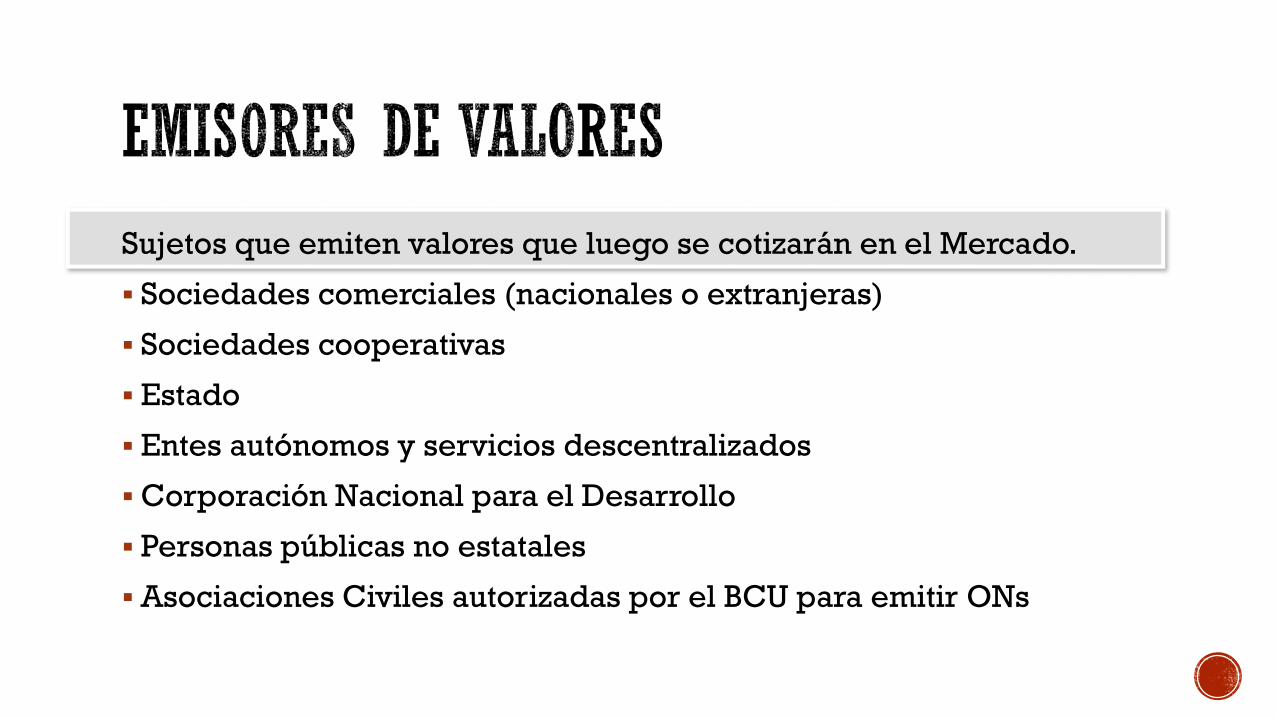

Sujetos que emiten valores que luego se cotizarán en el Mercado.

Sociedades comerciales (nacionales o extranjeras)

Sociedades cooperativas

Estado

Entes autónomos y servicios descentralizados

Corporación Nacional para el Desarrollo

Personas públicas no estatales

Asociaciones Civiles autorizadas por el BCU para emitir ONs

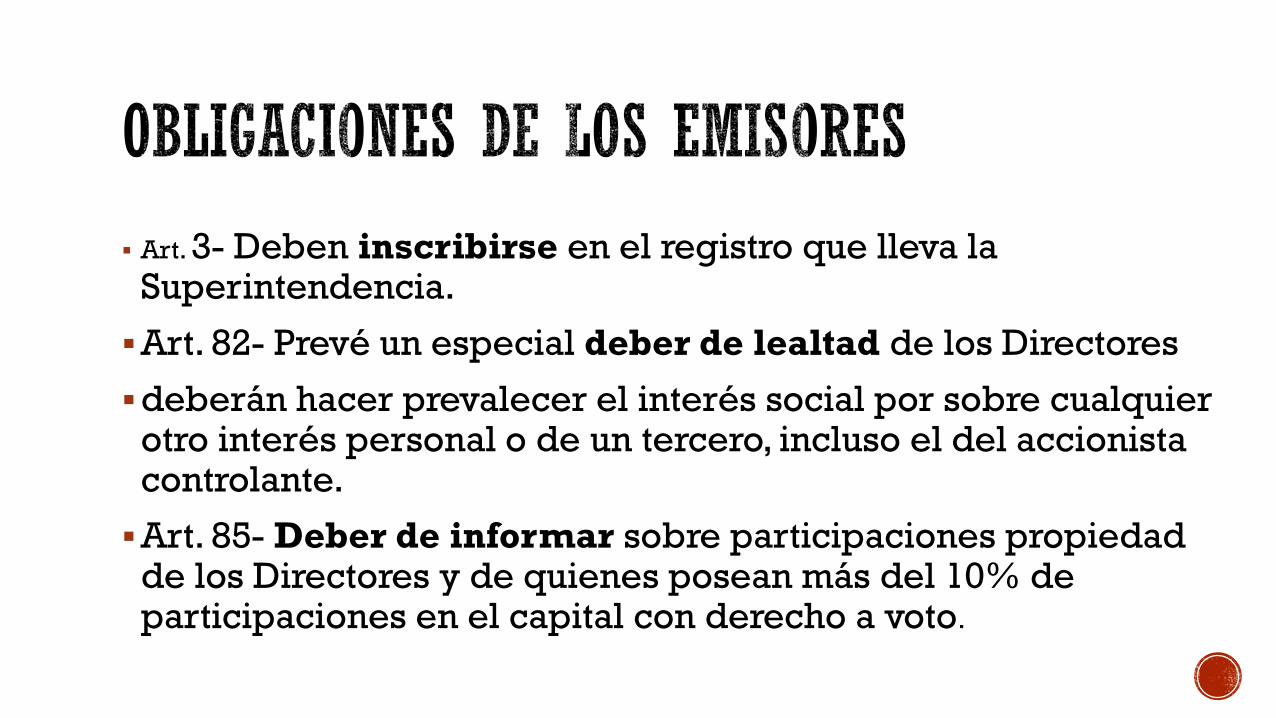

Art. 3- Deben inscribirse en el registro que lleva la Superintendencia.

Art. 82- Prevé un especial deber de lealtad de los Directores

deberán hacer prevalecer el interés social por sobre cualquier otro interés personal o de un tercero, incluso el del accionista controlante.

Art. 85- Deber de informar sobre participaciones propiedad de los Directores y de quienes posean más del 10% de participaciones en el capital con derecho a voto.

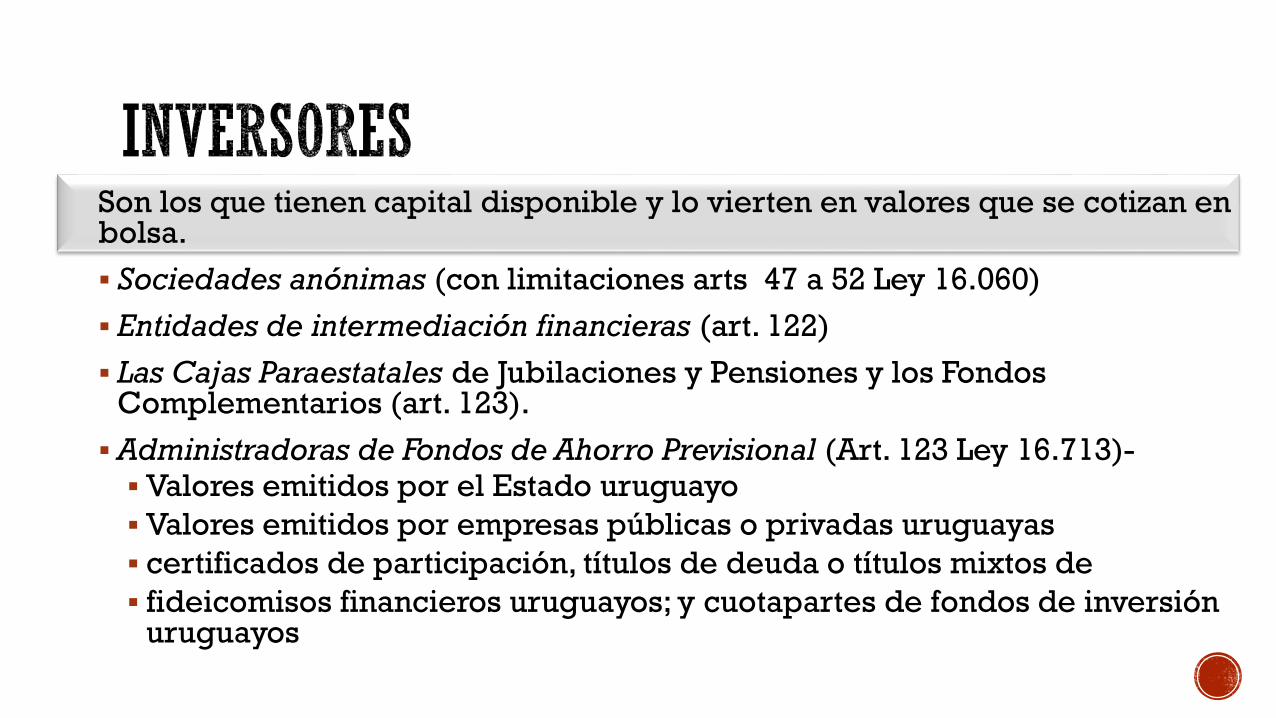

Son los que tienen capital disponible y lo vierten en valores que se cotizan en bolsa.

Sociedades anónimas (con limitaciones arts 47 a 52 Ley 16.060)

Entidades de intermediación financieras (art. 122)

Las Cajas Paraestatales de Jubilaciones y Pensiones y los Fondos Complementarios (art. 123).

Administradoras de Fondos de Ahorro Previsional (Art. 123 Ley 16.713)- Valores emitidos por el Estado uruguayo

Valores emitidos por empresas públicas o privadas uruguayas

certificados de participación, títulos de deuda o títulos mixtos de

fideicomisos financieros uruguayos; y cuotapartes de fondos de inversión uruguayos

Mercado, lugar donde se realiza la oferta pública de valores (tanto física como electrónica).

Caracteres:

Se diferencia de otros mercados por su organización corporativa

Sólo es frecuentada por cierta clase de personas

No es necesario que los valores objeto de los contratos estén en el lugar.

Tradicionalmente los contrato se realizaban a viva voz, modernamente se realiza por vía informática.

Mercado de valores primario: es aquel al que acude una empresa buscando financiamiento para su actividad, interviene directamente el emisor de los valores.

Mercado secundario: es donde se produce la negociación de valores ya emitidos con anterioridad.

Son entidades que tienen por objeto proveer a sus miembros (corredores) los

medios necesarios para que puedan realizar eficazmente las transacciones de

valores mediante mecanismos de subasta pública y para que puedan efectuar las

demás actividades de intermediación de valores que procedan de acuerdo con la

ley y con la reglamentación que dicte la Superintendencia de Servicios

Financieros. No son parte de las operaciones bursátiles.

Art. 89- deben adoptar la forma jurídica de SA con acciones nominativas.

Requieren autorización previa de la Superintendencia

Sistemas:

Restrictivo: el Estado reglamenta todo lo relacionado al funcionamiento de la bolsa.

Liberal: El estado delega en los particulares la regulación de sus operaciones

Mixto: cada bolsa está facultada a dictar su reglamento sin perjuicio de someterse a normas y controles de la Superintendencia.

Art. 93- Son inversores especializados, previamente autorizados para operar en la bolsa por éstas y por la Superintendencia (no son un intermediario de valores).

Personas físicas o jurídicas que realizan en forma profesional y habitual operaciones de intermediación entre oferentes y demandantes de valores de oferta pública o privada (art. 94)

Art. 58- también pueden brindar servicio de custodia de valores (entregan constancia de custodia).

Clases:

Corredores: actúan como miembros de la Bolsa de Valores

Agentes de valores: son intermediarios extra bursátiles, operan fuera de la bolsa.

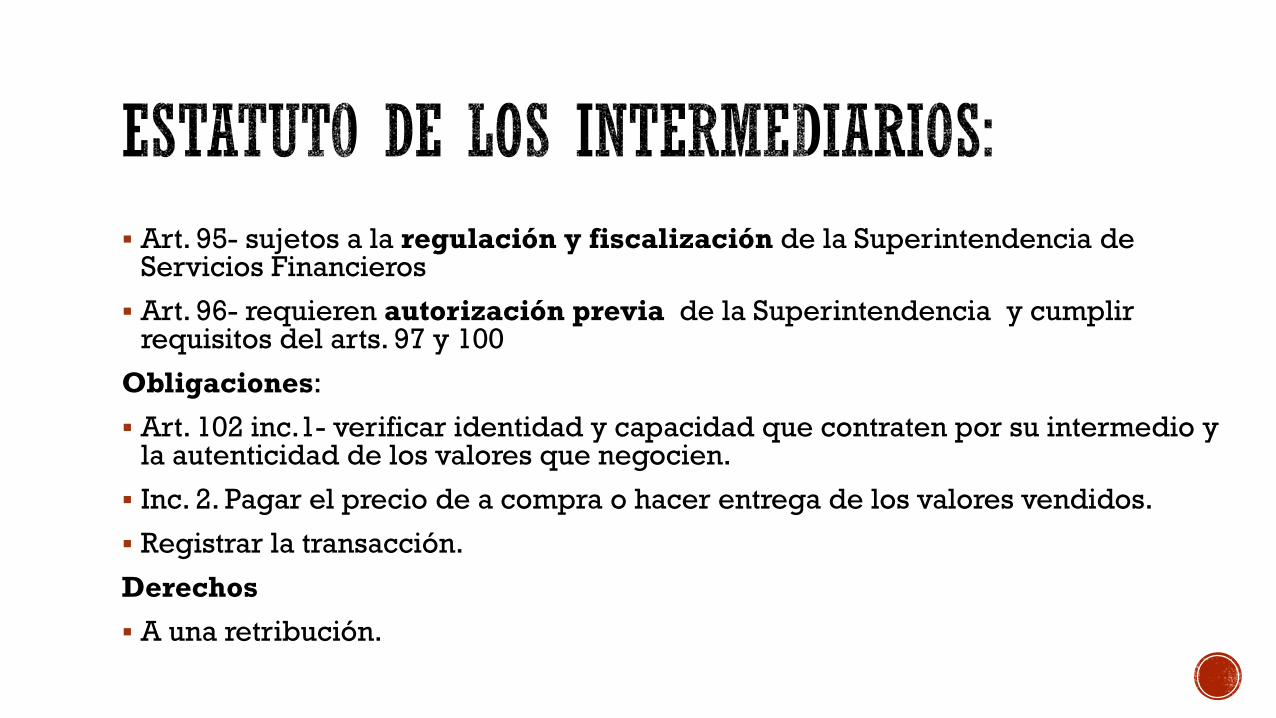

Art. 95- sujetos a la regulación y fiscalización de la Superintendencia de Servicios Financieros

Art. 96- requieren autorización previa de la Superintendencia y cumplir requisitos del arts. 97 y 100

Obligaciones:

Art. 102 inc.1- verificar identidad y capacidad que contraten por su intermedio y la autenticidad de los valores que negocien.

Inc. 2. Pagar el precio de a compra o hacer entrega de los valores vendidos.

Registrar la transacción.

Derechos

A una retribución.

Auditores externos (art. 113),

Calificadoras de riesgo (art. 115)

Asesores de inversión (art. 117)

Enidades de custodia, compensación y liquidación de valores (Caja de valores) Art. 60.

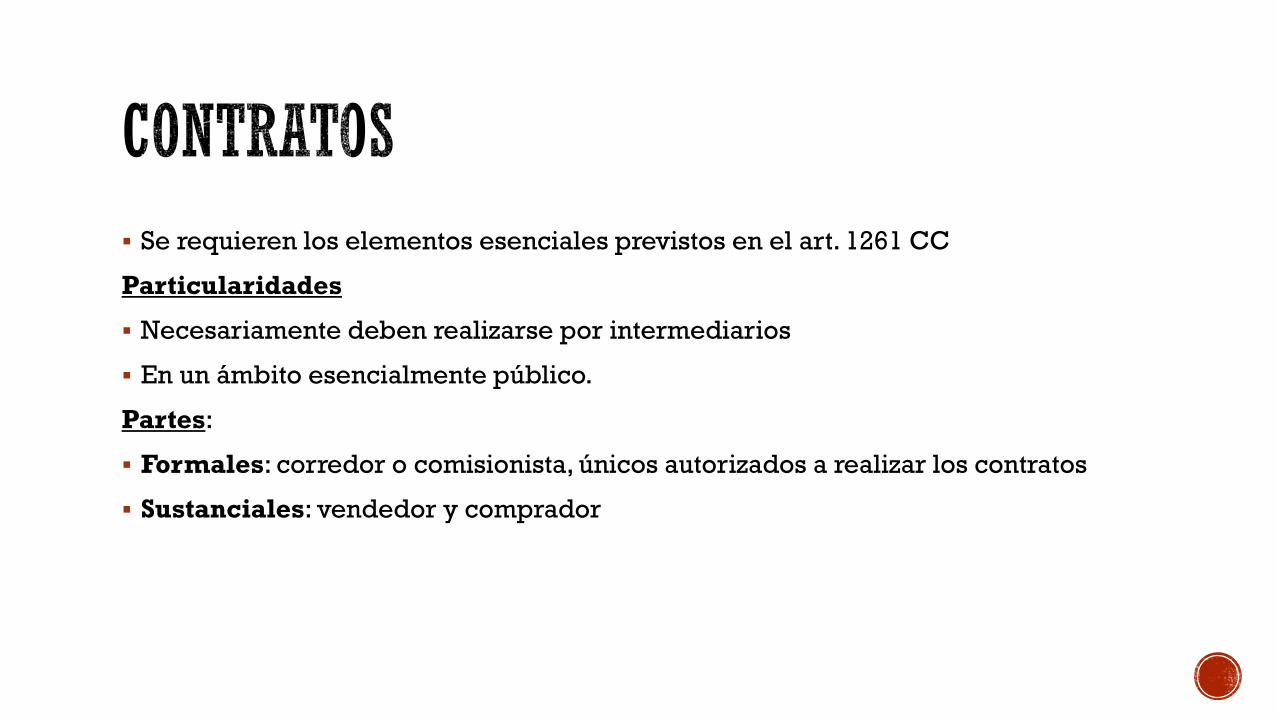

Se requieren los elementos esenciales previstos en el art. 1261 CC

Particularidades

Necesariamente deben realizarse por intermediarios

En un ámbito esencialmente público.

Partes:

Formales: corredor o comisionista, únicos autorizados a realizar los contratos

Sustanciales: vendedor y comprador

Al contado: se produce cambio inmediato de las prestaciones (mismo día)

Para mañana: el cumplimiento se difiere para días.

A plazo: cumplimiento se realiza en un momento posterior con un límite temporal.

Plazo firme: plazo determinado

Plazo disponible: el cumplimiento puede ser adelantado por una de las partes.

Diferencial: dos contrato de compraventa recíproca a plazos.

Contrato celebrado entre una entidad emisora de valores negociables y unaentidad de intermediación financiera, donde ésta se obliga a adquirir la totalidad oparte de los títulos que se emitan, con el fin de asegurar su cobertura.

Underwriting en firme: la institución de intermediación financiera adquiere la totaliad o parte de la emisión con el fin de enajenarlas en el mercado posteriormente. Asume el riesgo de la colocación.

Underwriting no en firme: La institución de intermediación financiera adelanta el precio de los valores (préstamo) y se obliga a realizar las gestiones de colocación, pero sin asumir el riesgo de la colocación.