observatorio del medicamento de · pdf fileel gasto medio por receta bajó de nuevo este...

TRANSCRIPT

Sede Las Palmas

Plaza de Santa Ana, 5 35001 – Las Palmas de GC 928 317 442 [email protected]

Sede Santa Cruz de Tenerife

C/ Blas Cabrera, 1. Local Izq. 38007 – Sta. Cruz de Tenerife

922 204 310 [email protected]

Observatorio del Medicamento de Canarias

www.fefarcan.org

Observatorio del Medicamento

Este Observatorio se basa en los datos de Canarias, correspondientes al mes de abril de 2013,

publicados por el Ministerio de Sanidad y Consumo. Al final de este Observatorio se continúa

haciendo un análisis de la demanda de medicamentos, un seguimiento de la situación de

impagos en distintas Comunidades Autónomas y, también, se informa de la evolución del

mercado de genéricos.

Datos Mensuales

El número de recetas descendió de los 3,53 millones del año anterior a los 3,39 millones de este año

(-3,88%); la media nacional disminuyó más (-5,11%). El gasto medio por receta bajó de nuevo este

mes (-0,24%), la media nacional disminuyó más (-1,37%). El gasto total en medicamentos se redujo,

de nuevo, pasando de los 37,59 millones de euros del año anterior a los 36,05 millones de euros de

este año (-4,11%), la media nacional descendió más (-6,40%).

Acumulado Enero a Abril

El número de recetas descendió de nuevo (-11,58%), la media nacional se redujo más (-13,58%). El

gasto medio continúa en descenso (-2,45%), la media nacional bajó menos (-1,61%). El gasto total en

medicamentos continúa en descenso (-13,75%), la media nacional se redujo más (-14,97%).

Acumulado Interanual

El número de recetas disminuyó (-8,19%), menos que el descenso de la media nacional (-11,00%). El

gasto medio bajó nuevamente (-7,88%), más que la media nacional (-4,92%). El gasto total en

medicamentos fue de 399,89 millones de euros, el 15,43% menos que los 472,84 millones de euros

del año pasado; la media nacional descendió muy poco menos (-15,38%).

El IPC interanual en Canarias descendió el 0,9%, cinco décimas menos que el IPC nacional. El PIB se

redujo en Canarias en el año 2012 el 1,0% (el PIB nacional también bajó: -1,4%). El presupuesto para

Página 2

Observatorio del Medicamento de Canarias

www.fefarcan.org

2013, destinado a Sanidad en Canarias, es de 2.586.938.011 de euros, un 40,71% del presupuesto

total de la comunidad, disminuye globalmente en 40,8 millones", de los que 27,7 millones de euros

pertenecen al Servicio Canario de Salud.

Gráfico 1: Evolución Mensual del Número de Recetas, el Gasto Medio por Receta y el Gasto Total Farmacéutico

Página 3

Observatorio del Medicamento de Canarias

www.fefarcan.org

Tendencia Logarítmica

La tendencia de gasto muestra un suave aumento con respecto al mes anterior. La tendencia en el

gasto medio por receta es fuertemente ascendente y más si se tiene en cuenta la reducción que

supone la parte pagada por los usuarios. El número de recetas, descenderá de forma pronunciada, lo

que sigue representando un signo claro de reducción de la demanda aunque también puede

significar que, algunos medicamentos que no requieren receta y de precio muy bajo, se adquieren

directamente por los usuarios.

Gráfico 2: Tendencia Logarítmica proyección de 2 periodos hasta Mayo de 2013

Página 4

Observatorio del Medicamento de Canarias

www.fefarcan.org

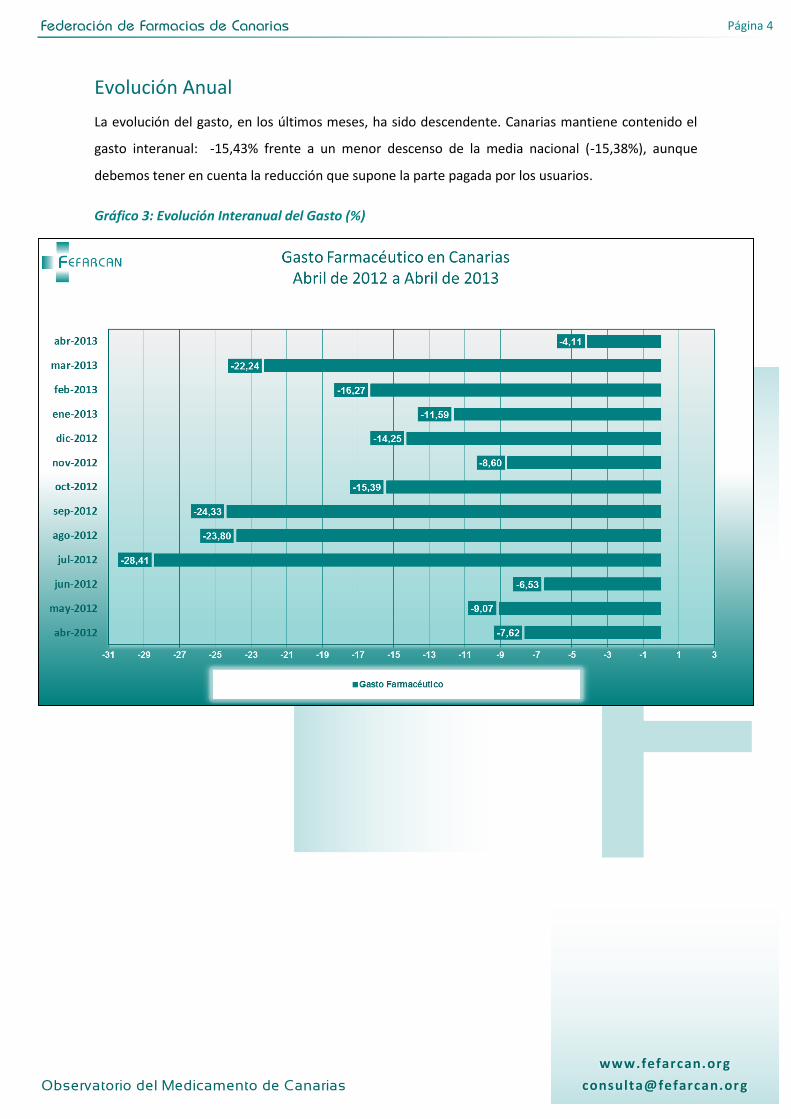

Evolución Anual

La evolución del gasto, en los últimos meses, ha sido descendente. Canarias mantiene contenido el

gasto interanual: -15,43% frente a un menor descenso de la media nacional (-15,38%), aunque

debemos tener en cuenta la reducción que supone la parte pagada por los usuarios.

Gráfico 3: Evolución Interanual del Gasto (%)

Página 5

Observatorio del Medicamento de Canarias

www.fefarcan.org

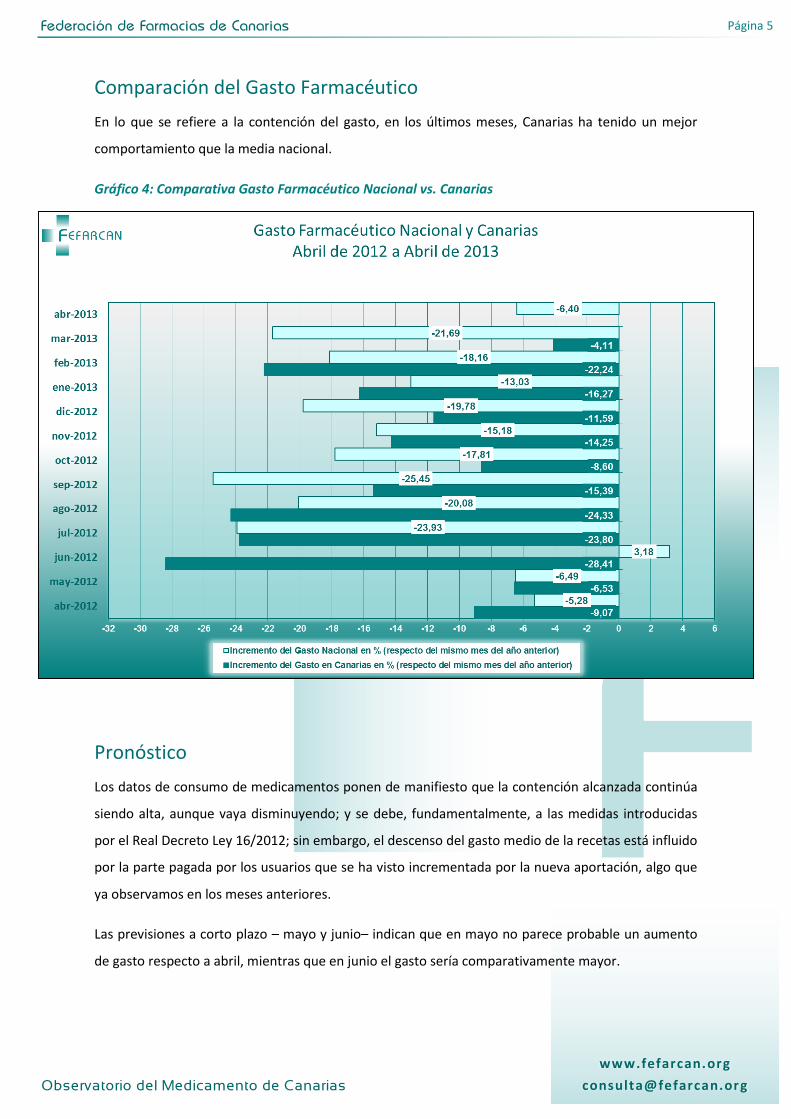

Comparación del Gasto Farmacéutico

En lo que se refiere a la contención del gasto, en los últimos meses, Canarias ha tenido un mejor

comportamiento que la media nacional.

Gráfico 4: Comparativa Gasto Farmacéutico Nacional vs. Canarias

Pronóstico

Los datos de consumo de medicamentos ponen de manifiesto que la contención alcanzada continúa

siendo alta, aunque vaya disminuyendo; y se debe, fundamentalmente, a las medidas introducidas

por el Real Decreto Ley 16/2012; sin embargo, el descenso del gasto medio de la recetas está influido

por la parte pagada por los usuarios que se ha visto incrementada por la nueva aportación, algo que

ya observamos en los meses anteriores.

Las previsiones a corto plazo – mayo y junio– indican que en mayo no parece probable un aumento

de gasto respecto a abril, mientras que en junio el gasto sería comparativamente mayor.

Página 6

Observatorio del Medicamento de Canarias

www.fefarcan.org

Los Colegios Oficiales de Farmacéuticos de Santa Cruz de Tenerife y Las Palmas han firmado un

acuerdo con el Servicio Canario de la Salud para adecuar el sistema de receta electrónica al nuevo

copago por renta, y así evitar que los pacientes tengan que seguir pagando por sus medicamentos

cuando ya han sobrepasado el tope de aportación mensual que fija el RDL 16/2012 para cada nivel

de renta.

Según el proyecto de presupuesto para 2013, el Servicio Canario de Salud dispondrá de un 1,07%

menos que en 2012.

Análisis de la demanda de medicamentos

Como en Observatorios anteriores y desde que se puso en vigor el RDL 16/2012 venimos realizando

un seguimiento de la demanda de medicamentos a través de la evolución en el consumo de recetas,

que es un dato que desciende por primera vez desde hace 30 años.

En la profundidad del descenso del número de recetas está influyendo una paralización – o incluso

decrecimiento de la población en algunas regiones1 – y, desde luego, el efecto disuasorio del

copago. Todo ello está ocasionando que las recetas disminuyan, aunque este es un hecho que

venimos insistiendo que tendrá una duración limitada en el tiempo, algo que comienza a hacerse

patente en el mes de abril respecto a los meses anteriores, en los que se ha producido caídas

espectaculares en la demanda.

La evolución del consumo de recetas en estos últimos meses, respecto al mismo mes del año

anterior, es la que aparece en el gráfico siguiente. Nos encontramos en un proceso de disminución

en el número de recetas que tuvo su máxima expresión en el pasado mes de septiembre pero que

este mes de abril muestra una considerable reducción respecto a meses anteriores.

1 Particularmente población inmigrante

Página 7

Observatorio del Medicamento de Canarias

www.fefarcan.org

El retroceso en Abril en el número de recetas es el menor de los últimos meses y parece que puede

deberse también a que se está produciendo un pequeño aumento del autoconsumo de los

medicamentos financiados, que no requieren receta, y de precio muy bajo. En cualquier caso la

reducción en el número de recetas se espera que muestre un punto de inflexión en los próximos

meses.

Situación de la deuda con las oficinas de farmacia

Durante el mes de mayo, en encuesta promovida por CEOE para todos los sectores empresariales, se

han solicitado datos a las Asociaciones Patronales dependientes de FEFE para conocer el estado del

retraso en los pagos de las Administraciones Públicas. En nuestro caso la solicitud llegada a FEFE se

concreta en las deudas correspondientes a la facturación de recetas a las distintas Comunidades

Autónomas, y se ha respondido por nuestras asociaciones autonómicas. En términos generales el

problema se centra en cinco Comunidades Autónomas que son Aragón, Canarias, Cataluña,

Comunidad Valenciana y Murcia. Los datos de deuda acumulada a 30 de abril son los siguientes:

Página 8

Observatorio del Medicamento de Canarias

www.fefarcan.org

Comunidad Autónoma Deuda a 30 de abril

millones €

Observaciones

Aragón 25 Retraso de 30 días

Canarias 30 Se pagarán a finales de mayo

Cataluña 301,5 Noviembre, diciembre y marzo

Comunidad Valenciana 450 Se ha pagado parte de abril

Murcia 130 Retraso de 30 días más

Total 936,5

En Canarias la deuda ronda los 30 millones de euros.2

En Andalucía en los meses de noviembre y diciembre de 2011 no pudo pagar el SAS pero se firmó un

Anexo al Concierto con la forma de pago de esos meses que se viene cumpliendo desde entonces. El

resto de las facturaciones vienen abonándose puntualmente3.

En Aragón se está pagando a 50 días este retraso de 30 días en los que la farmacia financia a la

Comunidad suponen entre 20 y 25 millones de euros.4

En Cataluña se deben los meses de noviembre y diciembre de 2011 y marzo de 2013, la deuda

acumulada es de 301,5 millones de euros de los que solo en la provincia de Barcelona se deben 224,1

millones.5

En la Comunidad Valenciana se ha producido un nuevo pago parcial de la deuda de la Comunidad, y

han recibido en torno a los 40 millones de euros de la factura farmacéutica de abril, mientras que el

57,2% restante debería abonarse antes de junio. La deuda íntegra es de 450 millones de euros6.

En la Comunidad Murciana la deuda a finales de abril era de 130 millones de euros7.

2 FEFARCAN (Federación de Farmacéuticos de Canarias)

3 CEOFA Confederación de Empresarios de Oficina de Farmacia de Andalucía

4 AFEZ Asociación de Farmacéuticos Empresarios de Zaragoza

5 Datos del Col·legi de Farmacèutics de Barcelona y FEC (Farmacéuticos Empresarios Catalanes)

6 El Global nº 607 de 27 de abril al 4 de mayo de 2013

7 AEOF- Murcia: Asociación de Empresario de Oficinas de Farmacia de Murcia

Página 9

Observatorio del Medicamento de Canarias

www.fefarcan.org

Evolución del mercado de genéricos

A falta de datos del Ministerio de Sanidad hacemos nuestros los publicados por la Patronal de

medicamentos genéricos, AESEG, que ha presentado un interesante informe encargado a la

consultora IMS8 en el que se demuestra que el copago y la desfinanciación han provocado una fuerte

desaceleración del crecimiento de los medicamentos genéricos y pide volver a establecer un

diferencial de precios entre los fármacos genéricos y los de marca.

La situación actual se define por AESEG como de “fuerte desaceleración” influida por la aprobación

del copago sanitario y la desfinanciación de determinados fármacos. El crecimiento del mercado de

los medicamentos genéricos en España presenta un crecimiento en torno al 5 por ciento interanual e

incluso en los últimos meses ha experimentado crecimientos negativos.

Según los datos de la patronal europea EGA, frente al 60 por ciento de media en Europa, la cuota de

mercado en unidades de los medicamentos genéricos en España es todavía de un 36 por ciento, a

pesar de las medidas que se han implementado desde las Administraciones centrales y regionales

durante los últimos años. Ello se debe fundamentalmente a que no hay ningún tipo de estímulo a la

prescripción y uso de los genéricos en igualdad de precio a los medicamentos de marca. El copago ha

reducido el número de unidades que se dispensan en la farmacia, y esas medidas afectan al sector de

los genéricos tanto o más que al mercado total. Asimismo se observa que el mercado en valores del

segmento de genéricos ha reducido 25 puntos su crecimiento.

Respecto a la desfinanciación, según la consultora IMS el efecto que esta medida ha tenido en el

sector de los medicamentos genéricos es el "mismo" que el del segmento de las marcas. El

segmento desfinanciado dentro de los fármacos genéricos ha perdido un 60 por ciento desde que

entró en vigor la desfinanciación. Por su parte el Director General de AESEG ha afirmado "Queremos

recuperar la opción de que haya un diferencial de los precios, porque hemos observado un frenazo

en la penetración de los nuevos genéricos y uno de los principales factores que más ha afectado es

que ahora la marca y el genérico se igualan en el precio.

Desde FEFE consideramos que tratar de equiparar medicamentos genéricos y de marca, cuando

caduca la patente y se iguala? el precio, es un artificio que perjudica el mercado de los

medicamentos genéricos y el resto de las ventajas de estos productos como medio de regulación del

mercado.

8 Evolución del Mercado de Genéricos. Concha Almarza, Directora de Operaciones de IMS

Página 10

Observatorio del Medicamento de Canarias

www.fefarcan.org

En los gráficos siguientes se observa la evolución del mercado de genéricos en unidades y valores.

Los genéricos se han visto influidos muy negativamente por el aumento de aportación de los

beneficiarios y por la desfinanciación, ya que su crecimiento disminuye en 16 puntos en unidades y

en valores solo aumenta un 5%, rompiendo así la tendencia de su crecimiento en los últimos años9. El

impacto en la reducción en unidades es mayor que el mercado total y en valores baja de un 25% de

crecimiento que presentaba en julio de 2012 a un 5% en marzo de 2013, con algún mes en el que el

crecimiento ha sido cero o negativo en valores10.

9 Gráficos proporcionados a AESEG por IMS.

10 Septiembre y diciembre de 2012

Sede Las Palmas

Plaza de Santa Ana, 5 35001 – Las Palmas de GC 928 317 442 [email protected]

Sede Santa Cruz de Tenerife

C/ Blas Cabrera, 1. Local Izq. 38007 – Sta. Cruz de Tenerife

922 204 310 [email protected]

Observatorio del Medicamento de Canarias

www.fefarcan.org