?o,, - agronetbibliotecadigital.agronet.gov.co/bitstream/11348/3656/7/... · 2014-12-13 ·...

TRANSCRIPT

A r t í c ~ i l o 157: ILc1.; pc~r~c>r ia \ i i , i t i i i - ~ i I i ~ ~ o 1 1 1 t ~ ~ t i i c . 1 ~ LILIL, r t , L l l i i ~ ~ i i i I i ~ ~ i ~ t ! ~ ~ ~ ~ i ~ ~ i i t ~ ~ i11\ t!rc~t!- 1 1 ~ ~ 5 L,II i i i i c vas pILintacionch re~ lor t , \ t , i c io~ l i i t ~ i ~ ~ ~ i i LI~'YNII~I L? L ~ < , L ~ ~ I L II ~ i i i ~ i ~ ~ l i ~ i ~ ~ ~ l ~ e i t ,

h t i rc, i i tC~ c > l v'ilcir cle dichas i i i \ .c,rsioi~t>\ c l i i t 3 l i c i \ <ir1 ~ L ~ J \ I ~ ~ J L ~ I - i > l i i , . l > i , c ! I \ . I I , i t io ~ I . J \ c i l~ lc ' a i i i c~x t~v t lc~ i - cic.1 10'% d e la rcxi i t , i l i c l ~ i i t i , ~ i l ~ l l i i ~ i i t r ~ b ~ ~ \ . c , i i t t , I ,i c i i , ~ i ~ i i 1.11111 t r i n ~ l ~ i i ~ i i dp l i i i l ,i I,is pc~rsorias q u e efectúen iiivc:rsiciiii.i c.11 c,iiipresas c ' ~ p c ~ i i , i l i / , i i i ~ i ~ i.11 l,i\ i i i i i i i i,~~ ' i i t i - \,id;idcs y rccoriocidas p o r c'l Mi i i i \ tc ' r ic i c i t . R g r i c ~ i l t ~ i r ~ i .

Artículo 253: Establece quc. lo.; co i i t i - i l3 i i \~ t~ i i t t ' \ i l c l i r i i p i i c ' . i c ~ d i . r ix i i tL i i~ii(? c i tab le / i L i i i i i i icx\.os c ~ i l t i v c ~ s d e i r b o l e tic,nc.ii t i i . ic,cl i i~ ,i iicscc~iit ' i i. 1ic'I i i i i i i i t i l ~ i i i:sc i i i i p ~ i e i t i ) Ii,1.\t,? el ?O",, d c l a inversi t i i i , sit,i i ipri, c l u ~ , 110 t ' \ ~ c ' c i ~ i ciI 2 1 1 ' ' ~ ~ iii.1 i i i ipuc ' i to b, i~ i ie) tic, rc>iit,i cii.1 respccti\ .o año. E l pc~rct'i it,i lr, LIC. i i t ' i c i ie i i t i i t~ ie> i i i t - i -c~r i ic~i i t , i i i i , .i1 70'' , . t y i i r i

Ici 1i.v 169 dc 2003 d e l P la i i de. dc i , i i - i i > l l t ~ iit.1 ~ i - t l i a l jii)l3ic'riiii.

7 i ' i i i c t ido rii cuenta que los in \ -er \ io i i i i i , i i ~ii.lic>n e>cogei- \ tXr l ~ c ~ i i i ~ l ~ i i ~ i i - i i ~ ~ c l i > l CII' o de, los i i icc~i i t i \ .os tr ibutarios, rchi i l ta iiitc.i-c,.;,iiitt. c ~ i a l d e la1 i iob i ipi i i1i i t . \ rt~siilt,? irit-je>i e i i te;]-iiiiiios d e ren tab i l i dad . Ses i i i i c d l c i i l o ~ de C O S I I , c.1 e i i ~ \ i l i i ~ i i t c ) t r i l ~ i i t , i r i o L.> L ~ ~ i t , i i s i i s t i t ~ i t o d e l CIF en los proy i -c tc i i ic~rcst; i lei d e r i ic . t l i , i i i c ) \ l ~ i - s o pl,izci, \, i i i e i i o i I,ivor,ihlc~ en los de cor to pla/,o.

I!n tCrimiiios d e aprovechan i ic~ i i to elc. los i r icc~i i i ivos, i e p i i i C O N I I 1.1 i l i - \cuc , i~ to t r i b ~ i - t ~ r i o solo p u e d e ser aprovc'i-li, ido 1301- c.ii ipi-ci,i. ~ L I L ? gi,ric,t,iii 1111 i l i i ~ t ~ .;~iíicic'ritt, clct

i i i i l iclacics l i q i i i das de o b l i g ~ á o i i i . i i i . i l i~ i ia i - i , i \ , le, qut ' no v i '11, (11 ui. i .c~i ici~i f i . t , i~ ic~ i i te~ c.11 i.1 secti ir fore.;tal.

C r k d i t o de Fomen to : E l f i ~ i ~ i i i c i a i i i i c , ~ i t o li,ii-,i t>I i c7~- t i i r ic~:i,-i,il c3.tLi i-ti i it i:ri i~~I,:il i, iit.ii- t ro d i , 1'1 l x ~ l i t i c ~ i credi t ic ia ,i~i-iipc~rii,1i-i,i c1i.l ~ ~ , i i \ , 1" < ~ i ' i I i,.t.i i i i i i i \ > ~ ~ , \ t , i p o r LII~CI 11,111~~1 tic, f i i i i i i . i i to cle s e g ~ i i i i i o pi50 ( 1 IN:\( ,i<O) i. i ~ i t c . r n i t ! ~ i i ~ ~ r i i i - t i i i , i i i ~ 1i.r-11,. 1 )c~t i t io i i t ' i,i, i i i ic~, i i t i c . cr-Gdito suscept ib l t~ \ iicx \c2r ~ i i i l i / , i t i , ~ i p o r i o i i - i ~ i i ~ i - c ~ i t ~ i c i o i ~ ~ ~ ~ <i' C ~ I ~ C ~ I C I ? ~ I - ~ ~ ~ - I :

" l 1 l , i ~ i I ~ i t ~ i c j ~ i y ~~ ian te i i i r i i i e i i i c i " , " ~ \ i I i ~ t i i , ~ ~ i ~ ~ t i c i t x lit,i-ra> e> ~ i i t r ~ i t ~ \ t : ~ i t - t ~ i i ~ ~ i " , ".4pro\.e,- cl i , i i i i ic~i i to d e Kosclues" y " i ~ g r o i o r ~ ~ ~ t ~ ~ r í , ~ y pastel-eo".

Eii Coloiiihia In irtiliració~i de dichas liiic~ns di' cri.iiito es mu!. haj,i ( O , l " t , de p~r i ic ipa- ti011 cri tl c~-tYito total pai-a el sector- agi-opec~idrio eii los últiiilos d i t i Liiios). ílii'i sitri~citiri ohidi'ce fundai~~eritalriier~ttt la 1-i,iiiiciicia cle los interilicdiLirio\ tiii,iricic~ros a dc~\c~iiihols.ir rccursos para proyectos i i c . IJI-go plazo como los forvst,ili,\, lic~clio cl~ic sc xiiiii,~ ,i I,i pcrcc,pcicín que tienc,ri sobi-c. cl .ilLo i-icsgo que implica lo toi-c~t,iI.

El s c ~ i o r dt' iilviciiltura extr,icciciii el(. iii,iclcr;i c'ri Coloiiibia no sc Ii,i dci,irrollado '11

nii.;iiio i-iiiiio L ~ L I ~ ' cl resto d e acti\.idcicic~\ cicl ,isro, P L I ~ > S repres~i i t~ i 1~ coiiti-ih~icitiri iiidi h'ija ,iI 1'113 . igropw~iario coi1 apt7ncis i i i i I,?",, \ ' ~ i i i Ii,I"<, del PIB ri,icii~ri,il. Siii c-ri~bar.- go, i . ~ i i i ( . i i ~iilicultades para val«r,ir SLI iiiipor-tnnci,i cc«ri¿)mica, dehiilo .i la di\,e~i-iiil;id de i~rcriti~s, iiici>risistt~ricias en los d,itos cxi~tciitc~s, a Ir7 práctica intorriial \. riistorsioiies en lo5 pi-c.cio5.

El sectoi- torc,stal coloinbiaiio se caract(,ri~a por la confluencia de la produ'citiri d e boscluvs i i a t~ i r a l e s con plantacioiics fore~stalcs, a u n q u e carentcs dc. inanejos silvicultui-<ilcs adecuados; por la diversidaci de) cspecies d e gran poteiici,il pcxro poco aprovccli,id,is; por u11 largo ciclo d e pi-odiiccióri d e los árboles ciitrc 15 y 20 años y por i i i i . 1 iiivcrsiOii en la actividad inferior ,i I,i ~oci~iliiiente deseable, dchido n qiic siis exlerri,iliciadi~s positivas, generalmeiitc' iio incorporan en los precios d<> los hitlries fin;ile\.

En Colo~rilii~i. 1'1 producción d e niadera c3ii rollo iiiiliistrial es mu!. liiiiii,id,i, 1 , ) i - i i~ i -

!.i)i- ~ ~ i r t t " 5'' d(.stina a la industria de- 1,) riiacic~r,~ serrada, la cual a .;u \-c./ i.5 lci i - i idi

..itoiiii~,iila \. Ici de menor grado de dcsciri.ollo tc~cnol0gico.

l~.os priiicipalcs productos niadereros producidos cn el país ticlic>ii coilio clcstirio el riic~rc,ido tioiiil.stico, el cual presenta ~ r i i liiiiitrido crecimierito debido '1 f,ic.toi-i5s dcb di- versa iiidolc tales corno disponibilidad clc rii,itc~i-ia prima, tecnología r~plic~id~i , costos d e prodiiccibn y transporte y desarrollo dcl iiicrcado d e productos siistitiitos.

E11 la úItiiiiCi ~ii.cacla, la balanza comerci,il colornbi,ina d e madera y rnai~iif,ic~t~ir~is d e mad(-r,i h;i siiio delicitaria la mayor p,ii-tc? dcl ticinpo, pero en los últiiiios 'iños se e~.icii.rici,i ~ i i i ~ i fiiertr mejora gracias al iricrt~iiit,nto de las exportacioiit~s.

Pimc. ,i I J ~ \,c,iit,ijss clt:rivadas d e s ~ i ~ihicaiitiii I;c>ogrática Y p i - lai coiiciiciiiiii~i ii' algiiri;i\ '11-c,,ii .iptas psi-a la reforestai-itiri, ('oloiiii-iia no ha apri>\~c:cli;icio l,ii i i i i i i i ~ i i n i

oport~iiiicl;idi~s qiie olrece el comercio intrr-ri,iciori<il dty productos iort-it.iI~.s, riic'rca~io qrrc ociip~i Iio!, eii día el tercer lugar en c.1 iii~riiiio, después del pctr61eo (?1 g ~ s .

l,a proiiiiccitin y el corisunio d e prod~ictos toi.'st;iles est jn concentrados cii los paises clcs,irroll,idos. Sin embargo, en los írltiiiios ;ifios sv observa una tendcnci,i 'ii iciinbio en la olorta ni~iiidial d e madera, eii la eluc- productore~radic ionalcs cxstdii ccdiondo terrcno n paisc,s emergentes en materia forcsi,il, corno Nueva Zclanda, SirclJfi-ica, l3ra- sil y Chile, donde la prodiictividad es siipc,rior.

En Colonibia, el sector de la madera y sus tiroductos viene ganando terrcmo en pro- diictividail y competiti\ridad d e la inciustria, pero aún n i ~ i y lejano de la dindniica tlrl resto de la Ir~dustria hlanufacturera del pa í s Por su parte, el sector de tabricación de

ALDANA, C'iriiilci. Scctcii- I:oi-i%it,il (oloiiil~i,ii i i~: I~icri tc~ ~ i t > \ iii,i, ti,ih,ijo \ I> i i , r i t , +

tar. CONIF. Sc,ric cle doc~iiiieiitatiiiii hii. 51). I ~ i l i c i cit. 21104.

CONIF - CORMACDAL-I;NA. 1:it~iciio cica1 iiicxi-cado ii,icioii,ll ex ii1ti.i-ii,iciiiii,il c i i , I,i

inadera. IJlari d e d(~sarrolli1 tcirc.\(,il 131-iici~ii-ti\-() c3ri iiiiiiiiiipioi 1-iht~reriii~ ~ i c , l r - i i ~

.\,lagdalena. Coloiiihia, diiicmbrc, elc. 2000.

Departamento Nacional de. 1'1~iile~lcitii-i. hilcilisii ~ i e iacien'iq pi.cid~icti\.a.;, gi,iic.r,ili- dades de la Cadciia blader,i n i ~ i ~ ~ L ) l ( ~ ~ cii' rii , i i i i~t. , i . I i t t~~: , '~iv\ \~\\- . i l i ip.~(>\ . . ioi i1lCO\ I I'OLlTlCA/Cacicn~is-I'r11i1~1c!i\~;i.lit 111

FAO. Situacitin cit. los ho\quc,i dc.1 i i i~ini ic i . 2001. L)t,p.t~-tail~t.ntii iic \1oiiii.~ di, 1 , ) FAO.

Magazíi-i Electrtinico. El iic'gocio torc>\t,il cri el ni~ini io. Xc1.3, n l ~ i r r i ~ de 21107. I'i-11-

gual..

MARTINEZ, llt.ctoi-; C"ii-Ios Fccic'riici Cipit?,il \, C,iniilo Barrios. Obiei-\,itiirii, Agrocadenas Colombia. Ceini~3iirt~iiiiieiito del cinplco genc.r,~ili~ por 1,is i , i ~ i e . i i , i -

agroproductivas en Colombia. Xli~iiio ~\groccicic~i-icis Ko.5. Bogiit'i. !\fiosto ~ i t , 211112

RODIZICUEZ, Mig~iel. I>cs,irrolli~ 3osti'iiiblc a travCs del1 t~~tableciiiiienti, L I C . I>tik- ques plantados y de sisteriias agrolr)rc~st~>ic,s. C'iso de estudio: I'i~niio S.!\, C'oloiii- bia. Mesa redoiici~i sobre fore~t~icitiii, < ) l . ; \ . Saiitingo tic, Chile, riovienibrc ilc. lc)clS.

VON CHRIS'TEN, 1 leiiio; Noi-iiiciii i)rti/ Xlai-tiricz 1. (;oiiz,ilo d e 1'1s S,il,i\. l.05

recursos forest~lcls de, Coloinhi,~ 1- p~~i-ipc~(rti\.,is par~i sil dcsarrillli~ c~conciiiiicci. tiiw gotá, 1998.

ANEXO 1 . DEFINCIONES DE LOS PRODUCTOS FORESTALES

A continuación se presenta una lista de los principales productos forestales, con una defini- ción resumida según la Organización de las Naciones Unidas para la Agricultura y la Alimen- tación-FAO.

Madera de rollo: madera en bruto. Madera en estado natural, tal como se corta o cosecha de otra manera, con o sin corteza, rolliza, partida, escuadrada en bruto o en otras formas (por ejemplo, raices, tocones, protuberancias, etc.). Puede ser también impregnada (por ejemplo, postes telegráficos) o habérsele dado forma o aguzado en forma tosca. Abarca toda la made- ra extraida, es decir, las cantidades tomadas de los bosques y de árboles fuera del bosque, incluyendo la madera recuperada del desmonte natural y de pérdidas de explotación.

Combustible de madera: madera que se utiliza en bruto como combustible para diversos fines, tales como cocinar, calentarse o producir electricidad, y madera empleada para obtener carbón vegetal.

Madera en rollo industrial: comprende toda la madera en rollo industrial en bruto, es decir, las trozas para aserrar, para chapa y para traviesas, madera para pulpa y otra madera en rollo industrial, tal como los puntales para minas, postes, cerillas, etc. También incluye astillas, particulas y residuos de madera.

Madera Aserrada: madera cortada o dividida con sierra. Madera aserrada al hilo, producida mediante un proceso de labrado y madera cepillada.

Tableros de madera: los siguientes productos se consideran tableros de madera:

Hojas de chapa: hojas delgadas de madera de espesor uniforme, obtenidas por desenrollado, guillotinado o por aserrio, que se emplean en la fabricación de madera terciada, tableros laminados, muebles, envases de chapa, etc.

Madera terciada: se refiere a la madera terciada de chapa, tableros con alma, incluso madera enchapada, placas para carpintero, tableros enlistonados, tableros de ripia, tableros celula- res y madera terciada compuesta. La madera terciada de chapa es la que se fabrica encolan- do dos o más chapas. Las chapas suelen colocarse con el hilo atravesado generalmente en ángulo recto. Los tableros con alma son aquellos que tienen una capa central generalmente más gruesa que las otras, resistente, compuesta de tablas angostas, bloques o listones de madera yuxtapuestos, encolados o no. Los tableros celulares son los que tienen un alma de construcción celular, y los compuestos los que tienen un alma o algunas capas de un mate- rial que no consiste ni en chapas ni en madera maciza.

Tableros de partículas: material en lámina fabricado con particulas de madera u otras mate- rias lignocelulósicas (por ejemplo, astillas, hojuelas, virutas, etc.) aglomeradas por medio de un aglutinante orgánico y uno o más de los agentes que se mencionan a continuación: calor, presión, humedad, catalizador, etc.

Tableros de fibra: tablero fabricado con fibras de madera u otros elementos lignocelulósicos utilizando como ligazón primaria las fibras afieltradas y sus propiedades de cohesión inheren- tes. Se puede emplear materiales aglutinantes y10 aditivos. Suelen prensarse con prensa lisa, pero también se pueden moldear.

Traviesas: durmientes de ferrocarril

Madera para pasta: madera en bruto, salvo trozas, para pu pa , tableros de particulas o de fibra. La madera para pulpa puede ser con o sin corteza, i-oll:za o partids.

ANEXO 2. MADERAY MANUFACTURAS DE MADERA

..

-- 1 a : 1 , 1 . ~ > ., , . a , , , .

i C ~ -- - --

I i

.. . p~ ...

.. - ~- .. , . , .

FLEJES DE MADERA

, . 1 . ,:e ,, .: , . L, a

1 " i ni - 8 li. .D - .. -- - . . -- -- ,- w , ; ,*U. . .>a 8 . i<.. . . , - - - . -

. 41i'il-,,T.;' ... DE*,. C.. .. , < , S , . . . .

..'A! i R* *<,,,',. . ' l b N,, .......

0 4 M - l

i~. II i< 7

1 LANA y HARINA DE / 4 O j

MADERA

L . , : ; (DURMIENTES) 1 4 . ,

! t 1 % U:-., .~L,

4Cl , i?>"CI . , A,,'* "..,,,,, u-.iur. ;., ,:, 6 .. ..... - ,% .. ..,,,, .. "e / MADERA ASERRADA ! - i UPI,,

1 44ii123(101d rCI:>íRA!iiil.,iis.ar NTF i..i ' 8 .,.,. r - .... i ni -.... *.B.'., . . i o i ~ t : % , , . . . . . . . i .. !

TRAVIESAS :..E,,. ... j*, ., . . . . . . . . ~

.t I l i < - - N . i iOi - . 1E.I .T. <,S: , ~ . -

- --

,Al . . . . <.,. . : ~

4 4

... ... . / L a - 1 < * . . ' . . A , , ~ ~ ' . ~~

HOJAS PARA CHAPADO

MADERA PERFÍLADA LONGiTUDlNALMENTE

TABLEROS DE FIBRA DE

MADERA CHAPADA. CONTRACHAPADA Y

- - -- - -- - - -- - - - - - -

.- -- -- PARTES DE MADERA -- -

1 I

Descripcion

Y ^ ^ [ R i >*<.i. . ,ar ,< , .< , , . . , . :v. i . . . , / < .

.i'iH- . .;.,,,i , . ,, . 1 . - .< - . , I ' - . .

" L . ,:.,,,,,, . > 8 , . . .. ,\ .. , f , m . .. . .. , , , .. .. ",'i>r , , ; F -,., > .< , ". , . - , . . <,.,

Agregacton

l HERRAMIENTAS Y 7

MANGOS DE MADERA

;sL, i rNhhlL ,,<,i- s i , . . - . . , , . , , . < \ . .< ... .. . . > \ . i , I r . . . ' , . , , , . ~

4*121R9@1': sJ*.,IP:,,. .:..c > , i+ , , "< ,:. , . ,, . , < . . S .

. : > .

Nandina

<L,>+#,,L\c:

L:l-?C2f)-i,

l L V PIEZAS DE CARPINTERIA' - I

-- - . - - - - --- d

PARA CONSTRL'CCIONESI -- - --

ARTICULOS DE MESA O DE COCINA, DE MADERA

l t - 4 m'?'"" ' ' L 1 "' --

MADERA a,,, LO, /,si, y:,"'^ ' \ ' Y 1 4

MANUFACTURAS DE

MUEBLES DE MADERA

m-1 Cadena de la guadua

I N T R O D U C C I ~ N

IMPORTANCIA ECONÓMICA. ECOLÓGICA Y SOCIAL

DE LA C A C E N A

CARACTESIS-(CAS B O T Á N I Z A S Y U B I C A C I Ó N

ESLABONE:, L E ' A CADE~I'.

LA CADENA DE LA GUADUA EN EL MUNDO

LA CADENP E W COLOMBIA

LA CADENA COLOMBIANA Y EL COMERCIO

INTERNACIONAL

PRECIOS

COSTOS DE PRODUCCIÓN

CONCLUSII~NES

BIBLIOGRAF~A

1-a guadua es un producto ti>rcst,il C - L I \ i i ii\o cii 13 i on~ t i~ i i i i i i i i di'l 17,iiiaje c , i i i i ~ i i ' i i i i i ~

colornbia~io ha sido tradici<~ri,iI d~ir,iriii, iiiiiclio\ ,iii)i. i i r e11113~t.fi~i vilo i i i , y i i c ' 11,i i i .

}>oto tiempo su importanci,i i~co~itiiiiic~i \ ,ix-i,il c,st,i siei?iici ~~,ili>i~,iil I . 1.11 la /o110 i , i t c , -

tera !; en general, cn 1'1 regio11 Ariiiiii,i i-iiioiiilii,iri,i I,i g;;.~.i~i~i t'i LI:. i 'roci~iit ,~ iisiiiii- cativo en la construcción de, vivit.iiil,i, ;~i!oi i t i .~, ,-,in,iletai,, c i~~ i> i i i i i t t i> , \. i,n l,i i,lCihoiLi cióii d e artesanias, utensilios d e cot.iii~i e iii5ti-~:riiiiiii~> miisica!~,.. ;iili>ri1,i\, li,i i-<~e-il~iclLi Lin importante apoyo de 1'1s co rp i~ r , i~ i r ) i i r~ a~itocioiiin_i rcgion,ilc,i ~ l , i c i , i i sil. i , i r " i i l i , -

rísticas ecológicas que le periniteii si'r i i i i , i i~ic)ritc iiiip«rt,iiite cic. ,ig~i,i. Ig~ial1iii,ii1i~ I'.

iniportaiite en la regulacióri de los c,i~idalr~\, a.;i como en la cal i t i i r~ c i i - COI, !. ( > i i 1.1

purificacibn del ambiente.

La Cadena d e la guadua, coristit~iici;i i-i.cicnti.rnente, se c.rifrcrit,i n rctos niti\. iliipo~-- tantes para lograr ser conipctiti\,,i. I : I I pi-irii('r Iiigar, el g~iaciiial ~ i i ~ h t ~ ser- \ ~ c i l o i - , i ~ i ~ económicamente por sus prvpiet ,~i- io~, p u c ~ hC~sta el riioniento c.11 SLI iii;i!-oi-i,i agentes externos a las fincas (guaciiicros) cl~iicnes 10 ap ro~echan ; c3ii >i~giiniio 1~1g.ir i3i

necesario que se nlodernicen los sisti.iii~1s tr,idici«naies de expiotn~.ie~~i PLIC', c5il la ~ i i -

tualidad se llevan a cabo a tra\+s dc pi-acticai i7rnpiricns cliie iori ft.e~ii~c~ricia o ~ ~ i ~ i o ~ i ~ l ~ i daños en el guadual y 110 sieinpri. \,itiitciceii Icii dcniaridas de caiiii,iii del iiic,i-i-aiio. Igualmente es necesario el iicxsari-c11li1 tc~iriiolcigico el foi-t;ilciimi<~iiti, iiistitiiiic~ii~il comercial en todos los eslnborics LIC. 1.1 C',icicria.

Todo esto con el «bjc,to qiic, los .igc.iii '. in\.<)l~iii-aii»s 21: el iic;:oi-ic~ cle 1 , ) s~i;iilii,i p~iedari apro\reclinr c.1 inniciiso ~ioic>iici,il c~<-orii)iii i i~~~ y ioci'il qiii, 17ui~~i', t , i i ~ t i ) i .11 I,i

produccidn d e malcria prima conic~ i.ii i.1 c,iiiipo ir~ilustrial. 7al pc~ii~nci,il li,i \ido c l i , -

i~iostrado a través de dilerciitc~s p r o v i ~ l i ~ s (Ic coiistriicción postcxi-ioi-c.i <il tc.1-i-(.iiie~io i1i.I

1:jc Cafetero, y en iiivestigncionc~s soi~i-c. sil ;iporte a la C O I I S ~ r~.ic.ioii c i t ~ l ~ i i i ~ i i o r ~ ~ i ~ -

biente y sobre sus fortalezas físico-mccdiiic,is ira L I ~ S industriales. Del rriisnio riiodo diterentes ejemplos internacionales dcni~icstran que es u11 producto que rcpreseiita tina alternativa de diversificación econOniica viable para los agricultores colombianos.

Ida iiiformación que se presenta inás aclc.larite perniitr concliiir que la guadua e\ 1111

producto potencialmente competitivo dadas Iai \>eiitajas del pais para su produccitin natural y el auge de productos derivaclox dcl bambú en el ámbito internacional, así como las cualidades clemostradas dc rcsistciicia J. durabilidad para la construccitiri, artesanias j r demás usos ind~istriales. No obstante,, en la actualidad se presmtan cier- tcis liniitantes relacionadas con el atraso eri los procesos de áprovecliamient«, tr,iris- forinaci0n y comercialización que le in~picieii aún ser un sector competitivo.

2. ~MPORTANCIA ECONÓMICA, ECOLÓGICA Y SOCIAL DE LA CADENA

Colombia ocupa el segundo lugar en diversidad de bainbú en Latinoamérica. Actual- mente, 9 géneros y 70 especies están reportados, siendo 24 especies endémicas y por lo menos aún 12 por describir. 1.a región andina tiene la mayor cantidad y la más grande diversidad en población de especies de árboles (89'X)) y la cordillera oriental la más rica, con el 55% de bosques de bambú reportados hasta ahora. Los departamentos de Colombia con mayor diversidad de bosques de bambú son Norte de Santander, Cundinamarca, Cauca, Valle del Cauca, Antioquia, Huila, Nariño y Quindío. La rna- yoria de especies pertenecen al género Ciiiisrlirczil (30%), y el resto pertenecen a los géneros Neurolepis, Arthrostylidium, Aulonemia, Elytrostachys, Merostach\ls, lihipidocladum, Guadua y Otatea' .

La guadua es el bambú nativo de mayor importancia en el país. Es un excelente recur- so renovable de rápido crecimiento y tácil manejo, que brinda beneficios económicos, sociales y ambientales a las comunidades rurales en el país. La guadua ha aconipaña- do el desarrollo de la caiicultura colombiana como el principal componente ambiental que hace parte del paisaje. Se estima que entre 1993 y el 2002 la guadua generó recur- sos que ascienden a la suma de 8.61 1 milloiies de pesos del 2003. Según las corporacio- nes autónomas regionales se deben haber aprovecliado 3.075.392 millones de guaduas en pie, de las cuales se obtuvieron aproxiniadamente 12.302.368 piezas comerciales2.

En manto a los beneficios ambientales, la giiadua es agua, captura de C02 y produc- ciOn de oxígeno que puede ser aprovechada cn la protección de cuencas y inicrocuencas (el anterior es un aspecto de gran importancia en el desarrollo del protocolo de Kyoto). Asimismo, es una fibra calificada como "acero vegetal" por el científico director del Instituto de Ingeniería Estática de la Universidad de Bremen y utilizada ya en Japón por la industria de fibrocemento para rr,eniplazar la fibra de asbesto. Igualmente, es una de las mejores materias primas para la producción de pisos y, muy útil para la construcción de vivienda en cualquier estrato de la población'. Después del sismo

' LONDONO, Ximena. The American Bambaos with Emphosis in the Genus Guadua. Instituto Vallecaucano de Investigaciones Científicas- INCVA Cali, Colombia

MEJ~A, Noelia. Colombia. Cadena productiva de lo Guaduo. organización de la Cadena, caracterizo- ción de eslabones, actores y procesas. Gobernación del Quindío Secretaríu de Desorrallo Económico, Rural y Ambiental. Conseja Consultivo Quindio. Armenia, 2004

Carpocaldas - Cámara de Camercio de Manirales. Microcluster de la Guadua. 'donizales, Caldas. 2002.

registrado cnero d e 1999 cii cl I:jr C,ifc~tero, cstc iii,itc-ri,il i'viiiostrti que por \ L I \

cualidades físico-niecjnicas ciiaiicio si, iitili/a a d e ~ u ~ i d a n i i ~ i i i i ~ i i i i i \ ' resistciitt, '1 1.5ii1..

e \ r t 7 ~ ~ t c ~ i . lis ,>sí coino ha sido iitili/,iiio iiiaii\.anleiite c>ii cliie.i-iviiti,. ~>ro\,ectclk 1.1.-

constri~rci<iii c i i esta región.

1.8 g ~ i ~ ~ i l ~ i ~ i ((;uadua Anguitifoli,~ K~intlii c i Liria de 1,is c,ip'cii', ilc. liaiiibú cit. i i i ~ i \ ~ ~ i

deiiiaiida iiitjor aceptación por i l ' i r i i , ilcl scctor 131-oiiiii-ti\ o, ~ i , i c i , i i i i t,icil capari~i,iil d e prop,ig,icitiii, rápido creciiiiiciito, iitiliii,ici v tracliiiti!i ~ > c ~ r . ~ tr<ili,il.ir iiis pic~ciiiit i l~ y el tbiioi-iiic* tx)tt,ncial para 1'1 coii5ti-iii.ii~)ii, c1;ihor-aii3ii t i t . i i i i ~ c ~ l i l i ~ i . artesarii,ii, t,ilii I

cacidii tic papel, pisos, ino~iiil~irci, i-oriiliiistible siis c,ii.,ii-ici-iiiii-,i. hi,iiPficas p~it.~i i.1

medio ,iriibic~iitc~.

iii~iyor 'itc>ricicin en torno a la C,iclc\ii,i cic. i,i g~i;idiia 51. cc,iii I-,i i ' i i 511'; ciircict~,i . i \ t~ii~i d e reciirso iiatiiral renovable ijue3 c~iIti~.;iclo txi i to rm,~ si~t~,iii , i t i i , i . i i l i i r-ecluc>i-iiiii<,iitiii tecnolOgic,is \. económicos b,ijos, c.11 POCO tie~iipo piiecl~~ ~ i ~ i i t i i r r i i , i r - plant,icioiic,~ 1 0

restales perennes. Su composición oi-gCiiiica :. r.ioliol<igii,i I,I , i . l , i~i corno una t,>pcxci~> forestal muy útil, capaz, incluso, cit. 5i:plir la niailera eri \ ,iri,i\ ,iplicCiciones.

La guadua es iin bambú espinosu yertenecie~ite a la Faniili,~ I'o,iccc;ic, a la sub-taiiiili,~ Bambusoideae y a la tribu Bambusc,ac. En 1820, el b~tdi i ici j Kuiitli constitii\.c c3stc3 género utilizaiido el vocablo "guadúz" con el que los indígena5 de. Colombia \. t cua- dor se referían a este bambú. Este g<,riero, que, reiíiie apro\ii~iaii,iiiiciite 30 especie\, puede distinguir d e los demás participante-. F >r ios tallo. ;, '>i!sti,\ >. espinosos, por las bandas d e pelos blancos en la rcgioii dcl nudo por las Iic~jah c,iulinares t3n torni,~ triangular.

La especie Guadua Angustifolia sobresale dentro del gPiicro por sus propiedacies ti\¡- co - niec5nicas y por el tamaño d e sus C L I I ~ O S que a lcan~ai i Iiast'i 30 nietros cle altiir,i v 25 centímetros d e diámetro. Ha sido seleccionada como ~i i ia d e 1'1s veinte esnecies cicl bambúes mejores del mundo ya q ~ i v sii capacidad para absorbc~r eiiergia y admitir iin,i mayos flexiOn la convierten en un riiatc~ri,il iiieal para c«nitriicciotici sismorresisteiitc.;. Esta espi,cie crece naturalmente en Colonibia, Ecuaiior \. \ 'eiic~/~ii~la, pero ha siiio i i i -

troducicla a Centro América, Islas dc.1 C'iribe, Hatiai \- A\i,i. I < c ~ i i ~ i i ~ iios varieciacics: (~;. ang~istifoiia var. bicolor y C. aiig~istiti~lia vas. i~egra , v T.-'irias ti~rinas: "cebolla", "111,i- cana", "castilla".

La guaciua obticnc s u aitul-,i iicfiiiiti\ . ,i OII 10s p r i n i ~ r c ) ~ x,is ni iX(, i tic> vida !. sii iiia~iii rez critrcx los 3 1, 5 anos. Carece dc tcljido de cail-i:>iiirn, di, , i l l i c ~ . i c no tpiiga iiic-ri.iiiiuiti~ en cliinietro con el paso del ticmpo. [icicic el moriiciitc~ t l i i < , ~'riii~rgt' el i-enutl\ o Ii,i\i,i que sc iiiLiere transcurren cuatro ta\es:

2. o 1 " i c l " S i i c i 1 1 el ~ I I I i 1 I ! < i ' i ' i ~ ~ L I C van '1 ic~sti~i-ic~i- las Iioj,is d(, follaje, se rt~coiioccs po,- c 1 color \-ercIi' i i ; t i > i i i c i i i i , i iiilmn;

3. ILl<idiir,i o " l i t ~ ~ 1 - i ~ " y:? ci;~!i~te c.; i i i 1 i i : i i cs (le color i < ~ i - c I e ~ il,!r11 opaco, con i~\.iilcriii~ ~~rc~sc~nci,i d e líquenes y iloilgo.,, cii c.sta fase la gii,idii,i i s . i ~ > l ~ i p,ir;i ser ;ipi.c~\.c~ili,i- ci,i y ion c~ciad entre 4 h,ist,i h o ~>;ci(. ,iiios;

3. Svca cii;iiido el culnio sc' tcirn,: ,ii:'.ir-iilo deipu6s ci i . lo< 5ic . t~ . (irioi

l'ara el establecimiento de plaiitacioncs conierciales se recomiendan dist,incias d e siem- bra d e 5 x 5 inetros y para plantacioiics con fines conser\~acionistci distancias más cortas entre, siircos y entre plantas.

Deiitro ilcl plciii dt. aprovecliamieiito ~ l c C;. Ai~g~istifolia se recornicriiia iiiia intensidad d e entres,ic,i iic c~iliiios coinerciales hasta L ~ I S(I'i;), con una tici-ioilii-iii,id dt' 12 a 18 meses par'i L I I ~ niisnio sitio. Los cortes d e los c~iliiios deben ,i,ice3i-s(x .si~bi.c~ el tiririier nudo sir1 rorlip<,rlo. El ~.endiniieiit« c,spc>r.ido cs clc, 1000 a 1500 gu,iciu,is por Iiectárca cada año ' .

TABLA 1. AREAS DE GUADUALES NATURALES Y ESTABLECIDOS El, Colombia la guaciLla sc encueiltra EN COLOMBIA distribuida a lo largo cit. I;i Cordiliera

Central y la z<,iia cr:ritric,i del país en los dcyart,-mento5 dc .4iitioci~iia, Cauca, Caldas, Cundii1:iniai-ia, l!iiila, Q~ i in - dio, Iiisaralda, l 'olini,~ 1. Valle del Cauca. Según algunos estuciios se, calcula que existen entre 50.000 y 60.000' 1-la. d e g u a d u a d e las ciiales el 95% s o n giiacluales naturales y cl5'%, cultivados; s6lo son aprovecli,rdas el 40'% del total, es decir, aproxiinadanicritc 24.000 Ha. N o obstante, algiirios autores a rgu- nientan que "las arcas nat~irales y plan- tadas alcanzan 36.181 1 la., iie las cuales 31.286, están eri cl eje Catetero, Tolima

Fuente Guadua para [mios y Valle del Cauca". I'ara los otros de-

partamentos la intormaci6n es fragnientada aunque según algunas cstiniaciories en Antioquia, J liiila, Putumayo, Caquetá, Ciii-icliiiamarca, Cauca y Nariño s t cuenta con importaiitc~s cubiertas boscosas d e guadua, las cuales n o disporicln d e registros d e información. I< i i el caso d e Cundinaniarca, la URPA, señala la preseiicia d e 1.965 Has y en el k1iiil,i, se estinia u n área actual d e 3.500

En el depnrtariicnto del Cauca se estinia que cii poder d e los ingenios arucareros se encuentran c iwa d e 700 Ha. d e guadua y cerca de 1000 Ha. potenciales para sil sieni- bra. En cuanto a pr~)ductores d e caña apartc d e ingenios, se cstiriian alreiicdor de 10.000 Ha. potenciales de siembra. Sin embargo, las anteriort.~ citr'is so11 estiinadas. Es por ello que actualmente la CRC adelanta un censo tendientes a ~ic~tcrriiiriar eri todo el Departarnc~iito las arcas reales y potenciales de guaduales'.

Tornado de: Lo caño guadua. Saciedad Colombiaii<i de Hornbú en www.sica.govec

Algunos expertos corno el Irig Francisco Castano, consideion que el riúrnero di? t i e i t o r c t ~ ~ ~ de qiiodua puede asceiider a 80.000 Ha si se consideran regiones como la Amazor~ir .IJV,;, r l u c ! d ~ x ~ l ~ r tienen gran extensial \ no son corisiderados en la rnayorio de estudios X in l e~ r i condono r i i i ,n<i qilc? 51 500 Ha. existentes de t>«~que de guodua, de las cuales 46 261 Ha son b ~ s a u e n<ituro y 5 260 Ha. son plantaciones.

Citado por Miil istero de Agricultura y Desarrollo Rurul. MEJIA, Noelio et. al Diognós~co v niotriz del acuerdo marco riocionol de competitividad. Diciembre Coi-Colornhia. 82304

Cámara de Coniercio del Cauca. triforme Especial. No\,iemhre de 2003. wwi. :cc«uc« o rqco

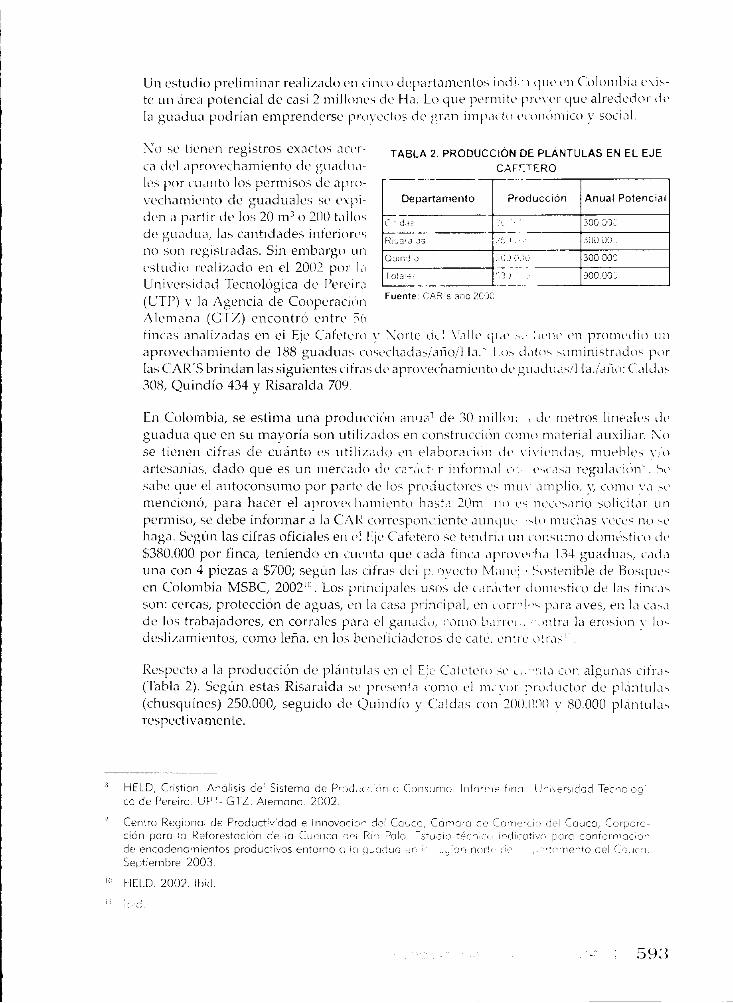

Uii i%stiidio prc~liniinar realiracio '11 cinco ciepal-t,irnento\ iiicii i i j i i c . en Colo~iihi~i c . \ ¡ \ -

t i LIII 51-e, potencial d e casi 2 riiilloiii~\ ~ i c t ia . Lo c i ~ i t ~ pei-iiiitc- l'i'~>\,<~i- cluC alredc~cior cii.

la g~iadiia podrían emprenderse pro\,c.ctoi cii. gran iiiip.icto t't~i~iiOiiiico Y soeiLil.

ap~~ \~ t>c l i an i i en to d e 188 guaclua5 ro.;iclia~i;i;añcj~Ha.' 1 os cl,itoi -~irninistr~iclo~ por las C'AII'S briiician las siguientes c i f r a de apro\-ecliaiiiieiiti~ cic giicidiia\.'t Ia./año: CciId,i\ 308, Quindío 434 y Risaralda 709.

S o sc ticn~>ii registros exactos nic ' r - TABLA 2. PRODUCCION DE PLANTULAS EN E L EJE en ciixl r i ~ ~ i - o \ ~ t ~ e h a ~ n i e n t o d e giiadii,i- CAF'TERO

En Colornhia, se estima una prodiiccitiri anl.i;;' de 30 iiiilloi. , d i iiictros l i r i e n l ~ ~ di. guaci~ia que cn s u mayoría soii utili/,idos en coiistr~iccitiii coiiio ni'iterial ausili,ir. ?,LI

se ticiicii cifi-as d e cuánto es ~ i t i l i / , i i l c ~ ~ e11 elaboracioii ~ i c \.i\,ic.iicias, niuehlt~\ \ . ;o

artesanias, d'ido que es un iiierc,ido d e caricr. r iiitoriii,il c ' ; cii,ii,i regi11,icioii". i i ,

sabe que cl autoconc~inio por parte d i los prii~iuctcirei e i ni(]\ ,iriiplio. y coriiii \.a inencioiiti, para hacer el apr~vcil i~i i i i ient i , I ia~t , i ?()ni iio r \ iic~it,>,irio soliiit,ii- i i i i

pcrimiso, se debe intorrnar 'I 1n CAIZ corrcspoi-it.ic.ntc L ~ I I I ~ L ~ L I L -iu n i~~c l i a s \-t.c~,. iio ,L.

llaga. Según las cifras oficiales en ( S I I-jcx Cafetero sc tc,ridri;i i i r i coii\iimo donicsticc~ el i ,

$3811.000 por finca, teniendo cn ciii1iitCi quc cada tinca ,ipro\,oi-li,i 114 guadii,is, cCici~i Liiia con 4 piezas a $700; segun 1'1s cifr,is dci p. o!2ecto M,iiic>j , 5ostciiihle de Biiscl~ii.5 en Colombia MSBC, 2002111. Los pi-iiic.ipalcs iisos d c iardctc~r iioiiic~stico de 1% tiiii-,i\

son: cercas, protección d e aguas, c3ii I,i cas~i pi-incipal, en i~ j r i - >!d.. pi i - , i a\,e.;, eii I,i c,ii,i de los trabajadores, en corrales pclrci cl gaii,iU~~, i.~iiiio b,ii.ic'i . , - ~ i i i t r - , i 1n eroiion \. 10. deslizamiciitos, como leña, en los bciit.fiiiaiieros cie cate, ciitrc3 iitr-,ii'

les por ciiarito los permisos cic alii-o- vc~cliariiic~iito d e g~iadualcs ses cuili- dc%ii ,i p.irtir dc los 20 ini o 200 t,iIloi d t ~ g~iadiia, 1'1s cantidades iiileriorc.\ no son i-cgislr,~das. Sin emb,irgo ~ i i i

r,stiidio rc.,iliz,ido En 2007 por I,i

I< t~spc~ to ,i la producción cit. pláiitiil,i\ eii el Ljc C~it,tt>i-ii L . . >:itLi coi1 aIg~ii i~i \ citi-~k (7dbIa 2). Según estas Risarald,~ sc. prcsc.nia coni i~ 1.1 ni, \.or prii~iiictor de pl,intiiI,i~ (chusquines) 250.000, seguido iic) Q~ii i idío J' Caldris coii IOO.i!OO Y 80.001) t i l < i i i t i i l i i i

rcspectivaniente.

V E L D , Ciistion Ariálisis del Sisterno de P r r ~ d u c i c > r i o Coi~surno liifor~lic- f i r i r i i!ri~.e~sdad Tec.iciog~- ca de Perciro. UPT- G I L . Alemana 2002.

iJiii\~c~rsici,ici Tecriologica cic, I>erclir,i (CTI') Y 1'1 Agencia d e Cooperacioii Fuente C*? S d::c ?O.J(

Alcnian,i (GTZ) encoritró ?iitrc. 70 fiiic,is ari,ili/adas en el Eje Cafrtc~ro \. Sor-tc. ~ i t ! \'cillc qii(\ -: : i i , i i i . cii proiiieciio 1111

" Centro Regional de Productividad e Irinov«rio*i del Couco, Cbmoici rlc C o r i i e r < r ~ LLI Ca:ico, Corporíi- ción liar« Ir1 Retore5toción de lo C~icrico Ili', ?<]lo Esiddio ti.( 1 1 , . i n < i r atlv< riiro ronforr.iocior; dt, eiiiadcriornientos productivos entoriio i i i i i guiii1:iii + iv . t i o ! - . .,t:,riirrito del Cc:~ic:~ Septirriibre 2003

Anual Potencial

300 > j ~

3Ci.3 5-

300 30:

399 3.3,

- - . . -- - -

Departamento

-r3= -- E-~,,~ :L: . C , i ~ n !.,:

1 -!a -:

- - -

Produccion

- - . / 3 / '

#:A :,:.,U, " . ,

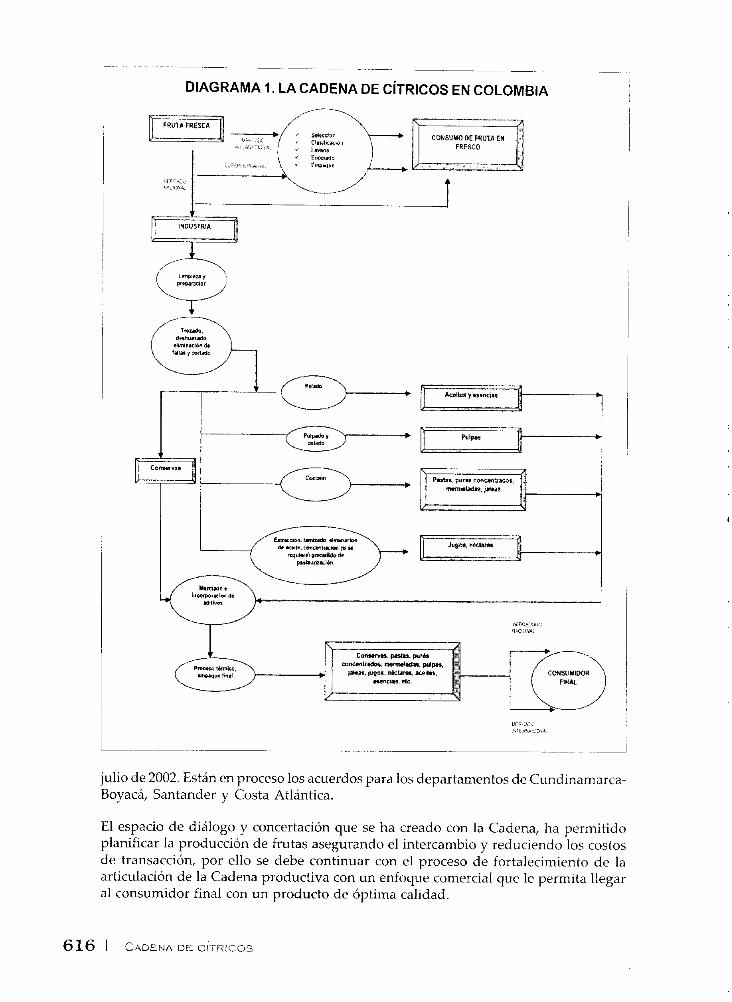

DIAGRAMA l. CADENA DE LA GUADUA EN COLOMBIA

SILVICULTURA

_--

c APROVECHAMIENTO '.. _/--

MERCADEO Y COMERCIALIZACION

l TRANSFORMACI~N Y PROCESAMIENTO

-I l

La Cadena dc. la guadua está compuesta principalmerite por los sig~iicntes eslabones: sil~icziltiir~~, L - O S I , C ~ ~ ~ ~ J O ~ C O S L ~ C ~ Z ~ , f~n~i~/í-f-)r) i~n~i( j l i l~~i)c~.'illllinlt»,~n~ii IPII~LI, ~u~,r[wí~,cl y ~~(~ i i i i~r~- in l / :nc i~ í i l .

El eslabOii d e la silvicult~ira está integrado por viveristas, propietarios d e fincas, pro- ductores, mayordomos o administradores de finca y obreros. El eslabtiii cit. la cosecha y la poscowcha por aprovechadores d e giiadua, corteros, coteros o arrieros y trans- p o r t a d o r ~ ~ . En la transformación y el pr«cesamiento se tiene a los eniprcsarios d e pre- industrialización, d e secado y preservación, constructores, sociedades tic, ingenieros y arquitectos, fabricantes d e muebles, artesanos y organizaciones d e cirtcsanos. A su vez, los pro\rced»res de insumos y d e rnaq~iinarias, almacenes t?il dcptisitci !' co~nercio haceii p.irte dvl rslabdn d e la ~onierciali/~icitiii".

Deiitro 1,) C',idc,n,i t,iniliit.n .;e tic.1:~ 1;) ~lcirtiiipClriiiii i i i ~ i - ' . . ~ .~~ . i8:-.~;f!ii-i,!rl,i1t~~ \ . dt? apo\~o, n s,ibci-, la\ corpor;kcioiit~i .iiitiitioni,ii clc. C,i l(! ; , i , C,!i., ,.i;., 15.i L . . , , ',.'c;li<' <?el Ca~icn, T<)liiiia, C'undincimarca, SI:NA, Uiiiv~~rii~l,ic?:.c '-,~~.rt~t.it-i.i. i i . , .\,q~.ic:~ll~ir,i v Dt~s~iri.:)llo I ( ~ i i a l , niiinicipios. hliiiistc~t.io\ dc Agricriitii~..~ ~ ~ . ~ , , L ~ ! ' , I . ~ !<:~.<ll, c ! t , AIII- biente, \!ivienda y Uc.sarrollo 'Ierritori,il, dc. lncii~stri~i, C oiiierc-i:) i 111 ,- i i : i i, iiistitlito Alexaiidcr Voii Hui-iibolt, Proexport, Artcs,iiii,is d e ii>!<\.riiiia, ICi'I:! ! i i', ONCis, fuii- dac~orivs y organizaciones, XNDl, cáinaras d e conii3rrio. ~ . i , : i ~ i i . ' i 11; ci,.3t~si ~>i., Agtmcis. Aleniana ~ i e Cooperación GTZ, IICA, i Z I 1 ) - I'i-ograr,ia Eolonibi,~, CririiiBiiio C"imara de Coniercio - Universidad d e Gcorgeto~vii.

P R O D U C C I Ó N P R I M A R I A ( S I L V I C U L T U R A )

A pi'sar cde clue e n el país se3 I ia i i i-c,.ili/,icio l , i i i i ivestig; icioi ici 1,c.i-tiiic,ritci \ohi-c' i i s t c - ~ i i , is clc, propagaci t in, cu l t i vo , ni~iiic~jci 1, , i b i r c ~ \ ~ c ~ c l ~ , i i i i i e ~ i t c ~ , 'SIL, coi ioc. i i i i i t i i to i i o ii' Ii,i d i f ~ i i i ~ l i c i o y tampoco se I i a i i es t , i l ~ l t~~~ ic i c i 105 c,iri,ilcs q i i c t ? ~ ~ i i t ~ ~ ~ \ ~ . i i i e71 .IC""O '1 10' I -cs~il t , idos d e las i i i ves t ig~ ic io i ic . i l . \i:i c ~ i i i l i ~ r g o v3 d a i i < i l g ~ ~ n ~ i < i ~ \ i - i , p c - i o i i i ~ ~ c t ~ i i ~ o L,II

i.1 ici.;o dtx las Corpor,icioiic>\ A i i t r \ i i i i i i i , i i I < c ~ ~ i i ~ i i ; i l ~ ~ ~ de l Ejc i ,iii,ti,i-ii \. c i i .1 \ , i l l i , i1t'I C',i~ira i p c 11an i i i \ . c r t ido iii iport,ii it i,. i - i , i ~ i i .r 1, i.11 1,i tr,i i i~iii i. i, iri i I i , t,\to. i - i ~ ~ i i l t , i i i i ~ ~ .

i.,i proi lucciOr i de pldri!ul,i.; i I c g i1~1i i i i . i . c.. c.1 \~LIII~C' de p ~ r t i d a p ~ i . ! k.1 itit\,ii i i i l l o i l t , I J , i i t i \ - idc id . Esta i c des,irrolI,i i o t i 1'1 . i ~ l l i i , i i 017 ilt: i i i t e ~ r c i i t i ~ i i i i i ~ t i ~ i i , i ~ c i t . p i -c iyL i~ , i i i i ) i i \,c~gc~tLil, LIC 105 c ~ ~ a l t ~ s el IIIJ~ L I ~ ~ I ~ ~ O c o r i ~ ~ ~ ~ ~ - ~ i ~ i ~ ~ I c <? la I-L,~II-OL~LI~LI~II~ 1x11- c ~ l i ~ ~ ~ c l ~ ~ i ~ i i ~ ~ , ~ i i ~ d i a i i t e t.1 mane jo d e bancos c1c. pi-op,i~,icioi i 1 ~ i r c a s ~ I c ~ i l i ~ i , i i i , i i pcii-,i t'il i i i i i i i 10. v iveros insti tuci«riales v p; t r t i c i i l , i rc \ :~ . I:itc3 i i i ~ t o ~ l o t ~ i c c lCs, i i -~. i~ l l . i~1i~ ( ' t i 1'1 ( c> i i t i - i~ d i ' l l a i i i b u y l a G u a d u a en e l i i i ~ i i i i c i l 3 i o cic C i \ r i l oba (Qui i i i i io ) . c . o r i i i i t ~ i \ . ~ i i ~ i o ~ i ~ t ~ i 1.1 i i i avo r p roveedor d e c l i u s q ~ i i n e s iii\,t.I iiac.ioiia1 c. intern,tciciii,il. ! \ lg~in, ih r i ' g i o i i e i li,iii desar ro l lado v i v r r o s con alt;i c-alici,id i i ia tc r ia l de i -ep i - c~d~ icc i i ~ r i con io ('5 c.1 c,iio d e l V i v c r o I'rana e n e l dep;irtanic~ii to eic.1 Vci l lc y l a Est,icitiii l i c i r i ib~ i~ , i eii t.1 dc.pai.tLi- r i icnt« de Cundinamarca. f {s i>tc uii Ii,irico <le j i c r i n o p l a i r ~ , ~ e n c.1 i i i u i i i c i p io i i c l i u g a .

I os b ~ i i i c o s t ienen con lo objct i \ . i i I,i ei l i tc~i ic-i~i i i d e iiiatei-i,i l \ . i~c t t . i l i i i , l ~ ~ i c i i , i c , i l i i l , i ~ i , \,ig(wosc \- sano. L a i i r i i i o r - ~ i i i d ~ i i l rii l,i r-,~liil;iil iiii i.5 LII. i i t ~ l i < ~ . l 'or ta i i t i i ,i3 Ii'i~ t )

i i idiy~c.nsaL?le temer e11 c~i i , i i t , i a ~ l x , i - i i i ~ iiiiiiii i;i ,~<i-tt . i i i i , i tc5i i i i i . i t ~ i ~ ~ ~ c i t ~ i ~ ILII- I,~II.:

\ . i \ . i .~ - i i t~? i . oLirrr«i. \ ni~ini) iic, obi,i IIO t ~ L i l i i i i , ~ ~ i , i \- t.1 i i : i m ! o i - , i i i ~ ~ ~ ~ i i ~ ~ Lii7 l.ii , i i : , \ ,i,iiit.- e 111111i11ie11t \ d 1 i 1 1 1 \ 1 l . \ l ! l l t . 1 I ! 1 , \ 1 L . 1 ,.< 1..

p L i i - l c ' c l e ' i ~ i ~ i i i ~ ~ n i ~ i c i i i i ~ ~ \ ' a.oi-iticiii!it,- t . : ) i.1- l . l i ~ , , i , ~ - c l c , ;-i. ' J i i ~ , 1 , . l i i , e.5t.1 I : I ~ I > ! , '

, i ' l i l 1 e i i l i l g ~ - , : , , . i i , . ' , , " , > . . , t , 7 ' . i l l 1 . . 1 . ,

, ~ ~ i c ~ i i ; ~ i ~ ! ~ i i ~ ! . i r i i i ; . ~ ~ ~ : i ~ ~ i ~ y i i i : , i i i j c . \ : i r ,, L b t . I , . . s . l > i t h , , : , , , ' . . : , ' .

L.,i\ 1'3borei c i t . p r o d ~ i c c i 0 i i de. matt,i-i,i l \ csi't,.~l tale.; corni l cl i ~ i t ; i l i l e ~ i - i i i i i i ~ i i t e i iic' yl,iiit,i- ciciric~s iorestales coi1 g u a d ~ i ~ i , c.1 i i iai ieio, t.1 <ipr-i~\ e i l i a m i r ~ i t o \ lc i i i i < , r i i , i \ priiit'5iii L ~ L -

~ -

Minist~rio de Agriculturo v Desarrollo Rurri Mcli<i Nocll ,a er ol D,aqnostico \ r : i i t r17 del ciriitrdr? i i ir irco riucionol de conipetitiviilad. Dicienilhre C<111Ci:lor-it>io 2004

' " Corporcildos - Córnara de Coriiercio ile Mcirii/iili,i Mi~-ro<iii,ter de ii Guu<iiiii bt,<iriiirile>, ( C i i l l i ~ ~ 2002

traiisf»rinación primaria, son apoyaclos con la utilizacióii d e herramientas nianuales o utensilios d e labranza. En la rcgicín cafetrra se producen y se comercializan hcrra- mi,ntas d e bueiia calidad a costos re la t ivan~~~i i tc bajos y con muy buenos distrib~iiclo- rcs en los centros d e inayor conccntr,ici<iii poblacioiial. Eiicontráiidose los sig~iic~iitc~s prociuctores d e l~erraniientas: Bellot;~ ('oloiiibia S.A., Ilerraiiiientas Agriccilas S .A. ( 1 1t.i-i-+yo), Industria Colombiana cic 1 lerr,iriiic.iitas S.A. (Incolina), Inverrncc S./\. Y distribiiicloies mayoristas piesentc.5 ~ i i la rc?gii,ii coino: Fcrreteria Saciorial, Sc~g~ii. S.A., \jillcsa\ \ 'elásque~, .4linacc:ii 1.a 1 I,icii~iicda, Distl-iagro del Cait;, Servi Catt~tc~ro I t ~ i , i . , IL,i Ticxriii,i Agrt)pec~i~?ri,i, .\gi-ii \ 'c , t i~ri i i . i r i ; i E l Toro, Ser,,-¡agro, Distiiiiiiicic~r~? l'lLi\~ci 1 t ~ i ~ ~ . , .-\~11lC1¿C'!7 El Rodeo, C ' ( l I l l ~ ( i,,\l< 1 1 1 ).A, C'JSJ G ~ ~ i ~ d c . ! - a , .4grot~!n~)i1~1i~i 1- I ~ i ~ i . ,

~\gt-o~iricliri~a 1 tcia., El 1 'a~l~iero ILt~j<i. f \ l ~ i i ~ i c - ~ i i ~ i c \ l Cat6, l'e~rieterí~is eii g'ncral

1 ~ 1 1 gc~iit~ral, la iilx~icultur~i se eriticiidc coiiio cal coiijiinto dc tGcnicas que nplic,>ci,is '3 lo\ g~i.iciu.~Ics naturales o plantaciones cit. g~i,iriiia, mejoran la proteccitiii >- prodiiccitiii clc los bicrics y servicios. La importancia cle csstci ctapU radica en que a tra~rhs d e <:te sc busca una produccicin sostenida coii el l i i i d e satislacer necesidades sociales, econ0nii- cas y ,imbientales. Para áreas plantadas duraiitc. el primero (1) hasta el cuarto (4) aiio el manejo comprende las siguientes actividades: liiiipias y plateos, fertilizacii>n, socola, dest;anclic, aporque y entresacas d e nivjorariiierito.

A partir del sexto (6) año, tanto para 5rc,is pl.iiitadas corno para guaduales n,ituralcs se rccoiiiiencian las siguientes t6ci-iicLis: socola, dcsgaiiclie, entresaca o apr«\.ecliuiiiieiito, t roc t~ ) \. c5pnrciniiento d e residuos J. it~rtilizazitiii. lls quiz2 el -roceso de 1,) C,icicri,i prr~>ii~iiti\ ,I de la giiadua el conipoiieiiti~ rii,ii iiiiportaiitc, porque gai.aiiti/,i l, i ialii1,iii d' 1'1 iiiLitc>ri:i prii11a a utilizar t7ri la t rC~~~stori i i~i~-iOii !, ~ ~ i l i c i o r l a i ~ ~ ~ ~ ~ ~ ~ t e , y n t - r ~ i L I I ~ \,cllor ,i~rc,g;iiio .i la fuente de suministro (corlio 1,i iostciiihiliiia~l dc.1 rrcurso) para polv~iiri~ii- L I I ~ L I c,\ploiucit\n iu~idame~i tada eii la c .Li~->t~~ra cie C07 \, pr(>t~ii i t i i i de la Lli«iii\.~i.\id~ici.

Scgiiii el diagnóstico de la Cadena, por nIi01.<1 13s prjcticas adec~iadas de r~i~iiieio di. ~ i i i

g ~ i a c i ~ i ~ l iio Iian sido totalrnent? adotit,id;ii por los productores, el niercado es i i i i i -

picnic y se encuentra desorganizado, y iio li,iii cricoiitrado cii la guadua una altt~riia- tiva c.conómica que les incentive a maiicj,irIa con critt,rios comerciales. "La percc,pc i6ii dc. los pi-opietarios con respecto a la g i i ad~ i~ i cst'i relacionada ~r inc ipa lmente con la pi-otc~icitiri d e fuentes abastecedoras d e ~ ig~i , i , con la cxiibcrancia del paisaje y c-ori I,i oportiuiidnd que ofrecr d e abastc~ccr ~iroci~ictos iriadc~i-;iblcs para e! uso cloriii.stic.o c. i r

1,is fiiicas. l l l socio de la guadua con el sistciiia prodi ic t i~~o cafetero, hace, clu(' I J gr.in ni,iyorí,i cit. las fincas cateteras tengari ~ i i i giiaci~i,il iiatur,iI que cubre gcner~iliiieiitc la> riberas ilc. lc>s ríos y quebradas, giiaii~i,ilc~\ c-ii>,c iri,inejo, en el mejor dc los c,i.;oi, sol,iiiiciitt~ aplican el control de ma le~us , dc~sgaiiche y eritresaca""'

Coiiii~ !,a se mencionó, el aproveciianiiciit(~ tic Lin gijad~ial requiere de un sal\,ocoii- ciucto emitido por la Corporación A~ittirioriia fiegional respectiva. En la nctualidaci dichos permisos están regidos por la Norma Unificada en guadua de febrero de 2002. t s t a rcglanienta el manejo, aprovechamiento y establecimiento d e caña brava, giiadua v bambúes en el país. Dicha norma fue elaborada por las CARS d e Caldas, Quindi», liisaralda, Tolima, Valle del Cauca y d e la Frontera Nororiental, junto con el Ministc- rio del Medio Ambiente, la Agencia d e Cooperaci6n Alemana (GTZ).

' 6 Ministerio de Agricultura y Desarrollo Rural. 2004

596 1 \::..r>rr.j.~ -,A :;~JADLI#,

En la actualidad los principales problemas que se identifican en la etapa de la silvicul- tura son: el escaso manejo de guaduales naturales, la baja cobertura de guaduales plantados con criterio comercial, y un insuficiente sentido de pertenencia y descono- cimiento por parte de los propietarios sobre el manejo de la guadua como negocio1-.

COSECHA Y POSCOSECHA

Las labores de cosecha y poscosecha se realizan en la finca, pero los actores que inter- vienen no están vinculados con la administración de la misma:"Aquí existe un grupo de agentes que efectúan diferentes tareas que forman parte de este eslabón, pero están supeditados y coordinados por un guaduero que actúa como patrón o jefe del equi- po." El sistema de operación es totalmente no formal en todas las actividades involucradas. En efecto, existe informalidad en todos los acuerdos para aprovecha- miento, en la selección de la mano de obra, en el transporte y en los contratos de venta del p r o d ~ c t o ' ~ .

Los guadueros son actores muy importantes en toda la Cadena, debido a que son los principales compradores de las guaduas en las fincas, pues "realizan el contacto con los propietarios, haciendo así una negociación por las guaduas que aprovecharán, asumiendo los costos de permisos, salvoconductos, estudios, corte y transporte, ade- más de la limpieza del g ~ a d u a l " ' ~ . Igualmente, son los proveedores más importantes de los depósitos y agencias de venta de maderas y guaduas y de aquellos almacenes que venden materiales de construcción y piezas de guadua.

En la práctica no se aplica mucha tecnología en el proceso de aprovechamiento. Éste parte de conocimientos empíricos y ancestrales. La selección de la materia prima no se realiza de acuerdo a los requerimientos del mercado; los propietarios realizan muchos reclamos sobre el mal manejo del guadual y los empresarios no se sienten satisfechos con la materia prima. Buena parte de la guadua se pierde porque presenta cortes inadecuados y deterioros por las malas practicas de transporte. Algunas veces los cortes en el guadual no se realizan a ras de nudo, lo que origina acumulación de agua y pudrimiento que conduce al deterioro del guadual. Por lo general, la mayoría de los guadueros vende la guadua directamente a compradores finales, con los cuales ha efectuado el negocio con anterioridadZ0.

El aprovechamiento recoge un proceso primario de transformación en los sitios de aprovechamiento y luego los productos son llevados a los destinatarios finales, depó- sitos de madera o sitios de construcción. En el aprovechamiento forestal se obtienen los productos de mayor comercialización en el ámbito local y nacional como son: guadua rolliza y los conocidos como:

Cepa: pieza que posee el mayor diámetro, se encuentra en la parte inferior del tallo, es utilizada generalmente para postes y minería y para cercas. Las dimensiones más comunes van desde 3 a 6 m de longitud y diámetros de 15 centímetros.

" MEJ~A. 2004. MEJ~A. 2004.

' 9 HELD. 2002. MEJ~A. 2004.

Sobrebasa: Puede ser utilizada en la construcción o para obtener esterilla de 4 metros y 35 centimetros de ancho, la sobrebasa suele tener dimensiones l-iasta de cuatro (4) m.

Varillón: Corresponde a la parte terminal de la planta y su diámetro es menor, alcan- za longitudes de cuatro (4) m y más.

Es posible previa negociación con el guaduero, obtener alguna de estas piezas con dimensiones diferentes a las comercialmente ofrecidas, ello depende de lo requerido por el cliente y las posibilidades reales del recurso.

Esterilla: Es la pieza de mayor valor agregado, se obtiene de la basa y la sobrebasa, la cual se pica y se transforma en láminas hasta de 60 cm. de ancho, dependiendo de su variedad. Utilizada en entrepisos para vivienda, es componente importante del bahareque y la construcción tradicional. Así como también, alfarda y lata; quedando en esta etapa materia prima no clasificada que puede ser transformada en carbón o utilizada como leña, artesanías y utensilios básicos en el área rural.

Los salvoconductos son necesarios para el aprovechamiento y transporte de los pro- ductos de guadua, estos son emitidos por la Corporación Autónoma Regional que tenga jurisdicción sobre el territorio donde se realice dicho aprovechamiento. Existe una Norma Unificada en Guadua, la cual reglamenta el manejo, aprovechamiento y establecimiento de la guadua, caña brava y bambúes2'.

En síntesis, en la etapa de aprovechamiento también se identifican limitantes a la competitividad de la Cadena. Entre esas limitantes, encontramos los cortes inadecua- dos que generan pudrimiento y deterioro de los guaduales, la falta de aplicación de criterios de selección de materia prima (estos dos anteriores son métodos de preserva- ción y secado de la guadua que aún no garantizan la calidad de los productos), las pérdidas e incrementos de costos debidos a prácticas empíricas e inadecuadas en el manejo y transporte de la guadua, la escasez de mano de obra calificada para deman- das especificas de los empresarios, la falta de conocimiento de los agentes sobre las normas de aprovechamiento, de preservación y secado de la guadua. Igualmente que existen problemas con las normas de certificación forestal voluntaria y dificultades en relación con el trámite y los procedimientos de aprobación de los permisos de aprove- chamiento por parte de las corporaciones autónomas regionales.

Los procesos de transformación e industrialización dependen del producto final en que se convierta la guadua. Como ya se mencionó, en Colombia los usos tradiciona- les tienen que ver con la construcción de interiores y exteriores de las fincas y vivien- das de la zona central del país. Pero los negocios innovadores y con mas proyección para este producto son los laminados, la construcción (en viviendas de toda clase y como material principal) y las artesanías. Aunque el país cuenta con investigación al

2 ' Ministerio del Medio Ambiente. República de Colombia. Proyecto Manejo Sostenible de Bosques en Colombia. Convenio 020 de 2001. Norma Unificada en Guadua. Reglamentación paro el Manejo, Aprovechamiento y Estoblecimiento de Guadua, Cana Brava y Bambúes. Bogotá D. C., Colombia. 2002.

i-qst~ecto, t'sta ha sido poco clitiiiidid,i 1, 1,i tciiiologia y i i i ~ i j ~ i i i i ~ i i - i , i iiccc,\,ii-ia p,ir,i 1-iacc.r m i s eficiente e irino\z,-idor e4 1iroccsici iicl tr,insf»riii;ii.ii>ii J I I I ? ex \ iiizipir,iitr~.

I:ii cii,int« a los lariiinados 1.1 p,iis iic>iic tieq~iciias eiiiprcs.i-. i.ori iiiir,ic~\ti-iici~ii-,i \

tc~criologia ;idaptada localiriciitc p,ii-,i 1 1 1 ~ ~ , i i - i - ~ 1 1 1 , i i - proct.ioi i c i i i i - i i i ~ i i i \ i i - i ' i l i 3 \ , i i i ~ i i iio sc ciit.rita con instal,ici»nc~s y lahor,itoi-ii~i c,ipcci,ilirniio. ~';ii..i iriiio\ c i i i í ) i i \ iie.icii-ro- IIo inii~15trial. La experieiici,i h,i i i i i ~ i t i , i i i c i ~ i i i , i ilccc~.;iii;iti di, !oi-i,ili~c,i- 1.1 i i i i i i i , i c i i i i i

dcl 1-i~c~irso htimanii en tCciiic,ii i i i i i i ; i i i c , ! i > ~ i i i i~i i t r ial I 17 to i l t~ i I i " i i i f i ( ' i l i ) \ c > i i ~ $ 1 i ~ ~ i i i c c i ! ~iiai-iteniii-iic~nto e l ( ' ni;iil~iiii,iii.i~ \ 1 i e l 1 1 1 1 1 \ , i ~ i i i i i i i i ~ l r , i i i ~ ~ i : <!t. p I~ i i c~ \ d e ~wgocie~. LA p r i n c i ~ ~ ~ i l ~ l i t i t ~ i l ~ ~ i ~ i L ~ L I L , ,I* I i < ? i d~> i~ t i : L c i i i i ~ ~ , I ! . I r - t c ' iit7so, 1 0 , . !

i - ~ - I ~ i c i ~ i i i ~ ~ i ~ ~ i coi1 la i ~ i a c ~ ~ i i r ~ ~ i r i ~ i L I L I L , < c ' i ,~iip¡r,i p~i1.a lo5 p: )i.t,-.o~ ~ ~ ~ i ~ - i i i ~ i ~ i ~ ! t ~ , i l ~ / ~ ! - cici11.

Iiriti-c. 1'1s diterentes posibiliciadci cit. tr,iii~tciriii,iciL;11, la iiiii~i.;tr-i,i i i r , 10.. ILiiiiiir,iiioi i r ,

\~i.;I~iiiiL2ra como la posibiliciaci O L I V gc3iic~i-~iri~~ ni'>! 01. \,alar cig~-cx;:,~~io 1 ~ ~ i ~ r i i i i t i i ~ i ~ i p7 i i t~- trar nuevos mercados. Siii ciiibargo, SLI eicLirrollo "estA liiiiit,icii~ 1.or I J laltLi ~ l c (-iiiio- cirnic'nto tecnológico y dt, iiivestig;icitiii c.11 ~ r o c c s o s y eti iriai~uiii~iii,ii, Ici5 cii,ilc-5 i c realizan empíricamcr-ite por los einpi-c~snricis, 1 0 que reprcseiit.i i i i , ~ \ ~ c ~ r r ' ~ cciitci5 cii i u

iii\,crsión, incertiduii-ibre en cuanto ;i I,i c~ticit~iicia del inétodo 1. 1,i ~iplii,ibilicl,iii eic 105

i-c~sultados y escasa sisteiiiatizacitiii .;ocialiración iic, 1;i e u ~ ~ ~ ~ r i i ~ i i c i , i " " I'or l , i i i t e ~ ,

s u p r a r estas dificultades es priorit,ii-io pii- '1 iivrmzar eii el cic~~arri~lici conipc,titi\ i-i d e los Iai-r-iinados d e guadua.

Lle otro lado, la guadua deniand,iii,i p~ir-,i 12 iiinstr~icciiiii es e.11 i ~ i iiia\.orici cir-~tin,ici,i ,i obr'i falsa: fornialetas, arid,imios, i,l\ctoiic.., cairiyanienti>s, e\tc~i.ill,is \. otro,. l'cir 1 0 qiie, como material d e construccitiii ;iiii-i no c5 lo s ~ t i c i t ~ i l t e ~ i i ~ ~ i i t i ~ \~iIoi-~i i le~ 1. 'tilo rc>cientcrnente fue certificacio con iiicitixi-icil siiiiiii-resistentt, grai i . i~ L I prc~\.ectoi prc.i'ii- tcicios para la reconstrucci<iri del I:jr. C',iti.tcro. I r i i el paib i i i i t , \ i , te, kiiii~-it~nti. iiifcirrii,i- ci<iii sobre los rec~uerimientos del iiici-t.aiii, para cniiitr~iiciciii; 1701- I ~ I t'iiiio i,itc i,. irreg~ilar y 110 ofrece prod~ictc>s quc sc, ~ j~15 tc ; i ni a I<I nicciiil~i ni ci I c i i C 1 l ~ ~ i ~ ~ c i I - I ~ ~ ~ L I ~ ~ I - ~ c ~ ~ I .

liri t ~ t e sentido falta avanzar en r.1 c~iiociiiiii~iito clcl graiio cic .ic-c~pt,ic-iGn \ . L I ~ O di. 1,i

gu'ldua en la construccióri, c.11 c.1 ilisclriti y c3ii 1'1 tecnologin p'ir~i i i i i riic'joi- iii~iiciii \ .iclaptaci(,n d e estc rnatcri,il.

Ditt~rcntes investigaciones Lic;idi.iiiie,ii !i,i:: L~\-aladn la rc7i5tc~iii-i,i ii.iic~-nic~i,iiiic~? < i r ,

135 fibras d e la guadua, h ~ i i avaii/.iilo !.oh~.r. e.1 tipo iie ~iiiiorii~-. ii1.i. . icieci~~i~i;i .~ \ i.1

dei,iri-olio d e contenidos p;ir.;i ser iriip.irtidii~ '1 ni\.el d e po~t f i i -~ i~i i i+ . tiiiios L, . I~ I \ i,ie!i~- re5 deben contribuir 2 gener~ir coiiti.iri/,i trc~i~tc~ a I ; i caliciad iic.1 iii,itc~i-i,il \. .I iiicjor,ir- ~ L I

i n d n e j ~ en construccioi~es"

E1 nt,g«cio d e las artesanía.; cie g~i , i i i~ia Iicicc parte de iina c~ci)iioiiii,i intoriiial, con bajos e irregulares iiivcles cle pr«iIiiiciciii, bas;idos en I,i ottXrt,i o c.11 pc.ciicios 1- pcica, veces sobre la identificación d e las iic~icsiL1adc.s del nicrcacio. Soii i i i i i i . I i , i i I c i \ ii;tic~ilt,i- des que se han tipificado e n cste nc>gocio c'ntre ellas probIc~ina\ p,ir,i ci~~+~i-rcilI,ir eiqrie- iiias dc) organización, falta cic apoyo iiitegi-al c.11 los aspc.ctos cics pl,iiiitic.ic-itiii d e la

.' Ministerio de Agriciilt~ira y Desarrollo Rurul 2004

lbid

prod~iccióii, identificación de oport~iiiiiiaclcs cle iicgocios e in\~estigaciciii dc ~iicrc~iclos, f c i l t , ~ iriici~tiva para acceder j riiicvos nicrcados coi1 uii producto d c calic1,id y ciifc.rcii- ci,icio. I'or otro lado, 10s a1.tesa11os dr la rrgi01i no llevan registros coiit,ihlos v siis iic~gocios operan bajo la infori~ialidad, iio se3 tii~iicn c~stAiidares de calidad ;idci.i~,idos ,i i i i i ~ i dc~iiiaiicl,i especifica y no se aplic<iii critc9tios cic, c,ilidad eri la selec-ci<iii di. 1,i\ i i i , i i c X -

ri<is 131-iiii'rs, y ivi t:l desarrullo cle lo? 13i-occ3si~s i l i t c 3 ~ t i l i 7 ~ i 1 i ~LIT ' I :rcisfoi-iiiLii- 1'1 g , i 1 ~ 3 e i ~ 1 ~ 1

e ~ i i i i i ~iroei~icto tcrniiiiado-:'

I ' ,ii-~i L I \ < i i i / ~ r - L ~ I I I<i soI~ici61i clc esto\ p r ~ > b l i ~ r i i ~ \ ~ I ; ; l i i i ~ ~ tic l a i ~ I I I : ~ ~ ~ Y J \ < ~ L I C > ~ , r I > r i ~ ~ , i i i

? \ t i ? tipo di, j i i - ~ i l ~ ~ i t c i ~ , ciitre las qiic? t,iiiil~ie~ii i i , i i i c z i i i , i i i ,iccesori,~. 1- iiiiii~l?li,i, rc.i-iL~i,ii

o c 11-li~s,~iií,is di. Colonibia, criti~i,ici i1uc COI^ r c ~ ~ r r x ~ de Fc)niip\-ni(' \.ieric i ' i i . ~ - ~ i -

t,iiiclo diiili-i.iitcs proyectos a tr,i\,ci dc 105 eii,ilc'i ii. lia iriipnrtiiio ii>nociiiiii,iito~ ii1i1i.i' ici,idi) y prcic,r\.acitin se ha capri~it~iCic) !. c-c~rtitic<i~Io LII I ni~li-it 'r~ i i~ip~i- t~i i i tc , CII\ < i i - t c>-

saiioi c1c.l f:je% Cafetero.

Idos productos específicos d e guadria c~iic sc comercializan posterior a la pro~i~icci0ii prini,iria dependen d e su destino en los di t~~rc~ii tc~s procesos indiictrialcs. T),ira I J coris- triiccicíii dc, vivienda, la materia prima i,s coiiocid,i con difereiites nombrt,i scgíiri sus ciiriic-nsionc,s y grado d e transformacifiii coi~io: basa, sobrebasa, cepa, tac(7, rollo, varillón o alfarda, estaccín, presa y lata, ciitrc otros. Cuando es utiliaail,i coiiio niatc- ri,i priiii,~ por parte d e artesaiios y tabric;iiitc~s cle muebles dadas las cc~iiclici~iiies dc rc~iisteriiia i, dureza d e SLI tallo, el clit~iitt. < i ~ I i ~ ~ ~ I e r e ~ pr0C1uct~)s sobre pedid(, si'gúii siis nc~ccsidades. Por último, en el caso dcl svctor agropecuario este deniar-ida .;LIS tallo5 1. lo\ utilij.aii en un sinnúniero de activiciadcs coino c.11 la construiiiciii dc coi-i-'ilcs rcrcai eiitrc otros.

lin g~'iiu.11 cn la etapa de comercializacitiii 1'1 Cadeiia nclolcce do cstiiclios do iiic'r-cncio iiririori,il iiiter~iacional para los difereiitc,s tipo\ cic. productos, 1.- iio sc poscc iiitoi-iiia- < itiii sohrc rt~quisitos y estándares d e calidcid, según reclilerimicntos ilcl riicrc.c~do.

I:ii 1,i ac.tiicilidaci el producto ofrecido cii cl i i ie rc~do se constitiiyc en 1111 prohliyin,i q ~ i c liinita I,is iriiciativas industriales. Dado O L I ( ~ los d<:pcísitos presentan una otvi-tn l~,isicci par~i iisuarios d e estos productos en foriii;i aiiuili'ir en el sectoi. d e la cciiistriicciciii. Y 1%". t.uito 1,i calidad ofrecitla por lo rcgi i l~i- iio scitisf,icc los rcijutriiiiii~ilto~ ric' ,irqui- tcctos c. iiigeriirros debido a que estos coiiiiiiiidorcs iiecesita~i apIic<ii.ic~ric'\ tic, tipo p i ~ r ~ i i ~ u ~ c ~ i i t e . "Eii los depósitos d e vciita cic ~ i i ~ i c i ~ i - ~ i s y prod~ictoi dc ~ u a e i ~ i , i iio I i ~ y iiiriovacioiie.; con reipecto a los proci~ictoi oircciiios; rio ge~iei-an valoi- ngrcg,,iclo i i i i -

purt<iiitc> (si>lo la proiiucciiii-i cie piezas corrio (~.stc~rilla), n o ha!. secado d e lo prodiicic)~ cit. ge~~idi ia no se aplican sistenias dc pi-esc~i-\~aci~ri !- trataniiento posterior. ,,\ciciii;i~ no existc iiiversi0i-i e innovaci6n en tccriologia y pr«ce.;amie~ito en giiaci~ia. Fxistc,ri algiinos pr«\~eedores especiales que re,iIizaii tocio el proceso desde el niarit,j« \: apro\.cx- cIi,iriiiento drl guadual, le incorporan \ralor ,igrcgndo especialmente cii el st~<-,icio y lci

prcscrvaciciii y mantiene11 sus espacios c-11 cl iiic~rc,icio sin mucha ~onipctciici,i"~' .

24 MEJIA 2004. 25 Ministerio de Agricultura y Desarrollo Rural. 2004

E i i e l Ejc Cafe te ro sc ~ i b i c a i i I i H di.p';sito\ qL1,.~ c o n 1 jAgLA 3.V0LUMEN APROXiMADo DE COMERCiALlZAClON DE LA GUADUA

b i n a n l a co ine rc i a l i r ac i ón dc. la g~ i , i i l i i a i i~i i i l i f~>- EN EL EJE CAFETERO ren tes especies d e i i i ade ra . I)c a i i i c . r t lo ,I lo5 ir;inii- tes de I cga l i zac ió r i o einisi<i i i de* s , i l \ . i ~ i - i > i i ~ i ~ i i t o \ par.1 s u t r a n s p o r t e e l t~ctu, i i io c s i i l , i i ( ' i>r i ior , i i I ~ I I L ~ ~

mi A i i t t i n o m n s Reg io i i , i l i~ i , e l \ o l i i i i i ( ~ r i , i l > i - i ~ \ i r i i , i i i o dc.

m

co inerc ia l i zac ió i i clc g ~ i a c l i i a c.11 c.1 I li, ( ,iii:li t..) \i .d, - - - ~, i -

p r e i e n t a e11 l a lab i ,? 3. rur i i te :-.'i :~

5 . LA CADENA DE LA GUADUA EN EL MUNDO

E l con ie r c i o dv ba11111i1 e11 t>l r i i ~ ~ r i i j i i t,. LIII I L . I I I I ; : ~ ~ ~ ~ ~ ~ I i i i ~ i . . 3i i ,1i i ~ i : ~ ~ i ~ i ~ : . i I , t>o: lc~~7,1.0 w

c i i en ta c o n p o c a i r i i o i - r i i ac io i i soL>ri, i . 1 : i i i i i i i , i . Ir1 p r i ) i l i i i t i i r \- c , \ ~ p j : i , i ~ l i~ r r i i , t - i ~ i i ~ ~ o r

t an te e i Cliiria, el cu,ii posct, :;raricii'\ ~ s \ t i 3 i i i i i ~ r i i . i c i i l t i \ ,i~i<li I iiii.i;t,i ii)ii ~ 1 1 0 ~ vi,, ii r

sos f i nanc ie ros p a r ~ i 1'1 i n \ . i s t i g c l i i o ~ i (,ii i - i t r , i , i i i i b> i i . 1-? ii;ut. I.ii\-. ,'!i i l ~ i c , i iii,ii!.i ,i):i I i i s n i i s i nos rt,curioi csscc.pto p o r i i i i i i i , ~ i i i ~ , i ~ - i,\i:~ri>iorii.i ~ i : ! i i \ , . ~ i , i \ . I I pi- i ; i i i l~.iI comprador e11 cs tv i i i c r cado cs II\i,iil~~i i : i i i c i i 1 i , i r i i c.1 a i i r i 21)0!i i i i i p > i - t ~ ~ pi-iiiiii, iiii J,. b a n i b ú p o r un v a l o r dc, USS 5.1 70. 177 111 i l l o i i i ~ ~ ; \ i t . i ido C1iii1,i i i i i.1-ii i i- ipal 1'r<1\ r x ~ l ~ 11

col1 1,l m i l l o n e s di, dcí larc. c .spoi - tL i i lc~ i iiii - , i i i t i 7 iw. ,iñc). . ~ , g i i i ~ l r i l'iii l c ~ i \ \ c i i ~ (o11 ;?\

inil d<~ la res . D e o t r a pcirt t3, L I ~ x I c . ~ I i i i , l > ~ i r ~ i ix~i> ~ f i c e¡ ~ ~ 1 r i i i ~ i } 1 ~ 1 j i , ~ p o i i , ~ ~ I o i . < lL , A i i i é r i ca Lat i i - ia c i ~ i i 53 i n i l c i o l a i - i ~ \ '

C o l o n i b i a e l? c l 2000 ii> ~ i h i c i ~ c o i i i i i i . 1 1.i- ' \ : , ~ . ~ i i i r - i i i i n i e i ~ b cr i L - i , ~ i . ~ , i z , i ~ ? i , ,iiii ~ i , r . 1

[ : t a c c 1 1 I l d i l i l L i i l l 1 1 , 1 1 L L L 1 l l ' , ~ 1 ' 1 1 L L 2 ! 1

pe5'ir d e p ~ > w e r i i i e i ~ o \ I- lLi . ~ i l I t i \ ~ c i , i + <IL, ;:L:~I~I~.I~I L ~ L I ~ C L l i o ~ ~ i b r L t . l I>OIL I~ IL , ( ' 1 1 $ 1

Icinibia liast'i iiii~l~. cie la iii.caci,i i i i i \ i ~ r i t L i i'I i3iiini3ii se c ~ i i i ~ i i i i i i ~ i p o r :I,I,~I,-I~I~I

I c~ca ln i en te y i i o ic pi-c~seiit,ili,iri i i i i i i , ~ i i \ ,i\ ~ ~ C I I C ~ i í i f l i r ' i o i i ~ r L ~ L ' L I : ~ i i i iX jo r 11i , )~ l i1 I.II i . 1 n iercaci i i i i o r tea i i i c r i c , i i i o .

En e l 2002 e l i i i e r c ~ i d o r io r t i~~ l i i i ' i - i i , i i i o , r ~ i i j ' l i i ~ l l t ~ g a r i ~ i i ~ '1 1 5 ~ - I L' ~ 2 2 i . f i ; l i Ii i ! i , i c o n t i ~ i u ¿ ~ si(?nclo s i l p r i ~ i c i l > ~ ~ l p r o \ i>i , i ior- (-o11 4.6 ~ i i i l I ( ~ n c < i i c LI~I~~II~,- ~ , \ p i ~ r t ~ ~ i o , , ( o

l o i n b i a a s i l vez, i e u h i c t i i.011ic1 t.1 j l, i i\ i i i i r i i i . r i ) '4 i.11 ciiil:ti ii-iei.t:,iiiir gr,ici,i-. ,i iLl.;ii

dólares exportados, mejorando SLI posicitin respecto a Ec~iador iluc no exportó este producto a los Estados Uiiidos dur'inte el atio considerado.

Lo anterior muestra que las iniciativas comerciales del país respecto a la guadua años han avanzado. Sin i>n~bargo, c'ibe i-cs,iltai- qiic al obscr\,ai. la tendencia de los úItiino5 años, en donde un año se exporta y oti-o iio, tal(,\ iiiiciativ,is parecen seguir siendo esporiciicas y respondiciido m5s a iiiici,iii\~ns iii~iiviciiialcs que a una condición es- trategica de fortalecimiento de la Caclt?ii,i.

TABLA 4. ESTADOS UNIDOS. IMPORTACIONES DE BAMBU (1401100000) Miles d e US8.

Fuente Depa-ame-t af Commerce i! S Census Buieau Foieilg Trude Staristics

( ? : De acuerdo a las valores expnnados a Estados Unidos en el año 2033

-Diciembre a septiembre

En el mundo más de 2,5 billones de personas comercian o utilizan bambú". Las técni- cas modernas de procesamiento perinitcn (11 LISO de1 bambú a las industrias que lo utilizan como materia prima, para tahricar pisos i> i i bambú, prociuctos en tablas, la- niinados y muebles. El bambú se csti convirtiendo cxn Lin s~istihito para la pulpa de niadera y la industria del papel; ;iproxiiuaii,ir~ie~itc el 73':i> de la fibra utilizada cada año en la industria india del papel pro\rient) ciel bambí~".Los brotes de bambú son ahora cultivos importantes en el mercaclo internacional tanto a nivel local como na- cional. China cs el líder cxportador de productos de bainbú, coi1 un valor en sus exportaciones cercano a los US$ 600 inilloncs. La indiistria de iniiebles en bambú es un negocio en expansión en muchos pLiíses; las exportaciones de muebles en bainbú de Filipinas en 1998 alcanzaron un valor de US$ 1.4 millones. En el mundo entero, el comercio doméstico y el uso de subsislencia del bambú se ha estimado en un valor de US$ 4.5 billones por año. Las exportaciones niuridiales de bainbú generan otros US$ 2.7 billones"".

Dado que los asiáticos son los pioneros en la traiistormacibn de la materia y en el desarrollo de maquinaria, los niay«rt,s coinpraclores son paises exigentes como Esta- dos Unidos y la Unión Europea (Inglaterra, Alemania, Italia y España). Los produc-

28 Tomado de ww.inbar.int,l999

29 FAO. 1998. 30 INBAR. 1999.

tos en bambú exportados por China tienen como destino paises coi110 Aleni;iiiia, Rei- no Unido, Francia, Italia, liolanda, Bclgica, España y Estados Unidos. Ue todos c,stos productos, el 40'%1 lo representan los brotes de Bambú enlatados t7<irci 1'1 iri~iustria alimenticia. En cuanto a la producciciii, Cliiria lidera la exportaciciii siguicicl dc Iii~ii,i, Filipinas, Taiwán, Indonesia y por último Colombia con 0.1 S, de pLirticipacitiii.

La Red Internacional de Bambú y IZatiri (INKI\II) laiiri) una r i ~ ~ ( ~ \ . ~ i L?aw dc' datoi interacti\~a para investigar sobre el coiiiercio niundial de Banibu \. I<,it,iii eri ~ L I p,igiri,i de ititcrnet (www.inbar.int). La Lmsc d i ci,itoi es un pr»ciucto dirccto le 1,) coopera- cicin entre la Organización I~iternacioiial de Lladeras Tropicales ( I I l C ) ) y c.1 Iiistit~ito Europeo de Bosques (EFI). Esta base se ;ipo).a en informacitin cie 1'1 divisi<iii dtx li5ta- dística de las Naciones Unidas de COLITRADE, utilizando el arancel gener'il del Sis- tema Armonizado (HS) aprobado por la Organizaci6n Internacional dc Ad~ianas (WCO). La nueva base de datos puede ser buscada por productos, ,iños, paises \.

regiones.

En la Tabla 5 se presentan los datos agregados del comercio mundi,il de los prociilctos de bambú y ratán. Como se observa en In Tabla el comercio más importante se preseii- ta en los vegetales y demás productos alimenticios del bambú en el cual no particiti,i Colombia seguido por el comercio de productos elaborados como los muebles de barii- bú, los artículos de cestería y las esterill,~~. Las exportaciones e importaciones cie 1'1

materia prima son mucho menos imp»rtantcs en términos de \.alar que las clc lo.; demás productos de la Cadena.

TABLA 5. EXPORTACIONES E IMPORTACIONES DE BAMBU Y RATAN E N EL M U N W .

especies utilizadas pnncipa'mente m cesleria o espaneria (por ejempIa bambu rote0 (ratani junco rn,mbre iaha paja de

1 39111 1 43885 1 Ceceale limpiada blanqueada o tejida

~ ~

m 0 (USf 1000)

S A Codigo

140110

140120

140110

Fumte: FA01 INüAR Cmpna<iwi on bambm and rattsn stahs1ics. NowWood N w r No 10

070993

0711W

200290

Los banib~it~s se encuentran t.11

forma sil\,eitre t,n Asia, .4iri- ca, Auhtralia Y AniCrica, cn áreas tr»piz,ilt,s, subtropicalc5 y en algunas Lonas tttrnplad,is como es el c~iso de Chile v Ar- gentina. Japtiri, Cliiii,i, flrasil y México son los priiicipalei niotorcs de conierciali~,iciO~i de guadua eri el mundo.

Descripción Materia prima

Bambú uttii2ado en cestetia o espaneria

Ralan

Las demas erwcies veaetales de las

En un estudio realizado por Proexport y el Ministerio de Comercio Exterior (ahora Mi- nisterio de Comercio, Indus- tria y Turismo) sobre la Expor- tación de laniinados de niaciera a la Unión Europea" se apre- cia que las especies de maderas preferidas para los pisos son roble, Haya y Abedul, y cada

latan mlmbte Dambu o materias nimllares

Vegelales ibrdes)

vegaales tnduyendo btmes

Vegdalea ariado

Total

" Proexport Colombia. Estudio de mercado, Exportación de Pisos en Guodua para lo Unión Europea Bogotá, Colombia. 2001.

E x p w c i o n e s

128 541

26 602

49 548

Imponaciones .:. 8.3399 53 590

75 923

1 065 550

2 541 748

259 281

1 125 799

$088134

1 078 125

2 490 194

293 681

1 083 977

54t0343

vez más hay una mayor tendencia a utilizar especies exóticas, dentro de las cuales podría incluirse el bambú y la guadua. Aunque no existe una partida arancelaria específica para la guadua, los pisos fabricados en este material están incluidos en los subcapítulos 4409 y 4418 en el Arancel de Aduanas que examina los pisos, tablillas, frisos y tejas de madera, en los cuales se basa el estudio en cuestión. Los europeos tienen gran aceptación por los pisos de parquet dadas sus características de adaptabi- lidad a los cambios climáticos y otras como higiene, durabilidad, economía, variedad en diseños, entre otros.

La producción de parquet de los países miembros de la Federación Europea de la Industria del Parquet, FEP (Austria, Bélgica, Suecia, Suiza, Noruega, Dinamarca, Finlandia, Holanda, Italia, Francia, España y Alemania) para el año 2000 registró 62.597 miles de metros cuadrados" (con una disminución con respecto al año ante- rior). Los principales productores de pisos de parquet de la FEP fueron Suecia (22%), Alemania (18.3%), Francia (10.5%), Noruega y Dinamarca (9%), Finlandia (8.6%) e Italia (8.3%).

Las importaciones Europeas de pisos y techos de madera en el año 2000 ascendieron a 985.767 toneladas y US$1.331 millones significando un aumento en volumen y valor con respecto al año 1999. Se aprecia un deterioro en los precios que junto con el aumento en los volúmenes importados denota una mayor competitividad en precios. Alemania constituye el mayor mercado importador, seguido del Reino Unido, Italia, Francia y Austria. Suecia, Irlanda y el Reino Unido registraron el mayor crecimiento en valor de importaciones. En el año 2000, las importaciones extracomunitarias re- presentaron el 40%. Los principales países proveedores extra-comunitarios son Indonesia en primer lugar, seguido de China, Noruega, Malasia y Polonia.

Las exportaciones europeas de pisos y techos de madera registraron 916.853 tonela- das, representando un valor de US$1.342 millones y denotando un incremento tanto en volumen como en precio respecto al año 1999. Los principales destinos de estas exportaciones fueron Alemania, Reino Unido, Francia, Suiza, Holanda, España y Noruega.

Es importante resaltar la potencialidad de la especie de la guadua colombiana respecto a la china, puesto que las especies utilizadas en ambos países son diferentes. Las forta- lezas de la guadua se derivan de las características de la fibra de la guadua y el diáme- tro de ésta que permiten sacar un mayor número de latas para un mayor aprovecha- miento y un mayor número de aglomerados.

Los guaduales constituyen un recurso forestal de gran importancia para el desarrollo social, económico y ambiental de vanos departamentos del país. Colombia registra una importante tradición de uso de este recurso, especialmente en el Eje Cafetero, de hecho en el país existieron grandes extensiones de la especie y sólo como ejemplo, en el siglo pasado en la zona cafetera colombiana se construyeron cerca de 100 poblacio-

32 PROEXPORT.

nes completas con hareilucl, sc~gí i i i l o rc'ii'ri.iii I LIC.\. .Aiiip.iro B,i\tidab >- C d ~ ~ i r F'lorc,i. m i e m b r o s d e In Socieclad Coloinhi, i i i , i di. l3,iriitlu ' .

L a in \ ,es t igL~c i t i i i s i l \ ~ i c ~ i l t ~ i r , i l i l e I,i gii;iclii,i c,ii ( ~ o l i i i i i h i a \.ii.iit. ~ i c ~ , ~ i . r i i l l , i i i d o ~ t ~ ~ p i - o \ i - madanic.ntC iic.sdc> li,ice 15 ;irios (,I \ l i . o i i ~ ~ i - i o l o ~ r - a d o iit i>t:t i t ! i idr c i i i i i i i iiii i i e~ iL i r i i > I I o i n i p o r t a i t e d e tecnología c l i i c b 51' Ii,i i i i i ~ i i i c i i c i i i i.11 pcii,c- de la i - ~ ' g i i ) i i i o i i i i ) l i rL i \ i l . Ecuador, hlPxico, I<c~píiblic;i I )uni i i i i i , i i i , i \ C' i i i t , i I<ic,i.

F s 1~11~3or t~ l l l t<~ ;iil<>lLll- C1LICY <>l l o ti<> ~ i i ~ ~ i t ~ l l l l ~ l ~ i , t i l>I 2004 w ~ ~ t l - i l l [ ; <,:t i i ? \ l t i i cal \ L L I ~ , I . < I & ~ L4arco clc C c ~ i ~ i ~ ~ c ~ t i t i \ ~ i c l ~ i c i eje' I<I C' , i i l~, i~, i c l i , I ,I ( , i i ~ ~ i ~ i ~ , L.,I:: l,i , ~ , i ~ . t i L ~ p , ~ c i i ~ i i ~ i t , ~ i i l i ~ i t +

e n reprc.;entaciciii dc '1 clep,ii-I,i i i i i, i i ioi 1 i i i ) ~ i i i i IIII-(.\ \. c.1 ;: 111ic.i-1ii) i:;iiiori;iI C i l i i i,,l~,

"se busca a r t i c ~ i l ~ i r los c~s f~ i c~ i - / os 11(. I1ie1,ii l , i i i-13i;ioiii.i l i , i e ~ , i i i r i ~ r o y o i i t o i i i t i i ~ i i i . c l i i i . asegure coiitinuic1;ici y c r c i - i i i i i t ~ i i i c ~ c.11 ioiii l: i-i i>iic., tic, i - , i i i ip i , i i i i \ i~i.iei v o i i i ~ i i i i , 1.1.

d i rectr ices y r i i txtas p;ir,i I,i ioin,~ ili. i 1 i . C i i i i~i ic., 1. r-i,,i l i/,i i ioiiei de, i o r to , i i i i , i l i , i i i i i ?

l a r g o plazos"" . Se i,spc.ra qut ' 1.1 ~ ~ o n i i i l t ~ c ~ ~ i i JI' ~ ' i t c . , \ a i c ~ r ~ i o pun: i tL i la i i i i i i o l i ~ l ~ i ~ ci611 de este sector proci~ic. t ivo a ii-.i\.c:i clc iiii pt-ogri.bi\.o at,ai-ice txii l;i\ l i i i i i t , ic ic~i i i~. q u e se p r e w n t n n ui In ,ict~i,iliciaci.

7. h CADENA C O L O M B I A N A Y EL C O M E R C I O I N T E R N A C I O N A L

, 1 c c i c 1 a i i t e r i ~ ! \ i I r . I i r L . ! i . 1 . , ,

Tabl<l (3 S? ~ i t ~ ~ ~ ~ l l ~ l l l lJ \ c ~ x f ~ o r l , l c ~ i l l l i ~ . < ] I l f . ' IC 1 : ; . ,l ( ~ J l o t ~ ~ L - ~; < , !,l. ~:ltcrL~,ltL'\ < ! L .!1:1,,.

p a i . ~ ~ 10.; b ~ i l i p r o i i ~ i i i r ~ i i l c l lh,iiiiI~ii. : . i~>. - t , : : i , i t . ~t ,:I!I:.,!! ;~ i i~~>i i : ,~ Li* !,I, L \ ' - 1 . t ,, i , m~

ne.; entre i.1 .iiiil IL)i>I ;iI 200;. 1 a i i,\;.~>i-i.:, l : > : i ~ - . I I V I ~ , ~ I , I > : ' . ) ; t~~~,?!:.: i ;-~i i t~). , i t <.ii,, , :

a C ? , l e L I ~ , n i I I I ! \ i i i i i l i j i : : ~ i ~>i i t : . , ~ i : i . , t -

L o s prir-icipalc.; p rod i ic tos i o I o n i 1 ~ 1 , i i i i ~ i LIC. i~ \~~o i - t , i i - i o i - r 5i::i lil- ,-ii.tii~ilo. clc, ~c , - I< , I I,I \

los inuebles. /"ii co i i i o los 171-iricip,ili,-. i ic . \ i i i i i~h 511ii 1 i t a c i i ~ i Ct : i~ i i i - . \lc.iii,iiii.i I 'LIL~I~IC~ Rico, R e i n o Ll i i ido, Ec~ iado i - , l3éIgi1-,i J l ~,LI J L ~ C I ~ , c > ~ i ! r ~ ' Otr~i5.

Las exportacionc..; c.oloiiibi,iii,i.; c i 1 3 l > i o ~ i i ~ i . i o - .lo ii,iiiibu ~ i o so~i rr7pi-t.it3iit;iti; ,i. LIL>II t r o de las cxpi->ri,icic~iic~s tot,ilcs i i t > l i > , i i i . 1111 I i i i i \ ( > , '11 ( ~ ! - - w r \ - < l r ¡a e v o l u c i ~ i t i i i~> ! , I ,

exportacio i ies cica C ' o l o i i i b i ~ c i i lo-: ciliiiii~i,, c i ~ Y ~ > 5 <ir p o ~ ~ i i ~ ~ t o ~ i - i~ lc l t i \ ,o \ <II ~L I I I ~~ ) I I

se pucdc. aprcc.iar (irla icmcic.ri~-ia ,i I,i ii i i i i i i l i i i , i t i i i dt' i.qini

Al i n i c i a r la di:caci,i 1 . i ~ c~xpc~i- i , ic io i ic~i (11. IJ C ,i~ii>ii,~ ; i l i , i i i ~a ron riir.i.l~\-. i i i ipoi-t,i i i i i,.. t , i i

1992 se r x p o i - t ~ i r c ~ i i p r ~ ~ c i u c t o i p o r I I ~ L I ~ eli, I 5-3 .; 1ilil1oiic.i. I 'o i te r ic i r i i i i~ i i te t>it,!. (li..i::i

Iiu!.eron hasta a l ca i i i n r un \,,ilor i i i í i i i i i i o c.11 lilOS LS? 129 i i i i l , c.11 lo5 ~ I . ; L I I C , I ~ ~

tes las expor tac io i?c i \ r i cnr i i i - c ~ c ~ i p i ~ r , i i i i i o i i ~ , 6.1: ili ,1171~1 7003 ascc:l:clieri)~i a 7 W 11111

'' BASTIDAS, Lucy Aniparo S B. Edyor Flores Uso del Bcitiibú eri \vieridos para estrotos nieoios. E l Bambú como material estruciural en losa de eiitrepso Pag 33 Publicado en las Memorias " S ~ n i n a - rio Guadua en lo Reconstrucción". Armenia Quiridío, febrero 10, 1 1 y 12 del 2000

34 Ministerio de Agricultura y Desarrollo Rural 2004.

TABLA 6 EXPOHTlClONtS COLOMBIANAS D t PRODUCTOS DE BAMBU ($08 USSI

Fuenl. OUkE

El tnfa ic~respnhl ia la~uir i i d i la r s,qi,mles P?SCC*~~D i>i,mielbr<+i 14U! t i l l iOOt l i4Cii:iOOOi>li 4r i l i ' ;ODOOO 1Gfl'ZüO~(iliiC1119:J00U 4hn7*00100 RdO,50Y'1011 ( U C ? & r n

'' El am 2004 e o n e , ~ i i ~ ~ a w?i~, erero ag~rs!i>

GRAFICA 1 EVOLUCION DE LAS EXPORTACIONES DE PRODUCTOS D E 1 a Tabla 5 riiuestra que las posi-

BAMBU 1991 2004 c i«~ ie% arancelar las 0709900000, 071 1900000 v 2005900000, que co- rrespondri i a vegetales, brotes, frescos 1. enl,itsd»s, I-iacen parte del niercado del bambú, e11 Colombia podi.i,i gclieini- Lin mercado de bro- tc'i i l i s hambii, pcr~7 ello e\igc, i i i -

\.c,.;tigrii. ic~liri' 1,i pri~iiuiiiiin d c !.ltl-<l> \ ~ < l l - i ! ~ ~ ~ ~ l ~ I i ~ ~ d e Lmil1L-Ll CL1!.'35

~ ~ i t i i i t ~ ~ l L ~ ~ pt i t~t i ,?~i w r i ~ n ; ? ~ > r t a d a ~ - r . m ~ i ^ . s - . m . ? G - C , " , . , m g " - ' g E " m m ' " " " ' ' > $ 5 3 m O ' O " ¿ - L ,

\. ,i(iapiciiit. a Ioi clinias y siieloc; - 7 - - - - - n , - d r * , w c .

Fuente: E'AL'y 'aexport iolonibiniio~,. C;il>e destacar cjue eri

~ - - - ~ los kist,iilos iliiidos los prod~ictos coiiicstihlci ociipmi el rciiglón

principal entre los deiiiás pi-oductos d e I3ailibú iinport,~dos.

Tabla 7 IMPORTACIONES COLOMBlANAS DE PRODUCTOS OC FJAMBU IClF JSSL

E ! L.( 15m:x a .as sq,-.;t-; o'ir r er:. >, ;>>x .i: .>Xio<'.:.':

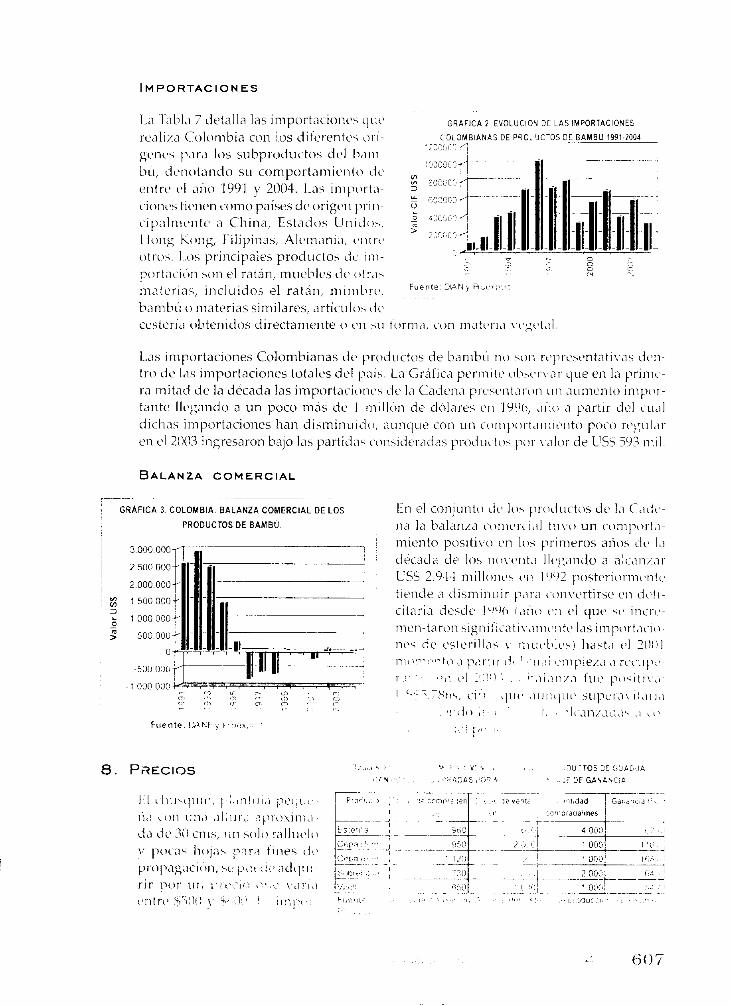

l.,i l.<ihl,i 7 eiet,illa las in ip~r t~ ic io i ic i c~uc' G R A F I C A 2 E ~ I O L U C I O N DE L A S I M P O R T A C I O N E S

re,ili/,i Coloiiibia con los cliivreiitc~i oi-1- C ? ~ O ~ N ! S ~ DOROL-CTOS DEGAMau 1 9 9 1 - 2 0 ~ . . ," ~ L _ , _ ' . 8

gtLiicti 1mr.1 los subproductos del li,iiii- bit, clc~riot,iiicl« s ~ i c«mpc)rt,iriiit~ii(o cicx -~ - . . ciitrc. cl año 199 1 y 2004. ¡.as iiiipoi-t,i- cioiic\s ticiic,n conio paises d e origclii ~ii'iri- c i t i . ~ l i i i c , ~ i t ~ , a Cliin,~, Est,idos L!iii~io., I loiig Korig, Filipiii'is, Aleiii,ini,i, c , i i [ r cx

otro\. I o i priiicipales prod~ictos elc. i i i i - T n O

O - w prt.iciGii son el ratsn, in~iehlc~s cit. otr,i\ m,iteriai, incluidos el rntáii, niiiiihi-c, 2 ' i ' ~R~~ ' ' r ' ' ' ' ' '

h,inihú o niatcrias similares, articiilo\ tic' cetcr ia obtenidos directanit3iite o c ~ i i i i torm,~, con iii,itci-i,i \ c , j i t ' t , i l

l..'is irripoi.taciones Colombiciiias t i c . prod~ictos de hanihii iio 5011 i-e.tii-e.icntati\.,i. ~i( , i i - tro clc, I,is iinportaciunes totalcs clc.1 p<iih. LLa Gr'ífica ptlriiiitc oli.\(~i.\ ,ir que eii 1'1 priiiic,- ra iiiit,id clc la década las i n i p o r t ; i c i o i cic, la Cadeii,~ pi-cic2iitai-oii iiii ,iiimeiito iiiipcii- t,intc. 1lc.gando a un poco ni is dc- I iiiill0ii de dolnrcs c.11 IY%, ,iiio n partir dcl i i i , i l

dichas iiiiportaciones han dismin~iiilo, , i~i i iq~ic ci)ii u11 cciiiipoi-t,iiiii~?iito poco regiil;ii- e11 c.1 2003 iiigresaro~i bajo las partid,ii coii>idei-'idas prociiic ti15 por \.cilor de CS5 593 i11il.

- -~ ~ -

GRAFICA 3 COLOMBIA. BALANZA COMERCIAL D E LOS 1<1i t>l coiij~i~ito 105 ~ ~ i - o ~ i i ~ c t o s cle lci C-JLIC,- PRODUCTOS D E BAMBU. iia la b a l a i i ~ i i.i~riii~t-ci,il tii\-o un conipoi-t'i-

miento ~ o s i t i v c <vi 10s priiiieros ailos iic Iri

citkada cie los iio\.csrit~i Ilc~gcindo a alc,iii/;ir CSS 2.944 rnilloiic~i c.11 1492 t~osteriornic,iitc- titvide a dizmiii~iir p~i-'1 ioii\-crtirse eii de.ii- cit;ir.in deidt' I')i)h f ~ i i o el que .;t. i i i i i - t . -