nuevo rÉgimen de reaseguros - bienvenido - … rÉgimen de reaseguros concepto de reaseguro....

TRANSCRIPT

NUEVO RÉGIMEN DE REASEGUROS

NUEVO RÉGIMEN DE REASEGUROS

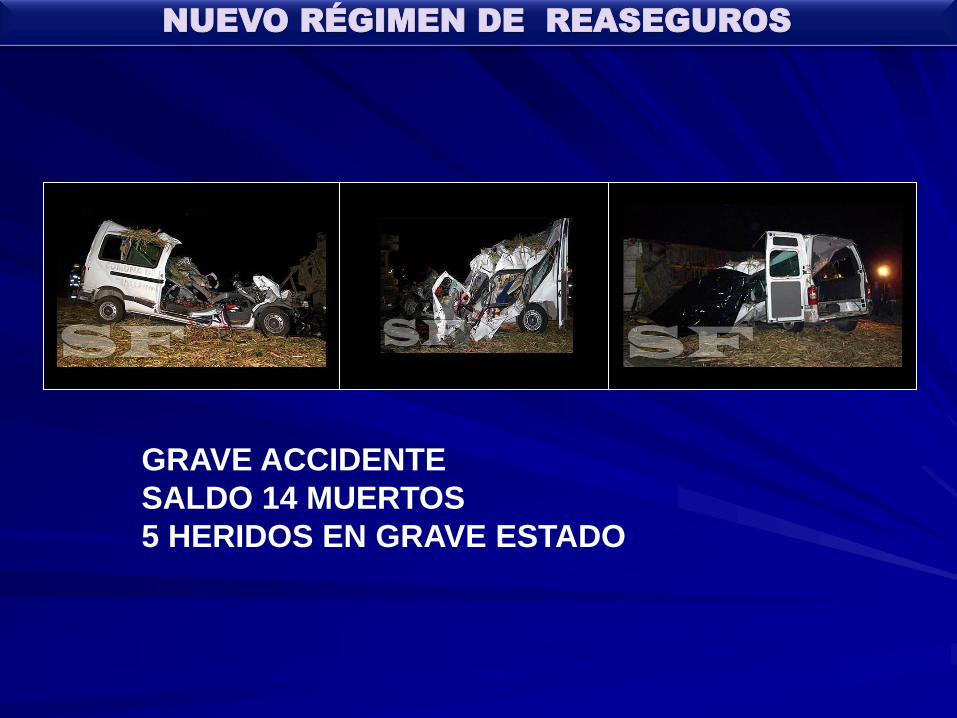

GRAVE ACCIDENTE

SALDO 14 MUERTOS

5 HERIDOS EN GRAVE ESTADO

NUEVO RÉGIMEN DE REASEGUROS

Al menos 14 personas murieron anoche y otras cinco permanecen en grave estado, luego de que la camioneta en la que viajaban hacia el norte de Santa Fe impactara de forma violenta contra el acoplado de un camión cañero. De acuerdo a las informaciones, el accidente ocurrió alrededor de las 23:30, en el kilómetro 875 de la Ruta Nacional 11, a la altura de la localidad santafesina de Villa Ocampo. En el transporte viajaban alrededor de 19 ocupantes, la mayoría niños de entre 10 y 16 años, que pertenecían a un grupo de danza y regresaban junto a sus familiares a la ciudad de Villa Guillermina, luego de participar de un certamen de baile, según señalaron fuentes policiales a Infobae.com.

NUEVO RÉGIMEN DE REASEGUROS

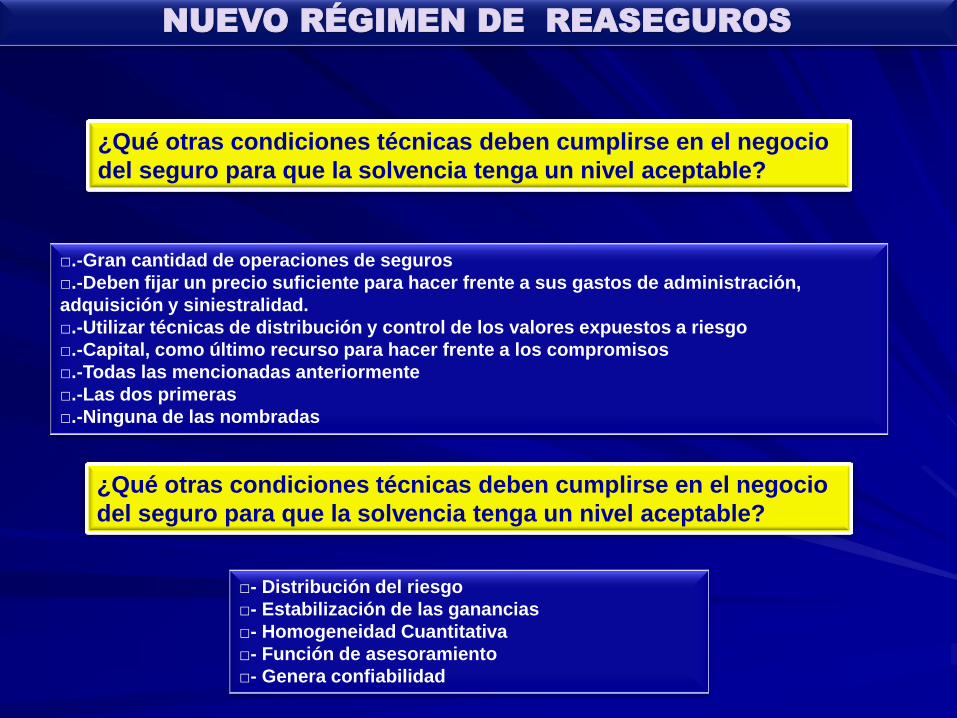

¿Qué otras condiciones técnicas deben cumplirse en el negocio

del seguro para que la solvencia tenga un nivel aceptable?

¿Qué otras condiciones técnicas deben cumplirse en el negocio

del seguro para que la solvencia tenga un nivel aceptable?

□.-Gran cantidad de operaciones de seguros

□.-Deben fijar un precio suficiente para hacer frente a sus gastos de administración,

adquisición y siniestralidad.

□.-Utilizar técnicas de distribución y control de los valores expuestos a riesgo

□.-Capital, como último recurso para hacer frente a los compromisos

□.-Todas las mencionadas anteriormente

□.-Las dos primeras

□.-Ninguna de las nombradas

□- Distribución del riesgo

□- Estabilización de las ganancias

□- Homogeneidad Cuantitativa

□- Función de asesoramiento

□- Genera confiabilidad

NUEVO RÉGIMEN DE REASEGUROS

NUEVO RÉGIMEN DE REASEGUROS

Concepto de reaseguro.

Podría decirse que ―reaseguro‖ definido

de manera fácil y sencilla es el seguro

que contrata una compañía de seguros.

De esta forma las compañías de seguro pueden:

Asumir mayores niveles de riesgo

Administrar con mayor estabilidad y solvencia su negocio

NUEVO RÉGIMEN DE REASEGUROS

Concepto de reaseguro.

Es una forma aseguradora de segundo grado.

Es la transferencia de riesgos a otra entidad (reasegurador) a

cambio de una prima, con el propósito de reducir la exposición

del asegurador original.

Es de carácter técnico, es el instrumento que permite al

asegurador obtener el equilibrio de su cartera, mediante la determinación

de su retención técnica.

Función comercial- ventajas económicas y financieras.

Asesoramiento técnico, teórico - practico, capacitación de personal,

tarifación, elaboración de estadísticas, perfiles de carteras, valuación de

riesgos, implantación de nuevos planes

NUEVO RÉGIMEN DE REASEGUROS

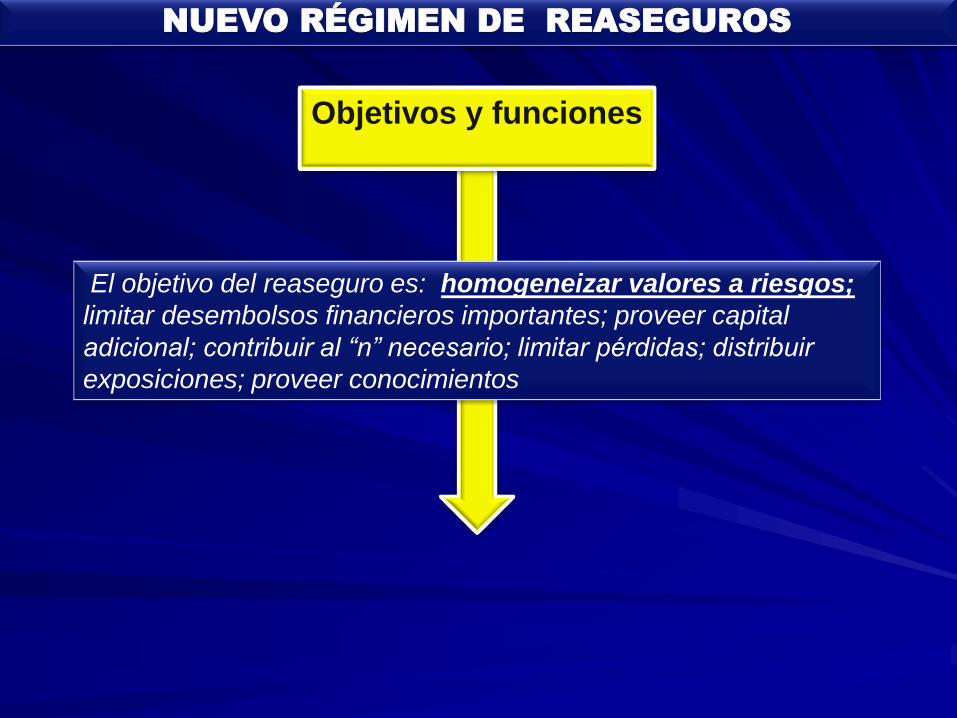

Objetivos y funciones

El objetivo del reaseguro es: homogeneizar valores a riesgos;

limitar desembolsos financieros importantes; proveer capital

adicional; contribuir al “n” necesario; limitar pérdidas; distribuir

exposiciones; proveer conocimientos

NUEVO RÉGIMEN DE REASEGUROS

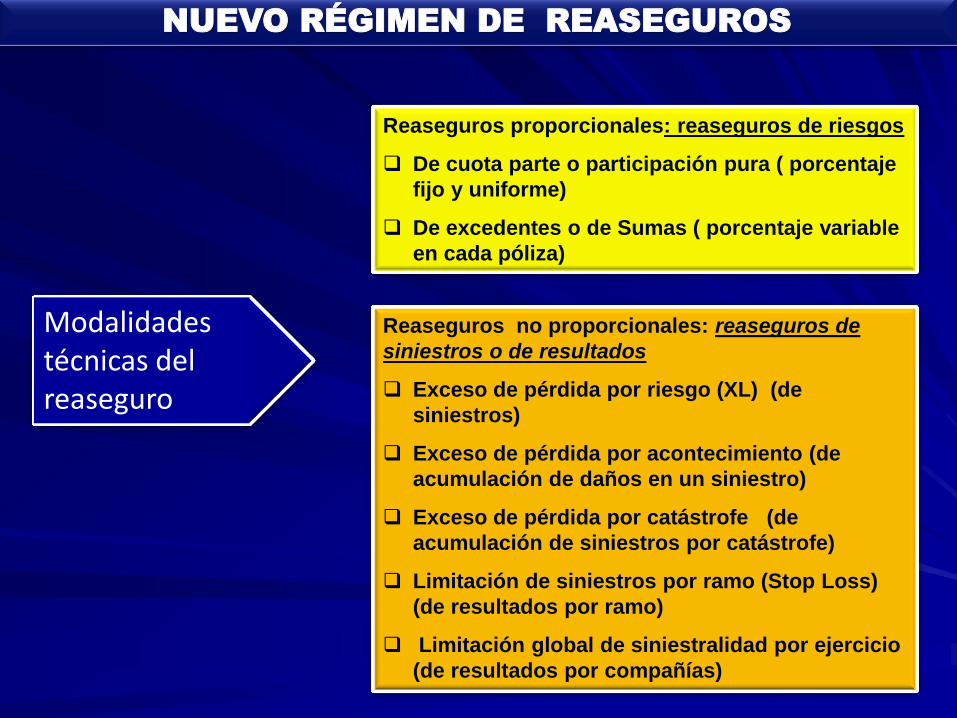

Modalidades técnicas del reaseguro

Reaseguros proporcionales: reaseguros de riesgos

De cuota parte o participación pura ( porcentaje

fijo y uniforme)

De excedentes o de Sumas ( porcentaje variable

en cada póliza)

Reaseguros no proporcionales: reaseguros de

siniestros o de resultados

Exceso de pérdida por riesgo (XL) (de

siniestros)

Exceso de pérdida por acontecimiento (de

acumulación de daños en un siniestro)

Exceso de pérdida por catástrofe (de

acumulación de siniestros por catástrofe)

Limitación de siniestros por ramo (Stop Loss)

(de resultados por ramo)

Limitación global de siniestralidad por ejercicio

(de resultados por compañías)

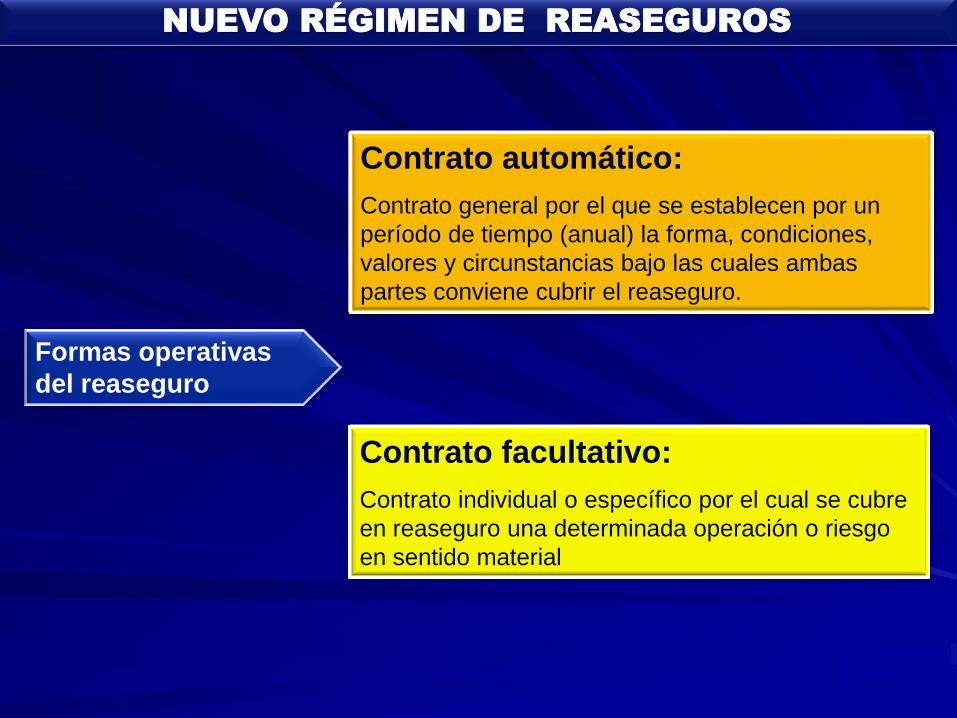

Formas operativas

del reaseguro

Contrato automático:

Contrato general por el que se establecen por un

período de tiempo (anual) la forma, condiciones,

valores y circunstancias bajo las cuales ambas

partes conviene cubrir el reaseguro.

Contrato facultativo:

Contrato individual o específico por el cual se cubre

en reaseguro una determinada operación o riesgo

en sentido material

NUEVO RÉGIMEN DE REASEGUROS

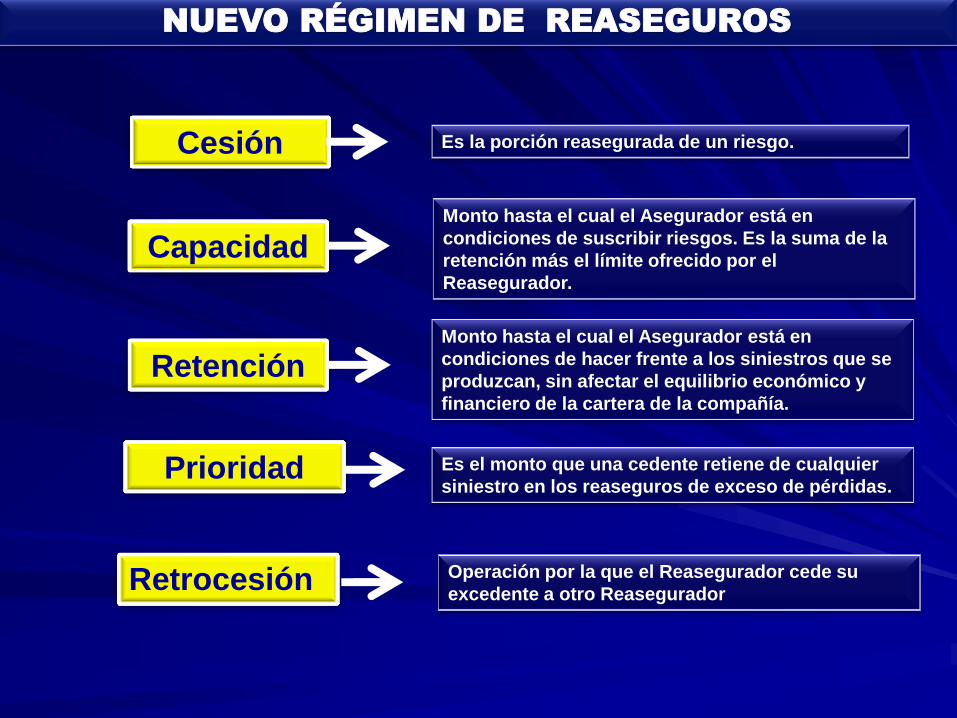

Es el monto que una cedente retiene de cualquier

siniestro en los reaseguros de exceso de pérdidas.

Monto hasta el cual el Asegurador está en

condiciones de hacer frente a los siniestros que se

produzcan, sin afectar el equilibrio económico y

financiero de la cartera de la compañía.

Monto hasta el cual el Asegurador está en

condiciones de suscribir riesgos. Es la suma de la

retención más el límite ofrecido por el

Reasegurador.

Operación por la que el Reasegurador cede su

excedente a otro Reasegurador

Retención

Capacidad

Cesión

Retrocesión

Prioridad

Es la porción reasegurada de un riesgo.

NUEVO RÉGIMEN DE REASEGUROS

Evolución del mercado de reaseguros

NUEVO RÉGIMEN DE REASEGUROS

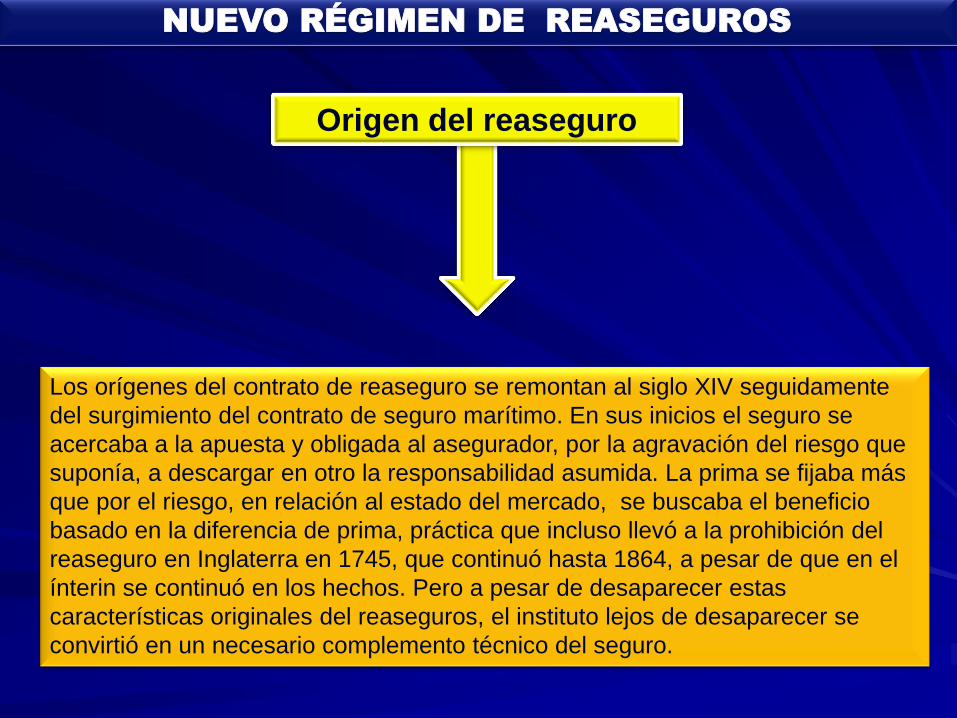

Origen del reaseguro

Los orígenes del contrato de reaseguro se remontan al siglo XIV seguidamente

del surgimiento del contrato de seguro marítimo. En sus inicios el seguro se

acercaba a la apuesta y obligada al asegurador, por la agravación del riesgo que

suponía, a descargar en otro la responsabilidad asumida. La prima se fijaba más

que por el riesgo, en relación al estado del mercado, se buscaba el beneficio

basado en la diferencia de prima, práctica que incluso llevó a la prohibición del

reaseguro en Inglaterra en 1745, que continuó hasta 1864, a pesar de que en el

ínterin se continuó en los hechos. Pero a pesar de desaparecer estas

características originales del reaseguros, el instituto lejos de desaparecer se

convirtió en un necesario complemento técnico del seguro.

NUEVO RÉGIMEN DE REASEGUROS

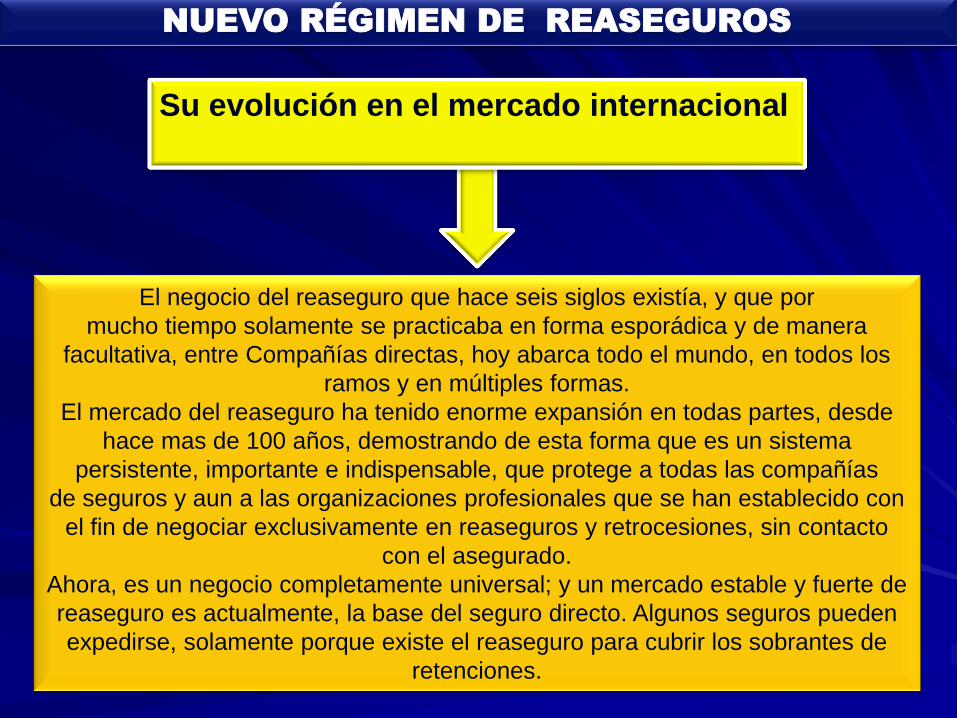

Su evolución en el mercado internacional

El negocio del reaseguro que hace seis siglos existía, y que por

mucho tiempo solamente se practicaba en forma esporádica y de manera

facultativa, entre Compañías directas, hoy abarca todo el mundo, en todos los

ramos y en múltiples formas.

El mercado del reaseguro ha tenido enorme expansión en todas partes, desde

hace mas de 100 años, demostrando de esta forma que es un sistema

persistente, importante e indispensable, que protege a todas las compañías

de seguros y aun a las organizaciones profesionales que se han establecido con

el fin de negociar exclusivamente en reaseguros y retrocesiones, sin contacto

con el asegurado.

Ahora, es un negocio completamente universal; y un mercado estable y fuerte de

reaseguro es actualmente, la base del seguro directo. Algunos seguros pueden

expedirse, solamente porque existe el reaseguro para cubrir los sobrantes de

retenciones.

NUEVO RÉGIMEN DE REASEGUROS

1. El Mercado argentino antes del INdeR

Al finalizar la Segunda Guerra Mundial operaban en la Argentina alrededor de 160 aseguradoras, cada una de las cuales actuaba en tres ramos como promedio, emitiendo aproximadamente un millón de pólizas por año. Por entonces el reaseguro era totalmente libre y se realizaba por intermedio de unas pocas oficinas de representación de reaseguradores europeos, principalmente ingleses

y a través de un reducido número de brokers vinculados también en su mayoría al mercado de Londres.

NUEVO RÉGIMEN DE REASEGUROS

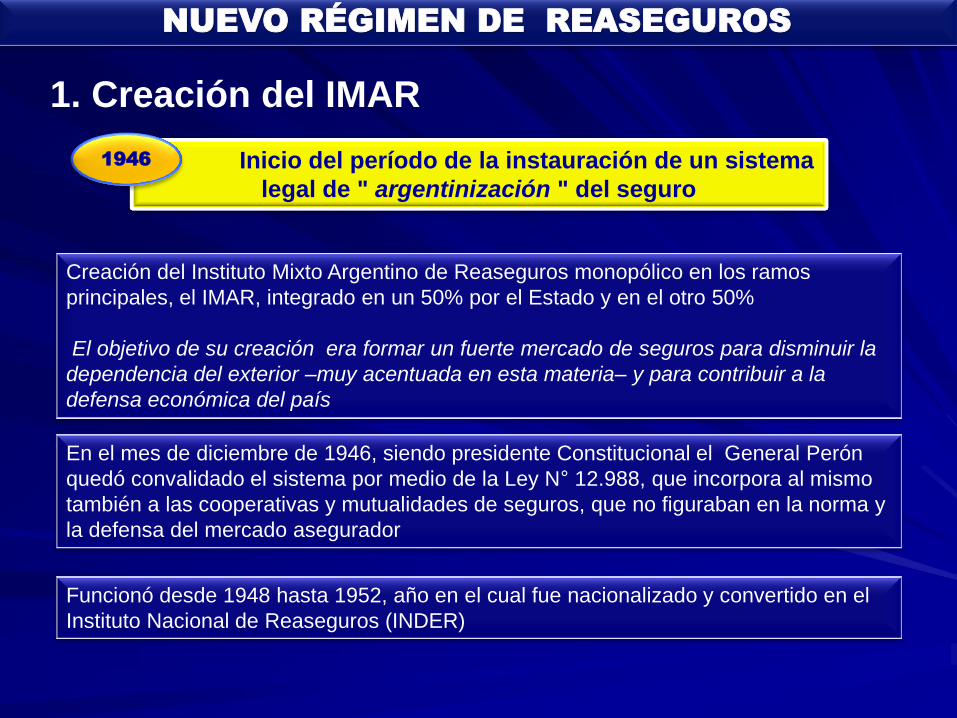

Inicio del período de la instauración de un sistema

legal de " argentinización " del seguro

1946

1. Creación del IMAR

Creación del Instituto Mixto Argentino de Reaseguros monopólico en los ramos

principales, el IMAR, integrado en un 50% por el Estado y en el otro 50%

El objetivo de su creación era formar un fuerte mercado de seguros para disminuir la

dependencia del exterior –muy acentuada en esta materia– y para contribuir a la

defensa económica del país

En el mes de diciembre de 1946, siendo presidente Constitucional el General Perón

quedó convalidado el sistema por medio de la Ley N° 12.988, que incorpora al mismo

también a las cooperativas y mutualidades de seguros, que no figuraban en la norma y

la defensa del mercado asegurador

Funcionó desde 1948 hasta 1952, año en el cual fue nacionalizado y convertido en el

Instituto Nacional de Reaseguros (INDER)

NUEVO RÉGIMEN DE REASEGUROS

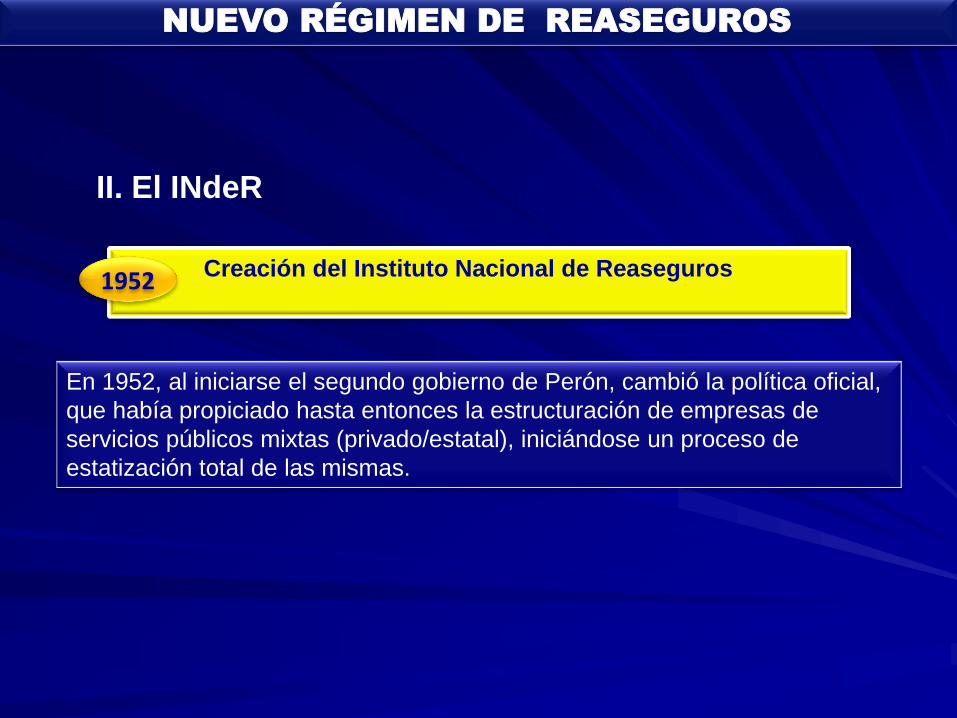

II. El INdeR

En 1952, al iniciarse el segundo gobierno de Perón, cambió la política oficial,

que había propiciado hasta entonces la estructuración de empresas de

servicios públicos mixtas (privado/estatal), iniciándose un proceso de

estatización total de las mismas.

Creación del Instituto Nacional de Reaseguros 1952

NUEVO RÉGIMEN DE REASEGUROS

El sistema finalizó en 1991 con la liberación del 40% de las cesiones al

Instituto y finalmente desde el 1° de enero de 1992 con la liquidación

definitiva del Instituto.

Comienza un período de reaseguro monopólico en manos del Estado, por

un período de 40 años que atravesó diversos gobiernos, tanto democráticos

como de facto.

Curiosamente se mantuvo a pesar de tan diversas ideas económicas que

fueron desde el pensamiento nacionalista al ultraliberal.

II. Período del INdeR

NUEVO RÉGIMEN DE REASEGUROS

El sistema finalizó en 1991 con la liberación del 40% de las cesiones al Instituto y

finalmente desde el 1° de enero de 1992 con la liquidación definitiva del Instituto.

A partir de los años 85 se sucedieron una serie de factores que golpearon fuertemente

al Inder, entre ellas:

La gran inflación.

La dificultad de pagos o la conveniencia de mora por parte de las compañías

aseguradoras con el consiguiente crecimiento del endeudamiento con el INdeR.

Fuerte incremento de la siniestralidad especialmente en automóviles, accidentes del

trabajo y transporte.

Aumento sostenido de la judicialidad y la indexación de las indemnizaciones.

Aparición de maniobras fraudulentas en siniestros.

El crecimiento del número de operadores con 303 entidades muchas de ellas

convertidas en productores mayoristas de seguros, con un solo gran asegurador real

que era el Instituto.

II. Período del INdeR

NUEVO RÉGIMEN DE REASEGUROS

La actividad reaseguradora se realiza en forma directa con la empresa

reaseguradora o a través de intermediarios o brokers de reaseguro.

Al 2010 existían:

153 operadores de reaseguros: de los cuales 6 son nacionales y 111

extranjeros,

36 intermediarios o brokers.

III. Situación posterior al INdeR

Desde la disolución del INdeR el mercado de reaseguros en Argentina ha

sido provisto en mayor medida por reaseguradores internacionales, o a

través de operaciones de co-seguro entre compañías locales

aseguradoras de grandes riesgos.

NUEVO RÉGIMEN DE REASEGUROS

REGULACION MERCADO DE REASEGUROS

NUEVO RÉGIMEN DE REASEGUROS

La Superintendencia de Seguros de la Nación (SSN) impulsó

una significativa modificación en la normativa relacionada con la operatoria

del reaseguro en general

NUEVO RÉGIMEN DE REASEGUROS

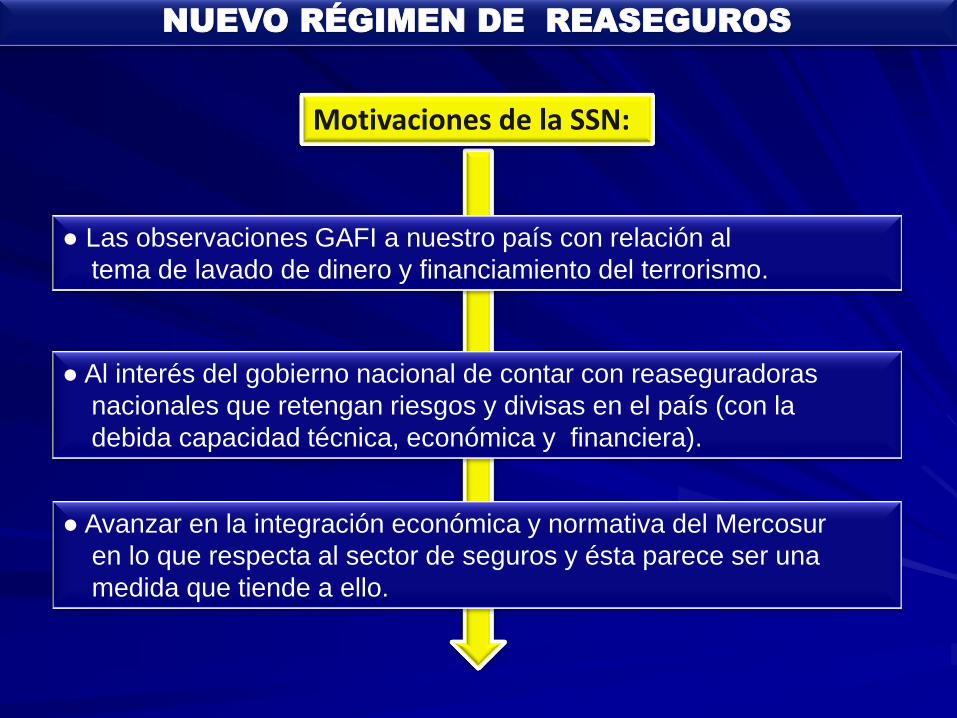

Motivaciones de la SSN:

NUEVO RÉGIMEN DE REASEGUROS

● Avanzar en la integración económica y normativa del Mercosur

en lo que respecta al sector de seguros y ésta parece ser una

medida que tiende a ello.

● Las observaciones GAFI a nuestro país con relación al

tema de lavado de dinero y financiamiento del terrorismo.

● Al interés del gobierno nacional de contar con reaseguradoras

nacionales que retengan riesgos y divisas en el país (con la

debida capacidad técnica, económica y financiera).

NUEVO RÉGIMEN DE REASEGUROS

CARACTERISTICAS DEL MERCADO DE REASEGUROS

• Extranjerizado: 99 % de las primas se cedían

directamente al extranjero.

• Ausencia de controles efectivos: esto favorecía

graves irregularidades por parte de algunos

operadores (reaseguro simulado o falso; reaseguro sin

explicación técnica, grossing up, fronting; imposibilidad de

hacer cumplir compromisos con las entidades en

liquidación).

El año pasado se habrían solicitado autorizaciones a

la SSN para girar al exterior alrededor de US$ 450

millones, ello sólo en concepto de pago de

reaseguros.

En ese marco, desde la UIF quieren poner el ojo en

ese circuito de transferencias y en el rol de los

intermediarios -brokers y corredores de reaseguros-

en ese contexto.

De allí que en la presente norma también se regule

todo en relación a los intermediarios de reaseguros.

NUEVO RÉGIMEN DE REASEGUROS

Se debe decir que el cambio más significativo de la

norma, y que implicaría la

aplicación de un marco regulatorio totalmente diferente

para el sector, es que no se

podrán contratar más reaseguros con compañías

reaseguradoras del exterior, tal

como se hacía hasta el momento en casi la totalidad de

las operaciones. Para

muchos, esto podría complicar sensiblemente el

funcionamiento del mercado.

NUEVO RÉGIMEN DE REASEGUROS

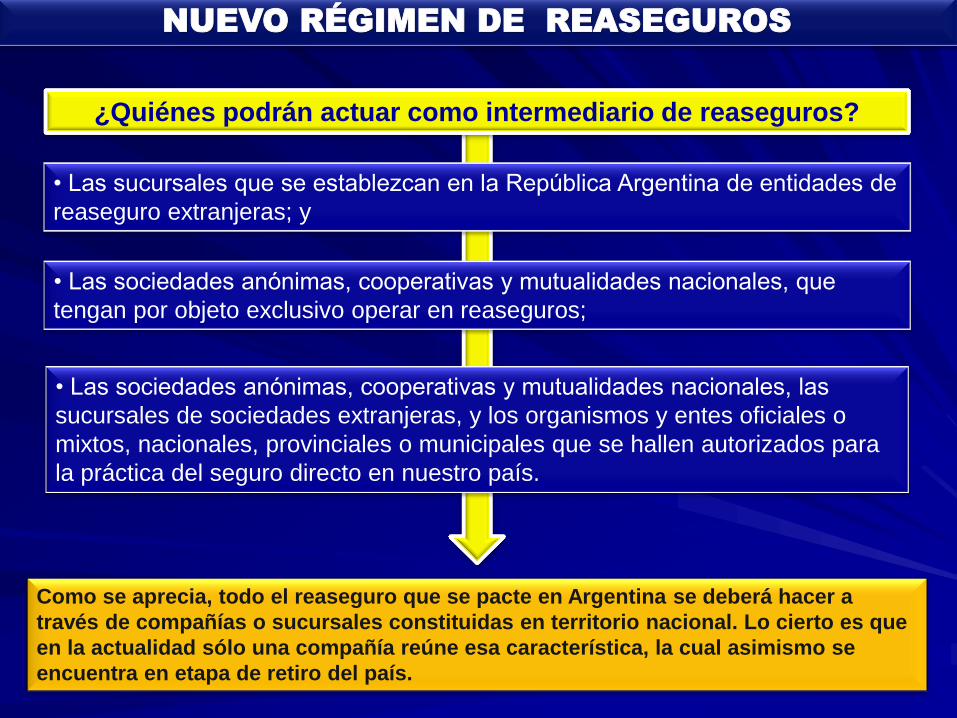

Como se aprecia, todo el reaseguro que se pacte en Argentina se deberá hacer a

través de compañías o sucursales constituidas en territorio nacional. Lo cierto es que

en la actualidad sólo una compañía reúne esa característica, la cual asimismo se

encuentra en etapa de retiro del país.

¿Quiénes podrán actuar como intermediario de reaseguros?

NUEVO RÉGIMEN DE REASEGUROS

• Las sociedades anónimas, cooperativas y mutualidades nacionales, que

tengan por objeto exclusivo operar en reaseguros;

• Las sucursales que se establezcan en la República Argentina de entidades de

reaseguro extranjeras; y

• Las sociedades anónimas, cooperativas y mutualidades nacionales, las

sucursales de sociedades extranjeras, y los organismos y entes oficiales o

mixtos, nacionales, provinciales o municipales que se hallen autorizados para

la práctica del seguro directo en nuestro país.

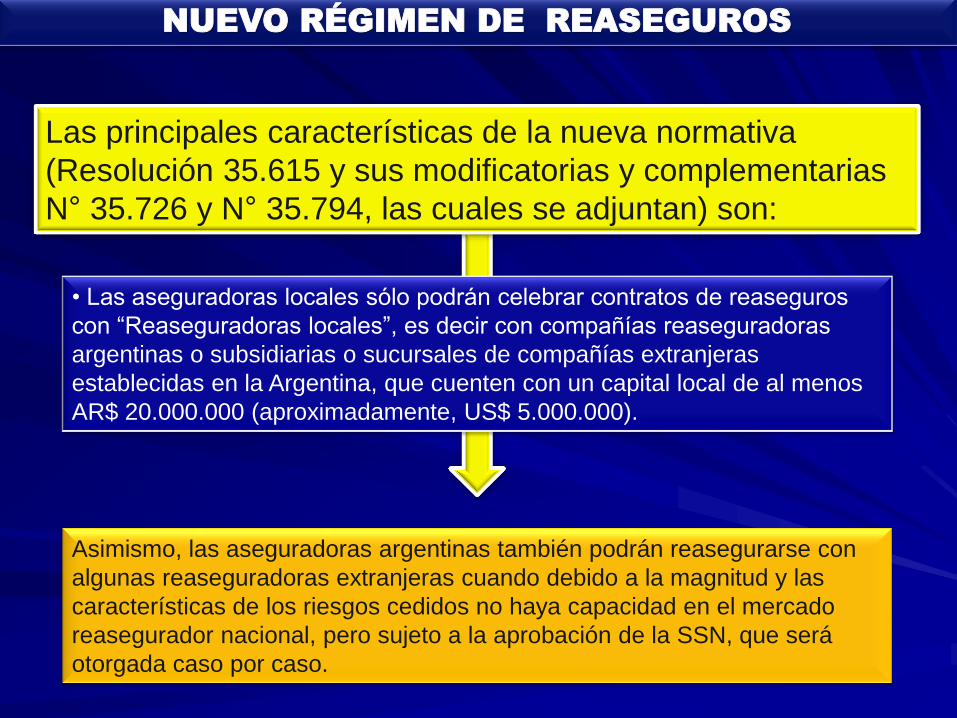

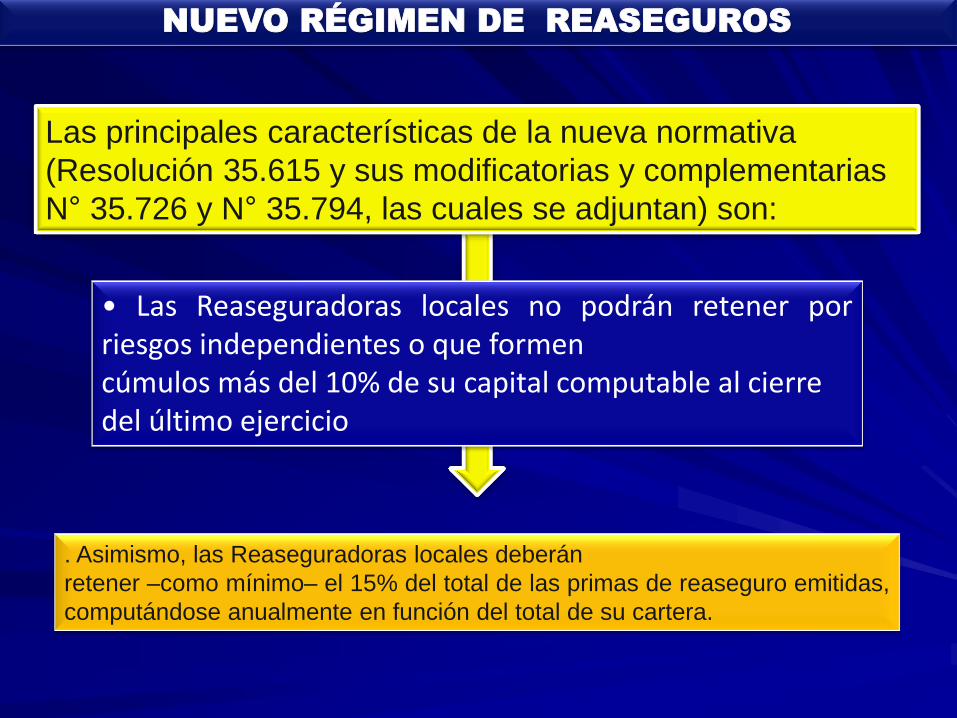

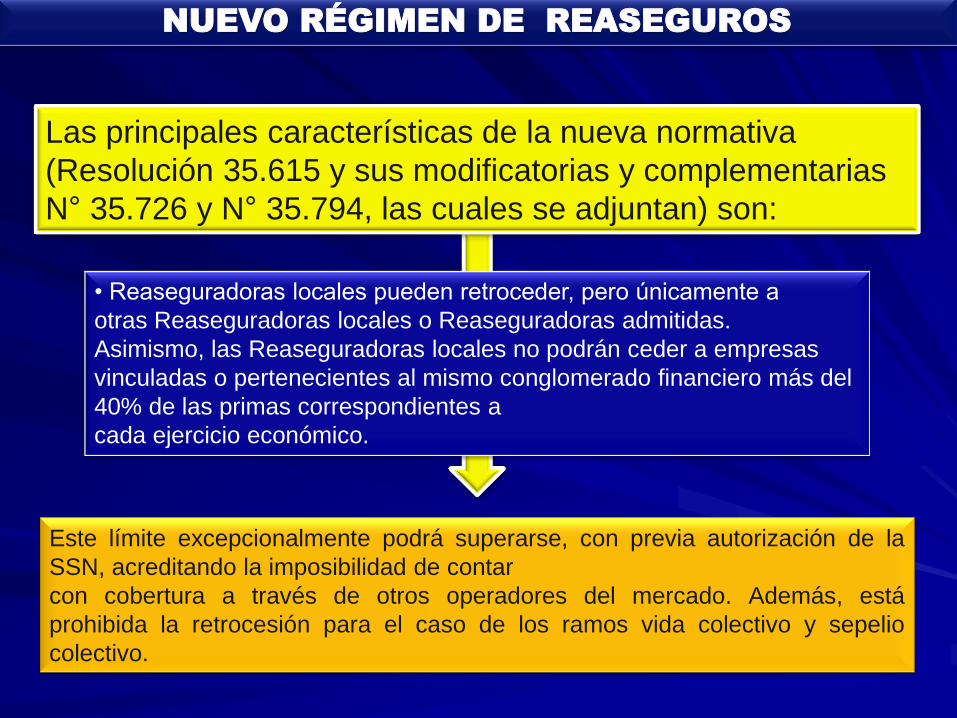

Las principales características de la nueva normativa

(Resolución 35.615 y sus modificatorias y complementarias

N° 35.726 y N° 35.794, las cuales se adjuntan) son:

NUEVO RÉGIMEN DE REASEGUROS

• Las aseguradoras locales sólo podrán celebrar contratos de reaseguros

con ―Reaseguradoras locales‖, es decir con compañías reaseguradoras

argentinas o subsidiarias o sucursales de compañías extranjeras

establecidas en la Argentina, que cuenten con un capital local de al menos

AR$ 20.000.000 (aproximadamente, US$ 5.000.000).

Asimismo, las aseguradoras argentinas también podrán reasegurarse con

algunas reaseguradoras extranjeras cuando debido a la magnitud y las

características de los riesgos cedidos no haya capacidad en el mercado

reasegurador nacional, pero sujeto a la aprobación de la SSN, que será

otorgada caso por caso.

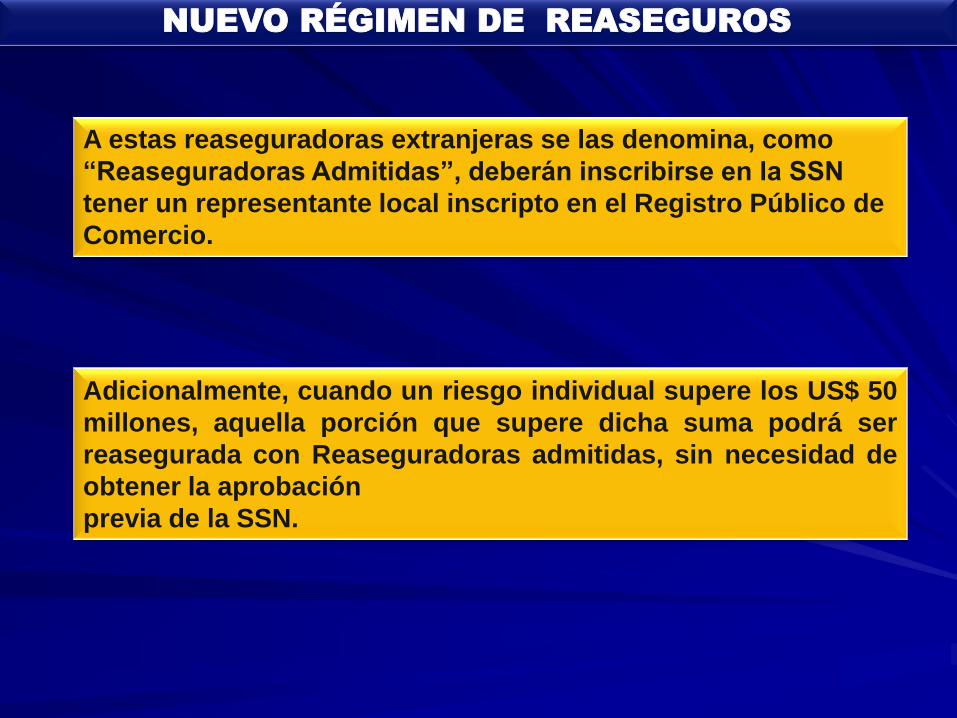

Adicionalmente, cuando un riesgo individual supere los US$ 50

millones, aquella porción que supere dicha suma podrá ser

reasegurada con Reaseguradoras admitidas, sin necesidad de

obtener la aprobación

previa de la SSN.

A estas reaseguradoras extranjeras se las denomina, como

“Reaseguradoras Admitidas”, deberán inscribirse en la SSN

tener un representante local inscripto en el Registro Público de

Comercio.

NUEVO RÉGIMEN DE REASEGUROS

. Asimismo, las Reaseguradoras locales deberán

retener –como mínimo– el 15% del total de las primas de reaseguro emitidas,

computándose anualmente en función del total de su cartera.

Las principales características de la nueva normativa

(Resolución 35.615 y sus modificatorias y complementarias

N° 35.726 y N° 35.794, las cuales se adjuntan) son:

• Las Reaseguradoras locales no podrán retener por riesgos independientes o que formen cúmulos más del 10% de su capital computable al cierre del último ejercicio

NUEVO RÉGIMEN DE REASEGUROS

Este límite excepcionalmente podrá superarse, con previa autorización de la

SSN, acreditando la imposibilidad de contar

con cobertura a través de otros operadores del mercado. Además, está

prohibida la retrocesión para el caso de los ramos vida colectivo y sepelio

colectivo.

NUEVO RÉGIMEN DE REASEGUROS

Las principales características de la nueva normativa

(Resolución 35.615 y sus modificatorias y complementarias

N° 35.726 y N° 35.794, las cuales se adjuntan) son:

• Reaseguradoras locales pueden retroceder, pero únicamente a

otras Reaseguradoras locales o Reaseguradoras admitidas.

Asimismo, las Reaseguradoras locales no podrán ceder a empresas

vinculadas o pertenecientes al mismo conglomerado financiero más del

40% de las primas correspondientes a

cada ejercicio económico.

RESOLUCION SSN NRO. 35.615

FEBRERO 2011

NUEVO RÉGIMEN DE REASEGUROS

NUEVO RÉGIMEN DE REASEGUROS

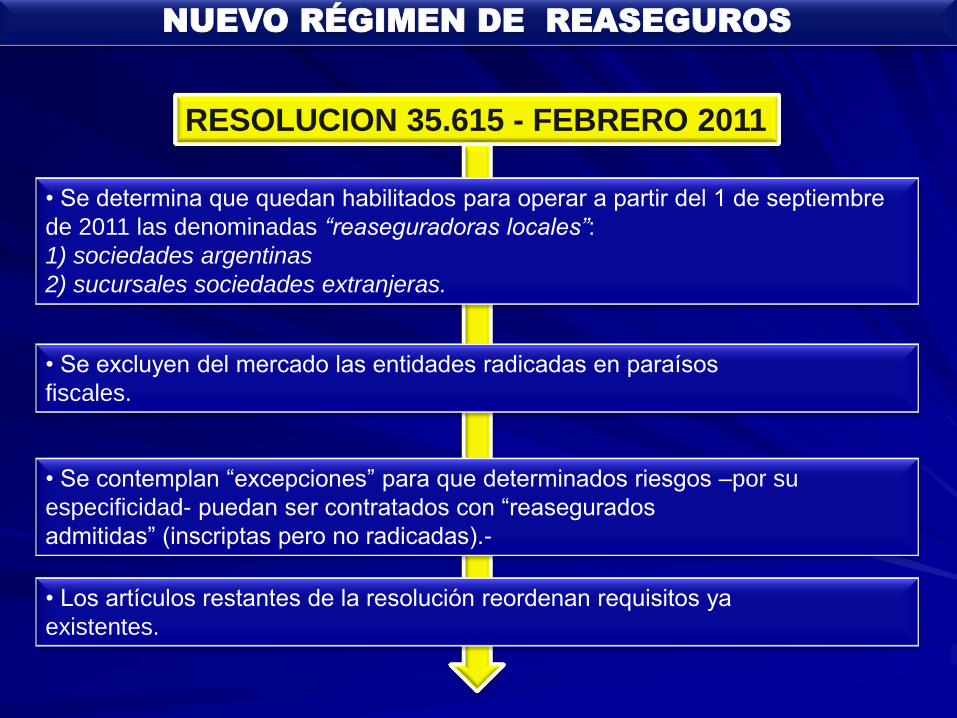

RESOLUCION 35.615 - FEBRERO 2011

• Se determina que quedan habilitados para operar a partir del 1 de septiembre

de 2011 las denominadas “reaseguradoras locales”:

1) sociedades argentinas

2) sucursales sociedades extranjeras.

• Se excluyen del mercado las entidades radicadas en paraísos

fiscales.

• Se contemplan ―excepciones‖ para que determinados riesgos –por su

especificidad- puedan ser contratados con ―reasegurados

admitidas‖ (inscriptas pero no radicadas).-

• Los artículos restantes de la resolución reordenan requisitos ya

existentes.

RESOLUCIO N 35.615 - FEBRERO 2011

Objetivos:

NUEVO RÉGIMEN DE REASEGUROS

1) favorecer el control efectivo y completo del

mercado asegurador/reasegurador.

2) cumplir con los requerimientos del GAFI

3) garantizar la oferta de reaseguros.

• Sustento Legal

Leyes N° 12.988, N° 19.550, N° 20.091.

RESOLUCION SSN NRO.

35.726 ABRIL 2011

NUEVO RÉGIMEN DE REASEGUROS

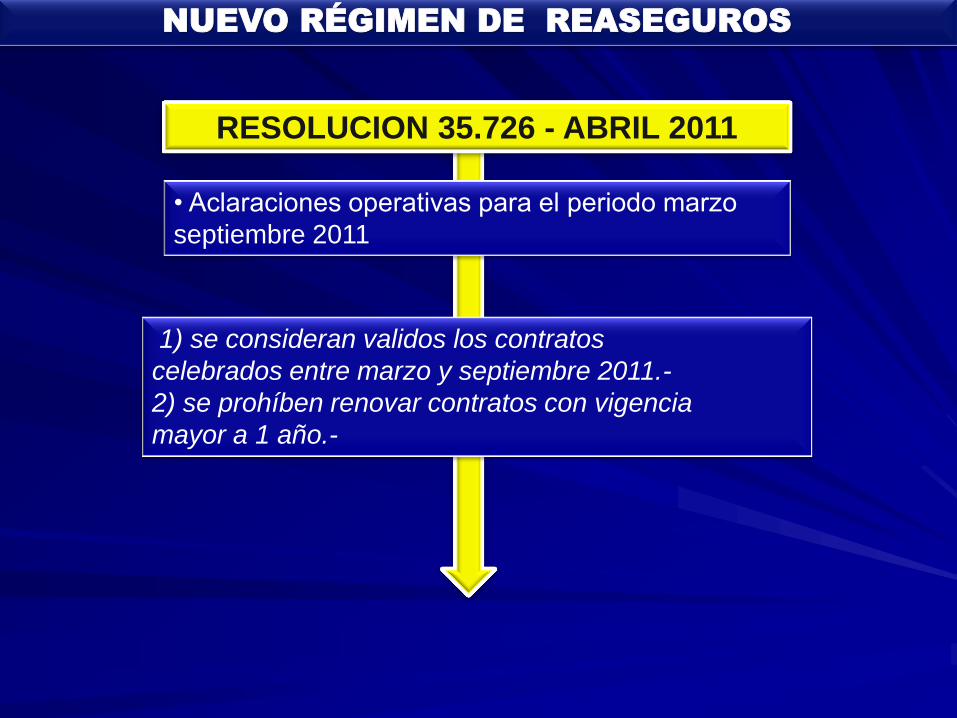

RESOLUCION 35.726 - ABRIL 2011

NUEVO RÉGIMEN DE REASEGUROS

• Aclaraciones operativas para el periodo marzo

septiembre 2011

1) se consideran validos los contratos

celebrados entre marzo y septiembre 2011.-

2) se prohíben renovar contratos con vigencia

mayor a 1 año.-

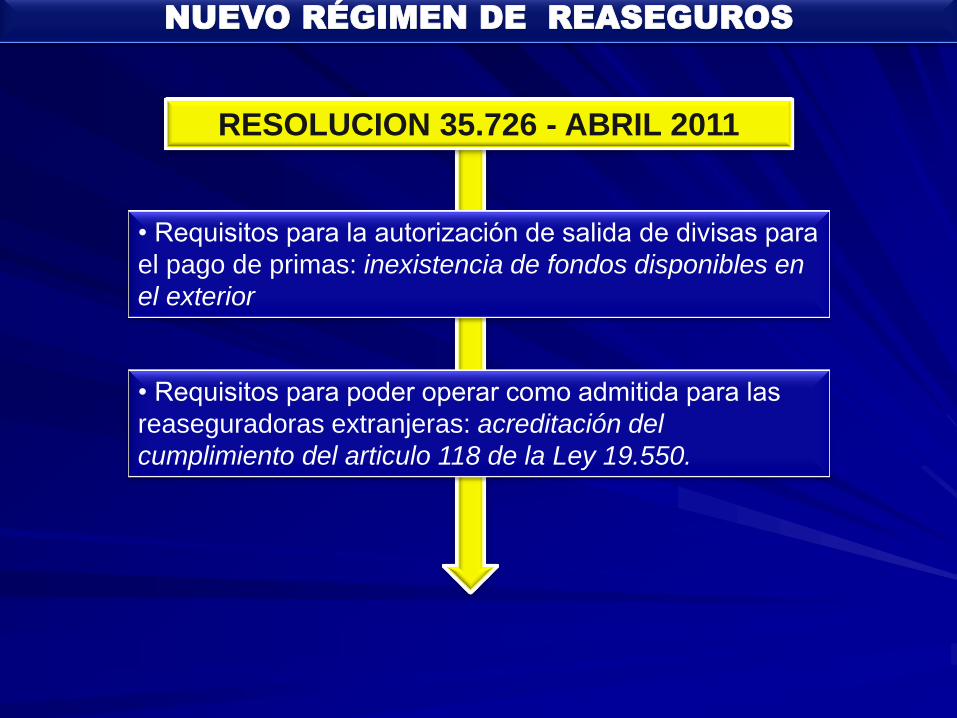

RESOLUCION 35.726 - ABRIL 2011

NUEVO RÉGIMEN DE REASEGUROS

• Requisitos para la autorización de salida de divisas para

el pago de primas: inexistencia de fondos disponibles en

el exterior

• Requisitos para poder operar como admitida para las

reaseguradoras extranjeras: acreditación del

cumplimiento del articulo 118 de la Ley 19.550.

RESOLUCION SSN NRO.

35.794 MAYO 2011

NUEVO RÉGIMEN DE REASEGUROS

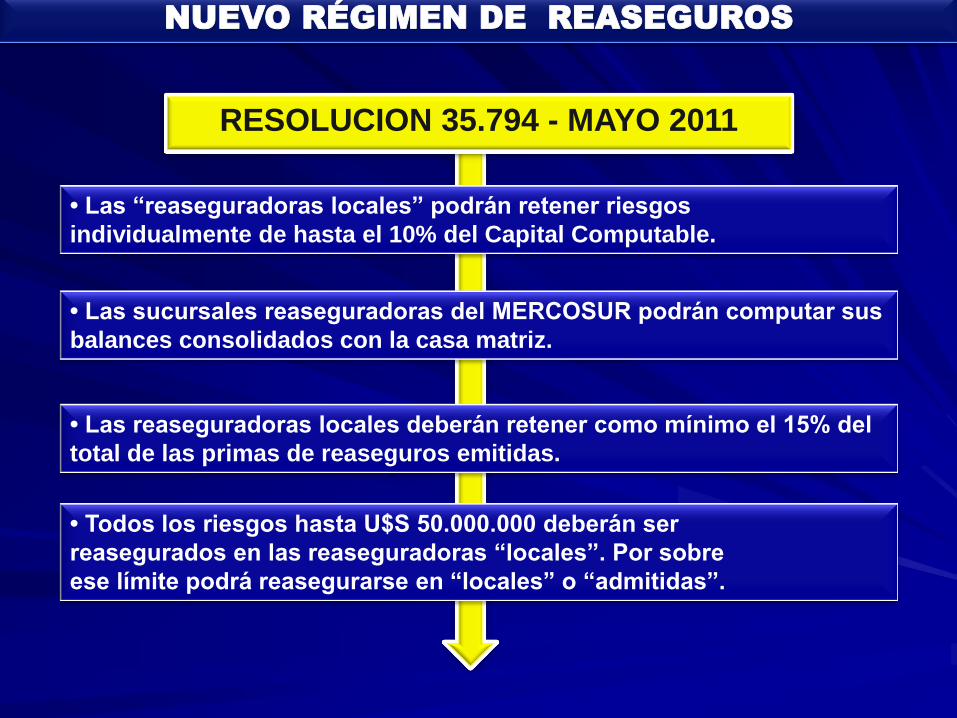

RESOLUCION 35.794 - MAYO 2011

• Las “reaseguradoras locales” podrán retener riesgos

individualmente de hasta el 10% del Capital Computable.

• Las sucursales reaseguradoras del MERCOSUR podrán computar sus

balances consolidados con la casa matriz.

• Las reaseguradoras locales deberán retener como mínimo el 15% del

total de las primas de reaseguros emitidas.

NUEVO RÉGIMEN DE REASEGUROS

• Todos los riesgos hasta U$S 50.000.000 deberán ser

reasegurados en las reaseguradoras “locales”. Por sobre

ese límite podrá reasegurarse en “locales” o “admitidas”.

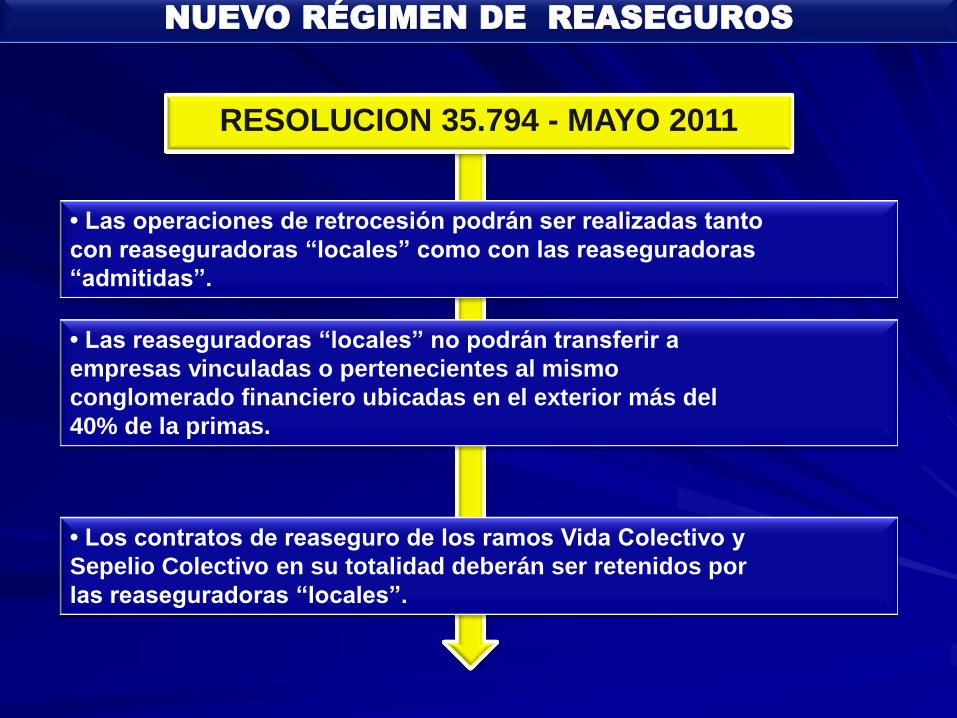

RESOLUCION 35.794 - MAYO 2011

NUEVO RÉGIMEN DE REASEGUROS

• Las operaciones de retrocesión podrán ser realizadas tanto

con reaseguradoras “locales” como con las reaseguradoras

“admitidas”.

• Las reaseguradoras “locales” no podrán transferir a

empresas vinculadas o pertenecientes al mismo

conglomerado financiero ubicadas en el exterior más del

40% de la primas.

• Los contratos de reaseguro de los ramos Vida Colectivo y

Sepelio Colectivo en su totalidad deberán ser retenidos por

las reaseguradoras “locales”.

RESOLUCION 35.794 - MAYO 2011

NUEVO RÉGIMEN DE REASEGUROS

• Se establece que los capitales mínimos de las reaseguradores

―locales‖ será la cifra mayor entre: $20.000.000 y el 16 % de las primas

retenidas, no pudiendo ser inferior al 40 % del total este monto a tales

efectos.

• Se eleva el volumen de reaseguros que pueden realizar las

aseguradoras nacionales del 7% al 10%.

• Las aseguradoras que cedan primas por reaseguro a

reaseguradores “locales” en un porcentaje igual o inferior al

15%, podrán computar, a los efectos del cálculo de capital a

acreditar (punto 30.1.1.B. inciso a), el monto de primas por

seguros netos de reaseguros.

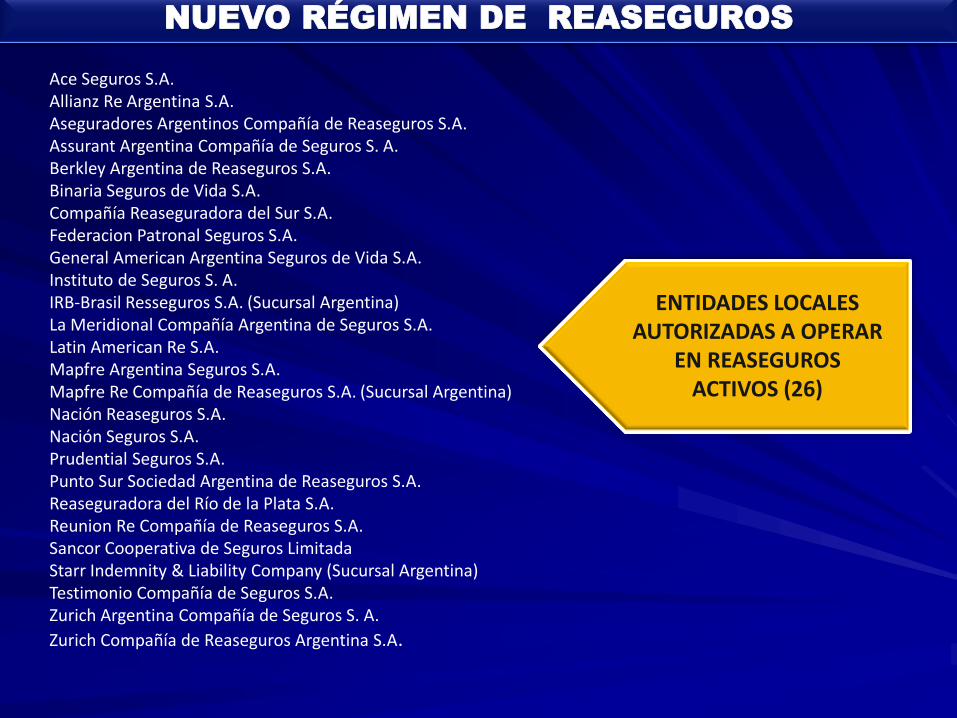

Ace Seguros S.A. Allianz Re Argentina S.A. Aseguradores Argentinos Compañía de Reaseguros S.A. Assurant Argentina Compañía de Seguros S. A. Berkley Argentina de Reaseguros S.A. Binaria Seguros de Vida S.A. Compañía Reaseguradora del Sur S.A. Federacion Patronal Seguros S.A. General American Argentina Seguros de Vida S.A. Instituto de Seguros S. A. IRB-Brasil Resseguros S.A. (Sucursal Argentina) La Meridional Compañía Argentina de Seguros S.A. Latin American Re S.A. Mapfre Argentina Seguros S.A. Mapfre Re Compañía de Reaseguros S.A. (Sucursal Argentina) Nación Reaseguros S.A. Nación Seguros S.A. Prudential Seguros S.A. Punto Sur Sociedad Argentina de Reaseguros S.A. Reaseguradora del Río de la Plata S.A. Reunion Re Compañía de Reaseguros S.A. Sancor Cooperativa de Seguros Limitada Starr Indemnity & Liability Company (Sucursal Argentina) Testimonio Compañía de Seguros S.A. Zurich Argentina Compañía de Seguros S. A.

Zurich Compañía de Reaseguros Argentina S.A.

ENTIDADES LOCALES AUTORIZADAS A OPERAR

EN REASEGUROS ACTIVOS (26)

NUEVO RÉGIMEN DE REASEGUROS

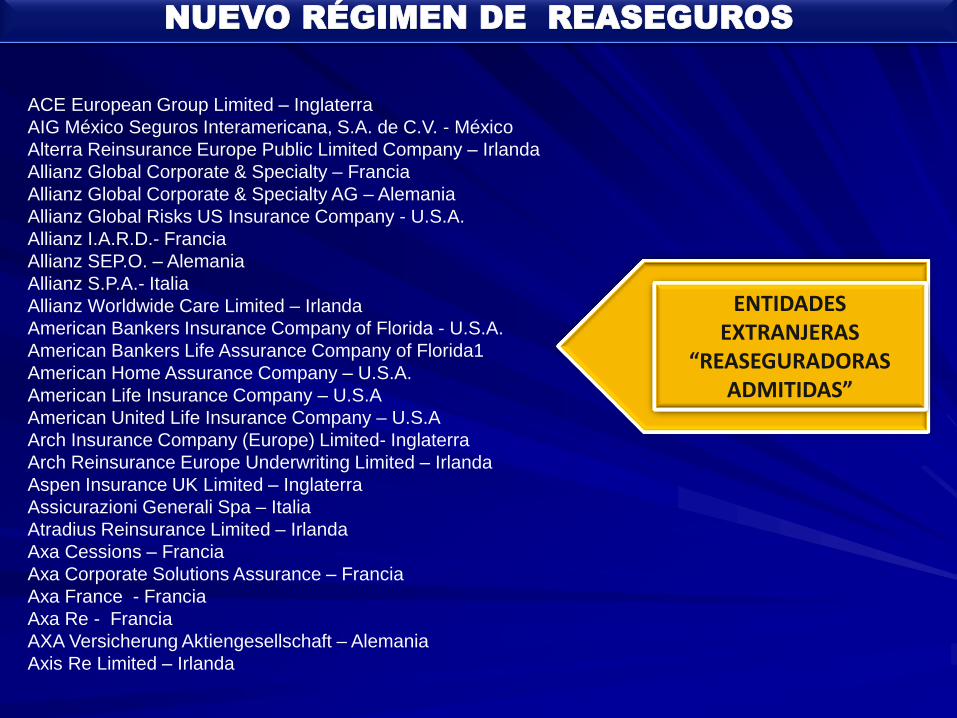

ACE European Group Limited – Inglaterra

AIG México Seguros Interamericana, S.A. de C.V. - México

Alterra Reinsurance Europe Public Limited Company – Irlanda

Allianz Global Corporate & Specialty – Francia

Allianz Global Corporate & Specialty AG – Alemania

Allianz Global Risks US Insurance Company - U.S.A.

Allianz I.A.R.D.- Francia

Allianz SEP.O. – Alemania

Allianz S.P.A.- Italia

Allianz Worldwide Care Limited – Irlanda

American Bankers Insurance Company of Florida - U.S.A.

American Bankers Life Assurance Company of Florida1

American Home Assurance Company – U.S.A.

American Life Insurance Company – U.S.A

American United Life Insurance Company – U.S.A

Arch Insurance Company (Europe) Limited- Inglaterra

Arch Reinsurance Europe Underwriting Limited – Irlanda

Aspen Insurance UK Limited – Inglaterra

Assicurazioni Generali Spa – Italia

Atradius Reinsurance Limited – Irlanda

Axa Cessions – Francia

Axa Corporate Solutions Assurance – Francia

Axa France - Francia

Axa Re - Francia

AXA Versicherung Aktiengesellschaft – Alemania

Axis Re Limited – Irlanda

ENTIDADES EXTRANJERAS

“REASEGURADORAS ADMITIDAS”

NUEVO RÉGIMEN DE REASEGUROS

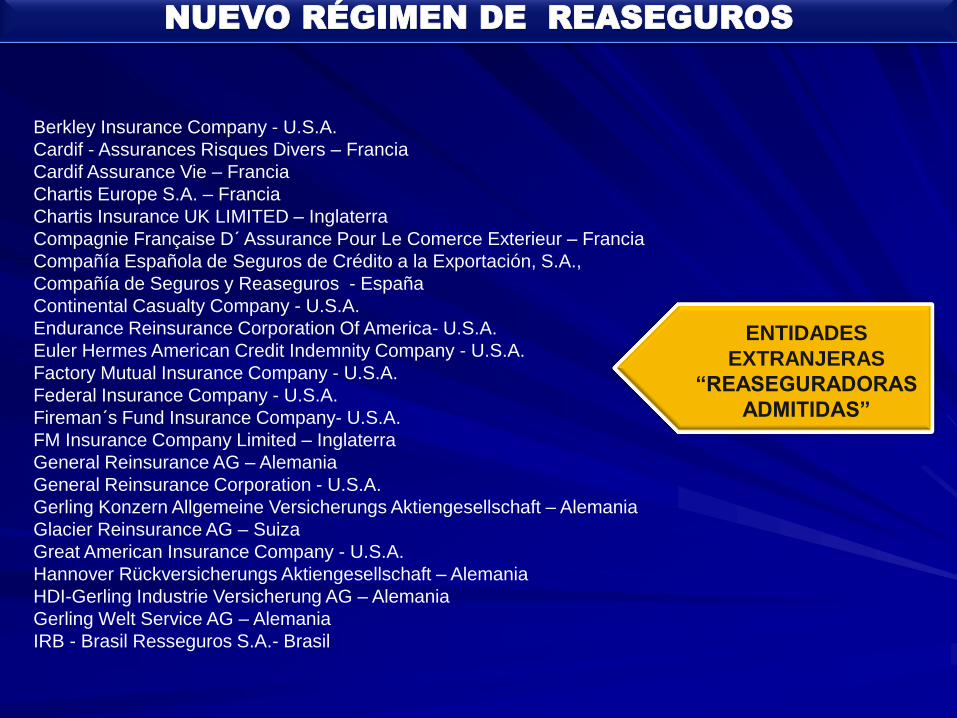

Berkley Insurance Company - U.S.A.

Cardif - Assurances Risques Divers – Francia

Cardif Assurance Vie – Francia

Chartis Europe S.A. – Francia

Chartis Insurance UK LIMITED – Inglaterra

Compagnie Française D´ Assurance Pour Le Comerce Exterieur – Francia

Compañía Española de Seguros de Crédito a la Exportación, S.A.,

Compañía de Seguros y Reaseguros - España

Continental Casualty Company - U.S.A.

Endurance Reinsurance Corporation Of America- U.S.A.

Euler Hermes American Credit Indemnity Company - U.S.A.

Factory Mutual Insurance Company - U.S.A.

Federal Insurance Company - U.S.A.

Fireman´s Fund Insurance Company- U.S.A.

FM Insurance Company Limited – Inglaterra

General Reinsurance AG – Alemania

General Reinsurance Corporation - U.S.A.

Gerling Konzern Allgemeine Versicherungs Aktiengesellschaft – Alemania

Glacier Reinsurance AG – Suiza

Great American Insurance Company - U.S.A.

Hannover Rückversicherungs Aktiengesellschaft – Alemania

HDI-Gerling Industrie Versicherung AG – Alemania

Gerling Welt Service AG – Alemania

IRB - Brasil Resseguros S.A.- Brasil

ENTIDADES

EXTRANJERAS

“REASEGURADORAS

ADMITIDAS”

NUEVO RÉGIMEN DE REASEGUROS

International Transport Intermediaries Club Limited – Inglaterra

John Hancock Life Insurance Company (U.S.A.) - U.S.A.

Liberty Mutual Insurance Company - U.S.A.

Liberty Mutual Insurance Europe Limited – Inglaterra

London Life Reinsurance Company - U.S.A.

Lloyd's – Inglaterra

Mapfre Asistencia, Cia Internacional de Seguros y Reaseguros, S. A. – España

Mapfre Global Risks, Cía Internacional de Seguros y Reaseguros, S.A.- España

MAPFRE Re Compañia de Reaseguros S.A. – España

Mitsui Sumitomo Insurance Company Limited - Japón.

Münchener Rückversicherungs Gesellschaft – Alemania

Nationale Borg-MaatschappijKeizersgracht – Holanda

National Union Fire Insurance Company Of Pittsburgh - U.S.A.

Odyssey Reinsurance Company - U.S.A.

Re39 - Francia

Paris Re America Insurance Company - U.S.A.

Partner Reinsurance Europe Limited – Irlanda

Reinsurance Corporation - U.S.A.

Versicherung Ag – Alemania

Reaseguradora Patria S.A.- México

RGA Reinsurance Company - U.S.A.

Royal & Sun Alliance Insurance – Inglaterra

NUEVO RÉGIMEN DE REASEGUROS

ENTIDADES

EXTRANJERAS

“REASEGURADORAS

ADMITIDAS”

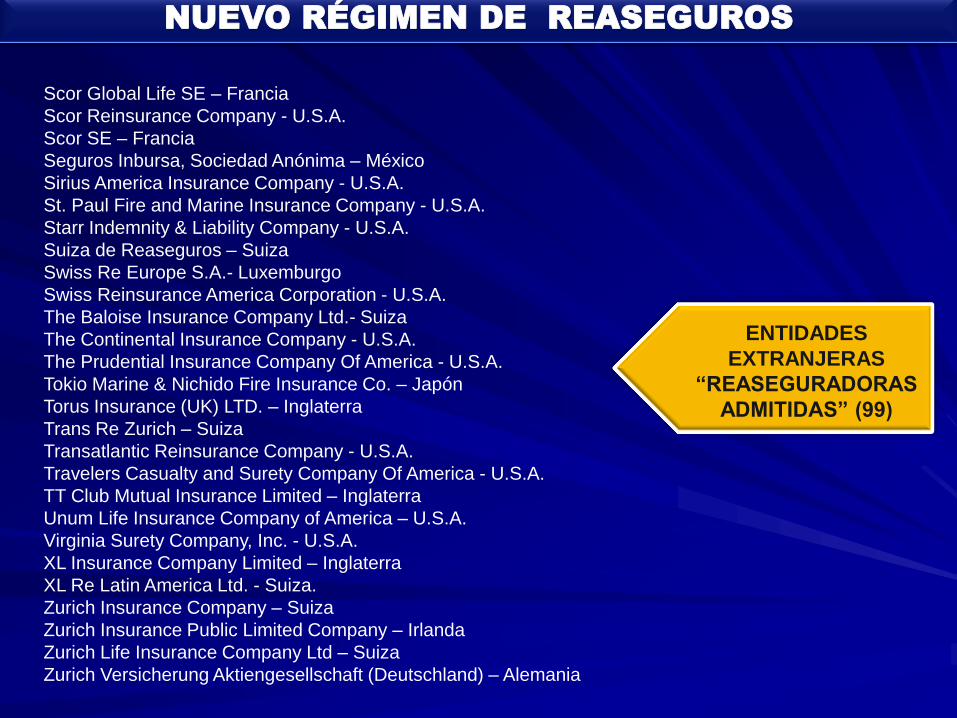

Scor Global Life SE – Francia

Scor Reinsurance Company - U.S.A.

Scor SE – Francia

Seguros Inbursa, Sociedad Anónima – México

Sirius America Insurance Company - U.S.A.

St. Paul Fire and Marine Insurance Company - U.S.A.

Starr Indemnity & Liability Company - U.S.A.

Suiza de Reaseguros – Suiza

Swiss Re Europe S.A.- Luxemburgo

Swiss Reinsurance America Corporation - U.S.A.

The Baloise Insurance Company Ltd.- Suiza

The Continental Insurance Company - U.S.A.

The Prudential Insurance Company Of America - U.S.A.

Tokio Marine & Nichido Fire Insurance Co. – Japón

Torus Insurance (UK) LTD. – Inglaterra

Trans Re Zurich – Suiza

Transatlantic Reinsurance Company - U.S.A.

Travelers Casualty and Surety Company Of America - U.S.A.

TT Club Mutual Insurance Limited – Inglaterra

Unum Life Insurance Company of America – U.S.A.

Virginia Surety Company, Inc. - U.S.A.

XL Insurance Company Limited – Inglaterra

XL Re Latin America Ltd. - Suiza.

Zurich Insurance Company – Suiza

Zurich Insurance Public Limited Company – Irlanda

Zurich Life Insurance Company Ltd – Suiza

Zurich Versicherung Aktiengesellschaft (Deutschland) – Alemania

NUEVO RÉGIMEN DE REASEGUROS

ENTIDADES

EXTRANJERAS

“REASEGURADORAS

ADMITIDAS” (99)

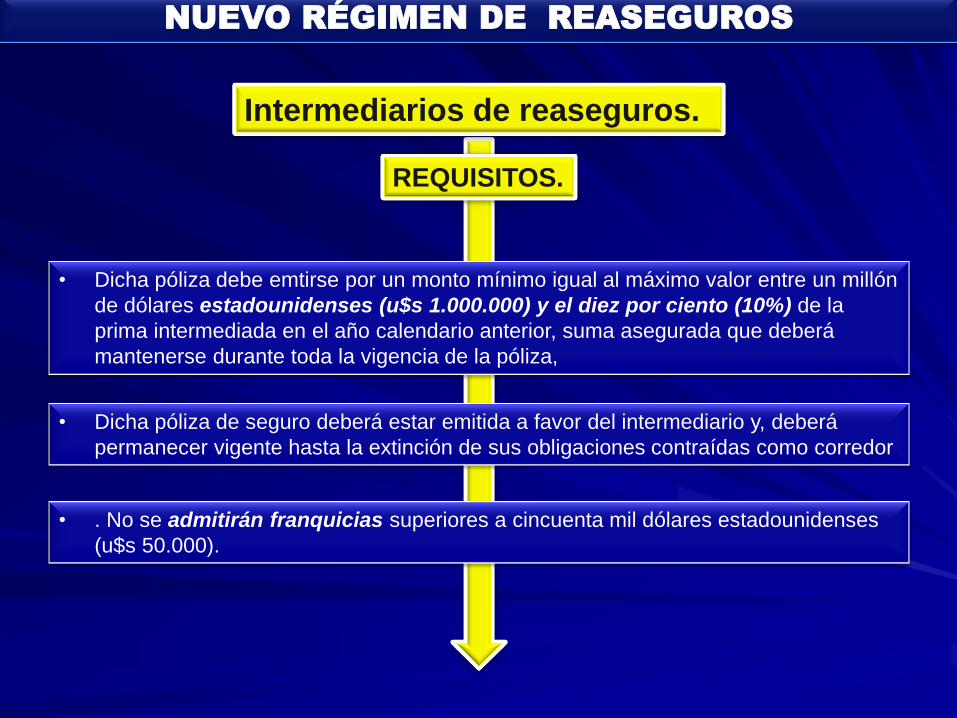

Intermediarios de reaseguros.

• . No se admitirán franquicias superiores a cincuenta mil dólares estadounidenses

(u$s 50.000).

REQUISITOS.

NUEVO RÉGIMEN DE REASEGUROS

• Dicha póliza debe emtirse por un monto mínimo igual al máximo valor entre un millón

de dólares estadounidenses (u$s 1.000.000) y el diez por ciento (10%) de la

prima intermediada en el año calendario anterior, suma asegurada que deberá

mantenerse durante toda la vigencia de la póliza,

• Dicha póliza de seguro deberá estar emitida a favor del intermediario y, deberá

permanecer vigente hasta la extinción de sus obligaciones contraídas como corredor

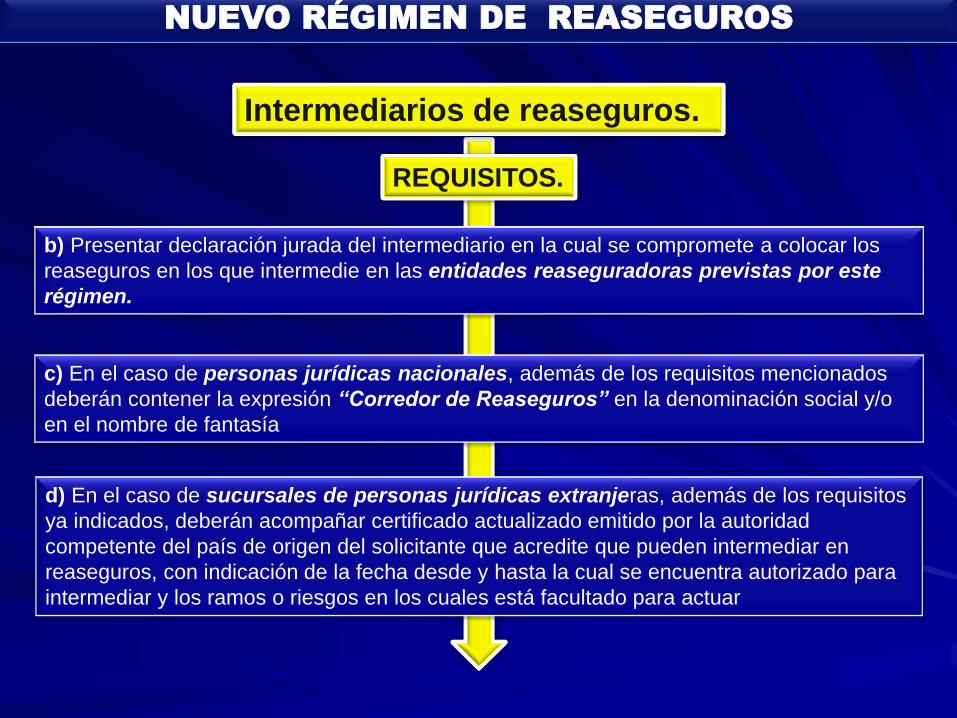

Intermediarios de reaseguros.

REQUISITOS.

b) Presentar declaración jurada del intermediario en la cual se compromete a colocar los

reaseguros en los que intermedie en las entidades reaseguradoras previstas por este

régimen.

c) En el caso de personas jurídicas nacionales, además de los requisitos mencionados

deberán contener la expresión “Corredor de Reaseguros” en la denominación social y/o

en el nombre de fantasía

d) En el caso de sucursales de personas jurídicas extranjeras, además de los requisitos

ya indicados, deberán acompañar certificado actualizado emitido por la autoridad

competente del país de origen del solicitante que acredite que pueden intermediar en

reaseguros, con indicación de la fecha desde y hasta la cual se encuentra autorizado para

intermediar y los ramos o riesgos en los cuales está facultado para actuar

NUEVO RÉGIMEN DE REASEGUROS

NUEVO RÉGIMEN DE REASEGUROS

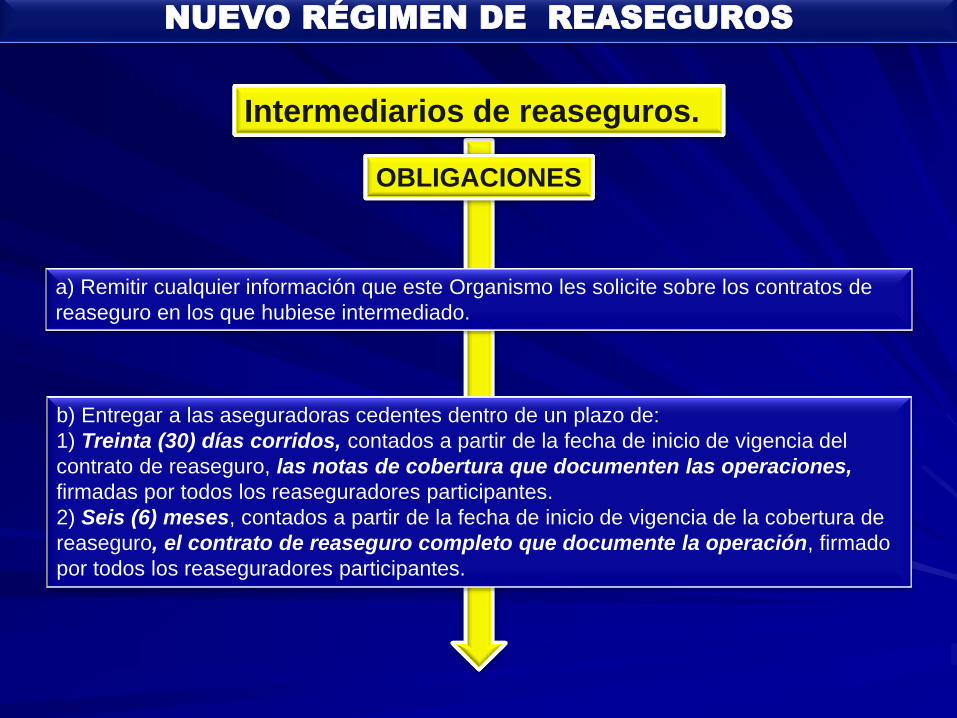

Intermediarios de reaseguros.

OBLIGACIONES

a) Remitir cualquier información que este Organismo les solicite sobre los contratos de

reaseguro en los que hubiese intermediado.

b) Entregar a las aseguradoras cedentes dentro de un plazo de:

1) Treinta (30) días corridos, contados a partir de la fecha de inicio de vigencia del

contrato de reaseguro, las notas de cobertura que documenten las operaciones,

firmadas por todos los reaseguradores participantes.

2) Seis (6) meses, contados a partir de la fecha de inicio de vigencia de la cobertura de

reaseguro, el contrato de reaseguro completo que documente la operación, firmado

por todos los reaseguradores participantes.

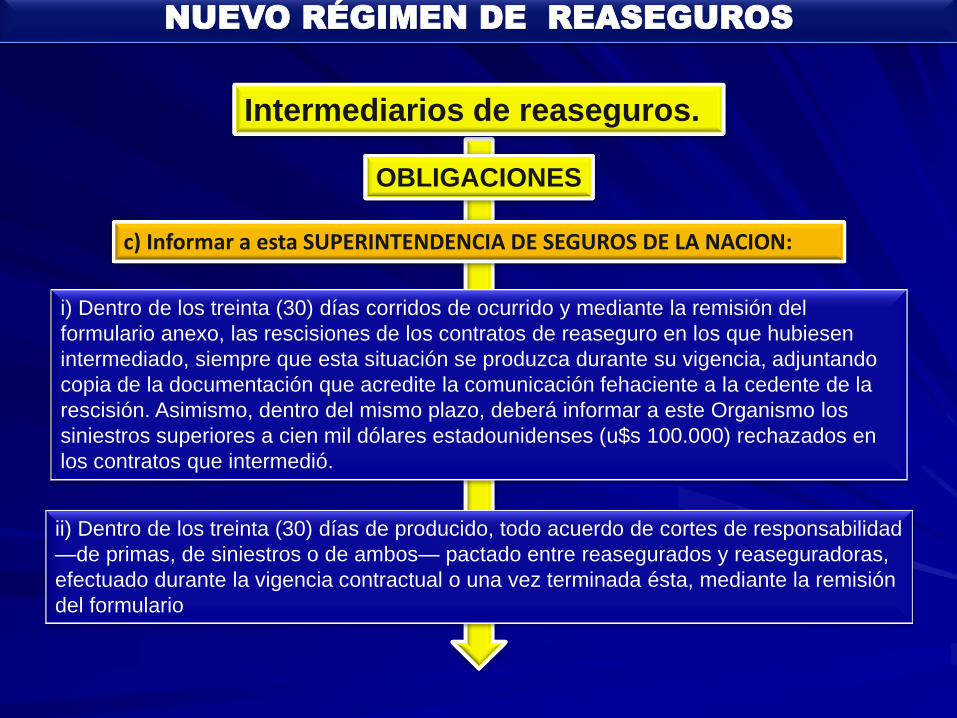

Intermediarios de reaseguros.

OBLIGACIONES

ii) Dentro de los treinta (30) días de producido, todo acuerdo de cortes de responsabilidad

—de primas, de siniestros o de ambos— pactado entre reasegurados y reaseguradoras,

efectuado durante la vigencia contractual o una vez terminada ésta, mediante la remisión

del formulario

i) Dentro de los treinta (30) días corridos de ocurrido y mediante la remisión del

formulario anexo, las rescisiones de los contratos de reaseguro en los que hubiesen

intermediado, siempre que esta situación se produzca durante su vigencia, adjuntando

copia de la documentación que acredite la comunicación fehaciente a la cedente de la

rescisión. Asimismo, dentro del mismo plazo, deberá informar a este Organismo los

siniestros superiores a cien mil dólares estadounidenses (u$s 100.000) rechazados en

los contratos que intermedió.

c) Informar a esta SUPERINTENDENCIA DE SEGUROS DE LA NACION:

NUEVO RÉGIMEN DE REASEGUROS

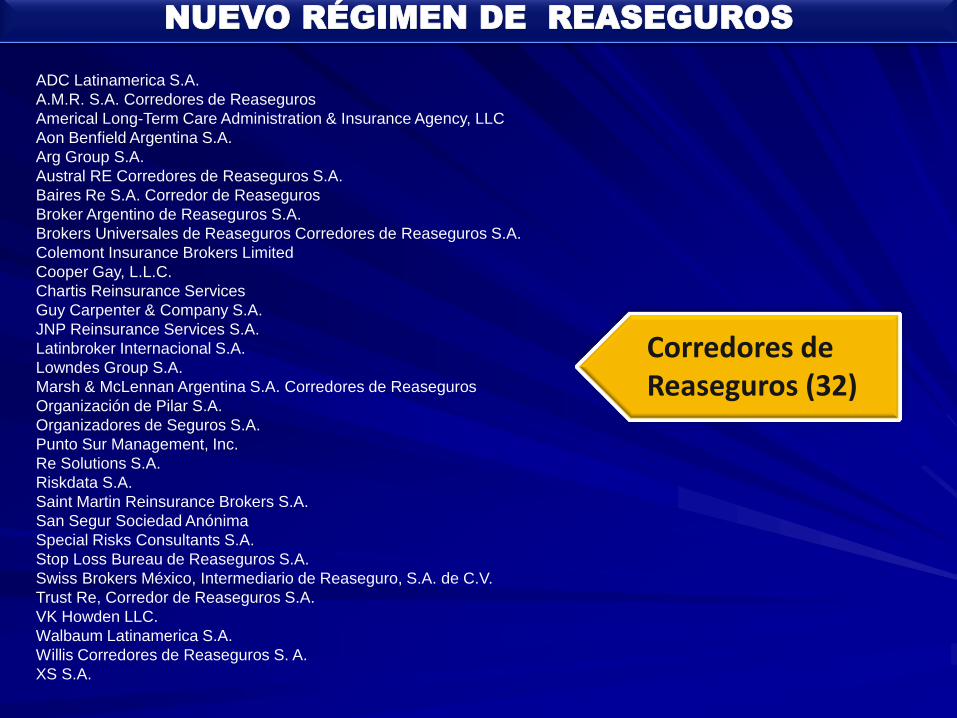

ADC Latinamerica S.A.

A.M.R. S.A. Corredores de Reaseguros

Americal Long-Term Care Administration & Insurance Agency, LLC

Aon Benfield Argentina S.A.

Arg Group S.A.

Austral RE Corredores de Reaseguros S.A.

Baires Re S.A. Corredor de Reaseguros

Broker Argentino de Reaseguros S.A.

Brokers Universales de Reaseguros Corredores de Reaseguros S.A.

Colemont Insurance Brokers Limited

Cooper Gay, L.L.C.

Chartis Reinsurance Services

Guy Carpenter & Company S.A.

JNP Reinsurance Services S.A.

Latinbroker Internacional S.A.

Lowndes Group S.A.

Marsh & McLennan Argentina S.A. Corredores de Reaseguros

Organización de Pilar S.A.

Organizadores de Seguros S.A.

Punto Sur Management, Inc.

Re Solutions S.A.

Riskdata S.A.

Saint Martin Reinsurance Brokers S.A.

San Segur Sociedad Anónima

Special Risks Consultants S.A.

Stop Loss Bureau de Reaseguros S.A.

Swiss Brokers México, Intermediario de Reaseguro, S.A. de C.V.

Trust Re, Corredor de Reaseguros S.A.

VK Howden LLC.

Walbaum Latinamerica S.A.

Willis Corredores de Reaseguros S. A.

XS S.A.

Corredores de Reaseguros (32)

NUEVO RÉGIMEN DE REASEGUROS

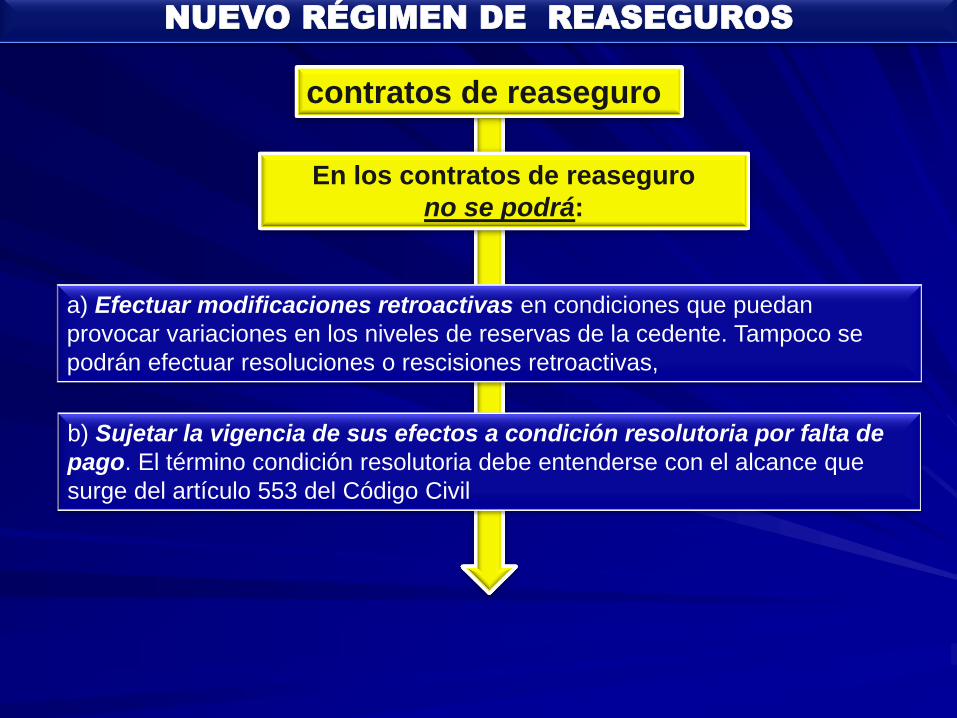

contratos de reaseguro

NUEVO RÉGIMEN DE REASEGUROS

En los contratos de reaseguro

no se podrá:

a) Efectuar modificaciones retroactivas en condiciones que puedan

provocar variaciones en los niveles de reservas de la cedente. Tampoco se

podrán efectuar resoluciones o rescisiones retroactivas,

b) Sujetar la vigencia de sus efectos a condición resolutoria por falta de

pago. El término condición resolutoria debe entenderse con el alcance que

surge del artículo 553 del Código Civil

En los contratos de reaseguro

no se podrá:

En los contratos que intervengan intermediarios de reaseguro no podrá incluirse ninguna

cláusula que limite o restrinja la relación directa entre la aseguradora cedente y el

reasegurador ni se le podrá conferir a dichos intermediarios poder o facultades distintos

de aquellos necesarios y propios de su labor de intermediario independiente en la

contratación.

En todos los contratos de reaseguro que se celebren de acuerdo a lo establecido en la

presente Resolución deberá establecerse la aplicación de la legislación argentina y

someterse cualquier conflicto a los tribunales nacionales, quedando prohibida la

prórroga de jurisdicción a tribunales extranjeros.

Los contratos de reaseguro celebrados en violación de la presente Resolución, no serán

oponibles a este organismo a efectos de acreditar el cumplimiento de normas legales o

reglamentarias, ni se tendrán en cuenta para las relaciones técnicas de las entidades

cedentes.

NUEVO RÉGIMEN DE REASEGUROS

FIN

NUEVO RÉGIMEN DE REASEGUROS