noviembre 2017 - fenacrep · capitales e instituciones financieras en el bid 12 ... actividades...

TRANSCRIPT

Resultado del Censo Nacional de Cooperativas

06

Revista de la Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Nueva imagen de la COOPAC Abaco

27

Noviembre

2017

CÓMO ATRAER A LA JUVENTUD ?Inclusión financiera en América Latina y el Caribe

#CooperarParaDesarrollar

MARCA COOPACCooperamos en nuestro estado más natural Si las cooperativas consiguen que los socios cooperen en lugar de que colaboren, obtendremos personas educadas en la ayuda mutua, y ello, indefectiblemente, redundará en su desarrollo personal.

¿y tú cooperas?

PANORAMA COOPERATIVOAño 8 - Número 57Edición noviembre 2017

Director: Manuel RabinesDirectora de prensa: Estefanía RodríguezCoordinador de prensa: Ferlaino Quispe

Redacción y edición: Nelly MoquillazaDiseño: Renzo Bellido

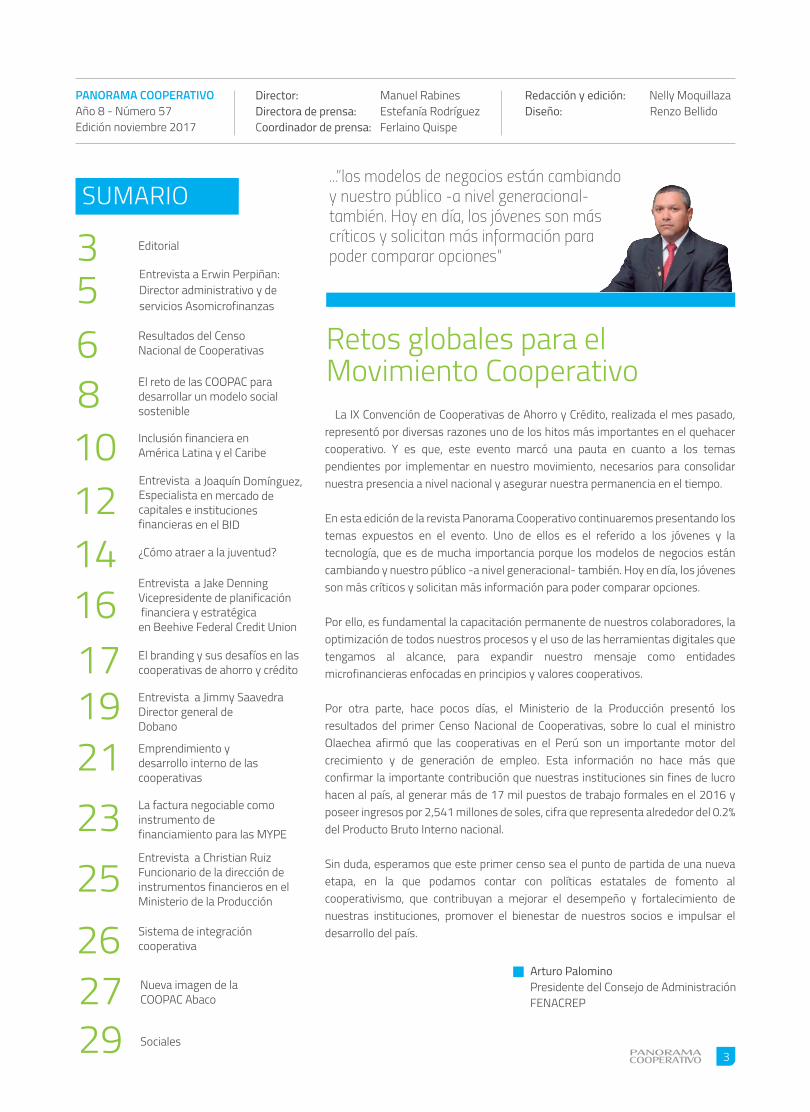

La IX Convención de Cooperativas de Ahorro y Crédito, realizada el mes pasado, representó por diversas razones uno de los hitos más importantes en el quehacer cooperativo. Y es que, este evento marcó una pauta en cuanto a los temas pendientes por implementar en nuestro movimiento, necesarios para consolidar nuestra presencia a nivel nacional y asegurar nuestra permanencia en el tiempo.

En esta edición de la revista Panorama Cooperativo continuaremos presentando los temas expuestos en el evento. Uno de ellos es el referido a los jóvenes y la tecnología, que es de mucha importancia porque los modelos de negocios están cambiando y nuestro público -a nivel generacional- también. Hoy en día, los jóvenes son más críticos y solicitan más información para poder comparar opciones.

Por ello, es fundamental la capacitación permanente de nuestros colaboradores, la optimización de todos nuestros procesos y el uso de las herramientas digitales que tengamos al alcance, para expandir nuestro mensaje como entidades microfinancieras enfocadas en principios y valores cooperativos.

Por otra parte, hace pocos días, el Ministerio de la Producción presentó los resultados del primer Censo Nacional de Cooperativas, sobre lo cual el ministro Olaechea afirmó que las cooperativas en el Perú son un importante motor del crecimiento y de generación de empleo. Esta información no hace más que confirmar la importante contribución que nuestras instituciones sin fines de lucro hacen al país, al generar más de 17 mil puestos de trabajo formales en el 2016 y poseer ingresos por 2,541 millones de soles, cifra que representa alrededor del 0.2% del Producto Bruto Interno nacional.

Sin duda, esperamos que este primer censo sea el punto de partida de una nueva etapa, en la que podamos contar con políticas estatales de fomento al cooperativismo, que contribuyan a mejorar el desempeño y fortalecimiento de nuestras instituciones, promover el bienestar de nuestros socios e impulsar el desarrollo del país.

Retos globales para el Movimiento Cooperativo

Arturo PalominoPresidente del Consejo de AdministraciónFENACREP

...”los modelos de negocios están cambiando y nuestro público -a nivel generacional- también. Hoy en día, los jóvenes son más críticos y solicitan más información para poder comparar opciones"

3

Editorial35

Resultados del Censo Nacional de Cooperativas6El reto de las COOPAC para desarrollar un modelo social sostenible8Inclusión financiera en América Latina y el Caribe10

¿Cómo atraer a la juventud?14

El branding y sus desafíos en las cooperativas de ahorro y crédito17Entrevista a Jimmy SaavedraDirector general deDobano

19Emprendimiento y desarrollo interno de las cooperativas

21La factura negociable como instrumento de financiamiento para las MYPE23Entrevista a Christian RuizFuncionario de la dirección de instrumentos financieros en el Ministerio de la Producción

25Sistema de integración cooperativa26Nueva imagen de la COOPAC Abaco27Sociales29

SUMARIO

Entrevista a Jake Denning Vicepresidente de planificación financiera y estratégica en Beehive Federal Credit Union

16

Entrevista a Joaquín Domínguez, Especialista en mercado de capitales e instituciones financieras en el BID

12

Entrevista a Erwin Perpiñan:Director administrativo y de servicios Asomicrofinanzas

Compromiso y solidaridad

Responsabilidad y excelencia

Defensa y representación de las cooperativas de ahorro y crédito

Contribución al desarrollo socioeconómico de los asociados y las comunidades Innovación

Domicilio legal: Máximo Abril 542, Jesús María. Telf.: (51 -1) 424 - 6769 E-mail: [email protected] Panorama Cooperativo no se responsabiliza por las opiniones personales expresadas en la revista. El contenido publicitario es de responsabilidad del anunciante. Prohibida su venta, así como la reproducción total o parcial.

5

ENTREVISTA MICROFINANZAS

Las microfinanzas cobran mucha relevancia cuando se habla de desarrollo social y económico. En este contexto ¿cree que son una buena alternativa para mejorar la calidad de vida de las personas en el mundo?

Si bien es cierto que las microfinanzas han venido apoyando el desarrollo económico y social de muchos países en el mundo, aún falta sumar esfuerzos en pro de reducir considerablemente los niveles de pobreza y mejorar la calidad de vida de la población en el mundo. Por tal motivo, es importante que la industria entienda la necesidad e importancia de consolidar productos y servicios acordes con las necesidades de los microempresarios.

Estamos en una época de constantes cambios, sobre todo con la llegada de nuevas tecnologías que día a día nos facilitan más la vida, ¿cómo afronta esto el sector de las microfinanzas?

Con la llegada de nuevas tecnologías, el sector de las microfinanzas enfrenta nuevos retos y desafíos al tener que asegurar un adecuado acceso a servicios financieros que se ajusten a las necesidades de la población y que se constituyan en una herramienta fundamental para el desarrollo de Latinoamérica. En este sentido los esfuerzos de la industria microfinanciera deben estar dirigidos a garantizar las condiciones económicas, regulatorias e institucionales, para que el mercado pueda desarrollarse de manera eficiente.

Bajo este enfoque se hace necesario que la industria microfinanciera, y en especial los países que conforman la industria Latinoamericana, trabaje conjuntamente en la definición de políticas de desarrollo microempresariales lo suficientemente claras y que involucren planes e incentivos de transición, que permitan abandonar la informalidad y motiven la utilización de tecnología e innovación, encaminadas a facilitar una inclusión multidimensional, donde no solo se hable de crédito sino que también quede espacio para abordar educación financiera, así como temas sociales y ambientales con especial enfoque a lo rural.

¿Qué ha significado el crecimiento del microcrédito en las últimas décadas en Colombia?

En Colombia las cifras del crecimiento del microcrédito de los últimos años han representado una serie de retos y oportunidades de aprendizaje para el sector de las microfinanzas. En las últimas décadas, la industria registró un rápido crecimiento al pasar de 1.15 billones de dólares en 2006 a 4.5 billones de dólares en lo recorrido del 2017. Sin embargo, la falta de empleo y oportunidades de generación de ingresos, producto de la recesión, aumentan el riesgo del surgimiento de actividades ilegales. En ese sentido, la creación de oportunidades económicas se hace imperativa para contribuir a la construcción de escenarios de reconciliación en el contexto del proceso de paz.

Es sabido que las monedas tienen 2 caras. En el caso de las microfinanzas se sabe del crecimiento que ha ido teniendo pero ¿se podría hablar también de algún punto negativo?

Dentro de los crecimientos obtenidos vale la pena resaltar que actualmente más de 2.800.000 microempresarios son atendidos por instituciones especializadas en microfinanzas; sin embargo, algunas regiones o ciudades colombianas están saturadas con el otorgamiento de microcréditos, lo que ocasiona problemas de cartera vencida y sobreendeudamiento. Mientras tanto, otras regiones no cuentan con servicios financieros adecuados que se ajusten a las necesidades de la población, lo que deja en evidencia una baja profundización financiera en zonas rurales y agropecuarias, ya que el crecimiento en monto y número de los desembolsos de microcrédito realizados en 2016 mostró que, aproximadamente, el 80% del total de desembolsos en microcrédito se concentraron en ciudades principales.

Por esta razón, la transformación en la oferta valor de los productos microfinancieros se hace relevante y el futuro de las microfinanzas y sus tendencias claves deberán estar enmarcados por tecnología, eficiencia en los procesos y consolidación de alianzas estratégicas que permitan sostener una operación personalizada con productos adecuados que faciliten inclusión.

Erwin Perpiñan PerdomoDirector administrativo y de servicios

Asomicrofinanzas

Es magíster en microfinanzas y desempeño social de la Universidad de Alcalá (España), y economista y especialista en gerencia financiera. Cuenta con amplia experiencia en el manejo de programas de microfinanzas, apertura de nuevos mercados, desarrollo en riesgos, análisis de crédito, dirección y manejo de equipos de trabajo a nivel nacional e internacional, con programas de microfinanzas.

*El artículo solo muestra la opinión personal del entrevistado, en ningún momento expresa o manifiesta la posición oficial del gremio en el que trabaja.

6 Noviembre 2017

ACTUALIDAD

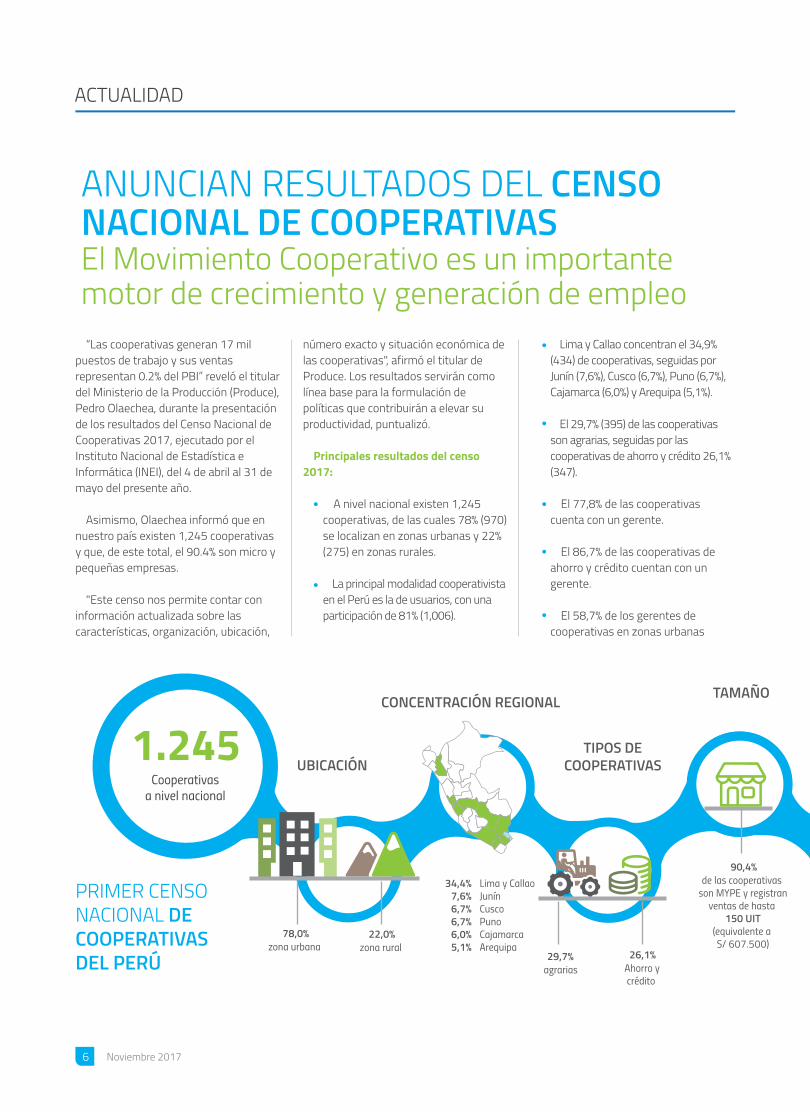

“Las cooperativas generan 17 mil puestos de trabajo y sus ventas representan 0.2% del PBI” reveló el titular del Ministerio de la Producción (Produce), Pedro Olaechea, durante la presentación de los resultados del Censo Nacional de Cooperativas 2017, ejecutado por el Instituto Nacional de Estadística e Informática (INEI), del 4 de abril al 31 de mayo del presente año.

Asimismo, Olaechea informó que en nuestro país existen 1,245 cooperativas y que, de este total, el 90.4% son micro y pequeñas empresas.

"Este censo nos permite contar con información actualizada sobre las características, organización, ubicación,

número exacto y situación económica de las cooperativas", afirmó el titular de Produce. Los resultados servirán como línea base para la formulación de políticas que contribuirán a elevar su productividad, puntualizó.

Principales resultados del censo 2017:

A nivel nacional existen 1,245 cooperativas, de las cuales 78% (970) se localizan en zonas urbanas y 22% (275) en zonas rurales.

La principal modalidad cooperativista en el Perú es la de usuarios, con una participación de 81% (1,006).

Lima y Callao concentran el 34,9% (434) de cooperativas, seguidas por Junín (7,6%), Cusco (6,7%), Puno (6,7%), Cajamarca (6,0%) y Arequipa (5,1%).

El 29,7% (395) de las cooperativas son agrarias, seguidas por las cooperativas de ahorro y crédito 26,1% (347).

El 77,8% de las cooperativas cuenta con un gerente.

El 86,7% de las cooperativas de ahorro y crédito cuentan con un gerente.

El 58,7% de los gerentes de cooperativas en zonas urbanas

ANUNCIAN RESULTADOS DEL CENSO NACIONAL DE COOPERATIVASEl Movimiento Cooperativo es un importante motor de crecimiento y generación de empleo

PRIMER CENSO NACIONAL DE COOPERATIVAS DEL PERÚ

UBICACIÓN

CONCENTRACIÓN REGIONAL

TIPOS DECOOPERATIVAS

TAMAÑO

PARA LA CONSTITUCIÓN DE COOPERATIVAS

Cooperativasa nivel nacional

1.245

34,4%7,6%6,7%6,7%6,0%5,1%

Lima y CallaoJunínCuscoPunoCajamarcaArequipa

78,0%zona urbana

22,0%zona rural

29,7%agrarias

26,1%Ahorro y crédito

90,4%de las cooperativas

son MYPE y registranventas de hasta

150 UIT(equivalente a S/ 607.500)

7

"Este censo nos permite contar con información actualizada sobre las características, organización, ubicación, número exacto y situación económica de las cooperativas".

tienen estudios superiores universitarios, mientras que en las zonas rurales es el 55.0%.

A nivel nacional, el 57.0% (1’382,242) de la población cooperativista son hombres, mientras que el 43.0% (1’041,129) son mujeres.

A nivel regional, el 34.9% de la población cooperativista se concentra en la región de Lima, seguida de Ayacucho (13.5%), Cusco (6.8%) y San Martín (6.6%).

En el 2016, las cooperativas en el Perú generaron 17 mil puestos de trabajo directo.

En el 2016, las cooperativas agrarias cafetaleras tuvieron como principal destino el exterior (51,3%), mientras que las agroindustriales el nacional (40,0%).

La FENACREP es el principal gremio de cooperativas con fines de representación (36,9%), seguido por la Junta Nacional del Café (15,8%).

Antecedentes del censo

Como se recuerda, el Censo Nacional de Cooperativas fue un tema que en el año 2012, el entonces ministro de la Producción, José Urquizo Maggia, incluyó en la agenda ministerial.

Una primera acción realizada fue la creación del Directorio Virtual de Cooperativas, a cargo del Ministerio de

la Producción, a fin de poder recolectar data y realizar las gestiones para conseguir partida presupuestal para la realización del censo.

Posteriormente, durante la gestión del ministro Piero Ghezzi, se aprueba incorporar en el presupuesto institucional los recursos necesarios para la ejecución del primer Censo Nacional de Cooperativas, a cargo del INEI.

TAMAÑO

INCENTIVOS Y MOTIVACIONES

DESTINO DE LA PRODUCCIÓN

POBLACIÓNCOOPERATIVISTA

INNOVACIÓNPARA LA CONSTITUCIÓN DE COOPERATIVAS

BENEFICIOSDE PERTENECER A ALGÚN GREMIO/ASOCIACIÓN

CON FINES DE REPRESENTACIÓN

millones de socios2,4

60,3%mercado local

19,2%mercado nacional

9,3%mercado extranjero

11,2%ninguno

70,3%cooperativas tiene proyectosde innovación para el periodo

2017-2019

58,1%corresponden a

mejoras en tecnología34,1%

accesoa serviciosfinancieros

32,3% accesoa nuevosmercados

41,0%fortalecimiento y representación

gremial

de las cooperativas son MYPE y registran

ventas de hasta 150 UIT

(equivalente a S/ 607.500)

César QuispeEspecialista en legislación cooperativa

Fuente: Ministerio de la Producción

8 Noviembre 2017

EDICIÓN ESPECIAL

EL RETO DE LAS COOPAC PARA DESARROLLAR UN MODELO SOCIAL SOSTENIBLE Las cooperativas son un puente que, a lo largo de los años, ha permitido a las comunidades salir adelante, llevándolas por el camino de la justicia económica con un modelo basado en la inclusión financiera y el cooperativismo, y ha llegado a marcar el camino para salir de la desigualdad, beneficiando a muchas comunidades; pero ¿cómo podemos lograr que este modelo social sea sostenible? Ese es el gran reto que nos plantea José Manuel Bautista, director de la Confederación Alemana de Cooperativas (DGRV) y expositor de la Novena Convención de Cooperativas de Ahorro y Crédito.

El caso alemán

Al iniciar su presentación, el señor Bautista realizó una breve introducción

sobre la DGRV, institución a la que representa, que más allá de sus funciones en Alemania apoya diversas actividades de desarrollo cooperativo a nivel mundial, fomentando así avances de las estructuras sociales y económicas.

Por otro lado, mencionó los grandes procesos de fusión en el sector financiero, por los que están pasando los bancos, federaciones y las cooperativas en Alemania, desde hace unos 5 años, reduciendo el número de entidades pero creando empresas más grandes y eficientes.

Cómo estamos en Latinoamérica

“No solamente tenemos que tener la visión hacia adentro sino también saber cómo estamos en relación con otros

países, siempre tenemos que buscar la forma de ver hacia fuera”, indicó el expositor.

Por tal motivo, compartió con los asistentes el ranking de las cooperativas de ahorro y crédito en Perú, incluyendo las 3 primeras de Latinoamérica, donde se expone la situación en la que nos encontramos en comparación con algunos de nuestros pares de la región. Este ranking muestra que las cooperativas del Perú representan menos del 4% del total del sistema financiero, participación que es buena pero que está por debajo de Ecuador y Paraguay, que son países altamente cooperativizados.

Asimismo, Bautista presentó el ejemplo de otros países donde sus cooperativas tienen mucha concentración, a diferencia

“Estamos convencidos de que el cooperativismo es el modelo empresarial del futuro(...)”

Fuen

te: F

ENAC

REP

/ Exp

osito

r Jos

é Man

uel B

autis

ta e

n el

talle

r de l

a IX

Con

venc

ión

de C

OOPA

C

9

Renzo Bellido Asistente de comunicacionesy marketingFENACREP

del Perú donde las 3 principales cooperativas no concentran más del 20% de participación, indicando que esto es bueno desde su punto de vista, porque posibilita la integración y ayuda a alcanzar acuerdos entre cooperativas.

Modelo de sostenibilidad financiera

Ya hablando del modelo de sostenibilidad para las cooperativas de ahorro y crédito, José Manuel Bautista comentó que hay una fórmula que todos conocen, que consiste en tener mayores ingresos que gastos, pero ¿es fácil lograr esto? En el taller se habla de 3 rubros muy importantes; el primero son los ingresos financieros que vienen de la cartera de crédito, el segundo son los costos financieros que provienen de los depósitos y, finalmente, el rubro de gastos de administración, que según el expositor si hacemos la cosas bien en este rubro se tendría un resultado de operación positiva.

Aplicando la fórmula

Luego de escuchar sobre las variables a tener en cuenta para lograr la tan ansiada sostenibilidad, pareciera que no fuera tan difícil alcanzar dicha meta, pero al presentar el caso de México nos dimos cuenta de que no es tan sencillo.

Al respecto, Bautista nos dice que el 54% del total de cooperativas de ahorro y crédito en México no cumplen con el modelo de sostenibilidad financiera, pero hay un 46% que sí hace un trabajo extraordinario.

Competitividad versus cooperación

Para el expositor, en un sector tan competitivo como el financiero -en el que están las cooperativas- se debe lograr la excelencia operativa logrando ventajas competitivas, y sea cual sea la estrategia todo debe girar en torno a la satisfacción del socio.

En medio de la exposición, Juan Manuel Bautista realizó una pausa para plantear un reto: cada uno de los participantes del

taller tenía que resolver un juego; luego de un momento, solo unos pocos lo terminaron, por ello dio más tiempo y más gente lo resolvió, pero algunos seguían sin poder acabar, por lo que el expositor invitó a los que habían terminado a que ayudaran a los que faltasen para poder terminar. Luego de esto, todos pudieron concluir el juego como grupo.

De esta manera el Sr. Bautista hizo una comparación entre lo que es competitividad y cooperación e invitó a trabajar en grupo, puesto que así es más fácil lograr las metas. “El tema fundamental cuando hablamos de un sistema, se basa en un concepto no individualista, no de competencia, no de dónde me encuentro, sino de adónde nos encontramos como sistema, porque cuando hablamos de sistema, somos tan fuertes como el más débil”, resaltó el ponente.

Concluyó, así, que la respuesta para el gran reto de cómo aplicar este modelo de sostenibilidad financiera es cooperar.

Integración para cooperar

Siguiendo con el taller, Bautista realiza las siguientes citas: para Darwin: “únicamente las especies más fuertes sobreviven”, y para el Dr. Peter Paul Manzel: “no solo los más fuertes son los que sobreviven sino aquellos que lograron cooperar”.

“Estamos convencidos de que el cooperativismo es el modelo empresarial del futuro, es el modelo que va a ayudar a generar riquezas en las comunidades y pueden hacer la diferencia en la sostenibilidad”, puntualizó el representante de DGRV.

En conclusión, este taller nos invitó a cooperar, a apoyarnos entre nosotros, a tratar de crear un sistema donde el grande apoye al pequeño, donde estemos integrados y exista una protección institucional que agrupe a todos sin dejar a nadie afuera.

Fuen

te: F

ENAC

REP

/ Exp

osito

r Jos

é Man

uel B

autis

ta ju

nto

a fu

ncio

naria

sde

l mov

imien

to co

oper

ativo

Fuen

te: F

ENAC

REP

/ Exp

osito

r Jos

é Man

uel B

autis

ta

apoy

ando

en el

talle

r de l

a IX

Con

venc

ión

EDICIÓN ESPECIAL

10 Noviembre 2017

INCLUSIÓN FINANCIERA EN AMÉRICA LATINA Y EL CARIBE La inclusión financiera es un tema transcendental para el desarrollo del país, ya que considera todo acceso que tienen las personas y empresas a una variedad de productos y servicios financieros útiles y asequibles, que satisfagan sus necesidades como: créditos, ahorros, seguros, servicios de pago y transferencias formales y de calidad, prestados de manera responsable y sostenible1 .

Fue por ello que el expositor magistral de la Novena Convención de Cooperativas de Ahorro y Crédito, Joaquín Domínguez, especialista de la división de conectividad, mercados y finanzas del Banco Interamericano de Desarrollo (BID), brindó una ponencia que evidenció la importancia para la generación de oportunidades, tanto a nivel público como a nivel privado.

Domínguez inició su presentación comentando que el interés para los

formuladores de políticas públicas se debe a: el nexo de la inclusión financiera con la reducción de la vulnerabilidad de los hogares de menores ingresos, la desigualdad de los países a través de las nuevas tecnologías y por el apetito del sector privado como el caso de las fintech2 . Esto ha generado las reformas regulatorias para el suministro de dinero electrónico, lo cual conlleva a menores costos al no recibir el dinero físico y superar limitantes como la distancia y el acceso a ciertas zonas geográficas.

Asimismo, continuó su presentación indicando que el objetivo fundamental debe ser suministrar las herramientas necesarias para que las poblaciones vulnerables puedan tener los medios de subsistencia para gestionar las transacciones del día a día de manera más práctica y segura, así como

gestionar los riesgos respecto a la salud, la pérdida de empleo, la muerte u otros motivos que afecten el consumo de los hogares.

Entre los beneficios económicos que indicó están:

El acceso a los servicios financieros.

El acceso a microseguros (que ha tenido un efecto positivo en las inversiones en agricultura y mejor uso de los servicios de salud).

El acceso a microcréditos (surgió un incremento de inversiones en activos respecto a las decisiones de negocios, diversificación de fuentes de ingreso y mejora en la gestión de riesgo).

Los servicios de pago digital (reducen los costos de transacción en los pagos y transferencias ordinarias y

1 Banco Mundial2 Empresas que utilizan las tecnologías de la información y la comunicación para crear y/u ofrecer servicios financieros de forma más eficaz y menos costosa.

Fuen

te: F

ENAC

REP

/ Exp

osito

r Joa

quín

Dom

íngu

ez en

la IX

Con

venc

ión

de C

OOPA

C

11

recurrentes, brindando mayor seguridad al transportar efectivo y facilitando el pago de servicios, simplificando el pago a los usuarios y pago de impuestos, y reduciendo el fraude.

Asimismo, para el gobierno se reduce el costo de entrega de los programas, la fuga y la corrupción, al desarrollar sistemas de pago digital y acceso a cuentas, creando una base para acceder a servicios no financieros como agua y electricidad).Según, indicó el funcionario del BID, las cifras relacionadas a la inclusión financiera en América Latina y el Caribe (ALC) son las siguientes:

Cuentas abiertas en instituciones financieras u otro mecanismo formal:

Año 2011: 39% población adulta.

Año 2014: 51% población adulta (muy cercana al 54% promedio de las economías en desarrollo a nivel mundial, pero 185 millones de personas en ALC permanecen sin acceso a los servicios financieros formales.

Acceso del segmento más pobre:

Año 2011: 24%.

Año 2014: 41% (por debajo del promedio mundial de las economías en desarrollo -48%- y altamente irregular entre cada país y cada región, donde los municipios más pobres y rurales siguen desatendidos).

Brecha de acceso por género:

Año 2011: 9.3%

Año 2014: 5.5%, (por debajo del promedio mundial de las economías en desarrollo con ingreso medio -52% vs 43%- y todavía existe un 52% de mujeres que no están incluidas. Estas mejoras en el promedio se deben a avances particulares en determinados países tales como Brasil, Costa Rica,

Jamaica, México y República Dominicana).

En este punto, Domínguez se cuestionó: ¿por qué no se ha avanzado más? Continuó explicando las cuatro razones fundamentales:

La rentabilidad esperada de las inversiones permanece baja:

Según indicó, esto se debe al débil desarrollo de plataformas digitales a escala y sostenibles, pocas alianzas entre telcos 3 y bancos debido a la competencia, nuevos proveedores de servicios con modelos limitados, el bajo nivel de desarrollo entre plataformas digitales y la banca tradicional, el uso de los corresponsales no bancarios, entre otras.

La escasa innovación en productos y otras restricciones a la demanda:

Los bajos niveles de ingreso o su inestabilidad, son razones detrás de la falta de demanda de productos y ofertas de valor para el público objetivo, versus los costos objetivos. Además, entre las razones, también se encuentran las capacidades financieras básicas de los clientes potenciales y la distancia (real o percibida) entre la población y el sistema financiero.

Los obstáculos regulatorios:

El compromiso varía según los gobiernos. Los cambios regulatorios recientes incluyen la expansión de puntos de acceso para mejorar los costos de transacción, la creación de cuentas simplificadas y la regulación de los servicios financieros electrónicos; sin embargo, estas iniciativas son generalmente de alcance limitado y las soluciones son parciales e incompletas. Las leyes de dinero electrónico no han resuelto parcial o totalmente la normatividad secundaria para brindar seguridad jurídica a los nuevos proveedores y la estabilidad financiera deseada al sistema. Las normativas de

telecomunicaciones imponen barreras de entrada a proveedores de servicios digitales.

La falta de articulación institucional:

Por otra parte, continuó indicando que la inclusión financiera involucra a distintos actores públicos y privados, por ello considera importante corregir la rigidez de los mecanismos de ejecución relacionados con las políticas y la falta de un órgano ejecutivo dedicado y con poder decisorio para diseñar herramientas de política pública e implementación de estrategias de inclusión.

Continuó su presentación con algunas ideas que considera importantes para el avance de la inclusión social:

Rentabilidad esperada de las inversiones: La mejora en la evolución de la actuación de corresponsales y la expansión de los pagos gubernamentales para capturar una mayor parte del mercado de remesas.

Innovación en productos y restricciones a la demanda: Cambiar la visión de inversión a mediano y largo plazo, aprovechando la información existente y el ‘big data’, derivados del cambio de paradigma tecnológico, los patrones de consumo, el uso de los clientes potenciales y el reenfoque de los programas de educación financiera.

Los desafíos pendientes

El expositor señaló que entre los temas pendientes que quedan por mejorar están:

La formalización e instrumentación de políticas públicas de inclusión financiera.

Aprovechar la disrupción tecnológica para fomentar el cambio de paradigma en inclusión financiera.

3Grandes empresas de telecomunicaciones

ENTREVISTA

12 Noviembre 20174Registro de las transacciones digitales que se basa en una gigantesca base de datos en la que están inscritas todas las operaciones

financieras realizadas con la divisa electrónica, por lo cual se le consideraría un registro digital confiable e inmutable.

¿Cómo cree usted que la disrupción tecnológica podría afectar al sistema cooperativo?

La disrupción tecnológica plantea no sólo desafíos y oportunidades para el sistema cooperativo sino para todo el sistema financiero en su conjunto, incluyendo a los consumidores de servicios financieros, a los proveedores de los mismos y a los reguladores del sistema. Brinda la posibilidad de que muchos actores no financieros puedan, a través de las fintech, integrarse al ecosistema de servicios financieros, proveyendo soluciones informáticas (aplicaciones) que cambian el paradigma de relación entre los clientes y las instituciones financieras, lo que permite que éstos puedan percibir y recibir servicios que, hasta hoy, en muchos casos, no han sido adecuadamente satisfechos. Este cambio de paradigma a través de las fintech pone al cliente como foco principal de los servicios.

¿Cómo las cooperativas de ahorro y crédito pueden aprovechar el cambio tecnológico para seguir desarrollando inclusión financiera?

desarrollo, empiezan a parecerse más a este modelo de gestión) es cómo evolucionar hacia un escenario donde los nuevos clientes -y sobre todo aquellos que están más cercanos a la disrupción tecnológica- los puedan seguir viendo como la primer opción para ser socios en su desarrollo de negocios, que es el lugar donde las cooperativas -por su propia esencia- logran ese nicho de diferenciación con el socio.

¿Qué políticas públicas han tenido éxito en el desarrollo de la inclusión financiera?

Se han intentado y desarrollado muchas iniciativas para tratar de potenciar la inclusión financiera, las cuales han dado resultados diversos en el objetivo de poder incorporar cada vez más personas para beneficiarse de estos servicios. Muchas han hecho foco en los temas de transferencias de fondos (tanto en lo que se refiere a remesas como a aquellas derivadas de programas públicos basados en el cumplimiento de condiciones para su recepción) para generar cuentas en

Joaquín DomínguezEspecialista en mercado de capitales e instituciones financieras en el BID

Nixon AldaveConsultor junior de Asistencia técnicaFENACREP

Graduado como contador público y licenciado en administración de empresas en la facultad de ciencias económicas de la Universidad de Buenos Aires, Argentina. Es especialista sectorial senior en la división de conectividad, mercados y finanzas en el Banco Interamericano de Desarrollo, asignado a la oficina en Perú luego de prestar sus servicios en las oficinas de Paraguay, Bolivia, República Dominicana y Haití, en sus más de 15 años de carrera.

Las cooperativas de ahorro y crédito tienen, como esencia misma de su creación, una relación directa con el socio (que es más que simplemente un cliente). En este sentido, las nuevas tecnologías deberían potenciar esta relación ya existente, a los efectos de mejorar temas tales como la eficiencia en los servicios y una mejor comprensión de las necesidades del socio, tanto en los aspectos de inversión como crediticios y, por extensión, de productos financieros que mejoren sus condiciones de vida y bienestar (por ejemplo: seguros e instrumentos de inversión para el retiro). Nuevas aplicaciones pueden potenciar el acercamiento de nuevos clientes y fortalecer el -de por sí- espacio distinto de relacionamiento que las cooperativas tienen con respecto al resto de los intermediarios financieros. De hecho, uno de los grandes desafíos que se plantea para la industria de la intermediación financiera (y en algunos casos es entendible reconocer que muchas cooperativas, debido al éxito de su

Conclusiones

Finalmente, Domínguez concluyó que no existe una única forma o vía para lograr la inclusión financiera, ya que depende y dependerá del entorno institucional de cada país y, en particular, del sistema financiero y de telecomunicaciones e incluso de aspectos demográficos y geográficos.

Recalcó que debemos avanzar y seguir apoyando una agresiva intervención, para lograrla y así mejorar las condiciones de vida y la reducción de la vulnerabilidad de sus beneficiarios más importantes: los segmentos de la base de la pirámide más pobres y desiguales.

Potenciales aplicaciones de la tecnología de Blockchain4 para el desarrollo económico, facilitando los pagos internacionales más rápidos y baratos, proveyendo una infraestructura de seguridad digital para la verificación de la identidad, asegurando los derechos de propiedad y una mayor seguridad y transparencia en los desembolsos humanitarios para el desarrollo.

13

entidades financieras y así lograr una identificación (registro) de estas personas y un potencial punto de acercamiento, a los efectos de mejorar la comprensión de estos servicios por parte de los receptores. También se ha trabajado -sobre todo- en banca telefónica, a partir de las nuevas tecnologías de la comunicación, para el desarrollo de billeteras digitales, y también se ha intentado una mayor democratización de esta inclusión, mediante programas de formación y diseminación de conocimientos financieros. Todas estas iniciativas han mejorado de alguna forma, así como la penetración de estos servicios y la tasa de inclusión financiera en la región y también en el Perú, pero falta todavía un largo camino por recorrer. Parte de la problemática tiene lugar en los costos operativos asociados a las soluciones propuestas, las cuales, sin el apoyo directo (subsidiado en la mayoría de los casos) del sector público no serían viables y sostenibles en el tiempo para estos intermediarios. Entonces, se requiere de una nueva visión que, sin dejar de lado los requisitos necesarios para que las transacciones sean transparentes y trazables (por temas de lavado de dinero y lucha contra el terrorismo). Al mismo tiempo puedan tener costos y tiempos de transacción que sean adecuados para permitir la inclusión de segmentos que, en las condiciones actuales, no serían objetivo de mercado. No hay duda de que, como parte del esquema de desarrollo de estas soluciones, se requiere una estrategia nacional de inclusión financiera, que permita lograr un adecuado diálogo e intercambio entre los actores públicos y privados, con el objetivo final de la incorporación masiva de personas en la base de la pirámide, que hoy no forman parte de este universo de beneficiarios de los servicios financieros que van más allá del tema crédito y depósitos.

¿Cómo se relaciona la tecnología Blockchain con la inclusión financiera?

Blockchain es una plataforma que permite el registro de transacciones con un nivel de inmutabilidad y resiliencia que la hace ideal para lidiar con muchos de los problemas derivados, precisamente, de la interacción de diversos actores, desde su origen hasta su liquidación y pago, y cuya acción (a los efectos fundamentalmente de coordinar, validar y asegurar estas transacciones) es la que genera, necesariamente, las fricciones que redundan en un aumento de costos y tiempos de todo el proceso.

Blockchain, como soporte de transacciones distribuidas en Internet (como sentido amplio de computación distribuida), puede ser parte de distintos servicios financieros (pagos, transferencias, ahorro, crédito y administración de riesgos) que permiten una transformación radical de los mismos y que abren el espacio para una mayor inclusión financiera. Si solo tomamos como ejemplo a las cripto-monedas, las mismas permiten transferencias de valor entre personas sin la necesidad de la intervención de terceros y logran mejoras en la eficiencia y los costos asociados a las mismas. Por supuesto, existen riesgos que deben ser adecuadamente tomados en cuenta y evaluados de cara

a su mejor comprensión y sobre todo, entendimiento de los participantes, pero no hay duda de que esta es una de las herramientas más poderosas que, en conjunto con otras tecnologías (inteligencia artificial y ‘big data’, criptografía e Internet móvil) están transformando los servicios financieros.

Acerca de la tecnología Blockchain ¿qué potenciales aplicaciones podrían aplicarse en las cooperativas?

Blockchain potencia el poder “eliminar” al intermediario entre las partes y así mejorar los tiempos y los costos de las mismas, al eliminar las fricciones que surgen en este sentido. Algunas de las aplicaciones que podemos pensar, sin lugar a dudas, son las transferencias y todo lo relacionado con medios de pago (con la consiguiente mejora de la experiencia del cliente para hacerlo desde su lugar de origen y mediante servicios desarrollados sobre la plataforma de servicios de las cooperativas) y el aseguramiento de temas tales como registro de bienes y activos de los clientes. Alianzas entre distintos actores también podrían ser posibles a partir de una Blockchain que tenga permisos de acceso (no abierta como la utilizada en Bitcoin, por ejemplo) y que pueda lograr estas eficiencias para los participantes.

Fuen

te: F

ENAC

REP

/ Exp

osito

r Joa

quín

Dom

íngu

ez ju

nto

al

Pres

iden

te d

el Co

nsejo

de A

dmin

istra

ción

de F

ENAC

REP,

Artu

ro P

alom

ino

EDICIÓN ESPECIAL

14 Noviembre 2017

¿CÓMO ATRAER A LA JUVENTUD? Una pregunta clave en el Movimiento Cooperativo es: ¿por qué enfocarnos en la juventud? Y la respuesta unísona es: por un tema de sostenibilidad.

La preocupación compartida de las cooperativas de ahorro y crédito va por las estrategias y acciones que urge implementar para encantar a los jóvenes y promover su incorporación al modelo cooperativo. Las razones son claras y las estadísticas lo sustentan: el promedio de edad del socio cooperativo es de 45 años, sin embargo, analizando realidades puntuales, esta cifra es más bien alentadora respecto a otras regiones donde los promedios reportados son mayores.

Fue por ello que el expositor magistral de la Novena Convención de Cooperativas de Ahorro y Crédito, Jake Denning, vicepresidente de planificación financiera y estratégica de Beehive Federal Credit Union, hizo un breve recuento de las características de la generación millennials y aquella llamada “Y” , en particular en EE.UU. donde:

El 61% de los millennials está preocupado por el estado del mundo y se sienten personalmente responsables de marcar la diferencia.

El 75% se ve a sí mismo como auténtico y no está dispuesto a comprometer sus valores familiares y personales.

Al 2015, los millennials ya eran la fuerza laboral más grande y se proyecta que para el 2025 representarán el 75% de la fuerza laboral total.

Los millennials son los futuros líderes del movimiento cooperativo de ahorro y crédito

Para mostrarnos la manera cómo se alinean las estrategias de una cooperativa de ahorro y crédito, Jake Denning nos presenta el caso de la cooperativa que representa y describe muy sucintamente los pasos que siguieron:

Beehive Federal Credit Union es una cooperativa de ahorro y crédito ubicada en Rexburg, Idaho, EE.UU. y tiene cuatro agencias, US$ 245 millones de activos y 27 mil socios.

La edad promedio del socio de la cooperativa es 36 años, con tendencia a disminuir; el promedio de edad de sus socios es once años menor al promedio de EE.UU. y es una cooperativa que crece un promedio anual del 8% por encima del ratio nacional.

Dentro de su plan estratégico, sobre la base del enfoque de segmentación de sus socios, empiezan a identificar las necesidades, deseos, preocupaciones e intereses para cada segmento. Responden a la pregunta: ¿qué es lo que realmente quieren?, ¿cómo la cooperativa los puede ayudar?

Algunas conclusiones surgen en relación con los medios por los cuales la cooperativa debe relacionarse con cada segmento de socio, qué productos y/o servicios serán demandados y qué estrategias de marketing deben usar para comunicarse con sus socios.

Del análisis de los segmentos de jóvenes presenta tres conclusiones a destacar:

Los servicios digitales son fundamentales. Por ello mejoraron su aplicación móvil y crearon un sitio web con motores de posicionamiento.

Los jóvenes quieren comodidad. Se facilitaron cajeros electrónicos.

Quieren y usan todos los canales y esperan facilidad. Por tanto, tuvieron que mejorar sus procesos y actualizar sus productos.

Denning explica que han diseñado una estrategia denominada ‘Productos para las transiciones de la vida’, que se inicia con la primera cuenta de ahorros con características especiales en tasa, montos, topes de movimientos, etc.

Señala que también cuentan con un ‘Plan de transición’, es decir acompañan las diferentes etapas de los jóvenes con

Fuente: FENACREP / Expositor Jake Denning en la IX Convención de COOPAC

15

Elenka PazConsultora senior de Asistencia técnicaFENACREP

productos adecuados como: su primera tarjeta de débito, de crédito, su primer auto, hasta llegar a su primer hogar, cuentas mancomunadas, etc.En suma, su cooperativa enfoca sus nuevos productos y servicios buscando la diferencia y usan el marketing como herramienta que tiene en cuenta lo siguiente:

Se enfocan en grupos de edad definidos con productos específicos

que se ajusten mejor a sus necesidades.

Se centran en mejorar sus redes sociales y su presencia en línea.

Utilizan sus datos para llegar al mercado objetivo.

Se concentran en las transiciones de la vida.

Jake Denning destaca que el enfoque de fidelización de Beehive Federal Credit Union es

‘crear una experiencia memorable para los socios’. Para lograrlo –continua- más allá de afianzar los procesos y productos, tienen especial cuidado en que el servicio sea conveniente y los aplicativos de fácil uso.

Refiere, además, que para afianzar la experiencia cuentan con colaboradores jóvenes que son empáticos con los socios y se convierten en ‘embajadores’ de la cooperativa.

Participación de jóvenes profesionales

El expositor presentó otra estrategia en la línea de empoderar a los jóvenes que se da mediante la participación en instituciones nacionales, donde interactúan y participan en programas de capacitación, intercambios de experiencias de gobernabilidad, etc.

Cooperative Trust (Filene- CUNA)

WYCUP - WOCCU

CLIMB Idaho ( programa local para jóvenes profesionales)

A manera de conclusiones, el expositor señaló algunos puntos centrales que debemos tener en cuenta y que detallamos a continuación:

Cree una estrategia para orientar a los jóvenes con segmentación del mercado.

Diseñe productos para transiciones de vida.

Realice marketing objetivo con un enfoque en línea y en las redes sociales para personas más jóvenes. Recuerde la importancia de la publicidad de boca en boca y cómo ha cambiado.

Cree una experiencia memorable. Trátelos bien y háganlo fácil.

Concéntrese en la tecnología.

Convierta a los empleados en sus embajadores.

Involucre a los colaboradores en el movimiento.

Fuente: FENACREP / Expositor Jake Denning junto al secretario del consejo de administración de FENACREP, José Suguiyama en la IX Convención de COOPAC

ENTREVISTA

16 Noviembre 2017

¿Qué papel desempeñaron los colaboradores en la estrategia integral de su cooperativa para promover la inclusión de jóvenes?

La estrategia de mi cooperativa se realizó por pasos y nuestros empleados participaron durante todo el proceso. Primero, el equipo directivo se dio cuenta de la importancia de los jóvenes y decidimos que teníamos que hacer algo. En segundo lugar, comenzamos a preguntar a los empleados qué era importante para nuestros socios jóvenes. Esta retroalimentación produjo que uno de nuestros empleados presentara la idea de una cuenta de ahorros especial para niños. Por último, nuestros empleados más jóvenes nos ayudaron a establecer una estrategia con las redes sociales y a lanzar nuestra página de Facebook; ellos tienen mucho talento y buena disposición para ayudar, solo necesitábamos darles la oportunidad.

Por ello, invito a todos los equipos de gestión a involucrar a sus empleados

más jóvenes desde el comienzo de la estrategia. También les diría a todos que aprovechen las redes sociales ahora.

¿Qué estrategias debemos considerar para fortalecer la relación de la cooperativa con los jóvenes?

Una cosa que es muy importante es centrarse en lo que necesitan los socios más jóvenes. Debemos pensar en sus necesidades y preguntar a los empleados más jóvenes qué necesita este grupo humano en esa etapa de sus vidas.

También es importante brindar a los socios más jóvenes una buena experiencia. Necesitamos tratarlos de manera importante cuando entran en la sucursal e interactuar con ellos de la manera en que queremos hacerlo. Como cooperativas tenemos una gran oportunidad para compartir la diferencia cooperativa con nuestros socios: los jóvenes aman los principios cooperativos, pero debemos contarles

sobre ellos y sobre por qué son diferentes y únicos.

¿Cuáles fueron sus aliados para lograr este trabajo?

Nuestros socios y empleados jóvenes son muy importantes para nuestras estrategias internas. Han sido una gran parte de nuestro éxito. Es muy importante darles a los jóvenes profesionales la oportunidad de involucrarse en el Movimiento Cooperativo, es por eso que siento que una red profesional joven como CLIMB Idaho y los eventos Crash son tan importantes.

Los mejores aliados que nos han ayudado fueron: nuestra asociación, algunos presidentes cooperativos clave y la ayuda de otros jóvenes profesionales de Filene, que tuvieron experiencia en la creación de redes profesionales jóvenes; no tendríamos tanto éxito sin ellos.

Para ayudar realmente a avanzar en Perú, creo que la FENACREP será una parte importante del éxito de la joven iniciativa profesional. También será fundamental obtener algunos partidarios clave de las cooperativas de ahorro y crédito individuales. Estaré feliz de ayudar de cualquier manera. Me encanta mi tiempo trabajando con la FENACREP y con los peruanos, así que ayudaré de cualquier manera que pueda.

Jake DenningVicepresidente de planificación

financiera y estratégica Beehive Federal Credit Union

Vicepresidente de Planificación Financiera y Estratégica de Beehive Federal Credit Union, situado en Rexburg, Idaho. Además, se desempeña como consejero de la juventud para la Liga de Cooperativas de Crédito de Idaho. Recibió una maestría en administración de empresas de la Universidad Estatal de Idaho. En 2016, Jake se graduó de Western Cuna Management School, un programa de tres años de nivel universitario especializado en educación para profesionales de servicios financieros.

Fuente: FENACREP / Expositor Jake Denning en la IX Convención de COOPAC

17

EL BRANDING Y SUS DESAFÍOS EN COOPAC

Fuente: FENACREP - 9na Convención de COOPAC

EDICIÓN ESPECIAL

En la actualidad, existen cientos de cooperativas de ahorro y crédito que no tienen atributos diferenciadores, es decir, las únicas formas que tienen para competir son: por el precio, por una mejor tasa de interés o por cercanía. ¿Y eso que significa? Que les cuesta ser rentables y sostenibles en el tiempo. Sin embargo, hay cooperativas que ya han dado un paso más adelante y están empezando a construir marcas valiosas.

Jimmy Saavedra, director general en la agencia de branding DOBANO, compartió con los asistentes a la Novena Convención de Cooperativas de Ahorro y Crédito, los desafíos del branding en las COOPAC.

“La marca no es un logo”, precisó Jimmy. “La marca es la percepción que tiene el socio de tu producto o servicio: lo que piensen de ti, ese mensaje es con el que –de alguna manera- te están asociando. Eso significa que vivimos en una guerra de percepciones y no de productos.”

Señaló que “si antes de ofrecerte un servicio mando mensajes a tu inconsciente, en el momento en el que recibas el servicio, si te sientes bien, la percepción o el valor del mismo va a ser alta. Eso hacen las grandes marcas, trabajan sobre la percepción”.

La calidad

Del mismo modo, señaló que la calidad es un tema de percepción. “Eso significa que la calidad de tu servicio depende de la percepción que tiene tu socio, no de lo que tú dices”.

Saavedra explicó que aunque una cooperativa pueda ser muy confiable, es posible que el socio no le llame “porque la confiabilidad se da cuando te conocen, pero mediante Internet y todos esos medios publicitarios no generas esa misma credibilidad. Eso significa que muchos no te conocen por un tema de percepción”.

“Si quieres ser sostenible en el tiempo, tienes que ingresar con un buen producto, un buen servicio, buenas instalaciones, pero cuéntame algo más: algo que no vaya a la cabeza, sino al corazón”, puntualizó.

El impacto de la marca en la rentabilidad El director de DOBANO afirmó que, como propósito o visión, las cooperativas no buscan la rentabilidad, sino el bienestar de sus socios. “Pero, si miras de acá a 20 años y no buscas ser rentable vas a salir del mercado y vas a desaparecer porque otras cooperativas van a tomar ese lugar.

¿Qué podemos hacer para ser sostenibles en el tiempo?”

Indicó, además, que cuando en una cooperativa valen más los activos que la marca es porque no tiene branding. Cuando la marca vale más que todos sus atributos funcionales (calidad, servicio, tasa de interés, productos, tecnología, etc.) es porque hay un vínculo emocional. “Y el branding lo que hace es incrementar la percepción de valor de tu cooperativa”, destacó.

Entonces, continuó, la percepción de valor es trabajar sobre la emoción. “Si yo hago que mi potencial socio empiece a sentir una percepción alta del producto, me va a preferir y aun si mis intereses son más altos, me va a preferir porque va a sentir algo por mi marca”.

Las marcas en el sector de cooperativas de ahorro y crédito

Saavedra, continuó explicando que cuando entramos a Internet y escribimos ‘marca de cooperativas’, de pronto sucede algo interesante, porque las cooperativas comparten identidades similares. “En un futuro habrá una atomización de marcas y tu marca, en el universo de las cooperativas, pasará desapercibida.

EDICIÓN ESPECIAL

Fuen

te: F

ENAC

REP

/ Exp

osito

r Jim

my S

aave

dra

en la

IX C

onve

nció

n de

COO

PAC

EDICIÓN ESPECIAL

18 Noviembre 2017

Cuando no tienes un valor diferencial te cuesta crecer y fidelizar a tus socios”, resaltó.

Precisó que la idea de la marca es que la gente no piense en ti como cooperativa, sino que piensen en ti como una entidad única que es parte de una cooperativa, que eres parte del concepto, pero eres único como identidad.

El branding Desde el punto de vista del expositor, la definición más clara de branding es: “una herramienta de gestión que busca construir significados relevantes para un producto, un servicio, una ONG, una persona, un país, una ciudad, porque el branding se aplica para todos”.

Para que se cumpla este significado –dijo- tienen que suceder tres cosas:

Este significado que tú construyes a través de investigación primero tiene que ser creíble, es decir, si mi propuesta de valor es ser una marca cercana y, por ejemplo, llamo a la cooperativa y nadie contesta, no tiene página web o escribo a Facebook y nadie contesta, entonces, no eres creíble porque no estás cumpliendo con tu propuesta de valor.

Legitimidad, si más de uno habla de lo mismo significa que no se cumple el branding. Legítimo sería que tu propuesta de valor sea única en el mercado, sea incopiable; es como el ADN que te hace único como marca.

Y, finalmente, afectivo, significa que generes el vínculo con el socio, que el socio sienta algo por ti. No hay que olvidar que si el socio te compra pensando, te va a dejar cuando encuentre una mejor propuesta; pero si el socio te compra porque hay un vínculo afectivo con tu marca, aun así le ofrezcan otros productos se queda contigo.

Construir una marca relevante Continuó señalando que, si preguntamos a los directivos o gerentes de cualquier cooperativa y pueden responder estas tres preguntas es probable que tengan un panorama claro sobre el significado que quieren construir. La primera pregunta: ¿en qué soy único?, luego ¿qué no puede ofrecer la competencia? y, finalmente ¿qué busca el socio?

La idea, dijo, es explorar en qué eres único. Una estrategia de marca puede anclarse a un solo significado. “Por eso tu producto tiene que segmentarse. Llegar a todos es muy costoso”, enfatizó.

Componentes de una marca

Posicionamiento, es la idea que se pretende fijar en la mente y en el corazón del socio.Storytelling, es la historia que cuenta y define la marca.Valores de marca, cualidades que definen la marca y generan un vínculo: racional, emocional y central.Expresión de la marca, elementos que comunican la marca: naming, logotipo e identidad visual.

Beneficios del branding para las COOPAC

Logra que la emoción sea el principal impulso de compra.Genera credibilidad antes de que el cliente consuma un producto financiero.Logra posicionar un producto de manera más efectiva y en menos tiempo.Incrementa la percepción de valor de una entidad financiera.Una marca relevante es un imán para mejores colaboradores.Mayor facilidad de ingreso a nuevos mercados.Te hace inmune a la guerra de precios.Genera un crecimiento sostenido.

Añadió que cuando habla del sistema de expresión de marca se refiere a encontrar códigos visuales que solamente tu cooperativa los pueda tener. “Tal vez no puedas cambiar el nombre o el logotipo -porque tienen historia- pero sí tu sistema, el lema, el estilo fotográfico; hay muchos elementos que podrían hacer que una marca sea distinta porque si hoy hay ‘x’ cooperativas, mañana va a haber ‘x’ más algo”, afirmó.

También señaló que de acá a cinco años habrá una atomización y muchas marcas se quedarán en el camino y otras trascenderán, pero lo que aseguró es que las marcas que trasciendan en el tiempo no lo harán por sus productos o servicios, sino por el significado que construyeron en el corazón de la gente. Es decir, si una marca no significa nada, el hecho de que salga del mercado no va a significar nada para sus potenciales socios.

“Lo interesante es que todas las cooperativas hacen branding, porque el branding es el significado que tú construyes. Si en la ciudad en la que está tu cooperativa la gente siente algo por tu marca es porque ya has generado un valor de marca. La pregunta es, ¿es el valor que te conviene para el futuro? La ventaja de una estrategia es que te orienta hacia el futuro, enfatizó.

19

Ferlaino QuispeCoordinador de comunicaciones y marketingFENACREP

Fuente: FENACREP - 9na Convención de COOPAC / El expositor Mauro Ávila junto al Sr. Eduardo Azama, de Aelucoop, y su panelista Jorge Yañez Gálvez, del Banco Ripley (de izquierda a derecha) .

Fuente: FENACREP - 9na Convención de COOPAC

¿Cómo pueden las cooperativas mejorar su remanente (utilidad) y ser sostenibles en el tiempo a través del branding?

Estoy seguro de que la mayoría de las cooperativas surge con el fin de ser sostenible y rentable en el tiempo, sin embargo, muchas de ellas están desapareciendo o sobreviviendo en el mercado por no haber construido una relación duradera con sus socios o no encontrar la forma de captar nuevos socios.

Jimmy SaavedraDirector general

Dobano

Director general de la agencia de branding DOBANO, es catedrático y conferencista en temas relacionados al branding y marca personal, se viene desempeñando como estratega y consultor en branding, con más de 10 años de experiencia desarrollando y repotenciando marcas. Ha dirigido proyectos de branding para más de 200 empresas nacionales e internacionales, desde el planeamiento estratégico, hasta el desarrollo de la comunicación integral.

En este punto, la marca constituye una fuerza, la cual se ve reflejada en el posicionamiento que tiene una institución en el mercado. Es por ello que construir una marca que genera experiencias positivas con sus socios se posiciona con mayor efectividad en el mercado y logra construir relaciones a largo plazo, aspectos que impactan directamente en la rentabilidad de una cooperativa.

¿Cuáles son los requisitos para alcanzar un modelo eficiente de branding interno?

No hay requisitos en sí, lo que existe es la predisposición al cambio y la adaptación a cambiar; por años se pensó que los que mejor se adaptan son los que sobreviven, pero la realidad demuestra que son los que generan el cambio los que realmente sobreviven. Por ello, estar dispuesto a cambiar es el

Compartiendo experiencias

Antes de finalizar su presentación, Jimmy Saavedra invitó a los señores: Carlos Pereira y César Tagami, jefes de marketing en las COOPAC Abaco y Pacífico, respectivamente, para que puedan compartir las estrategias que vienen desarrollando con sus marcas.

“Desde hace algunos años la cooperativa se planteó una estrategia diferente. Apostamos por querer estar en el corazón de nuestros socios. Queremos ser la mejor cooperativa, pero para nuestros socios”, nos contó Carlos Pereira.

Asimismo, explicó el objetivo de su slogan: 'La cooperación enriquece su vida'. “Este lema trata de transmitir lo que puede llegar a ser la cooperación en la vida de las personas. Quisimos darle valor a la palabra cooperación enriqueciendo la vida de nuestros socios y colaboradores. Con una marca sólida y diferenciada no solamente logramos que los socios se afilien a nuestra

institución, sino también que nuestros colaboradores se pongan la camiseta.”

Por su parte, César Tagami precisó que la estrategia de su marca es ayudar a los socios a completar sus sueños, construyendo un vínculo de confianza permanente con ellos. “Nos dimos cuenta de que las cooperativas no necesitamos parecer buenos, socialmente somos buenos”, expresó.

“Más que un liderazgo entre las cooperativas, queremos que el movimiento lidere el sistema financiero. Si no es por un tema de participación de mercado, que sea más por un tema de percepción. Que los socios cuenten a otras personas qué significa ser socio de una cooperativa” agregó el líder del equipo de marketing de la COOPAC Pacífico.

ENTREVISTA

Fuen

te: F

ENAC

REP

/ Exp

osito

r Jim

my S

aave

dra

junt

o a

Césa

r Tag

ami y

Ca

rlos P

ereir

a en

la IX

Con

venc

ión

de C

OOPA

C

ENTREVISTA

20 Noviembre 2017

comienzo de la tarea de generar un cambio que permita la integración interna de la empresa, que será la resultante expuesta al cliente y eso es generar confianza: sin ella, mejor no dar un solo paso.

¿Y cómo las cooperativas de ahorro y crédito pueden mejorar su posicionamiento a través de la percepción de valor?

La percepción de valor es y solo será construida por la experiencia en el presente que conecta la marca con el cliente, la cual debe estar regida por una coherencia que no debe ser quebrantada por ningún eslabón en la cadena de la experiencia, la publicidad debe ser coherente y real al igual que el servicio. La percepción no es una ilusión, es la realidad construida por la experiencia en todo sentido. Solo así, las cooperativas lograrán un posicionamiento único en la mente de sus socios y/o potenciales socios.

La FENACREP está gestionando una marca única, como sello de identidad, para las cooperativas ¿qué opina al respecto?

Desde mi punto de vista, gestionar una marca única podría tener un impacto positivo para el gremio, siempre y cuando exista un propósito en común para todas las cooperativas del país. La construcción de un sello único, soportado en una adecuada gestión de marca, incrementaría la percepción de valor del concepto de cooperativa, frente a otras instituciones financieras.

En este caso, se podría construir un significado que unifique los valores de todas las cooperativas en una sola estrategia de marca y usarla como estrategia paraguas. Sin embargo, independientemente del sello único, cada cooperativa tiene su propia visión como institución, esto quiere decir, que necesitará construir su propia identidad, que la diferencie de otras cooperativas y entidades financieras.

¿Cuáles son las oportunidades para las cooperativas y las marcas en el mundo digital?

Hablar de oportunidad en sentido de novedad no sería el caso, la presencia en digital responde a una migración del ser humano a dicha tecnología y es indispensable acompañar esta migración como marca, tanto en las redes sociales como en los buscadores. La oportunidad se genera en cómo la marca acompaña este recorrido con los usuarios, esta debe mantener coherencia y debe dar un motivo al cliente para utilizar el tiempo que las personas usan la virtualidad para entretenerse, informarse y demás. La oportunidad dependerá de la capacidad de la marca para ser entretenida, afectiva y honesta.

¿Puedes describir el importancia de la cultura de branding para los líderes de cada cooperativa (funcionarios y directivos)?

Creemos que la importancia de la cultura del branding, más allá de la rentabilidad en sí misma, está regida por construir marcas responsables y eso es lo que cuesta ver a los líderes de las empresas; pero lo cierto es que las marcas más exitosas tienden a ser las marcas que cada vez son más

humanas, no como simbolismo sino como aquellas que se preocupan por las necesidades reales de las personas y las que contribuyen a su crecimiento personal, tanto de sus socios como de su público interno. Una cualidad del branding es que refleja afuera lo que es adentro.

¿Cómo lograr que los colaboradores de la cooperativa (elemento vital en la construcción de tu marca) se apasionen por su misión?

La forma es que ellos sean parte de esa misión: si esta se enfoca solo en el público externo no habrá chances de que sea posible dicho objetivo. Una estrategia que resulta positiva para conseguirlo es que las personas se integren a una marca que les permita hacer lo que solos no podrían lograr.

Fuente: FENACREP / Expositor Jimmy Saavedra en la IX Convención de COOPAC

21

EMPRENDIMIENTO Y DESARROLLO INTERNODE LAS COOPERATIVAS

En la Novena Convención de Cooperativas de Ahorro y Crédito se llevaron a cabo exposiciones que ilustraban y mostraban las nuevas características que relacionan a las cooperativas; también, se identificaron potencialidades en la juventud, a fin de incluir a esta en las cooperativas e impulsar su desarrollo.

Es en este escenario que se llevó a cabo el taller “Emprendimiento y desarrollo interno de las cooperativas”, que estuvo a cargo del expositor Juan José Mesa, CEO de Glüky Group de Colombia, agencia de incentivos, fidelización y motivación, que se dedica a movilizar culturas en organizaciones con el fin de que las empresas cumplan con sus metas, mediante el reconocimiento y la compensación a sus colaboradores.

La nueva era de la cultura de las organizaciones

Mesa señaló que las instituciones hacen un esfuerzo para atraer clientes, socios y empleados, pero no logran fidelizarlos, pues en la actualidad el precio u ofertas ya no son relevantes para la decisión, porque siempre hay alguien que podrá pagar por

EDICIÓN ESPECIAL

el precio ofrecido. En el caso de los empleados, muchos cambios laborales se realizan por un mayor sueldo, y allí hay un desgaste de la empresa trayendo y contratando nuevo personal dada la alta rotación.

Ahora los jóvenes millennials están empoderados por las redes sociales, quieren ser parte de algo que valga la pena, para ellos el dinero no es lo más importante, no es el fin, buscan un propósito superior al de solo tener riqueza. Unos de los retos actuales de las cooperativas es la juventud, para atraer socios jóvenes pero también atraer empleados jóvenes; esos empleados jóvenes son los que mejor pueden entender la tecnología y la experiencia del cliente. El propósito de las cooperativas -el de ser SOLIDARIOS- es un objetivo muy potente. Los jóvenes ya vienen con el chip de cuidar el medio ambiente y de la solidaridad, no persiguen el dinero.

“Mientras que los países están buscando riquezas y las empresas están buscando rentabilidad, se está perdiendo el enfoque, el propósito. Ahora los jóvenes están buscando emprender sus propios negocios, autoemplearse” indicó.

Si se piensa: ¿por qué un empleado escogería mi cooperativa? Con esa pregunta se puede entender: ¿por qué alguien escogería mi producto? Mesa subrayó que debe haber una afinidad entre el empleado y la empresa en que trabaja para que el factor sueldo no sea importante: hay que fidelizar a los empleados pues son el medio por el cual los nuevos clientes (socios) llegarían.

“...los jóvenes millennials están empoderados por las redes sociales, quieren ser parte de algo que valga la pena, para ellos el dinero no es lo más importante, no es el fin, buscan un propósito superior al de solo tener riqueza”.

Fuente: FENACREP / Expositor Juan José Mesa en la IX Convención de COOPAC

EDICIÓN ESPECIAL

22 Noviembre 2017

Elvis EspinozaConsultor senior de Asistencia técnicaFENACREP

Explicó que fidelizar es igual a invertir bien. “Si se incrementa la afinidad con tus empleados, se incrementará directamente la de tus clientes. Si mis empleados están más comprometidos con mi organización, tendremos clientes más satisfechos. Los mejores clientes son nuestros empleados, ellos tienen ideas innovadoras que les pueden haber funcionado y las pueden traer a la organización. Al crear el ambiente adecuado, los empleados no querrán dejar el trabajo pues se les ha dado comodidades con las innovaciones; empleados alineados al propósito y el propósito de la empresa es el que puede mover y convencer al nuevo empleado”, puntualizó.

El CEO de Glüky Group explicó que para que a alguien le guste el trabajo que realiza se debe hacer lo siguiente: crear el entorno, definir su propósito, identificar problemas a solucionar, validar soluciones y desplegar metodologías ágiles. Lo más importante del negocio es la gente y la misión del negocio. Hay que tener a nuestros empleados contentos en nuestra organización, preocupándonos por ellos, así se fideliza, dijo.

Empezar por dentro, inspirar

A un millennial se le hace un proceso de retroalimentación cada 3 meses. Las empresas deben empezar por dentro, por su gente, poniéndole tecnología y experiencia. Con eso ya no es necesario hacer descuentos, super ofertas, ya no es solo ver indicadores financieros. Hay que considerar que más del 50% de la población mundial es menor de 30 años: ¿cómo los hijos de nuestros socios se volverán socios?, cuestionó.

Mesa, dijo que se pasó de preocuparse por el producto a la rentabilidad, y de la rentabilidad al ser. “Hay que saber en qué nos diferenciamos con relación a los demás, en los nichos de mercado podemos encontrar problemas para solucionar. Cuando las cosas no son copiables habrá cosas que remueven la industria”, enfatizó.

“Las marcas y las empresas deben tener un propósito más elevado que simplemente hacer dinero. Hay que analizar: ¿qué vendo? versus ¿qué hago? La organización es la esencia de quienes la conforman, y los empleados deben fluir en esa misma esencia, por ejemplo: Google, Virgin, Toms- one for one, Uber. La inspiración es lo fundamental, inspirar a los colaboradores, a los socios, a los de nuestro entorno”, resaltó.

Finalizó comentando que “todos sin excepción deberíamos ir al trabajo con un propósito más elevado que el simple hecho de trabajar. Creemos que cada persona, cada marca y cada organización tienen ese propósito y el nuestro es ayudarles a encontrarlo.

Cuando hallamos el propósito aparece la pasión y cuando hay pasión, aparece la felicidad. Si logramos que las personas se sientan bien cuando trabajan, podemos hacer un planeta más feliz” puntualizó.

Fuen

te: F

ENAC

REP

/ Exp

osito

r Ju

an Jo

sé M

esa

en la

IX C

onve

nció

n de

COO

PAC

23

LA FACTURA NEGOCIABLE COMO INSTRUMENTO DE FINANCIAMIENTO PARA LAS MYPE En el Perú la Ley de Factoring existe desde el año 2010, pero debido a algunos obstáculos se han iniciado las operaciones a partir de agosto del 2015. Actualmente, hasta agosto del 2017, ya se han negociado 5,200 millones de soles en aproximadamente 70,000 facturas negociables.

La factura negociable es un importante instrumento financiero para las micro, pequeñas y medianas empresas (Mipyme). Es un título valor con mérito ejecutivo, similar a una letra, un pagaré o un cheque; de fácil acceso y más barato que un crédito comercial.

Fundamentalmente está orientado para aquellas empresas que venden al crédito, en la que sus grandes clientes les pagan después de 30 días, es decir para aquellos que venden a crédito a 60, 90 o 120 días.

Hoy por hoy este instrumento es obligatorio en la emisión de facturas para todas las Mipyme, entonces lo primero que tendría que hacer un empresario es ir a una imprenta autorizada e incorporar la tercera copia en sus facturas. Normalmente en la factura comercial se tiene el original -el de emisor- y la copia de la SUNAT, y la factura negociable sería la tercera copia.

Un aspecto importante de la factura negociable es el plazo de vencimiento porque ahí tiene que estar el mutuo acuerdo con su cliente en la fecha de pago, que puede ser una fecha única o puede ser una fecha fraccionada en cuotas. Luego de ello, de acuerdo a la norma, el proveedor tiene un plazo de 8 días para ver si hay algún tipo de reclamo o disconformidad por el servicio brindado, de lo contrario se asume conformidad en la factura. Entonces, a continuación, si se está vendiendo al crédito y se necesita liquidez lo que el empresario puede hacer es negociar su factura, generalmente lo hace en el sistema financiero bajo dos modalidades: por descuento de facturas o haciendo un “factoring”. Generalmente lo más beneficioso es el último porque así la institución financiera ya no mide el riesgo del empresario sino del gran comprador.

El proveedor, aparte de conseguir liquidez, tiene beneficios adicionales: es que esta herramienta le da una mayor

capacidad de negociación a la Mipyme. Por ejemplo, si una empresa antes vendía a crédito a 60 días, pero al llegar la fecha de pago el cliente de la empresa le decía “espérame un poco más”, ya no son 60 días sino pueden ser 90 días o más. Pero ahora como la factura negociable tiene una fecha de vencimiento entonces sí o sí tiene que pagar en esa fecha.

También ayuda a tener un historial crediticio positivo con la entidad financiera: hay muchos empresarios que aún no tienen un vínculo muy cercano con alguna institución financiera, y a través de esta factura ya de alguna forma ingresan en el sistema financiero.

PRINCIPALES CONCEPTOS

Adquirente: Comprador del bien o usuario del servicio responsable por el pago del monto consignado en la factura negociable.

Proveedor: Vendedor del bien o prestador del servicio, que emite el comprobante de pago y, de ser el caso, la factura negociable.

Legítimo tenedor o factor: Persona natural o jurídica que adquiere la factura negociable y está legitimada al cobro de la misma.

ICLV: Entidad privada que interviene en la anotación en cuenta de la factura negociable. En el Perú solo existe CAVALI.

Título valor: Documento que contiene derechos económicos y que es susceptible de ser endosado para su transferencia a una tercera persona. En caso de impago puede ser protestado.

Factura negociable (FN): Título valor transferible por endoso (físico) o mediante anotación en cuenta en una ICLV (electrónica).

EDICIÓN ESPECIALFu

ente

: FEN

ACRE

P / E

xpos

itor

Chris

tian

Ruiz

en la

IX C

onve

nció

n de

COO

PAC

EDICIÓN ESPECIAL

24 Noviembre 2017

Edward SeverinoConsultor senior de Asistencia técnicaFENACREP

FN física: La “tercera copia” del comprobante de pago impreso. Al ser un título valor, puede ser endosada a terceros (empresas financieras y no financieras).

FN electrónica: Nace a partir de una factura electrónica y puede ser registrada en una ICLV para su negociación.

Letra de cambio: Título valor que representa una obligación de pago, la misma que debe ser aceptada por el deudor (adquirente).

ESQUEMAS DE FINANCIAMIENTO QUE SE DERIVAN DE LA FACTURA NEGOCIABLE

Factoring: Servicio al que recurren las empresas para ceder a una entidad financiera o una empresa especializada, sus derechos de cobro, sus facturas y todo lo relacionado con la gestión de estas. A cambio, la empresa puede solicitar el cobro por adelantado de estas facturas al mismo tiempo que incurre en un ahorro de costes.

Factoring sin recurso: El factor asume todo el riesgo de la operación efectuada entre cliente y proveedor, y aunque haya efectuado el anticipo de las facturas a su cliente, no podrá requerir el dinero anticipado. El factor asume el riesgo de insolvencia del deudor de los créditos hasta el límite de cobertura consignado en el contrato.

Factoring con recurso: El factor no responderá en caso de impago de los derechos de este cobro, es decir, no asume el riesgo de la transacción comercial y puede retroceder al proveedor y cobrarle el importe de los créditos impagados.

BENEFICIOS PARA LOS PROVEEDORES DE BIENES Y SERVICIOS (VENDEDORES)

Sus facturas son dinero: Puedes anticipar el pago de tus facturas o ventas al crédito (cuentas por cobrar) para disponer de capital de trabajo en menor tiempo, el monto a financiar está en función a las ventas y no al valor de la empresa.

Financiamiento sin deudas: No necesitas endeudarte con el sistema financiero o tener una línea de crédito, reduciendo tus costos financieros y requisitos exigidos.

Tasas más competitivas: Al no ser un crédito, la tasa de descuento aplicada en la negociación de una factura es menor a la de un préstamo u otras modalidades de financiamiento.

Construyen un historial financiero positivo: La negociación de facturas a través del sistema financiero construye o mejora tu historial financiero.

Menores gastos administrativos por cobranzas: Te simplifica los trámites por cobranzas, reduciendo el manejo de documentos como letras, pagarés, facturas, etc.

Fortalece la relación con tus clientes: Mejora las condiciones de compra-venta, generando seguridad y confianza en ambas partes.

BENEFICIOS PARA LOS CLIENTES (COMPRADORES)

Fortalece la relación con los proveedores: Les permite contar con proveedores solventes y con capacidad de atender sus pedidos de manera oportuna y con la calidad respectiva.

Oportunidad para negociar: Mejores términos con sus proveedores (por ejemplo: la extensión del plazo de pago).

Contribuye a reducir costos de las gestiones de pago: Consolidando los pagos en un número acotado de factores, mejorando la gestión de la tesorería.

Para el país: Genera incentivos para la formalización y eleva la productividad de las empresas.

SANCIONES ADMINISTRATIVAS

Infracciones leves: Consideradas infracciones que, en el proceso de la gestión de la factura negociable de acuerdo a las normas vigentes, no perjudican económicamente pero que pueden causar malestar entre las participantes por situaciones de imagen y transparencia del instrumento.

Infracciones graves: Infracciones que, en el proceso de la gestión de la factura negociable de acuerdo a las normas vigentes, perjudican económicamente a alguno de los participantes pero que no han sido elaborados o premeditadas.

Infracciones muy graves: Infracciones que, en el proceso de la gestión de la factura negociable de acuerdo a las normas vigentes, perjudican económicamente a algunos de los participantes pero que sus acciones han sido premeditadas, por dolo o por vicios ocultos.

25

¿Se puede realizar factoring con una factura electrónica? De acuerdo al marco normativo vigente, sí es posible realizar factoring con una factura electrónica. El procedimiento es más sencillo que realizar factoring con facturas físicas/impresas, donde interviene CAVALI desde el registro hasta la notificación de pago de la factura negociable. ¿Puedo utilizar mis talonarios de facturas impresos que no cuenten con la tercera copia? Sí es posible, para ello se debe solicitar a las imprentas autorizadas la impresión de la tercera copia, de acuerdo al marco normativo actual. Si ya pasaron los 8 días de ley para dar conformidad y se detecta algún defecto en el bien o servicio ¿se puede negar a pagar? De acuerdo al marco normativo vigente, luego de los 8 días hábiles, el cliente (adquirente) está obligado a honrar el pago al factor. Si existiese algún inconveniente con el bien o servicio, el cliente lo debe solucionar con el proveedor, sin perjuicio del pago al factor.

¿Es obligatorio que todos los proveedores negocien sus facturas a partir de esta ley?

No, los proveedores que otorgan crédito lo pueden hacer de manera optativa; es decir, si requieren

liquidez tienen todo el marco normativo del factoring para usar sus facturas negociables, caso contrario, no es obligatorio. ¿Cuál es la diferencia entre negociar una factura electrónica y una impresa? La diferencia está en el proceso de negociación. El proceso de factoring con la factura impresa empieza con entregar el bien o servicio, luego obtener la constancia de presentación en la factura negociable, que es el sello simple de recepción en mesa de partes luego de revisar las formalidades de la misma. Luego se negocia con el factor, de aceptarlo se endosa a

nombre del factor y el proveedor/factor da aviso de la negociación al cliente. Finalmente, el cliente pagará al factor al vencimiento de la factura negociable. En cambio, el proceso de factoring con la factura electrónica empieza con entregar el bien o servicio, luego se registra en el sistema Factrack de CAVALI vía web y se negocia con el factor, mediante el sistema en mención. De aceptar el factor, se transfiere a nombre del factor y se da aviso de la negociación al cliente vía sistema Factrack. Finalmente, el cliente pagará al factor al vencimiento de la factura negociable.