novedades en materia internacional - camimex · xvi seminario fiscal de la industria minera ....

TRANSCRIPT

Novedades en

Materia

Internacional

Josemaría Cabanillas Avendaño

Noviembre, 2014

XVI Seminario Fiscal de

la Industria Minera

Contenido

1. Modelo Convenio OCDE 2014 3

2. Sociedades Financieras de Objeto Múltiple 9

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 2

Modelo Convenio

OCDE 2014

Principales cambios

3 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Modificaciones de redacción Arts. 10 y 11

Art. 17 Artistas y Deportistas

• Cambio de concepto “sportsman” a “sportsperson”

• Se elimina la referencia al Art. 7 como posible excepción al gravamen en el país

de la fuente

Art. 26 Intercambio de Información

• Utilización de información para otros fines, previa autorización del país

proveedor

Modelo

4 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Art. 3 Definiciones

• Compañía, también es cualquier contribuyente que se trate como entidad

corporativa y se considere residente

− Se abandona el concepto de organizada o constituida

Arts. 6 Rentas inmobiliarias, 8 Navegación y 21 Otras rentas:

• Se incorpora como concepto de gravamen a la adquisición y comercio con el

comercio de “permisos de emisión”

− Calentamiento global

Comentarios

5 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

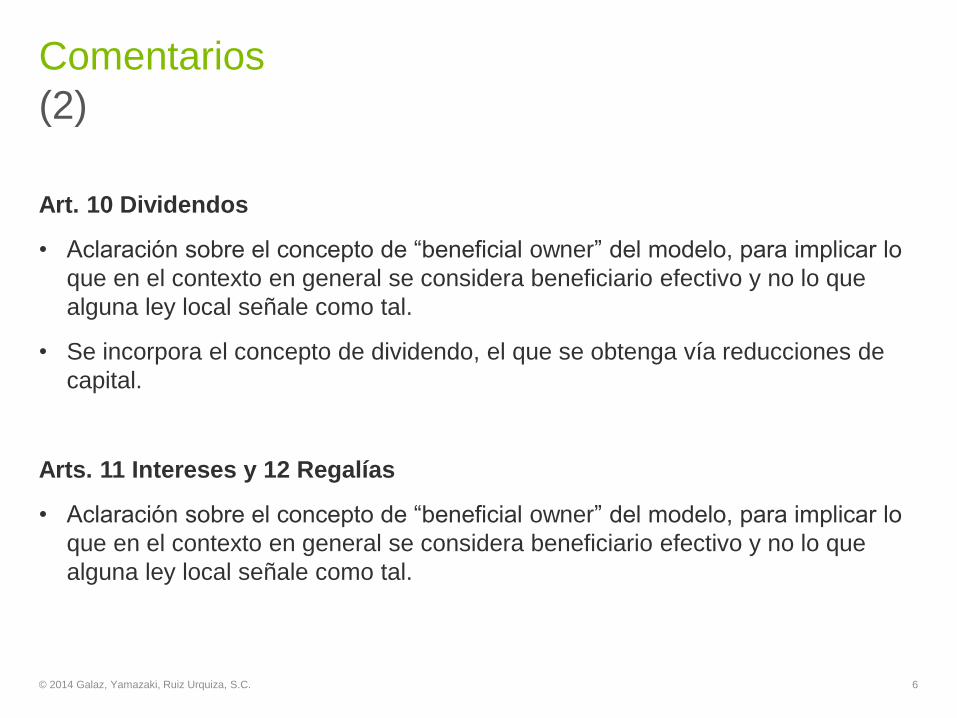

Art. 10 Dividendos

• Aclaración sobre el concepto de “beneficial owner” del modelo, para implicar lo

que en el contexto en general se considera beneficiario efectivo y no lo que

alguna ley local señale como tal.

• Se incorpora el concepto de dividendo, el que se obtenga vía reducciones de

capital.

Arts. 11 Intereses y 12 Regalías

• Aclaración sobre el concepto de “beneficial owner” del modelo, para implicar lo

que en el contexto en general se considera beneficiario efectivo y no lo que

alguna ley local señale como tal.

Comentarios

(2)

6 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

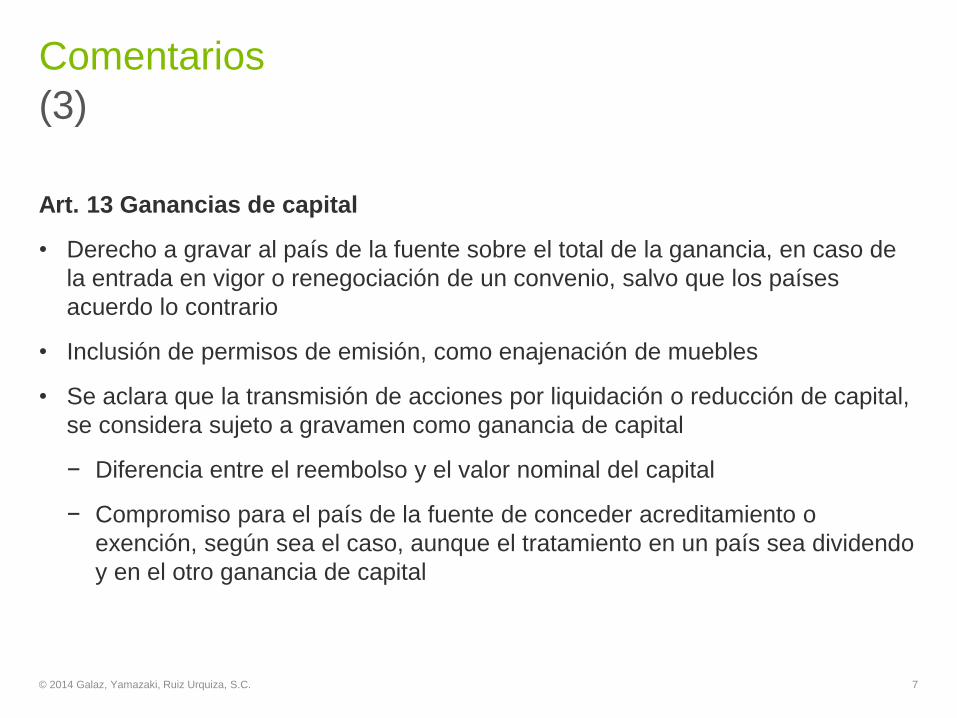

Art. 13 Ganancias de capital

• Derecho a gravar al país de la fuente sobre el total de la ganancia, en caso de

la entrada en vigor o renegociación de un convenio, salvo que los países

acuerdo lo contrario

• Inclusión de permisos de emisión, como enajenación de muebles

• Se aclara que la transmisión de acciones por liquidación o reducción de capital,

se considera sujeto a gravamen como ganancia de capital

− Diferencia entre el reembolso y el valor nominal del capital

− Compromiso para el país de la fuente de conceder acreditamiento o

exención, según sea el caso, aunque el tratamiento en un país sea dividendo

y en el otro ganancia de capital

Comentarios

(3)

7 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Arts. 15 Salarios y 18 Pensiones

• Se incluye una serie de comentarios para precisar cómo tratar los pagos por

terminación o conclusión de la relación laboral

Art. 17 Artistas y Deportistas

• Se establecen nuevas reglas para interpretar cuándo aplica este artículo

− Entertainers. Ejemplo ex – políticos, cuando el evento es una conferencia

Art. 26 Intercambio de información

• Se incluyen reglas adicionales para:

− Relevancia de la información requerida

− Restricción a “fishing expeditions”

Comentarios

(4)

8 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Sociedades Financieras

de Objeto Múltiple

(SOFOM)

9 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

• Las SOFOMES son entidades financieras que pueden:

− Otorgar créditos

− Celebrar arrendamientos financieros

− Operar factoraje financiero

• Una SOFOM no puede:

− Captar recursos del público en general de forma profesional, reiterada y de

manera pública.

− Celebrar operaciones de: pagarés a plazos, cuentas de ahorro o de inversión

con rendimiento.

Generalidades

10 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

• No requiere de la autorización la S.H.C.P. ni de la C.N.B.V.

• Se considerarán como SOFOMES aquellas sociedades anónimas que en sus

estatutos sociales, contemplen expresamente como objeto social principal la

realización habitual y profesional de una o más de las actividades de

otorgamiento de crédito, arrendamiento financiero o factoraje financiero.

Generalidades

(2)

11 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

I. Sociedades financieras de objeto múltiple no reguladas:

− Aquellas en cuyo capital no participen bancos ni controladoras.

− Sus operaciones están reguladas por la Ley General de Organizaciones y

Actividades Auxiliares del Crédito (LGOAAC).

− En materia de prevención de lavado de dinero y financiamiento al terrorismo

son supervisadas por la Comisión Nacional Bancaria y de Valores (CNBV.)

− En el cumplimiento de sus obligaciones son supervisadas por la

CONDUSEF.

Características

Existen dos modalidades de SOFOM:

12 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

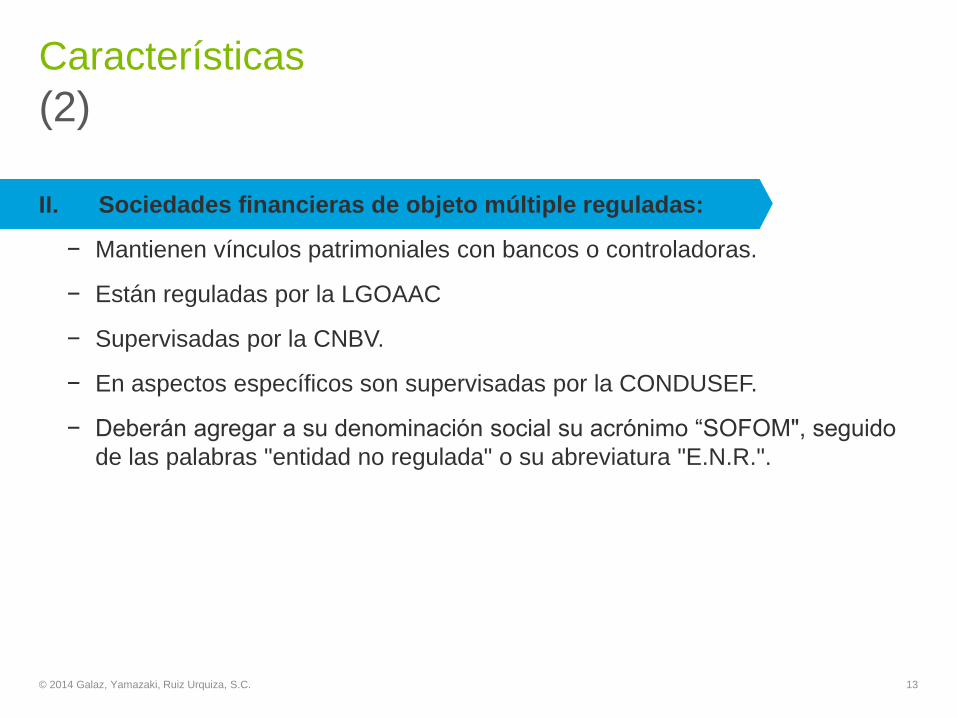

II. Sociedades financieras de objeto múltiple reguladas:

− Mantienen vínculos patrimoniales con bancos o controladoras.

− Están reguladas por la LGOAAC

− Supervisadas por la CNBV.

− En aspectos específicos son supervisadas por la CONDUSEF.

− Deberán agregar a su denominación social su acrónimo “SOFOM", seguido

de las palabras "entidad no regulada" o su abreviatura "E.N.R.".

Características

(2)

13 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

− Los intereses no causan impuesto al valor agregado (IVA).

− Deducibilidad de pérdidas por créditos incobrables.

− Al ser consideradas como entidades financieras, sus estados de cuenta

certificados tienen el carácter de títulos ejecutivos, y de esta manera, un juez

puede dictar un embargo del colateral a favor de la entidad financiera sin

esperar una sentencia en firme.

Ventajas de una SOFOM

14 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Fiscales

Procesales

− De acuerdo a lo establecido en el Código Civil Federal y los Códigos Civiles

Estatales, las entidades financieras pueden ceder los derechos de créditos

con garantía hipotecaria a otro intermediario sin necesidad de notificación al

deudor, ni de escritura pública, ni de inscripción ante el Registro Público de

la Propiedad y del Comercio. Facilitándose así la venta de cartera hipotecaria

y el proceso de bursatilización de las mismas por parte de las Sofoles a un

costo no tan excesivo.

Ventajas de una SOFOM

15 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

(2)

Civiles

El articulo 166 de la Ley del Impuesto Sobre la Renta (LISR) señala que los

intereses pagados a residentes en el extranjero, serán objeto del impuesto cuando

estos intereses tengan fuente de riqueza en territorio nacional.

Se considera que existe fuente de riqueza en México cuando:

I. En el país se coloque o se invierta el capital.

II. Los intereses se paguen por un residente en el país o un residente en el

extranjero con establecimiento permanente en el país.

El impuesto sobre la renta (ISR) se determinara aplicando la tasa del 4.9% a los

intereses pagados; quien realice dichos pagos deberá efectuar la retención y

entero del impuesto correspondiente.

Retención 4.9%

16 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Cuando una SOFOM haga pagos de intereses a una entidad en el extranjero, se

podrá aplicar la tasa de retención del 4.9%, sin importar el origen del acreedor.

Es importante tomar en consideración que la tasa del 4.9% no será aplicable si los

beneficiarios efectivos, ya sea directa o indirectamente, en forma individual o

conjuntamente con personas relacionadas, perciben más del 5% de los intereses

derivados de los títulos de que se trate y sean:

I. Accionistas de más del 10% de las acciones con derecho a voto del emisor,

directa o indirectamente, en forma individual o conjuntamente con personas

relacionadas, o

II. Personas morales que en más del 20% de sus acciones son propiedad del

emisor, directa o indirectamente, en forma individual o conjuntamente con

personas relacionadas.

Retención 4.9%

(2)

17 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Generalidades

La LISR señala que los intereses derivados de créditos respaldados celebrados

entre partes relacionadas no serán deducibles. Para efectos de la Ley en comento

se consideraran créditos respaldados:

I. Las operaciones por medio de las cuales una persona le proporciona efectivo,

bienes o servicios a otra persona, quien a su vez le proporciona directa o

indirectamente, efectivo, bienes o servicios a la persona mencionada en

primer lugar o a una parte relacionada de ésta.

II. Aquellas operaciones en las que una persona otorga un financiamiento y el

crédito está garantizado por efectivo, depósito de efectivo, acciones o

instrumentos de deuda de cualquier clase, de una parte relacionada o del

mismo acreditado, en la medida en la que esté garantizado de esta forma.

Back to back

18 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Excepciones

No obstante lo anterior, no se considerarán créditos respaldados, las operaciones

en las que se otorgue financiamiento a una persona y el crédito esté garantizado

por acciones o instrumentos de deuda de cualquier clase, propiedad del

acreditado o de partes relacionadas de éste que sean residentes en México,

cuando el acreditante no pueda disponer legalmente de aquéllos, salvo en el caso

en el que el acreditado incumpla con cualesquiera de las obligaciones pactadas

en el contrato de crédito respectivo.

Enajenación de créditos por residentes en el extranjero

Se considerará que existe un ingreso de fuente de riqueza en territorio nacional,

por concepto de intereses, cuando un residente en el extranjero enajene a un

residente en México, créditos a cargo de un residente en México o un residente en

el extranjero con establecimiento permanente en el país.

Back to back

(2)

19 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

El impuesto se determinará aplicando la tasa de retención correspondiente sobre

la ganancia derivada de la enajenación de los créditos arriba mencionados.

Back to back

(3)

20 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

En cuanto a la cesión de créditos, el artículo 2036 del Código Civil Federal

menciona que: “Para que el cesionario pueda ejercitar sus derechos contra el

deudor, deberá hacer a éste la notificación de la cesión, ya sea judicialmente, ya

en lo extrajudicial, ante dos testigos o ante notario".

Asimismo, el artículo 2029 de Código Civil Federal establece que: “Habrá cesión

de derechos cuando el acreedor transfiere a otro los que tenga contra su deudor”.

El Código Fiscal de la Federación (CFF) señala que las sociedades financieras de

objeto múltiple, estarán obligadas, en todos los casos, a notificar al deudor la

transmisión de derechos de crédito con motivo de la celebración de un contrato de

factoraje financiero, excepto en el caso de factoraje con mandato de cobranza o

factoraje con cobranza delegada.

Como plazo para la notificación, se cuenta con 10 días contados a partir de la

cesión del crédito.

Cesión de deuda

21 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

No serán deducibles los intereses derivados de deudas contraídas con partes

relacionadas en el extranjero, en la proporción 3:1 con respecto del capital

contable.

No se incluirán en el cálculo de la proporción antes referida las deudas contraídas

por los integrantes del sistema financiero que se destinen a la realización de las

operaciones propias de su objeto social.

Consecuentemente, siendo la SOFOM una entidad integrante del sistema

financiero, (siempre y cuando se cumplan los requisitos descritos en el apartado

anterior) no le resultarían aplicables las reglas de capitalización delgada.

De manera opcional, la proporción del 3:1 puede excederse por medio de una

resolución de precios de transferencia (APA) obtenida de las autoridades fiscales.

Es importante mencionar que el proceso de obtención de la resolución es lento y

el resultado está sujeto al criterio de las autoridades fiscales.

Capitalización delgada

22 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

• Documento emitido por la CNBV en materia de PLD/FT, el cual validara que las

entidades que lo soliciten cuenten con los requisitos mínimos en esta materia.

• Obligatorio para las SOFOMES ENR, previo a la obtención o renovación de su

registro.

• Deberán solicitarlo a la CNBV a traves de la aplicación SITI.

• Tendrá una vigencia de tres años.

• Su costo es de $20,000.00

Dictamen Técnico en materia de Prevención de

Lavado de Dinero y Financiamiento al Terrorismo

(PLD/FT).

23 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

• El 4 de abril de 2014 se publicaron las disposiciones de carácter general para la

obtención del dictamen técnico de los centros cambiarios, transmisores de

dinero y sociedades financieras de objeto múltiple no reguladas, momento a

partir del cual se podrá hacer la solicitud correspondiente.

• La CNBV contará con un plazo de 60 días naturales contados a partir del día

hábil siguiente a aquel en que se haya registrado la solicitud de emisión del

Dictamen Técnico para notificar su resolución, de no haber resolución, se

entenderá que fue resuelta en sentido positivo.

• La renovación debe solicitarse en un plazo no mayor a ciento cincuenta días

naturales previos a su vencimiento.

Dictamen Técnico en materia de Prevención de

Lavado de Dinero y Financiamiento al Terrorismo

(PLD/FT). (2)

24 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

• Los documentos que se deben adjuntar entre otros son:

− Manual de políticas y procedimientos en materia de PLD/FT

− Instrumento publico en donde conste la personalidad del representante legal.

− Documento en donde se manifieste que la entidad cuenta con un sistema

automatizado o bien precisando el plazo en que este será implementado.

− Cuestionario debidamente llenado por el oficial de cumplimiento relativo a

sus obligaciones y responsabilidades que se pude obtener a traves del SITI

− Comprobante del pago de derechos.

• Si la solicitud no cumple con las disposiciones por única ocasión la CNBV

solicitara que en un termino de 10 hábiles se subsanen las inconsistencias.

Dictamen Técnico en materia de Prevención de

Lavado de Dinero y Financiamiento al Terrorismo

(PLD/FT). (3)

25 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Adquiere relevancia ya que, a diferencia de otros entes supervisados por la CNVB

en materia de prevención de operaciones con recursos de procedencia ilícita y

financiamiento al terrorismo, respecto de los cuales esta emite una autorización

previa al inicio de operaciones, en el caso de los centros cambiarios, los

transmisores de dinero y las sociedades financieras de objeto múltiple no

reguladas no sucede así, por lo que el dictamen constituirá un elemento que

coadyuvará a generar confianza respecto de dichos entes en el sistema financiero

y para el usuario de los servicios en general, toda vez que se acreditará que

aquellos cuentan con los elementos mínimos requeridos en las materias referidas.

Dictamen Técnico en materia de Prevención de

Lavado de Dinero y Financiamiento al Terrorismo

(PLD/FT). (4)

26 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Obligaciones de la SOFOM ante la CONDUSEF.

27 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

• Registro de carácter público, a cargo de la CONDUSEF.

• El trámite para darse de alta ante el SIPRES, es el siguiente:

SIPRES

Sistema de Registro de Prestadores de Servicios

Financieros.

28 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

− Escrito libre, dirigido a la Dirección

General de Desarrollo Financiero,

Estadístico y Operativo, en donde la

Institución señale que viene a dar aviso

de la constitución de la Sociedad.

− Copia certificada del acta constitutiva

debidamente inscrita en el Registro

Público de la Propiedad y del Comercio

(RPPC).

− Poder notarial del representante legal.

− Copia de la Cédula de Identificación

Fiscal (RFC).

− Copia del comprobante de domicilio.

− Copia de la identificación oficial del

representante legal.

− Llenar el instructivo de información

complementaria que se encuentra

en el Portal del SIPRES.

Una vez que la SOFOM, presente ante la CONDUSEF su solicitud de inscripción,

esta Comisión analizará la misma, y en caso de que se cumplan con los requisitos

antes señalados, procederá a darla de alta, otorgándole su clave de Registro,

mejor conocida como CLAVE CASFIM.

Las obligaciones publicadas el 31 de mayo de 2013 en la Reglas del Registro de

Prestadores de Servicios Financieros son las siguientes:

• Actualizar su información corporativa

• Validar la información corporativa contenida en el SIPRES, de forma trimestral

• Informar sobre su domicilio y datos generales en seguida de haber realizado un

cambio

SIPRES

Sistema de Registro de Prestadores de Servicios

Financieros. (2)

29 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Tiene como objetivo, por un lado, que el público en general, conozca los montos y

conceptos de las comisiones que las SOFOM E.N.R cobran a sus clientes y por el

otro facilitar a estas entidades el cumplimiento al artículo 6 de la Ley para la

Transparencia y Ordenamiento de los Servicios Financieros, a través de un

registro ágil de sus Comisiones y su Cartera de Crédito ante la CONDUSEF.

RECO

Registro de Comisiones.

30 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Es una herramienta informática que

permite a las Instituciones Financieras

cumplir con la obligación de registrar

sus contratos de adhesión, y a los

usuarios conocerlos.

RECA

Registro de Contratos de Adhesión.

31 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

De conformidad con el artículo 50 Bis de la Ley de Protección y Defensa al

Usuario de Servicios Financieros cada Institución Financiera deberá contar con

una Unidad Especializada a fin de resolver las consultas y reclamaciones de los

usuarios respecto a los productos que ofrece la Entidad Financiera.

El titular de la Unidad Especializada debe presentar un informe trimestral, a través

del REUNE, a CONDUSEF diferenciado por producto o servicio, identificando las

operaciones o áreas que registren el mayor número de consultas o reclamaciones.

Las fechas de presentación de dicho informe trimestral, son publicadas por

CONDUSEF en el Diario Oficial de la Federación.

REUNE

Constitución de Unidad Especializada Informe

Trimestral de Consultas y Reclamaciones.

32 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

• Registro Público de usuarios que no deseen información publicitaria de

productos y servicios financieros.

• Es un padrón que contiene información personal de los Usuarios del sistema

financiero mexicano que no desean ser molestados con publicidad y

promociones por parte de las Instituciones Financieras en sus prácticas de

mercadotecnia.

• La duración del registro es de dos años.

REUS

Registro Público de Usuarios Personas Físicas.

33 © 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Deloitte se refiere a Deloitte Touche Tohmatsu Limited, sociedad privada de responsabilidad limitada en el Reino Unido, y a su red de firmas miembro,

cada una de ellas como una entidad legal única e independiente. Conozca en www.deloitte.com/mx/conozcanos la descripción detallada de la estructura legal

de Deloitte Touche Tohmatsu Limited y sus firmas miembro.

Deloitte presta servicios profesionales de auditoría, impuestos, consultoría y asesoría financiera, a clientes públicos y privados de diversas industrias.

Con una red global de firmas miembro en más de 150 países, Deloitte brinda capacidades de clase mundial y servicio de alta calidad a sus clientes,

aportando la experiencia necesaria para hacer frente a los retos más complejos de los negocios. Cuenta con alrededor de 200,000 profesionales,

todos comprometidos a ser el modelo de excelencia.

Tal y como se usa en este documento, “Deloitte” significa Galaz, Yamazaki, Ruiz Urquiza, S.C., la cual tiene el derecho legal exclusivo de involucrarse en,

y limita sus negocios a, la prestación de servicios de auditoría, consultoría fiscal, asesoría financiera y otros servicios profesionales en México,

bajo el nombre de “Deloitte”.

Esta publicación sólo contiene información general y ni Deloitte Touche Tohmatsu Limited, ni sus firmas miembro, ni ninguna de sus respectivas afiliadas

(en conjunto la “Red Deloitte”), presta asesoría o servicios por medio de esta publicación. Antes de tomar cualquier decisión o medida que pueda afectar sus

finanzas o negocio, debe consultar a un asesor profesional calificado. Ninguna entidad de la Red Deloitte, será responsable de pérdidas que pudiera sufrir

cualquier persona o entidad que consulte esta publicación.

34