novedades en materia de informaciÓn … · y prÁcticas de venta de los seguros de vida ......

TRANSCRIPT

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

1

NOVEDADES EN MATERIA DE INFORMACIÓN PREVIA Y PRÁCTICAS DE VENTA DE LOS SEGUROS DE VIDA

AHORRO: PRIIPS / DIRECTIVA DISTRIBUCIÓN

Carlos Esquivias EscobarGerente Comisión Vida y PensionesUNESPA

INADE13 DICIEMBRE 2017

Evolución de la normativa de protección de inversores minoristas

NORMATIVA COMUNITARIA NORMATIVA NACIONAL

PRIIPsDocumento de

datos fundamentales

(KID)

DIRECTIVA DE DISTRIBUCIÓN SEGUROS (IDD)

Conflictos interés /

Prácticas venta

RENTABILIDAD ESPERADA

(TAE SEGUROS)

OM CLASIFICACIÓN PRODUCTOS FINANCIEROS

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

2

NOVEDADES EN MATERIA DE INFORMACIÓN PRECONTRACTUAL DE LOS SEGUROS DE VIDA

PRIIPsProductos de inversión minorista vinculados y productos de inversión basados en seguros

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

3

PRIIPS

NIVEL IREGLAMENTO 1286/2014

NIVEL IIREGLAMENTO DELEGADO 2017/653 (KID PRIIPs)

NIVEL IIIQuestions&Answers (Q&A)

Comunicación Comisión Europea

REGULA• Ámbito aplicación• Principios generales

REGULA• Formato del Documento de

Datos Fundamentales (KID)

CRITERIOS INTERPRETATIVOS• Resolución dudas• Ejemplos prácticos

ENTRADA EN VIGOR1 ENERO 2018

NO REQUIEREN DE TRASPOSICIÓN:

APLICACIÓN DIRECTA

PRIIPS• Seguros de vida ahorro que ofrece un valor de vencimiento o de rescate que está expuesto

en todo o en parte, directa o indirectamente, a las fluctuaciones del mercado• No aplica a planes de pensiones individuales ni a PPA• La DGSFP ha aclarado notablemente el ámbito de aplicación de la normativa por lo que

respecta a los productos que se comercializan en España en su contestación de 7 de noviembre de 2017 a la consulta formulada por UNESPA

Ámbito de aplicación de la normativa PRIIPs

• Documento de datos fundamentales (KID)• Indicador de riesgo (escala numérica del 1 al 7)• Escenarios de rentabilidad (5 escenarios en el caso de IBIPs)• Indicador agregado de costes y desglose de los costes

Reglamento 2017/653

• La Comisión Europea publicó criterios interpretativos (nivel 1): 7 julio 2017• El Comité conjunto de Supervisores (EBA, ESMA e EIOPA) ha emitido hasta ahora tres set de

criterios interpretativos (Q&A). El último es de 20 de noviembre de 2017,• Se han aclarado favorablemente algunos aspectos importantes (riesgo crédito entidades

aseguradoras)

Criterios interpretativos

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

4

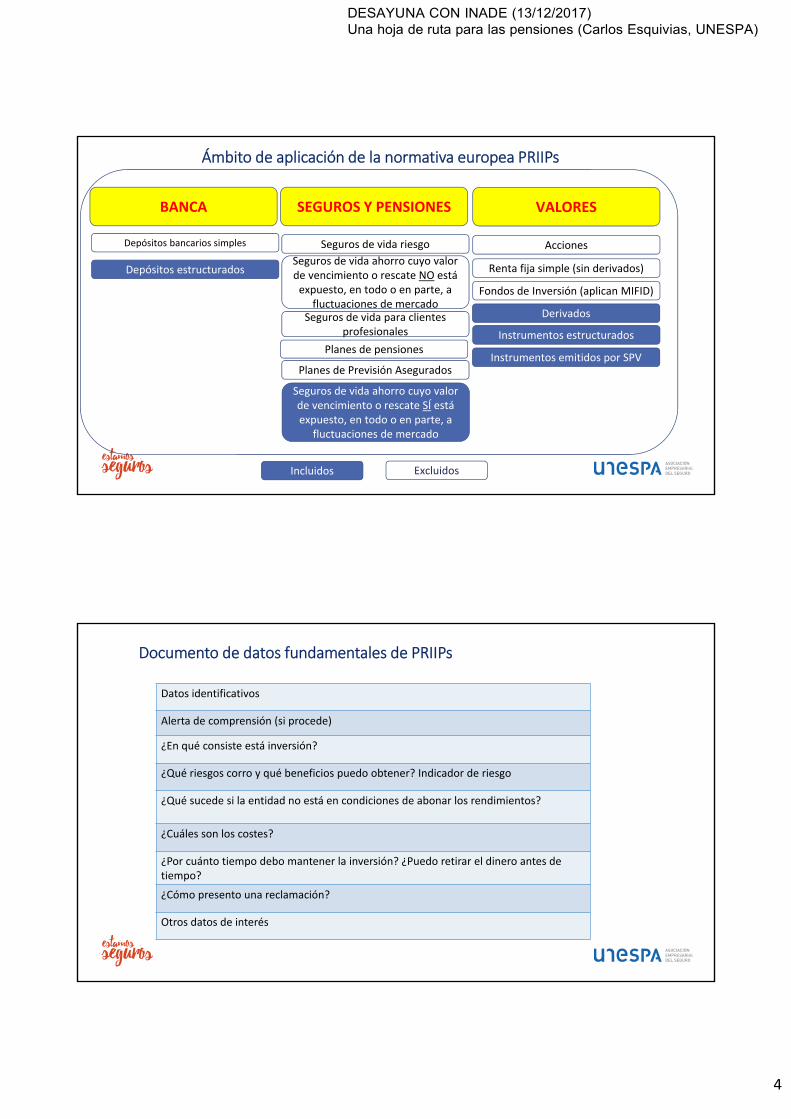

Ámbito de aplicación de la normativa europea PRIIPs

BANCA SEGUROS Y PENSIONES VALORES

Seguros de vida riesgo

Seguros de vida ahorro cuyo valor de vencimiento o rescate NO está expuesto, en todo o en parte, a

fluctuaciones de mercado

Depósitos bancarios simples

Depósitos estructurados

Planes de Previsión Asegurados

Seguros de vida para clientes profesionales

Derivados

Seguros de vida ahorro cuyo valor de vencimiento o rescate SÍ está expuesto, en todo o en parte, a

fluctuaciones de mercado

Fondos de Inversión (aplican MIFID)

Renta fija simple (sin derivados)

Acciones

Instrumentos estructurados

Instrumentos emitidos por SPV

Incluidos Excluidos

Planes de pensiones

Datos identificativos

Alerta de comprensión (si procede)

¿En qué consiste está inversión?

¿Qué riesgos corro y qué beneficios puedo obtener? Indicador de riesgo

¿Qué sucede si la entidad no está en condiciones de abonar los rendimientos?

¿Cuáles son los costes?

¿Por cuánto tiempo debo mantener la inversión? ¿Puedo retirar el dinero antes de tiempo?

¿Cómo presento una reclamación?

Otros datos de interés

Documento de datos fundamentales de PRIIPs

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

5

Indicador de riesgo

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

6

Escenarios de rentabilidad

Indicador agregado de costes

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

7

Desglose de los costes

Orden Ministerial de información y clasificación de productos financieros

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

8

•5 febrero 2016Entrada en vigor

•Esta dividido en 6 clases

• Los productos de seguro suelen clasificarse en la clase 1 (nivel de riesgo más bajo)

•Representación gráfica mediante colores o numéricaIndicador de riesgo

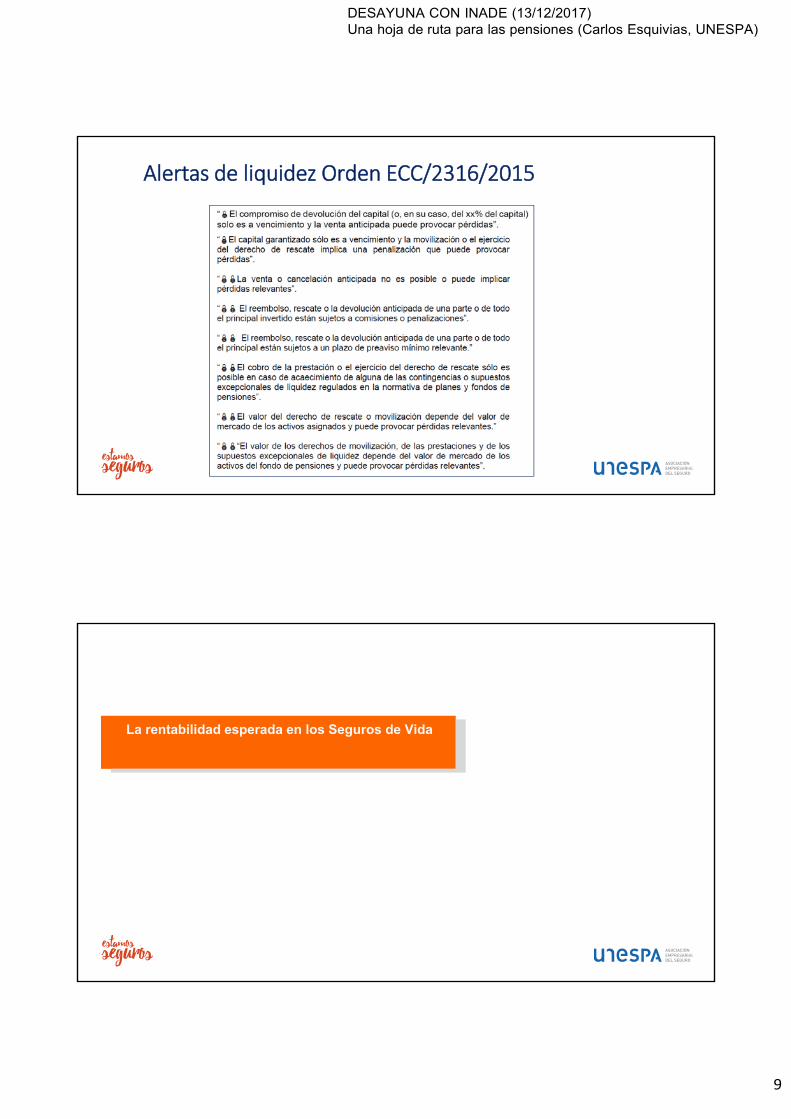

•8 alertas de liquidez estandarizadas

• Los PPAs solo aplica la letra f (iliquidez de la normativa de planes) y , en su caso, la g (movilización a valor de mercado)

•Para el resto de los seguros de vida ahorro solo será aplicable la letra d (cuando haya penalizaciones)

Alertas de liquidez

•De momento no resulta de aplicación a ningún producto de seguroAlerta complejidad

Orden ECC/2316/2015 información y clasificación productos financieros

Indicador de riesgo Orden ECC/2316/2015

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

9

Alertas de liquidez Orden ECC/2316/2015

La rentabilidad esperada en los Seguros de Vida

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

10

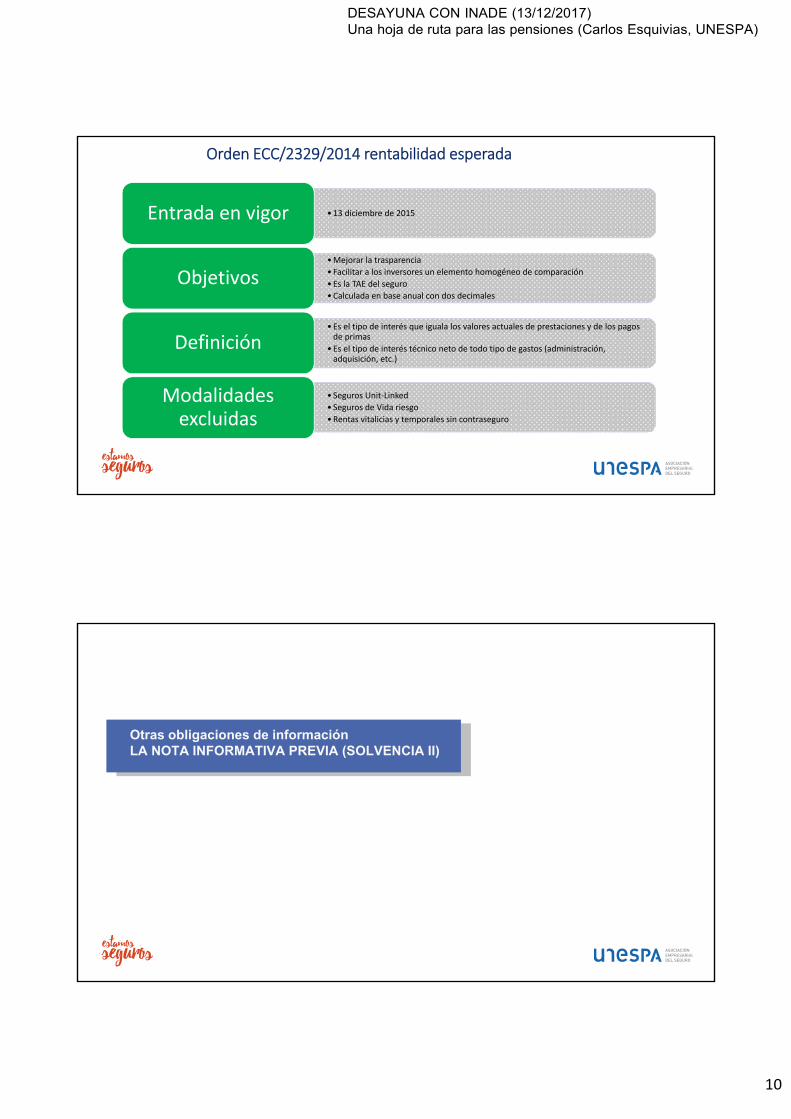

•13 diciembre de 2015Entrada en vigor

•Mejorar la trasparencia

• Facilitar a los inversores un elemento homogéneo de comparación

•Es la TAE del seguro

•Calculada en base anual con dos decimales

Objetivos

•Es el tipo de interés que iguala los valores actuales de prestaciones y de los pagos de primas

•Es el tipo de interés técnico neto de todo tipo de gastos (administración, adquisición, etc.)

Definición

•Seguros Unit‐Linked

•Seguros de Vida riesgo

•Rentas vitalicias y temporales sin contraseguro

Modalidades excluidas

Orden ECC/2329/2014 rentabilidad esperada

Otras obligaciones de informaciónLA NOTA INFORMATIVA PREVIA (SOLVENCIA II)

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

11

Duplicidad entre la nota informativa previa de Solvencia II y KID de PRIIPs (I)

Duplicidad entre la nota informativa previa de Solvencia II y KID de PRIIPs (II)

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

12

NOVEDADES EN MATERIA DE PRÁCTICAS DE VENTA DE LOS SEGUROS DE VIDA

DISTRIBUCIÓN

NIVEL IDIRECTIVA UE 97/2016

NIVEL IIREGLAMENTOS COMUNITARIOS

NIVEL IIIDIRECTRICES EIOPA

PROYECTO LEY DISTRIBUCIÓN Y RD FORMACIÓN

PIDDocumento de información de productos seguros No Vida

PRODUCTOSIBIPs complejos

IBIPProductos de inversión basados en seguros: requisitos adicionales

POGControl de productos y requisitos en materia de gobernanza

VENTA CRUZADA

NO REQUIERE DE TRASPOSICIÓN

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

13

Implementación de la Directiva de Distribución de Seguros• Directiva UE 2016/97 sobre la Distribución de Seguros (IDD): tiene que transponerse al derecho nacional antes de 23 de febrero de 2018. Existe alguna probabilidad de que la fecha de aplicación se retrase a 1 de octubre de 2018

IDD (nivel 1)

•Borrador de Anteproyecto de Ley de distribución de seguros y reaseguros privados: última versión 12 mayo 2017

Anteproyecto de Ley de Distribución

•Reglamento Delegado de la Comisión Europea sobre control de productos y requisitos en materia de gobernanza (POG)

•Reglamento Delegado de la Comisión Europea sobre IBIPs: conflictos de intereses, Incentivos y evaluación de la idoneidad y conveniencia e información a clientes

Actos Delegados de desarrollo (nivel 2)

•Directrices sobre IBIPs complejos (11 octubre 2017)Directrices EIOPA

(nivel 3)

IDDRequisitos adicionales distribución de productos de inversión basados en seguros (IBIPs)

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

14

Información previa adicional IBIPs (Anteproyecto Ley)

Sin perjuicio de la información general a proporcionar por los mediadores de seguros y entidades aseguradoras,deberá facilitarse a los clientes, con el tiempo suficiente antes de celebrarse un contrato, información adecuadasobre la distribución de IBIPs, así como de los costes y gastos asociados:

Cuando se ofrezca asesoramiento (recomendación personalizada), si el mediador de seguros o la entidad aseguradoraproporcionarán al cliente una evaluación periódica de la idoneidad del IBIP recomendado a dicho cliente

Orientaciones y advertencias sobre los riesgos conexos a los IBIPs o a determinadas estrategias de inversión propuestas Información sobre todos los costes y gastos asociados, incluidos el coste de asesoramiento, cuando proceda; el coste del

IBIP recomendado o comercializado al cliente y la forma en la que éste podrá pagarlo, así como cualesquiera pagosrelacionados con terceros

La información sobre todos los costes y gastos, incluidos los relacionados con la distribución del IBIP, que no seancausados por la existencia de un riesgo de mercado subyacente, estará agregada de forma que el cliente puedacomprender el coste total así como el efecto acumulativo sobre el rendimiento de la inversión, facilitándose, a solicituddel cliente, un desglose de los costes y gastos por conceptos. Cuando proceda, esta información se facilitará al cliente demanera periódica, y como mínimo una vez al año, durante el ciclo de vida de la inversión

La información se facilitará de manera comprensible, de tal modo que los clientes puedan comprender razonablementela naturaleza y los riesgos del IBIP ofrecido, y por tanto, adoptar decisiones de inversión con conocimiento de causa

Requisitos adicionales IBIPs: Prevención conflictos intereses (Anteproyecto Ley)

Los mediadores de seguros y las entidades aseguradoras que distribuyan IBIPs deben adoptar todas las medidasoportunas para detectar los posibles conflictos de interés que surjan entre ellos mismos, incluidos sus órganos dedirección y empleados o cualquier persona directa o indirectamente ligada a ellos por vínculos de control, y susclientes, o entre un cliente y otro, en el ejercicio de actividades de distribución de seguros

Los mediadores de seguros y las entidades aseguradoras debe adoptar medidas organizativas eficaces destinadasa impedir que las situaciones de conflictos de interés detectadas perjudiquen los intereses de sus clientes. Talesmedidas serán proporcionales a las actividades realizadas, los productos de seguro comercializados y la clase dedistribuidor

En caso de que las medidas adoptadas para gestionar las situaciones de conflictos de interés detectadas no seansuficientes para garantizar, con un grado razonable de seguridad, que se eviten los riesgos de perjuicio de losintereses de los clientes, el mediador de seguros o la entidad aseguradora informarán claramente al cliente de lanaturaleza general o del origen de tales conflictos de intereses con tiempo suficiente antes de celebrarse uncontrato de seguro

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

15

Requisitos adicionales IBIPs: Identificación conflictos intereses (Actos delegados)

A los efectos de identificar los tipos de conflictos de intereses que pueden surgir cuando se llevan a caboactividades de distribución de seguros relativas a IBIPs que puedan implicar un riesgo de lesión de los interesesdel cliente, los intermediarios de seguros y las entidades aseguradoras evaluarán si ellos, incluyendo susdirectivos, empleados o cualquier persona directa o indirectamente vinculada con ellos por control, tienen uninterés relacionado con las actividades de distribución de seguros que sea distinto del interés del cliente y quepodría influenciar en que el resultado del servicio que se presta sea perjudicial para el cliente. Losintermediarios de seguros y las entidades aseguradoras deberán identificar también los conflictos de interesesentre un cliente y otro

A los efectos de identificar los conflictos de intereses se tomarán en consideración, como mínimo, las siguientessituaciones:

El mediador de seguros, la entidad aseguradora, o persona vinculada, puede obtener un beneficio financiero, oevitar una pérdida financiera, a expensas del cliente

El mediador de seguros, la entidad aseguradora, o persona vinculada, tiene incentivos financieros o de otro tipopara favorecer los intereses de otro cliente o grupo de clientes frente a los intereses del cliente

El mediador de seguros, o persona vinculada al mediador de seguros o a la entidad aseguradora, estánsustancialmente involucradas en la gestión o desarrollo de los IBIPs, en particular si tienen capacidad de influir enla tarificación de estos productos o en su distribución de costes

Requisitos adicionales IBIPs: Política conflictos intereses (Actos delegados)

Los mediadores de seguros y las entidades aseguradoras deben instaurar, aplicar y mantener una política eficazde gestión de los conflictos de intereses establecida por escrito y adecuada al tamaño y organización de laempresa y a la naturaleza, escala y complejidad de su actividad. Cuando sean miembro de un grupo, la políticadeberá tener también en cuenta cualquier circunstancia, que conozca o debiera conocer, que pueda provocar unconflicto de intereses como consecuencia de la estructura y actividades de otros miembros del grupo

La política de conflictos de intereses comportará lo siguiente:

deberá identificar, en relación con las actividades de distribución de seguros específicas llevadas a cabo, lascircunstancias que den o puedan dar lugar a un conflicto de intereses que implique un riesgo de menoscabo de losintereses de uno o más clientes

deberá especificar los procedimientos que habrán de seguirse y las medidas que habrán de adoptarse para gestionar yprevenir tales conflictos de forma que no resulten perjudicados los intereses del cliente del mediador de seguros o de laentidad aseguradora, apropiadas al tamaño y actividades de los intermediarios de seguros o de las entidadesaseguradoras y del grupo al cual pertenecen, y al riesgo de lesión de los intereses del cliente

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

16

Requisitos adicionales IBIPs: Política conflictos intereses (Actos delegados)

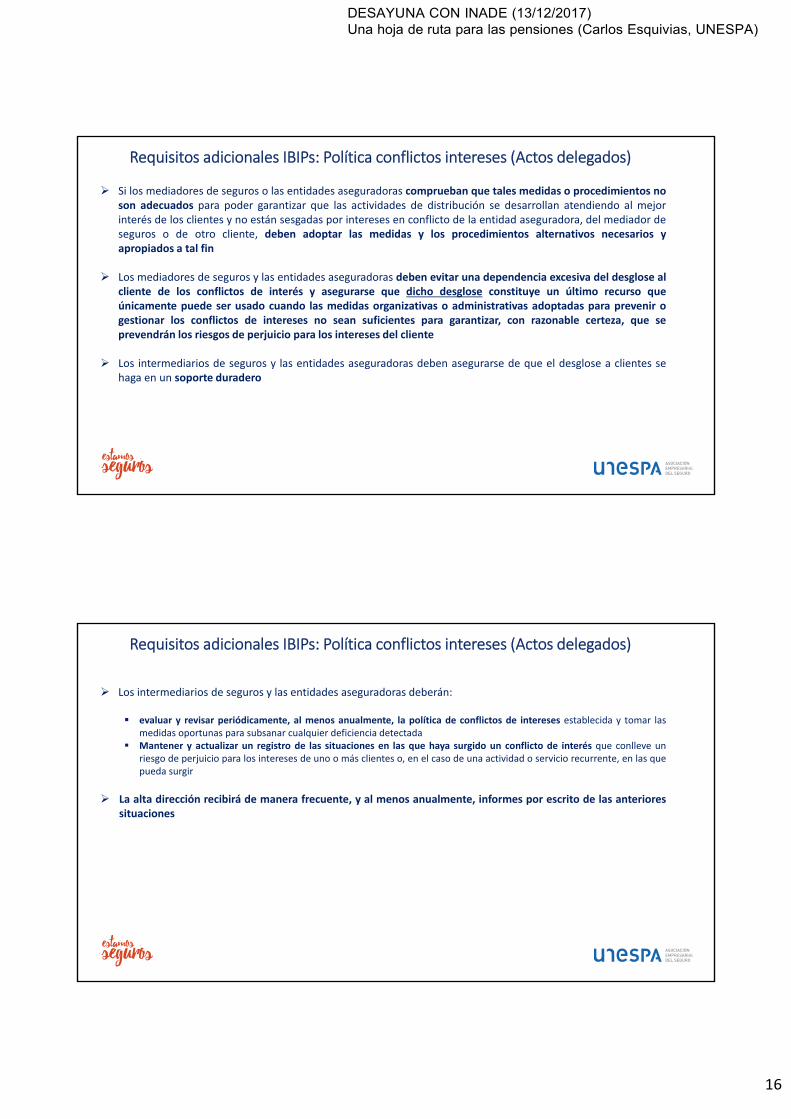

Si los mediadores de seguros o las entidades aseguradoras comprueban que tales medidas o procedimientos noson adecuados para poder garantizar que las actividades de distribución se desarrollan atendiendo al mejorinterés de los clientes y no están sesgadas por intereses en conflicto de la entidad aseguradora, del mediador deseguros o de otro cliente, deben adoptar las medidas y los procedimientos alternativos necesarios yapropiados a tal fin

Los mediadores de seguros y las entidades aseguradoras deben evitar una dependencia excesiva del desglose alcliente de los conflictos de interés y asegurarse que dicho desglose constituye un último recurso queúnicamente puede ser usado cuando las medidas organizativas o administrativas adoptadas para prevenir ogestionar los conflictos de intereses no sean suficientes para garantizar, con razonable certeza, que seprevendrán los riesgos de perjuicio para los intereses del cliente

Los intermediarios de seguros y las entidades aseguradoras deben asegurarse de que el desglose a clientes sehaga en un soporte duradero

Requisitos adicionales IBIPs: Política conflictos intereses (Actos delegados)

Los intermediarios de seguros y las entidades aseguradoras deberán:

evaluar y revisar periódicamente, al menos anualmente, la política de conflictos de intereses establecida y tomar lasmedidas oportunas para subsanar cualquier deficiencia detectada

Mantener y actualizar un registro de las situaciones en las que haya surgido un conflicto de interés que conlleve unriesgo de perjuicio para los intereses de uno o más clientes o, en el caso de una actividad o servicio recurrente, en las quepueda surgir

La alta dirección recibirá de manera frecuente, y al menos anualmente, informes por escrito de las anterioressituaciones

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

17

Requisitos adicionales IBIPs: Incentivos (Anteproyecto Ley)

Supuestos en los que se permite el cobro de comisiones, honorarios o cualquier beneficio no monetario

Las entidades aseguradoras o los mediadores de seguros sólo pueden abonar o cobrar honorarios ocomisiones, o proporcionar o recibir cualquier beneficio no monetario en relación con la distribución deIBIPs, cuando sea posible demostrar que el pago o beneficio:

o No perjudica la calidad del correspondiente servicio al clienteo No perjudica el cumplimiento de la obligación del mediador de seguros o de la entidad aseguradora de actuar con

honestidad, imparcialidad y profesionalidad, en el mejor interés de sus clientes

Requisitos adicionales IBIPs: Incentivos (Actos delegados)

Definición de incentivos y esquemas de incentivos

Un incentivo es cualquier tipo de honorario, comisión o beneficio monetario o no monetario que se paga o se provee enconexión con la distribución de un IBIP a o por cualquier parte excepto el consumidor o a la persona que actúa en nombredel consumidor

Un esquema de incentivos es una serie de reglas que determinan el pago de incentivos. Generalmente incluye loscriterios bajo los cuales se pagan los incentivos

Metodología y criterios para evaluar si existe impacto perjudicial para la calidad del servicio al cliente (I)

Se considerará que un incentivo o esquema de incentivos produce un impacto perjudicial para la calidad del servicio alcliente (detrimental impact) si es de tal naturaleza o escala que constituye un aliciente para llevar a cabo las actividadesde distribución de una manera contraria a la obligación de actuar con honestidad, imparcialidad y profesionalidad, en elmejor interés del cliente

Al objeto de evaluar si un incentivo o esquema de incentivos tiene un impacto perjudicial para la calidad del servicio alcliente, las entidades aseguradoras y los mediadores de seguros deben llevar a cabo un análisis general que tenga encuenta todos los factores relevantes que pueden incrementar o disminuir el riesgo de dar lugar a un impacto perjudicialpara la calidad del servicio al cliente, así como las medidas organizativas adoptadas por la entidad aseguradora o por elmediador para mitigar el riesgo de impacto perjudicial

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

18

Requisitos adicionales IBIPs: Incentivos (Actos delegados)

Metodología y criterios para evaluar si existe impacto perjudicial para la calidad del servicio al cliente (II)

Para llevar a cabo dicha evaluación deberán considerar, al menos, los siguientes criterios:

o Si el incentivo o esquema de incentivos fomenta que el mediador de seguros o la entidad aseguradora que lleva a cabo lasactividades de distribución ofrezca o recomiende un determinado producto o servicio a un cliente cuando el mediador deseguros o la entidad aseguradora podría ofrecer otro producto o servicio diferente que satisfaría mejor las necesidadesdel cliente

o Si el incentivo o esquema de incentivos está basado únicamente o de manera predominante en criterios comercialescuantitativos y no toma en consideración otros criterios cualitativos adecuados que reflejen el cumplimiento con laregulación aplicable, un trato justo a los consumidores y la calidad de los servicios que se prestan a los clientes

o El valor del incentivo pagado o recibido en relación con el valor del producto y los servicios prestadoso Si el incentivo se paga totalmente o principalmente en el momento de la formalización del contrato de seguro o si el

mismo se paga a lo largo de toda la vida del contratoo La existencia de un mecanismo adecuado para la recuperación del incentivo en caso de rescate o cancelación anticipada

del producto o si los intereses del cliente han resultado dañadoso La existencia de cualquier forma de umbral variable o contingente o cualquier otra clase de acelerador del valor que se

desbloquea cuando se alcanza un objetivo de ventas basado en el volumen o en el valor de las ventas

Requisitos adicionales IBIPs: Incentivos (Actos delegados)

Requisitos organizativos

Las entidades aseguradoras y los mediadores de seguros que paguen o reciban incentivos deben establecer,mantener y llevar a la práctica medidas y procedimientos organizativos adecuados al objeto de evaluar ygarantizar de manera recurrente que los esquemas de incentivos establecidos en relación con un tipodeterminado de contrato:

o no da lugar a un impacto perjudicial para la calidad del servicio que se presta al cliente; yo no impide al intermediario de seguros ni a la entidad aseguradora cumplir con su obligación de actuar de manera

honesta, justa y atendiendo al mejor interés de sus clientes

Las entidades aseguradoras y los mediadores de seguros deben garantizar que cualquier esquema deincentivos ha recibido la aprobación de la alta dirección

Los mediadores de seguros y las entidades aseguradoras deben guardar registros, en un soporte duradero,de la evaluación de cada incentivo o esquema de incentivos

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

19

Requisitos adicionales IBIPs: Idoneidad y conveniencia (Actos delegados)

Análisis de idoneidad (se ofrece asesoramiento ‐ recomendación personalizada al cliente)

Cuando ofrezcan asesoramiento (recomendación personalizada) sobre un IBIP, los mediadores de seguros o las entidadesaseguradoras determinarán la extensión de la información a ser obtenida del cliente o potencial cliente a la vista de todaslas características del asesoramiento que va a ser prestado al cliente o potencial cliente

Sin perjuicio del hecho de que, de acuerdo con el artículo 20(1) de la Directiva, cualquier contrato que se proponga tieneque ser consistente con las demandas y necesidades del cliente, los mediadores de seguros o las entidades aseguradorasobtendrán de los clientes o potenciales clientes toda aquella información que sea necesaria para comprender lascaracterísticas esenciales del cliente o potencial cliente y que les permita disponer de una base razonable para garantizarque su recomendación personalizada al cliente o potencial cliente satisface todos los requisitos siguientes:

o Cumple los objetivos de inversión del cliente o potencial cliente, incluido su tolerancia al riesgoo Es adecuada a la situación financiera del cliente o potencial cliente, incluida su capacidad para soportar pérdidaso El cliente o potencial cliente tiene el conocimiento y la experiencia necesaria en el ámbito de la inversión propio de

la clase de producto o servicio

Requisitos adicionales IBIPs: Idoneidad y conveniencia (Actos delegados)

Análisis de idoneidad (se ofrece asesoramiento ‐ recomendación personalizada al cliente)

La información sobre la situación financiera del cliente o potencial cliente, incluida su capacidad para soportar pérdidas,incluirá, cuando sea relevante:

o Información sobre la fuente y cuantía de sus ingresos habituales, su patrimonio (activos líquidos, inversiones mobiliarias einversiones inmobiliarias) así como sus compromisos u obligaciones de pago periódicas. El nivel de la información a obtener seráadecuado al tipo específico de producto o servicio correspondiente

La información sobre los objetivos de inversión del cliente o potencial cliente, incluida su tolerancia al riesgo incluirá,cuando sea relevante:

o Información sobre el horizonte temporal deseado para la inversión, sus preferencias en relación a la asunción de riesgos, su perfilde riesgo y las finalidades de la inversión. El nivel de la información a obtener será adecuado al tipo específico de producto oservicio correspondiente

La información sobre los conocimientos y experiencia del cliente o potencial cliente en el ámbito de la inversión propiode la clase de producto o servicio, incluirá, cuando sea relevante:

o Los tipos de servicios, transacciones, productos de inversión basados en seguros o instrumentos financieros con que está familiarizado el cliente

o La naturaleza, el volumen y la frecuencia de las transacciones del cliente sobre productos de inversión basados en seguros o sobre instrumentos financieros y el período durante el cual se han llevado a cabo

o El nivel de educación y la profesión o profesión anterior pertinente del cliente o potencial cliente

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

20

Requisitos adicionales IBIPs: Idoneidad y conveniencia (Actos delegados)

Análisis de idoneidad (se ofrece asesoramiento ‐ recomendación personalizada al cliente)

Puede darse el caso de que parte de la información a obtener a los efectos del test de idoneidad ya haya sido obtenidabajo las previsiones del capítulo V de la Directiva (Obligaciones de información y normas de conducta generales)

Los mediadores de seguros y las entidades aseguradoras no crearán ambigüedad ni confusión en relación a susresponsabilidades en el proceso de evaluación de la idoneidad del IBIP e informarán a los clientes, de manera clara ysimple, que la razón de evaluar la idoneidad es permitirles actuar en el mejor interés del cliente

Cuando el asesoramiento sobre el IBIP se provee en todo o en parte a través de un sistema automatizado o semi‐automatizado, la responsabilidad de llevar a cabo el análisis de idoneidad recae en el mediador de seguros o en la entidadaseguradora que provee el servicio y no mitigará la misma el hecho de que se haya usado un sistema electrónico a la horade realizar una recomendación personalizada

Los mediadores de seguros y las entidades aseguradoras adoptarán las medidas necesarias para garantizar que lainformación obtenida sobre los clientes y potenciales clientes es fiable. Esto incluirá, aunque no estará limitado a, lossiguientes aspectos:

o Asegurarse de que los clientes son conscientes de la importancia de facilitar información detallada, precisa y actualizadao Garantizar que todas las herramientas, de evaluación del perfil de riesgo o de los conocimientos y experiencia del cliente, empleados

para la evaluación de la idoneidad son adecuadas y están correctamente diseñadas para su uso con los clienteso Asegurarse de que las preguntas que se utilicen en el proceso son fácilmente entendibles por los clientes y permiten capturar un fiel

reflejo de los objetivos y necesidades del cliente, y la información necesaria para la evaluación de la idoneidado Adoptar medidas para garantizar la consistencia de la información facilitada por el cliente (por ejemplo cuando haya inexactitudes

que resulten obvias en la información que facilite el cliente

Requisitos adicionales IBIPs: Idoneidad y conveniencia (Actos delegados)

Análisis de idoneidad (se ofrece asesoramiento ‐ recomendación personalizada al cliente)

Cuando el mediador de seguros o la entidad aseguradora no consiga la información requerida, no ofreceráasesoramiento en relación con el IBIP al cliente o potencial cliente

Al prestar el servicio de asesoramiento en relación con un IBIP, el mediador de seguros o la entidad aseguradora no haráninguna recomendación cuando ninguno de los productos sea adecuado para el cliente o potencial cliente

Cuando se ofrezca asesoramiento que implique el cambio entre opciones de inversión subyacentes, los mediadores deseguros y las entidades aseguradoras deberán llevar a cabo un análisis de los costes y beneficios de dicho cambio, detal manera que puedan demostrar de manera razonable que los beneficios de llevar a cabo el cambio son mayores quelos costes del mismo

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

21

Requisitos adicionales IBIPs: Idoneidad y conveniencia (Actos delegados)

Análisis de adecuación (no se ofrece asesoramiento – no hay una recomendación personalizada)

Sin perjuicio del hecho de que, de acuerdo con el artículo 20(1) de la Directiva, cualquier contrato que se proponga tieneque ser consistente con las demandas y necesidades del cliente, los mediadores de seguros o las entidades aseguradorasdeterminarán si el cliente tiene los conocimientos y la experiencia necesarios para comprender los riesgos derivados delproducto o servicio ofrecido o demandado cuando lleven a cabo la evaluación de si el producto o servicio es adecuadopara el cliente

La información sobre los conocimientos y experiencia del cliente o potencial cliente en el ámbito de la inversión propiode la clase de producto o servicio, incluirá, cuando sea relevante:

o Los tipos de servicios, transacciones, productos de inversión basados en seguros o instrumentos financieros con que está familiarizado el cliente

o La naturaleza, el volumen y la frecuencia de las transacciones del cliente sobre productos de inversión basados en seguros o sobre instrumentos financieros y el período durante el cual se han llevado a cabo

o El nivel de educación y la profesión o profesión anterior pertinente del cliente o potencial cliente

El mediador de seguros o la entidad aseguradora podrá basarse en la información que le suministren los clientes opotenciales clientes salvo que sea consciente o debiera ser consciente de que la información está claramentedesactualizada, o es inexacta o incompleta

Requisitos adicionales IBIPs: Idoneidad y conveniencia (Anteproyecto Ley)

Venta no sometida a test de idoneidad ni test de adecuación (venta en solo ejecución)

El mediador de seguros o la entidad aseguradora, siempre que lo autorice el Estado miembro (España tieneprevisto autorizarlo), pueden realizar actividades de distribución no sometidas a un test previo deidoneidad ni de adecuación/conveniencia (en cualquier caso habrá que facilitar al cliente el documento dedatos fundamentales de PRIIPs) siempre que se cumplan todas las condiciones siguientes:

o Las actividades de distribución se refieren a alguno de los siguientes IBIPs:• contratos que sólo ofrecen una exposición de inversión a instrumentos financieros considerados no complejos

por la normativa MiFID (Directiva 2014/65/UE) y que no incorporan una estructura que dificulte al cliente lacomprensión del riesgo implicado, u

• otras inversiones no complejas basadas en seguros para los fines de este apartado [apartado (a)(ii) del artículo30(3) de la IDD]

o La iniciativa tiene que partir del cliente o potencial cliente (no del mediador de seguros ni de la entidad aseguradora)o El cliente tiene que ser claramente informado de que no es necesario que el mediador de seguros o la entidad

aseguradora evalúen la idoneidad del IBIP o la actividad de distribución de seguros prestada u ofrecida y de que elcliente no goza de la correspondiente protección de las normas de conducta pertinentes

o El mediador de seguros o la entidad aseguradora cumple con sus obligaciones en materia de gestión y prevención deconflictos de interés

DESAYUNA CON INADE (13/12/2017)Una hoja de ruta para las pensiones (Carlos Esquivias, UNESPA)

22

Requisitos adicionales IBIPs: Idoneidad y conveniencia (Actos delegados)

Productos IBIPs no complejos

Un IBIP será considerado no complejo a los efectos de lo previsto en el apartado (a)(ii) del artículo 30(3) dela Directiva (otras inversiones no complejas basadas en seguros que permiten la venta en execution only) sicumple con todos y cada uno de los siguientes criterios:

o Si el valor mínimo garantizado contractualmente a vencimiento es al menos el importe de las primas pagadas por elcliente menos los costes legítimos

o Si no incorpora ningún tipo de cláusula, condición o desencadenante que permita a la entidad aseguradora alterarmaterialmente la naturaleza, riesgo o perfil de la prestación del IBIP

o Si incorpora opciones para rescatar o hacer líquido el IBIP a un valor que sea ejecutable por el clienteo Si no incluye gastos implícitos o explícitos que tengan el efecto de que, aunque exista la posibilidad de rescatar o

hacer líquido el IBIP, el ejercicio de tales derechos cause un perjuicio poco razonable al cliente porque los gastos sondesproporcionados en relación con el coste que tiene para la entidad aseguradora el que el cliente ejercite talesderechos

o Si no incorpora de ninguna manera una estructura que dificulte al cliente la comprensión de los riesgos implicados

Muchas gracias

Carlos Esquivias EscobarGerente Comisión Vida y [email protected]