novedades 2014

TRANSCRIPT

NOVEDADES NORMATIVAS 2015

21 de Noviembre de 2014

- Impuesto sobre la Renta• El Reparto de Dividendos• Planes de Pensiones• Módulos• Fiscalidad de la vivienda Habitual• Retenciones IRPF

- Impuesto de Sociedades• Tipos de gravamen Impuesto de Sociedades• Las Sociedades Civiles• Remuneración Administradores

Índice de Novedades

IMPUESTO SOBRE LA RENTA

RENTA: Reparto de Dividendos

Hasta 2014 los primeros 1.500 € que se reciben como dividendos, están exentos.

Se elimina la exención anterior para rendimientos obtenidos por la participación en el capital de cualquier entidad, se perciban como dividendos, primas de asistencia a juntas o participación en beneficios.

RENTA: Planes de Pensiones

Límites: Actualmente el máximo de aportación es de 12.500 €. Se establece un límite de reducción de la aportación en

8.000 € anuales. Máximo de aportaciones a favor del cónyuge sin ingresos

superiores a 8.000 euros, será de 2.500 € Rescate Ahora:

Por jubilación Por enfermedad grave Por desempleo de larga duración

Además desde 2015 se podrá rescatar: Desde los 10 años de su aportación. Los derechos consolidados a 31.12.2014 se podrán

cobrar desde el 1.01.2025

RENTA: Módulos -desde 1.1.2016-

Límite de ingresos: Se establece de forma general 150.000 euros anuales,

teniendo en cuenta la totalidad de los mismos independientemente de la obligatoriedad de expedir factura.

El límite de la emisión de facturas a empresarios o profesionales, se establece en 75.000 euros.

En caso de actividades agrícolas, ganaderas y forestales, el límite se establece en 200.000 euros.

Respecto al volumen de compras, se establece en 150.000 euros anuales.

Sólo podrán acogerse actividades de: Reparación Comercio y de Restauración Hospedaje

RENTA: Fiscalidad de la Vivienda Habitual

Compra Se mantiene la disposición transitoria: no son

deducibles viviendas compradas desde el 01.01.2013 y sí las anteriores

Son deducibles obras de rehabilitación comenzadas antes de esa fecha y que finalicen antes de 01.01.2017

Alquiler Desaparece la Deducción para alquileres celebrados

a partir del 01.01.2015 Se suprime la reducción existente para el propietario

del 100% del rendimiento para alquileres. Se mantiene la reducción del 60%, pero sólo para los

rendimientos positivos

RENTA: Retenciones de IRPF

Profesionales: 15% con ingresos inferiores a 15.000 € y que representen más del 75% de los ingresos totales

Retenciones actuales al 21%: pasan al 19% siendo en 2015 el 20%

La retención para los administradores pasa a 35%, 37% para 2015, salvo empresas con CN<100.000 €, que será del 19% (20% en 2015)

IMPUESTO DE SOCIEDADES

Sociedades: Tipos de Gravamen

Actualmente Tipo General 30% Para PYMEs, dos tramos 25% hasta los 300.000 € de beneficio y

luego el 30% Con mantenimiento de empleo respecto al dato de 2008, los tipos

se reducen en un 5% Las entidades de nueva creación tributan al 20%, 15% hasta

300.000 € A partir de ahora

El tipo general será del 25% No existe esa bonificación de 5 puntos por mantenimiento de

empleo Para las entidades de nueva creación será del 15%

Durante 2015 El tipo general será del 28% En caso de PYMEs será de 25% hasta los 300.000 € Las entidades de nueva creación tendrán el 15%

Sociedades: Las Sociedades Civiles

Las sociedades civiles con objeto mercantil pasan a declarar en el Impuesto de Sociedades desde el año 2016.

Se establece un régimen transitorio para disolver y liquidar las sociedades civiles que no quieran estar en este nuevo régimen.

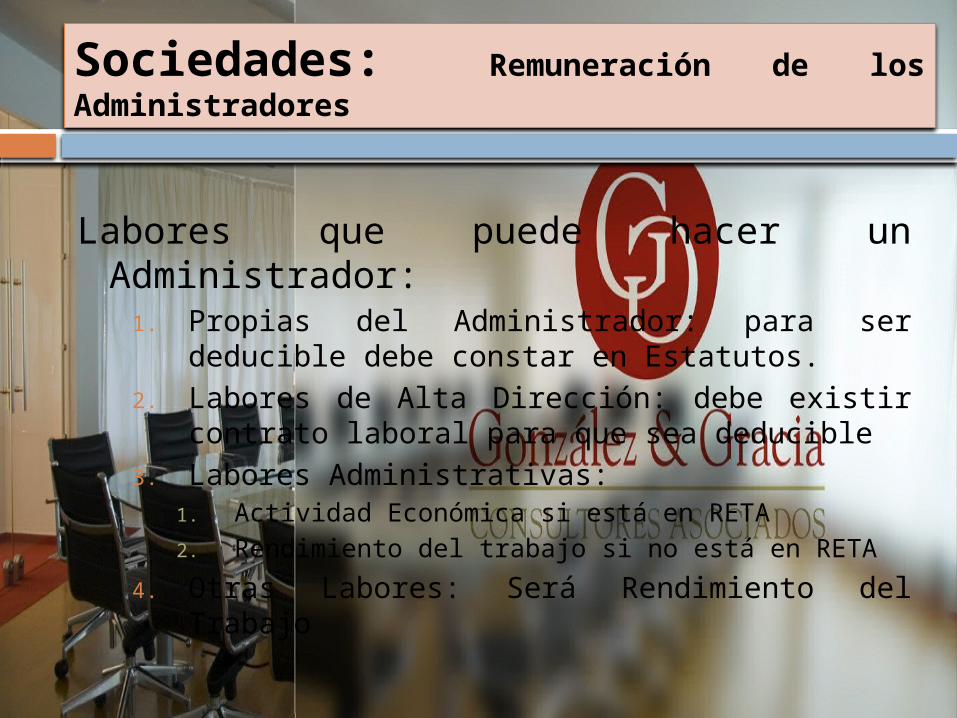

Sociedades: Remuneración de los Administradores

Labores que puede hacer un Administrador:

1. Propias del Administrador: para ser deducible debe constar en Estatutos.

2. Labores de Alta Dirección: debe existir contrato laboral para que sea deducible

3. Labores Administrativas: 1. Actividad Económica si está en RETA2. Rendimiento del trabajo si no está en RETA

4. Otras Labores: Será Rendimiento del Trabajo

MUCHAS GRACIAS