notas de clase 1 : mercado de capitales. · obviamente, esto no es lo que ocurre en la realidad....

TRANSCRIPT

Notas de Clase 1 Mercado de Capitales

1/29

Notas de Clase 1 : Mercado de Capitales.

De las distintas disciplinas que se ocupan del management de una empresa, la administración financiera es de las que mas a evolucionado en las últimas décadas. Un factor clave en el desarrollo de las cuestiones básicas de la disciplina, ha sido la evolución de la llamada Teoría de Carteras (Portfolio Theory) y su correlato el modelo de equilibrio para la valuación de activos de capital (CAPM).

Harry Markowitz, William Sharpe, y Merton H.Miller fueron galardonados con el premio novel de economía en 1990 por sus desarrollos con relación a estos temas.

En este grupo de clases sintetizaremos el pensamiento de estos tres profesores y sus avances para con la ciencia.

Comenzaremos con un ejercicio que nos muestre la razón de ser de estas teorías…lo que al fin y al cabo justifican y dan valor a su existencia. Un mundo con certeza Imaginemos un mundo en el que el futuro fuera perfectamente predecible, y existen solo tres empresas, representadas por los activos financieros A, B y C, en los cuales invertir nuestro dinero.

El precio de las acciones de estas empresas, la utilidad neta por acción, y su rendimiento se muestran en la tabla a continuación.

Proyecto/Empresa Precio de la Acción de la empresa

Utilidad Neta por Acción Rendimiento

A 100 15 15% B 50 10 20% C 120 12 10%

¿En cual de ellos invertiríamos?

Si el inversor decide racionalmente, invertiría todo su presupuesto de inversión en el activo B, que rinde un 20%. Pero si todos los inversores son racionales, el precio de este activo comenzaría a subir, con lo cual el rendimiento bajaría. El juego de la oferta y la demanda seguiría hasta que los tres títulos ofrezcan la misma tasa de rendimiento.

Lo importante para nosotros, ahora, es comprender porque llegamos a esta conclusión.La teoría financiera nos demuestra que la conclusión anterior depende de nuestro “miope” supuesto de existencia de certeza.

Obviamente, esto no es lo que ocurre en la realidad. Por un lado, es improbable que tengamos certeza de la utilidad que vaya a tener una empresa, y por otro nos encontramos con activos de distintos rendimientos.

Notas de Clase 1 Mercado de Capitales

2/29

La causa de esto es que el mundo real esta condimentado con incertidumbre, y la teoría financiera nos enseña que el riesgo es un factor determinante de la tasa de rendimiento de

las inversiones.

En consecuencia, los problemas de decisión acerca de esas inversiones son problemas de decisión en condiciones de riesgo o incertidumbre.

Ahora que presentamos en importancia a quién nos acompañará en todo este viaje, “El Riesgo”, pasaremos a centrarnos en el objetivo del inversor y en algunas características especiales de los activos financieros que condicionan el abordaje teórico. La Inversión en activos financieros:

En general, el inversor, a la hora de formar un portfolio de valores trata de combinar los diferentes activos individuales de tal modo que la cartera le garantice una "rentabilidad", "seguridad" y "liquidez" aceptables.

El dilema que se le presenta es que estos objetivos suelen ser incompatibles entre sí: los valores más líquidos suelen ser relativamente poco rentables, los mas rentables suelen ser poco seguros, los mas seguros poco líquidos, etc.

La inversión en valores mobiliarios es una típica inversión financiera. Al igual que en el caso de la inversión en activos reales, la inversión en activos financieros origina un desembolso inicial y luego produce una corriente de cobros y pagos, bien sea de la forma de dividendos o intereses, gastos derivados de la gestión de la cartera, e ingresos percibidos como consecuencia de la venta de la misma.

Sin embargo, aparte de su diferente significación conceptual, desde el punto de vista técnico-analítico la inversión financiera presenta ciertas singularidades:

1. Fraccionabilidad: Mientras que la inversión productiva generalmente no es fraccionable, la inversión financiera suele considerarse en la práctica como perfectamente fraccionable. Los activos financieros suelen estar representados por títulos valores de reducido valor nominal, con el objeto de que puedan ser adquiridos por el mayor número posible de pequeños ahorradores. Esto influye en la posibilidad de trabajar con métodos continuos.

2. Liquidabilidad: Para la inversión financiera existen unos mercados secundarios bastante desarrollados, y en algunos casos muy desarrollados, como ocurre por ejemplo, con el mercado secundario bursátil. Ello determina que el tenedor de una cartera de valores pueda conocer en todo momento y con un elevado grado de objetividad el valor de realización de la misma.

3. Diversificabilidad: Como consecuencia de su carácter fraccionable el inversor que dispone de un cierto volumen de recursos financieros puede invertirlos en varios tipos diferentes de activos financieros y no necesariamente en uno solo.

4. Flexibilidad temporal: Debido a su liquidabilidad o elevado grado de liquidez , la inversión financiera es mas flexible que la real o productiva al poder realizarse en cualquier momento.

Notas de Clase 1 Mercado de Capitales

3/29

Estas particularidades de la inversión financiera hacen que el tratamiento analítico sea diferente para uno y otro tipo de inversiones.

Como se mencionó, en las últimas décadas se desarrollo un cuerpo importante de teoría para analizar las inversiones financieras. Antes de meternos de lleno en estas teorías, definiremos que entendemos por rentabilidad y riesgo de activos financieros, y como podemos calcular estos. La Rentabilidad de los activos Financieros

El adquirente de un determinado activo financiero, invierte dinero durante un cierto período de tiempo con la esperanza de obtener un cierto rendimiento final del mismo. No en vano se dice que el inversor financiero acude al mercado para comprar rentabilidad. Pero esa rentabilidad o rendimiento no puede conocerse con certeza hasta el final del período, cuando se liquida la inversión. Es por esto que también escuchamos que el inversor financiero acude al mercado para comprar/vender riesgo.

Ex ante, cuando tiene que decidir en qué tipo de activos va a invertir, el inversor sólo puede “conocer” el valor de su rentabilidad en términos de probabilidad. De ahí que se diga también, y con razón, que el inversor financiero compra distribuciones de probabilidad a priori, ya sean estas de tipo normal, de Student, o cualesquiera otras.

En economía, la renta es aquella parte de los ingresos percibidos por un agente económico que puede ser consumida sin disminuir su riqueza o patrimonio. Por su parte, el rendimiento es la renta generada por cualquier actividad o negocio expresada en términos relativos (tanto por uno o tanto por ciento).

A efectos de la teoría de selección de carteras, la rentabilidad de un título se define del siguiente modo1:

(P P )it+1 itR =it Pit−

en donde, Rit es la rentabilidad expresada en tanto por uno del valor i durante el período t, , Pit+1 precio de mercado o valor de cotización de la acción i al final del período t, y Pit valor de dicha acción al comienzo del período.

Como se dijo, ex post, la rentabilidad es una magnitud conocida con certeza. Sin embargo, ex ante es una variable aleatoria, que tomará diferentes valores con sus correspondientes

1 En esta formula estamos realizando una simplificación con relación a los posibles cobros de dividendos o intereses que pueda dar derecho el título. Si bien valiéndonos de la teoría de los mercados eficientes, estos pagos están implícitos en el precio de los títulos, una ves realizado el pago esto se reflejaría en el cambio del precio de la acción. Generalmente se trabaja con series de precios ajustadas que tienen en cuenta este efecto.

Notas de Clase 1 Mercado de Capitales

4/29

probabilidades en el caso discreto, o se ajustará a alguna de las distribuciones de probabilidad teórica de tipo continuo.

Es muy importante tener en claro que la rentabilidad es una variable aleatoria, y el porque le asignamos este carácter.

Una vez comprendido esto, debemos preguntarnos que caracteriza a una variable aleatoria, y con que herramientas contamos para obtener información sobre ella.

Es así como llegamos a que la esperanza matemática de dicha variable aleatoria nos proporciona una medida de la media o rendimiento esperado del correspondiente activo financiero, mientras que la varianza o la desviación standar nos proporciona una medida de la dispersión de los rendimientos con respecto a la media.

Como vemos, en finanzas no hay certeza, hay incertidumbre que modelamos a partir de distribuciones de frecuencia.

En este punto ya debemos tener la idea de que nuestro objetivo, como analistas financieros, es estimar como se comportará el rendimiento de un determinado título; es decir ¿que camino seguirá? ; al fín y al cabo, cual será su distribución de frecuencia…

Es entonces, cuando pedimos ayuda a la estadística, quien nos dice que el rendimiento, tal como este a sido definido, se comportará siguiendo la misma ley de probabilidad que los cambios en los precios.

Entonces….¿Cuál es la distribución de probabilidad que explica los cambios en los precios de los títulos?

Durante bastante tiempo se ha creído que los cambios en los precios, y por tanto también de los rendimientos, se comportan normalmente. Esta hipótesis se fundamentaba en el teorema central del límite.

Algunos autores, concretamente Mandelbrot2 y Fama3, han rechazado la hipótesis de normalidad. De todas maneras, a los tests de estos dos autores han seguido otros con resultados dispares, confirmando en algunos casos la hipótesis de normalidad, y proponiendo en otros la Pareto estable. No obstante, las desviaciones con respecto a la distribución normal fueron en general bastante pequeñas.

Por esto y debido a las ventajas de orden práctico que presenta, la distribución normal es de uso común en la teoría de selección de porfolios y equilibrio en el mercado financiero. El Riesgo: Varianza y Desviación típica:

2 B. Mandelbrot. The Variation of Certain Speculative Prices. "Journal of Business". vol. 39. nº 41. octubre 1963. págs. 394-419. 3 E. F. Fama. Mandelbrot and the stable Paretian Hypothesis. "Journal of Business". vol.36 nº 4. octubre de 1963. pags 420-429, y tambien del mismo autor, The Behavior of Stock-Market Prices. "Journal of Business". vol 38. n.º 1. enero 1965. págs. 34-105.

Notas de Clase 1 Mercado de Capitales

5/29

Una forma de definir la incertidumbre es decir que pueden suceder más cosas de las que en realidad ocurrirán. Todas aquellas actividades económicas que no garantizan un rendimiento seguro, entrañan riesgo.

El riesgo de un activo puede expresarse completamente describiendo todos los resultados posibles y la probabilidad de cada uno. Para activos reales esto es generalmente engorroso y a menudo imposible. Por ello se usan parámetros que resumen la variabilidad de los posibles resultados.

Las medidas más habituales de la variabilidad son la varianza y la desviación típica. Estos parámetros4 de dispersión junto a la media, alcanzan para describir una distribución de frecuencias normal.

Por esto y por la suposición de que, en general, los posibles resultados de una inversión se distribuyen normalmente se considera a la varianza y a la desviación típica como índices naturales de riesgo5. La varianza de una variable aleatoria es el valor esperado del cuadrado de las desviaciones respecto a la rentabilidad esperada:

2 2( )X iX Xσ = Ε − En nuestro caso Xi sería la rentabilidad de un título o cartera. La desviación típica es simplemente la raiz cuadrada de la varianza: La desviación típica se denota usualmente σ y la varianza como σ2. Como veremos posteriormente, en el modelo de selección de carteras formulado inicialmente por Markowitz, como en los posteriores desarrollos, se ha convenido en tomar como medida del riesgo de la inversión en un activo financiero en particular, o en un portfolio, la varianza o desviación estándar de sus rendimientos. Rendimiento y Riesgo de Títulos Individuales6

De acuerdo a lo dicho hasta ahora, exponemos los siguientes conceptos:

Rendimiento esperado: Este es el rendimiento que un individuo espera que gane una acción a lo largo del siguiente período. Desde luego, ya que esto es solo una expectativa, el rendimiento real puede ser más alto o más bajo. La expectativa de un individuo puede estar basada solo en el rendimiento promedio por período que un título haya ganado en el pasado. De manera alternativa, puede basarse en un análisis detallado de los prospectos de 4 Al ser prácticamente imposible disponer de los verdaderos parámetros poblacionales, se trabaja con estimaciones de los parámetros que se denominan estadísticos. 5 Cuando la función de densidad de probabilidad del rendimiento esperado es simétrica el uso de la varianza conduce en un principio a un resultado correcto. De lo contrario, los resultados obtenidos en base a la varianza pueden ser engañosos, y de ahí que se haya sugerido el uso de otras medidas del riesgo tales como la entropía. 6 Se sigue a E.Ross, capitulo 10, Finanzas Corporativas.

Notas de Clase 1 Mercado de Capitales

6/29

una empresa, en algún modelo basado en algoritmos resueltos por computadoras o en alguna información especial (o interna).

Varianza y desviación estándar: Existen muchas maneras de evaluar la volatilidad del rendimiento de un título. Una de las más comunes es la varianza, que es una medida de las desviaciones del rendimiento de un título respecto de su rendimiento esperado elevadas al cuadrado. La desviación estándar es la raíz cuadrada de la varianza. En alguna medida, cuanto mas alta es la varianza o la desviación estándar mayor es la probabilidad que nos alejemos, ex post, del rendimiento esperado ex ante.

Teniendo en cuenta esto, plantearemos un ejemplo explicativo. Para esto supongamos un mundo en el que solo existen 2 activos en los cuales podemos invertir. Acciones de Ciclón y acciones de Parejas.

Algunos analistas financieros consideran que existen cuatro etapas igualmente probables en la economía: depresión, recesión, épocas normales y períodos de auge. Se espera que los rendimientos de Ciclos Company se ajusten estrechamente a los ciclos económicos, mientras que no se espera lo mismo de los rendimientos de Parejas Company. Las predicciones de los rendimientos se proporcionan a continuación.

Rendimientos de Ciclón Rat

Rendimientos de Parejas Rbt

Depresión -20% 5% Recesión 10% 20% Normal 30% -12% Auge 50% 9% A partir de estos valores, y asumiendo la misma probabilidad a los distintos escenarios, se puede calcular el rendimiento esperado y la varianza de este para cada uno de los títulos.

1. calculo de rendimiento esperado7:

Ciclón: -0.20 + 0.10 + 0.30 + 0.50 = 0.175 =17.5% = Ra

4

Parejas: -0.05+ 0.20 + 0.12 + 0.09 = 0.055 =5.5% = Rb

4

2. Cálculo de la varianza del rendimiento: Var(R) = Valor esperado de (R-R)2

7 En este ejemplo, los cuatro estados alternativos dan lugar a cuatro resultados posibles para cada acción. Si hubiéramos usado datos históricos, los resultados hubieran ocurrido en la realidad. En este caso el divisor correcto para la formula del rendimiento esperado es (N-1) debido a la perdida de 1 grado de libertad. En el mundo real, las muestras son generalmente tan grandes que el usar N o N-1 en el denominador no tiene virtualmente ningún efecto sobre el cálculo de la varianza.

Notas de Clase 1 Mercado de Capitales

7/29

Ciclón: -0.140625 + 0.005625 + 0.15625 + 0.105625 = 0.066875

4

Parejas: -0.000025+ 0.021025 + 0.030625 + 0.001225 = 0.013225

4 3. Calculo de la desviación estándar:

Ciclón: 0.066875 .2586 25.86%= =

Parejas: 0.013225 0.1150 11.50%= =

Un examen del cálculo utilizado para obtener la varianza pone en claro la razón por la cual ésta es una medida de la dispersión de la muestra de rendimientos. Debido a que la varianza esta expresada en unidades al cuadrado, es difícil interpretarla. La desviación estándar brinda un valor más fácil de interpretar. Rendimiento y Riesgo de un Portfolio

Suponga que un inversionista tiene estimaciones de los rendimientos esperados, de las desviaciones estándar de ciertos títulos individuales, y de las correlaciones existentes entre ellos. ¿Como elegirá entonces este inversionista la mejor combinación o portfolio de títulos que deberá mantener? Obviamente al inversionista le gustaría una cartera con un alto rendimiento esperado y una baja desviación estándar de los rendimientos. Por lo tanto, vale la pena considerar:

1. La relación entre el rendimiento esperado de valores individuales y el rendimiento esperado de una cartera formada con esos títulos.

2. La relación entre las desviaciones estándar de títulos individuales, las correlaciones entre estos títulos y la desviación estándar de una cartera formada por estos títulos.

El Rendimiento esperado de una cartera:

El rendimiento esperado de una cartera es simplemente un promedio ponderado de los rendimientos esperados de los títulos individuales.

Ejemplo:

Los rendimientos esperados de Ciclón y Parejas son 17,5% y 5,5% respectivamente.

El rendimiento esperado de una cartera formada únicamente por estos dos valores puede escribirse como:

a b( ) X 17.5% X 5,5%cartRΕ = × + ×

Notas de Clase 1 Mercado de Capitales

8/29

donde Xa es el porcentaje de la cartera invertido en Ciclón y Xb es el porcentaje de la cartera invertido en Parejas. Si un inversionista con 100 dólares invierte 60 en Ciclón y 40 en Parejas, el rendimiento esperado de la cartera puede expresarse como:

( ) 0,6 17.5% 0,4 5,5%=12,7%cartRΕ = × + ×

Varianza y desviación estándar de una cartera: Desviación estándar de una cartera la desviación estándar del rendimiento de la cartera es la raíz cuadrada de la varianza de la cartera:

( ) ( )2 2 2 2p p a b a b ab a b Var R X 2 X X X 0.023851σ σ σ σ= = + + =

Para calcular y comprender la Varianza de una cartera primero debemos entender que es la covarianza.

Covarianza y Correlación

La Varianza y la desviación estándar miden la variabilidad de las acciones individuales. Si deseamos medir la relación que existe entre el rendimiento de una acción y el rendimiento de otra, necesitamos una medida estadística de la relación que existe entre dos variables. Una medida de ello lo da la covarianza y la correlación.

La covarianza y la correlación miden la forma en la cual se relacionan dos variables aleatorias. Explicaremos estos términos ampliando el ejemplo de Ciclón y Parejas. Para calcular la covarianza debemos, para cada estado de la economía, multiplicar en forma conjunta la desviación de Ciclón respecto de su rendimiento esperado y la desviación de Parejas respecto del suyo. Este procedimiento puede definirse algebraicamente como:

σab = Cov( Ra, Rb) = a a b bE((R R ) (R R ))− × −

El numerador de la ecuación de la covarianza ilustra las bases intuitivas de la misma. Supongamos que el rendimiento de Ciclón se encuentra generalmente por arriba de su promedio cuando el rendimiento de Parejas se encuentra por arriba de este, y que el rendimiento de Ciclón se encuentra generalmente por abajo de su promedio cuando el rendimiento de Parejas se encuentra por debajo del mismo. Esto indica una dependencia positiva o una relación positiva entre los dos rendimientos. El numerador será positivo en cualquier estado en el que ambos rendimientos se encuentren por arriba de sus promedios, y también en el caso en el que ambos rendimientos se encuentren por debajo de sus promedios.

De manera inversa, el numerador (y por ende la covarianza) será negativo en cualquier estado en el que un rendimiento se encuentre por arriba de su promedio mientras el otro se

Notas de Clase 1 Mercado de Capitales

9/29

encuentre por debajo. Si esto es lo que ocurre en los distintos estados, la covarianza indicaría una relación negativa entre los dos rendimientos.

Finalmente supongamos que no existe ninguna relación entre los dos rendimientos. En este caso, saber si el rendimiento de Ciclón se encuentra por arriba o por debajo de su rendimiento esperado no nos dice nada acerca del rendimiento de Parejas. De este modo, en la formula de la covarianza no influirá ninguna tendencia para que los términos sean negativos o positivos, y en promedio, tenderán a compensarse y a cancelarse entre sí, lo cual hará que la covarianza sea estadísticamente igual a cero.

De esta manera, si los dos rendimientos se encuentran positivamente relacionados entre sí, la covarianza será positiva, y si se encuentran negativamente relacionados la covarianza será negativa. Por ultimo, si no están correlacionados la covarianza será cero.

La formula de la covarianza se puede escribir como:

σ ab = Cov (Ra, Rb) = E ((Ra-Ra) x ((Rb-Rb)) = ((Ra-Ra) x ((Rb-Rb)) / N-1

( ) ( ) ( )( )( ) ( )ai a bi b

1ab a b ai a bi b

R R R R Cov R , R E R R R R

1

N

i

Nσ =

− × −= = − × − =

−

∑

donde N es el número de observaciones, aR y bR son los rendimientos esperados de los dos valores, y Rai y Rbi son los rendimientos observados o de cada escenario. El ordenamiento de las dos variables no es importante. Es decir, la covarianza de A con B es igual a la covarianza de B con A: Cob (Ra, Rb) = Cov (Rb, Ra) o bien σ ab = σ ba.

La cuantía de la covarianza es difícil de interpretar ya que se expresa en unidades de desviación elevadas al cuadrado, y no será sino hasta que podamos ponerla en perspectiva cuando sabremos cómo interpretarla. Esto lo haremos calculando la correlación:

rab = Corr (Ra, Rb) = Cov (Ra, Rb) / (σ a x σ b)

Como sucede con la covarianza, el ordenamiento de las dos variables no es de importancia. Es decir, la correlación de A con B es igual a la correlación de B con A.

Puesto que la desviación estándar es siempre positiva, el signo de la correlación será el mismo que el de la covarianza entre las dos variables. Si la correlación es positiva, decimos que las variables se encuentran positivamente correlacionadas; si es negativa, decimos que están negativamente correlacionadas; y si es de cero decimos que no están correlacionadas. Además, se puede demostrar que la correlación siempre se encuentra entre +1 y -1, lo que se debe al procedimiento de la estandarización de dividir entre las dos desviaciones estándar.

Notas de Clase 1 Mercado de Capitales

10/29

El cuadro 2 muestra el calculo del numerador de la covarianza para el caso de Parejas y Ciclón.

Estado de la economía

Tasa de rendimiento de

Ciclón Rat

(Rat-Ra) Tasa de rendimiento de

Parejas Rbt

(Bbt-Rb) Producto de las desviaciones

(Rm-R

Depresión -0.20 (-0.20 - 0.175) = -0.375 0.05 -0.005 0.001875

Recesión 0.10 -0.075 0.20 0.145 -0.010875

Normal 0.30 0.125 -0.12 -0.175 -0.021875

Auge 0.50 0.325 0.09 0.035 0.011375

Sumando el producto de las desviaciones obtenemos el numerador de la formula de la Cov. , (-0.0195), dividiendolo por 48 obtenemos el valor esperado de las desviaciones, que es (-0.004875). Este último valor es la covarianza. Para obtener el coeficiente de correlación entre los dos títulos:

( ) ( )( )a b

a b

Cov Ra, Rb 0.004875Corr R , R 0.1639 0.2586 * 0.1150σ σ

−= = = −

×

Varianza La formula de la varianza de una cartera formada por dos títulos, Ay B, es :

Var(p) = X a 2 σ a

2 + 2 Xa Xb σ ab + X2b σb

2

Vemos que existen tres términos en la ecuación. El primero se relaciona con la varianza de A ;el segundo, involucra a la covarianza entre títulos (σ ab), y el tercer término se relaciona con la varianza de B.

Esta formula indica un punto muy importante. La varianza de una cartera depende tanto de las varianzas de los títulos individuales como de la covarianza entre los dos títulos.

La varianza de un título mide la variabilidad del rendimiento de un título individual. La covarianza mide la relación entre los dos títulos.

Para varianzas específicas de títulos individuales, si uno de los títulos tiende a subir cuando el otro baja, o viceversa, los dos títulos se compensarían mutuamente. Así se logrará lo que en el mundo de las finanzas se conoce como una cobertura, y el riesgo de la totalidad de su cartera disminuirá.

La fórmula de la varianza para una cartera formada por 60 dólares invertidos en Ciclón y 40 dólares invertidos en Parejas es la siguiente: Var(portfolio) = X2

ciclón σ 2ciclón + 2 Xciclon Xparejas σ stech,parejas + X2

parejas σ 2parejas

8 Como sucedía con la varianza, en el caso de trabajar con datos muestrales el denominador correcto sería (N-1) debido a la perdida de un grado de liberta.

Notas de Clase 1 Mercado de Capitales

11/29

( )( )2 0.36 0.066875 2 0.06 0.4 0.004875 0.16 0.013225=0.023851pσ = × + × × × − + × Dada esta ecuación, podemos determinar ahora la desviación estándar del rendimiento de la cartera.

( )p Var cartera 0.023851 0.1544 15.44%σ = = = = La interpretación de la desviación estándar de la cartera es la misma que la interpretación de la desviación estándar de un título individual. El rendimiento esperado de nuestra cartera es de 12,7%. Un rendimiento de -2.74% (12.7%- 15.44%) se encuentra a una desviación estándar por debajo de la media y un rendimiento de 28.14% (12.7% + 15.44%) se encuentra a una desviación por arriba. Si el rendimiento de una cartera está distribuido en forma normal, tenemos un 68% de probabilidad que el rendimiento se encuentre entre un -2.74% y un 28.14%.

Efecto de diversificación: Es de gran utilidad comparar la desviación estándar de una cartera con la desviación estándar de los títulos individuales.

El promedio ponderado de las desviaciones estándar de los títulos individuales es:

0.6 0.2586 0.4 0.115 0.2012× + × = (1)

Uno de los resultados más importantes para entender los efectos de la diversificación se relaciona con la diferencia 0.1544 y 0.2012. En nuestro ejemplo, la desviación estándar de la cartera es inferior a un promedio ponderado de las desviaciones estándar de los títulos individuales.

Anteriormente, señalamos que el rendimiento esperado de una cartera es un promedio ponderado de los rendimientos esperados de los títulos individuales que la forman. De tal modo, obtenemos un tipo diferente de resultado de la desviación estándar de una cartera del que obtenemos para el rendimiento esperado de una cartera.

Por lo general, se argumenta que nuestro resultado de la desviación estándar de una cartera se debe a la diversificación. Por ejemplo, Ciclón y Parejas tienen una correlación ligeramente negativa ( ra,b = -0.1639). Es probable que el rendimiento de Ciclón sea un tanto inferior al promedio si el rendimiento de Parejas es inferior al mismo. De tal modo, la desviación estándar de una cartera compuesta por los dos valores es inferior a un promedio ponderado de las desviaciones estándar de los dos valores.

El ejemplo anterior tiene una correlación negativa. Como resultado claro, se obtendrá un menor beneficio proveniente de la diversificación si los dos títulos muestran una correlación positiva.

¿Cual debe ser la medida de la correlación positiva antes de que se desvanezcan todos los beneficios provenientes de la diversificación?

Para entender a esta pregunta, volvamos a escribir la ecuación de la varianza de la cartera en términos de la correlación entre los dos títulos en lugar de la covarianza. La covarianza puede reescribirse como :

Notas de Clase 1 Mercado de Capitales

12/29

σ a,b = ra,b σ a * σ b

Esta formula afirma que la covarianza entre dos títulos cualesquiera es simplemente la correlación entre los dos títulos multiplicada por las desviaciones estándar de cada uno de ellos. En otras palabras, la covarianza incorpora tanto (1) la correlación entre los dos activos, como (2) la variabilidad de cada uno de los dos títulos, tal como esta se mide con base a la desviación estándar.

A partir de los cálculos expuestos anteriormente sabemos que la correlación entre los dos títulos es de -0.1639. De acuerdo con las varianzas calculadas para los títulos, vemos que la desviación estándar de Ciclón y Parejas son de 0.2586 y de 0.115 respectivamente. De tal modo, la varianza de una cartera puede expresarse como:

Varianza del rendimiento de una cartera:

( )

2 2 2 2 2b a b a b a b a b

2

X + 2 X X r , + X

0.36 0.0668 +2 0.6 0.4 0.1639 0.2586 0.115 0.16 0.013225=0.023851p a

p

σ σ σ σ σ

σ

= × × × × × × × =

= × × × × − × × + ×

El termino intermedio que aparece del lado derecho de la ecuación se escribe ahora en términos de correlación, ρ (o ra,b), y no de la covarianza.

Supongamos que el coeficiente de correlación entre ciclón y parejas = 1, entonces podemos ver que la ecuación se reduce a un binomio compuesto ( )2

a a b bX Xσ σ× + × o al promedio ponderado de los desvios de los activos individuales.

Para comprobarlo :

( )2 0.040466 0.36 0.066875 2 0.6 0.4 1 0.2586 0.115 0.16 0.013225 ( )pσ = = × + × × × × × + × 2La desviación estándar es

( ) 0.040466 0.2012 20.12%= =

Observe que (1) y (2) son iguales. Es decir, la desviación estándar del rendimiento de una cartera es igual al promedio ponderado de las desviaciones estándar de los rendimientos individuales cuando p = 1.

La inspección de la ecuación (b) indica que la varianza y, por lo tanto, la desviación estándar de la cartera deben disminuir a medida que la correlación disminuya por debajo de 1. Esto conduce a lo siguiente:

Mientras p < 1, la desviación estándar de una cartera formada por dos valores será inferior al promedio ponderado de las desviaciones estándar de los títulos individuales.

En otras palabras, el efecto de la diversificación se aplica siempre que haya una correlación menos que perfecta (mientras p<1). De este modo, nuestro ejemplo de Ciclón y Parejas es un caso teórico. Hemos ilustrado la diversificación por medio de un ejemplo con correlación negativa. Podríamos haber ilustrado la diversificación a través de un ejemplo con una correlación positiva, siempre que no sea una correlación positiva perfecta.

Notas de Clase 1 Mercado de Capitales

13/29

Las bases ilustradas en el ejemplo anterior pueden ampliarse al caso de un número múltiple de activos. Es decir, siempre que las correlaciones entre los pares de títulos sean inferiores a 1, la desviación estándar de una cartera formada por muchos activos será inferior al promedio ponderado de las desviaciones estándar de los valores individuales.

(El simulador que se encuentra en el blog de apoyo académico www.mercodecapitales.wordpress.com es de gran ayuda para conceptualizar esto)

Notas de Clase 1 Mercado de Capitales

14/29

El Conjunto Eficiente de dos Activos

Nuestros Resultados acerca de los rendimientos esperados y de las desviaciones estándar se presentan en forma gráfica en la Figura 1. En esta figura se observa un punto denominado Parejas y otros denominado Ciclón. Cada uno representa tanto el rendimiento esperado como la desviación estándar de un título individual. Como se puede apreciar, Ciclón tiene un rendimiento esperado mas alto asi como una desviación estándar mas alta. El punto 3 que aparece en la gráfica representa una cartera con 60% invertido en Ciclón y 40% invertido en Parejas.

La elección de 60% de Ciclón y de 40% de Parejas representa sólo uno de un número infinito de carteras que podrían crearse. El conjunto de carteras se esboza por medio de la línea curva que aparece en la figura 1.

Consideremos la cartera 1. Esta se encuentra formada por 90% se Parejas y 10% de Ciclón. Toda vez que la cartera se encuentra fuertemente ponderada a favor de Parejas, aparece cerca del punto de Parejas en la grafica. La cartera 2 es mas alta sobre la curva porque se encuentra formada por 50% de Parejas y 50% de Ciclón. La cartera 4 se encuentra cerca del punto de Ciclón en la gráfica porque se encuentra formada por 90% de Ciclón y 10% de Parejas. Cuadro 1 : Rendimiento y Riesgo de distintos portafolios.

Número de Portfolio

Participación Parejas

Participación Ciclón

Rendimiento Esperado

Desvio Portafolio

1 100% 0% 17,50% 1,32%2 95% 5% 16,90% 1,16%3 90% 10% 16,30% 1,05%4 84% 17% 15,52% 0,97%5 75% 25% 14,50% 0,98%6 60% 40% 12,70% 1,31%7 50% 50% 11,50% 1,76%8 45% 55% 10,90% 2,05%9 40% 60% 10,30% 2,39%

10 30% 70% 9,10% 3,19%11 15% 85% 7,30% 4,74%12 10% 90% 6,70% 5,34%13 0% 100% 5,50% 6,69%

PORTAFOLIOS INEFICIENTES

PORTAFOLIOS EFICIENTES

(suponemos que solo podemos

invertir en parejas o en

ciclón.

Notas de Clase 1 Mercado de Capitales

15/29

Ilustración 1 Conjunto de carteras formadas por las tenencias de Ciclón y Parejas.

RENDIMIENTO Y RIESGO DE PORTAFOLIOS

¿cuál es la parte eficiente de la curva?

0,00%2,00%4,00%6,00%8,00%

10,00%12,00%14,00%16,00%18,00%20,00%

0,00% 2,00% 4,00% 6,00% 8,00%Riesgo

Ren

dim

ient

o

Existen algunos puntos de importancia en torno a esta gráfica.

1. Nosotros sostenemos que el efecto de diversificación ocurre siempre que la correlación entre los dos títulos sea inferior a 1. La correlación entre Ciclón y Parejas es de -0.1639. El efecto de diversificación puede ilustrarse por medio de una comparación con la línea recta que existe entre el punto de Ciclón y el de Parejas. Esta línea recta representa puntos que hubieran sido generados si el coeficiente de correlación entre los títulos hubiera sido 1. Ilustramos el efecto de diversificación en esta figura, puesto que la línea curva se encuentra siempre hacia la izquierda de la recta. Considere el punto A, el cual representaría una cartera formada por 90% de Parejas y 10% de Ciclón si la correlación entre los dos fuera exactamente 1. Sostenemos que no existe efecto de diversificación si p = 1. Sin embargo, el efecto de la diversificación se aplica a la línea curva, debido a que el punto 1 tiene el mismo rendimiento esperado que el punto 1' pero una desviación estándar mas baja.

Debe quedar claro que si bien en la figura hemos representado tanto una línea recta como una línea curva, éstas no existen de manera simultánea en el mismo mundo. O bien p = -0.1639 y la curva existe o bien p = 1 y la línea recta es la que existe.

2. El punto MV representa la cartera que tiene una varianza mínima. Esta es la cartera que tiene la varianza más baja posible. Por definición, esta cartera debe tener también la desviación estándar mas baja posible.

MV

Notas de Clase 1 Mercado de Capitales

16/29

3. Un individuo que contemple la posibilidad de realizar una inversión en una cartera de Parejas y Ciclón se enfrentará a un conjunto de posibilidades de oportunidades o a un conjunto factible representado por la línea curva de la figura 10.3. Es decir, podrá alcanzar cualquier punto sobre la curva seleccionando una combinación apropiada entre los dos títulos. No podrá alcanzar ningún punto ni por arriba ni por debajo de la curva.

Si el inversionista tuviera una tolerancia relativa hacia el riesgo, podría elegir la cartera 4 o invertir todo su dinero en Ciclón. Un inversionista que tuviera una menor tolerancia al riesgo podría elegir el punto 2. Por su parte, uno que deseara correr el menor riesgo posible optaría por MV.

4. La curva se encuentra pandeada hacia atrás entre el punto de Parejas y MV. Esto indica que para una cierta porción del conjunto factible, la desviación estándar realmente disminuye a medida que aumenta el rendimiento esperado. Una pregunta que generalmente el estudiante se hace es ¿Como puede un incremento en la proporción de los títulos mas riesgosos, los de Ciclón, provocar una reducción en el riesgo de la cartera?"

Este sorprendente descubrimiento se debe al efecto de la diversificación. Los rendimientos de los dos títulos se encuentran negativamente correlacionados entre sí. Un título tiende a subir cuando el otro baja y viceversa. De tal modo, una adición de una pequeña cantidad de títulos de Ciclón actúa como una cobertura o protección para una cartera formada únicamente por valores de Parejas. El riesgo de la cartera se reduce, lo cual implica un pandeo hacia atrás. En realidad, el pandeo hacia atrás siempre ocurre cuando p<_ 0. O bién puede ocurrir o no cuando p >0. Desde luego, la curva se pandea hacia atrás tan solo en una porción de su longitud. A medida que aumenta el porcentaje de títulos de Ciclón en la cartera, la alta desviación estándar de estos títulos ocasiona finalmente que la desviación estándar de estos títulos ocasiona finalmente que la desviación estándar de la cartera aumente.

5. Ningún inversionista estaría interesado en mantener una cartera con un rendimiento esperado inferior al de la cartera de varianza mínima. Por ejemplo, ningún inversionista elegiría la cartera 1, ya que esta tiene un rendimiento esperado inferior, y una mayor desviación estándar de la que tiene la cartera de varianza mínima. Decimos entonces que las carteras como la 1 se halla dominadas por la cartera de varianza mínima. Aunque la totalidad de la curva de Parejas y de Ciclón recibe el nombre de conjunto factible, los inversionistas solo consideran la curva que va desde MV hasta Ciclón. Por lo tanto, la curva desde MV hasta Ciclón recibe el nombre de conjunto eficiente o frontera eficiente.

Téngase en cuenta que también se puede generar un conjunto eficiente cuando los dos activos individuales son carteras en si mismas. Por ejemplo si tenemos dos activos, uno de los cuales es una cartera diversificada de acciones domesticas y otro de los activos es una cartera diversificada de títulos extranjeros, y calculamos los rendimientos esperados de las 2 carteras, sus desviaciones, y la correlación entre estas. Entonces podríamos generar un conjunto eficiente para la combinación de estas dos carteras.

Notas de Clase 1 Mercado de Capitales

17/29

Por esto mismo los administradores de fondos de pensiones y de fondos mutuos de los Estados Unidos buscan oportunidades de inversión en el extranjero que ayuden a diversificar el riesgo de sus carteras.

Como puede observarse, cuanto más baja sea la correlación, mas pandeada será la curva. Esto indica que el efecto de la diversificación aumenta a medida que p disminuye. El mayor pandeo ocurre cuando en el caso extremo en el que p = -1. El Conjunto Eficiente de un grán número de Títulos La exposición anterior se relacionó con dos pares de títulos. En ella comprobamos que una simple curva servía para esbozar todas las carteras eficientes. Pero dado que los inversionistas generalmente mantienen más de dos títulos, deberíamos observar la misma curva cuando existen más de dos títulos. El área sombreada de la figura 2 representa el conjunto de oportunidad o el conjunto factible cuando se considera un gran número de títulos. El área sombreada representa todas las combinaciones posibles de rendimientos esperados y de desviaciones estándar de una cartera. Por ejemplo, en un universo de 100 títulos, un punto interior podría representar una cartera de, digamos, 40 títulos. Otro de ellos podría representar una de 80 títulos, mientras que un punto de línea exterior de la figura un conjunto diferente de, por ejemplo, 80 títulos.

Notas de Clase 1 Mercado de Capitales

18/29

Figura 2:

c

e

0 σ 2p

Ep

Las combinaciones son virtualmente ilimitadas. Sin embargo, observe que todas las combinaciones posibles caen dentro de una región confinada en forma específica. Ningún título o combinación de títulos puede caer fuera de la región sombreada. Es decir, nadie puede elegir una cartera con un rendimiento esperado superior al que está dado por la región sombreada porque los rendimientos esperados sobre los títulos individuales no se pueden alterar. Además, nadie puede elegir una cartera con una desviación estándar inferior a la que se da en la región sombreada. Tal vez lo más sorprendente es que nadie puede elegir un rendimiento esperado inferior al que se da en la curva. En otras palabras, en realidad los mercados de capitales evitan la posibilidad de que una persona autodestructiva asuma una pérdida garantizada.

Hasta este momento la grafica 2 es diferente a la anterior. Cuando solo se tienen dos títulos, todas las combinaciones yacen sobre una sola curva. Por lo contrario, cuando se manejan muchos títulos las combinaciones cubren la totalidad de un área. Sin embargo, observe que un individuo deseará encontrarse en algún punto sobre el límite superior entre MV y X. El límite superior, el cual indicamos en la figura 2 mediante una curva gruesa, recibe el nombre de conjunto eficiente.

En el análisis final, la figura 2 es totalmente similar a la figura 1. El conjunto eficiente de la figura 1 va desde MV hasta Ciclón y contiene varias combinaciones de los títulos de Ciclón y de Parejas. El conjunto eficiente de la figura 2 va desde MV hasta X y contiene varias combinaciones de varios valores. El área sombreada de la figura 2 no reviste importancia ya que ningún inversionista elegiría ningún punto por debajo del conjunto eficiente de la figura 2.

En el mundo real es fácil trazar un conjunto eficiente de dos títulos. La tarea se hace un poco más difícil cuando se incluyen títulos adicionales porque el número de observaciones aumenta. Por ejemplo, el uso de un análisis para estimar los rendimientos esperados y las desviaciones estándar para, digamos, 100 o 500 títulos puede muy bien convertirse en una tarea engorrosa, y las dificultades con las correlaciones pueden ser todavía mayores.

Notas de Clase 1 Mercado de Capitales

19/29

Existen casi 5000 correlaciones entre los pares de títulos pertenecientes a un universo de 100 valores. Aunque gran parte de las matemáticas necesarias para el cálculo de un conjunto eficiente se derivaron en la década de los años cincuenta9, el alto costo del tiempo de computación restringía la aplicación de los principios. En años recientes, este costo se ha visto reducido de manera sustancial. Diversos paquetes de programación permiten calcular un conjunto eficiente de carteras de tamaño moderado. Varianza y desviación estándar de una cartera que incluye un gran número de activos Anteriormente calculamos las fórmulas de la varianza y de la desviación estándar en el caso de dos activos. La fórmula para calcular la varianza de una cartera que incluye un número importante de activos puede visualizarse como una extensión de la formula de la varianza de dos activos.

Para desarrollar dicha formula emplearemos una matriz cuadrada. Suponiendo que existen N activos, escribimos los números 1 a N sobre el eje horizontal y 1 a N sobre el eje vertical. Esto crea una matriz de N×N = N2 cuadros.

Considere, por ejemplo, el cuadro de la segunda hilera y de la tercera columna. El término que aparece en el cuadro es X2X3COV(R2,R3). X2 y X3 son los porcentajes de la totalidad de la cartera que se invierten en el segundo y tercer activos, respectivamente. Cov(R3,R2) es la covarianza entre los rendimientos del tercer activo y los rendimientos del segundo. A continuación observe el cuadro correspondiente a la tercera hilera y la segunda columna. El término de este cuadro es X3X2COV(R3,R2). Como Cov(R3,R2) = Cov(R2,R3), ambos cuadros tienen el mismo título. El segundo y el tercer título forman un par de acciones. De hecho, cada par de acciones aparece dos veces en la tabla, una vez en el lado izquierdo inferior y otra en el lado superior derecho.

Ahora considere los cuadros sobre la diagonal. Por ejemplo, el término del primer cuadro sobre la diagonal es X21σ21. Aquí σ21 es la varianza del rendimiento del primer valor.

Por consiguiente, los términos de la diagonal de la matriz contienen las varianzas de las diferentes acciones. Los términos situados fuera de la diagonal contienen las covarianzas de las diferentes acciones.

Acción 1 2 3 ... N 1 X2

1σ21 X1X2COV(R1,R2) X1X3COV(R1,R3) X1Xn(COV(R1,Rn)

2 X2X1COV(R2,R1) X22σ2

2 X2X3COV(R2,R3) X2XnCOV(R2,Rn) 3 X3X1COV(R3,R1) X3X2COV(R3,R2) X2

3σ23 X3XnCOV(R3,Rn)

... N XnX1COV(Rn,R1) XnX2COV(Rn,R2) XnX3COV(Rn,R3) X2

nσ2n

9 El tratado clasico es el de Harry Markowitz, Portfolio Selection (New York: Jhon Wiley & Sons, 1959). En 1990 Markowitz ganó el premio nobel de economía por sus investigaciones sobre la teoría moderna de las carteras.

Notas de Clase 1 Mercado de Capitales

20/29

La varianza de la cartera será la suma de todos los cuadros de la matriz. El número de términos diagonales es siempre el mismo que el número de acciones de la cartera. El número de términos fuera de la diagonal (número de términos de covarianza) aumenta mucho más rápido que el número de términos diagonales. Por ejemplo, una cartera de 100 acciones tiene 9900 términos de covarianza. Debido a que la varianza de los rendimientos de una cartera es la suma de todos los cuadros, tenemos que:

La varianza del rendimiento de una cartera que incluya muchos títulos depende más de las covarianzas entre los títulos individuales que de las varianzas de los títulos individuales.

DIVERSIFICACION: Un Ejemplo:

Se puede ilustrar el punto anterior modificando ligeramente la matriz del cuadro N realizando los siguientes supuestos:

1. Todos los títulos tienen la misma varianza, la cual escribimos como σ2i =var .

2. Todas las covarianzas entre los títulos son las mismas. Representemos esta covarianza uniforma como cov. En otras palabras, Cov(Ri,Rj) = cov para cada par de títulos. Se puede demostrar fácilmente que var > cov.

3. Todos los títulos se encuentran igualmente ponderados en la cartera. Debido a que existe N activos, el peso ponderado de cada activo en la cartera es de 1/N. En otras palabras, Xi = 1/N para cada título i.

Bajo estos 3 supuestos la matriz de los cuadros para el cálculo de la varianza de la cartera quedaría como se muestra en la figura N

Acción 1 2 3 ... N 1 (1/N)2var (1/N)2cov (1/N)2cov (1/N)2cov 2 (1/N)2cov X2

2σ22 (1/N)2cov (1/N)2cov

3 (1/N)2cov (1/N)2cov X23σ2

3 (1/N)2cov ... N (1/N)2cov (1/N)2cov (1/N)2cov X2

nσ2n

El cuadro 3 es la matriz de las varianzas y de las covarianzas bajo estos tres supuestos simplificantes. Observe que todos los términos diagonales son idénticos. De manera similar, todos los términos situados fuera de la diagonal son idénticos. Como sucede en el cuadro N la varianza de la cartera es la suma de los términos en los cuadros que aparecen en el cuadro N+1. Sabemos que existen N términos diagonales que se relacionan con la varianza. De manera similar existen N* (N-1) términos fuera de la diagonal que se relacionan con la varianza. Al sumar a lo largo de todos los cuadros del cuadro XXX podemos expresar las varianzas de la cartera como:

Notas de Clase 1 Mercado de Capitales

21/29

Varianza de la cartera

= N * (1/N2) VAR + N * (N-1) * (1/N2) COV

Número de términos diagonales Cada término diagonal

Número de términos fuera de la diagonal principal

Cada término fuera de la diagonal principal

= (1/N) VAR + ((N2-N)/N2) COV

= (1/N) VAR + (1-1/N) COV

La ecuación anterior expresa la varianza de nuestra cartera especial como una suma ponderada del promedio de la varianza de los títulos y del promedio de la covarianza10. La intuición de este enfoque queda confirmada cuando incrementamos el número de títulos en la cartera sin límite alguno. Entonces, la varianza de la cartera se convierte en:

2

0lim covPx

σ→

=

Esto ocurre porque (1) el peso del término de la varianza, 1/N, tiende a 0 cuando N tiene al infinito, y (2) el peso del término de la covarianza, 1-1/N, tiende a 1 cuando N tiende a infinito.

La formula anterior proporciona un resultado muy interesante y muy importante. En nuestra cartera especial, las varianzas de los títulos individuales se desvanecen completamente a medida que el número de títulos aumenta. Sin embargo, los términos de la covarianza persisten. De hecho, la varianza de la cartera se convierte en el promedio de la covarianza, cov. Frecuentemente se hace hincapié en la importancia de diversificarse. El efecto que tiene la diversificación sobre el riesgo de una cartera puede ilustrarse en este ejemplo. Las varianzas de los títulos individuales son susceptibles de diversificarse, pero los términos de la covarianza no se pueden diversificar.

Resumiendo, podemos decir que en nuestro ejemplo, la varianza de una cartera que incluye un solo título es var, porque la varianza de una cartera que incluye un solo título es igual a la varianza de ese título. La varianza de la cartera disminuye a medida que se agregan mas títulos, lo cual es una evidencia del efecto de diversificación. Esta diversificación tiene un límite y esta dado por Cov, que es el promedio ponderado de la covarianza. Anteriormente se menciono que var debe ser mayor que cov. Por consiguiente, la varianza del rendimiento de un título puede descomponerse de la siguiente manera:

Riesgo total de un título individual

=Riesgo de cartera o Sistemático

+Riesgo diversificable o riesgo sistemático

(var) (cov) (Var - Cov)

El riesgo total, el cual es igual a var en nuestro ejemplo, es aquel riesgo que se corre cuando se mantiene únicamente un solo título. El riesgo de cartera es el riesgo que aún se sigue corriendo después de lograr una diversificación total, y éste es de cov en nuestro ejemplo. El riesgo de cartera recibe también frecuentemente el nombre de riesgo sistemático o riesgo de mercado. El riesgo diversificable, único, o no sistemático, es aquel 10 Esto por cuanto los términos 1/N y (1-1/N) que son los ponderadores, suman 1.

Notas de Clase 1 Mercado de Capitales

22/29

que puede ser diversificado en una cartera de gran tamaño, el cual debe ser igual a (var - cov) por definición. El efecto de la diversificación, y los distintos tipos de riesgo, pueden verse en la grafica NN la cual ilustra el ejemplo planteado.

0 2 4 6 8 10Número de Títulos

Varianza del rendimiento de

la cartera

Esta gráfica supone que: Todos los títulos tienen una varianza constante, Var Todos los títulos tienen una covarianza constante, cov. Todos los títulos están igualmente ponderados en la cartera.

La varianza de una cartera disminuye a medida que se le añaden más títulos. Sin embargo, no disminuye hasta llegar a cero. Más bién, cov sirve como un límite mínimo.

Debe quedar en claro entonces, que en el caso de un individuo que seleccione una cartera diversificada, el riesgo total de un valor individual no es importante. Cuando se considera la posibilidad de añadir un valor a una cartera diversificada, el inversionista se interesa en aquellas porciones del riesgo de un título que no se pueden diversificar. De manera alternativa, este riesgo puede visualizarse como la contribución de un título al riesgo de la totalidad de una cartera. Más adelante hablaremos del caso en el que los títulos hacen diferentes contribuciones al riesgo de la totalidad de una cartera.

Sin embargo, no tenemos que olvidarnos que en el mundo real existe un costo para la diversificación. Generalmente, las comisiones por dólar invertido disminuyen a medida que se hacen compras más cuantiosas de una sola acción. Desafortunadamente, se debe comprar un número menor de acciones de cada valor cuando se compran más y más valores distintos. Un estudio realizado por Meir Statman sostiene que, despues de comparar los costos y los beneficios de la diversificación, se necesita una cartera de aproximadamente 30 títulos para lograr una diversificación óptima11.

11 Meir Statman, "How Many Stocks Make a Diversified Portfolio?", Journal of Financial and Quantitative Analysis (Septiembre de 1987).

Riesgo diversificable, o riesgo no sistemático

Riesgo de cartera, riesgo de mercado, o riesgo sistemático

Cov

Var

Notas de Clase 1 Mercado de Capitales

23/29

El concepto de diversificación anteriormente desarrollado es uno de los pilares fundamentales del análisis desarrollado por Markowitz para proponer una solución general al problema de la selección de carteras.

Notas de Clase 1 Mercado de Capitales

24/29

El nacimiento de la teoría de la selección de carteras. Las aportaciones de Markowitz y Tobin. En el campo de la inversión financiera, y más concretamente, en lo a la teoría de la selección o formación de carteras se refiere, ocupan un lugar muy destacado Harry Markowitz y James Tobin. La teorìa de selección de carteras y la consiguiente teoría de equilibrio en el mercado de capitales nació en 1952 con un conocido trabajo de Harry Markowitz12, al que se le prestó muy poca atención hasta que dicho autor publicó en 195913 una obra mas detallada de su formulación original, y, sobre todo, a raíz de un famoso trabajo publicado en 1958 por James Tobin14 en el que vuelve a plantear el problema de la composición óptima de una cartera de valores.

Luego, William F. Sharpe15 y John Lintner16 fueron quienes completaron el estudio de este importante problema, brindando un modelo de equilibrio en el mercado de capitales que despertó gran interés en los círculos académicos y profesionales. A las investigaciones de estos autores han seguido otras muchas que han contribuido a su perfección y desarrollo.

La principal aportación de Markowitz se halla en haber recogido de forma explícita en su modelo los rasgos fundamentales de lo que en un principio podemos calificar de conducta racional del inversor, consistente en buscar aquella composición de la cartera que haga máximo su rendimiento para un determinado nivel de riesgo, o que minimice el riesgo de aquella para un rendimiento dado.

El inversor se halla presionado por dos fuerzas de sentido opuesto: la deseabilidad de las ganancias, y la insatisfacción que le produce el riesgo. Y en cada situación concreta tendrá que optar por una determinada combinación "ganancia-riesgo", en función de sus preferencias personales. Como medida de rendimiento del portfolio, Markowitz utiliza la media o esperanza matemática del rendimiento que el inversor espera obtener en el futuro, y como medida de riesgo la desviación estándar. Por esto, al modelo de Markowitz se lo conoce también como modelo de inversión de dos dimensiones o también como modelo de decisión media-desviación standar.

James Tobin se adentra en la "teoría de la formación de carteras y la teoría del equilibro en el mercado de capitales" a propósito del estudio de la preferencia por la liquidez como comportamiento frente al riesgo, a partir del motivo de especulación de John Maynard Keynes. En su trabajo J. Tobin extiende el modelo de Markowitz introduciendo la posibilidad de que el inversor pueda invertir parte de su presupuesto en activos sin riesgo, y también la posibilidad de invertir en valores mobiliarios una cantidad superior al presupuesto de inversión disponible, financiando la diferencia como endeudamiento. 12 H. Markowitz, Portfolio Selection, "Journal of Finance" , marzo 1952, págs 77-91. 13 H. Markowitz, Portfolio Selection: Efficient Diversification of investmens, John Wiley, New York, 1959. 14 J. Tobin, Liquidity Preference as Behavior Toward Risk, "Review of economics Studies", vol XXVI, nº1. 1958. págs. 65-86. 15 W. F. Sharpe, Capital Asset Prices: A Theory of market Equilibrium under Conditions of Risk, "The Journal of Finance", vol XIX, nº 3, september 1964, págs 425-442. 16 J. Lintner, The valuation of Risk Assets and the Selection of Risk Investments in Stock Portfolios and Capital Budgets, "The Review of Economic and Statistics", vo. XLVII, nº 1, febrero 1965, págs. 13-37.

Notas de Clase 1 Mercado de Capitales

25/29

El Mundo de Markowitz: En este apartado sintetizaremos los conceptos incorporados hasta ahora…de viaje al mundo de Markowitz. El Mundo de Markowitz: El modelo de selección de carteras de Markowitz, es un modelo normativo, es decir brinda un criterio de decisión. El mismo se basa en los siguientes supuestos fundamentales17:

1. El rendimiento de cualquier título o cartera es descrito por una variable aleatoria de carácter subjetivo, cuya distribución de probabilidad para el período de referencia es conocida por el inversor. El valor medio o esperanza matemática de dicha variable aleatoria se acepta como medida del rendimiento o rentabilidad de la inversión.

2. Se acepta como medida de riesgo la dispersión, medida por la varianza o la desviación estándar, de la variable aleatoria que describe el rendimiento, ya sea de un valor individual o de una cartera.

3. Las preferencias del inversor individual quedan definidas en un mundo de dos dimensiones, rendimiento y riesgo. La conducta del inversor le lleva a preferir aquellas carteras con un mayor rendimiento y menor riesgo, puesto que su función de utilidad viene definida por:

U = F(Ep, σ2p)

∂U/ ∂Ep >0 ∂U/ ∂E2

p <0 y en los siguientes supuestos simplificadores:

4. En el mercado de capitales, al momento de la evaluación, hay N activos Financieros

5. No hay costos de transacción en sentido amplio (de trading, financieros, de información, ni impuestos). Esto implica que podemos diversificar hasta el límite, sin tener en cuenta estos costos.

6. Los activos financieros son perfectamente divisibles. 7. El agente económico asigna su riqueza inicial de manera exhaustiva en cada uno

de los activos financieros. Esto va a determinar la existencia de una restricción presupuestaria. Sea Xi la proporción de la riqueza invertida en el activo i, entonces ∑Xi = 1

La búsqueda de la cartera óptima en el modelo de Markowitz, se puede pensar en tres etapas: 17 Los tres primeros son de principal importancia para con la correcta comprensión del mismo, ya que a partir de estos queda el modelo definido en términos grales.

Notas de Clase 1 Mercado de Capitales

26/29

Primera Etapa: Determinación del conjunto de carteras "eficientes" De acuerdo a como definimos la función de utilidad cada agente económico respeta en su comportamiento las siguientes reglas de acción:

1. No saciedad: entre dos portafolios con el mismo nivel de riesgo, se quedara con el que promete mayor rentabilidad esperada.

2. Prudencia frente al riesgo: entre dos portafolios con la misma rentabilidad esperada, se quedara con el que promete menor nivel de riesgo.

Estas reglas de acción le permiten al agente económico contar con un selector de portafolios eficientes, que serán aquellos que producen la mayor rentabilidad esperada para el mismo nivel de riesgo, o el menor riesgo para la misma rentabilidad esperada.

Provisto cada agente económico con esta teoría subyacente de decisión, que le permite elegir los mejores portafolios, deberá resolver un problema de optimización que determinara la constitución o estructura de los portafolios eficientes. Estos portafolios ocuparan el espacio geométrico de una curva llamada frontera de eficiencia, la cual es el principal producto del modelo.

Se dice que una cartera es "eficiente" cuando proporciona la máxima ganancia para un riesgo (medido por la varianza) dado, o proporciona el mínimo riesgo para un valor dado de la esperanza matemática.

El conjunto de carteras eficientes se puede determinar resolviendo el siguiente problema de programación cuadrática:

Maximizar Ep = ∑XiEi

con la restricción paramétrica: σ2p = ∑∑XiXjσij = V*

sujeto a la restricción presupuestaria: X1 + X2 +...+ Xn = ∑Xi = 1 y las condiciones de no negatividad: Xi >=0

es decir, lo que hacemos es maximizar el rendimiento esperado de la cartera p, que es el promedio ponderado de los rendimientos de los títulos individuales, sujeto a una varianza de la cartera p igual a V*, cumpliendo con la restricción presupuestaria, que nos dice que tenemos que invertir la totalidad de nuestra riqueza W entre los títulos que existen en el mundo de Markowitz. Teniendo en cuenta además las condiciones de no negatividad que nos estarían diciendo que no podemos vender lo que no tenemos18.

El anterior programa es cuadrático porque en la restricción de la varianza aparecen términos cuadráticos. Es paramétrico porque el parámetro V* (valor de la varianza) puede

18 El supuesto de no negatividad se va a relagar en desarrollos posteriores. En el caso de que se invierta una cantidad negativa en un titulo, nos estariamos shorteando en ese activo, es decir es como que estaríamos vendiendo un titulo que no tenemos, con lo cual estaríamos obteniendo fondos a la tasa de rentabilidad del mismo.

Notas de Clase 1 Mercado de Capitales

27/29

variar. El problema consiste en buscar las combinaciones de Xi (proporción de la riqueza invertida en el activa i) que maximizan el retorno esperado del portafolio, dado un riesgo. A medida que vayamos cambiando el valor de V* vamos a ir obteniendo distintas combinaciones de activos. Cada combinación (X1, X2,...Xn) nos proporciona la cartera que maximiza la esperanza matemática de ganancia para cada valor de la varianza. Por tanto la optimización del programa anterior nos permite obtener el "Conjunto de carteras eficientes".

La maximización y el conjunto de carteras eficientes se muestra en la figura NN.

La parte sombreada de la figura muestra todas las combinaciones de riesgo (varianza) y rendimiento esperado que se pueden obtener con las distintas combinaciones de los N activos. La curva que va desde c hasta e, representa el "conjunto de carteras eficientes", o el también llamado "Conjunto eficiente" o "frontera eficiente". Como puede observarse, las carteras situadas sobre dicha curva nos proporcionan un valor de Ep máximo para cada valor de σ2

p, o un valor de σ2p mínimo para cada valor de Ep.

Simétricamente, el programa de optimización se puede transformar en otro equivalente, que minimiza la varianza de los portafolios, para valores constantes de rentabilidad esperada.

Es Menester observar que el programa de optimización descansa en las dos reglas de conducta que este modelo supone siguen los agentes económicos para elegir los mejores portafolios.

Segunda etapa: La especificación de la actitud frente al riesgo inversor

c

e

0 σ 2p

Ep

Notas de Clase 1 Mercado de Capitales

28/29

Esta etapa se basa en que cada agente individual intenta maximizar el valor esperado de su utilidad, en términos de su riqueza inicial. En este punto Markowitz aprovecha el aporte de Von Neuman y Morgenstern19, quienes fundamentaron en 1947 la teoría axiomática de la decisión en condiciones de incertidumbre, en particular el tratamiento de la utilidad esperada.

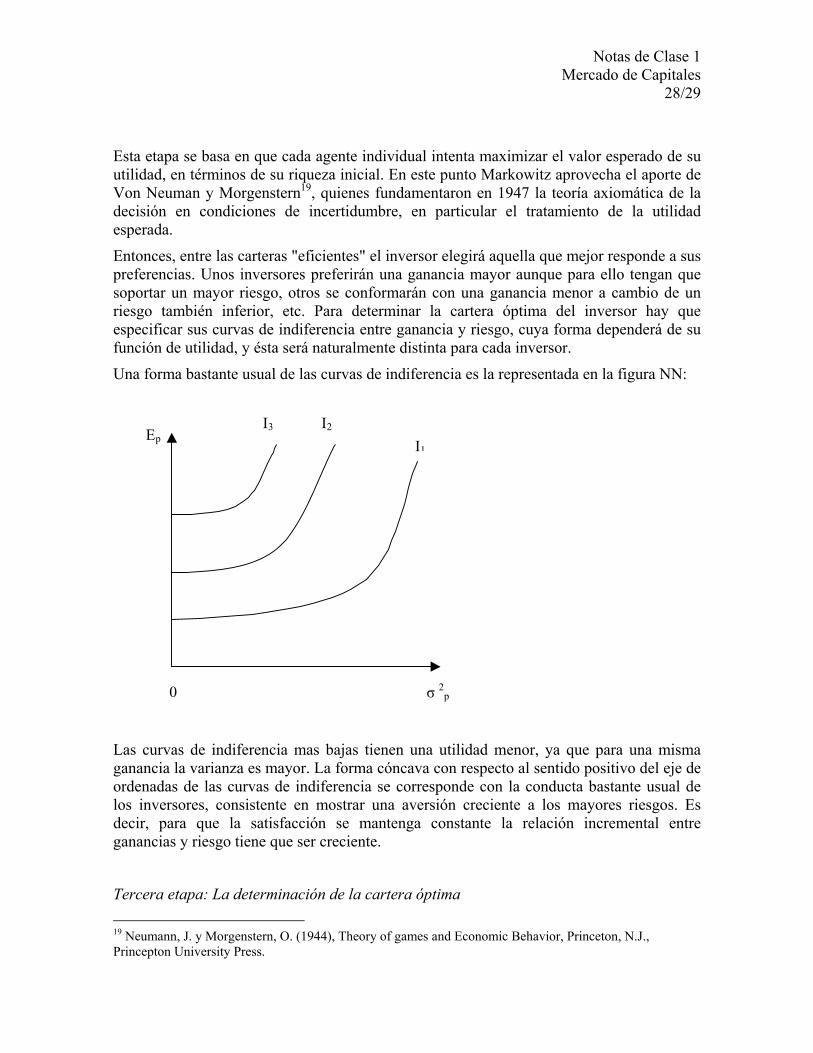

Entonces, entre las carteras "eficientes" el inversor elegirá aquella que mejor responde a sus preferencias. Unos inversores preferirán una ganancia mayor aunque para ello tengan que soportar un mayor riesgo, otros se conformarán con una ganancia menor a cambio de un riesgo también inferior, etc. Para determinar la cartera óptima del inversor hay que especificar sus curvas de indiferencia entre ganancia y riesgo, cuya forma dependerá de su función de utilidad, y ésta será naturalmente distinta para cada inversor.

Una forma bastante usual de las curvas de indiferencia es la representada en la figura NN:

Las curvas de indiferencia mas bajas tienen una utilidad menor, ya que para una misma ganancia la varianza es mayor. La forma cóncava con respecto al sentido positivo del eje de ordenadas de las curvas de indiferencia se corresponde con la conducta bastante usual de los inversores, consistente en mostrar una aversión creciente a los mayores riesgos. Es decir, para que la satisfacción se mantenga constante la relación incremental entre ganancias y riesgo tiene que ser creciente.

Tercera etapa: La determinación de la cartera óptima 19 Neumann, J. y Morgenstern, O. (1944), Theory of games and Economic Behavior, Princeton, N.J., Princepton University Press.

0 σ 2p

Ep I1

I2 I3

Notas de Clase 1 Mercado de Capitales

29/29

Superponiendo las dos figuras anteriores, obtenemos la figura 3. La cartera óptima se corresponde con la cartera C0 , en el cual es tangente la curva de carteras "eficientes" CE con la curva de Indiferencia I2 Esto es, la cartera óptima viene definida por la combinación "ganancia-riesgo" (E0, V0).

La curva de carteras "eficientes" CE viene determinada por las condiciones de mercado y, por tanto, es igual para todos los inversores (siempre que tengan la misma información acerca del mercado de valores), mientras que la familia de curvas de indiferencia responde a las preferencias de cada inversor y puede ser distinta para cada uno de ellos.

Una vez que ya se ha determinado el punto C0 si sustituimos Vo en el lugar de V* (en el programa cuadrático parámetrico de la etapa 1) y optimizamos, obtendremos la combinación de valores (X1, X2,...Xn) que nos dice como tenemos que distribuir el presupuesto de inversión entre los distintos valores para obtener la cartera óptima.

C0 E0

0 σ 2p

Ep I1

I2 I3

V0