nota aclaratoria - universidad de buenos aires acero.pdf · procesos de producciÓn de acero ......

TRANSCRIPT

Nota aclaratoria:

El trabajo presentado a continuación fue realizado por estudiantes de

grado de la Facultad de Ingeniería de la UBA, en el marco de la

articulación de la materia ‘Macroeconomía y Estructura Económica

Argentina’, dictada en dicha Facultad (Departamento de Gestión), y el

Programa Interdisciplinario de la UBA para el Desarrollo, PIUBAD. En

ningún caso debe asumirse que lo expuesto en los trabajos exprese la

opinión del Programa o de la Universidad de Buenos Aires, sino que

corresponde a lo reflexionado por los alumnos, con la asistencia de sus

docentes a cargo.

El objetivo de la realización de la serie de trabajos en que se enmarca el

presente es generar, a lo largo de varios años, una base de información útil

a los objetivos del PIUBAD, así como contribuir en la formación de los

estudiantes involucrados y de fomentar su interés en la temática del

desarrollo.

FACULTAD DE INGENIERÍA

Departamento de Gestión

Estructura Economica Argentina – 71.066

Análisis de ramas productivas

Acero

Profesor: Ing. Cagnasso

Integrantes del grupo de trabajo:

Apellido y Nombre Padrón Aprobación TP

Carliski Agustín 92411

Gaona Matías 92650

Mendía Franco 93233

Pantalone Guido 92799

Página 1 de 36

ÍNDICE

CARACTERIZACION CONCEPTUAL DEL ACERO…………………………………………………………………2

PROCESOS DE PRODUCCIÓN DE ACERO…………………………………………………………………………………………2

CARACTERIZACION DEL ACERO SEGÚN NOMENCLATURA INTERNACIONAL…………………….5

NOMENCLATURA COMÚN DEL MERCOSUR, NCM………………………………………………………………………….5

CLASIFICACIÓN INDUSTRIAL INTERNACIONAL UNIFORME DE TODAS LAS ACTIVIDADES ECONÓMICAS, CIIU STANDARD INTERNATIONAL TRADE CLASSIFICATION, SITC…………………….………..6

ANÁLISIS DE LA SITUACIÓN GENERAL DE LA RAMA EN EL MUNDO…………………………….……9

LA PRODUCCIÓN DE ACERO EN EL MUNDO…………………………………………………………………………………….9

PRINCIPALES ORIGENES DEL ACERO PERIODO 2002-2012……………………………………………………………….9

COMERCIALIZACION DEL ACERO MUNDIAL…………………………………………………………………………………..11

EL COMERCIO INTERNACIONAL DE ‘ARRABIO, FUNDICIÓN ESPECULAR, ‘HIERRO ESPONJA’, GRÁNULOS Y POLVOS DE HIERRO O ACERO, Y FERROALEACIONES’……………………………………………….12

EL COMERCIO INTERNACIONAL DE MINERAL DE HIERRO Y CONCENTRADOS (SITC 281)…….…...…….14

PRODUCCION DE ACERO CRUDO………………………………………………………………………………………….……….16

PRODUCCION DE LAMINADOS: ACEROS LARGOS Y PLANOS………………………………………………………….17

ANÁLISIS DE LA SITUACIÓN GENERAL DE LA RAMA EN ARGENTINA ………………………………18

PRINCIPALES PRODUCTORES DE ACERO EN EL PAIS………………………………………………………………………19

EL COMERCIO EXTERIOR DE ACERO EN ARGENTINA Y ELEMENTOS DE COMPARACIÓN CON BRASIL Y CON MÉXICO………………………………………………………………………………………………………………………………..20

CONCLUSIÓN………………………………………………………………………………………………………………..24

ANEXO DE TABLAS…………………………………..……………………………………………………………………26

Página 2 de 36

ACERO

El acero es una aleación hierro carbono que se caracteriza por poseer un alto punto de

fusión, tener gran resistencia a la tracción y la capacidad de tomar diferentes formas

cristalográficas. Dependiendo de la cantidad de carbono en la aleación, el acero varía

su fragilidad.

PROCESO DE FABRICACIÓN DE ACERO

ALTO HORNO

La producción de acero de alto horno consta de 4 procesos fundamentales: 2 básicos y

2 de conformado final según especificación del cliente.

PROCESO PRIMARIO: COQUIZACIÓN, SINTERIZARÍAN Y PALATIZACIÓN.

Coquización: El carbón metalúrgico es procesado durante 18 hs, en hornos verticales

recubiertos con ladrillos refractarios, a fin de extraerle el gas metano y otros

subproductos como el alquitrán. El coque es energético básico para de los altos hornos

para producir arrabio (fierro de primera fusión).

Sinterizarían: Polvos, finos de mineral de fierro y subproductos del proceso siderúrgico

– escamas de laminación, finos de coque y lodos de acerías, entre otros – se mezclan y

se funden para producir un material poroso denominado ínter, utilizado como una de

las materias primas de los altos hornos.

Palatización: El mineral de fierro proveniente de yacimientos, previamente pulverizado,

es transformado en discos de boleo en esferas solidas de 12 mm de diámetro

denominadas pellets, endurecidas en un horno. El pellet y el coque son los insumos

fundamentales del alto horno.

ARRABIO Y ACERO

Altos Hornos: Mineral en trozo, pellets, ínter, coque y fundentes son cargados por la

parte superior del alto horno. Al descender se funden por la combustión del coque y la

introducción de aire caliente. El crisol inferior recibe el arrabio (fierro de primera

fusión) para su carga en carros termo.

Horno Básico al Oxigeno (BOF): El acero líquido se produce en los BOF. En un gran

recipiente con forma de pera, recubierto con ladrillo refractario, se cargan arrabio

(80%) y chatarra sólida (20%). También se inyecta oxigeno para eliminar las impurezas

como carbón, azufre, fosforo y silicio.

Colada continua: El acero líquido es transportado a un molde oscilante de cobre

enfriado por agua que convierte el acero solido en una forma de sección transversal

Página 3 de 36

rectangular denominada planchón. El planchón es es cortado a la medida requerida

por los procesos posteriores, de acuerdo a las especificaciones del cliente.

Luego existen dos procesos de laminación: en caliente y en frio. Su principal diferencia

radica en que el último deforma el grano del material modificando sus propiedades

mecánicas y superficiales.

Laminado en caliente: El planchón es calentado hasta la T de tira haciéndoselo pasar

por sucesivos rodillos que reducen su espesor. Luego se lo recalienta a 1260°C y se lo

introduce en el Tándem donde a través de hornos consecutivos se logra una plancha

muy fina de acero. Finalmente mediante elongación y prensado se mejora la calidad en

superficie y dureza.

Para perfiles pesados se introduce el tocho (bloque cuadrado de acero) a través de

rodillos verticales y horizontales hasta lograr las formas deseadas

Laminado en frio: Se lo hace a través de rodillos horizontales y su objetivo es lograr

reducir el espesor del planchón hasta un hasta un 10%. Pasando por diferentes castillos

con rodillos horizontales se logra lo mencionado anteriormente y, dependiendo la

textura del rodillo, define la textura de la lámina (mate o brillante). Para mantener las

propiedades del material, se lo templa, pelonga y tensiona. Además se le hace un

tratamiento de estañado y cromado para mejorar su resistencia a la corrosión.

Finalmente mediante flexionado en rodillos y alongado en bridas se le otorga al

material la máxima llanura.

PRODUCCIÓN DE ACERO DE ALTO HORNO – CONVERTIDOR LD

El alto horno es un elemento básico y fundamental en siderurgia, se emplea para

transformar el mineral de hierro en arrabio que es un producto intermedio del proceso

de fundición formado en el alto horno y que constituye la principal materia prima para

la fabricación del acero. Una pequeña parte del arrabio se utiliza para fabricar piezas

por segunda fusión en el cubilote o en el horno eléctrico.

La producción de acero ordinario se basa en la obtención del arrabio por reducción y

fusión del mineral y su posterior afino.

Para la obtención del arrabio se introduce en el alto horno una mezcla (lecho de fusión)

del mineral de hierro (óxidos de hierro), de combustible (coque, que actúa a la vez de

reductor) y de fundente. Se insufla una corriente de aire caliente, originando con el

coque óxido de carbono, que reduce al mineral. Por combinación con el fundente, la

ganga pasa al estado de escoria, fusible hacia los 1300°C; a esta temperatura el hierro

se combina con el carbono y se forma arrabio que se separa de la escoria en estado

líquido por orden de densidades.

Página 4 de 36

El procesamiento en el convertidor LD tiene por objeto afinar el arrabio en acero

líquido bruto, que luego podrá ser nuevamente afinado por metalurgia secundaria.

Las principales funciones del Convertidor LD son la descarburación y la eliminación del

fósforo del arrabio y la optimización de la temperatura del acero para que cualquier

otro tratamiento, previo a la colada, pueda realizarse con el mínimo recalentamiento o

enfriamiento del acero.

Las reacciones exotérmicas de oxidación que ocurren durante el proceso en el

convertidor LD generan gran cantidad de energía térmica, más de la necesaria para

lograr la temperatura final del acero. Este calor adicional se utiliza para fundir chatarra

y/o adiciones de mineral de hierro.

Página 5 de 36

CARACTERIZACIÓN DEL ACERO SEGÚN NOMENCLATURA

INTERNACIONAL

NOMENCLATURA COMÚN DEL MERCOSUR (NCM)

NCM significa “Nomenclatura Común del Mercosur” y se emplea para ordenar la

actividad de comercio exterior en el Bloque Económico correspondiente. Cuenta con

una desagregación de 8 dígitos. Los primeros dos dígitos corresponden a ‘Capítulos’, los

primeros 4 dígitos corresponden a ‘Partidas’. Al utilizar más de 4 dígitos se habla de

‘Sub-Partidas’

En el caso del acero,

Sección XV: Metales comunes y manufacturas de estos metales.

CAPITULO 72: Fundición, hierro y acero.

Partidas:

CODIGO NCM DESCRIPCION

72.01 FUNDICION EN BRUTO Y FUNDICION ESPECULAR, EN LINGOTES, BLOQUES U OTRAS FORMAS PRIMARIAS.

72.02 FERROALEACIONES.

72.03

PRODUCTOS FERREOS OBTENIDOS POR REDUCCION DIRECTA DE MINERALES DE HIERRO Y DEMAS PRODUCTOS FERREOS ESPONJOSOS, EN TROZOS, "PELLETS" O FORMAS SIMILARES; HIERRO CON UNA PUREZA SUPERIOR O IGUAL AL 99,94% EN PESO, EN TROZOS, "PELLETS" O FORMAS SIMILARES.

72.04 DESPERDICIOS Y DESECHOS (CHATARRA), DE FUNDICION, HIERRO O ACERO; LINGOTES DE CHATARRA DE HIERRO O ACERO.

72.05 GRANALLAS Y POLVO, DE FUNDICION EN BRUTO, DE FUNDICION ESPECULAR, DE HIERRO O ACERO.

72.06 HIERRO Y ACERO SIN ALEAR, EN LINGOTES O DEMAS FORMAS PRIMARIAS, EXCEPTO EL HIERRO DE LA PARTIDA Nº 72.03.

72.07 PRODUCTOS INTERMEDIOS DE HIERRO O ACERO SIN ALEAR

72.08 PRODUCTOS LAMINADOS PLANOS DE HIERRO O ACERO SIN ALEAR, DE ANCHURA SUPERIOR O IGUAL A 600 mm, LAMINADOS EN CALIENTE, SIN CHAPAR NI REVESTIR.

72.09 PRODUCTOS LAMINADOS PLANOS DE HIERRO O ACERO SIN ALEAR, DE ANCHURA SUPERIOR O IGUAL A 600 mm, LAMINADOS EN FRIO, SIN CHAPAR NI REVESTIR.

72.10 PRODUCTOS LAMINADOS PLANOS DE HIERRO O ACERO SIN ALEAR, DE ANCHURA SUPERIOR O IGUAL A 600 mm, CHAPADOS O REVESTIDOS.

72.11 PRODUCTOS LAMINADOS PLANOS DE HIERRO O ACERO SIN ALEAR, DE ANCHURA INFERIOR A 600 mm, SIN CHAPAR NI REVESTIR.

72.12 PRODUCTOS LAMINADOS PLANOS DE HIERRO O ACERO SIN ALEAR, DE ANCHURA INFERIOR A 600 mm, CHAPADOS O REVESTIDOS.

72.13 ALAMBRON DE HIERRO O ACERO SIN ALEAR.

Página 6 de 36

72.14

BARRAS DE HIERRO O ACERO SIN ALEAR, SIMPLEMENTE FORJADAS, LAMINADAS O EXTRUDIDAS, EN CALIENTE, ASI COMO LAS SOMETIDAS A TORSION DESPUES DEL LAMINADO.

72.15 LAS DEMAS BARRAS DE HIERRO O ACERO SIN ALEAR.

72.16 PERFILES DE HIERRO O ACERO SIN ALEAR.

72.17 ALAMBRE DE HIERRO O ACERO SIN ALEAR.

72.18 ACERO INOXIDABLE EN LINGOTES O DEMAS FORMAS PRIMARIAS; PRODUCTOS INTERMEDIOS DE ACERO INOXIDABLE.

72.19 PRODUCTOS LAMINADOS PLANOS DE ACERO INOXIDABLE, DE ANCHURA SUPERIOR O IGUAL A 600 mm.

72.20 PRODUCTOS LAMINADOS PLANOS DE ACERO INOXIDABLE, DE ANCHURA INFERIOR A 600 mm.

72.21 ALAMBRON DE ACERO INOXIDABLE.

72.22 BARRAS Y PERFILES, DE ACERO INOXIDABLE.

72.23 ALAMBRE DE ACERO INOXIDABLE.

72.24 LOS DEMAS ACEROS ALEADOS EN LINGOTES O DEMAS FORMAS PRIMARIAS; PRODUCTOS INTERMEDIOS DE LOS DEMAS ACEROS ALEADOS.

72.25 PRODUCTOS LAMINADOS PLANOS DE LOS DEMAS ACEROS ALEADOS, DE ANCHURA SUPERIOR O IGUAL A 600 mm.

72.26 PRODUCTOS LAMINADOS PLANOS DE LOS DEMAS ACEROS ALEADOS, DE ANCHURA INFERIOR A 600 mm.

72.27 ALAMBRON DE LOS DEMAS ACEROS ALEADOS.

72.28 BARRAS Y PERFILES, DE LOS DEMAS ACEROS ALEADOS; BARRAS HUECAS PARA PERFORACION, DE ACEROS ALEADOS O SIN ALEAR.

72.29 ALAMBRE DE LOS DEMAS ACEROS ALEADOS.

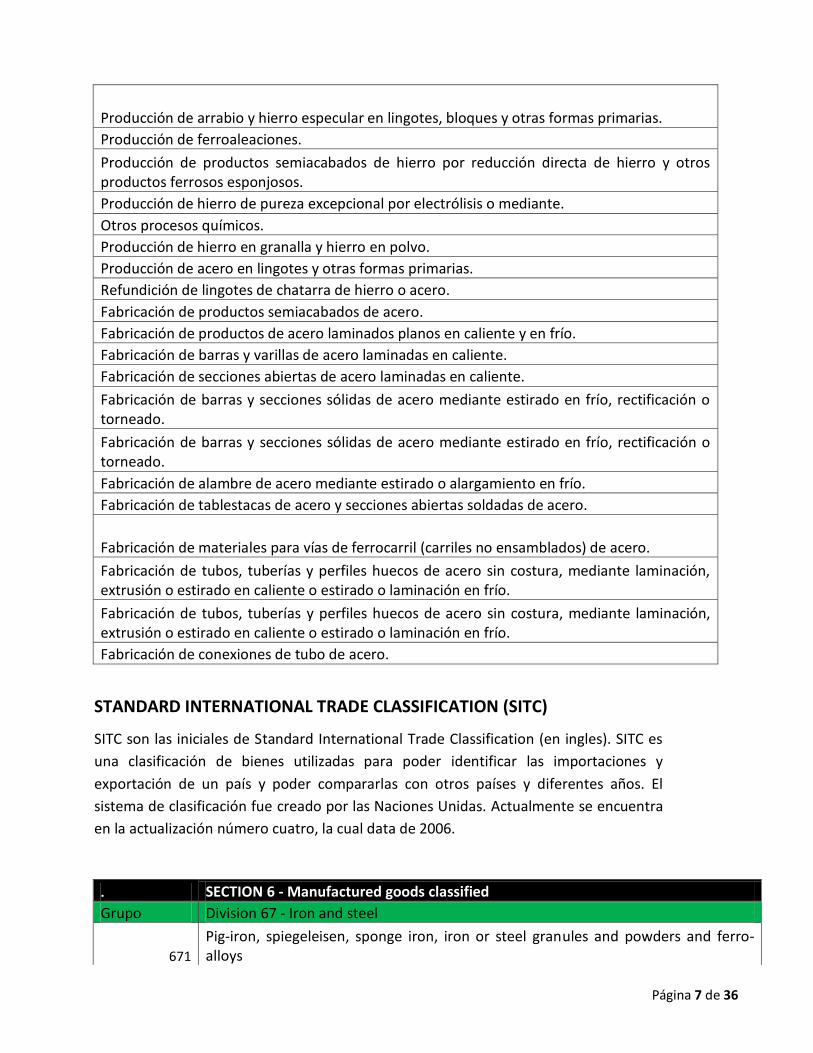

CLASIFICACIÓN INDUSTRIAL INTERNACIONAL UNIFORME

CIIU es la Clasificación Industrial Internacional Uniforme de todas las actividades

económicas, fue creada por Naciones Unidas en 1948 y se emplea como criterio

general de ordenamiento de las actividades económicas, y en particular industriales, en

gran parte del mundo. En la CIIU los agrupamientos se realizan en 4 niveles

denominados: Sección – División – Grupo – Clase. Su última revisión data de 2008 (Rev.

4).

SECCIÓN C: Industrias manufactureras

División 24: Fabricación de metales comunes

Grupo 241: Industrias básicas de hierro y acero

Clases

Explotación de altos hornos, convertidores de acero, talleres de laminado y de acabado.

Página 7 de 36

Producción de arrabio y hierro especular en lingotes, bloques y otras formas primarias.

Producción de ferroaleaciones.

Producción de productos semiacabados de hierro por reducción directa de hierro y otros productos ferrosos esponjosos.

Producción de hierro de pureza excepcional por electrólisis o mediante.

Otros procesos químicos.

Producción de hierro en granalla y hierro en polvo.

Producción de acero en lingotes y otras formas primarias.

Refundición de lingotes de chatarra de hierro o acero.

Fabricación de productos semiacabados de acero.

Fabricación de productos de acero laminados planos en caliente y en frío.

Fabricación de barras y varillas de acero laminadas en caliente.

Fabricación de secciones abiertas de acero laminadas en caliente.

Fabricación de barras y secciones sólidas de acero mediante estirado en frío, rectificación o torneado.

Fabricación de barras y secciones sólidas de acero mediante estirado en frío, rectificación o torneado.

Fabricación de alambre de acero mediante estirado o alargamiento en frío.

Fabricación de tablestacas de acero y secciones abiertas soldadas de acero.

Fabricación de materiales para vías de ferrocarril (carriles no ensamblados) de acero.

Fabricación de tubos, tuberías y perfiles huecos de acero sin costura, mediante laminación, extrusión o estirado en caliente o estirado o laminación en frío.

Fabricación de tubos, tuberías y perfiles huecos de acero sin costura, mediante laminación, extrusión o estirado en caliente o estirado o laminación en frío.

Fabricación de conexiones de tubo de acero.

STANDARD INTERNATIONAL TRADE CLASSIFICATION (SITC)

SITC son las iniciales de Standard International Trade Classification (en ingles). SITC es

una clasificación de bienes utilizadas para poder identificar las importaciones y

exportación de un país y poder compararlas con otros países y diferentes años. El

sistema de clasificación fue creado por las Naciones Unidas. Actualmente se encuentra

en la actualización número cuatro, la cual data de 2006.

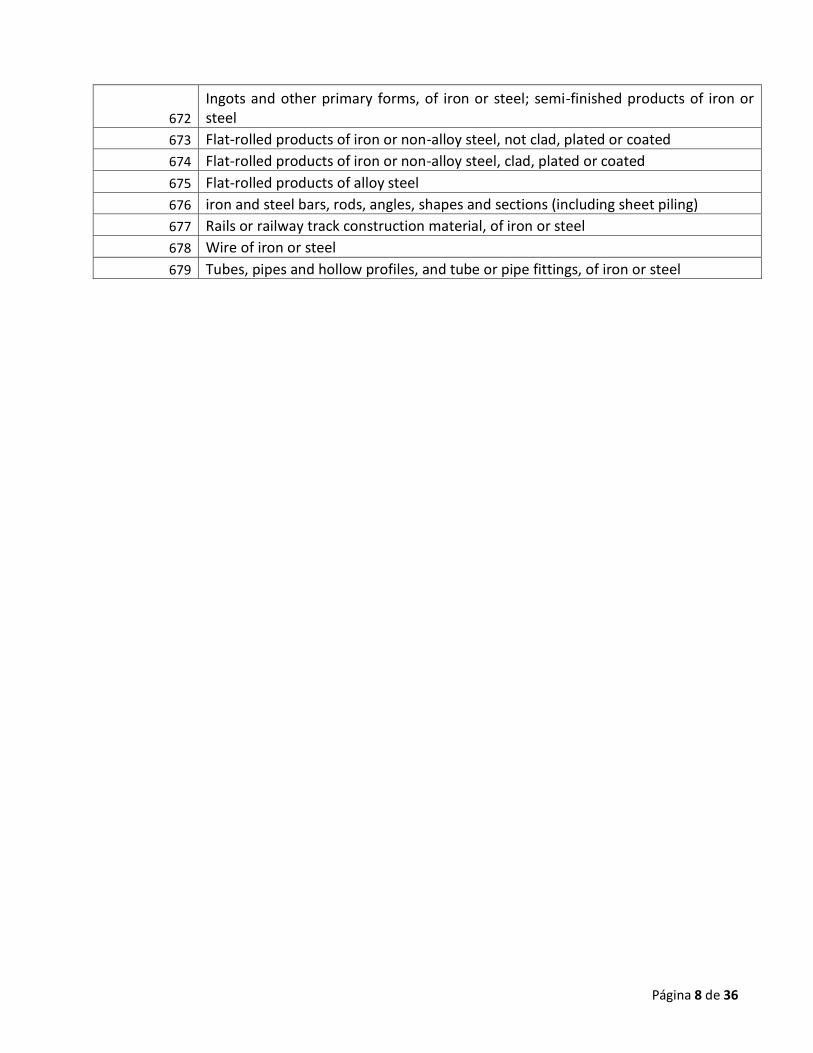

. SECTION 6 - Manufactured goods classified

Grupo Division 67 - Iron and steel

671

Pig-iron, spiegeleisen, sponge iron, iron or steel granules and powders and ferro-alloys

Página 8 de 36

672

Ingots and other primary forms, of iron or steel; semi-finished products of iron or steel

673 Flat-rolled products of iron or non-alloy steel, not clad, plated or coated

674 Flat-rolled products of iron or non-alloy steel, clad, plated or coated

675 Flat-rolled products of alloy steel

676 iron and steel bars, rods, angles, shapes and sections (including sheet piling)

677 Rails or railway track construction material, of iron or steel

678 Wire of iron or steel

679 Tubes, pipes and hollow profiles, and tube or pipe fittings, of iron or steel

Página 9 de 36

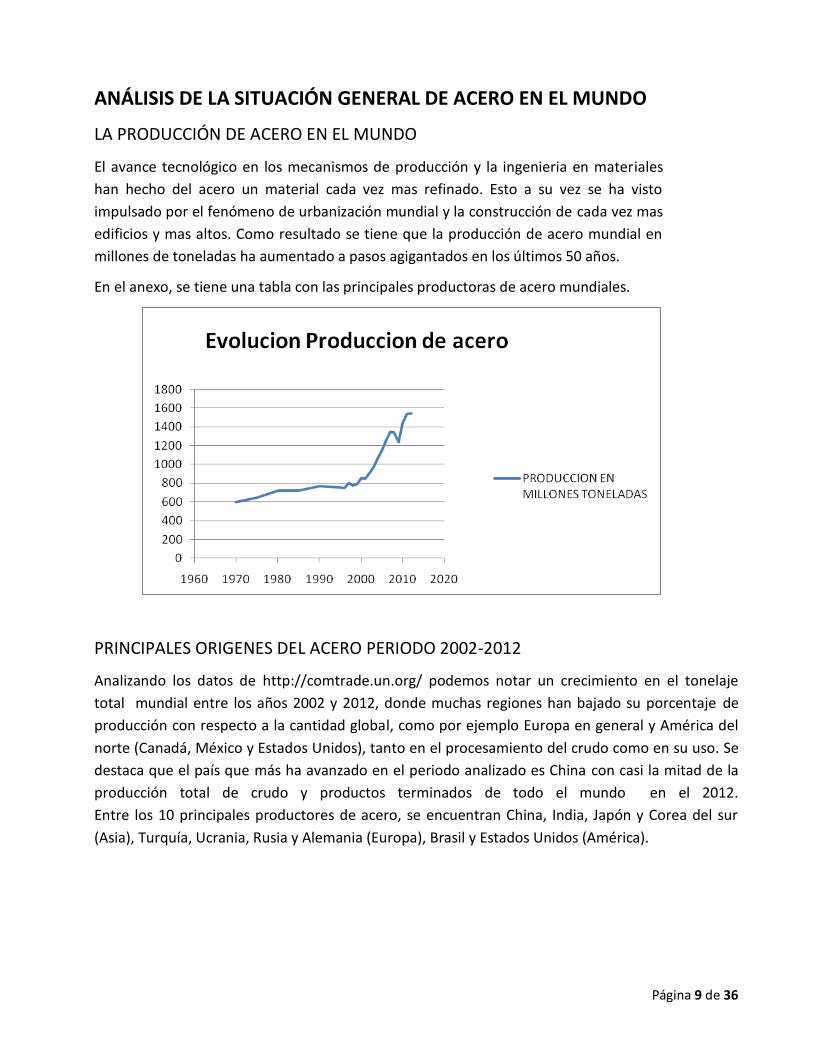

ANÁLISIS DE LA SITUACIÓN GENERAL DE ACERO EN EL MUNDO

LA PRODUCCIÓN DE ACERO EN EL MUNDO

El avance tecnológico en los mecanismos de producción y la ingenieria en materiales

han hecho del acero un material cada vez mas refinado. Esto a su vez se ha visto

impulsado por el fenómeno de urbanización mundial y la construcción de cada vez mas

edificios y mas altos. Como resultado se tiene que la producción de acero mundial en

millones de toneladas ha aumentado a pasos agigantados en los últimos 50 años.

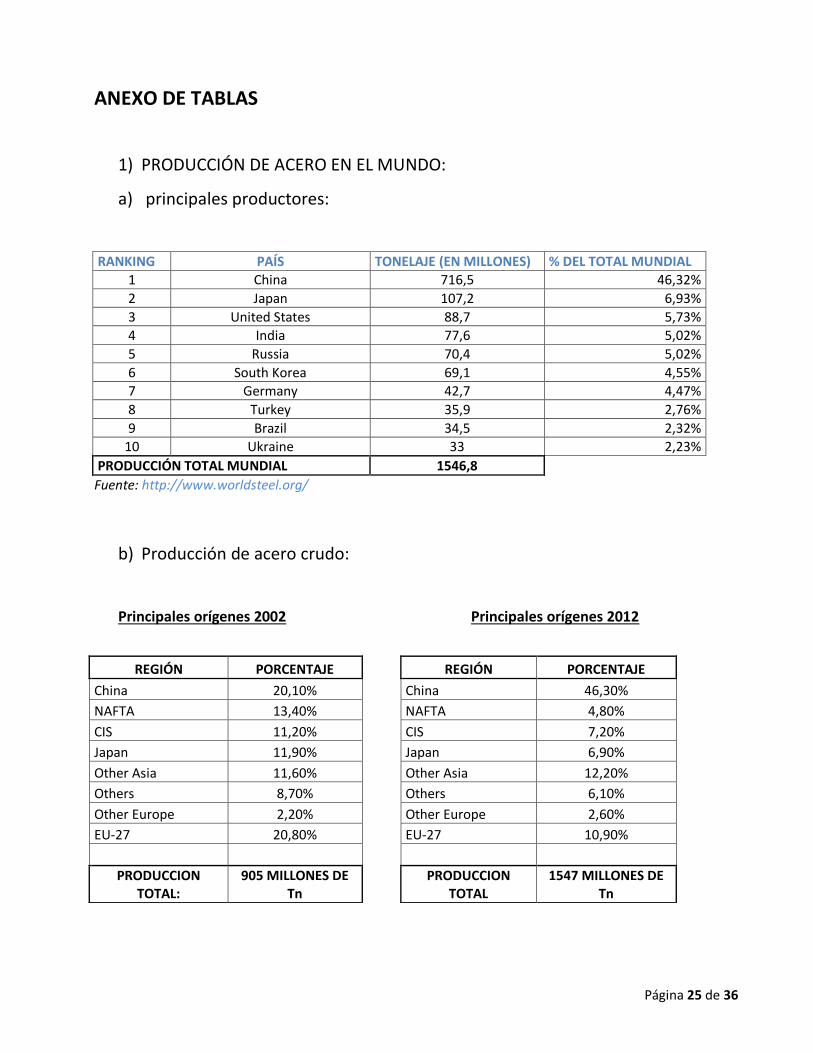

En el anexo, se tiene una tabla con las principales productoras de acero mundiales.

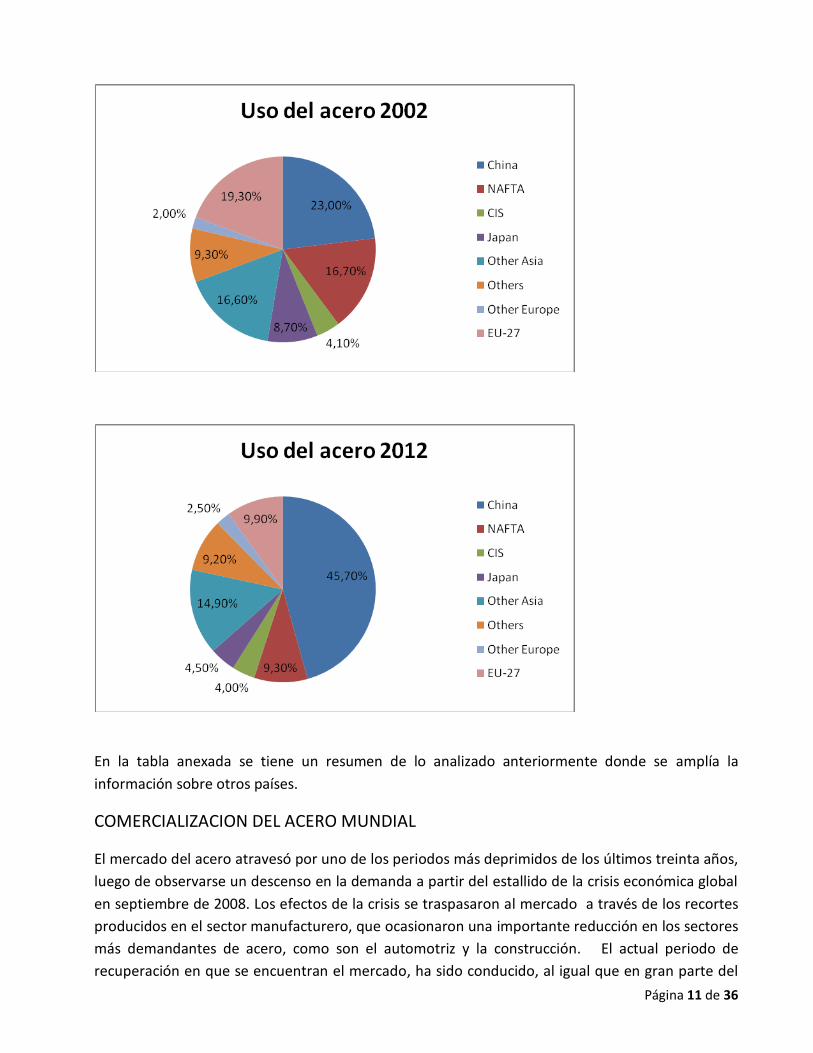

PRINCIPALES ORIGENES DEL ACERO PERIODO 2002-2012

Analizando los datos de http://comtrade.un.org/ podemos notar un crecimiento en el tonelaje

total mundial entre los años 2002 y 2012, donde muchas regiones han bajado su porcentaje de

producción con respecto a la cantidad global, como por ejemplo Europa en general y América del

norte (Canadá, México y Estados Unidos), tanto en el procesamiento del crudo como en su uso. Se

destaca que el país que más ha avanzado en el periodo analizado es China con casi la mitad de la

producción total de crudo y productos terminados de todo el mundo en el 2012.

Entre los 10 principales productores de acero, se encuentran China, India, Japón y Corea del sur

(Asia), Turquía, Ucrania, Rusia y Alemania (Europa), Brasil y Estados Unidos (América).

Página 10 de 36

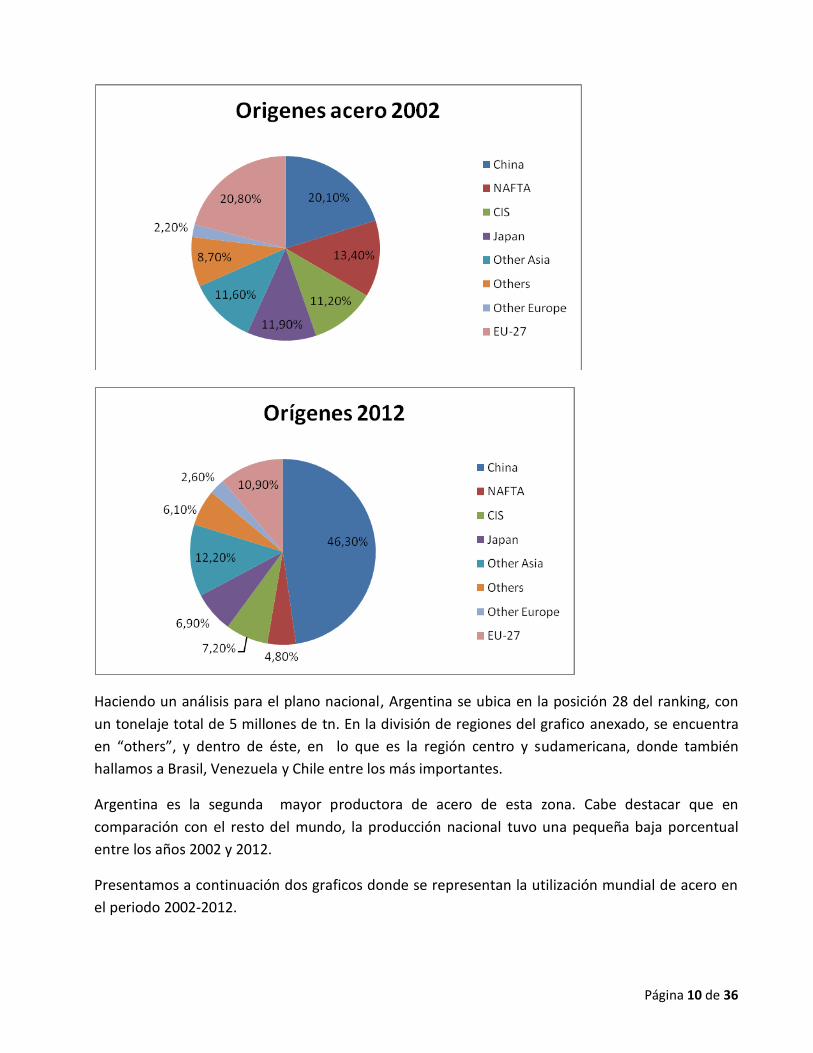

Haciendo un análisis para el plano nacional, Argentina se ubica en la posición 28 del ranking, con

un tonelaje total de 5 millones de tn. En la división de regiones del grafico anexado, se encuentra

en “others”, y dentro de éste, en lo que es la región centro y sudamericana, donde también

hallamos a Brasil, Venezuela y Chile entre los más importantes.

Argentina es la segunda mayor productora de acero de esta zona. Cabe destacar que en

comparación con el resto del mundo, la producción nacional tuvo una pequeña baja porcentual

entre los años 2002 y 2012.

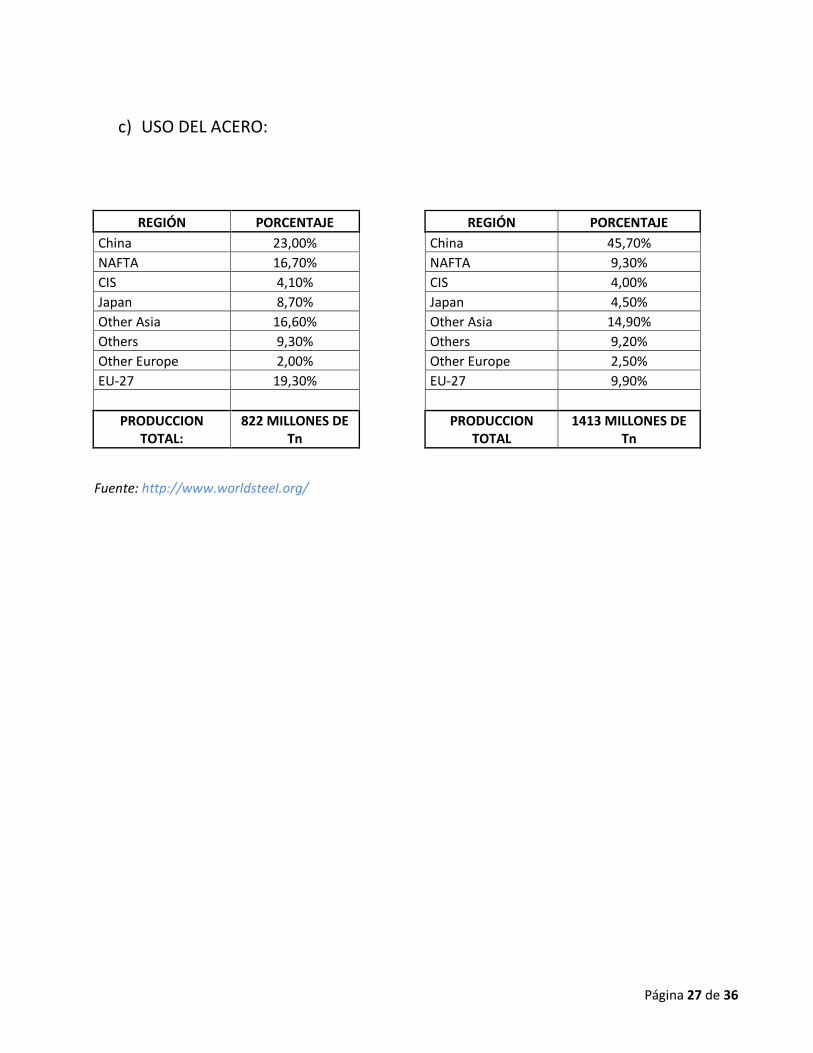

Presentamos a continuación dos graficos donde se representan la utilización mundial de acero en

el periodo 2002-2012.

Página 11 de 36

En la tabla anexada se tiene un resumen de lo analizado anteriormente donde se amplía la

información sobre otros países.

COMERCIALIZACION DEL ACERO MUNDIAL

El mercado del acero atravesó por uno de los periodos más deprimidos de los últimos treinta años,

luego de observarse un descenso en la demanda a partir del estallido de la crisis económica global

en septiembre de 2008. Los efectos de la crisis se traspasaron al mercado a través de los recortes

producidos en el sector manufacturero, que ocasionaron una importante reducción en los sectores

más demandantes de acero, como son el automotriz y la construcción. El actual periodo de

recuperación en que se encuentran el mercado, ha sido conducido, al igual que en gran parte del

Página 12 de 36

resto de los commodities, por el desempeño de la economía China y las mejores perspectivas

económicas que se han vislumbrado a partir del segundo semestre del año 2009. Estos elementos,

han colaborado en la recuperación de los precios del acero, el cual descendió un 51% en el mismo

periodo, recuperándose a lo largo de 2009, en un 41%. Las perspectivas de recuperación de la

economía mundial en el 2010, generarán importantes oportunidades de crecimiento para el

mercado del hierro y el acero. Ante esto, las perspectivas de la industria a nivel nacional se

orientan a la generación de nuevos proyectos e inversiones que permitan sostener la demanda

doméstica, además de aumentar las exportaciones de mineral al extranjero.

EL COMERCIO INTERNACIONAL DE ‘ARRABIO, FUNDICIÓN ESPECULAR,

‘HIERRO ESPONJA’, GRÁNULOS Y POLVOS DE HIERRO O ACERO, Y

FERROALEACIONES’.

El grupo SITC 671 está conformado por: arrabio, fundición especular, ¨hierro esponja¨, gránulos y

polvos de hierro o acero y ferroaleaciones.

El ¨hierro esponja¨ o hierro de reducción directa (HRD) es un material metálico producido a partir

de la oxidación-reducción directa del mineral de hierro, utilizando un gas reductor (un proceso de

transformación química que elimina el oxígeno y el carbono sin alcanzar el punto de fusión del

hierro). Por lo general, contiene entre 90 y 94% de hierro y una baja cantidad de residuos.

El arrabio (pig iron) es el producto intermedio de la fundición del mineral de hierro con un

combustible de alto contenido de carbono, tales como coque, por lo general con piedra caliza

como fundente. De carbón antracita y también se han utilizado como combustible. La fundición en

bruto tiene un contenido de carbono muy alto, típicamente 3.5 a 4.5%, junto con sílice y otros

componentes de la escoria, lo que hace muy frágil y no es útil directamente como un material

excepto para aplicaciones limitadas.

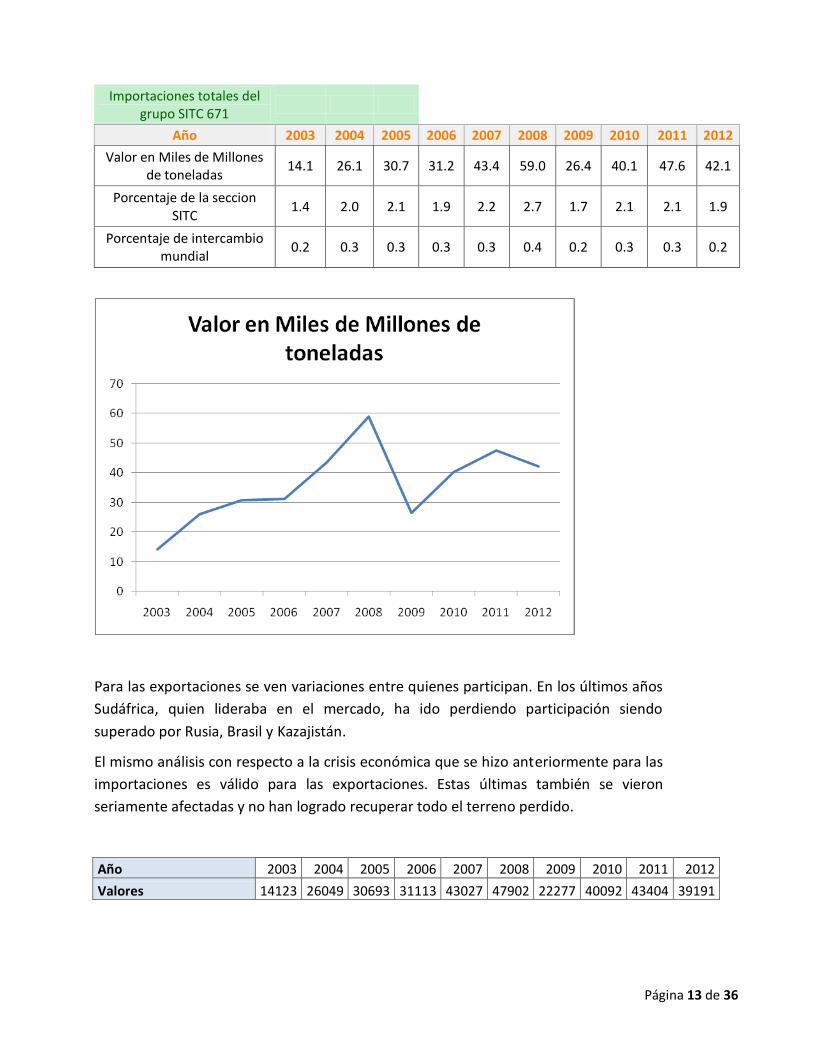

En lo que se refiere al comercio internacional del grupo SITC 671 somos capaces de

analizar que el porcentaje de intercambio mundial del grupo mencionado se ha

mantenido relativamente constante. Salvo en el lapso 2008-2009, que afectado por la

crisis económica mundial, vio su participación reducida a la mitad logrando recuperarse

para 2012.

En el caso de las importaciones los principales actores se han mantenido constante a

los largo del periodo 2008-2012. Siendo China y EEUU los principales seguidos por

Alemania, Japón, Corea e Italia. Las cantidades en toneladas de material importado

fueron en aumento hasta 2008, donde nuevamente por la crisis internacional cayeron

hasta menos de la mitad. A partir de allí, el sector ha logrado remontar pero sin lograr

el pico máximo alcanzado a inicios de 2008.

Página 13 de 36

Importaciones totales del grupo SITC 671

Año 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Valor en Miles de Millones de toneladas

14.1 26.1 30.7 31.2 43.4 59.0 26.4 40.1 47.6 42.1

Porcentaje de la seccion SITC

1.4 2.0 2.1 1.9 2.2 2.7 1.7 2.1 2.1 1.9

Porcentaje de intercambio mundial

0.2 0.3 0.3 0.3 0.3 0.4 0.2 0.3 0.3 0.2

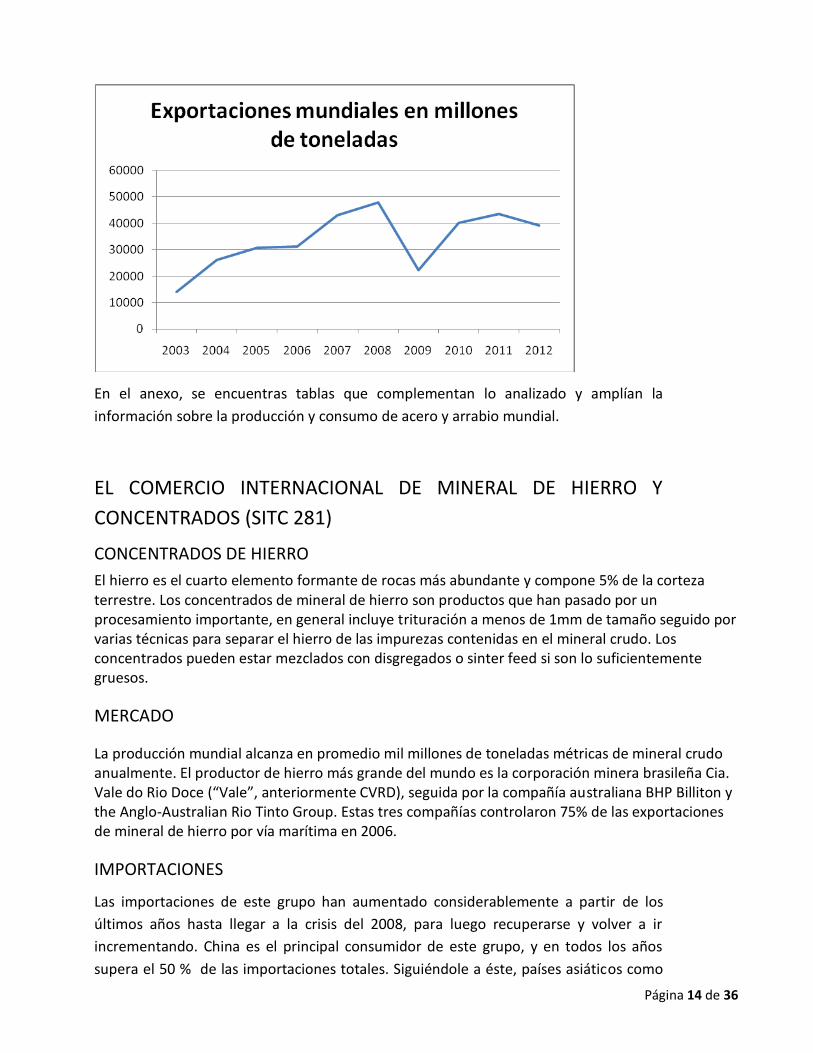

Para las exportaciones se ven variaciones entre quienes participan. En los últimos años

Sudáfrica, quien lideraba en el mercado, ha ido perdiendo participación siendo

superado por Rusia, Brasil y Kazajistán.

El mismo análisis con respecto a la crisis económica que se hizo anteriormente para las

importaciones es válido para las exportaciones. Estas últimas también se vieron

seriamente afectadas y no han logrado recuperar todo el terreno perdido.

Año 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Valores 14123 26049 30693 31113 43027 47902 22277 40092 43404 39191

Página 14 de 36

En el anexo, se encuentras tablas que complementan lo analizado y amplían la

información sobre la producción y consumo de acero y arrabio mundial.

EL COMERCIO INTERNACIONAL DE MINERAL DE HIERRO Y

CONCENTRADOS (SITC 281)

CONCENTRADOS DE HIERRO

El hierro es el cuarto elemento formante de rocas más abundante y compone 5% de la corteza terrestre. Los concentrados de mineral de hierro son productos que han pasado por un procesamiento importante, en general incluye trituración a menos de 1mm de tamaño seguido por varias técnicas para separar el hierro de las impurezas contenidas en el mineral crudo. Los concentrados pueden estar mezclados con disgregados o sinter feed si son lo suficientemente gruesos.

MERCADO

La producción mundial alcanza en promedio mil millones de toneladas métricas de mineral crudo anualmente. El productor de hierro más grande del mundo es la corporación minera brasileña Cia. Vale do Rio Doce (“Vale”, anteriormente CVRD), seguida por la compañía australiana BHP Billiton y the Anglo-Australian Rio Tinto Group. Estas tres compañías controlaron 75% de las exportaciones de mineral de hierro por vía marítima en 2006.

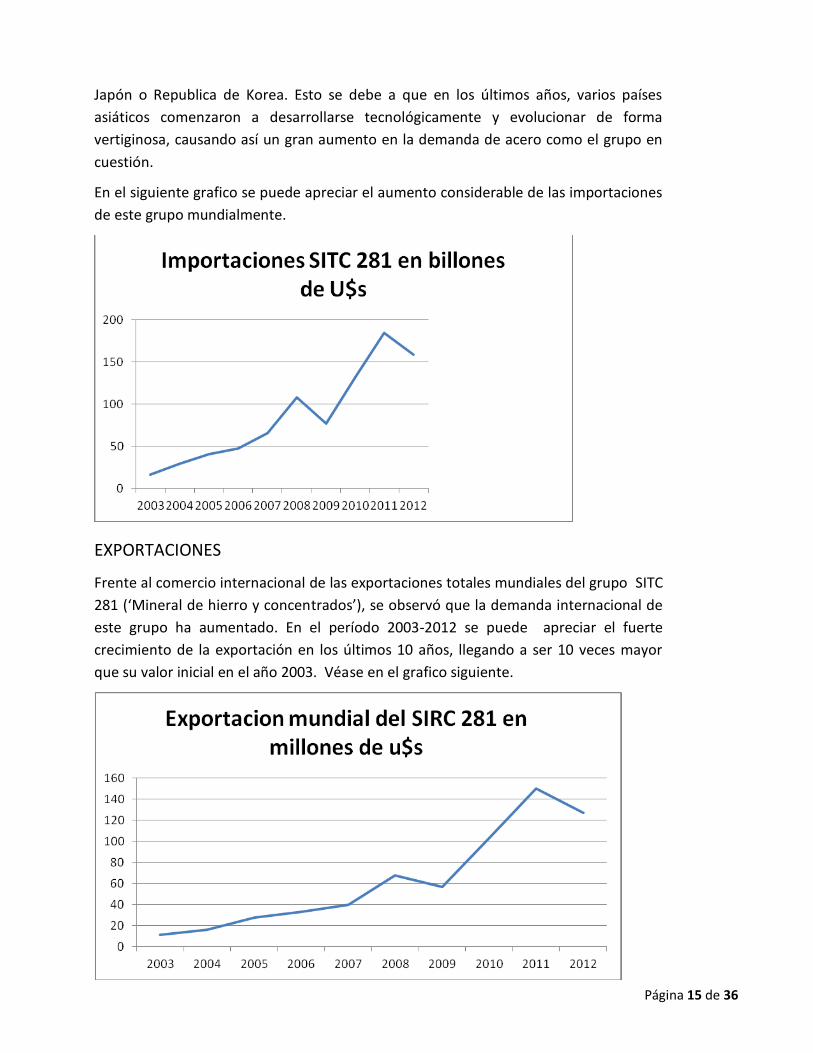

IMPORTACIONES

Las importaciones de este grupo han aumentado considerablemente a partir de los

últimos años hasta llegar a la crisis del 2008, para luego recuperarse y volver a ir

incrementando. China es el principal consumidor de este grupo, y en todos los años

supera el 50 % de las importaciones totales. Siguiéndole a éste, países asiáticos como

Página 15 de 36

Japón o Republica de Korea. Esto se debe a que en los últimos años, varios países

asiáticos comenzaron a desarrollarse tecnológicamente y evolucionar de forma

vertiginosa, causando así un gran aumento en la demanda de acero como el grupo en

cuestión.

En el siguiente grafico se puede apreciar el aumento considerable de las importaciones

de este grupo mundialmente.

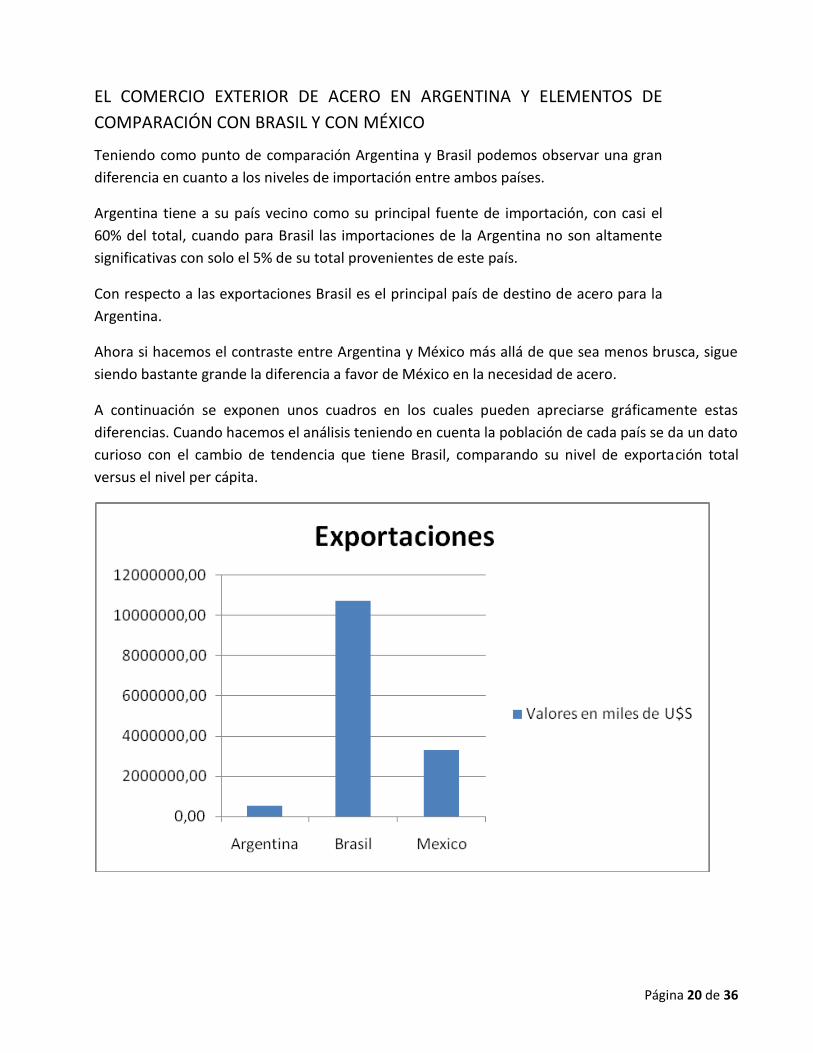

EXPORTACIONES

Frente al comercio internacional de las exportaciones totales mundiales del grupo SITC

281 (‘Mineral de hierro y concentrados’), se observó que la demanda internacional de

este grupo ha aumentado. En el período 2003-2012 se puede apreciar el fuerte

crecimiento de la exportación en los últimos 10 años, llegando a ser 10 veces mayor

que su valor inicial en el año 2003. Véase en el grafico siguiente.

Página 16 de 36

Solo en 2 casos se puede ver que hay decrecimiento. El primer caso es por la crisis del

2008, mientras que la segundo se da en el año 2012.

PRODUCCION DE ACERO CRUDO

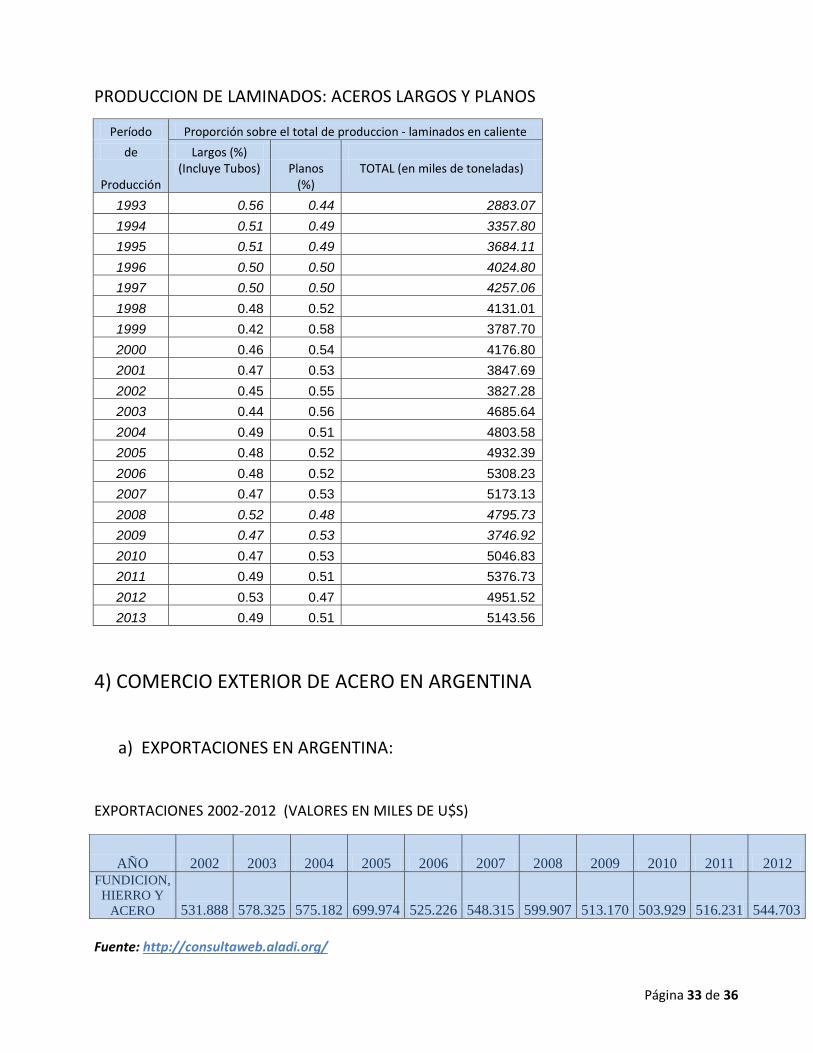

PRODUCCION DE LAMINADOS: ACEROS LARGOS Y PLANOS

ACEROS LARGOS: Clasificación de los productos de acero en que una de las dimensiones (el largo) predomina sobre las demás. Incluye barras, perfiles, alambrón, barras de acero para hormigón armado, perfiles estructurales y alambres. ACEROS PLANOS: Clasificación de productos de acero que incluye planchas y tiras. Los aceros planos son usados en

las partes externas de coches, en electrodomésticos etc.

PORCENTAJE DE ACEROS LARGOS Y PLANOS EN LA PRODUCCION DE LAMINADOS

Página 17 de 36

Página 18 de 36

ANALISIS DE LA SITUACIÓN GENERAL DE LA RAMA EN

ARGENTINA

Como se dijo anteriormente la posición y participación de Argentina en el mercado

mundial de acero no está entre las principales del mundo. Su posición en el ranking

mundial es la número 28 y el nivel de participación es muy bajo por lo que se la asocia

con otros países de la región.

Si nos posicionamos en el periodo que venimos analizando y prestamos atención al

saldo de la balanza comercial, se observa como se fue desbalanceando a favor de las

importaciones. Solo en el año 2009 se logro recuperar parte, sin llegar a obtener un

saldo positivo. Sin embargo en los años siguientes se volvió a quedar muy retrasado

con respecto a las exportaciones.

En los siguientes graficos, donde se expresa la importación y exportación de acero en el

país, queda en evidencia lo dicho anteriormente.

Las tablas se encuentran en el anexo.

Página 19 de 36

PRINCIPALES PRODUCTORES DE ACERO EN EL PAIS

Empresa Ubicación Modalidad de

produccion

Volumen Producido (en miles de toneladas anuales)

Destino de Produccion

Ternium Siderar

Rosario (Sta Fe); y en la provincia de Bs As

en:Ramallo, San Nicolas, Ensenada, Haedo, Florencio Varela y Canning

Acero de alto Horno (Laminados en caliente y frio)

Laminados en caliente: 241,7;

Laminados en frio: 150,8; Revestidos y

otros: 209,6; Semielaborados: 7,1 (Datos 1er Trimestre

2014)

Mercado Interno; Mercado externo:

95% de lo exportado es a

Centro America y el 5% restante a Europa y otros

paises (Datos: 1er Trimestre 2014)

Tenaris-Argentina

Pcia de Bs As: Campana y Valentin

Alsina; Pcia de Sta Fe: Villa Constitucon; y

Villa Mercedes en San Luis

Proceso de Horno de arco electrico, horno cuchara,

degasificacion bajo vacio y colada

continua.

Tubos sin Costura: 900

Mercado Interno y se exporta mas del

70% al Mercado externo.

Acerbrag Bragado, Pcia de Bs

As

Proceso de alto Horno, Laminado

en frio y en caliente.

No Informa (consultar)

Mercado Interno; Mercado externo:

Chile, Uruguay, Paraguay y Bolivia

Sipar-Gerdau Perez (Zona Gran

Rosario), Pcia de Sta Fe

Proceso Alto horno, laminado

en caliente

Acero Laminado en caliente: 260; Trefilado: 72

Mercado Interno y exerno

Acindar

Pcia de Bas As: San Nicolas, Tablada; Sta Fe: Villa Constitucion,

Rosario; San Luis: Villa Mercedes

Reduccion Directa, Colada continua

Tren SBQ

1700 (No especifica cuanto de cada

producto)

Mercado Interno y externo

Aceros Zapla Palpalá, Pcia de Jujuy

Horno Electrico, Forja, Laminacion

desbaste, Laminacion Final,

Diferentes tratamientos

termicos, Terminados en frio

Acero: 160 Mercado Interno.

Página 20 de 36

EL COMERCIO EXTERIOR DE ACERO EN ARGENTINA Y ELEMENTOS DE

COMPARACIÓN CON BRASIL Y CON MÉXICO

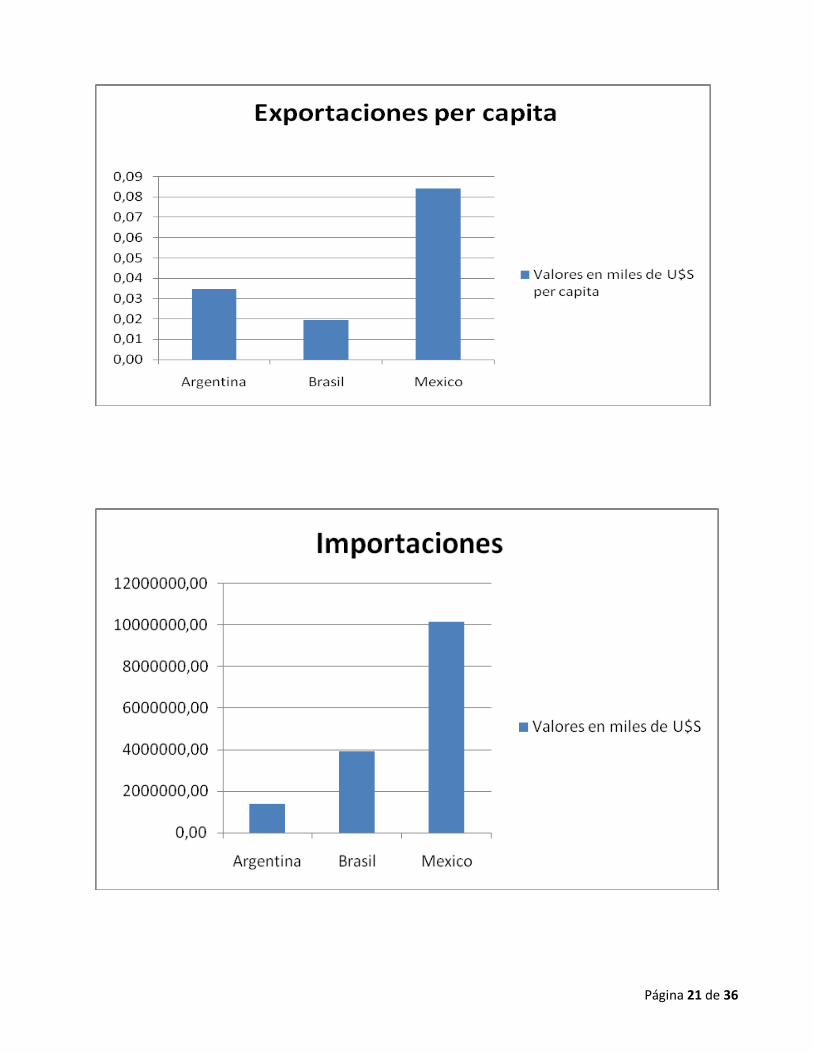

Teniendo como punto de comparación Argentina y Brasil podemos observar una gran

diferencia en cuanto a los niveles de importación entre ambos países.

Argentina tiene a su país vecino como su principal fuente de importación, con casi el

60% del total, cuando para Brasil las importaciones de la Argentina no son altamente

significativas con solo el 5% de su total provenientes de este país.

Con respecto a las exportaciones Brasil es el principal país de destino de acero para la

Argentina.

Ahora si hacemos el contraste entre Argentina y México más allá de que sea menos brusca, sigue

siendo bastante grande la diferencia a favor de México en la necesidad de acero.

A continuación se exponen unos cuadros en los cuales pueden apreciarse gráficamente estas

diferencias. Cuando hacemos el análisis teniendo en cuenta la población de cada país se da un dato

curioso con el cambio de tendencia que tiene Brasil, comparando su nivel de exportación total

versus el nivel per cápita.

Página 21 de 36

Página 22 de 36

Fuente: http://comtrade.un.org/

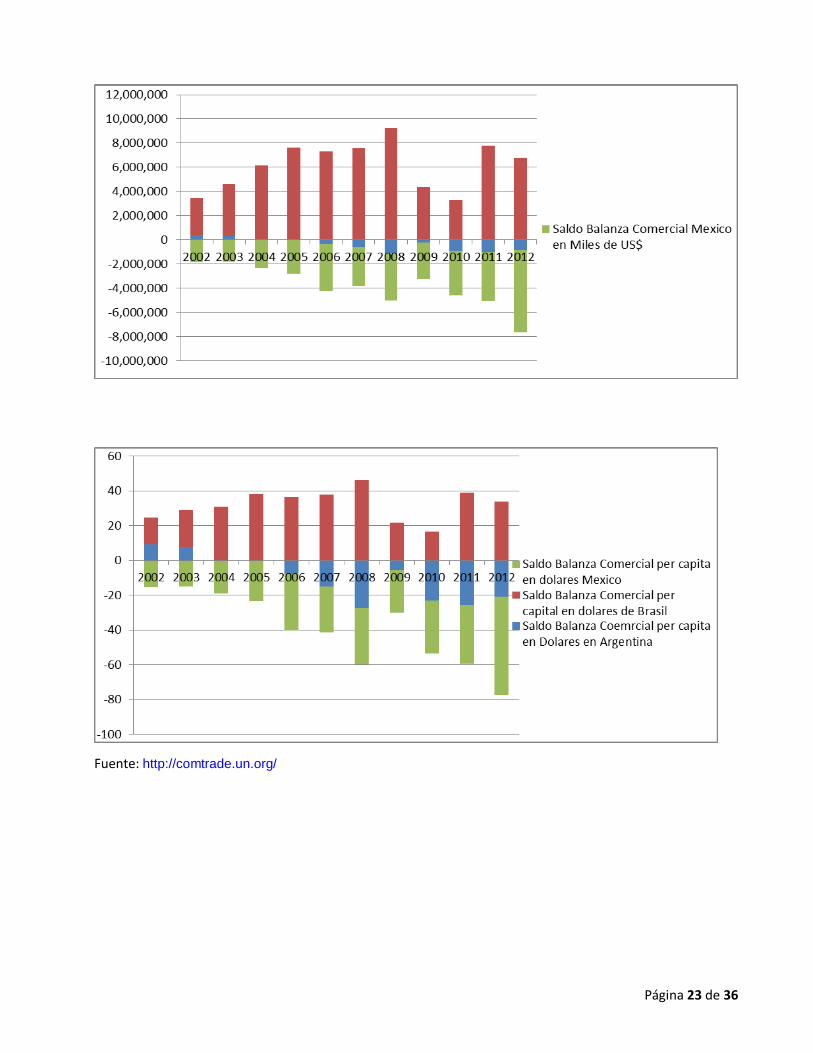

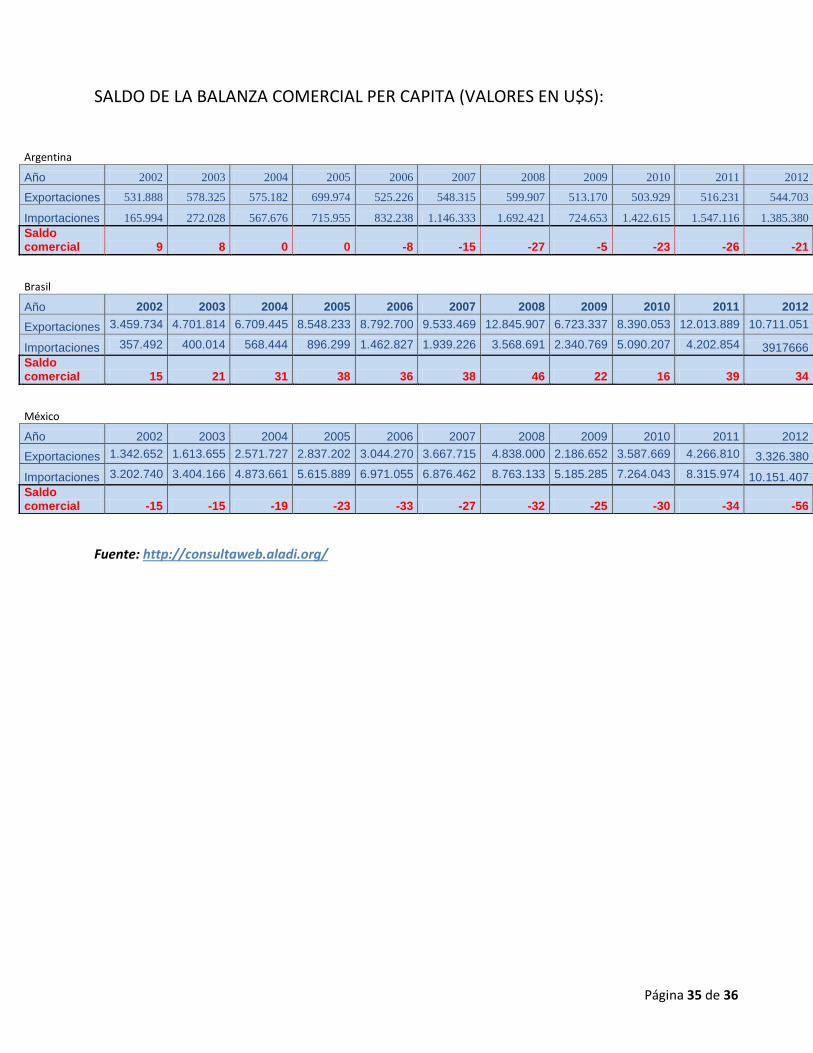

Comparando el saldo de las balanzas comerciales de los tres países se infiere que Brasil

es el único que tiene un saldo positivo en su balanza mientras que el de Argentina y

México es negativo. El saldo de este último país es mucho más desfavorable que el de

la Argentina.

Gráficamente se ve que se mantiene una tendencia al comparar los saldos totales

versus los per cápita, a diferencia de lo que sucedía en el caso anterior.

Página 24 de 36

CONCLUSION

La historia del acero en la Argentina en el siglo XX estuvo siempre en el eje de las distintas

tendencias políticas económicas que gobernaron el país.

A fines del siglo XIX y principios del XX, la industria Argentina no estaba desarrollada debido a

que el principal modelo económico era agroexportador. A partir de la primera guerra mundial

se le dio un primer impulso a la producción industrial argentina, entre ellas la del acero, ya que

antes de ésto el material era importado desde Europa. A fines de la década del 30 es cuando se

fundaron las principales acerías argentinas conocidas hoy como Acindar, Siderar, etc.

El impulso al desarrollo de la industria siderúrgica en Argentina duró hasta entrada la década

del 70’. A partir de allí, y hasta fines de la década del 90`, se produjo la desmantelización del

poder industrial argentino, llevándose consigo el desarrollo de la producción de acero en

Argentina.

En la última década, las acerías argentinas se fusionaron con grupos industriales mundiales

trayendo como resultado una reinversión en la actividad, reincorporándose al mercado

internacional.

Actualmente la demanda de acero está dada principalmente por la industria de la construcción

y automotriz, compitiendo en Latinoamérica esencialmente con Brasil (principal socio

comercial de la Argentina) y México. Como se vio en el desarrollo de la monografía, al

comparar el saldo de la balanza comercial, Argentina se vio ligeramente favorecida sobre

México, pero muy lejana de la situación de Brasil. Sin embargo, si comparamos las

producciones totales en miles de toneladas y las producciones per cápita, el panorama es

mucho más desalentador para Argentina, estando lejos de alcanzar los niveles de los países

comparados, especialmente de Brasil que se encuentra dentro de los 10 mayores productores

de acero en el mundo.

Mundialmente el porcentaje de participación de Argentina en la producción de acero es muy

pequeño, y es por eso que se lo asocia a grupos de países de la región para su estudio y

comparación.

La perspectiva para el desarrollo de acero en la Argentina actualmente es bastante buena.

Como dijimos, las fusiones con grupos industriales mundiales de gran importancia, aportaron

desarrollo tecnológico mejorando la calidad del producto. Sin embargo, la industria está atada

al crecimiento de otros sectores como el de la construcción, la ferroviaria, la automotriz y la

metalmecánica, que hoy en día están algunas olvidadas (como el caso de la ferroviaria y en

parte la automotriz), y otras muy explotadas.

Creemos que es de gran importancia tener una industria argentina fuerte, y en especial la del

acero, ya que es materia prima principal para el desarrollo de otras actividades y del país.

Para finalizar podemos resumir el desarrollo y la producción de acero en la Argentina, en la

frase de Jorge Schvarzer del libro “Historia de la siderurgia en la Argentina”: “su evolución

puede verse como un espejo en el que se fueron reflejando las acciones y decisiones de los

sucesivos grupos de poder político y económico que fueron dando forma a la Nación en la que

hoy vivimos”.

Página 25 de 36

ANEXO DE TABLAS

1) PRODUCCIÓN DE ACERO EN EL MUNDO:

a) principales productores:

RANKING PAÍS TONELAJE (EN MILLONES) % DEL TOTAL MUNDIAL

1 China 716,5 46,32%

2 Japan 107,2 6,93%

3 United States 88,7 5,73%

4 India 77,6 5,02%

5 Russia 70,4 5,02%

6 South Korea 69,1 4,55%

7 Germany 42,7 4,47%

8 Turkey 35,9 2,76%

9 Brazil 34,5 2,32%

10 Ukraine 33 2,23%

PRODUCCIÓN TOTAL MUNDIAL 1546,8 Fuente: http://www.worldsteel.org/

b) Producción de acero crudo:

Principales orígenes 2002 Principales orígenes 2012

REGIÓN PORCENTAJE

REGIÓN PORCENTAJE

China 20,10%

China 46,30%

NAFTA 13,40%

NAFTA 4,80%

CIS 11,20%

CIS 7,20%

Japan 11,90%

Japan 6,90%

Other Asia 11,60%

Other Asia 12,20%

Others 8,70%

Others 6,10%

Other Europe 2,20%

Other Europe 2,60%

EU-27 20,80%

EU-27 10,90%

PRODUCCION TOTAL:

905 MILLONES DE Tn

PRODUCCION TOTAL

1547 MILLONES DE Tn

Página 26 de 36

REGIONES (referencias)

REGIONES: (referencias)

OTHERS (8,7% ) EU- 27 (20,8%)

OTHERS (6,1%) EU- 27 (10,9%) Africa (1.7%) Austria

Africa (1.0%) Austria

middle East (1.4%) Belgium

Middle East (1.6%) Belgium Central and South America (4.7%) Bulgaria

Central and South America (3.1%) Bulgaria

Australia and New Zealand (0.9%) Czech Republic

Australia and New Zealand ( 0.4%) Czech Republic

Finland

Finland

NAFTA (13,4%) France

NAFTA (4,8%) France Canada Germany

Canada Germany

Mexico Greece

Mexico Greece United States Hungary

United States Hungary

Italy

Italy

CIS (11,2%) Latvia

CIS (7,2%) Latvia Russia Luxembourg

Russia Luxembourg

Ukraine Netherlands

Ukraine Netherlands Other CIS Poland

Other CIS Poland

Portugal

Portugal

OTHER ASIA (11,6%) Romania

OTHER ASIA (12,2%) Romania

India Slovak Republic

India

Slovak Republic

South Korea Slovenia

South Korea Slovenia Taiwan Spain

Taiwan Spain

Others Sweden

Others Sweden

United Kingdom

United Kingdom

OTHER EUROPE (2,2%)

OTHER EUROPE (2,6%) Turkey

Turkey

Others

Others

Página 27 de 36

c) USO DEL ACERO:

REGIÓN PORCENTAJE

REGIÓN PORCENTAJE

China 23,00%

China 45,70%

NAFTA 16,70%

NAFTA 9,30%

CIS 4,10%

CIS 4,00%

Japan 8,70%

Japan 4,50%

Other Asia 16,60%

Other Asia 14,90%

Others 9,30%

Others 9,20%

Other Europe 2,00%

Other Europe 2,50%

EU-27 19,30%

EU-27 9,90%

PRODUCCION TOTAL:

822 MILLONES DE Tn

PRODUCCION TOTAL

1413 MILLONES DE Tn

Fuente: http://www.worldsteel.org/

Página 28 de 36

REGIONES (referencias)

REGIONES: (referencias)

OTHERS (9,3% ) EU- 27 (19,3%)

OTHERS (9,2%) EU- 27 (9,9%)

Africa (2,1%) Austria

Africa (1,9%) Austria middle East (3,0%) Belgium

Middle East (3,5%) Belgium

Central and South America (3,3%) Bulgaria

Central and South America (3.3%) Bulgaria

Australia and New Zealand (0,9%)

Czech Republic

Australia and New Zealand ( 0.5%)

Czech Republic

Finland

Finland

NAFTA (16,7%) France

NAFTA (9,3%) France Canada Germany

Canada Germany

Mexico Greece

Mexico Greece

United States Hungary

United States Hungary

Italy

Italy

CIS (4,1%) Latvia

CIS (4,0%) Latvia Russia Luxembourg

Russia Luxembourg

Ukraine Netherlands

Ukraine Netherlands

Other CIS Poland

Other CIS Poland

Portugal

Portugal

OTHER ASIA (16,6%) Romania

OTHER ASIA (14,9%) Romania

India Slovak Republic

India

Slovak Republic

South Korea Slovenia

South Korea Slovenia Taiwan Spain

Taiwan Spain

Others Sweden

Others Sweden

United Kingdom

United Kingdom

OTHER EUROPE (2,0%)

OTHER EUROPE (2,5%) Turkey

Turkey

Others

Others

Página 29 de 36

2) COMERCIO INTERNACIONAL DEL GRUPO SITC 671:

LOS 5 PRINCIPALES EXPORTADORES MUNDIALES DEL GRUPO SITC 671 PARA EL

PERÍODO 2008-2012:

% en 2008

%en 2009 % en2010 % en 2011 % en 2012

China 12,842

Sudafrica 13,075 Sudafrica 12,413 Sudafrica 11,518 Rusia 11,565

Sudafrica 12,431

Rusia 12,891 Rusia 8,719 Rusia 10,514 Brazil 10,609

Brazil 11,427

Brazil 11,354 Brazil 7,552 China 9,684 Kazakhistan 9,934

Rusia 11,152

China 6,125 China 6,637 Brazil 9,480 Sudafrica 9,918

Kasakhistan 6,189

Kasakhistan 5,334 India 6,078 Kazakhistan 7,764 China 5,972

LOS 5 PRINCIPALES IMPORTADORES MUNDIALES DEL GRUPO SITC 671 PARA EL

PERÍODO 2008-2012:

3) COMERCIO INTERNACIONAL DEL GRUPO SITC 281

LOS PRINCIPALES EXPORTADORES MUNDIALES DEL GRUPO SITC281 EN EL

PERIODO 2008-2012

2008 Paises millones U$s %mundial

Australia 25379 0,386

Brazil 16538,5 0,251

India 5638,1 0,085

Canada 2913,3 0,044

South Africa 2395,8 0,036

2008 %Anual 2009 %Anual 2010 %Anual 2011 %Anual 2012 %Anual

USA 14,9 China 17,8 USA 12,9 USA 13,7 USA 14,8

Japón 10,4 USA 9,1 China 10,8 China 10,3 China 10,6

Alemania 9,1 Alemania 8 Alemania 9,6 Alemania 9,5 Alemania 8

Italia 7,5 Japon 7,5 Japon 9,3 Japon 8,6 Japon 7,7

Corea 6 Corea 6,6 Corea 7,4 Italia 7,1 Corea 6,8

Página 30 de 36

2009 Paises millones U$s %mundial

Australia 23573,3 0,416

Brazil 13246,9 0,234

India 5298,6 0,093

South Africa 3135,3 0,055

Canada 2960,3 0,052

2010 Paises millones U$s %mundial

Australia 44290,2 0,428

Brazil 28911,9 0,279

India 6149,9 0,059

South Africa 5408,4 0,052

Canada 3099,4 0,029

2011 Paises millones U$s %mundial

Autralia 61195,1 0,422

Brazil 41817,3 0,288

South Africa 9001,8 0,062

Canada 4218,7 0,029

India 4159,3 0,028

2012 Paises millones U$s %mundial

australia 56726,9 0,447

Brazil 30989,3 0,244

South Africa 7509,9 0,059

Canada 4139 0,032

Bahrain 3386,7 0,026

EXPORTACION MUNDIAL DEL SITC 281 (‘MINERAL DE HIERRO Y

CONCENTRADOS’)

Año 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Billones de u$s 11,3 16,5 28 33,2 40 67,5 56,8 103,5 149,8 126,7

Página 31 de 36

LOS PRINCIPALES IMPORTADORES MUNDIALES DEL GRUPO SITC281 EN EL

PERIODO 2008-2012

2008 Paises millones U$s %mundial

China 60706 0,563

Japon 13214 0,122

Rep. De corea 4846 0,044

Alemanioa 4452 0,041

otros asia 1863 0,017

2009 Paises millones U$s %mundial

China 50140 0,644

Japon 8692 0,111

Rep. De corea 3538 0,045

Alemanioa 2840 0,036

otros asia 1063 0,013

2010 Paises millones U$s %mundial

China 79722,4 0,602

Japon 15494,9 0,117

Rep. De corea 6600,9 0,049

Alemanioa 5325,3 0,040

otros asia 2516 0,018

2011 Paises millones U$s %mundial

China 112408,9 0,607

Japon 21449,3 0,115

Rep. De corea 11380,8 0,061

Alemanioa 7159,7 0,039

otros asia 3698,5 0,019

Página 32 de 36

2012 Paises millones U$s %mundial

China 95619,2 0,602

Japon 19232 0,121

Rep. De corea 9531,7 0,060

Alemanioa 5388,3 0,033

otros asia 2628,5 0,016

IMPORTACION MUNDIAL DEL SITC 281 (‘MINERAL DE HIERRO Y

CONCENTRADOS’)

Año 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Billones de U$s 16,8 29,5 40,6 47,5 65,7 108,4 77,3 131,9 184,3 158,6

PRODUCCION DE ACERO CRUDO

Produccion de acero crudo

Año Miles de toneladas

1993 2885.40

1994 3305.00

1995 3568.50

1996 4075.10

1997 4169.87

1998 4215.39

1999 3804.71

2000 4479.20

2001 4108.00

2002 4360.56

2003 5033.17

2004 5133.32

2005 5385.58

2006 5532.73

2007 5387.11

2008 5541.39

2009 4013.09

2010 5138.39

2011 5610.50

2012 4996.00

2013 5185.71

Página 33 de 36

PRODUCCION DE LAMINADOS: ACEROS LARGOS Y PLANOS

Período Proporción sobre el total de produccion - laminados en caliente

de Largos (%)

Producción (Incluye Tubos) Planos

(%) TOTAL (en miles de toneladas)

1993 0.56 0.44 2883.07

1994 0.51 0.49 3357.80

1995 0.51 0.49 3684.11

1996 0.50 0.50 4024.80

1997 0.50 0.50 4257.06

1998 0.48 0.52 4131.01

1999 0.42 0.58 3787.70

2000 0.46 0.54 4176.80

2001 0.47 0.53 3847.69

2002 0.45 0.55 3827.28

2003 0.44 0.56 4685.64

2004 0.49 0.51 4803.58

2005 0.48 0.52 4932.39

2006 0.48 0.52 5308.23

2007 0.47 0.53 5173.13

2008 0.52 0.48 4795.73

2009 0.47 0.53 3746.92

2010 0.47 0.53 5046.83

2011 0.49 0.51 5376.73

2012 0.53 0.47 4951.52

2013 0.49 0.51 5143.56

4) COMERCIO EXTERIOR DE ACERO EN ARGENTINA

a) EXPORTACIONES EN ARGENTINA:

EXPORTACIONES 2002-2012 (VALORES EN MILES DE U$S)

Fuente: http://consultaweb.aladi.org/

AÑO 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 FUNDICION,

HIERRO Y

ACERO 531.888 578.325 575.182 699.974 525.226 548.315 599.907 513.170 503.929 516.231 544.703

Página 34 de 36

LOS TRES PRINCIPALES DESTINOS DE EXPORTACIÓN PARA EL AÑO 2012 (VALORES EN MILES DE U$S):

Copartícipe 2012 PORCENTAJE

Brasil 211902 38,90%

Paraguay 86525 15,88%

Bolivia 54947 10,09%

Fuente: http://consultaweb.aladi.org/

LOS TRES PRINCIPALES DESTINOS DE IMPORTACIÓN PARA EL AÑO 2012 (VALORES EN MILES DE U$S): Copartícipe 2012 PORCENTAJE

Brasil 829388 59,87%

México 81851 5,91%

Rusia 55225 3,99%

Fuente: http://consultaweb.aladi.org/

5) COMPARACIÓN DE LOS SALDOS DE LA BALANZA COMERCIAL

CON BRASIL Y MÉXICO:

SALDO DE LA BALANZA COMERCIAL ( VALORES EN MILES DE U$S):

Fuente: http://consultaweb.aladi.org/

Argentina Año 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Exportaciones 531.888 578.325 575.182 699.974 525.226 548.315 599.907 513.170 503.929 516.231 544.703

Importaciones 165.994 272.028 567.676 715.955 832.238 1.146.333 1.692.421 724.653 1.422.615 1.547.116 1.385.380

Saldo comercial 365.894 306.297 7.506 -15.981 -307.012 -598.018 -1.092.514 -211.483 -918.686 -1.030.885 -840.677

Brasil Año 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Exportaciones 3.459.734 4.701.814 6.709.445 8.548.233 8.792.700 9.533.469 12.845.907 6.723.337 8.390.053 12.013.889 10.711.051

Importaciones 357.492 400.014 568.444 896.299 1.462.827 1.939.226 3.568.691 2.340.769 5.090.207 4.202.854 3917666

Saldo comercial 3.102.242 4.301.800 6.141.001 7.651.934 7.329.873 7.594.243 9.277.216 4.382.568 3.299.846 7.811.035 6.793.385

México Año 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Exportaciones 1.342.652 1.613.655 2.571.727 2.837.202 3.044.270 3.667.715 4.838.000 2.186.652 3.587.669 4.266.810 3.326.380

Importaciones 3.202.740 3.404.166 4.873.661 5.615.889 6.971.055 6.876.462 8.763.133 5.185.285 7.264.043 8.315.974 10.151.407

Saldo comercial

-1.860.088

-1.790.511

-2.301.934

-2.778.687

-3.926.785

-3.208.747 -3.925.133

-2.998.633

-3.676.374 -4.049.164 -6.825.027

Página 35 de 36

SALDO DE LA BALANZA COMERCIAL PER CAPITA (VALORES EN U$S):

Fuente: http://consultaweb.aladi.org/

Argentina

Año 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Exportaciones 531.888 578.325 575.182 699.974 525.226 548.315 599.907 513.170 503.929 516.231 544.703

Importaciones 165.994 272.028 567.676 715.955 832.238 1.146.333 1.692.421 724.653 1.422.615 1.547.116 1.385.380

Saldo comercial 9 8 0 0 -8 -15 -27 -5 -23 -26 -21

Brasil

Año 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Exportaciones 3.459.734 4.701.814 6.709.445 8.548.233 8.792.700 9.533.469 12.845.907 6.723.337 8.390.053 12.013.889 10.711.051

Importaciones 357.492 400.014 568.444 896.299 1.462.827 1.939.226 3.568.691 2.340.769 5.090.207 4.202.854 3917666

Saldo comercial 15 21 31 38 36 38 46 22 16 39 34

México

Año 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Exportaciones 1.342.652 1.613.655 2.571.727 2.837.202 3.044.270 3.667.715 4.838.000 2.186.652 3.587.669 4.266.810 3.326.380

Importaciones 3.202.740 3.404.166 4.873.661 5.615.889 6.971.055 6.876.462 8.763.133 5.185.285 7.264.043 8.315.974 10.151.407

Saldo comercial -15 -15 -19 -23 -33 -27 -32 -25 -30 -34 -56